Skatteudvalget 2012-13

SAU Alm.del Bilag 257

Offentligt

Redegørelse om kontrolsager26. juni 2013

RedegørelseDirektionen26. juni 2013J.nr. 13- 0114259

Til skatteministeren

Redegørelse om kontrolsager1. Forord af direktøren for SKAT ........................................................................................................ 32. Indledning til redegørelsen............................................................................................................... 53. Rammer for den gennemførte undersøgelse og vurdering af retssikkerhed .................................... 74. Borger- og retssikkerhedschefens konklusioner om retssikkerhed ................................................ 105. Borger- og retssikkerhedschefens konklusioner på den gennemførte undersøgelse af en rækkekonkrete sager .................................................................................................................................... 146. SKATs direktions opfølgning på Borger- og retssikkerhedschefens konklusioner ....................... 17

Vedlagt bilag 1 – 8.

Side 2/20

1. Forord af direktøren for SKATDet er en grundlæggende forudsætning for SKAT som offentlig myndighed, at der er tillid til, atman som borger eller virksomhed får en ordentlig, korrekt og fagligt velbegrundet behandling afsine skattemæssige forhold. Legitimiteten omkring opkrævningsopgaven kræver, at man som bor-ger eller virksomhed kan forvente, at man i SKAT bliver mødt med en respekt for retssikkerhed,lighed for loven og en grundig og forståelig forklaring på, hvorfor man skal betale den skat, lovenangiver.SKAT administrerer en kompliceret lovgivning, som har til formål at sikre, at den enkelte borger ogvirksomhed bidrager til finansieringen af vores samfunds fællesudgifter med det regelgrundlagettilsiger - hverken mere eller mindre.Den opgave løfter vi i en balance mellem tillid og kontrol. Professionalisme, retssikkerhed og or-dentlighed er nøglebegreber for SKAT i realiseringen af vores overordnede målsætninger: Det skalvære nemt at betale den korrekte skat; vi går målrettet efter den manglende skattebetaling; og viinddriver restancer effektivt.SKAT skal nå disse målsætninger inden for den til enhver tid gældende lovgivning i forhold til told,skatter og afgifter. Af lovgivningen fremgår det, hvilke beføjelser og sanktionsmuligheder vi har, ogdet er vores opgave at fastlægge en administrativ praksis de steder, hvor lovgivningen giver rum forfortolkninger eller skøn.En praksis er således et udtryk for, at vi lægger en linje for forståelsen af lovgivningen, som borgereog virksomheder kan støtte ret på, og som har til formål at sikre, at sager bliver behandlet og afgjortens.Det er helt afgørende for SKATs myndighedsudøvelse, at der på denne måde er et retssikkerheds-mæssigt grundlag for SKATs sagsbehandling.SKAT er under forandring. Den 1. januar 2013 blev SKAT en styrelse med selvstændig ledelse. 1.april 2013 blev de hidtidige seks skatteregioner og deres regionale ledelser opløst, og SKAT er her-efter en landsdækkende styrelse opbygget efter fagområder og med en ny ledelsesstruktur.Den nye struktur betyder, at den tværgående erfaringsopsamling, vidensdeling og kvalitetssikringbliver indarbejdet i den daglige produktion, og strukturen understøtter ensartethed, retssikkerhed oghøj faglighed. Samtidig er det blevet helt tydeligt, hvem der har det ledelsesmæssige ansvar for enbeslutning eller afgørelse. En nærmere beskrivelse heraf kan ses i bilag 1.Det er min opgave at sørge for, at SKAT har en konsekvent og synlig ledelse, der står i spidsen foren kulturel og værdimæssig linje, der handler om professionalisme i vores opgaveløsning, og om atvi skal tage hensyn til udviklingen i det omgivende samfund i den måde, vi udfylder SKATs myn-dighedsrolle.

Side 3/20

Gennem den seneste tid har der i medierne, Folketinget og i Folketingets Skatteudvalg, været skre-vet og debatteret om vores tilgang til at løse vores opgaver indenfor de givne rammer.Skatteministeren har den 4. april 2013 bedt om en redegørelse fra SKAT om de retningslinjer,SKAT følger ved håndtering af såkaldte kontrolsager, og hvorledes retningslinjerne tilgodeser denenkeltes retssikkerhed. Ministeren har endvidere bedt om en vurdering af, om retningslinjerne harværet fulgt i sager, der har været omtalt i pressen.Samme dag, som SKAT modtog denne anmodning, bad jeg SKATs Borger- og retssikkerhedschefom den retssikkerhedsmæssige vurdering. Jeg har modtaget Borger- og retssikkerhedschefens kon-klusioner på baggrund af en gennemgang af de konkrete sager den 12. juni 2013 og den generellevurdering af SKATs retningslinjer for kontrol den 14. juni 2013. Mere herom i afsnit 4, og vedrø-rende Borger og retssikkerhedschefen, se bilag 3.Borger- og retssikkerhedschefen har i sine konklusioner fremført flere kritikpunkter i forhold tilSKATs sagsbehandling, og det kan jeg selvfølgelig ikke være tilfreds med. Jeg beklager de kritisab-le forhold og vil tage skridt til at forbedre kvaliteten i sagsbehandlingen, så lignende situationer kanundgås fremover.Jeg har sammen med direktionen i SKAT taget en række tiltag for at styrke retssikkerheden i hånd-teringen af kontrolsager. Tiltagene skal ses som en direkte konsekvens af den gennemførte undersø-gelse og den kritik, som Borger og retssikkerhedschefen rejser. Samtidig vil jeg gerne understrege,at direktionen har arbejdet med retssikkerhed som emne som en integreret del af den nyligt gennem-førte organisationsændring i SKAT.I den offentlige kritik af SKATs virksomhed er vi blevet bebrejdet, at vi gemmer os bag vores ube-tingede tavshedspligt ved ikke at kommentere de konkrete sager, der har været frembragt i pressen.Det er vigtigt for mig at slå fast, at der ikke ligger selvbeskyttende motiver bag, men alene en for-holden sig til de rammer, der er givet for SKATs virksomhed i skatteforvaltningsloven, offentlig-hedsloven, forvaltningsloven og persondataloven. For nærmere beskrivelse af tavshedspligten sebilag 8.At enkeltpersoner og virksomheder i nogle tilfælde selv vælger offentligt at frembringe deres side afet sagsforløb med SKAT, fritager os ikke fra at overholde disse lovgivningsmæssige rammer.Denne redegørelse indeholder derfor ikke en offentliggørelse af konkrete sager, eller de undersøgel-ser, der er foretaget af SKAT eller SKATs Borger- og retssikkerhedschef. Redegørelsen beskriveralene de overordnede konklusioner på baggrund af undersøgelserne og de skridt, som direktionen afSKAT har taget for at opretholde en legitimitet omkring det danske skattevæsen.På vegne af direktionen, ledere og medarbejdere i SKAT kan jeg kun forsikre, at vi finder dennelegitimitet af aller yderste vigtighed og vil gøre vores bedste for at værne om den.Jesper Rønnow SimonsenDirektør, SKATSide 4/20

2. Indledning til redegørelsenSkatteministeren bad den 4. april 2013 om en redegørelse fra SKAT om de retningslinjer, SKATfølger ved håndtering af såkaldte kontrolsager, og hvorledes retningslinjerne tilgodeser den enkeltesretssikkerhed. Ministeren har endvidere bedt om en vurdering af, om retningslinjerne har væretfulgt i de sager, der har været omtalt i pressen.Direktøren for SKAT bad SKATs Borger- og retssikkerhedschef om at foretage denne vurdering, daBorger- og retssikkerhedschefen har særlig indsigt i retssikkerhedsmæssige spørgsmål. På den bag-grund har Borger- og retssikkerhedschefen fremsendt en gennemgang af de konkrete sager samt engenerel vurdering af SKATs retningslinjer for kontrol. Direktøren for SKAT har modtaget dissehenholdsvis d. 12. og 14. juni 2013.SKAT er forpligtet til at overholde tavshedspligten - også i denne redegørelse. For nærmere beskri-velse af tavshedspligten se bilag 8. Derfor er det ikke nævnt, hvilke konkrete sager, der er blevetundersøgt. De undersøgelser, der er modtaget af direktøren for SKAT, indeholder personfølsommeoplysninger og vil derfor ikke blive udleveret til offentligheden.SKAT er organiseret i tre forretningsområder (Kundeservice, Indsats og Inddrivelse) og tre ressour-ceområder (HR, IT og Økonomi). Skattekontrollen er forankret i Indsats, hvor der er 8 afdelingermed fokus på hver sit hovedområde.Da der er bedt specifikt om en redegørelse for retningslinjerne ved håndteringen afkontrolsagerogborgernes retssikkerhed, er det naturligt, at det i særlig grad er forretningsområdet Indsat, der vilvære i fokus, herunder afdelingen for Økonomisk Kriminalitet, der bl.a. behandler sager, hvor derformodes at være strafbare forhold, og der derfor er et helt særligt retssikkerhedsmæssigt aspekt.Afdelingen Økonomisk kriminalitets fokus er rettet mod økonomiske sager inden for SKATs for-retningsområde, hvor der er tale om en strafbar eller formodet strafbar overtrædelse, og hvor sagener af betydeligt omfang, og/eller der er tale om særlige sager om organiseret kriminalitet, om sær-egne forretningsmetoder eller på anden måde sager af særlig kvalificeret karakter. Sagerne løsesoftest i samarbejde med andre myndigheder i ind- og udland, og SKAT bistår andre myndighedermed opklaring som led i en fælles samfundsmæssig indsats.Grundlaget for SKATs administration er gældende lovgivning, som vedtaget af Folketinget. Detgælder dels de materielle skatte- og afgiftsregler, dels de processuelle regler om, hvordan forvalt-ningen skal udføre sagsbehandlingen. Den Juridiske Vejledning indeholder beskrivelser af den lov-givning, der regulerer skatte- og afgiftsmæssige forhold mv., samt de processuelle regler, der styrerSKATs forvaltning. Vejledningen gengiver tillige den praksis, der foreligger på de enkelte lovom-råder og udtrykker SKATs opfattelse af, hvordan et givent lovområde skal forvaltes og er bindendefor SKATs ansatte.

Side 5/20

Derudover er der internt i SKAT en række retningslinjer, som de ansatte har pligt til at følge. Det ereksempelvis retningslinjer om, hvem der i SKAT kan behandle konkrete sagstyper. På SKATs int-ranet er alle vejledninger og retningslinjer gjort tilgængelige.Hvad angår kontrolsager, jf. bilag 5, som er temaet for denne redegørelse, vil sagsforløbet kunnevariere afhængigt af sagens indhold.Forud for en kontrolsag vil der internt i SKAT være foretaget en udvælgelse af skatteyderen til kon-trol. Udvælgelsen til kontrol kan eksempelvis ske som led i et indsatsprojekt, hvor der på et giventområde sættes ind bredt med alt fra en vejledningsindsats til decideret kontrol eller på baggrund afindkomstoplysninger mv.Et kontrolforløb kan fx startes ved, at SKAT besøger skatteyderen, der afholdes møde, eller i for-bindelse med at SKAT indhenter materiale til brug for en kontrol.Når SKAT har undersøgt et givent skattemæssigt forhold, vil sagen enten blive lukket, eller også vilSKAT foreslå ændringer i skatteansættelsen. Hvis SKAT foreslår ændringer i skatteansættelsen,sker dette ved, at der udarbejdes en agterskrivelse, som er et forslag til afgørelse og sagsfremstil-ling, hvor der er anført de punkter, som SKAT har set på og foreslår ændringer til. Ændringer skalbegrundes.Agterskrivelse og sagsfremstilling sendes i høring hos skatteyderen. Dette skal dels være med til atsikre, at skatteansættelsen sker på det korrekte faktiske grundlag, dels sikre at skatteyderen får lej-lighed til at forholde sig til SKATs forslag til afgørelse inkl. begrundelse. Derved sikres skatteyde-ren mulighed for at imødegå SKATs vurdering, før der foreligger en endelig afgørelse.En afgørelse om en skatteansættelse kan påklages i det almindelige klagesystem. Det er centralt forskatteyderens retssikkerhed, at der er klageadgang.

Side 6/20

3. Rammer for den gennemførte undersøgelse og vurdering af retssikkerhedDenne redegørelse er udarbejdet på baggrund af SKATs Borger- og retssikkerhedschefs gennem-gang af et antal konkrete sager suppleret af et antal interne undersøgelser i SKAT. Sagerne har alleværet omtalt i forskellige medier. Hertil kommer en række drøftelser om borgeres og virksomhedersretssikkerhed mellem SKAT og forskellige interessenter herunder FSR Danske Revisorer, DanskeAdvokater og formanden for Skatterådet.Borger- og retssikkerhedschefens undersøgelser vedrører flere forskellige sager, og vurderingenomfatter skattemæssige forhold, sagsbehandlingsprocesser og afgørelser med hjemmel i forskelligedele af skattelovgivningen. Sagerne har været behandlet i flere af SKATs tidligere skatteregioner oger behandlet og afgjort i perioden 2004-2013. Flere af sagerne verserer i klagesystemet for så vidtangår deres materielle indhold (altså spørgsmålet om selve skatteansættelsen).Borger- og retssikkerhedschefens metode for undersøgelsenI forbindelse med Borger- og retssikkerhedschefens undersøgelse har hun bedt de relevante områderi SKAT om en kort redegørelse for hele sagsforløbet i den konkrete sag, projektbeskrivelse, dreje-bøger og alle aktlister.Efterfølgende har Borger- og retssikkerhedschefen spurgt ind til konkrete forløb og løbende fåettilsendt yderligere materiale. Derudover har Borger- og retssikkerhedschefen haft adgang til SKATsjournalsager.Borger- og retssikkerhedschefen har haft en del uddybende spørgsmål, som er stillet skriftligt, hvor-efter svar ligeledes er modtaget skriftligt. I nogle sager er svarene dokumenteret med yderligeremateriale, og derudover er der i to sagskomplekser blevet afholdt møder med alle sagsbehandlere oginvolverede chefer for at få uddybende forklaringer.Derudover har Borger- og retssikkerhedschefen modtaget relevante interne meddelelser og vejled-ninger.Borger- og retssikkerhedschefen har ved undersøgelsen af sagerne ikke vurderet de skatteretligematerielle spørgsmål eller spørgsmål omkring forældelses- og genoptagelsesfrister. Denne afgræns-ning er sket på baggrund af, at enkelte af de undersøgte sager allerede har fundet deres afslutningenten i klagesystemet eller ved domstolene. Derudover er der enkelte sager, der verserer i klagesy-stemet, hvorfra der afventes afgørelser.Der har i pressen også været fokus på eventuelt læk af fortrolige oplysninger. Borger- og retssikker-hedschefen bemærker hertil, at der i en af sagerne foreligger en politianmeldelse foretaget af dendaværende koncerndirektør for Skatteministeriet. Borger- og retssikkerhedschefen har derfor ikkevurderet spørgsmålet omkring eventuelt læk af fortrolige oplysninger.

Side 7/20

Overholdelse af tavshedspligtenIfølge skatteforvaltningslovens § 17 skal medarbejdere i SKAT iagttage ubetinget tavshed over foruvedkommende med hensyn til oplysninger om en fysisk eller en juridisk persons økonomiske, er-hvervsmæssige eller privatlivet tilhørende forhold, som de under varetagelsen af deres arbejde bli-ver bekendt med. Der gælder således en særlig skærpet tavshedspligt for SKATs ansatte.Borger- og retssikkerhedschefens undersøgelser, som efter deres afslutning er afleveret til direktø-ren for SKAT, indeholder en udførlig gennemgang af SKATs håndtering af sagerne, og der er deripersonfølsomme oplysninger både vedrørende skatteydere og ansatte i SKAT. Undersøgelser vilderfor ikke blive offentliggjort med henvisning til bestemmelserne herom i skatteforvaltningsloven,offentlighedsloven, forvaltningsloven og persondataloven. Se nærmere om tavshedsbestemmelsernei bilag 8.Borger- og retssikkerhedschefen bemærker hertil, at hun har efterset, at det offentliggjorte i denneredegørelse, der kommer fra de foretagne undersøgelser, efter hendes vurdering lever op til over-holdelsen af tavshedspligten. Alle væsentlige kritikpunkter, som Borger- og retssikkerhedschefenhar i sine undersøgelser, er medtaget i anonymiseret form, ligesom hun har haft lejlighed til, overfor direktøren i SKAT, mundtligt at gennemgå de enkelte kritikpunkter.Håndtering af spørgsmål om praksisændringDer har i mange medier og i Folketinget været en debat om håndtering af eventuelle ændringer iSKATs praksis i forbindelse med afgørelser. En del af debatten har handlet om, hvorvidt SKAT kancirkulere afgørelser internt.Helt generelt kan det oplyses, at SKATs sager indeholder oplysninger af særlig fortrolig karakter.En sagsbehandler må ikke skaffe sig oplysninger, som ikke er af betydning for udførelse af den på-gældendes opgaver. Dermed er grænsen sat, for hvilke oplysninger der kan gives adgang til. Enhveradgang til og videregivelse af sådanne oplysninger skal være begrundet i et arbejdsbetinget, ellersåkaldt tjenesteligt behov.Konkret iagttages disse hensyn ved, at det er den person, der sidder inde med oplysningerne fx af-gørelsen, der træffer beslutningen om, hvorvidt oplysningerne kan udleveres. Hvis der ikke er ensaglig begrundelse for, at andre skal se en fortrolig afgørelse, må den ikke videregives, da alle harkrav på, at fortrolige oplysninger holdes i den mindst mulige kreds fx i den enhed, der behandlerskattesagen.Hvis en afgørelse indeholder principiel viden, som har betydning for SKATs praksis og afgørelser,så vil den blive gjort tilgængelig i en ordentlig og styret proces. Som hovedregel offentliggøres alleafgørelser fra domstolene, principielle afgørelser fra Landsskatteretten, og alle bindende svar fraSkatterådet (hvis en afgørelse undtagelsesvist ikke offentliggøres, er det Skatterådet, der træfferbeslutning herom) på www.skat.dk. Afgørelser fra SKAT som 1. instans og fra Ankenævnene som2. instans offentliggøres ikke.

Side 8/20

Det bagvedliggende synspunkt er, at afgørelser fra SKAT som 1. instans og fra Ankenævnene som2. instans er konkrete ske ud fra den udmeldte praksis fx ud fra retningslinjerne i Den Juridiske Vej-ledning. Principielle sager vil derfor være afgjort af en højere instans, fx Skatterådet, Landsskatte-retten eller ved domstolene, og bliver derfor som udgangspunkt offentliggjort.Det har været fremme i medierne, at en direktør ved en skatteregion har afvist at sende en afgørelsetil en sagsbehandler ved en anden region, som efterspurgte denne til brug for sagsbehandlingen afen i medierne meget omtalt sag. Dette er ikke tilfældet. I det konkrete tilfælde blev en afgørelseefterspurgt til almindelig videndeling ved regionen i efteråret 2010 – og dette blev af ovennævntegrunde afslået.Borger- og retssikkerhedschefen har undersøgt det faktiske forløb og konkluderer, at det sagsforløb,der er blevet beskrevet i medierne, ikke afspejler det faktiske forløb.Der har i forløbet også været en mailveksling mellem de to regioner i SKAT i 2011 om udleveringaf den nævnte afgørelse i forhold til en aktindsigtsanmodning, som en advokat havde overvejet atsende, og dermed ikke med henblik på udlevering til brug for regionens sagsbehandling i den i pres-sen refererede sag.Problemstillingen omkring videndeling af oplysninger i SKAT er derfor ikke behandlet i Borger- ogretssikkerhedschefens konklusioner.

Side 9/20

4. Borger- og retssikkerhedschefens konklusioner om retssikkerhedBorger- og retssikkerhedschefen har vurderet retssikkerheden generelt og konkret i forhold til deundersøgte sager.Borger- og Retssikkerhedschefens vurdering af retssikkerheden i SKATs retningslinjer for kontrol-sagerBorger- og retssikkerhedschefens konklusioner på den generelle gennemgang af SKATs retningslin-jer for kontrol er afleveret den 14. juni 2013 til direktøren for SKAT. I denne er også gengivet deleaf en redegørelse fra Borger- og retssikkerhedschefen om landsdækkende indsatsprojekter, som blevoffentliggjort i marts 2013.Borger- og retssikkerhedschefens redegørelse om landsdækkende indsatsprojekter i SKAT (marts2013)I marts 2013 offentliggjorde Borger- og retssikkerhedschefen en redegørelse om landsdækkendeindsatsprojekter i SKAT. Redegørelsen var udarbejdet som følge af et ønske om at vurdere brugenaf projektformen i SKATs indsatsarbejde.I undersøgelsen blev der taget udgangspunkt i følgende spørgsmål, der relaterer sig til den individu-elle retssikkerhed:Hvilke konsekvenser har brugen af projektformen for borgere og virksomheder.Hvordan sikres korrekt regelanvendelse og ensartethed i sagsbehandlingen i de enkelte projek-ter.I undersøgelsen blev der desuden taget udgangspunkt i følgende spørgsmål, der relaterer sig til denkollektive retssikkerhed:Hvorvidt den samlede portefølje af indsatsprojekter opfylder de overordnede mål og såledesmedvirker til at sikre, at alle betaler de skatter og afgifter, som er fastsat i lovgivningen.Hvordan de konkrete projekter udvælges for at nå disse mål.Det var Borger- og retssikkerhedschefens vurdering, at den løbende udvikling af projektformen iindsatsarbejdet har bidraget til at understøtte retssikkerhedsvisionen i Skatteministeriet, og at dennekan styrkes yderligere ved en fortsat udvikling af projektformen i indsatsarbejdet. Borger- og rets-sikkerhedschefen finder, at det for at styrke den kollektive retssikkerhed er vigtigt, at indsatsarbej-det rammer rigtigt, så det understøtter, at alle betaler den skat, de skal efter lovgivningen.Borger- og retssikkerhedschefen kan konstatere, at udviklingen har været således, at indsatsarbejdeti dag typisk er organiseret i projektform, og at man som udgangspunkt kun kan behandle sager, nårde hører til et projekt.Borger- og retssikkerhedschefen kan desuden konstatere, at der er landsdækkende indsatsprojekter,der fortsætter år efter år.

Side 10/20

Det er Borger- og retssikkerhedschefens anbefaling, at der sker en evaluering af:Hvilke indsatsopgaver projektformen har været særligt velegnet til for at nå de mål, man har satsig hvert år, samtOm alle typer af opgaver i indsatsarbejdet er egnede til projektformen, eksempelvis hvorvidt deopgaver, som ligger i de indsatsprojekter, der fortsætter år efter år, bedre kunne organiseres i enanden form end projektformen.En sådan evaluering vil kunne indgå som en del af baggrunden for en beslutning omkring den frem-tidige organisering af indsatsarbejdet.For at styrke den kollektive retssikkerhed er det desuden vigtigt:At de projekter, der udvælges og igangsættes, har det indhold, som man ud fra mål i finanslovog strategiplan og indsatsplan har valgt, samtAt der er kontinuitet og langsigtet udvikling i valget af indsatsprojekter.Det er Borger- og retssikkerhedschefens vurdering, at der i dag er en ubalance imellem fokus påstartfasen og på slutfasen for de landsdækkende indsatsprojekter. Der er stor fokus på styring ogkoordinering af planlægningen og opstart af projekterne. Og der er væsentlig mindre fokus på sty-ring og koordinering af afslutningen, herunder af anvendelsen af slutrapporterne og den viden og deerfaringer, man får fra de afsluttede projekter.Det er Borger- og retssikkerhedschefens anbefaling, at der ses på balancen imellem de enkelte trin iforløbet for de landsdækkende indsatsprojekter, herunder enkeltdele som fx SKATs lyskurvvurde-ring1således, at:Der sikres balance imellem styring og koordinering af hele projektforløbet fra startfasen til slut-fasen samtidig med, at processer og procesbeskrivelser forenklesDer sikres balance imellem på den ene side indholdet i projekter og risici og på den anden sideprocesserne og procesbeskrivelserDet sikres, at der sker en systematisk og samlet opsamling samt anvendelse af viden og erfarin-ger fra projekterne, bl.a. ved anvendelse af projekternes slutrapporter.Borger- og retssikkerhedschefen finder, at det for at styrke den individuelle retssikkerhed er vigtigt,at det sikres, at der sker korrekt regelanvendelse og ensartet sagsbehandling i de landsdækkendeindsatsprojekter samt, at sammenlignelige skatteydere omfattes af det samme projekt. Det er Bor-ger- og retssikkerhedschefens vurdering, at det i dag er overladt til tovholderen i hvert enkelt pro-jekt:At vurdere, hvilke regler der er relevante for sagsbehandlingen i projektet

1

Grøn angiver at forholdet er belyst tilfredsstillende.Gul angiver at der er en beskrivelse, men at der måske er behov for yderligere opmærksomhed.Rød angiver, at beskrivelsen enten ikke indeholder en beskrivelse af punktet, eller ikke opfylder gældende retningslin-jer.Side 11/20

At vurdere, om der skal udarbejdes et fælles arbejdsredskab som for eksempel en drejebogAt finde ud af, hvordan de rette skatteydere/sager udsøgesAt etablere samarbejde med kontaktpersoner fra SKATs forskellige afdelinger (tidligere Kon-cerncentret og regionerne) ogAt muliggøre, at projektdeltagerne mødes.

Det er Borger- og retssikkerhedschefens anbefaling, at:Det sikres, at der i projekterne er fokus på både de materielle skatte- og afgiftsregler og de pro-cessuelle regler samt, at tovholder og projektdeltagerne har adgang til den nødvendige juridiskerådgivning og sparringDet gøres obligatorisk, at der i hvert projekt udarbejdes et fælles arbejdsredskab, som eksem-pelvis en drejebog, der sikrer ensartet regelanvendelse, ensartet sagsbehandling og fælles forstå-else i projektet. Indhold og form kan variere alt efter projektet og vil kunne udvikles i løbet afen projektperiodeDet sikres, at sammenlignelige skatteydere bliver udsøgt til det samme projekt.Det sikres, at behandlingen af personoplysninger sker i overensstemmelse med persondatalo-vens regler, hvis det er nødvendigt at konstruere nye databaser for at kunne identificere de rettesagerDet sikres, at de formelle retningslinjer for samarbejde imellem SKATs forskellige afdelinger(tidligere Koncerncentret og regioner) og projekterne ikke står alene, men at der også er ledel-sesmæssig fokus og opbakning, da det i høj grad er dette sammen med de personlige relationer,der er afgørende for et reelt samarbejdeDet sikres, at tovholderen har den nødvendige uddannelse og adgang til sparring og støtte til atudføre de mange forskellige opgaver i projekterne.Det overvejes at udarbejde retningslinjer for, hvor mange projekter samme person kan væretovholder for på samme tidDer gives mulighed for, at alle projektdeltagere, når det er hensigtsmæssigt, mødes fysisk for atsikre, at der tilvejebringes en fælles forståelse i et projekt.Borger- og retssikkerhedschefens vurdering af retningslinjerne for sagsbehandlingen i kontrolsager(juni 2013)Det er Borger- og retssikkerhedschefens vurdering, at der er mange regler og retningslinjer forsagsbehandlingen i kontrolsager, og at disse er dækkende i forhold til at understøtte retssikkerheds-visionen.Problemerne er derfor ikke mangel på retningslinjer, men snarere at det sikres, at:Der er kendskab til reglerne og retningslinjerne hos sagsbehandlerneDer skabes lettilgængeligt overblik over, hvad der findes af regler og retningslinjer, samt hvorde findesDer sker en optimal formidling af reglerne og retningslinjerne, herunder samspillet imellem dem

Side 12/20

Forholdet imellem opfyldelse af de ind imellem lidt tidskrævende sagsbehandlingsregler (fxudarbejdelse af telefonnotater, journalisering), og de konstante krav om effektivitet og opfyldel-se af kvantitative løbende bliver vurderet.

Det er Borger- og retssikkerhedschefens vurdering, at det kræver et stærkt ledelsesmæssigt fokus atadressere disse problemstillinger og anbefaler derfor, at der iværksættes tiltag, der understøtter ensådan ledelsesmæssig fokusering.

Side 13/20

5. Borger- og retssikkerhedschefens konklusioner på den gennemførteundersøgelse af en række konkrete sagerBorger- og retssikkerhedschefens konklusioner på den gennemførte undersøgelse af en række kon-krete sager er afleveret den 12. juni 2013 til direktøren for SKAT:Borger- og retssikkerhedschefens vurdering af sager placeret i afdelingen Økonomisk kriminali-tetAfdelingen Økonomisk kriminalitet (ØkoKrim) bør kun behandle de særlige typer af sager om øko-nomisk kriminalitet, som defineret på SKATs intranet.Hvis behandlingen af en sag forankres i flere afdelinger, er det ikke hensigtsmæssigt, at den eneafdeling er ØkoKrim, særligt hvis det ikke tydeligt fremgår, hvilke betingelser sagen opfylder for, atsagsbehandlingen sker i ØkoKrim.Det er meget kritisabelt, når det i en af de undersøgte sager ikke er muligt præcist at fastslå, hvornårSKAT fik mistanke om, at der er begået skattesvig, hvad en mistanke var baseret på, samt hvem derforetog straffevurderingen. Det er dermed ikke muligt at vurdere, om fx retssikkerhedsloven blevoverholdt ved indhentningen af oplysninger hos tredjemand.Dokumentationen af samarbejdet mellem SKAT og politiet har i en af de undersøgte sager værethelt utilstrækkelig. Dette gælder både indholdet og karakteren af SKATs samarbejdsaftaler medpolitiet samt SKATs anmodning om bistand i henhold til skattekontrolloven.Borger- og retssikkerhedschefens vurdering af en skattesags oplysning ved henvendelse til tred-jemandDet fremstår ikke klart, om der i en af de undersøgte sager er sket en væsentlighedsvurdering i for-bindelse med SKATs anmodning om oplysninger i henhold til skattekontrollovens § 8 D. Dettegælder både vurderingen af oplysningerne som værende af væsentlig betydning for skatteligningensamt vurderingen af, om oplysningerne skal indhentes hos skatteyderen selv eller hos tredjemand.Det findes tvivlsomt, om angivelse af et telefonnummer er tilstrækkeligt til at leve op til kravet iskattekontrollovens § 8 D om, at oplysningerne skal vedrøre en navngiven person. Hvis personen erunavngiven, skal SKAT have Skatterådets tilladelse til at indhente oplysningerne.Borger- og retssikkerhedschefens vurdering af Skatteansættelse og SKATs indgåelse af aftalerSagstilskæring er en proces, der finder sted ved fx udvælgelse af, hvilke virksomheder der udtagestil kontrol, og hvilke forhold der nærmere kontrolleres. Sagstilskæring sker ikke, når de konkreteforhold, som er undersøgt ved en kontrol, skal vurderes skatteretligt. Hvis den skatteretlige vurde-ring involverer et skøn, kan den skønsmæssige vurdering ændre sig efter drøftelser mellem SKATog skatteyder og efter fremlæggelse af yderligere dokumentation.

Side 14/20

Men den endelige skattemæssige vurdering af et forhold - både den skattemæssige behandling afforholdet og beløbsfastsættelsen - bør være den samme, uanset om man når frem til et resultat vedenighed (ved aftale) eller ved en forvaltningsafgørelse fra SKAT. Det er således særdeles betænke-ligt, hvis en skattemæssig behandling af nogle konkrete forhold ændres markant fra SKATs side,afhængigt af om SKAT opnår enighed med skatteyder, eller om SKAT træffer en forvaltningsafgø-relse.Det findes kritisabelt og i strid med god forvaltningsskik, hvis SKAT på den ene side vil indgå afta-le med en skatteyder om en skattemæssig behandling af konkrete forhold og på den anden side se-nere, i en forvaltningsafgørelse gør gældende, at skatteyderne har handlet som minimum groft uagt-somt ved at selvangive med udgangspunkt i den samme skattemæssige opfattelse af de konkreteforhold.Det er ikke i sig selv problematisk, at SKAT kan indgå individuelle betalingsaftaler, når det bedstsikrer det offentliges krav, så længe sådanne aftaler overholder gældende ret. Det er dog i høj gradproblematisk og formentligt også usædvanligt, hvis SKAT indgår en betalingsaftale med en skatte-yder, inden det er fastslået ved en afgørelse, at der eksisterer et skattekrav, og inden kravets størrel-se er fastlagt.En sammenkobling, hvor skatteyder forpligter sig til betaling af et ikke nærmere fastsat krav, somikke efterfølgende kan prøves ved en højere instans, idet der ikke træffes en forvaltningsafgørelse,er yderst betænkelig og i strid med grundlæggende retsgarantier - selv hvis skatteyder/rådgiver hardeltaget i forhandlinger om at nå frem til en aftale.Borger- og retssikkerhedschefens vurdering af SKATs kommunikationSKAT er en myndighed, der træffer bebyrdende afgørelser over for borgere og virksomheder.SKAT bør være sig dette bevidst i den måde, man kommunikerer på - både for så vidt angår formsom indhold. SKAT bør således holde en grad af formalitet i sin tone i korrespondancen med borge-re og virksomheder. Det er uacceptabelt, hvis dette ikke efterleves, og tonen bliver for familiær ellergrov.Borger- og retssikkerhedschefens vurdering af SKATs interne retningslinjer for sagsbehandlingRetningslinjer for foretagelse af arrestDet er problematisk, at retningslinjerne i den interne meddelelse om processen for foretagelse afarrest ikke er kendt for sagsbehandlerne og dermed heller ikke følges.

Side 15/20

Retningslinjer for fremsendelse af fortrolige og følsomme oplysninger pr e-mailRetningslinjerne for fremsendelse af fortrolige og følsomme oplysninger er udarbejdet for, at SKATkan efterleve de gældende regler på området og for at beskytte borgeres og virksomheders interes-ser. Disse retningslinjer skal følges i alle tilfælde, hvor der udveksles fortrolige eller følsomme op-lysninger.I de tilfælde, hvor e-mails ikke kan sendes krypteret, fx. hvis modtager ikke kan modtage kryptere-de e-mails, bør oplysningerne udveksles i et beskyttet miljø som skattemappen, i de tilfælde, hvordette kan lade sig gøre, eller sendes med post. Det er sikkerhedsmæssigt uforsvarligt og problema-tisk, at retningslinjerne ikke følges - hvad enten det skyldes, at de ikke er praktisk anvendelige ellerukendskab til deres eksistens.Retningslinjer for journalisering og dokumentationEn praksis, hvor aktering ikke nødvendigvis sker dagligt, men alle akter senest ved sagens afslut-ning skal være arkiveret, er i strid med retningslinjerne for journalisering. Den er desuden proble-matisk i forhold til eventuelle anmodninger om aktindsigt eller skift af sagsbehandler fx ved syg-dom, og kan i tilfælde, hvor dokumenterne indeholder personoplysninger, være i strid med reglernei persondataloven om sletning af personoplysninger.Det er i strid med retningslinjerne for journalisering og ikke acceptabelt, at der er dokumenter, somikke akteres på sagerne. Eftersom SKAT har valgt at anvende elektroniske journaliseringssystemer,skal samtlige sagsakter akteres elektronisk på sagerne – arkivering af dokumenter i papirform erikke tilstrækkeligt.Brug af auto-datering gør det svært at tidsfastsætte dokumenter samt bevare et dokuments autenci-tet.SagsbehandlingstidBorger- og retssikkerhedschefen finder, at sagsbehandlingstiden har været urimelig lang i en af deundersøgte sager.

Side 16/20

6. SKATs direktions opfølgning på Borger- og retssikkerhedschefens konklusionerPå baggrund af Borger- og retssikkerhedschefens konklusioner modtaget henholdsvist 12. og 14.juni 2013 samt enkelte interne undersøgelser, har direktionen i SKAT taget fire overordnede tiltag:Ændring af SKATs organisationBorger- og retssikkerhedschefen har i de foretagne undersøgelser peget på flere problemer i forholdtil sager håndteret i afdelingen Økonomisk Kriminalitet. Herunder at dokumentationen af samarbej-det mellem SKAT og Politiet har været helt utilstrækkeligt, og at det ikke er tydeligt, hvilke betin-gelser en sag skal opfylde for, at sagen behandles i afdelingen Økonomisk Kriminalitet.Direktionen i SKAT har truffet beslutning om, at indsatsen mod økonomisk kriminalitet omorgani-seres. Dette sker ved, at afdelingen Økonomisk Kriminalitet nedlægges. I stedet for oprettes enmindre specialafdeling kaldet "SKATs særlige kontrolafdeling”. Opgaven for afdelingen er herefterudelukkende særlige (komplekse) kontrolsager, hvor der er en tydelig indikation af overtrædelse afstraffeloven. De opgaver, der i dag løses i afdelingen Økonomisk Kriminalitet, og som ikke opfyl-der de betingelser, skal fremover løses af andre afdelinger indenfor området Indsats.Der opstilles klare og afgrænsede kriterier for, hvornår en skattesag kan overgives fra andre afde-linger eller forretningsområder til den særlige kontrolafdeling. Afdelingen kan som udgangspunktikke starte projektforløb eller konkrete sager af egen drift.Afdelingen besættes med kvalificerede ledere og medarbejdere efter en særlig udpegningsproces, ogder vil ved udpegningen også lægges vægt på at sikre profiler, der også kan håndtere kompliceredekontrolsager og øge fokus på retssikkerhed. Det tilstræbes at sikre rotation af de ansatte i afdelingenmed jævne mellemrum således, at der kontinuerligt kommer friske øjne på arbejdsgange og pro-blemstillinger. Direktionen har således allerede udpeget en ny underdirektør for afdelingen.Beskrivelse af den nye afdeling og de tilknyttede processer, retningslinjer mv. forelægges SKATsdirektion, og ændringen af SKATs organisation iværksættes pr. 1. oktober 2013.Der er ikke tale om, at indsatsen mod økonomisk kriminalitet nedprioriteres. Den omorganiseres.SKATs nye juridiske afdeling (JURA) har fungeret siden 1. januar 2013 og har en væsentlig rolle iat sikre en høj retssikkerhedsmæssig standard i SKAT. Afdelingens organisatoriske placering, op-gaver og rolle i SKAT evalueres i januar 2014 i direktionen med henblik på en vurdering af, om derer behov for justeringer. Vedlagt som bilag 4 findes en beskrivelse af den juridiske afdeling.Stærkere fokus på retningslinjer for indsatsprojekterBorger- og retssikkerhedschefen har i de foretagne undersøgelser blandt andet peget på behovet foren styrkelse af retssikkerhedsmæssige hensyn ved indsatsprojekter.

Side 17/20

Direktionen i SKAT har truffet beslutning om, at som et led i organiseringen af det nye landsdæk-kende forretningsområde Indsats formuleres nye kontrol- og revisionsmanualer, herunder medtagesen gennemgang af SKATs gældende mailpolitik, retningslinjer for informationssikkerhed og jour-naliseringsprocedurer. Manualerne skal være udarbejdet og godkendt af ledelsen i Indsats senestmed udgangen af 2013.Ledelsen i Indsats sikrer en involvering af SKATs Borger- og retssikkerhedschef i gennemgangen.Evt. forslag til ændringer i mailpolitik, informationssikkerhed og journalisering forelægges direkti-onen samtidig.Samarbejdet med andre myndigheder, herunder politiet og anklagemyndigheden skal tage afsæt ikonkrete beskrivelser af arbejdsgange, både forud for kontakten til andre myndigheder, principper-ne for udveksling af informationer samt benyttelse af hjemler. De gældende retningslinjer gennem-gås og drøftes med de relevante samarbejdsparter med henblik på forelæggelse og godkendelse in-den udgangen af 2013 af ledelsen i Indsats.I samtlige projekter, som er omfattet af SKATs aktuelle produktionsplan for 2013, skal det sikres, atder i de såkaldte ”drejebøger” for hvert projekt, er en vejledning i hvilke retssikkerhedsmæssige ogforvaltningsretlige problemstillinger, der skal iagttages i de enkelte projekter. Arbejdet afsluttesinden udgangen af august 2013 og godkendes af ledelsen i henholdsvis Kundeservice, Indsats ogInddrivelse.Indsats skal fremover udarbejde en årlig ”gennemsigtighedsrapport”, hvori der redegøres for arbej-det med kvalitetssikring i indsatsarbejdet, og om kvalitetsstyringssystemet har fungeret effektivt.Den årlige gennemsigtighedsrapport afgives til skatteministeren via direktionen i SKAT i en sådanform, at det ikke kompromitterer den ubetingede tavshedspligt i skatteforvaltningslovens § 17. Rap-porten aflægges første gang i februar 2014 for arbejdet i 2013.Iværksættelse af ledelses- og personalemæssige tiltagBorger- og retssikkerhedschefen har peget på kritisable forhold omkring skatteansættelse og SKATsforslag om indgåelse af aftaler med skatteydere. Derudover har SKATs egne interne undersøgelservist, at der i nogle sager, kan være sket brud på tavshedspligten.Direktøren i SKAT har bedt SKATs personalejuridiske kontor om i samarbejde med Kammeradvo-katen at afdække, om der er grundlag for at iværksætte disciplinære sanktioner overfor de ansatte,der har været involveret i de sagsforløb, hvor der er udtalt kritik i Borger- og Retssikkerhedschefensundersøgelse og de af SKAT udarbejdede interne undersøgelser.De pågældende ansatte er orienteret om, at dette arbejde er igangsat og afsluttes snarest muligt. Deter magtpåliggende for direktionen i SKAT, at alle regler vedrørende et sådant undersøgelsesforløboverholdes – både hvad angår frister og procedure generelt.

Side 18/20

Endvidere har direktionen i SKAT truffet beslutning om at skærpe fokus i SKATs organisation pådet ledelsesmæssige ansvar for at sikre ordentlighed og korrekthed i sagsbehandlingen og for atgribe ind med nødvendige sanktioner, når der konstateres kritisable forhold.SKAT opdaterer derfor sit adfærdskodeks for ledere og medarbejdere i SKAT senest 1. oktober2013. En del af opdateringen indebærer, at der udarbejdes interne retningslinjer for hvilke discipli-nære sanktioner, der kan bringes i anvendelse i forhold til ledere og medarbejdere, såfremt alminde-lige retssikkerheds- eller forvaltningsretlige principper ikke overholdes i sagsbehandlingen.Øget kvalitetssikringBorger- og retssikkerhedschefen har peget på, at der bl.a. er behov for at sikre, at der er kendskab tilreglerne og retningslinjerne hos de sagsbehandlende medarbejdere.Direktionen i SKAT har truffet beslutning om, at samtlige afdelinger i SKAT skal udarbejde ned-skrevne retningslinjer med særlig fokus på borgernes og virksomhedernes retssikkerhed, en ordent-lig og korrekt kommunikation og en klar intern ansvarsfordeling. Arbejdet igangsættes straks ogskal være afsluttet og godkendt af den enkelte afdelings direktionsmedlem senest med udgangen afoktober 2013.Endvidere skal der udarbejdes en oversigt over, hvilke grundlæggende kompetencer og vidensni-veau, der bør være hos medarbejdere og ledere generelt i SKAT. Denne oversigt skal sikre, at derløbende tages initiativ til, at samtlige medarbejdere og ledere kender de grundlæggende principper iforvaltningslov, offentlighedslov, persondatalov og den for deres arbejde i øvrigt relevante lovgiv-ning.Oversigten godkendes i direktionen snarest, således at den kan danne grundlag for den MUS (Med-arbejderUdviklingsSamtale), der gennemføres fra august 2013.Direktionen iværksætter endvidere som en del af planlægningen af ledelsesudviklingsinitiativerne iSKAT en række temamøder om retssikkerhed. Første temamøde finder sted i august 2013, og rets-sikkerhed indgår også som tema på ledelsesseminaret for underdirektørgruppen og direktionen iseptember 2013.Direktionen har som et væsentligt fokusområde at skabe rum for en fortløbende dialog og debat iSKAT, der kan bidrage til bedre faglig kvalitet og optimerede processer. En del af denne dialog hardirektionen ansvaret for, men den skal også ske gennem den almindelige ledelsesstreng og via derette interne dialog- og videndelingsværktøjer fx ved brug af intranet og faglige netværk. Direktio-nen evaluerer dialogindsatsen i januar 2014.

Side 19/20

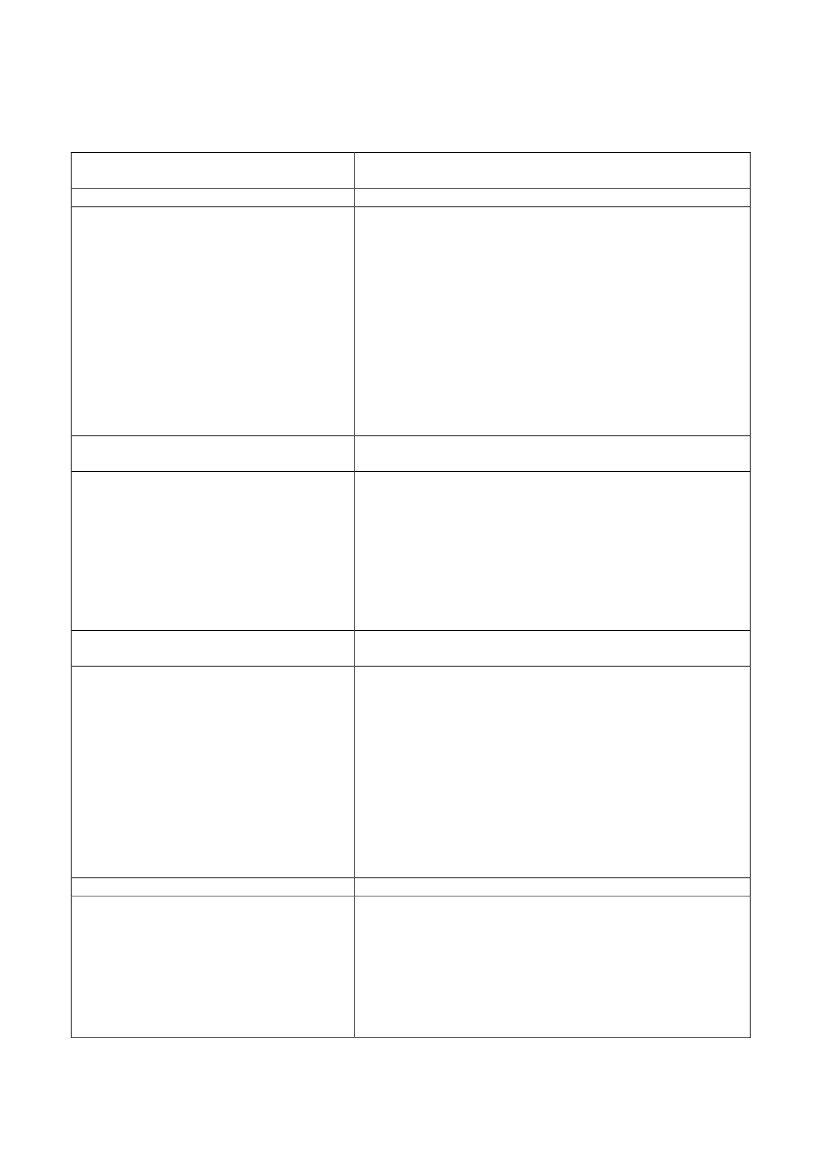

Oversigt over uddrag af kritikpunkter og tiltag fra SKATs direktionUddrag af kritikpunkter fra Borger ogretssikkerhedschefenSKATs organisationAfdelingen Økonomisk Kriminalitet(ØkoKrim) bør kun behandle særlige typeraf sager om økonomisk kriminalitetDokumentationen af samarbejdet mellemSKAT og politiet har i en af de undersøgtesager været helt utilstrækkeligDet er ikke er muligt præcist at fastslå,hvornår SKAT fik mistanke om, at der erbegået skattesvig, hvad en mistanke varbaseret på, samt hvem der foretog straffe-vurderingenStærkere fokus på retningslinjer for ind-satsprojekterDer er behov for en styrkelse af retssikker-hedsmæssige hensyn ved indsatsprojekterTiltag fra SKATs direktion

1. Nedlæggelse af afdelingen for Økonomisk Kriminalitet2. Etablering af specialafdeling pr. 1. oktober 20133. Klare og afgrænsede kriterier for, hvornår en skattesagovergives til en særlig kontrolafdeling4. Klare retningslinjer for SKATs samarbejde med andremyndigheder herunder politiet5. SKATs nye organisation understøtter i højere grad retssik-kerhed

1. Formulering af nye kontrol- og revisionsmanualer2. Involvering af Borger- og retssikkerhedschefen i gennem-gangen af nye kontrol- og revisionsmanualer3. Retssikkerhedsmæssige problemstillinger skal indgå i alleindsatsdrejebøger4. Der indføres en gennemsigtighedsrapport

Iværksættelse af ledelsesmæssige- og per-sonalemæssige tiltagKritik af aftaler om skatteansættelser i for-bindelse med en sagstilskæringKritik af sagsbehandling og grundlaget foren eventuel betalingsaftale

1. SKATs personalejuridiske kontor foretager i samarbejdemed Kammeradvokaten en afdækning af, om der er grundlagfor at iværksætte disciplinære sanktioner2. Indføres klare interne retningslinjer for, hvilke disciplinæresanktioner, der kan bringes i anvendelse i forhold til ansatte3. Direktøren for SKAT skærper det ledelsesmæssige ansvarfor at sikre ordentlighed og korrekthed i sagsbehandlingen4. SKAT justerer sit adfærdskodeks for ansatte i SKAT senest1. oktober 2013

Øget kvalitetssikringKritik af SKATs kommunikationGenerel kritik af, at interne retningslinjerikke er fuldt ved sagsbehandling og forlang sagsbehandlingstidKritik for, at der mangler kendskab i SKATtil interne retningslinjer

1. Samtlige afdelinger i SKAT skal udarbejde nedskrevneretningslinjer med særlig fokus på borgernes og virksomhe-dernes retssikkerhed, en ordentlig og korrekt kommunikationog en klar intern ansvarsfordeling2. Øget fokus på retssikkerhed i SKATs leder- og medarbej-derudvikling

Side 20/20