Skatteudvalget 2012-13

SAU Alm.del Bilag 200

Offentligt

SkatteministerietUdkast8. maj 2013

J. nr. 13-0066092

Forslagtil

Lov om ændring af selskabsskatteloven, lov om afgift af lønsum m.v., kulbrinte-skatteloven og forskellige andre love(Aftaler om Vækstplan DK - nedsættelse af skattesatsen for selskaber, forhøjelse af lønsums-afgiften for finansielle virksomheder og fastholdelse af selskabsskattesatsen for kulbrinteind-komst m.v.)§1I selskabsskatteloven, jf. lovbekendtgørelse nr. 1082 af 14. november 2012, som ændretsenest ved § 1 i lov nr. 1394 af 23. december 2012, foretages følgende ændring:1.§ 17, stk. 1,affattes således:”Indkomstskatten for de i § 1, stk. 1, nr. 1-2 a, 2 d-2 i og 3 a-6, og § 3, stk. 7, nævnte selska-ber og foreninger m.v. (selskabsskatten) beregnes af den skattepligtige indkomst og udgør24,5 pct. for indkomståret 2014, 23,5 pct. for indkomståret 2015 og 22 pct. for indkomståret2016 og efterfølgende indkomstår. Indkomst omfattet af kulbrinteskattelovens § 4, stk. 1 og 2,beskattes med selskabsskatteprocenten efter 1. pkt. med tillæg af 0,5 procentpoint for ind-komståret 2014, 1,5 procentpoint for indkomståret 2015 og 3 procentpoint for indkomståret2016 og efterfølgende indkomstår (tillægsselskabsskatten).”§2I aktieavancebeskatningsloven, jf. lovbekendtgørelse af nr. 796 af 20. juni 2011, som æn-dret senest ved § 3 i lov nr. 1354 af 21. december 2012, foretages følgende ændringer:1.I§ 39 A, stk. 2, 4. pkt.,udgår ”, idet tab dog højst kan opgøres til forskellen mellem aktiensværdi på fraflytningstidspunktet og afståelsessummen”.2.I§ 39 A, stk. 3,indsættes som5.-8. pkt.:”Hvis opgørelsen efter stk. 2 i stedet ville have resulteret i et tab, hvis opgørelsen var foreta-get på grundlag af aktiens værdi på fraflytningstidspunktet og afståelsessummen, nedskriveshenstandssaldoen yderligere med et beløb svarende til den negative værdi af det således op-gjorte tab beregnet efter reglerne i personskattelovens § 8 a. I det omfang personen efter deudenlandske regler, som personen er omfattet af, har fradrag for det efter 5. pkt. opgjorte tab,

-2-beregnes en negativ skatteværdi heraf. Et beløb svarende til den beregnede negative skatte-værdi forfalder til betaling. Der skal dog højst betales et beløb, der svarer til den negativeskatteværdi af det opgjorte tab, beregnet på grundlag af reglerne i personskattelovens § 8 a.”3.§ 39 A, stk. 4, 1. pkt.,ophæves og i stedet indsættes:”Det efter stk. 2 opgjorte tab nedsættes med et beløb svarende til forskellen mellem anskaffel-sessummen og værdien på fraflytningstidspunktet, hvis der på fraflytningstidspunktet blevopgjort et tab på den pågældende aktie, idet tabet dog ikke kan nedsættes til mindre end 0 kr.Det efter stk. 2 opgjorte tab forhøjes med et beløb svarende til forskellen mellem aktiens vær-di på fraflytningstidspunktet og anskaffelsessummen, hvis der på fraflytningstidspunktet blevopgjort en gevinst på den pågældende aktie. På grundlag af reglerne i personskattelovens § 8 aberegnes der en negativ skatteværdi af det opgjorte tab som reguleret efter 1. eller 2. pkt.”§3I boafgiftsloven, jf. lovbekendtgørelse nr. 327 af 2. april 2012, som ændret ved § 5 i lovnr. 1354 af 21. december 2012, foretages følgende ændringer:1.I§ 13 a, stk. 4, 3. pkt.,ændres ”og 18,75 pct. for overskud opsparet i indkomståret 2007 ogsenere indkomstår.” til: ”, 18,75 pct. for overskud opsparet i indkomstårene 2007-2013, 19,1pct. for overskud opsparet i indkomståret 2014, 19,9 pct. for overskud opsparet i indkomståret2015 og 21 pct. for overskud opsparet i indkomståret 2016 og senere indkomstår.”2.I§ 13 a, stk. 5,ændres ”og en passivpost på 18,75 pct. for indkomståret 2007 og senereindkomstår.” til: ”, en passivpost på 18,75 pct. for indkomstårene 2007-2013, en passivpost på19,1 pct. for indkomståret 2014, en passivpost på 19,9 pct. for indkomståret 2015 og en pas-sivpost på 21 pct. for indkomståret 2016 og senere indkomstår.”3.§ 36, stk. 1,affattes således:”Told- og skatteforvaltningen kan give henstand med betaling af bo- og tillægsboafgift oggaveafgift eller tillade afdragsvis betaling af afgiften vedrørende fast ejendom uden tidsbe-grænsning, og i indtil 15 år for en selvstændig erhvervsvirksomhed og hovedaktionæraktierog -anparter, når det skønnes rimeligt af hensyn til kapitalforholdene i virksomheden og den-nes fortsatte beståen. Der kan stilles krav om betryggende sikkerhed for afgifterne. Hen-standsbeløbet forrentes med en rentesats på 1 pct. p.a. over Nationalbankens diskonto, dogmindst med 3 pct. p.a.”§4I dødsboskatteloven, jf. lovbekendtgørelse nr. 333 af 2. april 2012, som ændret ved § 7 ilov nr. 1354 af 21. december 2012, § 4 i lov nr. 1394 af 23. december 2012 og § 7 i lov nr.1395 af 23. december 2012, foretages følgende ændringer:

-3-

1.§ 17, 1. pkt.,affattes således:”Afdødes CFC-indkomst i mellemperioden beskattes særskilt med den i selskabsskattelovens§ 17, stk. 1, nævnte procent.”2.§ 33, 1. pkt.,affattes således:”Bobeskatningsperiodens CFC-indkomst beskattes særskilt med den i selskabsskattelovens §17, stk. 1, nævnte procent.”§5I kildeskatteloven, jf. lovbekendtgørelse nr. 1403 af 7. december 2010, som ændret bl.a.ved § 1 i lov nr. 1565 af 21. december 2010, § 5 i lov nr. 433 af 16. maj 2012 og senest ved §5 i lov nr. 1395 af 23. december 2012, foretages følgende ændringer:1.I§ 33 D, stk. 4, 3. pkt.,ændres ”og 18,75 pct. for overskud opsparet i indkomståret 2007 ogsenere indkomstår.” til: ”, 18,75 pct. for overskud opsparet i indkomstårene 2007-13, 19,1 pct.for overskud opsparet i indkomståret 2014, 19,9 pct. for overskud opsparet i indkomståret2015 og 21 pct. for overskud opsparet i indkomståret 2016 og senere indkomstår.”2.I§ 33 D, stk. 5,ændres ”og en passivpost på 18,75 pct. for indkomståret 2007 og senereindkomstår.” til: ”, en passivpost på 18,75 pct. for indkomstårene 2007-2013, en passivpost på19,1 pct. for indkomståret 2014, en passivpost på 19,9 pct. for indkomståret 2015 og en pas-sivpost på 21 pct. for indkomståret 2016 og senere indkomstår.”3.I§ 48 E, stk. 3, nr. 1,ændres ”jf. dog stk. 6” til: ”jf. dog stk. 5”.4.§ 48 E, stk. 3, nr. 3og4,ophæves.Nr. 5 bliver herefter nr. 3.5.I§ 48 E, stk. 3, nr. 5,der bliver nr. 3, ændres ”jf. dog stk. 5” til: ”jf. dog stk. 4”.6.§ 48 E, stk. 4,ophæves.Stk. 5-7 bliver herefter stk. 4-6.7.I§ 48 E, stk. 5,der bliver stk. 4, ændres ”et forskningsråd” til: ”Det Frie Forskningsråd”,og ”vederlagskravet i stk. 3, nr. 5” ændres til: ”vederlagskravet i stk. 3, nr. 3”.8.I§ 48 E, stk. 6,der bliver stk. 5, ændres ”Personer som nævnt i stk. 5” til: ”Personer somnævnt i stk. 4”, og ”betingelserne i stk. 3, nr. 1 og 3” ændres to steder til: ”betingelserne i stk.3, nr. 1”.9.§ 48 E, stk. 7,der bliver stk. 6, affattes således:

-4-”Stk. 6.Ministeren for forskning, innovation og videregående uddannelser kan efter forhand-ling med skatteministeren fastsætte nærmere regler for godkendelse efter stk. 4.”10.§ 48 F, stk. 2, 4. pkt.,ophæves.11.I§ 65, stk. 6,ændres to steder ”25” til: ”22”.§6I kulbrinteskatteloven, jf. lovbekendtgørelse nr. 971 af 20. september 2011, som ændretved § 7 i lov nr. 591 af 18. juni 2012, foretages følgende ændringer:1.I§ 2, stk. 1,indsættes efter ”selskabsskat”: ”, tillægsselskabsskat”.2.I§ 21, stk. 3, 1. pkt.,ændres ”§ 17, stk. 1” til: ”§ 17, stk. 1, 2. pkt.”§7I ligningsloven, jf. lovbekendtgørelse nr. 1017 af 28. oktober 2011, som ændret senest ved§ 3 i lov nr. 1395 af 23. december 2012, foretages følgende ændring:1.Efter § 13 indsættes:”§ 13 A.Ved opgørelsen af den skattepligtige indkomst kan skattepligtige personer, der dri-ver selvstændig erhvervsvirksomhed, fradrage udgifter til præmiebetalinger til syge- og ar-bejdsskadeforsikringer for sig selv og for en ægtefælle, som ikke i overvejende grad drivervirksomheden, men som modtager en del af virksomhedens overskud (medarbejdende ægte-fælle), jf. kildeskattelovens § 25 A, stk. 3. Det er en betingelse, at forsikringen er omfattet aflov om sygedagpenge eller lov om arbejdsskadesikring.Stk. 2.Stk. 1 finder tilsvarende anvendelse for en medarbejdende ægtefælle, jf. stk. 1, somselv afholder udgifterne til præmiebetalinger til syge- og arbejdsskadeforsikringer. Udgifterneefter 1. pkt. kan efter ægtefællernes eget valg fradrages ved opgørelsen af den skattepligtigeindkomst hos enten den selvstændigt erhvervsdrivende eller hos dennes medarbejdende ægte-fælle.”§8I lov om afgift af lønsum m.v., jf. lovbekendtgørelse nr. 466 af 22. maj 2006, som æn-dret bl.a. ved § 5 i lov nr. 1255 af 18. december 2012 og senest ved § 2 i lov nr. 1394 af 23.december 2012, foretages følgende ændring:1.§ 5, stk. 2,affattes således:”Stk. 2.For virksomheder omfattet af § 4, stk. 2, nr. 1, er afgiften

-5-for kalenderåret 2014 11,4 pct. af virksomhedens lønsum,for kalenderåret 2015 12,2 pct. af virksomhedens lønsum,for kalenderåret 2016 13,6 pct. af virksomhedens lønsum,for kalenderåret 2017 14,1 pct. af virksomhedens lønsum,for kalenderåret 2018 14,5 pct. af virksomhedens lønsum,for kalenderåret 2019 15,0 pct. af virksomhedens lønsum,for kalenderåret 2020 15,2 pct. af virksomhedens lønsum ogfor kalenderåret 2021 og fremefter 15,3 pct. af virksomhedens lønsum.”§9I virksomhedsskatteloven, jf. lovbekendtgørelse nr. 1075 af 10. september 2007, som æn-dret senest ved § 20 i lov nr. 1354 af 21. december 2012, foretages følgende ændringer:1.I§ 10, stk. 2, 1. pkt.,ændres ”på 25 pct.” til: ”, som beregnes med den i selskabsskattelo-vens § 17, stk. 1, nævnte procent for det pågældende indkomstår.”2.I§ 22 b, stk. 1, 3. pkt.,udgår ”før fradrag for henlæggelse til investeringsfonds”.3.§ 22 b, stk. 1, 6. pkt.,ophæves.4.I§ 22 b, stk. 2, 1. pkt.,ændres ”§ 10, stk. 2” til: ”selskabsskattelovens § 17, stk. 1”.§ 10I lov nr. 922 af 18. september 2012 om ændring af pensionsbeskatningsloven og forskelli-ge andre love (Afskaffelse af fradragsret m.v. for indbetalinger til kapitalpension), som æn-dret ved § 24 i lov nr. 1354 af 21. december 2012, foretages følgende ændring:1.I§ 13, stk. 5, 1.og3. pkt., stk. 6, 1., 3.og4. pkt.,ogstk. 7,indsættes efter ”2013”: ”og2014”.§ 11I lov nr. 1354 af 21. december 2012 om ændring af skattekontrolloven, kildeskattelovenog forskellige andre love (Udvidelse af årsopgørelsesordningen, indberetning af udbytterm.v.) foretages følgende ændring:1.To steder i§ 25, stk. 11, 2. pkt.,og i3.og4. pkt.,indsættes efter ”2013”: ”og 2014”.§ 12

-6-

Stk. 1.Loven træder i kraft den 1. juli 2013.Stk. 2.§ 1, § 3, nr. 1 og 2, § 4, § 5, nr. 1-10, § 6 og § 9 har virkning fra og med indkomståret2014.Stk. 3.§ 3, nr. 3, har virkning for forrentning af henstandsbeløb den 1. juli 2013 eller senere.Stk. 4.§ 5, nr. 11, har virkning for udbytte, der udloddes den 1. januar 2014 eller senere.Stk. 5.§ 7 har virkning fra og med indkomståret 2015.Stk. 6.§ 8 har virkning fra 1. januar 2014.

-7-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning1.1. Hovedelementerne i aftale om en vækstplan1.2. Hovedelementer i aftale om mindsket grænsehandel, BoligJobordning og konkre-te initiativer til øget vækst og beskæftigelse – delaftale om Vækstplan DK1.3. Skatteelementer i aftaler om Vækstplan DK1.4. Aktivitets- og arbejdsudbudsvirkning i forbindelse med aftaler om Vækstplan DK2. Lovforslagets formål og baggrund2.1. Gradvis nedsættelse af selskabsskattesatsen og virksomhedsskatten fra 25 pct. til22 pct.2.2. Fastholdelse af selskabsskattesatsen for kulbrinteindkomst2.3. Neutralisering af selskabsskattenedsættelsen for den finansielle sektor ved en for-højelse af lønsumsafgiften2.4. Lempelse af reglerne for forskere og nøglemedarbejdere2.5. Forlængelse af rabat på afgiften ved omlægning af eksisterende kapitalpensionertil 20142.6. Nedsættelse af rentesatsen ved indefrysning af bo- og gaveafgift2.7. Fradrag for selvstændiges syge- og arbejdsskadeforsikring2.8. Fradrag for efterfølgende aktietab i personers exitskat3. Lovforslagets enkelte elementer3.1. Gradvis nedsættelse af selskabsskattesatsen og virksomhedsskatten fra 25 pct. til22 pct.3.1.1. Gældende ret3.1.2. Lovforslaget3.2. Fastholdelse af selskabsskattesatsen for kulbrinteindkomst3.2.1. Gældende ret3.2.2. Lovforslaget3.3. Neutralisering af selskabsskattenedsættelsen for den finansielle sektor ved en for-højelse af lønsumsafgiften3.3.1. Gældende ret3.3.2. Lovforslaget3.4. Lempelse af reglerne for forskere og nøglemedarbejdere3.4.1. Gældende ret3.4.2. Lovforslaget3.5. Forlængelse af rabat på afgiften ved omlægning af eksisterende kapitalpensionertil 20143.5.1. Gældende ret

-8-3.5.2. Lovforslaget3.6. Nedsættelse af rentesatsen ved indefrysning af bo- og gaveafgift3.6.1. Gældende ret3.6.2. Lovforslaget3.7. Fradrag for selvstændiges syge- og arbejdsskadeforsikring3.7.1. Gældende ret3.7.2. Lovforslaget3.8. Fradrag for efterfølgende aktietab i personers exitskat3.8.1. Gældende ret3.8.2. Lovforslaget4. Økonomiske konsekvenser for det offentlige4.1. De samlede økonomiske konsekvenser af aftale om en vækstplan og aftale ommindsket grænsehandel, BoligJobordning og konkrete initiativer til øget vækst ogbeskæftigelse - delaftale om Vækstplan DK4.1.1. Skatte- og afgiftselementer i aftale om en vækstplanogaftale om mind-sket grænsehandel, BoligJobordning og konkrete initiativer til øget vækstog beskæftigelse - delaftale om Vækstplan DK4.2. Provenumæssige konsekvenser af lovforslaget4.3. Gradvis nedsættelse af selskabsskattesatsen fra 25 pct. til 22 pct.4.4. Fastholdelse af selskabsskattesatsen for kulbrinteindkomst4.5. Nedsættelse af virksomhedsskatten4.6. Neutralisering af selskabsskattenedsættelsen for den finansielle sektor ved en for-højelse af lønsumsafgiften4.7. Lempelse af reglerne for forskere og nøglemedarbejdere4.8. Forlængelse af rabat på afgiften ved omlægning af eksisterende kapitalpensionertil 20144.9. Nedsættelse af rentesatsen ved indefrysning af bo- og gaveafgift4.10. Fradrag for selvstændiges syge- og arbejdsskadeforsikring4.11. Fradrag for efterfølgende aktietab i personers exitskat5. Administrative konsekvenser for det offentlige5.1. Gradvis nedsættelse af selskabsskattesatsen og virksomhedsskatten fra 25 pct. til22 pct.5.2. Fastholdelse af selskabsskattesatsen for kulbrinteindkomst5.3. Neutralisering af selskabsskattenedsættelsen for den finansielle sektor ved en for-højelse af lønsumsafgiften5.4. Lempelse af reglerne for forskere og nøglemedarbejdere5.5. Forlængelse af rabat på afgiften ved omlægning af eksisterende kapitalpensionertil 20145.6. Nedsættelse af rentesatsen ved indefrysning af bo- og gaveafgift5.7. Fradrag for selvstændiges syge- og arbejdsskadeforsikring5.8. Fradrag for efterfølgende aktietab i personers exitskat6. Økonomiske konsekvenser for erhvervslivet

-9-6.1. Nedsættelse af selskabsskattesatsen, fastholdelse af selskabsskattesatsen for kul-brintevirksomhed og nedsættelse af virksomhedsskatten6.2. Neutralisering af selskabsskattenedsættelsen for den finansielle sektor ved en for-højelse af lønsumsafgiften6.3. Lempelse af reglerne for forskere og nøglemedarbejdere6.4. Forlængelse af rabat på afgiften ved omlægning af eksisterende kapitalpensionertil 20146.5. Nedsættelse af rentesatsen ved indefrysning af bo- og gaveafgift6.6. Fradrag for selvstændiges syge- og arbejdsskadeforsikring6.7. Fradrag for efterfølgende aktietab i personers exitskat7. Administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgerne9. Miljømæssige konsekvenser10. Forholdet til EU-retten11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema

1. IndledningRegeringen (Socialdemokraterne, Det Radikale Venstre og Socialistisk Folkeparti), Venstre,Liberal Alliance og Det Konservative Folkeparti har den 24. april 2013 indgåetaftale om envækstplan.”Med aftalen gennemfører regeringen, Venstre, Liberal Alliance og Det Konservative Folke-parti en række forbedringer af erhvervslivets vilkår. Det bidrager til nye investeringer her ognu, samt til at gøre Danmark klar til at gribe opsvinget, når de internationale konjunkturervender”.Foruden de i nærværende lovforslag omfattede initiativer indeholderaftale om en vækstplanen række yderligere initiativer på skatte- og afgiftsområdet, der udmøntes i selvstændige lov-forslag.Nærværende lovforslag indeholder en række konkrete initiativer på skatteområdet, der gør detmere attraktivt at investere i danske virksomheder og arbejdspladser.Forudenaftale om en vækstplanhar regeringen (Socialdemokraterne, Det Radikale Venstre ogSocialistisk Folkeparti), Venstre, Dansk Folkeparti, Liberal Alliance og Det KonservativeFolkeparti den 21. april 2013 indgået enaftale om mindsket grænsehandel, BoligJobordningog konkrete initiativer til øget vækst og beskæftigelse – delaftale om Vækstplan DK.Disseelementer udmøntes også i selvstændige lovforslag.1.1. Hovedelementer i aftale om en vækstplanLavere afgifter på energi.Reduktion af virksomhedernes afgifter på energi gennemblandt andet en afskaffelse af energispareafgiften (CO2-afgift på el), tilskudspulje til

- 10 -el-intensive virksomheder, yderligere tilskud til industriel kraftvarme og lempelservedrørende overskudsvarme og brændsel til proces.Bedre adgang til finansiering.Bedre adgang til finansiering og likviditet for virksom-hederne gennem blandt andet forlængelse af momskredittiden for virksomheder,vækstlån til iværksættere, små vækstkautioner, erhvervsobligationer og mulighed fornye EKF-eksportgarantier.Lavere selskabsskat.Gradvis reduktion af selskabsskattesatsen og skattesatsen i virk-somhedsordningen fra de nuværende 25 pct. til 22 pct. i 2016.Konkrete lempelser.Konkrete lempelser for særligt små og mellemstore virksomhedergennem blandt andet indførelse af fradrag for selvstændiges syge- og arbejdsskadefor-sikring.Flere investeringer.Forøgelse af det planlagte niveau for offentlige investeringer samten målrettet indsats for øgede investeringer i renovering af almene boliger og energi-renovering af statslige bygninger.Vækst- og eksportfremme m.v.Styrket indsats for vækst-, eksport- og investerings-fremme samt tiltrækning af højt kvalificeret udenlandsk arbejdskraft.Ramme til lempelser for erhvervslivet.Ramme afsættes i perioden 2017 til 2020 tilyderligere målrettede forbedringer af rammevilkårene for dansk erhvervsliv.

Initiativerne til forbedring af erhvervslivets vilkår finansieres bl.a. ved fastholdelse af kom-munernes serviceudgifter, en regulering af de offentlige lønninger som følge af, at lønudvik-lingen på det private arbejdsmarked har været lavere end forventet, fremrykning af beskatningaf kapitalpensioner samt udmøntning af pulje til vækst og beskæftigelsesinitiativer i regerin-gens udspil tilVækstplan DK.1.2. Hovedelementer i aftale om mindsket grænsehandel, BoligJobordning og konkrete initia-tiver til øget vækst og beskæftigelse – delaftale om Vækstplan DKMålrettet indsats for at mindske grænsehandlen gennem en fuld afskaffelse af soda-vandsafgiften og en nedsættelse af ølafgiften.Genindførelse af BoligJobordningen og udvidelse til også at omfatte sommerhuse.Midlertidig forhøjelse af reparationsgrænsen for totalskadede biler.Mere og bedre voksen- og efteruddannelse.Større fradrag for hotelmoms, lavere afgifter på emballage og procesenergi samt enrække yderligere konkrete lempelser med henblik på at gøre det mere attraktivt at in-vestere i danske virksomheder.En styrket indsats i de danske udkantsområder.Aftaleparterne er enige om, at initiativerne i delaftalen finansieres ved reformer af henholds-vis kontanthjælp og SU-systemet.1.3. Skatteelementer i aftaler om Vækstplan DKKonkrete skatteelementer i nærværende lovforslag

- 11 -Følgende elementer på skatteområdet er indeholdt i dette lovforslag. De omfattede initiativerer alle en del af hovedaftalen,aftale om en vækstplan.Gradvis nedsættelse af selskabsskattesatsen og virksomhedsskattenFastholdelse af selskabsskattesatsen for kulbrinteindkomstForhøjelse af lønsumsafgiften for den finansielle sektorLempelse af reglerne for forskere og nøglemedarbejdereForlængelse af rabat på afgiften ved omlægning af eksisterende kapitalpensionerNedsættelse af rentesatsen ved indefrysning af bo- og gaveafgiftFradrag for selvstændiges syge- og arbejdsskadeforsikring

Herudover indeholder lovforslaget et element om fradrag for efterfølgende aktietab i perso-ners exitskat, der ikke er en del afaftale om en vækstplan.For et samlet overblik over skatteelementerne iaftaler om Vækstplan DKhenvises til afsnit4.1.1.4. Aktivitets- og arbejdsudbudsvirkning i forbindelse med aftaler om Vækstplan DKSamlet set vurderesaftaler om Vækstplan DKi 2014 at øge BNP med op mod 0,3 pct. og øgeden private beskæftigelse med 6.000 personer i 2014 stigende til 17.000 personer frem mod2020. Det strukturelle løft i den private beskæftigelse skyldes hovedsageligt reformerne af SUog kontanthjælp.De indgåede aftaler om reformer af SU og kontanthjælp bidrager samlet set til at øge beskæf-tigelsen med 10.000 personer i 2020 (svarende til et løft af BNP på 5,5 mia. kr.). Hertil kom-mer en forøgelse af arbejdsudbuddet afledt af den produktivitetsforøgelse, der fremkommerpå baggrund afaftaler om Vækstplan DK.Frem mod 2020 ventes aftaler om Vækstplan DK at give et løft til produktiviteten på 6 mia.kr. (målt ved BNP), hvilket især er knyttet til effekten af lavere selskabsskat.2. Lovforslagets formål og baggrundDette lovforslag udmønter en række tiltag iaftale om en vækstplanblandt andet vedrørendeerhvervsbeskatningen.Herudover indgår der et element om fradrag for efterfølgende aktietab i personers exitskat.2.1. Gradvis nedsættelse af selskabsskattesatsen og virksomhedsskatten fra 25 pct. til 22 pct.Danmark er i tæt konkurrence med store dele af verden om at tiltrække investeringer og ar-bejdspladser. Derfor er det nødvendigt at sammenligne vilkårene for fremstillingsvirksomhe-der i Danmark med vilkårene i andre lande. Størrelsen på selskabsskattesatsen er blandt de

- 12 -faktorer, som har betydning for, om det er attraktivt at investere i og drive virksomhed i Dan-mark.Den danske selskabsskattesats ligger i dag lidt over gennemsnittet i EU. Sverige og Storbri-tannien, der ligesom Danmark har en interesse i at tiltrække internationalt mobile virksomhe-der, har allerede besluttet at sætte selskabsskattesatsen ned til et niveau under det danske.Nedsættelsen af selskabsskattesatsen og satsen i virksomhedsordningen gør det mere attraktivtfor danske virksomheder at investere og mere attraktivt for udenlandske virksomheder at pro-ducere og investere i danske arbejdspladser. Det foreslås derfor at sænke selskabsskattesatsenog satsen i virksomhedsordningen til 24,5 pct. i 2014, 23,5 pct. i 2015 og 22 pct. i 2016.2.2. Fastholdelse af selskabsskattesatsen for kulbrinteindkomstOlien og naturgassen i Nordsøen er en værdifuld ressource for det danske samfund. Det ervigtigt, at disse ressourcer udnyttes hensigtsmæssigt, og at der er en rimelig fordeling af vær-dien mellem samfundet og de virksomheder, der på kommercielt grundlag påtager sig de risi-ci, der er forbundet med efterforskning og indvinding af olie og naturgas.Den foreslåede nedsættelse af selskabsskattesatsen betyder som udgangspunkt, at olie- oggasvirksomhederne - herunder DUC-selskaberne - vil få en gevinst, mens samfundets andel afden fremtidige værdiskabelse fra olien og naturgassen i Nordsøen vil blive reduceret. Det fo-reslås derfor, at selskabsindkomst, der vedrører indvinding af olie og naturgas, fortsat skalbeskattes med 25 pct. i selskabsskat og derudover med den særlige kulbrinteskat.Bevillingshaverne og de øvrige DUC-selskaber har konkret givet afkald på kompensation ianledning af fastholdelsen af selskabsskatteprocenten for indkomst ved kulbrinteindvindings-virksomhed.Nedsættelsen af selskabsskattesatsen fra 25 pct. til 22 pct. skal således ikke omfatte overskudved indvinding af olie og naturgas. Ved siden af den generelle nedsættelse af selskabsskatte-satsen foreslås det at indføre en tillægsselskabsskat vedrørende overskud ved kulbrinteindvin-ding, så den samlede selskabsskattesats for sådan indkomst uændret vil være 25 pct.2.3. Neutralisering af selskabsskattenedsættelsen for den finansielle sektor ved en forhøjelseaf lønsumsafgiftenEfter gældende regler er pengeinstitutter m.v. momsfritaget, men pålægges i stedet lønsums-afgift, som for den finansielle sektor i dag udgør 10,9 pct. Som led i skattereformenDanmarki arbejdeforhøjes lønsumsafgiften for den finansielle sektor løbende frem til 2021, hvor sat-sen efter gældende regler vil udgøre 12,3 pct. I forbindelse med nedsættelsen af selskabsskat-tesatsen forhøjes lønsumsafgiften for den finansielle sektor. Forhøjelsen modsvarer den lavereselskabsskattebetaling for sektoren under ét. Frem mod 2020 medfører det isoleret set enyderligere forhøjelse af satsen på 3 procentpoint. Samlet set forhøjes lønsumsafgiftssatsen fradet nuværende niveau på 10,9 pct. med 4,4 procentpoint frem til 2021, hvorefter satsen viludgøre 15,3 pct.2.4. Lempelse af reglerne for forskere og nøglemedarbejdere

- 13 -Formålet med lovforslaget er at fjerne en begrænsning for anvendelse af den særlige skatte-ordning, når man efter et ophold i udlandet ønsker at vende tilbage til den danske virksomhedeller dermed koncernforbundet virksomhed, hvor man tidligere har været ansat.Det foreslås at lempe reglerne, således at personer, der tidligere har været skattepligtige tilDanmark, kan anvende den særlige skatteordning ved tilbagevenden til den samme danskevirksomhed, hvor man tidligere har været ansat, eller til dermed koncernforbundet virksom-hed.2.5. Forlængelse af rabat på afgiften ved omlægning af eksisterende kapitalpensioner til 2014Formålet med lovforslaget er at forlænge muligheden for at opnå rabat på betaling af afgiftenved omlægning af de eksisterende kapitalpensioner med ét år til 2014. Den skatterabat på somhovedregel 2,7 procentpoint, der i 2013 opnås ved at overføre, herunder konvertere, en fra-dragsberettiget kapitalpension eller supplerende engangsydelse til en ikke-fradragsberettigetaldersopsparing m.v. henholdsvis supplerende engangssum, forlænges med ét år. Det vil sige,at de reducerede afgiftssatser, der gælder for omlægning af kapitalpensioner i 2013, også vilgælde for 2014.2.6. Nedsættelse af rentesatsen ved indefrysning af bo- og gaveafgiftI forbindelse med generationsskifte, hvor f.eks. en virksomhed overdrages fra forælder tilbarn, skal der betales bo- eller gaveafgift. Afgiftssatsen er i dette tilfælde 15 pct. Der kan eftergældende regler ydes henstand i form af indefrysning af bo- og gaveafgift i indtil 15 år. Dengældende indefrysningsordning anvendes imidlertid stort set ikke, bl.a. fordi minimumsrentener høj (minimum 6 pct.) i forhold til virksomhedernes lånerente. Fremover vil indefrysningfortsat kunne ske i indtil 15 år, men til en lavere rente svarende til diskontoen plus 1 procent-point, dog minimum 3 pct.2.7. Fradrag for selvstændiges syge- og arbejdsskadeforsikringI dag er præmiebetalinger til sygedagpenge- og arbejdsskadeforsikringer vedrørende egenperson og medarbejdende ægtefælle ikke en fradragsberettiget driftsudgift, selv om virksom-hedens præmieindbetalinger til samme forsikringer vedrørende ansatte er fradragsberettigededriftsudgifter. Det foreslås at indføre et ligningsmæssigt fradrag for selvstændigt erhvervsdri-vende i lighed med det, der gælder for selvstændiges indbetalinger til personligt medlemskabaf en A-kasse. Initiativet er rettet mod personligt ejede virksomheder, der for langt størstede-lens vedkommende udgøres af små og mellemstore virksomheder.2.8. Fradrag for efterfølgende aktietab i personers exitskatEU-domstolen har gennem sin domspraksis anerkendt, at medlemsstaterne kan have regler omexitbeskatning af personers aktiebeholdninger, forudsat exitskatteordningen hviler på territo-rialprincippet. Det vil sige, at det er anerkendt at have regler om exitbeskatning, som går udpå, at der skal betales skat af en nettogevinst optjent under skattepligt til det pågældende land.Ordningen skal dog tillige være udformet således, at der fuldt ud tages hensyn til de kurstab,der kan være indtrådt efter personens fraflytning, medmindre disse kurstab allerede er taget i

- 14 -betragtning i den stat, personen er flyttet til, jf. EU-domstolens dom af 7. september 2006 (C-470/04).I de situationer, hvor personen har henstand med betaling af exitskatten, tages der efter degældende regler hensyn til tab, der realiseres ved en afståelse efter fraflytningen. Der tagesdog kun hensyn til tab, der skyldes, at afståelsessummen er lavere end den faktiske anskaffel-sessum. Europa-Kommissionen sendte den 24. januar 2013 en begrundet udtalelse til den dan-ske regering om de danske regler om exitbeskatning af aktier ejet af personer. Den begrunde-de udtalelse blev besvaret den 25. marts 2013. Udtalelsen gav anledning til at foretage en ana-lyse af de gældende regler om hensyntagen til efterfølgende tab sammenholdt med EU-domstolens domspraksis på området. For at sikre, at reglerne fuldt ud lever op til den praksis,som EU-domstolen har fastlagt, foreslås derfor en udvidelse, således at der i alle tilfælde tageshøjde for tab, der beror på, at afståelsessummen er lavere end aktiens værdi på fraflytnings-tidspunktet.3. Lovforslagets enkelte elementer3.1. Gradvis nedsættelse af selskabsskattesatsen og virksomhedsskatten fra 25 pct. til 22 pct.3.1.1. Gældende retSelskabsskattesatsen og satsen i virksomhedsordningen er i dag 25 pct. Traditionelt har ennedsættelse af selskabsskattesatsen været ledsaget af en tilsvarende nedsættelse af satsen ivirksomhedsordningen.Satserne er siden midten af 1980’erne gradvist blevet nedsat fra 50 pct. til 25 pct. Senestenedsættelse af selskabsskattesatsen og satsen i virksomhedsordningen skete med virkning forindkomståret 2007, hvor satserne blev nedsat fra 28 pct. til 25 pct.3.1.2. LovforslagetDet foreslås, at selskabsskattesatsen og satsen i virksomhedsordningen nedsættes gradvist fra25 pct. til 22 pct. Ifølge forslaget vil satserne udgøre 24,5 pct. for indkomståret 2014, 23,5pct. for indkomståret 2015 og 22 pct. for indkomståret 2016 og efterfølgende indkomstår.I forhold til landene i EU ligger den danske selskabsskattesats i dag lidt over gennemsnittet.Og blandt de lande, som vi normalt sammenligner os med, er der en tendens til, at selskabs-skattesatserne bliver sænket. Hvis det fortsat skal være attraktivt at placere internationalt mo-bile virksomheder i Danmark, skal den danske selskabsskattesats være konkurrencedygtig.3.2. Fastholdelse af selskabsskattesatsen for kulbrinteindkomst3.2.1. Gældende retBeskatningen efter kulbrinteskatteloven af selskaber m.v., der driver virksomhed omfattet afloven, sker dels via den almindelige selskabsskat, dels via den særlige kulbrinteskat.

- 15 -Der betales selskabsskat af al indkomst, der er omfattet af kulbrinteskattelovens § 1, mens dertillige betales kulbrinteskat af den del af indkomsten efter § 1, der også er omfattet af § 4. Denindkomst, der betales kulbrinteskat af, er dermed en delmængde af den indkomst, der omfattesaf kulbrinteskatteloven.Selskaber m.v., der har indtægt omfattet af kulbrinteskattelovens § 1, som samtidig er omfat-tet af lovens § 4 om indtægt ved kulbrinteindvinding, betaler selskabsskat efter lovens kapitel2 og kulbrinteskat efter enten kapitel 3 (tilladelser meddelt med virkning fra før 1. januar2004 uden for eneretsbevillingen) eller kapitel 3 A (tilladelser meddelt med virkning fra 1.januar 2004 samt eneretsbevillingen) af sådan indkomst.Indtægter ved kulbrinteindvinding omfatter efter kulbrinteskattelovens § 4 indtægt ved første-gangssalg af indvundne kulbrinter, indtægt fastsat som en andel af indvundne kulbrinter ellerværdien heraf, fortjeneste eller tab ved salg af rettigheder til efterforskning og indvinding afkulbrinter, fortjeneste eller tab ved salg af afskrivningsberettigede aktiver, der har været an-vendt i forbindelse med kulbrintevirksomheden, samt finansielle indtægter med direkte til-knytning til kulbrintevirksomheden. Fælles for de opregnede indtægter er, at de alle er direkteafhængige af prisudviklingen på olie og gas.Der foretages en særskilt opgørelse af indkomsten ved kulbrinteindvinding efter kulbrinte-skattelovens § 4, og ved denne opgørelse kan derfor alene fratrækkes udgifter, der vedrører desærskilt opregnede indtægter.Selskaber m.v., der har indkomst omfattet af kulbrinteskattelovens § 1, som ikke samtidig eromfattet af lovens § 4 - det vil sige indtægter, der ikke vedrører kulbrinteindvindingsvirksom-hed, men virksomhed med tilknytning dertil - betaler alene selskabsskat og ikke kulbrinteskataf sådan indkomst.Kulbrinteskattelovens § 1 foretager en ikke udtømmende opregning af indtægter ved sådantilknyttet virksomhed. Der kan således efter loven f.eks. være tale om indtægt ved anlæg afrørledninger, forsyningstjeneste samt skibstransport og rørledningstransport af indvundnekulbrinter. Indtægt fra virksomhed, der består i opbygning, drift og vedligeholdelse af efter-forsknings- og produktionsanlæg samt virksomhed med udøvelse af servicefunktioner, der erknyttet til driften af anlæggene, er også - uden at det udtrykkeligt fremgår af kulbrinteskatte-lovens § 1 - anset for at være indtægt fra tilknyttet virksomhed.I visse tilfælde beskattes også fysiske personer, der har indkomst omfattet af kulbrinteskatte-loven, med selskabsskatteprocenten.Fysiske personer, der ikke er omfattet af skattepligtsreglerne i kildeskattelovens §§ 1 eller 2,og som oppebærer indtægt ved erhvervsmæssig virksomhed omfattet af kulbrinteskatteloven,bortset fra indtægt som nævnt i § 4, betaler således alene indkomstskat til staten med sel-

- 16 -skabsskatteprocenten af den skattepligtige indkomst.På tilsvarende måde betaler fysiske personer, der oppebærer indtægt som nævnt i kulbrinte-skattelovens § 4, stk. 1 og 2, ud over kulbrinteskat alene indkomstskat til staten med selskabs-skatteprocenten af den skattepligtige indkomst.3.2.2. LovforslagetDet foreslås, at den gradvise nedsættelse af selskabsskattesatsen fra 25 pct. til 22 pct. ikkeskal omfatte indtægt ved kulbrinteindvindingsvirksomhed, der er omfattet af kulbrinteskatte-lovens § 4, stk. 1 og 2. Selskaber m.v., der har indkomst ved indvinding af olie og naturgas,vil således fortsat skulle betale selskabsskat med 25 pct. og derudover kulbrinteskat af sådanindkomst.Den generelle nedsættelse af selskabsskattesatsen skal derimod omfatte indtægter ved tilknyt-tet virksomhed, dvs. indtægter, der er omfattet af kulbrinteskattelovens § 1, men som ikkesamtidig er omfattet af lovens § 4, stk. 1 og 2. Selskaber m.v., der har indkomst ved sådanvirksomhed, vil således fremover alene skulle betale selskabsskat af sådan indkomst med dengradvist nedsatte sats.Fastholdelsen af selskabsskattesatsen på 25 pct. for indkomst omfattet af kulbrinteskattelo-vens § 4, stk. 1 og 2, foreslås gennemført ved, at der ved siden af den generelle nedsættelse afselskabsskattesatsen indføres en tillægsselskabsskat vedrørende overskud ved kulbrinteind-vinding, så den samlede selskabsskattesats for sådan indkomst uændret vil være 25 pct.Det foreslås tilsvarende, at fastholdelsen af selskabsskatteprocenten for indkomst ved kulbrin-teindvinding omfattet af kulbrinteskattelovens § 4, stk. 1 og 2, også skal omfatte de tilfælde,hvor fysiske personer oppebærer sådanne indtægter, og hvor beskatningen sker på grundlag afselskabsskatteprocenten.For bevillingshaverne efter eneretsbevillingen af 8. juli 1962 til efterforskning og indvindingaf kulbrinter i Danmarks undergrund og de øvrige DUC-selskaber vil fastholdelsen af sel-skabsskattesatsen for indtægt ved kulbrinteindvinding - når den sammenholdes med den gene-relle nedsættelse af satsen for anden selskabsbeskattet virksomhed - som udgangspunkt udløsekrav på kompensation hos staten. Dette krav følger af den kompensationsaftale, der blev ind-gået den 29. september 2003 i forbindelse med indgåelsen af Nordsøaftalen.Bevillingshaverne og de øvrige DUC-selskaber har dog konkret givet afkald på kompensationi anledning af fastholdelsen af selskabsskatteprocenten for indkomst ved kulbrinteindvin-dingsvirksomhed. Der henvises til Fælleserklæring fra regeringen og Bevillingshaverne (påvegne af DUC-partnerne) af 25. februar 2013.Regeringen og bevillingshaverne er i den forbindelse enige om følgende, jf. fælleserklærin-

- 17 -gen:”Bevillingshaverne og de øvrige DUC-selskaber giver afkald på kompensation efter kompen-sationsaftalen for nedsættelsen af selskabsskattesatsen fra 25 pct. til 22 pct., selvom regerin-gens påtænkte nedsættelse af selskabsskattesatsen for erhvervslivet til 22 pct. ikke vil omfatteoverskud ved indvinding af olie og gas. Kompensationsaftalen – som er en del af Nordsøafta-len – forbliver uændret gyldig. Afkaldet er givet på det vilkår, at hvis selskabsskattesatsen forerhvervslivet på ny sættes op fra 22 pct., skal der ske en tilsvarende nedsættelse af beskatnin-gen for Bevillingshaverne og de øvrige DUC-selskaber af overskuddet ved indvinding af olieog gas, således at forhøjelsen neutraliseres. Sker neutralisering ikke, har Bevillingshaverne ogde øvrige DUC-selskaber fremadrettet bevaret retten til kompensation efter kompensationsaf-talen, for så vidt angår den del af forhøjelsen af selskabsskatten, som ikke modsvares af ennedsættelse af den øvrige beskatning af overskuddet ved indvinding af olie og gas. Generelleog ikke-diskriminerende forhøjelser af selskabsskattesatsen ud over 25 pct. vil ikke i sig selvudløse kompensation. Yderligere nedsættelser af selskabsskattesatsen for erhvervslivet tilunder 22 pct., der ikke omfatter overskud ved indvinding af olie og gas, vil give krav på kom-pensation efter kompensationsaftalens regler.”3.3. Neutralisering af selskabsskattenedsættelsen for den finansielle sektor ved en forhøjelseaf lønsumsafgiften3.3.1. Gældende retHovedparten af den finansielle sektors aktiviteter er efter gældende regler fritaget for moms.Momsfritagelsen er en følge af de fælles momsregler i EU, som findes i Rådets direktiv2006/112/EF af 28. november 2006. Danmark skal således fritage finansielle virksomhederfor moms.Til gengæld er den finansielle sektor - ligesom andre momsfritagne områder - omfattet af løn-sumsafgiften.Lønsumsafgiftspligtige virksomheder inden for den finansielle sektor omfatter virksomhedermed aktiviteter vedrørende forsikring, ind- og udlån, kreditformidling, pensionsopsparing,investeringsforvaltning, betalingsformidling samt handel med værdipapirer eller valuta.Disse virksomheder skal betale lønsumsafgift efter lønsumsafgiftslovens § 5, stk. 2 (metode2), når de finansielle aktiviteter er virksomhedens hovedaktivitet.Med hovedaktivitet menes, at en virksomheds salg af finansielle ydelser udgør en væsentligdel af virksomhedens samlede omsætning. Hvis indtægterne fra finansiel virksomhed udgørmere end 50 pct. af den samlede omsætning, anses virksomheden normalt for finansiel. Detkan også indgå i vurderingen, om virksomheden over for offentligheden fremtræder som fi-nansiel virksomhed. Det vil være en konkret vurdering.

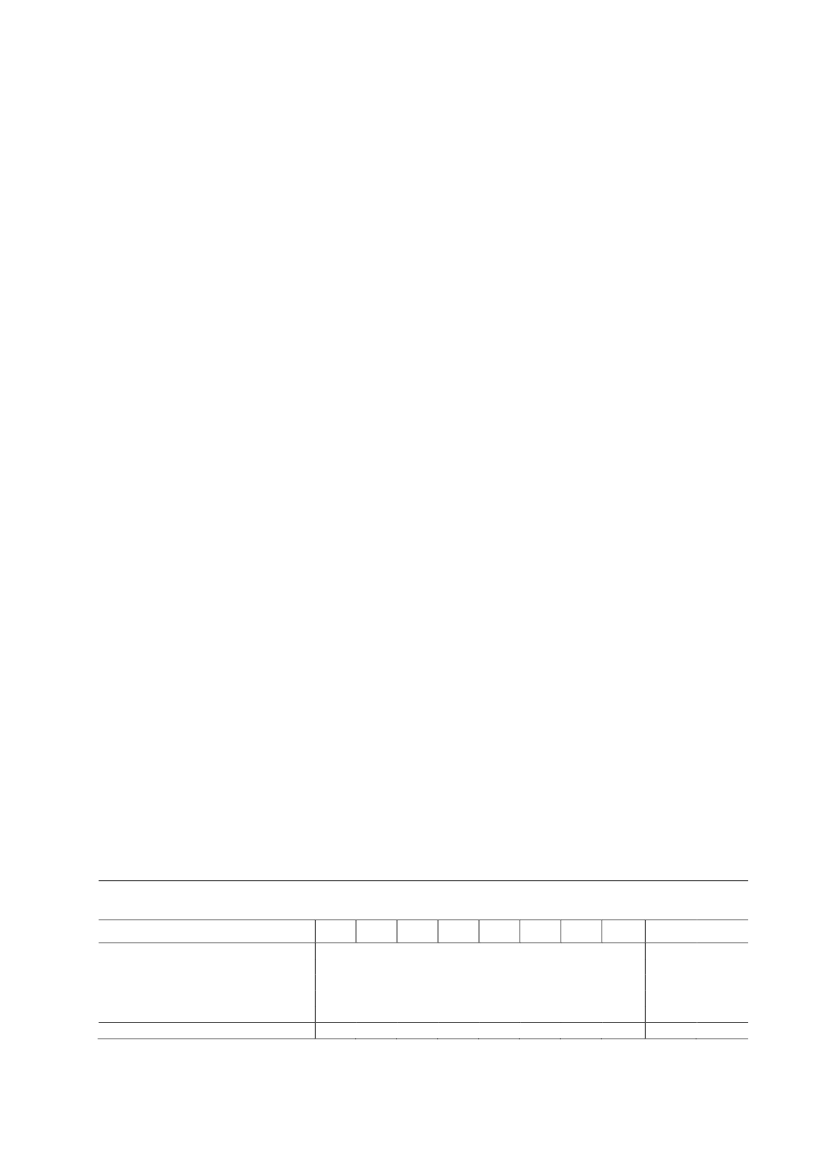

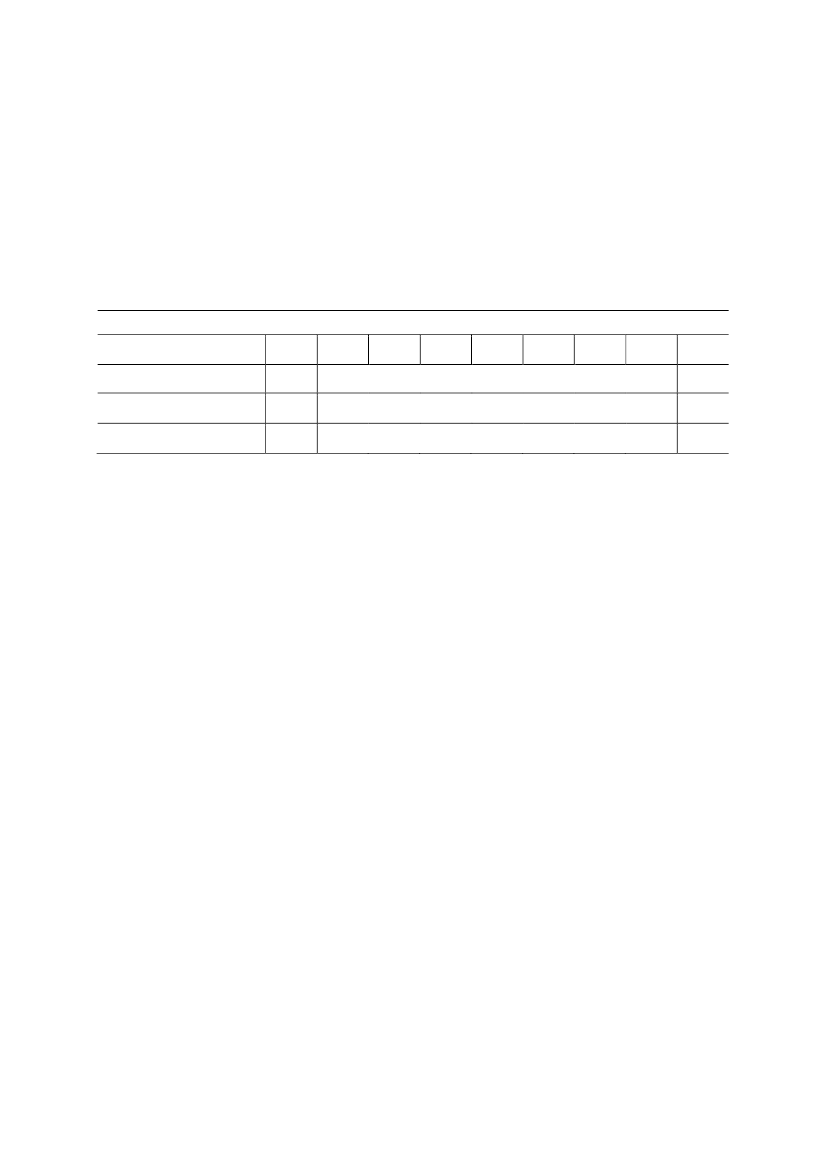

- 18 -Som en del af skattereformen fra 2012 blev det med lov nr. 1255 af 18. december 2012 vedta-get, at lønsumsafgiftssatsen for den finansielle sektor med virkning fra 1. januar 2013 øgesgradvist fra 10,5 pct. i 2012 til 12,3 pct. i 2021. Forhøjelsen finansierer den samtidigt vedtag-ne lempede beskatning af selskabers unoterede porteføljeaktier. I 2013 udgør satsen 10,9 pct.3.3.2. LovforslagetMed henblik på at neutralisere den finansielle sektors økonomiske fordel ved nedsættelsen afselskabsskattesatsen, jf. bemærkningerne i afsnit 2, foreslås det, at lønsumsafgiftssatsen forvirksomheder inden for den finansielle sektor, der betaler lønsumsafgift efter metode 2, forhø-jes.Forhøjelsen af lønsumsafgiftssatsen for den finansielle sektor skal år for år neutralisere denøkonomiske fordel, som sektoren under ét opnår ved nedsættelsen af selskabsskatten. Denfinansielle sektors andel af det samlede selskabsskattegrundlag udgør i 2013 godt 15 pct.,hvilket skønnes at være et stykke under det langsigtede strukturelle niveau. Det vurderes, atdet langsigtede strukturelle niveau for den finansielle sektors andel af det samlede selskabs-skattegrundlag er 25 pct., og at dette niveau er nået i 2019. Hertil kommer, at selskabsskatte-grundlaget aktuelt skønnes at ligge under det strukturelle niveau, og at selskabsskattenedsæt-telsen først er fuldt indfaset efter 3 år. Disse forhold medfører, at forhøjelsen af lønsumsaf-giftssatsen for den finansielle sektor, der er nødvendig for at neutralisere fordelen for sektorenunder ét ved nedsættelsen af selskabsskatten, øges frem til 2019. Som konsekvens heraf fore-slås, at lønsumsafgiftssatsen forhøjes med 0,3 procentpoint i 2014 og herefter gradvist forhø-jes frem til 2019, hvor afgiftssatsen foreslås forhøjet med 3 procentpoint,jf. tabel 3.3.2.1.Tabel 3.3.2.1. Udvikling i lønsumsafgiftssatsen for den finansielle sektorpct.Gældende sats (efter skattereformen 2012)201411,1201511,2201611,32017 2018 2019 202011,611,712,012,2

Stigning til neutralisering af nedsat selskabsskatSats efter forslaget1)

0,311,4

1,012,2

2,313,6

2,514,1

2,814,5

3,015

3,015,2

Aftale om en vækstplanomfatter kun årene 2014-2020.

3.4. Lempelse af reglerne for forskere og nøglemedarbejdere3.4.1. Gældende retDen særlige skatteordning for udenlandske forskere og nøglemedarbejdere - ofte kaldet ”for-skerskatteordningen” - kan anvendes af enhver, der opfylder en række objektivt fastsatte be-tingelser. Der er intet skønselement og ingen dispensationsmuligheder i ordningen. Entenopfylder man betingelserne, eller også gør man ikke. Reglerne findes i kildeskattelovens § 48E og § 48 F.Hovedbetingelserne for at kunne anvende ordningen er følgende:

- 19 --Man skal blive skattepligtig til Danmark samtidig med påbegyndelse af et ansættelses-forhold hos en dansk arbejdsgiver.Man må ikke inden for de seneste 10 år have været skattepligtig til Danmark af løn-indkomst eller af indkomst ved selvstændig virksomhed.Man må ikke inden for de seneste 5 år have haft direkte eller indirekte del i ledelsenaf, kontrollen med eller have haft væsentlig indflydelse på den virksomhed, hvor manskal ansættes.Man må ikke inden for 3 år før og 1 år efter ophør af tidligere skattepligt have væretansat i den virksomhed, hvor man nu skal ansættes, eller i dermed koncernforbundetdansk eller udenlandsk virksomhed.Man må ikke udføre arbejde uden for Danmark i et sådant omfang, at beskatningsret-ten til lønnen overgår til udlandet i medfør af en dobbeltbeskatningsoverenskomst.Man skal efter ansættelseskontrakten være garanteret en løn på i gennemsnit 69.300kr. om måneden (2013-niveau). Dette krav gælder ikke for personer, hvis kvalifikatio-ner som forskere er godkendt af en forskningsinstitution eller et forskningsråd.

-

-

-

-

-

Når disse betingelser er opfyldt, kan man vælge at blive bruttobeskattet med 26 pct. plus ar-bejdsmarkedsbidrag i en eller flere perioder af indtil 5 års samlet varighed. Der kan ikke fore-tages fradrag i den bruttobeskattede indkomst.3.4.2. LovforslagetLovforslaget går ud på, at det ikke længere skal være en hindring for anvendelse af den særli-ge skatteordning, at man inden for 3 år før og 1 år efter ophør af tidligere skattepligt har væretansat i den virksomhed, hvor man nu skal ansættes, eller i dermed koncernforbundet danskeller udenlandsk virksomhed. Det gøres hermed muligt for danske virksomheder at hente højtkvalificeret arbejdskraft tilbage til Danmark under den særlige skatteordning, uanset om med-arbejderen tidligere har været ansat i virksomheden, og uanset hvornår den pågældende harværet det. Herved fjernes en barriere, som var nødvendig, da reglen blev indført, men som nuhar mistet sin betydning.Reglen om ansættelse i virksomheden 3 år før og 1 år efter ophør af tidligere skattepligt blevindført på et tidspunkt, hvor det var muligt at anvende den særlige skatteordning, hvis manikke inden for de seneste 3 år havde været skattepligtig til Danmark af lønindkomst eller ind-komst ved selvstændig virksomhed. Reglen afløste en tidligere regel om, at man ikke måttehave været udstationeret af den virksomhed, hvor man skulle ansættes, men denne afgræns-ning viste sig at være vanskelig at praktisere. Derfor blev den afløst af den nævnte regel medfaste tidsbegrænsninger.

- 20 -

Reglen havde til formål at sikre, at de personer, der anvender den særlige skatteordning, reelter rekrutteret i udlandet. Det skulle ikke være muligt for en virksomhed at lade en medarbej-der ansætte i et udenlandsk datterselskab i en periode på 3 år for derefter at tage vedkommen-de hjem igen på den særlige skatteordning eller på anden måde at anvende den særlige skatte-ordning i forbindelse med virksomhedens rotation af medarbejdere.Nu er den periode, hvor man skal have været ude af dansk skattepligt, imidlertid ikke længere3 år, men 10 år, og ovennævnte hensyn gør sig derfor ikke længere gældende. Det må haveformodningen imod sig, at en virksomhed skulle planlægge med så lang en tidshorisont i for-bindelse med medarbejderrotationer, og reglen har derfor mistet sin betydning.Det foreslås derfor at fjerne betingelsen om, at den pågældende ikke inden for 3 år før og 1 årefter ophør af tidligere skattepligt har været ansat i den virksomhed, hvor man nu skal ansæt-tes, eller i dermed koncernforbundet dansk eller udenlandsk virksomhed.3.5. Forlængelse af rabat på afgiften ved omlægning af eksisterende kapitalpensioner til 20143.5.1. Gældende retVed skattereformen i juni 2012 blev der indført adgang til at overføre, herunder konvertere,eksisterende fradragsberettigede kapitalpensioner og supplerende engangsydelser til aldersop-sparing og -forsikring henholdsvis supplerende engangssum mod betaling af den afgift, sompålægges rettidige udbetalinger fra kapitalpension eller supplerende engangsydelse.Overførsler m.v., der foretages i 2013, pålægges imidlertid alene en afgift på 37,3 pct. (afordningens værdi pr. 31. december 1979 udgør afgiften 23,31 pct.). Overførsler m.v., derforetages i 2014 og senere, pålægges den normale afgift på 40 pct. (af værdien pr. 31. decem-ber 1979 udgør afgiften 25 pct.). Det vil sige, at der ved overførsler m.v. i 2013 af fradragsbe-rettiget kapitalpension m.v. til en ikke-fradragsberettiget aldersopsparing m.v. opnås en skat-terabat på 2,7 procentpoint.Rettidige udbetalinger fra fradragsberettigede kapitalpensioner og supplerende engangsydel-ser i overensstemmelse med udbetalingsvilkårene, der sker i 2013, pålægges ligeledes en af-gift på 37,3 pct. Herved opnås, at udbetalinger af eksisterende kapitalpensioner og suppleren-de engangsydelser sker til samme afgiftssats, hvad enten pensionsordningen udbetales direkteeller overføres til en ikke-fradragsberettiget aldersopsparing m.v., der herefter udbetales.Førtidige udbetalinger fra eksisterende kapitalpensioner og supplerende engangsydelser, derforetages i 2013, pålægges en afgift på 49,84 pct., og fra og med 2014 udgør afgiften 52 pct.Det indebærer, at en førtidig udbetaling af en kapitalpension kan ske til samme afgiftssats,hvad enten ordningen udbetales førtidigt, eller den overføres til en ikke-fradragsberettigetaldersopsparing m.v., der herefter udbetales førtidigt.

- 21 -3.5.2. LovforslagetDet foreslås, at den skatterabat på som hovedregel 2,7 procentpoint, der i 2013 opnås ved atoverføre, herunder konvertere, en fradragsberettiget kapitalpension eller supplerende en-gangsydelse til en ikke-fradragsberettiget aldersopsparing m.v. henholdsvis supplerende en-gangssum, forlænges med ét år. Det medfører, at der ved overførsler m.v. af kapitalpensionerog supplerende engangsydelser i 2014 opnås de samme afgiftsrabatter som i 2013.Forlængelsen af rabatperioden forbedrer pensionsinstitutternes muligheder for planlægning ogfor at foretage de nødvendige systemændringer. Desuden kan forlængelsen afhjælpe proble-mer med investeringsmæssige bindinger i forbindelse med aftaleindskud og investeringer iunoterede aktier og andre illikvide værdipapirer.3.6. Nedsættelse af rentesatsen ved indefrysning af bo- og gaveafgift3.6.1. Gældende retDer skal efter boafgiftsloven betales en boafgift af de værdier, som en afdød person efterladersig. For arv til en nærmere afgrænset personkreds (afkom, stedbørn og deres afkom, forældre,afdødt barns eller stedbarns ægtefælle, samlever m.fl.) skal der betales en boafgift på 15 pct.Ægtefæller er fritaget for boafgiftspligt. Boafgiften betales af den del af arvebeholdningen,der overstiger et bundfradrag på 264.100 kr. (2013-niveau).Af arv til alle andre personer skal der ud over boafgiften på 15 pct. betales en tillægsboafgiftpå 25 pct. Der gives ikke noget bundfradrag ved opgørelsen af tillægsboafgiften. Den samledeboafgift for disse udlodninger udgør således 36,25 pct.Hvis den afdødes virksomhed var drevet i personligt regi, vil overdragelsen ved arv bestå afen lang række forskellige aktiver og passiver (fast ejendom, fordringer, diverse driftsmidler,goodwill m.v.). Hvis virksomheden var drevet gennem et selvstændigt skattesubjekt, f. eks. etaktieselskab, vil arven bestå af aktier.Der skal betales boafgift, uanset at arvingerne eventuelt indtræder i afdødes/dødsboets skat-temæssige stilling, og der dermed ikke skal betales avanceskat i forbindelse med udlodningen.Det vil sige, at der sker skattemæssig succession. Efter dødsboskatteloven kan et dødsbo ud-lodde visse nærmere afgrænsede aktiver (erhvervsvirksomhed, fast ejendom (der ikke er enudlejningsejendom), aktier i et selskab, der ikke er en såkaldt pengetank) med skattemæssigsuccession til fysiske personer. Selskaber og fonde kan ikke succedere, og der kan ikke skesuccession i dødsboer, der er skattefritaget. Der kan heller ikke ske skattemæssig succession ipassiver.Der skal efter boafgiftsloven betales afgift af gaver, der gives inden for familiekredsen (af-kom, stedbørn og deres afkom, afdødt barns eller stedbarns ægtefælle og forældre samt sted-forældre og bedsteforældre) og til en samlever, og som overstiger et nærmere fastsat bundfra-drag.

- 22 -

Af gaver, der gives til personer inden for den nære familie og til en samlever, betales en afgiftpå 15 pct. af beløb ud over et årligt bundfradrag på 58.700 kr. (2013-niveau). For gaver tilstedforældre og bedsteforældre betales en afgift på 36,25 pct. ud over bundfradraget på58.700 kr. (2013-niveau). For gaver, der gives til et barns eller stedbarns ægtefælle, betales enafgift på 15 pct. ud over et årligt bundfradrag på 20.500 kr. (2013-niveau).Der skal betales afgift af gaver, der overstiger bundfradraget, uanset at gavemodtager eventu-elt skattemæssigt succederer i gavegivers skattemæssige stilling.Der kan efter reglerne i boafgiftsloven ydes henstand med eller afdragsvis betaling af bo- ogtillægsboafgifter samt gaveafgift mod forrentning af henstandsbeløbet. Renten udgør Natio-nalbankens diskonto plus 1 procentpoint, dog mindst 6 pct. p.a. Henstand kan gives for fastejendom her i landet uden tidsbegrænsning, i indtil 15 år for en erhvervsvirksomhed, når detskønnes rimeligt af hensyn til kapitalforholdene i virksomheden og dennes fortsatte beståen,samt for hovedaktionæraktier og -anparter. Ved hovedaktionæraktier forstås aktier som af-grænset i aktieavancebeskatningsloven (§ 4, stk. 1-3). Hvis der modtages en skov som arveller gave, har arvingen m.v. et retskrav på henstand.Det er efter boafgiftsloven (§ 17, stk. 1) skifteretterne, der i henhold til dødsboskifteloven (§80) beregner og opkræver bo- og tillægsboafgifterne. Opkrævning af gaveafgiften varetagesaf SKAT. Det er SKAT, der giver henstand med eller afdragsvis betaling af såvel bo- og til-lægsboafgifter som gaveafgifter.Der kan kun gives henstand for bo- og tillægsboafgifter, der forholdsmæssigt falder på deudloddede aktiver. Udgifter til renter ved henstand efter boafgiftsloven er fradragsberettigedeved opgørelsen af den skattepligtige indkomst.Der kan stilles krav om betryggende sikkerhed. Sikkerhed kan stilles i form af bankgaranti,pant i fast ejendom og håndpant i værdipapirer eller fysiske aktiver.3.6.2. LovforslagetDer foreslås en nedsættelse af den rentesats, som henstandsbeløb for bo- og tillægsboafgifterog gaveafgifter forrentes med. Rentesatsen nedsættes fra 1 pct. p.a. over Nationalbankensdiskonto, dog mindst 6 pct. p.a., til 1 pct. p.a. over Nationalbankens diskonto, dog mindst 3pct. p.a.Baggrunden for nedsættelsen er, at det kan være omkostningstungt eller vanskeligt at lånepenge i banken ved overdragelse af fast ejendom, selvstændig erhvervsvirksomhed og hoved-aktionæraktier m.v. til betaling af bo- og gaveafgifter, og at ejerkredsen derfor er nødsaget tilat realisere aktiver til ugunst for driften af virksomheden.

- 23 -Den gældende rentesats på 6 pct. afspejler ikke det gennemsnitlige renteniveau, som virksom-hederne kan låne til. Det foreslås derfor at nedsætte rentesatsen til pt. 3 pct. Da denne rente-sats stort set svarer til den rente, som staten i gennemsnit kan opnå, indebærer forslaget, athenstandsordningen gøres mere attraktiv uden at svække de offentlige finanser.3.7. Fradrag for selvstændiges syge- og arbejdsskadeforsikring3.7.1. Gældende retFradragsberettigede driftsomkostningerSelvstændigt erhvervsdrivende kan ved opgørelsen af den skattepligtige indkomst fradrageudgifter til forsikringer, som dækker driftstab eller i øvrigt er tegnet for at erhverve, sikre ellervedligeholde indkomsten fra virksomhedens drift. Der er således tale om driftsomkostninger(statsskattelovens § 6, stk. 1, litra a).Som eksempler på forsikringer, hvor præmieudgifter anses for fradragsberettigede driftsom-kostninger, kan nævnes driftstabsforsikringer, brand- og tyveriforsikringer og ansvarsforsik-ringer.Der er også tale om fradragsberettigede driftsomkostninger, når den erhvervsdrivende afhol-der udgifter til præmier, der forsikrer den erhvervsdrivende imod dennes forpligtelser eftersygedagpengeordningen i forhold til ansatte.Generelt er der tale om fradragsberettigede driftsomkostninger, når den erhvervsdrivende af-holder udgifter, der kompenserer den erhvervsdrivende for den løn, som denne skal udbetaletil sine ansatte, når de f.eks. er syge eller er kommet til skade på arbejdet.Sygedagpengelovens betalingsforpligtelse for mindre, private arbejdsgivereDet er som hovedregel kommunen, der skal udbetale sygedagpenge, hvis arbejdsgiveren op-fylder beskæftigelseskravet. Som undtagelse gælder dog, at det er arbejdsgiveren, der skaludbetale sygedagpenge til sine ansatte i de første 30 dage af hver sygdomsperiode (arbejdsgi-verperioden), forudsat sygedagpengelovens betingelser i øvrigt er opfyldt (sygedagpengelo-vens § 6).En privat arbejdsgiver kan tegne en forsikring, som giver arbejdsgiveren ret til fra lønmodta-gerens 2. fraværsdag at få refunderet et beløb fra kommunen, som svarer til de sygedagpenge,som lønmodtageren har ret til fra arbejdsgiveren. Refusionsbeløbet kan dog ikke overstige detbeløb, som lønmodtageren ville have ret til som sygedagpenge fra kommunen. Refusionsbe-løbet kan heller ikke overstige den løn eller de sygedagpenge, som arbejdsgiveren har udbe-talt.Arbejdsgiverens udgifter til præmiebetalingerne til sygedagpengeforsikringen er fradragsbe-rettigede som driftsomkostninger.

- 24 -Sygedagpengeforsikring for den selvstændigePersoner, der har indtægt ved selvstændig erhvervsvirksomhed, og som opfylder beskæftigel-seskravet, er ikke berettigede til sygedagpenge i de første 2 uger af sygeperioden (egenperio-den). De kan dog tegne en forsikring, der giver ret til sygedagpenge fra 1. eller 3. fraværsdag.Efter 2 ugers sygeperiode er den selvstændigt erhvervsdrivende berettiget til sygedagpengeuden, at der er tegnet forsikring (sygedagpengelovens §§ 2, 41 og 45).Sygedagpenge efter de to første uger udgør som minimum 2/3 af den maksimale sats til selv-stændige, som har tegnet en forsikring uafhængigt af, om der kan dokumenteres et tab af ar-bejdsfortjeneste. Udgifter til præmiebetalinger til erhvervsdrivendes frivillige sygedagpenge-sikring anses derfor ikke for driftsomkostninger for den erhvervsdrivende. Præmiebetalinger-ne kan derfor ikke fradrages.Arbejdsgiveres sikringspligt efter arbejdsskadesikringslovenArbejdsgiveres forpligtelser i forhold til arbejdsskadeforsikringer for deres ansatte er regulereti arbejdsskadesikringsloven. Der skelnes i den forbindelse mellem arbejdsulykker og er-hvervssygdomme. Ulykker sker pludseligt. Erhvervssygdomme viser sig efter længere tidspåvirkning.Enhver arbejdsgiver, der ansætter personer til at arbejde for sig her i landet, har pligt til attegne enarbejdsulykkesforsikring.Forsikringen tegnes hos et privat forsikringsselskab.En ulykkesforsikring sikrer, at ansatte, der kommer ud for en arbejdsulykke, eller deres efter-ladte kan få erstatning og godtgørelse. Ved en arbejdsulykke forstås en fysisk eller psykiskpersonskade, der er en følge af arbejdet eller de forhold, som arbejdet er foregået under. Per-sonskaden skal være forårsaget af en pludselig hændelse eller en påvirkning, der sker indenfor 5 dage. For ulykker gælder retsvirkningerne som udgangspunkt fra den dag, hvor ulykkenindtræder, eller hvor den påvirkning, der har forårsaget ulykken, ophører (arbejdsskadesik-ringslovens § 6).Erhvervssygdomsforsikringfor en arbejdsgivers ansatte tegnes automatisk ved tilmelding afarbejdsgiveren til Arbejdsmarkedets Erhvervssygdomssikring (AES) i forhold til ansatte, somarbejdsgiveren betaler ATP for.AES sikrer, at ansatte, der får en erhvervssygdom, eller deres efterladte kan få erstatning oggodtgørelse. Ved en erhvervssygdom forstås en sygdom, som efter medicinsk dokumentationer forårsaget af særlige påvirkninger, som bestemte persongrupper gennem deres arbejde ellerde forhold, som arbejdet foregår under, er udsat for i højere grad end personer uden sådantarbejde. Begrebet omfatter også en sygdom hos et levendefødt barn, der er pådraget indenfødslen som følge af moderens arbejde under graviditeten. For erhvervssygdomme gælderretsvirkningerne som udgangspunkt fra den dag, hvor sygdommen anmeldes (arbejdsskade-sikringslovens §§ 7 og 8).

- 25 -

Arbejdsgiverens udgifter til præmiebetalingerne til arbejdsskadeforsikringer er fradragsberet-tigede som driftsomkostninger, hvad enten der er tale om udgifter til arbejdsulykkesforsikrin-ger hos private forsikringsselskaber eller udgifter til AES vedrørende erhvervssygdomme.Arbejdsskadeforsikring for den selvstændigeEfter arbejdsskadesikringsloven er selvstændigt erhvervsdrivende ikke forpligtet til at tegnearbejdsskadeforsikringer for sig selv og en eventuel medarbejdende ægtefælle. Dette skal så-ledes ske frivilligt og på eget initiativ i forhold til private forsikringsselskaber for så vidt an-går arbejdsulykker og i forhold til Arbejdsmarkedets Erhvervssygdomssikring (AES) for såvidt angår erhvervssygdomme.På den baggrund anses udgifter til præmiebetalinger til selvstændigt erhvervsdrivendes ar-bejdsskadeforsikringer som private ikke-fradragsberettigede udgifter. Det samme gælder somudgangspunkt for udgifter til præmiebetalinger til medarbejdende ægtefællers forsikring.Selvstændigt erhvervsdrivende kan imidlertid fradrage udgifterne til præmier til arbejdsskade-forsikringer for medarbejdende ægtefæller, der er indgået lønaftale med. Udgifterne til præ-mierne til sådanne forsikringer anses således for driftsomkostninger, som selvstændige kanfradrage på linje med lønudgifter.En medarbejdende ægtefælle med lønaftale kan dog ikke fradrage udgiften til præmien til enarbejdsskadeforsikring, hvis den medarbejdende ægtefælle betaler udgiften selv. I denne si-tuation anses udgiften som en privat ikke-fradragsberettiget udgift ligesom den selvstændigesudgifter til en frivilligt tegnet arbejdsskadeforsikring.3.7.2. LovforslagetDet foreslås, at der indføres fradragsret for selvstændigt erhvervsdrivendes udgifter til præ-miebetalinger til frivilligt tegnede syge- og arbejdsskadeforsikringer vedrørende egen person.Det er en forudsætning, at der er tale om forsikringer, som er omfattet af sygedagpengeloveneller arbejdsskadesikringsloven.Under samme forudsætning foreslås der fradragsret for udgifter til præmiebetalinger til syge-og arbejdsskadeforsikringer vedrørende en medarbejdende ægtefælle. Det er en betingelse, atder er tale om en medarbejdende ægtefælle i skattelovgivningens forstand.Der foreslås fradragsret for præmiebetalinger vedrørende en medarbejdende ægtefælle, uansetom præmiebetalingen foretages af den selvstændigt erhvervsdrivende eller af den medarbej-dende ægtefælle. Udgifterne kan efter ægtefællernes eget valg fradrages ved opgørelsen afden skattepligtige indkomst hos enten den selvstændigt erhvervsdrivende eller hos dennesmedarbejdende ægtefælle.

- 26 -Fradraget foreslås i form af et ligningsmæssigt fradrag i lighed med, hvad der gælder for selv-stændigt erhvervsdrivendes indbetalinger til personligt medlemskab af en A-kasse.Når der foreslås et ligningsmæssigt fradrag og ikke et fuldt fradrag ved opgørelsen af den per-sonlige indkomst, skyldes det, at præmiebetalingerne til de pågældende forsikringer på denene side ikke er driftsomkostninger, men at de på den anden side er en grundlæggende forud-sætning for den selvstændigt erhvervsdrivendes og den medarbejdende ægtefælles udførelseaf deres arbejde på et økonomisk trygt grundlag for dem selv, deres pårørende og eventuelleefterladte svarende til det grundlag, som lønmodtagere arbejder på som følge af lovpligtigttegnede forsikringer.3.8. Fradrag for efterfølgende aktietab i personers exitskat3.8.1. Gældende retVed en persons ophør af skattepligt til Danmark anses gevinst og tab på personens aktiebe-holdning under visse betingelser for realiseret, og der beregnes en skat af den samlede netto-gevinst på aktierne. Personen kan få henstand med betaling af den således opgjorte exitskat.Ved henstand udarbejdes en beholdningsoversigt over de aktier, som personen ejer på fraflyt-ningstidspunktet, og der etableres en henstandssaldo for den opgjorte exitskat (henstandsbelø-bet).Henstandsbeløbet forfalder til betaling under visse nærmere opregnede betingelser. En af debegivenheder, der kan udløse krav om betaling af afdrag på henstandsbeløbet, er afståelse afaktier, der indgår på beholdningsoversigten. Ved afståelse af en aktie skal der foretages enopgørelse af gevinst eller tab på grundlag af aktiens anskaffelsessum og afståelsessum. Et tabkan dog højst opgøres som forskellen mellem aktiens værdi på fraflytningstidspunktet og af-ståelsessummen. Begrundelsen for denne begrænsning ved tab er, at personen ellers vil kunnefå godskrevet samme tab to gange. Ved fraflytningen er der ved beregning af nettogevinstentaget højde for latente tab i form af forskellen mellem anskaffelsessummen og værdien påfraflytningstidspunktet.Ved afståelse med gevinst skal der betales et afdrag på henstandsbeløbet, i det omfang en tek-nisk beregnet dansk skat af gevinsten giver et højere beløb end den skat, der de facto betales iudlandet. Ved afståelse med tab - opgjort under ovennævnte begrænsning - nedskrives hen-standssaldoen med en teknisk beregnet dansk skatteværdi af tabet. Har personen fradrag fortabet efter de udenlandske regler, som personen er omfattet af, skal personen indbetale et be-løb svarende til den negative skatteværdi heraf.3.8.2. LovforslagetDet foreslås at udvide muligheden for nedskrivning af henstandssaldoen ved afståelse, såledesat der i større omfang tages højde for tab, der skyldes, at afståelsessummen er lavere end vær-dien på fraflytningstidspunktet.

- 27 -I den situation, hvor der sker en afståelse med gevinst ved en opgørelse på grundlag af anskaf-felsessummen og afståelsessummen, men hvor der er et tab, hvis opgørelsen sker på grundlagaf værdien på fraflytningstidspunktet og afståelsessummen, foreslås det, at der også skal tageshøjde for et sådant opgjort tab. Udvidelsen omfatter også den situation, hvor der på fraflyt-ningstidspunktet blev opgjort en gevinst på aktien, men hvor der ved afståelsen er et tab op-gjort på grundlag af anskaffelsessummen og afståelsessummen. I denne situation foreslås enforhøjelse af det således opgjorte tab med et beløb svarende til forskellen mellem aktiensværdi på fraflytningstidspunktet og aktiens anskaffelsessum.Med de foreslåede udvidelser i adgangen til nedsættelse af henstandssaldoen (nedsættelse afden skyldige exitskat) ved efterfølgende afståelser med tab sikres det, at reglerne om exitbe-skatning af personers aktiebeholdninger har en sådan udformning, at der i overensstemmelsemed EU-domstolens praksis tages hensyn til fald i aktiens værdi efter fraflytning, uanset omdette fald er større end det reelle tab på aktien opgjort på grundlag af anskaffelsessummen ogafståelsessummen.De foreslåede udvidelser i adgangen til nedsættelse af henstandssaldoen (nedsættelse af denskyldige exitskat) omfatter afståelser, der finder sted på datoen for lovens ikrafttræden ellersenere.4. Økonomiske konsekvenser for det offentlige4.1. De samlede økonomiske konsekvenser af aftale om en vækstplan og aftale om mindsketgrænsehandel, BoligJobordning og konkrete initiativer til øget vækst og beskæftigelse - delaf-tale om Vækstplan DKAftale om en vækstplanRegeringen (Socialdemokraterne, Det Radikale Venstre og Socialistisk Folkeparti), Venstre,Liberal Alliance og Det Konservative Folkeparti er enige om samlet set at forbedre erhvervs-livets vilkår med i alt ca. 75 mia. kr. i perioden 2013 til 2020 eller ca. 500 mio. kr. i 2013, ca.7,0 mia. kr. i 2014 stigende til ca. 13,5 mia. kr. i 2020. Initiativerne til forbedring af erhvervs-livets vilkår finansieres ved fastholdelse af kommunernes serviceudgifter fra 2013 til 2014, enregulering af de offentlige lønninger som følge af, at lønudviklingen på det private arbejds-marked har været lavere end forventet, fremrykning af beskatning af kapitalpensioner samtudmøntning af pulje til vækst og beskæftigelsesinitiativer i regeringens udspil til VækstplanDK. Forbedringerne af vilkårene for privat produktion og beskæftigelse vil desuden påvirkeproduktivitet, realløn og offentlige finanser som følge af blandt andet ændret adfærd hos virk-somhederne, hvilket også bidrager til finansieringen.Aftale om mindsket grænsehandel, BoligJobordning og konkrete initiativer til øget vækst ogbeskæftigelse – delaftale om Vækstplan DKRegeringen (Socialdemokraterne, Det Radikale Venstre og Socialistisk Folkeparti), Venstre,Dansk Folkeparti, Liberal Alliance og Det Konservative Folkeparti er enige om at forbedre

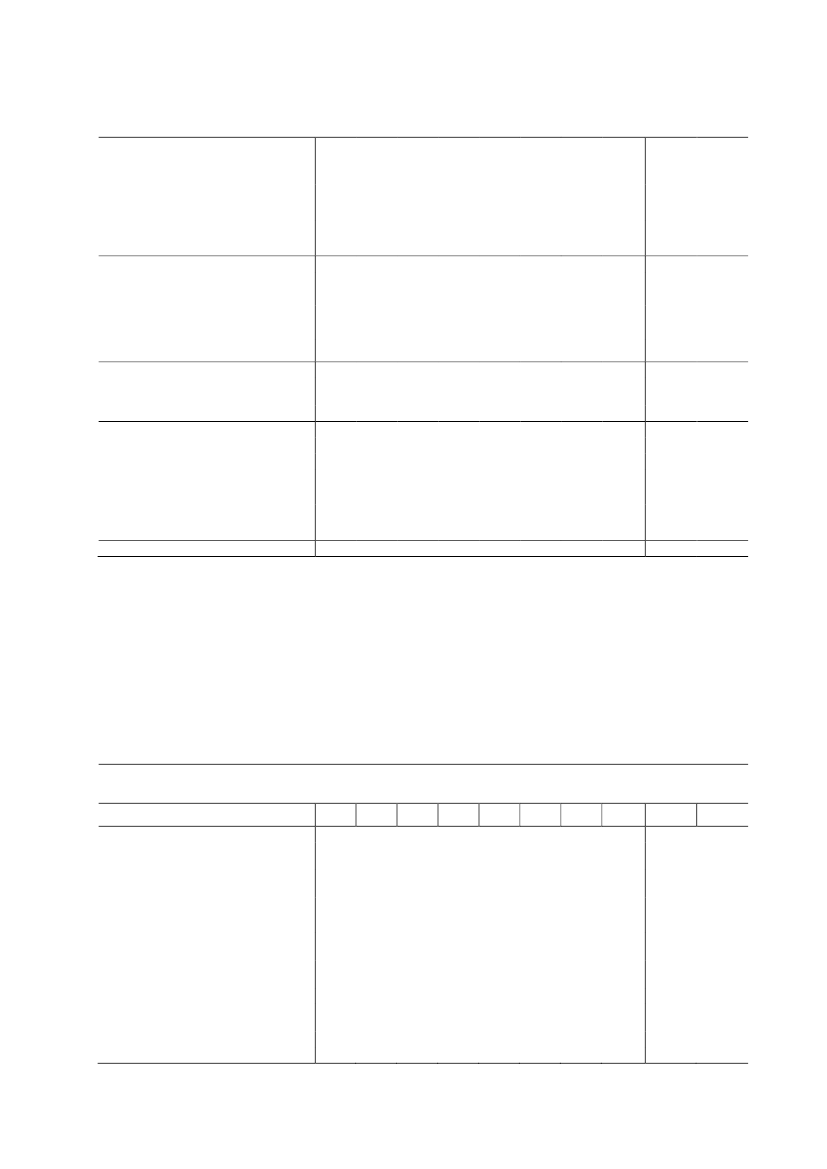

- 28 -rammerne for vækst og beskæftigelse med i alt ca. 17 mia. kr. i perioden 2013 til 2020 ellerca. 1,8 mia. kr. i 2013, 3,0 mia. kr. i 2014 faldende til ca. 1,75 mia. kr. i 2020.Initiativerne i delaftalen finansieres ved reformer af henholdsvis kontanthjælp og SU-systemet.4.1.1. Skatte- og afgiftselementer i aftale om en vækstplanogaftale om mindsket grænsehan-del, BoligJobordning og konkrete initiativer til øget vækst og beskæftigelse - delaftale omVækstplan DKAftale om en vækstplanMedaftale om en vækstplangennemføres umiddelbare skatte- og afgiftslempelser for 2,8 mia.kr. i 2014 stigende til 5,0 mia. kr. i 2015. Fra 2016 til 2020 udgør lempelserne ca. 7,5-7,7 mia.kr. årligt,jf. tabel 4.1.1.Heri er modregnet højere lønsumsafgift for den finansielle sektor. Detvarige umiddelbare mindreprovenu af lempelserne er ca. 6,3 mia. kr. Efter indregning af til-bageløb og adfærd reduceres det varige mindreprovenu til ca. 3,5 mia. kr.,jf. tabel 4.1.3.Forlængelsen af den eksisterende rabatperiode for kapitalpensioner samt opjusteringen afskønnet for den nuværende rabatperiode medfører et merprovenu på 15,0 mia. kr. i 2013 og19,4 mia. kr. i 2014 efterfulgt af mindreprovenu på ca. 1,4 mia. kr. årligt fra 2015 til 2020. Afprovenuet på 19,4 mia. kr. i 2014 er 18,4 mia. kr. reserveret til finansiering af Skattereform2012 samt nedbringelse af gæld. Der er ikke nævneværdige varige provenumæssige konse-kvenser af forlængelsen af rabatperioden isoleret set,jf. tabel 4.1.3.Udover skatte og afgiftselementerne i tabel 4.1.1. og 4.1.2. afsættes også en pulje på 100 mio.kr. årligt fra 2015 og frem til lempelser vedrørende overskudsvarme fra industri. Udmøntnin-gen af puljen vil ske på baggrund af en analyse af de samlede muligheder for bedre udnyttelseaf overskudsvarme fra industri.Der afsættes yderligere en ramme i perioden 2017 til 2020 til lempelser for erhvervslivet, somkan udmøntes på skatte- og afgiftsområdet. Rammen udgør samlet set 2 mia. kr. henover pe-rioden, der fordeles med 150 mio. kr. i 2017, 500 mio. kr. i 2018, 500 mio. kr. i 2019 og 850mio. kr. i 2020.Tabel 4.1.1. Samlede umiddelbare provenuvirkninger af skatte- og afgiftselementer i afta-le om en vækstplanMio. kr. 2014-niveauLavere afgifter på energi m.v.Afskaffelse af energispareafgift (CO2-afgift på el)Bortfald af eldistributionsbidragetLavere omkostninger på affaldsområdetBrændsel til proces på minimusafgift fra 2015Bedre adgang til finansiering0000-1.400-160-450-1.390-155-70-115-1.375-150-70-110-1.370-150-70-110-1.355-145-70-105-1.345-140-70-100-1.335-140-70-1000000-900-110-5020132014201520162017201820192020Finansår2013Finansår2014

- 29 -Udvidelse af definitionen af "små" virksomheder tilogså at omfatte virksomheder med en årlig omsæt-ning mellem 1 og 5 mio. kr. fra 1. januar 2015Forlængelse af betalingsfristen for virksomheder, derafregner moms pr. kvartal fra 40 til 60 dage fra 1.januar 2014Ændring af afgiftsperioden for virksomheder med enårlig omsætning mellem 15 og 20 mio. kr. fra 1.januar 2014Lavere selskabsskatNedsættelse af selskabsskattesatsen (2014: 0,5procentpoint, 2015: 1 procentpoint, 2016: 1,5procentpoint)1)Nedsættelse af virksomhedsskatten (2014: 0,5procentpoint, 2015: 1 procentpoint, 2016: 1,5procentpoint)Forhøjelse af lønsumsafgiften for den finansiellesektorKonkrete lempelser for virksomhederneFradrag for selvstændiges syge og arbejdsskadefor-sikringKørselsafgifter på lastbiler indføres ikkeØvrige initiativerBedre vilkår for forskere og nøglemedarbejdereBo- og gaveafgift, lempelse af henstandsordningForlængelse af den eksisterende rabatperiode forkapitalpensioner og supplerende engangsydelse,inkl. opjusteret skøn- heraf reserveret til Skattereform 2012 samtnedbringelse af den offentlige gældAftale om en vækstplan samlet2)3)

0

0

-225

-220

-210

-205

-200

-195

0

0

0

-130

-65

-65

-65

-60

-60

-60

0

-130

00

-290-780

-285-2.380

-275-4.870

-270-4.980

-260-5.100

-250-5.110

-240-5.110

00

-6.490-780

0

-70

-210

-430

-440

-450

-450

-450

0

-85

0

130

430

960

1.070

1.180

1.270

1.270

0

100

0000

00-50

-75-515-50

-70-1.030-50

-70-1.030-50

-65-1.030-50

-65-1.030-50

-65-1.030-50

0000

00-50

15.000

19.400

-1.400

-1.400

-1.400

-1.400

-1.400

-1.400

15.000

19.400

-15.0000

-18.400-1.750

1.400-5.060

1.400-7.710

1.400-7.700

1.400-7.670

1.400-7.555

1.400-7.530

-15.0000

-18.400-7.405

1) Provenuet for nedsættelsen af selskabsskattesatsen er korrigeret for indførelsen af den særlige tillægsselskabsskat for kulbrintevirksomhed.2) Ekskl. provenu fra beskatning af kapitalpensioner reserveret til Skattereform 2012 samt nedbringelse af gæld.3) Afspejler ikke hele erhvervenes mindrebelastning, da denne også indeholder bortfaldet af driftsomkostningerne ved kørselsafgiften.Note: På grund af afrundinger kan der forekomme enkelte afvigelser i summerne.

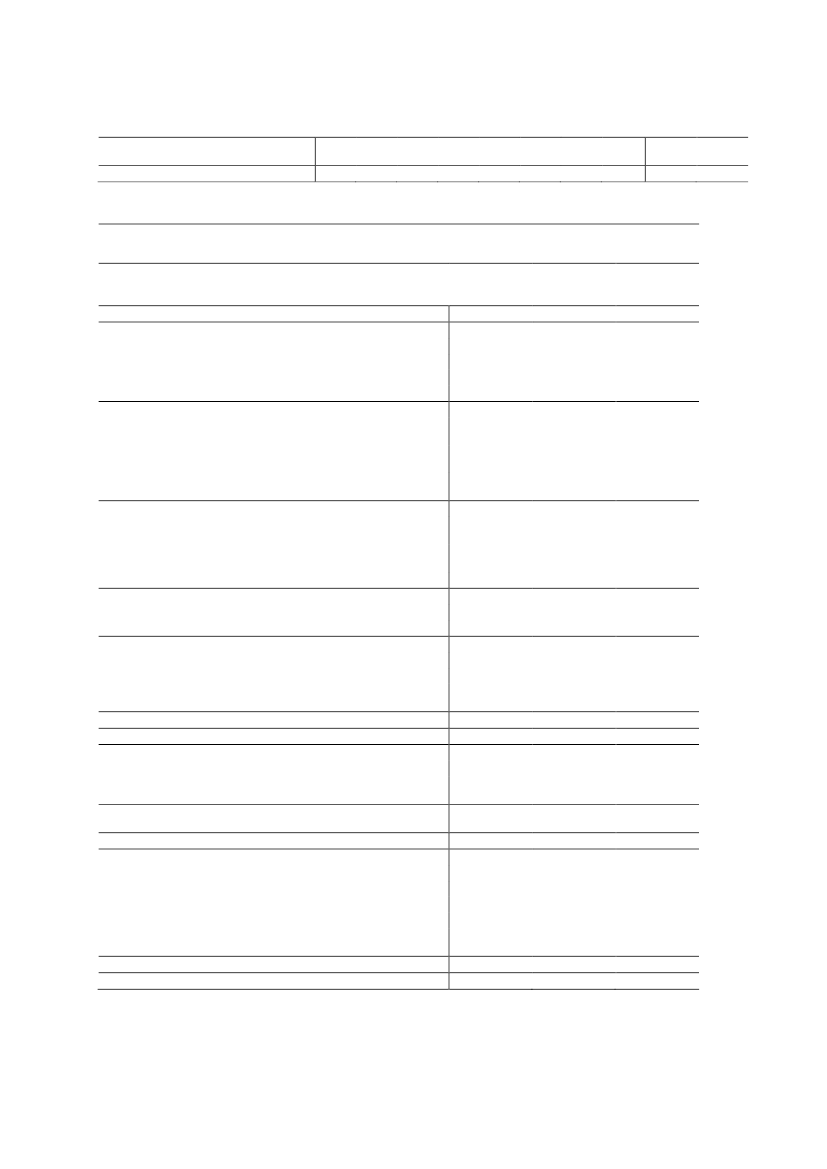

Aftale om mindsket grænsehandel, BoligJobordning og konkrete initiativer til øget vækst ogbeskæftigelse - delaftale om Vækstplan DKMed delaftale om Vækstplan DK lempes skatter- og afgifter for ca. 2,8 mia. kr. i 2013 og 4mia. kr. i 2014. Fra 2015 til 2020 udgør lempelserne ca. 2,2-2,4 mia. kr. årligtjf. tabel 4.1.2.Den varige umiddelbare lempelse udgør ca. 2,1 mia. kr. eller ca. 1,5 mia. kr. opgjort efter til-bageløb og adfærd,jf. tabel 4.1.3.Tabel 4.1.2. Samlede umiddelbare provenuvirkninger af skatte- og afgiftselementer i del-aftale om Vækstplan DKMio. kr. 2014-niveauIndsats mod grænsehandelHalvering af afgift på sodavand pr. 1. juli 2013 samtfuld afskaffelse fra 2014Nedsættelse af afgift på øl med 15 pct. samt afskaf-felse af regulering af ølafgift i 2015 og 2018Genindførelse af BoligJobordningen i 2013 og 2014samt udvidelse med sommer- og fritidshuse fra 22.april 2013Midlertidig forhøjelse af grænsen for totalskadedebiler i 2014 og 2015Konkrete og mærkbare forbedringer af virksomhe-dernes vilkårAfskaffelse af den vægtbaserede emballageafgiftForhøjelse af momsfradragsretten for hotelovernat-ninger til 75 pct.Fremrykning af lempelse for procesenergiRamme til erhvervsdrivende fonde00000-220-3450-460-220-3150-460-220-245-300-460-220-175-300-460-220-125-300-460-220-85-300-460-2200-30000000-200-2350-180-110-720-220-780-330-780-330-780-330-810-410-810-410-810-410-85-47-450-11020132014201520162017201820192020Finansår2013Finansår2014

-2.5500

-2.650-55

0-155

0-45

0-35

00

00

00

-5000

-2.550-50

- 30 -Forhøjelse af grænsen for skattekreditter for forsk-nings- og udviklingsaktiviteter til 25 mio. kr.Delaftale om Vækstplan DK0-2.8400-4.100-300-2.250-260-2.550-230-2.530-210-2.535-190-2.475-170-2.3700-6300-3.595

Note: På grund af afrundinger kan der forekomme enkelte afvigelser i summerne.

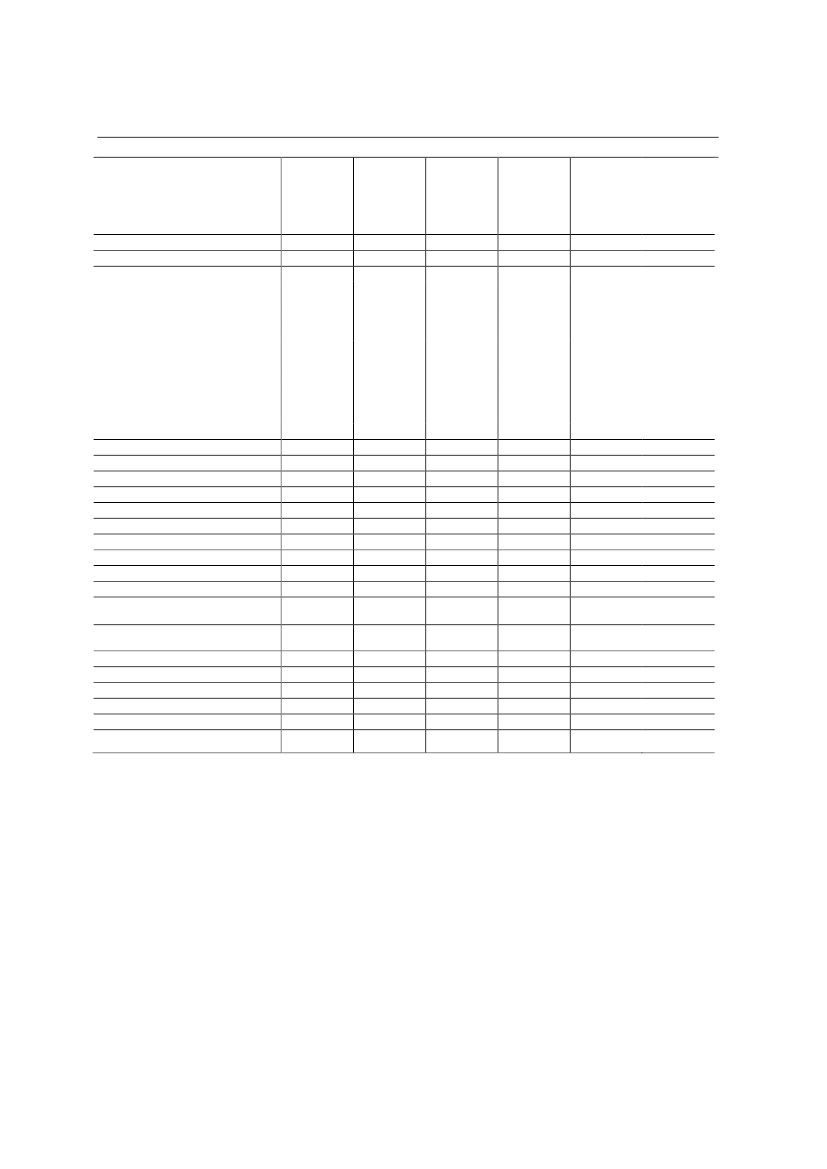

Tabel 4.1.3. Samlede varige provenuvirkninger af skatte- og afgiftselementer i af-taler om Vækstplan DKMio. kr. 2014-niveauAftale om en vækstplanLavere afgifter på energi m.v.Afskaffelse af energispareafgift (CO2-afgift på el)Bortfald af eldistributionsbidragetLavere omkostninger på affaldsområdetBrændsel til proces på minimusafgift fra 2015Bedre adgang til finansieringUdvidelse af definitionen af "små" virksomheder til også at omfatte virksomheder meden årlig omsætning mellem 1 og 5 mio. kr. fra 1. januar 2015Forlængelse af betalingsfristen for virksomheder, der afregner moms pr. kvartal fra 40til 60 dage fra 1. januar 2014Ændring af afgiftsperioden for virksomheder med en årlig omsætning mellem 15 og 20mio. kr. fra 1. januar 2014Lavere selskabsskatNedsættelse af selskabsskattesatsen (2014: 0,5 procentpoint, 2015: 1 procentpoint,2016: 1,5 procentpoint)1)Nedsættelse af virksomhedsskatten (2014: 0,5 procentpoint, 2015: 1 procentpoint,2016: 1,5 procentpoint)Forhøjelse af lønsumsafgiften for den finansielle sektorKonkrete lempelser for virksomhederneFradrag for selvstændiges syge og arbejdsskadeforsikringKørselsafgifter på lastbiler indføres ikkeØvrige initiativerBedre vilkår for forskere og nøglemedarbejdereBo- og gaveafgift, lempelse af henstandsordningForlængelse af den eksisterende rabatperiode for kapitalpensioner og supplerendeengangsydelse, inkl. opjusteret skøn.Aftale om en vækstplan samletDelaftale om Vækstplan DKIndsats mod grænsehandelHalvering af afgift på sodavand pr. 1. juli 2013 samt fuld afskaffelse fra 2014Nedsættelse af afgift på øl med 15 pct. samt afskaffelse af regulering af ølafgift i 2015og 2018Genindførelse af BoligJobordningen i 2013 og 2014 samt udvidelse med sommer- ogfritidshuse fra 22. april 2013Midlertidig forhøjelse af grænsen for totalskadede biler i 2014 og 2015Konkrete og mærkbare forbedringer af virksomhedernes vilkår:Afskaffelse af den vægtbaserede emballageafgiftForhøjelse af momsfradragsretten for hotelovernatninger til 75 pct.Fremrykning af lempelse for procesenergiRamme til erhvervsdrivende fondeForhøjelse af grænsen for skattekreditter for forsknings- og udviklingsaktiviteter til 25mio. kr.Delaftale om Vækstplan DK samletAftaler om Vækstplan DK i alt-450-220-20-290-140-2.415-8.720-340-130-10-290-70-1.860-6.595-310-110-10-290-95-1.485-5.035-800-400-90-5-600-290-65-5-450-160-55-5-500-6.305-500-4.795-500-3.550-65-755-50-545-50-475-195-60-240-115-35-145-105-30-130-1.000-65-40-80-600-40-25-65-505-35-25-50Umiddelbarvarig virkningVarig virkningefter tilbageløbVarig virkningefter tilbageløb ogadfærd

-4.970-601.230

-3.860-50740

-2.760-40660

1) Provenuet for nedsættelsen af selskabsskattesatsen er korrigeret for indførelsen af den særlige tillægsselskabsskat for kulbrintevirksomhed.Note: På grund af afrundinger kan der forekomme enkelte afvigelser i summerne.

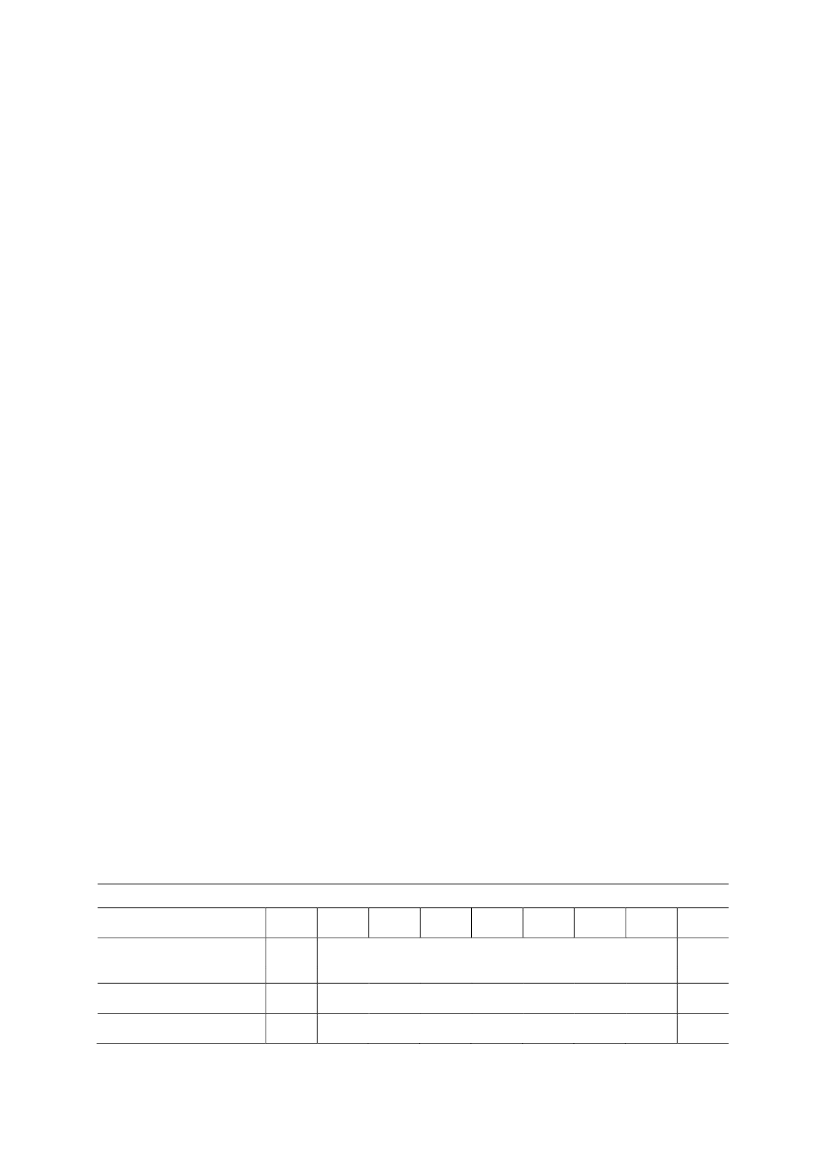

- 31 -4.2. Provenumæssige konsekvenser af lovforslagetI efterfølgende afsnit gives en uddybende provenuvurdering af forslagets enkelte elementer.Lempelserne i lovforslaget skønnes at medføre et umiddelbart mindreprovenu på ca. 0,7 mia.kr. i 2014, 2,2 mia. kr. i 2015 og ca. 4,4 mia. kr. årligt i 2016 til 2020, svarende til ca. 2,2 mia.kr. i varig virkning efter tilbageløb og adfærd. Heri er indregnet fastholdelsen af selskabsskat-tesatsen for kulbrintevirksomhed og øget lønsumsafgift for den finansielle sektor.Hertil kommer et betydeligt umiddelbart merprovenu på 15 mia. kr. i 2013 og 19,4 mia. kr. i2014 efterfulgt af et mindreprovenu på 1,4 mia. kr. årligt i de efterfølgende år som følge afforlængelsen af den eksisterende rabatperiode for kapitalpensioner og supplerende engangs-ydelse inkl. opjustering af hidtidige skøn. Den varige virkning heraf begrænser sig til et min-dreprovenu på 30 mio. kr. efter tilbageløb og adfærd.Forslaget om nedsættelse af selskabsskattesatsen vil medføre et umiddelbart mindreprovenufor kommunerne fra og med 2017, hvor den kommunale andel af selskabsskatteprovenuet for2014 afregnes. Desuden vil lempelsen af skatteordningen for udenlandske forskere m.fl. ogindførelsen af fradrag for selvstændiges syge- og arbejdsskadeforsikring medføre en reduktioni kommunernes skatteindtægter fra og med 2015. De øvrige elementer i forslaget har ikkeumiddelbare kommunaløkonomiske konsekvenser.Lovforslaget har ingen provenumæssige konsekvenser for regionerne.4.3. Gradvis nedsættelse af selskabsskattesatsen fra 25 pct. til 22 pct.Med forslaget nedsættes selskabsskattesatsen fra de nuværende 25,0 pct. til 24,5 pct. i 2014,23,5 pct. i 2015 og til 22,0 pct. fra og med 2016.For indkomst fra indvinding af olie- og naturgas neutraliseres nedsættelsen af selskabsskattenved, at der indføres en tillægsselskabsskat, jf. afsnit 4.4.I det følgende redegøres for provenuvirkningenbruttoved nedsættelsen af selskabsskattesat-sen, dvs. før indregning af neutraliseringen af selskabsskattenedsættelsen for indkomst fraindvinding af olie- og naturgas.Tabel 4.3.1. Nedsættelse af selskabsskattesatsen (brutto)Mio. kr.(2014- niveau)Umiddelbar provenuvirkning- heraf kommunerProvenuvirkning efter automatisktilbageløbProvenuvirkning efter tilbageløb ogadfærdVarigvirkning-5.315-665-4.000-2.9002014-940-105-860-8602015-2.835-320-2.490-2.3002016-6.050-655-5.020-4.6302017-6.195-670-4.920-4.3402018-6.390-680-4.855-4.0752019-6.395-685-4.650-3.6802020-6.195-685-4.355-3.185Finansår2014-940---