Skatteudvalget 2012-13

SAU Alm.del Bilag 20

Offentligt

Skatteministeriet, 8. oktober 2012Udkast

J. nr. 12-0177381.

Forslag

tilLov om ændring af lov om afgift af stenkul, brunkul og koks m.v. og lov om kuldioxidafgiftafvisse energiprodukter1)(Tilpasninger som følge af at større affaldsforbrændingsanlæg indgår i CO2-kvotesektoren fraog med 2013)§1

I lov om af afgift af stenkul, brunkul og koks m.v., jf. lovbekendtgørelse nr. 1292 af 17.november 2010, som ændret senest ved § 5 i lov nr. 481 af 30. maj 2012, foretages følgendeændringer:1.

§ 5, stk. 3, 6. pkt.,ophæves,og i stedet indsættes:”Hvis det faktiske energiindhold i affaldet, jf. 4. pkt., ikke opgøres i forbindelse medopgørelsen af udledt CO2, jf. lov om CO2-kvoter, opgøres den afgiftspligtige mængde forvirksomheder, som er omfattet af bilag 1 til denne lov, og som producerer både varme ogelektricitet, som leveret varme ganget med energiindholdet i det afgiftspligtige affalddivideret med det samlede energiindhold i brændslerne. Energiindholdet i det afgiftspligtigeaffald beregnes som summen af leveret varme, bortkølet varme og produceret elektricitetdivideret med 0,85, hvorpå fratrækkes energiindholdet i andre brændsler, mens det samledeenergiindhold i brændslerne beregnes som summen af leveret varme, bortkølet varme ogproduceret elektricitet divideret med 0,85. Hvis energiindholdet i andre brændsler, jf. 1., 3. og7. pkt., ikke kan dokumenteres, anvendes energiindholdet nævnt i § 7, stk. 1.”2.

I§ 5, stk. 3,indsættes efter 9. pkt., der bliver 11. pkt., som12.og13. pkt.:”Når der foretages opgørelse af det faktiske energiindhold, jf. 4. pkt., og opgørelsen dækkeren periode, jf. lov om CO2-kvoter, som er af længere varighed end afgiftsperioden, foretagesfor hver af de af denne periode omfattede afgiftsperioder en foreløbig opgørelse afenergiindholdet. Hvis der foreligger verificerede oplysninger om energiindholdet, jf. 4. pkt., ioverensstemmelse med CO2-kvotelovgivningen for en afgiftsperiode, anvendes disseoplysninger ved opgørelsen for afgiftsperioden.”3.

I§ 5, stk. 5,indsættes som4.-7. pkt.:1)Loven har som udkast været notificeret i overensstemmelse med Europa-Parlamentets og Rådets direktiv 98/34/EF(informationsproceduredirektivet)som ændret ved direktiv 98/48/EF.

-2-”Hvis det faktiske energiindhold i den indfyrede mængde afgiftspligtigt affald for anlægget,jf. 1. pkt., ikke opgøres i forbindelse med opgørelsen af udledt CO2, jf. lov om CO2-kvoter,opgøres den afgiftspligtige mængde, hvoraf der skal betales afgift efter § 1, stk. 2, nr. 3, somom virksomheden ikke har tilladelse til udledning af CO2, jf. lov om CO2-kvoter.Virksomheder, som ikke kunne anvende reglerne i stk. 11, 2.-6. pkt., i perioden 2010-2012,kan dog heller ikke efterfølgende anvende disse regler. Når der foretages opgørelse af detfaktiske energiindhold, jf. 1. pkt., og opgørelsen dækker en periode, jf. lov om CO2-kvoter,som er af længere varighed end afgiftsperioden, foretages for hver af de af denne periodeomfattede afgiftsperioder en foreløbig opgørelse af energiindholdet. Hvis der foreliggerverificerede oplysninger om energiindholdet, jf. 1. pkt., i overensstemmelse med CO2-kvotelovgivningen for en afgiftsperiode, anvendes disse oplysninger ved opgørelsen forafgiftsperioden.”

4.

I§ 5, stk. 6,indsættes som4.-8. pkt.:”Virksomheder, som i perioden 2010-2012 kunne anvende reglerne i stk. 11, 2.-6.pkt.,omvarmereduktion vedrørende den afgiftspligtige mængde for et anlæg, kan opnå enreduktion i den afgiftspligtige mængde for anlægget i overensstemmelse med disse reglerdivideret med 0,85. Hvis det faktiske energiindhold i den indfyrede mængde afgiftspligtigtaffald for anlægget, jf. 1. pkt., ikke opgøres i forbindelse med opgørelsen af udledt CO2, jf.lov om CO2-kvoter, opgøres den afgiftspligtige mængde, hvoraf der skal betales afgift efter §1, stk. 2, nr. 3, som om virksomheden ikke har tilladelse til udledning af CO2, jf. lov om CO2-kvoter. Virksomheder, som ikke kunne anvende reglerne i stk. 11, 2.-6. pkt., i perioden 2010-2012, kan dog heller ikke efterfølgende anvende disse regler. Når der foretages opgørelse afdet faktiske energiindhold, jf. 1. pkt., og opgørelsen dækker en periode, jf. lov om CO2-kvoter, som er af længere varighed end afgiftsperioden, foretages for hver af de af denneperiode omfattede afgiftsperioder en foreløbig opgørelse af energiindholdet. Hvis derforeligger verificerede oplysninger om energiindholdet, jf. 1. pkt., i overensstemmelse medCO2-kvotelovgivningen for en afgiftsperiode, anvendes disse oplysninger ved opgørelsen forafgiftsperioden.”§2

I lov om kuldioxidafgift af visse energiprodukter, jf. lovbekendtgørelse nr. 321 af 4. april2011, som ændret ved § 5 i lov nr. 722 af 25. juni 2010, § 5 i lov 1564 af 21. december 2010og § 5 i lov nr. 625 af 14. juni 2011, foretages følgende ændring:1.

I§ 5, stk. 2,indsættes som6.-15. pkt.:-3-”Hvis affaldets faktiske emissionsfaktor, jf. 1. pkt., ikke opgøres i overensstemmelse med lovom CO2kvoter, så anvendes en emissionsfaktor på 37,0 kg CO2/GJ for affaldet, jf. 1.pkt.Virksomheder, der anvender ikke bionedbrydeligt affald som brændsel, som har tilladelsetil udledning af CO2, jf. lov om CO2-kvoter, og som foretager direkte opgørelse af tons udledtCO2i overensstemmelse med lov om CO2-kvoter, skal uanset 1.-6. pkt. anvende denne direkteopgørelse som en opgørelse af den afgiftspligtige mængde CO2for ikke bionedbrydeligtaffald, hvoraf der skal betales afgift efter § 2, stk. 1, nr. 15.Der foretagesdog fradrag i denafgiftspligtige mængde svarende til andelen af udledningerne, som vedrører produktion afelektricitet. Andelen beregnes efter fordelingsreglerne i § 7, stk. 1, i lov om afgift af stenkul,brunkul og koks m.v. Ved denne beregning opgøres energiindholdet i ikke bionedbrydeligtaffaldsbrændsel somsummen af leveret varme, bortkølet varme og produceret elektricitetdivideret med 0,85 og derpå fratrukket energiindholdet i andre brændsler, mens kraft-varme-produktionen opgøres som summen af leveret varme og bortkølet varme. Derefterkanforetages fradrag i den afgiftspligtige mængde for varme, som forbruges af virksomhedenselv, og som opfylder betingelserne for tilbagebetaling i § 9 a. Fradraget beregnes som enandel svarende til sidstnævnte varme divideret med den samlede produktion af varme,herunder bortkølet varme. Ved beregning af afgift efter § 2, stk. 1, nr. 15,på grundlag af denafgiftspligtige mængde opgjort efter 7.- 12. pkt. fradrages afgift for afgiftsperioden, somvirksomheden ellers ikke har fradraget eller fået tilbagebetalt, på andre brændsler end ikkebionedbrydeligt affald for hvilke, der er udledt CO2i overensstemmelse med lov om CO2-kvoter. Hvis opgørelsen efter lov om CO2-kvoterdækker en periode, som er af længerevarighed end afgiftsperioden, og virksomheden derfor ikke før førstnævnte periodesafslutning kan foretage opgørelse af afgift, foretages for hver af de af den førstnævnte periodeomfattede afgiftsperioder en foreløbig opgørelse af afgiften efter § 2, stk. 1, nr. 15.Hvis derforeligger verificerede oplysningertil brug for opgørelsen af den afgiftspligtige mængde ioverensstemmelse med CO2-kvotelovgivningen for en afgiftsperiode, anvendes disseoplysninger ved opgørelsen for afgiftsperioden.”

§3

Loven træder i kraft den 1. januar 2013.-4-Bemærkninger til lovforslaget

Almindelige bemærkninger

1. IndledningMed dette lovforslag foreslås forskellige tilpasninger af kulafgiftsloven og CO2-afgiftslovensom følge af, at en række større affaldsforbrændingsanlæg indgår i CO2-kvotesektoren fra ogmed 2013. Der er alene tale om tekniske tilpasninger i forbindelse med opgørelse af deeksisterende afgifter på affaldsforbrænding.2. Lovforslagets formål og baggrundLovforslaget har til formål at tilpasse kulafgiftslovens og CO2-afgiftslovens regler foropgørelse af afgifter på affaldsforbrænding til den situation, som fremkommer i 2013, hvor enrække større affaldsforbrændingsanlæg bliver CO2-kvoteomfattede.Fra og med den 1. januar 2013 gælder de almindelige regler om udledningstilladelser efterlov om CO2-kvoter for affaldsforbrændingsanlæg af en vis størrelse, bortset fraproduktionsenheder der udelukkende har til hovedformål at forbrænde farligt affald ellerhusholdningsaffald. Det betyder, at en række større affaldsforbrændingsanlæg bliver CO2-kvoteomfattede i 2013. Disse virksomheder har hidtil betalt afgifter af affaldsforbrændingefter særlige regler for affaldsforbrændingsanlæg udenfor CO2-kvotesektoren, men fra og medden 1. januar 2013 vil de som noget nyt skulle betale afgifter af affaldsforbrænding efter desærlige afgiftsregler, som gælder for CO2-kvoteomfattede virksomheder, som foretageraffaldsforbrænding. Dette gælder for afgifter efter både kulafgiftsloven og CO2-afgiftsloven.De gældende særlige afgiftsregler for CO2-kvoteomfattede virksomheder, som foretageraffaldsforbrænding, byggertil en vis grad på den opgørelse af CO2-udledning, som de CO2-kvoteomfattede virksomheder skal foretage efter lovgivningen om CO2-kvoter.Afgiftsreglerne benytter således mængderne energiindhold i brændsler (GJ) og brændslersCO2-emissionsfaktor (kg CO2/GJ). Disse mængder benyttesi dag også i CO2-kvotelovgivningen. Der er således i dag dennesammenhæng mellem afgiftsreglerne foraffaldsforbrænding og CO2-kvotelovgivningen. Europa Kommissionen har udstedtKommissionens forordning (EU) nr. 601/2012 af 21. juni 2012 om overvågning ograpportering af drivhusgasemissioner i medfør af Europa-Parlamentets og Rådets direktiv2003/87/EF. Denne forordning skal anvendes fra den 1. januar 2013. Efter forordningen er dermuligheder for, at de CO2-kvoteomfattede virksomheder anvenderforskellige metoder tilopgørelse af drivhusgasemissioner. F.eks. en metode, hvorefter CO2-udledningenmålesdirekte (skorstensmetoden), hvorved der ikke foretages opgørelse af energiindholdet ibrændslet, herunder affaldsbrændsel. F.eks. en metode, hvorefter der fastsættes etgennemsnitligt energiindhold (GJ) for almindeligt affald, som derpå ganges med en relevantemissionsfaktor (kg CO2/GJ).Ved brug af sidstnævnte metode sker der ikke opgørelse af detfaktiske energiindhold i brændslet for det enkelte anlæg, da der anvendes et gennemsnitligt

-5-energiindhold for brændsler, som er forbrændt i flere anlæg.På den baggrund er det vurderetpå hvilke områder og i hvilket omfang,der bør foretagestekniske tilpasninger af afgiftsreglerne for opgørelse af gældende afgifter påaffaldsforbrænding til den nye situation i 2013. Det er således vurderet, at der er behov fortilpasninger af-CO2-afgiften forCO2-kvoteomfattede anlæg,der forbrænder affald, og som ikke opgørdet faktiske energiindhold i affaldsbrændsel og/eller emissionsfaktoren for brændsletefter CO2-kvotelovgivningen,tillægsafgiften på affaldsforbrænding efter kulafgiftsloven for ethvert CO2-kvoteomfattet anlæg, der forbrænder affald, og som ikke opgør det faktiskeenergiindhold i affaldsbrændslet efter CO2-kvotelovgivningen, ogaffaldsvarmeafgiften i kulafgiftsloven for centrale kraftvarmeværker, som ikke opgørdet faktiske energiindhold i anvendt affaldsbrændsel efter CO2-kvotelovgivningen.

-

-

Med lovforslagets enkelte elementer foreslåsherefter nogle tilpasninger af kulafgiftslovens ogCO2-afgiftslovens regler for opgørelse af afgifter på affaldsforbrænding.Overførslen af de større affaldsforbrændingsanlæg til CO2-kvotesektoren fra og med 2013 harhjemmel i CO2-kvotelovgivningen. Denne overførsel vil dermed ske uafhængigt afnærværende afgiftslovforslag. Lovforslaget omhandler alene teknisk tilpasning afafgiftsregler, som følge af den beskrevne nye situation fra og med 2013, som de gældendeafgiftsregler for CO2-kvoteomfattede virksomheder ikke i tilstrækkelig grad passer til.3. Lovforslagets enkelte elementer3.1. Affaldsvarmeafgiften i kulafgiftsloven3.1.1. Gældende retDen gældende bestemmelse i § 5, stk. 3, i kulafgiftsloven vedrører opgørelse afaffaldsvarmeafgiften i forbindelse med affaldsforbrænding, når der fyres med en kombinationaf afgiftspligtigt affald og andre brændsler. Det fremgår af bestemmelsens 4. pkt., at dergælder en særlig regel for de centrale kraftvarmeværker, som er nævnt i bilag 1 tilkulafgiftsloven, og som producerer både varme og elektricitet. Ifølge denne regel skal decentrale værker opgøre affaldsvarmeafgiften med udgangspunkt i det faktiske energiindhold iden indfyrede mængde afgiftspligtigt affald. Der foretages dog fradrag vedrørende produktionaf elektricitet, så det kun er den producerede varme, som pålægges afgift.Det er dermedforudsat, at det enkelte centrale værk kan opgøre det faktiske energiindhold i den indfyredemængde afgiftspligtigt affaldefter § 5, stk. 3, 4. pkt., i kulafgiftsloven.Ovennævnte regel i § 5, stk. 3, 4. pkt., i kulafgiftsloven blev indsat i kulafgiftsloven ved § 2,nr. 12, i lov nr. 461 af 12. juni 2009 om omlægning af affaldsforbrændingsafgiften.Forarbejderne tilsidstnævnte lov fremgår af lovforslag nr. L 126, Folketingsåret 2008-2009,som blev fremsat af skatteministerenden 4. februar 2009.Aflovforslagets side 29 og 30fremgår et eksempel på beregning af tillægsafgiften for et centralt CO2-kvoteomfattet

-6-kraftvarmeværk, hvoraf det fremgår, at dette værk opgør den faktiske brændværdi i denindfyrede mængde affald.3.1.2.LovforslagetVed forslaget gives regler for det tilfælde, at der i 2013 eller senere kan være situationer, hvoret eller flere af de relevante centrale værker ikke opgør det faktiske energiindhold iaffaldsbrændslet som CO2-kvoteomfattet virksomhed. Der foreslås på den baggrundensupplerende bestemmelse til kulafgiftslovens § 5, stk. 3, 4. pkt. Det foreslås således, at hvisdet faktiske energiindhold i den indfyrede mængde afgiftspligtigt affald ikke opgøres iforbindelse med opgørelsen af udledt CO2, jf. lov om CO2-kvoter, så opgøres det somsummen af leveret varme, bortkølet varme og produceret elektricitet divideret med 0,85 ogfratrukket energiindholdet i andre brændsler, hvorved mængden af afgiftspligtig varmefremkommer efter kulafgiftslovens § 5, stk. 3.3.2. Tillægsafgiften ved affaldsforbrændingefter kulafgiftsloven3.2.1. Gældende retAlle forbrændingsanlæg, hvorpå der forbrændes affald, og som i dag ikke er CO2-kvoteomfattede, herunder deaffaldsforbrændingsanlæg som bliver CO2-kvoteomfattede i2013,opgør i dagden afgiftspligtige mængde, hvoraf der skal betales tillægsafgift, efterreglerne i kulafgiftslovens § 5, stk. 7-13. Opgørelsesreglernes udgangspunkt er den målteproducerede energi, herunder bortkølet varme. Denne mængde omregnes til energiindholdet ibrændslerne ved brug af en virkningsgrad. Derpå foretages fradrag for brug af andrebrændsler,elfremstilling og procesforbrug af varme i virksomheden, hvorefter denafgiftspligtige mængde fremkommer. Der gælder dog også et særligt fradrag for bortkøletvarme på visse betingelser. Det gælder i praksis for en meget begrænset kreds afvirksomheder.Når de større affaldsforbrændingsanlæg bliver CO2-kvoteomfattede fra og med 2013, vildeautomatisk blive omfattet af reglerne for CO2-kvoteomfattede værkers opgørelse aftillægsafgift i kulafgiftslovens § 5, stk. 6.Denne bestemmelse omfatter de ikke centraleværker, som er CO2-kvoteomfattede, mens kulafgiftslovens § 5, stk. 5,omfatter de centraleværker, som er CO2-kvoteomfattede. De to bestemmelser har i dag samme indhold.Beggetyper CO2-kvoteomfattede virksomheder skal efter de gældende regler opgøre tillægsafgiftenmed udgangspunkt i det faktiske energiindhold i det indfyrede afgiftspligtige affald foranlægget. Det er herved forudsat, at disse virksomheder som CO2- kvotevirksomheder skalopgøre dette faktiske energiindhold efter CO2-kvotereglerne. Denne forudsætning nævnes iforarbejderne til bestemmelserne, som fremgår af lovforslag nr. L 126, Folketingsåret 2008-2009, jf. side 29 i forslaget.Der gælder i øvrigt fradrag for elfremstilling m.v.3.2.2. LovforslagetDer foreslås tilføjelser til både stk. 5 og stk. 6 i § 5 i kulafgiftsloven. Tilføjelserne vedrørerden situation, hvor CO2-kvoteomfattede virksomheder, der forbrænder affald, ikke opgør det

-7-faktiske energiindhold i den indfyrede mængde afgiftspligtigt affald i forbindelse medopgørelsen af udledt CO2, jf. lov om CO2-kvoter. Det foreslås således, at den afgiftspligtigemængde for denne situation skal opgøres efter de samme regler, som gælder foraffaldsforbrændingsanlæg, som ikke er CO2-kvoteomfattede. Det vil sige aktuelt efterreglerne i § 5, stk. 7-13, i kulafgiftsloven. For så vidt angår det særlige fradrag for bortkøletvarme foreslås dog, at fradraget fastholdes til kun at gælde for den kreds af virksomheder,som kan opnå det i dag.Ovenstående betyder bl.a., at et større affaldsforbrændingsanlæg, der indgår i CO2-kvotesektoren fra og med 2013, og som ikke opgør det faktiske energiindhold i de anvendteaffaldsbrændsler, vil fortsætte med at skulle opgøre tillægsafgiften efter den samme typeregelsæt som tidligere og dermed ligesom de affaldsforbrændingsanlæg, der fortsat vil ståudenfor CO2- kvotesektoren.3.3. CO2-afgiften ved affaldsforbrænding3.3.1. Gældende retAlle affaldsforbrændingsanlæg, som i dag ikke er CO2-kvoteomfattede, herunder de sombliver CO2-kvoteomfattede fra og med 2013, opgør i dag den afgiftspligtige mængde, hvorafder skal betales CO2-afgift, efter reglerne i CO2-afgiftslovens § 5, stk. 3. Den afgiftspligtigemængde udgøres af energiindholdet (GJ) i den samlede indfyrede mængde affald ganget meden standardemissionsfaktor på 28,34 kg CO2/GJ for affaldet. Dette energiindhold kendervirksomhederne allerede fra deres opgørelse af tillægsafgiften på affaldsforbrænding efterkulafgiftsloven. Der foretages fradrag for affald med et vægtindhold af ikke bionedbrydeligtaffald på mindre end 1 pct. Der foretages ikke fradrag for elfremstilling eller proces ivirksomheden.For så vidt angår de CO2-kvoteomfattede virksomheder, som forbrænder ikke bionedbrydeligtaffald, gælder der andre regler. Efter de gældende regleri § 5, stk. 2, i CO2-afgiftsloven opgørdisse virksomheder den CO2-afgiftspligtige mængde udledt CO2med udgangspunkt ienergiindholdet (GJ) i affaldsbrændslet ganget med dets faktiske emissionsfaktor (kgCO2/GJ). Dette energiindhold i affaldsbrændslet opgøres ligesom energiindholdet tilberegningen af førnævnte tillægsafgift via henvisninger i CO2-afgiftslovens§ 5, stk. 3, tilhenholdsvis stk. 5 og 6 i kulafgiftslovens § 5. For disse CO2-kvoteomfattede virksomheder erdet hidtil forudsat, at deopgør både energiindholdet og emissionsfaktoren efter CO2-kvotereglerne. Dette fremgår af forarbejderne til bestemmelsen, jf. f.eks. side 33 og 34 ilovforslag nr. L 126, Folketingsåret 2008-2009. Endvidere betales der kun afgift for brændseltil varmefremstilling, men ikke for brændsel til elfremstilling. Med hensyn tilvarmefremstillingen kan virksomhederne desuden foretage et fradrag i den afgiftspligtigemængde, hvis affaldsvarme bruges til proces i virksomheden.3.3.2. LovforslagetDen gældende bestemmelse i CO2-afgiftslovens § 5, stk. 3, rummer fire punktummer.Ordlyden af disse fire punktummer foreslås ikke ændret, men indholdet bliver alligevel

-8-ændret som følge af, at der i bestemmelsen henvises til bestemmelser i kulafgiftsloven, somforeslås ændret. Bestemmelsens 2.og 3. pkt., som vedrører den nærmere opgørelse afenergiindholdet i CO2-afgiftspligtigt affald, henviser således til regler i henholdsvis stk. 5 og6 i kulafgiftslovens § 5, som igen vedrører den nærmere opgørelse af energiindholdet i affald iforbindelse med tillægsafgiften. Sidstnævnte stk. 5 og 6 i kulafgiftslovens § 5 foreslås somnævnt foran ændret med nogle tilføjelser. Disse tilføjelser betyder bl.a., at størreaffaldsforbrændingsanlæg, der indgår i CO2-kvotesektoren fra og med 2013, og som ikkeopgør det faktiske energiindhold i de anvendte affaldsbrændsler, vil skulle fortsætte med atopgøre energiindholdet efter den samme type regelsæt som hidtil og dermed ligesom deaffaldsforbrændingsanlæg, der fortsat vil stå udenfor CO2kvotesektoren. Forslagetindebærer, at CO2-kvoteomfattede virksomheder, når de skal opgøre energiindholdet i affaldtil beregning af CO2-afgift, fortsat skal opgøre energiindholdet i affald på samme måde efterbestemmelserne i CO2-afgiftsloven og kulafgiftsloven.Der foreslås nogle tilføjelser til de gældende regler i CO2-afgiftslovens § 5, stk.2, forde CO2-kvoteomfattede virksomheder, som forbrænder ikke bionedbrydeligt affald.For det tilfældes skyld, at der vil være CO2-kvoteomfattede virksomheder, som ikke opgørden faktiske emissionsfaktor for affaldet efter CO2-kvotelovgivningen, foreslås, at der vedberegningen af afgiftsgrundlaget anvendes en standardemissionsfaktor på 37 kg CO2/GJ.Endvidere foreslås for de tilfælde, hvor den såkaldte skorstensmetode efter CO2-kvotelovgivningen anvendes, at udgangspunktet for opgørelsen af den CO2-afgiftspligtigemængde skal være den CO2-kvoteomfattede virksomheds samlede direkte målte udledningeraf tonsCO2i overensstemmelse med lov om CO2-kvoter. Denne mængde kendes i dettetilfælde af virksomheden qua den er CO2-kvoteomfattet. Desuden foreslås, at der på linje medde nugældende regler kan foretages fradrag for elfremstillingog for varme, som bruges tilproces i virksomheden. Endvidere foreslås, at hvis der anvendes andre afgiftspligtigebrændsler end affald, f.eks. naturgas, i forbindelse med affaldsforbrændingen, så fratrækkesCO2-afgiftsbelastningen på de andre brændsler ved beregningen af CO2-afgiften påaffaldet.Det er herved forudsat, at skorstensmetoden medføreren tilstrækkeligt præcisopgørelse af udledt CO2fra forbrænding af brændsel fra fossile kilder. Regler forskorstensmetoden fremgår af artiklerne 40-46 iKommissionens forordning (EU) nr. 601/2012af 21. juni 2012 om overvågning og rapportering af drivhusgasemissioner i medfør af Europa-Parlamentets og Rådets direktiv 2003/87/EF. Udtrykket skorstensmetoden er ensamlebetegnelse for metoderne efter disse regler.4. Økonomiske konsekvenser for det offentligeDa der er tale om teknisk tilpasning af afgiftsregler, skønnes ingen af lovforslagets elementerat have nævneværdige provenuvirkninger. Forslaget medfører ligeledes ingen skatteudgifter.5. Administrative konsekvenser for det offentlige[udestår]6. Økonomiske konsekvenser for erhvervslivet

-9-Lovforslaget har ingen nævneværdige økonomiske konsekvenser for erhvervslivet.7. Administrative konsekvenser for erhvervslivetLovforslaget har ingen nævneværdige administrative konsekvenser.8. Administrative konsekvenser for borgerneLovforslaget har ingennævneværdige administrative konsekvenser for borgerne.9. Miljømæssige konsekvenserLovforslaget har ingen nævneværdige miljømæssige konsekvenser.10. Forholdet til EU-rettenForslaget notificeres som udkast i overensstemmelse med Europa-Parlamentets og Rådetsdirektiv 98/34/EF (informationsproceduredirektivet) som ændret ved direktiv 98/48/EF.Der er tale om en skattemæssig foranstaltning, som ikke er omfattet af en standstill-periode.11. Hørte myndigheder og organisationer m.v.Lovforslaget har fra den XX. XX 2012 til den XX.XX. 2012 været sendt i høring hos:[Høringsparter]Høringssvarene vil blive fremsendt til Folketinget ledsaget af de kommentarer, somhøringssvarene måtte give anledning til.12. Sammenfattende skema

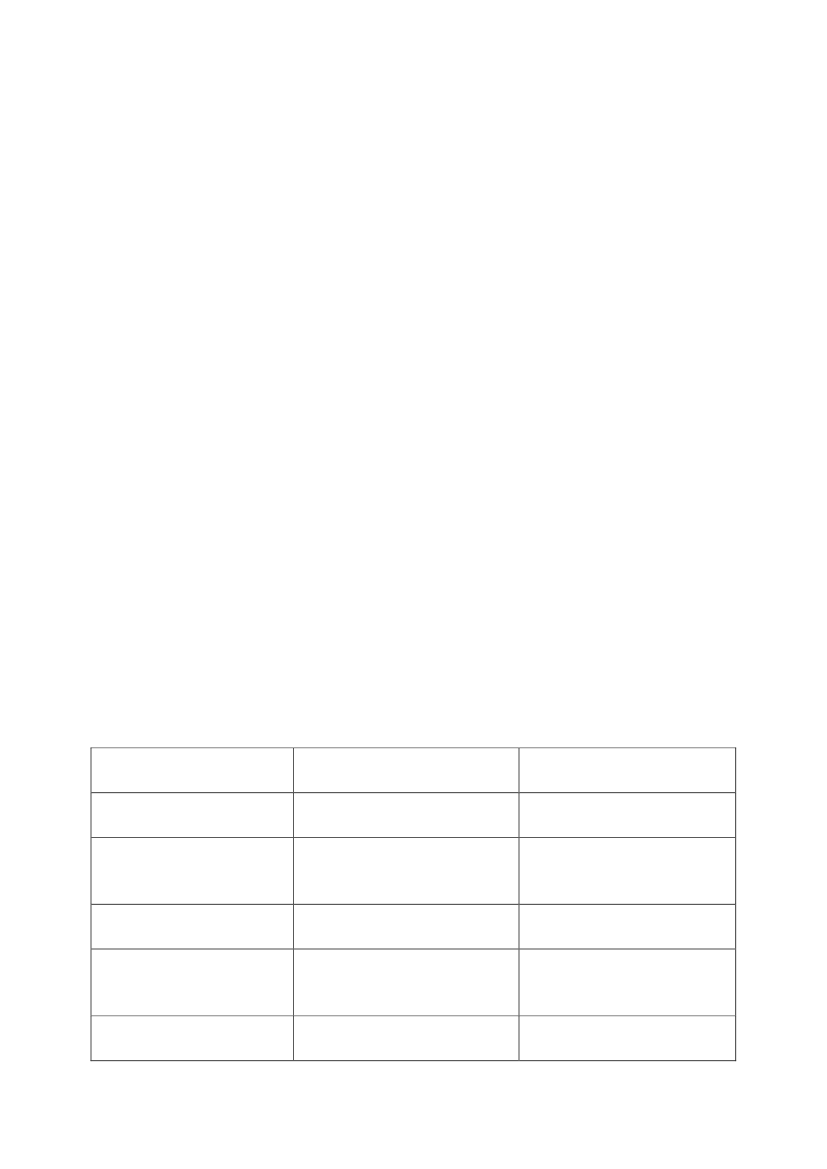

Samlet vurdering af konsekvenser af lovforslaget

Positive konsekvenser/ mindreudgifterIngen[udestår]Negative konsekvenser/merudgifterIngen[udestår]Økonomiske konsekvenserfor det offentligeAdministrativekonsekvenser for detoffentligeØkonomiske konsekvenserfor erhvervslivetAdministrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerne

IngenIngen

IngenIngen

Ingen

Ingen

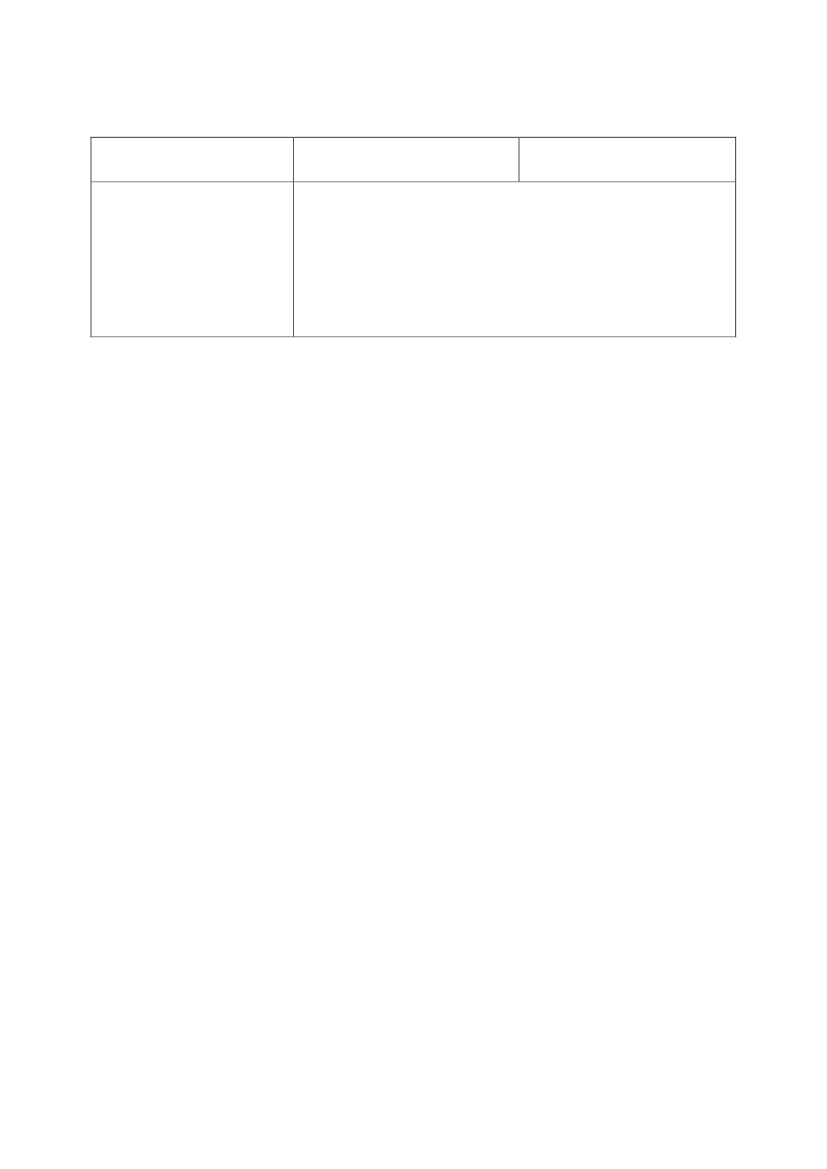

- 10 -MiljømæssigekonsekvenserForholdet til EU-rettenIngenIngen

Forslaget notificeres som udkast i overensstemmelse medEuropa-Parlamentets og Rådets direktiv 98/34/EF(informationsproceduredirektivet) som ændret ved direktiv98/48/EF.Der er tale om en skattemæssig foranstaltning, som ikke eromfattet af en standstill-periode.

- 11 -

Bemærkninger til lovforslagets enkelte bestemmelser

Til § 1Til nr. 1Med forslagets nr. 1 foreslås en supplerende bestemmelse til § 5, stk. 3, 4. pkt., ikulafgiftsloven. Den nugældende bestemmelse i § 5, stk. 3, i kulafgiftsloven vedrøreropgørelse af affaldsvarmeafgiften i forbindelse med affaldsforbrænding, når der fyres med enkombination af afgiftspligtigt affald og andre brændsler. Det fremgår af bestemmelsens 4.pkt., at der gælder en særlig regel for de centrale værker, som er nævnt i bilag 1 tilkulafgiftsloven, og som producerer både varme og elektricitet. Ifølge denne regel skal decentrale værker opgøre affaldsvarmeafgiften med udgangspunkt i det faktiske energiindhold iden indfyrede mængde afgiftspligtigt affald, idet der foretages fradrag for produktion afelektricitet. Det må antages forudsat, at disse centrale værker, som i praksiser CO2-kvoteomfattede virksomheder, skal opgøre det faktiske energiindhold i den indfyrede mængdeafgiftspligtigt affald efter reglerne for opgørelse af drivhusgasemissioner for CO2-kvoteomfattede virksomheder, jf. lov om CO2-kvoter.Med den foreslåede supplerende bestemmelse til kulafgiftslovens § 5, stk. 3, 4. pkt.,foreslås, at hvis det faktiske energiindhold i den indfyrede mængde afgiftspligtigt affald ikkeopgøres i forbindelse med opgørelsen af udledte drivhusgasser, jf. lov om CO2-kvoter, såopgøres det som summen af leveret varme, bortkølet varme og produceret elektricitetdivideret med 0,85 og fratrukket energiindholdet i andre brændsler, hvorved mængden afafgiftspligtig varme fremkommer.Nedenfor gives et eksempel på, hvordan afgiftspligtig varme opgøres efter forslagets § 1, nr.1.EksempelDer er tale om et centralt værk, som fyrer med en kombination af afgiftspligtigt affald ogandre brændsler, og som producerer både varme og elektricitet. Værket opgør ikke detfaktiske energiindhold i den indfyrede mængde afgiftspligtigt affald i forbindelse medopgørelsen af drivhusgasser, jf. lov om CO2-kvoter. Der gælder f.eks. følgende:Produceret varme,- heraf leveret varme- heraf bortkølet varmeProduceret el100 GJ90 GJ10 GJ27,5 GJ

- 12 -Anvendt naturgasAnvendt halmAnvendt affaldsbrændselAnvendt affaldsbrændsel400 Nm31 ton10 tonAntal GJberegnes

De anførte konkrete oplysninger kendes fra målinger. Energiindholdet i det anvendteaffaldsbrændsel kendes som udgangspunkt ikke. Det beregnes efter denne formel:Affaldsbrændselsmængde i alt i GJ = (leveret varme + bortkølet varme + produceret el)/0,85 –energi i halm – energi i naturgas. Energiindholdet i halm udgør 14,5 GJ/ton. Energiindholdet inaturgas udgør 39,6 MJ/Nm3. Der er tale om standardsatser for energiindhold i henholdsvishalm og affald, som er fastsat i energiafgiftslovene.I dette beregningseksempel giver ovennævnte formel dette resultat:(90 GJ + 10 GJ + 27,5 GJ)/0,85 – 1 ton halm x14,5 GJ/ton halm – 400 Nm3x 0,0396 GJ/Nm3= 127,5 GJ/0,85 – 14,5 GJ – 15,84 GJ = 150 GJ – 14,5 GJ – 15,84 GJ = 119,66 GJ foraffaldsbrændselEnergimængderne udgør derpå følgende:AffaldsbrændselHalmGasI alt brændsel119,66 GJ14,50 GJ15,84 GJ150,00 GJ

Den afgiftspligtige affaldsvarme opgøres som leveret varme ganget med energiindholdet i detafgiftspligtige affald divideret med det samlede energiindhold i brændslerne:90 GJ varme x 119,66 GJ/150 GJ =71,796 GJ

For at nå frem til afgiften ganges dette antal GJ med afgiftssatsen.Til nr. 2Forslagets nr. 2 vedrører den situation, hvor opgørelsen af affaldsvarmeafgiften for decentrale værker afhænger af en opgørelse af det faktiske energiindhold i affaldsbrændsel iforbindelse opgørelsen af CO2-udledning efter CO2-kvotelovgivningen.Indenfor CO2-kvoteordningen sker opgørelse på årsbasis, mens afgiftsopgørelsen efter kulafgiftsloven skerpå månedsbasis.På den baggrund foreslås det præciseret, at når opgørelsen af det faktiske energiindhold iaffaldsbrændslet sker på årsbasis efter CO2-kvoteordningen, så foretages der i første omgangen foreløbig opgørelse af afgiften for afgiftsperioden. Afgiftsopgørelsen reguleresefterfølgende, så snart det er muligt. I den foreløbige opgørelse af den afgift, som skal betales

- 13 -somet acontobeløb, indgår bl.a. sidste års verificerede data i henhold til CO2-kvoteordningen.Hvis der for en afgiftsperiode foreligger verificerede oplysninger om det faktiskeenergiindhold i overensstemmelse med CO2-kvotelovgivningen, som en del af eller et tillægtil verifikationen efter CO2-kvotelovgivningen, anvendes disse oplysninger ved opgørelsen forafgiftsperioden.I modsat fald foretages afgiftsopgørelsen for de relevante afgiftsperiodersamlet.Udgifter til verifikation for enkelte afgiftsperioder afholdes af virksomheden.”

Til nr. 3 og 4Med forslagets nr. 3 og 4 foreslås tilføjelser til henholdsvis stk. 5 og 6 ikulafgiftslovens § 5.De nugældende bestemmelser i stk. 5 og 6 i kulafgiftslovens § 5 vedrører opgørelsen aftillægsafgiften for affald anvendt som brændsel i anlæg, som er omfattet af CO2-kvoter, dvs.anlæg for hvilke virksomheder har tilladelse til udledning af CO2efter lov om CO2-kvoter.Bestemmelsen i § 5, stk. 5, vedrører de centrale værker, som er nævnt i bilag 1 tilkulafgiftsloven, mens bestemmelsen i § 5, stk. 6, vedrører de ikke centrale værker.Opgørelsesreglerne er dog de samme. Virksomhederne skal efter de gældende regler opgøretillægsafgiften med udgangspunkt i det faktiske energiindhold i det indfyrede afgiftspligtigeaffald for anlægget.Med den foreslåede tilføjelse til henholdsvis stk. 5 og 6 i kulafgiftslovens § 5 foreslåsregler for opgørelse af tillægsafgiften i forbindelse med affaldsforbrænding på CO2-kvoteomfattede anlæg, hvis det faktiske energiindhold i den indfyrede mængde afgiftspligtigtaffald ikke opgøres i forbindelse med opgørelsen af udledt CO2, jf. lov om CO2-kvoter. Detforeslås således, at den afgiftspligtige mængde for denne situation skal opgøres efter deregler, som gælder for affaldsforbrændingsanlæg, som ikke er CO2- kvoteomfattede. Det vilsige aktuelt efter reglerne i § 5, stk. 7-13, i kulafgiftsloven, jf. dog nedenstående om fradragfor bortkølet varme.For så vidt angår reglerne i § 5, stk. 11, 2.-6. pkt., hvorefter ikke CO2-kvoteomfattedevirksomheder på visse betingelser kan opnå et fradrag i den afgiftspligtige mængde forbortkølet varme, foreslås, at dette fradrag tilsvarende skal kunne opnås for CO2-kvoteomfattede virksomheder, som er nytilkomne CO2-kvoteomfattede virksomheder.Dermed fastholdes fradraget til kun at gælde for den kreds af virksomheder, som kan opnå deti dag.Endvidereforeslås det præciseret, at hvis det faktiske energiindhold i den indfyredemængde afgiftspligtigt affald opgøres i overensstemmelse med reglerne for CO2-kvoteomfattede virksomheder for en periode, der ikke svarer til afgiftsperioden, og som erlængere end afgiftsperioden, så skal virksomheden foretage en foreløbig afgiftsopgørelse forafgiftsperioden. Så snart den endelige opgørelse efter CO2-kvotereglerne foreligger, opgøresog afregnes afgiften for afgiftsperioderne endeligt. I den foreløbige opgørelse af den afgift,som skal betales som et acontobeløb, indgår om muligt bl.a. sidste års verificerede data ihenhold til CO2-kvoteordningen. For affaldsforbrændingsanlæg, der ikke tidligere har væretCO2-kvoteomfattede, men som bliver det, baseres den foreløbige opgørelse af afgiften på etkvalificeret skøn, som skal kunne dokumenteres.Hvis der for en afgiftsperiode foreligger

- 14 -verificerede oplysninger om det faktiske energiindhold i overensstemmelse med CO2-kvotelovgivningen, som en del af eller et tillæg til verifikationen efter CO2-kvotelovgivningen, anvendes disse oplysninger ved opgørelsen for afgiftsperioden. I modsatfald foretages afgiftsopgørelsen for de relevante afgiftsperioder samlet. Udgifter tilverifikation for enkelte afgiftsperioder afholdes af virksomheden.”

Til § 2Til nr. 1Den gældende bestemmelse i CO2-afgiftslovens § 5, stk. 2, rummer fire punktummer.Bestemmelsens fire punktummer foreslås ikke ændret, men indholdet bliver alligevel ændretsom følge af, at der i bestemmelsen henvises til bestemmelser i kulafgiftsloven, som foreslåsændret. Bestemmelsens 2. og 3. pkt., som vedrører nærmere opgørelse af energiindholdet iCO2-afgiftspligtig affald, henviser således til regler i henholdsvis stk. 5 og 6 ikulafgiftslovens § 5, som igen vedrører nærmere opgørelse af energiindholdet i affald iforbindelse med tillægsafgiften. Sidstnævnte stk. 5 og 6 i kulafgiftslovens § 5 foreslås somnævnt foran ændret.Alt dette indebærer, at CO2-kvoteomfattede virksomheder, når de skalopgøre energiindholdet i affald til beregning af CO2-afgift, fortsat skal opgøre energiindholdeti affald på ensartet måde efter bestemmelserne i CO2-afgiftsloven og kulafgiftsloven.Med forslaget foreslås tilføjelser til bestemmelsen i CO2-afgiftslovens § 5, stk.2, som gælderfor de CO2-kvoteomfattede virksomheder, som forbrænder ikke bionedbrydeligt affald.For så vidt angår CO2-kvoteomfattede virksomheder,som ikke opgør den faktiskeemissionsfaktor for affaldet efter CO2-kvotelovgivningen, foreslås, at der ved beregningen afCO2-afgiftsgrundlaget i stedet skal anvendes en emissionsfaktor på 37 kg CO2/GJ.Endvidere foreslås for de tilfælde, hvor den såkaldte skorstensmetode efter CO2-kvotelovgivningen anvendes, at udgangspunktet for opgørelsen af den CO2afgiftspligtigemængde skal være den CO2-kvoteomfattede virksomheds samlede direkte målte udledningeraf tons CO2i overensstemmelse med lov om CO2-kvoter. Endvidere foreslås, at der på linjemed de nugældende regler kan foretages fradrag for elfremstilling samt for varme, som brugestil proces i virksomheden. Desuden foreslås, at hvis der anvendes andre afgiftspligtigebrændsler end affald, f.eks. naturgas, i forbindelse med affaldsforbrændingen, så fratrækkesCO2-afgiftsbelastningen på de andre brændsler ved beregningen af CO2-afgift på affaldet.Ved opgørelser efter CO2-kvoteloven anvendes i dag året, mens CO2afgiften opgøres medmåneden som afgiftsperiode. På den baggrund foreslås endelig præciseret, at hvis envirksomhed ikke kan foretage endelig opgørelse for en afgiftsperiode før CO2- kvoteperiodensudløb, så skal virksomheden foretage foreløbig afgiftsopgørelse for hver afgiftsperiode i CO2-kvoteperioden. Så snart den endelige opgørelse efter CO2-kvotereglerne foreligger, opgøresog afregnes afgiften for afgiftsperioderne endeligt. I den foreløbige opgørelse af den afgift,som skal betales somet acontobeløb, indgår om muligt bl.a. sidste års verificerede data ihenhold til CO2-kvoteordningen. For affaldsforbrændingsanlæg, der ikke tidligere har været

- 15 -kvoteomfattede, men som bliver det, baseres den foreløbige opgørelse af afgiften på etkvalificeret skøn, som skal kunne dokumenteres.Hvis der foreligger verificerede oplysningertil brug for opgørelsen af den afgiftspligtige mængde i overensstemmelse med CO2-kvotelovgivningen for en afgiftsperiode, anvendes disse oplysninger ved opgørelsen forafgiftsperioden.I modsat fald foretages afgiftsopgørelsen for de relevante afgiftsperiodersamlet. Udgifter til verifikation for enkelte afgiftsperioder afholdes af virksomheden.Nedenfor gives et eksempel på, hvordan CO2-afgiften af affaldskal opgøresefter forslagets §2, nr. 1, når et anlæg anvender skorstensmetoden efter CO2-kvotelovgivningen.

EksempelDer er tale om etCO2-kvoteomfattet forbrændingsanlæg, som fyrer med en kombination CO2-afgiftspligtigt affald og andre brændsler, og som producerer både varme og elektricitet.Forbrændingsanlægget har opgjort CO2-udledningen efter CO2-kvotereglerne svarende tiludledning af 6 tons CO2ved anvendelse af skorstensmetoden. Året er 2013. Der gælder f.eks.følgende:Samlet udledning af CO2Produceret varme,- heraf leveret varme- heraf bortkølet varmeProduceret elAnvendt naturgasAnvendt halmAnvendt affaldsbrændsel6 tons100 GJ90 GJ10 GJ27,5 GJ400 Nm31 ton10 ton

De anførte konkrete oplysninger kendes fra målinger.Som udgangspunkt udgør den CO2-afgiftspligtige mængde for affaldsbrændsletde udledte 6tons CO2. Derefter foretages fradrag vedrørende elfremstilling som følger:Energiindholdet i det anvendte affaldsbrændsel kendes som udgangspunkt ikke. Det beregnesefter denne formel: Affaldsbrændselsmængde i alt i GJ = (leveret varme + bortkølet varme +produceret el)/0,85 – energi i halm – energi i naturgas. Energiindholdet i halm udgør 14,5GJ/ton. Energiindholdet i naturgas udgør 39,6 MJ/Nm3. Der er tale om standardsatser forenergiindhold i henholdsvis halm og affald, som er fastsat i energiafgiftslovene.I dette beregningseksempel giver ovennævnte formel dette resultat:(90 GJ + 10 GJ + 27,5 GJ)/0,85 – 1 ton halm x14,5 GJ/ton halm – 400 Nm3x 0,0396 GJ/Nm3= 127,5 GJ/0,85 – 14,5 GJ – 15,84 GJ = 150 GJ – 14,5 GJ – 15,84 GJ = 119,66 GJ foraffaldsbrændselEnergimængderne udgør derefter følgende:

- 16 -AffaldsbrændselHalmGasI alt brændsel119,66 GJ14,50 GJ15,84 GJ150,00 GJ

Af de 150 GJ for affaldsbrændsel vil 83,33 GJ (produceret varme 100 GJ/1,2) blive henregnettil varme og 66,67 GJ (150 GJ – 83,33 GJ) til el, når man bruger den såkaldte v formel (v stårvarmevirkningsgrad).Af de 150 GJ vil ca. 78,6 GJ (27,5/0,35) blive henregnet til el, når man bruger værnsreglen:elproduktion/ 0,35 – som angiver den maksimale fritagelse for elproduktion ved brug af vformel.Af de 150 GJ brændsel vil ca. 41 GJ (27,5 GJ/0,67) blive henregnet til el - og dermed 109 GJtil varme -, når man bruger den såkaldte e formel (e står for elvirkningsgrad).Der vil blive brugt v formel. Udledte tons CO2efter fradrag for elfremstilling udgør:6 tons CO2x 83,33 GJ/150 GJ =3,333 tons CO2

Herefter udgør CO2-afgiften brutto 164 kr./ton CO2x 3,333 ton CO2= 546,6 kr. For atkomme frem til CO2-afgiften netto, som er den endelige afgift, der skal angives til told- ogskatteforvaltningen, kan der i dette eksempel ske fradrag af afgiftsbelastningen vedrørendeforbruget af andre brændsler:Der er anvendt 400 Nm3naturgas. CO2afgiftssatsen i 2013 er 37 øre/Nm3. Naturgassentilelfremstilling belastes ikke med CO2-afgift. CO2-afgiften vedrørende naturgassen tilvarmefremstillingen udgør:400 Nm3x 37 øre/Nm3x 83,33/150 =Der er ikke CO2-afgift på halmen.Resten af CO2-afgiften beregnes:546,6 kr. - 82,22 kr. =464,40 kr.82,22 kr.

Dette beløbudgør CO2-afgiften vedrørende CO2-udledningen fra affaldets forbrænding, somvirksomheden skal angive til told- og skatteforvaltningen.

Til § 3Det foreslås, at loven træder i kraft den 1. januar 2013 og har virkning fra og med denne dato.