Skatteudvalget 2012-13

SAU Alm.del Bilag 199

Offentligt

Skatteministeriet8. maj 2013

J. nr. 13-0065808

ForslagtilLov om ændring af ligningsloven og kildeskatteloven(Genindførelse og udvidelse af BoligJobordningen og udvidelse af ordningen om skattekredit-ter for forsknings- og udviklingsaktiviteter)

§1I ligningsloven, jf. lovbekendtgørelse nr. 405 af 22. april 2013, som ændret ved § 2 i lov nr.1386 af 23. december 2012 foretages følgende ændringer:1.I§ 7 Å, stk. 3, 2. pkt.,indsættes efter: ”erhvervsmæssig virksomhed”: ”eller indberettes somfradragsberettiget ydelse af en privat hvervgiver efter reglerne i § 8 V”.2.I§ 8 V, stk. 1, 1., 2. og 3. pkt.,indsættes 3 steder efter ”i hjemmet”: ”eller i en fritidsbolig”og i1. pkt.ændres ”stk. 2-7” til: ”stk. 2-9”.3.I§ 8 V, stk. 2, nr. 2,indsættes efter ”arbejdets udførelse”: ”eller at arbejdet er udført vedrø-rende en fritidsbolig, hvor den skattepligtige person er skattepligtig efter ejendomsværdiskat-teloven af fritidsboligen på tidspunktet for arbejdets udførelse,”.4.I§ 8 V, stk. 2, nr. 5,affattes således:”5) at arbejdet vedrørende en helårsbolig er udført i perioden fra og med den 1. juni 2011 tilog med den 31. december 2014, og at arbejdet vedrørende en fritidsbolig er udført i periodenfra og med den 22. april 2013 til og med den 31. december 2014.”5.I§ 8 Vindsættes efter stk. 2 som nyt stykke:”Stk.3.I relation til fritidsboliger finder stk. 1 og 2 samt stk. 4-9 tilsvarende anvendelse forægtefællen til ejeren af en fritidsbolig under forudsætning af, at ægtefællerne var gift og sam-levende på det tidspunkt, hvor det fradragsberettigede arbejde blev udført.”Stk. 3-7 bliver herefter stk. 4-8.6.§ 8 V, stk. 3,der bliver stk. 4, affattes således:”Stk.4.Fradraget henføres til det indkomstår, hvor betalingen for arbejdet er sket. Fradragethenføres dog til det indkomstår, hvor arbejdet er udført, hvis betaling for arbejdet er sket in-den for 2 måneder efter indkomstårets udløb. Der kan ikke foretages fradrag for arbejde, derbetales den 1. marts 2015 eller senere.”

-2-

7.I§ 8 V, stk. 5,der bliver stk. 6, indsættes som3. pkt.:”Ejeren af en fritidsbolig og dennes ægtefælle, jf. stk. 3, kan heller ikke foretage fradrag forudgifter til arbejdsløn for arbejde i form af rengøring, vask, opvask, strygning, vinduespuds-ning, børnepasning og havearbejde vedrørende fritidsboligen, hvis ejeren i løbet af indkomst-året har udlejet fritidsboligen.”8.I§ 8 V, stk. 6,der bliver stk. 7, indsættes som2. pkt.:”Der kan heller ikke foretages fradrag for udgifter til arbejde i en fritidsbolig udført af en per-son, der ejer fritidsboligen eller for arbejde i en fritidsbolig udført af en person, der har fastbopæl i samme helårsbolig som ejeren eller en af ejerne af fritidsboligen.”9.I§ 8 Vindsættes efter stk. 6, der bliver stk. 7, som nyt stykke:”Stk.8.For en fritidsbolig beliggende uden for Danmark, er betingelsen i stk. 2, nr. 3, opfyldt,hvis arbejdet er udført af en virksomhed, der er momsregistreret i et EU/EØS-land, eller vedarbejde i form af rengøring, vask, opvask, strygning, vinduespudsning, børnepasning og have-arbejde tillige af en person, der ved indkomstårets udløb af fyldt 18 år og er fuldt skattepligtigi et EU/EØS-land. Er fritidsboligen beliggende i et ikke-EU/EØS-land, er betingelsen i stk. 2,nr. 3, tillige opfyldt, hvis arbejdet er udført af en virksomhed i det pågældende land, der ermomsregistreret eller registreret i forhold til andre omsætningsafgifter eller i forhold til ind-komstskatter vedrørende det pågældende arbejde, eller ved arbejde i form af rengøring, vask,opvask, strygning, vinduespudsning, børnepasning og havearbejde tillige af en person, derved indkomstårets udløb af fyldt 18 år og er fuldt skattepligtig i det pågældende land. Det eren betingelse efter 1. og 2. pkt., at det pågældende land, hvor fritidsboligen er beliggende,skal udveksle oplysninger med de danske myndigheder efter en dobbeltbeskatningsoverens-komst, en anden international overenskomst eller konvention eller en administrativt indgåetaftale om bistand i skattesager.”Stk. 7 bliver herefter stk. 9.10.I§ 8 X, stk. 1, 1. pkt.,ændres ”25 pct.” til: ”skatteværdien”.11.§ 8 X, stk. 1, 2. pkt.,ophæves, og i stedet indsættes:”Skatteværdien af underskud som nævnt i 1. pkt. beregnes med den i selskabsskattelovens §17, stk. 1, nævnte procent for det pågældende indkomstår. Der kan for hvert indkomstår højstudbetales skatteværdien af 25 mio. kr.”12.I§ 8 X, stk. 3, 1. pkt.,ændres ”på 1,25 mio. kr. svarende til 25 pct. af 5 mio. kr.” til: ”sva-rende til skatteværdien af 25 mio. kr.”13.I§ 8 X, stk. 3, 3. pkt.,ændres ”5 mio. kr.” til: ”25 mio. kr.”

-3-§2I kildeskatteloven, jf. lovbekendtgørelse nr. 1403 af 7. december 2010 som ændret blandt an-det ved § 2 i lov nr. 572 af 7. juni 2011 og senest ved § 2 i lov nr. 430 af 1. maj 2013, foreta-ges følgende ændring:1.I §5 B, stk. 1, nr. 1,indsættes efter1. pkt.:”Betingelsen i ligningslovens § 8 V, stk. 2, nr. 2, anses for opfyldt, hvis den skattepligtigeville have været skattepligtig efter ejendomsværdiskatteloven af fritidsboligen på tidspunktetfor arbejdets udførelse, hvis vedkommende havde været fuldt skattepligtig til Danmark.”

§3Stk. 1.Loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.Stk. 2.§ 1, nr. 1, har virkning for personer, der fra og med den 1. juli 2013 udfører arbejde foren privat hvervgiver i eller i tilknytning til private hjem efter reglerne i ligningslovens § 7 Å,stk. 3.Stk. 3.§ 1, nr. 2-9, og § 2 har virkning for arbejde udført vedrørende en helårsbolig fra ogmed den 1. juni 2011 og for arbejde udført vedrørende en fritidsbolig fra og med den 22. april2013.Stk. 4.§ 1, nr. 10-13, har virkning fra og med indkomståret 2015.

-4-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Lovforslagets formål og baggrund3. Lovforslagets enkelte elementer3.1. Genindførelse og udvidelse af BoligJobordningen3.1.1. Gældende ret3.1.1.1. Gældende ret vedrørende BoligJobordningen3.1.1.2. Gældende ret vedrørende skattefrihed for pensionisters vederlag forarbejde i private hjem3.1.2. Lovforslaget3.1.2.1. Genindførelse af BoligJobordningen3.1.2.2. Udvidelse af BoligJobordningen med fritidsboliger3.1.2.3. Skattefrihed for pensionisters vederlag for arbejde i private hjem3.1.2.4. Videreførelse af den administrative løsning3.2. Udvidelse af ordningen om skattekreditter for forsknings- og udviklingsaktiviteter3.2.1. Gældende ret3.2.2. Lovforslaget4. Økonomiske konsekvenser for det offentlige5. Administrative omkostninger for det offentlige6. Økonomiske konsekvenser for erhvervslivet7. Administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgerne9. Miljømæssige konsekvenser10. Forholdet til EU-retten11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema

-5-

1. IndledningRegeringen (Socialdemokratiet, Radikale Venstre og Socialistisk Folkeparti), Venstre, DanskFolkeparti, Liberal Alliance og Det Konservative Folkeparti har den 21. april 2013 indgåetaftale om mindsket grænsehandel, BoligJobordning og konkrete initiativer til øget vækst ogbeskæftigelse – delaftale om Vækstplan DK.Nedenfor gengives de afsnit af delaftale om Vækstplan DK, der er relevante for dette lovfors-lag:”Regeringen, Venstre, Dansk Folkeparti, Liberal Alliance og Det Konservative Folkeparti erenige om, at der er et behov for at forbedre rammerne for vækst og beskæftigelse i Danmark.Derfor igangsættes en række initiativer, der gør det mere attraktivt at investere i danske virk-somheder både her og nu og i de kommende år.Aftaleparterne er enige om en målrettet indsats for at mindske grænsehandlen gennem en fuldafskaffelse af sodavandsafgiften og en nedsættelse af ølafgiften. Afskaffelsen af sodavandsaf-giften gennemføres med halv virkning fra 1. juli 2013 og med fuld virkning i 2014. Ølafgiftenreduceres med 15 pct. fra 1. juli 2013.Herudover genindføres BoligJobordningen med fuld virkning i 2013 og 2014 og udvides sam-tidig til at omfatte sommer- og fritidshuse med virkning fra 22. april 2013. Det bidrager tiløget vækst og beskæftigelse i især små og mellemstore håndværks- og servicevirksomheder.Desuden forhøjes reparationsgrænsen for totalskadede biler midlertidigt fra 65 pct. til 75 pct. i2014 og 2015. Det vil i de kommende år isoleret set medføre øget beskæftigelsen i de virk-somheder, der reparerer bilerne, eller leverer ydelser hertil.Aftaleparterne er endelig enige om at styrke grundlaget for vækst og beskæftigelse i Danmarkgennem:Mere og bedre voksen- og efteruddannelse.Større fradrag for hotelmoms, lavere afgifter på emballage og procesenergi og en rækkeyderligere konkrete og mærkbare lempelser for danske virksomheder med henblik på atgøre det mere attraktivt at investere i danske virksomheder.En styrket indsats i de danske udkantsområder.”.

2. Lovforslagets formål og baggrundFølgende skatteelementer fra delaftalen om Vækstplan DK indgår i dette lovforslag:Genindførelse BoligJobordningen med fuld virkning i 2013 og 2014 og udvidelse afordningen, så den fra 22. april 2013 indtil udgangen af 2014 også omfatter sommer-

-6-og fritidshuse. Det vil bidrage til at øge efterspørgslen efter arbejdskraft i især små ogmellemstore håndværks- og servicevirksomheder og understøtte vækst og beskæftigel-se på kort sigt. Samtidig betyder genindførelsen af BoligJobordningen, at husholdnin-gerne både i år og næste får hjælp til vedligeholdelse og istandsættelse af både deresalmindelige bolig og sommer- og fritidshuse samt bedre mulighed for at betale sig fratidskrævende dagligdagsopgaver som fx rengøring, vinduespudsning og havearbejde.Konkrete og mærkbare forbedringer af virksomhedernes vilkår. Skattekreditten forforsknings- og udviklingsaktiviteter i virksomhederne forhøjes fra 2015. Dermed fårvirksomhederne bedre muligheder for at gennemføre aktiviteter relateret til forskningog udvikling. Det understøtter vækst og innovation.

3. Lovforslagets enkelte elementer3.1. Genindførelse og udvidelse af BoligJobordningen3.1.1. Gældende retEfter gældende ret er der som udgangspunkt ikke skattemæssigt fradrag for privates udgiftervedrørende serviceydelser i hjemmet eller reparations- og vedligeholdelsesarbejde på boligen.Som en forsøgsordning blev der dog med BoligJobordningen indført en begrænset fradragsretfor denne type udgifter i perioden fra og med den 1. juni 2011 til og med den 31. december2012. Ordningen havde oprindelig virkning til udgangen af 2013, men blev som led i finans-lovsaftalen for 2012 afkortet med et år.For så vidt angår privates udgifter til håndværksarbejde på private boliger har der de senere årværet flere midlertidige offentlige støtteordninger, senest Renoveringspuljen fra 2009. Endvi-dere har der indtil udgangen af 2012 eksisteret en tilskudsordning for hjemmeserviceydelserfor folkepensionister og førtidspensionister efter lov om hjemmeservice.Efter gældende ret er lønindtægter som udgangspunkt skattepligtige for modtageren. Fra 1.januar 2013 er der dog indført regler om skattefrihed for vederlag på op til 10.000 kr. årligtbetalt til pensionister for arbejde udført i eller i tilknytning til private hjem.3.1.1.1. Gældende ret vedrørende BoligJobordningenBoligJobordningen – eller i daglig tale boligjobfradraget, håndværkerfradraget eller service-fradraget – blev indført i juni 2011 som en midlertidig forsøgsordning, hvorefter der blev gi-vet skattemæssigt fradrag for hjælp og istandsættelse i hjemmet. Der henvises til lovforslagnr. L 208 fra folketingsåret 2010/2011 (1. samling) vedtaget ved lov nr. 572 af 7. juni 2011om ændring af ligningsloven, kildeskatteloven og lov om hjemmeservice (Forsøgsordningmed fradrag for hjælp og istandsættelse i hjemmet).Efter ordningen kunne personer over 18 år fradrage lønudgifter, som de har afholdt til hjælpog istandsættelse i hjemmet på op til 15.000 kr. årligt pr. person. De omfattede ydelser vardels visse serviceydelser i hjemmet, dels visse vedligeholdelses- og reparationsarbejder på

-7-eksisterende helårsboliger. De omfattede ydelser fremgik af § 1 i bekendtgørelse nr. 240 af15. marts 2012 om forsøgsordning med fradrag for hjælp og istandsættelse i hjemmet.Ifølge ordningen var det en betingelse, at det omhandlede arbejde blev udført i en helårsbolig,hvor den skattepligtige havde fast bopæl og således sin folkeregisteradresse. Som udgangs-punkt kunne der derfor ikke opnås fradrag for udgifter til arbejde vedrørende fritidsboliger,bortset fra de tilfælde, hvor pensionister havde fået tilladelse til helårsbeboelse af et sommer-hus. Derimod var der mulighed for at opnå fradrag, uanset om man boede i ejer-, leje- ellerandelsbolig.Desuden var det som udgangspunkt en betingelse, at arbejdet skulle være udført af en virk-somhed, der var momsregistreret i Danmark. Ved serviceydelser i hjemmet (rengøring, bør-nepasning, vinduespudsning og havearbejde) var der dog alene krav om, at arbejdet blev ud-ført af en person, der ved indkomstårets udløb var fyldt 18 år, og som var fuldt skattepligtig tilDanmark. Der var dog ikke mulighed for at tage fradrag for arbejde udført af ægtefæller,hjemmeboende børn, au pair-ansatte eller andre med fast bopæl i hjemmet.For så vidt angår de såkaldte ”grænsegængere”, dvs. personer med fast bopæl uden for Dan-mark, som erhverver mindst 75 pct. af den skattepligtige indkomst i Danmark, kunne der opnåsfradrag, hvis arbejdet var udført af en virksomhed, der er momsregistreret i et EU/EØS-land,eller ved serviceydelser i form af rengøring, vinduespudsning, havearbejde m.v. tillige af enperson, der ved indkomstårets udgang var fyldt 18 år og var fuldt skattepligtig i et EU/EØS-land. Det var en betingelse, at det pågældende EU/EØS-land skulle udveksle oplysninger medde danske myndigheder efter en dobbeltbeskatningsoverenskomst, en anden international over-enskomst eller konvention eller en administrativt indgået aftale om bistand i skattesager.Der kunne ikke tages fradrag for udgifter til arbejde, der var ydet tilskud til efter andre offentli-ge støtteordninger, herunder reglerne i lov om hjemmeservice. Det var også tilfældet for udgif-ter til børnepasning, der var skattefritaget hos modtageren efter ligningslovens § 7 Æ, og udgif-ter, som var fradraget ved opgørelsen af den skattepligtige indkomst efter andre regler i skatte-lovgivningen.Endvidere var det en betingelse, at den skattepligtige havde betalt for det udførte arbejde viaen elektronisk betalingsform, dvs. enten ved overførsel via bank, netbank eller posthus, vedkortbetaling via leverandørens hjemmeside eller kortterminal, eller ved brug af indbetalings-kort (girokort).Derudover stillede BoligJobordningen krav om, at den skattepligtige selv skulle foretage ind-beretning af oplysninger om det fradragsberettigede arbejde til SKAT via et elektronisk ind-beretningsmodul i TastSelv-systemet.

-8-BoligJobordningen var tidsbegrænset, idet fradragsberettiget arbejde skulle være udført i pe-rioden fra og med den 1. juni 2011 til og med den 31. december 2012.3.1.1.2. Gældende ret vedrørende skattefrihed for pensionisters vederlag for arbejde i privatehjemFra og med den 1. januar 2013 er der skattefrihed for vederlag betalt til pensionister for arbej-de udført i eller i tilknytning til private hjem. Det skattefri vederlag kan dog højst udgøre10.000 kr. i et indkomstår (2013-niveau).Skattefriheden er betinget af, at den person, der udfører arbejdet, opfylder alderskravet i lovom social pension til at modtage folkepension. Det betyder, at de omfattede personer mindstskal være fyldt 65 år. Kravet til hvilken alder, der kan udløse folkepension, forhøjes gradvistfor personer, der er født den 1. januar 1954 eller senere.Det er en forudsætning, at arbejdet udføres i eller i tilknytning til private hjem, og at arbejdetikke udføres som led i erhvervsmæssig virksomhed.Ved arbejde i private hjem forstås ydelser, som ellers normalt udføres af personerne i hus-standen selv. Som eksempler herpå kan nævnes indkøb, madlavning, strygning, vask, opvaskog rengøring, havearbejde og småreparationer på boligen.Ved arbejde i tilknytning til private hjem forstås ydelser, som er tilknyttet familie- og privat-livet. Som eksempler herpå kan nævnes aflevering og afhentning af børn i dagsinstitutioner,skole m.v., lektiehjælp, børnepasning, hundeluftning og indlevering af rensetøj.Det er som nævnt en betingelse, at vederlaget for det omfattede arbejde ikke overstiger 10.000kr. inden for et indkomstår. Overskrides den beløbsmæssige grænse på 10.000 kr., beskattesden del af vederlaget, som overstiger de 10.000 kr. Det er underordnet, om vederlaget stam-mer fra en eller flere hvervgivere.Det forhold, at vederlag for det omfattede arbejde ikke medregnes ved opgørelsen af den skat-tepligtige indkomst, indebærer, at vederlaget ikke får betydning for folkepensionen eller andreindkomstafhængige overførselsindkomster.3.1.2. Lovforslaget3.1.2.1. Genindførelse af BoligJobordningenDet foreslås at genindføre BoligJobordningen med skattemæssigt fradrag for lønudgifter tilhjælp og istandsættelse i hjemmet i en 2-årig periode fra og med den 1. januar 2013 til og medden 31. december 2014. Ordningen videreføres i uændret udformning, bortset fra enkeltenødvendige tilpasninger. Der henvises derfor til beskrivelsen af BoligJobordningen undergældende ret, jf. afsnit 3.1.1.

-9-Fradraget gives for arbejde udført i perioden fra og med den 1. januar 2013 til og med den 31.december 2014. Personer, der har fået udført fradragsberettiget arbejde i perioden fra og medden 1. januar 2013 og indtil nærværende lovs ikrafttræden, vil således også kunne foretagefradrag for lønudgifterne, forudsat at betingelserne i ordningen i øvrigt er opfyldt.Loftet over de fradragsberettigede lønudgifter udgør 15.000 kr. årligt pr. person. Er der flerepersoner i en husstand, kan personerne i husstanden få fradrag for den del af en udgift, som dehver især har betalt. Ægtefæller kan dog trække hver deres del af en udgift fra, selvom denene har betalt hele regningen.Et ægtepar kan således fratrække udgifter til arbejdsløn vedrørende fradragsberettiget arbejdefor 30.000 kr. om året. Afholder hjemmeboende børn over 18 år i husstanden selv fradragsbe-rettigede udgifter, kan det samlede fradrag for husstanden dog blive større.Da fradraget gives som et ligningsmæssigt fradrag, dvs. med en skatteprocent i en gennem-snitskommune på 31,6 pct. i 2013 og 30,6 pct. i 2014, vil skatteværdien af fradraget være optil knap 5.000 kr. pr. person årligt.Fradraget henføres som udgangspunkt til det år, hvor der er betalt for arbejdet. Betales arbej-det inden 1. marts i året efter det år, hvor arbejdet er udført, bliver fradraget dog henført tiludførelsesåret. For personer med forskudt indkomstår henføres fradraget til udførelsesåret,hvis der er betalt for arbejdet inden to måneder efter indkomstårets udløb.3.1.2.2. Udvidelse af BoligJobordningen med fritidsboligerDen hidtil gældende BoligJobordning omfatter kun helårsboliger. Det foreslås at udvide Bo-ligJobordningen, så ordningen også omfatter fritidsboliger. En ejer af både en helårsbolig ogen fritidsbolig kan således i alt opnå et årligt fradrag på 15.000 kr. for fradragsberettiget ar-bejde vedrørende helårsboligen og/eller fritidsboligen.Fritidsboliger er typisk boliger, der anvendes til fritidsformål, og hvor boligen som hovedre-gel ikke må bebos hele året. Ved afgrænsningen af de omfattede fritidsboliger og personerforeslås det at anvende reglerne i ejendomsværdiskatteloven. Derved sker afgrænsningen efterkriterier, som er relevante og kendte. Efter ejendomsværdiskatteloven er det afgørende for,om en person skal betale ejendomsværdiskat, at personen er ejer af boligen, og at boligen kantjene som bolig for ejeren.Alle former for fritidsboliger, som kan tjene som bolig for ejeren, og hvor ejeren betaler ejen-domsværdiskat af fritidsboligen, foreslås således omfattet af BoligJobordningen. Det vil sigeforskellige former for sommerhuse, fritidsboliger og ferieejerlejligheder og uanset, om boli-gen er beliggende i Danmark eller i udlandet. Endvidere vil såkaldte fleksboliger, dvs. helårs-boliger, hvor ejeren får lov til at anvende boligen som fritidsbolig, blive omfattet, jf. lov nr.

- 10 -413 af 29. april 2013 om ændring af lov om midlertidig regulering af boligforholdene (Benyt-telse af helårsboliger til fritidsformål).Det foreslås, at de ydelser, der kan give fradrag efter BoligJobordningen i forhold til helårsbo-liger, som udgangspunkt også giver fradrag i relation til fritidsboliger.For at undgå risiko for dobbeltfradrag foreslås det dog, at personer, der udlejer deres fritidsbo-lig og anvender standardiserede bundfradrag på henholdsvis 10.000 kr. eller 20.000 kr. ellerfradrager faktiske udgifter ved udlejningen, ikke kan få fradrag for serviceydelser (f.eks. ren-gøring, vinduespudsning, havearbejde) efter BoligJobordningen.3.1.2.3. Skattefrihed for pensionisters vederlag for arbejde i private hjemForslaget om at genindføre BoligJobordningen med virkning fra den 1. januar 2013 betyder,at der fra og med den 1. januar 2013 kan være situationer, hvor arbejde udført i private hjemer skattebegunstiget både på hvervgiverens og udførerens side. Det gælder f.eks. i situationer,hvor hvervgiver får udført arbejde af en pensionist og kan opnå fradrag herfor efter BoligJob-ordningen. Samtidig har den pensionist, der udfører arbejdet, skattefrihed for vederlaget efterreglen i ligningslovens § 7 Å, som er gældende fra den 1. januar 2013, jf. også afsnit 3.1.1.2.Det bemærkes, at denne problemstilling kun er aktuel for så vidt angår serviceydelserne i Bo-ligJobordningen, da reparations- og vedligeholdelsesarbejde ikke giver adgang til fradrag ef-ter ordningen, hvis det udføres af personer, men kun hvis det udføres af momsregistreredevirksomheder.En sådan form for ”dobbeltfradrag” er ikke tilsigtet, da det er et grundlæggende princip i Bo-ligJobordningen, at der ikke kan opnås fradrag for udgifter til arbejde, der er ydet tilskud tilefter andre offentlige støtteordninger. Derfor foreslås det at indføre en bestemmelse, hvorefterskattefriheden for pensionister for arbejde i private hjem eller i tilknytning til private hjem erbetinget af, at der ikke er indberettet fradrag efter BoligJobordningen for det samme udførtearbejde.I praksis vil dette betyde, at hvis en hvervgiver indberetter lønudgiften som et fradrag efterBoligJobordningen, vil beløbet automatisk blive ført på selvangivelsen som skattepligtig ind-komst hos den pensionist, der har udført arbejdet. Og den pågældende pensionist kan derefterikke anvende skattefritagelsesbestemmelsen i ligningslovens § 7 Å, stk. 3, for så vidt angårdenne indtægt.Da lovgivningen om videreførelse af BoligJobordningen først vil være gennemført i løbet af1. halvår af 2013, men skal have virkning allerede fra den 1. januar 2013, kan der i periodenfra den 1. januar 2013 og frem til lovens ikrafttræden være pensionister, der i god tro har fåetudbetalt et skattefrit vederlag for arbejde udført i et privat hjem. Der foreslås derfor en over-gangsregel, der sikrer, at pensionister, der har udført serviceydelser i private hjem i den perio-

- 11 -de, bevarer muligheden for skattefrihed efter reglerne i ligningslovens § 7 Å, stk. 3, selvomhvervgiveren efterfølgende indberetter fradrag for det udførte arbejde.Det bemærkes, at hvervgiver for at kunne opnå fradrag for arbejde udført i den nævnte perio-de skal opfylde de sædvanlige betingelser, der stilles i relation til BoligJobordningen - herun-der have betalt elektronisk og indberettet oplysningerne til SKAT via TastSelv-systemet.Der vil, når lovforslaget er vedtaget, komme nærmere information fra SKAT om, hvordan deberørte pensionister skal forholde sig for at bevare skattefriheden af indtægt fra servicearbejdeudført i den nævnte periode.3.1.2.4. Videreførelse af den administrative løsningDet er forbundet med udfordringer, når private skal bidrage til administrationen af fradrags-ordninger, ligesom aktiviteter i private hjem er et af de områder, der nærmest ikke kan kon-trolleres på traditionel vis. Den konkrete administrative udformning tilgodeser derfor to over-ordnede hensyn. Dels skal ordningen være så enkel som mulig for brugerne, dels skal ordnin-gen sikres bedst muligt mod misbrug.Ved indførelsen af BoligJobordningen valgte man en administrativ løsning med krav om elek-tronisk betaling af det udførte arbejde samt efterfølgende elektronisk indberetning af oplys-ninger til SKAT via TastSelv-systemet. Denne løsning vil fortsat blive anvendt ved den fore-slåede genindførelse af ordningen. Systemet sikrer automatisk, at fradraget bliver ført på selv-angivelsen hos køber, og at indtægten bliver indberettet på årsopgørelsen hos den person, derhar udført arbejdet. Hvis der er tale om en momsregistreret virksomhed, indgår indtægternesom en kontroloplysning i relation til stikprøvekontrol af selvangivelse og momsangivelse.Den administrative løsning har med den fornødne forudgående vejledning i praksis vist sig atvære relativ nem at anvende for både borgere og skattemyndigheder og har ikke givet anled-ning til systemmæssige eller praktiske problemer. Køberne af de pågældende serviceydelserhar kunnet ordne indberetningen hjemmefra via internetadgang, hvorefter systemet automa-tisk har sørget for resten. For de borgere, der ikke selv har internetadgang, har det været mu-ligt at få hjælp til indberetning på skattecentre og hos kommunernes borgerservice.Ordningen har indbygget en form for ”selvkontrollerende” effekt for personer, da et for højtfradrag for køber vil resultere i en for høj skat hos den, der udfører arbejdet. Parterne har så-ledes konkret modstridende interesser.Den administrative løsning sikrer også, at fradraget kun gives, hvis den, der udfører arbejdet,har et CPR- eller CVR-nr., så beløbsmodtager kan identificeres og beskattes. Herved udeluk-kes fradrag ved brug af uregistrerede virksomheder. Endelig giver de indberettede oplysningerSKAT et kontrolspor, som kan bruges ved eksempelvis momskontrol.

- 12 -3.2. Udvidelse af ordningen om skattekreditter for forsknings- og udviklingsaktiviteter3.2.1. Gældende retSelskaber og selvstændigt erhvervsdrivende, der anvender virksomhedsordningen, har mulig-hed for at få udbetalt negativ skat, såkaldte skattekreditter, af den del af deres underskud, derstammer fra forsknings- og udviklingsaktiviteter.En eventuel resterende del af årets underskud kan fremføres til modregning i eventuelle frem-tidige overskud.En virksomhed kan højst få udbetalt 1,25 mio. kr. årligt svarende til 25 pct. af forsknings- ogudviklingsudgifter på 5 mio. kr.Dette loft over de årlige udbetalinger gælder dog samlet set for sambeskattede selskaber ogkonstruktioner af selskaber og personligt drevne virksomheder i virksomhedsordningen, derkontrolleres af samme person.Det er en forudsætning for at få udbetalt skattekreditter, at der er tale om udgifter, der strak-safskrives efter ligningslovens § 8 B, stk. 1, eller afskrivningslovens § 6, stk. 1, nr. 3.Forsknings- og udviklingsaktiviteter afgrænses således på samme måde, som forsøgs- ogforskningsaktiviteter afgrænses i forbindelse med straksafskrivninger efter de to nævnte be-stemmelser.Aktiviteterne omfatter også leasing af driftsmidler m.v. til brug for forskning og udvikling.3.2.2. LovforslagetDet foreslås, at loftet over den årlige udbetaling af skattekredit til den enkelte virksomhedforhøjes fra skatteværdien af underskud på 5 mio. kr. til skatteværdien af underskud på 25mio. kr., som stammer fra forsknings- og udviklingsaktiviteter.Forslaget medfører således, at loftet for den årlige udbetaling hæves fra 1,25 mio. kr. til 5,50mio. kr., når nedsættelsen af selskabs- og virksomhedsskattesatserne til 22 pct. er fuldt indfa-set i 2016.Formålet med forslaget er at styrke især små og mellemstore virksomheders likviditet i perio-der, hvor forsknings- og udviklingsaktiviteter ikke resulterer i indtægter.Små og mellemstore virksomheder har i dag ofte vanskeligt ved at finde den nødvendige fi-nansiering. Forslaget vil styrke disse virksomheders adgang til risikovillig kapital.

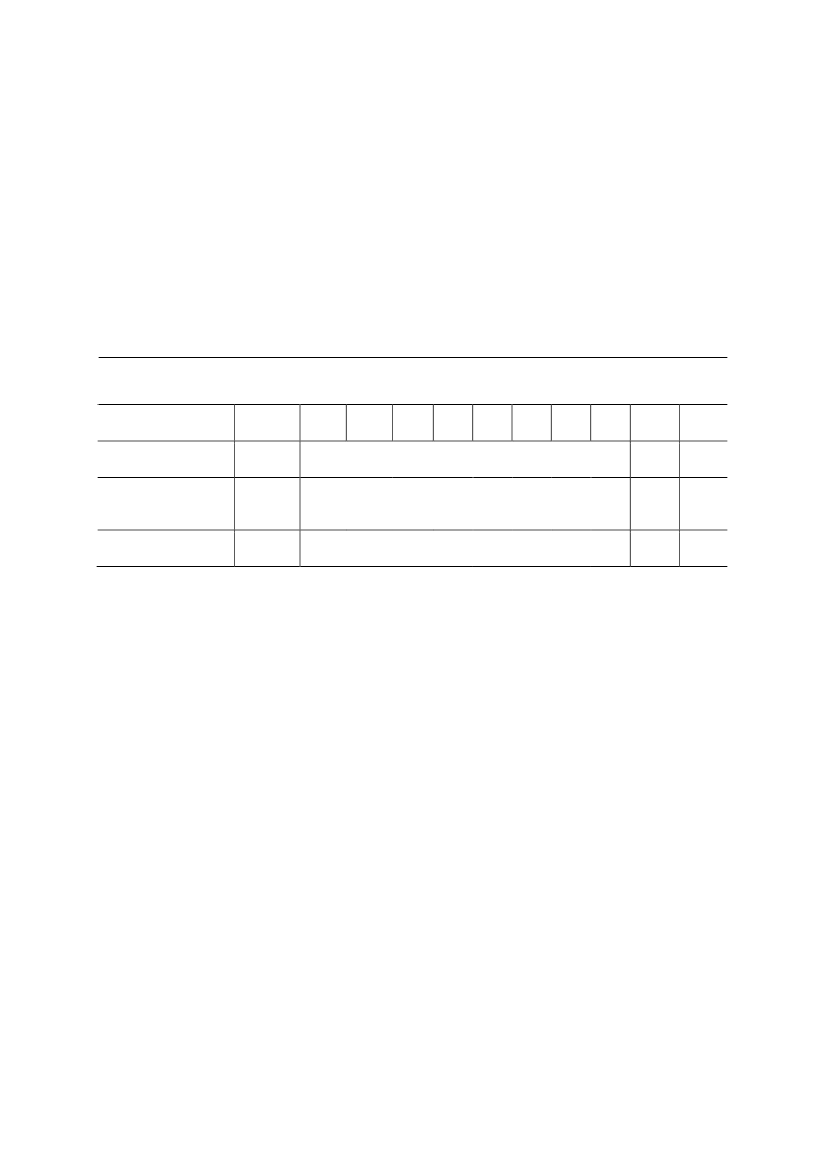

- 13 -4. Økonomiske konsekvenser for det offentligeDe økonomiske konsekvenser af lovforslagets elementer om genindførelse og udvidelse afBoligJobordningen og udvidelse af ordningen om skattekreditter for forsknings- og udvik-lingsaktiviteter er belyst i de følgende afsnit.Vurderingen af de samlede økonomiske konsekvenser af forslagene på skatte- og afgiftsom-rådet i Vækstplan DK inkl. delaftalen fremgår af det samtidigt fremsatte forslag til lov omændring af selskabsskatteloven, lov om afgift af lønsum m.v., kulbrinteskatteloven og forskel-lige andre love, hvortil der henvises.4.1. Genindførelse og udvidelse af BoligJobordningenDer er ikke noget præcist grundlag for at vurdere udgifterne ved at genindføre BoligJobord-ningen for helårsboliger og udvide ordningen til også at omfatte sommer- og fritidshuse.Ved indførelsen af forsøgsordningen i 2011 blev det skønnet, at ordningen med stor usikker-hed på helårsbasis ville medføre et umiddelbart mindreprovenu på ca. 2.750 mio. kr. og ca.1.750 mio. kr. efter tilbageløb og adfærd. Optællinger af foretagne fradrag for de omfattede 7måneder i 2011 og optællinger for 2012 af foreløbigt indberettede fradrag viser imidlertid, atanvendelsen af ordningen har været lidt mindre end oprindeligt forventet.På baggrund af den hidtidige udnyttelse af ordningen skønnes det samlede umiddelbare min-dreprovenu ved en uændret genindførelse af fradraget vedrørende helårsboliger i hele 2013 og2014 og udvidelsen af ordningen til også at omfatte sommer- og fritidshuse med virkning fraden 22. april 2013 til udgangen af 2014 med stor usikkerhed at udgøre ca. 2.550 mio. kr. i 2013og ca. 2.650 mio. kr. i 2014, jf. tabel 1.Ordningen vil indebære, at den disponible indkomst forøges, og derfor vil ordningen indebæreafledte indtægter på moms og afgifter herfra (tilbageløb). Tilbageløbet skønnes at reduceremindreprovenuet med knap 25 pct. til ca. 1.925 mio. kr. i 2013 og ca. 2.000 mio. kr. i 2014.Hertil kommer mulige strukturelle gevinster via en forøgelse af arbejdsudbuddet. Mindre gør-det-selv-arbejde kan således forventes at indebære øget markedsmæssigt salg af arbejdskraft.Desuden tilskyndes der til, at sort arbejde omlægges til hvidt, hvilket også forøger skatte-grundlaget. Hvis det forudsættes, at tilskuddet virker omtrent som en forøgelse af beskæftigel-sesfradraget, skønnes de afledte virkninger på arbejdsudbuddet at udgøre omkring 15 pct. Destrukturelle gevinster af skattenedsættelsen på arbejdsudbuddet skønnes således til et merprovenupå ca. 300 mio. kr.Efter tilbageløb og adfærd skønnes genindførelsen og udvidelsen af BoligJobordningen såledessamlet set at medføre et mindreprovenu på ca. 1.635 mio. kr. i 2013 og ca. 1.700 mio. kr. i 2014efter tilbageløb og adfærd. Heraf skønnes ca. 135 mio. kr. i 2013 og ca. 200 mio. kr. i 2014 atvedrøre udvidelsen af ordningen med sommer- og fritidshuse. Det skal understreges, at der er

- 14 -betydelig usikkerhed forbundet med skønnet for sommer- og fritidsboliger, der er baseret påsummariske antagelser om udnyttelsen af fradraget.De provenumæssige konsekvenser i forbindelse med udvidelsen af BoligJobordningen, der erknyttet til de udenlandske sommer- og fritidsboliger, vurderes dog at være begrænsede. Dennevurdering bygger bl.a. på, at danskere med sommer- og fritidsboliger i udlandet i vidt omfang viludnytte hele eller dele af fradraget på deres danske bolig(er).Opgjort i varig virkning udgør mindreprovenuet ca. 55 mio. kr. årligt efter tilbageløb og adfærd.Tabel 1. Provenumæssige konsekvenser af genindførelse og udvidelse af BoligJobord-ningen til udgangen af 2014Mio. kr.(2014- niveau)Umiddelbar provenu-virkningProvenuvirkning eftertilbageløb på momsog afgifterProvenuvirkning eftertilbageløb og adfærdVarigvirkning-9020132014Finans- Finans-2015 2016 2017 2018 2019 2020 år 2013 år 2014000000-500 -2.550

-2.550 -2.650

-65-55

-1.925 -2.000-1.635 -1.700

00

00

00

00

00

00

--

--

Da fradraget gives som et ligningsmæssigt fradrag, udgør den kommunale andel af det umiddelba-re mindreprovenu ca. 80 pct. (kommune- og kirkeskat) og statens andel ca. 20 pct. (sundhedsbi-drag). Lovforslaget har dog ingen umiddelbare økonomiske konsekvenser for kommunerne, dasamtlige landets kommuner for 2013 har valgt at budgettere på grundlag af det statsgaranteredeudskrivningsgrundlag. For 2014 vil virkningerne af forslaget indgå i det beregnede udskrivnings-grundlag i forbindelse med kommuneforhandlingerne. Forslaget har ingen økonomiske konse-kvenser for regionerne.For finansåret 2013 skønnes forslaget at medføre et mindreprovenu i størrelsesordenen 0,5 mia. kr.Den resterende del af mindreprovenuet for indkomståret 2013 vil fremkomme i finansåret 2014som overskydende skat eller reduceret restskat hos køber af ydelserne i forbindelse med årsopgø-relsen for 2013 i foråret 2014. Der vil tilsvarende blive tale om, at mindreprovenuet for indkomst-året 2014 vil fordele sig på finansårene 2014 og 2015. For finansåret 2014 skønnes mindreprove-nuet således at udgøre ca. 2.550 mio. kr.Fradraget for serviceydelser i hjemmet og fritidsboligen vil udgøre en skatteudgift. Generelt erfradrag, der gives med henblik på at erhverve, sikre og vedligeholde indkomst (fradrag knyttet tilindkomsterhvervelsen), ikke defineret som skatteudgifter. Et midlertidigt fradrag, hvor der givesfradrag for udgifter til bl.a. børnepasning, rengøring, reparation og vedligeholdelse af bolig m.v.,kan ikke karakteriseres som værende udgifter, der er nødvendige for at erhverve, sikre og vedlige-holde indkomsten, hvorfor servicefradraget vil udgøre en skatteudgift.

- 15 -Skatteudgiften opgøres som det umiddelbare mindreprovenu før tilbageløb og adfærd og skønnesat udgøre ca. 2.550 mio. kr. i 2013 og ca. 2.650 mio. kr. i 2014.Beskæftigelsesmæssige konsekvenser af BoligJobordningenDet skønnes, at BoligJobordningen årligt vil omfatte ydelser i størrelsesordenen 8-9 mia. kr.svarende brutto til 15-20.000 fuldtidsstillinger på helårsbasis. Hovedparten af de 15-20.000fuldtidsstillinger skønnes at komme fra allerede beskæftigede i private erhverv, idet en stordel af ydelserne antageligt ville være blevet købt alligevel uden ordningen eller fortrænge købaf andre ikke-støttede ydelser eller forbrug. Når der tages højde for den direkte fortrængningaf beskæftigelse i andre ikke-støttede brancher, vurderes nettovirkningen på beskæftigelsen atvære relativt begrænset.Det skønnes således af Finansministeriet på basis af beregninger på ADAM-modellen, at ord-ningens kortsigtede virkninger på efterspørgslen i 2013 vil bevirke et løft i beskæftigelsenmed omkring 1.400 personer. I 2014 skønnes beskæftigelsen at blive løftet med omkring2.750 personer. Den større effekt i 2014 afspejler dels, at sommer- og fritidsboliger er omfat-tet af fradraget i hele 2014, dels en fremrykningseffekt, idet det er lagt til grund i beregningen,at folk vil fremrykke vedligeholdelses- og renoveringsprojekter for samlet ½ mia. kr. i umid-delbar virkning til 2014 frem for at vente til året efter. Hertil kommer en afledt efterspørgsels-effekt i 2014 af højere beskæftigelse i 2013.Det bemærkes, at provenuskønnet er baseret på de strukturelle beskæftigelseseffekter og ikkeindeholder fremrykningseffekten.4.2. Skattekreditter for forsknings- og udviklingsaktiviteterForslaget om udvidelse af ordningen vedrørende skattekreditter for forsknings- og udviklings-aktiviteter indebærer en forhøjelse af grænsen for udbetaling af skattekreditter for forsknings-og udviklingsomkostninger fra skatteværdien af 5 mio. kr. til skatteværdien af 25 mio. kr. fraog med 2015.Bl.a. fordi den gældende ordning er ny, foreligger der endnu ingen erfaringer med omfangetaf anvendelsen. Provenuvurderingen er således foretaget på samme måde som ved indførelsenaf ordningen. Det er derfor fortsat forbundet med stor usikkerhed at vurdere stigningen i om-fanget af udbetalte skattekreditter som følge af forslaget.Ifølge Danmarks Statistik udgør erhvervslivets udgifter til egen forskning og udvikling ca. 35mia. kr. årligt. Skatteministeriet vurderer på baggrund heraf, at der årligt genereres forsk-nings- og udviklingsrelaterede underskud på ca. 5 mia. kr. På denne baggrund skønnes detmed stor usikkerhed, at grundlaget for udbetaling af skattekreditter vil stige med ca. 1,3 mia.kr. årligt, når grænsen for udbetaling af skattekreditter hæves til skatteværdien af 25 mio. kr.

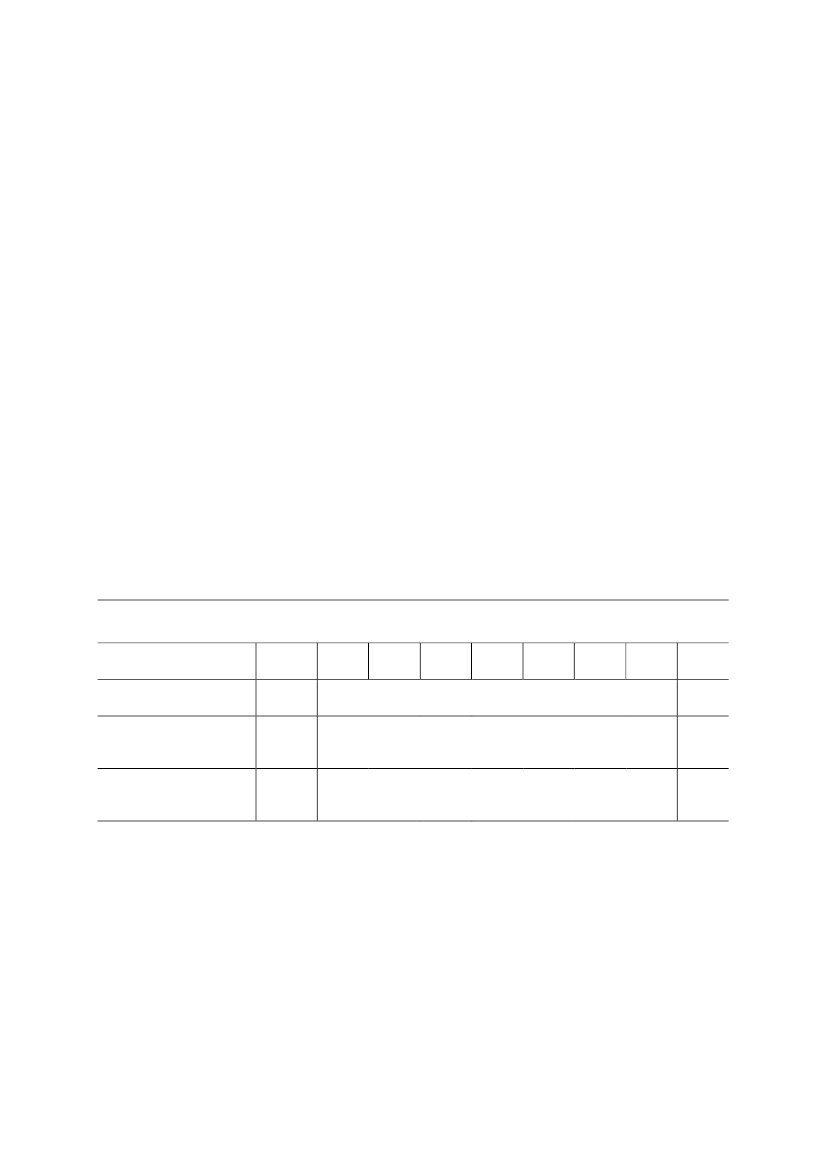

- 16 -Med udgangspunkt i dette grundlag skønnes det, at den forhøjede grænse vil medføre etumiddelbart mindreprovenu på ca. 300 mio. kr. i 2015 ved en selskabsskattesats på 23,5 pct.En del af dette mindreprovenu vil blive opvejet af lavere modregning i efterfølgende års over-skud, hvorfor mindreprovenuet reduceres med tiden.Udbetalingen af skattekreditter vil medføre et automatisk tilbageløb i form af flere indtægterfra andre skatter og afgifter. Korrigeret for tilbageløb reduceres mindreprovenuet i 2015 til ca.150 mio. kr.Endelig vil provenuvirkningen være påvirket af adfærdsændringer i form af bl.a. øget forsk-nings- og udviklingsaktivitet i virksomhederne. Samtidig forventes forslaget i nogle tilfældeat føre til, at virksomheder vil søge at omdøbe udgifter fra driftsomkostninger til forsknings-og udviklingsudgifter, så disse udgifter omfattes af ordningen for skattekreditter. Samletskønnes forhøjelsen af grænsen for udbetaling af skattekreditter derfor at medføre et min-dreprovenu efter tilbageløb og adfærdsændringer på 200 mio. kr. i 2015. Opgjort i varig virk-ning udgør mindreprovenuet ca. 95 mio. kr. årligt efter tilbageløb og adfærd, jf. tabel 2.Forslaget medfører en skatteudgift, der svarer til det umiddelbare mindreprovenu.For så vidt angår finansårsvirkningen, har forslaget først virkning fra og med finansåret 2016.Tabel 2. Provenumæssige konsekvenser af forhøjelse af grænsen for udbetaling af skat-tekreditter for forskning og udviklingMio. kr.(2014- niveau)Umiddelbar provenuvirk-ningProvenuvirkning eftertilbageløb på andre skat-ter og afgifterProvenuvirkning eftertilbageløb og adfærdsæn-dringerVarigvirkning-1402014-2015-3002016-2602017-2302018-2102019-190Finansår20202014-1700

-70

-

-150

-130

-115

-105

-95

-85

-

-95

-

-200

-175

-155

-140

-130

-115

-

Anm.: I provenuvurderingen er det lagt til grund, at selskabsskattesatsen i 2015 udgør 23,5 pct. faldende til 22 pct. fra og med2016, jf. det samtidigt fremsatte forslag til lov om ændring af selskabsskatteloven, lov om afgift af lønsum m.v., kulbrinte-skatteloven og forskellige andre love.

For kommunerne, der får en andel på 13,41 pct. af selskabsskatten uden for kulbrinteområdet,vil forhøjelsen af grænsen for udbetaling af skattekreditter medføre et merprovenu, da en delaf de underskud, der udbetaltes som skattekreditter, ellers var blevet modregnet som under-skud i senere års overskud. Dette merprovenu skønnes at udgøre ca. 5 mio. kr. i indkomståret2016 med afregning i 2019. Merprovenuet stiger gradvist til ca. 25 mio. kr. fra og med ind-komståret 2022. Virkningerne af forslaget vil indgå i de årlige forhandlinger om kommuner-nes økonomi. Forslaget har ingen økonomiske konsekvenser for regionerne.

- 17 -5. Administrative konsekvenser for det offentlige5.1. Genindførelse og udvidelse af BoligJobordningenForslaget om at genindføre BoligJobordningen og at udvide ordningen til også at omfatte fri-tidsboliger i 2013 og 2014 skønnes at medføre engangsomkostninger i SKAT til systemtilret-ninger m.v. på ca. 2,5 mio. kr. i 2013.Forslaget skønnes tillige at medføre engangsomkostninger fordelt over perioden 2014-2016vedrørende vejledning, afregning og indsats på samlet 25,5 årsværk svarende til en udgift på ialt ca. 15,3 mio. kr.Det bemærkes, at selvom ordningen kun skal virke til og med 2014, forventer SKAT at skulleanvende ressourcer til efterfølgende vejledning, afregning og indsats i forbindelse med selv-angivelser mv.5.2. Udvidelse af ordningen om skattekreditter for forsknings- og udviklingsaktiviteterForslaget skønnes ikke at have nævneværdige administrative konsekvenser for det offentlige.6. Økonomiske konsekvenser for erhvervslivet6.1. Genindførelse og udvidelse af BoligJobordningenGenindførelsen og udvidelsen af BoligJobordningen vil have positive økonomiske konse-kvenser for erhvervslivet.De hidtidige indberetninger til SKAT for indkomstårene 2011 og 2012 viser, at knap 95 pct.af fradragene vedrører istandsættelse og forbedringer af boligen. Der vil således navnlig blivetale om positive konsekvenser for de virksomheder, der beskæftiger sig med reparation ogvedligeholdelse. Endvidere forventes udvidelsen af ordningen til også at omfatte sommer- ogfritidsboliger at medføre ekstra positive økonomiske konsekvenser for håndværksvirksomhe-derne i en række udkantskommuner med stor koncentration af sommerhuse.6.2. Skattekreditter for forsknings- og udviklingsaktiviteterDen foreslåede forhøjelse af grænsen for udbetaling af skattekredit vil øge likviditeten i virk-somheder, hvor forsknings- og udviklingsomkostninger endnu ikke har givet overskud. I 2016udbetales skattekreditter for indkomståret 2015, hvilket vil give erhvervslivet en likviditets-gevinst på ca. 300 mio. kr. Den varige likviditetsgevinst vil udgøre ca. 140 mio. kr.Forslaget vil endvidere styrke virksomhedernes incitament til at investere i forskning og ud-vikling, hvilket på sigt vil kunne understøtte væksten og beskæftigelsen i samfundsøkonomi-en.7. Administrative konsekvenser for erhvervslivet7.1. Genindførelse og udvidelse af BoligJobordningenGenindførelsen af BoligJobordningen skønnes ikke at medføre væsentlige administrative kon-sekvenser for erhvervslivet.

- 18 -

Fradraget gøres betinget af, at køberen af ydelsen anvender et elektronisk indberetningsmoduli SKATs TastSelv-system. Ordningen kræver ikke forhåndsgodkendelser, indsendelse af do-kumentation eller andet administrativt besvær for de involverede virksomheder.7.2. Udvidelse af ordningen om skattekreditter for forsknings- og udviklingsaktiviteterDer er tale om udvidelse af en eksisterende ordning, der ikke skønnes at medføre væsentligeadministrative konsekvenser for erhvervslivet.8. Administrative konsekvenser for borgerne8.1. Genindførelse og udvidelse af BoligJobordningenFradraget gøres betinget af, at køberen af ydelsen dels anvender en elektronisk betalingsform,dels anvender et elektronisk indberetningsmodul i SKATs TastSelv-system. Herved føresfradraget automatisk på selvangivelsen hos køber, og indtægten indberettes på årsopgørelsenhos den person, der udfører arbejdet.Løsningen vil for langt de fleste købere af de pågældende serviceydelser således bestå i enbetalingsoverførsel samt en indberetning i TastSelv, begge dele via internet. Systemet sørgerfor resten. Den administrative løsning bliver således forholdsvis enkel for borgeren at anven-de. Den kræver ikke forhåndsgodkendelser, indsendelse af dokumentation eller andet admini-strativt besvær for borgeren eller de involverede virksomheder.For de borgere, der ikke selv har internetadgang, eller pårørende, der kan hjælpe, vil betalin-gen kunne ske via pengeinstitut, posthus eller kortbetaling, og indberetning vil kunne ske påskattecentre eller i kommunernes borgerservice.For så vidt angår pensionister, der i første halvår af 2013 har udført serviceydelser i privatehjem omfattet af skattefriheden i ligningslovens § 7 Å, stk. 3, vil der, når lovforslaget er ved-taget, komme nærmere information fra SKAT om, hvordan de pågældende pensionister kanbevare muligheden for skattefrihed i de tilfælde, hvor hvervgiveren indberetter lønudgiftensom fradragsberettiget ydelse i BoligJobordningen.8.2. Udvidelse af ordningen om skattekreditter for forsknings- og udviklingsaktiviteterForslaget har ingen administrative konsekvenser for borgerne.9. Miljømæssige konsekvenserForslaget har ingen miljømæssige konsekvenser.10. Forholdet til EU-rettenEn udvidelse af BoligJobordningen, der kun omfatter sommer- og fritidshuse i Danmark, vur-deres at være i strid med EU-Traktatens regler om kapitalens fri bevægelighed, jf. EU-Domstolens dom i den såkaldte Jäger-sag (C-256/06). På den baggrund omfatter den foreslåe-

- 19 -de udvidelse af BoligJobordningen også udenlandske sommer- og fritidsboliger. Der stillesdog krav om, at sommer- og fritidsboligen er beliggende i et land, som i henhold til aftale mv.skal udveksle skatteoplysninger med de danske myndigheder.Der stilles ikke krav om, at arbejde på udenlandske sommer- og fritidshuse skal udføres afvirksomheder, der er momsregistrerede i Danmark, eller personer, der er skattepligtige tilDanmark. Det vil vanskeliggøre mulighederne for at opnå fradrag, hvis en ejer af et sommer-hus i udlandet ikke må anvende lokal arbejdskraft. Af samme grund kan grænsegængere efterforslaget – og også efter de tidligere gældende regler - opnå fradrag, selv om arbejdet udføresaf en håndværker, som ikke er momsregistreret i Danmark, eller af en person, der ikke er skat-tepligtig til Danmark.11. Hørte myndigheder og organisationer m.v.Advokatsamfundet, AgroSkat as, Andelsboligforeningernes Fællesrepræsentation, AE Rådet,ATP, Børsmæglerforeningen, CEPOS, Cevea, Danmarks Rederiforening, Danmarks Skibs-kreditfond, Dansk Aktionærforening, Dansk Arbejdsgiverforening, Dansk Byggeri, DanskEjendomsmæglerforening, Dansk Energi, Dansk Erhverv, Dansk Gartneri, Dansk Iværksæt-terforening, Dansk Industri, Danske Advokater, Danske Regioner Den Danske Fondsmægler-forening, Den danske Skatteborgerforening, DVCA, Ejendomsforeningen Danmark, Ejerle-derne, Feriehusudlejernes Brancheforening, Finans og Leasing Finansrådet, FOA, FSR – dan-ske revisorer, Forsikring & Pension, Handel Transport og Service, Horesta, Håndværksrådet,Ingeniørforeningen, InvesteringsForeningsRådet, Kommunernes Landsforening, Landbrug &Fødevarer, Lejernes Landsorganisation, Ledernes Hovedorganisation, Lokale Pengeinstitutter,Nasdaq OMX Copenhagen A/S, Nationalbanken, Parcelhusejernes Landsorganisation, Real-kreditforeningen, Realkreditrådet, RockwoolFonden, SRF Skattefaglig Forening, Viden-centret for Landbrug og Ældresagen.12. Sammenfattende skema

- 20 -Positive konsekvenser/

mindre udgifter

Økonomiske konsekvenser for Ingen.det offentligeNegative konsekvenser/

merudgifter

Efter tilbageløb og virkninger påarbejdsudbuddet skønnes finansie-ringsbehovet ved genindførelsen ogudvidelsen af BoligJobordningen atbeløbe sig til ca. 1,6 mia. kr. i 2013og ca. 1,7 mia. kr. i 2014.Forslaget om udvidelse af skatte-kreditter skønnes at medføre etmindreprovenu efter tilbageløb ogadfærdsændringer på ca. 200 mio.kr. i 2015 og et varigt mindreprove-nu på 95 mio. kr. årligt.For finansåret 2013 skønnes lov-forslaget at medføre et mindrepro-venu på ca. 0,5 mia. kr. og ca. 2,55mia. kr. for finansåret 2014.Lovforslaget har ingen umiddelbareøkonomiske konsekvenser forkommunerne.En videreførelse af BoligJob-ordningen i 2013 og 2014 og udvi-delse af ordningen med fritidsboli-ger skønnes at medføre engangsud-gifter til it-systemtilretning m.v. iSKAT på ca. 2,5 mio. kr. Forslagetskønnes tillige at medføre engangs-omkostninger fordelt over perioden2014-2016 vedr. vejledning, afreg-ning og indsats på samlet 25,5 års-værk svarende til en udgift på i altca. 15,3 mio. kr.

Administrative konsekvenserfor det offentlige

Ingen.

Økonomiske konsekvenser for Genindførelsen og udvidelsen Ingen.erhvervslivetaf BoligJobordningen vil med-føre positive økonomiske kon-sekvenser - navnlig for virk-somhederne der beskæftiger sigmed service, reparation og ved-ligeholdelse.Forslaget om udvidelse af skat-tekreditter vil give erhvervsliveten likviditetsgevinst på ca. 300mio. kr. i 2016 og en varig li-kviditetsgevinst på ca. 140 mio.kr.Administrative konsekvenserfor erhvervslivetAdministrative konsekvenserfor borgerneIngen.Ingen.Ingen væsentlige.BoligJobfradraget er betinget af, atkøberen af ydelsen anvender en

- 21 -særlig indberetningsordning iSKATs TastSelv-system.Forslaget om udvidelse af skatte-kreditter har ingen administrativekonsekvenser for borgerne.Miljømæssige konsekvenserForholdet til EU-rettenIngen.Ingen.

I overensstemmelse med EU-retten omfatter den foreslåede udvidelseaf BoligJobordningen også udenlandske fritidsboliger. Der stilles dogkrav om, at fritidsboligen er beliggende i et land, som i henhold tilaftale mv. skal udveksle skatteoplysninger med de danske myndighe-der. Der stilles ikke krav om, at arbejde på udenlandske fritidsboligerskal udføres af virksomheder, der er momsregistrerede i Danmark,eller personer, der er skattepligtige til Danmark.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Det foreslås, at skattefrihed for vederlag til folkepensionister for arbejde udført i eller i til-knytning til private hjem er betinget af, at arbejdet ikke er indberettet som fradragsberettigetydelse af en privat hvervgiver efter BoligJobordningen.Med dette forslag tages der højde for, at der med forslaget om videreførelse af BoligJobord-ningen i 2013 og 2014 kan være situationer, hvor arbejde udført i private hjem er skattebe-gunstiget både på hvervgiverens og udførerens side. Det kan være tilfældet i situationer, hvorhvervgiver får udført en serviceydelse – eksempelvis rengøring eller havearbejde – af en pen-sionist og kan opnå fradrag efter BoligJobordningen. Samtidig har den pensionist, der udførerarbejdet, skattefrihed for vederlaget efter bestemmelsen i ligningslovens § 7 Å, stk. 3.Da en sådan form for ”dobbeltfradrag” ikke er tilsigtet, foreslås det, at skattefriheden for pen-sionister for arbejde i private hjem er betinget af, at samme arbejde ikke er indberettet som enfradragsberettiget ydelse efter BoligJobordningen. Det bemærkes, at det i praksis kun vil værerelevant vedrørende serviceydelser, i og med fradrag efter BoligJobordningen vedrørendereparation og vedligeholdelsesarbejde forudsætter, at arbejdet udføres af momsregistreredevirksomheder.Det er det indberettede beløb efter BoligJobordningen, der reducerer pensionistens skattefribeløbsgrænse. Hvis hvervgiver eksempelvis kun har indberettet fradragsberettiget arbejdslønefter BoligJobordningen for 5.000 kr. for pensionistens arbejde (eksempelvis fordi der også ertaget fradrag for noget andet fradragsberettiget håndværkerarbejde), kan pensionisten såledesstadig opnå skattefrihed for andet vederlag for arbejde udført hos samme hvervgiver, hvisbetingelserne herfor er opfyldt. Har den konkrete hvervgiver i eksemplet betalt 10.000 kr. for

- 22 -pensionistens arbejde, har pensionisten således mulighed for at få 5.000 kr. skattefrit. Pensio-nisten kan således udnytte den skattefri beløbsgrænse for vederlag for arbejde i private hjem, idet omfang vederlaget ikke indberettes efter BoligJobordningen.Til nr. 2 og 3Det foreslås at udvide BoligJobordningen med fritidsboliger, så personer, der ejer en fritids-bolig, også kan opnå fradrag for hjælp og istandsættelse i fritidsboligen efter BoligJobordnin-gen. Efter forslaget kan der fradrages lønudgifter vedrørende hjælp og istandsættelse i en hel-årsbolig og/eller en fritidsbolig på op til 15.000 kr. årligt pr. person over 18 år. En ejer afbåde en helårsbolig og en fritidsbolig kan således i alt opnå et årligt fradrag på 15.000 kr. forfradragsberettiget arbejde vedrørende helårsboligen og/eller fritidsboligen.Fritidsboliger er boliger, der typisk anvendes til fritidsformål, og hvor boligen som hovedre-gel ikke må bebos hele året. Det foreslås, at afgrænsningen af hvilke fritidsboliger og hvilkepersoner, der er omfattet af BoligJobordningen, sker efter ejendomsværdiskatteloven. Dervedsker afgrænsningen efter kriterier, som er relevante og kendte. Efter ejendomsværdiskattelo-ven er det afgørende for, om en person skal betale ejendomsværdiskat af en fritidsbolig, atpersonen er ejer af boligen, og at boligen kan tjene som bolig for ejerenDette indebærer, at den foreslåede omfattede personkreds kun er ejerne af en fritidsbolig. Le-jere og andre brugere af fritidsboligen kan ikke opnå fradrag efter BoligJobordningen. Da detkan være ”tilfældigt”, om en eller begge ægtefæller står angivet som ejer af en fritidsbolig,kan begge ægtefæller dog opnå fradrag efter BoligJobordningen, selv om kun den ene ægte-fælle er ejer af fritidsboligen, jf. også bemærkningerne til § 1, nr. 5.Efter forslaget bliver alle former for fritidsboliger, som kan tjene som bolig for ejeren, oghvor ejeren betaler ejendomsværdiskat af fritidsboligen, omfattet af BoligJobordningen. Detkan f.eks. være sommerhuse eller ferieejerlejligheder. Endvidere vil såkaldte fleksboliger,dvs. helårsboliger, hvor ejeren midlertidigt får lov til at anvende boligen som fritidsbolig, bli-ve omfattet, jf. lov nr. 413 af 29. april 2013. Kravet om, at fritidsboligen skal kunne tjene sombolig for ejeren, betyder at fritidsboligen skal være i en sådan stand, at den er egnet som be-boelse. Udgifter i relation til fritidsboliger under opførelse eller nedrivning kan derfor somudgangspunkt ikke give adgang til fradrag efter BoligJobordningen.En række fritidsboliger er ikke omfattet af skattepligten efter ejendomsværdiskatteloven ogvil således heller ikke være omfattet af BoligJobordningen. Det drejer sig eksempelvis om:Fritidsboliger, der udelukkende udlejes erhvervsmæssigtFritidsboliger under opførelse/nedrivningFritidsboliger, der er ubeboeligeKolonihavehuse, der har en værdi på under 100.000 kr.

- 23 -Udenlandske fritidsboliger, der er fritaget for ejendomsværdiskat i henhold til en dob-beltbeskatningsoverenskomst m.v.Fritidsboliger i Frankrig, der er erhvervet senest den 28. november 2007, jf. lov nr. 85af 20. februar 2008 om bemyndigelse til opsigelse af dobbeltbeskatningsoverenskom-ster mellem Danmark og henholdsvis Frankrig og Spanien.

Det foreslås, at de ydelser, der kan give fradrag efter BoligJobordningen i forhold til helårsbo-liger, også som udgangspunkt giver fradrag i relation til fritidsboliger, jf. bemærkningerne omde fradragsberettigede ydelser til § 1, nr. 4. Det bemærkes i øvrigt, at listen over de fradrags-berettigede ydelser for den hidtil gældende BoligJobordning videreføres uændret og fremgåraf § 1 i bekendtgørelse nr. 240 af 15. marts 2012. I bilag 1 til dette lovforslag er listen over defradragsberettigede ydelser gengivet.Det foreslås endvidere, at de betingelser, der skal være opfyldt for at opnå fradrag efter Bolig-Jobordningen i forhold til helårsboliger, som udgangspunkt også skal være opfyldt i relationtil fritidsboliger. Der gælder dog blandt andet den forskel, at de omfattede fritidsboliger af-grænses efter reglerne i ejendomsværdiskatteloven og ikke som helårsboligerne, hvor det af-gørende er, hvor den skattepligtige har folkeregisteradresse.De generelle betingelser for at opnå fradrag efter BoligJobordningen vedrørende en fritidsbo-lig er således blandt andet, at ejeren af fritidsboligen er fyldt 18 år inden udgangen af det på-gældende indkomstår.Det foreslås også, at det er en betingelse for fradrag efter BoligJobordningen vedrørende enfritidsbolig, at arbejdet er udført på et tidspunkt, hvor den skattepligtige er ejendomsværdi-skattepligtig af boligen. Denne betingelse svarer til, at den skattepligtige for at få fradrag ved-rørende en helårsbolig skal have fast bopæl i boligen på tidspunktet for arbejdets udførelse.Det er desuden en betingelse, at arbejdet er udført af en momsregistreret virksomhed i Dan-mark i henhold til momsloven. For arbejde i form af rengøring, vinduespudsning, børnepas-ning og almindeligt havearbejde må arbejdet dog også være udført af en person, der er fyldt18 år inden udgangen af det pågældende indkomstår, og som er fuldt skattepligtig til Dan-mark. Det sikres herved ligesom for helårsboligerne, at den, der udfører arbejdet, har et CVR-nummer eller CPR-nummer. Se dog nedenfor i forhold til udenlandske fritidsboliger.Det er endvidere en betingelse, at den skattepligtige foretager indberetning af det fradragsbe-rettigede beløb til skattemyndighederne med angivelse af, hvem der har udført arbejdet.Ligesom for helårsboligerne foreslås det, at der ikke kan foretages fradrag for udgifter til ar-bejde, der er ydet tilskud til efter andre offentlige støtteordninger.

- 24 -Den foreslåede udvidelse af BoligJobordningen med fritidsboliger omfatter også fritidsboligerbeliggende i udlandet. Personer, der er fuldt skattepligtige til Danmark og grænsegængeremed udenlandske fritidsboliger vil også kunne opnå fradrag efter BoligJobordningen, jf. ogsåbemærkningerne til § 2. Det gælder både fritidsboliger beliggende i et andet EU/EØS-land ogfritidsboliger beliggende i et land uden for EU/EØS.Det vil ikke være et krav for at opnå fradrag, at arbejde vedrørende en udenlandsk fritidsboligudføres af virksomheder, der er momsregistrerede i Danmark, eller af personer, der er skatte-pligtige til Danmark. Det er dog et krav, at både fritidsboligen og den person eller virksom-hed, som udfører arbejdet, er beliggende henholdsvis hjemmehørende i et land, som i henholdtil aftale m.v. skal udveksle skatteoplysninger med de danske myndigheder, jf. også bemærk-ningerne til § 1, nr. 9.Til nr. 4.Det foreslås at genindføre BoligJobordningen med fradrag på op til 15.000 kr. årligt pr. per-son for udgifter til arbejdsløn til hjælp og istandsættelse i hjemmet i 2013 og 2014.Det foreslås således, at det er en betingelse for at opnå fradrag efter ordningen, at arbejdetvedrørende en helårsbolig er udført i perioden fra og med den 1. juni 2011 til og med den 31.december 2014. Ved at bibeholde periodens starttidspunkt fra indførelsen af den hidtil gæl-dende BoligJobordning og blot forlænge perioden frem til og med den 31. december 2014, erder i realiteten tale om en videreførelse af BoligJobordningen dog med nogle nødvendige til-pasninger.For fritidsboliger foreslås det, at det er en betingelse for at få fradrag efter BoligJobordningen,at arbejdet vedrørende en fritidsbolig er udført i perioden fra og med den 22. april 2013 til ogmed den 31. december 2013. Starttidspunktet for perioden, hvor det fradragsberettigede ar-bejde skal være udført, er sammenfaldende med tidspunktet for offentliggørelsen af Delafta-len om Vækstplan DK.I det følgende beskrives de fradragsberettigede ydelser og betingelserne for at opnå fradragefter BoligJobordningen vedrørende helårsboliger. De fradragsberettigede ydelser i forhold tilhelårsboliger giver også som udgangspunkt fradrag i relation til fritidsboliger. Der vil dogikke være fradrag for serviceydelser vedrørende fritidsboliger, der udlejes, fordi der alleredeindirekte gives fradrag for sådanne ydelser efter gældende regler, jf. også bemærkningerne til§ 1, nr. 7. De betingelser, der skal være opfyldt for at opnå fradrag efter BoligJobordningen iforhold til helårsboliger gælder også som udgangspunkt i relation til fritidsboliger. Der gælderdog blandt andet den forskel, at de omfattede fritidsboliger afgrænses efter reglerne i ejen-domsværdiskatteloven og ikke som helårsboligerne, hvor det afgørende er, at det er den bolig,hvor den skattepligtige har folkeregisteradresse. For en tilsvarende beskrivelse af betingelser-ne for at opnå fradrag efter BoligJobordningen vedrørende fritidsboliger henvises til bemærk-ningerne til § 1, nr. 2 og 3.

- 25 -

Det foreslås, at de fradragsberettigede ydelser vedrørende en helårsbolig er de samme somefter den hidtil gældende BoligJobordning. Det indebærer, at de fradragsberettigede ydelseromfatter både serviceydelser i hjemmet (rengøring, vinduespudsning, børnepasning og almin-deligt havearbejde) og indvendig og udvendig vedligeholdelse og reparation af eksisterendehelårsbolig. Listen over de fradragsberettigede ydelser videreføres uændret og fremgår af § 1 ibekendtgørelse nr. 240 af 15. marts 2012. I bilag 1 til dette lovforslag er listen over de fra-dragsberettigede ydelser ligeledes gengivet.Ved afgrænsningen af hvilke ydelser, der kan berettige til fradrag, blev der ved BoligJob-ordningens indførelse i 2011 taget udgangspunkt i tidligere tilskudsordninger. For så vidt an-går serviceydelser i hjemmet var udgangspunktet ydelserne i hjemmeserviceordningen.Omfattet af reglerne er således almindelig rengøring, herunder vask og aftørring af flader iboligen, rengøring af toilet og bad, støvsugning, gulvvask og boning, opvask, tøjvask ogstrygning, rensning eller vask af tæpper, gardiner og persienner m.v. Det gælder også vindu-espudsning (indvendig og udvendig), børnepasning (herunder aflevering og afhentning afbørn i daginstitution, skole, fritidsklub og fritidsaktivitet) og almindeligt havearbejde (herun-der græsslåning, hækkeklipning, lugning, beskæring af buske og træer og snerydning).Med hensyn til de omfattede ydelser vedrørende indvendig og udvendig vedligeholdelse ogreparation af eksisterende helårsboliger foreslås at anvende samme afgrænsning, som blevanvendt i forbindelse med Renoveringspuljen fra 2009, jf. lov nr. 275 af 7. april 2009. Der eri forbindelse med finanslovsaftalen for 2012 justeret i de omfattede ydelser, idet reparationeller udskiftning af oliefyr er fjernet og installation, reparation og udskiftning af husstands-vindmøller er tilføjet.Det er således blandt andet muligt at opnå fradrag i forbindelse med renovering, isolering ogudskiftning af tag (herunder tagrender og afløb), reparation eller udskiftning af ruder og vin-duer og døre, maling og isolering af ydervægge, installation af solfangere og solceller, repara-tion eller fornyelse af køkken og bad, gulvarbejde og reparation eller udskiftning af vandin-stallationer og elinstallationer, jf. også bilag 1.Der gives kun fradrag for udgifter til arbejdsløn inkl. moms. Udgifter til materialer kan såle-des ikke fradrages.De hidtidige betingelser for at opnå fradraget videreføres også. Det indebærer, at fradragetgives til personer, der er fyldt 18 år inden udgangen af det pågældende indkomstår.Det er endvidere en betingelse, at det omhandlede arbejde er udført i en helårsbolig, hvor denskattepligtige person har fast bopæl. Fradraget knytter sig således til arbejde i/på den bolig,hvor personen har folkeregisteradresse. Der er mulighed for at opnå fradrag, uanset om man

- 26 -bor i ejendommen som ejer, lejer eller andelshaver. Det er dog ligesom efter de hidtil gælden-de regler en forudsætning, at personer, der bor i en lejebolig, andelsbolig eller ejerlejlighed,har en individuel råderet over den del af boligen, som arbejdet udføres på.Det er desuden en betingelse, at arbejdet er udført af en momsregistreret virksomhed i Dan-mark. For arbejde i form af rengøring, vinduespudsning, børnepasning og almindeligt havear-bejde må arbejdet dog tillige være udført af en person, der er fyldt 18 år inden udgangen afdet pågældende indkomstår, og som er fuldt skattepligtig til Danmark. Det sikres herved, atden, der udfører arbejdet, har et CVR-nummer eller CPR-nummer.Det bemærkes i den forbindelse, at de hidtil gældende særregler for de såkaldte ”grænsegæn-gere” om hvem der kan udføre arbejdet, jf. afsnit 3.1.1.1., foreslås videreført.Det er endvidere en betingelse, at den skattepligtige foretager indberetning af det fradragsbe-rettigede beløb til skattemyndighederne med angivelse af, hvem der har udført arbejdet.Ligesom for den hidtil gældende ordning foreslås det, at loftet over størrelsen af fradragetfastsættes til 15.000 kr. årligt pr. person. Det betyder, at en husstand bestående af et ægtepareller af to ugifte voksne maksimalt kan få fradrag for udgifter til hjælp og istandsættelse ihjemmet på tilsammen 30.000 kr. årligt. Afholder hjemmeboende børn over 18 år i husstan-den fradragsberettigede udgifter, kan det samlede fradrag for husstanden dog blive større.Fradraget gives som et ligningsmæssigt fradrag. Skatteværdien af et ligningsmæssigt fradragafhænger konkret af niveauet for kommune- og kirkeskatten. I en kommune med en skatte-procent svarende til den landsgennemsnitlige udgør fradragsværdien 31,6 pct. i 2013 og 30,6pct. i 2014 (inkl. kirkeskat). Ved fuld udnyttelse af fradraget på 15.000 kr. udgør skattebespa-relsen således knap 5.000 kr.Fradraget henføres som udgangspunkt til det indkomstår, hvor udgiften er betalt. Fradragetkan dog henføres til det indkomstår, hvor arbejdet er udført, såfremt der er betalt for arbejdetindenfor to måneder efter det pågældende indkomstårs udløb. Der kan ikke foretages fradragfor arbejde, der betales den 1. marts 2015 eller senere.Endelig gives der ikke fradrag for udgifter, der allerede er ydet tilskud til efter reglerne i lovom hjemmeservice, eller andre udgifter, som der i forvejen gives offentligt tilskud til, ellersom er fradraget ved opgørelse af den skattepligtige indkomst efter andre regler i skattelov-givningen. Tilsvarende gælder udgifter til børnepasning, der er skattefritaget hos modtagerenefter ligningslovens § 7 Æ (reservebedstefældreordningen).Til nr. 5Efter forslaget er det en forudsætning for at kunne få fradrag efter BoligJobordningen vedrø-rende en fritidsbolig, at den person, der tager fradraget, er ejer af fritidsboligen og er ejen-

- 27 -domsværdiskattepligtig af boligen. Da det kan være ”tilfældigt”, om en eller begge ægtefællerstår angivet som ejer af en fritidsbolig, foreslås det, at begge ægtefæller kan opnå fradrag efterBoligJobordningen, selv om kun den ene ægtefælle ejer fritidsboligen. Det er en forudsæt-ning, at ægtefællerne var gift og samlevende på det tidspunkt, hvor det fradragsberettigedearbejde blev udført.Ægtefællerne kan derved fratrække udgifter til arbejdsløn vedrørende fradragsberettiget ar-bejde for tilsammen 30.000 kr. om året. Har ægtefællerne udnyttet deres fradragsret fuldt ud irelation til fritidsboligen, kan de ikke opnå yderligere fradrag efter BoligJobordningen. Loftetfor fradraget er i alt 15.000 kr. årligt pr. person, uanset om det fradragsberettigede arbejderelaterer sig til helårsboligen og/eller til fritidsboligen.Til nr. 6Af hensyn til overskueligheden foreslås en nyaffattelse af bestemmelsen i ligningslovens § 8V, stk. 3, der fastsætter, hvilket indkomstår det skattemæssige fradrag skal henføres til. Medden nye formulering videreføres de hidtil gældende regler om fradragstidspunktet i BoligJob-ordningen også for den nye 2-årige periode.Efter bestemmelsen følger fradragstidspunktet som udgangspunkt betalingstidspunktet. Detbetyder, at fradraget henføres til det indkomstår, hvor arbejdet er betalt. Fradraget henføresdog til det indkomstår, hvor arbejdet er udført, hvis betalingen sker inden for 2 måneder efterdette indkomstårs udløb. Dermed vil lønudgifter til arbejde udført i slutningen af et indkomst-år, men som af praktiske årsager først når at blive betalt i starten af det efterfølgende år, fort-sat kunne fratrækkes i udførelsesåret. Bestemmelsen gælder også for personer med forskudtindkomstår. For en person med kalenderåret som indkomstår indebærer bestemmelsen eksem-pelvis, at arbejde udført i 2013 skal være betalt senest den 28. februar 2014, hvis fradragetskal henføres til indkomståret 2013.Det foreslås, at der ikke gives fradrag for lønudgifter til arbejde, der først betales den 1. marts2015 eller senere. Det svarer til principperne i de regler, der hidtil har været gældende.Det bemærkes i den forbindelse, at der for så vidt angår arbejde vedrørende helårsboliger ud-ført i perioden fra og med den 1. juni 2011 til og med den 31. december 2012, nu vil væremulighed for opnå fradrag, selvom der først betales for arbejdet efter den 28. februar 2013.Dette var ikke muligt før som følge af BoligJobordningens ophørstidspunkt med tilhørendebetalingsfrister. Ordningen kommer derved til at virke, som om den har været gældende udenafbrydelse siden indførelsen i juni 2011. For fritidsboliger er det en forudsætning for at opnåfradrag, at arbejdet er udført fra og med den 22. april 2013 til og med den 31. december 2013.Til nr. 7Forslaget om at udvide BoligJobordningen med fritidsboliger betyder, at der fra og med den22. april 2013 kan være tilfælde, hvor ejeren af fritidsboligen kan få fradrag både efter Bo-

- 28 -ligJobordningen og indirekte ved fradrag i forbindelse med udlejning af fritidsboligen. Da deter et grundlæggende princip, at der ikke kan opnås fradrag for de samme ydelser to gange,foreslås det, at personer, der udlejer deres fritidsbolig, ikke kan få fradrag for sådanne ser-viceydelser efter BoligJobordningen. Det drejer sig om de ydelser, der er oplistet under ”A.Hjemmeservice/husholdningsarbejde i hjemmet” i bilag 1 i nærværende lovforslag og vedrø-rer eksempelvis almindelig rengøring i form af vask og aftørring af flader i boligen, støvsug-ning, gulvvask, opvask og tøjvask, vinduespudsning, havearbejde i form af græsslåning, hæk-keklipning, lugning og snerydning. Forslaget indebærer, at enhver kortere eller længere udlej-ning af fritidsboligen i løbet af året afskærer ejeren for fradrag for serviceydelser efter Bolig-Jobordningen i det pågældende år.Ved udlejning af en fritidsbolig, kan ejeren af fritidsboligen efter gældende regler opnå etbundfradrag på henholdsvis 10.000 kr. eller 20.000 kr. i bruttolejeindtægten. Det store bund-fradrag på 20.000 kr. kan kun anvendes, hvis udlejningen sker gennem et udlejningsbureau,som indberetter lejeindtægterne til SKAT. Hvis lejeindtægterne er større end bundfradragene,kan udlejerne yderligere fradrage 40 pct. af lejeindtægterne, mens de resterende 60 pct. erskattepligtig indkomst. Der er tale om en skematisk fastsættelse af de fradragsberettigede ud-gifter ved udlejningen. Personer, der udlejer deres fritidsbolig, kan også vælge at fradrage defaktiske udgifter afholdt til vedligeholdelse af indbo og inventar, foretage skattemæssige af-skrivninger efter reglerne om delvis erhvervsmæssigt benyttede driftsmidler samt fradrageejendomsskatter. De ydelser, der er omfattet af bundfradragene og de fradragsberettigede fak-tiske udgifter er stort set sammenfaldende med de former for serviceydelser (f.eks. rengøring,vinduespudsning, havearbejde), der er omfattet af BoligJobordningen.De nævnte fradragsregler ved udlejning giver derimod ikke adgang til fradrag for vedligehol-delses- og reparationsudgifter vedrørende fritidsboliger, som udlejes, det vil sige udgifter tilf.eks. reparation og udskiftning af tag, tagrender og afløb, udskiftning af vinduer og døre,reparation eller fornyelse af køkken og bad, gulvarbejder, brandsikring. Det drejer sig om deydelser, der er oplistet under ”B. Vedligeholdelse og reparation af eksisterende helårsboliger”i bilag 1 i nærværende lovforslag. En ejer af en fritidsbolig, der udlejer fritidsboligen kan så-ledes efter forslaget godt opnå fradrag efter BoligJobordningen for sådanne vedligeholdelses-og reparationsarbejder vedrørende fritidsboligen.Til nr. 8Det foreslås, at der ikke kan foretages fradrag efter BoligJobordningen for udgifter til arbejdei en fritidsbolig udført af en person, der ejer fritidsboligen. Tilsvarende foreslås det, at derikke kan foretages fradrag efter BoligJobordningen for arbejde i en fritidsbolig udført af enperson, der har fast bopæl i samme helårsbolig som ejeren eller en af ejerne af fritidsboligen.Denne del af forslaget tager sigte på at fjerne muligheden for, at lønudgifter til f.eks. ægtefæl-ler, hjemmeboende børn eller au pair-ansatte for arbejde vedrørende en fritidsbolig kan fra-drages. Ved den foreslåede genindførelse af BoligJobordningen foreslås en tilsvarende fra-dragsbegrænsning vedrørende helårsboliger også videreført.

- 29 -

Til nr. 9Det foreslås, at kravene til den virksomhed eller den person, der udfører det fradragsberetti-gede arbejde vedrørende en fritidsbolig beliggende i udlandet, svarer til de regler, som gælderfor de såkaldte grænsegængere, der har en helårsbolig eller en fritidsbolig i udlandet, jf. ogsåbemærkningerne til § 2. Det foreslås således, at hvis der er tale om en fritidsbolig beliggende iet land uden for Danmark, er det en forudsætning for at opnå fradrag efter BoligJobordningen,at arbejdet er udført af en virksomhed, der er momsregistreret i et EU/EØS-land. Er der taleom arbejde i form af rengøring, vask, opvask, strygning, vinduespudsning, børnepasning oghavearbejde kan der også opnås fradrag efter BoligJobordningen, hvis arbejdet er udført af enperson, der ved indkomstårets udløb af fyldt 18 år og er fuldt skattepligtig i et EU/EØS-land.Er fritidsboligen beliggende i et land, der ikke er medlem af EU/EØS, kan arbejdet dog ogsåudføres af en virksomhed i det pågældende land, der er momsregistreret eller registreret i for-hold til andre omsætningsafgifter eller i forhold til indkomstskatter vedrørende det pågælden-de arbejde. Er der tale om arbejde i form af rengøring, vask, opvask, strygning, vinduespuds-ning, børnepasning og havearbejde, kan arbejdet også udføres af en person, der ved indkomst-årets udløb af fyldt 18 år og er fuldt skattepligtig i det pågældende land.Det endvidere en betingelse, at det pågældende land uden for Danmark, hvor fritidsboligen erbeliggende, skal udveksle oplysninger med de danske myndigheder efter en dobbeltbeskat-ningsoverenskomst, en anden international overenskomst eller konvention eller en administra-tivt indgået aftale om bistand i skattesager.Til nr. 10 og 11Det foreslås, at den øvre grænse for årlige udbetalinger af skattekreditter til de berørte selska-ber m.v. og personer, der driver selvstændig erhvervsvirksomhed i virksomhedsordningen,forhøjes fra skatteværdien af underskud på 5 mio. kr. til skatteværdien af underskud på 25mio. kr., der stammer fra forsknings- og udviklingsaktiviteter.Endvidere foreslås det, at procenten ved beregningen af skatteværdien af underskud, der be-rettiger til skattekreditter, skal følge den gradvise nedsættelse af selskabsskatteprocenten, somer en del af aftalerne om Vækstplan DK. Det sker ved en teknisk justering, hvorefter procen-ten ved beregningen af skatteværdien fastsættes med henvisning til procenten som nævnt iselskabsskattelovens § 17, stk. 1.Til nr. 12 og 13Der er tale om konsekvensændringer som følge af de foreslåede ændringer i nr. 10 og 11ovenfor.

- 30 -Til § 2Det foreslås, at en grænsegænger omfattet af kildeskattelovens §§ 5 A-5 D kan opnå fradragefter BoligJobordningen for en udenlandsk fritidsbolig, selvom vedkommende ikke er skatte-pligtig af den udenlandske fritidsbolig efter ejendomsværdiskatteloven.Grænsegængerreglerne kan anvendes af personer, der har fast bopæl uden for Danmark ogerhverver mindst 75 pct. af deres skattepligtige indkomst i Danmark. Reglerne indebærer, atde pågældende personer behandles som fuldt skattepligtige og dermed kan opnå fradrag for enrække udgifter, der vedrører den skattepligtiges familiemæssige og personlige forhold. Detgælder også fradrag efter BoligJobordningen.Grænsegængerne skal ligesom fuldt skattepligtige personer til Danmark have mulighed for atfå fradrag efter BoligJobordningen vedrørende en udenlandsk fritidsbolig. Det foreslås såle-des, at en grænsegænger kan få fradrag efter BoligJobordningen, hvis vedkommende villehave været skattepligtig efter ejendomsværdiskatteloven af fritidsboligen på tidspunktet forarbejdets udførelse, hvis vedkommende havde været fuldt skattepligtig til Danmark.Til § 3Til stk. 1Det foreslås, at loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.Til stk. 2Det foreslås, at for personer, der fra og med den 1. januar 2013 har udført arbejde for enprivat hvervgiver i eller i tilknytning til private hjem eller i tilknytning til private hjem efterde gældende regler i ligningslovens § 7 Å, stk. 3, har forslaget om, at skattefriheden for pen-sionisters arbejde i private hjem er betinget af, at arbejdet ikke indberettes som en fradragsbe-rettiget ydelse efter BoligJobordningen, først virkning fra 1. juli 2013.Forslaget tager højde for, at BoligJobordningen først vil træde i kraft i første halvår af 2013,men forudsættes at have virkning før lovens ikrafttrædelsestidspunkt. Fra den 1. januar 2013frem til BoligJobordningens ikrafttræden kan der være pensionister, der i god tro i den perio-de har fået udbetalt et skattefrit vederlag for arbejde udført i et privat hjem. Det foreslås der-for at indføre en overgangsregel, der sikrer, at pensionister, der har fået skattefri vederlag iden periode (fra den 1. januar 2013 til og med den 1. juli 2013), kan bevare skattefriheden,selvom hvervgiver efterfølgende, når BoligJobordningen er vedtaget, tager fradrag for detudførte arbejde.Til stk. 3Det foreslås, at genindførelsen af BoligJobordningen får virkning for arbejde vedrørende enhelårsbolig fra den 1. juni 2011. De foreslåede bestemmelser vedrørende helårsboliger om,

- 31 -hvornår arbejdet skal være udført, og hvilket indkomstår et fradrag skal henføres til, får såle-des virkning tilbage fra BoligJobordningens indførelse. Det svarer dermed til, at ordningenvidereføres uændret. Baggrunden for at forslaget får virkning fra den 1. juni 2011 er, at derdermed for så vidt angår arbejde udført i perioden fra om med den 1. juni 2011 og til og medden 31. december 2012 (hvor BoligJobordningen ophørte) vil være mulighed for at opnå fra-drag, selvom betalingen først sker efter den 29. februar 2013, jf. bemærkningerne til § 1, nr. 6.Herudover udvider forslaget ikke muligheden for at få fradrag efter BoligJobordningen forarbejde udført i 2011 og 2012. Der er tale om en begunstigende virkningsbestemmelse.Det foreslås, at udvidelsen af BoligJobordningen med fritidsboliger får virkning for arbejdevedrørende en fritidsbolig fra og med den 22. april 2013. Forslaget har således virkning førlovens ikrafttrædelsestidspunkt. Der er også her tale om en begunstigende virkningsbestem-melse, i og med der indføres fradragsret efter BoligJobordningen for fritidsboliger. Det fore-slås ligesom for helårsboliger, at ordningen ophører fra og med den 1. januar 2015. Det fra-dragsberettigede arbejde vedrørende en fritidsbolig skal således ifølge forslaget være udført iperioden fra og med den 22. april 2013 til og med den 31. december 2014.Til stk. 4Det foreslås, at udvidelsen af ordningen om skattekreditter for forsknings- og udviklingsakti-viteter har virkning fra og med indkomståret 2015. Det vil sige, at skattekreditten med denforeslåede ændring første gang beregnes på grundlag af indkomstopgørelse for indkomståret2015. Udbetaling af skattekreditten sker på samme tidspunkt som udbetaling af overskydendeskat for indkomståret 2015, hvilket forventes at ske i november 2016.

- 32 -Bilag 1.Serviceydelser omfattet af fradragsordningenA. Hjemmeservice/husholdningsarbejde i hjemmetAlmindelig rengøring•Vask og aftørring af flader i boligen•Rengøring af toilet og bad•Støvsugning, gulvvask og boning•Rensning eller vask af tæpper, gardiner, persienner mv.•Opvask•Tøjvask og strygningVinduespudsning•Indvendig vinduespudsning•Udvendig vinduespudsningBørnepasning•Børnepasning i hjemmet•Aflevering og afhentning af børn i daginstitution, skole, fritidsklub og fritidsaktivitetAlmindeligt havearbejde m.v.•Græsslåning•Hækkeklipning•Lugning•Beskæring af buske og træer•SnerydningB. Vedligeholdelse og reparation af eksisterende helårsboligerBoligens ydre rammer•Reparation, renovering, isolering og udskiftning af tag, herunder tagrender og afløb•Reparation eller udskiftning af ruder og vinduer og terrassedøre med glas•Reparation eller udskiftning af yderdøre, terrassedøre mv.•Reparation, maling og isolering af ydervægge•Forbedringer af boligens tilgængelighed for handicappede•Fornyelse eller etablering af dræn•Radonsikring•Installation af solfangere og solceller•Installation, reparation eller udskiftning af husstandsvindmøllerBoligens indre rammer•Reparation eller fornyelse af køkken og bad•Gulvarbejder•Brandsikring, herunder nettilsluttede røgalarmer•Installation eller forbedring af ventilation•Installation eller forbedring af afløbsinstallationer