Skatteudvalget 2012-13

SAU Alm.del Bilag 186

Offentligt

Indholdsfortegnelse1. Beretning ____________________________________________________________________ 21.1 Præsentation af Skatteministeriet _______________________________________________________ 21.2 Generel vurdering af årets faglige resultater _______________________________________________ 31.3 Generel vurdering af årets økonomiske resultat ____________________________________________ 71.4 Gennemgang af opgaver og ressourceforbrug, herunder reserveret bevilling ______________________ 91.5 Forventninger til det kommende år ____________________________________________________ 10

2. Målrapportering ______________________________________________________________ 122.1 Målrapportering ___________________________________________________________________ 132.2 Analyse af udvalgte eksterne mål og resultater ____________________________________________ 17

3. Regnskab for 2012 ____________________________________________________________ 213.1 Anvendt regnskabspraksis ___________________________________________________________ 213.2 Resultatopgørelsen _________________________________________________________________ 213.3 Balancen ________________________________________________________________________ 233.4 Egenkapitalforklaring _______________________________________________________________ 243.5 Opfølgning på likviditetsordning ______________________________________________________ 243.7 Bevillingsregnskabet ________________________________________________________________ 25

4. Påtegning ___________________________________________________________________ 264.1 Fremlæggelse _____________________________________________________________________ 264.2 Påtegning ________________________________________________________________________ 26

Bilag til årsrapporten ____________________________________________________________ 27Note 1 Nedskrivninger, resultatopgørelsen _________________________________________________ 27Note 2 Ekstraordinære poster på resultatopgørelsen __________________________________________ 27Note 3 Balancen _____________________________________________________________________ 27Note 4 Balancen _____________________________________________________________________ 28Note 5 Hensatte forpligtelser ____________________________________________________________ 28Note 6 Indtægtsdækket virksomhed og gebyrfinansieret virksomhed ______________________________ 28Note 7 Administrative tilskudsordninger og lovbundne ordninger under 09.21 ______________________ 29Note 8 Øvrige bevillinger_______________________________________________________________ 31Note 9 Forelagte investeringer ___________________________________________________________ 32

1

1. BeretningSkatteministeriets årsrapport for 2012 gennemgår årets faglige og økonomiske resultater og aflæggerregnskab for Skatteministeriets samlede bevillinger. Skatteministeriets koncern består ud overSkatteministeriet af Landsskatteretten, som aflægger sin egen årsrapport.Årsrapporten viser det samlede ressourceforbrug i organisationen og målopfyldelsen af de mål, der eropstillet for 2012. De eksternt fastsatte mål fremgår dels af finanslovens § 9 og dels afSkatteministeriets virksomhedsplan 2012. De interne mål fremgår af virksomhedsplanen for 2012.Rapporten dækker virksomheden Skatteministeriet med tilhørende konti på finansloven. Det drejer sigom kontiene under 09.11. Centralstyrelsen, 09.21. Skatte- og afgiftsforvaltning og 09.22.Finansforvaltning.Ankecentrets og Spillemyndighedens vigtigste resultater fremgår af særskilte afsnit i rapporten.Regnskab for hovedkonti 09.11.02 Landsskatteretten fremgår af Landskatterettens årsrapport.Skatteministeriet har fået dispensation til, at regnskaber under § 38 (skatter og afgifter) ikke indgår iårsrapporten, da regnskaberne er organiseret i egen virksomhed, som ikke er relevant for området.Årsrapporten er udarbejdet i overensstemmelse med det formelle grundlag i Regnskabsbekendtgørelsenog Vejledning om udarbejdelse af årsrapport af 21. januar 2013 fra Moderniseringsstyrelsen.Årsrapporten findes på www.skat.dk og www.skm.dk.

1.1 Præsentation af SkatteministerietSkatteministeriets mission og visionerMissionVi sikrer en retfærdig og effektiv finansiering af fremtidens offentlige sektor

VisionerRetssikkerhedServiceKvalitetEffektivitetÅbenhedAttraktivarbejdspladsVi tænker retssikkerhed ind i alt, hvad vi laver. Vi behandler alle lige og fair - og det opleves sådan.Vi tager udgangspunkt i borgernes og virksomhedernes behov, det er både de og vi bedst tjent med.Vores arbejde er af høj kvalitet - det forventes af os.Vi løser opgaverne på den mest hensigtsmæssige måde. Vi går foran i opbygningen af fremtidens offentligesektor.Vi laver vores arbejde, så både skatteydere og offentligheden kan se, hvad vi gør - og hvorfor.Vi skaber fagligt inspirerende miljøer med gode udviklingsmuligheder - det giver arbejdsglæde og resultater.

Skatteministeriets hovedopgaverSkatteministeriets opgaver omfatter betjening af regeringen og skatteministeren. Betjeningen bestårblandt andet i at skabe det bedst mulige beslutningsgrundlag for at kunne gennemføre en sundøkonomisk politik og sikre en effektiv administration. Desuden er opgaven at bistå ministeren med atforberede og gennemføre lovgivning på Skatteministeriets område. Ministeriets opgaver omfatter ogsåinternationalt samarbejde, at tilrettelægge og koordinere opkrævningen af skat og afgifter samt denoverordnede koncernstyring.2

Regionalt forvalter Skatteministeriet lovgivning i forhold til borgere og virksomheder blandt andet vedat tilrettelægge og koordinere opkrævning af skat, afgifter, told og arbejdsmarkedsbidrag. Desudeninddriver Skatteministeriet offentlig gæld og sørger for drift af ankenævnssekretariaterne.OpgaverMinisterbetjening, lovgivning

MålAt give skatteministeren og Folketinget de bedst mulige oplysninger på Skatteministerietsområde.At udarbejde lovgivning vedrørende skat, forbrugs- og miljøafgifter ogarbejdsmarkedsbidrag og den overordnede administration af lovgivningen påSkatteministeriets område og påse, at administrationen er tilrettelagt med tilstrækkelighensyntagen til borgernes retsbeskyttelse.At sikre sammenhængende lovgivning fra idé til implementering og praksis samt ensartetadministration af lovgivningen i hele landet.Målet er at styre og lede Skatteministeriet med henblik på at sikre den overordnedesammenhæng og prioritering inden for ministerområdet. Heri indgår også det internationalesamarbejde på overordnet niveau.Målet med udviklingsopgaverne er, at sikre Skatteministeriets udvikling og fremdriftgennem større projekter der analyserer mulighederne for nye, mere hensigtsmæssige ogomkostningseffektive måder at drive Skatteministeriets forretning på. En væsentlig del afudviklingsopgaverne vedrører moderniseringen af Skatteministeriets it-systemer.Målet for Ankecentret er at fremme hurtig, korrekt og ensartet behandling af klager.Retssikkerhedschefen er en uafhængig instans, der udbreder kendskabet til retssikkerhedensom værdi i Skatteministeriet.At give borgere og virksomheder generel information og vejledning om Skatteministerietsprodukter og ydelser gennem selvbetjeningsløsninger, telefon, e-mail, brev, personligehenvendelser eller gennem kampagner og pjecer. Målet er at sikre, at borgere ogvirksomheder gennem vejledning bliver i stand til at afregne korrekt og til tiden.At sikre borgere og virksomheder brugervenlige løsninger til afregning af skatter og afgiftersamtidig med, at løsningerne er omkostningseffektive for Skatteministeriet. Opgavenomfatter også administrative afgørelser med henblik på at sikre ensartede afgørelser ogkorrekt afregningsgrundlag.Målet er at sikre en retfærdig finansiering af fremtidens offentlige sektor - at borgere ogvirksomheder betaler det de skal, hverken mere eller mindre. Indsatsen afpasses efter risikoog adfærd, således at den giver størst mulig effekt.Målet er at sikre, at borgere og virksomheder betaler de krav, som ikke er afregnetretmæssigt. Opgaven omfatter også inddrivelse af andre restancer end skatterelaterede,dvs. krav modtaget fra andre myndigheder.

Koncernstyring/koordinering

Udviklingsopgaver

Ankenævn, Retssikkerhed

Vejledning

Afregning

Indsats

Inddrivelse

1.2 Generel vurdering af årets faglige resultaterI 2012 blev der gennemført en omfattende skattereform, som betød en række ændringer afpersonbeskatningen med det formål at sænke skatten på løn. Ændringerne indebar blandt andet enforhøjelse af beskæftigelsesfradraget, en forhøjelse af topskattegrænsen og et ekstrabeskæftigelsesfradrag til enlige forsørgere. I alt sænkede skattereformen skatten på arbejde med godt 14mia. kr. (2012-niveau). Finansieringen af skattereformen skete delvist gennem stramninger på skatte- og3

afgiftsområdet. Den samlede skattenedsættelse (skattesænkninger minus skattestigninger) udgjorde ca. 7mia. kr. (2012-niveau).Der har også i 2012 været større lovforslag, der har stor samfundsmæssig betydning og berører mangeborgere og virksomheder. Således blev der ved lov lukket for mulighederne for en uhensigtsmæssigbrug af reglerne for registreringsafgift af leasing- og demobiler. Provenuet fra registreringsafgiften ergået til at styrke af den kollektive trafik. Desuden er der med udmøntningen af aftalen om finanslovenfor 2013 gennemført en afgifts- og konkurrencepakke, der blandt andet indebærer, at fedtafgiftenafskaffes, sukkerafgiften annulleres, og afgiften på elvarme reduceres, finansieret gennem højerebundskat og lavere personfradrag.I 2012 har SKAT i projekt Bandekriminalitet udvidet fokus til, at omhandle de virksomheder ogbagmænd der skaffer finansiering til den kriminelle kreds. I den forbindelse er blandt andetvirksomheder med omkring 800 personer, der arbejdede sort, blevet stoppet. Endvidere blev arbejdetmod socialt bedrageri intensiveret, og SKAT har med udgangen af 2012 indgået et formaliseretsamarbejde om socialt bedrageri med 84 af landets kommuner.SKATs indsats overfor ubeskattede midler i skattelylande (Money Transfer) har foreløbigt resulteret i,at SKAT har modtaget oplysninger om ca. 6 mio. transaktioner vedrørende overførsler til og fraudvalgte lande. Der er foreløbigt truffet afgørelse i over 1.000 sager med et provenu på ca. 1 mia. kr.Som led i en mere målrettet indsats mod social dumping gennemførte SKAT i 2012: 6 landsdækkendeaktioner, 18 regionale aktioner og samlet set mere end 1.400 kontroller af virksomheder. Ud af de 1.400kontroller er ca. 1.000 sager afsluttet, og der er foretaget reguleringer for godt 50 mio. kr.I juni 2012 lancerede SKATMotorregistret(DMR). Motorregistret indeholder oplysninger om allekøretøjer i Danmark, og alle relevante brancher og myndigheder har adgang til Motorregistret samtpligt til at vedligeholde data i registreret. Registret er en central del af SKATs arbejde, og indgår i højgrad i mange virksomheders og myndigheders daglige arbejde. Det er blandt andet muligt for synshallerog forhandlere selv at sætte plader på køretøjer, ligesom forsikringsselskaber får og godkender nyekunder digitalt. Praktisk talt er alle blanketter erstattet af enten direkte indtastninger i systemet eller heltforsvundet. Derfor medfører systemet store tidsbesparelser for alle systemets brugere: kunder,forhandlere, synshaller, SKAT, m.fl.Implementeringen af Motorregistret var overordnet en succes, med de udfordringer et stort nyt IT-system medfører. Registret blev overvejende godt modtaget af de eksterne brugere, og SKAT harløbende forbedret systemet og udviklet ny funktionalitet.I juni blev den sidste del af Manifestsystemet sat i drift, og brugen af systemet blev gjort obligatorisk.Manifestsystemet sikrer, at alle varer, som ankommer til EU eller afgår til lande udenfor EUtoldbehandles. Manifestsystemet er udviklet på baggrund af øgede sikkerhedskrav fra EU’s side ogforventes derfor at øge sikkerheden om EU´s grænser.I det første halvår af 2012 varetog Danmark EU-formandskabet. Det danske formandskabsoverordnede prioriteter var at bidrage til et ansvarligt, dynamisk, grønt og sikkert Europa. Påskatteområdet har der været fokus på at sikre en effektiv skatteopkrævning – herunder bekæmpelse afskatteunddragelse og skattesvig. Der blev opnået en række konkrete resultater blandt andet i form afRådskonklusioner vedrørende momssystemets fremtid og vedtagelse af rådsforordning omadministrativt samarbejde på punktafgiftsområdet.

4

Det samlede skatte- og afgiftsprovenu i 2012 udgjorde i alt 882,7 milliarder kr., og SKAT har opkrævetlangt størstedelen af beløbet. Af beløbet er de væsentligste hovedposter, som SKAT ikke har opkrævetA-kasse- og efterlønsbidrag, kommunale ejendomsskatter samt tingslysnings- og broafgift(domstolsstyrelsen).Tabel 1: Udviklingen i det totale skatte- og afgiftsprovenu 2009 til 2012 i mia.kr.2009Løbende priserFaste priser (prisniveau 2012)798,0859,32010838,8883,02011858,5879,12012882,7882,7

Kilde: Økonomisk Redegørelse fra Økonomi- og Indenrigsministeriet, december 2012

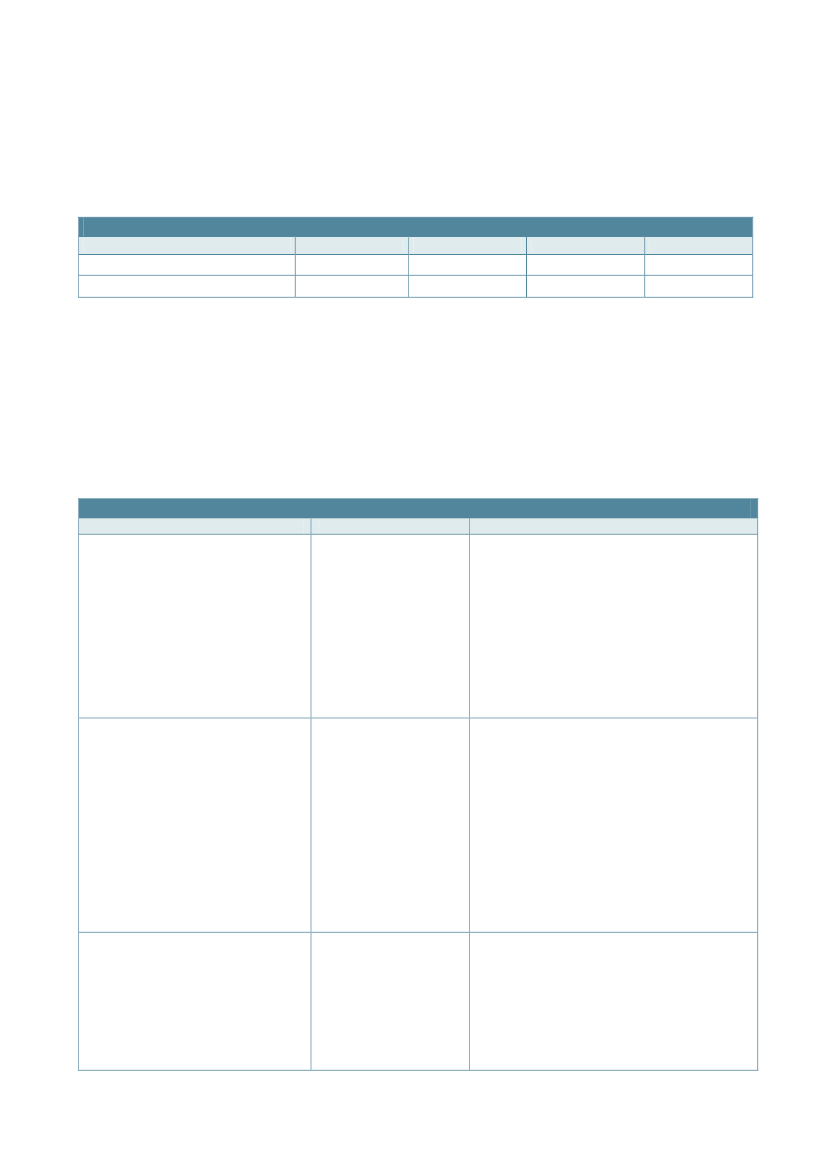

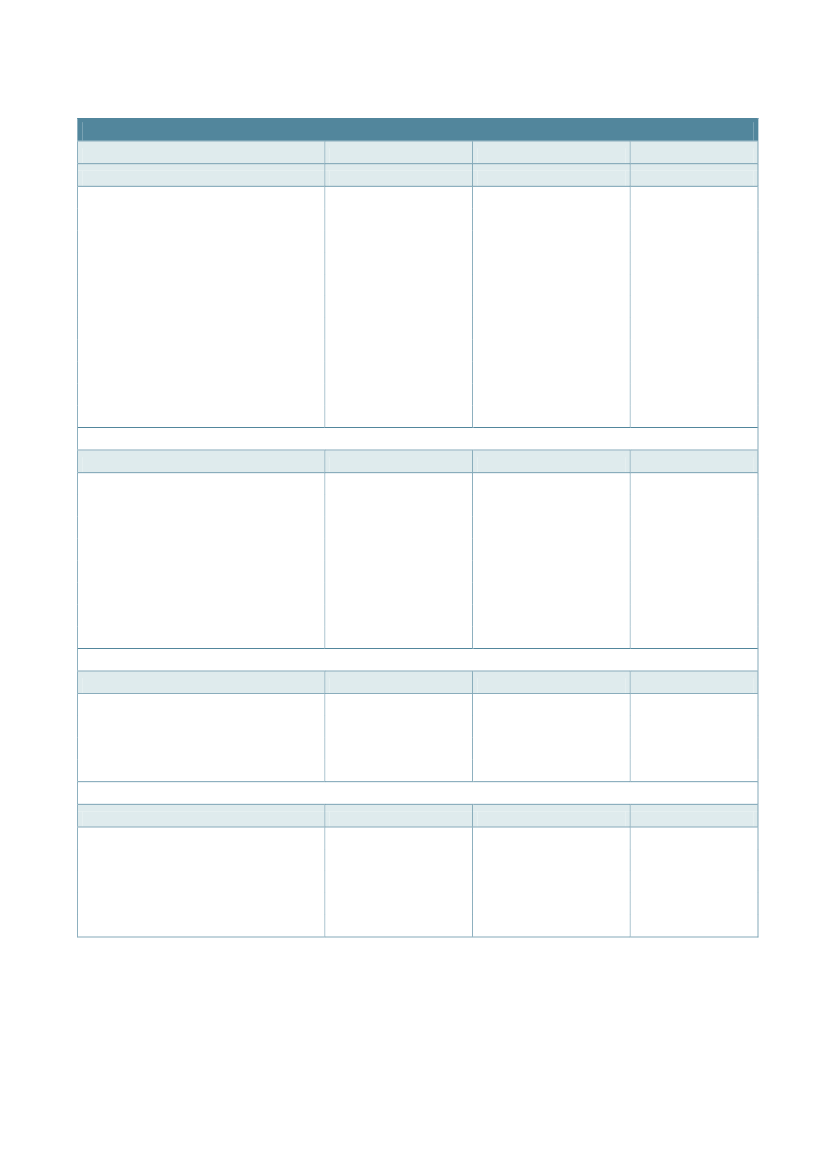

Opnåede resultater for mål på finanslovenFinansloven for 2012 indeholder en række nye måltal for Skatteministeriet. Det drejer sig om en nyopgørelse af skattegabet, et ændret indeks for undersøgelserne af borgernes og virksomhedernesholdning til SKAT og skattebetaling samt en inddrivelsesprocent for øvrige restancer. Skatte- ogafgiftsrestancer vil fremover være en del af skattegabet. Anmærkningerne til de nye finanslovsmålfremgår af § 09.21.01. SKAT i Finansloven for 2012. De nye måltal afspejler i højere grad end tidligereSKATs forretning, og giver samtidig bedre muligheder for at måle effekten af SKATs indsats merekorrekt og direkte.Tabel 2: Opnåede resultater for mål på finanslovenMål (måltal) på FL2012Skattegabet i pct. af skattepotentialet(måltal 2 pct.)Resultat1,53 pct. (målet er opfyldt)BemærkningerTo elementer bør særligt fremhæves vedrørenderesultatet:For det første har der været en generel stigning iindtægterne fra de skattearter, der er med iskattegabsmålingen i forhold til, hvad der erbudgetteret.For det andet er skatte- og afgiftsrestancerne faldet.Der har med andre ord været en højere afgang endtilgang i restancerne, særligt på momsområdet.Borgernes holdning til SKAT målt på enskala fra 1 til 5, hvor 5 er det mest positive(måltal 3,8)3,8 (målet er opfyldt)Om end der er tale om et nyt indeks på Finansloven,har SKAT både i 2010 og 2011 foretagetsammenlignelige undersøgelser.I forhold til den måling, der blev lavet i 2011, skalopmærksomheden for undersøgelsen i 2012henledes på to områder:For det første er borgernes opfattelse af risikoen forat blive opdaget steget, når der udføres sort arbejde.For det andet kan der konstateres en stigning i dengenerelle accept af skattesnyd.Virksomhedernes holdning til SKAT måltpå en skala fra 1 til 5, hvor 5 er det mestpositive (måltal 3,8)3,7 (målet er ikke opfyldt)Virksomhedernes holdning og tilfredshed med SKATog skattesystemet er i 2012 på 3,7 og opfylder ikkeSKATs mål på finansloven.Der er et tale om et generelt fald i tilfredsheden medSKAT.Der er dog positive udviklinger vedrørende denoplevede opdagelsesrisiko for både skattesnyd ogsort arbejde.

5

Se uddybende bemærkninger om målafvigelsen iafsnit 2.2 ”Analyse af udvalgte eksterne mål ogresultater”.Inddrivelsesprocent for øvrige restancer(måltal 102 pct.)84,9 pct. (målet er ikkeopfyldt)En af de helt store restancearter indenfor de øvrigekrav er politikrav. Disse restancer er i 2012 øgetbetydeligt, nemlig 1.215 mio. kr. imod 463 mio. kr. i2011.Selvom SKAT har forstærket inddrivelsen på dissekrav med 71 pct. fra 413 mio. kr. til 706 mio. kr. hardet medført, at inddrivelsesprocenten forpolitikravene er faldet fra 89,3 til 66,9 pct.Politikrav vægter på grund af sin størrelse meget iinddrivelsesprocenten.Herudover gør den finansielle krise det genereltvanskeligt at inddrive gælden.Se uddybende bemærkninger om målafvigelsen iafsnit 2.2 ”Analyse af udvalgte eksterne mål ogresultater.”

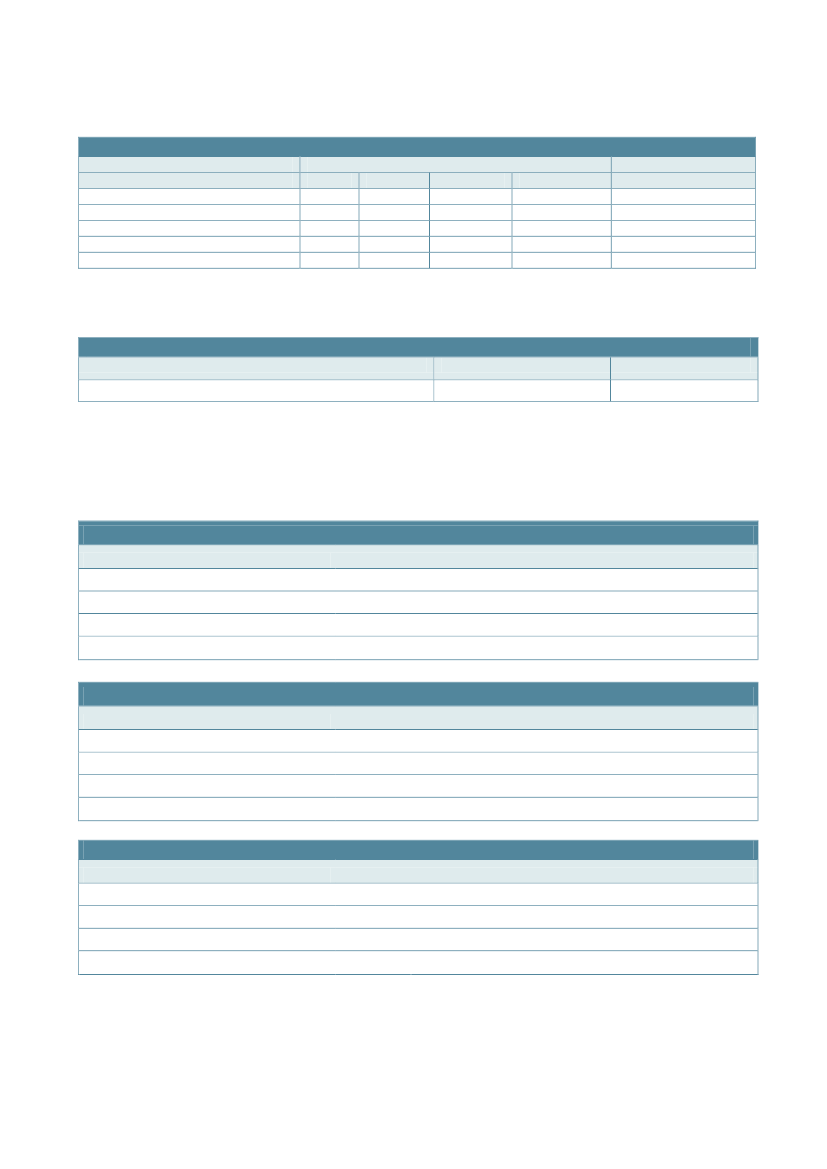

Aktiviteter og resultater i 2012 for AnkesøjlenAnkesøjlen er en selvstændig og uafhængig enhed, som har til opgave at betjene skatte-, vurderings- ogmotorankenævn samt et fælles skatte- og vurderingsankenævn på Bornholm. Ankesøjlen var i 2012bemandet med ca. 125 årsværk. Sagsbeholdninger, tilgang og afgang i 2012 indenfor de trenævnsområder fremgår af nedenstående tabel:Tabel 3: Sagsbeholdninger - tilgang og afgangSkatteankenævnBeholdning 1/1 2012Tilgang 2012Afgang 2012Beholdning 31/12 20121.3191.8741.6921.501Vurderingsnævn”Ordinære” sager6.8733.6795.1405.412FFF-sager1)

Motorankenævn3.8641.4421.6653.6412.7919602.1771.574

1)

Genoptagelsessager vedr. fradrag for forbedringer i grundværdi.

Aktiviteter og resultater i 2012 for SpillemyndighedenDen 1. januar 2012 trådte den nye spillelovgivning i kraft. Med spilleloven er der skabt en klaradskillelse mellem de spil, som er liberaliserede (væddemål og onlinekasino), og de spil, der er knyttet tilmonopolet (lotteri, skrabespil og klasselotteri). Forbrugerbeskyttelse er fortsat et af de væsentligsteparametre i den danske spillelovgivning. Spillemyndighedens vigtigste opgaver inkluderer:•••Udstedelse af tilladelser til udbud af spil.Overvågning og kontrol af spilmarkedet.Ministerbetjening, sagsbehandling og lovfortolkning.

I 2012 var den samlede bruttospilleindtægt (BSI) i Danmark på ca. 7,5 mia. kr. Det svarer til, at hverdansker over 18 år årligt bruger ca. 1.700 kr. på spil.Et af de vigtigste tiltag i den nye spillelovgivning er, at der er kommet en ny tilladelsesordning forudbud af væddemål og onlinekasino. Den 1. januar 2012 stod i alt 39 spiludbydere, med 56 tilladelser,klar til at udbyde væddemål og onlinekasino i Danmark. Derudover omfatter det lovlige marked fortsat6

de nævnte monopolspil, ca. 3.300 spillesteder med i alt ca. 25.000 spilleautomater, 7 landbaseredekasinoer og fysiske pokerturneringer.Spillemyndigheden har observeret mere end 100 hjemmesider, der ulovligt rettede deres spiludbud moddet danske marked. I størstedelen af sagerne har spiludbyderne valgt selv at efterkomme dehenstillinger, Spillemyndigheden indledningsvis har sendt til spiludbyderne. Myndigheden har i toomgange ved fogedretten fået nedlagt forbud mod i alt 20 hjemmesider.Med spillelovens ikrafttræden overtog Spillemyndigheden området for almennyttige lotterier fra politietog Justitsministeriet. Der er foretaget to ændringer af bekendtgørelsen og etableret en referencegruppe,som skal se på modernisering af reglerne. For uddybende bemærkninger om Spillemyndighedensaktiviteter i 2012, henvises til Spillemyndighedens egen årsberetning som er offentliggjort påwww.skat.dk.

1.3 Generel vurdering af årets økonomiske resultatSkatteministeriets resultat på den ordinære drift blev et underskud på 7,6 mio. kr. og årets resultat blevsamlet set et underskud på 26,6 mio. kr. I forhold til det oprindeligt, i december 2011, skønnederegnskabsresultat for 2012 på godt 35 mio. kr., er der en afvigelse på godt 60 mio. kr., svarende til ca. 1procent af den samlede forbrugsmulighed på godt 5,6 mia. kr. Afvigelsen er sammensat af en forøgetforbrugsmulighed på 18 mio. kr. og øgede driftsomkostninger på i alt ca. 80 mio. kr.Under lønsum er der i forhold til det budgetterede et merforbrug på godt 50 mio. kr., hvoraf godt 41mio. kr. hidrører fra ændret regnskabspraksis for så vidt angår skyldigt over-/merarbejde, hvor dettemed virkning fra 2012 optages i regnskabet. Den øvrige afvigelse henføres primært til at regulering afferiepengeforpligtelsen ikke fik det forventede omfang, da der ultimo 2012 henstod flere uafvikledeferiedage end indregnet i prognosen.De øgede omkostninger under øvrig drift på ca. 30 mio. kr. i forhold til det budgetterede stammerblandt andet fra øgede engangsomkostninger til udvikling og lovgivning på knap 30 mio. kr., øgedeomkostninger på diverse udgiftsposter samt lavere afskrivninger på ca. 30 mio. kr. end budgetteret. Delavere afskrivninger kan tilskrives, at der i 2012 har været forsinkelser på Skatteministerietsudviklingsprojekter.Ændringen i forbrugsmuligheden stammer fra, at der på tillægsbevillingsloven er sket regulering iforhold til engangsomkostninger for ny lovgivning med godt 34 mio. kr., udmøntning afbudgetreguleringskonto og indkøbseffektivisering med godt 35 mio. kr. samt tilførsel af bevilling tilkørselsafgiftsprojektet med ca. 15 mio. kr.Skatteministeriets forsinkede udviklingsprojekter er også den primære årsag til, at udnyttelsesgraden pålånerammen kun er knap 80 procent. Udnyttelsesgraden påregnes dog at stige i det kommende år, da desidste projekter under systemmoderniseringens fase 2 nu forventes færdiggjort i 3. kvartal 2013.Indtægtsgrundlaget er primært bevilling, idet bevillingsandelen er 98,2 procent.

7

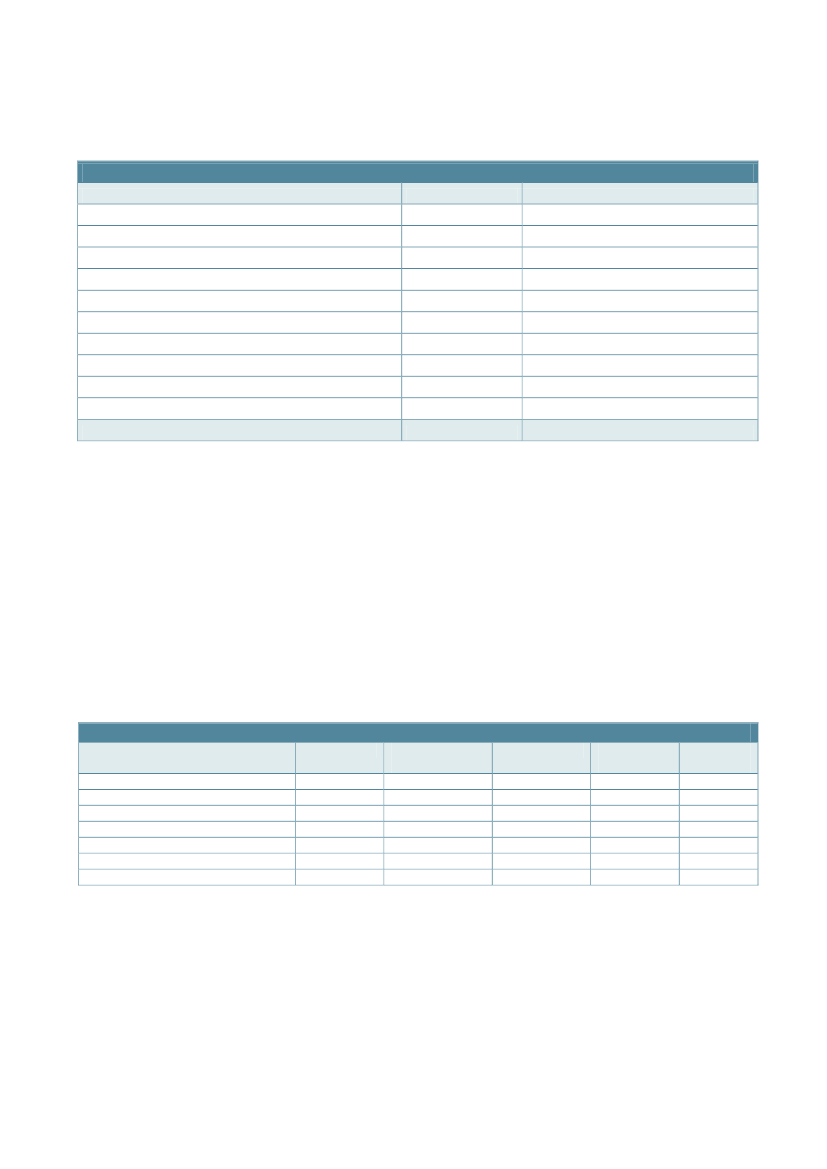

Tabel 4: Økonomiske hoved- og nøgletalHovedtal (mio. kr.)ResultatopgørelseOrdinære driftsindtægter- heraf indtægtsført bevilling- heraf eksterne indtægter- heraf øvrige indtægterOrdinære driftsomkostninger- heraf løn- heraf afskrivninger- heraf øvrige omkostningerResultat af ordinær driftResultat før finansielle posterÅrets resultat5.612,85.562,250,40,2-5.575,0-3.673,1-201,5-1.700,437,8112,681,65.682,05.580,696,45,0-5.606,4-3.613,8-167,8-1.824,875,6104,671,75.567,65.466,589,012,1-5.575,2-3.542,1-189,3-1.843,8-7,613,3-26,6201020112012

BalanceAnlægsaktiverOmsætningsaktiverEgenkapitalLangfristet gældKortfristet gældLånerammenTræk på lånerammen818,11.250,8287,3706,2949,51.007,7706,2944,51.190,2359,0832,6818,71.200,0832,61.070,21.155,1318,0887,4896,81.200,0958,3

Finansielle nøgletalUdnyttelsesgrad af lånerammenNegativ udsvingsrateOverskudsgradBevillingsandel70,11,61,599,169,42,11,398,279,91,8-0,598,2

PersonaleoplysningerAntal årsværkÅrsværksprisLønomkostningsandelLønsumsloftLønforbrug7.871464,9-65,23.723,93.659,27.768465,2-63,63.671,23.613,87.463474,6-63,63.552,33.542,1

8

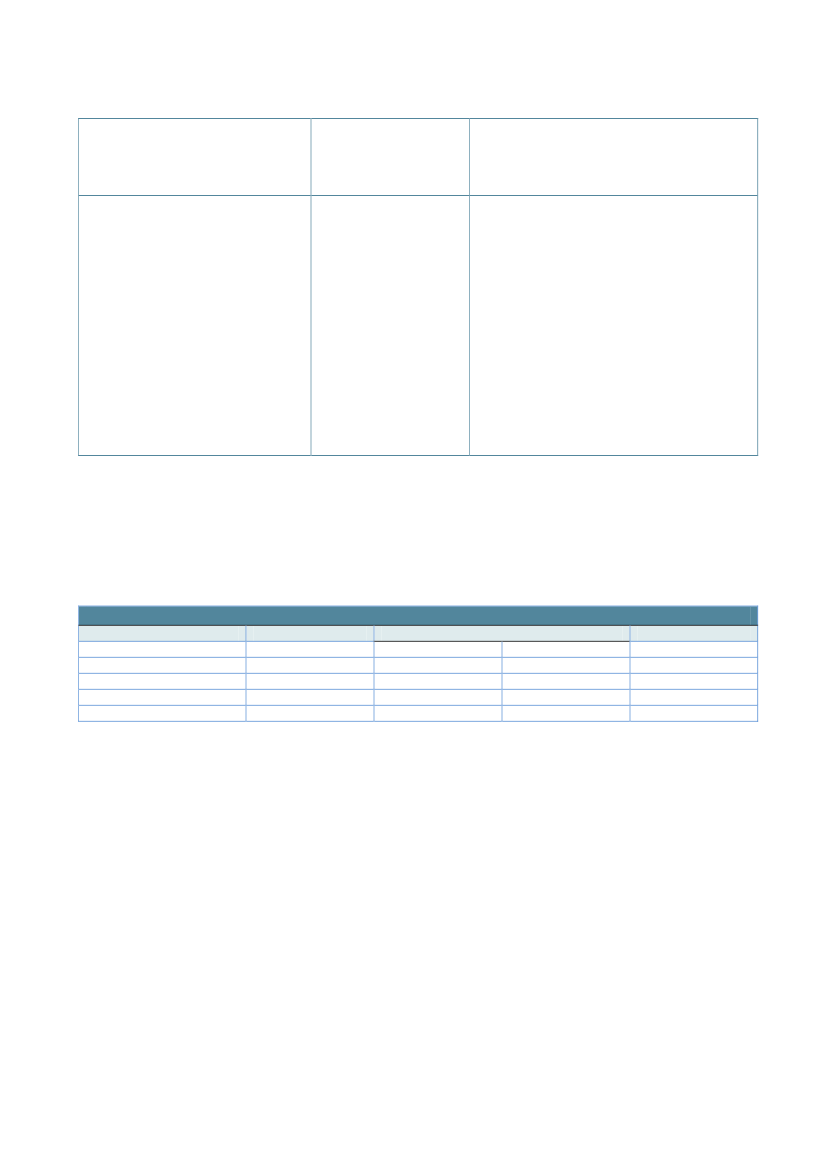

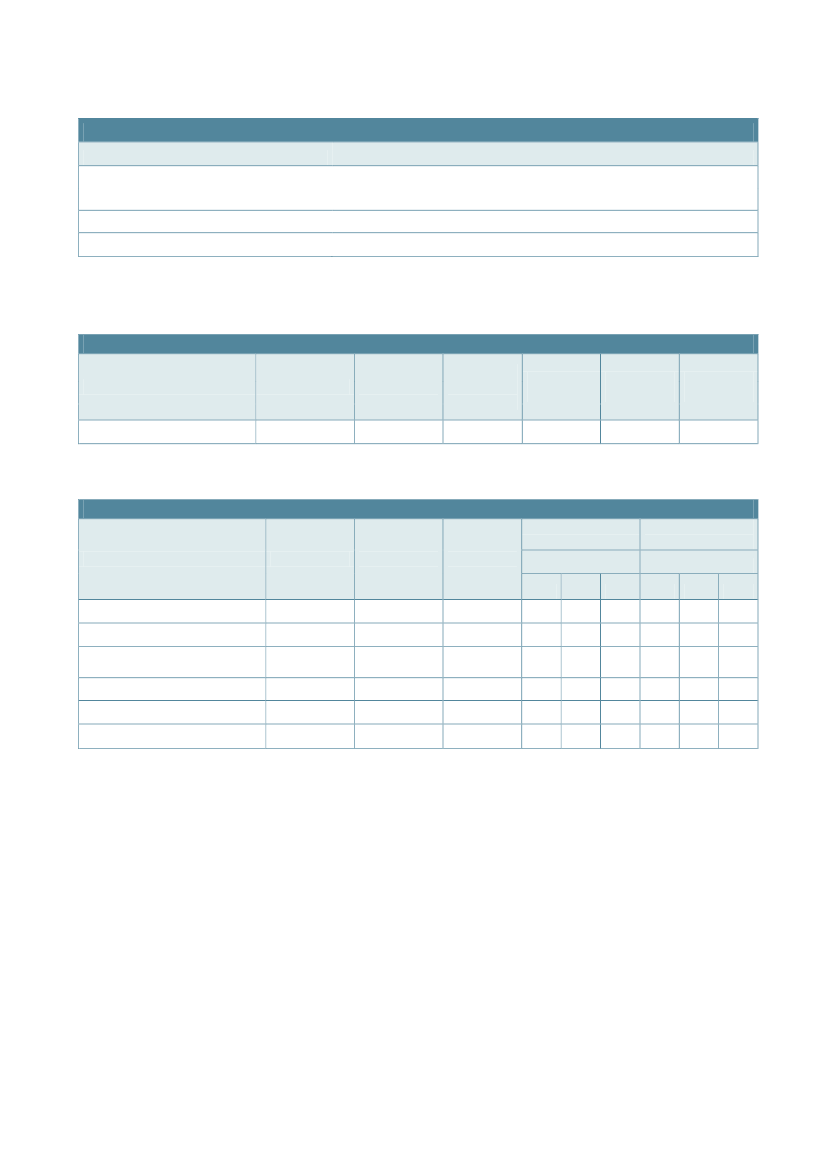

1.4 Gennemgang af opgaver og ressourceforbrug, herunder reserveret bevillingTabel 5: OmkostningsfordelingHovedopgaver (mio. kr.)0. Hjælpefunktioner samt generel ledelse og adm.1. Ministerbetjening2. Koncernstyring3. Vejledning4. Afregning5. Indsats6. Inddrivelse7. Udviklingsopgaver8. Ankenævn, Retssikkerhed9. SpillemyndighedI altBudget 20121.835,049,211,9355,71.041,51.178,2481,8437,772,473,25.533,6Omkostningsfordeling 20122.216,824,518,8428,41.041,6965,3521,5292,867,958,25.635,8

Den budgetterede fordeling af omkostninger på opgaver skete på FL 12 på baggrund af skøn på de trehovedkonti §§ 09.11. Koncerncentret, 09.21.01. SKAT og 09.21.02. Spillemyndigheden, der blevoprettet i forbindelse med FL 11. Afvigelsen mellem budget og faktisk forbrug skal ses i dennesammenhæng.Som det fremgår af ovenstående omkostningsfordeling, konteres en stor del af omkostningerne til øvrigdrift under ”0. Hjælpefunktioner samt generel ledelse og administration”. Det skyldes blandt andet atudgifter til løbende drift af it-systemer, husleje etc., konteres på denne opgave efter gældende regler.Omkostningsfordelingen er sammensat af lønsum og øvrig drift. Lønsumsforbrug er fordelt påbaggrund af årsværksforbruget inden for de enkelte områder. Øvrige driftsomkostninger er fordelt medudgangspunkt i de konkret foretagne regnskabsmæssige konteringer inden for hver af de nævntehovedområder.Tabel 6: Reservationer, hovedkonto 09.11.01. Koncerncentret(Mio. kr.)OmstillingspuljeSystemmoderniseringSystemmoderniseringOmstillingspuljeOmstillingspuljeSystemmoderniseringSystemmoderniseringReserveret år2009201020102010201020112012Reservationprimo 20124,349,47,03,76,330,0Forbrug i året4,349,47,01,5-30,0Reservationultimo 2012---2,26,3-41,1Forventetafslutning2012201220132013201320132013

Primo 2012 bar reservationerne 100,8 mio. kr. Som det fremgår af tabel 6. Heraf er i 2012 anvendt 92,2mio. kr. De resterende godt 8 mio. kr. er videreført til anvendelse i efterfølgende år med forventningom et forbrug i 2013. I konsekvens af forsinkelser på systemmoderniseringens fase 2-projekter (EFI ogEKKO) er der anvendt færre midler end budgetteret også på den bevillingsfinansierede del. Der ersåledes reserveret godt 41 mio. kr. til forbrug til udskudte aktiviteter i forbindelse med færdiggørelsen afsystemmoderniseringen. Derudover indgår omstillingspuljen i reservationerne. Omstillingspuljen blevoprindeligt etableret inden for SKATs egne rammer i forbindelse med at finanslovsaftalen for 2007blev indgået. Puljen er på 40 mio. kr. Ved indgangen til 2012 var der en reservation på 14,3 mio. kr.,9

hvoraf der i 2012 er anvendt 5,8 mio. kr. Der videreføres derved 8,5 mio. kr., som forventes anvendt2013.Ved regnskabsafslutningen 2012 er der således samlede reservationer på 49,6 mio. kr., hvoraf godt 41mio. kr. er nye reservationer til systemmoderniseringen.

1.5 Forventninger til det kommende år1. januar 2013 blev Skatteministeriets koncerncenter opdelt i en styrelse, SKAT, og et departement.Herudover blev Spillemyndigheden udskilt som en selvstændig styrelse.I 2013 gennemføres også en intern omorganisering i SKAT. Det betyder, at opdelingen i regioner pr. 1.april blev erstattet af tre nye landsdækkende forretningsområder: Kundeservice, Indsats og Inddrivelse.Driftsopgaverne i forhold til borgere og virksomheder er organiseret i en række landsdækkendeafdelinger under de tre forretningsområder. Samtidig blev støttefunktionerne organiseret iforretningsområderne Økonomi, HR og Stab og IT. Reorganiseringen skal sikre en klar og éntydigansvarsfordeling samt at stordrift og faglig synergi udnyttes som led i den fortsatte effektivisering iSKAT.Produktionsåret 2013 vil således være præget af en række organisatoriske og systemmæssigeforandringer, men prioriteringerne i forhold til opgaveløsningen på kerneproduktion og intern drift erpå kort bane fortsat de samme. Derfor har SKAT besluttet at videreføre mål og målsætninger forkerneproduktionen fra virksomhedsplan 2012 til 2013. Mål og målsætninger for de eksterne ydelserunderstøttes af produktionsplanen for 2013, der konkretiserer de enkelte initiativer og projekter indenfor forretningsområderne Kundeservice, Indsats og Inddrivelse. I 2013 vil SKAT i samarbejde meddepartementet udarbejde en sammenhængende tilsyns- og styringsmodel, som vil effektiviserekoncernstyringen, og sikre den fortsatte realisering af effektiviseringer i SKAT. Styringsmodellen vilerstatte den nuværende model og de nuværende mål.Et højt prioriteret område for SKAT i 2013 er en succesfuld implementering afEt FællesInddrivelsessystem(EFI). Formålet med EFI er at samle alle offentlige fordringer og restancer i et systemfor at understøtte den centrale inddrivelsesenhed, som blev etableret i 2005. Med EFI skal der realiseresen række effektiviseringer på inddrivelsesområdet, hvilket blandt andet opnås via en øgetautomatiseringogoptimeredearbejdsgangemellemfordringshavereogRestanceinddrivelsesmyndigheden. På baggrund af en samlet vurdering af SKATs og fordringshavernesparathed, projektets fremdrift samt økonomiske forhold har SKAT besluttet, at EFI idriftsættes den 1.september 2013.Idriftsættelsen af motorregistret (DMR) i juni 2012 har gjort det muligt at digitalisere og forenkle mangesagsgange, ligesom det er blevet muligt at få udleveret nummerplader hos synshaller og forhandlere.Derfor har SKAT lukket de fleste nummerpladeekspeditioner pr. 1. februar 2013. Herefter vil kun HøjeTaastrup, Odense, Aarhus og Aalborg have motorcentre. Det forventes, at over 90 pct. af kundernekan betjenes af autoforhandlere, synsbehandlere mv. eller betjene dem selv på nettet.Endnu en central opgave i 2013 bliver implementeringen af den skattereform, som blev vedtaget i 2012.I november 2012 blev ordinære forskud dannet med de nye skattesatser og beløb for 2013. I år følgesopgaven op med en generel forbedring af forskudsproceduren, der skal sikre et mere korrekt forskudog dermed færre restskatter og personskatterestancer. I tiden efter sommerferien i år skal kravene tilårsopgørelsen falde på plads, så der til foråret i 2014 kan dannes en årsopgørelse med de mange10

tilretninger, som skattereformen 2012 bød på. Ved siden af dette arbejde skal der i år ske tilretninger påpensionsområdet, så de nye regler for alderspension/aldersopsparing falder på plads og slår igennem isystemerne.

11

2. MålrapporteringSkatteministeriets mål- og resultatstyring sker på baggrund af Skatteministeriets virksomhedsplan.Planen indeholder en række interne såvel som eksterne målsætninger. De eksterne målsætninger vælgespå baggrund af en vurdering af målsætningernes relevans for omverdenen.I løbet af 2012 har det været nødvendigt for Skatteministeriet at ændre i de eksterne målsætninger,Målsætning 5.1.1 ”Virksomhedernes regelefterlevelse” og Målsætning 5.3.1 ”Effektiv administration afmindre virksomheder”, fordi adgangen til at oprette foreløbige fastsættelser medio juli 2012 er ophørt.Ændringerne betød, at der for succeskriterierne 5.1.1.2 og 5.3.1.1 ved udgangen af 2012 måleset relativt fald i antal rykkerskrivelsers andel af antal angivelser i fjerde kvartal 2012, i forhold til antalforeløbige fastsættelsers andel af antal angivelser i fjerde kvartal 2011.Derudover er succeskriterierne 5.4.2.2. og 5.4.2.4 blevet ændret.Ud over de udvalgte eksterne målsætninger i Skatteministeriets virksomhedsplan afrapportererSkatteministeriet også på de eksterne mål i Finansloven.Ud af de 5 eksterne målsætninger i Skatteministeriets virksomhedsplan er 1 målsætning opfyldt og 4målsætninger delvist opfyldte.For så vidt angår de enkelte succeskriterier, så er der i alt 18 succeskriterier. 14 af succeskriterierne eropfyldt, 1 succeskriterium er delvist opfyldt, 3 succeskriterier er ikke opfyldt.I forhold til de 8 driftsmål i Virksomhedsplanens bilag C, er 2 driftsmål opfyldt, 3 delvist opfyldt og 3ikke opfyldt.I virksomhedsplanen 2012 har Skatteministeriet forsøgt at have fokus på at måle sin succes påbaggrund af effekter. Målsætningerne er ofte blevet bygget op med fokus på de langsigtede effekter afSkatteministeriets arbejde.

12

2.1 MålrapporteringTabel 7: Afrapportering på målEksterne målsætninger i Skatteministeriets virksomhedsplan 2012MålsætningMålopfyldelseBeskrivelseStrategisk målsætning 1: Vi fastholder en høj regelefterlevelseMålsætning 5.1.1 virksomhedernesregelefterlevelseMålsætningen erMålsætningen har fokus på at rette op på regelefterlevelsen pådelvist opfyldtvirksomhedsområdet. Målsætningen understøttes principielt afI 2012 vil Skatteministeriet rette op påalle projekter, som retter sig mod virksomheder i indsats- ogregelefterlevelsen påinddrivelsesplanen.virksomhedsområdet samt øgeaktiviteten over for virksomheder ogOpgørelse af succeskriterierneselskaber herunder multinationaleselskaber. Det vil vi gøre ved i videre1. Der er sket en positiv udvikling i den oplevedeomfang at anvende den bærendeopdagelsesrisiko, hvis der snydes med skat, moms ellerstrategi og dermed de rigtige værktøjerafgifter.i de forskellige situationer.2. Ved udgangen af 2012 måles et relativt fald i antalrykkerskrivelsers andel i fjerde kvartal 2012 i forhold tilantal foreløbige fastsættelsers andel af antal angivelser iSucceskriterierfjerde kvartal 2011. Der kan konstateres et fald på 11,2pct.1. I 2012 oplever en større andelaf virksomhederne, at3. Ved udgangen af 2012 måles et relativt fald irisikoen for at blive opdaget,taksationers andel af det samlede antal årsopgørelser ihvis man snyder med skat,forhold til 2011 for alle virksomheder. Der kanmoms eller afgifter, er megetkonstateres et fald på 17,9 pct.stor eller ret stor i forhold til2011.4. 22 pct. oplever, at SKATs indsats for korrekt afregning afselskabsskat er forøget.2. Ved udgangen af 2012 måleset relativt fald i antalOverordnet så er det lykkedes at øge indsatsen på enrykkerskrivelsers andel isådan måde, at flere selskaber oplever at SKATs indsatsfjerde kvartal 2012 i forholdfor at sikre korrekt afregning af selskabsskat er øget.til antal foreløbigeForøgelsen er imidlertid ikke så stor som det opstilledefastsættelsers andel af antalmål på området. Det er ikke muligt ud fra undersøgelsenangivelser i fjerde kvartal afat svare på, hvorfor effekten ikke er større. En meget2011.stor andel af svarene er ”hverken enig eller uenig”,hvilket kan skyldes at selskaberne har haft svært ved at3. Ved udgangen af 2012 målesvurdere området. SKAT vil overveje hvorledes fremtidigeet relativt fald i taksationersmålinger kan tilrettelægges på området.andel af det samlede antalårsopgørelser i forhold til2011 for alle virksomheder.Et succeskriterium er ikke opfyldt, tre er opfyldt. Derfor vurderesmålsætningen at være delvist opfyldt.4. I 2012 oplever over 50 pct. afselskaberne, herundermultinationale selskaber, i enspørgeskema-undersøgelse,at SKATs indsats for korrektafregning af selskabsskat erforøget i forhold til 2011.

13

Strategisk målsætning 3: Vi følger den bærende strategiMålsætning 5.3.1 Effektivadministration af mindrevirksomhederI 2012 vil Skatteministeriet forøgeandelen af nystartede og mindrevirksomheder, som angiver og betalerrettidigt, ved at rydde op ivirksomhedsmassen for derigennem påsigt at mindske ressourceanvendelsentil det administrative arbejde medmindre virksomheder.Succeskriterier1.Ved udgangen af 2012 målesfor mindre virksomheder etrelativt fald i antalrykkerskrivelsers andel afantal angivelser i 4. kvartal2012 i forhold til antalforeløbige fastsættelsersandel af antal angivelser i 4.kvartal 2011.I 2. halvår 2012 måles enstigning i antal nyregistreredemindre virksomheder, derbetaler til tiden i forhold til2.halvår 2011.I 4. kvartal af 2012 måles etfald i antal mindrevirksomheder med 0-angivelser i forhold til 4.kvartal 2011.Målsætningen eropfyldt

Målsætningen har fokus på at effektivisere det administrativearbejde med mindre virksomheder.Opgørelse af succeskriterierne1.Rykkerskrivelsernes andel af antal angivelser er faldetmere end de foreløbige fastsættelser andel – 30,1 pct.mere.Flere nyregistrerede virksomheder har betalt til tiden iforhold til 2011. Antallet er steget med 3 pct.Antallet af mindre virksomheder med 0-angivelser erfaldet med 67,6 pct.

2.

3.

Alle succeskriterier er opfyldt. Målsætningen er opfyldt.

2.

3.

Strategisk målsætning 4: Vi gør kunderne digitaleMålsætning 5.4.1 SKATs telefonerI 2012 vil Skatteministeriet levere enstabil telefonbetjening med ventetiderpå et acceptabelt niveau ved at styrkestyringen af telefonkanalen. Med fokuspå kvalitet og service skal kunden såvidt muligt have sit spørgsmål afklaretved første kontakt.Succeskriterier1.Kundetilfredsheden påtelefonerne i KundecenterPerson er i gennemsnit 3,8 i2012 på en skala fra 1-5.Tilfredsheden opgøres hveruge, og tilfredsheden måmaksimalt være 0,3 pointunder 3,8 i 10 uger i løbet af2012.Målsætningen har fokus på at stabilisere SKAT’s telefonbetjening.Målsætningen følges ved at se på kundetilfredsheden medtelefonbetjeningen. Tilfredsheden måles på en skala fra 1-5.

Målsætningen erdelvist opfyldt

Der skal gøres opmærksom på, at data for uge 40 og uge 41 ermangelfulde. Dog kan data fra uge 41 anvendes. Det er ikketilfældet for uge 40.Opgørelse af succeskriterierne:1.Kundetilfredsheden med telefonbetjeningen iKundecenter Person var i 2012 på 4,0.Kundetilfredsheden har på intet tidspunkt været under3,5.Kundetilfredsheden med telefonbetjeningen iKundecenter Erhverv var i 2012 på 3,7. I 10 uger varkundetilfredsheden under 3,5.

2.

Kundetilfredsheden pr. uge på telefoni i Kundecenter Erhverv

14

2.

Kundetilfredsheden påtelefonerne i KundecenterErhverv er i gennemsnit 3,8 i2012. Tilfredsheden opgøreshver uge, og tilfredsheden måmaksimalt være 0,3 under 3,8i 10 uger i løbet af 2012.Kundetilfredsheden påtelefonerne iInddrivelsescentret er igennemsnit 3,5 i 2012.Tilfredsheden opgøres hveruge, og tilfredsheden måmaksimalt være 0,3 under 3,5i 10 uger i løbet af 2012.Kundetilfredsheden påtelefonerne i Betalingscentreter i gennemsnit 3,6 i 2012.Tilfredsheden opgøres hveruge, og tilfredsheden måmaksimalt være 0,3 under 3,6i 10 uger i løbet af 2012.

3.

har 10 gange været under 3,5, hvilket er det maksimale antalgange jf. målbeskrivelsen.Kundetilfredsheden på telefoni i Kundecenter Erhverv har i2012 været påvirket negativt pga. implementeringen af DMR(Det Digitale Motor Register) og fejlagtig udsendelse af270.000 breve med opkrævning af grøn ejerafgift.Implementeringen indebar øget bistand til de professionellebrugere af Motorregistret og et stærkt øget antaltelefonopkald på de sædvanlige sluser – kaldene skyldesbåde fejl og ny funktionalitet.Fejludskrivningen af opkrævninger bevirkede, at beløbeneblev opkrævet 2 gange, både via betalingsaftaler og viagirokort – og efterfølgende blev tilbagebetalt viatidskrævende behandling i Betalingscentret. Det medførtemange opringninger.Kundetilfredsheden på telefoni i Kundecenter Erhverv harefterfølgende rettet sig og ligger i slutningen af året over 3,8 i deenkelte uger.3. Kundetilfredsheden med telefonbetjeningen iInddrivelsescentret var i 2012 på 3,6.Kundetilfredsheden var i en uge under 3,2.4.Kundetilfredsheden med telefonbetjeningen iBetalingscentret var i 2012 på 3,7. Kundetilfredshedenvar i 5 uger under 3,3.

4.

Niveauet for den ugentlige måling for Betalingscentret ogInddrivelsescentret er forbundet med en vis usikkerhed på grundaf populationens størrelse.Tre succeskriterier er opfyldt. Et succeskriterium er delvist opfyldt.Derfor vurderes målsætningen at være delvist opfyldt.

Målsætning 5.4.2 Skat.dkI 2012 vil Skatteministeriet sikre, atflere kan finde svar på deres spørgsmålpå hjemmesiden ved at gøre skat.dklettere at anvende for de mange, så deikke behøver at benytte andre mereomkostningstunge kanaler. På denmåde vil Skatteministeriet opfyldeskat.dk’s centrale kanalstrategiske rolle.Succeskriterier2.1.Kundetilfredsheden medskat.dk stiger fra 3,1 (juni2011) til 3,8 ved udgangen af2012. (På en skala fra 1-5),Mindst 15 pct. færre kunderklikker ind på - Kontakt - fraalle sider på skat.dk. vedudgangen af 2012 i forhold til2011.Mindst 15 pct. af teksterne påskat.dk uden for rådgiver-Der er i 2012 i forhold 2011 sket i fald i antallet afskat.dk’s besøgende, der har ”klikket sig ind påKontakt”. Faldet er på 17 pct.Ved udgangen af 2012 er den del af tekstmængden påskat.dk, der er uden for rådgiversegmentet, reduceretmed 18,5 pct.Ved udgangen af 2012 er der i forhold til 2011konstateret et fald i antallet af besøgende, der falder fraefter kun at have besøgt forsiden på skat.dk og de tresegmentsider. Faldet er på 14,4 pct.Målsætningen erdelvist opfyldtMålsætningen er med til at understøtte den overordnedekanalstrategi i SKAT. Formålet med målsætningen er at gøreskat.dk så anvendelig og overskuelig som muligt. På den mådesikres det, at flere besøgende selv kan finde svar på de spørgsmål,de har og derved i mindre grad end tidligere retter personlighenvendelse til SKAT. Tilfredsheden måles på en skala fra 1-5.Opgørelse af succeskriterierne1.Kundetilfredsheden med skat.dk ligger på 3,3.

3.

2.

4.

3.

Tre succeskriterier er opfyldt. Et succeskriterium er ikke opfyldt.

15

segmentet er fjernet fraskat.dk ved udgangen af 2012– i forhold til tekstmængdenpr. 30. november 2011.4.Mindst 10 pct. færre kunderfalder fra på forsiden afskat.dk. og de tresegmentsider (Borger,Virksomhed og Jura, tal ogstatistik) ved udgangen af2012 i forhold til 2011.

Derfor vurderes målsætningen at være delvist opfyldt.

Strategisk målsætning 6: Vi forbedrer inddrivelsenMålsætning 5.6.1 InddrivelseI 2012 vil Skatteministeriet sikre detstørst mulige provenu med færrestmulige ressourcer og underhensyntagen til borgeres ogvirksomheders retssikkerhed ved atbringe det mest effektiveinddrivelsesværktøj i anvendelse.Vi skal arbejde med en differentieretinddrivelsesindsats over for borgere ogvirksomheder, således at indsatsenbliver mest effektiv under hensyn tilbetalingsevne, -vilje og risiko.Succeskriterier3.1.Nedbringelsen afvirksomhedsvendteinddrivelige skatte- ogafgiftsrestancer gennem 2012skal overstige tilgangen af nyerestancer, således atinddrivelsesprocenten (netto)udgør mindst 102Nedbringelse af øvrigerestancer (kommunale ogøvrige statslige end skatter ogafgifter) gennem 2012 skaloverstige tilgangen af nyerestancer, således atinddrivelsesprocenten (netto)udgør mindst 102Ved udgangen af 2012 erinddrivelige erhvervsrestancemindre end 100.000 kr.nedbragt med 5 pct. målt ikroner i forhold tilbeholdningen primo 2012De inddrivelige erhvervsrestancer mindre end 100.000kr. er med udgangen af 2012 nedbragt med 15,8 pct.målt i kroner.Målsætningen erdelvist opfyldtMålsætningen skal være med til at sikre den mest effektiveinddrivelse af restancer.

Opgørelse af succeskriterierne1.Inddrivelsesprocenten for virksomhedsvendteinddrivelige skatte og afgiftsrestancer er på 131,1 pct.Målingen er dog ikke helt retvisende, da dannelsen afForeløbige Fastsættelser er sat i bero dvs., at tilgangenaf restancer er misvisende lav.2.Inddrivelsesprocenten på de øvrige restancer ligger på84,9 pct.

To succeskriterier er opfyldt. Et succeskriterium er ikke opfyldt.Derfor vurderes målsætningen at være delvist opfyldt.

2.

3.

16

Tabel 8: Eksterne mål – DriftsmålMålI 2012 skal 90 pct. af sager om bindende svarvære besvaret inden for 3 månederI 2012 skal 67,5 pct. af skatterådssagerne ombindende svar være besvaret inden for 5måneder.I 2012 skal 90 pct. af de administrativeafgørelser være afgjort inden for 3 mdr.I 2012 skal 94 pct. af de administrativeafgørelser være afgjort inden for 6 mdr.I 2012 skal 97 pct. af de administrativeafgørelser være afgjort inden for 9 mdr.I 2012 skal 99,5 pct. af de administrativeafgørelser være afgjort inden for 12 mdr.I 2012 skal kundetilfredsheden med TastSelvvære på 3,9 på en skala fra 1 til 5I 2012 skal kundetilfredsheden med e-mailvære på på 3,6 på en skala fra 1 til 5MålopfyldelseMålsætningen erdelvist opfyldtMålsætningen erikke opfyldtMålsætningen erdelvist opfyldtMålsætningen eropfyldtMålsætningen eropfyldtMålsætningen erdelvist opfyldtMålsætningen erikke opfyldtMålsætningen erikke opfyldtResultatI 88,2 pct. af sagerne om bindende svar er der sketbesvarelse inden for 3 måneder47,2 pct. af skatterådssagerne er besvaret inden for 5måneder83 pct. af de administrative afgørelser er afgjort inden for3 måneder94,5 pct. af de administrative afgørelser er afgjort indenfor 6 måneder97 pct. af de administrative afgørelser er afgjort inden for9 måneder97,7 pct. af de administrative afgørelser er afgjort indenfor 12 månederKundetilfredsheden er målt til 3,4Kundetilfredsheden er målt til 3,3

2.2 Analyse af udvalgte eksterne mål og resultaterFinanslovsmål om virksomhedernes holdning til SKAT.I SKATs overordnede mål på Finansloven indgår to indeksmål; et for borgeres og et for virksomhederstilfredshed og holdning til SKAT og skattebetaling.Indeksmålet for virksomhedernes holdning og tilfredshed er i 2012 på 3,7, og opfylder hermed ikkeSKATs mål på Finansloven. Målet var 3,8. Målingen er dog fortsat et udtryk for en generel højtilfredshed med SKAT, men samtidig ses der større fald i tilfredsheden på en række af de områder, derindgår i målingen.Målet for indekset er et gennemsnit 3,8 på en skala fra 1 til 5, hvor 5 er udtryk for størst tilfredshedmed SKAT eller udtryk for holdninger der bedst understøtter høj regelefterlevelse. Det samlede indeksfor virksomhederne er et simpelt gennemsnit over de 17 enkelindeks.Det beregnede indeks lever ikke op til finanslovsmålet, og der ses flere signifikante fald på deforskellige enkelindeks. Det største fald ses på udsagnet om, at information om nye skattereglerkommer ud i god tid, hvor der ses et fald på 0,34 i forhold til indekset fra 2011.På spørgsmålet om virksomheden føler sig udsat for unfair konkurrence som følge af skattesnyd ogsort arbejde i egen branche, ses der ligeledes et stort fald på 0,3. Også på spørgsmålet om hvordanvirksomhederne vurderer SKAT helt generelt, ses der et fald på knap 0,3.På spørgsmålet om virksomhederne oplever, at SKAT behandler alle virksomheder på en ensartetmåde, ses der et fald på 0,24 i forhold til målingen i 2011.

17

På flere spørgsmål er der status quo i forhold til 2011. Det er bl.a. på spørgsmålet, om SKAT opfattessom fair og retfærdig, og på at det vil være dårligt for virksomhedens omdømme at blive opdaget iskattesnyd.På to områder ses positive udviklinger, og det er på den oplevede opdagelsesrisiko for både skattesnydog sort arbejde. Her ses der stigninger på henholdsvis 0,36 og 0,15.SKAT vil igangsætte initiativer for at sikre fremtidig opfyldelse af måletMålsætning 5.3.2 ”Forebyggelse af restancer og målsætning” 5.6.1 ”Vi forbedrer inddrivelsen”.Formålet med målsætningerne "Vi forbedrer inddrivelsen" og "Forebyggelse af restancer" er, atnedbringe de offentlige restancer ved at arbejde mere effektivt i inddrivelsen. Arbejdet bidrager tilSkatteministeriets mission ved at have fokus på at sikre finansieringen af fremtidens offentlige sektor.Skatteministeriet har, ligesom tidligere år, haft et stort ledelsesmæssigt fokus på inddrivelsesopgaven.Inddrivelse af offentlig gæld er fortsat en udfordring for SKAT, og det er heller ikke i 2012 lykkedes atknække restancekurven. De offentlige restancer udgør 79,1 mia. kr. ved udgangen af 2012.I løbet af 2011 fik SKAT mulighed for, også uanset om skyldner tilhører lavindkomstgruppen, ativærksætte særskilt lønindeholdelse for blandt andet kommunale p-afgifter, licens og kontrolafgifter. I2012 har særskilt lønindeholdelse givet ca. 240 mio. kr. ekstra i de offentlige kasser.I 2011 blev muligheden for at modregne i børne- og ungeydelsen, ved eventuel daginstitutionsrestance,hævet fra 50 procent til 100 procent. Skatteministeriet har ved udgangen af 2012 kunnet registrere enmindre nedgang i de kommunale daginstitutionsrestancer. Endvidere blev dækningsrækkefølgen iforbindelse med lønindeholdelse ændret i 2011, således at restancer vedrørende underholdsbidrag bliverdækket før blandt andet skatter og afgifter.Når det ikke er lykkedes at vende udviklingen, hænger det sammen med de samlede rammevilkår, sominddrivelsen er underlagt. Den langvarige økonomiske krise giver svære betingelser for at inddrive deoffentlige restancer, idet likviditeten er anstrengt hos både borgere og virksomheder.På erhvervssiden påvirkes de ikke inddrivelige restancer af restancer, der er anmeldt i konkursboer, oghvor konkursbehandlingen ofte trækker ud over flere år og afsluttes med en meget lav dividende. Deter restancebeløb, hvor SKAT i konkursperioden lovmæssigt stort set intet kan gøre for at inddrive.På personsiden påvirkes de inddrivelige restancer af mange borgere, der er på offentlig understøttelseeller har en meget lille indkomst i øvrigt. Disse borgere skylder det offentlige mange penge og SKATsmuligheder for at inddrive skyldige beløb er også her lovmæssigt stærkt begrænset. Cirka halvdelen afde personlige skyldnere er i den såkaldte lavindkomstgruppe, hvor SKAT stort set kun kan afvente, atdisse borgere igen får betalingsevne.Det er langt fra alle rammevilkår, SKAT som inddrivelsesmyndighed har mulighed for at påvirke. For atforbedre rammevilkårene har Skatteministeriet indgået et strategisk partnerskab med KommunernesLandsforening. Partnerskabet har til opgave at sikre den overordnede koordinering af konkreteinitiativer til styrkelse af den fælles opkrævnings- og inddrivelsesopgave med det formål at sikre, at dekommunale tilgodehavender nedbringes. Også SKAT som fordringshaver søger at optimereafregningsprocessen, således tilgangen af skatte- og afgiftsrestancer kan nedbringes.Inddrivelsesopgaven vil også i 2013 være et fokusområde for SKAT.18

Målsætning 5.4.2 ”Forbedre skat.dk”.SKAT vil sikre, at flere kan finde svar på deres spørgsmål på hjemmesiden ved at gøre skat.dk lettere atanvende for de mange, så de ikke behøver at benytte andre mere omkostningstunge kanaler. Arbejdetbidrager til Skatteministeriets mission ved at have fokus på, at sikre finansieringen af fremtidensoffentlige sektor.Der er igangsat en lang række initiativer på skat.dk. Det drejer sig om oprydning, ny navigation,forbedret søgemaskine, teksternes læsbarhed og ikke mindst adgangen til TastSelv. Tiltagene har endnuikke haft effekt i forhold til kundetilfredsmålingen for 2012, der fortsat ligger på 3,3, som den ogsågjorde i 2011.Forventningen er dog, at effekterne vil vise sig i løbet af 2013.Driftsmål: ”kundetilfredshed med TastSelv” og ”kundetilfredshed med e-mail”.Overordnet er hensigten med arbejdet i forhold til digitalisering og kommunikationsområdet ateffektivisere SKATs vejledningsopgave ved at sikre, at kunderne bliver digitalt selvhjulpne og kan klareegne skatteforhold digitalt og korrekt. Arbejdet bidrager således til Skatteministeriets mission om eneffektiv finansiering af fremtidens offentlige sektor.Skatteministeriet har fokus på at øge anvendeligheden af SKATs billigste kanaler, skat.dk ogtelefonerne, samt at digitalisere kunderne. Disse kanaler er højt prioriteret i SKAT. I forhold tilkundetilfredsheden på e-mail er det SKATs mål, at de kunder, der kontakter SKAT på e-mail føler sigordentligt betjent. Men henvendelser via e-mail er ikke en prioriteret kanal for SKAT.Driftsmål: ”sagsbehandlingstid for skatterådssager om bindende svar”.Målsætningen har været, at 67,5 procent af skatterådssager om bindende svar skulle være besvaret indenfor 5 måneder. Der har i 2012 været drøftelser om at justere måltallet for sagsbehandlingstiden forbindende svar på skatterådssager. Indtil nu har der været fastlagt følgende niveauer foropgaveløsningen:Måneder5 mdr.6 mdr.9 mdr.12 mdr.

Afslutningsprocenter67,5 procent inden for frist80 procent inden for frist92 procent inden for frist98 procent inden for frist

De realiserede afslutningsprocenter har på intet tidspunkt i perioden 2009 – 2011 eller i 2012 opfyldt defastsatte mål.På baggrund af de realiserede afslutningsprocenter, sammenligningen med afslutningsprocenterne iSkatteankenævnene og Landsskatteretten og i lyset af, at der de seneste år har været arbejdet medsagsbehandlingsprocesserne, herunder gennemført et LEAN-projekt, må det konkluderes, at defastsatte mål er urealistiske at nå.Måltallene for sagsbehandlingstiderne for bindende svar - Skatteråd justeres for 2013 og frem og erderfor justeret til følgende niveauer:19

Måneder0 – 3 mdr.4 – 6 mdr.7 – 9 mdr.10 – 12 mdr.

Afslutningsprocenter22 procent inden for frist65 procent inden for frist85 procent inden for frist95 procent inden for frist

Udover ændringen i målniveauer ændres tidsintervallet 5 måneder til 3 måneder, således at der ersammenlignelighed i forhold til målene for almindelige bindende bemærkninger.

20

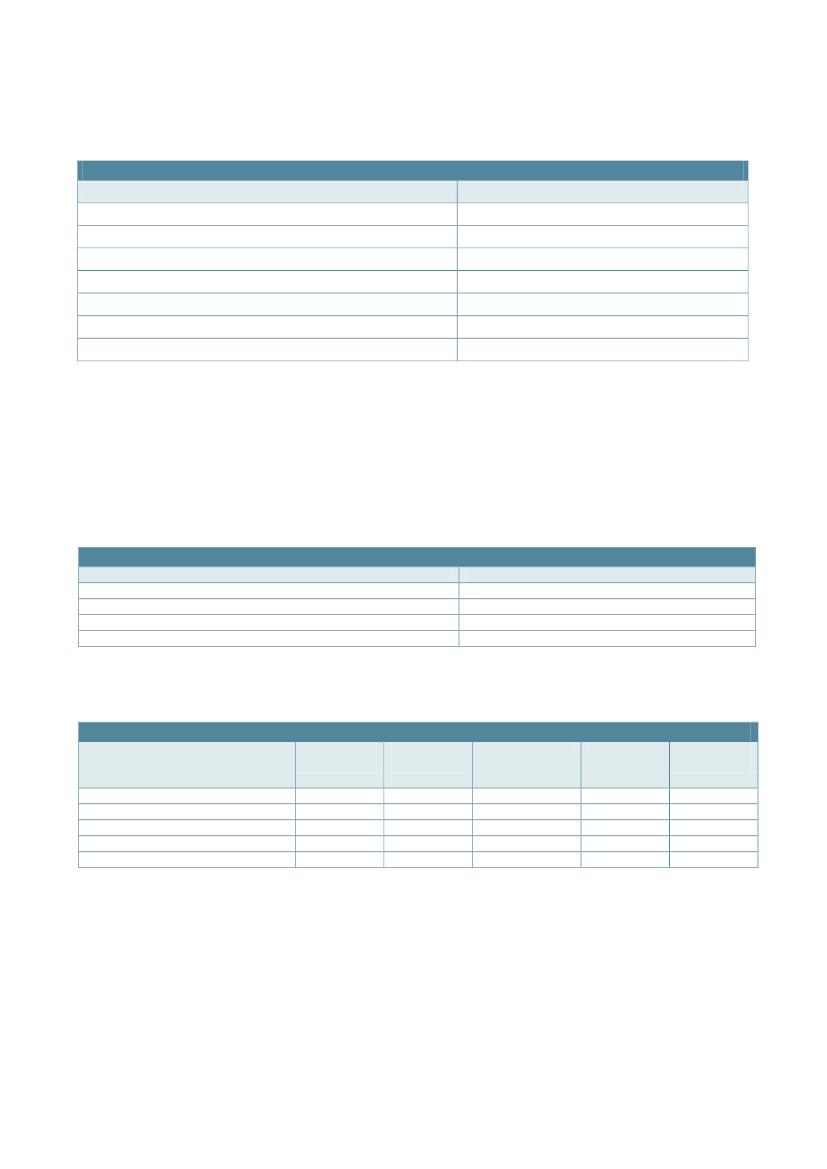

3. Regnskab for 20123.1 Anvendt regnskabspraksisSkatteministeriets regnskabspraksis bygger på Moderniseringsstyrelsens (tidligere Økonomistyrelsen)regelsæt. Med virkning fra 2012 er den hidtidige regnskabspraksis vedrørende skyldigt over- merarbejdeændret, således at det i 2012 er udgiftsført og samtidigt optaget som en balancepost.I forhold til skyldigt over-merarbejde blev det i 2007 fastlagt, at beløb hertil ikke optages i regnskabet,da det ikke blev fundet væsentligt. I Moderniseringsstyrelsens vejledning på området er anført, at detsom udgangspunkt er den øverste ledelse i institutionen, som vurderer, om optjening af skyldige beløbtil over-/merarbejde eller flekstid, skal periodiseres og bogføres som en gældspost i balancen. Reglenblev indført i 2007 samtidig med at omkostningsbaserede bevillinger blev indført.I årene 2009 og 2010 var det skyldige timetal i stærk stigning, og Rigsrevisionen har tidligere udtryktkritik heraf i forbindelse med årlige revisioner. Der blev blandt andet i konsekvens heraf taget en rækkeinitiativer til opstramning på området, hvilket også har medført, at timetallet er blevet væsentligtreduceret. Der blev således opstillet et mål for, at ultimosaldoen 2010 senest med udgangen af 2013skulle være halveret, så saldoen på dette tidspunkt samlet set maksimalt må udgøre 170.000 timer.I 2011 blev der indgået aftaler med medarbejdere om, at saldi, der oversteg 50 timer skulle være afvikletinden for nærmere bestemt tidsramme, der indebar afvikling af timer i såvel 2011 som plan for afviklingi 2012 og 2013.De aftalte og gennemførte initiativer synes at have den rette effekt, men for at bevare og øgeopmærksomheden omkring afviklingsaftaler med videre samt fastholde fokus på betydningen heraf iforbindelse med ressourceallokering, har Skatteministeriets ledelse senest i forbindelse medfastlæggelsen af budget 2013 drøftet og besluttet, at regnskabspraksis med virkning fra 2012 ændres, såskyldige beløb i forhold til over-/merarbejde, afspadsering og flekstid fremadrettet optages iregnskabet.

3.2 ResultatopgørelsenTabel 9: Resultatopgørelsen2011NoteTabel 9: ResultatopgørelseOrdinære driftsindtægterIndtægtsført bevillingBevillingReserveret af indeværende års bevillingAnvendt af tidligere års reserveredebevillingIndtægtsført bevilling i altSalg af varer og tjenesteydelserTilskud til egen driftØvrige driftsindtægter5.548.100,0-30.000,062.459,35.580.559,337.366,85.048,45.415.400,0-41.121,692.191,55.466.469,924.474,712.102,35.359,00,047,55.406,525,011,1(1000. kr.)2012(1000.kr.)2013(mio.kr.)

21

Gebyrer

59.027,45.682.001,9

64.545,55.567.592,5

66,55.509,1

Ordinære driftsomkostningerÆndring i lagreForbrugsomkostningerHuslejeAndre forbrugsomkostningerForbrugsomkostninger i alt1PersonaleomkostningerLønningerPensionLønrefusionAndre personaleomkostningerPersonaleomkostninger i altAndre ordinære driftsomkostningerAf- og nedskrivningerOrdinære driftsomkostninger i altResultat af ordinær driftAndre driftsposterAndre driftsindtægterAndre driftsomkostningerResultat før finansielle posterFinansielle posterFinansielle indtægterFinansielle udgifterResultat før ekstraordinære posterEkstraordinære posterEkstraordinære indtægterEkstraordinære udgifterÅrets resultat/underskud3.340,5-5,271.667,11.100,00,0-26.558,20,00,00,01.243,4-37.474,068.331,8647,5-41.560,2-27.658,2-54,70,031.509,7-2.592,6104.562,439.857,6-19.038,013.254,440,0-15,054,7-3.239.481,6-498.556,7125.693,7-18.726,1-3.631.070,7-1.571.951,8-167.751,6-5.606.356,675.645,3-3.170.115,4-479.169,7115.060,6-25.724,4-3.559.948,9-1.612.340,9-189.319,9-5.575.157,7-7.565,2-2.994,0-470,0104,0-18,0-3.378,0-1.649,8-220,3-5.479,429,7-235.582,5-213.548,0-231,3-235.582,5-213.548,0-231,3

Med virkning fra 1. januar 2013 er der sket en opdeling af Skatteministeriets FL-konti 09.11.01.Koncerncenter, 09.21.01. SKAT og 09.21.02. Spillemyndigheden i 3 selvstændige nye virksomheder:Departement, SKAT og Spillemyndighed. Med virkning fra 2013 aflægger de nye virksomhederselvstændige årsrapporter, men for sammenlignelighedens skyld er Budget2013 indarbejdet på grundlagaf Skatteministeriets interne budget for de oprindelige enheder.Årets resultat 2012 til disponering af overskud udgør -26,6 mio. kr.Tabel 10: ResultatdisponeringDisponeret til bortfaldDisponeret til reserveret egenkapital (båndlagt)Disponeret til udbytte til statskassenDisponeret til overført overskud0,00,0-26,6

22

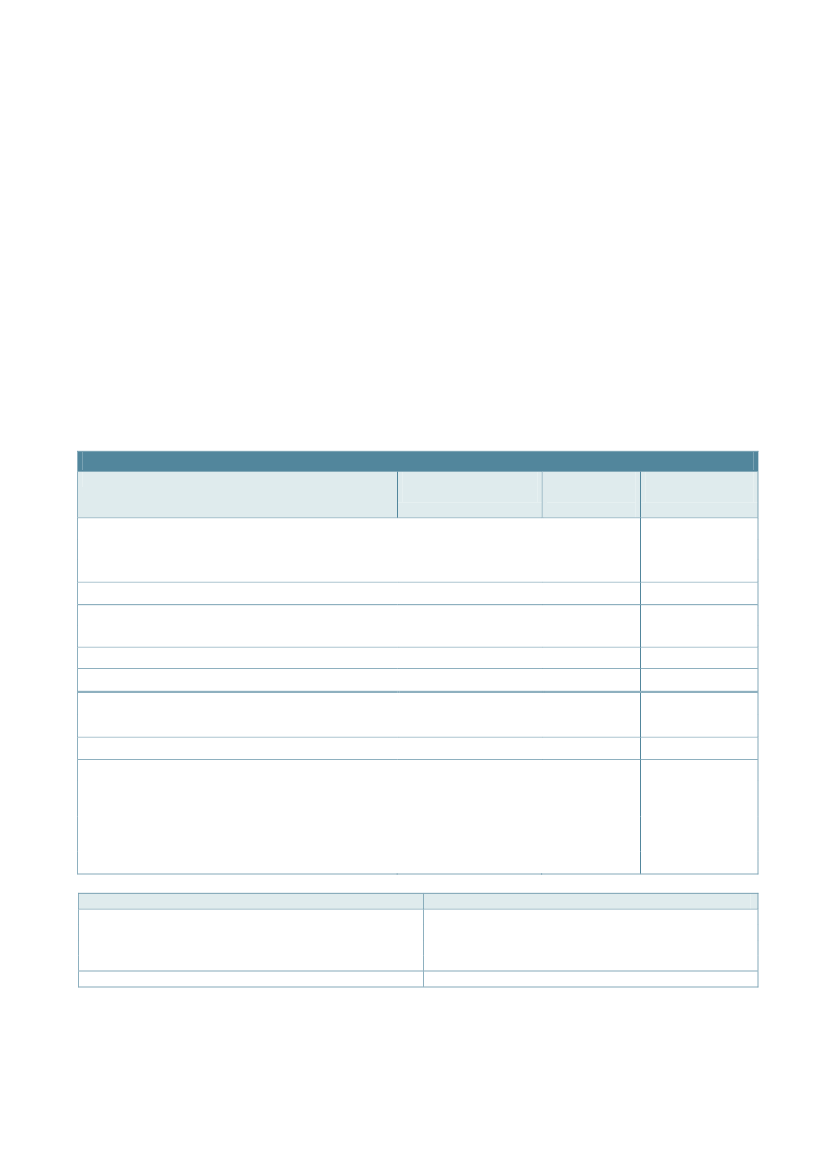

3.3 BalancenTabel 11: Balancen201120122011(1.000 kr.)111.932Note AKTIVER(1.000 kr.) (1.000 kr.) Note PASSIVERANLÆGSAKTIVER4Egenkapital2I. Immaterielle anlægsaktiverStartkapitalFærdiggjorte udviklingsprojekter398.213571.570OpskrivningerErhvervede koncessioner, patenter,Reserveret egenkapitallicenser mv.14.49615.216Bortfald af årets resultatUdviklingsprojekter under udførelse345.229305.178Overført overskudImmaterielle anlægsaktiver i alt757.937891.964I. Egenkapital i alt3II. Materielle anlægsaktiverII. Hensatte forpligtelserGrunde, arealer og bygninger15.91713.780III. Langfristede gældsposterProduktionsanlæg og maskiner12.03113.229FF4 Langfristet gældTransportmateriel20.48520.859FF6 Bygge- og IT-kreditInventar og it udstyr26.21118.434DonationerIgangværende arbejder for egen regning00PrioritetsgældMaterielle anlægsaktiver i alt74.64366.302Anden langfristet gældLangfristedeIII. Finansielle anlægsaktivergældsforpligtelser i altStatsforskrivning111.932111.932IV. Kortfristede gældsposterLeverandører af varer ogFinansielle anlægsaktiver i alt111.932111.932tjenesteydelserA. Anlægsaktiver i alt (I - III)944.513 1.070.198Anden kortfristet gældOMSÆTNINGSAKTIVERSkyldige feriepengeSys.tekn. Mellemregning ogI. Varebeholdningerafstm.kontiII. TilgodehavenderReserveret bevillingTilgodehavender fra salg af varer ogPeriodeafgrænsningspostertjenesteydelser38.54939.762Kortfristet gæld i altAndre tilgodehavenderPeriodeafgrænsningsposter ogtilgodehavenderTilgodehavender i altIII. VærdipapirerIV. Likvide beholdningerFF5 Uforrentet kontoFF7 FinansieringskontoAndre likviderLikvide beholdninger i altB. Omsætningsaktiver i alt (I - IV)Aktiver i alt (A + B)147.488143.575Gæld i alt (III - IV)2012(1.000kr.)111.932

14.300232.752358.984124.438832.5810

0206.066317.998123.067887.4310

832.581

887.431

178.710111.018535.431-123.235100.78716.032818.742

283.300152.765533.436-123.34349.717906896.781

1.651.323 1.784.212

63.446249.483

27.605210.942

695.084695.084247.052249.053-1.3860940.749944.1371.190.232 1.155.0782.134.745 2.225.276

Passiver i alt (I - IV)1)Eventualforpligtelser:Reetableringsudgifter vedr.lejemålHusleje (opsigelse)RengøringskontrakterKantineaftaleLeasingaftalerVagtordningServiceaftaleLicensaftaleDriftsaftalerSikkerhedsstillelserIgangværenderetssager(konkurs)I alt

2.134.745 2.225.276

978.96513.87712.95201.25311.00068.674487.17010.41355.0001.639.304

11.95329.00040.953

23

3.4 EgenkapitalforklaringTabel 12: Egenkapitalforklaring2011Egenkapital primo R-året (i 1.000 kr.)Startkapital primo+ Ændring i startkapitalStartkapital ultimoOpskrivninger primo+Ændring i opskrivningerOpskrivningerReserveret egenkapital primo+Ændring i reserveret egenkapitalReserveret egenkapital ultimoOverført overskud primo+Primoregulering/flytning mellem bogføringskredse+Regulering af det overførte overskud+Overført fra årets resultat-Bortfald af årets resultatOverført overskud ultimoEgenkapital ultimo R-året71.667-14.300247.052358.984206.066317.998-26.558175.291232.624287.284111.932-111.932111.9322012344.556111.932

Skatteministeriets egenkapital udgjorde ultimo 2012 318 mio. kr., hvoraf 233 mio. kr. er akkumuleretoverskud fra tidligere år. Årets resultat udgør -27 mio.kr., således at det akkumulerede overskud nuudgør 206 mio. kr.

3.5 Opfølgning på likviditetsordningTabel 13: LikviditetsordningUdnyttelse af lånerammeSum af immaterielle og materielle anlægsaktiver 31.12.2012Låneramme på FL12Udnyttelsgrad i pct.2012958.266,01.200.000,079,8

24

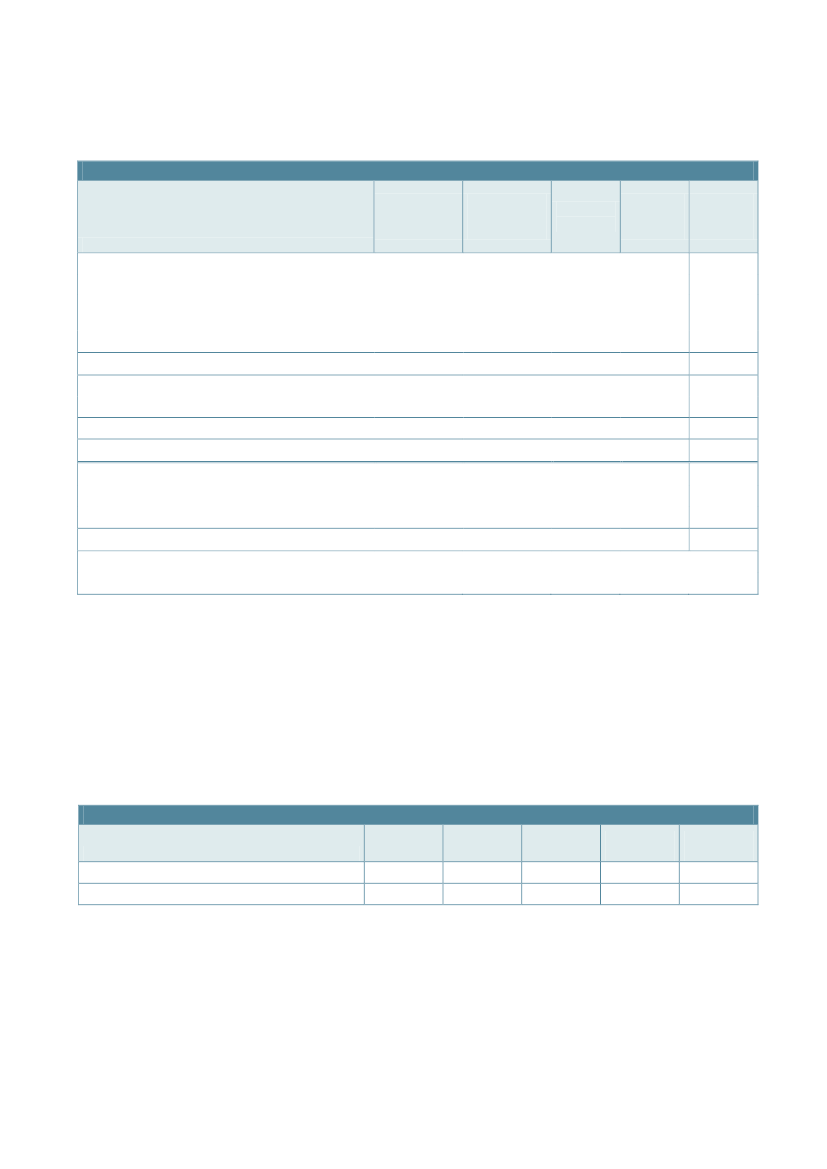

3.6 Opfølgning på lønsumsloftTabel 14: Lønsumsloft, 09.11.01, 09.21.01 og 09.21.02Mio. kr.Lønsumsloft FLLønsumsloft TB/AktstykkerSamlet lønsumsloft 2012LønsumsforbrugDifferenceAkk. Ultimoopsparing 2011Akk. Ultimoopsparing 201220123.550,32,03.552,33.542,110,2224,0234,2

Lønsumsloftet i 2012 består af Skatteministeriets bevilling på finansloven for 2012 for hovedkontiene09.11.01. Koncerncenter, 09.21.01. SKAT og 09.21.02. Spillemyndigheden. Desuden indgår enforhøjelse af lønsumsloftet på 2 mio. kr., som Skatteministeriet fik tilført på tillægsbevillingen for 2012.Skatteministeriet har samlet set et mindreforbrug på 10,2 mio. kr., som øger den akkumuleredeopsparing fra 224,0 mio. kr. til 234,2 mio. kr.I forbindelse med ændringen af virksomhedsstrukturen pr. 1. januar 2013, fordeles det akkumuleredelønsumsloft primo 2013 i overensstemmelse med Tabel 13a.Tabel 14a: Akkumuleret lønsumsloft primo 2013Mio. kr.§ 09.11.01. Departementet§ 09.21.01. SKAT§ 09.21.02. SpillemyndighedenI altAkkumuleret lønsumsloft9,1221,73,4234,2

3.7 BevillingsregnskabetTabel 15: BevillingsregnskabMio. kr.1)

Regnskab20115.548,132,4137,55.646,371,7

Budget 20123)

Regnskab 2012

Difference

Budget 20133)

Nettoudgiftsbevilling2)Nettoforbrug af reservationIndtægterUdgifterÅrets resultat

5.394,8

5.415,451,1142,75.635,8-26,6

20,6

5.359,047,5142,65549,10,0

1) I linjen ”Nettoudgiftsbevilling” dækker Budget 2012 den oprindelige finanslovsbevilling. Regnskab 2012 dækker finanslov + tillægsbevilling, og Difference viser såledestillægsbevillingens størrelse.2) I kolonnen Regnskab 2011 er beløbet er sammensat af et forbrug af årets reservation på 62,5 mio.kr. og nye reservationer på 30,0 mio.kr. For 2012 er forbruget på92,2 mio.kr. og nye reservationer på 41,1 mio. kr. Forventningen for 2013 er et forbrug på 46,7 af årets primo reservation på 49,6 mio.kr.3) Beløbet i Budget2012 er en sammentælling af bevilling fra 09.11.01. Koncerncenter, 09.21.01. SKAT og 09.21.02. Spillemyndighed. Budget2013 vedrører de 3 nyevirksomheder i Skatteministeriet, jf. i øvrigt note til Tabel 8, Resultatopgørelsen.

25

1. Bilag til årsrapportenNote 1: Nedskrivninger, resultatopgørelsenUd af årets samlede af- og nedskrivninger på i alt 189.319.900 kr. udgør årets nedskrivning 246.000 kr.Nedskrivningerne vedrører færdiggjort anlæg med 41.152 kr., indretning af lokaler med 130.033 kr. ogIT-udstyr med 74.989 kr.

Note 2: Ekstraordinære poster på resultatopgørelsenI 2012 har der været ekstraordinære indtægter på 1.100.026 kr., som omfatter modtagnekompensationsbeløb vedrørende tobaksaftalerne.

Note 3: BalancenTabel 16: Immaterielle anlægsaktiver(1.000 kr.)Færdiggjorteudviklingsprojekter1.127.077227.1271.354.204855.82421.811877.635476.569148.72941148.7705-8 år8 årFærdiggjorte udviklingsprojekter (videre udviklede)5 årFærdiggjorte udviklingsprojekter (anskaffet)5 årUdviklingsprojekter under udførelsePrimo saldo pr. 1. januar 2012TilgangNedskrivningerOverført til færdiggjorte udviklingsprojekterKostpris pr. 31.12.2012345.229282.076322.127305.1789.0103 år157.780158.76715.2159.010Erhvervedekoncessioner,licenser mv.164.2529.730173.982158.767Immaterielleanlægsaktiver i alt1.291.3290236.8571.528.1861.014.59121.8111.036.402491.784157.739

Kostpris 1. januar 2012PrimokorrektionerTilgangKostpris pr. 31. december 2012Akkumulerede afskrivningerAkkumulerede nedskrivningerAkkumulerede af- og nedskrivninger 31.12.2012Regnskabsmæssig værdi pr. 31. december 2012Årets afskrivningerÅrets nedskrivningerÅrets af- og nedskrivningerLineær afskrivningsperiode:Færdiggjorte udviklingsprojekter (egen udviklede)

27

Note 4: BalancenTabel 17: Materielle anlægsaktiverBygninger,indretning aflejede lokaler(1.000 kr.)Kostpris pr. 1. januar 2012PrimokorrektionerTilgang (forbedringer + færdiggjorte igangværendearbejder i året)AfgangKostpris pr. 31. december 2012Akkumulerede afskrivningerAkkumulerede nedskrivningerAkkumulerede af- og nedskrivninger pr. 31.12.2012Regnskabsmæssig værdi 31. december 201216.31513.78021.40413.22930.09516.31534.63321.40429.31529.86854.288217.594331.065078047656.8275.75555.36034.38311734.50020.859228.557210.04875210.12318.43410.96323.3355.755348.645282.150192282.34266.302Produktions-anlæg ogmaskinerTransport-materielInventarog it-udstyrMaterielleanlægsaktiver i alt

Årets afskrivningerÅrets nedskrivningerÅrets af- og nedskrivningerLineære afskrivninger, afskrivningsperiodeIt-bunken indgår i inventar og it-udstyr og afskrives lineært

2.7871302.91710 år

3.568

6.136

18.66575

31.15620531.361

3.5685 år

6.1365 år

18.7403 år3 år

Note 5: Hensatte forpligtelserDe hensatte forpligtelser udgør ultimo 2012 123,1 mio.kr. Denne er sammensat af hensættelservedrørende reetablering af lejemål og forpligtelser vedrørende åremålsansættelser med henholdsvis108,7 mio.kr. og 14,4 mio.kr.

Note 6: Indtægtsdækket virksomhed og gebyrfinansieret virksomhedTabel 18: Indtægtsdækket virksomhedIndtægtsfinansieret virksomhed (mio. kr.)Salg af dataHent Selv for finansielle institutionerResultat20086,3-Resultat20095,1-Resultat20104,2-Resultat20114,6-Resultat20123,60

Note: Tabellens værdier vedr. salg af data afspejler ikke lønomkostninger mv. forbundet med opgaven, da de ikke præcist kan opgøres.

28

Tabel 19: Gebyrfinansieret virksomhed (omkostningsdækket)Gebyrordninger (mio. kr.)Dansk LotterispilKlasselotterietLandbaserede kasinoerGevinstgivende spilleautomaterOffentligt hasardspil20091,30,0---Årets resultat20102011-2,32,50,00,0-0,0---0,02012-2,10,00,10,20,0I altSeneste 4 år-0,60,00,10,20,0

Note: De historiske regnskabstal vedr. Danske Klasselotteri er blevet korrigerede som følge af ændret opgørelsesprincip.Note: Gebyrerne vedrørende landbaserede kasinoer henholdsvis offentlige hasardspil sorterede indtil 2011 under Justitsministeriet henholdsvis kommunerne.Note: Det omkostningsdækkende gebyr vedr. gevinstgivende spilleautomater er indført i 2012. Det omkostningsdækkende gebyr afløser et gebyr fastsat ved lov.

Tabel 20: Gebyrfinansieret virksomhed (Fastsat ved lov)Gebyrordninger (mio.kr.)Væddemål og onlinekasinoNote: Gebyrerne vedrørende væddemål og onlinekasino erNote: Regnskabstallet for 2011 er korrigeret marginalt vedr. afrunding.indførti2011,hvorforderikke

Resultat 20114,7foreligger

Resultat 20126,8regnskabstalfortidligereår.

Note 7: Administrative tilskudsordninger og lovbundne ordninger under 09.21Tabel 21: § 09.21.03. Gebyrer, retsafgifter mv.IndtægterBevilling 2012RegnskabstalMindreindtægtBevilling 2013Mio. kr.1.006,51.000,36,21.056,0

Tabel 22: § 09.21.05. Godtgørelser mv. (lovbunden)UdgifterBevilling 2012RegnskabstalMindreudgiftBevilling 2013Mio. kr.192,2170,821,4130,8

Tabel 23: § 09.21.10. Delvis kompensation for købsmoms for almennyttige foreninger (reservationsbev.)UdgifterBevilling 2012RegnskabstalMerudgiftBevilling 2013Mio. kr.127,2158,431,2156,8

Budgettering af§ 09.21.10 Delvis kompensation for købsmomssker på finansloven med udgangspunkt i denhistoriske udvikling samt forventningerne fremadrettet. Der foretages genbudgettering vedudarbejdelsen af forslag til tillægsbevilling. Idet ansøgningsfristen ligger før tidspunktet for29

genbudgetteringen, kan ansøgningsfristen foretages med udgangspunkt i summen af beløbene på deindkomne ansøgninger. Overstiger det ansøgte beløb det faktisk udbetalte beløb, bliver differencenbortsøgt ved bevillingsafregningen.§ 09.22.15. Personlige fordringerTabel 24: § 09.22.15. Personlige fordringerUdgifterBevilling 2012RegnskabstalMindreudgiftBevilling 2013Mio. kr.0,10,10,00,1IndtægterBevilling 2012RegnskabstalMerindtægtBevilling 2013Mio. kr.290,0390,9100,9325,0

Med hensyn til andre driftsindtægter på personlige fordringer (§ 09.22.15.30.21.) er det oprindelige skønforetaget på grundlag af tidligere års indgåede beløb, da det ikke er muligt at forudse, hvor meget der ialt vil indgå i afdrag på personlige fordringer.§ 09.22.21. Misligholdte studielånTabel 25: § 09.22.21. Misligholdte studielån (lovbunden)UdgifterBevilling 2012RegnskabstalMindreudgiftBevilling 2013Mio. kr.3,50,82,73,4

Der har i 2012 været færre indfrielser end oprindeligt budgetteret.§ 09.22.23. Afdrag og tab på misligholdt studiegældTabel 26: § 09.22.23. Afdrag og tab på misligholdt studiegældUdgifterBevilling 2012RegnskabstalMindreudgiftBevilling 2013Mio. kr.150,080,169,9160,0IndtægterBevilling 2012RegnskabstalMindreindtægtBevilling 2013Mio. kr.440,0336,5103,5450,0

Udgifter (§ 09.22.23.20.44)Det oprindelige udgiftsskøn for tab er behæftet med stor usikkerhed, da det er vanskeligt at foretage etmere nøjagtigt skøn over, hvor store tab der bliver som følge af gældssanering, konkurs, akkord, død ogeftergivelse.

30

Indtægter (§§ 09.22.23.10.55 samt 09.22.23.20.55)Det oprindelige indtægtsskøn af afdrag på misligholdt studiegæld er foretaget på baggrund af tidligereårs indgåede beløb, da det ikke er muligt at forudsige, hvor meget der i alt vil indgå.Mindreindtægten er på 33 mio. kr.Det oprindelige indtægtsskøn på kapitalindtægterne vedrørende tab på misligholdt gæld er behæftetmed stor usikkerhed, da det er vanskeligt at foretage et mere nøjagtigt skøn over, hvor stort tabet bliversom følge af gældssanering, konkurs, akkord, død og eftergivelse. Mindreintægten er på 70 mio. kr.Denne post skal ses i sammenhæng med modposten under udgifter.Tabel 27: § 09.22.24. Inkassoomkostninger vedrørende misligholdt studiegæld.UdgifterBevilling 2012RegnskabstalMindreudgiftBevilling 2013Mio. kr.0,60,50,10,6

§ 09.22.25. Forsøgsordning for socialt udsatte grupperTabel 28: § 09.22.25. Forsøgsordning for socialt udsatte grupper (reservationsbevilling)UdgifterOverført overskud primo 2012Bevilling 2012RegnskabstalOverført overskud ultimo 2012Bevilling 2013Mio. kr.99,1-0,498,7-

Note 8: Øvrige bevillingerTabel 29: § 09.11.51. RetssagerIndtægterBevilling 2012RegnskabstalMerindtægtBevilling 2013UdgifterBevilling 2012RegnskabstalMerudgiftBevilling 2013Mio. kr.14,621,36,720,0Mio. kr.51,196,245,189,7

31

Tabel 30: § 09.11.61. RenterIndtægterBevilling 2012RegnskabstalMerindtægtBevilling 2013Mio. kr.16,017,91,917,2

Note 9: Forelagte investeringerTabel 31: Oversigt over afsluttede projekterAfsluttede projekterStarttidspunktForventetafslutning vedprojektstartdec-11Faktiskafslutnings-tidspunktmar-12Oprindeligtotaludgift86,2Faktisktotaludgift69,6Bevillingmodtaget0,0

EMCSAlle beløb er i årets priser

dec-09

Tabel 32: Igangværende projekterIgangværende projekterStarttidspunktForventetafslutning vedprojektstartjan-07jan-07feb-08mar-10dec-16jan-00NuværendeforventetafslutningBFFase 2 - Digital Motor (DMR)11

Årets udgiftMio.kr.LF---0,4--I alt---0,5--BF---

ForventettotaludgiftMio.kr.LF---36,1--I alt---52,9--

maj-05aug-04dec-05okt-07

mar-13sep-13sep-13jun-12dec-16jul-05

---0,1--

Fase 2 - En Skattekonto (EKKO)Fase 2 - Et inddrivelsessystem (EFI)1

PensionsloveneMiniOneStopShop1)

16,8--

23

jun-12maj-12

Kørselsafgifter for lastbiler

Finansudvalget er orienteret om projektets økonomi ved fortroligt aktstykke O af 7. juni 20121)Finansudvalget er orienteret om projektets økonomi ved fortroligt aktstykke N af 7. juni 20121)Finansudvalget er orienteret om projektets økonomi ved fortroligt aktstykke L af 24. maj 2012Alle beløb er i årets priser

32