Skatteudvalget 2012-13

SAU Alm.del Bilag 186

Offentligt

Årsrapport2012

1

ForordLandsskatteretten har som den øverste administrative klage-instans på skatteområdet en vigtig opgave – at være garantfor retssikkerheden.Retssikkerhed på skatteområdet betyder blandt andet, at mansom skatteyder kan være sikker på en grundig sagsbehand-ling af høj faglig kvalitet hos en uafhængig klagemyndig-hed, der bidrager til, at klagesager fra hele landet får en ens-artet behandling og dermed ensartede afgørelser.Vi lægger stor vægt på at være en kompetent og upartisk kla-geinstans, som en skatteyder trygt kan henvende sig til. Vilægger også vægt på, at langt de fleste klagesager på skatte-området kan få deres endelige afgørelse i Landsskatteretten– kun få skatteydere har behov for at indbringe en sag fordomstolene.Landsskatteretten har i de senere år haft en stigende sags-indgang, ikke mindst på ejendomsvurderingsområdet, hvorder kommer et stort antal sager vedrørende fradrag forgrundforbedringer (de såkaldte FFF-sager) og sager vedrø-rende erhvervsejendomme. Sagsbeholdningen er som følgeheraf steget fra ca. 3.000 sager ved udgangen af 2011 tilca. 4.300 sager ved udgangen af 2012. På trods heraf harLandsskatteretten formået at fastholde sagsbehandlingstidenfor alle sager under ét på knapt 8 måneder.Årsrapport 2012 består af en beretning, en målrapporteringog et regnskab. Årsrapporten indeholder herudover en rækkesupplerende oplysninger om rettens virksomhed, herundersagsbehandling og videnregnskab. Jeg håber, at vores bru-gere kan have glæde af disse informationer.Med venlig hilsenBodil Jested-NielsenFg. retspræsident2

Indholdsfortegnelse

Årsrapporten1. Beretning ............................................................. 41.1. Præsentation af Landsskatteretten ......................... 41.2. Årets faglige resultater ........................................... 51.3. Årets økonomiske resultat ..................................... 81.4. Opgaver og ressourcer ........................................... 91.5. Forventninger til det kommende år ..................... 102. Målrapportering ................................................ 122.1. Skematisk oversigt ............................................... 122.2. Uddybende analyser og vurderinger .................... 133. Regnskab .......................................................... 203.1. Anvendt regnskabspraksis.................................... 203.2. Resultatopgørelse ................................................. 203.3. Balance ................................................................. 223.4. Egenkapitalforklaring........................................... 243.5. Opfølgning på likviditetsordning ......................... 243.6. Opfølgning på lønsumsloft .................................. 253.7. Bevillingsregnskab ............................................... 254. Påtegning .......................................................... 265. Bilag ................................................................... 27Supplerende oplysninger om rettens virksomhedSagsbehandling ...................................................... 30Videnregnskab ........................................................ 50Landsskatterettens retsmedlemmer .................... 61

3

1111

1. BeretningDenne årsrapport er udarbejdet i overensstemmelse medregnskabsbekendtgørelsen og vejledningen om årsrapporter.1.1. Præsentation af LandsskatterettenÅrsrapporten omfatter hovedkonto 09.11.02. Landsskatte-retten (driftsbevillingen), CVR-nr. 10 24 28 94, og 09.11.21Klageafgift.Landsskatteretten er en del af Skatteministeriets koncern,men træffer afgørelser uafhængigt af SKAT. Landsskatte-retten er en selvstændig institution med egen bevilling påfinansloven og dermed retten til at prioritere inden for degivne lovgivningsmæssige og økonomiske rammer.Landsskatteretten er landets øverste administrative klage-instans på skatteområdet og behandler klager over en langrække myndigheders afgørelser. Det gælder f.eks. afgørelserfra SKAT, Skatterådet, skatteankenævn, vurderingsanke-nævn og motorankenævn.Skatteministeriets (koncernens) fælles mission:Vi sikrer en retfærdig og effektiv finansiering af fremtidensoffentlige sektor.

Landsskatterettens opgave som øverste administrative kla-geinstans er at træffe den endelige administrative afgørelsei klagesager på skatteområdet og derved medvirke til atfastlægge den administrative praksis. Landsskatteretten harherudover en formidlende rolle, idet retten har til opgave atoffentliggøre retningsgivende afgørelser.Landsskatterettens målsætning er at træffe korrekte afgørel-ser, som formidles på en sådan måde, at skatteydere, profes-sionelle repræsentanter og myndigheder har forståelse forafgørelserne.Landsskatteretten ønsker at optræde effektivt og sagligt ogønsker at yde en god service til rettens brugere. Retten læg-ger vægt på, at brugerne oplever, at de får en god behand-ling – også i de tilfælde, hvor rettens afgørelse går demimod.1.2. Årets faglige resultaterLandsskatteretten har haft en meget stor sagsindgang i2012. Den samlede sagsindgang var på 5.122 sager, hvil-ket er en stigning på ca. 700 sager i forhold til 2011 og ca.1400 sager i forhold til 2010. Sagsafgangen var på 3.779sager, hvilket er et fald på ca. 200 sager i forhold til 2011,men en stigning på ca. 200 sager i forhold til 2010.Sagsindgangen og –afgangen fordelte sig således på hoved-grupper:SagstypeIndkomstsagerVurderingssagerMoms-, afgifts- og toldsagerInddrivelsessagerØvrige sagerI alt (alle sagstyper)Sagsindgang151415689983976455122Sagsafgang120310497523833923779

VisionerRetssikkerhedServiceKvalitetEffektivitetÅbenhedAttraktiv arbejdspladsVi tænker retssikkerhed ind i alt, hvad vi laver. Vi behandler allelige og fair - og det opleves sådan.Vi tager udgangspunkt i borgernes og virksomhedernes behov -det er både de og vi bedst tjent med.Vores arbejde er af høj kvalitet - det forventes af os.Vi løser opgaverne på den mest hensigtsmæssige måde. Vi gårforan i opbygningen af fremtidens offentlige sektor.Vi laver vores arbejde, så både skatteydere og offentlighedenkan se, hvad vi gør - og hvorfor.Vi skaber fagligt inspirerende miljøer med gode udviklings-muligheder - det giver arbejdsglæde og resultater.

4

5

Sagsbeholdningen er steget fra 2.987 til 4.297 sager.Beholdningen af gamle sager (dvs. sager som er modtagetfør 1. januar 2008) er nedbragt fra 67 til 43 sager:Ultimo2009Samlet sagsbeholdningBeholdning af sager fra før 1. januar 20082.474297Ultimo20102.550132Ultimo20112.98767Ultimo20124.29743

Den gennemsnitlige sagsbehandlingstid for alle sager underét var på 7,9 måneder i 2012. Sagsbehandlingstiden er der-med stigende:Den gennemsnitlige sagsbehandlingstidfor alle sager under ét (mdr.)20099,120107,220117,120127,9

Bem.: Sager, som Landsskatteretten har været tvunget til at berostille i forbindel-se med skattestraffesager, syn og skøn eller forelæggelse for EU-kommissioneneller EU’s toldkodeksudvalg, er ikke medregnet.

Landsskatteretten har i de seneste år haft en meget storsagsindgang, herunder en stor indgang af sager på ejen-domsvurderingsområdet. Ikke mindst sager vedrørendefradrag for grundforbedringer (de såkaldte FFF-sager) erindkommet i meget stort antal. Landsskatteretten har som enkonsekvens heraf overflyttet flere ressourcer til det kontor,der behandler disse sager.De gennemsnitlige sagsbehandlingstider har været følgende:SagsområderSagsbehandlingstid 20127,97,90,77,1mdr.mdr.mdr.mdr.

Landsskatteretten arbejder fortsat på at optimere sagsbehandlin-gen, så de enkelte faser i sagsgennemløbet bliver så korte sommuligt. Nedbringelsen af fasetiderne er omtalt nærmere i afsnit2.2. under RK 5.Landsskatteretten anser resultaterne for tilfredsstillende, jf. deuddybende analyser og vurderinger i afsnit 2.2.

Sager, som er modtaget efter 1. januar 2008Alle sager under étInddrivelsessagerOverspringssager fra skatteankenævn

Bem.: Sager, som Landsskatteretten har været tvunget til at berostille i forbindel-se med skattestraffesager, syn og skøn eller forelæggelse for EU-kommissioneneller EU’s toldkodeksudvalg, er ikke medregnet. For inddrivelsessager regnessagsbehandlingstiden fra det tidspunkt, hvor sagen er fuldt oplyst.

6

7

1.3. Årets økonomiske resultatRegnskabsresultatet for 2012 kan sammenfattes således(mio. kr.):Tabel 1: Økonomiske hoved- og nøgletal.

Resultatopgørelse (mio. kr.)Ordinære driftsindtægter- Heraf indtægtsført bevilling- Heraf eksterne indtægter- Heraf øvrige driftsindtægterOrdinære driftsomkostninger- Heraf løn- Heraf afskrivninger- Heraf øvrige omkostningerResultat af ordinær driftResultat før finansielle posterÅrets resultatBalanceAnlægsaktiverOmsætningsaktiverEgenkapitalLangfristet gældKortfristet gældLånerammenTræk på lånerammen (FF4)Finansielle nøgletalUdnyttelsesgrad af lånerammenNegativ udsvingsrateOverskudsgradBevillingsandelPersonaleoplysningerAntal årsværkÅrsværkspris (1.000 kr.)LønomkostningsandelLønsumsloft (mio. kr.)Lønforbrug (mio. kr.)

201074,674,40,2-74,2-61,1-0,4-12,70,40,40,4

201173,973,70,2-73,5-60,1-0,4-13,00,40,40,4

201271,471,40,0-72,2-59,6-0,5-12,1-0,8-0,8-0,8

Landsskatteretten anser det finansielle resultat for tilfredsstillende.Der har i 2012 været et samlet merforbrug på ca. 0,8 mio. kr. (847.935 kr.), primærtpga. et højere personaleforbrug til FFF-sagerne.1.4. Opgaver og ressourcerLandsskatteretten har to overordnede opgaver, nemlig at træffe administrative afgø-relser og at formidle den administrative praksis ved at offentliggøre retningsgivendeafgørelser (informationsvirksomhed).Landsskatterettens ressourceforbrug på 95 årsværk vedrører altovervejende sagsbe-handlingen (94 årsværk), herunder det direkte sagsrelaterede ressourceforbrug (ca. 77årsværk) og det indirekte sagsrelaterede ressourceforbrug i form af generel ledelse ogdiverse hjælpefunktioner i Sekretariatet (ca. 17 årsværk). Ressourceforbruget til for-midling/offentliggørelse af afgørelser er begrænset (ca. 1 årsværk/0,5 mio. kr.).Ressourceforbruget til opgaver og sagsbehandling på de enkelte sagsområder kanskønsmæssigt fordeles således, hvis antallet af afsluttede sager anvendes som forde-lingsnøgle:

3,525,610,62,314,28,02,3

3,123,111,11,611,64,01,6

2,722,110,31,311,34,01,3

28,86,60,699,7

40,06,90,599,7

32,56,3-1,1100,0

Ressourceforbrug i 2012fordelt på opgaver og sagsområderInformationsvirksomhedSagsbehandling - IndkomstsagerSagsbehandling - VurderingssagerSagsbehandling - Moms-, afgifts- og toldsagerSagsbehandling - Øvrige sagerRessourceforbrug i altNote: Differencer skyldes afrunding

Omkostninger(mio. kr.)0,522,819,914,314,772,2

Årsværk13026191995

966370,862,661,1

956320,861,260,1

956270,860,359,6

8

9

Tabel 2: Sammenfatning af økonomi

Sammenfatning af økonomi fordeltpå opgaver og sagsområder(mio. kr.)InformationsvirksomhedSagsbehandlingIndkomstsagerVurderingssagerMoms-, afgifts- og toldsagerØvrige sagerRessourceforbrug i alt

Indtægtsført Øvrigebevillingindtægter0,522,619,714,114,571,40,00,00,00,00,00,0

Omkost- Andel afninger overskud0,522,819,914,314,772,20,00,20,20,20,20,8

Landsskatteretten har tilført flere ressourcer til det kontor, der behandler disse sager– dels ved at overføre medarbejdere fra andre kontorer, dels ved at ansætte en rækkenye medarbejdere i tidsbegrænsede stillinger, herunder også to bygningsingeniører. Demidlertidige ansættelser er finansieret ved at trække på rettens opsparingskonto.Landsskatterettens IT-udvikling vil i 2013 have fokus på at styrke og kvalitetssikreIT-driften og genskabe Landsskatterettens ledelsesrapporteringssystem efter over-gangen til et nyt sagsstyringssystem i 2012. Dette arbejde udføres i samarbejde medSkatteministeriets IT-afdeling, der varetager Landsskatterettens IT-drift.

Note: Indtægter og omkostninger er fordelt forholdsmæssigt med udgangspunkt i antallet af afsluttede sager på deenkelte sagsområder. Differencer skyldes afrunding.

Landsskatteretten har ikke foretaget reservationer.1.5. Forventninger til det kommende årLandsskatterettens resultatkrav og ressourcemæssige ram-mer for 2012 er fastlagt i en resultatkontrakt for perioden2009-2012.Der er iværksat et lovforberedende arbejde med henblik påat ændre klagestrukturen på Skatteministeriets område. Deter på denne baggrund besluttet at indgå en ét-årig kontraktfor 2013. Kontrakten kan ses på www.lsr.dk.Landsskatteretten har i de senere år haft en markant sti-gende sagsindgang og sagsbeholdning. Målsætningen om atfastholde korte sagsbehandlingstider vil også fremadrettetvære en udfordring.Sagsindgangen på ejendomsvurderingsområdet udgør ensærlig udfordring. Landsskatteretten har i 2011-2012 mod-taget ca. 3.100 vurderingsager, heraf næsten 1.700 sagervedrørende fradrag for grundforbedringer (FFF-sager). Derforventes også en stor sagsindgang på dette område i 2013.Landsskatteretten havde ved årsrapportens udarbejdelsemere end 2.000 ejendomsvurderingssager under behandling.1011

2222Tabel 5: Årets resultatopfyldelse

2. Målrapportering2.1. Skematisk oversigtLandsskatterettens overordnede resultatkrav for 2012 frem-går af resultatkontrakten for 2009-2012 og er udmøntet idirektørkontrakten for 2012. Disse kontrakter indeholder ialt ni resultatkrav for 2012 med retningslinjer for vægtningog evaluering af målopfyldelsen. Målopfyldelsesgraden i2012 kan opgøres således:MålResultatVægtningMålopfyldel-sesgrad

Der er redegjort nærmere for målopfyldelsen i det følgende.2.2. Uddybende analyser og vurderingerRK 1-4: Sagsbehandlingstider

Landsskatterettens resultatkrav og de gennemsnitlige sags-behandlingstider har været følgende i 2012:Sagsbehandlingstid(mdr. i gennemsnit)RKRKRKRK1:2:3:4:Resultat-krav 2012Sagsbehand-lingstid 20127,97,90,77,1Målopfyldelses-grad25251000

Resultatkrav

RK 1: Sagsbehandlingstid for sager,som er indkommet efter 1. januar 2008RK 2: Sagsbehandlingstid for allesager under étRK 3: Sagsbehandlingstid forinddrivelsessagerRK 4: Sagsbehandlingstid foroverspringssagerRK 5: Nedbringelse/afkortning af deenkelte faser i sagsgennemløbet

7 mdr.

7,9 mdr.

6%

25

7 mdr.

7,9 mdr.

6%

25

Sager indkommet efter 1. januar 2008 7Alle sager under ét7Inddrivelsessager1Overspringssager6

1 md.

0,7 md.

12 %

100

Bem.: Sagsbehandlingstiderne opgøres i overensstemmelse med de retningslinjer, som er fastsat i Landsskatte-rettens resultatkontrakt for 2009-2012. Der henvises til resultatkontrakten og direktørkontrakten for 2012 for ennærmere beskrivelse af beregningsmetoder og resultatskalaer.

6 mdr.

7,1 mdr.Se omtalennedenfor

12 %

0

12 %

100

Udviklingen i sagsbehandlingstiderne i perioden 2009-2012er omtalt i afsnit 1.2. Den gennemsnitlige sagsbehandlings-tid for alle sager under ét er nu stigende som følge af enstor sagsindgang og stigende sagsbeholdning.RK 5: Nedbringelse/afkortning af de enkelte faser i sagsgen-nemløbet

RK 6: Landsskatterettens afvikling af FFF-sager(1. kampagnemål for 2012)RK 7: Afvikling af FFF-sager i klagesystemet(2. kampagnemål i 2012)RK 8: Organisations- og personaleudviklingRK 9: Evaluering af strategiplanen for 2008-2012og udarbejdelse af en ny strategiplan for 2013-2016

Se omtalennedenfor

20 %

100

Se omtalennedenforSe omtalennedenforSe omtalennedenfor

10 %12 %

10050

10 %

50

Landsskatteretten arbejder fortsat aktivt på at nedbringe/afkorte de enkelte faser i sagsgennemløbet, og der er storfokus på fasetiderne i chefgruppen og i rettens kontorer.Den store sagsindgang og de stigende sagsbeholdningeri kontorerne – ikke mindst i kontoret der behandler ejen-domsvurderingssager – betyder dog, at nogle af fasetidernemå forventes at stige.Der er på denne baggrund aftalt en særlig resultatskala fordet kontor, der behandler FFF-sagerne (7. kontor).13

Samlet, vægtet målopfyldelsesgrad

68

Bem.: Der henvises til resultatkontrakten for 2009-2012 og direktørkontrakten for 2012 for en nærmere beskrivelseaf beregningsmetoder og resultatskalaer. Kontrakterne kan ses på www.lsr.dk.

12

Målsætningen har været at nedbringe fasetiderne medmindst 5 % fra 2011 til 2012 for Landsskatterettens 1.-6.kontor og begrænse stigningen i fasetiderne for 7. kontor,der behandler ejendomsvurderingssager. Det er lykkedes atnedbringe alle fasetiderne i 1.-6. kontor som forudsat. Deter også lykkedes at nedbringe høringsfasen og voteringsfa-sen i 7. kontor.Den store sagsindgang og sagsbeholdning i 7. kontor hartil gengæld bevirket, at både fordelingsfasen og sagsbe-handlingsfasen i dette kontor er steget mere end forudsat.Kontoret har i 2012 haft en sagsindgang på 1.600 sager oghavde ved årets udgang en beholdning på 1.650 sager. Dettebetyder, at sagerne har ligget i længere tid, før de kan for-deles til en sagsbehandler, og at selve sagsbehandlingsfasener blevet forlænget, fordi sagsbehandlerne har et stort antalsager under behandling.Resultatet kan sammenfattes således:1. - 6. kontorFaser (gennemsnitlig antal dage)HøringsfasenFordelingsfasenSagsbehandlingsfasenVoteringsfasenFasetid2011171610519dagedagedagedageMålsætningfor 2012161510018dagedagedagedageFasetid20121589417dagedagedagedage

RK 6: Landsskatterettens afvikling af FFF-sager (1. kampagne-mål for 2012)

Sagsindgangen på vurderingsområdet har som ventet væretmeget stor. Ikke mindst sagerne vedrørende fradrag forgrundforbedringer (de såkaldte FFF-sager) indkommer istort antal. Landsskatteretten har modtaget 887 FFF-sageri 2011 og 793 FFF-sager i 2012. Der er afsluttet 481 FFF-sager i 2011 og 343 i 2012.Sagerne er generelt ressourcekrævende, og sagsoplysningenvanskeliggøres af, at der er tale om komplicerede tekniskeforhold, der typisk ligger tilbage i tiden.Den samlede beholdning af FFF-sager var pr. 5. januar 2012på 745 sager. Heraf var 171 sager indbragt i perioden 2006-2010. Beholdningen af FFF-sager fordelte sig aldersmæssigtsåledes:Klager indbragt til LSR i2006200720082009201020112012I altAntal uafsluttede sager21154710654727745

Bem.: Afrundet til hele dage. Fase-statistikken er endnu ikke genskabt efter Landsskatterettens overgang til det nyesagsstyringssystem i efteråret 2012. Ved evalueringen tages der derfor udgangspunkt i fasetiderne for de første 8måneder af 2012.

7. kontorFaser (gennemsnitlig antal dage)HøringsfasenFordelingsfasenSagsbehandlingsfasenVoteringsfasen

Fasetid2011263710519dagedagedagedage

Målsætningfor 2012243710517dagedagedagedage

Fasetid2012217017515dagedagedagedage

Landsskatteretten har i 2012 haft en målsætning om i videstmuligt omfang at afvikle beholdningen af gamle FFF-sager(dvs. sagerne fra 2006-2010). Målsætningen var at nedbrin-ge beholdningen af gamle FFF-sager fra 171 til 20 indenudgangen af 2012.Landsskatteretten har derfor i 2012 koncentreret indsatsenom at behandle de gamle, ressourcekrævende sager, somer modtaget i perioden 2006-2010. Beholdningen af dissesager er ved udgangen af 2012 nedbragt til blot fire sager:

Bem.: Afrundet til hele dage. Fase-statistikken er endnu ikke genskabt efter Landsskatterettens overgang til det nyesagsstyringssystem i efteråret 2012. Ved evalueringen tages der derfor udgangspunkt i fasetiderne for de første 8måneder af 2012.

Målopfyldelsesgraden kan opgøres til 100.1415

Klager indbragt til LSR i2009201020112012I alt

Antal uafsluttede sager133997551.158

Målopfyldelsesgraden kan opgøres til 100.

Landsskatteretten har herudover overvejet rettens reaktions-muligheder i forskellige sager/sagsforløb. Der er i en række2011-sager sket hjemvisning, hvilket indebærer, at detoverlades til underinstansen at træffe ny afgørelse i sagen.Hjemvisning kan f.eks. ske, hvis der mangler væsentligeoplysninger, eller der er indkommet nye væsentlige oplys-ninger i sagen. Landsskatteretten har i andre sager benyttetsig af den i forretningsordenen § 4, stk. 2 skitserede mulig-hed for at indhente en udtalelse over klagen eller dele afklagen samt eventuelle bemærkninger fra vurderingsanke-nævnet med henblik på at opnå tilstrækkelig sagsoplysning.Effekten af disse tiltag er forsøgt vurderet ud fra en opgø-relse af klagefrekvensen for enkeltsager (storparceller) ogmassesager (dvs. mange parcelhusudstykninger i sammeudstykning). Det kan konstateres, at enkeltsagerne fortsat ividt omfang påklages videre til Landsskatteretten, hvorimodlangt de fleste massesager nu får deres endelige afgørelsei vurderingsankenævnene. Den samlede klagefrekvens for2012 kan med en vis periodiseringsusikkerhed beregnes tilca. 50 %.Målopfyldelsesgraden kan opgøres til 100.

RK 7: Afvikling af FFF-sager i klagesystemet (2. kampagnemålfor 2012)

Antallet af FFF-sager i klagesystemet er som nævnt ovenformeget stort. Den samlede beholdning af FFF-sager i klage-systemet var primo januar 2012 på 4.347 sager, heraf3.602 sager i vurderingsankenævnene og 745 sager iLandsskatteretten. Landsskatterettens beholdning af FFF-sager var ultimo 2012 steget til 1.158 sager.Skatteministeriet har en målsætning om, at FFF-sagerne såvidt muligt skal have deres endelige afgørelse i 1. klagein-stans. Målsætningen på sigt er, at højst 10-20 % af sagernepåklages videre til Landsskatteretten.Der er i foråret 2012 gennemført et tværgående udvalgs-arbejde med deltagelse af SKAT, Ankecentret og Lands-skatteretten. Arbejdsgruppen har foretaget en analyse afårsagerne til den meget høje ændringsprocent (medholds-procent) på vurderingsområdet og opstillet en række anbefa-linger vedrørende håndteringen af FFF-sager.Landsskatteretten har bidraget til den tværgående viden-deling på FFF-området ved deltagelse i et møde for Anke-centrets FFF-sagsbehandlere i januar 2012.16

RK 8: Organisations- og personaleudvikling

Landsskatteretten har som led i organisations- og persona-leudviklingen gennemført en række initiativer på HR-områ-det. Der er f.eks.- gennemført en lederevaluering, som er drøftet i chef-gruppen, samarbejdsudvalget og kontorerne, som dannergrundlag for prioriteringen af lederefteruddannelsen i2013,- afholdt et lederseminar med fokus på performance,- gennemført en MUS-runde, hvor et nyt MUS-koncept eranvendt,17

----

holdt en række faglige indlæg med egne lærerkræftermed henblik på at styrke videndelingen,afholdt 4 interne kurser med eksterne lærerkræfter,gennemgået og omstruktureret informationen påLandsskatterettens intranet, så informationen er blevetmere tilgængelig for medarbejderne,fastlagt en ny handlingsplan for sundhed.

Et mål om at nedbringe det samlede sygefravær med5 % i forhold til sygefraværet i 2011 er derimod ikke nået.Sygefraværet var uændret 6,9 dage i gennemsnit i 2012.Målopfyldelsesgraden kan opgøres til 50.

RK 9: Evaluering af strategiplanen for 2008-2012 og udarbej-delse af en ny strategiplan for 2013-2016

Landsskatterettens resultatkontrakt for 2009-2012 indehol-der et krav om, at Landsskatteretten i 2012 skulle foretageen samlet evaluering af strategiplanen for 2008-2012. Der erherudover i direktørkontrakten for 2012 fastsat et krav om,at Landsskatteretten skal udarbejde et udkast til en strate-giplan for 2013-2016, som drøftes med ministeriet.Landsskatteretten har udarbejdet et udkast til samlet evalu-ering af strategiplanen for 2008-12, som er sendt til mini-steriet.Skatteministeriet har tilkendegivet, at der pga. usikkerhedenom den fremtidige klagestruktur ikke skal laves en strate-giplan og/eller 4 års-kontrakt for perioden 2013-16. Det eraftalt med Skatteministeriet, at der i stedet udarbejdes en ét-årig resultatkontrakt for 2013.Målopfyldelsesgraden er fastsat til 50.

18

19

3333

3. Regnskab

Tabel 6: Resultatopgørelse

Note Resultatopgørelse (mio. kr.)

2011

2012

2013

3.1. Anvendt regnskabspraksisLandsskatterettens regnskabspraksis er i overensstem-melse med de principper, som fremgår af regnskabsbe-kendtgørelsen, og de nærmere retningslinjer i ØkonomiskAdministrativ Vejledning. Årsrapporten for 2012 er udar-bejdet i overensstemmelse med de regnskabsprincipper mv.,som fremgår af Moderniseringsstyrelsens vejledning af 21.januar 2013 om udarbejdelse af årsrapporter.3.2. ResultatopgørelseLandsskatterettens omkostningsbaserede resultatopgørelse i2012 (se næste side):

Ordinære driftsindtægterIndtægtsført bevillingBevillingReserveret af indeværende års bevillingAnvendt af reserveret bevillingIndtægtsført bevilling i altSalg af varer og tjenesteydelserTilskud til egen driftGebyrerOrdinære driftsindtægter i altOrdinære driftsomkostningerÆndring i lagreForbrugsomkostningerHuslejeForbrugsomkostninger i altPersonaleomkostningerLønningerPensionLønrefusionAndre personaleomkostningerPersonaleomkostninger i altAf- og nedskrivningerAndre ordinære driftsomkostningerOrdinære driftsomkostninger i altResultat af ordinær driftAndre driftsposterAndre driftsindtægterAndre driftsomkostningerResultat før finansielle posterFinansielle posterFinansielle indtægterFinansielle udgifterResultat før ekstraordinære posterEkstraordinære posterEkstraordinære indtægterEkstraordinære udgifterÅrets resultat

73,7

71,4

69,1

73,7

71,4

69,1

73,7

71,4

69,1

-6,6-6,4-13,0-53,9-7,51,3-60,1-0,4-73,50,20,20,40,1-0,10,4

-6,1-6,0-12,1-53,0-7,50,9-59,6-0,5-72,2-0,8

-6,0-6,2-12,2-53,0-7,5-0,6-59,9-0,4-72,5-3,4

-0,80,1-0,1-0,8

-3,40,1-0,1-3,4

0,4

-0,8

-3,4

Resultatopgørelsens tal for 2013 er anslået med udgangs-Bem.: Resultatopgørelsens tal for 2013 er anslået medpunkt i bevillingstallene på finansloven for 2013. Det for-udgangspunkt i bevillingstallene på finansloven for 2013.ventede underskud/merforbrug i 20132013 skyldes, atDet forventede underskud/merforbrug iskyldes, at Lands-skatteretten har ansatansat en række medarbejdere iLandsskatteretten haren række medarbejdere i midlertidigestillinger, som skal medvirke ved behandlingen af de mangemidlertidige stillinger, som skal medvirke ved behandlingen afde mange nye sager.nye sager.20

Tabel 7: Resultatdisponering

DisponeretDisponeretDisponeretDisponeret

tiltiltiltil

bortfaldreserveret egenkapital (båndlagt)udbytte til statskassenoverført overskud

0,4

-0,8

-3,4

21

3.3. BalanceTabel 8: Balance

Note Mio. kr.AKTIVERANLægSAKTIVERImmaterielle anlægsaktiverFærdiggjorte udviklingsprojekterErhvervede koncessioner, patenter,licenser mv.Udviklingsprojekter under udførelseImmaterielle anlægsaktiver i altMaterielle anlægsaktiverGrunde, arealer og bygningerTransportmaterielProduktionsanlæg og maskinerInventar og IT-udstyrIgangværende arbejderMaterielle anlægsaktiver i altFinansielle anlægsaktiverStatsforskrivningØvrige finansielle anlægsaktiverFinansielle anlægsaktiver i altAnlægsaktiver i altOMSæTNINgSAKTIVERVarebeholdningerTilgodehavenderPeriodeafgrænsningsposterSystemteknisk mellemregningVærdipapirerTilgodehavender i altLikvide beholdningerFF5 Uforrentet kontoFF7 FinansieringskontoAndre likviderLikvide beholdninger i altOmsætningsaktiver i altAktiver i alt

2011

2012

Note Mio. kr.PASSIVEREgenkapitalReguleret egenkapital (startkapital)OpskrivningerReserveret egenkapitalBortfald af årets resultatUdbytte til statenOverført overskudEgenkapital i altHensatte forpligtelser

2011

2012

1

1,4

1,4

0,3

0,1

0,31,3

0,11,0

2

9,711,12,0

8,910,32,0

0,11,41,41,43,1

0,21,21,41,42,7

Langfristede gældsposterFF4 Langfristet gældPrioritetsgældAnden langfristet gældLangfristede gæld i altKortfristede gældsposterLeverandører af varer og tjenesteydelserAnden kortfristet gældSkyldige feriepengeReserveret bevillingIgangværende arbejderPeriodeafgrænsningsposterKortfristet gæld i altgæld i altPassiver i alt

1,6

1,3

1,6

1,3

1,82,17,7

1,91,77,6

0,6

0,8

11,613,226,2

11,312,524,8

0,612,310,122,423,126,2

0,812,98,321,222,124,8

Note: Differencer skyldes afrunding.

22

23

3.4. EgenkapitalforklaringTabel 9: Egenkapitalforklaring

3.6. Opfølgning på lønsumsloftLandsskatteretten har haft et mindreforbrug af lønsum i for-hold til lønsumsloftet, hvorfor der ikke skal foretages nogeninddækning via det akkumulerede mindreforbrug af lønsum.Tabel 11: Opfølgning på lønsumsloft

Egenkapital primo R-året (mio. kr.)Reguleret egenkapital primo+ Ændring i reguleret egenkapitalReguleret egenkapital ultimoOpskrivninger primo+ Ændring i opskrivningerOpskrivningerReserveret egenkapital primo+ Ændring i reserveret egenkapitalReserveret egenkapital ultimoOverført overskud primo+ Primoregulering/flytning mellem bogføringskredse+ Regulering af det overførte overskud+ Overført fra årets resultat- Bortfald af årets resultat- Udbytte til statenOverført overskud ultimoEgenkapital ultimo R-åretBem.: Differencer skyldes afrunding.

20111,41,4

20121,41,4

Hovedkonto 09.11.02Lønsumsloft FLLønsumsloft inkl. TB/aktstykkerLønforbrug under lønsumsloftDifference (mindreforbrug)Akk. opsparing ult. 2011Akk. opsparing ult. 2012

(mio. kr.)60,360,359,60,79,310,0

9,30,49,711,1

9,7-0,88,910,3

3.7. BevillingsregnskabTabel 12: Bevillingsregnskab for § 09.11.02. Landsskatteretten

3.5. Opfølgning på likviditetsordningDer er i overensstemmelse med retningslinjerne for admini-stration af likviditetsordningen udarbejdet interne regler her-for. Fra 1. juni 2008 har Skatteministeriets AdministrativeFællesskab (Koncernservice) haft ansvaret for hovedpartenaf de regnskabsmæssige registreringer i bogholderiet, her-under afstemninger og overførsler i henhold til likviditets-ordningen, jf. Service Leverance Aftalen.Landsskatteretten har på intet tidspunkt i 2012 overskre-det disponeringsreglerne vedrørende finansieringskontoen(FF7), den uforrentede konto (FF5) eller kontoen for lang-fristet gæld (FF4).Tabel 10: Udnyttelse af låneramme

(Mio. kr.)NettoudgiftsbevillingForbrug reservationIndtægterUdgifterÅrets resultat

Regnskab201173,70,273,50,4

Budget 2012FL + TB71,40,572,9-1,0

Regnskab201271,472,2-0,8

Budget201369,172,5-3,4

Landsskatteretten anser det finansielle resultat for tilfreds-stillende.Der har i 2012 været et samlet merforbrug på ca. 0,8 mio.kr. (847.935 kr.), primært pga. et højere personaleforbrug tilFFF-sagerne.Bevillingsregnskabet for 2012 for § 09.11.21. klageafgiftfremgår af bilag 2 til regnskabet.25

2012Sum af saldo på FF4 pr 31. december 2012LånerammeUdnyttelsesgrad i pct.

Mio. kr.1,34,032,5

24

4444

4. Påtegning

5. Bilag til regnskabetBilag 1 til regnskabet

5555FærdiggjorteErhvervede koncessioner,udviklingsprojekterpatenter, licenser m.v1,70,5I alt2,21,71,61,60,10,20,2830,50,50,50,02,22,12,10,10,20,2

Årsrapporten omfatter:Årsrapporten omfatter den hovedkonto på finansloven, somLandsskatteretten, CVR. nr. 10 24 28 94, er ansvarlig for:09.11.02 – Landsskatteretten samt 09.11.21 – Klagegebyr,herunder de regnskabsmæssige forklaringer, som skal tilgåRigsrevisionen i forbindelse med kontrollen for 2012.PåtegningDet tilkendegives hermed:• At årsrapporten er rigtig, dvs. at årsrapporten ikke inde-holder væsentlige fejlinformationer eller udeladelser,herunder at målopstillingen og målrapporteringen i års-rapporten er fyldestgørende,• At de dispositioner, som er omfattet af regnskabsaflæg-gelsen, er i overensstemmelse med meddelte bevillinger,love og andre forskrifter samt med indgåede aftaler ogsædvanlig praksis, og• At der er etableret forretningsgange, der sikrer en øko-nomisk hensigtsmæssig forvaltning af de midler og veddriften af den institution, der er omfattet af årsrapporten.Landsskatterettenden 26. marts 2013Bodil Jested-NielsenSkatteministerietden 11. april 2013Jens Brøchner

Note 1: Immaterielle anlægsaktiverMio. kr.

Kostpris pr. 1. januar 2012Primokorrektioner og flytning ml.bogføringskredseTilgangAfgangKostpris pr. 31. december 2012Akkumulerede afskrivningerAkkumulerede nedskrivningerAkkumulerede af- og nedskrivningerRegnskabsmæssig værdi pr. 31.12. 2012Årets afskrivningerÅrets nedskrivningerÅrets af- og nedskrivningerAfskrivningsperiode/år

26

27

Note 2: Materielle anlægsaktiverMio. kr.Kostpris pr. 1. januar 2012Primokorrektioner og flytning ml.bogføringskredseTilgangAfgangKostpris pr. 31. december 2012Akkumulerede afskrivningerAkkumulerede nedskrivningerAkkumulerede af- og nedskrivningerRegnskabsmæssig værdi pr. 31.12.2012Årets afskrivningerÅrets nedskrivningerÅrets af- og nedskrivningerAfskrivningsperiode/årgrunde, arealerog bygninger1,7Inventarog IT-udstyr0,5I alt2,2

Bilag 2 til regnskabetAd § 9.11.21. Klagegebyr

Indtægtskontoen vedrører klagegebyret ved Landsskatte-retten.Indtægtskontoen kan være vanskelig at budgettere, fordinettoprovenuet fra klageafgiften afhænger af flere forhold:- Antallet af indgåede sager (og dermed indbetalingen afklagegebyr),- Antallet af afsluttede sager, og- Sagsudfaldet i de afsluttede sager, idet klageafgiften til-bagebetales, hvis klageren får helt eller delvis medhold.Usikkerheden mht. klageafgiftsprovenuet har været ekstra-ordinært stor i 2012 pga. væsentlig øget sagsindgang, her-under på ejendomsvurderingsområdet (FFF-sagerne).Den realiserede indtægt var på 1,7 mio. kr., hvilket oversti-ger den budgetterede indtægt på 1,0 mio. kr. på FL12 med0,7 mio. kr.

1,71,81,81,00,30,310

0,51,31,30,2

2,23,13,11,20,30,3

3 / 50 %

-

28

29

Supplerende oplysningerom rettens virksomhed

1. Sagsmængder i det administrativeklagesystem og ved domstoleneLandsskatteretten behandler klager over en lang rækkemyndigheders afgørelser. Det gælder f.eks. afgørelser fraSKAT, Skatterådet, skatteankenævn, vurderingsankenævnog motorankenævn.Sagsindgangen til ankenævnene har udviklet sig således iperioden 2010-2012:Sagsindgang ved ankenævneneSkatteankenævnMotorankenævnVurderingsankenævnI alt20101.7713.0494.3339.15320111.5951.1614.5527.308

111120121.8749605.1217.955

SagsbehandlingIndholdsfortegnelse1.2.3.4.5.6.7.8.9.Sagsmængder i det administrativeklagesystem og ved domstolene ................................. 31Sagsindgang og -afgang ............................................. 32Sagsbehandlingstid ..................................................... 36Sagsudfald ................................................................. 38Retsmøder ................................................................... 40Professionel bistand .................................................... 41Omkostningsgodtgørelse ............................................ 43Domstolssager............................................................. 44Ombudsmandssager .................................................... 46

Sagsindgangen til Landsskatteretten har udviklet sig såledesi perioden 2010-2012:Sagsindgang ved Landsskatteretten2. instanssager fra skatteankenævn2. instanssager fra motorankenævn2. instanssager fra vurderingsankenævnOverspringssager fra skatteankenævnØvrige 1. instanssagerI alt2010797456973441.7993.6822011648411.5183771.8564.4402012-311.568400-5.122

10. Informationsvirksomhed ............................................. 47

Bem.: Det har ikke været muligt at trække en årsstatistik over indgangen af 2. instanssager fra skatteankenævnefter overgangen til et nyt sagsstyringssystem pr. 1. september 2012. Det har derfor heller ikke været muligt atberegne mængden af øvrige 1. instanssager. Indgangen af 2. instanssager fra skatteankenævn var i de første 8måneder af 2012 på 463 sager.

Sagsindgangen ved domstolene har udviklet sig således iperioden 2010-2012:Sagsindgang ved domstoleneSager anlagt af skatteyderSager anlagt af SkatteministerietI alt20102961130720112918299201228717304

30

31

2222

2. Sagsindgang og -afgang

Alle sagerLandsskatteretten har i 2012 haft en samlet sagsindgang på5.122 sager og en samlet sagsafgang på 3.779 sager.Udviklingen i sagsindgang og sagsafgang har været føl-gende:5.0004.0003.0002.0001.00001.0002.0003.0004.000359539973779AfgangIndgang368244405122

VurderingsområdetLandsskatteretten har i 2012 haft en sagsindgang på 1.568vurderingssager og en sagsafgang på 1.049 vurderingssager.Udviklingen i sagsindgang og sagsafgang har været føl-gende:1.6001.20080040004008001.2002010464905201110492012Afgang697Indgang15181568

Sagsindgang og -afgang(vurderingssager)

Sagsindgang og -afgang(alle sager)

5.000

2010

2011

2012

IndkomstområdetLandsskatteretten har i 2012 haft en sagsindgang på 1.514indkomstsager og en sagsafgang på 1.203 indkomstsager.Sagsindgangen omfatter 400 personskattesager, hvor kla-geren har valgt at springe behandlingen i skatteankenævnetover (overspringssager).Udviklingen i sagsindgang og sagsafgang har været føl-gende:3.0002.0001.00001.0002.000155914261203Afgang141513531514Indgang

Sagsindgangen på vurderingsområdet har i en årrækkeværet påvirket af skattestoppet, der fastlåser ejendomsvær-diskatten. Stigningen i sagsindgangen i 2011-2012 skyldesisær et stort antal klager over fradrag for forbedringer. Dissesager udgjorde 887 sager af indgangen i 2011 og 795 sageri 2012. Stigningen skyldes også en fortsat stigning i antalletaf klager vedrørende erhvervsejendomme, hvor dækningsaf-giften ikke er omfattet af skattestoppet.Moms-, afgifts- og toldområdetLandsskatteretten har i 2012 haft en sagsindgang på 998moms-, afgifts- og toldsager og en sagsafgang på 752moms-, afgifts- og toldsager.Udviklingen i sagsindgang og sagsafgang har været føl-gende (se næste side):

Sagsindgang og -afgang(indkomstsager)

3.000

2010

2011

2012

32

33

1.00080060040020002004006008001.00079894920102011840829

998

10 største sagsgrupper i 2012Nedenstående tabel viser sagsindgangen for de 10 størstesagsgrupper i 2012. Grupperne udgjorde 50 % af den sam-lede sagsindgang i 2012.IndgangAfgang

Sagstype1.2.3.4.5.6.7.8.9.10.(1)Vurdering af fast ejendom, fradrag for grundforbedringer(2 og 8) Vurdering af erhvervsejendomme(4)Skøn, regnskabstilsidesættelse(6)Skattekontrollovstillæg(-)Vurdering af parcelhuse, ejerlejligheder mv.(-)Renter/gebyrer(-)Momsgodtgørelse(-)Modregning, inddrivelse(5)Moms, skøn(-)Omkostningsgodtgørelse

Sagsantal795557219191162146132119116110

752

Sagsindgang og –afgang(moms-, afgifts- og toldsager)

2012

Øvrige sagerLandsskatteretten har i 2012 haft en sagsindgang på 1.042sager og en sagsafgang på 775 sager på øvrige sagsområder,herunder inddrivelsessager og sager vedrørende omkost-ningsgodtgørelse. Sagsindgangen på inddrivelsesområdethar udgjort 397 sager, mens sagsafgangen har udgjort 383sager.1.2001.0008006004002000200400600774201071720117752012AfgangIndgang7307401042

Tallet i ( ) viser placeringen i 2011. Parentesen (–) viser, atsagstypen ikke var blandt de 10 største sagsgrupper i 2011.

Sagsindgang og –afgang(øvrige sager, herunderinddrivelse)

800

34

35

3333

3. Sagsbehandlingstid

Landsskatteretten har afsluttet i alt 3.779 sager i 2012. Dengennemsnitlige sagsbehandlingstid for alle sager under éthar i 2012 været knapt 8 måneder (7,9), når der korrigeresfor de sager, hvor Landsskatteretten er tvunget til at bero-stille sagen.Udviklingen i sagsbehandlingstiden har været følgende:Sagsbehandlings-tid for alle sagerunder ét201020112012Ikke korrigeretforberostillelser10 mdr.9 mdr.-Korrigeretforberostillelser7 mdr.7 mdr.8 mdr.

Sagernes alder vedsagsafslutningen0-3 måneder4-6 måneder7-9 måneder10-12 måneder13-15 måneder16-18 måneder19-21 måneder22-24 måneder> 24 måneder

Andel afsamtlige sager4019111073325%%%%%%%%%

Akkumuleret4059708087909395100%%%%%%%%%

Bem.: Differencer skyldes afrunding.

Bem.: Sager, som Landsskatteretten har været tvunget til at berostille, er ikkemedregnet i kolonnen ”Korrigeret for berostillelser”. Der henvises til resultat-kontrakten for 2009-2012 og direktørkontrakten for 2012 for en nærmere be-skrivelse af beregningsmetoder. Statistikken over sagsbehandlingstiden udenkorrektion for berostillelser for 2012 forelå ikke, da årsrapporten blev udarbejdet.Statistikken var endnu ikke genskabt efter Landsskatterettens overgang til en nyversion af sagsstyringssystemet.

Som det fremgår, er næsten 60 % af sagerne afgjort indenfor et halvt år.Sagsbehandlingstiden i 2010-2012 for de enkelte sagstyperkan sammenfattes således (måneder i gennemsnit, korrigeretfor berostillelser):Sagstype / Faktisk sagsbehandlingstid i mdr.Alle sager under étIndkomstskattesagerVurderingssagerMoms-, afgifts- og toldsagerØvrige sagerOverspringssager fra skatteankenævnSager modtaget efter 1. januar 200820107,29,36,37,93,46,26,620117,18,37,37,03,56,17,020127,9----7,17,9

Den gennemsnitlige sagsbehandlingstid dækker over megetstore forskelle i sagsbehandlingstiden for de enkelte sager.Nogle sager kan afsluttes meget hurtigt og andre først efteren længere periode, hvis de f.eks. afventer et retsmøde, synog skøn eller beror på en domstolsafgørelse (f.eks. skatte-straffesager).

Bem.: Der henvises til resultatkontrakten for 2009-2012 og direktørkontrakten for 2012 for en nærmere beskrivelseaf beregningsmetoder. Statistikken over sagsbehandlingstiden for 2012 for de enkelte sagstyper forelå ikke, da års-rapporten blev udarbejdet. Statistikken var endnu ikke genskabt efter Landsskatterettens overgang til en ny versionaf sagsstyringssystemet.

36

37

4444

4. Sagsudfald

Indkomstskattesagernehar haft følgende udfald i periodenfra 2010 til 2012:%StadfæstelseNedsættelseForhøjelseAndet udfaldSager i alt201047,635,40,416,61.556201149,131,60,518,81.426201247,429,50,322,81.203

Moms-, afgifts- og toldsagernehar haft følgende udfald iperioden 2010 til 2012:%StadfæstelseNedsættelseForhøjelseAndet udfaldSager i alt201055,721,60,222,5797201149,327,90,022,8949201256,319,00,024,7752

Bem.: Til gruppen ”nedsættelse” medregnes sager, hvor der er givet helt ellerdelvist medhold. Til gruppen ”andet udfald” medregnes sager, der er afvist,tilbagekaldt, henlagt eller bortfaldet, samt sager, hvor der er nægtet genopta-gelse. I disse grupper er der sager, hvor udfaldet er udtryk for en stadfæstelse.I andre sager er udfaldet udtryk for en nedsættelse.

Bem.: Til gruppen ”nedsættelse” medregnes sager, hvor der er givet helt ellerdelvist medhold. Til gruppen ”andet udfald” medregnes sager, der er afvist, til-bagekaldt, henlagt eller bortfaldet, samt sager, hvor der er nægtet genoptagelse.I disse grupper er der sager, hvor udfaldet er udtryk for en stadfæstelse. I andresager er udfaldet udtryk for en nedsættelse.

Erfaringsmæssigt fordeler nedsættelserne sig med ca. 40 %som fuld nedsættelse og ca. 60 % som delvis nedsættelse.Vurderingssagernehar haft følgende udfald i perioden fra2010 til 2012:%StadfæstelseNedsættelseForhøjelseAndet udfaldSager i alt201015,673,60,010,8462201113,377,10,09,6905201219,577,90,02,61.049

Deøvrige sagerhar haft følgende udfald i perioden 2010til 2012:%StadfæstelseNedsættelseForhøjelseAndet udfaldSager i alt201073,512,30,313,9763201169,511,90,118,6717201270,312,30,117,3775

Bem.: Til gruppen ”nedsættelse” medregnes sager, hvor der er givet helt ellerdelvist medhold. Til gruppen ”andet udfald” medregnes sager, der er afvist, til-bagekaldt, henlagt eller bortfaldet, samt sager, hvor der er nægtet genoptagelse.I 2012 er udfaldet i disse grupper hovedsageligt udtryk for en stadfæstelse.

Bem.: Til gruppen ”nedsættelse” medregnes sager, hvor der er givet helt ellerdelvist medhold. Til gruppen ”andet udfald” medregnes sager, der er afvist, til-bagekaldt, henlagt eller bortfaldet, samt sager, hvor der er nægtet genoptagelse.I disse grupper er der sager, hvor udfaldet er udtryk for en stadfæstelse. I andresager er udfaldet udtryk for en nedsættelse.

38

39

5555

5. Retsmøder

6. Professionel bistand

6666Ingen repræsentantRevisor

Antallet af sager, der er afgjort på retsmøde, har været føl-gende i perioden 2010 til 2012:6005004003002001000201020112012435463349

En undersøgelse baseret på sagsindgangen i februar 2013viser, at der fortsat er mange klagere, som får bistand af enadvokat, revisor eller anden rådgiver, når sagen indbringesfor Landsskatteretten.I sagermed nævnsbehandlinghar der været følgende ind-dragelse af professionel bistand:2%8%14 %

Antal sager afgjort på retsmøde.

Retsmødebehandlingen er medvirkende til at forlænge sags-behandlingstiden.

76 %

AdvokatKonsulent m.v.Professionel bistand i sager mednævnsbehandling.

En tilsvarende undersøgelse i februar 2012 viste, at 11 %ikke benyttede repræsentant, og at henholdsvis 20 %, 64 %og 5 % benyttede revisor, advokat eller konsulent m.v.Repræsentationsprocenten i nævnssager har udviklet sigsåledes i perioden 2011-2013 (februar-målinger):År201120122013Andel af sager medprofessionel bistand i %868992

Statistikken er påvirket af, at Landsskatteretten fortsat mod-tager et stort antal ejendomsvurderingssager vedrørende fra-drag for grundforbedringer og erhvervsejendomme. I disse4041

sager får klageren stort set altid bistand af en advokat ellerrevisor.For sageruden nævnsbehandlinghar fordelingen på sageruden en professionel repræsentant, og sager, hvor klagerenhar været repræsenteret af enten revisor, advokat eller kon-sulent, udgjort følgende i 2013 baseret på en undersøgelseaf sagsindgangen i februar måned:

7. Omkostningsgodtgørelse

77772009201020112012143,677,558.579132,163,574.848---

Omkostningsgodtgørelsen til sager ved Landsskatterettenhar udviklet sig således:Omkostningsgodtgørelse(løbende priser)

14 %15 %

Ingen repræsentantRevisor

54 %

Samlede udgifter til omkostningsgodtgørelse (mio. kr.) 136,9- Heraf ved Landsskatteretten (mio. kr.)78,1Omkostningsgodtgørelse pr. sagi Landsskatteretten (kr.)46.842

AdvokatKonsulent m.v.Kilde: Skatteministeriets årlige redegørelser for udviklingen i udgifterne til omkostningsgodtgørelse i skattesager m.v.Tallene for 2012 foreligger endnu ikke.

17 %Professionel bistand i sageruden nævnsbehandling.

En tilsvarende undersøgelse i februar 2012 viste, at 52 %ikke benyttede repræsentant, og at henholdsvis 4 %, 9 %og 35 % benyttede revisor, advokat eller konsulent m.v.Der er sket et stort fald i andelen af sager, hvor klageren errepræsenteret af en konsulent mv. i februar 2013 i forholdtil februar 2012. Det skyldes, at der i 2012 indgik en gruppeaf sager, hvor den professionelle bistand blev ydet af etkonsulentfirma.Repræsentationsprocenten i ikke-nævnssager har udvikletsig således i perioden 2011-2013 (februar-målinger):ÅrAndel af sager medprofessionel bistand i %474846

Som det fremgår, er omkostningsgodtgørelsen pr. sag iLandsskatteretten steget markant perioden 2009-2011.

201120122013

42

43

8888

8. Domstolssager

Langt de fleste klagesager på skatteområdet får deresendelige afgørelse i Landsskatteretten. En mindre del afLandsskatterettens afgørelser indbringes dog for domstolene.Antallet af indbragte sager ved domstoleneSager anlagt af skatteyderSager anlagt af Skatteministeriet20102961120112918201228717

Sagsudfaldet har været følgende for sager anlagt af Skatte-ministeriet:Sagsudfaldet i afsluttede sager ved 1. instans (landsretterne/byretterne)Anlagt af SkatteministerietAfvistHævet af SkatteministerietBekræftende til genmæle over forSkatteministeriets principale påstandDom: Skatteyder fuldt medholdSkatteyder overvejende medholdDom: Skatteministeriet fuldt medholdSkatteministeriet overvejende medholdForlig: Skatteyder overvejende medhold20100110090001120110013050009201201111600010

Sagsudfaldet har været følgende for sager anlagt af skatte-yder:Sagsudfaldet i afsluttede sager ved 1. instans (landsretterne/byretterne)Anlagt af skatteyderAfvistHævet af skatteyderBekræftende til genmæle over for skatteydersprincipale påstandDom: Skatteyder fuldt medholdSkatteyder overvejende medholdDom: Skatteministeriet fuldt medholdSkatteministeriet overvejende medholdForlig: Skatteyder overvejende medholdForlig: Skatteministeriet overvejende medholdAfsluttede sager i alt201026562420412019752812011266826234150118732320121660181371701892313

Forlig: Skatteministeriet overvejende medholdAfsluttede sager i alt

Bem.: En lille del af sagerne i statistikken vedrører afgørelser, som er truffet af SKAT og ikke af Landsskatteretten.Kilde: Skatteministeriets departement.

Som det fremgår, ændres Landsskatterettens afgørelser helteller delvist i ca. 20 % af domstolssagerne.

Bem.: En lille del af sagerne i statistikken vedrører afgørelser, som er truffet af SKAT og ikke Landsskatteretten.Kilde: Skatteministeriets departement.

44

45

9999

9. Ombudsmandssager

10. Informationsvirksomhed

Ombudsmanden behandler klager over statslige og kom-munale myndigheders forvaltningsvirksomhed og kan tagesager op af egen drift.Ombudsmandens behandling af sager vedrørendeLandsskatteretten har haft følgende udfald:Sagsudfaldet i Ombudsmandens afsluttede sagerSager i alt- heraf afviste sager- heraf realitetsbehandlede sager uden kritik, henstilling m.v.- heraf realitetsbehandlede sager med kritik, henstilling m.v.200937279120103718190201126151012012----

Hjemmeside og klageportalLandsskatterettens hjemmeside www.lsr.dk indeholder enrække brugerrettede informationer, herunder information ogvejledning til klagere og til borgere og virksomheder, derovervejer at klage over en afgørelse.Derudover opdateres siden løbende med oplysninger om ret-tens virksomhed.Rettens hjemmeside omfatter en elektronisk klageportal,der gør det hurtigt, enkelt og sikkert at indsende en klageelektronisk til Landsskatteretten. Det er også muligt at sendemateriale til verserende sager. Portalen er et led i digitalise-ringen af sagsbehandlingen og arbejdet for at lette borgerneskontakt med Landsskatteretten.Offentliggørelse af kendelser på www.skat.dkLandsskatteretten offentliggør løbende afgørelser, der efterretsformændenes beslutning enten må anses for principielleeller repræsentative for rettens praksis på områder, hvor deri længere tid ikke har været trykt praksis. Offentliggørelsensker på www.skat.dk, gennem Retsinformation og gennemskattefaglige tidsskrifter.Offentliggjorte kendelser201015420111212012134

Kilde: Ombudsmandens årlige beretninger. Tallene for 2012 foreligger endnu ikke.

AfgørelsesdatabasenLandsskatteretten offentliggør alle sine kendelser på områ-derne ligning, moms, told og afgifter på adressen www.afgoerelsesdatabasen.dk. Afgørelsesdatabasen indeholderafgørelser truffet fra og med 1. juli 2008. Databasen rum-

46

47

mede pr. 1. februar 2013 ca. 8.400 kendelser fra Lands-skatteretten, heraf 1.344 kendelser afsagt af retten i 2012.Siden indeholder både simple og avancerede søgefunktioner,og der søges i afgørelsernes fulde tekst. Alle afgørelserpræsenteres med en række nøgleord, så der hurtigt kansøges efter afgørelser om lignende emner. Kendelserne iAfgørelsesdatabasen offentliggøres uden en indledende sam-menfatning af deres indhold, dvs. uden et såkaldt ”hoved”.Offentliggørelsen i Afgørelsesdatabasen sker sideløbendemed offentliggørelsen af retningsgivende afgørelser påwww.skat.dk.Der er stor interesse for Afgørelsesdatabasen, der i 2012 igennemsnit har haft ca. 5.100 unikke besøgende om måne-den.Besøg i Landsskatterettenog international erfaringsudvekslingLandsskatteretten har et løbende samarbejde med SKAT ogankenævnene. Mange ankenævn og ankenævnssekretariaterhar gennem årene besøgt Landsskatteretten, hvilket har givetmulighed for en god dialog om arbejdsgange, kvalitetskravosv.Landsskatteretten bidrager til international erfaringsudveks-ling og samarbejde og deltager som Danmarks øverste admi-nistrative klageinstans på skatteområdet i den internationalesammenslutning af skattedommere, International Associationof Tax Judges (IATJ). IATJ er forum for udveksling af erfa-ringer mellem landenes skattedomstole og andre domstols-lignende klageinstanser.

ProcesspilLandsskatteretten har siden 2004 arrangeret processpil iskatteret i samarbejde med Københavns Universitet ogAarhus Universitet. I 2012 blev der afholdt et processpil forKøbenhavns Universitet og et for Aarhus Universitet.Processpillet er et supplement til undervisningen i skatteret,som giver de studerende mulighed for at prøve kræfter meden fiktiv sag ved Landsskatteretten. Det overordnede formålmed processpillene er at udbrede og styrke interessen forskatteret blandt de studerende. De studerende får indblik i,hvordan skatteret håndteres i praksis og endvidere en forstå-else af Landsskatteretten som institution.Der er meget stor interesse for at deltage i processpillene.I 2012 deltog således i alt 100 studerende i processpillet:35 fra Københavns Universitet og 65 fra Aarhus Universitet.I alt har næsten 1.000 studerende deltaget i spillene, sidende startede i 2004.Oplysninger om kommende processpil kan ses på:www.landsskatteretten.dk/processpil/.

48

49

Videnregnskab

1. Strukturkapital

1111Retspræsident

Indholdsfortegnelse1.Strukturkapital......................................................511.1. Organisation ....................................................... 511.2. Personalepolitik ................................................. 521.3. Sprogpolitik ....................................................... 541.4. IT........................................................................ 54

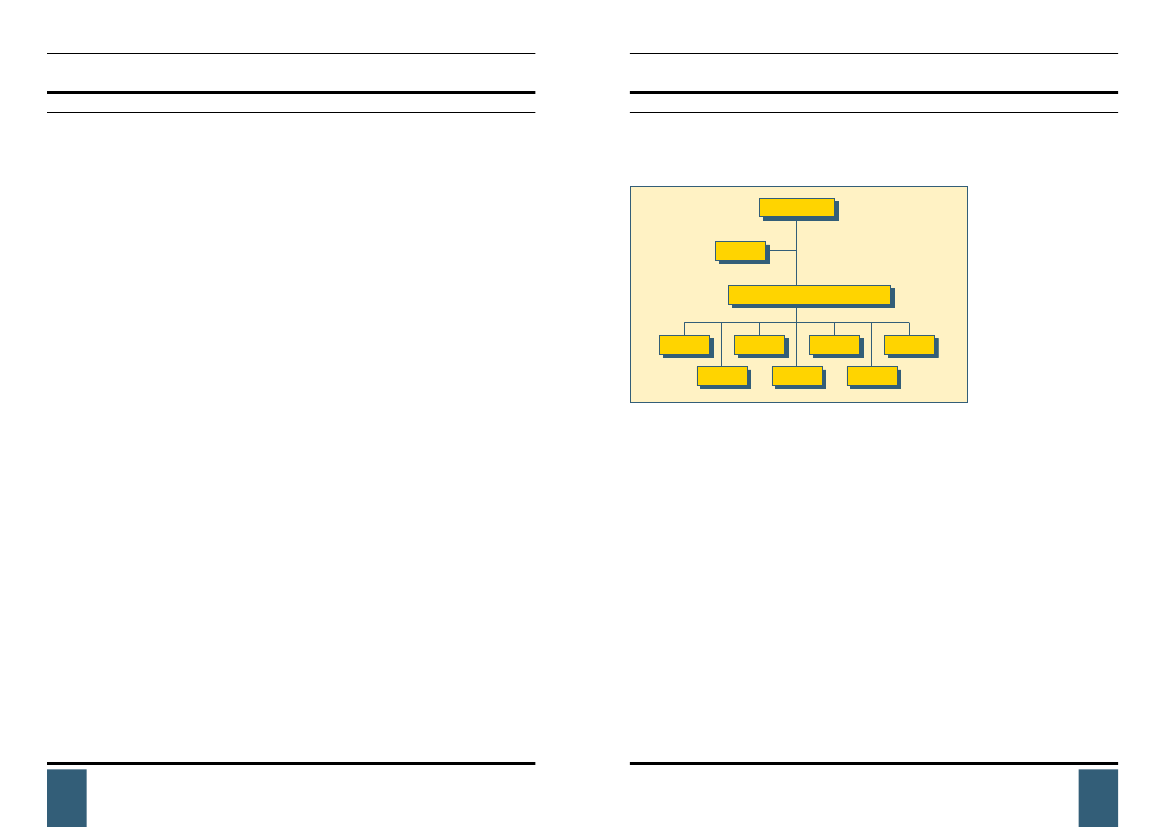

1.1. OrganisationLandsskatteretten er organiseret således:

Sekretariat

3 retsformænd og 34 retsmedlemmer

1. kontor

2. kontor

3. kontor

4. kontor

2.

Individkapital .................................................... 552.1. Personalesammensætning .................................. 552.2. Personaletilgang og -afgang .............................. 572.3. Kompetenceudvikling ........................................ 582.4. Sygefravær ......................................................... 592.5. Energiforbrug ..................................................... 60

5. kontor

6. kontor

7. kontor

Landsskatterettens organisation

Landsskatteretten består af en retspræsident, tre retsfor-mænd og 34 retsmedlemmer. Folketinget vælger 11 rets-medlemmer, og skatteministeren udnævner 23 (mindst 11af disse skal være dommere). De øvrige medlemmer repræ-senterer samfundet bredt. Retsmedlemmerne er valgt for enperiode på 6 år ad gangen og medvirker ved afgørelsen afsager, der nævnsbehandles.Til retten var der i 2012 knyttet 7 kontorer med hver deresfagområder og et sekretariat med administrative opgaver.ÅrsværksforbrugLandsskatterettens samlede personaleforbrug udgjorde 95,1årsværk i 2012.

50

51

1.2. PersonalepolitikLandsskatteretten har en samlet, skriftlig personalepolitik,som sammenfatter politikker på en række delområder.Landsskatterettens overordnede personalepolitiske målsæt-ning er at tiltrække og fastholde dygtige medarbejdere. Vivil være en arbejdsplads, der er præget af høj effektivitet,kvalitet og arbejdsglæde. Personaleledelsen tager udgangs-punkt i Landsskatterettens ledelsesprincipper og skal værebaseret på tillid, åbenhed og loyalitet.Landsskatteretten har en aktiv personaleforening, som stårfor en række sociale og kulturelle arrangementer.LedelsesprincipperLandsskatterettens ledelsesprincipper omfatter temaernefaglighed, resultater, motivation og udvikling. Ledelses-principperne danner udgangspunkt for arbejdet med leder-udvikling og kommende lederevalueringer. De kan ses pårettens hjemmeside.KonsulentprofilLandsskatteretten har fastlagt en profil for konsulenter iretten. Konsulentprofilen er et led i Landsskatterettens over-ordnede kompetencestrategi, og den skal bidrage til at sikreen differentieret udvikling af kompetencer. Konsulentrollenomfatter derfor både medarbejdere med ekspertise inden forafgrænsede fagområder og generalister med bredere kompe-tencer.SundhedspolitikLandsskatteretten arbejder aktivt for at skabe en sundarbejdsplads for medarbejderne. Retten tilbyder hvert andetår sundhedstjek til alle medarbejdere, og sammenfatningenaf resultaterne danner udgangspunktet for 2-årige handlings-planer for sundhed.52

Sundhedspolitikkens fokusområder er kost, rygning, alkoholog motion. Det overordnede mål med sundhedspolitikkenog sundhedshandlingsplanerne er at sikre, at der arbejdesmålrettet og struktureret med sundhed, og at sundhedstiltagkoordineres, så de arbejder i samme retning.En stor del af Landsskatterettens medarbejdere deltager ikampagnerne Tæl Skridt og Vi Cykler til Arbejde, den årli-ge DHL Stafet i Fælledparken og Skatteministeriets idræts-dag. Retten har også et motionsrum.Landsskatteretten har en aktiv løbeklub, der gennem 2012har deltaget i en lang række motionsløb i Danmark ogudlandet.Alle medarbejdere tilbydes hvert efterår en influenzavacci-nation, hvilket mange benytter sig af.Landsskatteretten er røgfri.LønpolitikLønpolitikken i Landsskatteretten skal i videst muligtomfang understøtte den personalepolitiske målsætning.Den skal sikre, at der gives tillæg for præstationer, som harbidraget til opfyldelsen af Landsskatterettens mål, og krite-rierne for tildeling af tillæg skal afspejle de krav, der stillestil medarbejderne.For 2012 blev der aftalt en kontorpuljeordning, hvor pulje-midlerne fordeles af den nærmeste chef efter en individuelvurdering. Den samlede pulje udgjorde 650.000 kr., svaren-de til ca. 1,1 % af rettens samlede personaleomkostninger i2012.

53

2. Individkapital

222296,394,795,1

1.3. SprogpolitikSkatteministeriet har en overordnet sprogpolitik, og rettenhar udarbejdet sin egen skriveguide, der indeholder ret-ningslinjer og gode råd om skriftlig kommunikation.Kernen i Skatteministeriets sprogpolitik er, at vi skrivermed modtageren i centrum, at vi skriver korrekt og forstå-eligt, og at vi skriver imødekommende.Landsskatteretten lægger stor vægt på, at den skriftligekommunikation er af høj kvalitet. Den sproglige form irettens breve og afgørelser skal være klar, korrekt, for-ståelig og tidssvarende. Sproget og stilen skal afspejle, atLandsskatteretten leverer et troværdigt og sagligt produktog en venlig og effektiv service.Sprogpolitikken og skriveguiden kan ses på www.lsr.dk.1.4. ITLandsskatteretten anvender et elektronisk sags- og doku-menthåndteringssystem (ESDH). Det indebærer, at allearbejdsgange og alle sager er digitale. ESDH-systemetindeholder en række sagsstyrings- og rapporteringsfaci-liteter, som giver overblik over sagsproduktion, sagsbe-handlingstider, sagsudfald mv. I september 2012 overgikLandsskatteretten til en ny version af ESDH-systemet, såle-des at hele Skatteministeriets koncern nu anvender sammeversion.

2.1. PersonalesammensætningLandsskatterettenssamlede personaleforbruginkl. medar-bejdere, som er ansat på særlige vilkår, har i perioden 2010-2012 været følgende (årsværk):201020112012

Personaleforbruget i 2012 fordeler sig således pålønram-mer(årsværk):Lønramme 39Lønramme 38Lønramme 37Lønramme 36Lønramme 35ØvrigeÅrsværk i alt0,83,08,08,922,152,395,1

Personaleforbruget i 2012 fordeler sig således efterperso-nalekategori(årsværk):CheferSagsbehandlereKontormedarbejdere m.v.BetjenteI alt13,064,915,22,095,1

54

55

Medarbejderne fordeler sig således efteranciennitetiLandsskatteretten (personer, pr. 1. februar 2013):< 2 årChefer3Sagsbehandlere12Kontormedarbejdere m.v. 2Betjente0I alt172-5 år3350116-9 år 10 år-13042376258039

Medarbejderne fordeler sig således efteruddannelsesmæs-sig baggrund(personer, pr. 1. februar 2013):Cand.jur.Cand.merc.aud.Cand.merc.jur.Cand.oecon.agro.Cand.scient.pol.BygningsingeniørSkatterevisorKontorudd. m.v.I alt7113112421104

Bem.: For chefer vises ancienniteten som chef i Landsskatteretten.

Medarbejderne fordeler sig således efter gennemsnitligalderfor de enkelte personalegrupper (pr. 1. februar 2013):CheferSagsbehandlereKontormedarbejdere m.v.Betjente54434947årårårår

Som det fremgår, udgør juristerne langt den største perso-nalegruppe.2.2. Personaletilgang og -afgangAntallet af nyansatte og fratrådte medarbejdere har væretfølgende i perioden 2010-2012:Personale-omsætning5%7%9%

Medarbejdernes gennemsnitsalder er 46 år.Medarbejderne fordeler sig således efterkøn(personer, pr.1. februar 2013):KvinderCheferSagsbehandlere- heraf souscheferKontormedarbejdere m.v.BetjenteI alt945(5)17071Mænd425(1)2233201020112012

Nyansatte0312

Fratrådte579

Bem.: Personaleomsætningen er beregnet som fratrådte i % af antal ansatte vedårets udgang. Tallene omfatter ikke studentermedhjælpere og kortvarige tidsbe-grænsede ansættelser mv. På grund af den stigende sagsindgang er der i 2012ansat ti sagsbehandlere i tidsbegrænsede stillinger.

56

57

Nyansatte og fratrådte sagsbehandlereMobiliteten i sagsbehandlergruppen har været følgende iperioden 2010-2012:Nyansatte Fratrådte2010201120120312157

Ressourceanvendelsen til efteruddannelse har udviklet sigsåledes i perioden 2010-2012:Kursusdagei altKursusdagepr. medarbejderKursusudgifteri alt(løbende priser)458.737 kr.309.089 kr.370.963 kr.Kursusudgifterpr. medarbejder(løbende priser)4.170 kr.3.060 kr.3.254 kr.

201020112012

539227221

4,92,21,9

De fratrædende sagsbehandlere er gået til følgende brancher:2010Revisor/konsulentbranchenAdvokatbranchenMinisterier, offentlige institutionerAndre, privatePensioneret/andetI alt01000120110120252012022217

Bem.: Kursusdage og –udgifter pr. medarbejder er beregnet med udgangspunkt i antallet af medarbejdere ultimoåret.

2.4. SygefraværLandsskatterettens samarbejdsudvalg har vedtaget en hand-lingsplan, som bl.a. indeholder en procedure for sygemel-ding og opfølgning på sygefravær. Handlingsplanen giverogså øget fleksibilitet med hensyn til at tage uvarslet ferieeller afspadsering i forbindelse med børns sygdom.Det gennemsnitlige sygefravær pr. medarbejder har i perio-den 2010-2012 udviklet sig således:Sygefraværet(dage pr. årsværk)201020112012Samletsygefravær9,06,96,9Sygefraværuden langtidssyge6,33,54,9

Sagsbehandlere på orlovLandsskatteretten havde pr. 1. februar 2013 i alt 5 sags-behandlere, der var bevilget turnus/orlov uden løn ogmed mulighed for tilbagegang til Landsskatteretten.Medarbejdere på barsels- og forældreorlov indgår ikke idenne statistik.2.3. KompetenceudviklingMedarbejderne har i 2012 anvendt i alt 221 dage på efter-uddannelse, heraf 104 interne kursusdage og 117 eksternekursusdage. Medarbejderne har i gennemsnit anvendt 1,9dage på efteruddannelse, fordelt således (kursusdage i gen-nemsnit):CheferSagsbehandlereKontormedarbejdere5,31,80,5

Bem.: Sygefraværsperioder over 30 dage anses for langtidssyge.Kilde: Moderniseringsstyrelsen.

58

59

Landsskatterettens retsmedlemmerpr. 31. december 20122.5. EnergiforbrugStatslige institutioner skal udvise energieffektiv adfærd medhenblik på at reducere deres samlede vand- og energifor-brug.ÅrForbrug i kWhAntal årsværkForbrug pr.årsværk646666653

201020112012

62.19263.03062.118

96,394,795,1

Valgt af Folketinget:Charlotte Antonsen (V)Freddy Dam (V)Kim Andersen (V)Steffen Kjærulff-Schmidt (DF)Kristian Thulesen Dahl (DF)Tom Behnke (C)Lissa Mathiasen (A)Poul Qvist Jørgensen (A)Klaus Hækkerup (A)Poul Overlund-Sørensen (F)Peer Tidemand-Petersson (B)

Det lave el-forbrug pr. medarbejder hænger bl.a. sammenmed, at Landsskatterettens IT-system er baseret på såkaldtetynde klienter med et lavt strømforbrug, og at rettens ser-vere fysisk er placeret hos Skatteministeriets Koncern IT.Den væsentligste del af elforbruget påvirkes ikke af antalletaf årsværk, da det knytter sig til belysning i gangområder ogfælles apparatur, f.eks. printere og kopimaskiner.

Udnævnt af Skatteministeren:Finn Kenneth HansenSvend Heiselberg (V)Dommer Karin Bøgh Pedersen, Retten i OdenseDommer Marianne Madsen, Københavns ByretDommer Bodil Toftemann, Københavns ByretDommer Poul Erik Nielsen, Retten i AalborgLandsdommer Poul Lodberg, Østre LandsretLandsdommer H.C. Thomsen, Østre LandsretLandsdommer Ulla Langholz, Østre LandsretLandsdommer Jens Rosenløv, Østre LandsretLandsdommer Henrik Estrup, Vestre LandsretLandsdommer Morten Fabrin, Vestre LandsretLandsdommer Marie S. Mikkelsen, Vestre Landsret

Indstillet af organisationer og råd:Statsaut.rev. Kurt GimsingDirektør Carsten LønfeldtFrisørmester Jens Erik BehrndtzSygeplejerske Kirsten Stallknecht

Indstillet afIndstillet afIndstillet afIndstillet afFællesrådHusmand Henrik BertelsenIndstillet afForskningschef Mikkel BaadsgaardIndstillet afBilinspektør Peter Dyrelund Jacobsen Indstillet afChefkonsulent Mikael Spang-Hanssen Indstillet afJuridisk Chef Karoline ThomsenIndstillet afAdm.dir. Bent MikkelsenIndstillet af

Dansk ErhvervDansk IndustriHåndværksrådetFunktionærernes og TjenestemændenesLandbrug og FødevarerArbejderbevægelsens ErhvervsrådTrafikstyrelsenTrafikstyrelsenDanmarks Automobilforhandler ForeningDe Danske Bilimportører

60

61