Skatteudvalget 2012-13

SAU Alm.del Bilag 100

Offentligt

SAU studietur til Japan

Pct.

10

30

40

20

50

Skattetryk

0

Generelt om skattesystemet i Japan

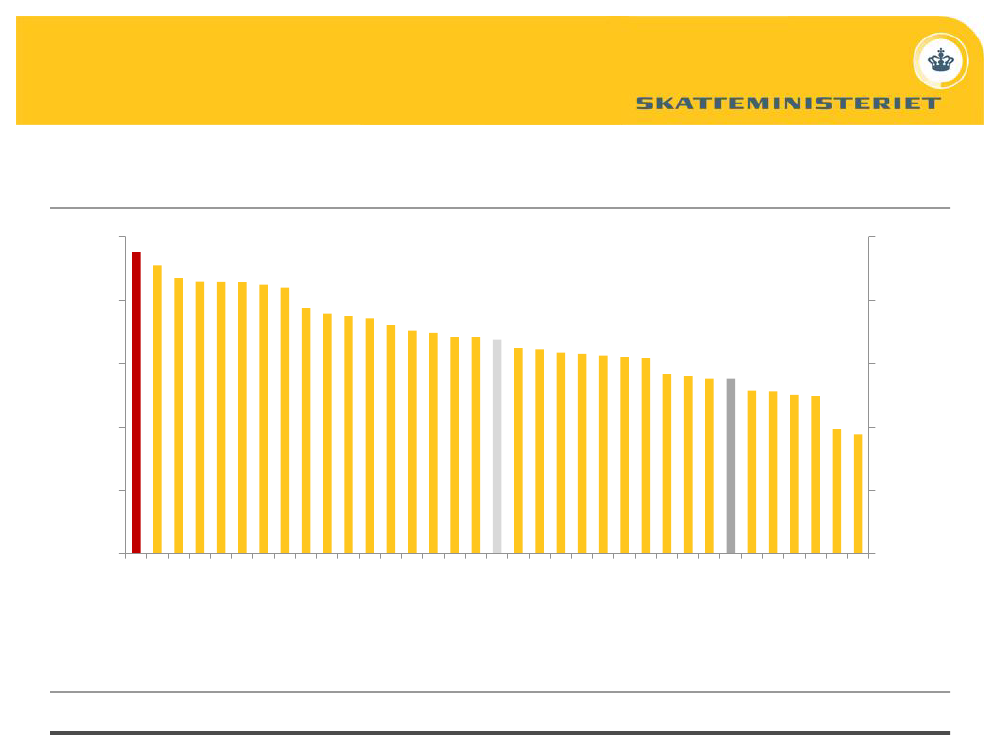

Kilde: OECDstat, Nov12

Samlede skatter i pct. af BNP, 2010

Side 2

DanmarkSverigeBelgienItalienNorgeFrankrigFinlandØstrigNetherlandeneUngarnSlovenienLuxemborgTysklandIslandStorbritannienTjekkietEstlandOECD - TotalIsraelSpanienPolenNew ZealandPortugalCanadaGrækenlandSlovakietSchweizIrlandJapanTurkiet'AustralienKoreaUnited StatesChileMexico

0

10

30Pct.

40

20

50

25-01-2013

Generelt om skattesystemet i Japan

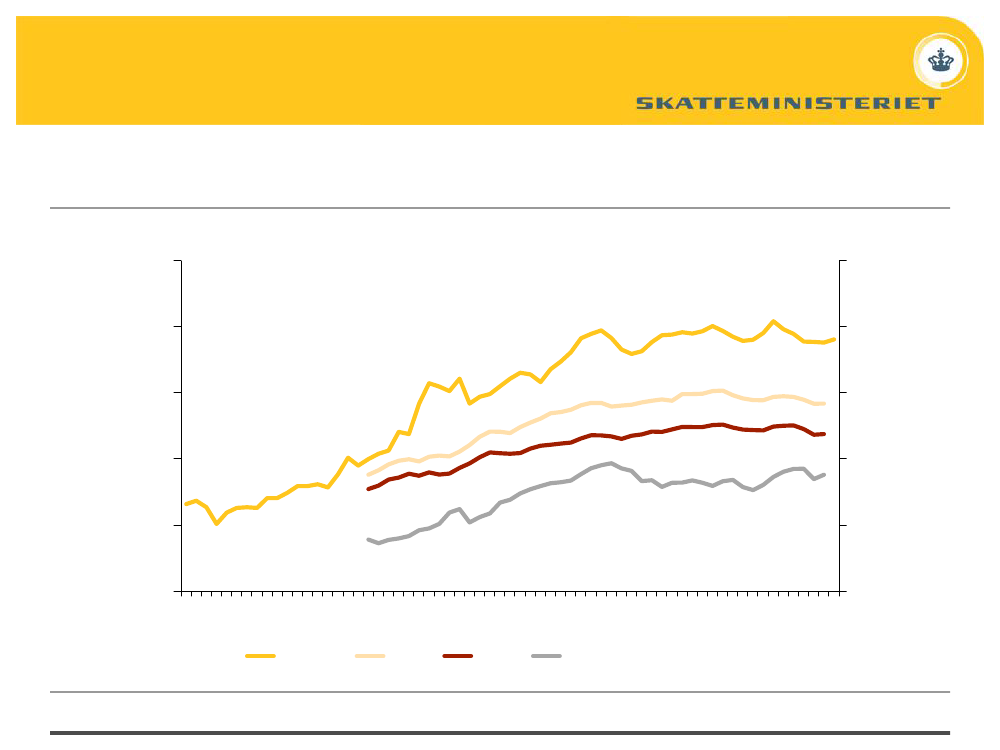

Samlede skatter i procent af BNP60,050,0Pct. af BNP

605040302010Pct. af BNP25-01-2013

40,030,020,010,0

Kilde: OECDstat, Jan13 and Statistics Denmark

194719491951195319551957195919611963196519671969197119731975197719791981198319851987198919911993199519971999200120032005200720092011DanmarkEU-15OECDJapanSide 3

Generelt om skattesystemet i Japan

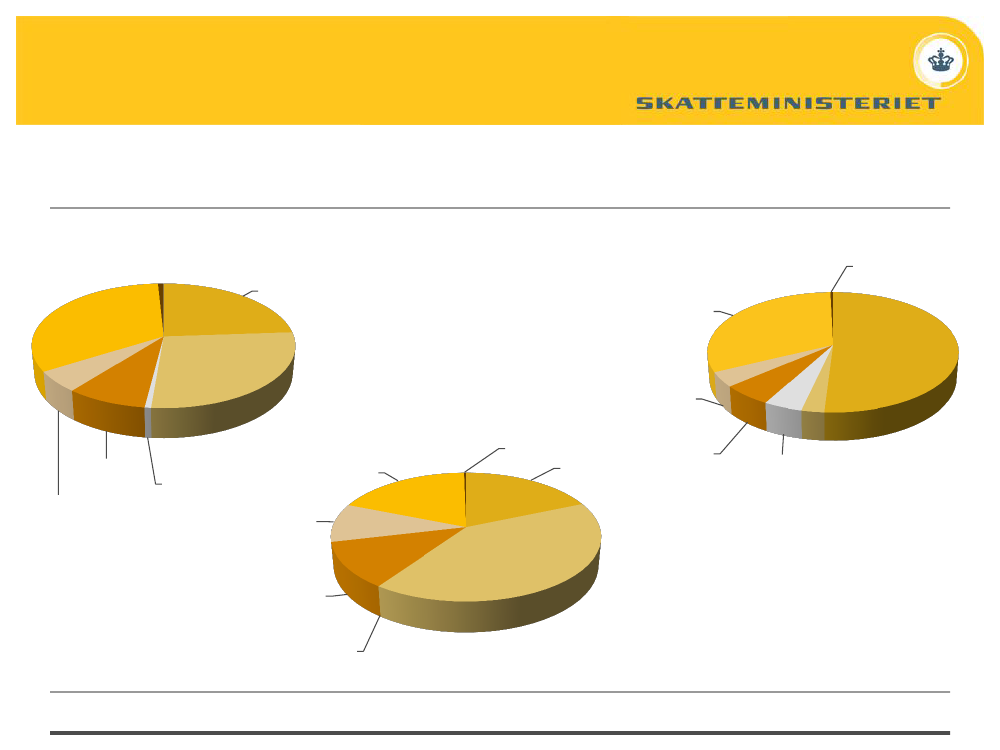

Skatter i pct. af samlede skatterOECDVarer ogservice;33,15Socialebidrag;27,43Andreskatter;0,82Personligindkomstskat; 23,89

DanmarkVarer ogservice;31,85

Andreskatter;0,40

Personligindkomstskat; 50,99Ejendomsskatter;4,02

SelskabsskAndreatter; 8,60indkomstskEjendomssatter; 0,68katter; 5,44

Varer ogservice;18,67

Japan

Andreskatter; Personlig Selskabss0,29 indkomstskkatter;at; 18,625,75

AndreSocialeindkomsts bidrag;katter;2,614,38

Ejendomsskatter; 9,72Socialebidrag;41,10

Selskabsskatter; 11,60Andreindkomstskatter; 0,00

Kilde: OECDstat, Jan13

Side 4

25-01-2013

Generelt om skattesystemet i Japan

Person beskatning:••Progressivt skattesystem: De nationale indkomstskattesatser varierer fra 5 pct. til 40 pct.Højeste marginal beskatning: 50 på indkomst over 18.000.000 JPY (ca. 1,2 mio. kr.) inkl.kommuneskat på 6 pct. og præfektur indkomstskat på 4 pct.Pension er beskattet separat fra anden indkomstForskellige sociale bidrag

••

Skattesatser 2012Nationale IndkomstskattesatserSkattepligtig indkomst, mio. yenMindre end 1.951.95 til 3.33.3 til 6.956.95 til 99 til 18Mere end 18Skattesats, pct.5102023334097.500232.500965.5001.434.0004.404.000Fradrag, yen

Side 5

25-01-2013

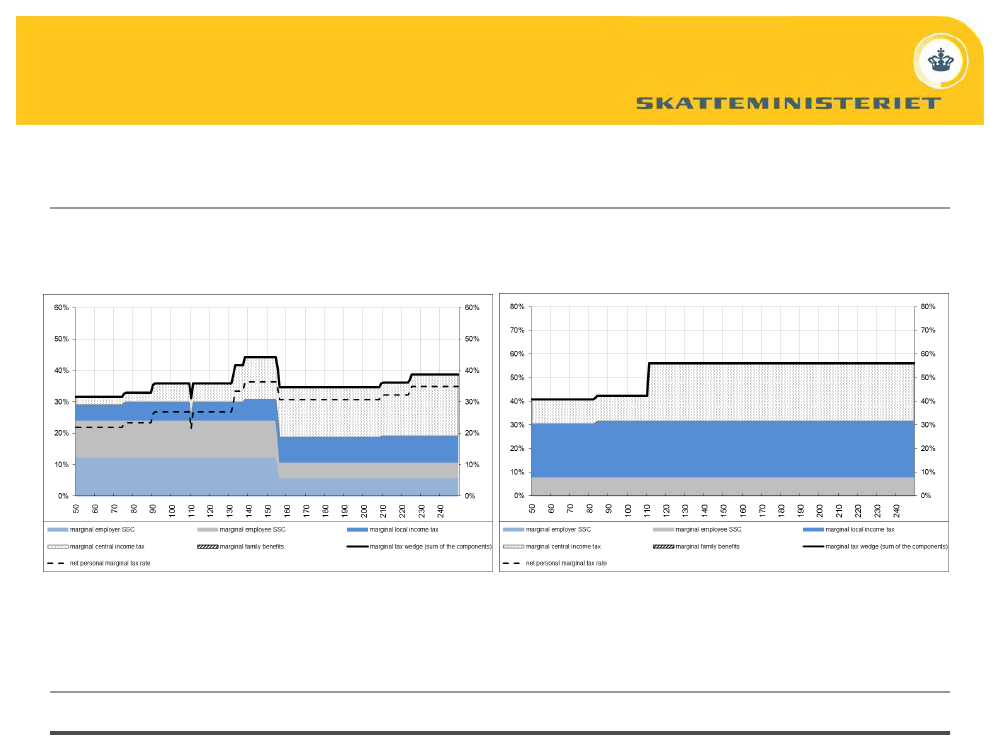

Generelt om skattesystemet i JapanMarginal skattekile, samlet indkomst i af pct. af den gennemsnitlige løn,enlig med 2 børn, 2011JapanDanmark

Kilde: Taxing Wages, 2011

Side 6

25-01-2013

Erhvervsbeskatning

SelskabsbeskatningJapan har den højeste erhvervsbeskatning blandt OECD-landene••Selskabsskat består af selskabsskat og speciel lokal selskabsskat (nationale skatter), erhvervsskatog kommuneskat (lokale skatter)Med skattereform 2011 er den effektive selskabsskat for et selskab i Tokyo reduceret fra 40,87 pct.til 36,76 pct.

Beregning af den effektive selskabskat:A.B.C.D.SelskabsskatKommuneskatErhvervs- og lokal selskabsskatEffektive sats = (A+B+C) / (1+C)25,5 pct.5,19 pct.9,6 pct.36,76 pct.

Side 7

25-01-2013

ErhvervsbeskatningSamlet selskabsskattesats6060

5040Pct.

50403020101995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

302010DanmarkKilde: OECDstat

OECD

Japan

Side 8

25-01-2013

Pct.

Erhvervsbeskatning

Særligt fradrag for forsknings- og udviklingsomkostningerJapanUdgifter til F&U-aktiviteter kan fradrages fuldt ud idet indkomstår, hvori udgifter er afholdt ellerafskrives over flere indkomstår.Særligt fradrag for forsknings- og udviklingsudgif-ter (F&U) afhænger af1) virksomhedens størrelse og2) den andel F&U udgør af virksomhedensgennemsnitlige salgsindtægter for de sidste 3årMindre eller mellemstore selskaber defineres somet selskab med en aktiekapital på JPY100 mio.(ca. dkr. 6,5 mio.) eller mindre.

DanmarkUdgifter til F & U-aktiviteter kan entenfradrages fuldt ud i det indkomstår, hvoriudgifter er afholdt, eller afskrives med ligestore beløb over dette og følgende 4indkomstår.Selskaber og selvstændigt erhvervsdriven-de, der anvender virksomhedsordningen,har mulighed for at få udbetalt negativ skat,såkaldte skattekreditter, af den del af deresunderskud, der stammer fra F&U-aktivite-ter. Der kan for hvert indkomstår højestudbetales 1,25 mio. kr.

Det maksimale fradrag er 30 pct. afselskabsskatten for det pågældende år.Side 925-01-2013

ErhvervsbeskatningOversigt over F og U skatteregler i Japan

Størrelse af virksomhed

Skattekredit på samledeforsknings- og udviklingsudgifter

Små og mellemstore virksomhederTotal F&U udgifter×12 pct.

Andre virksomheder endsmåog mellemstorevirksomheder

F&U andel 10 pct. ellerhøjere:F&U andel mindre end 10pct.:

Total F&U udgifter×10 pct.

Total F&U udgifter×(8 pct. + F&U andel×0,2)

Side 10

25-01-2013

ErhvervsbeskatningAfskrivningsregler m.v. for virksomheders investering ivedvarende energiJapanGreen Investment Tax Credit• Omfatter selskaber og personligterhvervsdrivende.• Kan vælge mellem en speciel afskrivning på30 pct. af købsprisen eller et særligtskattefradrag på 7 pct.• Forudsætning: Investering indeholderanskaffelse af nye VE-anlæg, der er anskaffeti perioden 30. 6 2011 til 31.3 2014 og somanvendes erhvervsmæssigt senest et år efteranskaffelsen.• Omfatter solcelle-, vindmølle-, vandkraft- ogbiomasse-anlæg.

Danmark••Erhvervsvirksomheder kan afskrive VE-anlægefter de alm. afskrivningsregler.Driftsmidler saldoafskrives med 25 pct. oganlæg, der en del af en fast ejendom afskriveslineært med 5 pct.Faste anlæg til fremstilling af varme og el meden kapacitet over 1 MW, herunder vindmøller,kan dog alene saldoafskrives med 15 pct.VE-anlæg omfattet af investeringsvinduet kanafskrive 115 pct. af anskaffelsessummen fornye driftsmidler købt i perioden 30. 5 2012 –31. 10 2013.

•

•

Side 11

25-01-2013

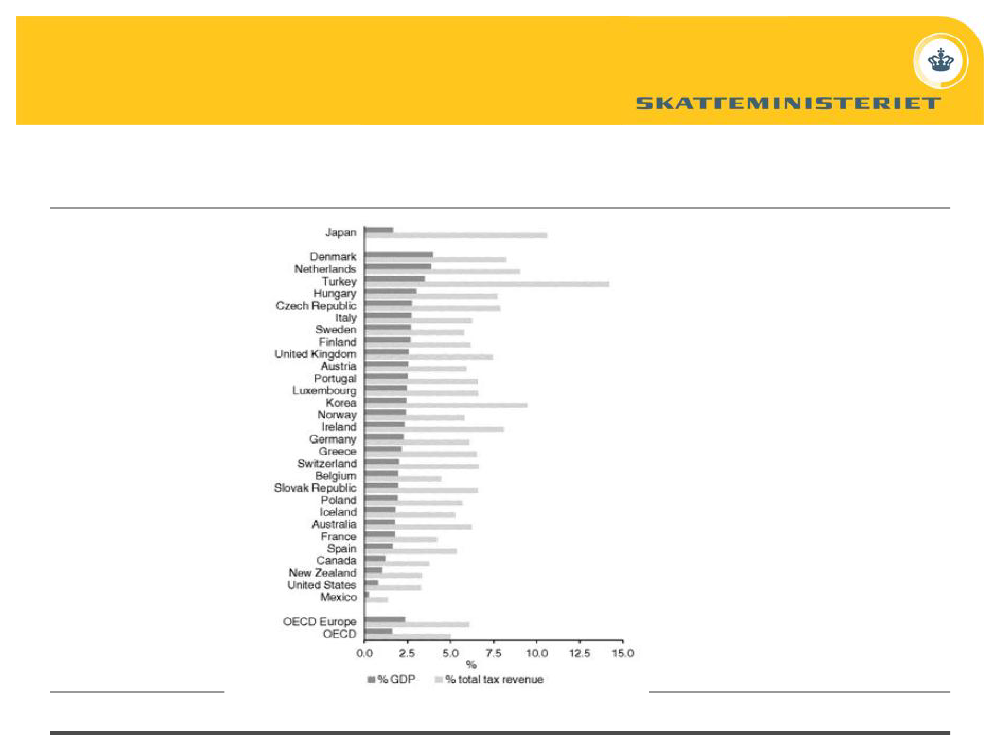

Miljø- og energiafgifter

• Miljø- og energiafgifternes niveau i Japan er på højde med gennemsnittet i OECD,men væsentligt under dansk niveau.• Udover afgifter relateret til biler, har Japan en række miljø- og energiafgifter.Energiafgifter på benzin og diesel udgør ca. 80 pct. af det samlede miljø- ogenergiafgiftsprovenu.• Japan har i en årrække haft fokus på at gøre deres afgiftssystem mere grønt.Under den økonomiske krise omkring 2008 blev subsidier særligt benyttet som”grøn stimulans”. Via subsidier kan økonomien tilføres indirekte støtte. Dennetilgang er dog blevet kritiseret af OECD, der anbefaler en øget brug afmarkedsbaserede afgifter i stedet.• Japan har forpligtiget sig til at reducere deres CO2-udledninger. I 2012 blev derindført en CO2-afgift. Tokyo by har deres egne reduktionsmålsætninger og kører etforsøg med et CO2-kvotesystem. Et nationalt CO2-kvotesystem har væretdiskuteret i flere år.

• Ulykken på Fukushima atomkraftværket i marts 2011 har for en årrække øgetpresset på fossile brændsler og vil alt andet lige øge udledningerne af CO2.Side 1225-01-2013

Miljø- og energiafgifter

Miljø- og energiafgifters andel af BNPog det samlede skatteprovenu i Japan o.a. OECD lande 2009

Side 13

25-01-2013

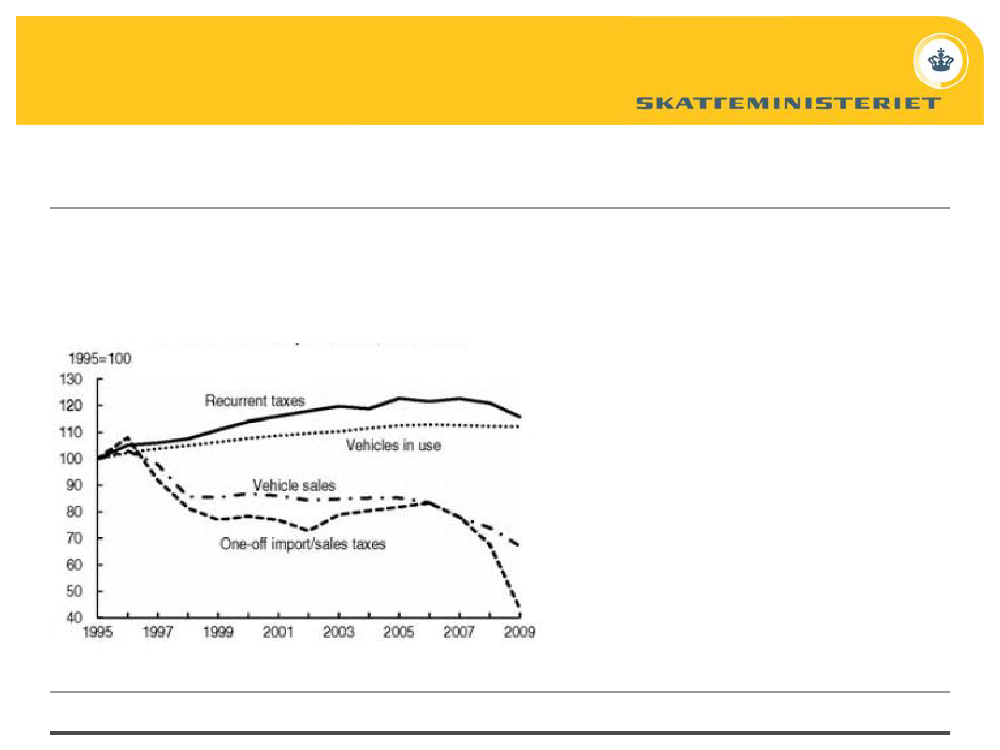

Bilafgifter og Road pricing

Bilafgifter for personbilerVærdibaseret anskaffelsesafgift og to løbende afgifter efter tekniskekriterier:•Vægtafgift(nationalt opkrævet afgift)JPY 4.100 (DKK 300,-) pr. 0,5 ton egenvægt pr. år for private personbiler.

•

Anskaffelsesafgift(lokalt opkrævet afgift)5 pct. af anskaffelsesprisen for private personbiler. Afgiften og satserne gælderogså brugte køretøjer med anskaffelsespris over JPY 500.000 (DKK 36.600).Ejerafgift(lokalt opkrævet afgift)Fra JPY 29.500 til JPY 111.000 (fra DKK 2.160 til DKK 8.129) pr. år for privatepersonbiler. Afgiften afhænger af bilens motorstørrelse.GenereltLave satser for Kei-køretøjer (helt små personbiler) og motorcyklerLavere satser for erhvervskøretøjer.Lignende afgifter for lastbiler og busser.

•

•

Kilde: OECD, ACEA m.fl. Forbehold for evt. fejl og mangler.

Side 14

25-01-2013

Bilafgifter og Road pricingIncitamenter til lavere brændstofforbrug og bedre miljøegenskaberReduktioner og fritagelser i Japansk beskatning af personbilerKøretøjstypeNext generationvehiclesMiljøegenskaberBrændstofforbrugElbiler, brændselscellebiler, plug-inhybridbiler, dieselbiler og naturgas-bilermed lav emission samt benzinbiler (inkl.benzinhybrider) med lav emission ogsærligt lavt brændstofforbrug75% reduktion10% bedre endift. 2005 standard2015 standard el.38% bedre end2010 standard75% reduktion2015 standard el.ift. 2005 standard25% bedre end2010 standardVægtafgift*Fritaget(50% ved førstesyn)Reduktion/fritagelseAnskaffelsesafgift*FritagetEjerafgift**50%reduktion

Benzinbiler

75%reduktion

75%reduktion

50%reduktion

Benzinbiler

50%reduktion

50%reduktion

25%reduktion10%forøgelse10%forøgelse

Benzin/LPG biler13 år eller ældreDieselbiler11 år eller ældre*) Siden 2009. Reduktioner og undtagelser udfases i2015(udskudt fra2012).**) Siden 2001. De lokale myndigheder kan fastsætte yderligere kriterier. Der foreligger ikke specifikke oplysninger om tidsbegrænsning.Tilsvarende reduktioner og undtagelser findes for lastbiler og busser.

Kilde: OECD og ACEA. Forbehold for evt. fejl og mangler.

Side 15

25-01-2013

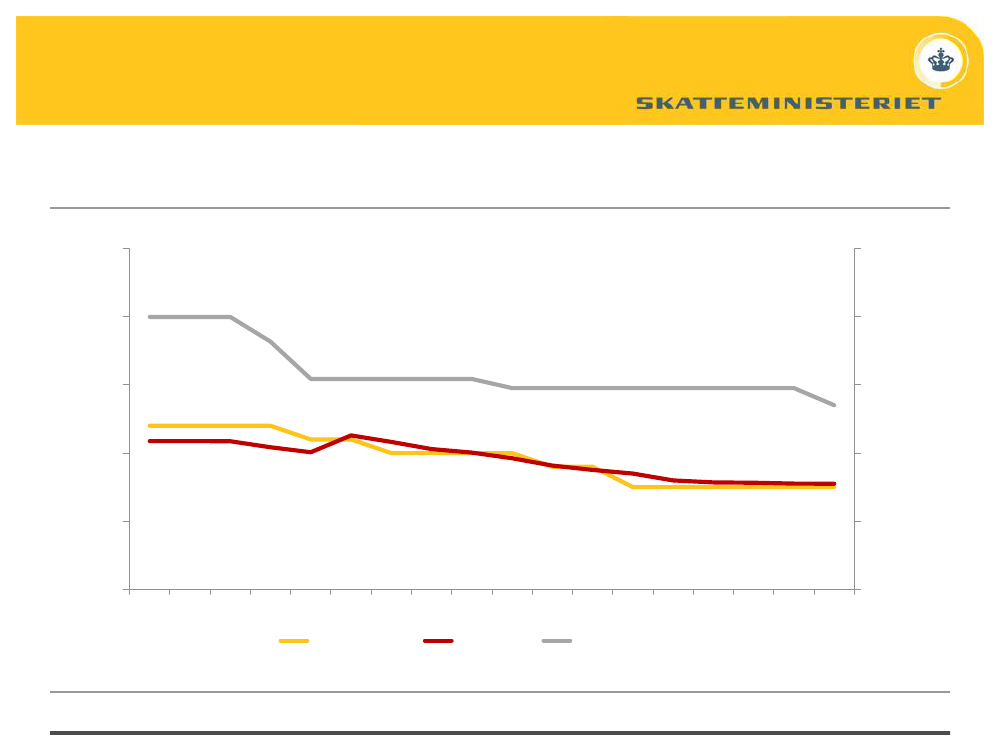

Bilafgifter og Road pricingEffekterTeknisk udvikling samt skattereduktionerne har resulteret i markant skift mod små og mereenergieffektive køretøjer.Køretøjsbestand, Køretøjssalg og provenu fra bilbeskatningen, 1995-2009. 1995=100

Faste priser (2005 prisniveau)Kilde: OECDSide 1625-01-2013

Bilafgifter og Road pricingRoad pricing••Fleksibelt og komplekst system med Road pricing på Japans 9.000 km motorvejeintroduceret i 2001.Baseret på DSRC (Dedicated short range Communication) med enheder i bilernesvarende til BroBizzen. De nyeste enheder kan også anvendes til navigation og tilmodtagelse af trafikinformationSystemet er selvfinansierende (krydssubsidiering, så strækninger med højeindtægter finansierer strækninger med lave indtægter).Lavere rater for lette køretøjer og motorcykler samt 30-50% rabat i weekends, påhverdage udenfor myldretiden samt for lange ture. Ligeledes rabatter påmotorveje i byområder mhp. at undgå sivetrafik til mindre veje i boligområder.Rabatterne blev forøget ifm. anti-krisepakken i 2009. Yderligere rabatter blevgennemført ifm. 2010 budgettet som et forsøg og med henblik på at indlede engradvis udfasning af afgifterne.OECD peger på, at politikken med satsreduktioner og udfasning af systemet børvurderes i forhold til Japans målsætninger på klimaområdet.Side 1725-01-2013

••

•

•

Kilde: OECD m.fl. Forbehold for evt. fejl og mangler