Skatteudvalget 2012-13

SAU Alm.del Bilag 100

Offentligt

Omlægning af klagestrukturen påskatteområdet

Historik

••

Lang tradition for lægmandsrepræsentation (ankenævn, LSR og skatteråd)Knopskud fører til manglende principper og ensartethed•••••Selskaber ctr. PersonerDobbelt sagsbehandling i personsagerSagstyper – fordeles efter type ikke efter indholdKommunal udvalgsstruktur og aflønningsformUafhængige enheder uden fælles planlægningsmulighed

•

Budgetreguleringskonto siden FFL10 – 26,6 mill kr•Primært fjernelse af dobbeltbehandling af person og vurderingssager

•

Involverende proces – rådgivere, ankenævnsforeninger og internt

Side 2

25-01-2013

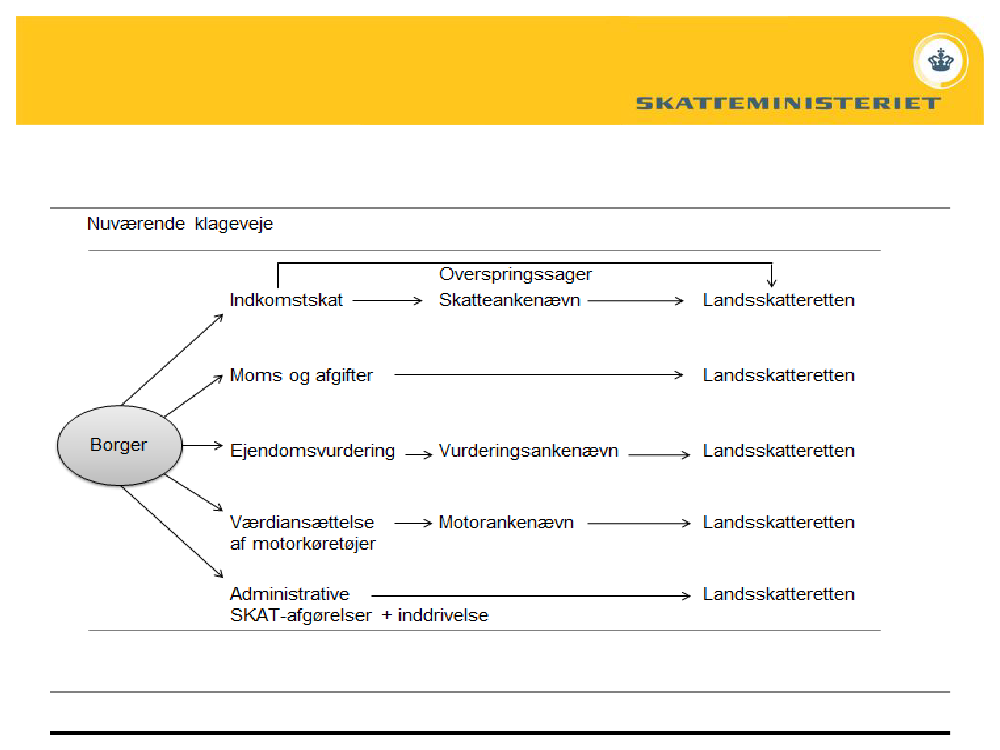

Nuværende system - personer

Side 3

25-01-2013

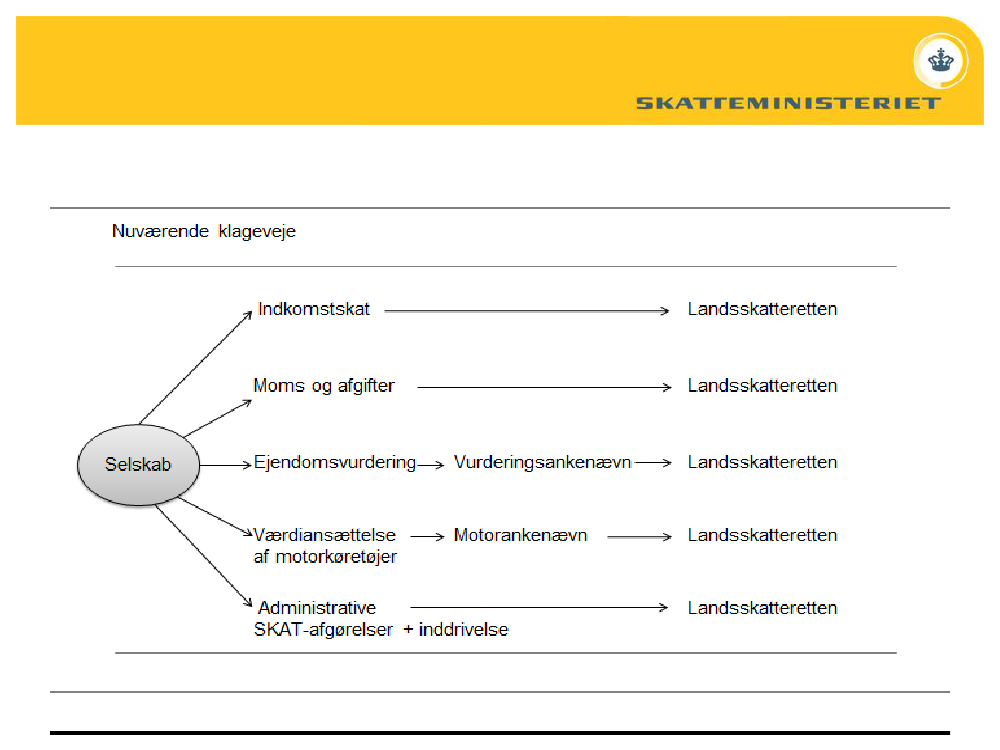

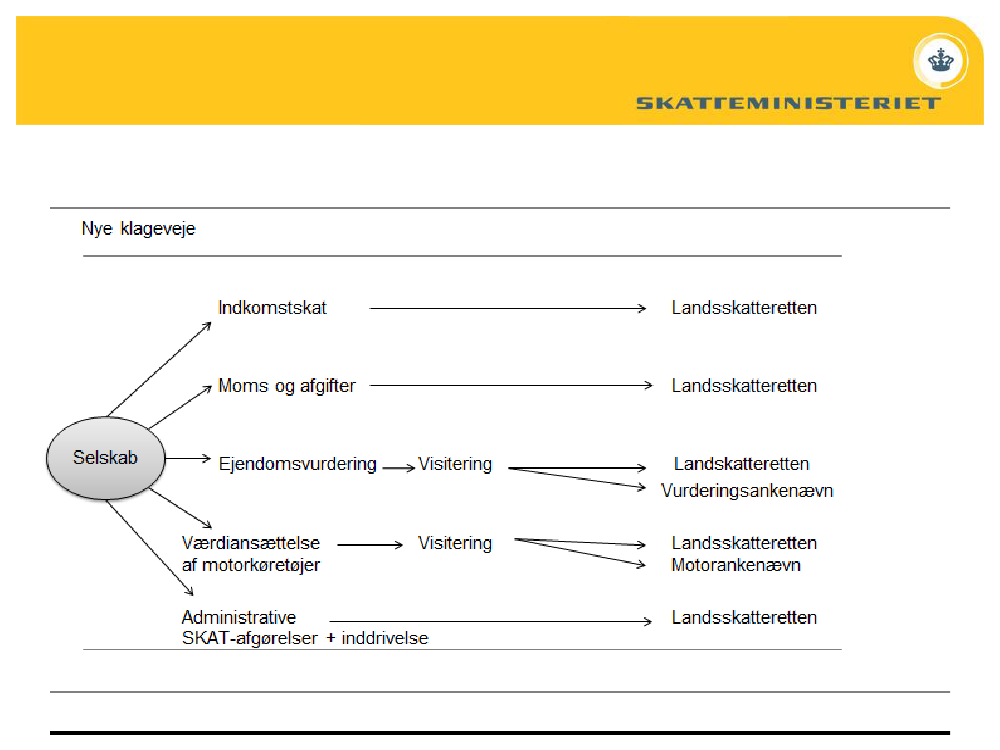

Nuværende system - selskaber

Side 4

25-01-2013

Sekretariaterne

LSR:Ankenævnssekretariater:

ca. 100 medarbejdere ét stedca. 125 medarbejdere 10 steder

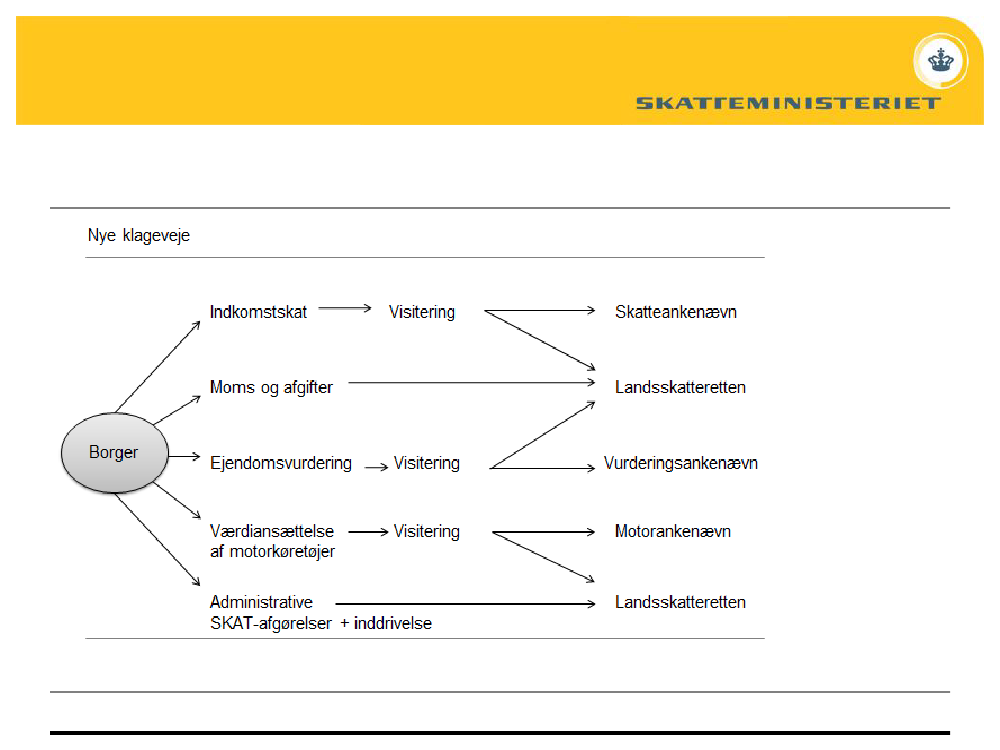

Bærende principper for omlægning:- Opretholder lægmænd- Selvstændig organisation behandler alle klagesager- én administrativ klagesag – grundlag for sammenlægning og strømlining- Visitering vedr. personer og vurdering – principielle sager til LSR- Andre sager behandles som nu- Samme kvalitet uanset sagstype- Fælles prioritering, specialisering og koncentration (ikke centralisering)

Side 5

25-01-2013

Elementer fra lovforslag

-

Definition af principielle sager – som ved bindende svar til Skatterådet-følgegruppe

---

Generelt gebyr på 300 kr. – tilbagebetales ved medholdOmkostningsgodtgørelse uændretMulighed for omvisitering og kvalitetssikring

--

Procesunderstøttende tiltagRoller

Side 6

25-01-2013

Nævnsstrukturen

••

Ikke del af lovgivningsøvelsen – men kendt god tid forud for kommunalvalgFlere sager pr. medlem og bedre fordeling af sager (skat/vurdering, geografisk)••Fagligt niveauBedre forhold mellem antal sager og honorar

•

Løsning:••Tilpasning af størrelsen af nævnene (færre medlemmer – fra 346 til 266)Flere fællesankenævn (fra 1 til 10)

Side 7

25-01-2013

Reserve plancher

Side 8

25-01-2013

Side 9

25-01-2013

Side 10

25-01-2013