Retsudvalget 2012-13

REU Alm.del Bilag 46

Offentligt

Politi- og Strafferetsafdelingen

FolketingetSkatteudvalgetChristiansborg1240 København K

Dato:Kontor:Sagsbeh:Sagsnr.:Dok.:

24. oktober 2012PolitikontoretJean Elisabeth Hørdum2012-0032-0394565259

Hermed sendes besvarelse af spørgsmål nr. 926 (Alm. del), som Folketin-gets Skatteudvalg har stillet til justitsministeren den 14. september 2012.

Morten Bødskov/Carsten Madsen

Slotsholmsgade 101216 København K.Telefon 7226 8400Telefax 3393 3510www.justitsministeriet.dk[email protected]

Spørgsmål nr. 926 (Alm. del) fra Folketingets Skatteudvalg:

”Ministeren anmodes om at oplyse, hvor mange sager SKAThar oversendt til SØK henholdsvis politikredsene de seneste 5år (opgjort for hvert enkelt år), og hvor mange sager, der hvertenkelt år er afsluttet hos SØK og politikredsene, herunderhvordan disse fordeler sig på domfældelser (specificeret ud påantal frifindelser, frihedsstraf og varighed, antal bøder og bø-destørrelse) og henlagte sager.”Svar:

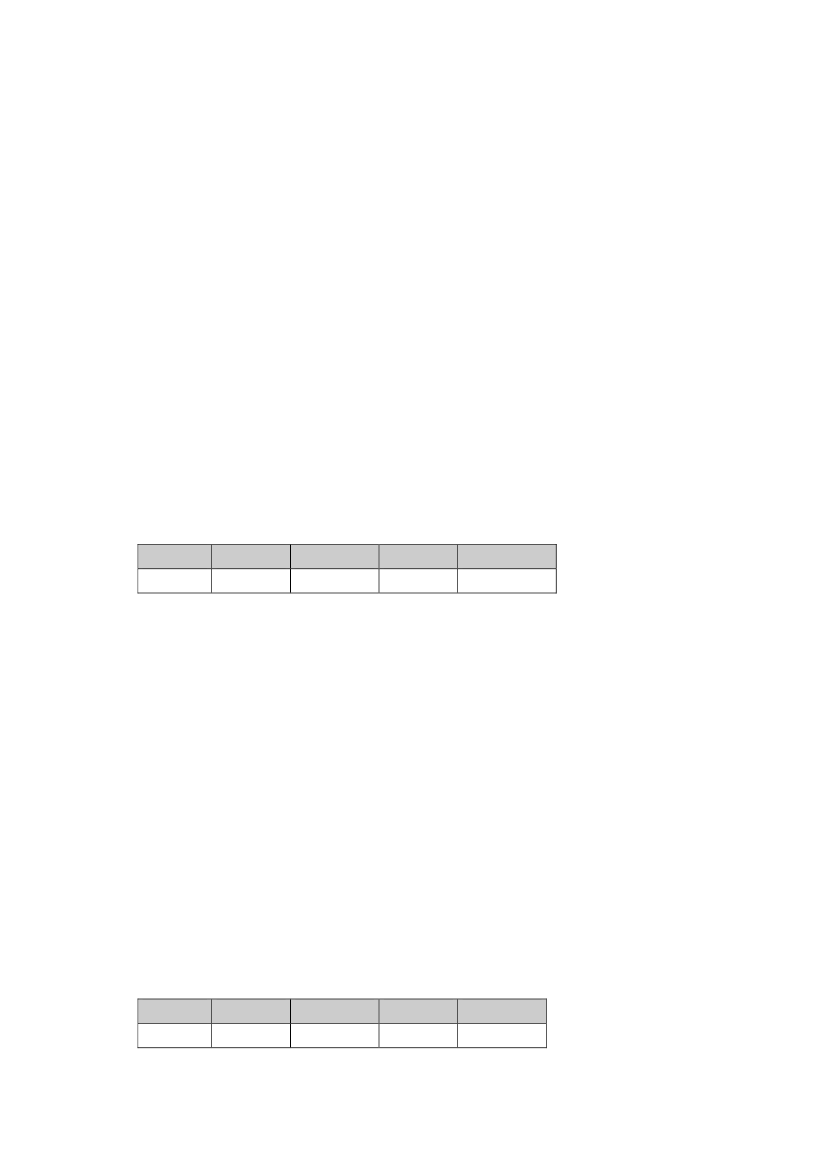

Justitsministeriet har til brug for besvarelsen af spørgsmålet indhentet enudtalelse fra Rigsadvokaten, der har oplyst følgende:”Rigsadvokaten har til brug for besvarelsen af spørgsmåletindhentet oplysninger fra Statsadvokaten for Særlig Økono-misk Kriminalitet (SØK), der har oplyst, at antallet af anmel-delser til SØK for overtrædelse af skatte- og afgiftslovgivnin-gen i perioden 2007-2011 fordeler sig således:200772008102009132010720111Det bemærkes, at de nævnte tal omfatter sagskomplekser ogsåledes kan omfatte efterforskning og sigtelser mod flere per-soner. SØK har oplyst, at der ikke umiddelbart foreliggernærmere oplysninger om afgørelserne i disse sagskomplekser,og at tilvejebringelse af oplysninger herom vil forudsætte enressourcekrævende, manuel gennemgang af sagerne. SØK hardog over for rigsadvokaturen oplyst, at der i øjeblikket er tiverserende skatte- og afgiftsstraffesager i statsadvokaturen. Desager, der behandles hos SØK, udgør således kun en lille del afdet samlede antal sager på landsplan.For så vidt angår de øvrige skatte- og afgiftsstraffesager, derbehandles i politikredsene og de regionale statsadvokaturer,har rigsadvokaturen indhentet dataudtræk fra politiets sagssty-ringssystem (POLSAS). Jeg kan på den baggrund oplyse føl-gende vedrørende de sager, der behandles i politikredsene:Antallet af anmeldelser for overtrædelse af skatte- og afgifts-lovgivningen i perioden 2007-2011 fordeler sig således:200797020081.08220091.11420101.38920111.346

Kilde: POLSAS, gerningskode 76401, 76402, 85110, 85130, 85150, 85170, 85190

2

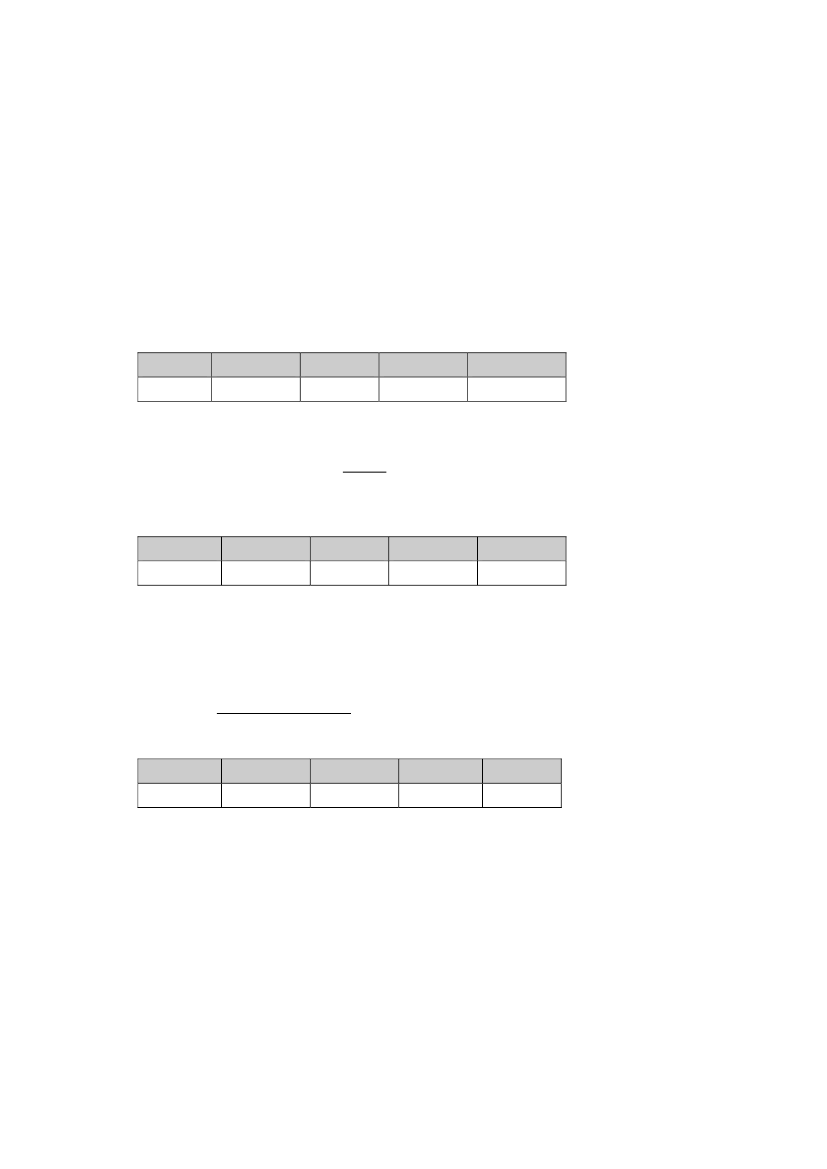

Der har således inden for de seneste fem år været tale om enstigning på ca. 39 pct. i antallet af anmeldelser for overtrædelseaf skatte- og afgiftslovgivningen.Det bemærkes, at det ikke er muligt at udskille de sager omovertrædelse af skatte- og afgiftslovgivningen, hvor anmeldel-sen er indgivet af SKAT. I praksis udgør anmeldelser fraSKAT dog den langt overvejende del af de ovenfor anførte tal.Antallet af rejste sigtelser for overtrædelse af skatte- og afgifts-lovgivningen er inden for den samme femårige periode stegetmed ca. 36 pct. Sigtelserne fordeler sig således:20078572008884200987720101.36620111.162

Kilde: POLSAS, gerningskode 76401, 76402, 85110, 85130, 85150, 85170, 85190

Tilsvarende kan der i perioden fra 2007 til 2011 konstateres enbetydelig stigning i antallet af tiltaler i skatte- og afgiftsstraffe-sager. Antallet af rejste tiltaler er således forøget med ca. 53pct. siden 2007:20076312008644200975920109522011963

Kilde: POLSAS, gerningskode 76401, 76402, 85110, 85130, 85150, 85170, 85190

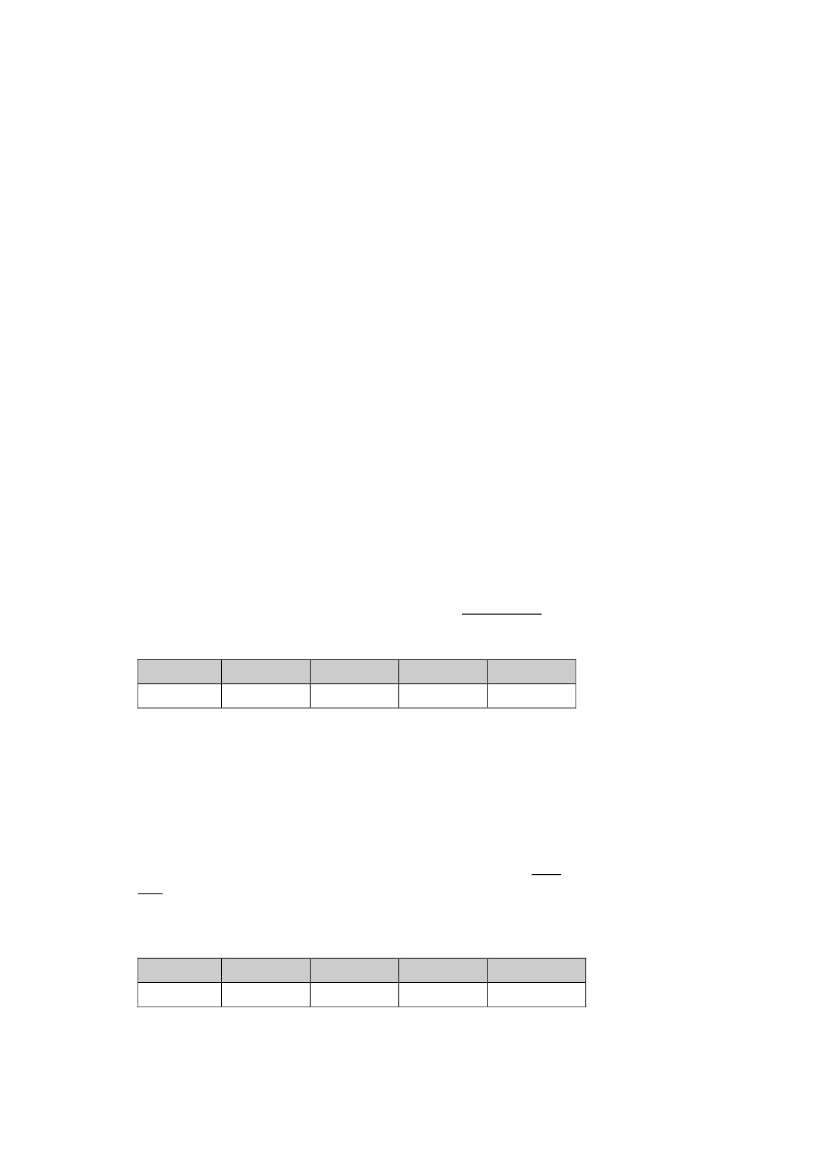

Samlet set er der således tale om en væsentlig forbedring afpolitiets og anklagemyndighedens sagsproduktion siden politi-reformens gennemførelse.Antallet af fældende afgørelser for overtrædelse af skatte- ogafgiftslovgivningen ser således ud:20075802008518200943720107592011883

Kilde: POLSAS, gerningskode 76401, 76402, 85110, 85130, 85150, 85170, 85190

Som det fremgår, kan der i perioden fra 2007 til 2011 konstate-res en stigning på ca. 52 pct. i antallet af fældende afgørelser iskatte- og afgiftssager.De anførte tal for fældende afgørelser omfatter bl.a. ubetingedeog betingede fængselsstraffe, eventuelt i kombination med entillægsbøde, samt bødestraffe, herunder sager, der er afgjortmed udenretlige bødevedtagelser.Det er ikke på baggrund af politiets sagsstyringssystem (POL-SAS) muligt at give præcise oplysninger om antallet af hen-holdsvis fængselsstraffe og bødestraffe. Dette skyldes, at straf-3

fen i sager om overtrædelse af skatte- og afgiftslovgivningenofte vil være i form af en fængselsstraf i kombination med entillægsbøde, således at den domfældte i samme sag idømmessåvel en fængselsstraf som en bødestraf, mens der i andre sageralene idømmes en bøde. Der foreligger heller ikke statistiskeoplysninger om varigheden af de idømte fængselsstraffe og omstørrelsen af de idømte bøder. Tilvejebringelse af disse oplys-ninger ville forudsætte en meget omfattende og ressourcekræ-vende manuel gennemgang af et stort antal sager i politikred-sene og statsadvokaturerne.Rigsadvokaten kan dog mere generelt oplyse, at normalbøden iskatte- og afgiftsstraffesager beregnes til to gange den samledeunddragelse, når der har været forsæt til unddragelse, og und-dragelsen er under 250.000 kr. Ved groft uagtsomme overtræ-delser udgør bøden en gang den samlede unddragelse.Hvis der er tale om en forsætlig overtrædelse, hvor det und-dragne beløb overstiger 250.000 kr., nedlægges der påstand omfængselsstraf samt en tillægsbøde svarende til det unddragnebeløb. Efter retspraksis udmåles der i sager, hvor unddragelsenligger lige over 250.000 kr., en fængselsstraf på ca. 40 dage.Ved mere omfattende unddragelser af skat eller afgift, vil derblive tale om en længere fængselsstraf, som i de grovere sagervil være udmålt i år.Inden for de seneste fem år fordeler antallet af frifindelser forovertrædelse af skatte- og afgiftslovgivningen sig således:2007252008432009372010552011103

Kilde: POLSAS, gerningskode 76401, 76402, 85110, 85130, 85150, 85170, 85190

Det bemærkes i den forbindelse, at domfældelsesprocenten iskatte- og afgiftsstraffesager i hele perioden har ligget på ni-veau med domfældelsesprocenten i andre typer af straffesager,dvs. omkring 90 pct.Antallet af sager om overtrædelse af skatte- og afgiftslovgiv-ningen, der af politiet og anklagemyndigheden er blevet hen-lagt i medfør af retsplejelovens § 749, stk. 1 eller 2, eller hvorder er sket påtaleopgivelse efter retsplejelovens § 721, fordelersig således i perioden 2007-2011:20072912008286200940620104192011463

Kilde: POLSAS, gerningskode 76401, 76402, 85110, 85130, 85150, 85170, 85190

Opmærksomheden henledes på, at udviklingen i antallet afdomme og henlagte sager mv. ikke er umiddelbart sammenlig-4

neligt med antallet af anmeldelser fra år til år, idet sagerne ikkenødvendigvis er afsluttet samme år, som anmeldelsen er mod-taget.”

5