Skatteudvalget 2012-13, Retsudvalget 2012-13

SAU Alm.del Bilag 305, REU Alm.del Bilag 398

Offentligt

Advokaters tavshedspligt kontra pligten til at udlevere oplysningerom klienters forhold til Skat – v/advokat Claus HolbergEkspertmøde om retssikkerhed på skatteområdetDen 11. september 2013

1

Advokaters tavshedspligt kontra pligten til at udlevereoplysninger om klienters forhold til Skat

2

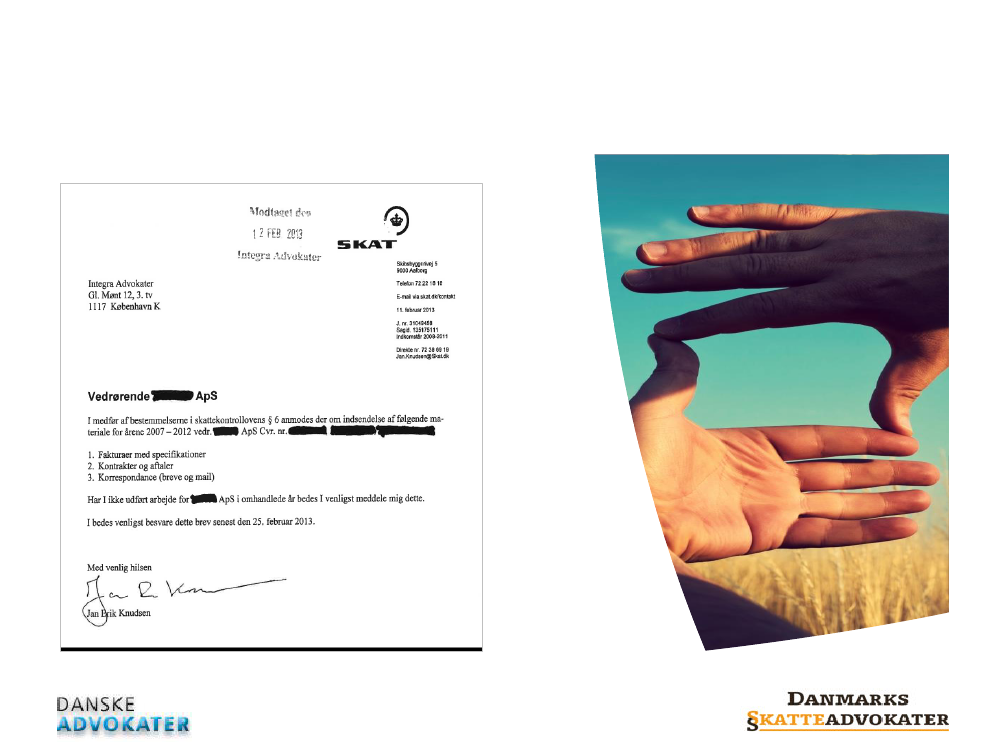

Skats kontrolbeføjelserSkattekontrollovens § 6. stk. 3”Berorregnskabsmaterialet mv. hos tredjemand, skaldenne…..udlevere materialet til told- ogskatteforvaltningen….”Materiale, der kan kræves udleveret til Skat(skattekontrollovens § 6, stk. 1)▪Regnskabsmateriale med bilag▪Andre dokumenter, der kan have betydning for

Advokaters tavshedspligtRetsplejelovens § 126”En advokat skal udvise en adfærd, der stemmer medgod advokatskik.”Advokatetiske regler § 5.1”Fortrolighed er en betingelse for advokatens virke ogen grundlæggende pligt og ret, som skal respekteres –ikke kun i det enkelte individs, men også i rets-samfundets interesse”.Retsplejelovens § 129

skatteligningen

Bødestraf, hvis udlevering nægtes

”Straffelovens § 152 finder anvendelse på advokater”Straffelovens § 152”Den,som virker i offentlig tjeneste og som uberettigetvideregiver fortrolige oplysninger….straffes med bødeeller fængsel indtil 6 måneder”

3

Skats retningslinjer for anvendelsen af skattekontrollovens § 6,stk. 3Juridisk vejledning 2013- 2 (A.C.2.1.1.3) – Oplysninger omfattet af tavshedspligt•I det omfang oplysningspligten er omfattet af skattekontrollovens bestemmelser, kan den, der pålægges oplysnings-

pligt, ikke påberåbe sig en eventuel tavshedspligt, medmindre den pågældende oplysning er omfattet af en særlighemmeligholdelsespligt, som fx påhviler Danmarks Statistik og VærdipapircentralenSkatteministeriets brev til advokatsamfundet▪Advokaters tavshedspligt udgør ikke en begrænsning for at pålægge advokater at udlevere oplysninger om klienters

forhold til Skat▪Reglerne om advokaters tavshedspligt har ikke forrang frem for skattekontrolloven

Juridisk vejledning 2013-2 (A.C.2.1.1.2) – Omfanget af dokumenter▪

Angiver ingen begrænsninger for, hvad der skal forstås ved ”andre dokumenter”

•Forretningskorrespondance, kontrakter, revisionsbemærkninger og kalkulationer omfattes af udleveringspligten•Det anføres, at opregningen ikke er udtømmende – aktionæroverenskomster og bestyrelsesreferater omfattes•Det afgørende kriterium er, at dokumenternemå antagesat indeholde oplysninger af betydning for ligningen

(selvom de indeholder andre oplysninger)

410. september 2013

Er Skats fortolkning forenelig medhensynene bag tavshedspligten?•Retten til at antage en repræsentant er en grundlæggende rettighed•Tavshedsreglerne er nødvendige for at sikre tillid og uafhængighed i forholdet

til rådgiveren•Personlige oplysninger skal kunne gives til rådgiveren•Retten til at betro sig til en rådgiver•Kommercielt følsomme oplysninger•Tavshedsreglerne er nødvendige, hvis man vil understøtte en retsordning,

hvor den enkelte kan forsvare sig for en uafhængig dommer•Retten til at få et juridisk råd om ens retstilling•Forbud mod selvinkriminering•Skatteyderen bør have mulighed for selv at kontrollere og have indsigt

i de informationer, der går til offentlig myndighed•Der bør være vægtige grunde, hvis fortroligheden skal brydes•Alene risikoen for, at fortrolige oplysninger udleveres, bør føre til, at myndighederne

udviser tilbageholdenhed

510. september 2013

Princippet om retten til repræsentation er et grundprincip i etdemokratiCharter vedrørende grundprincipper for den Europæiske advokatstand (CCBE, sammenslutningen afadvokatråd i Europa)Punkt 2.3.2 ”Advokatensfortrolighedspligt er i retsplejens interesse såvel som klientens. Derfor nyder den særligbeskyttelse fra statens side.”EU domstolen i AM&S –sagen 157/79(Udleveringaf korrespondance mellem advokat og klient til konkurrencemyndighederne)EU domstolen fastslår,•at en forordning skal fortolkes således, at korrespondance, der udveksles af hensyn til klientens forsvar mellem en

uafhængig advokat og klienten, ikke kan udleveres til myndighederne,•at fortroligheden er et element, der er fælles for medlemsstaternes retssystemer

FN’s grundlæggende principper om advokatens rolle i et retssamfund, punkt 22”Governmentsshall recognize and respect that all communications and consultations between lawyers and their clientswithin their professional relationship are confidential.”

Europarådets anbefalinger 1. princip punkt 6“All necessary measures should be taken to ensure the respect of the confidentiality of the lawyer-client relationship.Exceptions to this principle should be allowed only if compatible with the rule of law.”

6

Retsplejelovens regler bygger på det grundlæggende princip om, at oplysningergivet til advokater er fortrolige – og kun kan videregives i særlige tilfældeRetsplejelovens § 170 (Vidnefritagelse)Stk. 1”Mod dens ønske, som har krav på hemmeligholdelse, må vidneforklaring ikke afkræves præster i folkekirken eller andretrossamfund, læger, forsvarere og advokater om det, som er kommet til kundskab ved udøvelse af deres virksomhed.”Stk. 2”Retten kan pålægge læger, retsmæglere og advokater – bortset fra forsvarere i straffesager – at afgive vidneforklaring ,når forklaringen anses for værende af afgørende betydning for sagens udfald og sagens beskaffenhed og densbetydning for vedkommende part eller samfundet findes at berettige til, at forklaring afkræves. Sådant oplæg kan iborgerlige sager ikke udstrækkes til, hvad en advokat har erfaret i en retssag, som har været betroet ham til udførelse,eller hvori hans råd har været søgt..”Retsplejelovens § 794 (Ransagning)”Findes der under ransagning hos en mistænkt skriftlig meddelelse eller lignende, som hidrører fra en person, der efterreglerne i § 170 er udelukket fra at afgive forklaring, må der ikke foretages ransagning heraf”.Retsplejelovens § 803 (Beslaglæggelse)”Hos personer, som efter reglerne i § 170, er udelukket fra at afgive forklaring som vidne i sagen, er skriftlig meddelelsemellem den mistænkte og den pågældende person samt dennes notater og lignende vedrørende den mistænkte ikkegenstand for beslaglæggelse.”

7

Skats fortolkning er ikke hjemlet i den (sparsomme) domspraksisU.1981.106H•Sagen drejede sig om indhentelse af oplysninger til brug for advokatens

egenskatteligning•Dommen fastslår, at såfremt der dukker oplysninger op om klienters forhold,

kan disse bruges ved ligning af klienter (tilfældighedsfund)•Dommen udlægges af Skat som en adgang til at indhente oplysninger hos

en advokat til brug for klienters skatteligning•Dommen kan Ikke udlægges på denne måde

U.2002.1531 H•Højesteret fastsætter snævre grænser for, hvornår brud på advokatens

tavshedspligt kan retfærdiggøres•Der skal være tale om vægtige samfundsmæssige hensyn

8

Skats fortolkning er på ”kant” med forbuddet modselvinkrimineringRetssikkerhedslovens § 10TS cirkulære 2005-20(ophævet den 2. januar 2007 med bemærkning om, at ligningsvejledningen trådte i stedet forcirkulæret)”Skattekontrollovensoplysningsmidler kan anvendes til indhentning af oplysninger fra tredjemand,hvis det kanudelukkes,at de oplysninger, som søges tilvejebragt, kan have betydning for bedømmelsen af en formodet strafbarovertrædelse.Oplysningspligten bortfalder således både for skatteyder og tredjemand ved konkret mistanke om, at skatteyderen harbegået en strafbar overtrædelse.”Juridisk vejledning 2013-2Selvom der foreligger en konkret mistanke om strafbart forhold hos en skattepligtig, kan tredjemand pålæggesoplysningspligt vedrørende den mistænkte, når oplysningerne søges tilvejebragt til brug for behandlingen af andrespørgsmål end straf, fx oplysningspligt efter skattekontrollovens § 8 C, § 8 D eller § 8 G.

9

Konklusion•Skats administration af reglerne om advokaters pligt til udlevering af doku-

menter vedrørende klienters forhold er ikke forenelig med grundprincippetom individets ret til at antage en repræsentant•Der savnes klare regler for omfanget af udleveringspligten, når denne kol-

liderer med en tavshedspligt – både de regler, der gælder for advokater ogfor andre grupper, der er pålagt tavshedspligt•Det bør overvejes, om der i det hele taget er behov for at indhente oplys-

ninger hos en repræsentant••

Reglen anvendes sjældentProportionalitetsprincippet. Hensynet til korrekt ligning synes ikke atkunne retfærdiggøre, at man tilsidesætter de hensyn, der ligger bagretten til at have en repræsentant (borgerens tillid til systemet)

•Der er behov for klar præcisering af de grunde, der kan retfærdiggøre, at

tavshedspligten brydes•Der er behov for at fastsætte en særlig procedure herfor•Der er behov for en klar afgrænsning af, hvilke dokumenter der kan udleve-

res (Skat har ikke fulgt henstillingen fra Skatteretsrådet i notat af 30. sep-tember 2005)•Problematisk, at det er den kontrollerende myndighed, der selv fastlægger

grænserne for sine beføjelser

10

Claus HolbergAdvokat (H)LETT AdvokatpartnerselskabE-mail [email protected]Dir. tlf. +45 3334 0011Mobil +45 2010 1851

11