Miljøudvalget 2012-13

MIU Alm.del Bilag 69

Offentligt

Danmarks HavstrategiSocioøkonomisk analyse

INDHOLDFORORDFORKORTELSESLISTE:SAMMENFATNING OG KONKLUSIONER1INDLEDNING1.11.21.31.422.12.22.32.42.52.63FORMÅL MED RAPPORTENBAGGRUNDAFGRÆNSNINGINDHOLD AF RAPPORTENDPSIRTEVBRUGS-OG IKKE-BRUGSVÆRDIEROMKOSTNING VED FORRINGELSE AF HAVMILJØETØKOSYSTEMØVRIGE FORHOLD468131313141617171818192021232326282931323336363939404040525254546162636464676870

METODE

HAVMILJØETS STATUS3.1HAVMILJØETS STATUS3.1.1Biodiversitet3.1.2Invasive arter3.1.3Kommercielle arter3.1.4Havets fødenet3.1.5Eutrofiering3.1.6Havbundens integritet3.1.7Hydrografiske egenskaber3.1.8Koncentrationer af forurenende stoffer3.1.9Forurenende stoffer i kommercielle arter3.1.10 Affald i havet3.1.11 Indførelsen af energi3.1.12 Sammenfatning3.2BRUGERNES OG IKKE-BRUGERNES PRÆFERENCER-DANSKERNESHOLDNINGER TIL HAVMILJØET.

4

DPSIR OG VÆRDI I DE UDVALGTE SEKTORER4.1FISKERI4.1.1Økosystemydelser Tabel 4-1 Økosystem ydelser4.1.2Velfærdseffekter4.1.3Nordsøen4.1.4Østersøen4.2AKVAKULTUR4.2.1Økosystemydelser4.2.2Velfærdseffekter4.3SKIBSFART4.3.1Miljøpåvirkninger4.3.2Økosystemydelser

2

4.3.3Velfærdseffekter4.3.4Regulering4.4OFFSHORE OLIE OG GAS4.4.1Økosystem ydelser4.4.2Velfærdseffekter4.5HAVVINDMØLLER4.5.1Økosystemydelser4.5.2Velfærdseffekter4.5.3Nordsøen4.5.4Østersøen4.6TURISME OG REKREATIVE AKTIVITETER4.6.1Miljøpåvirkninger4.6.2Velfærdseffekter4.6.3Økosystemydelser4.7RÅSTOFINDVINDING4.7.1Økosystem ydelser4.7.2Velfærdseffekter4.7.3Nordsøen4.7.4Østersøen4.8MARINE PATTEDYR4.9KABLER OG RØRLEDNINGER4.10 KUNSTIGE REV4.11 LANDVINDING,KYSTSIKRING OG ANDRE KONSTRUKTIONER4.12 HAVNE4.13 SAMMENFATNING5OMKOSTNING VED FORRINGELSE AF HAVMILJØET5.1. ANTAGELSER OG AFGRÆNSNING5.2. FREMSKRIVNING/SCENARIER5.2.1.Fiskeri5.2.2.Akvakultur5.2.3.Skibsfart5.2.4.Offshore olie og gas5.2.5.Havvindmøller5.2.6.Turisme og rekreative aktiviteter5.2.7.Råstofindvinding5.3SAMLET SCENARIEFREMSKRIVNING5.3.1Fiskeri5.3.2Akvakultur5.3.3Turisme og rekreative aktiviteter5.4OMKOSTNINGERNE VED FORRINGELSE AF HAVMILJØET67KONKLUSIONLITTERATURLISTE

7075788383919394103103104104105106112114115118119120122123124125126128128128128129129130131133133133134134134135136139

3

ForordHavet er en vigtig ressource for Danmark og en afgørende del af vores miljø og natur.Således er de danske havområder dobbelt så store som vores landområder. Danskernehar altid været tæt forbundet til havet, der er vigtigt for både erhverv og fritid og forvores nationale selvforståelse. Vi bruger havet som kilde til sund mad, naturoplevel-ser, vedvarende energi og råstoffer. Derudover rummer de danske havområder en be-tydelig del af den danske natur og biodiversitet, og derfor skal vi passe godt på det.Påvirkningen af havmiljøet fra menneskelige aktiviteter er stor, ikke bare i Danmark,men i alle verdens havområder. Øget forurening, med bl.a. næringsstoffer, miljøfarligestoffer, støj og intensivt fiskeri er nogle af de påvirkninger, der i dag udfordrer etsundt havmiljø. På grund af klimaændringerne presses havmiljøet også af en stigningi havtemperaturen og ændrede vejrforhold.Samtidig har vi fortsat brug for at kunne trække på havets ressourcer. Det er derforvigtigt, at vi finder den rette balance, så vi kan sikre et sundt og godt havmiljø til glæ-de og gavn også for de kommende generationer.Med EU’s havstrategidirektiv fra 2008 og havstrategiloven fra 2010 blev retningenudstukket for, hvordan vi fremover skal sikre et godt havmiljø i Danmark og i hele Eu-ropa.Første skridt har været at undersøge havets tilstand i Danmark netop nu. Det er mun-det ud i rapporten ”Danmarks Havstrategi - Basisanalyse”. Heri kan man læse, hvor-dan havets dyr og planter har det, og hvordan de spiller sammen i havets økosystem.Der er tale om et 360 graders eftersyn af tilstanden i de åbne dele af de danske havom-råder.Med udgangspunkt i basisanalysen er der opstillet mål for miljøtilstanden i de danskehavområder. Målene findes i ”Danmarks Havstrategi – Miljømålsrapport”. Måleneskal sikre, at vi opnår den rette balance mellem menneskets brug af havet, samtidigmed at vi sikrer et sundt hav. Målene handler både om havets økosystem og de men-neskelige aktiviteter, der påvirker det. Samlet set skal målene sikre god miljøtilstand ide danske havområder senest i 2020.Endelig er der foretaget en socioøkonomisk undersøgelse, som forklarer, hvordan visom samfund udnytter og får gavn af havet. Undersøgelsen ”Danmarks Havstrategi –Socioøkonomisk analyse” giver desuden indsigt i konsekvenserne af de opstillede mål,og hvordan beskyttelsen af havmiljøet vil påvirke samfundet socialt og økonomisk.Tilsammen giver Danmarks Havstrategi et helt billede af de danske havområders til-stand og betydning i dag og sætter samtidig pejlemærkerne for et godt og sundt hav-miljø i fremtiden.Rigtig god fornøjelse!

4

5

Forkortelsesliste:BAT -BEP -BSAP -CEEH -CFP -COP15 -DKI -DCE -DONG -DPSIR -DTU -EEA -EFF -EU -EVEA -EØS -GES -HELCOM -sionICES -IMO -MPAMSY -NCC -NOVANA -NOX-NST -OECD -OSPAR -detsPAH -PCB -PSR -PSO -SDU -SECASO2-SOKTBT -TEV -VE -VOC -VRD -VVM -WTP -Best Available TechnologyBest Environmental PracticeBaltic Sea Action PlanCentre for Energy, Environment and HealthEU's Fælles FiskeripolitikFN's Klima konference 2009, KøbenhavnDansk KvalitetsindeksDanmarks MiljøundersøgelserDansk Olie og NaturgasModel for (Driving forces, Pressures, States, Impacts, Responses)Danmarks Tekniske UniversitetDet Europæiske MiljøagenturDen Europæiske FiskerifondEuropæiske UnionDen Europæiske VindmølleforeningDet Europæiske Økonomiske SamarbejdsområdeGood Environmental StatusHelsinki Commission, Baltic Marine Environment Protection Commis-The International Council for the Exploration of the SeaFN's Internationale Maritime OrganisationMarine Protected AreasMaksimalt bæredygtigt udbytteNordic Construction Company, EntreprenørvirksomhedDet Nationale program for Overvågning af Vandmiljøet og NaturenKvælstofoxiderNaturstyrelsenOrganisationen for økonomisk samarbejde og udviklingOSPAR Commission, Beskytter og bevarer Nordøst Atlanterhavet ogressourcer. Dannet efter OSlo- og PARis konventionenPoly Aromatiske Hydrocarboner, tjærestofferPolyklorerede bifenyler, industri kemikalierPressure - State - ResponseOffentlige Serviceforpligtigelser (Public Service Obligations)Syddansk UniversitetSulphur Emissions Control AreasSvovldioxidSøværnets Operative KommandoTributyltin, tidligere anvendt giftigt anti-begroningsmiddel i bundma-linger til skibe.Total Economic ValueVedvarende EnergiVolatile Organiske komponenter, Organiske kemikalierVandrammedirektivetVurdering af virkninger på MiljøetWillingness to pay

Yderligere bør følgende begreber forklares:

6

Mellemliggende økosystemydelserbidrager til at skabe Endelige Økosystemydelser,men har også en værdi i sig selv. F.eks., for lystfiskeri er vandkvaliteten en mellem-liggende service i levering af fisk, mens for drikkevand,er vandkvaliteten en endeligservice. Andre eksempler på mellemliggende service er: vandforsyning, vandregule-ring, grundvandsoplagring, næringsstofsomsætning.Endelige økosystemydelser- omfatter f.eks. Habitater for (vandrende) arter, vandre-gulering, kulstofbinding, bestøvning, begrænsning af oversvømmelser (til gavn formennesker og dyr).Velfærd- omfatter den værdi mennesker oplever af økosystemydelser. F.eks.: beva-ring af biodiversitet, rekreationsmuligheder (f.eks. at man nyder sceneriet, lystfiskeri),carbon emission reduktion, naturlig beskyttelse mod oversvømmelser.

7

Sammenfatning og konklusioner

Denne analyse skal bruges som input til Danmarks leverance til Europa- Kommissio-nen om en indledende vurdering af havområderne. Rammerne for den indledende vur-dering er beskrevet i direktivets artikel 8, stk. 1:Medlemsstaterne foretager for hver havregion eller subregion og under hensyn tileventuelle eksisterende data en indledende vurdering af deres havområder, der omfat-ter følgende:a)en analyse af vandområdernes væsentlige egenskaber og karakteristika ognuværende miljøtilstand baseret på de vejledende lister i tabel 1 i bilag IIIog omfattende de fysisk-kemiske egenskaber, habitattyper, biologiske egenskaber og hydromorfologien analyse af de væsentlige belastninger og påvirkninger, herunder fra men-neskelige aktiviteter, af disse vandområders miljøtilstand, derer baseret på de vejledende lister i tabel 2 i bilag III og omfattende deforskellige belastningers kvalitative og kvantitative sammensætningsamt mærkbare tendenseromfatter de vigtigste kumulative og synergistiske virkninger, og

b)

i)

ii)

iii) tager hensyn til relevante vurderinger, der er udarbejdet i medfør afgældende fællesskabslovgivningc)en økonomisk og social analyse af vandområdernes udnyttelse samt afomkostningerne ved en forringelse af havmiljøet.1

Denne rapport omhandler kun art. 8.1.c, som indeholder alle de økonomiske aspekteraf basisanalysen. De to andre analyser bliver udført sideløbende.Analysen er afgrænset til at dække de danske farvande. Så vidt muligt vil Nordsøenblive opdelt i Kattegat og den øvrige del af Nordsøen. Kattegat er i sammenhæng medhavstrategidirektivet afgrænset til området mellem Skagen og den nordlige kyst afSjælland.MetodeTil denne analyse er anvendt en analyseramme baseret på DPSIR til at beskrive denøkosystemmæssige sammenhæng mellem sektorer og havmiljøet. DPSIR identificererde velfærdsmæssige værdier, der i forbindelse med estimeringen af den totale økono-miske værdi - TEV (total economic value) knyttes monetære værdier til.1

Europa-parlamentets og Rådets direktiv 2008/56/EF af 17. juni 2008 om fastlæggelse af en ramme forFællesskabets havmiljøpolitiske foranstaltninger (havstrategirammedirektivet)

8

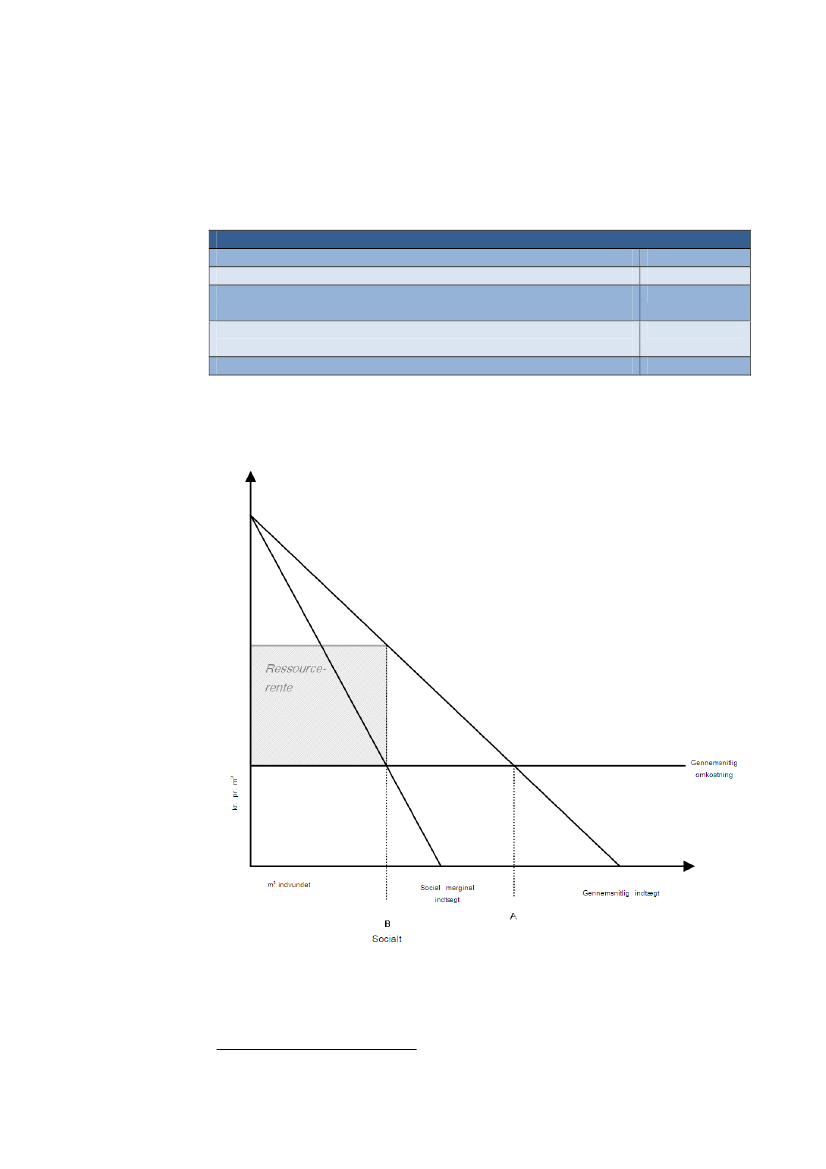

Endelig beskrives de omkostninger, som samfundet vil opleve i 2020, hvis der ikkeimplementeres yderligere tiltag for at værne om havmiljøet, i forhold til i dag. Dettevil være direkte afhængig af den forventede udvikling i havmiljøet. Hvis der forventes,en forbedring vil værdien blive positiv og omvendt.Værdien af at kunne udnytte havmiljøetTEV er for de udvalgte sektorer estimeret på baggrund af den værdi, som skabes ved,at det er muligt at anvende havet og det marine miljø. De udvalgte sektorer er:•••••••FiskeriAkvakulturSkibsfartOffshore olie og gasOffshore vindmølleTurisme og rekreative aktiviteterRåstofindvinding.

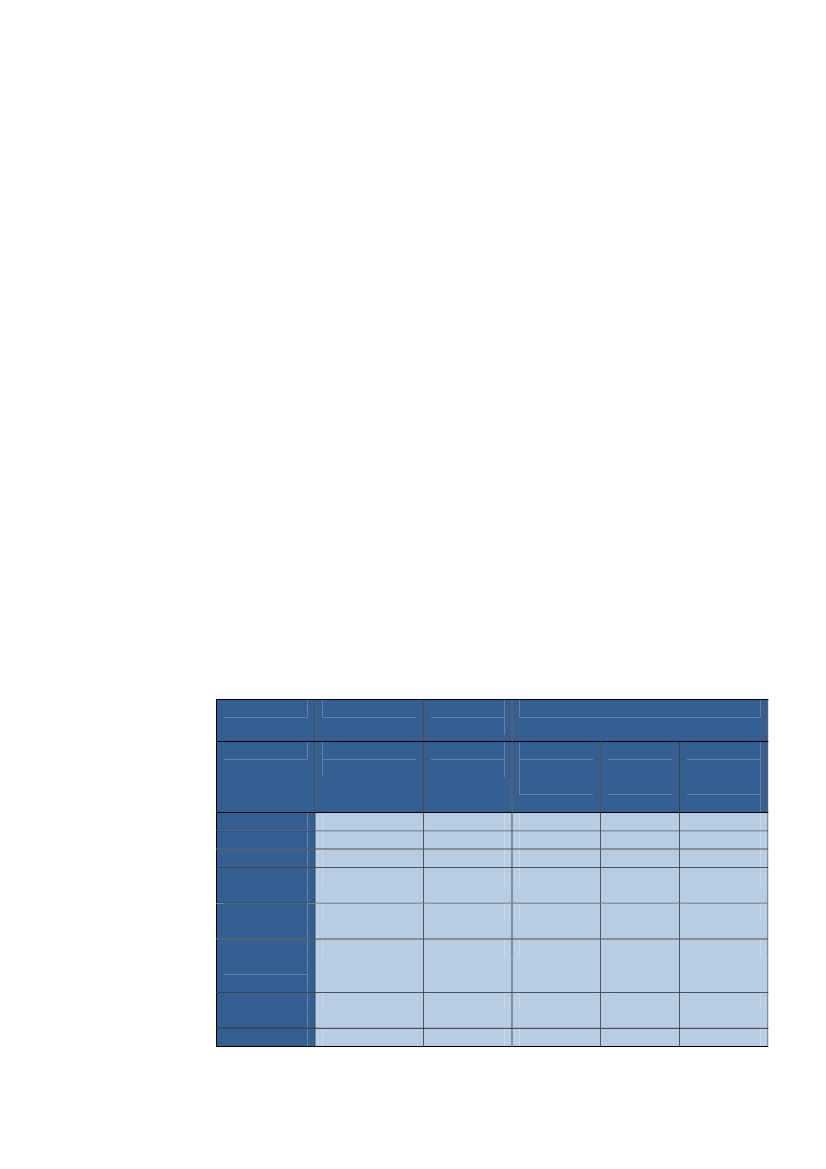

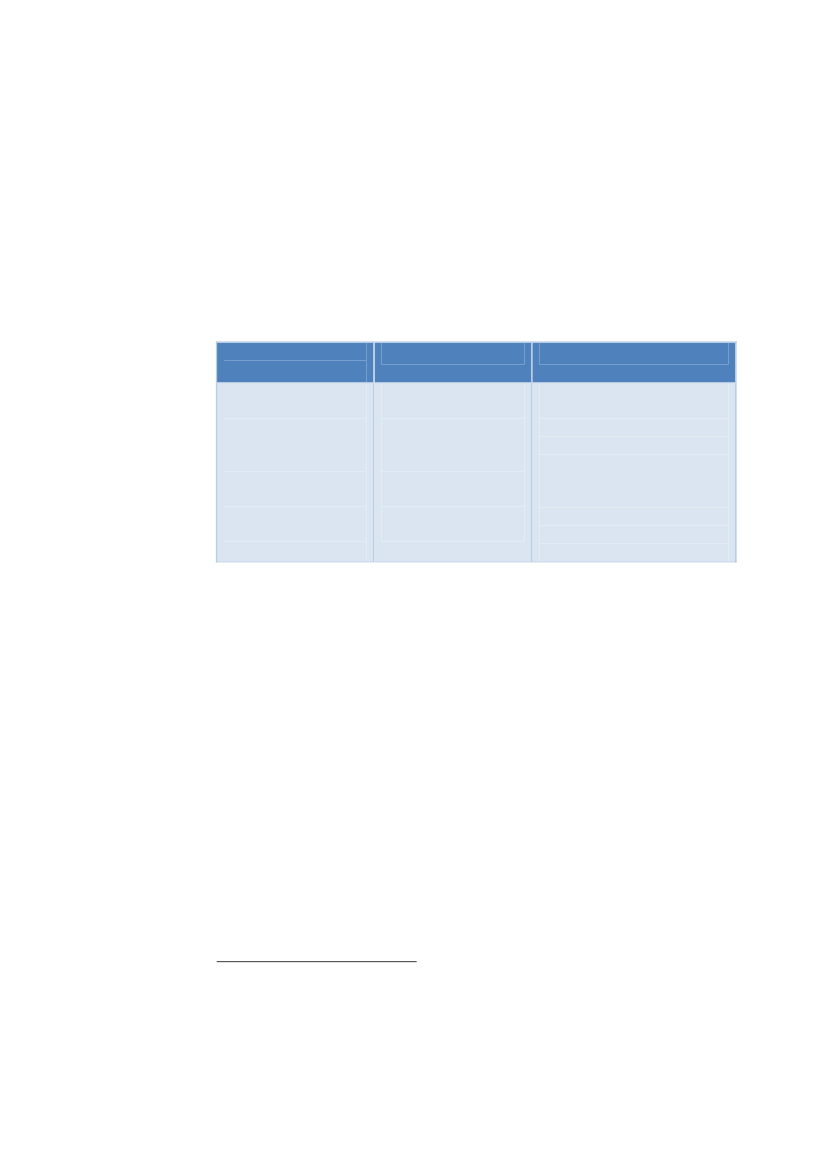

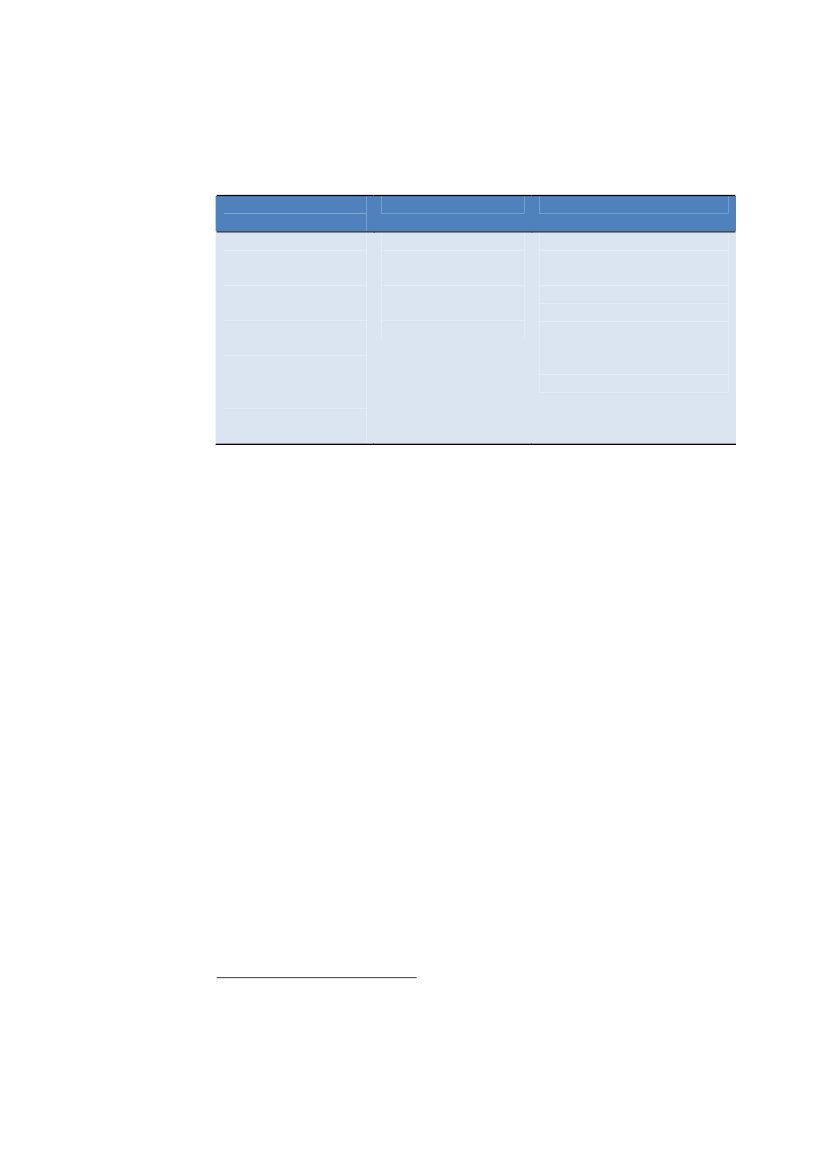

Valget af sektorer er sket på baggrund af en forventning om, at det er i de sektorer, destørste værdier ved at kunne anvende havet skabes. Som det kan ses af tabellen neden-for, er der store forskelle på den værdi, som skabes i de forskellige sektorer.TEV indeholder den samfundsøkonomiske værdi af at kunne anvende havmiljøet.Værdierne indeholder derfor såvel de direkte erhvervsmæssige værdier, men også op-gørelser af de fordele og gener som opleves i et bredere samfundsmæssigt perspektiv.Tabel 0-1 Samlet oversigt over den totale økonomiske værdi i de forskellige sektorer idagBeskæftigelse Omsæt-Total økonomisk værdiningAntal beskæf-tigedeFiskeriAkvakulturSkibsfartOffshore olieog gasOffshorevindmøllerTurisme ogrekreativeaktiviteterRåstofind-vindingIalt3.68115210.0001.7345.00014.48834035.395106.15241.75077346.316DKK mi-lioner3.00434832.60051.0001.20018.000Nordsøen,DKK mil-lionerØstersøen DKKmillionerSamletværdi,DKK mil-lioner95523231.15841.0001.5001.680

41.000750

750

9

Hertil kommer, at der er mange ansatte i de enkelte sektorer. I en samfundsøkonomiskanalyseramme tillægges dette normalt ikke en særskilt værdi, idet det antages, at dissevil kunne beskæftiges andre steder. Men da der ved summen af disse sektorer er taleom en betydelig andel af den samlede beskæftigelse i Danmark, betyder det, at det ervigtigt særligt at bemærke den beskæftigelsesmæssige effekt af at kunne anvende ha-vet som en ressource.

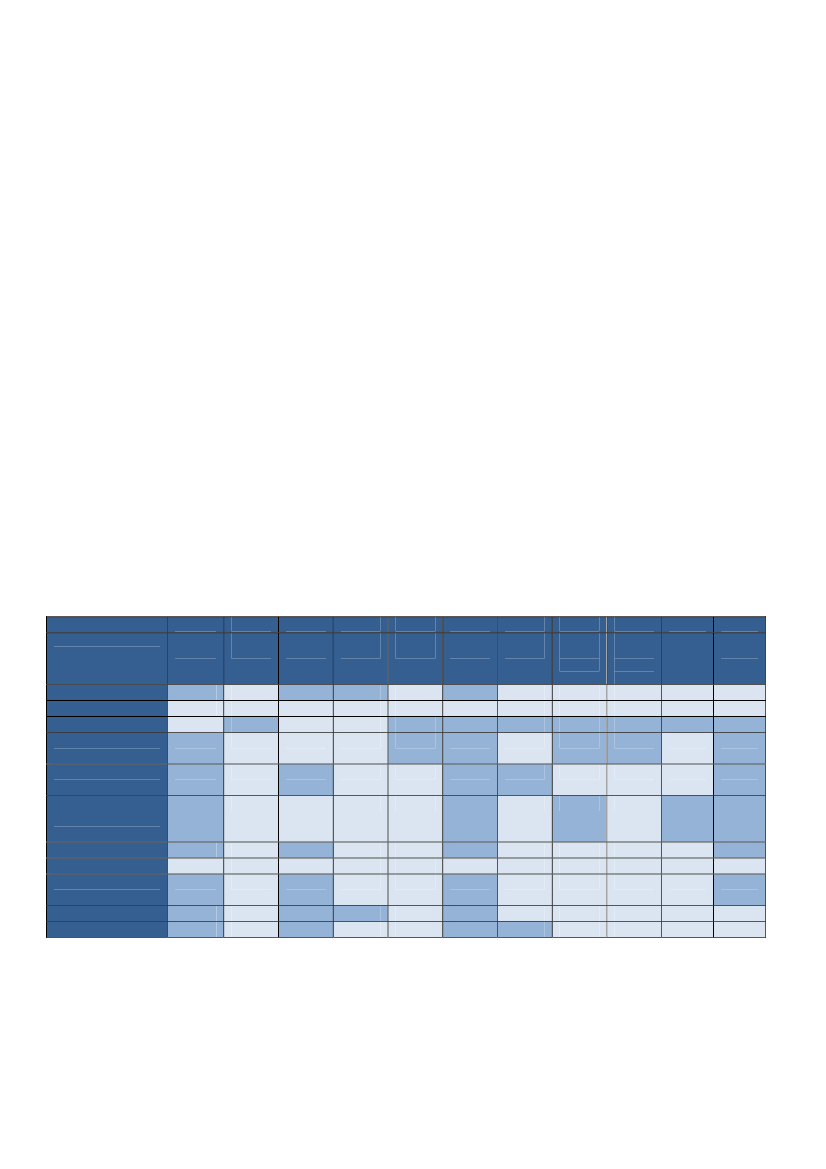

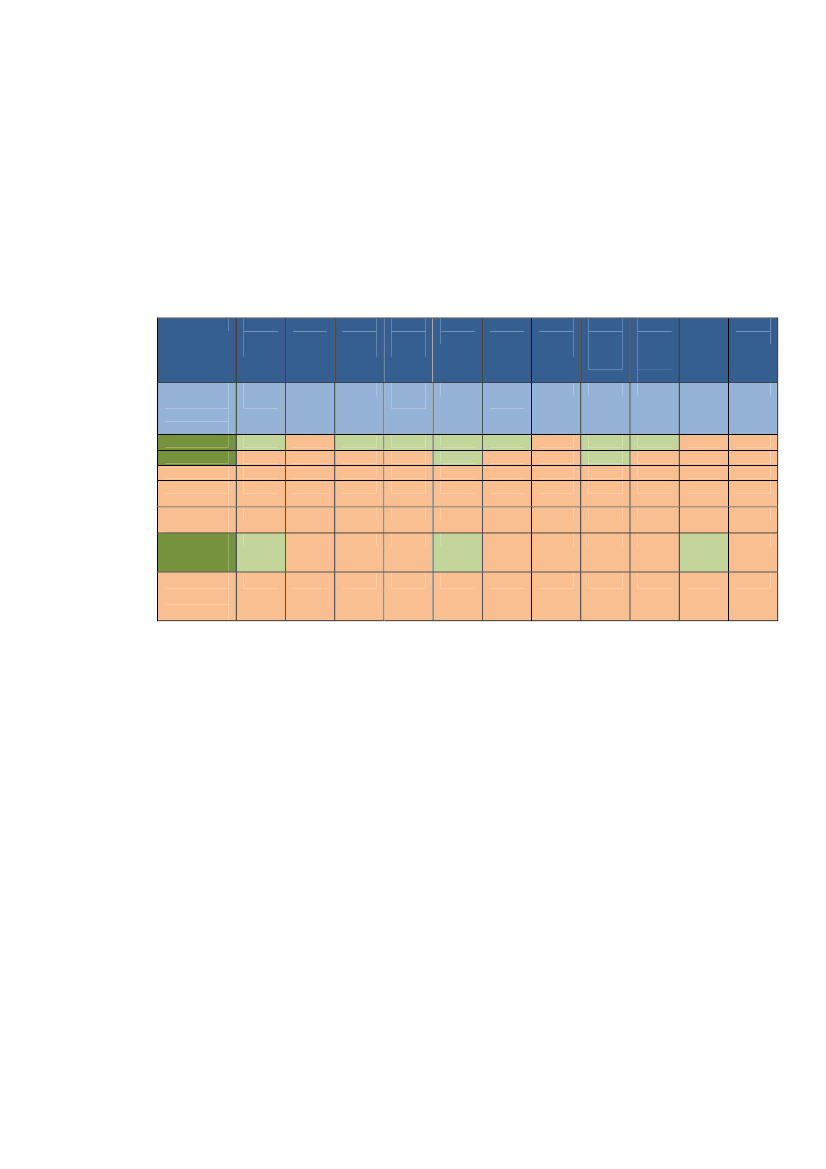

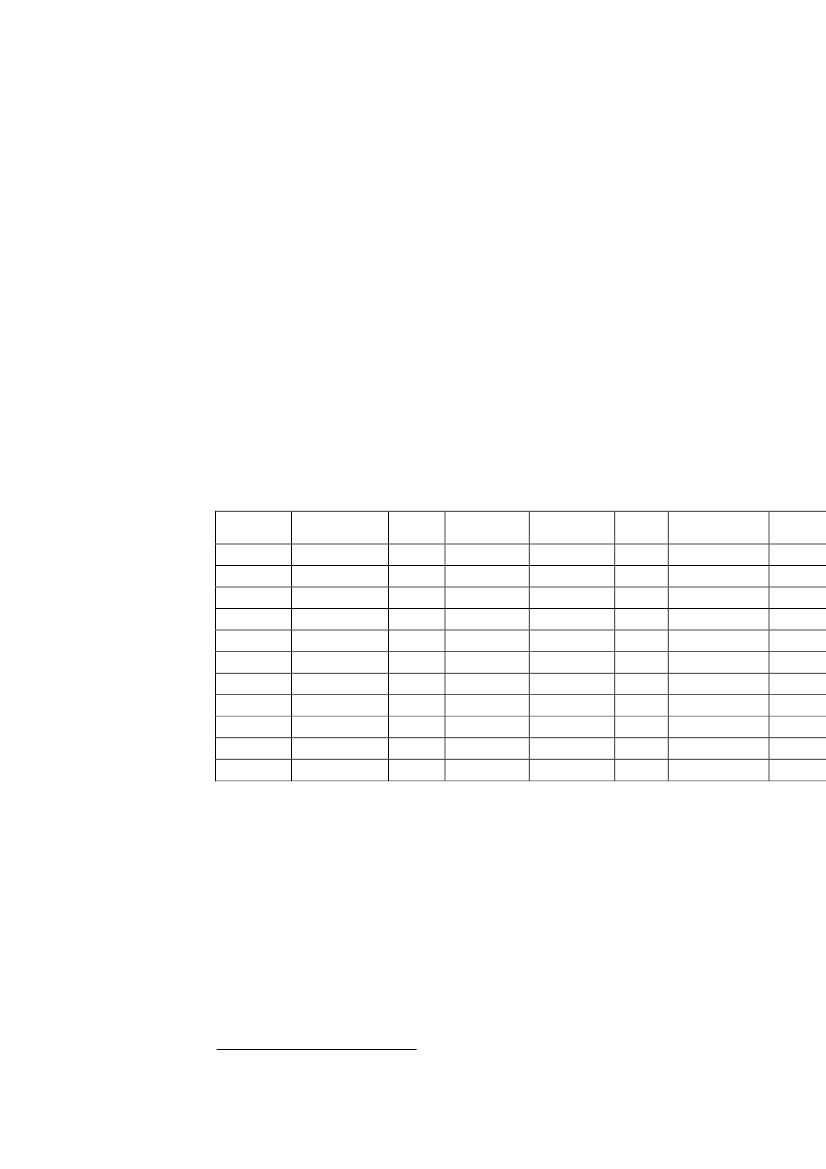

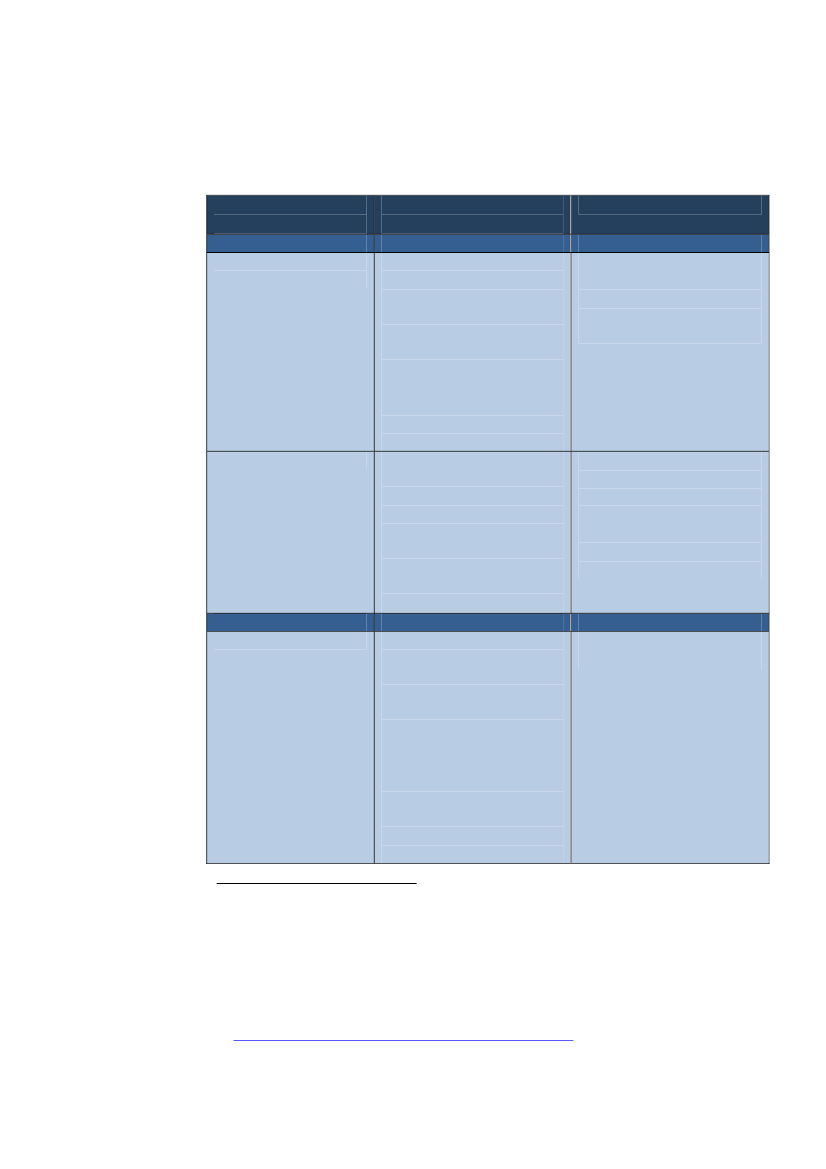

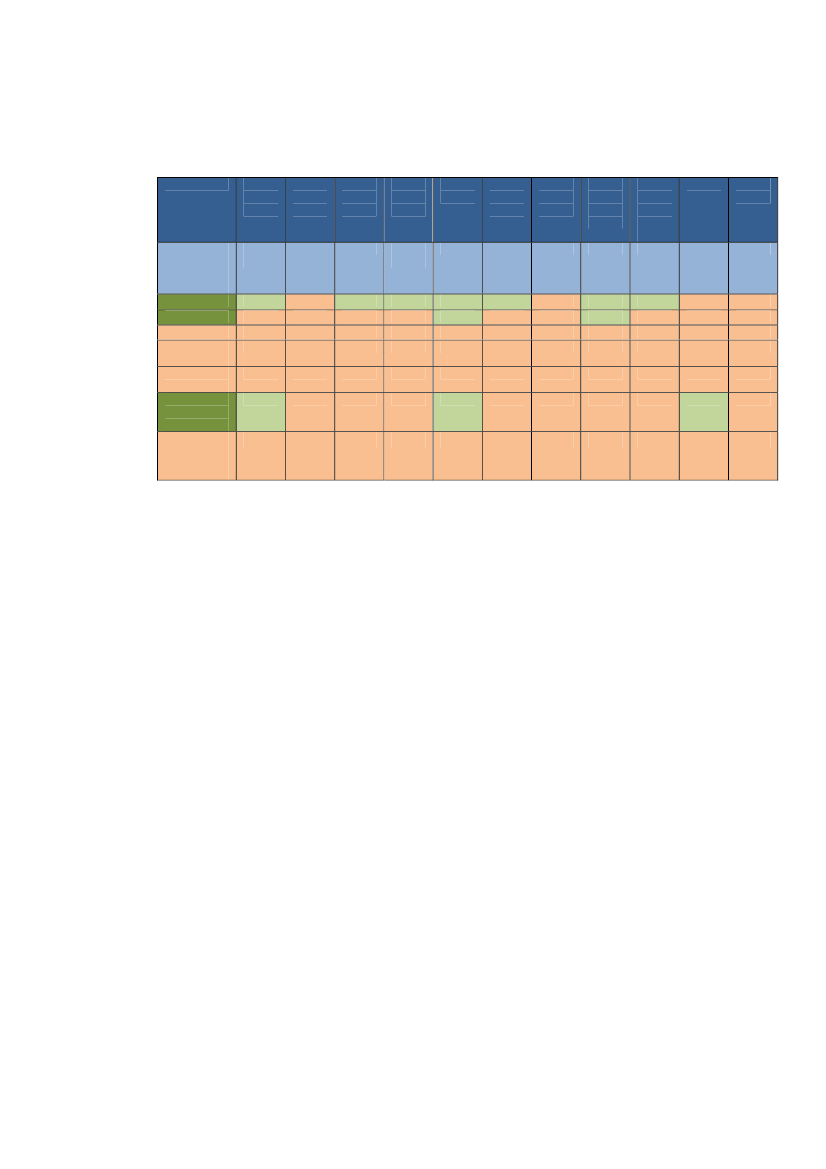

Sektorernes påvirkning af havmiljøetDet er forskellige deskriptorer, som bliver påvirket af aktiviteterne i sektorerne. I ta-bellen nedenfor er anført et overblik over hvilke relationer, der er mellem påvirknin-gen af deskriptorerne og de aktiviteter som udføres i sektorerne.Der forekommer såvel positive som negative påvirkninger, hvilket betyder, at der kanforekomme modsvarende effekter. Om disse vil ophæve hinanden eller hvordan de vilindvirke på hinanden er det på nuværende tidspunkt ikke muligt at afklare. Alligeveler forsøgt i tabellen nedenfor at skabe et overblik over hvor meget de enkelte sektorermedvirker til påvirkningen af deskriptorerne, således at det angives om de bidragerlidt eller meget til påvirkningerne af deskriptoren.Tabel 0-2 Oversigt over hvilke sektorer som påvirker hvilke deskriptorer, samt hvormeget sektorerne bidrager med.Ds. 1Biodi-versitet

Ds. 2Invasivearter

Ds. 3Fiske-bestand

Ds. 4Havetsfødenet

Ds. 5Eutrofi-ering

Ds. 6Hav-bunden

Ds. 7Hydro-grafi

Ds. 8Forure-nendestoffer

Ds. 9Kvalitetaf kon-sum-fisk

Ds. 10Affald

Ds. 11Ener-gi/støj

FiskeriAkvakulturSkibsfartOffshore olie oggasOffshore vind-møllerTurisme og re-kreative aktivite-terRåstofindvindingJagtKabler og rørled-ningerKunstige revLandvinding

¶¶¶¶¶¶

¶¶¶

¶¶¶¶¶¶

¶¶¶¶¶¶¶¶¶¶¶¶¶¶¶¶¶¶¶¶¶¶¶¶¶¶¶¶¶

+

¶

¶¶¶/+++¶¶

¶¶¶/+++¶

¶

¶¶¶¶/+

¶¶

++

++¶¶

¶¶¶

Note:------+++

sektoren bidragermarginalt eller lokalttil en negativ påvirkning af deskriptorensektoren bidrager til en negativ påvirkning af deskriptorensektoren bidragermarkant, regionalttil en negativ påvirkning af deskriptorensektoren bidragermarginalt eller lokalttil en positiv påvirkning af deskriptorensektoren bidrager til en positiv påvirkning af deskriptoren

10

Fremskrivning af miljøtilstanden i havetNedenstående deskriptorer vil muligvis ikke opnå god miljøstatus i 2020:•••BiodiversitetHavets fødenetHavbundens integritet.

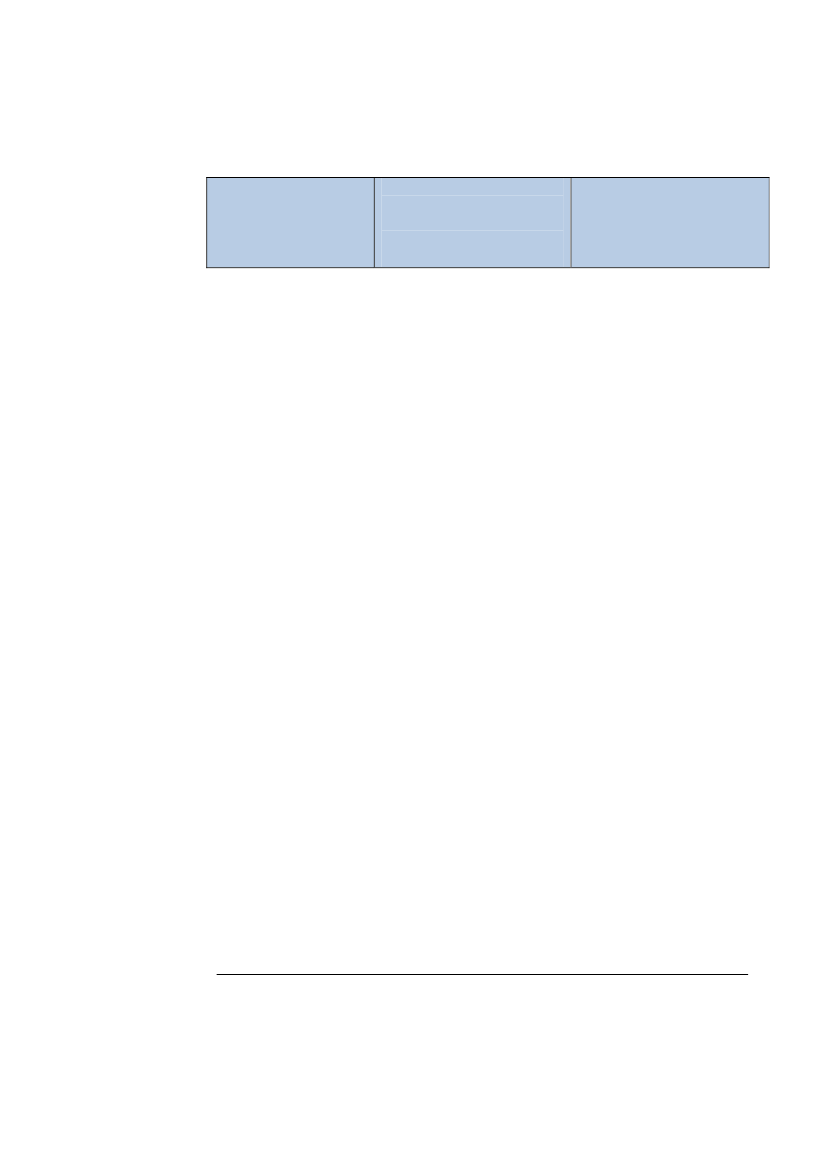

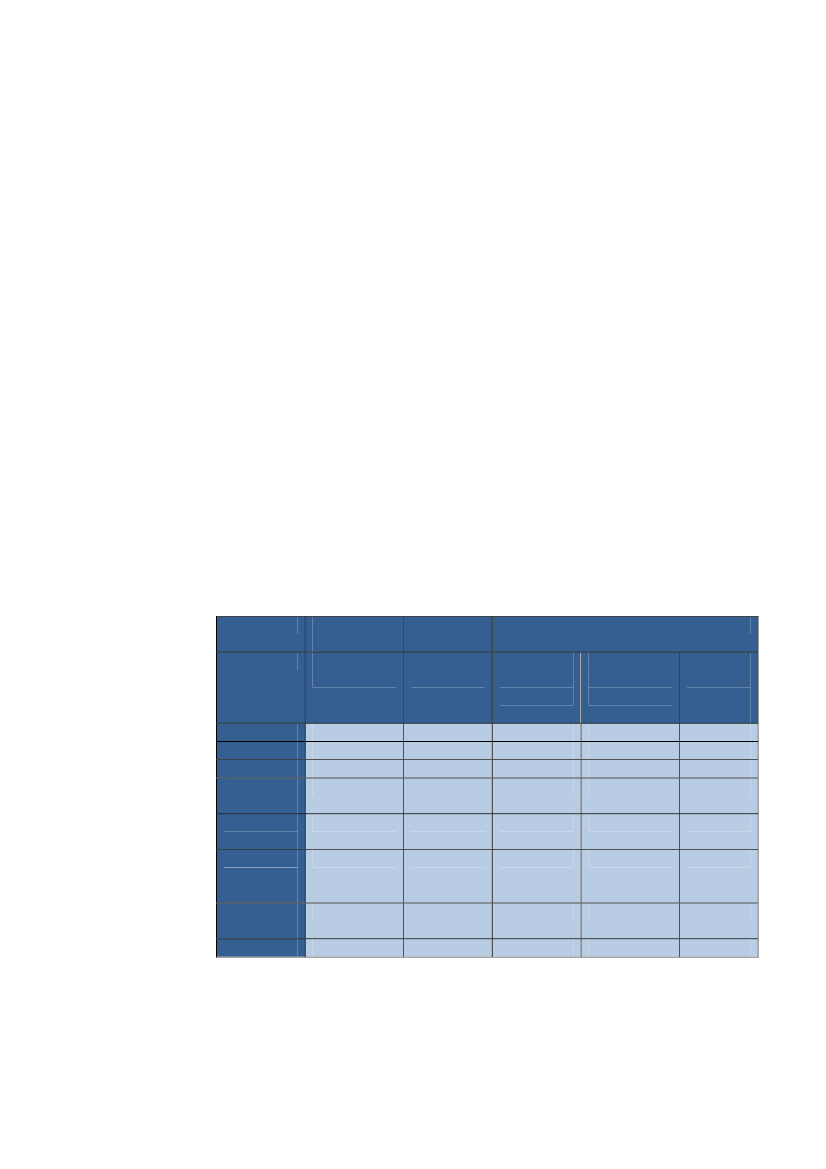

Hvorvidt det er muligt at implementere tiltag, som kan sikre god miljøstatus for dissedeskriptorer er ikke behandlet i denne analyse.Det pointeres, at det i denne fase af arbejdet med havstrategidirektivet ikke kan ude-lukkes, at der vil være yderligere deskriptorer, hvor der er problemer med at kunne op-fylde god miljøtilstand i 2020, eller hvor tilstanden udvikles bedre end her forventet.Det skyldes, at havstrategidirektivet bygger på en økosystemtilgang, hvorefter det ikkepå forhånd er givet, at mål og indsatser, som fastlægges og gennemføres af hensyn tilde enkelte sektorer, også opfylder kravene om et velfungerende økosystem. Hertilkommer, at der endnu mangler både et teknisk udviklingsarbejde og en række politi-ske beslutninger, før mål og indsatser i havstrategidirektivet lægges fast.Omkostningen ved en evt. forringelse af havmiljøetOmkostningen ved en evt. forringelse af havmiljøet frem til 2020 for de sektorer, somer afhængige af kvaliteten af havmiljøet, er ikke estimeret økonomisk, men kun be-skrevet. Der er ikke belæg for at bestemme det forventede tab eksakt, idet der er storusikkerhed forbundet med at vurdere, hvilken effekt en ændring i havmiljøet vil få påaktiviteterne i sektorerne.Det tab, som vil opleves i sektorerne, har direkte sammenhæng med den værdi somsektorens TEV er opgjort til. Nogle aktiviteter vil blive påvirket af små ændringer imiljøtilstanden, mens andre først vil opleve tab ved større ændringer. På samme mådevil størrelsen af TEV have en stor betydning for størrelsen af påvirkningen af den sam-lede TEV. F.eks. vil en stor ændring i en sektor med lille TEV ikke betyde så megetfor det samlede resultat.Tabellen nedenfor viser hvilke miljøaspekter, der har betydning for indkomsten i deudvalgte sektorer. For så vidt angår skibsfart, offshore olie- og gasproduktion, off-shore vindmøller og råstofindvinding, så er disse sektorer uafhængige af kvaliteten afdet marine miljø, hvilket er markeret med orange i tabellen. Det betyder, at der ikke påbaggrund af en ændring i tilstanden af miljøaspekterne, vil være en ændring i de på-gældende sektorers indtjeningsmuligheder.I modsætning hertil, så er fiskeri, akvakultur og turisme og rekreation afhængige afmiljøkvaliteten (markeret med grøn i tabellen), hvorfor en ændring i en eller flere afmiljøaspekterne vil få betydning for den forventede indtjening i sektoren. Det bemær-kes i den forbindelse, at for miljøaspekterne biodiversitet, havets fødenet og havbun-dens integritet (angivet med X i anden række) så kan allerede igangsatte eller planlag-te initiativer ikke forventes at ville være tilstrækkelig til at sikre en god miljøtilstand i2020.

11

For hver sektor er illustreret hvilke af miljøaspekterne, som den pågældende sektor ersærlig afhængige af (markeret med grønt). En ændring af et eller flere af disse aspek-ter må derfor forventes at ville have en effekt på indtjeningen i sektoren, og derved påtotal economic value.Tabel 0-3 Miljøaspekter med negativ indflydelse på indtjeningen i sektorerne, og ba-sisscenarieudvikling i perioden 2010-2020Biodi-versi-tetIkke opfyl-deldelse afgod miljøtil-stand i 2020FiskeriAkvakulturSkibsfartOffshore olieog gasOffshorevindmøllerTurisme ogrekreativeaktiviteterInva-sivearterFiske-be-standHavetsføde-netEutro-fieringHav-bun-denHy-dro-grafiForu-re-nendestofferKvali-tet afkon-sum-fiskAffaldEner-gi/støj

X

X

X

Råstof-indvin-ding

Det vil sige, at hvis f.eks. biodiversiteten forbedres, så må det forventes at have en po-sitiv indvirkning på fiskeri og turisme sektoren.For de resterende miljøaspekters vedkommende, vil der for nogle kunne forventes enforbedring frem til 2020, mens andre som minimum vil være på samme niveau som idag.

12

1 Indledning

1.1 Formål med rapportenDenne rapport skal anvendes som input til Danmarks indledende analyse af implemen-teringen af havstrategidirektivet. Analysen indeholder to aspekter:••Opgørelsen af værdien af anvendelsen af havmiljøet.Beskrivelsen af den omkostning, som samfundet oplever, ved en forringelse afhavmiljøet.

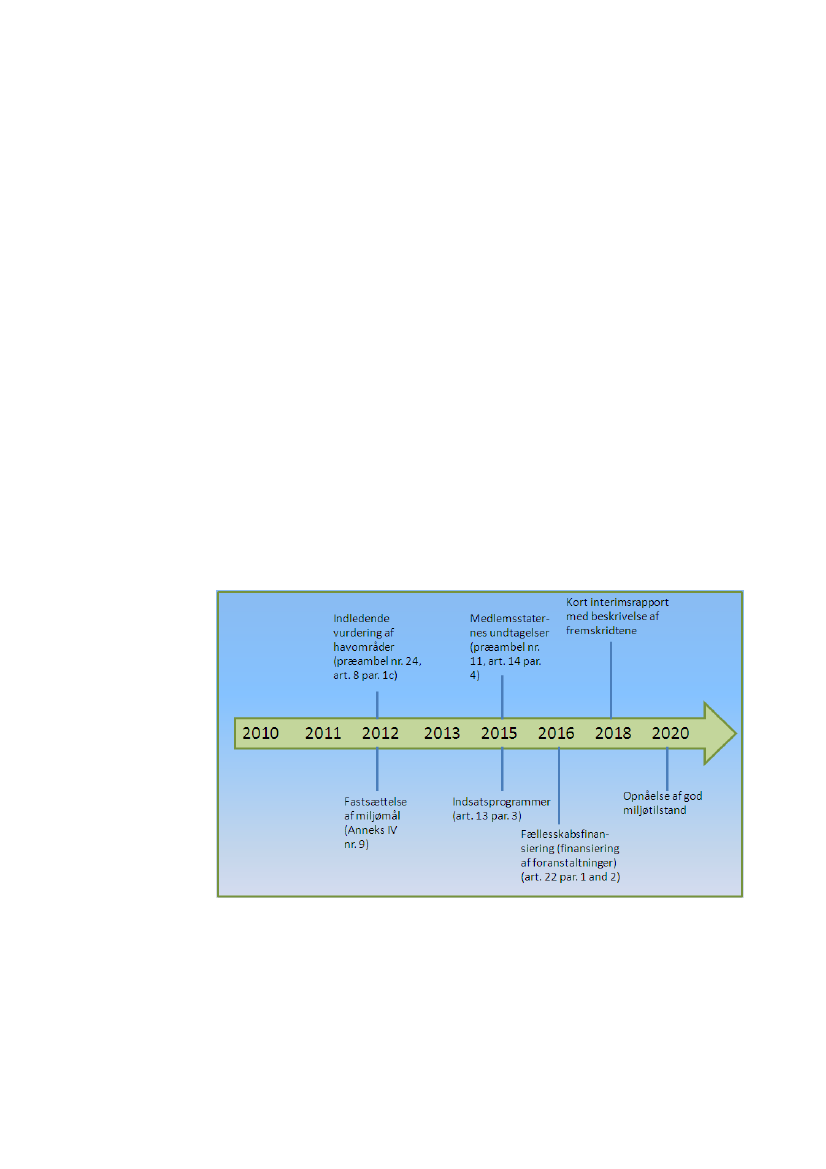

1.2 BaggrundHavstrategidirektivet stiller en række krav til medlemslandene med hensyn til økono-miske analyser. Analyserne er knyttet til implementeringen af direktivet for at støtteog sikre, at de rigtige løsninger bliver valgt. Nedenfor er indsat en oversigt over deøkonomiske krav, der er forbundet med implementeringen.Figur 1-1 Tidslinje for de økonomiske krav relateret til implementeringen af havstra-tegidirektivet

Kilde: COWIDenne analyse omhandler en del af den indledende vurdering beskrevet i artikel 8.1 idirektivet. Den indledende vurdering skal indeholde tre aspekter, som er beskrevet idirektivet som følgende:Medlemsstaterne foretager for hver havregion eller subregion og under hensyn tileventuelle eksisterende data en indledende vurdering af deres havområder, der omfat-ter følgende:

13

a)

en analyse af vandområdernes væsentlige egenskaber og karakteristika ognuværende miljøtilstand baseret på de vejledende lister i tabel 1 i bilag IIIog omfattende de fysisk/kemiske egenskaber, habitattyper, biologiske egenskaber og hydromorfologien analyse af de væsentlige belastninger og påvirkninger, herunder fra men-neskelige aktiviteter, af disse vandområders miljøtilstand, derer baseret på de vejledende lister i tabel 2 i bilag III og omfattende deforskellige belastningers kvalitative og kvantitative sammensætningsamt mærkbare tendenseromfatter de vigtigste kumulative og synergistiske virkninger, og

b)

i)

ii)

iii) tager hensyn til relevante vurderinger, der er udarbejdet i medfør afgældende fællesskabslovgivningc)en økonomisk og social analyse af vandområdernes udnyttelse samt afomkostningerne ved en forringelse af havmiljøet.2

Denne rapport omhandler kun art. 8.1.c, som indeholder alle de økonomiske aspekteraf basisanalysen. Art. 8.1.a og 8.1.b bliver behandlet separat.1.3 AfgrænsningProjektet afgrænses, således at det kun indeholder de punkter, som er defineret underformålet ovenfor. Den indledende analyse er udarbejdet, så den dækker perioden fremtil 2020. Der vil ikke blive medtaget scenarier og overvejelser om, hvordan det videreforløb kunne være.Til analysen er udvalgt et antal sektorer, der forventes at bidrage betydeligt til denværdi, som udnyttelsen af vandområderne udgør. Det er sektorerne fiskeri, akvakultur,skibsfart, offshore olie og gas, offshore vindmøller, turisme og rekreative aktivitetersamt råstofindvinding. De sektorer, som ikke er analyseret, vil kort blive behandlet,således at analysen giver en komplet vurdering af værdien af havet ud fra et sektor-synspunkt. Det drejer sig om sektorerne; marine pattedyr, kabler og rørledninger, kun-stige rev, landindvinding, kystsikring og andre konstruktioner.I det følgende vil der blive anvendt termen havområderne, om de marine områder somomgiver Danmark, idet det synes en mere dækkende term end vandområderne, somovervejende anvendes i direktivteksten.Projektet vil som udgangspunkt anvende eksisterende data og værdisætningsstudier.Projektet omfatter ikke primær dataindsamling.Endelig er det antaget, at al anden regulering implementeres som planlagt. Det betyderf.eks., at det i regi af havstrategidirektivet antages, at udledningen fra land håndteres2

Europa-Parlamentets og Rådets direktiv 2008/56/EF af 17. juni 2008 om fastlæggelse af en ramme forFællesskabets havmiljøpolitiske foranstaltninger (havstrategirammedirektivet)

14

ved opfyldelsen af vandrammedirektivet. Opfyldelse af vandrammedirektivets krav ersærlig vigtig i forhold til de marine områder, da hovedkilderne til eutrofiering isærstammer fra kilder på land, herunder landbruget.Det skal understreges, at de indhentede data stammer fra forskellige kilder og fra for-skellige år. Det er derfor som udgangspunkt ikke muligt at sammenligne data.

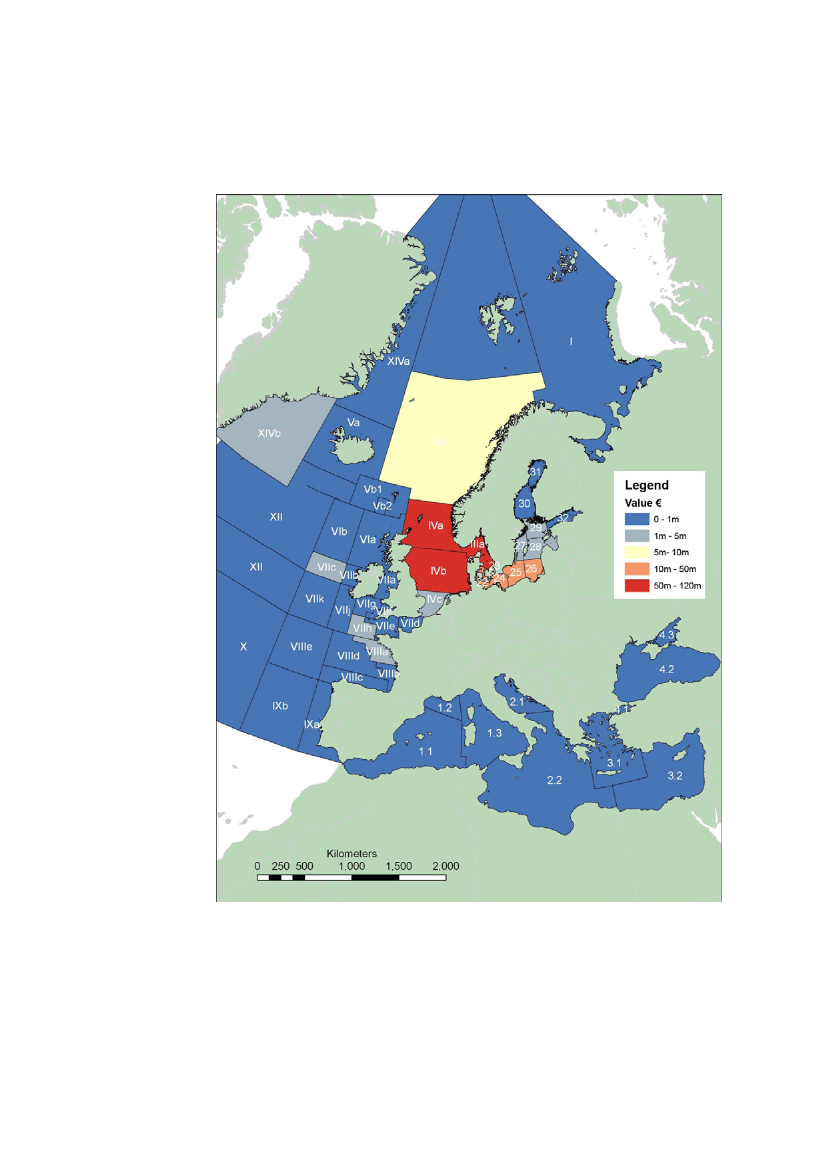

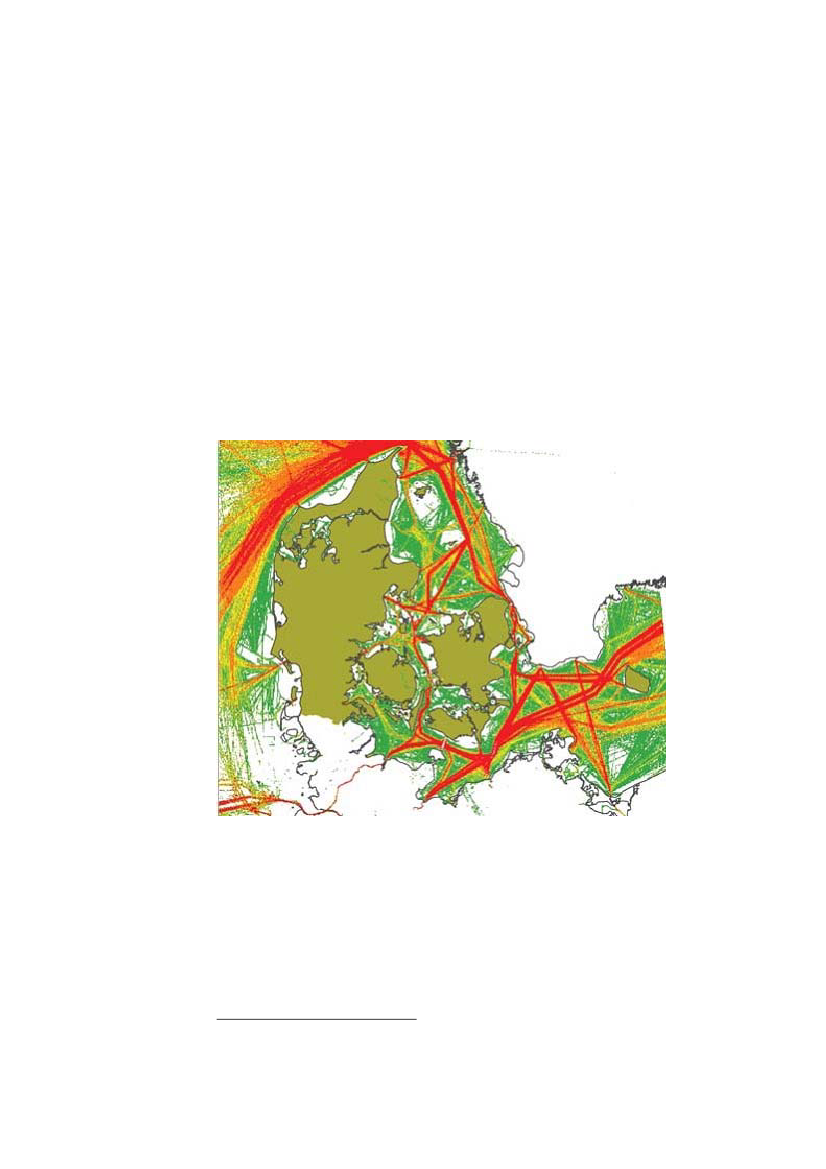

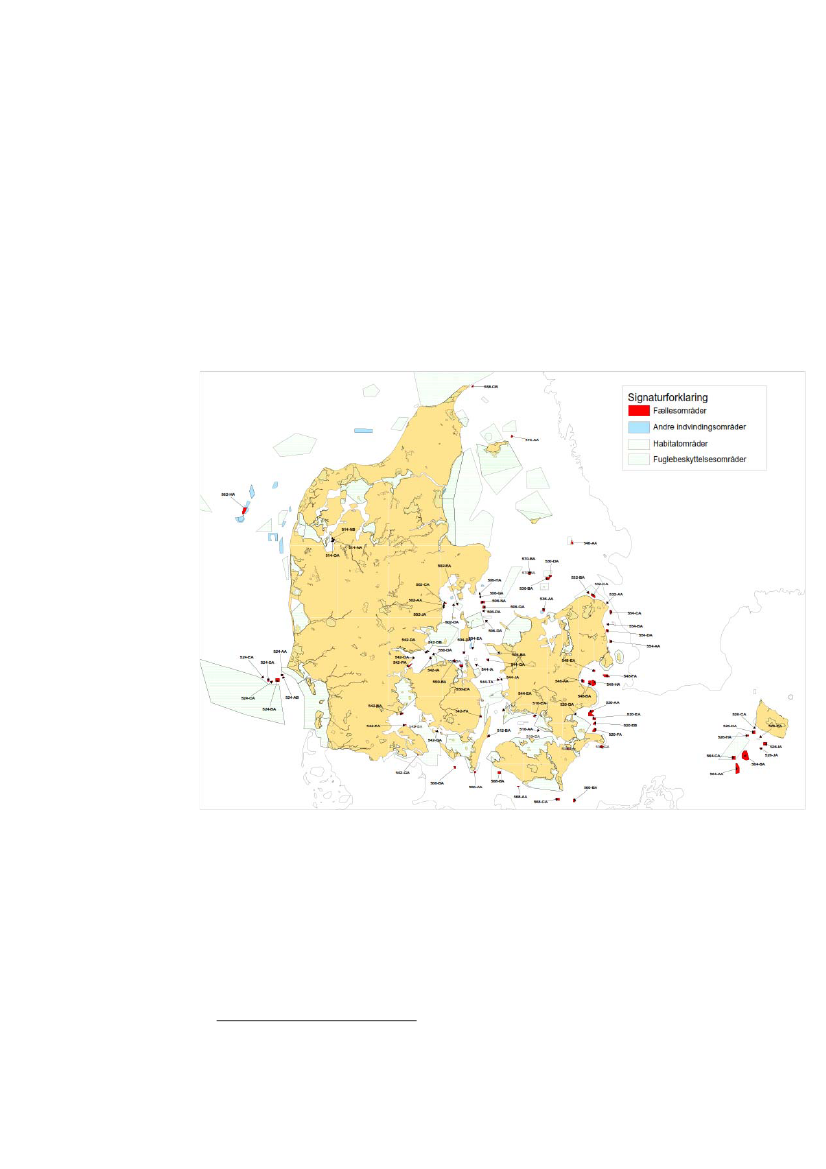

Geografisk afgrænsningAnalysen er afgrænset til at dække de danske farvande. Den bliver opdelt, således atdet er muligt at udtrække informationer separat for hhv. Nordsøen og Østersøen.Der er mange steder i analysen, hvor det ikke har været muligt at foretage denne ind-deling, idet data ikke tillader det. Det skyldes, at der traditionelt er anvendt en andeninddeling.Figur 1-2 Illustration af de danske farvande

Kilde: NST

Der er i denne analyse valgt en sektortilgang. Det betyder, at de geografiske afgræns-ninger af danske farvande vil blive defineret, hvor det er muligt, f.eks. om en vindmøl-le står i dansk eller udenlandsk farvand. Det vil dog være en del situationer, hvor den-ne afgrænsning ikke er så simpel.Præcisering af beregningsforudsætningF.eks. opererer danske fiskere og skibe mindst lige så meget i udenlandsk som i danskfarvand, samtidig med at udenlandske fiskere og skibe opererer i dansk farvand. Idenne analyse antages det derfor, at disse effekter udligner hinanden, altså at den vær-di, som de danske sektorer opnår ved udnyttelsen af udenlandske farvande svarer tilden værdi, som udenlandske sektorer får ved udnyttelsen af danske farvande. Hvis an-det er gældende vil det være specifikt anført.

15

1.4 Indhold af rapportenDet er tilstræbt at gøre rapporten relativt kortfattet og konkret, således at den udeluk-kende indeholder de informationer, som er nødvendige for at opfylde kravene til enindledende analyse.Kapitel 2 giver en kort gennemgang af den metode, som er lagt til grund for analysen.I metodegennemgangen vil følgende aspekter blive gennemgået:•••••DPSIRTEVOmkostning ved forringelse af havmiljøetØkosystemTidshorisont og diskonteringsrente.

Disse aspekter er alle vigtige for forståelsen af analysen. Den korte og fokuserede me-todegennemgang indebærer, at der er dele af den økonomiske teori, herunder anven-delsen af værdisætninger, som ikke vil blive gennemgået.I kapitel 3 gives et overblik over tilstanden i de danske have samt et indblik i, hvilkepræferencer befolkningen har i forhold til havmiljøet. Der gives en status for havmil-jøet, som kan anvendes til at definere scenarier til brug for beregningen af omkostnin-gen ved en forringelse af havmiljøet. Endvidere præsenteres resultaterne fra en under-søgelse af danskernes præferencer i forhold til det marine miljø.I kapitel 4 bliver DPSIR anvendt på de udvalgt sektorer, og der udarbejdes opgørelserpå sektorniveau af værdien af udnyttelsen af havområderne. De udvalgte sektorer erfiskeri, akvakultur, skibsfart, offshore olie og gas, havvindmøller, turisme og rekreati-ve aktiviteter og råstofindvinding. Dertil kommer jagt på marine pattedyr, kabler,kunstige rev og landindvinding, kystsikring og andre konstruktioner, som ikkevurderes at have væsentlig indflydelse på analysens resultat, og som derfor ikke ermedtaget i analysen. Kapitlet vil kort argumentere for hvert af emnerne, præsenterederes karakteristika i en dansk kontekst samt redegøre for, hvorfor de er udeladt.I kapital 5 præsenteres en samlet opgørelse af TEV for udnyttelsen af havområderne.Denne værdi vil blive genereret på baggrund af gennemgangen af de enkelte sektorer ikapital 4.Endelig vil kapitel 6 på baggrund af opgørelsen i kapitel 5 af TEV i dag kombineretmed scenarier for fremskrivningen af tendenserne i havmiljøet og i sektorene beregneden omkostning, samfundet vil opleve ved en forringelse af havmiljøet frem til 2020.

16

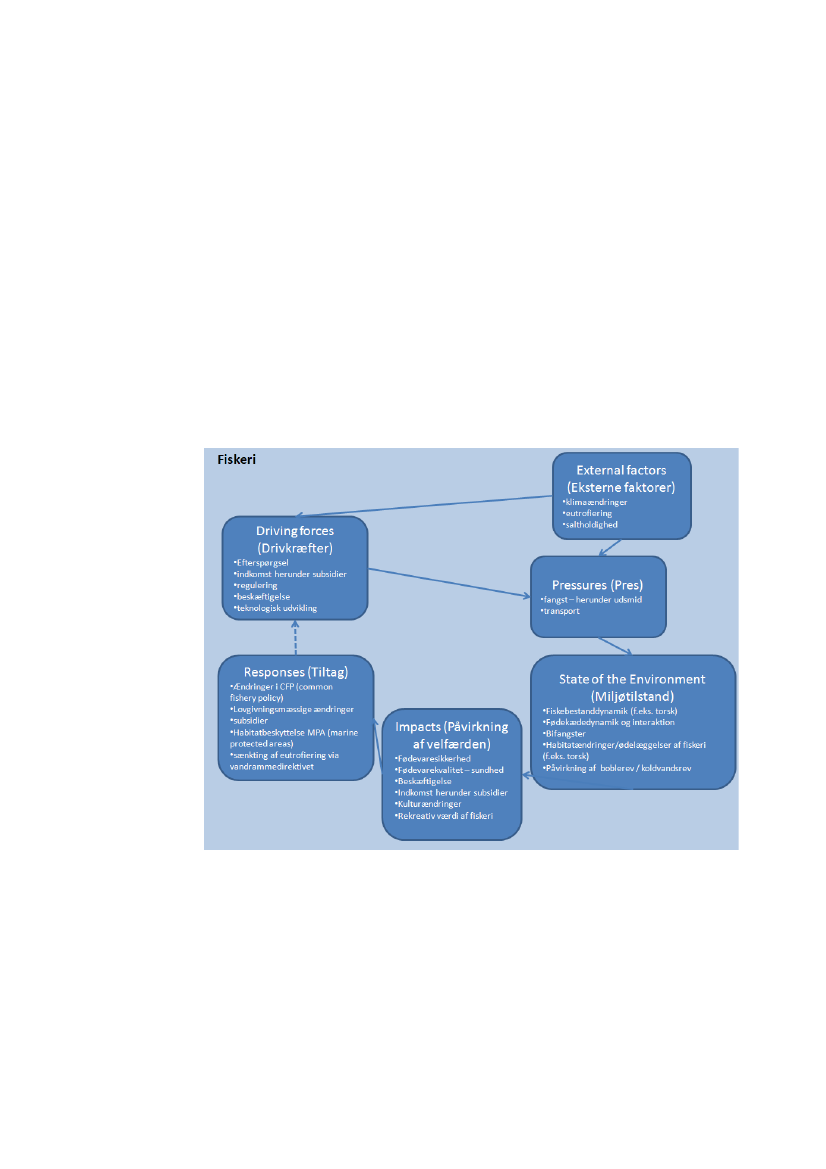

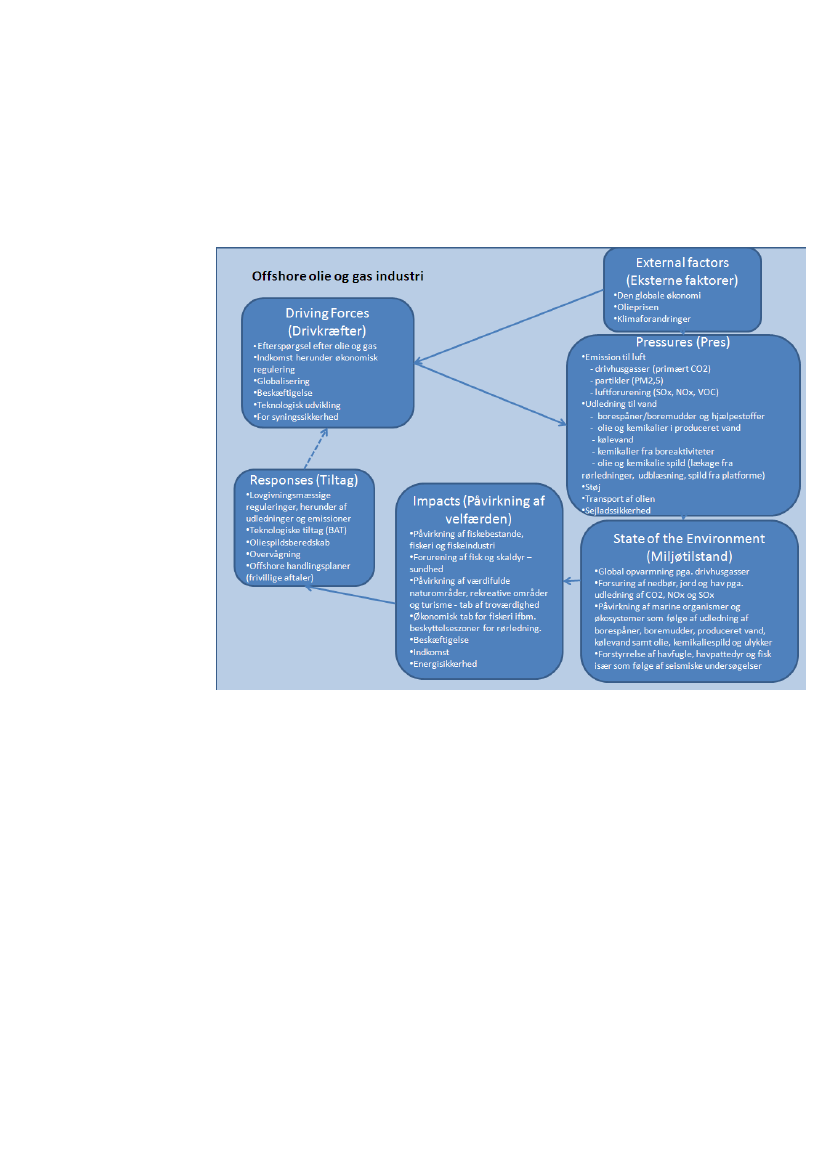

2 Metode

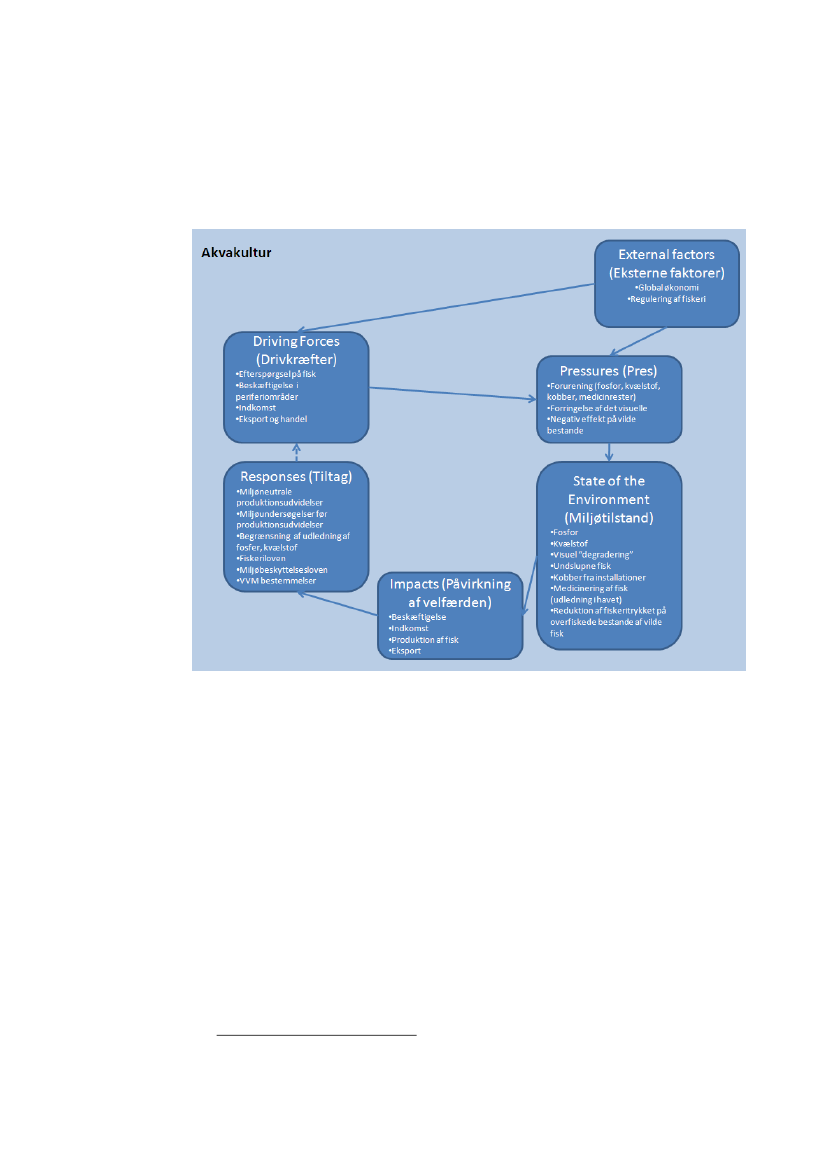

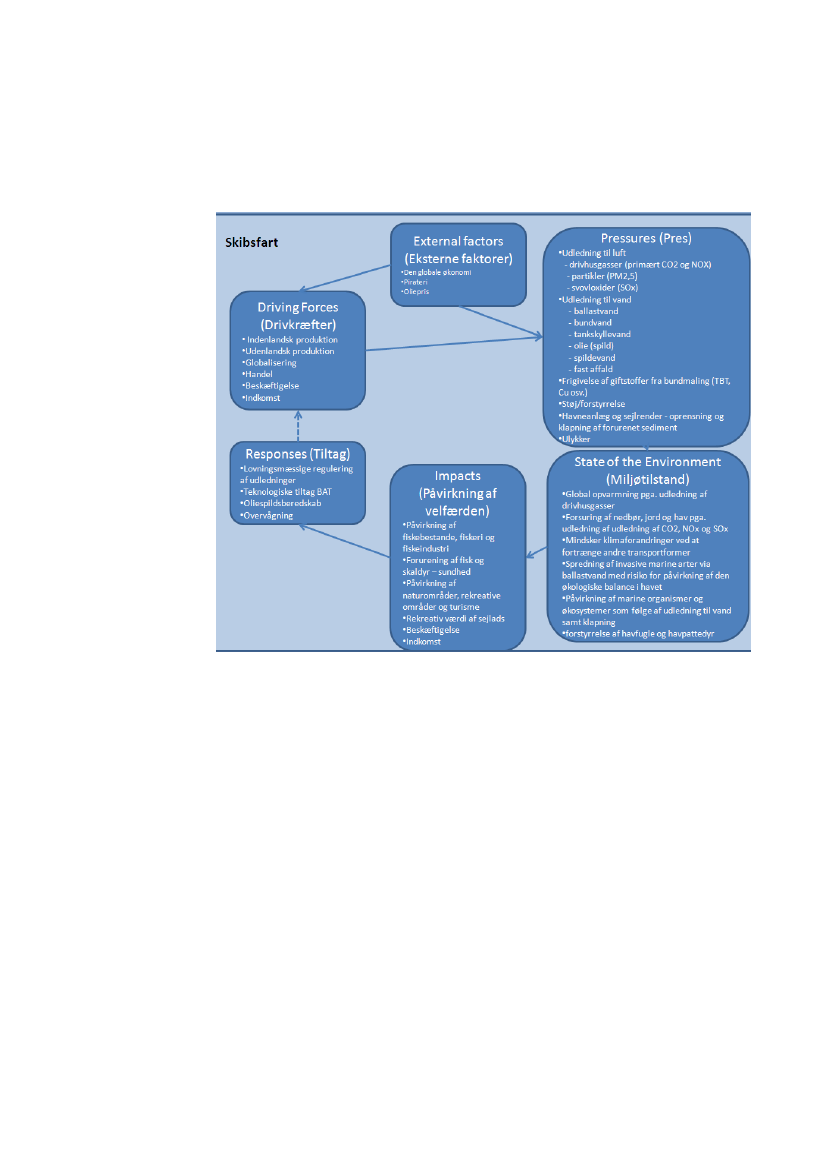

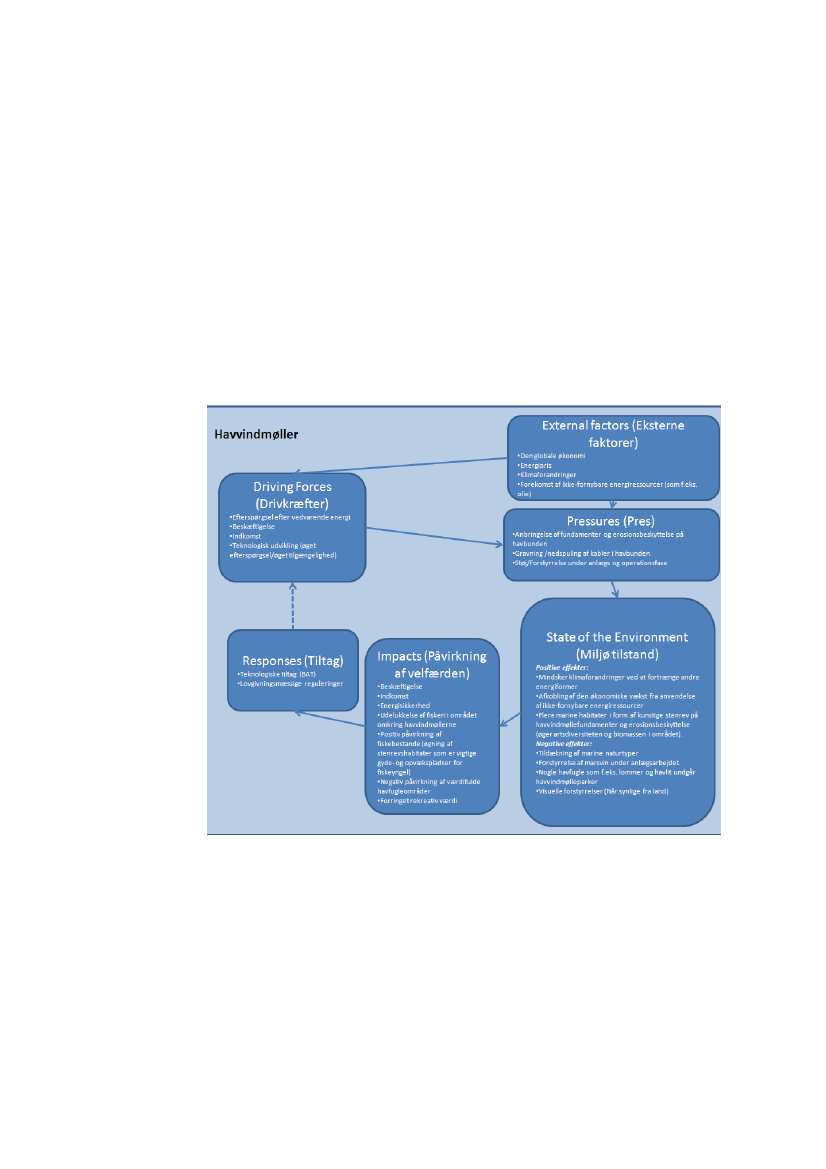

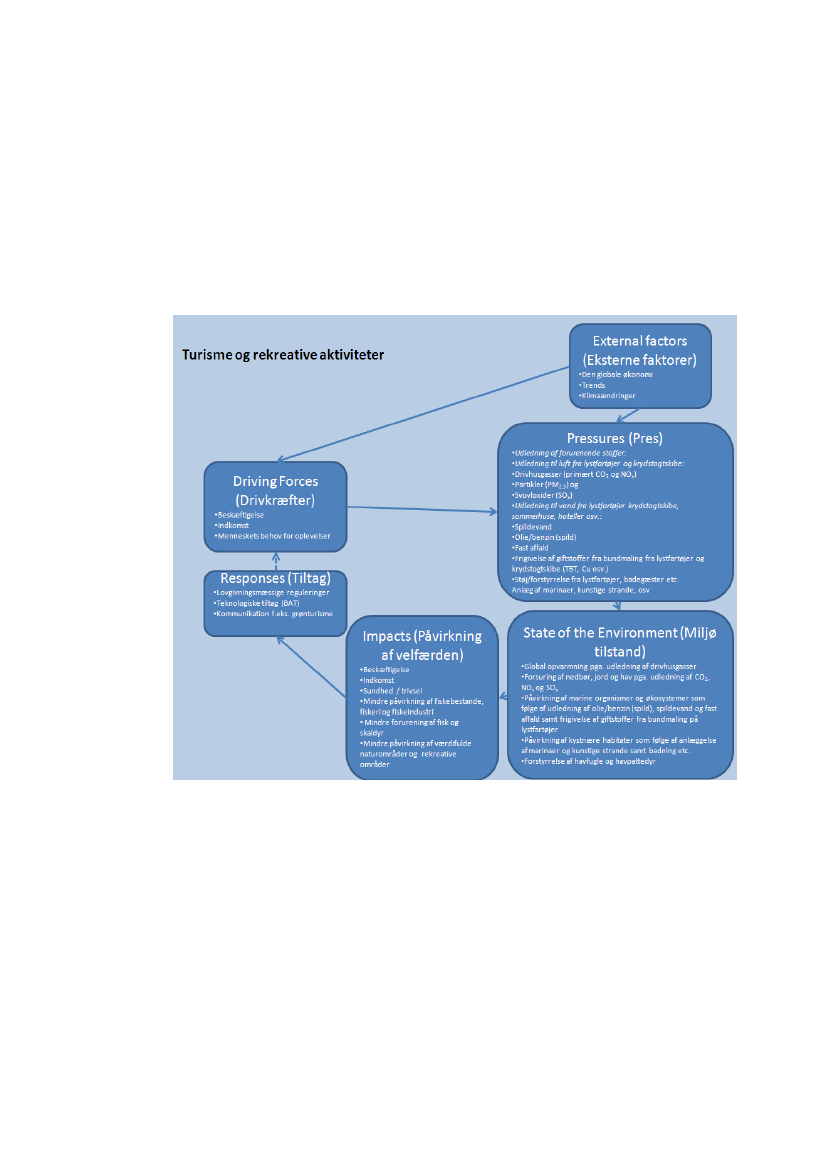

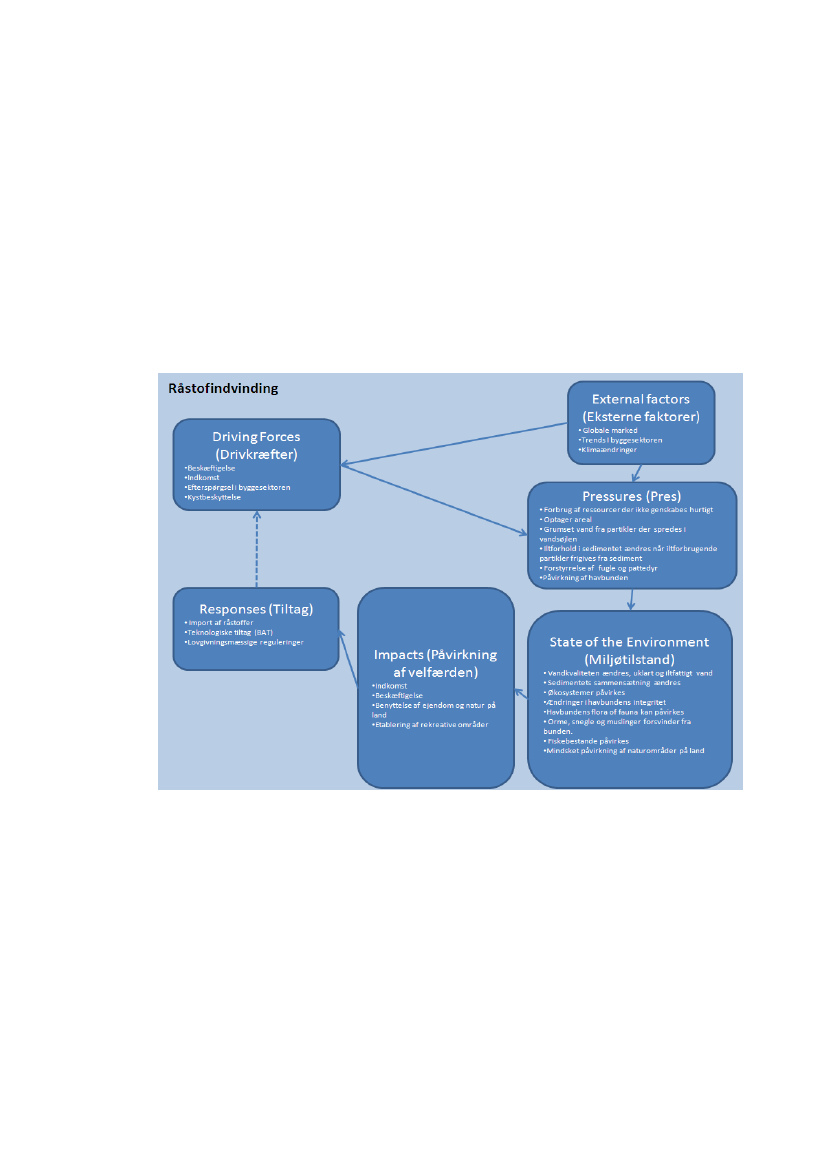

Til denne analyse er valgt at anvende en metode, som baserer sig på velkendte og gen-nemtestede værktøjer. Med dette udgangspunkt sikres en systematisk og sikker opgø-relse af værdien af udnyttelsen af havmiljøet og en beskrivelse af en forringelse afhavmiljøet. Som udgangspunkt er det forsøgt at erhverve viden om, hvordan sektorer-ne opererer, og sektorernes påvirkninger af miljøet og dermed på velfærden. Opgørel-ser over værdien af udnyttelsen af havområderne vil blive baseret på TEV (total eco-nomic value) – total økonomisk værdi, som udgør summen af de værdier, som bliverskabt på grundlag af aktiviteterne i sektorerne, samt de værdier eller omkostninger,som påvirker velfærden gennem sektorens aktiviteter. Endelig beskrives de omkost-ninger, der er forbundet med ikke at implementere yderligere tiltag i forhold til atværne om havmiljøet.2.1 DPSIRDPSIR anvendes til at strukturere samspillet mellem miljøet og samfundsøkonomiskeaktiviteter. Det Europæiske Miljøagentur (EEA) bruger "DPSIR"-rammen, en lidt ud-videt version af den velkendte "PSR"Figur 2-1 DPSIR-modellen(pressure - state - response) model,der anvendes af f.eks. OECD.DPSIR står for: Drivers (Drivkræf-ter)- Pressures (Pres) - State (Miljøtilstand) - Impacts (påvirkning af vel-færden)- Responses (Tiltag). Dennetilgang kan fremme og understøttebeslutningsprocessen, ved at pege påklare skridt i den kausale kæde, hvorkæden kan brydes ved politisk hand-ling. Hertil kommer nogle eksternefaktorer, som ikke direkte er forårsa-get af aktiviteter i sektorerne, mensom påvirker sektoren direkte ellerindirekte; det kan f.eks. være klima-ændringer eller energipriser.DPSIR repræsenterer et systemanaly-sesynspunkt: Den samfundsmæssigeog økonomiske udvikling giver miljø-og naturbelastninger i form af emissi-oner og indgreb i naturen mv. Disse ændringer påvirker f.eks. menneskers sundhed,økosystemer og råstoffer. Dette kan afføde en samfundsmæssig respons i form af tiltagfor at begrænse f.eks. miljøbelastninger, herunder fastlæggelse af mål og gennemfø-relse af indgreb. Koblingen af miljøproblemerne med de samfundsmæssige drivkræf-ter kan gøre det lettere at identificere årsagen til problemerne og opfange en uheldigudvikling på et tidligt tidspunkt.

17

Figuren ovenfor beskriver kort de fem elementer i DPSIR. Det er vigtigt at være op-mærksom på, at rammen anvendes på sektorniveau i denne sammenhæng. Det gen-nemgås således for hver sektor, hvilke Drivers (Drivkræfter)- Pressures (Pres) - State(Miljøtilstand) - Impacts (Påvirkning af velfærden)- Responses (Tiltag), sektorens ak-tiviteter medfører.Ved drivkræfter forstås de aktiviteter, som sektoren genererer; det kan f.eks. være sek-torens indtjening og beskæftigelse.Ved pres forstås den påvirkning, som en sektors aktiviteter påfører havmiljøet. Ek-sempelvis kan være, at fiskere fanger fisk, behandler deres fiskerbåde med antifouling,anvender brændstof til motorer osv.Med miljøtilstand forstås de belastninger og ændringer, som skaber miljøpåvirknin-gen. Når der ydes 'pres', dvs. når miljøet bruges, i dette tilfælde det marine vand, bety-der det, at havmiljøets tilstand påvirkes. Der kan både være tale om positive og nega-tive effekter.Ved velfærdseffekt forstås de tilstande eller ændringer i miljøet, som påvirker velfær-den i samfundet.Ved tiltag forstås de muligheder, som samfundet har for at påvirke aktiviteterne i sek-torerne, f.eks. gennem regulering, afgifter, subsidier osv.2.2 TEVDen såkaldteTEV– total økonomisk værdi er en samfundsøkonomisk analyse, somadderer de velfærdsgevinster, som samfundet oplever. En sådan opgørelse vil inklude-re et estimat af den værdi, som bliver skabt i de sektorer, som udnytter havområderne,værdien af udnyttelsen for de ikke-kommercielle brugere samt værdien for ikke-brugere (options- og eksistensværdien). Disse ikke-brugs værdier, såsom eksistens-værdier vurderes ofte at være høje, men usikre. For at kunne estimere ikke-brugsværdierne skal befolkningens præferencer identificeres ved hjælp af værdisæt-ningsstudier baseret på 'spørgeskemateknik'.En sådan analyse vil give et godt estimat af den værdi, som samfundet oplever af atkunne udnytte havområderne i et givet år med den nuværende miljøstatus, samt presog påvirkninger fra den nuværende aktivitet. Resultatet angiver velfærdsgevinsten vedudnyttelsen af havområderne, som samfundet oplever på det givne tidspunkt. Hvisanalysen udarbejdes for forskellige havområder, vil analysen give input til beslut-ningstagerne om, hvilke områder det samfundsmæssigt er mest optimalt at prioriterehøjest.2.3 Brugs- og ikke-brugsværdierI opgørelsen af TEV skelnes mellem brugs- og ikke-brugsværdier, som alle indgårTEV-opgørelsen.Ved brugsværdier forstås de værdier, som samfundet oplever ved at kunne anvende etprodukt eller en ydelse. Der kan både være tale om værdier, som kan fastsættes ud fra

18

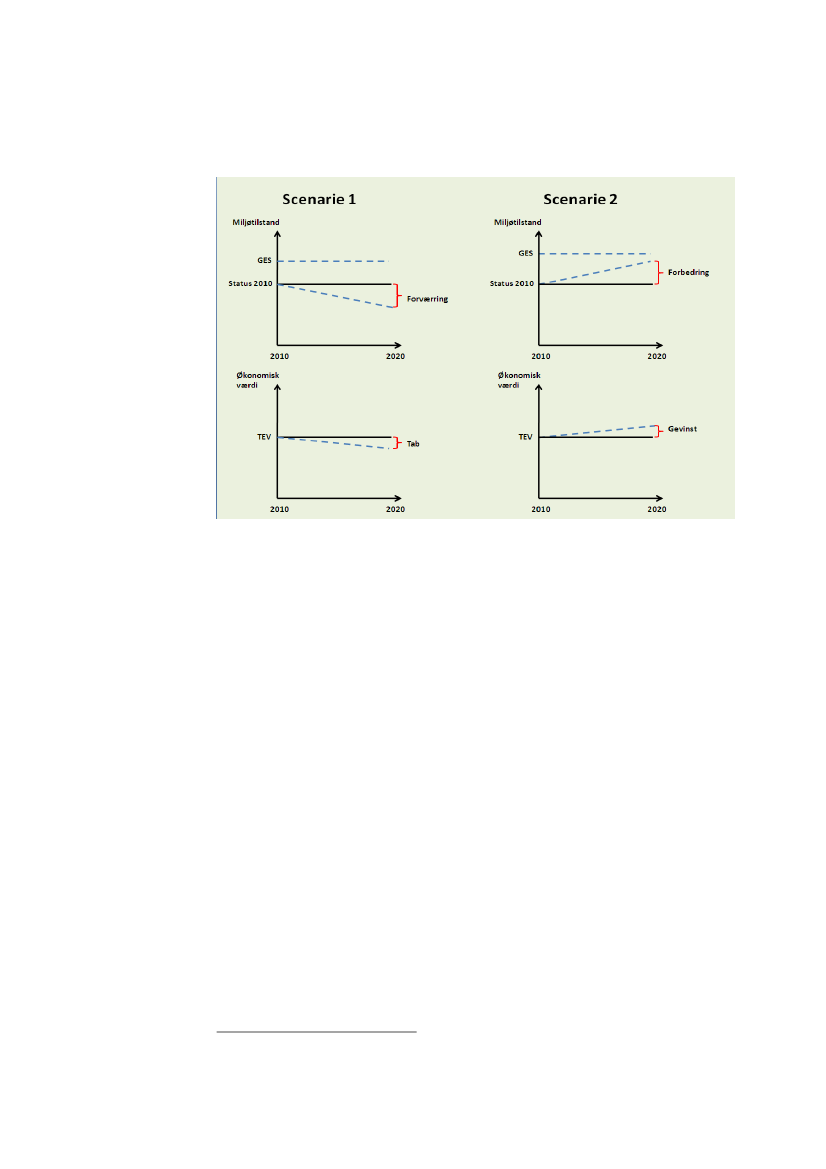

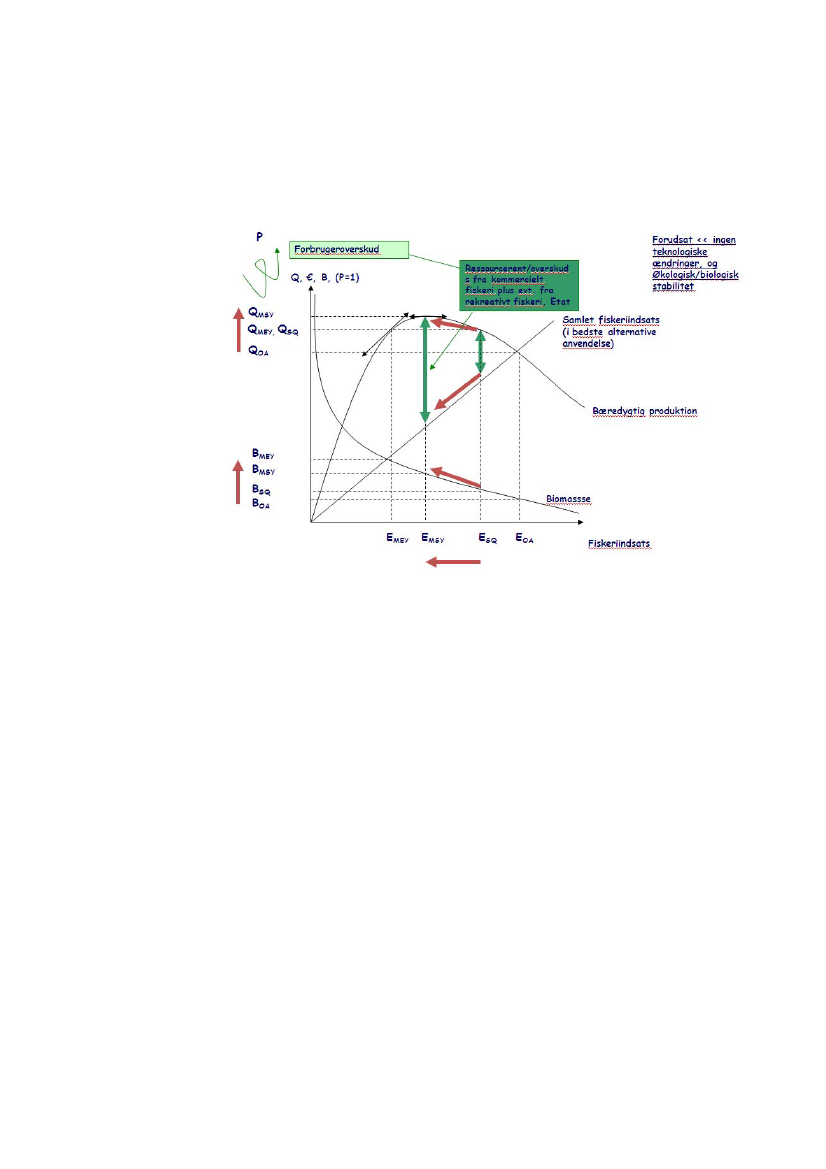

den pris, de koster på et marked, men der kan også være tale om produkter og servicer,som ikke bliver handlet på et marked, som f.eks. en sejltur. Disse værdier kan entenopgøres ved hjælp af spørgeskemaundersøgelser, eller betalingsviljen kan søges iden-tificeret ved at f.eks. estimere, hvor meget bådejere anvender på at vedligeholde deresbåde. Alternativt kan der gennemføres et betalingsviljestudie, hvor man direkte i spør-geskemaer beder befolkningen om at indikere, hvor meget de vil betale for en sejltur.Ved ikke-brugsværdi forstås den værdi, som befolkningen/samfundet tillægger detforhold, at havet f.eks. er rent, uden at samme gruppe direkte gør brug af det. Det be-tyder, at det er værdien af havet for nuværende og kommende generationer, der opgø-res.Der er meget få studier, som estimerer betalingsviljen af ikke-brugsværdien blandt be-folkningen. Resultaterne fra en undersøgelse, som giver en indikation af befolkningenspræferencer, dog uden at tillægge det marine miljø en værdi i kroner og øre er beskre-vet i afsnit 3. Kapitlet giver en god indsigt i, hvordan befolkningen oplever truslernemod havet, hvor troværdige myndighederne opfattes i håndteringen af havmiljøet,samt i hvilke sektorer der skabes værdi ved at kunne udnytte de marine områder.2.4 Omkostning ved forringelse af havmiljøetHer er fokus på forringelsen af havmiljøet. Forringelsen skal ses i forhold til i dag,hvis man vælger ikke at iværksætte yderligere tiltag for at sikre eller forbedre havmil-jøet. 'I dag' skal forstås som det tidspunkt, der anvendes som reference, altså den statussom havmiljøet opgøres til i 2010. Over tid vil tilstanden ændre sig, og hvis man på etsenere tidspunkt laver samme opgørelse vil referencepunktet ændres. På figuren ne-denfor illustreres to scenarier. De to øverste grafer viser mulige udviklinger i miljøtil-standen mens de to nederste viser de tilhørende udviklinger i TEV. Det første scenarieviser en forringelse i havmiljøet i forhold til i dag og det andet scenarie viser en for-bedring i forhold til i dag. Forskellen mellem den fuldt optrukne linje og den stiplede(basisscenarie) illustrerer den ændring i havmiljøtilstanden eller i TEV, man vil opleveved en fremskrivning af udviklingen.Figur 2-2 Illustration af værdien af forringelsen for samfundet

19

Kilde: COWI

I figuren ovenfor er illustreret en negativ udvikling i miljøtilstanden (scenarie 1), hvisman lader stå til. Det er ikke sikkert, at udviklingen vil være negativ; den kan også væ-re positiv (scenarie 2) eller status quo, f.eks. på grund af allerede igangsatte tiltag, sombegynder at få den ønskede effekt. Hvis der ikke sker en ændring over tid, betyder det,at værdien af forringelsen vil være nul, og igen hvis udviklingen i miljøtilstanden overtid er positiv, vil det betyde, at der sker en værditilvækst i samfundet.2.5 ØkosystemEtøkosystembruges til at beskrive et komplet miljø i naturen med alle levende orga-nismer og ikke-levende elementer. Direktivet er økosystembaseret. Et økosystem vil idenne sammenhæng blive defineret som følger:"Resource planning and management approach that recognizes the connections be-tween land, air and water and all living things, including people, their activities andinstitutions. "3Der kan oversættes som:”Enplanlægning af anvendelse af ressourcerne og en forvaltningstilgang, der aner-kender sammenhængen mellem land-, luft og vand og alt levende, herunder menne-sker, deres aktiviteter og institutioner.”

Dr. Tim Higgens SAMS, 2010, Prosperity from Marine in Europe's Seas - The KNOWSEASProject Making Marine Science Count

3

20

Dette er en holistisk tilgang til brug for at analysere et område; i denne sammenhænghavet. Det er således vigtigt ikke at analysere de enkelte dele af havmiljøet uden hen-syntagen til de andre leverancer fra havet, og brugerne af havet. Ved leverancer forståsde ydelser, som havet leverer til samfundet, og som derved påvirker velfærden. Et ek-sempel er, at havet leverer ynglepladser for fiskeyngel samt levesteder for fisk tilfangst. Der er således også en inddeling af ydelser i en mellemliggende ydelse (inter-mediate) og en endelig ydelse (final).Den økosystembaserede tilgang er baseret på anerkendelsen af de ydelser, som økosy-stemerne leverer og det faktum, at menneskelige aktiviteter og økonomi forekommerinden for økosystemerne og er afhængige af de servicer, som økosystemet leverer.Anerkendelsen af værdien af naturens ydelser er ikke en ny, dog er egnede metoder tilat integrere værdiansættelse af naturens ydelser, hvoraf mange ikke er markedsomsat-te, med eksisterende økonomiske aktiviteter, ikke umiddelbart tilgængelige. De nær-mere detaljer om, hvordan en økosystemtilgang kan praktiseres i Europas have er sta-dig uklare; dog er et af havstrategidirektivets erklærede mål at opnå en økosystemtil-gang.

Tidshorisont og diskonteringsrenteLængden af perioden vil få stor betydning for resultatet af analysen. Direktivet giverikke noget entydigt svar, men på baggrund af direktivets intention om at opnå god mil-jøtilstand i 2020 vurderes det, at det er mest hensigtsmæssigt at analysere perioden fra2010 til 2020. 2010, fordi det er det seneste år, hvorfra der foreligger endelige tal.Derfor vil analysen anvende en tidshorisont fra 2010 til 2020.Det er så vidt muligt forsøgt at anvende data fra 2010, men hvor dette ikke var muligt,er anvendt de nyeste tilgængelige opgørelser. Det betyder, at der anvendes data fra2006 til 2010. Der er desuden indhentet data fra mange kilder. Det betyder, at data forde enkelte sektorer som hovedregel ikke kan sammenlignes.Opgørelsen af TEV i 2010 betyder, at opgørelsen er lavet på et tidspunkt, hvor Dan-mark oplever lav eller ingen vækst. Det vil sandsynligvis betyde, at den værdi, sombliver skabt i sektorerne ved at kunne udnytte havområderne, er mindre, end den villehave været i en periode med stor økonomisk vækst i samfundet.Det arbejdes med den af Finansministeriet anbefalede diskonteringsrente på 5 %.2.6 Øvrige forholdAndre landeDe havbiologiske forhold i de danske farvande fungerer i et tæt samspil med havbio-logiske forhold i de omkringliggende farvande, ligesom fiskeriaktiviteter og forure-ning foregår på tværs af nationale grænser. Der er derfor i direktivet også lagt op til, atlandene indbyrdes skal indgå aftaler, således at man ikke påvirker hinandens havmiljønegativt. I nærværende analyse ses der alene på de danske forhold, og det er antaget, atnabolandene, der er medlemmer af EU eller EØS (Norge), opfylder deres forpligtelseri henhold til EU-lovgivningen, og at Rusland opfylder forpligtelserne i Baltic Sea Ac-tion Plan (BSAP).

21

KlimaKlimaændringerne forventes ikke frem mod 2020 at medføre højere vandtemperaturer,ændringer i saltholdighed, ændringer i fiskearternes udbredelsesområder mv. Det harinden for rammerne af dette projekt ikke været muligt at inddrage forudsætninger omklimaændringer i opstilling af scenarier og analyser.

22

3 Havmiljøets status

Dette kapitel vurderer den nuværende tilstand i havmiljøet og indikerer, hvilke præfe-rencer borgerne har i forhold til havet og dets udnyttelse samt beskyttelse.3.1 Havmiljøets statusTabel 3-1 Liste over væsentlige love og internationale aftaler/reguleringerVandrammedirektivet, habitatdirektivet og fuglebeskyttelsesdirektivetNEC direktivet, nitratdirektivetråstofloven, havmiljøloven, miljømålsloven, fiskeriloven, miljøbeskyttelseslovenIMO’s internationale konvention om kontrol af skadelige antibegroningsystemer påskibe (antibegroningskonventionen)FN’s konvention om biologisk mangfoldighed – biodiversitetskonventionenOSPAR og HELCOM beslutninger, f.eks. 2003 Strategies of the OSPAR Commis-sion for the Protection of the Marine Environment of the North-East Atlantic og Bal-tic Sea Action Plan (2007)EU-regulering, herunder den fælles fiskeripolitik og den fælles landbrugspolitikNationale handlingsplaner vedrørende: invasive arter, offshore, ren luft til alle, grønvækstIMO’s internationale konvention om kontrol og håndtering af ballastvand og sedi-ment fra skibe (ballastvandskonventionen)MARPOL-konventionen om udtømning af olie, farlige stoffer, kloakspildevand ogaffald, samt luftemissionerAndre relevante IMO-konventioner (f.eks. The International Convention on Oil Pol-lution Preparedness, Response and Co-operation,)Kilde: COWI A/S og Litehauz (2010), Mulige samfundsøkonomiske konsekvenser af imple-mentering af havstrategidirektivet i Danmark

Havstrategidirektivet’s bilag I indeholder en liste med 11 deskriptorer, der rummerden kvalitative beskrivelse af 'god miljøtilstand', som skal opnås i 2020.Med henblik på at opfylde dette mål skal medlemslandene frem til udgangen af 2016udarbejde basisanalyser med beskrivelse af miljøtilstanden og påvirkningen af havmil-jøet samt en belysning af de socioøkonomiske forhold, beskrive god miljøtilstand,fastlægge miljømål med tilhørende indikatorer, udarbejde overvågningsprogrammerog indsatsprogrammer for at opnå fastlagte målsætninger og dermed det overordnedemål om god miljøtilstand i 2020. I det omfang de fastsatte målsætninger opnås gen-nem implementering af allerede eksisterende lovgivning eller ved allerede besluttedetiltag, indgår aktiviteten ikke som en del af implementeringen af havstrategidirektivet.I mangel af bedre er det som tidligere nævnt til brug for analysen valgt at lade enumiddelbar og bogstavelig fortolkning og forståelse af deskriptorerne udgøre de frem-tidige miljømål. Disse miljømål sammenlignes derefter med eksisterende danske mil-jømål for det marine miljø med afsæt i etablerede miljøindikatorer og kilderne til på-virkning fra de enkelte sektorer.

23

Der er i 2006 udarbejdet en vurdering af havstrategidirektivets økonomiske konse-kvenser i forhold til forskellige implementeringsscenarier. Nærværende rapport tagerafsæt i 2006- rapportens statusbeskrivelse for natur- og miljøtilstand4. Der tages doghensyn til de ændringer, der er sket på konventions- og lovområdet m.v. siden slutnin-gen af 2006 og de seneste rapporter om miljøtilstand. Desuden er gevinsterne ved im-plementeringen af direktivet medtaget, hvor dette har været muligt.Der er ikke kommet nye overordnede vurderinger af den danske natur- og miljøtil-stand siden den foregående samfundsøkonomiske analyse. Miljøministeriets ”Natur ogMiljø – Tilstand og udvikling” udgives hvert fjerde år og dækker næste gang perioden2005-2009, OSPAR’s 10-årige ”Quality Status for the North Sea”, eller HELCOMs 6-årige cyklus for Comprehensive Waterborne Pollution Load Compilations med næsteudgave i 2012 og HELCOM 2010, Ecosystem Health of Environment ProceedingsNo. 122. I nærværende rapport anvendes alene information, som typisk rapporterer forkortere tidsperioder, som HELCOMs annual indicator reports og de seneste ”Det Na-tionale program for Overvågning af Vandmiljøet og Naturen” (NOVANA) rapporterfor 2007. Danmarks Miljøundersøgelser (DCE) har udsendt en ny publikation ”Naturog miljø 2009”, der kan ses på nedenanførte link5I det følgende gennemgås de 11 kvalitative deskriptorer for god miljøtilstand, og forhver deskriptor angives eksisterende danske målsætninger, deres tidsrammer, primæreregulering og nuværende status for miljøtilstand. Desuden fremskrives deskriptorernetil 2020. Basisscenariet defineres, som tidligere nævnt, som den tilstand havmiljøetkan forventes at have i 2020 uden tiltag igangsat med baggrund i havstrategidirektivet.Det vil i praksis sige den tilstand, som vil være resultatet af allerede vedtagne forplig-tende miljømål og igangsatte tiltag. En lang række konventioner, direktiver, love oghandlingsplaner indgår i basisscenariet, f.eks. biodiversitetskonventionen, habitatdi-rektivet, fuglebeskyttelsesdirektivet, vandrammedirektivet, havmiljøloven, EU’s fæl-les fiskeripolitik, de danske offshorehandlingsplaner, BSAP, OSPAR beslutninger ogInternational Maritime Organization (IMO) reguleringer. For hver deskriptor angivesden gældende forventning til effekten af basisscenariets tiltag i forhold til opfyldelsenaf havstrategidirektivet's miljømål om god miljøtilstand i 2020.Opfyldelsen af målsætningen om god miljøtilstand sker gennem en række virkemidler,initiativer og incitamentsordninger, som kan være mere eller mindre effektive. Somdet grundlæggende udgangspunkt for etableringen af basisscenariet er det valgt, at op-fyldelsen af miljømål for havmiljøet, som Danmark allerede har forpligtiget sig til, ik-ke skal betragtes som en del af omkostningen ved at implementere havstrategidirekti-vet. Sådanne miljømål kan f.eks. være miljømål, der allerede indgår i dansk lovgiv-ning, handlingsplaner eller forpligtende internationale aftaler. Ligeledes er det valgt atforudsætte, at andre lande, der har aktiviteter, der påvirker det danske havmiljø, opfyl-der deres forpligtelser efter eksisterende internationale aftaler og EU-lovgivning.Som eksempel kan nævnes udfasningen af visse miljøfarlige kemikalier i offshoresek-toren. Udfasningen forventes her at ske i overensstemmelse med offshoresektorenshandlingsplan. Et andet eksempel er, at Danmark, sammen med Østersølandene, haraftalt at ratificere ballastvandskonventionen senest i 2013, hvilket derfor lægges til4

Analyse af de økonomiske konsekvenser af EU- Kommissionens temastrategi om det marine miljø ogforslag til havstrategidirektiv (Miljøministeriet 2006)5http://naturogmiljoe.DCE.dk/

24

grund for basisscenariet. Endvidere kan nævnes de internationale konventioner HEL-COM6og OSPAR, hvor det forudsættes, at konventionsparterne overholder relevanteaftaler.Havstrategidirektivet tager udgangspunkt i en økosystemtilgang, som er det paradig-meskift i miljø- og naturregulering, der har været tilstræbt siden erkendelsen af beho-vet i slutningen af 1990’erne. Således påbegyndtes arbejdet med udarbejdelsen af Mil-lennium Ecosystem Assessment (UNEP 2005) allerede i 1998. Dette indebærer et skiftfra regulering af miljøtilstanden i forhold til enkeltparametre, f.eks. kvalitetsniveauerfor miljøfarlige stoffer, til den holistiske tilgang til økosystemet. Økosystemets tilstandsom mål for miljøindsatsen indgår som eksplicit succeskriterium for opfyldelsen afmålsætningerne i både OSPAR, HELCOM og Nordsø-konferencerne, f.eks. i Esbjerg-deklarationen (1995). Natura2000, som er et naturbeskyttelsesdirektiv, er ligeledes ba-seret på en økosystemtilgang. Natura2000 har i forbindelse med havmiljø til hensigt atstandse tabet af biodiversitet. Endvidere skal Natura2000 bl.a. medvirke til beskyttelseaf arter omfattet af habitat- og fugledirektiverne såvel som beskyttelse af marine om-råder (European Commission, Environment 2011).En række relevante love omhandler grænser for udledninger, mens en væsentlig del afden nuværende naturbeskyttelse gælder levestedsbeskyttelse og artsbeskyttelse. F.eks.er målsætningen i habitatdirektivet at opnå 'gunstig bevaringsstatus' for udvalgte arterog naturtyper af fællesskabsinteresse. Disse tiltag vil yde et væsentligt bidrag til opnå-else af god miljøtilstand. Om der senere vil blive behov for at supplere med yderligeretiltag for at opfylde målsætningerne i havstrategidirektivet, vil dels afhænge af resulta-terne af de kommende basisanalyser, dels af fremtidige politiske beslutninger om fast-læggelsen af målsætninger.BSAP, som er HELCOM-landenes handlingsplan for Østersøen, sætter fælles miljø-mål for eutrofiering, miljøfarlige stoffer, biodiversitet og skibsfart og adresserer de til-tag, som kan tages i anvendelse. Denne plan er økosystemorienteret og blev vedtagetpå miljøministermødet i Krakow i 2007.Undersøgelser af de økonomiske konsekvenser af BSAP viser, at omfanget af omkost-ninger i forbindelse med proaktive tiltag ligger mellem EUR 2.6 og 3 milliarder (DKK19,5 – 22,5 milliarder) for hele regionen (Swedish EPA 2009, Helcom and Nefco2007). De økonomiske fordele ved at opnå BSAP er estimeret i to rapporter, hvor for-dele ved at undgå eutrofiering (baseret på betalingsvillighed) er estimeret til ca. EUR4.8 milliarder (DKK 36 milliarder) i en rapport (Swedish EPA 2009), mens økonomi-ske fordele grundet forbedret vandkvalitet er estimeret til ca. EUR 2.6 milliarder(DKK 19, 5 milliarder) i den anden (Huhtala et al. 2009). Der findes yderligere hen-visninger til enkelte værdifastsættelsesstudier, men ingen overordnede undersøgelser istor skala, der estimerer costs og benefits af at beskytte biodiversiteten i Østersøen.76

Rusland er f.eks. med i HELCOM men ikke i EU. Norge har tiltrådt vandrammedirektivet, men besluttet ikke at til-træde havstrategidirektivet (Stortingsmelding 37(fremsendt 17. juni 2009))7HELCOM and NEFCO (2007). Economics Analysis of the BSAP with focus on eutrophication COWI. Final Re-port.Huhtala, A., H. Ahtiainen, et al. (2009). The economics of the state of the Baltic Sea - Pre-study assessing the feasibil-ity of a cost-benefit analysis of protecting the Baltic Sea ecosystem, The Advisory Board for Sectoral Research. 2 -2009.Swedish EPA (2009). What's in the sea for me - Ecosystem Ydelser provided by the Baltic Sea and Skagerrak. Stock-holm, Sweden, The Swedish Environmental Protection Agency. SEPA Report 5872.

25

Der er en lang række vedtagelser i OSPAR, som har samme sigte, f.eks. ”2003 Strate-gies of the OSPAR Commission for the Protection of the Marine Environment of theNorth-East Atlantic”, og de betragtes her som forpligtende for Danmark, da det er al-mindelig praksis at implementere OSPAR-tiltag ('decisions og recommendations') somgrundlag for Miljøministeriets forvaltning af havmiljøet.En række danske og internationale tiltag for havmiljøet rækker ikke frem til 2020, ogde statusvurderinger, som er tilgængelige fra myndighederne og andre, kan derfor ikkesættes i forhold til den forventede tilstand i 2020.I det følgende gives for hver deskriptor en kort vurdering af status i de danske farvan-de. Statusbeskrivelserne er baseret på den tidligere analyse af konsekvenserne forDanmark ved en implementering af havstrategidirektivet.8Desuden angives en frem-skrivning af denne status som vil danne grundlag for vurderingen af omkostningen vedforringelsen.3.1.1BiodiversitetHavstrategidirektivet, Bilag I:1) Biodiversiteten er opretholdt. Kvaliteten og forekomsten af habitater samt udbre-delsen og tætheden af arter svarer til de fremherskende fysiografiske, geografiske ogklimatiske forhold.StatusI den seneste NOVANA-rapport konkluderer DCE: “Artsrigdommen i Kattegat viseret fald i perioden 1994-2008 til et niveau, som sammen med niveauet i 2004 var detlavest målte. Årsagen er ukendt og skyldes ikke iltsvind, da data er fra Kattegat, somkun marginalt har været påvirket af iltsvind de senere år.”9Mere specifikt hedder detom marine områder: ”Den lokale artsrigdom af bundfauna i de åbne dele af Kattegatog Bælthavsområdet er gradvist blevet reduceret siden starten af 1990'erne og har desidste 4 år kun været ca. halvdelen af niveauet i midten af 1990. I 2007 var artsrig-dommen den næstlaveste, der er registreret. Samtidig var tætheden af dyr faldet med50 %. Bundfaunaens status målt ved DKI-indekset var i 2007 ændret fra god til mode-rat økologisk tilstand”.10The International Council for the Exploration of the Sea (ICES) rapporterede i en sta-tus over EU’s havområder i 2003, at bl.a. i Nordsøen er algeplanktonets sammensæt-ning ændret siden 1980 (færre kiselalger og flere flagellater), og dette økosystemskifthar forringet fødegrundlaget for dyreplankton og dermed påvirket fødekæden.11IØstersøen er planktonbiodiversiteten også påvirket af eutrofiering, men her betyderden naturlige lave saltholdighed i sig selv en begrænset mangfoldighed. Ændringerneer dog ikke signifikante.8 COWI A/S og Litehauz (2010), Mulige samfundsøkonomiske konsekvenser af implementering afhavstrategidirektivet i Danmark9Vandmiljø og natur 2007 NOVANA. Tilstand og udvikling – faglig sammenfatning. Danmarks Miljø-undersøgelser, Aarhus Universitet. Faglig rapport fra DCE nr. 714 (2009)10Marine Områder 2007 NOVANA. Tilstand og udvikling – faglig sammenfatning. Danmarks Miljøun-dersøgelser, Aarhus Universitet. Faglig rapport fra DCE nr. 707 (2009)11ICES (2003) Report on Status of the European Seas

26

Omkring offshore olie- og gasproduktionsplatformene i Nordsøen er der i ca. 20 årgennemført monitering af bundfaunaens biodiversitet, som i 2008 blev opsummeret ien samlerapport12.Det konkluderes i rapporten, at biologiske effekter typisk begrænsersig til et område indenfor 250 m fra platformen. Der var ingen tilfælde af statistisksignifikante effekter på bundfaunaen længere væk end 750 m. Det nævnes, at rekolo-nisering (genetablering) finder sted i løbet af 3-4 år efter ophør af offshoreaktiviteter-ne. Dog er der konstateret tilbagegang for en følsom art af slangestjerne (en type sø-stjerne), som heller ikke genkoloniserer området inden for 100 m fra platformen. Ge-nerelt bliver slangestjerner i de indre farvande mere almindelige.FremskrivningDet er EU's målsætning varigt at sikre biodiversiteten inden 2020 i EU. Tilsvarendegælder for den danske målsætning om at "standse tilbagegangen af Danmarks biodi-versitet ". En udvikling i biodiversitet i overensstemmelse med EU's og den danskemålsætning peger således i retning af en 2020 basisudvikling, hvor biodiversiteten erstabiliseret på et niveau, der er lavere, end det tidligere har været. En sådan basisud-vikling forventes at give et niveau for biodiversitet, som ligger på et lavere niveau endhavstrategidirektivets deskriptor for biodiversitet, der stiller krav om, at biodiversite-ten skal svare til "de fremherskende fysiografiske, geografiske og klimatiske forhold".Kravet for biodiversitet i BSAP er som nævnt på linje med havstrategidirektivet, og enudvikling i biodiversitet i overensstemmelse med denne målsætning peger derfor på enbasisudvikling på havstrategidirektivets niveau for biodiversitet i Østersøen.OSPAR's målsætning om ”at beskytte og bevare økosystemet og biodiversiteten i detmarine område” er mere løst formuleret, men indebærer ikke umiddelbart en forbed-ring af biodiversiteten i forhold til det nuværende niveau.Samlet set foreligger der således BSAP-tiltag for Østersøen om at bringe biodiversite-ten på niveau med den valgte fortolkning af havstrategidirektivets målsætning, mensder for de øvrige havområder alene foreligger målsætninger om at begrænse den ned-gang i biodiversitet, der har fundet sted.Gennemgangen af regulering og status viser, at biodiversiteten på trods af diverse til-tag er blevet reduceret, i hvert fald for bundfaunaens vedkommende. I 2007 ændredeDCE på grundlag af data fra Kattegat således bundfaunaens status i Kattegat og Bælt-havsområdet fra god til moderat økologisk tilstand.Der synes ikke at være betydende effekter for biodiversiteten af dansk offshore olie-og gasproduktion i Nordsøen, bortset fra et begrænset område ved den enkelte plat-form.På grundlag af ovennævnte vurderes det, at der i kravene i BSAP er fastlagt et niveaufor biodiversitet, der er på højde med den til analysen valgte fortolkning af kravene ihavstrategidirektivet i Østersøen. For de øvrige havområder er der mulighed for, at deeksisterende målsætninger under de valgte forudsætninger ikke fuldt ud vil opfyldeAnalysis and Assessment of the Biological and Chemical Monitoring Data from offshore platforms inthe Danish sector of the North Sea 1989-2006. Report May 2008 from North Sea Operators Committee -Denmark.12

27

havstrategidirektiv-kravene13. Det er ikke muligt at kvantificere dette yderligere pånuværende tidspunkt.Det forudsættes her, at biodiversiteten i Østersøen i 2020 vil opfylde kravene ihavstrategidirektivet. På dette grundlag kan der opstå en forskel i 2020 mellem denfaktiske udvikling i disse havområder og de krav, der følger af havstrategidirektivet.3.1.2Invasive arterHavstrategidirektivet, Bilag I:2. Ikke-hjemmehørende arter indført ved menneskelige aktiviteter ligger på niveauer,der ikke ændrer økosystemerne i negativ retning.StatusGennem udledning af ballastvand fra skibe eller stammende fra skibenes skrog intro-duceres der arter i det danske havmiljø, som stammer fra andre økosystemer. Desudenkan introduktionen ske fra akvakultur. Disse arter, der alene ved menneskelig aktiviteter introduceret i danske farvande, kaldes invasive, hvis de kan etablere sig i naturen,og derved kan true økosystemet, levesteder eller arter. Hvis de blot etablerer sig kaldesde introducerede arter.Der pr. 2008 identificeret 43 invasive/introducerede arter af planter og dyr i Kattegatog Bælt-området. De fleste arter stammer fra brakvandsområder i Nordamerika ogStillehavsområdet, hvor klima og saltholdighed ligner Østersøens14. Saltholdigheden iNordsøen ligner oceanernes, og de invasive arter kommer fra andre havområder, isærStillehavet og andre områder i Atlanten. Der er fundet 20 invasive/introducerede arterarter i den danske del af Nordsøen.15FremskrivningEn række invasive arter er nu etablerede i det danske og vore nabolandes havmiljø ogforventes ikke at forsvinde igen.Det er lagt til grund for analysen, at der vil være et faldende antal invasive arter fremmod 2020.Desuden forventes det, at gennemførelsen af IMO’s ballastvandskonventions bestem-melser om rensning og håndtering af ballastvand vil bidrage væsentligt til begræns-ning af tilførslen af nye invasive arter.Med den eksisterende viden og forventningerne til en global ratificering af ballast-vandskonventionen og Østersølandenes egen beslutning om at ratificere konventionensenest i 2013, samt med den nuværende fortolkning af deskriptoren16, er der ikke iden-tificeret et behov for yderligere tiltag for at begrænse invasive arter i havmiljøet.131415

Der er tale om en foreløbig vurdering, da den nærmere fortolkning og operationalisering afhavstrategidirektivet's kvalitative deskriptorer endnu ikke er endelig fastlagt.

Baltic Sea Alien Species Database: http://www.corpi.ku.lt/nemo/balt_reg.htmlDAISIE database: http://www.europe-aliens.org/regionFactsheet.do?regionId=DEN;M1.216Der er tale om en foreløbig vurdering, da den nærmere fortolkning og operationalisering af havstrategi-direktivet's kvalitative deskriptorer endnu ikke er endelig fastlagt.

28

3.1.3Kommercielle arterHavstrategidirektivet, Bilag I:3. Populationerne af alle fiske- og skaldyrarter, der udnyttes erhvervsmæssigt liggerinden for sikre biologiske grænser og udviser en alders- og størrelsesfordeling, der erbetegnende for en sund bestand.StatusIfølge den biologiske vurdering fra ICES er de kommercielle arters bestandssituation idet nordøstatlantiske område forbedret gennem de senere år, men stadig ikke bæredyg-tig for en række af bestandene. ICES summerer for kommercielle bestande17: ”Oftheassessed commercial stocks in the NE Atlantic, about one third is outside safe biologi-cal limits.”Mere detaljeret blev to ud af 11 bestande i Østersøen og tre ud af 22 be-stande i Nordsøen Skagerrak og Kattegat i 2011 bedømt til at være uden for sikre bio-logiske grænser. Hertil skal tilføjes, at langtfra alle bestande har veldefineredebiologiske grænser. I Østersøen og Nordsøen er det hhv. 5 og 10 af allefiskebestandene hvor datamaterialle er omfattende nok til at fastsætte disse biologiskegrænseværdier.De to fiskebestande, der i Østersøen vurderes at være uden for sikre biologiskegrænser, er bestande, der kun udnyttes ganske lidt af dansk fiskeri; den centraleøstersøsild samt en mindre sildebestand i Riga-bugten. Begge bestande forventes i2012 at stige og vurderes derfor at ligge inden for de biologsike sikre grænser til næsteår.For 13 bestande, der har stor dansk interesse – torsk, tobis, makrel, sej, kuller, tungerødspætter, brislinger og sild -, og hvor der er defineret referencepunkter, er der gen-nem de senere år (perioden 2000-2011) generelt sket en forbedring af bestandssituati-onen og en stabilisering af fiskeritrykket. Af disse vigtige bestande var fire uden forsikre biologiske grænser i 2011, mens resten var vurderet inden for de sikre biologiskegrænser. De fire bestande inkluderer torsk i både Nordsøen og Kattegat, hvorgydebiomasse i 2011 ligger undenfor de sikre biologiske grænse. Desuden er detvurderet, at både tunger i Kattegat og makrellen i Nordøstatlanten har for højfiskeridødelighed.Jomfruhummer er også en vigtig kommerciel art for det danske fiskeri. Arten er opsplittet ien lang række delbestande, der generelt er indenfor sikre biologiske rammer

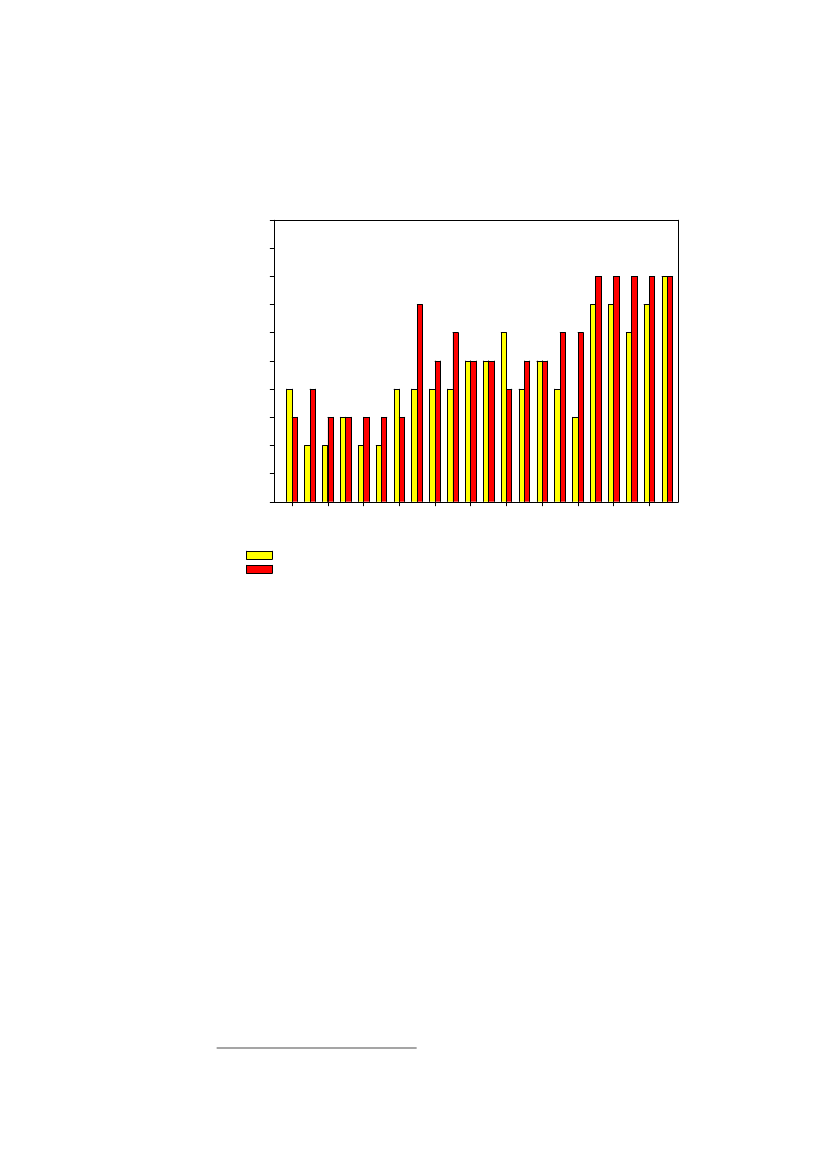

Figur 3-1 Procentandel af bestande, der er inden for sikre biologiske grænser, angivetfor de 13 vigtigste fiskebestande i Nordsøen og Østersøen for hvilke der er defineretreferencepunkter for enten gydebiomasse eller fiskeridødelighed.

17

European Environment Agency: Status of marine fish stocks (CSI 032) - Assessment published Sep2011 – referring to ICES 2008

29

100

procent indenfor sikre biologiske grænser

90807060504030201001990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010Andel af fiskebestande med fiskeridødelighed (F) inden for sikre biologiske grænser (Fpa)Andel af fiskebestande med gydebiomasse (SSB) inden for sikre biologiske grænser (Bpa)

Kilde: ICES Advice summary 2012Akvakulturproduktion (havbrug) er placeret relativt tæt ved land, og vil derfor primærtvære reguleret af vandrammedirektivet og vandplanerne. Udbyttet fra dansk akvakul-tur er generelt stabilt over de seneste år. Imidlertid forudses en udvikling som følge afhandlingsplanen18for dansk fiskeri og akvakultur (2005), hvor havbrug bliver størreog flyttes mod mere åbne havområder, ligesom undersøgelser vedrørende muligheder-ne for udvikling af saltvandsopdræt i landbaserede anlæg er under opstart.Effekten af tiltag for at sikre god miljøtilstand for andre deskriptorer, herunderdeskriptorerne om opretholdelse af biodiversitet, havets fødenet og havbundens inte-gritet vil med al sandsynlighed også medføre (positive) konsekvenser for populatio-nerne af erhvervsmæssigt udnyttede fiske- og skaldyrarter.FremskrivningDet er målsætningen for EU’s fiskeripolitik at opnå en bæredygtig udnyttelse af fiske-bestandene, hvilket ligeledes afspejles i den danske handlingsplan. Kravet i havstrate-gidirektivet om sikre biologiske grænser og en sund bestand for arter, der udnyttes er-hvervsmæssigt, vil derfor primært blive behandlet som en del af den fiskeripolitiskedagsorden – den fælles fiskeripolitik.Der vil dog kunne opstå positive synergieffekter mellem tiltag inden for fiskeripolitik-ken og tiltag til opfyldelse af havstrategidirektivet, idet tiltag vedrørende en række afdirektivets målsætninger, eksempelvis om opretholdelse af biodiversiteten samt sik-

18

Regeringens og Dansk Folkepartis Handlingsplan (2005) En ny fremtid for dansk fiskeri og akvakultur

30

ring af havets fødenet og af havbundens integritet, også vil gavne de kommercielle fi-skebestande.Det er ikke på nuværende tidspunkt muligt at bedømme det samlede resultat af den fi-skeripolitiske indsats og indsatsen som følge af havstrategidirektivet frem mod2016/2020. Og på den baggrund vurderes i denne sammenhæng at tilstanden fordeskriptoren vil være stabil3.1.4Havets fødenetHavstrategidirektivet, Bilag I:4. Alle elementer i havets fødenet, i den udstrækning de er kendt, er til stede og fore-kommer med normal tæthed og diversitet og på niveauer, som er i stand til at sikre enlangvarig artstæthed og opretholdelse af arternes fulde reproduktionsevne.StatusEn ICES-rapport fra 2008 peger på, at bundvandets lave iltindhold i Østersøen i perio-der betyder, at torskeæg forhindres i at udvikle sig19. Samme kilde peger på, at sildener ramt af mangel på dens foretrukne zooplanktonføde, mens brisling klarer sig bedre,sandsynligvis fordi dens byttedyr ikke lider under forskydningerne i økosystemet20.Torskebestanden i den østlige Østersø er steget markant siden 2007, men udbredelsener stadig koncentreret til farvandet lige øst for Bornholm til forskel fra den historiskeudbredelse, der også omfattede den mere østlige og centrale del af Østersøen. Tæthe-den af torsk i dens fortrukne opholdssted er nu historisk høj, hvilket har reduceret fø-degrundlaget for den enkelte torsk af sild og brisling i området til et historisk mini-mum. Dette har medført, at torsken nu er mager på grund af fødeknaphed22.I DCE’s seneste rapport fra NOVANA-programmet hedder det, at ”artsrigdommen afbunddyrsfauna i de åbne farvande er faldet gennem perioden 1994-2007. Tilbagegan-gen skyldes ikke iltsvind, og der er ikke nogen umiddelbar anden forklaring”.21DCEangiver, at TBT-niveauet i blåmuslinger er faldet markant fra 2000-2007, menogsåatTBT (som påvirker især muslinger og havsnegle) stadig er "et problem med klassifika-tionenmeget stærkt forureneti alle områder”.22I forhold til den økosystemtilgang for havets fødenet, som er fastlagt i OSPAR ogHELCOM, er det væsentligt, hvorledes enkelte elementer påvirker de komplekse sam-spil i fødenettene. Selv om en påvirkning i sig selv kan have begrænset betydning, kansummen af en række mindre påvirkninger føre til betydelige ændringer i fødenetteneog økosystemet. Udlægning af dele af sandbanker til vindmøller, råstofindvinding el-ler fiskeri kan f.eks. have betydning for større dele af økosystemet og fødenettene, endman umiddelbart skulle tro, hvis den pågældende biotop er sjælden og fungerer somleve- eller gydested for centrale dele af fødenettene.1920

ICES ACOM Advice 2008 Book VIII The Baltic Sea p 5ICES (2003) Report on Status of the European Seas p. 26-2722Eero et al. (2012) Spatial management of marine resources can enhance therecovery of predators and avoid local depletion of forage fish.Conservation Letters0(2012) 1–7.21Vandmiljø og natur 2007 NOVANA. Tilstand og udvikling – faglig sammenfatning. Danmarks Miljø-undersøgelser, Aarhus Universitet. Faglig rapport fra DCE nr. 714 (2009)22Udkast til den næste danske miljøtilstandsrapport,Natur og Miljø 2009.Høringsversion. Kilde: DCE-Nyt, årgang 13 nr. 13, 11. august 2009. Den endelige rapport forventes offentliggjort i oktober 2009.

31

FremskrivningDer er ikke i dansk regulering direkte mål for fødenettets tilstand, mens OSPAR ogHELCOM har målsætninger, der vurderes at svare til denne deskriptor. Som beskreveti afsnittet om 'Koncentrationer af forurenende stoffer' foreligger der i dag eksemplerpå, at fødenettet kan være påvirket af miljøfarlige stoffer, selvom indholdet af miljø-farlige stoffer i levnedsmidler ikke synes at give indikationer på udbredte sundheds-skadelige forekomster.Selv om OSPAR og HELCOM har udarbejdet målsætninger, der stort set svarer tildeskriptoren for fødenettet i 2020, er der mulighed for, at denne deskriptor ikke opfyl-des i 2020.3.1.5EutrofieringHavstrategidirektivet, Bilag I:5. Menneskeskabt eutrofiering er minimeret, navnlig de negative virkninger heraf, så-som tab af biodiversitet, forringelse af økosystemet, skadelige algeforekomster ogiltmangel på vandbunden.StatusIfølge den seneste delrapport fra 2009 om marine områder fra NOVANA program-mets 2007-målinger23var der på grund af megen nedbør særligt store udledninger afnæringsstoffer i vinteren 2006-07 og i juni måned 2007, som forårsagede en usædvan-lig høj forårsopblomstring af alger i marts og en mindre opblomstring igen i juli 2007.Det nævnes, at klorofylkoncentrationerne i åbne farvande var de højeste, der er måltsiden overvågningen begyndte i 1989, men også i fjordene var værdierne meget høje.Sigtdybden var hele året usædvanlig lav i alle farvande, og den ringeste siden vand-miljøplanernes start i 1989.De danske emissioner af NOx forventes i 2010 at være 3.700 tons over loftet på127.000 tons og “for kvælstofoxider (NOx) vil overholdelse i 2010 imidlertid kræveen ekstra indsats”. I 2010 forventes der ikke at være problemer med at opfylde loftetfor SO2, VOC eller ammoniak.24Af den samlede kvælstofudledning fra danske kilder til luften ender 10 % i Nordsøenog andre 10 % i Østersøen.25Emissionen af kvælstof fra skibe udgør ca. 6 % af densamlede årlige deposition i Østersøen, og udledning med skibes kloakspildevand erestimeret til at udgøre mindre end en procent af den samlede belastning med nærings-stoffer i Østersøen (henholdsvis mindre end 0,04 % og 0,3 % af den samlede N og Ptilførsel fra land).26Emissionen af NOx stammende fra andre lande/udenlandske skibe har det desværreikke været muligt at estimere.Marine områder 2007 – Tilstand og udvikling i miljø- og naturkvaliteten. NOVANA. Dahl, K. & Josef-son, A.B. (red.) 2009. Danmarks Miljøundersøgelser, Aarhus Universitet. 113 s. - Faglig rapport fra DCEnr. 707.24Miljøministerens strategi: Ren luft til alle - indsats overfor luftforurening (14.06.2008)25Miljøministeriet (2006) Analyse af Danmarks muligheder for at reducere emissionerne af NOx i 2010.26VTT (2007) Estimated nutrient load from waste waters originating from ships in the Baltic Sea area.Rapport for HELCOM.23

32

Faldende artsrigdom er knyttet til næringsstofbelastede områder. DCE27s vurderingerfor 2007 for marine områder er, at ”bundvegetationen udviste ingen signifikant foran-dring sammenlignet med tidligere år”. Det nævnes også at ”Den lokale artsrigdom afbundfauna i de åbne dele af Kattegat og Bælthavsområdet er gradvist blevet reduceretsiden starten af 1990'erne og har de sidste 4 år kun været ca. halvdelen af niveauet imidten af 1990. I 2007 var artsrigdommen den næstlaveste, der er registreret. Samtidigvar tætheden af dyr faldet med 50 %. Bundfaunaens status målt ved DKI-indekset vari 2007 ændret fra god til moderat økologisk tilstand”.28FremskrivningDet vurderes med den nuværende viden, at miljømål og tiltag i eksisterende reguleringvil reducere udledninger og emissioner på og til havet, så eutrofiering minimeres somforudsat i havstrategidirektivet.Det vurderes i flere af de basisanalyser, der er udarbejdet som grundlag for de kom-mende vandplaner, at kystvandene til Vadehavet, Vesterhavet, Skagerrak, Kattegat ogØstersøen måske ikke vil kunne opfylde miljømålet i 201529. Implementeringen af denpolitiske aftale om Grøn Vækst forventes imidlertid at bidrage til løsning af proble-met.30Luftbåren deposition af N fra kilder på land håndteres ikke i vandplanerne, men eromfattet af bl.a. reguleringen af ammoniak. Det er ikke på nuværende tidspunkt muligtat bedømme, om reguleringen af de luftbårne kilder vil kunne opfylde de kommendemålsætninger i havstrategidirektivet31.Det vurderes, at miljømål og tiltag i den eksisterende regulering vil reducere udled-ninger og emissioner til havet. Det kan ikke med sikkerhed siges, om dette vil væretilstrækkeligt til at opfylde de mål, der vil blive fastlagt efter havstrategidirektivet. Detantages imidlertid til analysens formål, at tiltagene vil være tilstrækkelige.Der vurderes, at den fulde implementering af vandrammedirektivets vandplaner vilkunne sikre opnåelse af god miljøtilstand efter havstrategidirektivet.3.1.6Havbundens integritetHavstrategidirektivet, Bilag I:6. Havbundens integritet er på et niveau, der sikrer, at økosystemernes struktur ogfunktioner bevares, og at især bentiske økosystemer ikke påvirkes negativtStatus2728

DCE – Nationalt Center for miljø og energi hed tidligere Danmarks Miljøundersøgelser(DCE)

Marine områder 2007 – Tilstand og udvikling i miljø- og naturkvaliteten. NOVANA. Dahl, K. & Josef-son, A.B. (red.) 2009. Danmarks Miljøundersøgelser, Aarhus Universitet. 113 s. - Faglig rapport fra DCEnr. 707.29Vandplaner for ”Vadehavet”, ”Kattegat, Skagerrak og Vesterhavet” og ”Østersøen”;http://www.vandognatur.dk/Emner/Vandplaner30Grøn vækst. Politisk aftale fra juni 2009.31Der er tale om en foreløbig vurdering, da den nærmere fortolkning og operationalisering af havstrategi-direktivet's kvalitative deskriptorer endnu ikke er endelig fastlagt.

33

Hyppig bundtrawling i et område kan betyde, at bunddyrfaunaen reduceres og vil havevanskeligt ved at genetablere sig. Der er internationalt en lang række studier, der viser,at bundtrawling har en negativ effekt på bunddyr og havbundshabitater. Intensivt fi-skeri med bundslæbende redskaber i visse områder i Nordsøen skønnes ifølge ICES athave påvirket områderne. Langtidseffekterne er imidlertid ikke dokumenteret32. Fysi-ske skader på rev, udjævning af havbunden og redistribution af sten er dog velkendteeffekter.33Den primære påvirkning af havbunden i forbindelse med efterforskning og produktionaf olie og gas - når bortses fra udledning af kemikalier, som behandles under afsnittetom miljøfarlige stoffer - er udledning af borespåner og bariumsulfat, der anvendes tiljustering af boremudders massefylde. Havmiljøet omkring offshoreanlæg overvågesbiologisk og kemisk med fastlagte intervaller i den danske sektor i Nordsøen. Den ge-nerelle konklusion på en række års overvågning er, at fysiske effekter, især fra bore-spåner, er begrænset til 500-1000 m fra platformen, og at områderne ved ophør af ak-tivitet og fjernelse af platformene vil blive genkoloniseret.Offshoreanlæg er omgivet af en sikkerhedszone på 500 m omkring anlægget, hvor derer forbud mod sejlads for skibe og andre fartøjer uden ærinde til anlægget samt fangst-redskaber o.l. Forbuddet betyder, at havbunden i sikkerhedszonerne ikke udsættes fornegative effekter fra bundslæbende redskaber i forbindelse med fiskeri.Råstofudvinding på havbunden, udvinding af sand, grus og ral har naturligvis indfly-delse på havbundens integritet. Meget detaljeret regulering af udvindingsområder hartil hensigt at begrænse de miljømæssige ændringer til mindre sårbare områder. Indvin-dingsområder udgør en meget lille del af havbunden.Derudover er der en række lokale og allerede regulerede kilder, der påvirker havbun-den, f.eks. ankring, klapning og bøjefortøjninger i forbindelse med flydende platformeog tankskibe. Andre lokale påvirkninger er råstofindvinding, hvor der ved slæbe- ellerstiksugning fjernes havbundsmateriale.Omkring permanente strukturer på havbunden vil der optræde nye lokale strømnings-mønstre, som kan påvirke den fysiske struktur af havbunden gennem aflejring af gro-vere/finere materialer.Rørledninger nedgraves normalt, når der er tale om områder med strøm og sediment-transport. Selve nedgravningen vil have midlertidige effekter på havbunden. Detsamme gælder etableringer af andre infrastrukturanlæg på havet, som både vil beslag-lægge havbundsareal og dermed ændre bundforholdene, og have midlertidige effekterunder etableringen.Beskyttelseszoner på 200 m omkring kabler og rørledninger på havbunden med forbudmod ankring, sandsugning, stenfiskeri og brug af bundslæbende redskaber indebærer,at havbunden i disse områder ikke udsættes for negative effekter heraf.

3233

ICES ACOM Advice 2008 Book VI The North Sea p 13ICES (2003) Report on Status of the European Seas p. 42

34

Kun for udvalgte, mindre havområder foretages der overvågning af havbundens til-stand. Datagrundlaget for bedømmelsen af havbundens tilstand som helhed er derforikke tilstrækkeligt til, at der kan konkluderes fyldestgørende om tilstanden.FremskrivningMålsætningsbeskrivelserne for BSAP og HELCOM svarer til kravene i den nuværen-de fortolkning af havstrategidirektivets deskriptor for havbunden samt de relevanteBSPA’s for Østersøen og MPA'er (Marine Protected Areas) i Nordsøen.Det kan derimod ikke udelukkes, at der kan være påvirkninger fra fiskeri med bund-slæbende redskaber, der på længere sigt kan udgøre et problem for opfyldelsen af mål-sætningen i havstrategidirektivet i ikke-MPA områder i Nordsøen og Østersøen, ogsom der ikke er taget hånd om med den nuværende lovgivning. Det vurderes især atgælde visse intensivt befiskede havbundsområder i Nordsøen, der som nævnt alleredei dag skønnes at være langtidspåvirkede af bundslæbende fiskeredskaber.Det forventes, at fysiske påvirkninger fra øvrige aktiviteter primært vil være lokale ogikke i sig selv væsentlige for det samlede økosystem, men kan dog være kritiske, hvisder er tale om ødelæggelse af stenrev. Dog bør det nævnes, at enkeltpåvirkninger, derikke i sig selv giver mærkbare effekter, i nogle tilfælde kan indgå i et samlet sæt afpåvirkninger, der kan have væsentlig betydning for økosystemet.Der foreligger således for de beskyttede områder tiltag i OSPAR og HELCOM, somsvarer til kravene i havstrategidirektivet. For de havbundsområder, der ikke er beskyt-tede, er det vurderingen, at der ikke i dag er fastlagt målsætninger eller reguleringer,der kan forventes fuldt ud at svare til de forventede krav i havstrategidirektivet34.Opstillingen af basisscenariet viste, at der for områder uden for de beskyttede områderi dag ikke er fastlagt forpligtelser eller reguleringer, der fuldt ud svarer til nærværendeanalyses fortolkning af kravene i havstrategidirektivet35.Spørgsmålet bliver om de tiltag, der gennemføres af fiskeripolitiske hensyn, vil væretilstrækkelige til at opfylde målene i havstrategidirektivet. EU's fiskeripolitik tilsigterbevarelse og bæredygtig udnyttelse af fiskeressourcerne, og selv om der naturligvisisær er fokus på bæredygtigheden af det kommercielle fiskeri, er målet i fiskeripolitik-ken progressivt at implementere økosystemtilgangen i fiskeriforvaltningen og minime-re fiskeriets påvirkning af det marine miljø36. Det anføres dog i Fødevareministerietsnotat37, at målet i fiskeripolitikken er, at fiskeriet med tiden forvaltes efter økosystem-baserede principper.Det er på grundlag af denne viden mulighed for, at der kunne blive behov for yderlige-re tiltag for at opnå god miljøstatus.

Der er tale om en foreløbig vurdering, da den nærmere fortolkning og operationalisering af havstrategi-direktivet's kvalitative deskriptorer endnu ikke er endelig fastlagt.35Eventuelle miljøproblemer forårsaget af, at gældende regler for f.eks. MPAs ikke overholdes, betragtesi denne sammenhæng alene som et håndhævelsesproblem, og vil ikke blive analyseret.36Fødevareministeriet: Implementering af Havstrategirammedirektivet. Danmark. Økonomiske analyser -Basisscenarier. Fiskeri. Udateret, mærket 0905-28.37 Op. cit.

34

35

3.1.7Hydrografiske egenskaberHavstrategidirektivet, Bilag I:7. Permanent ændring af de hydrografiske egenskaber påvirker ikke de marine øko-systemer i negativ retning.StatusDer overvåges salinitet, temperatur og strømhastighed i danske farvande, dog ikkemed henblik på påvirkningen fra permanente strukturer. Specialovervågning, som harværet udført i forbindelse med broprojekterne, har vist, at projekterne har kunnet leveop til de stillede krav for så vidt angår hydrografiske påvirkninger. Dog har anlæggenei opførelsesfasen påvirket de hydrografiske forhold.FremskrivningMed den eksisterende viden og nuværende fortolkning af deskriptoren i denne analysevurderes der ikke at være behov for yderligere tiltag på dette område med hensyn tilopnåelse af god miljøtilstand i 202038.Det forudsættes at Femern Bælt-forbindelsen som planlagt ikke kommer til at påvirkevandudvekslingen.3.1.8Koncentrationer af forurenende stofferHavstrategidirektivet, Bilag I:8. Koncentrationer af forurenende stoffer ligger på niveauer, der ikke medfører foru-reningsvirkninger.StatusI DCE's 2007 status for marine områder konkluderes det, at for miljøfarlige stoffer erdet fortsat TBT fulgt af enkelte PCB'er og PAH'er, som giver anledning til overskri-delser af OSPAR’s miljøkvalitetskriterier for muslinger. I de tilfælde hvor der findesdata, der beskriver en tidsmæssig udvikling for organiske forureninger, er koncentrati-onen generelt faldende. Det nævnes i den samlede Natur og Miljørapport 2007 fraDCE, at OSPAR i forbindelse med forarbejdet til Quality Status Report 2010 har fun-det signifikante udviklinger i 26 tidsserier af målinger af organiske miljøfremmedestoffer, og i alle tilfælde var der tale om nedadgående udviklinger39.Generelt er indholdet af metaller i muslinger og fisk i de danske farvande vurderet tilat være omkring baggrundsniveauet, men DCE fortsætter: “Kobber blev dog ved flerestationer fundet i koncentrationer, der svarer til ”stærkt forurenet”. Ligeledes blev derfundet forhøjede værdier af zink, bly og kviksølv.40

Der er tale om en foreløbig vurdering, da den nærmere specifikation og operationalisering af havstrate-gidirektivet's kvalitative deskriptorer endnu ikke er endelig fastlagt.39Vandmiljø og natur 2007 NOVANA. Tilstand og udvikling – faglig sammenfatning. Danmarks Miljø-undersøgelser, Aarhus Universitet. Faglig rapport fra DCE nr. 714 (2009)40Marine områder 2007 – Tilstand og udvikling i miljø- og naturkvaliteten. NOVANA. Dahl, K. & Josef-son, A.B. (red.) 2009. Danmarks Miljøundersøgelser, Aarhus Universitet. 113 s. - Faglig rapport fra DCEnr. 707.

38

36