Miljøudvalget 2012-13

MIU Alm.del Bilag 187

Offentligt

Roskilde Spildevand A/SAtt.: Charlotte VincentsBetonvej 124000 Roskilde

12. oktober 2012Sag 12/10431

KONKURRENCE- OG FORBRU-GERSTYRELSEN

Carl Jacobsens Vej 352500 Valby

Tlf.

4171 50004171 5100

Afgørelse om prisloft for 2012IndledningForsyningssekretariatet fastsætter prislofter for de vand- og spildevands-selskaber, der er omfattet af vandsektorloven. Prisloftet for 2012 fastsæt-tes med udgangspunkt i et selskabs driftsomkostninger for 2003 til 2005,som beregnet i prisloftet for 2011, og korrigeres med et indeks for om-kostningsudviklingen, et generelt og et individuelt effektiviseringskravsamt en række budgetterede omkostninger mv.Prisloftet fastsætter en ramme for de maksimale indtægter, som vandsel-skabet må opkræve for selskabets primære aktiviteter. Prisloftet udmel-des som en samlet m3-pris.Forsyningssekretariatet har tidligere truffet afgørelse om selskabets pris-loft for 2012. Denne afgørelse vedrører en korrektion til det oprindeligeudmeldte prisloft.

Fax

FORSYNINGSSEKRETARIATET

AfgørelseForsyningssekretariatet har truffet afgørelse om prisloftet for RoskildeSpildevand A/S gældende for 2012.Prisloftet fastsættes til36,33kr. pr. m3.Prisloftet er opgjort inklusiv afgifter, men eksklusiv moms.Afgørelsen er truffet i medfør af vandsektorlovens § 6, stk. 2, hvorefterForsyningssekretariatet fastsætter prislofter for vand- og spildevandssel-skaber, der er omfattet af lovens § 2, stk. 1.

Forsyningssekretariatet er en delaf Konkurrence- og Forbrugersty-relsen.

2/15

SagsfremstillingForsyningssekretariatet traf den 14. oktober 2011 afgørelse om selska-bets prisloft for 2012.Prisloftet blev forhøjet ved afgørelse af 20. juli 2012 om forhøjelse afselskabets prisloft for 2012.Den 31. maj 2012 afsagde Konkurrenceankenævnet kendelser i 15 prin-cipielle prøvesager vedrørende prislofterne for 2012. Konkurrenceanke-nævnet ophævede og hjemviste i den forbindelse Forsyningssekretaria-tets fastsættelse af selskabernes individuelle effektiviseringskrav.Som beskrevet i Vandnyt den 1. juni 2012 og 7. juni 2012 betyder det, atder skal træffes nye afgørelser for selskabernes prislofter for 2012 for depunkter, som kendelsen vedrører.På baggrund af kendelserne træffer Forsyningssekretariatet fornyet afgø-relser om selskabets individuelle effektiviseringskrav i prisloftet for2012. Dette sker som en korrektion til selskabets oprindelige prisloft.Såvel selskabets oprindelige prisloft for 2012 som selskabets korrigeredeprisloft for 2012 fremgår af tabellen nedenfor side 3.Udkastet til afgørelsen blev sendt i høring den 12. oktober 2012 med 2ugers høringsfrist.

3/15

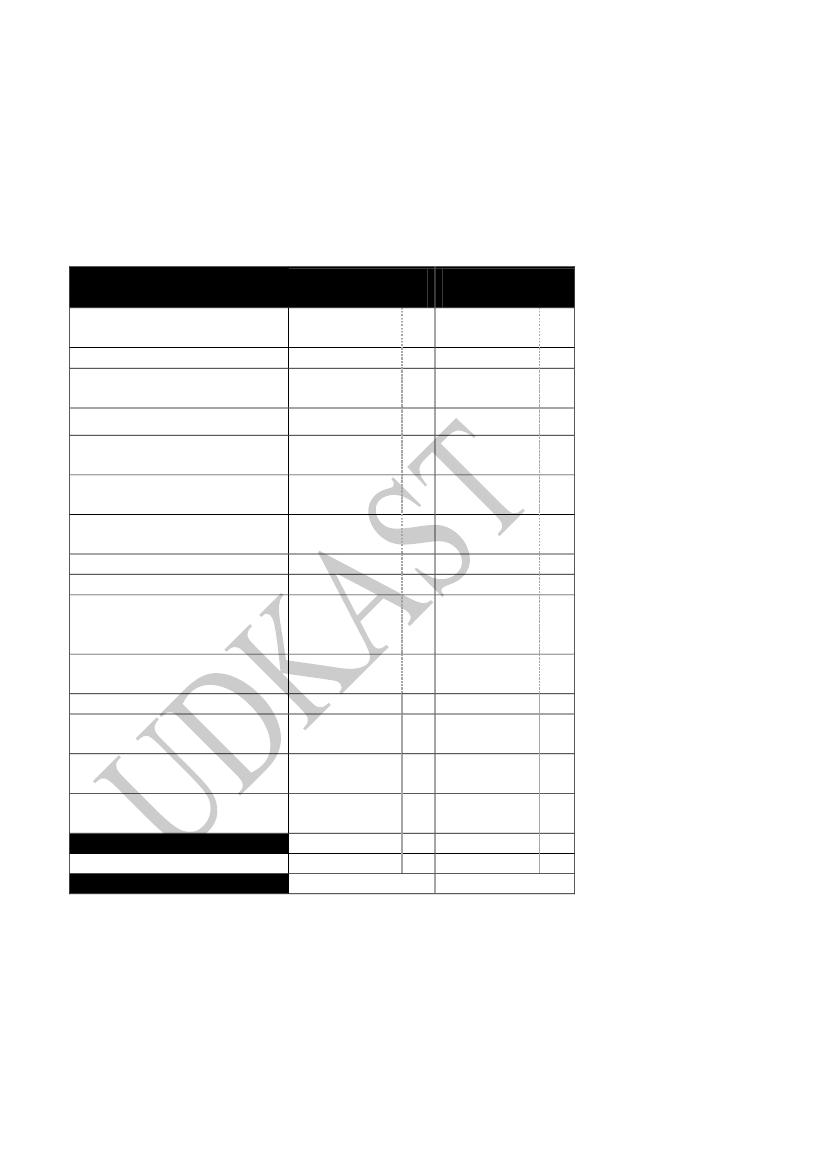

BegrundelseSelskabets oprindelige prisloft for 2012 fremgår af anden kolonne i ne-denstående tabel, mens selskabets korrigerede prisloft for 2012 fremgåraf tredje kolonne.Oprindeligt prisloftfor 2012Korrigerede driftsomkostninger iprisloftet for 2011Korrektion for prisudviklingKorrektion for generelt effektivise-ringskravLuftkorrektion

Korrektion for individuelt effekti-

viseringskrav

Tillæg for periodevise driftsomkost-ningerTillæg/fradrag for over- eller under-dækningFradrag for nettofinansielle posterTillæg for 1:1 omkostningerTillæg for udgifter til revisorerklæ-ringer, samt DANVA- eller FVD-kontingentTillæg for driftsomkostninger tilmiljø- og servicemålTillæg for historiske investeringerTillæg for gennemførte investerin-ger i 2010Korrektion af planlagte investerin-ger fra 2010Tillæg for planlagte investeringer i2011 og 2012Indtægtsramme 2012Debiteret vandmængde 2010Prisloft 201264.139.3241.475.2040-

-3.206.966

8.006.672-1.792.3335.281.0001.789.888kr.kr.kr.kr.kr.kr.kr.kr.kr.Korrigeret prisloftfor 201264.139.3241.475.20400

-3.206.966

8.006.672-1.792.3335.281.0001.789.888kr.kr.kr.kr.kr.kr.kr.kr.kr.

170.000067.412.396548.277-611.723

kr.kr.kr.kr.kr.

170.000067.412.396548.277-611.723

kr.kr.kr.kr.kr.

2.509.698 kr.145.721.437

kr.4.010.904 m336,33

kr. pr. m3

2.509.698 kr.145.721.437

kr.4.010.904 m336,33

kr. pr. m3

I tabellen er de poster, der er blevet ændret i forhold til det oprindeligeprisloft for 2012 markeret med fed. Begrundelserne for disse ændringergennemgås enkeltvis i det følgende med undtagelse afIndtægtsrammen2012ogPrisloftet 2012,idet indtægtsrammen er en summering, ogPris-loftet 2012erIndtægtsramme 2012divideret medDebiteret vandmængde2010.Begrundelsen for ændringerne i selskabets prisloft for 2012 gennemgås idet følgende.

4/15

Konsekvenser af Konkurrenceankenævnets kendelserKonkurrenceankenævnets kendelser har ud over fastsættelsen af selska-bernes individuelle effektiviseringskrav betydning for opgørelsen af sel-skabernes almindelige driftsomkostninger, det vil sige de driftsomkost-ninger, der danner udgangspunkt for selskabernes prislofter.De almindelige driftsomkostningerKonkurrenceankenævnet fandt i kendelserne, at Forsyningssekretariatetikke i tilstrækkelig grad havde taget højde for, at selskabernes faktiskedriftsomkostninger (FADO) ikke nødvendigvis har sammenhæng medselskabernes driftsomkostninger i prisloftet (DOiPL). Dette fremgår fx afkendelsen vedrørende ”DANVA på vegne af 11 selskaber” (DANVA-kendelsen) side 281.For de selskaber, hvor DOiPL er større end FADO betyder forskellen, atselskaberne har mulighed for at hæve deres takster og stadig holde sigindenfor rammerne af deres prisloft. Populært kaldes dette, at et selskabhar ”luft” i sit prisloft.Som en konsekvens af kendelserne korrigeres selskabernes prislofterderfor, for denne ”luft”. Dette sker nærmere bestemt i selskabernes al-mindelige driftsomkostninger.Har et selskab haft ”luft” i sit prisloft for 2011, vil prisloftet for 2012derfor blive reduceret svarende hertil. Da der alene er tale om at over-skuddet i prisloftet set i forhold til selskabets faktiske driftsomkostningerfjernes, vil der dog ikke være tale om, at selskaberne reelt skal effektivi-sere deres driftsomkostninger.Det individuelle effektiviseringskravMere specifikt angående fastsættelsen af selskabernes individuelle effek-tiviseringskrav, fandt Konkurrenceankenævnet, at der kun er hjemmel tilat give selskaberne individuelle effektiviseringskrav, såfremt benchmar-kingmodellen påviser særligt store potentialer, jf. DANVA-kendelsenside 28.Endelig fremgår det af kendelserne, at Forsyningssekretariatet skal fore-tage en mere individuel vurdering af de enkelte selskabers forhold. Kon-kurrenceankenævnet finder blandt andet:At der ikke er taget tilstrækkeligt hensyn til den usikkerhed somfølger af selskabernes egen fordeling af omkostninger på costdri-verne,At det er usandsynligt, at der i tilstrækkelig grad er sikret et indi-viduelt skøn for hvert selskab, idet alene 2 ud af de 314 forhold,

1

Kendelsen kan findes på Forsyningssekretariatets hjemmeside:http://www.kfst.dk/tilsyn/ankekendelser/

5/15

som selskaberne har peget på, et vurderet til at være ”særlige for-hold”, jf. DANVA-kendelsen side 28.Forsyningssekretariatet har derfor ændret i den procedure, der bruges tilat beregne et selskabs individuelle effektivitetskrav, som sker på bag-grund af selskabets individuelle effektiviseringspotentiale, jf.Resultat-orienteret benchmarking af vandsektoren2.Forsyningssekretariatet vil på baggrund af en række analyser af selska-bernes relative fordeling af costdrivere, vurdere om der er grundlag for atændre i det individuelle effektivitetskrav.Forsyningssekretariatet vil derudover foretage en revurdering af selska-bernes angivelser om særlige forhold.I det følgende foretages en konkret vurdering af selskabets individuelleforhold i overensstemmelse med Konkurrenceankenævnets kendelser.LuftkorrektionSelskabets korrigerede driftsomkostninger i prisloftet for 2011 reduceresmed forskellen til selskabets priskorrigerede faktiske driftsomkostningerfra 2010.Formålet med reduktionen er at skabe sammenhæng mellem driftsom-kostningerne i prisloftet og selskabets faktiske driftsomkostninger. Den-ne reduktion sker som beskrevet ovenfor kun hvis selskabets korrigerededriftsomkostninger i prisloftet for 2011 er højere end selskabets priskor-rigerede faktiske driftsomkostninger fra 2010.Selskabets korrigerede driftsomkostninger i prisloftet for 2011 er ikkehøjere end selskabets priskorrigerede faktiske driftsomkostninger fra2010. Der foretages derfor ikke en luftkorrektion i prisloftet.Individuelt effektiviseringskravI dette afsnit foretages en konkret vurdering af selskabets individuelleforhold. Denne vurdering omhandler selskabets sammensætning af cost-drivere, særlige forhold og effektiviseringspotentiale. Vurderingen har tilformål at sikre, at eventuelle særlige forhold er indarbejdet i opgørelsenaf selskabets effektiviseringskrav.Sammensætning af costdrivereForsyningssekretariatet har foretaget en analyse af hvert selskabs sam-mensætning af costdrivere. Formålet med analysen er at tage højde for eneventuel skæv allokering af omkostningerne i forbindelse med beregningaf omkostningsækvivalenter.

2

http://www.kfst.dk/tilsyn/benchmarking/benchmarking-2012/

6/15

Analysen omfatter en vurdering af om selskabet har en forholdsvis storandel af netvolumenmålet fra enkelte costdrivere. Yderligere indeholderanalysen, en undersøgelse af sammenhængen imellem effektiviserings-potentialet og størrelsen af netvolumenbidrag fra enkelte costdrivere.Analysen peger på, at selskaber, som har en samlet afvigelse på costdri-verneÅbne bassiner, LedningerogKunder,har en tendens til at have ethøjere effektiviseringspotentiale. Forsyningssekretariatet vil ikke afvise,at dette kan skyldes en skæv fordeling af omkostningerne. Forsyningsse-kretariatet har derfor korrigeret effektiviseringspotentialet for de pågæl-dende selskaber, jf. bilag 16 til hovedpapiretResultatorienteret bench-marking af vand- og spildevandsforsyningerne – 2012.Selskabet kan se en oversigt over hvert enkelt selskabs sammensætningaf costdrivere i bilag 15 til hovedpapiretResultatorienteret benchmar-king af vand- og spildevandsforsyningerne – 2012.Selskabets sammensætning af costdrivere giver ikke anledning til en væ-sentlig afvigelse i ovennævnte costdrivere, jf. bilag 15. Der er derforikke grundlag for en justering af selskabets individuelle effektiviserings-potentiale på baggrund af selskabets sammensætning af costdrivere.Særlige forholdSelskabet har indberettet følgende særlige forhold i mail af 29. juni 2012:Selskabets område ”inden for byvolden”Selskabets placering på SjællandRenseanlæg Bjergmarkens placeringLugtgenerSlamhåndteringRecipientforholdPumpestationer Jyllinge NordmarkDriften af overløbsbygværker i Roskilde midtbyRoskilde FestivalSelskabets område ”inden for byvolden”Selskabet angiver, at området ”inden for byvolden” består af en rækkesærlige forhold, som medfører ekstra driftsomkostninger. Selskabet anfø-rer, at disse forhold skal håndteres som et særligt forhold i benchmar-kingmodellen.Forsyningssekretariatet finder, at der muligvis kan være tale om et sær-ligt forhold, at selskabet forsyner dette område. Denne formodning skyl-des, at området er beskyttet af museumsloven og at alt jordarbejde over-våges af Roskilde Museum på forsyningens regning, tit med lange for-sinkelser i udførelsen. De øvrige anførte forhold i dette område er ikkesærlige, idet det er normalt, at selskaber forsyner områder i byer medkomplekse netværksforhold, varierende belægning og tæt bebyggelse.

7/15

For at Forsyningssekretariatet kan tildele et tillæg til selskabets netvolu-menmål for særlige forhold, hvor benchmarkingmodellen ikke beskriverforsyningens produktionsforhold godt nok, skal selskabet til sekretariatetindsende en opgørelse af de meromkostninger, som kan henføres til dettesærlige forhold. Det er i den forbindelse væsentligt, at det er muligt forsekretariatet at gennemgå opgørelsen, således at det sikres at merom-kostningerne er opgjort retvisende.Selskabet har indsendt to faktura som dokumentation for, hvor megetdyre det er at drive forsyning ”inden for byvolden” i forhold til et almin-deligt byområde, jf. mail af 29. juni 2012. Dette materiale kan ikke læg-ges til grund for selskabets ekstraomkostninger, idet selskabet ikke for-klarer, hvilket arbejde disse to fakturaer omfatter. De to fakturaer opgørudelukkende to forskellige beløb uden for eksempel at beskrive, hvormange meter ledninger, der bliver vedligeholdt på den ene faktura og påden anden faktura. Herudover er det ikke muligt for Forsyningssekretari-atet at vurdere, hvor meget selskabets netvolumenmål skal korrigeres iforhold til selskabets ekstraomkostninger ved at forsyne ”inden for by-volden”, idet selskabet ikke har indsendt oplysninger om, hvor stort detteområde er. Det vil sige, at selskabet mangler at indsende oplysninger om,hvor mange meter ledninger og antal stik, der er i dette område.Selskabet har i mail af 15. august 2012 indsendt yderligere materialeomkring selskabets område ”inden for byvolden”. Dette materiale kanikke lægges til grund for de ekstraomkostninger, som selskabet eventuelthar til at drive forsyning inden for ”byvolden”, idet selskabet ikke haropgjort disse omkostninger.Forsyningssekretariatet har derfor ikke justeret selskabets netvolumen-mål for det forhold, at området er beskyttet af museumsloven og at altjordarbejde overvåges af Roskilde Museum, idet selskabet ikke har do-kumenteret, hvilke ekstraomkostninger selskabet har til at forsyne områ-det ”inden for byvolden”.Selskabets placering på SjællandSelskabet anfører, at driftsomkostningerne bør korrigeres med et tillægsvarende til det, der blev givet ved oprettelsen af pris- og levetidskatalo-get på grund af sin beliggenhed på Sjælland.Forsyningssekretariatet bemærker, at regionstillægget på 3,7 pct. ikke eret tillæg, der afspejler højere driftsomkostninger på Sjælland, men ettillæg der afspejler højere anlægsomkostninger af en række anlægsakti-ver i pris- og levetidskataloget på grund lønomkostninger i disse anlægs-arbejder.Herudover har Forsyningssekretariatet undersøgt, hvorvidt selskaber somligger på Sjælland stilles overfor større effektiviseringspotentialer i for-hold til selskaber i rensen af landet. Undersøgelsen viser, at der ikke ervæsentlig forskel på størrelsen af effektiviseringspotentialerne i selskaber

8/15

på Sjælland og i resten af landet, jf. bilag 16 til hovedpapiretResultatori-enteret benchmarking af vand- og spildevandsforsyningerne – 2012.Det er derfor Forsyningssekretariatets vurdering, at selskabets placeringpå Sjælland ikke er et særligt forhold.Renseanlæg Bjergmarkens placeringSelskabet anfører, at Roskilde Renseanlæg er blevet flyttet fra havnen tilBjergmarken, hvilket betyder at spildevand og regnvand der produceres ioplandet til Bjergmarken skal løftes 25 højde meter.Forsyningssekretariatet bemærker, at Bjergmarken ligger 11,8 meter overhavets overflade, jf. Kort- og Matrikelstyrelsens online kort over Dan-mark.3Det er ikke unormalt er forsyninger skal løfte sit spildevand pågrund af topografiske forhold, hvilket selskabet kompenseres for i cost-driverkategorienpumper.Herudover er en højdeforskel på ca. 12 meterikke unormal.Det er derfor Forsyningssekretariatets vurdering, at renseanlæggets pla-cering på Bjergmarken ikke er et særligt forhold, som netvolumenmodel-len ikke tager hensyn til. Hertil skal det bemærkes, at selskabets håndte-ring af regn- og spildevandet til dette renseanlæg vil kunne effektiviseresvæsentligt, hvis selskabet optimerer netop denne del af selskabets aktivi-teter. Dette er naturligvis en langsigtet effektivisering, idet selskabet børplacere sit renseanlæg således, at regn- og spildevandet kan løbe til ren-seanlægget med minimal pumpning.LugtgenerSelskabet anfører, at renseanlæggets placering medfører, at RenseanlægBjergmarken er underlagt skærpede krav om lugtgrænseværdier. Selska-bet anfører, at dette har medført nedlæggelse af forklaringstanke medøget stofbelastning i den biologiske rensning, og dermed øget iltningsbe-hov og strømforbrug til følge.Selskabet anfører, at 50 pct. af elforbruget på et aktiv slamanlæg somBjergmarken bruges på beluftning og at forklaringstanke fjerne 50-65pct. af råspildevandets indhold af organisk stof.Forsyningssekretariatet kan ikke lægge ovenstående antagelser til grundfor sin afgørelse, idet selskabet ikke har redegjort for, hvorfor disse anta-gelser er retvisende for selskabet. Herudover har selskabet ikke indregnetde færre driftsomkostninger, som selskabet undgår ved ikke at drive for-klaringstanke. Hertil har selskabet ikke dokumenteret de ekstra driftsom-kostninger, som selskabet måtte være påført grundet denne renseproces.Det er derfor Forsyningssekretariatets vurdering, at selskabets rensepro-ces ikke kan behandles som et særligt forhold.

3

http://www.kms.dk/Emner/Landkortogtopografi/

9/15

For at Forsyningsselskabet kan behandle selskabets renseproces som etsærligt forhold, skal selskabet grundigt redegøre for, hvorfor selskabetsantagelser er retvisende for selskabet. Herudover skal selskabet doku-mentere eller på anden måde godtgøre de ekstra driftsomkostninger, somselskabet har på grund af denne renseproces. I den sammenhæng skalselskabet ligeledes godtgøre de driftsomkostninger, som selskabet sparerved ikke at drive forklaringstanke.SlamhåndteringSelskabet anfører, at selskabet har et slamtørreanlæg, som blev etableretgrundet begrænset mulighed for at køre på landbrugsjord, samt påkravfra Roskilde Amt om nedlæggelse af slambede hos Parcelgården. Sel-skabet beskriver, at driftsomkostningerne ved tørreanlægget er væsentlighøjere, idet selskabet håndterer slamprocessen langt videre end deponi.Herudover anfører selskabet, at den billigste håndtering af slam er an-vendelse af slambede. Selskabet vurderer, at selskabets omkostninger tilbortskaffelse af slam i 2010 ville være 1 mio. kr., hvis selskabet ikkehavde tørret slammet. Selskabet beskriver, at selskabets løsning omfatteromkostninger til tørring, pelletering og bortskaffelse af 1.200 tons (100pct.), hvilket i 2010 udgør ca. 4,6 mio. kr.Det er Forsyningssekretariatets vurdering, at selskabets forhold ikke kanbehandles som et særligt forhold, idet selskabet ikke har redegjort til-strækkelig for, at det er en rammebetingelse, at selskabet anvender slam-tørreanlæg i stedet for en billigere løsning.For at Forsyningsselskabet kan behandle selskabets håndtering som etsærligt forhold, skal selskabet grundigt redegøre for, at selskabet ikke harmulighed for at køre sit slam på landbrugsjord og at slamtørreanlæggeter den billigste alternative løsning. I det tilfælde skal selskabet ligeledesdokumentere eller på anden måde godtgøre de ekstra driftsomkostninger,som selskabet havde i 2011 ved at anvende denne løsning i forhold til atkøre slammet på landbrugsjord.RecipientforholdSelskabet anfører, at selskabet er pålagt skærpede udledningskrav, hvil-ket selskabet skønner at medføre ekstra omkostning på ca. 620.000 kr.Det er Forsyningssekretariatets vurdering, at skærpede udledningskravikke er et særligt forhold. Forsyningssekretariatet har i forbindelse medberegningerne af omkostningsækvivalenterne i benchmarkingmodellentil brug for prisloftet 2013 analyseret, hvorvidt udlederkrav har en betyd-ning for størrelsen af driftsomkostningerne. Analysen viser, at skærpedeudlederkrav ikke har signifikant betydning for størrelsen af driftsom-kostningerne, jf. Bilag 1 til hovedpapiretResultatorienteret benchmar-king af vand- og spildevandsforsyningerne – 2013.

10/15

Pumpestationer Jyllinge NordmarkSelskabet anfører, at Jyllinge Nordmark er en helt speciel udfordring forselskabet, idet området er et tidligere sommerhusområde. Området liggerterrænmæssigt meget lavt og håndteres med et vakuumsystem. Selskabetoplyser, at vakuumsystemet er mere tidskrævende ved eksempelvisdriftsfejl end traditionelle pumpestationer. Herudover anføres, at der til-lige er flere stop på gravitationssystemet (stikledningerne til buffertanke-ne), da systemet ligger med et minimum af fald – kote 0. Selskabet be-skriver endvidere, at systemet skal håndtere situationer med stor ned-børsmængde, selvom systemet kun er dimensioneret til spildevand.Vandmængderne kan blive så store, at vakuumsystemet ikke kan følgemed, så selskabet bliver nødt til at tømme buffertanke med slamsuger.Selskabet beskriver, at det skyldes fejlkoblinger eller anden utilsigtettilstrømning af regnvand, hvorfor selskabet er nødt til at tømme buffer-tanke med slamsuger for at få spildevandet væk fra de ca. 700 parceller.Herudover beskrives, at ved fejl, hvor der ikke kan holdes vakuum påsystemet, skal der køres ud til ca. 45 buffertanke for at finde fejlen, hvil-ket foregår både i arbejdstid og i vagtperioder. En sådan fejl opstår nåren vatpind, hygiejnebind, vaskeklud, fedtklump eller andet, der ikke hø-rer til i kloaksystemet, sætter sig fast i vakuum-ventilen.Selskabet anfører, at der er i alt godt 180 buffertanke fordelt på 5 områ-der, disse buffertanke betragter selskabet som enkeltvise pumpestationer.Selskabet har i mail af 4. oktober 2012 oplyst, at disse 180 buffertanke erindberettet somPumperi benchmarkingmodellen for prisloftet 2012 ogsomPumpestationeri benchmarkingmodellen for prisloftet 2013. Detfremgår af mail af 4. oktober 2012, at en buffertank er en brønd, somsidder i vejen. Herudover har selskabet i telefonsamtale af 4. oktober2012 oplyst, at der i hver af disse buffertanke sidder én ventil. Det vilsige, at selskabet har 180 ventiler.Det er Forsyningssekretariatets vurdering, at selskabets forhold kanhåndteres ved, at indberette selskabets buffertanke (ventiler) i costdrive-renPumper(Pumpestationer i benchmarkingmodellen for prisloftet2013). Selskabet opnår således netvolumenbidrag for disse buffertanke(ventiler) i costdriverenPumper(Pumpestationer i benchmarkingmodel-len for prisloftet 2013). Herudover bemærkes, at selskabet opnår netvo-lumenbidrag fra costdriverenLedningerfor de vakuumledninger, somselskabet driver, idet disse er indberettet som almindelige ledninger. Deter Forsyningssekretariatets vurdering, at selskabets forhold behandlessom et særligt forhold ved, at selskabet har indberettet disse buffertanke(ventiler) som pumper (pumpestationer i benchmarkingmodellen for pris-loftet 2013).Herudover skal det bemærkes, at selskabets håndtering af de 20 km va-kuumledninger i forhold til selskabets samlede antal ledninger på 1.114km vil kunne effektiviseres væsentligt, hvis selskabet optimerer netopdenne del af selskabets netværk. Dette er naturligvis en langsigtet effek-tivisering, idet selskabet bør opdatere ledningerne, buffertankene og an-

11/15

dre nødvendige anlægsaktiver i dette område til den mest effektive tek-nologi.Driften af overløbsbygværker i Roskilde midtbySelskabet anfører, Roskilde midtby hovedsageligt er fælleskloakeret. Forat undgå at aflaste til Roskilde Fjord, har selskabet etableret en del op-sparingsbassiner til opsamling af blandet regn- og spildevand i situatio-ner med megen nedbør. Selskabet beskriver, at arealerne som bassinerneligger på er meget små, så for at kunne indeholde nok vand, er bassinernemeget dybe. Derfor er bassinerne udstyret med tømmepumpesystemer ogrensepumpesystemer, da man ikke har forholdene til at opføre normalesparebassiner. Selskabet beskriver, at disse rammevilkår betyder, at sel-skabet har forøget driftsomkostninger til at tømme bassinerne efter hvertregnskyl og til efterfølgende rensning af bassinerne. Selskabet anfører, atdisse driftsvilkår genererer dermed flere vedligeholdelsesomkostninger.Det er Forsyningssekretariatets vurdering, at ovenstående forhold ikkekan håndteres som et særligt forhold. Selskabets bassiner indgår i cost-driverkategorierneÅbnede bassinerogLukkede bassiner,hvorfor sel-skabet kompenseres for driften af disse bassiner.I det tilfælde, hvor selskabet mener, at disse bassiner er helt særlige iforhold til almindelige bassiner grundt selskabets rammevilkår, skal sel-skabet udførligt redegøre for, hvordan disse bassiner er helt særlige. Iden sammenhæng skal selskabet dokumentere eller på anden måde godt-gøre selskabets ekstra driftsomkostninger til disse bassiner i 2011.Roskilde FestivalSelskabet bemærker, at selskabet på grund af Roskilde Festivalen er nødttil at køre med højere slamkoncentration og dermed et øget energiforbrugom sommer for at kunne modstå den øgede belastning. Herudover be-skrives, at der bliver lavet en lang række foranstaltninger, for at kunneoverholde selskabets udlederkrav.Det er Forsyningssekretariatets vurdering, at ovenstående ikke er et sær-ligt forhold, idet costdriverenRenseanlægtager højde for denne ekstrabelastning. Dette skyldes, at costdriven er et gennemsnit af renseanlæg-gets faktiske belastning i PE og kapacitet i PE.Sammenligning af selskabets potentialer i 2012 og 2013Selskabets effektiviseringspotentiale i 2012 er opgjort til ca. 53 pct. Tilsammenligning er selskabets umiddelbare effektiviseringspotentiale i2013 opgjort til ca. 55 pct. Bemærk, at disse effektiviseringspotentialerer opgjort uden selskabets særlige forhold, hvilket ikke er nødvendigt tilbrug for denne sammenligning. Det skal yderligere bemærkes, at selska-bet modtager det maksimale effektiviseringskrav på 5 pct. i både prislof-tet for 2012 og 2013.

12/15

Forskellen på 2 pct. point er en klar indikation af, at potentialet i 2012ikke er sat for højt, idet effektiviseringspotentialet i 2013 er højere end i2012. Forsyningssekretariatet har derfor ikke ændret i opgørelsen af sel-skabets effektiviseringskrav i 2012.I det tilfælde, at selskabet mener, at effektiviseringspotentialet i 2012 erovervurderet kan selskabet i høringsperioden indsende yderligere oplys-ninger omkring eventuelle særlige forhold, der kan forklare forskellen ieffektiviseringspotentialerne.Samlet vurderingSelskabets sammensætning af costdrivere har ikke givet anledning til enændring af selskabets individuelle effektiviseringspotentiale. Herudoverhar selskabets angivelser af særlige forhold vedrørendeSelskabets områ-de ”inden for byvolden”, Selskabets placering på Sjælland, RenseanlægBjergmarkens placering, Lugtgener, Slamhåndtering, Recipientforhold,Pumpestationer Jyllinge Nordmark, Driften af overløbsbygværker i Ros-kilde midtbyogRoskilde Festivalikke givet anledning til at ændre opgø-relsen af selskabets effektiviseringspotentiale. Selskabets individuelleeffektiviseringskrav fastsættes dermed på baggrund af resultaterne afbenchmarkingmodellen.Benchmarkingmodellen har identificeret et effektiviseringspotentiale forselskabet efter korrektion af de korrigerede driftsomkostninger i prislof-tet for 2011 på 33.975.518 kr., jf. bilag 17 til hovedpapiretResultatorien-teret benchmarking af vand- og spildevandsforsyningerne – 2012.Selskabets individuelle effektiviseringskrav er fastsat til 3.206.966 kr., jf.bilag 17 til hovedpapiretResultatorienteret benchmarking af vand- ogspildevandsforsyningerne – 2012.

13/15

KlagevejledningDenne afgørelse kan i henhold til vandsektorlovens § 26, stk. 2, påklagestil Konkurrenceankenævnet efter bestemmelserne i vandsektorlovenskapitel 9. En klage til Konkurrenceankenævnet skal indgives skriftligt afde klageberettigede efter lovens § 27 til Forsyningssekretariatet. Forsy-ningssekretariatet sender umiddelbart efter klagefristens udløb klagen tilKonkurrenceankenævnet ledsaget af den påklagede afgørelse og det ma-teriale, der er indgået i sagens bedømmelse. Klagefristen er 4 uger fraden dag, afgørelsen er meddelt.De klageberettigede er ifølge § 27, stk. 1, adressaten for afgørelsen. End-videre er offentlige myndigheder, lokale foreninger og organisationer,som har en væsentlig interesse i afgørelsen, og landsdækkende forenin-ger og organisationer, hvis hovedformål er beskyttelse af natur og miljø,klageberettigede for så vidt angår spørgsmål om natur og miljø. Konkur-renceankenævnet kan efter bestemmelsens stk. 2 kræve, at foreninger ogorganisationer, jf. stk. 1, dokumenterer deres klageberettigelse ved atindsende vedtægter eller på anden måde.Konkurrenceankenævnet opkræver et gebyr på 5.000 kr. for at behandleen klage og fastsætter frist for dets indbetaling. Betalingen sker direktetil Konkurrenceankenævnet.Forsyningssekretariatets afgørelser om prislofter kan ifølge § 29, stk. 2,ikke indbringes for domstolene, før Konkurrenceankenævnets endeligeafgørelse foreligger.

Med venlig hilsenForsyningssekretariatet

14/15

Uddrag af reglerneForsyningssekretariatet fastsætter prislofter for vand- og spildevandssel-skaber, der er omfattet af lov nr. 469 af 12. juni 2009 om vandsektorensorganisering og økonomiske forhold (vandsektorloven) med senere æn-dringer. Afgørelsen er således truffet i medfør af vandsektorlovens § 6,stk. 2.Der er fastsat nærmere regler om disse prislofter i bekendtgørelse nr. 143af 9. februar 2010 om prisloftregulering m.v. af vandsektoren (prisloft-bekendtgørelsen) med senere ændringer i bekendtgørelse nr. 266 af 31.marts 2011.Ifølge prisloftbekendtgørelsens § 5, stk. 1, fastsættes udgangspunktet forprisloftet for 2012 som udgangspunktet for prisloftet for det foregåendeår og pristalsreguleres efter § 32. Dette beløb korrigeres efterfølgende forafvikling af selskabets over- eller underdækning og tillæg for forventede1:1 omkostninger, forventede driftsomkostninger til opnåelse af miljø-og servicemål, forventede nettofinansielle poster, investeringstillæg forplanlagte investeringer, investeringstillæg for gennemførte investeringer,afskrivninger på historiske investeringer, forventet bortfald af væsentligeomkostninger, som i § 4, stk. 1, er medregnet for 2003-2005, samt etgenerelt og et individuelt effektiviseringskrav.Endvidere korrigeres der for en årlig engangsregulering som følge afforskelle mellem tidligere indregnede forventede afskrivninger fra inve-steringsplanen og faktiske beløb fra investeringsregnskabet for det år, derligger to år forud for prisloftåret, jf. prisloftbekendtgørelsens § 5, stk. 3.Det fremkomne beløb udgør selskabets indtægtsramme, som til sidstdivideres med den debiterede vandmængde i 2010 for at få selskabetsprisloft for 2012 opgjort i kr. pr. m3, jf. prisloftbekendtgørelsens § 5, stk.5.Vandselskaberne skal efter prisloftbekendtgørelsens § 18, stk. 2, senestden 15. april hvert år indsende de nødvendige oplysninger til brug forForsyningssekretariatets fastsættelse af prisloftet for det efterfølgende år.Forsyningssekretariatet fastsætter i den forbindelse hvilke oplysninger ogdata, der er nødvendige, jf. prisloftbekendtgørelsens § 18, stk. 3.Hvis et vandselskab ikke indsender de fornødne oplysninger til Forsy-ningssekretariatet til brug for fastsættelse af prisloftet, kan Forsyningsse-kretariatet i henhold til prisloftbekendtgørelsens § 7 skønsmæssigt fast-sætte de manglende oplysninger.Forsyningssekretariatet skal senest den 15. september, fra 2011 og frem-efter, årligt sende udkast til vandselskabets prisloft for det følgende år i

15/15

høring hos vandselskabet. Høringsfristen er 2 uger, jf. prisloftbekendtgø-relsens § 19, stk. 2.Forsyningssekretariatet skal senest den 15. oktober, fra 2011 og fremef-ter, hvert år træffe afgørelse om fastsættelsen af et vandselskabsprisloftfor det følgende år, jf. prisloftbekendtgørelsens § 19, stk. 4.