Miljøudvalget 2012-13

MIU Alm.del Bilag 187

Offentligt

Roskilde Spildevand A/SAtt.: Charlotte VincentsBetonvej 124000 Roskilde

12. oktober 2012Sag 12/05985

Afgørelse om prisloft for 2013IndledningForsyningssekretariatet fastsætter prislofter for de vand- og spildevands-selskaber, der er omfattet af vandsektorloven. Prisloftet for 2013 fastsæt-tes med udgangspunkt i selskabets almindelige driftsomkostninger, somberegnet i prisloftet for 2012, og korrigeres med et indeks for omkost-ningsudviklingen, et generelt og et individuelt effektiviseringskrav samten række budgetterede omkostninger mv.Der tages desuden højde for forskelle mellem de faktiske indtægter i2011 og det prisloft, som selskabet fik fastsat for 2011.Prisloftet er med til at fastsætte en ramme for de maksimale indtægter,som vandselskabet må opkræve for selskabets primære aktiviteter. Pris-loftet udmeldes som en samlet m3-pris.

KONKURRENCE- OGFORBRUGERSTYRELSEN

Carl Jacobsens Vej 352500 Valby

Tlf.Fax

4171 50004171 5100

FORSYNINGSSEKRETARIATET

AfgørelseForsyningssekretariatet har truffet afgørelse om prisloftet for RoskildeSpildevand A/S gældende for 2013.Prisloftet fastsættes til 43,89 kr. pr. m3.Prisloftet er opgjort inklusive afgifter, men eksklusive moms.Afgørelsen er truffet i medfør af vandsektorlovens § 6, stk. 2, hvorefterForsyningssekretariatet fastsætter prislofter for vand- og spildevandssel-skaber, der er omfattet af lovens § 2, stk. 1.

Forsyningssekretariatet er en delaf Konkurrence- og Forbrugersty-relsen.

2/24

SagsfremstillingRoskilde Spildevand A/S er et kommunalt ejet forsyningsselskab, somhar til formål at servicere mindst 10 ejendomme. Selskabet er derfor ihenhold til vandsektorlovens § 2, stk. 1, omfattet af prisloftreguleringen.Efter prisloftbekendtgørelsen skulle selskaberne senest den 15. april2012 indberette en række oplysninger til brug for fastsættelsen af pris-loftet for 2013, jf. § 18, stk. 1.På de områder, hvor det har været nødvendigt at foretage en skønsmæs-sig fastsættelse, er metoden og begrundelsen herfor udførligt beskrevetnedenfor i afsnittet om begrundelse.Udkastet til afgørelsen blev sendt i høring den 12. oktober 2012 med 2ugers høringsfrist.

3/24

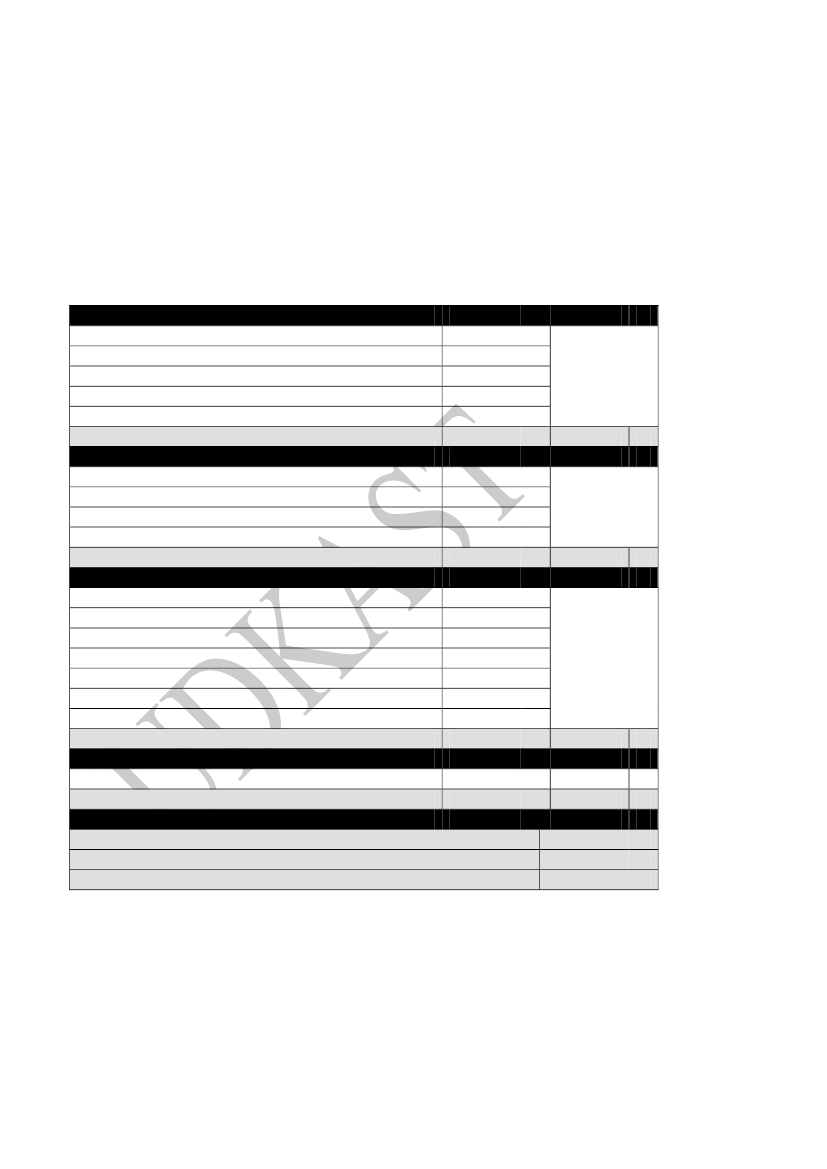

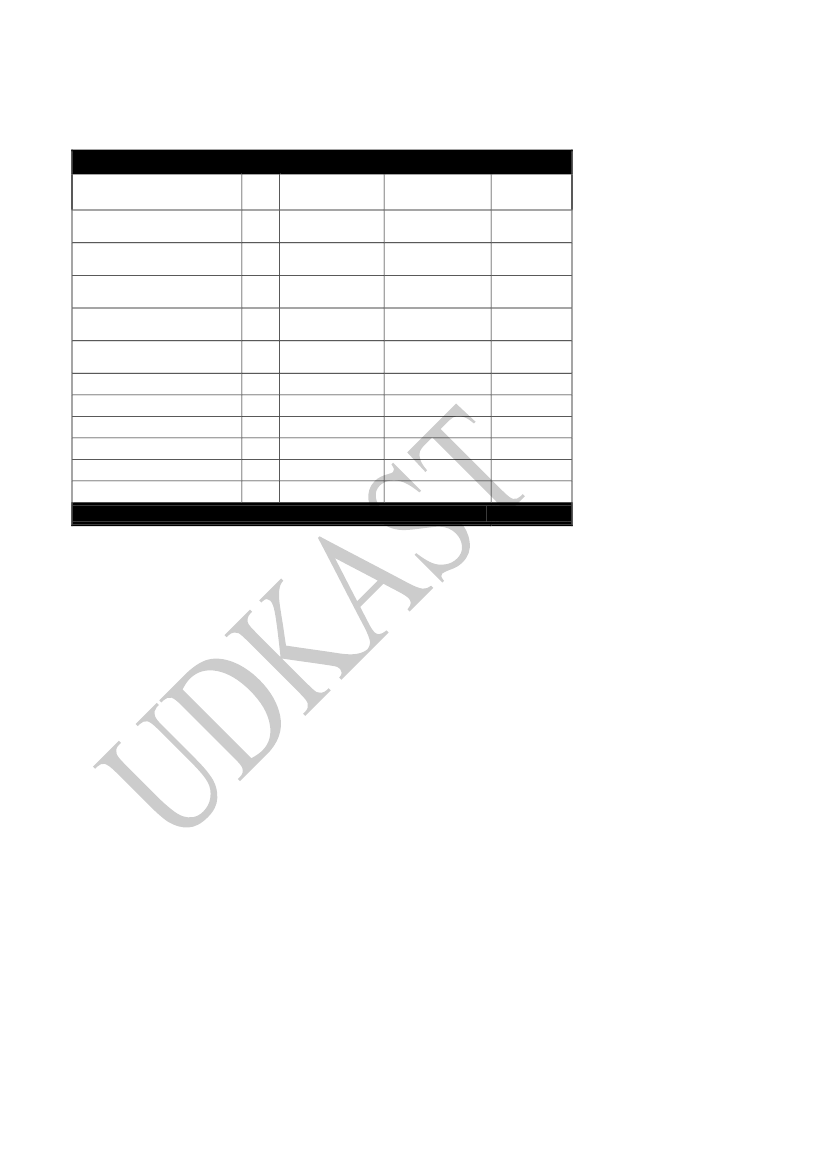

BegrundelseForsyningssekretariatet vurderer, at det på baggrund af de foreliggendeoplysninger er muligt at træffe afgørelse om selskabets prisloft gældendefor 2013.Selskabets prisloft for 2013 er beregnet i følgende tabel:DriftsomkostningerKorrigerede driftsomkostninger i prisloftet for 201267.397.434kr.Bortfald af væsentlige omkostninger0kr.Korrektion for prisudvikling2.089.320kr.Korrektion for generelt effektiviseringskrav0kr.Korrektion for individuelt effektiviseringskrav-3.369.872kr.Driftsomkostninger i alt66.116.882kr.66.116.882kr.InvesteringerTillæg for historiske investeringer59.792.714kr.Tillæg for gennemførte investeringer i 2010-20111.551.041kr.Korrektion af gennemførte investeringer fra 2011-648.579kr.Tillæg for planlagte investeringer i 2012 og 20133.922.750kr.Investeringstillæg i alt*64.617.926kr.64.617.926kr.Øvrige omkostninger mv.Tillæg for 1:1 omkostninger i 20133.048.888kr.Tillæg vedr. revisorerklæringer og DANVA/FVD-kontingent190.000kr.Korrektion ift. faktiske 1:1 omkostninger i 20112.538.054kr.Tillæg for driftsomkostninger til miljø- og servicemål i 20130kr.Korrektion ift. faktiske driftsomk. til miljø- og servicemål 20110kr.Tillæg/fradrag for nettofinansielle poster i 20135.090.000kr.Korrektion ift. faktiske nettofinansielle poster i 2011-29.562kr.Øvrige udgifter mv. i alt10.837.380kr.10.837.380kr.Korrektioner i forhold til tidligere årKorrektion for overholdelse af indtægtsramme i prisloft 201125.421.626kr.Korrektioner ift. tidligere år i alt25.421.626kr.25.421.626kr.Samlede prisloftIndtægtsramme i 2013166.993.814kr.Debiteret vandmængde 20113.804.724m3Prisloft 201343,89 kr. pr. m3*Bemærk, at der ved kontrollen med overholdelsen af prisloftet for 2011 - som foreta-ges i dette prisloft for 2013 - kan opstå en korrektion, som får betydning for den samle-de størrelse af selskabets investeringsmidler i prisloftet for 2013. Hvis dette er tilfældet,vil det fremgå af afsnittet ”Korrektion for overholdelse af indtægtsramme i prisloft2011” nedenfor.

Begrundelserne for de fastsatte beløb i tabellen gennemgås enkeltvis idet følgende.

4/24

Selskabet gøres opmærksom på bestemmelsen i prisloftbekendtgørelsens§ 24, stk. 1, om, at selskabet kan anvende den likviditet, som tillæggenefor planlagte, gennemførte og historiske investeringer samt korrektionenfor gennemførte investeringer giver anledning til, jf. § 5, stk. 2, og §§ 10-12, og som indtægter fra tilslutningsbidrag og fra salg af anlægsaktivergiver anledning til, jf. § 21, stk. 4, til finansiering af udgifter til investe-ringer.Likviditeten fra investeringstillæggene, tilslutningsbidrag og salg af an-lægsaktiver kan ud over finansiering af tillægsberettigede investeringerogså anvendes til køb af grunde, til bortskaffelse af aktiver, der er tagetud af drift, og reetablering som følge heraf, samt til delvis tilbagebetalingaf tilslutningsbidrag ved etablering af alternativ bortskaffelse af tag- ogoverfladevand.

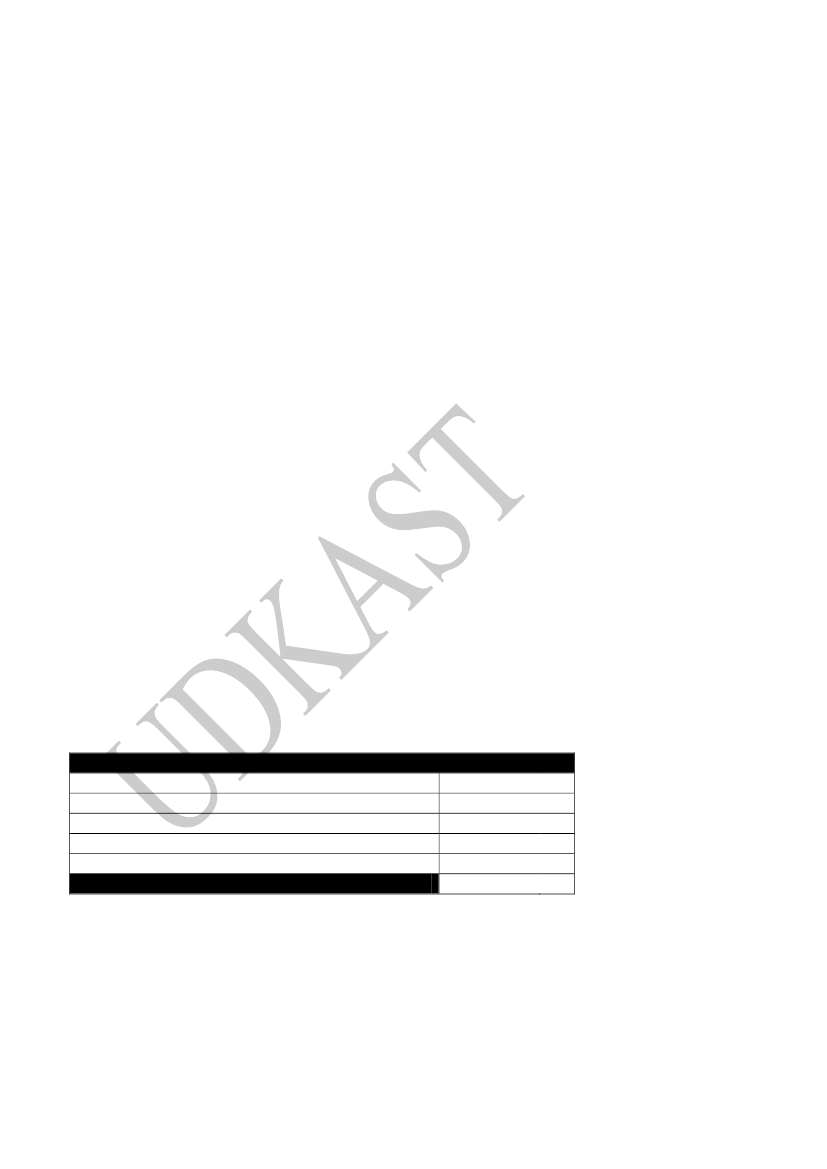

DriftsomkostningerKorrigerede driftsomkostninger i prisloftet for 2012Ifølge prisloftbekendtgørelsens § 5, stk. 1, fastsættes de almindeligedriftsomkostninger i prisloftet for 2013 som driftsomkostningerne i pris-loftet for 2012 korrigeret for effektiviseringskrav.Det betyder, at der ved prisloftfastsættelsen tages udgangspunkt i selska-bets korrigerede driftsomkostninger i prisloftet for 2011 prisfremskrevettil 2012 med 2,3 pct. efter prisloftbekendtgørelsens § 32 og fratrukket eteffektiviseringskrav på 0 pct. efter prisloftbekendtgørelsens § 14 samt etindividuelt effektiviseringskrav efter prisloftbekendtgørelsens § 15.De korrigerede driftsomkostninger for prisloftet 2012 opgøres således til:Selskabets korrigerede driftsomkostninger i prisloftet for 2012Korrigerede driftsomkostninger i prisloftet for 2011Prisfremskrivning 2,3 pct.Generelt effektiviseringskrav 0 pct.Individuelt effektiviseringskravTillæg for periodevise driftsomkostningerKorrigerede driftsomkostninger i prisloftet for 2012

64.139.3241.475.2040-3.206.9664.989.87267.397.434

kr.kr.kr.kr.kr.

Bortfald af væsentlige omkostningerUdgangspunktet for prisloftet for 2013 skal ifølge prisloftbekendtgørel-sens § 5, stk. 1, korrigeres for væsentlige omkostninger, som selskabernehar haft i perioden 2003-2005, men som er bortfaldet eller forventes atbortfalde inden 2013.Selskabet har ikke indberettet væsentlige omkostninger, som er bortfal-det inden 2013.

5/24

Korrektion for prisudviklingDe korrigerede driftsomkostninger i prisloftet for 2012 korrigeres forprisudviklingen fra 2012 til 2013, jf. prisloftbekendtgørelsens § 32, stk.2. Korrektionen for prisudviklingen sker, efter der er foretaget en even-tuel korrektion for et bortfald af væsentlige omkostninger fra perioden2003-2005, som beskrevet i det foregående afsnit.Prisudviklingen er udregnet ved en vægtning af nedenstående prisindeksfra Danmarks Statistik, jf. prisloftbekendtgørelsens § 32, stk. 1:Omkostningsindeks for anlæg (BYG 6, undergruppen ”Jordar-bejde mv.”) vægtes 35 pct.Omkostningsindeks for anlæg (BYG 6, undergruppen ”Asfaltar-bejde”) vægtes 15 pct.Byggeomkostningsindeks for boliger (BYG 4) vægtes 30 pct.Prisindeks for indenlandsk vareforsyning (PRIS 11, undergrup-pen ”Andre maskiner og apparater”) vægtes 20 pct.I beregningen til brug for prisloftet for 2013 anvendes prisudviklingenfra ultimo 2010 til ultimo 2011, som er det senest tilgængelige kalender-år.Prisudviklingen fra 2012 til 2013 kan på den baggrund opgøres til 3,1pct., jf. tabellen nedenfor. Det betyder, at de korrigerede driftsomkost-ninger i prisloftet for 2012 skal ganges med 1,031 for at få driftsomkost-ningerne i 2013-priser.Opgørelse af prisindeksOpgørelsestidspunktBYG 6: Jordarbejde mv. (35 pct.)BYG 6: Asfaltarbejde (15 pct.)BYG 4: Byggeomkostningsindeks for boliger (30 pct.)PRIS 11: Andre maskiner og apparater (20 pct.)Vægtet indeks(0,35*102,8+0,15*108,8+0,3*103,5+0,2*99)ultimo 2010100,0100,0100,0100,0100,0ultimo 2011102,8108,8103,599,0103,1

Kilde: Forsyningssekretariatets beregning baseret på tal fra Danmarks Statistiks ”BYG 6: Omkostningsindeks for anlæg ef-ter art og indekstype” (undergrupperne ”Jordarbejde mv.” samt ”Asfaltarbejde”), ”BYG 4: Byggeomkostningsindeks for bo-liger efter hovedindeks, delindeks og art” (hovedindekset ”Byggeomkostningsindeks for boliger”, delindekset ”Byggeom-kostningsindeks i alt” og art ”I alt”) og ”PRIS 11: Prisindeks for indenlandsk vareforsyning efter varegruppe” (varegruppen”Andre maskiner og apparater” under gruppe 84).

Den samlede korrektion for prisudviklingen kan således opgøres til2.089.320 kr., svarende til 3,1 pct. af 67.397.434 kr. De pristalskorrige-rede driftsomkostninger kan således opgøres til 69.486.755 kr.(1,031*67.397.434 kr.).Forhøjelse til effektivt niveau iht. benchmarkingenIfølge prisloftbekendtgørelsens § 5, stk. 1, kan de pristalskorrigerededriftsomkostninger ikke fastsættes lavere end det, der udgør de effektivedriftsomkostninger for et vandselskab i henhold til beregningerne ibenchmarkingen.

6/24

De effektive driftsomkostninger for selskabet udgør 30.015.557 kr. Depristalskorrigerede driftsomkostninger for selskabet er højere end de ef-fektive driftsomkostninger for selskabet. De pristalskorrigerede drifts-omkostninger forhøjes derfor ikke.Korrektion for generelt effektiviseringskravFor at sikre at hvert vandselskab løbende øger sin effektivitet i takt med,at produktiviteten og effektiviteten øges i andre erhverv, skal selskabetleve op til et generelt effektiviseringskrav. Det fremgår således af pris-loftbekendtgørelsens § 5, stk. 1, at prisloftet korrigeres med fradrag af etgenerelt effektiviseringskrav.Det generelle effektiviseringskrav er baseret på den generelle produktivi-tetsudvikling i dansk erhvervsliv (indgår i effektiviseringskravet med 70pct.) og på udviklingen inden for bygge- og anlægssektoren (indgår i ef-fektiviseringskravet med 30 pct.), jf. prisloftbekendtgørelsens § 14, stk.1.Produktivitetsudviklingen opgjort efter disse indeks kan udvise betydeli-ge variationer fra år til år. For at sikre en mere stabil og forudsigelig ud-vikling i de generelle effektiviseringskrav, som skal stilles til vandsel-skaberne i prisreguleringen i 2013 og årene fremover, foretages bereg-ningen som et (rullende) gennemsnit af produktivitetsudviklingen i de tiseneste år, som er tilgængelige på tidspunktet for fastsættelsen af prislof-tet, jf. prisloftbekendtgørelsens § 14, stk. 1.I prisloftet for 2013 fastsættes selskabernes generelle effektiviserings-krav som et såkaldt geometrisk gennemsnit af produktivitetsudviklingeni den nuværende senest tilgængelige 10-årige periode.Den gennemsnitlige produktivitetsudvikling fremgår af nedenstående ta-bel.Opgørelse af den gennemsnitlige produktivitetsudviklingÅr2000Dansk er-hvervsliv(70 %)2,6Bygge oganlæg (30%)-0,2Vægtetudvikling1,810-års gennemsnit200120022003200420052006200720082009

-1,3

-0,6

1,0

1,5

0,8

1,1

-0,6

-3,6

-3,8

-10,1-3,9

0,2-0,4

5,12,2

-2,10,4

-1,40,1

0,20,8

-6,3-2,3

-6,8-4,6

-3,2-3,6-0,94

Kilde: Forsyningssekretariatets beregning baseret på tal fra Danmarks Statistiks ”NAT25: Produktivitetsudviklingen efterbranche, type og prisenhed” for brancherne ”Markedsmæssig økonomi i alt” og ”4. Bygge og anlæg” ved typen ”Totalfak-torproduktivitet” for årene 2000-2009.

7/24

Den gennemsnitlige produktivitetsudvikling bliver således -0,94 pct. Detfremgår af prisloftbekendtgørelsens § 5, stk. 1, at udgangspunktet forprisloftet skal korrigeres med fradrag af et generelt effektiviseringskrav.Da den gennemsnitlige produktivitetsudvikling er negativ, kan der ikkeforetages et fradrag af et generelt effektiviseringskrav.Det generelle effektiviseringskrav bortfalder derfor i prisloftet for 2013.Korrektion for individuelt effektiviseringskravUdgangspunktet for prisloftet for 2013 er de driftsomkostninger, der ind-går i selskabets prisloft for 2012. Udgangspunktet korrigeres for en ræk-ke forhold, herunder fradrag af et individuelt effektiviseringskrav, jf.prisloftbekendtgørelsens § 5, stk. 1.Det individuelle effektiviseringskrav fastsættes på baggrund af de resul-tater, der fremkommer i Forsyningssekretariatets resultatorienteredebenchmarking, jf. prisloftbekendtgørelsens § 15, stk. 1.Det er Forsyningssekretariatet, der fastsætter grundlaget for den resultat-orienterede benchmarking, jf. prisloftbekendtgørelsens § 27, stk. 2. Mo-dellen og resultaterne af benchmarkingen er offentliggjort på Konkurren-ce- og Forbrugerstyrelsens hjemmeside.1Sammensætning af costdrivereForsyningssekretariatet har foretaget en analyse af hvert selskabs sam-mensætning af costdrivere. Formålet med analysen er at tage højde for eneventuel skæv allokering af omkostningerne i forbindelse med beregningaf omkostningsækvivalenter.Analysen omfatter en vurdering af om selskabet har en forholdsvis storandel af netvolumenmålet fra enkelte costdrivere. Yderligere indeholderanalysen, en undersøgelse af sammenhængen imellem effektiviserings-potentialet og størrelsen af netvolumenbidrag fra enkelte costdrivere.Analysen peger på at selskaber som har en samlet afvigelse på costdri-verne:Regnvandsbassiner, LedningogKunderhar en tendens til at haveet højere effektiviseringspotentiale. Forsyningssekretariatet vil ikke afvi-se, at dette kan skyldes en skæv fordeling af omkostningerne. Forsy-ningssekretariatet har derfor korrigeret effektiviseringspotentialet for depågældende selskaber, jf. bilag 3 til hovedpapiretResultatorienteretbenchmarking af vand- og spildevandsforsyningerne – 2013 (modellen).Yderligere kan selskabet se en oversigt over hvert enkelt selskabs sam-mensætning af costdrivere i bilag 11 til modellen.Selskabet sammensætning af costdrivere giver ikke anledning til en væ-sentlig afvigelse i ovennævnte costdrivere, jf. bilag 11. Der er derfor ikke1

Se http://www.kfst.dk/tilsyn/benchmarking/benchmarking-2013/

8/24

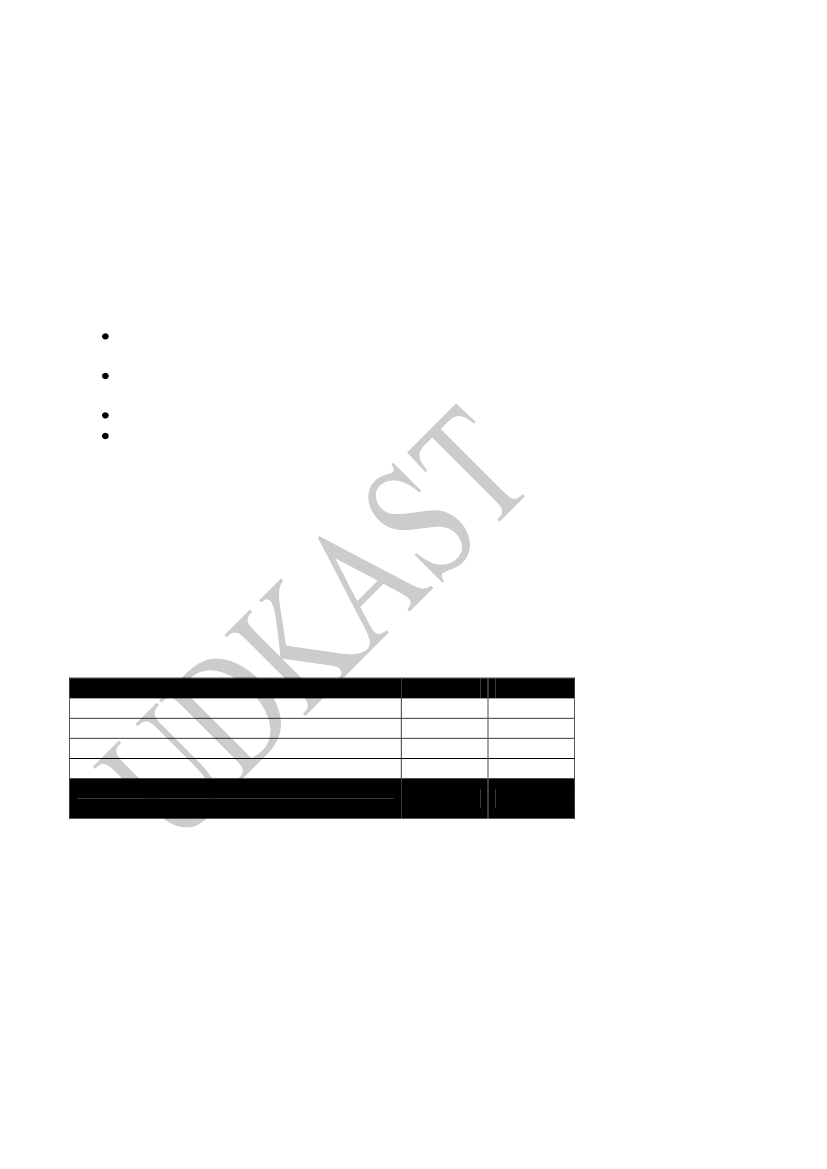

grundlag for en justering af selskabets individuelle effektiviseringspoten-tiale på baggrund af selskabets sammensætning af costdrivere.Særlige forholdSelskabet har indberettet følgende særlige forhold i mail af 29. juni 2012:Selskabets område ”inden for byvolden”Selskabets placering på SjællandRenseanlæg Bjergmarkens placeringLugtgenerSlamhåndteringRecipientforholdPumpestationer Jyllinge NordmarkDriften af overløbsbygværker i Roskilde midtbyRoskilde FestivalForsyningssekretariatet har vurderet selskabets angivelser af særlige for-hold i forbindelse med det korrigerede prisloft for 2012. Der har ikke væ-ret grundlag for at ændre i opgørelsen af selskabets effektiviseringspo-tentiale eller – krav. Da selskabets forhold er uændret i forhold til prislof-tet for 2013, har Forsyningssekretariatet ikke gentaget vurderingen afselskabets særlige forhold i forbindelse med prisloftet for 2013.Med hensyn til selskabets forhold vedrørendeLuftgener,bemærker For-syningssekretariatet dog, at benchmarkingmodellen for prisloftet for2013 tager højde for, hvor mange renseprocesser der er på selskabernesforskellige renseanlæg og renseanlæggets placering i byzone. Placerin-gen i byzone indregnes kun for de renseanlæg, hvor denne har en signifi-kant betydning. Det sker ved, at omkostningsækvivalenten for costdrive-renRenseanlægtager højde for antallet af renseprocesser på et anlæg ogeventuel betydningsfulde placering i byzone. Dette var ikke tilfældet ibenchmarkingmodellen for 2012.Selskabet opnår således et netvolumenbidrag fra Renseanlæg Bjergmar-ken, som afspejler de renseprocesser, der er på dette renseanlæg og hvisanlæggets placering i byzone har en signifikant betydning. Det er derforForsyningssekretariatets vurdering, at der i prisloftet for 2013 ikke er taleom, at dette kan være et særligt forhold.Med hensyn til selskabets forhold vedrørendeSlamhåndtering,bemærkerForsyningssekretariatet endvidere, at benchmarkingmodellen for prislof-tet for 2013 tager højde for selskabets slamhåndtering. Det sker igennemcostdriverenSlambehandling.Dette var ikke tilfældet i benchmarking-modellen for 2012.Selskabet opnår således et netvolumenbidrag fra costdriverenSlambe-handling,som afspejler den slamhåndtering, som selskabet foretager.Det er derfor Forsyningssekretariatets vurdering, at der i prisloftet for2013 ikke er tale om, at dette kan være et særligt forhold.

9/24

Samlet vurderingSelskabets sammensætning af costdrivere har ikke givet anledning til enændring af selskabets individuelle effektiviseringspotentiale. Herudoverhar selskabets angivelser af særlige forhold vedrørendeSelskabets områ-de ”inden for byvolden”, Selskabets placering på Sjælland, RenseanlægBjergmarkens placering, Lugtgener, Slamhåndtering, Recipientforhold,Pumpestationer Jyllinge Nordmark, Driften af overløbsbygværker i Ros-kilde midtbyogRoskilde Festivalikke givet anledning til at ændre opgø-relsen af selskabets effektiviseringspotentiale. Selskabets individuelle ef-fektiviseringskrav fastsættes dermed på baggrund af resultaterne afbenchmarkingmodellen.Det er i benchmarkingmodellen identificeret, at selskabet har et effekti-viseringspotentiale på 37.381.877 kr. jf. tabel 1 i bilag 9 til modellen.Det betyder, at hvis selskabet havde været blandt de mest effektive sel-skaber, ville selskabets indtægtsramme kunne reduceres med 37.381.877kr.Selskabets individuelle effektiviseringskrav er fastsat til 3.369.872 kr., jf.tabel 1 i bilag 9 til modellen.

InvesteringerDet følger af bestemmelsen i prisloftbekendtgørelsens § 24, stk. 1, at sel-skabet kan anvende den likviditet, som tillæggene for planlagte, gennem-førte og historiske investeringer samt korrektionen for gennemførte inve-steringer giver anledning til, jf. § 5, stk. 2, og §§ 10-12, og som indtægterfra tilslutningsbidrag og fra salg af anlægsaktiver giver anledning til, jf. §21, stk. 4, til finansiering af udgifter til investeringer.Likviditeten fra investeringstillæggene, tilslutningsbidrag og salg af an-lægsaktiver kan ud over finansiering af tillægsberettigede investeringerogså anvendes til køb af grunde, til bortskaffelse af aktiver, der er tagetud af drift, og reetablering som følge heraf, samt til delvis tilbagebetalingaf tilslutningsbidrag ved etablering af alternativ bortskaffelse af tag- ogoverfladevand.Selskabet skal være opmærksom på, at der ved kontrollen med overhol-delsen af prisloftet for 2011 - som foretages i dette prisloft for 2013 - kanopstå en korrektion, som får betydning for den samlede størrelse af sel-skabets investeringsmidler i prisloftet for 2013. Hvis dette er tilfældet,vil det fremgå af afsnittet ”Korrektion for overholdelse af indtægtsrammei prisloft 2011” nedenfor.Tillæg for historiske investeringerForsyningssekretariatet fastsætter tillæg for historiske investeringer påbaggrund af værdiansættelsen i den reguleringsmæssige åbningsbalancepr. 1. januar 2010, som blev udarbejdet i forbindelse med fastsættelsen af

10/24

prislofterne for 2011. Værdiansættelsen blev foretaget ud fra standardpri-ser og standardlevetider, som fremgår af pris- og levetidskataloget, jf.prisloftbekendtgørelsens bilag 1.Ifølge prisloftbekendtgørelsens § 12, stk. 2 og 4, udgør tillægget for hi-storiske investeringer de årlige standardafskrivninger, og Forsyningsse-kretariatet fastsætter dette tillæg. I henhold til prisloftbekendtgørelsens §12, stk. 3, reguleres tillægget for historiske investeringer med standardaf-skrivninger, som bortfalder, som følge af, at anlæg er færdigafskrevet.Værdien af de materielle anlægsaktiver pr. 1. januar 2010 udgør2.557.208.539 kr. De årlige standardafskrivninger på de materielle an-lægsaktiver (på værdien 2.557.208.539 kr.) udgør ifølge pris- og leve-tidskataloget 59.792.714 kr.Forsyningssekretariatet har lagt selskabets indsendte åbningsbalance,dokumentation samt eventuelle ændringer hertil til grund, og selskabetopnår således et tillæg for historiske investeringer på 59.792.714 kr.Tillæg for gennemførte investeringer i 2011Forsyningssekretariatet fastsætter tillæg for de gennemførte investerin-ger, som er gennemført efter 1. januar 2010 og frem til og med året, somligger to år forud for prisloftåret, jf. prisloftbekendtgørelsens § 11, stk. 1og 4. Tillægget for de gennemførte investeringer udgør i henhold til pris-loftbekendtgørelsens § 11, stk. 2, de fremtidige årlige lineære afskrivnin-ger af de gennemførte investeringer baseret på standardlevetider. Kuninvesteringer gennemført på effektive og markedsmæssige vilkår kanindregnes som et tillæg til prisloftet.Tillægget for gennemførte investeringer reguleres i henhold til § 11, stk.3, med afskrivninger, som bortfalder som følge af, at en investering erfærdigafskrevet.Selskabets samlede tillæg for gennemførte investeringer udgør det ak-kumulerede tillæg for gennemførte investeringer efter den 1. januar2010. Selskabet fik ved fastsættelsen af prisloftet for 2012 et tillæg forgennemførte investeringer i 2010 på i alt 548.277 kr.Nedenfor følger en oversigt over selskabets indberettede gennemførteinvesteringer i 2011:

11/24

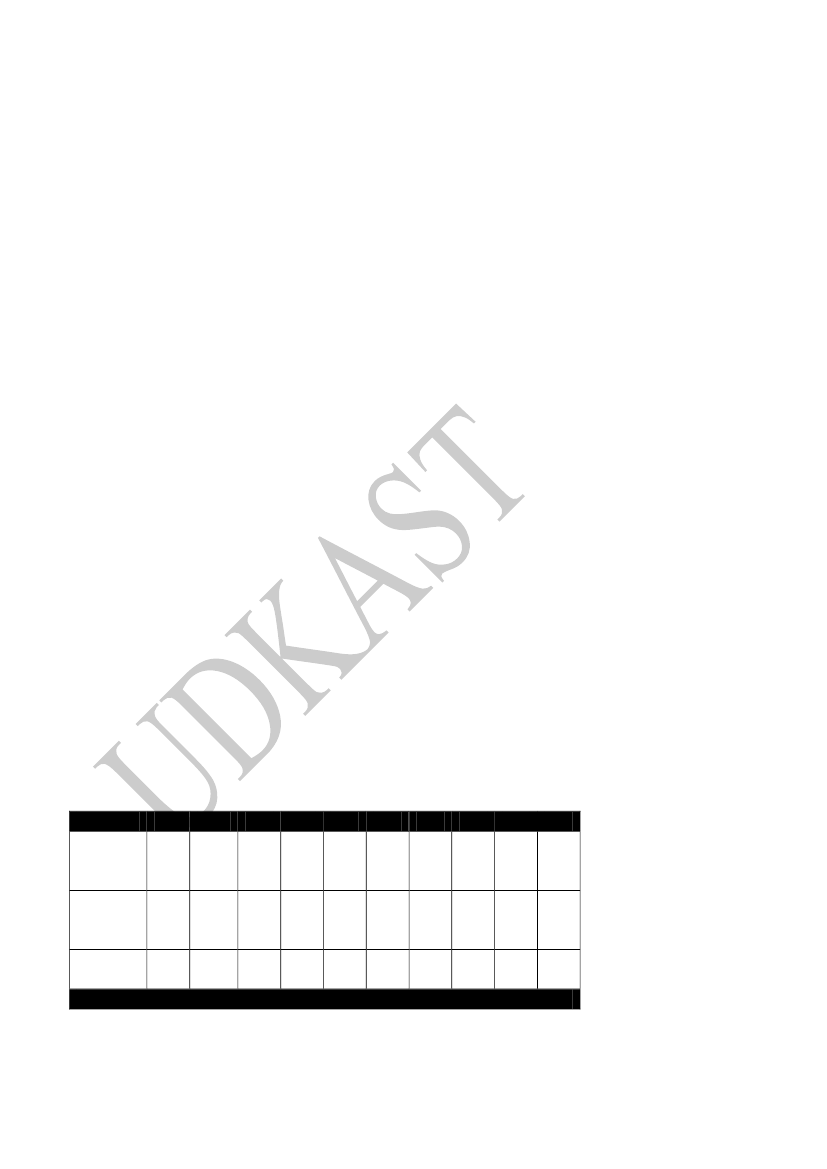

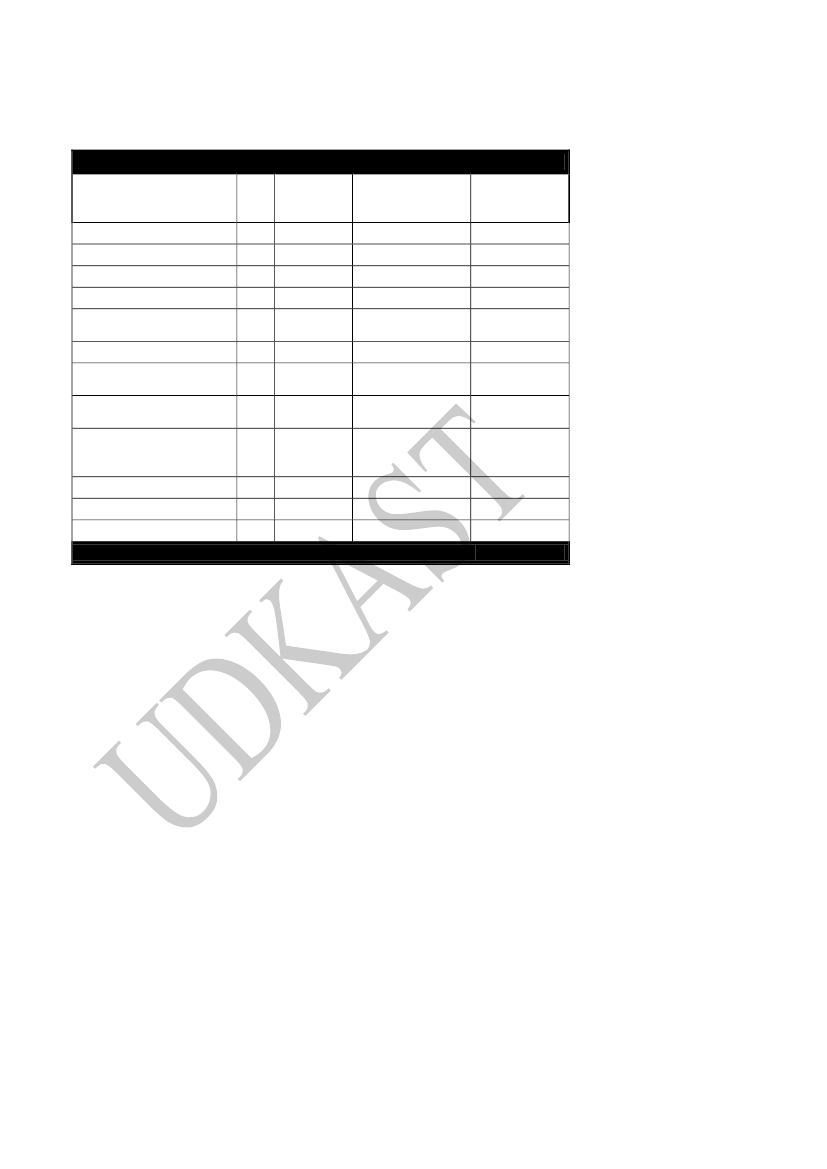

Roskilde Spildevand asBeskrivelse af investerin-genRenovering af bygning Jyl-linge (øvrigt aktiv)Punktsug i laboratorie (øv-rigt aktiv)Punktsug i smedeværksted(øvrigt aktiv)Slamcontainer Jyllinge (øv-rigt aktiv)Ventilation Jyllinge (øvrigtaktiv)Ledningsnet og stikStrømpeforingerKonstruktionerMek./elSROKonstruktionerÅr20112011201120112011201120112011201120112011Standardlevetid Anskaffelsespris Afskrivning(antal år)(i kr.)(i kr.)10551010755050201060251.11137.04930.812137.700129.66713.285.456826.4621.675.6164.619.3554.307.3812.907.474I alt25.1117.4106.16213.77012.967177.13916.52933.512230.968430.73848.4581.002.765

Forsyningssekretariatet har, på basis af selskabets indberettede investe-ringsregnskab for året 2011 samt den tilhørende underskrevne revisorer-klæring af 17/04/2012, vurderet de indberettede gennemførte investerin-ger i 2011 som tillægsberettigede. Som følge heraf modtager selskabet ettillæg for gennemførte investeringer baseret på standardlevetider i 2011på 1.002.765 kr.Selskabets samlede tillæg for gennemførte investeringer i 2010 og 2011baseret på standardlevetider udgør [548.277 kr. + 1.002.765 kr.]. Somfølge heraf modtager selskabet et tillæg for gennemførte investeringer iprisloftet for 2013 på 1.551.041 kr. svarende til summen af de lineærestandardafskrivninger i årene 2010 og 2011.Korrektion af gennemførte investeringer fra 2011Forsyningssekretariatet foretager årligt en engangsregulering for forskel-le mellem tidligere indregnede forventede afskrivninger fra et selskabsinvesteringsplan og faktiske beløb fra selskabets investeringsregnskabfor det år, der ligger to år forud for prisloftåret, jf. prisloftbekendtgørel-sens § 5, stk. 2.Den årlige engangsregulering foretages i forhold til forskellen mellemselskabets budgetterede afskrivninger for planlagte investeringer i 2011og selskabets faktiske afskrivninger i 2011, som fremgår af investerings-regnskabet for 2011.Selskabet fik både ved fastlæggelsen af prisloftet for 2011 og prisloftetfor 2012 tillæg for planlagte investeringer i 2011.

12/24

Ved den årlige engangsregulering skal der derfor tages højde for forskel-len mellem de faktiske afskrivninger i 2011 og de tillæg for planlagte in-vesteringer i 2011 som er givet i prisloftet for 2011 og i prisloftet for2012.Selskabet fik i prisloftet for 2011 tillæg for planlagte investeringer i 2011på i alt 1.160.000 kr. Selskabet fik i prisloftet for 2012 tillæg for planlag-te investeringer i 2011 på i alt 1.494.108 kr. Det fremgår i afsnittet oven-for, at selskabets afskrivninger på gennemførte investeringer i 2011 er på1.002.765 kr. Korrektionen i prisloftet for 2013 bliver således -648.579kr. (1.002.765 - 1.160.000 kr. + 1.002.765 - 1.494.108 kr.)Tillæg for planlagte investeringer i 2012 og 2013Forsyningssekretariatet fastsætter tillæg for de planlagte investeringer, påbaggrund af de oplysninger, som vandselskaberne har indberettet forprisloftåret og året forud for prisloftåret, jf. prisloftbekendtgørelsens §10, stk. 1 og 3. Tillægget for de planlagte investeringer udgør i henholdtil prisloftbekendtgørelsens § 10, stk. 2, den budgetterede værdi af defremtidige årlige lineære afskrivninger af de planlagte investeringer ba-seret på standardlevetider. Disse standardlevetider er baseret på de i pris-og levetidskataloget angivne standardlevetider.Til brug for Forsyningssekretariatets vurdering af, hvorvidt en planlagtinvestering er tillægsberettiget, har selskaberne indberettet deres planlag-te investeringer for prisloftåret samt året forud for prisloftåret, hvor detaf selskaberne tydeliggøres, hvilke investeringer de forventer at foretagei prisloftåret samt året forud for prisloftåret.Som hovedregel vurderes en planlagt investering at være tillægsberetti-get, såfremt den kan betegnes som en investering i henhold til prisloftbe-kendtgørelsens § 3, stk. 6, er en del af de primære aktiviteter og investe-ringens levetid er fastsat i overensstemmelse med de i pris- og levetids-kataloget angivne standardlevetider for de pågældende aktiver. For akti-ver, der ikke findes i pris- og levetidskataloget er det Forsyningssekreta-riatet, der fastsætter standardlevetiden.Såfremt et selskab foretager en renovering, der medfører en væsentligomkostning, der forlænger restlevetiden for anlægsaktivet eller tilføreranlægsaktivet væsentlige nye eller forbedrede egenskaber, kan den med-tages som en planlagt investering.Ifølge prisloftbekendtgørelsens § 10, stk. 1 og 2, udgør tillægget forplanlagte investeringer den budgetterede værdi af de fremtidige årlige li-neære afskrivninger af de planlagte investeringer baseret på standardle-vetider.Nedenfor følger en summeret oversigt over selskabets indberettede plan-lagte investeringer for årene 2012 og 2013:

13/24

Roskilde Spildevand asStandard-Beskrivelse af investerin-Anskaffelsespris Afskrivning (iÅr levetid (an-gen(i kr.)kr.)tal år)Ledningsnet, brønde og stik 20127543.692.390582.565Mek./elSROKonstruktionerStrømpeforing Ø 200 mm< Ledningsnet = Ø 500 mmLedningsnet, brønde og stikStrømpeforing Ø 200 mm< Ledningsnet = Ø 500 mmTryksatte minipumpestati-oner (husstandssystemer)Pumpestationer m. over-bygning (< 20 m2), Kon-struktionerMek./elSROEDB2012201220122012201320132013201320132013201320105050755030502010514.077.6662.413.09344.143.8809.735.68033.726.33312.666.6672.350.000485.0007.017.000755.000500.000I alt703.883241.309882.878194.714449.684253.33378.3339.700350.85075.500100.0003.922.750

Selskabet har ved indberetningen til brug for fastsættelsen af prisloftetfor 2013 under afsnittet ”Driftsomkostninger til miljø- og servicemål”,indberettet en budgetteret omkostning på i alt 500.000 kr. til opstilling afen hydraulisk model. Opstillingen af en hydraulisk model er nødvendigfor forsyningens anlægsarbejder fremadrettet. Opstillingen af den hy-drauliske model svarer til en investering i software (og dermed EDB).EDB er et underliggende element i aktivet ”arbejdspladser” i pris- og le-vetidskataloget. Forsyningssekretariatet har derfor indplaceret de forven-tede omkostninger til opstilling af en hydraulisk model som en planlagtinvestering i EDB i 2013 med en levetid på 5 år, idet 5 år er standardle-vetiden for aktivet ”arbejdspladser” i pris- og levetidskataloget for spil-devandsforsyninger.Forsyningssekretariatet har på basis af selskabets indberettede planlagteinvesteringer for årene 2012 samt 2013 vurderet de indberettede planlag-te investeringer som tillægsberettigede. Som følge heraf modtager sel-skabet et tillæg for planlagte investeringer på 3.922.750 kr. svarende tilsummen af standardafskrivningerne i 2013 på de planlagte investeringer iårene 2012 samt 2013.

Øvrige udgifter mv.Tillæg for 1:1 omkostninger i 2013Forsyningssekretariatet fastsætter tillæg for 1:1 omkostninger på bag-grund af de budgettal, som selskaberne har oplyst, jf. prisloftbekendtgø-relsens § 5, stk. 1. Ifølge prisloftbekendtgørelsens § 3, stk. 4, er 1:1 om-

14/24

kostninger, omkostninger, som har væsentlig betydning for selskabet, ogsom selskabet ikke selv har indflydelse på.Som eksempler på 1:1 omkostninger kan nævnes skatter, tjenestemands-pensioner, køb af ydelser og produkter, der er omfattet af prisloftregule-ringen hos et andet vandselskab, betalinger til Forsyningssekretariatetsamt uundgåelige afgifter, hvis størrelse selskabet ikke har indflydelsepå, såsom afgift af ledningsført vand (inklusiv bidrag til drikkevandsbe-skyttelse) eller spildevandsafgift, jf. lovbemærkningerne til vandsektor-lovens § 8.Forsyningssekretariatet tager på grundlag af prisloftbekendtgørelsens be-stemmelser herom stilling til, om en given omkostning er en 1:1 omkost-ning. For at Forsyningssekretariatet kan vurdere, om betingelserne herforer opfyldt, kan det være nødvendigt at Forsyningssekretariatet beder sel-skaberne om at redegøre og eventuelt vedlægge relevant dokumentationfor, hvorfor en given omkostning efter selskabets opfattelse opfylder be-tingelserne.Selskabet har indberettet følgende som 1:1 omkostninger:Betaling til Forsyningssekretariatet: 32.000 kr.Tjenestemandspensioner: 157.888 kr.Ejendomsskatter: 300.000 kr.Køb af ydelser og produkter der er omfattet af prisloftreguleringhos et andet selskab: 58.000 kr.Spildevandsafgift: 2.500.000 kr.Betalingen til Forsyningssekretariatet er ifølge prisloftbekendtgørelsens§ 3, stk. 4, en 1:1 omkostning. Ifølge vandsektorlovens § 10, stk. 2, beta-ler vandselskaber, som sekretariatet behandler benchmarking eller fast-sætter prisloft for, 31.000 kr. pr. år. Dette beløb skal dog reguleres medden i de successivt offentliggjorte forslag til finanslov fastsatte sats fordet generelle pris- og lønindeks med niveaukorrektion, jf. § 10, stk. 4.Det lægges til grund, at betalingen i 2013 vil være omtrent 33.000 kr. pr.selskab.Tjenestemandspensioner og ejendomsskatter er ifølge prisloftbekendtgø-relsens § 3, stk. 4, 1:1 omkostninger og de af selskabet oplyste beløbmedtages derfor som 1:1 omkostninger.Køb af ydelser og produkter, der er omfattet af prisloftreguleringen hoset andet vandselskab, herunder køb af vand, er ifølge prisloftbekendtgø-relsens § 3, stk. 4, en 1:1 omkostning. Forudsætningen herfor er, at detsælgende selskab er omfattet af prisloftreguleringen. Det drejer sig omkøb af målerdata, af vandselskaber som er omfattet af prisloftregulering.Forsyningssekretariatet har på den baggrund medtaget de budgetteredeomkostninger som 1:1 omkostninger.

15/24

Spildevandsafgiften betales til statskassen med hjemmel i lov om afgiftaf spildevand (LBK nr. 636 af 21/08/1998). Forsyningssekretariatet vur-derer, at denne afgift i henhold til prisloftbekendtgørelsens § 3, stk. 4, eren 1:1 omkostning og har på den baggrund medtaget selskabets budgette-rede omkostninger i denne forbindelse som 1:1 omkostninger.Det samlede tillæg for 1:1 omkostninger er derfor på 3.048.888 kr.Tillæg for nødvendige udgifter til revisorerklæringer samt ordinærtmedlemskab af DANVA og FVDVandselskaberne kan få indregnet nødvendige udgifter til revisorerklæ-ringer ved indberetning til Forsyningssekretariatet samt betalinger forordinært medlemskab i DANVA og FVD, på samme måde som 1:1 om-kostninger, jf. prisloftbekendtgørelsens § 3, stk. 4, sidste pkt.Selskabet har indberettet følgende omkostninger:Betaling for ordinært medlemskab af DANVA: 145.000 kr.Betaling for revisorerklæringer: 45.000 kr.Det samlede tillæg for disse omkostninger er derfor på 190.000 kr.Korrektion ift. faktiske 1:1 omkostninger i 2011Forsyningssekretariatet foretager årligt en engangsregulering for forskel-le mellem tidligere indregnede forventede 1:1 omkostninger og faktiskebeløb i henhold til reguleringsregnskabet for prisloftsåret for det år, derligger to år forud for prisloftåret, jf. prisloftbekendtgørelsens § 5, stk. 3.Det vil sige, at der i selskabets prisloft for 2013 foretages en korrektionfor forskellen mellem selskabets budgetterede 1:1 omkostninger i 2011,som blev anvendt ved fastsættelsen af tillægget for 1:1 omkostninger iprisloftet for 2011, og selskabets faktiske 1:1 omkostninger i 2011, somfremgår af selskabets reguleringsregnskab for 2011.Det fremgår af reguleringsregnskabet, at selskabets 1:1 omkostninger i2011 var på 4.112.054kr. Selskabet fik i prisloftet for 2011 tillæg forbudgetterede 1:1 omkostninger på i alt 1.574.000 kr. Korrektionen i pris-loftet for 2013 bliver således 2.538.054 kr. (4.112.054 kr. – 1.574.000kr.).Tillæg for driftsomkostninger til miljø- og servicemål i 2013Forsyningssekretariatet fastsætter tillæg for driftsomkostninger til miljø-og servicemål på baggrund af de budgettal, som vandselskaberne harindberettet og den dokumentation, som vandselskaberne har fremsendt.Selskaber kan opnå tillæg til prisloftet for driftsomkostninger til miljø-og servicemål, hvis disse mål er nye i forhold til målene, der var gælden-de i perioden fra 2003-05, jf. lovbemærkningerne til § 8 i vandsektorlo-ven. Lovgiver har med adgangen til at indregne driftsudgifter til nye mil-

16/24

jø- og servicemål givet plads til, at en aktivitetsforøgelse, og deraf føl-gende nye driftsudgifter, kan udløse et tillæg til prisloftet. Ordet ”nye”kan derfor også omfatte aktiviteter, der eksisterede før 2005, men somhar fået et nyt indhold med væsentlig økonomisk konsekvens for selska-bet. Omkostningerne til disse aktiviteter indregnes i prisloftet som tillægfor miljø- og servicemål efter prisloftbekendtgørelsens § 5, stk. 1.Ved miljømål forstås aktiviteter, der går ud over selskabernes normaledriftsopgaver og har gavnlige effekter på det omgivne miljø, forudsat ataktiviteterne har en så nær sammenhæng med forsyningsvirksomheden,at de kan rummes inden for definitionen af selskabets primære aktivite-ter.Det fremgår af lovbemærkningerne til vandsektorlovens § 8, at miljømålskal være fastsat af stat eller kommune. Miljømål bliver imidlertid ofteformuleret i generelle vendinger, og det er ikke altid givet, at målene ertænkt opfyldt af selskaberne. Forsyningssekretariatet har derfor lagt tilgrund, at det utvetydigt skal fremgå af selskabernes indberettede materia-le, at der er sket en vis konkretisering af miljømålene, og at vandselska-bers deltagelse i opnåelse af de fastsatte miljømål er besluttet af de stats-lige/kommunale myndigheder.Ved servicemål forstås aktiviteter, der vedrører den service eller det ser-viceniveau, som kunden oplever fra sit vandselskab i sin egenskab af atvære aftager af selskabets tjenester eller produkter, og som ligger ud overden gældende standard på området.Der fremgår af lovbemærkningerne til vandsektorlovens § 8, at service-mål skal være fastsat kommunalt eller lokalt. Begrebet”lokalt”skal ef-ter Forsyningssekretariatets opfattelse forstås som selskabernes øversteledelsesorganer, der har ansvaret for den overordnede og strategiske le-delse. Der vil i de fleste tilfælde være tale om selskabets bestyrelse ellergeneralforsamling. Begrundelsen er, at tillægget for opnåelse af et ser-vicemål i praksis indebærer, at forbrugerne opkræves flere midler end deellers skulle betale, og derfor er beslutningen om fastsættelse af målet afen så stor betydning, at den ikke kan anses for at falde under de sædvan-lige dispositioner, som er omfattet af selskabets daglige ledelse. Med an-dre ord er det en nødvendig betingelse, at servicemål er fastsat af selska-bets øverste ledelsesorgan, og ikke af selskabets driftsledelse, for at ud-løse tillæg til prisloftet.Selskabet har indberettet følgende budgetterede driftsomkostninger i2013 som driftsomkostninger til miljø- og servicemål:Klimamodellering: 500.000 kr.Målet er efter det oplyste fastsat af Roskilde Kommune. Som dokumen-tation for målet har selskabet indsendt protokollat fra møde i RoskildeKommunes Teknik- og Miljøudvalg den 29. marts 2012, bilag om klima-tilpasning af 16. marts 2011 fra Roskilde Kommune, uddrag af spilde-

17/24

vandsplanen for Roskilde Kommune for 2007 – 2012 samt e-mail-korrespondance.Det fremgår af spildevandsplanen, at målsætningerne for den tekniskefunktion af kloaksystemet, hvis de”gældende anbefalinger i Skrift nr. 27fra Spildevandskomiteen vedr. gentagelsesperioder for opstuvning i klo-aksystemet til hhv. rørtop og terræn er overholdt, jf. bilag til spilde-vandsplanen”.Det fremgår endvidere af selskabets e-mail af 27. juli og7. august 2012, at selskabet skal opstille en hydraulisk model for led-ningssystemet. De budgetterede driftsomkostninger omfatter efter det op-lyste omkostninger til måleprogram, intern tid samt eksterne rådgiver-omkostninger til opstilling og kalibrering af den hydrauliske model.Efter Forsyningssekretariatets vurdering skal de indberettede omkostnin-ger ikke behandles som driftsomkostninger til miljø- og servicemål, menderimod som omkostninger i forbindelse med planlagte investeringer.Selskabet skal efter det oplyste udarbejde en hydraulisk model, der skalbenyttes som et værktøj i selskabets strategi for klimatilpasning i led-ningssystemet. En sådan model anser Forsyningssekretariatet for at ud-gøre et anlægsaktiv, idet der er tale om et aktiv, der er bestemt til vedva-rende eje eller brug for selskabet. De budgetterede driftsomkostninger tiludarbejdelsen af modellen skal derfor klassificeres som omkostninger tilforundersøgelser og projektering i forbindelse med etableringen af et nytanlægsaktiv.På baggrund af ovenstående er de indberettede driftsomkostninger derfori stedet behandlet ovenfor under afsnittet: ”Tillæg for planlagte investe-ringer i 2012 og 2013”.Forsyningssekretariatet bemærker i forbindelse hermed, at selskabet, nåraktivet er idriftsat, eventuelt vil kunne få tillæg for fremtidige driftsom-kostninger til anlægget som driftsomkostninger til miljø- og servicemål ide kommende prislofter, såfremt betingelserne herfor er opfyldt. Forsy-ningssekretariatet har ikke foretaget en vurdering af, om betingelserne pånuværende tidspunkt er opfyldt.Det samlede tillæg for driftsomkostninger til miljø- og servicemål er der-for på 0 kr.Korrektion i forhold til faktiske driftsomkostninger til miljø- og ser-vicemål i 2011Forsyningssekretariatet foretager årligt en engangsregulering for forskel-le mellem tidligere indregnede forventede driftsomkostninger til miljø-og servicemål og faktiske beløb i henhold til reguleringsregnskabet forprisloftsåret for det år, der ligger to år forud for prisloftåret, jf. prisloft-bekendtgørelsens § 5, stk. 3.I selskabets prisloft for 2011 er der ikke givet tillæg for driftsomkostnin-ger til miljø- og servicemål.

18/24

Der er derfor ikke anledning til at foretage en korrektion for forskellemellem budgetterede og faktiske driftsomkostninger til miljø- og ser-vicemål.Korrektionen i prisloftet for 2013 bliver således 0 kr.Tillæg/fradrag for nettofinansielle poster i 2013Prisloftet for 2013 skal efter prisloftbekendtgørelsens § 5, stk. 1, korrige-res for selskabets forventede nettofinansielle indtægter og udgifter. Detfølger af prisloftbekendtgørelsens § 13, stk. 1, at nettofinansielle posterkan indregnes i prisloftet, i det omfang låntagningen er sket på effektiveog markedsmæssige vilkår.I henhold til prisloftbekendtgørelsens § 13, stk. 2, kan Forsyningssekre-tariatet skønne, at renten på et selskabs valgte lån adskiller sig væsentligfra markedsmæssige vilkår. I så fald indregnes renteomkostninger sva-rende til CIBOR 12 måneder og gældsrisikopræmie for selskabet i pris-loftet i stedet for selskabets faktiske renteomkostninger.Fradraget/tillægget for selskabets nettofinansielle poster beregnes somværdien af selskabets renteomkostninger fratrukket dets finansielle ind-tægter. Selskabet forventer renteudgifter på 5.120.000 kr. i prisloftåret2013. Selskabet forventer renteindtægter på 30.000 kr. i 2013.På baggrund af ovenstående fastsætter Forsyningssekretariatet selskabetsnettofinansielle poster til 5.090.000 kr. (5.120.000 kr. – 30.000 kr.) iprisloftet for 2013.Korrektion ift. faktiske nettofinansielle poster i 2011Forsyningssekretariatet foretager årligt en engangsregulering for forskel-le mellem tidligere indregnede forventede nettofinansielle poster og fak-tiske beløb i henhold til reguleringsregnskabet for prisloftsåret for det år,der ligger to år forud for prisloftåret, jf. prisloftbekendtgørelsens § 5, stk.3.Det vil sige, at der i selskabets prisloft for 2013 foretages en korrektionfor forskellen mellem selskabets budgetterede nettofinansielle poster i2011, som blev anvendt ved fastsættelsen af tillægget for nettofinansielleposter i prisloftet for 2011, og selskabets faktiske nettofinansielle poster i2011, som fremgår af selskabets reguleringsregnskab for 2011.Det fremgår af reguleringsregnskabet, at selskabets nettofinansielle po-ster i 2011 var på 4.592.438 kr. Selskabet fik i prisloftet for 2011 tillægfor nettofinansielle poster på i alt 4.622.000 kr. Korrektionen i prisloftetfor 2013 bliver således -29.562 kr. (4.592.438 kr. – 4.622.000 kr.).

19/24

Korrektioner i forhold til tidligere årTillæg/fradrag for over- eller underdækning til og med 2010I prislofterne for 2011 og 2012 er selskabets over- eller underdækningopgjort frem til og med 31. december 2010, hvorefter selskabet blev om-fattet af prisloftreglerne.Selskabets over- eller underdækning blev fuldt ud indregnet i prisloftetfor 2012, der foretages derfor ingen korrektion herfor i prisloftet for2013.Korrektion for overholdelse af indtægtsramme i prisloft 2011Ifølge prisloftbekendtgørelsens § 5, stk. 2, korrigeres prisloftet for en år-lig engangsregulering for forskellen mellem selskabets faktiske indtægterog indtægtsrammen, jf. § 6, i det år, der ligger to år forud for prisloftåret.Det betyder, at der i prislofterne for 2013 og fremefter skal laves opgø-relser, hvor der ses på, om selskabet har overholdt tidligere fastsatte pris-lofter.I prisloftet for 2013 omhandler denne opgørelse overholdelsen af prislof-tet for 2011. Hvis selskabet har haft lavere indtægter end tilladt i prislof-tet for 2011, fx som følge af lavere debiteret vandmængde end forventet,vil selskabet få et tillæg til prisloftet for 2013. Modsat vil højere indtæg-ter i 2011 end tilladt indebære et fradrag i prisloftet for 2013.Det fremgår af prisloftbekendtgørelsens § 6, at følgende beløb tilsammenikke må overstige selskabets indtægtsramme:Indtægter frakubikmetertakster,faste takster,særbidrag,målergebyrer samtandre takster og gebyrer, som vedrører leveringer af ydelser om-fattet af § 1, stk. 2, i prisloftåret.Andre indtægter i prisloftåret, som selskabet har opnået i forbindelsemed eller som følge af selskabets primære aktiviteter, jf. § 1, stk. 2,herunder eksempelvisspildevandsselskabers indtægter fra kommunale vejbidrag,indtægter fra behandling af spildevand fra tømningsordninger,indtægter fra måleraflæsning på vegne af andre selskaber,udlejning af antenneplads på vandtårne eller lignende.

20/24

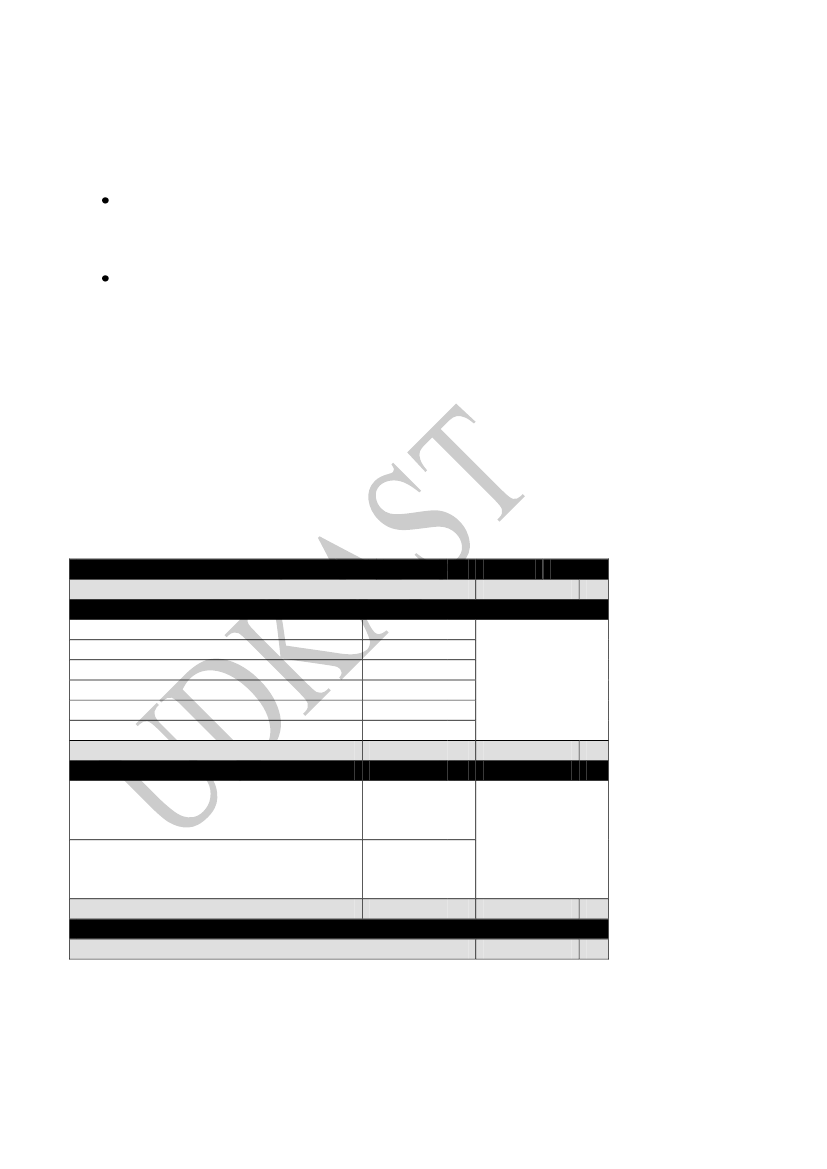

Selskabets indtægtsramme for 2011 korrigeres dog for en eventuelt ikkeanvendt del af likviditeten fra investeringstillæggene, der opgøres som,det samlede investeringstillæg i 2011 fra historiske og planlagteinvesteringer samt indtægter fra tilslutningsbidrag, erstatningervedr. anlægsinvesteringer og salg af anlægsaktiver, jf. § 21,stk. 4, fratrukketselskabets faktiske udgifter til investeringer, jf. § 21, stk. 3 og §24.Hvis selskabets faktiske udgifter til investeringer i 2011 overstiger detsamlede investeringstillæg for 2011 samt indtægter fra tilslutningsbidrag,erstatninger vedr. anlægsinvesteringer og salg af anlægsaktiver, justeresbeløbet ”ikke anvendt likviditet vedr. investeringer i alt” jf. tabellen ne-denfor til 0. Det skyldes, at investeringsudgifter alene kan finansieresmed likviditet fra det i § 24, stk. 1 nævnte tillæg og indtægter.For selskabet er opgørelsen vedrørende overholdelsen af indtægtsram-men i prisloftet for 2011 foretaget således (baseret på oplysninger fra sel-skabets prisloft for 2011 samt indberettede oplysninger i regulerings- oginvesteringsregnskaberne for 2011):Indtægtsramme 2011Indtægtsramme i prisloft for 2011138.162.85765.343.1972.320.00013.239.39900-67.264.72113.637.875kr.kr.kr.kr.kr.kr.kr.kr.

Ikke anvendt likviditet vedrørende investeringer i 2011Tillæg for historiske investeringerTillæg for planlagte investeringerIndtægter fra tilslutningsbidragIndtægter fra salg af anlægsaktiverErstatninger vedr. anlægsaktiver mv.Udgifter til investeringerIkke anvendt likviditet vedr. investeringer i alt

-13.637.875

kr.

Indtægter fra primære aktiviteter mv.Indtægter fra kubikmetertakster, faste takster,særbidrag, målergebyrer samt andre takster oggebyrerAndre indtægter i prisloftåret, som selskabet haropnået i forbindelse med eller som følge af sel-skabets primære aktiviteterIndtægter fra primære aktiviteter mv. i altBeløb til indregning i prisloftet for 2013 i alt99.103.356kr.

099.103.356

kr.kr.

- 99.103.35625.421.626

kr.kr.

Samlet opgørelse vedrørende overholdelse af prisloftet for 2011

På baggrund af denne opgørelse fastsættes et tillæg i selskabets prisloftfor 2013 på i alt 25.421.626 kr.Selskabets tillæg til prisloftet 2013 skyldes, at selskabet har haft lavereindtægter fra de primære aktiviteter mv. end fastsat i prisloftet for 2011.

21/24

Debiteret vandmængde 2011Prisloftet opgøres i kr. pr. m3på baggrund af selskabets driftsomkostnin-ger med forskellige korrektioner divideret med den debiterede vand-mængde i 2011, jf. prisloftbekendtgørelsens § 5, stk. 4.Forsyningssekretariatet lægger selskabets indberettede debiterede vand-mængde på 3.804.724 m3til grund for beregningen af prisloftet.

22/24

KlagevejledningDenne afgørelse kan i henhold til vandsektorlovens § 26, stk. 2, påklagestil Konkurrenceankenævnet efter bestemmelserne i vandsektorlovens ka-pitel 9. En klage til Konkurrenceankenævnet skal indgives skriftligt af deklageberettigede efter lovens § 27 til Forsyningssekretariatet. Forsy-ningssekretariatet sender umiddelbart efter klagefristens udløb klagen tilKonkurrenceankenævnet ledsaget af den påklagede afgørelse og det ma-teriale, der er indgået i sagens bedømmelse. Klagefristen er 4 uger fraden dag, afgørelsen er meddelt.De klageberettigede er ifølge § 27, stk. 1, adressaten for afgørelsen. End-videre er offentlige myndigheder, lokale foreninger og organisationer,som har en væsentlig interesse i afgørelsen, og landsdækkende forenin-ger og organisationer, hvis hovedformål er beskyttelse af natur og miljø,klageberettigede for så vidt angår spørgsmål om natur og miljø. Konkur-renceankenævnet kan efter bestemmelsens stk. 2 kræve, at foreninger ogorganisationer, jf. stk. 1, dokumenterer deres klageberettigelse ved atindsende vedtægter eller på anden måde.Konkurrenceankenævnet opkræver et gebyr på 5.000 kr. for at behandleen klage og fastsætter frist for dets indbetaling. Betalingen sker direktetil Konkurrenceankenævnet.Forsyningssekretariatets afgørelser om prislofter kan ifølge § 29, stk. 2,ikke indbringes for domstolene, før Konkurrenceankenævnets endeligeafgørelse foreligger.

Med venlig hilsenForsyningssekretariatet

23/24

Uddrag af reglerneForsyningssekretariatet fastsætter prislofter for vand- og spildevandssel-skaber, der er omfattet af lov nr. 469 af 12. juni 2009 om vandsektorensorganisering og økonomiske forhold (vandsektorloven) med senere æn-dringer. Afgørelsen er således truffet i medfør af vandsektorlovens § 6,stk. 2.Der er fastsat nærmere regler om disse prislofter i bekendtgørelse nr. 173af 27. februar 2012 om prisloftregulering mv. af vandsektoren (prisloft-bekendtgørelsen).Ifølge prisloftbekendtgørelsens § 5, stk. 1, fastsættes driftsomkostninger-ne for prisloftet for 2013 som driftsomkostningerne i prisloftet for det fo-regående år korrigeret for effektiviseringskrav. Herefter pristalsreguleresefter § 32. De pristalskorrigerede driftsomkostninger kan dog ikke fast-sættes lavere end det, der udgør de effektive driftsomkostninger for sel-skabet i henhold til beregningerne i benchmarkingen.Herefter korrigeres for afvikling af selskabets over- eller underdækningog tillæg af forventede 1:1 omkostninger, forventede driftsomkostningertil opnåelse af miljø- og servicemål, forventede nettofinansielle poster,tillæg for planlagte investeringer, tillæg for gennemførte investeringer,tillæg for historiske investeringer, forventet bortfald af væsentlige om-kostninger som er medregnet i driftsomkostningerne for prisloftet, samtfradrag af et generelt og et individuelt effektiviseringskrav.Endvidere skal der i henhold til bekendtgørelsens § 5, stk. 2, korrigeresfor en årlig engangsregulering som følge af forskelle mellem tidligereindregnede forventede afskrivninger fra investeringsplanen og faktiskebeløb fra investeringsregnskabet for det år, der ligger to år forud for pris-loftåret.Desuden korrigeres som en årlig engangsregulering for forskellen mel-lem selskabets faktiske indtægter og indtægtsrammen, jf. § 6, i det år, derligger to år forud for prisloftåret. Endvidere korrigeres i prisloftet for for-skellen mellem tidligere indregnede forventede beløb for driftsomkost-ninger til opnåelse af miljø- og servicemål, 1:1 omkostninger samt netto-finansielle poster og de faktiske beløb i henhold til reguleringsregnskabetfor året to år forud for prisloftsåret, jf. dog § 9, stk. 2, og § 13.Endelig korrigeres for forskellen mellem tidligere indregnede forventedebeløb til øgede driftsomkostninger, jf. § 8, stk. 2 og 3, og de faktiske af-holdte udgifter, jf. § 25, jf. prisloftbekendtgørelsens § 5, stk. 2.Ved fastsættelsen af prisloftet kan kun indregnes relevante udgifter, om-kostninger og indtægter fra aktiviteter omfattet af § 1, stk. 2, jf. prisloft-bekendtgørelsens § 5, stk. 3.

24/24

Det fremkomne beløb udgør selskabets indtægtsramme, som til sidst di-videres med den debiterede vandmængde i 2011 for at få selskabets pris-loft for 2013 opgjort i kr. pr. m3, jf. prisloftbekendtgørelsens § 5, stk. 4.Vandselskaberne skal efter prisloftbekendtgørelsens § 18, stk. 1, senestden 15. april hvert år indsende de nødvendige oplysninger til brug forForsyningssekretariatets fastsættelse af prisloftet for det efterfølgende år.Forsyningssekretariatet fastsætter i den forbindelse hvilke oplysninger ogdata, der er nødvendige, jf. prisloftbekendtgørelsens § 18, stk. 2.Hvis et vandselskab ikke indsender de fornødne oplysninger til Forsy-ningssekretariatet til brug for fastsættelse af prisloftet, kan Forsyningsse-kretariatet i henhold til prisloftbekendtgørelsens § 7 skønsmæssigt fast-sætte de manglende oplysninger.Ifølge prisloftbekendtgørelsens § 6 må følgende beløb tilsammen ikkeoverstige den maksimale ramme for et vandselskabs primære indtægter,jf. § 3, stk. 1, fratrukket en eventuelt ikke anvendt del af likviditeten frainvesteringstillæggene, tilslutningsbidrag og salg af anlægsaktiver, jf. §21, stk. 3-4, og § 24:1) Indtægter fra kubikmetertakster, faste takster, særbidrag, måler-gebyrer samt andre takster og gebyrer, som vedrører leveringer afydelser omfattet af § 1, stk. 2, i prisloftåret.2) Andre indtægter i prisloftåret, som selskabet har opnået i forbin-delse med eller som følge af selskabets primære aktiviteter, jf. §1, stk. 2, herunder eksempelvis spildevandsselskabers indtægterfra kommunale vejbidrag, indtægter fra behandling af spildevandfra tømningsordninger, indtægter fra måleraflæsning på vegne afandre selskaber, udlejning af antenneplads på vandtårne eller lig-nende.

Forsyningssekretariatet skal senest den 15. september hvert år sende ud-kastet til vandselskabets prisloft for det følgende år i høring hos vandsel-skabet. Høringsfristen er 2 uger, jf. prisloftbekendtgørelsens § 19, stk. 1.Forsyningssekretariatet skal senest den 15. oktober hvert år træffe afgø-relse om fastsættelsen af et vandselskabsprisloft for det følgende år, jf.prisloftbekendtgørelsens § 19, stk. 2.