Klima-, Energi- og Bygningsudvalget 2012-13

KEB Alm.del Bilag 5

Offentligt

ANALYSE

ANALYSE AFKONKURRENCENPÅ DETAILMARKEDETFOR EL

SammenfatningDet er i år knap ti år siden, der blev åbnet op for, at alle elforbrugere fik mulighed for selvat vælge leverandør. Konkret skete det ved ændringer i elforsyningsloven, hvorved øgetkonkurrence blev udpeget som det centrale middel til at realisere de energipolitiske mål-sætninger om forsyningssikkerhed, samfundsøkonomi, miljø og forbrugerbeskyttelse.Detailmarkedet for el omsætter i dag for ca. 43 mia. kr., men det må forventes at voksebetydeligt i de kommende år, fordi forbrugerne i stigende grad ventes at ville bruge el fravedvarende energi til opvarmning og transport. Det er åbenbart, at det også af den grunder afgørende for samfundsøkonomien, at konkurrencen på detailmarkedet fungerer bedstmuligt.I praksis bliver konkurrencen som instrument rettet mod produktion og detailsalg på el-markedet, dog med den væsentlige undtagelse, at de mindre forbrugere er beskyttet af så-vel selve konkurrencen, som af den særlige forsyningspligtregulering. Den beskyttendeforsyningspligtregulering medfører, at et flertal af forbrugerne og de mindre og mellem-store virksomheder ikke har et tilstrækkeligt incitament til at handle el på det frie marked,hvilket igen bevirker, at der ikke udøves et pres på leverandørerne, der kan føre til inno-vation, produktudvikling eller til at levere el til lavest mulige priser.Sekretariatet for Energitilsynet har på denne baggrund foretaget en dybtgående analyse afkonkurrencen på detailmarkedet for el og for forsyningspligtreguleringen.Analysen er aktuel, også fordi et flertal af partier i Folketinget i foråret 2012 indgik et nytenergiforlig, der - især på to områder - sætter fokus på detailmarkedet.For det førstebetyder energiforliget, at energiforbruget i husstande og virksomheder påsigt skifter karakter. Fossile energikilder til opvarmning og transport bliver i stigendegrad udskiftet med el, der i stort omfang bliver produceret på vedvarende energianlæg,især vindmøller, der har en svingende produktion. Det stiller – hidtil usete - krav til flek-sibiliteten i måden, danskerne bruger energi på og krav om, at omlægningen bliver gen-nemført så omkostningseffektivt som muligt.For det andetbetyder energiforliget, at der skal gennemføres et eftersyn af reguleringen -og den tilhørende forsyningspligtregulering - på elmarkedet. Det kan i sig selv bevirke, atder efterfølgende bliver taget politiske initiativer på området.Analysen fra Sekretariatet for Energitilsynet viser, at der er en række barrierer, der stillersig i vejen for en effektiv konkurrence på detailmarkedet og dermed for innovation, pro-duktudvikling og potentiel bedre udnyttelse af infrastrukturen. Regeringen og Folketingethar taget en række initiativer, der fjerner nogle af barriererne. Men der udestår fremdelesudfordringer, fremgår det af Sekretariatets analyse. De har alle udspring i træghed og lavmobilitet på kundeniveau. Den overordnede konklusion er, at det er tvivlsomt, om dennødvendige produktudvikling og innovation til lavest mulige elpriser kan fremmesmedden nuværende regulering på forsyningspligtområdet.En fortsættelse af en situation, hvor relativt få kunder benytter sig af det frie elmarked vil:

2/147

Begrænse konkurrencen og dermed svække et centralt virkemiddel i ellovgivnin-genBegrænse effektivitet, produktudvikling og innovation hos ellevendørerneBegrænse produktudvikling og innovation i den industri, der skal levere intelli-gente elapparater til hjemmene og intelligent udstyr til kontorer og fremstillings-virksomhederBegrænse produktudbuddet til forbrugere og kunder i det hele tagetBegrænse omstillingen til uafhængighed af fossile energikilder, til større fleksibi-litet i kundernes forbrugsmønster og risikerer at føre til store, ekstraomkostningeri nyt elnet - omkostninger, der i sidste ende bliver en unødvendig ekstraregning tilelkunderneBegrænse lysten hos nye, kommercielle aktører til at træde ind på elmarkedet ogtage konkurrencen opPå længere sigt kunne fraværet af bedre tilskyndelser for flere til at bruge det frie markedsåledes medføre behov for større netudbygning og netforstærkning til at imødegå kravenefra den variation i elproduktionen, der følger af introduktion af en større andel af vedva-rende energi. Det kunne øge prisniveauet i elprisens netandel sammenlignet med en situa-tion hvor der var større fleksibilitet på efterspørgselssiden.Energitilsynet konkluderer på baggrund af analysen:At den primære udfordring er at få aktiveret såvel forbrugerne som leverandørerog analysen afdækker, at den nuværende forsyningspligtregulering ikke i tilstræk-kelig grad tilskynder forbrugerne og de mindre og mellemstore virksomheder til atbruge det frie elmarked og reagere på prissignalerAt en afskaffelse af prisreguleringen af forsyningspligtproduktet og en ændring afdet nuværende bevillingssystem i sig selv må antages at føre til (en ønskelig ogformentlig nødvendig) større mobilitet og motivere større kunder blandt hushold-ningssegmentet og mindre virksomheder til en fremtid med større fleksibilitet iforbrugsmønsteretAt de mindre energiforbrugende kunder blandt husholdningerne næppe vil kunneadfærdspåvirkes i stort omfang, da deres forbrug ikke er fleksibelt. Af sammegrund vil disse kunders forbrug ikke have den store betydning for fleksibiliteten idet samlede elnet.At en afskaffelse af den nuværende forsyningspligtregulering sammen med gen-nemførslen af engrosmodellen vil fremme unbundlingen.Det er forbundet med betydelig usikkerhed i detaljer at forudsige, hvordan markedet vilreagere på en afskaffelse af den nuværende forsyningspligtregulering. En deregulering vilisoleret set næppe indebære faldende priser på kort sigt. Sandsynligheden for, at prisernepå kortere sigt vil stige er ligefrem højere, end at de forbliver uændrede. Prisstigningerkan imidlertid føre til en åbning af markedet og tilkomsten af nye indtrængende virksom-heder vil sammen med forbrugerreaktioner kunne virke i retning af at redressere stignin-gen. En afvikling af den nuværende forsyningspligtregulering kan ventes at skabe gro-bund for større innovation, bredere produktvalg og efter al sandsynlighed på længere sigtmedføre et større prispres.

3/147

Analyse af konkurrencen på detailmarkedet for elINDHOLDSFORTEGNELSE

1 INDLEDNING..................................................................................................... 52 BESKRIVELSE AF ELMARKEDET .................................................................. 82.1 Produktion af el ....................................................................................................................................... 92.2 Engrosmarkedet for el........................................................................................................................... 112.2.1 Transmission .................................................................................................................................... 112.2.2 Engroshandel med el ........................................................................................................................ 112.3 Detailmarkedet for el ............................................................................................................................ 152.3.1 Distribution ...................................................................................................................................... 152.3.2 Detailhandel med el ......................................................................................................................... 16

3 DETAILMARKEDET FOR EL.......................................................................... 183.1 Udviklingen på udbudssiden................................................................................................................. 183.1.1 Antal elleverandører ........................................................................................................................ 183.1.2 Produktudbud ................................................................................................................................... 183.1.3 Prisspænd ......................................................................................................................................... 203.1.4 Elregningens sammensætning .......................................................................................................... 223.1.5 Koncernfællesskaber ........................................................................................................................ 233.1.6 Fakturering ....................................................................................................................................... 243.1.7 Smart meters .................................................................................................................................... 243.2 Beskrivelse af forsyningspligten ........................................................................................................... 263.2.1 Tilknytning til forsyningspligt ved flytning ..................................................................................... 263.2.2 Tildeling af forsyningspligtbevilling ............................................................................................... 263.2.3 Forsyningspligtprisen....................................................................................................................... 273.3 Udviklingen på efterspørgselssiden ...................................................................................................... 293.3.1 Indkomst og elforbrug ..................................................................................................................... 293.3.2 Indkøbsforeninger ............................................................................................................................ 333.3.3 Leverandørskift ................................................................................................................................ 333.3.4 Forsyningspligtens rolle ................................................................................................................... 353.3.5 Gennemsigtighed og Elpristavlen .................................................................................................... 363.3.6 Fleksibelt elforbrug .......................................................................................................................... 373.4 Afregningsformer .................................................................................................................................. 403.4.1 Skabelonkundeafregningen .............................................................................................................. 403.4.2 Nettoafregning ................................................................................................................................. 413.5 Sekretariatet for Energitilsynets undersøgelser af markedet ............................................................ 433.5.1 Kvalitativ undersøgelse af udbudssiden ........................................................................................... 433.5.2 Ekstern forbrugerundersøgelse ........................................................................................................ 44

4 KOMMENDE OG PLANLAGTE INITIATIVER ................................................ 464.1 Datahub ............................................................................................................................................... 464.2 Tredje afregningsgruppe ..................................................................................................................... 474.3 Engrosmodel ....................................................................................................................................... 49

4/1475 ANALYSE AF KONKURRENCESITUATIONEN PÅ DETAILMARKEDET FOREL........................................................................................................................ 525.1 Efterspørgselssiden ................................................................................................................................ 525.1.1 Udgiftsandelen til el er relativt lav ................................................................................................... 535.1.2 Lav interesse og manglende kendskab ............................................................................................. 535.1.3 Fremtidige udfordringer i forhold til gennemsigtigheden på markedet ........................................... 545.1.4 Nettoafregning afskærer fra billig el ................................................................................................ 565.2 Udbudssiden ........................................................................................................................................... 575.2.1 Forsyningspligtreguleringen ............................................................................................................ 585.2.2 Maksimal bindingsperiode ............................................................................................................... 605.3 Fremadrettet vurdering af konkurrencesituationen på detailmarkedet for el ................................. 615.3.1 Forbrugermobilitet i dag .................................................................................................................. 625.3.2 Forbrugermobilitet ved indførelsen af planlagte initiativer ............................................................. 715.4 Øvrige incitamenter til at skifte ............................................................................................................ 795.5 Konsekvenser for forbrugerne af den manglende mobilitet .............................................................. 82

6 ANALYSE AF FORSYNINGSPLIGT ............................................................... 856.1 Forsyningspligt og timeafregning ......................................................................................................... 856.2 Fremtidens forsyningspligt ................................................................................................................... 876.2.1 Graden af regulering ........................................................................................................................ 876.2.2 Ophævelse af prisreguleringen på forsyningspligtproduktet............................................................ 896.2.3 Afvikling af den nuværende forsyningspligtregulering ................................................................. 1026.2.4 Supplier of last ressort ................................................................................................................... 104

7 KONKLUSION ............................................................................................... 107BILAG ............................................................................................................... 109Bilag 1 Udvikling i øvrige nordiske lande og Tyskland .......................................................................... 109Bilag 2 Kvalitativ undersøgelse på udbudssiden ..................................................................................... 118Bilag 3 Ekstern forbrugerundersøgelse ................................................................................................... 127Bilag 4 Uddrag af ny lovtekst vedr. bl.a. engrosmodellen ...................................................................... 135Bilag 5 Konkurrenceproblemer, der forventes løst ................................................................................ 139Bilag 6 Beregninger af forbrugermobilitet med udgangspunkt i prisniveauet i Vestdanmark .......... 144Bilag 7 Følsomhedsberegninger vedr. forbrugernes besvarelse af spørgsmål om deres krav til denøkonomiske gevinst ved et skifte .............................................................................................................. 146

5/147

1 IndledningDet overordnede mål med lovgivningen og regulering af elområdet er at bidrage til at rea-lisere de samfundsmæssige mål om forsyningssikkerhed, samfundsøkonomi, miljø ogforbrugerbeskyttelse, som Folketinget afstikker. Et centralt middel til at fremme de over-ordnede mål er ifølge elforsyningsloven ”at sikre en effektiv anvendelse af økonomiskeressourcer og skabe konkurrence på markeder for produktion og handel med elektricitet”.1Detailmarkedet for el berører samtlige husholdninger og virksomheder i Danmark, og derblev i 2010 omsat for 43 mia. kr. Detailmarkedet udgør en central del af det samlede el-område. Det er derfor af afgørende betydning, at markedet er velfungerende, og at derherunder er adgang til et stort udvalg af forskellige produkter og lavest mulige priser forforbrugerne, så også detailmarkedet bidrager til realisering af de overordnede mål for el-sektoren.Den eksisterende regulering af detailmarkedet stammer fra 2003, hvor alle elforbrugerefik mulighed for frit at vælge leverandør. Denne regulering står overfor at skulle revurde-res af et udvalg nedsat af Klima-, energi, og boligministeren. Nedsættelsen af dette udvalger en del af den energipolitiske aftale af 22. marts 2012 mellem regeringen og de øvrigepartier i Folketinget på nær Liberal Alliance.Sekretariatet for Energitilsynet analyserer i denne rapport konkurrencesituationen på de-tailmarkedet for el med fokus på handlen med el og herunder den eksisterende forsy-ningspligtregulering. Rapporten er tiltænkt som et bidrag til at forbedre rammerne på detdanske elmarked.Fri konkurrence er som udgangspunkt godt for forbrugerne, hvis det foranlediger høj ef-fektivitet, innovation og dermed lave priser til gavn for forbrugerne, og således er et mid-del til at realisere de overordnede mål på elområdet. En yderligere gevinst kan blive etproduktudbud som i højere grad end i dag er rettet mod den enkelte forbrugers behov, ogsom kan bidrage til øget komfort for forbrugeren.En velfungerende konkurrence er med andre ord et middel, der kan bidrage til at realiserede overordnede mål, jf. elforsyningsloven.Regulering kan imidlertid være nødvendigt for et marked, hvis nogle bestemte forholdgør sig gældende. For eksempel er det på infrastrukturmarkeder som udgangspunkt ikkesamfundsøkonomisk optimalt med flere parallelle udbydere. Der kan således være vissemarkeder, hvor der er et politisk ønske om at regulere markedet for at sikre de bedst mu-lige vilkår og/eller priser for forbrugerne.I elbranchen er det dels samfundsmæssigt hensigtsmæssigt at regulere transport af el (el-nettet), da dette er et infrastruktur- (og monopol-) marked, og dels er det politisk besluttetat regulere detailmarkedet for el, således at ingen forbrugere kommer til at stå uden el.Da det politisk blev besluttet at liberalisere den del af elmarkedet, der vedrører leverancenaf el, var begrundelsen herfor helt overordnet, at ”gennemførelsenaf det indre marked forelektricitet er særlig vigtig, for at produktionen, transmissionen og distributionen af elek-1

Elforsyningsloven § 1, stk. 2.

6/147

tricitet kan gøres mere effektiv, samtidig med at forsyningssikkerheden og fællesskabs-økonomiens konkurrenceevne øges, og miljøbeskyttelseshensynet tilgodeses”.2Samtidig med den politiske aftale om gennemførelse af fuld markedsåbning for elleve-rancer blev det besluttet at beskytte de mindre forbrugere ved fortsat at regulere en del afelmarkedet i form af forsyningspligtreguleringen.3Begrundelsen herfor var, at dennegruppe forbrugere blev anset for på det tidspunkt at have ”begrænsede muligheder” forselv at udnytte de kommercielle muligheder, der opstod. I hvor høj grad der fortsat er be-hov for regulering af den del af elmarkedet, der vedrører selve elleverancen, kan der i dagsættes spørgsmålstegn ved.For det første er der en træghed i markedet, som kan begrænse effektiviteten hos elleve-randørerne. Det kan betyde, at forbrugerne betaler højere priser sammenlignet med en si-tuation med velfungerende konkurrence. For det andet står markedet overfor den udfor-dring, at der skal udvikles en række nye ydelser, som kan understøtte implementeringenaf den såkaldte tredje afregningsgruppe samt udbredelsen af produkter som bruger el istedet for fossile brændsler. Der er risiko for, at trægheden i markedet vil hæmme denneudvikling.Problematikken med den nuværende regulering må også ses i lyset af de kommende ud-fordringer for elnettet. For det første den forestående integration af store mængder fluktu-erende vindenergi for at nå målsætningerne om uafhængighed af fossile brændsler. Fordet andet behovet for indpasning af elforbrug fra nye elforbrugende produkter, idet detforventes, at forbrugerne i høj grad vil udskifte deres fossile varmekilder med eldrevnevarmepumper og deres benzinbiler med elbiler. Hvis denne integration ikke gennemføreshensigtsmæssigt – dvs. bl.a. via fleksibelt elforbrug – vil det betyde øgede omkostningertil udbygning af elnettets kapacitet. Disse omkostninger vil i langt overvejende grad over-væltes på forbrugerne i form af højere elpriser.Til denne indpasning af store mængder vindenergi samt varmepumper og elbiler skabes etbehov for, at kommercielle aktører i markedet – med adgang til at styre en vis andel af el-forbruget – kan bidrage til at skabe balance mellem forbrug og produktion henover døg-net. Denne omstrukturering af elforbruget kan ikke håndteres alene via prissignaler, dader er behov for ensamtidig styringaf en stor del af elforbruget for i fremtiden at kunnesikre balance i elsystemet.For at kunne tilbyde denne ydelse, er det nødvendigt med et differentieret produktudbud,der er tilpasset de enkelte elkunders behov og præferencer, fx i relation til graden af sty-ring, der overlades til den kommercielle aktør.Denne rapport analyserer konkurrencevilkårene under den gældende forsyningspligtregu-lering, herunder også under forudsætning af de kommende og planlagte tiltag på marke-det. Samtidig vurderes det, om markedet under den nuværende regulering kan forventes atudvikle sig i retning af at understøtte målene om f.eks. mere vedvarende energi og fleksi-belt elforbrug, samt om forbrugerne kan blive bedre stillet ved at reducere graden af regu-

23

EU – kommissionen, Rådets direktiv 96/92/EF.Elforsyningsloven, lov nr. 375 af 2. juni 1999.

7/147

lering. Der redegøres for, at en reduktion af reguleringsgraden ikke vil være ensbetydendemed, at forbrugerne fremover fratages sikkerheden for at kunne få leveret el.

8/147

2 Beskrivelse af elmarkedetElsektoren i Danmark kan opdeles i produktion, transport af el og handel med el. Bådetransport af og handel med el foregår på engros- hhv. detailmarkedet. Transporten af elforegår i engrosleddet via det overordnede net, det såkaldte transmissionsnet. I detailled-det transporteres el via distributionsnettet.Transmission og distribution angår den fysiske transport af el, mens elleverandørerne stårfor selve handlen, og leverer dermed elektriciteten til kunderne.Figur 2.1: Strukturen i den danske elsektorHandel med el(Liberaliseret marked)Produk-tionKraftværker(centrale ogdecentrale)VindmøllerMikro-anlæg

Transport af el(Monopol-marked)

Nordpool (nordisk elbørs)Engros-handelUafhængige el-leverandørerKoncernforbundneelleverandører

Energinet.dk(Transmissionsnettet)

Detail-handel

Distributionsselskaber(Distributionsnettet)

Privatkunder

Erhvervskunder

Kilde: Sekretariatet for Energitilsynet.

Historisk har hele elsektoren været monopoliseret, men siden 2000 har den del af detail-sektoren, der vedrørerhandelmed el, været liberaliseret. For forbrugere med et årligtforbrug under 100.000 kWh årligt dog først i 2003. Siden da har transport af el i distribu-tionsnettet og detailhandel med el principielt været adskilt. I engrosleddet er transmissi-onsnettet på tilsvarende vis monopoliseret, mens engroshandlen er konkurrenceudsat.Fra en forbrugervinkel betyder det, at selvom markedet blev åbnet i 2003, er det stadigkun muligt at skifte elleverandør, men ikke eldistributør. Derfor er det kun en del af elpri-sen, der reelt er konkurrenceudsat, da betalingen til netselskaberne samt afgifter, PSO mv.ikke påvirkes af konkurrencen mellem elleverandørerne. Elregningens sammensætningbeskrives yderligere i afsnit 3.1.4 nedenfor.Der omsættes samlet set for ca. 63 mia. kr. i elsektoren.4I detailleddet alene omsættes dersamlet for ca. 43 mia. kr.5

4

Danmarks Statistik, momsstatistikken (2010-data). Nettoomsætningen i elsektoren dækker over inden-landsk salg inden for produktion, transmission, distribution og handel med el.5Summen af omsætningen for distribution af og handel med elektricitet.

9/147

I dette kapitel beskrives i afsnit 2.1 produktionen af el, herunder betydningen af import ogeksport. I afsnit 2.2 beskrives engrosmarkedet for el, herunder både transmission af ogengroshandel med el. Endelig beskrives detailmarkedet for el i afsnit 2.3, herunder distri-bution af og detailhandel med el.

2.1 Produktion af elEt særpræg ved elsektoren er, at elektricitet (endnu) ikke på effektiv vis kan lagres. Nårelektriciteten er produceret, skal den således enten forbruges indenlandsk eller eksporte-res.Figur 2.2 nedenfor viser udviklingen i Danmarks elproduktion samt import og eksport afelektricitet i perioden 1990-2010. Det fremgår for det første, at kun en begrænset del afden danske elforsyning består af importeret el. Derudover fremgår det, at udenrigshandlenmed el overordnet set har været stigende siden midten af 90’erne, om end der er udsvingfra den tendens. Fx er eksporten ekstraordinært høj i årene 1996 og 2003, hvor det ogsåses, at produktionen er højere. Størrelsen af den danske elproduktion varierer således fraår til år, ligesom importen og eksporten gør det.Elproduktionen i Danmark afhænger bl.a. af mængden af el produceret ved vandkraft iNorge og Sverige.6Dette hænger sammen med, at de nordiske markeder er bundet sam-men, og at el flyder (relativt) frit mellem landene. Dog kan kapacitetsbegrænsninger itransmissionsnettene i den forbindelse spille en rolle, idet en høj strømproduktion i denordiske nabolande ikke vil slå fuldt igennem til de øvrige nationale markeder, da al denproducerede el i mange tilfælde ikke kan transmitteres. Herudover afhænger produktioneni Danmark også af vejret i form af mere eller mindre el fra vindmøller. Det fremgår end-videre af figur 2.2, at der stort set ikke har været nettoeksport de seneste fire år.Figur 2.2: Import, eksport samt produktion af el i Danmark, 1990-2010TWh

5045403530252015105019901992199419961998200020022004200620082010

Import

Eksport

Produktion

Kilde: Danmarks statistik, Statistikbanken, tabel ENE1N.

Elproduktionsanlæggene i Danmark kan overordnet set opdeles i tre kategorier. Det drejersig om centrale værker, decentrale værker samt vindmøller, jf. figur 2.3 nedenfor.

6

Nordreg, Nordic market report 2011, s. 12.

10/147

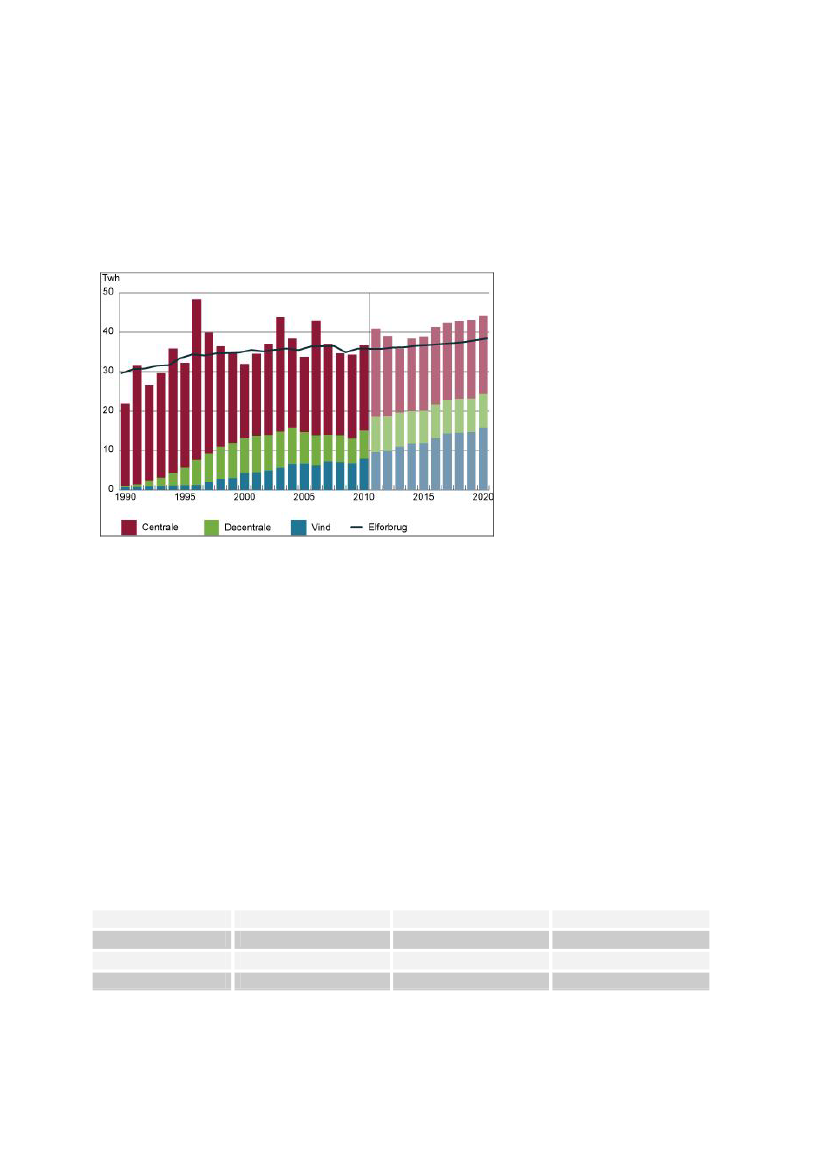

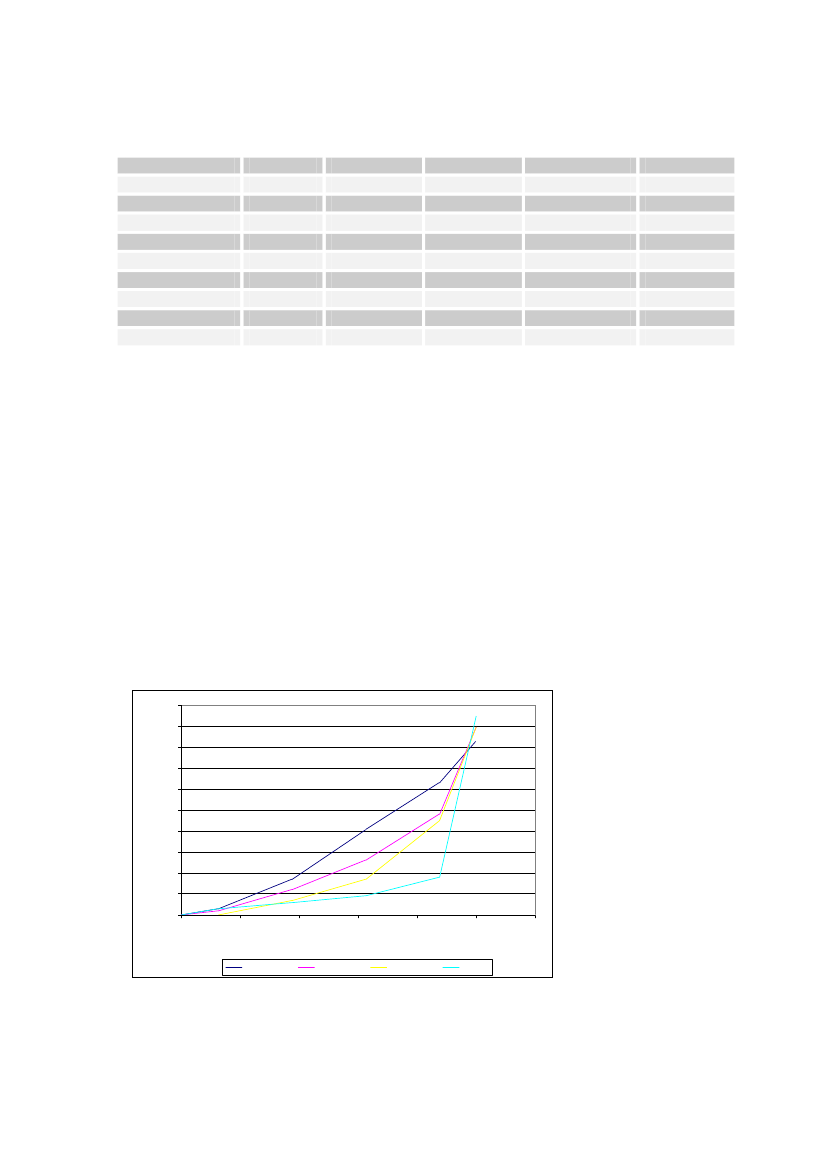

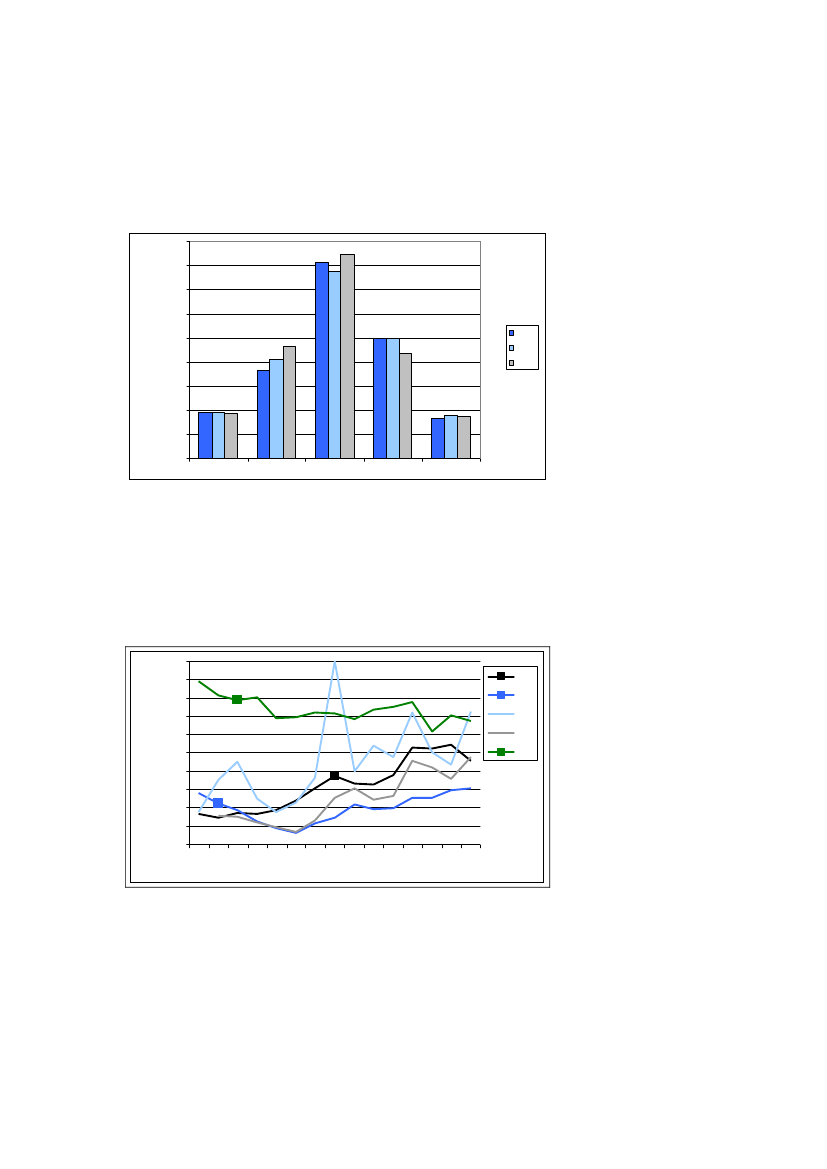

Der er i Danmark 15 centrale kraftvarmeværker. Disse værker benytter i høj grad kul tilelproduktionen, men der har i en periode været gang i en omstilling af de centrale værkertil grønnere produktionsformer. I tillæg hertil er der ca. 600 decentrale kraftvarmeværker.I begge typer værker udnyttes overskudsvarmen fra elproduktionen til fjernvarme. De de-centrale værker anvender typisk naturgas, affald, biogas og biomasse til elproduktionen.Endelig er der ca. 5.400 vindmøller.Figur 2.3:Elproduktion og -forbrug i Danmark, historisk og prognose frem mod 2020

Kilde: Energinet.dk.Note: I Energiaftalen fra marts 2012 er det besluttet, at målet for andelen af vindenergi i elforbruget skaludgøre knap 50 pct. i 2020.

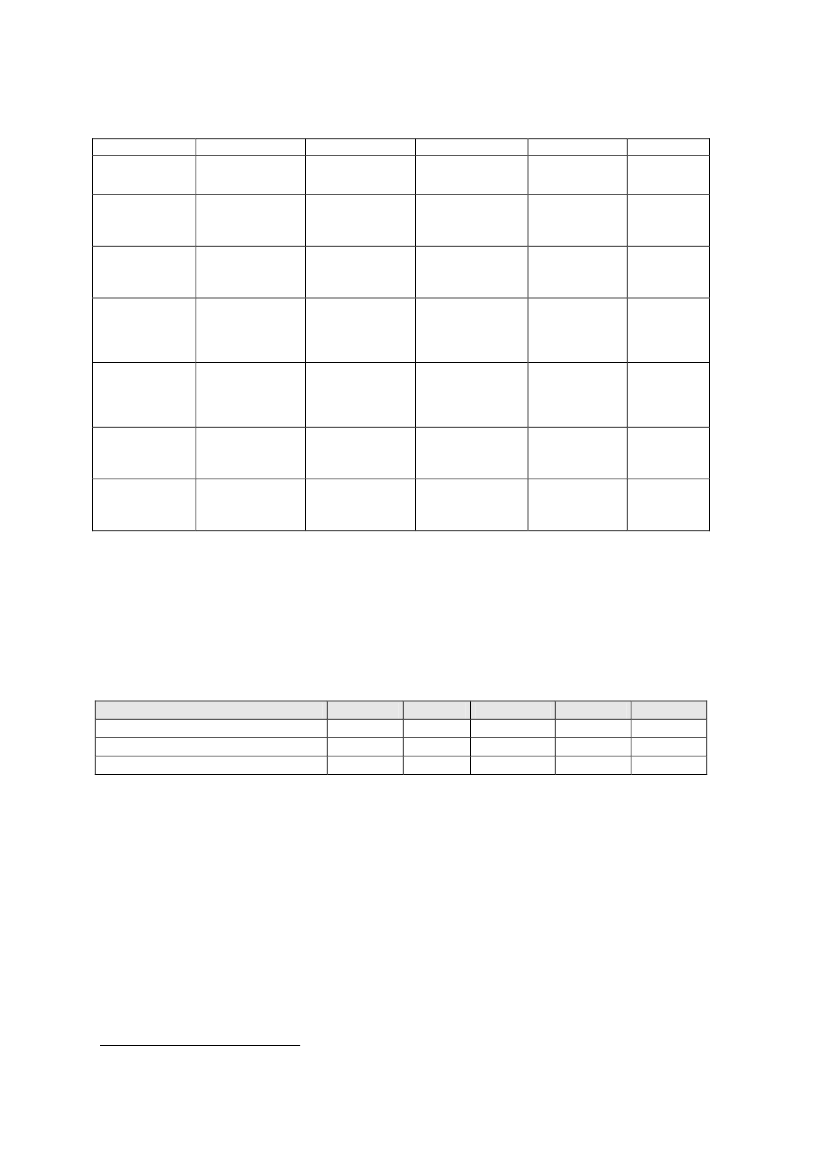

Af figur 2.3 fremgår det, hvor meget de tre produktionstyper hver for sig bidrager til densamlede indenlandske produktion af el. Som det ses af figuren, udgjorde produktionen påde centrale værker i 1990 stort set hele den danske produktion af el. Herefter er andreproduktionsformer kommet ind i billedet, og udgør gradvist en større og større andel afden samlede elproduktion. I 2010 kom mere end halvdelen af den danske elproduktiondog fortsat fra de centrale værker. Særligt vindkraft forventes at udgøre en større del afden samlede elproduktion i fremtiden, jf. figur 2.3, hvor også forventninger til sammen-sætningen af den danske elproduktion er vist.De 15 centrale kraftvarmeværker er ubetinget de største individuelle produktionsanlæg iDanmark. Hovedparten af disse værker ejes af Dong Energy. Vattenfall ejer dog tre af decentrale kraftvarmeværker (Nordjyllandsværket, Fynsværket samt Amagerværket), somtilsammen har en kapacitet på 1.892 MW svarende til ca. 25 pct. af den samlede produk-tionskapacitet på de centrale kraftvarmeværker i Danmark, som i 2010 var på 7.446 MW.Tabel 2.1: Produktionskapacitet for centrale kraftvarmeværker efter ejerforhold (MW)EjerDong EnergyVattenfallHele landet5.1061.892DK13.010-DK22.096-

Andre448--Kilde: Dong Energy og Vattenfall.Note1: DK1 er Danmark øst for Storebælt, DK2 er Danmark vest for Storebælt.Note2: Kategorien ”Andre” er beregnet som en residual ud fra en samlet produktionskapacitet på 7446 MW(7229 MW 2010, jf. data fra Dansk Energi).

11/147

Havvindmølleparkerne har endvidere en voksende betydning som individuelle produkti-onsanlæg. Fra 2009 til 2010 voksede elproduktionen fra havvindmøller fra 1.664 til 2.686GWh, svarende til en stigning på 61 pct. Samme år steg produktionen fra landbaseredevindmøller kun med 2 pct.7De danske havvindmølleparker ejes primært af en række storenordiske elselskaber, bl.a. Dong Energy, Vattenfall og E.ON.Koncentrationen er således høj på den del af produktionssiden, der foregår på de centralekraftværker og i vindproduktionen, mens den er markant lavere blandt de decentrale vær-ker. Sidstnævnte udgør, jf. figur 2.3, dog også kun en begrænset del af den samlede pro-duktion af el. Samlet vurderes koncentrationen på produktionssiden derfor at være for-holdsvis høj. Det vurderes dog ikke at påvirke konkurrencesituationen på den øvrige delaf elmarkedet negativt.

2.2 Engrosmarkedet for elEngrosmarkedet for el består af to dele. Det drejer sig om (i) transporten af el fra produ-center til distributionsnettet (transmission), og (ii) engroshandel med el på den nordiskeelbørs, jf. figur 2.1 ovenfor.2.2.1 TransmissionLedningsnettet transporterer el fra producenter til kunder. Nettet består af luftledninger ogkabler på forskellige spændingsniveauer, og kan opdeles i fire spændingsniveauer. Ad-skillelsen mellem transmission og distribution er ikke helt fast. I Danmark betragtes 400-132 kV-nettet typisk som transmission, og benyttes primært til at transportere el over lan-ge afstande.Der har indtil nu været 12 transmissionsselskaber i Danmark. Det største af disse er Ener-ginet.dk, som driver det overordnede net. De øvrige har været regionale transmissionssel-skaber. Energinet.dk har netop har købt de regionale transmissionsselskaber, så heletransmissionsnettet samles under Energinet.dk.2.2.2 Engroshandel med elDet danske forbrug af el handles enten via den nordiske elbørs Nord Pool, den europæi-ske elbørs EEX (handel med Tyskland) eller via bilaterale kontrakter, dvs. direkte kon-trakter mellem sælgere og købere. Omsætningen på Nord Pool har dog gennem de senesteår været støt stigende, og således blev 74 pct. af det samlede forbrug i de nordiske landehandlet gennem Nord Pool Spot i 2010.8Det svarer til ca. 310 TWh.Der er mange producenter og elleverandører tilknyttet Nord Pool Spot-markedet. Bådeudbud og efterspørgsel er dog domineret af få store selskaber.Nord Pool ejes af Energinet.dk samt de øvrige nordiske systemansvarlige virksomheder.Handlen med fysisk el på Nord Pool foregår på de to elbørser, Elspot og Elbas.

7

Energinet.dk:http://energinet.dk/DA/KLIMA-OG-MILJOE/Elsektorens-miljoepaavirkninger/Elproduktion-i-Danmark/Sider/Elproduktion-og-forbrug.aspx.8

Annual report 2010, Nord Pool Spot.

12/147

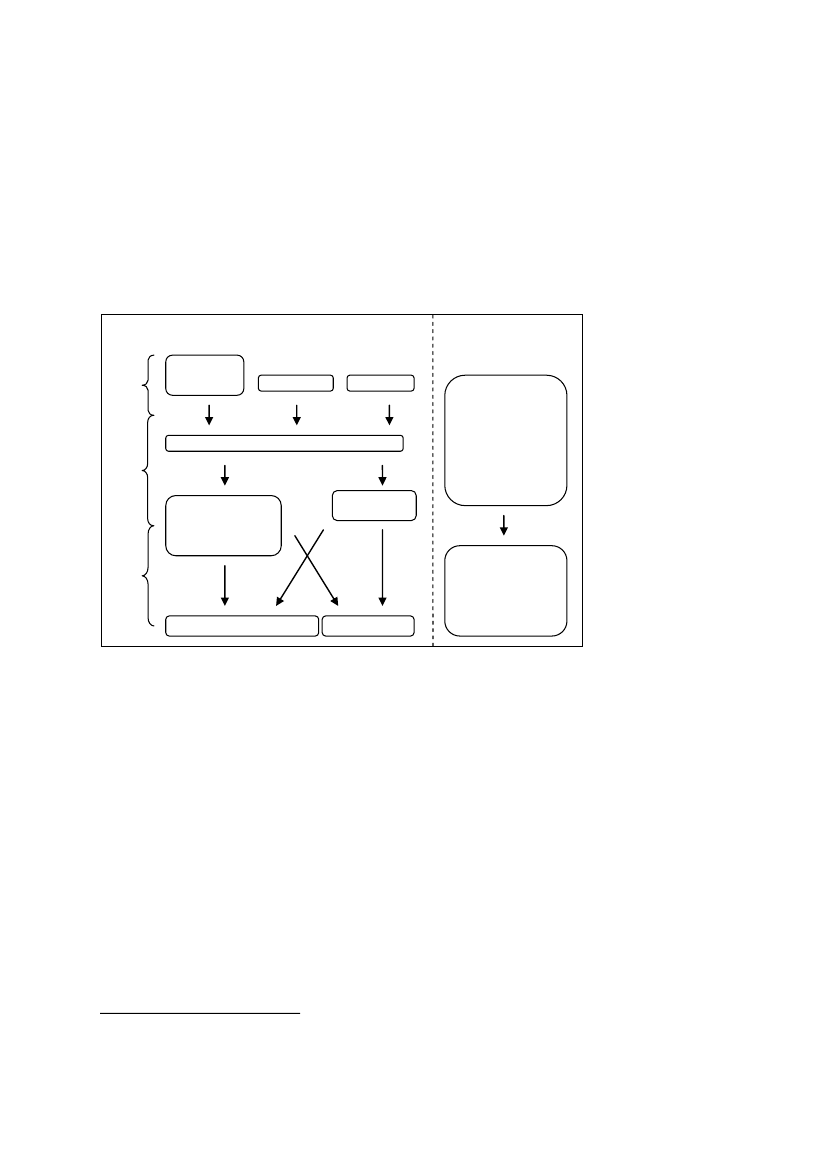

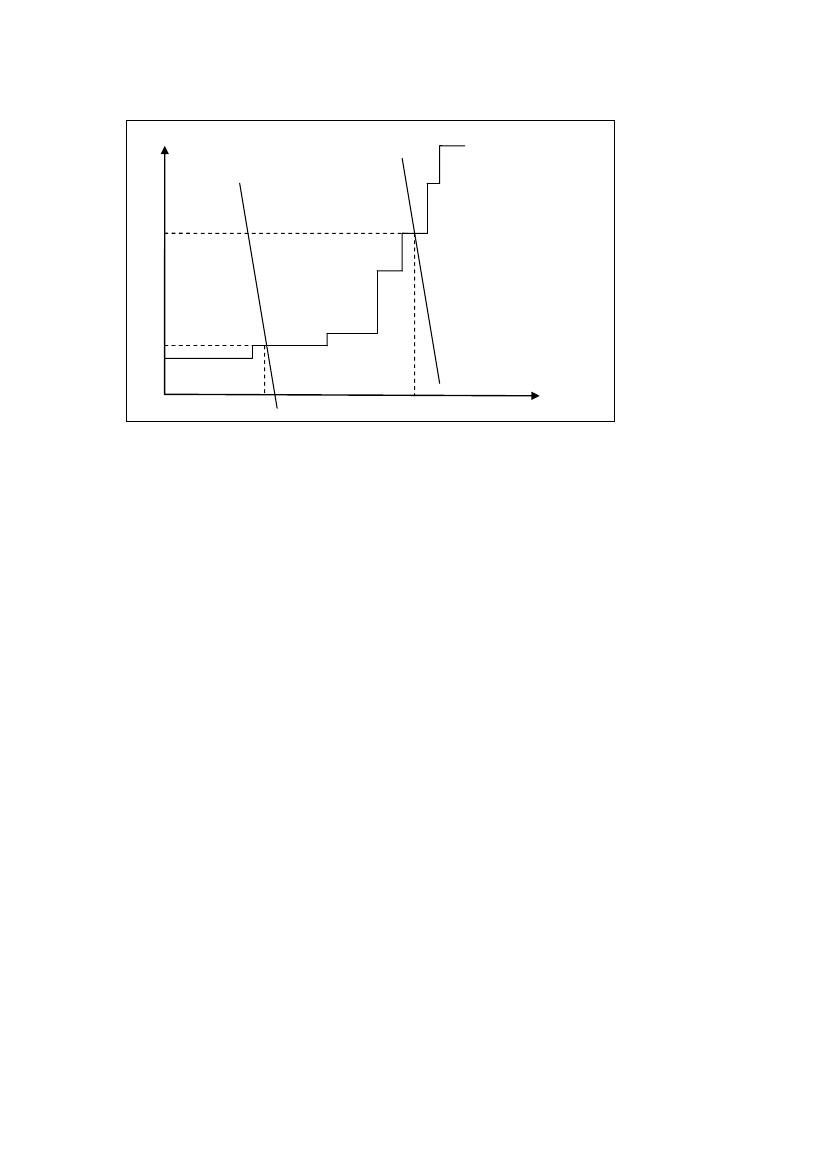

Elspoter et dag-til-dag marked, hvor der handles el til levering inden for en given timeden kommende dag. Elspot lukker kl. 12.00 dagen før levering af den handlede el. Aktø-rerne på børsen er elproducenter, handelsselskaber samt større industrivirksomheder. Dis-se købere og sælgere giver efter auktionsprincippet købs- og salgsbud (bestående af øn-skede elpriser og -mængder) for hver enkelt time. Prisen fastsættes herefter som ligevæg-ten mellem udbud og efterspørgsel.Elbaser et såkaldt ’intra-day’-marked, der fungerer som supplement til Elspot-markedet,idet der kan handles på Elbas hele døgnet (frem til en time før levering). Formålet medElbas-markedet er at sikre ligevægten mellem udbud og efterspørgsel, såfremt der skerændringer i enten udbud eller efterspørgsel i tidsrummet mellem Elspot lukker kl. 12.00,og leveringen af el skal finde sted den følgende dag.I tillæg til disse markeder findes også etfinansielt marked for el,hvor der købes til frem-tidige elpriser og handles med finansielle kontrakter til sikring mod prisudsving ved han-del med elektricitet. Dette finansielle marked drives af selskabet NASDAQ OMX OsloASA.9Derudover sikrer såkaldte balancemarkeder, at der er balance i systemet i det heltkorte tidsperspektiv, herunder regulerkraftmarkedet og markeder for systemydelser.Prisdannelsen på NordpoolNordpool (Elspot) beregner en såkaldt systempris for alle timer i det følgende døgn. Sy-stemprisen er gældende for hele det geografiske område Nordpool dækker. Systemprisenberegnes under antagelse af, at derikkefindes kapacitetsbegrænsninger i områdets net, ogden findes, som ligevægten mellem udbud og efterspørgsel aggregeret for hele det geo-grafiske område Nordpool dækker. Systemprisen er således en teoretisk pris for hele om-rådet, og angiver derfor i praksis en gennemsnitspris. Prisdannelsen på Nordpool er skit-seret i figur 2.4 nedenfor.

9

Det finansielle marked ved navn Eltermin blev 1. nov. 2010 solgt af Nord Pool ASA til NASDAQ OMX.

13/147Figur 2.4: Prisdannelsen på Nordpool (forsimplet eksempel)Engros-prisenpå elEfterspørg-selskurve (nat-tetimer)Udbuddet af el

PDAG

PNAT

Efterspørg-selskurve(dagtimer)

Elforbrug(MWh)

ForbrugNAT

ForbrugDAG

Kilde: Sekretariatet for Energitilsynet.Note: Illustrationen af den stykvist lineære udbudskurve afspejler, at der er forskellige grænseomkostningeralt efter produktionsformen. Fx vil grænseomkostningerne være højest på det tidspunkt af døgnet, hvor el-forbruget er størst, fordi man i denne spidsbelastningsperiode i stort omfang gør brug af kraftværkernes el-produktion.

Figur 2.4 afspejler, at efterspørgslen efter el er forskellig alt efter tidspunktet på døgnet,men dog forsimplet i figuren. Samtidig viser figuren, at efterspørgslen er forholdsvisuelastisk ift. prisen på el, dvs. den påvirkes ikke ret meget af udsving i elpriserne. Af figu-ren fremgår, at ligevægten mellem udbud og efterspørgsel på forskellige tidspunkter afdøgnet medfører forskellige engrospriser på el, og disse afspejler i sidste ende prisforskel-le for slutbrugerne henover døgnet.Nord Pool opdeler det nordiske marked i 13 prisområder, hvoraf Danmark er opdelt i toområder - Vestdanmark og Østdanmark. Storebælt adskiller de to områder. Opdelingensker på grund af kapacitetsbegrænsninger i transmissionsnettet mellem de 13 områder.Som nævnt er det disse kapacitetsbegrænsninger, der kan skabe prisforskellemellempris-områderne. På markedspladsen Elspot beregnes en pris for hvert prisområde for hver timeaf døgnet. Langt størstedelen af tiden afviger priserne på tværs af prisområder. Såfremtder ikke var kapacitetsbegrænsninger på transporten af el, ville systemprisen, dvs. den te-oretiske spotpris på elbørsen under en forudsætning om ubegrænset kapacitet være gæl-dende i Danmark.Prisen på engrosmarkedet afhænger således overordnet set af- Efterspørgsel- Produktion (udbuddet)- Kapacitetsbegrænsninger i nettet mellem prisområderEfterspørgslen afhænger bl.a. af vejrforhold, og elprisen er således typisk højere i vinter-halvåret som følge af en højere efterspørgsel i denne periode. Konjunkturerne i samfundetvil ligeledes påvirke efterspørgslen efter el, idet den erhvervsmæssige aktivitet påvirkes afkonjunkturerne.

14/147

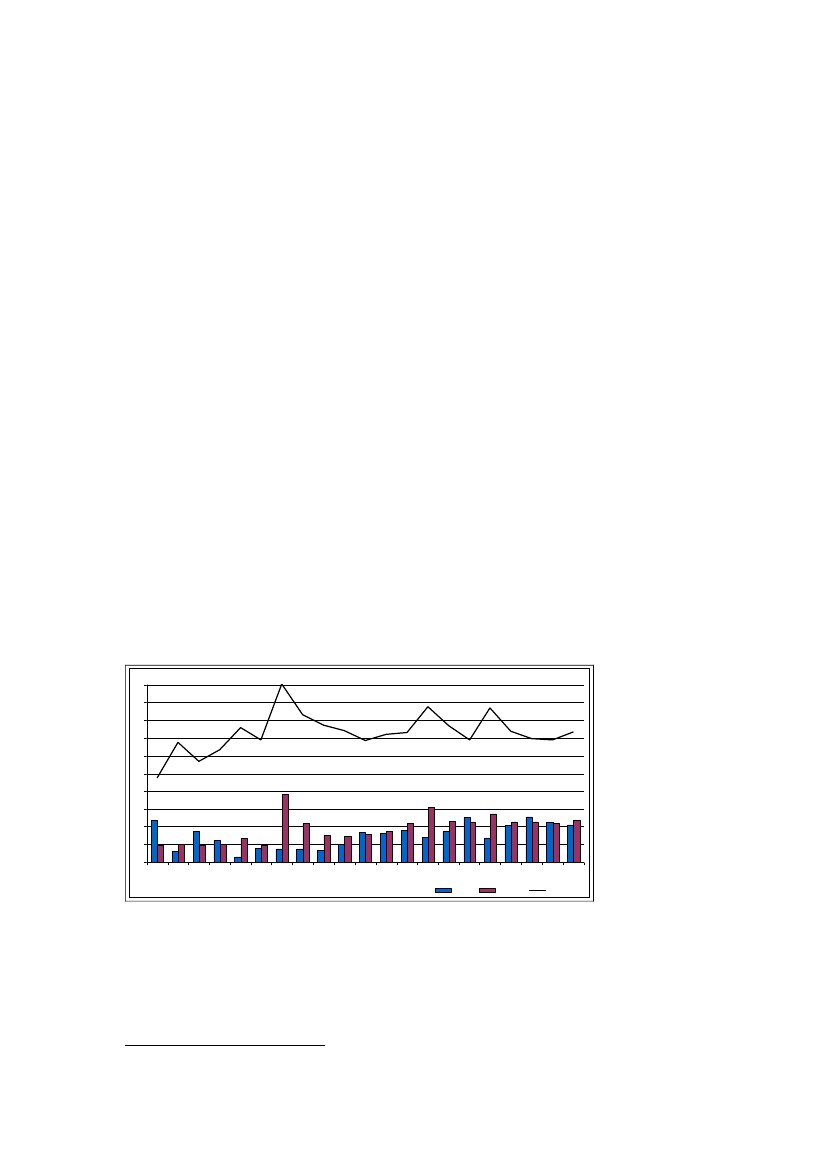

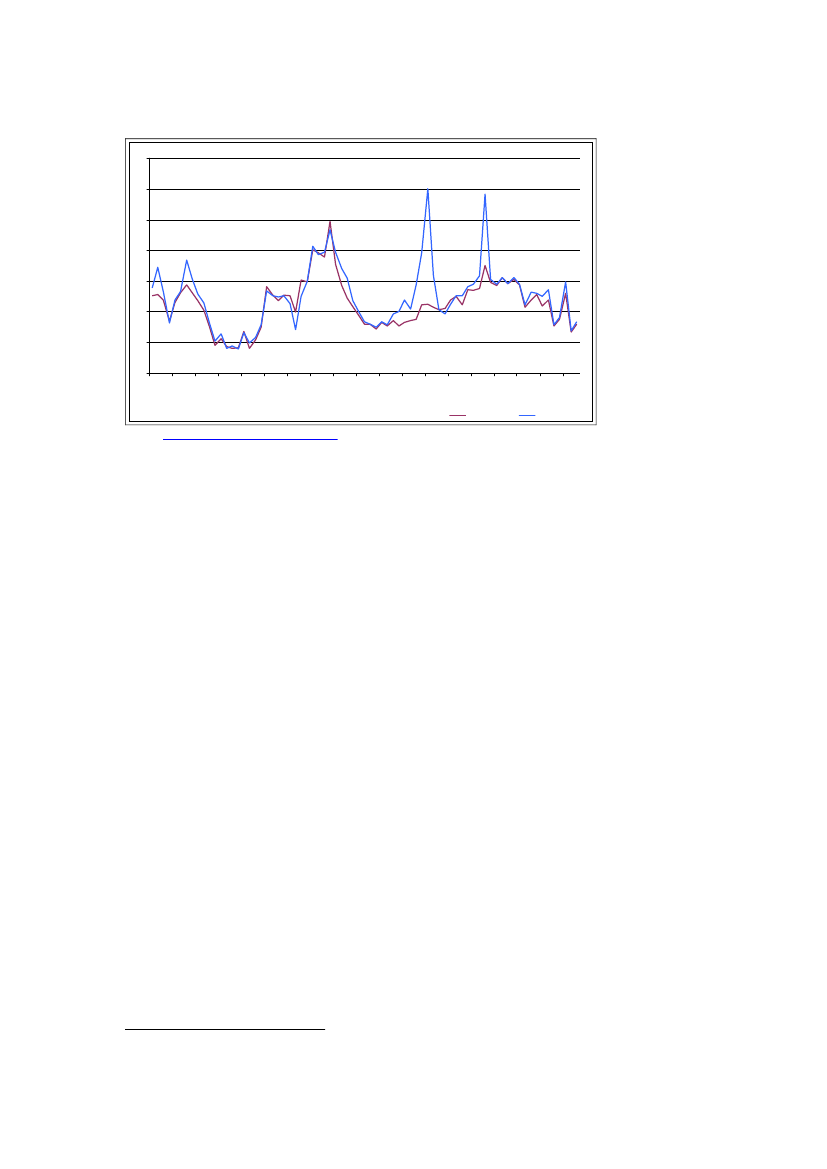

Efterspørgslen i løbet af døgnet er umiddelbart mindre elastisk, dvs. mindre følsom overfor prisændringer for privatkunder end for virksomheder, idet det må antages, at virksom-heder i højere grad kan omlægge energikrævende aktiviteter til nattetimer. Over en læn-gere periode kan både privat- og erhvervskunder dog skifte til mere energibesparendeprodukter/produktions-former, og efterspørgslen henover døgnet er således på lang sigtmere påvirkelig.På produktionssiden vil ændringer i kul- og gaspriser, vandmængden i de norske og sven-ske vandmagasiner, mængden af vind samt produktionskapaciteten på atomkraftanlægøve indflydelse på udbuddet. Udbuddet bestemmes ligeledes af grænseomkostninger i deforskellige produktionsformer. Generelt vil grænseomkostningerne være lavere ved brugaf vind- og vandkraft end ved brug af kraftværker. Derfor vil grænseomkostningerne værehøjest på det tidspunkt af døgnet, hvor elforbruget er størst, fordi man i denne spidsbe-lastningsperiode i stort omfang gør brug af kraftværkernes elproduktion. Idet grænseom-kostningerne ved produktion af vind er meget lave givet at det blæser, samtidig med atder er økonomisk støtte til vindkraft, er vind meget konkurrencedygtigt. Vindproducen-terne kan således leve med meget lave priser, da de vil producere, så længe prisen er høje-re end grænseomkostningen.Som brugen af vindkraft øges, er det rimeligt at antage, at Elbas-markedet og andre mar-keder, hvor der ageres tæt på driftsøjeblikket, vil stige i betydning. Det skyldes, at vind-kraft er en fluktuerende størrelse, som vil skabe flere ubalancer mellem udbud og efter-spørgsel efter dag-til-dag kontrakterne er forhandlet på Elspot. Sådanne ubalancer udjæv-nes som nævnt ved handel på bl.a. Elbas.10Endelig afhænger priserne som nævnt af kapacitetsbegrænsninger i transmissionsnettet.Såfremt der produceres store mængder el på fx. vandkraftværker i Norge, vil prisen på he-le det nordiske elmarked således ikke sænkes, da kapacitetsbegrænsninger medfører, at alden producerede el ikke kan transmitteres.I perioden februar 2006 til februar 2012 har der været store udsving i elprisen i Danmark,jf. figur 2.5. Mest markante har prissvingningerne været i Østdanmark, hvor der i februarog december 2010 sker store midlertidige prisstigninger, som følge af kulde i kombinati-on med andre forhold (i februar lavt vandniveau i de norske og svenske vandreservoirerog i december manglende kapacitet på udlandskablerne og fejl på atomkraftreaktorer iSverige). Der synes dog ikke at være noget fast sæsonmønster i prissvingningerne.

10

http://www.nordpoolspot.com/How-does-it-work/Intraday-market-Elbas/.

15/147Figur 2.5: Månedlig elpris på Nord Pool Spot i Vestdanmark (DK1) og Øst-danmark (DK2), 2006-2012DKK/MWh

800

700

600

500

400

300

200

100

okt-06

okt-07

okt-08

okt-09

okt-10

feb-06

feb-07

feb-08

feb-09

feb-10

feb-11

okt-11

Vestdanmark

Østdanmark

Kilde:http://www2.nordpoolspot.com,market data, elspot prices.

Forholdene på engrosmarkedet vurderes ikke at spille negativt ind på konkurrencesituati-onen på detailmarkedet. Det afgørende er, at ca. 75 pct. af den handlede el handles på el-børsen, hvorfor der kun i meget begrænset omfang kan være tale om, at købermagt påvir-ker elleverandørernes indkøbspris. Handlen på Nordpool er således med til at sikre, at sto-re elleverandører ikke på urimelig vis har mulighed for at udnytte deres position på mar-kedet til at presse deres indkøbspris ned, hvilket kunne skabe en barriere for nye konkur-renters indtræden og mulighed for at få fodfæste på detailmarkedet for el.

2.3 Detailmarkedet for elDetailmarkedet for el består ligesom engrosmarkedet af to dele. Det drejer sig om (i)transporten af el fra transmissionsnettet til forbrugerne (distribution), og (ii) detailhandelmed el, jf. figur 2.1.2.3.1 DistributionDen del af nettet, som transporterer elektriciteten ud til forbrugerne, kaldes distribution.Som nævnt er der ikke et entydigt skel mellem transmission og distribution, men som ho-vedregel dækker distributionsnettet spændingsniveauerne 60-30 kV, 20-6 kV samt ende-lig lavspænding på 0,4 kV, som er den del af elnettet, der når mindre erhvervskunder ogprivatkunder.11Større erhvervskunder er i mange tilfælde koblet direkte til nettet på høje-re spændingsniveauer.Der er i dag 75 distributionsselskaber i Danmark.1219 af disse selskaber er små lokaletransformerforeninger med hver få hundrede tilknyttede kunder. De øvrige er mellemstoreeller store distributionsselskaber, hvoraf den største er DONG Energy Eldistribution medknap en million netkunder. Distributionsselskaberne er således kendetegnet ved store for-skelle i selskabernes størrelse. Hvert distributionsselskab afregner transport af el medkunderne, men prisen kan afvige mellem netområderne, idet selskaberne har individuelprissætning afhængig af fx omkostningsstruktur og indtægtsramme mv.1112

Dansk Elforsyning Statistik, s. 7.Pr. juli 2011.

feb-12

jun-06

jun-07

jun-08

jun-09

jun-10

jun-11

16/147

Markedet har de seneste år været præget af mange fusioner og opkøb, og antallet af di-stributionsselskaber har som konsekvens heraf været faldende. Primo 2007 var der ek-sempelvis 110 distributionsselskaber. Antallet af selskaber er således faldet med 35 sel-skaber frem til primo 2011.Tabel 2.2: Antal distributionsselskaberDistributionsselskaberHeraf transformerforeningerKilde: Sekretariat for Energitilsynet.7519

2.3.2 Detailhandel med elDetailhandlerne (også kaldet elleverandører eller handelsselskaber), køber el på engros-markederne og videresælger den til de endelige forbrugere, jf. figur 2.1.Elleverandørerne agerer i modsætning til distributionsselskaberne på et konkurrenceudsatmarked. Der var i 2011 55 elleverandører i Danmark, som kan inddeles i tre kategorier altefter, om de er forsyningspligtige, koncernforbundne eller ikke-koncernforbundne selska-ber, jf. tabel 2.3 nedenfor.Tabel 2.3: Antallet af selskaber inden for detailhandel med el, primo 2011Elleverandører i alt- Koncernforbundne selskaber- Ikke-koncernforbundne selskaberForsyningspligtselskaberKilde: Sekretariatet for Energitilsynet.5549633

Forsyningspligtig el er den el, der leveres til kunder, som ikke selv har valgt en anden el-leverandør eller som pga. kreditstatus ikke har mulighed for at indgå aftale med en andenleverandør. 86 pct. af de danske husholdninger og mindre virksomheder får forsynings-pligtig el.13Størstedelen af de danske elleverandører er koncernforbundne med et netselskab, dvs. etaf distributionsselskaberne. Koncernforhold af denne type giver potentielt visse fordele tilelleverandøren, hvilket behandles yderligere i afsnit 3.1. Den resterende andel af elleve-randører er ikke-koncernforbundne. Der er i øjeblikket kun seks uafhængige aktører påmarkedet.Kunder, der er skiftet væk fra forsyningspligtproduktet, kan via deres valg af elproduktbestemme, om deres elprodukt skal have en fast pris i en nærmere aftalt periode, eller ompriserne skal være variable og dermed variere dag for dag eller time for time.Ved at benytte www.elpristavlen.dk (eller fx den nye prisportal www.skiftel.dk) kan el-forbrugeren se, hvilke elleverandører der udbyder forskellige produkter. Endvidere er detpå hjemmesiden muligt at få et overblik over, hvor store prisforskellene er dels mellemelleverandørerne og dels fra produkt til produkt. Udbuddet af produkter beskrives yderli-gere i afsnit 3.1. Elpristavlen beskrives yderligere i afsnit 3.3.5.13

Dansk Energi, Opgørelse af antal kunder på forsyningspligt-el (2010).

17/147

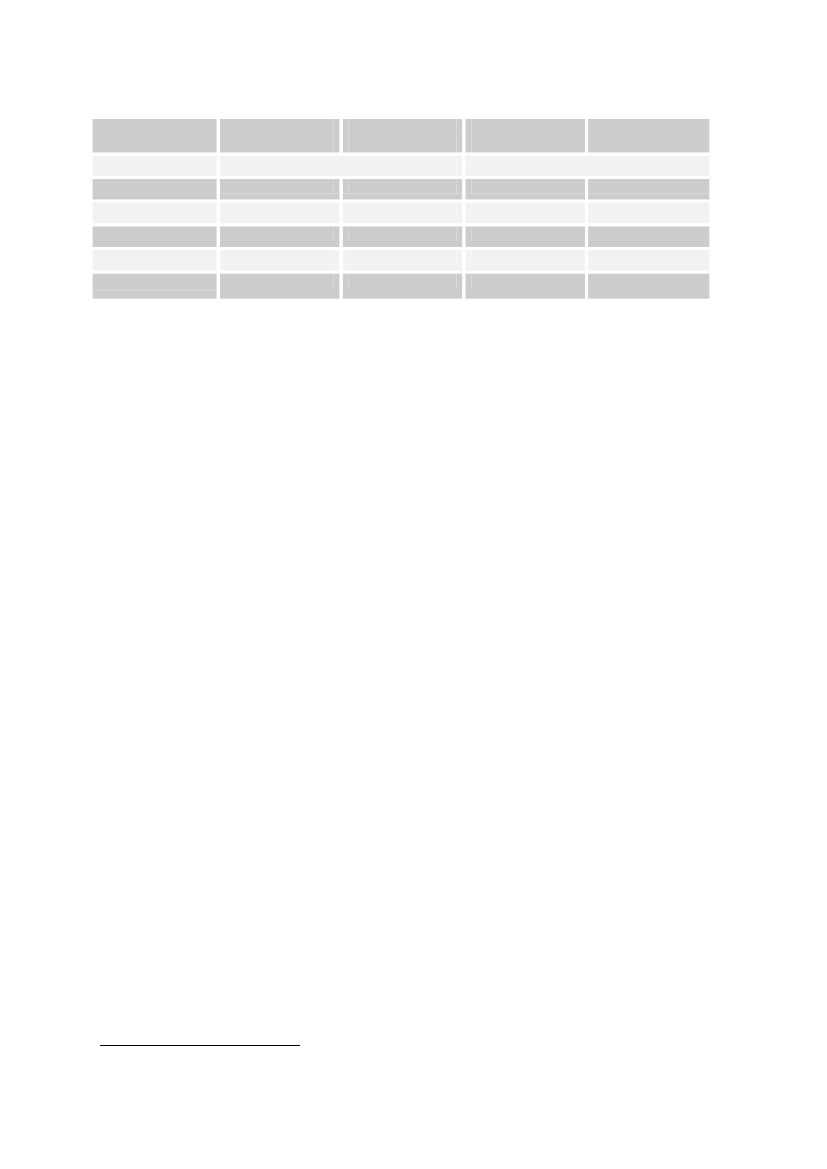

Tabel 2.4: Elforbrug samt antal elkunder fordelt på kategorier, 2009KategoriElforbrugGWhBoligerLandbrug og gartneriIndustriHandel, service, offentligeforetagender mv.Andre forbrugereI alt9.4952.4698.28310.98493432.166Andel af sam-let elforbrugpct.29,57,725,834,12,9100,0Antal elkun-der2.753.700135.80033.200294.20022.7003.239.600Andelkunderpct.afForbrugkundekWhpr.

85,04,21,09,10,7100,0

3.44818.181249.48837.33541.1459.929

Kilde: Dansk elforsyning statistik 2009 og Sekretariatet for Energitilsynets egne beregninger.

Størstedelen af elkunderne er husholdninger, idet de 2.753.700 privatkunder udgjorde 85pct. af det samlede antal elkunder i 2009. Til sammenligning stod denne gruppe alene forca. 30 pct. af det samlede elforbrug, altså et begrænset elforbrug pr. kunde. Den størstegruppe elforbrugere målt påmængdener gruppenHandel, service, offentlige foretagendermv.,der i 2009 samlet stod for ca. 11.000 GWh ud af det totale forbrug på ca. 32.000GWh. Det svarer til ca. 34 pct. af det totale forbrug. Industrien har derimod det største el-forbrug pr. kunde, idet ca. 1 pct. af alle kunder på markedet stod for 26 pct. af det samle-de elforbrug.

18/147

3 Detailmarkedet for elI det følgende beskrives udbuds- og efterspørgselssiden af det danske detailmarked for elsamt forsyningspligtreguleringen og afregningsformer. Sekretariatet for Energitilsynet hardesuden inddraget en række internationale perspektiver, som fremgår af bilag 1.

3.1 Udviklingen på udbudssidenDet er afgørende for konkurrencen på detailmarkedet for el, at de kommercielle aktørerog forsyningspligtselskaberne konkurrerer på lige vilkår, og at der som aktør på det friedetailmarked for el er mulighed for at differentiere sig fra konkurrenterne, enten på priseller på det produkt kunderne tilbydes. Tidligere analyser14har vist, at der har været ad-gangsbarrierer ved, at netselskaberne som oftest er koncernforbundet med forsyningssel-skaberne.3.1.1 Antal elleverandørerPå elmarkedet er der umiddelbart et stort antal leverandører. Størstedelen af disse er imid-lertid forsyningspligtleverandører, men flere sælger også el-produkter på det frie markedeller indgår i koncerner, der gør. I 2011 var der 33 forsyningspligtselskaber, hvoraf en delsom nævnt også tilbyder andre produkter.Der findes også 12 selskaber, der kun udbyder produkter på det fri elmarked og ikke harforsyningspligtbevilling. Der er imidlertid kun seks af disse selskaber – Aktant Energi(Modstrøm), OK A.m.b.a., Natur Energi A/S, Nordjysk Elhandel A/S, Vindstød ogSwitch.dk – som ikke er koncernforbundne med forsyningspligtselskaber og netselskaber.Disse uafhængige selskaber står overfor andre og flere udfordringer i markedet, bl.a. i re-lation til fakturering, da deres kunder modtager to regninger til forskel fra forsynings-pligtkunder, der alene modtager én samlet regning.Antallet af udbydere synesumiddelbartstort nok til at understøtte konkurrencen på mar-kedet. Det er imidlertid bemærkelsesværdigt, at der kun er seks leverandører på markedet,der ikke har koncernforbindelser til netselskaber og leverandører med forsyningspligtbe-villing.Forsyningspligtselskaberne har i gennemsnit alene ca. 2 pct. af deres kunder uden for egetforsyningspligtområde, jf. bilag 2, som gengiver Sekretariatet for Energitilsynets kvalita-tive undersøgelse af udbudssiden.3.1.2 ProduktudbudKunder, der har foretaget valg af elleverandør, har som nævnt selv indflydelse på, om pri-sen på deres elprodukt skal være med fast eller variabel pris via deres valg mellem for-skellige produkter og produkttyper. Da el i sig selv er et relativt homogent produkt, derleveres i en ensartet kvalitet uanset valg af elleverandør, varierer de forskellige produkt-typer imidlertid hovedsageligt omkring pris, leveringsvilkår og/eller kontrakttyper, hvorfx. risikovillighed og kontraktlængde, er afgørende for prisen. Der kan desuden i stigende

14

Konkurrenceredegørelse 2008, Konkurrencestyrelsen, juni 2008.Detailmarkedet for elektricitet, konkurrence- og forbrugeranalyse, Konkurrence- og Forbrugerstyrelsen, no-vember 2011.

19/147

grad være forskellige typer tillægsydelser til selve elproduktet, hvilket bidrager til øgetdifferentiering på detailmarkedet for el.ProdukttyperDer findes mange forskellige produkter, men overordnet set kan de indordnes under føl-gende karakteristika: Faste priser, variable priser samt specialprodukter.15Vedfastpris-produkterfastlåses elprisen i hele leveringsperioden. Længden af fastprispe-rioden varierer, og ofte har én leverandør flere fastprisprodukter. Den aftalte fastprisperi-ode spænder typisk fra tre til 36 måneder. Da private forbrugere højest må bindes i seksmåneder, har forbrugeren dog mulighed for at ophæve aftalen inden udløbet af fastprispe-rioden. Forbrugeren har således en ret men ikke en pligt til den faste elpris i den fulde le-veringsperiode i det omfang, denne overstiger seks måneder. En række elleverandørerfinder, at dette begrænser produktudbuddet, da leverandøren er nødsaget til at bære enlangt større del af den risiko, der er ved at udbyde fastprisprodukter frem for produktermed variabel pris.Derudover kan der vælges produkter medvariabel pris,hvor prisen varierer inden for etbestemt tidsinterval. Dette kan fx. være på kvartals- eller månedsbasis. Derudover kan derafregnes på timebasis. Dette gælder dog pt. kun for kunder med et årligt forbrug over100.000 kWh. Kunder med et forbrug lavere end 100.000 kWh årligt (skabelonkunder)timeafregnes almindeligvis ikke. Baggrunden herfor er, at administrationsomkostningerneved timeafregning vil være uforholdsmæssigt store, hvorfor det ikke vil kunne betale sigfor kunderne at betale det abonnement, som timeaflæste kunder stilles overfor. Bindings-perioden for produkter med variabel pris ligger typisk mellem nul og seks måneder. Nog-le variable produkter har indbygget et prisloft, således at elprisen aldrig overstiger en visfastsat pris pr. kWh.Endelig findes der en rækkespecialprodukter,som indbefatter mere end blot købet af el.Der kan således købes klimavenlige produkter, hvor der fx. er sikret el fra vedvarendeenergikilder, bidrag til CO2-reduktion eller til opstilling af vedvarende energianlæg. Derfindes også elprodukter, som indeholder et bidrag til alment velgørende aktiviteter. Ende-lig findes der produkter, der både er klimavenlige, og hvor en del af prisen går til velgø-rende aktiviteter. En anden type specialprodukt, eller alternativ form for variabel elpris,kan fås ved at købe et produkt, hvor brugen af el om natten er gratis.16Siden 2008 er der sket en markant stigning i antallet af handelsprodukter, der bliver ud-budt, jf. tabel 3.1.Tabel 3.1: Handelsprodukter i 2008, 2010 og 2012200820102012186Handelsprodukter101175Kilde: Optælling fra Elpristavlen hhv. 3. juni 2008, 17. november 2010 og 5. juli 2012.

1516

www.elpristavlen.dkEt produkt med gratis el om natten kan alene sælges, fordi udbyderen har udviklet sit eget system tilhjemtagning af forbrugerdata på timebasis. Et sådant hjemtagningssystem er endnu ikke udbredt på lands-plan.

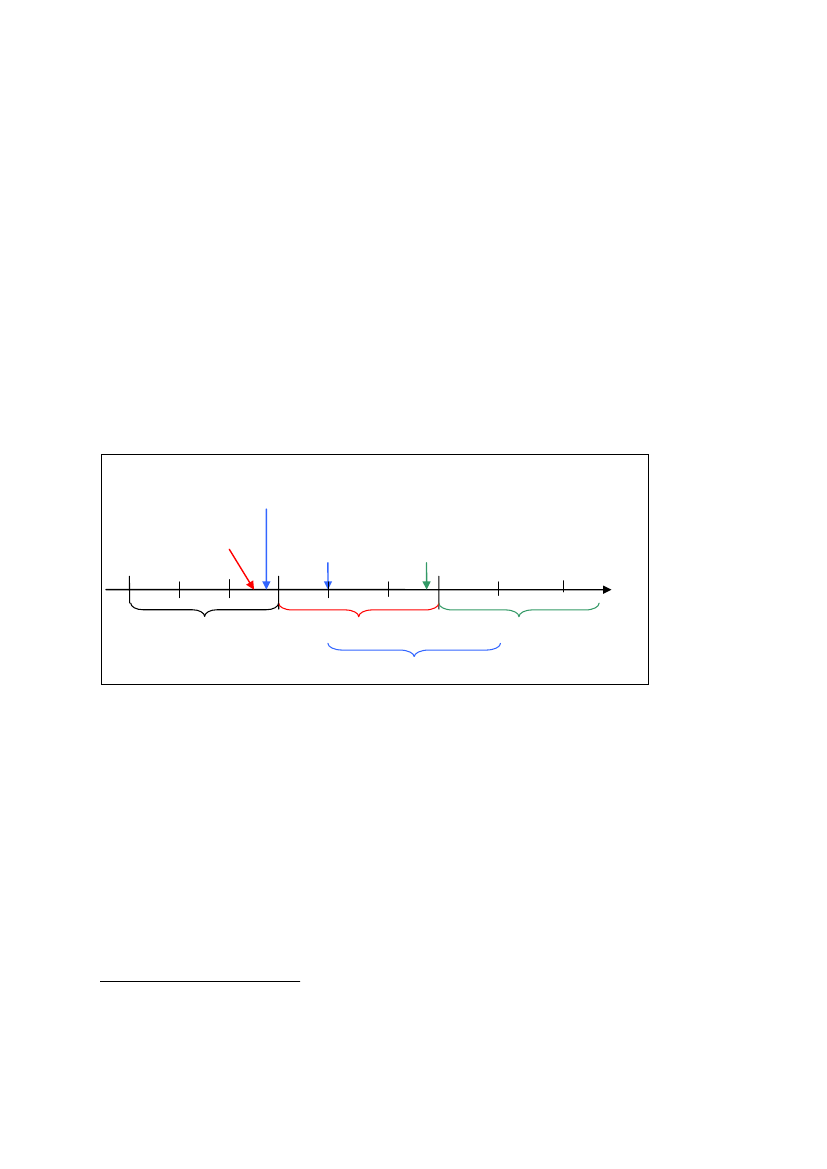

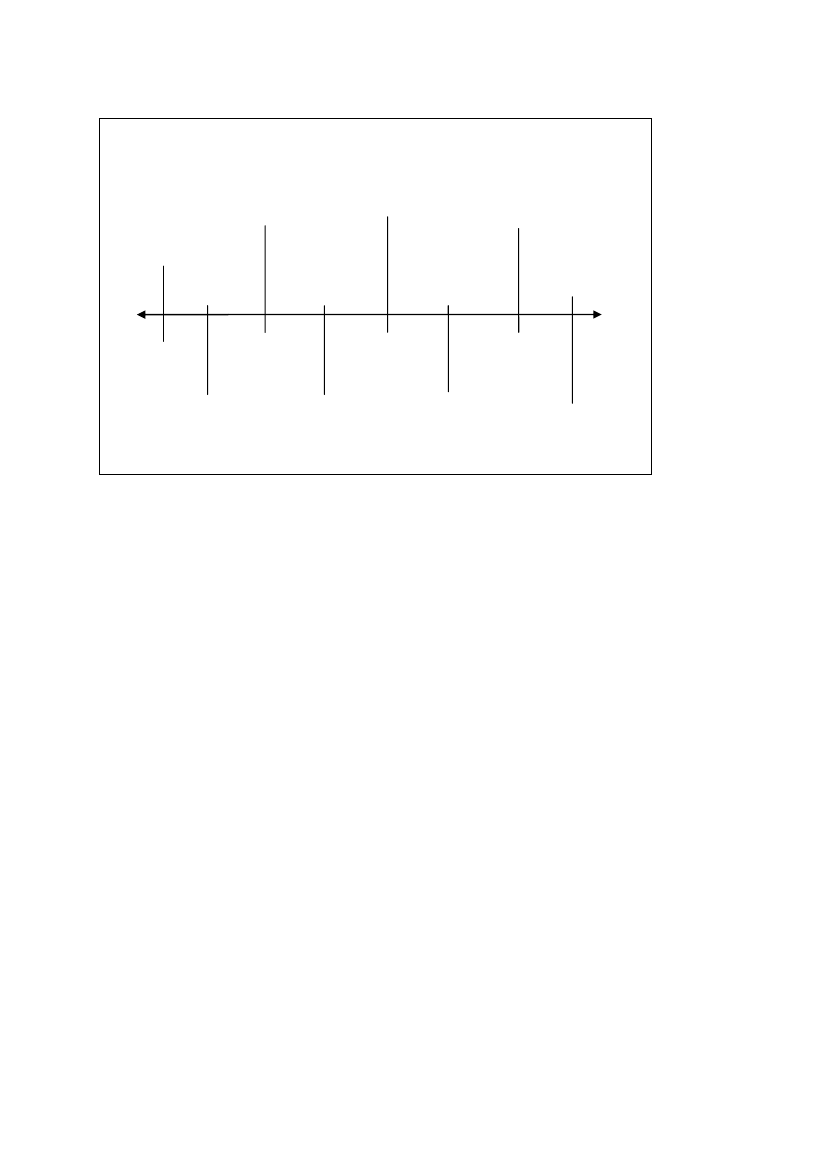

20/1473.1.3 PrisspændEn direkte sammenligning mellem forsyningspligtprisen og priserne på det fri elmarkeder vanskelig. Det skyldes flere forhold. For det første er det ikke muligt på forhånd atsammenligne faste og variable priser, idet udviklingen i de variable priser ikke er kendt.For det andet kendes forsyningspligtprisen kun et kvartal frem i tiden.17For det tredje kander være en forholdsvis lang tidsmæssig forskydning mellem tidspunktet for valg af nyleverandør og det tidspunkt, hvor leverancen træder i kraft – det skyldes opsigelsesvarsel,indhentning af aftagenummer og praktisk håndtering af skiftet hos netselskabet. Af disseårsager kan en egentlig prissammenligning alene laves, hvis der er tale om et fastprispro-dukt med meget kort bindingsperiode, og forsyningspligtprisen for det kommende kvartalnetop er meldt ud. Selv hvis forbrugeren sammenligner et andet fastprisprodukt med for-syningspligtproduktet, kan denne altså i de fleste tilfælde ikke opnå et fuldt prismæssigtsammenligningsgrundlag. Hvis handelsproduktet fx. har en 3 måneders bindingsperiode,vil forsyningspligtprisen dermed skifte til et – ved sammenligningstidspunktet – ukendtniveau, jf. figur 3.1 nedenfor. I eksemplet i figuren overlapper leverancen fra den nye le-verandør både 2. og 3. kvartal, og derfor også to forskellige forsyningspligtpriser.Figur 3.1: Eksempel på tidsmæssig forskydning ved prissammenligninger3-mdr-kontrakt med ny leverandør indgåsmed udgangspunkt i dagens pris og kendtforsyningspligtpris for 2. kvartal.Udmelding af forsy-ningspligtpris for 2.kvartalNyleverandørpåbegynder leve-ranceUdmelding af forsy-ningspligtpris for 3.kvartalTid

1. kvartal

2. kvartalLeverance fra ny leverandør

3. kvartal

Kilde: Sekretariatet for Energitilsynet.

Forbrugeren har naturligvis mulighed for at sammenligne historiske priser, hvilket kangive en indikation af prisspændet, jf. figur 3.2 nedenfor.Dermed er der reelt tale om, at der tages en ex ante beslutning om et leverandørskift, hvorman først ex post kan se, hvad konsekvensen har været. Det vil sige, at man kun bagud-rettet kan sige, om leverandørskiftet har været fordelagtigt.

17

Forsyningspligtprisen fastsættes bl.a. på baggrund af den såkaldte grundlast, der er et gennemsnit af dedaglige closing prices fra Nasdaq for forwardkontrakter for hhv. systemprisen og CFD-kontrakten hørendetil indberetningskvartalet fra og med den første handelsdag til og med den 11. sidste handelsdag i kvartaletfør indberetningskvartalet. I beregningen af forsyningspligtprisen indgår endvidere mark-up og profilom-kostninger, jf. afsnit 3.2, hvor forsyningspligten beskrives nærmere.

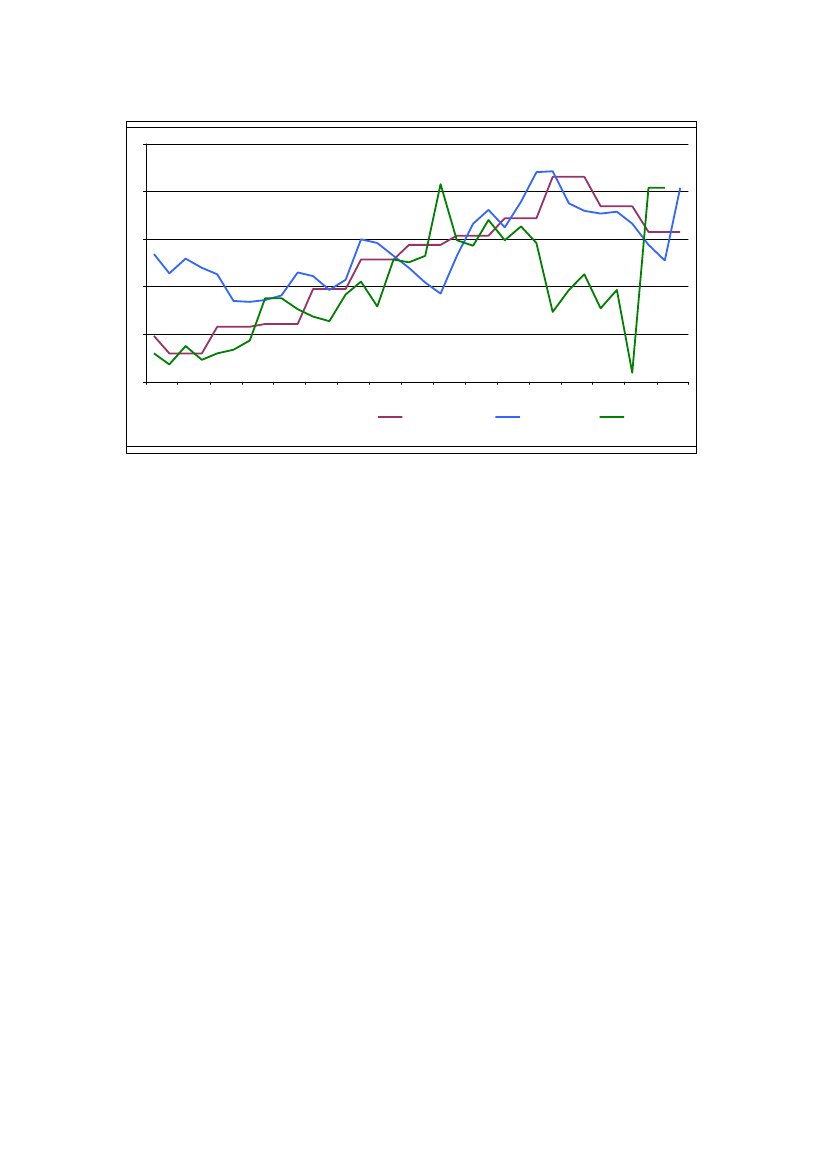

21/147Figur 3.2: Prisudviklingen på tre udvalgte produkttyperøre/kWh55

50

45

40

35

30

jun-09 aug-09 okt-09 dec-09 feb-10 apr-10 jun-10 aug-10 okt-10 dec-10 feb-11 apr-11 jun-11 aug-11 okt-11 dec-11 feb-12ForsyningspligtprisFast pris 12 mdrSpotpris + tillæg

Kilde: Dansk Energi.Note 1: Priserne er beregnet for en typisk husstand med et årligt forbrug på 4.000 kWh.Note 2: Figuren bygger på data for den rene elpris (tarif og abonnement), dvs. eksklusiv betaling til netselskab samt af-gifter og moms.Note 3: For produktet Fast pris 12 mdr. viser figuren for hver måned den pris, produktet udbydes til. For produktetSpotpris+tillæg angives engrosprisen med et tillæg på 3 øre pr. kWh.

Det fremgår af figur 3.2, at fastprisproduktet med enkelte undtagelser er dyrere end spot-pris-produktet. Det afspejler den prissikring, som fastprisproduktet indebærer, og somforbrugeren skal betale for. Herudover ses det af figuren, at spotprisproduktet er præget aflangt større prisudsving end fastpris- og forsyningspligtproduktet, samt at der i hovedpar-ten af den betragtede periode er hyppige skift i, hvilket produkt der er billigst.I tabel 3.2 nedenfor fremgår en sammenligning af forsyningspligtproduktet med en ræk-ke forskellige produkttyper. De udbudte priser i marts måned 2012 er dels holdt op modforsyningspligtprisen i 1. kvartal, hvor sammenligningen og beslutningen umiddelbart ta-ges af forbrugeren, hvis leverancen skal påbegyndes i april, og dels mod forsyningspligt-prisen i 2. kvartal, hvor leverancen sker, og den faktiske besparelse viser sig. Tabellen il-lustrerer den ovennævnte sammenligningsproblematik, idet forsyningspligtprisen i 2.kvartal er lavere end den var i 1. kvartal, hvormed den anslåede besparelse i marts reeltbliver betydeligt reduceret, og for nogle produkters vedkommende bliver vendt til et tab,når leverancen rent faktisk påbegyndes. En beslutning om at skifte leverandør er dermednæsten umuligt at foretage på et fuldt oplyst grundlag, for så vidt angår prisen.Dog skal det bemærkes, at for de produkter, der har en længere leveringsperiode, kan be-sparelsen godt ende med at være større end anslået nedenfor, hvis forsyningspligtprisenstiger igen indenfor leveringsperioden. I sidste ende er det, som nævnt, først ex ante mu-ligt at konkludere på, om skiftet i sidste ende har været økonomisk fordelagtigt.

22/147

Tabel 3.2: Anslået årlig besparelse i kr. i forhold til forsyningspligtproduktForsyningspligt-pris, 1. kvartalProduktFastpris, 3 mdr.Fastpris, 6 mdr.Fastpris, 12 mdr.Fastpris, 36 mdr.Variabel prisPrivat585535365215705Forsyningspligt-pris, 2. kvartalPrivat180130-40-195305Forsyningspligt-pris, 1. kvartal15.50013.3557.9456.06517.350Forsyningspligt-pris, 2. kvartalErhverv5.4003.205-2.204-4.0857.200

Note: De priser, der ligger til grund for tabellen, vedrører forbrugssted København, forbrug er sat til 4.000 kWh pr. årfor Privat og 100.000 kWh pr. år for Erhverv baseret på et gennemsnit af de billigste priser fra Elpristavlen for hvert afprodukterne i marts 2012.

Det bemærkes, at ovennævnte prisforskel for så vidt angår det variable produkt, kun gæl-der på selve tilmeldingsdagen. Såfremt elprisen er stigende, kan et produkt med fast prisvise sig at være billigere end de variable produkter og dermed et mere fordelagtigt valgend tabel 3.2 ovenfor angiver.3.1.4 Elregningens sammensætningFigur 3.3 nedenfor viser elregningens sammensætning pr. kWh for en almindelig hus-stand samt for en mindre virksomhed. Elregningen består overordnet set af betalinger tilelleverandøren og betalinger til netselskabet inklusive moms og afgifter. Oftest sker op-krævningen for elleverancen via aconto-betalinger og en endelig årsafregning. Dog ernogle selskaber begyndt alene at opkræve for faktisk forbrug bagudrettet.Til elleverandøren betales for selve elektriciteten samt abonnement. Til elnetselskabetbetales ligeledes et abonnement samt for løbende brug af nettet. Sidstnævnte opdeles påposterne nettarif, net- og systemtarif for Energinet.dk samt overliggende nettarif (regionaltransmission). Netselskabet opkræver også PSO-afgifter (Public Service Obligations),som bl.a. går til støtte til produktion af vedvarende energi, støtte til drift af decentraleværker samt forskning i miljøvenlig energiproduktion18. PSO-afgiften afhænger af elpri-sen – i perioder med lav elpris er PSO-afgiften høj og omvendt. Endelig er det som nævntogså netselskaberne, som står for at opkræve moms og afgifter til staten.Det gennemsnitlige årlige elforbrug for en familie i et parcelhus er normalt omkring 4.000kWh om året. Figur 3.3 viser, at for en sådan familie, der modtager forsyningspligtpro-duktet går størstedelen af betalingen for el til moms og afgifter og til selve elprisen. Her-efter kommer PSO, nettariffen og netabonnementet, De resterende regningsposter udgørhver især en meget lille andel af den samlede elregning.Et elforbrug på 100.000 kWh er typisk for visse mindre virksomheder. I figur 3.3 er dertaget udgangspunkt i, at virksomheden forsynes med forsyningspligtproduktet. Der skalgøres opmærksom på, at afgifter ikke er medtaget i eksemplet for dette forbrugsniveau, dastørrelsen af afgifterne for erhvervskunder afhænger af, hvad virksomheden anvenderstrømmen til – for el anvendt til proces (dvs. produktionsprocesser) er der refusion afenergiafgiften, og i nogle tilfælde også energispareafgiften (den tidligere CO2-afgift),men for el anvendt til almindeligt ”husholdningslignende” forbrug betales der fuld afgift,18

www.energinet.dk.

23/147

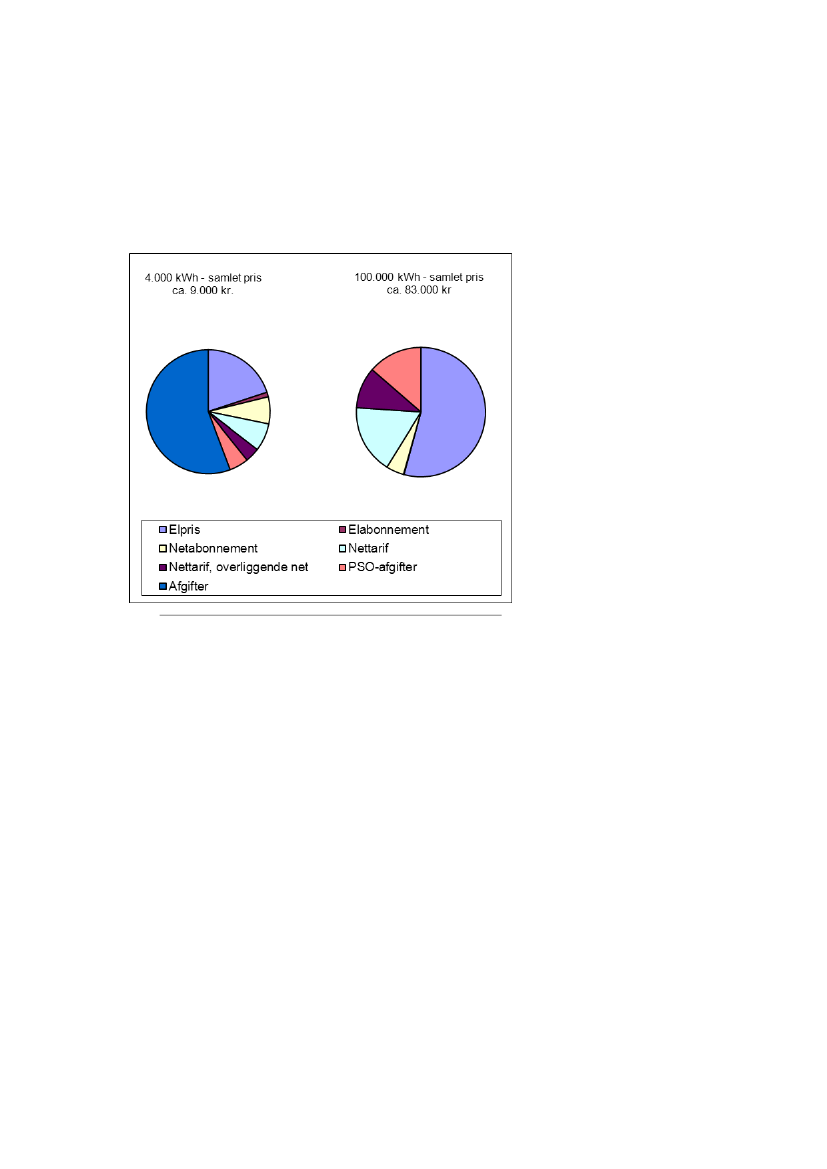

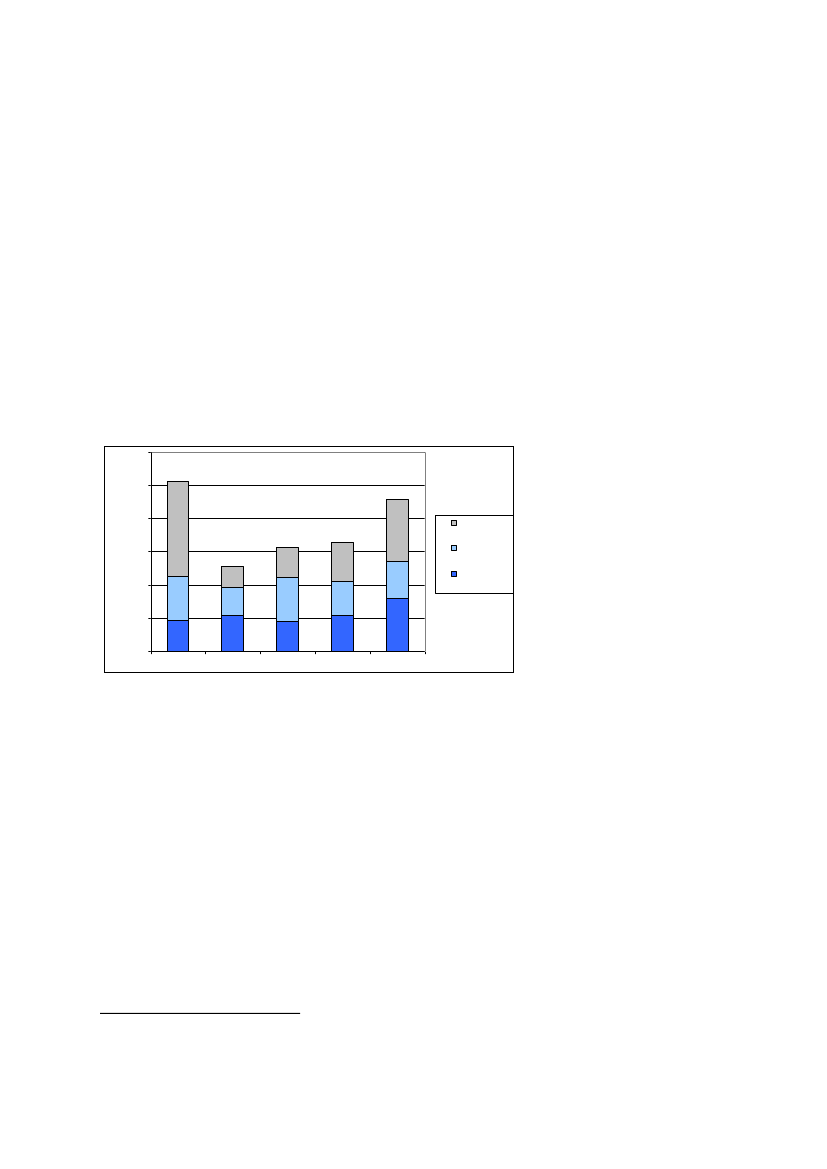

men for erhverv med et elforbrug på 100.000 kWh udgør dette givetvis ikke en ret storandel. Herudover er den væsentligste forskel mellem elregningen på de to forbrugsni-veauer, at det gennemsnitlige el- og netabonnement pr. kWh er væsentlig mindre ved dethøje forbrug.Figur 3.3. Elregningens sammensætning ved forbrug på 4.000 hhv. 100.000 kWh vedbrug af forsyningspligtprodukt

Kilde: Dansk Energi, Elforsyningens elpriser og tariffer pr. 1. januar 2012.

Note: Der er taget udgangspunkt i de gennemsnitlige priser på landsplan i 1. kvartal 2012 for en privatkun-de og en erhvervskunde.

3.1.5 KoncernfællesskaberEn af forudsætningerne for effektiv konkurrence på detailmarkedet for el er, at de aktivi-teter, der er underlagt et naturligt monopol (netvirksomhed), og de konkurrenceudsatteaktiviteter (handels- og produktionsvirksomhed) er selskabsmæssigt adskilt.Den selskabsmæssige adskillelse skal sikre, at der tages de nødvendige konkurrencemæs-sige hensyn. Der må ikke krydssubsidieres mellem monopolområdet og de konkurrence-udsatte områder, fx ved at monopolvirksomhedernes kunder betaler for, at de konkurren-ceudsatte virksomheder reklamerer eller sætter priserne ned for at blive mere konkurren-cedygtige. Herudover er den selskabsmæssige adskillelse med til at sikre lige adgang tilnettet og kundeoplysninger mv. for alle aktører i markedet.Distributions- og handelsselskaber kan dog godt være forbundne i et såkaldt koncernfæl-lesskab. Et koncernfællesskab er kendetegnet ved, at samme koncern ejer både distributi-onsselskabet og handelsselskabet, men aktiviteterne i de to selskaber er selskabsmæssigt –og dermed regnskabsmæssigt – adskilt. Ved at være forbundne i samme koncern er der enrække fordele for selskaberne. Bl.a. er der synergieffekter i form af dataudveksling til fak-turering mv., hvilket betyder, at samfakturering er lettere for koncernforbundne selskaber.Den selskabsmæssige adskillelse er reguleret igennem elforsyningsloven.

24/147

For at hindre diskriminerende adfærd er der fastlagt regler om såkaldt intern overvågning.Reglerne forpligter koncernforbundne selskaber til at opstille et program, der beskrivervirksomhedens tiltag for at forhindre diskriminerende adfærd, og virksomheden skal sikreoverholdelsen af programmet, og kontrollere dette. Programmet skal sikre en reel adskil-lelse af monopolaktiviteter og kommercielle aktiviteter, og at selskabet fx. ikke favorise-rer bestemte selskaber i kundekontakten, i adgang til nettet eller vedrørende oplysningerom kundeforhold.3.1.6 FaktureringSom reglerne er i dag, befinder man sig som elkunde i Danmark i to forskellige aftalefor-hold for at kunne få leveret elektricitet – en aftale med enelleverandørom køb af elektri-citeten, og en aftale med ennetvirksomhedom transport mv. af elektriciteten. Elkunder,der benytter forsyningspligt-el, hvor leverandøren er i koncernfællesskab med netvirk-somheden, modtager én samlet regning for leverancen af elektricitet. Tilsvarende forkunder, som skifter til etandet produkt,som også udbydes af kundens forsyningspligtle-verandør. Elkunder, der skifter elleverandør, vil fortsat være nettilslutningskunde hosnetselskabet, og vil dermed opleve at få tilsendt to regninger – én fra netvirksomheden ogén fra den uafhængige elleverandør. Heraf udgør regningen fra netvirksomheden langtden største del af den samlede betaling, idet denne også opkræver en række afgifter mv.,jf. afsnit 3.1.4.Det har hidtil været muligt for elleverandører at kræve samfakturering via et frivilligtbrancheaftalesystem, hvor Dansk Energi har udarbejdet et paradigma til en kontrakt mel-lem netvirksomhed og elleverandør. Imidlertid er der i den nuværende ordning både storeadministrative og økonomiske barrierer for samfaktureringen, hvorfor den i praksis ikkehar været brugt.Det drejer sig bl.a. om, at elleverandører er nødsaget til at lave bilaterale aftaler med hverenkelt af de netselskaber, som deres kunder er koblet til. Potentielt over 70 selskaber.Hertil kommer, at netvirksomhederne i Danmark opererer med meget forskellige fakture-ringsperioder, hvorved elleverancen og netydelsen kan have forskellig faktureringsfre-kvens. Dette gør samfaktureringen administrativt tung og regningerne svært gennemskue-lige for kunderne. Derudover skal elleverandøren stille sikkerhed overfor hvert enkelt net-selskab for kundernes betaling af distributionsomkostninger samt afregning af afgifter,PSO mv. En relativt stor økonomisk forpligtelse, som langt overstiger elleverandørenseget mellemværende med elkunden. Garantistillelsen bliver dermed en væsentlig økono-misk belastning for elleverandøren.3.1.7 Smart metersDet er besluttet, at en langt større andel af energiforsyningen og især elforsyningen skalbestå af vedvarende energi. Energikilder som fx vindenergi er imidlertid af fluktuerendekarakter, og vil skabe udfordringer for elnettets stabilitet i modsætning til de mere kon-trollerbare elproduktionskilder, der primært anvendes i dag, og som let kan tilpasses for-bruget.Med større mængder vedvarende energi i nettet, skal systemet enten dimensioneres hertilvia dyre kapacitetsforstærkninger, eller der skal flyttes forbrug fra spidsbelastningstids-

25/147

punkter til tidspunkter med lavere belastning i nettet. Sidstnævnte er på længere sigt enlangt mere effektiv løsning, idet behovet for udbygning af distributionsnettene på denmåde begrænses. Et centralt virkemiddel til løsning af problemerne med at indpasse destore mængder vedvarende energi i elsystemet kaldes Smart Grid.Smart GridSmart Grid er et såkaldt intelligent elnet, og er en fælles betegnelse for de digitale, tekni-ske løsninger, der leverer elektricitet fra leverandør til forbruger, og som skal sikre stabilfremtidig elforsyning. Ved et intelligent elforbrug forstås dels et forbrug, der styres efterden aktuelle elproduktion, forbrugerens aktuelle behov, og at elpriserne og klimamålsæt-ningerne i den forbindelse tages i betragtning. Derudover indebærer smart grid også enbedre udnyttelsesgrad af nettet.Smart Grid dækker bl.a. over de tekniske løsninger, der effektivt kan koble forbruget medproduktionen ved at indstille elforbruget i løbet af døgnet efter, hvornår der produceresmest el, og det dermed er billigst at bruge, dvs. hjælpe med at spare på energien, uden atforbrugeren selv skal ændre adfærd. Smart Grid kan altså bidrage til fleksibelt elforbrug,hvorved vindkraft i endnu højere grad end i dag, kan udnyttes som energikilde.En forudsætning for, at Smart Grid kan virke optimalt er dog, at forbrugerne tilbydes pri-ser, der afspejler den aktuelle produktion og kapacitet, og at de gøres bevidste om værdi-en af at flytte deres forbrug henover døgnet. Da samspillet mellem forbrugernes adfærdog systemets kapacitet og belastning er et afgørende fundament for Smart Grid, vil de så-kaldte smart meters, også benævnt timeafregnelige/fjernaflæste målere, være et vigtigtelement.Timeafregnelige/fjernaflæste målere - Smart MetersEn time-/fjernaflæst måler muliggør tilvejebringelsen af incitamenter for forbrugeren til atagere fleksibelt, idet den med passende intervaller sender signal om forbrugerens aktuelleelforbrug til netselskabet.Et af elementerne indeholdt i Smart Grid-strategien er, at alle elforbrugende apparater,som har et fleksibilitetspotentiale, der kan opveje meromkostningen ved en såkaldt sty-ringsenhed, tilkobles en sådan. Denne styringsenhed kan i et eller andet omfang være medtil at styre elforbruget. Dette kan enten være via prissignaler, hvor forbrugeren selv skaltænde eller slukke for sine elforbrugende apparater eller det kan være en fuld automatise-ring, hvor styringsenheden via signaler udefra tænder eller slukker for elforbruget, i detomfang det kan lade sig gøre uden at reducere forbrugerens komfort. Styringsenheden vilskulle leveres af en kommerciel leverandør. Og da den næppe leveres omkostningsfrit, vilpotentialet for besparelser ved at reducere og flytte elforbruget, have afgørende betydningfor, om den enkelte forbruger finder det økonomiske fordelagtigt at købe en sådan enhed.Den fjernaflæste måler sender så oplysninger om det præcise forbrug på præcise tids-punkter, hvormed der kan afregnes efter dette. De fjernaflæste målere og styringsenhedener dermed kommunikationspunkterne mellem forbrugere og leverandører/netselskaber –måleren kommunikerer fra forbruger til leverandør og styringsenheden den anden vej.Den fjernaflæste måler er dermed sammen med styringsenheden afgørende for, at SmartGrid kan flytte forbrug til tidspunkter med høj produktion og væk fra spidslastperioder.

26/147

Ved brug af fjernaflæste målere kan forbrugerne få direkte adgang til deres forbrugsdata,og kan dermed få overblik over deres forbrugsmønster. Hvis den installerede styringsen-hed indeholder fuldt automatisk styret elforbrug, så slipper forbrugeren for selv at holdeøje med priser, forbrug mv., og at skulle tænde og slukke elapparater. Besparelser opnås iså fald automatisk.Smart meters understøtter altså udbredelsen og brugen af intelligent elforbrug. Det er for-ventningen, at udviklingen dermed også danner grundlag for øget produktinnovation pådet fri elmarked. For elleverandørerne skabes der via timeafregning mulighed for at tilby-de kunderne en række nye produkter og services, fx i form af priser, der er differentierethenover døgnet, central styring og optimering af kundens elforbrug mv.Det er imidlertid kommercielle aktører fx i form af et handelsselskab, der skal stå for atudbyde de ydelser og teknologier, der kræves, for at smart grid i relation til forbrugernevil kunne udnyttes. Disse teknologier, og tilhørende ydelser findes endnu ikke, og udby-des derfor ikke på nuværende tidspunkt.Der er både i Danmark og i mange andre lande igangsat en opgradering af elmålerne, så-ledes at de som minimum kan fjernaflæses. Dansk Energi har oplyst, at 60 pct. af detsamlede antal målepunkter i Danmark (3.280.000) enten allerede fjernaflæses, eller erplanlagt til at blive det.

3.2 Beskrivelse af forsyningspligtenI Danmark er der fastlagt regler om forsyningspligt. En forsyningspligtig virksomhed harpligt til, jf. Elforsyningslovens § 34, at levere el mod betaling til de forbrugere i bevil-lingsområdet, som ikke har benyttet muligheden for at vælge en anden leverandør, ellerhvor en aftale med en anden leverandør er ophørt.3.2.1 Tilknytning til forsyningspligt ved flytningNår en elforbruger flytter til en ny adresse, vil kunden automatisk blive tilknyttet den lo-kale forsyningspligtleverandør, såfremt kunden ikke på forhånd har kontaktet den leve-randør, der ønskes i stedet for forsyningspligtleverandøren. Dette sker uanset at kundenpå sin tidligere adresse skulle have valgt en anden leverandør. Herom fremgår flg. afEnerginet.dks markedsforskrift H1 vedr. leverandørskift:”Såfremttilflytter ønsker en anden elleverandør end den forsyningspligtige elleveran-dør, skal den pågældende elleverandør anmelde leverandørskiftet til netvirksomhedenmindst tre arbejdsdage før tilflytning. Leverandøren oplyser samtidig netvirksomhe-den om tilflytters navn m.v.”Forbrugeren skal således kontakte sin nuværende elleverandør i god tid inden flytningen,hvorefter den pågældende leverandør skal anmelde ”leverandørskiftet” til netselskabetforud for flytningen.3.2.2 Tildeling af forsyningspligtbevillingForud for liberaliseringen købte forbrugerne el hos den lokale distributør/producent. Dervar på det tidspunkt tale om et samlet køb af energi og transport. Ved markedsliberalise-ringen og indførelsen af forsyningspligt, som sker efter bevilling, fortsatte de oprindelige

27/147

selskabers kunder med at være kunder i de selskaber, de havde været tilknyttet før libera-liseringen. Den pligt til at levere el, som monopolselskaberne havde, blev således direktevidereført i de selskaber, hvis disse ønskede at varetage forsyningspligtaktiviteterne i de-res gamle monopolområde.Forsyningspligtbevillingen, der udstedes af Energistyrelsen, dækker således et bestemtgeografisk område, der i dag fortsat typisk svarer til distributionsselskabernes netområder.Dog dækker en række selskaber med forsyningspligt flere netområder. Forsyningspligt-bevillingen for et område er hidtil blevet videreført til den, som allerede har bevillingen iområdet. Forsyningspligtbevillingen er indtil nu blevet udstedt for fem år ad gangen.3.2.3 ForsyningspligtprisenI forbindelse med liberaliseringen af elmarkedet og det deraf følgende frie leverandørvalgblev der sideløbende indført et prisreguleret standardprodukt til de forbrugere, der ikkebrugte markedet. Baggrunden herfor var bl.a., at liberaliseringen etablerede et nyt markedfor elektricitet, som var ukendt for de fleste forbrugere. Den nuværende prisregulering afforsyningspligtproduktet sikrer at de forbrugere, som vælger ikke at skifte leverandør, ik-ke kommer til at betale mere end markedets generelle prisniveau, om end der også vil væ-re priser på markedet, der ligger under de regulerede forsyningspligt priser.Inden liberaliseringen var forbrugerne bundet til den ene leverandør, der var i deres om-råde, og der var således ikke noget marked eller nogen forbrugerbevidsthed omkring elek-tricitet som en vare, der kan handles frit.Siden 1. januar 2005 har standardproduktet været forsyningspligt-el, der leveres af enrække elhandelsselskaber med forsyningspligtbevilling (forsyningspligtleverandører).Mere end 86 pct. af husholdningerne køber et prisreguleret forsyningspligtprodukt, jf. af-snit 3.3.4.Forsyningspligtselskabernes mark-up fastsættes som en maksimal bruttofortjeneste. Den-ne bruttofortjeneste skal dække omkostninger til lønninger, administration mv. Prisfast-sættelsen skal herudover ske efter rimelige, objektive og ikke-diskriminerende kriterier.Prisen på forsyningspligtproduktet er fast, og fastsættes forud for hvert kvartal. Prisen påforsyningspligtproduktet reguleres af Energitilsynet, jf. det følgende.Energitilsynets regulering af forsyningspligtprisenGrundlaget for Energitilsynets regulering af forsyningspligtproduktet fremgår at elforsy-ningslovens § 72.Boks 3.1: Lovgrundlaget for forsyningspligtreguleringen§ 72. Prisen for elektricitet leveret fra en virksomhed i dens egenskab af forsyningspligtig virksomhed tilikke-timemålte erhvervsdrivende forbrugere og ikke-erhvervsdrivende forbrugere udmeldes kvartalsvis se-nest 10 hverdage før et kvartalsskifte af den forsyningspligtige virksomhed. Prisen skal modsvare marke-dets prisniveau for tilsvarende forbrugssegmenter og leveringsvilkår.

Sigtet med prisreguleringen af forsyningspligtproduktet er at sikre de forbrugere, der ikkebenytter det frie marked, får elektricitet til priser, der modsvarer de priser, forbrugerneville kunne opnå på det frie marked. Det er derimod ikke hensigten med reguleringen at

28/147

give forbrugere, der aftager forsyningspligtproduktet, bedre priser eller vilkår end de, derkan opnås på det frie marked.Tilsvarende er det vigtigt at gøre sig klart, at reguleringen ikke sigter mod at beskytte for-brugerne mod stigende priser, da priserne på det regulerede forsyningspligtprodukt skalmodsvare priserne på det frie marked.Energitilsynet har udviklet en model for reguleringen af priserne på forsyningspligtpro-duktet, jf. boks 3.2 nedenfor19.Boks 3.2. Regulering af forsyningspligtprisen (reguleringsmodel)ForsyningspligtreguleringForsyningspligtproduktet er et kvartalsprodukt, hvor selskaberne med forsyningspligt inden starten af hvertkvartal anmelder prisen for det kommende kvartal. Inden disse priser træder i kraft, skal de godkendes afEnergitilsynet. I praksis betyder det, at Energitilsynet griber ind over for bruttoavancer på forsyningspligt-produktet, der er højere end de bruttoavancer, selskaberne kan opnå på konkurrencemarkedet. Reguleringener skitseret nedenfor.ReguleringReguleringen foregår på følgende vis:1. Energitilsynet beregner bruttoavancen (mark-up’en) for tilsvarende produkter mv. på det frie mar-ked på baggrund af et gennemsnit af dagspriser for udvalgte el-produkter for hhv. DK1 og DK2.Fra de to gennemsnitspriser fratrækkes indkøbsprisen, som er givet ved dagsprisen for en forward-kontrakt for systemprisen og en CFD-kontrakt. Desuden fratrækkes profilomkostninger. For en gi-ven periode haves på dagsbasis en mark-up observation for begge prisområder i landet. Herudfraberegnes mark-up-grænsen, som bruges til priskontrollen, ved at tage medianen af samtlige obser-verede priser/mark-ups for perioden. Denne median er udtryk for markedets prisniveau i overens-stemmelse med reglerne om prisregulering, dvs. mark-up’en. Mark-up’en udgør den tilladte brut-toavance for forsyningspligtleverandørerne. Mark-up’en gælder fremadrettet for en toårig periodeog indekseres med et vægtet prisindeks mellem hvert kvartal.2.Hvis et selskabs avance (mark-up) for et kommende kvartal er højere end den mark-up grænse,Energitilsynet har identificeret på konkurrencemarkedet, bliver differencen fratrukket i de anmeld-te priser. Derved fås de godkendte priser.Hvis et selskabs mark-up for et kommende kvartal er lavere end eller lig med den identificeredemark-up grænse, godkender Energitilsynet de anmeldte priser. I dette tilfælde bliver den anmeldtepris lig den godkendte pris.

3.

Udsving i de godkendte priser mellem de enkelte kvartaler skyldes ændringer i grundlast (dvs. ændringer ide observerede priser for forwardkontrakter for systemprisen og CFD-kontrakterne) og profilomkostninger(dvs. leverandørens omkostninger forbundet med, at kundernes elforbrug ikke er fordelt jævnt over døgnet,måneden, kvartalet eller året samtidig med, at elprisen svinger time for time året igennem).Kilde: Sekretariatet for Energitilsynet.

Modellen bygger således på de priser for tilsvarende forbrugssegmenter, produkter og le-veringsvilkår, som forbrugerne kan finde på det frie elmarked. Mark-up’en, der kan udle-des, jf. beskrivelsen af reguleringsmodellen i boks 3.2 ovenfor, bliver sammen med be-regningen af grundlast og profilomkostninger målestokken for bedømmelsen af de priser,forsyningspligtleverandørerne får godkendt ved den kvartalsvise priskontrol. På den mådebliver det priserne på det frie marked, der er med til at bestemme mark-up’en for forsy-ningspligtproduktet.19

For en nærmere beskrivelse af reguleringen af forsyningspligtprisen henvises der til Energtilsynets afgø-relse af 28. november 2011 om Fastsættelse af mark-up for forsyningspligtige elprodukter for perioden2012-2013.

29/147

Reguleringen afspejler på den måde både hensynet til forbrugerbeskyttelse/sikring af ri-melige priser til forbrugerne og hensynet til at gribe mindst muligt ind i det frie markedog prissætningen til skade for markedets funktion.Prisreguleringen af forsyningspligtproduktet ligger derfor meget tæt på det frie marked ogprissætningen her. Hvis der er en stærk og effektiv konkurrence på markedet, der presserpriser og avancer ned, vil det også give lavere priser og avancer på forsyningspligtpro-duktet. Tilsvarende vil en svag konkurrence med høje priser og avance påvirke prisen forforsyningspligtproduktet.