Klima-, Energi- og Bygningsudvalget 2012-13

KEB Alm.del Bilag 49

Offentligt

Analyse af tilbagebetalingstid og skatteprovenueffekter som følge afnuværende og foreslået incitamentsordning for små solcelleanlæg

Udkast til notat udarbejdet forDansk SolcelleforeningTEKNIQVEbygDS Håndværk & Industri

10. November 2012

IntroduktionBaggrund og formålDeloitte har fået til opdrag at vurdere de økonomiskekonsekvenser af den nuværende incitamentsordningfor små solcelleanlæg (nettomålerordningen ogtilhørende skatte-fradragsregler) sammenlignet medfølgende to alternative incitamentsordninger:– Alternativ 2: Den nuværende nettomålerordning, menuden muligheder for at opnå skattefradrag eftererhvervsbeskatningsregler (dvs. at der kun er mulighedfor at benytte den skematiske ordning) samt indførelseaf årlig fastsat anlægsafgift fra og med 2013, der fikserertilbagebetalingstid på 10 år.– Alternativ 3: Regeringens forslag til nyincitamentsordning offentliggjort den 06.11.2012

Der foretages en vurdering af udviklingen på disseparametre fra 2012 frem mod 2020 som følge af denforventede udvikling i anlægsprisen på solceller ogandre anlægsforhold som dokumenteret i rapportenSolcelleanlæg – energibesparelser ogsamfundsøkonomi.Der fokuseres udelukkende på konsekvenserne for5,3 KW-anlæg som udgør det typiske solcelleanlægmøntet på at dække husholdningernes egetforbrug iprivate boliger.Beregningerne af privatøkonomisk rentabilitet i form afcash-flow og simpel tilbagebetalingstid er foretagetved hjælp af DeloittesSolcelleberegner�, der erudviklet i samarbejde med Teknologisk Institutwww.solceller.deloitte.dk

De økonomiske konsekvenser af de tre alternativervurderes på følgende parametre:a) Privatøkonomisk rentabilitet i form af simpeltilbagebetalingstidb) Konsekvenser for solcelleudbygningen medsolcelleanlægc) Skatteprovenueffekter og øvrige virkninger på deoffentlige finanser-2-

Skatteprovenueffekterne er beregnet på basis af envurdering af udviklingen i investeringer, kapacitet, ogdirekte forbrug samt de statslige udgifter og indtægterdette afstedkommer under de forskelligeincitamentsordninger.

Tre alternative modeller for incitamentsordningerDefinition af de undersøgte modeller

Alt. 1: Nuværende incitamentsordningDen nuværende incitamentsordning for småsolcelleanlæg indtil 6 KW er defineret vednettomålerordningen og skattefradragsreglerne– Ejerne solcelleanlæg kan tilmelde sig en ordning, hvor dekun skal betale elselskabet for netto-forbruget af strømopgjort på årsbasis, dvs. den del af det samlede årsforbrug,der overstiger årsproduktionen af solcelleanlægget, dvs. derspares den fulde elpris inklusive alle afgifter for den del afproduktionen, der ikke overstiger eget årsforbrug. For ekstraproduktion opnås en pris på 60 øre/kWh– Der kan opnås skattefradrag for afskrivning og renter afanlægsinvesteringen, hvis ejerne benytter muligheden for atfå anlægget beskattet som erhvervsmæssigt aktiv.(Alternativt kan vælges en beskatning efter ”den skematiskeordning” uden fradrag for omkostninger i skatteopgørelsen,hvilket dog ikke kan betale sig, og derfor ikke anvendes)

Indførelse af årlig anlægsafgift på solcelleanlæg fra ogmed 2013, der har til formål at sikre at økonomien(tilbagebetalingstiden) i solcelleanlæg forbliver på etrimeligt niveau og at solcelleanlæg bidrager medafgiftsbetaling for at modvirke provenuudhuling.– Der er regnet på en model hvor tilbagebetalingstiden forden skematiske ordning (dvs. ekskl. skattefradrag eftererhvervsbeskatningsregler) ikke må komme under 10 år.I 2014 vil den være 10 år. Herefter indføres en anlægs-afgift fra 2015, så den forbliver på dette niveau.– Afgiften fastsættes en gang årligt i forhold til anlæggetspeak-produktion, således at tilbagebetalingstiden efteren række fastlagte nøgletalsforudsætninger svarer til 10år på opgørelsestidspunktet. Afgiften gælder derefter ihele levetiden for anlæg installeret det pågældende år– Ud fra de nuværende forventninger til prisudviklingen vildet indebære følgende afgiftssatser for 5,3 KWsolcelleanlæg:ÅrÅrlig afgift pr. anlæg (kr)20132014201520162017201820192020-3-

Alt. 2: Nuværende ekskl. erhvervsbeskatning ogmed anlægsafgiftStadig nettomålerordning på årsbasis, men udenmuligheder for at opnå skattefradrag eftererhvervsbeskatningsregler (dvs. at det kun ermulighed for at benytte den skematiske ordning)

001.0002.0002.9003.7004.5005.200

Tre alternative modeller for incitamentsordningerDefinition af de undersøgte modeller

Alt. 3: Regeringens forslag til ny ordningHovedelementet i regeringens nye forslag er atnettomålerprincippet ændres fra årsbasis til timebasis,at der opnås en forhøjet feed-in-tariff for ekstraproduktion udover netto-egetforbruget samt aterhvervsbeskatningsmuligheden fjernes:– Ændring af nettomålerprincippet til timebasis indebærer, atejerne af solcelleanlæg stadig sparer den fulde elpris inkl.afgifter for den del af produktionen de umiddelbart selvforbruger samt den del de låner til nettet og henter tilbageinden for samme time. For den typiske årsforbrugsprofilbetyder dette, at der spares den fulde elpris på ca. 40 pct. afproduktionen.– De 40 pct. er beregnet ud fra en timeforbrugsprofil for enforbruger med 6 KW solcelleanlæg tilsendt af Blue Solar.For denne husholdning, der af Blue Solar vurderes somnormal, forbruges 35 pct. af solcelleanlæggets produktion pådet tidspunkt, hvor det produceres, Hertil kommer, at derudlånes 5 pct. produktion til nettet som hentes hjem igeninden for den samme time.– For de overskydende ca. 60 pct. leveret til nettet opnås enforhøjet fast feed-in-tariff på 130 øre/kWh i 10 år for anlægetableret i begyndelsen af 2013, hvorefter den forefterfølgende nye anlæg gradvist reduceres til 60 øre/kWh itakt med de forventede faldende anlægspriser.-4-

– Efter udløbet af den 10-årige periode sælgesoverskudsproduktionen til markedspris.– Mulighederne for at opnå skattefradrag eftererhvervsbeskatningsreglerne fjernes (dvs. at der bliver kuner mulighed for skematiske ordning)

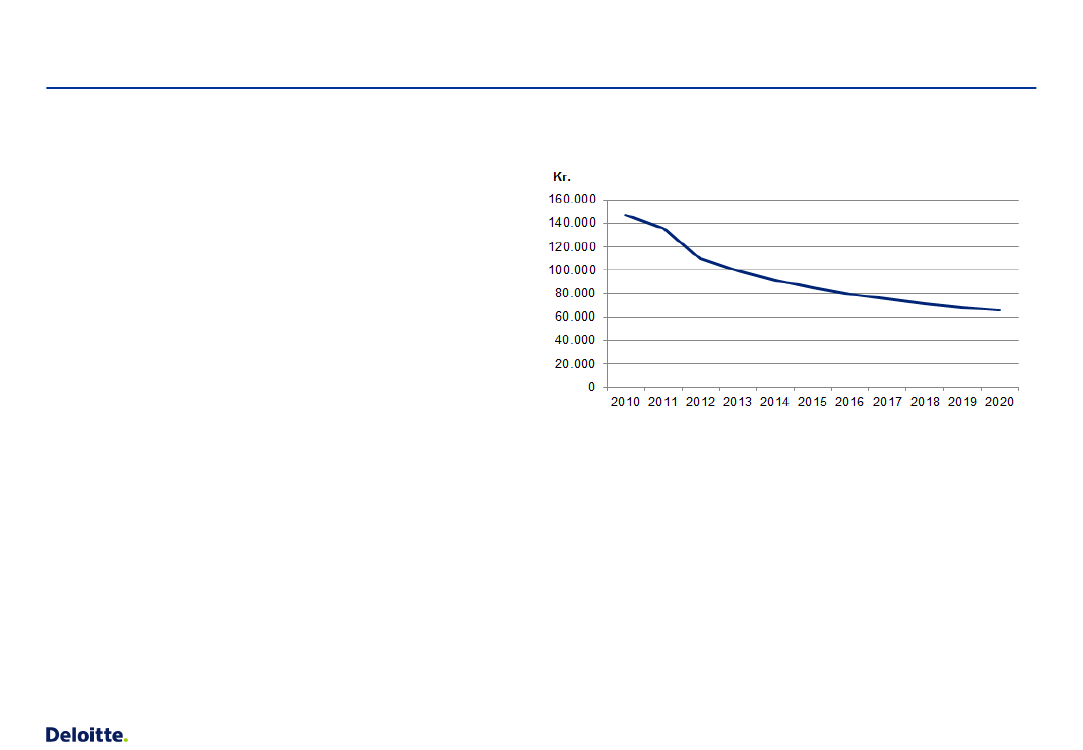

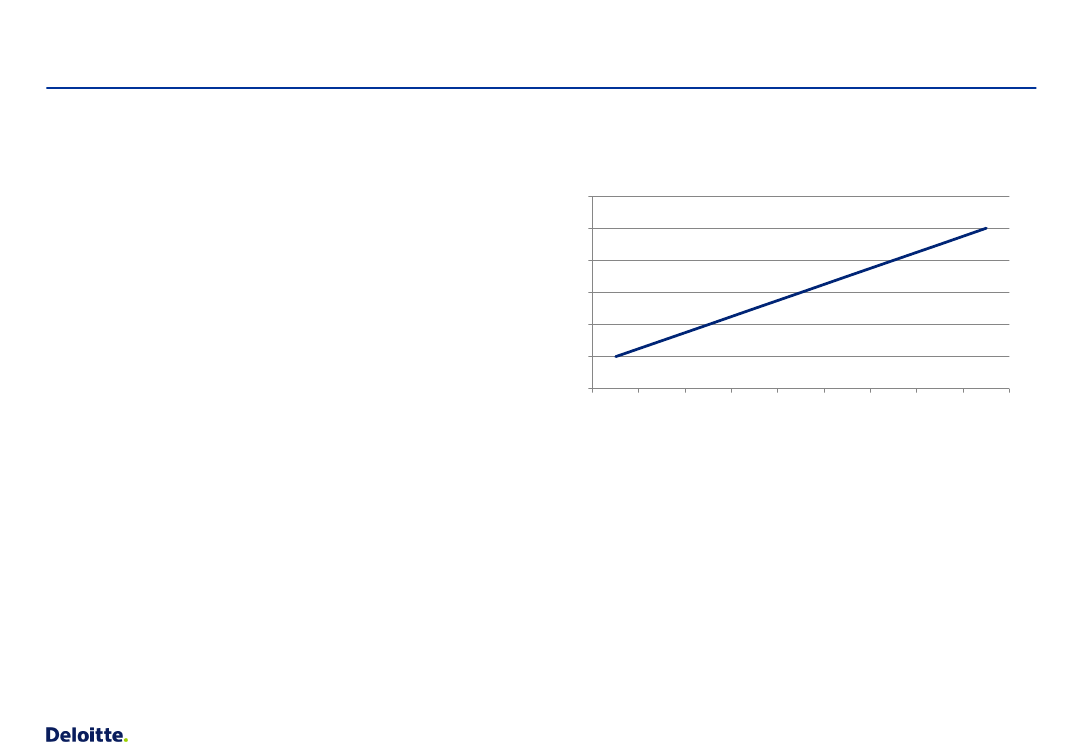

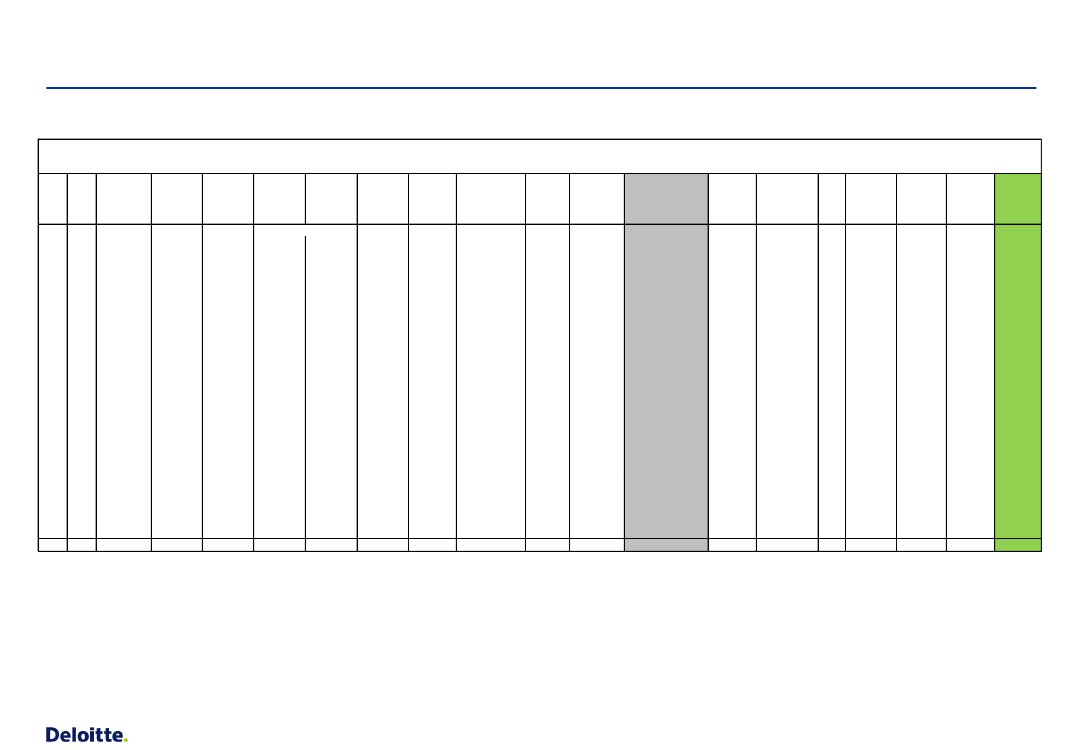

BeregningsforudsætningerOversigt over de væsentligste beregningsforudsætningerNedenfor angives de væsentligste generelleberegningsforudsætninger (se i øvrigtSolcelleberegneren)–Anlægsomkostningerinkl. installation for et solcelleanlægaf normal god kvalitet er baseret på figuren til højre ogtilhørende kilder. De samlede omkostninger inkl. moms foret 5,3 kW anlæg er ca. 110.000 kr. i 2012 hhv. 100.000 kr. i2013. Priserne i figuren inflateres med 2 pct. p.a.–Købet lånefinansieresog afdrages over den økonomisketilbagebetalingstid. Der regnes med en lånerente på 6 pct..–Driftsomkostningerherunder udgift til service og forsikringudgør ca. 1000. kr./år. Prisen inflateres med 2 pct. p.a.–Invertere udskiftesi 15. leverår. Udgiften estimeres til ca.18.000 kr. inkl. moms i løbende priser, idet der forventesprisfald i samme størrelsesorden som inflationen.–Produktionenudgør 5.051 kWh i år 1. Det årlige fald pga.degenerering af anlæg er ansat til 0,5 % pr. år.–Elprisbesparelsenpå netto-egetforbrug inden for års- ogtimebaseret afregning er i udgangspunktet 2,2 kr./kWhminus abonnement (der også skal betales af ejere afsolcelleanlæg), dvs. 2.01 kr./kWh. Der forudsættes enprisstigning på 4 pct. p.a. på den samlede elpris inkl. afgifter.Figur 1. Fremskrivning af anlægsprisen på 5,3 KW solcelleanlægfrem mod 2020 (i faste priser)

Kilde:. Bloomberg New Energy Finance (2012) Global trends in clean energy investment

–Elforbrugetfor husholdningen udgør 5.000 kWh årligt ogdette er uændret i hele anlæggets levetid–Netto-egetforbruginden for timebaseret afregning antagesat udgøre 40 pct. af det samlede elforbruget–BoligJobfradrag/Servicefradraggælder kun for 2012,hvorefter det bortfalder. Der opnås ikke tilskud fraenergiselskaber.–Ejeren er ikke omfattet at topskatsvarende til en typiskgennemsnitsfamilie. Dette er desuden begrundet i, attopskattegrænsen forventes hævet de kommende år.

-5-

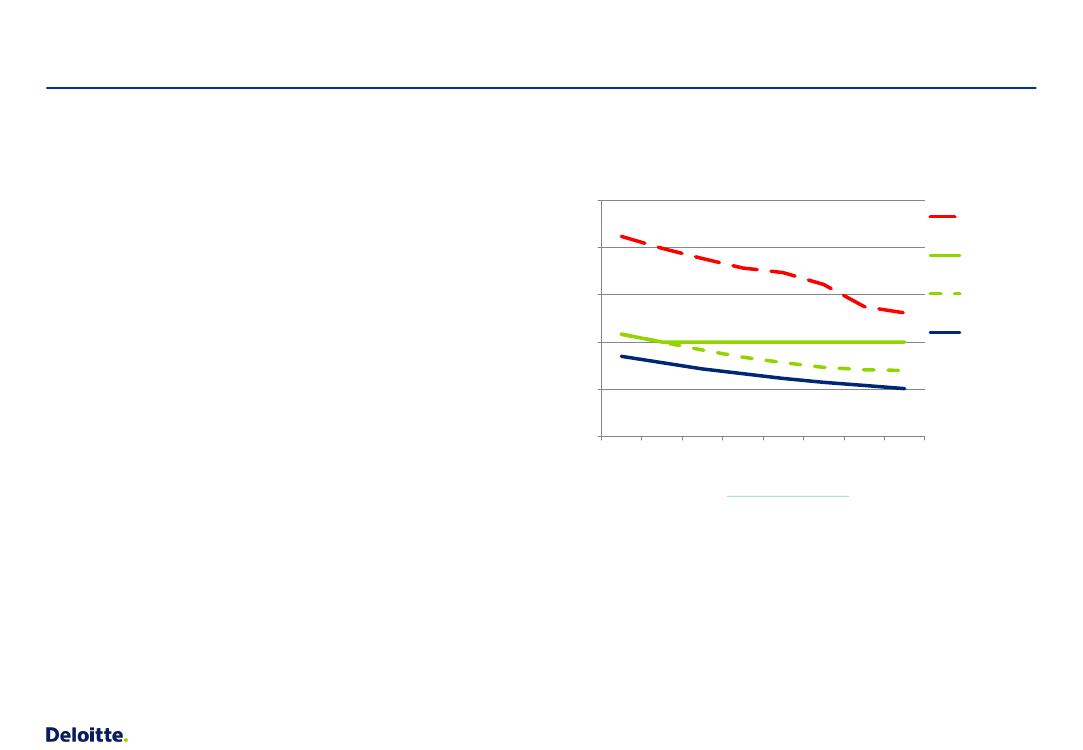

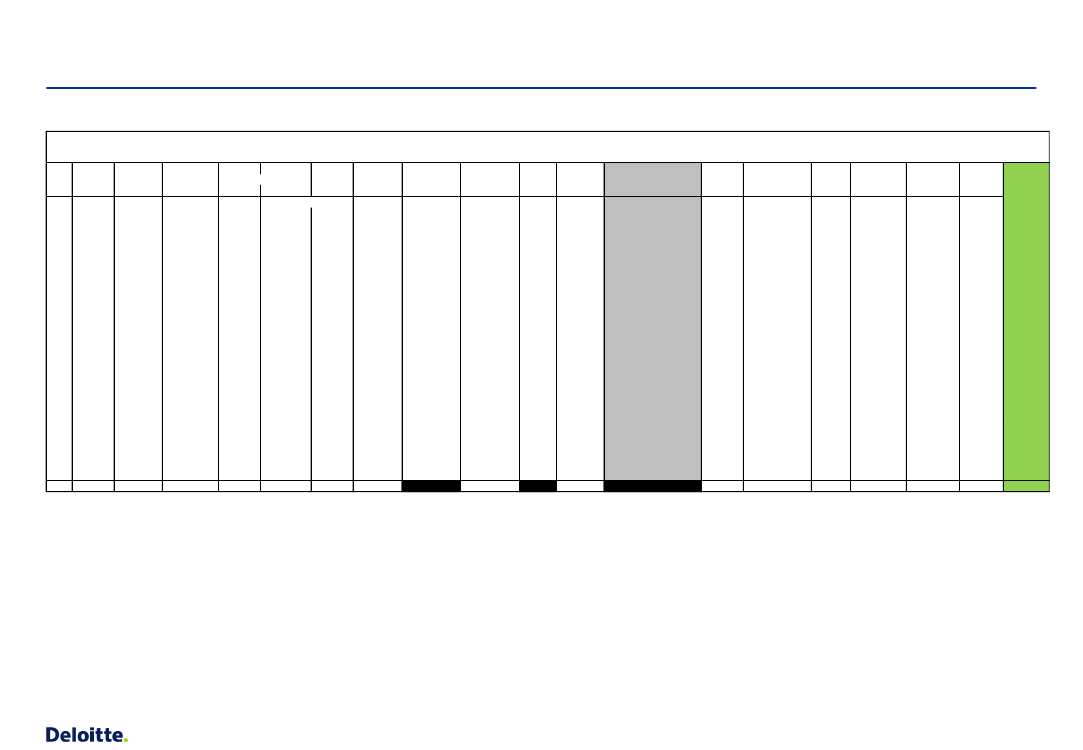

Resultater mht. privatøkonomisk tilbagebetalingstid og cash-flow (I)Forskelle i tilbagebetalingstid under de tre incitamentsordningerRentabiliteten for husholdninger af investeringer isolcelleanlæg er i det følgende først og fremmestopgjort ved den simple tilbagebetalingstid, dvs. hvorlang tid det tager før de akkumulerede netto-indbetalinger (inkl. låneomkostninger) dækkerinvesteringsomkostningen.Derudover er der foretaget den opgørelse af deninterne forrentning (IRR) af investeringen i et anlægforetaget i år 2013Der er som udgangspunkt forudsat lånefinansieringaf købet med en løbetid, der så vidt muligt erafpasset i forhold til at renter og afdrag ikke måindebære et negativt cash-flow i anlæggets tidligeår.Listen over øvrige beregningsforudsætningerfremgår af s. 4Konklusionen er, at tilbagebetalingstiden vedinvestering i små solcelleanlæg til dækning afhustandens eget elforbrug forlænges betydeligt,hvis den nye incitamentsordning indføres.-6-

Figur 2. Simpel tilbagebetalingstid (år) ved investering i 5,3 KWsolcelleanlæg for husholdningerÅr25,00Alt. 3

20,00

Alt. 2

15,00

Alt. 2 (ex.anlægsafgift)Alt. 1

10,00

5,00

0,0020132014201520162017201820192020

Anlægsår

Kilde: Deloittes beregninger, jf.www.solceller.deloitte.dkog forudsætninger s. 4

Beregningerne viser, at tilbagebetalingstiden afsolcelleanlæg opsat i 2013 ændrer sig fra ca. 8½ årved de nuværende regler til ca. 21 år ved de regler,der følger af regeringens forslag fra den 6.november - der vil i dette alternativ ikke kunneopnås tilbagebetalingstider under 10 år på nogettidspunkt frem mod 2020

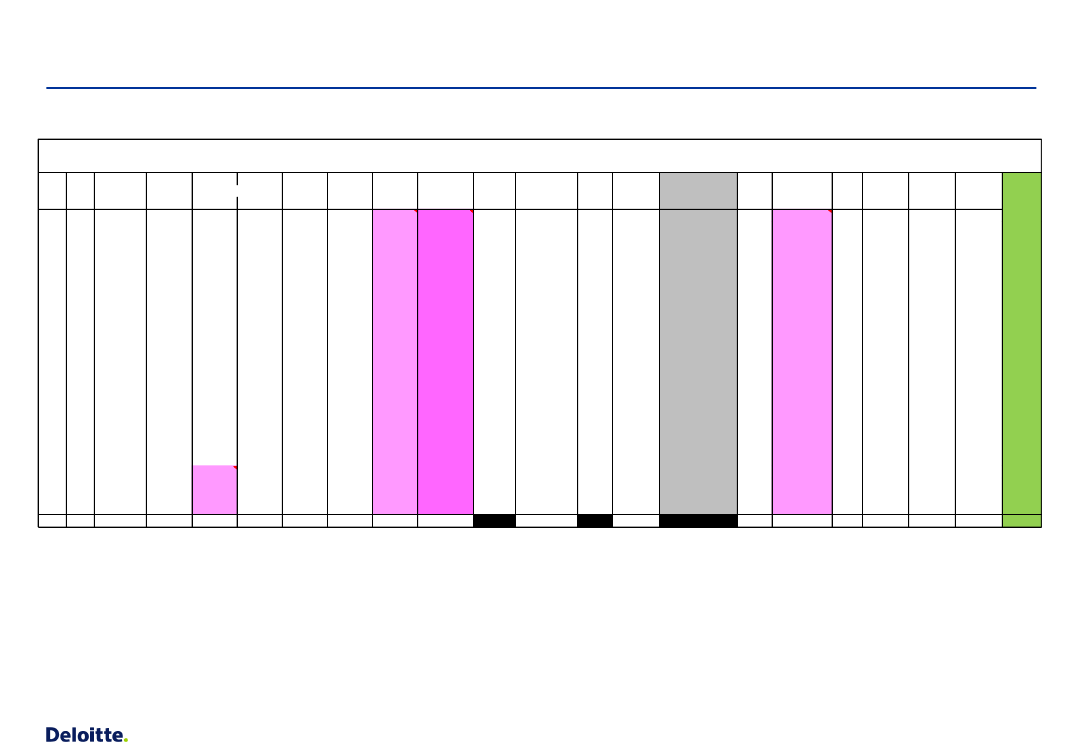

Resultater mht. privatøkonomisk tilbagebetalingstid og cash-flow (II)Væsentlige forskelle ift. gældende lovgivning og konsekvenser herafDen forlængede tilbagebetalingstid skyldes følgendeændringer med betydning for den privatøkonomiskerentabilitet:– Netto-årsafregning bliver til netto-timeafregning, hvilketindebærer, at husholdningen betaler fuld elpris inkl.afgifter af en større del af elforbruget– Den overskydende elproduktion til nettet afregnes til enlavere sats end den fulde elpris og satsen reduceresfremadrettet– Det bliver ikke længere muligt at opnå skattefradragefter erhvervsbeskatningsreglerne– Cash-flow bliver som følge heraf negativt i en stor del aflevetidenFigur 3. Den interne rente for investeringer i solcelleanlægforetaget i 2013IRR16%14%12%10%8%6%4%2%0%-2%-4%Alt. 1Alt. 2Alt. 3lånefinansieretkontant

Tilbagebetalingstiden og forrentningen vil kunneforbedres væsentligt hvis forbrugeren betalersolcelleanlægget kontant, og der ses bort fraalternativafkast. Den interne rente (IRR) under dennye incitamentsordning (Alternativ 3) vil stige framinus 2 pct. til 5,3 pct. ved kontant finansiering.Hvorvidt dette kan opfattes som attraktivt skal ses iforhold alternative kontantinvesteringer, hvor der oftekræves et højere afkast.-7-

Investering i solcelleanlæg vil derimod være attraktivtunder alternativ 1 og 2, hvor den interne rente liggerover 10 pct.I Alternativ 2 sørger anlægsafgiften for, at derfastholdes en tilbagebetalingstid på max. 10 år for alleanlæg der installeres frem mod 2020 og en internrente på over 10 pct. gennem hele perioden.

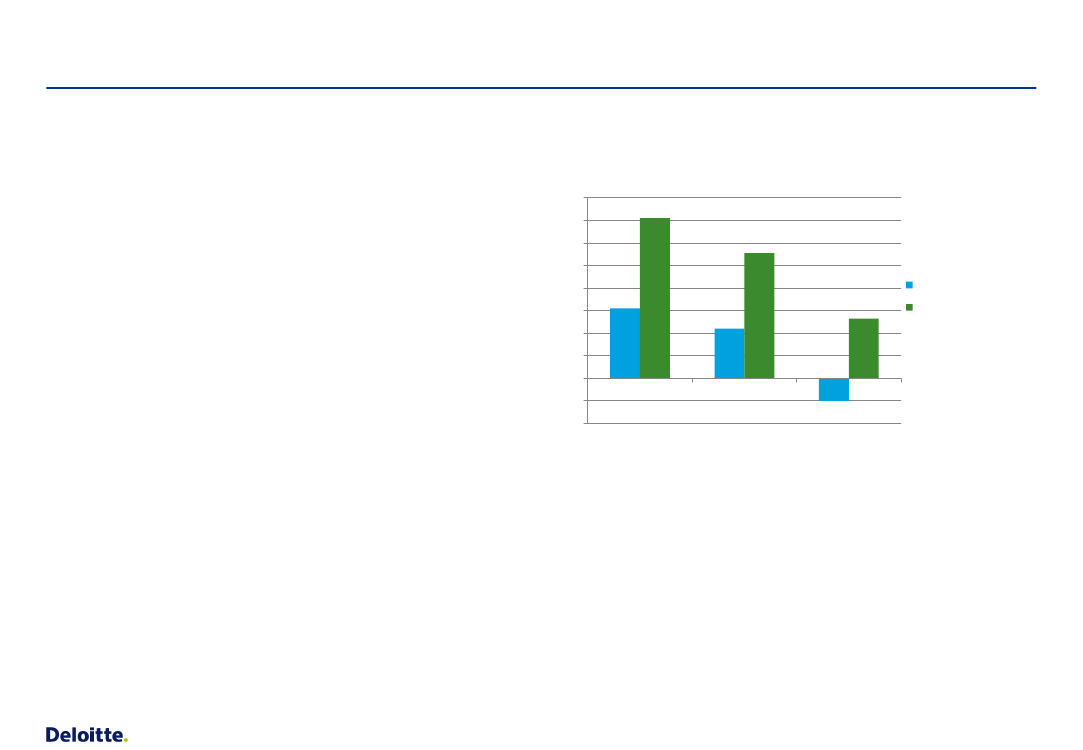

Konsekvenser af privatøkonomisk rentabilitet for kapacitetsudbygningKapacitetsudbygning for små solcelleanlæg under de forskellige incitamentsordningerEftersom de tre alternative incitamentsordninger harmeget forskellige konsekvenser mht. denprivatøkonomiske rentabilitet af solcelleanlæg tilhusholdninger vil de også have forskelligeimplikationer mht. kapacitetsudbygningen:– Jo bedre rentabiliteten er, desto større kapacitetsudbygningvil det medføre for den pågældende type af anlæg– De nuværende incitamentsordning indebærer den bedsteprivatøkonomiske rentabilitet for solcelleanlæg (den kortestetilbagebetalingstid og det største afkast) og vil derfor ogsåføre til den største kapacitetsudbygning– Dansk Energi mfl. har vurderet, at solcellekapaciteten underden nuværende ordning ville nå op på 1000 MW i 2020.Deloitte vurderer at dette skøn er i underkanten mht. densamlede solcelleudbygning, jf. rapportenSolcelleanlæg –energibesparelser og samfundsøkonomi.Det er dog ikkeurealistisk, når der alene ses på kapaciteten for småsolcelleanlæg. Det antages, at kapaciteten af disse udgørca. 200 MW ved udgangen af 2012 voksende med 100 MWpr. år til og med 2020.– Kapacitetsudbygningen vil blive mindre såfremt alternativ 2benyttes, hvor tilbagebetalingstiden forlænges til 10 årgennem hele perioden som følge af de ændredeskatteregler og anlægsafgiften-8-

Figur 3. Fremskrivning af kapacitetsudviklingen under dennuværende ordning i hht. Dansk Energis basisscenarieMW12001000800

6004002000201220132014201520162017201820192020Kilde: lineær tilpasning af basisscenariet Dansk Energi, Energinet.dk og Dong Energy (2012),Scenarier for solcelleudrulning i Danmark.

– Deloitte vurderer, at kapacitetsudbygningen vil blivereduceret fra 100 til højst 70 MW per år under Alt. 2.– Regeringens nye forslag vil medføre, at tilbagebetalings-tiden forøges fra knap ca. 8½ år til 21 år 2013. Det måforventes at indebære en betydelig opbremsning afudbygningen – og formentlig et stop - helt frem til slutningenaf perioden, hvor anlægspriserne er faldet så meget, at detatter begynder at blive rentabelt. Deloitte vurderer, at detunder alternativ 3 - ikke vil være sandsynligt - at opnå enkapacitet, der overstiger 300 MW i 2020 for de småsolcelleanlæg–

Skatteprovenueffekter af de forskellige incitamentsordningerSkatteprovenueffekter samt øvrige mulige effekter på de offentlige finanser

Ud fra opgørelserne af den økonomiske rentabilitet,og det deraf følgende investeringsomfang samt deresulterende afgiftsbesparelser og cash-flow blandtforbrugerne, har Deloitte foretaget en opgørelse af deforventede konsekvenser af incitamentsordningernemht.a) Skatteprovenutabet forstået som forskellen mellemstatens merudgifter i form af tabte skatte-, afgifts- ogmomsindtægter samt udgifter til pristilskud (feed-in-tariff) og merindtægter i form af momsprovenu vedumiddelbar forbrugsstimulering (og anlægsafgifter vedAlternativ 2).b) Øvrige tab af indtægter ved ordningerne, der kanafstedkomme et offentligt finansieringsbehov, herunderreduktion af PSO-indtægter samt reduktion af system-og nettariindtægter.

Desuden mister staten provenu som følge afskattefradragsreglerne. Deloitte opgør dette tab via denindkomstafhængige skattebesparelse ifm. investering isolcelleanlæg under henholdsvis erhvervsbeskatnings-ordningen og den skematiske ordning (se bilag A-C).Provenutabet er størst under førstnævnte.Provenutabet skaleres op til nationalt niveau ved atberegne effekterne for den enkelte husholdning med5,3 KW solcelleanlæg og multiplicere med antallet afanlæg, der kræves for at nå den fremskrevnekapacitetsudbygning.Endvidere mister andre aktører med offentligeforsyningsforpligtelser indtægter i form– Nettarif lokal: 16,28 øre/kWh– Net og systemtarif: 7,60 øre/kWh

Staten mister afgifts- og momsindtægter for netto-egetforbruget (opgjort enten på årsbasis ellertimebasis), dvs. følgende enhedsbeløb:– Elafgift: 60,9 øre/kWh– Eldistributionsafgift: 4 øre/kWh– CO2 og elspareafgifter: 7 øre/kWh– Moms af samlet elpris: 44 øre/kWh-9-

– PSO: 16 øre/kWh (forhøjes fremadrettet)

Selv om ovenstående ikke udgør skatteprovenutab vilen øget solcelleudbygning under netto-målerordningenkunne afstedkomme behov for offentlige tilskud til atopretholde aktiviteterne og dermed en indirektevirkning på statens finanser.

Skatteprovenueffekter af de forskellige incitamentsordningerØget momsprovenu som følge af ordningernes direkte forbrugsstimulering

Incitamentsordningerne betyder at husholdningerne vilinvestere i momsbelagte solcelleanlæg, der indkøbesi Danmark.Både indkøb af anlæg og installation er momsbelagtog det samlede forbrug af disse ydelser skerup front,dvs. i år 0 af levetiden. Fx er der installeret ca. 170MW solcelleanlæg blandt private husholdninger i2012 svarende til en samlet anlægsinvestering på ca.3,5 mia. kr., hvoraf de ca. 700 mio. kr. er moms.Deloitte finder det rimeligt at antage, at disseanlægsinvesteringer udgør et ekstra privat forbrug,der udløses af incitamentsordningerne. Depågældende husholdninger ville således ikke haveinvesteret i alternative energianlæg, hvissolcelleordningerne ikke havde være der, oginvesteringerne i solcelleanlæg fortrænger ikkeinvesteringer andre steder i energisektoren på kortsigt (dvs. inden 2020). Momsindtægten herfra er iBilag D-E opgjort som umiddelbar afledt effekt.Desuden forringer solcelleinvesteringerne ikkehusholdningernes forbrugsmuligheder eftersom deindebærer et positivt cash-flow efter renter og- 10 -

afdrag på lån i størstedelen af levetiden. Forbrugskvotenaf positivt og negativt cash-flow antages at være 0,75.Staten opnår således et øget momsprovenu fra salget afsolcelleanlæg, der i begyndelsen af perioden frem mod2020 mere end modvirker momstabet frahusholdningernes besparelser i elindkøbetPå trods af dette modvirkende momsprovenu er der somdet fremgår af opgørelserne i Bilag D-E tale om, at isærden nuværende incitamentsordning for solceller samletset indebærer et betydeligt provenutab for staten, dervokser til knap 1,5 mia. kr. i 2020.Ved at fjerne erhvervsbeskatningsmuligheden ogpålægge en anlægsafgift kan provenutabet reduceres tilca. 800. mio. kr. i 2020, når der tages højde for atkapaciteten dermed også reduceres.

Såfremt der vælges en alternativ opgørelse af moms-effekten, der ser bort fra tab af både elmoms ogmodvirkende momsindtægter under antagelse om enlangsigtet forbrugskvote på 1 af momsbesparelsen, vilstatens netto-provenutab være mindre end det i bilag D-E opgjorte i slutningen af perioden (hhv. 1388 og 633mio. kr. i 2020 under Alt. 1 og 2), men større i starten.

BILAG A – Cash flow under Alternativ 1Cash flow i løbende priser af investering i 5,3 KW solcelleanlæg under nuværende ordning

Cash flow for 5,3 KW solcelleanlæg - Alternativ 1Afskrivnings-år12345678910111213141516171819202122232425Sumår2013201420152016201720182019202020212022202320242025202620272028202920302031203220332034203520362037ÅrligEl-El-forbrugSalg elEstimeretel.-pris5.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.00051250----------------------2,092,172,262,352,452,542,652,752,862,983,093,223,353,483,623,763,924,074,234,404,584,764,955,155,3687,06Service ogforsikringkr.-1.000-1.020-1.040-1.061-1.082-1.104-1.126-1.149-1.172-1.195-1.219-1.243-1.268-1.294-19.319-1.346-1.373-1.400-1.428-1.457-1.486-1.516-1.546-1.577-1.608-50.030Beskatningeget elforbrugkr.3.0303.0153.0002.9852.9702.9552.9402.9242.9092.8941.9191.9091.8991.8891.8791.8691.8591.8491.8381.8281.8181.8081.7981.7881.77857.351Renterkr.-6.066-5.605-5.118-4.601-4.052-3.471-2.856-2.203-1.511-777000000000000000-36.260Afdragkr7.6708.1308.6189.1359.68310.26410.88011.53212.22412.958000000000000000101.092grundlagafskrivning produktionkr.kr.kWh-101.092-25.2735.051-75.819-18.9555.025-56.864-14.2165.000-42.648-10.6624.975-31.986-7.9974.950-23.990-5.9974.924-17.992-4.4984.899-13.494-3.3744.874-10.121-10.1214.8490-4.8230-4.7980-4.7730-4.7480-4.7220-4.6970-4.6720-4.6470-4.6210-4.5960-4.5710-4.5460-4.5200-4.4950-4.4700-4.445118.692Skattemæssigtberegningsgrundlagex renterkr.-23.243-16.960-12.256-8.738-6.109-4.147-2.685-1.598-8.3831.699700666631595-17.441523486448410372332292252211169-93.771SparetSparetSolgtÅrligService ogskat inklrentereget forbrug el el besparelse forsikringkr.kr.kr.kr.kr.10.82010.4523021.272-1.0008.29310.8701519.163-1.0206.35311.305017.658-1.0404.85011.698-16.548-1.0613.67212.104-15.777-1.0822.73612.524-15.260-1.1041.97612.959-14.935-1.1261.34613.407-14.753-1.1493.67513.871-17.546-1.172-38014.351-13.972-1.195-26414.847-14.583-1.219-25115.360-15.108-1.243-23815.890-15.651-1.268-22516.437-16.212-1.2946.58617.003-23.589-19.319-19717.588-17.391-1.346-18318.193-18.010-1.373-16918.818-18.649-1.400-15519.464-19.309-1.428-14020.131-19.991-1.457-12520.821-20.695-1.486-11021.533-21.423-1.516-9522.269-22.174-1.546-8023.030-22.950-1.577-6423.816-23.752-1.60847.628408.742456.370-50.030Ydelselånkr.-13.735-13.735-13.735-13.735-13.735-13.735-13.735-13.735-13.735-13.735----------------137.352Tilforbrugkr.6.5684.4232.8821.75295942173-1312.639-95913.36413.86514.38314.9194.26916.04516.63717.24817.88118.53419.20919.90720.62821.37322.143269.033

- 11 -

BILAG A – Cash flow under Alternativ 2Cash flow i løbende priser af investering under nuværende ordning ekskl. erhvervsbeskatning

Cash flow for 5,3 KW solcelleanlæg - Alternativ 2år12345678910111213141516171819202122232425SumårAfskrivnings-grundlagkr.20130201402015020160201702018020190202002021020220202302024020250202602027020280202902030020310203202033020340203502036020370Årligafskrivningkr.-------------------------El-produktionkWh5.0515.0255.0004.9754.9504.9244.8994.8744.8494.8234.7984.7734.7484.7224.6974.6724.6474.6214.5964.5714.5464.5204.4954.4704.445118.692El-forbrugkWh5.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.0005.000Salg elkWh51250----------------------2,092,172,262,352,452,542,652,752,862,983,093,223,353,483,623,763,924,074,234,404,584,764,955,155,3687,06Estimeretel.-prisService ogBeskatningforsikringeget elforbrugkr.-1.000--1.020--1.040--1.061--1.082--1.104--1.126--1.149--1.172--1.195--1.219--1.243--1.268--1.294--19.319--1.346--1.373--1.400--1.428--1.457--1.486-1.516-1.546-1.577-1.608--50.030-Renterkr.-6.066-5.660-5.231-4.776-4.293-3.782-3.240-2.665-2.056-1.410-72600000000000000-39.903Afdragkr6.7527.1577.5878.0428.5259.0369.57810.15310.76211.40812.09200000000000000101.092Skattemæssigtberegningsgrundlagkr.-6.066-5.660-5.231-4.776-4.293-3.782-3.240-2.665-2.056-1.410-726---------------39.903Sparetskatkr.2.0441.9081.7631.6091.4471.2741.092898693475245--------------13.447Spareteget forbrug elkr.10.45210.87011.30511.69812.10412.52412.95913.40713.87114.35114.84715.36015.89016.43717.00317.58818.19318.81819.46420.13120.82121.53322.26923.03023.816408.742Solgtelkr.30150----------------------Årligbesparelsekr.12.49612.77813.06813.30813.55113.79914.05014.30514.56414.82615.09215.36015.89016.43717.00317.58818.19318.81819.46420.13120.82121.53322.26923.03023.816422.190Service ogforsikringkr.-1.000-1.020-1.040-1.061-1.082-1.104-1.126-1.149-1.172-1.195-1.219-1.243-1.268-1.294-19.319-1.346-1.373-1.400-1.428-1.457-1.486-1.516-1.546-1.577-1.608-50.030Ydelselånkr.-12.818-12.818-12.818-12.818-12.818-12.818-12.818-12.818-12.818-12.818-12.818---------------140.996Tilforbrugkr.-1.291-1.045-790-571-349-1231063395758131.05514.11614.62115.144-2.31616.24216.82017.41818.03518.67419.33520.01720.72321.45322.207231.210

- 12 -

BILAG A – Cash flow under Alternativ 3Cash flow i løbende priser af investering i 5,3 KW solcelleanlæg under foreslået ny incitamentsordning

Cash flow for 5,3 KW solcelleanlæg - Alternativ 3sår12345678910111213141516171819202122232425SumAfskrivnings-ÅrligEl-El-forbruggrundlag afskrivning produktionkr.kr.kWhkWh20130-5.0515.00020140-5.0255.00020150-5.0005.00020160-4.9755.00020170-4.9505.00020180-4.9245.00020190-4.8995.00020200-4.8745.00020210-4.8495.00020220-4.8235.00020230-4.7985.00020240-4.7735.00020250-4.7485.00020260-4.7225.00020270-4.6975.00020280-4.6725.00020290-4.6475.00020300-4.6215.00020310-4.5965.00020320-4.5715.00020330-4.5465.00020340-4.5205.00020350-4.4955.00020360-4.4705.00020370-4.4455.000118.692ÅrSalg elEstimeretSparetel.-priselforbrugkWh Markedspris kWh3.0512,092.0003.0252,172.0003.0002,262.0002.9752,352.0002.9502,452.0002.9242,542.0002.8992,652.0002.8742,752.0002.8492,862.0002.8232,982.0002.7983,092.0002.7733,222.0002.7483,352.0002.7223,482.0002.6973,622.0002.6723,762.0002.6473,922.0002.6214,072.0002.5964,232.0002.5714,402.0002.5464,582.0002.5204,762.0002.4954,952.0002.4705,152.0002.4455,362.00087,06Estimeret Service og Beskatningel.-prisforsikring eget elforbrug RenterSalgkr.kr.1,30-1.000--6.0661,30-1.020--5.9011,30-1.040--5.7261,30-1.061--5.5411,30-1.082--5.3441,30-1.104--5.1361,30-1.126--4.9151,30-1.149--4.6811,30-1.172--4.4341,30-1.195--4.1710,56-1.219--3.8920,58-1.243--3.5970,60-1.268--3.2840,62-1.294--2.9520,65-19.319--2.6000,68-1.346--2.2280,70-1.373--1.8320,73-1.400--1.4140,76-1.428--9700,79-1.457--4990,82-1.48600,85-1.51600,89-1.54600,92-1.57700,96-1.608-024,12-50.030--75.181SkattemæssigtSparetSparetSolgtÅrligService ogAfdrag beregningsgrundlag skat eget forbrug el elbesparelse forsikringkrkr.kr.kr.kr.kr.kr.2.748-6.0662.0444.181 3.9666.225-1.0002.913-5.9011.9894.348 3.9336.337-1.0203.088-5.7261.9304.522 3.9006.452-1.0403.273-5.5411.8674.703 3.8676.570-1.0613.469-5.3441.8014.891 3.8356.692-1.0823.678-5.1361.7315.087 3.8026.817-1.1043.898-4.9151.6565.290 3.7696.947-1.1264.132-4.6811.5785.502 3.7367.079-1.1494.380-4.4341.4945.722 3.7037.216-1.1724.643-4.1711.4065.951 3.6707.356-1.1954.922-3.8921.3126.189 1.5537.500-1.2195.217-3.5971.2126.436 1.6017.648-1.2435.530-3.2841.1076.694 1.6507.800-1.2685.862-2.9529956.961 1.7007.956-1.2946.213-2.6008767.240 1.7528.116-19.3196.586-2.2287517.529 1.8058.280-1.3466.981-1.8326187.831 1.8598.448-1.3737.400-1.4144768.144 1.9158.620-1.4007.844-9703278.470 1.9728.796-1.4288.315-4991688.808 2.0318.976-1.45700-09.161 2.0929.161-1.48600-09.527 2.1549.527-1.51600-09.908 2.2189.908-1.54600-010.304 2.28310.304-1.57700-010.717 2.35010.717-1.608101.092-75.18125.336174.113199.449-50.030Ydelselånkr.-8.814-8.814-8.814-8.814-8.814-8.814-8.814-8.814-8.814-8.814-8.814-8.814-8.814-8.814-8.814-8.814-8.814-8.814-8.814-8.814------176.274Tilforbrugkr.3774364985636307017768539341.018-979-808-632-451-18.265-751213215277379.76710.16510.58011.01111.45840.262

- 13 -

BILAG D - SkatteprovenueffekterSkatteprovenueffekter ved Alternativ 1 (nuværende ordning)ALTERNATIV 1 - nuværende nettomålerordning inkl. skattefradrag efter erhvervsbeskatningsregler (2012-priser)20121 Kapacitetstilvækst (MW)2 Akkumuleret kapacitet (MW)DIREKTE EFFEKTER3 Samlet tab af elafgifter for staten (mio kr.)4 Samlet tab af elmoms for staten5 Samlet tab af PSO6 Samlet tab af net- og systemtariffer7 Provenutab for staten pga skattefradragsregler (mio. kr.)8Bruttoprovenutab for staten [3+4+7] (mio. kr)9Offentligt finansieringsbehov sfa.tab af system og nettariffer [5+6] (mio. Kr.)UMIDDELBART AFLEDTE EFFEKTER10 Engangsinvesteringer i solcelleanlæg (mio kr.)11 Momsindtægterfor staten ved solcelleanlæg (mio. kr.)12 Forbrugeroverskud fra solcelleanlæg (mio. kr.)13 Forbrugskvote af forbrugeroverskud (mio. kr.)14 Momsindtægter ved forbrugskvote (mio. kr.)15Nettoprovenutab for staten pga solcelleanlæg [8¶11¶14] (mio. kr.)16Offentligt finansieringsbehov inkl. tab af PSO og net- og systemtariffer [15+9] (mio. kr.)0,752814,4703,6157,5118,123,6-57,416,11496,0374,0152,1114,122,8475,6588,01380,5345,1138,4103,820,8671,5824,51287,0321,8122,291,618,3838,21033,21204,5301,1109,382,016,4985,91224,51138,5284,6102,376,715,31119,71403,71083,5270,9102,677,015,41245,41576,41034,0258,5111,083,316,71366,71746,6990,0247,5796,8597,6119,51485,41916,080,6 øre/kwh44,05 øre/kwh16 øre/kwh24,83 øre/kwh145,179,328,844,7445,5669,873,5222,0121,344,168,4529,1872,4112,4301,9165,059,993,0570,61037,4152,9384,9210,476,4118,6583,01178,3195,0471,1257,593,5145,1574,81303,4238,7560,6306,4111,3172,7552,71419,7284,0653,5357,2129,7201,3520,91531,6331,1749,9409,9148,9231,0482,11641,9379,9849,9464,5168,7261,8538,01852,5430,5170200201310030020141004002015100500201610060020171007002018100800201910090020201001000

- 14 -

BILAG E - SkatteprovenueffekterSkatteprovenueffekter ved Alternativ 2 (nuværende ordning, plus anlægsafgift, uden erhvervsbeskatning)ALTERNATIV 2 - nuværende nettomålerordning ekskl. mulighed for erhvervsbeskatning (dvs.kun skematisk ordning) samt anlægsafgift20121 Kapacitetstilvækst (MW)2 Akkumuleret kapacitet (MW)DIREKTE EFFEKTER3 Samlet tab af elafgifter for staten (mio kr.)4 Samlet tab af elmoms for staten5 Samlet tab af PSO6 Samlet tab af net- og systemtariffer7 Provenuindtægt fra solcelleanlægsafgift på eleregningen8 Provenutab for staten pga skattefradragsregler (mio. kr.)9Bruttoprovenutab for staten [3+4¶7+9] (mio. kr)10Offentligt finansieringsbehov sfa.tab af system og nettariffer [5+6] (mio. Kr.)UMIDDELBART AFLEDTE EFFEKTER11 Engangsinvesteringer i solcelleanlæg (mio kr.)12 Momsindtægterfor staten ved solcelleanlæg (mio. kr.)13 Forbrugeroverskud fra solcelleanlæg (mio. kr.)14 Forbrugskvote af forbrugeroverskud (mio. kr.)15 Momsindtægter ved forbrugskvote (mio. kr.)16Nettoprovenutab for staten pga solcelleanlæg [9¶12¶15] (mio. kr.)17Offentligt finansieringsbehov inkl. tab af PSO og net- og systemtariffer [16+10] (mio. kr.)0,752814,4703,60,20,20,0-395,6-322,11047,2261,812,29,21,8161,7262,9966,4241,635,826,85,4293,2423,2900,9225,234,125,55,1410,5570,4843,2210,835,426,55,3511,9702,9797,0199,239,829,86,0599,1822,3758,5189,647,935,97,2675,3931,8723,8181,059,444,58,9742,11033,4693,0173,375,656,711,3801,41128,780,6 øre/kwh44,05 øre/kwh16 øre/kwh24,83 øre/kwh145,179,328,844,70,083,7308,173,5199,8109,239,761,50,0116,3425,3101,2256,6140,250,979,00,0143,3540,2130,0315,6172,562,797,212,4165,2640,8159,9376,9206,074,8116,136,6181,8728,0190,9440,5240,787,4135,770,6193,7804,3223,1506,5276,8100,5156,0112,6201,3872,0256,6574,9314,2114,1177,1162,1204,9932,0291,3645,9353,0128,2199,0217,6204,6986,0327,2170200201370270201470340201570410201670480201770550201870620201970690202070760

- 15 -

BILAG D - SkatteprovenueffekterSkatteprovenueffekter ved Alternativ 3 (regeringens nye forslag)

Eftersom der pga den ringe anlægsøkonomi stort setikke forventes etableret nogen små solcelleanlæg fraog med 2013 under Alternativ 3 vil skatte-provenutabet primært hidrøre fra de 200 MW anlæg,der allerede er etableret ved udgangen af 2012.Alene fra de eksisterende anlæg forventes der atvære et skatteprovenutab på op til 300 mio.kr. i 2020.Tabet forventes at være endnu større i åreneumiddelbart efter 2012. Størrelsen afhænger dog afde endelige bestemmelser vedr. overgangsordninger.

- 16 -

Om Deloitte Consulting – Fra idé til virkelighedDeloitte Consulting fokuserer på udvikling og effektivisering af kundernes organisation, kerneprocesser, økonomistyring og it for at bidrage til realisering af kundernes strategiskemålsætninger. Vi kender den offentlige og private sektor til bunds og kombinerer vores faglige kompetencer med evnen til at lede, styre og gennemføre projekter i komplekse miljøer.Det kan være som rådgivere eller som ansvarlige for processer fra idéstadie til implementering.Deloitte er Danmarks største revisions- og rådgivningsfirma. Vi tilbyder en bred vifte af ydelser og kombinerer konsulentrollen i Consulting med Deloittes kompetencer inden for revision,skat og finansiering. Det giver vores kunder en unik mulighed for at få integrerede løsninger, som er skræddersyet til de enkelte opgaver.Vi er en del af den globale virksomhed Deloitte Touche Tohmatsu Limited. Vi udvikler og deler viden på tværs af kontorer i mange lande. Inspirationen fra udlandet kombineret medsystematisk metodeudvikling på tværs af landegrænser sikrer, at vores løsninger altid tager udgangspunkt i den seneste viden. Det er forudsætningen for, at vi i dag og i fremtiden kanvære en attraktiv og værdiskabende rådgiver.Om DeloitteDeloitte leverer ydelser inden for Revision, Skat, Consulting og Financial Advisory til både offentlige og private virksomheder i en lang række brancher. Vores globale netværk medmedlemsfirmaer i mere end 150 lande sikrer, at vi kan stille stærke kompetencer til rådighed og yde service af højeste kvalitet, når vi skal hjælpe vores kunder med at løse deres mestkomplekse forretningsmæssige udfordringer. Deloittes ca. 182.000 medarbejdere arbejder målrettet efter at sætte den højeste standard.Deloitte Touche Tohmatsu LimitedDeloitte er en betegnelse for Deloitte Touche Tohmatsu Limited, der er et britisk selskab med begrænset ansvar, og dets netværk af medlemsfirmaer. Hvert medlemsfirma udgør enseparat og uafhængig juridisk enhed. Vi henviser til www.deloitte.com/about for en udførlig beskrivelse af den juridiske struktur i Deloitte Touche Tohmatsu Limited og detsmedlemsfirmaer.� 2012 Deloitte Statsautoriseret Revisionspartnerselskab. Medlem af Deloitte Touche Tohmatsu Limited