Klima-, Energi- og Bygningsudvalget 2012-13

KEB Alm.del Bilag 244

Offentligt

Årsrapport 2012Nordsøfonden

IndholdsfortegnelseOplysninger om NordsøfondenNordsøfondens hovedtalLedelsesberetningRegnskabspraksisRegnskabResultatopgørelseBalance 31. decemberPengestrømsopgørelseNoter til årsregnskabetPåtegninger og erklæringLicensoversigtDansk licensområde, se omslag bagerst3582229293032334148

1

2

OplysningerNordsøfondenAmaliegade 45, 1. sal1256 København KTelefon: 72 26 57 50Telefax: 72 26 57 51Hjemmeside: www.nordsoefonden.dkCVR-nr: 29 43 50 65Hjemstedskommune: KøbenhavnRegnskabsperiode: 1. januar 2012 - 31. december 2012, 7. regnskabsårDirektion:Revision:Peter Helmer SteenRigsrevisionen (ekstern revisor) og PricewaterhouseCoopers,Statsautoriseret Revisionspartnerselskab (intern revisor)

Fotos:

Forside: Ulf Lægreid, BayerngasSide 6: Maersk OilØvrige billeder: Nordsøfonden

3

4

Nordsøfonden hovedtalmio. kr.Olieproduktion i tønder pr. dag, i gennemsnit (afrundet)Gasproduktion i millioner m3pr. dagGennemsnitlig oliepris for året (Brent) kr.NettoomsætningResultat før finansielle posterResultat af finansielle posterEfterforskningsaktiviteterÅrets resultatInvestering i materielle anlægsaktiverEgenkapitalBalancesumBetalte skatterOverført til staten

2012*)32.0002,36614.5402.195-1401877162018.92127.9501.497550

2011--598--128-13128-31--69525--

2010--450--23-1223-9--39389--

2009 2008--330--16-845-10--24220----495--43-745-12--10150--

*) afspejler indtræden i Dansk Undergrunds Consortium (DUC) pr. 9. juli 2012

Hovedtal

5

6

Ledelsesberetning

Ledelsesberetning

Ledelsesberetning

7

LedelsesberetningNordsøfonden 20122012 var et år med et ekstraordinært højtaktivitetsniveau i Nordsøfonden.De største og væsentligste aktiviteter omfatter:•Forberedelser til og indtræden som aktivstatsdeltager i DUC•Hibonite oliefund i licens 5/06•Forberedelse af skifergasboring i Nordjylland•Ressortomlægning og tilpasning afNordsøfondens fremtidige rammerLige fra Nordsøfondens oprettelse i 2005 har derværet arbejdet hen imod fondens indtræden i DUC,og i løbet af foråret 2012 var Nordsøfonden klar til denye og omfattende opgaver, der følger af indtrædensom aktiv statsdeltager i DUC. Nordsøfondenhar bl.a. skullet etablere egne salgsaftaler forfondens andel af olie- og gasproduktionen,arrangere forsikringsdækning samt forhandle nysamarbejdsaftale (Joint Operating Agreement) forDUC-partnerskabet.Den 9. juli 2012 blev Nordsøfonden DUC-partner ogforløbet herefter har været hektisk, men uden størreuforudsete overraskelser. Administrative rutiner,herunder interne godkendelsesprocedurer, salgsaftalermm. er implementeret således, at Nordsøfonden tilfulde har kunnet opfylde dels forpligtigelser somDUC-partner, dels gennemføre fondens olie- oggassalg, der varetages uafhængigt af de øvrige DUC-partnere.

Vision

At arbejde for en langsigtet, idérig ogøkonomisk bevidst efterforsknings- ogproduktionsindsats i Danmark.

MissionAt skabe mulighed for et højt økonomiskudbytte for staten af Nordsøfondens deltagelsei efterforskning og produktion af olie og gas iDanmark.At sikre, at fonden er en aktiv og kompetentsamarbejdspartner, der fremmer ensammenhængende og omkostningsbevidstefterforskning og produktion.

8

Ledelsesberetning

Om NordsøfondenNordsøfonden deltager på statens vegne som ikke-operativ partner med 20 % i alle nyere danskelicenser samt fra 9. juli 2012 i Dansk UndergrundsConsortium. Fonden er som den eneste deltager medi alle disse licenser og spiller derfor en central rolle iforhold til at fastholde viden i Danmark samt sikrevidendeling på tværs af de mange licensgruppersaktiviteter. Nordsøfonden er med til at træffe tekniske,økonomiske, juridiske og kommercielle beslutninger,der er af stor betydning for investeringer og indtægter– både for de involverede olie- og gasselskaber og fordet danske samfund som helhed.somheden har etableret politikker herfor. Idet Nord-søfonden ikke har vedtaget deciderede målbare poli-tikker for samfundsansvar, har Nordsøfonden efterårsregnskabsloven ikke en politik og derfor indeholderårsrapporten ikke en særskilt redegørelse forsamfundsansvar.Med de begrænsede ressourcer Nordsøfonden har tilrådighed, prioriteres det højt, via deltagelse i licenser-nes styrende organer, aktivt at påvirke operatørernei de licenser, fonden deltager i, til at fokusere påsikkerheds-, miljø- og energiforhold. Olieindvindingenfra felter på dansk område skal ske med anvendelse afløsninger, der er ”best practise”, således at miljøbelast-ningen minimeres og uheld elimineres.Nordsøfonden finder det er af væsentlig betydning,at der arbejdes med udvikling af forbedrede indvin-dingsmetoder, og at dansk forskning i indvindingfra tætte kalklag prioriteres. Fonden støtter derforaktivt sådanne initiativer.Nordsøfonden bestræber sig på at drive sin virksom-hed på en forsvarlig måde og leve op til lovgivningeninden for de områder, der udøves virksomhed i.Nordsøfonden har alene aktiviteter i Danmark, hvorder er etableret lovgivning for blandt andet sikkerhedog miljø, menneskerettigheder, arbejdstagerrettighederog anti-korruption. De licenser, Nordsøfondendeltager i, er alle underlagt dansk lovgivning.Nordsøfonden er ikke operatør i nogen af licenserneog forestår dermed ikke den daglige drift.For yderligere information om Nordsøfonden mm.henvises tilnordsoefonden.dk.

Nordsøfonden øger værdiskabelsenDer er stadig meget mere olie og gas i Danmarksundergrund!Opgaven er at ”gøre kagen større” på en fremsynetog innovativ måde. Dette skal ske ved langsigtedeog innovative projekter i de eksisterende og fundnefelter og ved, at der samtidig efterforskes bredt ogeffektivt efter mere olie og gas, således at den totaleproduktion, og dermed værdiskabelse, fra Nordsøenover tid forøges. Der er fortsat massive indtægterfor Danmark at hente i undergrunden, og arbejdetmed olien og gassen skaber mange arbejdspladser ogbidrager til at opretholde en høj levestandard.

Nordsøfonden – miljø, sikkerhedog samfundsansvarÅrsregnskabsloven fastlægger, at ”store” klasse Cselskaber skal supplere ledelsesberetningen med enredegørelse for samfundsansvar, såfremt virk-

Ledelsesberetning

9

Nordsøfondens deltagelse i DUCDe fire partnere i DUC (A. P. Møller, Shell, Chevronog Nordsøfonden) nåede i juli 2012 til enighed omen ny samarbejdsaftale (Joint Operating Agreement),der trådte i kraft den 9. juli 2012 efter udløbet af denhidtidige koncessionsperiode. Nordsøfonden finderresultatet positivt. Især bør det fremhæves, at der eropnået enighed om stemmeregler, der kan bidragetil et effektivt samarbejde, at der er aftalt retningslin-jer for finansiel sikkerhedsstillelse i forbindelse medreetableringsfasen, og at myndighederne (Energistyrel-sen) fremover deltager som observatør i de besluttendeorganer i DUC.Nordsøfonden prioriterer aktiv deltagelse i DUC-sam-arbejdet højt for derigennem at kunne medvirke tilat sikre et fortsat højt aktivitetsniveau med optimaludnyttelse af alle partneres tekniske kompetencer –alt for at øge olieindvindingen fra Eneretsbevillingensområde.I slutningen af året blev et nyt arbejdsprogram for dekommende års efterforskning i Eneretsbevillingensområde godkendt af myndighederne. Der er tale omen væsentlig forøgelse af efterforskningsaktiviteternei Eneretsbevillingens område, og Nordsøfonden serfrem til at følge resultatet heraf i de kommende år.Der er i løbet af 2012 etableret en projektmod-nings-proces i DUC, der i stort omfang svarer til part-nernes interne processer. Nordsøfonden forventer, atdet vil medvirke til at fremme beslutningsprocessernei forbindelse med igangsættelse af nye investeringer.Nordsøfonden vil fortsætte med at arbejde for at støt-te og styrke DUC’s videre arbejde med indvindingsfor-

bedrende metoder som vandinjektion, CO2-injektionog generel optimering af udnyttelsen af reservoirerne.Det er væsentligt at opnå størst mulig produktion fraeksisterende brønde ved anvendelse af ”best in class”brønd-, reservoir- og produktionsoptimeringsmetoder,således at der sikres maksimal samlet indvinding frafelterne.DUC har i efteråret 2012 vedtaget den største investe-ring siden fase 4 af udbygningen af Halfdan felteti 2007. Tyra Sydøst udbygningsplanen omfatter pro-duktion af omkring 50 mio. tønder olieækvivalenter,og medfører investeringer på samlet set 5 mia. kr. ibrønde og en ny ubemandet produktionsplatform, derskal bygges af et nordjysk firma. Nordsøfonden finderdet positivt, at danske leverandører er konkurrence-dygtige i et sådant internationalt marked. Det forven-tes, at produktionen fra de nye faciliteter påbegyndesi starten af 2015.

Nordsøfondens indsatsområderDer er mere at komme efter i den danske kalkDer er store teknologiske, økonomiske og tidsmæssigeudfordringer ved at producere olie og gas fra den tættedanske kalk i undergrunden. Erfaringer fra tilsvarendeforhold i verden er få, og de resultater, der er opnåetindtil nu, har krævet løbende udvikling og afprøvningaf nye og utraditionelle teknologier. Den potentielleværdiforøgelse for staten er så stor, at alle mulighedermå afprøves.Selv med den nuværende forventede totale olieind-vinding fra de danske kalkfelter vil der blive efterladti størrelsesordenen 70 % af den tilstedeværende oliei disse felter, når produktionen ophører. En forøgelseaf indvindingen fra DUC’s felter med bare ét procent

10

Ledelsesberetning

point svarer til, at der kan produceres omkring 100mio. tønder olie mere – eller næsten yderligere to årsproduktion på nuværende niveau. Nordsøfondenstøtter aktivt, at olieselskaberne samarbejder om disseudfordringer.

Danske kalkfelter

Forskningsprogrammet er etableret af Energistyrelsenog det Norske Petroleums Direktorat. Målet medforskningsprogrammet er at finansiere forskning,der kan øge indvindingen fra eksisterende kalkfelteri Nordsøen og minimere omkostningerne vedproduktionen. Nordsøfonden har påtaget sigsekretariatsfunktionen for ”Joint Chalk Research 7”.I løbet af det første år har forskningsprogrammetigangsat mere end 10 projekter, der er helt ellerdelvist finansieret af ”Joint Chalk Research 7”.Et af forskningsprojekterne har som mål atudarbejde en standard for analyser i meget tætkalk. Standardiseringen af analyserne kan bane vejfor yderligere indvinding i randområderne af deeksisterende felter.Nordsøfonden har sammen med Danmarks ogGrønlands Geologiske Undersøgelser (GEUS) tagetinitiativ til, at der er i 2011 blev etableret et projekt om”Det Jurassiske Petroleums System” i den danske delaf Centralgraven med deltagelse af otte internationaleolieselskaber. Inden for projektet har GEUS igangsaten række aktiviteter, der samler tilgængelige dataog derved skaber et opdateret og gennemarbejdetoverblik over disse geologiske aflejringer, der omfattersåvel kildebjergarter som sandstensreservoirer. GEUSer ansvarlig for integreringen af de mange forskelligedatatyper og analysemetoder. Intentionen er gennemøget viden og forståelse blandt de deltagendeselskaber at fastholde interessen for efterforskning idisse dybe aflejringer i Danmark. Gennem projekteter alle anvendte data og tolkninger gjort tilgængeligefor de deltagende selskaber, og der er skabt betydeligny viden om sedimenternes aflejringsmønstre samthydrokarbonernes migrationsruter og modenhed.Det er Nordsøfondens forventning, at dette projekt

Ny viden og nye indvindingsteknologierkan øge indvindingenI olieindustriens fælles kalkforskningsprojekt ”JointChalk Research 7” deltager 10 olieselskaber, derproducerer fra kalken i den norske og danske sektor,aktivt og støtter ny forskning og udvikling målrettetmod øget indvinding af disse meget store forekomsteraf olie fra tætte kalkreservoirer i Nordsøen. Dette eret eksempel på et konstruktivt samarbejde, hvor derskabes nye resultater ved tværgående udnyttelse afselskabernes forskellige tekniske ekspertiser. End-videre gennemføres nogle projekter i samarbejde meduniversiteter.

Ledelsesberetning

11

kan bidrage til væsentlig øget interesse for dedybereliggende forekomster af olie og gas i Danmark.DUC vurderer i øjeblikket mulighederne for atanvende såkaldte ”Enhanced Oil Recovery” teknikker(EOR). En af de EOR teknikker, der vurderes, erinjektion af CO2sammen med det vand, der alleredeinjiceres. CO2gassen kan ofte gøre olien mereletflydende og kan derfor bane vejen for, at en størredel af olien kan indvindes. Væsentlige elementer iovervejelserne er adgangen til og prisen på CO2gas.Nordsøfonden er i kraft af DUC-partnerskabet medtil at etablere et nyt dansk forskningscenter møntetpå at forbedre indvinding og produktion fra dendanske sokkel, som annonceret af klima-, energi-og bygningsministeren og DUC-partnerskabet ifebruar 2013. Nordsøfonden vil arbejde for, at detteforskningscenter opbygger en høj faglig standard ogdermed i samarbejde med danske og udenlandskeforskningscentre kan bidrage til etableringen af enlangsigtet strategi for optimering af udnyttelsen afressourcerne i den danske del af Nordsøen.Der er andet end kalken at komme efterEt interessant aspekt ved de kommende boringerer den store spændvidde i efterforsknings- ogvurderingsmål – lige fra ca. 500 mio. år gamle skifretil få mio. år gamle sandsten – altså også andrespændende muligheder end de traditionelle kalklag,som hidtil har været ophav til de fleste danske olie-og gasfelter.De senere års olie- og gasfund Broder Tuck, LilleJohn, Solsort og Hibonite er alle fund i andre lagend de traditionelle kalklag, hvilket bekræfter, at derer reelle muligheder uden for kalken.

Blandt de nye efterforskningsmål, som kan vise sigat få meget stor betydning for fremtidig kulbrinte-produktion i Danmark, bør særligt to nævnes:Farsund ”tight oil”De sen jurassiske moderbjergarter til olien i dedanske felter består af en mange hundrede meter tyksekvens af sorte skifre med vekslende tynde lag afdolomitter, siltsten og sandsten. I enkelte boringerer der foretaget egentlig prøveproduktion fra tyndeintervaller af moderbjergarten med positive resultater.De tilstedeværende olievolumener i moderbjergarteni Centralgraven er anseelige og det antages, at en ikkeubetydelig del af olien findes i lag og sprækkesystemermed forbedrede reservoiregenskaber (sweet spots) –det vil sige med forøget gennemstrømmelighed forolie. Hvis det viser sig, at blot en lille del af denne oliekan indvindes kommercielt, vil det betyde, at der kanproduceres yderligere meget store olievolumener fraden danske del af Nordsøen.SkifergasSkifergaspotentialet undersøges aktivt i Danmarkog resten af Europa. I første omgang skal derudføres en efterforskningsboring i Nordjylland for atundersøge om der i undergrunden findes skifer, somindeholder metangas. Såfremt der findes skifergas,skal det vurderes, hvorvidt det er både økonomiskmuligt og miljømæssigt forsvarligt at indvinde gassen.Såfremt udfaldet af vurderingen er positivt, kan dennenaturgasproduktion blive et vigtigt bidrag til dendanske energiforsyning i fremtiden.

12

Ledelsesberetning

Optimal udnyttelse af infrastrukturNordsøfonden har via sin brede deltagelse i licensernekendskab til de mange licensgruppers aktiviteter ogplaner og kan herigennem bidrage til koordinering ogudnyttelse af viden om efterforskning og produktionaf olie og gas i Danmark. Dette er til gavn for densamlede viden om undergrunden og kan samtidiggive et væsentligt bidrag til licensgruppernesbeslutningsgrundlag.Mange af de eksisterende produktionsanlæg i dendanske del af Nordsøen er ældre, og produktionenfra disse er faldende. Der er derfor kapacitet iden eksisterende infrastruktur til at tilkoble nyefund. Samtidig er den eksisterende infrastrukturvedligeholdelseskrævende og har derfor en begrænsetøkonomisk levetid, medmindre udnyttelsesgradenøges. Nordsøfonden ser det derfor som et væsentligtindsatsområde at arbejde for optimal udnyttelse afden eksisterende infrastruktur bl.a. gennem tilkoblingaf nye fund til eksisterende produktionsanlæg. Daflere af de nye fund tillige har en størrelse, der gør,at de ikke kan finansiere en selvstændig uafhængiginfrastruktur, er det tillige nødvendigt for at sikre enoptimal ressourceudnyttelse på dansk sokkel, at dissenye fund bliver sat i produktion via den eksisterendeinfrastruktur.

klima-, energi- og bygningsministeren blev afskåret fraat kontrollere og udøve rettigheder over naturgaspro-ducerende organisationer, hvilket Nordsøfonden blevved indtræden i DUC i juli 2012.I forbindelse med omlægningen er det fundet hen-sigtsmæssigt, at Nordsøfondens organisation ogrammebetingelser tilpasses i lyset af fondens voksendekommercielle rolle, således at Nordsøfonden fremoverkan sikre, at statens langsigtede interesser vedrørendeolie- og gasaktiviteterne i Danmark understøttes bedstmuligt. Det forventes, at eventuelle ændringer i lov-grundlaget for Nordsøfonden som følge af tilpasnin-gen kan medtages i lovprogrammet 2013/14.

RegnskabsberetningNordsøfondens andel af produktionen i DUC efterindtræden pr. 9. juli 2012 udgjorde 5,6 mio. tønderolie svarende til 32.000 tønder/dag og samlet 401 mio.m3gas. Med en gennemsnitlig Brent oliepris i andethalvår 2012 på USD 110 per tønde blev den samledeomsætning på 4,6 mia. kr.Nordsøfondens andel af DUC’s produktions-omkostninger udgjorde 546 mio. kr. og andelenaf investeringer i produktionsboringer mm. beløbsig til 201 mio. kr. Der er i perioden fra 9. juli ogtil udgangen af 2012 afsluttet to produktions-boringer i DUC.Nordsøfonden har udenfor DUC anvendt 185 mio.kr. på efterforskning i 18 licenser. Hertil kommernedskrivninger vedrørende tidligere aktiveredeefterforskningsboringer med 84 mio. kr. Der blevi 2012 gennemført to efterforskningsboringer i delicenser, uden for DUC, Nordsøfonden deltager i.

Nordsøfondens fremtidigeorganisation og rammerVed kongelig resolution blev ressortansvaret forNordsøfonden og Nordsøenheden med tilhørendelovgivning overført fra klima-, energi- og bygnings-ministeren til erhvervs- og vækstministeren per 14.november 2012. Resortomlægningen skete som følgeaf Energinet.dk’s certificering som transmissions-systemoperatør for el og naturgas, der forudsatte at

Ledelsesberetning

13

I regnskabet indgår endvidere aktuelle selskabs- ogkulbrinteskatter med 2,3 mia. kroner for året 2012.Herudover er der overført 550 mio. kr. i udbytte tilstaten. I alt en pengestrøm på 2,7 mia. kr. til staten.Efterforskning i 2012Ved udgangen af 2012 havde Nordsøfonden en20 % andel i 17 licenser, såvel i Nordsøen som påland og i de indre danske farvande – se nærmere pålicenskortene på modsatte side og i omslaget bagest.På side 46-49 er der ligeledes vist en oversigt overde olieselskaber, som Nordsøfonden samarbejdermed i licenserne og en angivelse af, hvilket selskab– operatøren – der leder arbejdet i den pågældendelicensgruppe.Det nye oliefund i efterforskningsboringen Hibonite-1er den mest interessante aktivitet i 2012.Hibonite oliefundet (Licens 5/06)Boringen af efterforskningsbrønden Hibonite-1blev påbegyndt den 5. september 2012. Boringen,der er lokaliseret ca. 7 km nord fra Ravn oliefundet,20 km syd for Syd Arne feltet og 25 km nordvestfor Valdemar feltet i den danske del af Nordsøen,blev boret med henblik på at undersøge mulighedenfor tilstedeværelsen af olie i dybtliggende senJurassiske sandsten i den kortlagte Hibonite strukturi lighed med det nærliggende Ravn oliefund. Modslutningen af oktober 2012 nåede man toppen af detforventede Jurassiske sandstensreservoir, hvorefterhele reservoirsekvensen blev kerneboret og logget,tryktestet og prøvetaget, inden boringen blev boret tilen slutdybde af 4.431 meter vertikalt under havniveaui lerskifer af Jura alder.

På baggrund af tilstedeværelse af olie isandstensreservoiret blev det herefter besluttet atgennemføre et større prøveproduktionsprogram,som blev afsluttet i januar 2013. For nærmereat vurdere udstrækningen af oliefundet blev derudført to sidespor, Hibonite-1A og Hibonite-1B.Begge boringer bekræftede tilstedeværelsen afolieholdige sandstensreservoirer af sen Jurassiskalder. Operatøren Winthershall’s foreløbige skønindikerer tilstedeværende olievolumener på istørrelsesordenen 100 mio. tønder. Resultaterneog de indhøstede erfaringer fra det omfattendeprøveproduktionsprogram vil ikke alene blive brugttil vurderingen af oliefundet i Hibonite, men vilogså blive brugt i forbindelse med vurderingen afkommercialiteten af det nærliggende Ravn oliefund.Seismisk dataindsamlingDer er i årets løb indsamlet 2D landseismiske data ilicenserne 1/08, 1/09 og 2/09. I alt er der indsamletca. 350 linjekilometer. Endvidere er der hen overårsskiftet 2012/2013 indsamlet 3D seismiske data iet 75 km2område i licens 1/09 i den centrale del afJylland.Felsted-1 boringen (Licens 1/05)Efterforskningsboringen Felsted-1 på land sydvestfor Aabenraa i Jylland blev afsluttet ultimo januar2012. Boringen fandt de forventede dolomitlag afsen Perm (Zechstein) alder. Reservoirlagene viste sigdog at indeholde hovedsageligt kvælstof (nitrogen)med blot små mængder naturgas. Boringen er lukketpermanent, og licensen er tilbageleveret i 2012.Luna-1 boringen (Licens 1/11)Efterforskningsboringen Luna-1 blev påbegyndtmedio februar 2012 og afsluttet ultimo marts 2012.

14

Ledelsesberetning

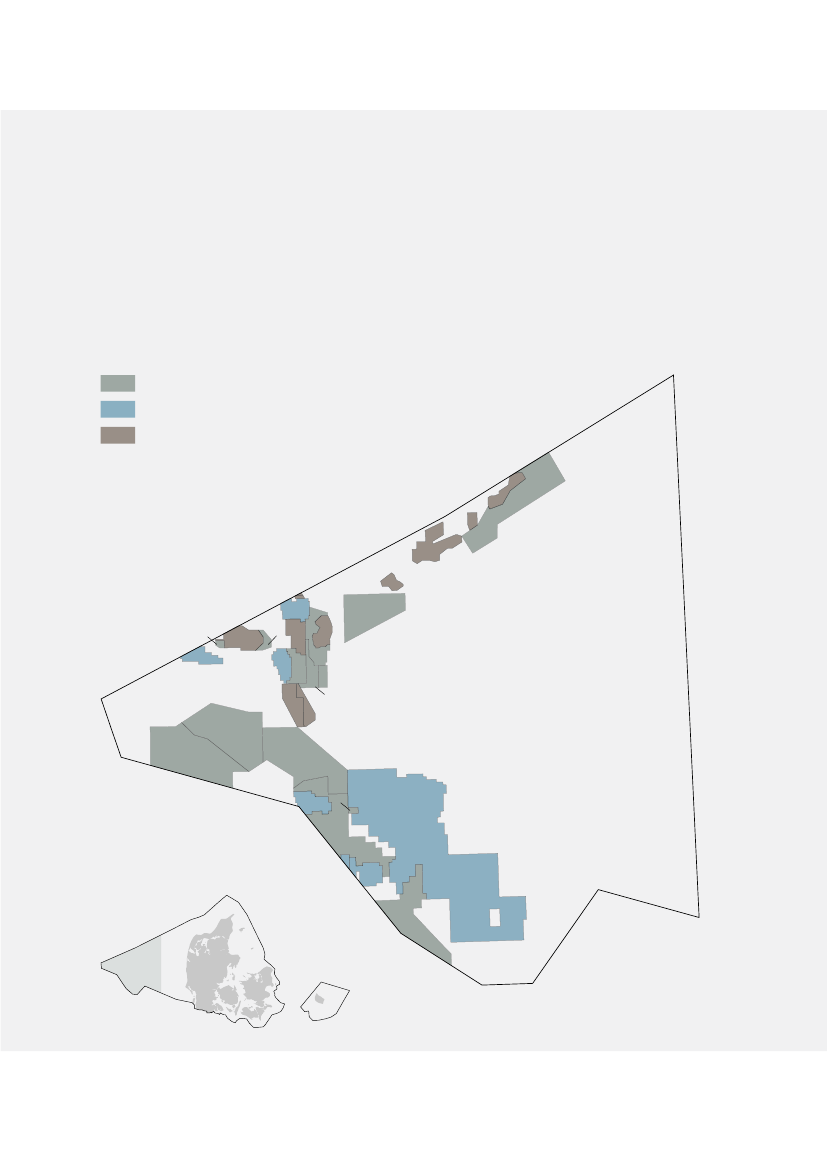

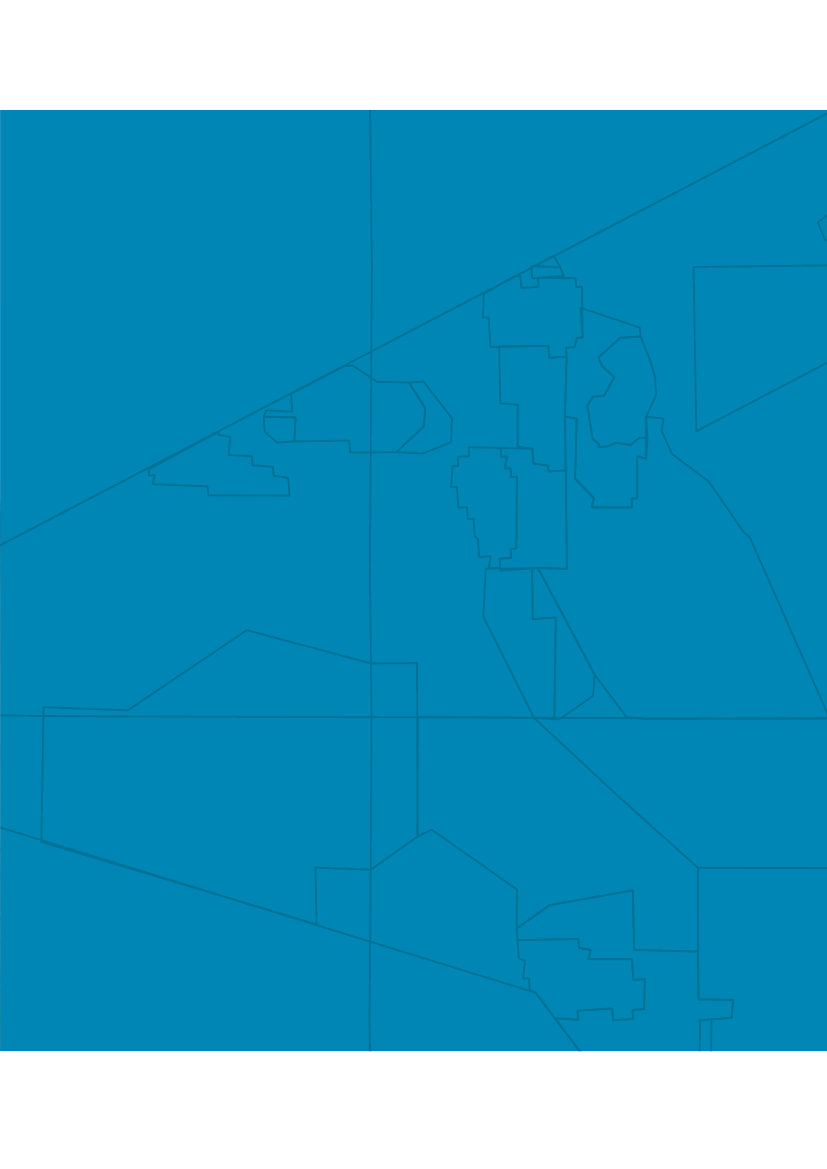

Nordsøfondens licensdeltagelsevest for 6� 15’ Ø6� 15' Ø

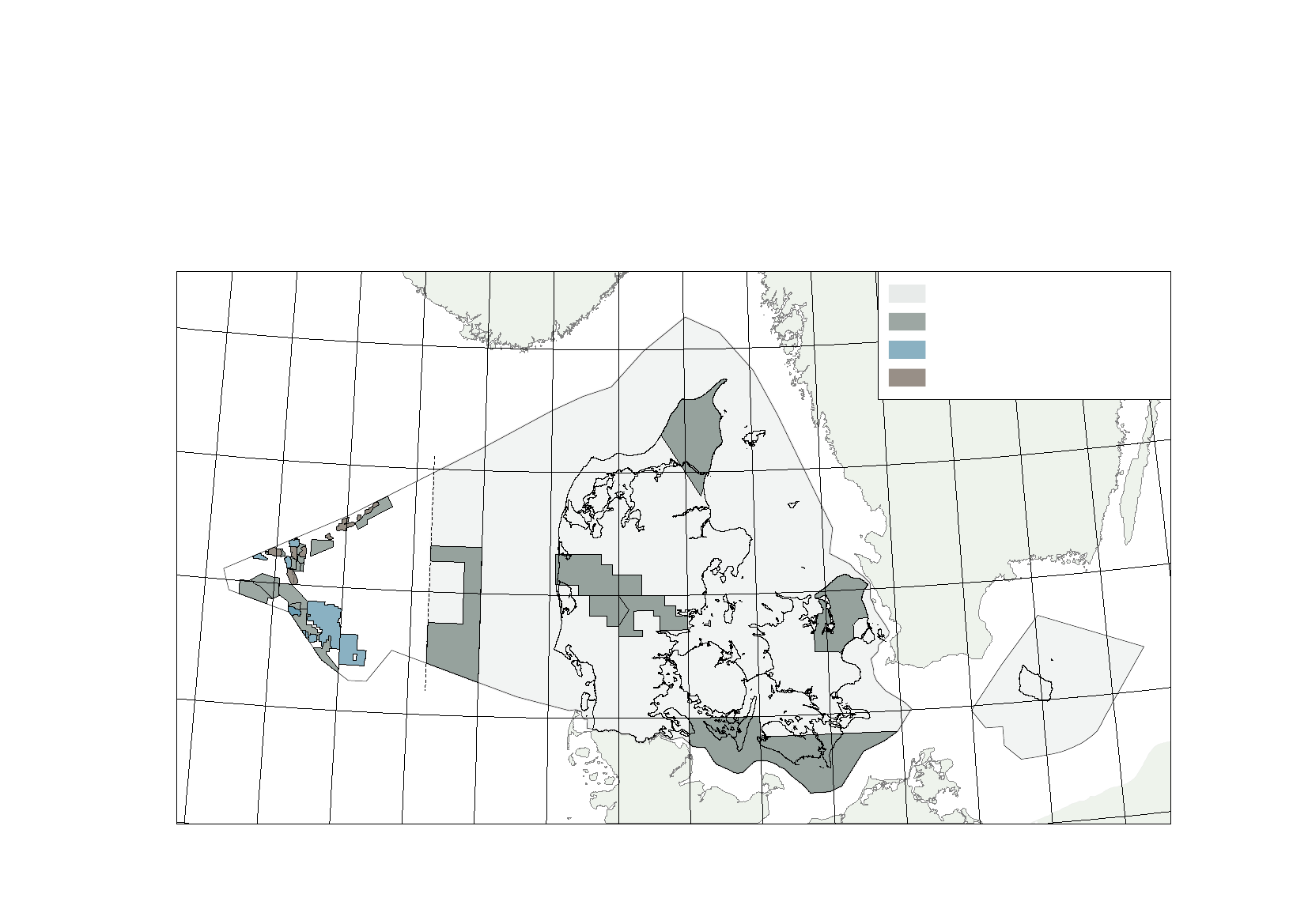

Licencer med 20 % deltagelse af NordsøfondenA.P. Møller - Mærsk eneretsbevilling med20 % deltagelse af Nordsøfonden fra 9 juli 2012Licenser uden deltagelse af Nordsøfonden

1/12

7/061/061/069/063/09

4/98

4/06a4/06b

5/06

8/06b

8/06a

12/06

April 2013

Ledelsesberetning

15

Brønden blev boret i samarbejde med licens 2/05 østfor Centralgraven i Nordsøen. Luna-1 blev boret somen lodret boring og sluttede i vulkanske konglomerateraf sandsynlig tidlig Perm (Rotliegendes) alder. Derblev taget en borekerne, udboret sidevægskerner ogforetaget omfattende målinger. Boringen fandt ikkekulbrinter. Boringen er lukket permanent, og licensener tilbageleveret i januar 2013.VurderingsaktiviteterRavn fundet (Licens 5/06)Der er i 2012 arbejdet videre med afklaring afoliefundets mulige kommercialitet, herunderikke mindst mulige evakueringsløsninger forolie- og gasproduktionen. Blandt andet somfølge af det positive resultat af Hibonite-1efterforskningsboringen, jf. ovenfor, forventes det,at konsortiet erklærer Ravn oliefundet kommercieltog dermed forpligter sig til udbygning heraf.Solsort fundet (Licens 3/09 og 4/98)Der har været arbejdet intensivt med analyser ogvurderinger af resultaterne fra Solsort oliefundet,der blev gjort i 2010 i sandstenslag af tidlig Tertiæralder. I 2012 har partnerne fortsat vurderingerneaf resultaterne fra Solsort-1 boringerne og planlagtboringen af Solsort-2 vurderingsbrønden, der ernødvendig for, at beslutningen om en kommercieludnyttelse af oliefundet kan træffes på det bedstmulige grundlag og for at kunne beslutte det mestoptimale udbygningskoncept. Solsort-2 brøndenforventes påbegyndt i sidste halvår af 2013.Broder Tuck gaskondensatfundet (Licens 12/06)I årets løb er der afsluttet en fundevalueringsrapportmed et reserveestimat på ca. 5 mia. m3gas og 6,6 mio.tønder kondensat.

Yderligere vurderingsarbejder, der skal afgøre, omfundet kan udnyttes kommercielt, pågår.Lille John oliefundet (Licens 12/06)I årets løb er der afsluttet en fundevalueringsrapportmed et reserveestimat for det Miocæne oliefund i LilleJohn på 35 mio. tønder olie.Yderligere vurderingsarbejder, herunderplanlægningen af en vurderingsboring, der skal afgøre,om fundet kan udnyttes kommercielt, pågår.Svane gasfundet (Licens 4/98)Efter at operatøren DONG og partnerne var nået tilden konklusion, at en Svane-2 vurderingsboring ikketeknisk og sikkerhedsmæssigt forsvarligt kunne boresi en overskuelig fremtid, meddelte Energistyrelsen,at Svane-delen af licensen ville udløbe ved års-skiftet 2012-2013, uden at Svane-2 boringen blevgennemført. Svane-delen af licensen udløb såledesved årsskiftet, mens Solsort-delen af licensen blevforlænget.Efterforskningsaktiviteter i 2013Nordsøfonden vil forsat bruge sin særlige status somdeltager i alle nyere licenser i Danmark samt partneri DUC til at fremme koordinering og optimeringaf aktiviteterne på tværs af de enkelte licenser ogarbejde for en økonomisk effektiv og innovativefterforskningsindsats.

På baggrund af de seneste års mange nye olie- oggasfund i den danske del af Nordsøen og med detnuværende olieprisniveau er der fortsat stor interessefor yderligere efterforskning. Aktivitetsniveauetforventes derfor fortsat at være højt i 2013 i deefterforskningslicenser, som Nordsøfonden deltager i,

16

Ledelsesberetning

bl.a. med gennemførelse af to-tre efterforsknings-og vurderingsboringer i løbet af 2013.Samlet forventes det, at Nordsøfonden deltagermed en 20 % andel i efterforsknings- og vurderings-aktiviteter i 2013, der alt i alt beløber sig til omkring1,3 mia. kr. (100 % basis).I forbindelse med afslutningen af serviceeftersynetaf vilkårene for kulbrinteindvinding i februar i årblev konklusionen, at licenser omfattet af de gamleskatteregler (licenser fra før 2004) overføres til deskatteregler, der gælder for licenser udstedt efter 2003.Beskatningen af kommende licenser ændres ikke iforhold til nugældende kulbrinteskatteregler, og derer dermed skabt klarhed over de økonomiske vilkårfor de kommende licenser.Det forventes, at 7. udbudsrunde gennemføresi 2013/2014. Med de fund, der er gjort i de i 6.udbudsrunde tildelte licenser, er potentialet i danskNordsø dokumenteret, og Nordsøfonden ser derforfrem til at deltage i arbejdet i de licenser, der tildelesi 7. runde.

Forventninger til 2013 resultatetI DUC forventes en olieproduktion noget underniveauet i 2012 som følge af felternes naturligeproduktionsfald. Gasproduktionen i 2013 forventestilsvarende noget lavere end i 2012.Investeringer i DUC forventes at stige væsentligt,bl.a. som følge af Tyra Sydøst udbygningsplanen.Derudover forventes fortsat stigende omkostningertil brøndvedligehold og produktionsoptimering.Uden for DUC-området forventes der boret 1vurderingsboring samt en til to efterforsknings-boringer.Alt i alt forventer Nordsøfonden, ved nuværendeoliepriser, et resultat på 1-2 mia kr., væsenligt over2012, hvor Nordsøfonden alene deltog i DUC i ethalvt år.

Ledelsesberetning

17

Indtræden i DUC pr. 9. juli 2012- regnskabsmæssige forholdOverdragelsen af 20 % statsandelen er en delaf aftalen om forlængelse af Eneretsbevillingen(Nordsøaftalen fra 2003). Den for Nordsøfondenvederlagsfrie overdragelse skete ved udløbet af denoprindelige koncessionsperiode den 8. juli 2012. Fraog med 9. juli 2012 har der derfor været aktiv statsdel-tagelse med Nordsøfonden som partner i DUC-arbejdsfællesskabet.I forbindelse med Nordsøfondens indtræden i DUCskal de overtagne aktiver og forpligtelser indregnesi Nordsøfondens regnskab, og der er etableret enregnskabsmæssig åbningsbalance for de ved fondensindtræden overtagne aktiver og forpligtelser.Nordsøfonden har ved indregning anvendt densåkaldte overtagelsesmetode regnskabsmæssigt, jf.årsregnskabslovens §§ 121–123, og hermed indar-bejdet den overdragne andel i fondens regnskab vedat opgøre den overtagne 20 % andel af aktiver ogforpligtelser til en forsigtigt opgjort dagsværdi. Denforetagne værdiansættelse til dagsværdi er baseret påen forsigtig, men realistisk opgørelse af de værdier,der blev overtaget pr. 9. juli 2012 og afspejler forven-tet produktion og udgifter fra de anlæg, der var i driftpå indtrædelsestidspunktet frem til koncessionensudløb i 2042, såfremt der ikke investeres yderligere.Produktion herudover, som følge af yderligere inve-steringer, som Nordsøfonden bidrager økonomisk tilvia deltagelse i DUC, indregnes fremadrettet i regnska-bet efter gængs praksis i forbindelse med afholdelse afudgifterne og er derfor ikke medtaget i åbningsbalan-cen.

Værdi af 20 % statsandelen (2012-priser)Nutidsværdi for staten før skat afden forventede fremtidige indtjeningfratrukket udgifter til reetableringNutidsværdi af forventedefremtidige skattebetalingerNutidsværdi for Nordsøfonden

22,6 mia. kr.13,8 mia. kr.8,8 mia. kr.

De parametre, som indgår i værdiansættelsen, liggerinden for det interval, der normalt anvendes i bran-chen, men i den lave ende af intervallet for de væsent-ligste. Parametrene indbefatter bl.a. følgende:• Olie- og gaspris• Inflationssats• USD kurs• Diskonteringssats• Estimeret omkostningsprofil• Reserveestimater (produktionsprofil)• Reetableringstidspunkt og omkostninger• Effektiv skatteprocentVærdiansættelsen er forbundet med væsentlig usikker-hed. Størst usikkerhed ved værdiansættelsen knyttersig til reserveestimatet (produktionsprofilen). Sam-menhængen mellem parametrene er kompleks, og enændring af en enkelt af ovenstående vil påvirke andre(eksempelvis vil olieprisen påvirke reserveestimater,produktionsprofilen, reetableringstidspunkt m.v.).Selv ved ændring af de mindre væsentlige parametrevil der være flere afledte effekter. F.eks. vil alene æn-

18

Ledelsesberetning

dring af USD kursen med 10 % medføre ændring afnutidsværdien for Nordsøfonden med ca. 10 % - menkun forudsat, at ”alt andet er lige”.Det er alene statsandelen af værdiskabelsen efter9. juli 2012, der indregnes i Nordsøfondens balance iforbindelse med fondens indtræden i DUC.På baggrund af den foretagne dagsværdiansættelseaf nutidsværdien for Nordsøfonden på de angivne8,8 mia. kr. er følgende regnskabsposter indregnet iNordsøfondens balance pr. 9. juli 2012.

Regnskabsmæssig åbningsbalance mio. kr.Reservedelslager mv.Igangværende arbejder pr. 8. juli 2012AnlægsaktiverSkatteaktiv - reetableringReetableringsforpligtigelseUdskudt skatEgenkapital tilskud i alt11237425.0001.695-4.157-14.2008.824

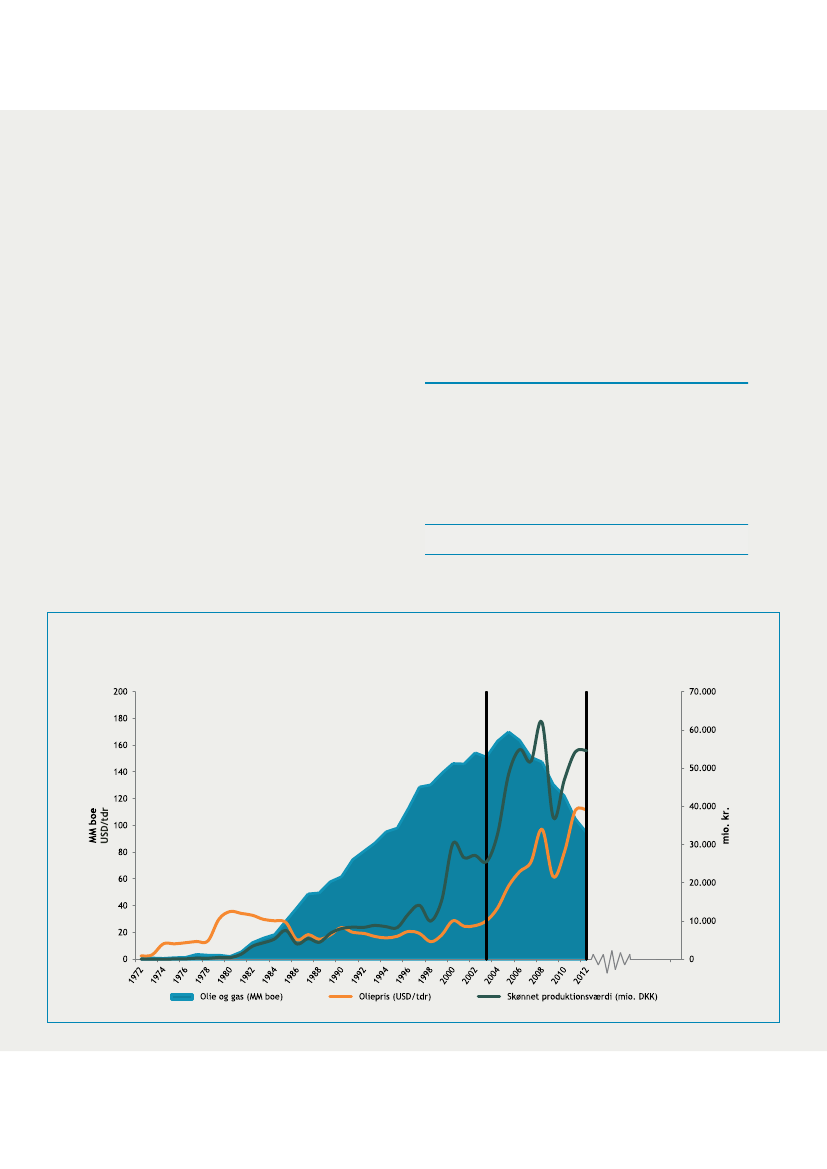

Illustrationen viser DUC’s samlede produktion og produktionsværdi historisk. Værdiskabelsen for staten i perio-den 2004-2012, i form af overskudsdeling som følge af indgåelse af 2003-aftalen, medregnes ikke i Nordsøfon-dens åbningsbalance.NORDSØAFTALENOverskudsdelingAktiv statsdeltagelse

Kilde til produktion: Energistyrelsen

Ledelsesberetning

2042

19

20

Regnskabspraksis

Regnskabspraksis

Regnskabspraksis

21

RegnskabspraksisRegnskabsgrundlagÅrsrapporten for Nordsøfonden for 2012er udarbejdet i overensstemmelse medårsregnskabslovens bestemmelser for storevirksomheder i regnskabsklasse C og anerkendteregnskabsprincipper for branchen.Den anvendte regnskabspraksis er uændret i forholdtil tidligere år, bortset fra ændringerne som følge afskiftet i regnskabsklasse fra B til C samt overdragelsenaf ejerskabet af 20% i Dansk UndergrundsConsortium (DUC) til Nordsøfonden.De væsentligste ændringer er:• Årsregnskabet indeholder en pengestrøms-opgørelse samt flere noteoplysninger• Deltagelsen i DUC har medført omsætningfra salg af olie og gas samt produktionsanlæg.Nordsøfonden har derfor etableret sinregnskabspraksis herfor.• Indgangsværdier for DUC-indtræden er baseretpå nutidsværdiberegningen, som herefter erkostprisen pr. 9. juli 2012.• Ledelsesberetningen er udbygget med en 5års oversigt med hoved- og nøgletal samtoplysninger om den lovkrævede redegørelse forsamfundsansvar mv.Opstillingsform, klassifikation og benævnelser iresultatopgørelse (funktionsopdelt) og balance ertilpasset Nordsøfondens særlige karakter.Generelt om indregning og målingRegnskabet er udarbejdet med udgangspunkt i dethistoriske kostprisprincip.Indtægter indregnes i resultatopgørelsen i takt med, atde indtjenes. Endvidere indregnes i resultatopgørelsenalle omkostninger, der er afholdt for at opnå åretsindtjening, herunder afskrivninger, nedskrivninger oghensatte forpligtelser samt tilbageførsler som følgeaf ændrede regnskabsmæssige skøn af beløb, dertidligere har været indregnet i resultatopgørelsen.Ved første indregning måles aktiver og forpligtelsertil kostpris. Efterfølgende måles aktiver og forplig-telser som beskrevet for hver enkelt regnskabspostnedenfor.Visse finansielle aktiver og forpligtelser måles tilamortiseret kostpris, hvorved der indregnes enkonstant effektiv rente over løbetiden. Amortiseretkostpris opgøres som oprindelig kostpris med fradragaf afdrag og tillæg/fradrag af den akkumuleredeafskrivning af forskellen mellem kostprisen og detnominelle beløb. Herved fordeles kurstab og -gevinstover løbetiden.Som målevaluta benyttes danske kroner. Alle andrevalutaer anses som fremmed valuta.Joint venturesJoint ventures omfatter fællesopererede licenser indenfor olie- og gasefterforskning og produktion.Joint ventures indregnes ved pro-rata konsolideringaf de fælles kontrollerede aktiver og forpligtelser, klas-sificeret efter aktivernes og forpligtelsernes art samtandel af de omkostninger, som er afholdt afden fælles kontrollerede aktivitet.

22

Regnskabspraksis

Regnskabsmæssig behandling af efterforskningog produktionNordsøfonden anvender ”successful efforts-metoden”ved indregning af efterforskningsomkostninger.Erhvervede andele i efterforsknings- og vurderings-licenser aktiveres som udgangspunkt licens for licens.Efterforskningsomkostninger, som ikke direktekan henføres til individuelle efterforskningsbrøndesamt efterforskningsbrønde, der vurderes at væreresultatløse (tørre), omkostningsføres ved afholdelsen.Omkostninger til øvrige efterforskningsbrøndeaktiveres licens for licens under efterforskningsaktiverog afskrives ikke.Resultatet af efterfølgende vurderingsaktivitetervurderes på grundlag af hver enkelt licens.Vurderingsbrønde omkostningsføres sammen med detilhørende aktiverede efterforskningsomkostninger vedfærdiggørelsen af en brønd, medmindre resultaterneindikerer, at det er rimeligt sandsynligt, at der erreserver, som kan udnyttes kommercielt. Såfremt derefterfølgende ikke gennemføres vurderingsaktiviteter,nedskrives de aktiverede efterforskningsomkostninger.Når der er taget beslutning om en udbygnings- ogdriftsplan for en licens, og denne er godkendt af derelevante myndigheder, overføres efterforsknings- ogvurderingsomkostningerne til materielle anlæg underudførelse.Når feltet er klar til at påbegynde kommercielproduktion, overføres disse aktiverede omkostningersamt øvrige investeringer i produktionsanlæg ibalancen til produktionsanlæg.Kostpris for produktionsanlæg omfatter direkte ogindirekte omkostninger medgået til felter, der vurdereskommercielle.

Afskrivninger påbegyndes, når feltet går iproduktion. Produktionsanlæg afskrives overden økonomiske levetid, der vurderes på basis afproduktionsforventningerne for det individuelle felt/procescenter.Omregning af fremmed valutaTransaktioner i fremmed valuta omregnes til kursenpå transaktionsdagen. Gevinster og tab, der opstårpå grund af forskelle mellem transaktionsdagenskurs og kursen på betalingsdagen, indregnes iresultatopgørelsen som en finansiel post.Tilgodehavender, gæld og andre monetære posteri fremmed valuta, som ikke er afregnet på balance-dagen, omregnes til balancedagens kurs. Forskelle mel-lem balancedagens kurs og transaktionsdagens kursindregnes i resultatopgørelsen som en finansiel post.

ResultatopgørelsenNettoomsætningen omfatter værdien af selskabetsandel af olie- og gasproduktion. I det omfang dersælges mere end andelen af den producerede olie(overløft), reserveres herfor til opnået salgspris ibalancen under periodeafgrænsningsposter (passiv).I posten produktionsomkostninger indgåromkostninger til produktion og transport af olieog gas frem til leveringspunktet. I det omfang dersælges mindre end andelen af den produceredeolie (underløft), indregnes dette til kostpris underperiodeafgrænsningsposter (aktiv).

Regnskabspraksis

23

Efterforskningsomkostninger omfatter væsentligstomkostninger til geologiske og geofysiske analysersamt resultatløse efterforskningsboringer.Administrationsomkostninger omfatter væsentligstomkostninger til forsikring og rådgivning mv.Finansielle indtægter og omkostninger omfatter renter,realiserede og urealiserede valutakursreguleringer, tids-værdien af reetableringsforpligtelser samt rentetillægog godtgørelse under a conto skatteordningen.Skat af årets resultat omfatter det beløb, der forven-tes betalt for året tillige med regulering vedrørendetidligere år samt regulering af udskudt skat. I beløbetindgår de særlige skatter, der betales i forbindelse medindvinding og produktion af kulbrinter. Udskudt skathensættes på basis af forskel mellem regnskabsmæssigog skattemæssig værdi af aktiver og passiver. Der ind-regnes ikke udskudt skat på midlertidige forskelle, derpå transaktionstidspunktet ikke har effekt på hverkenregnskabsmæssigt resultat eller skattepligtig indkomst.Udskudt skatteaktiv indregnes alene i den udstræk-ning, det er sandsynligt, at skatteaktivet vil kunneudnyttes gennem fremtidige skattepligtige indtægter.

Materielle anlægsaktiver værdiansættes til kostpris medfradrag af akkumulerede af- og nedskrivninger.Kostpris for produktionsanlæg mv. omfatter direkteog indirekte omkostninger medgået til vurderings- ogproduktionsbrønde samt produktionsudstyr mv. forfelter, der vurderes kommercielle. Kostpris inkluderernutidsværdi af skønnede omkostninger til nedtagningog bortskaffelse af aktivet samt reetablering. Afskriv-ning på produktionsanlæg mv. foretages inden for denforventede produktionsperiode/økonomiske levetid,der fastlægges individuelt for det enkelte felt/proce-scenter.Afskrivningsperioder og restværdier for immaterielleog materielle anlægsaktiver revurderes årligt.Råvarer og hjælpematerialer samt råolielager målestil gennemsnitlig kostpris eller nettorealisationsværdi,hvis denne er lavere, og indregnes under lageret.Tilgodehavender indregnes i balancen til amortiseretkostpris, hvilket i al væsentlighed svarer til pålydendeværdi. Der nedskrives efter en konkret vurdering afde enkelte tilgodehavender til imødegåelse af forven-tede tab.Periodeafgrænsningsposter indregnet under aktiveromfatter forudbetalte omkostninger og underløft.Likvide beholdninger omfatter indestående i såvelpengeinstitutter som Statens Koncern Bank.Under forpligtelser indregnes hensættelse til reetable-ring af oliefelter mv. Hensatte forpligtigelser indregnespå basis af et konkret skøn og til nutidsværdi. Forud-sætninger for hensættelsen

BalancenLicensgebyrer afskrives lineært over licensens for-ventede levetid.Aktiverede efterforskningsomkostninger omfattervæsentligst brønde, hvor der er gjort fund, men endnuikke er taget stilling til fundets kommercialitet og der-af følgende feltudbygning.

24

Regnskabspraksis

revurderes årligt. En betydelig del af forpligtelsen ud-løses først om 20-30 år, hvorfor der er stor usikkerhedknyttet til opgørelsen af forpligtelsen, herunder deanvendte forudsætninger - navnlig felternes økonomi-ske levetid der afhænger af den fremtidige oliepris.Periodeafgrænsningsposter indregnet under forpligtel-ser omfatter overløft til salgspris.Udskudt skat måles på grundlag af de skattereglerog skattesatser, der med balancedagens lovgivning vilvære gældende, når den udskudte skat forventes udløstsom aktuel skat.Udskudte skatteaktiver og -forpligtelser præsenteresmodregnet i det omfang, der er legal modregnings-adgang, og posterne forventes afregnet netto ellersamtidig.Aktuelle skattetilgodehavender og -forpligtelserindregnes i balancen med det beløb, der kan beregnes

på grundlag af årets forventede skattepligtige ind-komst reguleret for skat af tidligere års skattepligtigeindkomster. Skattetilgodehavender og -forpligtelserpræsenteres modregnet i det omfang, der er legalmodregningsadgang, og posterne forventes afregnetnetto eller samtidig.Langfristede gældsforpligtelser vedrører gæld til statenog måles til amortiseret kostpris.

PengestrømsopgørelsePengestrømsopgørelsen viser Nordsøfondens penge-strømme for året opdelt på pengestrøm fra driften,pengestrøm vedrørende investeringer og pengestrømvedrørende finansiering.Likvide beholdninger mv. omfatter likvide beholdnin-ger samt indestående i Statens Koncern Bank.

Regnskabspraksis

25

26

Regnskab

Regnskab

Regnskab

27

28

Regnskab

ResultatopgørelseNote mio. kr.1NettoomsætningProduktionsomkostninger7Afskrivninger på produktionsanlæg mv.Øvrige indtægterBruttoresultatEfterforskningsomkostninger62Nedskrivning af efterforskningsaktiverAdministrationsomkostningerResultat før finansielle poster34Finansielle indtægterFinansielle omkostningerResultat før skat5Skat af årets resultatÅrets resultatResultatdisponeringForslag til resultatdisponering:Overført til staten i årets løbOverført resultat550,0166,4716,4--30,8-30,8

20124.540,6-490,9-1.670,434,42.413,7-131,8-83,7-3,22.195,02,7-142,92.054,8-1.338,4716,4

2011------56,6-71,2-0,3-128,11,2-14,0-140,9110,1-30,8

Regnskab

29

Balance 31. decemberNote6

Aktiver - mio. kr.Immaterielle anlægsaktiverLicensgebyrerEfterforskningsaktiver

2012

2011

0,0243,5243,5

0,1272,2272,3

7

Materielle anlægsaktiverProduktionsanlæg mv.Produktionsanlæg mv. under udførelse23.381,1480,523.861,6Anlægsaktiver i altLager, råolie og reservedeleTilgodehavenderTilgodehavender fra olie- og gassalgAndre tilgodehavender, inkl. hos operatørerPeriodeafgrænsningsposter951,918,2579,71.768,13.552,9Likvide beholdningerOmsætningsaktiver i altAktiver i alt292,43.845,327.950,4-14,5-238,4252,9-252,9525,224.105,1235,0---272,3-

8

Udskudt skat

30

Regnskab

Balance 31. decemberNote9

Passiver - mio. kr.EgenkapitalEgenkapital i alt

20128.921,48.921,44.212,613.205,017.417,60,00,00,00,0281,7671,882,5575,41.611,41.611,427.950,4

2011-69,3-69,35,6-5,6356,6356,6222,10,17,3-2,8-232,3588,9525,2

108

Hensættelse til reetableringUdskudt skatHensatte forpligtelser i alt

11

Gæld til statenLangfristede gældsforpligtelser i altKreditinstitutter - statenLeverandører af varer og tjenesteydelserGæld til operatørerSkyldig skatAnden gældPeriodeafgrænsningsposterKortfristede gældsforpligtelser i altGældsforpligtelser i altPassiver i alt

1213

Eventualforpligtelser og andre økonomiske forpligtelserNærtstående parter og ejerforhold

Regnskab

31

PengestrømsopgørelseNote mio. kr.Resultat før finansielle posterAf- og nedskrivningerÆndring i driftskapital mv.Betalte skatterRenteindbetalingerRenteudbetalingerPengestrøm fra driftsaktivitetInvestering i immaterielle anlægsaktiverInvestering i materielle anlægsaktiverPengestrøm fra investeringsaktivitetOptagelse af statslige genudlånTilbagebetaling af statslige genudlånOverført til statenPengestrøm fra finansieringsaktivitetNetto pengestrømmeLikvider 1. januarKursregulering vedrørende likviderLikvide beholdninger 31. december

20122.195,01.754,0-760,2-1.497,32,7-20,91.673,3-55,0-200,8-255,8108,0-464,6-550,0-906,6510,9-222,13,6292,4

2011-128,171,2-10,601,2-20,8-87,1-88,1--88,10000-175,2-46,90-222,1

32

Regnskab

Noter til årsregnskabetNote mio. kr.1

2012

2011

NettoomsætningNordsøfondens omsætning omfatter alene fondens andelaf olie- og gasproduktion i den danske sektor.Salg af olieSalg af gasKøb af substitutionsgasNettoomsætning3.669,4887,0-15,84.540,6----

2

AdministrationsomkostningerNordsøfonden administreres af Nordsøenheden, som finansieres af bevillinger på finansloven.Administrationsomkostninger omfatter derfor kun udgifter, der ikke er dækket herved.Nordsøenhedens omkostninger før finansielle poster vedrørende administrationen afNordsøfonden androg 20,3 mio. kr. i 2012 og 13,7 mio. kr. i 2011.Nordsøfonden har ingen ansatte. Nordsøenheden forvalter Nordsøfondens aktiviteter og er en styrel-se under Erhvervs- og Vækstsministeriet (se endvidere side 13).Rigsrevisionen opkræver ikke honorar for udført revision.

3

Finansielle indtægterRenteindtægter i bankRenteindtægter i joint venturesTotal2,20,52,7-1,21,2

Regnskab

33

Noter til årsregnskabetNote mio. kr.4

2012

2011

Finansielle omkostningerRenteomkostninger til bank og statslige genudlånIndtægtsføring af amortisationsomkostningerRenteelement vedrørende reetableringsforpligtigelseRenteudgifter i joint venturesAndre finansielle omkostningerValutakursreguleringer mv.Total19,8-7,893,00,53,234,2142,919,6-6,7-0,40,70,014,0

5

Skat af årets resultatÅrets aktuelle skatÅrets udskudte skatÅrets skat i altDer specificeres således:Beregnet selskabsskat af årets resultatKulbrinteskatUdskudt selskabsskatUdskudt kulbrinteskatI alt921,11.423,5-305,9-700,31.338,40,00,0-35,2-74,9-110,12.344,6-1.006,21.338,40,0-110,1-110,1

34

Regnskab

Noter til årsregnskabetNote mio. kr.Efter-forsknings-aktiver343,455,0-398,471,383,6-154,9243,5

6

Immaterielle anlægsaktiverKostpris 1. januar 2012Tilgang i årets løbAfgang i årets løbKostpris 31. december 2012Af- og nedskrivninger 1. januar 2012Periodens af- og nedskrivningerAf- og nedskrivninger på afgangAf- og nedskrivninger 31. december 2012

Licens-gebyrer0,30,0-0,30,20,1-0,30,0

I alt343,755,0-398,771,583,7-155,2243,5

Regnskabsmæssig værdi 31. december 2012

Regnskab

35

Noter til årsregnskabetNote mio. kr.Produktions-anlæg mv. u.udførelse-560,1--79,6480,5----480,5

7

Materielle anlægsaktiverKostpris 1. januar 2012Tilgang i årets løb *)Afgang i årets løbOverførselKostpris 31. december 2012Afskrivninger 1. januar 2012Periodens afskrivningerAfskrivninger på afgangAfskrivninger 31. december 2012

Produk-tionsan-læg mv.-24.971,9-79,625.051,5-1.670,4-1.670,423.381,1

I alt-25.532,0--25.532,0-1.670,4-1.670,423.861,6

Regnskabsmæssig værdi 31. december 2012

*) Af årets tilgang vedrører 25.374 mio. kr. indgangsværdier pr. 9. juli 2012 i forbindelse medNordsøfondens indtræden i DUC.

36

Regnskab

Noter til årsregnskabetNote mio. kr.8

2012

2011

Udskudt skatKulbrinteselskabsskatKulbrinteskatUdskudt skat (aktiv) *)677,71.090,41.768,176,9161,5238,4

*) I skatteaktivet indgår 1.695 mio. kr. vedr. indgangsværdier pr. 9. juli 2012 i forbindelse medNordsøfondens indtræden i DUC.KulbrinteselskabsskatKulbrinteskatUdskudst skat (passiv) *)5.288,17.916,913.205,0---

*) I skatteforpligtelsen indgår 14.200 mio. kr. vedr. indgangsværdier pr. 9. juli 2012 iforbindelse med Nordsøfondens indtræden i DUC.Udskudt skatteforpligtigelse vedr. alene forskelsværdier mellem regnskabsmæssige ogskattemæssige værdier af anlægsaktiver.9

EgenkapitalSaldo 1. januar 2012Årets resultatIndtræden i DUC *)Overført til statenEgenkapital pr. 31. december 2012-69,3716,48.824,3-550,08.921,4

*) 8.824,3 mio. kr. er indgangsværdien pr. 9. juli 2012 i forbindelse med Nordsøfondens indtræden iDUC. Der henvises endvidere til årsberetningen side 18-19 vedrørende indtræden i DUC

Regnskab

37

Noter til årsregnskabetNote mio. kr.10

Hensættelse til reetableringReetableringsforpligtigelse 1. januarÅrets ændring i nutidsværdiRegulering af forpligtelse *)Reetableringsforpligtelse 31. december

20125,693,04.114,04.212,6

20113,30,22,15,6

*) Af årets regulering vedrører 4.157 mio. kr. indgangsværdien pr. 9. juli 2012 i forbindelse medNordsøfondens indtræden i DUC.

11

Lån via statens genudlånsordning1. januar 2012LåneoptagTilbagebetaling af lån31. december 2012

Regnskabs-mæssigværdiHovedstol344,0100,0444,00,0356,6108,0464,60,0

12

Eventual forpligtelser og andre økonomiske forpligtelserDer påhviler Nordsøfonden arbejdsforpligtelser i henhold til licenser til efterforskning og indvindingaf kulbrinter udstedt af klima-, energi- og bygningsministeren. Nordsøfonden hæfter solidarisk medde øvrige rettighedshavere for eventuelle erstatningskrav og for opfyldelsen af forpligtelser over forstaten i henhold til licenser til efterforskning og indvinding.Nordsøfonden hæfter solidarisk med de øvrige partnere i Dansk Undergrunds Consortium og andrelicenser overfor operatøren for kontrakter om feltudbygning, indchartering af borerigge mv. underaftaler indgået af operatøren.

38

Regnskab

Noter til årsregnskabetNote13

Nærtstående parter og ejerforholdNordsøfonden er en offentlig fond til varetagelse af statens deltagelse i kulbrintelicenser.Nordsøfondens nærtstående parter er hermed andre statslige enheder. Transaktioner mednærtstående parter omfatter låntagning og rentebetaling for statslån optaget gennem Nationalbankenpå sædvanlige vilkår for statens genudlån.Aflønning af direktion og andre ansatte, lokaleomkostninger mv. afholdes af Nordsøenheden ogindgår derfor ikke i regnskabet for Nordsøfonden.

Regnskab

39

40

Ledelsespåtegning

LedelsespåtegningSom direktør for Nordsøenheden, der er ansvarlig foradministrationen af Nordsøfonden, har jeg dags datogodkendt årsrapporten for regnskabsåret 2012 forNordsøfonden.Årsrapporten er aflagt i overensstemmelsemed årsregnskabsloven. Jeg anser den valgteregnskabspraksis for hensigtsmæssig og de udøvederegnskabsmæssige skøn for forsvarlige. Årsregnskabetgiver efter min opfattelse et retvisende billede afNordsøfondens aktiver, passiver og finansiellestilling pr. 31. december 2012 samt resultatet afNordsøfondens aktiviteter og pengestrømme for2012.Ledelsesberetningen indeholder efter min opfattelseen retvisende redegørelse for udviklingen iNordsøfondens aktiviteter og økonomiske forhold,årets resultat og finansielle stilling.Det er ligeledes min opfattelse, at der er etableretforretningsgange og interne kontroller, der i videstmulige omfang sikrer, at de dispositioner, der eromfattet af regnskabet, er i overensstemmelse medlove, andre forskrifter samt indgåede aftaler ogsædvanlig praksis. Det er endelig min opfattelse, atforvaltningen i 2012 er varetaget på en økonomiskhensigtsmæssig måde.Årsrapporten med tilhørende forslag tilresultatdisponering indstilles til erhvervs- ogvækstministerens godkendelse.

København, den 17. maj 2013Nordsøfonden

Peter Helmer SteenDirektør

Ledelsespåtegning

41

RevisionspåtegningDen interne revisors erklæringerTil erhvervs- og vækstministeren

Påtegning på årsregnskabetVi har revideret årsregnskabet for Nordsøfonden forperioden 1. januar til 31. december 2012, der omfatteranvendt regnskabspraksis, resultatopgørelse, balancepengestrømsopgørelse og noter. Årsregnskabet erudarbejdet efter årsregnskabsloven og anerkendtregnskabspraksis for branchen.Ledelsens ansvar for årsregnskabetLedelsen har ansvaret for udarbejdelsen af etårsregnskab, der giver et retvisende billede ioverensstemmelse med årsregnskabsloven oganerkendt regnskabspraksis for branchen. Ledelsenhar endvidere ansvaret for den interne kontrol, somledelsen anser for nødvendig for at udarbejde etårsregnskab uden væsentlig fejlinformation, uansetom denne skyldes besvigelser eller fejl, samt valg oganvendelse af en hensigtsmæssig regnskabspraksis ogudøvelse af regnskabsmæssige skøn, som er rimeligeefter omstændighederne.Her ud over er det ledelsens ansvar, at dedispositioner, der er omfattet af årsregnskabet, eri overensstemmelse med meddelte bevillinger, loveog andre forskrifter samt med indgåede aftaler ogsædvanlig praksis.Revisors ansvarVores ansvar er at udtrykke en konklusion omårsregnskabet på grundlag af vores revision. Vihar udført revisionen i overensstemmelse medinternationale standarder om revision og yderligerekrav ifølge dansk revisorlovgivning og god offentligrevisionsskik, jf. lov om revision af statens regnskaber

m.m. Dette kræver at vi overholder etiske krav samtplanlægger og udfører revisionen for at opnå høj gradaf sikkerhed for, om årsregnskabet er uden væsentligfejlinformation.En revision omfatter udførelse af revisionshandlingerfor at opnå revisionsbevis for beløb og oplysningeri årsregnskabet. De valgte revisionshandlingerafhænger af revisors vurdering, herunder vurderingaf risici for væsentlig fejlinformation i årsregnskabet,uanset om denne skyldes besvigelser eller fejl. Vedrisikovurderingen overvejer revisor intern kontrol,der er relevant for Nordsøfondens udarbejdelseaf et årsregnskab, der giver et retvisende billede.Formålet hermed er, at udforme revisionshandlinger,der er passende efter omstændighederne, menikke at udtrykke en konklusion om effektivitetenaf Nordsøfondens interne kontrol. En revisionomfatter endvidere vurdering af, om ledelsens valgaf regnskabspraksis er passende, om ledelsensregnskabsmæssige skøn er rimelige samt den samledepræsentation af årsregnskabet.Revisionen omfatter desuden en vurdering af, om derer etableret forretningsgange og interne kontroller, derunderstøtter, at de dispositioner, der er omfattet afårsregnskabet, er i overensstemmelse med meddeltebevillinger, love og andre forskrifter samt medindgåede aftaler og sædvanlig praksis.Det er vores opfattelse, at det opnåede revisionsbeviser tilstrækkeligt og egnet som grundlag for voreskonklusion.Revisionen har ikke givet anledning til forbehold.

42

Revisionspåtegning

KonklusionDet er vores opfattelse, at årsregnskabet giveret retvisende billede af Nordsøfondens aktiver,passiver og finansielle stilling pr. 31. december 2012samt af resultatet af Nordsøfondens aktiviteterog pengestrømme for regnskabsåret 1. januar- 31. december 2012 i overensstemmelse medårsregnskabsloven og anerkendt regnskabspraksis forbranchen. Det er ligeledes vores opfattelse, at der eretableret forretningsgange og interne kontroller, derunderstøtter, at de dispositioner der er omfattet afårsregnskabet, er i overensstemmelse med meddeltebevillinger, love og andre forskrifter samt medindgåede aftaler og sædvanlig praksis.

Udtalelse om ledelsesberetningenVi har gennemlæst ledelsesberetningen. Vi harikke foretaget yderligere handlinger i tillæg tilden udførte revision af årsregnskabet. Det er pådenne baggrund vores opfattelse, at oplysningernei ledelsesberetningen er i overensstemmelse medårsregnskabet.

København, den 17. maj 2013PricewaterhouseCoopersStatsautoriseret Revisionspartnerselskab

Jens Otto Damgaardstatsautoriseret revisor

Kim Danstrupstatsautoriseret revisor

Revisionspåtegning

43

RevisionserklæringDen uafhængige revisors erklæringTil erhvervs- og vækstministerenVi har revideret årsrapporten for Nordsøfondenfor regnskabsåret 1. januar - 31. december 2012 om-fattende ledelsespåtegning, ledelsesberetning, anvendtregnskabspraksis, resultatopgørelse, balance, penge-strømsopgørelse og noter. Årsrapporten aflæggesefter årsregnskabsloven og anerkendt regnskabs-praksis for branchen.Vi betragter med denne påtegning revisionen afårsrapporten for 2012 som afsluttet. Rigsrevisionenkan dog tage spørgsmål vedrørende dette og tidlige-re regnskabsår op til yderligere undersøgelser. I denforbindelse kan der fremkomme nye oplysninger, somkan give anledning til, at konkrete forhold, der erbehandlet ved denne påtegning, bliver vurderet på ny.Ledelsens ansvar for årsrapportenLedelsen har ansvaret for at udarbejde og aflæggeen årsrapport, der giver et retvisende billede i over-ensstemmelse med årsregnskabsloven og anerkendtregnskabspraksis for branchen. Ledelsen har endvide-re ansvaret for at udforme, implementere og oprethol-de interne kontroller, der er relevante for at udarbejdeen årsrapport, der giver et retvisende billede udenvæsentlig fejlinformation, uanset om fejlinformati-onen skyldes besvigelser eller fejl, samt for valg oganvendelse af en hensigtsmæssig regnskabspraksis ogudøvelse af regnskabsmæssige skøn, som er rimeligeefter omstændighederne. Herudover er det ledelsensansvar, at de dispositioner, der er omfattet af årsrap-porten, er i overensstemmelse med meddelte bevil-linger, love og andre forskrifter samt med indgåedeaftaler og sædvanlig praksis.Revisors ansvar og den udførte revisionVores ansvar er at udtrykke en konklusion om årsrap-porten på grundlag af vores revision. Vi har udførtvores revision i overensstemmelse med god offentligrevisionsskik, jf. lov om revisionen af statens regn-skaber m.m. Dette indebærer, at det ved revisionener efterprøvet, om regnskabet er rigtigt, dvs. udenvæsentlige fejl og mangler, og om de dispositioner,der er omfattet af regnskabsaflæggelsen, er i overens-stemmelse med meddelte bevillinger, love og andreforskrifter samt med indgåede aftaler og sædvanligpraksis.En revision omfatter handlinger for at opnå revisi-onsbevis for de beløb og oplysninger, der er anført iårsrapporten. De valgte handlinger afhænger af revi-sors vurdering, herunder vurderingen af risikoen forvæsentlig fejlinformation i årsrapporten, uanset omfejlinformationen skyldes besvigelser eller fejl.Ved risikovurderingen overvejer revisor interne kon-troller, der er relevante for Nordsøfondens udarbej-delse af en årsrapport, der giver et retvisende billede.Formålet hermed er at udforme revisionshandlinger,der er passende efter omstændighederne, men ikke atudtrykke en konklusion om effektiviteten af Nordsø-fondens interne kontrol. En revision omfatter endvi-dere vurdering af, om ledelsens valg af regnskabsprak-sis er passende, og om ledelsens regnskabsmæssigeskøn er rimelige, samt en vurdering af den samledepræsentation af årsrapporten. Revisionen omfatterdesuden en vurdering af, om der er etableret forret-ningsgange og interne kontroller, der understøtter, atde dispositioner, der er omfattet af regnskabet, er ioverensstemmelse med meddelte bevillinger, love ogandre forskrifter samt med indgåede aftaler og sæd-vanlig praksis.

44

Revisionserklæring

Det er vores opfattelse, at det opnåede revisionsbe-vis er tilstrækkeligt og egnet som grundlag for voreskonklusion.Revisionen har ikke givet anledning til forbehold.KonklusionDet er vores opfattelse, at årsrapporten giver et retvi-sende billede af Nordsøfondens aktiver, passiver ogfinansielle stilling pr. 31. december 2012 samt af resul-tatet af Nordsøfondens aktiviteter og pengestrømme

for regnskabsåret 1. januar -31. december 2012 i overensstemmelse med års-regnskabsloven og anerkendt regnskabspraksis forbranchen. Det er ligeledes vores opfattelse, at der eretableret forretningsgange og interne kontroller, derunderstøtter, at de dispositioner, der er omfattet afregnskabet, er i overensstemmelse med meddelte be-villinger, love og andre forskrifter samt med indgåedeaftaler og sædvanlig praksis.

København, den 17. maj 2013Rigsrevisionen

Lone StrømRigsrevisor

Michael KubelKontorchef

Revisionserklæring

45

46

Licensoversigt

Licensoversigt

Licensoversigt

47

Licenser med deltagelse af Nordsøfonden pr. april 2013Licens1/62DUC

Tildelingsår1962/2012

Selskaber/(*)Operatør36,8 %31,2 %20 %12 %0 %4820201235302015%%%%%%%%Shell Olie og Gasudvinding Danmark BV, filialA.P. Møller-Mærsk A/SNordsøfondenChevron Denmark Inc., filialMærsk Olie og Gas A/S (*)DONG E&P A/S (*)Bayerngas Petroleum Danmark ASNordsøfondenBayerngas Danmark ApSWintershall Noordzee B.V. (*)Bayerngas Petroleum Danmark ASNordsøfondenEWE Vertrieb GmbHWintershall Noordzee B.V. (*)NordsøfondenWintershall Noordzee B.V. (*)Bayerngas Petroleum Danmark ASNordsøfondenEWE Vertrieb GmbHDONG E&P A/S (*)RWE Dea AGNordsøfondenShell Olie og Gasudvinding Danmark BV, filialA.P. Møller-Mærsk A/SNordsøfondenMærsk Olie og Gas A/S (*)

Areal km21699,7

1/06Hejre Ext.

2006

22,0

4/06aSpurv

2006

326,0

4/06b

2006

80 %20 %35302015%%%%

356,0

5/06RavnHibonite

2006

333,0

7/06Rau

2006

40 %40 %20 %43,3 %36,7 %20 %0 %

203,0

8/06aLuke

2006

289,7

48

Licensoversigt

Licens8/06bBo Syd

Tildelingsår2006

Selskaber/(*)Operatør36,831,22012031,226,82012100642088552520055252005525200%%%%%%%%%%%%%%%%%%%%%%%%%%%Shell Olie og Gasudvinding Danmark BV, filialA.P. Møller-Mærsk A/SNordsøfondenChevron Denmark Inc., filialMærsk Olie og Gas A/S (*)A.P. Møller-Mærsk A/SPA Resources Denmark ApSNordsøfondenNoreco Oil Denmark A/SDanoil Exploration A/SMærsk Olie og Gas A/S (*)PA Resources UK Ltd (*)NordsøfondenSpyker Energy ApSDanoil Exploration A/SDanica Ressources ApSNew World Resources ApSNordsøfondenNew World Resources Operations ApS (*)Danica Jutland ApSNew World Resources ApSNordsøfondenNew World Operations ApS (*)Danica Jutland ApSNew World Jutland ApSNordsøfondenNew World Operations (*)

Areal km25,8

9/06Gita

2006

71,0

12/06BroderTuckLille John

2006

229,0

1/08

2008

6.418,0

1/09

2009

2.439,1

2/09

2009

1.666,3

Licensoversigt

49

Licens3/09Solsort

Tildelingsår2009

Selskaber/(*)Operatør3530201550302015%%%%%%%%DONG E&P A/S (*)Bayerngas Danmark ApSNordsøfondenVNG Danmark ApSDONG E&P A/S (*)Bayerngas Danmark ApSNordsøfondenVNG Danmark ApSTotal E & P Denmark B.V.NordsøfondenTotal E & P Denmark B.V.NordsøfondenDONG E&P A/SNordsøfondenNikoil LimitedNordsøfonden

Areal km251,3

4/98Solsort

2009

62,9

1/10

2010

80 %20 %80 %20 %80 %20 %80 %20 %

2.971,7

2/10

2010

2.288,9

1/12

2012

288,3

1/13

2013

3.633,5

50

Licensoversigt

Tilbagelevering af licenserPå baggrund af resultaterne fra de gennemførte aktiviteter er følgende licenser/delområder tilbageleveret tilstaten i 2012 eller i starten af 2013.••••Licens 1/05 (PGNiG og Nordsøfonden)Licens 2/05 (Noreco Oil Denmark A/S, Elko Energy A/S og Nordsøfonden)Licens 2/07 (GMT Exploration Company Denmark ApS, JOG Corporation, Armstrong Dansk LLC,DunrayLLC, Jimtown Rach Corp. og Nordsøfonden)Licens 1/11 (Noreco Oil Denmark A/S, Elko Energy A/S og Nordsøfonden)

Licens 4/06 og Licens 8/06 er delt i to dele med hver sin gruppe af rettighedshavere.

Licensoversigt

51

52

Nordsøfondens licensdeltagelselicensdeltagelseNordsøfondens3�6�9�12�15�

Åben Dør område58�

Licencer med 20 % deltagelse af NordsøfondenA.P. Møller - Mærsk Eneretsbevilling med20 % deltagelse af Nordsøfonden fra 9. juli 2012Licenser uden deltagelse af Nordsøfonden

58�

57�

6� 15'

1/10

57�

56�56�1/092/092/10

1/13

55�55�

1/08

54�

April 2013

Amaliegade 45, 1. sal1256 København KTlf.: +45 7226 5750nordsoefonden.dk