Klima-, Energi- og Bygningsudvalget 2012-13

KEB Alm.del Bilag 211

Offentligt

Lovforslag nr.L XXX

Folketinget 2012 - 13

Fremsat den XX. maj 2013 af klima-, energi- og bygningsministeren (Martin Lidegaard)

Forslagtil

Lov om ændring af lov om afgift af elektricitet, lov om leje, lov omleje af almene boliger m.v. og lov om elforsyning1)(Lejeres mulighed for nettoafregning af og afgiftsfritagelse for elektricitet fremstillet påvedvarende energi-anlæg)

§1I lov om afgift af elektricitet, jf. lovbekendtgørelse nr. 310 af 1. april 2011, som ændret bl.a. ved §3 i lov nr. 1390 af 23. december 2012 og senest ved § 1 i lov nr. 70 af 30. januar 2013, foretagesfølgende ændringer:1.§ 2, stk. 1, litra c,affattes således:»c) fremstilles på elproduktionsanlæg på basis af vedvarende energikilder i form af vindkraft,vandkraft, biogas, biomasse, solenergi, bølge- og tidevandsenergi samt geotermisk varme,og som direkte forbruges af elproducenten eller af en lejer i en udlejningsejendom, i forbin-delse med hvilken anlægget er placeret, når den udlejede ejendom udlejes af elproducen-ten,«.2.§ 2, stk. 3,affattes således:»Stk. 3.For så vidt angår stk. 1, litra c, sidestilles et nærmere opgjort forbrug af elektricitet fra detkollektive elnet med direkte forbrug af elektricitet fra elproduktionsanlægget. Omfanget af forbru-get svarer til den produktion af elektricitet fra elproduktionsanlægget, der leveres til det kollektivenet, som opgjort inden for hver time ikke overstiger elproducentens og lejerens forbrug af elektrici-tet fra det kollektive elnet i samme tidsrum.«§2I lov om leje, jf. lovbekendtgørelse nr. 963 af 11. august 2010, som ændret ved § 148 i lov nr.1336 af 19. december 2008, § 3 i lov nr. 1611 af 22. december 2010, § 1 i lov nr. 517 af 5. juni2012 og § 1 i lov nr. 270 af 19. marts 2013, foretages følgende ændring:1.§ 45, stk. 1og2,ophæves, og i stedet indsættes:»§45.For andre leverancer fra udlejeren til opvarmning, herunder el og gas, samt for udlejerensleverance af el til lejerens forbrug i lejemålet til andet end opvarmning, finder reglerne i §§ 36-44tilsvarende anvendelse.«Stk. 3-6 bliver herefter stk. 2-5.1)

Loven har som udkast været notificeret i overensstemmelse med Europa-Parlamentets og Rådets direktiv 98/34/EF(informationsproceduredirektivet), som ændret ved direktiv 98/48/EF.

2

2.I§ 46, stk. 6,ændres »stk. 3« til: »stk. 2«.§3I lov om leje af almene boliger, jf. lovbekendtgørelse nr. 961 af 11. august 2010, som ændret ved§ 2 i lov nr. 1611 af 22. december 2010, § 3 i lov nr. 517 af 5. juni 2012, § 2 i lov nr. 518 af 5. juni2012 og § 2 i lov nr. 273 af 19. marts 2013, foretages følgende ændring:1.§ 60, stk. 1,affattes således:»§60.For udlejerens leverance af el til lejerens forbrug i lejemålet til andet end opvarmning fin-der reglerne i §§ 52-59 tilsvarende anvendelse.«§4I lov om elforsyning, jf. lovbekendtgørelse nr. 279 af 21. marts 2012, som ændret bl.a. ved § 2 ilov nr. 576 af 18. juni 2012 og senest ved § 2 i lov nr. 1390 af 23. december 2012, foretages følgen-de ændringer:1.I§ 8 a, stk. 1,indsættes som3. pkt.:»Ministeren kan endvidere fastsætte regler om, at elforbrugere, der ikke selv producerer elektrici-tet, under nærmere angivne betingelser kan fritages for den i 1. pkt. nævnte forpligtelse til betalingaf pristillæg m.v. for den elektricitet, som de forbruger, når elektriciteten er produceret på elproduk-tionsanlæg, som anvender vedvarende energikilder omfattet af lov om fremme af vedvarende ener-gi, og som er etableret i tilknytning til forbrugsstedet.«2.I§ 8 bindsættes efter 1. pkt.:»Ministeren kan endvidere fastsætte regler om, at elforbrugere, der ikke selv producerer elektrici-tet, kan fritages for den i 1. pkt. nævnte betalingsforpligtelse for den elektricitet, som de forbruger,når elektriciteten er produceret på nærmere angivne elproduktionsanlæg med en begrænset eleffekteller elproduktion, som anvender vedvarende energikilder omfattet af lov om fremme af vedvarendeenergi, og som er etableret i tilknytning til forbrugsstedet.«§5Loven træder i kraft den 1. juli 2013.

3

Bemærkninger til lovforslagetAlmindelige bemærkninger1. Indledende bemærkninger

Lovforslagetskal give lejere og udlejere samme mulighed for nettoafregning og afgiftsfritagelse for elek-tricitet fremstillet på vedvarende energi-anlæg (VE-anlæg), f.eks. solcelleanlæg, som ejere og andelshaverehar i dag. Lovforslaget indeholder tillige en præcisering af en hjemmel til, at elektricitet til andre formål endopvarmning kan opkræves særskilt i tillæg til huslejen, som vil muliggøre, at en ejendom med flere lejemålkan opnå nettoafregning og afgiftsfritagelse.2. Lovforslagets formål og baggrundLovforslaget skal ses i sammenhæng med den politiske aftale af 15. november 2012 mellem regeringen(Socialdemokraterne, Det Radikale Venstre, Socialistisk Folkeparti) og Venstre, Dansk Folkeparti, Enhedsli-sten og Det Konservative Folkeparti om strategi for solcelleanlæg og øvrige små VE-anlæg. Aftalen inde-holdt en ny støtteordning for solceller, som blev udmøntet i lov nr. 1390 af 23. december 2012.Det var en præmis for indgåelsen af den politiske aftale og vedtagelsen af lov nr. 1390, at den ny støtteord-ning skulle tilgodese og ensarte de økonomiske vilkår for etablering af solceller i forskellige boligformer.Det var i den forbindelse et ønske, at de lovgivningsmæssige barrierer i elafgiftsloven, elforsyningsloven,lejeloven og almenlejeloven, der hindrede lejere i at nettoafregne på lige vilkår med ejere og andelshavere,skulle fjernes. Klima-, energi- og bygningsministeren erklærede i en skriftlig meddelelse til Klima-, Energi-og Bygningsudvalget den 13. december 2012 under lovbehandlingen af lov nr. 1390, at fjernelse af de lov-givningsmæssige barrierer vil være i tråd med strategien for solcelleanlæg og øvrige små VE-anlæg.Et udvalg bestående af Ministeriet for By, Bolig og Landdistrikter, Klima-, Energi- og Bygningsministerietog Skatteministeriet har haft til opgave at analysere mulighederne for at fjerne de lovgivningsmæssige barri-erer, der hindrer lejere i at nettoafregne. Lovforslaget er udarbejdet som led i dette udvalgsarbejde.Forslaget sigter mod, at lejere eller udlejere på lejernes vegne i almene såvel som i private udlejningsejen-domme skal kunne nettoafregne deres individuelle elforbrug. Lovforslaget omfatter også erhvervslejere ogerhvervsudlejere. I direkte tilknytning til denne udvidelse af personkredsen, som kan få mulighed for nettoaf-regning af elektricitet fremstillet på VE-anlæg, foreslås, at afgiftsfritagelsen vedrørende nettoafregning ielafgiftsloven ændres i overensstemmelse hermed.Nettoafregning efter de gældende regler betyder, at ejeren af et solcelleanlæg gratis kan bruge den elektri-citet, som ejeren selv producerer uden at blive pålagt tariffer, afgifter og moms. Der skal være tale om direk-te eget forbrug.Lovforslaget har til formål at muliggøre, at en lejer eller en udlejer kan nettoafregne efter henholdsvis enindividuel eller kollektiv model, afhængig af om anlægget, som kun kan tilsluttes én forbrugsinstallation, ertilsluttet direkte til den enkelte lejers forbrugsinstallation (typisk i rækkehus) eller til udlejerens forbrugsin-stallation (typisk i lejlighed).2.1. Den individuelle modelDen individuelle model giver lejeren af en bolig eller af et erhvervslejemål mulighed for at nettoafregneegetforbrug fra et elproducerende anlæg, som er ejet af udlejer, men tilsluttet i den enkelte lejers forbrugsin-stallation. Denne model vil typisk kunne anvendes i rækkehuse, tæt-lav-bebyggelser og fritliggende lejeboli-ger, men vil også kunne finde anvendelse på etageejendomme, hvor afgrænsede solcelleanlæg på bygningenstag tilsluttes direkte til de enkelte lejemåls forbrugsinstallationer og afregnes individuelt. I denne model erdet lejeren, der nettoafregner eget forbrug og har kontraktforholdet med elleverandør og netvirksomhed,mens udlejer ejer solcelleanlægget og dermed producerer elektriciteten.

4

2.2. Den kollektive modelDen kollektive model giver udlejer af et eller flere lejemål mulighed for at nettoafregne såvel egetforbrugsom forbrug til fællesformål og en eller flere bolig- eller erhvervslejeres forbrug, når lejemål m.v. er tilsluttetudlejerens forbrugsinstallation. Det elproducerende anlæg er ejet af udlejer og tilsluttet samme forbrugsin-stallation. Denne model vil typisk finde anvendelse i ejendomme med flere lejemål. Det er udlejer, der harkontraktforholdet med elleverandøren og netvirksomheden og som står for indkøb, salg og afregning af el.Der vil ved denne model skulle installeres bimålere i hver enkelt lejemål med henblik på at muliggøre enopgørelse af de enkelte lejeres refusion af udlejers udgifter til indkøb af supplerende el, dvs. el som det ernødvendigt at indkøbe udover den egenproducerede, jf. nærmere nedenfor om ændringer i lejelovgivningen.3. Lovforslagets hovedindhold3.1. Nettoafregning efter elforsyningsloven3.1.1. Gældende retKlima-, energi- og bygningsministeren kan med hjemmel i §§ 8 a og 8 b i lov om elforsyning fastsætte reg-ler om nettoafregning i forhold til producenters eget forbrug af elektricitet.I forhold til lejere giver bestemmelsen mulighed for at fastsætte regler, der giver f.eks. en udlejer, som ejeret elproduktionsanlæg mulighed for at nettoafregne den elektricitet, udlejeren selv forbruger, herunder for-brug til fælles formål. Hvis en lejers elforbrug skal indgå i en udlejers mulighed for nettoafregning, skal le-jemålet være tilsluttet udlejerens forbrugsinstallation. Ellers er der ikke tale om, at udlejer selv forbrugerdenne elektricitet.I de fleste tilfælde er lejemål imidlertid ikke tilsluttet udlejerens forbrugsinstallation, og elektriciteten af-regnes individuelt. Det er vurderet, at der i begrænset omfang også er hjemmel til at fastsætte regler om, aten lejer, som ikke ejer elproduktionsanlægget, vil have mulighed for at nettoafregne egetforbruget, når elpro-duktionsanlægget er tilsluttet i lejerens egen forbrugsinstallation, og lejerens elforbrug afregnes individuelt.Dette fremgår imidlertid ikke udtrykkeligt af bestemmelsen.3.1.2. Lovforslagets udformningDet er vurderet nødvendigt med en præcisering af klima-, energi- og bygningsministerens adgang til atfastsætte regler om, at elforbrugere, der ikke selv producerer elektricitet, kan nettoafregne. Dette skyldes, atreglerne forventes at få større udbredelse, og at det derfor bør fremgå udtrykkeligt af lovbestemmelserne. Detforeslås derfor, at der i lovteksten gives udtrykkelig hjemmel til, at der kan fastsættes regler om, at elforbru-gere, som ikke ejer elproduktionsanlæg, kan nettoafregne.Lovforslaget muliggør herefter en generel ligestilling mellem ejere og lejere i forhold til muligheden fornettoafregning af elektricitet fra VE-anlæg, eksempelvis solcelleanlæg.3.2. Nettoafregning efter elafgiftsloven3.2.1. Gældende retEfter hovedreglen i elafgiftslovens § 1 skal der betales elafgift af elektricitet, som forbruges her i landet. Ilovens § 2 er der fastsat flere undtagelser til hovedreglen, herunder afgiftsfritagelse vedrørende VE (vedva-rende energi). Undtaget fra afgift ifølge lovens § 2, stk. 1, litra c, er således elektricitet, som fremstilles påelproduktionsanlæg omfattet af § 2, stk. 2 eller 3, i lov om fremme af vedvarende energi, og som direkteforbruges af producenten. Der er tale om solcelleanlæg og forskellige andre VE-anlæg, som producerer elek-tricitet. Ved producenten af denne elektricitet forstås ejeren af elproduktionsanlægget.Med elafgiftslovens § 2, stk. 3, bestemmes desuden, at elektricitet, som er produceret på et af disse VE-anlæg, kan nettoafregnes på timebasis efter regler fastsat i medfør af lov om elforsyning. Det betyder, at af-giftsfri elektricitet fra VE-anlæggene kan indsættes på og hæves til forbrug fra det kollektive elnet inden foren time.Dette elforbrug er også fritaget for energispareafgiften i CO2-afgiftsloven.

5

Der er mulighed for denne afgiftsfritagelse efter reglerne i energibeskatningsdirektivet (Rådets direktiv af27. oktober 2003 om omstrukturering af EF-bestemmelserne for beskatning af energiprodukter og elektricitet(2003/96)). Efter direktivets artikel 15, stk. 1, litra b, kan medlemsstaterne således indrømme afgiftsfritagelsefor elektricitet fra bl.a. solenergi og vindenergi.For så vidt angår den personkreds, som efter loven kan opnå afgiftsfritagelsen, gælder det princip, at elpro-ducenten (ejeren af VE-anlægget) og forbrugeren af den omhandlede elektricitet skal være den samme fysi-ske eller juridiske person.3. 2.2. Lovforslagets udformningMed forslaget udvides personkredsen af elforbrugere, som kan opnå denne afgiftsfritagelse for elforbrug.Efter forslaget skal fritagelsen også kunne opnås af lejere i en udlejningsejendom, i forbindelse med hvilkenVE-anlægget er placeret, når det er udlejeren af udlejningsejendommen, som ejer VE-anlægget. Endvidereforeslås præciseringer af ordlyden af afgiftsfritagelsen.3.3. Særskilt opkrævning af lejerens betaling for elforbrug3.3.1. Gældende retEfter de gældende regler i lejeloven kan udlejeren kræve udgifterne til forsyning med el til opvarmning i deenkelte boligenheder refunderet efter regler om varmeregnskaber.For private lejeboligers vedkommende fremgår det af lejelovens § 45, stk. 1, at reglerne om varmeregnska-ber finder tilsvarende anvendelse for udlejeren forsyning med el til opvarmning, mens det for almene lejebo-liger fremgår af almenlejelovens § 52, stk. 2, at udgifter til el til opvarmning kan medtages i varmeregnska-bet.For udlejerens levering af el til andet formål end opvarmning er det i lejelovens § 45, stk. 2, fastsat, at reg-lerne i lovens § 37, stk. 2, 4 og 5, finder anvendelse, for så vidt angår elektricitetsmålere. En tilsvarende be-stemmelse findes i almenlejelovens § 60, stk. 1, hvorefter lovens § 54, stk. 2, 4 og 5 finder anvendelse, for såvidt angår elektricitetsmålere, hvis udlejeren leverer el til andet formål end opvarmning.Ovennævnte henvisninger indebærer, at beboerrepræsentanterne eller et flertal af lejerne efter lejelovenhenholdsvis et flertal af beboerne på et afdelingsmøde efter almenboligloven kan beslutte, at fordeling afudgifter til el til andet formål end opvarmning skal ske efter elektricitetsmålere, og at udgifterne skal betrag-tes som en forbedring, og at ændringen kan gennemføres med 6 ugers varsel.Det fremgår imidlertid ikke af reglerne, om det har været hensigten, at lejerens betaling skal kunne opkræ-ves særskilt som tillæg til lejen, og i givet fald efter hvilke regler betalingen skal opkræves.Bestemmelserne kom ind ved et ændringsforslag til L 706 fra 1982. Det fremgår imidlertid hverken af be-mærkningerne til lovforslaget eller af betænkningen, efter hvilke regler lejernes betaling skal opkræves sær-skilt fra lejen, herunder om betaling skal ske ved et direkte kundeforhold imellem lejeren og elleverandøreneller om udlejeren kan opkræve betalingen i kraft af et regnskab for udgifterne. Det bemærkes i denne for-bindelse, at der ikke som for el til opvarmning er en henvisning til varmeregnskabsreglerne.Reglen blev overført uændret til almenboligloven, da denne blev vedtaget ved lov nr. 968 fra 1997. Hidtilhavde lejeloven omfattet både private og almene lejeforhold.Nyere retspraksis herunder, især U 2009.2497H, har generelt fastslået, at særskilt opkrævning af beløb, derville kunne indeholdes i huslejen, som tillæg til lejen, forudsætter at der er hjemmel hertil. Da den gældenderetsstilling ikke indeholder en klar hjemmel til særskilt opkrævning af lejerens betaling for el til andet endopvarmning, foreslås reglerne præciseret, så det udtrykkeligt fremgår, at betalingen kan opkræves særskiltefter reglerne om varmeregnskaber svarende til det, der gælder for el til opvarmning.3.3.2. Lovforslagets udformningVed den foreslåede ændring af lejeloven og almenlejeloven foreslås det præciseret, at ikke alene el til op-varmning, men tillige el til andre formål end opvarmning, kan opkræves særskilt som tillæg til huslejen efterreglerne for varmeregnskaber, da dette er en forudsætning for, at udlejeren kan nettoafregne for lejernes el-forbrug i lejemålet (den kollektive model). I dag er den altovervejende hovedregel, at den enkelte lejer afreg-

6

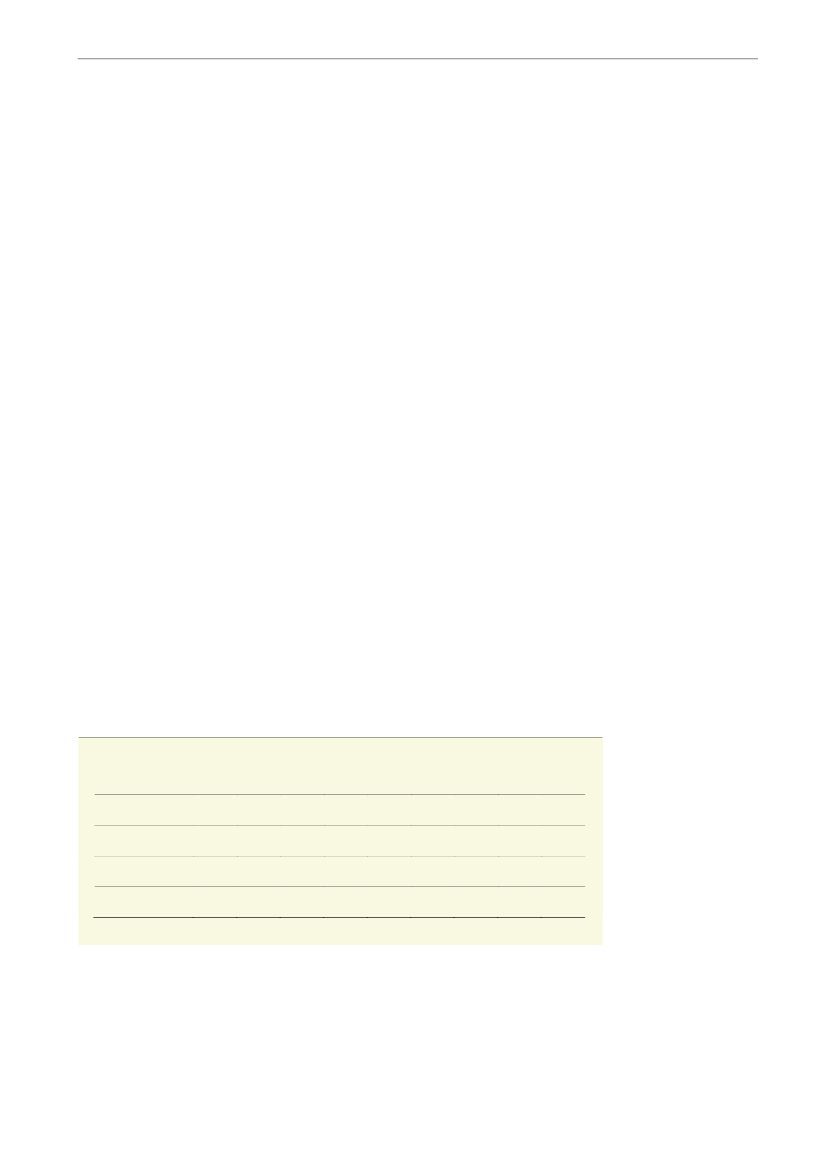

ner direkte med elleverandøren således, at elforsyningen er lejeforholdet uvedkommende. Med forslagetpræciseres som nævnt muligheden for at udlejeren leverer el til lejerne, som afregner deres forbrug efter for-delingsmålere i de enkelte lejemål. Udlejeren skal aflægge regnskab overfor lejerne efter reglerne for varme-regnskaber. Hidtil har der alene været udtrykkelig lovhjemmel for særskilt opkrævning af udgifter til el tilopvarmning efter varmeregnskabsreglerne.Der er ikke foreslået ændringer af erhvervslejeloven, da det overlades til parterne at træffe de fornødne af-taler. Det skal i den forbindelse bemærkes, at der for mange momsregistrerede erhvervslejeres vedkommendevil være begrænset interesse i at modtage el fra et VE-anlæg, da de i forvejen i vidt omfang er fritaget forelafgifter. Dette har endvidere betydning for beregning af forbedringsforhøjelse, da en forbedringsforhøjelseskal modsvare forøgelsen af lejemålets leje- og brugsværdi. I relation til VE-anlæg så som solceller er detden billigere elforsyning, som er af interesse for lejerne. For erhvervslejere, som i forvejen er fritaget forelafgifter, vil forøgelsen af lejeværdien imidlertid være begrænset, hvilket vil komme til udtryk ved bereg-ningen af forbedringsforhøjelsen. I erhvervslejemål vil det derfor være hensigtsmæssigt, at udlejeren og leje-ren drøfter, hvorvidt erhvervslejemålet skal være omfattet af VE-anlægget.4. Økonomiske konsekvenser for det offentligeI forhold til gældende ret vil forslaget om at give lejere mulighed for nettoafregning medføre dels udgifterfor elforbrugerne i form af højere PSO-tariffer og dels et skatte- og afgiftstab for staten i det omfang, derfortrænges afgiftsbelagt elforbrug.I forbindelse med aftalen om strategi for solcelleanlæg og øvrige små VE-anlæg af 15. november 2012 ogden efterfølgende vedtagelse af lov nr. 1390 af 23. december 2012 var det en forudsætning, at støttereglerneikke kun skulle komme ejere til gode, men at også lejerne skulle have mulighed for at etablere solcelleanlægpå samme vilkår. Med lovforslaget sikres dette, og udbygningen med solcelleanlæg som følge heraf vurderesat være indeholdt i den samlede forventede udbygning på ca. 500 MW frem mod 2020. Overordnet set vur-deres lovforslaget således ikke at have økonomiske konsekvenser for det offentlige.Isoleret set vurderes udbygningen med solcelleanlæg i forbindelse med lejeboliger og erhvervslejemål atblive ca. 50 MW frem til 2020 eller gennemsnitligt ca. 6 MW om året. Heraf vedrører ca. 1 MW årligt er-hvervslejere. Desuden skønnes det, at både private lejere og erhvervslejere vil anvende 60 pct. af den egen-producerede elektricitet.I 2013 skønnes der at være en fuld udbygning på 6 MW til trods for, at lovforslaget først forventes at trædei kraft i sommeren 2013. Dette skyldes, at der sandsynligvis vil være eksisterende anlæg, der udvides frafællesforbrug til nettoafregning af individuelt forbrug.Forslaget skønnes at medføre et provenutab for staten på 5 mio. kr. i 2013 efter tilbageløb og 5 mio. kr. ef-ter tilbageløb og adfærd. Den varige virkning efter tilbageløb og adfærd skønnes til 15 mio. kr., jf. tabel 4.0.Provenutabet vedrører både et afgiftstab og et skattetab.Tabel 4.0.Provenuvirkning ved indførelse af nettoafregning for lejereMio. kr. (2013-niveau)UmiddelbartmindreprovenuMindreprovenu efterTilbageløbMindreprovenu eftertilbageløb og adfærd

2013

2014

2015

2016

2017

2018

2019

2020

varigt

555

1055

101010

151010

151515

202015

202020

252520

201515

Anm: Adfærdseffekten dækker over afledte ændringer i afgiftsgrundlaget som følge af afgiftsændringen. Afgiftsændringenpåvirker herudover den disponible arbejdsindkomst, enten via lønninger eller priser, og derigennem arbejdsudbuddet.

PSO-omkostningerne for elforbrugerne skønnes at udgøre ca. 1 mio. kr. i 2013 stigende til ca. 4 mio. kr. i2020. Forøgelsen af PSO-omkostningerne har ingen økonomiske konsekvenser for staten, da udgifterne her-til, herunder administrationsomkostningerne, betales af elforbrugerne.

7

5. Administrative konsekvenser for det offentligeLovforslaget har ingen administrative konsekvenser for regioner og kommuner. Den løbende administrati-on varetages af Energinet.dk, som allerede i dag administrerer de øvrige tilskud til miljøvenlig elproduktion.På Skatteministeriets område har lovforslaget ingen nævneværdige administrative konsekvenser for det of-fentlige.6. Økonomiske og administrative konsekvenser for erhvervslivetMed forslaget får virksomheder i lejede lokaler mulighed for at nettoafregne elforbruget fra elproducerendeanlæg, som er ejet af udlejer. Disse virksomheder får herved mulighed for at øge indtægterne svarende til defordele, der kan opnås med nettoafregning mod at opfylde de administrative krav hertil.I forhold til gældende ret ændrer dette lovforslag ikke på støtten til VE-anlæg, og forslaget vurderes samletset ikke at medføre en yderligere udbygning med solcelleanlæg i forhold til de hidtidige forventninger. For-slaget vurderes derfor ikke at ikke give øgede indtægtsmuligheder for de virksomheder, der sælger solcelle-anlæg.7. Administrative konsekvenser for borgerneLovforslaget har ikke direkte administrative konsekvenser for borgerne. Personer, der ønsker at opnå støt-te, vil dog skulle opfylde de administrative krav herfor, såsom anmeldelse, krav til måling af forbrug og do-kumentation heraf m.v. Disse konsekvenser er imidlertid kun relevante for dem, der vælger at benytte sig afstøtteordningerne.8. Miljømæssige konsekvenserForventningerne i lov nr. 1390 af 23. december 2012 var en nettoudbygning på ca. 500 MW solceller m.v.,hvilket vil medføre en øget VE-produktion på omkring 0,5 TWh i 2020. Dette forventes at medføre en reduk-tion af drivhusgasemissionen på ca. 0,2 mio. ton. I forhold til disse forventninger har lovforslaget ingen mil-jømæssige konsekvenser.9. Forholdet til EU-rettenDen foreslåede ændring af elforsyningslovens §§ 8a og 8 b om ministerens adgang til at fastsætte reglerom, at elforbrugere, der ikke selv producerer elektricitet, kan nettoafregne, vurderes ikke umiddelbart at haveEU-retlige konsekvenser. Det skal bemærkes, at de ændrede støttesatser til VE-anlæg, herunder solcellean-læg, som følger af lov nr. 1390 af 23. december 2012, er blevet statsstøtteanmeldt og endnu ikke er god-kendt. I forbindelse med Europa-Kommissionens statsstøttebehandling oplyses også om nettoafregningsord-ningen.Forslagets § 1 om ændringer i elafgiftsloven notificeres som udkast i overensstemmelse med Europa-Parlamentets og Rådets direktiv 98/34/EF (informationsproceduredirektivet), som ændret ved direktiv98/48/EF. Der er tale om en skattemæssig foranstaltning, som ikke er omfattet af en standstill-periode.Forslagets ændringer af lejeloven og almenlejeloven har ikke EU-retlige konsekvenser.10. HøringLovforslaget er samtidig med fremsættelsen sendt i høring til:Advokatrådet - Advokatsamfundet, Agroskat, Altinex Oil Denmark A/S, Akademisk Arkitektforening, Af-fald Danmark, Andelsboligernes Fællesrepræsentation, Ankenævnet på Energiområdet, Arbejderbevægel-sens Erhvervsråd, AV Miljø, BDO Kommunernes revision, Blik- og Rørarbejderforbundet, Boligselskaber-nes Landsforening, BOSAM, Brancheforeningen for Biogas, Brancheforeningen for Decentral Kraftvarme,Brancheforeningen for Husstandsvindmøller, Branchen ForbrugerElektronik, Bryggeriforeningen, BusinessDanmark, Bygge-, Anlægs- og Trækartellet (BATT-kartellet), Byggecentrum, Byggesocietetet, Byggeskade-fonden, Byggeri, Informationsteknologi, Produktivitet og Samarbejde (BIPS), Byggeriets Evaluerings Cen-ter, Bygherreforeningen i Danmark, CO-industri, Coop Danmark, CEPOS, CEVEA, Concito, Dagrofa, DA-FOKA, DANAK (Den Danske Akkrediterings- og Metrologifond), Danisco, Danish Operators, DanmarksLejerforeninger, Danmarks Naturfredningsforening, Danmarks Teknisk Universitet (DTU), Danmarks Rede-

8

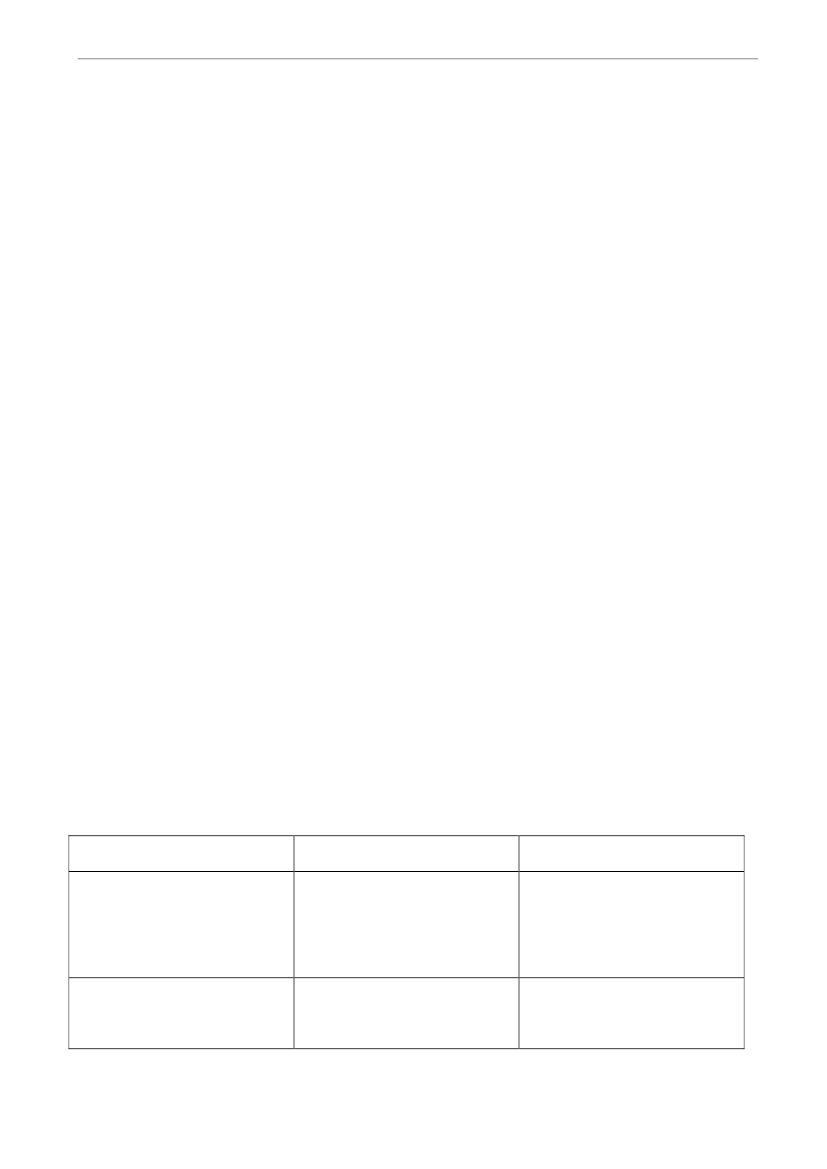

riforening, Danmarks Rejsebureau Forening, Danmarks Restauranter og Cafeer, Danmarks Vindmøllefor-ening, Dansk affaldsforening, Dansk Arbejdsgiverforening (DA), Dansk Biotek, Dansk Byggeri, Dansk Dag-ligvareleverandørforening, Dansk Ejendomsmæglerforening, Dansk Energi, Dansk Energibranche forening(DEBRA), Dansk Erhverv, Dansk Fjernvarme, Dansk Gartneri, Dansk Gas, Dansk Gasteknisk Center(DGC), Dansk Golf Union, Dansk Metal, Dansk Mode og Textil, Dansk Iværksætterforening, Dansk ShellA/S, Dansk Solcelleforening, Dansk Solvarme Forening, Dansk Standard, Dansk Supermarked, Dansk Toldog Skatteforbund, Dansk Transport og Logistik (DTL), Dansk Varefakta Nævn, Danske Advokater, DanskeArkitektvirksomheder (DANSKE ARK), Danske Regioner, Danske Speditører, Danske Udlejere, DANVA,Datatilsynet, De Grønne, De Samvirkende Købmænd, DELTA Dansk Elektronik, Den Danske Dommerfor-ening, Den Danske Landinspektørforening, Det økologiske Råd, DI ITEK, DI – Organisation for erhvervsli-vet, Dommerfuldmægtigforeningen, DONG Energy A/S, Dong E&P, DS Håndværk & Industri, EC-Power,Ejendomsforeningen Danmark, Energi Danmark, Energi- og olieforum.dk, Energiforbrugeren, EnergiforumDanmark, Energiklagenævnet, Energimidt, Energitilsynet, Energitjenesten, Erhvervslejernes Landsorganisa-tion, E.ON Danmark A/S, Esbensen Rådgivende Ingeniører A/S, European Solar Farms, 3F Fagligt FællesForbund, Finansrådet, Forbrugerrådet, Foreningen Danske Kraftvarmeværker, Foreningen Danske Revisorer,Foreningen af danske bryghuse, Foreningen af fabrikanter og importører af elektriske belysningsarmaturer(FAB), Foreningen af fabrikanter og importører af elektriske husholdningsapparater (FEHA), Foreningen afRådgivende Ingeniører (FRI), Foreningen for danske biogasanlæg, Foreningen for Slutbrugere af Energi,Frie Elforbrugere, Forsikring og Pension, Frie Funktionærer, FSR Danske revisorer, Gaia Solar A/S, Green-peace, Grundejernes Investeringsfond, GTS (Godkendt Teknologisk service), Hess ApS, HMN Naturgas I/S,HORESTA, Huslejenævns- og Beboerklagenævnsforeningen, Håndværksrådet, Indukraft Sekretariatet c/oDansk Industri, Ingeniørforeningen i Danmark (IDA), Institut for produktudvikling (IPU), Intelligent Energi,IT-Branchen, International Transport Danmark, Kalk og Teglværksforeningen, KE Vind A/S, KOOPERA-TIONEN, KTO - Kommunale Tjenestemænd og Overenskomstansatte, KL (Kommunernes Landsforening),KL - Økonomisk sekretariat, KPMG, Landbrug & Fødevarer, Landsforeningen for bæredygtig Landbrug,Landsorganisationen i Danmark (LO), LCA Center, Landsbrancheklubben for Hotel og Restauration, Lands-byggefonden, Landsforeningen for bæredygtigt landbrug, Landsforeningen Naboer til Kæmpevindmøller,Ledernes Hovedorganisation, Lejernes Landsorganisation, Marius Pedersen A/S, Mineralolie Branchefor-eningen, Mærsk Olie og Gas AS, Nationalt center for Fødevarer og Jordbrug, Nationalt center for Miljø ogEnergi, Naturgas Fyn, NOAH Energi og Klima, NORD, Nordisk Folkecenter for Vedvarende Energi, Nor-disk Solenergi, Nærbutikkernes Landsforening, Olie Gas Danmark, Parcelhusejernes Landsforening, Præsi-denten for Vestre Landsret, Præsidenten for Østre Landsret, Realkreditforeningen, Realkreditrådet, ReelEnergi Oplysning (REO), Rejsearrangører i Danmark, Restaurantionsbranchen.dk, Risø (DTU), Sammen-slutningen af danske elforbrugere (SDE), Serviceforbundet, SKAT, Skatteborgerforeningen, SkattefagligForening, Statens Byggeforsknings Institut, Statoil A/S, Tekniq, Teknologisk Institut, Telekommunikations-industrien, Uafhængige Bygningssagkyndige og Energikonsulenter (FUBE), Varmepumpefabrikantforenin-gen, Vattenfall A/S, VE-Byg, VedvarendeEnergi, VELTEK – VVS- og El-Tekniske Leverandørers Branche-forening, Vestas Wind systems A/S, Videncenter for energibesparelser i bygninger, Videncentret for Land-brug, Vindenergi Danmark, Vindmølleindustrien, Vin- og Spiritusorganisationen i Danmark, WWF Ver-densnaturfonden, Ældresagen, Økologisk Landsforening, Østkraft, Aalborg Portland og Aalborg Universitet.11. Sammenfattende skemaPositive konsekven-ser/MindreudgifterNærværende forslag ændrer ikkepå de ved vedtagelsen af lov nr.1390 og lovforslag L 199 forud-satte varige statslige provenuæn-dringer.Virksomheder i lejede lokaler fårmulighed for at udnytte fordeleneved nettoafregning.Negative konsekven-ser/MerudgifterIsoleret set er de statslige tab afelafgifter som følge af lovforsla-get skønnet at udgøre 5 mio. kr. i2013 med en varig virkning eftertilbageløb og adfærd på ca. 15mio. kr./år.Nærværende forslag vurderesikke at ændre på de forventedesamlede PSO-omkostninger forelforbrugerne frem mod 2020.

Økonomiske og administrativekonsekvenser for det offentlige

Økonomiske og administrativekonsekvenser for erhvervslivet

9

Isoleret set skønnes PSO-omkostningerne som følge afudbygning med solcelleanlæg idet lejede byggeri til ca. 1 mio.kr. i 2013 stigende til 4 mio. kr. i2020.Miljømæssige konsekvenserForslaget skønnes ikke at ændrepå den forventede udbygningmed solceller, som resulterer i ensamlet reduktion af drivhusgas-emissionen på ca. 0,2 mio. ton i2020.IngenForslagets § 1 om ændringer i elafgiftsloven notificeres som udkast ioverensstemmelse med Europa-Parlamentets og Rådets direktiv98/34/EF (informationsproceduredirektivet), som ændret ved direktiv98/48/EF. Der er tale om en skattemæssig foranstaltning, som ikke eromfattet af en standstill-periode.Der vurderes ikke at være EU-retlige konsekvenser af ændringerne aflejeloven, almenlejeloven og elforsyningsloven

Administrative konsekvenser forborgerneForholdet til EU-retten

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1(§ 2, stk. 1, litra c)Der foreslås en udvidelse af personkredsen, som kan opnå fritagelse for elafgifter for elforbrug i elafgifts-lovens § 2, stk. 1, litra c. Der er tale om en afgiftsfritagelse for elektricitet, som er fremstillet på solcellean-læg og andre VE-anlæg, som er omfattet af bestemmelser i lov om fremme af vedvarende energi. I dag er detkun elproducenten (ejer af produktionsanlægget), som kan opnå afgiftsfritagelse for forbrug af elektricitet fraanlægget. Det foreslås nærmere, at fritagelsen for forbrug af elektricitet fra denne type anlæg også skal kun-ne opnås af lejere af boliger eller erhvervslejemål m.v. i ejendommen, i forbindelse med hvilken anlægget erplaceret, når udlejeren ejer anlægget.Endvidere foreslås, at de omfattede elproduktionsanlæg fremgår direkte af bestemmelsen om afgiftsfrita-gelse i stedet for, at afgrænsningen som nævnt sker ved en henvisning til lov om fremme af vedvarendeenergi. De omfattede anlæg er således fortsat elproduktionsanlæg, som fremstiller elektricitet på basis afvedvarende energikilder i form af vindkraft, vandkraft, biogas, biomasse, solenergi, bølge- og tidevandsener-gi samt geotermisk varme.Med den nuværende bestemmelse i elafgiftslovens § 2, stk. 3, er det fastslået, at elektricitet, der er produ-ceret på anlæg, som er omfattet af elafgiftslovens § 2, stk. 1, litra c (afgiftsfritagelsen), kan afregnes på time-basis efter regler udstedt i medfør af lov om elforsyning. Det betyder, at afgiftsfri elektricitet fra VE-anlæggene kan indsættes på og hæves til forbrug fra det kollektive elnet. Det er en betingelse, at det sker påtimebasis, dvs. i samme tidsrum inden for en time. Denne afgiftsmæssige nettoafregning på timebasis vilgælde for det elforbrug hos lejerne, der som nævnt foreslås omfattet af afgiftsfritagelsen i elafgiftsloven.Til nr. 2(§ 2, stk. 3)

10

Det foreslås, at muligheden for afgiftsmæssig nettoafregning på timebasis fremgår direkte af bestemmelseni elafgiftslovens § 2, stk. 3.Til § 2Til nr. 1(§ 45, stk. 1)Efter den gældende § 45, stk. 1, kan udlejeren få refusion for udgifter til den el, som udlejeren leverer tillejerne, når der er tale om el til opvarmning, jf. lejelovens § 36, stk. 1. Bestemmelserne indebærer, at udleje-ren skal aflægge et regnskab for de afholdte udgifter efter reglerne i lovens kapitel VII om varmebetalingm.v. for at kunne få refusion.En tilsvarende bestemmelse gælder ikke for det tilfælde, hvor udlejeren leverer el til lejeren til andet endopvarmning. Problemstillingen har imidlertid ikke haft større opmærksomhed, idet den altovervejende ho-vedregel i praksis er, at den enkelte lejer afregner direkte med netvirksomheden og elleverandøren efter enelektricitetsmåler. Denne retsstilling har tillige været tilstræbt fra lovgivers side af hensyn til at øge synlig-heden af den enkelte lejers elforbrug og dermed mulighed for at spare på eget elforbrug.Det er imidlertid ved nyere retspraksis - herunder især U 2009.249H - generelt fastslået, at særskilt op-krævning af beløb, der ville kunne indeholdes i huslejen, som tillæg til lejen forudsætter, at der er hjemmelhertil. Samtidig er interessen for, at udlejeren kan levere el til lejerne, øget betydeligt ved muligheden for atforsyne ejendommen med el fra et VE-anlæg, herunder ved at opsætte solceller på ejendommen.Ved installation af sådanne anlæg umiddelbart på den enkelte boligenhed med forbindelse fra anlægget di-rekte til enhedens egen elinstallation kan lejeren selv nettoafregne. I denne situation er elforsyning ikke endel af lejeforholdet, idet lejeren har det direkte kundeforhold til netvirksomheden og elleverandøren, og derer derfor ingen barrierer for, at den pågældende lejer som nævnt selv vil kunne nettoafregne med netvirk-somheden og elleverandøren.I de tilfælde, hvor VE-anlægget etableres som et anlæg for ejendommen og udlejeren leverer el til lejerne,er det udlejeren, der skal nettoafregne for anlæggets elproduktion. Dette forudsætter, at udlejeren kan opkræ-ve de udgifter, som udlejer har afholdt, særskilt hos de enkelte lejere, jf. nærmere herom nedenfor.Da det er uklart, om den nuværende retsstilling indeholder den fornødne lovhjemmel til at opkræve sær-skilt betaling for lejerens elforbrug til andet end opvarmning, foreslås det præciseret, at udlejeren ikke alenefor el til opvarmning men tillige for el, der leveres til lejeren til andet end opvarmning, kan kræve sine udgif-ter til elleverancen refunderet efter de regler, som gælder for varmeregnskaber. Det følger af målerbekendt-gørelsen (bekendtgørelse nr. 891 af 9. oktober 1996), at ordningen forudsætter, at der installeres fordelings-målere i de enkelte boligenheder til fordeling af den udgift, som udlejeren afholder til levering af el.Reglerne om varmeregnskaber tager udgangspunkt i det princip, at der i regnskabet kun kan medtages ud-gifter til »brændsel«, herunder el og gas. Dette indebærer, at der i varmeregnskabet ikke kan medtages udgif-ter til etablering og vedligeholdelse af ejendommens varmeanlæg. Udgifter hertil indgår i selve huslejen. Irelation til et solcelleanlæg indebærer dette, at den udgift, som kan medtages i regnskabet, er den samledeudgift, som udlejeren har afholdt til levering af el, og den samlede indtægt i form af betaling for den solcelle-el, der er leveret til elnettet. Udlejeren skal således i regnskabet opgøre den samlede udgift, som er afholdt tillevering af el fra udlejerens netvirksomhed og elleverandør, herunder alle afgifter m.v. Herfra skal trækkesden betaling, som udlejeren modtager for den el, der er leveret til elnettet fra solcelleanlægget. Udlejeren fårdermed refusion for den samlede udgift til el leveret til lejerne i ejendommen.Installation af et VE-anlæg, herunder solcelleanlæg, vil som udgangspunkt være en forbedring, som kanudløse en forbedringsforhøjelse og hermed indgå i huslejen. Forhøjelsen beregnes efter lejelovgivningensalmindelige regler herom og fordeles på de lejemål, som er tilsluttet anlægget. Udgangspunktet er som forandre forbedringers vedkommende, at det er udlejeren, der beslutter, om der skal etableres et VE-anlæg påejendommen. Forbedringsforhøjelsen er varig og modsvares af, at udlejeren har pligt til at vedligeholde og ifornødent omfang udskifte anlægget.

11

Som konsekvens af reglerne om frit valg af leverandør, jf. nedenfor, kan den enkelte lejer indgå i et direkteaftaleforhold med en elleverandør. Dette forudsætter, at lejeren også indgår i et direkte aftaleforhold mednetvirksomheden. Udlejeren kan ikke kræve, at lejerne er tilsluttet den fælles forsyning af el via udlejeren.Elforsyningslovens § 6, stk. 1, fastsætter, at den enkelte forbruger frit kan vælge leverandør. Dette indebæ-rer, at en lejer ikke er bundet af et vilkår om fælles levering af el fra udlejeren. Den enkelte lejer vil såledeskunne påberåbe sig retten til frit at kunne vælge elleverandør, og dermed ikke være tilsluttet udlejerens elfor-syning i ejendommen. I ejendomme, hvor udlejeren har etableret f.eks. et solcelleanlæg, vil dette indebære,at den pågældende lejer vil være forpligtet til fortsat at betale det forbedringstillæg, som hidrører fra udleje-rens etablering af anlægget, uden at få del i den gevinst, der følger af produktionen af el fra anlægget. Der vilderfor for lejeren være et klart incitament til at tilslutte sig ordningen.Uenighed om lejerens betaling for el, som afregnes efter reglerne om varmeregnskaber, kan indbringes forhuslejenævnet efter bestemmelsen i lejelovens § 106, nr. 7. Det følger af reglerne om varmeregnskaber, atudlejeren i regnskabet skal give oplysning om lejerens ret til at gøre indsigelse imod regnskabet.(§ 45, stk. 2)Det foreslås, at § 45, stk. 2 ophæves. Forslaget er en konsekvens af, at det nu præciseres, at der kan opkræ-ves betaling for udlejerens leverance af el til andet end opvarmning som tillæg til huslejen efter reglerne omvarmeregnskaber. Med denne præcisering følger, at opkrævningen beregnes på grundlag af en fordelingsmå-ler i den enkelte boligenhed.Til nr. 2(§ 46, stk. 6)Forslaget er en konsekvens af, at § 45, stk. 2, ophæves, jf. lovforslagets § 1, nr. 1.Til § 3Til nr. 1

(§ 60, stk. 1)Med den foreslåede ændring af lovens § 60, stk. 1, præciseres, at udlejerens udgifter til leverance af el kankræves refunderet efter de gældende regler om varme- og vandregnskaber. Ændringerne svarer til de ændrin-ger, som er foreslået i lejeloven. Der henvises til bemærkningerne til § 2, nr. 1, ovenfor.For almene boligers vedkommende indbringes uenighed om lejerens betaling for el, som opkræves eftervarme- og vandregnskabsreglerne, dog for beboerklagenævnet efter lovens § 56, stk. 3 og 4.I alment byggeri udøves udlejerens ret til at beslutte forbedringsarbejder af beboerdemokratiet. Det er såle-des beboerne (lejerne), som på et afdelingsmøde træffer afgørelse om forbedringsarbejder, herunder etable-ring af VE-anlæg, som eksempelvis solcelleanlæg. Når en sådan beslutning er truffet, er den bindende foralle beboere, som anlægget omfatter.Forbedringsarbejderne finansieres ved optagelse af eksterne lån og/eller via interne midler. Beboerne beta-ler finansieringsudgifterne ved en tilsvarende forhøjelse af huslejen, jf. det balancelejeprincip der gælder foralment byggeri.Lejeforhøjelsen bortfalder ved udamortisering af lån, der er optaget til finansiering af forbedringsarbejder-ne. Beboerne skal dog fortsat – som en del af huslejen – betale udgifterne til vedligeholdelse og udskiftningaf anlægget som en del af huslejen, jf. balancelejeprincippet.Udlejerens leverance af el til beboerne (lejerne) beror – ligesom i det private udlejningsbyggeri – på indi-viduelle aftaler, jf. reglerne om frit elleverandørvalg. Lejerne har dog et klart incitament til at indgå og for-blive i en sådan aftale, dels fordi de herigennem får andel i de særlige fordele, der er forbundet med produk-tionen i anlægget (nettoafregning), dels fordi de som nævnt under alle omstændigheder vil skulle bidrage tiletablering og efterfølgende vedligeholdelse af anlægget gennem deres huslejebetalinger.

12

Til § 4Til nr. 1(§ 8 a, stk. 1)Det gældende § 8 a, stk. 1, giver bl.a. mulighed for at fastsætte regler, der giver en udlejer, som ejer elpro-duktionsanlæg, adgang til at nettoafregne den elektricitet, som udlejeren selv forbruger. Ved »selv forbru-ger« forstås udlejers egetforbrug, forbrug til fælles formål og en eller flere bolig- eller erhvervslejeres for-brug, når lejemålene er tilsluttet udlejerens fælles forbrugsinstallation. I disse tilfælde er det udlejeren, der erelforbruger i forhold til det samlede elforbrug, der afregnes over den fælles forbrugsinstallation.Med forslaget fastslås klima-, energi- og bygningsministerens adgang til at fastsætte regler, som udtrykke-ligt giver lejere mulighed for fritagelse for at betale beløb til dækning af pristillæg m.v. til miljøvenlig elek-tricitet i forhold til egetforbruget af elektricitet. Herved kan lejere af boliger blive sidestillet med ejere afejerboliger og andelshavere i forhold til muligheden for nettoafregning på baggrund af elektricitet fra f.eks.solcelleanlæg. Bestemmelsen er særligt tænkt anvendt i en situation, hvor en lejer af en bolig eller af et er-hvervslejemål skal kunne nettoafregne egetforbrug fra et elproducerende anlæg, som er ejet af udlejer, mentilsluttet direkte i den enkelte lejers forbrugsinstallation. Denne model vil typisk kunne anvendes i rækkehu-se, tæt-lav-bebyggelser og fritliggende lejerboliger, men vil også kunne finde anvendelse i etageejendomme,hvor afgrænsede solcelleanlæg på bygningens tag tilsluttes direkte til de enkelte lejemåls forbrugsinstallatio-ner og afregnes individuelt.Det fremgår af den foreslåede bemyndigelse, at det er en betingelse for at kunne blive fritaget for betalin-gen, at elektriciteten er produceret på et anlæg, som anvender energikilder omfattet af VE-loven. Det fremgåraf § 2, stk. 2, i VE-loven, at der ved vedvarende energikilder bl.a. forstås vindkraft, vandkraft, biogas, bio-masse, solenergi, bølge- og tidevandsenergi samt geotermisk varme. Ministeren har endvidere i § 2, stk. 3, iVE-loven hjemmel til at fastsætte regler om, hvilke energiformer som kan betegnes som vedvarende energi-kilder.Herudover er det en betingelse, at elproduktionsanlægget er etableret i tilknytning til forbrugsstedet. Her-ved forstås, at der kan fastsættes regler om, at elproduktionsanlægget skal være tilsluttet i lejerens forbrugs-installation eller skal være beliggende på forbrugsstedet. Det svarer til de krav, som allerede er fastsat foregenproducenter, som ejer vindmøller og solcelleanlæg, jf. bekendtgørelse nr. 1068 af 16. november 2012om nettoafregning for egenproducenter af elektricitet.Endelig sker fritagelsen under nærmere angivne betingelser, som fastsættes af ministeren. Det kan bl.a.fastsættes, hvilke anlæg det drejer sig om. Det bemærkes i den forbindelse, at muligheden for fritagelse forbetaling efter § 8 a kun vedrører pristillæg m.v. til miljøvenlig elproduktion og ikke f.eks. udgifter til forsk-nings-, udviklings- og demonstrationsprojekter efter § 29 i lov om elforsyning. Ministerens mulighed forfritagelse efter § 8 a er derfor ikke begrænset til elproduktionsanlæg med en begrænset eleffekt eller elpro-duktion. Se modsat forslag til ændring af § 8 b i lov om elforsyning, jf. dette lovforslags § 4, nr. 2.Til nr. 2(§ 8 b)Med forslaget fastslås klima-, energi- og bygningsministerens adgang til at fastsætte regler, som udtrykke-ligt giver lejere mulighed for fuld fritagelse for at betale beløb til dækning af omkostninger ved gennemfø-relse af de offentlige forpligtelser som nævnt i § 8, stk. 1, i forhold til egetforbruget af elektricitet. Hervedkan lejere af boliger blive sidestillet med ejere af ejerboliger og andelshavere i forhold til muligheden fornettoafregning på baggrund af elektricitet fra særligt solcelleanlæg. Bestemmelsen er særligt tænkt anvendt ien situation, hvor en lejer af en bolig eller af et erhvervslejemål har et mindre elproducerende anlæg, som erejet af udlejer, tilsluttet direkte i lejers forbrugsinstallation. Ændringerne svarer til forslaget til ændring af § 8a, stk. 1, som er nærmere beskrevet i dette lovforslags § 4, nr. 1. Der henvises til bemærkningerne hertil.

13

Muligheden for fritagelse for betaling i § 8 b er dog modsat § 8 a ikke begrænset til pristillæg m.v. til mil-jøvenlig elproduktion, men vedrører alle de offentlige forpligtelser, som er nævnt i § 8, stk. 1. Til gengæld erbemyndigelsen begrænset til elproduktionsanlæg med en begrænset eleffekt eller elproduktion.Til § 5Det foreslås, at loven træder i kraft den 1. juli 2013.

14

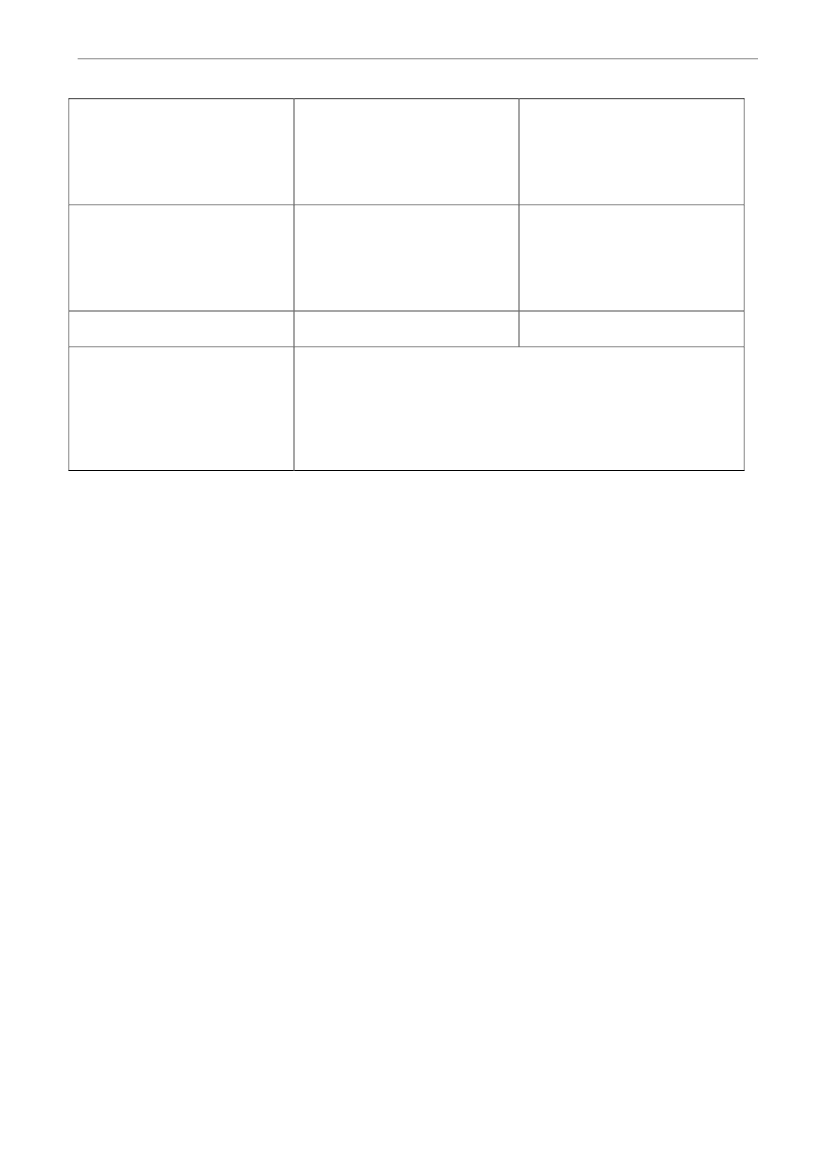

Gældende formulering

Lovforslaget§1I lov om afgift af elektricitet, jf. lovbekendt-gørelse nr. 310 af 1. april 2011, som ændretbl.a. ved § 3 i lov nr. 1390 af 23. december2012 og senest ved § 1 i lov nr. 70 af 30. januar2013, foretages følgende ændringer:

§ 2…c) fremstilles på elproduktionsanlæg omfattetaf § 2, stk. 2 eller 3, i lov om fremme af vedva-rende energi, og som direkte forbruges af pro-ducenten,

1.§ 2, stk. 1, litra c,affattes således:»c) fremstilles på elproduktionsanlæg på basisaf vedvarende energikilder i form af vindkraft,vandkraft, biogas, biomasse, solenergi, bølge-og tidevandsenergi samt geotermisk varme, ogsom direkte forbruges af elproducenten eller afen lejer i en udlejningsejendom i forbindelsemed hvilken anlægget er placeret, når den udle-jede ejendom udlejes af elproducenten,«.2.§ 2, stk. 3,affattes således:»Stk. 3.For så vidt angår stk. 1, litra c, side-stilles et nærmere opgjort forbrug af elektricitetfra det kollektive elnet med direkte forbrug afelektricitet fra elproduktionsanlægget. Omfan-get af forbruget svarer til den produktion afelektricitet fra elproduktionsanlægget, der leve-res til det kollektive net, som opgjort inden forhver time ikke overstiger elproducentens oglejerens forbrug af elektricitet fra det kollektiveelnet i samme tidsrum.«§2I lov om leje, jf. lovbekendtgørelse nr. 963 af11. august 2010, som ændret ved § 148 i lov nr.1336 af 19. december 2008, § 3 i lov nr. 1611af 22. december 2010, § 1 i lov nr. 517 af 5.juni 2012 og § 1 i lov nr. 270 af 19. marts 2013,foretages følgende ændring:

…Stk. 3.Elektricitet, der er produceret på anlægomfattet af stk. 1, litra c, kan afregnes på time-basis efter regler fastsat i medfør af lov om el-forsyning.

§ 45.For andre leverancer fra udlejeren tilopvarmning, herunder el og gas, finder reglerne

1.§ 45, stk. 1og2,ophæves og i stedet indsæt-tes:

15

i §§ 36-44 tilsvarende anvendelse.Stk. 2.Reglerne i § 37, stk. 2, 4 og 5, finderendvidere anvendelse for så vidt angår elektri-citetsmålere, såfremt udlejeren leverer el tilandet formål end opvarmning.…§ 46.…Stk. 6.Ændringer af betalingsbetingelsernefor elektricitet efter § 45, stk. 3, gælder uansetmodstående tidligere aftale.§3I lov om leje af almene boliger, jf. lovbe-kendtgørelse nr. 961 af 11. august 2010, somændret ved § 2 i lov nr. 1611 af 22. december2010, § 3 i lov nr. 517 af 5. juni 2012, § 2 i lovnr. 518 af 5. juni 2012 og § 2 i lov nr. 273 af19. marts 2013, foretages følgende ændring:§ 60.Reglerne i § 54, stk. 2, 5 og 6, 1. pkt.,finder endvidere anvendelse, for så vidt angårelektricitetsmålere, såfremt udlejeren leverer eltil andet formål end opvarmning.…1.§ 60, stk. 1,affattes således:»§60.For udlejerens leverance af el til lejerensforbrug i lejemålet til andet end opvarmningfinder reglerne i §§ 52-59 tilsvarende anvendel-se.«§4I lov om elforsyning, jf. lovbekendtgørelse nr.279 af 21. marts 2012, som ændret bl.a. ved § 2i lov nr. 576 af 18. juni 2012 og senest ved § 2 ilov nr. 1390 af 23. december 2012, foretagesfølgende ændringer:§ 8 a.Klima-, energi- og bygningsministerenkan fastsætte regler om, at elforbrugere, der helteller delvis selv producerer den elektricitet, deselv forbruger, under nærmere angivne betin-gelser kun skal betale pristillæg m.v. somnævnt i §§ 58, 58 a og 58 b i denne lov og§§ 36-50 i lov om fremme af vedvarende energii forhold til det elforbrug, som aftages gennemdet kollektive elforsyningsnet. Ministeren kanherunder fastsætte, at reglerne kun gælder foranlæg, som var i drift den 12. april 2000.Stk. 2.Klima-, energi- og bygningsministeren1.I§ 8 a, stk. 1,indsættes som3. pkt.:»Ministeren kan endvidere fastsætte regler om,at elforbrugere, der ikke selv producerer elek-tricitet, under nærmere angivne betingelser kanfritages for den i 1. pkt. nævnte forpligtelse tilbetaling af pristillæg m.v. for den elektricitet,som de forbruger, når elektriciteten er produce-ret på elproduktionsanlæg, som anvender ved-varende energikilder omfattet af lov om frem-me af vedvarende energi, og som er etableret itilknytning til forbrugsstedet.«»§45.For andre leverancer fra udlejeren tilopvarmning, herunder el og gas, samt for udle-jerens leverance af el til lejerens forbrug i leje-målet til andet end opvarmning, finder reglernei §§ 36-44 tilsvarende anvendelse.«Stk. 3-6 bliver herefter stk. 2-5.2.I§ 46, stk. 6,ændres »stk. 3« til: »stk. 2«.

16

kan fastsætte regler om, hvorledes elforbrugetog elproduktionen skal måles og opgøres. Ud-gifterne til målingen afholdes af elproducenten§ 8 b.Klima-, energi- og bygningsministerenkan fastsætte regler om, at elforbrugerne ikkeskal betale beløb til dækning af omkostningerved gennemførelse af de offentlige forpligtelsersom nævnt i § 8, stk. 1, der modsvarer den delaf deres elforbrug, som de selv producerer pånærmere angivne elproduktionsanlæg med enbegrænset eleffekt eller elproduktion. Ministe-ren kan fastsætte regler om betingelser for und-tagelse fra betalingsforpligtelsen, herunder omgrænser for størrelser af produktionsanlæg ogproduktioner.2.I§ 8 bindsættes efter 1. pkt.:»Ministeren kan endvidere fastsætte regler om,at elforbrugere, der ikke selv producerer elek-tricitet, kan fritages for den i 1. pkt. nævntebetalingsforpligtelse for den elektricitet, som deforbruger, når elektriciteten er produceret pånærmere angivne elproduktionsanlæg med enbegrænset eleffekt eller elproduktion, som an-vender vedvarende energikilder omfattet af lovom fremme af vedvarende energi, og som eretableret i tilknytning til forbrugsstedet.«§5Loven træder i kraft den 1. juli 2013.