Klima-, Energi- og Bygningsudvalget 2012-13

KEB Alm.del Bilag 176

Offentligt

»

Markedsstatistik 2013

IndledningMARKEDSSTATISTIKKEN 2013fra TEKNIQ Installatørernes Organisation tegner et billede af udsigten for installationsbran-chen i de kommende år.Statistikken er baseret på tal fra Danmarks Statistik, a-kasserne samt analyser fra andre brancherelevante aktører. Derudoverhar TEKNIQ via en spørgeskemaundersøgelse spurgt medlemsvirksomhederne om markedsudviklingen i det sidste år og forvent-ningerne til fremtiden.

Analysen er udarbejdet afRasmus LarsenKonsulentThomas RavnStudentermedhjælper

Analysen kan hentes på www.tekniq.dk/markedsstatikRedaktionen er afsluttet den 11. marts 2013.

Note:I årets Markedsstatistik er de angivne tal for omsætning i installationsbranchen fra 2009-2012 ikke fuldstændig sammenlignelige med tal før 2009. Det skyldes,at Danmarks Statistik har ændret deres produktionssystem for dataudtræk. Ændringen er dog meget beskeden, og data før 2009 vurderes at give et retningsvisendebillede af aktiviteten i branchen.

Markedsstatistik 2013 / Indledning /3

IndholdResume................................................................................................................................................................................................................................................................51. Udviklingen i dansk økonomi..............................................................................................................................................................................................101.1 Det økonomiske opsving kommer gradvist .................................................................................................................................................................... 101.2 Den historisk lave rente fortsætter..................................................................................................................................................................................... 121.3 Faldende dansk beskæftigelse .............................................................................................................................................................................................. 121.4 Stabilisering i antallet af konkurser .................................................................................................................................................................................... 131.5 Svagt faldende boligpriser........................................................................................................................................................................................................ 142. Aktiviteten i bygge- og anlægsbranchen.................................................................................................................................................................152.1 Det offentlige trækker nybyggeriet ................................................................................................................................................................................... 152.2 Faldende produktionsværdi i 2012 ...................................................................................................................................................................................... 153. Aktiviteten i installationsbranchen.............................................................................................................................................................................173.1 Offentlige investeringer baner vejen ud af krisen ...................................................................................................................................................... 173.2 Omsætning pr. medarbejder.................................................................................................................................................................................................... 193.3 Virksomhedernes forventninger til 2013 og 2014..................................................................................................................................................... 193.4 Vækstplan DK og installationsbranchen ......................................................................................................................................................................... 203.5 TEKNIQs vurdering for 2013 og 2014 ............................................................................................................................................................................... 204. Installationsbranchens omsætning opdelt på markedsområder......................................................................................................254.1 Stabilisering af nye markeder................................................................................................................................................................................................ 254.2 Fordeling af omsætningen – arbejdets art..................................................................................................................................................................... 254.3 Fordeling af omsætningen – ejendomstype ................................................................................................................................................................. 264.4 Fordeling af omsætningen – produktområder............................................................................................................................................................. 274.5 Fordeling af omsætningen – entrepriseform ................................................................................................................................................................ 314.6 Fordeling af omsætningen – afregningsform .............................................................................................................................................................. 324.7 Fordeling af omsætningen – arbejdssted ....................................................................................................................................................................... 325. Bygge- og anlægsbranchens arbejdskraft............................................................................................................................................................335.1 Faldende beskæftigelse............................................................................................................................................................................................................ 335.2 Stigning i ledigheden .................................................................................................................................................................................................................. 346. Installationsbranchens arbejdskraft..........................................................................................................................................................................356.1 Faldende beskæftigelse............................................................................................................................................................................................................ 356.2 Faldende ledighed i el- og vvs-branchen ........................................................................................................................................................................ 356.3 Flere uddannelsesaftaler i installationsbranchen ..................................................................................................................................................... 366.4 Stigende efteruddannelsesaktivitet i installationsbranchen.............................................................................................................................. 37

4/ Markedsstatistik 2013 / Indhold

ResumeINSTALLATIONSBRANCHENS SALGsteg med 4,1 pct.i 2012. I alt solgte branchen for 44,9 mia. kr. Salget ligger dogfortsat 15,9 pct. under rekordomsætningen i 2008.Fremtidsmulighederne for installationsbranchen er gene-relt positive. 2013 vil ganske vist byde på stilstand i branchensomsætning, mens branchen vil gå frem i 2014. Tendensen erdog, at efterspørgslen efter installationsbranchens ydelser erstigende. Energiområdet er i en spændende udvikling, og efter-spørgslen for tekniske løsninger vokser.

2012 – Stigning i installations-branchens salgI 2012 steg realværdien af installationsbranchens salg (salget ifaste 2013-priser) med 4,1 pct. – en stigning på 1,8 mia. kr. til44,9 mia. kr. Dermed fortsatte fremgangen fra 2011 i 2012.Salget ligger dog stadig 15,9 pct. under rekordomsætningen i2008, hvor branchen solgte for 53,4 mia. kr.Stigningen i salget fra 2011 til 2012 dækker over en stigningi elbranchen på 2 mia. kr. til et salg på 25,6 mia. kr. i 2012 – sva-rende til en stigning på 8,3 pct. I vvs-branchen lå salget i 2012på 19,3 mia. kr. – svarende til et fald på 200 mio. kr. eller 0,9 pct.i forhold til 2011.Fremgangen blev drevet af en ekstraordinær høj aktivitetinden for offentligt nybyggeri og renovering. Dermed var denoffentlige sektor med til at holde hånden under branchen, dadet private nybyggeri fortsætter med at være på et historisklavt niveau. Det gælder for både privat boligbyggeri og privaterhvervsbyggeri. Der var dog fremgang i aktiviteten inden forservice/reparation/vedligeholdelse for både det offentlige ogprivate. Det offentlige oplevede en betydelig aktivitet indenfor renovering og energieffektivisering af almene boliger og of-fentlige institutioner. Inden for det private boligmarked var detsærligt vedvarende energiløsninger som solceller, der trak akti-viteten. Aktiviteten var positivt påvirket af BoligJobordningenog det lovpligtige eleftersyn ved hushandler.Fremgangen i aktiviteten kunne ikke mærkes på branchensbeskæftigelse. I alt var der 39.700 fuldtidsbeskæftigede i in-stallationsbranchen i 2012. Det er 450 færre end i 2011, hvorder var 40.150 fuldtidsbeskæftigede – svarende til et fald på 1,1pct. Det skyldes, at der fortsat er et lille overskud af arbejdskrafti branchen. Den stigende omsætning og faldende beskæftigelsebetød, at omsætningen pr. medarbejder fortsatte den stigendetendens fra 2011.De seneste år har vist, at der ikke er en direkte sammenhængmellem udviklingen i beskæftigelse og ledighed. Dels skiftermedarbejderne branche, når de bliver ledige, dels henter bran-chen arbejdskraft tilbage fra andre brancher, når arbejdskraft-behovet stiger. Antallet af ledige og beskæftigede faldt begge i2012.Der er stor forskel på, hvordan installationsbranchens virk-somheder har oplevet de seneste år. 36 pct. af branchens virk-somheder har haft stigende omsætning siden 2008. 14 pct. harMarkedsstatistik 2013 / Resume /5

Dansk økonomi2012 var et tilbageslag for dansk økonomi, og året viste, at dettager længere tid end forventet for dansk økonomi at kommesig oven på krisen. Den vigtige og stærke danske eksportsek-tor var mærket af de europæiske problemer med mindre endventet økonomisk vækst for vores største handelspartnere.Specielt den sidste del af 2012 var hård ved eksporten forårsa-get af europæisk afmatning. Derfor var eksporten ikke stærknok til at holde hånden under et underdrejet privatforbrug oget stadig svagt boligmarked. Lyspunkter for 2012 var, at der framidten af 2012 kom mere ro på de finansielle markeder i formaf en begyndende finansiel stabilisering af de sydeuropæiskestatsgældskriseramte lande, og at der kom bedre nøgletal forverdensøkonomien uden for Europa. Statsgældskrisen er dogikke overstået, og den begyndende finansielle stabilisering iSydeuropa er betinget af en succesfuld krisehåndtering i deramte lande.Dermed blev 2012 et år med tilbagegang for Danmark, hvorbruttonationalproduktet faldt (BNP) med 0,6 pct. I starten afåret blev det ellers skønnet, at den positive BNP-vækst fra 2011ville fortsætte.Der er ikke tegn på, at 2013 og 2014 vil byde på en markantstigning i væksten, men en yderligere stabilisering af de finan-sielle markeder, vækst i nærmarkederne og håb for privatfor-bruget giver grobund for beskeden vækst. BNP skønnes ifølgeØkonomi- og Indenrigsministeriet at stige 1,2 pct. i 2013 og 1,6pct. i 2014. Passer skønnet, vil det betyde, at dansk økonomi i2014 vil være på niveau med 2006.

haft omsætning på samme niveau, og 38 pct. af branchens virk-somheder, har haft faldende omsætning siden krisens start.Sammenlignet med 2011 har 47 pct. af branchens virksom-heder haft en stigende omsætning i 2012, mens 18 pct. har op-levet et fald.

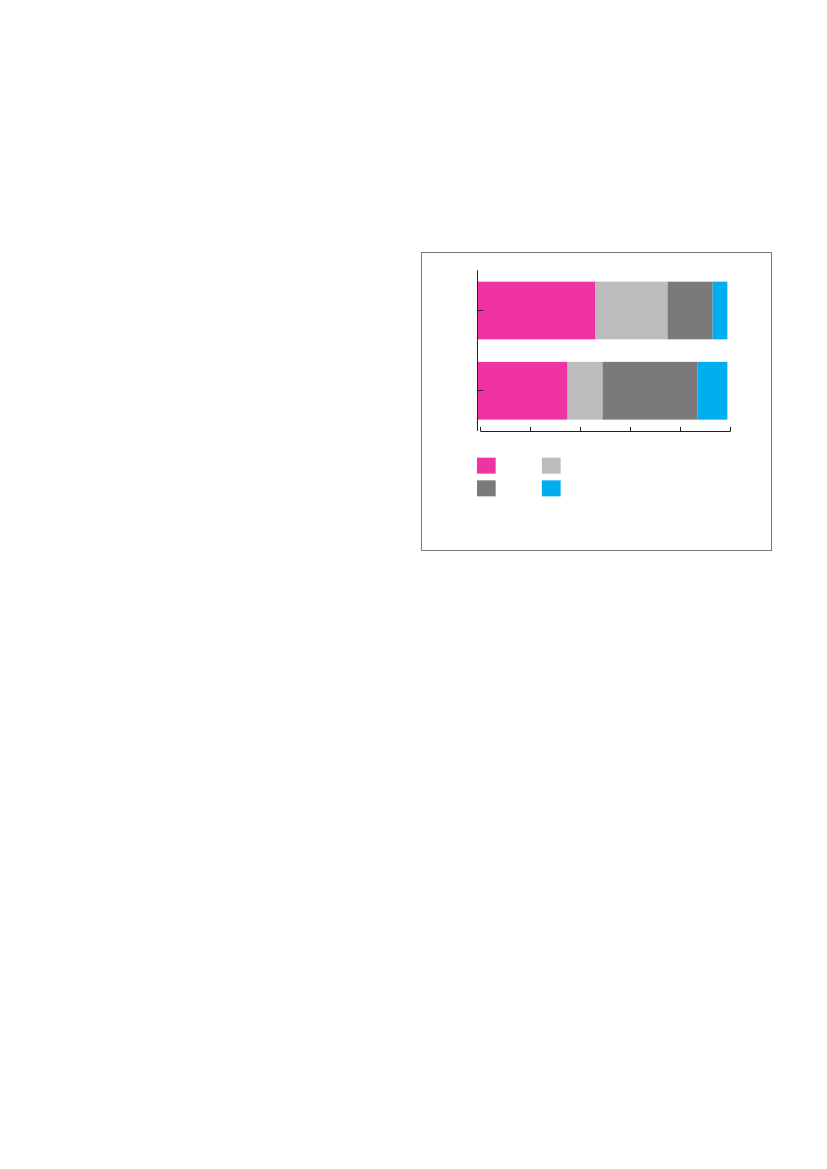

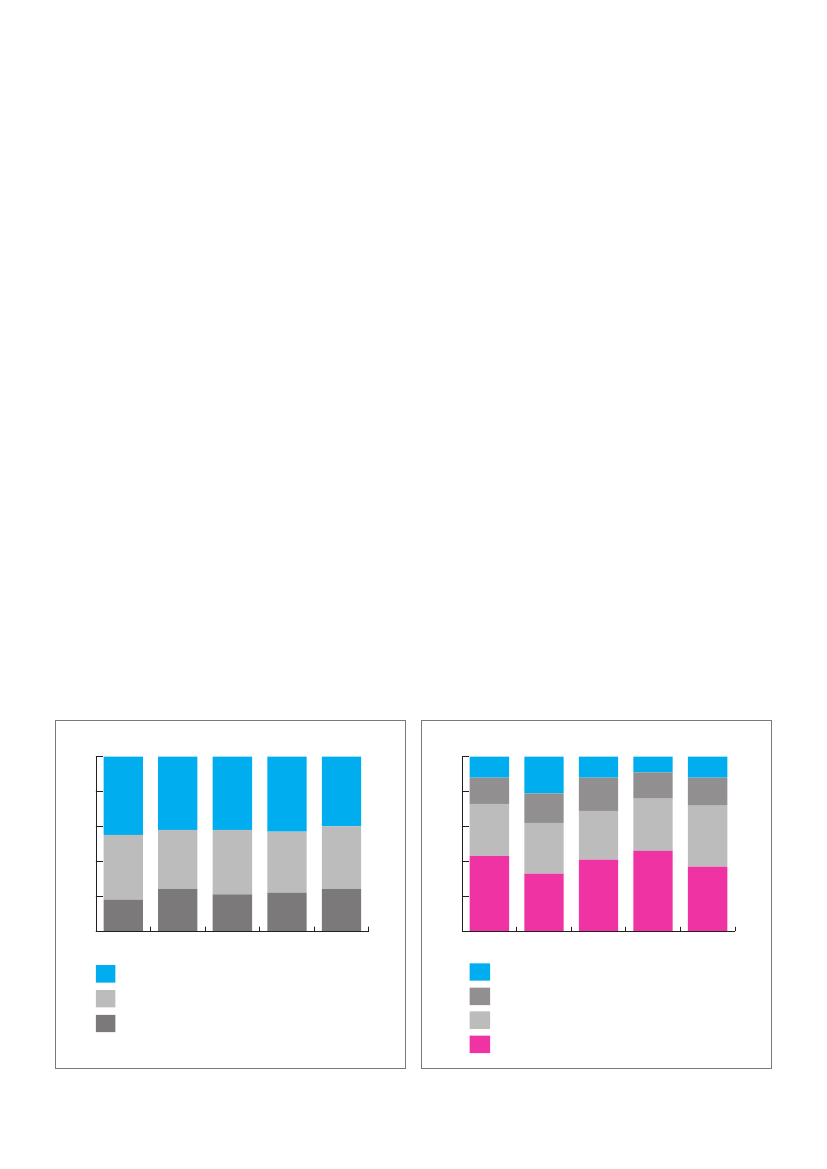

Andel af virksomheder i installationsbranchenfordelt efter, om omsætning i 2012 var større ellermindre end i henholdsvis 2008 og 2011:

2011

47

29

18

6

2013 – Stilstand i installations-branchenI 2013 skønnes installationsbranchens salg at fastholde niveau-et fra 2012. Det skyldes flere modsatrettede tendenser, somsamlet opvejer hinanden. Offentliggørelsen af Vækstplan DKi slutningen af februar har påvirket skønnet for installations-branchen positivt, da planen stimulerer aktiviteten i branchenmed intitiativer som f.eks. genetableringen af BoligJobordnin-gen og øgede offentlige investeringer i almene boliger.Det bør nævnes, at installationsbranchens virksomhederbesvarede spørgeskemaet inden offentliggørelsen af Vækst-plan DK. Det vurderes, at besvarelserne ville have været gene-relt mere positive, hvis indholdet af vækstplanen havde væretkendt inden.En række af de aktiviteter, som trak fremgangen i 2012, ræk-ker ikke ind i 2013. Nybyggeriet af almene boliger falder mar-kant, fordi de ekstraordinært mange projekter, der blev igangsati 2012, afsluttes og ikke opvejes af nyt alment byggeri.Effekten af forringelsen af nettomålerordningen skønnes attrække installationsbranchens salg ned i 2013. Forringelsenn afnettomålerordningen vil få solcellemarkedet til at falde drastiski 2013. Solcellemarkedet stod for en markant andel af fremgan-gen i 2012 (jf. afsnit 4.4.1). Markedet vil stadig have betydningi form af store solcelleanlæg til større byggerier og ejendomme,men kan ikke opveje tabet af solcelleanlæg til private husstan-de. Herudover skønnes erhvervslivet at holde igen med renove-ringer som følge af de usikre konjunkturer.I den positive retning trækker en aktivitetsstigning for reno-vering af almene boliger og offentlige institutioner. Samtidig vilsalget i branchen blive båret af en stigning inden for anlæg ogenergi. Stigningen skyldes primært en række store anlægspro-jekter – f.eks. metrobyggeri, renovering af jernbanenet/signal-system og sygehusbyggeri. Der vil også stadig blive foretagetstore investeringer på energiområdet. Installationsbranchen vilderfor stadig have aktivitet inden for energieffektivisering ogvedvarende energi. Derudover er der tegn på en langsom optø-ning af det private ejendomsmarked, men denne optøning ven-tes tidligst at begynde i anden halvdel af 2013.I 2013 skønnes de positive og negative tendenser at opvejehinanden. Derfor vil installationsbranchens salg i 2013 fast-holde niveauet på 44,9 mia. kr. Det betyder, at beskæftigelseni 2013 stiger til 40.000 personer. Omsætningsfaldet på solcel-lemarkedet opvejes i 2013 af andre produktområder, der kræver6/ Markedsstatistik 2013200836143812%0StørreMindre2040Samme niveauVed ikke6080100

Kilde:TEKNIQ, spørgeskemaundersøgelse primo 2013

flere arbejdstimer til den samme omsætning. Installation af sol-celler har skabt stor omsætning, men antallet af arbejdstimer ermeget begrænset.Ledigheden skønnes at falde i 2013 til omtrent 2,5 pct. forelektrikere og 6,3 pct. for vvs’ere.

2014 – Stigende salg iinstallationsbranchenI 2014 skønnes installationsbranchens salg at stige, fordi øko-nomien forbedres, og den offentlige aktivitet fastholder dethøje niveau. Forbedrede konjunkturer for verdensøkonomienforventes at resultere i en større dansk eksport. Desuden vilet stigende privatforbrug sammen med eksportfremgangenpåvirke beskæftigelsen positivt og danne grobund for et mereaktivt boligmarked.Alment nybyggeri stiger i 2014, og den store renoveringsak-tivitet for almene boliger og offentlige institutioner fastholdes.Desuden vil der for alvor komme en aktivitetsstigning inden forstore anlægsprojekter, som f.eks. metrobyggeri, Femern Bælt-forbindelsen, sygehusbyggeri og modernisering af jernbanen.Flere af de store projekter kommer ind i en fase, hvor installati-onsbranchens ydelser kommer i spil. Samtidig vil der stadig bliveforetaget investeringer på energiområdet i henhold til energiaf-talen i form af både energieffektivisering og vedvarende energi.

Flere af de store anlægsprojekter vil være i gang samtidig. Der-for kan det meget vel tænkes, at branchen inden for et par år vilhave behov for at få nogle af de elektrikere og vvs’ere tilbage,som har forladt branchen, eller hyre udenlandsk arbejdskraftligesom det skete før krisen. Behovet skønnes (primært) at gøresig gældende for elektrikere i bestemte geografiske områder.I 2014 skønnes de positive tendenser at øge aktiviteten i in-stallationsbranchen. Derfor vil installationsbranchens salg i2014 stige med 1,3 mia. kr. til 46,2 mia. kr. Det betyder, at be-skæftigelsen i 2014 forventes at stige med 1.200 personer til41.200 beskæftigede.Ledigheden skønnes ved udgangen af 2014 at falde til 2,1 pct.for elektrikere og 5,4 pct. for vvs’ere.

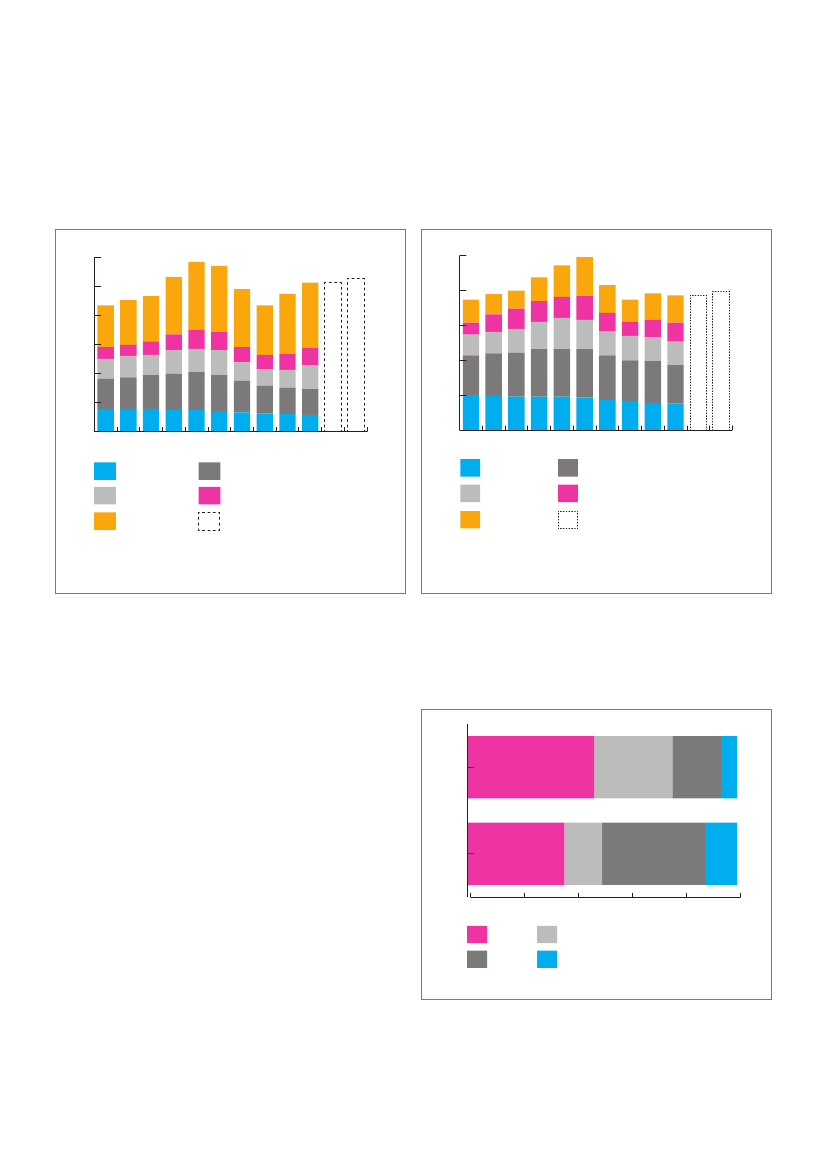

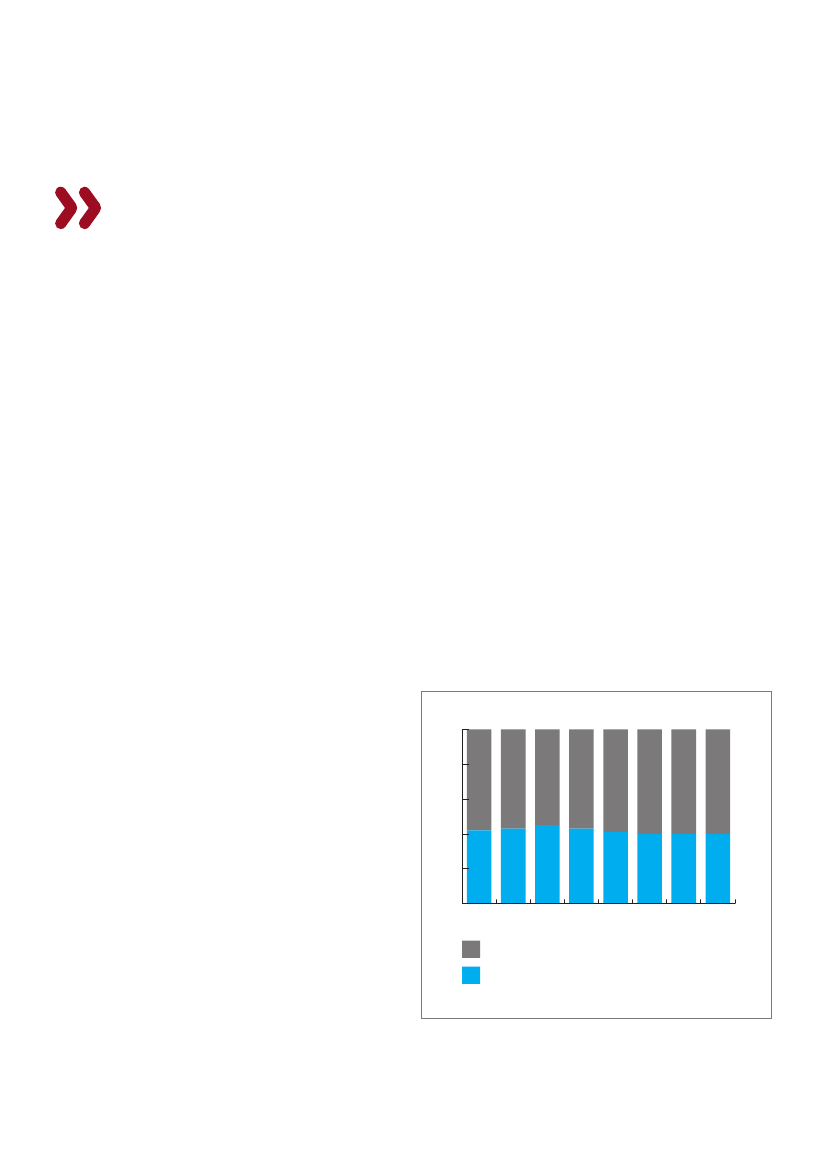

Udvikling i installationsbranchens omsætning*– opdelt på ejendomstyperMia. kr.121086420

Installationsbranchensvækstmuligheder i 2013 og 2014I de kommende år forventes nybyggeriet at fastholde det hi-storisk lave niveau på trods af en betydelig aktivitet inden foralmene boliger. Væksten i installationsbranchen vil derfor pri-mært ligge på markedet for service/reparation/vedligeholdelse,som primært holdes oppe af det offentlige. Vækstplan DK ogstore anlægsprojekter er også med til at holde aktiviteten oppe.I 2013 og i 2014 vil installationsbranchen stadig mærke effek-ten af den lave vækst i dansk økonomi, men branchens frem-tidsudsigter er alligevel grundlæggende gode. Efterspørgslenefter installationsbranchens ydelser er generelt stigende, fordienergiområdet, automatisering og velfærdsteknologi spiller enstørre rolle i samfundet.Investeringer inden for industrien og erhvervsbygninger harde seneste år været meget underdrejet. Derfor er der stort be-hov for investeringer på disse områder, selvom der stadig er me-get overkapacitet. For installationsbranchen vil det potentieltmedføre vækst på markedet for blandt andet intelligente byg-ningsinstallationer, styring, automatik og ventilation. Vækst-plan DK’s erhvervsfremmende initiativer som f.eks. reduceringaf både afgifter og selskabsskatten kan være med til at sættegang i erhvervslivets investeringer og aktivitet.Herudover kan regeringens energiaftale fra 2012 potentieltøge installationsbranchens aktivitet. Finansministeriet skøn-ner, at energiaftalen vil medføre private og offentlige investe-ringer på op mod 150 mia. kr. frem mod 2020. Den endeligeeffekt afhænger dog af branchens evne til at byde ind på opga-verne fra energiselskaberne.

Industri

Erhvervs-ejendom

Bolig-ejendom

O entlig

Anlæg

2012

2013 skøn

2014 skøn

Kilde:TEKNIQ, spørgeskemaundersøgelse primo 2013 og egne beregninger* Vægtet efter virksomhedsstørrelse

IndustrienInstallationsbranchens salg til industrivirksomheder skønnes atfastholde niveauet på 11,7 mia. kr. i 2013. I 2014 øges installati-onsbranchens salg til industrien med 200 mio. kr. til 11,9 mia. kr.Skønnene er baseret på en forventning om, at nedgangen iindustriens nybyggeri opvejes af en stigende aktivitet inden forservice/reparation/vedligeholdelse. Efterspørgslen efter instal-lationsbranchens ydelser inden for service/reparation/vedlige-holdelse vil være uændret i 2013 og stigende i 2014 på grundaf en forventet øget industriproduktion som følge af fremgangi eksporten og en forventet beskeden stigning i privatforbru-get. Yderligere begynder investeringer i industrien at røre på sigefter mange år med et lavt niveau af investering. Det lave in-vesteringsniveau har skabt et behov for at opdatere til et meremoderne produktionsapparat. Bedre afskrivningsregler for pro-duktionsinvesteringer, meget opsparet kapital, erhvervsfrem-mende initiativer fra Vækstplan DK og en lav rente kan væremed til at skabe aktivitet på området. Det trækker dog ned, atder er et markant overskud af produktionskapacitet i industri-en. Mængden af overkapacitet blev øget af faldet i industripro-duktionen i 2012.Markedsstatistik 2013 /7

Forskelle i ejendomstyperMarkedet for boligejendomme (almene boliger), offentlige in-stitutioner og solcellemarkedet trak væksten i 2012 og vil sam-men med anlæg holde aktiviteten oppe i 2013 og 2014.

Erhvervsejendomme:I 2013 skønnes installationsbranchens aktivitet inden for er-hvervsejendomme at falde med 100 mio. kr. til 9,2 mia. kr. I 2014skønnes aktiviteten at stige med 100 mio. kr. til 9,3 mia. kr.Markedet for erhvervsejendomme er fortsat ramt af et bety-deligt overskud af ejendomme, så på kort sigt er der ikke tegnpå en vending. Dog har aktiviteten på området efterhåndenramt bunden, og da meget af den ledige kapacitet er utidssva-rende, vil renovering eller nybyggeri være nødvendig i fremti-den. Særligt tiltag, der kan være med til at forbedre effektivi-teten eller forholdene for medarbejderne, vil drive den ventedefremgang. Som en konsekvens heraf vil installationsbranchensydelser inden for f.eks. energieffektivisering og indeklima bliveefterspurgt. Samtidig er der også en udskudt pukkel af reno-veringsopgaver, som må forventes at blive udbedret i de kom-mende år. Erhvervslivet er dog tilbageholden grundet de usikrefremtidsudsigter for økonomien.

Offentlige ejendomme:Installationsbranchens omsætning inden for offentlige ejen-domme skønnes at stige til 8,6 mia. kr. i 2013 – en stigning på100 mio. kr. I 2014 skønnes aktiviteten at stige med yderligere100 mio. kr. til 8,7 mia. kr.Aktiviteten inden for offentlige bygninger er stigende forbåde nybyggeri og service/reparation/vedligeholdelse.Fremgangen trækkes af regeringens vækstinitiativer, derhar til formål at kickstarte dansk økonomi. Kickstarten bety-der blandt andet, at kommuner og regioner har fremrykket ogigangsat markante investeringer i renovering af eksisterendebygninger og opførelsen af nye. Samtidig er anlægsbudgetter-ne for kommunerne og renoveringsrammen for Landsbygge-fonden sat op. Mange af projekterne er endnu ikke færdiggjort,og det skønnes derfor, at bygge- og renoveringsaktiviteten ikommunerne og regionerne vil holde installationsbranchensaktivitet oppe i 2013 og 2014.

Boligejendomme:Omsætningen inden for boligejendomme skønnes at ligge på9,3 mia. kr. i 2013 – et fald på 300 mio. kr. i forhold til 2012. I 2014skønnes omsætningen at stige med 200 mio. kr., så aktivitetenender på 9,5 mia. kr.Markedet for boligejendomme er hårdt ramt af et stort udbud,faldende boligpriser og generel pessimisme. Derfor er investe-ringslysten til at bygge nye boliger meget begrænset på trodsaf den lave rente. Nybyggeriet blev i 2012 trukket af en ekstra-ordinær stor aktivitet inden for alment boligbyggeri. Aktivite-ten rækker dog kun i begrænset omfang ind i 2013, og derforfalder det almene boligbyggeri markant i 2013 for derefter atstige i 2014, hvor mængden af alment nybyggeri stiger.Til gengæld fastholdes aktiviteten inden for service/reparati-on/vedligeholdelse. Det sker til trods for, at den negative stem-ning på bolig- og arbejdsmarkedet lægger en dæmper på denprivate aktivitet. Den lave boligomsætning begrænser aktivite-ten, fordi en bolighandel ofte medfører renoveringer. Desudenvil forringelsen af nettomålerordningen fra årsskiftet rammeaktiviteten. At området kan fastholde niveau, og muligvis lige-frem stige, skyldes den usædvanligt store renoveringsindsatspå området for almene boliger samt genetableringen af Bolig-Jobordningen. Landsbyggefonden har påbegyndt en storstiletrenovering og energieffektivisering af almene boliger, som vilfortsætte ind i 2013 og 2014. Der er afsat 4 mia. kr. ekstra til re-novering af almene boliger i Vækstplan DK. Herudover øger detlovpligtige eleftersyn ved hushandler aktiviteten i branchen –særligt på grund af opgaver med at udbedre ulovlige og defekteinstallationer.

Anlæg:Installationsbranchens aktivitet inden for anlæg skønnes at sti-ge i både 2013 og 2014. Sammenlignet med 2012 vil aktiviteteni 2013 stige med 300 mio. kr. til 6,1 mia. kr. I 2014 vil aktivitetenstige med yderligere 700 mio. kr. til 6,8 mia. kr.Stigningen skyldes hovedsageligt en række store anlægspro-jekter – f.eks. metrobyggeri, modernisering af jernbanen, sy-gehusbyggeri, udbygning af universiteter og varmeforsyning.Flere af de store projekter er nu kommet ind i en fase, hvor in-stallationsbranchens produkter er mere efterspurgte. Samtidigvil der blive foretaget store investeringer på energiområdet.Vækstplan DK har derudover fremrykket investeriger i FemernBælt-forbindensen med omkring 1 mia. kr. fordelt på 2013 og2014.

8/ Markedsstatistik 2013

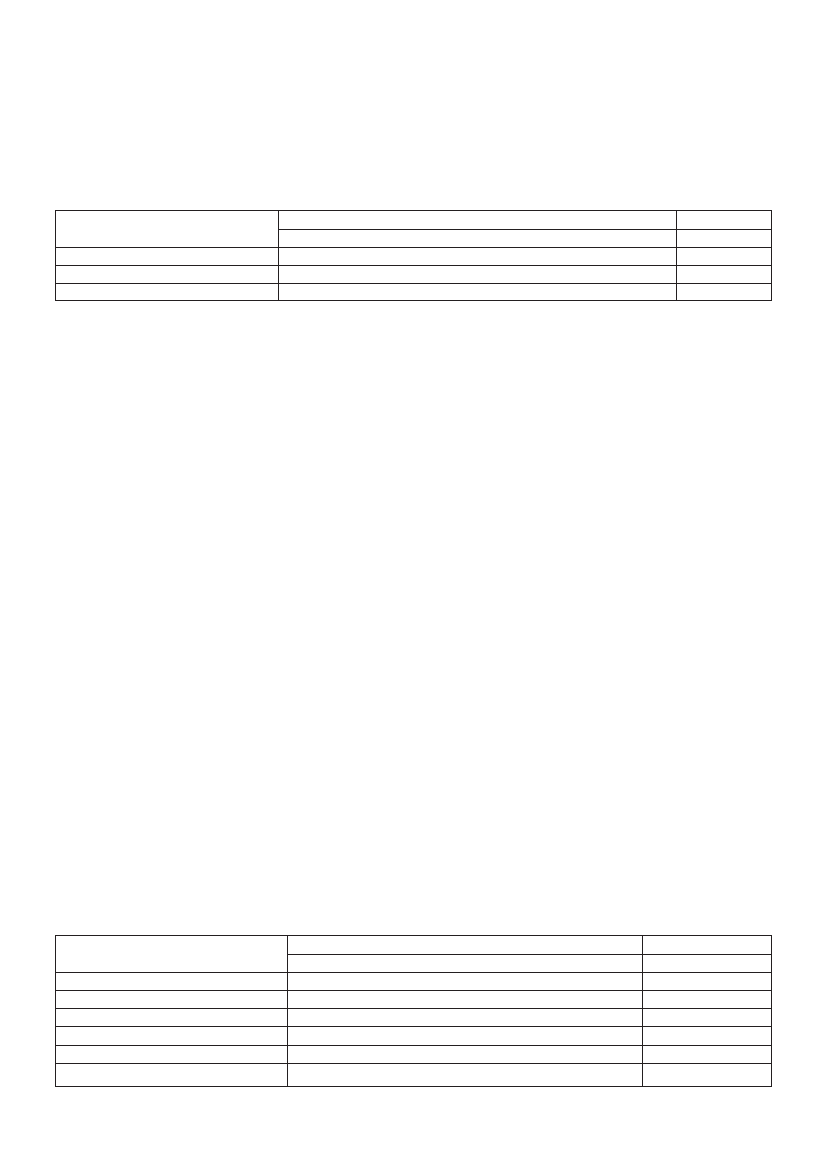

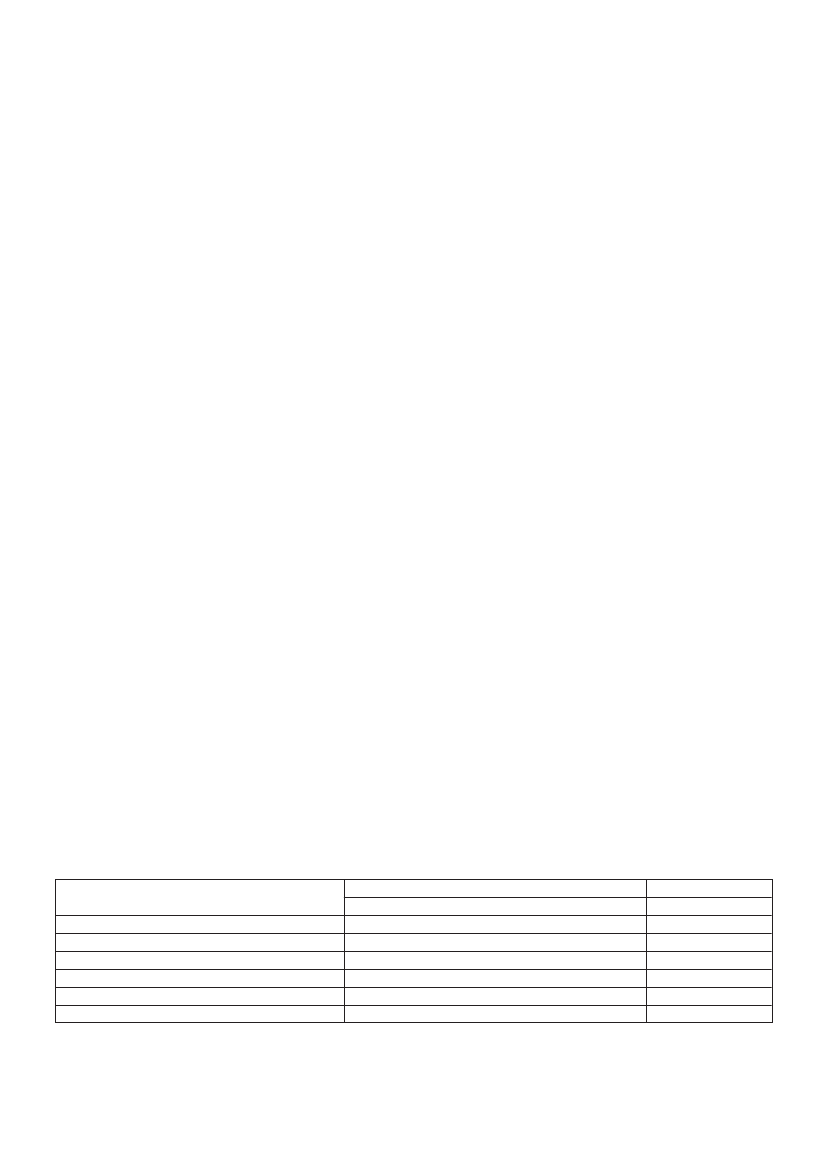

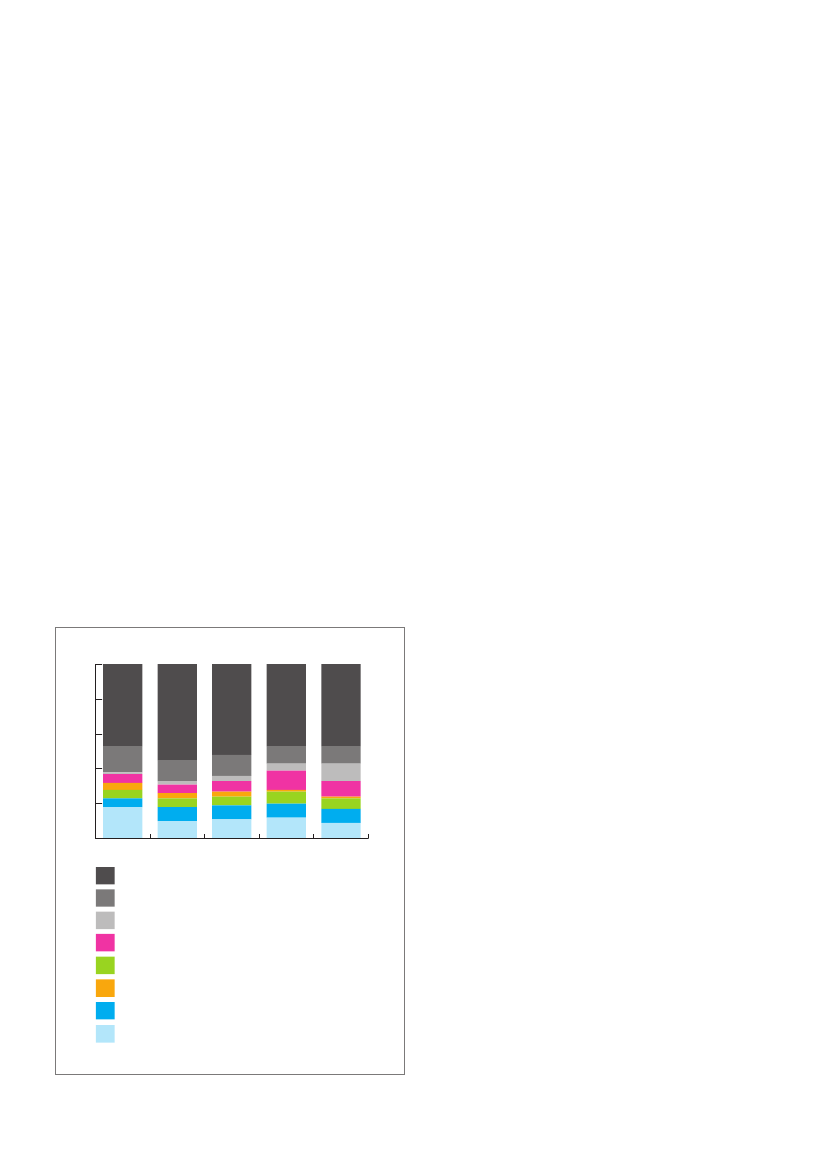

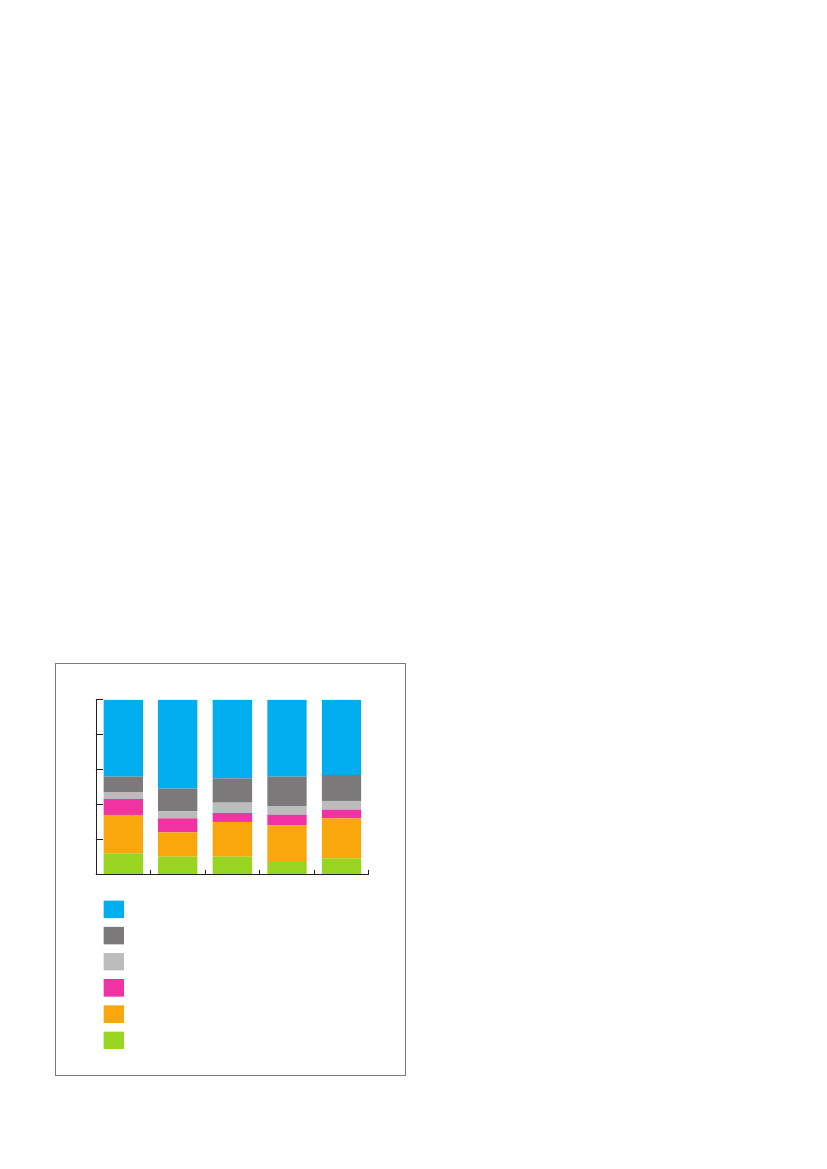

Udvikling i installationsbranchenFaktisk2005Samlet omsætning – opdelt på branche(mia. kr., 2013-priser)Samlet omsætning – opdelt på arbejdets art(mia. kr., 2013-priser)Samlet omsætning – opdelt på ejendomstype(mia. kr., 2013-priser)I altHeraf elbranchenHeraf vvs-branchenService/reparation/vedligeholdelse25,127,620,929,123,830,423,026,718,711,210,99,18,75,641,923,618,443,424,618,945,626,019,645,326,818,544,026,317,624,216,29,79,29,08,34,341,024,316,86,611,3151482525,717,410,79,48,88,55,740,123,916,34,27,895952526,918,011,79,39,68,55,839,723,616,12,86,860644527,117,811,79,29,38,66,140,023,816,22,56,354141227,918,311,99,39,58,76,841,224,516,72,15,4455353Nybyggeri/tilbygning 18,2Industri (fabrik, landbrug m.m.)Erhvervsejendom (butik, kontor o.l.)BoligejendomOffentlig (administration, institution m.m.)AnlægBeskæftigelse (1.000 personer)I altElVvsBruttoledige i pct. ultimo åretAntal bruttoledige ultimo åretElVvsElVvs43,423,420,0200648,526,621,9200752,829,123,7200853,428,624,8200945,424,620,8201040,421,718,7201143,123,619,5201244,925,619,3Prognose201344,925,619,3201446,226,419,8

Kilde:Danmarks Statistik. Dansk El-Forbunds, Byggefagenes Arbejdsløshedskasse og egne beregninger på baggrund af TEKNIQs spørgeskemaundersøgelser.Note:Som følge af afrunding er summen af el og vvs ikke altid lig med tallet for i alt.

Markedsstatistik 2013 /9

Udviklingen i dansk økonomi2012 VAR ET ÅRmed tilbagegang for dansk økonomi. Enstærk eksport betød, at året startede med en vis optimisme,men sluttede negativt med et større end ventet fald i bruttona-tionalproduktet (BNP). Væksten hos Danmarks vigtigste euro-pæiske handelspartnere faldt også i anden halvdel af 2012. Fordansk økonomi betød det en afdæmpning af eksportvæksten,en fortsættelse af et svagt boligmarked og lav indenlandsk ef-terspørgsel. 2012 var dog ikke kun kendetegnet ved dårlige ny-heder. Et af årets lyspunkter var en forbedring af statsgældskri-sen i Sydeuropa på trods af en mindre end forventet økonomiskvækst i Europa.Dermed blev 2012 ikke året, hvor Danmark fortsatte vækst-fremgangen, da bruttonationalproduktet faldt 0,6 pct. mod enstigning på 1,1 pct. i 2011.I anden halvdel af 2012 begyndte især de amerikanske ogkinesiske nøgletal at forbedres. De økonomiske nøgletals for-bedring er fortsat ind i 2013. En konsekvens af de bedre kon-junkturudsigter for verdensøkonomien er, at udsigterne for2013 og 2014 er forsigtigt optimistiske, og der forventes væksti Danmark. At optimismen er beskeden skyldes, at der stadig ermeget usikkerhed forbundet med vækstprognoser for verdens-økonomien, og at de europæiske gældsproblemer, trods forbed-ringer, ikke er afsluttet.Den negative udvikling i dansk økonomi i 2012 skyldtesførst og fremmest et fortsat svagt privatforbrug, svag konkur-renceevne, begrænsede erhvervsinvesteringer, lavt offent-ligt forbrug og et skrøbeligt boligmarked. Eksportsektoren ogfremrykkede offentlige investeringer var ikke nok til at holdehånden under dansk økonomi.Eksporten steg med beskedne 1,1 pct. i 2012 mod 6,5 pct. i2011. Vækstfaldet er primært forårsaget af den lavere end for-ventede økonomiske vækst i Europa. Eksporten er dog stadigdrivkraften i dansk økonomi. Hvis privatforbruget fortsættermed at skuffe, så skal eksporten drive væksten. Det forventes,at eksporten vil stige med 2,2 pct. i 2013 og 3,9 pct. i 2014. Denforventede fremgang i eksporten skyldes, at Danmarks størstehandelspartnere ventes at have en højere økonomisk vækstend Danmark i 2013 og 2014.De offentlige investeringer var i 2012 med til at holde aktivite-ten oppe, selvom de var lavere end budgetteret. Regeringernesfokus på vækstfremmende initiativer medførte i 2012 en stig-ning i de offentlige investeringer på 6,7 pct. Det høje offentligeinvesteringsniveau formodes at blive fastholdt i de kommendeår. De offentlige investeringer er forbundet med en vis usikker-hed, da det tager tid at få igangsat projekterne, så investeringerpåvirker ofte flere eller andre år end først antaget.Til gengæld skuffede det private forbrug igen i 2012, selvomforbruget ventes at være steget med omkring 0,5 pct. Hverkenrekordlave renter (jf. afsnit 1.2.) eller efterlønstilbagebetalin-ger har påvirket forbruget nævneværdigt. Frygten for at mistejobbet, en vigende realløn og de usikre udsigter for verdens-økonomien har fået forbrugerne til at holde på pengene. Detforventes, at privatforbruget stiger med 1,5 pct. i både 2013 og2014. De forventede stigninger i privatforbruget i 2013 og 2014er baseret på en øget disponibel indkomst for husholdningerneforårsaget af skattereform, et mindre behov for konsolideringaf husholdningernes økonomi og en beskeden fremgang i be-skæftigelsen (2014).Erhvervs- og industriinvesteringer har ligget ekstraordinærtlavt, efter krisen ramte i 2008 og faktisk lavere end de løbendeafskrivninger. Mange af virksomhederne har, ligesom hushold-ninger, et opsparingsoverskud, som kan ses i sammenhængmed de store formuetab, der skete i forbindelse med finanskri-sen. Det kan dermed formodes, at der er et stort behov for nyeinvesteringer for at opgradere til et moderne produktionsappa-

1.1 Det økonomiske opsvingkommer gradvistDen økonomiske krise, der ramte Danmark fra midten af 2008,sætter fortsat et markant aftryk på den økonomiske situation ilandet. På blot to år fra 2007 til 2009 faldt BNP i Danmark med7,3 pct. Særligt 2009 var et hårdt år, hvor BNP faldt med hele5,7 pct. – det største fald siden 2. verdenskrig.Selvom 2010 og 2011 bød på fremgang for dansk økonomi,blev den positive tendens vendt med faldet i 2012. Intet tyderpå, at der for alvor vil ske en bedring i de kommende to år. Øko-nomi- og Indenrigsministeriet skønner på baggrund af dette, atBNP vil stige 1,2 pct. i 2013 og 1,6 pct. i 2014. Passer skønnet, vildet betyde, at dansk økonomi først i 2014 vil overgå niveauetfra 2006. Dermed ligger økonomien i 2013 fortsat under ni-veauet fra før den økonomiske krise – i modsætning til landesom Tyskland, Sverige og USA, hvor landenes økonomi alleredei 2011 var større end før krisen.

10/ Markedsstatistik 2013

Tabel 1.1: BNP og privatforbruget (i pct.)Ændring i pct.2007Bruttonationalprodukt (BNP)Privat forbrugOffentligt forbrugBoliginvesteringerOffentlige investeringerEksport af varer og tjenester1,63,01,33,4-3,32,22008-0,8-0,31,9-15,8-2,52,4Faktisk2009-5,7-4,22,5-14,04,7-9,720101,61,90,3-7,48,53,220111,1-0,5-1,514,64,26,52012-0,60,50,5-8,46,71,1Prognose20131,21,51,01,5-9,22,220141,61,50,43,8-3,73,9

Kilde:Danmarks Statistik. Prognose: Økonomi- og Indenrigsministeriet, Økonomisk Redegørelse dec. 2012, og Vækstplan DK feb. 2013

rat. Regeringens investeringsvindue havde ikke nogen effekti 2012, men kan potentielt have mere pondus i 2013 sammenmed de lave renter. Herudover fremmer Vækstplan DK er-hvervslivets betingelser med lavere afgifter og lavere selskabs-skat. Det forventes, at erhvervsinvesteringerne stiger med 6,75pct. i både 2013 og 2014.Som forventet har det offentlige forbrug ikke rykket sig næv-neværdigt i 2012. Det samme skønnes for de kommende år.Underskud på de offentlige budgetter, EU’s budgetkrav og mas-siv international fokus på offentlig gæld betyder, at en danskregering i de næste mange år vil være tvunget til at føre enforholdsvis stram finanspolitik, der ikke giver luft til mærkba-re stigninger i det offentlige forbrug. I 2012 steg det offentligeforbrug med 0,5 pct. Efter offentliggørelsen af Vækstplan DKer væksten i det offentlige forbrug i 2013 og 2014 sænket tilhenholdsvis 1 og 0,4 pct.

Markedsstatistik 2013 /11

Tabel 1.2: Forbrugerpris og rente (i pct.)Faktisk2003Ændring i forbrugerpriser1-årig rentetilpasningsrente30-årig realkreditobligation (p.a.) annuitetslån2,1-5,420041,2-5,320051,8-4,420061,9-5,120071,74,35,420083,44,76,120091,32,55,520102,31,34,720112,81,44,820122,40,53,7Prognose20131,50,73,720141,61,14,1

Kilde:Danmarks Statistik. Prognose: Økonomi- og Indenrigsministeriet, Økonomisk Redegørelse dec. 2012

1.2 Den historisk lave rentefortsætterDen danske rente faldt til et rekordlavt niveau i 2012. Den1-årige rentetilpasningsrente lå i 2012 på blot 0,5 pct. Rentenligger dermed på et niveau, der svarer til knap en tiendedel afrenten i 2008. Den lave rente er en direkte konsekvens af denøkonomiske krise, hvor den Europæiske Centralbank forsøgerat stimulere væksten ved at sænke renten. Samtidig er tilliden iøjeblikket større til dansk økonomi end til euro-området. Derforinvesterer udenlandske investorer deres penge i Danmark, hvil-ket er med til at presse renten yderligere.Også renten for 30-årige realkreditobligationer er historisklav. Renten endte på 3,7 pct. i 2012.I 2013 forventes renten at fastholde det lave niveau. I taktmed en bedring i økonomien frem mod 2014 skønnes renteni-veauet at stige beskedent, så den 1-årige rente stiger til 1,1 pct.og den 30-årige obligationsrente stiger til 4,1 pct.Ligesom renten faldt forbrugerpriserne i 2012. Faldet var dogbeskedent, og inflationen blev holdt oppe af højere priser og af-gifter på især husleje, fødevarer samt tobak og alkohol. Særligtfedtafgiften var med til at presse inflationen. Samlet for 2012var forbrugerprisinflationen på 2,4 pct. I 2013 ventes forbru-gerpriserne at falde til et niveau på 1,5 pct. Det lavere niveauskyldes en afdæmpet udvikling i fødevarepriserne, energipri-serne og fjernelsen af den omdiskuterede fedtafgift. I 2014 vilinflationen stige begrænset til 1,6 pct. – hovedsageligt på grundaf højere oliepriser når verdensøkonomien bedres.

1.3 Faldende dansk beskæftigelseDen samlede danske beskæftigelse fortsatte med at falde i2012 – et fald på 12.000 beskæftigede. Det er primært i denprivate sektor, at beskæftigelsen er faldet. På årsbasis var der2.755.000 beskæftigede i Danmark i 2012. Sammenlignet medda beskæftigelsen toppede i 2008, er antallet af beskæftigedefaldet med ca. 150.000 personer i den private sektor – svarendetil et fald på 5,1 pct. I den offentlige sektor steg beskæftigelsenfra 2008 til 2010 med 35.000 personer. Som en konsekvens afbehovet for nedskæringer i de offentlige udgifter er den offent-lige beskæftigelse faldet i både 2011 og 2012. Beskæftigelsenfaldt således med 17.000 offentligt beskæftigede fra 2010-2012.Danmark er sammenlignet med vores naboer, vores vigtigstehandelspartnere, klart dårligst til jobskabelse. Siden 1995 harDanmark været betydeligt dårligere end Sverige, Tyskland ogStorbritannien til at skabe jobs. Danmark har siden 1995 skabt4 pct. flere jobs, mens de tre andre lande har skabt 10-15 pct.nye jobs.Antallet af ledige er ikke steget i samme omfang som faldeti beskæftigelsen. Det skyldes, at den samlede arbejdsstyrkeer faldet. I 2012 udgør arbejdsstyrken 2.875.000 personer – etfald på 81.000 personer i forhold til 2008. I 2012 var 164.000personer bruttoledige. En stigning på 2.000 personer i forholdtil 2011, men en stigning på omkring 90.000 personer i forholdtil bruttoledigheden i 2008, hvor ledigheden nåede sit lavesteniveau.

Tabel 1.3: Arbejdsmarkedet (1.000 personer)Faktisk2007ArbejdsstyrkeBeskæftigedeBruttoledigeÆndring, 1.000 personerPrivat sektorOffentlig sektor85-353-10-8926-7592-10-5-7-24912.9392.86110220082.9562.9047420092.9392.84111320102.8892.77516420112.8752.76716220122.8752.75516420132.8862.757162Prognose20142.8902.767152

Kilde:Økonomi- og Indenrigsministeriet, Økonomisk Redegørelse dec. 2012, Vækstplan DK feb. 2013

12/ Markedsstatistik 2013

Tabel 1.4: Antal konkurser pr. 1.000 virksomheder2007Alle brancherBygge- og anlægElbranchenVvs-branchenKilde:Danmarks Statistik og egne beregninger8126920081220910200919281419201021281622201118221314201218211320

Det afdæmpede vækstbillede har forsinket vendingen påarbejdsmarkedet. Beskæftigelsen skønnes at bunde i andenhalvdel af 2013 og derefter stige i takt med, at konjunktursi-tuationen efterhånden forbedres. I 2013 forventer Økonomi- ogIndenrigsministeriet efter offentliggørelsen af Vækstplan DKen stigning i beskæftigelsen på 2.000 personer, mens beskæf-tigelsen skønnes at stige med 10.000 personer i 2014, så dervil være 2.767.000 beskæftigede. Beskæftigelsen ændres altidmed forsinkelse i forhold til aktiviteten i samfundet. Samtidigvil arbejdsstyrken vokse med 15.000 personer fra 2012 til 2014.Bruttoledigheden forventes at falde med 2.000 personer i 2013og herefter falde med 10.000 personer i 2014 til 152.000.

1.4 Stabilisering i antallet afkonkurserAntallet af konkurser holdt niveau i 2012. Dermed er det sene-ste års tendens med et faldende antal konkurser ikke fortsat,men stabiliseret.Ud af 1.000 danske virksomheder gik 18 konkurs i 2012. Deter det samme som i 2011. I 2010 var det 21 ud af 1.000 virksom-heder. Stabiliseringen i antallet af konkurser i 2012 skal dog hol-des op mod, at det blot var otte ud af 1.000 virksomheder, somgik konkurs i 2007.Antallet af konkurser i bygge- og anlægsbranchen er gene-relt højere end i det samlede danske erhvervsliv. I bygge- og an-lægsbranchen er antallet af konkurser faldet beskedent i 2012.I 2011 var det 22 ud af 1.000 virksomheder, der gik konkurs,mens antallet af konkurser i 2012 faldt til 21 ud af 1.000 virk-somheder.I installationsbranchen ligger antallet af konkurser typiskunder niveauet af den øvrige del af bygge- og anlægsbran-chen. Det gælder også i 2012, hvor 41 elvirksomheder og 67vvs-virksomheder gik konkurs. Det svarer til, at 13 ud af 1.000elvirksomheder og 20 ud af 1.000 vvs-virksomheder gik kon-kurs. Elbranchen oplevede dermed ingen ændring i forhold til2011, mens vvs-branchen oplevede en markant stigning – enstigning på 36,7 pct. Der var cirka dobbelt så mange konkurseri installationsbranchen i 2012 som i 2007, før den økonomiskekrise indtraf.

Markedsstatistik 2013 /13

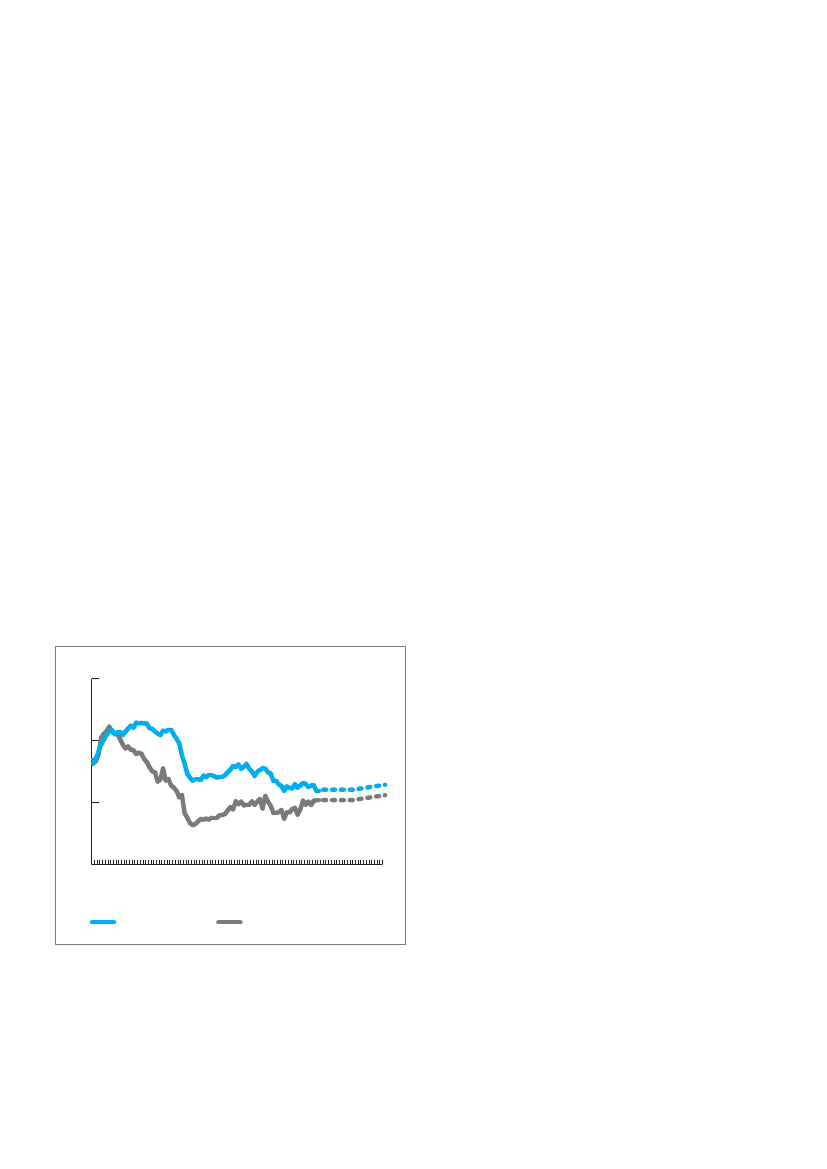

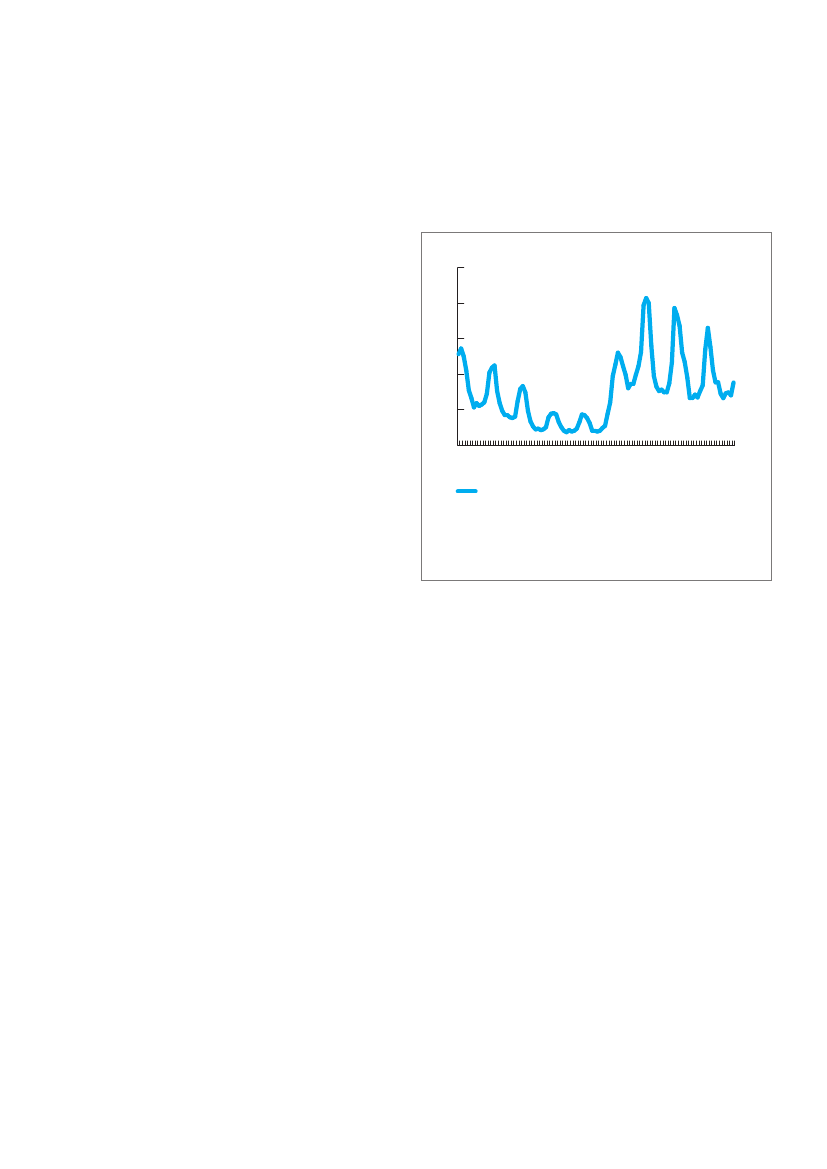

1.5 Svagt faldende boligpriserDen historisk lave rente i 2012 kunne ikke forhindre et fald iboligpriserne for enfamiliehuse. Det betød en fortsættelse afden negative udvikling fra 2011. Til gengæld steg priserne forejerlejligheder.Det betyder, at prisen for enfamiliehuse faldt 1 pct. i 2012,mens prisen for ejerlejligheder steg med 4 pct. Dermed liggerpriserne for enfamiliehuse under bundniveauet fra 2009, menspriserne for ejerlejligheder ligger over bundniveauet. Boligmar-kedet er i 2012 begyndt at vise tegn på stabilisering, men mar-kedet må stadig betragtes som skrøbeligt.Boligmarkedet er således stadig præget af den økonomiskekrise. I 2013 skønner Økonomi- og Indenrigsministeriet, at bo-ligpriserne vil forblive uændrede. Der forventes en beskedenbedring af boligmarkedet i 2014, hvor boligpriserne skønnes atstige 2 pct. og dermed lige overgå inflationen. Den spæde bed-ring af boligmarkedet i 2014 afhænger af en styrket beskæfti-gelsessituation.Også i årene efter 2014 forventes boligprisudviklingen atvære beskeden. Der vil gå mange år, før boligpriserne igen er påniveau med 2008.

Figur 1.5: Boligprisens udvikling(2006 er indeks 100, nominel værdi)Indeks

120

100

80

2006M12

2007M12

2008M12

2009M12

2010M12

2011M12

2012M12

2013M12

Enfamiliehuse

Ejerlejligheder

Kilde:2006-2012: Danmarks Statistik. Skøn 2012-2014, Økonomi- og Inden-rigsministeriet, Økonomisk Redegørelse dec. 2012 og egne beregninger.

14/ Markedsstatistik 2013

2014M12

60

Aktiviteten i bygge- oganlægsbranchen2.1 Det offentlige trækker nybygge-rietDet samlede nybyggeri faldt i 2012 på trods af stor aktivitet in-den for alment boligbyggeri.I 2012 blev der påbegyndt 12.500 boliger – et fald på 2.500boliger i forhold til 2011. Faldet skyldes, at den ekstraordinærtstore stigning i aktiviteten inden for det almene boligbyggeriikke er fortsat i samme grad i 2012. I 2012 blev der således på-begyndt 5.600 almene boliger mod hele 9.200 i 2011. Faldet ipåbegyndte almene boliger skal ses i forhold til 2008, hvor derkun blev påbegyndt 2.100 almene boliger. Antallet af påbe-gyndte kvadratmeter skønnes at ligge på 4,7 mio. kvm. i 2012– et fald på 700.000 kvm. sammenlignet med 2011.Faldet i det almene boligbyggeri er et resultat af, at kom-munernes indskud til grundkapital blev sat op fra 7 til 14 pct.af anskaffelsessummen i januar 2011. Regeringen og Kommu-nernes Landsforening blev i midten af 2012 enige om at sænkeindskuddet til 10 pct. fra midten af 2012. Da der er en betydeligforsinkelse, fra et tilsagn bliver givet, til at projektet begyndes,vil effekten af ændringen først tage fat i 2014. Det forventesderfor, at det almene boligbyggeri vil falde i 2013 og derefterstige i 2014.Det private boligmarked er stadig presset i bund. Et højt ud-bud af boliger til salg presser boligpriserne og mindsker lystentil nybyggeri. Den fortsatte negative forventning til boligpri-serne har betydning for nybyggeriet af private boliger, der erfaldet til ca. 6-7.000 påbegyndte boliger om året. Nybyggerietaf erhvervsbygninger er også hårdt ramt og ser ikke for alvor udtil at vende i de kommende år. Dermed er nybyggeriet for boli-ger og erhvervsbygninger på et historisk lavt niveau.Et lyspunkt er, at nybyggeriet kan blive løftet af pensionskas-serne, der vil udnytte de aktuelt lave byggeomkostninger til atinvestere i langtidsholdbare ejendomme som led i deres risiko-spredning. Investeringerne gælder boligbyggeri, erhvervsbyg-geri og institutionsbyggeri. Fokus er på kvalitet og fremtidenskrav om lavt energiforbrug og bæredygtige elementer. Det erbyggeri, der vil efterspørge installationsbranchens ydelser ogekspertise.Dansk Byggeri forventer, at det private boligmarked også vilvære hårdt ramt i de kommende år. På grund af de ændredekommunale finansieringsregler vil det almene boligbyggerisamtidig falde i 2013 for derefter at stige i 2014. Derfor skønnesantallet af påbegyndte boliger at falde til 9.500 i 2013, hvilketer bundrekord siden 2. verdenskrig. I 2014 vil antallet af påbe-gyndte boliger stige til 10.500 boliger som følge af en stigning idet almene boligbyggeri.

2.2 Faldende produktionsværdii 2012Den samlede aktivitet i bygge- og anlægsbranchen kan målesved branchens produktionsværdi. Produktionsværdi er et be-greb, der dækker over værdien af det producerede – uanset omdet lykkes at få varen solgt eller ej.Typisk er der kun en begrænset forskel mellem det samledesalg i bygge- og anlægsbranchen og branchens produktions-værdi. Man vil dog ofte se, at i år med høj aktivitet og stor ef-terspørgsel efter boliger vil branchens salg ligge over produk-tionsværdien, mens det omvendte gør sig gældende i periodermed økonomisk afmatning. Branchens salg var i årene frem tilog med 2008 større end produktionsværdien. Men fra 2009 til2011 lå salget betydeligt under produktionsværdien. I 2012 vardet samlede salg en smule højere end produktionsværdien.Dansk Byggeris konjunkturanalyse fra februar 2013 angiver,

Tabel 2.1: Påbegyndt nybyggeriFaktisk2008Påbegyndt nybyggeri (i mio. kvm.)Påbegyndte boligerKilde:Dansk Byggeri, Konjunkturanalyse, feb. 20139,217.10020096,110.00020105,715.00020115,415.00020124,712.500Prognose20134,29.50020144,310.500

Markedsstatistik 2013 /15

at den samlede produktionsværdi inden for bygge og anlægfaldt med 4,7 mia. kr. til 198,2 mia. kr. i 2012 – et fald på 2,3 pct.sammenlignet med 2011. Faldet skyldes hovedsageligt mindreaktivitet inden for boligbyggeriet. Produktionsværdien for bo-ligbyggeriet er således faldet med 4,9 mia. kr. til 43,3 mia. kr. – etfald på 10,2 pct. Aktiviteten er faldet beskedent inden for er-hvervsbyggeri, offentligt byggeri og anlæg. Desuden medførteskybruddet i sommeren 2011 en betydelig stigning for repara-tioner, som ikke nævneværdigt påvirkede 2012.

2.2.1 Produktionsværdi fastholderniveau i 2013 og stiger i 2014Dansk Byggeri skønner, at produktionsværdien i bygge- og an-lægsbranchen vil falde i 2013. Til gengæld forventes en aktivi-tetsfremgang i 2014, hvor der kommer mere gang i økonomien.Derfor skønnes branchens produktionsværdi at falde til 194,1mia. kr. i 2013 og stige til 196,5 mia. kr. i 2014. Til sammenlig-ning var produktionsværdien i 2007 på 250,5 mia. kr. SidenDansk Byggeri fremlagde deres skøn, er Vækstplan DK blevetoffentliggjort. Vækstplanen har medført, at der nu forventes enuændret produktionsværdi i 2013 og en stigning i 2014.Forventningen om faldende produktionsværdi i 2013 skyldesførst og fremmest den historisk lave aktivitet inden for det pri-vate nybyggeri. Dette illustreres ved, at Dansk Byggeri skønner,at private bygherrers andel af nybyggeriet er faldet fra 79 pct. i2007 til 45 pct. i 2013. Almene boligselskaber og offentlige byg-herrer står i 2013 for 55 pct. af alt nybyggeri mod blot 21 pct. i2007. I denne periode er produktionsværdien af nybyggeri fal-det med 56 pct. – et fald fra 87 mia. kr. til 38 mia. kr. Det forven-tes, at nybyggeriet vil fastholde det lave niveau de kommendeår.

Reparation og vedligeholdelse er i langt mindre grad påvirketaf krisen end nybyggeriet. Det skønnes, at reparation og vedli-geholdelse vil have en produktionsværdi i 2013 på omkring 62mia. kr. – svarende til et fald på 12,3 pct. i forhold til 2007. Rege-ringens forsøg på at kickstarte økonomien ved at fremrykke of-fentlige investeringer med fremrykning af Landsbyggefondensmidler er med til at holde hånden under aktiviteten i bygge- oganlægsbranchen i 2013 og 2014. Regeringen igangsætter medVækstplan DK en betydelig meraktivitet inden for reparation ogvedligeholdelse de kommende år. Meraktiviteten igangsættesaf genindførelsen af BoligJobordningen, et højere kommunaltanlægsloft og flere midler til renovering af almene boliger. Der-med løftes aktiviteten for private boliger, almene boliger og of-fentlige institutioner.Aktiviteten inden for anlægsområdet vil være stigende somfølge af de mange store anlægsprojekter – f.eks. sygehusbyg-geri, metrobyggeri, Femern Bælt-forbindelse, renovering afjernbanenettet og energiinvesteringer i vindmøller, el- og gas-transmission m.m. Vækstplan DK’s fremrykning af FemernBælt-forbindelsen i 2013 og 2014 vil yderligere stimulere an-lægsområdet. Desuden vil regeringen med Togfonden DK inve-stere massivt i en modernisering af jernbanen. Projekter i for-bindelse med Togfonden DK vil dog først begynde i 2017, nårfinansieringen starter.Dansk Byggeri skønner, at erhvervslivet også i 2013 og 2014vil være tilbageholdende og derfor ikke bidrage til en øget ak-tivitet. Dog vil Vækstplan DK’s erhvervsfremmende initiativersom afgifts- og skattelettelser have en positiv virkning på er-hvervslivets aktivitet og forventninger til fremtiden.

Tabel 2.2: Produktionsværdi i bygge- og anlægsbranchen (mia. kr., 2013 priser)Faktisk2008Produktionsværdi boligbyggeriProduktionsværdi erhvervsbyggeriProduktionsværdi offentligt byggeriProduktionsværdi anlægsaktivitetProduktionsværdi øvrig byggeaktivitet*Produktionsværdi bygge og anlæg i alt59,747,611,850,364,7234,1200943,631,713,453,064,2205,9201042,222,314,154,359,9192,8201148,218,714,558,463,0202,9201243,317,814,257,465,5198,2Prognose201340,616,615,257,664,2194,1201440,215,717,358,764,6196,5

Kilde:Dansk Byggeri, Konjunkturanalyse, feb. 2013Note:* ”Øvrig byggeaktivitet” dækker over materialer købt af private (36,3 mia. kr. i 2012), uspecificeret professionelhovedreparation (28,4 mia. kr. i 2012) og software (0,8 mia. kr. i 2012).Som følge af afrunding er summen ikke altid lig med tallene for i alt.Prognosen er udarbejdet inden offentliggørelsen af Vækstplan DK

16/ Markedsstatistik 2013

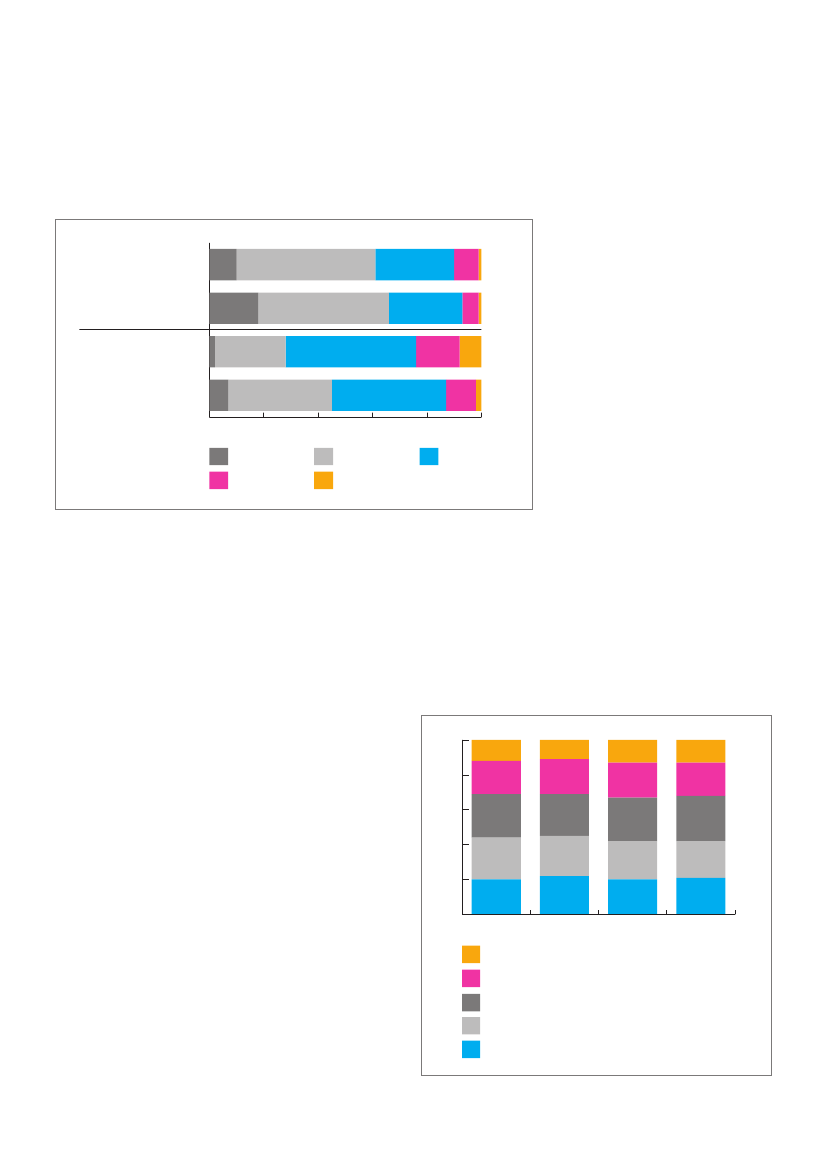

Aktiviteten i installations-branchenINSTALLATIONSBRANCHENS SALGsteg med 4,1 pct. i2012. I alt solgte branchen for 44,9 mia. kr. Dermed fortsattefremgangen fra 2011. Salget ligger dog fortsat 15,9 pct. underrekordomsætningen i 2008, hvor branchen solgte for 53,4 mia.kr.fordi de store virksomheder havde stigende omsætning. Såle-des steg det samlede salg med 65 pct. for virksomheder medet årligt salg over 30 mio. kr. (dvs. virksomheder i intervallerne”årligt salg mellem 30 og 60 mio. kr.” og ”årligt salg over 60 mio.kr.”) Til sammenligning steg salget blot 14 pct. for virksomhedermed et årligt salg under 30 mio. kr.Til gengæld var det også de store virksomheder, der blev hår-dest ramt af den økonomiske krise. Fra 2008 til 2010 faldt deressamlede salg med 32 pct. Til sammenligning faldt det samledesalg for virksomheder med en årlig omsætning under 5 mio. kr.kun med 11 pct.I 2011 og 2012 var det igen de store virksomheder, der ud-mærkede sig. Således steg salget fra 2010 til 2012 for virksom-heder med et årligt salg over 30 mio. kr. med 4,5 mia. kr., mensvirksomheder med et salg under 30 mio. kr. oplevede en tilbage-gang i salget på sammenlagt 100 mio. kr.Udviklingen dækker over, at installationsbranchen konsolide-rer sig. Det betyder, at der bliver færre virksomheder – som tilgengæld er større. Det bekræftes af, at antallet af virksomhederi installationsbranchen er faldet fra 7.217 virksomheder i 2010til 6.791 virksomheder i 2012 – et fald på 5,9 pct.

3.1 Offentlige investeringerbaner vejen ud af krisenI 2012 oplevede installationsbranchen fremgang. Omsætningensteg med 1,8 mia. kr. til 44,9 mia. kr. – svarende til en stigning på4,1 pct. Fremgangen var ikke ligeligt fordelt mellem el- og vvs-branchen. Elbranchen oplevede en stigning i omsætning på 8,3pct., mens vvs-branchens omsætning faldt med 0,9 pct.Da den økonomiske og finansielle krise ramte installations-branchen i 2009, faldt realværdien af branchens salg med 14,9pct. til 45,4 mia. kr. Nedgangen ramte el- og vvs-virksomheder-ne lige hårdt.I 2010 fortsatte krisen med uformindsket styrke. Dårlige talfor dansk og international økonomi fik forbrugerne til at holdepå pengene, og boligmarkedet og installationsbranchen led.Derfor fortsatte nedgangen i installationsbranchens salg, ogved årets udgang var branchens salg faldet med yderligere 11pct. til 40,4 mia. kr.2011 var præget af en behersket optimisme. Store offentligeinvesteringer, blandt andet i det almene boligbyggeri, fik aktivi-teten i installationsbranchen til at stige, så salget overraskedepositivt. Samtidig var der meget arbejde i forbindelse med detstore regnskyl i sommeren 2011. Salget steg i 2011 med 2,7 mia.kr. – svarende til 6,6 pct.I 2012 gik installationsbranchens salg frem med 4,1 pct. til etsamlet salg på 44,9 mia. kr. Stigningen i salget fra 2011 til 2012dækker over et fald i vvs-branchen på 200 mio. kr. til et salg på19,3 mia. kr. i 2012 – svarende til et fald på 0,9 pct. I elbranchenlå salget i 2012 på 25,6 mia. kr. – svarende til en stigning på 2,0mia. kr. eller 8,3 pct. i forhold til 2011. Fremgangen i 2012 vardrevet af en stor offentlig investeringsaktivitet og et boom imarkedet for solceller.Udviklingen i installationsbranchen er dog ikke jævnt fordeltmellem branchens virksomheder.Den store salgsfremgang i årene fra 2003 til 2008 blev førstog fremmest skabt, fordi der kom flere store virksomheder, og

Markedsstatistik 2013 /17

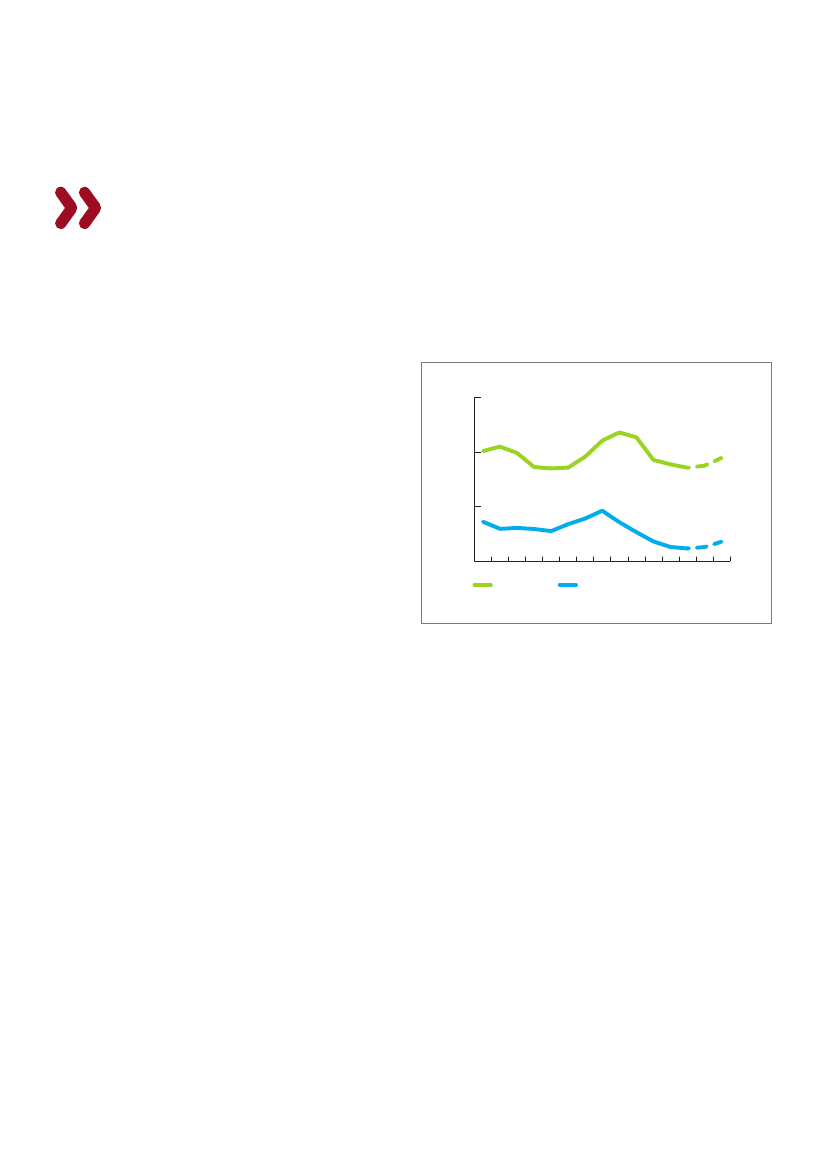

Figur 3.1.a: Elbranchens omsætning fordelt på virk-somhedsstørrelser (mia. kr., 2013-priser)30252015

Figur 3.1.b: Vvs-branchens omsætning fordelt påvirksomhedsstørrelser (mia. kr., 2013-priser)25201510

105050

2003 2004 2005 2006 2007 2008 2009 2010

2011

2012

2013 2014

2003 2004 2005 2006 2007 2008 2009 2010

2011

2012

2013

2014

0 til 5 mio.kr.15 til 30 mio. kr.> 60 mio. kr.

5 til 15 mio. kr.30 til 60 mio. krSkøn

0 til 5 mio.kr.15 til 30 mio. kr.> 60 mio. kr.

5 til 15 mio. kr.30 til 60 mio. krSkøn

Kilde:Danmarks Statistik (særkørsel) og egne beregninger

Kilde:Danmarks Statistik (særkørsel) og egne beregninger

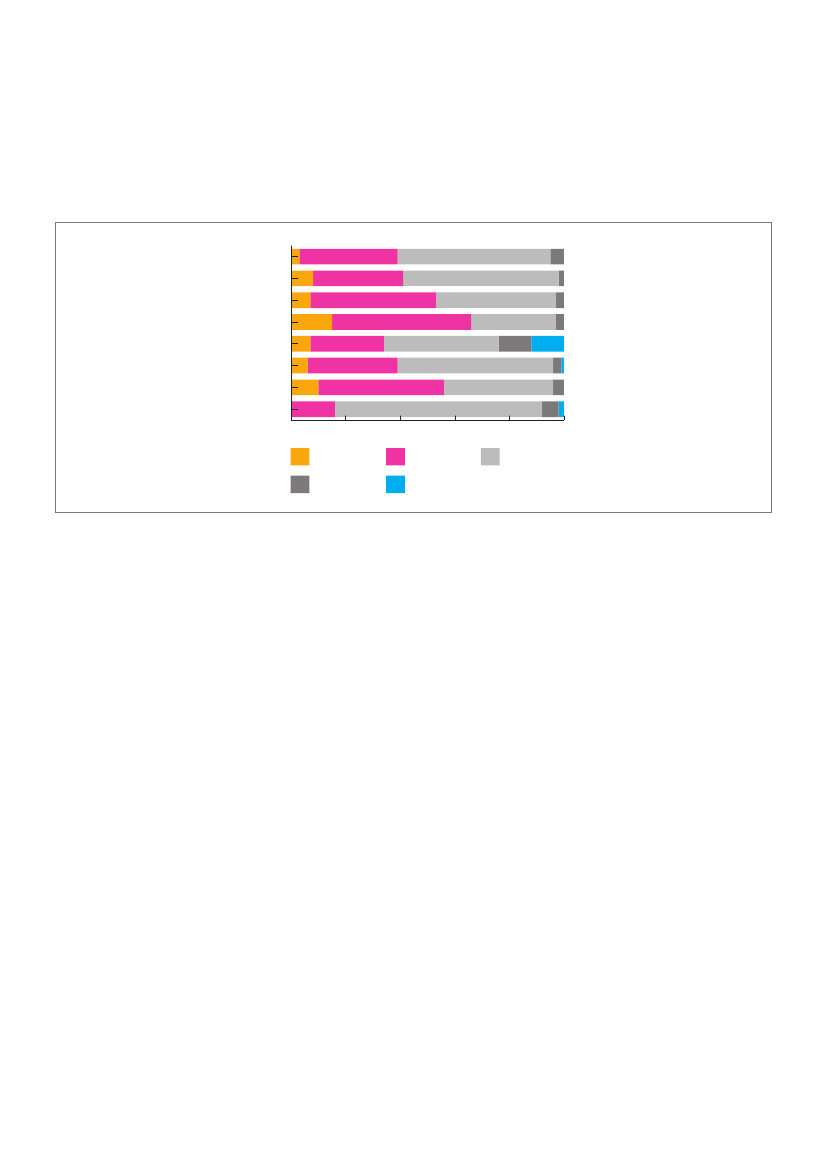

Udviklingen inden for de forskellige virksomhedsstørrelserviser, at der er stor forskel på, hvordan installationsbranchensvirksomheder har oplevet de seneste år. Det fremgår også af, atdet er 38 pct. af branchens virksomheder, som oplever, at om-sætningen i 2012 var lavere end i 2008. Modsat har 36 pct. haftstigende omsætning siden 2008, mens 14 pct. har haft en stabilomsætning. (jf. figur 3.1.c.).Udviklingen i virksomhedernes omsætning dækker overvisse regionale forskelle. Således oplyser 46 pct. af virksomhe-derne i Region Nordjylland og 41 pct. i Region Syddanmark, atde har haft faldende omsætning siden 2008. I Region Hoved-staden og Region Sjælland har henholdsvis 39 og 35 pct. haftfaldende omsætning, mens kun 31 pct. af virksomhederne i Re-gion Midtjylland har haft faldende omsætning siden 2008.Også i forhold til udviklingen i omsætningen over det senesteår er der stor forskel på branchens virksomheder. Knap halv-delen af virksomhederne har haft en omsætningsstigning fra2011 til 2012, mens knap en femtedel har haft et fald i omsæt-ningen.Andelen af virksomheder med stigende omsætning fra 2011til 2012 er størst i elbranchen, hvor 49 pct. har oplevet en om-sætningsstigning, mens det er 43 pct. af vvs-virksomhederne,som har oplevet en stigning. Dette er i overensstemmelse medden større fremgang i omsætningen i elbranchen i forhold tilvvs-branchen.18/ Markedsstatistik 2013

Figur 3.1.c: Andel af virksomheder i installations-branchen fordelt efter, om omsætning i 2012 erstørre eller mindre end i henholdsvis 2008 og 2011:

2011

47

29

18

6

2008

36

14

38

12%

0Større

20

40Samme niveauVed ikke

60

80

100

Mindre

Kilde:TEKNIQ, spørgeskemaundersøgelse primo 2013

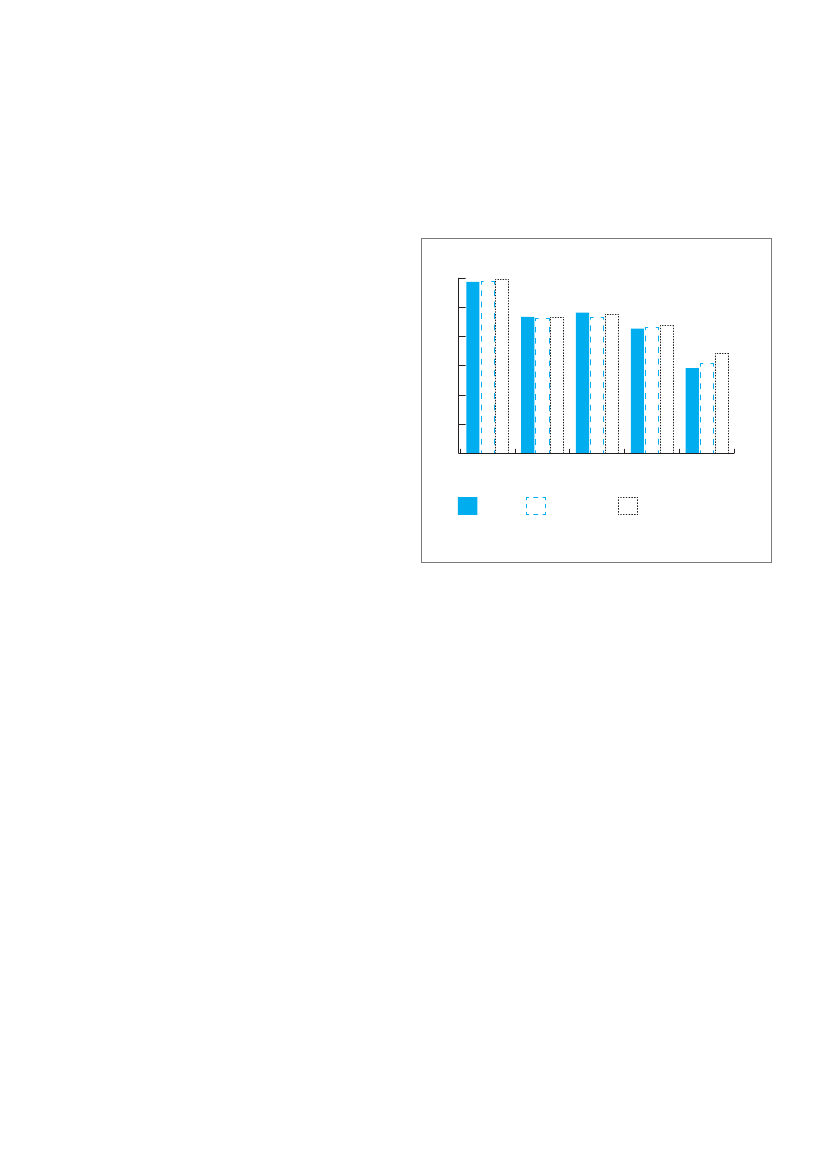

Figur 3.2: Omsætning pr. ansat i installationsbran-chen (i 1.000 kr., 2013-priser)1.000 kr.

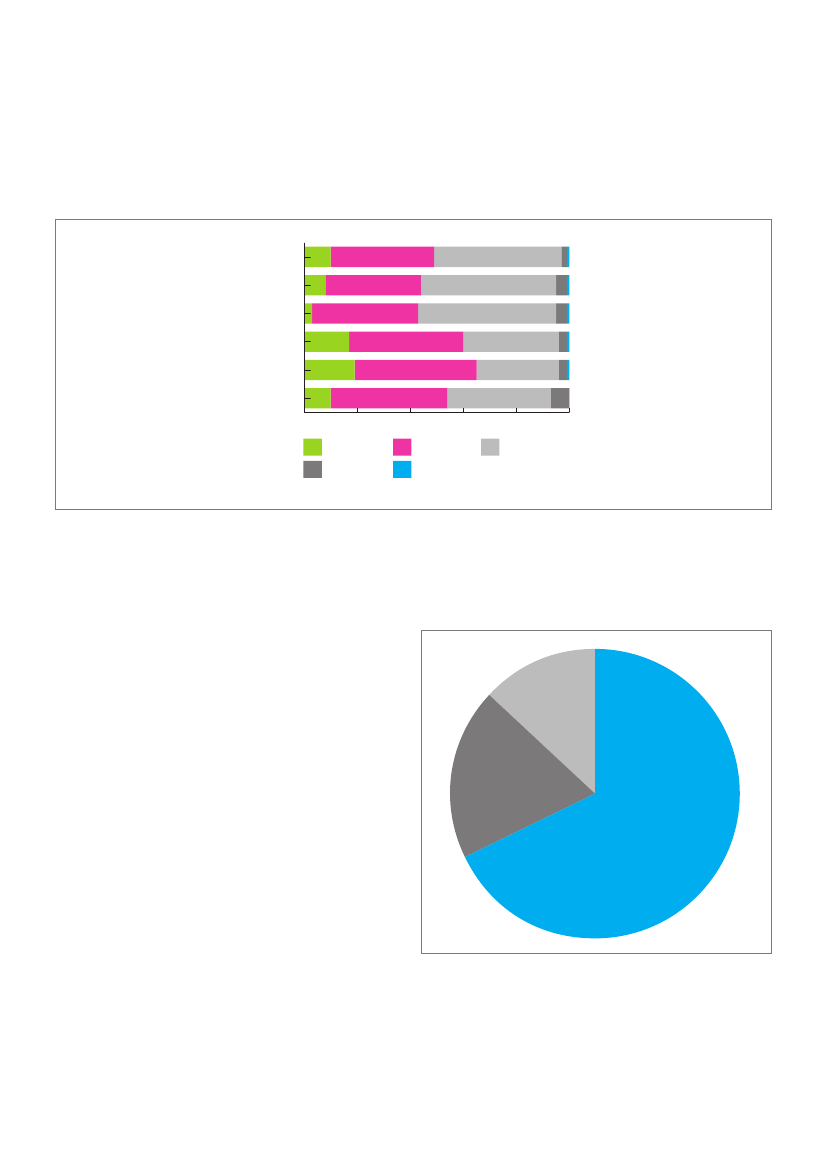

Figur 3.3.1.a: Andel af virksomheder i installations-branchen fordelt efter forventning til omsætningensudvikling i forhold til 2012

1.500

1.200

Omsæt-ningom 5 år

69

22

9

900

600

2005El

2006

2007

2008

2009

2010

2011

2012

Omsæt-ningdetkommendeår0

28

44

28%

20Større

40Samme

60

80Mindre

100

Vvs

Kilde:Danmarks Statistik og egne beregninger

Kilde:TEKNIQ, spørgeskemaundersøgelse primo 2013

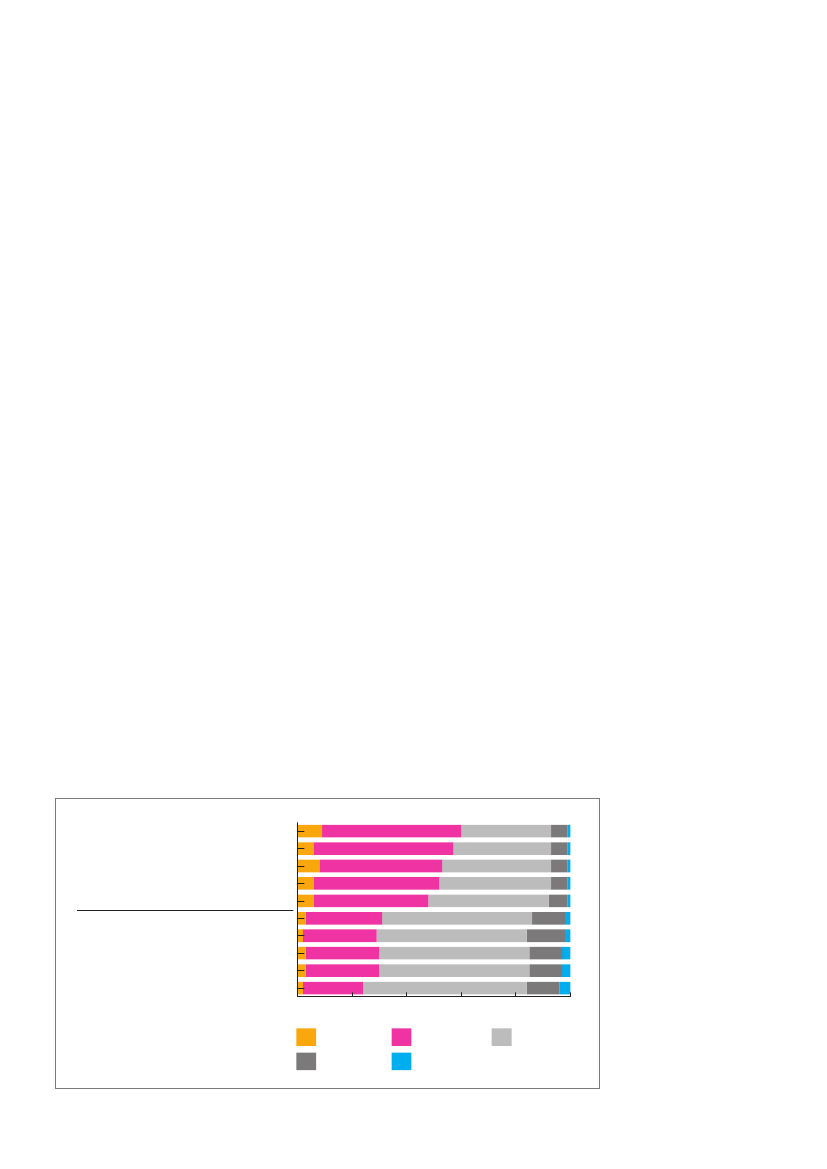

3.2 Omsætning pr. medarbejderInstallationsbranchens salg pr. medarbejder er fra 2011 til 2012steget i elbranchen og faldet beskedent i vvs-branchen. Frem-gangen i elbranchen skyldes, at branchen har haft stigendesalg, uden at der er ansat flere medarbejdere. Nedgangen i vvs-branchen skyldes, at branchen har haft et fald i omsætning oget fald i beskæftigelse.Når man ser på faldet i omsætning pr. medarbejder i perioden2008 til 2010, bør man være opmærksom på, at nedgangenikke kun skyldes en lavere produktion pr. medarbejder. En væ-sentlig årsag til det lavere niveau er, at branchen har været ramtaf ekstra hård priskonkurrence, som har reduceret betaling forden arbejdstid, en medarbejder fakturerer. Medarbejderen kansåledes have produceret det samme, men salget har været la-vere på grund af prisen.Vvs-branchen har generelt en højere omsætning pr. med-arbejder end elbranchen. I 2012 omsatte vvs-branchen for 1,2mio. kr. pr. medarbejder, mens elbranchen omsatte for 1,1 mio.kr. pr. medarbejder. Forskellen skyldes grundlæggende, at vvs-branchen har et højere materialeforbrug, og det kan derfor ikketages som udtryk for eventuelle effektivitetsforskelle mellemde to brancher.

3.3 Virksomhedernes forventningertil 2013 og 2014Installationsbranchens virksomheder forventer en uændretomsætning i 2013 men er overvejende positive, når de vurde-rer udsigterne for omsætningen om fem år. I 2013 forventer28 pct. af virksomhederne, at omsætningen vil stige, mens 28pct. forventer en lavere omsætning. Det stemmer overens medvirksomhedernes forventning til omsætningen i 2013, hvor detvægtede gennemsnit for installationsbranchen er et fald i om-sætning på 1,1 pct. Der er ikke nævneværdig forskel på el- ogvvs-branchen. Det skal bemærkes, at spørgeskemaundersøgel-sen blev besvaret inden offentliggørelsen af Vækstplan DK.Ser man fem år frem i tiden, er forventningerne markant bed-re. Hele 69 pct. af installationsbranchens virksomheder regnermed, at omsætningen om fem år vil være større end i 2012. Kun9 pct. forventer, at omsætningen vil være mindre.Der er kun en beskeden forskel på forventningen i el- og vvs-branchen, dog er forventningerne i elbranchen lidt mere posi-tive.

Markedsstatistik 2013 /19

3.4 Vækstplan DK og installations-branchenRegeringen fremlagde i slutningen af februar 2013 en plan forat sikre fremtidig vækst og beskæftigelse i den private sektor.Vækstplanen er på nuværende tidspunkt ikke vedtaget (pri-mo marts 2013), men den endelige udformning forventes ikkeat blive ændret betydeligt fra oplægget.Der er tale om en vækstplan, der samlet set betyder, at derigangsættes initiativer for 10 mia. kr. i 2014 stigende til 15 mia.kr. i 2020. Disse initiativer skal styrke virksomhedernes konkur-renceevne og dermed skabe flere jobs.Vækstplanen indeholder både tiltag med en jobskabende ef-fekt her og nu som BoligJobordningen, og langsigtede initiativersom gradvis sænkning af selskabsskatten til 22 pct., der skalforbedre konkurrenceevnen. Det er netop, hvad TEKNIQ har op-fordret regeringen til at prioritere i planen.Især genetableringen af BoligJobordningen sikrer skabelsenaf jobs på kort sigt i installationsbranchen. Genetableringen vilhave en markant effekt allerede i 2013. Grunden hertil er, atordningen fortsætter i samme udformning som tidligere, ogdermed er forbrugerne og virksomhederne allerede fortroligemed den.Herudover er det meget positivt, at der i Vækstplan DK af-sættes yderligere 4 mia. kr. til renovering af almennyttige bo-liger via Landsbyggefonden de næste fire år. Samtidig forhøjesdet kommunale anlægsloft med 2 mia. kr. i både 2013 og 2014.Et andet initiativ med potentiale for installationsbranchen eret bebudet krav om fjernaflæste elmålere til hele landet. Fjern-aflæste elmålere styrker konkurrencen på elmarkedet. Samtidigopnår forbrugerne bedre information om deres energiforbrug,hvilket kan fremme energibesparelser.Initiativerne fra Vækstplan DK ventes at øge aktiviteten bety-deligt i installationsbranchen i de kommende år.

3.5 TEKNIQs vurdering for 2013 og2014De kommende år byder på fortsatte udfordringer for installa-tionsbranchen. Ganske vist tyder meget på, at dansk økonomivil bedres de kommende år. Men den betydelige usikkerhedomkring verdensøkonomien holder erhvervslivets og hushold-ningernes investeringer og forbrug nede. I værste fald kan enforværring af statsgældskrisen i Europa få dansk økonomi – ogdermed installationsbranchen – trukket ud i endnu en krise.Men for de fleste nøgletal gælder, at pilen peger op frem for ned.Umiddelbart taler mest for, at Danmark og installationsbran-chen kan se frem til et par år i beskedenhedens tegn. Tilliden vilvære beskeden, væksten vil være beskeden, forbruget vil værebeskedent, og fremgangen for installationsbranchen vil værebeskeden.Nybyggeriet fortsætter på et historisk lavt niveau og falderbegrænset i 2013 i forhold til 2012. Det skyldes især færre på-begyndte almene boliger, der har trukket aktiviteten de senesteto år. Den øvrige aktivitet inden for privat og erhvervsmæssigtnybyggeri falder marginalt i 2013 og 2014. I modsat retningtrækker en stor aktivitet inden for store anlæg og offentlige in-stitutioner i de kommende år. Det samlede nybyggeri forventesat stige i 2014, når flere almene boliger påbegyndes. Nybygge-riet vil dog stadig være på et meget lavt niveau.Aktiviteten inden for service/reparation/vedligeholdelsestiger en smule i 2013 og mere markant i 2014. Regeringensvækstinitiativer som BoligJobordningen og fremrykning af of-fentlige investeringer skaber aktivitet. Specielt renovering ogenergieffektivisering af offentlige institutioner og almene bo-liger vil trække aktiviteten. Energiaftalen fra 2012 forventesat have potentiale til at løfte installationsbranchens aktiviteti samarbejde med energiselskaberne. Samtidig forventes enlangsom optøning af det private ejendomsmarked fra andenhalvdel af 2013. Desværre falder solcellemarkedet betydeligti 2013 og 2014 som følge af forringelsen af nettomålerordnin-gen.Samlet skønner TEKNIQ, at installationsbranchens salg fast-

Tabel 3.4.1: Vækstplan DK – Oversigt over projekter med betydning for installationsbranchen (2013-priser)2013Renovering af almene boliger (Landsbyggefonden)Fremrykning af Femern Bælt-forbindelsenForøgelse af planlagte offentlige investeringerGreen DealEnergirenovering af statslige bygningerLanddistrikt (nedrivning og vedligeholdelse)Kilde:Vækstplan DK feb. 2013400 mio. kr.Op til 350 mio. kr.(er allerede forhøjet for 2013)25 mio. kr.20141,2 mia. kr.Op til 750 mio. kr.2 mia. kr.15 mio. kr.50 mio. kr.200 mio. kr.

20/ Markedsstatistik 2013

holdes i 2013, fordi et markant fald i opførelsen af almene bo-liger opvejes af øget aktivitet inden for service/reparation/vedligeholdelse af offentlige bygninger og almene boliger samtøget aktivitet fra store anlægsprojekter. I 2014 skønner TEKNIQ,at installationsbranchens omsætning vil stige som følge af enhøjere aktivitet inden for både nybyggeri og service/reparation/vedligeholdelse.Samtidig vil en generelt bedre økonomisk situation trækkesalget op.TEKNIQ skønner, at installationsbranchens salg vil ligge påsamme niveau i 2013 som i 2012 – en omsætning på 44,9 mia.kr. I 2014 stiger branchens salg til 46,2 mia. kr. – svarende til enstigning i realomsætningen på 1,3 mia. kr. i forhold til 2013 – enstigning på 3 pct.Selvom elbranchen har haft en større salgsfremgang endvvs-branchen i 2012, skønnes udviklingen i de kommende år atvære identisk for de to brancher. Grunden hertil er, at det eks-traordinært store solcellesalg i 2012 ikke vil fortsætte i 2013.Historisk set har el- og vvs-branchens salg udviklet sig tilnær-melsesvis identisk, og det vurderes derfor, at det også vil væretilfældet i 2013 og 2014.Elbranchens omsætning skønnes at ligge fast på 25,6 mia.kr. i 2013. Vvs-branchens omsætning holder også niveau med19,3 mia. kr. I 2014 stiger omsætningen i begge brancher. Om-sætningen stiger med 800 mio. kr. i elbranchen og 500 mio. kr.i vvs-branchen.

TEKNIQs skøn bygger på en rækkeforudsætninger:Aktiviteten inden for nybyggeri og tilbygning er faldende i2013, men stiger i 2014. Den ekstraordinært høje aktivitet in-den for det almene boligbyggeri fra 2012 afsluttes i 2013, ogigangsættelsen af nyt alment byggeri er forholdsvis beskeden(jf. afsnit 2.1.). Alment boligbyggeri stiger i 2014 og skaber akti-vitetsfremgang i nybyggeriet.Regeringens forsøg på at kickstarte dansk økonomi har øgetbyggeaktiviteten inden for offentlige ejendomme og anlæg deseneste år. Kickstarten og Vækstplan DK påvirker positivt akti-viteten i 2013 og 2014. Selvom regeringen fører en forholdsvisstram finanspolitik i forhold til det offentlige forbrug, så vil detteikke i samme grad gælde for offentlige investeringer. Desudenvil branchens salg blive trukket af en stigende anlægsaktiviteti de kommende år. Mange af de store anlægsprojekter overlap-per hinanden. Derfor kan branchen inden for de kommende århave behov for at få de elektrikere og vvs’ere tilbage, som harforladt branchen, eller ansætte udenlandsk arbejdskraft, somman så det under rekordårene i 2007 og 2008. Det formodes, atbehovet vil være størst for elektrikere afhængig af geografiskområde.Samlet skønnes installationsbranchen at opleve et fald i sal-

get inden for nybyggeri/tilbygning på 200 mio. kr. fra 2012 til2013. I 2014 stiger branchens aktivitet til 18,3 mia. kr. – svaren-de til en stigning på 3 pct.Markedet for service/reparation/vedligeholdelse er stigendei både 2013 og 2014.Fremgangen skyldes, at de private virksomheder og hushold-ninger har været tilbageholdende med at bruge penge i de fore-gående år. Derfor er der efterhånden en opsparet mængde afrenoveringsopgaver, som må forventes at blive igangsat i taktmed, at dansk og international økonomi forbedres. Alligevel for-ventes det, at der vil gå flere år, før optimismen for alvor vendertilbage. På kort sigt er der derfor kun tale om en beskeden ven-ding. Genindførelsen af BoligJobordningen bevirker, at renove-ringsaktiviteten for det private boligmarked bibeholdes.Samtidig vil en øget omkostningsbevidsthed potentielt væremed til at fremrykke markedet for f.eks. intelligente bygnings-installationer og styring og automatik i industrien, hvor de lø-bende afskrivninger har været højere end mængden af investe-ringer. Herudover har Vækstplan DK skabt bedre erhvervsvilkåri form af færre afgifter og en lettelse af selskabsskatten. Bedreerhvervsvilkår betyder øgede erhvervsinvesteringer.Fremgangen på markedet for service/reparation/vedli-geholdelse skabes desuden af et fortsat stigende fokus påenergieffektivisering og vedvarende energi. Blandt andet vilfremrykningen af Landsbyggefondens midler samt et højerekommunalt anlægsloft skabe en betydelig aktivitet inden forenergieffektivisering og modernisering af de almennyttige bo-liger og offentlige institutioner.Samtidig kan regeringens energiaftale skabe en meraktiviteti branchen frem mod 2020. Sandsynligvis skal man dog hen islutningen af 2013, før branchen for alvor kan mærke en effektaf klimamålene i den nye energiaftale. En aftale, der medførerstore investeringer på energiområdet – herunder investerin-ger i vedvarende energi og energieffektiviseringer i de privateboliger i samarbejde med energiselskaberne. Finansministerietskønner, at energiaftalen vil medføre private og offentlige inve-steringer på op mod 150 mia. kr. frem mod 2020.I forbindelse med energieffektiviseringstiltag vil det ogsåvære forventeligt, at der vil komme fokus på indeklimaområdet– som f.eks. ventilation.Derfor skønnes omsætningen for service/reparation/vedli-geholdelse at stige med 200 mio. kr. i 2013 til en omsætning på27,1 mia. kr. og en yderligere stigning på 800 mio. kr. til 27,9 mia.kr. i 2014.Fremadrettet er der i bygge- og anlægsbranchen en tendenstil, at installationsbranchens ydelser vil fylde mere, da behovetfor tekniske løsninger er stigende. Tendensen betyder, at instal-lationsbranchen kan tillade sig at se mere positivt på fremtidenend den øvrige del af bygge- og anlægsbranchen – både når detgælder nybyggeri og service/reparation/vedligeholdelse.Markedsstatistik 2013 /21

Tabel 3.5.1: Skøn over installationsbranchens aktivitetsudvikling opdelt på ejendomstyper og arbejdets art2013Nybyggeri/tilbygningIndustriErhvervBoligejendomOffentligAnlægI alt---++-Service/reparation/vedligeholdelse+00+0+I alt0--++0Nybyggeri/tilbygning0-+0++2014Service/reparation/vedligeholdelseI+++00+I alt+0+0++

Kilde:TEKNIQ vurdering

Forskelle i ejendomstyperneDer er betydelig forskel på, hvordan de forskelige ejendomsty-per vil udvikle sig i 2013 og 2014. Tabel 3.5.1. giver skøn overudviklingen på de forskellige områder. De fleste ændringer erbeskedne ændringer. Uddybende forklaringer til skønnene fin-des i den følgende sektion.

Industrien:Fremtidsudsigterne for dansk industri er svære at spå om.Erhvervslivet er presset af en dårlig konkurrenceevne, mensamtidig har eksporten været stærk i de seneste år. Dog skuf-fede eksporten i 2012 med en mindre end forventet vækst, dermedførte et fald i produktionen. Det skønnes, at eksporten vilstige i både 2013 og 2014, da væksten for verdensøkonomienog Danmarks vigtige nærmarkeder forhøjes. De seneste års af-dæmpede lønstigninger i dansk erhvervsliv giver et fornuftigtudgangspunkt for de kommende år i forhold til konkurrenceev-nen. Desuden fremmer regeringens Vækstplan DK industriensvilkår frem mod 2020. Derfor kan man tillade sig at se på 2013og 2014 med en forsigtig optimisme.Efter nedgangen i dansk og international økonomi sidder defleste virksomheder med et betydeligt overskud i produktions-kapaciteten. Derfor har industriens behov for nybyggeri/tilbyg-ninger været marginal i de foregående år, og behovet vil ogsåvære marginalt i de kommende år. Dog oplever enkelte branchervækst og behov for udvidelse af produktionen. Det gælder f.eks.for medicinalindustrien. Modsat er landbruget hårdt ramt af enstor gældsbyrde, og det må forventes, at landbrugets investe-ringslyst vil fortsætte med at falde i de kommende år.Derfor skønnes industriens behov for nybyggeri/tilbygningat fastholde det lave niveau i 2013 og 2014.Den forventede stigning i eksporten og privatforbruget børmedføre en øget industriproduktion. Derfor har efterspørgslenefter installationsbranchens ydelser inden for service/repara-22/ Markedsstatistik 2013

tion/vedligeholdelse potentiale for at stige begrænset i 2013og 2014. Det skyldes dels en stigende produktion, men også atindustrien har været tilbageholdende med investeringer i deseneste fire år. Der er derfor oparbejdet et vedligeholdelsesbe-hov for at opgradere til et moderne produktionsapparat. Bedreafskrivningsmuligheder for produktionsinvesteringer, megetopsparet kapital, Vækstplan DK’s erhvervsfremmende initiati-ver og gode lånebetingelser kan være med til at sætte gang iaktiviteten. Derfor vil installationsbranchens ydelser inden forf.eks. energieffektivisering, intelligente bygningsinstallationerog styring og automatik opleve stigende efterspørgsel. Det erdog ikke sikkert, at denne stigning når at ske i de kommende toår, da virksomhederne stadig er meget tilbageholdne grundetden økonomiske usikkerhed. Herudover vil de nye afgiftsredu-ceringer for energi og spildevand fra Vækstplan DK reducere in-dustriens incitament til at lave energieffektiviseringer. Modsatkan det betyde, at flere energitunge virksomheder i industrienvælger at blive i Danmark i stedet for at outsource produktionentil mindre omkostningstunge lande.Det lave niveau af nybyggeri og usikkerheden om, hvornårder vil komme mere aktivitet inden for service/reparation/ved-ligeholdelse medfører, at skønnet for 2013 er en fastholdelseaf niveauet fra 2012. Dermed fastholdes salget på 11,7 mia. kr.i 2013. I 2014 skønnes fremgang i området for service/repara-tion/vedligeholdelse, mens nybyggeriaktiviteten fastholdes.Derfor øges installationsbranchens salg med 200 mio. kr. til 11,9mia. kr.

Erhvervsejendomme:Markedet for erhvervsejendomme er fortsat ramt af et stortoverskud af ejendomme. Det lægger en betydelig dæmper påaktiviteten inden for nybyggeri og tilbygning. En andel af deledige lokaler vurderes dog at være af så lav kvalitet, at de ikkelever op til dagens krav til tidssvarende arbejdspladser. Derfor

vil der også i de kommende år være behov for en vis aktivitetinden for nybyggeriet og/eller hovedreparationer. En beskedennedgang i erhvervsnybyggeriet skønnes i 2013 og 2014.Derimod vil aktiviteten inden for service/reparation/vedlige-holdelse være svagt stigende. Som for industrien er det særligttiltag, der kan være med til at forbedre effektiviteten eller for-holdene for medarbejderne, der vil drive fremgangen. Derforvil installationsbranchens ydelser inden for f.eks. energieffek-tivisering og indeklima være efterspurgte. Samtidig er der ogsåen udskudt pukkel af renoveringsopgaver, som må forventes atblive udbedret i de kommende år. Erhvervslivet er dog tilbage-holden på grund af de usikre fremtidsudsiger for økonomien.Vækstplanen fra foråret 2013 og regeringens tilsagn om atholde erhvervslivets omkostninger i ro kan være med til at øgeerhvervslivets tillid til fremtiden. Tilliden er afgørende for, omerhvervslivet vil foretage investeringer.I 2013 skønnes installationsbranchens samlede aktivitet in-den for erhvervsbygninger derfor at falde med 100 mio. kr. til9,2 mia. kr. I takt med at nybyggeriet ikke trækker aktivitetenned, forventes installationsbranchens salg at stige i 2014 somfølge af stigende omsætning inden for service/reparation/ved-ligeholdelse. Derfor vil aktiviteten stige med 100 mio. kr. i 2014til 9,3 mia. kr.

Boligejendomme:Markedet for boligejendomme er ligeledes hårdt ramt af ledigkapacitet. Samtidig ligger antallet af bolighandler på et lavt ni-veau, fordi markedet samlet ikke oplever prisstigninger. Inve-steringslysten til at bygge nye boliger er af disse årsager megetbegrænset, og aktiviteten for privat nybyggeri af boligejendom-me er historisk lav.Samtidig vil den store aktivitet inden for alment boligbyggeri,hvor antallet af påbegyndte byggerier var usædvanligt højt i2011 og 2012, ikke fortsætte i samme grad i 2013. Der kan dogvære en betydelig restaktivitet, fordi installationsbranchen lig-ger sidst i byggeprocessen. Antallet af påbegyndte almene bo-liger falder fra 5.500 til 3.100 fra 2012 til 2013. I 2014 stiger an-tallet til 4.300. Det private nybyggeri af boliger ventes at faldesvagt i både 2013 og 2014.Samlet skønnes nybyggeriet af boligejendomme at falde i2013 men at stige i 2014. Niveauet vil i 2014 være lavere endi 2012.Til gengæld er der lysere udsigter for aktiviteten inden forservice/reparation/vedligeholdelse.Generelt lægger det lave hussalg en dæmper på den privateefterspørgsel inden for service/reparation/vedligeholdelse, daet hussalg ofte medfører renoveringsaktivitet. Samtidig er etfortsat presset arbejdsmarked med til at mindske investerings-lysten. Desuden vil forringelsen af nettomålerordningen sætteen effektiv stopper for solcelleanlæg til private husstande.

Til gengæld trækker en række andre faktorer i den positiveretning.Dels gør den rekordlave rente det særligt fordelagtigt at fore-tage boliginvesteringer. Dels vil der være stigende fokus påenergieffektivisering og vedvarende energi. Det skyldes blandtandet, at høje energipriser fremmer markedet for rentable inve-steringer i energieffektivisering og vedvarende energi. Genind-førelsen af BoligJobordningen vil bidrage positivt til aktivitetenfor private boliginvesteringerDet lovpligtige eleftersyn ved hushandler øger aktiviteteni branchen. Selve markedet for eleftersynet skønnes at udgø-re omkring 75 mio. kr. årligt. Men eleftersynet vil have endnustørre effekt i forhold til reparationsopgaver, fordi huskøbernebliver gjort opmærksom på eventuelle fejl i elinstallationerne.Markedspotentialet skønnes at ligge på op til 1 mia. kr. årligt.Energiselskaberne er i regeringerns energiaftale blevet på-lagt at skabe energibesparelser i de private boliger. Energibe-sparelserne kan udføres i samarbejde med installationsbran-chen, hvorfor der er potentiale for branchen.I 2013 og 2014 vil det specielt være regeringens vækstinitia-tiver, der trækker aktiviteten op. Der er en ekstraordinær storvækst i renoveringerne af de almene boliger, som startede i2012 og fortsætter de kommende år, da mange af disse projek-ter ikke er færdiggjort, og mange af projekterne er heller ikkepåbegyndt. Det skyldes regeringens kickstart, som har frem-rykket investeringer, og en forhøjelse af Landsbyggefondensrenoveringsramme. Vækstplan DK har yderligere øget Lands-byggefondens midler til renovering.Derfor skønnes installationsbranchens samlede salg indenfor service/reparation/vedligeholdelse at fastholde niveau i2013 og stige i 2014.Samlet skønnes aktiviteten inden for boligejendomme at fal-de med 300 mio. kr. til 9,3 mia. kr. i 2013. Som følge af fremgan-gen i alment nybyggeri vil aktiviteten i 2014 stige til 9,5 mia.kr. – svarende til en stigning på 200 mio. kr.

Offentlige ejendomme:Aktivteten inden for nybyggeri og service/reparation/vedlige-holdelse af offentlige bygninger er på et højt niveau. Det for-ventes, at det høje niveau fastholdes de kommende to år.Regeringens kickstart betyder blandt andet, at kommunerog regioner har fremrykket og igangsat massive investeringeri opførelsen af nye bygninger og renovering af eksisterende.Samtidig er anlægsbudgetterne for kommunerne og renove-ringsrammen for Landsbyggefonden sat op. I 2013 og 2014 erkommunernes anlægsloft hævet med 2 mia. kr. Det er omtrent10 pct. mindre end i 2012, men forsinkelsen i aktiviteten med-fører, at faldet først bliver mærkbart senere. Det varer nemligtypisk længere tid end beregnet, før de kommunale projekterigangsættes. Da mange af disse projekter endnu ikke er fær-Markedsstatistik 2013 /23

diggjort, skønnes det, at bygge- og renoveringsaktiviteten i detoffentlige vil holde installationsbranchens aktivitet oppe i 2013og 2014.Underskuddet på de offentlige budgetter medfører en stramfinanspolitik i de kommende år – det gælder dog ikke for offent-lige investeringer.Installationsbranchens omsætning inden for offentlige ejen-domme skønnes at stige til 8,6 mia. kr. i 2013 – en stigning på100 mio. kr. I 2014 stiger aktiviteten også med 100 mio. kr. til8,7 mia. kr.

Anlæg:Aktiviteten inden for anlægsbyggeri er stigende i de kommen-de år. Det skyldes, at de store igangsatte projekter har været igang længe nok til, at der nu begynder at blive skabt en mærk-bar aktivitet inden for installationsbranchen. Det gælder isærfor sygehusbyggeriet, jernbaneområdet, varmeforsyning oguniversitetsbyggeriet.Samtidig vil der blive foretaget en række store investeringerpå energiområdet frem mod 2020. Regeringens energiaftale fra2012 betyder store investeringer i forsyningsnettet. I 2013 og2014 stiger investeringerne i fornyelse og udbygning af fjern-varmenettet fra 3,8 mia. kr. til 5,0 mia. kr. Samtidig udgør desamlede investeringer i eltransmissionsnettet ca. 23 mia. kr.over de næste fem år.Med oprettelsen af Togfonden DK vil regeringen investere27,5 mia. kr. i modernisering af jernbanen frem mod 2042. Pro-jektet vil dog ikke have nogen effekt, før finansieringen starteri 2017.Samlet skønnes installationsbranchens aktivitet inden foranlæg at stige i både 2013 og 2014. Sammenlignet med 2012 vilaktiviteten i 2013 stige med 300 mio. kr. til 6,1 mia. kr. I 2014 vilaktiviteten stige med yderligere 700 mio. kr. til 6,8 mia. kr.

Tabel 3.5.2: Udvalgte anlægsprojekter med betydning for installationsbranchen (2013-priser)PeriodeSignalprogrammetTogfonden DKMetro CityringFemern Bælt-forbindelsenHospitalerUniversitetsbyggeriFængselVarmeforsyningVandforsyningSpildevandsanlægTransmission af el og gas2009-20212017-20422007-20182009-20202009-20182012-20162009-20152012-2014*2012-2014*2012-2014*2010-2020Mia. kr.22,027,521,657,843,37,01,113,84,220,023,0

Kilde:Dansk Byggeri, Konjunkturanalyse feb. 2013, Finansministeriet, Femern Belt Development og TrafikministerietNote:* Aktiviteten fortsætter efter 2014, men omfanget er usikkert.

24/ Markedsstatistik 2013