Udvalget for Fødevarer, Landbrug og Fiskeri 2012-13

FLF Alm.del Bilag 180

Offentligt

Rapport Final FPA 30/MRT/11

MEGAPESCA Lda

FRAMEWORK CONTRACT FISH/2006/20CONVENTIONSPECIFIQUE N�30 : EVALUATION EX-POST DU PROTOCOLE ACTUEL D'ACCORD DEPARTENARIAT DANS LE DOMAINE DE LAPECHE ENTREL’UNIONEUROPEENNE ET LAMAURITANIE, ETUDED’IMPACT D’UN POSSIBLE FUTUR PROTOCOLED’ACCORDRapport finalMars 2011

Rapport Final FPA 30/MRT/11

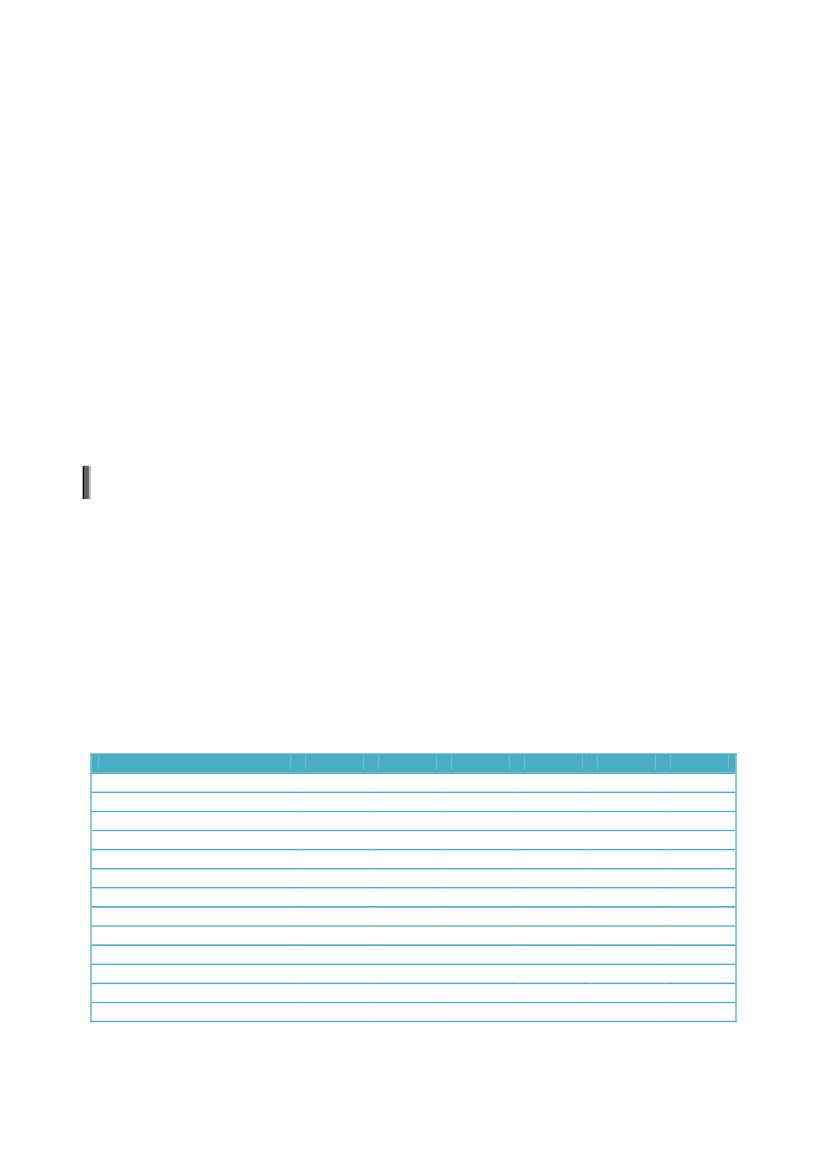

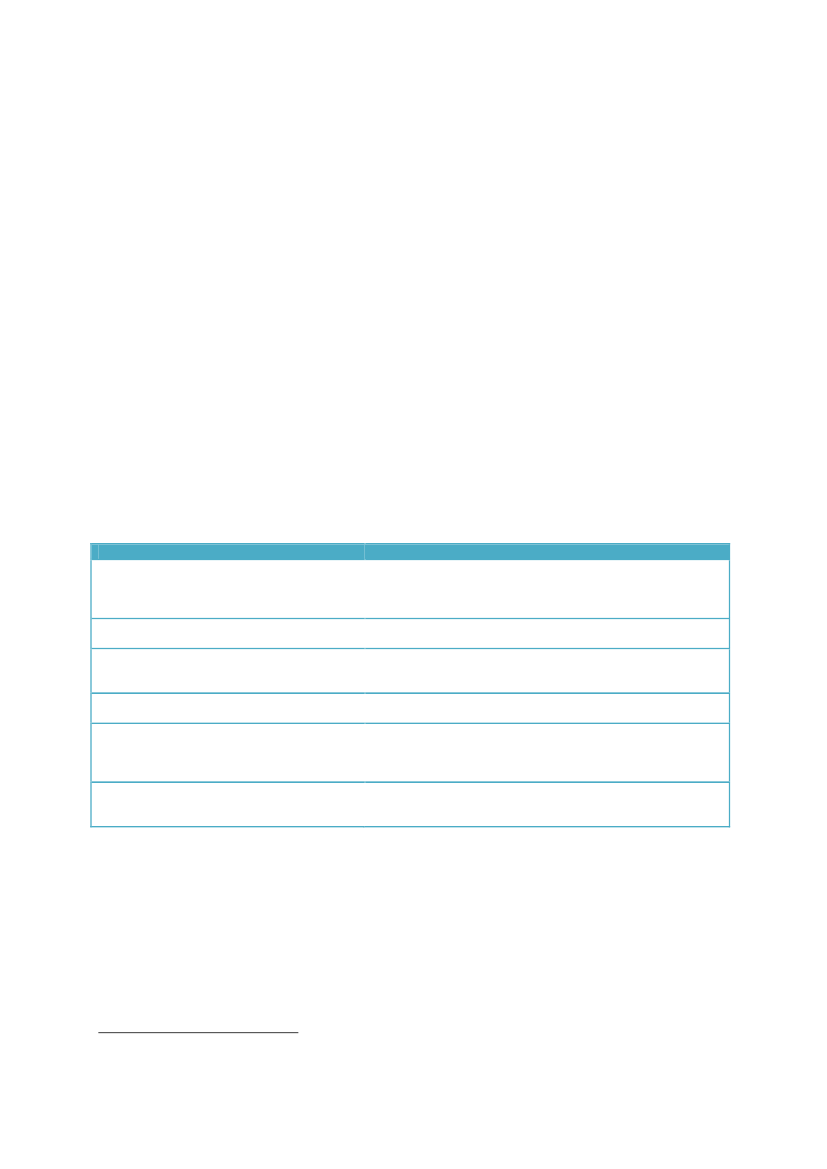

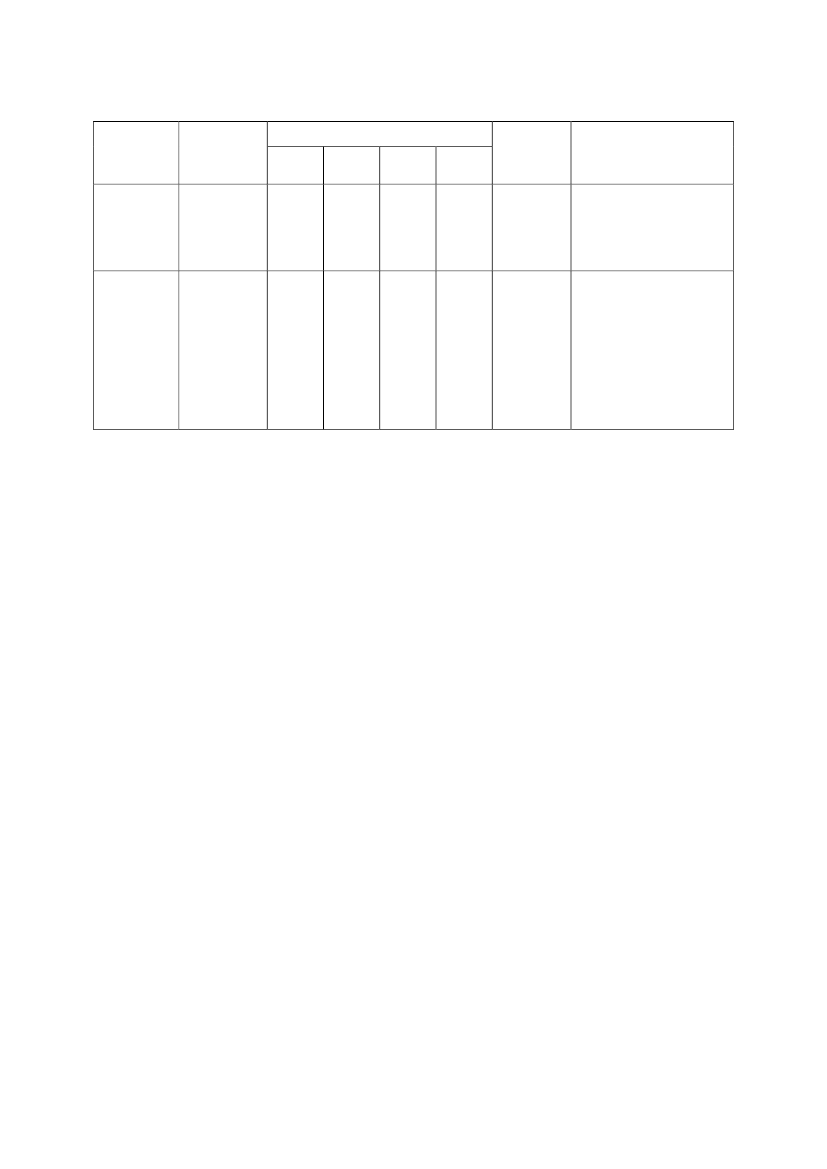

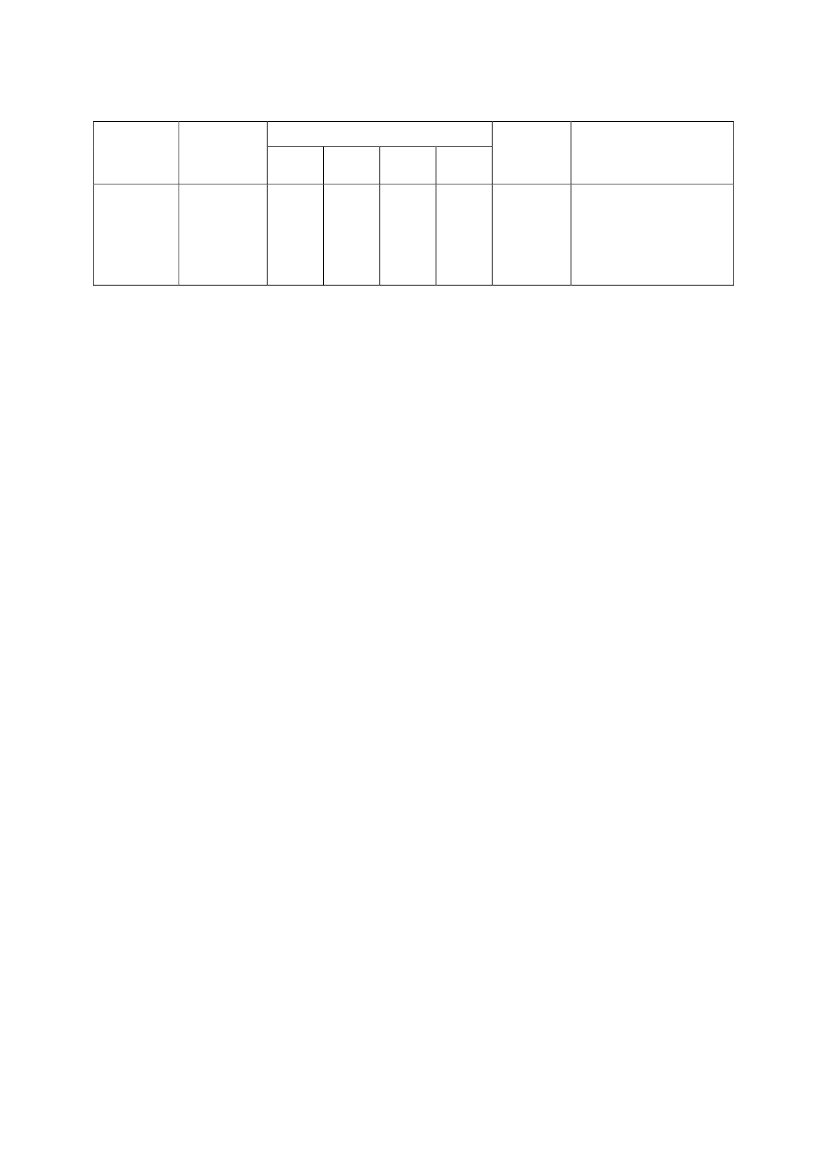

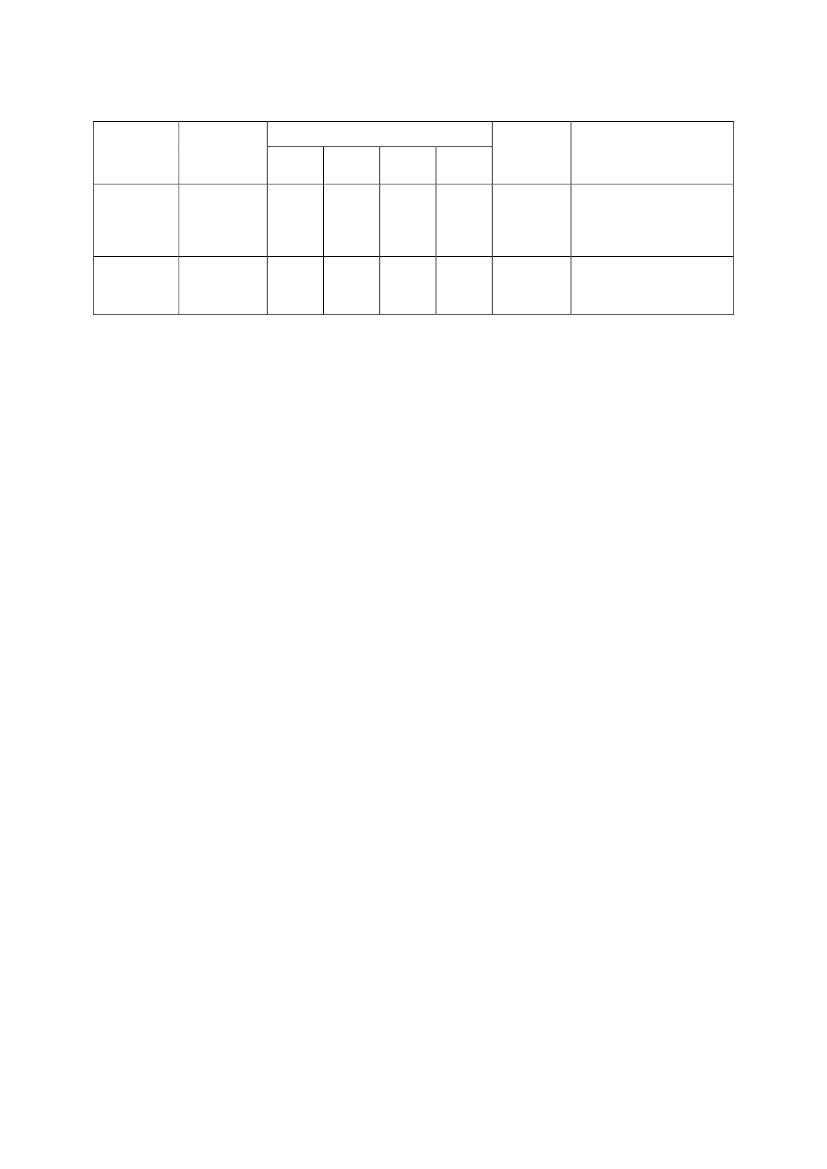

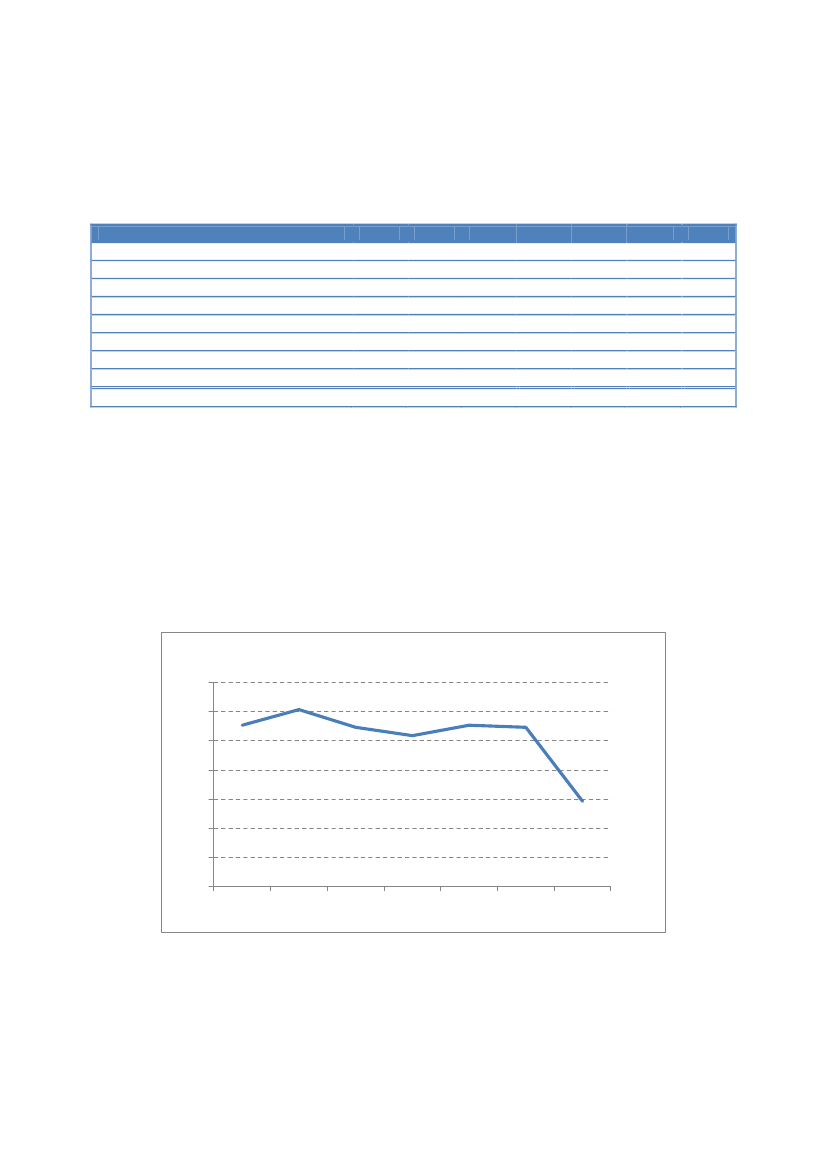

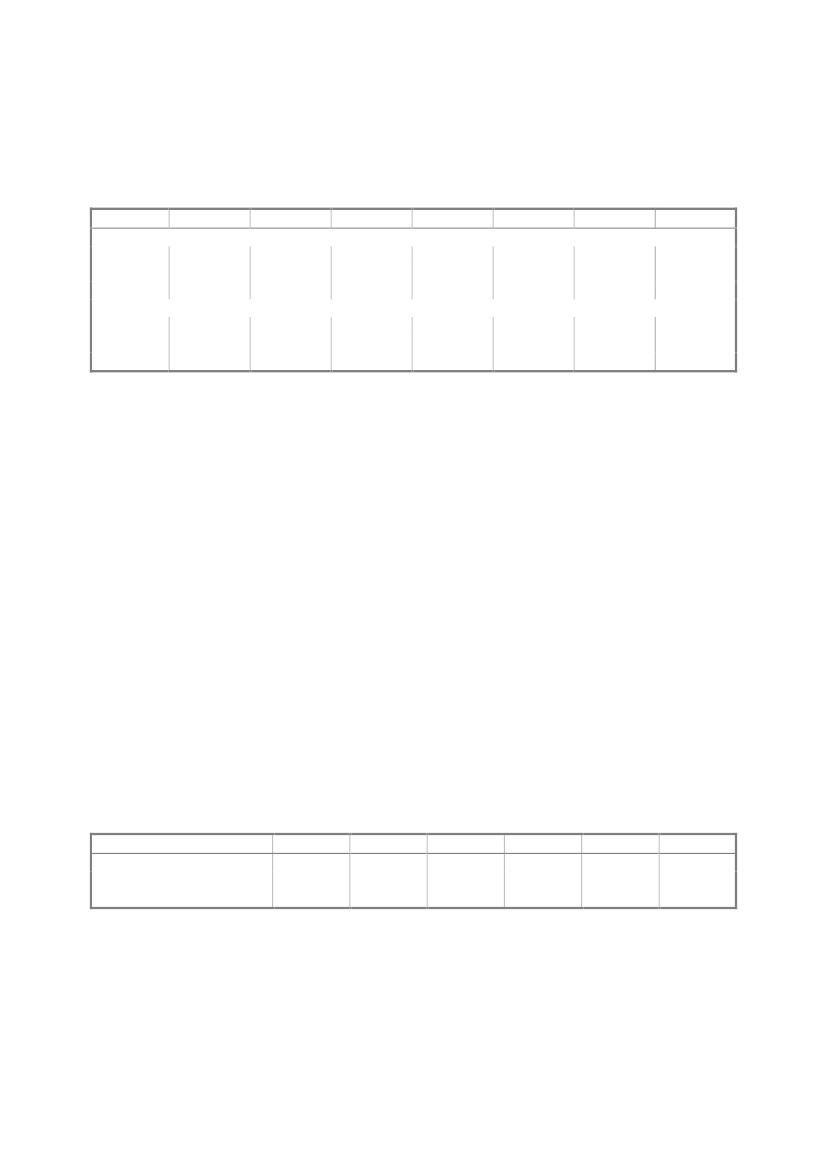

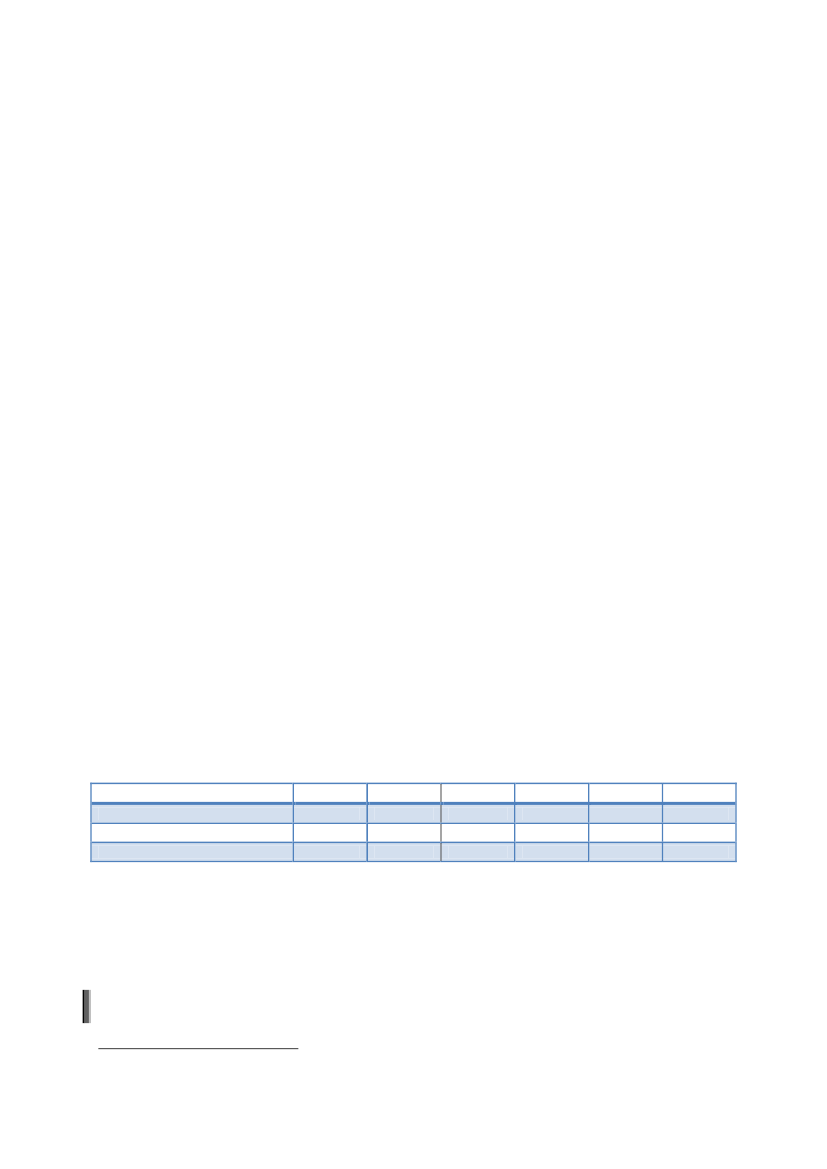

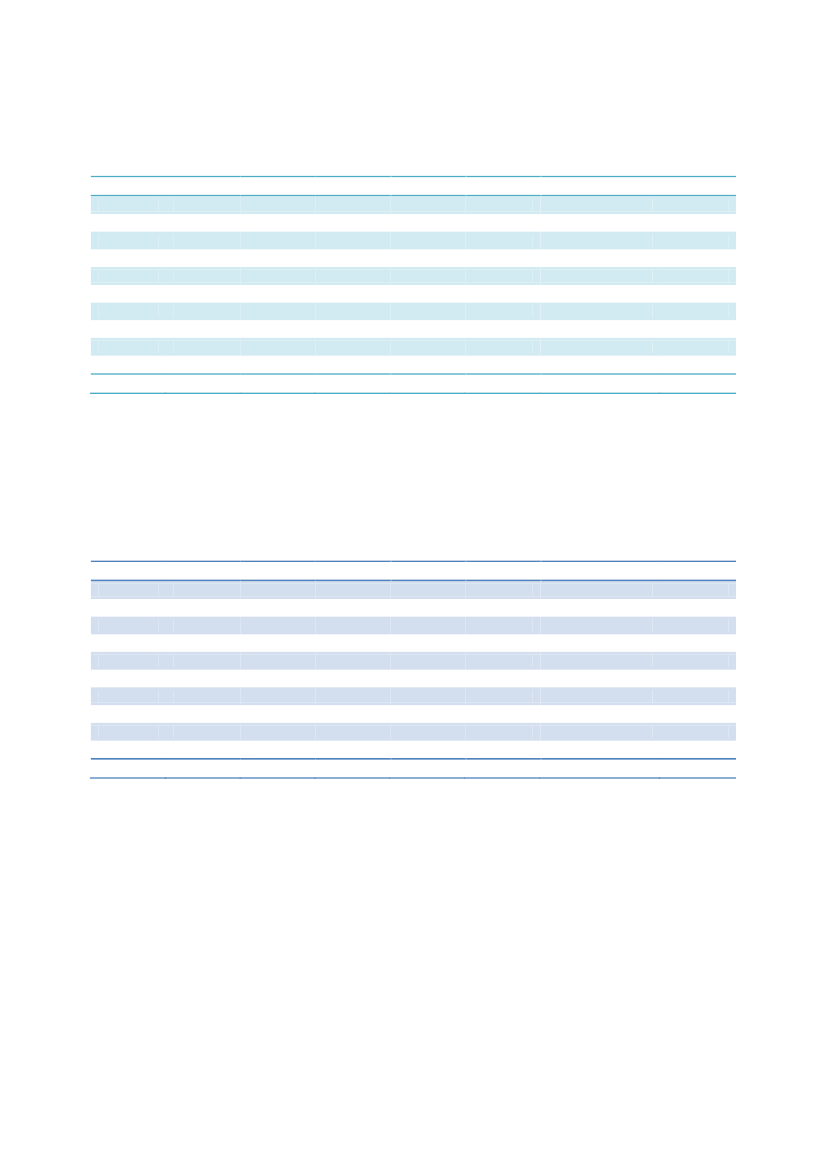

Taux de change moyens annuels utilisés20041 EUR= MRO1 EUR = USDSource : FXTOP.com3221.2420053321.2420063371.2620073531.3720083521.4720093621.3920103641.32

Rapport Final FPA 30/MRT/11

Résumé1. Dans la continuité d’accords de pêche bilatéraux ininterrompus depuis 1987, la RépubliqueIslamique de Mauritanie et l’Union Européenne ont conclu un accord de partenariat dans ledomaine de la pêche qui est entré en vigueur le 1eraoût 2006. Cet accord a été mis en œuvrepar deux protocoles successifs, l’un couvrant la période 2006-2008, le second couvrant lapériode 2008-2012. L’accord avec la Mauritanie prévoit des possibilités de pêche pour plusd’une centaine de navires de pêche d’un Etat membre de l’UE regroupés dans des catégoriesqui peuvent exploiter les ressources démersales du plateau continental (crevettes,céphalopodes, poissons), les stocks de petits pélagiques (sardinelle, chinchard, etc.) et lesressources thonières présentes dans les parties hauturières de la ZEE. L’accord prévoitégalement les conditions d’un partenariat dans le domaine de la mise en œuvre de la politiquesectorielle, avec des dispositions spécifiques pour promouvoir l’investissement européen dansla filière et intensifier la coopération scientifique. En matière de financement la contribution del’UE a été fixée pour décrôitre de 86 M€ par an à 70 M€ par an, dont une part variable etcroissante réservée au financement de la politique des pêches (de 11 M€ par an en 2006 à 20M€ en 2011). L’accord avec la Mauritanie est l’accord de pêche le plus important conclu parl’UE financièrement parlant. Il représente 55% des crédits de paiement de la Commissionpour les accords bilatéraux et environ 9% des crédits de la DG MARE. Cet accord se placeloin devant l’accord avec le Maroc (36,1 M€ par an) et celui avec le Groenland (15,8 M€ paran).2. La Mauritanie est un pays dont 90% de sa superficie est situé en territoire désertique. Lapopulation est estimée à un peu plus de 3,2 millions d’habitants dont 63% se trouventconcentrés dans les zones urbaines, et principalement à Nouakchott la capitale administrativeet Nouadhibou la capitale économique. L’histoire politique du pays est mouvementée depuisson indépendance, avec une succession de crises et de coups d’Etat dont les derniers en2005 et 2008 ont poussé l’UE à engager des négociations au titre de l’article 96 de l’accord deCotonou.3. La Mauritanie fait partie des pays les moins avancés. Son économie repose sur le secteurprimaire (agriculture et pêche) qui contribue à hauteur de 21% à la formation du PIB et sur lesecteur secondaire (secteur minier : fer, or, gaz, pétrole) qui apporte une contribution de 35%au PIB. Après plusieurs années de croissance, le PIB de la Mauritanie a diminué en 2009sous l’influence de la crise financière mondiale. Le FMI prévoit un retour à la croissance pourles 5 prochaines années stimulé par la croissance attendue du secteur minier. Le secteur dela pêche représente 5% du PIB national. Cette contribution relative n’a pas évolué depuis2005. En ce qui concerne le commerce extérieur, les exportations de produits de la pêchereprésentent entre 15 et 20% des exportations totale sur la période récente, en nettediminution par rapport aux niveaux de contribution relevés en 2003-2004 (40%). S’agissantdes recettes budgétaires, le secteur de la pêche permet d’assurer à l’Etat entre 21% et 25%du total des recettes hors dons suivant les années, dont 18% sont issus des paiementsprévus par l’accord qui représente à lui seul 80% des recettes du secteur. Enfin, le secteur dela pêche a une contribution positive nette à la balance des paiements. L’accord est estiméreprésenter 6% des recettes en devises du pays.4. En tant que pays ACP, la Mauritanie est un partenaire au développement de l’UE. Lacoopération sous le 10èmeFED 2008-2013 prévoit d’investir 156 M€ concentrés à titre principalsur les domaines de la gouvernance, de l’intégration régionale et des transports. L’aide estdélivrée sous la forme de financement de projets. Le programme indicatif national considère lapossibilité d’un appui budgétaire de 40 M€ pour le financement des mesures de réduction dela pauvreté, mais cet appui n’a pas été mis en œuvre car la Mauritanie ne satisfait pas auxcritères d’éligibilité de la Commission pour ce type de soutien. Si le programme indicatifnational ne prend pas en compte le secteur de la pêche, celui-ci re§oit cependant desfinancements européens sur des lignes COM STABEX (enlèvement des épaves àNouadhibou) ou sous les programmes FED régionaux ou tous ACP. En montants annualisés,les versements de l’accord de pêche sont trois fois plus importants que ceux du programmenational 10èmeFED, et ne sont pas régis par les mêmes règles. Certains Etats membres del’UE ont des relations de coopération bilatérale avec la Mauritanie, les principaux étant laFrance, l’Allemagne et l’Espagne.

Résumé

- Page i -

FR

Rapport Final FPA 30/MRT/11

5. La zone de pêche mauritanienne est l’une des plus productives de la sous-région étantenrichie par des phénomènes océanographiques permanents et saisonniers. Le pays disposeainsi d’un potentiel halieutique très important notamment en petits pélagiques qui sont dansles premiers maillons de la chaine trophique.6. Ce potentiel est exploité par une flotte nationale industrielle et artisanale, et par des flottesétrangères autorisées à pêcher sous des régimes de licences libres ou contrats d’affrètement.La flotte nationale industrielle est composée de chalutiers de fonds spécialisés surl’exploitation des céphalopodes, et principalement le poulpe qui est l’espèce la plusrecherchée. Il s’agit d’une flotte âgée contrôlée en grande partie par des intérêts chinois quisubit une décroissance de ses effectifs depuis plusieurs années. La flotte artisanale et côtièremauritanienne compte suivant les sources 4 000 ou 5 000 unités actives qui sont des unitésnon-pontées (des pirogues) aux activités flexibles mais qui restent très ciblées surl’exploitation des céphalopodes et des petits pélagiques. La flotte étrangère intègre la flotteeuropéenne sous accord composée d’un peu plus d’une centaine de navires de pêche dont65 chalutiers de fonds spécialisés pour la majorité sur l’exploitation des crevettes et descéphalopodes, une vingtaine sur l’exploitation des ressources thonières, et une vingtaine dechalutiers congélateurs ciblant les petits pélagiques. Les autres intérêts étrangers dans lazone se concentrent sur la pêcherie de petits pélagiques avec une trentaine d’unitésindustrielles sous pavillons de pays de l’ex-URSS (Russie, Ukraine) et divers pavillons decomplaisance. Sur la pêcherie thonière, des navires du japon et du Sénégal ont despossibilités d’accès sous couverts d’accords bilatéraux.7. Les captures des flottes dans la ZEE mauritanienne ont été d’en moyenne de 850 000 tonnespar an sur la période 2007-2009 pour le segment industriel, et de 90 000 tonnes pour la pêcheartisanale. Dans l’ensemble industriel, les captures de petits pélagiques toutes flottesconfondues représentent 92% des quantités pêchées, et une estimation de 66% de la valeurde la production. Les céphalopodes constituent 3% du volume des captures, mais 18% de lavaleur celles-ci, devant divers espèces de poissons de fonds (3% des quantités, 10% de lavaleur). Les captures de la pêche artisanale et côtière se répartissent équitablement entre lespetits pélagiques et les espèces démersales. Les captures réalisées par les navireseuropéens sous accord sont d’en moyenne 280 000 tonnes par an sur la période 2007-2009,dont 90% de petits pélagiques, 8% d’espèces démersales et 2% d’espèces thonières. Ellesreprésentent en moyenne 29% des prises totales dans la ZEE. Par groupe d’espèces, lescaptures européennes constituent 29% des prises totales de petits pélagiques, le reste étantpêché en majorité par des intérêts étrangers. Pour les pêcheries de fond, les captureseuropéennes représentent 26% des prises d’espèces démersales dont 14% des prises totalesde poulpes et 80% des prises de crustacés. Les flottes mauritaniennes sont à l’origine dusolde des captures étant donné qu’il n’y a pas d’autres intérêts étrangers autorisés sur cettepêcherie.8. Les données disponibles sur l’état des stocks en Mauritanie indiquent que la principaleespèce, le poulpe, reste en état de surexploitation. Malgré la diminution de 40% du nombre decéphalopodiers européens depuis 2002, il existe toujours un excédent d’effort mais qui n’estpas quantifié. La situation des autres stocks d’espèces démersales est plus variable. Lesstocks de crevettes côtières et d’autres espèces de poissons côtiers sont surexploités. Lesstocks de crevettes profondes et de merlus sont sous-exploités. S’agissant des petitspélagiques, les stocks sont réputés surexploités ou pleinement exploités dans l’ensemble,mais avec des avis contradictoires sur une espèce importante, la sardinelle. Quoi qu’il en soit,les avis scientifiques recommandent de ne pas augmenter l’effort de pêche sur pratiquementtoutes les pêcheries nationales. La pêche a également des impacts défavorables sur lesécosystèmes marins, notamment en ce qui concerne des taux de captures accessoires et derejets en mer élevés pour certains segments de flotte importants (crevettes, céphalopodes). Ilexiste des mesures mitigatives portant sur les engins de pêche, mais qui ne sont pas misesen œuvre.9. La Mauritanie a mis en place un dispositif réglementaire d’encadrement des pêcheries qui serepose sur l’allocation de licences de pêche, sur l’instauration de périodes de reposbiologiques, sur des mesures techniques portant sur les engins et les captures et sur la

Résumé

- Page ii -

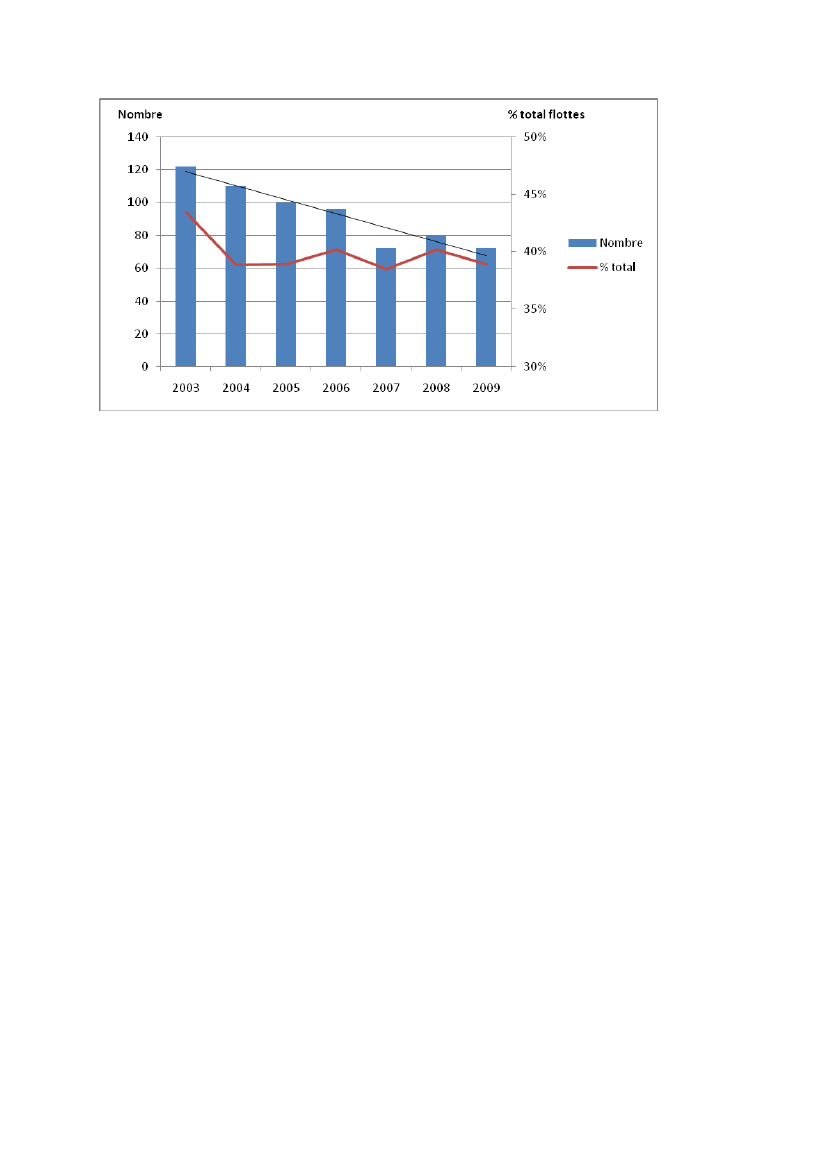

FR

Rapport Final FPA 30/MRT/11

création d’aires marines protégées dont la plus étendue est le Banc d’Arguin. Il n’y a pas pourl’instant de régulation sur la base de quotas de captures ou d’effort de pêche, mais lesautorités projettent la mise en œuvre de telles mesures sur la pêcherie sensible du poulpedans un premier temps. Le contrôle du respect des règles est assuré par une directionspécialisée, la DSPCM, qui possède des moyens de suivi (VMS, journaux de bord,observateurs) et de contrôle (patrouilleurs, agents) importants qui font que la ZEE de laMauritanie est probablement la mieux surveillée de la région. Le soutien récurrent de l’UE àcette fonction sous les accords successifs ainsi que les contributions importantes del’Allemagne et de la France sont à l’origine de cette situation. A noter que les armementseuropéens se plaignent de contrôles inéquitables qui ont fortement contribué à diminuerl’attractivité de la zone.10. La Mauritanie présente un déficit en matière d’infrastructures portuaires. Le port deNouadhibou peut accueillir la plupart des navires industriels exceptés les plus grands navirespélagiques, et a été récemment été certifié conforme aux normes internationales en matièrede sécurité. En ce qui concerne la pêche artisanale, les flottes peuvent utiliser le port artisanalde Nouadhibou ou les facilités à Nouakchott mais ces points de débarquements sont saturés.La stratégie du pays en matière de développement considère depuis plusieurs années laconstruction de nouveaux points de débarquements dans d’autres sites qui permettrait deconcentrer l’offre dans l’espace et veiller au respect des normes techniques et sanitaires. Laconstruction d’un port pouvant accueillir les flottes industrielles pélagiques fait égalementpartie des ambitions. Ces nouveaux sites structurants restent cependant à l’état de projets.11. Les flottes étrangères commercialisent leurs captures directement sans passer par l’industrieà terre en Mauritanie. La plupart des produits pêchés par ces flottes sont congelés à bord etdonc peu susceptibles de générer de la valeur ajoutée à terre. C’est également le cas de laflotte européenne qui vend ses captures directement sur le marché de l’UE (poissons,céphalopodes, crevettes) ou sur les marchés de pays tiers sans réelles interactions avecl’industrie de la pêche locale, hormis des escales dans le port de Nouadhibou maisuniquement pour y décharger les captures avant distribution sur les marchés cibles. Le pointpositif est que ces escales de navires européens ont tendance à s’intensifier ces dernièresannées. L’industrie mauritanienne de transformation des produits de la pêche ne se reposedonc que sur les apports des flottes nationales industrielles et artisanales. Les 54 entreprisesde ce type sont réparties entre Nouadhibou et Nouakchott. A part quelques exceptions, cesentreprises sont spécialisées sur la congélation de produits frais (poulpe, poisson) pour lemarché export sans autre valeur-ajoutée que créerait un processus de transformation. Lemarché des produits de la pêche mauritanienne est celui du Japon (59% des recettes) devantle marché de l’UE (39%) et le marché africain (2%). Ce sont essentiellement des produitsbruts congelés dont la proportion tend à augmenter depuis les restrictions imposées par lesautorités sur les exportations de produits frais. En dépit de déficiences vis-à-vis du respectdes règles sanitaires identifiées par l’OAV en 2006 qui a conduit à un gel de la liste des unitésagréées, la Mauritanie reste sur la liste des pays autorisés à exporter vers l’UE. La Mauritanies’est également conformée aux exigences du règlement UE contre la pêche illégale (Reg1005/2008).12. Le secteur de la pêche en Mauritanie tombe sous la responsabilité du Ministère des Pêches etde l’Economie Maritime structuré en 9 directions techniques. Le Ministère s’appuie égalementsur 8 Etablissements Publics et Administratifs dont il a la tutelle technique mais qui possèdentune autonomie de gestion. Parmi ces Etablissements, il y a l’IMROP en charge de larecherche, la DSPCM chargée de la surveillance, l’ONISPA chargé du contrôle de la salubritédes produits de la pêche et l’ENEMP chargé de la formation des gens de mer, plus une tutellesur les ports. La stratégie des autorités est guidée par une politique sectorielle adoptée pourla période 2008-2012 qui, en lien avec la stratégie nationale de réduction de la pauvreté, apour principaux objectifs l’aménagement des pêcheries (durabilité de l’exploitation etoptimisation de la rente halieutique) et l’accroissement des retombées économiques etsociales du secteur. Ce sont des axes stratégiques qui reviennent de manière récurrente danstoutes les politiques sectorielles adoptées depuis les années 80.13. Pour la mise en œuvre de cette politique, le Ministère dispose de moyens humainsrelativement limités du fait des restrictions imposées par les ajustements structurels sur la

Résumé

- Page iii -

FR

Rapport Final FPA 30/MRT/11

fonction publique, mais de ressources financières conséquentes. Suivant les termes desprotocoles d’accord avec l’UE, le partenariat prévoit la mise à disposition pour le Ministère de11 M€ par an jusqu’en 2008, augmentant à partir de 2009 à 16 M€ par an pour atteindre 20M€ pour la dernière année du protocole. Mis à part 1 M€ par an affectés au financement duParc National du Banc d’Arguin, les montants peuvent être affectés suivant les prioritésdécidées en commun. Le financement de l’UE suit les procédures budgétaires nationales,c'est-à-dire qu’il se retrouve dans les lois de finances et est utilisé suivant les règles de lacomptabilité publique. Il s’agit par conséquent d’un appui budgétaire, ce qui constitue uneinnovation en Mauritanie dans la mesure où la très grande majorité des bailleurs financent del’aide projet. Avec ces montants, le Ministère en charge de la pêche se retrouve parmi lesministères les mieux dotés par le budget national.14. La mise en place et le suivi de l’utilisation des fonds de l’appui à la mise en œuvre de lapolitique sectorielle ont posé des problèmes. Il a fallu dans un premier temps lever des pointsde blocage dans la chaine des dépenses publiques pour que le Ministère des pêches puisseutiliser les montants. En second lieu, il s’est avéré qu’une partie des fonds étaient utilisés pourfinancer le fonctionnement des institutions, alors qu’ils étaient ciblés sur l’investissement.Enfin, l’Etat n’a pas montré son engagement dans le développement de l’industrie parl’allocation d’enveloppes additionnelles aux montants prévus par le protocole. Ces problèmesont fait l’objet de mesures correctives : l’ordonnancement des dépenses a été modernisé, et lacréation d’un compte spécial a été décidée en accord avec la Commission. Les montantsutilisés pour le fonctionnement, les reliquats de dépenses et les enveloppes additionnelles ontprogressivement été réintégrées au budget du Ministère par le jeu de reports.15. En matière de décaissements, la revue des dépenses pour les années 2008 et 2009 a montréque la Mauritanie est parvenue à engager des montants équivalents à ceux de l’appuisectoriel. Avec les reports et l’augmentation de l’enveloppe prévue, la consommation desbudgets pour 2010 devrait se situer en de§à des objectifs (≈ 50%). Les perspectives pour lesdernières années du protocole en matière d’utilisation des montants ne sont pas trèsoptimistes. Les principales explications à ces difficultés sont le manque de capacités deprogrammation et de suivi du Ministère en charge de la pêche, des discontinuités dans lamise à disposition des fonds par les autorités budgétaires, et un manque de contrôle de l’Etatsur la gestion des Etablissements Publics et Administratifs qui absorbent 80% des montantsde l’appui sectoriel.16. Les financements de l’UE ont permis notamment d’intensifier l’effort de recherche halieutique,de contribuer à l’effort de surveillance et de contrôle sanitaire, et de moderniser les points dedébarquements existants. Ils n’ont cependant pas abouti à la création des infrastructuresportuaires dont le pays à besoin pour stimuler le développement de sa filière. Cesinvestissements ont bien été programmés, mais n’ont jamais pu se concrétiser probablementdu fait de leur complexité et des niveaux d’encadrement et d’organisation insuffisants duMinistère.17. L’utilisation des possibilités de pêche négociées par les navires de l’UE pour les principalescatégories de l’accord montre des évolutions contrastées. Pour les navires crevettiers, elle aété proche de 100% en début de période, mais s’effrite ensuite pour tomber à 70% en fin depériode. Pour les céphalopodiers, l’utilisation sur la période 2006-2008 a nettement diminué,de 100% à 70% environ. La renégociation à la baisse du nombre de navires de ce type en2008 (de 43 navires maximum à 32 navires) a permis de faire remonter le taux d’utilisation àpresque 100%. Concernant le segment des chalutiers pélagiques, l’utilisation sur la période2006-2008 a été relativement faible. Avec la négociation à la baisse des possibilités en 2008couplé par un regain d’intérêt pour la zone, l’utilisation est devenue ensuite proche dumaximum, avec un dépassement important du quota de capture en 2009-2010 (captureséquivalentes à 139% du quota nominal). Pour les autres catégories d’un poids plus mineurdans l’équilibre des possibilités de pêche négociées, on relève une sous-utilisation despossibilités de pêche. Globalement, l’utilisation tend à diminuer sur la période 2006-2010. Lenombre de navires de l’UE qui s’établit à 103 en moyenne sur la période a chuté de 24% entre2006 et 2010. Les tendances pour le futur sont à une poursuite de la décroissance des flottes,conséquence de l’absence d’investissements européens dans ce secteur de la pêchelointaine.

Résumé

- Page iv -

FR

Rapport Final FPA 30/MRT/11

18. Les armements européens ont payé l’équivalent de 10 M€ par an en redevances pour l’accès.Le coût total de l’accord (≈ 100 M€) reste donc à 87% à la charge de la puissance publique cequi est comparable avec les autres accords de pêche mixtes, mais plus déséquilibré que lesaccords thoniers (65%-35%). Les armements européens ont généré un chiffre d’affairesestimé en moyenne proche de 186 M€ dont près de 50% par les chalutiers de pêchepélagique, 21% par les céphalopodiers et 16% par les crevettiers. La création totale derichesse (la valeur ajoutée) par la flotte de l’UE et ses filières connexes en amont et en avalest estimée à 162 M€ par an en moyenne, dont 111 M€ reviennent à l’UE, 13.5 M€ à laMauritanie et 38 M€ pour d’autres pays tiers. La faiblesse des retombées pour la Mauritanies’explique par l’absence de prise en charge par les industries à terre des captureseuropéennes et par des retombées en amont limitées aux escales dans les ports.19. En matière d’emploi, l’accord a contribué à maintenir 2 200 postes embarqués, dont 730 sontoccupés par des ressortissants européens et 650 par des ressortissants mauritaniens. Cedernier chiffre s’explique par un respect des règles fixées par le protocole en matièred’embarquement de marins nationaux qui trouvent sur les navires européens de meilleursconditions de travail que sur la flotte nationale. Le solde des postes est occupé par des marinsde pays tiers, sénégalais pour la plupart, qui forment une part important des équipages desnavires européens de pêche lointaine. La plupart des emplois de ressortissants européensprofitent aux régions Andalousie et Canaries de l’Espagne.20. Dans l’ensemble, le partenariat prévu sous le protocole a bien fonctionné pour la partie miseen œuvre de la politique sectorielle, mais si les résultats en termes d’efficacité et d’efficiencesont mitigés. Le partenariat dans le domaine scientifique s’est déroulé comme prévu avec desréunions annuelles d’un comité scientifique conjoint, mais dont l’efficacité est diminué par unmanque de ressources humaines côté européen et financières. Par contre, le partenariatprévu en matière de promotion des investissements européens dans la filière pêche enMauritanie n’a pas fonctionné, mais ceci découle d’un climat général des affaires qui reste peuattractif et qui dépasse largement le secteur de la pêche. Le partenariat en matière decontrôles conjoints n’a pas été mis en œuvre.21. L’évaluation ex-post du protocole d’accord de pêche en matière d’efficacité indique que celui-ci ne parvient pas à atteindre tous ses objectifs. Il est efficace pour l’objectif de soutien à laflotte de pêche lointaine européenne, mais n’apporte que des contributions marginales à lastabilisation du marché européen des produits de la pêche et à l’emploi dans la filière.L’efficacité de l’accord pour le développement de l’industrie des pêches mauritaniennes a étéfaible du fait de l’absence d’interactions entre les armements européens et le secteur de lapêche national, même si la fréquentation du port de Nouadhibou par les navires sous accordmarque une réelle progression par rapport au passé. L’efficacité de l’accord pour le soutien àla politique sectorielle comporte des effets positifs (renforcement de la recherche et ducontrôle, mesures de gestion des flottes) mais sans avoir permis la réalisation de travauxd’envergure. Globalement le secteur de la pêche continue de souffrir des mêmes maux :capacités de pêche excédentaires et mal régulées, infrastructures insuffisantes et faiblesse dusystème d’encadrement avec au final, une contribution à l’économie du pays qui n’évolue pas.22. L’examen de l’efficience de l’accord indique que les résultats obtenus l’ont été à un coût élevé.Le montant payé par l’UE sous l’accord est jugé cher dans la mesure où il est proche de 40%du chiffre d’affaires des flottes européennes, et où les paiements pour l’accès par l’UEreprésentent 80% des recettes budgétaires issues du secteur de la pêche pour 29% descaptures. Cela étant dit, l’investissement communautaire dans l’accord créé un effet de levieravec 1 € investi par la puissance publique qui permet de générer 1,4 € à 1,5 € de valeurajoutée au profit de l’industrie de la pêche européenne. C’est un rapport coût-bénéfice est enligne avec celui d’autres accords mixtes mais il reste inférieur à celui des accords thoniers quiprocurent un effet de levier plus important (création de 4 à 5 € de valeur ajoutée européennepour chaque € investi par l’UE). En ce qui concerne les financements de la mise en œuvre dela politique sectorielle, le protocole d’accord favorisait dans ses principes une utilisationefficiente des fonds en laissant toute liberté aux acteurs du partenariat d’affecter les fondssuivant les priorités retenues moyennant la mise en place d’outils de suivi. Cependant, les

Résumé

- Page v -

FR

Rapport Final FPA 30/MRT/11

problèmes rencontrés dans la chaine des dépenses par la partie mauritanienne et la capacitéà mettre en place ces outils de suivi ont diminué l’efficience de ce volet de l’accord.23. En matière de pertinence, l’accord avec la Mauritanie correspond à des besoins de la flottelointaine européenne de pouvoir accéder à une zone productive. Sans cet accès, la plupartdes navires concernés n’auraient d’autres alternatives que la sortie de flotte ou l’exportationsous un autre pavillon. L’accord correspond également à un besoin de la Mauritanie qui peutengranger des recettes en devises prévisibles sur le moyen terme utilisables pour stabiliser lecadre macro-économique et financer les programmes de réduction de la pauvreté, ainsi quedes financements la mise en œuvre de sa politique sectorielle. La vente d’accès à desopérateurs sous licences libres n’offre pas le même caractère pérenne.24. Enfin, l’accord contribue à la viabilité des flottes européennes sous accord et des filièresconnexes associées. L’impact de l’accord sur la viabilité économique de l’industriemauritanienne est relativement neutre dans la mesure où il n’y a pas d’interactions entre lesdeux secteurs, voire défavorable car il permet l’accès de navires européens sur la principalepêcherie exploitée par les nationaux (le poulpe) en contribuant à l’excédent d’effort.Cependant, les captures européennes de poulpes ne représentent que 14% des capturestotales en moyenne sur 2007-2009. Le segment majoritaire est le segment industriel etartisanal mauritanien qui représente 86% des captures. La viabilité environnementale del’accord pose problèmes : les flottes européennes contribuent à l’excédent de capacités depêche sur les pêcheries de certaines espèces démersales et de petits pélagiques avec desimpacts sur les écosystèmes marins sensibles en termes de rejets. Ce problème n’est paspropre à la flotte européenne. Il concerne également les flottes étrangères qui ciblent le petitpélagique et les flottes mauritaniennes chalutières et artisanales. La question de la viabilitédoit donc être abordée de manière globale, flottes européennes ou non, et c’est d’ailleurs lepremier objectif de la politique sectorielle. Eliminer les flottes européennes sur les pêcheriesexposées ne permettrait que de traiter la question à la marge.

****

Résumé

- Page vi -

FR

Rapport Final FPA 30/MRT/11

Liste des abréviationsAcronymeACPAFDBCIBEIc.i.f.CACCSMCDMTCEDEAOCNUDMCOMHAFATLibelléAfrique - Caraïbe - PacifiqueAgence Fran§aise de DéveloppementBudget Consolidé d'InvestissementBanque Européenne d'InvestissementCost, Insurance and FreightChiffre d'affairesCentre de Coordination et de Sauvetage enMerCadre de Dépenses à Moyen termeCommunauté économique des Etatsd'Afrique de l'OuestConvention des Nations Unies sur le Droit dela MerConférence Ministérielle sur la CoopérationHalieutique entre les Etats AfricainsRiverains de l’Océan AtlantiqueComité des Pêches pour l'Atlantique Centre-EstCapture par Unité d'EffortCadre Stratégique de Lutte contre laPauvretéCommission Sous-Régionale des PêchesDirection des Affaires Administratives etFinancièresDirection de l'Aménagement des Ressourceset de l'OcéanographieData Collection FrameworkDirection Formation MaritimeDirection des Industries de Pêche et del'Inspection SanitaireDirection de la Marine MarchandeDirection de la Programmation et de laCoopérationDirection de la Pêche Artisanale et CôtièreDirection de la Pêche industrielleDirecteur Régional Maritime de DakhletNouadhibouDélégation à la Surveillance des pêches etau Contrôle en merDélégation de l’Union EuropéenneEcole Nationale d'Enseignement Maritime etdes PêchesEtablissement Public à caractèreAdministratifEtablissement de la Baie du ReposEquivalent Temps PleinFranco OnboardFood and Agriculture OrganisationFonds Européen de DéveloppementFonds Européen pour la PêcheFond Monétaire InternationalAcronymeGTICCATIEOIMROPINNIRDKWMEUR / M€MoUMPEMMPNLibelléGross Tons (unité de jauge)International Convention for the Conservation ofAtlantic TunaInstituto Español de OceanografíaInstitut Mauritanien de RecherchesOcéanographiques et des pêchesIllégale Non-déclarée Non-réglementéeInstitut de Recherche en DéveloppementKilowattMillion EURMemorandum of UnderstandingMinistère de la Pêche et de l'Economie MaritimeMarché aux Poissons

COPACECPUECSLPCSRPDAAFDARODCFDFMDIPISDMMDPACDPACDPIDRMDSPCMDUEENEMPEPAEPBRETPf.o.bFAOFEDFEPFMI

MROMRTMUSDOAVOCDEOMDONISPAORPPANPIBPINPNBAPPTEPUEQITRMDRSWSMCPSPSTACTICUICNVAVMSZEE

OuguiyaMauritanieMillions USDOffice Alimentaire et VétérinaireOrganisation de coopération et de développementéconomiquesObjectifs du Millénaire pour le DéveloppementOffice National d'Inspection Sanitaire des pêches etde l'aquacultureOrganisation Régionale de PêchePort Autonome de NouadhibouProduit Intérieur BrutProgramme Indicatif NationalParc National du Banc d'ArguinPays Pauvre Très EndettéPrise par Unité d'EffortQuota Individuel TransférableRendement Maximal Durable (=MSY)Refrigerated Sea WaterSociété Mauritanienne de Commercialisation dePoissonsSanitaire et PhytosanitaireTotal Admissible de CapturesTechnologies de l'Information et de laCommunicationUnion Internationale pour la Conservation de laNatureValeur AjoutéeVessel Monitoring SystemZone Economique Exclusive

- Page vii -

Rapport Final FPA 30/MRT/11

TABLE DES MATIERES

Introduction ............................................................................................................................... 11èrepartie : Le cadre général ..................................................................................................... 11Présentation générale ........................................................................................................ 11.11.2Géographie physique ............................................................................................................. 1Situation politique ................................................................................................................. 1

2

Situation macro-économique ............................................................................................ 12.12.22.32.42.5Le Produit intérieur brut ...................................................................................................... 1Le commerce extérieur.......................................................................................................... 1La balance des paiements ..................................................................................................... 1Les recettes budgétaires ........................................................................................................ 1L’emploi ................................................................................................................................. 1

34

Les politiques publiques .................................................................................................... 1Les partenaires au développement .................................................................................... 14.14.24.3Données générales.................................................................................................................. 1L’aide de l’Union européenne .............................................................................................. 1Les autres bailleurs de fonds actifs dans le domaine de la pêche ...................................... 1

2èmepartie : Analyse du secteur de la pêche ............................................................................. 11Les conditions d’exercice de la pêche dans la ZEE ......................................................... 11.11.21.31.4Les régimes d’accès à la pêche dans la ZEE mauritanienne. ............................................ 1Principales mesures de conservation et de gestion applicables dans la ZEE ................... 1Les plans d’aménagement ..................................................................................................... 1Le contrôle du respect des règles ......................................................................................... 1

2

Les flottes de pêche dans la ZEE mauritanienne ............................................................. 12.12.22.32.4La flotte industrielle .............................................................................................................. 1La flotte industrielle pélagique ............................................................................................. 1La flotte industrielle thonière ............................................................................................... 1La flotte artisanale et côtière ................................................................................................ 1

3

Les captures dans la ZEE de Mauritanie ......................................................................... 13.13.23.3Les captures de la pêche industrielle ................................................................................... 1Les captures de la pêche artisanale et côtière ..................................................................... 1Les captures de la flotte européenne sous accord ............................................................... 1L’avis scientifique : institutions en charge et mécanismes ................................................ 1Les petits pélagiques .............................................................................................................. 1

4

L’Etat des stocks exploités et les impacts de la pêche sur l’environnement ................... 14.14.2

- Page viii -

Rapport Final FPA 30/MRT/11

4.34.44.5

Les ressources démersales .................................................................................................... 1Les grands pélagiques ........................................................................................................... 1Les impacts de la pêche sur l’environnement ..................................................................... 1

56789

Les infrastructures portuaires........................................................................................... 1Les industries à terre ......................................................................................................... 1Les marchés de produits de la pêche issus de la ZEE de la Mauritanie ......................... 17.1Les principaux flux ................................................................................................................ 1

L’emploi à la pêche ........................................................................................................... 1Le cadre institutionnel....................................................................................................... 19.19.29.39.4Les principales institutions en charge.................................................................................. 1La politique sectorielle .......................................................................................................... 1Eléments budgétaires ............................................................................................................ 1Intégration internationale ..................................................................................................... 1

3èmepartie : Evaluation de l’accord de pêche ........................................................................... 11Le protocole d’accord de pêche......................................................................................... 11.11.21.31.41.5Présentation de l’accord et de ses protocoles d’application .............................................. 1Les capacités de pêche négociées .......................................................................................... 1L’utilisation de l’accord ........................................................................................................ 1Le coût de l’accord ................................................................................................................ 1Clauses marins et débarquements en Mauritanie .............................................................. 1L’emploi ................................................................................................................................. 1Analyse économique .............................................................................................................. 1

2

Analyse socio-économique des retombées de l’accord ..................................................... 12.12.2

3

L’approche partenariat ..................................................................................................... 13.13.23.33.4Partenariat dans le domaine de la politique sectorielle ...................................................... 1Partenariat dans le domaine scientifique ............................................................................ 1Partenariat dans le domaine de l’intégration économique ................................................ 1Partenariat dans le domaine de la surveillance et du contrôle .......................................... 1Question de l’évaluation ex-post en matière d’efficacité de l’accord de pêche ................ 1Question d’évaluation ex-post en matière d’efficience de l’accord de pêche ................... 1Question d’évaluation en matière de pertinence de l’accord de pêche ............................. 1Question d’évaluation en matière de viabilité de l’accord de pêche ................................. 1Principales conclusions de l’évaluation ex-post .................................................................. 1

4

Evaluation ex-post du protocole d’accord ........................................................................ 14.14.24.34.44.5

5

Analyse d’impact de plusieurs scenarios de renouvellement........................................... 15.15.2Scenario de status quo ........................................................................................................... 1Réduction des possibilités de pêche...................................................................................... 1

- Page ix -

Rapport Final FPA 30/MRT/11

5.35.45.5

Accord de pêche thonier uniquement .................................................................................. 1Scenario de non accord ......................................................................................................... 1Synthèse .................................................................................................................................. 1

Conclusions et recommandations ............................................................................................. 1

- Page x -

Rapport Final FPA 30/MRT/11

INTRODUCTIONCommencées avec l’Espagne avant son adhésion, les relations dans le domaine de la pêche entrel’UE et la Mauritanie sont anciennes et ininterrompues depuis 1987. Il s’agit d’un accord de pêchebilatéral dit mixte (par opposition aux accords purement thoniers) qui permet l’accès à la ZEE deMauritanie d’une flotte de navires de pêche des Etats membres de l’UE spécialisés sur plusieurs typesde pêche et ciblant les espèces démersales, les petits pélagiques ou les espèces thonières.L’accord avec la Mauritanie est progressivement devenu le plus gros accord financièrement parlantconclu par l’UE avec un pays tiers. Avec un budget annuel de plus de 85 M€, cet accord représenteplus de la moitié des engagements de l’UE pour les accords de pêche internationaux, loin devantl’accord avec le Maroc (36,1 M€ par an) et l’accord avec le Groenland (15,8 M€ par an). Suite auxconclusions du Conseil de juillet 2004 sur l’avenir des accords de pêche bilatéraux, l’accord avec laMauritanie est devenu en juillet 2006 un accord de partenariat dans le domaine de la pêche. Depuisl’entrée en vigueur de l’accord de partenariat, deux protocoles d’accord successifs ont été signés, lepremier couvrant la période 2006-2008, le second couvrant la période 2008-2012.Le protocole d’accord en cours expire le 31 juillet 2012. En préalable à une renégociation de l’accord,et suivant les orientations du Conseil et les dispositions du règlement financier de l’UE, le protocole encours doit faire l’objet d’une évaluation ex-post et d’une étude d’impact destinées à vérifier que lesrésultats du programme sont conformes aux objectifs fixés (évaluation ex-post) et à donner aulégislateur les moyens de juger si un nouveau programme (le futur protocole) est nécessaire etcohérent avec les politiques de l’Union dans ce domaine en lui donnant notamment les moyensd’apprécier les impacts de la politique. A cet effet, les services de la DG MARE ont confié auconsortium d’entreprises titulaire du contrat cadre FISH/2006/20 la charge de l’évaluation de cetaccord, objet de ce rapport d’étude.Ce rapport final d’évaluation dresse un portrait général de l’économie mauritanienne en cherchant àdistinguer le poids du secteur de la pêche dans l’équilibre macro-économique du pays. Dans uneseconde partie, le secteur de la pêche en Mauritanie est passé en revue afin d’en présenter lesprincipales caractéristiques et d’identifier la contribution absolue et relative de la partie européennedans sons développement récent. Enfin, une troisième partie de ce rapport utilise les résultats desdeux premières parties pour tirer les principaux enseignements utiles à l’évaluation ex-post duprotocole et l’étude de l’impact de plusieurs scenarii de renouvellement du protocole d’accord en coursafin qu’un prochain protocole soit conforme aux engagements internationaux des deux parties et qu’ilminimise les éventuels impacts défavorables sur les parties prenantes à l’accord.Les informations utiles à cette étude d’évaluation ont été recueillies par le biais d’un examen de lalittérature pertinente complété par des entretiens conduits avec les services de la Commission, lesautorités mauritanienne, et les parties prenantes de la société civile européenne et mauritanienne(associations professionnelles essentiellement). Une mission d’évaluation en Mauritanie a étéorganisée en décembre 2010 durant laquelle les experts ont pu rencontrer les autoritésmauritaniennes et la délégation de l’UE à Nouakchott, ainsi que les principales parties prenantes àNouadhibou, capitale économique du pays en ce qui concerne le secteur de la pêche. Ces rencontresen Mauritanie se sont tenues dans un excellent esprit de coopération et en toute transparence. Lamission remercie les autorités mauritaniennes de leur disponibilité et l’aide apportée pourl’organisation des rencontres sur place.

- Page 1 -

Rapport Final FPA 30/MRT/11

1EREPARTIE : LE CADRE GENERAL1 PRESENTATION GENERALE1.1Géographie physique

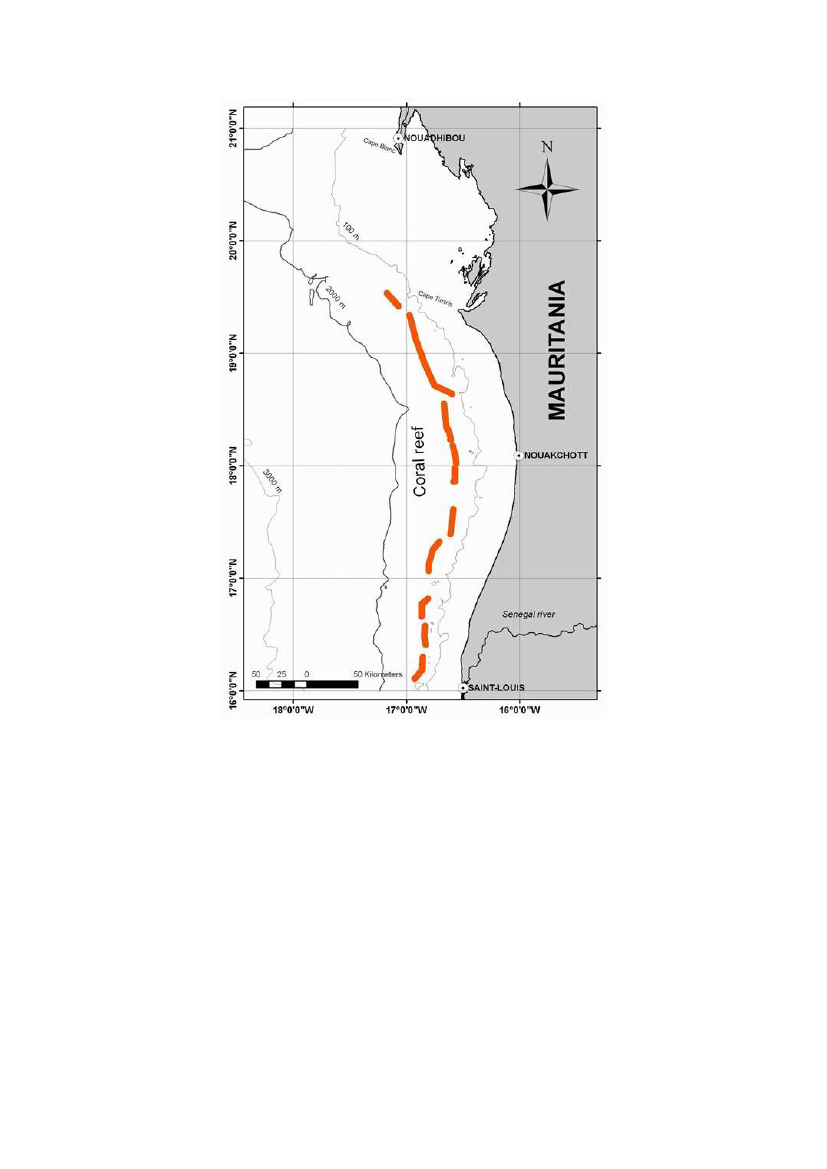

La Mauritanie est un pays d’une superficie totale de 1 030 000 km� dont 90% se trouvent en territoiredésertique. Le pays possède un linéaire de côtes d’environ 700 km ouvert sur l’Atlantique Centre-Est,entre le Sahara Occidental au Nord et le Sénégal au Sud.

Figure 1 : Carte générale de la Mauritanie. Source: Ministère Affaires Etrangères France

La population de la Mauritanie est estimée à un peu plus de 3,2 millions d’habitants, dont 63% estconcentrée dans les zones urbaines. La principale ville du pays est la capitale administrativeNouakchott avec plus de 800 000 habitants. Nouadhibou est la seconde avec entre 100 000 et

- Page 2 -

Rapport Final FPA 30/MRT/11

150 000 habitants suivant les estimations. Nouakchott et Nouadhibou sont aussi les deux principauxcentres nationaux pour l’industrie de la pêche.

1.2

Situation politique

Indépendante depuis 1960, la Mauritanie est une démocratie avec un président de la république éluau suffrage universel. Cependant, la situation politique Mauritanienne a été particulièrement instabledurant la période récente, marquée par une succession de coups d’Etat et d’élections qui ont eu poureffet de paralyser la bonne marche des institutions. Après une série de tentatives de coup d’Etat dontla dernière est survenue en 2003, le Président Taya est définitivement renversé en 2005 par l’armée.Il s’en suit une période de transition dirigée par le Colonel Vall qui s’achève en 2007 avec l’élection duPrésident Abdallahi, premier civil élu à la tête de l’Etat depuis près de 30 ans. Secoué par des gravescrises sociales, institutionnelles et sécuritaires, son Gouvernement sera renversé en 2008 par leGénéral Aziz, qui sera finalement élu démocratiquement en 2009.Outre la paralysie des institutions, cette succession de crises politiques a également eu desconséquences en matière d’aide internationale avec un gel plus ou moins étendu des programmesdes bailleurs de fonds internationaux. L’UE a ainsi ouvert des consultations au titre de l’article 96 del’accord de Cotonou en 2005 et 2008, avec pour le dernier cycle de négociations, un retour à lanormale en janvier 2010.

2 SITUATION MACRO-ECONOMIQUE2.1Le Produit intérieur brut

D’après les dernières estimations publiées par la Banque Centrale de Mauritanie, le PIB national horspétrole s’est élevé en 2009 à 758 milliards de MRO, équivalent à un peu plus de 2 milliards d’EUR et 3milliards d’USD. Le secteur primaire contribue à hauteur de 21% à la formation du PIB au coût desfacteurs, devant le secteur secondaire (35%) et le secteur tertiaire (y compris les administrations) avec45%. L’équilibre de la contribution des différents secteurs au PIB a changé sur les cinq dernièresannées, avec un accroissement très sensible de la contribution du secteur secondaire à partir de 2006avec la mise en exploitation des gisements de pétrole (le secteur secondaire était ainsi à l’origine de47% de la formation du PIB). La valeur ajoutée du secteur pétrolier n’a ensuite cessé de décroître dufait d’une production réelle bien inférieure aux niveaux initiaux des prévisions. La contribution dupétrole était en 2009 sensiblement équivalente à celle du secteur de la pêche, et bien inférieure àcelle de l’agriculture et de l’élevage qui demeurent l’un des piliers de l’économie nationale avecl’exploitation du minerai (fer, cuivre et or).

- Page 3 -

Rapport Final FPA 30/MRT/11

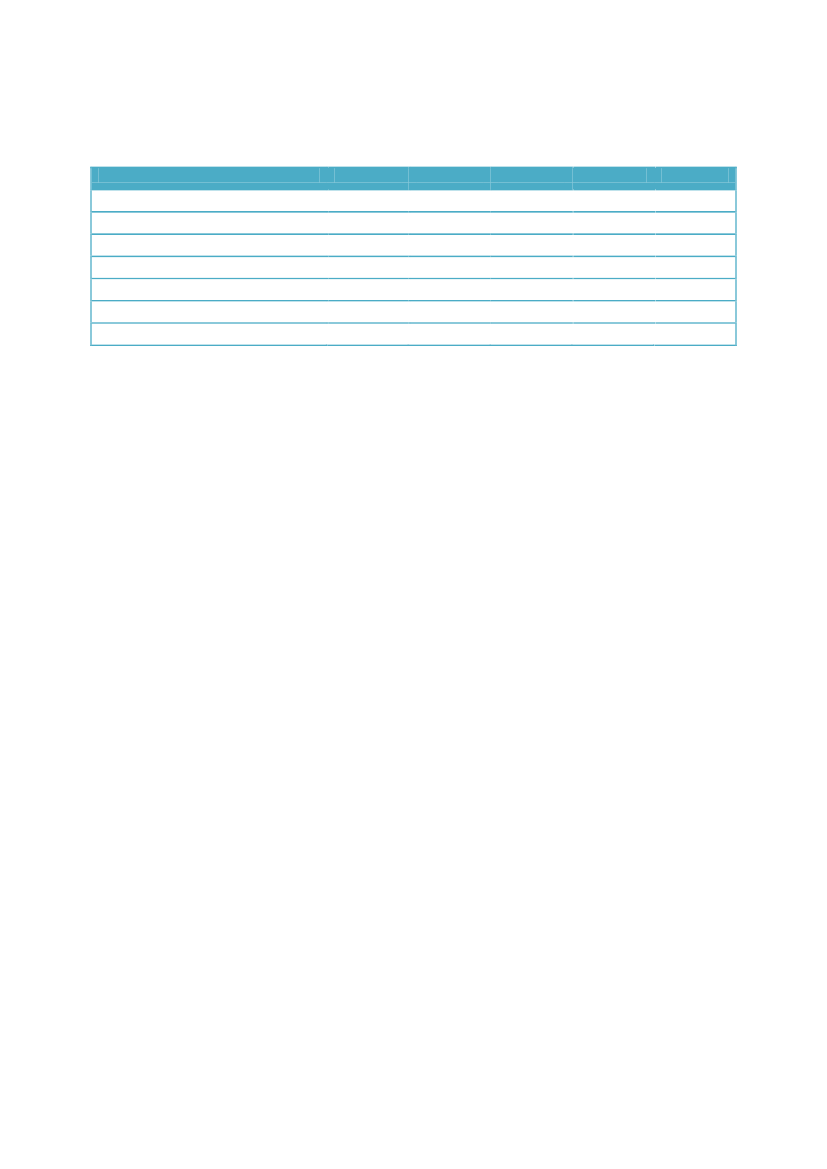

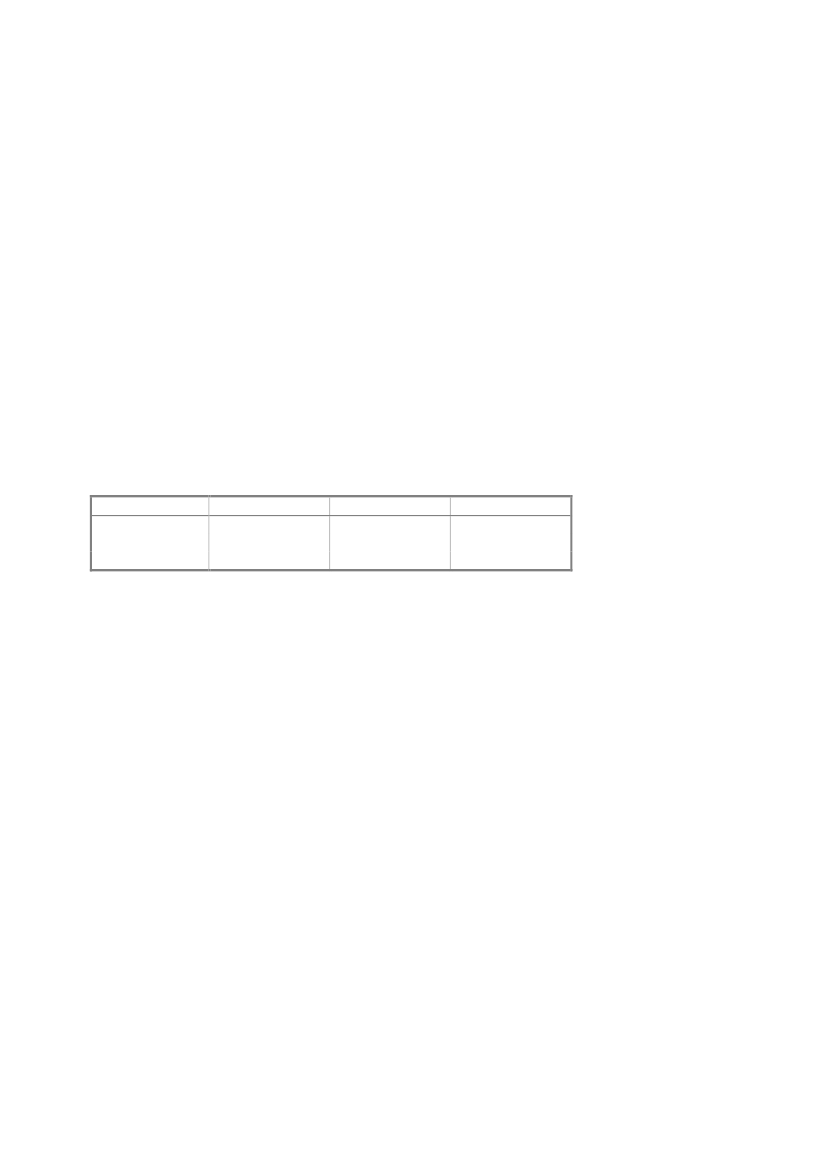

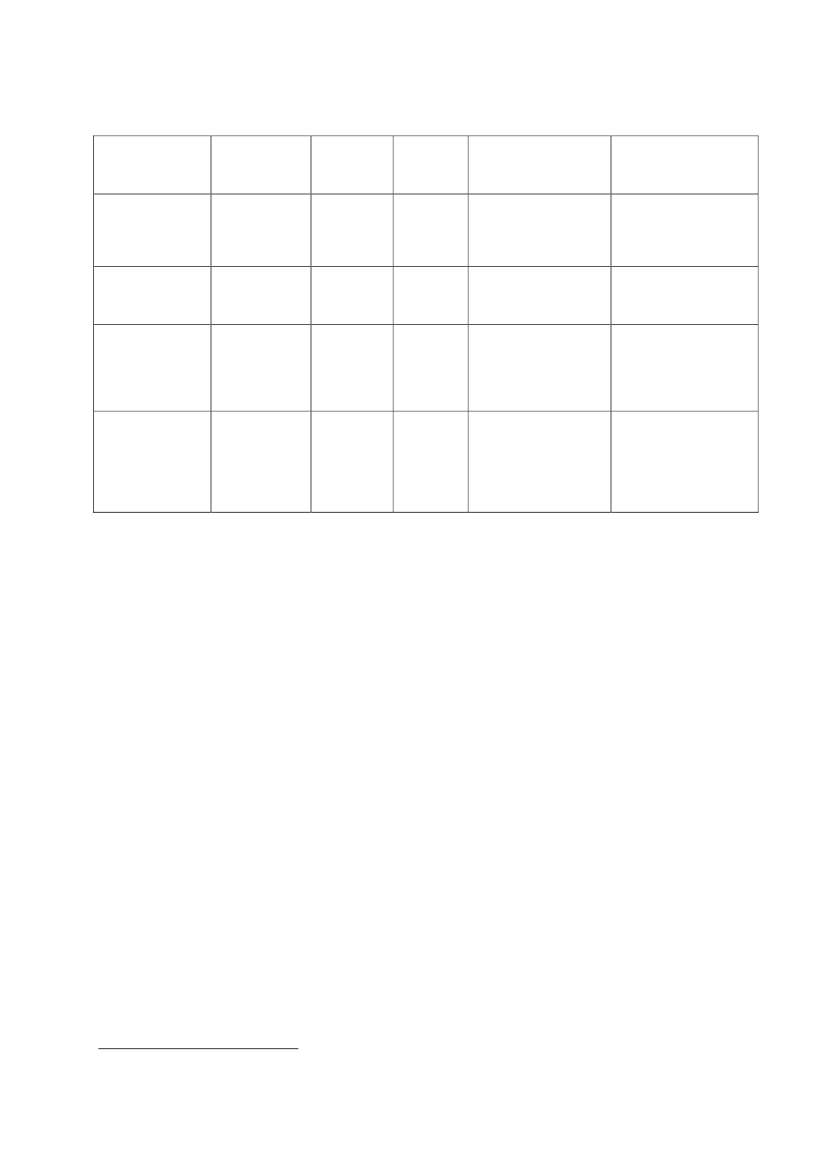

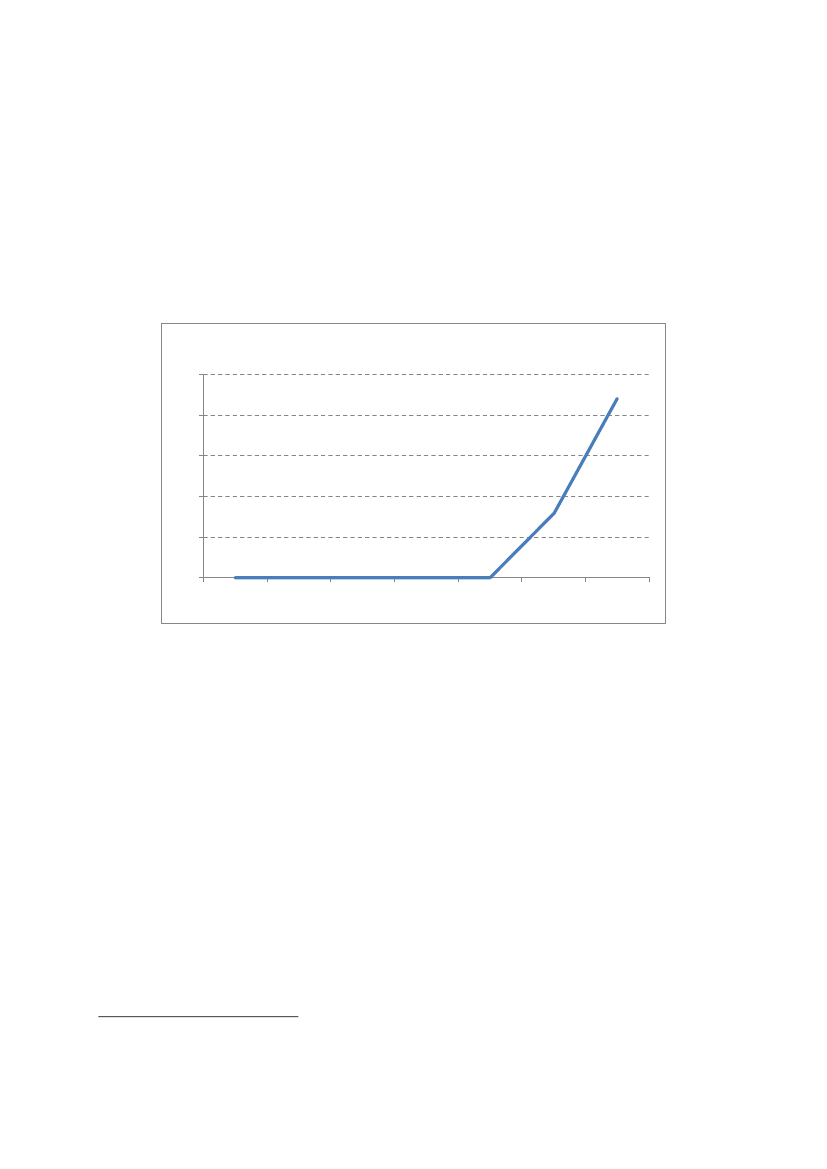

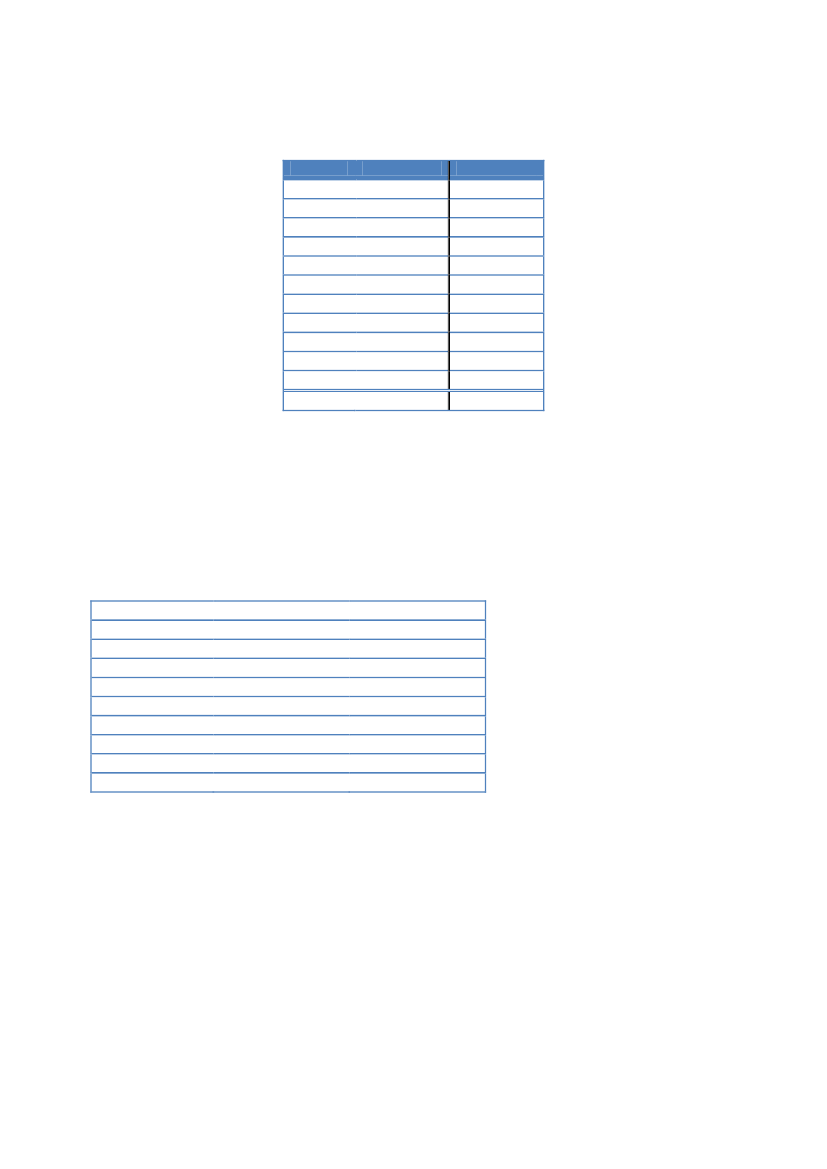

Tableau 1 : PIB nominal par branche d'activité en M€*. D'après Banque Centrale de Mauritanie, rapport 2009Secteur primaireAgricultureElevagePêcheSecteur secondaireActivités extractivesActivités manufacturièresBâtiment et travaux publicsSecteur tertiaireTransport et télécommunicationsCommerce, restaurants, hôtelsAutres servicesTotal activités marchandesAdministration publiquePIB au coût des facteursTaxes indirectes nettes sur les produitsPIB au prix du marchéPIB aux prix du marché hors pétrole* Données originales en millions de MRO2005317631698539321368112631721831791 1441971 3411451 4851 4852006329611818792573671119730812041961 7342511 9841642 1481 6752007353661949372151978125806902182101 5922881 8801992 0801 923200841892214111898694841208981032422341 8963182 2142152 4292 26620094129221410669549883114899982242541 6833232 0061852 1912 094

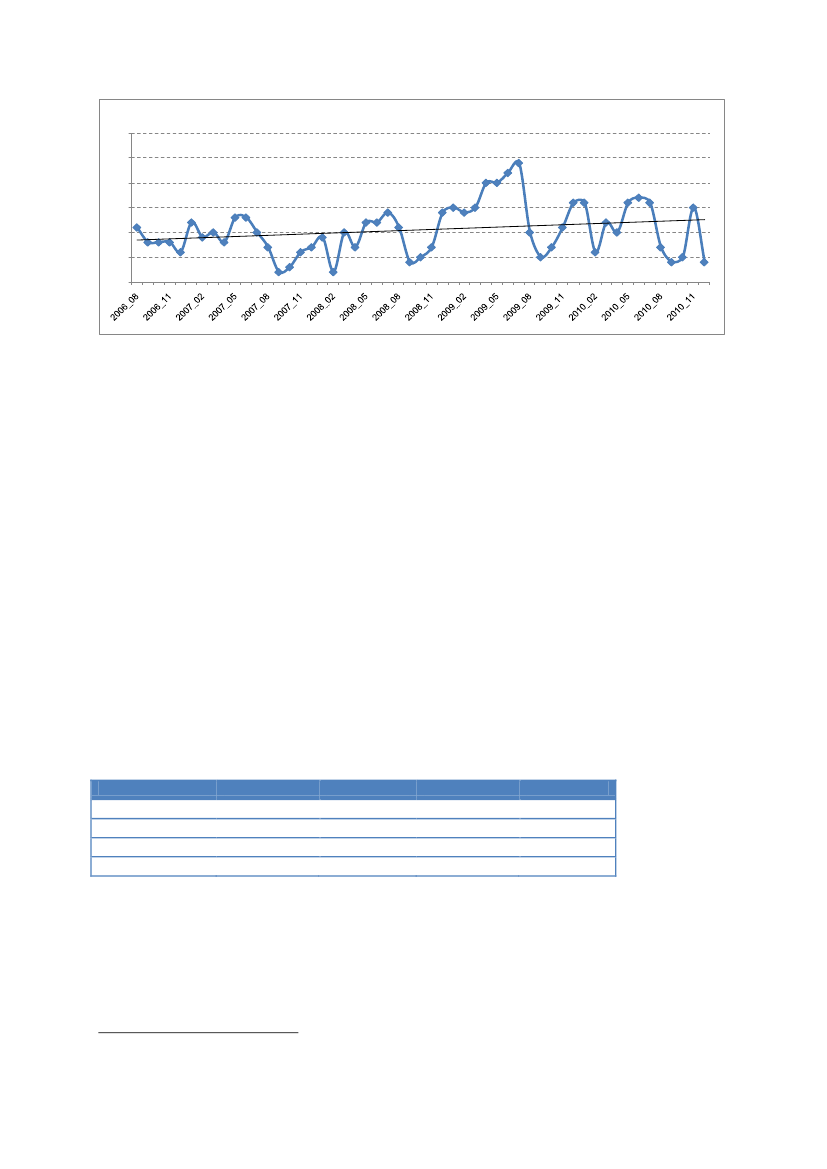

D’après les dernières statistiques disponibles, le PIB réel hors pétrole aurait reculé en 2009 de -1,1%en 2009, après plusieurs années de croissance. La récession provient essentiellement du recul duPIB du secteur secondaire. Le PIB en volume de ce secteur a connu une baisse de 4,5% pour latroisième année consécutive. Cette contre-performance résulte des baisses des valeurs ajoutées desbranches des mines (fer), des activités du BTP, celle du pétrole et des industries manufacturières.Concernant le fer, la baisse est liée à un recul de la production en 2009 par rapport à 2008 consécutifà la baisse des cours mondiaux (la production en poids a légèrement progressé). Le PIB en volumede la branche pétrole s’est contracté de 11,3% entre 2008 et 2009. Cette baisse est, toutefois, moinsimportante que celles des deux années précédentes. La production est passée de 4,41 millions debarils en 2008 à 4,07 millions de barils en 2009. La contribution du pétrole à la formation du PIBglobal est passée de 6,6% en 2006 à 1,6% en 2009, tandis que celle relative à la croissance réelle duPIB est ressortie négative à (-0,2%) en 2009 contre +3,6 point de pourcentage en 2006. La croissancede l’exploitation du cuivre (+7,2%) et de l’or (+33%) a permis d’atténuer la baisse du PIB du secteur.En 2009, le PIB en volume du secteur primaire a progressé de 1,5%, en nette décélération par rapportà la croissance de 8,1% enregistrée en 2008. Avec une contribution de 18,2%, en terme réel, à laformation du produit intérieur brut, et de 0,3% à la croissance globale, le secteur primaire a bénéficiéprincipalement des performances de l’activité d’élevage. Concernant la pêche, l’activité a connu en2009 une baisse de sa valeur ajoutée de 3,9% contre une hausse de 10,7% en 2008. Ce recul estexpliqué par la Banque Centrale à des difficultés structurelles et à une conjoncture économique etfinancière difficile qui a prévalu durant ces deux dernières années.

- Page 4 -

Rapport Final FPA 30/MRT/11

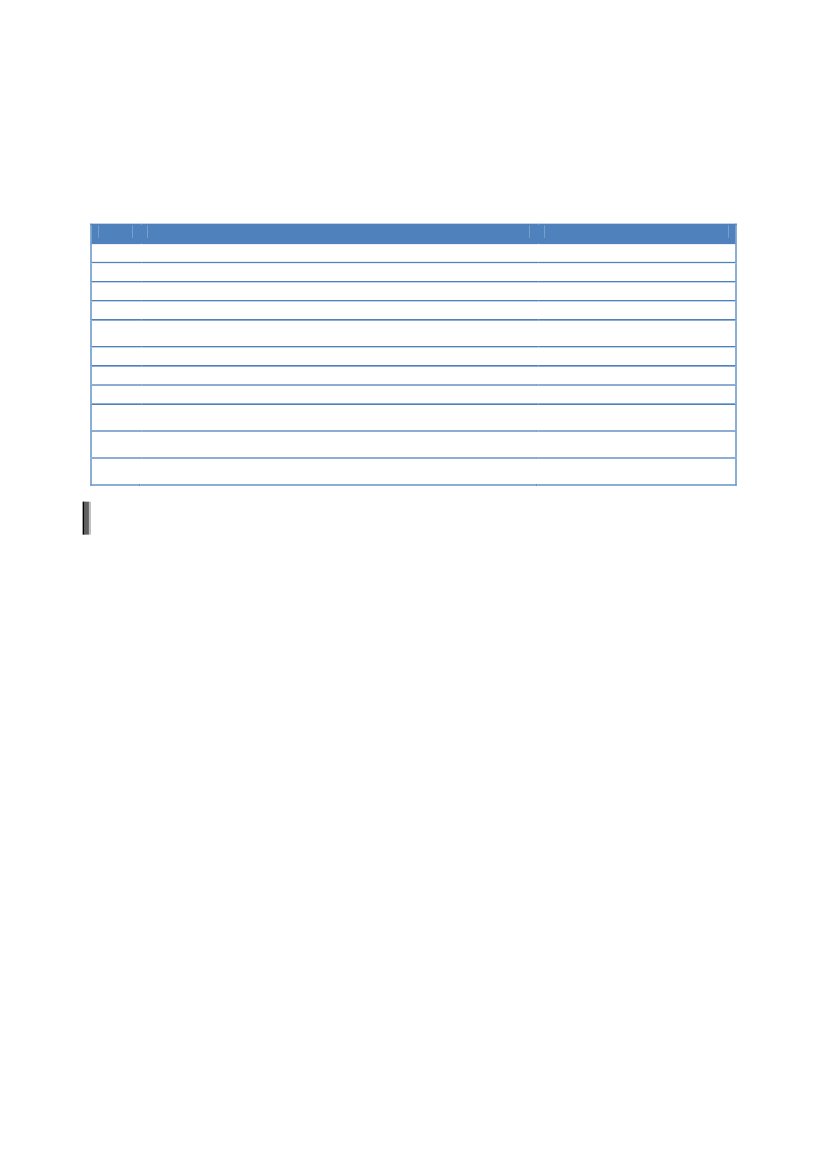

Tableau 2 : Taux de croissance annuel du PIB réel (en %). Source : Banque Centrale de Mauritanie, rapport 20092005Secteur primaireDont PêcheSecteur secondaireSecteur tertiaireTotal activités marchandesPIB aux prix du marchéPIB aux prix du marché hors pétrole7.98.39.48.37.55.45.420060.0-2.219.05.79.111.44.120074.65.0-8.25.00.01.05.920088.110.7-0.84.43.73.74.120091.5-3.9-4.5-0.3-1.1-1.1-0.9

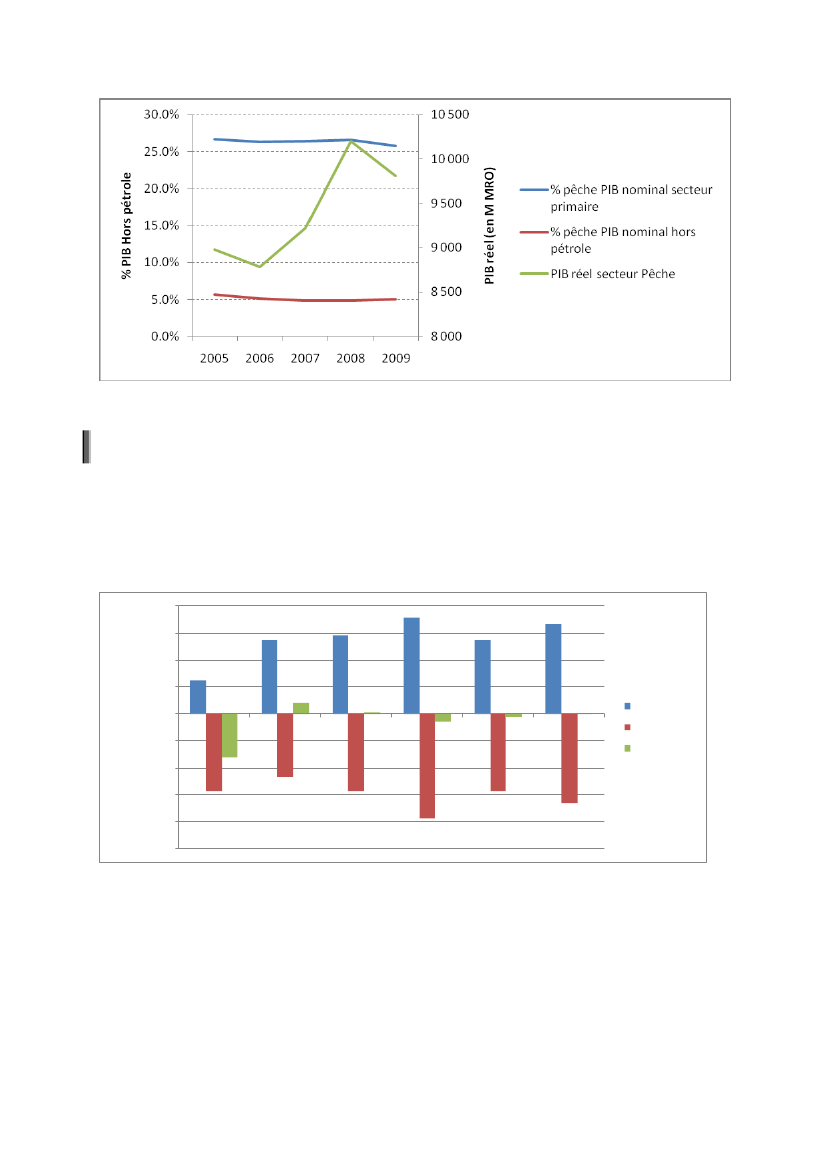

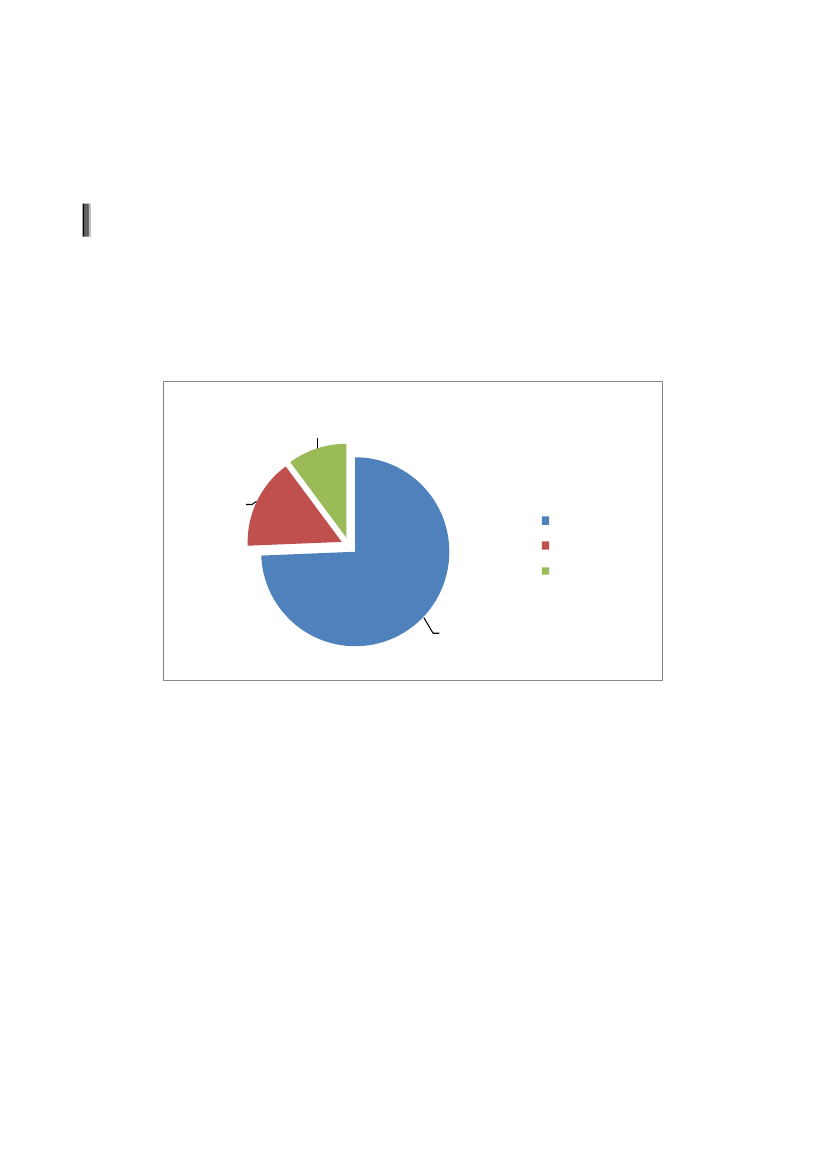

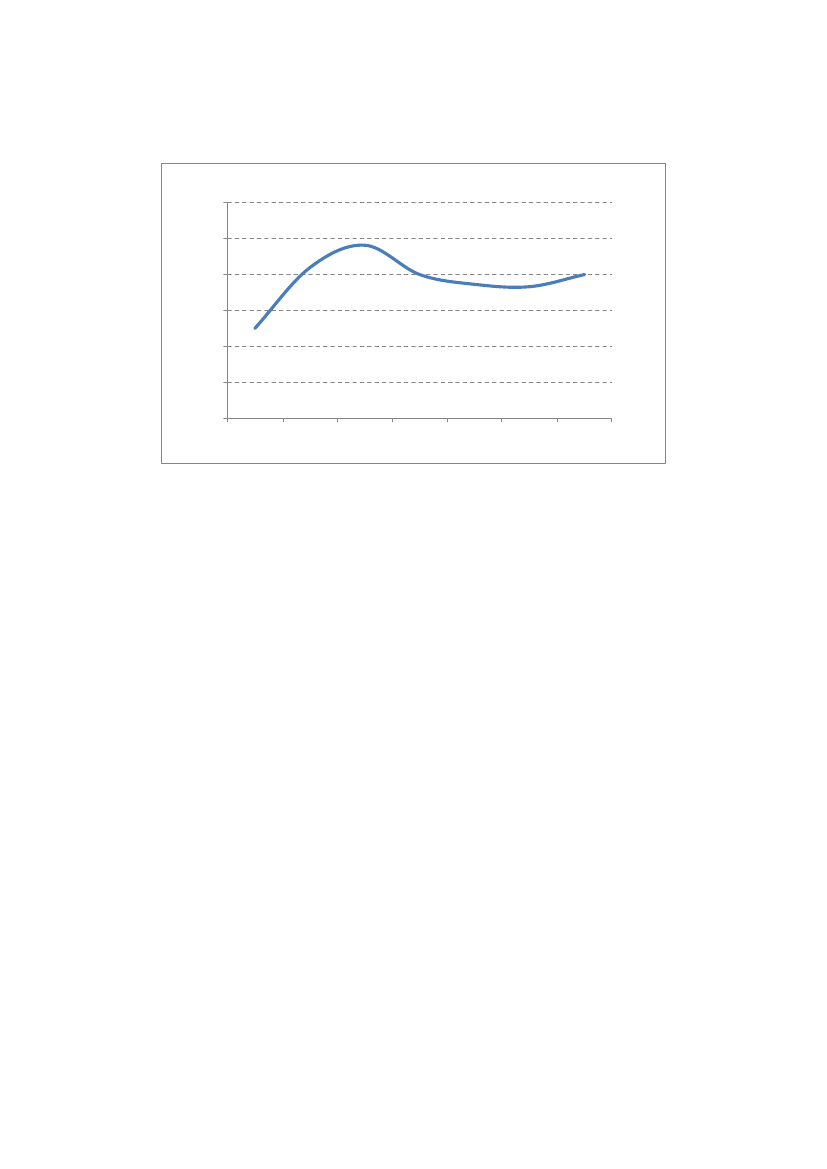

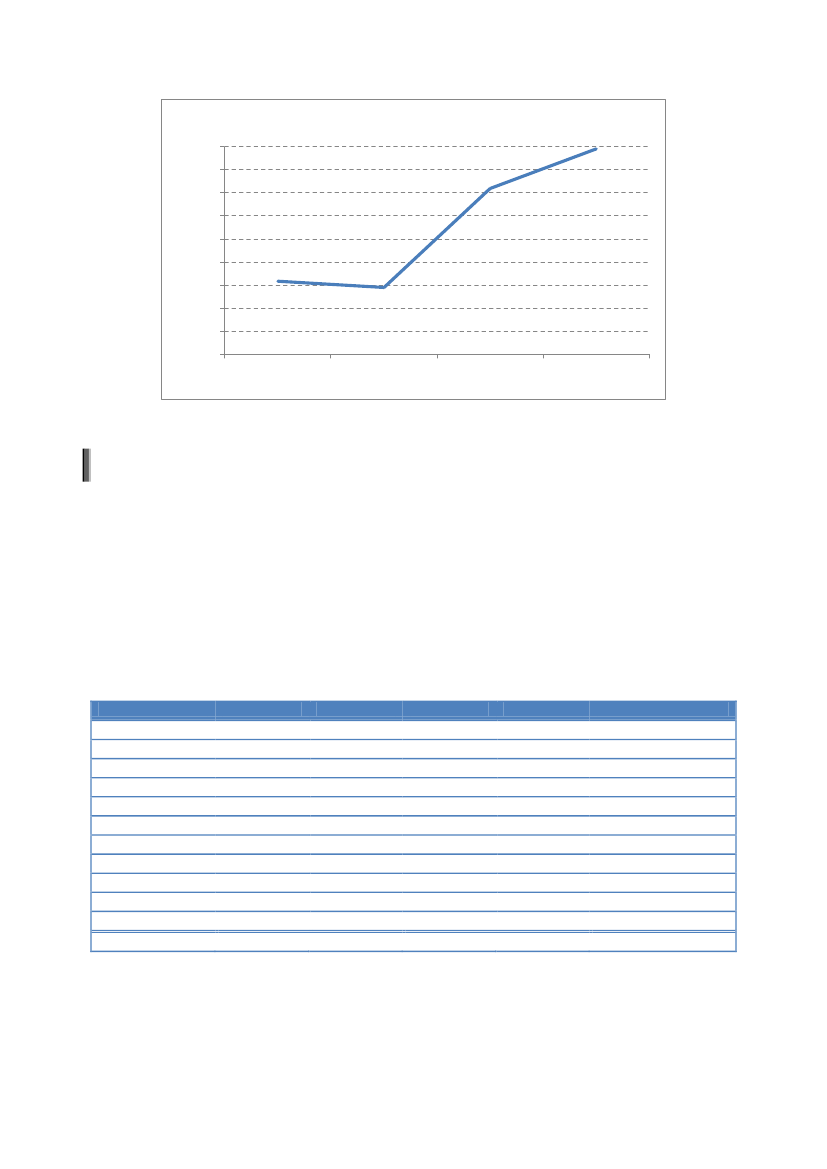

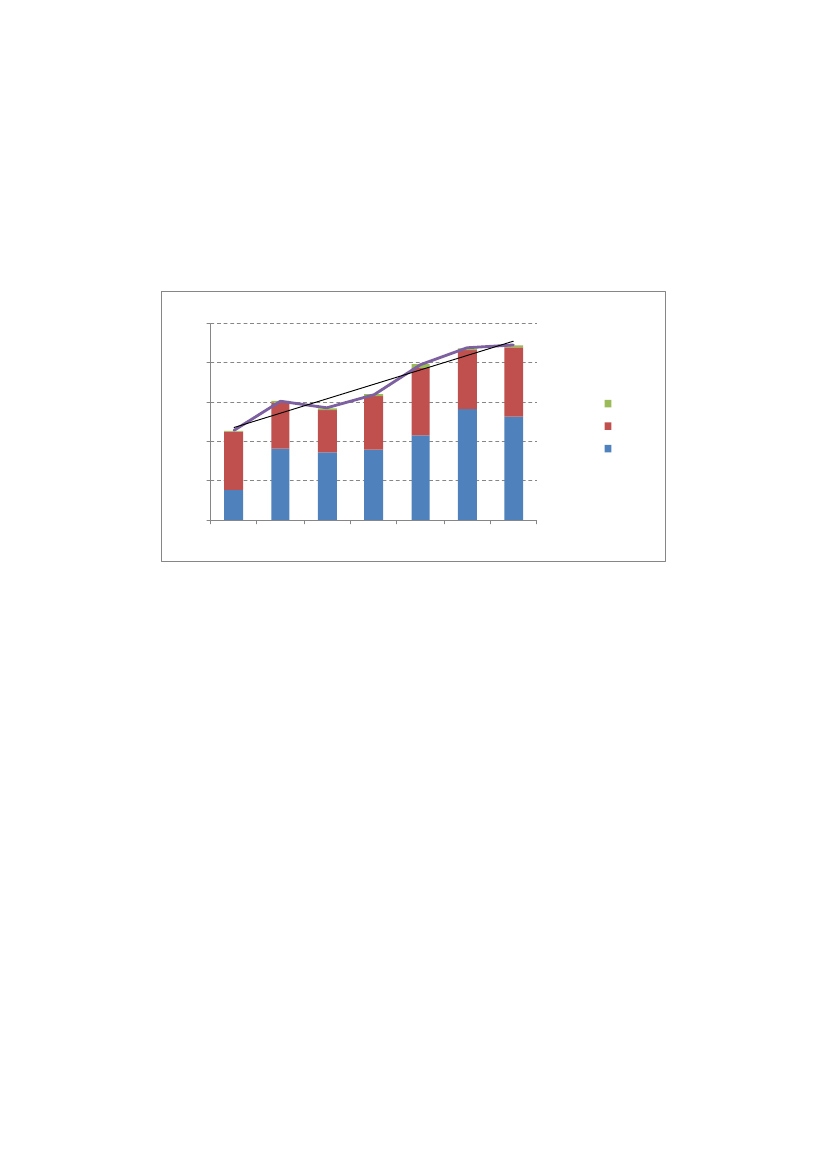

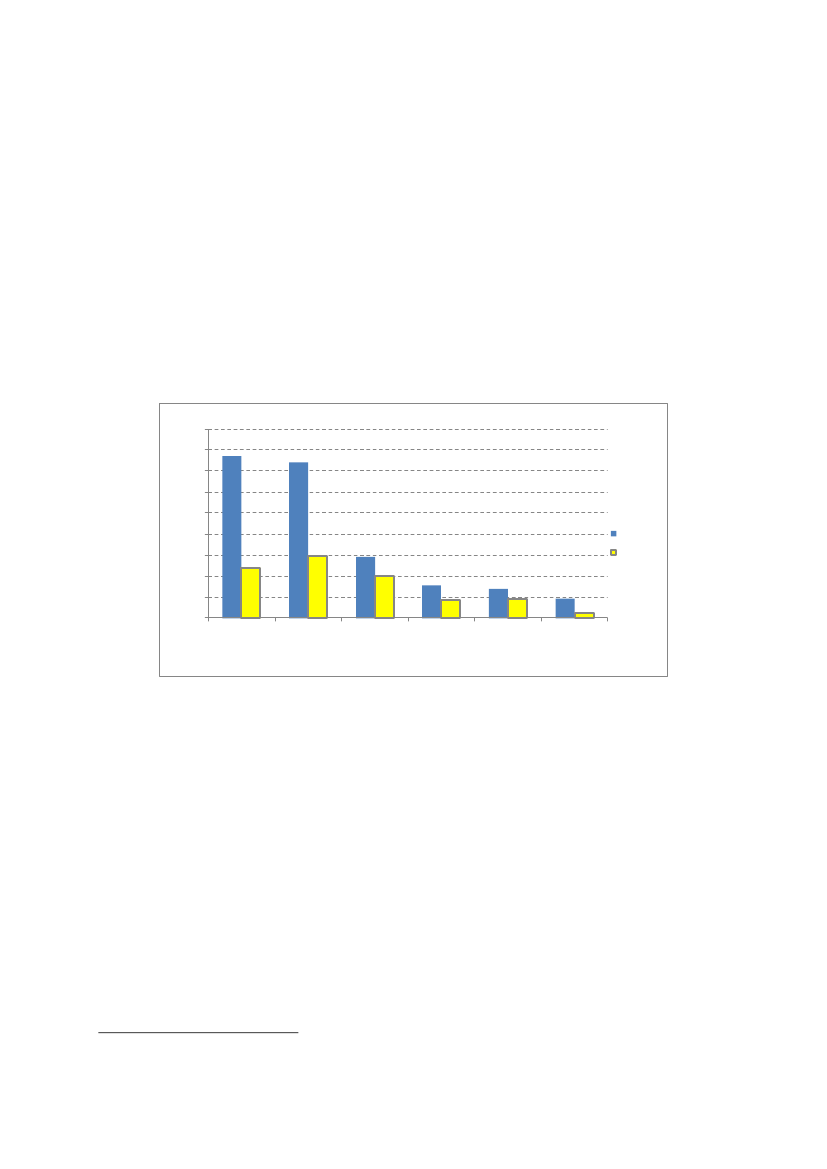

L’évolution négative du PIB en 2009 est liée dans une large mesure au ralentissement de l’économiemondiale suite à la crise financière qui a affecté les pays développé en 2007/2008. La récession a eupour conséquence une baisse de la demande des pays développés et une chute des cours desmatières premières. La baisse du financement des bailleurs de fonds internationaux suite auxévènements politiques de 2008 a également eu un impact négatif sur l’économie nationale.Bien que les prévisions de production de pétrole à moyen terme aient été fortement révisées à labaisse, les services du FMI et les autorités s’accordent sur le fait que la reprise de l’aide des bailleursde fonds, le redressement partiel prévu des prix du minerai de fer et du cuivre et les réformes en coursamélioreront les perspectives macroéconomiques. En conséquence, le PIB réel global devraits’accroître de 5,2 % en moyenne sur les cinq prochaines années, soutenu par une forte activité dusecteur non pétrolier, en particulier le lancement d’un gros projet d’investissement par la sociétéminière nationale.Le secteur de la pêche et le PIBD’après la Banque Centrale de Mauritanie, le secteur de la pêche représenterait en 2009 autour de5% du PIB national hors pétrole, et 26% du PIB du secteur primaire. La valeur ajoutée du secteur dela pêche ne prend pas en compte la valeur ajoutée créée par les industries de transformations à terreni celles générées par les services à la flotte, mais ces deux composantes sont relativement faiblesétant donné la faible domiciliation de l’exploitation des pêcheries et de l’orientation du secteur avalvers l’exportation de produits bruts.Comme le montre le graphique suivant, la contribution du secteur de la pêche à la formation du PIB dusecteur primaire et à la formation du PIB national tous secteurs confondus est restée relativementstable autour des niveaux actuels au cours de ces cinq dernières années. En valeur absolue, le PIBréel du secteur de la pêche a eu tendance à progresser, tout en alternant des périodes de croissance(2006-2008) et de recul (2005, 2009). Suivant les informations re§ues, le secteur artisanal et lesecteur industriel auraient des niveaux de contribution équivalents au PIB sectoriel.

- Page 5 -

Rapport Final FPA 30/MRT/11

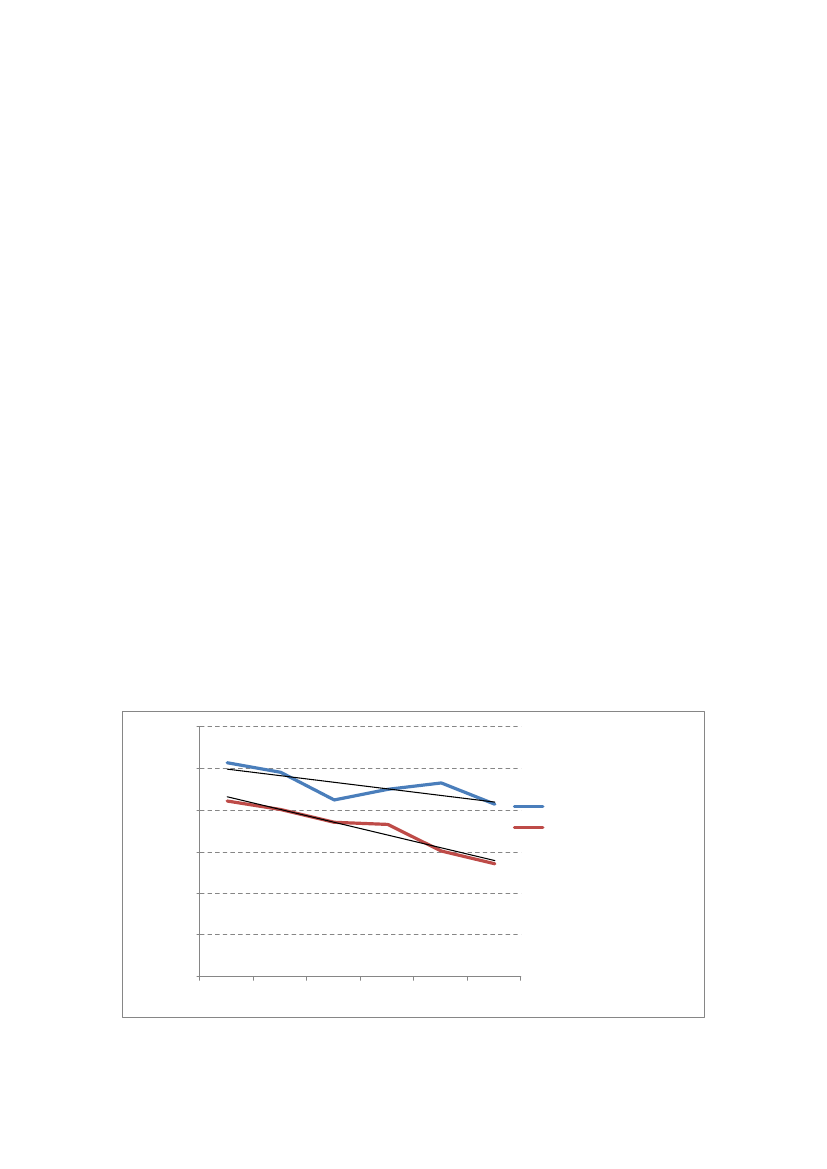

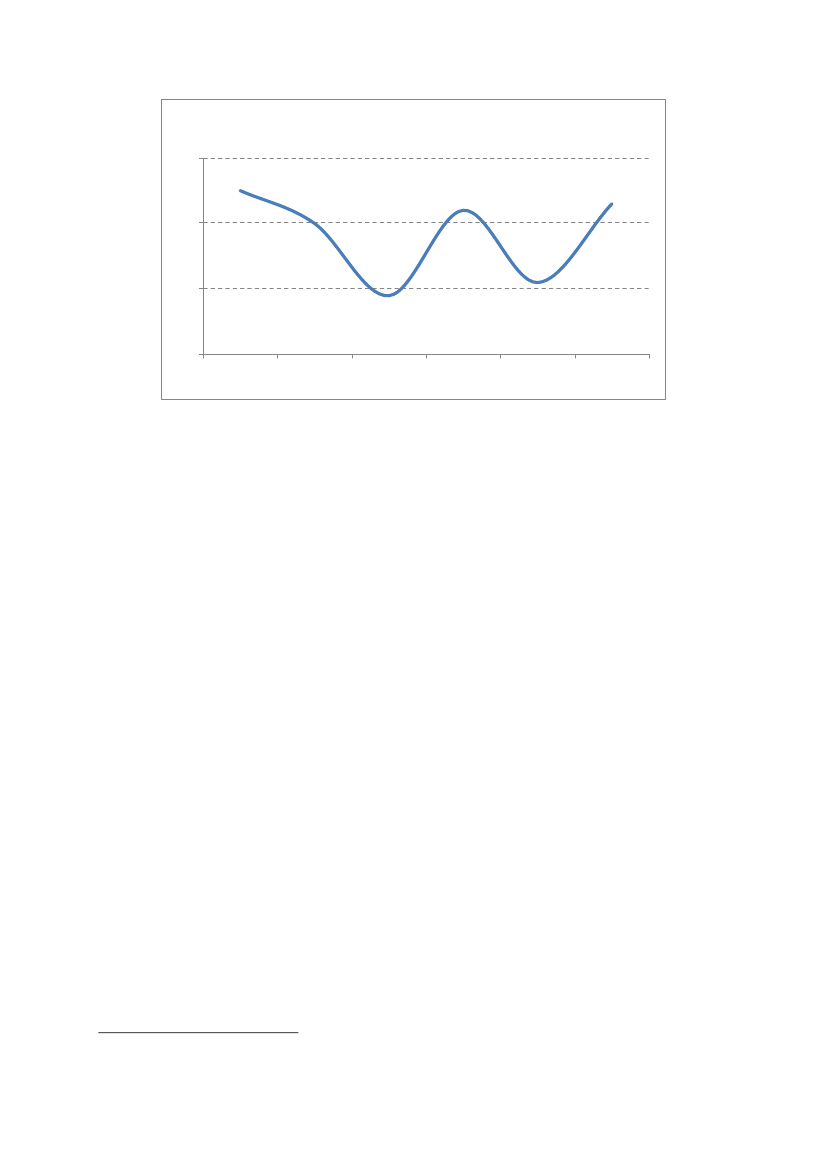

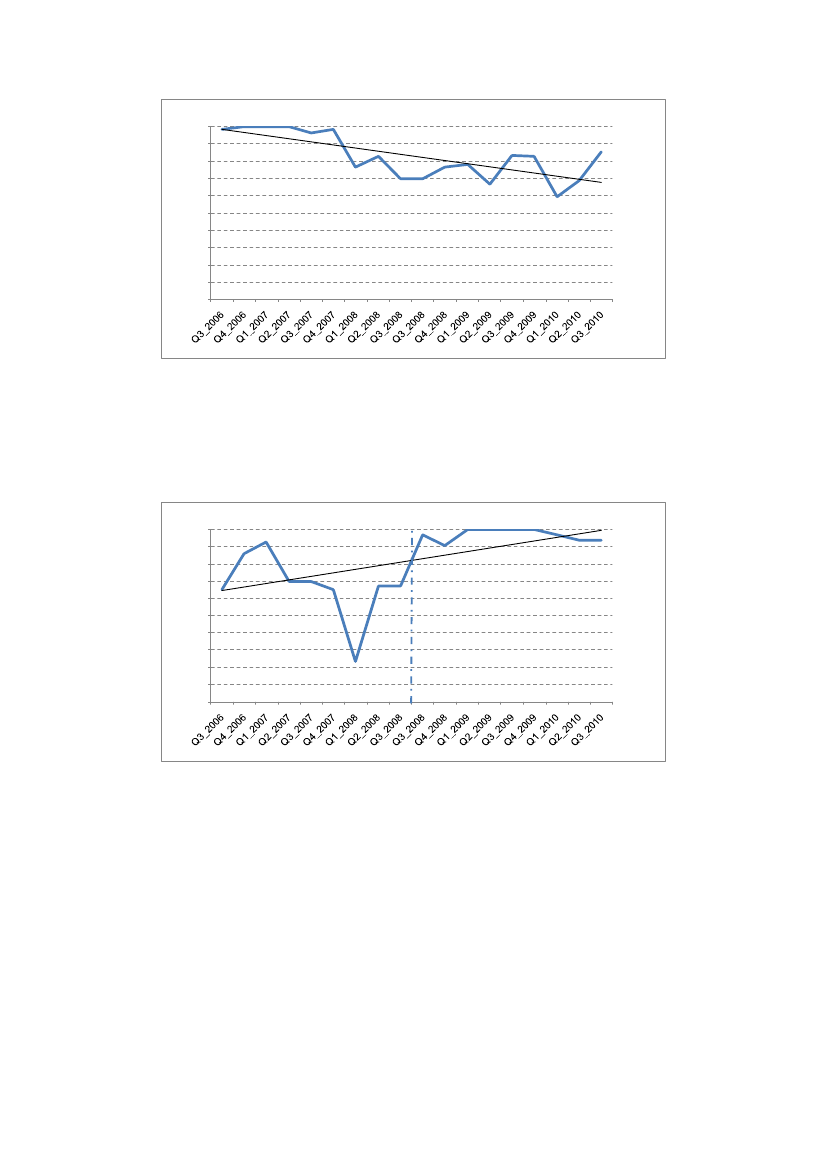

Figure 2 : Evolution des indicateurs relatifs au PIB du secteur de la pêche. D'après les données Banque Centrale

2.2

Le commerce extérieur

En 2009, la balance commerciale de la Mauritanie a accusé un déficit équivalent à -65 MUSD, enamélioration par rapport au déficit de l’année 2008 (-154 MUSD). La baisse de la production depétrole et l’augmentation des importations sont la principale explication au passage d’une situationlégèrement excédentaire sur la période 2006-2007 à une situation déficitaire sur la période récente.Le FMI prévoit un retour à l’équilibre en 2010.

2 000

1 5001 000500

en MUSD

0-500200520062007200820092010

ExportationsImportationsBalance

-1 000-1 500-2 000-2 500

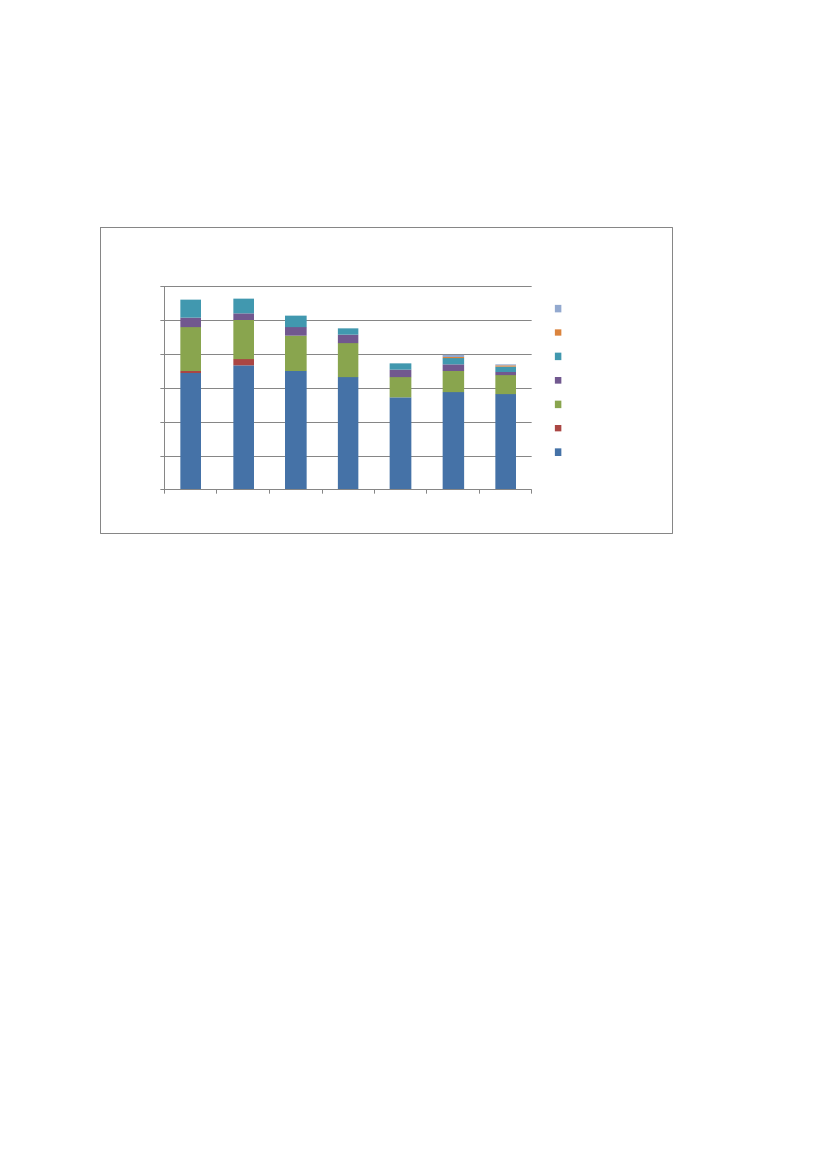

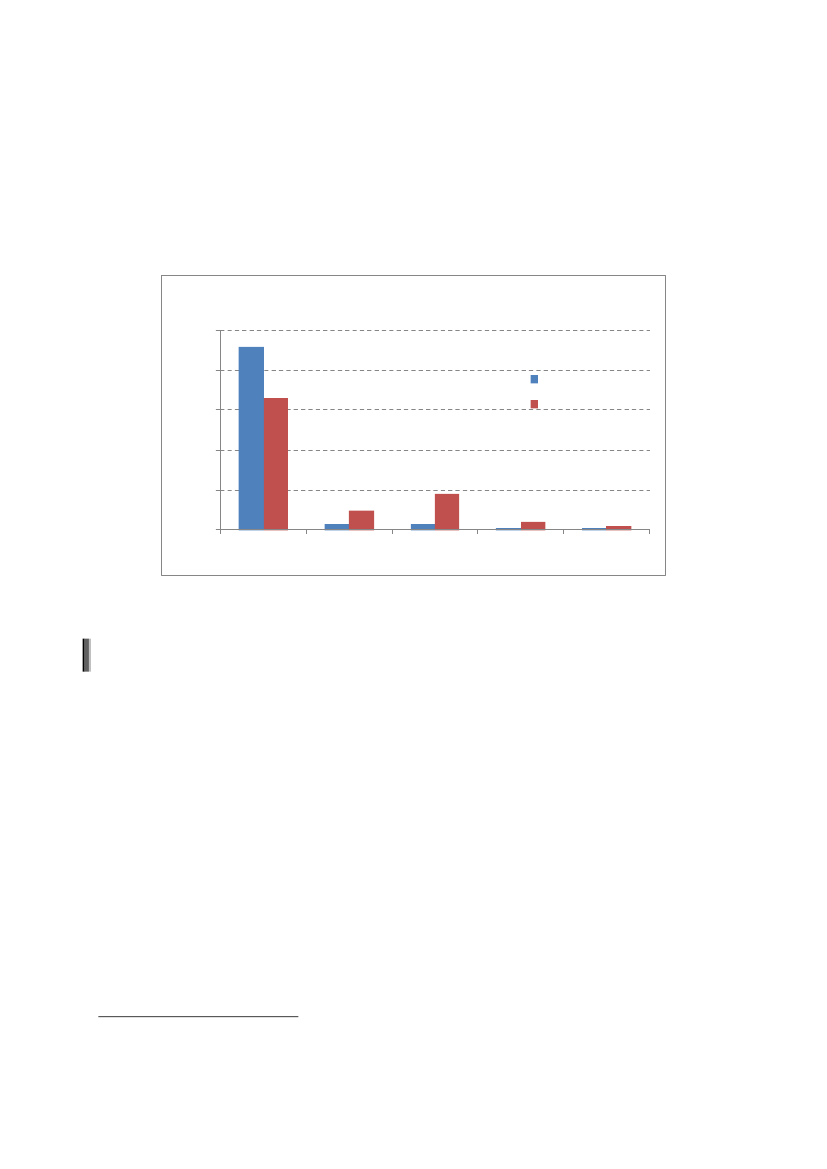

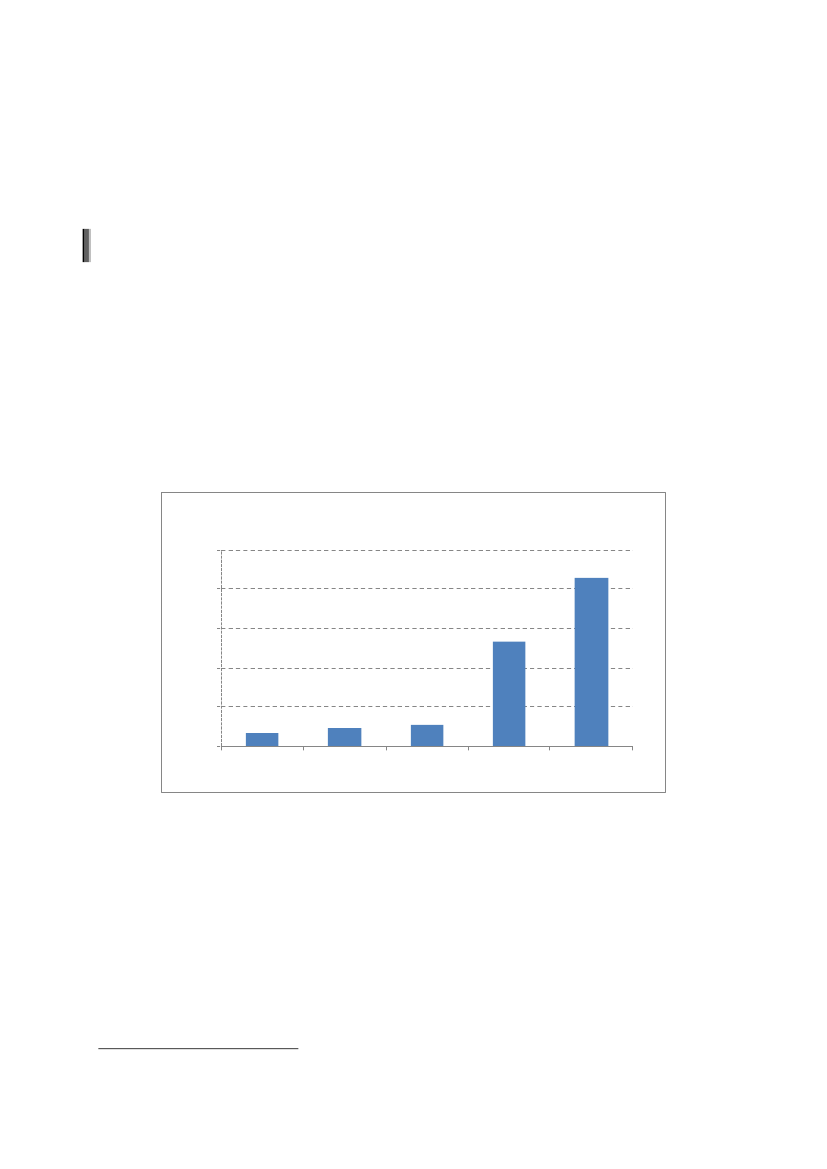

Figure 3 : Indicateurs du commerce extérieur de la Mauritanie. Source : Banque Centrale de Mauritanie, rapport2009 et FMI (prévisions 2010)

Les exportations d’une valeur estimée à 1 357 MUSD en 2009 sont constituées principalement par lesproduits des industries extractives, soit les produits miniers (fer, pétrole, cuivre) et les produits de lapêche. Le fer représente environ 40% des exportations totales, avec la Chine qui a absorbé en 2009près de 60% de la production nationale, devant l’Union européenne dont la demande a baissé suite àla crise financière mondiale. De manière générale, les quantités de produits miniers exportés sontrestées stables, voire en légère augmentation, mais ont diminué en valeur du fait de la baissegénéralisée des cours mondiaux. La relance des exportations reste tributaire de la reprise de l’activitééconomique mondiale qui tarde encore à se concrétiser. Cependant, les indicateurs matièrespremières pour 2010 indiquent une augmentation très sensible, notamment pour le fer (+80%).

- Page 6 -

Rapport Final FPA 30/MRT/11

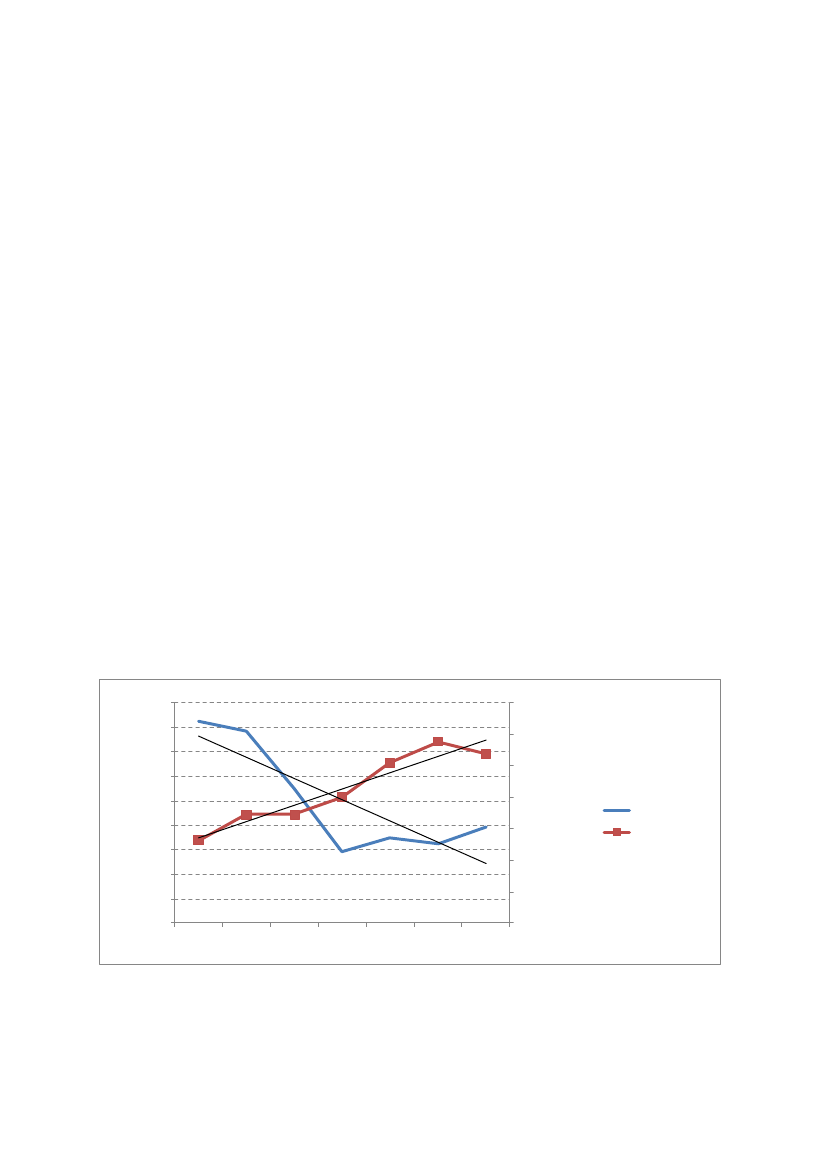

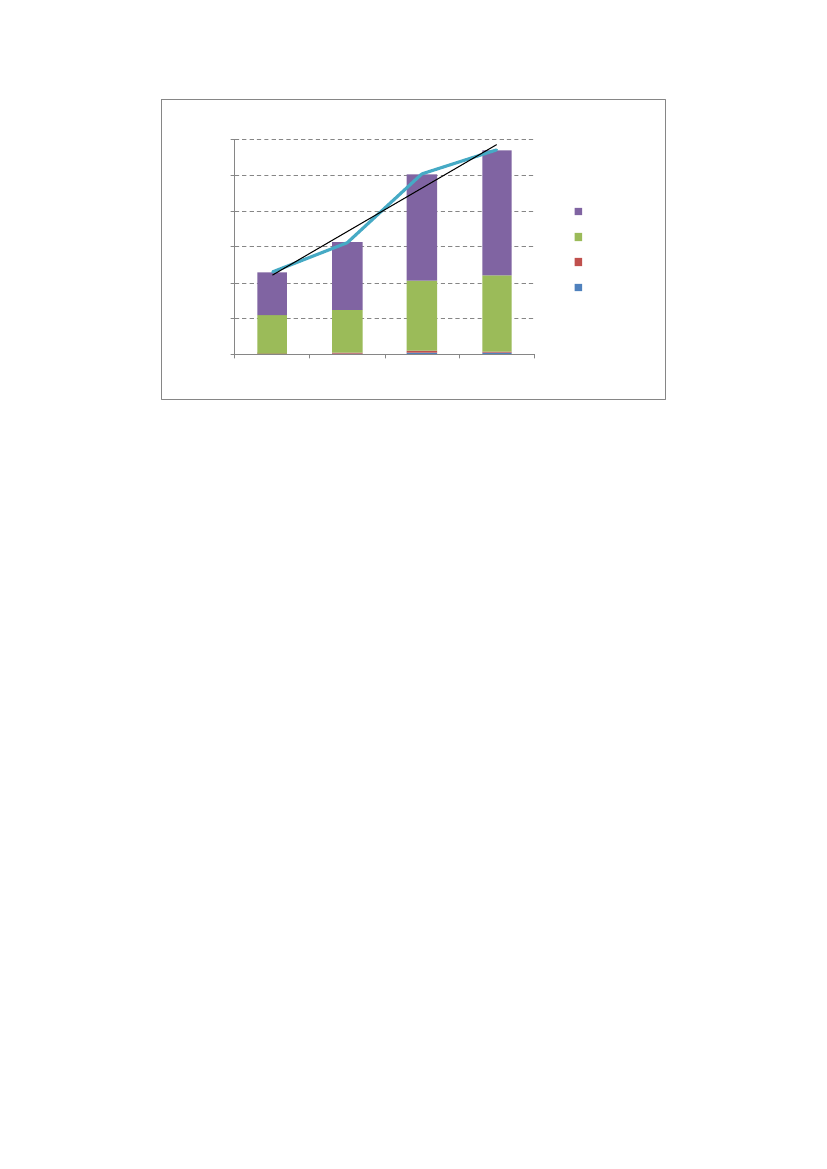

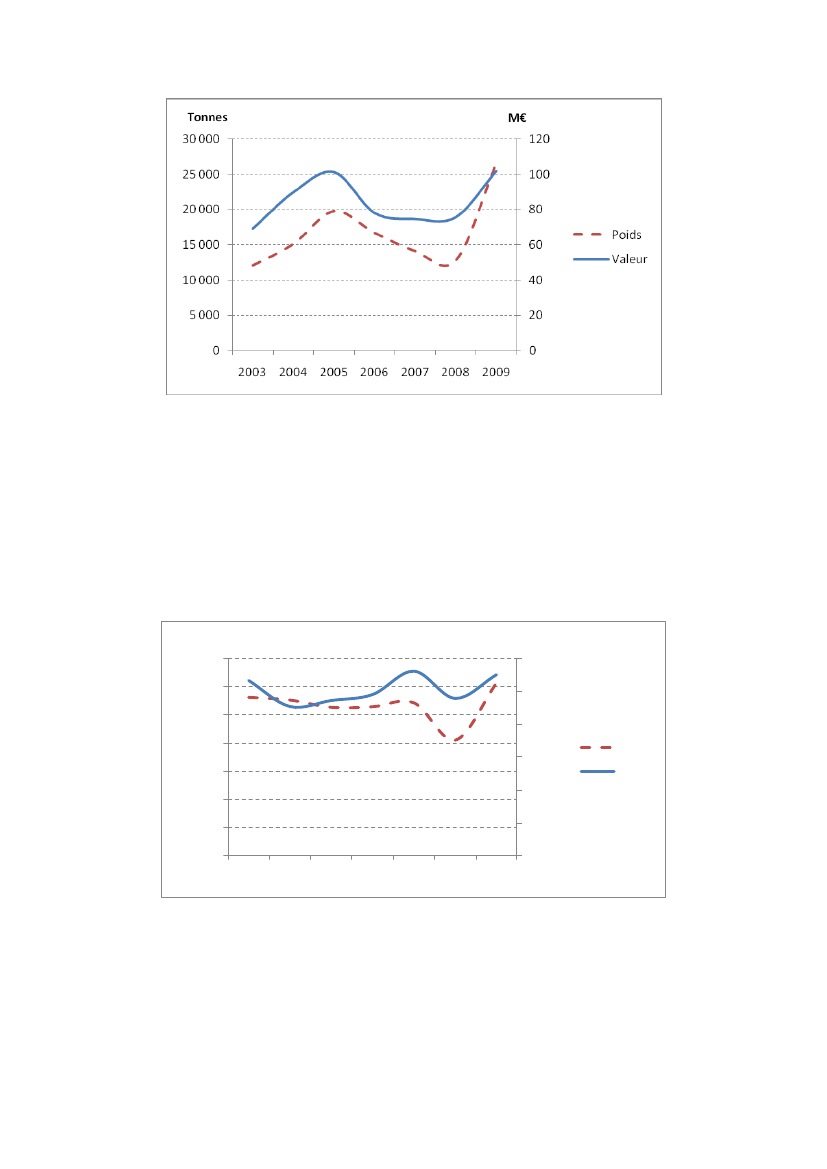

Estimées à 1 424 MUSD en 2009, les importations ont enregistré une baisse de 26 % par rapport àl’année 2008, du fait essentiellement de la diminution des importations de produits pétroliers et d’unebaisse des importations d’équipements destinés aux industries extractives. Les importations deproduits autres que le pétrole et équipements miniers (produits alimentaires pour l’essentiel) sontrestées relativement stablesLa structure des importations par zone géographique reste caractérisée par la prédominance des fluxcommerciaux avec l’Union Européenne qui demeure de loin le premier fournisseur de la Mauritanieavec près de 54% de la valeur des importations de biens, soit le même niveau qu’en 2008. L’Asievient en seconde position avec 32% au lieu de 18% en 2008. Quant aux importations en provenanced’Afrique et d’Amérique, elles ont représenté respectivement 7% et 1% de la valeur des importationsen 2009, en baisse sensible par rapport à 2008 (8,6% et 8% respectivement). En 2009, la balance deséchanges entre l’UE et la Mauritanie est devenue en faveur de l’UE (solde positif de 235 M€, sourceCOMEXT) après avoir été en faveur de la Mauritanie sur la période 2006-2008. Ce changementd’orientation est lié à un ralentissement sensible des importations de produits d’origine mauritaniennedans l’UE (-43% entre 2008 et 2009) alors que les exportations sont restées stables.Les produits de la pêche et la balance commercialeD’après les données de la Direction des Douanes, les exportations de produits de la pêche d’originemauritanienne, c’est à dire les produits pêchés par la flotte nationale et éventuellement transformés enMauritanie, sont restées globalement stables autour de 200 M€ par an sur la période 2007-2009,marquant une progression par rapport à la période 2005-2006 (150 M€ en moyenne sur cettepériode). Alors que les exportations de produits de la pêche ont représenté près de 40% desexportations totales en 2003, la contribution relative de ce secteur a ensuite baissé pour varier entre15 et 17% entre 2006 et 2008 pour remonter à 20% en 2009 sous une conjoncture particulière. Cettehausse relative sur 2009 s’explique par un déstockage de produits pêchés en 2008 qui n’avaient pastrouvé de marché suite à la baisse de la demande mondiale, et par le ralentissement de la valeur desexportations des produits miniers. Globalement, les courbes de tendance reportées sur le graphiquesuivant indiquent que le montant en valeur absolue (MUSD) des exportations de produits de la pêchetend à croître sur la période 2003-2009, alors que la contribution relative exportations de produits dela pêche dans les exportations tend à décroître en conséquence d’une progression sensible desexportations de produits miniers.

45%40%35%

3503002502001501005002003200420052006200720082009

% exportations totales

30%25%20%15%10%5%0%

Montanten MUSD

% exportations

Montant

Figure 4 : Evolution du montant des exportations de produits de la pêche et de la contribution des produits de lapêche aux exportations totales. Source: Douanes

Les quantités exportées sont d’en moyenne de 45 000 tonnes par an sur la période 2005-2009, avecune baisse très sensible en 2008 (33 000 tonnes) compensées par une hausse en 2009 (57 000

- Page 7 -

Rapport Final FPA 30/MRT/11

tonnes). La tendance sur la période 2005-2009 est une progression de la valeur des exportations deproduits de la pêche. Globalement, le taux d’accroissement moyen annuel lissé des exportations deproduits de la pêche s’établit à 3% en poids et à 13% en valeur estimée en MUSD (8% pour la valeurestimée en M€) sur la période 2005-2009.Les deux principaux marchés des produits de la pêche sont le Japon et l’UE. D’après les données dela SMCP, le Japon a été le principal marché en 2009 avec 59% du chiffre d’affaires, devant l’Europeavec 39%. Le solde est constitué des exportations vers le marché africain (env. 2%). Sur la périoderécente, le Japon a toujours été la principale destination des produits de la pêche originaires deMauritanie.

2.3

La balance des paiements

Comme le montre le tableau suivant, le solde des transactions courantes est fortement déficitaire (-485 MUSD en 2009) du fait d’un compte de services et revenus dont le déficit a dépassé les 550MUSD en 2009 et d’une balance commerciale déficitaire. La couverture du solde négatif destransactions courantes est assurée par des opérations en capital (annulations de dettes) et desopérations financières, dont les opérations récentes du FMI pour une facilité élargie de crédit.Le déficit de la balance des paiements est un problème chronique en Mauritanien qui doit faire appeldes mécanismes de soutien (dont FMI et Fonds monétaire Arabe).

Tableau 3 : Détail du solde des transactions courantes de la balance des paiements (données en MUSD). Source: Banque Centrale, Rapport 2009(en MUSD)Balance commerciale2005-803.22006199.6200722.92008-153.62009-65.1

Services et revenus (nets)Services (nets)CréditsDont licences de pêcheDébitsRevenus (nets)CréditsDont contribution accord UEDébits

-234.6-299.279.631.6-378.764.6108.6103.3-44

-393.9-319.686.733.7-406.3-74.3119108-193.3

-488.5-427.784.237.8-511.8-60.8140.9118.4-201.7

-600.3-630.813838-768.930.5130.5117-100

-551.3-483.5158.735.7-649.1-67.8118107.5-185.9

Transferts courants (nets)

161

158.7

144.3

196.6

130.8

Solde des transactions courantes

-876.8

-35

-321.3

-557.3

-485.6

Le secteur de la pêche et la balance des paiementsLa contribution du secteur de la pêche au solde des transactions courantes est globalement positive.En ce qui concerne la balance commerciale, les exportations de produits de la pêche représententautour de 18% des recettes à l’exportation. Ce secteur pèse par contre dans les importations (produitspétroliers et autres intrants utilisés par les navires de pêche et industries à terre qui doivent êtreimportés), mais la contribution reste probablement positive, même si elle reste à évaluer avecprécision.

- Page 8 -

Rapport Final FPA 30/MRT/11

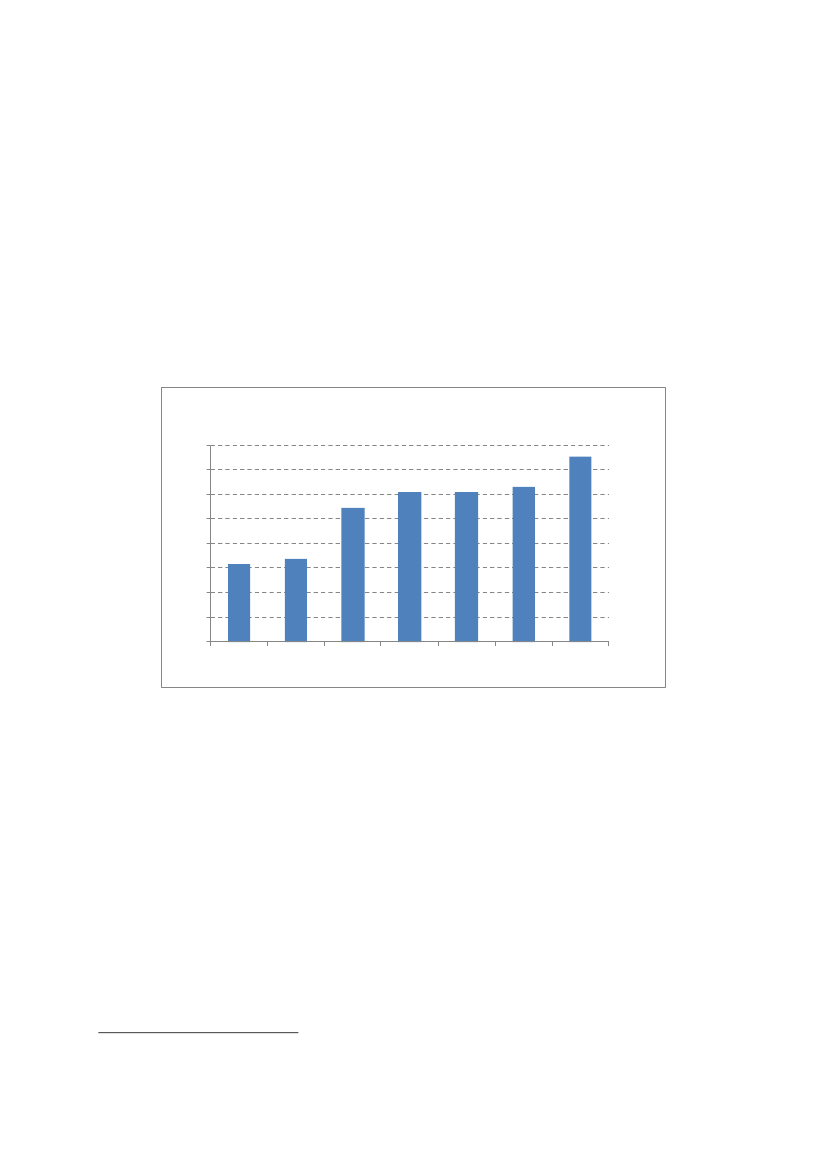

D’après les données utilisées par la Banque Centrale, les recettes issues de la vente de licences depêche aux armements étrangers représente un total d’environ 37 MUSD par an sur ces trois dernièresannées, soit près du tiers des recettes du poste des services, le plus déficitaire. Dans ces recettes, lesredevances payées par les armateurs UE opérant dans le cadre de l’accord varient autour de 15MUSD par an (10 à 11 M€), et représentent par conséquent environ 27% des recettes nationalesissues de la vente de licences de pêche, et 13% des crédits du poste des services de la balance despaiements.En ce qui concerne le poste des revenus de la balance des paiements, les crédits sont constitués enquasi totalité par la contribution financière payée par l’UE sous les protocoles d’accord successifs.Le secteur de la pêche est donc un contributeur important en ce qui concerne les rentrées en devisesde l’Etat. Les montants versés sous l’accord de pêche (env. 100 M€ par an comprenant la contributionpayée par l’UE et les licences payées par les armateurs) représentent environ 6% des recettes endevises du pays (hors transferts privés et officiels). Suivant les indications de la Banque Centrale, lesrecettes en devise actuelles prévues sous l’accord de pêche sont équivalentes aux besoins decouverture des importations pour une durée de 1 mois.A noter que la progression de l’économie sur ces 5 dernières années a permis d’alléger ladépendance du système financier vis à vis de cette recette. L’accord de pêche représentait en effetautour de 12% des recettes en devises en 2006 (hors transferts privés et officiels).

2.4

Les recettes budgétaires

Sur ces trois dernières années, les recettes hors dons de l’Etat se situent autour de l’équivalent de500 M€ par an (≈ 180 milliard MRO).D’après les données encore provisoires de la Direction du Budget, le total des recettes budgétairespour l’année 2009 s’est établi à 520 M€ (188 milliards MRO), en baisse de 2% par rapport à l’annéeprécédente. Cette baisse est attribuée à la baisse de l’activité de l’économie mondiale qui a entraînéune baisse des recettes fiscales, prépondérantes dans le budget, issues des taxes sur laconsommation des ménages et des taxes sur le commerce international. Tandis que les recettes non-fiscales se sont maintenues grâce aux recettes de la pêche et aux dividendes versés par lesentreprises d’Etat, les dons de l’aide internationale ont considérablement baissé suite à l’instabilitépolitique qui a prévalu en 2008 et 2009.

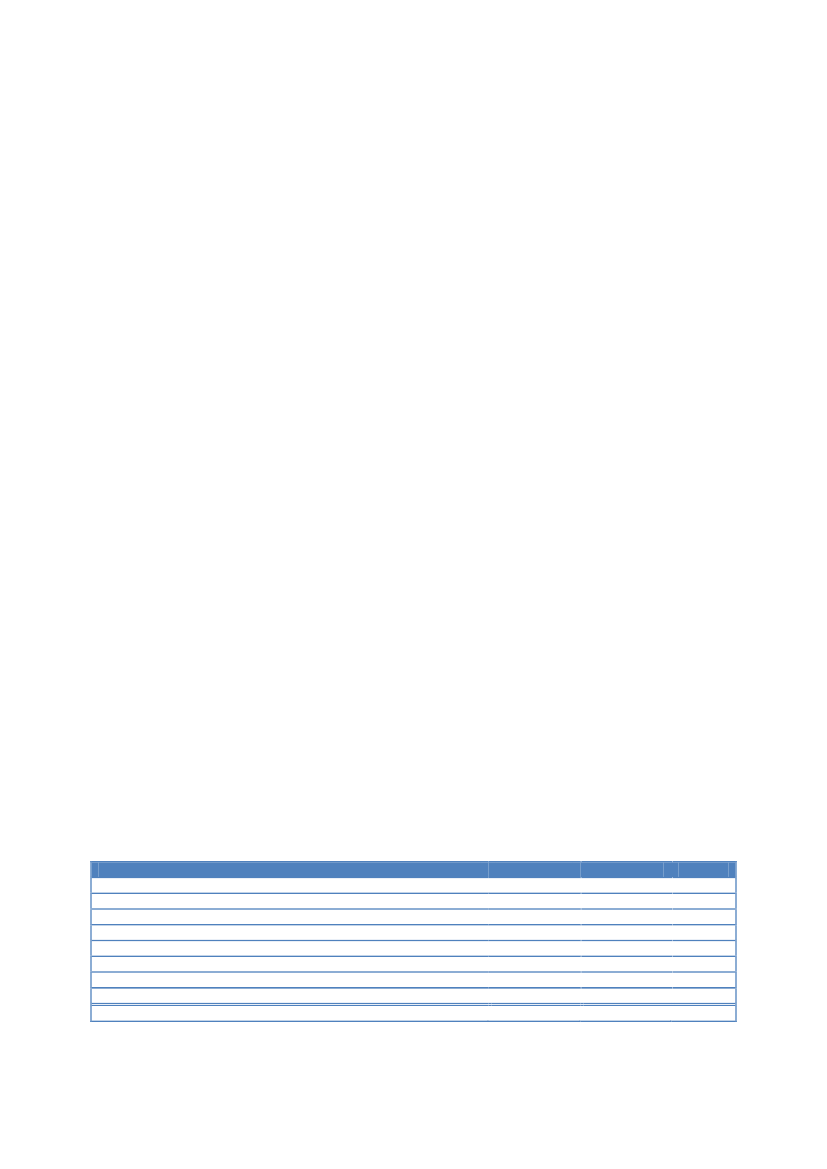

Tableau 4 : Principaux éléments budgétaires*. Source : MAED sauf 2010 est. FMIen MEURRecettes totales et donsRecettes hors donsRecettes fiscalesRecettes non-fiscalesdont recettes pêcheDonsDépenses et prêts netsdont dépenses courantesdont dépenses investissementSolde global dons non comprisSolde global dons compris* Données originales en millions de MRO20053903592261348131493376109-128-10420061 20445428816711774861246812923772200752547930317611746616450166-8135200853751741119311018744586158-176158200952050429420911317671516143-129-112201063656235420813173783507267-193-119

- Page 9 -

Rapport Final FPA 30/MRT/11

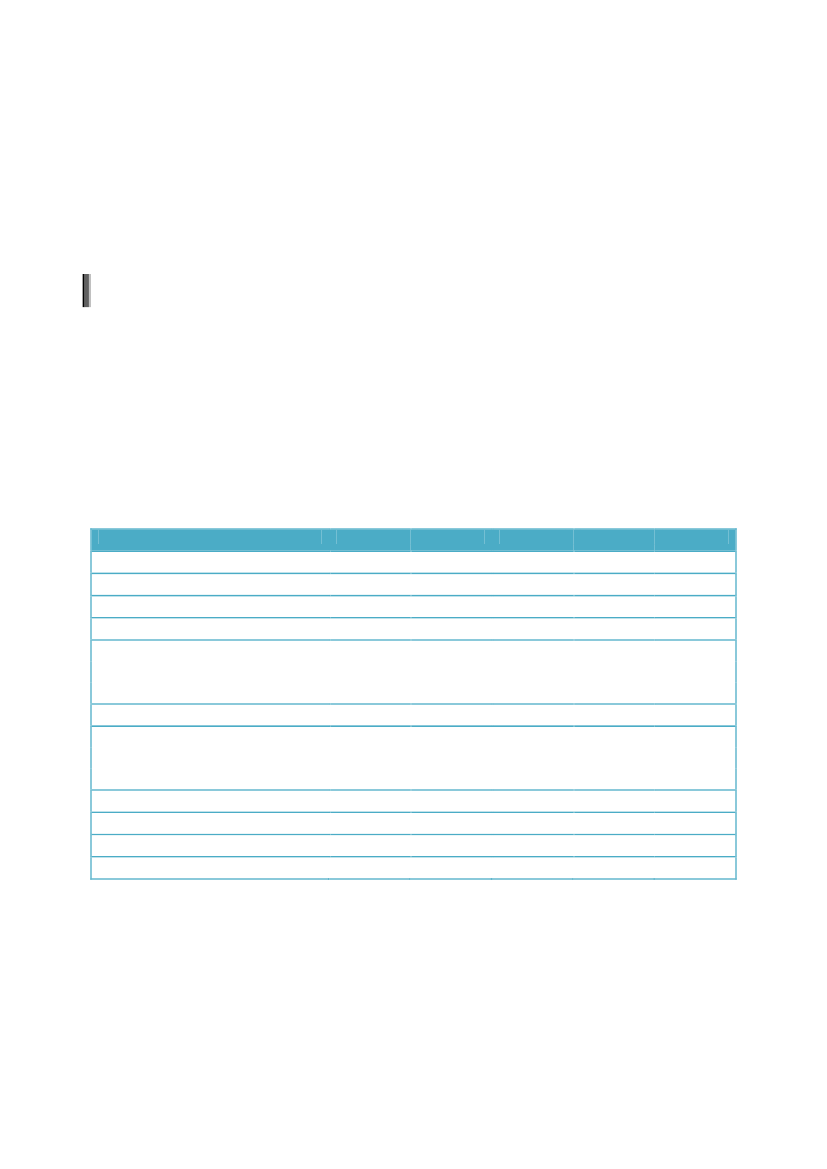

Les dépenses courantes se sont repliées en 2009 de près de 10% notamment du fait de l’arrêt desmesures visant à stabiliser les prix des denrées de base. La masse salariale a cependant continué àaugmenter (+8% en 2009 par rapport à 2008), augmentation compensée en partie par unerationalisation des dépenses de biens et de services consommés par le secteur public. Les dépensesd’équipement et prêts nets ont augmenté de 1% par rapport à 2008. Cette évolution est le résultat dela baisse des dépenses d’investissement financées sur ressources propres de l’Etat, les dépensesd’équipements sur financements extérieurs ayant connu une progression de 24% bien que demeuranten de§à des niveaux enregistrés ces dernières années. En effet, en s’élevant à 37 milliards MRO en2009, les dépenses d’investissement sur financement intérieur ont fléchi de 15,4% par rapport à leurniveau en 2008. Quant aux dépenses d’équipement sur ressources extérieures, chiffrées à 15milliards MRO, elles se sont accrues de 2 milliards MRO mais demeurent en de§à du niveau normalen raison de la lenteur du rythme de reprise des financements extérieurs.Le secteur de la pêche et le budgetEn premier lieu, on relève que la contribution financière sous l’accord se retrouve intégralement dansla loi de finances à partir de 2006. Jusqu’à 2005 inclus, l’Etat ne retenait que 60% de la contributiondans les prévisions budgétaires, transférant les 40% restants sur un compte de réserve spécial. Cesystème a été abandonné suivant les recommandations du FMI à propos de l’unicité des comtes del’EtatLes recettes de l’Etat issues du secteur de la pêche sont estimées à l’équivalent de 113 M€ en 2009soit environ 22% des recettes de l’Etat. Sur la période récente, ces recettes sont restées importantes,variant entre 21% et 25% des recettes du budget hors dons suivant les années. La contributionfinancière payée par l’UE (80 M€ en 2009), qui représente environ 75% des recettes totales dusecteur de la pêche, contribue à hauteur de 16% des rentrées budgétaires hors don. Du fait de ladiminution progressive du montant de la contribution de l’UE, ce ratio est en légère baisse (il était de18% en 2007). En additionnant aux paiements de l’UE la contribution des armateurs opérant dans lecadre de l’accord (≈ 10 M€ par an), l’accord a assuré à l’Etat 18% de ses recettes budgétaires en2009.En s’appuyant sur les prévisions de recettes budgétaires hors-dons adoptées par le FMI, et en tenantcompte de la décroissance progressive de la contribution financière payée par l’UE sous l’accord depêche en cours, on relève que la part des paiements européens prévus sous l’accord (versements UEet armateurs) dans les recettes de l’Etat hors dons suit une tendance décroissante, passant d’environ21% en 2006 à 14% en 2011.30%

25%

% recettes hors dons

20%

Pêche % recettesAccord UE % recettes

15%

10%

5%

0%

2006

2007

2008

2009

2010

2011

Figure 5 : Part des recettes globales issues du secteur de la pêche et des paiements prévus sous l’accord dansles recettes de l’Etat (hors dons). Source : d’après données Banque Centrale et prévisions FMI

- Page 10 -

Rapport Final FPA 30/MRT/11

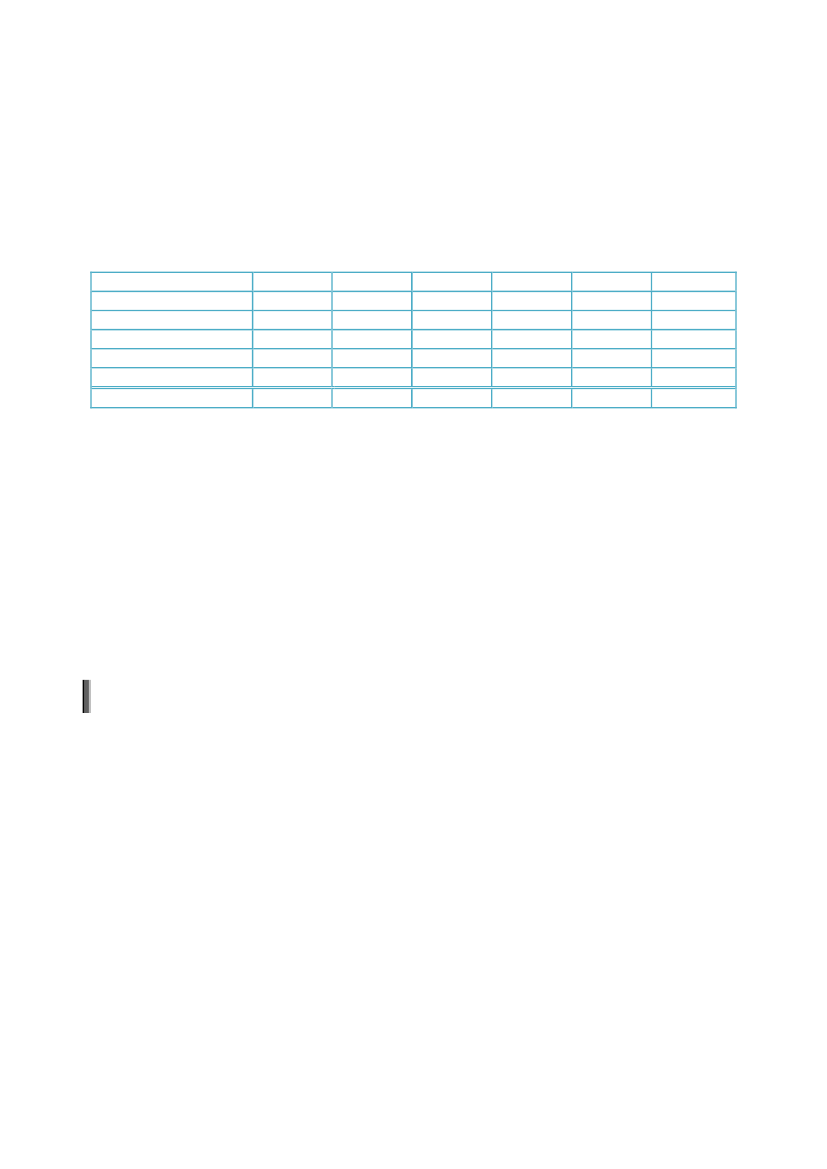

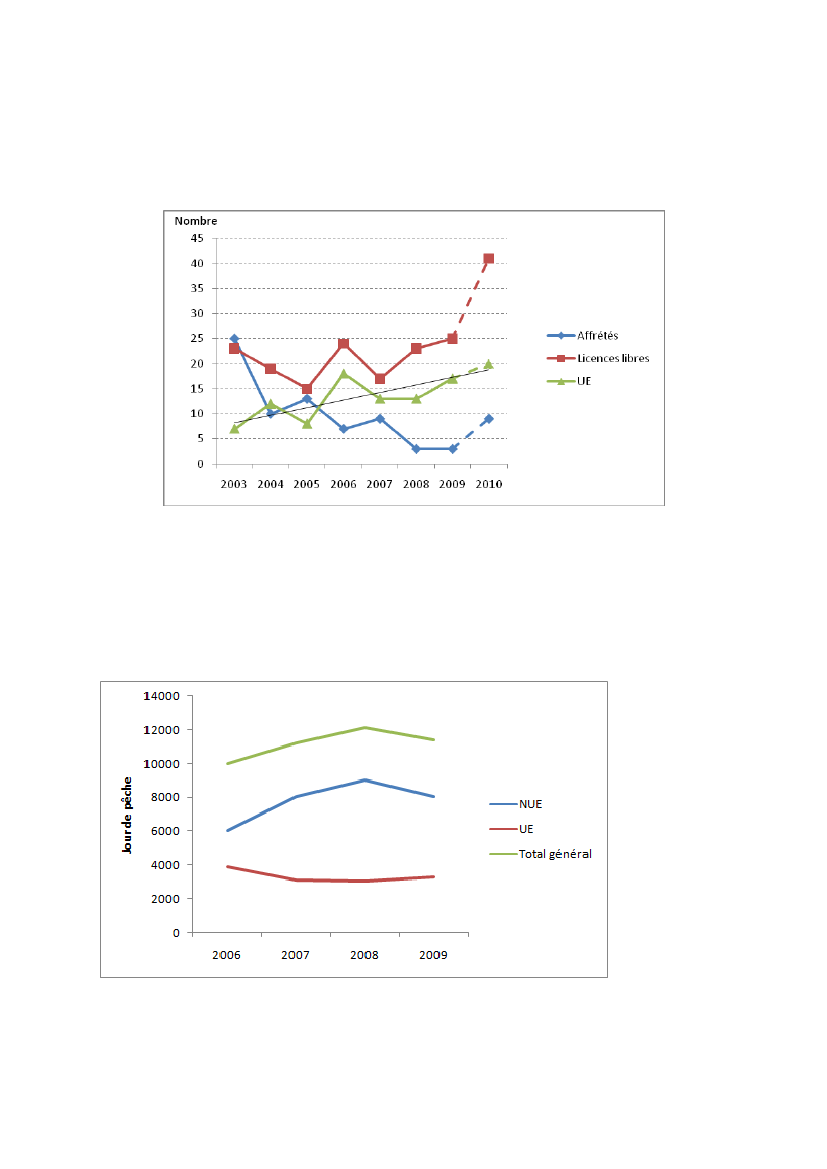

Les autres flottes de pêche autorisées dans la ZEE apportent une contribution au budget d’environ 21M€ par an. Le tableau suivant indique que la seconde source de rentrée budgétaire est constituée dupaiement des licences libres pour l’exploitation des petits pélagiques (13,6 M€ par an en moyenne),devant les recettes de la vente de licence aux flottes nationales (6 M€ par an en moyenne). Lesrecettes d’affrètement de navires pélagiques (1,9 M€ par an en moyenne) et d’autres licences libres(navires thoniers essentiellement) complètent les recettes budgétaires.Tableau 5: Recettes issues de la vente de licence par origine des flottes, hors contrepartie payée par l'UE.Données en M€. Source : DPI2006Flotte nationaleRedevances navires UELicences libres pélagiquesLicences libres autresAffrètements pélagiquesTOTAL6.110.010.10.51.628.320075.812.015.30.31.935.220084.27.511.70.42.826.620097.912.417.20.51.339.3Moyenne6.010.513.60.41.932.4% moyenne19%32%42%1%6%100%

En prenant en compte la contrepartie financière payée par l’UE, l’accès des flottes de l’UE(contrepartie plus licences payées par les armateurs) représente en moyenne 80% des recettesbudgétaires de l’Etat issues de la vente de l’accès aux zones de pêche.L’accord de pêche entre la Mauritanie et l’UE intègre une contribution spécifique orientée vers lesoutien sectoriel. Cette contribution, qui augmente progressivement de 11 M€ en 2008 à 20 M€ en2012 doit suivant l’accord se retrouver dans le budget consolidé d’investissement (BCI) de l’Etat (cfpartie du rapport sur l’appui sectoriel). Avec un BCI proche de 143 M€ en 2009, l’appui sectoriel sousl’accord prévu pour 2009 (≈ 14 M€ sans tenir compte de reports ou de financements additionnels del’Etat), la part de l’appui sectoriel est en principe de 10% du BCI 2009 et destiné à financerexclusivement des mesures en faveur du secteur de la pêche. Le Ministère en charge de la Pêche seretrouve ainsi parmi les mieux dotés en BCI, plus que les Ministères en charge de la Santé ou del’Education (d’après la Loi de Finances Initiale pour 2009). Ces secteurs bénéficient cependant desoutiens additionnels très importants sous la forme de projets financés par les bailleurs, dont l’UEsous le FED.

2.5

L’emploi

Il n’existe pas de réel suivi de la situation de l’emploi en Mauritanie où les activités informelles restenttrès importantes. D’après certaines sources, la population active serait de l’ordre de 786 000 (est.2001), dont 50% dans le secteur primaire, 10% dans les secteurs de l’industrie et 40% dans le secteurdes services, avec un taux de chômage global de 20%.L’emploi dans le secteur de la pêche est également très mal cerné. D’après des estimations del’IMROP, le nombre de personnes vivant plus ou moins directement de la pêche serait de l’ordre de40 000 personnes, soit +/- 5% de la population active.

3 LES POLITIQUES PUBLIQUESPrésentation généraleEn 2000, la Mauritanie a adopté un Cadre Stratégique de Lutte contre la Pauvreté (CSLP) pour lapériode 2001-2015, érigé en 2001 en loi d’orientation sur la lutte contre la pauvreté faisant du CSLP laréférence en matière de politiques développement économique et social à moyen et long termes.Préparé dans le contexte de l’initiative renforcée de réduction de la dette des PPTE, l’élaboration du

- Page 11 -

Rapport Final FPA 30/MRT/11

CSLP a fait l’objet d’une large concertation basée sur une approche participative, impliquantl’Administration, la société civile et les partenaires au développement.La mise en œuvre du CSLP est assurée à travers des plans d’actions dont le premier, quadriennal, acouvert la période 2001-2004 et le second, quinquennal, a porté sur la période 2006-2010. Aumoment de la préparation de cette étude, un plan d’action pour la dernière période 2011-2015 était envoie d’adoption.Au départ, le CSLP reposait sur quatre axes stratégiques :accélération de la croissance économique et stabilisation du cadre macroéconomique,ancrage de la croissance dans la sphère économique des pauvres,développement des ressources humaines et expansion des services de base,amélioration de la gouvernance et renforcement des capacités.

A l’occasion de l’élaboration du deuxième plan d’actions 2006-2010, un cinquième axe transversalportant sur le renforcement du pilotage, du suivi, de l’évaluation et de la coordination, a été introduit.Le bilan du CSLP II établi par les Autorités mauritanienne montre qu’entre 2006 et 2010, la croissanceéconomique s’est établie en moyenne à 3,3 % hors pétrole et 3,8% y compris le pétrole, soit environ lamoitié des prévisions, qui portaient sur une croissance de 8,4% sur la période 2006-2010. Cettesituation est expliquée par :i)les faibles résultats enregistrés au niveau de l’exploitation pétrolière,ii)les crises internationales alimentaires, énergétiques et financières,iii)les différents changementsinstitutionnels qu’a connus le pays durant cette période. Cependant, les autorités soulignent qu’ungrand nombre de réalisations ont été accomplies récemment, sur les ressources propres de l’Etat,particulièrement dans les domaines des infrastructures et des services de base au profit despopulations les plus pauvres.La mise en œuvre du CSLP s’est également heurtée à un certain nombre de contraintes d’ordretechnique, notamment:i)l’absence d’alignement des différents outils de programmation (Budget, PIP,CDMT) sur les orientations et les objectifs du CSLP;ii)les insuffisances du système d’informationstatistique et la faiblesse des capacités de planification, de suivi et d’évaluation au niveau desdépartements;iii)le manque d’appropriation du processus par les départements sectoriels;iv)le faibleniveau d’exécution des actions et mesures programmées et la mise en œuvre d’ actions non prévues.Le projet de CSLP pour la période 2011-2015 retient les mêmes objectifs, mais avec des besoinssupérieurs en financement. Alors que les besoins en financement du CSLP 2006-2010 était évaluésex-ante à près de 1,5 milliards € pour la période 2006-2010, la maquette pour la période 2011-2015table sur des besoins en financement proches du double du montant 2006-2010.Le secteur de la pêche dans le CLSPLe secteur de la pêche occupe une place importante dans la stratégie nationale de réduction de lapauvreté. Il s’agit d’un secteur qui est considéré comme un levier possible de croissance au mêmetitre que les TICs, l’électricité, les mines, le tourisme, le pétrole, le commerce et l’industrie. Il s’agit parailleurs d’un secteur dans lequel l’incidence de la pauvreté est élevé. Suivant le projet de CLSP pourla période 2001-2015 les objectifs assignés au secteur sont de :i)aménager durablement lespêcheries (crevettes, requins et la finalisation du plan de gestion des mulets, de la courbine et dutassergal) ;ii)approfondir la recherche pour une meilleure connaissance des ressources et del’environnement et définir surtout les potentiels permissibles ou quantités qui peuvent être prélevéesannuellement sans porter préjudice à la reconstitution des stocks ;iii)renforcer la surveillance pourgarantir la protection des eaux nationales ;iv)contrôler et ajuster les capacités de pêche ;v)développer les pêcheries émergentes ;vi)assurer le développement des infrastructures dedébarquement et des installations à terre ;vii)valoriser les produits et améliorer leur compétitivité ;viii)améliorer les performances de la flotte nationale ;ix)promouvoir la pêche artisanale, côtière etcontinentale ;x)assurer la protection de l’environnement marin, des habitats et du littoral; etxi)promouvoir l’investissement dans le secteur. Ils ne sont pas fondamentalement différents des objectifsfixés pour la période 2006-2010. La croissance du PIB pêche (+15% à l’horizon 2015) fait partie des

- Page 12 -

Rapport Final FPA 30/MRT/11

indicateurs retenus dans le projet de CLSP, comme le nombre d’emplois dans le secteur (150 000 àl’horizon 2015).Les objectifs du CSLP sont mis en œuvre par le biais de politiques sectorielles préparées par leMinistère compétent. Celles-ci sont présentées dans la partie9page 1 de ce rapport d’évaluationrelatif au cadre institutionnel.

4 LES PARTENAIRES AU DEVELOPPEMENT4.1Données générales

La Mauritanie re§oit des flux d’aides relativement importants. D’après les données de l’OCDE (voir ci-dessous), les transferts en 2007 et 2008 ont été supérieurs à 300 MUSD par an, équivalents à plus de10% du PIB. L’UE est le principal partenaire de la Mauritanie, et trois de ses Etats membres (France,Espagne et Allemagne) parmi les principaux donateurs bilatéraux. L’Italie, les Pays Bas et la Belgiqueont également des programmes d’aide en place, mais concernant des montants financiers plusmodestes. Les flux en 2008 et 2009 ont été sensiblement moins importants du fait de la crise politiquequi a secoué le pays.A noter que ces éléments ne prennent pas en compte l’aide délivrée par les pays non-membres duDevelopment Assistance Committeede l’OCDE parmi lesquels on trouve la Chine qui est uncontributeur important à l’aide à la Mauritanie.

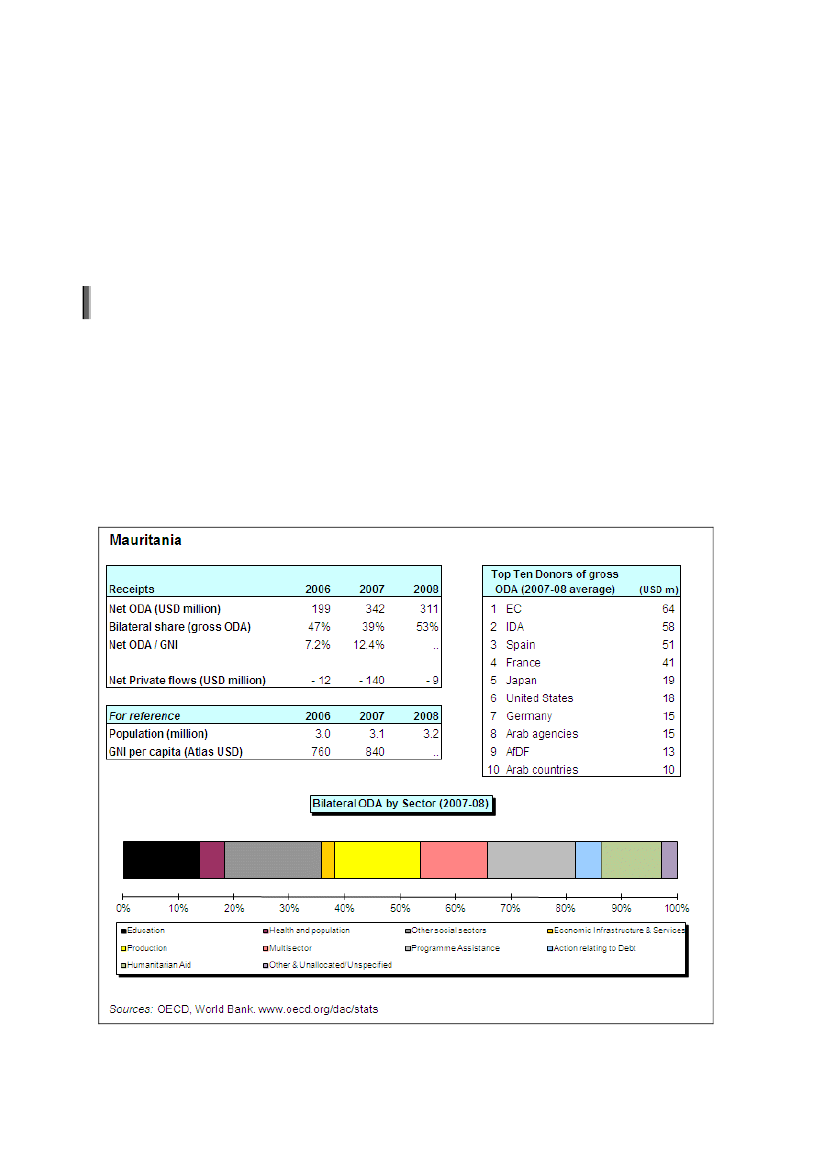

Figure 6 : Statistiques générales concernant les flux d'aides à la Mauritanie. Source : OCDE

- Page 13 -

Rapport Final FPA 30/MRT/11

4.2

L’aide de l’Union européenne