Udvalget for Forskning, Innovation og Videregående Uddannelser 2012-13

FIV Alm.del Bilag 171

Offentligt

Vækstteam for Energi og KlimaANBEFALINGER

Februar 2013

ForordDanmark står stærkt på en række energiteknologiske områder. Det er afgørende, at Dan-mark over de kommende år styrker og videreudvikler denne position ved bl.a. at udnyttemulighederne ved en grøn omstilling af energisektoren både herhjemme og globalt for atskabe øget vækst, beskæftigelse og eksport.Det er samtidig et område, hvor der fremadrettet forventes stigende efterspørgsel på inno-vative energiløsninger. Den udenlandske efterspørgsel er bestemt af forskellige geografi-ske og politiske forhold og kan derfor være anderledes end herhjemme. Geografiske for-hold er afgørende for, om der er grundlag for fx vindmølleløsninger, ligesom at politiskeforhold kan have betydning for, om en kollektiv fjernvarmeløsning er relevant. Det er vig-tigt for eksporten, at de løsninger vi udvikler herhjemme matcher efterspørgslen fra udlan-det. Der er flere eksempler på, at danske løsninger er blevet afspejlet i EU lovgivning ogdermed har åbnet for gode eksportmuligheder for danske virksomheder.Med energiaftalen fra marts 2012 er der igangsat en ambitiøs omstilling af det danskeenergisystem mod en grøn økonomi i vækst, hvor ca. halvdelen af Danmarks traditionelleelforbrug skal komme fra vind i 2020, hvor drivhusgasudledningen reduceres med 34 pct.i 2020 ift. 19901og hvor der er 35 pct. vedvarende energi (VE) i det endelige energifor-brug i 2020. Energiaftalen vil medføre store investeringer i VE og energieffektiviseringer(EE) på 90-150 mia. kr. frem mod 2020. Vækstteamet har set det som en del af sin opgaveat komme med anbefalinger til, hvordan regeringen får mest mulig vækst og beskæftigelseud af de store investeringer, der skal foretages som følge af den grønne omstilling - enomstilling der efter regeringens målsætning skal resultere i, at Danmarks energiforsyningdækkes af vedvarende energi i 2050.Flere anbefalinger vil have en positiv effekt på klimaet, fx de som har til formål at reduce-re energiforbruget og fremme VE-udbygningen. En række andre klimarelaterede emner,såsom klimatilpasning og offshore-klyngen, har været drøftet i andre vækstteams.Vækstteamet har taget udgangspunkt i, at anbefalingerne skal kunne omsættes til handlingpå den korte bane, mens det varierer, hvornår den enkelte anbefaling vil få en effekt påeksport, vækst og beskæftigelse.For vækstteamet er gode generelle rammevilkår for dansk erhvervsliv afgørende for væk-sten inden for alle sektorer. Det har dog ikke været vækstteamets opgave at komme medanbefalinger om de generelle rammevilkår, men i stedet at udarbejde konkrete anbefalin-ger til initiativer, som vækstteamet vurderer at kunne gøre en forskel inden for de særligevilkår, der gør sig gældende på energi- og klimaområdet. Derfor er det ikke alle problema-tikker, der er behandlet, og der gives ikke anbefalinger inden for alle områder – eksempel-vis ikke inden for transport og olie- og gassektoren.Særligt skal det bemærkes, at vækstteamet, som følge af sit opdrag har fokuseret på dengrønne del af energisektoren, dvs. vedvarende energi, energieffektivisering samt energi-Reduktionen på 34 pct. i 2020 ift. 1990 er det forventede resultat af indsatser beskrevet i energiaftalen af22. marts 2012. Samlet set er det regeringens mål, at Danmarks udledning af drivhusgasser skal reduceresmed 40 pct. i 2020 ift. niveauet i 1990.1

2

former og systemer, der skal understøtte en mere grøn energisektor såsom fjernvarme,kraftvarme samt Smart Grid. Dette skyldes, at Danmark har igangsat en grundlæggendegrøn omstilling af energisektoren, og at der forventes at være et voksende globalt markedfor grønne energiteknologier i takt med, at et stigende antal lande ønsker at satse på mereVE og EE. Vækstteamet anerkender samtidigt, at Danmark også har en række styrker in-den for de mere konventionelle energiteknologiske områder såsom kedler til kraftværker,røggasrensningsanlæg samt inden for indvinding og forarbejdning af fossile brændsler, derfortsat forventes at ville udgøre et vigtigt bidrag til dansk vækst og eksport.Det har været drivende for vækstteamets arbejde, at anbefalingerne skal have vækst- ogbeskæftigelseseffekt i Danmark både på kort og lang sigt. Givet presset på danske virk-somheders konkurrenceevne er det samtidig vigtigt, at der ikke skabes ekstra omkostnin-ger for virksomheder, borgere eller de offentlige finanser. Samtidig har vækstteamet lagttil grund, at anbefalingerne til fremme af vækst på energi- og klimaområdet ikke skal skepå bekostning af investeringer i andre erhverv.

Niels B. ChristiansenFormand for Vækstteam Energi og Klima

3

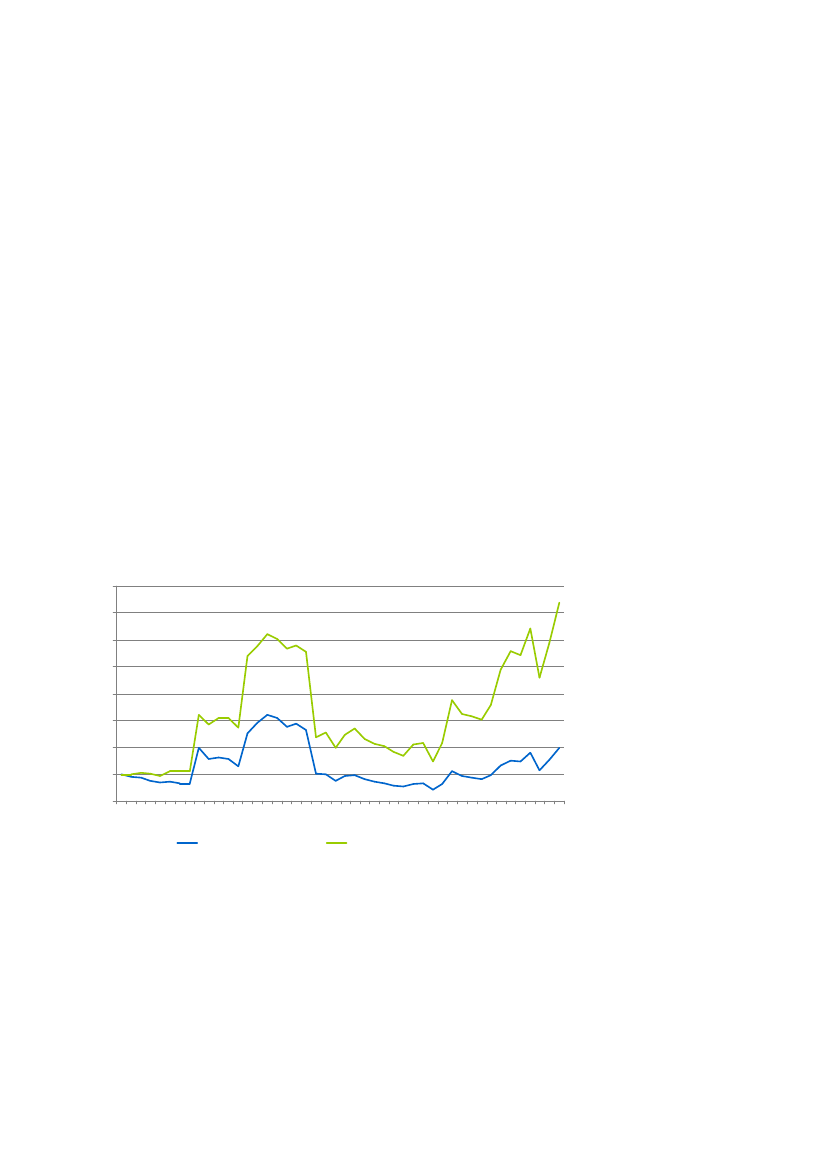

Global efterspørgsel efter energiløsningerDen stigende globale efterspørgsel efter energi har i en årrække presset priserne på de fos-sile brændsler i vejret, jf. figur 1. Det har i perioder medført historisk høje og svingendeenergipriser for virksomheder og husholdninger. Denne udvikling forventes at fortsætte itakt med en høj befolkningstilvækst – ikke mindst stigningen i den globale middelklassepå ca. 3 mia. frem mod 2030 i særligt vækstøkonomier såsom Kina, Brasilien, Indien ogSydafrika.De høje og svingende energipriser har sammen med et stigende globalt fokus på konse-kvenserne af global opvarmning medført en grøn omstilling i mange lande. Det medføreren tilsvarende stigende efterspørgsel efter ny energiteknologi, der kan mindske afhængig-heden af fossile brændsler dels ved at reducere energiforbruget og derved energiomkost-ningerne dels ved forsat at forbedre og billiggøre mulighederne for at bruge vedvarendeenergikilder. I Danmark er der med energiaftalen igangsat en ambitiøs grøn omstilling afdet danske energisystem, som i de kommende år vil medføre markante investeringer i EEog VE på mellem 90-150 mia. kr. frem mod 2020. Dette vil øge den hjemlige efterspørgselpå grønne teknologier og know-how, hvor danske virksomheder i vidt omfang kan gøresig gældende.Figur 1: Stigning i olieprisen 1966-2012Indeks (1966=100)800700600500400300200100019661972197819841990199620022008

Oliepris deflateret med løn

Oliepris deflateret med engrospris

Kilde: Redegørelse om Vækst og Konkurrenceevne 2012, Erhvervs- og Vækstministeriet.

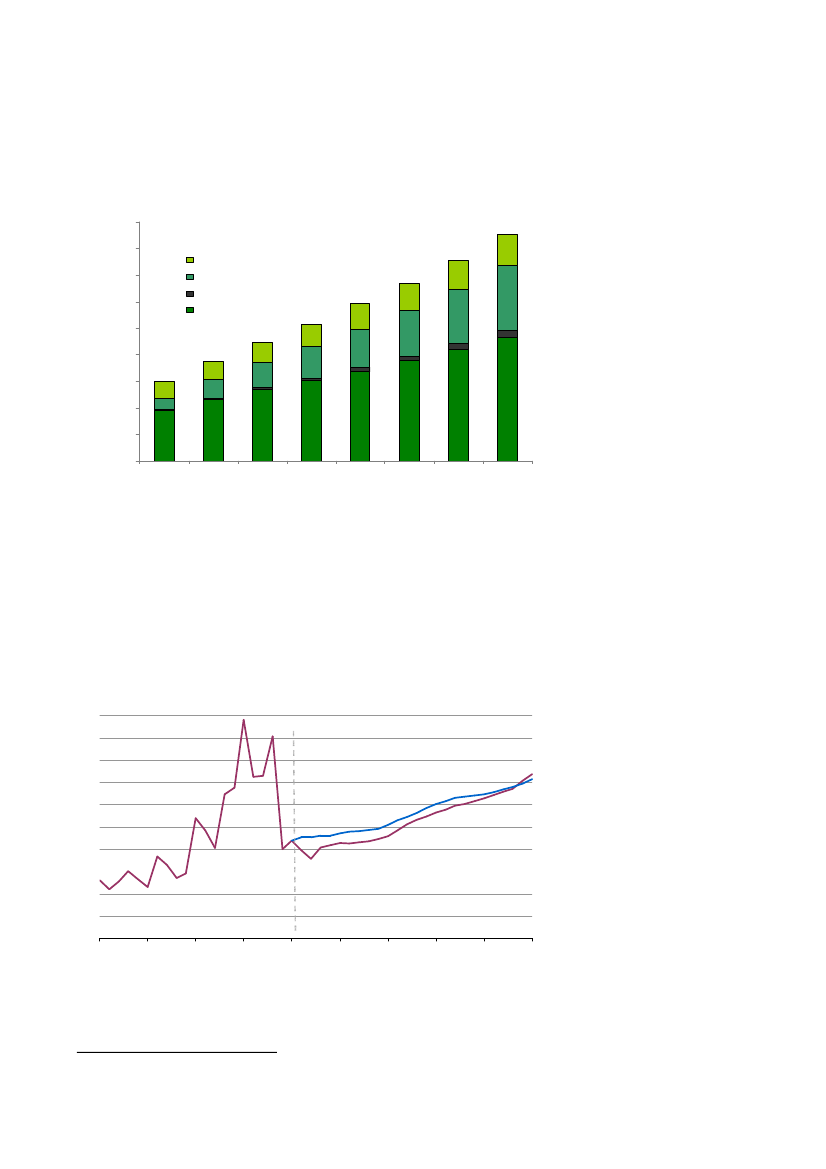

Vedvarende energikilder forventes fremover at dække en væsentlig andel af den globaleefterspørgsel efter energiløsninger. Andelen forventes at stige, så vedvarende energi udgørden næststørste kilde til elektricitetsproduktion i 2015 efter kul og overgår til den primæreenergikilde i 2035. I perioden 2010-2020 forventes produktionen af vedvarende energisåledes at stige med ca. 5,2 pct. om året sammenlignet med 3,9 pct. om året i perioden2000-2010. Markedsprognoser for de kommende 5 år indikerer, at der særligt vil bliveinstalleret store mængder sol- og vindenergikapacitet, ligesom at der i forhold til i dagforventes en moderat stigning fra bioenergi.

4

Figur 2: Forventet akkumuleret kapacitet globalt for bio-, sol- og vindenergi2i perioden2010-2017900800Bi oenergi700600500400300200100020102011201220132014201520162017SolenergiVi nd offshoreVi nd land

Kilde: Medium-Term Renewable Energy Market Report 2012 (IEA, 2012).

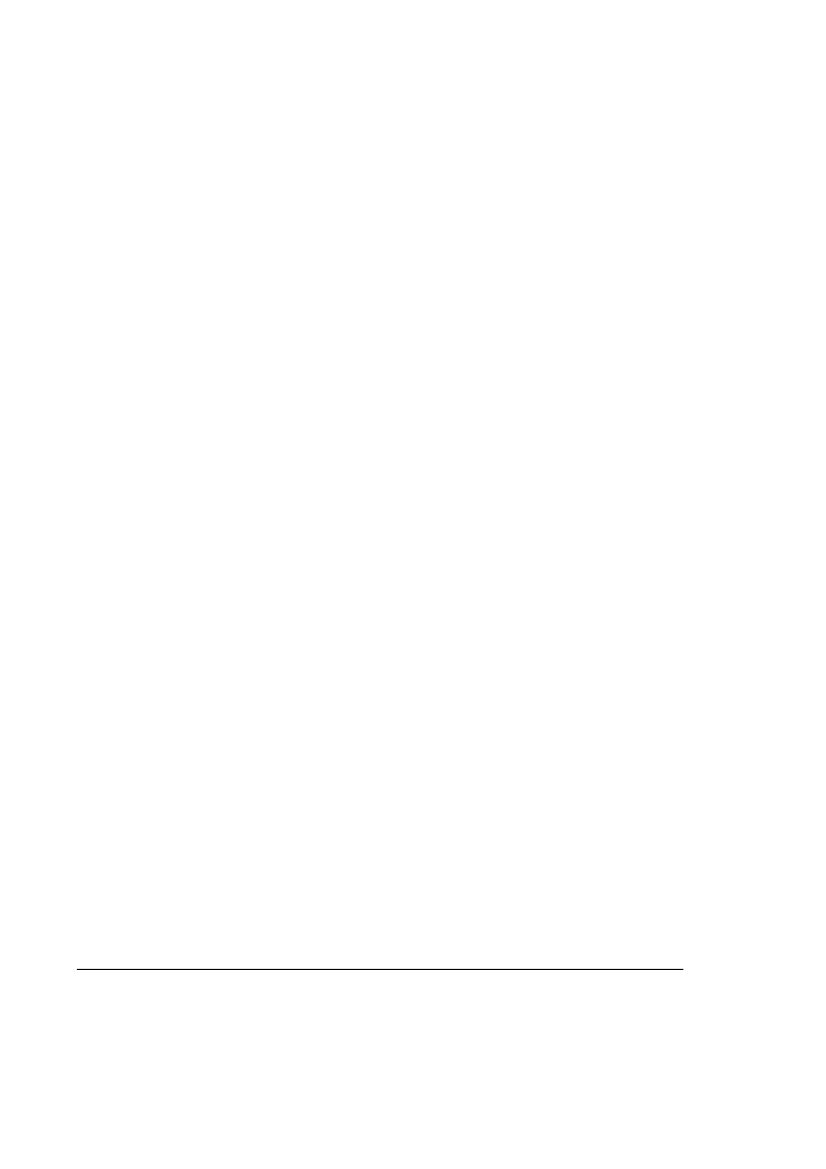

Energimarkedet er præget af betydelig kompleksitet, hvor en række faktorer påvirker pris-udviklingen. I 2012 ramte olieprisen et historisk højdepunkt, og en række lande - navnligTyskland, Schweiz, Italien og i en vis udstrækning Japan og Frankrig – er begyndt at udfa-se brugen af atomkraft. Samtidig er der opstået markante regionale prisforskelle for natur-gas – op til faktor 5/8 mellem USA og EU/Japan – idet nye udvindingsmetoder har øgettilgængeligheden og derved sænket prisen på naturgas betydeligt i USA jf. figur 3.Figur 3 Naturgasprisen historisk samt udviklingsscenarier (2010 dollars per million Btu)10987

GW

Historie2010

Udviklingsscenarier

AEO20116

AEO20125432101990199520002005201020152020202520302035

Kilde: EIA, Annual Energy Outlook 2012 og EIA, Annual Energy Outlook 2011

En afledt konsekvens af den amerikanske skifergasrevolution har været en stigning i deneuropæiske import af amerikansk kul på knap 30 pct. fra 2011 til 20123. Loftet for den2

Vandkraftværker og geotermiske energikilder er udeladt, da disse ikke er tilgængelige i Danmark.

5

amerikanske kuleksport er dog formentlig nået pga. infrastrukturelle flaskehalse og sti-gende gaspriser i USA gennem de sidste måneder af 2012.4Vækstteamets arbejde har taget udgangspunkt i den aktuelle, globale situation på energi-markederne, hvor det er forventningen, at der også fremover er stigende og i særlig gradsvingende priser på fossile energikilder med undtagelse af kul. Denne situation kan dogændre sig som følge af den teknologiske udvikling, usikkerheder på udbudssiden (geopoli-tisk ustabilitet) og efterspørgselssiden (fx den økonomiske krise, kraftigt stigende befolk-ningstal globalt) mv. Således vil større uforudsete ændringer i den formodede fremtidigeudvikling på energimarkedet kunne medføre behov for supplerende og helt andre typertiltag end dem, som er fremlagt i denne rapport.

Matchet mellem danske styrker og den globale efterspørgselDen grønne omstilling herhjemme og globalt skal bruges som afsæt for udviklingen afinnovative produktionsprocesser og nye forretningsmuligheder, som kan skabe vækst ogbeskæftigelse i Danmark. Det er vigtigt for eksporten af nye teknologier og systemløsnin-ger, at der er gode forudsætninger for at udvikle og teste i Danmark, ligesom at det er vig-tigt at kunne demonstrere og fremvise fuldskalaløsninger herhjemme.Danske virksomheder har allerede et godt udgangspunkt for at kunne levere til en stigendeglobal efterspørgsel efter grønne teknologier og løsninger. I 2011 eksporterede danskevirksomheder vedvarende energiteknologier til en værdi af ca. 34 mia. kr., samt teknologi-er til at sikre en bedre udnyttelse af energien (inkl. Smart Grid teknologier) til en værdi afgodt 9 mia. kr. Dette svarer til hhv. 5,7 og 1,5 pct. af Danmarks totale eksport af varer.Sammenlignet med EU15-landene er vedvarende energiteknologier Danmarks stærkestegrønne eksportspecialisering.5EU er fortsat det største eksportmarked for grønne danske teknologier og løsninger. Ho-vedparten af eksporten af grønne produkter går således til EU, som aftager tæt ved to tred-jedele af Danmarks grønne eksportvarer. EU bør betragtes som en del af hjemmemarkedet,og det er derfor meget vigtigt, at muligheder for at påvirke EU-reguleringen med øgededanske eksportmuligheder til følge bør udnyttes. Der er allerede en række eksempler på, atdansk lovgivning er blevet indarbejdet i EU reguleringen og dermed banet vejen for danskeksport af rådgivning og teknologier.Ud over de grønne energiteknologier har danske virksomheder også en tradition for ateksportere andre energiteknologier, herunder energiteknologier til indvinding og forar-bejdning af fossile brændsler. Det vurderes, at danske virksomheder i 2011 eksporteredeanden energiteknologi for i omegnen af 20 mia. kr. svarende til ca. 3-4 pct. af den samledevareeksport.6

http://www.eia.gov/coal/production/quarterly/pdf/t7p01p1.pdfIEA og Energy Information Administrations (EIA) seneste markedsprognose (januar 2013).5Kilde: Grøn produktion i Danmark – og dens betydning for dansk økonomi, samt faktaark om Grønenergiteknologi – i dansk økonomi.6Vurderingen er baseret på sammenstilling af ovenstående rapport: Grøn produktion i Danmark og Energi-erhvervsanalysen.4

3

6

Danmark har kompetencer inden for hele værdikæden – lige fra udvikling af nye teknolo-gier til afsætning af løsninger, rådgivning og systemeksport. Danmark vurderes særligt athave styrkepositioner inden for VE i form af bl.a. vindkraft og bioenergi samt inden forenergieffektivisering såsom isolering, varmepumper og byggematerialer. Derudover har viogså kompetencer inden for fjernvarme, sol- og bølge energi, biogas, biobrændstoffer,affaldsforbrænding og geotermi.Energiaftalen indebærer, at der i de kommende år skal håndteres en stor mængde VE ienergisystemet. Som følge heraf vil der være behov for at udvikle et fleksibelt energisy-stem, hvor det bliver muligt for forbrugerne at blive belønnet for at flytte dele af dereselforbrug. Danmark vil være blandt de første lande, der får behov for at udvikle et SmartGrid system, og det er vigtigt at udnytte disse erhvervsmuligheder. Eksportmarkedet forSmart Grid-løsninger forventes på sigt at være stort, og Danmark har allerede en rækkestyrker på området, hvilket skal udnyttes af virksomhederne til eksport, ligesom at det skalvære attraktivt for udenlandske virksomheder at investere i Danmark.Endelig findes der mange eksempler på, at danske virksomheder er gode til at udnytte defossile ressourcer effektivt, fx i forbindelse med offshore olie og gas, røggasrensning, ked-ler der reducerer CO2 udledning mm., som i stigende grad også forventes at blive efter-spurgt globalt.Vedvarende energiInden for VE giver samspillet mellem den globale efterspørgsel og de danske styrker godevækstmuligheder. Det globale marked for vindenergi estimeres i perioden 2011 til 2016 atvokse med knap 2/3 fra ca. 390 mia. kr. til ca. 644 mia. kr.7Størstedelen af den eksiste-rende vindkraft produceres af møller på land, men en stigende andel af fremtidens vind-energi vil blive produceret på havet. Den gennemsnitlige kapacitetstilvækst for offshorevind forventes globalt at være omtrent 28 pct. om året frem til 20178.En stor del af udbygningen vil finde sted i Danmarks nærområder, hvor offshore vind for-ventes at udgøre op til 25 pct. af den nyinstallerede kapacitet i 2014-2015.9Dermed udgøroffshore vind en attraktiv vækstmulighed. I Danmark findes en stærk koncentration afkompetencer inden for hele værdikæden, og potentialet for at øge eksporten er betydeligt.Danmark har ligeledes gode erfaringer med at indarbejde vindenergi i energiforsyningen,som det land med den største andel vindenergi i energiforsyningen. Erfaringerne kan der-for danne grundlag for eksport i takt med, at andre lande også øger andelen af VE i disseår.Der forventes også et vækstpotentiale globalt inden for bioenergi, jf. figur 2. Danmark harvirksomheder, der er internationalt anerkendte for deres kompetencer vedrørende fremstil-ling af energi fra biomasse. I forhold til de danske virksomheders energiforbrug er styr-kerne inden for biomasse vigtige. Biomasse udgør den mest oplagte mulighed for virk-somheder til at omstille deres energiforbrug til vedvarende energi, og derved gøre demmindre sårbare over for udsving i de fossile energipriser. Med den forventede biogasud-

Kilde: BTM Consult – a part of Navigant, International Wind energy Development - World Market Update(marts 2012).8IEA Medium Term Renewable Energy Market Report 2012.9BTM Consult, A Part of Navigant. World Market Update 2011. Forecast 2012-2016, March 2012.

7

7

bygning i de kommende år vil der også blive opbygget viden og kompetencer, der kanudnyttes til eksport af teknologi og knowhow.En række andre VE-områder gør sig desuden gældende i en dansk kontekst bl.a. varme-pumper, brint- og brændselsceller og indpasning af solvarme i fjernvarmesystemer. Lige-ledes er der også set en dansk udvikling i forhold til teknologier såsom geotermi, solcellerog bølgekraft.EnergieffektiviseringEnergieffektivisering er en omkostningseffektiv metode til at reducere afhængigheden affossile energikilder, og det globale marked forventes derfor at stige kraftigt i de kommen-de år10. Dette gælder både energieffektivisering af byggeri, industriproduktion, energipro-duktion og infrastruktur, hvor danske virksomheder har en række styrker. Inden for bygge-ri drejer det sig især om energirigtigt bygningsdesign, byggematerialer, belysning, op-varmning og køling. Inden for industriproduktion har Danmark været foregangsland i for-hold til energisyn, energiledelse og energibevidst projektering. Endelig har Danmark enstyrkeposition inden for kraftvarmeproduktion, fjernvarme og effektiv afbrænding.Disse styrkepositioner skyldes i betydelig grad tilskyndelser til energieffektivisering idansk lovgivning med høje standarder, afgifter på energi mv. På flere områder er Danmarkforan i forhold til andre lande. Dette skal der bygges videre på ved at sørge for, at den højestandard herhjemme bidrager til, at vi udvikler de bedste løsninger, der kan imødekommeog matche den internationale efterspørgsel. Dette kan bl.a. ske ved, at danske standarder,krav og metoder indarbejdes i EU lovgivning, hvilket der allerede er en række eksemplerpå senest med energieffektiviseringsdirektivet.Markedet for energieffektivitet var i 2011 på 180 mia. USD, og der forventes investeringeri energieffektiviseringer i størrelsesordenen 5.300 mia. USD alene i OECD-landene fremtil 2035, jf. figur 4.Figur 4 Globale investeringer i energieffektiviseringer i 2011 samt forventede yderligereinvesteringer frem mod 2035Investeringer i energieffektiviseringer i 201 fo rdelt på1lande o g regio ner (i alt 1 mia. dollars)80

Forventede yderligere investeringer i energieffektiviseringerfordelt på sektorerfrem mod 2035M ia. dollars(2011)

USA14%5%A ndre OECD lande17%43%Indien10%A ndre ikke-OECDlandeKina1%1EU

12001000800600400200020152020202520302035ServicesHustandeTransportIndustri

Kilde: IEA World Energy Outlook 2012. De forventede investeringer er estimeret ud fra at CopenhagenAccord implementeres.Investeringsbanken HSBC vurderer, at markedet for energieffektivitet i 2020 kan nå firedobbelt størrelse iforhold til 2009.10

8

Det Internationale Energiagentur har estimeret en potentiel besparelse i energiudgifter på17.800 mia. USD frem til 2035, såfremt der investeres yderligere 11.800 mia. USD i ener-gieffektiviseringer. Samtidig reduceres behovet for investeringer i ny produktionskapaci-tet.

Vækstteamets visionRegeringens ambition om at energiforsyningen skal dækkes af vedvarende energi i 2050fordrer en grundlæggende omstilling af energisystemet, som medfører en række udfor-dringer og omkostninger. Der er fx betydelige omkostninger forbundet med at sikre, at derer back-up elkapacitet i systemet i de perioder, hvor der ikke er vind i systemet, ligesomdet er nødvendigt med betydelige investeringer til udbygning af VE, infrastruktur ogSmart Grid. Derudover er det en udfordring, at noget VE, særligt vindbaseret VE, i perio-der har lav værdi, da den ikke er synkroniseret med forbruget. Omvendt vil omstillingenbetyde væsentlige besparelser på energiforbruget, mindre afhængighed af stigende ogsvingende fossile energipriser samt gode muligheder for øget vækst, eksport og beskæfti-gelse.Vækstteamet har derfor haft som fokus at fremlægge anbefalinger, der skal medvirke til athåndtere udfordringerne, samtidigt med at vækst- og beskæftigelsespotentialet indfries såomkostningseffektivt som muligt.Det danske energisystem er kendetegnet ved en høj grad af sammenhæng mellem energi-formerne og et stærkt hjemmemarked, der understøtter udviklingen af danske grønne pro-dukter og løsninger, som kan gøre sig gældende på det globale marked. Vækstteamet harpå den baggrund følgende vision for vækst inden for energi- og klimaområdet i Danmark:Vision:Den grønne omstilling af energisystemet og energiforbruget i Danmark skal ske på enomkostningseffektiv måde, som skaber dansk vækst, beskæftigelse og eksport.

I forlængelse af ovenstående vision er det vækstteamets ambition, at energi- og klimaom-rådet skal bidrage væsentligt til vækst og beskæftigelse, herunder at eksporten af grønneog øvrige energiteknologier skal stige med minimum 50 pct. svarende til 30 mia. kr. fremmod 2020.

Generelle principperVækstteamet anbefaler regeringen at anlægge fire generelle principper, der skal sikre, at viudnytter vækstpotentialet i den grønne omstilling på energiområdet:

9

Vækstteamets principper:1. Den grønne omstilling skal fremme udvikling, innovation og markedsmodningaf nye løsninger.2. Langsigtede og stabile rammer er centrale for vækst og udvikling, og stop-gopolitik skal undgås.3. Energiafgifter og energitilskud skal være teknologineutrale. Tilskudsniveau tilenergiteknologier skal afhænge af teknologiens modenhed.4. Et stærkt hjemmemarked er vigtigt for vækst, beskæftigelse og eksport.Danmark skal gennemføre den grønne omstilling på en måde, der fremmer innovation,udvikling og markedsmodning af nye løsninger, som kan give afsæt for dansk eksport,vækst, beskæftigelse. Den nødvendige omstilling vil derved kunne udnyttes til fordel fordanske virksomheders konkurrenceevne.Det er vigtigt at undgå stop-go politik, hvor erhvervsvilkår hele tiden ændres. Stop-gopolitik medfører usikkerhed om de grundlæggende rammevilkår for virksomhedernes in-vesteringer og markedsmuligheder. Det betyder, at der sker et efficienstab, og at derdæmmes op for investeringslysten. I forhold til den grønne omstilling, hvor udvikling afnye teknologier og udfasning af gamle/forældede teknologier er essentielt, er det vigtigt athave klare mål for omstillingen og sikre langsigtede og stabile rammer. Klare målsætnin-ger, såvel på kort som lang sigt, er på samme tid med til at drive udviklingen mod en grønomstilling.Et generelt princip om at undgå stop-go politik indebærer desuden, at statsligt produkti-onstilskud til vedvarende energi skal være midlertidige, følge en på forhånd fastlagt udvik-ling og aftrappes trinvis. Det skaber sikkerhed for virksomhedernes afkast på investeringerog for at offentlige midler ikke bruges på kommercielt rentable VE-teknologier.På energiområdet kan usikkerhed omkring investeringerne have særligt store konsekven-ser, da der ofte er tale om meget langsigtede investeringer og i mange tilfælde også storeog risikobetonede investeringer. Nye initiativer skal derfor udmøntes gennem lovgivningmed høj forudsigelighed og troværdighed. Lovgivning der desuden ikke skaber unødigtbøvl for forbrugere og virksomheder og kan gennemføres uden for meget bureaukrati.Et stærkt hjemmemarked er et godt grundlag for eksport. På energiområdet er der en ræk-ke eksempler på, at det som virksomhed kan være værdifuldt for eksportmulighederne atkunne vise, at løsningerne virker på hjemmemarkedet. Samtidig bidrager udviklingen afløsninger på hjemmemarkedet til, at man får hjemlig vækst og beskæftigelse ud af dengrønne omstilling. Der er dog også virksomheder, der producerer direkte mhp. eksport, ogde er derfor primært afhængige af gode eksportvilkår.Med baggrund i vækstteamets vision og principper for vækst på energi- og klimaområdetafgiver vækstteamet hermed følgende anbefalinger til regeringen.

10

Oversigt over anbefalinger fra Vækstteam Energi og KlimaVækstteamet har vurderet anbefalingernes vækstpotentiale på en skala fra 1-3, samt vurderetom anbefalingen vil have effekt på kort eller langt sigt.

Øget samspil og fleksibilitet i energiinfrastrukturen der mulig-gør omstilling og styrker vækst og konkurrenceevneVækst-potentialeTids-horisont

1.Energiafgifterne skal tage højde for, at grøn energi i frem-* * *tiden vil blive transporteret via elnettet – bl.a. ved at udjævneforskelle i energiafgifter•El skal bringes mere på banen som energibærer ved atgennemføre en generel ligestilling af afgiftssystemer, derudjævner forskelle, så el ikke disfavoriseres ift. andreenergiformer. Dette skal ske efterhånden som at merevedvarende energi inkorporeres i energisystemet.Der skal ske en ligestilling af elafgiften for elpatroner ogvarmepumper i centrale fjernvarmesystemer, således atder betales samme afgift per kWh input.Det skal analyseres, om bygningsreglementet bør ændres,så elforbrug fremover ikke multipliceres med en faktor 2,5(1,8 i lavenergibyggeri i klasse 2020) i beregningen af detsamlede energiforbrug i nybyggeri.

Lang

•

•

2.Det skal gøres økonomisk attraktivt at flytte sit elforbrug i* * *forhold til ændringerne i elmarkedsprisen•Efterhånden som at mere vindenergi inkorporeres i energi-systemet, skal det økonomisk kunne betale sig at flytte sitenergiforbrug til at ligge på samme tidspunkt som energi-produktionen.Forsøg med differentierede afgifter hos et antal forbruge-re, der pt. betaler elafgift eller elvarmeafgift og som hartimetariffering.Anvendelse af fleksibelt elforbrug hos virksomhedernesom backupkapacitet i energisystemet bør fremmes, medudgangspunkt i en analyse af barriererne herfor.

Lang

•

•

3.Der må ikke ske dobbeltbeskatning i forbindelse med lag-*ring af el•Lovgivningen skal ændres så refusion af elafgift blivermulig ved levering af el til elsystemet fra lagringsteknolo-gier hos afgiftspligtige operatører af ellagre.Barrierer og muligheder for at lade afgiftsfriheden omfatte

Kort

•

almindelige forbrugere og virksomheder skal afdækkes.

4.

Tilskudspuljen til grøn omlægning af virksomhedernesprocesenergiforbrug (VE i proces-ordningen) skal bidrage tilen mere effektiv og sammenhængende energiinfrastrukturfor virksomhederne•Hovedparten af midlerne i VE Proces-ordningen skal gi-ves som støtte til opkobling på gas- og fjernvarmenettet,hvilket vil have en langsigtet, positiv effekt på erhvervsli-vets konkurrenceevne, frem for støtte til projekter, der kungavner en enkelt virksomhed.Ordningen skal prioritere projekter, der gør det mere at-traktivt og rentabelt for virksomhederne at anvende over-skudsvarme i forbindelse med opkobling til fjernvarme-nettet.Både virksomhederne, energiselskaberne, erhvervslivetsorganisationer og myndighederne skal i fællesskab arbejdefor at realisere sådanne infrastruktur-investeringer underVE Proces-ordningen.

**

Kort

•

•

5.Ændret regulering af fjernvarmesektoren for at sikre øget* *markedsgørelse•Der skal aktivt arbejdes for at fremme det danske konceptfor planlægning og regulering af kraftvarme og fjernvarmei resten af EU i forbindelse med implementeringen afenergieffektiviseringsdirektivet.Fjernvarmeselskaberne skal have bedre mulighed for atforetage totaløkonomiske dispositioner. Konkret skal detundersøges, om effektiviteten og investeringsvilligheden ifjernvarmesektoren kan øges gennem et alternativ til hvi-le-i–sig-selv-reguleringen og ved at stille effektiviserings-krav.Der udarbejdes en plan for at nedbringe den faste del affjernvarmetariffen på værker, hvor den faste del udgør enstor del af den årlige varmeregning.

Lang

•

•

Fjernvarme og fjernkøling skal reguleres efter ens prin-cipper•Det skal undersøges, hvordan synergierne mellem fjern-varme og fjernkøling bedst muligt udnyttes, herunderhvilke barrierer, der findes for udbredelse af fjernkøling,og hvordan disse minimeres.

6.

*

Lang

12

Finansiering og eksportVækst-potentialeTids-horisont

7.Styrket eksportfinansiering sikrer bedre vilkår for system-* *eksport••EKF skal kunne stille en garanti mod delvis tab af egenkapi-talen i projektselskaber, som bruger danske systemløsningerEksportrådet skal i samspil med EKF øge sit fokus på pro-jektidentifikation, rådgivning og omkostningsdeling vedrø-rende indgåelse af aftaler om fælles projektselskaber, indgå-else af kontrakter mm.EKF skal øge sin generelle indsats inden for systemløsnin-ger med de eksisterende instrumenter.

Kort

•

8.

Fokuseret og strategisk indsats for eksport, investerings-fremme og markedsføring af energiteknologi•De små- og mellemstore virksomheders muligheder for af-sætning på vækstmarkederne prioriteres gennem samarbej-det mellem Eksportrådet, Væksthusene og andre danskeklynger. Eksportfremstød skal markedsføre danske system-løsninger i vækstøkonomier. State of Green skal aktivt mar-kedsføre grønne løsninger ifm. ministerbesøg og ved størrebegivenheder i ind- og udland, og tiltrækning af udenland-ske investeringer gennem Invest in Denmark skal styrkes.Eksportrådet og EKF skal sætte styrket ind for at foretagekreditvurderinger af de ofte komplekse aftagere og samar-bejdspartnere på vækstmarkederne, bl.a. i forbindelse medoffentlige projekter, der involverer politiske risici.Der bør etableres samarbejder med energimyndigheder ilande, hvor efterspørgslen efter dansk energipolitik og -regulering matcher danske erhvervsmæssige styrkepositio-ner både inden for rådgivningsydelser og industri.

*

Kort

•

•

9.Færre handelsbarrierer skal fremme eksporten•Danmark skal arbejde for en reduktion eller afskaffelse aftold og ikke-toldmæssige barrierer på grøn energiteknologi,og arbejde for at fjerne direkte og indirekte krav om localcontent såvel inden for EU-medlemslandene som udenfor.Indsatsen for at få en aftale om grøn handelsliberalisering iWTO skal styrkes. Grøn handelsliberalisering skal også un-derstøttes i Global Green Growth Forum, og Danmark skalover for EU-Kommissionen presse på for en intensiveretEU-indsats for at fremme grøn handelsliberalisering medvægt på bedre overholdelse af eksisterende regler om localcontent.

*

Lang

•

13

10.Fremme af investeringer i VE-infrastruktur og ny produk-* *tionskapacitet•EU-Kommissionen skal opfordres til snarest muligt at op-stille et sæt klare og præcise guidelines, der giver tilstrække-lig investortillid.Den nuværende hindring for finansielle investorers adgangtil direkte ejerskab i store elproduktionsanlæg bør ophævesfor så vidt angår el-produktionsanlæg baseret på vedvarendeenergi. Det skal i den forbindelse fortsat sikres, at den for-nødne tekniske og økonomiske kapacitet til enhver tid er tilstede, således at forsyningssikkerheden ikke bringes i fare.

Kort

•

En mere energieffektiv bygningsmasse som fremmer jobskabel-se og eksportVækst-potentialeTids-horisont

Energieffektivitet skal tydeliggøres i bygningernes mar-kedsværdi•I Finanstilsynets bekendtgørelse om værdiansættelse af pantog lån i fast ejendom tilføjes energieffektivitet som et para-meter.Metoderne for energimærkningen gennemgås med henblikpå at skabe større sikkerhed og robusthed ved indplacerin-gen af bygninger på energimærkningsskalaen.

11.

***

Kort

•

12.Indførelse af et energirenoveringsfradrag for husholdnin-* * *ger•Der indføres et energirenoveringsfradrag på baggrund af engrundig analyse med fokus på at optimere de dynamiske ef-fekter ved fradraget.

Kort

Energisparepotentialet i det offentlige skal udnyttes ogfremme nye og innovative løsninger•Styringen af offentlige ejede og lejede bygningers drift ogrenovering skal bygge på en totaløkonomisk betragtningsamt centraliseres og professionaliseres inden for kommu-nerne, regionerne og staten.Der bør indgås en aftale med Danske Regioner og KL omoffentliggørelse af energiforbrug i alle offentligt ejede og le-jede bygninger, samt etablering af fjernaflæsning af energi-forbruget i større offentligt ejede og lejede bygninger.

13.

*

Kort

•

14

•

Der skal løbende opsamles og spredes viden om energief-fektiviseringstiltag i den offentlige bygningsmasse, eksem-pelvis om det offentliges efterspørgsel på innovative energi-effektiviseringsløsninger.

14.

Landsbyggefonden skal fremme energirenoveringer i al-mene boliger•Landsbyggefonden skal kunne stille garanti for besparelserved energirenoveringer i almene boliger på en sådan måde,at det ikke udgør unfair konkurrence med ESCO aktører.

*

Kort

15.Øget kommercialisering og eksport med afsæt i energispa-* *reindsatsen•Der skal fortsat arbejdes for en øget markedsgørelse af net-og distributionsselskabernes energispareforpligtelse, ved aten bestemt andel af energispareindsatsen hos forbrugereudbydes til eksterne virksomheder.Der stilles rådgivning til rådighed for virksomheder omEU-landenes lokale regler i forbindelse medimplementering af EU's energieffektiviseringsdirektiv.Energimærkningens data stilles til rådighed på en sådan må-de, at disse kan kobles sammen med andre registre, der in-deholder bygningsdata, herunder primært BBR.

Kort

•

•

Forskning, udvikling, demonstration og markeds-modning samtuddannelse skal fastholde og udbygge energikompetencer og -styrkerVækst-potentialeTids-horisont

16.Støtten til energiforskning, –udvikling, –demonstration og*markedsmodning skal være stabil, mere sammenhængende oglet tilgængelig for virksomheder•Der skal arbejdes for at sikre flerårige politiske aftaler ogbevillinger i den offentlige prioritering af støtte til energi-forskning, –udvikling, –demonstration og markedsmodning,som led i et sammenhængende system.Koordineringen mellem energiordninger skal styrkes og deadministrative regler i energistøtteordningerne skal gen-nemgås, og hvor det er muligt gøres mere ensartede for atgøre det lettere for virksomhederne at finde den bedste ord-ning.Det skal sikres, at man får størst mulig effekt af midlerne tilenergiforskning, –udvikling, –demonstration og markeds-modning ved at de, hvor relevant, udmøntes til færre og me-

Kort

•

•

15

re effektfulde projekter.•Små og mellemstore virksomheders muligheder for delta-gelse i EU-programmer, skal forbedres gennem forenklingeraf de administrative regler og styrket vejledning og informa-tion.

Flere kandidater inden for natur og ingeniørvidenskabsamt større fokus på efteruddannelse••Højere prioritering af natur- og teknisk videnskabelig forsk-ning og uddannelse fra universiteternes side.Uddannelse og efteruddannelse inden for energieffektivise-ring, lavenergibyggeri, energirenovering og vedvarendeenergi i bygninger og produktion gøres til et indsatsområdepå tværs af uddannelsessystemet.

17.

**

Lang

18.Etablering af et Smart Grid demonstrationsprojekt, hvor* *el, gas og fjernvarme kobles og muligheder for lagring af energiafprøves•Smart Grid branchen opfordres til at samarbejde om etable-ring af et demonstrationsprojekt med fokus på kobling af detre net - el, gas og fjernvarme - med det formål at teste in-teraktionen dels mellem forskellige teknologier dels forskel-lige aktører. Desuden skal der fokuseres på energilagring.Branchen opfordres til at sikre, at viden opbygget gennemSmart Grid projekter opsamles til brug for videndeling påtværs af sektoren og dermed til videreudvikling af SmartGrid gennem kommende demonstrationsprojekter.

Kort

•

16

Øget samspil og fleksibilitet i energiinfrastrukturen dermuliggør omstilling, styrker vækst og konkurrenceevnePotentialeMed energiaftalen står Danmark foran en gennemgribende omlægning af energiforsynin-gen. Forsyningen skal effektiviseres og omstilles fra fossile brændsler til vedvarende ener-gikilder (VE) som bl.a. vind, hvor en stigende andel vil være fluktuerende. El kommer tilat spille en central rolle i fremtidens energisystem. Det skyldes de danske vindressourcer,som vil kunne levere grøn elektrificering til relativt lave priser ift. andre VE-kilder. Sam-tidigt medfører elektrificering i sig selv effektivisering på både forbrugs- og forsyningssi-den.Omlægningen af energiforsyningen forudsætter, at der i de kommende år udvikles et intel-ligent og fleksibelt energisystem, der kan håndtere den fluktuerende mængde energi, etsåkaldt Smart Grid. Danmark er blandt de første lande, der får behov for at udvikle etSmart Grid system. Det er forventningen, at mange andre lande vil følge efter, og at derover de kommende år vil blive foretaget milliardinvesteringer på området. Det er vigtigt,at Danmark udnytter de erhvervs- og eksportmuligheder, der følger af at være blandt deførste lande, der udvikler et Smart Grid og de muligheder, der ligger i at være et stort labo-ratorium for udvikling af Smart Grid.Danmark er i et internationalt perspektiv kendt for, at energisystemet på samme tid kanhåndtere mere kraftvarme og vindkraft end noget andet land i verden samt sikre en megethøj forsyningssikkerhed. Danmark har allerede nu en række styrker inden for Smart Grid,der både kan udnyttes af danske virksomheder på det globale Smart Grid marked, og gøredet attraktivt for udenlandske virksomheder at investere i Danmark. I Danmark beskæfti-ger mere end 60 virksomheder sig med Smart Grid på tværs at værdikæden, særligt indenfor integration af informations- og kommunikationsteknologier (IKT) med forbruger-rettede systemer.Danmark har også unikke erfaringer inden for bl.a. fjernvarme, ligesom at vi har godeforudsætninger for at skabe et effektivt og fleksibelt samspil mellem de forskellige energi-forsyningsformer (el, gas og fjernvarme) samt muligheder for effektiv lagring af energi.Dette kan skabe muligheder for eksport af knowhow og løsninger.Fjernvarmen vil få en central rolle i samspillet mellem de forskellige energiforsynings-former, og der vil blive stillet store krav til innovation i fjernvarmesektoren. Inden for EUforventes der at være et betydeligt vækstpotentiale for dansk fjernvarmeindustri. Dettefølger ikke mindst af det nye energieffektiviseringsdirektiv, som fokuserer på at fremmeomkostningseffektiv udbygning af kraftvarme og fjernvarme/fjernkøling, bl.a. med afsæt idanske erfaringer. I Nordamerika samt i de store vækstøkonomier Kina og Rusland for-ventes ligeledes eksportmuligheder for fjernvarme- og kølingssektoren.UdfordringerDanmark skal over de kommende år fortsætte udbygningen af energisystemet efter de lin-jer, som er lagt ud med energiaftalen, samtidig med at danske virksomheder kan være medi udviklingen af markedet for Smart Grid løsninger.

17

Uden regulering vil det fremtidige elforbrug fortsat ligge i bestemte spidsbelastningsperi-oder. Produktionen vil samtidig blive mere fluktuerende. Det vil nødvendiggøre væsentli-ge udbygninger af el-nettet. Et effektivt samspil mellem el-systemet og opvarmningssekto-ren vil kunne danne bro mellem el-produktionen fra vindkraft og el-forbruget ved hjælp afvarmelagre, el-patroner og store varmepumper, og et fleksibelt slutforbrug vil kunnefremmes ved hjælp af bl.a. elbiler og afbrydelige varmepumper. Det bliver en væsentligudfordring at få disse teknologier integreret i energisystemet på en hensigtsmæssig måde.En central forudsætning for et velfungerende Smart Grid er, at virksomheder og forbruge-re har de rette incitamenter til at gøre deres elforbrug mere fleksibelt for at balancere ud-bud og efterspørgsel i el-systemet. Den væsentligste motivationsfaktor er muligheden forat spare på el-regningen, og det vil derfor være afgørende, at el-prissignalerne er tilstræk-keligt stærke.Et element der i dag svækker prissignalet er, at der betales for reservekapacitet, transmis-sion mv. gennem faste tariffer, der er uafhængige af forbrugstidspunktet. Derved afspejlerden rene el-pris ikke i tilstrækkelig grad den reelle omkostning ved at producere el på etgivent tidspunkt. For de elforbrugere, der betaler de højeste elafgifter, udgør den rene el-pris på markedet kun ca. en fjerdedel af el-regningen, mens tariffer til net-virksomhederog til Energinet.dk samt støtten til vedvarende energi gennem PSO-bidrag udgør en andenfjerdedel. Moms og afgifter udgør den resterende halvdel af el-regningen.Derudover er det en forudsætning for et fleksibelt elforbrug, at der udrulles fjernaflæstetimeelmålere til de mindre forbrugere, der i dag ikke har mulighed for at blive timeafreg-net.Også den danske fjernvarmesektor har en række udfordringer. Store omlægninger er underplanlægning i sektoren, hvilket medfører et behov for finansiering af de store investerin-ger, der skal foretages i de kommende år. Væsentlige forskelle i forbrugerpriserne sand-synliggør desuden, at der kan være et vist effektiviseringspotentiale i sektoren, selv om derogså er andre årsager til forbrugerprisforskelle end selskabernes effektivitet.Energiaftalen sætter desuden fokus på at omstille danske virksomheders procesenergifor-brug fra fossilt til vedvarende energi. Dette er en stor udfordring, da mange virksomhederligger geografisk spredt, hvilket vanskeliggør fælles løsninger i form af fjernvarmeforsy-ning for grupper af virksomheder. Begrænset viden om omstillingsmulighederne og be-grænsede muligheder for finansiering kan være andre barrierer.Der er ligeledes forskellige udfordringer i forhold til udviklingen af en fjernkølingsforsy-ning. Fjernkøling er en relativt ny aktivitet, der er tilknyttet fjernvarmeforsyningen. I mod-sætning til fjernvarmeforsyningen, er fjernkøling markedsudsat og der er fri prisdannelsepå området. Kommunerne har fået hjemmel til at deltage og investere i sektoren, men detskal ske på kommercielle vilkår. Der er synergieffekter, såvel samfunds- og selskabsøko-nomisk som energi- og klimamæssigt, ved at drive fjernkøling og fjernvarme sammen,hvilket kan tale for at forbedre mulighederne for kommunal investering og garantistillelsetil fjernkøling, fx på samme måde som der i dag kan investeres i fjernvarme.

18

IndsatsVækstteamets anbefalinger følger flere spor. Det ene spor består af en indsats for atfremme udviklingen af Smart Grid, fx ved at afprøve mulighederne for energilagring ogved at etablere et Smart Grid demonstrationsprojekt, som det fremgår af kapitlet omforskning, udvikling, demonstration og markedsmodning.For at starte udviklingen af Smart Grid er det nødvendigt at inddrage energiselskaberne iudviklingen, bl.a. ved at selskaberne skal fremlægge planer for investeringer i Smart Gridog øge samspil mellem de forskellige dele af energiinfrastrukturen.Et andet spor fokuserer på forskellige ændringer af energiafgiftsstrukturen. Der opfordrestil at se på mulighederne for en afgiftsmæssig ligestilling mellem forskellige energiformer– bl.a ved at udjævne forskelle i energiafgifter, så el ikke disfavoriseres. Der foreslås end-videre forsøg med dynamiske afgiftsstrukturer for at fremme et energisystem, hvor det erøkonomisk attraktivt for energiforbrugerne at lade forbruget påvirke af priserne. Endeligforeslås afgiftsfrihed til lagring af energi, så der ikke sker dobbeltbeskatning.Et tredje spor er fjernvarmesektoren og den nye fjernkølingssektor. Der bør på mangefronter aktivt arbejdes for at fremme det danske koncept for planlægning og regule-ring af kraftvarme– og fjernvarmeudbygningen i resten af EU i forbindelse med, atlandene skal i gang med at implementere energieffektiviseringsdirektivet. Dette kanbane vej for øget eksport af dansk knowhow og fjernvarme/fjernkølingsteknologi i bredforstand til resten af EU.Endelig foreslår Vækstteamet, at hovedparten af midlerne i VE-procesordningen anvendessom støtte til mere effektive og sammenhængende energiinfrastrukturprojekter for virk-somheder, der generelt gavner erhvervslivets konkurrenceevne, frem for støtte til enkelt-virksomheder. Endelig bør det undersøges, hvordan investeringsvillighed og effektivitet iden danske fjernvarmesektor kan øges ved at ændre reguleringen af sektoren.1. AnbefalingEnergiafgifterne skal tage højde for, at grøn energi i fremtiden vil blive transporteretvia elnettet – bl.a. ved at udjævne forskelle i energiafgifterEnergiforsyningen vil i de kommende år i stigende grad blive baseret på el fra vedvarendeenergi, især vindenergi. El vil derfor blive en stadig vigtigere energibærer. Elafgifterneskal derfor indrettes, så de understøtter udviklingen på en omkostningseffektiv måde, ogdermed bidrager til Danmarks konkurrenceevne.Historisk er afgifterne på el typisk højere end afgifterne på andre energiformer til sammeformål11. For at fremme anvendelsen af vedvarende energi og øget elektrificering bør derske en ligestilling af afgift på el i forhold til andre energiformer, efterhånden som der im-plementeres mere fluktuerende vedvarende energi i energiforsyningen.

Afgiften på el er fx højere end afgiften på fossilt brændsel til rumvarme, når de omregnes til sammenligne-lige enheder. Forskellen vil dog mindskes efterhånden som den nye Forsyningssikkerhedsafgift indfases, idetel er fritaget herfor. Herudover er der et øremærket særbidrag/afgift i form af PSO, hvor provenuet anvendestil finansiering af VE baseret elproduktion.

11

19

Ligestillingen bør i udgangspunktet gøres på en provenuneutral måde. Justeringerne afandre energiafgifter skal samtidig ske på en måde, hvor man undgår uønskede effekter iform af fx udflytning af industri eller lignende.Elektrificeringen af energiforbruget kan fremmes gennem øget brug af vedvarende el tiltransport og opvarmning. Elektrificeringen kan medvirke til at reducere brugen af fossilebrændsler samt at få elforbruget til bedre at passe tidsmæssigt sammen med produktionenaf el fra vind og andre fluktuerende kilder.Med finanslov for 2013 er afgifterne på el til opvarmning reduceret, og der er dermed ta-get et væsentligt skridt i retning af ligestilling mellem afgiften på el til opvarmning ogafgifterne på andre energiformer til opvarmning.Det er generelt vigtigt, at energiafgifterne udformes på en måde, der fremmer brugen afenergieffektive teknologier. Der er derfor, trods ovenstående indsats, forsat behov for at sepå afgifterne for el til opvarmning.Elpatron-loven er fx udformet således, at energiafgiften på produktion af central fjernvar-me giver en afgiftsmæssig fordel til elpatroner i forhold til varmepumper, på trods af atvarmepumper er mere effektive. Forskellen skyldes, at afgiften pålægges mængden af out-put frem for mængden af energi, der er indgået i produktionen. Afgiftsbetalingen vil der-med stige, når der anvendes en mere effektiv energiteknologi, fordi der produceres mereoutput pr. energienhed input. Et andet område hvor man kunne se på muligheden for atligestille el med andre energiformer er ved beregning af energiforbrug i nybyggeri hvorder i dag multipliceres med en faktor 2,5 (1,8 i lavenergibyggeri i klasse 2020) i beregnin-gen af det samlede energiforbrug, hvis energiforbruget er baseret på el.Actionpoints•El skal bringes mere på banen som energibærer ved at gennemføre en generel lige-stilling af afgiftssystemer, der udjævner forskelle, så el ikke disfavoriseres ift. an-dre energiformer. Dette skal ske efterhånden som at mere vedvarende energi in-korporeres i energisystemet.•Der skal ske en ligestilling af elafgiften for elpatroner og varmepumper i centralefjernvarmesystemer, således at der betales samme afgift per kWh input.•Det skal analyseres, om bygningsreglementet bør ændres, så elforbrug fremoverikke multipliceres med en faktor 2,5 (1,8 i lavenergibyggeri i klasse 2020) i bereg-ningen af det samlede energiforbrug i nybyggeri.2. AnbefalingDet skal gøres økonomisk attraktivt at flytte sit elforbrug i forhold til ændringerne ielmarkedsprisenEnergisystemet vil i stigende grad blive baseret på fluktuerende energikilder, særligt vind-energi. Det skaber et større behov for at få elforbruget og elproduktionen til at passe sam-men. Det er hidtil sket ved at regulere produktionen i forhold til forbruget. Men det kanogså ske ved at flytte forbruget, så det er sammenfaldende med produktionen.Elforbruget og elpriserne varierer allerede i dag over døgnet, således at det er lavest i aftenog nattetimerne og højest i dagtimerne. Variationen forventes at blive kraftigere i takt

20

med, at der kommer mere vindkraft i systemet. Det kan håndteres ved at flytte en del afforbruget fra de dyre timer til de billigere. Det vil reducere behovet for spidslastkapacitet ielproduktionen og for udbygning af transmissions- og distributionskapaciteten. Hermedkan sikres en mere omkostningseffektiv omstilling og udnyttelse af elproduktionen.Vindenergiproduktionen varierer ikke kun over døgnet men også over længere tids-perioder. Vindressourcen er således ofte konstant lav eller høj i flere dage eller uger afgangen. Det kan ikke håndteres alene ved at forskyde forbruget. Udfordringen vil desudenblive større, når der kommer mere vindenergi i systemet. Indenlandske lagrings- og regu-leringsmuligheder og udveksling med udlandet er afgørende for at løse de længerevarendefluktuationer.Et mere fleksibelt elforbrug er en vigtig del af løsningen på de udfordringer, elsystemetstår overfor. For at fremme fleksibiliteten i forbruget er der brug for afregning af elforbru-get på timebasis. Der er endvidere brug for, at der er tilstrækkelige økonomiske incitamen-ter til, at forbrugere og erhverv også i praksis vil lade forbruget påvirke af priserne.Danmark har allerede erfaring med at gøre elforbruget fleksibelt. I fx ECOGrid-projektetskal 2.000 bornholmske forbrugere teste nye muligheder for at styre deres elforbrug viaelprisen. Forsøget omfatter både private husstande og virksomheder. Der er desuden enrække virksomheder, som allerede i dag benytter sig af muligheden for at afregne elfor-bruget på timebasis, og dermed kan reagere på variationerne i prisen på el.Der er imidlertid uklart, hvordan forbrugerne og virksomhederne vil reagere, hvis udsvin-gene i elprisen bliver kraftigere. Hvis vindkraft skal integreres bedst mulig i elsystemet, erdet nødvendigt at lave en række forskellige forsøg, der kan klarlægge dette reaktionsmøn-ster. Forsøgene skal bl.a. klarlægge hvilke virksomheder, der har mulighed for forskydederes elforbrug.En måde at skabe fleksibilitet i elforbruget er at lade energiafgifterne forstærke prissigna-let. De nuværende elafgifter er neutrale i forhold til at flytte forbruget. Hvis der er brug forstærkere incitamenter, kan afgifterne tilrettelægges, så de forstærker prissignalet. Dettekunne fx være gennem en værdiafhængig elafgift eller lavere afgiftssatser om natten.De konkrete erfaringer hermed er dog begrænsede. Det anbefales derfor, at der gennemfø-res et antal praktiske forsøg med differentierede afgifter på et geografisk afgrænset områdemed nogle udvalgte forbrugere. Forsøgene skal vurdere behovet for og konsekvenserne afdifferentierede elafgifter på elforbruget og dets fordeling over døgnet. Forsøgene vil ogsåkunne bidrage til at belyse de økonomiske fordele og ulemper ved differentierede afgifter,herunder i hvilket omfang behovet for spidslastkapacitet og distributionskapacitet mind-skes. Et antal praktiske delforsøg vil kunne danne grundlag for udrulning i større skala pålængere sigt.En anden vej til et mere fleksibelt forbrug er at indgå kontrakter med erhvervslivet omfleksibelt elforbrug. Klassisk elforbrug kan bruges til nedregulering, mens varmepumperog elpatroner i fjernvarmesystemet også kan bruges til opregulering. Med liberaliseringenaf sektoren fik Energinet.dk mulighed for at købe systemydelser i form af elreserver. Dissekan aktiveres, hvis der opstår behov for det, og andre end kraftværkerne kan byde ind pålevering af ydelsen.

21

Private virksomheder har allerede i dag mulighed for at tilbyde en fleksibilitet i deres for-brug som systemydelse. Men systemydelserne leveres fortsat primært fra de centrale ogdecentrale kraftværker. For virksomhederne kan det være en udfordring at pulje en til-strækkelig mængde forbrug, der kan bydes ind samlet. Det er muligvis også et spørgsmålom værdien af ydelsen.Det vil være relevant at teste mulighederne for fleksibelt forbrug i flere virksomheder. Detkunne fx være relevant at teste mulighederne på virksomheder med justerbare køleaktivi-teter som supermarkeder eller datacentre, som vil kunne køle mere i perioder med megetvindenergi i systemet, for så at kunne begrænse deres energiforbrug og køle mindre nårder ikke er så meget vindenergi i systemet og derfor behov for at begrænse forbruget.Actionpoints•Efterhånden som at der inkorporeres mere vindenergi i energisystemet, skal detøkonomisk kunne betale sig at flytte sit energiforbrug til at ligge på samme tids-punkt som energiproduktionen.•Forsøg med differentierede afgifter hos et antal forbrugere, der pt. betaler elafgifteller elvarmeafgift og som har timetariffering.•Anvendelse af fleksibelt elforbrug hos virksomhederne som backupkapacitet ienergisystemet bør fremmes, med udgangspunkt i en analyse af barriererne herfor.3. AnbefalingDer må ikke ske dobbeltbeskatning i forbindelse med lagring af elMed elproduktionen fra fluktuerende energikilder som vind vil der være et stigende behovfor at lagre elektricitet i de perioder, hvor der er et overskud af elektricitet, så den kan for-bruges i perioder, hvor der er et underskud. El-lagringsanlæg kan derfor blive væsentlige iforhold til at undgå spildt elproduktion og omkostninger til at opretholde reservekapacitet.El-lagringsteknologi forventes at have et stort kommercielt potentiale.Udviklingen og brugen af el-lagringsanlæg kan imidlertid bremses af den gældende af-giftsstruktur. El pålægges en afgift når det forbruges, på lige fod med andre energitypersåsom gas og olie. Men i modsætning til andre energityper betragtes lagring af elektricitetogså som forbrug. Der kan dermed opstå situationer, hvor el dobbeltbeskattes.Dobbeltbeskatningen opstår i de tilfælde, hvor elektriciteten købes fra elnettet og lagres,hvorefter den sendes tilbage i elnettet og forbruges af en anden aktør. Det skyldes, at derbåde betales elafgift når elektriciteten fra elnettet lagres, og når den forbruges af en andenaktør.Vækstteamet anbefaler, at dobbeltbeskatning i forbindelse med lagring af el fjernes. Detbør i første omgang målrettes større professionelle lagringsanlæg, som kan håndtere dennødvendige registrering af lagring og tilbagelevering. Det kan blive administrativt mereomkostningsfuldt at lade afgiftsfriheden omfatte almindelige forbrugere og virksomheder.Barriererne og mulighederne herfor bør derfor afdækkes i forlængelse af de erfaringer, derkan høstes med professionel lagring, før afgiftsfriheden eventuelt udvides til flere typerforbrugere.

22

I praksis kan dobbeltbeskatningen fjernes ved, at der gives godtgørelse for den energi, derføres ind i lageret (en bruttoordning), eller for den energi der trækkes ud af lageret (ennettoordning). Visse lagringsteknologier kan dog være vanskeligere at håndtere. El kan foreksempel anvendes til at producere brint, som både kan lagres og efterfølgende anvendestil el og varmeproduktion. Eventuel dobbeltbeskatning vil her typisk afhænge af den kon-krete situation.Actionpoints•Lovgivningen skal ændres så refusion af elafgift bliver mulig ved levering af el tilelsystemet fra lagringsteknologier hos afgiftspligtige operatører af ellagre.•Barrierer og muligheder for at lade afgiftsfriheden omfatte almindelige forbrugereog virksomheder skal afdækkes.4. AnbefalingTilskudspuljen til grøn omlægning af virksomhedernes procesenergiforbrug (VE iproces-ordningen) skal bidrage til en mere effektiv og sammenhængende energiinfra-struktur for virksomhederneEn stor del af virksomhedernes procesenergiforbrug er i dag baseret på fossile brændsler.Med energiaftalen blev der bl.a. truffet beslutning om en tilskudspulje til grøn omlægningaf virksomhedernes procesenergiforbrug til at basere sig på vedvarende energi. Ordningenvil samtidigt have positiv effekt på virksomhedernes konkurrenceevne og øge efterspørgs-len på energiteknologi.Det er imidlertid en stor udfordring at omstille forbruget til VE, ikke mindst fordi mangevirksomheder, der anvender procesenergi, ligger geografisk spredt. Begrænset viden omomstillingsmulighederne og begrænsede muligheder for finansiering kan også være væ-sentlige hindringer.VE i Proces-ordningen skal bidrage til at skabe løsninger for sådanne virksomheder. Dettekan især ske ved at støtte projekter, der skaber en bedre energiinfrastruktur til gavn forflere virksomheder, og som samtidigt gør investeringerne mere rentable både for virksom-hederne og i et samfundsøkonomisk perspektiv. Dette kan ske ved at prioritere støtte til fxgas- og fjernvarmetilslutning for grupper af virksomheder, eller ved at prioritere størrefælles energianlæg, der leverer procesenergi til flere virksomheder samtidigt.Boks 1 VirksomhedseksempelEt eksempel på en virksomhed, som kan drage nytte af VE i proces-puljen, er en fødeva-reproducent, der i dag anvender naturgas til kondenseringsprocesser, som vil udskifte detnaturgasfyrede anlæg med en biomassekedel, der anvender træflis.Samtidig med omlægningen vil virksomheden indføre genanvendelse af spildvarme, derkan anvendes i et nærliggende gartneri, som erstatning for varme produceret på naturgas.Tilskud fra VE til proces-puljen, vil gøre finansieringen af omstillingen mulig, og vil påsigt sikre begge virksomheder en betragtelig driftsbesparelse.

23

En prioriteret støtte til sådanne infrastrukturprojekter vil have både en kort- og langsigtetvækstdimension. På kort sigt vil der skulle investeres betydelige beløb i infrastrukturen –fx fjernvarmeudbygning eller lokale VE-anlæg – ofte med anvendelse af dansk teknologi.Der vil dermed opstå en vækst i beskæftigelsen på kort sigt. På længere sigt vil sådanneinvesteringer dels gavne konkurrenceevnen hos de virksomheder, der får omstillet proces-energien til VE og dels bidrage med en mere langsigtet, udbygget og mindre konjunktur-følsom energiinfrastruktur til gavn for flere virksomheder. Det skal dog understreges, atinvesteringerne fra puljen - også i infrastrukturprojekter - udelukkende målrettes virksom-hedernes procesenergi og ikke anvendes til andre energiformål.Dele af virksomhedernes overskudsvarme udnyttes ikke, selv om der er et potentiale for atanvende overskudsvarmen enten internt til rumvarme og varmt brugsvand i virksomheder-ne eller eksternt eksempelvis til fjernvarme. Det er vigtigt, at VE til proces puljen indret-tes, så der også kan ydes støtte til projekter, som fremmer brug af overskudsvarme.Actionpoints•Hovedparten af midlerne i VE Proces-ordningen skal gives som støtte til opkoblingpå gas- og fjernvarmenettet, hvilket vil have en langsigtet, positiv effekt på er-hvervslivets konkurrenceevne, frem for støtte til projekter, der kun gavner en en-kelt virksomhed.•Ordningen skal prioritere projekter, der gør det mere attraktivt og rentabelt forvirksomhederne at anvende overskudsvarme i forbindelse med opkobling til fjern-varmenettet.•Både virksomhederne, energiselskaberne, erhvervslivets organisationer og myn-dighederne skal i fællesskab arbejde for at realisere sådanne infrastruktur-investeringer under VE Proces-ordningen.5. AnbefalingÆndret regulering af fjernvarmesektoren for at sikre øget markedsgørelse af fjern-varmesektorenFjernvarmen vil få en central rolle i fremtidens energiforsyning. Der vurderes at være etvæsentligt dansk eksportpotentiale i fjernvarmeløsninger til EU, bl.a. som følge af EU-Kommissionens energieffektiviseringsdirektiv.Vækstteamet lægger op til at se på reguleringen af fjernvarmesektoren. Det er vækst-teamets vurdering, at en øget markedsgørelse af den danske fjernvarmesektor vil forbedremulighederne for at kommercialisere kompetencerne i fjernvarmesektoren med henblik påeksport. Blandt andet kan en øget effektivisering bidrage til en markedsgørelse af sekto-ren. Markedsgørelsen skal dog ske under hensyntagen til, at fjernvarmenettet er et natur-ligt monopol.Et alternativ til hvile-i-sig-selv-reguleringen, som fjernvarmesektoren i dag er underlagt,er at indføre prislofter og effektiviseringskrav, som bl.a. anvendes på vandområdet. Medhvile-i-sig-selv regulering dækkes selskabets faktiske omkostninger, men incitamentet tileffektivitetsfremmende investeringer er begrænset, idet gevinsten fra sådanne efterregule-res. Anvendelse af prislofter og effektiviseringskrav kan give selskabet incitament til ef-fektivitetsfremmende investeringer, idet en potentiel ekstra effektivisering ikke nødven-

24

digvis efterreguleres. Dette vil kræve et ekstra individuelt tilsyn med fjernvarmeselskaberspriser, eller at der anvendes mere generelle prislofter.Herudover har vækstteamet drøftet prisstrukturen på fjernvarmeområdet, og opfordrerogså til, at der ses på fjernvarmeprisen/tariffen. Denne består i dag af en fast del (abonne-mentsbetalingen) og en variabel eller forbrugsafhængig del (betaling per forbrugt enhedvarme). De faste tariffer dækker fjernvarmeværkets faste udgifter, mens de variable tarif-fer dækker brændselskøb mv.Den gennemsnitlige faste årlige andel af fjernvarmetariffen var i 2010 på 31 pct. Der erdog en stor spredning, og nogle steder udgør den faste andel således op til 60 pct. af reg-ningen. Når den faste andel af fjernvarmetariffen er høj, svækker det forbrugerens incita-ment til at spare på varmen og energiforbedre deres bygninger.Den konkrete model skal ske under hensyn til de mulige negative konsekvenser af at ænd-re på tarifferne. Med høje variable tariffer kan forbrugerne få incitament til at anvendealternativ opvarmning. Det kan derved give problemer med voksende gæld i fjernvarme-værkerne og yderligere prisstigninger eller konkurs til følge. Der bør derfor udarbejdes enkonkret plan for at sænke den faste del af fjernvarmetariffen i de værker med de højestefaste omkostninger.Actionpoints•Der skal aktivt arbejdes for at fremme det danske koncept for planlægning og re-gulering af kraftvarme og fjernvarme i resten af EU i forbindelse med implemente-ringen af energieffektiviseringsdirektivet.•Fjernvarmeselskaberne skal have bedre mulighed for at foretage totaløkonomiskedispositioner. Konkret skal det undersøges, om effektiviteten og investeringsvillig-heden i fjernvarmesektoren kan øges gennem et alternativ til hvile-i-sig-selv-reguleringen og ved at stille effektiviseringskrav.•Der udarbejdes en plan for at nedbringe den faste del af fjernvarmetariffen på vær-ker, hvor den faste del udgør en stor del af den årlige varmeregning.6. AnbefalingFjernvarme og fjernkøling skal reguleres efter ens principperDer forventes en stigende efterspørgsel efter fjernkøling. Hvor fjernvarmeområdet er regu-leret er der fri prisdannelse på fjernkøling. Der kan være fordele ved at regulere varmefor-syning og fjernkøling efter ens principper, da fjernkøling ligesom fjernvarme kan karakte-riseres som et naturligt monopol. Samtidig er der tale om samme type udstyr og drift, ogekspertisen til at drive et fjernkøling findes derfor allerede i vid udstrækning i fjernvarme-sektoren.Det er en udfordring for udbredelse af fjernkøling at få skabt en kritisk masse af fjernkø-lingskunder, ligesom at man i sin tid gjorde for fjernvarmesektoren, bl.a. gennem tilslut-ningspligt. Dette kan tale for at forbedre mulighederne for kommunal investering i fjern-køling, fx på samme måde som der i dag kan investeres i fjernvarme.Kommunerne har i dag hjemmel til at deltage og investere i sektoren, men dette skal imodsætning til fjernvarmedelen ske på kommercielle vilkår. Et fjernkølingsselskab har

25

således ikke den samme sikkerhed for forrentningen af sine investeringer, og det kan ikkepålægge kunder at tilslutte sig systemet, som et fjernvarmeselskab kan.Fjernvarmesektoren reguleres i dag via hvile-i-sig-selv princippet. I så fald at det sammevar gældende for fjernkøling kunne kommunerne også på dette område fungere som øko-nomisk drivkraft for udbygningen af området via nem adgang til lånefinansiering og mu-lighed for at stille garanti.I takt med en øget markedsgørelse af fjernvarmesektoren som beskrevet i anbefaling 5, vilfjernkølingssektoren skulle følge samme udvikling, da fordelen ligger i at drive de to typernet sammen. Det vil være nødvendigt at undersøge, hvordan der sikres det bedste samspilmellem fjernvarme og fjernkøling, efterhånden som fjernvarmesektoren markedsgøres.Ændringen af reguleringen af fjernvarmesektoren vil muligvis udgøre en barriere for fi-nansieringen af udrulningen af fjernkøling. Kommunerne vil formentlig kunne beholdederes nemme adgang til lånefinansiering og mulighed for garantistilling ved en gennemfø-relse af omkostning+ modellen eller ved prisloftmodellen. Mens mere vidtgående prisre-guleringsmodeller formentlig vil medføre, at kommunerne i henhold til EU-regler bliverbegrænset i deres muligheder for at investere i fjernkøling.Actionpoints•Det skal undersøges, hvordan synergierne mellem fjernvarme og fjernkølingbedst muligt udnyttes, herunder hvilke barrierer der findes for udbredelse affjernkøling, og hvordan disse minimeres.

26

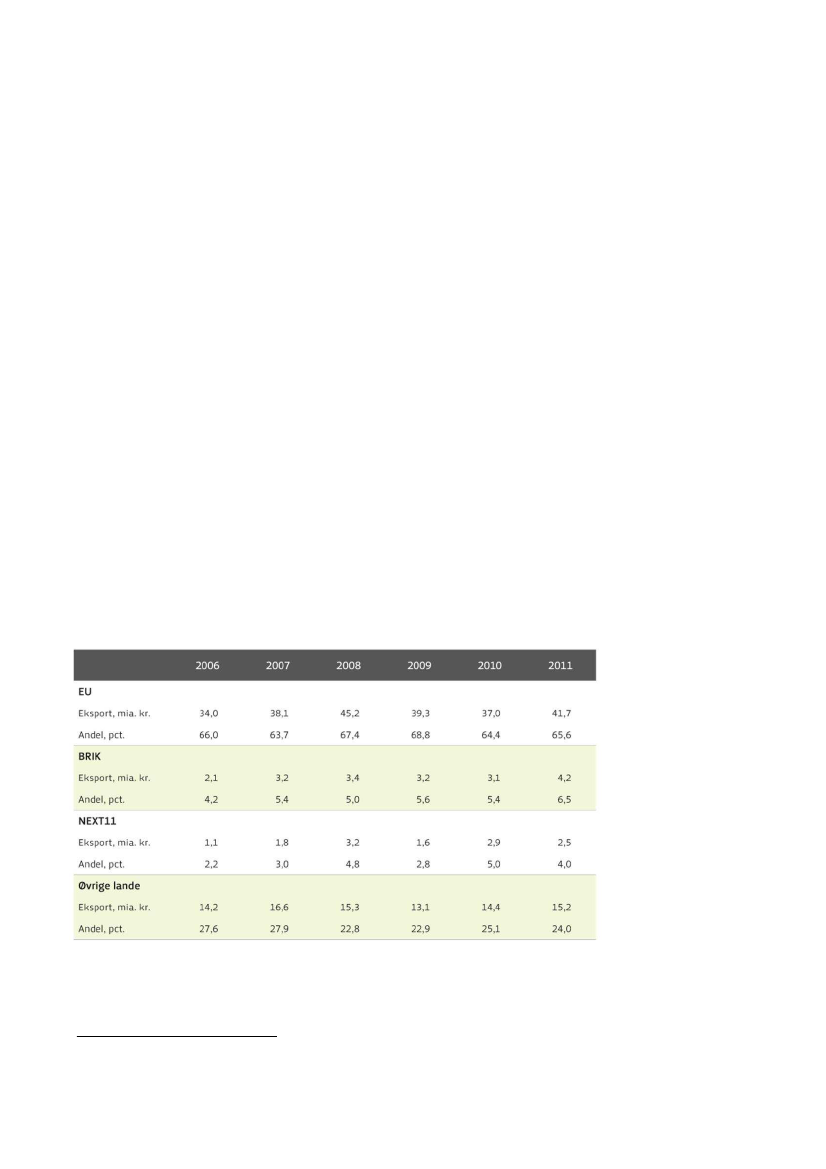

Finansiering og eksportPotentialeEn række danske virksomheder har formået at gøre sig internationalt gældende inden foreksport af grønne varer, herunder eksport af vedvarende energiteknologier og energieffek-tive teknologier, og de har gode muligheder for at øge markedsandelene yderligere i dekommende år med den forventede kraftigt stigende globale efterspørgsel på grøn energi-teknologi.Danmark bør derfor arbejde målrettet for at øge denne eksport yderligere, idet en stigendeeksport fra disse virksomheder kan bidrage til at skabe varig vækst og jobs i Danmark. Derer et betydeligt potentiale for øget eksport både for de større virksomheder samt fra danskeSMV’er, som i mindre udstrækning gør sig gældende på eksportmarkederne.EU er i dag det største eksportmarked for danske virksomheder inden for vareeksport afgrøn energiteknologi, jf. tabel 1, og EU aftager tæt ved to tredjedele af Danmarks grønnevareeksport. Denne andel har været forholdsvis stabil siden 2006. Det viser, at nærmarke-derne også her har stor betydning for danske virksomheder, og med bl.a. vedtagelsen afenergieffektiviseringsdirektivet forventes gode muligheder for at øge eksporten fremadret-tet. Det skyldes, at der med direktivet vil være en øget efterspørgsel på grønne energiløs-ninger, der lever op til høje krav, som danske virksomheder allerede i dag i vidt omfanglever op til. I perioden 2006-2011 er Danmarks grønne eksport desuden mere end fordob-let til Next-11-landene12og er steget med 93 pct. til BRIK-landene. Med en forventet sti-gende efterspørgsel i disse lande er der i højere grad behov for at øge eksportindsatsen pådisse markeder.Tabel 1. Dansk eksport af grønne varer (løbende priser) til EU, BRIK, Next-11 m.fl.

Kilde: Grøn produktion i Danmark – og dens betydning for dansk økonomi, samt faktaark om Grøn energi-teknologi – i dansk økonomi.

Next-11 omfatter Egypten, Indonesien, Iran, Mexico, Nigeria, Pakistan, Filippinerne, Bangladesh, Sydko-rea, Tyrkiet og Vietnam (Goldman Sachs).

12

27

Nedenstående virksomhedseksempel illustrerer nærmarkedernes betydning som driver fordansk vækst, samt hvordan en større dansk aktør kan bane vejen for eksportmuligheder fordanske underleverandører.Boks 2 VirksomhedseksempelLondon ArrayDONG Energy vandt i 2003 udbuddet på offshore-vindmølleparken ’London Array’ oghar siden sammen med E.ON og Masdar arbejdet på vindmølleparken, der består af 175vindmøller på hver 3,6 MW eller i alt 630 MW. Vindmølleparken vil være i fuld drift i2013, og dermed medvirker DONG Energy til udviklingen af vindenergien i Storbritanni-en, samtidig med at der skabes vækst og beskæftigelse i Danmark.I London Array forsynes vindmøllerne fra Siemens WindPower’s danske fabrikker, BladtIndustries leverer fundamenterne, og A2Sea sørger for udskibningen fra de danske havne.Men en lang række andre danske og udenlandske leverandører har også været medvir-kende til at realisere London Array, og vindmølleparken har dermed skabt grundlag formange grønne arbejdspladser i Danmark.UdfordringerSom nævnt er EU det største eksportmarked for danske virksomheder inden for energitek-nologi med ca. 2/3 af eksporten. Denne andel har været relativt stabil i perioden 2006-2011. På trods af stigninger i eksporten af grønne produkter til BRIK og NEXT-11-landene halter Danmark dog relativt set bagefter i forhold til mange af de øvrige EU15-lande, da eksporten af grøn energiteknologi til BRIK og Next-11-landene er relativt lille.Dette udgør en vækstudfordring, da disse markeder i de kommende år forventes at have enhøjere økonomisk vækst end de industrialiserede lande.13Det er derfor vigtigt, at danskevirksomheder også er med fremme her.Danske virksomheder står både i EU og på vækstmarkederne over for en række konkreteudfordringer som bl.a. handelsbarrierer i form af lokale præferencer, manglende transpa-rens i offentlige udbud og øget offentlig regulering. Derudover er der i stigende grad øgetinternational konkurrence om markedsandelene, hvilket sætter de danske virksomhederyderligere under pres. Disse udfordringer nødvendiggør en styrket indsats for at sikre fleredanske virksomheder adgang til eksportmarkeder herunder de mindre virksomheder, somhar begrænsede ressourcer til rådighed for en opsøgende eksport- og markedsføringsind-sats.Samtidigt er Danmarks evne til at positionere og differentiere sig internationalt en afgø-rende konkurrenceparameter. Kendskabet til danske styrkepositioner inden for energi erofte mindre på vækstmarkederne end på nærmarkederne, hvilket nødvendiggør en meremålrettet og koordineret indsats for at skabe afsætningsmuligheder for de danske virksom-heder.På eksportmarkederne er der dertil den udfordring, at få danske virksomheder tilbydersystemløsninger, som forventes i stigende grad at blive efterspurgt. Det kan stille danskevirksomheder svagere i forhold til deres konkurrenter. Systemløsninger bestående af pro-13

World Economic Outlook IMF, 2012

28

dukter, drift og vedligehold er kendetegnet ved, at der udvikles et unikt og integreret høj-værdiprodukt oftest i form af samarbejder mellem flere virksomheder, som kan klare sigbedre i den internationale konkurrence vis-a-vis enkeltkomponenter, som nemmere kankopieres. Virksomhederne har desuden mulighed for at få en højere indtjening på system-løsninger, da de typisk kan vælge egne komponenter og derved også kan øge salget afprodukter samtidig med der opnås den merindtægt, der ligger i at integrere komponenternemed fx rådgivning til en samlet løsning.Endelig er det generelt en udfordring at få adgang til kapital. Finanskrisen har betydet, atisær SMV’er har fået sværere ved at opnå finansiering til økonomisk sunde projekter. Det-te forventes ikke at være et kortvarigt fænomen, og bl.a. stigende kapitalkrav kan også i dekommende år begrænse adgangen til finansiering. Energiområdet er dertil præget af storeog langsigtede og mere risikobetonede investeringer, hvor det kan være en udfordring at fåtiltrukket alternative investorer som fx institutionelle investorer i forhold til den alminde-lige bankfinansiering.IndsatsEn flerstrenget indsats på finansierings- og eksportområdet skal sikre bedre vilkår for dan-ske virksomheder. Vækstteamet anbefaler bl.a., at Eksportkreditfonden (EKF) udvikler etnyt instrument, hvor der stilles en garanti mod delvis tab af egenkapitalen i projektselska-ber, der leverer systemløsninger med danske produkter. Dette vil skabe incitamenter fordanske virksomheder til at levere systemløsninger, og de vil dermed i højere grad få ud-bygget deres kompetencer på området og derved bedre kunne konkurrere på systemløs-ninger. Dette vil supplere de eksisterende muligheder for eksportfinansiering til eksport afprodukter.Vækstteamet anbefaler endvidere en mere fokuseret strategisk indsats for eksport, investe-ringsfremme og markedsføring af energiteknologi. En styrket eksport- og markedsførings-indsats vil sikre flere danske virksomheder adgang til de hastigt voksende eksportmarke-der. Ligeledes skal det fortsat sikres, at danske virksomheder konkurrerer på ens vilkårmed deres udenlandske konkurrenter. Et fokus på fx at reducere krav om ’local content’vil kunne fremme eksport af energiteknologi.Herudover har vækstteamet drøftet en række andre forhold, som også er vigtige for eks-porten og finansieringen for danske virksomheder. Bl.a. bør eksportindsatsen støttes opmed andre tiltag, som fx inddragelse af institutionelle investorer og andre i udbygningen afVE-infrastruktur som fx offshore vindmøllefarme, for på den måde at sikre deltagelse fraflere danske virksomheder i udbuddet. Det kan øge antallet af danske aktører på det dan-ske marked og give muligheder for adgang til det europæiske marked, hvor udbuddet afnye vindparker er voksende. I den forbindelse er det også vigtigt, at der er klare og trans-parente retningslinjer for fortolkningen af unbundlingreglerne i EU. Det vil kunne bidragevæsentligt til at fremme involvering af institutionelle og andre investorer i store VE-projekter.Men også kapitalmarkedet er en vigtig parameter for virksomhederne, og det er såledesvigtigt, at økonomisk sunde energi- og klimaprojekter kan opnå finansiering i lånemarke-det, herunder inden for venture- og seed-kapital, da opstart af nye virksomheder og højri-sikoprojekter er med til at øge innovationsevnen og konkurrencepresset på de eksisterendevirksomheder. I den forbindelse har vækstteamet også drøftet betydningen af, at virksom-

29

hederne får bedre adgang til finansiering af særligt mindre energieffektiviserings- og mar-kedsmodningsprojekter gennem udenlandske finansielle investorer som fx EIB. Bedrefinansieringsmuligheder vil realisere flere investeringer og dermed skabe øget omsætningog beskæftigelse i de danske virksomheder, som vil levere produkter og løsninger til pro-jekterne.Et velfungerende dansk marked for enkeltudstedelser af erhvervsobligationer og sekuriti-sering vil også kunne øge finansieringsmuligheden. Det vil skabe alternativ finansiering tilen række danske virksomheder, og bankerne vil få slanket deres balance, hvilket vil frigi-ve midler, der kan gå til virksomheder uden mulighed for udstedelse af erhvervsobligatio-ner, herunder grønne virksomheder. Det er vigtigt, at barrierer vedrørende pooling af pro-jekter afdækkes, så det bliver attraktivt for bankerne. Den bedre finansieringsmulighedåbner op for nye investeringer, der kan forbedre konkurrenceevne relativt til udlandet ogderigennem skabe grundlag for en øget eksport af produkter og nye løsninger.7. AnbefalingStyrket eksportfinansiering sikrer bedre vilkår for systemeksportSom nævnt er der en stigende international efterspørgsel efter systemløsninger inden forbl.a. energiforsyning, energiproduktion samt energieffektivisering. Kunderne er typiskoffentlige forsyningsselskaber, kommuner eller større virksomheder, som i stedet for en-keltprodukter efterspørger hele løsninger inkl. drift, vedligehold, garantier på hele løsnin-gen mm. Det er vigtigt, at danske virksomheder får bedre muligheder for at eksporteresystemløsninger til et voksende globalt marked for energi- og klimateknologi.Systemløsninger løftes i dag typisk af store internationale koncerner, og danske virksom-heder har i dag en begrænset andel af markedet for systemløsninger, idet de typisk fokuse-rer mere på at levere enkeltkomponenter. Dette skyldes formodentlig dels, at nogle danskevirksomheder har succes med denne strategi, dels at virksomhederne er tilbageholdendemed at gå ind i markedet på grund af usikkerhed omkring fx politiske forhold, kontrakter,omkostningsniveau mm. Danske virksomheder kunne dog tilbyde lignende systemløsnin-ger ved at gå sammen i projektselskaber. Men det sker i dag kun i begrænset omfang. Der-for bør der skabes bedre incitamenter for, at flere danske virksomheder kan byde på sam-me opgaver i projektselskaber.For at skabe dette incitament foreslås det, at Eksportkreditfonden (EKF) udvikler et nytinstrument, hvor der stilles en delvis garanti mod tab af egenkapitalen i projektselskaber,som tilbyder systemløsninger og som i væsentlig grad benytter dansk udstyr, jf. nedenstå-ende boks 3. En sådan garanti vil mindske risikoen for de danske virksomheder, som til-byder systemløsninger til udenlandske kunder.Det er vigtigt, at EKF har den nødvendige kapacitet til at kunne imødekomme eksportvirk-somhedernes behov. Da egenkapitalen per definition tabes først i tilfælde af, at forret-ningsplanen ikke holder, svarer en egenkapitalgaranti til, at EKF, på lige fod med ejerne,tager del i et eventuelt ”first loss”, hvilket normalt falder på ejerne alene.For at dette initiativ får størst effekt, skal der samtidigt tilbydes assistance i form af pro-jektidentifikation, rådgivning og omkostningsdeling vedrørende indgåelse af aftaler omfælles projektselskaber, indgåelse af kontrakter mm. Dette kunne fx ske i regi af eksport-

30

rådet. Der vil fortsat – som i dag – kunne tilbydes EKF-garanti mod tab til de banker, somfinansierer fremmedkapitalen i selskaberne.Danske virksomheder vil med dette instrument få bedre vilkår for at kunne konkurreremed udlandet. Samtidigt vil det bidrage til opbygningen af værdifulde danske kompeten-cer inden for systemløsninger.Actionpoints•EKF skal kunne stille en garanti mod delvis tab af egenkapitalen i projektselska-ber, som bruger danske systemløsninger,•Eksportrådet skal i samspil med EKF øge sit fokus på projektidentifikation, råd-givning og omkostningsdeling vedrørende indgåelse af aftaler om fælles projekt-selskaber, indgåelse af kontrakter mm.•EKF skal øge sin generelle indsats inden for systemløsninger med de eksisterendeinstrumenter.Boks 3: Dansk Økonomisk InteresseEKF’s garanti mod tab af egenkapital skal kunne ydes til både danske og udenlandskeinvestorer, såfremt der er tilstrækkeligt med Dansk Økonomisk Interesse (EKF’s normalegrundlag for at tage eksponering på projekter). Det forventes dog, at de danske leverandø-rer i vidt omfang er identiske med investorerne i projektselskabet.EKF opgør omfanget af Dansk Økonomisk Interesse ud fra de danske eksportørers øko-nomiske aftryk i Danmark. Dette aftryk er en funktion af•Antal ansatte i DK/lønsum•Indkøb hos danske underleverandører•R&D aktiviteter i DK•EBITDA i den danske del af selskabet•Udbytter fra udenlandske datterselskaber•Betalt selskabsskat i DKBeregningen af aftrykket resulterer i en ramme, som virksomhederne kan udnytte i EKF.EKF’s eksponering på hver ny sag nedbringer således det tilbageværende rum under ram-men.Dansk Økonomisk Interesse skal være stigende med risikoen. Da egenkapitalrisiko er hø-jere end risiko på fremmedkapital (lån), vægter garantier for egenkapital det dobbelte af engennemsnitlig lånegaranti, når trækket på rammen beregnes.8. AnbefalingFokuseret og strategisk indsats for eksport, investeringsfremme og markedsføring afenergiteknologiHovedparten af de danske virksomheder inden for energiteknologi er aktive på eksport-markederne. Men det kan være en udfordring for danske virksomheder, og herunder sær-ligt for SMV’er, at eksportmarkederne hver især ofte rummer lokalt definerede udfordrin-ger, der forudsætter en høj grad af specifikt markedskendskab for den enkelte virksomhed.Men det bliver også vigtigere at sælge systemløsninger og projekter, ligesom bedre kredit-

31