Finansudvalget 2012-13

FIU Alm.del Bilag 97

Offentligt

6/2012

Beretning omforvaltningen af statslige tilskud

6/2012

Beretning omforvaltningen af statslige tilskud

Statsrevisorerne fremsender denne beretningmed deres bemærkninger til Folketinget ogvedkommende minister, jf. § 3 i lov omstatsrevisorerne og § 18, stk. 1, i lov omrevisionen af statens regnskaber m.m.København 2013

Denne beretning til Folketinget skal behandles ifølge lov om revisionen af statens regnskaber, § 18:Statsrevisorerne fremsender med deres eventuelle bemærkninger Rigsrevisionens beretning til Folketinget og vedkommendeminister.Social- og integrationsministeren, ministeren for sundhed og forebyggelse, beskæftigelsesministeren, børne- og undervis-ningsministeren og kulturministeren afgiver en redegørelse til beretningen.Rigsrevisor afgiver et notat med bemærkninger til ministrenes redegørelser.På baggrund af ministrenes redegørelser og rigsrevisors notat tager Statsrevisorerne endelig stilling til beretningen, hvilketforventes at ske midt i juni 2013.Ministrenes redegørelser, rigsrevisors bemærkninger og Statsrevisorernes eventuelle bemærkninger samles i Statsreviso-rernes Endelig betænkning over statsregnskabet, som årligt afgives til Folketinget i april måned – i dette tilfælde Endelig be-tænkning over statsregnskabet 2012, som afgives i april 2014.

Henvendelse vedrørendedenne publikation rettes til:StatsrevisorerneFolketingetChristiansborg1240 København KTelefon: 33 37 59 87Fax: 33 37 59 95E-mail: [email protected]Hjemmeside: www.ft.dk/statsrevisorerne

Yderligere eksemplarer kankøbes ved henvendelse til:Rosendahls-Schultz DistributionHerstedvang 102620 AlbertslundTelefon: 43 22 73 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.rosendahls-schultzgrafisk.dk

ISSN 2245-3008ISBN 978-87-7434-397-4

STATSREVISORERNES BEMÆRKNING

Statsrevisorernes bemærkning

Statsrevisorerne,den 27. februar 2013BERETNING OM FORVALTNINGEN AF STATSLIGE TILSKUDEn stor del af statens udgifter udgøres af forskellige former for tilskud. Derfor er detvæsentligt at undersøge, om ministeriernes forvaltning af tilskud sikrer, at modtagerneanvender tilskuddene effektivt, ansvarligt og efter hensigten. Finansministeriet har si-den 1996 udgivet en række vejledninger og regler for, hvordan ministerierne kan styr-ke deres tilskudsforvaltning, herunder mål- og resultatstyring, ens behandling af ansø-gere, regnskabsopfølgning og revision.Rigsrevisionen har i denne undersøgelse gennemgået en stikprøve på 100 sager fratilskudsordninger, der forvaltes af Kulturministeriet, Socialministeriet, Undervisnings-ministeriet, Sundhedsministeriet og Beskæftigelsesministeriet. Gennemgangen ved-rører drifts- og projekttilskudsordninger, hvor der udbetales ca. 8 mia. kr. årligt.Statsrevisorerne finder det utilfredsstillende, at Kulturministeriet, Socialministe-riet, Undervisningsministeriet, Sundhedsministeriet og Beskæftigelsesministe-riet – 16 år efter den første vejledning om god tilskudsforvaltning – endnu ikkei tilstrækkelig grad har sikret, at modtagerne forvalter tilskuddene effektivt, an-svarligt og efter hensigten.Statsrevisorerne finder det ligeledes utilfredsstillende:at ministerierne ikke i tilstrækkelig grad har sikret, at deres egne krav til rapporte-ring om forvaltningsrevision er opfyldt. Dermed får ministerierne ikke fuld nytte afden udførte revision. Revisionen kan dokumentere, om tilskudsmodtagerne harforvaltet tilskuddet sparsommeligt, produktivt og effektivt.Peder LarsenHenrik ThorupHelge Adam MøllerKristian JensenMogens JensenKlaus Frandsen

Statsrevisorerne finder det mindre tilfredsstillende:at ministerierne – med undtagelse af Beskæftigelsesministeriet – ikke har sikret,at alle tilskudsmodtagere opstiller målbare mål og rapporterer om opfyldelsen afmålene for tilskuddene.

Statsrevisorerne finder det positivt, at flere ministerier har igangsat initiativer, der skalforbedre tilskudsforvaltningen. Statsrevisorerne skal i den forbindelse pege på Rigs-revisionens 4 anbefalinger og muligheden for et tværministerielt samarbejde om bed-ste praksis.

Beretning til Statsrevisorerne omforvaltningen af statslige tilskud

Rigsrevisionen afgiver hermed denne beretning tilStatsrevisorerne i henhold til § 17, stk. 2, i rigsrevi-sorloven, jf. lovbekendtgørelse nr. 101 af 19. januar2012. Beretningen vedrører finanslovens § 15. So-cial- og Integrationsministeriet, § 16. Ministeriet forSundhed og Forebyggelse, § 17. Beskæftigelses-ministeriet, § 20. Ministeriet for Børn og Undervis-ning og § 21. Kulturministeriet.

Indholdsfortegnelse

I.II.

Introduktion og konklusion ........................................................................................... 1Indledning .................................................................................................................... 4A.Baggrund .............................................................................................................. 4B.Formål, afgrænsning og metode ........................................................................... 6Anvendelsen af tilskud med fokus på mål og resultater............................................. 10A.Opstilling af målbare mål for anvendelsen af tilskud........................................... 10B.Ministeriernes opfølgning på målopfyldelsen ...................................................... 13Skyldige økonomiske hensyn .................................................................................... 15A.Fastsættelse af bestemmelser om forvaltningsrevision ...................................... 15B.Opfølgning på forvaltningsrevision...................................................................... 16Anbefalinger om god tilskudsforvaltning .................................................................... 20

III.

IV.

V.

Bilag 1. Tilskud, der indgår i undersøgelsen ....................................................................... 22Bilag 2. Ordliste ................................................................................................................... 26

Beretningen vedrører finanslovens § 15. Social- og Integrationsministeriet, § 16.Ministeriet for Sundhed og Forebyggelse, § 17. Beskæftigelsesministeriet, § 20.Ministeriet for Børn og Undervisning og § 21. Kulturministeriet.I undersøgelsesperioden har der været følgende ministre for Social- og Integra-tionsministeriet:Eva Kjer Hansen: august 2004 - september 2007Karen Jespersen: september 2007 - april 2009Karen Ellemann: april 2009 - februar 2010Benedikte Kjær: februar 2010 - oktober 2011Karen Hækkerup: oktober 2011 -I undersøgelsesperioden har der været følgende ministre for Ministeriet for Sund-hed og Forebyggelse:Lars Løkke Rasmussen: november 2001 - november 2007Jakob Axel Nielsen: november 2007 - februar 2010Bertel Haarder: februar 2010 - oktober 2011Astrid Krag: oktober 2011 -I undersøgelsesperioden har der været følgende ministre for Beskæftigelsesmini-steriet:Claus Hjort Frederiksen: november 2001 - april 2009Inger Støjberg: april 2009 - oktober 2011Mette Frederiksen: oktober 2011 -I undersøgelsesperioden har der været følgende ministre for Ministeriet for Børnog Undervisning:Bertel Haarder: februar 2005 - februar 2010Tina Nedergaard: februar 2010 - marts 2011Troels Lund Poulsen: marts 2011 - oktober 2011Christine Antorini: oktober 2011 -I undersøgelsesperioden har der været følgende ministre for Kulturministeriet:Brian Mikkelsen: november 2001 - september 2008Carina Christensen: september 2008 - februar 2010Per Stig Møller: februar 2010 - oktober 2011Uffe Elbæk: oktober 2011 - december 2012Marianne Jelved: december 2012 -

INTRODUKTION OG KONKLUSION

1

I. Introduktion og konklusion

1. Denne beretning handler om Kulturministeriets, Social- og Integrationsministeriets (heref-ter Socialministeriet), Ministeriet for Børn og Undervisnings (herefter Undervisningsministe-riet), Ministeriet for Sundhed og Forebyggelses (herefter Sundhedsministeriet) og Beskæfti-gelsesministeriets forvaltning af statslige tilskud. Rigsrevisionen har igangsat undersøgelsenpå eget initiativ i januar 2012.2. Staten administrerer et stort antal tilskudsordninger, som omfatter fx tilskud til enkeltper-soner, erhvervsstøtteordninger og tilskud til institutioner. Denne undersøgelse omhandleralene en mindre del af statens tilskud, som gives til institutioner og private organisationer.Denne type tilskud gives enten som drifts- eller projekttilskud.3. Ministerierne har ansvaret for at administrere de enkelte tilskudsordninger og skal bl.a.identificere kredsen af modtagere, fastlægge kriterier for tildeling og prioritering, informereom muligheder for tilskud samt give tilsagn om og udbetale tilskud. For at få størst mulig sik-kerhed for, at tilskudsmodtagerne forvalter statslige tilskudsmidler økonomisk ansvarligt, kanministerierne stille krav om, at modtagerne opstiller målbare mål for anvendelsen af tilskud-dene. Ministerierne kan desuden kræve, at modtagerne rapporterer om de opnåede resul-tater. Med mål og rapportering om gennemførte aktiviteter og opnåede resultater kan mini-sterierne følge op på, om modtagerne af de statslige tilskud anvender dem effektivt og an-svarligt, og om samfundet dermed får mest muligt for pengene.4. Formålet med undersøgelsen er at vurdere, om Kulturministeriet, Socialministeriet, Under-visningsministeriet, Sundhedsministeriet og Beskæftigelsesministeriet har sikret, at statsligetilskud anvendes effektivt og ansvarligt. En effektiv anvendelse forudsætter, at modtagerneopstiller mål og følger op på disse. En ansvarlig anvendelse forudsætter, at modtageren an-vender tilskuddet sparsommeligt, produktivt og effektivt. Det har Rigsrevisionen undersøgtved at besvare følgende spørgsmål:Har ministerierne sikret, at tilskudsmidler er anvendt med fokus på mål og resultater?Har ministerierne sikret, at modtagerne af tilskud har taget skyldige økonomiske hensynved anvendelsen af tilskuddene?

5. På baggrund af undersøgelsens resultater har Rigsrevisionen opstillet en række anbefa-linger, der kan understøtte ministeriernes arbejde med at forvalte statslige tilskud.

2

INTRODUKTION OG KONKLUSION

UNDERSØGELSENS HOVEDKONKLUSIONStaten administrerer et stort antal tilskudsordninger, og tilskud udgør en storandel af de samlede statslige udgifter. Rigsrevisionen har i denne undersøgel-se udtaget en stikprøve på 100 sager blandt tilskudsordninger, hvor der udbe-tales ca. 8 mia. kr. årligt.Ministerierne skal sikre, at de kan følge op på, om modtagerne anvender til-skuddene effektivt og ansvarligt. Styringsrelationen mellem ministerierne ogtilskudsmodtagerne bygger dels på krav om målopstilling og rapportering ommålopfyldelsen, dels på at der udføres forvaltningsrevision, der kan medvirketil at sikre viden om, hvorvidt tilskudsmodtagerne har forvaltet midlerne spar-sommeligt, produktivt og effektivt.Rigsrevisionen finder det tilfredsstillende, at Beskæftigelsesministeriet har si-kret, at modtagerne har opstillet målbare mål, og at modtagerne har rapporteretom målopfyldelsen. Rigsrevisionen finder det mindre tilfredsstillende, at Kul-turministeriet, Socialministeriet, Undervisningsministeriet og Sundhedsmini-steriet ikke i samme grad har sikret, at modtagerne i alle sager har opstillet mål-bare mål og har rapporteret om målopfyldelsen.De 5 ministerier har på tilfredsstillende vis fastsat rammer for revisionen afstatslige tilskud, men ministerierne har ikke i tilstrækkelig grad sikret, at rap-porteringen om forvaltningsrevisionen opfylder de krav, ministerierne har stil-let. Rigsrevisionen finder det ikke tilfredsstillende, at ministerierne i 48 ud af de81 sager, hvor der er stillet krav om forvaltningsrevision, ikke har modtaget do-kumentation for, at der er udført forvaltningsrevision i henhold til ministerier-nes krav.Rigsrevisionen finder, at Kulturministeriet, Socialministeriet, Undervisningsmi-nisteriet, Sundhedsministeriet og Beskæftigelsesministeriet i højere grad børsikre, at modtagerne forvalter statslige tilskud effektivt og ansvarligt.Undersøgelsen har vist, at flere ministerier har igangsat en række initiativer, derskal medvirke til at sikre, at arbejdet med mål- og resultatstyring forbedres, ogat ministeriernes fokus på den udførte forvaltningsrevision øges.Rigsrevisionen har på baggrund af undersøgelsen og de igangsatte initiativeropstillet følgende 4 anbefalinger, der kan styrke ministeriernes forvaltning af til-skud:at ministerierne kategoriserer typerne af tilskud ud fra risiko og på den bag-grund differentierer deres krav til målopstilling, opfølgning, evaluering mv.at ministerierne i ansøgningsfasen fokuserer mere på, at ansøgerne opstil-ler målbare mål for brugen af tilskuddeneat ministerierne styrker opfølgningen på, om modtagerne opfylder målene,ved at stille klare krav til, hvordan modtagerne skal rapportereat ministerierne fokuserer mere på forvaltningsrevisionen ved systematiskat følge op på, at modtagerne sender oplysninger om den udførte revision.

Forvaltningsrevisioner revisors vurderingaf, om en modtagerhar anvendt tilskuddetsparsommeligt, pro-duktivt og effektivt.

INTRODUKTION OG KONKLUSION

3

Hovedkonklusionen er basereret på følgende:Har ministerierne sikret, at tilskudsmidler er anvendt med fokus på mål og resultater?Ministerierne kan styrke arbejdet med at sikre, at tilskuddene anvendes med fokus påmål og resultater.Ministerierne stiller generelt krav om, at modtagerne skal opstille mål for anvendelsenaf tilskuddene. I 71 ud af 100 sager har modtageren opstillet målbare mål for tilskud-det. Ministerierne stiller generelt krav om, at modtagerne skal rapportere om, hvorvidtde opfylder målene, men modtagerne rapporterer ikke i tilfredsstillende grad om mål-opfyldelsen.Har ministerierne sikret, at modtagerne af tilskud har taget skyldige økonomiske hen-syn ved anvendelsen af tilskuddene?Ministerierne har fastsat rammer for revisionen af statslige tilskud, der kan medvirketil at sikre, at modtagerne udviser skyldige økonomiske hensyn ved anvendelsen afmidlerne.Ministerierne har imidlertid generelt ikke på tilfredsstillende vis sikret, at rapporterin-gen om den udførte forvaltningsrevision efterlever de opstillede krav og dermed giversikkerhed for, at modtagerne har taget skyldige økonomiske hensyn. I 48 ud af de 81sager, hvor der er krav om forvaltningsrevision, fremgår det ikke, om forvaltningsre-visionen er udført i henhold til de krav, ministerierne har opstillet. I 17 ud af de 48 sa-ger er der ingen dokumentation for, at der er udført forvaltningsrevision.

4

INDLEDNING

II. Indledning

A.

Baggrund

6. Rammerne for god forvaltning af tilskud har siden 1996 været beskrevet i forskellige vej-ledninger. Den seneste vejledning om effektiv tilskudsforvaltning er ajourført af Finansmini-steriet i juni 2011. Vejledningen giver et samlet overblik over de regler, som gælder for denstatslige administration af tilskud, og beskriver, hvordan ministerierne kan tilrettelægge ad-ministrationen af tilskuddene.Mål og resultater7. Det fremgår af Finansministeriets vejledning, at opstilling af mål- og resultatkrav er en for-udsætning for, at der kan foretages evaluering af, om tilskuddene anvendes til de formål,som Folketinget har bevilget midlerne til. De overordnede formål fremgår ofte af en tilskuds-lov, en politisk aftale eller af finansloven. Det er ministeriernes ansvar at formålene gøresoperationelle, så ministerierne kan følge op på, om modtagerne når målene. I praksis skerdet ofte ved, at ministerierne stiller krav om, at modtagerne af tilskud skal opstille målbaremål for, hvordan de vil anvende midlerne, og at modtagerne rapporterer om opnåede resul-tater. Målene kan enten fremgå af modtagerens projektansøgning eller af en resultatkontrakt,som ministeriet indgår med modtageren.8. Ved at stille krav om, at modtagerne opstiller målbare mål og rapporterer om opnåede re-sultater, får ministerierne mulighed for at følge op på, om modtagerne anvender tilskuddeneeffektivt og til formålet. Krav om mål og afrapportering er centrale elementer i styringsrelatio-nen mellem ministerierne og tilskudsmodtagerne. Målopstilling og afrapportering er en for-udsætning for, at ministerierne løbende kan overvåge og eventuelt justere tilskudsordningen.Målene er samtidig en forudsætning for, at revisor har et grundlag for at vurdere, om mod-tageren anvender tilskuddet sparsommeligt, produktivt og effektivt.

INDLEDNING

5

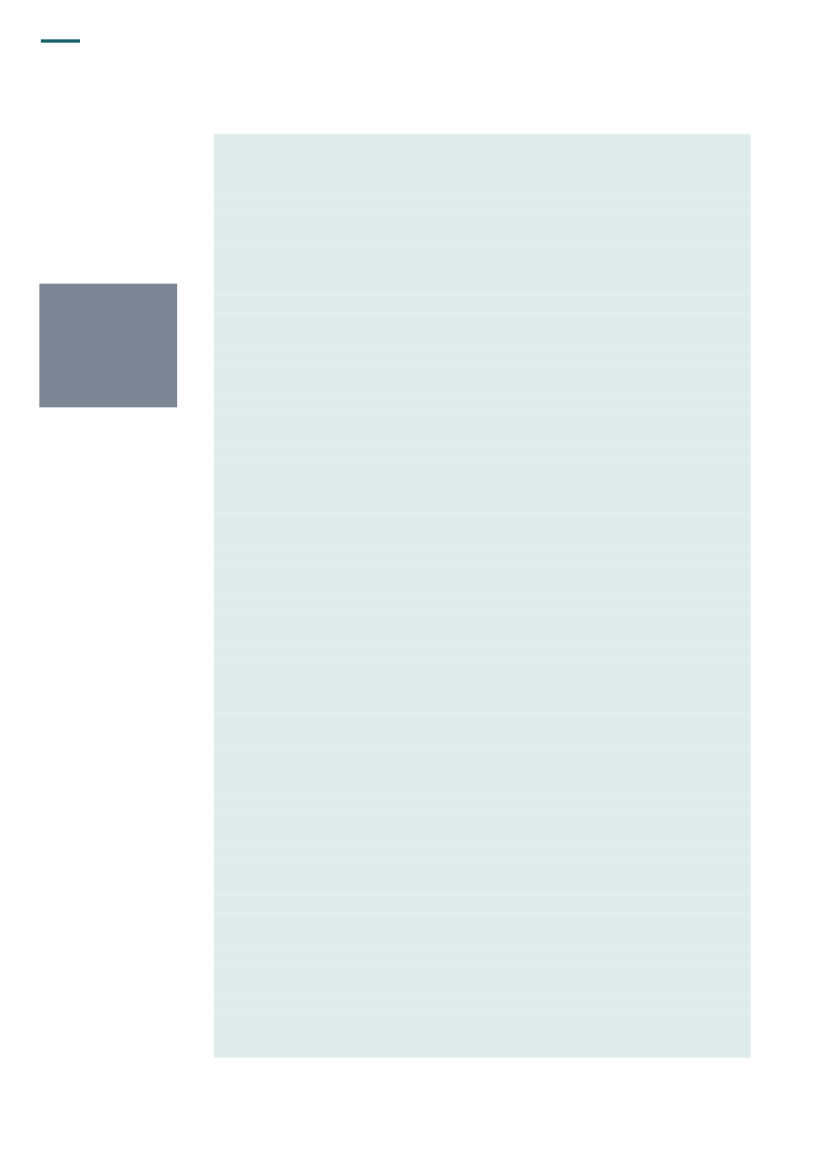

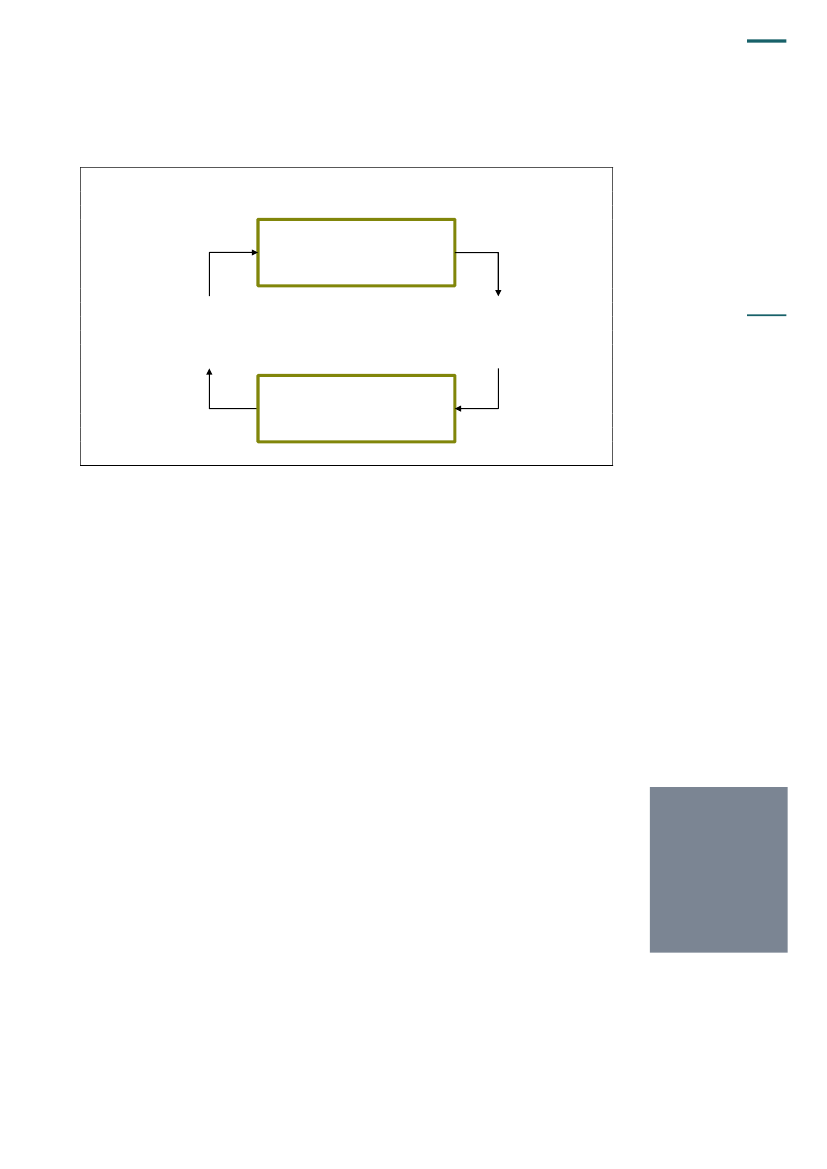

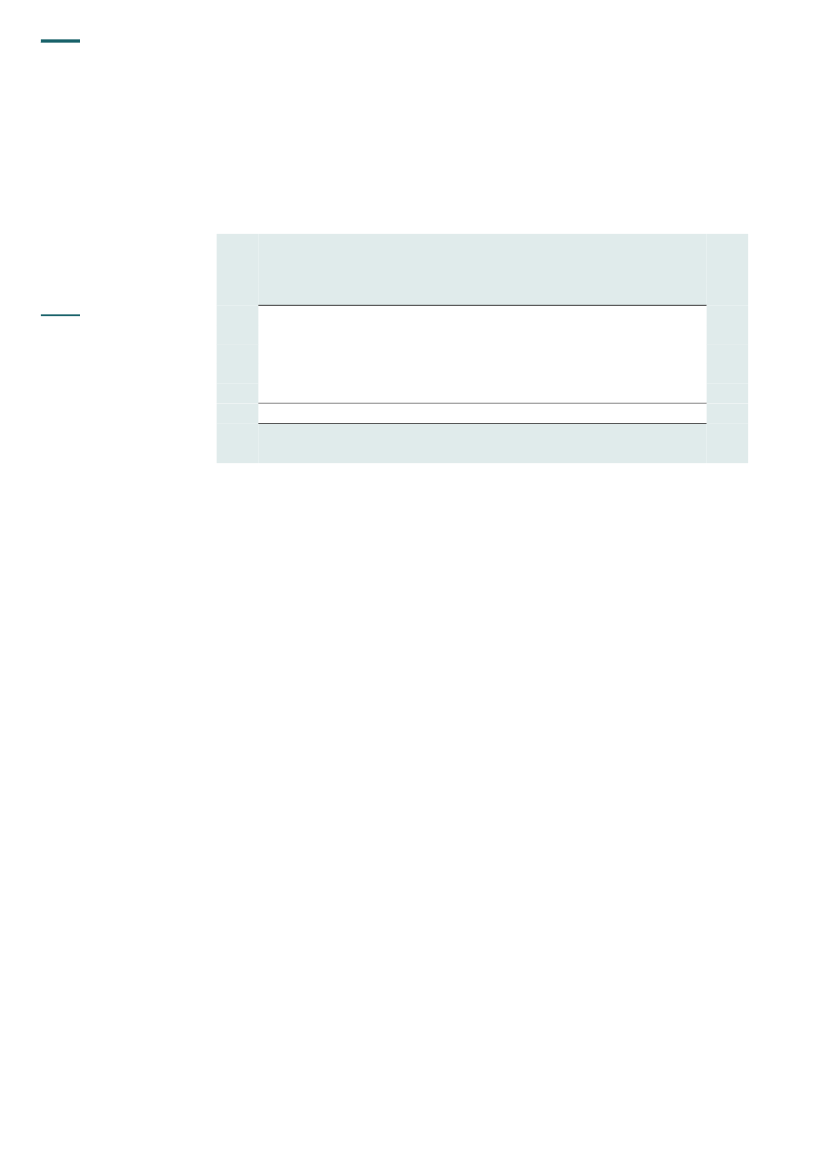

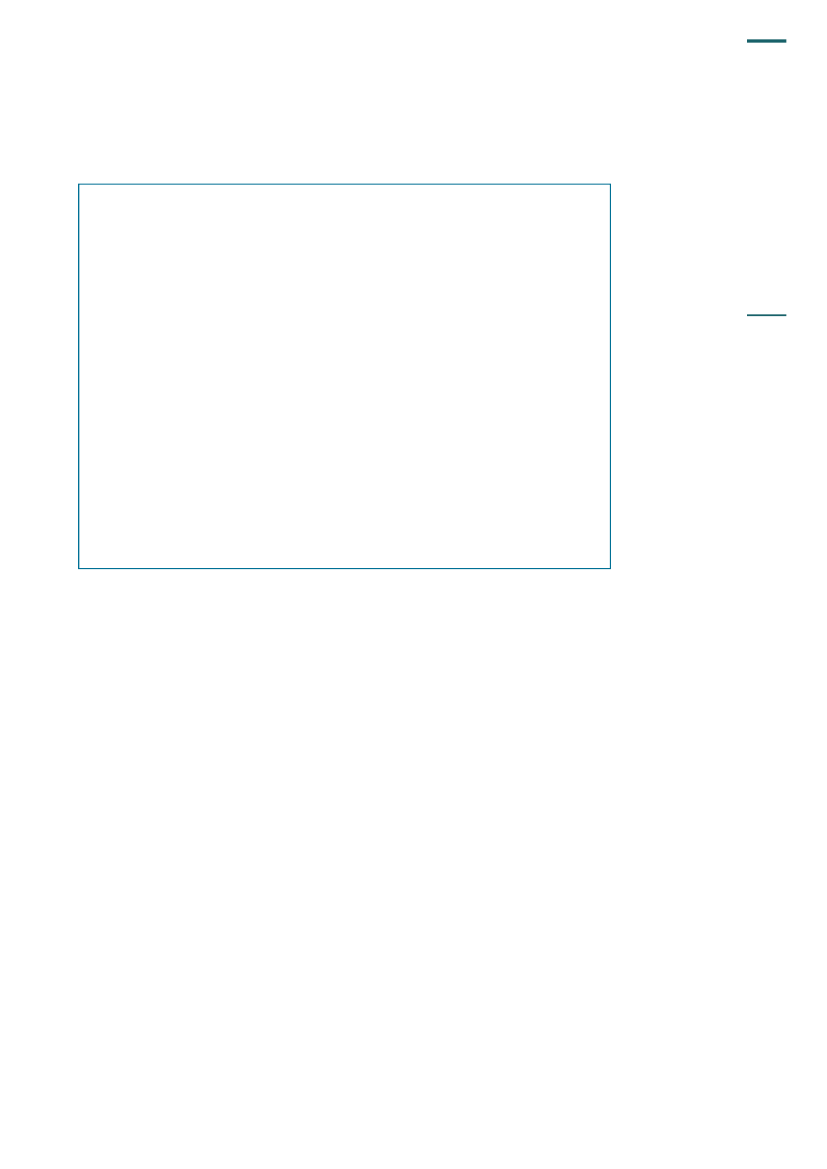

9. Figur 1 viser styringsrelationen mellem ministerierne og modtagerne af tilskud.Figur 1. Styringsrelationen mellem ministerie og modtager af tilskud

Ministerie

Fastsætter krav og følger op påfaglige og økonomiske resultaterRevideret regnskab,revisionsberetning ellerrevisionsprotokol,års- og statusrapporter ogeventuelt ekstern evalueringTilskudsmodtager

Fastsætter mål ograpporterer om resultaterMål- og resultatkrav,regnskabskrav,revisionskrav ograpporteringskrav

Figur 1 viser, at ministeriet har ansvaret for at fastsætte mål- og resultatkrav, regnskabskrav,revisionskrav og rapporteringskrav, mens modtageren af tilskuddet opstiller mål og har an-svaret for at indsende revideret regnskab, revisionsberetning eller revisionsprotokol, årsrap-port, statusrapporter og eventuelt ekstern evaluering. Ved at fastsætte krav og følge op påfaglige og økonomiske resultater kan ministeriet påse, at modtageren tager skyldige økono-misk hensyn ved anvendelsen af midlerne.10. Indholdet og omfanget af kravene til tilskudsmodtager fastsættes af de enkelte ministe-rier under hensyntagen til væsentlighed og risiko. Det betyder bl.a., at ministerierne kan fast-sætte forskellige krav til regnskab og revision afhængigt af tilskuddets art og størrelse. Af-hængigt af det enkelte tilskud kan ministerierne også fastsætte differentierede krav til opstil-ling af mål og den efterfølgende rapportering om resultaterne.11. Ved godkendelse af budgettet for de enkelte drifts- og projekttilskud kan ministeriernedesuden tage stilling til rimeligheden af de enkelte poster i budgettet. Det kan medvirke til atsikre en sparsommelig anvendelse af statslige tilskud.Forvaltningsrevision12. Tilskud skal som udgangspunkt revideres efter reglerne for god offentlig revisionsskik.Dvs. at revisor skal udføre finansiel revision, juridisk-kritisk revision og forvaltningsrevision,hvor revisor undersøger sparsommelighed, produktivitet og effektivitet.Igennem revisionen kan ministeriet opnå sikkerhed for, at modtageren har brugt tilskuddetefter formålet, og at modtageren har taget skyldige økonomiske hensyn ved forvaltningenaf tilskuddet. Tilskudsmodtagers revisor kan således medvirke til at sikre, at ministeriet fårviden om, hvorvidt modtageren har forvaltet midlerne effektivt og ansvarligt.13. Rigsrevisionen har i samarbejde med de private revisorer udarbejdet følgende 2 model-instrukser, der er retningsgivende for, hvordan tilskud skal revideres:modelinstruks for revision af projekttilskudmodelinstruks for revision af tilskud til institutioners samlede virksomhed (drift).

God offentlig revi-sionsskiktager afsæti rigsrevisorlovens § 3.God offentlig revisions-skik forudsætter, at re-visor skal foretage fi-nansiel revision, juri-disk-kritisk revision ogforvaltningsrevision.

6

INDLEDNING

Modelinstrukserne er med til at sikre, at ministerierne opbygger revisionsbestemmelserne påen faglig forsvarlig måde, og at de indeholder den faglige terminologi og de standarder, somrevisor er bekendt med. Med udgangspunkt i modelinstrukserne udfærdiger ministerierne enbekendtgørelse eller en instruks for revisionen af de enkelte tilskud. Når ministerierne udar-bejder revisionsinstrukser, er Rigsrevisionen høringspart.

B.

Formål, afgrænsning og metode

14. Formålet med undersøgelsen er at vurdere, om Kulturministeriet, Socialministeriet, Un-dervisningsministeriet, Sundhedsministeriet og Beskæftigelsesministeriet har sikret, at stats-lige tilskud anvendes effektivt og ansvarligt. En effektiv anvendelse forudsætter, at modta-gerne opstiller mål og følger op på disse. En ansvarlig anvendelse forudsætter, at modtage-ren anvender tilskuddet sparsommeligt, produktivt og effektivt. Det har Rigsrevisionen under-søgt ved at besvare følgende spørgsmål:Har ministerierne sikret, at tilskudsmidler er anvendt med fokus på mål og resultater?Har ministerierne sikret, at modtagerne af tilskud har taget skyldige økonomiske hensynved anvendelsen af tilskuddene?

15. På baggrund af undersøgelsens resultater har Rigsrevisionen opstillet en række anbe-falinger, der kan understøtte ministeriernes arbejde med at forvalte statslige tilskud.Afgrænsning16. Vi har med udgangspunkt i statsregnskabets standardkonto 46 udvalgt en række tilskud,som gives til institutioner og private organisationer. Standardkonto 46 indeholder 2 typer til-skud, henholdsvis til projekter og til selvejende institutioner.17. Undersøgelsen er afgrænset til tilskud, hvor Rigsrevisionen har adgang til regnskabs-gennemgang efter rigsrevisorlovens § 4. Det kan fx være selvejende institutioner, foreningerog fonde, der kun delvist finansieres af staten og ikke har underskudsdækning. Undersøgel-sen omfatter ikke tilskud til institutioner, som Rigsrevisionen i forvejen reviderer efter rigsre-visorlovens § 2.18. I 2011 udbetalte ministerierne drifts- og projekttilskud til selvejende institutioner, fonde ogprivate organisationer for ca. 73 mia. kr. på standardkonto 46. Heraf blev knap 70 mia. kr.fordelt af følgende ministerier:Undervisningsministeriet (36,7 mia. kr.)Ministeriet for Forskning, Innovation og Videregående Uddannelser(herefter Uddannelsesministeriet) (18,7 mia. kr.)Transportministeriet (5,3 mia. kr.)Kulturministeriet (2,9 mia. kr.)Finansministeriet (2,0 mia. kr.)Socialministeriet (1,7 mia. kr.)Sundhedsministeriet (1,4 mia. kr.)Beskæftigelsesministeriet (0,8 mia. kr.).

INDLEDNING

7

19. Vi har efter en nærmere gennemgang af de 8 ministeriers tilskud på underkontoniveaubesluttet, at tilskudsordninger med følgende 3 karakteristika ikke egner sig til at indgå i un-dersøgelsen:Tilskud, der gives på baggrund af objektive tildelingskriterier (fx taxametertilskud til sko-ler og universiteter samt bygningstilskud). Den type tilskud udgør hovedparten af de til-skudsmidler, som Undervisningsministeriet og Uddannelsesministeriet administrerer.Tilskud, der gives som tilskud til investering (fx til transport). Hovedparten af Transport-ministeriets tilskud vedrører tilskud til investering i tog- og færgetrafik samt særlige rabat-ter på togrejser til pensionister, unge og personer med handicap.Tilskud, der administreres af andre ministerier (fx Danske Spils overskud). Tips- og lot-tomidler er finanslovsteknisk placeret i Statens Administration under Finansministeriet,mens ansvaret for administrationen af midlerne er placeret i de ministerier, der i henholdtil tips- og lottoloven er ansvarlige for at fordele midlerne. Det er derfor ikke hensigtsmæs-sigt at inddrage Finansministeriet i undersøgelsen.

20. Fravalget af disse ordninger betyder, at de tilskudsordninger, der kan indgå i undersø-gelsen, er væsentligt reduceret for hvert af de 8 ministerier, jf. tabel 1.

Tabel 1. Ministeriets udgifter til de typer tilskud, som kan indgå i undersøgelsen(Mia. kr.)KulturministerietSocialministerietUndervisningsministerietSundhedsministerietBeskæftigelsesministerietUddannelsesministerietTransportministerietFinansministerietI alt

Kilde: Statsregnskabet for 2011, standardkonto 46.2,91,71,61,40,80,40,30,19,2

Tabel 1 viser, at de 8 ministerier i 2011 samlet havde udgifter på 9,2 mia. kr. til de typer til-skud, som indgår i undersøgelsen. De 5 ministerier, der administrerer flest tilskudsmidler, erudvalgt til at indgå i undersøgelsen. Det drejer sig om Kulturministeriet, Socialministeriet, Un-dervisningsministeriet, Sundhedsministeriet og Beskæftigelsesministeriet, som tilsammenadministrerer tilskud for 8,4 mia. kr. Ministerierne giver bl.a. tilskud til museer og teatre, ud-vikling af kvalitet på skoleområdet, projekter under satspuljeaftalen og projekter, der skal fo-rebygge nedslidning på arbejdsmarkedet.Metode21. Undersøgelsen bygger på interview med ministerierne og en gennemgang af i alt 100 til-skudssager fordelt på Kulturministeriet, Socialministeriet, Undervisningsministeriet, Sund-hedsministeriet og Beskæftigelsesministeriet. Vi har udtaget sagerne på baggrund af en stik-prøve.

8

INDLEDNING

22. Stikprøven omfatter 20 sager på hvert ministerområde. Sagerne er udvalgt på baggrundaf oplysninger om tilskuddets størrelse, som for flerårlige projekttilskud ligger mellem 0,2 mio.kr. og 18 mio. kr. og for årlige driftstilskud ligger mellem 0,5 mio. kr. og 56 mio. kr. Stikprøvenomfatter både offentlige og private modtagere af tilskud og indeholder både drifts- og projekt-tilskud. Fordelingen mellem de 2 typer tilskud fremgår af tabel 2.

Tabel 2. Drifts- og projekttilskud fordelt på de 5 ministerier(Antal)DriftstilskudKulturministerietSocialministerietUndervisningsministerietSundhedsministerietBeskæftigelsesministerietI alt

18182231

Projekttilskud21912181869

Tabel 2 viser, at stikprøven omfatter 31 driftstilskud og 69 projekttilskud. Hovedparten af deudvalgte sager i Kulturministeriet er driftstilskud, mens hovedparten af de udvalgte sager iSocialministeriet, Sundhedsministeriet og Beskæftigelsesministeriet er projekttilskud. De ud-valgte sager i Undervisningsministeriet er mere ligeligt fordelt mellem drifts- og projekttilskud.23. I boks 1 er vist eksempler på tilskud fra undersøgelsen i de 5 ministerier. Den komplet-te liste med alle 100 tilskud fremgår af bilag 1.

BOKS 1. EKSEMPLER PÅ TILSKUD, SOM INDGÅR I UNDERSØGELSENKulturministeriet

• årlige driftstilskud til spillestedet Fermaten i Herning• årlige driftstilskud til Randers Kammerorkester• årlige driftstilskud til Kattegatcentret i Grenaa.Socialministeriet

• projekttilskud til den selvejende institution Dagkollegiet for unge mødre• projekttilskud til Center for Ligebehandling af Handicappede• projekttilskud til Den Danske Diakonissestiftelse.Undervisningsministeriet

• projekttilskud til Dansk Naturvidenskabsformidlings udvikling af klimaundervisning• årlige driftstilskud til Middelaldercentret i Nykøbing Falster• årlige driftstilskud til Skoletjenesten i København.Sundhedsministeriet

• projekttilskud til Psykiatrifondens børne- og ungeprojektet (Skolebussen)• projekttilskud til Aarhus Kommunes udvikling af et behandlingstilbud til familier med svært over-vægtige børn.Beskæftigelsesministeriet

• projekttilskud til forebyggelse af psykisk nedslidning på Ældrecentret Gjesing i Esbjerg• projekttilskud til fastholdelse og trivsel af medarbejdere i Post Danmarks Distributionscenter iBrøndby.

INDLEDNING

9

24. Vi har under gennemgangen af sagerne ikke gennemgået det finansielle regnskab, menalene undersøgt de forvaltningsmæssige aspekter vedrørende mål og opfølgningen på dis-se. Vi har desuden undersøgt, om modtagerne har fremsendt dokumentation for, at der erudført forvaltningsrevision i henhold til ministeriernes krav.25. Beretningen har i udkast været forelagt Finansministeriet, Kulturministeriet, Socialmini-steriet, Undervisningsministeriet, Sundhedsministeriet og Beskæftigelsesministeriet, og vihar i videst muligt omfang indarbejdet deres bemærkninger.26. Bilag 2 indeholder en ordliste, der forklarer udvalgte ord og begreber.

10

ANVENDELSEN AF TILSKUD MED FOKUS PÅ MÅL OG RESULTATER

III. Anvendelsen af tilskud med fokus på mål ogresultater

Ministerierne kan styrke arbejdet med at sikre, at tilskuddene anvendes med fokus påmål og resultater.Ministerierne stiller generelt krav om, at modtagerne skal opstille mål for anvendelsenaf tilskuddene. I 71 ud af 100 sager har modtageren opstillet målbare mål for tilskud-det. Ministerierne stiller generelt krav om, at modtagerne skal rapportere om, hvorvidtde opfylder målene, men modtagerne rapporterer ikke i tilfredsstillende grad om mål-opfyldelsen.

A.

Opstilling af målbare mål for anvendelsen af tilskud

27. Rigsrevisionens undersøgelse af, om ministerierne har sikret, at modtagerne har opstil-let målbare mål for anvendelsen af tilskudsmidler, har vist følgende:Ministerierne stiller generelt krav om, at modtagerne skal opstille mål for anvendelsen aftilskuddene.I 71 ud af 100 sager har modtagerne opstillet målbare mål.

Krav om fastsættelse af mål28. Det er de enkelte ministerier, der har ansvaret for at sikre, at modtagerne anvender til-skuddene økonomisk ansvarligt. Det forudsætter bl.a., at ministerierne fastsætter overord-nede målsætninger for den enkelte tilskudsordning og stiller krav om, at modtagerne opstil-ler mål. Dermed kan ministerierne sikre sig indsigt i, om modtagerne anvender midlerne ef-fektivt og ansvarligt. Ministerierne kan bl.a. på det grundlag evaluere den samlede tilskuds-ordning og vurdere, om samfundet får mest muligt for pengene.29. Ministerierne stiller typisk krav om opstilling af mål i opslag på hjemmesider, ansøgnings-vejledninger og ansøgningsskemaer. Enkelte ministerier har fx udformet et skema, hvor an-søgeren skal udfylde felter for succeskriterier, delmål og langsigtede mål. Dermed sikrer mi-nisteriet, at ansøgeren formulerer specifikke mål for tilskuddet.30. Undersøgelsen har vist, at alle ministerier generelt stiller krav om mål. Socialministeri-et, Sundhedsministeriet og Beskæftigelsesministeriet kræver i hovedparten af de gennem-gåede sager, at ansøgeren opstiller mål. Kulturministeriet og Undervisningsministeriet stil-ler i ca. halvdelen af sagerne krav om opstilling af mål.

ANVENDELSEN AF TILSKUD MED FOKUS PÅ MÅL OG RESULTATER

11

31. Undersøgelsen har vist, at der er forskel på, hvilke krav ministerierne stiller til målopstil-lingen. Socialministeriet, Sundhedsministeriet og Beskæftigelsesministeriet stiller ofte ekspli-cit krav om opstilling af målbare mål. De 3 ministerier har i mange tilfælde udarbejdet ske-maer, hvor ansøgeren skal redegøre for:projektets overordnede mål og eventuelle delmål, herunder forventede resultater ved pro-jektets afslutningprojektets aktiviteter og metoder, herunder hvordan målene opnås.

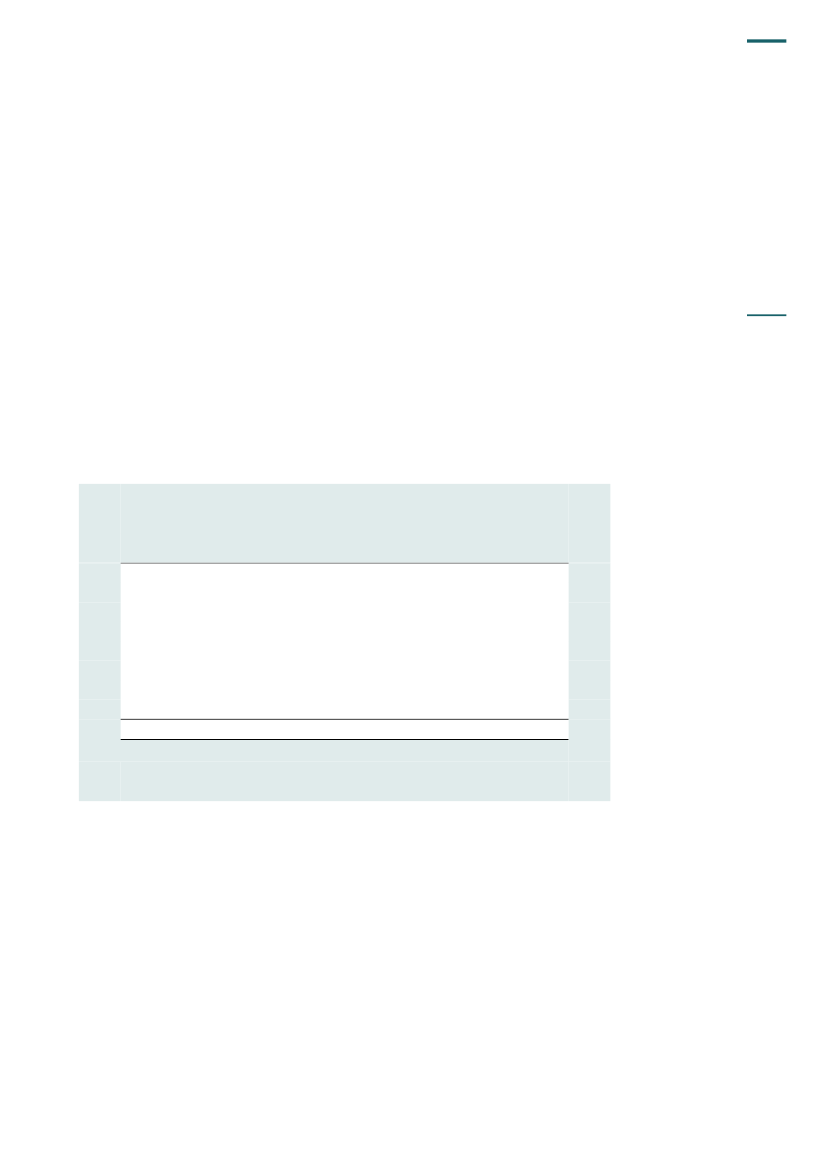

Beskæftigelsesministeriet har desuden udarbejdet en guide til projektbeskrivelse, der ved-rører et udvalg af ministeriets puljer og omfatter en del af de gennemgåede sager. Ifølge gui-den skal modtageren beskrive projektets overordnede formål og konkrete målbare succes-kriterier.Socialministeriet stiller i mange tilfælde krav om, at ansøgningerne skal indeholde SMART-mål for projektet. Det kan fx fremgå af ansøgningsskemaet, at ansøgeren skal redegøre forresultatmål, slutmål og SMART-mål.Kulturministeriet og Undervisningsministeriet adskiller sig fra de øvrige ministerier ved i man-ge tilfælde ikke at stille krav om, at modtagerne skal opstille målbare mål for anvendelsenaf tilskud. I stedet skal modtageren beskrive, hvordan tilskuddet forventes at blive anvendt,og udarbejde en handlingsplan.32. Boks 2 viser 2 eksempler på opstilling af mål for henholdsvis et drifts- og et projekttilskud.

SMART-målbruges tilat præcisere indsat-sens formål og til at si-kre, at de opstilledemål kan bruges til sty-ring og opfølgning.SMART-mål er define-ret ved at være:•••••specifikkemålbareaccepterederealistisketidsafgrænsede.

BOKS 2. KRAV TIL MÅLOPSTILLING FOR ET DRIFTS- OG ET PROJEKTTILSKUDDriftstilskud

Tilskudsmodtager skal udarbejde:• overordnede målsætninger• specifikke mål• handlingsplan for de forventede aktiviteter.Projekttilskud

Tilskudsmodtager skal redegøre for:• projektets målgruppe• formål• forandringsmål på kort og langt sigt• hvordan projektets resultater nås• succeskriterier• indikatorer.

12

ANVENDELSEN AF TILSKUD MED FOKUS PÅ MÅL OG RESULTATER

Tilskudsmodtagernes opstilling af mål33. Ministerierne har nemmere ved at vurdere, om projekterne opfylder deres mål, hvis an-søgerne har opstillet målbare mål for brugen af tilskuddene, fx i forbindelse med deres an-søgning om tilskud. Antallet af sager, hvor modtagerne har opstillet målbare mål, fremgår aftabel 3.

Tabel 3. Sager med målbare mål(Antal)BeskæftigelsesministerietSocialministerietSundhedsministerietKulturministerietUndervisningsministerietI alt

20 ud af 20 sager15 ud af 20 sager14 ud af 20 sager12 ud af 20 sager10 ud af 20 sager71 ud af 100 sager

Tabel 3 viser, at der i 71 ud af 100 sager er opstillet målbare mål for anvendelsen af tilskuds-midlerne. I de 29 sager, hvor der ikke er opstillet målbare mål, har modtageren i nogle tilfæl-de formuleret overordnede målsætninger for anvendelsen af midlerne. Der er dog ikke taleom konkrete og målbare mål, som ministerierne kan følge op på.Tabellen viser videre, at Beskæftigelsesministeriet adskiller sig fra de øvrige ministerier ved,at modtagerne har opstillet målbare mål i alle de 20 gennemgåede sager. I Socialministeri-et og Sundhedsministeriet er der opstillet målbare mål i henholdsvis 15 og 14 af de gennem-gåede sager. I Kulturministeriet og Undervisningsministeriet er der opstillet målbare mål i ca.halvdelen af de gennemgåede sager.34. Kulturministeriet oplyser i den forbindelse, at det er en udfordring at operationalisere kul-turinstitutioners virke i målbare mål. Undervisningsministeriet fremhæver, at de tilsvarendehar en række lignende udfordringer, når det drejer sig om driftstilskud til fx videnspædagogi-ske aktivitetscentre, skoletjenester, skoleskibe mv.Kulturministeriet oplyser videre, at det ved projekttilskud typisk vil være muligt at fastsættemere detaljerede mål, da tilskuddet gives efter en ansøgningsproces. Driftstilskud gives ty-pisk ikke efter ansøgning, hvorfor de overordnede mål eller målsætninger ofte er politisk fast-sat i lovgivningen, finansloven, aktstykker eller andre typer regulering, hvoraf det fremgår, atdet er et politisk ønske at støtte en given modtager i en kortere eller længere årrække. Ud frade politisk fastsatte målsætninger kan ministeriet fastsætte yderligere mål i dialog med mod-tageren.Rigsrevisionen er enig i denne sondring mellem drifts- og projekttilskud, men finder det vig-tigt, at ministeriet også ved tildeling af driftstilskud i dialog med modtageren opstiller konkre-te og målbare mål, så det er muligt for ministeriet at følge op på modtagerens anvendelseaf tilskuddet.

ANVENDELSEN AF TILSKUD MED FOKUS PÅ MÅL OG RESULTATER

13

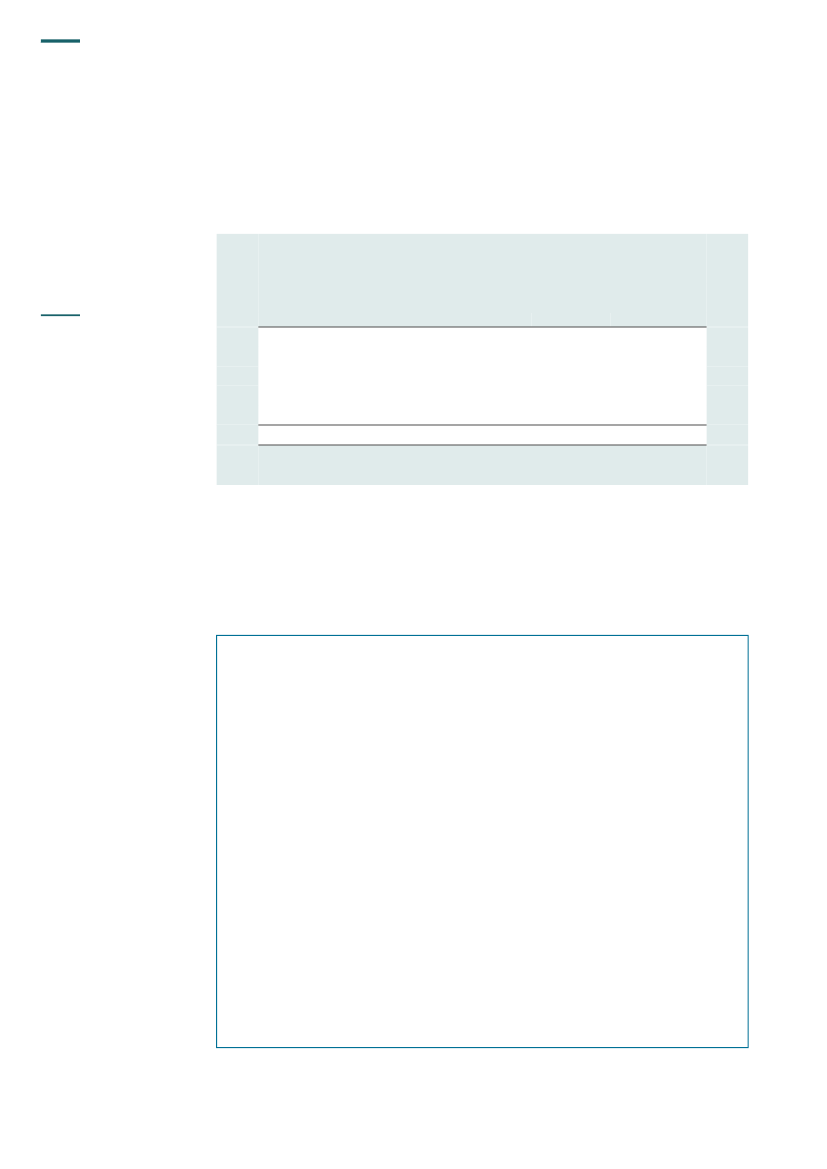

35. Boks 3 viser eksempler på målbare mål i de 5 ministerier.

BOKS 3. EKSEMPLER PÅ MÅLBARE MÅL I DE 5 MINISTERIERKulturministeriet

Spillestedet Fermaten i Herning har i perioden 2009-2012 fået et årligt driftstilskud til udvikling af denrytmiske musik regionalt, nationalt og internationalt. Driftsaftalen indeholder udviklings- og aktivitets-mål for koncertvirksomheden, musikformidling, samarbejde med lokale vækstlag mv.Socialministeriet

Den selvejende institution Dagkollegiet for unge mødre har i perioden 2010-2013 fået projekttilskudtil at hjælpe unge mødre mellem 15 år og 25 år med at opnå en varig tilknytning til arbejdsmarkedet.Ansøgningen indeholder flere SMART-mål, fx at 90 % af de unge mødre ved udskrivning fra projek-tet er i gang med en selvvalgt uddannelse eller er tilknyttet arbejdsmarkedet.Undervisningsministeriet

Dansk Naturvidenskabsformidling har i 2009 fået projekttilskud til udvikling af undervisning om klima-spørgsmål. Ansøgningen indeholder SMART-mål og succeskriterier, fx at andelen af skoler, der ind-drager klimaspørgsmål i undervisningen, er 65 %.Sundhedsministeriet

Aarhus Kommune har i 2009 fået projekttilskud til at udvikle et behandlingstilbud til familier med sværtovervægtige børn. Ansøgningen indeholder både udviklings- og SMART-mål, fx at mindst 70 % af desvært overvægtige børn ved indskolingen deltager i behandlingstilbuddet.Beskæftigelsesministeriet

Ældrecentret Gjesing i Esbjerg har i 2009 fået projekttilskud til at forebygge psykisk nedslidning. An-søgningen indeholder bl.a. SMART-mål om, at sygefraværet skal reduceres med 10 %, og at arbejds-glæden for medarbejderne skal stige med 20 %.

B.

Ministeriernes opfølgning på målopfyldelsen

36. Rigsrevisionens undersøgelse af, om ministerierne har fulgt op på, om målene for tilskud-det er nået, har vist følgende:Ministerierne stiller generelt krav om rapporteringer, men der er stor forskel på, hvor oftemodtagerne skal rapportere til ministeriet.Ministerierne har modtaget rapportering om opfyldelsen af mål i 58 ud af de 71 sager,hvor modtagere har opstillet målbare mål.

Krav om rapportering til ministerierne37. For at følge op på tilskuddene kræver ministerierne, at modtagerne rapporterer om, hvor-dan de har anvendt midlerne, og hvilke resultater de har opnået. Rapporteringen kan giveministerierne en systematisk viden om resultaterne af tilskuddet, herunder hvilke aktivitetermodtagerne har gennemført for at nå de opstillede mål for tilskuddet. Ministeriernes opfølg-ning på rapporteringen er desuden væsentlig som grundlag for læring og udveksling af erfa-ring.38. Kravene til modtagernes rapportering fremgår ofte direkte af tilsagnsbrevet, men kan og-så fremgå af en vejledning eller af standardvilkår for tilskuddet. Kravene om rapportering kanoverordnet inddeles i 2 typer:krav om afsluttende rapportering (enten ved projektets afslutning eller ved bevillingsperio-dens udløb)krav om både løbende og afsluttende rapportering.

14

ANVENDELSEN AF TILSKUD MED FOKUS PÅ MÅL OG RESULTATER

Indholdet i modtagernes rapportering til ministerierne er forskelligt. Tendensen er, at modta-gerne i højere grad redegør for sammenhængen mellem mål og opnåede resultater i den af-sluttende rapport – fx slutrapport og evaluering – end i de løbende statusrapporter.39. Boks 4 viser et eksempel på, hvordan et ministerie kan opstille krav til rapportering.

BOKS 4. OPSTILLING AF KRAV TIL RAPPORTERINGI tilsagnsbreve fra Sundhedsministeriet fremgår det, at modtageren senest 3 måneder efter projektetsafslutning skal sende en afsluttende rapport. Rapporten skal bl.a. beskrive og vurdere:• projektets gennemførelse og resultater i forhold til projektbeskrivelsen og eventuelle senere god-kendte ændringer• eventuelle afvigelser mellem projektets forventede resultater og faktiske resultater• anvendelse af projekterfaringer og de opnåede resultater i forbindelse med projektet.

Tilskudsmodtagernes rapportering til ministerierne40. Når modtagerne rapporterer om opfyldelsen af mål, kan ministerierne følge op på, om deopstillede mål for tilskuddet er nået.41. Tabel 4 viser antallet af sager, hvor modtagerne har opstillet målbare mål og har rappor-teret om opfyldelsen af målene.

Tabel 4. Sager med målbare mål og sager, hvor modtager har rapporteret om mål-opfyldelsen(Antal)Sager medmålbare målBeskæftigelsesministerietSocialministerietSundhedsministerietKulturministerietUndervisningsministerietI alt

201514121071

Sager, hvor mod-tager har rapporteretom målopfyldelsen20101210658

Tabel 4 viser, at ministerierne har modtaget en rapportering om opfyldelsen af mål i 58 ud afde 71 sager, hvor modtageren har opstillet målbare mål. Det er især Beskæftigelsesministe-riet, Sundhedsministeriet og Kulturministeriet, der har modtaget rapportering om opfyldelsenaf mål.42. En gennemgang af målopfyldelsen viser, at målene er helt eller delvist nået i 57 ud af de58 sager, hvor modtagerne har rapporteret om målopfyldelsen.43. Undersøgelsen har videre vist, at modtageren i 14 ud af de 29 sager, hvor modtagerneikke har opstillet målbare mål, har rapporteret om opnåede resultater på et mere overordnetplan. Det kan fx være en status på projektet, herunder hvad der er kommet ud af indsatsen.På den måde sker der en form for rapportering, men den er efter Rigsrevisionens vurderingikke tilstrækkelig til, at ministeriet kan følge konkret op på anvendelsen af tilskuddet.

SKYLDIGE ØKONOMISKE HENSYN

15

IV. Skyldige økonomiske hensyn

Ministerierne har fastsat rammer for revisionen af statslige tilskud, der kan medvirketil at sikre, at modtagerne udviser skyldige økonomiske hensyn ved anvendelsen afmidlerne.Ministerierne har imidlertid generelt ikke på tilfredsstillende vis sikret, at rapporterin-gen om den udførte forvaltningsrevision efterlever de opstillede krav og dermed giversikkerhed for, at modtagerne har taget skyldige økonomiske hensyn. I 48 ud af de 81sager, hvor der er krav om forvaltningsrevision, fremgår det ikke, om forvaltningsre-visionen er udført i henhold til de krav, ministerierne har opstillet. I 17 ud af de 48 sa-ger er der ingen dokumentation for, at der er udført forvaltningsrevision.

A.

Fastsættelse af bestemmelser om forvaltningsrevision

44. Rigsrevisionens undersøgelse af, om ministerierne har fastsat bestemmelser om forvalt-ningsrevisionen, har vist følgende:I hovedparten af ministeriernes bekendtgørelser og revisionsinstrukser er kravene til for-valtningsrevisionen fastsat i overensstemmelse med Rigsrevisionens modelinstrukser.

Ministeriernes fastsættelse af forvaltningsrevision45. Ved etablering af en tilskudsordning skal ministerierne fastsætte regler for, hvordan til-skudsregnskaberne skal revideres. Det gør ministerierne ved at udarbejde en bekendtgørel-se eller en revisionsinstruks for revision af tilskud. Rigsrevisionen har udarbejdet en model-instruks for revision af driftstilskud og en modelinstruks for revision af projekttilskud. Ministe-rierne kan bruge modelinstrukserne som vejledende retningslinjer for udarbejdelsen af en be-kendtgørelse eller en revisionsinstruks.46. I modelinstrukserne er der ikke helt identiske krav til omfanget af forvaltningsrevision fordrifts- og projekttilskud. Af Rigsrevisionens modelinstrukser fremgår følgende krav til forvalt-ningsrevision:Ved driftstilskud skal revisor undersøge, om modtager har tagetskyldige økonomiskehensynved forvaltningen. Revisionen udføres med udgangspunkt i modtagers rapporte-ring til yder om mål og opnåede resultater samt omsparsommelighed, produktivitet ogeffektivitet.

Rigsrevisionens mo-delinstrukserfor revi-sion af drifts- og pro-jekttilskud indeholdervejledende retningslin-jer for ministeriernesudarbejdelse af en be-kendtgørelse eller eninstruks for revision aftilskudsmidler.

16

SKYLDIGE ØKONOMISKE HENSYN

Ved projekttilskud skal revisor efterprøve, om modtager har anvendttilskuddet til formå-let,om modtager har udvistsparsommelighed,og om de oplysninger, som modtager harmeddelt yder om opfyldelsen af resultatkravene, er dokumenterede. Desuden skal revi-sor efterprøve, om modtagers ledelse har udarbejdetproduktivitets- og effektivitetsana-lyser/virksomhedsregnskab,som yder har foreskrevet, og om de data, der ligger til grundherfor, er pålidelige.

Modelinstrukserne indeholder mulighed for, at ministerierne kan differentiere kravene til om-fanget af forvaltningsrevision i de enkelte revisionsinstrukser ud fra hensyn til fx tilskuddetsstørrelse.47. Gennemgangen af de bekendtgørelser og revisionsinstrukser, som gælder for de sager,der indgår i stikprøven, har vist, at ministerierne generelt har fastsat kravene til forvaltnings-revisionen i overensstemmelse med Rigsrevisionens modelinstrukser.

B.

Opfølgning på forvaltningsrevision

48. Rigsrevisionens undersøgelse af, om ministerierne har fulgt op på forvaltningsrevisionen,har vist følgende:I 81 ud af 100 sager har ministeriet stillet krav om forvaltningsrevision. I de resterende 19sager har ministeriet enten ikke stillet krav om forvaltningsrevision, eller også er sagerneomfattet af den kommunale revision.I 33 ud af de 81 sager viser rapporteringen fra revisor, at der er udført forvaltningsrevisioni henhold til ministeriernes krav.I 31 ud af de 81 sager viser rapporteringen, at revisor har foretaget forvaltningsrevision,men rapporteringen viser ikke, at den udførte forvaltningsrevision er fyldestgørende i for-hold til ministeriets krav.I 17 ud af de 81 sager har ministerierne ikke modtaget dokumentation for, at der er revi-deret efter god offentlig revisionsskik.

Rapportering om den udførte forvaltningsrevision49. Revisors rapportering om den udførte forvaltningsrevision sker 2 steder, dels i revisorspåtegning på regnskabet, hvor revisor erklærer sig om den udførte forvaltningsrevision, delsi en revisionsberetning eller revisionsprotokol, hvor revisor mere detaljeret redegør for denudførte revision. Hvis revisionen er foretaget efter den 1. januar 2011, skal revisor alene er-klære sig om den udførte forvaltningsrevision i påtegningen, hvis forvaltningen er så mangel-fuld, at den giver anledning til meget kritiske bemærkninger. Revisor skal dog fortsat redegø-re for den udførte forvaltningsrevision i en revisionsberetning eller revisionsprotokol.50. Modtageren af tilskuddet er forpligtet til at indsende en kopi af revisionsberetningen el-ler revisionsprotokollen til ministeriet, der har ydet tilskuddet. Det fremgår af de bekendtgø-relser og revisionsinstrukser, som ministerierne har udarbejdet.51. Tabel 5 viser antallet af sager, hvor ministerierne har modtaget en revisionsberetning el-ler revisionsprotokol. Undersøgelsen omfatter ikke alle 100 sager, som indgår i stikprøven.Det skyldes, at Undervisningsministeriet i 4 sager og Socialministeriet i 1 sag ikke har stilletkrav om, at revisor foretager forvaltningsrevision. Herudover er 5 af Sundhedsministeriets og9 af Socialministeriets sager omfattet af den kommunale revision. Socialministeriet og Sund-hedsministeriet har oplyst, at revisionen af kommunale tilskudsmodtagere sker som led i denkommunale revision, og de 2 ministerier modtager derfor ikke en særskilt rapportering omden udførte forvaltningsrevision. Denne del af undersøgelsen omfatter derfor kun 81 sager.

SKYLDIGE ØKONOMISKE HENSYN

17

Tabel 5. Sager, hvor ministeriet har modtaget en revisionsberetning eller revisions-protokol(Antal)KulturministerietBeskæftigelsesministerietSundhedsministerietUndervisningsministerietSocialministerietI alt

15 ud af 20 sager9 ud af 20 sager5 ud af 15 sager5 ud af 16 sager1 ud af 10 sager35 ud af 81 sager

Tabel 5 viser, at ministerierne samlet set har modtaget en revisionsberetning eller revisions-protokol i 35 ud af de 81 sager, hvilket svarer til 43 %. Tabellen viser desuden, at Kulturmi-nisteriet har modtaget en revisionsberetning eller revisionsprotokol i 15 ud af 20 sager, sva-rende til 75 %.52. Gennemgangen af de 35 revisionsberetninger eller revisionsprotokoller viser, at de ikkei alle tilfælde indeholder revisors vurdering og konklusion vedrørende den udførte revision,som det er påkrævet. I mange tilfælde nøjes revisor med at konstatere, at der er udført for-valtningsrevision, men revisor skriver ikke noget om, hvordan revisionen er gennemført, oghvilke analyser der er foretaget.Rapportering om indholdet i den udførte forvaltningsrevision53. Rigsrevisionen har gennemgået revisorernes rapporteringer for at undersøge, om detfremgår, at revisor har udført forvaltningsrevision i henhold til de krav, ministeriet har opstil-let i bekendtgørelser og revisionsinstrukser. Revisor skal ved driftstilskud fx undersøge spar-sommelighed, produktivitet og effektivitet, mens revisor ved projekttilskud som oftest skal un-dersøge, om tilskuddet er anvendt til formålet, og om det er anvendt sparsommeligt. I enrække revisionsinstrukser for projekttilskud er der desuden krav om, at revisor skal efterprø-ve eventuelle produktivitets- og effektivitetsanalyser, som er udarbejdet af modtager.54. Gennemgangen omfatter de 81 sager, hvor ministerierne har fastsat krav om, at revisorskal udføre forvaltningsrevision. Rigsrevisionen har vurderet, om det fremgår af revisorernesrapportering, at ministeriernes krav til indholdet af forvaltningsrevisionen er opfyldt. Tabel 6viser fordelingen af sager, hvor:det fremgår af rapporteringen, at der er udført forvaltningsrevision i henhold til ministeri-ernes kravdet fremgår af rapporteringen, at der kun delvist er udført forvaltningsrevision i henholdtil ministeriernes kravdet ikke fremgår af rapporteringen, at revisor har foretaget forvaltningsrevision.

18

SKYLDIGE ØKONOMISKE HENSYN

Tabel 6. Revisors rapportering om forvaltningsrevision i de 81 sager, hvor der er krav om forvaltningsrevision(Antal)Der er udførtforvaltningsrevision ihenhold til ministeriets kravKulturministerietBeskæftigelsesministerietSundhedsministerietUndervisningsministerietSocialministerietI alt

15 ud af 20 sager12 ud af 20 sager1 ud af 15 sager4 ud af 16 sager1 ud af 10 sager33 ud af 81 sager

Der er delvist udførtforvaltningsrevision ihenhold til ministeriets krav3 ud af 20 sager5 ud af 20 sager10 ud af 15 sager4 ud af 16 sager9 ud af 10 sager31 ud af 81 sager

Der er ikke dokumentationfor, at der er udførtforvaltningsrevision2 ud af 20 sager3 ud af 20 sager4 ud af 15 sager8 ud af 16 sager0 ud af 10 sager17 ud af 81 sager

Tabel 6 viser, at det i 33 ud af de 81 sager, svarende til 41 %, fremgår af revisors rapporte-ring, at der er udført forvaltningsrevision i henhold til ministeriets krav. I hovedparten af Kul-turministeriets og Beskæftigelsesministeriets sager fremgår det af rapporteringen, at revisorhar udført forvaltningsrevision i henhold til kravene. For Socialministeriet, Sundhedsministe-riet og Undervisningsministeriet er det kun i en mindre del af sagerne, at det fremgår af revi-sors rapportering, at revisor har udført forvaltningsrevision i henhold til kravene.Tabellen viser videre, at der i 31 ud af de 81 sager, svarende til 38 %, ikke er dokumentationfor, at revisor har gennemført alle de analyser i forvaltningsrevisionen, som ministeriet harkrævet. Rapporteringen viser således, at revisor har foretaget forvaltningsrevision, men atden ikke er fyldestgørende i forhold til de krav, ministeriet har opstillet.Endelig viser tabellen, at der i 17 ud af de 81 sager, svarende til 21 %, ikke er dokumenta-tion for, at revisor har udført forvaltningsrevision og dermed har revideret efter god offentligrevisionsskik. I Undervisningsministeriet er der fx ikke dokumentation for, at revisor har revi-deret efter god offentlig revisionsskik i 8 ud af 16 sager.I 48 af de gennemgåede sager fremgår det således ikke, at der er udført forvaltningsrevisioni henhold til ministeriernes krav.

SKYLDIGE ØKONOMISKE HENSYN

19

55. Boks 5 viser et eksempel på, hvordan revisor har rapporteret om den udførte forvalt-ningsrevision.

BOKS 5. EN REVISORS RAPPORTERING OM FORVALTNINGSREVISIONSparsommelighed

I forbindelse med revisionen har vi stikprøvevist vurderet, om centrets dispositioner er i overensstem-melse med de almindelige normer for, hvad der under hensyntagen til centrets art og størrelse krævesaf en hensigtsmæssig og sparsommelig forvaltning af offentlige midler, herunder hvorvidt goder og tje-nesteydelser er erhvervet på en økonomisk hensigtsmæssig måde under hensyn til pris, kvalitet ogkvantitet. Her kan nævnes en række eksempler:••••Der indhentes alternative tilbud ved køb af varer og tjenesteydelser.Foreliggende rabatmuligheder udnyttes.Personalemæssige resurser udnyttes optimalt.Der aflønnes efter overenskomstmæssige satser.

Effektivitet

Ved vurderingen af, om centret arbejder effektivt, har vi drøftet med ledelsen, hvorledes effektivitets-målinger på centret er indarbejdet som ledelsesværktøj. Det undersøges desuden:• om centret har udarbejdet vejledninger, som beskriver centrets overordnede mål, og hvorledes dis-se mål efterleves, samt retningslinjer for at sikre, at målene opnås• om der foretages evalueringer efter hvert gennemført projekt• om der foretages evalueringer af centrets administrative funktioner, servicefunktioner mv.Kilde: Beskæftigelsesministeriet.20

ANBEFALINGER OM GOD TILSKUDSFORVALTNING

V. Anbefalinger om god tilskudsforvaltning

56. Ministerierne kan tilrettelægge tilskudsforvaltningen bl.a. med udgangspunkt i Finansmi-nisteriets seneste vejledning om effektiv tilskudsforvaltning fra juni 2011. Vejledningen giveren god introduktion til, hvordan ministerierne kan tilrettelægge administrationen, så modta-gerne anvender tilskuddene efter hensigten, og samfundet opnår den størst mulige effekt afmidlerne.På baggrund af undersøgelsen har Rigsrevisionen udarbejdet en række anbefalinger til, hvor-dan ministerierne kan styrke forvaltningen af tilskud. Anbefalinger kan medvirke til at sikremere effektive arbejdsgange og dermed til, at ministerierne anvender resurserne mere effek-tivt. Vi har drøftet anbefalingerne med ministerierne. Anbefalingerne er inddelt i følgende te-maer:en risikobaseret kategorisering af tilskudstypermere fokus på opstilling af målbare målstyrket opfølgning på opfyldelsen af målmere fokus på forvaltningsrevisionen.

Rigsrevisionen finder, at der er et væsentligt potentiale i, at ministerierne løbende arbejderpå at styrke de tilskudsadministrative systemer. Særligt finder Rigsrevisionen, at ministerier-ne med fordel kan samarbejde om afdækningen af muligheder for en øget elektronisk sy-stemunderstøttelse på tilskudsområdet.En risikobaseret kategorisering af tilskudstyper57. Undersøgelsen viser, at ministerierne forvalter tilskud efter forskellig praksis.58. Ministerierne kan med fordel udvikle differentierede retningslinjer for administrationen afforskellige typer tilskud. Retningslinjerne kan angive omfanget af opstilling af mål, faglig eva-luering, opfølgning, processtøtte mv. Det kan skabe større klarhed over, hvilke krav der stil-les til de enkelte tilskud. Retningslinjerne kan være forskellige, afhængigt af om der givestilskud til driftsunderstøttelse eller udviklingsprojekter af forskellig karakter. Således kan til-skud til driftsunderstøttelse være omfattet af andre typer målbare mål end udviklingsprojek-ter, ligesom kravene til opfølgning på effekter kan være differentierede.59. En mere systematisk og risikobaseret kategorisering af de forskellige typer tilskud internti ministerierne kan sikre en ensartet opfølgning på faglige og økonomiske resultater indenfor de givne kategorier. Desuden vil en kategorisering gøre det klart for tilskudsmodtageremfl., hvad ministerierne forventer af modtageren med hensyn til fastsættelse af mål, opfølg-ning mv.Mere fokus på opstilling af målbare mål60. Undersøgelsen viser, at 71 % af tilskudsmodtagerne opstiller målbare mål, men ande-len af sager med målbare mål kan øges, hvis ministerierne i ansøgningsfasen kræver, at an-søgeren skal opstille specifikke mål for anvendelsen af tilskuddet.

ANBEFALINGER OM GOD TILSKUDSFORVALTNING

21

61. Ministerierne kan med fordel anvende systematiserede og ensartede ansøgningsskema-er, som indeholder særlige udfyldningsfelter om bl.a. mål, succeskriterier, aktiviteter mv. Des-uden kan ministerierne udvikle funktioner i ansøgningsskemaerne, så ansøgeren kun kanfortsætte indtastningen eller sende ansøgningen, hvis alle relevante felter er udfyldt. Et an-søgningsskema kan bl.a. indeholde følgende spørgsmål:Hvilke resultater skal projektet opnå, for at det er en succes?Hvilke målbare resultater ønsker I at opnå med projektet?

62. For at sikre, at tilskudsmodtagernes opstilling af mål lever op til de fastsatte krav, kan mi-nisterierne have en dialog med tilskudsmodtagerne om opstillingen af mål- og resultatkrav.Styrket opfølgning på målopfyldelsen63. Undersøgelsen viser, at tilskudsmodtagerne ikke har rapporteret om opfyldelsen af måli en række sager.64. Ministerierne kan styrke rapporteringen ved at stille klare krav til modtageren i tilsagns-brevene. Disse kan omfatte, hvilken type rapport modtageren skal aflevere, afleveringsfristermv. Ministerierne kan desuden udarbejde en skabelon til rapportering, som modtageren skalbruge for at sikre en ensartet og tilstrækkelig rapportering.65. Ministerierne kan sikre, at modtagernes rapportering er fyldestgående i forhold til de op-stillede krav, ved systematisk at følge op på modtagernes rapportering og sende rykkerbreveller eventuelt at tilbageholde næste udbetalingsrate ved manglende eller utilstrækkelig rap-portering.Mere fokus på forvaltningsrevisionen66. Undersøgelsen viser, at der er risiko for, at ministerierne ikke opdager, at modtagerneikke tager skyldige økonomiske hensyn, når de anvender tilskuddene, fordi revisors rappor-tering om forvaltningsrevisionen i nogle sager er ufuldstændig.67. Ministerierne kan styrke modtagernes fokus på forvaltningsrevisionen ved at skrive i til-sagnsbrevet, at modtageren har ansvar for at udlevere en kopi af projektansøgning, tilsagns-brev og standardvilkår for støtte til projektets revisor.68. Som et redskab til at følge op på forvaltningsrevisionen kan ministerierne udforme entjekliste, der indeholder specifikke felter, hvor ministeriet kan registrere, om rapporteringenindeholder de oplysninger, som ministeriet har opstillet krav om. Dette sikrer, at ministerier-ne systematisk kan tage stilling til rapporteringen om den udførte forvaltningsrevision og kanmelde tilbage til modtageren om, hvorvidt ministeriets krav til forvaltningsrevisionen er op-fyldt.

Rigsrevisionen, den 20. februar 2013

Lone Strøm

/Henrik Berg Rasmussen

22

TILSKUD, DER INDGÅR I UNDERSØGELSEN

Bilag 1. Tilskud, der indgår i undersøgelsen

Kulturministeriet

Amatørernes Kunst & Kultur SamrådArbejderbevægelsens Bibliotek og ArkivAthelas Sinfonietta CopenhagenBørnefondenDansens HusDansens HusDansk FirmaidrætsforbundDansk Rock SamrådDe danske BrevdueforeningerDet regionale spillested FermatenIndre MissionJammerbugt KommuneKattegatcentret GrenaaMusic Export DenmarkNordjyllands Historiske MuseumOdense TeaterOrganisationen Danske MuseerOvergaden – Institut for SamtidskunstRanders KammerorkesterWorld Music DenmarkSocialministeriet

Blå Kors DanmarkCenter for Ligebehandling af HandicappedeDagkollegiet for unge mødreDansk FolkehjælpDen Danske DiakonissestiftelseFonden projekt UDENFORFontænehusene DanmarkFredericia KommuneKofoeds SkoleTUBA DanmarkMainstreaming på handicapområdetDagkollegiet for unge mødreVenner for livetLivets afslutningUdgående og opsøgende socialt arbejde i området omkring Frøstrup inkl.ThylejrenMentorer & vikarer – holistisk løsning på udsatte gruppers beskæftigel-sesproblemAkademiet for udvikling af personer med særlige kompetencerDøgnværested for socialt udsatte grønlændere i København(driftstilskud)(driftstilskud)(driftstilskud)(driftstilskud)(driftstilskud – finansloven)(driftstilskud – tips- og lottomidler)(driftstilskud)(driftstilskud)(driftstilskud)(driftstilskud)(driftstilskud)(driftstilskud)(driftstilskud)(driftstilskud)FLSmidth i Asien – Kulturmøder og dansk kulturarv(driftstilskud)Efteruddannelse, kompetenceudvikling og netværksdannelse på danskemuseer(driftstilskud)(driftstilskud)(driftstilskud)TILSKUD, DER INDGÅR I UNDERSØGELSEN

23

Københavns Kommunes ProjektrådgivningKøbenhavns Kommunes ProjektrådgivningKøge KommuneLandsforeningen Børns VoksenvennerNæstved KommuneOdense KommuneUniversity College LillebæltVærestedet StoppestedetAalborg KommuneAarhus KommuneAarhus KommuneBeskæftigelsesministeriet

Akademikernes CentralorganisationBerendsen Textil Service A/SCastberggårdCenter for Aktiv BeskæftigelsesindsatsCenter for Aktiv BeskæftigelsesindsatsFOA – Fag og ArbejdeForbundet Træ-Industri-BygGrundfoss A/SHuset Venture NordjyllandIDA – IngeniørforeningenJob-BankenLars HansenLøvenborg Industri A/SMountit A/SPost Danmark, Brøndby DistributionscenterSlagelse KommuneSpastikerforeningenStøtteforeningen for Café ExitVidenskabsteatret v/Dorthe BilleÆldrecentret Gjesing

Natcafe i Nordvestkvarteret (driftstilskud)Med familien i centrum – for positiv integration i samfundslivetRehabilitering af unge med alvorlige psykosociale problemer i KøgeKommuneBedste Ven til sårbare børn og ungeUnge Møde-StedetOprettelse af støttecenter for dobbeltdiagnostiseredeDiplomuddannelse – udvidet studievejledningMidt om natten – et natværested for sindslidende og udsatte grupperBostøtteteametIdræt for socialt udsatteUdsatte teams i Aarhus Kommune

Akademikerkampagnen for unge ledige akademikereSundhed på arbejdspladsen(driftstilskud)(driftstilskud)Unge med mentale helbredsproblemerInformationsindsats for udenlandske virksomheder og arbejdstagereWorkinfoHigh Five 2009Huset Venture Nordjylland 2010Fit for DanmarkJob-Banken 2010Sundtaxi 2010Glade smede, der vil svedeLift til brug for loftplademontering i byggebranchenFastholdelse og trivsel af medarbejdere i Post DanmarkHjælp! Vi legerIntegration og fastholdelse af spastikere på arbejdsmarkedetFra indsat til ansatSundhedsfremme, motion og trivselDen gode arbejdsdag

24

TILSKUD, DER INDGÅR I UNDERSØGELSEN

Sundhedsministeriet

Als ResearchAstma- og AllergiforbundetBornholms KommuneCenter for LudomaniDanmarks ApotekerforeningForeningen Sex og SamfundForeningen Sex og SamfundForeningen Sex og SamfundKræftens BekæmpelseLandsforeningen SindLangeland KommuneMændenes HjemOdense KommunePS LandsforeningPS LandsforeningPsykiatriFondenRinggården MiddelfartSankt Lukas StiftelsenVallensbæk KommuneAarhus KommuneUndervisningsministeriet

Aqua Ferskvands AkvariumDanmarks Erhvervspædagogiske-LæreruddannelseDansk NaturvidenskabsformidlingDansk NaturvidenskabsformidlingDrift af Lejrskoleskibet FyllaEfteruddannelsesudvalget for ETIEEfteruddannelsesudvalget for KHRUForeningen af Danske BiologerForeningen af Frie Ungdoms- og Efterskoler(driftstilskud)DOREFO-projektetKoordinering af klimaprojektStudietur Pionerprisen(driftstilskud)Udvikling af arbejdsmarkeds- og læreruddannelserUdvikling af arbejdsmarkeds- og læreruddannelserBiologiolympiadePuljemidler – EfterskoleforeningenSundhedsindsats socialt udsatte og sårbare grupperAstma-allergiSundhedsfremme for bornholmske unge uden for uddannelsessystemet(driftstilskud)Rygeafvænning apotekerneUnge Sex KampagneFagligt netværk for seksuel sundhedSexlinienMiljømedicinSIND (Benzo rådgivning)Bænken på hjørnetMændenes Hjem/sundhedsrum (tidl. DUGNAD)Udsatte stof- og alkoholmisbrugere(driftstilskud)Behandling af spiseforstyrrelse (KOK)Forstærket indsats mod sindslidelserSODA – Samarbejde om dobbeltbelastede alkoholklienterSengepladser ved Sankt Lukas HospiceGenvej til et sundere livFedt for FightTILSKUD, DER INDGÅR I UNDERSØGELSEN

25

Foreningen af Husholdnings- og Hånd-arbejdsskolerHavredal Gamle SkoleHistoriecenter Dybbøl BankeMiddelaldercentretMiddelaldercentret Nykøbing FalsterNatur BornholmNetværkslokomotivetPsykiatrifondenSagnlandet i LejreSkoletjenesten i KøbenhavnUU-center Sydfyn

Forsøgs- og udviklingsmidlerFra restgruppe til ressource(driftstilskud)(driftstilskud)(driftstilskud)(driftstilskud)Netværkslokomotivet 2011Psykiatrifondens Ungdomsprojekt(driftstilskud)(driftstilskud)Fra dygtiggørelse og myndiggørelse til selvforsørgelse

26

ORDLISTE

Bilag 2. Ordliste

EffektivitetForvaltningsrevisionGod offentlig revisionsskik

Udtryk for, i hvilket omfang de tilsigtede mål er realiseret med den pågældende økono-miske resurseanvendelse.Revisors vurdering af, om en modtager har anvendt offentlige midler sparsommeligt,produktivt og effektivt.God offentlig revisionsskik tager afsæt i rigsrevisorlovens § 3. God offentlig revisions-skik forudsætter, at revisor skal foretage finansiel revision, juridisk-kritisk revision og for-valtningsrevision.Indeholder vejledende retningslinjer for et ministeries udarbejdelse af en bekendtgørel-se eller en instruks for revision af tilskudsmidler.Forholdet mellem omfanget af en virksomheds produktion og den resurseanvendelse,der medgår til produktionen.For projekttilskud skal revisor afgive en revisionsberetning med revisors vurdering ogkonklusion vedrørende den udførte revision.For driftstilskud skal revisor afgive en revisionsprotokol, hvor revisor bl.a. skal redegø-re for den udførte forvaltningsrevision.Fælles for selvejende institutioner er, at de organisatorisk er placeret uden for det mi-nisterielle hierarki, og at en bestyrelse er ansvarlig for institutionens overordnede virk-somhed.Ifølge rigsrevisorlovens § 3 og § 6 skal Rigsrevisionen foretage en vurdering af, om derer taget skyldige økonomiske hensyn ved forvaltningen af de midler og ved driften af devirksomheder, der er omfattet af regnskabet. Den revision, der skal udføres for at kun-ne foretage en sådan vurdering, kaldes forvaltningsrevision.Bruges til at præcisere indsatsens formål og til at sikre, at de opstillede mål kan brugestil styring og opfølgning. SMART-mål er defineret ved at være specifikke, målbare, ac-cepterede, realistiske og tidsafgrænsede.Udtryk for, om goder og tjenesteydelser er erhvervet på en økonomisk hensigtsmæs-sig måde under hensyn til pris, kvalitet og kvantitet.

ModelinstruksProduktivitetRevisionsberetningRevisionsprotokolSelvejende institution

Skyldige økonomiske hensyn

SMART-mål

Sparsommelighed