Finansudvalget 2012-13

FIU Alm.del Bilag 75

Offentligt

4/2012

Beretning omDONG Energy A/S

4/2012

Beretning omDONG Energy A/S

Statsrevisorerne fremsender denne beretningmed deres bemærkninger til Folketinget ogvedkommende minister, jf. § 3 i lov omstatsrevisorerne og § 18, stk. 1, i lov omrevisionen af statens regnskaber m.m.København 2013

Denne beretning til Folketinget skal behandles ifølge lov om revisionen af statens regnskaber, § 18:Statsrevisorerne fremsender med deres eventuelle bemærkninger Rigsrevisionens beretning til Folketinget og vedkommendeminister.Finansministeren afgiver en redegørelse til beretningen.Rigsrevisor afgiver et notat med bemærkninger til ministerens redegørelse.På baggrund af ministerens redegørelse og rigsrevisors notat tager Statsrevisorerne endelig stilling til beretningen, hvilketforventes at ske ultimo maj 2013.Ministerens redegørelse, rigsrevisors bemærkninger og Statsrevisorernes eventuelle bemærkninger samles i Statsreviso-rernes Endelig betænkning over statsregnskabet, som årligt afgives til Folketinget i april måned – i dette tilfælde Endeligbetænkning over statsregnskabet 2012, som afgives i april 2014.

Henvendelse vedrørendedenne publikation rettes til:StatsrevisorerneFolketingetChristiansborg1240 København KTelefon: 33 37 59 87Fax: 33 37 59 95E-mail: [email protected]Hjemmeside: www.ft.dk/statsrevisorerne

Yderligere eksemplarer kankøbes ved henvendelse til:Rosendahls-Schultz DistributionHerstedvang 102620 AlbertslundTelefon: 43 22 73 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.rosendahls-schultzgrafisk.dk

ISSN 2245-3008ISBN 978-87-7434-395-0

STATSREVISORERNES BEMÆRKNING

Statsrevisorernes bemærkning

Statsrevisorerne,den 30. januar 2013BERETNING OM DONG ENERGY A/SDONG Energy A/S er det største statslige aktieselskab med en omsætning på godt57 mia. kr. og ca. 6.000 medarbejdere. DONG Energy har siden fusionen i 2006 haften betydelig stigning i omsætning og investeringer, særligt på områderne havvindmøl-ler og udvinding af olie og naturgas. Statsrevisorerne har bedt om denne undersøgel-se af, hvordan staten varetager ejerrollen, og om DONG Energy drives omkostnings-effektivt.Statsrevisorerne bemærker, at DONG Energy’s indtjening og rentabilitet i de senereår har været presset, og at soliditeten i 2012 også er det. I 2012 har faldende indtje-ning og det høje investeringsniveau indebåret, at DONG Energy har klaret sig markantdårligere på alle områder i forhold til sammenlignelige europæiske energiselskaber.Statsrevisorerne bemærker:at DONG Energy’s investeringsniveau har været på grænsen af, hvad selskabetbetegner som et forsvarligt investeringsomfang. I 2012 har DONG Energy over-skredet sin egen målsætning for, hvor meget gælden må overstige indtjeningen.Samtidig har DONG Energy’s risikostyring af investeringerne været utilstrækkeligat de fleste af DONG Energy’s investeringer forventes at give en god indtjening.Der forventes dog også lavere indtjening og tab på enkelte investeringerat DONG Energy ikke er lønførende i forhold til sammenlignelige virksomheder,når det gælder direktører og chefer. Det samme gælder bestyrelsens honorarer,der er klart under gennemsnittet for selskaber i C20-indekset. DONG Energy erdog lønførende, når det gælder andre medarbejdergrupper såsom kontor- og kun-deservicemedarbejdere, selv om det har været et mål at tilpasse sig det øvrige ar-bejdsmarked.Peder LarsenHenrik ThorupHelge Adam MøllerKristian JensenMogens JensenKlaus Frandsen

Statsrevisorerne finder det mindre tilfredsstillende, at dialogen mellem Finans-ministeriet og DONG Energy har været utilstrækkelig i den sidste del af perio-den 2008-2010. I denne periode iværksatte DONG Energy en strategi med et om-fattende investeringsprogram, der medførte øgede risici for staten, uden at Fi-nansministeriet som ejer intensiverede dialogen. Det kan dog konstateres, atder i perioden ikke er foretaget investeringer uden for den eksisterende strategi.Statsrevisorerne finder det utilfredsstillende, at der fortsat hersker usikkerhedom, hvorvidt DONG Energy’s strategi kan skabe en positiv økonomisk udvik-ling, og om strategien kan imødegå de risici, der er på et konjunkturfølsomtenergimarked. Statsrevisorerne finder det relevant, at DONG Energy i februar2013 vil præsentere en ny strategi.

Beretning til Statsrevisorerne omDONG Energy A/S

Rigsrevisionen afgiver hermed denne beretning tilStatsrevisorerne i henhold til § 8, stk. 1, § 17, stk. 2,i rigsrevisorloven, jf. lovbekendtgørelse nr. 101 af19. januar 2012. Beretningen vedrører finanslovens§ 7. Finansministeriet.

Indholdsfortegnelse

I.II.III.

Introduktion og konklusion ........................................................................................... 1Indledning .................................................................................................................... 8A.Formål, afgrænsning og metode ......................................................................... 10DONG Energy’s økonomiske udvikling ...................................................................... 11A.Udviklingen i DONG Energy’s nøgletal ............................................................... 12B.DONG Energy’s udbytte og skattebetalinger til den danske stat ........................ 22DONG Energy’s investeringer.................................................................................... 25A.DONG Energy’s planlægning og gennemførelse af investeringer ...................... 27B.DONG Energy’s risikostyring af investeringsniveauet ........................................ 37DONG Energy’s lønninger, personalegoder mv. ....................................................... 43A.Lønstyring ........................................................................................................... 45B.Niveauet i DONG Energy’s lønninger og personalegoder .................................. 49C.Lønudviklingen i DONG Energy .......................................................................... 57D.DONG Energy’s anvendelse af bonus ................................................................ 59E.Bestyrelseshonorarer i DONG Energy ................................................................ 61F.Ledelses- og administrationsomkostninger ........................................................ 62G.Sponsorater ........................................................................................................ 63Finansministeriets varetagelse af ejerrollen i DONG Energy..................................... 65

IV.

V.

VI.

Bilag 1. Ordliste ................................................................................................................... 74

Beretningen vedrører finanslovens § 7. Finansministeriet.I undersøgelsesperioden har der været følgende ministre:Thor Pedersen: november 2001 - november 2007Lars Løkke Rasmussen: november 2007 - april 2009Claus Hjort Frederiksen: april 2009 - oktober 2011Bjarne Corydon: oktober 2011 -

INTRODUKTION OG KONKLUSION

1

I. Introduktion og konklusion

1. Denne beretning handler om DONG Energy A/S (herefter DONG Energy) og er udarbej-det efter, at Statsrevisorerne den 18. januar 2012 bad Rigsrevisionen undersøge forskelligespørgsmål vedrørende DONG Energy’s investeringer og lønninger, og hvordan Finansmini-steriet forvalter rollen som ejer.DONG Energy i sin nuværende form blev dannet ved en fusion af en række energiselska-ber i 2006. DONG Energy driver virksomhed inden for energisektoren og er med en omsæt-ning i 2011 på 56,8 mia. kr. og godt 6.000 ansatte det største statslige aktieselskab. Statenejer 80 % af aktiekapitalen i DONG Energy, og det er Finansministeriet, der varetager ejer-rollen.DONG Energy har et langsigtet mål om at levere ren og stabil energi. DONG Energy har der-for i de senere år gennemført et omfattende investeringsprogram på mere end 80 mia. kr.,der skal bidrage til en transformation af forretningen, hvor selskabet opprioriterer aktiviteterinden for anlæg og drift af havvindmølleparker samt efterforskning efter og produktion af olieog naturgas, mens selskabet nedprioriterer aktiviteter inden for bl.a. drift af traditionelle kraft-værker.2. Formålet med undersøgelsen er at vurdere, om DONG Energy er inde i en positiv økono-misk udvikling og som statsligt aktieselskab drives ud fra skyldige økonomiske hensyn. For-målet er desuden at vurdere, hvordan statens ejerrolle forvaltes. Det har Rigsrevisionen un-dersøgt ved at besvare følgende spørgsmål:Er DONG Energy en solid og rentabel virksomhed?Foretager DONG Energy en forsvarlig tilrettelæggelse og risikostyring af investeringerne?Er lønninger og personalegoder i DONG Energy på niveau med sammenlignelige virk-somheders?Sikrer Finansministeriet gennem et aktivt ejerskab statens interesser i DONG Energy?

Undersøgelsen omfatter primært perioden efter fusionen i efteråret 2006, dvs. fra 2007 til3. kvartal 2012. I forhold til spørgsmålet om DONG Energy’s lønninger lægges der dog sær-lig vægt på perioden 2009-2011.

2

INTRODUKTION OG KONKLUSION

UNDERSØGELSENS HOVEDKONKLUSIONDONG Energy har siden fusionen i 2006 omlagt selskabets forretningsmodelog gennemført betydelige investeringer inden for særligt havvindmølleparkersamt efterforskning efter og produktion af olie og naturgas. Formålet med om-lægningen var at skabe vækst og sikre indtjeningsgrundlaget for selskabet ifremtiden. Nogle investeringer er taget i drift, mens andre er under opførelse ogforventes at gå i drift i de kommende år.DONG Energy’s soliditet i perioden 2007-2011 har været tilfredsstillende. Sel-skabets indtjening og rentabilitet har i lighed med andre energiselskaber varie-ret i perioden. Indtjeningen har – bortset fra i 2008 og 2010 – ikke været tilstræk-kelig til at sikre et positivt direkte afkast, der dækker kapitalomkostningerne. I2012 har det høje investeringsniveau kombineret med faldende indtjening be-tydet, at selskabet på en række centrale økonomiske parametre og sammenlig-net med andre energiselskaber er under pres. Det er derfor afgørende, at sel-skabets store investeringer – særligt på vindområdet – genererer det forvente-de afkast i de kommende år.DONG Energy forventer, at de langsigtede investeringer vil føre til en mærkbarforbedring af selskabets økonomi i de kommende år.Rigsrevisionen har gennemgået en række af DONG Energy’s større investerin-ger. Gennemgangen har vist, at flere investeringer har eller forventes at føre tilen god indtjening. Der er dog også investeringer, hvor DONG Energy har måt-tet nedjustere forventningerne til den fremtidige indtjening. I enkelte tilfælde fårdet som konsekvens, at investeringerne ikke forventes at blive rentable. Da defleste investeringer enten lige er idriftsat eller først idriftsættes de næste 2-3 år,er det efter Rigsrevisionens vurdering endnu for tidligt at vurdere, i hvilket om-fang DONG Energy’s strategiskifte vil medføre den ønskede udvikling. Rigsre-visionen skal pege på, at der er risici forbundet med strategien, herunder bl.a.en betydelig konjunkturfølsomhed på energimarkedet, der kan påvirke selska-bets udvikling i negativ retning.Som statsligt aktieselskab har DONG Energy frihed til at tilbyde chefer og med-arbejdere konkurrencedygtige lønninger og personalegoder, men selskabet børikke være lønførende i forhold til sammenlignelige virksomheder. DONG Ener-gy’s direktører og chefer samt en betydelig gruppe medarbejdere, der bl.a. om-fatter specialister, har en løn, der ligger under niveauet i sammenlignelige pri-vate virksomheder.DONG Energy’s lønforhold er imidlertid på andre områder mere favorable enddem, der tilbydes i sammenlignelige virksomheder. Det gælder særligt for sel-skabets kontor- og kundeservicemedarbejdere samt faglærte og ufaglærte med-arbejdere. Det skyldes bl.a., at selskabet i forbindelse med fusionen overtogmedarbejdere med et højt lønniveau fra nogle af de selskaber, der i 2006 blevfusioneret med DONG. Det var hensigten, at lønniveauet for disse grupper skul-le tilpasses det øvrige arbejdsmarked ved en forholdsvis lav lønstigning. Rigs-revisionen kan dog konstatere, at processen 6 år efter fusionen endnu ikke ertilendebragt.

INTRODUKTION OG KONKLUSION

3

Finansministeriet har i hele perioden forholdt sig til DONG Energy’s overord-nede økonomiske udvikling og valg af en kompetent bestyrelse samt deltageti selskabets generalforsamlinger. Ejerskabet er varetaget ud fra et princip om,at selskabet så vidt muligt skal drives på kommercielle vilkår, idet investerin-ger kun skal foretages på markedsmæssige vilkår. Men der er dog fra statensside en forventning om, at DONG Energy optræder som en aktiv aktør på detdanske marked.Finansministeriet var meget aktiv i forbindelse med fusionen i 2006, der mun-dede ud i, at 6 selskaber fusionerede til DONG Energy. Det samme var ministe-riet i forbindelse med forberedelsen af børsnoteringen.Efter aflysningen af børsnoteringen i januar 2008 indtog Finansministeriet somejer en mere afventende position frem til ultimo 2010. Rigsrevisionen finder, atministeriet i den sidste del af denne periode ikke levede op til de forventninger,der er til den aktive statslige ejerrolle, henset til de omfattende investeringer,selskabet foretog, og givet de risici, selskabet dermed løb på ejerens vegne.I 2011 og 2012 har Finansministeriet igen spillet en mere aktiv rolle og intensi-veret dialogen med DONG Energy.

Hovedkonklusionen er baseret på følgende delkonklusioner:Er DONG Energy en solid og rentabel virksomhed?Rigsrevisionens undersøgelse har vist, at DONG Energy’s soliditet i perioden 2007-2011 har været tilfredsstillende. Selskabets indtjening og rentabilitet har varieret i pe-rioden. Indtjeningen har – bortset fra i 2008 og 2010 – ikke været tilstrækkelig til atsikre et afkast, der dækker kapitalomkostningerne. Det må imidlertid forventes, at af-kastet af investeret kapital i en periode med højt investeringsniveau vil være relativtlav, men stige med tiden.I 2012 er DONG Energy’s indtjening og soliditet blevet forringet, og kreditbureauetStandard & Poor’s – det ene af ratingbureauerne, der følger DONG Energy – harnedjusteret sin rating af selskabet. Den nye rating lever dog fortsat op til DONG Ener-gy’s målsætning om en minimumsrating på BBB+. Selskabets indtjening fra handelmed energi på de europæiske markeder er stærkt faldende. I 2012 gælder det for al-le selskabets forretningsområder, at omkostningerne til den investerede kapital erstørre end afkastet fra disse investeringer. Sammenlignet med 8 andre energiselska-ber har DONG Energy haft en særlig negativ økonomisk udvikling i 2012. DONGEnergy har oplyst, at 2012 er et særligt presset år for selskabet, dels som følge afmarkedssituationen og tabsgivende naturgaskontrakter i Tyskland, dels som følge afstore investeringer, der endnu ikke er sat i drift og dermed ikke har genereret indtje-ning. DONG Energy har oplyst, at selskabet forventer, at de omfattende investerin-ger vil skabe et positivt afkast i de kommende år.

4

INTRODUKTION OG KONKLUSION

Foretager DONG Energy en forsvarlig tilrettelæggelse og risikostyring af inve-steringerne?Rigsrevisionen har gennemgået DONG Energy’s tilrettelæggelse og risikostyring i for-hold til 8 større investeringsprojekter samt koncernens samlede investeringsniveau.8 udvalgte investeringerDet er Rigsrevisionens vurdering, at flertallet af de 8 investeringsprojekter er forsvar-ligt tilrettelagt. DONG Energy’s risikostyring i forhold til nogle af projekterne har imid-lertid ikke været fuldt tilstrækkelig.Investeringsprojekterne er alle godkendt af bestyrelsen og iværksat som led i gen-nemførelsen af DONG Energy’s strategi frem mod 2015. Projekterne dækker mereend halvdelen af DONG Energy’s større investeringer, som er gået i drift i 2010 og2011.Rigsrevisionens undersøgelse har vist, at flertallet af de gennemgåede investerings-projekter bygger på dækkende beslutningsgrundlag og er gennemført som planlagt.Undersøgelsen har dog også vist eksempler på, at grundlaget for og styringen af in-vesteringerne har haft mangler.Ét projekt og 2 af aftalerne om frasalg er således besluttet på baggrund af indstillings-materiale, der ikke i tilstrækkelig grad har beskrevet risici forbundet med investerin-gerne og frasalgene. Samtidig er budgettet i mere end halvdelen af de gennemgåe-de projekter overskredet. Ved 2 projekter har der været et mindreforbrug på henholds-vis 4 % og 11 %. Budgetoverskridelserne har varieret mellem 6 % og 52 %. Overskri-delsen på 52 % vedrørte et mindre forskningsprojekt med et budget på 325 mio. kr.Beløbsmæssigt udgør den største overskridelse ca. 960 mio. kr.Investeringsprojekterne skal tjene sig hjem over en 20-30-årig periode. Afkastet afprojekterne kan derfor ikke endeligt opgøres endnu. DONG Energy’s foreløbige be-regninger viser, at de gennemgåede projekter inden for olieefterforskning og vind-energi forventes at skabe et godt afkast for DONG Energy. Andre projekter forven-tes imidlertid ifølge DONG Energy at medføre lavere indtjening end forventet eller di-rekte tab.DONG Energy’s samlede investeringsniveauDet er Rigsrevisionens vurdering, at DONG Energy’s risikostyring i forhold til koncer-nens samlede investeringsniveau ikke har været fuldt tilstrækkelig, idet der ikke harværet indbygget tilstrækkelige risikomarginer til at imødegå de udfordringer, som eropstået i 2012.DONG Energy’s bestyrelse har i perioden 2007-2012 fulgt op på, at investeringsni-veauet ligger inden for DONG Energy’s finansielle råderum. Dette er særligt sket medudgangspunkt i DONG Energy’s finansielle målsætning, der sætter klare grænser for,hvor meget gælden må overstige indtjeningen.

INTRODUKTION OG KONKLUSION

5

Bestyrelsen har flere gange udtrykt bekymring for DONG Energy’s investeringsniveau,ikke mindst på vindområdet, Bestyrelsen har som følge heraf taget flere aktive initia-tiver til at sikre et investeringsniveau, der lever op til DONG Energy’s grænser. Besty-relsen har dog samtidig frem til 2011 lagt vægt på at fastholde investeringsniveauet,der er fastlagt i DONG Energy’s strategi. I 2011 og 2012 har bestyrelsen udskudt inve-steringsbeslutninger som følge af den økonomiske situation og afvist 2 investerings-oplæg, der lå uden for DONG Energy’s strategiske fokusområde.Rigsrevisionens undersøgelse har vist, at styringen af DONG Energy’s investeringerfrem til 2011 har medført, at selskabets gæld – set i forhold til indtjeningen – har væ-ret under eller på niveau med den maksimumgrænse, som selskabet har vedtaget. I2012 overskrides maksimum – og dermed DONG Energy’s egen grænse – væsent-ligt for, hvad der er et forsvarligt investeringsomfang.Problemerne i 2012 skyldes regnskabsmæssige hensættelser til fremtidige tab på na-turgaskontrakter og lavere eller forsinket indtjening fra nogle af koncernens store inve-steringer. Økonomien i 2012 er imidlertid også påvirket af, at flere af DONG Energy’sfrasalg er blevet forsinket eller har indbragt mindre end forventet. DONG Energy har i2011 og 2012 budgetteret med, at investeringerne delvist kunne finansieres af frasalgaf aktiviteter og ejerandele i projekterne. Frasalgene forventedes at indbringe et stør-re milliardbeløb. Frasalgsplanerne har imidlertid ikke i alle tilfælde været tilstrækkeligtunderbyggede, og en væsentlig del af den forventede finansiering herfra er blevet for-sinket eller har været lavere end budgetteret.Er lønninger og personalegoder i DONG Energy på niveau med sammenligne-lige virksomheders?Bestyrelsen og ledelsen i DONG Energy iværksatte ved fusionen i 2006 en proces, derskulle sikre en harmonisering af løn- og ansættelsesvilkår i selskabet. Ifølge DONGEnergy havde nogle medarbejdergrupper fra de tidligere selskaber et relativt højt løn-niveau. Det var derfor målsætningen at tilpasse sig det øvrige arbejdsmarked ved atreducere lønstigningstakten for disse grupper.Til brug for lønstyringen har DONG Energy udarbejdet retningslinjer for løn- og ansæt-telsesvilkår, personalegoder mv., der bl.a. skal medvirke til at sikre, at selskabet kantilbyde en konkurrencedygtig løn uden at blive lønførende. DONG Energy gennemfø-rer systematiske benchmarks af løn for udvalgte grupper af chefer og medarbejdere,svarende til ca. 1/5 af selskabets ansatte. DONG Energy’s systematiske benchmarksomfatter chefgruppen og grupper af medarbejdere inden for Exploration & Productionog Energy Markets, hvor lønnen i et vist omfang er bestemt af et internationalt arbejds-marked. Herudover foretager selskabet benchmarks på ad hoc-basis. Rigsrevisionenfinder, at DONG Energy bør udvide anvendelsen af systematiske benchmarks, så detbliver muligt at overvåge lønniveauet for alle væsentlige grupper af chefer og medar-bejdere med henblik på at sikre, at selskabet ikke er lønførende.Rigsrevisionen har gennemgået DONG Energy’s benchmarks aflønniveauetvedrø-rende chefgruppen og grupper af medarbejdere inden for Exploration & Productionog Energy Markets. Herudover har Rigsrevisionen fået forelagt resultatet af under-søgelser vedrørende medarbejdere i vindafdelingen, indkøbsfunktionen og Risk &Treasury Management. Disse undersøgelser viste, at såvel chefgruppens 292 che-fer som ca. 840 mellemledere og medarbejdere, der varetager funktioner, hvor løn-nen skal sammenlignes med et internationalt arbejdsmarked, havde et lønniveau, derlå under niveauet i sammenlignelige virksomheder.

6

INTRODUKTION OG KONKLUSION

Rigsrevisionens egne analyser af DONG Energy’s lønniveau viste, at bl.a. kontor- ogkundeservicemedarbejdere samt faglærte og ufaglærte medarbejdere i DONG Energy– der udgør ca. 1/3 af selskabets medarbejdere – i 2011 lå på et højere lønniveau enddet, der tilbydes i sammenlignelige virksomheder på det danske arbejdsmarked. Derer endvidere indikationer på, at de mellemledere, hvor lønnen skal sammenlignes meddet danske arbejdsmarked, har et lønniveau, der ligger lidt over det øvrige arbejds-marked.Med hensyn til bestyrelsesaflønningen kan Rigsrevisionen konstatere, at bestyrelses-medlemmerne ligger under niveauet sammenlignet med virksomheder i C20-indekset.Rigsrevisionens undersøgelse aflønudviklingeni DONG Energy har vist, at chefgrup-pen i perioden 2008-2011 havde en højere lønudvikling end det øvrige arbejdsmar-ked. Chefgruppens lønudvikling skal ses i sammenhæng med, at lønnen for dennegruppe lå under niveauet i sammenlignelige virksomheder. Gruppen af faglærte ogufaglærte medarbejdere samt funktionærer har ligeledes i perioden en højere lønud-vikling end det øvrige arbejdsmarked på grund af bl.a. en 2-årig overenskomst i 2008.DONG Energy reducerede i 2010 lønstigningstakten for disse grupper, mens stignin-gen i 2011 lå lidt over det øvrige arbejdsmarked. Faglærte og ufaglærte medarbejde-re samt funktionærer har af historiske årsager et højere lønniveau end det øvrige ar-bejdsmarked. Rigsrevisionen kan konstatere, at det – bl.a. på grund af en lavere løn-udvikling efter finanskrisen – ikke er lykkedes for DONG Energy at tilpasse lønniveau-et til det øvrige arbejdsmarked ved hjælp af mindre lønstigninger end markedet. Grup-pen af ledere og akademikere, der i 2011 udgjorde ca. 60 % af DONG Energy’s med-arbejdere, havde en lønudvikling under det øvrige arbejdsmarked.DONG Energy har fastsat et loft for bonusudbetalinger til chefer og medarbejdere på25-30 % af grundlønnen. Det er imidlertid muligt herudover at modtage engangsve-derlag på op til en månedsløn. Denne grænse kan overskrides, men det kræver dogfor koncernledelse og direktion godkendelse fra bestyrelsen og for øvrige medarbej-dere godkendelse i henhold til ”bedstefarprincippet”, dvs. godkendelse fra en chef 2trin højere oppe i hierarkiet. Rigsrevisionens undersøgelse har vist, at 5-11 % af che-ferne i perioden 2009-2011 har modtaget bonus og vederlag, der samlet overstiger25-30 % af deres grundløn.Rigsrevisionen finder det uhensigtsmæssigt, at DONG Energy ikke har kunnet opgø-re omkostninger til ledelse og administration præcist, og at selskabet som led i en om-lægning af resultatopgørelsen ikke kan opgøre omkostningerne hertil for 2011 og2012. DONG Energy har oplyst, at selskabet ved omlægningen følger omkostningertil ledelse og administration gennem benchmarks på udvalgte områder med sammen-lignelige virksomheder inden for branchen.

INTRODUKTION OG KONKLUSION

7

Sikrer Finansministeriet gennem et aktivt ejerskab statens interesser i DONGEnergy?Finansministeriet har i perioden 2007-2012 forholdt sig til DONG Energy’s overordne-de økonomiske udvikling, valg af en kompetent bestyrelse og en række andre forholdaf betydning for selskabet, herunder udbyttepolitik.Med hensyn til selskabets strategiske udvikling har Finansministeriet endvidere i tidenfrem til januar 2008, hvor den planlagte børsnotering blev stillet i bero, og igen fra2011 forholdt sig aktivt til selskabets udvikling. I perioden efter, at børsnoteringen blevstillet i bero, var dialogen mellem Finansministeriet og DONG Energy om selskabetsudvikling, strategi mv. imidlertid begrænset. Det skyldtes ifølge ministeriet, at selska-bets beslutninger i væsentlig grad udmøntede den strategi, der var aftalt i forbindelsemed forberedelsen af børsnoteringen.I perioden fra 2008 til udgangen af 2010 indtog Finansministeriet således en mere af-ventende position. DONG Energy iværksatte i denne periode et omfattende investe-ringsprogram med vidtrækkende betydning for selskabets økonomi. Strategien og in-vesteringsprogrammet har medført øgede risici for staten.Om end DONG Energy’s beslutninger i vidt omfang lå i forlængelse af den strategi,der var aftalt i forbindelse med forberedelsen af børsnoteringen, finder Rigsrevisio-nen, at Finansministeriet tidligere – og senest i løbet af 2010, da udsigterne til enbørsnotering ikke længere var til stede – burde have intensiveret dialogen med DONGEnergy om selskabets udvikling, idet den manglende børsnotering betød, at der varbehov for at få defineret en ny ejerdagsorden i forhold til selskabet. Hertil kommer, atDONG Energy’s investeringsprogram som nævnt har haft vidtrækkende betydning forselskabets økonomi, og at selskabet voksede betydeligt i denne periode.

8

INDLEDNING

II. Indledning

3. Statsrevisorerne anmodede på deres møde den 18. januar 2012 Rigsrevisionen om atundersøge en række spørgsmål vedrørende DONG Energy. Statsrevisorernes spørgsmålfremgår af boks 1, som også henviser til de specifikke kapitler i beretningen, hvor spørgs-målene bliver besvaret.

BOKS 1. STATSREVISORERNES SPØRGSMÅL1. Hvordan varetager staten ejerrollen – fx hvordan er man repræsenteret iDONG Energy’s bestyrelse og til generalforsamlinger, og hvordan sikrer manselskabets samfundsansvar?2. Har ejerrollen ændret sig over tid – fx i bestræbelserne på at gøre DONGEnergy salgbart?3. I hvilken udstrækning drives DONG Energy’s virksomhed omkostningseffek-tivt – dvs. hvordan tages der skyldige økonomiske hensyn ved investeringer,anskaffelser, aflønning af personale, personalegoder mv.?4. Hvordan er DONG Energy’s lønninger og omkostninger samt styring herafsammenlignet med andre statslige selskaber?5. Hvordan er DONG Energy’s energipriser (inkl. priser på grøn energi) i forholdtil andre udbydere på det danske marked og sammenlignet med udenlandskeenergipriser?6. Hvordan har DONG Energy i sin levetid bidraget med skat, kulbrinteskat ogudbytte til staten?7. Hvordan har DONG Energy’s bidrag til staten udviklet sig, og hvilke faktorerhar påvirket bidragets størrelse?Kap. VI

Kap. VIKap. IV og V

Kap. VAfrapporteresi en separatundersøgelseKap. IIIKap. III

4. Rigsrevisor afgav i april 2012 et notat til Statsrevisorerne, hvor der blev redegjort for tilret-telæggelsen af undersøgelsen med henblik på at besvare Statsrevisorernes spørgsmål. Detfremgår af notatet, at Statsrevisorernes anmodning besvares i 2 separate beretningsunder-søgelser. Statsrevisorerne tiltrådte Rigsrevisionens notat. Det betyder, at spørgsmål 5 omDONG Energy’s energipriser i forhold til andre udbydere behandles i en særskilt undersøgel-se om prisdannelsen på elmarkedet, herunder DONG Energy’s priser. Undersøgelsen for-ventes afgivet i foråret 2013.5. DONG Energy’s regnskaber revideres af en privat revisor, men Rigsrevisionen har i med-før af rigsrevisorlovens § 4, stk. 2, adgang til at kræve regnskaber til gennemgang direkte fraselskabet. Ved gennemgangen af regnskabet er det, jf. rigsrevisorlovens § 6, bl.a. Rigsrevi-sionens opgave at vurdere, om der er taget skyldige økonomiske hensyn ved forvaltningenaf midlerne.

INDLEDNING

9

DONG Energy’s private revisor har i perioden 2007-2011 afgivet påtegning på regnskaber-ne uden forbehold eller supplerende oplysninger. I 2011 har der i 2 kvartalsrapporteringerværet anbefalinger fra revisor vedrørende de regnskabsmæssige forretningsgange og proce-durer på Wind Power-området, der har været det hurtigst voksende område i DONG Energy.Revisor har som led i revisionen gennemført stikprøver af udvalgte medarbejderes lønnin-ger. Stikprøverne har ikke givet revisor anledning til bemærkninger.6. DONG Energy er resultatet af en fusion fra 2006, hvor DONG blev lagt sammen med 5andre energiselskaber: Elsam, Energi E2, NESA, Københavns Energi (elaktiviteterne) ogFrederiksberg Forsyning (elaktiviteterne). Fusionen førte til en markant stigning i DONGEnergy’s omsætning og investeringer. DONG Energy er en koncern, der har et betydeligtantal datterselskaber. Koncernens forretningsaktiviteter er fordelt på 5 forretningsområder:Exploration & Production (E&P) – efterforskning efter og produktion af olie og naturgasWind Power – udvikling, opførelse og drift af havvindmøllerThermal Power – produktion af el og varme på kraftværkerEnergy Markets – handel med energi på europæiske markederSales & Distribution (S&D) – salg og distribution af el og naturgas (fortrinsvist i Køben-havn og Nordsjælland).

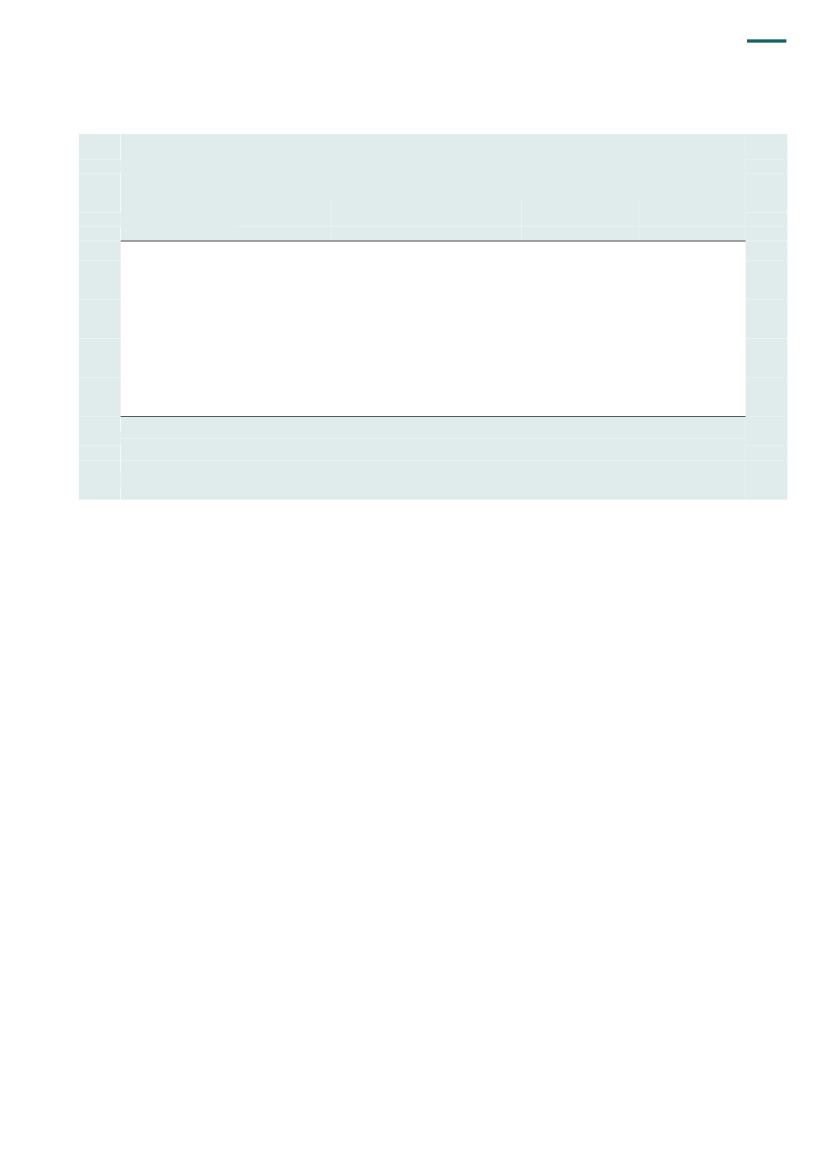

DONG Energy driver forretning ud fra et langsigtet mål om frem til 2020 at halvere udlednin-gen af CO2fra el- og varmeproduktion i forhold til 2006 kombineret med en fordobling i ind-tjeningen fra 2009 til 2015. DONG Energy har i de senere år fulgt en strategi, der indebærerinvesteringer inden for vedvarende energi, herunder særligt projektering, konstruktion, op-førelse og drift af havvindmølleparker. Herudover prioriterer DONG Energy fortsat efterforsk-ning efter og produktion af olie og naturgas højt.7. Tabel 1 viser væsentlige nøgletal vedrørende DONG Energy for perioden 2007-2011.

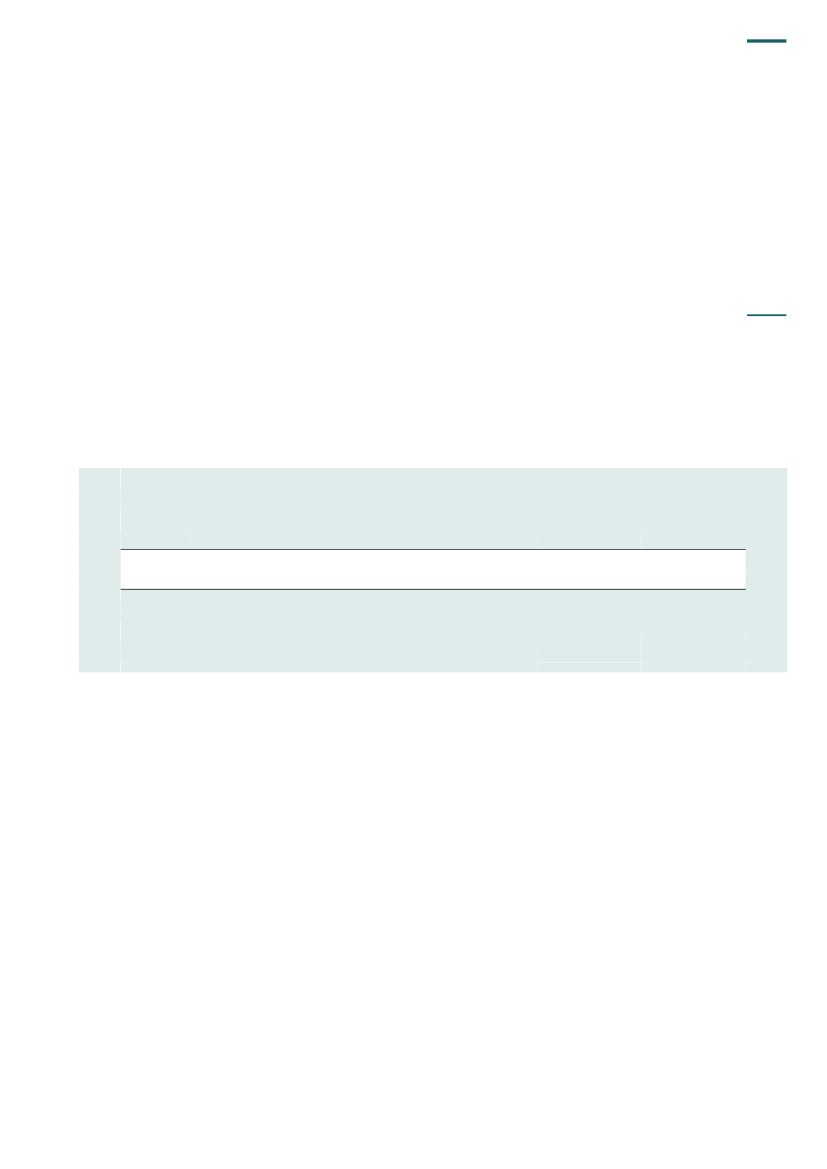

Tabel 1. Væsentlige nøgletal vedrørende DONG Energy for perioden 2007-2011(Mia. kr.)2007OmsætningResultat før renter, skat og af- og nedskrivninger (EBITDA)Resultat før renter og skat (EBIT)Resultat efter skatAktiverRentebærende gældBruttoinvesteringerAntal medarbejdere1)

200860,613,47,84,7106,119,311,15.644

200949,69,34,21,5120,635,918,15.865

201054,614,18,14,5137,338,415,75.874

201156,813,86,12,9154,141,018,56.0981)

41,39,34,53,089,718,217,55.042

Det seneste tal for antal medarbejdere i DONG Energy fremgår af kvartalsrapporten for 3. kvartal 2012. Tallet er 6.981.

Kilde: Koncernårsrapporter fra DONG Energy for 2007-2011.

10

INDLEDNING

A.

Formål, afgrænsning og metode

Formål8. Formålet med undersøgelsen er at vurdere, om DONG Energy er inde i en positiv økono-misk udvikling og som statsligt aktieselskab drives ud fra skyldige økonomiske hensyn. For-målet er desuden at vurdere, hvordan statens ejerrolle forvaltes. Det har Rigsrevisionen un-dersøgt ved at besvare følgende spørgsmål:Er DONG Energy en solid og rentabel virksomhed?Foretager DONG Energy en forsvarlig tilrettelæggelse og risikostyring af investeringerne?Er lønninger og personalegoder i DONG Energy på niveau med sammenlignelige virk-somheders?Sikrer Finansministeriet gennem et aktivt ejerskab statens interesser i DONG Energy?

Afgrænsning og metode9. Undersøgelsen omfatter primært perioden efter fusionen i efteråret 2006, dvs. fra 2007 til3. kvartal 2012. I forhold til spørgsmålet om DONG Energy’s lønninger lægges der dog sær-lig vægt på perioden 2009-2011. Det skyldes, at lønsystemerne fra de fusionerede selskaberblev teknisk sammenlagt i 2009, og det har først været muligt at få ensartede løndata fra det-te tidspunkt.10. Undersøgelsen er baseret på gennemgang af offentligt tilgængeligt materiale, fx årsrap-porter og kvartalsrapporter. Undersøgelsen er imidlertid også baseret på et omfattende sags-materiale, der er kommercielt fortroligt. Det drejer sig bl.a. om referater fra bestyrelsesmøderog ledelsesmøder i DONG Energy, businesscases, nøgletalsberegninger, interne periode-rapporter, budgetter, detaljerede lønoplysninger/-statistikker og et omfattende materiale ved-rørende DONG Energy’s interne politikker og procedurer. Rigsrevisionen har desuden haftadgang til at gennemgå Finansministeriets sager vedrørende ejerskabet af DONG Energy.Rigsrevisionen har endvidere haft drøftelser med nøglepersoner fra DONG Energy og Fi-nansministeriet.11. Til brug for vurderingerne af, om DONG Energy er en solid og rentabel virksomhed (kap.III) og DONG Energy’s investeringer (kap. IV), har Rigsrevisionen gjort brug af ekstern eks-pertbistand.12. Efter Statsrevisorernes anmodning var der betydeligt offentligt fokus på DONG Energy’sledelse og virksomhed i forbindelse med, at DONG Energy’s administrerende direktør i marts2012 fratrådte sin stilling. I den forbindelse blev der gennemført 2 advokatundersøgelser afdirektørens dispositioner i relation til nogle få udvalgte medarbejderes løn- og ansættelses-vilkår. Advokatundersøgelserne er blevet efterfulgt af en voldgiftssag. Rigsrevisionen er be-kendt med indholdet i advokatundersøgelserne og hovedelementerne i de forhold, som ergenstand for voldgiftssagen. Der er ikke i Rigsrevisionens undersøgelse foretaget juridiskevurderinger af de forhold, som er genstand for voldgiftssagen.13. Beretningen, herunder de dele af undersøgelsen, der er baseret på fortroligt materiale,har i udkast været forelagt DONG Energy’s bestyrelse og direktion, ligesom Finansministe-riet har haft udkastet til beretningen i høring. Bemærkninger herfra er i videst muligt omfangindarbejdet.14. Bilag 1 indeholder en ordliste, der forklarer udvalgte ord og begreber.

DONG ENERGY’S ØKONOMISKE UDVIKLING

11

III. DONG Energy’s økonomiske udvikling

Rigsrevisionens undersøgelse har vist, at DONG Energy’s soliditet i perioden 2007-2011 har været tilfredsstillende. Selskabets indtjening og rentabilitet har varieret i pe-rioden. Indtjeningen har – bortset fra i 2008 og 2010 – ikke været tilstrækkelig til atsikre et afkast, der dækker kapitalomkostningerne. Det må imidlertid forventes, at af-kastet af investeret kapital i en periode med højt investeringsniveau vil være relativtlav, men stige med tiden.I 2012 er DONG Energy’s indtjening og soliditet blevet forringet, og kreditbureauetStandard & Poor’s – det ene af ratingbureauerne, der følger DONG Energy – harnedjusteret sin rating af selskabet. Den nye rating lever dog fortsat op til DONG Ener-gy’s målsætning om en minimumsrating på BBB+. Selskabets indtjening fra handelmed energi på de europæiske markeder er stærkt faldende. I 2012 gælder det for al-le selskabets forretningsområder, at omkostningerne til den investerede kapital erstørre end afkastet fra disse investeringer. Sammenlignet med 8 andre energiselska-ber har DONG Energy haft en særlig negativ økonomisk udvikling i 2012. DONGEnergy har oplyst, at 2012 er et særligt presset år for selskabet, dels som følge afmarkedssituationen og tabsgivende naturgaskontrakter i Tyskland, dels som følge afstore investeringer, der endnu ikke er sat i drift og dermed ikke har genereret indtje-ning. DONG Energy har oplyst, at selskabet forventer, at de omfattende investerin-ger vil skabe et positivt afkast i de kommende år.

15. I dette kapitel vurderer Rigsrevisionen, om DONG Energy overordnet set er en solid ogrentabel virksomhed. Udgangspunktet for denne del af undersøgelsen er, at DONG Energyer et statsligt aktieselskab. Selv om der er tale om et statsligt aktieselskab, udøves selska-bets virksomhed i hovedsagen under de samme vilkår som ethvert andet aktieselskab.I denne del af undersøgelsen har Rigsrevisionen foretaget en gennemgang og vurdering afDONG Energy’s nøgletal for at vurdere, om selskabet over tid og sammenlignet med andreenergiselskaber er inde i en god økonomisk udvikling med hensyn til indtjening, rentabilitetog soliditet. Rigsrevisionen har desuden kortlagt DONG Energy’s økonomiske bidrag til sta-ten.

12

DONG ENERGY’S ØKONOMISKE UDVIKLING

A.

Udviklingen i DONG Energy’s nøgletal

16. Rigsrevisionens undersøgelse af udviklingen i DONG Energy’s nøgletal har vist følgende:IndtjeningDONG Energy’s nettoomsætning steg fra ca. 41 mia. kr. i 2007 til ca. 57 mia. kr. i 2011.DONG Energy’s nettoomsætning for de første 9 måneder i 2012 ligger ca. 25 % over net-toomsætningen for samme periode i 2011.DONG Energy’s indtjening har varieret betydeligt i perioden. I 2007 udgjorde indtjeningenca. 9,3 mia. kr., mens indtjeningen i 2010 nåede sit hidtil højeste niveau på ca. 14 mia. kr.Efter 3. kvartal 2012 er indtjeningen 6,7 mia. kr., hvilket er 43%lavere end for den tilsva-rende periode i 2011. Stigningen i DONG Energy’s nettoomsætning i 2012 har dermedikke været modsvaret af en tilsvarende stigning i indtjeningen.

Indtjeningopgøresved målet EBITDA,der udtrykker indtje-ning før renter, skat,afskrivninger og ned-skrivninger.

Rentabiliteter et ud-tryk for afkast af inve-steret kapital. Som ud-tryk for rentabilitet an-vendes nøgletalletROCE, der viser for-holdet mellem resultataf primær drift og dengennemsnitligt investe-rede kapital.

Rentabilitet og soliditetDONG Energy’s rentabilitet har i perioden 2007-2011 varieret mellem 5,5 % og 11,6 %.I løbet af 2012 har der været en negativ udvikling, idet rentabiliteten efter de første 3 kvar-taler udgør ¶5,5 %. Rigsrevisionen kan konstatere, at DONG Energy alene i 2008 og 2010har haft en rentabilitet, der er højere end de gennemsnitlige kapitalomkostninger for sel-skabet. Dette skal dog ses i sammenhæng med selskabets betydelige investeringer.DONG Energy’s soliditet har i perioden 2007-2011 haft en vigende tendens, men har væ-ret på et tilfredsstillende niveau. DONG Energy’s soliditetsgrad udgjorde ca. 47%i 2007og ca. 37%i perioden 2009-2011. l 2012 er soliditetsgraden faldet til ca. 32%.DONG Energy’s kreditværdighed bliver løbende vurderet af flere kreditvurderingsbureau-er. Bureauerne tildeler selskabet en rating. DONG Energy har frem til 2011 opnået ra-tings, der er over eller på niveau med selskabets målsætning. I 2012 er selskabets ra-ting blevet nedjusteret hos et af bureauerne. Den nye rating lever dog fortsat op til DONGEnergy’s målsætning om en minimumsrating på BBB+. Et andet bureau har varslet enmulig nedjustering.DONG Energy har oplyst, at 2012 er et særligt vanskeligt år for selskabet, og at den ne-gative udvikling bl.a. skyldes svigtende indtægter som følge af markedssituationen, tabs-givende gaslagerkontrakter i Tyskland og engangsforhold i form af store nedskrivninger.

Kapitalomkostningeropgøres ved nøgletal-let WACC – de væg-tede gennemsnitligekapitalomkostninger.I WACC indgår bådeforrentning af lånt ka-pital og krav til afkastpå egenkapitalen.

Soliditetudtrykker envirksomheds evne tilat bære tab. Soliditets-graden udtrykker, hvorstor en andel egenka-pitalen udgør af desamlede aktiver.

Benchmark med andre energiselskaberSammenligningen af DONG Energy’s indtjening i forhold til nettoomsætningen placererselskabet i den bedre halvdel frem til 2011. Sammenlignes selskabernes rentabilitet, harDONG Energy imidlertid ligget forholdsvist lavt i hele perioden, hvilket bl.a. skyldes sel-skabets høje investeringsniveau.I forhold til de øvrige energiselskaber har DONG Energy’s rating været omkring eller lidtunder gennemsnittet frem til 2011.I 2012 er selskabets placering i forhold til sammenlignelige selskaber blevet forringet påalle områder som følge af den negative udvikling i økonomien i 2012.

17. Rigsrevisionen har på grundlag af en analyse af en række centrale nøgletal undersøgt,om DONG Energy i de senere år har været inde i en positiv økonomisk udvikling. Rigsrevi-sionen har vurderet udviklingen i selskabets nøgletal i perioden 2007-2011, ligesom Rigsre-visionen også på grundlag af det seneste kvartalsregnskab har vurderet udviklingen i de før-ste 3 kvartaler af 2012. Herudover har Rigsrevisionen sammenlignet DONG Energy’s øko-nomi med 8 andre europæiske energiselskaber. Selskaberne er præsenteret i tabel 2.

DONG ENERGY’S ØKONOMISKE UDVIKLING

13

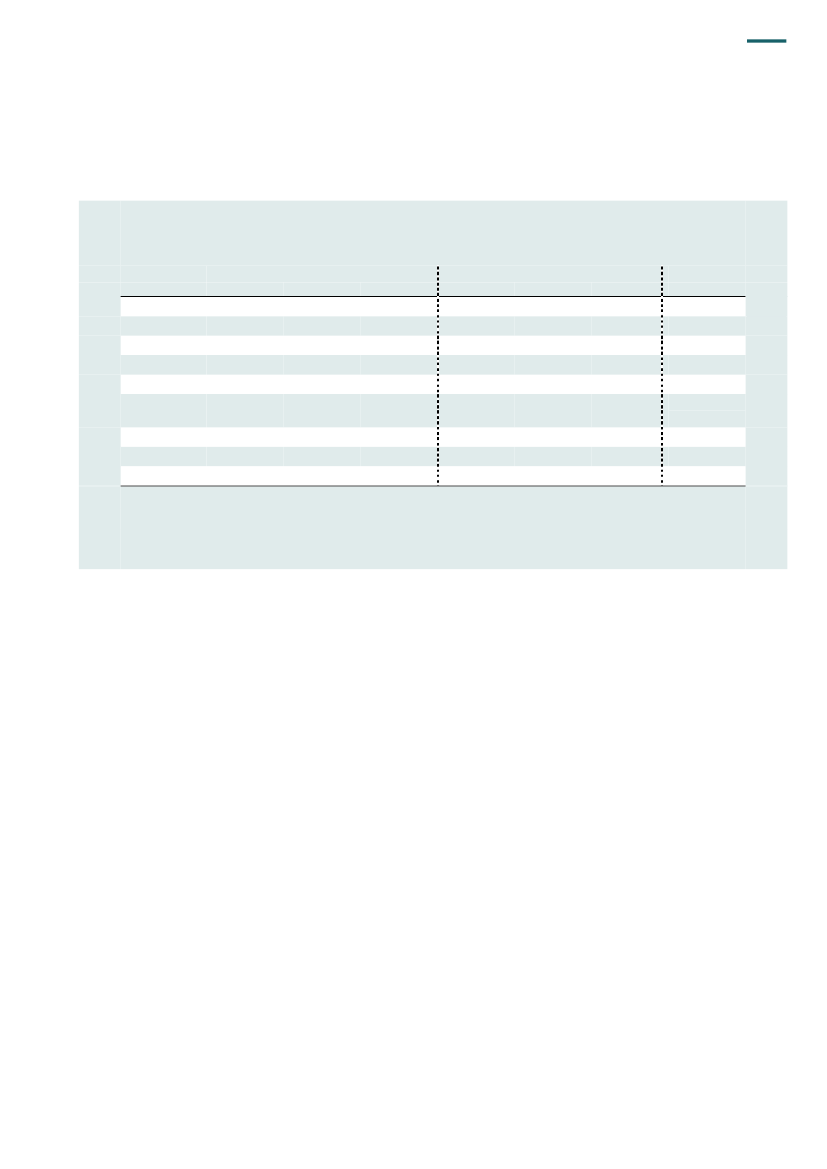

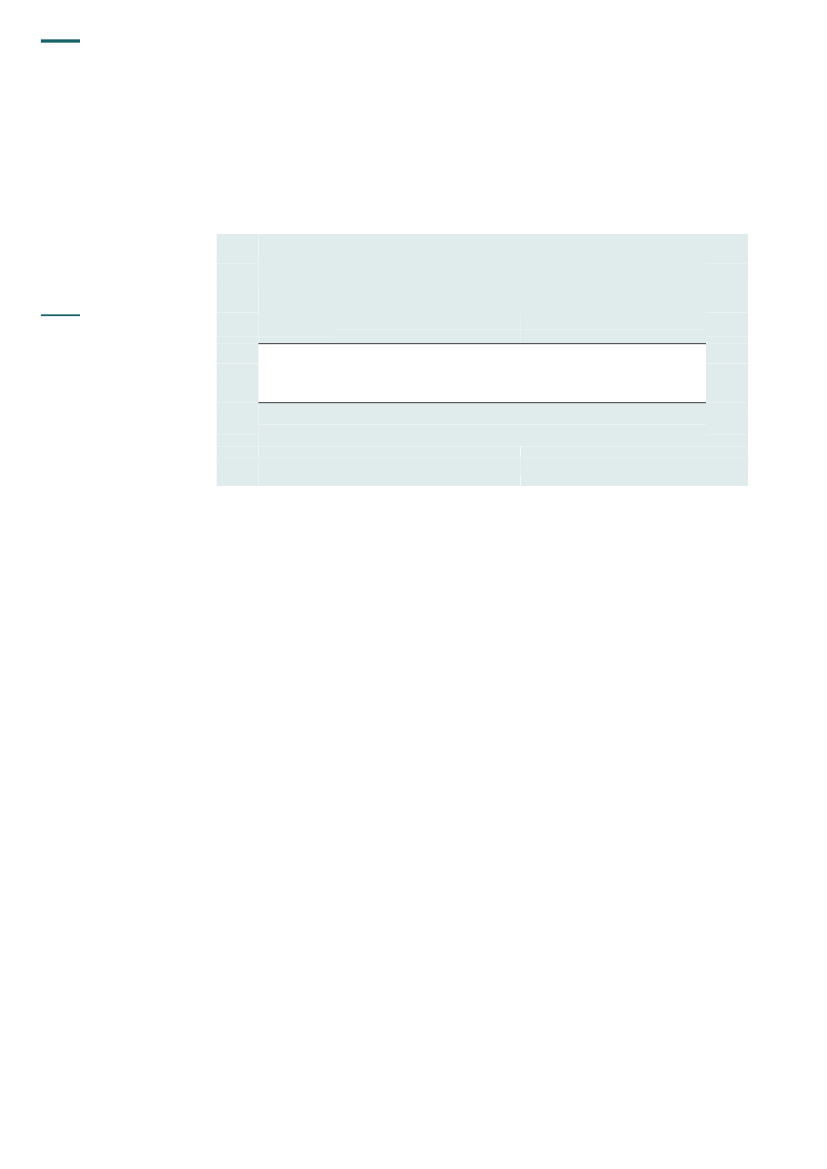

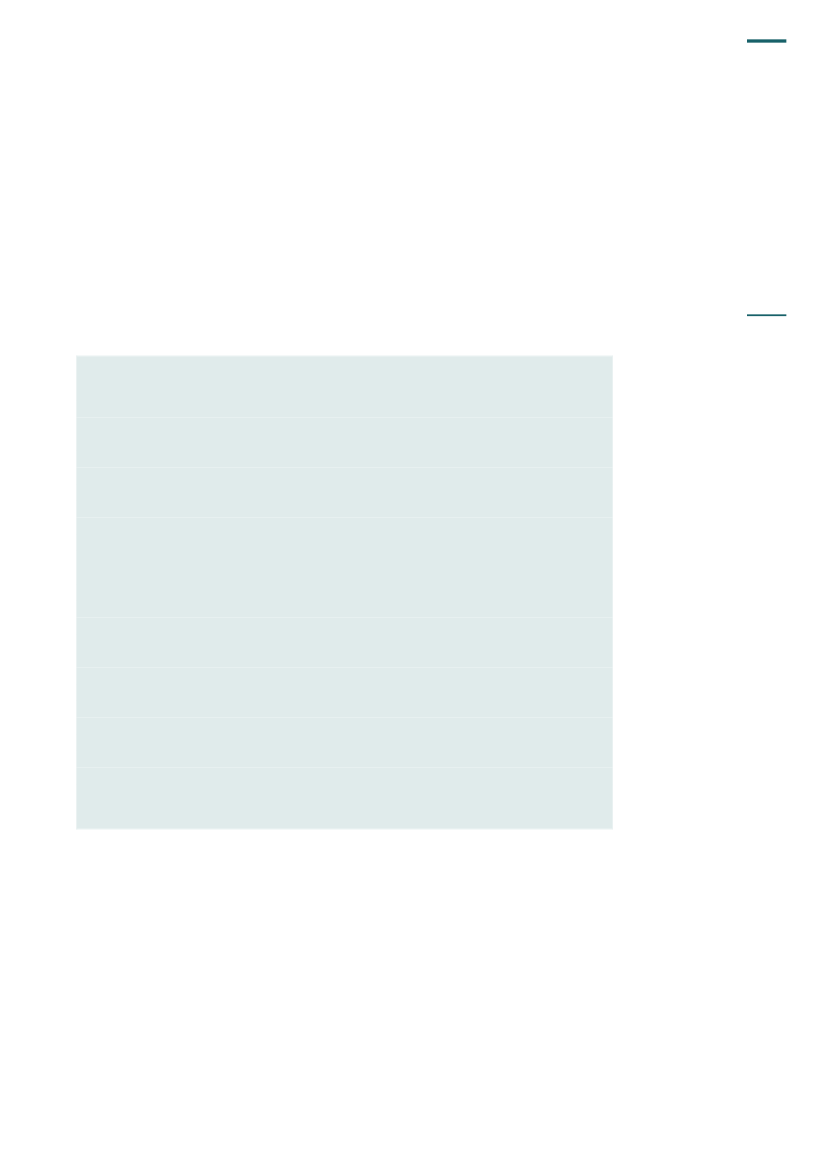

Tabel 2. Præsentation af de 9 energiselskaber, der indgår i benchmarketStatsligtejerskabDONG EnergyCentrica (engelsk)EDF (fransk)E.ON (tysk)Fortum (finsk)Iberdrola (spansk)RWE (tysk)Statkraft (norsk)Vattenfall (svensk)80 %0%84 %0%50 %0%0%100 %100 %OffshorevindenergiJaJaJaJaNejJaJaJaJaVand- ogatomkraftNejAtomkraftJaAtomkraftJaJaAtomkraftVandkraftJaEfterforskning efterog produktion afolie og naturgasJaJaNejJaNejNejJaNejNejNettoomsætningi 201156,8 mia. kr.203,1 mia. kr.485,5 mia. kr.839,7 mia. kr.45,8 mia. kr.235,3 mia. kr.384,2 mia. kr.21,4 mia. kr.151,0 mia. kr.

Note: Valutakurser, der ligger til grund for beregning for nettoomsætningen, er fra Nationalbanken ultimo 2010 og 2011.Kilde: Selskabernes årsrapporter og hjemmesider samt materiale fra DONG Energy.

Det fremgår af tabel 2, at DONG Energy og 4 andre af de udvalgte energiselskaber er helteller delvist ejet af staten, mens 4 selskaber er rent privatejet. Alle selskaberne – bortset fraFortum – tjener penge på offshore vindenergi, og ca. halvdelen af selskaberne har indtjeningfra efterforskning efter og produktion af olie og naturgas. Bortset fra DONG Energy har alleselskaber adgang til enten vandkraft eller atomkraft – og flere til begge dele. Begge disseproduktionsformer har relativt lave marginalomkostninger. Det fremgår af tabellen, at DONGEnergy målt på nettoomsætningen er et af de mindre energiselskaber. Særligt E.ON, EDF,RWE og Iberdrola har en nettoomsætning, der er mange gange større end DONG Energy’s.DONG Energy tilhører sammen med Fortum og Statkraft gruppen af mindre selskaber.Vækst og indtjening18. DONG Energy har oplyst, at det fra starten af 00’erne stod klart, at selskabet uden enomlægning af aktiviteterne over tid ikke længere ville have en bæredygtig forretningsmodel.Det skyldtes bl.a. liberaliseringen af det danske energimarked, og at de rettigheder, selska-bet havde til at købe og videresælge naturgas fra Nordsøen, ville løbe ud. Indtjeningen frakraftværkerne var også svindende som konsekvens af billig el fra vandkraft fra Norge, ogDONG Energy måtte forvente, at bortfaldet af gratis CO2-kvoter fra 2013 ville få en negativeffekt på selskabets fremtidige indtjeningsmuligheder. DONG Energy besluttede i lyset afdenne situation at målrette virksomhedens strategi mod 3 områder:projektering, konstruktion, opførelse og drift af havvindmølleparkerefterforskning efter og produktion af olie og naturgaskonvertering af kulfyrede kraftværker til biomasse.

14

DONG ENERGY’S ØKONOMISKE UDVIKLING

Det er DONG Energy’s vurdering, at vækst- og indtjeningspotentialet for vindenergi og efter-forskning efter og produktion af olie og naturgas er stort, hvilket har medført meget store in-vesteringer i disse områder. DONG Energy’s overordnede målsætninger fra 2010 fremgår afboks 2.

BOKS 2. DONG ENERGY’S OVERORDNEDE MÅLSÆTNINGER FRA 2010Den udledte CO2pr. produceret kWh skal halveres i 2020 i forhold til 2006. Denne målsætning skalbl.a. nås gennem en omstilling af DONG Energy’s elproduktion fra fossil til vedvarende energi. DONGEnergy vil opretholde sin position som markedsledende energiproducent i Danmark, men afhængig-heden af det danske marked skal reduceres via øget tilstedeværelse på det nordvesteuropæiske mar-ked. I 2009 var 91 % af DONG Energy’s kapacitet til elproduktion placeret i Danmark. Den danske an-del var reduceret til 67 % i 2011, og den forventes at udgøre lidt over halvdelen af kapaciteten i 2015.DONG Energy har i sin overordnede strategi fastsat en målsætning om at opnå en fordobling i EBITDAi 2015 i forhold til 2009. For at nå dette mål skal DONG Energy’s EBITDA i 2015 nå 17,6 mia. kr.

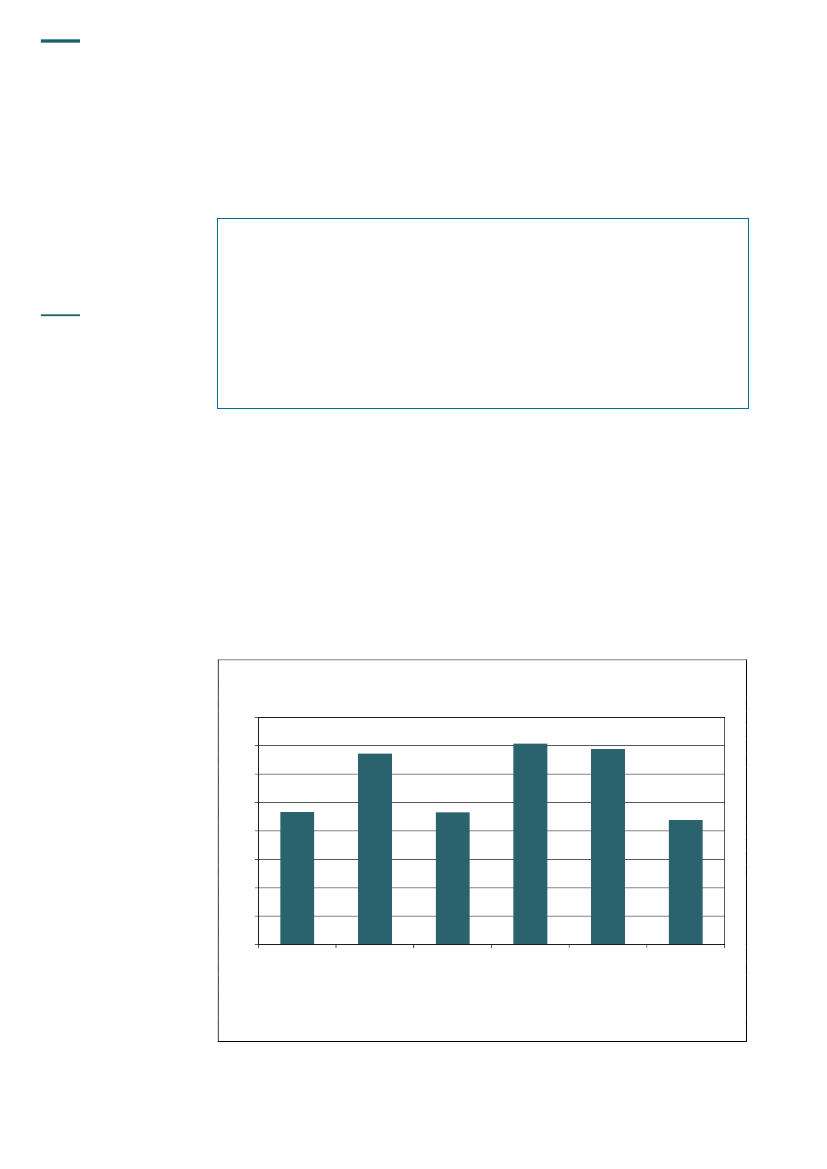

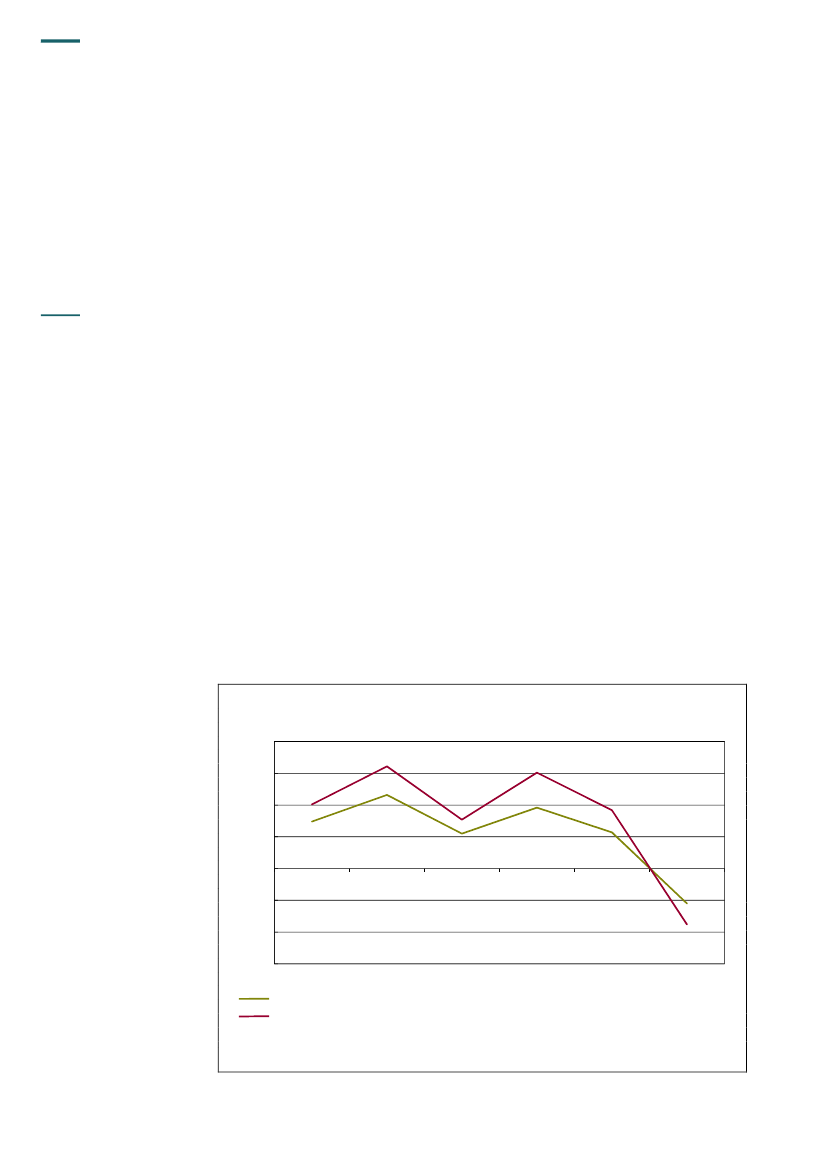

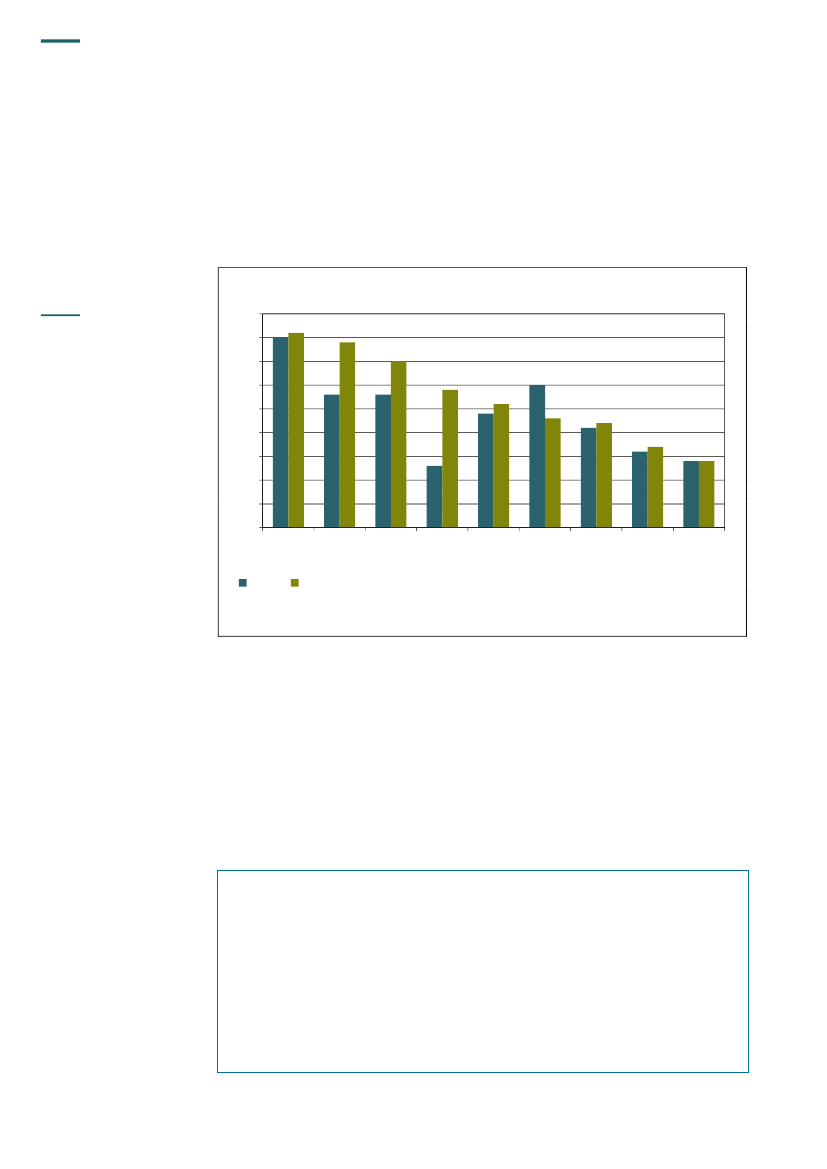

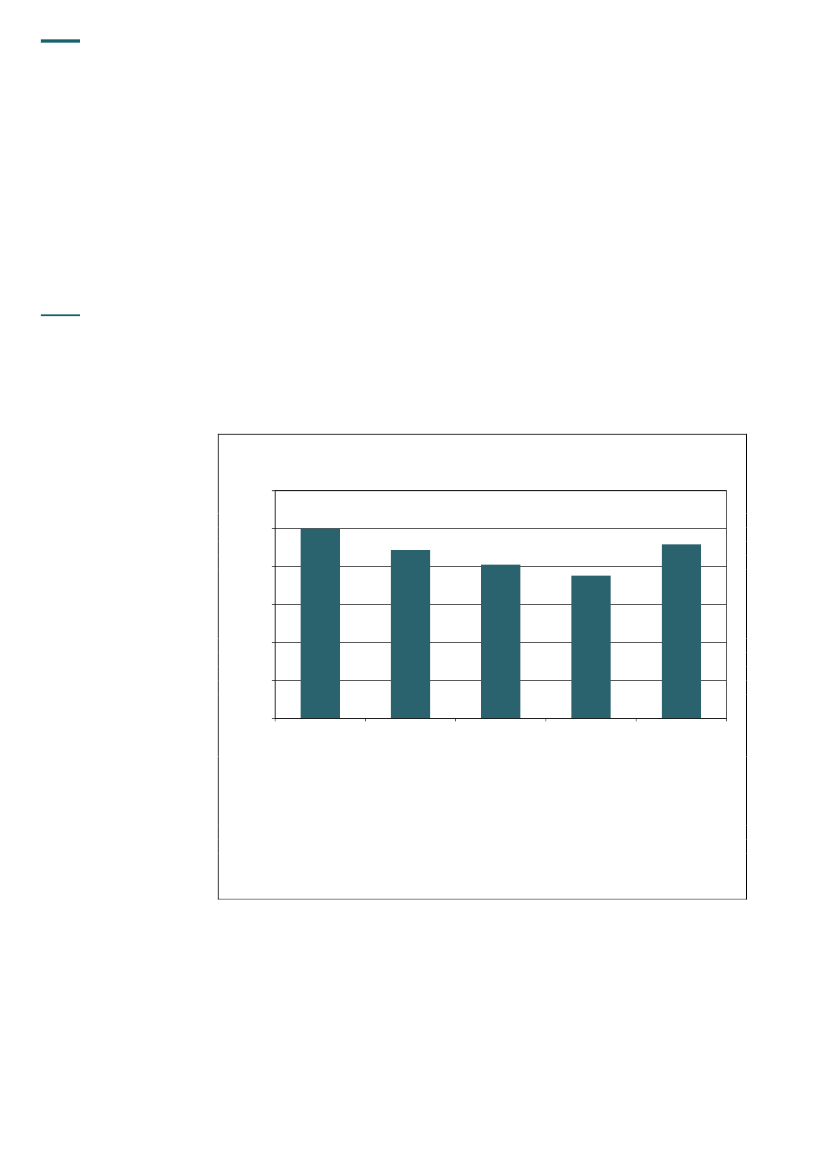

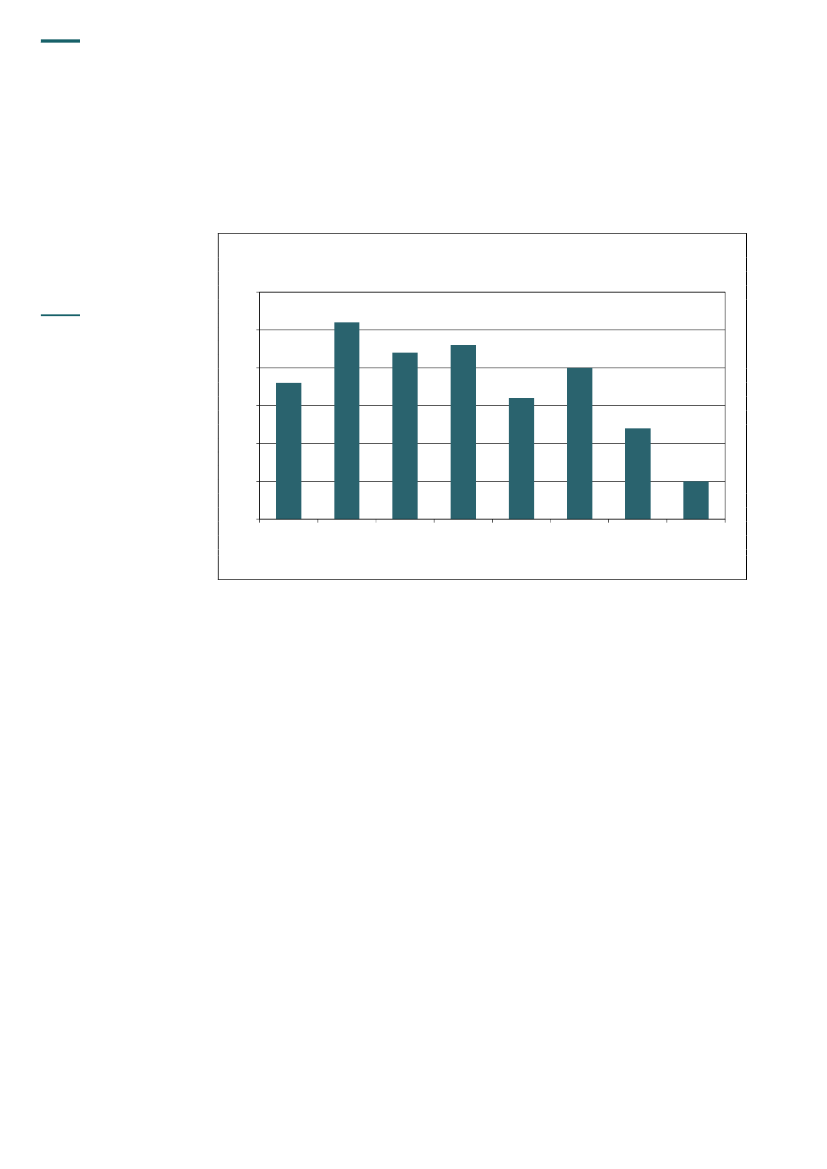

DONG Energy’s nettoomsætning voksede fra ca. 41 mia. kr. i 2007 til ca. 60 mia. kr. i 2008.I DONG Energy’s årsrapport fra 2008 forklares stigningen i nettoomsætningen med højeregennemsnitlige salgspriser for olie, naturgas og el samt en forøgelse af olie- og naturgas-produktion med 65 % i forhold til 2007. I 2009 faldt selskabets omsætning som følge af denfinansielle krise, der reducerede efterspørgslen og dermed priserne på bl.a. el og naturgas.I perioden 2009-2011 havde DONG Energy en mere stabil udvikling, hvor nettoomsætnin-gen steg fra ca. 50 mia. kr. i 2009 til ca. 57 mia. kr. i 2011. Ved regnskabsaflæggelsen efter3. kvartal 2012 kunne DONG Energy vise en nettoomsætning på godt 51 mia. kr., hvilketvar en stigning på 25 % i forhold til 3. kvartal 2011. Stigningen var især begrundet i et højeregas- og elsalg.19. DONG Energy lægger vægt på udviklingen i selskabets indtjening udtrykt ved EBITDA.Figur 1 viser DONG Energy’s EBITDA i perioden 2007-2012.Figur 1. DONG Energy’s EBITDA i perioden 2007-2012 i løbende priser(Mia. kr.)1614121086420200720082009201020112012

Note: DONG Energy har i delårsrapporten for de første 9 måneder af 2012 skønnet EBITDA for 2012til at blive mellem 8,5 mia. kr. og 9 mia. kr. Rigsrevisionen har angivet EBITDA til 8,75 mia. kr.Kilde: DONG Energy’s årsrapport for 2011 og delårsrapport for de første 9 måneder af 2012.

DONG ENERGY’S ØKONOMISKE UDVIKLING

15

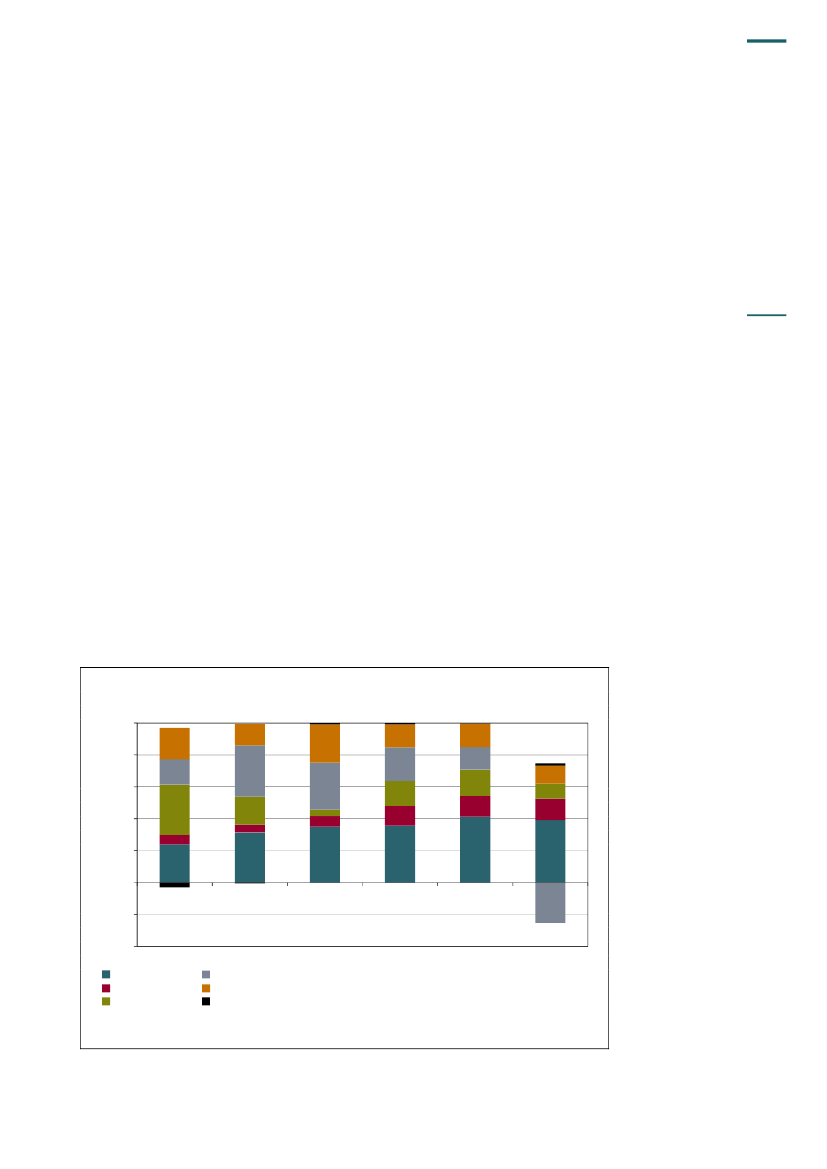

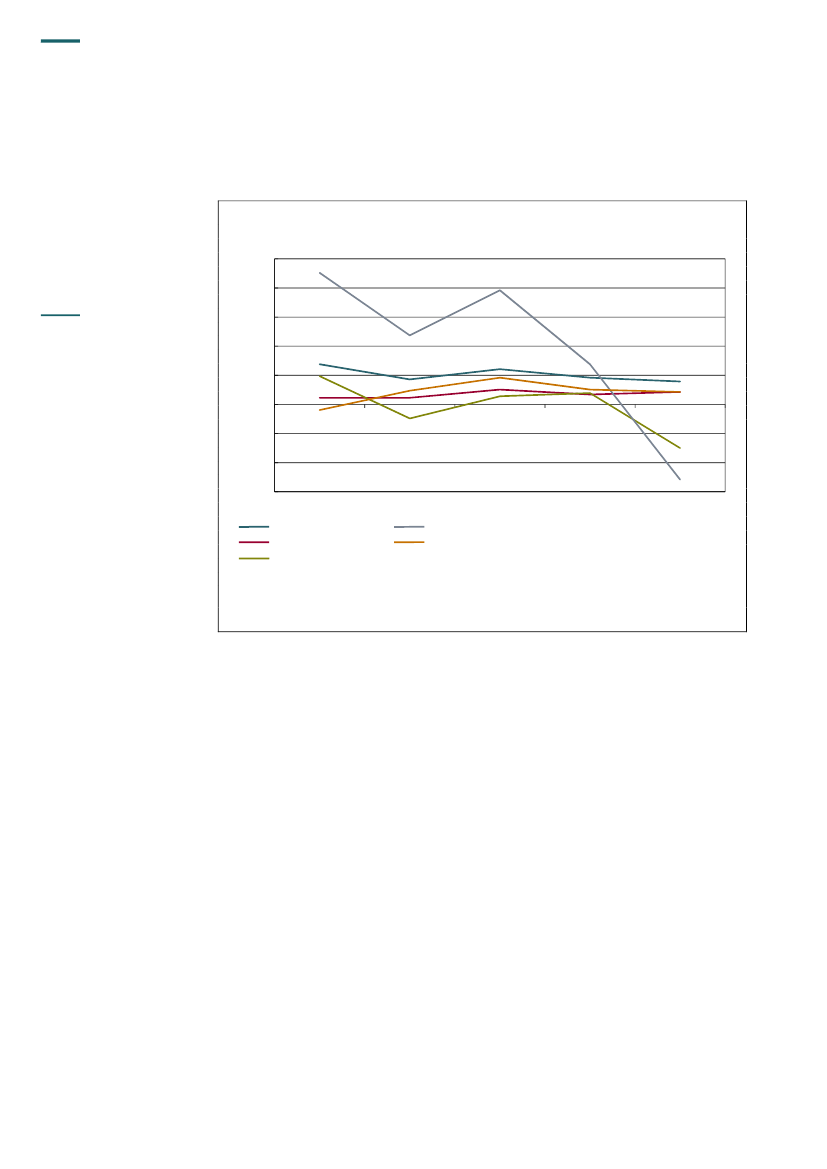

DONG Energy har i årsrapporterne bl.a. forklaret udviklingen fra 2007 til 2008 med en stig-ning i markedspriserne, der i overensstemmelse med forventningerne falder i 2009, bl.a. pågrund af faldende markedspriser på olie og gas. EBITDA var i 2010 positivt påvirket af høje-re energipriser, omkostningsreduktioner samt nye og udvidede aktiviteter vedrørende hav-vindmølleparker og oliefelter. I 2011 oplevede DONG Energy – bl.a. på grund af en lavereindtjening på gassalg på fastpris- og olieindekserede kontrakter – et mindre fald i EBITDA iforhold til 2010.20. Det fremgår af årsrapporten for 2011, at DONG Energy forventede, at EBITDA i 2012 vil-le være på niveau med 2011. DONG Energy’s delårsrapport for de første 9 måneder af 2012viser imidlertid, at selskabets EBITDA udgør 6,7 mia. kr., hvilket svarer til 43 % under resul-tatet for de første 9 måneder af 2011. Samlet skønner DONG Energy EBITDA for 2012 til atblive mellem 8,5 mia. kr. og 9 mia. kr. Faldet i selskabets indtjening vedrører langt overve-jende forretningsområdet Energy Markets, hvor EBITDA er reduceret med 5,7 mia. kr. til¶3,4 mia. kr. Resultatet er også påvirket af hensættelser på 2,9 mia. kr., der vedrører 3 lang-sigtede, tabsgivende gaslagerkontrakter i Tyskland og en kontrakt på kapacitet i LNG-termi-nalen i Holland. De 3 gaslagerkontrakter i Tyskland var indgået i 2006 og 2007. DONG Ener-gy har til delårsrapporten for de første 9 måneder af 2012 oplyst, at det i forbindelse medhalvårsrapporten blev oplyst, at de forudsætninger, der lå til grund for Energy Markets i 2012,var forværret siden begyndelsen af året. Dertil kommer nedskrivninger på 2,7 mia. kr., dervedrører 2 udenlandske kraftværker. I forhold til denne udmelding reducerer ovennævntehensættelser til tabsgivende kontrakter og forsinket idriftsættelse af projektet London Arrayforventningerne yderligere.21. Det er DONG Energy’s overordnede strategi, at selskabets investeringer primært skalforetages i forretningsområderne E&P og Wind Power. Ud af DONG Energy’s samlede brut-toinvesteringer på i alt 18,5 mia. kr. i 2011 udgør investeringer i henholdsvis Wind Power ogE&P 10,9 mia. kr. og 5,6 mia. kr., svarende til 59 % og 30 % af de samlede investeringer.Ser man over perioden 2007-2012, er der derfor også sket en ændring i DONG Energy’s for-retningsområders andel af indtjeningen. Figur 2 viser DONG Energy’s forretningsområdersandel af EBITDA i perioden 2007-2012.Figur 2. DONG Energy’s forretningsområders andel af EBITDA i perioden 2007-2012(2012: de første 9 måneder)100%80%60%40%20%0%2007-20%-40%E&PWind PowerThermal PowerEnergy MarketsS&DAndet20082009201020112012

Kilde: DONG Energy’s årsrapport for 2011 og delårsrapport for de første 9 måneder af 2012.

16

DONG ENERGY’S ØKONOMISKE UDVIKLING

Det fremgår af figur 2, at der i perioden 2007-2012 er sket en betydelig ændring i DONGEnergy’s indtjeningsgrundlag. E&P’s og Wind Powers bidrag til EBITDA er løbende vokset iperioden, mens Energy Markets andel er faldet – særligt markant i 2012, hvor forretnings-området har en negativ indtjening på mere end 3 mia. kr. Forretningsområdet S&D har haftet forholdsvist stabilt forløb i perioden, mens Thermal Power i nogen grad har varieret. Ther-mal Power er påvirket af en betydelig variation i de realiserede salgs- og brændselspriserog af, at produktionen har svinget med op til +/¶ 40 % i perioden, afhængigt af mængden afbillig el fra vandkraft i Norge og Sverige.22. I forhold til de 6 andre europæiske energiselskaber, der har offentliggjort resultaternefor de første 9 måneder af 2012, har DONG Energy med et fald i EBITDA på 43 % haft enusædvanlig negativ udvikling. Fortum har med et fald i EBITDA på 24 % det næstdårligsteresultat. Statkraft har haft et fald på 2 %, mens de øvrige selskaber, der indgår i sammen-ligningen, har haft en positiv udvikling i EBITDA.Forholdet mellem nettoomsætning og indtjening udtrykkes i nøgletallet EBITDA-margin, dergiver et billede af, hvor gode selskaberne er til at generere indtjening af omsætningen. I 2010og 2011 havde DONG Energy en EBITDA-margin på ca. 25 %, svarende til den 4. bedsteplacering i gruppen af energiselskaber. Med udgangspunkt i regnskaber for 2012 har DONGEnergy med en EBITDA-margin på godt 13 % den næstlaveste placering i gruppen af euro-pæiske selskaber, der indgår i Rigsrevisionens benchmark.Rentabilitet og soliditet23. Rentabilitet udtrykker forholdet mellem en virksomheds indtjening og den investeredekapital. Rentabiliteten kan udtrykkes ved forskellige nøgletal, der alle beskriver forholdetmellem det overskud, der skabes, og de resurser, der er investeret. DONG Energy anven-der ROCE sammen med det justerede ROCE som nøgletal for rentabiliteten. Det justeredeROCE er udtryk for afkastet af de investeringer, fx havvindmølleparker, der er idriftsat. I detjusterede ROCE er materielle aktiver under opførelse og efterforskningsaktiver, der endnuikke giver afkast, fratrukket den investerede kapital. Justeringen af ROCE medfører dermeden forbedring af nøgletallet. Figur 3 viser DONG Energy’s ROCE og justerede ROCE i pe-rioden 2007-2012.Figur 3. DONG Energy’s ROCE og justerede ROCE i perioden 2007-2012(2012: de første 9 måneder)

20%15%10%5%0%2007-5%-10%-15%ROCEJusteret ROCE20082009201020112012

Kilde: DONG Energy’s årsrapport 2011 og delårsrapport for de første 9 måneder af 2012.

DONG ENERGY’S ØKONOMISKE UDVIKLING

17

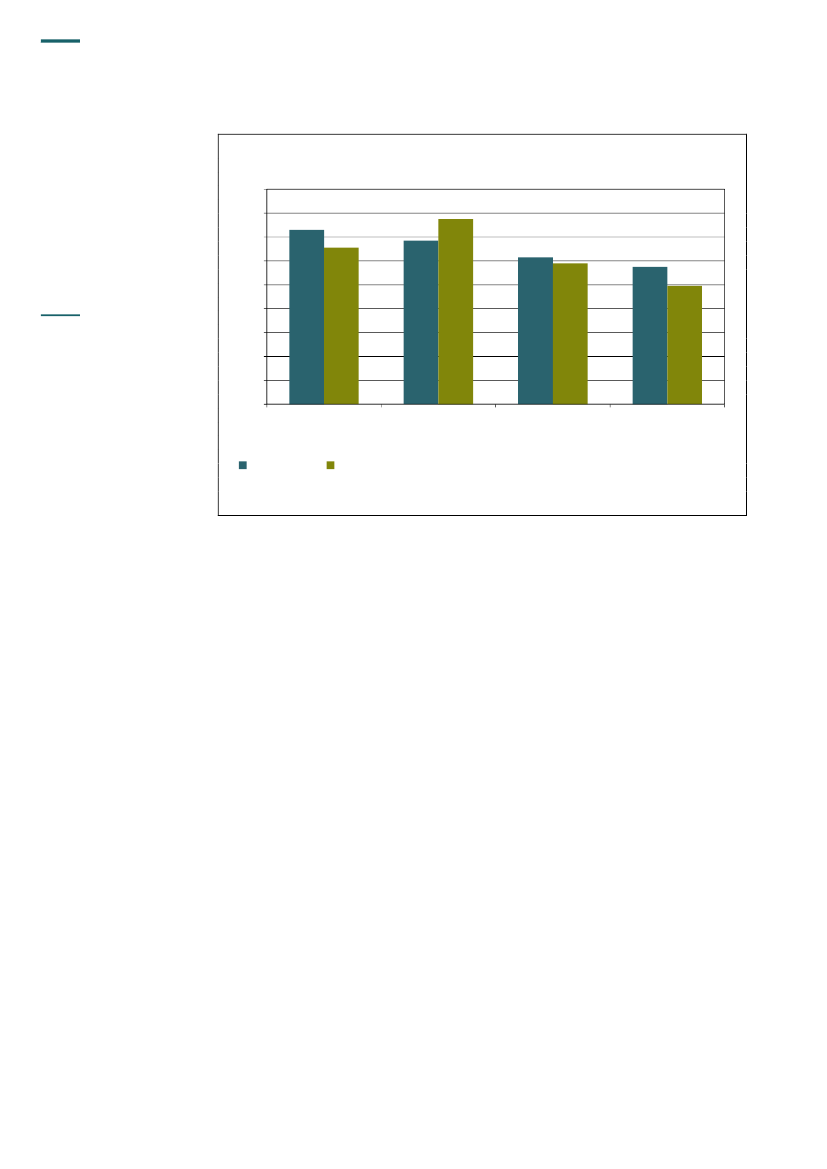

Det fremgår af figur 3, at DONG Energy’s ROCE i perioden 2007-2011 har varieret mellem5,5 % og 11,6 %. DONG Energy har i perioden gennemført betydelige investeringer. Detjusterede ROCE for DONG Energy har i perioden 2007-2011 varieret mellem 8 % og 16 %.I løbet af 2012 er DONG Energy’s rentabilitet faldet betydeligt. I halvårsregnskabet for 2012er ROCE faldet til ¶0,7 % og det justerede ROCE til ¶1,2 %. I regnskabet efter 3. kvartal2012 er henholdsvis ROCE og det justerede ROCE faldet til ¶5,5 % og ¶8,8 %. DONG Ener-gy har oplyst, at 2012 er et særligt presset år for selskabet, bl.a. som følge af engangsfor-hold, markedsforhold og store investeringer, der endnu ikke er sat i drift. Engangsforholde-ne omfatter nedskrivninger vedrørende bl.a. gasfyrede kraftværker og reparationer af Siri-platformen. DONG Energy har endvidere oplyst, at økonomien desuden er påvirket nega-tivt af bl.a. faldende indtjening på gassalg, lave elpriser og den svære markedssituation forde udenlandske gasfyrede kraftværker. Udviklingen i ROCE følger i vid udstrækning udvik-lingen i DONG Energy’s EBITDA. DONG Energy forventer, at ROCE stiger væsentligt i 2013som følge af en række aktiver under opførelse – særligt havvindmølleparker vil blive sat idrift. Desuden vil DONG Energy gennemføre reduktioner i sine omkostninger.DONG Energy har således iværksat en handlingsplan med henblik på at reducere omkost-ningerne med 1 mia. kr. inden udgangen af 2012, bl.a. via nedlæggelse af 500-600 stillin-ger. Derudover forventes der gennemført frasalg for 10 mia. kr. i 2013 og 2014. DONG Ener-gy har oplyst, at der pr. 28. november 2012 er nedlagt 550 stillinger. Det betød opsigelseaf 324 medarbejdere. I forbindelse med årsrapporten for 2013 fremlægger DONG Energyogså budgettet for 2013, hvor omkostningsreduktionerne på 1 mia. kr. er indarbejdet.24. Tabel 3 viser DONG Energy’s ROCE for 2010 og 2011 sammenlignet med de 5 energi-selskaber, der har offentliggjort nøgletallet i deres årsrapport.

Tabel 3. ROCE blandt 6 energiselskaber i 2010 og 2011DONG Energy201020119,6 %5,7 %E.ON14,4 %8,4 %Fortum11,6 %14,8 %RWE14,4 %10,9 %Statkraft19,7 %13,9 %Vattenfall10,2 %8,2 %

Kilde: Selskabernes årsrapporter for 2010 og 2011.

Det fremgår af tabel 3, at DONG Energy i såvel 2010 som 2011 har et forholdsvist lavtROCE i forhold til de øvrige energiselskaber, der offentliggør dette nøgletal. DONG Energylå således lavest i begge år. Dette skyldes til dels DONG Energy’s høje investeringsniveausammenlignet med de andre selskaber. Fortum har en målsætning om, at ROCE skal værestørre end 12 %, hvilket blev opnået i 2011, men ikke i 2010. RWE havde en målsætningom, at ROCE skal være større end de gennemsnitlige kapitalomkostninger før skat, somifølge RWEs årsrapport udgjorde 9 % for 2010 og 8,5 % for 2011, og dermed er målsætnin-gen opfyldt for begge år. DONG Energy har bemærket, at man skal være varsom med atsammenligne ROCE på tværs af virksomheder, idet sammensætningen af aktiver påvirkerresultatet. Fx vil selskaber med vandkraft have et højt ROCE, da der er tale om gamle, ned-skrevne anlæg, hvor brændselsomkostningerne er tæt på nul.Ud over DONG Energy har Fortum, Statkraft og Vattenfall oplyst om ROCE for 2012 (Stat-krafts kvartalsregnskab er justeret for særlige forhold i året). Disse selskaber har indtil vide-re opnået et ROCE på 9-13 %, hvilket betyder, at DONG Energy med ¶5,5 % ligger markantunder de øvrige selskaber. Det skyldes ifølge DONG Energy bl.a. hensættelsen til de tabs-givende gaskontrakter i Tyskland på 2,9 mia. kr., men selv korrigeret for denne hensættel-se ville DONG Energy have et markant lavere ROCE for 2012 end de andre 5 selskaber.

18

DONG ENERGY’S ØKONOMISKE UDVIKLING

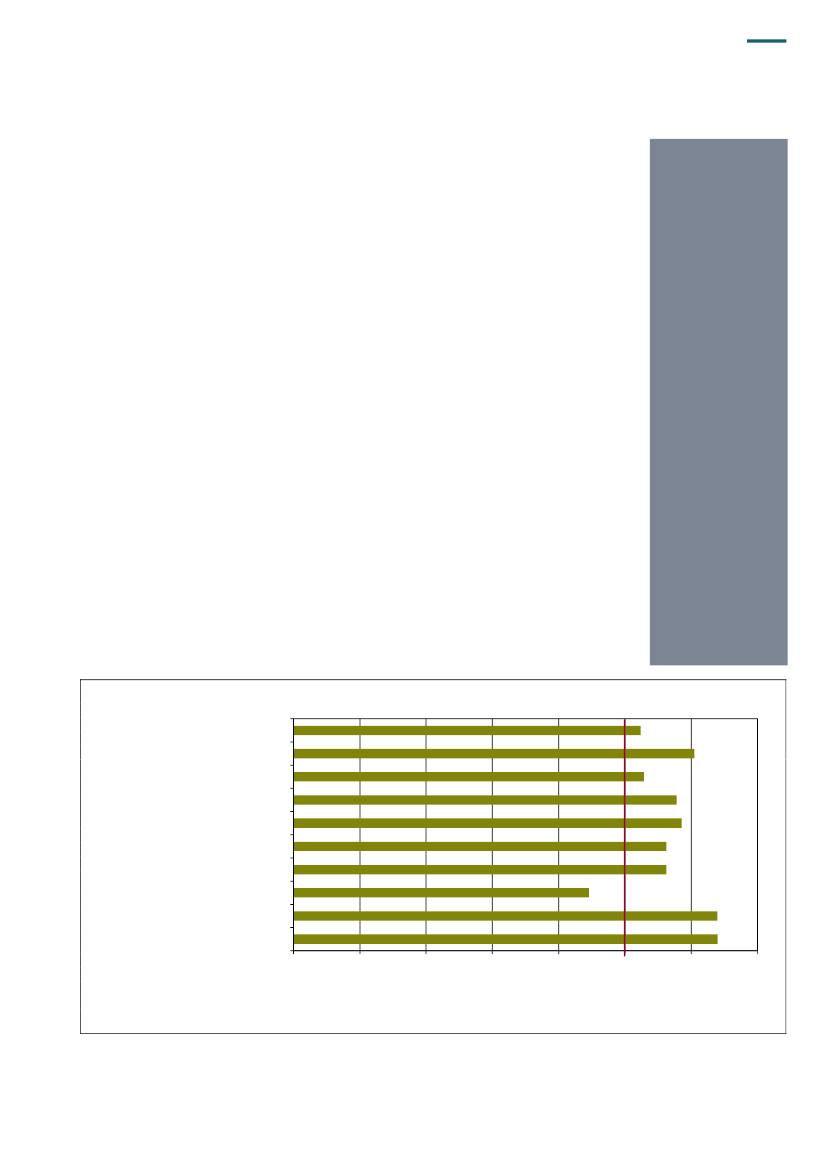

25. Rigsrevisionen har med udgangspunkt i nøgletallet ROCE undersøgt udviklingen i ren-tabiliteten i perioden 2008-2012 for de 5 forretningsområder i DONG Energy. Figur 4 viserROCE for de 5 forretningsområder.Figur 4. Udviklingen i ROCE for DONG Energy’s forretningsområder i perioden 2008-2012(2012: 1. halvår)50%40%30%20%10%0%2008-10%-20%-30%E&PWind PowerThermal PowerEnergy MarketsS&D2009201020112012

Note: ROCE for 2012 er beregnet på grundlag af regnskabsoplysninger for 1. halvår.Kilde: DONG Energy.

Det fremgår af figur 4, at den største variation i ROCE er sket inden for Energy Markets, hvorROCE har svinget fra ca. 45 % i 2008 til ca. ¶26 % i 1. halvår 2012. Energy Markets’ goderesultat i de første år af undersøgelsesperioden skyldes gunstige gassalgsmarginer. I de se-nere år har indtjeningen for dette område været faldende. DONG Energy forventer ikke, atEnergy Markets i fremtiden vil være i stand til at skabe så høje ROCE-værdier, som forret-ningsområdet har gjort i perioden 2008-2011. Thermal Power har også vist betydelige varia-tioner i ROCE over perioden, og i 2012 har ROCE været ¶15 %. E&P har gennem hele pe-rioden haft et relativt konstant afkast på 8-14 %, mens de øvrige forretningsområder har lig-get lavere. I perioden 2008-2012 har Wind Power ligget forholdsvist stabilt på ca. 2-5 %.ROCE for S&D har udviklet sig fra ¶2 % i 2008 til 9 % i 2010, hvorefter nøgletallet i de føl-gende år har haft en faldende tendens.

DONG ENERGY’S ØKONOMISKE UDVIKLING

19

26. Rigsrevisionen har, jf. tabel 4, på grundlag af DONG Energy’s estimater for kapitalom-kostningerne og ROCE for hvert forretningsområde og for hvert år i perioden 2008-2012 un-dersøgt, om de enkelte forretningsområder giver et direkte afkast, der er tilstrækkeligt til atdække de gennemsnitlige kapitalomkostninger.

Tabel 4. Forretningsområdernes direkte afkast for DONG Energy i perioden 2008-2012(2012: 1. halvår)2008E&PWind PowerThermal PowerEnergy MarketsS&D+ (+)¶ (¶)+ (+)+ (+)¶ (¶)2009¶ (+)¶ (¶)¶ (¶)+ (+)¶ (¶)2010+ (+)¶ (+)¶ (¶)+ (+)+ (+)2011¶ (+)¶ (¶)¶ (¶)+ (+)¶ (¶)2012¶ (+)¶ (+)¶ (¶)¶ (¶)¶ (¶)

Note: I parentes er angivet de direkte afkast baseret på justerede ROCE-tal.Kilde: DONG Energy.

Tabel 4 viser for hvert år i perioden 2008-2012 et billede af årets direkte afkast for de en-kelte forretningsområder. Med +/¶ markeres, om de enkelte forretningsområders ROCE harkunnet dække kapitalomkostningerne. I parentes angives, om det justerede ROCE kunnedække kapitalomkostningerne. Samlet viser tabellen, at Wind Power endnu ikke har givet etpositivt afkast, mens Energy Markets i perioden 2008-2011 har givet et positivt afkast. E&Phar sammen med Thermal Power i 2008 og sammen med S&D i 2010 givet et positivt afkast.I 2012 har ingen områder i DONG Energy givet et positivt afkast. DONG Energy har oplyst,at årsagen til, at S&D har et negativt afkast i de fleste år, er, at forrentningen på dette områ-de er reguleret og ifølge gældende regler højst må udgøre den lange obligationsrente tillagt1 procentpoint. Dette vedrører DONG Energy’s distribution af el.Tager man udgangspunkt i det justerede ROCE, har DONG Energy’s aktiviteter under E&Pgivet et positivt afkast i alle årene, mens vindområdet har givet et positivt afkast i 2010 og2012.For DONG Energy som helhed har der kun været et positivt direkte afkast i 2008 og 2010.I de øvrige år har kapitalomkostningerne oversteget ROCE. Det skal bemærkes, at dettebl.a. er begrundet i DONG Energy’s omfattende investeringsaktiviteter. Det skal endviderebemærkes, at årets resultat kan være positivt, selv om der i året ikke har været et positivtdirekte afkast. Dette er bl.a. begrundet i, at kapitalomkostningerne, der indgår i beregningenaf årets direkte afkast – ud over forrentning af lånt kapital – også indeholder en forrentningaf egenkapitalen. Forrentning af egenkapitalen indgår ikke som en omkostning i årsregnska-bet og påvirker derved ikke årets resultat.27. I bedømmelsen af en virksomhed er det væsentligt at foretage en vurdering af virksom-hedens mulighed for at kunne bestå på længere sigt. En virksomheds evne til at bære tabpå længere sigt benævnes soliditetsgraden. Soliditetsgraden udtrykker, hvor stor en andelaf aktiverne en virksomhed kan miste, uden at andre risikerer at lide tab. DONG Energy’ssoliditetsgrad faldt fra ca. 47 % i 2007 til ca. 37 % i perioden 2009-2011. Soliditetsgraden påca. 37 % blev fastholdt frem til 2011. I 2012 er soliditetsgraden efter de første 9 månederforeløbigt faldet til ca. 32 %.

20

DONG ENERGY’S ØKONOMISKE UDVIKLING

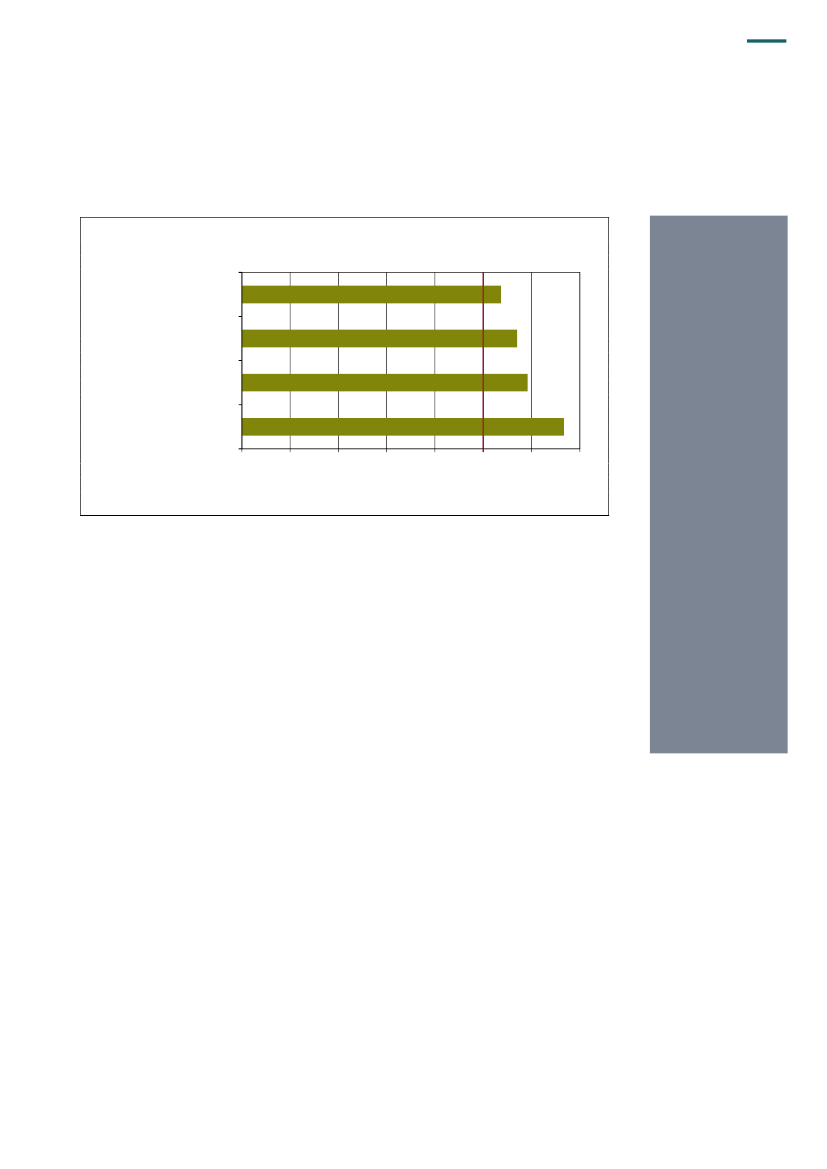

28. De fleste selskaber, der indgår i benchmarket, bruger forholdet mellem nettogælden ogEBITDA. Dette forhold udtrykker et selskabs evne til at betale af på sin gæld. Flere af selska-berne opererer således med en målsætning om, at forholdet mellem nettogæld og EBITDAikke må overstige en bestemt tærskelværdi. DONG Energy har fra og med 2012 en tærskel-værdi på 2,5. E.ON, Fortum og RWE anvender til sammenligning en tærskelværdi på 3.DONG Energy har dermed et forholdsvist ”konservativt” mål i forhold til de øvrige selskaber.Figur 5 viser selskabernes nettogæld i forhold til EBITDA i 2010 og 2011.Figur 5. Forholdet mellem energiselskabernes nettogæld og EBITDA i 2010 og 20114,54,03,53,02,52,01,51,00,50,0IberdrolaE.ONRWEStatkraft Vattenfall FortumEDFDONGEnergyCentrica

2010

2011

Kilde: Selskabernes årsrapporter for 2010 og 2011.

Det fremgår af figur 5, at DONG Energy med en nettogæld på ca. 1,6 gange EBITDA i 2010og ca. 1,7 gange EBITDA i 2011 ligger et stykke under tærskelværdien på 2,5 (3 i 2010 og2011) i begge år og havde bortset fra Centrica det laveste forhold mellem nettogæld og EBIT-DA. Regnskabet efter 3. kvartal 2012 ændrer dog DONG Energy’s status, idet nettogældeni forhold til EBITDA er steget til 4, og selskabet overskrider således sin egen tærskelværdifor dette nøgletal.29. Alle selskaberne, der indgår i sammenligningen, bliver løbende vurderet af kreditvurde-ringsbureauerne Moody’s og Standard & Poor’s, jf. boks 3. Selskaberne lægger stor vægtpå deres rating, bl.a. fordi et selskabs ratings spiller en central rolle for selskabets lånemu-ligheder og lånevilkår. Jo bedre ratings, des billigere kan selskabet låne penge, hvilket ogsåkan være med til at mindske selskabets kapitalomkostninger.

BOKS 3. KREDITVURDERINGSBUREAUERNES RATINGSKreditvurderingsbureauernes ratings skal først og fremmest ses som et udtryk for sandsynlighedenfor, at et selskab vil være i stand til at betale sin gæld. Ratingskalaen anvendt af Standard & Poor’sgår fra D (den laveste vurdering) til AAA (den højeste vurdering). Standard & Poor’s bruger + og ¶ tilyderligere at nuancere sin vurdering, hvor et + betyder, at et selskab ligger i den bedste ende indenfor den givne rating.Ratingskalaen anvendt af Moody’s går fra C (den laveste vurdering) til Aaa (den højeste vurdering).Moody’s nuancerer som Standard & Poor’s sin skala yderligere med brug af tallene 1-3. Et lavere taler ensbetydende med en bedre vurdering (Baa1 er bedre end Baa2).

DONG ENERGY’S ØKONOMISKE UDVIKLING

21

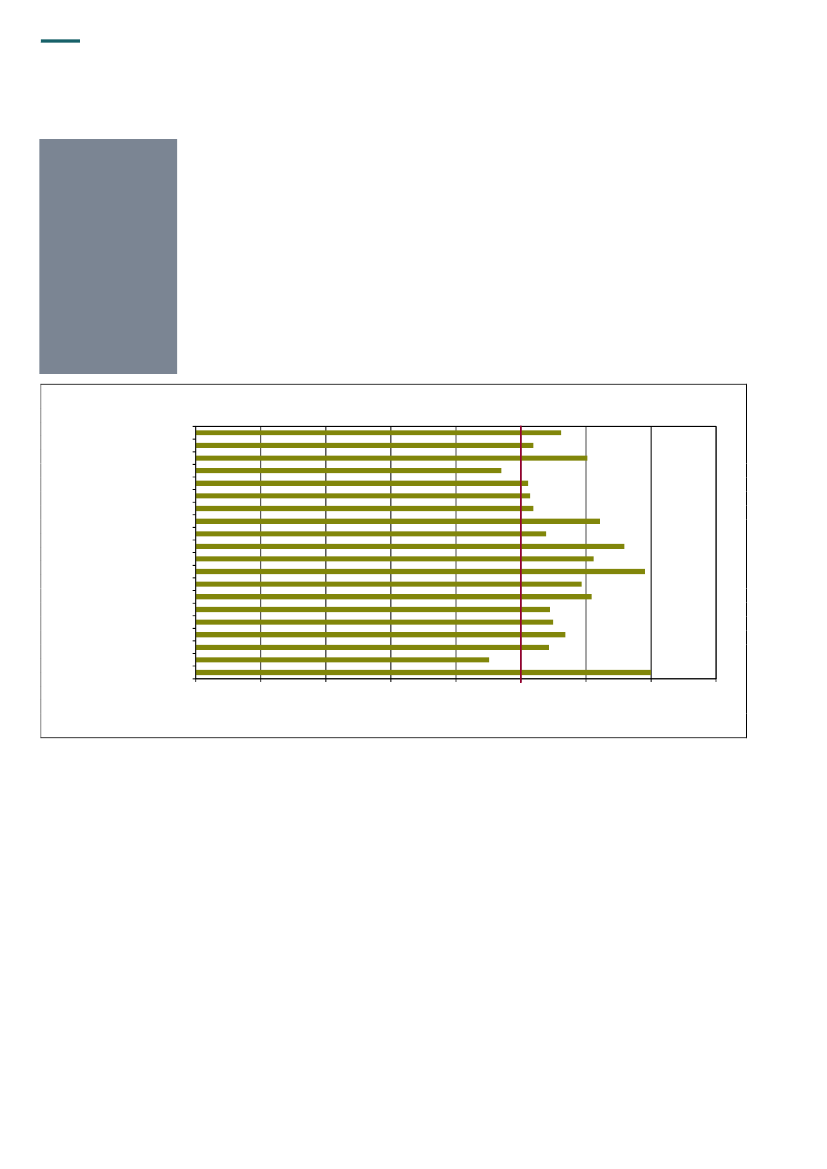

De fleste selskaber nævner i årsrapporten deres målsætninger for resultatet af kreditvurde-ringsbureauernes ratings. Tabel 5 viser ratingen af de 9 energiselskaber i perioden 2010-2012 og selskabernes målsætning for ratingniveauet.

Tabel 5. Kreditvurderingsbureauernes rating af 9 energiselskaber i perioden 2010-2012Moody’s2011Baa1A3A3A3A2A3A3Baa1A2Standard & Poor’s2011A¶A¶A+AA¶A¶A¶A¶A¶Målsætning2012BBB+A¶-A¶A¶BBB+BBB+A¶A¶Baa1/BBB+AAA-Fastholdegode ratings-ABaa1/BBB+

2010DONG EnergyCentricaEDF1)

2012Baa1A3-A3A2Baa1A3Baa1A2

2010A¶A¶A+AA¶A¶AA¶A

Baa1A3Aa3A2A2A3A2Baa1A2

E.ONFortumIberdrolaRWEStatkraftVattenfall1)

Der foreligger endnu ikke rating for 2012.

Kilde: Selskabernes årsrapporter for 2010 og 2011 og kvartalsrapporter for 2012.

Det fremgår af tabel 5, at DONG Energy’s rating hos Moody’s er forholdsvis lav i forhold til deøvrige energiselskaber, idet selskabet sammen med Statkraft er vurderet til Baa1 i 2010 og2011. I 2012 er Iberdrola i lighed med DONG Energy og Statkraft vurderet til Baa1. Moody’sbeskriver investering i selskaber i Baa-kategorien som ”mellemklassesinvesteringer indehol-dende spekulative elementer og med moderat risiko”. Hos Standard & Poor’s har et selskabmed en A-vurdering ”betydelig kapacitet til at imødekomme sine finansielle forpligtelser, mener mere følsom over for negative ændringer i sine omgivelser end selskaber, der har fået enhøjere rating”. Mange af de andre selskaber omfattet af benchmarket har i lighed med DONGEnergy opnået A¶ status hos Standard & Poor’s i 2011. En nedjustering i kreditvurderings-bureauernes rating kan have betydelige negative konsekvenser for en virksomhed, idet detkan medføre, at investorer vil kræve en højere rente ved lån.I 2012 er DONG Energy på grund af et presset gasmarked blevet nedjusteret hos Standard& Poor’s fra A¶ til BBB+. Ratingen lever dog fortsat op til selskabets målsætning. Ratingbu-reauet Moody’s har varslet en mulig nedjustering. I lighed med DONG Energy er E.ON, Iber-drola og RWE også blevet nedjusteret. Det fremgår af RWEs hjemmeside, at nedjusteringener foretaget på grund af beslutningen om at udfase kernekraft i Tyskland. Iberdrola er blevetnedjusteret på grund af Spaniens almindelige kreditværdighed.30. Samlet har Rigsrevisionens gennemgang af udviklingen i DONG Energy’s centrale nøg-letal vist, at selskabets indtjening, rentabilitet og soliditet i de senere år og – særligt i 2012– er under pres. DONG Energy’s satsning inden for vindenergi samt efterforskning efter ogproduktion af olie og naturgas har endnu ikke givet en sikker indtjening, mens selskabets ind-tægter fra de traditionelle forretningsområder Energy Markets og Thermal Power har væretstærkt faldende. I forhold til de øvrige energiselskaber har DONG Energy i 2010 og 2011 haften god EBITDA-margin og en relativt lav gæld i forhold til EBITDA. Selskabets ROCE har dogligget lavt i begge år, hvilket betyder, at det endnu er usikkert, om DONG Energy’s høje inve-steringsniveau på sigt vil vise sig at være rentabelt for selskabet. Udviklingen i DONG Ener-gy i 2012 har medført, at selskabet nu klarer sig markant dårligere end de øvrige selskabermålt på alle nøgletal.

22

DONG ENERGY’S ØKONOMISKE UDVIKLING

31. DONG Energy forventer en betydelig indtjeningsfremgang i de kommende år. Indtjenings-fremgangen vil primært blive baseret på de langsigtede investeringer, der er foretaget efterfusionen i 2006. Særligt indtjeningen i vækstområderne Wind Power og E&P forventes at sti-ge, i takt med at der vil ske idriftsættelse af olie-, naturgas- og vindaktiver. DONG Energy for-venter, at indtjeningen fra de øvrige forretningsområder vil stabilisere sig omkring niveauetfra 2012. For Energy Markets forventer DONG Energy dog indtjeningen forbedret i de kom-mende år i takt med genforhandlinger af gaskøbsaftaler mv.Samlet set fastholder DONG Energy målsætningen om en fordobling af EBITDA i 2015 i for-hold til 2009, svarende til 17,6 mia. kr. DONG Energy har samtidig en forventning om, at sel-skabet med den nuværende strategi og planlagte investeringer i de kommende år gradvistvil kunne forøge ROCE fra det nuværende negative niveau i 2012. DONG Energy forventersåledes, at ROCE overstiger kapitalomkostningerne i 2016.32. Rigsrevisionen har ikke vurderet DONG Energy’s prognoser for den fremtidige udviklingaf selskabets forretningsområder. Rigsrevisionen skal dog pege på, at olie- og gasprisernepå E&P-området er meget konjunkturfølsomme, og en negativ udvikling påvirker rentabilite-ten af investeringerne, ligesom nye naturgasforekomster på længere sigt kan betyde betyde-lige reduktioner i gaspriserne i Europa.

B.

DONG Energy’s udbytte og skattebetalinger til den danske stat

33. Rigsrevisionens undersøgelse af DONG Energy’s udbytte og skattebetalinger til den dan-ske stat har vist følgende:DONG Energy’s udbytte til den danske stat har i perioden 2007-2011 udgjort mellem 368mio. kr. og 1.685 mio. kr. årligt. Udbyttet betales som en andel af årets resultat efter ren-ter og skat. Udbyttets størrelse er fastsat med udgangspunkt i selskabets udbyttepolitikog er påvirket af variationerne i DONG Energy’s indtjening i perioden. Udbyttets størrel-se er imidlertid også påvirket af DONG Energy’s betaling af renter i forbindelse med finan-sieringen af selskabets investeringsprogram.DONG Energy bidrager desuden med selskabets egne skattebetalinger, der er steget fra140 mio. kr. i 2007 til 2.189 mio. kr. i 2011. Andelen af skatten, der er betalt til Danmark,har dog været støt faldende fra 94,1 % i 2007 til 10,6 % i 2011. DONG Energy afregnerandre beløb til den danske stat i form af indeholdte energiafgifter, A-skat mv., som DONGEnergy indeholder og videreafregner. Bidraget herfra er steget fra 11.047 mio. kr. i 2007til 17.622 mio. kr. i 2011.

34. DONG Energy bidrager til den danske stat med aktionærudbytte, skatter og afgifter, somDONG Energy betaler, og skatter og afgifter, som DONG Energy indeholder og videreafreg-ner til staten.

DONG ENERGY’S ØKONOMISKE UDVIKLING

23

35. Tabel 6 viser DONG Energy’s udbytte til staten i perioden 2007-2011.

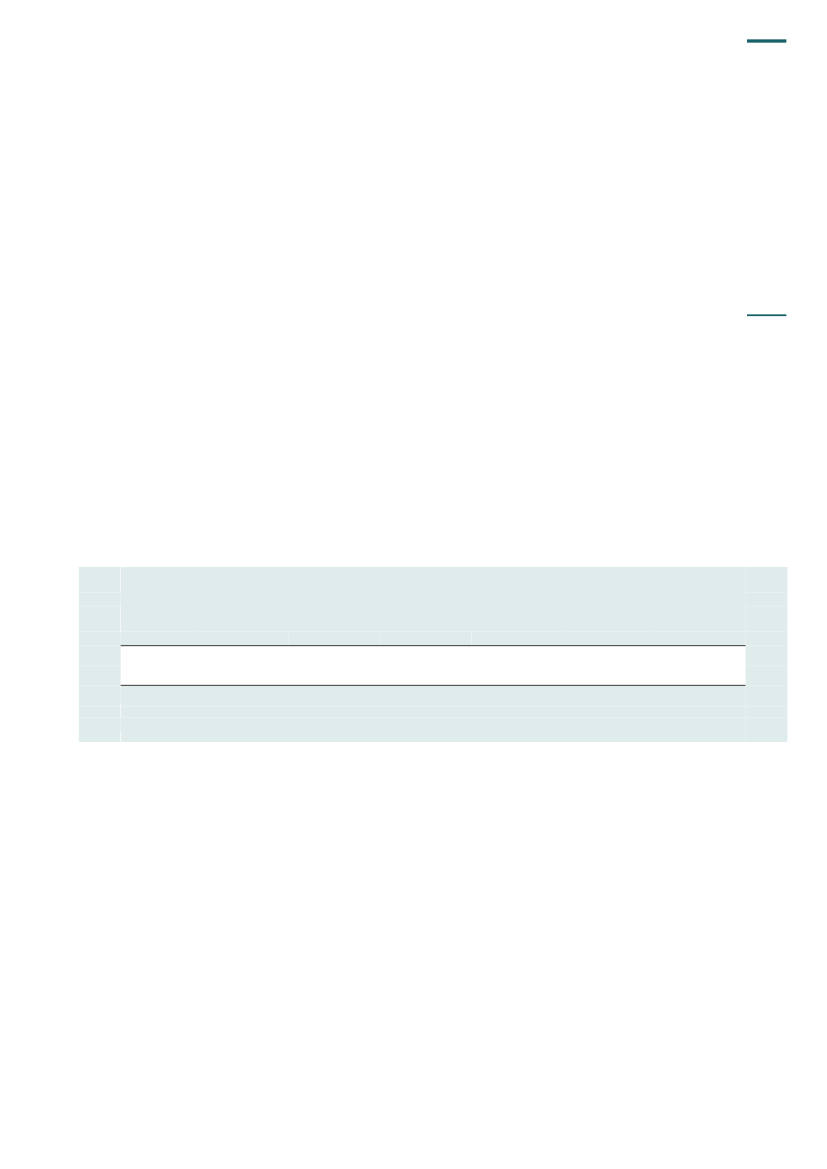

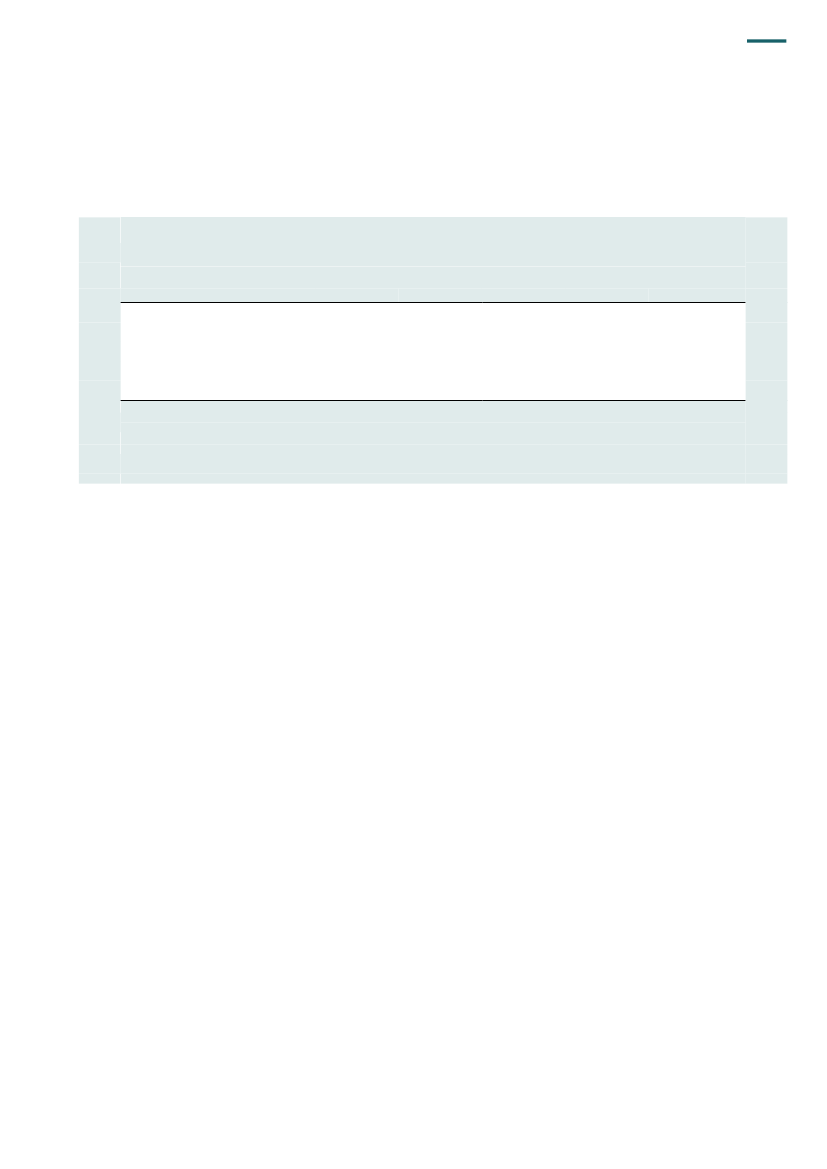

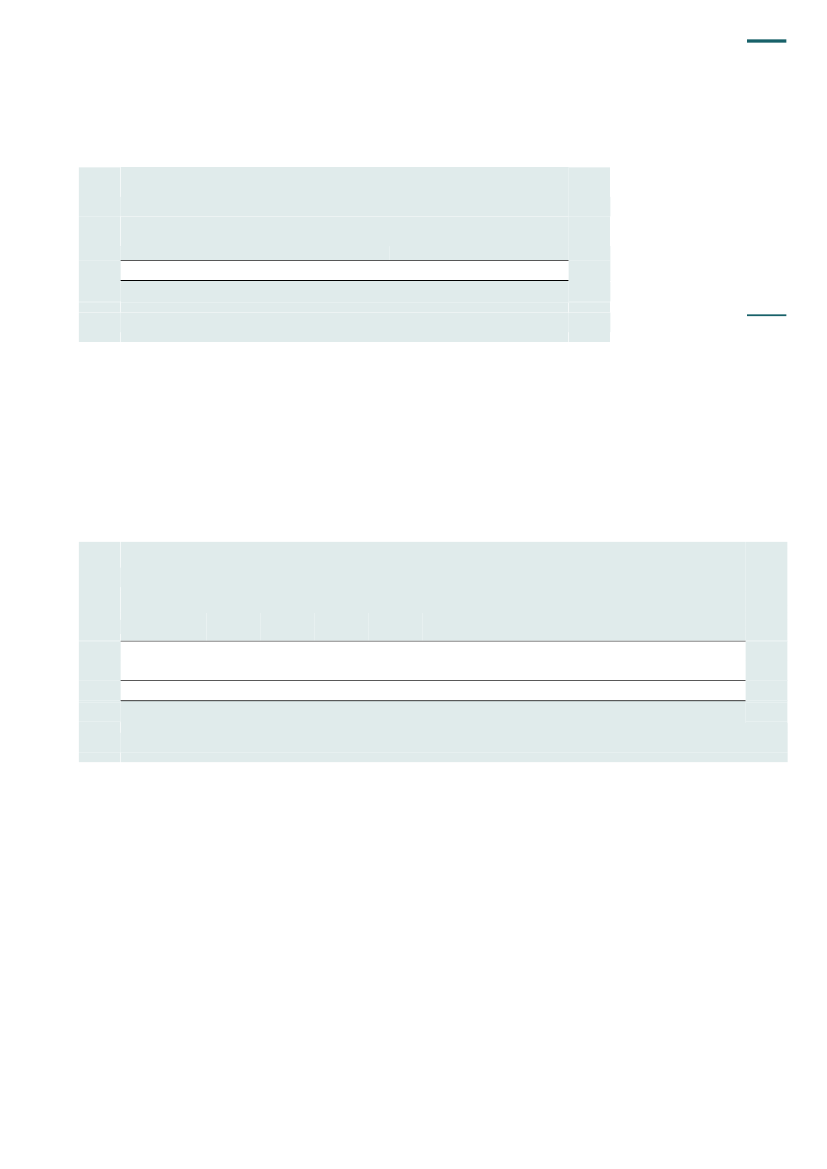

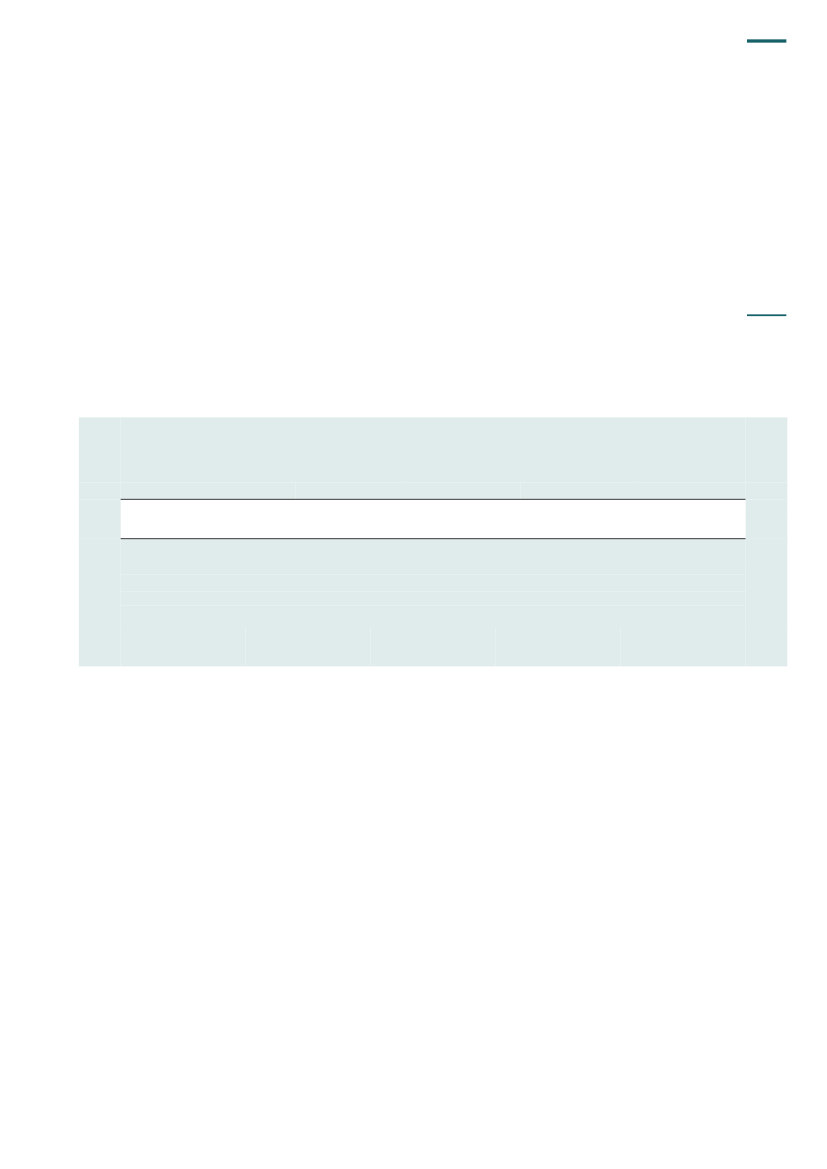

Tabel 6. DONG Energy’s udbytte til staten i perioden 2007-2011(Mio. kr.)20071.072Kilde: DONG Energy.20081.406200936820101.68520111.114

Det fremgår af tabel 6, at DONG Energy’s udbytte til staten i perioden 2007-2011 har udgjortmellem 368 mio. kr. og 1.685 mio. kr. årligt.Udbyttets størrelse er påvirket af variationerne i DONG Energy’s indtjening i perioden. Ud-byttets størrelse er imidlertid også påvirket af DONG Energys’ betaling af renter i forbindel-se med finansieringen af selskabets investeringsprogram.36. Tabel 7 viser DONG Energy’s skattebetalinger i perioden 2007-2011. Tabellen viser deskatter og afgifter, der udgør en omkostning for DONG Energy. Tabellen viser endvidere,hvor stor andel af skattebetalingerne der er tilfaldet Danmark.

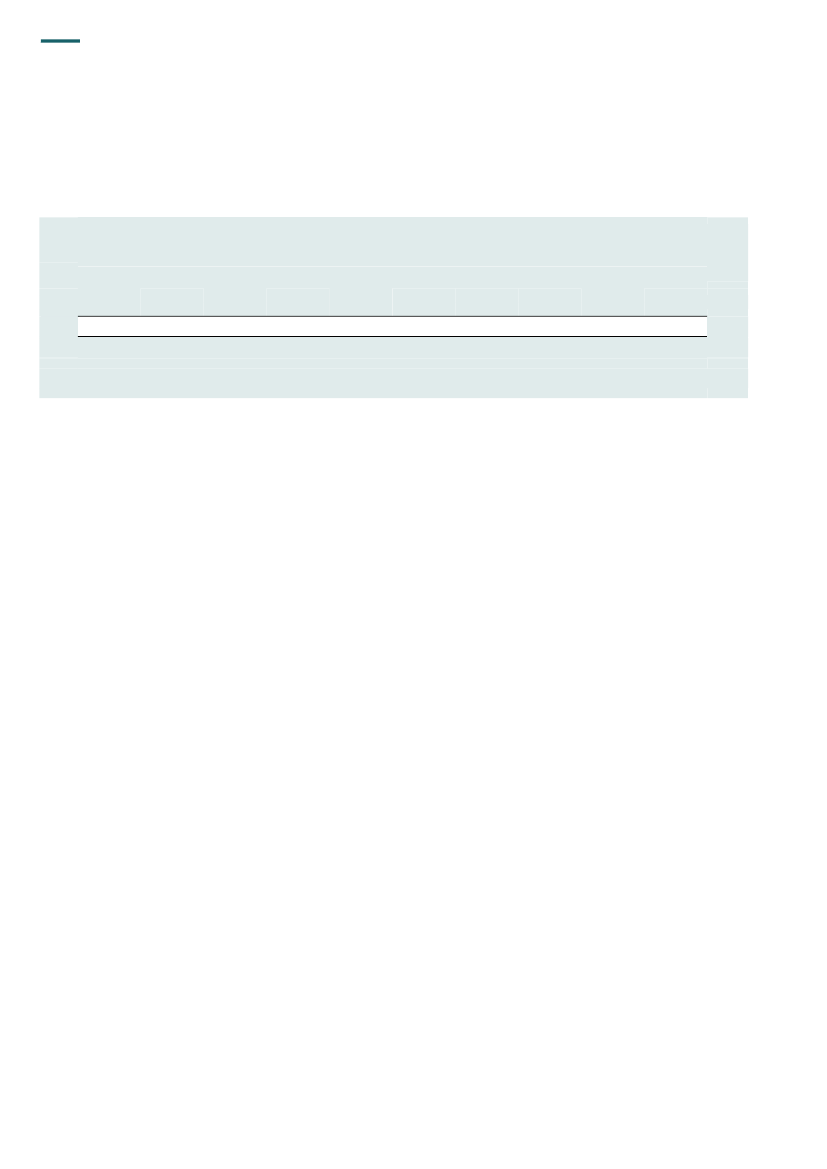

Tabel 7. DONG Energy’s skattebetalinger i perioden 2007-2011(Mio. kr.)2007SelskabsskatØvrige skatterI altKilde: DONG Energy.813214094,1 %Andeltil DK20082.7721572.93165,5 %Andeltil DK200922913136036,4 %Andeltil DK20101.0362481.28417,0 %Andeltil DK20111.8793102.18910,6 %Andeltil DK

Det fremgår af tabel 7, at DONG Energy’s skattebetalinger er steget i omfang fra 140 mio. kr.i 2007 til 2.189 mio. kr. i 2011. I 2008 var DONG Energy’s skattebetalinger dog på det hø-jeste niveau med 2.931 mio. kr. Andelen af skatten, der er betalt til Danmark, har dog væretstøt faldende fra 94,1 % i 2007 til 10,6 % i 2011. Det skyldes primært 2 forhold: dels at ca.70 % af DONG Energy’s olie- og naturgasproduktion ligger i Norge og beskattes med 78 %kulbrinteskat, dels at DONG Energy har gennemført en stor og fradragsberettiget investe-ringsaktivitet i Danmark (oliefeltet Siri og havvindmølleparken Anholt).

24

DONG ENERGY’S ØKONOMISKE UDVIKLING

37. Tabel 8 viser de skatter og afgifter, som DONG Energy har indeholdt og videreafregnettil staten i perioden 2007-2011. Der er tale om indeholdt A-skat fra DONG Energy’s ansatte,energiafgifter mv. Tabellen viser endvidere, hvor stor en andel af de indeholdte og videreaf-regnede skatter og afgifter, der er tilfaldet Danmark.

Tabel 8. Skatter og afgifter, som DONG Energy har indeholdt og videreafregnet til staten i perioden 2007-2011(Mio. kr.)200711.047Andeltil DK99,9 %200814.679Andeltil DK93,1 %200912.366Andeltil DK98,1 %201017.237Andeltil DK91,5 %201117.622Andeltil DK94,4 %

Kilde: DONG Energy.

Det fremgår af tabel 8, at DONG Energy’s bidrag til staten i form af de skatter, som DONGEnergy har indeholdt og videreafregnet, er steget fra 11.047 mio. kr. i 2007 til 17.622 mio. kr.i 2011.

DONG ENERGY’S INVESTERINGER

25

IV. DONG Energy’s investeringer

Rigsrevisionen har gennemgået DONG Energy’s tilrettelæggelse og risikostyring i for-hold til 8 større investeringsprojekter samt koncernens samlede investeringsniveau.8 udvalgte investeringerDet er Rigsrevisionens vurdering, at flertallet af de 8 investeringsprojekter er forsvar-ligt tilrettelagt. DONG Energy’s risikostyring i forhold til nogle af projekterne har imid-lertid ikke været fuldt tilstrækkelig.Investeringsprojekterne er alle godkendt af bestyrelsen og iværksat som led i gen-nemførelsen af DONG Energy’s strategi frem mod 2015. Projekterne dækker mereend halvdelen af DONG Energy’s større investeringer, som er gået i drift i 2010 og2011.Rigsrevisionens undersøgelse har vist, at flertallet af de gennemgåede investerings-projekter bygger på dækkende beslutningsgrundlag og er gennemført som planlagt.Undersøgelsen har dog også vist eksempler på, at grundlaget for og styringen af in-vesteringerne har haft mangler.Ét projekt og 2 af aftalerne om frasalg er således besluttet på baggrund af indstillings-materiale, der ikke i tilstrækkelig grad har beskrevet risici forbundet med investerin-gerne og frasalgene. Samtidig er budgettet i mere end halvdelen af de gennemgåe-de projekter overskredet. Ved 2 projekter har der været et mindreforbrug på henholds-vis 4 % og 11 %. Budgetoverskridelserne har varieret mellem 6 % og 52 %. Overskri-delsen på 52 % vedrørte et mindre forskningsprojekt med et budget på 325 mio. kr.Beløbsmæssigt udgør den største overskridelse ca. 960 mio. kr.Investeringsprojekterne skal tjene sig hjem over en 20-30-årig periode. Afkastet afprojekterne kan derfor ikke endeligt opgøres endnu. DONG Energy’s foreløbige be-regninger viser, at de gennemgåede projekter inden for olieefterforskning og vind-energi forventes at skabe et godt afkast for DONG Energy. Andre projekter forven-tes imidlertid ifølge DONG Energy at medføre lavere indtjening end forventet eller di-rekte tab.

26

DONG ENERGY’S INVESTERINGER

DONG Energy’s samlede investeringsniveauDet er Rigsrevisionens vurdering, at DONG Energy’s risikostyring i forhold til koncer-nens samlede investeringsniveau ikke har været fuldt tilstrækkelig, idet der ikke harværet indbygget tilstrækkelige risikomarginer til at imødegå de udfordringer, som eropstået i 2012.DONG Energy’s bestyrelse har i perioden 2007-2012 fulgt op på, at investeringsni-veauet ligger inden for DONG Energy’s finansielle råderum. Dette er særligt sket medudgangspunkt i DONG Energy’s finansielle målsætning, der sætter klare grænser for,hvor meget gælden må overstige indtjeningen.Bestyrelsen har flere gange udtrykt bekymring for DONG Energy’s investeringsniveau,ikke mindst på vindområdet, Bestyrelsen har som følge heraf taget flere aktive initia-tiver til at sikre et investeringsniveau, der lever op til DONG Energy’s grænser. Besty-relsen har dog samtidig frem til 2011 lagt vægt på at fastholde investeringsniveauet,der er fastlagt i DONG Energy’s strategi. I 2011 og 2012 har bestyrelsen udskudt inve-steringsbeslutninger som følge af den økonomiske situation og afvist 2 investerings-oplæg, der lå uden for DONG Energy’s strategiske fokusområde.Rigsrevisionens undersøgelse har vist, at styringen af DONG Energy’s investeringerfrem til 2011 har medført, at selskabets gæld – set i forhold til indtjeningen – har væ-ret under eller på niveau med den maksimumgrænse, som selskabet har vedtaget. I2012 overskrides maksimum – og dermed DONG Energy’s egen grænse – væsent-ligt for, hvad der er et forsvarligt investeringsomfang.Problemerne i 2012 skyldes regnskabsmæssige hensættelser til fremtidige tab på na-turgaskontrakter og lavere eller forsinket indtjening fra nogle af koncernens store inve-steringer. Økonomien i 2012 er imidlertid også påvirket af, at flere af DONG Energy’sfrasalg er blevet forsinket eller har indbragt mindre end forventet. DONG Energy har i2011 og 2012 budgetteret med, at investeringerne delvist kunne finansieres af frasalgaf aktiviteter og ejerandele i projekterne. Frasalgene forventedes at indbringe et stør-re milliardbeløb. Frasalgsplanerne har imidlertid ikke i alle tilfælde været tilstrækkeligtunderbyggede, og en væsentlig del af den forventede finansiering herfra er blevet for-sinket eller har været lavere end budgetteret.

38. Rigsrevisionen har undersøgt, om DONG Energy har foretaget en forsvarlig tilrettelæg-gelse og risikostyring af investeringerne.Undersøgelsen omfatter for det første en gennemgang af DONG Energy’s planlægning oggennemførelse af et antal enkeltinvesteringer og for det andet en gennemgang af DONGEnergy’s risikostyring i forhold til koncernens samlede investeringsniveau.

DONG ENERGY’S INVESTERINGER

27

A.

DONG Energy’s planlægning og gennemførelse af investeringer

39. Rigsrevisionens undersøgelse af DONG Energy’s planlægning og gennemførelse af in-vesteringer har vist følgende:Projekterne er generelt iværksat på baggrund af et dækkende beslutningsgrundlag. Alleinvesteringerne er godkendt af bestyrelsen. Enkelte projekter er iværksat, selv om detvar klart, at der var risiko for, at investeringerne vil kunne medføre tab. Det gælder hav-vindmølleparken Horns Rev 2 og bioethanolanlægget Inbicon. DONG Energy har oplyst,at begge projekter blev iværksat ud fra strategiske overvejelser. Greifswald-projektet bleviværksat på et tidspunkt, hvor DONG Energy’s fokus kort efter skiftede til grøn energi.Samtidig mødte projektet stor modstand i Tyskland.Beslutningsgrundlaget, der blev forelagt bestyrelsen ved købet af det walisiske gasfyre-de kraftværk Severn i 2009, havde ikke en dækkende beskrivelse af pris- og markeds-risici vedrørende elmarkedet i Storbritannien. DONG Energy måtte i 2012 som følge afændrede forhold på det europæiske gasmarked foretage en nedskrivning på Severn-vær-ket på 1.390 mio. kr.Budgettet er overskredet i 5 af de 8 projekter. Overskridelserne har varieret fra 6 % til52 %. Overskridelsen på 52 % har dog været på det mindre projekt Inbicon. Overskridel-serne har forringet den forventede værdiskabelse i de enkelte projekter. I 2 vindprojekteri Storbritannien er virkningen af budgetoverskridelser opvejet af, at den statslige støtte-ordning til havvindmølleparker i Storbritannien blev forbedret, mens havvindmølleparkenblev opført.Bestyrelsen er som hovedregel – i overensstemmelse med DONG Energy’s retningslin-jer – blevet orienteret om budgetoverskridelserne. I Inbicon-projektet blev bestyrelsendog kun informeret om en del af budgetoverskridelsen.Rigsrevisionen finder, at antallet – og i visse tilfælde omfanget – af budgetoverskridel-ser taler for, at DONG Energy’s hidtidige praksis i forhold til budgettering og budgetop-følgning ikke er fuldt tilstrækkelig. DONG Energy’s investeringsprojekter har budgetterpå op mod 10 mia. kr. Det betyder, at også budgetoverskridelser, der målt i procent errelativt beskedne, kan have en væsentlig betydning for DONG Energy’s samlede finan-sielle råderum. DONG Energy har oplyst, at selskabet overvejer fremover at budgetteremed større reserver til uforudsete forhold og indregne senere driftstidspunkter end vedtidligere projekter.De gennemgåede investeringer har en lang levetid og skal tjene sig hjem over en læn-gere periode. Det er derfor ikke muligt på nuværende tidspunkt at beregne, om DONGEnergy’s investeringer medfører det forventede afkast. DONG Energy’s foreløbige bereg-ninger ved færdigetableringen af projekterne og opgørelser af de første års driftsindtje-ning viser, at indtjeningen på de gennemgåede olieprojekter – Trym og Nini – lever op tildet forventede. Det gælder også vindprojektet Gunfleet Sands. Indtjeningen på Walney-projektet er forsinket på grund af senere idriftsættelse, men forventes ifølge DONG Ener-gy at blive god.DONG Energy har gennemført frasalg af ejerandele i 2 vindprojekter. Frasalgene ned-bringer en del af DONG Energy’s risici og bidrager samtidig til finansieringen af investe-ringerne. Frasalgene vil ifølge DONG Energy’s beregninger medføre en væsentlig forbed-ring af økonomien i projekterne. Det er endnu for tidligt at vurdere, om aftalerne har skabtdet forventede afkast. DONG Energy’s foreløbige beregninger viser, at frasalgene fort-sat forventes at skabe et øget afkast for selskabet. Dog har en mindre del af den forven-tede indtjening på én af aftalerne vist sig ikke at blive realiseret.

Rigsrevisionen hargennemgået følgendeprojekter:OlieprojekterTrymNini Øst.HavvindmølleparkerHorns Rev 2Gunfleet SandsWalney.KraftværkerSevern (gas)Inbicon (bioethanol)Greifswald (kul).FrasalgGunfleet SandsWalney.

28

DONG ENERGY’S INVESTERINGER

DONG Energy’s interne risikoenhed (Group Risk Control), der refererer til bestyrelsensrevisions- og risikokomité, har – efter frasalgene er gennemført – påpeget, at der er væ-sentlige usikkerheder forbundet med beregningerne af de forventede gevinster. DONGEnergy har oplyst, at de påpegede usikkerheder efter direktionens opfattelse ikke harvæsentlig betydning for værdien af de indgående aftaler.