Finansudvalget 2012-13

FIU Alm.del Bilag 62

Offentligt

Redegørelse vedrørendeDAHLIA-programmet

14. december 2012Afrapportering

Indholdsfortegnelse

1.2.2.1.3.3.1.

ResuméIndledningMetode og tilgangOverordnet beskrivelse af udviklingenUdviklingen i Lægemiddelstyrelsen

4881010101112121313141414151617181919191920222628282929

3.1.1. Årsværksudvikling3.1.2. Datagrundlag3.2.3.3.Udviklingen i programmetUdviklingen i DAHLIA

3.3.1. Scopeændringer3.3.2. Usikkerhed i datagrundlaget4.4.1.OmkostningsanalyseMetode og tilgang

4.1.1. Opgørelsesmetode4.1.2. Struktur4.2.4.3.Før foranalyseUdviklingsomkostninger

4.3.1. Anlægsinvesteringer4.3.2. Lønomkostninger4.3.3. Øvrige driftsomkostninger4.3.4. Andet4.4.Driftsomkostninger

4.4.1. Historiske driftsomkostninger4.4.2. Fremadrettede driftsomkostninger4.5.5.5.1.Datakilder anvendt i omkostningsanalysenGevinstrealiseringMetode og tilgang

5.1.1. Forventninger til årsværksbesparelserne5.1.2. Metode5.2.

Analyse af de udvalgte procesområder for redesignede processer313132

5.2.1. Virksomhedstilladelser, detailtilladelser5.2.2. Godkendelse af lægemidler, national procedure

5.2.3. Sikkerhedsopdateringer, PSUR (human & veterinær)5.2.4. Administrative årsværk5.2.5. Opskalering og samlet resultat for gevinstrealisering5.2.6. Usikkerheder og datakilder6.6.1.6.2.GevinstpotentialeMetode og tilgangGevinstpotentiale for hvert af de tre procesområder

333334363838393940414242

6.2.1. Virksomhedstilladelser, detailtilladelse6.2.2. Godkendelse af lægemidler, national procedure6.2.3. Sikkerhedsopdateringer, PSUR (human & veterinær)6.2.4. Administrative processer6.2.5. Samlet resultat for gevinstpotentiale

6.2.6. Anbefaling i forhold til realisering af det fremadrettede potentiale 436.2.7. Usikkerheder og datakilder45

1. Resumé

Ministeriet for Sundhed og Forebyggelse og Sundhedsstyrelsen har i forbin-delse med den afsluttende sjette redegørelse til Finansudvalget om DAHLIA-programmet bedt Deloitte om at gennemgå programmets udviklingsomkost-ninger og driftsudgifter i forhold til det ved fremlæggelsen af aktstykket forFinansudvalget 30. oktober 2008 forudsatte. Herudover har ministeriet ogstyrelsen ønsket, at Deloitte foretager en vurdering af gevinstrealiseringen ogaf de opnåede kvalitative gevinster i forhold til det forudsatte samt en afdæk-ning af fremadrettede gevinstpotentialer.I et stærkt komprimeret forløb fra 8. oktober og frem til 19. november 2012har Deloitte foretaget en gennemgang på de nævnte områder. Gennemgan-gen er baseret på det materiale om DAHLIA-programmet, som Sundhedssty-relsen har kunnet stille til rådighed, og på interview og workshopper medinddragelse af relevante ledere og medarbejdere i styrelsen. Styrelsens mu-ligheder for at tilvejebringe information har på nogle områder været begræn-set af, at en række nøglemedarbejdere, der tidligere var ansat i Lægemiddel-styrelsen, ikke længere er en del af organisationen.Udviklingen af DAHLIA blev igangsat efter Finansudvalgets godkendelse afaktstykket i oktober 2008. DAHLIA-programmet blev afsluttet med idriftsæt-telse af løsningen 6. december 2010. Forud for fremlæggelsen for Finansud-valget var der gennemført en foranalyse, der dannede grundlag for udarbej-delsen af programmets businesscase og aktstykket.Det var i DAHLIA-businesscasen dateret 13. juni 2008 fremlagt for og god-kendt af Finansudvalget i aktstykket 31. oktober 2008 forudsat, at DAHLIA-programmet ville kunne gennemføres medudviklingsomkostningerpå203,7 mio. kr., idet der heri var afsat 14,4 mio. kr. til afholdelse af uforudseteomkostninger.Undervejs i udviklingsforløbet, hvor fokus har været på opfølgning på leve-rancerne til DAHLIA programmet og udviklingsomkostningerne, er den oprin-delige businesscase ikke blevet opdateret i takt med besluttede ændringer iprogrammet og konstaterede ændringer i forudsætningerne for programmetsgennemførelse. I september 2010, umiddelbart før ibrugtagningen af DAH-LIA, blev der udarbejdet en opdateret businesscase. I denne opdatering blevde samlede udviklingsomkostninger opgjort til 187,8 mio. kr., det vil sige ,15,9 mio. kr. lavere end det oprindelige budget, inklusive budgetreserven.Årsagen til de lavere udviklingsomkostninger skyldes det forhold, at Læge-middelstyrelsen efter indgåelse af kontrakt med IBM Danmark A/S og udar-bejdelse af businesscase konstaterede, at en del af de omkostninger der i

4

Redegørelse vedrørende DAHLIA-programmet

businesscasen var opført som udviklingsomkostninger, reelt vedrørte driftenaf DAHLIA. De fremadrettede forventede gevinster blev i opdateringen afbusinesscasen nedskrevet med knap 1 mio. kr. om året på driften og med 1-3 mio. kr. om året på lønnen i forhold til den oprindelige businesscase.Deloittes gennemgang af de af Sundhedsstyrelsen fremlagte oplysningerviser, at DAHLIA-programmets udviklingsomkostninger kan opgøres til200,2 mio. kr. opgjort på samme måde som i businesscasen. Programmet ersåledes gennemført inden for den i aktstykket angivne ramme for udviklings-omkostninger, idet det dog må konstateres, at den forventede funktionalitetenten ikke er leveret eller ikke anvendes i fuldt omfang.Herudover har der, jf. et af Lægemiddelstyrelsen udarbejdet notat af 25. juni2008, været afholdt 21 mio. kr. til gennemførelse af foranalyseaktiviteter for-ud for beslutningen om gennemførelse af programmet og altså forud for frem-læggelsen af aktstykket. Dette beløb var ikke indregnet i projektudgifterne ogdermed heller ikke i businesscasen, hvilket fremgik af aktstykket af 31. okto-ber 2008. De nævnte omkostninger er således heller ikke omfattet af Deloit-tes opfølgning på DAHLIA programmets udviklingsomkostninger.Dedriftsomkostninger,der indgår i businesscasen, omfattede de nye om-kostninger, der medgår til drift af DAHLIA, idet omkostninger, der tidligere ermedgået til drift af løsninger, som DAHLIA erstatter, blev modregnet.Deloittes gennemgang af driftsomkostningerne fremregnet til 2012-prisniveauviser, at de realiserede og forventede omkostninger ligger på et højere ni-veau end estimeret i businesscasen. De fremadrettede driftsomkostningerforventes således at ligge omkring 1 mio. kr. højere årligt end forudsat i denopdaterede businesscase fra september 2010.Efter idriftsættelsen af DAHLIA gennemførte Lægemiddelstyrelsen (senereSundhedsstyrelsen) et samlet udbud af Lægemiddelstyrelsens samlede it-drift. Dette udbud har resulteret i markant lavere driftsomkostninger for DAH-LIA og sikrer, at udviklingen i driftsomkostningerne i forhold til businesscasenikke har ændret sig kraftigere, end tilfældet er. Det er dog et åbent spørgs-mål, om den realiserede reduktion på cirka 5 mio. kr. årligt kan fastholdes,når driften af DAHLIA på ny skal i udbud senest medio 2017.Det blev i businesscasen af 13. juni 2008 og i aktstykket af 31. oktober 2008forudsat, at den samlederationaliseringsgevinstved DAHLIA-programmetudgjorde 46 årsværk.Som det fremgik af Deloittes opfølgning på DAHLIA-programmet af 29. sep-tember 2010, var det den daværende ledelses vurdering, at en del af effekti-viseringspotentialet først ville kunne realiseres i takt med industriens ibrug-tagning af DAHLIA-løsningens portal, idet denne ibrugtagning først kunnepåbegyndes efter en stabilisering af løsningen internt i Lægemiddelstyrelsen.Det var vurderingen, at industriens fulde ibrugtagning af løsningen var af-hængig af, at EMA (EU) fik fastlagt formatet for elektroniske ansøgninger, ogat styrelsen fik dette format implementeret i DAHLIA-løsningen. Det var vide-

5

Redegørelse vedrørende DAHLIA-programmet

re vurderingen, at industriens ibrugtagning ville afhænge af dennes vilje ogprioritering af at ændre til digital indberetning.Som det ligeledes fremgik af Deloittes opfølgning, var ibrugtagningen afDAHLIA-løsningen forsinket, så der i stedet for en successiv implementeringblev gennemført en samlet implementering let forsinket i forhold til det oprin-deligt planlagte seneste implementeringsforløb. Gevinster har derfor førstkunnet realiseres fra begyndelsen af 2011.På baggrund af de modtagne oplysninger og specielt de respektive chefersestimater vurderer Deloitte, at ibrugtagningen af DAHLIA-løsningen ultimo2012 har resulteret i en årsværksbesparelse på 9,5 årsværk. Denne bespa-relse kan sammenholdes med den oprindelige forudsætning om en gevinstpå 46 årsværk. DAHLIA-programmet har således ikke på nuværende tids-punkt kunnet realisere de oprindeligt forudsatte rationaliseringsgevinster.Sammen med en række nøgleressourcer og ledere i Sundhedsstyrelsen harDeloitte søgt at afdække etgevinstpotentialeknyttet til den fremtidige an-vendelse af DAHLIA-løsningen. Der er således umiddelbart identificeret25 mulige initiativer, hvis potentielle effekt det dog er vanskeligt at vurdere.Det er imidlertid Deloittes vurdering, at de nævnte initiativer ikke vil kunnerealisere rationaliseringsgevinster, der vil kunne forbedre programmets busi-nesscase markant.Deloittes erfaringer fra implementering af procesunderstøttende it-løsninger iandre organisationer tilsiger, at der efter en systemimplementering kan for-ventes større gevinster ved at fokusere på en bedre anvendelse af en nyløsning end ved at indføre yderligere omkostningskrævende systemændrin-ger. Det er således Deloittes vurdering, at der med en fokuseret, tværgåendeog organisatorisk højt forankret indsats vil kunne tilrettelægges bedre ogmere ensartede processer i Sundhedsstyrelsen, der udnytter DAHLIA-løsningens potentiale, herunder de faciliteter til automatisering af arbejds-gange og elektronisk indberetning fra lægemiddelproducenterne, som syste-met allerede rummer.Ud over de nævnte rationaliseringsmuligheder identificerede aktstykket enrækkekvalitative gevinsterved at indføre DAHLIA-løsningen. Aktstykketpeger således på, at Lægemiddelstyrelsens daværende systemportefølje varvanskelig eller umulig at integrere og hindrede tilrettelæggelse af effektivetværgående processer. Aktstykket pegede videre på, at styrelsen i henhold tilEU-samarbejdet var forpligtet til at kunne modtage elektroniske ansøgningerom godkendelse af nye lægemidler.Med gennemførelsen af DAHLIA-programmet har Lægemiddelstyrelsen (nuSundhedsstyrelsen) realiseret en moderniseret systemportefølje med enbedre arkitektur, der muliggør tilrettelæggelse af effektive tværgående pro-cesser. Sundhedsstyrelsen er også forberedt til at modtage elektroniske an-søgninger, idet der dog udestår en tilpasning af DAHLIA-løsningen til destandarder, som EMA (EU) udmelder – standarder, der er stærkt forsinket iforhold til de oprindelige planer.

6

Redegørelse vedrørende DAHLIA-programmet

Herudover er det Deloittes vurdering, at implementeringen af DAHLIA-løsningen har givet en bedre sagsstyring med fokus på blandt andet dead-lines, ligesom der er opnået bedre overblik over sager. Desuden er der blevetskabt mulighed for tværgående sagssøgning samt digitalisering af de tidlige-re fysiske sager.Ledelsesmæssigt rummer DAHLIA-løsningen muligheder for at trække rele-vante rapporter og tilrettelægge en mere hensigtsmæssig ressourcestyring.Det er således Deloittes opfattelse, at DAHLIA-løsningen formentlig rummeret uudnyttet potentiale knyttet til de nævnte kvalitative gevinster.

7

Redegørelse vedrørende DAHLIA-programmet

2. Indledning

Redegørelsen er udarbejdet i overensstemmelse med Mini-steriet for Sundhed og Forebyggelses og Sundhedsstyrel-sens opdrag og har som formål at validere, hvorvidt forud-sætningerne omkring omkostninger og gevinster er realise-ret som beskrevet i den for Finansudvalget i aktstykket be-skrevne businesscase for DAHLIA-programmet.Baggrunden for udarbejdelsen af redegørelsen er den, at Ministeriet forSundhed og Forebyggelse og Sundhedsstyrelsen ikke umiddelbart har kun-net identificere, at den forventede gevinst på 46 årsværk ved gennemførel-sen af DAHLIA-programmet er realiseret.Ministeriet og styrelsen har overvejet forskellige tilgange til opfølgning på deforventede gevinster i forbindelse med implementeringen af DAHLIA. Overve-jelserne har resulteret i en beslutning om at gennemføre en omfattende kort-lægning af de processer, som DAHLIA er planlagt til at understøtte (de nuvæ-rende processer), idet disse processer ønskes sammenholdt med dem, dervar planlagt og som lå til grund for den oprindelige businesscase.Samtidig er det ministeriets og styrelsens ønske, at der gennemføres enanalyse af potentialet for realisering af yderligere gevinster ved optimering afde faktisk implementerede processer. Derfor har redegørelsen et todelt for-mål. Dels skal analysen redegøre for, i hvilket omfang de forventede gevin-ster er blevet realiseret, og dels skal analysen, for udvalgte processer, bidra-ge til at identificere fremadrettede effektiviseringspotentialer.

2.1.

Metode og tilgang

I et stærkt komprimeret forløb fra 8. oktober og frem til 19. november 2012har Deloitte foretaget en gennemgang og opgørelse af henholdsvis udvik-lingsomkostninger, nuværende og fremadrettede driftsomkostninger, års-værkudviklingen 2008-2011, de opnåede gevinster ved implementeringen afDAHLIA og de fremadrettede potentialer for opnåelse af yderligere gevinster.

8

Redegørelse vedrørende DAHLIA-programmet

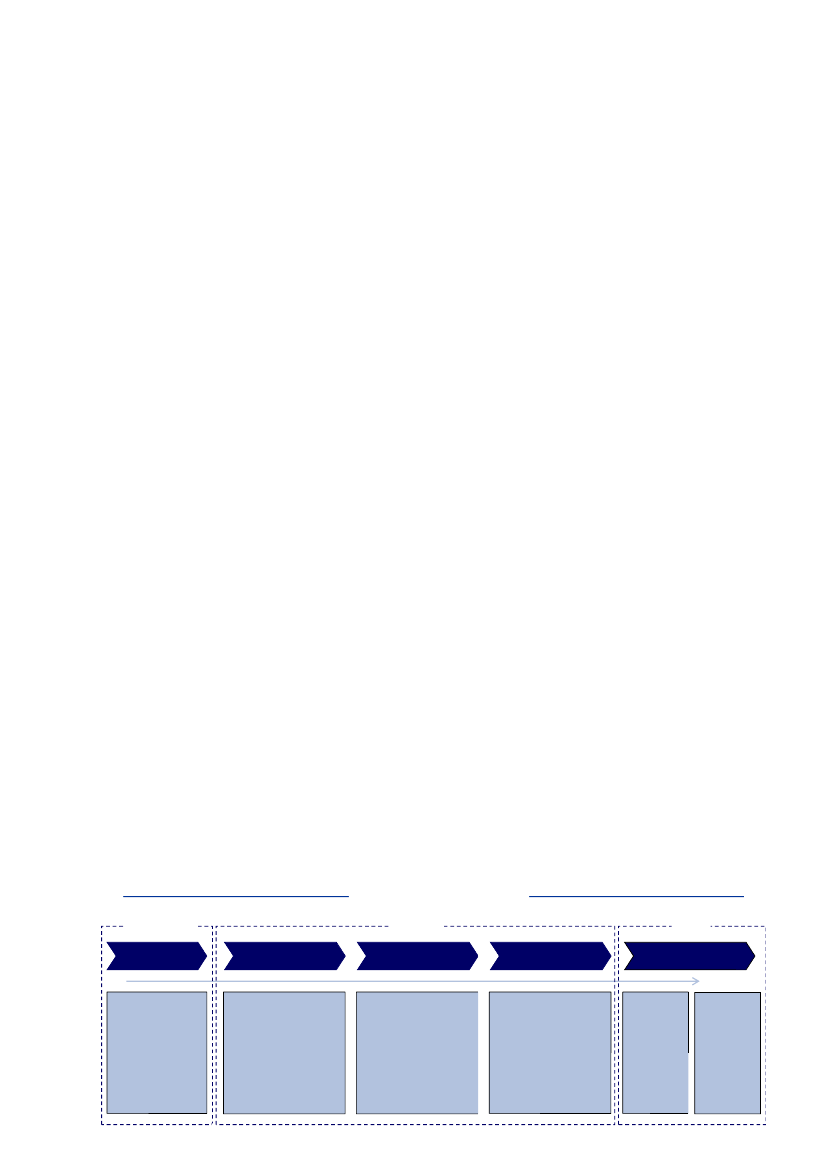

Som det fremgår af nedenstående figur har analyserne overordnet væretopdelt i tre faser: omkostningsanalyse, gevinstrealisering og gevinstpotentia-ler. Hver af de tre faser er blevet selvstændigt afrapporteret og behandlet iden styregruppe, der har fulgt arbejdet frem mod udarbejdelsen af denneredegørelse.

ProjekttilgangUge 1Uge 2Uge 3

Omkostnings-analyse

Udviklings-omkostninger

Drifts-omkostningerUge 4-6

Gevinst-realisering

Rationaliser-ingsgevinster

KvalitativegevinsterUge 6-7

OpstartGevinst-potentialeIndsats-områder

Kvantificeringaf potentialerUge 8-9

Afrappor-tering

Rapport-udkast

Proces omredegørelse

Arbejdet har været baseret på det materiale om DAHLIA-programmet, somSundhedsstyrelsen har kunnet stille til rådighed, og på interview med rele-vante ledere og medarbejdere i styrelsen. Styrelsens muligheder for at tilve-jebringe information har på nogle områder været begrænset af, at en rækkenøglemedarbejdere, der tidligere var ansat i Lægemiddelstyrelsen, ikke læn-gere er en del af organisationen, og af at der har været varierende registre-ringspraksis og organisering undervejs i perioden 2008-2011.

9

Redegørelse vedrørende DAHLIA-programmet

3. Overordnet beskrivel-se af udviklingen

De samlede afholdte udviklingsomkostninger til DAHLIA-programmet ligger en smule under det i businesscasen for-ventede, mens driftsomkostningerne ligger lidt over detforventede niveau. Realiseringen af årsværksbesparelsersom følge af implementeringen af DAHLIA lever ikke op tildet forventede niveau. Der var forventet en årsværksbespa-relse på 46 årsværk. Imidlertid kan den i denne rapport be-skrevne analyse alene identificere en besparelse på 9,5 års-værk. Analysen viser dog også, at der eksisterer et fremad-rettet potentiale for en yderligere gevinstrealisering, især iforbindelse med en generel optimering af arbejdstilrette-læggelsen.Som baggrund for den gennemførte analyse er der i det følgende kort rede-gjort for den udvikling, Lægemiddelstyrelsen, programmet og DAHLIA-løsningen har gennemgået i perioden.

3.1.

Udviklingen i Lægemiddelstyrel-sen

I begyndelsen af den undersøgte periode steg de gebyrfinansierede sags-mængder markant i det tidligere Lægemiddelstyrelsen, hvilket var medvir-kende til, at der blev opbygget et akkumuleret overskud på gebyrindtægter-ne. En del af det akkumulerede overskud på gebyrdelen blev anvendt til fi-nansieringen af DAHLIA-programmet, ligesom gebyrpriserne inden for lov omlægemidler blev nedsat med henblik på at sikre en balance mellem indtægterog omkostninger over en 4-årig periode i henhold til Budgetvejledningensbestemmelser herom.

3.1.1.

Årsværksudvikling

Den samlede udvikling i årsværk for det tidligere Lægemiddelstyrelsen i peri-oden 2008-2011 udviser en nettotilvækst på 42 årsværk. Tilvæksten kanprimært tilskrives perioden 2008-2010, mens der fra 2010 til 2011 har væreten nettoreduktion.I forbindelse med udarbejdelsen af den oprindelige businesscase i 2008 blevder udpeget 46 navngivne årsværk, der skulle afvikles som led i en genereleffektivisering og dermed som en del af gevinstrealiseringen ved ibrugtag-

10

Redegørelse vedrørende DAHLIA-programmet

ningen af DAHLIA. Forskellige kilder indikerer, at en del af disse årsværk erafviklet, men det er ikke muligt at knytte denne årsværksreduktion direkte tilde DAHLIA-relaterede processer. Af de afholdte workshopper og interviewmå det endvidere konkluderes, at den nuværende ledelse ikke vurderer, atreduktionen i årsværk kan tilskrives besparelser som følge DAHLIA, mensnarere er en følge af en generel effektivisering.Af Deloittes analyse af gevinstrealiseringen fremgår det, at kun 9,5 årsværkreelt kan tilskrives besparelser opnået som følge af ibrugtagningen af DAH-LIA (jf. afsnit 5 Gevinstrealisering).

3.1.2.

Datagrundlag

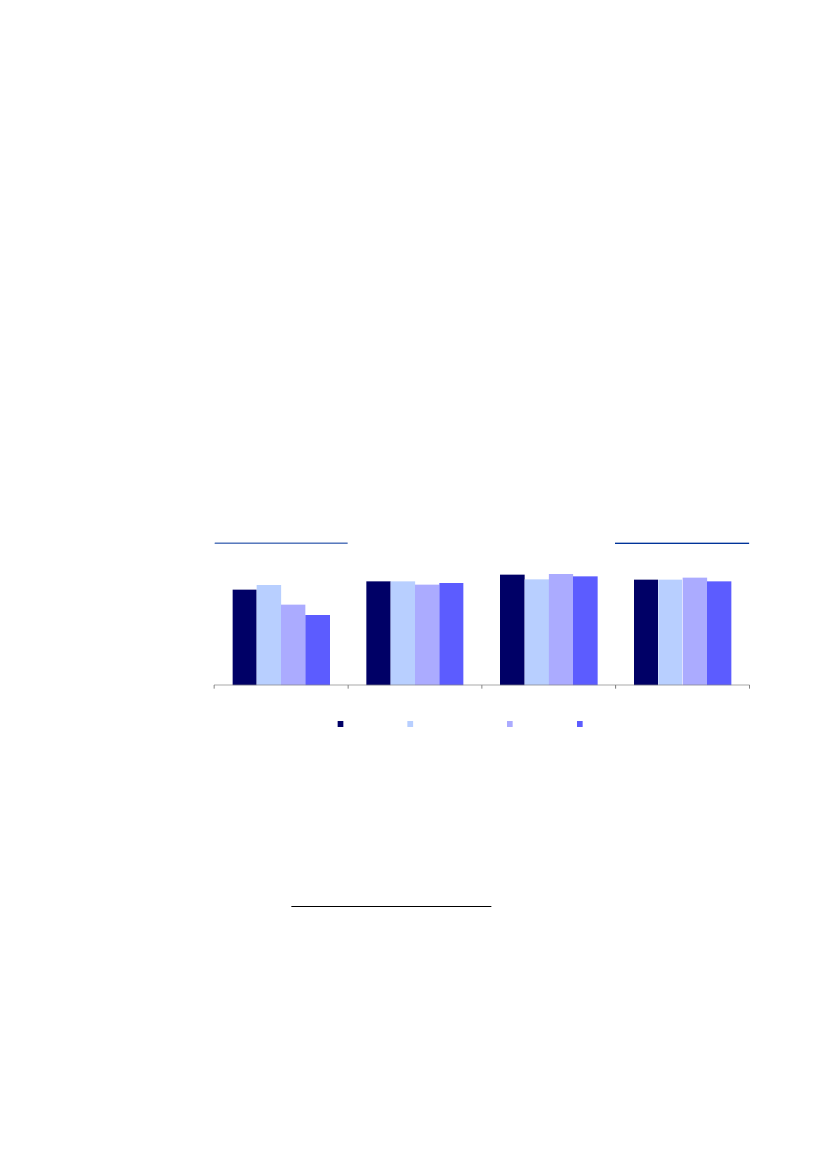

Der er stor usikkerhed omkring det faktiske antal årsværk i 2008-2011.1Deloitte har afsøgt flere forskellige kilder med henblik på at årsagsforklareudviklingen, men alle kilder har forskellige opgørelser, især i forbindelse medopgørelsen af antallet af årsværk i 2008, der svinger fra 298 til 425 afhængigtaf, hvilken kilde der anvendes. Det er på baggrund af Sundhedsstyrelsensvurdering valgt, at data fra Moderniseringsstyrelsens Informationssystem omLøn- og Ansættelsesvilkår (ISOLA) giver det mest retvisende billede af udvik-2lingen i årsværk i perioden for hele Lægemiddelstyrelsen .

Udvikling i antal årsværk per kilde406 425343298442 442 428 434471 450 473 463448 448 458 442

2008ISOLA

2009Årsrapporter

2010JoblogSLS

2011

Den valgte fremgangsmåde indebærer imidlertid, at det ikke har været muligtat foretage en kobling mellem årsværksudviklingen på sektionsniveau ogudviklingen i DAHLIA-projektet. Konsekvensen heraf er, at det ikke kan sigesmed sikkerhed, om stigningen i antallet af årsværk er helt eller delvis henfør-bar til implementeringen af DAHLIA, eller om stigningen i stedet skyldes an-dre forhold, fx den generelle udvikling i forretningen eller udgiftsskred i perio-den.

1

Følgende datakilder har været undersøgt: SLS (Statens Lønsystem), Job-Log (internt registre-ringsværktøj i Lægemiddelstyrelsen), årsrapporter og finanslove.2

Ifølge ISOLA er årsværkstallet i 2010 471. Ifølge årsrapporten for 2010 vurderede man i Læ-gemiddelstyrelsen dette tal til ikke at være korrekt. Af årsrapporten fremgår det: ”Derer imidlertidregistreret fejl i data vedrørende årsværk fra ISOLA, som bl.a. skyldes, at ØSC ikke har fratruk-ket refusion fra og med 2. kvartal 2010. Lægemiddelstyrelsen har derfor skønnet det reelleårsværkstal til 450.”Kilde:Lægemiddelstyrelsens årsrapport 2010.

11

Redegørelse vedrørende DAHLIA-programmet

3.2.

Udviklingen i programmet

Baggrunden for udviklingen af DAHLIA opstod i foråret 2006 i forbindelsemed, at der blev udarbejdet et sæt it-visioner for det tidligere Lægemiddelsty-relsen. På bagkant heraf iværksatte Lægemiddelstyrelsen en kortlægning afdet eksisterende it-kompleks, der viste, at fortsat tilretning var urealistisk ogmeget omkostningskrævende på længere sigt. Lægemiddelstyrelsen kortlag-de og redesignede dernæst en række af de mest centrale eksisterende ar-bejdsgange med henblik på at identificere besparelsespotentialer, der forven-tedes realiseret i forbindelse med digitalisering af de interne arbejdsgange.I juni 2007 blev udviklingen af DAHLIA udbudt i en konkurrencepræget dia-log, der blev vundet af IBM i april 2008. Businesscasen blev udarbejdet juni2008, og aktstykket om DAHLIA blev tiltrådt af Finansudvalget 30. oktobersamme år. Straks herefter blev IBM-kontrakten underskrevet, og udviklings-fasen blev påbegyndt, og i den forbindelse blev der oprettet et selvstændigtprogramkontor med ansvar for at lede udviklingsprojektet (programmet).Under udviklingsfasen har Deloitte forestået kvartalsvise reviews af projektetsfremdrift og risikoprofil. Disse har løbende dannet input for ministeriets udar-bejdelse af statusredegørelser til Finansudvalget.DAHLIA-løsningen blev taget i brug 6. december 2010, og Lægemiddelsty-relsen godkendte overtagelsesprøven 30. december 2010. Ibrugtagningenomfattede begge IBMs hovedleverancer samt følgende delleverancer:ScanningsløsningenRapporteringsløsningenDrug-id.Enkelte løsninger blev i udviklingsfasen udtaget af IBM-kontrakten og i stedetleveret af andre leverandører, herunder følgende løsninger:GebyrløsningenUdleveringstilladelsessystemetNyt DKMAnet.Lægemiddelstyrelsen gennemførte af udbudsretslige årsager et driftsudbud i2011 for den samlede systemdrift. Driftsudbuddet resulterede i, at den eksi-sterende kontrakt med både Fujitsu og IBM (DAHLIA) blev opsagt, og atKMD overtog det endelige driftsansvar i sommeren 2012.

3.3.

Udviklingen i DAHLIA

Lægemiddelstyrelsen har ved flere lejligheder foretaget tilpasninger i forholdtil den funktionalitet, DAHLIA oprindeligt var tænkt at skulle levere. Disseændringer har betydet, at DAHLIAs scope samlet set er blevet reduceret med

12

Redegørelse vedrørende DAHLIA-programmet

i alt cirka 8,5 mio. kr. set i forhold til udviklingskontrakten med IBM, der lå tilgrund for udviklingsbudgettet i aktstykket.

3.3.1.

Scopeændringer

En ændring i scope betyder i denne sammenhæng en ændring i forhold tilden samlede løsnings oprindeligt planlagte leveringsomfang. En tilføjelse afen ny funktionalitet, der ikke var omfattet af den oprindelige businesscase,udgør således en udvidelse af scope. En funktionalitet, der under udviklings-fasen er faldet bort, vil ligeledes være en ændring af scope, såfremt funktio-naliteten var omfattet af den kravspecifikation, der lå til grund for aktstykketved dets tilblivelse. Funktionalitet, der undervejs er blevet fjernet fra den op-rindelige udviklingskontrakt med IBM, men efterfølgende er blevet løst afandre leverandører, har derimod ingen indvirkning på programmets scope.I forbindelse med afklaringsfasen blev DAHLIAs scope 15. maj 2009 reduce-ret med en række elementer, der blev vurderet ikke at give forretningsmæs-sigværdi, herunder ressourcestyring på medarbejderniveau samt en rækkeintegrationer til EMA-systemer. Den tilsvarende reduktion i kontraktsummenvar på i alt 7,7 mio. kr. Heraf blev enkelte elementer (blandt andre scannings-løsningen) efterfølgende løst af andre leverandører. Det nøjagtige beløb, forså vidt angår alle disse, er ikke nærmere specificeret; men korrigeret for ud-viklingsomkostningerne til scanningsløsningen udgør den samlede beløbs-mæssige reduktion i DAHLIAs scope 6,7 mio. kr.I den efterfølgende periode gennemførte Lægemiddelstyrelsen en rækkeyderligere reduktioner i scope i forhold til funktionaliteter, der blandt andetomfattede flere EU-løsninger såsom EUDAMED, EUDRAPHARM ogEUDRACT. Desuden blev formularløsningen for en række sagstyper udeladt.Det samlede beløbsmæssige omfang for disse reduktioner udgjorde i alt cirka2,6 mio. kr. i forhold til det oprindelige udviklingsbudget.Tilsvarende blev der i perioden også tilføjet ny funktionalitet, der havde be-tydning for businesscasen. Blandt andet valgte Lægemiddelstyrelsen at tilføjeindlægssedler.dk samt implementering af nye udleveringsgrupper. Den sam-lede udvidelse af scope udgjorde cirka 0,8 mio. kr. i perioden.

3.3.2.

Usikkerhed i datagrundlaget

På baggrund af det datamateriale, Deloitte har haft til rådighed for analysen,har det ikke været muligt at opgøre det præcise beløbsmæssige omfang afden samlede udvikling i DAHLIAs scope. Baggrunden for analysen har væretIBMs ændringsanmodningskatalog, der udelukkende forholder sig til de en-kelte ændringsanmodningers kontraktmæssige implikationer for IBM, menikke til DAHLIAs udvikling i scope. Denne viden er i stedet leveret af Sund-hedsstyrelsen, der har vurderet betydningen af de enkelte ændringsanmod-ninger i forhold til det oprindelige leveringsomfang.

13

Redegørelse vedrørende DAHLIA-programmet

4. Omkostningsanalyse

Omkostningsanalysen omfatter en opgørelse af henholds-vis udviklings- og driftsomkostninger. Opgørelsen viser, atudviklingsomkostningerne ved DAHLIA kan opgøres til187,8 mio. kr., mens de løbende driftsomkostninger i perio-den 2013 til 2018 er ca. 1 mio. kr. højere pr. år end forudsat iden opdaterede business case.Udviklingsomkostningerne udgør 187,8 mio. kr. , hvilket er 15.9 mio. kr. lave-re end forudsat i business casen. Den primære forklaring på de lavere udvik-lingsomkostninger er, at omfanget af DAHLIAs funktionalitet i løbet af udvik-lingsfasen er blevet reduceret (jf. afsnit i 3.3.1.). Udviklingsomkostningerne erendvidere blevet reduceret med 12,4 mio. kr. i forhold til det i aktstykket for-udsatte. Denne reduktion skyldes, at 12,4 mio. kr. af udviklingskontrakten varreserveret til løbende vedligehold i fire år efter idriftsættelsen, hvilket Læge-middelstyrelsen først blev bevidst om efter aktstykkets godkendelse.Årsagen til forskellen i driftsomkostningerne kan tilskrives et generelt højereomkostningsniveau til drift af DAHLIA end det, der var forudsat i businessca-sen.

4.1.

Metode og tilgang

Hensigten med omkostningsanalysen er at vurdere, hvorvidt de afholdte ogforventede fremadrettede omkostninger før og efter ibrugtagningen af DAH-LIA har været i overensstemmelse med de forudsætninger, der lå til grund forbusinesscasen/aktstykket. Analysen er foretaget med udgangspunkt i denopdaterede businesscase af september 2010, der lå til grund for ”Statusre-degørelse nr. 4 vedrørende Lægemiddelstyrelsens it-projekt DAHLIA” af16. november 2010.

4.1.1.

Opgørelsesmetode

Omkostningsanalysen er primært baseret på faktisk bogførte omkostninger.Dette grundlag er dog som følge af datagrundlagets kvalitet suppleret medvurderinger foretaget af medarbejdere i Sundhedsstyrelsen og informationerhentet fra de indgåede kontrakter.

4.1.1.1. Bogførte omkostningerI det tidligere Lægemiddelstyrelsen blev der bogført på en række forskelligeregnskabsmæssige dimensioner. I omkostningsanalysen har der været seg-

14

Redegørelse vedrørende DAHLIA-programmet

menteret på en kombination af omkostningsarter, formål og sektioner, hvilketer nærmere beskrevet nedenfor.Omkostningsarterer finanskonti, hvis brug er delvis standardiseret viaden statslige kontoplan og de statslige regnskabsregler. I analysen erdenne dimension blevet brugt til at udskille de afholdte omkostninger tilhenholdsvis løn, it-drift og øvrig drift.Alle bogførte omkostninger i Sundhedsstyrelsen tildeles etformål,derforbinder omkostningen med en aktivitet. Udviklingen og driften afDAHLIA kan ifølge Sundhedsstyrelsen henføres til en række specifikkeformål, og derfor er det Deloittes vurdering, at anvendelse af formåls-dimensionen giver den mest retvisende metode til at adskille DAHLIA-relaterede omkostninger fra den øvrige drift af Sundhedsstyrelsens it-systemer.Sektionerer den regnskabsmæssig dimension, der bidrager med in-formation om omkostningernes organisatoriske tilhørsforhold. En seg-mentering på sektioner har været relevant, da udviklingen og den in-terne drift af DAHLIA varetages i specifikke sektioner.

4.1.1.2. VurderingerGrundet datamaterialets kvalitet og omfang har det været nødvendigt at fore-tage en række forudsætninger i analysen, som i denne redegørelse er frem-hævet, hvor det er relevant. Sundhedsstyrelsen har desuden bidraget medvurderinger i forhold til forretningsmæssige aspekter såsom udpegning afformål og anlæg med relation til DAHLIA samt i forbindelse med opsplitningaf omkostninger, der var placeret på formål, der både kunne relatere sig tilDAHLIA- og ikke DAHLIA-relaterede systemer eller andet.

4.1.1.3. Kontraktlige betingelserDe fremadrettede driftsomkostninger fremgår naturligvis ikke af økonomisy-stemets bogførte omkostninger. Til at estimere de fremadrettede omkostnin-ger har Deloitte anvendt kontrakter med tidligere og nuværende leverandørersuppleret med en fremskrivning af de i 2012 faktisk afholdte øvrige driftsom-kostninger (herunder interne lønomkostninger).

4.1.2.

Struktur

Analysen omfatter hele forløbet omkring udviklingen og implementeringen afDAHLIA, der overordnet set kan inddeles i tre primære faser, hvilket er skit-seret i nedenstående figur.Faser i udviklingen af DAHLIAFør foranalyseUdviklingDrift

Før foranalyse

Foranalyse

Udviklingsfase

Idriftsættelse

Systemdrift

•

•

•••

Kortlægning afinternearbejdsgangeUdvælgelse afdelprocesser til re-designUdarbejdelse afudbudsmaterialeDialogbaseretudbudsforretningUdarbejdelse afkravspecifikation

••

•

Udarbejdelse af krav-specifikationEvaluering af alternativesystemløsninger ogalternativ teknologiBeslutning om endeligtsystemgrundlag ellerteknologi

15

Design, software,• Implementering ogkonfiguration m.v.opsætning af aktivet• Udvikling af applikation og• Uddannelse af medarbej-infrastrukturdere• Programmering• Almindelig systemvedlige-• Installation på hardwarehold• Test og parallelkørsel• It-løsninger til konverteringaf gamle data til nytsystemRedegørelse vedrørende DAHLIA-programmet• Konceptmæssig drifts-klargøring

•

Historiskedriftsomkost-ninger

Fremadrettededriftsomkost-ninger

Figuren viser alle faser forbundet med udviklingen, implementeringen og denefterfølgende drift af DAHLIA og danner samtidig strukturen for omkostnings-analysen. Analysen indeholder en opgørelse over omkostningerne forbundetmed hver af de tre faser, der er:Før foranalyseUdviklingDrift.

4.2.

Før foranalyse

I aktstykket af 31. oktober 2008 fremgår det, at der har været afholdt21 mio. kr. i forbindelse med en før foranalyse, og at disse omkostninger ikkeer medregnet i businesscasen. De 21 mio. kr. er, ifølge det tidligere Læge-middelstyrelsen, afholdt i perioden 2006-2008 på en specifik formålskode.Deloitte har ikke valideret, hvorvidt posteringerne på formålet summerer til21 mio. kr. i perioden 2006-2008, idet Deloitte alene har fokuseret på finans-data for perioden 2008-2012.I 2008-2012 er der i alt bogført 6.041.403 kr. på formålet. Det posterede kanspecificeres som følger:VirksomhedGartner Danmark ApSIBM Danmark A/SBÆKmanagement v/Søren BækRAMBØLL ManagementWorning & HaahrKammeradvokatenDeloitteZangenberg & Company ApSBro Kommunikation ApsØvrigeI altKilde: Navision Stat

14. juni - 30. Efter aktstykket 31.Før 13. junioktober 2008oktober og frem20081.816.572435.10700877.913102.6250381.368340.927394.887052.800293.760146.88000400.1660327.75068.6500070.250115.100076.000085.260113.350-57.9632.918.2292.569.685553.489

Total2.251.680980.538722.295447.687440.640400.166396.400185.35076.000140.6476.041.403

I henhold til aktstykket indgår disse omkostningerne ikke i businesscasen, ogderfor er omkostningerne på før foranalyse-formålet heller ikke omfattet afDeloittes analyse af de afholdte udviklingsomkostninger.

Før foranalyse-delen indeholdt efter sigende blandt andet omkostninger for-bundet med:

16

Redegørelse vedrørende DAHLIA-programmet

Kortlægning af eksisterende arbejdsgange for alle Lægemiddelstyrelsenscentrale arbejdsopgaver i perioden oktober 2006 til maj 2007.Ekstern bistand til optegning af forslag til nye arbejdsgange med input fra130 medarbejdere, der beskrev deres aktuelle arbejdsgange med fordeleog ulemper.Udvælgelse af delarbejdsprocesser til redesign.Udarbejdelse af udbudsmateriale og gennemførelse af dialogbaseret ud-budsforretning.Udarbejdelse af kravspecifikation.

4.3.

Udviklingsomkostninger

De samlede afholdte omkostninger forbundet med udviklingen af DAHLIAudgør 187,8 mio. kr. og har derfor været 15,9 mio. kr. lavere end det, der varforudsat i aktstykket, hvor der var bevilget 203,7 mio. kr.De 187,8 mio. kr. er dog ikke direkte sammenlignelige med aktstykket, idetaktstykket også omfatter de 12,4 mio. kr. til løbende systemvedligehold i2011-2014, der var en del af udviklingskontrakten, men faktisk vedrørte denefterfølgende drift af DAHLIA. Når omkostningerne inddrages i udviklingsfa-sen, er forskellen mellem de afholdte udviklingsomkostninger og aktstykketcirka 3 mio. kr. I analysen behandles de 12,4 mio. kr. som omkostninger tilsystemdrift.

Udviklingsomkostninger (t. kr.)AnlægsinvesteringerLønØvrig driftUdviklingsomkostninger i altTilbageholdte udgifterRabat i forbindelse med ændringsanmodning 146Udviklingsomkostninger efter korrektioner i altUdviklingsbudget overgået til driftUdviklingsbudget forbeholdt tilløbende systemvedligeholdUdviklingsomkostninger opgjort ioverensstemmelse med businesscaseKilde: Navision Stat

20086711.6457233.039

200925.9537.90315.26549.121

201077.26012.88011.632101.772

201133.2679643.10937.340

I alt137.15223.39130.729191.2724.244-7.036188.480

12.400200.880

17

Redegørelse vedrørende DAHLIA-programmet

Udviklingsomkostninger (t. kr.)AnlægsinvesteringerLønØvrig driftUdviklingsomkostninger i altTilbageholdte udgifterRabat i forbindelse med ændringsanmodning 146Udviklingsomkostninger efter korrektioner i altUdviklingsbudget overgået til driftUdviklingsbudget forbeholdt tilløbende systemvedligeholdUdviklingsomkostninger opgjort ioverensstemmelse med businesscaseKilde: Navision Stat

20086711.6457233.039

200925.9537.90315.26549.121

201077.26012.88011.632101.772

201133.2679643.10937.340

I alt137.15223.39130.729191.2724.244-7.724187.792

12.400200.192

Omkostningerne i udviklingsfasen består af anlægsinvesteringer, løn, øvrigedriftsomkostninger og andre omkostninger i perioden 2008-2011.

4.3.1.

Anlægsinvesteringer

I perioden 2008-2011 er der foretaget anlægsinvesteringer for i alt137,2 mio. kr. De første investeringer blev foretaget efter aktstykkets tilblivel-se i 2008, mens hovedparten faldt i 2010. Investeringerne vedrører alenebetalinger relateret til udviklingskontrakten med IBM samt udvikling af øvrigesystemer og løsninger med relation til DAHLIA. Anlægsinvesteringerne eropgjort for de anlæg, som Sundhedsstyrelsen har udpeget.

18

Redegørelse vedrørende DAHLIA-programmet

4.3.2.

Lønomkostninger

I udviklingsfasen er der i alt blevet afholdt 23,4 mio. kr. til aflønning af de afLægemiddelstyrelsens egne medarbejdere, der har beskæftiget sig medDAHLIA-programmets gennemførelse.I forbindelse med udviklingen af DAHLIA blev der oprettet et særskilt pro-gramkontor med det formål at drive programmet i udviklingsfasen. Analysenaf de lønomkostninger, der er medgået til DAHLIAs udvikling, tager derforudgangspunkt i programkontoret og dettes sektionsnummer. Lønomkostnin-ger for medarbejdere, der har varetaget opgaver relateret til udviklingen afDAHLIA uden for programkontoret, er ifølge Sundhedsstyrelsen løbendeoverført til programkontoret.

4.3.3.

Øvrige driftsomkostninger

Øvrige driftsomkostninger udgør i udviklingsfasen totalt 30,7 mio. kr., derprimært vedrører ikke-aktiverbare udgifter til bistand fra it-konsulenter til op-gaver såsom systemdesign, programmering af applikationer og infrastruktursamt test og medarbejderuddannelse. En mindre del vedrører indkøb af it-software.Opgørelsen omfatter alle øvrige driftsomkostninger bogført i programkontoretsamt øvrige driftsomkostninger bogført på de udvalgte formål, der i henholdtil Sundhedsstyrelsens oplysninger har relation til DAHLIAs udviklingsfase.

4.3.4.

Andet

Foruden omkostningerne til anlægsinvesteringer, løn og øvrig drift påvirkesopgørelsen af de samlede udviklingsomkostninger også af:Tilbageholdte udgifter til IBM på i alt 4,2 mio. kr., der ifølge Sundhedssty-relsen består af 3,6 mio. kr. til anlægsinvesteringer og 0,6 mio. kr. til øvrigdrift, der begge i al væsentlighed vedrører en TIFF-løsning, der endnu af-venter levering.En kreditnota på 7,7 mio. kr., der vedrører en opnået rabat afledt af funk-tionalitet, løsninger og licenser, der skulle have været leveret i henhold tilkravspecifikationen i den oprindelige udviklingskontrakt med IBM, mensom undervejs i udviklingsforløbet er bortfaldet eller er leveret af en andenleverandør.

4.4.

Driftsomkostninger

Den sidste fase i projektet er systemdriftsfasen. Omkostningerne hertil er idenne analyse opdelt i en historisk og en fremadrettet del.Den historiske del vedrører perioden 2008-2011 og har hovedsageligt til hen-sigt at afdække omkostningerne forbundet med at varetage driften af de it-systemer og it-løsninger, der er blevet erstattet eller videreudviklet som følgeaf implementeringen af DAHLIA, samt omkostningerne i DAHLIAs førstefulde driftsår.

19

Redegørelse vedrørende DAHLIA-programmet

Den fremadrettede del består af en fremskrivning af de forventede driftsom-kostninger i perioden 2012-2018 sat i forhold til det forudsatte i businessca-sen.

4.4.1.

Historiske driftsomkostninger

De afholdte driftsomkostninger i perioden 2008-2011 udgør totalt set167,8 mio. kr., heraf andrager DAHLIA-delen 32,3 mio. kr. Denne del omfat-ter både løn til interne driftsressourcer og øvrige it-driftsomkostninger. Detvar i business casen indregnet at der skulle afholdes driftsomkostninger idenne periode.I nedenstående tabel ses en detaljeret opgørelse over de afholdte driftsom-kostninger i perioden, og hvordan de fordeler sig mellem DAHLIA- og ikkeDAHLIA-berørte områder.Afholdte it-driftsomkostningerIkke DAHLIA-formål, før korrektionSikkerhedsdatabasen, udviklingsdelStøttesystemer, DAHLIA-delIt-sikkerhed, DAHLIA-delIntegration & testmiljø, DAHLIA-delIt-drift, ikke DAHLIADAHLIA-formål, før korrektionStøttesystemer, DAHLIA-delIt-sikkerhed, DAHLIA-delIntegration & testmiljø, DAHLIA-delIt-drift, DAHLIAØvrig drift i altLøn til interne driftsressourcer, DAHLIAAfholdte it-driftsomkostninger i altKilde: Navision Stat5.434.26844.958.235136.95145.095.1865.812.12644.296.7363.64644.300.3824.132.25843.724.784043.724.78439.523.9675.434.26838.484.6095.812.12639.592.5264.132.258200839.751.511-227.544200938.960.702-476.093201039.652.801-60.275-1.244.377-51.599-473.13017.885.93915.138.3581.244.37751.599473.13016.907.46334.793.4031.817.23936.610.642201119.655.045Totalrealiseret138.020.059-763.912-1.244.377-51.599-473.130135.487.04230.517.0101.244.37751.599473.13032.286.115167.773.1571.957.837169.730.994

DAHLIAs andel af de samlede it-driftsomkostninger er vurderet på baggrundaf en opsplitning af, hvilke it-systemer og it-løsninger DAHLIA var tænkt aterstatte, og hvilke der i dag er en del af DAHLIA.

4.4.1.1. Øvrige it-driftsomkostningerDeloitte har anvendt en indsnævret definition, der medfører, at driftsomkost-ningerne alene knytter sig til softwareomkostninger og tjenesteydelser. Detbetyder blandt andet, at mindre ikke-aktiverbare hardwareanskaffelser somfor eksempel scanningsudstyr ikke indgår i opgørelsen. Årsagen til den valg-te afgrænsning af, hvilke omkostningsarter der medtages i opgørelsen, erprimært, at en gennemgang af posteringerne på de fravalgte arter viste, atomfanget af omkostningerne ikke var væsentligt og desuden ikke umiddel-bart kunne spores til DAHLIA.

4.4.1.2. Løn til interne driftsressourcerAf businesscasen fremgår det, at man fra 2009 til og med 2018 forventede atskulle afholde cirka 0,4 mio. kr. årligt til aflønning af egne medarbejdere, der

20

Redegørelse vedrørende DAHLIA-programmet

skulle varetage opgaver relateret til løbende drift af DAHLIA. Ifølge Deloittesanalyse afviger de faktisk afholdte lønomkostninger væsentligt fra dette esti-mat. I 2008-2010 er der i de relevante sektioner og på de relevante formålpraktisk talt ikke registreret noget tidsforbrug. Til gengæld er der i 2011 regi-streret timer svarende til en lønomkostning på 1,8 mio. kr., hvilket er signifi-kant højere end forudsat i businesscasen.De 1,8 mio. kr. er opgjort ud fra medgået tid på DAHLIA-relaterede formål ogsvarer til cirka tre årsværk ved brug af gennemsnitlige årsværkspriser for denrelevante sektion.

4.4.1.3. Opsplitning af it-driftenDAHLIA-løsningen var planlagt til at skulle erstatte de forskellige it-systemerog it-løsninger, der samlet set udgjorde det tidligere Lægemiddelstyrelsenssags- og journalhåndteringssystem i 2008. Heri indgik systemer som ULS,LOS og Doc2000 m.fl. Som led i implementeringen af DAHLIA blev dissesystemer ved ibrugtagningen udfaset og erstattet med nye løsninger, herun-der ULS II, KAT og GoPro m.fl.Analysen af de historiske driftsomkostninger har således omfattet samtligedriftsomkostninger knyttet til de til enhver tid anvendte it-systemer, der dæk-ker den funktionalitet, som DAHLIA-løsningen i dag indeholder.Derudover drev Lægemiddelstyrelsen en række andre systemer, der ingenrelation havde til DAHLIA. Driftsomkostningerne til disse øvrige systemer haringen direkte betydning for DAHLIA og indgår derfor ikke i opgørelsen.I nedenstående figur ses et udsnit af Lægemiddelstyrelsens systemkompleksopdelt i DAHLIA-relaterede og ikke DAHLIA-relaterede systemer henholdsvisfør og efter systemets ibrugtagning. Opdelingen er foretaget af Sundhedssty-relsen.Før DAHLIA (indtil 31. december 2010)DAHLIA•••••ULSLOSDoc2000KvalitetsstyringDKMAnet••••••••••••••

Efter DAHLIA (2011-2012)DAHLIA•••••••••••ULS IIKATUdviklingsmiljø (GoPro)DAHLIADIAMANTRapporteringsløsningScanningsløsningGebyrløsningFælles testmiljøStøttesystemerIt-sikkerhed•••••••••••

Ikke DAHLIASikkerhedsdatabaseSoftwareNetværkskommunikationSupport, fælles funktionIt-platform, outsourcingServer/WANBackupNavision Stat/SLSBivirkninger/SentinelPEM/RSCTRMedicinpriserMedisysLMS-analyse og statistik

Ikke DAHLIABivirkninger/SentinelPEM/RSUdviklingsmiljø (GoPro)MedicinpriserMedisysLMS-analyse og statistikFælles driftsplatformIntegrations- og testmiljøOptimeringstiltagStøttesystemerIt-sikkerhed

21

Redegørelse vedrørende DAHLIA-programmet

DAHLIA-relaterede systemer og løsninger før ibrugtagning af DAHLIA dæk-ker faldebortsystemer, det vil sige systemer, der i henhold til businesscasenskulle erstattes af DAHLIA. Efter ibrugtagningen er der tale om systemer, derer en del af den samlede løsning.Opgørelsen af de afholdte it-driftsomkostninger forudsætter, at det er muligtat adskille DAHLIA-relaterede systemer og løsninger fra Lægemiddelstyrel-sens øvrige systemer og løsninger på en måde, der er transparent, retvisen-de og konsistent i forhold til de principper, der ellers er anvendt i omkost-ningsanalysen. Det har ikke været muligt at identificere en fuldstændig ogentydig metode til at opdele systemlandskabet i henholdsvis DAHLIA og ikkeDAHLIA, og derfor er listen ikke nødvendigvis udtømmende.Dog kan hovedparten af Sundhedsstyrelsens systemer og løsninger henfø-res til et eller flere formål. Derfor er det Deloittes vurdering, at den mest hen-sigtsmæssige måde at skelne mellem DAHLIA- og ikke DAHLIA-relateredesystemer tager udgangspunkt i formål.Enkelte systemer og løsninger anvendes både af DAHLIA og den øvrige it-drift og kan derfor ikke opsplittes på baggrund af formål alene. Det gælder forsystemerne:SikkerhedsdatabaseStøttesystemerIt-sikkerhedIntegration & testmiljø.Omkostningerne til disse systemer er opsplittet på baggrund af en detaljeretgennemgang af de enkelte bogførte udgifter i perioden kombineret med enskønsmæssig vurdering foretaget af Sundhedsstyrelsen.

4.4.2.

Fremadrettede driftsomkostninger

De fremadrettede driftsomkostninger er opgjort med udgangspunkt i de fakti-ske driftsomkostninger i 2012. De opgjorte fremadrettede driftsomkostningerer højere end de i businesscasen forudsatte omkostninger, også efter atSundhedsstyrelsen har indgået en ny driftsaftale med KMD, der medfører enårlig besparelse på 36 procent på drift af DAHLIA set i forhold til den tidligeredriftskontrakt med IBM.

4.4.2.1. Forventede driftsomkostninger i perioden 2012-2018Driftsomkostningerne for 2012 er med visse korrektioner lagt ind som estimatfor de forventede fremadrettede driftsomkostninger. Driftsomkostninger for2012 er opgjort ved at foretage en relevant fremskrivning af de faktisk bogfør-te driftsomkostninger i de første tre kvartaler i 2012. Fremskrivningen tagerhøjde for de posteringer, der er atypiske i 2012, og dermed er der blandt

22

Redegørelse vedrørende DAHLIA-programmet

andet taget hensyn til, at Sundhedsstyrelsen per 31. august 2012 skiftededriftsleverandør fra IBM til KMD, og at der som følge af leverandørskiftet erafholdt en række transitionsomkostninger, der alene skal betales én gang.I september 2012 afsluttede Sundhedsstyrelsen den oprindelige driftsaftalemed IBM, og samtidig indgik Sundhedsstyrelsen en ny driftsaftale med KMD,der indeholder en væsentlig lavere driftsbetaling for DAHLIA-delen end dentidligere IBM-aftale. Den løbende DAHLIA-driftsbetaling falder således medgodt 300 t. kr. per måned, hvilket vil have fuld effekt fra 2013. Det er Sund-hedsstyrelsens vurdering, at det tilbud, som KMD har afgivet på driftsaftalen,afspejler et ønske om at få Lægemiddelstyrelsen (nu Sundhedsstyrelsen)som kunde.Den nye driftskontrakt med KMD betyder, at KMD fra midten af 2012 harovertaget driftsansvaret for Sundhedsstyrelsens samlede systemlandskab.Kontraktens varighed er i første omgang fastsat til tre år, men indeholder enforlængelsesoption på op til to år under kontraktmæssige vilkår, der er iden-tiske med den oprindelige kontraktperiode. Det betyder, at de nuværendeprisvilkår kan opretholdes indtil midten af 2017.IBM fortsætter som leverandør med hensyn til en række softwarelicenser ogvedligehold indtil udgangen af 2014. DAHLIA-løsningen er opbygget af dennævnte software og kan således ikke fungere uden de nævnte licenser.I tabellen nedenfor ses opgørelsen over de fremadrettede driftsomkostningeropgjort i 2012-priser.It-driftsomkostninger (løn og øvrig drift)Driftskontrakt, IBMVedligehold og licenser, IBM (til og med 2014)Storage, IBMGoPro (testmiljø)WebSphere-licens, IBMTilbud, KMD (fra september 2012)Storage, KMDAfledt månedlig effekt af ÆA for DAHLIA-delServerdrift, FujitsuLøbende vedligehold (residual)Øvrige it-driftsomkos tninger før engangs betalinger i altÆndringsanmodninger (engangsbetaling), DAHLIA-delTrans itionsomkostninger (engangsbetalinger), DAHLIA-delØvrige it-driftsomkos tninger efter engangsbetalinger i altLøn til interne driftsressourcer (L-reguleret til 2012-priser)It-driftsomkostninger (øvrig drift og løn) i alt463.88512.886.0981.855.40114.741.49920123.555.3443.594.6121.200.000186.341276.824487.100336.33468.911360.0122.356.73512.422.2122.356.7358.996.183164.615927.35810.088.1561.855.40111.943.5579.029.1881.855.40110.884.5899.063.8071.855.40110.919.2089.100.1181.855.40110.955.5199.138.2041.855.40110.993.6069.178.1531.855.40111.033.5552.356.7359.029.1882.356.7359.063.8072.356.7359.100.1182.356.7359.138.2042.356.7359.178.1531.461.3001.376.802206.7341.461.3001.409.807206.7341.461.3001.444.426206.7341.461.3001.480.737206.7341.461.3001.518.824206.7341.461.3001.558.773206.7343.594.6123.594.6123.594.6123.594.6123.594.6123.594.612201320142015201620172018

4.4.2.2. Fremtidige driftsomkostninger i forhold til busi-nesscaseOpgørelsen af de fremadrettede driftsomkostninger sammenlignet med deforventede driftsomkostninger fra den oprindelige businesscase viser, at detnuværende omkostningsniveau er væsentlig højere end det forudsatte vedudarbejdelsen af businesscasen i 2008.Fremadrettede driftsomkostninger i forhold til denoprindelige businesscase (mio. kr.)Beregnet driftsomkostning (2012-priser)Forventede totalomkos tninger i henhold til businesscase afjuni 2008 (2008-priser)P-regulering af businesscas e til 2012-pris erDifference i forhold til businesscasen

201214,748,068,80(5,94)

201311,946,447,03(4,91)

201410,885,946,49(4,40)

201510,924,444,85(6,07)

201610,964,444,85(6,11)

201710,994,444,85(6,15)

201811,033,223,52(7,52)

23

Redegørelse vedrørende DAHLIA-programmet

Sammenlignes opgørelsen af de fremadrettede driftsomkostninger i stedetmed de forventede fremadrettede driftsomkostninger i den opdaterede busi-nesscase af september 2010, ses det, at forskellen er betydelig mindre. For-klaringen herpå skal findes i, at de forventede driftsomkostninger i den opda-terede businesscase er højere end i den oprindelige businesscase, hvilketprimært er forårsaget af opjusteringer af forventede omkostninger til:Løbende vedligehold på cirka 3,1 mio. kr. årligt i perioden 2011-2014.Opjusteringen af driftsomkostningen er forårsaget af, at Lægemiddelsty-relsen efter kontraktindgåelsen indså, at 12,4 mio. kr. fra aktstykket faktiskvar omkostninger til løbende vedligehold og ikke til udvikling (jf. afsnit4.3.).Systemvedligehold på cirka 2,5 mio. kr. årligt i perioden 2015-2018.Licenser på cirka 3,1 mio. kr. årligt i perioden 2015-2018.

Fremadrettede driftsomkostninger i forhold til denopdaterede businesscase (mio. kr.)Beregnet driftsomkostning (2012-priser)Forventede totalomkostninger i henhold til opdateretbusinesscase af september 2010 (2010-priser)P-regulering af businesscase til 2012-priserDifference i forhold til businesscasen

201214,7410,6911,21(3,53)

201311,9411,1311,67(0,27)

201410,8810,6911,210,32

201510,929,309,75(1,17)

201610,969,6010,07(0,89)

201710,999,9110,39(0,60)

201811,038,999,43(1,61)

Opgørelsen viser desuden, at der i perioden 2012-2018 forventes at være ethøjere omkostningsniveau på omkring 1 mio. kr. årligt i forhold til det forud-satte i den opdaterede businesscase af september 2010.

4.4.2.3. Fremtidige driftsomkostninger i forhold til busi-nesscasens ikke reberegnede it-gevinsterVed ibrugtagningen af DAHLIA bortfaldt omkostningerne til drift og vedlige-hold af den tidligere systemplatform. Disse besparelser er i businesscasenindregnet som it-gevinster, idet de betragtes som de forventede alternativeomkostninger ved ikke at implementere DAHLIA.Ved udarbejdelsen af den oprindelige businesscase blev disse omkostningeropgjort skønsmæssigt af det tidligere Lægemiddelstyrelsen uden nærmeredokumentation for de bagvedliggende forudsætninger og beregninger. Deloit-te har således ikke haft mulighed for at forholde sig til Lægemiddelstyrelsensopgørelsesmetode for it-gevinsterne.Ikke reberegnede it-gevinster i hht. den opdateredebusinesscase (2012-priser) (mio. kr.)Besparelser på systemvedligehold (reinvesteringer i LOS)Andre it-driftsbesparelser (LOS)Andre it-driftsbesparelser (fra opdateret businesscase sep2010)It-gevinster i alt20122,846,300,9410,0920133,477,000,9411,4220144,137,730,9412,8020154,818,490,9414,2520165,539,270,9415,7420176,2710,090,9417,3020185,278,220,9414,44

Af ovenstående tabel fremgår det, at de fremadrettede omkostninger til driftog vedligehold opgjort i denne opgørelse er markant lavere, end de frem-skrevne drifts og vedligehold omkostninger for den tidligere systemplatformellers ville have været i henhold til Lægemiddelstyrelsens egne skønsmæssi-ge vurderinger.

24

Redegørelse vedrørende DAHLIA-programmet

4.4.2.4. FremskrivningsmetodeEstimeringen af de fremadrettede driftsomkostninger ved DAHLIA er baseretpå systemets faktiske omkostningsniveau i 2012 (fremskrevet til et fuldtdriftsår) under hensyntagen til forhold vedrørende:Afviklingen af den tidligere driftskontrakt med IBMOvergangen til den nuværende driftskontrakt med KMDUsikkerheden i perioden efter KMD-kontraktens udløb i 2015.De enkelte delelementer i de fremadrettede driftsomkostninger er estimeretunder en række forudsætninger, der sammen med de tilhørende usikkerhe-der kort er beskrevet i nedenstående tabel.ElementIBM-driftskontraktStorage, IBMWebSphere-licens, IBMFujitsu-serverdriftVedligehold oglicenser (IBM til ogmed 2014)ForudsætningBetalinger til disse elementer er base-ret på bogførte omkostninger indtilaugust 2012, hvor aftalerne med IBMog Fujitsu udløb. Posterne indgårderfor ikke fra 2013 og frem.Den årlige omkostning til vedligeholdog licenser er fastsat på baggrund afde faktisk bogførte omkostninger i2012 og forventes konstant til og med2014, hvor kontrakten med IBM udlø-ber.DAHLIAs andel af betalingerne tiludviklingsmiljøet i 2012 er skønsmæs-sigt vurderet af Sundhedsstyrelsen.Posten angiver DAHLIAs andel af densamlede KMD-driftskontrakt og eroplyst af KMD i deres tilbud.UsikkerhedIngen

Efter 2014 er beløbet ikkekendt, men det forudsættes,at Sundhedsstyrelsen afhol-der et tilsvarende årligtbeløb indtil 2018.Sundhedsstyrelsens øko-nomisystem muliggør ikkeen nøjagtig opgørelse afdenne post.Den nye driftskontrakt medKMD tilbyder en væsentliglavere driftsbetaling forDAHLIA-delen end dentidligere IBM-aftale. Kontrak-ten løber i tre år plus tooptionsår, og herefter er derrisiko for en højere betaling,hvilket der ikke er tagethøjde for i opgørelsen.Udsving i det fremtidigeforbrug har stor betydningfor estimatets nøjagtighed,ligesom udsving i enheds-prisen vil have stor betyd-ning.

Udviklingsmiljø

Tilbud fra KMD (fraseptember 2012)

Storage, KMD

Estimeret på baggrund af Sundheds-styrelsens faktiske storage-forbrug i2012 fremskrevet med Sundhedssty-relsens forventede fremtidige forbrug.Enhedspriserne er ifølge Sundheds-styrelsen konstante i driftskontraktensløbetid. Prisen efter kontraktudløb erukendt, men antages uændret.I forbindelse med transitionen er derindgået aftaler med KMD omkringændringsanmodninger for i alt829 t. kr. DAHLIAs andel heraf erskønsmæssigt opgjort af Sundheds-styrelsen. Den afledte driftseffekt eropgjort ved at bruge nøglen: DAHLIAsandel af engangsbetalingerne for de

Ændringsanmod-ninger for DAHLIAdel (afledt månedligeffekt og engangs-betaling vedrørendeDAHLIA)

Det er antaget, at den afændringsanmodningerneafledte driftsbetaling erkonstant igennem heleperioden, uden at de nær-mere kontraktlige betingel-ser herfor er kendte. Herud-over er andelen, der belaster

25

Redegørelse vedrørende DAHLIA-programmet

samlede ændringer sat i forhold til densamlede afledte driftsbetaling forændringsanmodningerne. Beløbet erantaget fast i hele perioden.Løbende vedlige-hold (residual)Posten består af øvrige omkostningertil løbende vedligehold, der ikke nød-vendigvis er kontraktmæssigt bestem-te. Det antages, at posten udgørsamme beløb i 2013-2018 som i 2012.

DAHLIA, opgjort skøns-mæssigt.

Posten er et estimat (delvisbaseret på bogføringen i2012) for, hvad de øvrige it-driftsomkostninger til vedli-gehold forventes at værefremadrettet, hvilket er entilnærmelse.Første transitionsfase i 2012vedrører it-infrastrukturen.DAHLIAs andel er skøns-mæssigt vurderet af Sund-hedsstyrelsen.Det faktiske fremtidigeressourcetræk er ikke kendt.

Transitionsomkost-ninger, engangsbe-talinger

Overgangen fra IBM til KMD medfører,at der skal betales en række omkost-ninger i forbindelse med de forskelligetransitionsfaser, hvoraf nogle kanhenføres direkte til DAHLIA.Omfang af drift af DAHLIA forventesfremadrettet at være det samme som i2012, og derfor er lønomkostningenfremadrettet den samme som i 2012.

Løn til interne drifts-ressourcer (2012-priser)

4.5.

Datakilder anvendt iomkostningsanalysen

De anvendte datakilder er hver især behæftet med en vis grad af usikkerhed,der i større eller mindre omfang har indvirkning på analysens resultater.Usikkerheden udspringer primært af forhold omkring de enkelte kilders data-kvalitet, der varierer væsentligt. Det gælder især i forhold til opgørelsen afudviklingen i antal årsværk i perioden.I analysen er der desuden foretaget en række skønsmæssige vurderinger afSundhedsstyrelsen. Det gælder blandt andet i forhold til:Estimeringen af de fremadrettede driftsomkostninger, der forudsætter, atforhold om den fremadrettede systemdrift vurderes.Opdelingen af Lægemiddelstyrelsens it-kompleks i DAHLIA og ikke DAH-LIA.De skønsmæssige vurderinger har været relevante at lægge til grund, idetden forretningsmæssige indsigt, der er påkrævet for at kunne foretage enhensigtsmæssig og retvisende opsplitning af de samlede it-systemer og it-løsninger i henholdsvis DAHLIA og ikke DAHLIA, kun besiddes af Sundheds-styrelsens medarbejdere.I nedenstående tabel er de anvendte datakilder kort beskrevet i forhold tilindhold, anvendelse og usikkerheder.

26

Redegørelse vedrørende DAHLIA-programmet

Område

Datakilde

Anvendelse

Usikkerhed

ÅrsværksbevægelserJoblogÅrsværksudviklingÅrsværksopgørelsen i jobloggen er pågrund af uhensigtsmæssigheder i opdate-ringen af jobloggen behæftet med storeusikkerheder og kan derfor ikke anvendessom grundlag for opgørelsen af årsværks-udviklingen.Årsværksantallet fra SLS afviger i starten afperioden væsentligt fra Sundhedsstyrelsensforventning.Findes på aggregeret niveau for hele Læ-gemiddelstyrelsen. Omfatter samtlige del-regnskaber.Kilden indeholder primært information omnye stillingsbevillinger.

Statens Lønsystem (SLS)

Årsværksudvikling

ISOLA

Årsværksudvikling

Chefmødereferater

Årsagsforklaring af årsværksudvikling

ÅrsrapporterFaktiske tidsregistreringer itime/sag for 2008-2010

ÅrsværksudviklingFordelingsnøgle til nedbrydning af års-værkstal til sektionsniveauOvertid/mertid kan ikke udskilles, hvorforafdelinger med meget overarbej-de/merarbejde kan vægte for meget.Baseret på sektionsledernes skønsmæssi-ge vurderinger ved årets afslutning.

Årsværksfordelingen iSundhedsstyrelsens om-kostningsfordelingsmodelfor 2011UdviklingsomkostningerNavision-tal på udvalgteformål, arter og sektionerDriftsomkostningerBogførte omkostninger iNavision på udvalgte for-mål, arter og sektionerManuelle fordelinger ogestimaterKontraktlige betingelser/beløb (IBM og KMD)Faktiske tidsregistreringer itime/sag for 2008-2010

Fordelingsnøgle til nedbrydning af års-værkstal til sektionsniveau

Anvendes i alle dele af omkostningsana-lysen

Det er forudsat, at bogføringen er korrektog hensigtsmæssig.

Anvendes i alle dele af omkostningsana-lysenAnvendt til opsplitning af DAHLIA fra denøvrige drift og til estimering af den frem-adrettede driftEstimering af de fremadrettede driftsom-kostningers bestanddeleAnalyse af løn til interne driftsressourcer

Det er forudsat, at bogføringen er korrektog hensigtsmæssig.Skønsmæssige vurderinger foretaget afSundhedsstyrelsen.

Der kan være usikkerheder i forhold til deenkelte medarbejderes tidsregistreringer.

Årsværksfordelingen iSundhedsstyrelsens om-kostningsfordelingsmodelfor 2011Årsværkspriser, inklusiveoverhead fra Lægemiddel-styrelsens omkostningsfor-delingsmodel i 2008-2011

Analyse af løn til interne driftsressourcer

Baseret på sektionsledernes skønsmæssi-ge vurderinger ved årets afslutning.

Analyse af løn til interne driftsressourcer

Årsværkspriser før og efter 2011 er ikkedirekte sammenlignelige. Før 2011 er pri-sen baseret på et bruttoårsværk, og efter2011 på et nettoårsværk.

27

Redegørelse vedrørende DAHLIA-programmet

5. Gevinstrealisering

Lægemiddelstyrelsens oprindelige forventning om at kunnerealisere en reduktion af bemandingen på 46 årsværk i for-bindelse med implementeringen af DAHLIA løsningen kanikke dokumenteres opnået. Den primære årsag hertil er, atforventningerne til omfattende automatisering ikke er ind-friet og at den elektroniske anmeldelse af lægemidler tilgodkendelse ikke er blevet implementeret. Det betyder, atden samlede besparelse er blevet reduceret til 9,5 årsværk.Til gengæld er der blandt medarbejdere og ledere enighedom, at implementeringen af DAHLIA løsningen har medførtet betydeligt kvalitetsløft.

5.1.

Metode og tilgang

Mulighederne for at afdække den faktiske realisering af gevinster i forbindel-se med gennemførelsen af DAHLIA-programmet har været analyseret medafsæt i den tilgængelige dokumentation. Analysen har vist, at der ikke kanidentificeres fyldestgørende dokumentation for det tidligere Lægemiddelsty-relsens processer, it-understøttelse, bemanding og opgaveløsning i 2008– med andre ord dokumentation for situationen i Lægemiddelstyrelsen forudfor igangsætningen af DAHLIA-programmet. Til gengæld eksisterer der rela-tivt omfattende materiale, der dokumenterer, hvordan det på daværendetidspunkt forventedes, at processer og it-funktionalitet ville se ud efter fuldimplementering af DAHLIA.Ved design af den videre analysemetode er der taget udgangspunkt i disserammer. Da det ikke har været muligt at fastlægge gevinstrealiseringen vedat sammenholde situationen i 2011 med situationen i 2008, er der i stedetgennemført en sammenligning mellem den forventede systemunderstøttelseog den faktiske systemunderstøttelse. Med afsæt heri er de områder identifi-ceret, hvor DAHLIA ikke har haft den forventede effekt, og det resulterendeekstraarbejde er opgjort i minutter.Ved beregning af gevinstrealiseringen er det forudsat, at businesscasen villevære realiseret, hvis DAHLIA havde levet op til alle de forventninger, som dettidligere Lægemiddelstyrelsen havde ved businesscasens udarbejdelse i2008. For at finde den reelle gevinstrealisering i en situation, hvor DAHLIAikke har levet op til alle forventninger, er det manuelle ekstraarbejde subtra-heret fra businesscasens estimat.

28

Redegørelse vedrørende DAHLIA-programmet

5.1.1.

Forventninger til årsværksbesparelserne

I businesscasen er det antaget, at i alt 46 årsværk kunne spares ved ibrug-tagningen af DAHLIA. I april 2007 beskrev ledelsen i det tidligere Lægemid-delstyrelsen, på hvilke områder man forventede, at besparelserne kunnefinde sted. Disse forventninger er ikke yderligere dokumenteret og er ikkeefterfølgende blevet valideret eller opdateret.I den oprindelige businesscase er de 46 årsværk opdelt i tre kategorier. Den-ne opdeling bibeholdes i denne analyse og omfatter:1.De faglige og redesignede processer,hvor Lægemiddelstyrelsen forven-tede en besparelse på 31 årsværk. Denne del omfatter de centrale ker-neprocesser i det tidligere Lægemiddelstyrelsen.2.De faglige og ikke-redesignede processer,hvor Lægemiddelstyrelsenforventede en besparelse på 7,75 årsværk, svarende til 25 procent af ge-vinstforventningerne til de redesignede processer.3.De administrative processer,hvor der blev forventet en gevinst på7,5 årsværk.Forventningerne til DAHLIA-besparelser er i analysen fremskrevet med ud-gangspunkt i sagsudviklingen fra 2008 til 2011 på de berørte processer. Re-sultaterne af fremskrivningen fremgår af afsnit 5.2.5.

5.1.2.

Metode

For hver af de tre proceskategorier nævnt ovenfor er der arbejdet med for-skellige estimeringsmetoder.

De redesignede processerAnalysen af disse processer er understøttet af et workshopforløb, hvor defaglige chefer har deltaget med assistance fra udvalgte nøglemedarbejdere,hvor dette er skønnet nødvendigt. På workshopper er der foretaget proces-gennemgang, identifikation og kvantificering af manglende realisering af for-ventet funktionalitet samt identifikation af fremadrettede potentialer.I stedet for at analysere enkelte processer blev det valgt at analysere treprocesområder, der samlet set udgør 40 procent af sagsmængden for deredesignede processer i det tidligere Lægemiddelstyrelsen.De analyserede procesområder er valgt af de faglige chefer og udgør:Virksomhedstilladelser, detailtilladelserGodkendelser af lægemidler, national procedure

29

Redegørelse vedrørende DAHLIA-programmet

Sikkerhedsopdateringer, PSUR (human & veterinær).3

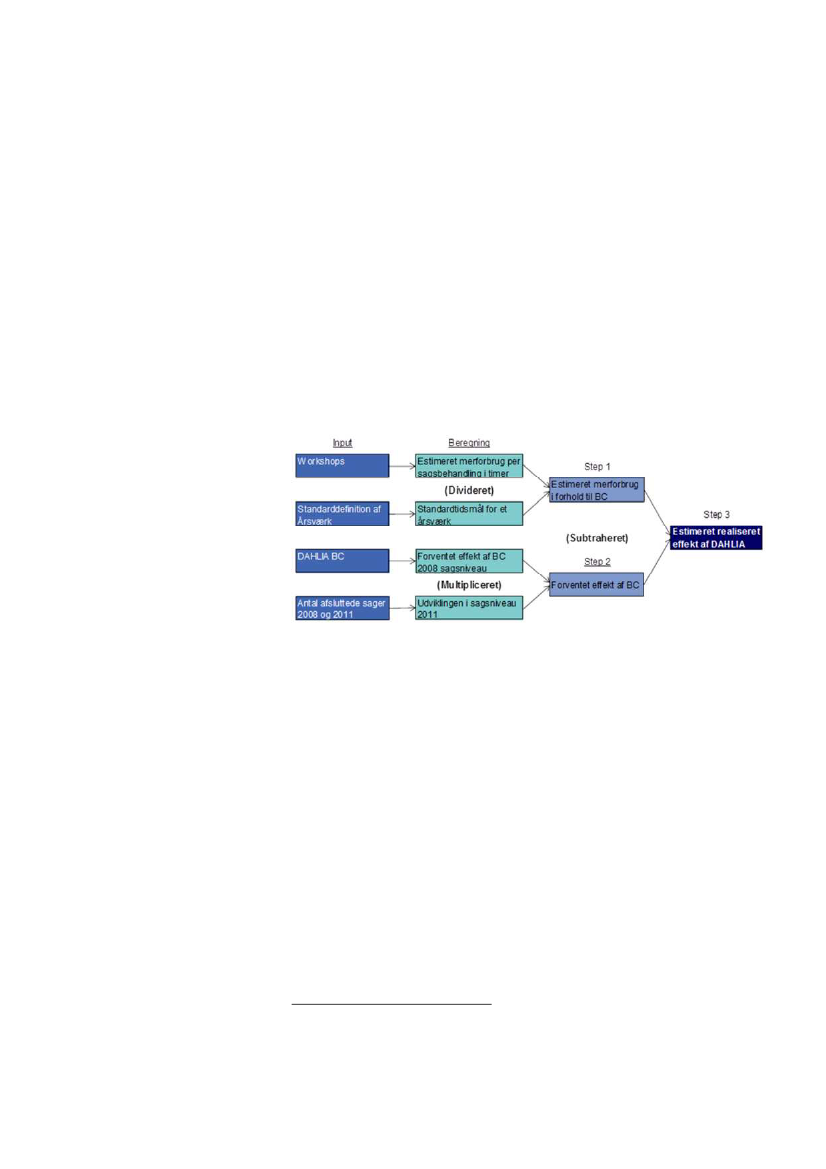

Der er afholdt en workshop for hvert procesområde. På de respektive work-shopper er procesområderne gennemgået med udgangspunkt i de i 2008planlagte fremtidige processer og tilhørende use cases (funktionalitetsbeskri-velser). Med afsæt heri har de faglige chefer i Sundhedsstyrelsen identifice-ret manglende funktionalitet/anvendelse og beskrevet konsekvenserne afdette kvantitativt (minutters ekstraarbejde) såvel som kvalitativt. Efter denneanalyse har de faglige chefer vurderet, hvorledes de identificerede udeståen-der bedst skaleres til øvrige processer inden for deres respektive områder.Dette er gjort via en skaleringsfaktor og en vægtning i forhold til sagsantal.Alle estimater er baseret på chefernes skønsmæssige vurderinger. De områ-der hvor cheferne har fundet det nødvendigt, har de inddraget faglige specia-lister i estimeringsarbejdet.Beregningen er skitseret nedenfor.

Resultatet er udledt på baggrund af følgende steps:1.Beregningen tager udgangspunkt i et estimat af mertid per behandletsag i forhold til forventning i følge BC.Ved at subtrahere realiserede effektiviseringsgevinster fra det estimere-de merforbrug af tid fremgår den estimerede effekt af DAHLIA.Beregningen korrigerer for udvikling i sagsniveau mellem 2008 og 2011.Beregningen anvender en standard-timesats for et årsværk på 1.160timer.

2.

3.4.

De ikke-redesignede processerI den oprindelige businesscase blev det antaget, at der for de ikke-redesign-ede processer kunne opnås en gevinst svarende til 25 procent af den samle-de gevinst for de redesignede processer. Baggrunden for denne antagelse ibusinesscasen er udokumenteret. Inden for tidsrammen af dette projekt hardet imidlertid ikke været muligt at analysere de omfattede processer nærme-

3

Periodic Safety Update Report.

30

Redegørelse vedrørende DAHLIA-programmet

re, og derfor har Sundhedsstyrelsen og Ministeriet for Sundhed og Forebyg-gelse besluttet at anvende denne antagelse igen.

De administrative processerKvantificeringen af gevinstrealiseringen på de administrative processer erforetaget på baggrund af interview uden direkte gennemgang af de bagved-liggende processer. Økonomi, HR, direktionssekretariat, kommunikation,statistik og medicintilskud er omfattet af de administrative processer.De administrative processer er kendetegnet ved stor variation fra sag til sag.Medicintilskud er det eneste område, hvor opgavevaretagelsen har værettilstrækkeligt ensartet til at etablere et egentligt sags-flow. Etableringen herafvurderes dog ikke at have resulteret i tidsbesparelser. Ifølge den ansvarligekontorchef er kvaliteten af den opnåede dokumentation løftet i forhold til tidli-gere, blandt andet som følge af journalisering med scanning samt workflow-understøttelse af medicintilskud.Sagsgangen for de administrative processer har ifølge interviewet ikke æn-dret sig med implementeringen af DAHLIA. Dog scannes indkommende post,og der er truffet beslutning om, at der fremover arbejdes med udgangspunkt ielektroniske sager.

5.2.5.2.1.

Analyse af de udvalgte procesom-råder for redesignede processerVirksomhedstilladelser, detailtilladelser

På gevinstrealiseringsworkshoppen blev der taget udgangspunkt i nye detail-tilladelser, og en gennemgang af processen viste, at de væsentligste udestå-ender i forhold til DAHLIA-forventningen vedrører:Sagsoprettelse, hvor automatiseringen ikke står mål med den oprindeligeforventning.Manuelle dataoverførsler mellem systemer, hvor forventningen var auto-matiske dataoverførsler.Manuelle oprettelser af tilladelser, hvor stamdata ikke hentes automatiskDer opleves udfordringer med dokumenthåndteringssystemet, hvorfor derarbejdes direkte i Word.For den gennemgåede proces blev der estimeret et merforbrug på 32 minut-ter i forbindelse med manglende funktionalitet/anvendelse. Dette svarer til etmerforbrug på 0,15 årsværk. Sammenholdt med en fremskrevet forventningom at spare 0,36 årsværk kan det konkluderes, at der med de givne forud-sætninger er sparet 0,21 årsværk, hvilket fremgår af nedenstående tabel.

31

Redegørelse vedrørende DAHLIA-programmet

ProcesDetailtilladelser

MerforbrugMinutter32

Antal sager 2011Stk.330

MerforbrugÅrsværk0,15

Fremskrevetforventning (ift. BC) BesparelseÅrsværkÅrsværk0,360,21

Efter opskalering på de resterende processer for virksomhedstilladelsesom-rådet, har der samlet set været en effektiviseringsgevinst svarende til 3,16årsværk.

5.2.2.

Godkendelse af lægemidler,national procedure

Lægemiddelgodkendelsesområdet er markant større end de to andre pro-cesområder, der er blevet gennemgået. Området omfatter 16 ud af 23 fremti-dige processer, der i den oprindelige businesscase var planlagt implemente-ret i forbindelse med implementeringen af DAHLIA.På gevinstrealiseringsworkshoppen blev der taget udgangspunkt i nationalprocesdure, og en gennemgang af processen viste, at de væsentligste ude-ståender i forhold til DAHLIA-forventningen vedrører:Sagsoprettelse, hvor der som tidligere beskrevet er mange manuelle trin.Manuel overførsel af data fra formularer til sager.Udarbejdelse af delrapporter, hvor data skal indtastes manuelt.Arbejde med skabeloner og e-mails, hvor håndtering af stamdata er man-gelfuld, og journalisering af e-mails foregår manuelt fra Outlook.Webudgivelser, der ikke er understøttet af DAHLIA.Merarbejde i forhold til den gennemgåede proces (nationale procedurer) blevestimeret til 234,5 minutter per sag. Forventningen i businesscasen – korrige-ret for sagsmængde – var en besparelse på 3,38 årsværk. Heraf for dengennemgåede proces er realiseret 3,24 årsværk, hvilket fremgår af neden-stående tabel.Fremskrevetforventning (ift. BC) BesparelseÅrsværkÅrsværk3,383,24

ProcesNationaleprocedure

MerforbrugMinutter234,5

Antal sager 2011Stk.41

MerforbrugÅrsværk0,14

Efter opskalering på de resterende processer for godkendelsesområdet, harder samlet set kun været en mindre effektiviseringsgevinst svarende til 0,26årsværk. Det skal i øvrigt bemærkes, at godkendelsesområdets kvalitetssik-ring er blevet mere omfattende og dermed også mere tidskrævende målt iforhold til situationen i 2008. I denne analyse indgår dog kun den del af ar-4bejdet, der relaterer til DAHLIA-funktionalitet/anvendelse .

4

Med anvendelse menes, at det kan være udeladt at tage dele af systemet i brug.

32

Redegørelse vedrørende DAHLIA-programmet

5.2.3.

Sikkerhedsopdateringer,PSUR (human & veterinær)

På det tredje udvalgte procesområde, sikkerhedsopdateringer, er der tagetudgangspunkt i processen PSUR (human & veterinær) og PSUR (human &veterinær) modtagerlandssager.Af workshoppen fremgik det, at der stadig er en række væsentlige udeståen-der i forhold til den forventede DAHLIA-funktionalitet og/eller anvendelsen afeksisterende fuktionalitet. De væsentligste udeståender indebærer, at der:Fortsat er manuelt arbejde i forbindelse med sagsoprettelse, herunderscanning af materiale og indtastning af data i systemet.Skal udføres manuelle kontroller og manuel udsendelse af kvitteringsbrevi forbindelse med tilføjelse af formularer til sager.Er problemer med systemets stabilitet.Eksisterer manuelle arbejdsopgaver i relation til gebyropkrævning.Mangler funktionalitet til oprettelse af dokumenter fra skabeloner.For den gennemgåede proces blev der således identificeret et merarbejde påhenholdsvis 39 og 10 minutter per sag, afhængigt af om der er tale om enstandard-PSUR eller en modtagerlandssag. Med et årligt sagsantal på hen-holdsvis 2.085 og 3.128 svarer dette til henholdsvis 1,18 og 0,45 årsværk.Korrigeret for sagsudvikling var den samlede forventede besparelse 3,16årsværk. Den realiserede DAHLIA-effekt er beregnet til en besparelse på1,53 årsværk, hvilket fremgår af nedenstående tabel..MerforbrugMinutter39Antal sager 2011Stk.2.085MerforbrugÅrsværk1.18Fremskrevetforventning (ift. BC) BesparelseÅrsværkÅrsværk1,270,08*

ProcesPSUR (human &veterinær)PSUR (human &veterinær)modtager-landssager

10

3.128

0,45

1,9

1,45

Efter opskalering på de resterende processer for sikkerhedsopdateringsom-rådet, har der samlet set været en effektiviseringsgevinst svarende til 1,78årsværk.

5.2.4.

Administrative årsværk

For at afdække, i hvor høj grad den forventede reduktion i administrativeårsværk indeholdt i businesscasen er realiseret, er der afholdt interview medkontorchefen for sekretariatet. Af interviewet fremgår det, at den forventedebesparelse på 7,5 årsværk er effektueret i form af afskedigelser. Heraf ud-gjorde 3 af de 7,5 årsværk de tidligere ansatte journalmedarbejdere, idetjournaliseringsarbejdet blev pålagt de enkelte afdelinger. Til trods for at ge-vinsten er fuldt realiseret, er der ifølge kontorchefen ikke tale om en realise-

33

Redegørelse vedrørende DAHLIA-programmet

ring forårsaget af DAHLIA. Målet var at hente 7,5 årsværk, hvilket man gjordevia almindelig effektivisering og opgaveprioritering snarere end som følge afunderstøttelsen af de administrative processer i DAHLIA.I beregningen af den samlede gevinstrealisering indgår de tre årsværk somrealiserede, da det eventuelle merarbejde, der resulterer af, at de enkelteafdelinger selv skal foretage journalisering, ligeledes er medtaget i forbindel-se med estimering af de tre procesområder.Det skal bemærkes, at den udestående optimering af de administrative pro-cesser blandt andet kan skyldes, at DAHLIA er et produktionssystem, dersøges anvendt på et administrativt område, hvor der ikke nødvendigvis ersamme ensartethed og volumen i opgaveflowet.

5.2.5.

Opskalering og samlet resultat forgevinstrealisering

Som beskrevet i de foregående afsnit er udestående funktionalitet/anvendel-se blevet identificeret og kvantificeret på en workshop for hvert procesområ-de. Ved afslutningen af de respektive workshopper er lederne blevet bedt omat forholde sig til en skalering af det identificerede merarbejde til øvrige pro-cesser i deres enhed. Der er således identificeret en faktor, der er benyttet tilat opskalere estimaterneI nedenstående tabel fremgår den samlede gevinstrealisering.

34

Redegørelse vedrørende DAHLIA-programmet

Procesnr.

Navn på procesvariant (redesignet proces)

Procesområde

Forventet effektivisering i følge BC vedEstimeretimplementering af DAHLIArealiseret effekt af(2011 sagsniveau)DAHLIA

LMREG/LUELMU1.1TO BE Reg af fabr og udstedelse af danske virksomhedstilladelser2.2TO BE Godkendelse af kliniske forsøg og afprøvninger3.1TO BE Håndtering af ansøgning om udleveringstilladelser4.1TO BE Godkendelse af lægemidler - National procedure4.2TO BE Godkendelse af lægemidler - Central procedure RMS4.3TO BE Godkendelse af lægemidler MRP - RMS & CMS4.4TO BE Godkendelse af lægemiddel DCP - RMS & CMS4.5TO BE Forlængelse af MFT - national procedure4.6TO BE Forlængelse af MFT - central procedure4.7TO BE Forlængelse af MFT MRP og DCP - RMS & CMS4.9TO BE Håndtering af variationer og notifikationer - national procedure4.10 TO BE Håndtering af variationer og notifikationer - central procedure4.11 TO BE Håndtering af variationer og notifikationer MRP - RMS & CMS4.15 a TO BE Håndtering af 'Henvisninger til CMD'4.15 TO BE Håndtering af 'Referrals'4.16 TO BE Håndtering af Maximum Residue Limit - Rapp & modtager8.2+ TO BE Håndtering af sikkerhedsopdateringer (PSUR HUMAN&VET)8.2+ TO BE Håndtering af sikkerhedsopdateringer (PSUR HUMAN&VET)8.5TO BE Håndtering af sikkerhedsinformation til & fra andre EU myndigheder9.1TO BE Planlæg laboratoriekontroller9.2TO BE Udfør Laboratoriekontroller11.1 TO BE Udførelse af Inspektioner13.1 TO BE Håndtering af sager om privates importI alt redesignede processerIkke redesignede processer*AdministrationTotal* if. BC har vi taget 25 % af forventnignerne til de re-designede processer. I den oprindelige BC gav det 7,75 ÅV.GOD = Godkendelsesområde, SIK = Sikkerhedsopdateringsområde, VIRK = Virksomhedstilladelser

VUK

(Årsværk)

(Årsværk)

2,203,552,323,381,421,843,160,070,000,001,042,041,420,000,340,001,271,900,250,500,850,710,0028,267,077,5042,83

1,502,63-0,693,241,331,310,98-0,05-0,27-0,49-5,120,38-2,62-0,010,16-0,020,081,450,000,500,770,43-0,285,201,303,009,50

På baggrund af de tre workshopper kan det konkluderes, at DAHLIA på enrække områder ikke har indfriet de forventninger, der var lagt til grund i denoprindelige businesscase, og at den udestående funktionalitet og/eller funkti-onalitetsanvendelse medfører omfattende manuelt ekstraarbejde, hvilket harreduceret den samlede besparelse til 9,5 årsværk. Årsværkene fordeler sigsom følger:5,2 årsværk for redesignede processer1,3 årsværk for ikke-redesignede processer3 årsværk for administrative processer.Med udgangspunkt i de afholdte workshopper kan der peges på følgendeårsagsforklaringer:Manuelle overførsler af data mellem systemer og manglende søgning påtværs af datakilder.Manglende automatisering og implementering af workflows, for eksempel iforbindelse med sagsoprettelse.Varierende systemperformance/svartider.Begrænset digital indberetning.Manuelle kontroller og manglende teknisk validering.Varierende anvendelse af funktionalitet blandt DAHLIA-brugere, for ek-sempel kunne GoPro anvendes mere omfattende.

35

Redegørelse vedrørende DAHLIA-programmet

Manglende standardisering af processer og uens implementering.I forbindelse med den manglende realisering skal det tilføjes, at Sundheds-styrelsen har ændret sagspraksis i forbindelse med DAHLIA, så der nu arbej-des med enkeltsagsprincip i stedet for samlesagsprincip. I praksis betyderdette, at der oprettes langt flere sager, hvilket gør processerne særlig om-stændelige i forbindelse med udestående automatisk sagsoprettelse.DAHLIA-programmet har medført nogle klare gevinster i forbindelse medunderstøttelse af processerne, herunder:Bedre struktur på arbejdet i forbindelse med implementering af forbedretsagsstyring med faser, deadlines osv.Bedre tilgængelighed af sager, mulighed for tværgående sagssøgning ogdigitalisering af de tidligere fysiske sager.Bedre overblik over sager og mere tidssvarende dokumenthåndtering.Mulighed for at trække relevante rapporter og udføre en mere hensigts-mæssig ressourcestyring og opgavefordeling.Forbedret automatiseret gebyropkrævning.

5.2.6.

Usikkerheder og datakilder

Analysen medfører en række usikkerheder, der især relaterer sig til den valg-te opgørelsesmetode, hvor businesscasens effekt er opgjort ved at sammen-holde det faktiske setup i 2011 med det forventede setup, i stedet for en me-re simpel opgørelse, hvor 2011 sammenlignes direkte med 2008. Baggrun-den for metoden er som tidligere beskrevet, at det ikke har været muligt atfremskaffe det fornødne datagrundlag for 2008.Konsekvensen af metoden er, at beregningerne i høj grad bygger på validite-ten af den oprindelige businesscase.Andre usikkerheder omfatter:Datafundamentet for beregningerne er indsamlet via workshopper medledere, hvor der er udarbejdet betragtelige estimater inden for en megetkort tidsramme uden uddybende analyser.Opgørelse af sagsudvikling er indhentet fra fagcheferne, og Deloitte harikke foretaget videre validering heraf grundet det komprimerede forløb.Enkelte steder har cheferne vurderet, at antallet af afsluttede sager var ligantallet af indkomne sager.Det tidligere Lægemiddelstyrelsen opererer med flere typer inkonsistenteproceshierarkier, der endvidere har ændret sig over tid. Der er derfor enafledt risiko for, at mapningen til den oprindelige businesscase er unøjag-tig.I nedenstående tabel er de væsentligste datakilder anført.

36

Redegørelse vedrørende DAHLIA-programmet

DatakildeOprindelig 2008-businesscase,DAHLIA-gevinstbetragtninger.Navngivne årsværk til nedlæggelse iforbindelse med businesscase-realisering for DAHLIA.