Finansudvalget 2012-13

FIU Alm.del Bilag 6

Offentligt

FinansudvalgetDen økonomiske konsulent

Til:Dato:

Udvalgets medlemmer11. oktober 2012

IMF seneste halvårsrapport. Ingen vækst i euroområdet, men Danmarkklarer nogenlunde skærene.

SammenfatningDet ser sort ud for væksten i euroområdet spårIMFi sin seneste halv-årsrapport. I 2012 og 2013 vil der stort set ikke være vækst ieuroom-rådet.Dog klarerTysklandogSverigesig fortsat nogenlunde, så vig-tige danske eksportmarkeder er stadig intakte. Også USA ser ud til atklare sig bedre.Danmarkgår nogenlunde ram forbi, idet dansk økonomi ikke nedju-steres. IMF vurderer den danske vækst til 0,5 pct. i 2012 og 1,2 pct. i2013, hvilket stadig er mindre end regeringens seneste skøn (august2012).IMF rapporten indeholder desuden et afsnit om, hvordan den kæm-pemæssige gæld, som de udviklede lande efterhånden har opbygget,kan nedbringes. På baggrund af historiske analyser, giver IMF nogleløsningsforslag til gældsnedbringelsen.Først og fremmest skal realrenten være lav, ogpengepolitikkenlem-pelig. Desuden skalfinanspolitikkenvære fokuseret på strukturellereformer og langsigtede permanente løsninger.IMF er relativt positiv omkring, at det vil lykkes USA at nedbringe gæl-den, men er samtidig knap så optimistisk for euroområdet, hvor det ersvært at finde en homogen pengepolitik.

1/4

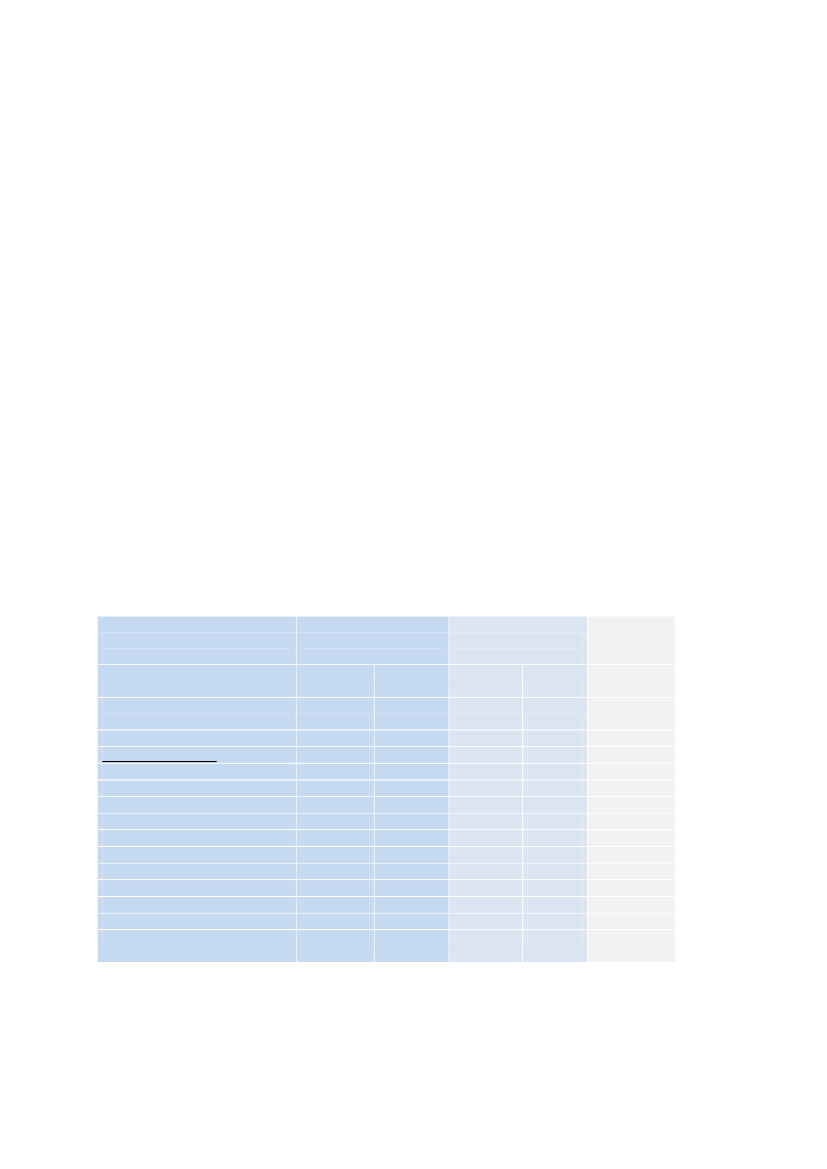

IndledningIMF har netop udgivet sin halvårsrapportWorld Economic Outlook(okto-ber 2012), om udviklingen i den globale økonomi. Rapporten gennemgårbåde udviklingen i økonomien på verdensplan og i de enkelte medlems-lande. Notatet gennemgår kort de vigtigste økonomiske nøgletal m.v.Udviklingen i økonomienIfølge IMF fortsætter opsvinget i verdensøkonomien,selvom væksten stadiger svag i mange udviklede lande.Den svage vækst er dog nu så lav, atderi visse ikke er udsigt til at ske væsentlige indhug i arbejdsløsheden.Væksten dæmpes af en fortsat lav forbrugertillid, der sammen med et stadigsvagt finansielt system holder den samlede efterspørgsel tilbage.Det ercentralbankerne,der holder hånden under væksten, dels ved at holdede politisk bestemte renter nede og dels ved foranstaltninger, der forsøger atsænke renterne på specifikke markeder og hjælpe særlige grupper af låntage-re.Tabel 1nedenfor viser udviklingen i den globale handel, væksten i udvalgtemedlemslande samt korrektionerne i vækstprognoserne i forhold til den sidstehalvårsrapport.Tabel 1.Udvalgte nøgletal for den globale økonomi.Nøgletal for verdensøkono-mienFaktiske talNedjusteringPrognoseift. sidste(okt. 2012)prognose2012 og1)

20122013133,24,5-1,3

2010Den globale handel, varer ogservice (vækst i pct.)Vækst i BNP (pct.)USAEuroområdetTysklandFrankrigUKDanmarkSverigeKinaRusland12,6

20115,8

2,42,04,01,71,81,35,910,44,3

1,81,43,11,70,80,84,09,24,3

2,2-0,40,90,1-0,40,51,27,83,7

2,10,20,90,41,11,22,28,23,8

0,0-0,6-0,5-0,7-0,90,00,2-0,4-0,4

1) Sammenlagte korrektioner for både 2012 og 2013 (procentpoint), egne tal.Kilde: IMF, oktober 2012

2/4

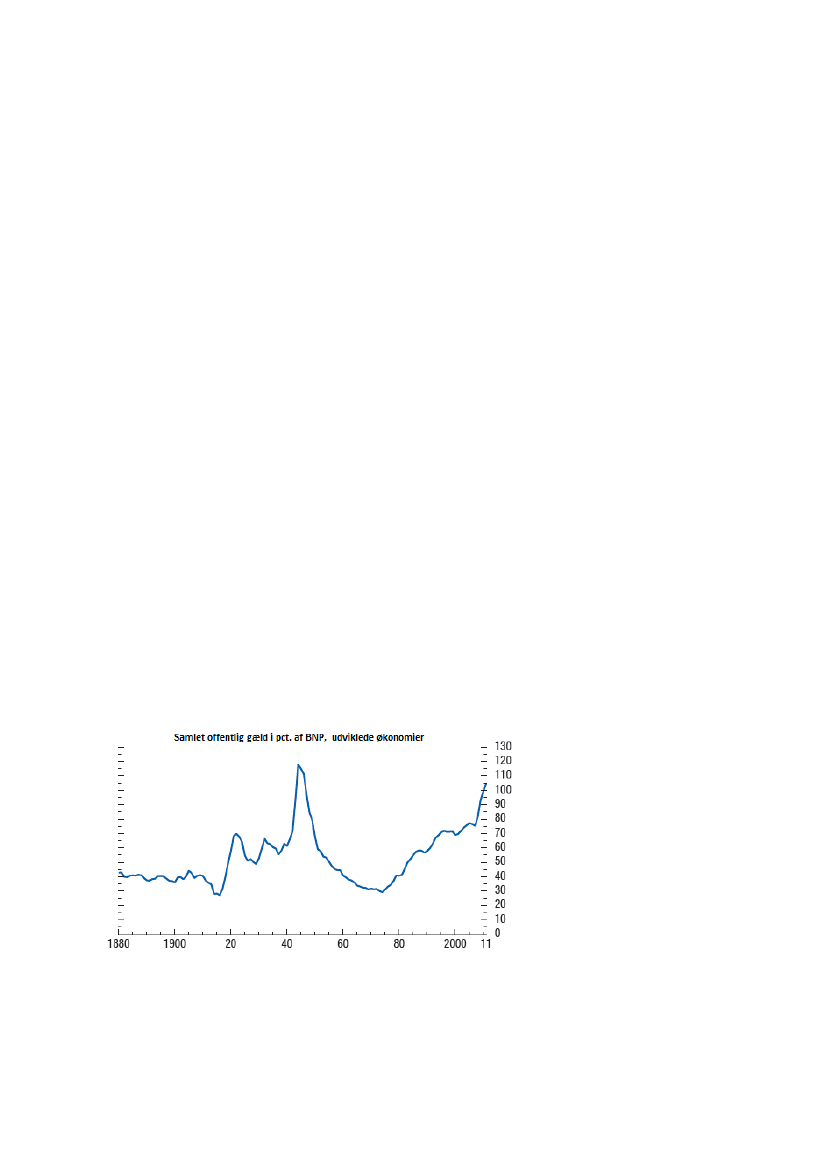

Denglobale handeler nedjusteret med samlet 1,3 procentpoint, og forventesat blive væsentligt lavere i 2012 og 2013, sammenlignet med tallene fra 2011og især 2010.ForUSAer væksten ikke nedjusteret i den seneste prognose, og der regnesstadig med rimelige vækstrater på ca. 2 pct. i 2012 og 2013.Derimod ser det noget sort ud foreuroområdet,hvor væksten nedjusteresmed 0,6 procentpoint i 2012 og 2013.Der er dermed praktisk talt ingenvækst i euroområdet.I UK er nedjusteringen også stor, og IMF regner meden negativ vækst i 2012.DanmarkogSverigegår umiddelbart ram forbi og får ikke nedjusteret sinevækstrater af IMF. I Danmark spås væksten til at blive 0,5 pct. og 1,2 pct. ihenholdsvis 2012 og 2013. Det er en under hvad regeringen selv har regnetsig frem til. I den senesteØkonomiske Redegørelseforudser regeringen envækst i 2012 og 2013 på henholdsvis 0,9 pct. og 1,9 pct.De høje vækstrater iKinaogRuslandnedjusteres en smule. Men væksten erstadig på et højt niveau i disse lande, om end faldende i forhold til 2010 og2011, ifølge IMF.Hvordan kommer vi ud af gældskrisen?IMF-rapporten har et særligt afsnit om, hvordan landene slipper af med dereshøje offentlige gæld og samtidig ”overlever” rent samfundsøkonomisk.Figur 2nedenfor viser udviklingen i den offentlige gæld for alle de udviklede økono-mier i verden siden 1880.Figur 2.Samlet offentlig gæld for de udviklede økonomier som pct. af BNP

Kilde: IMF, oktober 2012

3/4

Det ses, at de udviklede lande i dag har en samlet offentlig gæld på knap 110pct. af BNP, hvilket er på niveau med tiden lige efter 2. verdenskrig. Ydermereses det, at det lykkedes at komme af med den høje gæld fra efterkrigstiden pårelativt kort tid. Så spørgsmålet er, om vi kan lære noget af de erfaringer, derblev gjort med at nedbringe gælden i den periode?Historiske undersøgelser fra IMF viser, at lande med høj offentlig gæld, næp-pe kan nedbringe gælden hvis realrenten er for høj ogpengepolitikkenforstram.Nedbringelse af gælden kræver derfor en tilstrækkelig understøt-tende pengepolitik.Hertil kommer, atfinanspolitikkenskal være fokuseret på permanente ogstrukturelle reformer, herunder reformer, der er vækstorienterede. En sådanfinanspolitik giver større og mere vedvarende reduktion i gælden på længeresigt i forhold til en finanspolitik, der mere bygger på midlertidige foranstaltnin-ger.IUSA,hvor den finansielle sektor er ved at komme sig ovenpå finanskrisen,og der er en understøttende pengepolitik,vil en fokuseret reformvenligfinanspolitik muligvis bringe landet ud af krisen,skriver IMF.Ieuroområdeter den finansielle sektor derimod stadig svag, og pengepolitik-kens virkninger noget uklare grundet den Monetære Unions løse struktur.Det er derfor uklart om krisen kan løses med en fokuseret finanspolitik.IMF slår samtidig fast, at gældreduktionen er enlangsigtetoperation.Med venlig hilsenNiels Hoffmeyer / Victoria Julie Jessen(3602)

4/4