Finansudvalget 2012-13

FIU Alm.del Bilag 55

Offentligt

ISSN 1977-5938

DEn EUROPæIsKEREvIsIOnsRET

MEDDELELsEPræsentation af og redegørelsefor årsberetningerne for 2011

ÅRsbERETnInGERnE FOR 2011DA

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

1

FORMANDENS FORORD

I 2011 brugte EU 129,4 milliarder euro - hovedsagelig påområderne landbrug og samhørighed, hvor ansvaret forgennemførelsen af EU-budgettet er delt mellemKommissionen og EU's medlemsstater. Dennemeddelelse gengiverde vigtigste revisionsresultater ogkonklusioneri Den Europæiske Revisionsretsårsberetninger om gennemførelsen af EU-budgettet og afde europæiske udviklingsfonde i regnskabsåret 2011.Formålet med årsberetningerne er at fremlæggerevisionsresultater og konklusioner, som gør det muligt forEuropa-Parlamentet, Rådet og Unionens borgere atvurderekvaliteten af EU's økonomiske forvaltning,samt at fremsætte nyttige anbefalinger med henblik påforbedringer. Et centralt element i årsberetningerne for2011 er den revisionserklæring (eller DAS), somRevisionsretten for 18. gang afgiver om regnskabernesrigtighed og de underliggende transaktioners formelle rigtighed.I årsberetningen om gennemførelsen af EU's budget for 2011 er der indførtto nye kapitlerfor at kunne give mere fokuserede resultater vedrørende landbrug og samhørighed. Dettidligere kapitel om landbrug og naturressourcer er afløst af et kapitel om landbrug:markedsstøtte og direkte støtte og et kapitel om udvikling af landdistrikter, miljø, fiskeri ogsundhed. Tilsvarende er det tidligere kapitel om samhørighed, energi og transport afløst af etkapitel om regionalpolitik, energi og transport og et kapitel om beskæftigelse, socialeanliggender, arbejdsmarkedsforhold og ligestilling.Det er vigtigt, at vores revisionsresultater danner et godt grundlag for vurderingen afindtægternes og udgifternes lovlighed og desuden gør det muligt atmåle fremskridtover tid.Årsberetningen om gennemførelsen af EU's budget for 2011 muliggør sammenligningermellem forskellige områder og forskellige år, fordi den indeholder sammenlignelige tal for2010 med hensyn til den anslåede fejlforekomst for budgettet som helhed og de anslåedefejlforekomster for de forskellige udgiftsområder.Vores årsberetning om gennemførelsen af EU's budget for 2011 giver også mere indsigt iresultatorienteret forvaltningog måling af performance i EU - et væsentligt aspekt, der harfået større betydning som følge af den finansielle og økonomiske krise. Kapitel 10 omopnåelse af resultater ved hjælp af EU-budgettet bygger videre på årsberetningen for 2010,som introducerede dette emne, der blev vel modtaget.I årsberetningerne fremsætter vi et stort antalanbefalingermed henblik på at forbedre denøkonomiske forvaltning af EU-midlerne og følger anbefalingerne i tidligere beretninger op. Ivores udtalelser om egne indtægter, landbrug, samhørighed og forskning har vi endvidere

2

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

gjort rede for vores syn på de regler, som er under udarbejdelse til den næsteprogrammeringsperiode (2014-2020).Årsberetningerne for 2011 udkommer i det år, hvor vi fejrer35 års jubilæum.Vi bestræberos konstant på at forbedre vores arbejdsmetoder og produkter som led i vores rolle som denuafhængige beskytter af unionsborgernes finansielle interesser.For yderligere oplysninger om vores opgave, arbejde og resultater henvises tilwww.eca.europa.eu.Man kan også følge os på Twitter@EUAuditorsECA.

Vítor Manuel da SILVA CALDEIRAFormand for Den Europæiske Revisionsret

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

3

INDHOLDÅrsberetningen for 2011 - nøglebudskaberRevisionserklæringMere om resultaterneIndtægterLandbrug: markedsstøtte og direkte støtteUdvikling af landdistrikter, miljø,fiskeri og sundhedRegionalpolitik,energi og transportBeskæftigelse, sociale anliggender,arbejdsmarkedsforhold og ligestillingEksterne forbindelser, bistand og udvidelseForskning og andreinterne politikkerAdministrationsudgifterog andre udgifterDe europæiske udviklingsfonde (EUF)Opnåelse af resultater ved hjælp af EU-budgettet57815171921252729313337

Forklarende oplysninger og baggrundsoplysningerEU's budget for 2011DAS-metoden i ét blikRevisionsretten og dens arbejde414345

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

5

ÅRSBERETNINGEN FOR 2011 – NØGLEBUDSKABERRegnskabetfor 2011 giver et retvisende billede af Den Europæiske Unions finansiellestilling og af resultaterne af regnskabsårets transaktioner og pengestrømme.Indtæg-terneogforpligtelsernevar uden væsentlig fejlforekomst. Derimod varbetalingernevæsentlig fejlbehæftede med en anslået fejlforekomst på 3,9 % for EU-budgettet somhelhed. Dette er stort set det samme som i 2010, hvor fejlforekomsten var på 3,7 %.Alle de individuelt vurderede EU-udgiftsområder var væsentlig fejlbehæftede, undtageneksterne forbindelser, bistand og udvidelse samt administrationsudgifter.Detviser, at der er behov for at forbedre forvaltningen af EU-midlerne.Revisionsretten anslog, at fejlforekomsten for udgifterne i gruppen af politikområderudvikling af landdistrikter, miljø, fiskeri og sundhed(hvor der oftest forekommer fejl)var 7,7 %. Den anslåede fejlforekomst for gruppenregionalpolitik, energi og transportvar endnu en gang høj - 6,0 % i 2011.Antallet afforbehold fra Kommissionen steg,og det beløb, som dens general-direktører anser for at være risikofyldt, steg fra 0,4 milliarder euro i 2010 til 2,0 milliardereuro i 2011. Dette afspejler Kommissionens erkendelse af, at der er høj risiko for fejl pånogle områder, især udvikling af landdistrikter, samhørighed og forskning.

6

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

Samlet set var de undersøgtekontrolsystemerkun delvis effektive med hensyn til atsikre betalingernes formelle rigtighed, og de opfylder ikke deres potentiale med hensyntil at forhindre eller påvise og korrigere fejl. Der blev konstateret mange eksempler påkontrolsvigt.Kommissionens vurdering af sin egen performance er under udvikling, og der erkonstateret forbedringer sammenlignet med de foregående år. Ikke desto mindre visteRevisionsrettens forvaltningsrevisioner i 2011, at der mangler behovsvurderinger af godkvalitet, at der er mangler i nogle af programmernes udformning, hvilket forringermuligheden for rapportering af resultater og virkninger, og at Kommissionen bør kunnedokumentereEU-merværdi.

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

7

REVISIONSERKLÆRING

2011-REGNSKABETS RIGTIGHEDDet er Rettens opfattelse, at Den Europæiske Unions konsoliderede regnskab i alt væsentligtgiver et retvisende billede af Unionens finansielle stilling pr. 31. december 2011 og afresultaterne af transaktioner og pengestrømme i det afsluttede regnskabsår, ioverensstemmelse med bestemmelserne i finansforordningen og de regnskabsregler, somKommissionens regnskabsfører har indført.

LOVLIGHEDEN OG DEN FORMELLE RIGTIGHED AF INDTÆGTERNE OGUDGIFTERNE FOR 2011INDTÆGTERDet er Rettens opfattelse, at de EU-indtægter, der ligger til grund for 2011-regnskabet, i altvæsentligt er lovlige og formelt rigtige.

FORPLIGTELSERDet er Rettens opfattelse, at de forpligtelser, der ligger til grund for 2011-regnskabet, i altvæsentligt er lovlige og formelt rigtige.

BETALINGERGrundlag for en afkræftende erklæringRetten konkluderer, at de undersøgte overvågnings- og kontrolsystemer samlet set er delviseffektive med hensyn til at sikre lovligheden og den formelle rigtighed af de betalinger, derligger til grund for regnskabet. Gruppen af politikområder landbrug: markedsstøtte og direktestøtte, gruppen udvikling af landdistrikter, miljø, fiskeri og sundhed, gruppen regionalpolitik,energi og transport, gruppen beskæftigelse, sociale anliggender, arbejdsmarkedsforhold ogligestilling samt gruppen forskning og andre interne politikker er væsentlig fejlbehæftede.Revisionsretten anslår, at den mest sandsynlige fejlforekomst i de betalinger, der ligger tilgrund for regnskabet, ligger på 3,9 %.Afkræftende erklæringPå grund af væsentligheden af de forhold, der er beskrevet ovenfor, er det Rettens opfattelse,at de betalinger, der ligger til grund for 2011-regnskabet, er væsentlig fejlbehæftede.Erklæringens fulde ordlyd findes i kapitel 1 i årsberetningen for 2011.

8

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

MERE OM RESULTATERNE

Kapitel 1 i årsberetningen for 2011 indeholder analytiske oplysninger om årets resultater iform af:revisionsresultater vedrørende transaktionernes formelle rigtigheden sammenligning af resultaterne for 2011 med de foregående års resultateren vurdering af den sikkerhed, som Kommissionens ledelsesudtalelser giverbemærkninger om budgetforvaltningen.

TRANSAKTIONERNES FORMELLE RIGTIGHEDRevisionsretten tester stikprøver af transaktioner for at give statistisk baserede skøn over, ihvilken udstrækning indtægterne og de forskellige udgiftsområder er behæftet med fejl.Diagram 1viser resultaterne af disse test for EU-budgettet som helhed. Diagrammet viserhyppighedenaf fejl i transaktionerne og indvirkningen af de fejl, hvis effekt kan kvantificeres(Revisionsrettens skøn vedrørendeden mest sandsynlige fejlforekomst).Revisionsretten drager sinerevisionskonklusionerpå grundlag af disse resultater og andetbevis, f.eks. systemvurderinger, Kommissionens ledelsesudtalelser og arbejde udført afandre revisorer. Mere information om Revisionsrettens revisionstilgang findes på side 43.

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

9

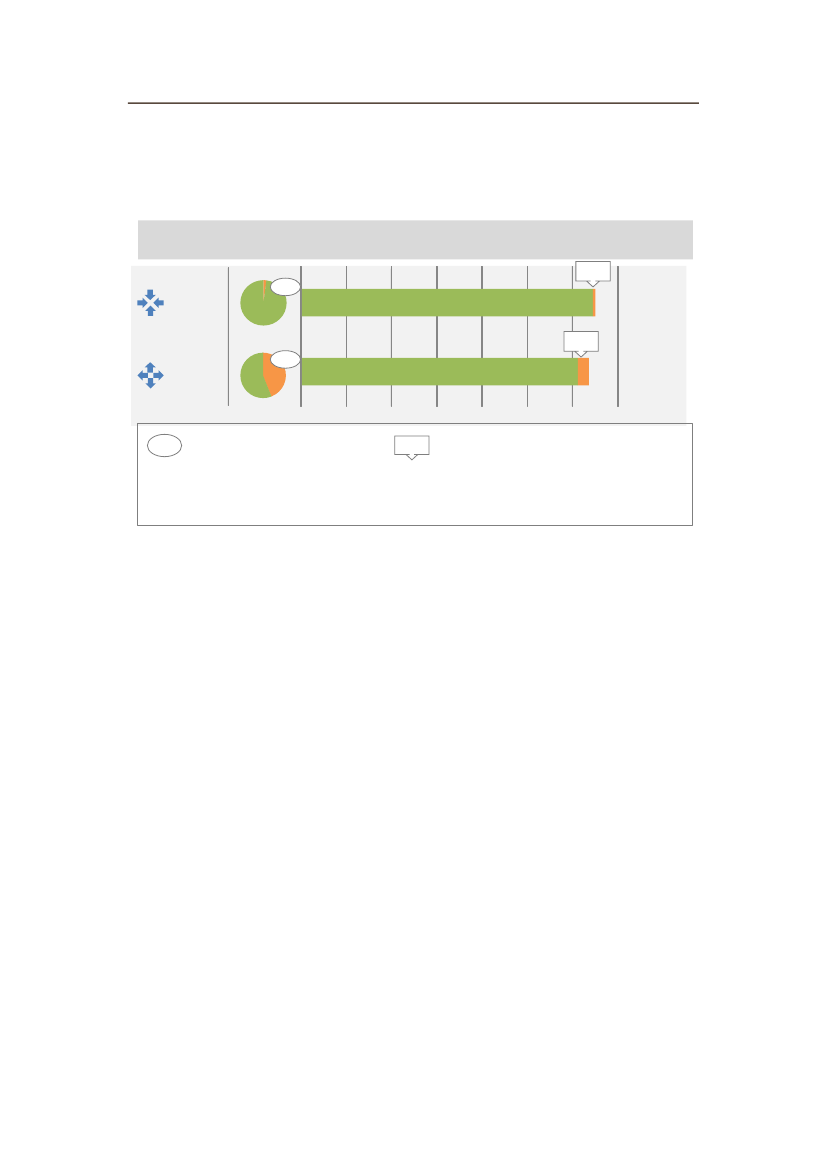

Diagram 1 – Testen af transaktionerResultaterne for EU's 2011-budget som helhedFejlfrekvensDet reviderede beløb ogden mest sandsynlige fejlforekomst0,8 %2%

Revisions-konklusionUdenvæsentligfejlforekomst

Indtægter3,9 %44 %

Udgifter0X%€ 20 mia.€ 40 mia.Y%€ 60 mia.

Væsentligfejlbehæftede€ 80 mia. € 100 mia. € 120 mia. € 140 mia.

Fejlfrekvens(den andel af de revideredetransaktioner, som er behæftet med en ellerflere kvantificerbare eller ikke-kvantificerbarefejl)

Den mest sandsynlige fejlforekomst(Revisionsrettensskøn vedrørende fejlforekomsten baseret på dekvantificerbare fejl i den reviderede stikprøve aftransaktioner)

Bemærk: Revisionsretten anvender statistiske standardteknikker til at anslå fejlforekomsten (jf. bilag 1.1 til kapitel 1 iårsberetningen).

Med hensyn til 2011 konkluderer Revisionsretten, atforpligtelsernei alle grupper afpolitikområder ogindtægternevar uden væsentlig fejlforekomst. For budgettet som helhedfører den anslåede fejlforekomst på 3,9 % til en afkræftende erklæring om den formellerigtighed af debetalinger,der ligger til grund for regnskabet.I de enkelte grupper af politikområder giver testen resultater for hvert udgiftsområde som vist idiagram 2.Senere i denne meddelelse gives der mere information om de specifikkevurderinger af disse udgiftsområder og om de relevante kapitler i årsberetningen.

10

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

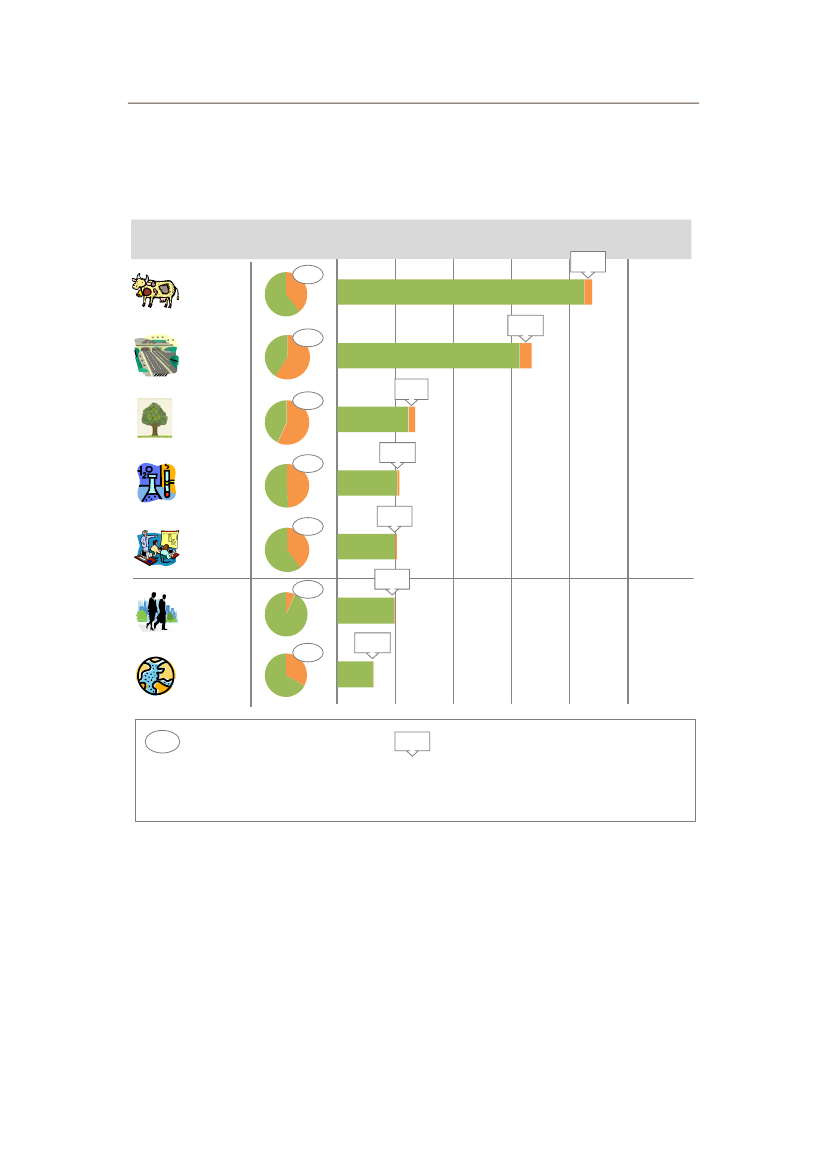

Diagram 2 – Testen af transaktionerResultaterne for EU's udgiftsområder i 2011Gruppe afpolitikområderLandbrug:markedsstøtteog direktestøtteRegional-politik, energiog transportUdvikling aflanddistrikter,miljø, fiskeri ogsundhedForskning ogandre internepolitikkerBeskæftigelseog socialeanliggenderAdministra-tionsudgifterog andreudgifterEksterneforbindelser,bistand ogudvidelse

Fejlfrekvens39 %

Det reviderede beløb ogden mest sandsynlige fejlforekomst

2,9 %

Revisions-konklusion

59 %

6,0 %

57 %

7,7 %

Væsentligfejl-behæftede

49 %

3,0 %

40 %

2,2 %

7%

0,1 %

33 %

1,1 %

Udenvæsentligfejl-forekomst€ 20 mia.€ 30 mia.€ 40 mia.€ 50 mia.

0X%

€ 10 mia.Y%

Fejlfrekvens(den andel af de revideredetransaktioner, som er behæftet med en ellerflere kvantificerbare eller ikke-kvantificerbarefejl)

Den mest sandsynlige fejlforekomst(Revisionsrettensskøn vedrørende fejlforekomsten baseret på dekvantificerbare fejl i den reviderede stikprøve aftransaktioner)

Bemærk: Revisionsretten anvender statistiske standardteknikker til at anslå fejlforekomsten (jf. bilag 1.1 til kapitel 1 iårsberetningen).

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

11

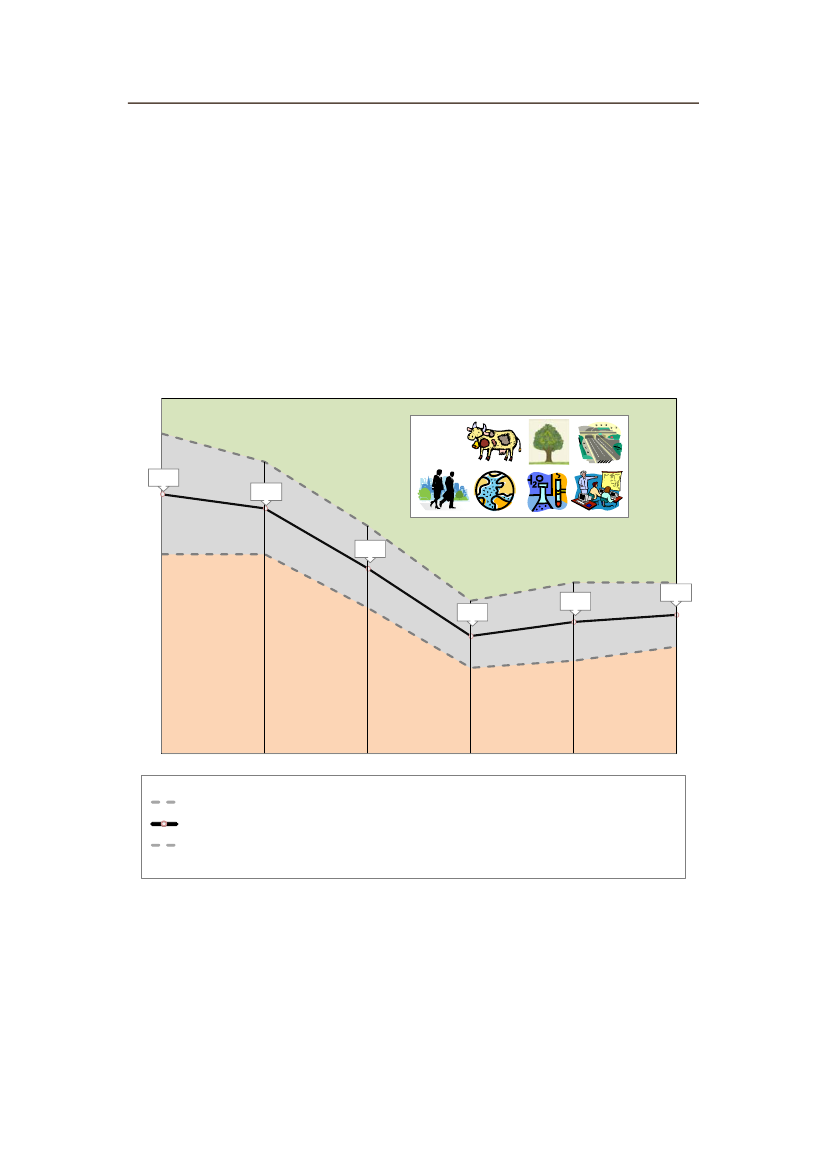

SAMMENLIGNING MED DE FOREGÅENDE ÅRFor betalingsbudgettet som helhed lå den mest sandsynlige fejlforekomst i betalingerne på3,9 %, stort set det samme som i 2010 (3,7 %) (jf.diagram 3).Retten konstaterede, at ca. tofemtedele af de testede transaktioner var behæftet med fejl (2010: ca. en tredjedel aftransaktionerne).

Diagram 3 – Revisionsrettens skøn vedrørende den mest sandsynligefejlforekomst for EU-budgettet som helhed: 2006 til 201110%9%

8%

EU’sudgifter7,3 %6,9 %

7%

6%

5,2 %

5%3,7 %3,9 % *

4%

3,3 %

3%

2%

1%

0%2006

2007

2008

2009

2010

2011

Øvre fejlgrænseDen mest sandsynligefejlforekomstNedre fejlgrænse

Bemærk: Revisionsretten anvender statistiske standardteknikker til at anslå fejlforekomsten. Retten kanmed 95 % sikkerhed sige, at fejlforekomsten i populationen ligger mellem dennedre fejlgrænseog denøvre fejlgrænse.Flere detaljer gives i bilag 1.1 til kapitel 1 i årsberetningen.* I modsætning til de foregående år er tilfælde, hvor modtagere af betalinger under FLP ikke har opfyldtkrydsbestemmelsesforpligtelserne, medtaget i beregningen af den mest sandsynlige fejlforekomst for 2011.De konstaterede fejl tegner sig for ca. 0,1 procentpoint af Rettens skøn vedrørende den mest sandsynligefejlforekomst i betalingerne som helhed.

Revisionsrettens skøn vedrørendeden mest sandsynlige fejlforekomsti betalingerne i deenkelte grupper af politikområder er højere for 2011 end for 2010 med hensyn til:•landbrug: markedsstøtte og direkte støtte samt udvikling af landdistrikter, miljø, fiskeriog sundhed (sammenlignet med den tidligere gruppe af politikområder landbrug ognaturressourcer)forskning og andre interne politikker.

•

12

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

Skønnet vedrørende den mest sandsynlige fejlforekomst er faldet med hensyn tilregionalpolitik, energi og transport samt beskæftigelse, sociale anliggender,arbejdsmarkedsforhold og ligestilling (sammenlignet med den tidligere gruppe afpolitikområder samhørighed, energi og transport).Med hensyn til de andre grupper af politikområder (eksterne forbindelser, bistand ogudvidelse samt administrationsudgifter og andre udgifter) er Revisionsrettens skønvedrørende den mest sandsynlige fejlforekomst stort set det samme som for 2010.Diagram 4sammenligner resultaterne for 2010 og 2011 i de enkelte grupper afpolitikområder.I alle grupper af politikområder konstaterede Revisionsretten, atfejlfrekvensenvar steget,undtagen i den tidligere gruppe af politikområder samhørighed, energi og transport samt igruppen administrationsudgifter og andre udgifter, hvor den stort set var uændret.

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

13

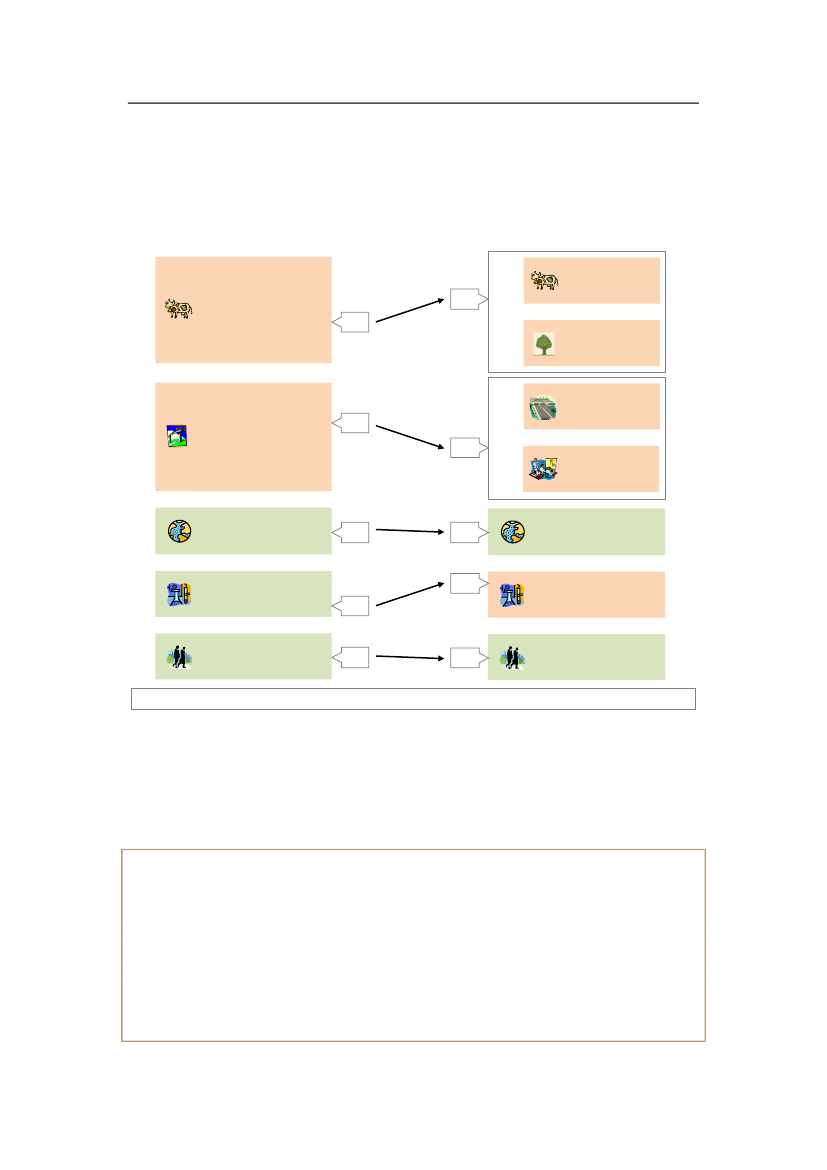

Diagram 4 – Revisionsrettens skøn vedrørendeden mest sandsynlige fejlforekomst på EU's udgiftsområderSammenligning mellem 2010 og 201120102,9 %Landbrug ognaturressourcer4,0 %2,3 %7,7 %

2011Landbrug:markedsstøtteog direkte støtteUdvikling aflanddistrikter, miljø,fiskeri og sundhedRegionalpolitik,energi ogtransport

6,0 %Samhørighed, energiog transport7,7 %5,1 %2,2 %

Beskæftigelse ogsociale anliggender

Bistand til tredjelande,udvikling og udvidelse

1,7 %

1,1 %

Eksterne forbindelser,bistand og udvidelse

Forskning og andreinterne politikker

3,0 %1,4 %

Forskning og andreinterne politikker

Administrationsudgifterog andre udgifter

0,4 %

0,1 %

Administrationsudgifterog andre udgifter

Bemærk: De kombinerede fejlforekomster for 2011 med hensyn til landbrug og samhørighed angives for at muliggøre sammenligning.

DE BETALINGER, SOM KOMMISSIONEN HAR TAGET FORBEHOLDOVER FOR, ER STEGET BETYDELIGTOm Kommissionens ledelsesudtalelserKommissionen er ansvarlig for at gennemføre EU-budgettet. Kommissionensgeneraldirektører udarbejder årlige aktivitetsrapporter, hvor de gør rede for de menneskeligeog finansielle ressourcer, som de har ansvar for. Hver aktivitetsrapport indeholder enunderskrevet erklæring om, hvorvidt ressourcerne er blevet anvendt til de planlagte formål, ogkontrolprocedurerne sikrer, at transaktionerne er formelt rigtige. Når generaldirektørernekonstaterer væsentlige problemer, fremsætter de forbehold i deres erklæringer og giverinteressenterne kvantitative og/eller kvalitative oplysninger om problemernes omfang ogsandsynlige effekt.

14

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

Med hensyn til 2011 har alle generaldirektørerne erklæret, at de kontrolprocedurer, som dehar ansvaret for, giver den fornødne garanti for, at transaktionerne er formelt rigtige. Antalletaf generaldirektører eller tjenestegrene, som har fremsat et eller flere forbehold, er imidlertidsteget fra 13 i 2010 til 16 i 2011 (ud af i alt 48). Antallet af individuelle forbehold er steget fra17 i 2010 til 27 i 2011. De fleste af dem vedrører svagheder med hensyn til transaktionernesformelle rigtighed.Den samlede finansielle virkning af forbeholdene anslås til 1 959 millioner euro eller 1,5 % afde betalinger, der blev afholdt i 2011 (2010: 423 millioner euro - 0,3 %). Stigningen i antalletaf forbehold og den anslåede finansielle virkning afspejler, at Kommissionensgeneraldirektører erkender, at der en høj risiko for fejl på nogle områder, især udvikling aflanddistrikter, samhørighed og forskning. Dette bekræftes af resultaterne af Revisionsrettenstest.

REVISIONSRETTENS ANALYSE AF BUDGETFORVALTNINGENGennemførelsen af EU-budgettet for 2011 resulterede i et budgetoverskud ved udgangen af2011 på 1,5 milliarder euro (2010: 4,5 milliarder euro), hvilket er et udtryk for, hvor stor en delaf budgettet der ikke blev brugt.For så vidt angår de tre største fonde under den flerårige finansielle ramme "Samhørighedmed henblik på vækst og beskæftigelse" (Den Europæiske Socialfond, Den EuropæiskeFond for Regionaludvikling og Samhørighedsfonden), steg antallet af betalingsanmodningerfra medlemsstaterne hen imod slutningen af 2011. Betalingerne fra budgettet kunne haveværet op til 5 milliarder euro højere, hvis denne stigning var blevet anslået korrekt, og hvis denødvendige betalingsbevillinger var blevet stillet til rådighed.

OMFANGET AF UINDFRIEDE BUDGETFORPLIGTELSER ER STEGETYDERLIGEREEU's budget er flerårigt. Uindfriede budgetforpligtelser er beløb, der skal betales vedrørendeudgiftsprogrammer, som der endnu ikke er modtaget betalingsanmodninger for. De samledeuindfriede forpligtelser steg med 13 milliarder euro (6,7 %) til 207 milliarder euro i 2011,svarende til 2,7 års betalinger med det betalingstempo, der var i 2011.To tredjedele af de uindfriede forpligtelser – 136 milliarder euro – vedrører samhørighed, ogmed det betalingstempo, der var på området i 2011, svarer det til 3,2 års betalinger.Omfanget af akkumulerede udestående forpligtelser er væsentligt større iprogrammeringsperioden 2007-2013 end på samme tidspunkt i den foregående periode,hvilket i vid udstrækning skyldes den forsinkede start og gennemførelse af de relevanteudgiftsprogrammer.

Fuld information om de væsentligste revisionsresultater findes i kapitel 1"Revisionserklæring med underbyggende oplysninger" i årsberetningen for 2011.

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

15

INDTÆGTER

(130,0 MILLIARDER EURO)VORES REVISIONDenne specifikke vurdering dækker EU's indtægter, som finansierer EU's budget. Egneindtægter baseret på bruttonationalindkomsten (BNI) og moms udgør henholdsvis 67,1 % og10,8 % af de samlede indtægter. De beregnes på grundlag af medlemsstaternes BNI og denmoms, som medlemsstaterne har opkrævet. For disse egne indtægter bruger Kommissionenmakroøkonomiske aggregater, som medlemsstaterne udarbejder, som grundlag for deskyldige EU-indtægter. Told på importerede varer og produktionsafgift for sukker, deropkræves af de nationale myndigheder i medlemsstaterne på vegne af EU- traditionelle egne indtægter - omfatter 12,9 % af indtægterne.Revisionen af EU's indtægterDe fleste af EU's indtægter beregnes på grundlag af statistiske og makroøkonomiske data framedlemsstaterne. Revisionsrettens revision i relation til de underliggende transaktionersformelle rigtighed dækker kun Kommissionens behandling af dataene fra medlemsstaterne ogikke den oprindelige generering af disse data. Derfor er den anslåede mest sandsynligefejlprocent kun et udtryk for den effekt, Kommissionens fejl har på det samledeindtægtsbeløb.

VORES KONSTATERINGER

oooo

Var transaktionerne væsentlig fejlbehæftede?Den anslåede mest sandsynlige fejlforekomst:Reviderede transaktioner behæftet med fejl:Kontrolsystemernes effektivitet:

Nej0,8 %

2%Effektive

Revisionsrettens revision afslørede svagheder i de nationale toldmyndigheders tilsyn.Revisionsretten konkluderer, at de reviderede medlemsstatersovervågnings- ogkontrolsystemerkun er delvis effektive med hensyn til at sikre, at told regnskabsføreskorrekt og med det fulde beløb.Ved udgangen af 2011 havde Kommissionen stadig ikke hævet de generelle forbehold ellertaget specifikke BNI-forbehold over for EU-15-medlemsstaterne for perioden fra og med 2002og over for EU-10-medlemsstaterne fra og med 2004. Disse forbehold blev hævet i januar

16

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

2012. Den havde heller ikke hævet de to tilbageværende specifikke forbehold vedrørendebruttonationalindkomsten for perioden 1995-2001.Revisionsretten konstaterede, at det var praksis ikke at foretage inddrivelser af bøder, nårdebitorerne var i en vanskelig finansiel situation. Kommissionen foreslår, atgennemførelsesbestemmelserne til finansforordningen ændres, så det undtagelsesvist blivermuligt at anvende denne fremgangsmåde.For at afspejle situationen i banksektoren tager Kommissionen sin politik for risikostyring op tilfornyet overvejelse, for så vidt angår pålideligheden af de garantier, der er stillet for at dækkeudestående bøder og strafgebyrer. Revisionsretten fandt eksempler på, at mindstekravene tilden kreditvurdering, som de finansieringsinstitutter, der stiller sådanne garantier, skal have,ikke var opfyldt.

VORES ANBEFALINGERDe foranstaltninger, Kommissionen har truffet som opfølgning af Revisionsrettensanbefalinger i dens årsberetninger for 2008 og 2009, har kun medført begrænsede fremskridt.I sin årsberetning for 2011 anbefaler Revisionsretten, at Kommissionen:

oo

opfordrer medlemsstaterne til at styrke toldkontrollen, så det sikres, at der opkrævesdet størst mulige beløb i traditionelle egne indtægterfortsat gør en indsats for at sikre, at regnskabssystemerne muliggør, atmedlemsstaternes regnskaber påviseligt er fuldstændige og korrekte.

Fuld information om Revisionsrettens revision af indtægter findes i kapitel 2 iårsberetningen for 2011.

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

17

LANDBRUG: MARKEDSSTØTTE OG DIREKTE STØTTE(43,8 MILLIARDER EURO)VORES REVISIONDenne specifikke vurderingdækker Den EuropæiskeGarantifond for Landbruget(EGFL), som er det ene afde to vigtigste instrumenterunderEU'sfælleslandbrugspolitik. Største-delen af midlerne fra dennefond betales direkte tilstøttemodtagerne på basisaf støtteberettigede land-arealer. For at modtagebetalingerskalland-brugerne opfylde en række"krydsoverensstemmelses-krav" med hensyn til naturplejepraksis og miljøbeskyttelse. Forvaltningen af udgifterne delesmed medlemsstaterne.

VORES KONSTATERINGER

oooo

Var transaktionerne væsentlig fejlbehæftede?JaDen anslåede mest sandsynlige fejlforekomst:2,9 %Reviderede transaktioner behæftet med fejl:Kontrolsystemernes effektivitet:39 %Delvis effektive

Ca. tre fjerdedele af de kvantificerbarefejler "nøjagtighedsfejl", der oftest skyldes, atmodtagerne har anmeldt et for stort areal, når de har ansøgt om EU-midler.Hovedparten af fejlene udgør hver for sig under 5 % af det anmeldte beløb, men nogle gangeer de mere omfattende (jf. eksemplet). Revisionsretten konstaterede også overtrædelser afkrydsoverensstemmelseskravene i 22 af de 155 betalinger, der var underlagt disse krav.

18

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

Eksempel:Anmeldelse af ikke-eksisterende dyrEn landbruger fik tildelt en særlig præmie for 150 får. Revisionsretten konstaterede, at modtagerenikke havde nogen får.

Kontrolsystemerneseffektivitet - navnlig det integrerede forvaltnings- og kontrolsystem(IFKS) - påvirkes negativt af unøjagtige data i de forskellige databaser (jf. eksempletnedenfor) og af betalingsorganernes ukorrekte administrative håndtering af anmeldelserne.Unøjagtige arealoplysninger fra støttemodtagerne og fra medlemsstaternes matrikelregistreer en væsentlig kilde til fejl. Dertil kommer, at en række alvorlige systemsvagheder, somRetten har påpeget i tidligere årsberetninger, endnu ikke er afhjulpet.Eksempel:Ukorrekte data i markidentifikationssystemet - (LPIS-databasen)I to medlemsstater (Italien (Lombardiet) og Spanien (Galicien)) konstaterede Revisionsretten tilfælde,hvor landområder klassificeret som "permanente græsarealer" var registreret i LPIS som værende100 % støtteberettigede på trods af, at de var helt eller delvist dækket med tæt skov eller andre ikke-støtteberettigede elementer. Revisionsretten observerede også, at LPIS ikke var opdateret medresultaterne af betalingsorganernes stedlige kontrol (Ungarn, Italien (Lombardiet) og Spanien(Galicien)).

VORES ANBEFALINGERKommissionen har truffet en række afhjælpende foranstaltninger på basis af Revisionsrettensanbefalinger i tidligere årsberetninger for at forbedre pålideligheden og fuldstændigheden afoplysningerne i LPIS. Der er for eksempel indført obligatoriske kvalitetsvurderinger, der skalforetages af alle betalingsorganer, og handlingsplaner i de medlemsstater, der er berørt afalvorlige svagheder. Revisionsretten noterede imidlertid, at der stadig er svagheder i enrække medlemsstater.I årsberetningen for 2011 anbefaler Revisionsretten, at Kommissionen og medlemsstaternetræffer foranstaltninger til at sikre, at:

oooo

støtteberettigelsen for permanente græsarealer vurderes korrekt i alle medlemsstater,navnlig i tilfælde hvor arealerne er delvist dækket af buske, tæt skov eller klippestykkerbetalingsorganerne øjeblikkeligt træffer afhjælpende foranstaltninger, hvis deresadministrative systemer og kontrolsystemer og/eller databaser er mangelfuldeden stedlige kontrol fastlægger det støtteberettigede areal på pålidelig vis, og atgodkendelsesorganernes arbejde er udformet således og er af en sådan kvalitet, at derkan foretages en pålidelig vurdering af lovligheden og den formelle rigtighed afbetalingsorganernes transaktioner.

Fuld information om Revisionsrettens revision af EU's udgifter til markedsstøtte ogdirekte støtte på landbrugsområdet findes i kapitel 3 i årsberetningen for 2011.

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

19

UDVIKLING AF LANDDISTRIKTER, MILJØ,FISKERI OG SUNDHED(13,9 MILLIARDER EURO)VORES REVISIONDenne specifikke vurdering omfatter udgiftsområderne udvikling af landdistrikter, miljø ogklimaindsats, maritime anliggender og fiskeri samt sundhed og forbrugerbeskyttelse.Den Europæiske Landbrugsfond for Udvikling af Landdistrikterne (ELFUL) tegner sig for 88 %af betalingerne i denne gruppe af politikområder. Forvaltningen af udgifterne deles medmedlemsstaterne. ELFUL medfinansierer udgifter til udvikling af landdistrikter gennemmedlemsstaternes programmer for landdistriktsudvikling. Udgifterne dækker arealrelateredeforanstaltninger (som for eksempel betalinger for miljøvenligt landbrug og godtgørelser tillandbrugere i områder med naturbetingede ulemper) og foranstaltninger, som ikke erarealrelaterede (for eksempel modernisering af landbrugsbedrifter og oprettelse af basaletjenester for erhvervslivet og befolkningen i landdistrikterne).

VORES KONSTATERINGER

oooo

Var transaktionerne væsentlig fejlbehæftede?JaDen anslåede mest sandsynlige fejlforekomst:7,7 %Reviderede transaktioner behæftet med fejl:Kontrolsystemerne:57 %Delvis effektive

Den største del af den mest sandsynligefejlprocentvedrører udgifter til ikke-arealrelateredeforanstaltninger, som ikke var berettiget til støtte. I ti ud af 43 betalinger tillandbrugsmiljøordninger havde landbrugerne ikke overholdt de miljøtilsagn, de havde afgivet(jf. eksemplet). Der blev konstateret et eller flere brud på reglerne omkrydsoverensstemmelse i 26 af de 73 betalinger, som var underlagt sådanne krav.Eksempel:Støtteberettigelsesfejl - manglende overholdelse af forpligtelser til at drivemiljøvenligt landbrugEn modtager af støtte under en landbrugsmiljøordning havde forpligtet sig til at drive sin plantage efteregnede metoder og følge god landbrugspraksis, herunder beskæring og udtynding af frugttræer.Revisionsretten konstaterede, at flere af kravene ikke var overholdt, herunder at træerne ikke varbeskåret, og at de dele af parcellerne, hvor træerne groede, var dækket med affald. Ifølge degældende nationale regler burde dette væsentlige brud på kravene have medført en nedsættelse afbetalingen med 100 %. Det fulde beløb blev imidlertid udbetalt.

20

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

På området udvikling af landdistrikter afslørede gennemgangen afkontrolsystemerne,atden administrative kontrol og kontrollen på stedet ikke er tilstrækkelig strenge til, at de kanafbøde risikoen for, at der anmeldes udgifter, som ikke er støtteberettigede.Eksempel:Svaghed i kontrolsystemerne - medlemsstaternes kontrol er ikke af tilstrækkeliggod kvalitetEn af de kontroller, Retten genudførte i Italien (Lombardiet), vedrørte et projekt om opførelse af entoetages bygning på en bedrift, herunder også et laboratorium til forarbejdning af frugt og andrelandbrugsprodukter, et lagerområde og en terrasse til tørring af frugt. Efter at der var foretaget bådeadministrativ kontrol og kontrol på stedet, godkendte betalingsorganet det fulde beløb i den endeligebetalingsanmodning, 0,2 millioner euro. Retten konstaterede imidlertid, at bygningen overvejendehavde de karakteristika, der kendetegner en privat bolig og ikke en landbrugsbygning, og at dedermed forbundne omkostninger dermed ikke var støtteberettigede.

På området maritime anliggender og fiskeri konstaterede Revisionsretten, at der var opståetuforudsete udgifter som følge af utilstrækkelig overvågning af fiskefangster.Eksempel:Utilstrækkelig overvågning af fiskefangsterIfølge en aftale tillader Den Islamiske Republik Mauretanien EU-fartøjer at fiske i dette lands farvandemod et finansielt bidrag fra EU. På grund af manglende overvågning af fangsterne i 2010 blev derfanget flere fisk end planlagt, og EU måtte betale yderligere 1,9 millioner euro til Mauretanien.

VORES ANBEFALINGERI sin årsberetning for 2011 anbefaler Revisionsretten, at Kommissionen træfferforanstaltninger, som skal sikre, at:

oooo

reglerne og betingelserne for, at der kan afholdes udgifter til udvikling aflanddistrikterne, forenkles yderligeremedlemsstaternes administrative kontrol og kontrol på stedet udføres mere stringent, sårisikoen for, at der anmeldes udgifter til EU, som ikke er støtteberettigede, mindskeskontrollen fordeles over hele året, så overholdelsen af alle relevante sæsonbestemtekrav kontrolleres tilfredsstilendefiskefangster i henhold til fiskeripartnerskabsaftaler med lande uden for EU overvåges.

Fuld information om Revisionsrettens revision af EU's udgifter vedrørende udvikling aflanddistrikter, miljø, fiskeri og sundhed findes i kapitel 4 i årsberetningen for 2011.

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

21

REGIONALPOLITIK, ENERGI OG TRANSPORT(34,8 MILLIARDER EURO)VORES REVISIONDenne specifikke vurdering dækker revisionen af regionalpolitikken (94 % af udgifterne), somisær finansieres over Den Europæiske Fond for Regionaludvikling (EFRU) ogSamhørighedsfonden. Regionalpolitikken sigter mod at styrke den økonomiske og socialesamhørighed i Den Europæiske Union ved at mindske de udviklingsmæssige skævhedermellem forskellige regioner. Udgifterne til regionalpolitikken forvaltes ved delt forvaltningmellemKommissionenogmedlemsstaterne og involverermedfinansiering af projekter indenfor godkendte udgiftsprogrammer.Energi og transport tegner sig for deresterende 6 % af udgiftsområdet.Energi- og transportpolitikken sigtermod at forsyne borgerne ogerhvervslivet i Europa med sikre,bæredygtige og konkurrencedygtigeenergi- og transportsystemer og-ydelser. Disse udgifter forvaltesdirekte af Kommissionen.

VORES KONSTATERINGER

oooo

Var transaktionerne væsentlig fejlbehæftede?JaDen anslåede mest sandsynlige fejlforekomst:6,0 %Reviderede transaktioner behæftet med fejl:Kontrolsystemernes effektivitet:59 %Delvis effektive

Revisionsretten konstaterede alvorlige brud på reglerne for offentlige indkøb. Sådannefejlindvirkede på en fjerdedel af de reviderede transaktioner. Den samlede anslåedekontraktværdi af de 298 offentlige indkøb, revisionen omfattede, er 6,7 milliarder euro.

22

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

Eksempel:Alvorligt brud på reglerne for offentlige indkøbFor så vidt angår et energiprojekt om bygning af en gasledning blev kontrakterne om anlægsarbejdetpå andet og tredje stade af projektet uden afholdelse af udbud direkte tildelt det konsortium afselskaber, der fem år tidligere havde fået tildelt kontrakten om første stade af gasledningen. Det erikke i overensstemmelse med EU's bestemmelser og de nationale gældende bestemmelser omoffentlige indkøb.

Den type fejl, der forekommer næstoftest, er ikke-støtteberettigede betalinger, hvorprojekterne ikke opfyldte de nødvendige betingelser.Eksempel:Der blev ikke taget hensyn til indtægter fra et projektEt projekt vedrørte medfinansiering af indkøb af nye maskiner til forarbejdning af metal. Den indtægt,der opstod ved salget af de gamle maskiner, blev ikke trukket fra de udgifter, der blev anmeldt medhenblik på medfinansiering. Modtageren fik derfor flere penge fra EU, end han havde ret til.

For så vidt angår 62 % af de fejlbehæftede transaktioner mener Revisionsretten, atmyndighederne i medlemsstaterne havde tilstrækkelig mange oplysninger til, at de kunnehave opdaget og korrigeret i hvert fald nogle af fejlene, før de attesterede udgifterne over forKommissionen. For så vidt angår regionalpolitikken konstaterede Revisionsretten svagheder iforvaltningskontrollen, navnlig ved "kontrollerne på første niveau" udført afforvaltningsmyndigheder og formidlende organer.Revisionsmyndighederne,som medlemsstaterne opretter til at udføre revision i forbindelsemed samhørighedspolitikken, har en central funktion med hensyn til at sikre, at de udgifter,der godtgøres under EFRU, Samhørighedsfonden og Den Europæiske Socialfond (ESF), erformelt rigtige. Revisionsretten vurderede, hvordan en stikprøve på syv revisionsmyndighederfungerede, og konstaterede, at fire af dem var "effektive" og to "delvis effektive". Den sidsterevisionsmyndighed blev vurderet til at være "ikke effektiv", idet Revisionsretten anså denfejlforekomst, den anførte, for at være upålidelig.Revisionsretten konstaterede, at Kommissionen og medlemsstaterne havde forberedtprocedurerne for afslutning af programmerne for programmeringsperioden 2000-2006bedre end i forbindelse med tidligere flerårige programmer, men Revisionsretten afdækkedeogså svagheder. For eksempel forelagde medlemsstaterne, for at undgå, at der vedafslutningen blev pålagt finansielle korrektioner, erklæringer med uberettigede reduktioner affejlforekomsterne samt udtalelser, der ikke var i overensstemmelse med resultaterne afkontrollen.Mere generelt har Revisionsrettens revisioner vist, at der ikke er nogen sikkerhed for, atmekanismerne til finansiel korrektionpå passende vis kompenserer for de fejl, derafsløres, eller afklarer alle væsentlige spørgsmål ved afslutningen af de operationelleprogrammer. Der er heller ikke bevis for, at mekanismerne til finansiel korrektion giver sigudslag i vedvarende forbedringer af systemerne, som vil forebygge, at de afslørede fejl attervil forekomme.

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

23

VORES ANBEFALINGERRevisionsretten anbefaler, at Kommissionen:

o

gør sanktionssystemerne mere effektive ved at øge effekten af finansielle korrektionerog ved at begrænse mulighederne for at erstatte de ikke-støtteberettigede udgifter medandre udgifterstrengt overvåger, at bestemmelserne om berettigelse til at modtage EU-støtteoverholdes, herunder særlig, at EU's regler og de nationale regler for offentlige indkøbanvendes korrektafhjælpersvaghederneved"kontrollernepåførsteniveau"hosforvaltningsmyndighederne og de formidlende organer, hvor det er relevant, gennemvidereuddannelsesforanstaltninger og specifikt vejledningsmaterialegiver revisionsmyndighederne i medlemsstaterne mere vejledning og tilskynder dem tilat udføre specifikke systemrevisioner vedrørende de kontroller på første niveau, somforetages af de myndigheder i medlemsstaterne, der forvalter fondenemed henblik på at gøre proceduren for afslutning af flerårige programmer mere effektiv:••minder medlemsstaterne om at sikre, at de endelige erklæringer, der erindsendt om 2007-2013-programmerne, er pålideligeundersøger de specifikke svagheder, som Revisionsretten har konstateret iafslutningserklæringerne med henblik på lukning af 2000-2006-programmerneovervejer, om disse problemer også er forekommet i forbindelse med andreoperationelle programmer, og foretager finansielle korrektioner, hvor det ernødvendigt.

o

o

o

o

•

Fuld information om Revisionsrettens revision af EU's udgifter vedrørenderegionalpolitik, energi og transport findes i kapitel 5 i årsberetningen for 2011.

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

25

BESKÆFTIGELSE, SOCIALE ANLIGGENDER,ARBEJDSMARKEDSFORHOLD OG LIGESTILLING(10,3 MILLIARDER EURO)VORES REVISIONDenne specifikke vurdering dækker politikområdet beskæftigelse, sociale anliggender,arbejdsmarkedsforhold og ligestilling, som er en del af EU's samhørighedspolitik. De vigtigstemål på dette udgiftsområde er at bekæmpe arbejdsløshed, udvikle menneskelige ressourcerog fremme integration på arbejdsmarkedet. Den Europæiske Socialfond (ESF) er detvæsentligste redskab til gennemførelse af beskæftigelses- og socialpolitikken, og det tegnedesig for 97 % af udgifterne på dette politikområde i 2011. ESF finansierer investeringer imenneskelig kapital gennem uddannelses- og andre beskæftigelsesforanstaltninger.Forvaltningen af udgifterne er delt med medlemsstaterne.

VORES KONSTATERINGER

oooo

Var transaktionerne væsentlig fejlbehæftede?JaDen anslåede mest sandsynlige fejlforekomst:2,2 %Reviderede transaktioner behæftet med fejl:Kontrolsystemernes effektivitet:40 %Delvis effektive

Hovedparten af de konstaterede fejl - 73 % af den skønnede fejlfrekvens - vedrørtegodtgørelse af omkostninger, som ikke var støtteberettigede, herunder uberettigedekursusdeltagere (jf. eksemplet), uberettigede støttemodtagere og personaleomkostninger,som ikke var støtteberettigede og anmeldt med for store beløb, eller kontrakter, som var tildeltpå et forkert grundlag.Eksempel:Uberettigede kursusdeltagereDer var ydet støtte til kurser, der skulle give ansatte i elektroniksektoren øgede kvalifikationer ogkundskaber. Revisionsretten konstaterede, at mange af deltagerne ikke arbejdede i elektroniksektorenog derfor ikke var berettigede til at deltage i kurserne.

Resultaterne af Revisionsrettens revision viser, at der er svagheder i medlemsstaternesforvaltnings- ogkontrolsystemer,især i udgiftskontrollen på første niveau. Denne kontrolforetages af forvaltningsmyndighederne og de formidlende organer i medlemsstaterne.For så vidt angår 76 % af de fejlbehæftede ESF-transaktioner konstaterede Revisionsretten,at myndighederne i medlemsstaterne havde tilstrækkelig mange oplysninger til, at de kunnehave opdaget og korrigeret i hvert fald nogle af fejlene, før de attesterede udgifterne over forKommissionen.

26

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

VORES ANBEFALINGERRevisionsrettens gennemgang af de fremskridt, der er gjort med hensyn til at imødekommeanbefalingerne vedrørende samhørighedspolitikken, energi og transport i tidligereårsberetninger (2008 og 2009) viste, at Kommissionen i maj 2011 offentliggjorde etarbejdsdokument om de væsentligste revisionsresultater vedrørende anvendelsen af reglernefor offentlige indkøb med det formål at indlede en dialog med medlemsstaterne om at fåreduceret den manglende overholdelse af disse regler. Hertil kommer, at selv omKommissionen har fortsat sit program for revision i medlemsstaterne, konstateredes det, atde nationale overvågnings- og kontrolsystemer kun er delvis effektive. Kommissionen harendvidere fortsat sin praksis med at afbryde eller suspendere betalinger og pålæggefinansielle korrektioner, men de udgifter, som medlemsstaterne attesterer over forKommissionen, er stadig væsentlig fejlbehæftede.I årsberetningen for 2011 anbefaler Revisionsretten, at Kommissionen:

oo

stiller strenge krav om, at bestemmelserne om berettigelse til at modtage ESF-støtteoverholdesminder medlemsstaterne om deres ansvar for at indføreprocedurer,som sikrer, at deanmeldte udgifter er korrekte og formelt rigtige, og adresserer svaghederne iforvaltningsmyndighedernes og de formidlende organers kontrol på første niveauopfordrer de nationale myndigheder til at anvende korrektionsmekanismerne strengt,inden de attesterer udgifterne over for Kommissionen. Hver gang nationale organereller EU-organer påviser væsentlige svagheder i forvaltnings- og kontrolsystemernesfunktionsmåde, bør Kommissionen afbryde eller suspendere betalingerne, indtilmedlemsstaten har truffet korrigerende foranstaltningeropfordrer medlemsstaterne til at anvende de forenklede omkostningsordninger, somforordningerne tillader, med henblik på at begrænse mulighederne for fejl.

o

o

Fuld information om Revisionsrettens revision af EU's udgifter vedrørendebeskæftigelse, sociale anliggender, arbejdsmarkedsforhold og ligestilling findes ikapitel 6 i årsberetningen for 2011.

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

27

EKSTERNE FORBINDELSER, BISTAND OG UDVIDELSE(6,2 MILLIARDER EURO)VORES REVISION

Denne specifikke vurdering dækkerbetalinger på området eksterneforbindelser, udvikling og humanitærbistandogforanstaltningervedrørende EU's kandidat- ogtiltrædelseslande. Udgifterne går tiludviklingsbistand til og økonomisksamarbejde med lande i Asien ogLatinamerika samt staterne i Afrika,Vestindien og Stillehavet (AVS-staterne),deneuropæiskenaboskabspolitik og temaprogrammer(fødevaresikkerhed, miljø osv.).Den nyoprettede tjeneste for udenrigspolitiske instrumenter (FPI) beskæftiger sig fortrinsvismeddenfællesudenrigs-ogsikkerhedspolitik,stabilitetsinstrumentet,valgobservationsmissioner og instrumentet for industrialiserede lande.Udviklingsprojekterneerspredtovermereend150lande,oggennemførelsesorganisationerne er meget forskellige, både hvad angår størrelse og erfaring.For at være berettigede til EU-støtte skal projekterne overholde komplekse regler, herunderudbuds- og ordretildelingsprocedurer. Kommissionens generaldirektorater forvalter udgifternedirekte, enten centralt i Bruxelles eller i EU-delegationerne i modtagerlandene eller sammenmed internationale organisationer.

VORES KONSTATERINGER

o

Var transaktionerne væsentlig fejlbehæftede?Nej, men de mellemliggende ogendelige betalinger var væsentligfejlbehæftedeDen anslåede mest sandsynlige fejlforekomst:1,1 %Reviderede transaktioner behæftet med fejl:Kontrolsystemernes effektivitet:33 %Delvis effektive

ooo

28

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

Allefejlblev fundet i de mellemliggende og endelige betalinger. Fejlene vedrører ikke-støtteberettigede udgifter hos den endelige støttemodtager, f.eks. udgifter afholdt uden forden støtteberettigede periode, medtagelse af ikke-støtteberettigede udgifter (f.eks. moms,personaleudgifter og uberettigede indirekte omkostninger) i udgiftsanmeldelserne fraprojekterne og udgifter, der ikke er underbygget af dækkende dokumentation.Eksempel:Ikke-støtteberettigede udgifter i en endelig betalingEn endelig betaling for et projekt, hvor der ydes støtte til bananleverandører i Cameroun, var behæftetmed alvorlige støtteberettigelsesfejl. Der var uregelmæssigheder i de udbudsprocedurer, somstøttemodtageren gennemførte. Endvidere overholdt støttemodtageren ikke reglen om, atleverandøren og varerne skal komme fra en AVS-stat eller en medlemsstat, når der blev indkøbtudstyr.

Kommissionen har godtgjort ikke-støtteberettigede udgifter, der er blevet anmeldt af deendelige støttemodtagere eller af tjenesteydere, og det viser, at deforebyggende ogdetekterende kontroller,Kommissionen anvender forud for udbetalingen, ikke er fuldt udeffektive. Revisionsretten konstaterede, at antallet og omfanget af besøg på stedet og afdirekte test af de anmeldte udgifter var utilstrækkelige, samt at de udgiftskontroller,støttemodtagerne havde givet i underentreprise, var af utilstrækkelig kvalitet.

VORES ANBEFALINGERI sin analyse af de fremskridt, der er sket med hensyn til tidligere anbefalinger, fandtRevisionsretten, at Kommissionen havde truffet foranstaltninger med henblik på samtligeanbefalinger, og at fire ud af ti anbefalinger var blevet fuldt ud implementeret.I årsberetningen for 2011 anbefaler Revisionsretten, at Kommissionen:

o

forbedrer overvågningen af tilskudskontrakter og gør bedre brug af besøg på stedet forat forebygge og afsløre ikke-støtteberettigede udgifter, der er blevet anmeldt, og/eller atden øger dækningen af de revisioner, den har bestiltsikrer, at den interne revisionsfunktion i Tjenesten for Udenrigspolitiske Instrumenterbliver operationel ogklart angiver, hvilke kriterier der anvendes til risikovurderinger, når der udvælgeskontrakter til revision.

oo

Fuld information om Revisionsrettens revision af EU's udgifter vedrørende eksterneforbindelser, bistand og udvidelse findes i kapitel 7 i årsberetningen for 2011.

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

29

FORSKNING OG ANDRE INTERNE POLITIKKER(10,6 MILLIARDER EURO)VORES REVISIONDe væsentligste komponenter i den gruppe af politikområder, der er dækket af dennespecifikke vurdering, er rammeprogrammerne for forskning og teknologisk udvikling (RP),som tegner sig for 56 % af de samlede aktionsudgifter. Andre interne politikker omfatterprogrammet for livslang læring, som tegner sig for 11 % af de samlede aktionsudgifter, detgenerelle program om solidaritet og forvaltning af migrationsstrømme, som tegner sig for 4 %,og rammeprogrammet for konkurrenceevne og innovation, som tegner sig for 2 %. Udgifterneforvaltes direkte af Kommissionen.

VORES KONSTATERINGER

oooo

Var transaktionerne væsentlig fejlbehæftede?JaDen anslåede mest sandsynlige fejlforekomst:3,0 %Reviderede transaktioner behæftet med fejl:Kontrolsystemernes effektivitet:49 %Delvis effektive

Den primære kilde til fejl er, at modtagerne anmelder for høje omkostninger i forbindelse medprojekter, der finansieres under forskningsrammeprogrammerne. Det stemmer overens med

30

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

de fejl, som blev opdaget ved Kommissionens efterfølgende finansielle revisioner. Der blevfundet fejl i personaleomkostninger (jf. eksempel), andre direkte omkostninger og indirekteomkostninger.Eksempel:Overanmeldelse af personaleomkostningerRevisionsrettens revision af et forskningsprojekt viste, at modtageren for adskillige ansatte havdeanmeldt flere timer, end de reelt havde brugt på projektet. Det beløb, der var anmeldt for meget, varikke støtteberettiget.

I henhold til bestemmelserne vedrørende rammeprogrammerne skal støttemodtagernesomkostningsanmeldelser i visse tilfælde ledsages af en revisionsattest udstedt af etuafhængigt revisionsfirma. Revisionsrettens vurdering afkontrolsystemerneviste, at der varfejl i 81 % af de reviderede projekter, der havde fået en positiv revisionspåtegning.

VORES ANBEFALINGERVed gennemgangen af de fremskridt, der er gjort med hensyn til at imødekommeanbefalinger fremsat i tidligere årsberetninger (2008 og 2009), konstaterede Revisionsretten,at Kommissionen fortsatte sine bestræbelser på at gennemføre revisionsresultater ved atjustere omkostningsanmeldelserne eller udstede indtægtsordrer, når det var konstateret, atdeltagerne havde anmeldt for høje omkostninger. Revisionsretten noterede imidlertid, atinddrivelse er en langvarig proces.I årsberetningen for 2011 anbefaler Revisionsretten, at Kommissionen:

o

styrker sine initiativer til at gøre støttemodtagerne og de uafhængige revisorer merebevidste om de fejl, der konstateres under Revisionsrettens og Kommissionensefterfølgende revisioner, ogsikrer, at de eksterne revisionsfirmaer, der gennemfører revisioner på Kommissionensvegne, tilpasser deres procedurer til Kommissionens retningslinjer og faste praksis ognavnlig øger kvaliteten af deres revisionsdokumentation.

o

Fuld information om Revisionsrettens revision af EU's udgifter til forskning og andreinterne politikker findes i kapitel 8 i årsberetningen for 2011.

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

31

ADMINISTRATIONSUDGIFTER OG ANDRE UDGIFTER(9,8 MILLIARDER EURO)VORES REVISIONDen specifikke vurdering af administrationsudgifter og andre udgifter omfatter de udgifter, derer afholdt af EU's institutioner og andre organer. Udgifter til menneskelige ressourcer(lønninger, godtgørelser og pensioner) tegner sig for 60 % af udgifterne på dettepolitikområde. Resten er udgifter til bygninger, udstyr, energi, kommunikation oginformationsteknologi.Der redegøres for resultaterne af Revisionsrettens revision af Den Europæiske Unionsagenturer og andre decentrale organer i specifikke årsberetninger, som offentliggøressærskilt.

VORES KONSTATERINGER

oooo

Var transaktionerne væsentlig fejlbehæftede?NejDen anslåede mest sandsynlige fejlforekomst:0,1 %Reviderede transaktioner behæftet med fejl:Kontrolsystemernes effektivitet:7%Effektive

Revisionsretten gør opmærksom på defejlog svagheder, den konstaterede undergennemgangen af beregninger og betalinger af tillæg af social karakter og afansættelseskontrakterne for ikke-fastansat personale. Revisionsretten konstaterede ogsåflere svagheder i indkøbsprocedurerne og navnlig ved anvendelsen af udvælgelses- ogtildelingskriterier, som påvirker resultaterne af proceduren.

VORES ANBEFALINGERRevisionsretten gennemgik institutionernes fremskridt med hensyn til at implementereanbefalingerne fra årsberetningen for 2009. For en række institutioners vedkommendeanbefalede Retten, at de med hensigtsmæssige mellemrum anmoder deres medarbejdereom at indsende dokumentation for deres personlige forhold, og at de indfører en ordning, somsikrer, at denne dokumentation overvåges rettidigt. Revisionen viste, at der stadig erproblemer i visse institutioner. Der er derfor fortsat risiko for, at der udbetales beløb på etforkert grundlag, eller som ikke er berettigede, når medarbejdernes forhold ændrer sig.

32

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

I sin årsberetning for 2011 anbefaler Revisionsretten, at:

o

de berørte institutioner og organer tager skridt til at sikre, at bestemmelserne i derelevante forordninger anvendes, når der indgås kontrakter med ikke-fastansattemedarbejdere, og når disse kontrakter forlænges eller ændresde berørte institutioner og organer sørger for, at de anvisningsberettigede forbedrerudformningen, samordningen og gennemførelsen af indkøbsprocedurerne ved hjælp afhensigtsmæssig kontrol og bedre overvågning.

o

Fuld information om Revisionsrettens revision af EU's administrationsudgifter ogandre udgifter findes i kapitel 9 i årsberetningen for 2011.

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

33

DE EUROPÆISKE UDVIKLINGSFONDE (EUF)(2,9 MILLIARDER EURO)VORES REVISIONEUF leverer Den Europæiske Unions bistand til udviklingssamarbejde med staterne i Afrika,Vestindien og Stillehavet (AVS-staterne) og de oversøiske lande og territorier (OLT) pågrundlag af Cotonouaftalen fra 2000. Udgifterne har som centralt mål at mindske og medtiden udrydde fattigdom i samspil med målet om at fremme bæredygtig udvikling og gradvisintegration af AVS-staterne og OLT i verdensøkonomien. De er baseret på tre indbyrdeskomplementerende søjler, udviklingssamarbejde, økonomisk og handelsmæssigt samarbejdesamt den politiske dimension.EUF finansieres af medlemsstaterne, er underlagt fondenes egne finansforordninger ogforvaltes uden for EU's budget. Europa-Kommissionen er ansvarlig for den finansiellegennemførelse af foranstaltninger, der finansieres med midler fra EUF.

VORES KONSTATERINGER

o

EUF-regnskabernes rigtighed:

Regnskabet for 2011 giver etretvisende billede af EUF'sfinansielle stilling og afresultaterne af deres trans-aktioner og pengestrømmeNejNejJa5,1 %33 %Delvis effektive

oooooo

Var EUF's indtægter væsentlig fejlbehæftede?Var EUF's forpligtelser væsentlig fejlbehæftede?Var EUF's betalinger væsentlig fejlbehæftede?Den anslåede mest sandsynlige fejlforekomst:Reviderede transaktioner behæftet med fejl:Kontrolsystemernes effektivitet:

Den bistand til tredjelande, som finansieres af EUF, gennemføres i et højrisikomiljø, især pågrund af aktiviteternes geografiske spredning og svag institutionel og administrativ kapacitet ipartnerlandene.

34

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

Typiskefejli EUF var fejl med hensyn til støtteberettigelse, f.eks. at der var afholdt udgifteruden for den fastsatte periode eller vedrørende aktiviteter og tjenesteydelser, der ikke varnævnt i kontrakten, at reglerne for oprindelse eller nationalitet ikke var overholdt, eller atstøttemodtageren ikke overholdt indkøbsprocedurerne (jf. eksemplerne).Eksempel:Manglende overholdelse af bestemmelserne om oprindelseUdgifterne i forbindelse med gavebistand til elektrificering af landområder i Mozambique vedrørteleverancer, der ikke opfyldte bestemmelsen om oprindelse (de var ikke fra enten Den EuropæiskeUnion eller AVS-landene). De revisorer, støttemodtageren havde indgået kontrakt med om atkontrollere udgifterne, havde ikke identificeret dem som ikke-støtteberettigede.Eksempel:Manglende overholdelse af reglerne for offentlige indkøb og manglende bilagI forbindelse med et vandforsyningsprojekt i Etiopien blev kontrakterne tildelt på grundlag af etkriterium, der ikke fandtes i udbudsbekendtgørelsen. Hertil kom, at en del af udgifterne ikke kunneunderbygges med dokumentation.

Revisionsretten konstaterede svagheder i den forudgående kontrol samt i overvågningen ogden eksterne revisionsfunktion på delegationsniveau. Den påpeger også, at kvaliteten afoplysningerne idet fælles Relex-informationssystem (CRIS)stadig giver anledning tilbekymring, og at EuropeAids interne revisionsfunktion kun kunne gennemføre halvdelen afsin oprindelige årlige arbejdsplan.

VORES ANBEFALINGERRevisionsretten vurderede opfølgningen på dens tidligere anbefalinger. Kommissionen hargjort betydelige fremskridt med hensyn til at implementere mange af dem. Det gælder navnligudbredelsen af "the financial management toolkit", der skal give modtagerne et bedrekendskab til støtteberettigelsesreglerne, planlægningen og overvågningen af revisioner ogvurderingen af, om det er berettiget at yde budgetstøtte.Der er imidlertid behov for yderligere bestræbelser for fuldt ud at implementereRevisionsrettens anbefalinger vedrørende kvaliteten af oplysningerne i det fælles Relex-informationssystem, opfølgningen på revisionsresultaterne og anbefalingerne samtvurderingen af, om systemet til efterfølgende kontrol af transaktioner er omkostningseffektivt.På grundlag af denne gennemgang og resultaterne og konklusionerne i 2011 anbefalerRetten, at EuropeAid:

oo

forbedrer forvaltningen af kontrakttildelingsprocedurerudvælgelseskriterier og dokumenterer evalueringen bedre

og

udarbejder

klare

indfører dokumenteret risikobaseret planlægning og systematisk følger op påkontrolbesøg og kontrolbesøg på stedet

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

35

ooo

gør det obligatorisk at følge retningslinjerne for risikoanalyse i forbindelse meddelegationernes og hovedsædets udarbejdelse af de årlige revisionsplanerrevurderer udformningen af de centrale resultatindikatorer, så det sikres, at de erutvetydige og lette at fortolkevurderer den interne revisionsfunktions kapacitet til at udføre sin opgave effektivt.

Fuld information om Revisionsrettens revision af de europæiske udviklingsfondefindes i "Årsberetning om 8., 9. og 10. Europæiske Udviklingsfonds (EUF's) aktiviteter".

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

37

OPNÅELSE AF RESULTATERVED HJÆLP AF EU-BUDGETTETDette kapitel i årsberetningen har fokus på performance. Det indeholder Revisionsrettensbemærkninger til Kommissionens vurdering af sin egen performance, som beskrevet i deårlige aktivitetsrapporter fra Kommissionens generaldirektører, og en gennemgang af nogle afde vigtigste temaer i Revisionsrettens særberetninger fra 2011 om performance.

EVALUERINGEN TILFØRER KUN BEGRÆNSET VÆRDII medfør af Lissabontraktaten offentliggjorde Kommissionen i februar 2012 sin første rapportom evalueringen af Unionens finanser på grundlag af de resultater, der er opnået(evalueringsrapporten).På Europa-Parlamentets anmodning har Revisionsretten afgivet en udtalelse omevalueringsrapporten. I denne udtalelse anfører Revisionsretten, at evalueringsrapporten ervag og mangler substans, og at dens nytteværdi derfor er begrænset. Europa-Parlamentet,Rådet og Kommissionen bør drøfte og blive enige om, hvordan evalueringsrapporten kanblive til nytte for dechargemyndigheden.

KOMMISSIONENS VURDERING AF SIN EGEN PERFORMANCE BØRFORBEDRES YDERLIGEREKommissionens generaldirektører opstiller resultatmål for deres politiske ansvarsområder i deårlige forvaltningsplaner og rapporterer om de opnåede resultater i de årlige aktivitetsrap-porter. Revisionsretten vurderede rapporteringen fra tre generaldirektorater: GD for Landbrugog Udvikling af Landdistrikter, GD for Regionalpolitik og GD for Udvikling og Samarbejde.Tilsammen var de ansvarlige for ca. tre fjerdedele af betalingerne fra EU-budgettet i 2011.Revisionsretten undersøgte, om de angivne målsætninger og resultatindikatorer varrelevante, sammenlignelige og pålidelige.Den proces, hvorved Kommissionens generaldirektorater udarbejder deres årligeaktivitetsrapporter, er under udvikling, og der er tegn på forbedringer sammenlignet med deforegående år. Der er stadig problemer med relevans, især når det gælder sammenhængenmellem målsætninger og indikatorer, fastsættelsen af kvantificerede mål og frister ogmålingen af fremskridt med hensyn til igangværende programmer. Ingen af de undersøgtegeneraldirektorater rapporterede om sparsommelighed og produktivitet.GD for Regionalpolitik og GD for Landbrug og Udvikling af Landdistrikter anvender genereltmålsætningerne, indikatorerne og målene fra deres forvaltningsplaner til rapporteringen i deårlige aktivitetsrapporter. Der er dog tilfælde, hvor der er foretaget ændringer, og de er ikkealtid forklaret. Lovgivningsmæssige og praktiske begrænsninger forringede pålideligheden afde oplysninger, der var indhentet fra medlemsstaterne vedrørende programmer under deltforvaltning.

38

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

SVAG DOKUMENTATION FOR UDGIFTSBEHOV OG EU-MERVÆRDII de 16 særberetninger, som Revisionsretten vedtog i 2011, og som omhandler en bred vifteaf emner, undersøges det, om EU's intervention blev forvaltet i overensstemmelse medprincipperne for forsvarlig økonomisk forvaltning (sparsommelighed, produktivitet ogeffektivitet). Revisionsretten undersøgte, hvilken lære der kan uddrages af denssærberetninger fra 2011 med hensyn til udarbejdelse af nye programmer og projekter tilprogrammeringsperioden 2014-2020. Fokus lå på tre temaer: behovsanalyse, udformning ogEU-merværdi.Revisionsretten konstaterede følgende:a)Ofte foreligger der ingen behovsvurderinger af høj kvalitet, selv om sådanne vurderingerer væsentlige for at sikre, at EU-udgifterne målrettes mod de (geografiske elleremnemæssige) områder, hvor behovene er størstNogle programmer har udformningssvagheder, som indvirker negativt påKommissionens evne til at konstatere og rapportere om resultaterne og effekten af EU-udgifterneDet er en udfordring for Kommissionen at dokumentere, at EU-udgifterne tilfører EU-merværdi.

b)

c)

Revisionsretten anbefaler, at Kommissionen:

o

ved udformningen af nye udgiftsprogrammer forsøger at fokusere sine aktiviteter på deresultater og den effekt, som den ønsker at opnå. Hvis det ikke umiddelbart er muligt atmåle resultaterne og effekten, bør Kommissionen opstille indikatorer og delmål baseretpå "SMART-målsætninger" (specifikke, målelige, attraktive, realistiske og tidsbestemte),der kan dokumentere, at aktiviteterne støtter opfyldelsen af de ønskede målsamarbejder med medlemsstaterne om at forbedre kvaliteten af de indsendte data ogsikre, at de er aktuelledefinerer de politiske mål på en sådan måde, at den kan dokumentere og rapportereom, hvordan den sikrer EU-merværdi i den kommende programmeringsperiode, 2014-2020.

oo

Fuld information om Revisionsrettens vurdering af performance findes i kapitel 10"Opnåelse af resultater ved hjælp af EU-budgettet" i årsberetningen for 2011.

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

39

FORKLARENDE OPLYSNINGER OGBAGGRUNDSOPLYSNINGER

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

41

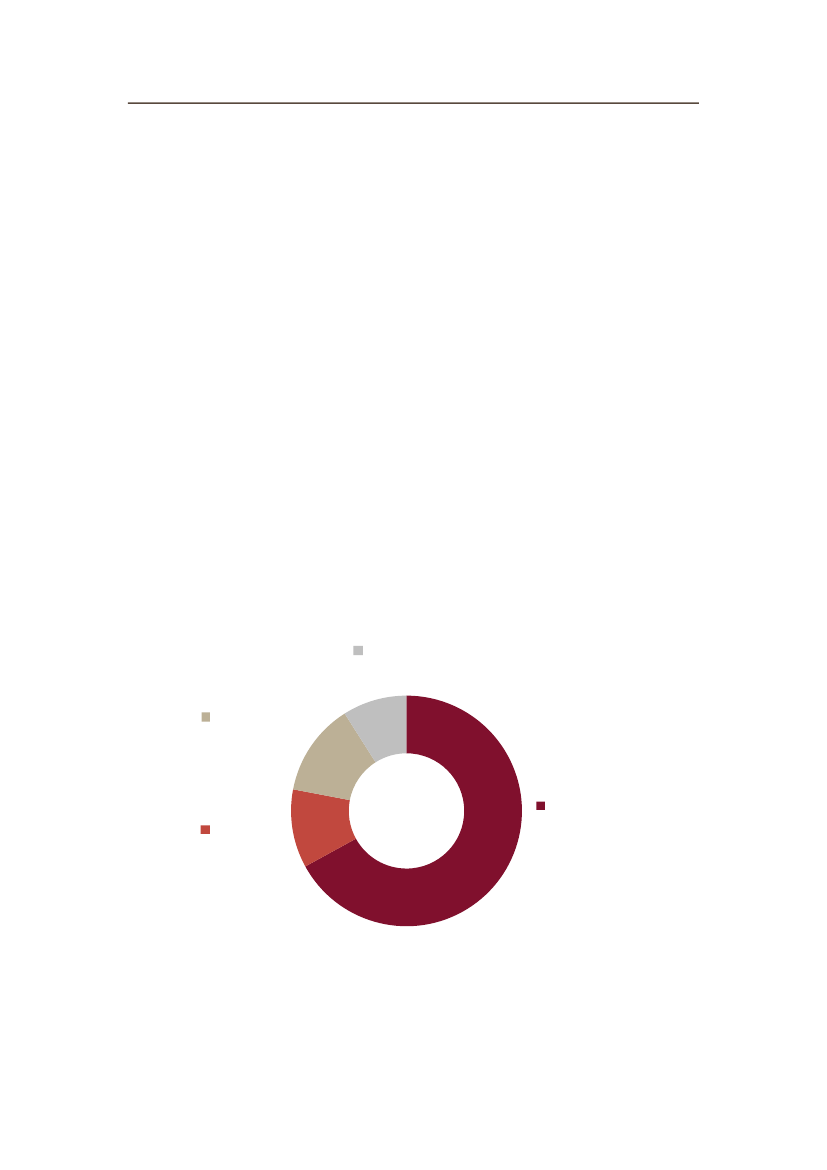

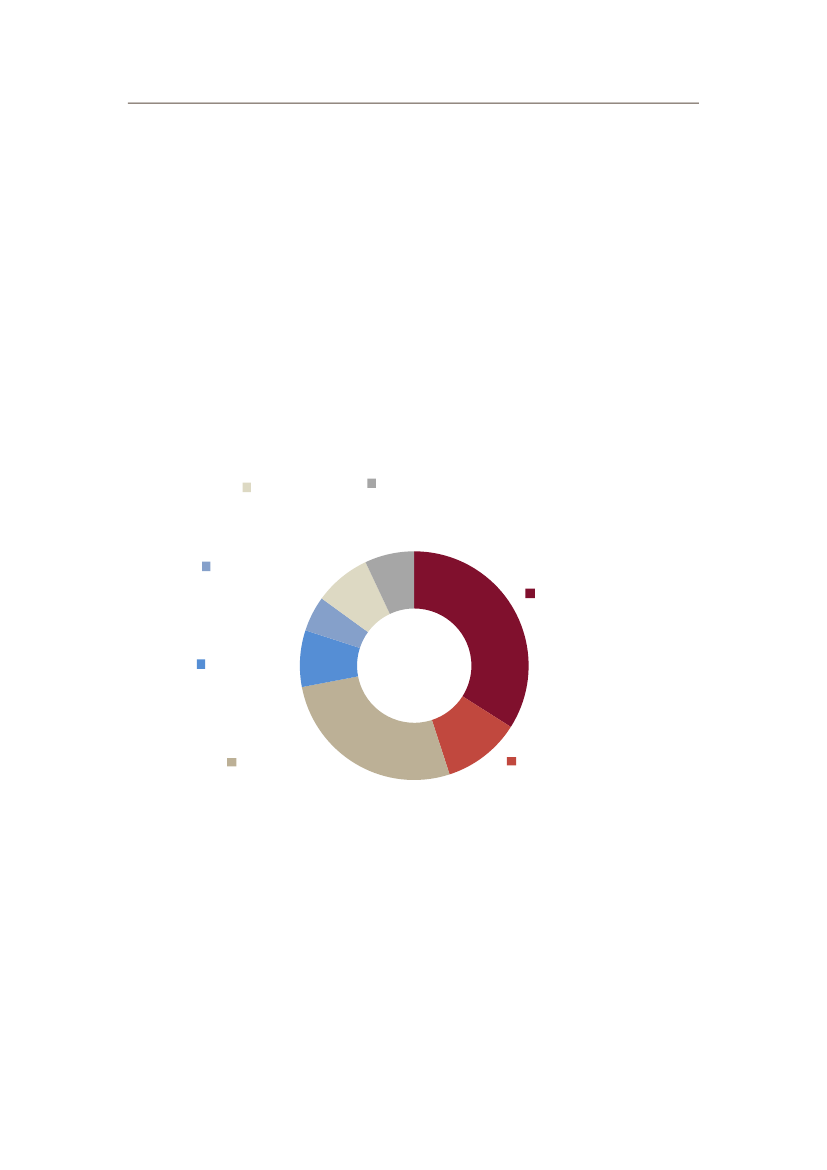

EU'S BUDGET FOR 2011I 2011 beløb EU's betalinger sig til i alt129,4 milliarder euro,svarende til ca. 1 % afUnionens bruttonationalindkomst (BNI). Til sammenligning kan det nævnes, atmedlemsstaternes offentlige budgetter ofte udgør ca. halvdelen af deres samlede BNI.Europa-Parlamentet og Rådet vedtager budgettet for ét år ad gangen inden for de syvårigefinansielle rammer. Det er primært Kommissionen, der er ansvarlig for at sikre, at midlerneanvendes korrekt. Med hensyn til ca. 80 % af udgifterne - til landbrug og samhørighed - delerden ansvaret for budgetgennemførelsen med EU's 27 medlemsstater.

HVOR KOMMER PENGENE FRA?EU's indtægter udgøres hovedsagelig af bidrag fra medlemsstaterne, som beregnes pågrundlag af deres bruttonationalindkomst (BNI) og den merværdiafgift, de har opkrævet(moms). Told og landbrugsafgifter - traditionelle egne indtægter - udgør også en betydelig delaf indtægterne.

INDTÆGTER I 2011Andet9%Traditionelle egneindtægter13 %Den BNI-baserede egneindtægt67 %

Egne moms-indtægter11 %

2011-indtægter i alt:130 milliarder euro

42

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

HVAD BRUGES PENGENE PÅ?Den Europæiske Unions største udgiftspost er landbrug og naturressourcer (gruppenlandbrug: markedsstøtte og direkte støtte samt gruppen udvikling af landdistrikter, miljø,fiskeri og sundhed), som tegner sig for næsten halvdelen af EU's budget, og hvor midlerneprimært udbetales til landbrugere. En anden væsentlig del er udgifterne til regionalpolitik,energi og transport samt beskæftigelse og sociale anliggender, som medfinansierer en langrække projekter fra renovering af bygninger til anlæggelse af jernbanenet tværs gennemEuropa. Udgifterne hertil udgør ca. en tredjedel af EU's budget.

UDGIFTER I 2011Forskning ogandre internepolitikker8%Eksterneforbindelser,bistand ogudvidelse5%Beskæftigelseog socialeanliggender8%Regionalpolitik,energi ogtransport27 %Administrations-udgifter og andreudgifter7%Landbrug:markedsstøtte ogdirekte støtte34 %

2011-udgifter i alt:129,4 milliarder euro

Udvikling aflanddistrikter,miljø, fiskeri ogsundhed11 %

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

43

DAS-METODEN I ÉT BLIKRevisionsrettens erklæring -déclaration d'assurance (DAS)- bygger på objektivtbevismateriale, som i overensstemmelse med internationale revisionsstandarder isærindhentes gennem test. Det gøres således.

REGNSKABERNES RIGTIGHEDGiver EU's årsregnskab fuldstændige og nøjagtige oplysninger?EU-budgettet er en kompleks størrelse. Kommissionens generaldirektorater initierer hvert årmange hundrede tusinde posteringer, som sammenfatter oplysninger fra mange forskelligekilder (herunder medlemsstaterne). Revisionsretten kontrollerer, at regnskabsprocedurernefungerer korrekt, og at regnskabsdataene er fuldstændige, at de er korrekt registreret, og atde præsenteres hensigtsmæssigt.

oooo

Regnskabssystemet evalueresfor at få sikkerhed for, at det er en god basis forpålidelige (fuldstændige og nøjagtige) data.De centrale regnskabsprocedurer efterprøves,så man kan være sikker på, at defungerer korrekt.Regnskabsdataene underkastes analytisk kontrolfor at få sikkerhed for, at de erpræsenteret konsekvent, og at de forekommer rimelige.Der udtages en stikprøve af regnskabsposteringer, som kontrolleres direkteforat få sikkerhed for, at den underliggende transaktion rent faktisk har fundet sted, og atden er registreret korrekt.Årsregnskabet kontrolleresfor at få sikkerhed for, at det giver et retvisende billede afden finansielle stilling.

o

TRANSAKTIONERNES FORMELLE RIGTIGHEDOverholder EU's indtægter og de betalingstransaktioner, der ligger tilgrund for EU-regnskaberne, de regler, der gælder for dem?Der foretages millioner af betalinger over EU-budgettet til modtagere både i EU og i resten afverden. De fleste af disse udgifter forvaltes af medlemsstaterne. For at opnå det nødvendigebevismateriale tester Revisionsretten betalingerne direkte og vurderer de systemer, deranvendes i forbindelse med administrationen og kontrollen af disse udgifter.

44

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

o

For at give Revisionsrettens revisorer et grundlag for at kunne udføre detaljerede testudtages der ved hjælp af statistiske teknikker stikprøver af transaktioner fra alleområder af EU-budgettet.Stikprøverne af transaktioner undersøges i detaljer, normalt på stedet, for at opnådirekte bevis for, at den underliggende begivenhed "eksisterer", er registreret korrektog er i overensstemmelse med de regler, der gælder for de pågældende betalinger.Fejl analyseres og klassificeres som enten kvantificerbare eller ikke-kvantificerbare.Fejlenes indvirkning beregnes ved at ekstrapolere de kvantificerbare fejl tilfastlæggelse af "den mest sandsynlige fejlforekomst".Der udtages en stikprøve af kontrolsystemer, som vurderes for at fastslå, hvor effektivede er med hensyn til at sikre, at de transaktioner, der forvaltes, er lovlige og formeltrigtige.Der tages også hensyn til andre relevante oplysninger, som f.eks. de årligeaktivitetsrapporter og rapporter fra andre revisorer.Alle revisionsresultater drøftes med både de nationale myndigheder og medKommissionen, så det sikres, at de faktuelle forhold er korrekte.Revisionsretten vedtager sine erklæringer på grundlag af det udførte arbejde og deopnåede resultater.

o

ooo

ooo

Mere information om revisionsprocessen bag erklæringen findes i bilag 1.1 tilårsberetningen for 2011.

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

45

REVISIONSRETTEN OG DENS ARBEJDEDen Europæiske Revisionsret er Den Europæiske Unions uafhængigerevisionsinstitution.Vi har til huse i Luxembourg og beskæftiger ca. 900 revisorer og andre ansatte fra alle EU'smedlemsstater. Siden oprettelsen i 1977 har vi skabt øget opmærksomhed om betydningenaf EU's økonomiske forvaltning og bidraget til at forbedre den.Revisionsrettens beretninger og udtalelser er et afgørende led iEU's ansvarskæde.Voresresultater anvendes til - navnlig i forbindelse med den årlige dechargeprocedure - at stille deansvarlige for forvaltningen af EU's budget til regnskab. Det er primært Kommissionen, menogså de andre EU-institutioner og -organer. Medlemsstaterne spiller også en stor rolle iforbindelse med delt forvaltning.

VORES VIGTIGSTE OPGAVER ER:

ooo

finansiel revision og overensstemmelsesrevision,revisionserklæringen (DAS)

primært

i

form

af

forvaltningsrevisionvedrørende emner, som udvælges med henblik på at maksimereeffekten af vores arbejde, ogudtalelserom forordninger i tilknytning til den budgetmæssige forvaltning og andrevigtige spørgsmål.

Vi sigter mod at forvalte voresressourcerpå en måde, som sikrer en hensigtsmæssigbalance mellem vores forskellige aktiviteter og bidrager til, at vi kan opnå relevante resultaterog en god dækning af de forskellige områder i EU's budget.

VORES OUTPUTVi laver:

ooooo

årsberetningerom EU's almindelige budget og de europæiske udviklingsfonde.Årsberetningerne indeholder primært DAS-erklæringerne og resultaterne af DAS-revisionen og offentliggøres hvert år i novembersærlige årsberetninger,hvori erklæringerne fra Revisionsrettens finansielle revisionaf EU's forskellige agenturer og organer fremsættes. Der offentliggøres 42 for 2011særberetningerom udvalgte emner, som offentliggøres i årets løb. De vedrørerhovedsagelig forvaltningsrevision. Der vil blive offentliggjort ca. 20 i 2012udtalelser,som Europa-Parlamentet og Rådet bruger, når de udarbejder oggodkender regler og forordninger med indvirkning på den finansielle forvaltning. Deroffentliggøres 7 i 2012den årlige aktivitetsrapport,som giver oplysninger om og indsigt i vores aktiviteter idet pågældende år.

46

ÅRSBERETNINGERNE FOR2011 - MEDDELELSE

Med vores arbejde bidrager vi til at skabe større bevidsthed og åbenhed om EU'søkonomiske forvaltning og give sikkerhed med hensyn til denne forvaltnings tilstand, og vifremsætter anbefalinger til, hvordan den kan blive endnu bedre. Vi gør det af hensyn tilborgerne i Den Europæiske Union.

De kan få flere oplysninger om vores rolle og arbejde på vores webstedwww.eca.europa.eu

og ved at følge os på Twitter@EUAuditorsECA.

De kan også sende en e-mail til adressen

GRUPPER AF POLITIKOMRÅDERLIsTE OvER DE TILsvAREnDE sEKTIOnER (s),AFsnIT (A) OG KAPITLER (K) I bUDGETTET FOR 2011LAnDbRUG: MARKEDssTøTTE OG DIREKTE sTøTTE

A.05 K.01-03, 06-08A.05 K.04-05A.07A.11A.17A.06A.13A.32A.04

Den Europæiske Garantifond for LandbrugetUdvikling af landdistrikterMiljø og klimaindsatsMaritime anliggender og fiskerisundhed og forbrugereMobilitet og transportRegionalpolitikEnergibeskæftigelse, sociale anliggender, arbejdsmarkedsforhold og ligestillingEksterne forbindelserUdvikling og forbindelser med Avs-landeUdvidelsehumanitær bistandøkonomiske og finansielle anliggenderErhvervspolitikKonkurrenceForskningInformationssamfundet og medierDirekte forskningDet indre markedUddannelse og kulturKommunikationEt område med retfærdighed, frihed og sikkerhedhandel

UDvIKLInG AF LAnDDIsTRIKTER, MILjø, FIsKERI OG sUnDhED

REGIOnALPOLITIK, EnERGI OG TRAnsPORT

bEsKæFTIGELsE, sOcIALE AnLIGGEnDER, ARbEjDsMARKEDsFORhOLD OG LIGEsTILLInGEMPEKsTERnE FORbInDELsER, bIsTAnD OG UDvIDELsE

A.19A.21A.22A.23A.01A.02A.03A.08A.09A.10A.12A.15A.16A.18A.20

FORsKnInG OG AnDRE InTERnE POLITIKKER

nD scIAL AFFAIRsADMInIsTRATIOnsUDGIFTER OG AnDRE UDGIFTER

s. Is. IIs. IIIs. Ivs. vs. vIs. vIIs. vIIIs. IXs. X

ParlamentetRådetKommissionenDomstolenRevisionsrettenDet Europæiske økonomiske og sociale UdvalgRegionsudvalgetDen Europæiske OmbudsmandDen Europæiske Tilsynsførende for DatabeskyttelseTjenesten for EU's Optræden Udadtil

QJ-AE-12-001-DA-C

DEn EUROPæIsKE REvIsIOnsRET ER EU'sUAFhænGIGE EKsTERnE REvIsIOnsInsTITUTIOn

hvert år afgiver Revisionsretten i sine årsberetninger en erklæring -revisionserklæringen - om regnskabernes rigtighed og de underliggendetransaktioners lovlighed og formelle rigtighed. Denne meddelelse er et resumé.Årsberetningerne, som Revisionsretten har vedtaget, kan fås i deres helhed påRevisionsrettens website, og de offentliggøres i Den Europæiske Unions Tidende.

doi:10.2865/65734

FOR FLERE OPLYsnInGERDen Europæiske Revisionsret12, rue Alcide De Gasperi1615 LuxembourgLUXEMbOURGe-mail: [email protected]www.eca.europa.eu

@EUAuditorsEcA