Finansudvalget 2012-13

FIU Alm.del Bilag 49

Offentligt

3/2012

Beretning omutilsigtet brug af AMU

3/2012

Beretning omutilsigtet brug af AMU

Statsrevisorerne fremsender denne beretningmed deres bemærkninger til Folketinget ogvedkommende minister, jf. § 3 i lov omstatsrevisorerne og § 18, stk. 1, i lov omrevisionen af statens regnskaber m.m.København 2012

Denne beretning til Folketinget skal behandles ifølge lov om revisionen af statens regnskaber, § 18:Statsrevisorerne fremsender med deres eventuelle bemærkninger Rigsrevisionens beretning til Folketinget og vedkommendeminister.Børne- og undervisningsministeren afgiver en redegørelse til beretningen.Rigsrevisor afgiver et notat med bemærkninger til ministerens redegørelse.På baggrund af ministerens redegørelse og rigsrevisors notat tager Statsrevisorerne endelig stilling til beretningen, hvilketforventes at ske i april 2013.Ministerens redegørelse, rigsrevisors bemærkninger og Statsrevisorernes eventuelle bemærkninger samles i Statsreviso-rernes Endelig betænkning over statsregnskabet, som årligt afgives til Folketinget i april måned – i dette tilfælde Endeligbetænkning over statsregnskabet 2012, som afgives i april 2014.

Henvendelse vedrørendedenne publikation rettes til:StatsrevisorerneFolketingetChristiansborg1240 København KTelefon: 33 37 59 87Fax: 33 37 59 95E-mail: [email protected]Hjemmeside: www.ft.dk/statsrevisorerne

Yderligere eksemplarer kankøbes ved henvendelse til:Rosendahls-Schultz DistributionHerstedvang 102620 AlbertslundTelefon: 43 22 73 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.rosendahls-schultzgrafisk.dk

ISSN 2245-3008ISBN 978-87-7434-394-3

STATSREVISORERNES BEMÆRKNING

Statsrevisorernes bemærkning

Statsrevisorerne,den 12. december 2012BERETNING OM UTILSIGTET BRUG AF AMUStaten yder tilskud til arbejdsmarkedsuddannelserne (AMU), som udgør langt stør-stedelen af området for erhvervsrettet voksen- og efteruddannelse (VEU).Statsrevisorerne har anmodet om denne undersøgelse på baggrund af en række til-fælde af uregelmæssigheder og misbrug af tilskudsmidler.AMU omfatter ca. 3.000 forskellige korte uddannelser. I 2011 deltog knap 720.000kursister på et AMU-kursus, hvilket svarer til godt 10.000 årselever. De samlede ud-gifter udgjorde 1.760 mio. kr., som finansieres af staten og af virksomhederne, der bi-drager ved Arbejdsgivernes Elevrefusion (AER) med ca. 3.000 kr. årligt/ansat. Udgi-fterne er taxametertilskud til uddannelsesstederne og deltagerstøtte i form af tabt ar-bejdsfortjeneste (VEU-godtgørelse) mv.AMU-reformen i 2003 gav skolerne nye fleksible muligheder for at udlægge og udlici-tere AMU-kurser. Imidlertid indebar AMU-reformen også en øget risiko for utilsigtetbrug af AMU. Ministeriet for Børn og Undervisning byggede samtidig sit tilsyn og sinadministration på tillid til, at parterne forvaltede AMU i overensstemmelse med regler-ne, til trods for at skolerne og virksomhederne kunne have sammenfaldende interes-ser i et misbrug. Misbrug eller utilsigtet brug af AMU omfatter bl.a., at markedsførings-reglerne er overtrådt, uberettiget adgang til AMU, herunder for udlændinge, og opret-holdelse af produktion og virksomhedsintern aktivitet i forbindelse med udlagte AMU-kurser. Endvidere har ministeriet ikke ført tilsyn med a-kassernes udbetaling af VEU-godtgørelse.Statsrevisorerne finder det kritisabelt, at Ministeriet for Børn og Undervisningi perioden 2005-2008 ikke i tide og i tilstrækkelig grad har tilpasset sit tilsyn tilden øgede risiko for misbrug på AMU- og VEU-området. Statsrevisorerne for-venter, at ministeriet snarest etablerer et risikobaseret tilsyn med AMU-aktørerog a-kasser.Ministeriet har siden 2009 forbedret sin vejledning, indført en nultolerancepolitik medøkonomiske sanktioner, gennemført en kulegravning og oprettet en ”TaskForce AMU”.På den baggrund har ministeriet fra 2009 til oktober 2012 opkrævet 41,5 mio. kr. i til-bagebetaling af taxametertilskud og VEU-godtgørelse. Ministeriet har i 2011 opretteten Kvalitets- og Tilsynsstyrelse og er i færd med at oprette en VEU-database, menhar endnu ikke truffet beslutning om det samlede tilsyn med området.Peder LarsenHenrik ThorupHelge Adam MøllerKristian JensenMogens JensenKlaus Frandsen

Beretning til Statsrevisorerne omutilsigtet brug af AMU

Rigsrevisionen afgiver hermed denne beretning tilStatsrevisorerne i henhold til § 8, stk. 1, § 17, stk. 2,i rigsrevisorloven, jf. lovbekendtgørelse nr. 101 af19. januar 2012. Beretningen vedrører finanslovens§ 20. Ministeriet for Børn og Undervisning.

Indholdsfortegnelse

I.II.

Introduktion og konklusion ........................................................................................... 1Indledning .................................................................................................................... 5A.Baggrund .............................................................................................................. 5B.Risiko for utilsigtet brug af AMU efter reformen .................................................. 11C.Formål, afgrænsning og metode ......................................................................... 11Ministeriet for Børn og Undervisnings tilsyn med AMU.............................................. 14A.Risiko for utilsigtet brug af AMU.......................................................................... 15B.Ministeriet for Børn og Undervisnings vejledning af skolerne ............................. 18C.Ministeriet for Børn og Undervisnings tilsyn med, at skolerne efterleverreglerne for AMU................................................................................................. 20Skolernes kontrol med AMU ...................................................................................... 26A.Skolernes tilrettelæggelse af kontroller med AMU-aktiviteten ............................ 26B.Skolernes gennemførelse af kontroller med AMU .............................................. 31Indikationer på utilsigtet brug af AMU ........................................................................ 34A.Rigsrevisionens undersøgelse af utilsigtet brug af AMU .................................... 34

III.

IV.

V.

Bilag 1. Beskrivelse af pengestrømmene i AMU-systemet ................................................. 39Bilag 2. Ordliste ................................................................................................................... 41

Beretningen vedrører finanslovens § 20. Ministeriet for Børn og Undervisning.I undersøgelsesperioden har der været følgende ministre:Ulla Tørnæs: november 2001 - februar 2005Bertel Haarder: februar 2005 - februar 2010Tina Nedergaard: februar 2010 - marts 2011Troels Lund Poulsen: marts 2011 - oktober 2011Christine Antorini: oktober 2011 -

INTRODUKTION OG KONKLUSION

1

I. Introduktion og konklusion

1. Denne beretning handler om Ministeriet for Børn og Undervisnings indsats for at imøde-gå utilsigtet brug af arbejdsmarkedsuddannelserne (AMU). Rigsrevisionen har igangsat un-dersøgelsen i foråret 2012 på baggrund af en anmodning fra Statsrevisorerne. Baggrundenfor Statsrevisorernes anmodning var en række konkrete eksempler på utilsigtet brug af AMU,som blev omtalt i pressen.2. AMU udgør en væsentlig del af statens uddannelsestilbud til faglærte og ufaglærte vok-sne. I 2011 blev der udbetalt knap 1,8 mia. kr. på AMU-området, hvoraf ca. halvdelen varfinansieret af staten og blev udbetalt som tilskud til skolerne. Resten var finansieret af ar-bejdsgiverne og blev udbetalt som deltagerstøtte til virksomheder og kursister.3. AMU dækker i dag over ca. 3.000 forskellige korte erhvervsrettede uddannelser, der ty-pisk afvikles som kurser af få dages varighed. I 2011 var ca. 720.000 kursister på et AMU-kursus, hvilket svarer til ca. 10.000 årselever. 95 skoler er i dag godkendt til at udbyde AMU.83 skoler er selvejende institutioner for erhvervsrettet uddannelse, mens 12 skoler er private.4. På baggrund af en folketingsbeslutning gennemførte Ministeriet for Børn og Undervisningi 2003 en reform, som gjorde AMU-systemet mere fleksibelt, så det i højere grad kunne imø-dekomme efterspørgslen på kvalificeret arbejdskraft. Reformen gav skolerne større frihed tilat tilrettelægge AMU-kurser, som dækkede virksomhedernes behov. Fx kunne kurser afhol-des hos selve virksomheden. Desuden fik private aktører i højere grad mulighed for at udby-de AMU.Reformen medførte ændrede rammevilkår for både skoler, virksomheder og private kursus-virksomheder, som medførte en øget risiko for, at AMU-systemet blev brugt utilsigtet. Mini-steriet er i perioden efter 2009 blevet opmærksom på et stigende antal tilfælde af, at nogleaktører har brugt systemet i strid med loven eller i strid med lovens hensigt.5. Formålet med undersøgelsen er at vurdere Ministeriet for Børn og Undervisnings indsatsfor at imødegå utilsigtet brug af AMU, herunder om ministeriet sikrer, at skolerne fører kon-trol med deres AMU-aktivitet. Det har vi undersøgt ved at besvare følgende spørgsmål:Har Ministeriet for Børn og Undervisning med sit tilsyn imødegået utilsigtet brug af AMU?Fører skolerne kontrol med, at deres AMU-aktivitet afvikles efter reglerne?Kan Rigsrevisionen finde indikationer på utilsigtet brug af AMU?

AMU-området er til-skudsfinansieret, ogder udbetales hen-holdsvis taxametertil-skud til skolerne ogVEU-godtgørelse (løn-tabsgodtgørelse), til-skud til befordring ogtilskud til kost og logitil kursisterne ellervirksomhederne.

EtAMU-kursusvarergennemsnitligt 4 dage.Et AMU-forløb kan væ-re sammensat af flereenkeltstående AMU-kurser, som tilsammenudgør en hel uddannel-se inden for et giventkompetenceområde,fx detailhandel, rengø-ringsservice eller stil-ladsarbejde.

2

INTRODUKTION OG KONKLUSION

UNDERSØGELSENS HOVEDKONKLUSIONMinisteriet for Børn og Undervisning har ikke i tide og i tilstrækkelig grad tilpas-set sit tilsyn til de risici for utilsigtet brug af AMU, som opstod efter AMU-refor-men i 2003.Reformen gav skoler og virksomheder nye fleksible rammebetingelser for atbruge AMU. Efterfølgende opstod en række eksempler på, at skoler og virksom-heder havde sammenfaldende interesser i at bruge AMU på en måde, som ikkevar tilsigtet. Ministeriet har frem til 2009 haft tillid til, at AMU-systemet blev for-valtet forsvarligt af alle involverede parter. Derfor har ministeriets indsats forat imødegå utilsigtet brug af AMU været begrænset.Fra 2009 har ministeriet intensiveret sin vejledning af skolerne om reglerne påområdet. Ministeriet har også indført en nultolerancepolitik, så skolerne risike-rer økonomiske sanktioner og i yderste konsekvens at miste deres godkendel-se til at udbyde AMU, hvis de ikke afholder AMU efter reglerne. Derudover harministeriet fra 2012 foretaget tilsynsbesøg på kurser.A-kasserne udbetaler VEU-godtgørelse til ca. 90 % af alle kursister. Ministerietfor Børn og Undervisning har ikke ført tilsyn med a-kassernes udbetaling afVEU-godtgørelsen.Langt de fleste skoler oplyser, at de fører kontrol med deres AMU-kurser, menRigsrevisionens undersøgelse har vist, at kun et fåtal af skolerne har kontrolsy-stemer, der svarer til ministeriets anbefalinger. Det betyder, at de fleste skolerefter Rigsrevisionens vurdering ikke systematisk og aktivt fører kontrol med, atderes kurser lever op til reglerne på området.Rigsrevisionen vurderer, at skolernes begrænsede kontrolindsats skærper be-hovet for, at ministeriet har fokus på at forebygge utilsigtet brug af AMU gen-nem et aktivt tilsyn og dialog med skolerne. Det er Rigsrevisionens vurdering,at ministeriet ved en tidligere indsats kunne have begrænset omfanget af util-sigtet brug af AMU. Rigsrevisionen anerkender selvfølgelig, at tilsyn ikke kaneliminere utilsigtet brug af AMU.Rigsrevisionen finder det positivt, at ministeriet i 2011 oprettede Kvalitets- ogTilsynsstyrelsen for at samle alle tilsynsopgaver på AMU-området og for at styr-ke indsatsen mod utilsigtet brug af AMU. Ministeriet har dog 1½ år efter opret-telsen endnu ikke besluttet, hvordan styrelsen samlet skal føre tilsyn med om-rådet fremover. Det finder Rigsrevisionen utilfredsstillende.

INTRODUKTION OG KONKLUSION

3

Hovedkonklusionen er baseret på følgende delkonklusioner:Har Ministeriet for Børn og Undervisning med sit tilsyn imødegået utilsigtet brug afAMU?AMU-reformen, som blev gennemført i 2003, gav skolerne nye muligheder for at ud-byde AMU og gjorde AMU mere fleksibelt at bruge for både skoler og virksomheder.Dette har vist sig at medføre en række eksempler på, at skoler og virksomheder harmodtaget uberettiget tilskud til AMU. Dermed hjemtog skolerne uberettiget tilskud frastaten, og virksomhederne hjemtog uberettiget VEU-godtgørelse.Ministeriet for Børn og Undervisnings tilsyn har generelt ikke haft et direkte fokus påutilsigtet brug af AMU ud over i konkrete tilsynssager. Efter 2009 intensiverede mini-steriet dog sin indsats mod utilsigtet brug af AMU, bl.a. ved at behandle flere tilsyns-sager, foretage lovmæssige stramninger på området og vejlede skolerne.Ansvaret for ministeriets tilsyn med AMU har været spredt i ministeriet, så ministeri-et ikke har haft et samlet overblik over området. Derfor samlede ministeriet i marts2011 ansvaret i Kvalitets- og Tilsynsstyrelsen. Ministeriet har dog endnu ikke lagt sigfast på en samlet strategi for styrelsens tilsyn fremover.Undersøgelsen har vist, at ministeriet i perioden 2001-2012 ikke har ført tilsyn meda-kasserne, der varetager administrationen af VEU-godtgørelse og tilskud til befor-dring til ca. 90 % af AMU-kursisterne. Det betyder efter Rigsrevisionens vurdering, atministeriet ikke har kendskab til, om a-kasserne har udbetalt VEU-godtgørelse og til-skud til befordring til kursister og virksomheder på et betryggende grundlag. Rigsre-visionen finder, at ministeriet skal inddrage a-kassernes administration af VEU-godt-gørelse i det fremtidige tilsyn.Fører skolerne kontrol med, at deres AMU-aktivitet afvikles efter reglerne?Skolerne gennemfører den obligatoriske kontrol med den dokumentation, der skal væ-re tilgængelig, for at skolerne kan hjemtage tilskud. Men derudover er det de færre-ste skoler, der systematisk fører kontrol med deres AMU-aktivitet. Kun knap 20 ud af95 skoler har udførlige procedurebeskrivelser for deres kontrol, som svarer til Ministe-riet for Børn og Undervisnings anbefalinger.Rigsrevisionen finder, at jo større omfanget af en skoles AMU-aktivitet er, og jo læn-gere fysisk væk fra skolen undervisningen bliver afviklet, desto vigtigere er det, at sko-len fører en systematisk kontrol.Rigsrevisionens undersøgelse har vist, at de største skoler ikke har mere udbyggedekontrolforanstaltninger end de øvrige skoler. Fx har 6 af de 10 største skoler kun etmeget begrænset kontrolsystem, til trods for at de både udlægger kurser til andre sko-ler og udliciterer kurser til private kursusvirksomheder.Generelt har alle 95 skoler mere udførlige kontrolsystemer, jo længere væk fra sko-lens egen organisation undervisningen foregår, om end ikke alle skoler gennemførerdenne kontrol lige systematisk. Rigsrevisionen vurderer dog, at skolerne ikke er til-strækkeligt opmærksomme på at føre kontrol med de af skolens egne kurser, som fo-regår ude hos en virksomhed, eller hvor underviseren ikke er fastansat. Disse afvik-lingsformer indebærer også en særlig risiko for utilsigtet brug af AMU.

4

INTRODUKTION OG KONKLUSION

Kan Rigsrevisionen finde indikationer på utilsigtet brug af AMU?Rigsrevisionen har ved at gennemføre få uanmeldte besøg på tilfældigt udvalgteAMU-kurser fundet indikationer på utilsigtet brug af AMU i form af produktion i under-visningstiden og afkortning af kursusdage.For at foretage et tilstrækkeligt tilsyn med AMU vurderer Rigsrevisionen, at Ministeri-et for Børn og Undervisning med fordel kan inddrage elementer af uanmeldt kontrolpå risikoområder, hvor skolernes kontroller står svagest, sådan som ministeriet fx eri gang med at gøre med TaskForce AMU, som blev oprettet i maj 2012.

INDLEDNING

5

II. Indledning

A.

Baggrund

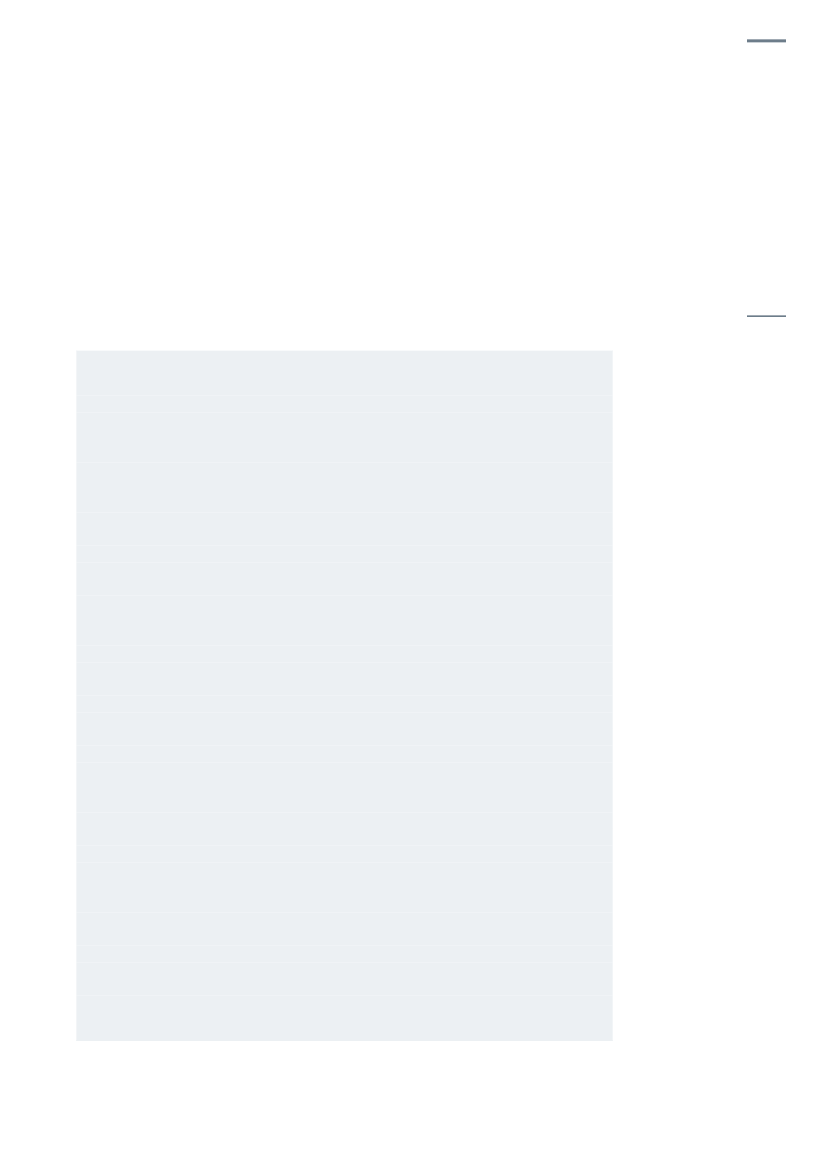

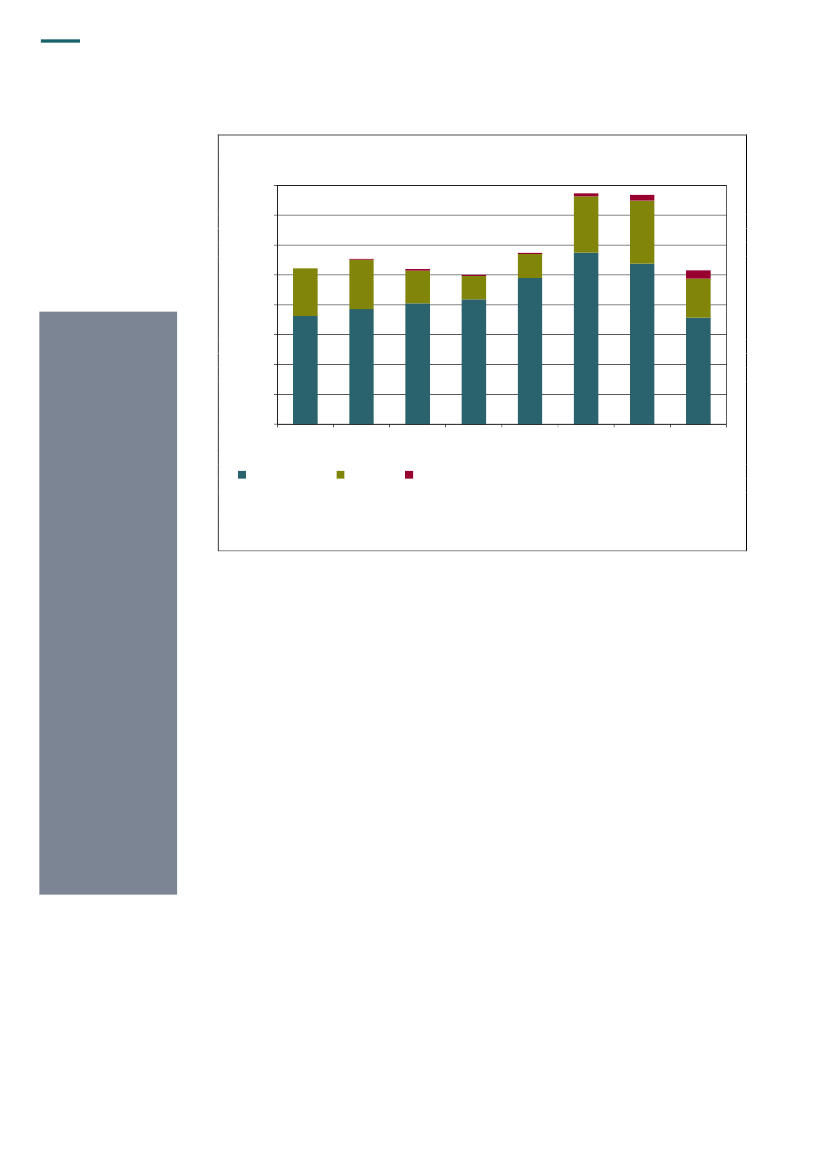

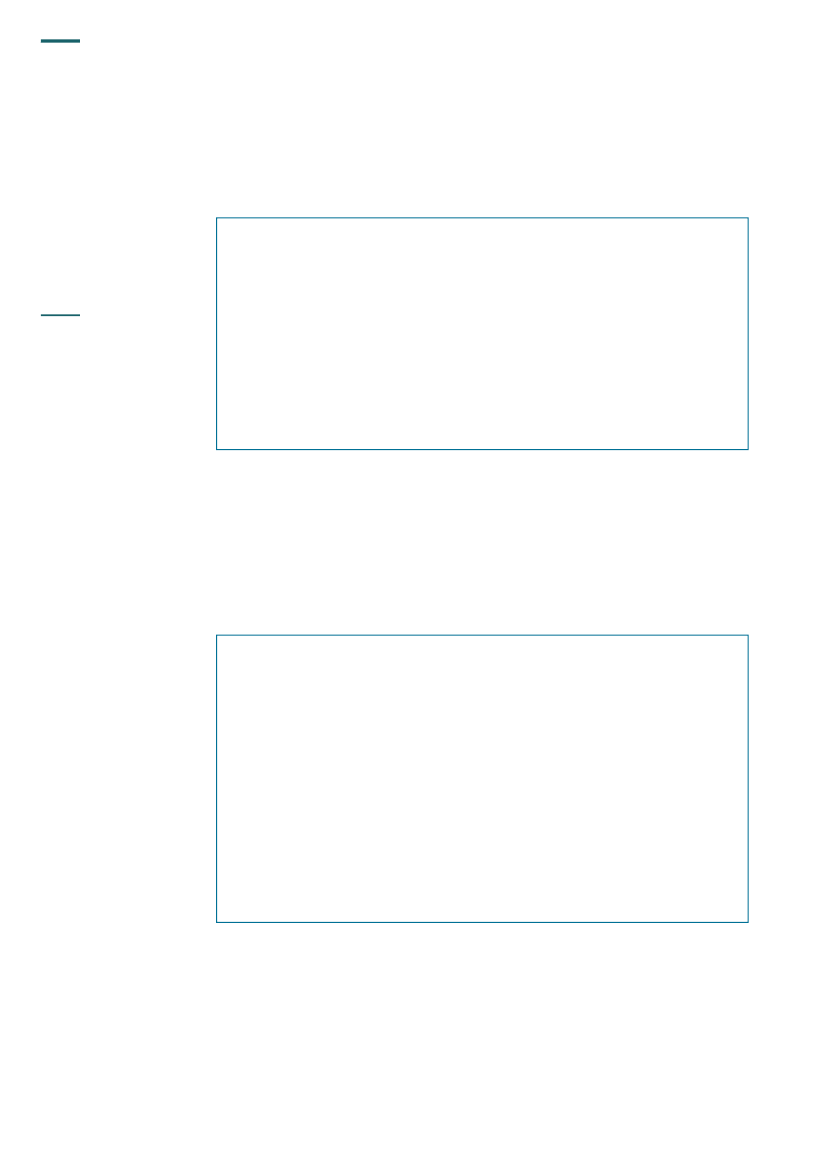

6. Denne beretning handler om Ministeriet for Børn og Undervisnings indsats for at imødegåutilsigtet brug af AMU.7. AMU er korte uddannelser, der har til hensigt at imødekomme aktuelle behov for erhvervs-rettet voksen- og efteruddannelse for ufaglærte og faglærte. Formålet med AMU er såledesbåde at give den enkelte mulighed for at opkvalificere sig og at tilgodese arbejdsmarkedetsefterspørgsel efter kvalifikationer.AMU omfatter ca. 3.000 forskellige uddannelser inden for en bred vifte af fagområder. Ar-bejdsmarkedets parter beslutter uddannelsernes indhold og mål i de såkaldte efteruddan-nelsesudvalg for at sikre, at uddannelserne afspejler arbejdsmarkedets kompetencebehov.AMU-systemet er indrettet, så uddannelserne kan tilrettelægges nemt og fleksibelt, og så ud-buddet af uddannelser hurtigt kan tilpasses virksomhedernes efterspørgsel efter kompeten-cer.AMU har eksisteret siden 1960. I november 2001 overtog Ministeriet for Børn og Undervis-ning ansvaret, og i 2003 gennemførte ministeriet på baggrund af en folketingsbeslutning enreform af AMU. AMU-reformen har lagt den overordnede ramme for, hvordan AMU er orga-niseret i dag, og er siden fulgt op af en række justeringer og lovændringer.Omfanget af AMU8. Et AMU-kursus varer gennemsnitligt ca. 4 dage, men kan variere i længde fra ½ dag optil 10 uger. I 2011 deltog knap 720.000 kursister på et AMU-kursus. På grund af kursernesforskellige længde giver antallet af årselever et mere retvisende billede af omfanget af AMU-aktiviteten end antallet af kursister. Figur 1 viser udviklingen i antallet af årselever på AMUi perioden 2004-2011.

6

INDLEDNING

Figur 1. Antal AMU-kursister opgjort som årselever i perioden 2004-201116.00014.00012.00010.0008.000Regelsæt for AMUAMU-området er regu-leret af følgende lovesamt underliggendebekendtgørelser ogvejledninger:AMU (tilrettelæggel-se, organisering ogudbud)• Lov om arbejds-markedsuddannel-ser (lovbekendtgø-relse nr. 381 af 26.marts 2010).• Lov om institutionerfor erhvervsrettetuddannelse (lovbe-kendtgørelse nr.878 af 8. august2011).• Lov om åben ud-dannelse (lovbe-kendtgørelse nr.952 af 2. oktober2009).VEU-godtgørelse ogtilskud til befordring• Lov nr. 639 af 14.juni 2010 om godt-gørelse og tilskud tilbefordring ved del-tagelse i erhvervs-rettet voksen- og ef-teruddannelse ogændringer ved lovnr. 573 af 7. juni2011.

6.0004.0002.000020042005200620072008200920102011

Beskæftigede

Ledige

Andre kursister

Note: Andre kursister omfatter primært selvbetalende kursister.Kilde: Ministeriet for Børn og Undervisning.

Det fremgår af figur 1, at AMU-aktiviteten lå på et konstant niveau i perioden 2004-2008,svarende til 10.000-11.000 årselever om året. I 2009 og 2010 steg omfanget til ca. 15.000årselever om året for derefter at falde tilbage til et niveau på ca. 10.000 årselever i 2011.Af figuren fremgår det desuden, at en gruppe kursister er ledige. Disse kursister deltager iAMU-kurser sammen med beskæftigede kursister som et aktiveringstilbud. AMU for ledigeer finansieret af kommunerne som en del af beskæftigelsesindsatsen. Kommunerne hjem-tager statsrefusion for en del af deres aktiveringsudgifter fra Beskæftigelsesministeriet, somfører kontrol med disse midler.Organisering og finansiering af AMU9. Regelsættet på AMU-området regulerer både, hvordan AMU skal tilrettelægges, organi-seres og udbydes, og hvem der er berettiget til at modtage deltagerstøtte til AMU i form afVEU-godtgørelse og andre tilskud.AMU-aktiviteten er organiseret forskelligt på skolerne10. 95 skoler er i dag godkendt til at udbyde AMU. 83 skoler er selvejende institutioner forerhvervsrettet uddannelse, dvs. erhvervsskoler, AMU-centre, SOSU-skoler og landbrugssko-ler, mens 12 skoler er private. De godkendte private skoler er forpligtede til at følge sammeregler som de selvejende skoler, når de afvikler AMU.

INDLEDNING

7

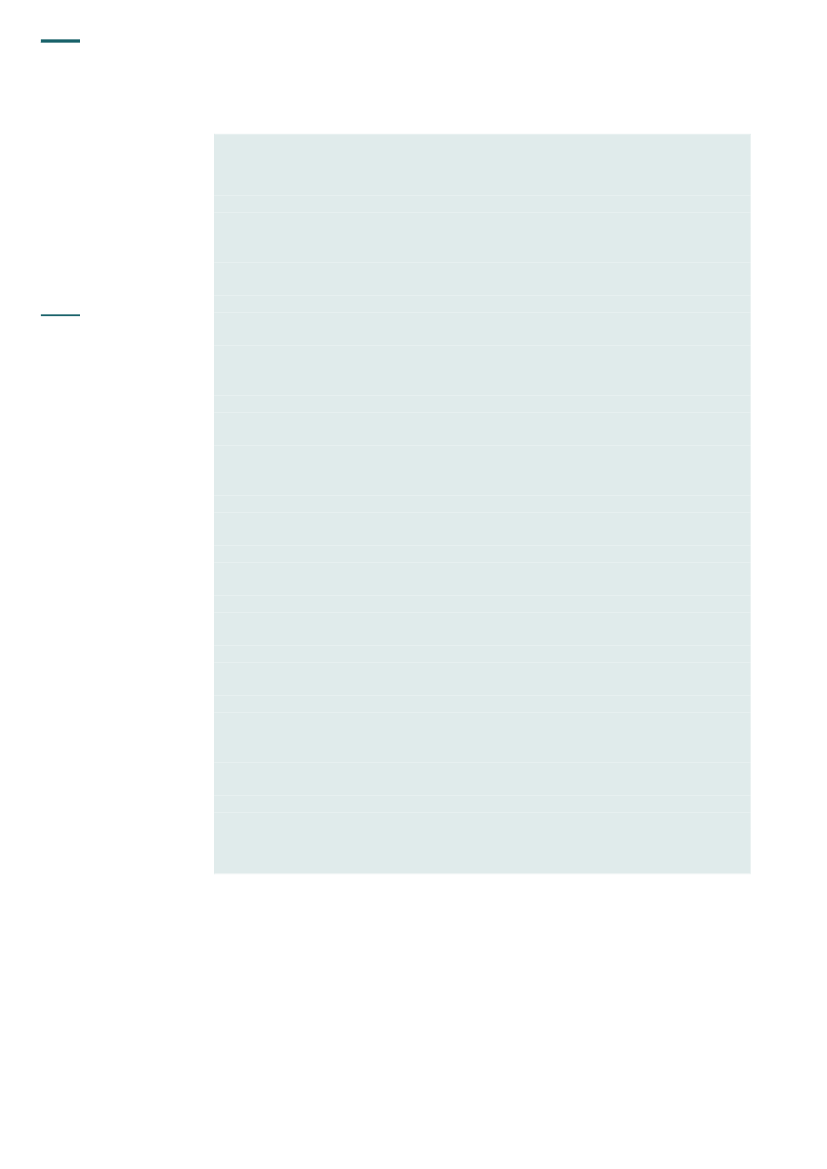

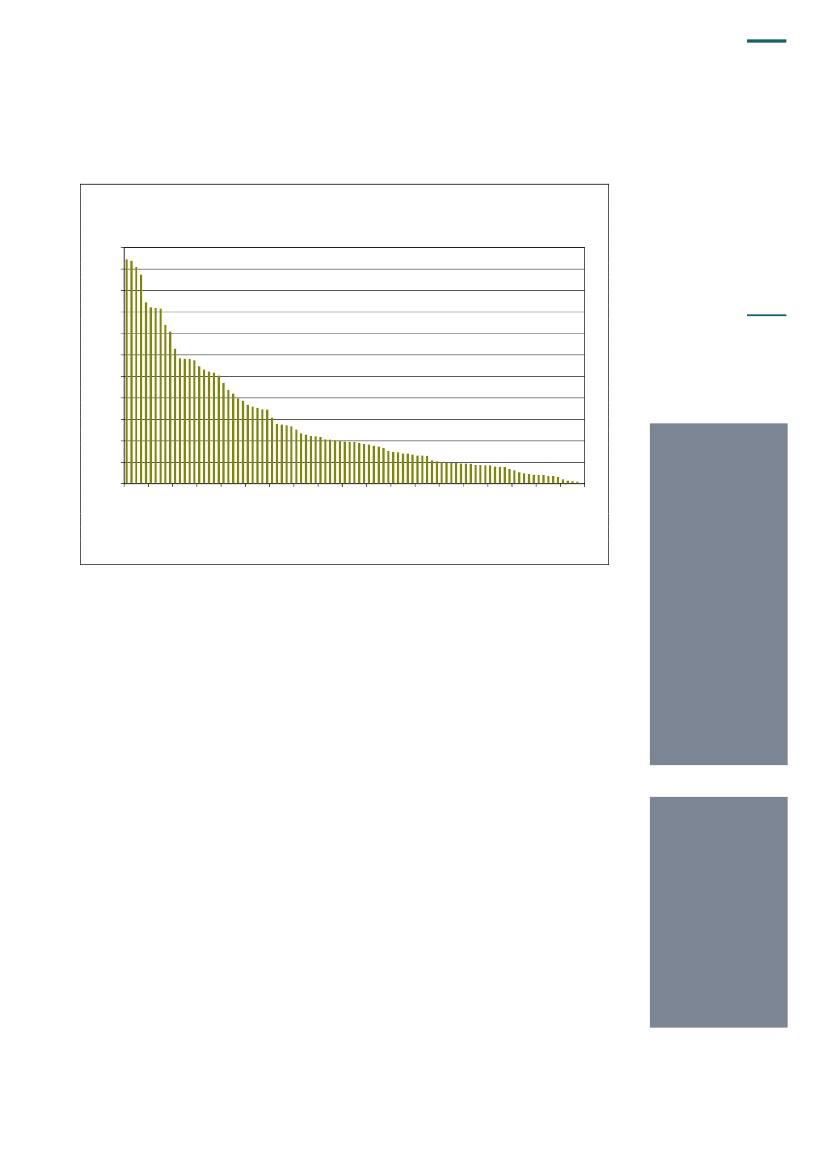

11. Figur 2 viser, hvor meget AMU-skolerne varierer i størrelse målt på, hvor stort taxameter-tilskud de gennemsnitligt har modtaget om året i perioden 2009-2011.Figur 2. Gennemsnitligt årligt taxametertilskud til AMU-skolerne i perioden 2009-2011(Mio. kr.)5550454035302520151050161116212631364146Skoler515661667176818691 95

Udlægninger, når enskole, som ikke er god-kendt til AMU inden fordet pågældende fag-område, gennemførerAMU under en god-kendt skoles ansvar.Udliciteringer, når engodkendt AMU-skoleaftaler, at en privat kur-susvirksomhed kangennemføre et AMU-kursus. Det kan fx væ-re en privat praktise-rende underviser, dertidligere har været an-sat på skolen, eller etfirma, som har særligeundervisningskompe-tencer inden for et gi-vent område.

Kilde: Ministeriet for Børn og Undervisning.

Det fremgår af figur 2, at der er stor forskel på, hvor mange penge skolerne hjemtager i ta-xametertilskud. De 3 største skoler hjemtog hver over 50 mio. kr. gennemsnitligt pr. år i pe-rioden 2009-2011, mens de 30 mindste skoler hjemtog under 5 mio. kr. om året.Der er også forskel på, hvor stor en andel AMU udgør af en skoles samlede omsætning. Fornogle skoler, fx AMU-centre og private skoler, udgør AMU-aktiviteten den overvejende delaf skolens samlede omsætning. Det er typisk disse skoler, som modtager de største beløbi tilskud. For erhvervsskoler, SOSU-skoler og landbrugsskoler spiller AMU ofte en mere be-grænset rolle i forhold til den samlede omsætning, da andre uddannelser i højere grad teg-ner disse skolers profil.12. Skolerne kan afvikle AMU på 3 forskellige måder. Først og fremmest afvikler alle skoler-ne deresegneAMU-kurser. Skolerne kan imidlertid også vælge atudlæggeundervisningentil en anden institution for erhvervsrettet uddannelse, som ikke selv er godkendt til at udby-de AMU på et givent område. Sidst kan den godkendte skole vælge atudlicitereundervis-ningen til en privat kursusvirksomhed, som ikke er godkendt til at udbyde AMU.Finansieringen af AMU13. For de beskæftigede kursister finansierer staten og arbejdsgiverne AMU i fællesskab.Staten finansierer driften af uddannelserne gennem det aktivitetsbaseredetaxametertilskud,der er opført på finanslovens § 20.72.01. Arbejdsgiverne finansierer den såkaldte deltager-støtte ved at indbetale et bidrag til Arbejdsgivernes Elevrefusion (AER). Deltagerstøtten be-står afVEU-godtgørelse, tilskud til befordringogtilskud til kost og logiog er opført på finans-lovens § 20.93.25. Hvis deltagerstøtten overstiger det samlede AER-bidrag, skal staten fi-nansiere differencen. Staten havde således i perioden 2008-2010 samlede merudgifter tilVEU-godtgørelse på 1,4 mia. kr. som følge af det høje antal AMU-kursister. Endelig bidra-ger arbejdsgiverne og kursisterne selv til driften gennem deltagerbetaling.

ArbejdsgivernesElevrefusion (AER)finansierer en rækkerefusions- og tilskuds-ordninger på erhvervs-uddannelsesområdet.Alle virksomheder skalbetale et bidrag til AER.Størrelsen af bidragetfastsættes i finanslo-ven. I 2012 er AER-bidraget 2.921 kr. pr.fuldtidsmedarbejder.

8

INDLEDNING

DeltagerstøtteVEU-godtgørelseud-betales til kursistensom kompensation fortabt arbejdsfortjeneste.Hvis kursisten får lønunder kurset, modta-ger arbejdsgiverengodtgørelsen, hvilketoftest er tilfældet.VEU-godtgørelsen ud-gør 80 % af dagpenge-satsen. Der kan mak-simalt udbetales VEU-godtgørelse for 7,4 ti-mer for 1 dags AMU-kursus.Tilskud til befordringog tilskud til kost oglogiudbetales til AMU-kursister. Kursisternekan få tilskud til trans-port for 24-575 km pr.dag. Der ydes tilskudtil kost og logi på 450kr. pr. døgn for kursi-ster med mere end120 km i transport.

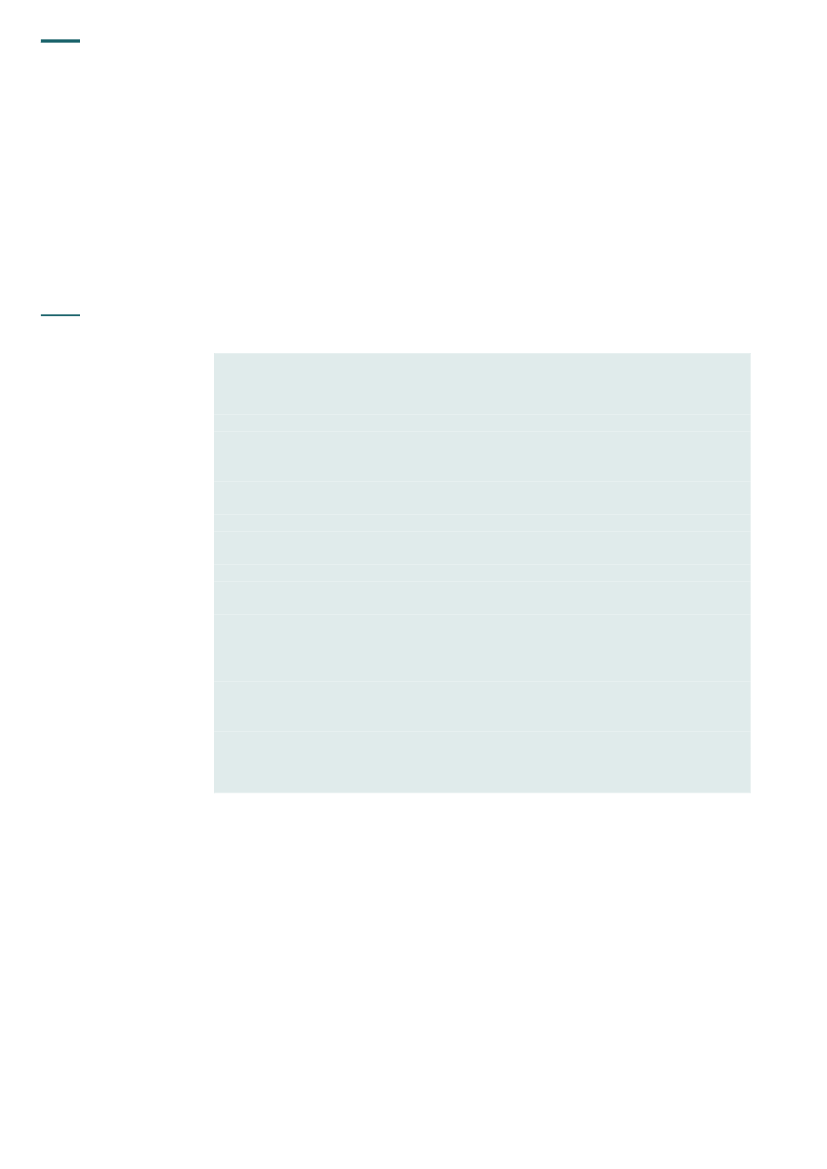

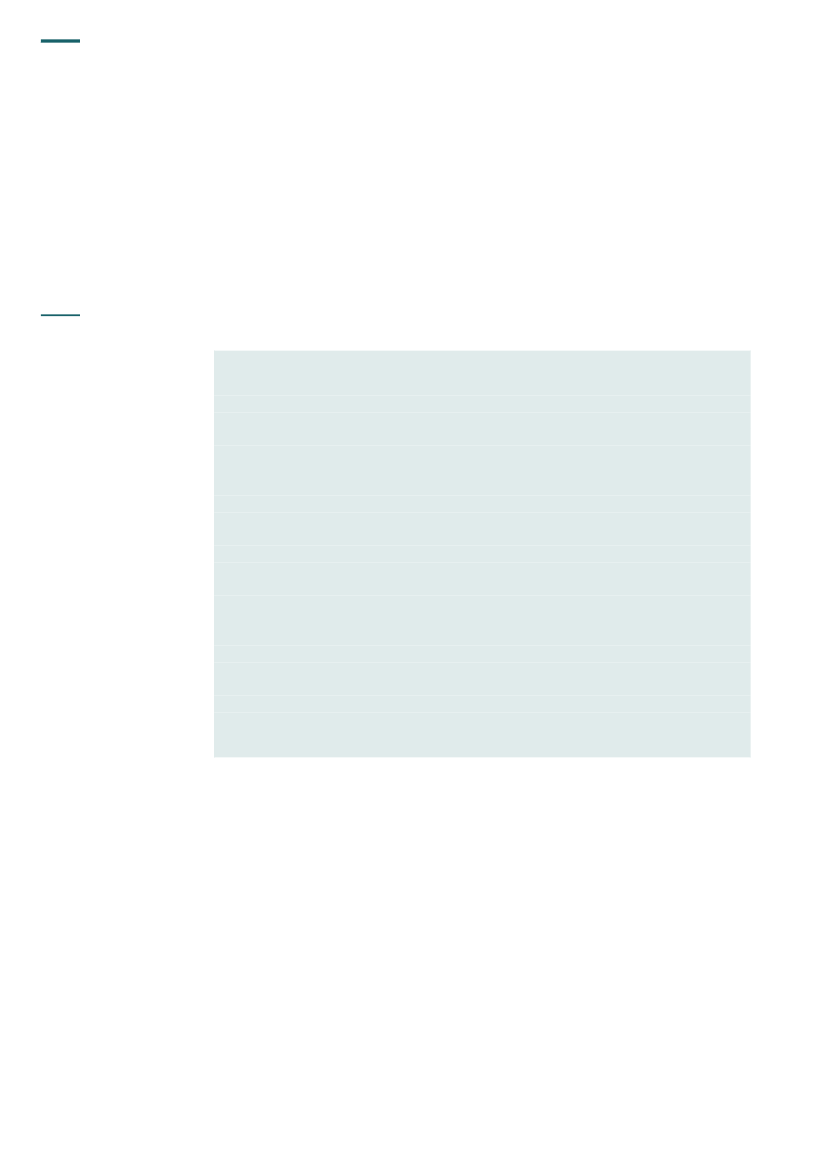

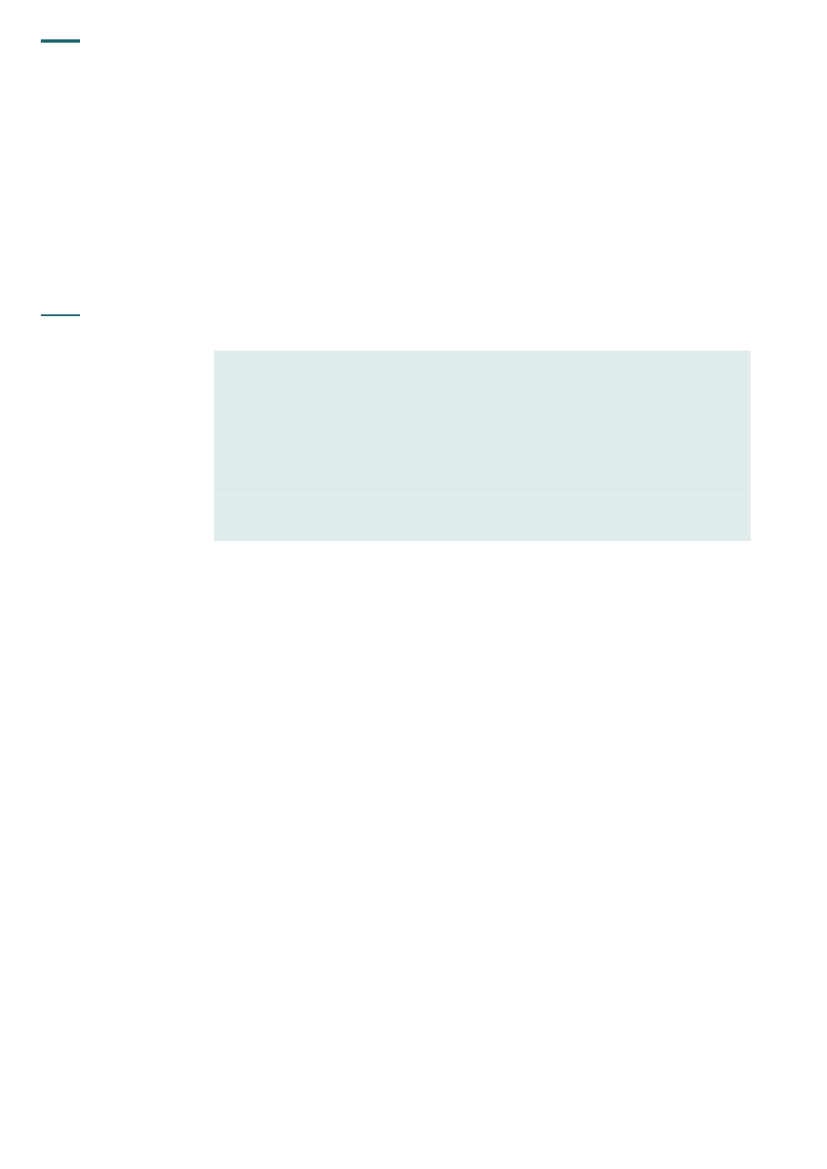

I 2011 blev der samlet udbetalt knap 1,8 mia. kr. til AMU. Tabel 1 viser, hvordan beløbet varfordelt på de 4 tilskudstyper i 2011.

Tabel 1. Udgifter til AMU i 2011 (2012-priser)(Mio. kr.)TaxametertilskudDeltagerstøtte:VEU-godtgørelseTilskud til befordringTilskud til kost og logiI alt896,743,166,81.760,3753,7

Note: VEU-godtgørelse vedrører både AMU og Grundlæggende voksenuddannelse,mens taxametertilskud kun vedrører AMU.Kilde: Ministeriet for Børn og Undervisning.

Det fremgår af tabel 1, at taxametertilskud og VEU-godtgørelse udgør langt størstedelen afde samlede udgifter til AMU.

INDLEDNING

9

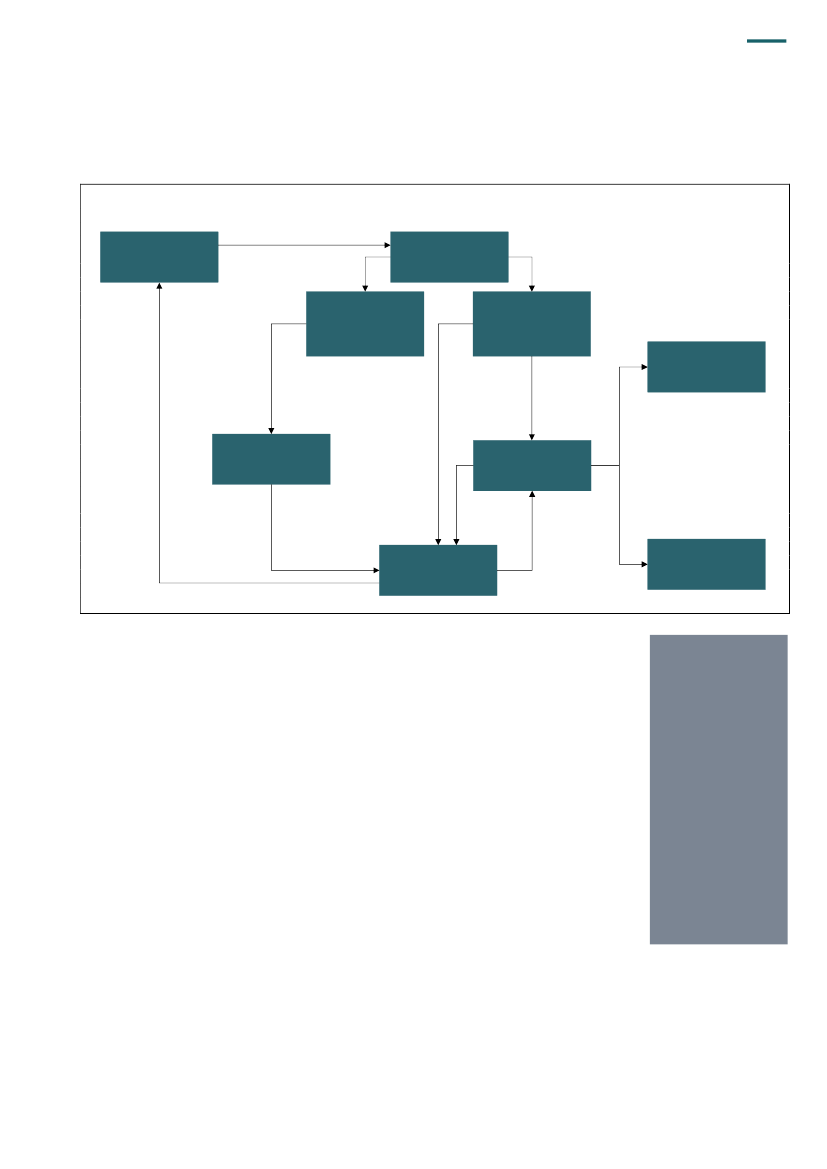

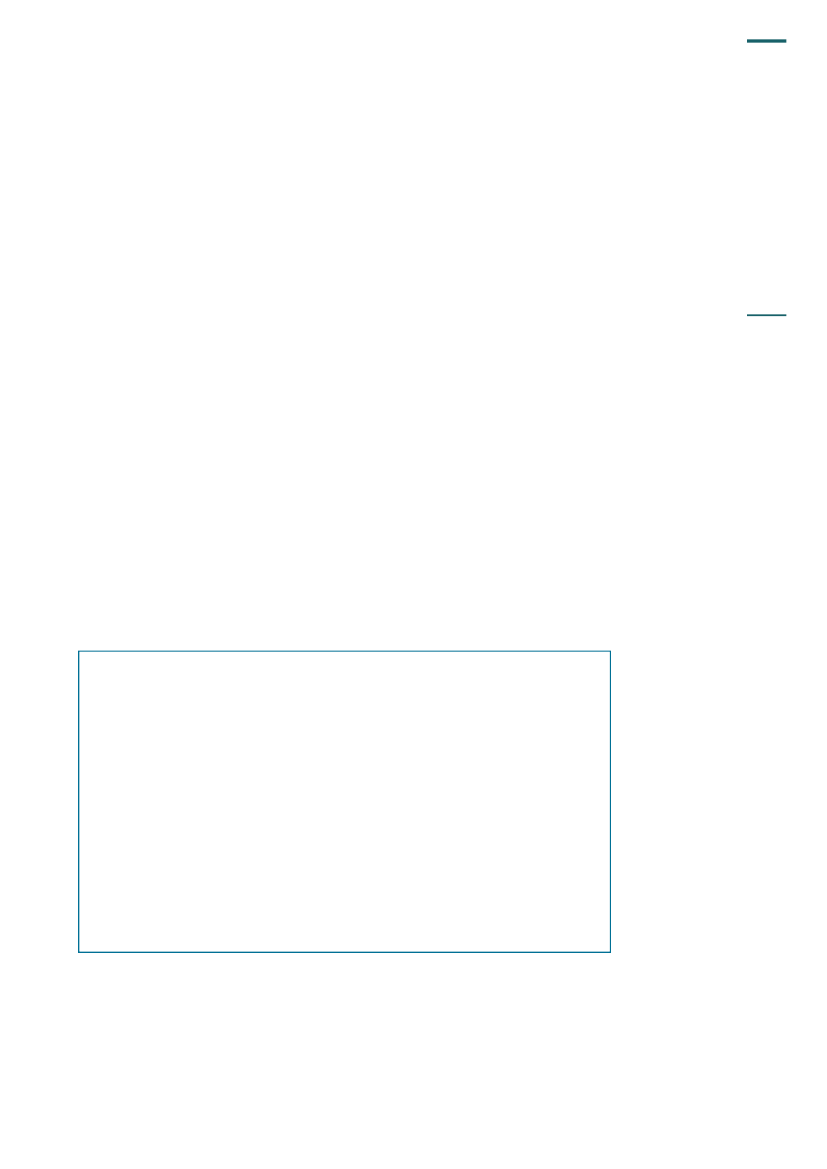

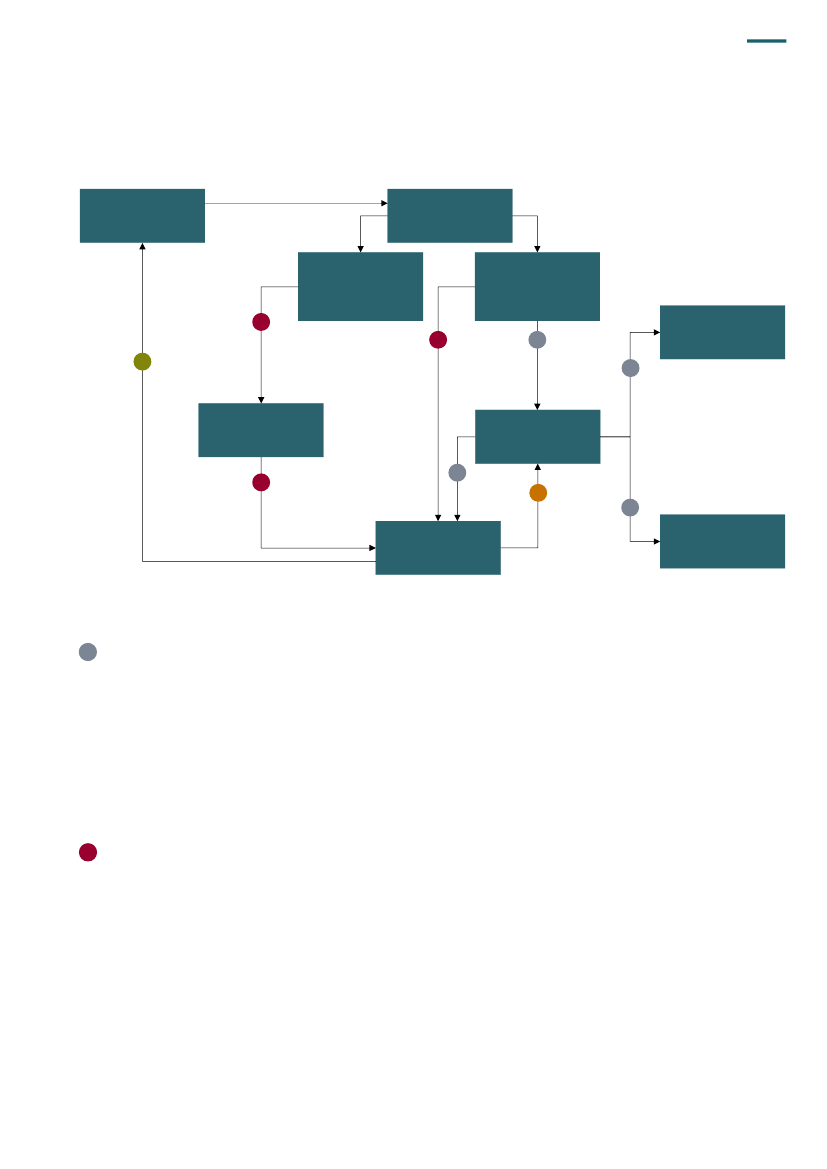

14. Figur 3 viser pengestrømmene mellem de involverede aktører i AMU-systemet. Figurener uddybet i bilag 1.Figur 3. Pengestrømme i AMU-systemetAER-bidrag

ArbejdsgivernesElevrefusion (AER)

Statskassen

Beskæftigelses-ministeriet (på vegne afMinisteriet for Børnog Undervisning)Refusion afVEU-godtgørelseog tilskud til befordringfor a-kasse-medlemmerAER-bidragindbetales afvirksomhed

Ministeriet for Børnog Undervisning(Kvalitets- ogTilsynsstyrelsen)Institution for erhvervs-rettet uddannelse

VEU-godtgørelse ogtilskud til befordringfor kursister, som ikkeer a-kasse-medlemmer

Taxametertilskudog tilskud til kostog logi

Pengestrøm vedudlægning af AMU

A-kasse

AMU-skole

VEU-godtgørelseog tilskud til befordringfor a-kasse-medlemmer

Tilskud tilkost og logi

Deltager-betaling

Pengestrøm vedudlicitering af AMU

Kursist/virksomhed

Privatkursusvirksomhed

Det fremgår af figur 3, at der er mange aktører involveret i udmøntningen af AMU-midlerne.Ministeriet for Børn og Undervisning udbetaler taxametertilskud til skolerne på baggrund afskolernes kvartalsvise indberetninger af den afholdte AMU-aktivitet. Hvis der er tale om ud-lagt eller udliciteret AMU, står den godkendte skole herefter selv for at afregne med den sko-le eller den private kursusvirksomhed, som har gennemført undervisningen.Det er skolerne, som administrerer tilskud til kost og logi. Som det er tilfældet med taxame-tertilskuddet, udbetaler ministeriet tilskud til skolerne på baggrund af deres indberetninger.Skolen udbetaler så tilskud til de kursister eller virksomheder, som er berettiget til tilskud.VEU-godtgørelse og tilskud til befordring udbetales af Beskæftigelsesministeriet på vegneaf Ministeriet for Børn og Undervisning via a-kasserne til de kursister, som er medlem af ena-kasse. Det drejer sig om ca. 90 % af kursisterne. For de ca. 10 %, som ikke er medlem afen a-kasse, bliver VEU-godtgørelse mv. udbetalt af Ministeriet for Børn og Undervisning tilkursisterne eller arbejdsgiverne.Samlet skitserer figuren et meget kompliceret system af pengestrømme mellem mange for-skellige aktører.DeltagerbetalingI forbindelse medAMU-reformen i 2003blev det indført, at kur-sisterne skulle betaleet gebyr for at deltage.Deltagerbetalingen vartænkt til at kunne styreefterspørgslen, så ud-dannelsesindsatsen ihøjere grad afspejledevirksomhedernes ogmedarbejdernes reellebehov.Deltagerbetalingen va-rierer med fagtypen,men ligger på 0-1.600kr. pr. uge.

10

INDLEDNING

Kursistens vej til AMU-kurset15. Boks 1 beskriver, hvordan den enkelte kursist eller virksomhed finder vej til det rigtigeAMU-kursus og tilmelder sig eller sine medarbejdere.

EfterUddannelse.dker en landsdækkendetilmeldings- og ansøg-ningsportal for er-hvervsrettet voksen-og efteruddannelse,herunder AMU-kurser.På portalen kan virk-somheder og kursisterfinde kurser, tilmeldesig kurser, søge digi-talt om VEU-godtgø-relse og tilskud til be-fordring samt få over-blik over kursusaktivi-teter og status for an-søgninger. Portalenbruges også af skolerog a-kasser, som ad-ministrerer VEU-an-søgningerne.

BOKS 1. KURSISTENS VEJ TIL ET AMU-KURSUSUdbud af AMU-kurserDet er en grundregel, at AMU skal udbydes åbent. Det sker i praksis ved, at en AMU-skole annonce-rer kursusudbuddet på sin hjemmeside og på den landsdækkende webportal for udbud af AMU-kur-ser, EfterUddannelse.dk. Skoler kan som udgangspunkt kun udbyde kurser inden for de fagområder,som skolerne er godkendt til.Herefter kan virksomheder, ansatte eller ledige søge efter netop det AMU-kursus, som de efterspør-ger – enten på den konkrete skoles hjemmeside eller på EfterUddannelse.dk. Er de i tvivl om, hvilketkursus der passer til dem, kan de kontakte kursusafdelingen på den pågældende skole eller det loka-le VEU-center, som kan rådgive om AMU-kurser.I visse tilfælde ønsker en virksomhed at sende en række af sine medarbejdere på et særligt sammen-sat kursusforløb. Da kan skolen tilrettelægge et kursusforløb i samarbejde med virksomheden, menkun i det omfang det ligger inden for de uddannelsesmål, som skolen er godkendt til at udbyde. Kur-susforløbet skal have et alment uddannelsesindhold, som andre kursister også ville kunne få gavn af.På den måde bevares grundreglen om et åbent udbud.Tilmelding til AMU-kursetEn medarbejder kan melde sig til et AMU-kursus på EfterUddannelse.dk ved hjælp af Digital Signa-tur/NemID, mens virksomheden kan gøre det via virksomhedsportalen Virk.dk.Vil man søge om VEU-godtgørelse og tilskud til befordring, skal det ske på EfterUddannelse.dk. Hvismedarbejderen får løn under kurset, er det virksomheden, der skal søge om det, fordi det så er virk-somheden, der kompenseres for den tabte arbejdsfortjeneste, når en medarbejder er på AMU-kursus.

Det fremgår af boks 1, at EfterUddannelse.dk er helt central både for skolernes markedsfø-ring af AMU og for virksomhedernes og kursisternes muligheder for at finde den arbejdsmar-kedsuddannelse, som de har behov for.Tilsynsansvaret med AMU16. Ministeriet for Børn og Undervisning har det overordnede ansvar for tilsynet på AMU-om-rådet. Ministeriet fører således tilsyn med de skoler, der er godkendt til at udbyde AMU.17. For at skolerne kan hjemtage taxametertilskud, skal skolernes revisorer erklære sig om,at skolernes indberetninger om aktivitet til Ministeriet for Børn og Undervisning er korrekte,ligesom revisorerne også skal erklære sig om rigtigheden af skolernes indberetninger til mi-nisteriet om udbetalte tilskud til kost og logi. Skolerne har derudover selv ansvar for at førekontrol med, at afviklingen af deres AMU-aktivitet lever op til reglerne – både deres egne kur-ser og den udlagte eller udliciterede AMU-aktivitet.18. Ministeriet for Børn og Undervisning har indgået en aftale med Beskæftigelsesministe-riet om, at Beskæftigelsesministeriet varetager betalings- og regnskabsopgaver, der knyt-ter sig til a-kassernes administration af VEU-godtgørelse og tilskud til befordring. Ministeri-et for Børn og Undervisning har dog fortsat ansvaret for at føre tilsyn med, hvordan VEU-godtgørelse og tilskud til befordring administreres af såvel a-kasser som skoler.

INDLEDNING

11

B.

Risiko for utilsigtet brug af AMU efter reformen

19. Formålet med AMU-reformen i 2003 var at skabe et fleksibelt system, både ved at gøredet lettere at oprette kurser, så skolerne kan imødekomme arbejdsmarkedets behov for kom-petencer, når de opstår, og ved at forbedre mulighederne for et bedre samspil mellem sko-ler og virksomheder om medarbejdernes kompetenceudvikling.Ministeriet for Børn og Undervisning har oplyst, at fleksibiliteten i mange år er gået hånd ihånd med tillid fra ministeriets side til, at skoler og virksomheder fulgte reglerne på området.En række eksempler i pressen på, at AMU-systemet er blevet udnyttet, har dog fået ministe-riet til at ændre kurs. Eksemplerne handler bl.a. om utilsigtet brug af AMU i private kursus-virksomheder og om virksomheder, der har spekuleret i at ansætte udenlandske medarbej-dere alene med det formål at sende dem på AMU-kursus.I 2009 indførte ministeriet således en nultolerancepolitik, der indebærer, at ministeriet merekonsekvent vil sanktionere de skoler, som afvikler AMU-aktivitet i strid med reglerne. Sank-tionerne kan bestå af enten en påtale, økonomiske sanktioner, eller at ministeriet tilbagekal-der skolens godkendelse til at udbyde AMU.20. Sideløbende med nultolerancepolitikken steg antallet af henvendelser til Ministeriet forBørn og Undervisning om utilsigtet brug af AMU, hvilket medførte, at ministeriet behandledeet stigende antal tilsynssager. I perioden 2009-2012 har ministeriet truffet afgørelse i 99 sa-ger, som handler om forskellige former for utilsigtet brug af AMU. I en række sager er afgø-relserne mundet ud i økonomiske sanktioner, og ministeriet har i alt krævet ca. 41,5 mio. kr.tilbage fra skolerne for taxametertilskud og VEU-godtgørelse, som er uretmæssigt udbetalt.Med afsæt i bl.a. udviklingen i antallet af tilsynssager igangsatte den daværende undervis-ningsminister i 2011 en kulegravning af AMU-området.

C.

Formål, afgrænsning og metode

21. Som følge af, at Statsrevisorerne blev bekendt med en række tilfælde af utilsigtet brugaf tilskudsmidlerne på AMU-området, anmodede Statsrevisorerne i januar 2012 Rigsrevisio-nen om for det første at undersøge administrationen af området og for det andet at under-søge omfanget af uberettiget udbetaling af tilskud siden indførelsen af AMU.Rigsrevisor afgav i maj 2012 et notat til Statsrevisorerne om tilrettelæggelsen af undersøgel-sen. I notatet oplyste rigsrevisor bl.a., at det ikke ville være muligt fuldt ud at besvare dendel af Statsrevisorernes anmodning, som vedrørte omfanget af uberettiget udbetaling af til-skud siden etableringen af AMU i 1960. Det skyldes dels, at der ikke foreligger dokumenta-tion så langt tilbage i tid, dels at kravet om dokumentation har været begrænset.I stedet vil Rigsrevisionen i undersøgelsen se efter indikationer på utilsigtet brug af AMU påaktuelle kurser.22. I undersøgelsen betegner ”utilsigtet brug af AMU” både egentlige lovovertrædelser og detyper brug af AMU, som ikke er direkte ulovlige, men som strider mod de intentioner, der lig-ger bag reglerne på området.De tilfælde af utilsigtet brug af AMU, hvor der sker et egentligt lovbrud, kan være mere ellermindre omfattende. Der kan være tilfælde, hvor en skole og/eller en virksomhed systema-tisk spekulerer i at udnytte AMU, fx hvis en virksomhed systematisk sender medarbejderepå AMU-kurser, som reelt består i, at kursisterne udfører deres normale arbejde under vej-ledning af en underviser. Herved modtager både skole og virksomhed uberettiget tilskud oggodtgørelse.

12

INDLEDNING

Fejl eller manglende kvalitetssikring kan dog også medføre lovbrud, som kan betyde, at detenkelte AMU-kursus ikke lever op til kravene for at modtage fuldt tilskud eller godtgørelse.Det kan fx være et kursus, hvor undervisningsmaterialet er tilpasset den enkelte virksomhedi en grad, så der reelt ikke længere er tale om et åbent udbudt kursus, som er tilgængeligtfor andre virksomheder.Formål23. Formålet med undersøgelsen er at vurdere Ministeriet for Børn og Undervisnings indsatsfor at imødegå utilsigtet brug af AMU. Det har vi undersøgt ved at besvare følgende spørgs-mål:Har Ministeriet for Børn og Undervisning med sit tilsyn imødegået utilsigtet brug af AMU?Fører skolerne kontrol med, at deres AMU-aktivitet afvikles efter reglerne?Kan Rigsrevisionen finde indikationer på utilsigtet brug af AMU?

Det første spørgsmål behandles i kap. III, hvor vi har undersøgt, hvilke risici for utilsigtet brugaf AMU der findes, og hvordan ministeriet har imødegået disse risici i sit tilsyn med området.Kap. IV behandler det andet spørgsmål ved at undersøge skolernes arbejde for at sikre, atderes AMU-aktivitet afholdes efter reglerne. Disse 2 kapitler besvarer således den første delaf Statsrevisorernes anmodning. I kap. V har vi forsøgt at besvare den anden del af Stats-revisorernes anmodning ved at undersøge, om vi kan finde indikationer på utilsigtet brug afAMU på nogle få udvalgte kurser.Afgrænsning og metode24. Undersøgelsen omfatter AMU-området og de midler, som udbetales hertil – dvs. taxa-metertilskud og deltagerstøtte (primært VEU-godtgørelse) for de AMU-kursister, der er i be-skæftigelse – og som finansieres og forvaltes af Ministeriet for Børn og Undervisning. Øvri-ge AMU-kursister, herunder ledige, finansieres på anden vis og indgår derfor ikke som endel af undersøgelsen.Undersøgelsen omfatter tiden fra november 2001, hvor Ministeriet for Børn og Undervisningfik ansvaret for AMU, og frem til i dag.25. Undersøgelsen bygger på en gennemgang af skriftligt materiale, som vi har fået udleve-ret af Ministeret for Børn og Undervisning, herunder lovbemærkninger, bekendtgørelser, vej-ledninger og breve til AMU-skolerne, tilsynsberetninger, ministersager og tilsynssager.Ud over det skriftlige materiale har vi i maj 2012 gennemført en spørgeskemaundersøgel-se blandt ledere på landets AMU-skoler om skolernes arbejde med at føre kontrol med de-res AMU-kurser. Alle de adspurgte ledere har besvaret spørgeskemaet og har efterfølgen-de indsendt relevant dokumentation for deres kontrolprocedurer.Vi har også holdt møder med Ministeriet for Børn og Undervisning, Arbejdsmarkedsstyrelsen,arbejdsmarkedets parter (LO og DA) og Danske Erhvervsskoler – Lederne.26. Endelig har vi foretaget en række anmeldte og uanmeldte besøg på skolerne. På den an-meldte besøgsrunde besøgte vi i alt 7 skoler, som vi havde udvalgt, så de repræsenteredeforskellige rammevilkår, fx størrelse, institutionstype, organisering af AMU-aktiviteten, og omskolen tidligere havde været involveret i en tilsynssag.Vores uanmeldte besøg foregik på igangværende AMU-kurser for at undersøge, om kurser-ne levede op til en række konkrete forhold. I alt foretog vi 14 uanmeldte besøg på kurser,som var udvalgt på baggrund af bl.a. geografisk og faglig spredning. Hensigten med de uan-meldte besøg har været at undersøge, om det selv på baggrund af få besøg var muligt atfinde indikationer på utilsigtet brug af AMU. Stikprøvens størrelse gør det ikke muligt at ge-neralisere resultaterne, hvilket heller ikke i sig selv har været formålet.

INDLEDNING

13

27. Beretningen har i udkast været forelagt Ministeriet for Børn og Undervisning, hvis be-mærkninger i videst muligt omfang er indarbejdet.28. Bilag 2 indeholder en ordliste, der forklarer udvalgte ord og begreber.

14

MINISTERIET FOR BØRN OG UNDERVISNINGS TILSYN MED AMU

III. Ministeriet for Børn og Undervisnings tilsynmed AMU

AMU-reformen, som blev gennemført i 2003, gav skolerne nye muligheder for at ud-byde AMU og gjorde AMU mere fleksibelt at bruge for både skoler og virksomheder.Dette har vist sig at medføre en række eksempler på, at skoler og virksomheder harmodtaget uberettiget tilskud til AMU. Dermed hjemtog skolerne uberettiget tilskud frastaten, og virksomhederne hjemtog uberettiget VEU-godtgørelse.Ministeriet for Børn og Undervisnings tilsyn har generelt ikke haft et direkte fokus påutilsigtet brug af AMU ud over i konkrete tilsynssager. Efter 2009 intensiverede mini-steriet dog sin indsats mod utilsigtet brug af AMU, bl.a. ved at behandle flere tilsyns-sager, foretage lovmæssige stramninger på området og vejlede skolerne.Ansvaret for ministeriets tilsyn med AMU har været spredt i ministeriet, så ministeri-et ikke har haft et samlet overblik over området. Derfor samlede ministeriet i marts2011 ansvaret i Kvalitets- og Tilsynsstyrelsen. Ministeriet har dog endnu ikke lagt sigfast på en samlet strategi for styrelsens tilsyn fremover.Undersøgelsen har vist, at ministeriet i perioden 2001-2012 ikke har ført tilsyn meda-kasserne, der varetager administrationen af VEU-godtgørelse og tilskud til befor-dring til ca. 90 % af AMU-kursisterne. Det betyder efter Rigsrevisionens vurdering, atministeriet ikke har kendskab til, om a-kasserne har udbetalt VEU-godtgørelse og til-skud til befordring til kursister og virksomheder på et betryggende grundlag. Rigsre-visionen finder, at ministeriet skal inddrage a-kassernes administration af VEU-godt-gørelse i det fremtidige tilsyn.

29. I dette kapitel har vi undersøgt, hvilke risici for utilsigtet brug af AMU der findes, og omMinisteriet for Børn og Undervisning har imødegået disse risici i sit tilsyn med AMU.Ministeriets tilsyn drejer sig både om at vejlede skolerne om reglerne på området og om ef-terfølgende at føre tilsyn med, at skolerne efterlever reglerne. Et sådant tilsyn indebærer ef-ter Rigsrevisionens vurdering, at ministeriet følger op på, om den vejledning, som ministeri-et har givet, bliver fulgt, og at ministeriet i den forbindelse håndterer konkrete sager på sko-lerne om eventuelle regelbrud og identificerer nye behov for vejledningsinitiativer.

MINISTERIET FOR BØRN OG UNDERVISNINGS TILSYN MED AMU

15

A.

Risiko for utilsigtet brug af AMU

30. Vores undersøgelse af risici for utilsigtet brug af AMU har vist følgende:AMU-reformen fra 2003 skabte nye rammebetingelser for AMU, som indebar en øgetfleksibilitet for skoler og virksomheder og større fokus på, at efterspørgslen skulle styreudbuddet.Ændringerne med AMU-reformen har medført en række risici for utilsigtet brug af AMU.Der er fx risiko for, at medarbejdere reelt udfører arbejdsopgaver, mens de er på AMU-kursus, ligesom der er risiko for, at kurser, der afholdes uden for skolen – fx ved udlicite-ring eller virksomhedsforlagt undervisning – ikke kvalitetssikres tilstrækkeligt.Digitaliseringen af VEU-administrationen, som endnu ikke er fuldt implementeret, harskabt en midlertidig risiko for, at VEU-godtgørelse bliver udbetalt uretmæssigt, da kon-trolsystemerne endnu ikke er færdigudviklede.

VirksomhedsforlagtundervisningMed AMU-reformenblev der åbnet for, atskolerne kunne afhol-de AMU-kurserne hosvirksomhederne i ste-det for på skolen. Detkaldes virksomheds-forlagt undervisning.

31. Vi har i det følgende undersøgt, hvilke væsentlige risici for utilsigtet brug af AMU derfindes. Analysen bygger på en gennemgang af relevante love og lovbemærkninger for pe-rioden 2001-2012 og øvrigt materiale, som belyser den historiske og aktuelle udvikling påområdet. Formålet er ikke at udarbejde en udtømmende liste over alle risici, men at tegneet overordnet billede af risikoprofilen for AMU-området og pege på nogle af de væsentlig-ste risikoområder.Vores gennemgang peger på 2 begivenheder, der især har forandret risikobilledet på AMU-området. Det drejer sig om AMU-reformen i 2003 og digitaliseringen af VEU-administratio-nen, som endnu ikke er fuldt implementeret. Præsentationen i det følgende er struktureretefter disse 2 begivenheder.

16

MINISTERIET FOR BØRN OG UNDERVISNINGS TILSYN MED AMU

Risikobilledet efter AMU-reformen32. AMU-reformen i 2003 havde til formål at gøre AMU-systemet mere tilpasningsdygtigt iforhold til arbejdsmarkedets behov for kvalificeret arbejdskraft. Boks 2 beskriver indholdet iAMU-reformen.

BOKS 2. INDHOLDET I AMU-REFORMENFormålet med reformenAMU-reformen i 2003 havde til formål at gøre AMU mere styret af efterspørgslen på uddannelse af ar-bejdskraft og give skolerne mere fleksible muligheder for at tilrettelægge uddannelserne. Nøgleordet ireformen var fleksibilitet – både forstået som muligheden for hurtigt at kunne oprette et uddannelses-tilbud, når arbejdsmarkedet havde behov, og som muligheden for praktisk at tilrettelægge uddannel-serne, så de imødekom virksomhedernes behov.AMU-reformen blev indført i 3 faser med hvert sit indholdsmæssige fokus:Fase 1: finansieringsomlægning (lov nr. 148 af 25. marts 2002)Indførelse af deltagerbetaling for alle AMU-kurser skulle sikre, at uddannelsesindsatsen i højeregrad afspejlede virksomhedernes og medarbejdernes reelle behov.Fase 2: ens rammer for institutioner (lov nr. 418 af 6. juni 2002)Ved at skabe en ensartet tilskudsordning og en samlet institutionslov skulle reformen sikre fællesrammer for AMU- og erhvervsskolerne. Det medførte en række fusioner mellem AMU-centre og er-hvervsskoler.Fase 3: nye arbejdsmarkedsuddannelser (lov nr. 446 af 10. juni 2003 og lov nr. 447 af 10. juni2003)Indførelse af fælles kompetencebeskrivelser (FKB). En FKB beskriver kompetencebehovene indenfor et jobområde. Hvor der før var faste planer for arbejdsmarkedsuddannelserne, beskrives ud-dannelserne efter reformen alene ved de kompetencer, kursisterne skal opnå.Øget decentralisering af beslutningskompetence, så de lokale uddannelsesudvalg og skolebesty-relser får større indflydelse og kompetence til at beslutte sig for at oprette et uddannelsestilbud.Nye muligheder for fleksibel tilrettelæggelse og mulighed for at afholde AMU hos virksomhederne.Desuden åbnes muligheden for, at medarbejdere med en uddannelse over erhvervsuddannelses-niveau kan deltage i AMU. Herefter kan alle virksomhedens medarbejdere deltage i AMU som ethold.Øget mulighed for, at private aktører kan varetage undervisningsopgaver under AMU.

Det fremgår af boks 2, at AMU-reformen markerede en ny måde at tænke AMU på. Omdrej-ningspunktet var de fælles kompetencebeskrivelser (FKB’er), som skal sikre, at AMU opfyl-der de lokale behov for kompetence inden for et jobområde. Hvor der før havde været detal-jerede planer for hver enkelt arbejdsmarkedsuddannelse, er uddannelserne efter reformenalene beskrevet som mål for de kompetencer, kursisten skal opnå. FKB’erne markerer etskift fra at tænke i enkeltuddannelser til at tænke i kompetencer. Skolerne kan herefter frit(inden for lovgivningens rammer) sammensætte arbejdsmarkedsuddannelser inden for deFKB’er, de er godkendt til at udbyde, så uddannelserne matcher det lokale arbejdsmarkeds-behov.33. Reformen medførte samtidig nye muligheder for at tilrettelægge uddannelserne fleksibelt,så de var tilpasset virksomhedernes behov. Således blev virksomhedernes efterspørgsel påuddannelse mere styrende for skolernes udbud. AMU-reformen medførte hermed nye øko-nomiske incitamenter for såvel skoler som virksomheder. Skolerne fik et øget økonomisk in-citament til at tilpasse sig de lokale virksomheders ønsker for på den måde at tiltrække flerekursister, mens virksomhederne blev tilskyndet til i højere grad at benytte AMU gennem me-re individuelt tilpassede kurser, som kunne afholdes hos selve virksomheden.Idéen med denne incitamentsstruktur var at skabe grundlag for et tættere samarbejde mel-lem skoler og virksomheder lokalt, som kunne udbrede brugen af AMU til værdi for samfun-det.

MINISTERIET FOR BØRN OG UNDERVISNINGS TILSYN MED AMU

17

34. Derudover kom der nye aktører på banen med AMU-reformen. Dels havde de mangeinstitutionsfusioner i reformens fase 2 forandret de gamle AMU-skoler til større og mere pro-fessionaliserede uddannelsesinstitutioner. Dels lagde reformen særlig vægt på at inddrageprivate aktører, både ved at godkende private skoler som udbydere af AMU og ved at tilla-de udlicitering til private kursusvirksomheder. Tanken med i højere grad at inddrage privateaktører var at højne kvaliteten, fx ved at skolerne gennem udlicitering kunne sikre adgangtil udstyr og ekspertise, som de ikke selv havde.Udfordringen for de nye aktører var forskellig. Hvor det på de fusionerede AMU-skoler varen udfordring at få AMU passet ind i skolens øvrige virksomhed, var de private aktører ud-fordret af, at de ikke på forhånd havde kendskab til reglerne på området.35. AMU-reformen skabte således nogle nye rammebetingelser for AMU-området, som manønskede fra politisk hold, med fokus på fleksibilitet og på, at efterspørgslen skulle styre ud-buddet.Det har dog vist sig, at rammebetingelserne også har banet vejen for, at nogle aktører påområdet har brugt de nye frihedsgrader utilsigtet – dvs. i strid med lovgivningen eller lovgiv-ningens intentioner.36. Vi har undersøgt, hvilke konkrete muligheder for utilsigtet brug af AMU reformen harmedført med de ændrede incitamenter. Analysen har peget på en række områder, hvor derisær har været risiko for et utilsigtet brug af systemet. Boks 3 uddyber disse risici.

BOKS 3. DE VÆSENTLIGSTE RISICI FOR UTILSIGTET BRUG AF AMU SKABT AF AMU-REFORMENManglende kvalitetssikring af undervisning afholdt uden for skolenAMU-reformen har givet øget mulighed for at udlicitere, udlægge og virksomhedsforlægge undervis-ningen. Risikoen er dog, at skolerne ikke kvalitetssikrer den del af deres AMU-aktivitet, fordi det er re-sursekrævende at kontrollere den aktivitet, der foregår uden for skolen.Produktion og virksomhedsintern aktivitet under AMUAMU-reformens vægt på praksisnær tilrettelæggelse og læring i tilknytning til arbejdet har medført enrisiko for, at medarbejdere på AMU-kurser i strid med reglerne udfører deres arbejde som en del afkurset. Det kan være ved et virksomhedsforlagt kursus, hvor medarbejderne fx producerer varer ellerbetjener kunder som en del af kurset, eller det kan være kurser, hvis indhold reelt er firmaarrange-menter.Forkert opgørelse af kursuslængdenAMU-reformen tilskynder fleksibel tilrettelæggelse og tilpasning af undervisningen til virksomhedensbehov, hvilket medfører en risiko for, at kursuslængden opgøres forkert eller afkortes for at følge envirksomheds normale arbejdsrytme. Det kan fx ske ved, at der tælles dage med i kurset, hvor kursi-sterne reelt har været på arbejde, eller ved at den enkelte kursusdag afkortes til mindre end 7,4 timer,uden at dette angives i kursusdeltagernes ansøgninger om VEU-godtgørelse.Ukorrekt markedsføringAMU-reformens vægt på praksisnær tilrettelæggelse kombineret med den øgede grad af efterspørg-selsstyring giver en risiko for, at AMU-kurserne tilrettelægges med så meget fokus på den enkeltevirksomhed, at de reelt ikke udbydes åbent, hvilket reglerne kræver. Det kan fx indebære, at under-visningsmaterialet handler om den konkrete virksomhed, eller at skolernes markedsføring af kursetikke er tilgængelig, fyldestgørende eller opdateret for potentielle ansøgere.Forkert brug af særlige uddannelsesforløb for flygtninge og indvandrereMed AMU-reformen fik skolerne bedre mulighed for at etablere tilbud til flygtninge og indvandrere. Ud-dannelserne omfatter bl.a. supplerende undervisning i dansk som andetsprog og brancheområdein-troduktion. Kurserne er ofte længerevarende, og risikoen er, at en virksomhed spekulerer i dette, fxved at ansætte udenlandsk arbejdskraft alene med det formål at sende medarbejderne på AMU-kur-sus og indhente VEU-godtgørelse og tilskud til kost og logi på deres vegne for derefter at afskedigemedarbejderen igen, når kurset er slut.

18

MINISTERIET FOR BØRN OG UNDERVISNINGS TILSYN MED AMU

Boks 3 viser de væsentligste konkrete risici for utilsigtet brug af AMU, som reformen i 2003medførte. De nævnte risici kan alene eller i samspil medføre, at der sker utilsigtet brug afAMU.Et konkret eksempel er en afsluttet sag, hvor en skole havde afholdt et kursus som virksom-hedsforlagt undervisning hos en industrivirksomhed. Kurset viste sig at dække over side-mandsoplæring, hvor virksomhedens medarbejdere oplærte kursisterne. Således fortsattevirksomhedens egen produktion under kurset. Ministeriet for Børn og Undervisning kræve-de, at skolen skulle tilbagebetale 2,7 mio. kr., som skolen havde modtaget i taxametertilskudfor kurset. Derudover skulle skolen betale erstatning på 5 mio. kr. for den VEU-godtgørelse,som virksomheden havde modtaget uberettiget.Samlet set præsenterer de muligheder for utilsigtet brug af AMU, som AMU-reformen med-førte, en forandring i risikoprofilen for AMU, som stiller nye krav til ministeriets tilsyn med om-rådet.Risikobilledet efter digitalisering af VEU-administrationen37. Som følge af, at Ministeriet for Børn og Undervisning har digitaliseret VEU-administra-tionen, er der opstået en midlertidig øget risiko for, at VEU-godtgørelse bliver udbetalt uret-mæssigt. Digitaliseringen betyder, at virksomheder og medarbejdere kan ansøge om VEU-godtgørelse uden kontakt til skolen. Da kontrolfunktionerne i it-systemet endnu ikke er imple-menteret, er der i overgangsperioden en risiko for, at det ikke bliver kontrolleret, om kursister-ne er berettiget til VEU-godtgørelse.Ministeriet har oplyst, at systemet allerede i dag muliggør visse kontroller, fx kontrollister overhøje udbetalinger, mens andre kontroller, fx udtræk af virksomheder med høj AMU-aktivitet,endnu ikke er mulige. Ministeriet forventer, at systemets kontroller vil være i drift ultimo 2013.

B.

Ministeriet for Børn og Undervisnings vejledning af skolerne

38. Vi har i dette afsnit undersøgt, om Ministeriet for Børn og Undervisning med sit tilsyn harimødegået de risici, som AMU-reformen skabte i 2003, og hvordan risikobilledet har udvikletsig som følge af digitaliseringen af VEU-administrationen. Det har vi gjort ved først at se påministeriets vejledning af skolerne om reglerne på AMU-området og dernæst ved at se påministeriets efterfølgende tilsyn med, at skolerne efterlever reglerne.39. Vores undersøgelse af Ministeriet for Børn og Undervisnings vejledning af skolerne harvist følgende:Ministeriet for Børn og Undervisnings vejledning af skolerne dækker de områder, hvor devæsentligste risici for utilsigtet brug af AMU findes. På nogle risikoområder er vejlednin-gen dog primært foretaget, efter antallet af henvendelser om utilsigtet brug af AMU stegi 2009, og ministeriet intensiverede sin vejledningsindsats. Fx fik ministeriet først i 2011udarbejdet et samlet sæt af kontrol- og kvalitetssikringsredskaber til skolerne i form afguidelines med tilhørende tjeklister.Ministeriet for Børn og Undervisning har ikke undersøgt, hvordan ministeriets vejlednings-indsats over årene er blevet modtaget og anvendt af skolerne.

40. Vi har i det følgende undersøgt, om Ministeriet for Børn og Undervisnings vejledning afskolerne om reglerne for AMU har imødegået utilsigtet brug af AMU.

MINISTERIET FOR BØRN OG UNDERVISNINGS TILSYN MED AMU

19

Vejledning i regelsættet efter AMU-reformen41. Siden AMU-reformen i 2003 har Ministeriet for Børn og Undervisning løbende taget initia-tiver til at vejlede skolerne om reglerne på området.Det har ministeriet især gjort gennem bekendtgørelser, vejledninger og hyrdebreve, hvor mi-nisteriet har præciseret reglerne på området over for skolerne eller strammet op på reglerfor at modvirke utilsigtet brug af AMU. Andre eksempler på initiativer er ministeriets opstarts-møder med de private AMU-skoler, da disse blev godkendt ved udbudsrunden i 2003, ogstandardkontrakter fra 2007 og 2010 til brug ved udlicitering.Flere af vejledningsinitiativerne er sat i værk på baggrund af konkrete situationer, som hargjort ministeriet opmærksom på behovet for vejledning, fx spørgsmål fra skolerne.42. Undersøgelsen viser, at Ministeriet for Børn og Undervisnings vejledning samlet set dæk-ker de områder, hvor de væsentligste risici for utilsigtet brug af AMU findes. På nogle risiko-områder er det dog først i de senere år, at vejledningen er blevet handlingsanvisende.Et eksempel er ministeriets vejledning af skolerne om kontrol og kvalitetssikring med AMU.På dette område har ministeriet i en vejledning fra 2004 overordnet fastlagt, at skolerne haransvar for at kvalitetssikre. Ministeriet har dog først i 2011 fået udarbejdet ”Guidelines oggode råd til overholdelse af regelsættet for AMU” og et tilhørende sæt af tjeklister, som gi-ver skolerne konkrete redskaber til kontrol og kvalitetssikring af deres AMU-aktivitet.Et andet eksempel er ministeriets vejledning til skolerne om, hvor grænsen går mellem til-sigtet praksisnær tilrettelæggelse af AMU og utilsigtet brug af AMU som fx at opretholde pro-duktion i undervisningstiden eller ulovligt at afkorte kursusdagen. Ministeriet har i en vejled-ning fra 2005 uddybet reglerne om udbud og gennemførelse af AMU og præciseret, at un-dervisningen ikke må indeholde produktion med afsætning for øje. Reglerne for kursernesvarighed har efterfølgende fremgået af den såkaldte IEU-instruks til skolerne. Ministeriethar dog først med 2 hyrdebreve i 2010 forklaret og illustreret med konkrete eksempler, hvor-dan denne undervisning kan tilrettelægges. Disse hyrdebreve er udsendt på baggrund afkonkrete tilsynssager og opfølgende spørgsmål fra skolerne.43. I forhold til at udlicitere AMU viser vores undersøgelse, at Ministeriet for Børn og Under-visning allerede i 2005 konstaterede problemer med, at private kursusvirksomheder så øko-nomiske fordele i at knytte deres private kursusprodukter til den tilskudsberettigede AMU-aktivitet, som de havde fået udliciteret. På den måde brugte kursusvirksomhederne AMU tilat sælge egne kursusprodukter, hvilket er i strid med markedsføringsreglerne. Ministeriethar søgt at imødegå dette ved tilbagevendende at vejlede om korrekt markedsføring og vedi 2007, 2010 og 2012 at udarbejde standardkontrakter for udlicitering.I august 2012 har ministeriet taget initiativ til at stramme op på mulighederne for at udlicite-re. Ministeriet har bl.a. frataget private kursusvirksomheder muligheden for selv at markeds-føre kurserne. Desuden har ministeriet meldt ud, at udliciteret undervisning ikke må foregåsom virksomhedsforlagt undervisning.Ministeriet har i øvrigt oplyst, at der er flere tiltag på vej, der sigter mod at forebygge utilsig-tet brug af AMU-midler generelt. Det drejer sig i særdeleshed om en ny samlet vejledningtil skolerne.Vores undersøgelse viser samlet, at ministeriet har øget antallet af vejledningsinitiativer overfor skolerne væsentligt efter 2009, hvor antallet af henvendelser om utilsigtet brug af AMUsteg.44. Ministeriet for Børn og Undervisning har ikke selv gennemført evalueringer eller på an-den vis undersøgt, hvordan deres vejledning er blevet modtaget og anvendt af de skoler, derudbyder AMU.

Hyrdebreveer med-delelser, der redegørfor praksis og ændringaf praksis. Hyrdebreveetablerer ingen sær-skilt hjemmel, men erblevet anvendt af Mi-nisteriet for Børn ogUndervisning som etredskab til at vejledeskolerne og indskær-pe en lovlig praksis.

IEU-instruksenMinisteriet for Børn ogUndervisning angiver iden såkaldte instruksfor tilskud til institutio-ner for erhvervsrettetuddannelse (IEU-in-struksen) vilkår for be-regning og udbetalingaf tilskud fra ministe-riet samt øvrige myn-dighedskrav og proce-durer i forbindelse medadministrationen af til-skud. Instruksen opda-teres løbende.

20

MINISTERIET FOR BØRN OG UNDERVISNINGS TILSYN MED AMU

Vejledning om den digitale VEU-administration45. På Ministeriet for Børn og Undervisnings portal EfterUddannelse.dk findes der vejled-ning til alle relevante aktører om den digitale administration af bl.a. VEU-godtgørelse.Ministeriet har oplyst, at it-systemet vil blive tilpasset for at forebygge, at VEU-godtgørelseudbetales uretmæssigt, så skolerne kan gøre a-kasserne eller ministeriet opmærksommepå, hvis en ansøgning om VEU-godtgørelse ser mistænkelig ud. Dette initiativ og de øvrigekontrolforanstaltninger i den digitale administration forventes implementeret medio 2013.Ifølge ministeriet vil den digitale ansøgningsprocedure være mere sikker end den hidtidigepapirbaserede procedure, når de nye kontrolfunktioner er implementeret.

C. Ministeriet for Børn og Undervisnings tilsyn med, at skolerne efterlever reg-lerne for AMU46. Vores undersøgelse af Ministeriet for Børn og Undervisnings tilsyn med, at skolerne ef-terlever reglerne for AMU, har vist følgende:Ministeriet for Børn og Undervisnings tilsyn i perioden 2002-2008 har ikke taget højde fordet ændrede risikobillede i forhold til utilsigtet brug af AMU, som reformen i 2003 med-førte. Ministeriets tilsyn har således ikke fulgt op på virkningen af ministeriets vejlednings-initiativer eller haft et direkte fokus på utilsigtet brug af AMU ud over sagsbehandlingenaf konkrete tilsynssager.Fra 2009 og frem har Ministeriet for Børn og Undervisning taget en række initiativer forat imødegå de stigende antal tilfælde af utilsigtet brug af AMU. Bl.a. har ministeriet ind-ført en nultolerancepolitik, hvor ministeriet sanktionerer skoler, der ikke følger reglerne,og intensiveret behandlingen af tilsynssager.Ansvaret for tilsynet med AMU-området har frem til 2011 været spredt på forskellige kon-torer i Ministeriet for Børn og Undervisning. Det har efter Rigsrevisionens vurdering med-ført, at ministeriet ikke har haft et samlet overblik over, hvordan AMU-området har udvik-let sig.I 2011 oprettede Ministeriet for Børn og Undervisning Kvalitets- og Tilsynsstyrelsen forat styrke tilsynet med AMU, hvilket Rigsrevisionen finder positivt. Siden 2011 har tilsyns-arbejdet hovedsageligt bestået i at behandle tilsynssager og i at oprette en ny TaskForceAMU, som skal udføre opsøgende tilsynsarbejde.Ministeriet for Børn og Undervisning har ikke ført tilsyn med a-kassernes administrationaf VEU-godtgørelse og tilskud til befordring, som omfatter ca. 90 % af alle udbetalinger.Efter Rigsrevisionens vurdering er et sådant tilsyn ellers relevant, fordi a-kasserne står forudbetalingen af langt størstedelen af VEU-godtgørelse, og fordi ministeriets tilsyn medskolernes administration af VEU-godtgørelse har afdækket problemer i skolernes sagsbe-handling.Ministeriet for Børn og Undervisning har endnu ikke besluttet, hvordan tilsynet på AMU-området skal se ud fremover, og har derfor endnu ikke udarbejdet en samlet strategi her-for. Rigsrevisionen finder, at det fremtidige tilsyn, uanset hvordan det fastlægges, skalomfatte et tilsyn med a-kassernes administration af VEU-godtgørelse.

MINISTERIET FOR BØRN OG UNDERVISNINGS TILSYN MED AMU

21

47. Vi har i det følgende undersøgt, om Ministeriet for Børn og Undervisning har imødegåetutilsigtet brug af AMU gennem sit tilsyn med, at skolerne efterlever reglerne på området.Dette tilsyn handler efter Rigsrevisionens vurdering om, at ministeriet følger op på, om sko-lerne følger den vejledning, som ministeriet har givet. Ministeriet bør i den forbindelse hånd-tere konkrete sager på skolerne om brud på reglerne og undersøge, om behovet for vejled-ning er opfyldt på skolerne, eller om der er behov for nye initiativer. Det er Rigsrevisionensopfattelse, at et opsøgende tilsynsarbejde på skolerne er et vigtigt element i tilsynet.48. En skillelinje for Ministeriet for Børn og Undervisnings tilsyn har været udmeldingen afnultolerancepolitikken i januar 2009, som ifølge ministeriet markerer et paradigmeskifte i til-synet. Vi skelner derfor i gennemgangen mellem perioden før og efter nultolerancepolitikken.Tilsynet i perioden 2002-200849. Vi har undersøgt, om Ministeriet for Børn og Undervisnings tilsyn i perioden 2002-2008har været tilpasset det ændrede risikobillede efter AMU-reformen, og om ministeriet dervedhar søgt at håndtere de risici for utilsigtet brug af AMU, som reformen medførte. Det har vigjort ved at gennemgå ministeriets tilsynsberetninger og andet materiale, der dokumentererdet gennemførte tilsyn.Ansvaret for tilsynet har i denne periode ligget i forskellige dele af ministeriet. Det har bety-det, at ingen i ministeriet har beskæftiget sig med AMU-området som en helhed og at detsamlede risikobillede, som opstod med AMU-reformen, ikke har været tydeligt. Det spredtetilsynsansvar har også vanskeliggjort en intern koordinering af tilsynet i ministeriet. Ministe-riet har senere selv tilkendegivet, at det spredte ansvar har været et problem, fordi det harvanskeliggjort en ensartet sanktionspraksis.50. Ministeriet for Børn og Undervisning har ikke forud for eller i forbindelse med AMU-refor-men analyseret eller vurderet risikoen for utilsigtet brug af AMU efter reformen i 2003. Mi-nisteriet har derfor heller ikke i forlængelse af AMU-reformen genovervejet sit tilsynskoncepti lyset af det ændrede risikobillede, som reformen medførte.Ministeriet har oplyst, at AMU-reformen var baseret på en grundlæggende tillid til, at syste-met ville blive forvaltet forsvarligt af skolerne og brugt efter hensigten af de virksomheder,som sendte deres medarbejdere på kursus. Det var derfor ikke som udgangspunkt hensig-ten at etablere et system med et massivt tilsyn.51. Vores gennemgang af tilsynsberetninger viser, at Ministeriet for Børn og Undervisning iperioden 2002-2008 har gennemført visse tilsynsaktiviteter, som belyser nogle af de risiko-områder, som AMU-reformen medførte. Således har ministeriet som led i tilsynet i 2007 og2008 undersøgt, om skolerne overholder reglerne for markedsføring, ligesom reglerne for atudlicitere er blevet drøftet på årlige møder med skolelederforeningerne.Ligeledes har ministeriet i flere år arbejdet med at udvikle kvaliteten i det arbejde, som udfø-res af skolernes revisorer. Ministeriet anser revisorerne som et vigtigt instrument i sin kon-trol med, at skolerne overholder tilskudsreglerne. Ministeriet har bl.a. udarbejdet en tjeklistefor revisionen, ligesom der i bekendtgørelse nr. 1293 af 12. december 2008 stilles mangespecifikke krav til revisorernes arbejde. Der er dog endnu ikke set eksempler på, at reviso-rerne har opdaget utilsigtet brug af AMU under deres revision af skolerne.Samlet set har ministeriets tilsynsaktiviteter ikke haft et direkte fokus på utilsigtet brug afAMU, og ministeriet har ikke i forbindelse med tilsynet evalueret eller på anden vis under-søgt, hvordan ministeriets vejledning er blevet modtaget og anvendt af de skoler, der udby-der AMU.I stedet har ministeriets tilsyn i perioden 2002-2008 haft fokus på kursernes kvalitet og re-sultater – baseret på bl.a. brugerevalueringer og gennemførelsesprocenter – i tråd med mi-nisteriets tilsyn med øvrige uddannelsesområder.

Tilsynsplaner ogtilsynsberetningerMinisteriet for Børn ogUndervisning har i pe-rioden 2006-2010 årligtudarbejdet tilsynsplanerfor de kommende 2 år.Ministeriet har beskre-vet resultatet af tilsyneti årlige tilsynsberetnin-ger i perioden 2004-2010.Derudover har SU-sty-relsen i rapporter i pe-rioden 2007-2009 sær-skilt redegjort for til-synsplaner og tilsyns-resultater for styrelsensdel af tilsynet med ad-ministration af VEU-godtgørelse og tilskudtil befordring.

22

MINISTERIET FOR BØRN OG UNDERVISNINGS TILSYN MED AMU

Tilsynet i perioden 2009-201252. Vi har undersøgt, om Ministeriet for Børn og Undervisning med sit tilsyn siden indførel-sen af nultolerancepolitikken har søgt at håndtere de eksisterende risici for utilsigtet brug afAMU. Undersøgelsen bygger på ministeriets tilsynsberetninger for 2009 og 2010 og øvrigtmateriale, der dokumenterer det gennemførte tilsyn i perioden 2009-2012.53. I januar 2009 udmeldte den daværende undervisningsminister, at regeringen havde ennultolerance over for snyd med AMU-midlerne, og Ministeriet for Børn og Undervisning ar-bejdede i 2009-2010 videre med den såkaldte nultolerancepolitik.I forbindelse med, at skolerne ved en udbudsrunde i sommeren 2009 skulle søge om god-kendelse til at udbyde AMU, udarbejdede ministeriet et udbudsbrev, der redegjorde for ind-holdet i nultolerancepolitikken. Det fremgår af brevet, at hvis en skole handler i strid med reg-lerne, vil der ikke blive udbetalt tilskud til den berørte aktivitet, og udbudsgodkendelsen vilsom hovedregel blive tilbagekaldt. Skolen kan også blive holdt erstatningspligtig for udbe-talt deltagerstøtte. Der er således tale om en skærpelse af skolernes ansvar og en øget vægtpå sanktion, som trådte i kraft med de nye udbudsgodkendelser i januar 2010.Nultolerancepolitikken markerer ifølge ministeriet et paradigmeskift i ministeriets overordne-de tilsyn med AMU. Af ministeriets tilsynsberetninger for 2009 og 2010 fremgår det, at mini-steriet i stigende grad er blevet opmærksom på problemer med utilsigtet brug af AMU, og atministeriet har intensiveret behandlingen af tilsynssager.54. Ministeriet for Børn og Undervisning har i perioden 2009 - oktober 2012 behandlet i alt126 sager om utilsigtet brug af AMU. 82 af sagerne er behandlet efter oprettelsen af Kvali-tets- og Tilsynsstyrelsen i marts 2011. Af de 126 sager har ministeriet truffet afgørelse i 99sager. I 56 af sagerne har ministeriet og styrelsen fundet dokumentation for, at reglerne påAMU-området er overtrådt. De 56 sager har medført enten påtale eller økonomiske sanktio-ner af skolerne. Frem til oktober 2012 har ministeriet i alt opkrævet 41,5 mio. kr. i tilbagebe-taling af taxametertilskud og erstatning for VEU-godtgørelse.Størstedelen af de afgjorte sager handler om, at markedsføringsreglerne er blevet overtrådt,om uberettiget adgang til AMU, herunder for udlændinge, og om opretholdelse af produktionunder AMU-kurser.De fleste tilsynssager er opstået som følge af henvendelser fra kursister og skoler, efter om-tale i pressen, eller ved at ministeriet er blevet bekendt med uhensigtsmæssige forhold un-der sin behandling af andre tilsynssager.55. Ministeriet for Børn og Undervisning har i sine tilsynsberetninger for 2009 og 2010 be-skrevet det stigende antal tilsynssager og angiver, at ministeret på baggrund heraf vil styrkesit tilsyn med godkendte private udbydere og med udlicitering til private kursusvirksomheder.Ud over tilsynssagerne beskriver ministeriets tilsynsberetninger for 2009 og 2010 dog ikkegennemførte tilsynsaktiviteter målrettet utilsigtet brug af AMU, fx i form af eksempler på op-søgende tilsynsarbejde på skolerne.Det fremgår af tilsynsplanen for 2011-2012, at ministeriet på baggrund af flere tilfælde af util-sigtet brug af AMU vil skærpe tilsynet med gennemførelsen af AMU på skolerne. Denne planblev dog ikke gennemført, fordi tilsynsansvaret blev omlagt, da Kvalitets- og Tilsynsstyrelsenblev oprettet i marts 2011.

UdbudsrundeIfølge § 16 i lov om ar-bejdsmarkedsuddan-nelser godkender bør-ne- og undervisnings-ministeren efter udta-lelse fra Rådet for Vok-sen- og Efteruddannel-se, hvilke skoler derkan udbyde AMU. Mi-nisteriet for Børn ogUndervisning gennem-fører derfor med nogleårs mellemrum såkald-te udbudsrunder, hvoralle skoler – også deskoler, der tidligere harværet godkendt – kansøge om godkendelsetil at udbyde uddannel-ser inden for de fælleskompetencebeskrivel-ser (FKB’er).

MINISTERIET FOR BØRN OG UNDERVISNINGS TILSYN MED AMU

23

56. Med oprettelsen af Kvalitets- og Tilsynsstyrelsen samlede Ministeriet for Børn og Under-visning tilsynet med alle uddannelsesområder. Dermed blev også alle dele af tilsynet medAMU-området samlet, hvilket ifølge ministeriet var hovedformålet med at oprette styrelsen.Behandlingen af tilsynssager har udgjort størstedelen af tilsynsarbejdet på AMU-området, ef-ter at Kvalitets- og Tilsynsstyrelsen blev oprettet, og ministeriet har således ikke udarbejdeten tilsynsberetning for AMU i 2011.57. I november 2011 offentliggjorde Ministeriet for Børn og Undervisning en kulegravning afAMU-området. Kulegravningsrapporten blev igangsat i april 2011 og blev gennemført af mi-nisteriets departement. Formålet med kulegravningen var at analysere de risici i AMU-syste-met, der kunne danne grundlag for at forbedre styringen af AMU.58. I maj 2012 nedsatte børne- og undervisningsministeren TaskForce AMU under Kvalitets-og Tilsynsstyrelsen med henblik på at håndtere det stigende antal tilsynssager. Taskforcensarbejde er beskrevet i boks 4.

BOKS 4. KVALITETS- OG TILSYNSSTYRELSENS TASKFORCE AMUFormålet med TaskForce AMU er at standse og forebygge svindel, misbrug og utilsigtet brug af AMUgennem et synligt og udadvendt tilsyn. Taskforcens opgaver består især af anmeldte og uanmeldtetilsynsbesøg, kontakt med arbejdsgivere og kursister og løbende orientering om resultaterne af tilsyns-indsatsen.Taskforcens fokusområder i 2012 er udliciteringsaftaler, undervisning gennemført som udlagt under-visning, kursisternes opfyldelse af beskæftigelseskravet, produktion under kurserne og uregelmæssig-heder i forbindelse med virksomhedsforlagt undervisning samt fortsat opfølgning og afslutning på til-synssager. Taskforcen har siden oprettelsen i maj 2012 og frem til november 2012 gennemført følgen-de aktiviteter:11 uanmeldte tilsynsbesøg på AMU-kurserét anmeldt tilsynsbesøg på et AMU-kursusmøder med 4 AMU-udbydere og 7 arbejdsgiverespørgeskemaundersøgelse blandt kursisteropfølgning på anonyme henvendelser om muligt snyd og utilsigtet adfærd.

Hovedparten af de uanmeldte tilsynsbesøg har ikke givet anledning til bemærkninger, men nogle til-synsbesøg og tilsynssager har medført, at der er igangsat undersøgelser, som fortsat bliver behand-let.Note: Opgørelsen er ekskl. de uanmeldte besøg, der er gennemført i samarbejde med Rigsrevisionen.

TaskForce AMU består af 5 medarbejdere, som dog ikke udelukkende er beskæftiget medtaskforcens opgaver. Det er ikke muligt for Ministeriet for Børn og Undervisning at opgøredet præcise antal årsværk, der er afsat til taskforcen og tilsynsarbejdet på AMU-området iøvrigt. Ministeriet har dog oplyst, at der løbende bruges ca. 7 årsværk på AMU i Kvalitets- ogTilsynsstyrelsens lov- og tilsynskontor, hvilket bl.a. omfatter taskforcen. Videre har ministe-riet oplyst, at TaskForce AMU i øjeblikket udgør kernen i tilsynet med AMU.

24

MINISTERIET FOR BØRN OG UNDERVISNINGS TILSYN MED AMU

Tilsynet med administrationen af VEU-godtgørelse59. Kvalitets- og Tilsynsstyrelsen har det overordnede ansvar for administrationen af VEU-godtgørelse og tilskud til befordring. I praksis er administrationen dog betinget af, om enAMU-kursist er medlem af en a-kasse eller ej. Dette er nærmere beskrevet i boks 5.

BOKS 5. ADMINISTRATIONEN AF VEU-GODTGØRELSE OG TILSKUD TIL BEFORDRINGDen praktiske administration af VEU-godtgørelse og tilskud til befordring over for kursisterne er be-skrevet i bekendtgørelse nr. 725 af 28. juni 2012 om godtgørelse og tilskud til befordring ved deltagel-se i erhvervsrettet voksen- og efteruddannelse, § 16, og foregår på følgende måder:Hvis kursisten er medlem af en a-kasse, er det a-kassen, der træffer afgørelse om og udbetalerVEU-godtgørelse og tilskud til befordring.Hvis kursisten ikke er medlem af en a-kasse, er det som udgangspunkt skolen, der afgør, om derkan udbetales VEU-godtgørelse og tilskud til befordring. For enkelte uddannelser (kurser i taxi-kørsel og uddannelsesforløb inden for rammerne af Den Europæiske Socialfond) er det dog Kva-litets- og Tilsynsstyrelsen, der træffer afgørelsen. Det er i begge tilfælde styrelsen, der udbetalerydelserne.

Som det fremgår af boks 5, er det a-kasserne, der afgør, om ansøgninger om VEU-godtgø-relse og tilskud til befordring skal imødekommes, og efterfølgende udbetaler ydelserne til deAMU-kursister, som er medlem af en a-kasse. Det drejer sig om ca. 90 % og dermed langthovedparten af alle AMU-kursister.60. Ministeriet for Børn og Undervisning har ansvaret for at føre tilsyn med administrationenaf VEU-godtgørelse og tilskud til befordring, uanset om administrationen i praksis varetagesaf a-kasserne eller skolerne. Tilsynsansvaret i forhold til a-kasserne er nærmere beskreveti boks 6.

BOKS 6. TILSYNET MED A-KASSERNES ADMINISTRATION AF VEU-GODTGØRELSE OGTILSKUD TIL BEFORDRINGMinisteriet for Børn og Undervisning har siden 2008 haft aftaler med Arbejdsdirektoratet (2008-2011),Pensionsstyrelsen (2011) og Arbejdsmarkedsstyrelsen (2012) om, at disse institutioner varetager denregnskabsmæssige administration af VEU-godtgørelse og tilskud til befordring samt gennemgår a-kas-sernes årlige regnskaber for at afregne eventuelle mellemværender.Det fremgår af bekendtgørelse nr. 725 af 28. juni 2012 om godtgørelse og tilskud til befordring ved del-tagelse i erhvervsrettet voksen- og efteruddannelse, at Kvalitets- og Tilsynsstyrelsen fører tilsyn medvaretagelsen af de opgaver, der er henlagt til a-kasserne.Det fremgår desuden af bekendtgørelse nr. 725 og bekendtgørelse nr. 37 af 23. januar 2004 om re-fusion af de anerkendte arbejdsløshedskassers udbetalinger af godtgørelse ved deltagelse i erhvervs-rettet voksen- og efteruddannelse og befordringstilskud samt om tilsyn, regnskab og revision, at Mi-nisteriet for Børn og Undervisning har adgang til at se alle a-kassernes oplysninger om administrationog udbetaling af VEU-godtgørelse og tilskud til befordring.

Det fremgår af boks 6, at Arbejdsmarkedsstyrelsen gennemgår a-kassernes årlige regnska-ber med henblik på eventuelle mellemværender, mens Ministeriet for Børn og Undervisninger ansvarlig for at føre tilsyn med a-kassernes administration.

MINISTERIET FOR BØRN OG UNDERVISNINGS TILSYN MED AMU

25

61. Vores gennemgang af Ministeriet for Børn og Undervisnings tilsyn med administrationenaf VEU-godtgørelse og tilskud til befordring viser, at ministeriet i perioden 2007-2009 har førttilsyn med skolernes administration af ydelserne til kursister, der ikke er medlem af en a-kas-se, dvs. ca. 10 % af alle AMU-kursister. Det har ministeriet gjort ved bl.a. at se på skolernesekspeditionstider, gennemgå sager og foretage tilsynsbesøg.Tilsynet med skolernes administration viste i 2008 og 2009, at skolerne ikke løste opgavenhelt tilfredsstillende. Tilsynet fandt bl.a. for lang ekspeditionstid, indtastningsfejl og udfyldteansøgningsskemaer uden underskrifter, der bekræftede, at oplysningerne var rigtige.Vores undersøgelse har imidlertid vist, at ministeriet på intet tidspunkt, siden ministeriet over-tog AMU-området i 2001, har ført tilsyn med a-kassernes administration af de 2 ydelser. Nårtilsynet med skolernes administration viste problemer, understreger det behovet for at under-søge, om a-kasserne har samme udfordringer med de 90 % af kursisterne, som er medlemaf en a-kasse.Det fremtidige tilsyn62. I forhold til det fremtidige tilsyn med AMU har Ministeriet for Børn og Undervisning oplyst,at tilsynet vil blive tilrettelagt, så det i tematiseret form tager udvalgte emner eller problem-stillinger op. Kvalitets- og Tilsynsstyrelsen arbejder endvidere på en tilsynsportal, hvor afgø-relser og styrelsens øvrige tilsynsaktiviteter og indsats på området løbende vil blive offentlig-gjort.For så vidt angår tilsynet med den digitale VEU-administration har ministeriet oplyst, at mi-nisteriet er i gang med at oprette en VEU-database. Databasen skal danne grundlag for ettilsyn baseret på udvalgte indikatorer, der kan afdække en eventuel forekomst af misbrug,herunder også i forhold til den VEU-godtgørelse, der udbetales gennem a-kasserne. Det erimidlertid endnu ikke fastlagt, hvordan tilsynet skal tilrettelægges, herunder hvordan de ind-byggede muligheder for kontroller i it-systemerne skal udnyttes. Databasen forventes tidligstat være færdigudviklet ultimo 2013.Samlet har ministeriet således endnu ikke truffet endelig beslutning om, hvordan det frem-tidige tilsyn med AMU skal se ud. Ministeriet har oplyst, at ministeriets kortsigtede tilsyns-strategi er, at så længe der sker så alvorlige overtrædelser af AMU-reglerne, som tilfældeter i dag, vil ministeriet prioritere at behandle sager, der kommer til Kvalitets- og Tilsynssty-relsens kendskab enten via henvendelser, via andre sager eller via opsøgende arbejde,samt at udarbejde vejledninger og eventuelle ændringer af regler. Hvis det konstateres, atder er alvorlige overtrædelser, vil der ske krav om tilbagebetaling, erstatning og i gentagel-sestilfælde og grove tilfælde bortfald af udbudsgodkendelser.Når Kvalitets- og Tilsynsstyrelsen vurderer, at omfanget af alvorlige regelbrud er mindskettil et niveau, der gør AMU sammenlignelig med andre områder, vil den del af tilsynet, derdrejer sig om kvalitet, effektivitet mv., blive styrket. Styrelsen vil forelægge en plan herfor forbørne- og undervisningsministeren.

26

SKOLERNES KONTROL MED AMU

IV. Skolernes kontrol med AMU