Finansudvalget 2012-13

FIU Alm.del Bilag 48

Offentligt

FinansudvalgetDen økonomiske konsulent

Til:Dato:

Udvalgets medlemmer7. december 2012

OECD’s seneste økonomiske landerapport samt overblik over økonomi-ske kriser i Danmark

Resumé:OECD vurderer, at iUSAvil væksten være nogenlunde stabil på 2-3pct. i perioden 2012-2014, mens økonomien ieurozonenbåde i 2012og 2013 er præget af stagnation og negative vækstrater. Først i 2014er der udsigt til en vis fremgang i økonomien i eurozonen. Krisen i eu-rozonen er med til at trække den globale vækst ned.ForDanmarksvedkommende er OECD forholdsvis optimistisk forårene 2013 og 2014. OECD regner med, at udviklingen i det privateforbrug og eksporten vil give nogenlunde pæne vækstrater i økonomi-en i disse år. Men meget afhænger af, om der kommer gang i eurozo-nens økonomi.OECD har beregnet, at finanskrisen i 2008 ser ud til atvare længereend både oliekrisen i 1973-1974 og krisen i 1980’erne. Det skyldesisær den manglende efterspørgsel i verdensøkonomien.I noten gennemgås også kort de økonomiske kriser Danmark har væ-ret igennem i perioden 1970-2012, og der sammenlignes med krisen i1930’erne.

1/9

IndledningOECD gennemgår i sin seneste økonomiske rapport (november 2012) udvik-lingen i verdensøkonomien og dansk økonomi. I dette notat nævnes kort ho-vedkonklusionerne om den økonomiske udvikling.OECD kommer også ind på hvor lang tid de forskellige økonomiske kriser i1970’erne og 1980’erne har varet, inden der kom gang i væksten igen. Dersammenlignes med 2008-krisen, der endnu ikke er overstået.I den forbindelse er der i notatet foretaget en kort gennemgang af de økono-miske op-og-nedture, der har været idansk økonomii perioden 1970-2012.Endvidere sammenlignes kort med krisen i1930’ernei Danmark (egen opstil-ling).

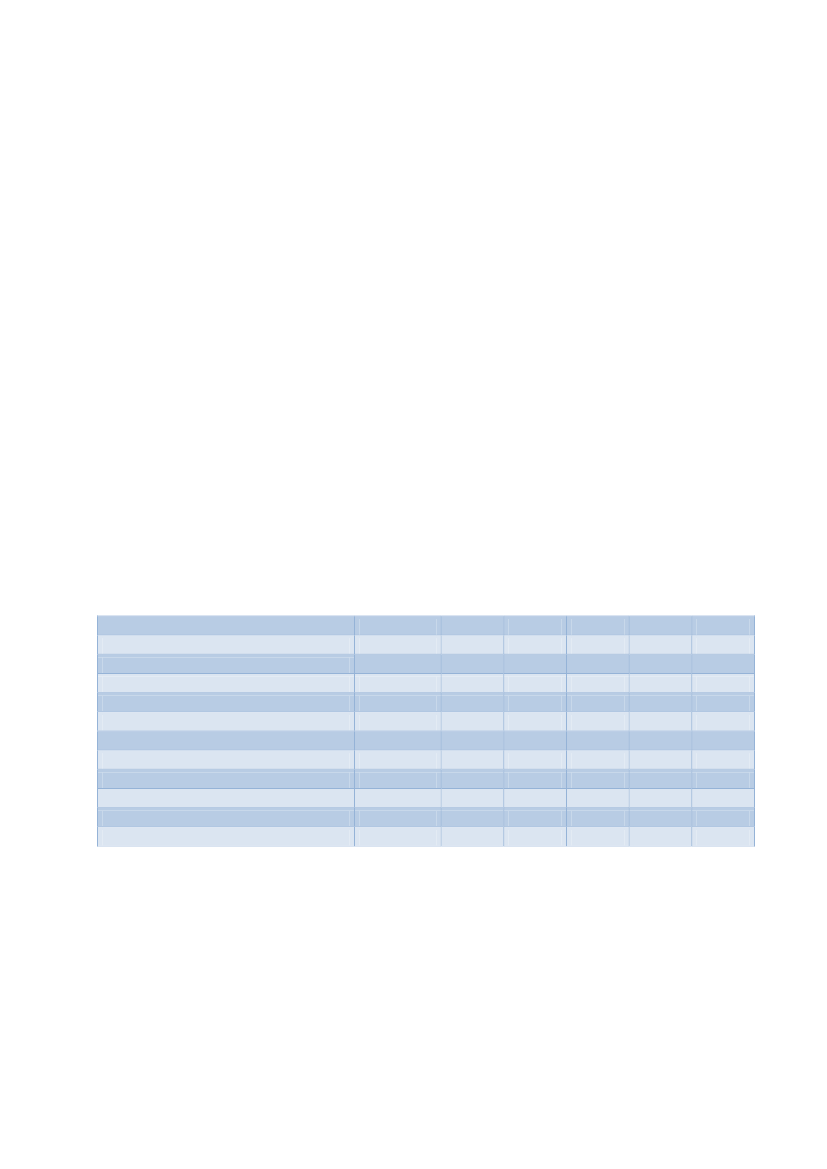

1. Udviklingen i den globale økonomiITabel 1nedenfor er vist udviklingen i den globale økonomi ifølge OECD.

Tabel 1.Økonomiske nøgletal for OECD og verdensøkonomien2000-20092010Vækst i BNP(pct.),OECD1,73,0HerunderUSA1,72,4Eurozonen1,31,9Japan0,54,5Arbejdsløshed(pct. af arbejdsstyrken)Offentlig saldo(pct. af BNP)Vækst i verdens BNP(pct.)Vækst i verdenshandelen(pct.)Kilde: OECD, Economic Outlook november 20126,5-2,83,34,98,3-7,74,912,8

20111,81,81,5-0,78,0-6,53,76,0

20121,42,2-0,41,68,0-5,52,92,8

20131,42,0-0,10,78,2-4,63,44,7

20142,32,81,30,88,0-3,64,26,8

I2010var væksten i OECD på 3 pct..”Miniopsvinget”efter finanskrisen erimidlertid blevet dæmpet siden pga. den fortsatte krise ieurozonen.Væksteni OECD er således faldet til 1,4 pct. i 2012, og der forventes en lignede lavvækst i 2013. Først i 2014 forventes væksten at nå op over de 2 pct.

2/9

Det fremgår af Tabel 1, at udviklingen i økonomieni eurozonen er med til atdæmpe væksten i OECD,da eurozonen har negative vækstrater helt frem til2014. Først i 2014 er der positive vækstudsigter for eurozonen.Derfor er detblandt andet den stabile vækst i USA frem til 2014, der er med til at hol-de hånden under væksten i OECD.Arbejdsløsheden ligger stabilt på omkring 8 pct. af arbejdsstyrken iOECD uden en udsigt til en forbedring.Dette skyldes de forsat beskednevækstudsigter.Der er et stort underskud på den offentlige saldo,der i 2012 er på -5,5 pct.af BNP. Der er dog tale om en forbedring siden 2010, hvor saldoen var på-7,7 pct. af BNP. Forbedringen forventes at fortsætte frem til 2014, hvor denvil være på -3,6 pct. af BNP. Der er dog stadig tale om et stort underskud, dervil være uholdbart på længere sigt.Væksten iverdensøkonomienpåvirkes også af den svage udvikling i euro-zonen, da især udviklingsøkonomierne er følsomme overfor udviklingen i eu-rozonen. Dette afspejles også af udviklingen iverdenshandelen,hvor væk-sten falder 10 pct. point fra 12,8 pct. i 2010 til 2,8 pct. i 2012. Væksten i ver-denshandlen forventes dog at blive forbedret fra 2012 og frem til 2014, hvorder vil være en forventet vækst på 6,8 pct.Samlet set er væksten i OECD – og resten af verden – stadig svag, men derforventes at ske en gradvis forbedring af økonomien frem mod 2014 i taktmed, at økonomien forbedres i eurozonen.Meget kan dog ændre sig, hviskrisen i eurozonen pludselig intensiveres.

3/9

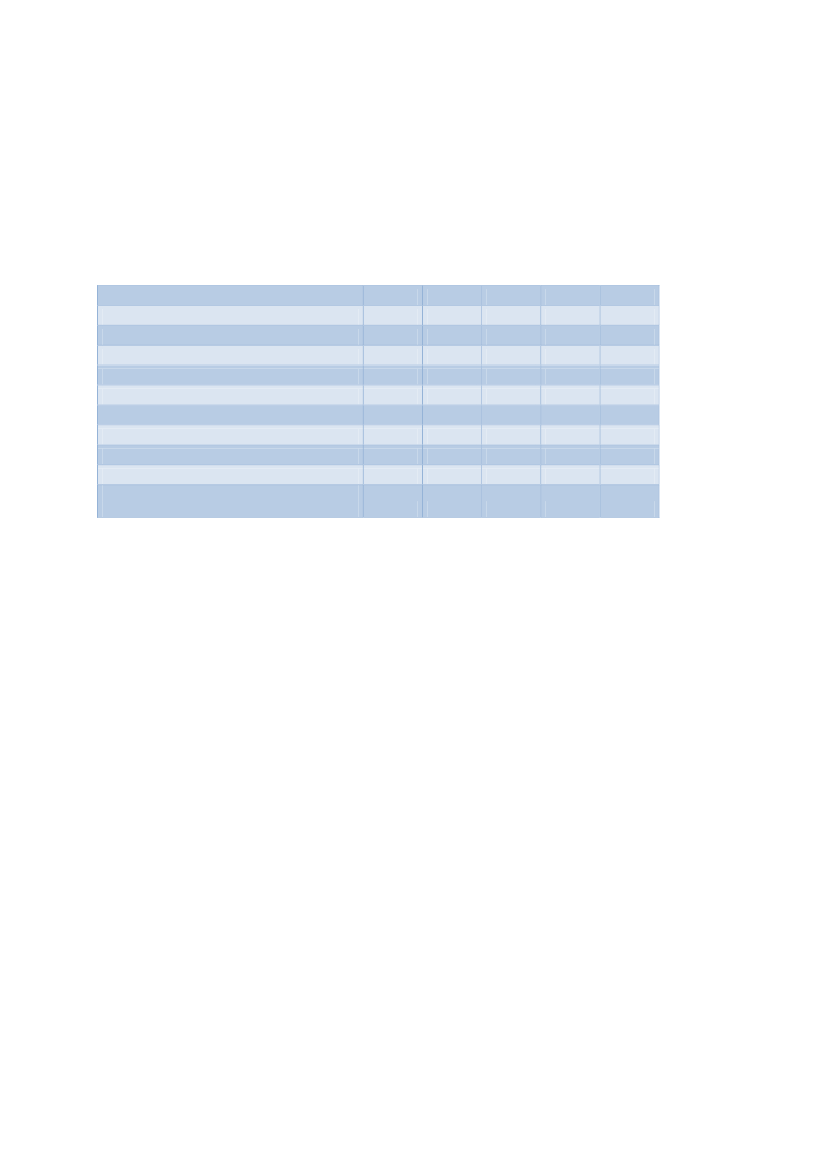

2. Dansk økonomiDe økonomiske nøgletal for dansk økonomi fremgår afTabel 2nedenfor.

Tabel 2.Økonomiske nøgletal for DanmarkVækst i BNPPrivat forbrugOffentligt forbrugBruttoinvesteringerEksport (varer og tjenester)20101,61,70,4-2,43,020111,1-0,5-1,52,96,57,3-2,061,546,420120,21,00,61,92,07,5-4,161,045,920131,41,60,92,74,07,4-2,161,045,820141,72,00,73,95,57,3-1,760,745,5

Arbejdsløshed(pct. af arbejdsstyrken)7,2Offentlig saldo(pct. af BNP)-2,7Offentlig gæld, brutto(pct. af BNP)54,6Offentlig gæld, Maastricht definitionen(pct. af BNP)42,7Kilde: OECD, Economic Outlook, november 2012

Væksten i BNP har været svag i år med en forventet vækst på blot0,2 pct.i2012. Den lave vækst skyldes til dels enlav vækst i privat forbruget- derligefrem var negativ i 2011 - og delsaftagende vækst i eksporten,jf. Tabel2.Investeringslysten har også været lavpå trods af, at renterne har væretlave. Dette skyldes blandt andet at boligmarkedet stadig er skrøbeligt, og atbankerne er forsigtige med udlån pga. den generelle usikkerhed på det finan-sielle marked.Den vækst, der trods alt har været, har altså været drevetaf offentligt forbrug,skriver OECD.Fra2013forventes der en vækst i BNP på 1,4 pct. Der forventes en svagstigning i det private forbrug, hvilket afspejler attilliden i økonomien kanvære ved at vende tilbage.Dette øger også investeringslysten. Desuden vilder være positive effekter af Kickstarten og udbetalingen af efterlønsindbeta-lingerne helt frem i 2013. Endelig forventes vækstraterne for eksporten og atstige hen imod 2014.Arbejdsløsheden forventes at være omkring 7,5 pct. af arbejdsstyrkenmed en meget svagt faldende tendens frem til 2014.Denoffentlige saldoer fortsat negativ, men den forventes at blive forbedretvæsentligt fra 2012, hvor den er på -4,1 pct. af BNP. I 2014 forventes såledeskun et underskud på 1,7 pct. af BNP. Den offentlige gæld ligger rimelig stabiltpå knap 46 pct. af BNP, hvis man opgør den ifølge definitionen fra Maastricht

4/9

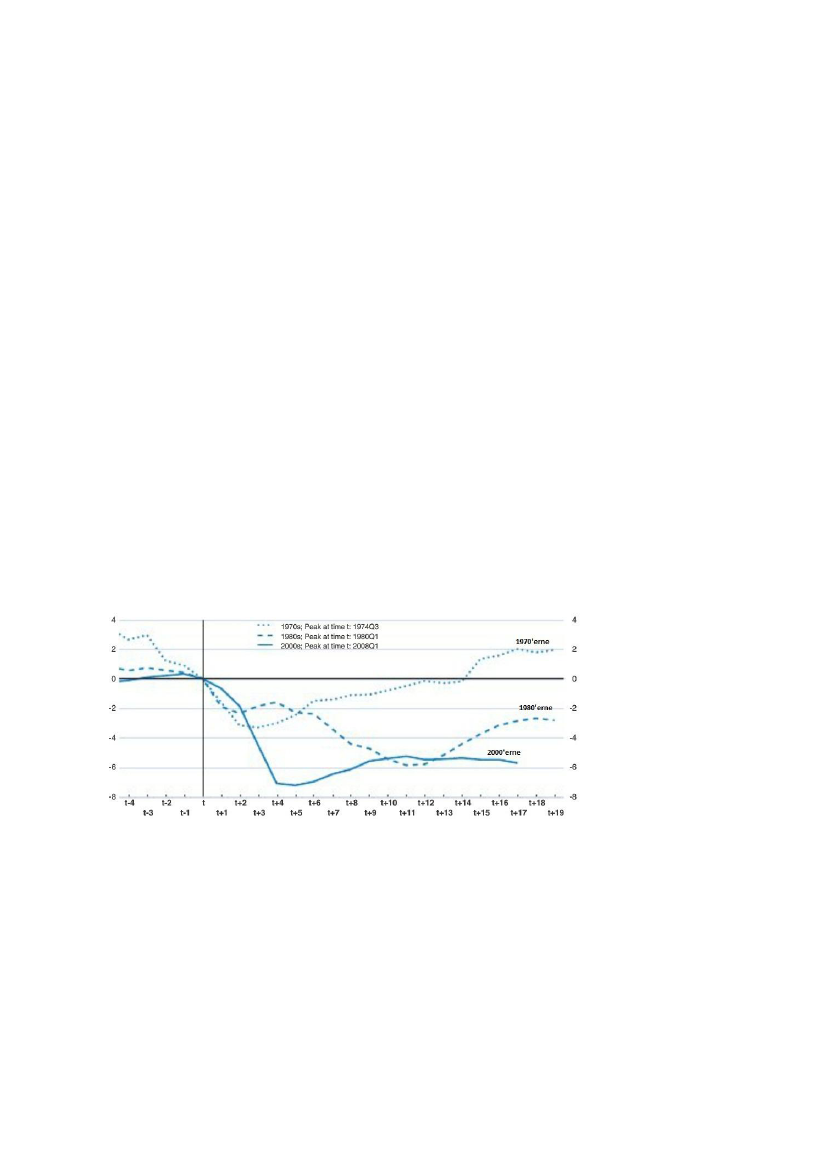

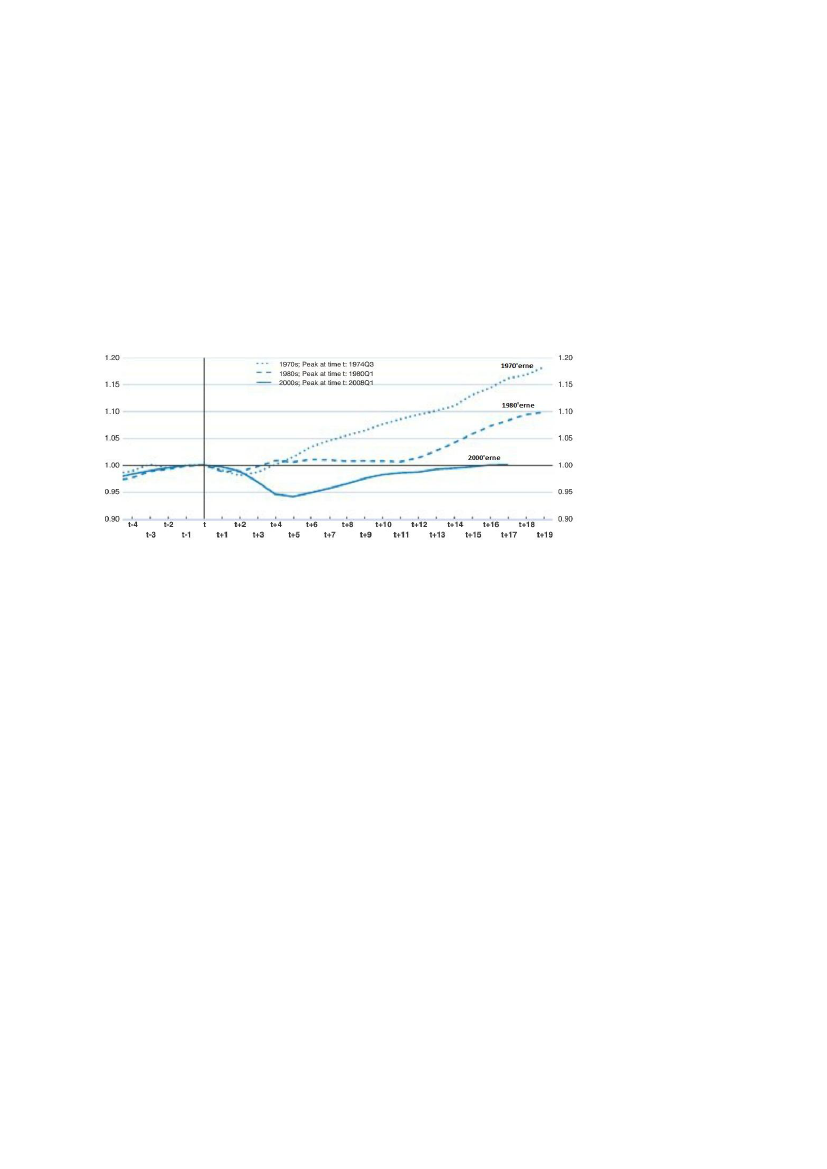

traktaten. Fra 2013 overholder Danmark dermed EU-kravet om et maksimaltunderskud på den offentlige saldo på 3 pct. af BNP.Forventningerne til væksten afhænger dog i høj grad af udviklingen ieurozonen.Danmark er endvidere udsat for en mindre grad af risiko endeurolandene på den monetære front, skriver OECD. Privat forbruget vil dogblive påvirket meget, hvis krisen i eurozonen pludselig forværres. Det sammegælder, hvis konkurrenceevnen udvikler sig ringere end forudset.3. Hvor lang tid varer kriserne i OECD-området?OECD indleder rapporten med kort at bemærke, at den økonomiske aktivitet iden nuværende krise, ser ud til at være bagefter de opsving, der har været ide tidligere kriser.OECD illustrerer dette ved sammenligninger med krisen i1970’erne(oliekrisem.v.) og den finansielle og økonomiske krise i1980’erne,jf.Figur 1nedenfor.OECD estimerer outputgabet, dvs. forskellen mellem BNP ved ”normale” kon-junkturforhold og det faktiske målte BNP. Et negativt outputgab vil såledesumiddelbart betyde lavkonjunktur, mens et positivt tyder på en højkonjunktur.

Figur 1.Outputgabet i OECD, omkring økonomiske kriser

Kilde: OECD, Economic Outlook, november 2012Note: ”t” angiver krisernes start og ”t+1”kvartaletefter, osv.

Det ses afFigur 1,at den korteste krise (målt på outputgabet) varoliekrisenibegyndelsen af 1970’erne. Den var overstået i løbet af 2-3 år.Krisen i1980’ernederimod var både dybere og betydeligt mere langstrakt ogvarede 4-5 år for OECD-landene under ét. Det ses, at outputgabet var heltnede på 6 pct. af ”normalt” BNP efter 3 års krise (12 kvartaler).

5/9

Dennuværende krisestarter med et stort fald i begyndelsen af 2008, og selvefter 4 år er outputgabet ikke begyndt at lukke sig igen, hvilket står i kontrasttil de tidligere kriser.Manglende efterspørgselAfFigur 2nedenfor søger OECD at illustrere, at den nuværende krise ser udtil at være båret afmangel på efterspørgsel.

Figur 2.Den indenlandske efterspørgsel i OECD, før og efter lavkonjunkturer

Kilde: OECD, Economic Outlook, november 2012

Krisen i1970’erneblev hurtigt løst ved at den samlede indenlandske efter-spørgsel steg over niveauet fra krisens start.I1980’ernetog det lidt længere tid, før der kom gang i efterspørgslen, ogkrisen trak derfor ud.I dennuværende krisederimod er efterspørgslen nok steget en smule, menden er ikke kommet over niveauet fra krisens start. Tilliden fra investorer ogforbrugere til økonomien er derfor stadig ikke høj, og der mangler stadig etradikalt stød til verdensøkonomien, der kan skubbe efterspørgslen og tilliden iden rigtige retning.

6/9

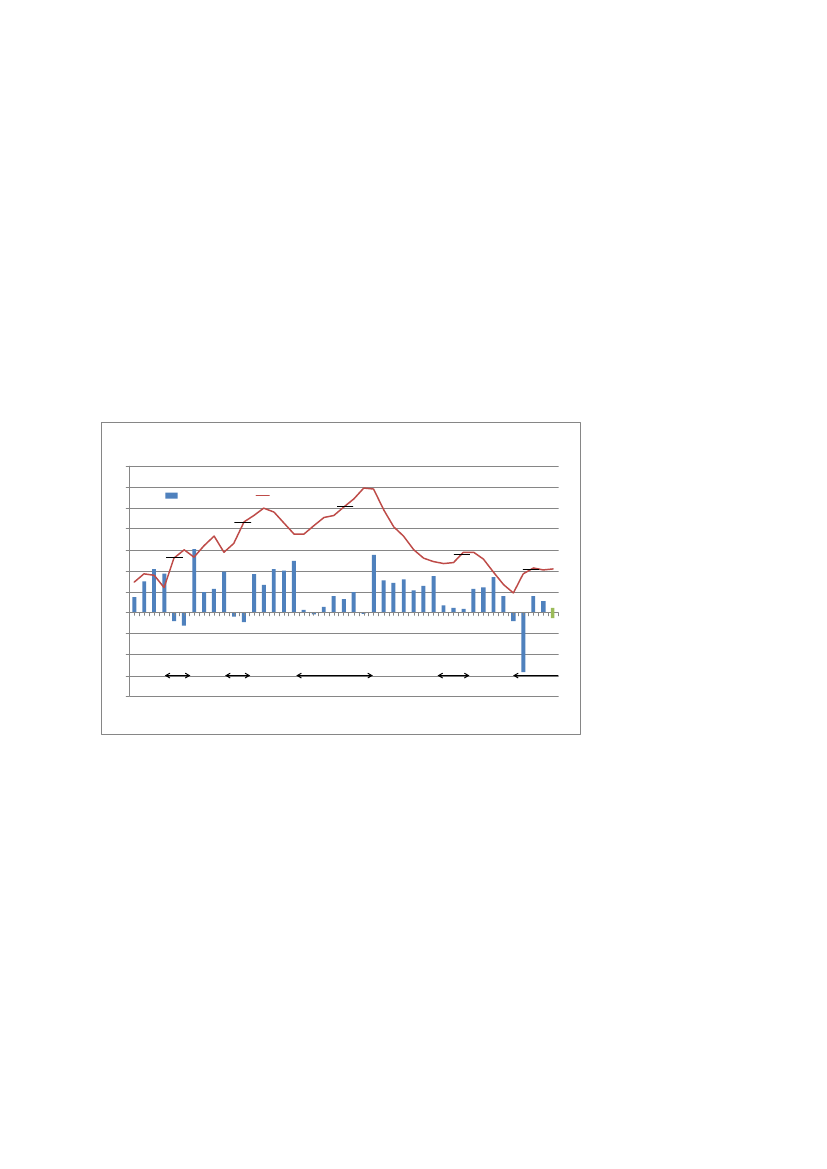

4. Hvor lang tid varer kriserne i Danmark?I dette afsnit er vist en oversigt over de økonomiske kriser i Danmark. Hermåles dog ikke på outputgabet, men på væksten iBNPogarbejdsløsheden.I Figur 3nedenfor er vist udviklingen i vækstraterne for BNP sammenholdtmed ledighedsudviklingen. Opgørelsen er foretaget for perioden 1970-2012.I figuren er medtaget 1. oliekrise i1973,2. oliekrise i1979,finanskrisen og”kartoffelkuren” i1986,”IT-krisen” i2000og endelig finanskrisen i2008.

Figur 3.Udviklingen i BNP og ledighed, 1970-2012Vækst i pct./ pct.af arbejdsstyrken

Udviklingen i væksten i BNP og ledigheden i Danmark, 1970-2012

14121086420-2

Vækst i BNP

Ledige i pct.

-4-62 år

-8

2 år

7 år

3 år

? år

70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12

Kilde: Danmarks Statistik og egne beregningerNote: Ledigheden er den såkaldtenettoledighed

i pct. af arbejdsstyrken. De vandrette stregerangiver dengennemsnitlige

ledighed for hver kriseperiode. I teksten nedenfor omtales ledighe-den, når den topper.

Det ses, at den1. oliekrisei 1973 varede ca. 2 år, og ledigheden steg fragodt 2 pct. til ca. 6 pct. af arbejdsstyrken.Ved indledningen til2. oliekrise,der varede ca. 2 år fra 1979 til 1981, stegledigheden fra ca. 6. pct. til ca. 10 pct. på toppen. Herefter kom der godt gangi væksten fra 1981 til 1986, hvor ”kartoffelkuren” blev vedtaget og en efter-følgende krise indtraf. Krisen betød lav vækst i 7 år fra 1986 og frem til 1994,og ledigheden steg fra lidt under 8 pct. og toppede med ca. 12 pct.

7/9

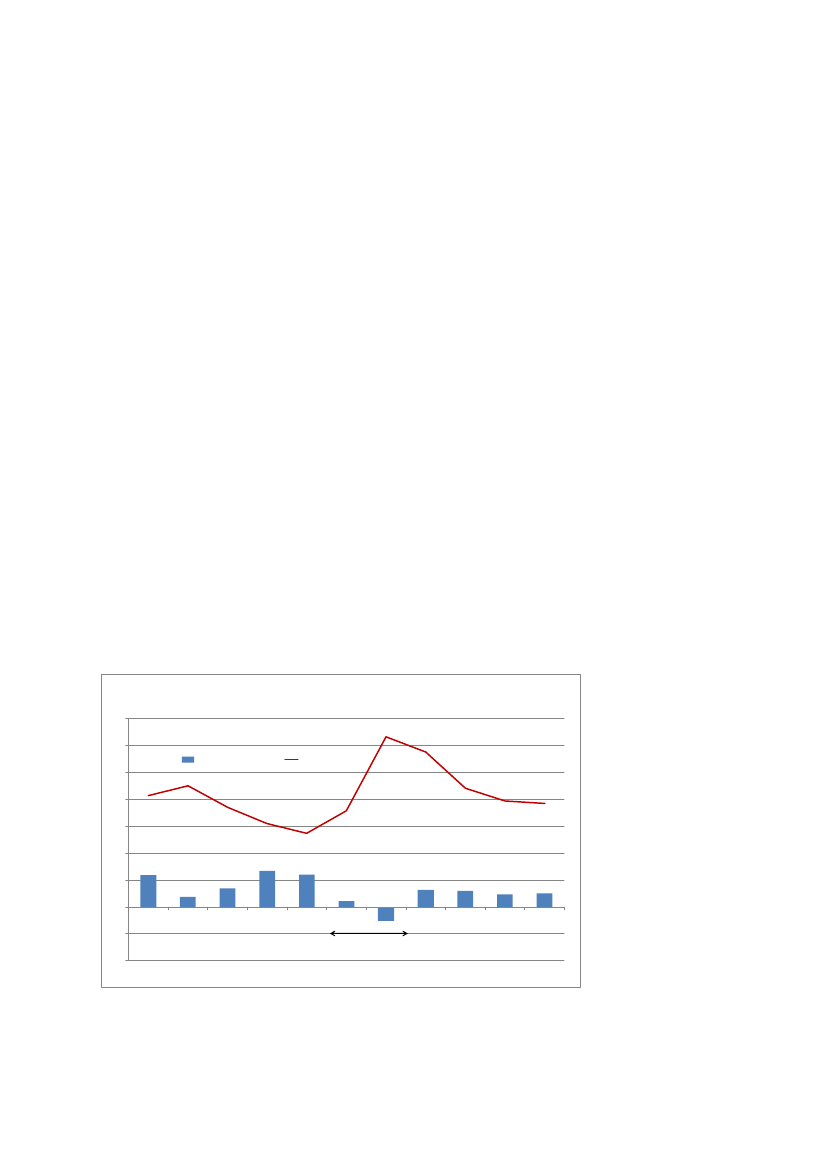

I perioden 1994 til 2000 kom der gang i den økonomiske vækst igen, og le-digheden faldt brat fra de 12 pct. og helt ned til knap 5 pct. i år 2000.Efter perioden 2000-2002, hvor ”IT-krisen” dominerede,indtrådte en nogen-lunde pæn og ubrudt stigning i den økonomiske vækst fra 2003 til 2007.Det gav den laveste ledighed nogensinde på ca. 2 pct. i 2008.Finanskrisen i 2008ændrede vækstbilledet radikalt. I 2008 nåede vækstenet rekordlavt niveau på knap -6 pct., og i de efterfølgende år var den økono-miske vækst kun begrænset positiv.Finanskrisen har nu varet i 4 år, dog er nettoledigheden indtil videre kun på 4-5 pct. af arbejdsstyrken – hvilket ganske vidst er en fordobling i forhold til2008 – men relativt lavt både internationalt og historisk set. Så indtil videre erDanmark sluppet nogenlunde helskindet igennem krisen.Hvordan så krisen ud i 1930’erne?IFigur 4nedenfor er vist, hvordan den første egentlige verdenskrise udvikle-de sig i Danmark efterbørskrakketi New York den 28. oktober 1929. Detfremgår af figuren, at Danmark isoleret set kom nogenlunde hurtigt ud af den-ne krise.

Figur 4.Udviklingen i BNP og ledighed, 1926-1936Vækst i pct./ pct.af arbejdsstyrken

Udviklingen i væksten i BNP og ledigheden i Danmark, 1926-1936

3530Vækst i BNP2520151050-52 år

Ledige i pct.

-1019261927192819291930193119321933193419351936

8/9

Kilde: Danmarks Statistik og egne opstilling

Op igennem 1920’erne svingende ledigheden i Danmark på omkring 20 pct.,men ledigheden var faktisk på vej ned mod 15 pct., da krisen indtraf ultimo1929. I årene 1930-1932 faldt væksten i BNP gradvist og endte i negativvækst på et par procent i 1932.Det betød at ledigheden blev mere endfordoblet i den periode og endte på et niveau på lidt over 30 pct.Ledighedskurven ”knækkede” dog ret hurtigt nedad igen, og i 1935 var ledig-heden stabiliseret på ca. 20 pct.Krisen i 30’erne var dermed nogenlunde hurtigt overstået i Danmark.Detkan selvfølgelig hævdes, at vækstraterne før krisen var noget højere og ledig-heden på vej ned mod de 15 pct. Efter krisen var væksten derimod nogetlavere og ledigheden stabiliserede sig på et højt niveau omkring de 20 pct. Påden baggrund kan der argumenteres for, at krisen også her var af længerevarighed.

Med venlig hilsenVictoria Julie Jessen og Niels Hoffmeyer (3602)

9/9