Finansudvalget 2012-13

FIU Alm.del Bilag 31

Offentligt

20/2011Beretning omstatens overførsler til kommunerog regioner i 2011– merudgiftsydelse og tabt arbejdsfortjenestepå det sociale område

20/2011

Beretning omstatens overførsler til kommunerog regioner i 2011– merudgiftsydelse og tabt arbejdsfortjenestepå det sociale område

Statsrevisorerne fremsender denne beretningmed deres bemærkninger til Folketinget ogvedkommende minister, jf. § 3 i lov omstatsrevisorerne og § 18, stk. 1, i lov omrevisionen af statens regnskaber m.m.København 2012

Denne beretning til Folketinget skal behandles ifølge lov om revisionen af statens regnskaber, § 18:Statsrevisorerne fremsender med deres eventuelle bemærkninger Rigsrevisionens beretning til Folketinget og vedkommendeminister.Økonomi- og indenrigsministeren samt social- og integrationsministeren afgiver en redegørelse til beretningen.Rigsrevisor afgiver et notat med bemærkninger til ministrenes redegørelser.På baggrund af ministrenes redegørelser og rigsrevisors notat tager Statsrevisorerne endelig stilling til beretningen, hvilketforventes at ske ultimo marts 2013.Ministrenes redegørelser, rigsrevisors bemærkninger og Statsrevisorernes eventuelle bemærkninger samles i Statsreviso-rernes Endelig betænkning over statsregnskabet, som årligt afgives til Folketinget i april måned – i dette tilfælde Endeligbetænkning over statsregnskabet 2011, som afgives i april 2013.

Henvendelse vedrørendedenne publikation rettes til:StatsrevisorerneFolketingetChristiansborg1240 København KTelefon: 33 37 59 87Fax: 33 37 59 95E-mail: [email protected]Hjemmeside: www.ft.dk/statsrevisorerne

Yderligere eksemplarer kankøbes ved henvendelse til:Rosendahls-Schultz DistributionHerstedvang 102620 AlbertslundTelefon: 43 22 73 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.rosendahls-schultzgrafisk.dk

ISSN 2245-2885ISBN 978-87-7434-391-2

STATSREVISORERNES BEMÆRKNING

Statsrevisorernes bemærkning

Statsrevisorerne,den 14. november 2012BERETNING OM STATENS OVERFØRSLER TIL KOMMUNER OG REGIONERI 2011 – MERUDGIFTSYDELSE OG TABT ARBEJDSFORTJENESTE PÅ DETSOCIALE OMRÅDEStatens overførsler til kommuner og regioner udgør ca. halvdelen af statens udgifter.Socialministeriet, Beskæftigelsesministeriet, Integrationsministeriet og Indenrigs- ogSundhedsministeriet overførte i alt 335,1 mia. kr. til kommuner og regioner i 2011.Statsrefusion af kommunernes udgifter udgjorde 174,7 mia. kr. (til fx beskæftigelses-indsatsen over for ledige, kontanthjælp, integrationsydelse, sygedagpenge og folke-pension). Bloktilskud og særtilskud til kommunerne udgjorde 78,8 mia. kr., og stats-tilskud til regionerne til finansiering af sundhedsområdet mv. udgjorde 81,6 mia. kr.Statsrevisorerne konstaterer, at regnskaberne for statens overførsler til kom-muner og regioner i 2011 samlet set er korrekte.Statsrevisorerne konstaterer, at regionernes regnskaber har en højere kvalitet endtidligere år, men at de kan forbedres. Alle regionerne har oplyst, at de har vedtageten finansiel politik, der understøtter regionernes kapital- og gældspleje.I 8 kommuner er der gennemført en særlig undersøgelse af administrationen af mer-udgiftsydelse og tabt arbejdsfortjeneste, der ydes til familiers forsørgelse af børn un-der 18 år med betydelig og varigt nedsat fysisk eller psykisk funktionsevne. Statensrefusion af kommunernes udgifter udgør 50 % på dette område, hvilket i 2011 betødudbetaling af 1,08 mia. kr. til kommunerne.Undersøgelsen viser, at kommunernes sagsbehandling af merudgiftsydelse og tabtarbejdsfortjeneste er mangelfuld, usikker og uensartet. Socialministeriet (nu Social-og Integrationsministeriet) har fulgt op på revisionsberetningerne herom og har bl.a.konstateret, at der på dette område var væsentlige fejl i ca. 40 % af landets kommu-ner i 2009. Ministeriet har generelt udøvet et tilfredsstillende tilsyn med den enkeltekommunes administration og refusionshjemtagelse, men burde for de 2 undersøgteordninger have kortlagt årsagerne til fejlene og iværksat tiltag for yderligere at under-støtte kommunernes administration. Statsrevisorerne finder det utilfredsstillende, atkommunernes administration har været så fejlbehæftet, at det er usikkert, om afreg-ningen af refusion mellem stat og kommune har været korrekt.Statsrevisorerne finder, at Social- og Integrationsministeriet bør arbejde for atforbedre kommunernes muligheder for at administrere dette område korrekt.Peder LarsenHenrik ThorupHelge Adam MøllerKristian JensenMogens JensenKlaus Frandsen

Beretning til Statsrevisorerne omstatens overførsler til kommunerog regioner i 2011– merudgiftsydelse og tabt arbejdsfortjenestepå det sociale område

Rigsrevisionen afgiver hermed denne beretning tilStatsrevisorerne i henhold til § 17, stk. 2, i rigsrevi-sorloven, jf. lovbekendtgørelse nr. 101 af 19. januar2012. Beretningen vedrører 3 ministerområder frastatsregnskabet for 2011: § 15. Socialministeriet,§ 16. Indenrigs- og Sundhedsministeriet og § 18.Ministeriet for Flygtninge, Indvandrere og Integra-tion.

Indholdsfortegnelse

I.II.

Introduktion og konklusion ........................................................................................... 1Særlig gennemgang af kommunernes administration af merudgiftsydelseog tabt arbejdsfortjeneste ............................................................................................ 6A.Indledning og baggrund ........................................................................................ 6B.Kommunernes sagsbehandling ............................................................................ 7C.Kommunernes tilrettelæggelse og styring af sagsbehandlingen ........................ 12D.Kommunernes refusionshjemtagelse for merudgiftsydelse og tabtarbejdsfortjeneste ............................................................................................... 14E.Social- og Integrationsministeriets tilsyn med kommunernesrefusionshjemtagelse .......................................................................................... 18Gennemgang af regionernes regnskaber .................................................................. 20A.Revision af regionernes regnskaber for 2010 ..................................................... 20B.Temaundersøgelse af regionernes finansielle politikker ..................................... 21

III.

Bilag 1. Ordliste ................................................................................................................... 23

Beretningen vedrører 3 ministerområder fra statsregnskabet for 2011: § 15. So-cialministeriet, § 16. Indenrigs- og Sundhedsministeriet og § 18. Ministeriet forFlygtninge, Indvandrere og Integration.Ved regeringsskiftet i 2011 har der været en ressortomlægning, der bl.a. betyder,at det i dag er andre ministre, der har ansvaret for områderne. Hertil kommer, atrevisionssager omtalt i denne beretning i flere tilfælde udspringer af forhold fratidligere regnskabsår, herunder forhold, som er omtalt i Endelig betænkning overstatsregnskabet. På den baggrund har Rigsrevisionen fundet det rigtigst ikke atopliste alle ministrene.

INTRODUKTION OG KONKLUSION

1

I. Introduktion og konklusion

1. I 2011 overførte staten 335,1 mia. kr. til kommuner og regioner i refusion og tilskud. Detsvarer til knap halvdelen af statens nettoudgifter. Overførslerne bestod af refusion af en ræk-ke af kommunernes udgifter til borgerrettede ydelser. Refusionsordningerne blev i 2011 ad-ministreret af Socialministeriet, Beskæftigelsesministeriet og Ministeriet for Flygtninge, Ind-vandrere og Integration. Ordningerne administreres nu af Social- og Integrationsministeriet,Beskæftigelsesministeriet, Ministeriet for By, Bolig og Landdistrikter og Ministeriet for Børnog Undervisning. Overførslerne bestod endvidere af statstilskud til kommuner og regioner,som i 2011 blev administreret af Indenrigs- og Sundhedsministeriet. Ansvaret for disse over-førsler ligger nu hos Økonomi- og Indenrigsministeriet.Statens overførsler2. Det fremgår af tabel 1, at Socialministeriet, Beskæftigelsesministeriet og Ministeriet forFlygtninge, Indvandrere og Integration samlet overførte 174,7 mia. kr. i refusion af kommu-nernes udgifter på en lang række borgerrettede ydelser, fx kontanthjælp, integrationsydelse,sygedagpenge og folkepension.

Staten betalerrefu-siontil kommunerne,fordi det i en række lo-ve er bestemt, at sta-ten betaler en andel afkommunernes udgiftertil borgerrettede ydel-ser, fx kontanthjælp, in-tegrationsydelse, syge-dagpenge og folkepen-sion.Størrelsen af refusio-nen er dermed afhæn-gig af aktiviteten, fx an-tallet af folkepensionis-ter.

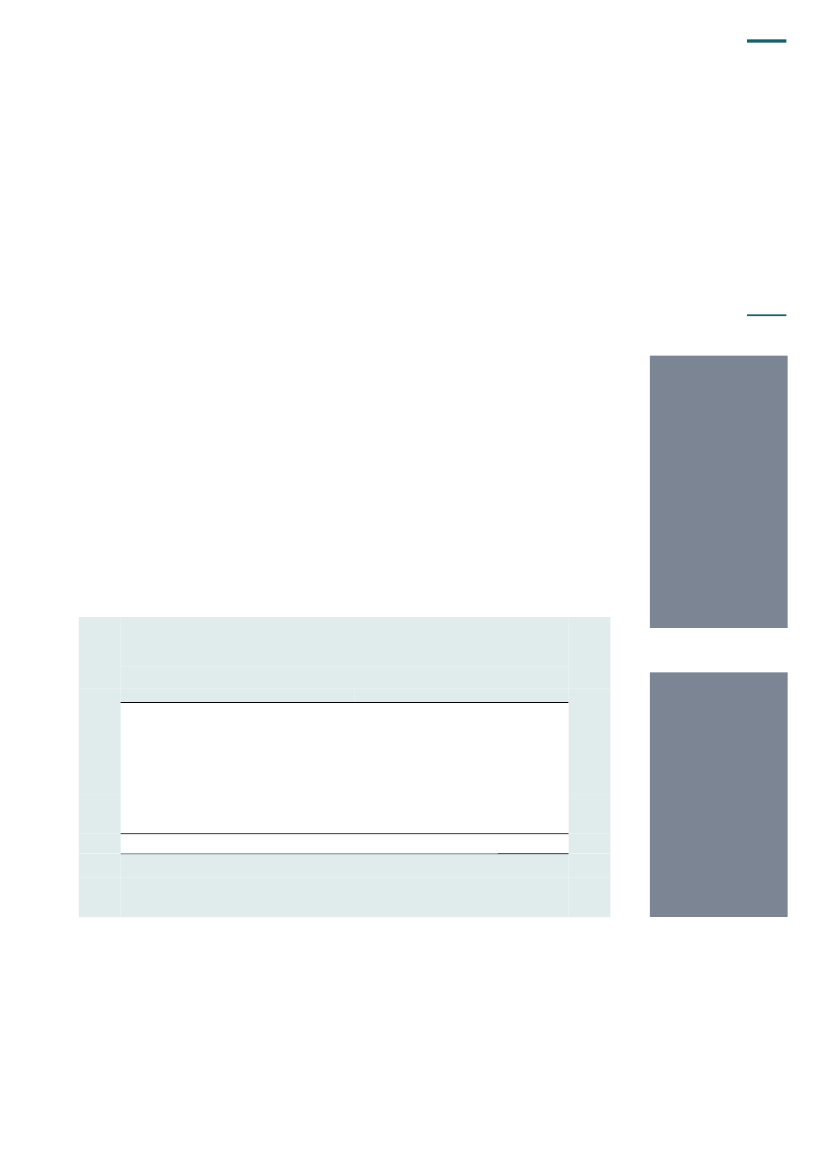

Tabel 1. Statens overførsler til kommuner og regioner i 2011(Mia. kr.)KommunerStatsrefusion:§ 15. Socialministeriet§ 17. Beskæftigelsesministeriet§ 18. Ministeriet for Flygtninge, Indvandrereog IntegrationStatstilskud:§ 16. Indenrigs- og SundhedsministerietI altKilde: Statsregnskabet for 2011.78,8253,581,681,6335,13,4169,81,5160,4RegionerI alt174,7Statenstilskudtilkommuner og regionerbliver hvert år fastlagt ipolitiske aftaler mellemregeringen og hen-holdsvis KL og DanskeRegioner.Tilskuddene bestårbl.a. af generelle til-skud, øremærkede til-skud til fx ældreområ-det og tilskud baseretpå takster, dvs. aktivi-tetsafhængige tilskud.

Tabel 1 viser, at Indenrigs- og Sundhedsministeriet overførte 78,8 mia. kr. i tilskud til kommu-nerne i form af bloktilskud, særtilskud og beskæftigelsestilskud samt 81,6 mia. kr. i tilskudtil regionernes drift af sundhedsområdet og regional udvikling.3. I denne beretning er der ikke omtalt forhold vedrørende Beskæftigelsesministeriets om-råde.

2

INTRODUKTION OG KONKLUSION

4. Rigsrevisionen reviderer hvert år statens overførsler til kommuner og regioner for at vur-dere, om overførslerne er i overensstemmelse med det aftalte, om midlerne anvendes i hen-hold til de gældende regler, og om regnskabsaflæggelsen er korrekt.Resultatet af revisionen indgår i grundlaget for Rigsrevisionens samlede erklæring om stats-regnskabet, der fremgår af beretning til Statsrevisorerne om revisionen af statsregnskabetfor 2011, der er afgivet i november 2012.Socialministeriet omtales i denne beretning med den nugældende betegnelse Social- og In-tegrationsministeriet, og Indenrigs- og Sundhedsministeriet omtales med den nugældendebetegnelse Økonomi- og Indenrigsministeriet.Rigsrevisionens undersøgelse5. Denne beretning handler om kommunernes administration af og refusionshjemtagelse på2 ordninger med statsrefusion. Ordningerne vedrører henholdsvis merudgiftsydelse og tabtarbejdsfortjeneste til forældre, der i hjemmet forsørger et barn under 18 år med betydelig ogvarigt nedsat fysisk eller psykisk funktionsevne eller indgribende kronisk eller langvarig lidel-se efter §§ 41 og 42 i lov om social service (serviceloven). Beretningen handler endvidereom Social- og Integrationsministeriets tilsyn med kommunernes refusionshjemtagelse.Endelig handler beretningen om regionernes opfølgning på den udførte revision og regioner-nes finansielle politikker for forvaltningen af deres likvide beholdninger (kapital) og gæld, her-under deres retningslinjer for indgåelse af leje- og leasingaftaler.Beretningen behandler følgende spørgsmål:Har kommunerne en tilfredsstillende administration af merudgiftsydelse og tabt arbejds-fortjeneste, der giver grundlag for korrekt afregning af refusion med Social- og Integra-tionsministeriet?Har regionerne en tilfredsstillende opfølgning på den udførte revision, og har regionernefinansielle politikker, som understøtter kapital- og gældsplejen, herunder retningslinjer forindgåelse af leje- og leasingaftaler?

Beretningen har i udkast været forelagt Social- og Integrationsministeriet, Økonomi- og In-denrigsministeriet, de 5 regioner og de 8 kommuner, som Rigsrevisionen har besøgt i for-bindelse med revisionen. Bemærkningerne til beretningsudkastet er indarbejdet i videst mu-ligt omfang.6. Bilag 1 indeholder en ordliste, der forklarer udvalgte ord og begreber.

INTRODUKTION OG KONKLUSION

3

UNDERSØGELSENS HOVEDKONKLUSION

I 2011 blev der fra staten overført 335,1 mia. kr. til kommuner og regioner i refu-sion og tilskud. Rigsrevisionen finder, at registreringerne af overførsler til kom-muner og regioner i statsregnskabet på områder med statsrefusion og statstil-skud for 2011 samlet set er korrekte. Rigsrevisionen har dog konstateret væ-sentlige fejl i kommunernes administration på ét område, hvor staten yder refu-sion til kommunerne.Som led i revisionen af områder med statsrefusion foretog Rigsrevisionen ensærlig undersøgelse af servicelovens ordninger for merudgiftsydelse og tabtarbejdsfortjeneste. Ordningerne omfatter støtte til familier med et barn under 18år, der forsørges hjemme, og som har betydelig og varigt nedsat fysisk ellerpsykisk funktionsevne eller indgribende kronisk eller langvarig lidelse. I 2011udbetalte Social- og Integrationsministeriet 1,08 mia. kr. i refusion til kommu-nerne efter ordningerne. Undersøgelsen viste, at der i 6 af de 8 kommuner, somRigsrevisionen besøgte, var væsentlige fejl i sagsbehandlingen med refusions-mæssig betydning. Rigsrevisionen vurderer på den baggrund, at det er usik-kert, om afregningen af refusionen mellem staten og kommunerne af udgifter tilmerudgiftsydelse og tabt arbejdsfortjeneste har været korrekt.Regelgrundlaget er komplekst, og praksis ændres løbende som følge af nye af-gørelser fra de sociale nævn og Ankestyrelsen. Endvidere er sagsbehandlingenkompleks, da sagsbehandleren ved vurderingen af merudgiftsydelsen skal fo-retage en række individuelle vurderinger. Denne kompleksitet øger risikoen forfejl i sagsbehandlingen, hvis kommunerne ikke har etableret klare administra-tive retningslinjer. Rigsrevisionen vurderer, at området kan styrkes væsentligtved en bedre administration i kommunerne. Social- og Integrationsministeriethar i en årrække haft viden om, at kommunernes sagsbehandling har været be-hæftet med fejl. Rigsrevisionen finder, at ministeriet burde have kortlagt årsa-gerne hertil og iværksat tiltag for yderligere at understøtte kommunernes admi-nistration af ordningerne.4

INTRODUKTION OG KONKLUSION

Hovedkonklusionen er baseret på følgende delkonklusioner:Har kommunerne en tilfredsstillende administration af merudgiftsydelse og tabt ar-bejdsfortjeneste, der giver grundlag for korrekt afregning af refusion med Social- ogIntegrationsministeriet?I 2011 udbetalte kommunerne ca. 2,1 mia. kr. til merudgiftsydelse og tabt arbejdsfor-tjeneste til familier med et barn under 18 år, der forsørges hjemme, og som har bety-delig og varigt nedsat fysisk eller psykisk funktionsevne eller indgribende kronisk el-ler langvarig lidelse. 50 % af kommunernes udgifter refunderes af staten i form af stats-refusion. Statens udgifter til refusion af merudgiftsydelse og tabt arbejdsfortjeneste ersteget med ca. 8,6 % fra 2007 til 2011. Kommunerne kan modtage statsrefusion un-der forudsætning af, at der i sagsbehandlingen af personsagerne ikke er væsentligefejl med refusionsmæssig betydning.Rigsrevisionen finder, at kommunerne har væsentlige problemer med refusionshjem-tagelsen af udgifter til merudgiftsydelse og tabt arbejdsfortjeneste efter servicelovens§§ 41 og 42. Rigsrevisionen finder, at sagsbehandlingen i kommunerne af merudgifts-ydelse og tabt arbejdsfortjeneste på væsentlige områder har været mangelfuld ogusikker.Rigsrevisionen konstaterede, at 6 af de 8 besøgte kommuner havde så væsentligefejl i sagsbehandlingen i 2010, at refusionshjemtagelsen skulle korrigeres i løbet af2011. Rigsrevisionen konstaterede desuden, at 5 kommuner havde fundet det nød-vendigt at foretage en revurdering af 80-100 % af alle deres sager om merudgiftsydel-se og tabt arbejdsfortjeneste. Rigsrevisionen konstaterede, at ikke alle kommunerhavde afsluttet revurderingen, og at der fortsat var væsentlige fejl i kommunernessagsbehandling af denne type sager. Det er således usikkert, om afregningen af re-fusionen med staten er korrekt for alle kommuner.Kommunerne er nu i gang med at forbedre deres administration af området, hvilkethar betydet, at afgørelserne i 2011 i de enkelte kommuner i højere grad har taget af-sæt i retningslinjer for sagsbehandlingen og øget fokus på målgruppevurderingen.Kommunerne kan fortsat forbedre deres administration af området ved bl.a. at holdefokus på etableringen af retningslinjer for sagsbehandlingen og ved løbende at vurde-re kvaliteten af sagsbehandlingen. Kommunerne kan endvidere forbedre administra-tionen af området ved at styrke økonomistyringen, så der kommer overblik over, hvil-ke typer merudgifter der bevilges efter servicelovens § 41, og fokus på, hvilke ydelserder er mest effektive til at støtte de familier, der modtager ydelsen.Social- og Integrationsministeriet fører et tilfredsstillende tilsyn med den enkelte kom-munes administration og refusionshjemtagelse. Ministeriet har fra regnskabsåret 2007haft viden om, at kommunernes administration af merudgiftsydelse og tabt arbejds-fortjeneste har været behæftet med væsentlige fejl. Ministeriet har senest i 2011 kon-stateret, at der for regnskabsåret 2009 i ca. 40 % af landets kommuner var konstate-ret væsentlige fejl i sagsbehandlingen af merudgiftsydelse og tabt arbejdsfortjeneste.Ifølge ministeriet er fejlniveauet i kommunerne fortsat højt for regnskabsåret 2010.Rigsrevisionen finder, at ministeriet burde have kortlagt årsagerne til det høje fejlni-veau for at understøtte en bedre administration i kommunerne. Det vil give kommu-nerne et bedre grundlag for at vurdere en eventuel merudgift, hvis ministeriet fremad-rettet sikrer et mere klart regelgrundlag.

INTRODUKTION OG KONKLUSION

5

Servicelovens § 41 om merudgiftsydelse er ifølge Social- og Integrationsministerietsubsidiær i en række tilfælde. Det betyder, at støttemuligheder via andre bestemmel-ser skal afprøves, før bestemmelsen kan tages i anvendelse. Kommunerne havde ik-ke altid afdækket andre støttemuligheder via anden lovgivning og var usikre på, hvor-når bestemmelsen var subsidiær. Rigsrevisionen finder, at ministeriet bør afklare, ihvilke situationer kommunerne skal betragte § 41 som subsidiær i forhold til andre be-stemmelser. Dette er afgørende for, at kommunernes udgifter på området kontereskorrekt, så kommunerne ikke anmoder staten om refusion for ydelser, der ikke er be-rettiget til statsrefusion.Social- og Integrationsministeriet kan forbedre administrationen af området ved at un-derstøtte kommunernes behov for viden om typiske udgifter for en gennemsnitlig fa-milie i forhold til merudgifter og dermed skabe mere ens sagsbehandling på tværs afkommunerne. Rigsrevisionen finder, at det kan lette sagsbehandlingen i kommuner-ne, hvis ministeriet sikrer, at der løbende indsamles og formidles viden om de typiskeudgifter. Dette vil give kommunerne et bedre grundlag for at vurdere en eventuel mer-udgift.Social- og Integrationsministeriet har ikke fundet det muligt at forenkle regelsættet formerudgiftsydelsen, fx ved at opstille generelle takster for forskellige typer merudgifter,idet kommunen i den enkelte sag skal foretage en helt konkret og individuel vurderingaf kompensationsbehovet. Det er Rigsrevisionens opfattelse, at konsekvensen af mi-nisteriets vurdering er, at kommunerne fortsat vil have vanskeligt ved at håndtere reg-lerne på et ensartet grundlag. Rigsrevisionen finder det derfor relevant, at ministeriethar oplyst, at ministeriet overvejer, hvordan regelgrundlaget for kommunerne fremad-rettet kan tydeliggøres.Rigsrevisionen konstaterede en meget stor variation i kommunernes udgifter til mer-udgiftsydelse. Rigsrevisionen finder det uhensigtsmæssigt, at hverken kommunerneeller Social- og Integrationsministeriet har kunnet forklare den meget store variation.Har regionerne en tilfredsstillende opfølgning på den udførte revision, og har regioner-ne finansielle politikker, som understøtter kapital- og gældsplejen, herunder retnings-linjer for indgåelse af leje- og leasingaftaler?Rigsrevisionen konstaterede på baggrund af møder med revisorerne og gennemgangaf revisionsberetningerne, at regionerne generelt havde forbedret forretningsgangeog kontrolmiljøer, så regnskaberne har en højere kvalitet end tidligere år. Regionernekan dog fortsat forbedre den økonomiske forvaltning ved bl.a. at styrke styringen afprojektregnskaberne og anlægsregnskaberne.Rigsrevisionen konstaterede ved revisionen, at 4 af de 5 regioner havde en politiskvedtaget finansiel politik, der understøttede regionernes kapital- og gældspleje. Densidste region har efterfølgende vedtaget en finansiel politik for kapital- og gældsplejen.

6

SÆRLIG GENNEMGANG AF KOMMUNERNES ADMINISTRATION AF MERUDGIFTSYDELSE OGTABT ARBEJDSFORTJENESTE

II. Særlig gennemgang af kommunernesadministration af merudgiftsydelse og tabtarbejdsfortjeneste

Uddrag af service-lovens § 41Kommunalbestyrelsenskal yde dækning afnødvendige merudgif-ter ved forsørgelse ihjemmet af et barn un-der 18 år med betyde-lig og varigt nedsat fy-sisk eller psykisk funk-tionsevne eller indgri-bende kronisk ellerlangvarig lidelse. Deter en forudsætning, atmerudgifterne er enkonsekvens af dennedsatte funktions-evne.

7. Rigsrevisionen har i 8 udvalgte kommuner gennemgået administrationen af og refusions-hjemtagelsen for merudgiftsydelse og tabt arbejdsfortjeneste. Ordningerne omfatter familiermed et barn under 18 år, der forsørges hjemme, og som har betydelig og varigt nedsat fy-sisk eller psykisk funktionsevne eller indgribende kronisk eller langvarig lidelse. Kommuner-ne kan yde støtte efter servicelovens §§ 41 og 42.De udvalgte kommuner er Glostrup, Holbæk, Favrskov, Mariagerfjord, Aarhus, Sønderborg,København og Høje-Taastrup. Rigsrevisionen har udvalgt de 8 kommuner ud fra et kriteriumom at have et repræsentativt udsnit af de danske kommuner. Samlet set udgør de 8 kommu-ner ca. 20 % af den samlede befolkning i Danmark og har hjemtaget ca. 20 % af statenssamlede refusion af merudgiftsydelse og tabt arbejdsfortjeneste.Derudover har undersøgelsen omfattet en vurdering af Social- og Integrationsministeriets til-syn med kommunernes refusionshjemtagelse.Udgiftsudviklingen8. Kommunerne udbetalte i 2011 ca. 2,1 mia. kr. til merudgiftsydelse og tabt arbejdsfortjene-ste. Staten yder 50 % refusion af kommunernes udgifter. Det fremgår af tabel 2, at statensudgifter til refusion af merudgiftsydelse og tabt arbejdsfortjeneste er steget med 85,2 mio. kr.fra 2007 til 2011, svarende til ca. 8,6 %.

Tabel 2. Statens udgifter til refusion af merudgiftsydelse og tabt arbejdsfortjeneste(2011-priser)(Mio. kr.)2007995,820081.138,320091.189,320101.210,920111.081,0

Kilde: Statsregnskaberne for 2007-2011 og Moderniseringsstyrelsen.

Tabel 2 viser, at den stigende tendens er vendt i 2011. I 2011 blev der som led i aftalen omgenopretning af dansk økonomi indført et loft over kompensationen for tabt arbejdsfortjene-ste. Indførelsen af loftet omfattede kun nye modtagere af ydelsen og må ifølge Social- og In-tegrationsministeriet antages kun at udgøre en mindre del af forklaringen på udgiftsfaldet.Refusionen af kommunernes udgifter til merudgiftsydelse og tabt arbejdsfortjeneste udgør envæsentlig andel af Social- og Integrationsministeriets samlede statsrefusion til kommunerne.I 2011 udgjorde refusionen således ca. 1,1 mia. kr. af ministeriets samlede statsrefusion påca. 3,4 mia. kr.

SÆRLIG GENNEMGANG AF KOMMUNERNES ADMINISTRATION AF MERUDGIFTSYDELSE OGTABT ARBEJDSFORTJENESTE

7

Der er påvist fejl i kommunernes sagsbehandling gennem flere år9. Gennem flere år har kommunernes revisorer påvist væsentlige fejl i kommunernes sags-behandling af sager om merudgiftsydelse og tabt arbejdsfortjeneste. Ordningernes fejlniveauhar betydet, at disse er et af de mest omtalte områder i kommunernes revisionsberetninger.Social- og Integrationsministeriets gennemgang af revisionsberetningerne har vist, at reviso-rerne i stigende grad har konstateret fejl i sagsbehandlingen på området. Ministeriets gen-nemgang for regnskabsåret 2009 viste, at revisorerne havde afrapporteret om væsentligefejl i ca. 40 % af landets kommuner. Ifølge ministeriet var fejlniveauet i kommunerne fortsathøjt i regnskabsåret 2010.Endvidere har Ankestyrelsen i en praksisundersøgelse konkluderet, at der i 2008 var fejl i29 % af afgørelserne om merudgiftsydelse, der ville være blevet ændret eller hjemvist, hvisdet havde været en klagesag i Ankestyrelsen. Tilsvarende ville 7 % af sagerne vedrørendetabt arbejdsfortjeneste være blevet ændret eller hjemvist, hvis det havde været en klagesag.Fejlkilderne i Ankestyrelsens undersøgelse kunne primært tilskrives manglende dokumenta-tion, fx manglende eller utilstrækkelige lægelige oplysninger om barnets lidelse, eller at kom-munerne i sager om tabt arbejdsfortjeneste ikke fratrak sparede udgifter, fx udgifter til dag-institution og befordring.Rigsrevisionens særlige gennemgang10. Det høje og vedvarende fejlniveau i sagsbehandlingen kombineret med de stigende ud-gifter til området betød, at Rigsrevisionen i 2011 igangsatte en gennemgang af sagsbehand-lingen i kommunerne og kommunernes hjemtagelse af refusion fra staten. Gennemgangenvar tilrettelagt ud fra følgende spørgsmål:Har kommunerne tilrettelagt administrationen af sager om merudgiftsydelse og tabt ar-bejdsfortjeneste på en måde, der bidrager til en korrekt sagsbehandling?Har kommunerne foretaget en korrekt afregning af refusion med staten?Har Social- og Integrationsministeriet ført et tilfredsstillende tilsyn med, om kommuner-ne overholder lovgivningen?

Uddrag af service-lovens § 42§ 42. Kommunalbesty-relsen skal yde hjælptil dækning af tabt ar-bejdsfortjeneste til per-soner, der i hjemmetforsørger et barn under18 år med betydelig ogvarigt nedsat fysisk el-ler psykisk funktions-evne eller indgribendekronisk eller langvariglidelse. Ydelsen er be-tinget af, at det er ennødvendig konsekvensaf den nedsatte funk-tionsevne, at barnetpasses i hjemmet, ogat det er mest hen-sigtsmæssigt, at det ermoderen eller faderen,der passer det.[…]Stk. 3. Ydelsen fast-sættes på baggrund afden tidligere bruttoind-tægt, dog højst med etbeløb på 27.500 kr. ommåneden. Maksimums-beløbet reduceres i for-hold til den andel, devisiterede timer til tabtarbejdsfortjeneste ud-gør af den samlede ar-bejdstid […].

Kommunernes sagsbehandling

11. Rigsrevisionens undersøgelse af kommunernes sagsbehandling har vist følgende:Målgruppevurderingen er afgørende for at sikre, at ydelserne kun tildeles de personer,der er berettiget. Rigsrevisionen finder det hensigtsmæssigt, at kommunerne har opprio-riteret indsatsen for en bedre målgruppevurdering.Kommunerne har manglet retningslinjer for sagsbehandlernes arbejde med at foretageen målgruppevurdering og en vurdering af, hvornår der er tale om en merudgift. Rigsre-visionen finder det derfor hensigtsmæssigt, at kommunerne nu har påbegyndt dette ar-bejde.Servicelovens bestemmelse om merudgifter er ifølge Social- og Integrationsministerietsubsidiær, hvilket betyder, at støttemuligheder via andre bestemmelser skal afprøves, førbestemmelsen om merudgifter tages i anvendelse. Gennemgangen i kommunerne viste,at kommunerne ikke altid har afdækket andre støttemuligheder via anden lovgivning. Dethar betydet, at kommunerne i visse tilfælde uretmæssigt har bevilget merudgiftsydelseog efterfølgende hjemtaget statsrefusion.Rigsrevisionen finder, at Social- og Integrationsministeriet bør afklare, i hvilke situationerkommunerne skal betragte § 41 som subsidiær i forhold til andre bestemmelser. Dette erafgørende for, at kommunernes udgifter på området konteres korrekt, så kommunerne ik-ke anmoder staten om refusion for ydelser, der ikke er berettiget til statsrefusion.

8

SÆRLIG GENNEMGANG AF KOMMUNERNES ADMINISTRATION AF MERUDGIFTSYDELSE OGTABT ARBEJDSFORTJENESTE

Det er Rigsrevisionens opfattelse, at de kommuner, som har samlet beregningsopgaveni sager om tabt arbejdsfortjeneste, har et bedre grundlag for at styrke kvaliteten og fag-ligheden i opgaveløsningen. Endvidere har det frigjort resurser hos de faglige sagsbe-handlere, så de i højere grad kan fokusere på den socialfaglige sagsbehandling.

Sagsbehandlingens faser12. Ifølge Social- og Integrationsministeriets vejledningsmateriale skal kommunen og dermedsagsbehandleren i den enkelte sag foretage en vurdering af, hvilken funktionsnedsættelsebarnet/den unge har, og hvilke foranstaltninger der bedst kan sikre:at barnet/den unge kan forblive i familien og dermed undgå anbringelse på institution e.l.,hvis hensynet til barnets tarv tilsiger detteat familien kan leve så normalt som muligt på trods af barnets/den unges nedsatte funk-tionsevne eller kroniske eller langvarige lidelseat barnets/den unges nedsatte funktionsevne eller kroniske eller langvarige lidelse ikkeforværres eller får andre og mere alvorlige følger.

Den sagsbehandling, som skal understøtte tildelingen af merudgiftsydelser eller tabt arbejds-fortjeneste, kan opdeles i 3 faser, jf. figur 1.Figur 1. Sagsbehandlingens faser

Målgruppevurdering

Afgørelse 1: vurdering af merudgifter og tabt arbejdsfortjeneste

Afgørelse 2: beregning af ydelser og fremsendelse af afgørelse til ansøger

Opfølgning og revurdering

Figur 1 viser, at der i løbet af sagsbehandlingen foretages en målgruppevurdering, en afgø-relse og en opfølgning.MålgruppevurderingSagsbehandleren skalforetage en vurderingaf, om barnet/den un-ge er omfattet af mål-gruppen ved bl.a. atvurdere, om barnet/den unge har betyde-lig og varigt nedsat fy-sisk eller psykisk funk-tionsevne eller ind-gribende kroniske ellerlangvarige lidelser.

Kommunernes målgruppevurdering13. Sagsbehandlingen af merudgiftsydelse indledes med en vurdering af, om barnet/den un-ge er omfattet af målgruppen.Målgruppen er defineret i serviceloven og omfatter personer, der i hjemmet forsørger et barnunder 18 år med betydelig og varigt nedsat fysisk eller psykisk funktionsevne eller indgriben-de kronisk eller langvarig lidelse. Merudgiftsydelsen dækker over de nødvendige merudgif-ter ved forsørgelsen, som er en følge af den nedsatte funktionsevne.Det er funktionsnedsættelsen og ikke en diagnose i sig selv, der har betydning for, om bar-net/den unge er omfattet af målgruppen. Sagsbehandleren skal derfor vurdere, hvordan funk-tionsnedsættelsen påvirker den daglige tilværelse for familien, fx skole- og uddannelsesfor-hold.

SÆRLIG GENNEMGANG AF KOMMUNERNES ADMINISTRATION AF MERUDGIFTSYDELSE OGTABT ARBEJDSFORTJENESTE

9

14. Målgruppen for tabt arbejdsfortjeneste er mere snæver end målgruppen for merudgifter,da det skal være en nødvendig konsekvens af den nedsatte funktionsevne eller lidelse, atbarnet/den unge passes i hjemmet, og at det er mest hensigtsmæssigt, at en forælder pas-ser barnet/den unge.15. De besøgte kommuner oplyste, at de hidtil ikke har haft tilstrækkeligt fokus på målgrup-pevurderingen. Bl.a. har kommunerne ikke altid haft fokus på, at det er funktionsevnen me-re end diagnosen, der er afgørende i målgruppevurderingen. En lægeerklæring, der beskri-ver diagnosen, er således ikke tilstrækkelig som dokumentation for kommunens afgørelse.Der skal også være dokumentation for og en vurdering af den nedsatte funktionsevne. Iføl-ge kommunerne kan det have haft den konsekvens, at ydelserne har været ydet til borgereuden for målgruppen. Dette finder Rigsrevisionen uheldigt.Alle kommuner i undersøgelsen oplyste, at indsatsen omkring målgruppevurderingen var ble-vet opprioriteret i løbet af 2011. Fx havde Mariagerfjord og Sønderborg kommuner samletmålgruppevurderingen hos specialteam, der understøttede en ensartet målgruppeafgræns-ning inden for kommunen. Denne udvikling finder Rigsrevisionen hensigtsmæssig.Kommunernes vurdering af merudgifter efter § 4116. Hvis kommunen vurderer, at barnet/den unge er omfattet af målgruppen, skal der somnæste led i sagen foretages en vurdering af, hvilke udgifter der er merudgifter.Merudgifter er udgifter, som en familie ikke ville have haft, hvis barnet/den unge ikke havdehaft en nedsat funktionsevne eller en kronisk eller langvarig lidelse. Familien skal selv afhol-de de udgifter, den normalt ville have afholdt. Ydelsen er således begrænset til de merudgif-ter, der måtte være ved forsørgelsen i hjemmet. Merudgiftsydelsen er uafhængig af familiensøkonomiske forhold. Endvidere gælder det, at støtte til behandling, hjælpemidler mv. som ud-gangspunkt ikke gives som merudgiftsydelse, men skal vurderes efter andre bestemmelser.Serviceloven er en rammelov, hvilket betyder, at den sætter rammerne for sagsbehandlin-gen, fx at børn med nedsat funktionsevne kan få dækket nødvendige merudgifter. Det defi-neres ikke i loven, hvad der er normale udgifter, og hvad der er nødvendige merudgifter. Den-ne vurdering foretages af sagsbehandleren i de enkelte sager. Ud fra lovgrundlaget er detdermed op til den enkelte kommune at vurdere, hvornår der er tale om normale udgifter, somen familie forventes selv at afholde, og hvornår der er tale om merudgifter.17. Rigsrevisionens gennemgang viste, at der mellem kommunerne var forskel på, hvordansagsbehandlerne nåede frem til den konkrete vurdering.Der har manglet retningslinjer for sagsbehandlingen18. Rigsrevisionens undersøgelse har vist, at der i den enkelte kommune har manglet ret-ningslinjer for sagsbehandlerne til at definere niveauet for de udgifter, familierne normalt vil-le have afholdt, og merudgifterne. Kommunernes sagsbehandlere har endvidere manglet fo-ra, hvor de kunne drøfte faglige spørgsmål og nå frem til en fælles forståelse af praksis.I løbet af 2011 har alle de besøgte kommuner etableret eller påbegyndt etableringen af enteamorganisering af sagsbehandlingen suppleret med faglige møder. Derudover har kommu-nerne opprioriteret at få etableret fælles normer for vurderingen af merudgifter via serviceni-veaubeskrivelser eller anden form for retningslinjer.Alle kommuner oplyste, at de havde eller ville igangsætte udarbejdelse af retningslinjer forsagsbehandlingen. Rigsrevisionen skal i den forbindelse gøre opmærksom på, at det ifølgeregnskabs- og revisionsbekendtgørelsen påhviler kommunalbestyrelsen at sikre, at kommu-nen har etableret betryggende og hensigtsmæssige forretningsgange for sagsbehandlingen.Rigsrevisionen finder det hensigtsmæssigt, at kommunerne nu har påbegyndt dette arbejde.

Sagsbehandleren skalbl.a. vurdere, hvad derernormale udgifteribørnefamilier. Det kanfx dreje sig om at af-klare:Hvor meget tøj haret barn uden funk-tionsnedsættelse?Hvor meget vaskeren typisk familie?Hvor normalt er det,at forældrene kørerbørn til fritidsaktivite-ter?Hvad er normalud-giften til kost forbørn i forskelligealdre?Bl.a. ud fra sådanneovervejelser fastsæt-ter den enkelte kom-mune niveauet for mer-udgifter.

Typiskemerudgifterer fx kost og diætpræ-parater, medicin, be-klædning, boligindret-ning og befordring.

10

SÆRLIG GENNEMGANG AF KOMMUNERNES ADMINISTRATION AF MERUDGIFTSYDELSE OGTABT ARBEJDSFORTJENESTE

Sagsbehandleren skal undersøge, om støtte kan ydes via andre bestemmelser19. Sagsbehandleren skal afgøre, om en eventuel merudgift skal støttes via § 41 eller via an-dre bestemmelser. Social- og Integrationsministeriet oplyser i en vejledning, at befordrings-ydelser efter servicelovens § 41 er subsidiære til befordringsydelser efter andre bestemmel-ser. Gennemgangen viste, at enkelte kommuner ikke systematisk havde fokus på, om be-fordringsydelser skulle ydes via andre bestemmelser. Det gjaldt bl.a. Glostrup Kommune.Gennemgangen viste endvidere, at kommunerne generelt var i tvivl om, hvorvidt servicelo-vens § 41 også er subsidiær, når det gælder støtte til aflastning. Rigsrevisionen vurderer, atdet er uhensigtsmæssigt, at der i kommunerne ikke er klarhed over, i hvilke situationer § 41skal betragtes som subsidiær. Københavns Kommune har undersøgt forholdet nærmere medbistand fra et advokatfirma og har rettet henvendelse til Social- og Integrationsministeriet ombestemmelsens rækkevidde. Ministeriet havde på tidspunktet for Rigsrevisionens undersø-gelse endnu ikke svaret kommunen.Rigsrevisionen finder, at Social- og Integrationsministeriet bør afklare, hvornår kommunerneskal betragte § 41 som subsidiær i forhold til andre bestemmelser. En afklaring er afgøren-de for, at kommunernes udgifter på området konteres korrekt, så kommunerne ikke anmoderstaten om refusion for ydelser, der ikke er berettiget til statsrefusion. Ministeriet har oplyst,at ministeriet overvejer muligheden for at tydeliggøre reglerne.Beregning af merudgifter efter § 4120. Når det i den konkrete sag er vurderet, hvilke udgifter der kan dækkes, beregner sags-behandleren ydelsen til borgeren.Dækning af merudgifter ved forsørgelsen ydes som et fleksibelt tillæg udmålt efter en kon-kret vurdering af de sandsynliggjorte merudgifter for den enkelte ydelsesmodtager. Det skerfor at give familien mulighed for selv at tilrettelægge, hvordan behovet bedst kan dækkes.Beregningen af merudgiftsydelsen fastsættes med udgangspunkt i et månedligt standardbe-løb, der i 2012 er på 2.912 kr. Ydelsen beregnes på grundlag af det konkrete behov og ud-betales med én eller flere ottendedele af standardbeløbet. Merudgiftsydelsen udgør mindst⅛af standardbeløbet.Der skal sandsynliggøres merudgifter svarende til 12 ottendedele af standardbeløbet indenfor 1 år, før merudgiftsydelsen kan komme til udbetaling, hvilket svarer til 4.368 kr. Der er in-tet loft over, hvor mange ottendedele af standardbeløbet ydelsen kan bestå af, jf. boks 1.

Kommunerne kanfastsætteserviceni-veauerfor indsatsenpå det sociale områ-de. Det kan fx væreretningslinjer for støt-ten til ekstra tøj efterservicelovens § 41.Serviceniveauerne kanangive de retningslin-jer, der som udgangs-punkt gælder for desociale tilbud i den en-kelte kommune. Menserviceniveauerne kanikke bruges som fasteretningslinjer, der au-tomatisk udløser sær-lige tilbud om hjælp tilbestemte grupper afborgere. Afgørelsenom hjælp og støtte tilden enkelte borgerskal altid træffes udfra en konkret, indivi-duel vurdering af bor-gerens behov.

BOKS 1. BEREGNING AF MERUDGIFTERYdelsen udbetales som andele af et standardbeløb. Der afrundes, så modtageren får udbetalt et beløbsvarende til nærmeste ottendedel af standardbeløbet, der i 2012 var 2.912 kr. pr. måned. Den måned-lige ydelse er dermed på henholdsvis 364 kr., 728 kr., 1.092 kr., 1.456 kr. osv. Hvis de sandsynliggjor-te merudgifter fx er 900 kr., rundes der op til 1.092 kr. Er medudgifterne 800 kr., rundes der ned til 728kr. Formålet med intervallerne er ifølge Social- og Integrationsministeriet, at ydelsen ikke skal regule-res, hver gang modtagerens udgifter ændrer sig med få kroner. Kommunerne kan ifølge ministerietsvejledning således i langt de fleste sager nøjes med én årlig vurdering og eventuel regulering af ydel-sen. Der er indført et minimumsbeløb på 364 kr. pr. måned i gennemsnit eller 4.368 kr. inden for 1 år.

Rigsrevisionens gennemgang viste, at kommunerne havde vanskeligt ved at omregne bevil-lingen i ottendedele. Det drejede sig særligt om de tilfælde, hvor en privat leverandør løben-de leverede fx bleer til den berørte familie, men hvor afregningen skete mellem leverandø-ren og kommunen. Social- og Integrationsministeriet har oplyst, at hjælp til dækning af mer-udgifter er en kontantydelse til forældrene, og at der derfor ikke kan ske afregning direktemellem en leverandør og kommunen. Rigsrevisionen finder, at kommunerne bør være op-mærksomme på dette.

SÆRLIG GENNEMGANG AF KOMMUNERNES ADMINISTRATION AF MERUDGIFTSYDELSE OGTABT ARBEJDSFORTJENESTE

11

Rigsrevisionens gennemgang viste, at kommunerne generelt opfattede ottendedelsberegnin-gen som uhensigtsmæssig, og at en bevilling, som afspejlede de godkendte merudgifter fremfor en ottendedelsberegning, ville være lettere at administrere.Alle kommunerne var dog af den opfattelse, at der fortsat skulle være en minimumsgrænse,før der kunne ydes støtte.Rigsrevisionen konstaterede, at kommunerne generelt beregner merudgifter efter gældenderegler, men anvender meget tid på at håndtere ottendedelsberegningen. Rigsrevisionen fin-der, at Social- og Integrationsministeriet med fordel kan overveje en mere enkel beregnings-metode.Beregning af tabt arbejdsfortjeneste efter § 4221. Dækning af tabt arbejdsfortjeneste ydes fra nogle få timer om ugen til dækning af en fuld-tidsindtægt baseret på dokumentation om arbejdsforholdet, jf. boks 2.

BOKS 2. BEREGNING AF TABT ARBEJDSFORTJENESTETabt arbejdsfortjeneste beregnes efter det konkrete tab af indtægt og dokumenteres ved lønsedler.Der er fra 2011 indført loft over ydelsen, så en person i 2012 maksimalt kan få udbetalt 27.500 kr.brutto om måneden.Ifølge Social- og Integrationsministeriets vejledning skal der ved beregning af tabt arbejdsfortjenestetages hensyn til de besparelser, som arbejdsophøret medfører, dvs. der skal reduceres med de ud-gifter, som ydelsesmodtageren har haft ved at varetage sit arbejde. Det drejer sig typisk om befor-dring til og fra arbejde og udgifter til barnets/den unges dagtilbud.

Beregningen af ydelsen kræver erfaring med lønsedler, der kan være meget forskelligt ud-formet. Endvidere kræver det erfaring med håndtering af regnskabsoplysninger fra selvstæn-dige med egen virksomhed.Gennemgangen viste, at kommunerne generelt havde vanskeligt ved at udregne den korrek-te kompensation, herunder sparede udgifter.For at styrke udregningen af den korrekte kompensation havde Favrskov og Aarhus kommu-ner valgt at centralisere beregningen i en beregnergruppe, så de enkelte sagsbehandlere ik-ke længere selv skulle foretage udregningen. I Sønderborg Kommune var beregningen afmerudgiftsydelsen samlet hos enkelte medarbejdere, mens de enkelte sagsbehandlere selvforetog beregningen af tabt arbejdsfortjeneste.I Glostrup, Holbæk og Høje-Taastrup kommuner foretog de enkelte sagsbehandlere selv be-regningerne.Dette gjaldt også for Mariagerfjord Kommune, men kommunen overvejede at centralisereberegningsopgaverne i forbindelse med en kommende omlægning af arbejdsopgaverne.I Københavns Kommune foretog sagsbehandlerne også selv beregningen, men her var be-regningen understøttet af diverse regnearksbaserede skemaer, så der som udgangspunktikke skulle foretages en manuel udregning.Rigsrevisionen vurderer, at de kommuner, der har samlet beregningsopgaven, har et bed-re grundlag for at styrke kvaliteten og fagligheden i opgaveløsningen. Endvidere har det fri-gjort resurser hos de faglige sagsbehandlere, så de i højere grad kan fokusere på den so-cialfaglige sagsbehandling.

12

SÆRLIG GENNEMGANG AF KOMMUNERNES ADMINISTRATION AF MERUDGIFTSYDELSE OGTABT ARBEJDSFORTJENESTE

Meddelelse om afgørelse til ansøger22. Når kommunen har truffet en afgørelse i sagen, skal ansøgeren meddeles herom.Gennemgangen viste, at kommunerne generelt havde overholdt forvaltningslovens retnings-linjer om skriftlige afgørelser i form af et brev til ansøgeren.Kommunerne oplyste, at de havde rettet fokus på formidlingen i brevene, idet de havde op-levet, at formuleringerne havde skabt tvivl hos ansøgerne.Alle de gennemgåede kommuner var begyndt at udarbejde standardbreve til brug i sagsbe-handlingen. Standardbrevene skal understøtte en øget ensartethed i sagsbehandlingen.Rigsrevisionen finder anvendelsen af standardbreve hensigtsmæssig.Årlig opfølgning23. Ifølge Social- og Integrationsministeriets vejledning om særlig støtte til børn og unge ogderes familier skal kommunerne følge op på, om den udmålte ydelse dækker de konkretebehov. Kommunen skal med jævne mellemrum – som hovedregel mindst én gang årligt – af-holde et møde med familien, hvor familiens situation og behov drøftes. Her skal det bl.a. vur-deres, om de skønnede merudgifter svarer til familiens faktiske merudgifter, og eventuelt omantal timer til tabt arbejdsfortjeneste er rimelige i forhold til familiens behov. Kommunen kanikke kræve dokumentation for familiens udgifter, hvorfor vurderingen foretages ud fra desandsynliggjorte udgifter.Gennemgangen viste, at kommunerne havde problemer med at efterleve vejledningens an-befaling om årlig opfølgning, men at alle kommunerne i 2011 havde prioriteret et øget fokuspå opfølgningen.Manglende opfølgning kan medføre, at der ydes støtte til borgere, der ikke længere er om-fattet af målgruppen. Bl.a. oplevede Glostrup Kommune, at manglende brug af påmindelserom opfølgning i it-systemerne i enkelte tilfælde havde medført, at tabt arbejdsfortjeneste fort-sat blev udbetalt, efter barnet var fyldt 18 år.Kommunerne var opmærksomme på vigtigheden af en løbende opfølgning og havde iværk-sat initiativer for at styrke indsatsen.Rigsrevisionen finder det nødvendigt, at kommunerne får tilrettelagt sagsbehandlingen, såopfølgningen i sagerne sker hensigtsmæssigt.

Kommunernes tilrettelæggelse og styring af sagsbehandlingen

24. Rigsrevisionens undersøgelse af kommunernes overordnede tilrettelæggelse og styringaf sagsbehandlingen har vist følgende:Kvalitetskontrollen af sagsbehandlingen var tilrettelagt og udført forskelligt, og mindst 2kommuner havde i perioder slet ikke udført et egentligt tilsyn. Rigsrevisionen finder detafgørende for sagsbehandlingens kvalitet, at der i kommunerne udføres en kvalitetskon-trol, fx som led i et ledelsestilsyn.I de undersøgte kommuner var der i stigende grad fokus på at sætte rammerne for enensartet sagsbehandling. Rigsrevisionen finder det nødvendigt, at kommunerne interntarbejder målrettet på at skabe en ensartet praksis mellem sagsbehandlerne, så ens sa-ger behandles ens, og så det sikres, at afgørelser er i overensstemmelse med gældendepraksis.

Kommunerne indhentede generelt ikke viden om administrationen af sagsområderne fraandre sammenlignelige kommuner. Rigsrevisionen vurderer, at et øget samarbejde påtværs af kommunerne kan styrke kommunernes administration.

SÆRLIG GENNEMGANG AF KOMMUNERNES ADMINISTRATION AF MERUDGIFTSYDELSE OGTABT ARBEJDSFORTJENESTE

13

Kvalitetskontrol af kommunernes sagsbehandling25. For at kommunen kan hjemtage statsrefusion, skal sagsbehandlingen af den enkelte sagoverholde en række kriterier, der skal sikre, at sagen er tilstrækkeligt oplyst, inden en afgø-relse træffes. Det er ledelsens opgave at sikre, at der er etableret betryggende og hensigts-mæssige forretningsgange for sagsbehandlingen, og at sagsbehandlingen udføres i henholdtil gældende lovbestemmelser og praksis.På den baggrund undersøgte Rigsrevisionen, om ledelsen i kommunerne fører kvalitetskon-trol af sagsbehandlingen.Gennemgangen viste, at hovedparten af kommunerne udførte denne kontrol ved, at ledelsenvia stikprøver eller på anden vis førte kontrol med, at sagsbehandlingen efterlevede de gæl-dende regler og fastsatte kvalitetsnormer. Gennemgangen viste dog, at ledelsestilsynet vartilrettelagt og udført forskelligt. Høje-Taastrup og Sønderborg kommuner havde i perioderikke udført et egentligt tilsyn med sager om merudgiftsydelse og tabt arbejdsfortjeneste. Kø-benhavns Kommune havde et tilsyn, men det blev ikke systematisk sikret, at sager om mer-udgiftsydelse og tabt arbejdsfortjeneste var omfattet af tilsynet. Favrskov Kommune har op-lyst, at der nu er rettet op på de mangler i det udførte tilsyn, som kommunens revisor tidlige-re har konstateret.Alle gennemgåede kommuner har oplyst, at ledelsestilsynet skal styrkes. Flere af kommuner-ne har taget skridt til, at tilsynet ud over kontrolfunktionen også skal have et læringselement.Formålet er at styrke den interne læring blandt medarbejderne, samtidig med at den enkel-te medarbejders kompetencer styrkes. Dette element af tilsynet udføres bl.a. i form af team-møder, hvor sagsspecifikke problemstillinger drøftes for at nå frem til en fælles forståelse isagsbehandlingen.26. Rigsrevisionen finder det afgørende for sagsbehandlingens kvalitet, at der udføres ledel-sestilsyn i kommunerne. Rigsrevisionen anbefaler, at kommunerne inddrager læringsper-spektivet i ledelsestilsynet for på den måde at styrke etableringen af en fælles forståelse isagsbehandlingen.27. Rigsrevisionen finder, at der er et særligt behov for ledelsesmæssig forankring på om-rådet for sagsbehandling af sager om merudgiftsydelse og tabt arbejdsfortjeneste. Det skyl-des dels, at sagsbehandlingen bygger på en rammelov, der overlader mange individuellevurderinger til sagsbehandlerne, dels at området i hovedparten af kommunerne har væretpræget af fejl i sagsbehandlingen og store personalemæssige udskiftninger.Styrke en ensartet sagsbehandling28. I de undersøgte kommuner var der i stigende grad fokus på de ledelsesmæssige opga-ver, og kommunerne var i gang med at sætte rammerne for en ensartet sagsbehandling meden fælles fortolkning af reglerne, som understøttede, at ens sager blev afgjort ens.Det var forskelligt, hvordan kommunerne arbejdede med at sikre en ensartet sagsbehand-ling. I Favrskov og Mariagerfjord kommuner blev sagerne behandlet og afgjort på bevillings-møder mellem sagsbehandlerne. Disse bevillingsmøder var med til at skabe en fælles normfor, hvornår en ydelse er berettiget. Bevillingsmøderne har samtidig den fordel, at flere vur-derer samme sag, og dermed opnås flere input. Ulempen ved bevillingsmøderne er ifølgekommunerne, at det er tidskrævende. Mariagerfjord Kommune havde benyttet bevillingsmø-der i 2010 og 2011 og var nu ved at have etableret en fælles norm. Derfor havde kommunenplaner om i stedet at anvende en fagkoordinerende rådgiver til at støtte op om ensartethe-den i sagerne og i højere grad anvende de ugentlige møder til de mest relevante faglige drøf-telser. Høje-Taastrup Kommune har oplyst, at kommunens sager også bliver behandlet ogafgjort på møder mellem sagsbehandlerne for at sikre en mere ensartet sagsbehandling. Udover sagsbehandlerne deltager den faglige leder på alle bevillingsmøder.

14

SÆRLIG GENNEMGANG AF KOMMUNERNES ADMINISTRATION AF MERUDGIFTSYDELSE OGTABT ARBEJDSFORTJENESTE

Rigsrevisionen finder det nødvendigt, at kommunerne internt arbejder målrettet på at skabeen ensartet praksis mellem sagsbehandlerne, så ens sager behandles ens, og så det sikres,at afgørelser er i overensstemmelse med gældende praksis.29. Rigsrevisionen konstaterede, at kommunerne ikke indgik i noget mellemkommunalt sam-arbejde for i fællesskab af løfte disse opgaver. Det betyder, at der ikke skabes læring mel-lem kommunerne, og at kommunerne dermed ikke kan lære af hinandens udfordringer ogløsninger.Favrskov Kommune har oplyst, at kommunen har udarbejdet en økonomianalyse, hvor bl.a.kommunens udgifter til merudgiftsydelsen bliver sammenlignet med en række udvalgte kom-muners.Kommunerne var enige i, at et samarbejde ville kunne løfte opgaverne væsentligt, men hav-de i første omgang prioriteret selv at etablere retningslinjer og fastsætte normer for merud-giftsniveauet.Rigsrevisionen finder det væsentligt, at kommunerne har retningslinjer for sagsbehandlingen,der hjælper med at kvalificere de enkelte vurderinger og sikre, at ens sager behandles enspå tværs af sagsbehandlerne. Dette kan eventuelt styrkes ved et øget mellemkommunaltsamarbejde.

D. Kommunernes refusionshjemtagelse for merudgiftsydelse og tabt arbejds-

fortjeneste

30. Rigsrevisionens undersøgelse af, om kommunerne har foretaget en korrekt afregning afrefusion med staten, har vist følgende:6 af de 8 kommuner i Rigsrevisionens undersøgelse havde haft væsentlige fejl i sagsbe-handlingen af merudgiftsydelse og tabt arbejdsfortjeneste. 5 af de 8 kommuner havdegennemgået alle eller en betydelig del af sagerne. Ikke alle kommunerne havde endnuoverblik over de præcise refusionsmæssige konsekvenser af revurderingerne. Det er så-ledes usikkert, om afregningen af refusion mellem staten og kommunerne af udgifter tilmerudgiftsydelse og tabt arbejdsfortjeneste efter servicelovens §§ 41 og 42 er korrekt foralle kommuner.Hovedparten af de 8 kommuner berigtigede ikke refusionen bagudrettet, når der blevkonstateret fejl i sagsbehandlingen. Rigsrevisionen finder, at en berigtigelse så vidt mu-ligt bør ske for hele perioden, fra en bevilling er tildelt, til fejlen rettes. Det skal dog ogsåske under hensyntagen til de administrative omkostninger forbundet med berigtigelsen.Der var stor variation i kommunernes udgiftsniveau til merudgiftsydelse. Hverken Social-og Integrationsministeriet eller de besøgte kommuner har kunnet forklare den store va-riation. Kommunerne vidste ikke, om deres udgifter til merudgiftsydelse var høje eller la-ve i forhold til sammenlignelige kommuner og havde heller ikke forklaringer på forskellei udgiftsniveauet kommunerne imellem.

Alle 8 kommuner havde et overblik over merudgifterne pr. ydelsesmodtager. Kommuner-ne anvendte imidlertid ikke denne viden til på tværs af sager at uddrage viden om typiskeudgifter til fx medicin, kurser og beklædning. Kommunerne kan styrke økonomistyringenaf området, så der kommer overblik over, hvilke typer merudgifter der bevilges, og fokuspå, hvilke ydelser der er mest effektive til at støtte de familier, som modtager ydelsen.Væsentlige fejl31. Revisionen af kommunernes statsrefusion udføres af private revisorer, der bl.a. udførerrevisionen efter bestemmelserne i regnskabs- og revisionsbekendtgørelsen. Kommunens re-visor skal påtegne den endelige restafregning, inden den fremsendes til behandling i Social-og Integrationsministeriet.

SÆRLIG GENNEMGANG AF KOMMUNERNES ADMINISTRATION AF MERUDGIFTSYDELSE OGTABT ARBEJDSFORTJENESTE

15

Revisionen af statsrefusionen udføres på baggrund af en stikprøvevis gennemgang af per-sonsager med statsrefusion. Revisor udtager på baggrund af en væsentligheds- og risiko-vurdering et antal personsager fra forskellige lovgivningsmæssige områder. Formålet er bl.a.at efterprøve, om betingelserne for at opnå statsrefusion er opfyldt. På baggrund af den stik-prøvevise gennemgang afgiver revisor en påtegning af den endelige restafregning med sta-ten for områder med statsrefusion.32. Refusionshjemtagelsen er baseret på kvaliteten i sagsbehandlingen. Rigsrevisionen kon-staterede, at 6 af de 8 kommuner havde haft væsentlige fejl med refusionsmæssig betyd-ning. Det drejede sig om Favrskov, Holbæk, Høje-Taastrup, Københavns, Mariagerfjord ogAarhus kommuner.For at forbedre kvaliteten i sagsbehandlingen har Holbæk Kommune oplyst, at kommunen udover flere andre tiltag er i gang med at tilrettelægge og implementere flere af Rigsrevisionensanbefalinger.Københavns Kommune havde også væsentlige fejl i sagsbehandlingen i tidligere år og hav-de i den forbindelse afsat 35 mio. kr. som en eventualforpligtelse i regnskabet for 2010.Eventualforpligtelsen vedrørte skønsmæssig berigtigelse af statsrefusion på baggrund af fejl-omfanget i 2008 og 2009, hvis Social- og Integrationsministeriets gennemgang af revisions-beretningerne skulle medføre krav om tilbagebetaling af refusionen til staten.Behov for revurdering af sagerne33. Gennemgangen viste, at kommunernes styring af området for merudgiftsydelser og tabtarbejdsfortjeneste havde været vanskelig, og at sagsbehandlingen var behæftet med væ-sentlige fejl.Rigsrevisionen konstaterede, at 5 af de 8 kommuner som følge af et højt fejlniveau i sags-behandlingen har måttet foretage en revurdering af 80-100 % af alle sager med merudgifts-ydelse eller tabt arbejdsfortjeneste. Der var tale om omfattende revurderinger. Alene Køben-havns Kommune har skønnet, at kommunen skal revurdere op til 3.500 sager. KøbenhavnsKommune har oplyst, at revurderingen forventes at være afsluttet i 2013, og kommunen for-venter, at der på grundlag heraf skal foretages yderligere refusionsmæssige berigtigelser.De øvrige 4 kommuner havde endnu ikke gjort sig overvejelser om de refusionsmæssigekonsekvenser af revurderingerne.Revurderingerne har primært været foranlediget af kommunens egen revisor, som har fun-det systematiske fejl i sagerne. Mariagerfjord Kommune har gennemgået og genoprettet al-le sager vedrørende tabt arbejdsfortjeneste. Glostrup og Høje-Taastrup kommuner har gen-nemgået og genoprettet alle sager om såvel merudgiftsydelse som tabt arbejdsfortjeneste.Holbæk Kommune har ligeledes revurderet en større del af begge typer sager, og Køben-havns Kommune er i gang med gennemgå 90 % af sagerne. Favrskov Kommune har ogsårevurderet alle sager. Kommunen har oplyst, at revurderingen ikke er sket alene ud fra ethøjt fejlniveau, men primært for at tilpasse ydelsesniveauet til et nyt politisk vedtaget servi-ceniveau. Aarhus og Sønderborg kommuner har ikke fundet anledning til at revurdere sa-gerne.34. Rigsrevisionen finder det ikke tilfredsstillende, at kvaliteten i sagsbehandlingen har væ-ret på et niveau, der har medført, at hovedparten af kommunerne har måttet foretage revur-dering af alle eller en betydelig del af sagerne.Rigsrevisionen vurderer på den baggrund, at det i et betydeligt antal kommuner har væretusikkert, om styringen og sagsbehandlingen har bidraget til et korrekt grundlag for afregningaf refusion mellem staten og kommunen af udgifter til merudgiftsydelse og tabt arbejdsfortje-neste efter servicelovens §§ 41 og 42.

16

SÆRLIG GENNEMGANG AF KOMMUNERNES ADMINISTRATION AF MERUDGIFTSYDELSE OGTABT ARBEJDSFORTJENESTE

Berigtigelser af fejl35. Rigsrevisionen konstaterede endvidere, at hovedparten af de 8 besøgte kommuner i til-fælde af fejl i sagsbehandlingen med refusionsmæssig betydning ikke berigtigede disse fejlbagudrettet i perioden. Figur 2 viser tiden, fra det øjeblik en bevilling gives, til en eventuel fejlopdages og rettes.Figur 2. Tidslinje for berigtigelse af fejl i sagsbehandlingenBevillingentildelesFejlkonstateresABFejlrettes

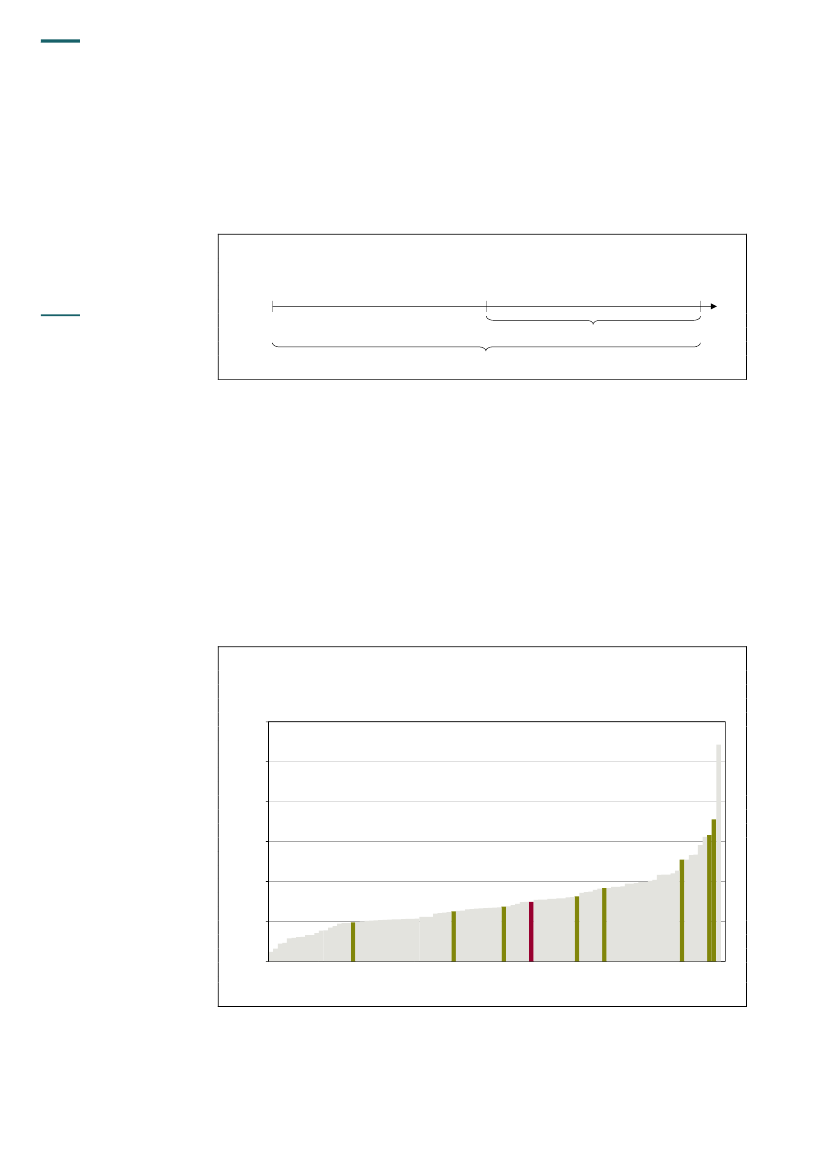

De kommuner, som havde fejl i deres sagsbehandling, foretog kun refusionsmæssig berig-tigelse fremadrettet, dvs. fra en fejl konstateres, til den rettes i økonomisystemet, hvorefterrefusionen beregnes korrekt, jf. periode A i figur 2. Kommunerne undlod dermed at berigtigebagudrettet fra tildelingen af bevillingen, til fejlen konstateres. Rigsrevisionen finder, at kom-munernes berigtigelse af refusionen fra staten så vidt muligt bør ske i hele perioden, fra enbevilling er tildelt, til fejlen rettes, jf. periode B i figur 2. Dette skal dog også ske under hen-syntagen til de administrative omkostninger forbundet med berigtigelsen.Stor variation i kommunernes udgifter36. Social- og Integrationsministeriet og kommunerne skønner, at målgruppen for børn ogunge med varigt nedsat fysisk eller psykisk funktionsevne eller indgribende kronisk eller lang-varig lidelse er forholdsmæssigt jævnt fordelt mellem landets kommuner. Figur 3 viser kom-munernes udgifter til merudgiftsydelse målt i kr. pr. 0-18-årig i 2010. De besøgte kommunerer fremhævet.Figur 3. Kommunernes udgifter til merudgiftsydelse i forhold til kommunernes antal indbyg-gere fra 0-18 år(Kr. pr. indbygger)3.000

2.500

2.000GlostrupAarhus

1.500FavrskovHøje-TaastrupKøbenhavn

1.000SønderborgGennemsnitHolbæk

500

Mariagerfjord

0

Kilde: Danmarks Statistik.

SÆRLIG GENNEMGANG AF KOMMUNERNES ADMINISTRATION AF MERUDGIFTSYDELSE OGTABT ARBEJDSFORTJENESTE

17

Figur 3 viser, at det gennemsnitlige udgiftsniveau for landets kommuner er på 745 kr. pr. 0-18-årig til merudgifter. Af de 8 kommuner havde Glostrup Kommune i 2010 det højeste ud-giftsniveau på 1.780 kr., mens Mariagerfjord Kommune havde det laveste udgiftsniveau på489 kr. pr. 0-18-årig. Figuren viser, at der er en forholdsvis stor variation i kommunernes ud-giftsniveau til merudgiftsydelse pr. 0-18-årig.37. Kommunerne og Social- og Integrationsministeriet var enige i, at der blandt kommuner-ne var en meget stor variation i udgiftsniveauet, men kunne ikke forklare årsagerne til varia-tionen. Rigsrevisionen finder det uhensigtsmæssigt, at hverken kommunerne eller ministeri-et kunne forklare den store variation.Rigsrevisionen finder, at en øget viden i såvel ministeriet som i kommunerne om den storevariation i kommunernes udgifter kan styrke administrationen af området.38. Rigsrevisionen kunne på tværs af de 8 besøgte kommuner konstatere, at der var forskelpå, hvilke ydelser der blev vurderet som merudgifter, og hvilken beløbsmæssig størrelsestøtten skulle have. Et eksempel på denne forskel fandt Rigsrevisionen i Glostrup, Holbækog Aarhus kommuner. Disse kommuner havde behandlet ansøgninger om støtte til rørema-skiner som merudgift til cøliakipatienter til brug for tilberedning af glutenfrit brød. De 3 kom-muner kom frem til forskellige vurderinger af støttens omfang.Glostrup Kommune havde ydet fuld støtte til familier til indkøb af kraftigere røremaskiner,mens Holbæk Kommune havde ydet delvis støtte, idet kommunen dækkede differencen mel-lem prisen på en normal røremaskine og prisen på en kraftig røremaskine.Aarhus Kommune havde givet afslag på støtte til kraftigere røremaskiner, da kommunen ik-ke betragtede udgifter til røremaskiner som en merudgift, idet kommunen fandt, at der er ta-le om køkkenudstyr, der findes i en gennemsnitlig husstand. Kommunen oplyste, at dennepraksis var baseret på afgørelser fra Det Sociale Nævn i regionen.Rigsrevisionen finder derfor, at én af forklaringerne på den store variation i kommunernes ud-gifter kunne være forskelle i kommunernes fastsatte serviceniveau.39. Rigsrevisionen konstaterede, at de 8 kommuner havde et overblik over merudgiften pr.ydelsesmodtager, men at kommunerne ikke på tværs af sagerne uddrog viden om de sam-lede merudgifter til fx medicin, kurser og beklædning. Derfor havde kommunerne ikke etsamlet overblik over, hvilke udgifter en merudgiftsbevilling dækkede.Rigsrevisionen finder, at et komplekst område som servicelovens § 41 vil blive bedre under-støttet, hvis kommunerne via deres økonomistyring har et overblik over fordelingen og sam-mensætningen af udgifterne. Dette vil gøre det muligt for kommunerne at vurdere udgiftsni-veauet i sammenlignelige sager og følge udviklingen i udgifterne generelt.Rigsrevisionen finder endvidere, at kommunerne – under hensyntagen til fx kommunestør-relse, befolkningssammensætning og resurseforbrug på merudgifter – kan styrke økonomi-styringen af området ved at skabe et bedre overblik over, hvilke typer merudgifter der bevil-ges, og ved at have et større fokus på, hvilke ydelser der er mest effektive til at støtte de fa-milier, som modtager ydelsen, fx i forbindelse med evaluering af de kursusforløb, der tilby-des familierne.

Cøliakier en kronisksygdom, hvor patien-ten ikke kan fordøjegluten i kosten. Somled i behandlingen skalkosten derfor omlæg-ges for at undgå glu-ten.

18

SÆRLIG GENNEMGANG AF KOMMUNERNES ADMINISTRATION AF MERUDGIFTSYDELSE OGTABT ARBEJDSFORTJENESTE

E. Social- og Integrationsministeriets tilsyn med kommunernes refusions-

hjemtagelse

40. Rigsrevisionens undersøgelse af, om Social- og Integrationsministeriet har ført et tilfreds-stillende tilsyn med kommunernes refusionshjemtagelse, har vist følgende:Social- og Integrationsministeriet fører et tilfredsstillende tilsyn med den enkelte kommu-nes administration og refusionshjemtagelse, herunder også i sager om merudgiftsydelseog tabt arbejdsfortjeneste.Social- og Integrationsministeriet har i 2011 foretaget en opfølgning på resultaterne af re-visionen for regnskabsåret 2009, som viste, at der i ca. 40 % af landets kommuner varkonstateret væsentlige fejl i sagsbehandlingen af merudgiftsydelse og tabt arbejdsfortje-neste. Ifølge ministeriet er fejlniveauet i kommunerne fortsat højt for regnskabsåret 2010.Social- og Integrationsministeriet har via gennemgangen af de kommunale revisionsbe-retninger haft viden om, at kommunernes sagsbehandling af merudgiftsydelse og tabt ar-bejdsfortjeneste i en årrække har været behæftet med væsentlige fejl. Rigsrevisionen fin-der, at ministeriet burde have kortlagt årsagerne til det høje fejlniveau for at understøtteen bedre administration i kommunerne. Det vil give kommunerne et bedre grundlag forat vurdere en eventuel merudgift, hvis ministeriet fremadrettet sikrer et mere klart regel-grundlag og viden om typiske udgifter for en familie.Social- og Integrationsministeriet har ikke fundet det muligt at forenkle regelsættet formerudgiftsydelsen, fx ved at opstille generelle takster for forskellige typer af merudgifter,idet kommunen i den enkelte sag skal foretage en helt konkret og individuel vurdering afkompensationsbehovet. Det er Rigsrevisionens opfattelse, at konsekvensen af ministe-riets vurdering er, at kommunerne fortsat vil have vanskeligt ved at håndtere reglerne pået ensartet grundlag. Rigsrevisionen finder det derfor relevant, at ministeriet har oplyst,at ministeriet vil overveje, hvordan regelgrundlaget for kommunerne fremadrettet kan ty-deliggøres.

41. Social- og Integrationsministeriet har det overordnede ansvar for loven og er ansvarlig foren korrekt afregning af statsrefusionen med de enkelte kommuner.Ifølge regnskabs- og revisionsbekendtgørelsen skal kommunernes revisorer som led i deresrevision af refusionsområdet hvert år ud fra en stikprøve revidere kommunernes personsa-ger på områder med statsrefusion for at sikre, at refusionen er korrekt. Revisorerne rappor-terer om resultatet af revisionen i den årlige beretning til kommunalbestyrelsen. Beretningensendes endvidere til Social- og Integrationsministeriet, der gennemgår beretningen for bl.a.at vurdere, om kommunen har anmodet om korrekt refusion.Som led i denne opgave gennemgår ministeriet årligt kommunernes revisionsberetninger ogtager stilling til eventuelle revisionsbemærkninger på områder med statsrefusion. Ministerietmeddeler den enkelte kommune og kommunens revisor ministeriets afgørelse af spørgsmålaf betydning for statsrefusion og tilskud. Derudover skal ministeriet yde den vejledning tilkommunerne, som gennemgangen har givet anledning til.Rigsrevisionen har ud fra en stikprøve gennemgået ministeriets behandling af de kommunalerevisionsberetninger med særligt fokus på behandlingen af revisionsresultater på ordninger-ne for merudgiftsydelse og tabt arbejdsfortjeneste.Gennemgangen viste, at ministeriets behandling af revisionsberetningerne var tilfredsstillen-de, idet ministeriets svarbreve til kommunerne generelt tog hånd om revisors bemærkninger.Endvidere var svarbrevene dækkende, da de omfattede alle væsentlige forhold fra beretnin-gerne, ligesom ministeriet generelt fulgte op på eventuelle udeståender fra tidligere år.

SÆRLIG GENNEMGANG AF KOMMUNERNES ADMINISTRATION AF MERUDGIFTSYDELSE OGTABT ARBEJDSFORTJENESTE

19

Rigsrevisionen vurderer, at ministeriet har et tilfredsstillende tilsyn med den enkelte kommu-nes administration og refusionshjemtagelse, herunder også i sager om merudgiftsydelse ogtabt arbejdsfortjeneste.42. Social- og Integrationsministeriet udarbejder årligt en evaluering om gennemgangen afden udførte revision på områder med statsrefusion. Gennemgangen i 2011 for regnskabsåret2009 viste, at der i ca. 40 % af landets kommuner var konstateret væsentlige fejl i sagsbe-handlingen af merudgiftsydelse og tabt arbejdsfortjeneste. Ministeriet har ikke foretaget enlignende opfølgning på gennemgangen for regnskabsåret 2010, men har oplyst, at fejlniveau-et i kommunerne fortsat er højt.Rigsrevisionen konstaterede, at ministeriet siden 2007 har haft viden om, at halvdelen af defejl, revisorerne konstaterede i kommunerne, vedrørte merudgiftsydelse og tabt arbejdsfor-tjeneste.43. Rigsrevisionen konstaterede, at Social- og Integrationsministeriets årlige evaluering pri-mært blev anvendt internt i det kontor, som varetog gennemgangen af revisionsberetninger-ne, som led i opfølgningen over for den enkelte kommune. Evalueringen sendes til oriente-ring i ministeriets fagkontorer.Ministeriet har oplyst, at den database, der anvendes ved ministeriets behandling af revi-sionsberetningerne, opgraderes. Databasen gør det ifølge ministeriet muligt bl.a. at trækkepræcise statistikker over kommunernes fejltyper og fejlniveau.Ministeriet har via gennemgangen af de kommunale revisionsberetninger haft viden om, atkommunernes sagsbehandling af merudgiftsydelse og tabt arbejdsfortjeneste i en årrækkehar været behæftet med væsentlige fejl. Ud over at reagere over for den enkelte kommunefinder Rigsrevisionen, at ministeriet burde have kortlagt årsagerne til det høje fejlniveau forat understøtte en bedre administration i kommunerne.Ministeriet har oplyst, at ministeriet løbende har iværksat tiltag, som har haft til formål at styr-ke ministeriets tilsyn med kommunernes konkrete administration af områderne, herunderstyrke ministeriets muligheder for at kortlægge årsagerne til kommunernes høje fejlniveau isagerne. Ministeriet har endvidere oplyst, at kortlægningen har medført ændringer i mini-steriets praksis på området. Tiltagene omfatter bl.a. opgradering af en database og en nymødestruktur med kommunernes revisorer.Rigsrevisionen finder, at ministeriet fremadrettet bør sikre, at regelgrundlaget for vurderingaf merudgifter er klart for den enkelte kommune, fx i relation til, hvordan taksterne beregnes.Rigsrevisionen finder endvidere, at det kan lette sagsbehandlingen i kommunerne, hvis mi-nisteriet sikrer, at der løbende indsamles og formidles viden om de typiske udgifter til fx vask,tøjforbrug og fritidsaktiviteter. Dette vil give kommunerne et bedre grundlag for at vurdere eneventuel merudgift.Ministeriet har oplyst, at der løbende har været overvejelser om mulige forenklinger af regel-sættet for merudgiftsydelsen. Det har bl.a. været overvejet at opstille generelle takster forforskellige typer af merudgifter for at lette beregningen af den udbetalte ydelse. Ministeriethar imidlertid ikke fundet dette muligt, da merudgiftsydelsen er en ydelse, der er karakterise-ret ved, at kommunen i den enkelte sag skal foretage en helt konkret og individuel vurderingaf kompensationsbehovet.Det er Rigsrevisionens opfattelse, at konsekvensen af ministeriets vurdering er, at kommu-nerne fortsat vil have vanskeligt ved at håndtere reglerne på et ensartet grundlag. Rigsrevi-sionen finder det derfor relevant, at ministeriet har oplyst, at ministeriet overvejer, hvordan re-gelgrundlaget for kommunerne fremadrettet kan tydeliggøres.

20

GENNEMGANG AF REGIONERNES REGNSKABER

III. Gennemgang af regionernes regnskaber

44. Rigsrevisionens undersøgelse af, om regionerne har en tilfredsstillende opfølgning påden udførte revision, og om regionerne har finansielle politikker, som understøtter kapital-og gældsplejen, herunder retningslinjer for indgåelse af leje- og leasingaftaler, har vist føl-gende:Alle regioner havde forbedret deres forretningsgange og kontrolmiljøer, så regnskaber-ne har en højere kvalitet end tidligere år.De enkelte regionsråd havde behandlet og taget stilling til de revisionsbemærkninger, derfremgik af revisionsberetningerne for regnskabsåret 2010.Regionerne kan fortsat forbedre regnskabsaflæggelsen ved særligt at styrke styringen afprojektregnskaber med ekstern finansiering, styrke styringen af anlægsregnskaberne ogforbedre forretningsgangene for afstemning og berigtigelse af statuskonti.Region Hovedstaden, Region Sjælland, Region Midtjylland og Region Nordjylland havdeen politisk vedtaget finansiel politik, der i al væsentlighed understøtter regionernes kapi-tal- og gældspleje. Efter Rigsrevisionens anbefaling har Region Syddanmark oplyst, atregionen nu har vedtaget en finansiel politik.

Revision af regionernes regnskaber for 2010

Revisionens omfang45. Rigsrevisionens gennemgang af regionernes regnskaber omfattede revisorernes påteg-ninger, revisionsberetningerne og regionernes behandling af revisionsberetningerne. Der-udover omfattede Rigsrevisionens gennemgang møder med regionernes revisorer, hvor ud-førelsen af revisionen blev drøftet. Gennemgangen var baseret på regionernes senest revi-derede årsregnskab, som vedrørte 2010.Derudover gennemførte Rigsrevisionen en temaundersøgelse af regionernes finansielle po-litikker for forvaltningen af regionernes kapital og gæld. Undersøgelsen vedrørte også regio-nernes retningslinjer for indgåelse af leje- og leasingaftaler. Formålet var at undersøge, omregionerne havde en politisk godkendt finansiel politik, og om regionernes revisorer havdetaget stilling til den finansielle politiks udformning.Resultat af gennemgangen af regionernes regnskaber for 201046. Rigsrevisionen vurderer, at revisionen af regionernes regnskaber for 2010 er udført ef-ter gældende regler, herunder god offentlig revisionsskik. Regionernes revisorer har endvi-dere øget deres afrapportering om forvaltningsrevisionen i forhold til tidligere år. Dette finderRigsrevisionen hensigtsmæssigt.

GENNEMGANG AF REGIONERNES REGNSKABER

21

Regionsrådene skal tage stilling til afgivne revisionsbemærkninger, herunder udarbejde enredegørelse for, hvordan revisionsbemærkningerne imødegås. Rigsrevisionens gennemgangviste, at de enkelte regionsråd havde behandlet og taget stilling til de revisionsbemærknin-ger, der fremgik af revisionsberetningerne for regnskabsåret 2010.Rigsrevisionen konstaterede på baggrund af møder med revisorerne og gennemgang af revi-sionsberetningerne, at regionerne generelt havde forbedret forretningsgange og kontrolmil-jøer, så regnskaberne har en højere kvalitet end tidligere år.47. Det fremgik dog af revisionsberetningerne, at regionerne fortsat kan forbedre den økono-miske forvaltning.Region Sjællands, Region Syddanmarks og Region Nordjyllands revisorer konstaterede, atregionerne kunne forbedre deres forretningsgange for afstemning og berigtigelse af status-konti. Det er revisorernes opfattelse, at afstemte og berigtigede statuskonti er en væsentligforudsætning for en korrekt regnskabsaflæggelse, da det hermed sikres, at drift, refusion, an-læg mv. i årets løb bliver bogført i det korrekte regnskabsår.Rigsrevisionen er enig i revisorernes konstatering og anbefaler, at de nævnte regioner for-bedrer deres forretningsgange. Region Syddanmark har efterfølgende oplyst, at forholdetomkring manglende afstemning og berigtigelse er bragt i orden.Region Hovedstadens revisor konstaterede, at regionen kunne styrke kvaliteten af anlægs-regnskaberne. En styrkelse af kvaliteten i anlægsregnskaberne kan skabe et bedre overblikover anvendelsen af resurserne i de enkelte anlægsprojekter, hvilket fx kan understøtte ad-ministrationens tilsyn med de pågældende projekter. Endvidere konstaterede revisor, at ad-ministrationen af EU-projekter, hvor krav til dokumentation for og regnskabsaflæggelse afprojektudgifterne er omfattende, kunne styrkes. Revisor anbefalede, at regionen sikrer detledelsesmæssige fokus på at højne kvaliteten af projektregnskaber, og at der udarbejdes de-taljerede administrative retningslinjer på området.Rigsrevisionen er enig i revisors konstatering og anbefaler, at Region Hovedstaden styrkerkvaliteten af projektregnskaberne og anlægsregnskaberne.

Temaundersøgelse af regionernes finansielle politikker

Enfinansiel politikbeskriver rammer ogretningslinjer for hånd-tering af regionens ka-pitalforvaltning oggældspleje for at ska-be et overblik over dekurs- og renterisici,der er forbundet medregionens investerin-ger og lånoptag. Denfinansielle politik skaldermed sikre, at deropnås maksimalt af-kast af formuen indenfor den valgte risiko-profil og størst muligminimering af finan-sielle omkostningervedrørende gælden.48. Rigsrevisionen identificerede 3 væsentlige risici forbundet med regionernes forvaltningaf kapital og gæld samt ved indgåelse af leje- og leasingaftaler. Regionerne skal overholdede regler for kapital- og gældspleje samt indgåelse af leje- og leasingaftaler, der er beskre-vet i anbringelsesbekendtgørelsen og i den regionale lånebekendtgørelse.En region kan – med få undtagelser – kun optage lån efter meddelt dispensation fra Økono-mi- og Indenrigsministeriet. En af de væsentligste risici forbundet med en regions lånopta-gelse er, at pludselige renteudsving rammer regionens likviditet. For at minimere denne risi-ko kan regionen sprede sine lån ved både at optage fast eller variabelt forrentede lån og an-vende finansielle instrumenter, fx ved at indgå swapaftaler.Regionen skal indsætte uforbrugte midler i et pengeinstitut eller anbringe dem i obligationereller investeringsbeviser. Midlerne skal anbringes forsvarligt og bedst muligt. Det betyder, atregionen højst kan anbringe halvdelen af midlerne i erhvervsobligationer og konvertible ob-ligationer samt i udbyttegivende investeringsbeviser. Regionen må endvidere investere i høj-renteobligationer og aktier, hvis investeringen sker gennem såkaldte placerings- og investe-ringsforeninger. En af de væsentligste risici forbundet med en regions placering af uforbrug-te midler er risikoen for tab af likviditet, hvis en stor andel af de uforbrugte midler investeresvia placerings- og investeringsforeninger i højrenteobligationer eller aktier.

22

GENNEMGANG AF REGIONERNES REGNSKABER

Som udgangspunkt skal leje- og leasingaftaler behandles som lån. Det er dog muligt for enregion at indgå leje- og leasingaftaler under en tærskelværdi på 5 mio. kr. uden at skulle sø-ge dispensation eller deponere et tilsvarende beløb. Det er væsentligt, at regionen har kla-re retningslinjer for indgåelse af leje- og leasingregler, der understøtter en hensigtsmæssigforvaltning heraf.49. Rigsrevisionen konstaterede, at 4 af de 5 regioner havde en politisk vedtaget finansielpolitik for administrationens forvaltning af regionernes kapital og gæld. Regionerne revidere-de løbende indholdet af de finansielle politikker i forhold til den enkelte regions konkrete fi-nansielle situation og under hensyntagen til de eksterne låne- og finansmarkeder.Rigsrevisionen konstaterede, at Region Syddanmark på revisionstidspunktet ikke havde enpolitisk vedtaget finansiel politik. Rigsrevisionen anbefalede regionen at udarbejde og vedta-ge en finansiel politik, da en sådan underbygger de retningslinjer, administrationen skal føl-ge, og synliggør de politiske overvejelser, der ligger til grund for strategien bag placeringenaf likvide midler og forvaltningen af gæld. Derudover vil en politisk vedtaget finansiel politikkunne skabe en større gennemsigtighed for regionens borgere på et område af væsentligøkonomisk betydning. Regionen har efterfølgende oplyst, at der nu er vedtaget en finansielpolitik. Dette finder Rigsrevisionen tilfredsstillende.50. Rigsrevisionen konstaterede endvidere, at der i alle 5 regioner var etableret retningslin-jer for indgåelse af leje- og leasingaftaler, som skabte rammer for medarbejdernes mulighe-der for at indgå disse aftaler. Dette finder Rigsrevisionen tilfredsstillende.

Rigsrevisionen, den 7. november 2012

Lone Strøm

/Lars Tang

ORDLISTE

23

AnbringelsesbekendtgørelsenBerigtigelseDen regionale lånebekendtgørelseMerudgiftsydelse