Finansudvalget 2012-13

FIU Alm.del Bilag 27

Offentligt

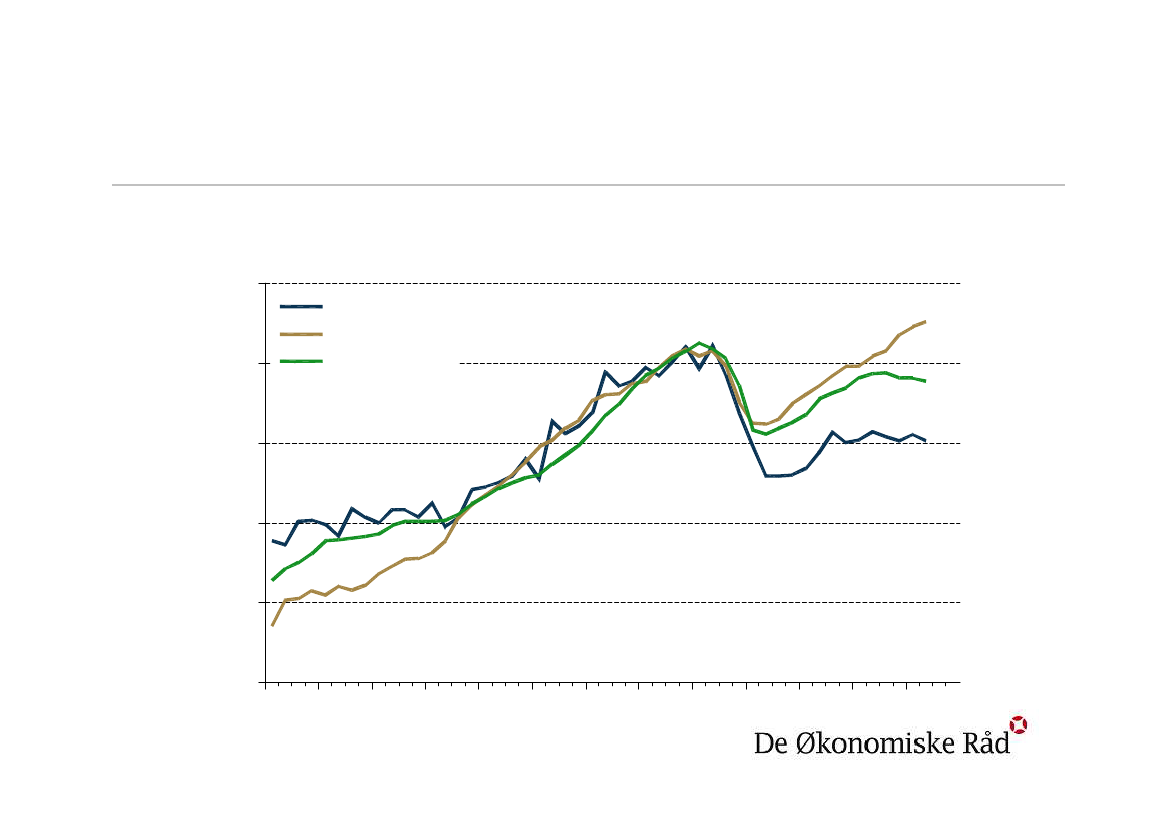

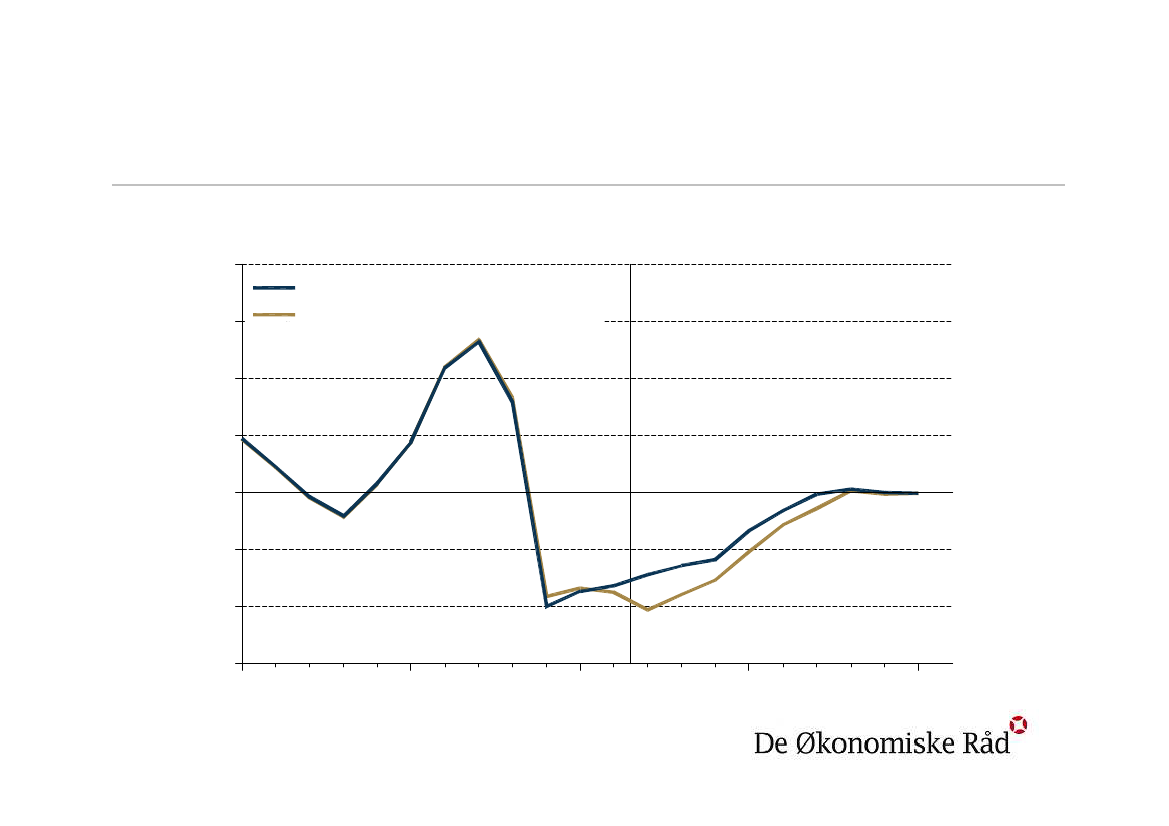

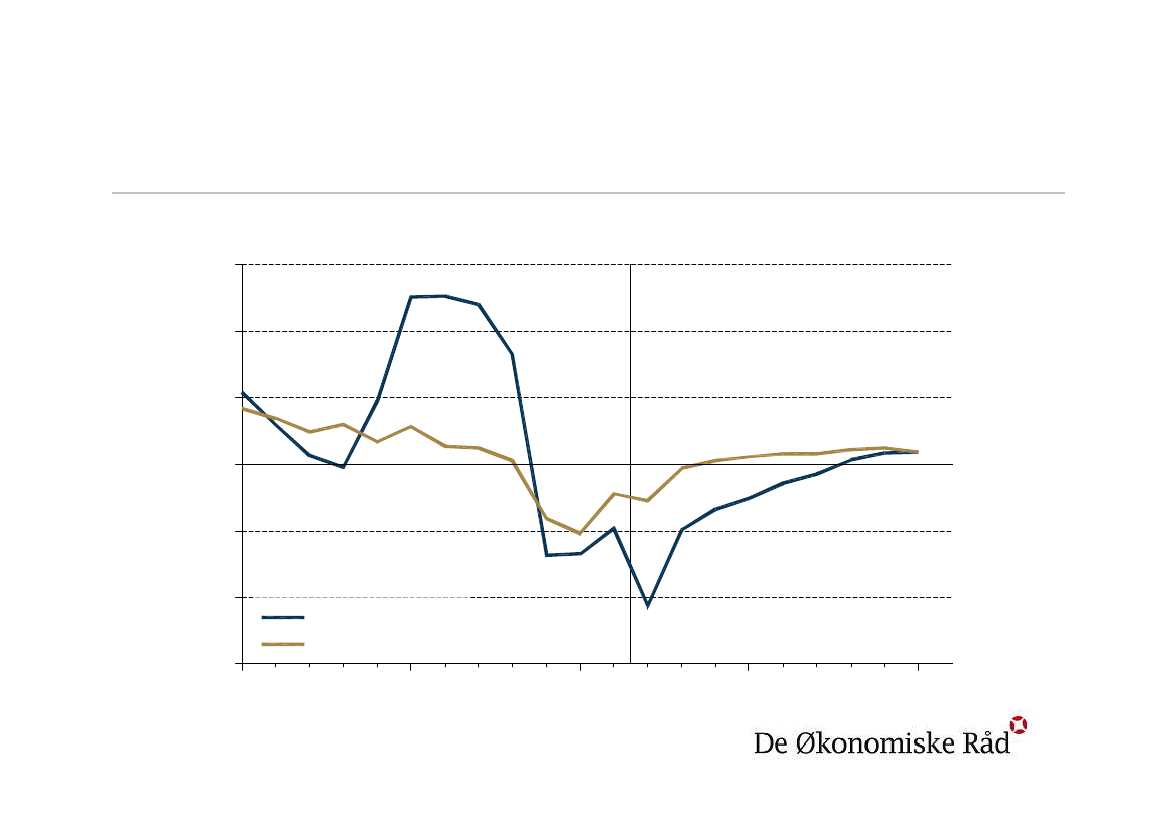

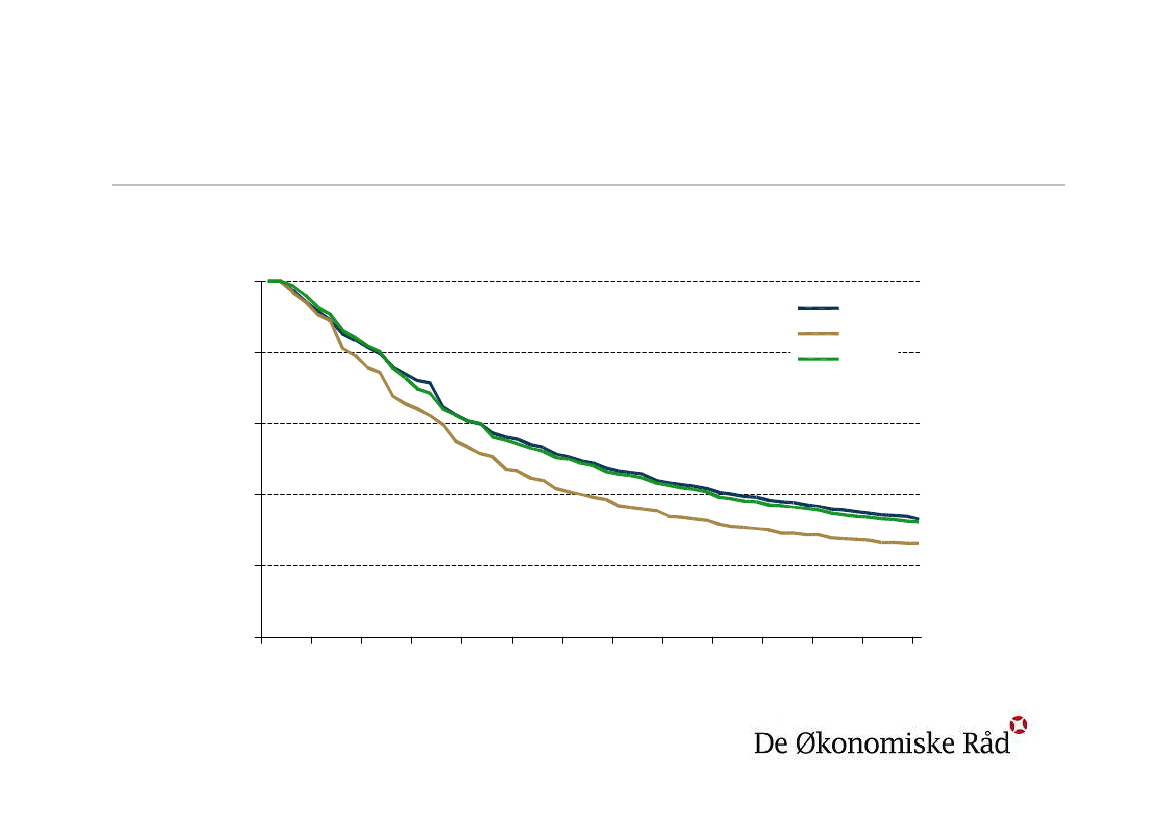

DØR’s efterårsrapport 2012Formandskabet for Det Økonomiske Råd 1. november 2012BNP i Danmark, USA og euroområdet

2007 = 10010510095908580

DanmarkUSAEuroområdet

2000

2002

2004

2006

2008

2010

2012

Disposition

1. Økonomiske udfordringer og økonomisk politikpå kort, mellemlang og lang sigt2. Arbejdsmarkedspolitik i høj- og lavkonjunktur3. Modelgrundlag

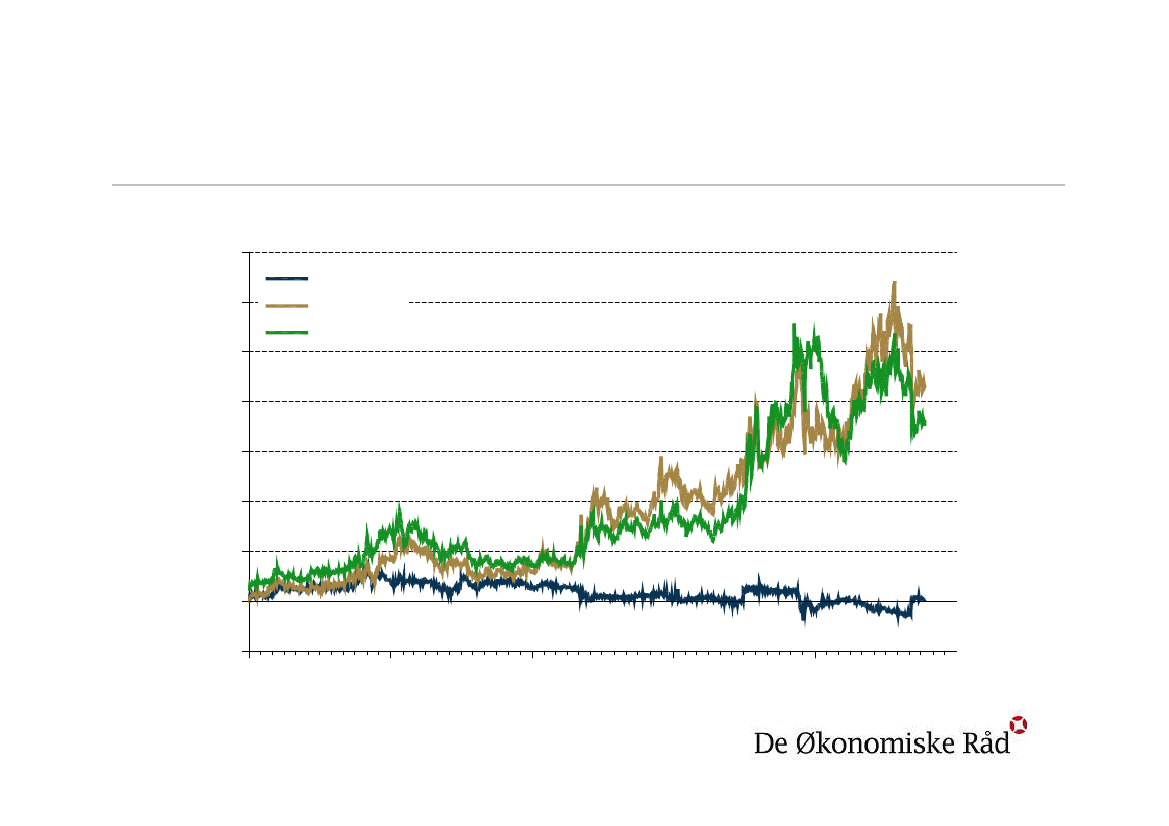

Statsgældskrisen er ikke ovre• Frygt for konsekvenser af svage offentlige finanser imange lande: Tilbageholdenhed hos virksomheder ogforbrugere• Rentespænd for italienske og spanske statspapirerfortsat høje, men dog faldet noget de seneste måneder– Reformer og fortsat stram finanspolitik i de berørte lande– ECB’s nye opkøbsprogram, OMT:– Konditionalitet: Kræver ESM-program– Transparens: Tabsrisiko mindre klar end ved ESM-lån

Rentespænd for 10-årige statspapirerPct.point76543210-120082009201020112012DanmarkSpanienItalien

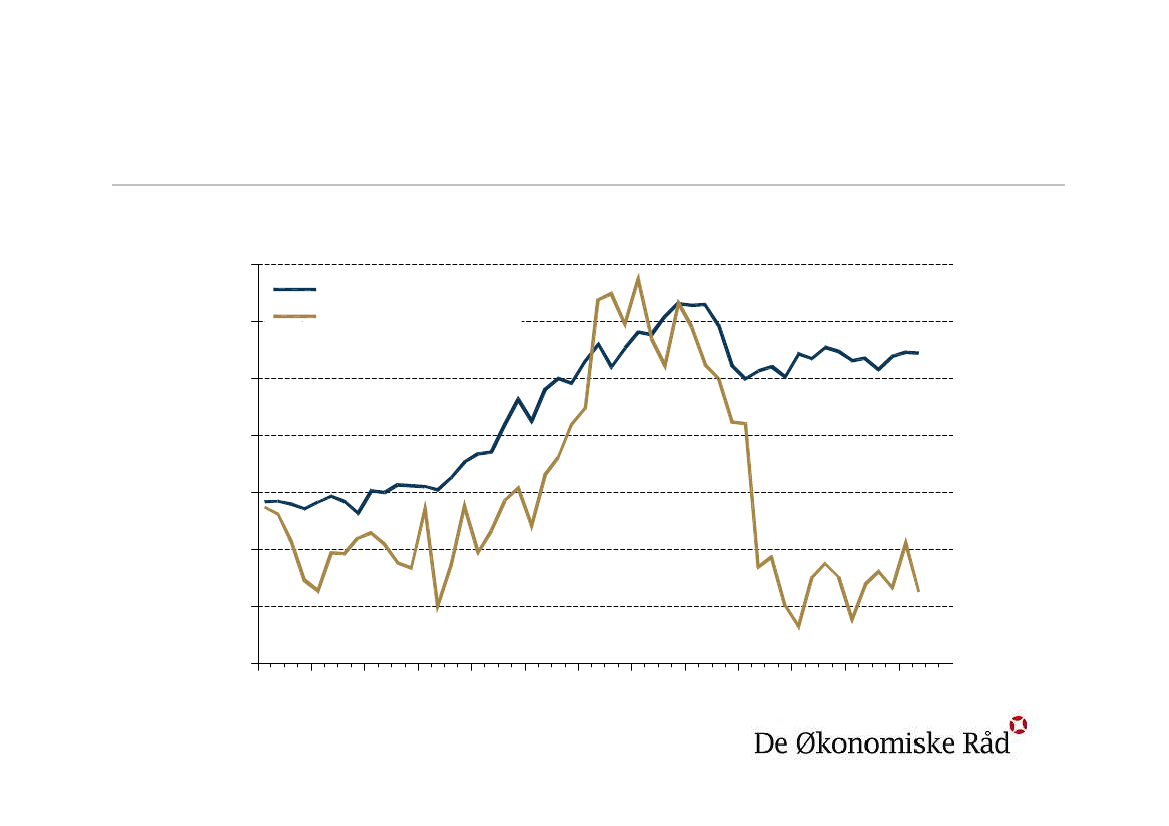

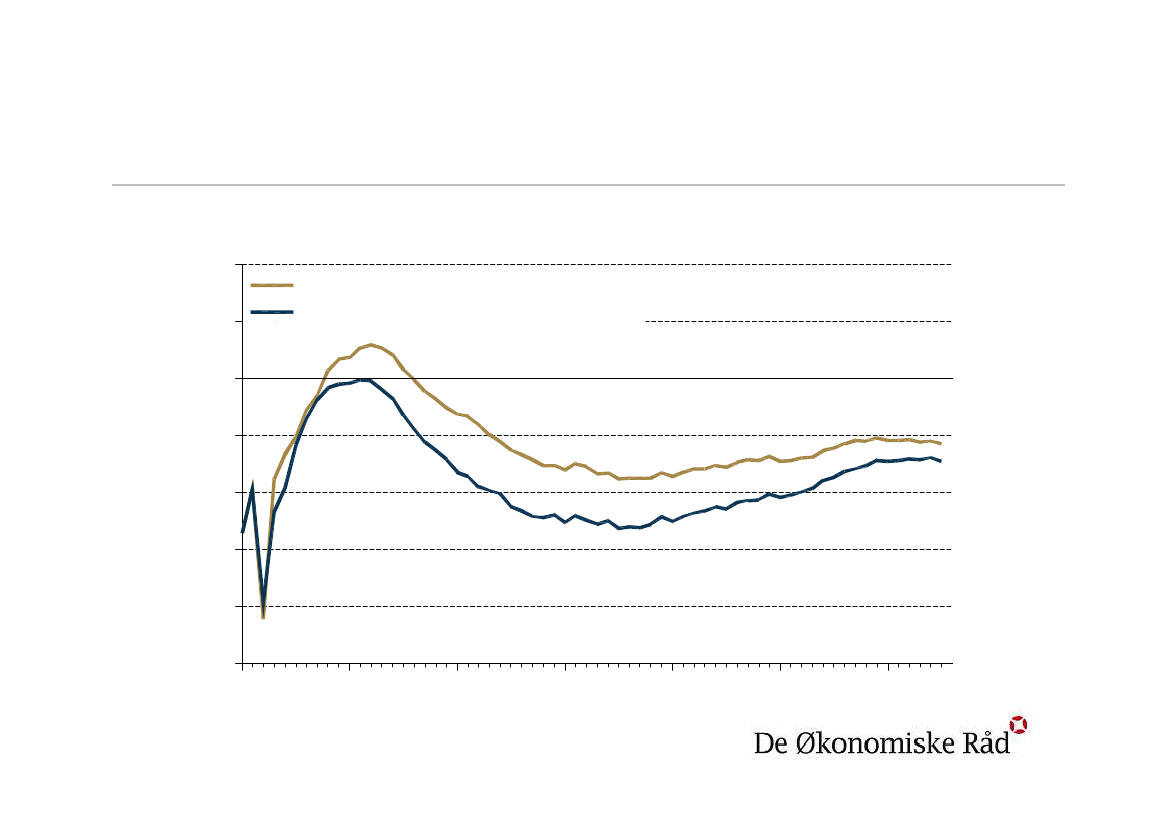

Stilstand i forbrug og investeringer i DK …2007 = 1001051009590858075702000200220042006200820102012

Privat forbrugPrivate investeringer

… men forventning om en vis fremgang• I 2012 forventes omtrent nul-vækst:– Negativt output gap udvides i 2012 (til -4 pct.)– Beskæftigelsen 90.000 personer under det normale i 2013

• I 2013-14 forventes vækstrater på 1½-1� pct. årligt– Stort ”potentiale” i form af stort privat opsparingsoverskud, menaktivering kræver genopretning af tillid. Derfor:– Langsom normalisering frem imod 2020. Alligevel:Beskæftigelsesstigning 2012-20 på omkring 180.000 personer,heraf 100.000 som følge af demografi og reformer

Først fremgang i beskæftigelsen fra 20141000. pers.29502900285028002750270026502000

BeskæftigelseStrukturel

2005

2010

2015

2020

Langsom lukning af output gapPct.86420-2-4-620002005201020152020

Tidligere prognose (forår 2012)Nærværende prognose

Den strukturelle offentlige saldo• Hypotetisk begreb: Hvad ville saldoen være i tænktnormalsituation uden ekstraordinære, midlertidigeindtægter og udgifter – herunder i normal konjunktur?• Beregnet størrelse – og ingen officiel beregningsmetode:Vanskeligt at adskille konjunktur og struktur – derfor storusikkerhed i opgørelsen• Et omdrejningspunkt i den økonomiske politik:Stabilitets- og vækstpagten, Finanspagten, Budgetloven,EU-henstillingen

Tilgange til beregning af strukturel saldo• Finansministeriets / EUs metode:– Faktisk saldo konjunkturrenses ud fra et konjunkturgap– Særligt volatile poster behandles særskilt (Nordsø- og PAL-skat)

• DØRs (og andres) metode– For hver post beregnes et strukturelt niveau, typisk ud fra enskønnet strukturel base– Alle poster behandles særskilt

• DØRs metode skelner bedre mellem forskellige formerfor ekstraordinære forhold, men giver mindregennemskuelig sammenhæng til konjunktursituationen

Faktisk og strukturel saldo: FM og DØRNæsten parallel udvikling 2010-13Pct. af BNP6543210-1-2Offentlig saldo-3Strukturel saldo (FM)2010-13: +1,5 pct.Strukturel saldo (DØR)2010-13: +2,0 pct.-4FM-metode pba. DØRs gaps2010-13: +1,9 pct.-5-62000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

EU-henstilling og strukturel saldo• EU-henstillingen: Mindst +1½ pct. af BNP 2010-13• Danmark bør overholde EU-henstilling: Tillid til offentligefinanser med til at understøtte efterspørgslen• FM finder forbedring på netop+1½ pct.• DØR’s beregninger:– Med FM’s metode, men DØRs konjunkturrensning:+1,9 pct.– DØR’s egen metode:+2,0 pct.– Dækker over: Franoget under 1½ pct.tilnoget over 2½ pct.

• Vurdering: EU-henstilling opfyldt• Stram finanspolitik 2010-13 forudsætning herfor

Finanspolitikken på kort sigt• Vækststimulans fra finanspolitik:+� point i 2012, -� point i 2013, -½ point i 2014• Konjunktursituation alene taler for mere stimulans i 2013• Vurderes ikke muligt indenfor EU-henstilling• DK er gået langt med stimulans udenom EU-henstilling:Efterlønsbidrag, investeringsvindue og underfinansieringaf skattereform plus investeringer uden for statskassen• Fra 2014 stadig mat konjunktur, og herfra stigerarbejdsstyrken hurtigere:• Gem yderligere krudt til evt. stimulans fra 2014 og frem

Strukturel balance i 2013og lille strukturelt overskud i 2020Pct. af BNP6420-2-4-62000Offentlig saldoStrukturel saldo2005201020152020

Saldoen i 2020• Overskud knap ½ pct. af BNP ~ 7 mia. kr. i dagens mønt– Vedtagen politik og vækst i offentligt forbrug på 0,9 pct. p.a.– Forbedring fra F12 på ca. 9 mia. kr.: Fremrykning afkapitalpensionsbeskatning og skattereform i øvrigt, FØP/fleks-reform mv.– Forudsætter stigning i beskæftigelsen på ca. 180.000 personerfra 2012 til 2020

• Halvdelen af overskud i 2020 skyldes fremrykning afbeskatning af kapitalpension

Underskud i perioden efter 2020 …Pct. af BNP2Nærværende fremskrivningTidligere fremskrivning (forår 2012)10-1-2-3-4-52010202020302040205020602070

…men på lang sigt erfinanspolitikken holdbar• Holdbarhedsindikator 0,0 pct. af BNP mod +0,2 i F12– Forbedringer:Opdateret vurdering af tilbagetrækningsreform,skattereform, reform af førtidspension og fleksjob– Forværring:Punktafgifter ikke indekseret efter 2020

• Saldoprofil løftet med ca. 0,8 pct. af BNP i forhold til F12i de værste år– Skyldesforbedringernævnt ovenfor plus fremrykning afbeskatning af kapitalpensioner, som alene står for de 0,4 point

Finanspolitikken på lang sigt• Mellemfristede saldomål bør strammes svarende tilforbedring fra omlægning af skat på kapitalpensioner• Skattestoppets nominalprincip bør afskaffes fuldstændigt– Hvis bare nominalprincippet for punktafgifter ophæves efter 2020vil det maksimale underskud blive reduceret til 1 pct. af BNP

• Ikke umiddelbart behov for reformer, der udelukkendehar til formål at forbedre holdbarhed af offentlige finanser– Men profilforbedring fortsat påkrævet og– finanspolitisk disciplin nu vigtig for at fastholde holdbarhed og– reformer, der øger produktivitet og velfærd, altid relevante

Arbejdsmarkedspolitiki høj- og lavkonjunktur

Arbejdsmarkedets dynamik 1:Årlig jobomsætning, OECD-lande, 2000-2005Afgang fra besk., pct.28

26USA24GBR22POL2018FRAIRLNORDEUBELCZE14AUT12121416182022242628T ilgang til besk., pct.HUNGRCSVNITASWECHEPRTSVKFINESPDNK

16

Arbejdsmarkedets dynamik 2:Overgang fra ledighed til beskæftigelse1.000 pers.20Overgange fra ledighed til beskæftigelseAfgangsrate fra ledighed (h.akse)181614121014121086Pct.16

2004

2005

2006

2007

2008

2009

2010

2011

Dynamisk dansk arbejdsmarked• Meget høj dansk jobomsætning!• Stor bevægelse fra ledighed til beskæftigelse – ogsåaktuelt:Månedlig overgangsrate fra ledighed til beskæftigelse påsamme niveau som i 2005/2006• Dynamisk arbejdsmarked vigtigt for konstant at sikre, atarbejdsstyrken udnyttes bedst muligt• Arbejdsmarkedspolitik bidrager til dynamik og fleksibilitet

Analyser af den aktivearbejdsmarkedspolitik• To typer:– Effekten på den enkelte lediges overgang til beskæftigelse– Effekten på bruttoledigheden på kommunalt niveau

• Hovedresultater– Aktivering reducerer bruttoledigheden i høj- og lavkonjunktur– For den enkelte ledige har aktivering positive effekter ihøjkonjunktur, men ikke i lavkonjunktur– For de ressourcesvage ledige findes generelt positive effekter ibåde høj- og lavkonjunktur

Effekter af den aktive arbejdsmarkedspolitiki høj- og lavkonjunkturFor den enkelte ledigeHøjkonj.Løntilskud i privat virksomhedLøntilskud i off. virksomhedVejledning og uddannelseVirksomhedspraktikSamtalerLavkonj.>>>>*−−−−

For ledighedsniveauetHøjkonj.Lavkonj.

+0++*

+0++0

==<=<

+0+++

*

Politikanbefalinger• Den aktive arbejdsmarkedspolitik virker, blandt andetgennem motivationseffekt og bedre job-match• Fokus på korte, afklarende forløb• Samtaler med de ledige er et billigt instrument. Udvidetbrug bør overvejes• Statens refusion til kommunerne bør aftrappes med tidenpå offentlig forsørgelse, uanset ydelse elleraktiveringsstatus– Kan øge jobcentrenes fokus på at få folk i beskæftigelse

Regelbaseret konjunkturafhængigtdagpengesystem er en god ide• Relativt længere dagpengeperiode i lavkonjunkturer endi højkonjunkturer kan give højere velfærd og øge denstrukturelle beskæftigelse– Mere brug for ekstra hænder i en højkonjunktur, og det ersværere at finde job i en lavkonjunktur:Godt at tilskynde til mere jobsøgning i højkonjunkturer

• Vigtigt at konjunkturafhængigheden er regelbaseret– Diskretionære forlængelser skaber uklarhed, og dervedreduceres de lediges incitament til jobsøgning– Risiko for asymmetri i beslutning om stramning/lempelse, hvisbeslutninger tages diskretionært

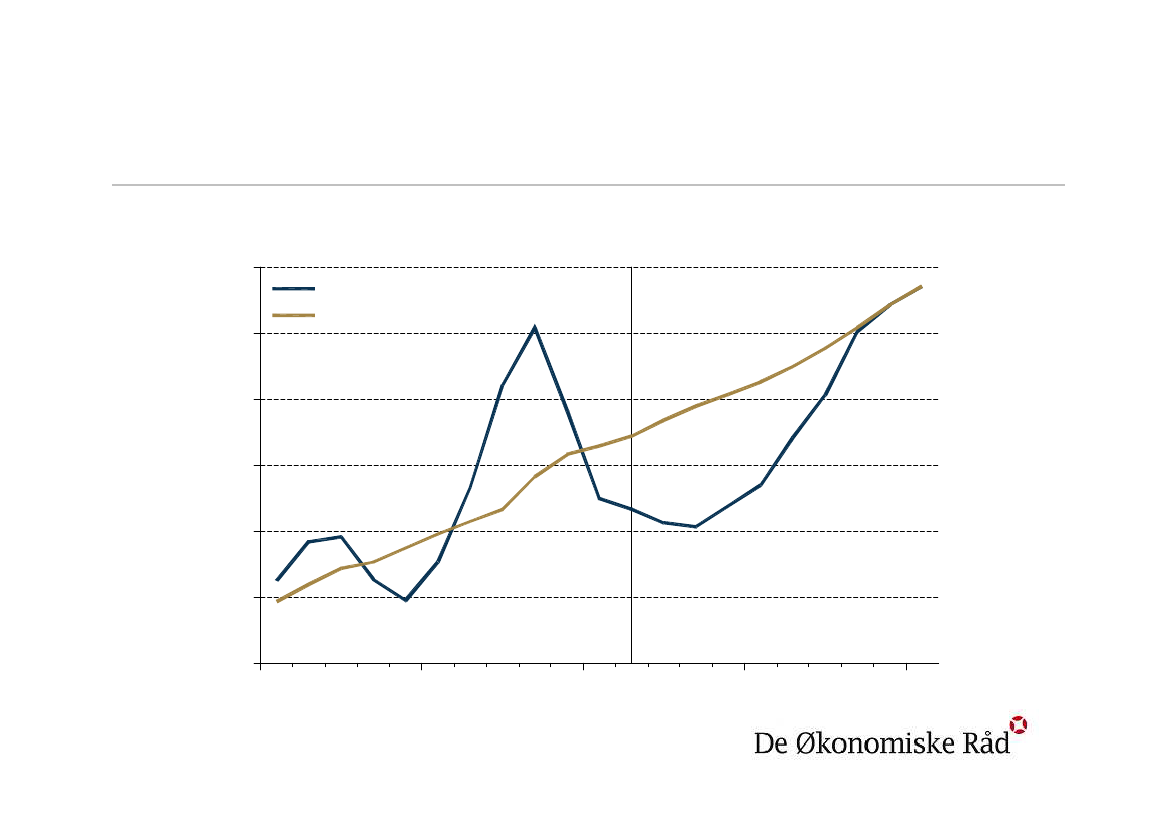

Ville ikke nødvendigvis give længeredagpengeperiode nuAndel af ledige endnu ikke overgået til beskæftigelsePct.100806040200200520082011

0

4

8

12

16

20

24 28Uger

32

36

40

44

48

52

Modelgrundlaget i DØR

Modeller er nyttige redskaber …

• Modeller er udtryk for en systematisk opsamling af viden– Bygger på empiriske og teoretiske sammenhænge

• Modeller kræver klare antagelser– Giver konsistens – og god mulighed for at forstå ændrederesultater– Giver mulighed for at diskutere forudsætninger– Giver mulighed for systematiske følsomhedsanalyser

… men modeller er ikke orakler• Mange årsager til, at modeller ikke altid regner rigtigt– Modellerne kræver input i form af skøn over en lang rækkeeksterne forhold– Modellerne har svært ved at fange forventningsskift.– Modellerne beskriver de gennemsnitlige sammenhænge– Sammenhænge, der har vist sig at være robuste historisk, kanændre sig i fremskrivningen– Især i de første år af en fremskrivning er der brug for delvistsubjektive justeringer

• Modeller overflødiggør aldrig sund fornuft og kræver atintuitionen kan følge med

DØR anvender mange modeller

•SMEC:Konjunkturvurderinger, mellemfristedefremskrivninger og konsekvensberegninger af denøkonomiske politik•DREAM:Langsigtede fremskrivninger ogkonsekvensberegninger•MILASMEC:Fordelingsberegninger og arbejdsudbud•DEMSogBALMOREL:Energianalyser•MUSE:Sektoranalyser mv.

SMEC• Traditionel makroøkonomisk model (som ADAM)– Bruges til konjunkturvurderinger– På kort sigt er beskæftigelsen bestemt af efterspørgslen– På lang sigt er produktion og beskæftigelse bestemt fraudbudssiden– Den helt centrale mekanisme er lønreaktionen:Hvis udbud er større end efterspørgsel opstår ledighed=> Ledigheden presser lønningerne ned=> Lavere løn forbedrer konkurrenceevnen og øger denudenlandske efterspørgsel (eksporten)=> Beskæftigelsen øges til udbuddet på lang sigt– ”Lang sigt” er ca. 10 år

Langsigtede fremskrivninger:Kobling mellem SMEC og DREAM• SMEC anvendes til at lave en konjunkturvurdering– Fremskrivningen forlænges til at dække den ”mellemfristede”horisont (pt. 2020). Det antages, at konjunktursituationen her er”normal”

• DREAM anvendes til at fremskrive herfra– I forhold til udviklingen på de offentlige finanser er særligdemografi, olie og gas i Nordsøen og pensionsforhold af betydning– Bygger på forudsætninger om blandt andet strukturel ledighed,demografisk betinget vækst i offentligt forbrug og uændretøkonomisk politik i øvrigt

• Offentlige saldo, gæld og holdbarhedsindikator beregnes

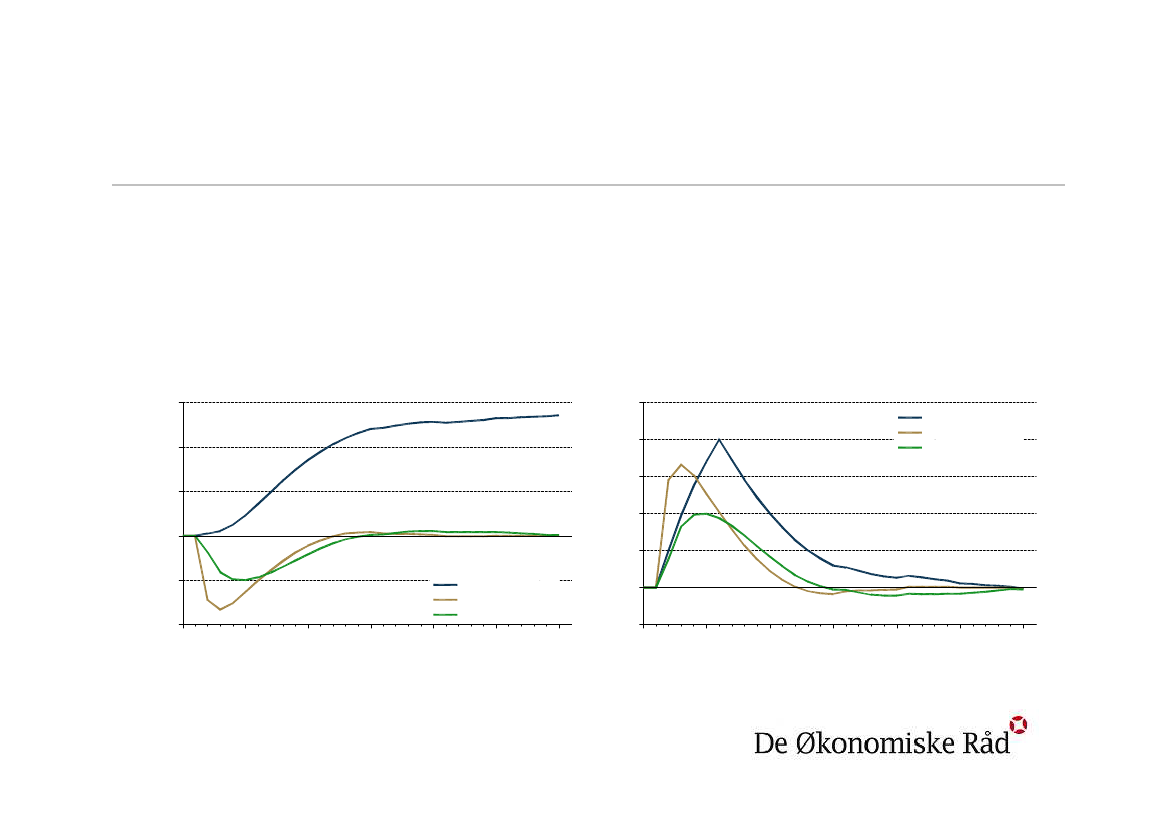

En illustration: Forbedring af off. saldo• SMEC-beregnede effekter af tiltag, der forbedrer den(primære) offentlige saldo med ca. ½ pct. af BNPEffekt på beskæftigelseÆndring ifht. grundforløb i 1.000 pers.3020101005-10-202010EfterlønOffentligt forbrugBundskat2015202020252030203520400-52010

Effekt på ledighedÆndring ifht. grundforløb i 1.000 pers.252015EfterlønOffentligt forbrugBundskat

2015

2020

2025

2030

2035

2040

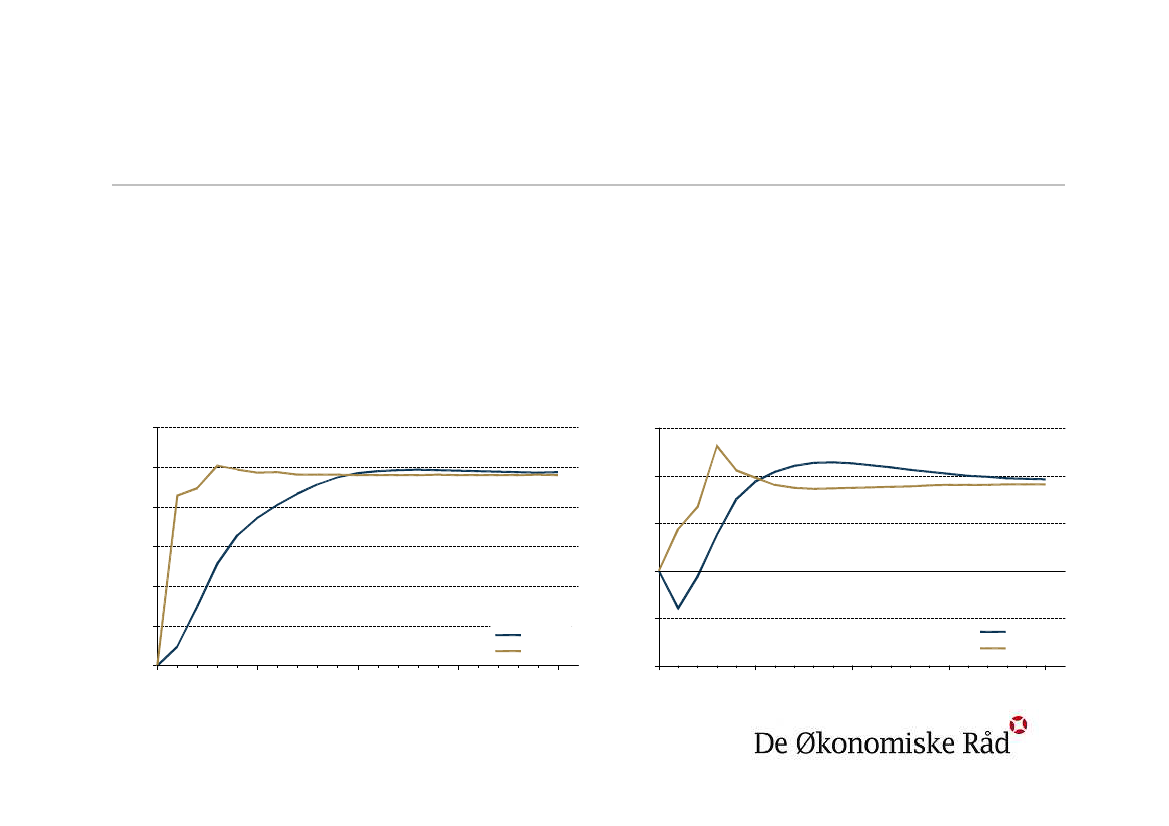

En illustration: Højere arbejdsudbud• Modelberegnet effekt af en forøgelse af arbejdsudbuddet på 10.000personer i SMEC og DREAMEffekt på beskæftigelse1.000 pers. (afvigelse fra grund)12108

Effekt på den primære saldoPct.point (afvigelse fra grund)0.150.100.05

6

0.00420

-0.05SMECDREAM05101520

SMECDREAM05101520

-0.10

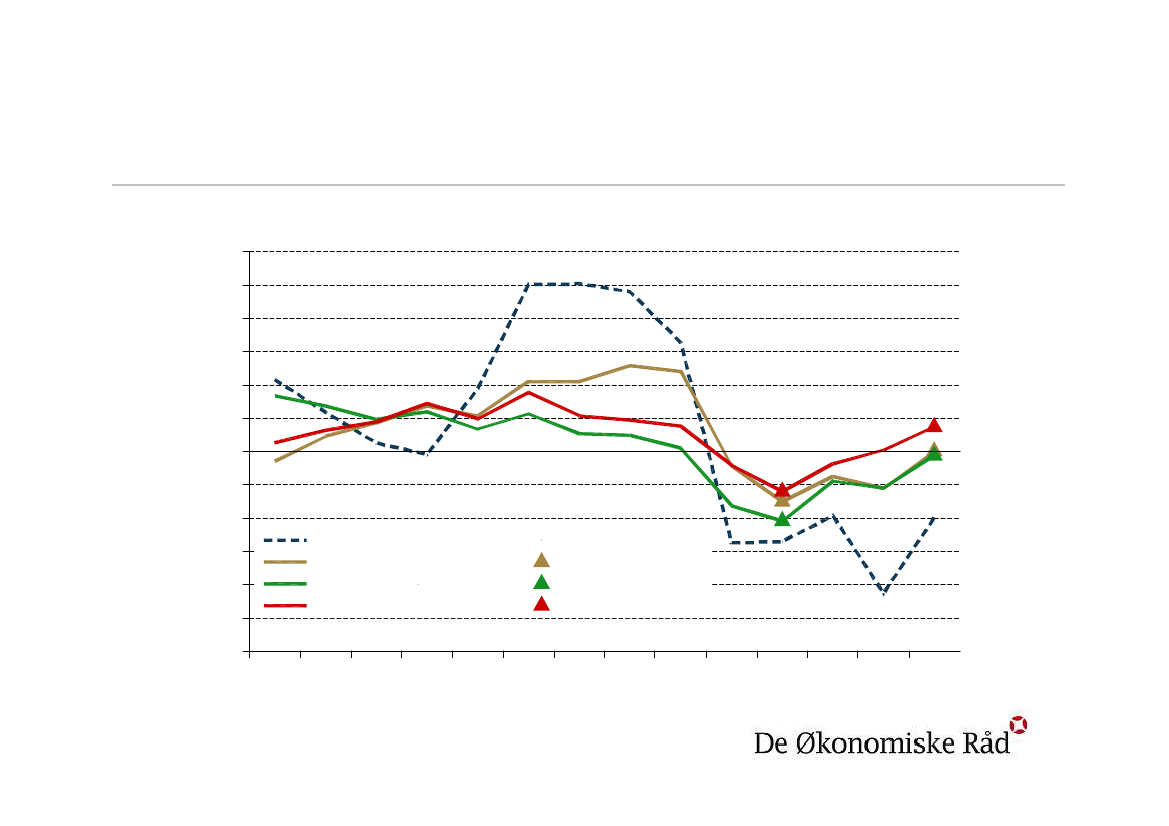

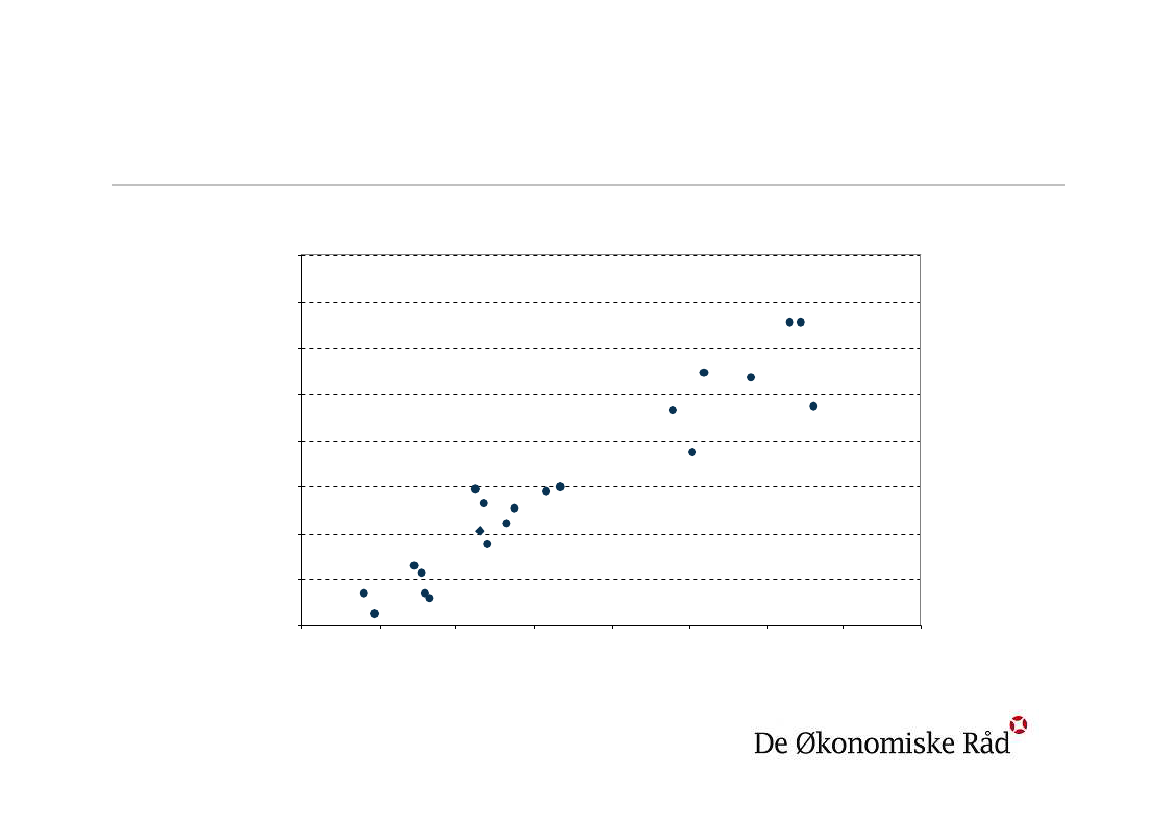

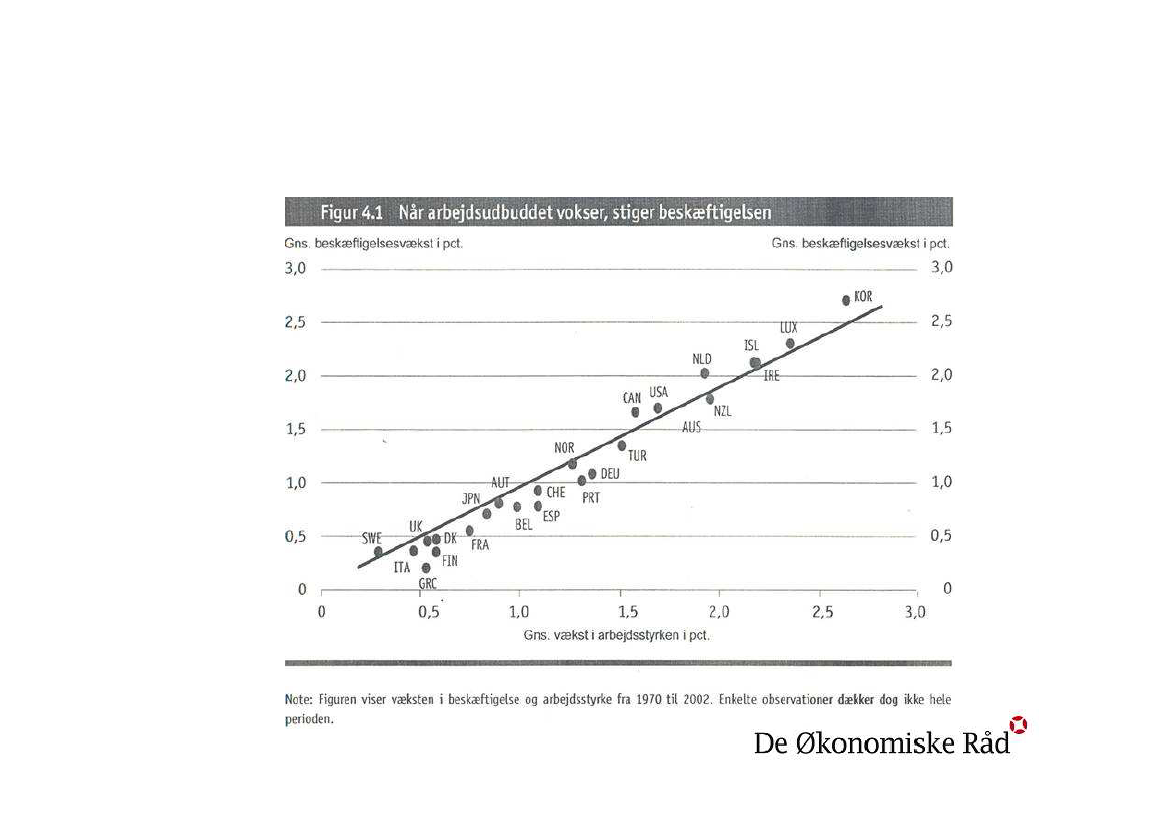

Ændring i beskæftigelse og arbejdstyrke iOECD-lande, 1970-2002

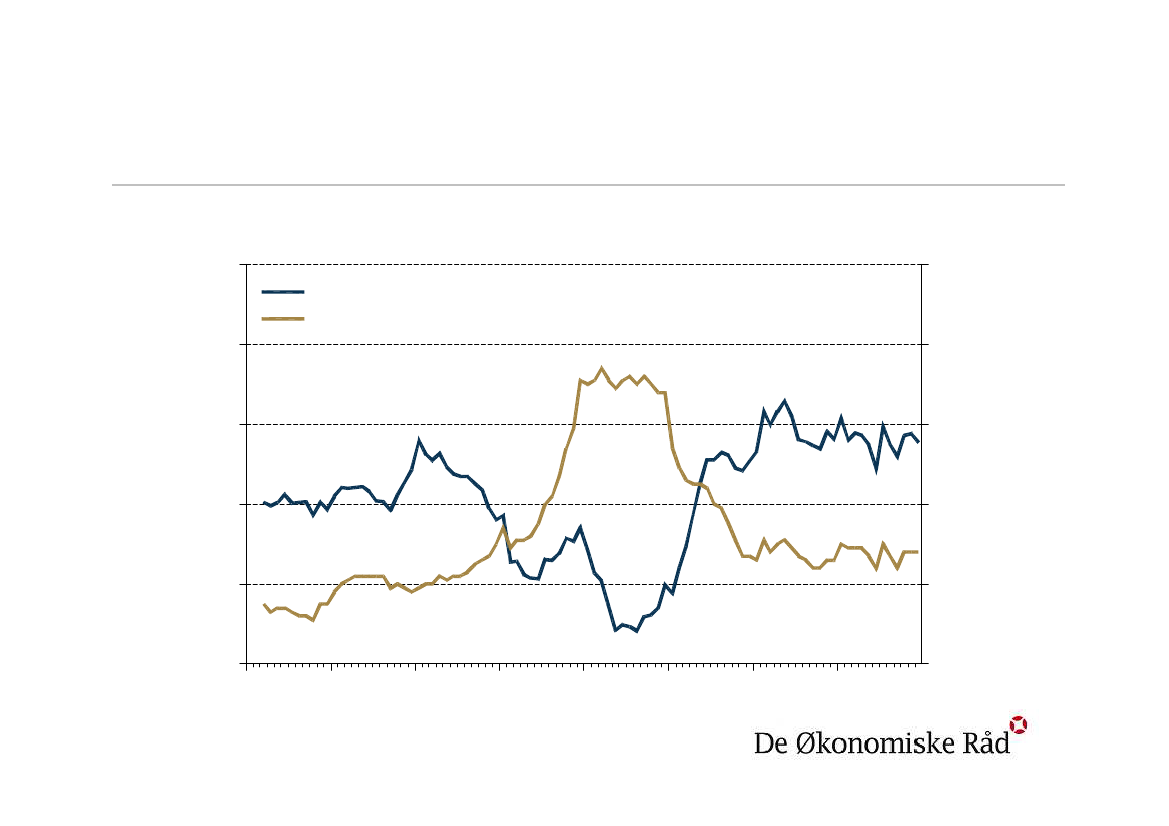

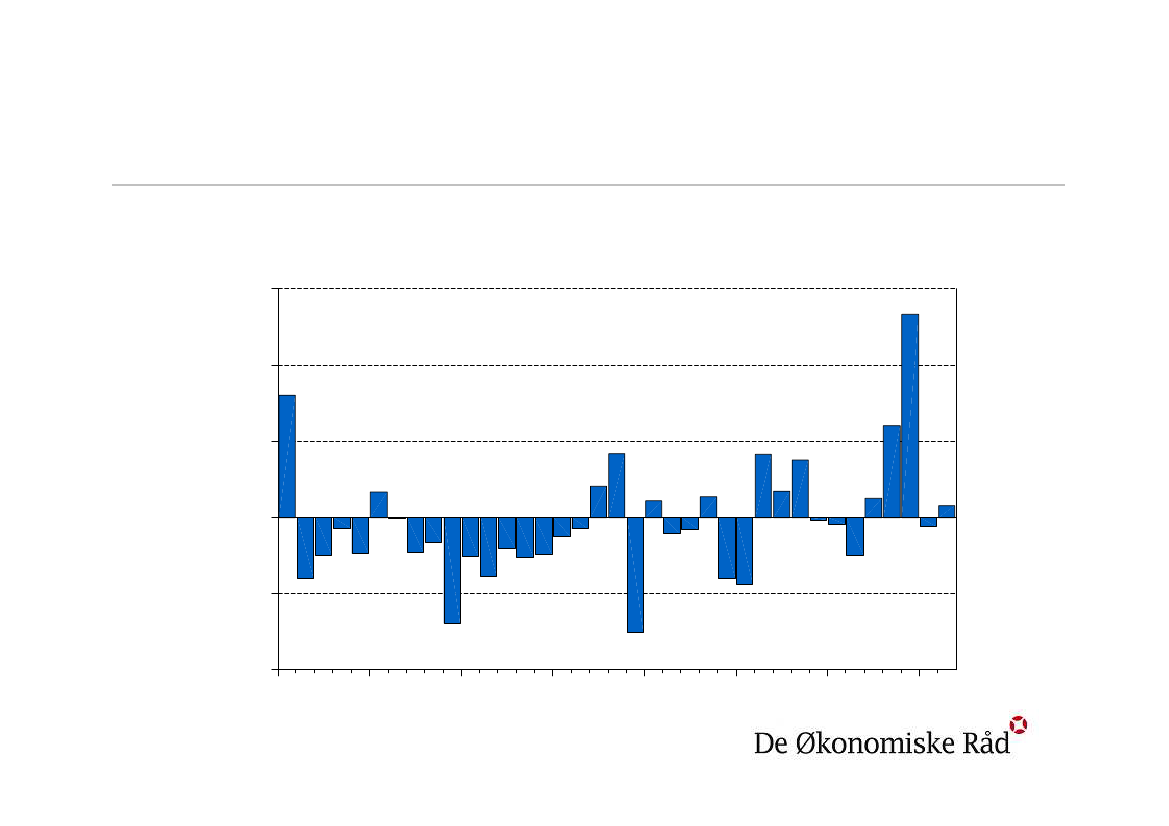

Forudsigelsesfejl i DØR-rapporterForudsagt BNP-vækst i efterårsrapporten fra året før minus faktisk BNP-vækst

Pct.point6420-2-4

1975

1980

1985

1990

1995

2000

2005

2010