Finansudvalget 2012-13

FIU Alm.del Bilag 182

Offentligt

Finansudvalget og EuropaudvalgetFolketinget Økonomiske konsulent

Til:Dato:

Udvalgets medlemmer og stedfortrædere24. juni 2013

Kvantitative lempelser i pengepolitikken. Hvad betyder det for økonomi-en?

Resumé:Pengepolitikkenhar fået stor betydning efter finanskrisen 2008. Detmærkede man tydeligt da den amerikanske centralbank i sidste ugeantydede, at man overvejer at udfase sine opkøb af obligationer i2014. Renterne steg i hele verden og aktiekurserne faldt.Notatet gennemgår kort en artikel iNationalbankenskvartalsoversigt(1. kvartal 2013) med titlen: ”Ukonventionelle pengepolitiske tiltag”.Her fremgår, at centralbankernes balance i USA, Storbritannien ogJapan er ”svulmet” voldsomt op efter krisen i 2008. Også i den euro-pæiske centralbank er balancen steget. Der er købt enorme mængderaf obligationer og statsobligationer for at holde renten nede og holdeøkonomien gående. Det har, ifølge en række analyser, haft en positivvirkning på væksten i BNP og ledigheden. Uden de nye pengepolitisketiltag ville tilbagegangen i verdensøkonomien dermed sandsynligvisvære blevet endnu kraftigere.Det skal dog tilføjes, at den europæiske centralbank,ikkeer nær såinvolveret som de øvrige centralbanker.

1/11

1. Indledning og problemstillingDer har i den seneste tid været meget stor opmærksomhed omkring pengepo-litikkens udvikling.IEUhar Den Europæiske Centralbank (ECB) således i september 2012 an-nonceret et nyt opkøbsprogram kaldetoutright monetary transaction(OMT), der giver mulighed for at købe statspapirer med kort løbetid.IUSAhar centralbanken igangsat store opkøbsprogrammer under overskrif-tenQuantitative Easing(QE) for at tilføre økonomien likviditet.IStorbritannienhar Bank of England også gennemført store kvantitativelempelser i pengepolitikken. Og iJapanhar man gennem længere tid ført enekspansiv pengepolitik, der har resulteret i et kraftigt fald i den japanske valu-ta (Yen).Nationalbanken har i sin 1. kvartalsoversigt 2013 udarbejdet artiklen ”Ukon-ventionelle pengepolitiske tiltag”,der kort gennemgår de forskellige penge-politiske tiltag. Dette notat gennemgår kort artiklen.”Ukonventionelle pengepolitiske tiltag”De fleste centralbanker satte depengepolitiskerenter kraftigt ned underfinanskrisen, og i de største avancerede økonomier nåede renten nul ellermeget tæt på. Hermed var muligheden for at understøtte økonomierne gen-nem rentenedsættelser udtømt. For at afværge en lang periode med svagvækst og faldende priser har flere centralbanker istedet lempet pengepoli-tikken gennem såkaldte ukonventionelle pengepolitiske tiltag.Disse om-fatter bl.a. likviditetsstøtte, som f. eks. er udvidelser af eksisterende lånefacili-teter eller implementering af nye for at forbedre likviditeten i banksystemet.Enanden type tiltager opkøb af værdipapirer. Det kan enten være såkaldtekreditlempelser, som er målrettede opkøb af værdipapirer på specifikke mar-keder, hvor risikopræmierne er presset op i et niveau, der vurderes at væreude af trit med de underliggende økonomiske forhold, eller opkøb af værdipa-pirer med lang løbetid for generelt at bringe de lange renter ned og dermedstimulere den økonomiske aktivitet.Sidstnævnte betegnes kvantitativelempelser,og er også en del af de såkaldte ukonventionelle pengepolitisketiltag.

2/11

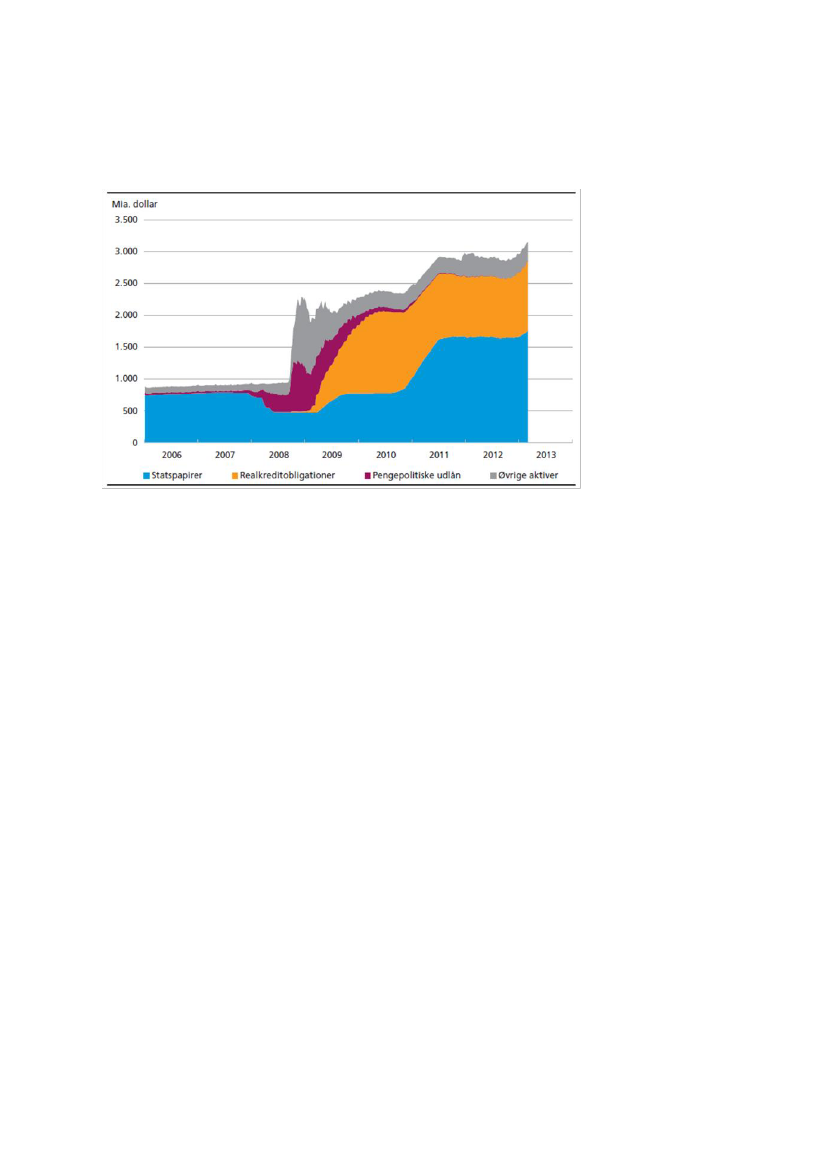

2. USADe første ukonventionelle pengepolitiske initiativer under finanskrisenfraFederal Reserve(FED) var likviditetsstøttetiltag. Således udvidede FED lø-bende de eksisterende lånefaciliteter og tilføjede en række nye gennem 2008og 2009.Kvantitative lempelser 1, 2009-2010I november 2008 annoncerede FED denførste rundeaf opkøb af værdipapi-rer. Opkøbsprogrammet har siden fået tilnavnet QE (Quantitative Easing).Opkøbene blev indledt i januar 2009 og fortsatte til marts 2010. FED opkøbteunder QE1 samlet for 1.425 mia. dollarrealkreditobligationerog 300 mia.dollar langestatsobligationersvarende til samletca. 12 pct. af BNP.FEDkarakteriserede opkøbene som kreditlempelser, fordi formålet var at under-støtte kreditmarkedets funktion. Opkøbene var målrettet markedet for realkre-ditobligationer, som blev vurderet ikke at fungere optimalt.Kvantitative lempelser 2, 2010-2011Denanden rundeaf opkøb fra november 2010 til juni 2011, QE2, betegnedeFED som kvantitative lempelser, idet opkøbene af værdipapirer med langløbetid havde tilformål at bringe de lange renter nedog understøtte øko-nomien. FED opkøbte under QE2 for 600 mia. dollar statsobligationer.Operation twist, 2011-2012I september 2011 påbegyndte FED sit program til forlængelse af løbetider,kaldetOperation Twist.FED opkøbte frem til udgangen af 2012 for 667 mia.dollar statsobligationer med en løbetid på mellem 6 og 30 år finansieret vedsalg af beholdningen af obligationer med en løbetid under 3 år.Formålet varigen at bringe de lange statsrenter ned og dermed understøtte økonomi-ens genopretning.Kvantitative lempelser 3, 2012-Den foreløbigt seneste runde af kvantitative lempelser, QE3, blev annoncereti september 2012 og udvidet i december 2012. FED har meddelt, at man vilopkøbe for 40 mia. dollarrealkreditobligationerog 45 mia. dollar langestats-obligationer pr. måned. Opkøbene vil fortsætte, indtil udsigterne for arbejds-markedet forbedres markant.Formålet er at lægge et nedadgående prespå de lange renter og dermed understøtte det økonomiske opsving.Som følge af de mange ukonventionelle pengepolitiske tiltag er FED'sbalance øget markant fra under 1.000 mia. dollar (ca. 7 pct. af BNP) førfinanskrisen til over 3.000 mia. (næsten 20 pct. af BNP) i dag, jf.figur 1.Samtidig er sammensætningen ændret betydeligt.

3/11

Figur 1.Udviklingen i FED’s aktiver (balance)

Kilde: Nationalbanken 1. kvartalsoversigt 2013

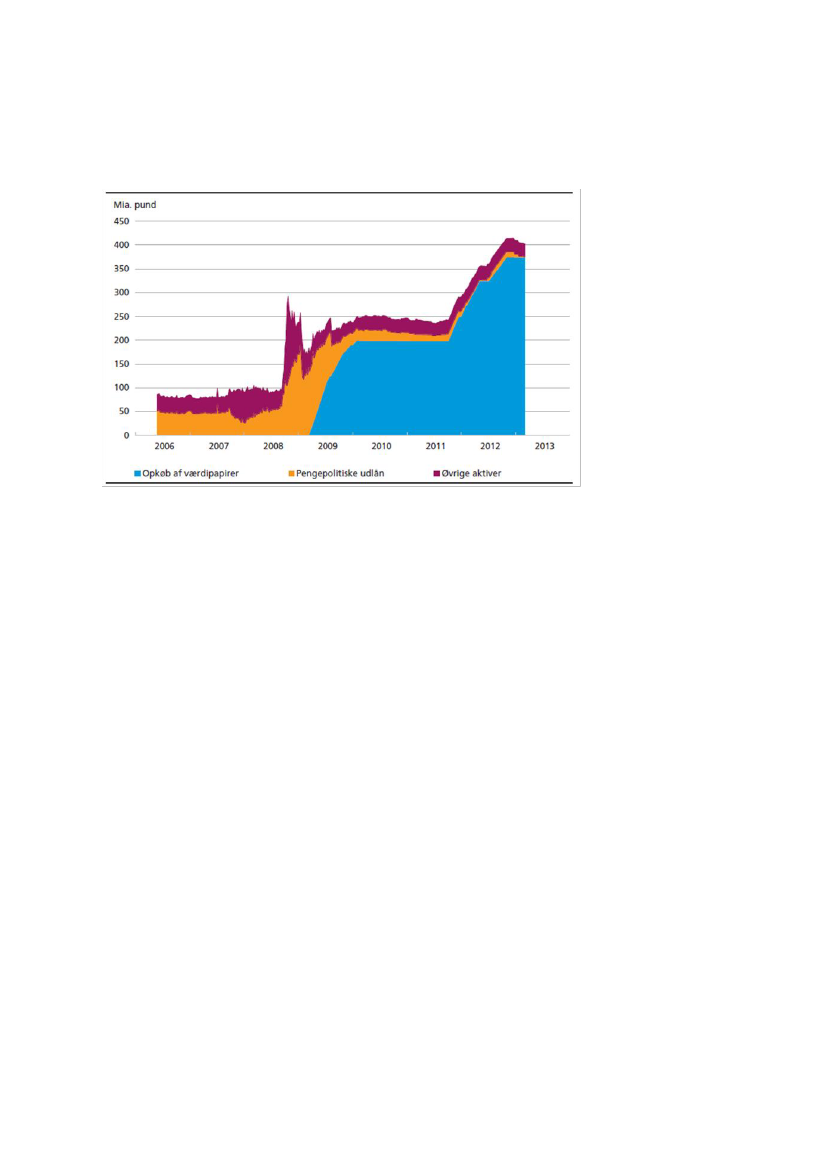

3. StorbritannienBank of England, BoE, annoncerede sit program med kvantitative lempelserimarts 2009.Inden da havde BoE udvidet flere af sine lånefaciliteter. Underopkøbsprogrammet købte BoE værdipapirer (primært statsobligationer) for200 mia. pund frem til november 2009. Formålet var at lempe pengepolitikkenmere, end det var muligt ved alene at sætte den pengepolitiske rente til tæt pånul.Programmet blev udvidet med opkøb for 75 mia. pund i oktober 2011, med 50mia. i februar 2012 og med yderligere 50 mia. i juli 2012. Opkøbene, som løbfrem til udgangen af 2012, udgjorde således samlet 375 mia. pund svarendetil ca. 25 pct. af BNP, jf.figur 2.Ud over de kvantitative lempelser har BoE også implementeret et programkaldetFunding for Lending Scheme,hvor centralbanken stiller billig finan-siering til rådighed for de banker, der øger deres udlån til husholdninger ogikke-finansielle virksomheder. Formålet er at tilskynde bankerne til at øgekreditgivningen. Ifølge BoE skal tiltaget bl.a. ses i lyset af,at den finansiellekrise har medført en kraftig stigning i finansieringsomkostningerne forbritiske banker og mindsket kreditgivningen til husholdninger og virk-somheder.Programmet blev åbnet i august 2012 og løber til udgangen afjanuar 2014.

4/11

Figur 2.Udviklingen I Bank of Englands aktiver (balance)

Kilde: Nationalbanken 1. kvartalsoversigt 2013

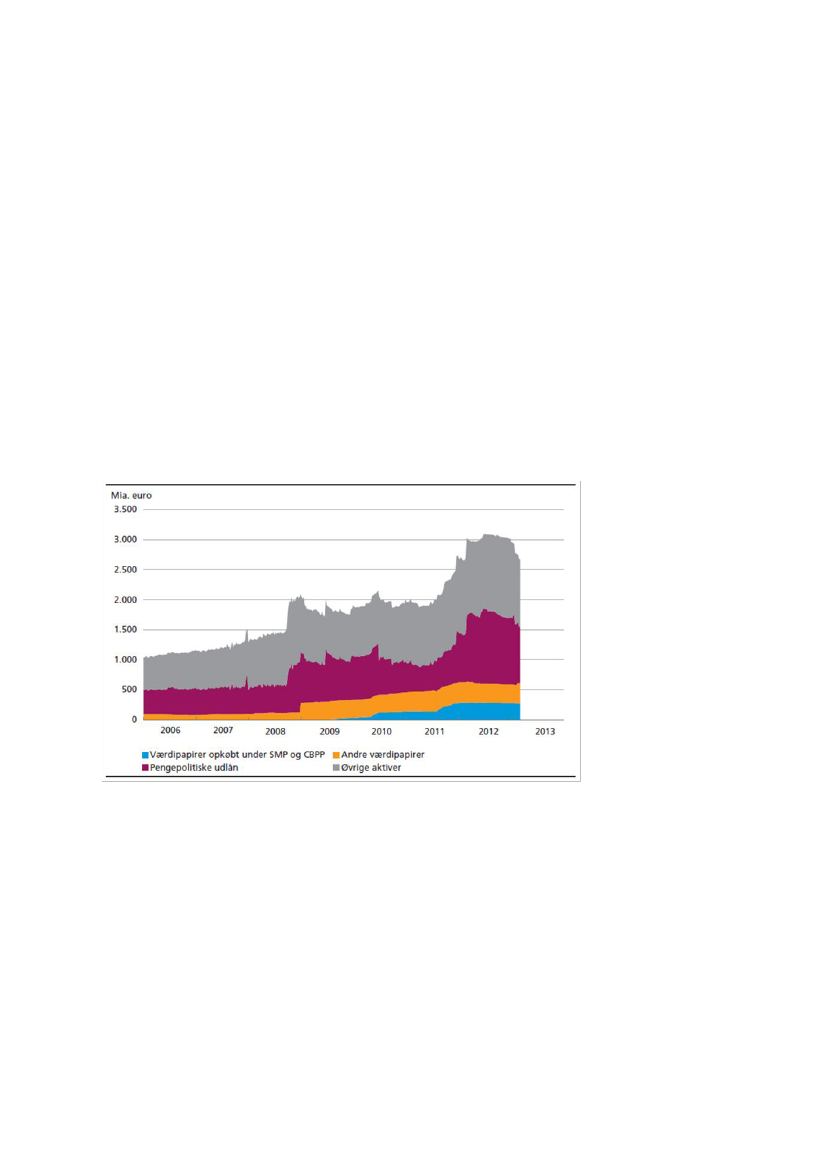

4. Euroområdet (Den Europæiske Centralbank)ECB gennemførte ligesom FED og Bank of England en række likviditetsstøt-tetiltag under finanskrisen. Bl.a. forøgede ECB størrelsen af operationerne fortildeling af likviditet i oktober 2008 og implementerede ubegrænset tildelingmedfastrente – i stedet for som tidligere fast mængde og markedsbestemtrente.Imaj 2009annoncerede ECB sit første program tilopkøb af værdipapirer,Covered Bond Purchase Programme,CBPP,og opkøbte for 60 mia. eurosærligt dækkede obligationer frem mod juni 2010.Opkøbene blev i maj 2010 suppleret af Securities Market Programme,SMP,som indeholdt opkøb af isærstatsobligationer.Samlet købte ECB underSMP for 220 mia. euro i perioden maj 2010 til januar 2012,svarende til ca.2,5 pct. af euroområdets BNP.Næsten halvdelen var i italienske statspapi-rer.I november 2011 påbegyndte ECB endnu et CBPP-program til opkøb af sær-ligt dækkede obligationer, men opkøbene var beskedne.Formålet med opkøbene under de tre programmer var at mindske markeds-spændingerne, som begrænsede den pengepolitiske transmissionsmekanis-

5/11

me.Det primære formål var at sikre,at nedsættelserne af de pengepolitiskerenter slog igennem på markedsrenterne.Omfanget af opkøb har væretbegrænset,både sammenlignet med FED's ogBoE's opkøb og med størrelsen af de markeder, der er købt op i. ECB's sam-lede opkøb udgør således kun omkring 3 pct. af BNP, mens FED's opkøbfrem til og med 1. januar 2013 udgør ca. 17 pct. og BoE's omkring 25 pct.ECB's begrænsede opkøb skal ses i lyset af, at ECB i højere grad end de toandre store centralbanker har fokuseret på likviditetsstøtte frem for kvantitati-ve lempelser, jf.figur 3.Således gennemførte ECB i december 2011 og fe-bruar 2012 for første gang pengemarkedsoperationer med tre års løbetid,hvor bankerne samlet på de to operationer lånte over 1.000 mia. euro af ECBsvarende til over 10 pct. af BNP.Figur 3.Udviklingen i ECBs aktiver

Kilde: Nationalbanken 1. kvartalsoversigt 2013Note: Øvrige aktiver på ca. 900 mia. euro dollar dækker over en guldbehold-ning på 440 mia.euro og en valutareserve på ca. 280 mia. euro. Andre aktiverudgør ca. 280 mia. euro (egne tal).ECB's fokusering pålikviditetsstøttetiltagskal ses på baggrund af, at deeuropæiske virksomheder i højere grad end de amerikanske baserer finansie-ringen på banklån frem for fx virksomhedsobligationer. Ved udgangen af 2007udgjorde det samlede bankudlån til den private sektor 145 pct. af BNP i euro-området, men kun 63 pct. af BNP i USA.

6/11

ECB's relativt begrænsede opkøb skal også ses i lyset af de institutio-nelle rammer i det europæiske samarbejde.For eksempel indebærer EU-traktaten forbud mod såkaldt monetær finansiering i form af kreditgivning tileuropæiske eller nationale myndigheder. Samtidig er ECB i modsætning tilFED og BoE centralbank for mere end ét land, så opkøb skal fordeles påværdipapirer fra flere lande. Det rejser en særlig problemstilling om fordelin-gen af opkøbene og eventuel forskelsbehandling af landene.

Nyt program i september 2012 (OMT)I september 2012 annoncerede ECB et nyt opkøbsprogramkaldet OutrightMonetary Transactions,(OMT). OMT giver mulighed for at opkøbestatspa-pirer med en løbetid på 1-3 år på det sekundære marked frakriseramte eu-rolande,som har indgået et program med eurolandenes redningsfonde oglever op til programmets konditionaliteter.ECB har endnuikkeforetaget opkøb under OMT . Formålet med OMT erligesom med SMP at sikre den pengepolitiske transmissionsmekanisme i alleeurolande. Samtidig ønsker ECB at sikre den finansielle stabilitet, og at derikke er lande, som forlader eurosamarbejdet.Formålet er altså at adressere skævheder på statsobligationsmarkedet, somskyldes investorernes ubegrundede bekymringer for, at eurosamarbejdetbryder sammen, skriver Nationalbanken.5. JapanBank of Japaner den første centralbank, som har gennemført kvantitativelempelser i de senere år, idet man allerede imarts 2001begyndte at opkøbeen række forskellige værdipapirer, primært lange statsobligationer. Formåletvar i første omgang ikke direkte at få de lange renter ned, men derimod atøge de kommercielle bankers likviditetssituation og dermed forbedre deresmuligheder for at øge udlånet. Opkøbene ophørte i 2006, men blev genopta-get i begyndelsen af 2009 og i større stil med annonceringen af et nyt op-købsprogram i oktober 2010. At Japan tidligt implementerede kvantitativelempelser afspejles i Bank of Japans balance, som allerede i 2002 udgjordeover 20 pct. af BNP.1

1

Ved afslutningen af 1. kvartal 2013

7/11

De tre andre centralbankers balancer steg først markant i efteråret 2008. I 1.halvår2012var ECB's balance opgjort i procent af BNP større end Bank ofJapans, jf.figur 4.Figur 4.Udviklingen i centralbankernes balance (pct. af BNP)

Kilde: Nationalbanken 1. kvartalsoversigt 2013Af figuren ses, at centralbankernes balance er øget betragteligt siden finans-krisens start i 2008, som følge af pengepolitikkens store betydning i periodenefter 2008. Det store spørgsmål er, hvor længe pengepolitikken vil spille såstor en rolle? (egen bemærkning)6. Evaluering af programmerneDe fleste undersøgelser tyder på, at opkøbsprogrammerne har ført til denønskede reduktion af markedsrenterne,selv om størrelsesordenen vurde-res forskelligt. Samtidig ser programmerne ud til at haveøget aktiekurserneog andre aktivpriser.Effekterne på realøkonomien er sværere at kvantifice-re, bl.a. fordi programmerne som nævnt ovenfor virker gennem flere forskelli-ge transmissionsmekanismer og med en vis forsinkelse.USAFED's likviditetsstøttetiltag er i mindre grad end opkøbsprogrammerne be-handlet i den økonomiske litteratur. I et af de studier, der analyserer effektenaf tiltagene, vurderes det ud fra modelsimulationer,at de har medvirket til atundgå en endnu kraftigere økonomisk recession end den under krisen.Efter annonceringen af kreditlempelserne under QE1 var der et markant

8/11

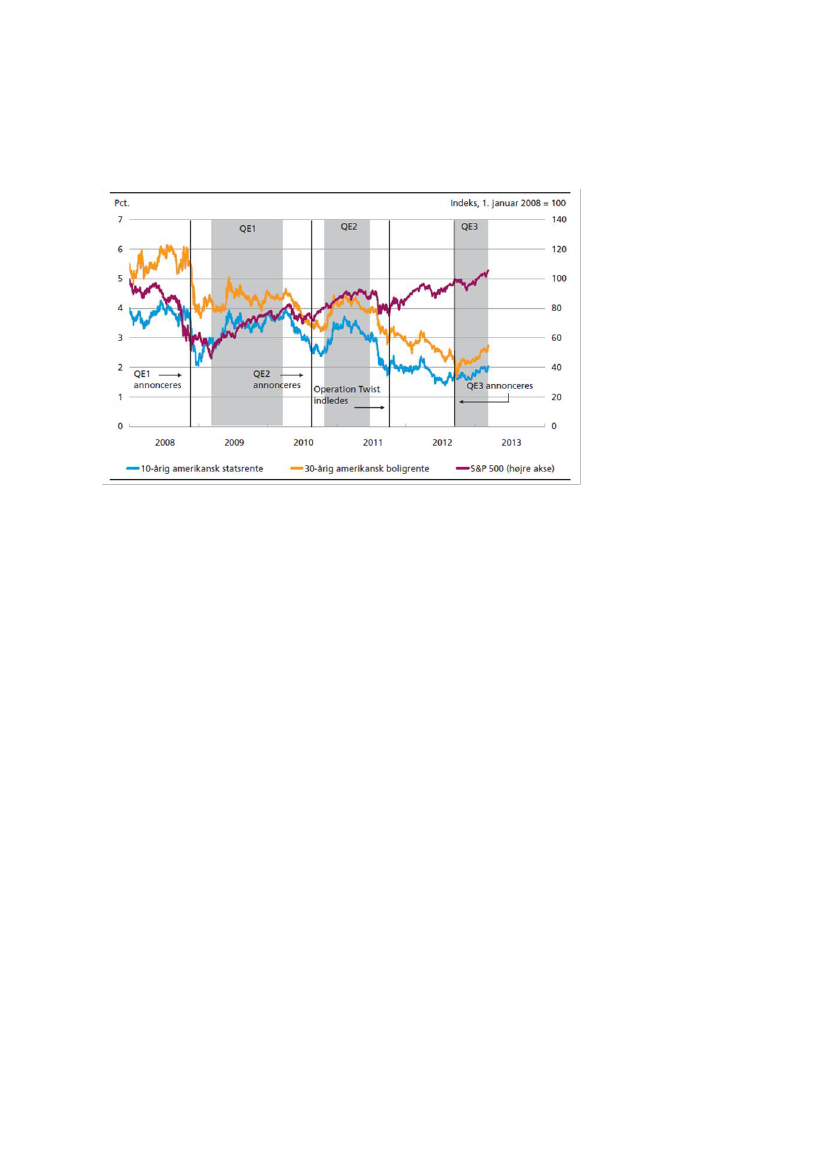

fald i den 10-årige statsrente og i den 30-årige boligrente, jf.figur 5(side 10).De fleste analyser finder da også, at FED's opkøb var med til at fjerne enbetydelig del af den ekstraordinært højerisikopræmiepå realkreditobligatio-ner ognedbringerenten på langfristede statsobligationer.Der var desuden en afsmittende effekt på beslægtede markeder. FED's op-køb bidrog til at retablere et velfungerende sekundært marked for realkredit-obligationer. Hvis dette marked ikke havde været velfungerende, ville renternepå realkreditlån have været omtrent 0,3 procentpoint højere.I den økonomiske litteratur vurderes det generelt, atQE1havde mærkbarerealøkonomiske effekter. De viser gennem simulationer, atQE1 løftede BNPmed over 2 procentpoint.Den relativt store effekt på realøkonomien skalses i lyset af, at bankernes udlånsmuligheder i modellen er hæmmet af ban-kernes svage kapitalsituation på grund af prisfaldene på deres beholdning affx realkreditobligationer.Centralbankens opkøb øger prisen på obligationerne og forbedrer derigen-nem bankernes kapitalforhold og deres udlånsmuligheder. I beregningerne fåropkøb herved stor positiv effekt på realøkonomien. Analysen omfatter kunFED's opkøb ogikkede øvrige krisehåndteringstiltag som fx Troubled AssetRelief Program, TARP, hvor det amerikanske finansministerium foretog kapi-talindskud direkte i bankerne.Med hensyn tilQE2finder de fleste event-studier, at opkøbene var med til atreducere renterne på langfristede statsobligationer med 0,15-0,20 procentpo-int. Desuden vurderes ydermere, at renten på obligationer med statsgaranti(fx realkreditobligationer udstedt af Fannie Mae og Freddie Mac) faldt med0,13 procentpoint, dvs. stort set lige så meget som på statspapirerne. Der varogså en lille afsmittende effekt på virksomhedsobligationsrenterne på 0,02-0,04 procentpoint. Effekten af opkøbene under QE2 var mindre end underQE1, hvilket formentlig kan tilskrives, at markedsfunktionaliteten ikke var ligeså hæmmet og likviditeten ikke helt så lav som under QE1.I de fleste studier af QE2 baseret på makroøkonomiske sammenhængeer de anslåede effekter på BNP og inflation betydelige. I FED's empiriskemakroøkonomiske model for USA er det beregnet, at QE2 løftede BNP med0,6 procentpoint og inflationen med 0,1 procentpoint.Der findes dog andre studier, hvor de anslåede realøkonomiske effekter afQE2 er væsentligt mindre, hvor effekten er 0,13 procentpoint på BNP og 0,03procentpoint på inflationen

9/11

Figur 5.Finansielle variable og FED’s opkøbsprogrammer

Kilde: Nationalbanken 1. kvartalsoversigt 2013Det ses affigur 5,at der tilsyneladende har været en mærkbar effekt af deforskellige pengepolitiske tiltag på renten i USA. Ydermere har aktiekursin-dekset (S&P) også haft en stigende tendens siden begyndelsen af 2009.StorbritannienDet er estimeret, at første runde af BoE's opkøbsprogram harreduceretren-terne på mellem- og langfristede britiske statsobligationer med ca. 1 procent-point. Effekterne på de øvrige markedsrenter er mere usikre.I samme analyse sammenholdes den forventede og faktiske størrelse af deannoncerede opkøb. Konklusionen er, at statspapirrenterne falder 0,006 pro-centpoint for hver ekstra, uventet, milliard pund, der opkøbes for. Dermed gavuventede opkøb for 200 mia. pund et fald i de langfristede statsrenter på 1,25procentpoint.På baggrund af forskellige metoder er det estimeret, at første rundeaf det britiske opkøbsprogram løftede BNP med 1,5-2 procentpoint oginflationen med 0,75-1,5 procentpoint.EuroområdetI euroområdet har udvidelserne af lånefaciliteterne bidraget til at sikre, at denpengepolitiske transmissionsmekanisme har kunnet fungere under krisen. Deter sket ved at stabilisere pengemarkedet. Tilsvarende har opkøbene underSMP-programmet ifølge ECB medvirket til at sikre effektiviteten af den pen-

10/11

gepolitiske transmissionsmekanisme, bl.a. ved at begrænse negativt afsmit-tende effekter fra de kriseramte eurolande under statsgældskrisen.Selv om ECB's ukonventionelle tiltag ikke direkte har haft til hensigt at styrkeefterspørgslen i økonomien, har de haft betydelige realøkonomiske effekter.Nogle undersøgelser konkluderer, at de ukonventionelle tiltag understøttedekreditgivningen til den private sektor, og at arbejdsløsheden ville have været0,5 procentpoint højere uden dem.

Med venlig hilsenNiels Hoffmeyer (3602) / Sune Clausen

11/11