Finansudvalget 2012-13

FIU Alm.del Bilag 18

Offentligt

2012L

DanmarksNationalbankStresstest2. halvår

D

A

N

M

A

R

K

S

N

A

T

I

O

N

A

B

A

N

K

2

0

1

2

Stresstest, 2. halvår 2012

Stresstest, 2. halvår 2012Det lille billede på forsiden viser et karakteristisk udsnit af Nationalbankens bygning,Havnegade 5 i København. Bygningen, der er opført i årene 1965-78, er tegnet afarkitekt Arne Jacobsen (1902-71).Det er tilladt vederlagsfrit at kopiere fra publikationen, forudsat at DanmarksNationalbank udtrykkeligt anføres som kilde. Det er ikke tilladt at ændre eller forvanskeindholdet.Stresstest, 2. halvår 2012 er tilgængelig på Nationalbankens hjemmeside:www.nationalbanken.dk under publikationer. Stresstest, 2. halvår 2012 er oversat til engelsk.Stresstest, 2. halvår 2012 kan rekvireres ved henvendelse til:Danmarks Nationalbank,Kommunikation,Havnegade 5,1093 København KTelefon 33 63 70 00 (direkte) eller 33 63 63 63Ekspeditionstider, mandag-fredag kl. 9.00-16.00E-mail: [email protected]www.nationalbanken.dkRedaktionen er afsluttet 12. oktober 2012.Signaturforklaring:-0NulMindre end en halv af den anvendte enhedTal kan efter sagens natur ikke forekomme

na. Tal foreligger ikkeSom følge af afrundinger kan der være mindre forskelle mellem summen af de enkeltetal og de anførte totalbeløb.Rosendahls-SchultzGrafisk A/SISSN 1904-8297ISSN (Online) 1904-8300

Stresstest, 2. halvår 2012

Indhold

SAMMENFATNING........................................................................................ 5PENGEINSTITUTTERNES LIKVIDITET ............................................................ 9Pengeinstitutternes finansieringskilder..................................................... 9Indlånsfinansiering...................................................................................... 9Markedsfinansiering ................................................................................... 11Nationalbankens likviditetsunderstøttende tiltag ................................... 17Likviditetskrav og stresstest........................................................................ 18STRESSTEST AF PENGEINSTITUTTERNES KAPITALFORHOLD .....................23Baggrund ..................................................................................................... 23Scenarier ...................................................................................................... 24Resultater..................................................................................................... 27BILAG 1: POPULATIONEN I RAPPORTEN.....................................................32BILAG 2: SCENARIER I STRESSTESTEN..........................................................34

Stresstest, 2. halvår 2012

Stresstest, 2. halvår 20125

SammenfatningDe største danske pengeinstitutters likviditetssituation er overordnet setgod. Muligheden for at optage lån i markedet er forbedret, hvilket gørdet lettere for institutterne at refinansiere gæld, der udløber.Flere af de små og mellemstore pengeinstitutter forbereder sig på udlø-bet af de individuelle statsgarantier og er kommet langt med at tilpasse for-retningsmodellen til i mindre grad at være afhængig af kort finansiering.Nationalbankens stresstest af pengeinstitutternes kapitalforhold viser,at de største danske pengeinstitutter er robuste. For de fire pengeinstitut-ter, der indgik i Den Europæiske Banktilsynsmyndigheds, EBA's, kapital-test via danske kreditinstitutkoncerner, forbliver kapitaloverdækningenpositiv i samtlige af Nationalbankens stresstestscenarier, og den egentligekernekapital forbliver over 9 pct., som var kravet i EBA's kapitaltest – ogsåuden medregning af statslige kapitalindskud.Tre af stresstestens mindre pengeinstitutter vil have behov for at styr-ke kapitalforholdene i stresstestens grundforløb, og et enkelt institutligger på grænsen. Det er vurderingen, at eventuelle problemer blandtde mindre pengeinstitutter vil kunne løses gennem forretningsmæssigetiltag eller inden for de gældende rammer for fusion og afvikling udenat påvirke den finansielle stabilitet i Danmark mærkbart.Analyserne i rapportenDanmarks Nationalbank vurderer løbende den finansielle sektors mod-standskraft mod stød, der påvirker likviditet og kapital. Likviditetssituatio-nen vurderes bl.a. på baggrund af pengeinstitutternes indberetninger tilFinanstilsynet og Nationalbanken, der anvendes til at belyse institutternesmodstandskraft under forskellige likviditetsstress. Nationalbankens stress-testmodel giver tillige grundlag for en generel vurdering af danske pen-geinstitutters kapitalstyrke i forskellige økonomiske stressscenarier.Pengeinstitutternes likviditetLikviditetssituationen i de største danske pengeinstitutter er overordnetset god. Siden juli 2012 har der igen været udstedelsesaktivitet i senior-gældsmarkedet, hvilket gør det lettere for institutterne at refinansieregæld, der udløber. Til trods for den positive udvikling er markederne fort-sat præget af statsgældskrisen i euroområdet. Det afspejler vigtighedenaf at have adgang til forskellige finansieringskilder og undgå, at relativtstore forfald er koncentreret over korte perioder.

Stresstest, 2. halvår 20126

For de små og mellemstore institutter har stigende indlån og faldendeudlån siden sidste halvdel af 2008 gradvist reduceret indlånsunderskud-det. Over halvdelen af denne reduktion kan tilskrives stigende indlån.Der er betydelige forskelle mellem de enkelte institutter, men langthovedparten af institutterne har nu indlånsoverskud. En nedbringelse afindlånsunderskuddet for små og mellemstore institutter med begrænsetmarkedsadgang er positivt og er et led i tilpasningen til en forretnings-model, der er levedygtig på længere sigt.Nationalbanken har introduceret en række likviditetsunderstøttendetiltag, der sikrer tilstrækkelig fleksibilitet i den fortsatte tilpasningspro-ces. Desuden har Bankpakke 4 og 5 forbedret løsningsmulighederne forsærligt udfordrede institutter.Stresstest af institutternes lange seniorgæld viser, at alle institutter vilopretholde en positiv likviditetsoverdækning i et scenario, hvor senior-gæld forfalder uden mulighed for refinansiering eller balancereduktionfrem til udgangen af 2014. I scenariet bibeholder de største institutteren overdækning over 50 pct., mens to af de små og mellemstore institut-ter får en overdækning under 50 pct.Stresstest af pengeinstitutternes kapitalforholdNationalbankens stresstest omfatter 15 danske pengeinstitutter, dertilsammen dækker 91 pct. af de danske pengeinstitutters udlån og ga-rantier.I stresstesten vurderes institutternes kapitalforhold i fire makroøko-nomiske scenarier: Et grundforløb, der afspejler Nationalbankens sene-ste prognose, og tre stressscenarier, der afspejler forskellige typer ogstyrker af negative stød til den økonomiske udvikling.Nationalbankens stresstest viser, at de største danske pengeinstitutterer robuste. Sammenlignet med udgangspunktet for stresstesten iFinan-siel stabilitet 2012er hovedparten af de største institutter bedre kapitali-serede.For de fire pengeinstitutter, der indgik i EBA's kapitaltest via danskekreditinstitutkoncerner, forbliver kapitaloverdækningen positiv i samt-lige af Nationalbankens stresstestscenarier, og den egentlige kernekapi-tal forbliver over 9 pct., som var kravet i EBA's kapitaltest – også udenmedregning af statslige kapitalindskud.Tre af stresstestens mindre pengeinstitutter vil have behov for at styr-ke kapitalforholdene i stresstestens grundforløb, og et enkelt institutligger på grænsen. I stressscenarierne, der indebærer en væsentlig merenegativ makroøkonomisk udvikling end den, der anses for mestsandsynlig, vil yderligere et mindre institut have behov for at styrke ka-pitalforholdene. Det er vurderingen, at eventuelle problemer blandt de

Stresstest, 2. halvår 20127

mindre pengeinstitutter vil kunne løses inden for de gældende rammerfor fusion og afvikling uden at påvirke den finansielle stabilitet i Dan-mark mærkbart.Institutterne, der er under stress, har tillige forskellige muligheder forat øge kapitalen fx ved at tilbageholde udbytte, rejse kapital, nedbringebalancen, mindske risici eller forbedre omkostningseffektiviteten. Fordatterbanker i finansielle koncerner er der desuden den mulighed, atkapital kan tilføres fra moderselskabet. For nogle institutter kan fusionogså være en mulighed.

Stresstest, 2. halvår 2012

Stresstest, 2. halvår 20129

Pengeinstitutternes likviditetDe største danske pengeinstitutters likviditetssituation er overordnet setgod. Muligheden for at optage lån i markedet er forbedret, hvilket gørdet lettere for institutterne at refinansiere gæld, der udløber.Flere af de små og mellemstore pengeinstitutter forbereder sig på ud-løbet af de individuelle statsgarantier og er kommet langt med at tilpasseforretningsmodellen til i mindre grad at være afhængig af kort finansie-ring. Nationalbanken har introduceret en række likviditetsunderstøttendetiltag, der sikrer tilstrækkelig fleksibilitet i den fortsatte tilpasningsproces.Desuden har Bankpakke 4 forbedret løsningsmulighederne for særligt ud-fordrede institutter ved at give mulighed for at få en ny individuel stat-sgaranti i forbindelse med en fusion. Der er, jf. Bankpakke 5, fundet ensærlig løsning for et af de større institutter, FIH Erhvervsbank.Fremadrettet skal pengeinstitutterne tilpasse sig den kommende fæl-leseuropæiske likviditetsregulering, som er en del af det endnu ikke ved-tagne kapitaldækningsdirektiv, CRD IV.PENGEINSTITUTTERNES FINANSIERINGSKILDERPengeinstitutternes udlån finansieres primært ved indlån og markedsfi-nansiering. Det er vigtigt, at sammensætningen af finansieringskilder til-passes pengeinstitutternes størrelse og forretningsmodeller. Store institut-ter har lettere ved at vedligeholde adgangen til at optage lån i markedetog dermed opretholde adgangen til andre finansieringskilder end indlån.Markedsfinansiering med lang restløbetid er en stabil finansieringskil-de, da der ikke kan opstå et umiddelbart behov for refinansiering. Ind-lån kan derimod hæves med kort varsel. Dette afspejles i den kommendefælleseuropæiske likviditetsregulering, som er en del af det endnu ikkevedtagne kapitaldækningsdirektiv, CRD IV, der lægger vægt på stabili-teten af finansieringskilderne. Markedsfinansiering med lang restløbetidanses i CRD IV for at være blandt de mest stabile finansieringskilder,mens indlån opdeles i stabile og mindre stabile, alt efter kundens tilhørs-forhold til instituttet.INDLÅNSFINANSIERINGDa store pengeinstitutter har lettere adgang til markedsfinansiering endmindre institutter, må der generelt forventes en positiv sammenhæng

Stresstest, 2. halvår 201210

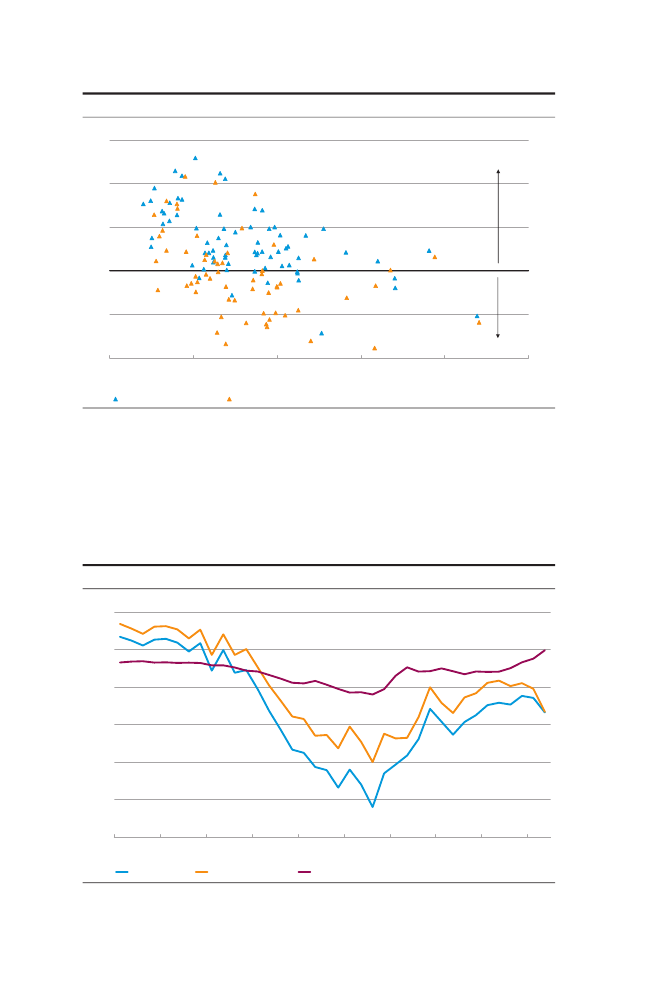

UDLÅNSRATIO OG BALANCESTØRRELSEUdlån/indlån i pct.25

Figur 1

Indlånsoverskud50

75

100

125Indlånsunderskud1501001.0002. kvartal 201210.0002. kvartal 2008100.0001.000.00010.000.000

Balance, mio. kr. (logaritmisk skala)

Anm.: Institutter med begrænset eller ingen indlån fremgår ikke af figuren. Der er ikke vist sammenligningstal for deseks gruppe 3 institutter, der pr. ultimo juni 2008 tilhørte gruppe 4. Det enkelte instituts balancestørrelse kanaflæses af x-aksen. Indlånsoverskuddet er ekskl. repoforretninger.Kilde: Danmarks Nationalbank.

INDLÅNSOVERSKUDMia. kr.100

Figur 2

0

-100

-200

-300

-400

-5002003I alt20042005Gruppe 1200620072008200920102011

Gruppe 2* og 3*

Anm.: Indlånsoverskuddet er ekskl. repoforretninger. Seneste observation er 2. kvartal 2012.Kilde: Danmarks Nationalbank.

Stresstest, 2. halvår 201211

mellem et instituts balance og indlånsunderskud.1Det er også tilfældetfor danske pengeinstitutter, jf. figur 1.2Indlånsunderskuddet i de danske pengeinstitutter blev opbygget i pe-rioden 2005-08, hvor likviditeten i markedet var rigelig. De store institut-ters indlånsunderskud er reduceret med 134 mia. kr. siden 3. kvartal2008, hvor underskuddet var på sit højeste. For de små og mellemstoreinstitutter har stigende indlån og faldende udlån siden sidste halvdel af2008 gradvist reduceret indlånsunderskuddet, så det nu udgør blot2 mia. kr. for institutterne under ét, jf. figur 2. Over halvdelen af dennereduktion kan tilskrives stigende indlån. Der er betydelige forskelle mel-lem de enkelte institutter, men langt hovedparten af institutterne harnu indlånsoverskud. En nedbringelse af indlånsunderskuddet for små ogmellemstore institutter med begrænset markedsadgang er positivt og eret led i tilpasningen til en forretningsmodel, der er levedygtig på længe-re sigt.MARKEDSFINANSIERINGMarkedsfinansiering, der omfatter korte og lange gældudstedelser samtlån fra andre kreditinstitutter, er en alternativ finansieringskilde til ind-lån. Usikkerheden på de finansielle markeder har varieret i styrke deseneste år, og adgangen til at udstede seniorgæld i markedet har kunværet til stede i korte perioder af gangen.3Pengeinstitutterne i Europabenyttede den positive effekt af ECB's tildeling af 3-årig likviditet i de-cember 2011 og februar 2012 til at udstede seniorgæld. Danske penge-institutters udstedelser i 2. kvartal 2012 var primært i form af coveredbonds, mens der igen har været udstedelsesaktivitet i seniorgældsmar-kedet siden juli, jf. figur 3. Markederne er til trods for den positive ud-vikling fortsat præget af statsgældskrisen i euroområdet, jf. boks 1. Detafspejler vigtigheden af at have adgang til forskellige finansieringskilderog undgå, at relativt store forfald er koncentreret over korte perioder.I modsætning til danske realkreditinstitutter, der har en særlig forret-ningsmodel, er udstedelsen af særligt dækkede obligationer, SDO, i dedanske pengeinstitutter begrænset. Danske Bank har hidtil været deteneste danske pengeinstitut med et covered bond-program til udstedel-se af særligt dækkede obligationer, og selv om udstedelserne har væretstigende, udgør de fortsat en lille andel af balancen, jf. figur 4. BRFkreditindgik i februar 2012 et samarbejde med Jyske Bank og Sydbank om fæl-123

Indlånsunderskuddet opgøres som forskellen mellem ind- og udlån.Populationen er nærmere beskrevet i bilag 1. Analysen af pengeinstitutternes likviditetsforholdinkluderer udenlandske filialer.Seniorgæld er ikke-ansvarlig lånekapital og tilgodeses forud for efterstillede krav ved en konkurs.

Stresstest, 2. halvår 201212

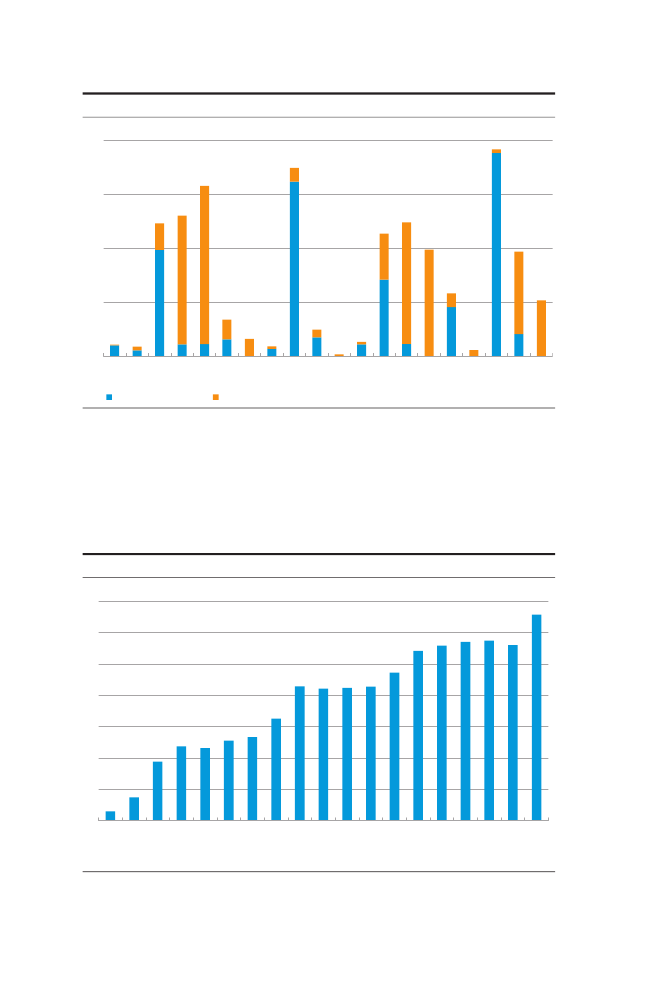

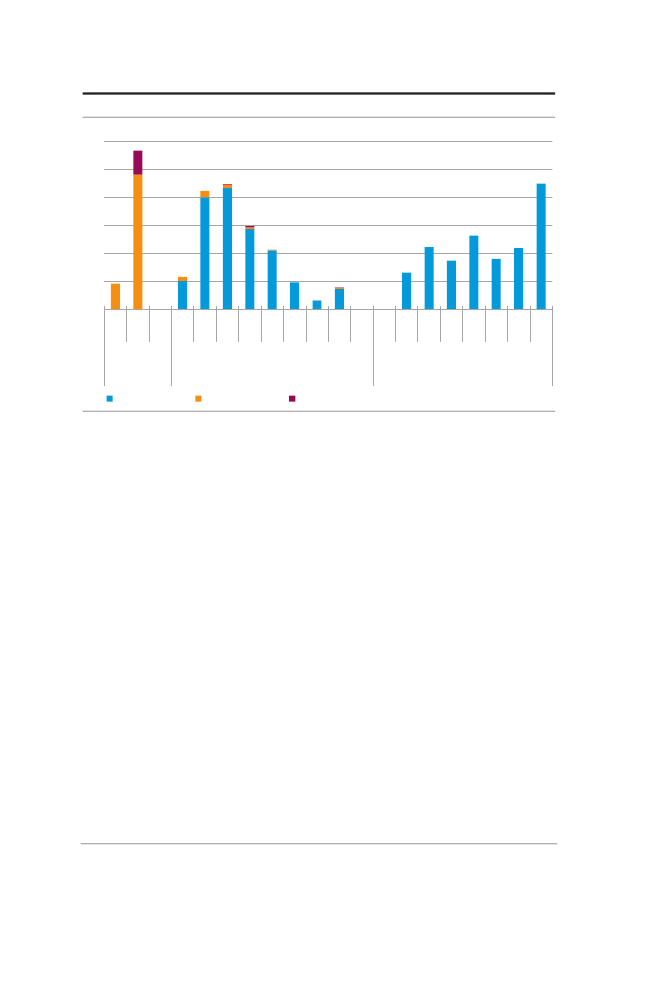

DANSKE PENGEINSTITUTTERS UDSTEDELSER AF SENIORGÆLD OG COVERED BONDS Figur 3Mia. kr.20

15

10

5

0janfeb mar apr maj jun jul2011aug sep okt nov dec janfeb mar apr maj jun jul2012aug

Covered bonds

Seniorgæld

Anm.: Seneste observation er august 2012.Kilde: Likviditetsindberetninger til Finanstilsynet og Danmarks Nationalbank.

DANSKE BANKS UDESTÅENDE AF COVERED BONDS, SDOAndel af balancen, pct.765432104. kvt. 071. kvt. 082. kvt. 083. kvt. 084. kvt. 081. kvt. 092. kvt. 093. kvt. 094. kvt. 091. kvt. 102. kvt. 103. kvt. 104. kvt. 101. kvt. 112. kvt. 113. kvt. 114. kvt. 111. kvt. 12

Figur 4

Anm.: Balancen og udstedelserne er opgjort på institutniveau og omfatter derfor ikke datterselskaber, herunderRealkredit Danmark. Udstedelserne er opgjort til nominel værdi.Kilde: Finanstilsynet og Danmarks Nationalbank.

2. kvt. 12

Stresstest, 2. halvår 201213

DE EUROPÆISKE MARKEDER FOR LANGE GÆLDSUDSTEDELSER

Boks 1

Europæiske bankers adgang til at optage længerevarende lån i markederne er fortsatpræget af statsgældskrisen i euroområdet. Udstedelsesniveauet har henover somme-ren 2012 været meget begrænset bl.a. på baggrund af fornyet usikkerhed på de fi-nansielle markeder som følge af den økonomiske situation i Sydeuropa. Den begræn-sede aktivitet på det primære marked kan dog ikke alene tilskrives dyr og begrænsetmarkedsadgang, men kan også henføres til almindelig lav sommeraktivitet, samt atmange europæiske banker allerede har sikret sig en stor del af årets finansieringsbe-hov ved store udstedelser først på året. I den sidste halvdel af august begyndte mar-kedsforholdene at forbedres, og siden er det gået gradvist fremad, idet et stadigt sti-gende antal banker har fået adgang til markedet – herunder også banker fra Sydeu-ropa. Den positive udvikling understreges af, at usikret seniorgæld udgør en stigendeandel af udstedelserne.Aktiviteten på det primære marked afspejler i stor udstrækning udviklingen i desekundære markeder. I april og maj 2012 var kreditspændene på specielt usikretseniorgæld generelt stigende – især i dele af Sydeuropa – jf. figuren. Sidst i junivedtog stats- og regeringscheferne for euro-landene at arbejde for et fælleseuro-pæisk tilsyn under den Europæiske Centralbank, ECB. Hermed søges den negativevekselvirkning mellem udsatte stater og svage banker brudt. I juli vedtog finans-ministrene i euroområdet på anmodning fra Spanien at yde direkte finansiel støttetil rekapitalisering af landets banker. Endelig har ECB's udmelding i begyndelsen afseptember om opkøb af statspapirer på visse betingelser øget tilliden i markederne.Bl.a. på baggrund af disse initiativer har kreditspændene igen udvist en faldendetendens.KREDITSPÆND PÅ USIKRET SENIORGÆLD OG COVERED BONDSBasispoint70060050040030020010002011Danske Bank, seniorSEB, seniorSoc. Generale, seniorUnicredit, seniorDanske Bank, coveredSEB, coveredSoc. Generale, coveredUnicredit, covered2012

Anm.: Figuren viser estimerede asset-swap-spænd for usikret seniorgæld og covered bonds denomineret i euromed en restløbetid på fem år. Ved indgåelse af en asset-swap afgiver ejeren af en obligation betalingersvarende til obligationens kupon- og afdragsbetalinger og modtager til gengæld en variabel rente baseretpå Euribor og et spænd. Estimaterne i figuren er udglattet med 10-dages glidende gennemsnit. Senesteobservation er 12. oktober.Kilde: Bloomberg og egne beregninger.

Stresstest, 2. halvår 201214

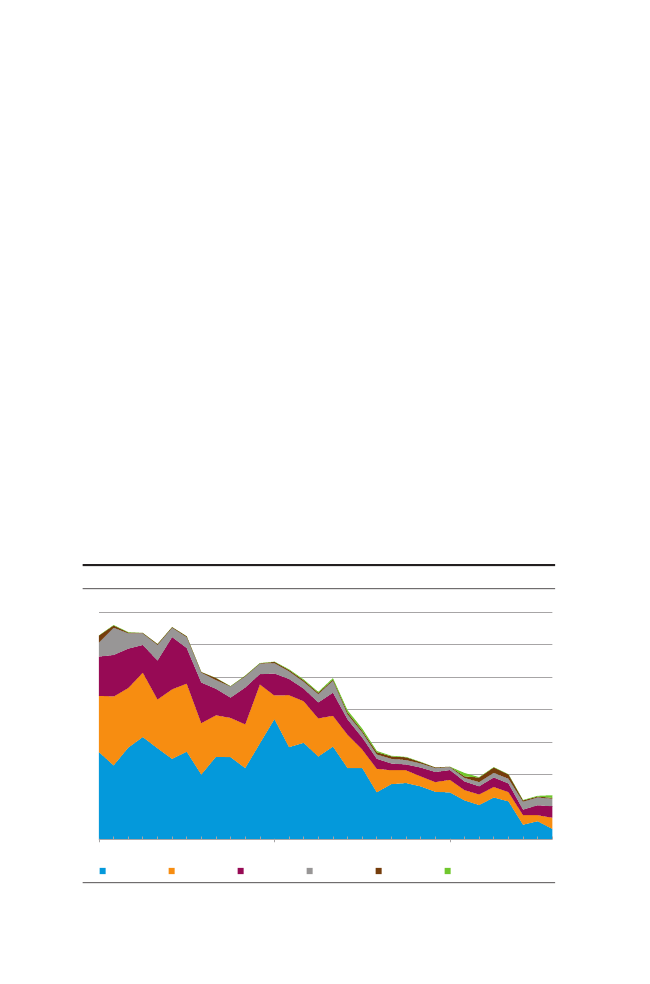

DANSKE PENGEINSTITUTTERS FORFALD AF SENIORGÆLD OG COVERED BONDSMia. kr.

Figur 5

6050403020100201220132012201320142015201620172018201220132014201520162017>20182018>2018

SeniorgældmedstatsgarantiGruppe 1

Seniorgæld uden statsgaranti

Covered bonds

Gruppe 2*

Gruppe 3*

Anm.: Opgjort ultimo august 2012. I figuren omfatter 2012 forfald i perioden september – december 2012.Kilde: Likviditetsindberetninger til Finanstilsynet og Danmarks Nationalbank.

les finansiering af pengeinstitutternes nyudlån til privatkunder medtinglyst pant i ejerboliger og fritidshuse.1Aftalen blev i 2. kvartal 2012udvidet til også at omfatte dele af de eksisterende boliglån fra de toinstitutter. BRFkredit har pr. 30. juni 2012 udstedt SDO'er for 3,1 mia. kr.til finansiering af disse lån, men potentialet forventes at værre større.2I juli 2012 indgik BRFkredit en lignende aftale med Arbejdernes Lands-bank om fælles finansiering af nyudlån til privatkunder, mens en aftalemed Ringkjøbing Landbobank blev offentliggjort primo oktober 2012.Disse fire pengeinstitutter har dermed opnået en yderligere finansie-ringskilde.Pengeinstitutterne i gruppe 1-3* har ultimo august 2012 udeståendegæld med løbetid over et år på 520 mia. kr. Heraf er 45 pct. seniorgældog 31 pct. covered bonds.3Covered bonds udstedelserne har længere lø-betider end seniorgældsudstedelserne og har på grund af obligationer-nes sikkerhed været nemmere at afsætte i perioder med uro på de fi-nansielle markeder.De danske pengeinstitutters lange finansiering er altovervejende do-mineret af institutter i gruppe 1, jf. figur 5. Det afspejler, at adgangen tilat optage lån i markedet som udgangspunkt skal ses i forhold til et insti-123

BRFkredits aftaler om fælles finansiering er nærmere beskrevet i Danmarks Nationalbank,Finansielstabilitet,2012, boks 5.Jf. BRFkredits halvårsregnskab for 2012.Udover seniorgæld og covered bonds består pengeinstitutternes lange gæld (oprindelig løbetid overet år) bl.a. af hybrid kernekapital og anden efterstillet kapital.

Stresstest, 2. halvår 201215

PENGEINSTITUTTERNES STATSGARANTEREDE SENIORGÆLDMia. kr.160140120100806040200dec 2010Udeståendejun 2011Forfaldendec 2011Førtidsindfrietjun 2012

Figur 6

aug 2012

Anm.: Beløb er opgjort på baggrund af valutakursen på opgørelsestidspunktet. Ændringer i højden af de totale søljer erudtryk for valutakursudsving.Kilde: Finansiel Stabilitet A/S.

tuts størrelse. For at være synlig for investorerne kræves regelmæssigudstedelse i markedet, og i mange tilfælde er en kreditvurdering af in-stituttet også nødvendig. De mindre og mellemstore institutter fik mid-lertidig adgang til at udstede gæld i markedet i forløbet op til finanskri-sen, hvor likviditeten i markedet var rigelig, samt i forbindelse medstatsgarantien i Bankpakke 2. Ved udgangen af 2013 vil al den statsga-ranterede gæld være forfaldet.1Udestående seniorgæld med statsgaranti i gruppe 1-3* var ultimo au-gust 2012 reduceret til 65 mia. kr. fra 147 mia. kr. ultimo 2010, jf. figur 6.Omtrent 56 pct. af reduktionen kan tilskrives forfald i perioden, mensder for den resterende del er tale om en række førtidige indfrielserblandt institutterne. 28 institutter har fortsat udestående statsgarantiermod 38 institutter ultimo 2010.Nationalbanken har introduceret en række likviditetsunderstøttendetiltag, der sikrer tilstrækkelig fleksibilitet i den fortsatte tilpasningspro-ces. Desuden har Bankpakke 4 forbedret løsningsmulighederne for sær-ligt udfordrede institutter ved at give mulighed for at få en ny individu-el statsgaranti – eller forny en eksisterende – i forbindelse med en fusi-on, hvis mindst ét af de fusionerede institutter er nødlidende eller for-venteligt nødlidende. Der er, jf. Bankpakke 5, fundet en særlig løsning1

Bankpakke 4 giver dog mulighed for at forlænge en individuel statsgaranti i forbindelse med en fu-sion.

Stresstest, 2. halvår 201216

for et af de større institutter, FIH Erhvervsbank, hvor dele af instituttetoverføres til et nyt selskab.Korte gældsudstedelserKortfristede gældsudstedelser kan være et billigere supplement til læn-gerevarende finansiering og et brugbart instrument til likviditetsstyring.I kraft af den kortere løbetid indebærer kort gæld dog en større refi-nansieringsrisiko, som institutterne skal tage højde for i risikostyringen.Pengeinstitutternes adgang til kort finansiering kan fx ske via udste-delse af Commercial Papers, CP'er. Adgangen til især det amerikanskeCP-marked har gennem krisen vist sig at være ustabil, idet investorernehar trukket sig ud af det europæiske marked i perioder med øget usik-kerhed.Der er kun et mindre antal danske pengeinstitutter, der udsteder CP'erog andre kortfristede gældsinstrumenter, og anvendelsen har været ned-adgående. Det skal bl.a. ses i lyset af de seneste nedgraderinger af enrække danske pengeinstitutter. Ultimo august 2012 udgjorde kortegældsudstedelser 1,4 pct. af de store institutters samlede balance, jf. fi-gur 7.Gæld til kreditinstitutterKreditgivning pengeinstitutterne imellem er en del af et normalt ogvelfungerende pengemarked, hvor institutter med kortsigtet overskuds-UDESTÅENDE KORT GÆLD, GRUPPE 1Andel af balancen, pct.7

Figur 7

6

5

4

3

2

1

020100-1 mdr.1-2 mdr.2-3 mdr.3-6 mdr.20116-9 mdr.20129-12 mdr.

Anm.: Seneste observation er august 2012.Kilde: Likviditetsindberetninger til Finanstilsynet og Danmarks Nationalbank.

Stresstest, 2. halvår 201217

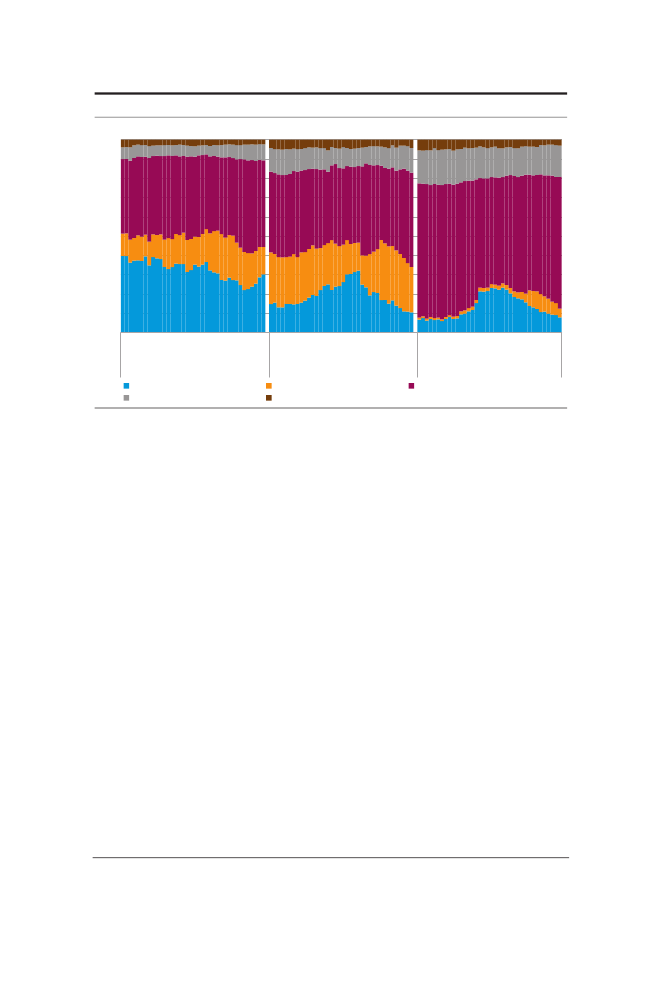

SAMMENSÆTNING AF PENGEINSTITUTTERNES PASSIVSIDEPct.10090807060504030201002003200420052006200720082009201020112012200320042005200620072008200920102011201220032004200520062007200820092010

Figur 8

2011

Gruppe 1Gæld til kreditinstitutterKapital og reserver

Gruppe 2*Udstedte gældsinstrumenterAndre passiverIndlån

Gruppe 3*

Anm.: Balancetal er ekskl. derivater. Seneste observation er 2. kvartal 2012.Kilde: Danmarks Nationalbank.

likviditet låner til institutter med likviditetsbehov. Usikret gæld til kre-ditinstitutter er dog en flygtig finansieringskilde, hvorfor afhængighe-den af denne type finansiering ikke bør være for stor. Dette afspejles iCRD IV, hvor gæld til kreditinstitutter regnes blandt de mindst stabileformer for finansiering.De store pengeinstitutter har siden medio 2011 finansieret en stigendeandel af deres aktiviteter via kreditgivning fra andre kreditinstitutter, jf.figur 8. I samme periode har andelen af udstedte gældsinstrumenterværet faldende, hvilket skal ses i lyset af de seneste års vanskelige ud-stedelsesvilkår for både lange og korte gældsinstrumenter. Det er vig-tigt, at de store institutter har fokus på de risici, der er forbundet meden stor gæld med kort løbetid til kreditinstitutter. De små og mellemsto-re pengeinstitutters gæld til kreditinstitutter er faldet markant siden 2008og udgør en fortsat mindre andel af balancen.Finanskrisen har skabt øget fokus på kreditrisiko. På pengemarkedeter dette dels kommet til udtryk ved et skifte væk fra længere til helt korteløbetider på usikrede lån og dels ved et skifte fra usikrede til sikrede lån(repoforretninger).NATIONALBANKENS LIKVIDITETSUNDERSTØTTENDE TILTAGNationalbanken har iværksat en række likviditetsunderstøttende tiltagfor pengeinstitutterne. Ordningerne er stillet til rådighed for at give in-

2012

Stresstest, 2. halvår 201218

stitutterne tilstrækkelig fleksibilitet i tilpasningen til en forretningsmo-del, der er levedygtig på længere sigt. Tiltagene omfatter bl.a. en udvi-delse af sikkerhedsgrundlaget med pengeinstitutternes egne udlån afgod bonitet og indførelsen af 6-måneders pengepolitiske lån, der udby-des en gang om måneden. Anvendelsen af disse ordninger har hidtil væ-ret begrænset.Derudover har Nationalbanken udbudt 3-årige lån af to omgange ul-timo marts og ultimo september 2012. Efter den anden tildeling 28. sep-tember har institutterne i alt lånt 53,2 mia. kr. i Nationalbanken med treårs løbetid.LIKVIDITETSKRAV OG STRESSTESTFor at sikre en forsvarlig likviditet i pengeinstitutterne er institutterneunderlagt et kvantitativt minimumskrav for deres likviditetsoverdæk-ning, som defineret i § 152 i lov om finansiel virksomhed. § 152-kravettilsiger, at pengeinstituttet skal have tilstrækkelige likvide aktiver til atdække mindst 10 pct. af de samlede gælds- og garantiforpligtelser eller15 pct. af de korte gældsforpligtelser. Fra udgangen af 2012 skalinstitutterne desuden som udgangspunkt overholde tilsynsdiamantensgrænseværdi for en likviditetsoverdækning på 50 pct. og et mål for sta-bil finansiering, den såkaldte fundingratio.1Fundingratioen angiverforholdet mellem udlån på den ene side og arbejdende kapital fratruk-ket obligationer med en restløbetid under et år på den anden side. Pålængere sigt skal institutterne overholde likviditetskravene i den fælles-europæiske likviditetsregulering, som er en del af det endnu ikke ved-tagne kapitaldækningsdirektiv, CRD IV.2Ultimo august 2012 lå likviditetsoverdækningen i de enkelte pengein-stitutter langt over tilsynsdiamantens grænseværdi for en overdækningpå 50 pct. Hovedparten af institutterne havde desuden ved udgangen af1. halvår 2012 en fundingratio under 1 og overholder dermed også til-synsdiamantens grænseværdi på dette punkt. De få institutter, der haren fundingratio over 1, er primært karakteriseret ved særlige forret-ningsmodeller, hvor instituttet har meget få eller slet ingen indlån ellerfinansierer sig via sit moderselskab. Fra udgangen af 2012 kan en mang-lende opfyldelse af tilsynsdiamantens grænseværdi indebære en tilsyns-reaktion.

12

Se Danmarks Nationalbank,Finansiel stabilitet,2012, boks 6 eller Danmarks Nationalbank,Stresstest,2. halvår 2011, boks 1 for en nærmere beskrivelse af § 152-likviditetskravet og fundingratioen.Se Danmarks Nationalbank,Finansiel stabilitet,2012, boks 7 for en beskrivelse af de kommendelikviditetskrav i CRD IV.

Stresstest, 2. halvår 201219

LIKVIDITETSOVERDÆKNING, FAKTISK OG VED MANGLENDEREFINANSIERING AF SENIORGÆLD FREM TIL ULTIMO 2014Pct.500Faktisk

Figur 9Ved manglende refinansiering

400

300

200

100

0dec 2009dec 2010dec 2011aug 201290 pct.-fraktilen201220132014

10 pct.-fraktilen

Medianen

Anm.: Forfald af seniorgæld dækker perioden september 2012 til december 2014. Individuelle statsgarantier for VestjyskBank antages forlænget til 2016, jf. fusionsbetingelser i Bankpakke 4. Som følge af Bankpakke 5 og den i gang-værende tilpasning af instituttets forretningsmodel, er FIH Erhvervsbank ikke inkluderet i analysen.Kilde: Likviditetsindberetninger til Finanstilsynet og Danmarks Nationalbank samt egne beregninger.

Stresstest af pengeinstitutternes likviditet, forfald af lang gældFor at vurdere holdbarheden af institutternes likviditetssituation analy-seres udviklingen i § 152-kravet og fundingratioen i et scenario med for-fald af lang seniorgæld (oprindelig løbetid over et år) uden mulighedfor refinansiering eller balancereduktion frem til udgangen af 2014. An-dre finansieringskilder såsom indlån og kort gæld antages uændret. I det-te scenario vil likviditetsoverdækningen for medianinstituttet falde fra218 pct. ultimo august 2012 til 174 pct. ultimo 2014, jf. figur 9. Alle in-stitutter vil opretholde positiv likviditetsoverdækning, og de store insti-tutter bibeholder en likviditetsoverdækning over 50 pct. Blandt de småog mellemstore institutter vil to institutter have en likviditetsoverdæk-ning under 50 pct. Medianinstituttets fundingratio stiger fra 0,67 til0,70, jf. figur 10, mens et enkelt institut ikke længere vil overholdegrænseværdien for fundingratioen på 1. Scenariet svarer til, at 70 pct. afden lange seniorgæld i gruppe 1-3* udløber uden refinansiering. I for-hold til en lignende beregning fra marts 2012 er pengeinstitutternes lik-viditetssituation forbedret.1

1

Jf. Danmarks Nationalbank,Finansiel stabilitet,2012, kapitel 3.

Stresstest, 2. halvår 201220

FUNDINGRATIO, FAKTISK OG VED MANGLENDE REFINANSIERING AFSENIORGÆLD FREM TIL ULTIMO 2014Pct.1,0FaktiskVed manglende refinansiering

Figur 10

0,8

0,6

0,4

0,2

0,01. halvår 201210 pct.-fraktilenMedianen201290 pct.-fraktilen20132014

Anm.: Fundingratioen er beregnet på baggrund af data fra 1. halvår 2012, mens forfald af seniorgæld dækker periodenseptember 2012 til december 2014. Individuelle statsgarantier for Vestjysk Bank antages forlænget til 2016, jf.fusionsbetingelser i Bankpakke 4. Som følge af Bankpakke 5 og den igangværende tilpasning af instituttetsforretningsmodel, er FIH Erhvervsbanks ikke inkluderet i analysen.Kilde: Finanstilsynet, likviditetsindberetninger til Finanstilsynet og Danmarks Nationalbank samt egne beregninger.

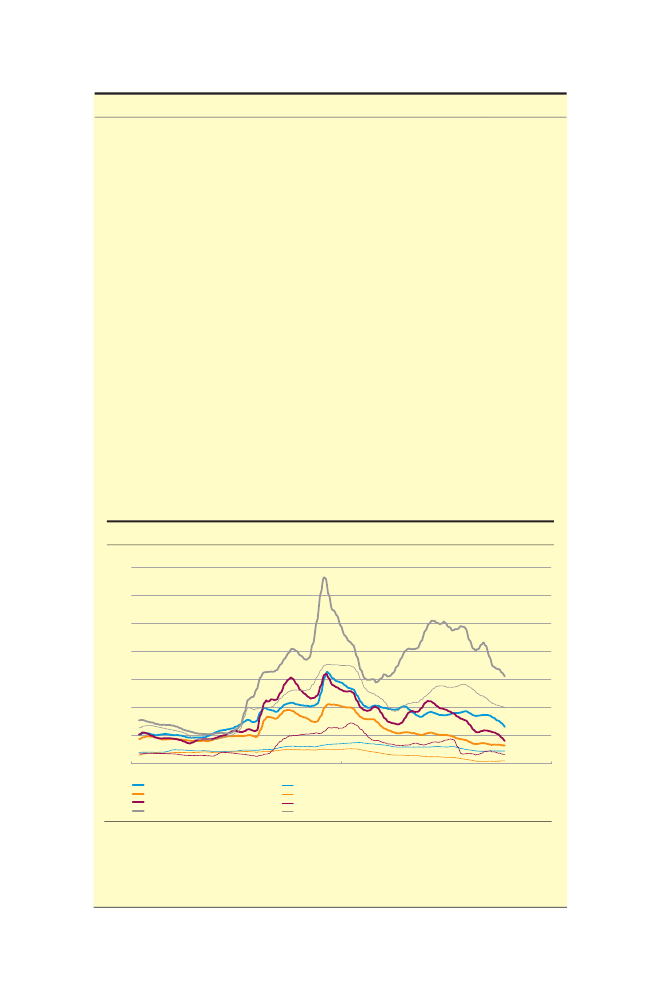

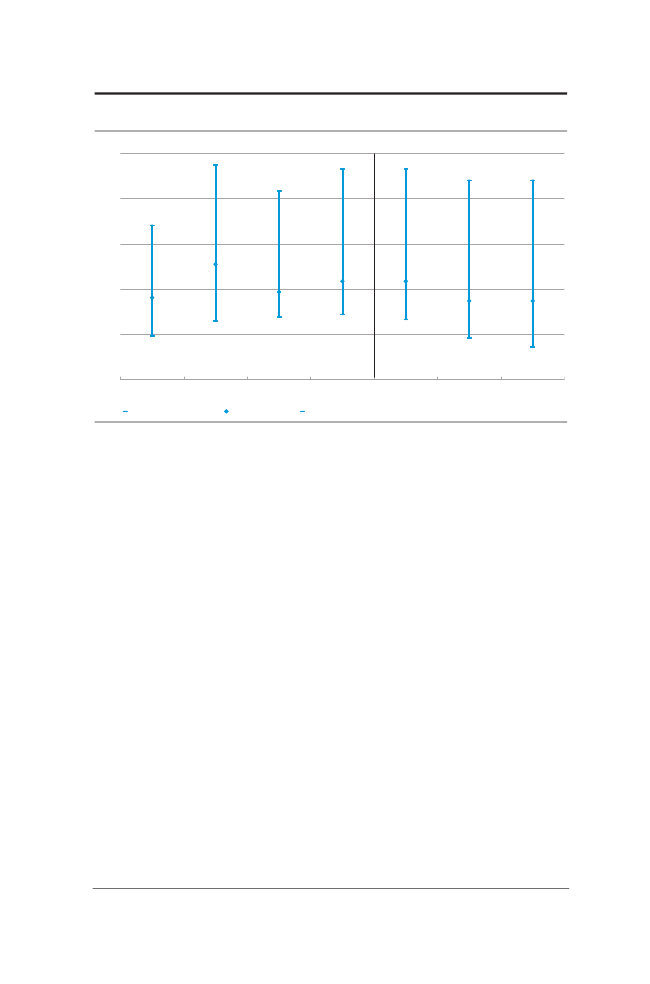

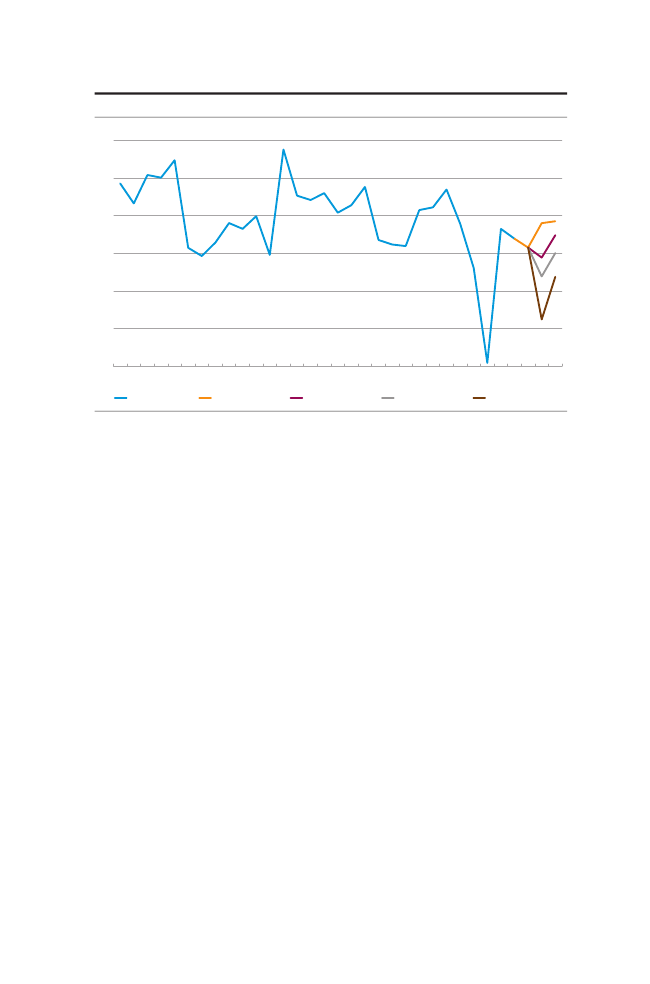

Resultater af institutternes egne likviditetsstresstestPengeinstitutternes overholdelse af likviditetskravet afhænger ud overforfald af lang gæld også af en række andre forhold, fx adgangen til atoptage kortvarige lån og udviklingen i indlån.Pengeinstitutterne indberetter månedligt resultater af likviditetsstress-test til Finanstilsynet og Nationalbanken, der viser udviklingen i likvidi-tetsoverdækningen i de kommende 12 måneder under en række hårdeantagelser om afløb af forskellige finansieringskilder.1Resultaterne fra august 2012 for de store og mellemstore institutterviser, at medianinstituttet opretholder en positiv likviditetsoverdækningi de første 10 måneder af stresstesten, jf. figur 11. Det svarer til resulta-terne for medianinstituttet i stresstesten fra januar 2012. I forhold tilstresstesten fra januar 2012 er medianinstituttets likviditetsoverdækninggenerelt forbedret i stresstestens første måneder og spredningen erblevet mindre. Det afspejler en højere overdækning i udgangspunktet.Resultaterne for medianinstituttet i stresstestens sidste måneder er der-imod forværret og spredningen blevet større i forhold til stresstesten frajanuar 2012. Det skyldes primært, at forfald af statsgaranteret gæld i1

Der anvendes forskellige antagelser i stresstest af de store og mellemstore institutter og de mindreinstitutter. Se Danmarks Nationalbank,Finansiel stabilitet,2012, boks 8 for en oversigt over disseantagelser.

Stresstest, 2. halvår 201221

LIKVIDITETSOVERDÆKNING I STRESSTEST, GRUPPE 1 OG 2*Pct.3002001000-100-200-300aug 12aug 12aug 12aug 12aug 12aug 12aug 12aug 12aug 12aug 12aug 12aug 12

Figur 11

0

+1

+2

+3

+4

+5

+6

+7

+8

+9

+10

+11

+12Måneder

Januar 2012:August 2012:

10 pct.-fraktilen10 pct.-fraktilen

MedianenMedianen

90 pct.-fraktilen90 pct.-fraktilen

Anm.: Baseret på resultater af Finanstilsynets og Danmarks Nationalbanks likviditetsstresstest.Kilde: Likviditetsindberetninger til Finanstilsynet og Danmarks Nationalbank.

LIKVIDITETSOVERDÆKNING I STRESSTEST, GRUPPE 3*Pct.5004003002001000-100-200-300-400aug 12aug 12aug 12aug 12aug 12aug 12aug 12aug 12aug 12aug 12aug 12

Figur 12

aug 12

0

+1

+2

+3

+4

+5

+6MedianenMedianen

+7

+8

+9

+10

+11

+12Måneder

Januar 2012:August 2012:

10 pct.-fraktilen10 pct.-fraktilen

90 pct.-fraktilen90 pct.-fraktilen

Anm.: Baseret på resultater af Finanstilsynets og Danmarks Nationalbanks likviditetsstresstest.Kilde: Likviditetsindberetninger til Finanstilsynet og Danmarks Nationalbank samt egne beregninger.

aug 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

aug 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

jan 12

Stresstest, 2. halvår 201222

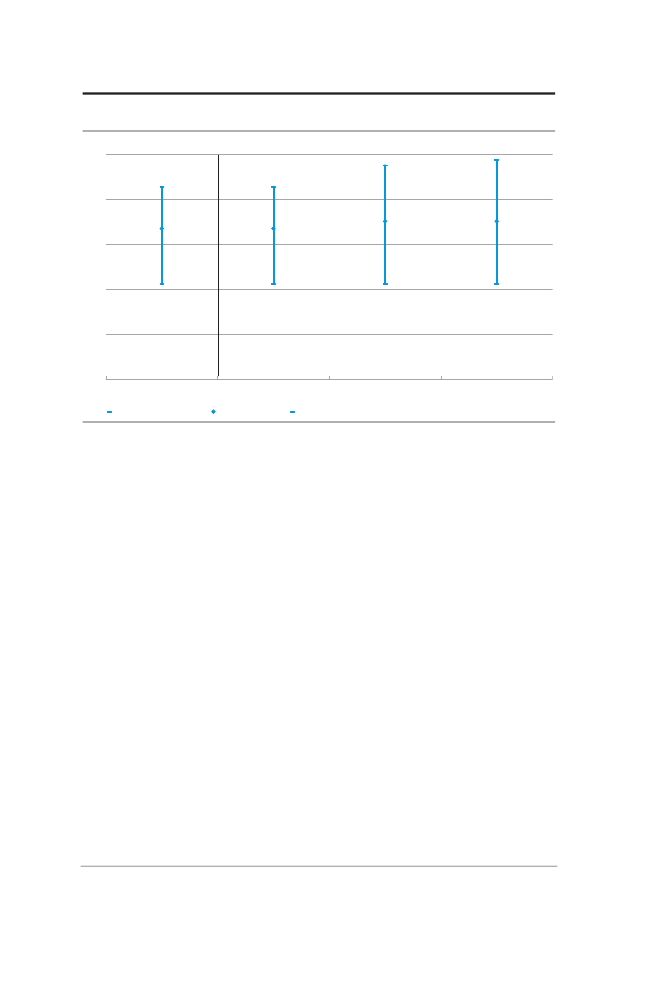

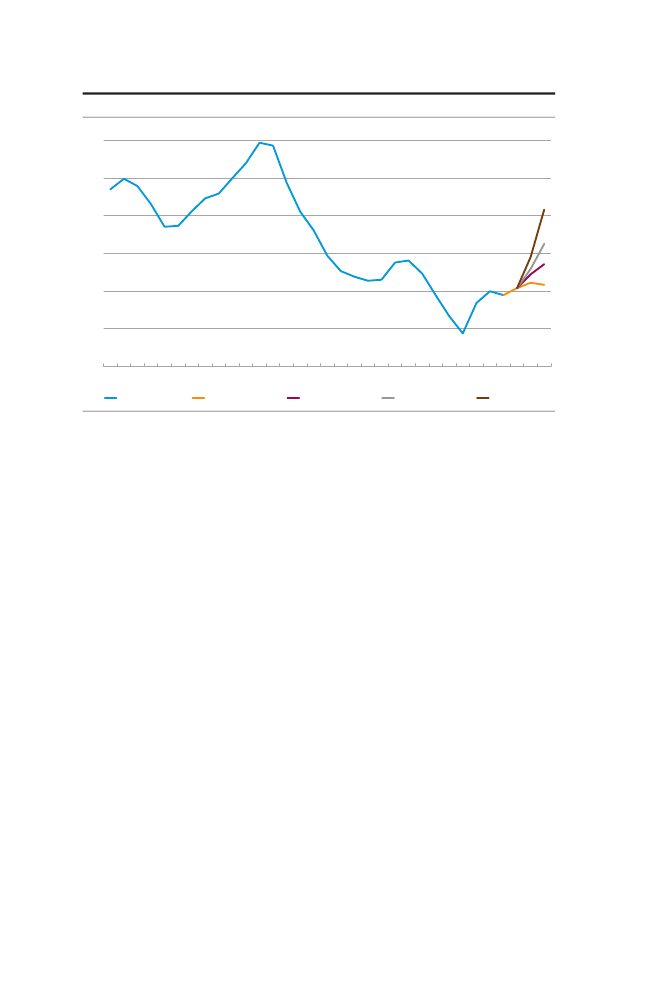

perioden februar-juli 2013 påvirker resultaterne af den seneste stress-test, mens forfaldene lå uden for stresstestperioden i januar 2012.Resultaterne for hovedparten af de små pengeinstitutter er forbedretmarginalt i forhold til stresstesten fra januar 2012, idet medianinstituttetfår negativ likviditetsoverdækning efter 10 måneder mod 9 måneder istresstesten fra januar 2012, jf. figur 12. Forfald af statsgaranteret gældpåvirker dog også resultaterne negativt for de små institutter. I stress-testen fra august 2012 resulterer det i testens sidste måneder i en laverelikviditetsoverdækning for institutterne med den laveste overdækning.

Stresstest, 2. halvår 201223

Stresstest af pengeinstitutterneskapitalforholdNationalbankens stresstest viser, at de største danske pengeinstitutter er ro-buste. Sammenlignet med udgangspunktet for stresstesten i Finansiel sta-bilitet 2012 er hovedparten af de største institutter bedre kapitaliserede.For de fire pengeinstitutter, der indgik i Den Europæiske Banktilsyns-myndigheds, EBA's, kapitaltest via danske kreditinstitutkoncerner, forbliverkapitaloverdækningen positiv i samtlige af Nationalbankens stresstestsce-narier, og den egentlige kernekapital forbliver over 9 pct., som var kravet iEBA's kapitaltest – også uden medregning af statslige kapitalindskud.Tre af stresstestens mindre pengeinstitutter vil have behov for at styr-ke kapitalforholdene i stresstestens grundforløb, og et enkelt institutligger på grænsen. Det er vurderingen, at eventuelle problemer blandtde mindre pengeinstitutter vil kunne løses gennem forretningsmæssigetiltag eller inden for de gældende rammer for fusion og afvikling udenat påvirke den finansielle stabilitet i Danmark mærkbart.I stressscenarierne, der indebærer en væsentlig mere negativ makro-økonomisk udvikling end den, der anses for mest sandsynlig, vil yderli-gere et mindre institut have behov for at styrke kapitalforholdene. Der-til kommer, at de kommende kapitaldækningsregler gradvist øger kra-vet til institutternes kapitalisering frem mod 2019. På kapitalmarkedernekan der være forventning om, at de nye, skærpede kapitalkrav opfyldestidligere end fastsat i overgangsbestemmelserne.BAGGRUNDNationalbankens stresstestmodel giver grundlag for en generel vurde-ring af, hvor robust danske pengeinstitutters kapitalisering er i forskelli-ge scenarier.1Stresstesten omfatter pengeinstitutterne i gruppe 1 og 2*ekskl. FIH Erhvervsbank.2De fem største pengeinstitutter står for 83 pct.12

For en beskrivelse af Nationalbankens stresstestmodel henvises til Danmarks Nationalbank,Finansielstabilitet,2008.Stresstesten tager udgangspunkt i institutternes halvårsregnskaber for 2012. FIH Erhvervsbank erudeladt af stresstesten, da transaktionen i forbindelse med salget af instituttets ejendomsengage-menter til Finansiel Stabilitet A/S først fandt sted 2. juli 2012, hvorfor forretningsområdet PropertyFinance fortsat er på FIH Erhvervsbanks balance i halvårsregnskabet for 2012. 18. september 2012indgik bestyrelserne i Sparbank og Spar Nord Bank en aftale om at indstille til de to bankers aktio-nærer, at de to banker fusionerer. Ekstraordinære generalforsamlinger i de to banker forventes førstafholdt i begyndelsen af november 2012. Sparbank og Spar Nord Bank indgår derfor i stresstestensom to selvstændige institutter.

Stresstest, 2. halvår 201224

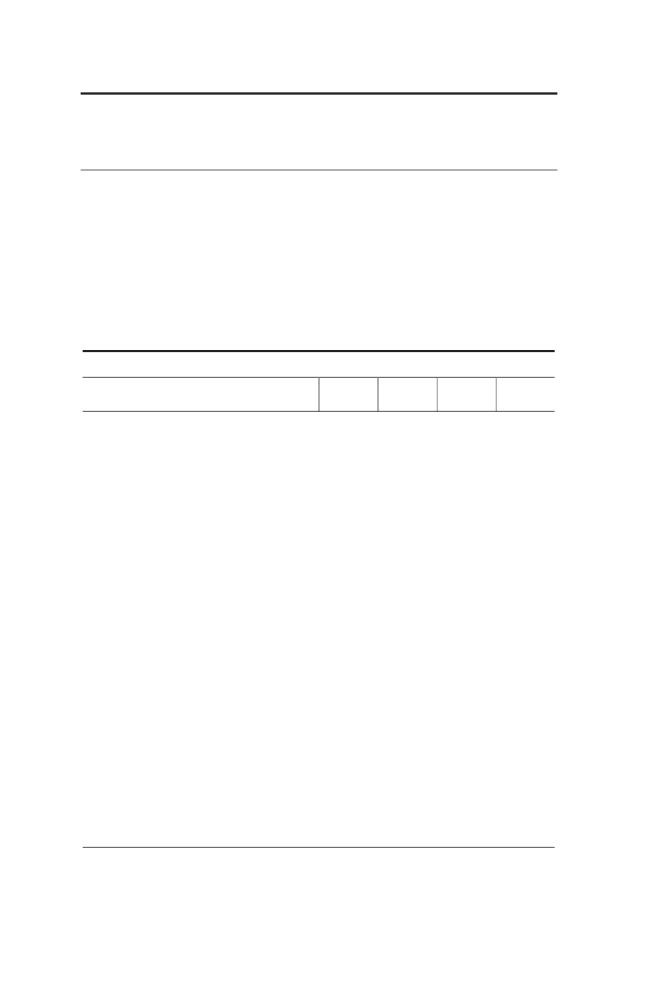

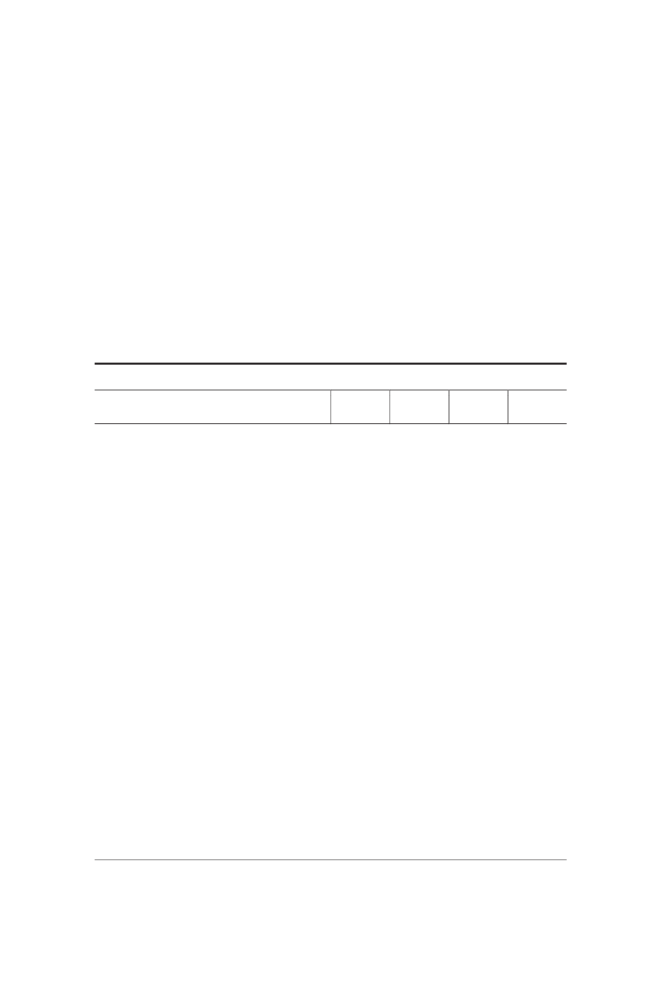

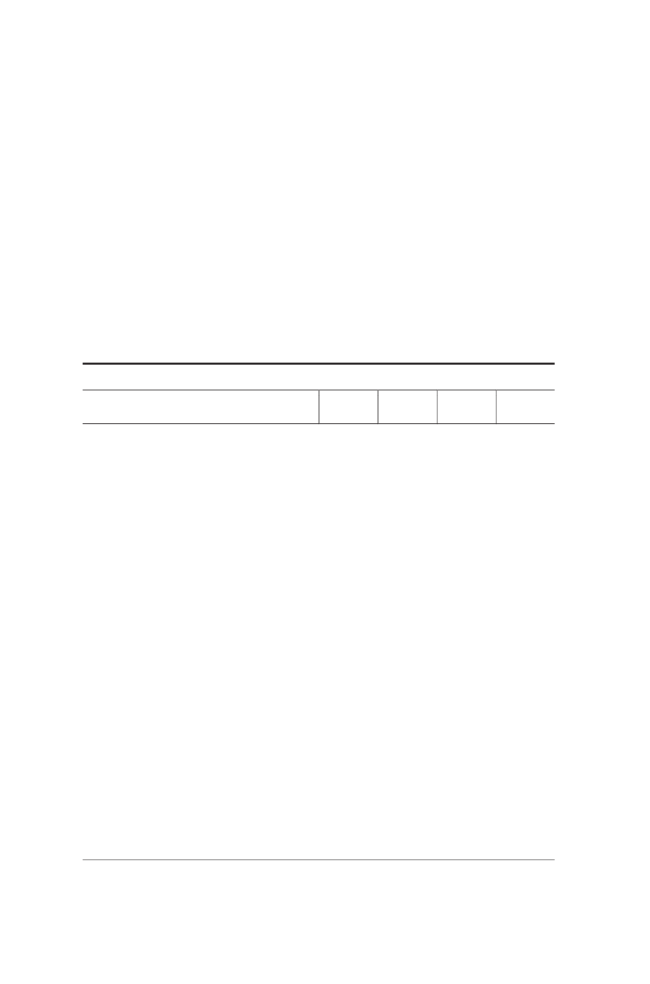

SCENARIER, UDVALGTE NØGLETALScenario 0Scenario 1Scenario 2

Tabel 1Scenario 3

2012BNP, pct. år-år ..........................................Privat forbrug, pct. år-år .........................Eksportmarkedsvækst, pct. år-år ............Ledighedsprocent ....................................Huspriser, pct. år-år .................................Obligationsrente, pct. p.a. ......................2013BNP, pct. år-år ..........................................Privat forbrug, pct. år-år .........................Eksportmarkedsvækst, pct. år-år ............Ledighedsprocent ....................................Huspriser, pct. år-år .................................Obligationsrente, pct. p.a. ......................2014BNP, pct. år-år ..........................................Privat forbrug, pct. år-år .........................Eksportmarkedsvækst, pct. år-år ............Ledighedsprocent ....................................Huspriser, pct. år-år .................................Obligationsrente, pct. p.a. ......................

0,30,62,44,2-3,61,71,61,54,34,43,21,91,71,76,04,32,82,3-0,2-1,34,34,9-2,41,91,00,86,05,4-0,82,3-1,2-1,4-1,55,2-6,01,90,00,93,16,5-3,32,3-3,5-3,8-9,75,8-10,51,9-1,2-0,51,88,3-7,82,3

Anm.: Årsgennemsnit. Ledighedsprocenten er antal ledige som andel af arbejdsstyrken. Antal ledige omfatter nettoledi-ge, der defineres som antallet af personer, som modtager dagpenge eller kontanthjælp, ikke er i aktivering ogvurderes til at være arbejdsmarkedsparate. I de tre stressscenarier indtræffer de negative stød til økonomien førsti 2013. Den økonomiske udvikling i stressscenarierne følger derfor scenario 0 i 2012.Kilde: Danmarks Nationalbank og egne beregninger.

af de danske pengeinstitutters udlån og garantier. Inkluderes stress-testens øvrige ti pengeinstitutter, dækker de 15 institutter 91 pct. af dedanske pengeinstitutters udlån og garantier.Stresset i modellen kommer ikke udelukkende fra de makroøkonomi-ske stressscenarier, men også fra en række antagelser i fremskrivningenaf institutternes kapitalforhold.1Resultaterne i grundforløbet er derforikke en prognose for udviklingen i pengeinstitutternes kapitalisering.Modellen tager ikke højde for institutternes likviditetsrisici, der er nær-mere analyseret i kapitel 1. Det antages bl.a., at institutterne er i standtil at refinansiere seniorgæld, der forfalder i stresstestperioden.SCENARIERInstitutternes kapitalforhold vurderes i fire makroøkonomiske scenarier:Et grundforløb, der afspejler Nationalbankens seneste prognose, og trestressscenarier, der afspejler forskellige typer og styrker af negative stødtil den økonomiske udvikling, jf. tabel 1. I de tre stressscenarier indtræf-1

For en beskrivelse af stresstestens antagelser henvises til Danmarks Nationalbank,Finansiel stabilitet,2012, boks 11.

Stresstest, 2. halvår 201225

VÆKST I REALT BNPPct., år-år6

Figur 13

4

2

0

-2

-4

-6198219861990Scenario 019941998Scenario 1200220062010Scenario 32014

Historisk

Scenario 2

Kilde: Danmarks Statistik og egne beregninger.

fer de negative stød til økonomien først i 2013. Den økonomiske udvik-ling i stressscenarierne følger derfor grundforløbet i 2012. Stressscenari-erne er udarbejdet i samarbejde med Finanstilsynet. Bilag 2 indeholderen detaljeret præsentation af udviklingen i alle fire scenarier.Scenario 0 (grundforløb)Scenariet er baseret på Nationalbankens senest offentliggjorte økono-miske prognose, jf.Kvartalsoversigt,3. kvartal, 2012. For indeværende årsom helhed er der udsigt til en svag vækst, jf. figur 13. Sammenholdt medgrundforløbet iFinansiel stabilitet 2012er dette et betydeligt laverevækstskøn for 2012. Det afspejler, at både den internationale og denindenlandske efterspørgsel er forværret. BNP-væksten i 2013 og 2014forventes at stige til henholdsvis 1,6 og 1,7 pct., hvilket er uændret fraprognosen, der udgjorde grundforløbet iFinansiel stabilitet 2012.Derforventes en lille stigning i nettoledigheden i 2013 efterfulgt af et mindrefald i 2014, jf. figur 14.Scenario 1 (kortvarig indenlandsk recession)Den danske økonomi rammes af et negativt stød til det private forbrug,de private investeringer og kontantprisen på boliger. Udlandet antages atfølge grundforløbet, og derfor påvirkes eksportmarkedsvæksten ikke. Dedanske renter fastholdes på et lavt niveau over stresstestperioden (uæn-

Stresstest, 2. halvår 201226

LEDIGHEDSPROCENTPct.12

Figur 14

10

8

6

4

2

0198219861990Scenario 019941998Scenario 120022006Scenario 220102014

Historisk

Scenario 3

Anm.: Årsgennemsnit. Ledighedsprocenten er antal ledige som andel af arbejdsstyrken. Antal ledige omfatter nettoledi-ge, der defineres som antallet af personer, som modtager dagpenge eller kontanthjælp, ikke er i aktivering ogvurderes til at være arbejdsmarkedsparate.Kilde: Danmarks Statistik og egne beregninger.

drede i forhold til grundforløbet). Set over perioden er den akkumuleredeBNP-vækst 2,5 procentpoint lavere end i grundforløbet.Scenario 2 (europæisk krise)En forværring af gældskrisen i euroområdet har en negativ effekt påden økonomiske aktivitet i Danmark via eksporten. Derfor indebærerscenariet, at eksportmarkedsvæksten reduceres i forhold til grundforlø-bet med 5,8 og 2,9 procentpoint i henholdsvis 2013 og 2014. Forværrin-gen af gældskrisen i euroområdet forplanter sig også til dansk økonomii form af vigende tillid og fører således til negative stød til det privateforbrug, de private investeringer og kontantprisen på boliger. De dan-ske renter vil fortsat være på et lavt niveau (uændrede i forhold tilgrundforløbet). Periodens akkumulerede BNP-vækst er 4,5 procentpointlavere end i grundforløbet.Scenario 3 (global krise)Scenariet indebærer et kraftigt globalt stød til virksomheds- og forbru-gertilliden. Det fører til et markant fald i eksportmarkedsvæksten i 2013,som reduceres med 14,0 procentpoint i forhold til grundforløbet. Derud-over antages det, at også forbruger- og virksomhedstilliden i Danmarksvækkes kraftigt, hvilket resulterer i et negativt stød til det private for-

Stresstest, 2. halvår 201227

brug, de private investeringer og kontantprisen på boliger. De danskerenter vil fortsat være på et lavt niveau (uændrede i forhold til grund-forløbet). Den akkumulerede BNP-vækst over perioden er 8,0 procentpo-int lavere end i grundforløbet.RESULTATERAnalysen tager udgangspunkt i pengeinstitutternes regnskaber fra1. halvår 2012. Stresstestmodellen fremskriver resultatopgørelser og ba-lancer i scenarierne og giver dermed mulighed for at vurdere udviklin-gen i institutternes kapitalforhold. Modellen anvender relationer for dehistoriske sammenhænge mellem den makroøkonomiske udvikling iDanmark på den ene side og pengeinstitutternes indtjening og nedskriv-ninger på den anden side.1IndtjeningPengeinstitutternes indtjening før nedskrivninger og skat steg i førstehalvår 2012 i forhold til første halvår 2011. Som følge af det stigenderenteniveau stiger indtjeningen før nedskrivninger og skat i stresstestpe-rioden i alle scenarier. Det skal ses i lyset af, at institutterne har størrerentebærende aktiver end passiver. En højere indtjening betyder, at in-stitutterne kan absorbere større nedskrivninger uden at tære på kapi-talgrundlaget.NedskrivningerSektorens nedskrivninger nåede i 2009 det højeste niveau siden begyn-delsen af 1990'erne. Siden er nedskrivningerne faldet. I scenario 0 for-ventes nedskrivningerne at falde yderligere i de kommende år, jf. figur15. Summen af de årlige nedskrivningsprocenter i årene 2012-14 er2,4 pct. i scenario 0, svarende til en gennemsnitlig årlig nedskrivnings-procent på 0,8 pct.I scenario 1 og 2 forventes summen af de årlige nedskrivningsprocen-ter i stresstestperioden at stige til henholdsvis 3,6 og 4,7 pct., svarendetil gennemsnitlige årlige nedskrivningsprocenter på henholdsvis 1,2 og1,6 pct. Stigningen er drevet af lavere vækst, huspriser og beskæftigelse,mens de lave renter isoleret set vil medvirke til at begrænse nedskrivnin-gerne. I scenario 3 stiger summen af nedskrivningsprocenterne i stress-testperioden til 6,6 pct., svarende til en gennemsnitlig årlig nedskriv-ningsprocent på 2,2 pct., som følge af et hårdt makroøkonomisk stød.

1

For en beskrivelse af estimationsmetoden til beregning af institutternes nedskrivningsprocenterhenvises til Danmarks Nationalbank,Finansiel stabilitet,2012, kapitel 8.

Stresstest, 2. halvår 201228

ÅRLIGE NEDSKRIVNINGSPROCENTERPct. af udlån og garantier4

Figur 15

3

2

1

0

-1198219861990Scenario 019941998Scenario 12002Scenario 220062010Scenario 32014

Historisk

Anm.: Nedskrivninger er beregnet i procent af udlån og garantier før nedskrivninger. Den historiske serie frem til2011 er baseret på pengeinstitutter i Finanstilsynets gruppe 1-3. De estimerede nedskrivningsprocenter i 2012til 2014 er beregnet som et vægtet gennemsnit for de 15 pengeinstitutter i stresstesten. Der er anvendt insti-tutspecifikke nedskrivningsprocenter i beregningerne, jf. Danmarks Nationalbank,Finansiel stabilitet,2012,kapitel 8.Kilde: Cato Baldvinsson, Torben Bender, Kim Busch-Nielsen og Flemming Nytoft Rasmussen,Dansk Bankvæsen,5. ud-gave, Forlaget Thomson, 2005, Finanstilsynet og egne beregninger.

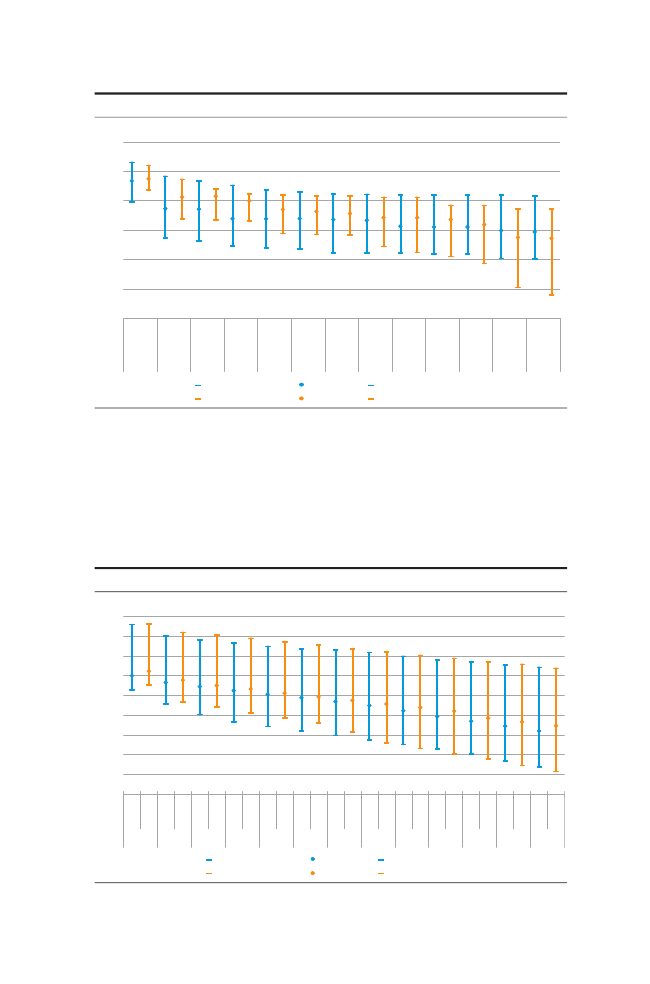

Basiskapital og kapitaloverdækningFor de fire institutter, der indgik i EBA's kapitaltest via danske kreditin-stitutkoncerner, jf. boks 2, forbliver kapitaloverdækningen positiv isamtlige af Nationalbankens stresstestscenarier, og den egentlige ker-nekapital forbliver over 9 pct., som var kravet i EBA's kapitaltest – ogsåuden medregning af statslige kapitalindskud.Hovedparten af de største institutter har i 1. halvår 2012 forbedret de-res kapitalisering sammenlignet med årsregnskaberne for 2011, der dan-nede grundlaget for stresstesten iFinansiel stabilitet 2012.For de flesteer det afspejlet i en øget basiskapital.Basiskapitalen skal være større end et instituts individuelle solvensbe-hov og udgøre mindst 8 pct. af de risikovægtede poster. Kapitalover-dækningen defineres som forskellen mellem basiskapitalen og det indi-viduelle solvensbehov. I stresstesten antages det individuelle solvensbe-hov at være uændret over stresstestperioden.De fleste af institutterne i stresstesten, herunder de fem største, overhol-der det regulatoriske krav til basiskapital (og egentlig kernekapital, jf. næ-ste afsnit) i scenario 0. Tre af de mindre institutter i stresstestenvil have behov for at styrke kapitalforholdene, og et enkelt institut ligger

Stresstest, 2. halvår 201229

DEN EUROPÆISKE BANKTILSYNSMYNDIGHEDS KAPITALTEST

Boks 2

Den Europæiske Banktilsynsmyndigheds, EBA's, kapitaltest er en del af en rekapitali-seringsplan af europæiske bankkoncerner, der blev aftalt på EU-topmødet 26. okto-ber 2011. Resultater baseret på data for 3. kvartal 2011 blev offentliggjort den 8. de-cember 2011, mens de endelige resultater baseret på data for 2. kvartal 2012 blev of-fentliggjort 3. oktober 2012.Formålet med kapitaltesten og rekapaliseringsplanen var at genskabe tilliden tilden europæiske banksektor, især i forhold til bankernes eksponeringer over forgældsplagede europæiske stater. Kravet til bankkoncernerne, der indgik i kapitaltest-en, var, at de inden juli 2012 som minimum skulle holde egentlig kernekapital svaren-de til 9 pct. af deres risikovægtede aktiver. I kapitaltesten medregnes statslige hybrideindskud i den egentlige kernekapital. Herudover skulle bankerne holde en ekstraordi-nær kapitalstødpude, der skulle dække eksponeringer mod europæiske stater opgjorttil markedsværdi per ultimo september 2011.EBA testede i december 2011, hvor meget kapital bankerne manglede for at op-fylde 9 pct.'s-kravet samt kravet til den ekstraordinære stødpude over for statsekspo-neringer. I testen indgik 71 bankkoncerner. Resultatet af testen viste, at 37 bankerikke levede op til kravet og havde et samlet rekapitaliseringsbehov på 115 mia. euro.De seks græske banker i testen stod for 30 mia. euro af det samlede behov, og be-hovet adresseres via EU/IMF-programmer. Af de resterende 31 banker indleverede 28en kapitalplan til EBA i januar 2012. De resterende tre banker, Dexia, ÖsterreichischeVolksbank AG og WestLB AG, Düsseldorf, undergår for tiden større omstruktureringermed nedlukninger af deres aktiviteter. Endelig undergår spanske Bankia, der oprinde-lig indleverede en kapitalplan, også fundamentale omstruktureringer og er derforudeladt af de endelige resultater, der blev offentliggjort 3. oktober 2012. De resteren-de 27 banker havde initialt et rekapitaliseringsbehov på 76 mia. euro.De endelige resultater viste, at de 27 bankkoncerner samlet havde rekapitaliseretderes balance med 116 mia. euro. 24 ud af de 27 banker mødte kravene i testen. Demedlemslande, som de resterende tre banker er hjemhørende i, har, som oprindeligaftalt, indvilliget i at indskyde kapital i bankerne. Overordnet set er bankerne i kapi-taltesten blevet rekapitaliseret med mere end 200 mia. euro. Kun én bank, der over-holdt kravet initialt, overholdt ikke kravet i den endelige test, Nova Kreditna BankaMaribor D.D.I testen indgik fire danske kreditinstitutkoncerner: Danske Bank, Jyske Bank,Nykredit og Sydbank. De fire danske kreditinstitutkoncerner overholdt kravet i de-cember 2011. Koncernerne overholdt ligeledes kravet i testen ultimo juni 2012. Forde fire danske koncerner viste den afsluttende rapport følgende resultater for denegentlige kernekapitalprocent ultimo juni 2012 – når statslige hybride indskud med-regnes:

Danske Bank: 14,3Jyske Bank 13,1Nykredit: 14,5Sydbank: 12,8

Det fremgik endvidere, at de danske koncerner fortsat ikke var eksponeret mod sår-bare stater i væsentligt omfang, hverken direkte gennem statsobligationer eller indi-rekte gennem kreditafdækning på statseksponeringer (bl.a. CDS-kontrakter).

Stresstest, 2. halvår 201230

KAPITALOVERDÆKNINGPct. af risikovægtede poster15

Figur 16

10

5

0

-5Forklaringsnøgle:90 pct.-fraktilen

-10

75 pct.-fraktilen25 pct.-fraktilen10 pct.-fraktilen

-152009 2010 2011Historisk2012 2013 2014Scenario 02012 2013 2014Scenario 12012 2013 2014Scenario 22012 2013 2014Scenario 3

Kilde: Finanstilsynet og egne beregninger.

EGENTLIG KERNEKAPITALPct. af risikovægtede poster20

Figur 17

16

12

8

4

Forklaringsnøgle:90 pct.-fraktilen75 pct.-fraktilen25 pct.-fraktilen10 pct.-fraktilen

0

2009 2010 2011Historisk

2012 2013 2014Scenario 0

2012 2013 2014Scenario 1

2012 2013 2014Scenario 2

2012 2013 2014Scenario 3

Kilde: Finanstilsynet og egne beregninger.

Stresstest, 2. halvår 201231

på grænsen. I stressscenarierne oplever de fleste institutter fald ibasiskapitalen, og yderligere et mindre institut vil have behov for atstyrke kapitalforholdene, jf. figur 16.Institutterne har forskellige muligheder for at øge kapitalen fx ved attilbageholde udbytte, rejse kapital, nedbringe balancen, mindske risicieller forbedre omkostningseffektiviteten. For datterbanker i finansiellekoncerner er der desuden den mulighed, at kapital kan tilføres framoderselskabet. For nogle institutter kan fusion også være en mulighed.Egentlig kernekapitalDe kommende kapitaldækningsregler indebærer et højere minimums-krav til institutternes egentlige kernekapital på 4 pct. af de risikovægte-de poster i 2014.1Institutterne har i udgangspunktet høje egentligekernekapitalprocenter i forhold til kravet, jf. figur 17.Den fulde indfasning af de kommende kapitaldækningsregler fra se-nest 2019 vil indebære krav om en egentlig kernekapital på mindst 7 pct.På kapitalmarkederne kan der være forventning om, at institutterne op-fylder de nye krav tidligere.

1

De gældende og kommende kapitalkrav er beskrevet i Danmarks Nationalbank,Stresstest,2. halvår2011, boks 3.

Stresstest, 2. halvår 201232

Bilag 1: Populationen i rapportenAnalyserne i rapporten tager udgangspunkt i de institutter, som indgik iFinanstilsynets gruppe 1 til 3 primo 2012. Gruppe 1 omfatter instituttermed en arbejdende kapital på mindst 65 mia. kr. Gruppe 2* omfatterinstitutter med en arbejdende kapital på mellem 12 og 65 mia. kr., oggruppe 3* omfatter institutter med en arbejdende kapital på mellem250 mio. kr. og 12 mia. kr. Til forskel fra Finanstilsynets grupper er SaxoBank A/S, Bank DNB, Skandinaviska Enskilda Banken A/S og Carnegie BankA/S udeladt af populationen på baggrund af bankernes særlige forret-ningsgrundlag Desuden er pengeinstitutter, der er overtaget af afvik-lingsselskabet Finansiel Stabilitet A/S, ikke medtaget i analyserne. Enoversigt over grupperne er anført i tabel 2.Gruppeinddelingen er gældende bagud i tid. Fusionerede og opkøbtepengeinstitutter pr. 30. juni 2012 er medregnet under det fortsættendeselskabs gruppe.Flere af pengeinstitutterne er moderselskab for andre finansielle virk-somheder og udarbejder derfor både koncern- og institutregnskaber.For at vise udviklingen i institutternes bankaktiviteter bedst muligt eranalyserne som udgangspunkt baseret på institutregnskaber, dvs. ikke-konsoliderede tal.

Stresstest, 2. halvår 201233

PENGEINSTITUTTER MED ANGIVELSE AF BALANCESUM PR. 30. JUNI 2012I MIO. KR.BeløbGruppe 1Danske Bank ....................................... 2.430.061Nordea Bank Danmark ......................650.491Jyske Bank ..........................................256.175Nykredit Bank .....................................253.233Sydbank ..............................................158.422Gruppe 1 i alt3.748.382Gruppe 2*FIH Erhvervsbank ................................Spar Nord Bank ..................................Arbejdernes Landsbank .....................Vestjysk Bank ......................................Alm. Brand Bank ................................Ringkjøbing Landbobank ..................Sparekassen Kronjylland ....................Sparekassen Sjælland .........................Danske Andelskassers Bank ...............Sparbank ............................................Sparekassen Lolland ...........................Gruppe 2* i altGruppe 3*Den Jyske Sparekasse .........................Sparekassen Vendsyssel .....................Lån & Spar Bank .................................Sparekassen Himmerland ..................Nørresundby Bank .............................Nordjyske Bank ..................................FIH Kapital Bank .................................BRFkredit Bank ...................................Østjydsk Bank .....................................Sparekassen Faaborg .........................Lægernes Pensionsbank .....................Djurslands Bank ..................................Middelfart Sparekasse .......................Sparekassen Thy .................................Skjern Bank ........................................DiBa Bank ...........................................Sparekassen Hobro ............................Frøs Herreds Sparekasse .....................Grønlandsbanken ...............................Saxo Privatbank ..................................Svendborg Sparekasse .......................Fortsættes næste kolonneFortsatTønder Bank .......................................Ekspres Bank .......................................Dronninglund Sparekasse ..................Totalbanken .......................................Salling Bank ........................................Basisbank ............................................Sparekassen for Nr. Nebel og Omegn ...Kreditbanken .....................................Nordfyns Bank ....................................Pen-Sam Bank .....................................Merkur Almen Andelskasse ...............Vestfyns Bank .....................................Møns Bank ..........................................Hvetbo Herreds Sparekasse ...............Skals Sparekasse .................................Lollands Bank .....................................Broager Sparekasse ............................Vorbasse Hegns Sparekasse ...............Banque Int. A LuxembourgBank Danmark ....................................Vordingborg Bank ..............................Bredebro Sparekasse ..........................Sparekassen Djursland .......................Dragsholm Sparekasse .......................Hvidbjerg Bank ...................................Frørup Andelskasse ............................Langå Sparekasse ...............................Frøslev-Mollerup Sparekasse .............Balling Sparekasse ..............................Hals Sparekasse ..................................Vinderup Bank ...................................Folkesparekassen ................................Rise Sparekasse ...................................Andelskassen Fælleskassen ................Fanø Sparekasse .................................Rønde og Omegns Sparekasse ...........Sønderhå-Hørsted Sparekasse ...........Slagelse Andelskasse J.A.K. ................Klim Sparekasse ..................................Cantobank ..........................................Kongsted Sparekasse .........................Gruppe 3* i altDanske pengeinstitutter i alt

Tabel 2Beløb

83.30166.13535.77333.86421.95318.03317.95317.46113.92413.44912.766334.611

2.8842.7092.6192.5022.4762.4102.4002.3992.3112.0832.0741.9901.7891.7321.7281.7121.4651.3751.3351.3271.1721.0841.054968730728653637605522518447433423343319312309262252211.7224.294.715

17.37611.40910.85710.3179.3168.3408.1848.0267.7087.1636.6406.6125.8755.8155.6425.3985.3935.3875.1854.8173.170

Anm.: For institutter, der er fusioneret i 2012, er balancesummen i det fortsættende institut angivet som summen afaktiver i de to institutter ultimo juni 2012. Balancesum er angivet på institutniveau.Kilde: Finanstilsynet.

Stresstest, 2. halvår 201234

Bilag 2: Scenarier i stresstestenBilaget giver en oversigt over udviklingen i en række makroøkono-miske variable i grundforløbet samt i de tre stressscenarier specificereti kapitel 2.

SPECIFIKATION AF SCENARIER FOR DANSK ØKONOMI, 2012Scenario0Scenario1Scenario2

Tabel 3Scenario3

Realvækst, pct. år-årBNP ....................................................................Privat forbrug ...................................................Offentligt forbrug ............................................Boliginvesteringer ............................................Erhvervsinvesteringer .......................................Offentlige investeringer ...................................Lagerinvesteringer (bidrag til BNP-vækst) ......Eksport ..............................................................- heraf industrieksport .....................................Import ................................................................Eksportmarkedsvækst ......................................Nominel vækst, pct. år-årPrivat sektors disponible indkomster ..............HICP ...................................................................Timeløn (industriarbejdere) .............................Huspriser ...........................................................Gennemsnitligt niveau for åretObligationsrente, pct. p.a. ...............................3-måneders pengemarkedsrente, pct. p.a. .....Ledighed i 1.000 personer ................................Samlet beskæftigelse i 1.000 personer ...........- heraf privatbeskæftigede i 1.000 personer ....Arbejdsstyrken i 1.000 personer ......................Ledighedsprocent .............................................Privat fordringserhvervelse (netto), mia. kr. ...Offentlig saldo, mia. kr. ...................................Betalingsbalancens løbende poster, mia. kr. ..Råoliepris, dollar/tønde ....................................

0,30,60,7-7,56,56,6-0,31,92,03,02,43,92,41,9-3,61,70,01202.7601.7562.8794,2191-79111113

Anm.: Ledighedsprocenten er antal ledige som andel af arbejdsstyrken. Antal ledige omfatter nettoledige, der defineressom antallet af personer, som modtager dagpenge eller kontanthjælp, ikke er i aktivering og vurderes til at værearbejdsmarkedsparate. I de tre stressscenarier indtræffer de negative stød til økonomien først i 2013. Denøkonomiske udvikling i stressscenarierne følger derfor scenario 0 i 2012.Kilde: Danmarks Nationalbank og egne beregninger.

Stresstest, 2. halvår 201235

SPECIFIKATION AF SCENARIER FOR DANSK ØKONOMI, 2013Scenario0Scenario1Scenario2

Tabel 4Scenario3

Realvækst, pct. år-årBNP ....................................................................Privat forbrug ...................................................Offentligt forbrug ............................................Boliginvesteringer ............................................Erhvervsinvesteringer .......................................Offentlige investeringer ...................................Lagerinvesteringer (bidrag til BNP-vækst) ......Eksport ..............................................................- heraf industrieksport .....................................Import ................................................................Eksportmarkedsvækst ......................................Nominel vækst, pct. år-årPrivat sektors disponible indkomster ..............HICP ...................................................................Timeløn (industriarbejdere) .............................Huspriser ...........................................................Gennemsnitligt niveau for åretObligationsrente, pct. p.a. ...............................3-måneders pengemarkedsrente, pct. p.a. .....Ledighed i 1.000 personer ................................Samlet beskæftigelse i 1.000 personer ............- heraf privatbeskæftigede i 1.000 personer ....Arbejdsstyrken i 1.000 personer ......................Ledighedsprocent .............................................Privat fordringserhvervelse (netto), mia. kr. ...Offentlig saldo, mia. kr. ...................................Betalingsbalancens løbende poster, mia. kr. ..Råoliepris, dollar/tønde ....................................

1,61,50,84,27,9-10,20,13,24,93,94,32,62,02,13,21,9-0,21282.7601.7522.8884,4151-48103110

-0,2-1,30,8-8,4-6,5-10,2-0,03,35,10,54,31,12,02,0-2,41,9-0,21412.7401.7322.8814,9200-64136110

-1,2-1,40,8-12,6-9,2-10,2-0,00,30,7-1,8-1,50,12,02,0-6,01,9-0,21492.7271.7202.8765,2197-69127110

-3,5-3,80,8-19,6-14,2-10,2-0,2-3,9-5,3-6,1-9,7-2,02,01,9-10,51,9-0,21662.6991.6922.8665,8211-86124110

Anm.: Ledighedsprocenten er antal ledige som andel af arbejdsstyrken. Antal ledige omfatter nettoledige, der defineressom antallet af personer, som modtager dagpenge eller kontanthjælp, ikke er i aktivering og vurderes til at værearbejdsmarkedsparate.Kilde: Danmarks Nationalbank og egne beregninger.

Stresstest, 2. halvår 201236

SPECIFIKATION AF SCENARIER FOR DANSK ØKONOMI, 2014Scenario0Scenario1Scenario2

Tabel 5Scenario3

Realvækst, pct. år-årBNP ....................................................................Privat forbrug ...................................................Offentligt forbrug ............................................Boliginvesteringer ............................................Erhvervsinvesteringer .......................................Offentlige investeringer ...................................Lagerinvesteringer (bidrag til BNP-vækst) ......Eksport ..............................................................- heraf industrieksport .....................................Import ................................................................Eksportmarkedsvækst ......................................Nominel vækst, pct. år-årPrivat sektors disponible indkomster ..............HICP ...................................................................Timeløn (industriarbejdere) .............................Huspriser ...........................................................Gennemsnitligt niveau for åretObligationsrente, pct. p.a. ...............................3-måneders pengemarkedsrente, pct. p.a. .....Ledighed i 1.000 personer ................................Samlet beskæftigelse i 1.000 personer ...........- heraf privatbeskæftigede i 1.000 personer ....Arbejdsstyrken i 1.000 personer ......................Ledighedsprocent .............................................Privat fordringserhvervelse (netto), mia. kr. ...Offentlig saldo, mia. kr. ...................................Betalingsbalancens løbende poster, mia. kr. ..Råoliepris, dollar/tønde ....................................

1,71,70,83,92,30,90,23,76,14,06,02,01,82,42,82,3-0,01252.7711.7592.8974,3147-44102104

1,00,80,8-1,6-1,20,90,13,96,53,66,01,81,71,8-0,82,3-0,01562.7271.7152.8835,4216-72143104

0,00,90,8-1,9-0,10,9-0,31,75,32,63,11,01,61,4-3,32,3-0,01862.6831.6712.8696,5208-88120104

-1,2-0,50,8-5,7-6,90,9-0,40,35,70,41,80,31,40,6-7,82,3-0,02372.6091.5972.8458,3246-122123104

Anm.: Ledighedsprocenten er antal ledige som andel af arbejdsstyrken. Antal ledige omfatter nettoledige, der defineressom antallet af personer, som modtager dagpenge eller kontanthjælp, ikke er i aktivering og vurderes til at værearbejdsmarkedsparate.Kilde: Danmarks Nationalbank og egne beregninger.