Finansudvalget 2012-13

FIU Alm.del Bilag 175

Offentligt

12/2012

Beretning omuniversiteternes stigendeegenkapital

12/2012

Beretning omuniversiteternes stigendeegenkapital

Statsrevisorerne fremsender denne beretningmed deres bemærkninger til Folketinget ogvedkommende minister, jf. § 3 i lov omstatsrevisorerne og § 18, stk. 1, i lov omrevisionen af statens regnskaber m.m.København 2013

Denne beretning til Folketinget skal behandles ifølge lov om revisionen af statens regnskaber, § 18:Statsrevisorerne fremsender med deres eventuelle bemærkninger Rigsrevisionens beretning til Folketinget og vedkommendeminister.Finansministeren og ministeren for forskning, innovation og videregående uddannelser afgiver en redegørelse til beretningen.Rigsrevisor afgiver et notat med bemærkninger til ministrenes redegørelser.På baggrund af ministrenes redegørelser og rigsrevisors notat tager Statsrevisorerne endelig stilling til beretningen, hvilketforventes at ske midt i december 2013.Ministrenes redegørelser, rigsrevisors bemærkninger og Statsrevisorernes eventuelle bemærkninger samles i Statsreviso-rernes Endelig betænkning over statsregnskabet, som årligt afgives til Folketinget i april måned – i dette tilfælde Endeligbetænkning over statsregnskabet 2012, som afgives i april 2014.

Henvendelse vedrørendedenne publikation rettes til:StatsrevisorerneFolketingetChristiansborg1240 København KTelefon: 33 37 59 87Fax: 33 37 59 95E-mail: [email protected]Hjemmeside: www.ft.dk/statsrevisorerne

Yderligere eksemplarer kankøbes ved henvendelse til:Rosendahls-Schultz DistributionHerstedvang 102620 AlbertslundTelefon: 43 22 73 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.rosendahls-schultzgrafisk.dk

ISSN 2245-3008ISBN 978-87-7434-408-7

STATSREVISORERNES BEMÆRKNING

Statsrevisorernes bemærkning

Statsrevisorerne,den 12. juni 2013BERETNING OM UNIVERSITETERNES STIGENDE EGENKAPITALStatsrevisorerne har anmodet om denne beretning, fordi Danmarks 8 universitetersamlet set havde et større overskud på 786 mio. kr. i 2011, hvorved egenkapitalenblev øget til 5,1 mia. kr. Statsrevisorerne ønskede en undersøgelse af årsagerne tilvæksten i egenkapitalen og svar på, om midlerne i stedet burde have været brugt påundervisning og forskning.De danske universiteter modtager langt størstedelen af deres indtægter som tilskudfra staten. De overordnede formål med tilskuddene er uddannelse og forskning. Dauniversiteterne i 2003 blev selvejende, statsfinansierede institutioner, fik de imidler-tid også mulighed for at opbygge en vis egenkapital, som kunne lette langtidsplan-lægningen af flerårige uddannelsesforløb, forskningsprojekter og investeringer. Stør-relsen af egenkapitalen er løbende blevet drøftet mellem Uddannelsesministeriet oguniversiteterne, og ministeriet bestilte derfor en analyse af behovet for egenkapitalog likviditet. Rapporten fra 2009 anbefalede en egenkapital på ca. 15 % af omsæt-ningen. Hverken Uddannelsesministeriet eller Finansministeriet betragter de 15 %som et officielt mål.Beretningen viser, at universiteternes egenkapital ved udgangen af 2012 samlet ud-gjorde knap 5,4 mia. kr., hvilket svarer til 21 % af omsætningen på 25,8 mia. kr.Egenkapitalens størrelse varierer dog mellem 10 % og 49 % af omsætningen på uni-versiteterne. Danmarks Tekniske Universitet (DTU) har en meget stor friværdi i byg-ninger, som DTU selv ejer. Hvis man ser bort fra DTU, har de øvrige 7 universiteter i2012 en samlet egenkapital på 15 % af sektorens omsætning. Universiteternes op-bygning af egenkapital er ikke et resultat af bevidst planlægning eller dårlig budget-lægning. Den er i højere grad udtryk for forsigtig budgettering af indtægter og tilba-geholdenhed med de daglige udgifter. Universiteterne har planer om at øge forbru-get af de opsparede midler i 2013 og 2014.Statsrevisorerne konstaterer, at universiteternes behov for egenkapital er forskelligt,og finder derfor, at hvert universitet bør fastsætte et mål for egenkapitalens størrel-se. Dette mål bør være kædet sammen med budgettets usikkerhed via analyser afindtægter, udgifter og behovet for investeringer.Statsrevisorerne forventer, at universiteterne bliver bedre til at følge op på budget-afvigelser, så niveauet for uddannelse, forskning og investeringer hurtigt kan tilpas-ses det optimale niveau.Peder LarsenHenrik ThorupHelge Adam MøllerKristian JensenKlaus FrandsenHenrik Sass Larsen

Beretning til Statsrevisorerne omuniversiteternes stigendeegenkapital

Rigsrevisionen afgiver hermed denne beretning tilStatsrevisorerne i henhold til § 8, stk. 1, § 17, stk. 2,i rigsrevisorloven, jf. lovbekendtgørelse nr. 101 af19. januar 2012. Beretningen vedrører finanslovens§ 7. Finansministeriet og § 19. Ministeriet for Forsk-ning, Innovation og Videregående Uddannelser.

Indholdsfortegnelse

I.II.

Introduktion og konklusion ........................................................................................... 1Indledning .................................................................................................................... 4A.Baggrund .............................................................................................................. 4B.Formål, afgrænsning og metode ........................................................................... 9Universiteternes årsresultater i perioden 2010-2012 ................................................. 13A.Overordnede resultater i perioden 2010-2012 .................................................... 14B.Indtægter i perioden 2010-2012.......................................................................... 16C.Omkostninger i perioden 2010-2012................................................................... 24D.Procedurer for budgetlægning og budgetopfølgning .......................................... 26Universiteternes behov for egenkapital...................................................................... 28A.Universiteternes begrundelser for behovet for egenkapital ................................ 29B.Målsætninger for niveauet af egenkapital ........................................................... 31C.Uddannelsesministeriets og Finansministeriets holdning til universiteternesegenkapital.......................................................................................................... 36

III.

IV.

Bilag 1. Statsrevisorernes spørgsmål ................................................................................. 40Bilag 2. Universiteternes værdier i 2012 ............................................................................. 41Bilag 3. Universiteternes indtægter i 2012 .......................................................................... 42Bilag 4. Ordliste ................................................................................................................... 43

Beretningen vedrører finanslovens § 7. Finansministeriet og § 19. Ministeriet forForskning, Innovation og Videregående Uddannelser.I undersøgelsesperioden har der været følgende ministre for Finansministeriet:Thor Pedersen: november 2001 - november 2007Lars Løkke Rasmussen: november 2007 - april 2009Claus Hjort Frederiksen: april 2009 - oktober 2011Bjarne Corydon: oktober 2011 -I undersøgelsesperioden har der været følgende ministre for Ministeriet forForskning, Innovation og Videregående Uddannelser:Helge Sander: november 2001 - februar 2010Charlotte Sahl-Madsen: februar 2010 - oktober 2011Morten Østergaard: oktober 2011 -

INTRODUKTION OG KONKLUSION

1

I. Introduktion og konklusion

1. Denne beretning handler om universiteternes stigende egenkapital. Universitetssektorenssamlede egenkapital er steget jævnt siden 2005 og markant i 2010 og 2011. I 2011 fik Dan-marks 8 universiteter det hidtil største samlede overskud på 786 mio. kr., hvilket bragte sek-torens samlede egenkapital op på 5,1 mia. kr. (ekskl. statsforskrivninger). Ved udgangen af2012 var egenkapitalen på 5,4 mia. kr.2. Rigsrevisionen har igangsat undersøgelsen i efteråret 2012 på baggrund af en anmodningfra Statsrevisorerne.3. Statsrevisorerne har bedt Rigsrevisionen om at undersøge universiteternes stigende egen-kapital, herunder hvordan og hvornår den høje egenkapital er fremkommet; og om universi-teterne er for ivrige efter at opbygge egenkapital, eller om der kan identificeres et reelt behovfor reserver. Statsrevisorernes spørgsmål fremgår af bilag 1.Statsrevisorenes spørgsmål kalder både på en afklaring af faktuelle forhold om udviklingeni egenkapitalen på universiteterne, men også på en vurdering af årsagerne til sektorens over-skud de seneste 3 år.Det har Rigsrevisionen undersøgt ved at besvare følgende spørgsmål:Hvad skyldes universiteternes overskud i perioden 2010-2012, og er overskuddene ud-tryk for utilstrækkelig budgetlægning (af grundbudgettet) og budgetopfølgning på univer-siteterne?Har universiteterne styringsrelevante begrundelser for behovet for egenkapital, og hvader Uddannelsesministeriets og Finansministeriets holdning hertil?

Egenkapitaler envirksomheds værdi,dvs. aktiver fratrukketforpligtelser.

I Danmark er der føl-gende 8 universiteter:Aarhus Universitet(AU)Copenhagen Busi-ness School (CBS)Danmarks TekniskeUniversitet (DTU)IT-Universitetet(ITU)Københavns Uni-versitet (KU)Syddansk Universi-tet (SDU)Roskilde Universitet(RUC)Aalborg Universitet(AAU).Det er disse 8 univer-siteters egenkapital,som beretningen hand-ler om.

2

INTRODUKTION OG KONKLUSION

UNDERSØGELSENS HOVEDKONKLUSIONUniversiteterne har ikke planlagt at øge egenkapitalen så markant, som det harværet tilfældet de seneste 3 år. Stigningen i egenkapitalen har i høj grad væretgenereret af overskud, som universiteterne ikke har budgetteret med. Overskud-dene i perioden 2010-2012 var på 1,37 mia. kr. og hovedsageligt sammensat afflere indtægter, men også lavere omkostninger, end forventet.Det samlede overskud i sektoren er et resultat af, at universiteterne har budget-teret deres indtægter forsigtigt og har været tilbageholdende med deres om-kostninger i den daglige drift. Universiteternes samlede procentvise afvigelsemellem budget og regnskab har været lille (ca. 2 %). Selv om afvigelsen målt iprocent er lille, er der på grund af universiteternes store omsætning tale om enafvigelse på 1,4 mia. kr. Overskuddet er efter Rigsrevisionens vurdering ikkeudtryk for utilstrækkelig budgetlægning på universiteterne. Til gengæld foregårbudgetopfølgningen ikke på alle universiteter hurtigt og hyppigt nok til, at uni-versitetet i løbet af året kan nå at tilpasse aktivitetsniveauet til ændringer i ind-tægter og omkostninger.2 forhold peger på, at universiteterne har sparet for mange penge op de senesteår. For det første ligger den nuværende egenkapital på flere af universiteternevæsentligt over deres egne målsætninger. For det andet har de fleste universi-teter besluttet at sætte forbruget markant op de næste år. Universiteterne bud-getterer samlet set med et underskud på 786 mio. kr. over de næste 2 år.En stor del af universiteternes indtægter er aktivitetsafhængige. Derfor skal al-le universiteter kunne håndtere en vis usikkerhed i deres indtægtsgrundlag.Universiteterne begrunder selv behovet for egenkapital med, at de skal kunnemodstå udsving i indtægterne, ligesom de skal kunne foretage strategiske in-vesteringer. Med dette for øje er Rigsrevisionen enig i, at universiteterne kanhave behov for egenkapital. I så fald skal det enkelte universitet efter Rigsrevi-sionens opfattelse fastlægge niveauet for egenkapital på baggrund af en risiko-beregning af indtægter samt sin investeringsstrategi. Når indtægtsgrundlag oginvesteringsplaner ændrer sig, ændrer behovet for egenkapital sig også. Derforer det væsentligt, at universitetet revurderer det fastlagte niveau for egenkapi-tal efter behov.Uddannelsesministeriet og Finansministeriet finder det ikke nødvendigt, at uni-versiteterne sparer mange midler op, men de har heller ikke til hensigt at opstil-le generelle krav til eller regler om størrelsen af egenkapitalen. Uddannelsesmi-nisteriet finder det dog relevant at følge forbruget af midler i sit tilsyn med detenkelte universitet og vil også have fokus på egenkapitalens udvikling fremover.Finansministeriet vil ligeledes følge udviklingen i universiteternes egenkapitalog økonomistyring.

INTRODUKTION OG KONKLUSION

3

Universiteterne har fremhævet, at de har brug for egenkapital for at kunne di-sponere langsigtet og driftsøkonomisk fornuftigt. Derfor finder Rigsrevisionendet beklageligt, at ikke alle universiteter for længe siden har fastlagt niveauetfor egenkapitalen på det enkelte universitet, og at der på nuværende tidspunktkun er 2 universiteter, der direkte kobler beregninger af usikkerheden ved deresindtægter sammen med størrelsen på egenkapitalen. Der er dermed en reel ri-siko for, at universiteterne kommer til at spare mere eller mindre op, end deresusikkerhed på indtægtssiden og deres investeringsbehov tilsiger, og pengenederfor ikke kommer ud at arbejde på universitetet på det tidspunkt, hvor der erbrug for det.

4

INDLEDNING

II. Indledning

A.

Baggrund

4. Universiteterne er statsfinansierede selvejende institutioner. Det betyder, at de organisa-torisk er placeret uden for det ministerielle hierarki og har en bestyrelse, der er ansvarlig forinstitutionens drift.5. Universiteterne får langt de fleste indtægter fra staten. I hovedtræk består universiteternesindtægter af:det statslige uddannelsestilskuddet statslige basistilskudde overvejende statsligt finansierede midler til tilskudsfinansieret forskning og forsknings-midler fra EU, private virksomheder og fondeøvrige indtægter (fx kommercielle indtægter som deltagerbetaling på deltidsuddannelser-ne).

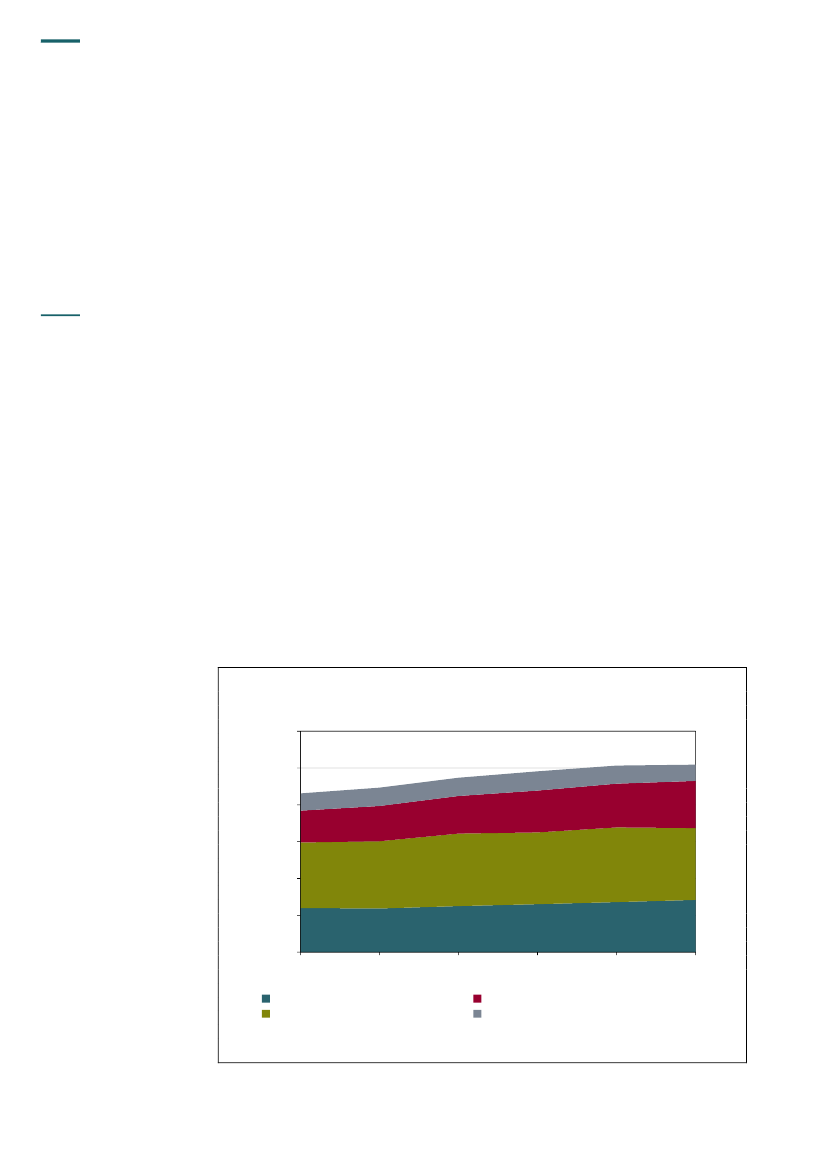

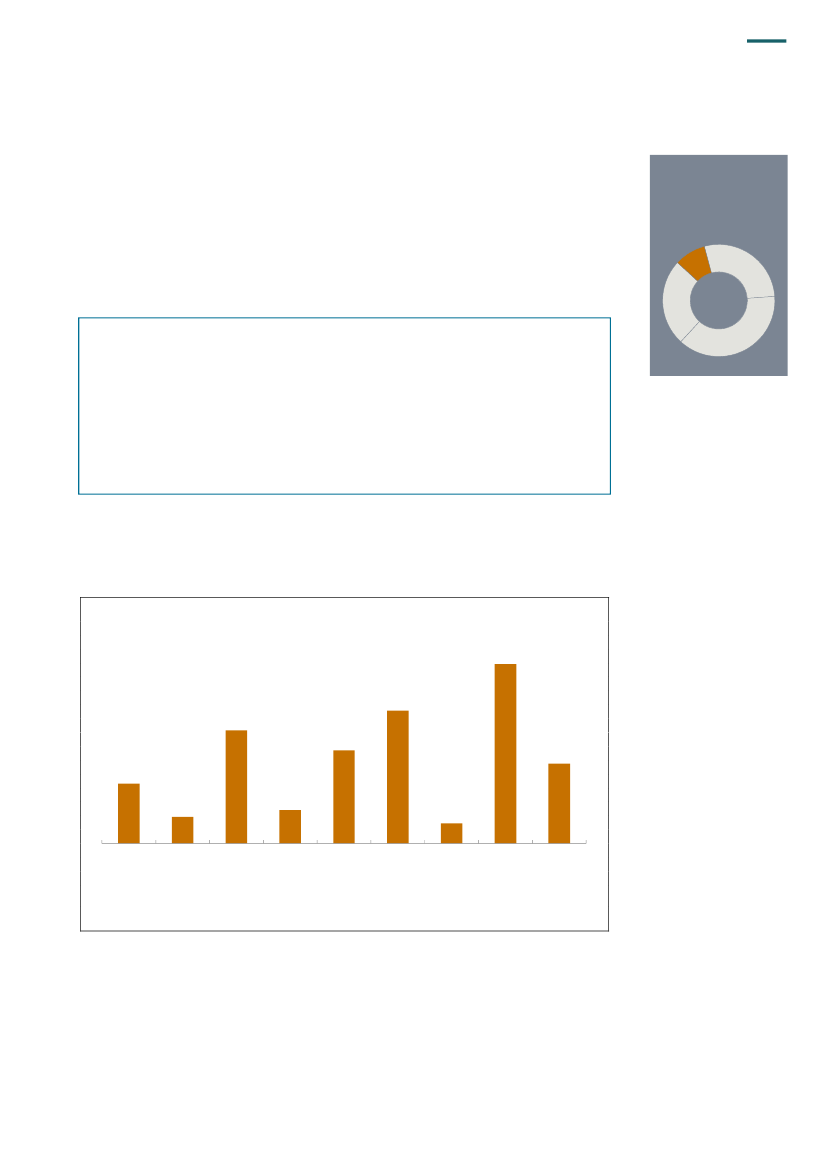

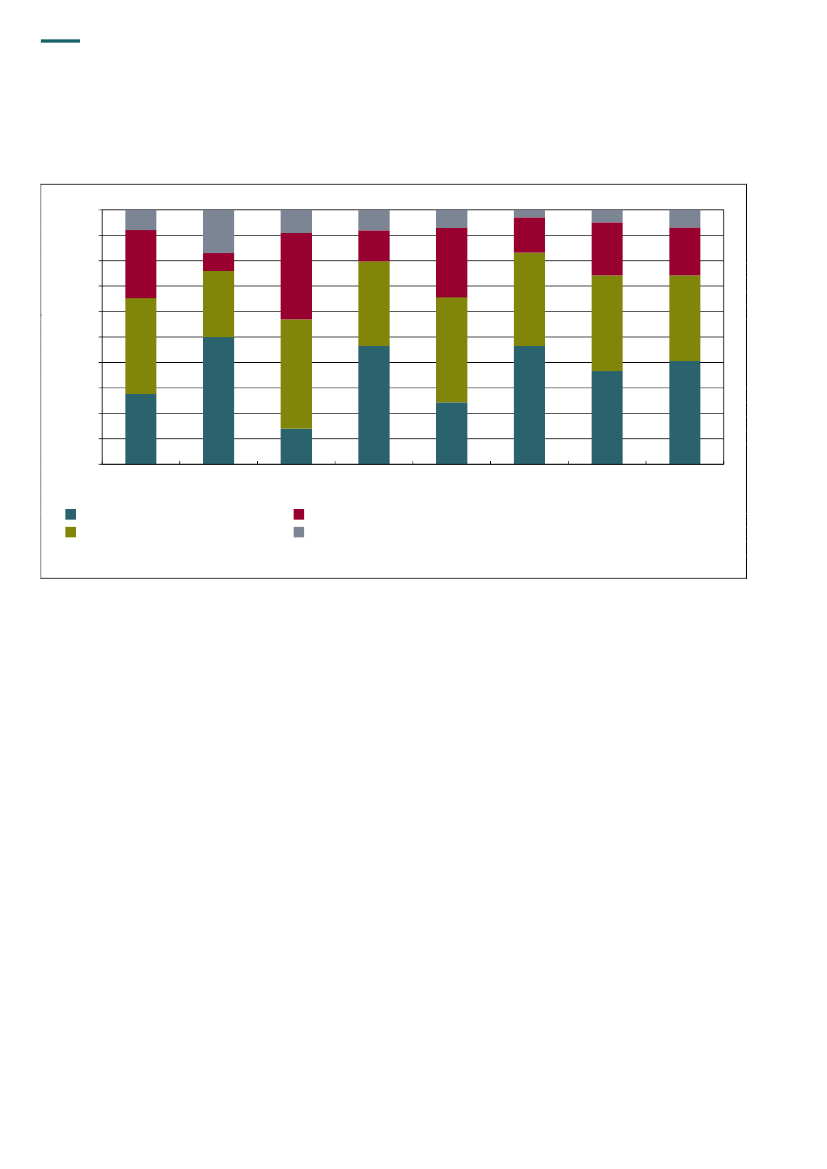

Universiteterne har fra 2007 til 2012 øget omsætningen fra knap 22 mia. kr. til godt 25 mia.kr. Figur 1 viser udviklingen i universiteternes indtægter.Figur 1. Udviklingen i universiteternes indtægter i perioden 2007-2012 (2013-priser)(Mio. kr.)30.00025.00020.00015.00010.0005.00002007

2008

2009

2010

2011

2012

UddannelsestilskudBasistilskud inkl. myndighedsbetjening

Tilskudsfinansieret forskningØvrige indtægter

Kilde: Finanslov 2013.

INDLEDNING

5

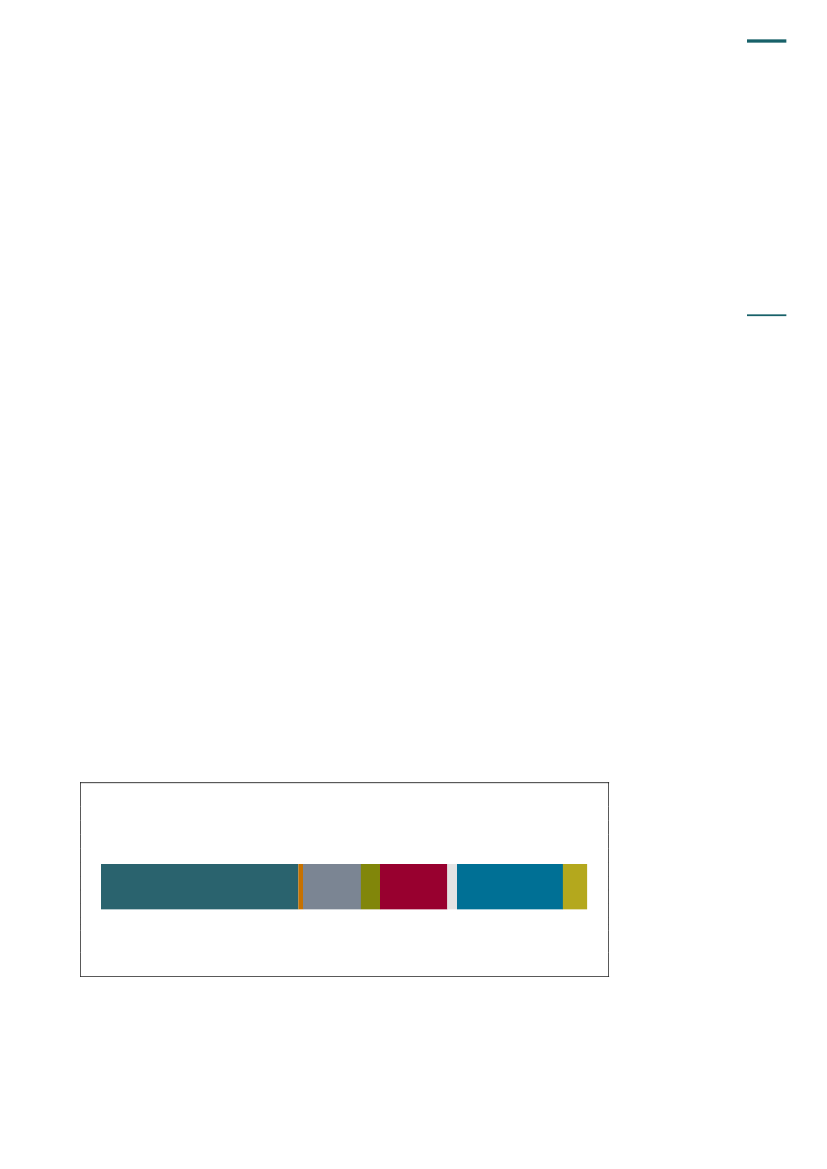

Universiteternes basistilskud er steget med 10 % fra 2007 til 2012, mens den tilskudsfinan-sierede forskning er steget med 48 % og uddannelsestilskuddet med 18 %. Kun ”øvrige ind-tægter” var lavere i 2012 end i 2007. 2010-2012 var en periode med stor stigning på de fle-ste af universiteternes indtægtsposter.Universiteternes egenkapital6. Egenkapitalen i en virksomhed er forskellen mellem aktivernes sum (dét, som virksomhe-den ejer) og summen af gældposter og hensættelser (dét, som virksomheden skylder væk).Egenkapitalen bliver også betegnet som nettoformuen. En virksomhed kan eje bygninger,driftsinventar og maskiner, og egenkapitalen kan derfor være helt eller delvist bundet i fx fastejendom mv. Derfor må egenkapitalen heller ikke forveksles med rede penge eller i dennesammenhæng et universitets likviditetsberedskab. Egenkapitalen er et regnskabsteknisk be-greb og indgår som en del af balancen i regnskabet, sædvanligvis som et passiv.7. Universiteterne kan få deres egenkapital til at stige på 2 måder: enten via overskud på de-res drift eller ved tilførsel af værdier, fx i forbindelse med fusioner med andre institutioner el-ler ved værdireguleringer, når universiteterne overtager udstyr og bygninger til en pris, somer lavere end den regnskabsmæssige værdi.8. Universitetsloven tillader, at universiteterne inden for deres formål frit kan anvende tilskud,indtægter og kapital under ét, og at universiteterne kan opspare tilskud til brug i de følgen-de finansår. Staten er ikke forpligtet til at dække eventuelle underskud for et universitet, dastaten ikke hæfter for universitetets dispositioner, og universitetets formue skal være adskiltfra statens. Dog tilfalder universitetets nettoformue staten, hvis universitetet nedlægges, jf.universitetsloven. Kun bestyrelsen kan træffe beslutning om at nedlægge et universitet, ogbeslutningen skal godkendes af uddannelsesministeren. Ministeren kan ikke beslutte at ned-lægge et universitet for at få frigjort og overført nettoformuen til staten.9. Det er naturligvis en betingelse, at universiteterne overholder tilskudsbetingelser og dispo-neringsregler og varetager de opgaver, som har udløst deres bevillinger. Universiteterne eri økonomiske anliggender underlagt reglerne i universitetsloven, tilskuds- og revisionsbe-kendtgørelsen for universiteterne, lovgivningen om statens regnskabsvæsen og budgetvej-ledningens dispositionsregler for statsfinansierede selvejende institutioner. Der er i regelsæt-tene ikke centrale krav til eller retningslinjer for størrelsen af universiteternes egenkapital el-ler deres over-/underskud.Egenkapitalens størrelse i 201210. Figur 2 viser de 8 universiteters andel af sektorens samlede egenkapital i 2012.Figur 2. Fordeling af egenkapital i sektoren i 2012

DTU41 %

ITU1%

AU12 %

AAU4%

SDU14 %

RUC2%

KU22 %

CBS5%

Note: Grundet afrundinger summer de sammenlagte andele ikke til 100 %.Kilde: Universiteternes regnskabsoplysninger for 2012.

Figur 2 viser, at DTU har den største andel af egenkapitalen (41 %), næststørst er KU med22 % af egenkapitalen, mens ITU står for den mindste andel af egenkapitalen i sektoren(1 %).

6

INDLEDNING

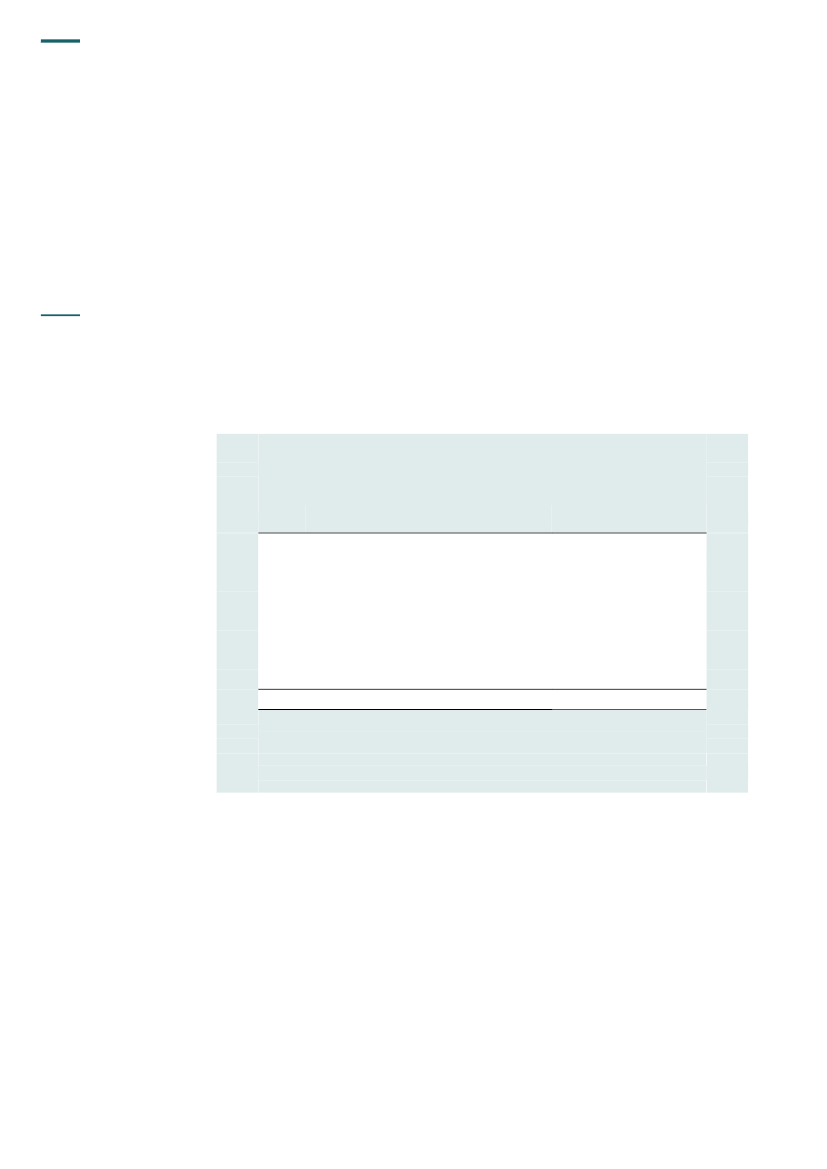

11. Der er forskel på, hvilke værdier universiteterne har, og dermed også forskel på, hvadderes egenkapital er bundet i. Særligt kan det betyde noget for størrelsen af og bindingen påegenkapitalen, hvis universiteterne selv ejer deres bygninger. Staten ejer som udgangspunktuniversiteternes bygninger, dog ejer DTU og CBS størstedelen af deres bygninger. Det på-virker særligt DTU’s egenkapital positivt, da DTU har en høj friværdi i bygningerne, fordi uni-versitetet overtog bygningerne til 50 % af deres værdi. Det betyder også, at en stor del afDTU’s egenkapital er bundet i bygninger, mens en meget mindre del af CBS’ egenkapital erbundet i bygninger, da CBS ikke har så meget friværdi i sine. KU, AU og SDU ejer nogle afderes bygninger, så en del af deres egenkapital er bundet i bygninger, mens RUC, ITU ogAAU ikke ejer bygninger og derfor ikke har egenkapital bundet i bygninger. Sammensætnin-gen af universiteternes værdier fremgår af bilag 2.12. Universiteterne vurderer, at egenkapitalens størrelse bør afhænge af omsætningensstørrelse, da det primært er omsætningen, som universiteternes risici knytter sig til. Udsvingi omsætningen slår således direkte igennem på resultatet – og derved i sidste ende også påegenkapitalen. Tabel 1 viser, hvor stor en egenkapital det enkelte universitet har i 2012, oghvor meget egenkapitalen udgør af universitetets omsætning i 2012.

Tabel 1. Egenkapitalens størrelse og andel af omsætningen i 2012(Mio. kr.)EgenkapitalAUCBSDTUITUKURUCSDUAAUI alt

6172702.176441.171977532245.352

Omsætning6.0421.2304.4142477.9797702.7832.30325.768

Egenkapitalen i forhold tilomsætningen10 %22 %49 %18 %15 %13 %27 %10 %21 %

Note: ”Omsætning” er uden finansielle poster.Kilde: Universiteternes regnskabsoplysninger for 2012 og Rigsrevisionens beregninger.

Tabel 1 viser, at den samlede egenkapital ved udgangen af 2012 var på ca. 5,4 mia. kr. DTUhar den største egenkapital på ca. 2,2 mia. kr., hvilket svarer til 49 % af omsætningen. De7 andre universiteter har en egenkapital, der ligger mellem 10 % og 27 % af omsætningen.

INDLEDNING

7

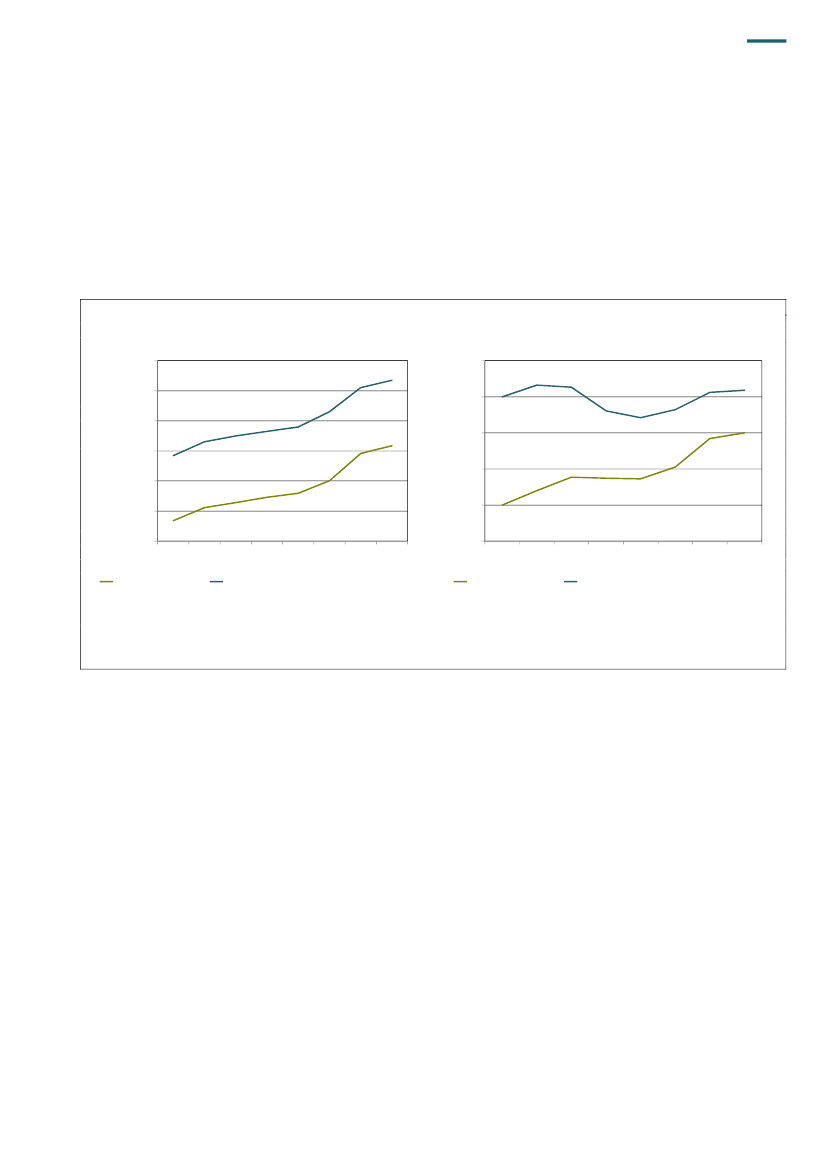

Udviklingen i egenkapitalen i perioden 2005-201213. Universiteterne er ”født” med en egenkapital, dvs. at universiteterne havde egenkapitalmed sig, da de blev omdannet til selvejende institutioner.14. Figur 3A viser udviklingen i egenkapitalen for hele sektoren i perioden 2005-2012. Vi ta-ger afsæt i 2005, fordi alle universiteterne på dette tidspunkt var overgået til at være selvej-ende institutioner og havde fået en åbningsbalance. Fordi DTU har en relativ stor egenka-pital både i kroner og som andel af omsætning, har vi valgt at vise udviklingen i egenkapita-len både med DTU (blå kurve) og uden DTU (grøn kurve).Figur 3A. Udvikling i egenkapital (løbende priser)(1.000 kr.)6.000.0005.000.0004.000.0003.000.0002.000.0001.000.00002005 2006 2007 2008 2009 2010 2011 2012I alt ekskl. DTUI alt10%5%0%2005 2006 2007 2008 2009 2010 2011 2012I alt ekskl. DTUI alt

Figur 3B. Egenkapital i forhold til omsætningen(%)25%20%15%

Note: I 2005 og 2006 indgår 12 universiteter, i de øvrige år indgår 8 universiteter. Figurerne er baseret på opgørelser af universiteternesegenkapital ekskl. statsforskrivninger.Kilde: Universiteternes regnskabsoplysninger for perioden 2005-2012 og Rigsrevisionens beregninger.

Figur 3A viser, at udviklingstendensen i universiteternes egenkapital er den samme i perio-den både med og uden DTU. Universiteternes egenkapital stiger i perioden 2005-2012, ogstigningen er markant i 2010 og 2011. Beløbsmæssigt er egenkapitalen for sektoren stegetfra godt 2,8 mia. kr. i 2005 til knap 5,4 mia. kr. i 2012.Figur 3B viser, at sektorens egenkapital som andel af omsætningen toppede med 22 % i2006. Ved udgangen af 2012 var den på 21 %. Ser vi på egenkapitalen for sektoren ekskl.DTU, er den samlede egenkapital i sektoren vokset fra 5 % af omsætningen i 2005 til 15 %ved udgangen af 2012. Faldet i kurven for den samlede sektor i 2008 kan bl.a. forklares ved,at DTU i 2007 fusionerede med 5 sektorforskningsinstitutioner, hvorved DTU’s omsætningfra 2007 til 2008 steg med 45 %, uden at egenkapitalen dog steg.

8

INDLEDNING

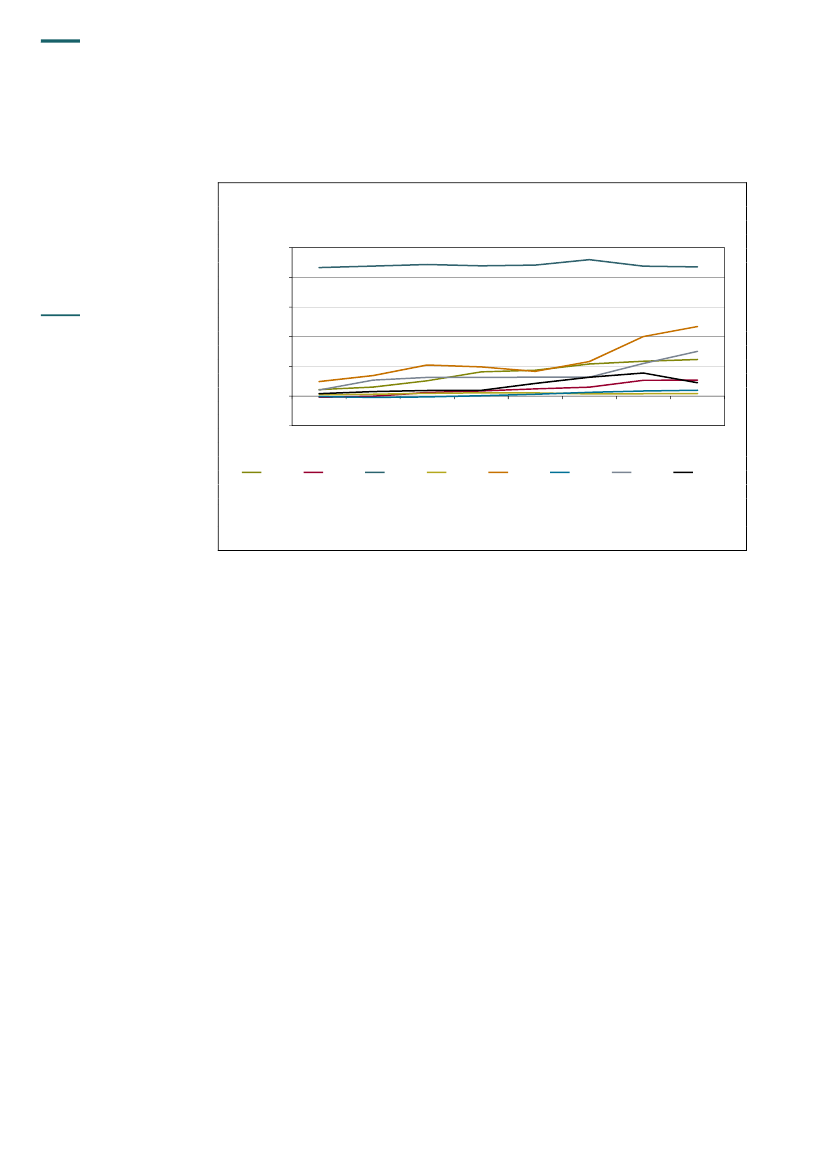

15. Figur 4 viser, hvordan egenkapitalen har udviklet sig på det enkelte universitet i perioden2005-2012.Figur 4. Udviklingen i de enkelte universiteters egenkapital i perioden 2005-2012(1.000 kr.)2.500.0002.000.0001.500.0001.000.000500.0000-500.000

2005

2006

2007

2008

2009

2010

2011

2012

AU

CBS

DTU

ITU

KU

RUC

SDU

AAU

Note: Figuren er baseret på opgørelser af universiteternes egenkapital ekskl. statsforskrivninger.Kilde: Universiteternes regnskabsoplysninger for perioden 2005-2012.

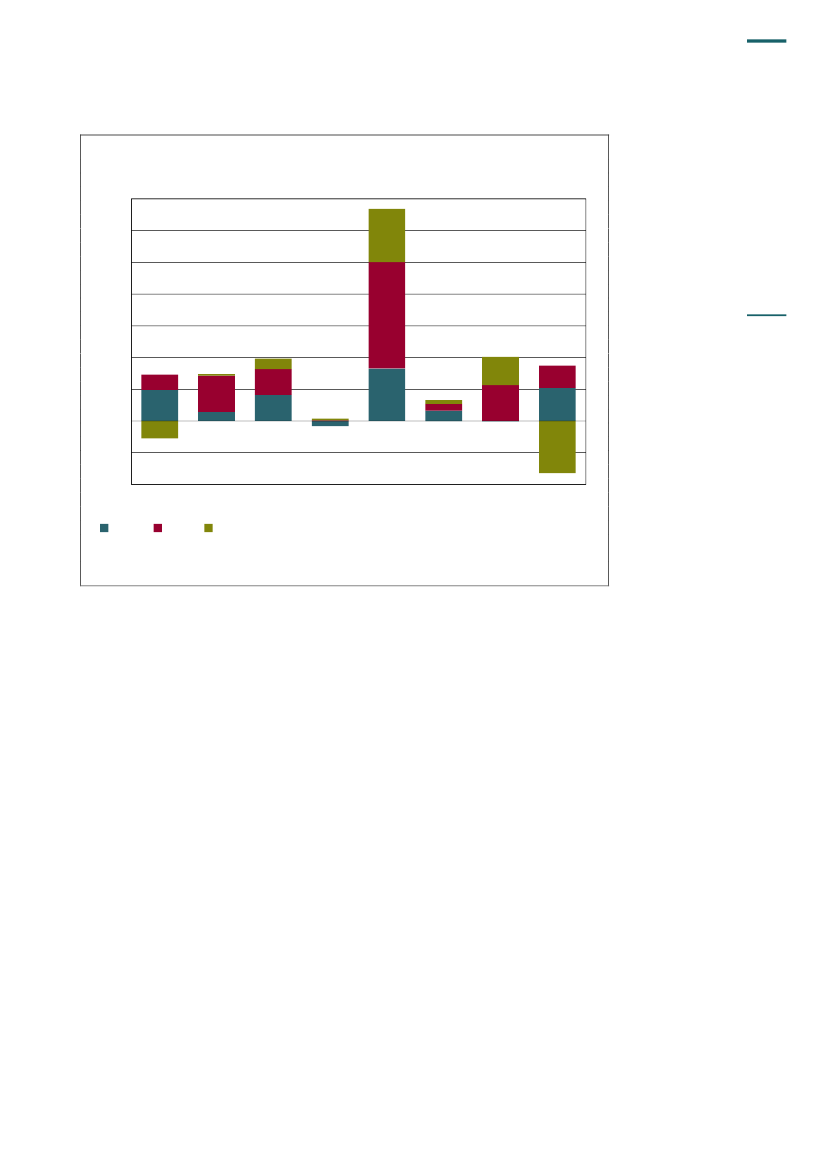

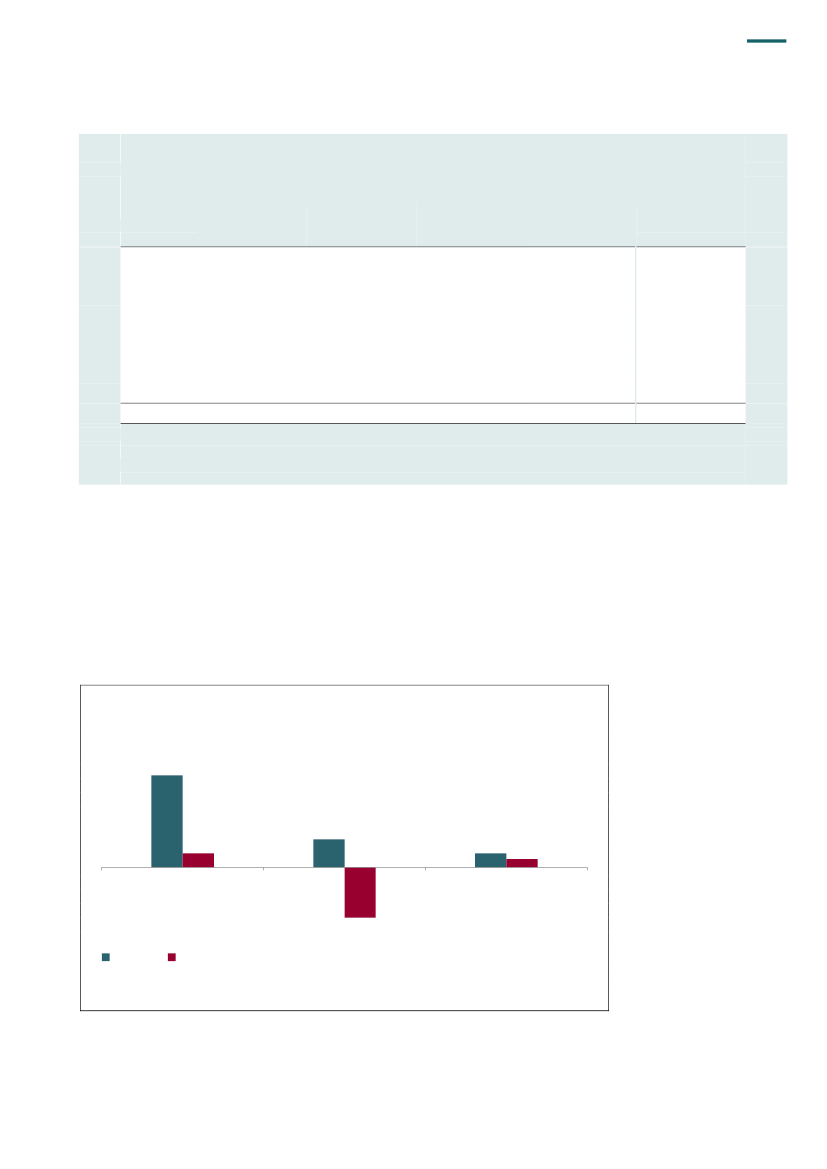

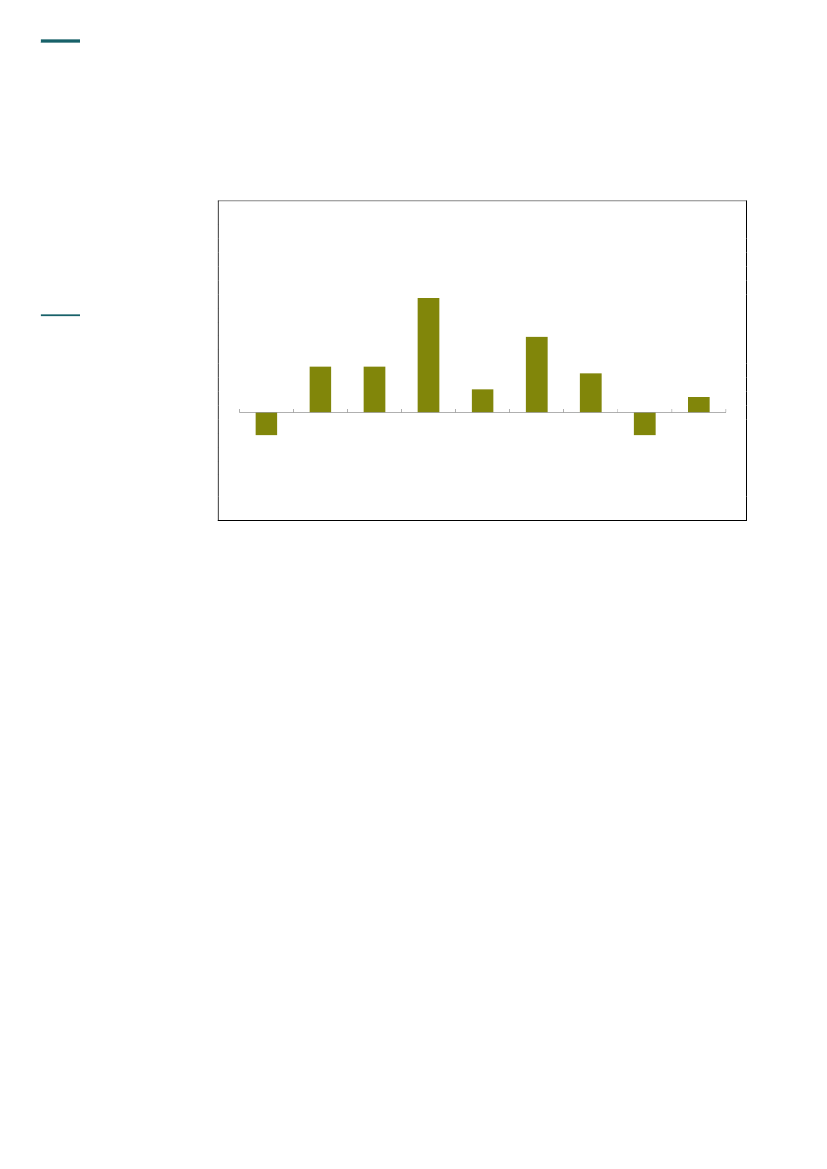

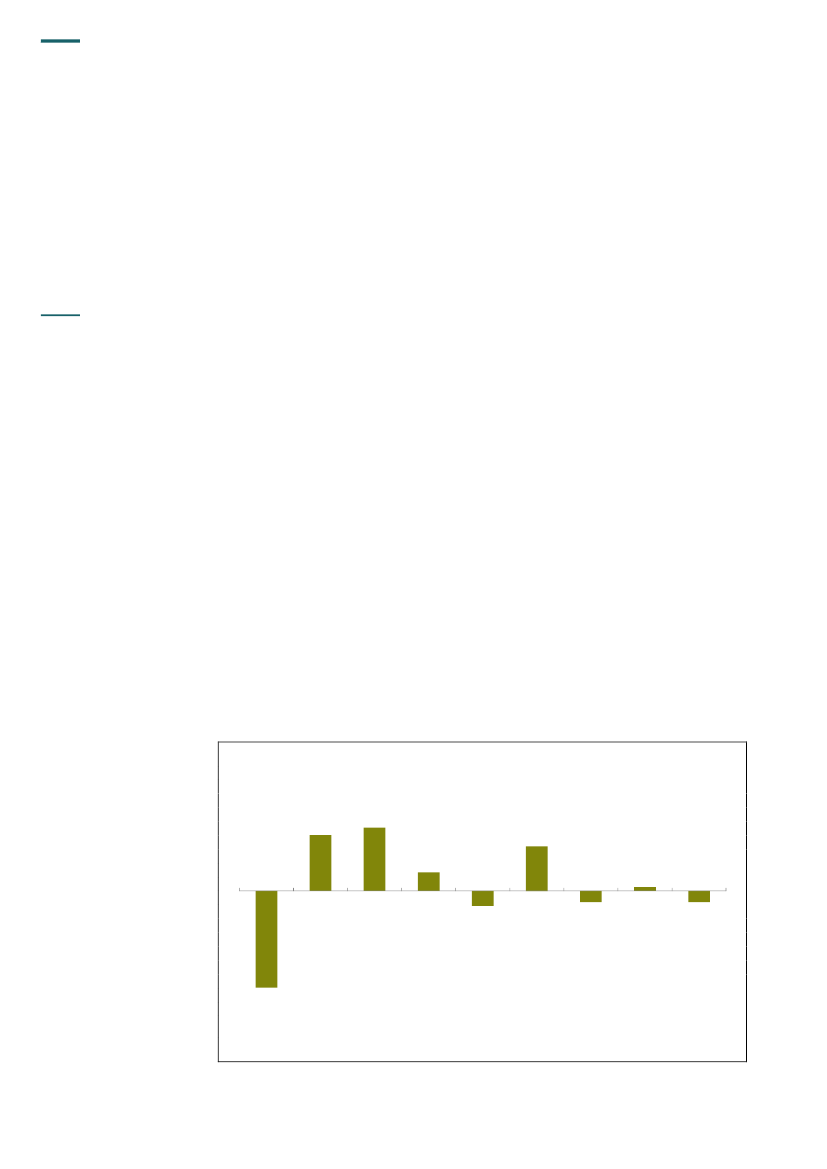

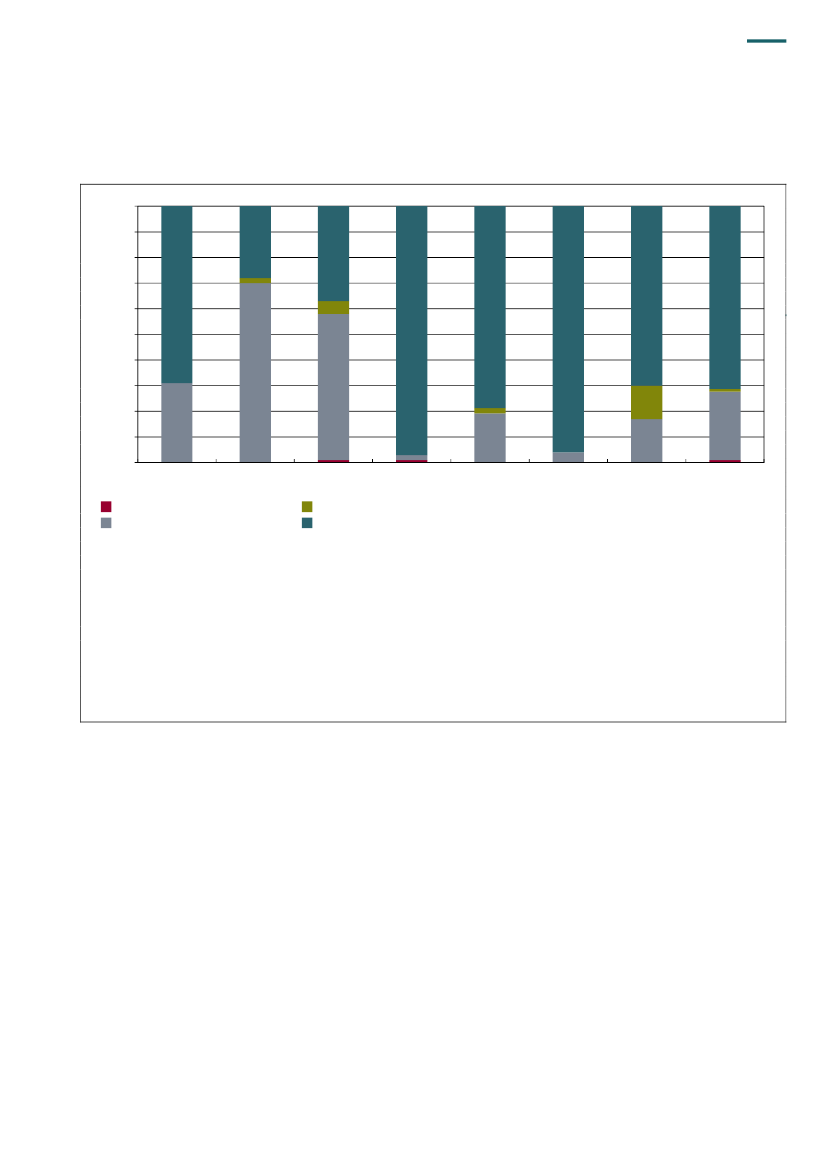

Figur 4 viser, at alle universiteters egenkapital er steget siden 2005 – nogle mere markantend andre. DTU’s egenkapital er stabil i stort set hele perioden med en lille stigning i 2010,der dog er udlignet efter fald i egenkapitalen i både 2011 og 2012. AU er steget jævnt siden2005, mens fx KU og SDU har en brat stigning i de senere år. CBS’ egenkapital stiger mar-kant fra 2010 til 2011, men ligger derefter stabilt i 2012. Både ITU’s og RUC’s egenkapital ersteget siden 2005, men fra et lavt udgangspunkt. AAU har haft en stigende egenkapital si-den 2005, men oplevede for første gang et fald i 2012.16. Stigningen i universiteternes samlede egenkapital i perioden 2005-2008 skyldtes bådeoverskud på driften og tilførsel af værdier. Derimod var det i 2009, 2010 og 2011 næsten ale-ne driftsoverskud, der øgede egenkapitalen, mens egenkapitalen i 2012 er steget på grundaf tilførsel af værdier for ca. 200 mio. kr. og driftsoverskud for 92 mio. kr. Stigningen i egen-kapitalen på ca. 2,5 mia. kr. i perioden 2005-2012 er altså overvejende sket ved, at univer-siteterne har haft driftsoverskud på i alt 1,9 mia. kr. Resten er værditilførsler, dvs. at univer-siteterne har overtaget værdier – særligt i forbindelse med, at flere af universiteterne ad fle-re omgange er fusioneret med andre institutioner (uddannelses- og sektorforskningsinstitu-tioner). En lille del stammer fra andre korrektioner til egenkapitalen.17. Egenkapitalen steg særligt i perioden 2010-2012. Figur 5 viser de enkelte universitetersdriftsresultater i 2010, 2011 og 2012. I 2010 var det samlede overskud på 494 mio. kr., og i2011 var det på 786 mio. kr. I 2012 var der også et samlet overskud i sektoren på 92 mio. kr.Resultaterne i 2010 og 2011 har dermed haft en særlig betydning for, at universiteternesegenkapital er steget markant de senere år.

INDLEDNING

9

Figur 5. Universiteternes over-/underskud i perioden 2010-2012 (løbende priser)(Mio. kr.)7006005004003002001000-100-200AU20102011CBS2012DTUITUKURUCSDUAAU

Kilde: Universiteternes regnskabsoplysninger for 2010, 2011 og 2012.

Figur 5 viser, at ITU og SDU var de eneste, der havde underskud i 2010, og der var her taleom små underskud på henholdsvis 16 mio. kr. og 1,5 mio. kr. Alle universiteter havde over-skud i 2011, og AU og AAU havde underskud i 2012 på henholdsvis 55 mio. kr. og 165 mio.kr. KU har i de 3 seneste år samlet haft det største overskud på i alt 669 mio. kr.18. Alle universiteter – bortset fra ITU – har i 2010, 2011 og 2012 gennem deres driftsresul-tater bidraget til stigningen i egenkapitalen i sektoren. Overskuddet på KU stod for knap halv-delen af den samlede stigning i egenkapitalen i sektoren i de 3 år.

B.

Formål, afgrænsning og metode

Formål19. Formålet med beretningen er at undersøge universiteternes stigende egenkapital og år-sagerne hertil. Det har Rigsrevisionen undersøgt ved at besvare følgende spørgsmål:Hvad skyldes universiteternes overskud i perioden 2010-2012, og er overskuddene ud-tryk for utilstrækkelig budgetlægning (af grundbudgettet) og budgetopfølgning på univer-siteterne?Har universiteterne styringsrelevante begrundelser for behovet for egenkapital, og hvader Uddannelsesministeriets og Finansministeriets holdning hertil?

Beretningen er disponeret efter disse spørgsmål, som vi besvarer i 2 kapitler.

10

INDLEDNING

20. Statsrevisorerne har spurgt til, om universiteterne har været for ivrige efter at opbyggeegenkapital, eller om der kan identificeres et reelt behov for reserver. For at svare på dettehar vi i kap. 3 undersøgt årsagerne til overskuddene, herunder om overskuddene er budget-teret, og hvilke usikkerheder der er knyttet til universiteternes indtægtskilder. I kap. 4 har viundersøgt, hvilke begrundelser universiteterne giver for opbygningen af egenkapital, og hvor-dan Uddannelsesministeriet (ressortministerie) og Finansministeriet (koordinerende ministe-rie for statens økonomi) anskuer universiteternes behov for egenkapital. Dette sammenhol-der vi i hovedkonklusionen med konklusionerne fra kap. 3.21. Statsrevisorernes spørgsmål fremgår af bilag 1.Afgrænsning22. Rigsrevisionen afgav i november 2012 et notat til Statsrevisorerne om tilrettelæggelsenaf denne undersøgelse. Statsrevisorerne udtrykte i deres anmodning om undersøgelsen in-teresse for, om universiteternes egenkapital var fremkommet på bekostning af fx undervis-ningsaktiviteter, ligesom Statsrevisorerne spurgte til, om flere af midlerne med rette kunnebruges til at forbedre kvaliteten i undervisning og forskning. I notatet oplyste vi, at vi ikke kun-ne vurdere universiteternes eventuelle behov for at investere i fx undervisning og forskningsom en del af denne undersøgelse. I tilknytning hertil har det ligeledes ikke vist sig muligt atundersøge, om universiteternes akkumulering af egenkapital er sket på bekostning af fx un-dervisningsaktiviteter. Det skyldes 2 forhold.For det første kan universiteterne frit disponere over deres midler. Generelt er de penge, somuniversiteterne modtager fra staten, ikke øremærkede. Dog er nogle midler givet til et bestemtformål, fx til ph.d.-optag og forskningsbaseret myndighedsbetjening. Disse øremærkede mid-ler udgør en mindre del af de samlede statslige tilskud. Fordi størstedelen af midlerne ikkeer givet med et bestemt formål for øje, er det ikke muligt at sige, hvilke penge der er sparetop af, når universiteterne har overskud på driften. Det er derfor heller ikke muligt at definere,om opbygningen af egenkapital er sket via fx uddannelsestilskud, basismidler til forskning el-ler tilskudsfinansierede forskningsmidler.Uddannelsesministe-riet vil styrke data-grundlaget for de vi-deregående uddan-nelser, herunder for-skerdækningen ogundervisningsaktivi-teter.Det har ministe-riet oplyst som opfølg-ning på beretningenom undervisningen påuniversiteterne. Denførste indsamling afdata forventes at dæk-ke studieåret 2014/2015, jf. notat til Stats-revisorerne om beret-ning om undervisnin-gen på universiteterneaf 11. februar 2013.Ministeriet har endvi-dere oplyst, at ministe-riet fremadrettet ogsåarbejder på at styrkedatagrundlaget for øko-nomien på de videre-gående uddannelser.

For det andet er aktivitetsniveauet på universiteterne meget lidt belyst, og der er fx på uddan-nelsesområdet heller ikke nogle centrale krav til, hvad universiteterne skal udbyde af bl.a.undervisningstimer. I forbindelse med beretning nr. 16/2011 om undervisningen på univer-siteterne indsamlede vi data vedrørende undervisningen, da der ikke findes landsdækkendeopgørelser over antallet af undervisningstimer eller over, hvor meget forskerne underviserpå de enkelte uddannelser. Vores data fra dengang kan ikke bruges til at vise udviklingen iundervisningsaktiviteterne i den periode, denne undersøgelse omfatter. Dermed kan vi ikkesvare på, om stigningen i universiteternes egenkapital er sket på bekostning af undervis-ningsaktiviteter, eller om flere af midlerne med rette kunne bruges til at forbedre kvaliteten iundervisning og forskning. Vores beretning om undervisningen på universiteterne indikerededog, at der kunne være behov for, at universiteterne forbedrer timetal og forskerdækning afundervisningen. Beretningen viste, at de universitetsstuderende nogle steder fik meget få un-dervisningstimer, og at undervisningen også nogle steder i mindre omfang blev gennemførtaf forskere.23. I notatet til Statsrevisorerne om tilrettelæggelsen af denne undersøgelse skrev vi også, atvi ville sammenligne universiteternes egenkapital med egenkapitalen på andre statsfinansie-rede selvejende institutioner inden for uddannelsessektoren. Professionshøjskolerne, somumiddelbart ville være de institutioner, der ligner universiteterne mest, har dog i forbindelsemed, at de overtog deres bygninger fået en del bygningskapital (friværdi), som påvirker de-res egenkapital positivt. Derved adskiller disse sig fra størstedelen af universiteterne. Voresanalyser har derfor vist, at sammenligninger mellem niveauet for egenkapital på professions-højskoler og universiteterne ikke giver noget billede af, om niveauet på universiteterne er hen-sigtsmæssigt i forhold til andre sektorer inden for uddannelsesverdenen.

INDLEDNING

11

Metode24. Vi har i forbindelse med denne undersøgelse baseret vores analyser på de regnskaber,som universiteternes revisorer har revideret. Universiteterne er omfattet af en aftale om in-tern revision, der betyder, at Rigsrevisionen samarbejder med institutionsrevisorerne, somer revisionsfirmaer, der er betalt af universiteterne. Rigsrevisionen reviderer universiteternesårsrapporter og udfører løbende revision af udvalgte områder.25. Vi har undersøgt opbygningen og sammensætningen af universiteternes egenkapitalmed afsæt i egne regnskabsanalyser på baggrund af universiteternes regnskabsoplysnin-ger. Denne del af undersøgelsen vedrører perioden 2005-2012. Vi går tilbage til 2005 forat vise udviklingen over en længere årrække, og fordi alle universiteterne på dette tidspunktvar overgået til at være selvejende institutioner og havde udarbejdet åbningsbalancer.26. I undersøgelsen af universiteternes økonomistyring har vi fokuseret på budgetlægning ogbudgetopfølgning. Vi har analyseret afvigelserne mellem universiteternes grundbudgetter ogårsresultater i perioden 2010-2012 for at vurdere, om overskuddene har været planlagte. Der-udover siger afvigelserne mellem grundbudget og årsresultat både noget om, hvor gode uni-versiteterne er til at forudsige og planlægge årets produktion, og hvor gode universiteterneer til at følge op på og justere aktivitetsniveauet i årets løb, hvis der sker ændringer i indtæg-ter og omkostninger i forhold til det budgetterede. Vi har analyseret afvigelserne i indtægterog omkostninger som et gennemsnit af de 3 undersøgelsessår 2010, 2011 og 2012 for at gi-ve et overordnet billede, dog fremhæver vi specifikke udsving, der kan knyttes til konkrete år.Analyserne er foretaget på baggrund af universiteternes regnskabsoplysninger til Rigsrevi-sionen og med udgangspunkt i vores egne kategoriseringer. Vi har også gennemgået univer-siteternes budgetopfølgninger for perioden 2010-2012, men har ikke vurderet, om universi-teterne har foretaget relevante handlinger på baggrund heraf.Finansministeriet har stillet skarpt på budgetlægning og budgetopfølgning i sin vejledning omgod økonomistyring i staten, jf. ”Vejledning om budgettering og budget- og regnskabsopfølg-ning” fra oktober 2012. Universiteterne er ikke underlagt de statslige regler for økonomisty-ring, men vi har alligevel valgt at vurdere universiteternes økonomistyring op imod relevantedele af Finansministeriets standarder for budgettering og budgetopfølgning. Det gør vi, fordidisse standarder udspringer af alment accepterede forudsætninger for god økonomistyring.Ifølge Finansministeriets vejledning er udgangspunktet for budgetteringengrundbudgettetfordelt på udgifter og indtægter, som er en aggregeret opgørelse udarbejdet på grundlag afde interne budgetter. Ved hver kvartalsvise budgetopfølgning skal der udarbejdes en opda-teret prognose på samme niveau som grundbudgettet. Prognoserne skal indeholde den ak-tuelle vurdering af udgifter og indtægter for den resterende del af året og skal opgøres eftersamme principper som grundbudgettet. Vejledningen opstiller også krav til budgetopfølgning.Budgetopfølgningen skal indeholde: 1) afvigelsesforklaringer, 2) vurdering af aktiviteter i for-hold til budget, 3) vurdering af korrigerende handlinger i forhold til afvigelser og 4) vurderingaf årets resultat.Vi har indhentet redegørelser fra samtlige universiteter om procedurer for deres budgetlæg-ning og budgetopfølgning. Endelig har vi holdt møder med KU, AU og AAU, som vi har ud-valgt for at gennemgå deres budgetprocedurer nærmere.27. Vi har undersøgt universiteternes forklaringer på den stigende egenkapital og dereseventuelle investeringsplaner ved at gennemgå universiteternes bestyrelsesmateriale ved-rørende deres økonomi og årsrapporter mv. for perioden 2010-2012. Vi har også haft mø-der med samtlige universiteter om deres egenkapital og har gennemgået materiale fra uni-versiteterne til Uddannelsesministeriet samt ministeriets tilsynsrapporter om de enkelte uni-versiteter.

12

INDLEDNING

28. Fra Uddannelsesministeriet og Finansministeriet har vi bedt om redegørelser for deressyn på spørgsmålet om egenkapital både mere generelt for statsfinansierede selvejende ud-dannelsesinstitutioner og specifikt for universiteterne. Vi har også fået dokumenter fra mini-sterierne, der belyser ministeriernes behandling af spørgsmålet om egenkapital. I den sam-menhæng har vi haft møder med begge ministerier.29. Beretningen har i udkast været forelagt Uddannelsesministeriet, Finansministeriet og al-le 8 universiteter, hvis bemærkninger i videst muligt omfang er indarbejdet.30. Bilag 4 indeholder en ordliste, der forklarer udvalgte ord og begreber.

UNIVERSITETERNES ÅRSRESULTATER I PERIODEN 2010-2012

13

III. Universiteternes årsresultater i perioden2010-2012

Universiteterne har i perioden 2010-2012 haft et samlet overskud på 1,37 mia. kr., hvil-ket svarer til ca. 2 % af omsætningen på ca. 74 mia. kr. i de 3 år.Overskuddet har ikke været budgetteret, og afvigelsen mellem budget og regnskabhar været på 1,4 mia. kr. i perioden. Overskuddet skyldes flere faktorer. Universiteter-ne har generelt haft flere indtægter, end de havde budgetteret med. Det skyldes især,at posten ”øvrige indtægter” blev meget højere end forventet eller var ubudgetteret.Universiteterne har dog også haft lidt større aktivitet på uddannelsesområdet og harfået lidt flere basisindtægter end forventet. Overskuddene skyldes også, at omkost-ningerne ikke har fulgt samme stigningstakt som indtægterne og i 2011 var lavere endbudgetteret.Faldet i omkostningerne kan ifølge universiteterne tilskrives den usikkerhed, som uni-versiteterne oplevede ved udsigten til bevillingsnedgang i 2013, og at det tager tid foruniversiteterne at tilpasse aktiviteterne til stigende indtægter. Da hele sektorens over-skud samlet set var ubudgetteret, har universiteterne ikke via deres budgetter for2010, 2011 2012 styret efter at forberede sig på en eventuel bevillingsnedgang i 2013.Med et så stort ubudgetteret overskud vurderer Rigsrevisionen, at universiteterne harværet forsigtige i budgetteringen af indtægterne, ligesom universiteterne i den dagli-ge drift har udvist tilbageholdenhed. De ubudgetterede overskud viser, at der er behovfor, at universiteterne reagerer hurtigere på større udsving i indtægter eller omkostnin-ger og tilrettelægger budgetopfølgningen, så også bestyrelsen får mulighed for at rea-gere hurtigere.Uddannelsesministeriet vil i sit tilsyn med universiteterne arbejde ud fra anbefalingenom hurtigere og hyppigere rapportering til bestyrelsen, når prognoserne til grundbud-gettet må justeres.

31. I dette kapitel undersøger vi baggrunden for universiteternes resultater i 2010, 2011 og2012, og om overskuddene er udtryk for en utilstrækkelig budgetlægning og budgetopfølg-ning fra universiteternes side. Undervejs forklarer vi i en række faktabokse grundlaget ogprincipperne for universiteternes bevillinger og eksterne finansiering.

14

UNIVERSITETERNES ÅRSRESULTATER I PERIODEN 2010-2012

A.

Overordnede resultater i perioden 2010-2012

32. Vores undersøgelse af universiteternes overordnede resultater i perioden 2010-2012 harvist følgende:Universiteterne har samlet set haft overskud på 1,37 mia. kr. i perioden 2010-2012. Uni-versiteterne havde i perioden samlet set budgetteret med et underskud på ca. 34 mio. kr.Overordnet set skyldes overskuddene både, at universiteterne fik flere indtægter endbudgetteret i alle 3 år, og at universiteterne i 2011 havde lavere omkostninger end bud-getteret.

33. Universiteterne havde i perioden 2010-2012 en samlet omsætning på i alt ca. 74 mia. kr.I samme periode har universiteterne haft et overskud på 1,37 mia. kr. Det svarer til et over-skud på ca. 2 % af omsætningen i de 3 år.34. Tabel 2 viser den samlede afvigelse mellem universiteternes budgetterede og realisere-de årsresultater i perioden 2010-2012.

Tabel 2. Budgetterede og faktiske resultater i perioden 2010-2012 (løbende priser)(Mio. kr.)2010Budgetteret resultatFaktisk resultatAfvigelse

¶106.115493.731599.846

2011114.278785.106670.828

2012¶41.72591.543133.268

2010-2012¶33.5621.370.3801.403.942

Kilde: Rigsrevisionen på baggrund af universiteternes budgetter og regnskabsoplysningerfor 2010, 2011 og 2012.

Tabel 2 viser, hvordan resultaterne har været for sektoren i perioden 2010-2012. Som detfremgår, budgetterede sektoren samlet set med underskud på ca. 34 mio. kr. i perioden 2010-2012, mens resultatet blev ca. 1.404 mio. kr. højere. Dermed var hele sektorens overskudsamlet set ubudgetteret.Det er særligt i 2010 og i 2011, at sektoren har haft store positive afvigelser mellem budgetog regnskab, og det er dermed i disse år, at der er opbygget store ubudgetterede overskud.35. De overordnede sektortal dækker dog over stor variation i resultater og afvigelser frabudget og regnskab universiteterne imellem. Det fremgår af tabel 3, som viser det budget-terede og realiserede resultat og afvigelsen for de enkelte universiteter.

UNIVERSITETERNES ÅRSRESULTATER I PERIODEN 2010-2012

15

Tabel 3. Budgetterede og faktiske resultater for de enkelte universiteter i perioden 2010-2012 (løbende priser)(1.000 kr.)OmsætningBudgetResultatAfvigelseAfvigelsei forhold tilomsætning1,0 %1,7 %1,2 %2,4 %2,8 %2,0 %2,8 %0,9 %1,9 %

AUCBSDTUITUKURUCSDUAAUI alt

17.402.9003.680.58512.736.395673.87023.217.8382.279.6927.989.0006.509.75374.490.033

¶91.00086.07940.100¶25.3079.12919.574¶26.300¶45.837¶33.562

89.300147.592196.695¶8.853668.67566.031200.70010.2401.370.380

180.30061.513156.59516.454659.54646.457227.00056.0771.403.942

Kilde: Rigsrevisionens beregninger på baggrund af universiteternes budgetter og regnskabsoplysninger for 2010, 2011 og 2012.

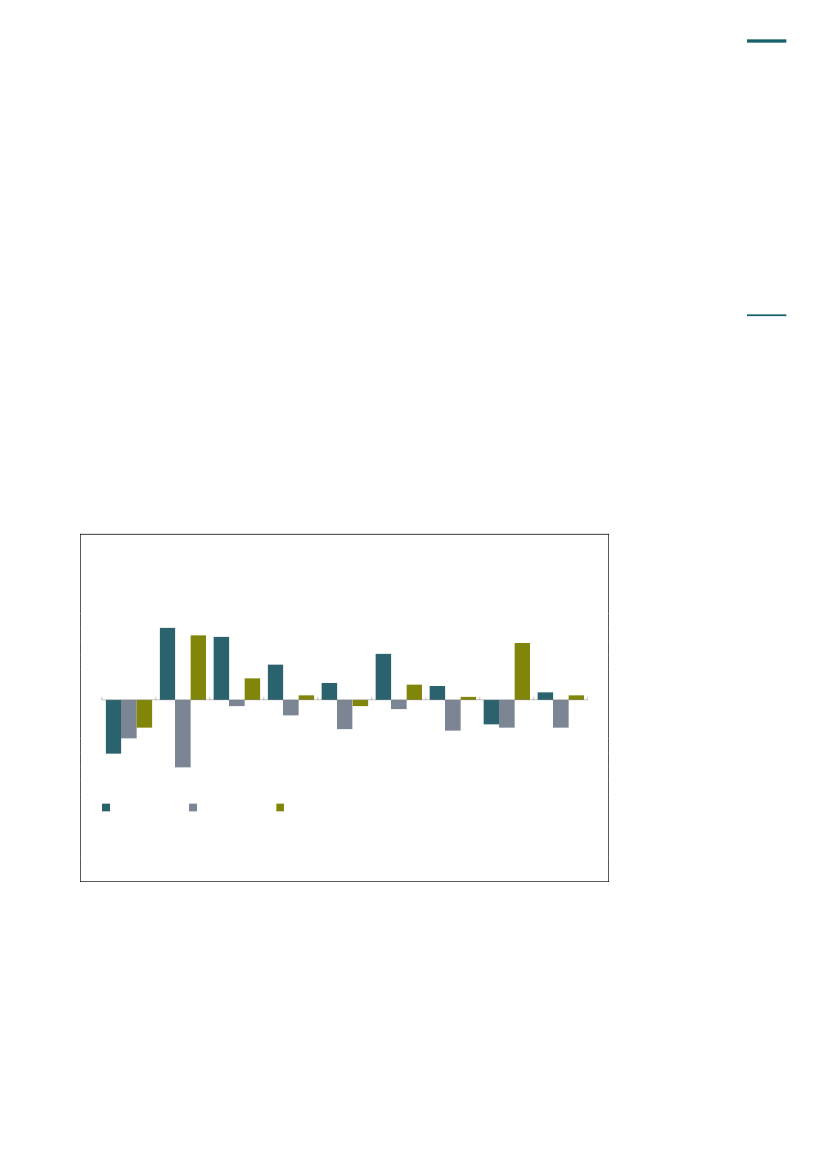

Tabel 3 viser, at alle universiteter med undtagelse af ITU har haft samlet overskud i perioden2010-2012. AU, DTU, KU og SDU har alle haft afvigelser på over 150 mio. kr. mellem bud-get og regnskab i perioden 2010-2012, og afvigelsen har i kroner været særlig stor for KU.Budget- og resultattal i tabellen indeholder finansielle poster og afskrivninger. Disse posterer ikke medtaget i vores analyse i de næste afsnit, og derfor er afvigelsen mellem budget ogregnskab ikke lig summen af merindtægter og lavere omkostninger.36. Figur 6 viser afvigelserne mellem de budgetterede og faktiske indtægter og omkostnin-ger fordelt på de 3 år.Figur 6. Afvigelse mellem budgetterede og faktiske indtægter og omkostninger(%)20103,3%

2011

2012

1,0%0,5%0,5%0,3%

-1,8%

Indtægter

Omkostninger

Kilde: Universiteternes budgetter og regnskabsoplysninger for 2010, 2011 og 2012.

16

UNIVERSITETERNES ÅRSRESULTATER I PERIODEN 2010-2012

Som det fremgår af figur 6, havde universiteterne 3,3 % flere indtægter end budgetteret og0,5 % højere omkostninger end budgetteret i 2010. I 2011 og 2012 var afvigelserne på ind-tægtssiden stadig positive, men mindre end i 2010. Omkostningerne i 2011 var derimod la-vere end budgetteret, og i 2012 skyldes sektorens overskud alene større indtægter end bud-getteret. Selv om der er tale om små procentvise afvigelser, gør volumen i universiteternesindtægter og udgifter, at selv små afvigelser er beløbsmæssigt væsentlige.37. Universiteternes resultater består foruden indtægter og omkostninger knyttet til driftenogså af afskrivninger og finansielle poster. Universiteterne har i perioden 2010-2012 sam-let set fået en nettogevinst på definansielle poster(indtægter) på 191 mio. kr. mere end bud-getteret. Det skyldes, at universiteterne har haft stigende renteindtægter i perioden. I sam-me periode har universiteterne haft ubudgetteredeafskrivninger(omkostninger) for ca. 211mio. kr. De 2 poster udligner således næsten hinanden, når vi ser på sektoren samlet, menkan på det enkelte universitet have påvirket resultatet enten i positiv eller negativ retning. Definansielle poster og afskrivninger behandler vi ikke yderligere, da de ikke er en del af uni-versiteternes kernevirksomhed.

B.

Indtægter i perioden 2010-2012

Vores undersøgelse af universiteternes indtægter i perioden 2010-2012 har vist følgende:Finanslovens over-sigt over universite-ternes indtægter

9%

28 %

I perioden 2010-2012 havde universiteterne samlet set merindtægter på 1,15 mia. kr.(2 %) i forhold til det budgetterede. Heraf udgjorde “øvrige indtægter” den største del, dauniversiteterne fik 861 mio. kr. (12 %) flere indtægter her end budgetteret. Af basisindtæg-ter fik universiteterne 240 mio. kr. (0,8 %) mere end budgetteret, mens universiteterne fik130 mio. kr. (0,7 %) mere end forventet i uddannelsesindtægter. Endelig fik universiteter-ne 85 mio. kr. (¶0,4 %) mindre ind på eksterne forskningsmidler end forventet.Budgetafvigelsen på de forskellige indtægtsposter varierer dog mellem universiteterne.For uddannelsesindtægter, basisindtægter og eksterne midler er der tale om små pro-centuelle afvigelser mellem budget og regnskab, som dog dækker over væsentlige be-løb.Over halvdelen af universiteternes merindtægter i perioden 2010-2012 stammer fra ”øvri-ge indtægter”. Den relativt store afvigelse på 12 % skyldes efter Rigsrevisionens opfat-telse, at universiteterne generelt budgetterer denne post for forsigtigt. Udsvingene på den-ne post er for et enkelt universitet på helt op til 27 %.Hvad angår uddannelsesindtægterne, så har de mindste universiteter størst udsving. Tilgengæld har de 3 universiteter med flest studerende – Aarhus Universitet, KøbenhavnsUniversitet og Aalborg Universitet – i perioden 2010-2012 ramt tæt på deres budgettere-de uddannelsesindtægter med � 1 %. Generelt har universiteterne stort fokus på at ud-arbejde præcise prognoser for aktiviteten på uddannelsesområdet, som de kan lægge tilgrund for budgetteringen af næste års uddannelsesindtægter.Udsvingene på basisindtægterne skyldes ifølge universiteterne dels, at den endelige øko-nomiske ramme for universiteterne i perioden 2010-2012 blev fastlagt så sent, at univer-siteterne ikke kunne nå at få indarbejdet det endelige tilskud i deres budgetlægning, delsat 100-200 mio. kr. af bevillingen hvert år er blevet fordelt aktivitetsafhængigt på tillægs-bevillingsloven.Udsvingene på de eksterne bevillinger skyldes dels, at eksisterende forskningsprojekterforsinkes eller speedes op, dels at der kan komme nye, uventede projekter til i løbet afåret, og endelig viser vores undersøgelse på 3 universiteter, at der her har manglet videnpå det centrale niveau om det forventede årlige forbrug på de eksisterende forskningspro-jekter.

25 %

38 %UddannelsestilskudBasistilskudTilskudsfinansieretforskningØvrige

Kilde: Finanslov 2012.

UNIVERSITETERNES ÅRSRESULTATER I PERIODEN 2010-2012

17

Uddannelsesindtægter38. Universiteterne havde i perioden 2010-2012 samlet set uddannelsesindtægter for 130mio. kr. mere end budgetteret. Det svarer til en gennemsnitlig afvigelse på 0,7 % af årenesresultater i forhold til grundbudgettet på denne post. Boks 1 viser hovedprincipperne for til-deling af uddannelsestilskud til universiteterne.

Uddannelses-indtægtersom andelaf universiteternessamlede indtægter.

BOKS 1. PRINCIPPER FOR TILDELING AF UDDANNELSESTILSKUD TIL UNIVERSITETERNETaxametertilskududgør 80 % af det statslige tilskud til uddannelse og ydes som et tilskud til univer-sitetet med en fast takst pr. årsstuderende. En årsstuderende er lig med bestået eksamensaktivitetsvarende til 1 års normeret studietid (60 ECTS-point). Der er 3 takster for både heltids- og deltidsud-dannelse og en enkelt for udvekslingsstuderende. Langt den største del af taxametertilskud ydes tilheltidsuddannelse.Opgørelsen af det enkelte universitets taxametertilskud tilheltidsuddannelsebygger på bestået eksa-mensaktivitet i perioden 1. oktober det foregående finansår til 30. september i finansåret. Eksamens-aktivitet i studieåret 2012/2013 vil derfor udløse taxametertilskud til universitetet i 2013. På finanslo-ven for det enkelte år er der angivet et skøn for taxametertilskuddet baseret på universitetets progno-ser for studieaktivitet i finansåret og i de efterfølgende budgetoverslagsår og de dertil knyttede tak-ster. Den endelige regulering af tilskuddet til uddannelse sker via lov om tillægsbevilling (herefter til-lægsbevillingsloven), hvis den faktiske aktivitet afviger fra det budgetterede. Nogenlunde tilsvarendeprincipper gælder for opgørelse af taxametertilskud til deltids- og udvekslingsstuderende.Færdiggørelsesbonusudgør 9 % af det statslige tilskud til uddannelse og omfatter en bachelorbonus,som udløses, når de studerende består en bacheloruddannelse inden for normeret tid plus 1 år, ogen kandidatbonus, som udløses, når en studerende består en kandidatuddannelse på normeret tid.Ligesom ved taxametertilskud er der en takststruktur knyttet til bachelor- og kandidatbonus. Der erdog tale om vejledende takster, som er udarbejdet på baggrund af universiteternes prognoser. Bevil-lingen er rammestyret og udgør samlet 643 mio. kr. i alt i 2013. De endelige bonusstørrelser afhæn-ger derfor af antallet af færdiggjorte bachelorer og kandidater på alle universiteter. Derfor fastlæggestakstniveauet og bevillingen til universiteterne først endeligt på tillægsbevillingen.Øvrige uddannelsestilskududgør 9 % af de statslige tilskud til uddannelse og består primært af taxa-meterbevillinger til korte og mellemlange videregående uddannelser. Takster og principper afviger lidtfra ovennævnte principper vedrørende tilskud til universitetsuddannelser.Forskellige tilskud til fx deltidsuddannelse og udvekslingsstuderende udgør de sidste 2 % af de stats-lige tilskud til uddannelse.

28 %

39. Da uddannelsestilskuddene er aktivitetsbestemte, er der forbundet en vis usikkerhedmed tilskuddenes størrelse. Usikkerheden skyldes, at en stor del af tilskuddene i det enkel-te år afhænger af studieaktiviteten i det samme år, jf. boks 1, og budgettet derfor må hvilepå prognoser. At uddannelsestilskuddene er relativt tidstro, betyder dog også, at stigningeri studieaktivitet hurtigt giver stigninger i uddannelsestilskuddene, hvilket er en fordel, når derer vækst i studieaktiviteten på grund af flere studerende.I perioden 2010-2012 fik universiteterne i alt 142 mio. kr. i taxametertilskud og færdiggørel-sesbonus fra Uddannelsesministeriet over tillægsbevillingsloven, fordi de havde haft en høje-re studieaktivitet, end der var budgetteret med på finansloven. Uddannelsesindtægterne ud-gør meget forskellige andele af de enkelte universiteters samlede indtægtsgrundlag, jf. bilag3 om indtægtsfordelingen på de enkelte universiteter. Fx udgør uddannelsestilskuddet iføl-ge finansloven 40-50 % af det samlede indtægtsgrundlag på CBS, RUC, ITU og AAU, menkun 14 % af indtægterne på DTU i 2012. Derfor betyder udsving i uddannelsesindtægternealt andet lige mest for universiteter, hvor disse indtægter udgør den største del af omsætnin-gen. På RUC udgjorde det samlede udsving i taxameterindtægter og færdiggørelsesbonuspå 31 mio. kr. således knap halvdelen af universitetets samlede overskud i perioden 2010-2012.

18

UNIVERSITETERNES ÅRSRESULTATER I PERIODEN 2010-2012

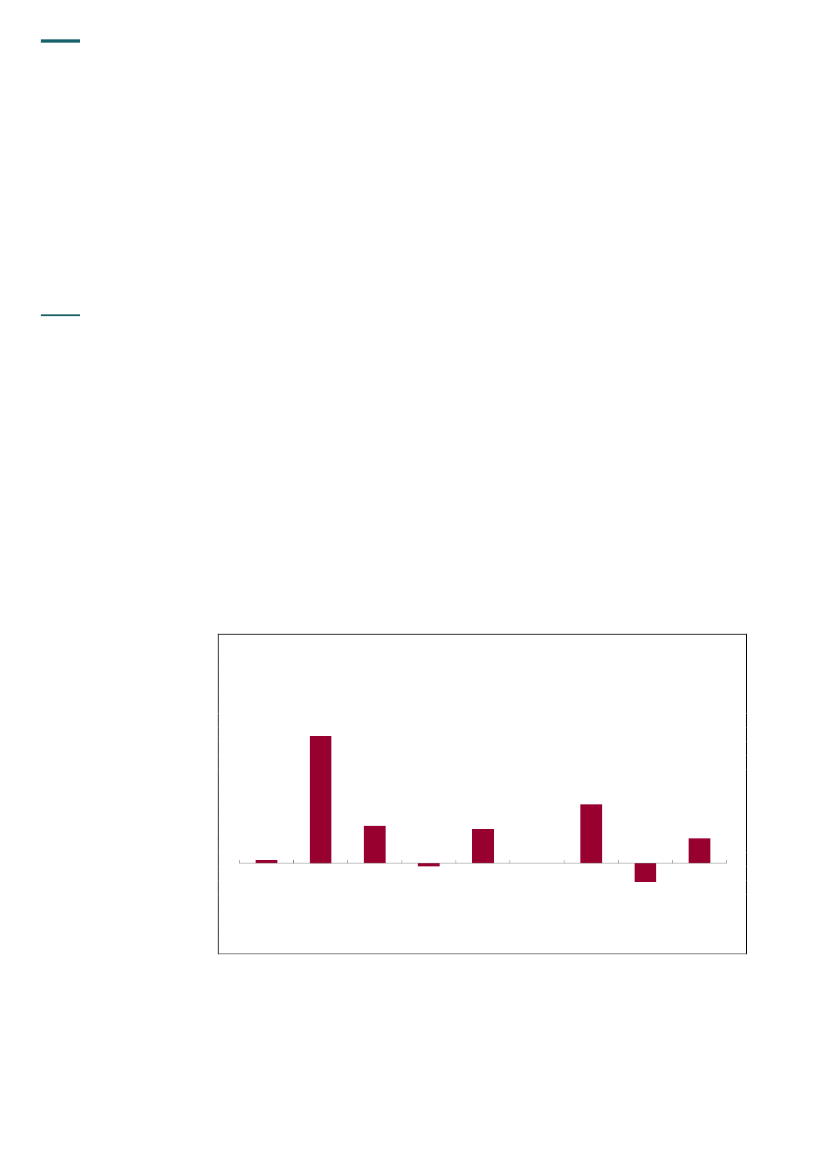

Afvigelser i uddannelsesindtægterne40. Vi har set på udsvingene mellem budget og regnskab på uddannelsesindtægterne for deenkelte universiteter. Resultatet fremgår af figur 7.Figur 7. Afvigelse mellem budget og regnskab for uddannelsesindtægter i perioden 2010-2012(%)AUCBSDTUITU5,0%

KU

RUC

SDU

AAU

I alt

3,3%2,0%2,0%1,0%

1,7%0,7%

-1,0%

-1,0%

Note: ”I alt” er beregnet som et gennemsnit af sektorens samlede afvigelse i perioden 2010-2012.Kilde: Universiteternes budgetter, budgetopfølgninger og regnskabsoplysninger for 2010, 2011 og 2012.

Figur 7 viser, at den gennemsnitlige afvigelse er på 0,7 % for uddannelsesindtægterne. Af-vigelserne på uddannelsesindtægterne er størst for RUC og ITU, som har fået væsentligt fle-re uddannelsesindtægter end budgetteret i perioden 2010-2012. AU, KU og AAU, som er deuniversiteter med flest studerende, har derimod mindre udsving på � 1 % på uddannelses-indtægterne i perioden 2010-2012.Budgettering af uddannelsesindtægter og prognoser41. Alle universiteter baserer deres budgettering af uddannelsesindtægterne i det kommen-de år på prognoser for studieaktiviteten. Disse prognoser bliver til i samarbejde med Uddan-nelsesministeriet. Finanslovstilskuddet til uddannelse forudbetales til universiteterne på bag-grund af universiteternes indberetninger om forventet uddannelsesaktivitet til ministeriet i ok-tober året før.42. Vi har undersøgt, hvordan 3 udvalgte universiteter arbejder med at forudsige de stude-rendes studieaktivitet, som danner baggrund for universiteternes uddannelsestilskud. Detdrejer sig om de 3 universiteter med flest heltidsstuderende, KU, AU og AAU. Tilsammenmodtog de 3 universiteter 63 % af det samlede uddannelsestilskud til universiteterne i 2012.43. For alle 3 universiteter gælder det, at universiteterne hvert år i oktober udarbejder enprognose for næste års studieaktivitet. Denne prognose er baseret på de nye optagelsestalog sidste års mønster i studieaktiviteten – korrigeret for forventede ændringer i uddannelsermv. Prognosernes præcision afhænger af, at de studerendes studiemønster ikke ændrer sigfra år til år, som det fx kan ske, hvis de studerende tager flere eller færre eksaminer, end destuderende på tilsvarende studietrin og uddannelse gjorde året før. Ændringer i optag skaberkun begrænset usikkerhed i budgetlægningen for det kommende budgetår. Men store stig-ninger i optaget, som vi fx har set på AAU, kan få betydning for prognosernes sikkerhed pålidt længere sigt, da studieaktivitetsmønstret i nye store årgange måske er anderledes, endde tidligere årganges har været.

UNIVERSITETERNES ÅRSRESULTATER I PERIODEN 2010-2012

19

44. En af forklaringerne på afvigelserne i uddannelsesindtægterne i perioden 2010-2012 varifølge Uddannelsesministeriet, at de fleste universiteter anvendte 5-års frekvensrækker i de-res prognoser. Det indebar, at de implicit forventede, at en fast andel af en bachelorårgangstartede på kandidatuddannelsen. I perioden 2010-2012 var der en betydelig vækst i kandi-datoptaget, hvorfor 5-års frekvensrækker undervurderer optaget på kandidatuddannelserne.45. Vores undersøgelse af universiteternes arbejde med uddannelsesprognoser viser, at uni-versiteterne generelt har stort fokus og bruger mange kræfter på at udarbejde gode progno-ser for studieaktiviteten. Ifølge Uddannelsesministeriet anvender de enkelte universiteter me-toder til prognosearbejdet, som ligner hinanden meget, og universiteterne videndeler om me-toder, resultater mv. De universiteter, vi besøgte, arbejder kontinuerligt med at forfine prog-noserne og indarbejde konkret viden om de enkelte uddannelser i deres prognoser. Et ek-sempel på dette er, at universiteterne forbedrer deres prognoser fra det tidspunkt, hvor uni-versiteterne indberetter forventet uddannelsesaktivitet til ministeriet og frem til, at universite-terne udarbejder budget.Basisindtægter46. En anden væsentlig indtægtskilde for universiteterne er de basisindtægter i form af basis-tilskud til forskning, myndighedsbetjening mv., de modtager fra staten. I perioden 2010-2012havde universiteterne samlet 240 mio. kr. mere i indtægt fra basistilskud, end de havde for-ventet. Det svarer til en gennemsnitlig afvigelse på 0,8 % af de samlede basisindtægter.47. Boks 2 viser for principperne for tildeling af de forskellige basistilskud til universiteterne.

Basisindtægtersomandel af universiteter-nes samlede indtæg-ter.

BOKS 2. PRINCIPPER FOR TILDELING AF BASISTILSKUD OVER FINANSLOVENBasistilskud til forskningudgør 75 % af det statslige basistilskud og gives som en blokbevilling, derbl.a. skal dække universiteternes forskningsaktiviteter og uddannelse af ph.d.-studerende, og er inkl.bidrag til administration og kapitalformål. Universitetet kan frit disponere over basistilskuddet til forsk-ning. Fordelingen af basistilskud mellem universiteterne er hovedsageligt funderet i en historisk ud-vikling, hvor tilskuddet videreføres ved en fremskrivning af tidligere års tilskud.Dog fordeles en lille del af basistilskud til forskning aktivitetsafhængigt efter den såkaldte45-20-25-10-model.Denne del af basisforskningstilskuddet vil vokse i de kommende år, da der er indgået etpolitisk forlig om, at nye forskningsmidler skal fordeles efter denne model. Modellen bestemmer detenkelte universitets andel af tilskudspuljen ud fra, hvor stor en andel af universiteternes samlede:uddannelsesmidler, det enkelte universitetet har optjent (45 %)eksterne forskningsmidler, det enkelte universitet har indhentet (20 %)publikationspoints, det enkelte universitet har optjent (25 %)ph.d.-grader, det enkelte universitetet har opnået (10 %).38 %

Midler til øvrige formåludgør 8 % af det statslige basistilskud og omfatter forskellige øremærkede til-skud, fx til biblioteker, museer, udenlandske lektorer og samarbejde om edb-systemer til brug for stu-dieadministration og økonomistyring.Forskningsbaseret myndighedsbetjeningudgør 15 % af det statslige basistilskud og omfatter tilskudtil at udføre en række myndighedsopgaver for forskellige ministerier. Dertil kommer tilskud til forsk-nings- og myndighedsopgaver som konsekvens af sammenlægningen af sektorforskningsinstitutionermed universiteter i 2007.Matchfondenvar en fond, der i 2011 og 2012 var på 100 mio. kr. Fondens midler blev fordelt til uni-versiteterne efter, hvor gode de var til at tiltrække forskningspenge fra virksomheder, fonde og privat-personer. Midler fra matchfonden blev udmøntet som basistilskud til forskning over tillægsbevillings-loven og udgjorde 1 % af det statslige basistilskud. Matchfonden er ikke videreført i 2013.Præmieringsordningenbestod af en pulje på 100 mio. kr. i perioden 2010-2012 og udgjorde 1 % afdet statslige basistilskud. Puljen blev udmøntet, så 50 % blev fordelt proportionalt mellem forsknings-institutioner på baggrund af 3-årige gennemsnit for indtægter fra EU-forskningsprogrammer, og 50 %blev fordelt proportionalt mellem forskningsinstitutioner på baggrund af bevillingstilsagn for nye forsk-ningskontrakter fra EU i det senest opgjorte år. Midlerne blev udmøntet som basistilskud til forskningover tillægsbevillingsloven. Præmieringsfonden er ikke videreført i 2013.

20

UNIVERSITETERNES ÅRSRESULTATER I PERIODEN 2010-2012

Som det fremgår af boks 2, består universiteternes basisindtægter af en række forskelligetilskud, hvor basistilskuddet til forskning er det største. Da basistilskuddet er et grundtilskud,er det nogenlunde forudsigeligt, også selv om en lille del af basistilskuddet fordeles aktivi-tetsafhængigt (8 % i 2012). Det skyldes, at denne del af basistilskuddet er beregnet på bag-grund af aktiviteten i tidligere år og derfor indgår i finanslovens budgetforudsætninger.Dog har en lille del (2 %) af basisindtægterne, præmieringsordningen og matchfonden i pe-rioden 2010-2012 givet budgetusikkerhed for universiteterne, da de først er blevet udløst påtillægsbevillingsloven. Disse midler, svarende til 100-200 mio. kr. årligt, har universiteterneinden finansårets start derfor skullet budgettere uden at vide, hvor stor en andel af den sam-lede pulje universitetet ville kunne optjene via sin evne til at tiltrække forskningsmidler fra EU,virksomheder, fonde og privatpersoner set i forhold til de øvrige universiteter, jf. boks 2.48. I perioden 2010-2012 er der blevet udmøntet ret store årlige beløb til basisforskning, bl.a.fra globaliseringspuljen, i forbindelse med finanslovsaftalerne, som typisk først har ligget klari slutningen af november måned hvert år. Det betyder, at universiteterne først i løbet af de-cember måned hvert år fra ministeriet har fået udmeldt deres endelige bevilling inkl. dissenye midler. Forud for forhandlingerne i efteråret om finansloven for det efterfølgende år kend-te universiteterne dog den reserve, der var afsat til forventet fordeling på universitetsområdet.49. Da universiteterne har indledt deres budgetproces allerede tidligt på efteråret i året førbudgetåret, og de fleste har haft et godkendt budget medio december, betyder det, at uni-versiteterne i deres budgetproces har skullet skønne størrelsen af deres endelige basisind-tægter.Afvigelser mellem budget og regnskab på basisindtægter50. Vi har set på udsvingene mellem budget og regnskab for de enkelte universiteter. Det gi-ver et billede af, hvor gode de enkelte universiteter er til at forudsige deres endelige basis-tilskud. Resultatet fremgår af figur 8.Figur 8. Afvigelse mellem budget og regnskab for basisindtægter i perioden 2010-2012(%)AUCBS4,1%

DTU

ITU

KU

RUC

SDU

AAU

I alt

1,9%1,2%1,1%

0,8%0,0%

0,1%-0,1%

-0,6%

Note: ”I alt” er beregnet som et gennemsnit af sektorens samlede afvigelse i perioden 2010-2012.Kilde: Universiteternes budgetter, budgetopfølgninger og regnskabsoplysninger for 2010, 2011 og 2012.

Figur 8 viser, at den gennemsnitlige afvigelse på 0,8 % for alle universiteter dækker over vis-se forskelle mellem universiteterne. 5 af universiteterne har i perioden 2010-2012 fået flerebasisindtægter end budgetteret, mens 2 har fået færre. RUC har ramt det budgetterede.Størst er afvigelserne for CBS og SDU. Det tyder på, at disse universiteter generelt har bud-getteret forsigtigt i forhold til midler fra bl.a. globaliseringspuljen.

UNIVERSITETERNES ÅRSRESULTATER I PERIODEN 2010-2012

21

AAU har derimod i 2011 og 2012 fået færre basis- og forskningsindtægter, end de havdebudgetteret med. I 2012 fik AAU 45 mio. kr. eller næsten 6 % færre basisindtægter end for-ventet. Afvigelsen skyldes, at universitetet i sit budget havde indregnet midler fra globalise-ringspuljen, som universitetet ikke endte med at få. Denne usikkerhedsfaktor var dog kendtaf bestyrelsen, da budgettet blev lagt.De eksterne forskningsindtægter51. Finansiering af forskningsaktiviteter fra andre kilder end finansloven defineres på univer-siteterne someksterneforskningsmidler (i finanslovens virksomhedsoversigt kaldes disse fortilskudsfinansierede forskningsmidler).I perioden 2010-2012 havde universiteterne samlet85 mio. kr. færre indtægter fra den eksternt finansierede forskning, end de havde budgette-ret med. Det svarer til en gennemsnitlig afvigelse på ¶0,4 % mellem budget og regnskab.52. Af boks 3 fremgår principperne for tildeling af eksterne forskningsmidler.25 %

Eksterne forsknings-midlersom andel afuniversiteternes sam-lede indtægter.

BOKS 3. PRINCIPPER FOR TILDELING AF EKSTERNE FORSKNINGSMIDLERDe eksterne forskningsmidler søges af universitetets forskere til konkrete projekter i konkurrence medøvrige universiteter mv. En stor del af de eksterne forskningsmidler stammer fra statskassen – ud-delt via forskningsrådssystemet. Øvrige midler stammer fra EU, private virksomheder, fonde mv.

Afvigelser mellem budget og regnskab på eksterne forskningsmidler53. Også for de eksterne forskningsmidler har vi set på, hvor store udsving der er mellembudget og regnskab for de enkelte universiteter. Resultatet er, at den gennemsnitlige afvi-gelse på ¶0,4 % dækker over nogle ret store udsving mellem de enkelte universiteter og deenkelte år. Figur 9 viser den procentvise afvigelse mellem budget og regnskab i perioden2010-2012 for de eksterne forskningsmidler.Figur 9. Afvigelse mellem budget og regnskab for eksterne forskningsmidler i perioden2010-2012(%)AUCBS3,9%2,2%1,3%0,9%-0,4%

DTU

ITU

KU3,8%

RUC

SDU4,1%

AAU

I alt

-4,5%

-9,2%

Note: ”I alt” er beregnet som et gennemsnit af sektorens samlede afvigelse i perioden 2010-2012.Kilde: Universiteternes budgetter, budgetopfølgninger og regnskabsoplysninger for 2010, 2011 og 2012.

Det fremgår af figur 9, at de 2 universiteter med størst udsving, AU og AAU, begge har haftfærre indtægter i perioden 2010-2012 fra eksterne forskningsprojekter end budgetteret. Serman på de enkelte år i perioden, bliver udsvingene endnu større, fx havde ITU i 2011 en af-vigelse mellem budget og regnskab på indtægterne til eksterne forskningsmidler på 18 %.

22

UNIVERSITETERNES ÅRSRESULTATER I PERIODEN 2010-2012

Overheader tilskud tildækning af et universi-tets indirekte omkost-ninger ved et eksterntfinansieret forsknings-projekt.Da eksterne forsk-ningsmidler søges tilkonkrete projekter, af-hænger betingelsernetil midlerne af tilskuds-yderen. Det gælder fx,om tilskuddet dækkerbåde direkte og indi-rekte omkostningerved projektet og i givetfald, hvor meget over-head der ydes. Over-head ydes typisk somen procentdel af de di-rekte omkostninger tilprojektet. De statsligeforskningsråd giver44 % i overhead, EUgiver typisk 20 %,mens det for privatefonde varierer fra 0 %til en mindre andel.

Budgettering af eksterne forskningsmidler54. Vi har undersøgt baggrunden for udsvingene i de eksterne forskningsindtægter for at vur-dere, om der var forhold, universiteterne kunne have integreret i budgetlægningen for at op-nå en større sikkerhed i budgetteringen. Det har vi gjort dels ved at gennemgå alle universi-teternes afvigelsesforklaringer i budgetopfølgningerne, dels ved at gennemgå 3 udvalgte uni-versiteters budgetteringsprocedurer for de eksterne forskningsindtægter. Det drejer sig omKU, AU og AAU.55. For det første kan udsvingene på de eksterne forskningsmidler forklares med, at univer-siteternes forskningsprojekter af faglige årsager udvikler sig forskelligt fra planen – dvs. for-sinkes eller speedes op. Denne forklaring fremhæver fx AU og AAU i deres budgetopfølg-ninger for 2010 og 2011 som årsag til færre indtægter end forventet.Når eksisterende projekter udskydes, får det betydning for indtægtssiden, fordi regnskabs-reglerne vedrørende de eksterne forskningsprojekter tilsiger, at bevillinger til eksterne forsk-ningsprojekter først skal optages i regnskabet, når universitetet afholder omkostninger til pro-jektet. Denne regel betyder også, at udsving på den eksternt finansierede forskning kun i be-grænset omfang påvirker universitetets samlede resultat, da færre indtægter modsvares aflavere omkostninger, hvis omkostningerne ellers er variable og derfor ikke skal afholdes un-der alle omstændigheder. (Dette gælder dog ikke den del af bevillingen, som gives til over-head). Hvis forskerne derimod alligevel skal have løn, og driftsudgifterne skal dækkes, så be-tyder udskydelsen af et eksternt forskningsprojekt, at universitetet må finansiere løn og an-den drift af sin ordinære drift.For det andet kan udsvingene i de eksterne forskningsmidler forklares med, at midlerne sø-ges i konkurrence, og der derfor kan komme nye projekter til i løbet af et år, som udgør enstørre eller mindre volumen end forventet. Igen betyder regnskabsreglerne dog, at det er ud-sving i universitetets overhead, der især påvirker årets samlede resultat.For det tredje kan usikkerheden omkring de eksterne forskningsindtægter også skyldes util-strækkelig styring centralt på universiteterne, da den centrale økonomifunktion ikke har detfulde overblik over, hvordan projekternes økonomi ser ud for de enkelte år i projektperioden.Derfor er økonomien for de enkelte år i projektperioden for en stor del af de eksterne forsk-ningsprojekter oftest kun kendt på de decentrale niveauer.56. Hverken AAU, AU eller KU har hidtil haft mulighed for at integrere viden fra de decentra-le niveauer om det årlige forbrug på de igangværende projekter i budgetlægningen. Detteskyldes bl.a., at det nuværende økonomisystem, som der arbejdes med på det centrale ni-veau på 2 af universiteterne, ikke giver mulighed for flerårig budgettering. Datagrundlaget ba-serer sig således alene på det oprindelige bevillingstilsagn for de enkelte projekter og på hi-storisk forbrug. Datagrundlaget indeholder ikke information om, hvordan restbevillingen for-deler sig på de resterende år. AAU har nu implementeret et budgetsystem, der omfatter eks-terne projekter, og AU og KU er i gang med at implementere det samme økonomisystem. De2 universiteter har oplyst, at overgangen til dette system vil muliggøre flerårig budgettering,da der så vil være systemmæssig understøttelse til at bearbejde og registrere budgetter ogmulighed for at følge op på budgetter i forhold til regnskabstal. Det nye økonomisystem vilderfor efter universiteternes opfattelse give et bedre grundlag for at lave prognoser for deeksterne forskningsindtægter.

Med hensyn til deind-tægter, som univer-siteterne får fra deforskningsråd, somsekretariatsbetjenesaf Uddannelsesmini-steriet– dvs. Det FrieForskningsråd, DetStrategiske Forsk-ningsråd og Rådet forTeknologi og Innova-tion – er det Uddan-nelsesministeriets for-ventning, at implemen-teringen af et nyt por-talbaseret tilskudsad-ministrativt system islutningen af 2013 vilforbedre universiteter-nes overblik overfremtidige udbetalin-ger. Samtidig opnåruniversiteterne bedremulighed for at ydeadministrativ støtte fracentralt hold til de man-ge projekter og centre,som modtager bevil-linger fra rådene.

UNIVERSITETERNES ÅRSRESULTATER I PERIODEN 2010-2012

23

”Øvrige indtægter”57. I perioden 2010-2012 havde universiteterne tilsammen merindtægter på ”øvrige indtæg-ter” på 861 mio. kr. Mere end halvdelen af afvigelserne mellem budget og regnskab liggeraltså på denne post, hvis vi ser på sektoren som helhed. Da de øvrige indtægter udgjordeknap 7,2 mia. kr. for perioden, svarer det til en gennemsnitlig afvigelse på 12 % mellem bud-get og regnskab.58. Posten er en residualpost knyttet til driften, men der er mellem universiteterne forskelpå, hvilke indtægter den indeholder. I boks 4 giver vi en række eksempler på, hvad øvrigeindtægter kan bestå af.

”Øvrige indtægter”som andel af universi-teternes samlede ind-tægter.

9%

BOKS 4. EKSEMPLER PÅ ØVRIGE INDTÆGTERindtægter ved deltagerbetaling for deltidsuddannelse (for nogle universiteter – andre kategorisererdisse indtægter som indtægter til uddannelse)indtægter fra salg til studerendeindtægter ved udlejning af lokalerindtægter ved salg af retsmedicinske ydelserindtægter fra indtægtsdækket virksomhed i øvrigténgangsindtægter (fx refusion af mødemoms fra SKAT).

Afvigelser mellem budget og regnskab for ”øvrige indtægter”59. Ligesom for de andre indtægtsposter dækker den gennemsnitlige afvigelse mellem bud-get og regnskab for ”øvrige indtægter” over store forskelle mellem universiteterne. Figur 10viser afvigelserne mellem budget og regnskab på ”øvrige indtægter”.Figur 10. Afvigelse mellem budget og regnskab på ”øvrige indtægter” i perioden 2010-2012(%)27%

20%17%14%12%9%5%3%

4%

AU

CBS

DTU

ITU

KU

RUC

SDU

AAU

I alt

Note: ”I alt” er beregnet som et gennemsnit af sektorens samlede afvigelse i perioden 2010-2012.Kilde: Universiteternes budgetter, budgetopfølgninger og regnskabsoplysninger for 2010, 2011 og 2012.

Figur 10 viser, at alle universiteter med undtagelse af CBS, ITU og SDU har haft store posi-tive afvigelser mellem budget og regnskab på ”øvrige indtægter” i perioden 2010-2012.Særligt AAU har haft store merindtægter på posten. AAU havde således både i 2010, 2011og 2012 meget større indtægter end forventet, svarende til 132 mio. kr. i alt, bl.a. på den ind-tægtsdækkede virksomhed. Det dækker bl.a. merindtægter på videre- og efteruddannelses-området, konferenceaktiviteter mv. Universitetet fremhæver selv i budgetopfølgningerne for2012, at denne post stadig budgetteres forsigtigt.

24

UNIVERSITETERNES ÅRSRESULTATER I PERIODEN 2010-2012

DTU har også haft store merindtægter som følge af en højere aktivitet på den indtægtsdæk-kede virksomhed end forventet. Men posten ”øvrige indtægter” er især blevet højere end for-ventet på grund af højere huslejeindtægter end budgetteret.På KU tegner bygningsrelaterede merindtægter sig for en stor del af overskuddet på ”øvri-ge indtægter”. Det skyldes bl.a. større indtægter fra Bygningsstyrelsen end beregnet, og atKU har vundet en række sager, bl.a. om ejendomsskatter, som har givet engangsindtægterpå 70 mio. kr. i perioden 2010-2012. Universitetet har ikke ønsket at indregne disse indtæg-ter i budgettet, da de ifølge KU er ”fugle på taget” og umulige at budgetlægge. KU har oplyst,at sådanne indtægter i stedet er blevet indarbejdet i prognoser i forbindelse med budgetop-følgning, så snart der har været mere håndfaste indikationer på medhold.

C.

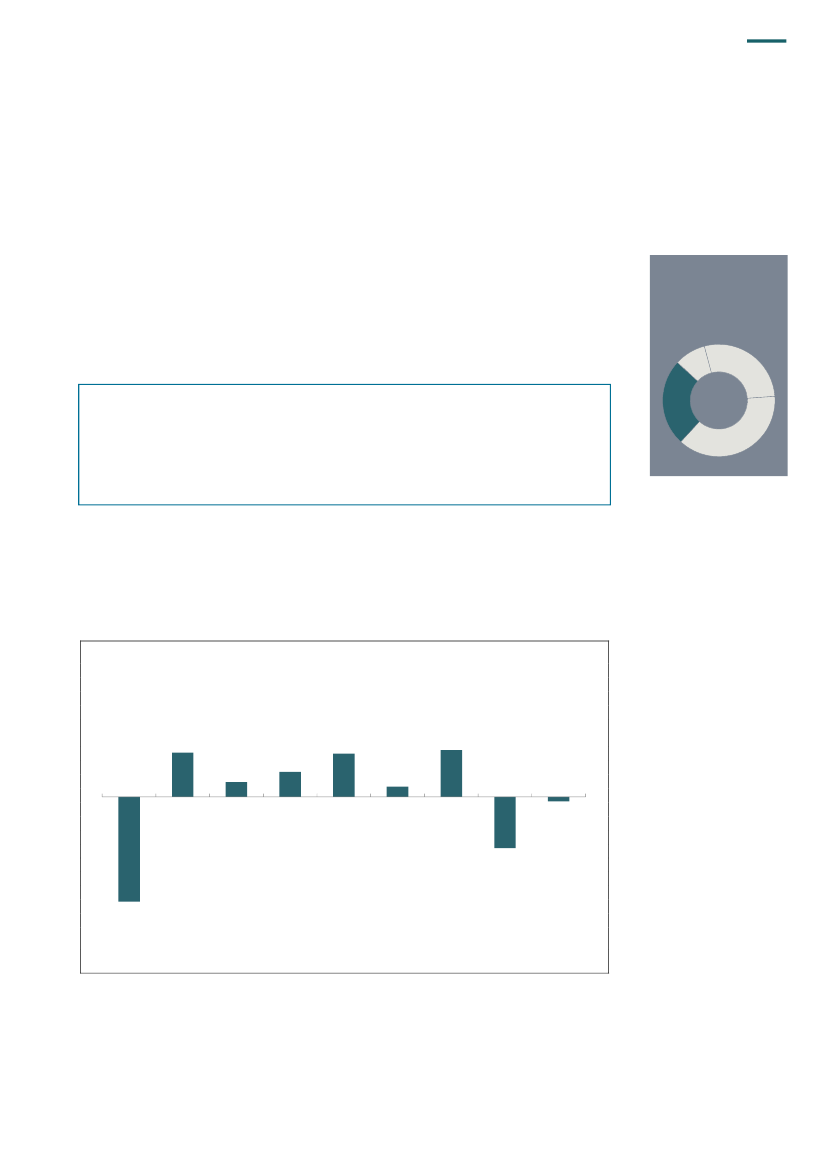

Omkostninger i perioden 2010-2012

Vores undersøgelse af universiteternes omkostninger har vist følgende:Universiteterne har i perioden 2010-2012 haft 242 mio. kr. lavere omkostninger end bud-getteret, svarende til en gennemsnitlig afvigelse på ¶0,3 %. Gennemsnittet dækker dogover, at 3 af universiteterne har haft lavere omkostninger, og 5 har haft lidt højere omkost-ninger end budgetteret.Universiteternes gennemgående forklaring på deres mindreforbrug i perioden 2010-2012er, at omkostningerne generelt ikke kan følge med, når indtægterne stiger inden for enkort tidshorisont. Det skyldes, at kapacitetsudvidelser i form af fx ansættelser tager tid –især ansættelse af forskere.

2011 skiller sig ud, da alle universiteter i dette år havde lavere omkostninger end bud-getteret. Denne mindre økonomiske opbremsning var ifølge universiteterne en konse-kvens af den usikre bevillingssituation som følge af, at globaliseringsaftalen udløb. Fxhar KU været tilbageholdende på omkostningssiden, samtidig med at universitetet fikflere indtægter end forventet.60. Universiteterne havde i perioden 2010-2012 samlet set omkostninger for 242 mio. kr.mindre end budgetteret. Figur 11 viser, at afvigelsen i procent mellem budget og regnskabvar på ¶0,3 %. Negative udsving betyder i denne sammenhæng, at universitetet havde la-vere omkostninger end forventet, og positive udsving, at universitetet havde højere.Figur 11. Afvigelse mellem budget og regnskab for omkostninger i alt i perioden 2010-2012(%)AUCBS1,5%

DTU1,7%

ITU

KU

RUC1,2%

SDU

AAU

I alt

0,5%0,1%-0,4%-0,3%-0,3%

-2,6%

Note: ”I alt” er beregnet som et gennemsnit af sektorens samlede afvigelse i perioden 2010-2012.Kilde: Universiteternes budgetter, budgetopfølgninger og regnskabsoplysninger for 2010, 2011 og 2012.

UNIVERSITETERNES ÅRSRESULTATER I PERIODEN 2010-2012

25

Figur 11 viser, at AU, SDU og KU havde lavere omkostninger end forventet i perioden 2010-2012, mens de øvrige havde højere. Særligt store negative udsving havde AU med 2,6 %lavere omkostninger end budgetteret, mens DTU havde det største positive udsving med1,7 % højere omkostninger end budgetteret. Da figuren viser de samlede omkostninger,gemmer der sig bag små procentvise afvigelser store beløb. Fx svarer den beskedne pro-centuelle afvigelse på KU til ca. 84 mio. kr.61. Forklaringerne på, at universiteterne har haft lavere omkostninger end forventet, varie-rer mellem universiteterne. Fx skyldes dele af de negative udsving, at nogle universiteter harhaft lavere eksternt finansieret forskningsaktivitet end forventet og dermed lavere omkost-ninger. Det gælder fx for AU, som har oplyst, at deres omkostninger til eksterne forsknings-aktiviteter i høj grad er variable, og at omkostningerne derfor følger forbruget på projekterne.AU ansætter således i vid udstrækning forskere i tidsbegrænsede stillinger til de eksterneforskningsprojekter. Når projekter ikke bliver til noget eller bliver udskudt, modsvares demanglende indtægter således af lavere omkostninger.62. Universiteterne har forklaret, at omkostningerne generelt ikke kan følge med, når indtæg-terne stiger inden for en kort tidshorisont. Det skyldes, at kapacitetsudvidelser, fx i form afforskeransættelser, tager tid. CBS, AAU og SDU har således oplyst, at de i perioden 2010-2012 ikke har rekrutteret forskere i den hastighed, de havde forventet ved budgetlægningen.63. Generelt var de negative udsving størst i 2011. Det fremgår af figur 12, som viser afvi-gelserne mellem budget og regnskab for 2010, 2011 og 2012.Figur 12. Afvigelse mellem budget og regnskab for omkostninger i alt i 2010, 2011 og 2012(%)AUCBS4,7%

DTU

ITU

KU

RUC

SDU

AAU

I alt

4,2%

4,1%3,0%2,3%1,4%0,3%-0,4%-1,0%-0,4%-1,9%-0,6%-2,0%1,1%1,0%0,9%0,2%

3,7%

0,5%

0,3%

-1,8%-2,5%-3,5%-4,4%

-1,6% -1,8%

-1,8%

Afvigelse 2010

Afvigelse 2011

Afvigelse 2012

Note: ”I alt” er beregnet som et gennemsnit af sektorens samlede afvigelse i perioden 2010-2012.Kilde: Universiteternes budgetter, budgetopfølgninger og regnskabsoplysninger for 2010, 2011 og 2012.

Figur 12 viser, at samtlige universiteter havde lavere omkostninger end budgetteret i 2011,mens tilsvarende gjorde sig gældende for 2 universiteter i henholdsvis 2010 og 2012. AUhar i alle årene haft lavere omkostninger end budgetteret.64. 2011 blev altså et år med en mindre økonomisk opbremsning på samlet set 436 mio. kr.Ifølge universiteterne skyldes dette, at globaliseringspuljens udløb i 2013 skabte en genereltilbageholdenhed og forsigtighed på omkostningssiden i 2011 og delvist også i 2012. Univer-siteterne havde således i finansloven for 2010, 2011 og 2012 udsigt til en bevillingsnedgangfra 2012 til 2013 på 1,1 mia. kr. eller ca. 7 % af det samlede tilskud fra Uddannelsesministe-riet. Det medførte frem til august 2012 usikkerhed blandt universiteterne om tilskuddene tilforskning og uddannelse efter 2012.

26

UNIVERSITETERNES ÅRSRESULTATER I PERIODEN 2010-2012

65. Usikkerheden opstod, på trods af at det af Uddannelsesministeriets bevillingsbreve tiluniversiteterne for 2011 og 2012 fremgik, at der på finanslovens § 35 var afsat midler til vi-dereførelse af globaliseringsindsatsen efter 2012. Flere af universiteterne har oplyst, at re-servationen på § 35 efter deres opfattelse ikke var nogen garanti for, at bevillingerne til uni-versiteterne ikke ville falde kraftigt i 2013 – bl.a. som følge af den økonomiske krise og even-tuelle behov for at justere yderligere i det offentlige forbrug – ligesom de ikke vidste, hvor storen andel af disse midler der ville tilfalde universiteterne.66. Et eksempel på et universitet, som i høj grad har ageret forsigtigt, er KU. Universitetet harforklaret, at opbremsningen i 2011 hænger sammen med, at den økonomiske usikkerhed for-plantede sig til hele organisationen, og at alle budgetansvarlige ledere var tilbageholdende påén gang. KU har mere end 50 budgetansvarlige ledere, og derfor betyder mindre opbrems-ninger i økonomien på alle institutter og fakulteter meget for universitetets samlede økonomi.Flere andre universiteter, bl.a. CBS og SDU, har også forklaret, at usikkerhed om bevillingerog en decentraliseret økonomi tilskynder til økonomisk forsigtighed og opsparing i organisa-tionen.

D.

Procedurer for budgetlægning og budgetopfølgning

67. Vores undersøgelse af de overordnede rammer for universiteternes budgetlægning ogbudgetopfølgning har vist følgende:Universiteterne følger generelt de statslige standarder for budgettering. Det gør de vedat udarbejde et grundbudget, som bygger på indberetninger fra decentrale enheder ogprognoser for de aktivitetsbestemte tilskud.Universiteterne følger i vid udstrækning de statslige standarder for budgetopfølgning, ograpporteringen for perioden 2010-2012 indeholder information om afvigelser og eventu-elle korrigerende handlinger, vurdering af aktiviteter i forhold til budget og vurdering afårets resultater.Rigsrevisionen vurderer dog, at nogle universiteter har behov for at rapportere hurtigereog hyppigere til bestyrelsen, når prognoserne til grundbudgettet må justeres, fx som føl-ge af justeringer i finanslovstilskuddet. Dette vil give universiteterne bedre mulighed for attilpasse aktivitetsniveauet hurtigere end i dag.

Budgetlægning68. Grundlaget for universiteternes økonomistyring er internt udarbejdede vejledninger og in-strukser, som fastsætter forretningsgange og interne kontroller for økonomistyringen ved detenkelte universitet.69. Alle universiteterne opererer med et grundbudget, som er opstillet som et aggregeretbudget, der er udarbejdet på grundlag af universitetets underliggende interne budgetter frafakulteter og institutter.Grundbudgettet bygger desuden på universitetets prognoser ved årets start for de aktivitets-bestemte tilskud, fx uddannelsestilskud og eksterne forskningsmidler. Grundbudgettet lig-ger som udgangspunkt fast, men på baggrund af opfølgning på de underliggende niveauerudarbejder universiteterne løbende prognoser over udgifter og indtægter for den resterendedel af året.Budgetopfølgning70. Budgetopfølgningen sker på baggrund af indrapporteringer fra de forskellige niveauer –institutniveau, fakultetsniveau og det centrale niveau – om forventninger til årets resultat påenheds- og artsniveau. De decentrale enheder forholder sig til forventede indtægter og om-kostninger, herunder prognoser for studieaktivitet, aktivitetsniveau i øvrigt, reperiodisering afudgifter og prognoser for antallet af tilknyttede medarbejdere.

UNIVERSITETERNES ÅRSRESULTATER I PERIODEN 2010-2012

27