Finansudvalget 2012-13

FIU Alm.del Bilag 155

Offentligt

Forslagtil

Lov om fastsættelse af udgiftslofter for stat, kommuner og regionerfor finansårene 2014-2017

§ 1.Det statslige udgiftsloft for finansåret 2014 fastsættes til 434,9 mia. kr., hvoraf det statsligedelloft for driftsudgifter udgør 185,8 mia. kr., medens det statslige delloft for indkomstoverførslerudgør 249,1 mia. kr.Stk. 2.Det kommunale udgiftsloft for finansåret 2014 fastsættes til 229,0 mia. kr.Stk. 3.Det regionale udgiftsloft for finansåret 2014 fastsættes til 104,7 mia. kr., hvoraf det re-gionale delloft for sundhedsområdet udgør 101,8 mia. kr., medens det regionale delloft for de regio-nale udviklingsopgaver udgør 2,9 mia. kr.§ 2.Det statslige udgiftsloft for finansåret 2015 fastsættes til 438,5 mia. kr., hvoraf det statsligedelloft for driftsudgifter udgør 187,7 mia. kr., medens det statslige delloft for indkomstoverførslerudgør 250,8 mia. kr.Stk. 2.Det kommunale udgiftsloft for finansåret 2015 fastsættes til 229,0 mia. kr.Stk. 3.Det regionale udgiftsloft for finansåret 2015 fastsættes til 104,7 mia. kr., hvoraf det re-gionale delloft for sundhedsområdet udgør 101,8 mia. kr., medens det regionale delloft for de regio-nale udviklingsopgaver udgør 2,9 mia. kr.§ 3.Det statslige udgiftsloft for finansåret 2016 fastsættes til 442,8 mia. kr., hvoraf det statsligedelloft for driftsudgifter udgør 191,2 mia. kr., medens det statslige delloft for indkomstoverførslerudgør 251,6 mia. kr.Stk. 2.Det kommunale udgiftsloft for finansåret 2016 fastsættes til 229,0 mia. kr.Stk. 3.Det regionale udgiftsloft for finansåret 2016 fastsættes til 104,7 mia. kr., hvoraf det re-gionale delloft for sundhedsområdet udgør 101,8 mia. kr., medens det regionale delloft for de regio-nale udviklingsopgaver udgør 2,9 mia. kr.§ 4.Det statslige udgiftsloft for finansåret 2017 fastsættes til 446,3 mia. kr., hvoraf det statsligedelloft for driftsudgifter udgør 194,2 mia. kr., medens det statslige delloft for indkomstoverførslerudgør 252,1 mia. kr.Stk. 2.Det kommunale udgiftsloft for finansåret 2017 fastsættes til 229,0 mia. kr.Stk. 3.Det regionale udgiftsloft for finansåret 2017 fastsættes til 104,7 mia. kr., hvoraf det re-gionale delloft for sundhedsområdet udgør 101,8 mia. kr., medens det regionale delloft for de regio-nale udviklingsopgaver udgør 2,9 mia. kr.§ 5.Uanset §§ 1-4 kan finansministeren foretage en omfordeling mellem det statslige delloft fordriftsudgifter og det statslige delloft for indkomstoverførsler for det enkelte finansår, i det omfangdet er begrundet i permanente ændringer i fordelingen af udgifter omfattet af det statslige delloft fordriftsudgifter og det statslige delloft for indkomstoverførsler.

1

Stk. 2.Finansministeren orienterer Folketingets Finansudvalg om omfordelinger mellem detstatslige delloft for driftsudgifter og det statslige delloft for indkomstoverførsler og offentliggøroplysninger herom på Finansministeriets hjemmeside på internettet.§ 6.Loven træder i kraft dagen efter bekendtgørelsen i Lovtidende og har virkning for finansårene2014-2017.§ 7.Loven gælder ikke for Færøerne og Grønland.

2

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1.2.IndledningLovforslagets hovedpunkter2.1. Budgetloven og udgiftslofter2.2. Baggrunden for de foreslåede udgiftslofter for stat, kommuner og regioner for finans-årene 2014-20172.2.1. Fastsættelse af udgiftslofter for 2014-20172.2.2. Staten2.2.3. Kommunerne2.2.4. Regionerne2.2.5. Øvrige forhold2.3. Omfordeling mellem det statslige delloft for driftsudgifter og det statslige delloft forindkomstoverførslerØkonomiske konsekvenser for det offentligeAdministrative konsekvenser for det offentligeØkonomiske og administrative konsekvenser for erhvervslivetAdministrative konsekvenser for borgerneMiljømæssige konsekvenserForholdet til EU-rettenHørte myndigheder og organisationer m.v.Sammenfattende skema

3.4.5.6.7.8.9.10.

1.IndledningDet lovforslag, der hermed fremsættes for Folketinget, har til formål at fastsætte konkrete niveauerfor udgiftslofter for stat, kommuner og regioner for finansårene 2014, 2015, 2016 og 2017, jf. bud-getlovens § 21, stk. 1.Budgetloven afspejler blandt andet, at den internationale økonomiske krise ændrede situationen forden offentlige økonomi i Danmark markant. Store offentlige overskud blev vendt til store under-skud. Det faktiske offentlige underskud er foreløbigt opgjort til ca. 4 pct. af BNP i 2012, og der erumiddelbart udsigt til underskud også i de næstkommende år. Det faktiske underskud skal ifølgeEU’s Stabilitets- og Vækstpagt ligge under 3 pct. af BNP.Desuden er der en nedre grænse for strukturelle underskud på 0,5 pct. af BNP,jf. budgetlovens § 2,stk. 2.IDanmarks Konvergensprogram 2013,april 2013 (KP13) er det strukturelle offentlige un-derskud beregnet til 0,3 pct. af BNP i 2014 og 0,4 pct. af BNP 2015 og er dermed tæt på grænsen ibudgetloven på ½ pct. af BNP.Det er et centralt element i KP13, at de offentlige finanser gradvist forbedres. Et element i forbed-ringen af de offentlige finanser er en afdæmpet udgiftsvækst. Den afdæmpede udgiftsvækst under-støttes af fastsættelse af udgiftslofter for perioden 2014 til 2017.2.Lovforslagets hovedpunkter

3

2.1. Budgetloven og udgiftslofterBaggrunden for budgetloven var, at det for skiftende regeringer i en længere årrække har væretsvært at styre væksten i de offentlige udgifter. I en alvorlig økonomisk krisetid bliver kravene til ensund finans- og udgiftspolitik skærpet. Dermed øges ikke mindst kravene til udgiftsstyringen i heleden offentlige sektor.På den baggrund indgik regeringen den 27. marts 2012 en politisk aftale med Venstre og Det Kon-servative Folkeparti om en budgetlov. Den politiske aftale blev forudsat udmøntet gennem regerin-gens fremsættelse af en lovpakke bestående af de fire følgende lovforslag:–Forslag til budgetlov (finansministeren)–Forslag til lov om ændring af lov om Det Økonomiske Råd og Det Miljøøkonomiske Råd(økonomi- og indenrigsministeren)–Forslag til lov om ændring af lov om kommunal udligning og generelle tilskud til kommuner(økonomi- og indenrigsministeren)–Forslag til lov om ændring af lov om regionernes finansiering (økonomi- og indenrigsministe-ren)Alle fire lovforslag blev efter at have været sendt til høring fremsat for Folketinget den 25. april2012, hvorefter alle fire lovforslag blev vedtaget med bred politisk tilslutning i Folketinget den 12.juni 2012.Budgetloven – lov nr. 547 af 18. juni 2012 – har ifølge lovens kapitel 1 (§ 1) til formål at sikre ba-lance eller overskud på de samlede offentlige finanser og en hensigtsmæssig udgiftsstyring i stat,kommuner og regioner. Med budgetlovens kapitel 2 (§§ 2-4) indføres en ny grundregel om budget-balance i det danske budgetsystem, der bl.a. går ud på, at den samlede budgetstilling på de samledeoffentlige finanser skal være i balance eller udvise et overskud, og der indføres også en såkaldt kor-rektionsmekanisme med automatiske korrektioner til gennemførelse heraf. Derudover indføres medbudgetlovens kapitel 3 (§§ 5-12) et nyt udgiftspolitisk styringssystem med såkaldte udgiftslofter forhenholdsvis stat, kommuner og regioner. Endvidere indføres med budgetlovens kapitel 4 (§§ 13-17)et nyt udgiftspolitisk kontrolsystem i staten med både en forudgående og en efterfølgende udgifts-kontrol. I tilknytning hertil indeholder budgetlovens kapitel 5 og 6 (§§ 18 og 19) bestemmelser omkommuner og regioner, der bl.a. går ud på, at økonomi- og indenrigsministeren kan fastsætte nær-mere regler om forholdet mellem indtægter og udgifter i årsbudgettet og de flerårige budgetoverslageller dele heraf. Endelig indeholder budgetlovens kapitel 7 (§§ 20-23) bestemmelser om budgetlo-vens ikrafttræden m.v.Budgetloven indeholder bestemmelser om tre principielt forskellige former for fastsættelse af ud-giftslofter:–Ifølge budgetlovens § 21, stk. 1, kan finansministeren senest samtidig med forslaget til finans-lov for finansåret 2014 fremsætte et forslag til lov om fastsættelse af udgiftslofter for stat,kommuner og regioner for finansårene 2014, 2015, 2016 og 2017. Der er tale om et lovforslagom en ”førstegangsfastsættelse” af udgiftslofter for stat, kommuner og regioner for finansåre-ne 2014, 2015, 2016 og 2017.–Når budgetloven er indfaset med virkning fra og med finansåret 2014, kan finansministerensamtidig med forslaget til finanslov fremsætte et forslag til lov om fastsættelse af udgiftslofterfor stat, kommuner og regioner for det fjerde af de følgende finansår, jf. lovens § 6, stk. 1. Detbetyder bl.a., at finansministeren samtidig med forslaget til finanslov for finansåret 2015 kan

4

–

fremsætte et forslag til lov om fastsættelse af udgiftslofter for stat, kommuner og regioner forfinansåret 2018.Når budgetloven er indfaset med virkning fra og med finansåret 2014, kan finansministeren isærlige tilfælde fremsætte et forslag til lov om ændring af de i lovens § 6, stk. 1, nævnte loveom fastsættelse af udgiftslofter for stat, kommuner og regioner, jf. lovens § 6, stk. 2. Bestem-melsen i lovens § 6, stk. 2, om ændring af tidligere fastsatte udgiftslofter i særlige tilfældefinder tilsvarende anvendelse på en eventuel lov om en indledende ”førstegangsfastsættelse”af udgiftslofter for finansårene 2014, 2015, 2016 og 2017, jf. lovens § 21, stk. 1.

Som anført i pkt. 1 har det lovforslag, der hermed fremsættes for Folketinget, til formål at foretageen indledende ”førstegangsfastsættelse” af udgiftslofter for stat, kommuner og regioner for finans-årene 2014, 2015, 2016 og 2017, jf. budgetlovens § 21, stk. 1.Ifølge budgetlovens § 7, stk. 1, medtager finansministeren på forslaget til finanslov en oversigt overde gældende udgiftslofter for stat, kommuner og regioner for de tre følgende finansår og de foreslå-ede udgiftslofter for stat, kommuner og regioner for det fjerde af de følgende finansår. Det følgerendvidere af budgetlovens § 7, stk. 2, at finansministeren lægger de i lovens § 7, stk. 1, nævnte ud-giftslofter for stat, kommuner og regioner til grund for budgetteringen af forslaget til finanslov ogsom rammer for aftalerne med kommuner og regioner om disses økonomi m.v.Det følger af budgetlovens § 9, at det statslige udgiftsloft består af to særskilte dellofter for hen-holdsvis driftsudgifter og indkomstoverførsler. Det statslige delloft for driftsudgifter er en øvregrænse for de statslige nettodriftsudgifter, udgifter til tilskud m.v. og udgifter til overførsler til ud-landet i finansåret. Det statslige delloft for driftsudgifter omfatter dog ikke udgifter til kongehusetog Folketinget, lovbundne driftsudgifter i forbindelse med beskæftigelsesindsatsen, udgifter tilkommunal og regional momsrefusion, udgifter til bloktilskud, budgetgaranti, beskæftigelsestilskudog tilknyttede puljer og tilskud til kommuner samt udgifter til bloktilskud og tilknyttede puljer ogtilskud til regioner. Det statslige delloft for indkomstoverførsler er en øvre grænse for de statsligeudgifter i finansåret til indkomstoverførsler m.v., herunder lovbundne driftsudgifter i forbindelsemed beskæftigelsesindsatsen. Det statslige delloft for indkomstoverførsler omfatter dog ikke udgif-ter til ledighedsrelaterede indkomstoverførsler m.v., herunder løntilskud og lovbundne driftsudgifterved aktivering af modtagere af ledighedsrelaterede indkomstoverførsler.Det følger endvidere af budgetlovens § 10, at det kommunale udgiftsloft er en øvre grænse for dekommunale nettodriftsudgifter til service i finansåret. Ved de kommunale nettodriftsudgifter til ser-vice forstås de kommunale nettodriftsudgifter fratrukket udgifter vedrørende forsyningsvirksomhe-der, udgifter vedrørende almene ældreboliger, udgifter til aktivitetsbestemt medfinansiering af regi-onernes sundhedsvæsen, udgifter til overførsler og budgetgaranterede områder samt udgifter vedrø-rende forsikrede ledige. De kommunale nettodriftsudgifter til service omfatter de samlede driftsud-gifter på det specialiserede socialområde, dvs. opgjort brutto for indtægter fra den centrale refusi-onsordning for særligt dyre enkeltsager.Endvidere følger det af budgetlovens § 11, at det regionale udgiftsloft består af to særskilte dellofterfor henholdsvis sundhedsområdet og de regionale udviklingsopgaver. Det regionale delloft forsundhedsområdet er en øvre grænse for de regionale nettodriftsudgifter til sundhedsområdet og ud-gifter til tilskud til lægemidler i medfør af sundhedsloven i finansåret. Det regionale delloft for deregionale udviklingsopgaver er en øvre grænse for de regionale nettodriftsudgifter til de regionaleudviklingsopgaver i finansåret.

5

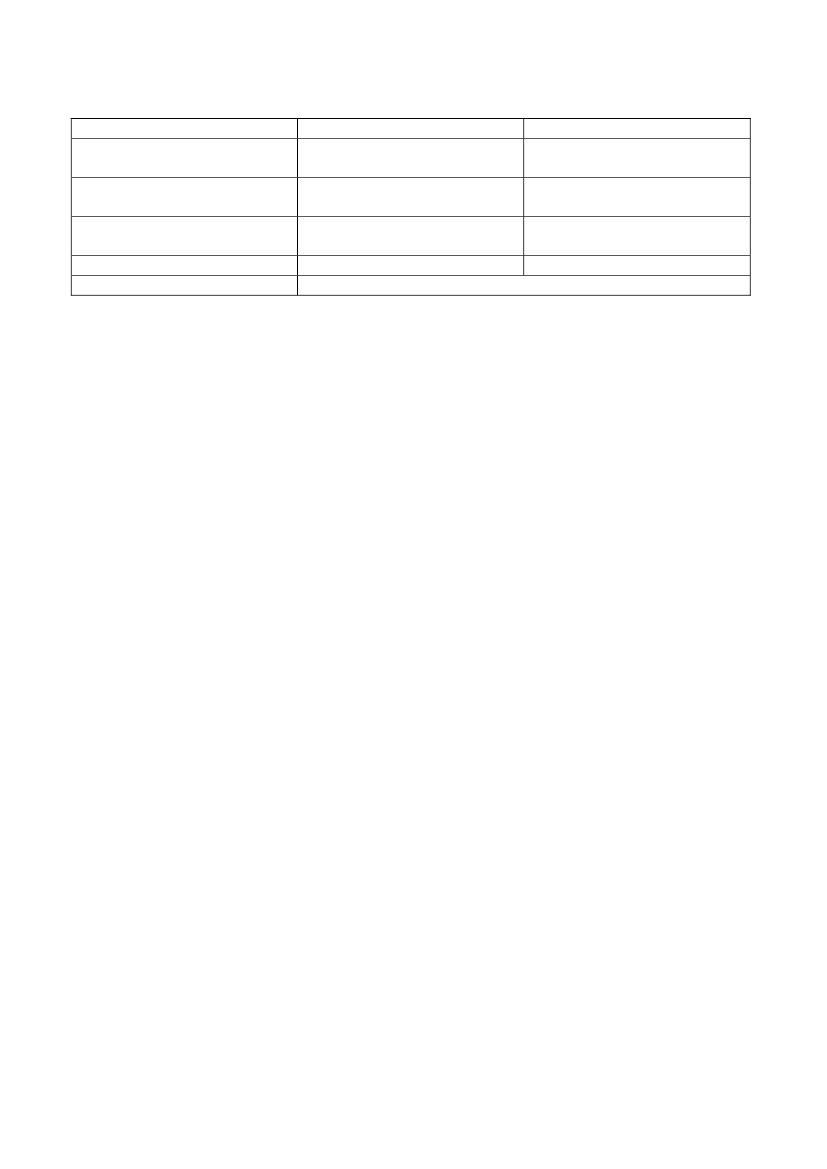

Det statslige udgiftsloft anvendes bl.a. som baggrund for den statslige udgiftskontrol, jf. nærmerebudgetlovens §§ 13-17.2.2. Baggrunden for de foreslåede udgiftslofter for stat, kommuner og regioner for finansårene2014-20172.2.1. Fastsættelse af udgiftslofter for 2014-2017Udgiftslofterne for 2014-2017 fastsættes med afsæt i den forudsatte udgiftsudvikling i en frem-skrivning af dansk økonomi, hvor de årlige strukturelle offentlige underskud højst må udgøre ½ pct.af BNP, og hvor der skal være mindst strukturel balance på den offentlige saldo i 2020. Samtidigskal holdbarhedsindikatoren være positiv. Fremskrivningen indregner udelukkende reformer oginitiativer, der er fundet flertal for i Folketinget. I det lys er de foreslåede udgiftslofter for 2014-2017 baseret på fremskrivningen af dansk økonomi ifølgeDanmark Konvergensprogram 2013,april 2013, der blandt andet indregner virkningerne afAftaler om Vækstplan DK,april 2013.Der fastsættes overordnet tre separate udgiftslofter for henholdsvis stat, kommuner og regioner. Detstatslige udgiftsloft er opdelt i to dellofter for henholdsvis driftsudgifter og indkomstoverførsler.Det kommunale udgiftsloft er en øvre grænse for de kommunale nettodriftsudgifter til service, mensdet regionale udgiftsloft er opdelt i to dellofter for henholdsvis sundhedsområdet og de regionaleudviklingsopgaver.Et udgiftsloft angives som et beløb opgjort i milliarder kroner med én decimal. Udgiftslofterne skaloverholdes af stat, kommuner og regioner hver især og må ikke overskrides med henvisning til ensamlet overholdelse af summen af udgiftslofterne for de tre sektorer til sammen.2.2.2. StatenDen aftalte afdæmpede forbrugsvækst i Aftaler om Vækstplan DK fra april 2013 er en central for-udsætning for fastsættelsen af udgiftslofterne. Det indebærer isoleret set en stigning i udgiftslofternepå 1,8 mia. kr. i 2014, 4,4 mia. kr. i 2015, 7,1 mia. kr. 2016 og 10,5 mia. kr. i 2017.Fastsættelsen af det statslige delloft for driftsudgifter afspejler også en faldende profil i bidragene tilEU. Det statslige delloft for driftsudgifter foreslås at udgøre 185,8 mia. kr. i 2014 og stiger til 194,2mia. kr. i 2017,jf. tabel 1.De konkrete beregningsforudsætninger for udgiftslofterne kan findes påFinansministeriets hjemmeside.

6

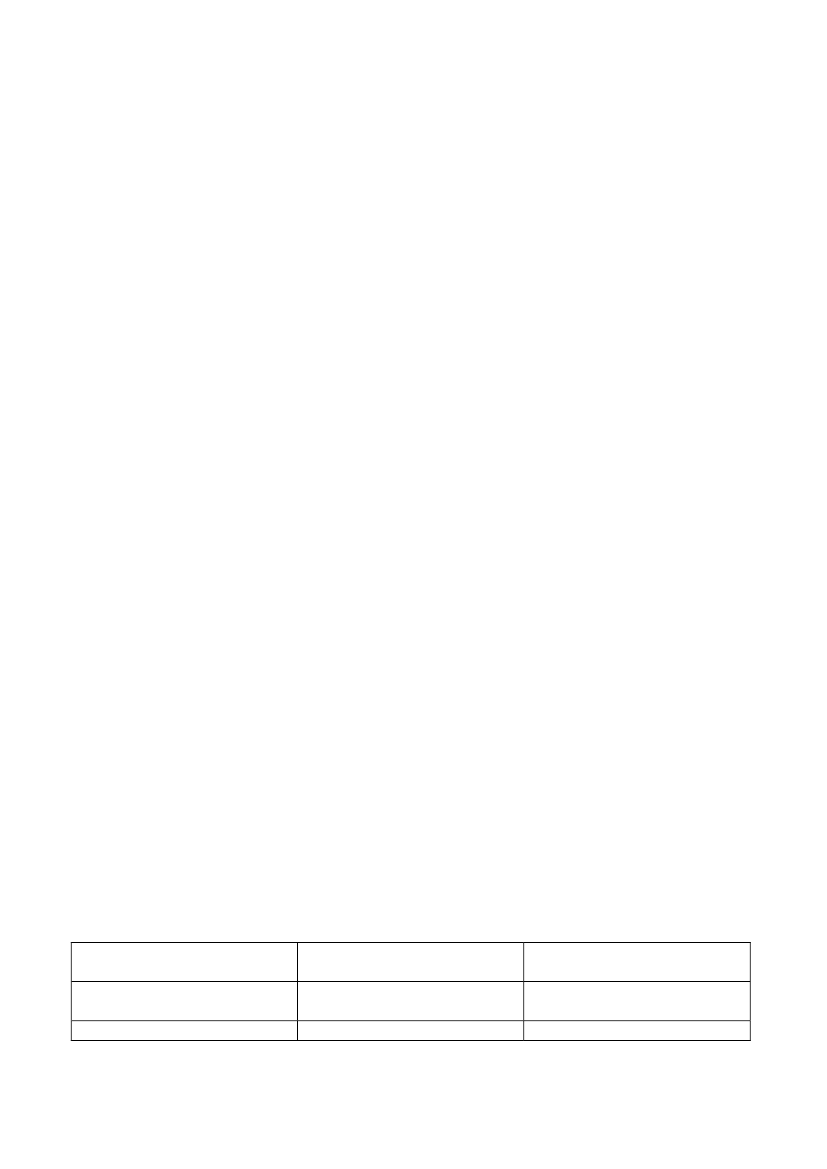

Tabel 1Udgiftslofter for stat, kommuner og regioner for finansårene 2014-2017

mia. kr. (2013 pris- og lønniveau)Statsligt delloft for driftsudgifterStatsligt delloft for indkomstoverførsler2014

185,8249,12015

187,7250,82016

191,2251,62017

194,2252,1

Kommunale udgiftsloft

229,0

229,0

229,0

229,0

Regionale udgiftsloft for sundhedsområdetRegionale udgiftsloft for udviklingsopgaver

101,82,9

101,82,9

101,82,9

101,82,9

Kilde:Konvergensprogram Danmark 2013,april 2013 og egne beregninger.

Fordelingen af forbrugsvæksten mellem stat, kommuner og regioner vil i henhold til budgetlovenkunne justeres, blandt andet i forbindelse med det årlige bloktilskudsaktstykke.Det statslige delloft for indkomstoverførsler er fastsat med afsæt i den forudsatte udvikling i de ik-ke-ledighedsrelaterede indkomstoverførsler i den mellemfristede fremskrivning. Det statslige delloftfor indkomstoverførsler foreslås at udgøre 249,1 mia. kr. i 2014 stigende til 252,1 mia. kr. i 2017.De ikke-ledighedsrelaterede indkomstoverførsler omfatter blandt andet udgifter til folkepension,førtidspension, efterløn og SU.Ledighedsrelaterede indkomstoverførsler og de kommunale udgifter til indkomstoverførsler er ikkeomfattet af udgiftslofterne.Det statslige delloft for indkomstoverførsler afspejler også, at der i den mellemfristede fremskriv-ning indgår en udsvingsbuffer på 1 mia. kr. årligt fra 2014 og frem. Udsvingsbufferen udgør en sik-kerhedsmargin til finansiering af eventuelle statslige merudgifter til loftsbelagte indkomstoverførs-ler.Afgrænsning af de statslige dellofterDet statslige delloft for driftsudgifter er en øvre grænse for bl.a. de statslige nettodriftsudgifter, jf.budgetlovens § 9, stk. 2.Det er med lovforslaget forudsat, at det statslige delloft for driftsudgifter indeholder følgende typeraf udgifter:befordringstilskud i tilfælde, hvor tilskuddet ydes som driftstilskud til en virksomhed. Undtageter befordringstilskud, der har karakter af et indkomstsupplerende tilskud og ydes på baggrund afet individuelt retskrav, selvom tilskuddet gives til fx virksomhed. Denne type tilskud indgår un-der det statslige delloft for indkomstoverførsler.driftsudgifter knyttet til integrationsindsatsen, jf. budgetlovens § 9, stk. 2. Undtaget er dogdriftsudgifter til aktivering mv. af personer der modtager en indkomstoverførsel. Driftsudgif-ter til aktivering mv. af ydelsesmodtagere betragtes som lovbundne driftsudgifter i forbindelsemed beskæftigelsesindsatsen under det statslige delloft for indkomstoverførsler.engangstilskud til udlændinge som led i repatriering.

7

rammestyrede indkomstoverførsler, hvor der ikke er et lovfastsat retskrav til ydelsen. Det gæl-der fx livslange ydelser under Kulturministeriets område.indkomsterstattende eller indkomstsupplerende erstatninger, der ydes af staten i egenskab afarbejdsgiver, indgår ikke under delloftet for indkomstoverførsler, men som en driftsudgift underdelloftet for driftsudgifter.

Det er endvidere forudsat, at det statslige delloft for driftsudgifter som udgangspunkt ikke omfatterudgifter til tilskud i tilfælde, hvor der er tale om tilskud til anlægsprojekter. Det omfatter bl.a. sta-tens ydelsesstøtte til alment nybyggeri samt udgifter og indtægter, der er knyttet direkte hertil, her-under bl.a. ungdomsboligbidrag, tilskud til opførelse af servicearealer i forbindelse med ældreboli-ger og Landsbyggefondens bidrag til finansiering af alment nybyggeri. Hertil er hensættelser knyttettil ovennævnte udgifter og indtægter ikke omfattet af det statslige delloft for driftsudgifter. Hensæt-telser knyttet til tidligere støtteordninger, hvor der ikke kan gives nye tilsagn, vedrørende almeneboliger, støtte til andelsboliger, byfornyelse mv. er desuden uden for det statslige delloft for drifts-udgifter.Endvidere er det forudsat, at tilskud til EU, der vedrører viderebetalinger af indtægter fra told ogafgifter, ikke indgår under delloftet for driftsudgifter.Det statslige delloft for indkomstoverførsler udgør i henhold til budgetlovens § 9, stk. 4, en øvregrænse for de statslige udgifter i året til indkomstoverførsler mv., herunder lovbundne udgifter iforbindelse med beskæftigelsesindsatsen. Undtaget herfor er dog løntilskud og lovbundne driftsud-gifter til aktivering af modtagere af ledighedsrelaterede indkomstoverførsler, jf. budgetlovens § 9,stk 5.Det er ligeledes forudsat, at det statslige delloft for indkomstoverførsler ikke omfatter bevillingerder udelukkende dækker løntilskud og lovbundne driftsudgifter ved aktivering af kontanthjælps-modtagere og dagpengemodtagere. I de tilfælde hvor der er tale om et samlet tilskud, der ikke alenevedrører udgifter til aktivering af modtagere af ledighedsrelaterede indkomstoverførsler, men ogsåeksempelvis udgifter til efteruddannelse af og løntabsgodtgørelse til beskæftigede, er bevillingenunder det statslige delloft for indkomstoverførsler. Herunder hører fx udgifter til jobrotationsord-ninger på Beskæftigelsesministeriets område. Ligeledes er fx bevillingerne til mentorer, befor-dringsgodtgørelse og hjælpemidler på Beskæftigelsesministeriets område under det statslige delloftfor indkomstoverførsler, da bevillingerne ikke udelukkende dækker udgifter vedrørende kontant-hjælpsmodtagere og dagpengemodtagere.2.2.3. KommunerneDet kommunale udgiftsloft er efter budgetlovens § 10 fastsat til de kommunale nettodriftsudgiftertil service i finansåret.Det kommunale udgiftsloft 2014-2017 foreslås fastsat svarende til niveauet i de kommunale budget-ter for 2013 fratrukket 2 mia. kr. Regeringen og KL aftalte i januar 2013, at kommunerne i 2013inden for en samlet set uændret budgetramme kan hæve anlægsinvesteringerne med 2 mia. kr. i2013 mod tilsvarende lavere serviceudgifter i 2013. Dette justerede niveau for serviceudgifterne i2013 videreføres i fastsættelsen af det kommunale udgiftsloft.Ved de kommunale nettodriftsudgifter til service forstås de kommunale nettodriftsudgifter fratruk-ket udgifter vedrørende forsyningsvirksomheder, udgifter vedrørende almene ældreboliger, udgifter

8

til aktivitetsbestemt medfinansiering af regionernes sundhedsvæsen, udgifter til overførsler og bud-getgaranterede områder samt udgifter vedrørende forsikrede ledige. De kommunale nettodriftsud-gifter til service omfatter de samlede driftsudgifter på det specialiserede socialområde, dvs. opgjortbrutto for indtægter fra den centrale refusionsordning for særligt dyre enkeltsager.2.2.4. RegionerneDet regionale udgiftsloft består efter budgetlovens § 11, stk. 1, af to særskilte dellofter for hen-holdsvis sundhedsområdet og de regionale udviklingsopgaver, og udgør en overgrænse for de regi-onale nettodriftsudgifter på de to områder. Der kan ikke prioriteres på tværs af de to områder.Delloftet for sundhedsområdet 2014-2017 foreslås fastsat svarende til niveauet i de regionale bud-getter for 2013. Delloftet omfatter iht. budgetloven de regionale nettodriftsudgifter til sundhedsom-rådet og udgifter til medicintilskud, inkl. en forholdsmæssig andel af fællesudgifterne til administra-tion mv. Delloftet omfatter dermed bl.a. hele sygehusområdet, medicintilskud og de praktiserendelæger og speciallæger.Delloftet for det regionale udviklingsområde 2014 er tilsvarende fastsat svarende til niveauet i deregionale budgetter for 2013. Delloftet omfatter i henhold til budgetloven de regionale nettodrifts-udgifter til regional udvikling, inkl. en forholdsmæssig andel af fællesudgifter til administrationmv. Delloftet omfatter dermed bl.a. tilskud til kollektiv trafik og erhvervsudvikling samt regioner-nes indsats på miljøområdet.2.2.5. Øvrige forholdUdgiftslofterne for 2014-2017 er i første omgang fastsat i 2013 pris- og lønniveau. Opregningen tildet kommende finansårs pris- og lønniveau foretages i forbindelse med fremlæggelsen af finanslov-forslaget.Udgiftslofterne kan reguleres bl.a. som følge af ændret udgifts- eller opgavefordeling, samt pris- oglønregulering eller lignende tekniske korrektioner.I forbindelse med pris- og lønopregningen vil der også blive taget højde for en eventuel satspulje.Satspuljen i årene 2014-2017 vil i overensstemmelse med hidtidig praksis blive beregnet årligt. Eneventuel satspulje vil indgå i opregningen af det statslige delloft for driftsudgifter på finanslovfor-slaget. Efter den konkrete udmøntning af satspuljen kan der foretages en ændring af de gældendeudgiftslofter for stat, kommune og regioner.Når udgiftslofterne for 2014-2017 først er etableret, skal der løbende fastsættes udgiftslofter for detefterfølgende fjerde år. Forslag til lov om fastsættelse af udgiftslofter for 2018 vil således som ud-gangspunkt blive fremsat i sammenhæng med finanslovforslaget for 2015.2.3. Omfordeling mellem det statslige delloft for driftsudgifter og det statslige delloft for ind-komstoverførslerI henhold til budgetlovens § 8 kan finansministeren i en række tilfælde administrativt ændre på defastsatte udgiftslofter. Det gælder fx i ændring af fordelingen af lofterne mellem de tre sektorer iforbindelse med det årlige bloktilskudsaktstykke, samt tekniske justeringer, herunder ændrede pris-og lønskøn.

9

Bestemmelsen i lovforslagets § 5, stk. 1, fastsætter i forlængelse heraf, at finansministeren admini-strativt kan foretage en omprioritering mellem de to statslige dellofter, såfremt der er tale om per-manente ændringer i fordelingen af udgifter under de to dellofter.Ved permanente ændringer forstås bl.a. ændringer som følge af udmøntning af reserver, der er pla-ceret under det statslige delloft for driftsudgifter, samt ændringer som følge af diskretionære tiltag,der permanent ændrer udgiftsfordelingen mellem de to dellofter.Det er ikke muligt at omprioritere den afsatte udsvingsbuffer under delloftet for indkomstoverførs-ler, jf. punkt 2.2.2 til delloftet for driftsudgifter.Endvidere fastsætter bestemmelsen i stk. 2, at finansministeren orienterer Folketingets Finansudvalgom ændringer i fordelingen mellem det statslige delloft for driftsudgifter og det statslige delloft forindkomstoverførsler og offentliggør oplysninger herom på Finansministeriets hjemmeside på inter-nettet.Folketingets Finansudvalg vil løbende blive orienteret om ændringer af de statslige dellofter i Bud-getoversigten som en del af den regelmæssige orientering om den aktuelle status for de offentligeudgifter, finanspolitikken, de samlede offentlige finanser og statsfinanserne.3.Økonomiske konsekvenser for det offentligeLovforslaget har ingen økonomiske konsekvenser for det offentlige.4.Administrative konsekvenser for det offentligeLovforslaget har ingen administrative konsekvenser for det offentlige.5.Økonomiske og administrative konsekvenser for erhvervslivetLovforslaget har ingen økonomiske og administrative konsekvenser for erhvervslivet.6.Administrative konsekvenser for borgerneLovforslaget har ingen administrative konsekvenser for borgerne.7.Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.8.Forholdet til EU-rettenLovforslaget indeholder ingen EU-retlige aspekter.9.Hørte myndigheder og organisationer m.v.Lovforslaget har været sendt til høring hos [Danmarks Nationalbank, Danske Regioner, Formand-skabet for De Økonomiske Råd, KL og Rigsrevisionen].10.Sammenfattende skemaNegative konsekvenser /merudgifterIngen.Ingen.

Positive konsekvenser /mindreudgifterØkonomiske konsekvenser for Ingen.stat, kommuner og regionerAdministrative konsekvenser Ingen.

10

for stat, kommuner og regionerØkonomiske konsekvenser forerhvervslivetAdministrative konsekvenserfor erhvervslivetAdministrative konsekvenserfor borgerneMiljømæssige konsekvenserForholdet til EU-retten

Ingen.Ingen.Ingen.

Ingen.Ingen.Ingen.

Ingen.Ingen.Lovforslaget indeholder ingen EU-retlige aspekter.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Bestemmelsen fastsætter de konkrete udgiftslofter for stat, kommuner og regioner for finansåret2014.Der kan om baggrunden for og det nærmere indhold af bestemmelsen henvises til lovforslagets al-mindelige bemærkninger pkt. 2.2.Til § 2Bestemmelsen fastsætter de konkrete udgiftslofter for stat, kommuner og regioner for finansåret2015.Der kan om baggrunden for og det nærmere indhold af bestemmelsen henvises til lovforslagets al-mindelige bemærkninger pkt. 2.2.Til § 3Bestemmelsen fastsætter de konkrete udgiftslofter for stat, kommuner og regioner for finansåret2016.Der kan om baggrunden for og det nærmere indhold af bestemmelsen henvises til lovforslagets al-mindelige bemærkninger pkt. 2.2.Til § 4Bestemmelsen fastsætter de konkrete udgiftslofter for stat, kommuner og regioner for finansåret2017.Der kan om baggrunden for og det nærmere indhold af bestemmelsen henvises til lovforslagets al-mindelige bemærkninger pkt. 2.2.Til § 5Bestemmelsen fastsætter, at finansministeren uanset §§ 1-4 kan foretage en omfordeling mellemdet statslige delloft for driftsudgifter og det statslige delloft for indkomstoverførsler for det enkeltefinansår, i det omfang det er begrundet i permanente ændringer i fordelingen af udgifter omfattet afdet statslige delloft for driftsudgifter og det statslige delloft for indkomstoverførsler.Der kan om baggrunden for og det nærmere indhold af bestemmelsen henvises til lovforslagets al-mindelige bemærkninger pkt. 2.3.

11

Til § 6Bestemmelsen fastsætter, at loven træder i kraft dagen efter bekendtgørelsen i Lovtidende og harvirkning for finansårene 2014-2017.Til § 7Bestemmelsen fastsætter, at loven ikke gælder for Færøerne og Grønland.Bestemmelsen fastsætter lovens territoriale gyldighed og indebærer, at loven ligesom budgetlovenikke gælder for Færøerne og Grønland.

12