Finansudvalget 2012-13

FIU Alm.del Bilag 116

Offentligt

20131

DanmarksNationalbankKvartalsoversigt1. kvartalDel 2

DNB

AAA

NTN

MIK

AO2

RN0

KA1

SL3

Kvartalsoversigt, 1. kvartal 2013 - Del 2

KVARTALSOVERSIGT, 1. KVARTAL 2013, Del 2Det lille billede på forsiden viser Arne Jacobsens ur, "Banker's clock", der blev tegnet tilNationalbank-byggeriet.Det er tilladt at kopiere fra publikationen, forudsat at Danmarks Nationalbank udtryk-keligt anføres som kilde. Det er ikke tilladt at ændre eller forvanske indholdet.Kvartalsoversigten er tilgængelig på Nationalbankens websted: www.nationalbanken.dkunder publikationer. Kvartalsoversigten oversættes til engelsk.Ansvarshavende redaktør: Per CallesenRedaktør: Niels Lynggård HansenRedaktionen er afsluttet den 15. marts 2013.Kvartalsoversigten kan rekvireres ved henvendelse til:Danmarks Nationalbank,Kommunikation,Havnegade 5,1093 København KTelefon 33 63 70 00 (direkte) eller 33 63 63 63Ekspeditionstider, mandag-fredag kl. 9.00-16.00E-mail: [email protected]www.nationalbanken.dk

Rosendahls - Schultz Grafisk A/SISSN 0107-1289(Online) ISSN 1398-3857

Kvartalsoversigt, 1. kvartal 2013 - Del 2

IndholdI dette temanummer bringes fire artikler, som komplementerer hinan-den ved at sætte fokus på forskellige faktorer, der bestemmer udviklin-gen i statslige rentespænd på tværs af lande på kortere og længere sigt.I introduktionen til temanummeret er artiklernes vigtigste konklusionerog resultater sammenfattet.

Introduktion – Lange rentespænd over for Tyskland .......................

1

Makroøkonomiske faktorer bag udviklingen i lange rentespændover for Tyskland ..................................................................................Kim Abildgren og Casper Ristorp Thomsen, Økonomisk Afdeling

7

Markedsdynamik, friktioner og smitteeffekter .................................David Altenhofen og Jane Lee Lohff, Handelsafdelingen

25

Dekomponering af statsrentespænd i kredit- og likviditets-elementer .............................................................................................Nicolaj Hamann Christensen og Jacob Wellendorph Ejsing, Kapitalmarkeds-afdelingen

45

Rentespænd og annoncering af politiske initiativer og kredit-vurderinger ...........................................................................................Signe Skovgaard Hansen og Susanne Hougaard Thamsborg, Kapitalmarkeds-afdelingen, Lars Risbjerg, Økonomisk Afdeling

69

52. årgang, nr. 1

Kvartalsoversigt, 1. kvartal 2013 - Del 2

Kvartalsoversigt, 1. kvartal 2013 - Del 21

Introduktion – Lange rentespænd over forTysklandI årene op til introduktionen af euroen blev rentespændene mellemstatsobligationer fra landene i euroområdet stort set elimineret. Ind-snævringen af rentespændene fandt sted på trods af, at der stadig varbetydelige forskelle mellem størrelsen af landenes statsgæld og makro-økonomiske ubalancer. Med de senere års gældskrise i visse europæiskelande er der igen kommet fokus på kreditrisiko i prissætningen af stats-obligationer fra forskellige lande.I dette temanummer bringes fire analyser, som komplementerer hin-anden ved at sætte fokus på forskellige faktorer, der bestemmer udvik-lingen i statslige rentespænd på tværs af lande på kortere og længeresigt, jf. figur 1.Under frie kapitalbevægelser afhænger det lange nominelle rente-spænd mellem statsobligationer fra to lande af, hvordan investorerneoplever forskellene i obligationernes kreditrisiko (dvs. risikoen for, atudsteder ikke honorerer sine betalingsforpligtelser), likviditetsrisiko (dvs.hvor let obligationerne kan afhændes uden væsentlige omkostninger og

FAKTORER SOM PÅVIRKER 10-ÅRIGE RENTESPÆND

Figur 1

10-årigtrentespændover forTyskland

MarkedsindretningInvestoradfærd(herunder "home bias")Smitteeffekter

KreditrisikoLikviditetsrisikoValutakursrisiko

Politiske initiativer(finanspolitik, hjælpe-pakker til banksektorog kriseramte stater,likviditetstiltag fracentralbanker etc.)

Kreditvurderinger("ratings")

Fundamentale økonomiske forhold(offentlig budgetsaldo og gæld, valutakurspolitik, makroøkonomiskebalanceproblemer osv.)

Kvartalsoversigt, 1. kvartal 2013 - Del 22

værditab) og valutakursrisiko (såfremt obligationerne er denomineret iforskellige valutaer). På sigt vil disse faktorer i høj grad være bestemt afforskelle i de fundamentale økonomiske forhold mellem landene, fx for-skelle i omfanget af landenes offentlige gæld og makroøkonomiske ba-lanceproblemer. I Abildgren og Thomsen (2013) analyseres, hvorledesudviklingen i de 10-årige rentespænd siden begyndelsen af 1990'ernehænger sammen med fundamentaløkonomiske forhold, mens Christensenog Ejsing (2013) belyser, i hvilket omfang rentespændene i euroområdeter blevet drevet af kredit- eller likviditetsrisici under den seneste krise.Mere markedsmæssige og institutionelle faktorer såsom indretningenaf markedspladserne for obligationshandel, investorernes adfærd ogsmitteeffekter kan ligeledes tænkes at påvirke udviklingen i rentespæn-dene. Dette belyses nærmere af Altenhofen og Lohff (2013). Endviderepåvirkes rentespændene af politiske initiativer, fx bankpakker og hjælptil gældsramte lande, eller udmeldinger af ændringer i kreditvurderin-ger ("ratings") fra de internationale kreditvurderingsbureauer. Betyd-ningen for udviklingen i rentespændene af sådanne begivenheder bely-ses i Hansen mfl. (2013).I del 1 af denne Kvartalsoversigt bringes en oversigtsartikel med et ik-ke-teknisk sammendrag af artiklernes vigtigste resultater og konklusio-ner.1I det følgende opridses kort artiklernes vigtigste konklusioner ogresultater.Fundamentale makroøkonomiske forholdI Abildgren og Thomsen (2013) analyseres, hvordan fundamentale ma-kroøkonomiske faktorer har drevet udviklingen i de 10-årige statsligerentespænd over for Tyskland siden begyndelsen af 1990'erne.Analysen viser, at et land med sunde offentlige finanser og styr på demakroøkonomiske balancer har lavere lange renter end lande med storoffentlig gæld og makroøkonomiske ubalancer. Det understreger, atkonsolidering af de offentlige finanser og adressering af makroøkono-miske ubalancer er vigtigt for at få et lavt statsrentespænd over forTyskland i de europæiske lande, som de senere år har været ramt afgældskrise.Analysen viser dog også, at statsrentespænd langtfra altid kan forkla-res alene ved fundamentaløkonomiske forhold. I årene op til og efterindførelsen af euroen blev de lange rentespænd over for Tyskland forflere sydeuropæiske lande indsnævret til et meget lavt niveau, der klart1

Analyserne har draget fordel af indlæg og diskussioner på konferencen "The European SovereignDebt Crisis: Background and Perspectives", som blev afholdt i København af UC Santa Cruz, Copen-hagen Business School og Danmarks Nationalbank den 13.-14. april 2012. Papirerne fra konferencenkan ses på følgende webside: https://conference.cbs.dk/index.php/crisis/crisis/index.

Kvartalsoversigt, 1. kvartal 2013 - Del 23

lå under det niveau, som de realøkonomiske forhold ifølge de estimere-de modeller tilsagde. Omvendt har rentespændet til Tyskland under deseneste års statsgældskrise for visse af de kriseramte lande ligget overdet spænd, som kan forklares fra fundamentaløkonomiske forhold. Detindikerer, at mere markedsmæssige og institutionelle faktorer i visseperioder har præget udviklingen i rentespændene.Kredit- og likviditetsrisiko under krisenSom belyst ovenfor afspejler rentespændet mellem eurolande forskelle ifundamentaløkonomiske forhold i de lande, som har udstedt obligatio-nerne. I Christensen og Ejsing (2013) tages imidlertid direkte udgangs-punkt i indikatorer for kredit- og likviditetsspænd i rentespændene. Påbasis heraf belyses, i hvilket omfang rentespændene i løbet af de senereårs krise er blevet drevet af kredit- og likviditetsrisici.I perioden efter Lehman Brothers' konkurs kunne de højere rente-spænd primært henføres til et udvidet likviditetsspænd, mens rente-spændudvidelserne under den europæiske gældskrise også havde basis iet højere kreditspænd. Der er forskel på, hvilke effekter der har haftstørst betydning for udviklingen i de enkelte landes rentespænd. For deøkonomisk mest udsatte lande har udvidelser i kreditspænd spillet denstørste rolle, mens likviditetsspænd har været relativt vigtigere for landemed lave rentespænd.For Danmark har udviklingen dog været anderledes, da det lange ren-tespænd mellem Danmark og Tyskland i perioder har været negativtunder gældskrisen. Det kan skyldes, at øget usikkerhed om udviklingen ieuroområdet og omkostningerne ved løsningen af gældskrisen har med-ført større efterspørgsel efter statspapirer med høj kreditværdighed, derikke er denomineret i euro. Danske statspapirer har den højst muligekreditvurdering og har derfor været eftertragtede ("sikker havn"). Dethar resulteret i lavere danske renter og lavere låneomkostninger for dendanske stat.Markedsindretning, investoradfærd og smitteeffekterSelv om rentespænd mellem statsobligationer på tværs af lande afspej-ler fundamentaløkonomiske forhold, kan mere markedsmæssige forholdsåsom markedsindretning og investoradfærd også bidrage til at reduce-re eller udvide rentespændet. I Altenhofen og Lohff (2013) foretages ennærmere belysning af, hvorledes markedsmæssige forhold har haft ind-flydelse på rentespændet mellem udvalgte statsobligationer under desenere års statsgældskrise.Værdien af en obligation afhænger bl.a. af, i hvilket omfang obligati-onen kan anvendes som sikkerhedsstillelse for lån. Forskellen mellem en

Kvartalsoversigt, 1. kvartal 2013 - Del 24

obligations markedsværdi og dens værdi som sikkerhed kaldes "hair-cut". Haircut anvendes af såvel centralbanker som private markedsdel-tagere og skal bidrage til at sikre långiver mod tab. Under de senere årsgældskrise har der fx været en tæt sammenhæng mellem spanske ogirske statsobligationers værdi som sikkerhedsstillelse for lån blandt pri-vate markedsdeltagere og henholdsvis det spanske og irske statsrente-spænd over for Tyskland. Som opfølgning på den finansielle krise er deinternationale standarder for betalings- og afviklingssystemer ("finan-sielle infrastrukturer") blevet skærpet. Af de nye standarder fremgår detbl.a., at der bør fastsættes stabile og konservative haircuts, som tagerhøjde for perioder med høj volatilitet i aktivpriserne. Det kan bidrage tilfx at sikre, at øgede haircuts som følge af rentestigninger ikke er med tilat presse renterne yderligere op ("procyklikalitet").Analysen indikerer endvidere, at der under de senere års gældskrisekan have været tale om smitteeffekter og øget korrelation mellem obli-gationsrenter på tværs af de gældsplagede eurolande. Det har givetfærre muligheder for at opnå diversifikationsgevinster i investorers obli-gationsporteføljer.Politiske initiativer og kreditvurderingerI Hansen mfl. (2013) undersøges, hvordan annonceringer om en rækkeudvalgte initiativer og begivenheder i kølvandet på finans- og gældskri-sen har påvirket det 10-årige statsobligationsrentespænd over for Tysk-land for Danmark og udvalgte eurolande. Artiklen undersøger den sam-lede påvirkning på annonceringsdagen og dagen derefter.Analysen viser bl.a., at annoncering af udvidelser af lånerammer ogmandater for de europæiske finansielle sikkerhedsnet, EFSF og ESM, harreduceret det spanske og italienske rentespænd over for Tyskland. An-nonceringer vedrørende ECB's opkøb af statsobligationer gav ligeledesden tilsigtede reduktion af rentespændene for Spanien og Italien.Endvidere findes, at negative udmeldinger om kreditvurderinger ge-nerelt har øget rentespændene. Det tyder på, at udmeldingerne ikkehar været fuldt ud indregnet i kurserne på statspapirmarkederne forudfor annonceringerne.Nationalbankens likviditetstiltag i form af ekstra lånefaciliteter og ud-videlser af sikkerhedsgrundlaget for lån i Nationalbanken har primærtværet rettet mod pengeinstitutternes likviditet og funktionaliteten afpengemarkedet. Analysen finder en klar tendens til, at Nationalbankenslikviditetstiltag har indsnævret spændet mellem de usikrede og sikredepengemarkedsrenter i Danmark.Den første danske bankpakke (bankpakke 1) øgede statens forpligtel-ser i form af generelle garantier over for bankerne og gav en stigning i

Kvartalsoversigt, 1. kvartal 2013 - Del 25

det 10-årige danske rentespænd over for Tyskland. Bankpakke 1 kom ien periode med urolige markedsforhold, hvor flere faktorer kan havepåvirket rentespændet. Resultatet ligger dog på linje med dem, somfindes i studier af effekterne af bankpakker i eurolandene.LITTERATURAbildgren, Kim og Casper Ristorp Thomsen (2013), Makroøkonomiskefaktorer bag udviklingen i lange rentespænd over for Tyskland, Dan-marks Nationalbank,Kvartalsoversigt,1. kvartal, Del 2.Altenhofen, David og Jane Lee Lohff (2013), Markedsdynamik, friktionerog smitteeffekter, Danmarks Nationalbank,Kvartalsoversigt,1. kvartal,Del 2.Christensen, Nicolaj Hamann og Jacob Wellendorph Ejsing (2013), De-komponering af statsrentespænd i kredit- og likviditetselementer, Dan-marks Nationalbank,Kvartalsoversigt,1. kvartal, Del 2.Hansen, Signe Skovgaard, Lars Risbjerg og Susanne Hougaard Thamsborg(2013), Rentespænd og annoncering af politiske initiativer og kreditvur-deringer, Danmarks Nationalbank,Kvartalsoversigt,1. kvartal, Del 2.

Kvartalsoversigt, 1. kvartal 2013 - Del 2

Kvartalsoversigt, 1. kvartal 2013 - Del 27

Makroøkonomiske faktorer bag udviklingeni lange rentespænd over for TysklandKim Abildgren og Casper Ristorp Thomsen, Økonomisk AfdelingINDLEDNING OG SAMMENFATNINGI årene op til introduktionen af euroen blev rentespændene mellemlandene i euroområdet stort set elimineret. Denne indsnævring af rente-spændene fandt sted på trods af, at der stadig var betydelige forskellemellem landene med hensyn til niveau for statsgæld og omfanget afmakroøkonomiske ubalancer. Med de senere års gældskrise i visse euro-pæiske lande er der igen kommet fokus på kreditrisiko i prissætningenaf statsobligationer fra forskellige lande.Statsrentespænd på tværs af lande afspejler dels forskelle i landeneshistoriske og forventede fremtidige makroøkonomiske udvikling, delsmere markedsmæssige og institutionelle faktorer såsom likviditet, regu-lering og andre politiske initiativer, investoradfærd og smitteeffekter. Iartiklen foretages en empirisk analyse af, i hvilket omfang det har væretfundamentale makroøkonomiske faktorer, som har drevet udviklingen ide lange statslige rentespænd i forhold til Tyskland siden begyndelsenaf 1990'erne.Analysen i artiklen viser, at rentespændet mellem statsobligationer frato forskellige lande afhænger af fundamentaløkonomiske faktorer så-som offentlig budgetsaldo og gæld samt betalingsbalance. Et land medsunde offentlige finanser og styr på de makroøkonomiske balancer harlavere renter end lande med stor offentlig gæld og makroøkonomiskeubalancer. Internationale studier på området indikerer endvidere, atbetydningen af offentlige budgetunderskud og gæld varierer over tid,og at orden i de offentlige finanser har ekstra stor betydning for stater-nes låneomkostninger i krisetider. Det understreger, at en konsolideringaf de offentlige finanser og adressering af makroøkonomiske ubalancerer vigtigt for at få et lavt statsrentespænd over for Tyskland i de euro-pæiske lande, som de senere år har været ramt af gældskrise.Analysen viser dog også, at statsrentespænd langtfra altid kan forkla-res alene ved fundamentaløkonomiske forhold. I årene op til og efterindførelsen af euroen blev rentespændene over for Tyskland for flereeurolande indsnævret til et meget lavt niveau, der klart lå under det

Kvartalsoversigt, 1. kvartal 2013 - Del 28

niveau, som de realøkonomiske forhold ifølge de estimerede modellertilsagde. Der var i markedet ikke fokus på de makroøkonomiske balan-ceproblemer, der blev opbygget i de lande, som senere blev hårdt ramtaf gældskrisen.Omvendt har rentespændet over for Tyskland under de seneste årsstatsgældskrise for visse af de kriseramte lande ligget over det spænd,som kan estimeres ud fra fundamentaløkonomiske forhold. Det indike-rer, at mere markedsmæssige og institutionelle faktorer i visse perioderhar præget udviklingen i rentespændene.HVILKE MAKROØKONOMISKE VARIABLE PÅVIRKER DET 10-ÅRIGESTATSLIGE RENTESPÆND OVER FOR TYSKLAND?Under frie kapitalbevægelser afhænger det lange nominelle rente-spænd mellem statsobligationer fra to lande principielt set af følgendeelementer, jf. Christensen og Ejsing (2013):investorernes opfattelse af kreditrisiko knyttet til obligationerne, dvs.risikoen for at udstederne ikke kan eller vil honorere deres betalings-forpligtelser.investorernes opfattelse af valutakursrisiko (såfremt obligationerne erdenomineret i forskellige valutaer), dvs. risikoen for at valutakursen påtidspunkterne for obligationernes betalinger er ændret sammenlignetmed valutakursen på obligationens købstidspunkt.investorernes opfattelse af obligationernes likviditet, dvs. i hvilketomfang obligationerne kan afhændes uden væsentlige omkostningerog værditab.I tabel 1 er vist en oversigt over de makroøkonomiske indikatorer, der iempiriske analyser typisk anvendes som forklarende variable bag deenkelte elementer i rentespændet.Statsrentespænd på tværs af lande afspejler ikke udelukkende forskel-le i landenes historiske og forventede fremtidige fundamentale makro-økonomiske udvikling. Mere markedsmæssige og institutionelle faktorersåsom likviditet, regulering og andre politiske indgreb, investoradfærdog smitteeffekter kan ligeledes spille ind på såvel kortere som længeresigt.Flere studier har således peget på, at udviklingen i rentespændet i deseneste par år, som har været præget af statsgældskrise i visse europæi-ske lande, ikke fuldt ud kan forklares med makroøkonomiske variable.Di Cesare mfl. (2012) finder eksempelvis, at den tyske statsobligations-rente under gældskrisen er blevet holdt nede af en "sikker havn"-effekt,mens renten for et land som Italien i samme periode har ligget på et

Kvartalsoversigt, 1. kvartal 2013 - Del 29

MAKROØKONOMISKE INDIKATORER FOR ELEMENTERNE I RENTESPÆNDETMELLEM STATSOBLIGATIONER FRA TO FORSKELLIGE LANDEElement i Makroøkonomiskrente-indikator.spændForskel ikreditri-sikoForskel i de to landesstatsgæld i pct. af BNP.Anmærkning

Tabel 1

Ideelt set burde gældsopgørelsen inkludere eks-plicitte (fx i forhold til statsgaranterede selska-ber) og implicitte (fx i forhold til banksystemet)statsgarantier.Ofte anvendes data for den offentlige sektorsgæld i stedet for data for statsgælden.

Forskel i de to landesOfte anvendes data for den offentlige sektorsstatslige budgetunderskud budgetunderskud i stedet for data for statsun-i pct. af BNP, evt. beregnet derskud.som gennemsnit over enårrække.Forskel i de to landes ud-landsgæld eller betalings-balanceunderskud i pct.af BNP, evt. beregnet somgennemsnit over en år-række.Valuta-Forskel i de to landes in-kursrisiko flationsrater (eller forven-tede fremtidige inflations-rater), evt. beregnet somgennemsnit over en år-række.Forskel i de to landes be-talingsbalanceunderskud ipct. af BNP, evt. beregnetsom gennemsnit over enårrække.Forventet fremtidig de-preciering, fx baseret påden historiske valutakurs-udvikling.Forskellei obliga-tions-marke-derneslikviditetForskel i den absoluttestørrelse (opgjort i fællesvaluta) af udeståendet ide to landes "benchmark"statsobligationsserier (evt.efter ikke-lineær trans-formation).Forskel i den samlede stør-relse af de to landes stats-obligationsmarkeder (evt.efter ikke-lineær trans-formation).Den bagvedliggende antagelse er, at jo størreudeståendet i en obligationsserie er, desto merelikviditet er der. Der er tale om en grov approk-simation, idet likviditet bl.a. afhænger af om-sætning, antal markedsdeltagere, markedsind-retning (fx tilstedeværelsen af prisstillerordnin-ger) etc.Igen er der tale om en grov approksimation, ideten stor udestående statsgæld eksempelvis kanvære fordelt på mange hundrede små obligati-onsserier, som hver for sig er meget illikvide.Stor udlandsgæld og store betalingsbalanceun-derskud er ofte tegn på makroøkonomiske uba-lancer, fx en overophedning af økonomien, somvil belaste de offentlige finanser, når "boblen"brister og økonomien forværres.Ifølge den relative købekraftsparitetsteori vilden forventede depreciering af en valuta svaretil forskellen i inflationstakt mellem de to lande.

Den bagvedliggende tankegang er, at vedva-rende underskud på betalingsbalancens løbendeposter vanskeligt kan opretholdes på længeresigt, uden at det giver pres på en tilpasning afvalutakursen.

Kvartalsoversigt, 1. kvartal 2013 - Del 210

højere niveau, end de fundamentale økonomiske forhold tilsiger. Detestimeres, at 250 basispunkter af det italienske rentespænd i slutningenaf august 2012 ikke kunne forklares med fundamentale økonomiskeforhold. En del af dette merrentespænd kan ifølge analysen skyldes, atinvestorerne indregnede risikoen for en udtræden af euroen i den itali-enske rente. På tilsvarende vis finder IMF (2012) frem til, at omkring 200basispunkter af det italienske og spanske rentespænd i forhold til Tysk-land i første halvdel af 2012 ikke kunne forklares med fundamentaløko-nomiske forhold. For Portugal var det mere end 500 basispunkter afrentespændet til Tyskland, som ikke kunne forklares med fundamental-økonomiske forhold.I analyserne i denne artikel fokuseres på de realøkonomiske faktorer,som er afgørende for det 10-årige rentespænd over for Tyskland forudvalgte europæiske lande. I boks 1 er nærmere diskuteret, hvilke real-økonomiske faktorer, der principielt set bestemmer niveauet for denlange tyske statsobligationsrente. Som det fremgår, er det især den øko-nomiske vækst, troværdigheden omkring ECB's pengepolitik og opfat-telsen af holdbarheden af de offentlige finanser i Tyskland, som er afgø-rende for niveauet af de lange statsobligationsrenter i Tyskland.HVILKE REALØKONOMISKE FAKTORER BESTEMMER NIVEAUET FOR DENLANGE TYSKE STATSOBLIGATIONSRENTE?

Boks 1

Den lange tyske statsobligationsrente kan betragtes som sammensat af to elementer:(a) Den lange risikofrie rente.(b) En præmie for de kredit- og likviditetsrisici, som investorerne opfatter som væren-de knyttet til obligationer udstedt af den tyske stat.Ad (a): Den lange risikofrie renteIfølge den såkaldte forventningshypotese kan den lange risikofrie rente opgøres somet gennemsnit af de forventede fremtidige korte risikofrie renter over den relevantehorisont tillagt en præmie, som afspejler usikkerheden om udviklingen i de fremtidigekorte risikofrie renter i den givne periode.Den korte risikofrie rente kan igen opfattes som bestående af to dele: En infla-tionsdel og en realrentedel. For lande i euroområdet kan inflationsdelen i praksis sæt-tes lig ECB's målsætning om at holde inflationen under, men tæt på 2 pct. p.a. Real-rentedelen vil ifølge økonomisk vækstteori svare til realvæksten i det potentielle brut-tonationalprodukt, BNP, tillagt en tidspræferencepræmie (der som regel er beskeden).Tidspræferencepræmien afhænger af husholdningernes vilje til at substituere mellemnuværende og fremtidigt forbrug. Summen af inflations- og realrentedelen svarer ap-proksimativt til økonomiens nominelle potentielle vækstrate.Præmien for usikkerheden omkring den fremtidige udvikling i den korte risikofrie ren-te afspejler for det første inflationsrisiko og dermed troværdigheden af ECB's pengepoli-tik. For det andet afspejler den usikkerhed omkring den fremtidige realvækst i det poten-tielle BNP, der fx påvirkes af teknologiske fremskridt og ibrugtagen af ny teknologi.

Kvartalsoversigt, 1. kvartal 2013 - Del 211

FORTSATAd (b): Præmie for kredit- og likviditetsrisici

Boks 1

Kreditrisikoen på tyske statsobligationer er risikoen for, at den tyske stat ikke honore-rer sine betalingsforpligtelser. Kreditrisikoen vil afhænge af niveauet for statsgæld ogde forventede fremtidige budgetunderskud i Tyskland. Makroøkonomiske balance-problemer (fx store betalingsbalanceunderskud) kan være en indikator for fremtidigebudgetunderskud, idet makroøkonomiske balanceproblemer risikerer at føre til frem-tidige offentlige udgifter.Likviditetsrisiko er risikoen for, at obligationerne ikke kan afhændes uden væsent-lige omkostninger og værditab. Det er vanskeligt at pege på realøkonomiske faktorer,som er afgørende for likviditetsrisici, men den absolutte størrelse af den tyske stats-gæld kan være en indikator: Jo større et obligationsmarked, desto bedre mulighederer der alt andet lige for at kunne handle papirer uden væsentlig kurspåvirkning.Sammenfattende er det primært den økonomiske vækst, troværdigheden omkringECB's pengepolitik og opfattelsen af holdbarheden af de offentlige finanser i Tysk-land, som er afgørende for niveauet for de lange statsobligationsrenter i Tyskland.

PANELDATAANALYSE AF REALØKONOMISKE DETERMINANTER BAGLANGE RENTESPÆND SIDEN 1991I det følgende foretages en empirisk analyse af, i hvilket omfang det harværet fundamentale makroøkonomiske faktorer, som har drevet udvik-lingen i de lange statslige rentespænd over for Tyskland i perioden1991-2011.Analysen omfatter 10 lande: Østrig, Belgien, Danmark, Finland, Frank-rig, Irland, Italien, Holland, Portugal og Spanien. Der er endvidere gjortforsøg med også at inddrage Grækenland i analysen, men som vist ifigur 1 har der været meget store revisioner af fx landets offentligebudgetsaldo. I 2002 regnede man eksempelvis med, at der stort set varligevægt på de offentlige budgetter i Grækenland i 2001. I 2008 blev detderimod vurderet, at der i 2001 var et underskud på mellem 4 og 5 pct.af BNP. Grækenland er derfor ikke medtaget i analysen.Der er flere årsager til, at det er valgt at starte analyseperioden i 1991.For det første skete der i slutningen af 1980'erne og begyndelsen af1990'erne en generel liberalisering af kapitalbevægelserne i EU somfølge af vedtagelsen af det såkaldte 4. kapitalliberaliseringsdirektiv i1988. Det indebar, at alle restriktioner på kapitalbevægelser mellemEU's medlemsstater blev ophævet senest med virkning fra den 1. juli1990 (for kortsigtede kapitalbevægelser i Spanien, Irland og Portugaldog først fra 1. januar 1993).For det andet har perioden efter 1990 været karakteriseret ved pris-stabilitet i Tyskland og andre europæiske kernelande. I modsætning her-

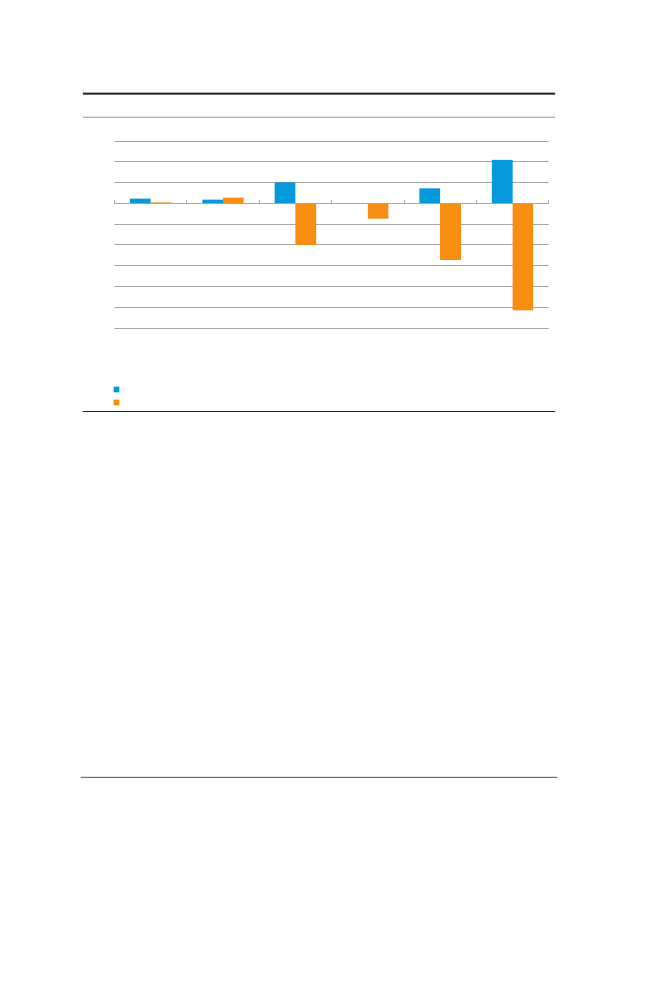

Kvartalsoversigt, 1. kvartal 2013 - Del 212

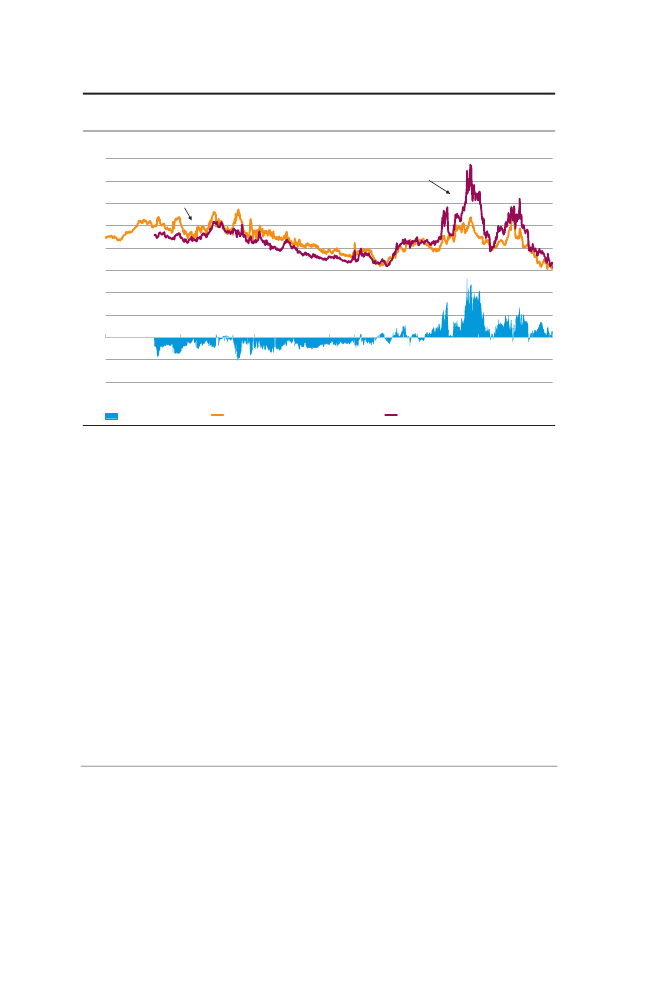

REVISIONER AF DEN OFFENTLIGE BUDGETSALDO I GRÆKENLANDPct. af BNP210-1-2-3-4-5-6-7-82001200220032004200520062007

Figur 1

2008

OpgørelsestidspunktBudgetsaldo 2001Budgetsaldo 2002Budgetsaldo 2003Budgetsaldo 2004

Kilde: OECD,Economic Outlook,nr. 67-92 (juni 2000-november 2012).

til var 1970'erne karakteriseret ved høje og varierende inflationsrater,mens store dele af 1980'erne var præget af en generel nedgang i infla-tionsraterne. Det kan tænkes, at påvirkningen af rentespændet fra defundamentaløkonomiske forhold afhænger af det inflationære regime,så der vælges at fokusere på de seneste årtiers lavinflationsregime.Rent teknisk gennemføres analysen via regressioner på et paneldata-sæt, jf. boks 2.Betydningen af offentlige budgetunderskud og offentlig bruttogældDer startes ud med at estimere en forholdsvis simpel model, hvor rente-spændet søges forklaret med udgangspunkt i nogle få indikatorer forkreditrisiko og valutakursrisiko.Som indikatorer for kreditrisiko anvendes offentlige budgetunderskudi pct. af BNP i år t samt størrelsen på den offentlige bruttogæld i pct. afBNP ultimo år t-1. Sidstnævnte kan opfattes som en summarisk indikatorfor budgetunderskud forud for år t, og der anvendes et nominelt gælds-begreb1, da det er udtryk for det beløb, som debitor skal tilbagebetale.Såvel budgetunderskud som bruttogæld er opgjort relativt til Tyskland,fx som offentligt budgetunderskud i Danmark i pct. af BNP fratrukketoffentligt budgetunderskud i Tyskland i pct. af BNP. Offentlige budget-1

Der anvendes bruttogæld opgjort efter Maastricht-definitionen (ØMU-gæld), som er det gældsbe-greb, der typisk er i fokus.

Kvartalsoversigt, 1. kvartal 2013 - Del 213

PANELDATA REGRESSIONSMODEL TIL FORKLARING AF RENTESPÆND

Boks 2

Sammenhængen mellem rentespænd i en række eurolande kan undersøges med ud-gangspunkt i en paneldatamodel. Paneldataestimation gør det muligt at udnytte in-formationen i udviklingen over tid på tværs af flere lande på én gang. Hermed kander opnås mere præcise parameterestimater end ved anvendelse af udviklingen overtid i hvert land for sig.Den anvendte model kan opskrives på følgende vis:sssrkt0k1x1kt...nxnktkt,

(1)ss

hvorrkter land k's 10-årige rentespænd til Tyskland på tidspunktt, x1kt, ... ,xnkter for-klarende variable og1, ...,ner koefficienter, der antages at være konstante over tid.De forklarende variable er realøkonomiske faktorer, som forventes at have en indfly-delse på udviklingen i rentespændet.De realøkonomiske faktorer er valgt med udgangspunkt i kredit- og valutakursrisi-ko og er opgjort relativt til Tyskland, fx som offentlig budgetsaldo i Danmark i pct. afBNP fratrukket offentlig budgetsaldo i Tyskland i pct. af BNP. Endelig erktet ukorre-leret restled med middelværdi nul og en konstant varians.For at tillade uforklarede permanente forskelle i niveauet for rentespændet påtværs af landene, er der i (1) inkluderet landespecifikke konstanter (k) i tillæg til detgenerelle konstantled (0). De landespecifikke konstanter, der ofte betegnes som"fixed effects", kan fx dække over forskelle mellem landene med hensyn til institutio-nelle forhold på landenes obligationsmarkeder, forskelle i obligationsmarkederneslikviditet eller forskelle i præferencer for hjemlandets obligationer ("home bias").Der er tale om en statisk paneldataestimation, som er let at give en strukturel for-tolkning. Fortolket i en kointegrationsramme kan de statiske relationer betragtes somlangsigtssammenhænge. Der anvendes standardfejl, som er robuste over for hete-roskedasticitet og autokorrelation. Der er derimod set bort fra eventuelle endogeni-tetsproblemer.Datagrundlaget bag de estimerede modeller er hentet fra Danmarks Nationalbank,Reuters EcoWin, Eurostat, OECD og Europa-Kommissionen (AMECO-databasen). Vedestimationer på baggrund af kvartalsdata anvendes sæsonkorrigerede budgetunderskud.

s

underskud og gæld er de to forklarende variable, der typisk benyttes iøkonometriske studier af rentespænd på tværs af lande, jf. boks 3.Som en indikator for valutakursrisikoen anvendes for perioden 1991-98ændringen i den bilaterale valutakurs over for Tyskland i forhold til åretfør. En stigning i valutakursen er udtryk for en depreciering af det pågæl-dende lands valuta over for Tyskland. Indikatoren for valutakursrisiko ersat lig nul efter indførelse af euroen. For eurolandene er sidstnævnte endirekte følge af indførelsen af den fælles valuta, mens det for Danmarksvedkommende skal ses i lyset af en konsekvent fastkurspolitik, hvor kro-nen i hele perioden siden 1999 har befundet sig på et stabilt niveau tætpå centralkursen i det europæiske valutasamarbejde, ERM2.

Kvartalsoversigt, 1. kvartal 2013 - Del 214

EMPIRISKE STUDIER AF RENTESPÆND MELLEM STATSOBLIGATIONER FRAFORSKELLIGE LANDEPaneldatastudier

Boks 3

Finansministeriet og Økonomiministeriet (2000) gennemførte en paneldataanalyse af10-årige rentespænd i forhold til Tyskland for 12 europæiske lande i perioden 1982-1996. Analysen viste, at de primære realøkonomiske faktorer bag udviklingen i rente-spændene var den historiske bilaterale valutakursudvikling over for Tyskland, forskel-len i historiske, nuværende og forventede inflationstakter mellem det pågældendeland og Tyskland, forskelle i produktionsgab og offentlig gældskvote samt i mindregrad forskellen i betalingsbalanceunderskud mellem det enkelte land og Tyskland.Samtlige variable – bortset fra produktionsgabet – indgik med positive fortegn i denestimerede relation. Det vil sige, at øget inflationsforskel, øget forskel i offentliggældskvote osv. alt andet lige indebar højere rentespænd. Produktionsgabet, der blevfortolket som en indikator for "tilliden" til et lands valutakursniveau, indgik med etnegativt fortegn, så rentespændet blev indsnævret, når økonomien var præget affremgang og højere kapacitetsudnyttelse. Der blev ligeledes foretaget en paneldata-analyse af rentespændet mellem eurolandene i 1999. Her var det forskelle i offentligebudgetunderskud, gældskvote og i det absolutte niveau (mia. euro) af udeståendet ilandenes 10-årige statsobligationer, der blev medtaget som makroøkonomiske variab-le i forklaringen af rentespændet. Det blev endvidere skønnet, at den 10-årige danskerente i 1999 alt andet lige ville have været omkring 0,5 procentpoint lavere, såfremtDanmark havde deltaget i euroen og havde samme konjunkturforløb som Tysklandmed hensyn til inflation (historisk, nuværende og forventet), produktionsgab og beta-lingsbalanceunderskud.I et nyere paneldatastudie peger Di Cesare mfl. (2012) bl.a. på forventede budget-underskud (og ikke-lineære transformationer heraf), real BNP-vækst, arbejdsløshedsamt betalingsbalance i forhold til BNP som de makroøkonomiske variable, der kanbidrage til at forklare eurolandenes 10-årige rentespænd i forhold til Tyskland.Von Hagen mfl. (2009, 2011) præsenterer en paneldataanalyse af EU-landenes ren-tespænd i forhold til Tyskland 1991-2009. En af de væsentlige konklusioner i analysener, at betydningen af offentlige budgetunderskud og gæld varierer over tid. De of-fentlige finansers tilstand har haft langt større betydning for rentespændet efterLehman Brothers' kollaps i september 2008 end før. Orden i de offentlige finanser harderfor ekstra stor betydning for staternes låneomkostninger i krisetider.De fleste analyser af rentespænd er baseret på rentedata for det sekundære mar-ked, dvs. markedet for handel med allerede udstedte statsobligationer. Bernoth, vonHagen og Schuknecht (2012) har foretaget en paneldataanalyse af rentespænd vedførstegangsudstedelser, dvs. det primære marked for statsobligationer og dermed sta-ternes reelle lånerenter. Analysen dækker de europæiske lande i perioden 1993-2009,og der ses på rentespændet i forhold til Tyskland. I lighed med studierne af rente-spænd for de sekundære markeder findes frem til, at rentespændet afhænger af deoffentlige finansers tilstand, som i analysen er målt ved forventet offentlig gæld ogbudgetsaldo i pct. af BNP samt offentlige renteudgifter som andel af de offentligeindtægter. Det gælder såvel før som efter euroens indførelse. I perioden før introduk-tionen af euroen var rentespændene endvidere påvirket af forskelle i likviditeten aflandenes statsobligationsmarkeder, mens der ikke fandtes en signifikant likviditetsef-fekt efter euroens indførelse. Sidstnævnte resultat tolkes i analysen i retning af, at der

Kvartalsoversigt, 1. kvartal 2013 - Del 215

FORTSAT

Boks 3

med euroens indførelse blev dannet et stort marked for eurodenominerede statsobli-gationer, så størrelsen af de nationale obligationsmarkeder fik mindre betydning forinvestorernes opfattelse af obligationernes likviditet.Andre regressionsstudierBernoth og Erdogan (2012) foretager en analyse af faktorerne bag udviklingen irentespændet for statsobligationer på tværs af 10 eurolande i perioden 1999-2010via en model med tidsvarierende koefficienter. Der findes frem til, at offentlig gældi pct. af BNP havde en væsentlig indflydelse på rentespændene i de første år efterindførelsen af euroen, men at gældskvoterne derefter fik mindre betydning. I peri-oderne 3. kvt. 2003-1. kvt. 2004 og 4. kvt. 2005-2. kvartal 2007 var der således ikkenoget signifikant bidrag fra offentlig gæld til forklaring af udviklingen i rente-spændene. Efter finanskrisen har den offentlige gæld igen haft stor betydning forudvikling i rentespændene.

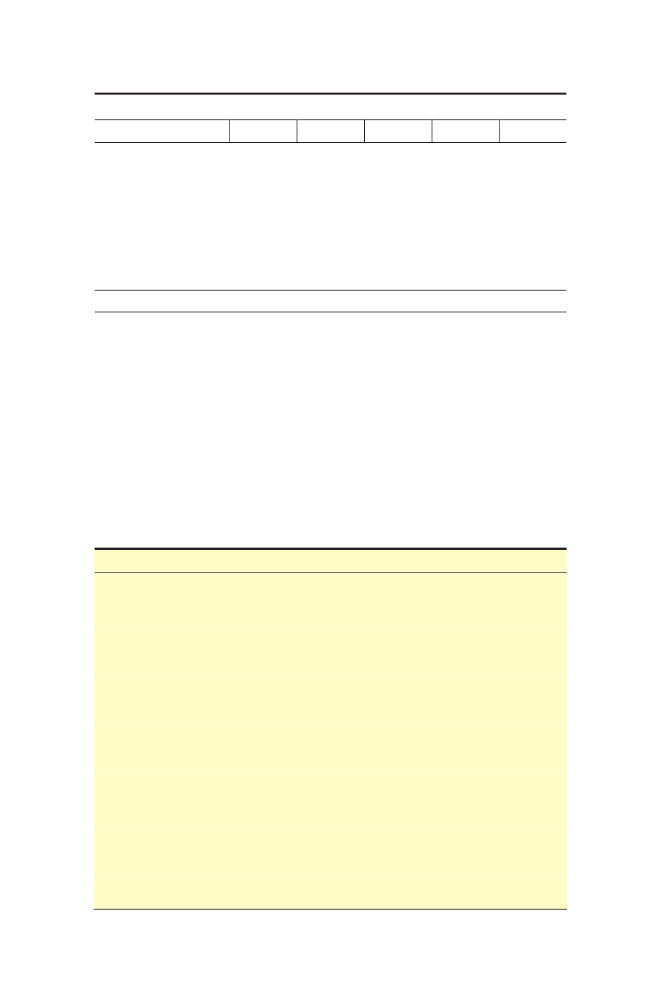

Resultaterne fra ovennævnte estimation er vist i tabel 2. Den grundlæg-gende estimation er gennemført på basis af årsdata for perioden 1991-2011 (kolonne (A)). Bernoth og Erdogan (2012) påpeger, at forskelligerealøkonomiske faktorers betydning for rentespændet kan variere overtid. I tabel 2 er der derfor ligeledes vist resultaterne af en estimation påbasis af årsdata, som alene dækker perioden efter euroens indførelse i1999 (kolonne (B)). Endelig er der som en yderligere robusthedskontrolgennemført en estimation på basis af kvartalsvise observationer siden2000 (kolonne (C)).I alle estimationerne er parameterestimaterne signifikant forskelligefra nul og har det forventede fortegn. Endvidere synes parameteresti-materne at være forholdsvis robuste med hensyn til såvel estimationspe-riode som datafrekvens. En stigning i et lands budgetunderskud på 1pct. af BNP relativt til Tyskland vil alt andet lige udvide rentespændetmed 8-13 basispunkter. Endvidere viser tabellen, at rentespændet tilTyskland alt andet lige er 2-5 basispunkter højere for hvert procent-point, som bruttogælden i pct. af BNP er højere end i Tyskland. Såvelden absolutte som indbyrdes relative størrelse af parameterestimaterneligger på linje med andre studier på området.1Da det er effekten af fundamentale makroøkonomiske faktorer, somønskes belyst, er der ikke inddraget "finansielle" variable i forklaringen1

Jf. Laubach (2009) og Baldacci og Kumar (2010). Såfremt ændringer i budgetunderskud er ukorrele-ret over tid, skulle man forvente, at de estimerede koefficienter til budgetunderskud i pct. af BNP oggæld i pct. af BNP var lige store. Antages ændringer i budgetunderskud derimod at være permanen-te, vil det relative forhold mellem de estimerede koefficienter til budgetunderskud og gæld afhængeaf væksten i det nominelle BNP: Hvis sidstnævnte fx antages at være 7 pct. p.a., ville man forvente, atkoefficienten til budgetunderskud var 15 gange større end koefficienten til gæld. Den indbyrdesstørrelse mellem de estimerede koefficienter til budgetunderskud og gæld i tabel 2 indikerer, at in-vestorerne opfatter ændringer i budgetunderskud som persistente men ikke permanente.

Kvartalsoversigt, 1. kvartal 2013 - Del 216

ESTIMATIONSRESULTATER - GRUNDMODELPeriode for estimationÅrsdata

Tabel 2

Kvartalsdata(C)2000K1-2011K4

(A)1991-2011

(B)1999-2011

Forklarende variable:Konstant ..................................................................Offentligt budgetunderskud, pct. af BNP .............Offentlig bruttogæld (t-1), pct. af BNP .................Ændring i valutakurs i forhold til Tyskland, pct. ..Antal observationer ................................................R2 .............................................................................1Justeret R2 ..............................................................2Durbin-Watson test ................................................12

Parameterestimat(standardfejl)*********0,5950,5350,603(0,054)(0,032)(0,059)*********0,1250,0780,111(0,017)(0,008)(0,016)******0,0180,0260,045(0,007)(0,014)(0,022)***0,120(0,029)--2000,480,440,881300,390,330,984700,390,370,22

Justeret for antal frihedsgrader.Durbin-Watson test for autokorrelation i fejlleddet.Anm.: Der er tale om paneldataestimation med fixed effects (ikke vist i tabellen), jf. boks 2. Såvel budgetunderskud sombruttogæld er opgjort relativt til Tyskland, fx som offentligt budgetunderskud i Danmark i pct. af BNP fratrukketoffentligt budgetunderskud i Tyskland i pct. af BNP. En stigning i et lands valutakurs over for Tyskland i forholdtil året før er udtryk for en depreciering af det pågældende lands valuta.* angiver en afvisning af nulhypotesen ved et signifikansniveau på 10 pct.** angiver en afvisning af nulhypotesen ved et signifikansniveau på 5 pct.*** angiver en afvisning af nulhypotesen ved et signifikansniveau på 1 pct.Nulhypotesen ved test (dobbeltsidet) for signifikans af parameterestimater er, at parameteren er lig nul. Der be-nyttes standardfejl, som er robuste over for autokorrelation og heteroskedasticitet.

af udviklingen i rentespændene, såsom forskellen mellem landene medhensyn til præmien på statslige kreditswaps (CDS-spænd)1eller forskellei landenes rating.På baggrund af modellen i kolonne (A) i tabel 2 kan man estimere detrentespænd, som historisk ville have været gældende, såfremt rente-spændet udelukkende blev bestemt af offentligt budgetunderskud oggæld samt (før indførelsen af euroen) valutakursudvikling. Disse estime-rede rentespænd til Tyskland er sammenholdt med de faktiske rente-spænd i figur 2 og 3.For de sydeuropæiske lande ses en klar tendens til, at det faktiske ren-tespænd lå under det estimerede rentespænd i årene fra slutningen af1990'erne og frem til udbruddet af de senere års gældskrise. I periodenop til introduktionen af euroen var rentespændene mellem landene i1

I en kreditswap accepterer den ene part (udstederen af swappen) at betale en kompensation til denanden part (køberen af swappen) i tilfælde af misligholdelse af betalingerne på det underliggendeaktiv. Aktivet kan fx være en statsobligation. Som betaling for at påtage sig kreditrisikoen modtagerudstederen af kreditswappen en fast præmie af køberen af swappen i den aftalte løbetid.

Kvartalsoversigt, 1. kvartal 2013 - Del 217

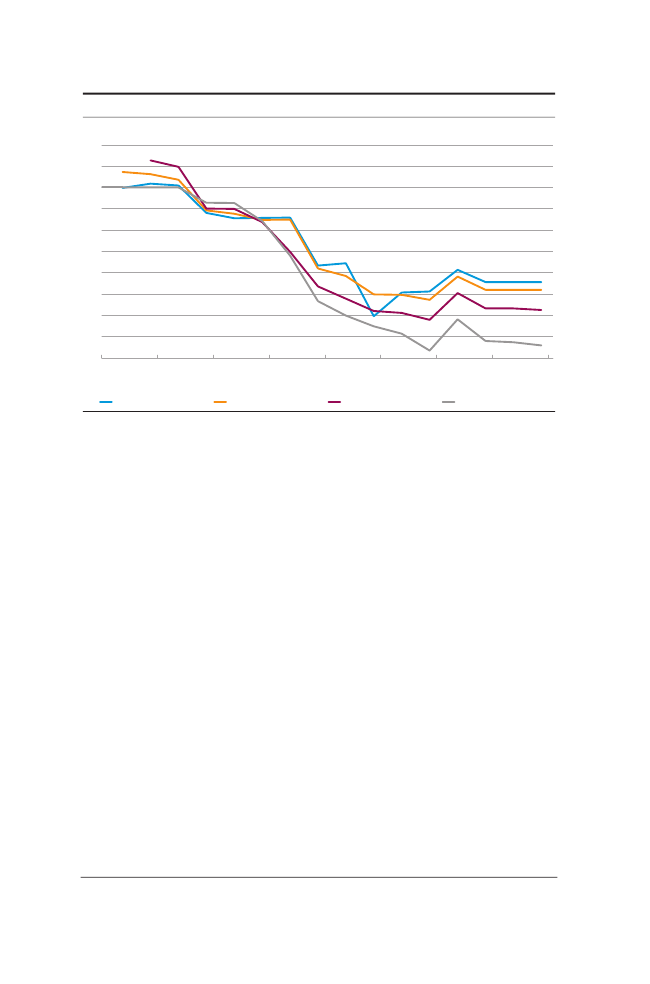

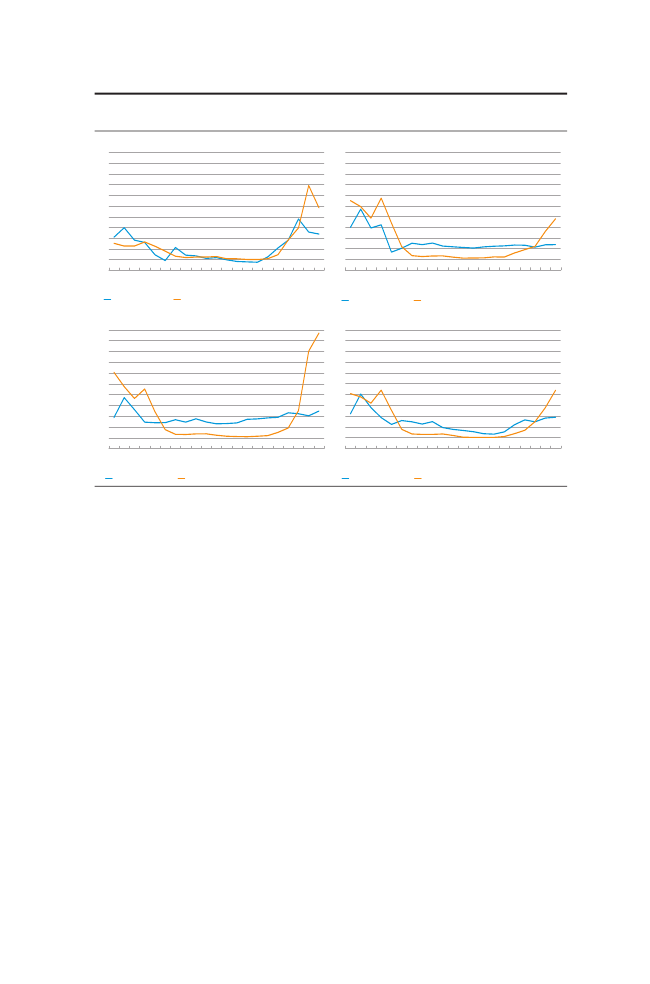

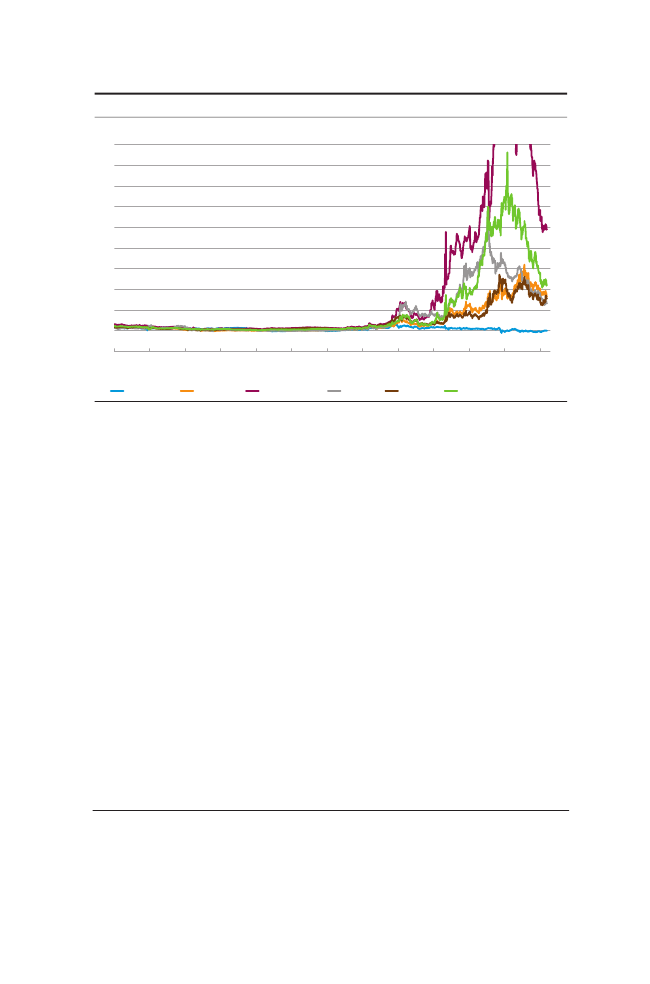

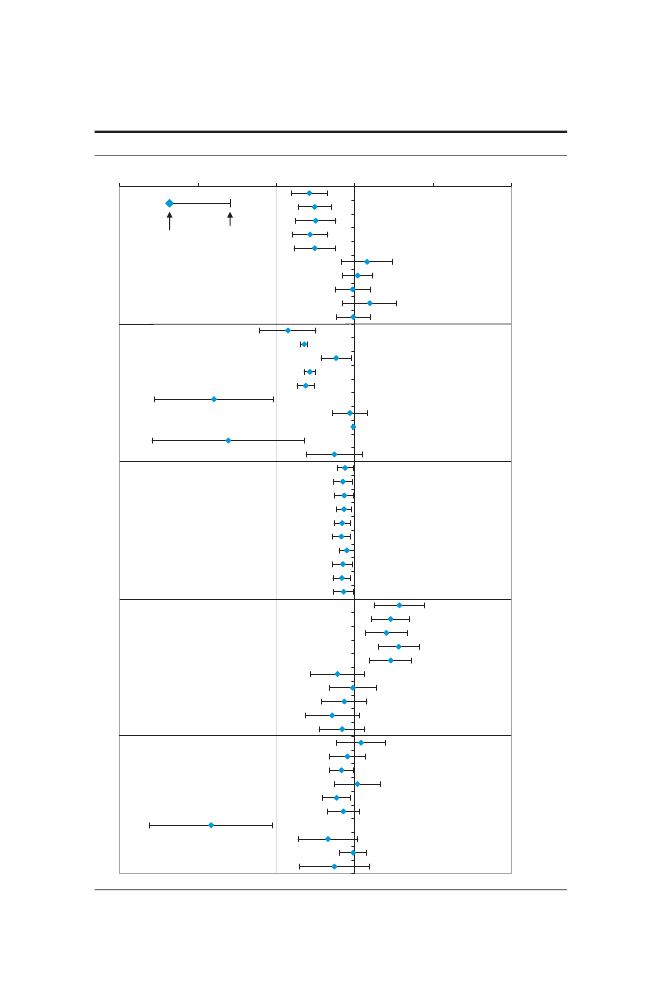

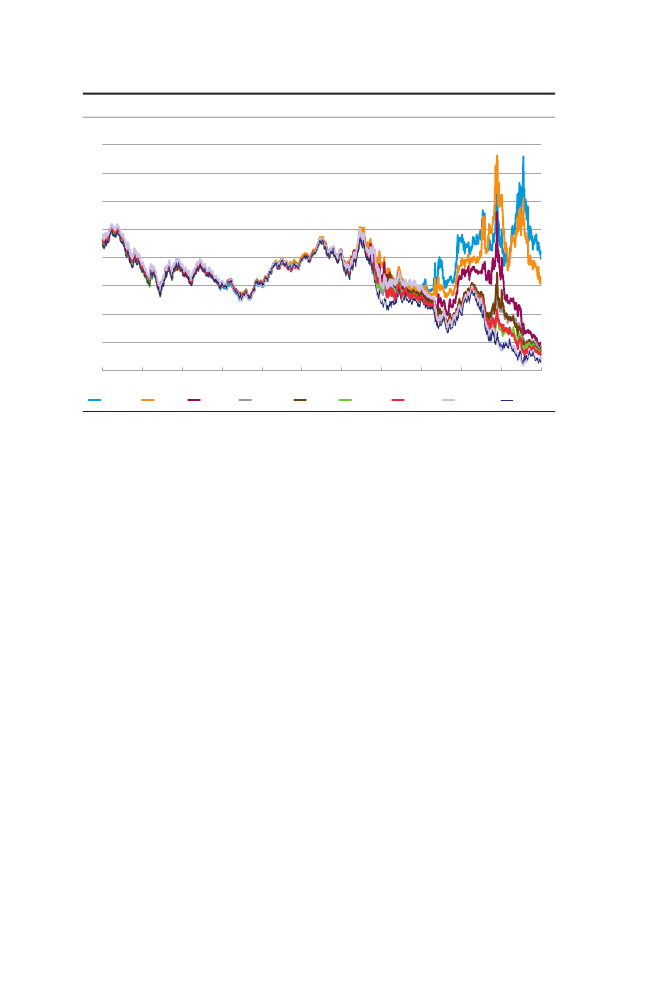

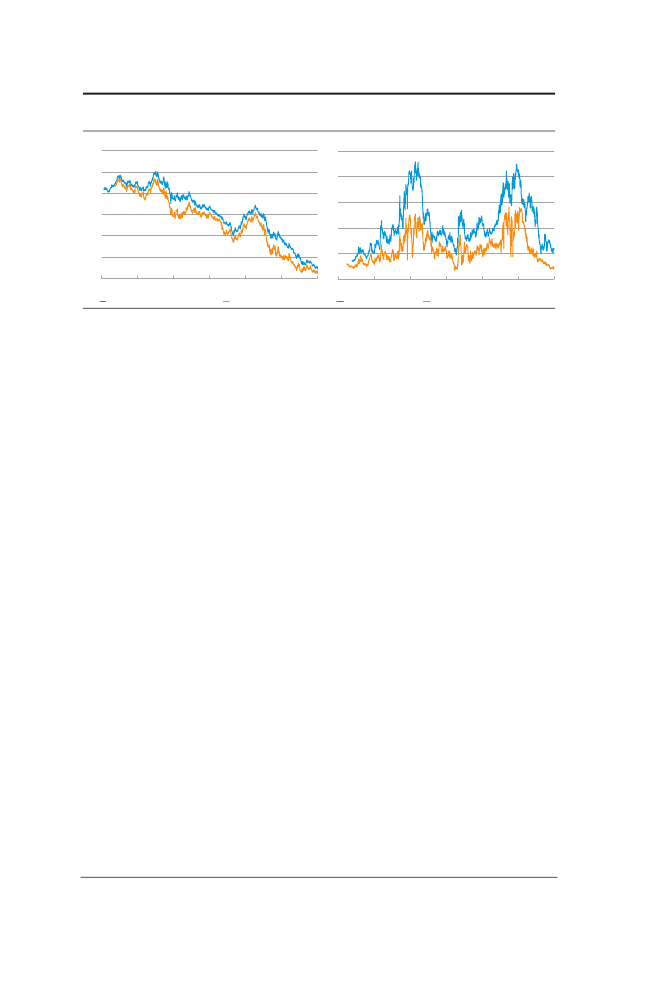

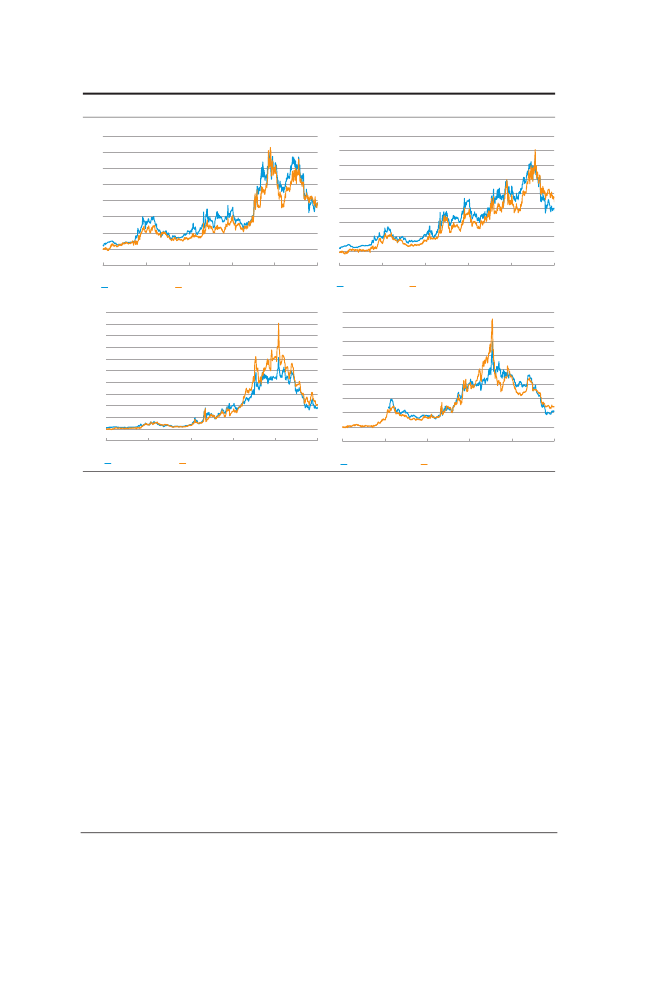

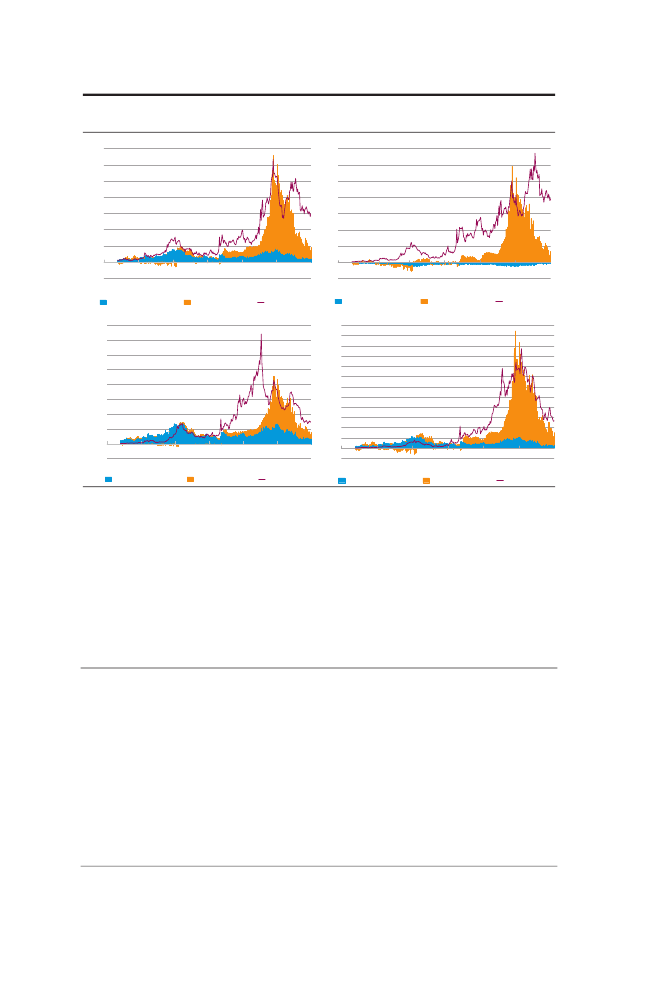

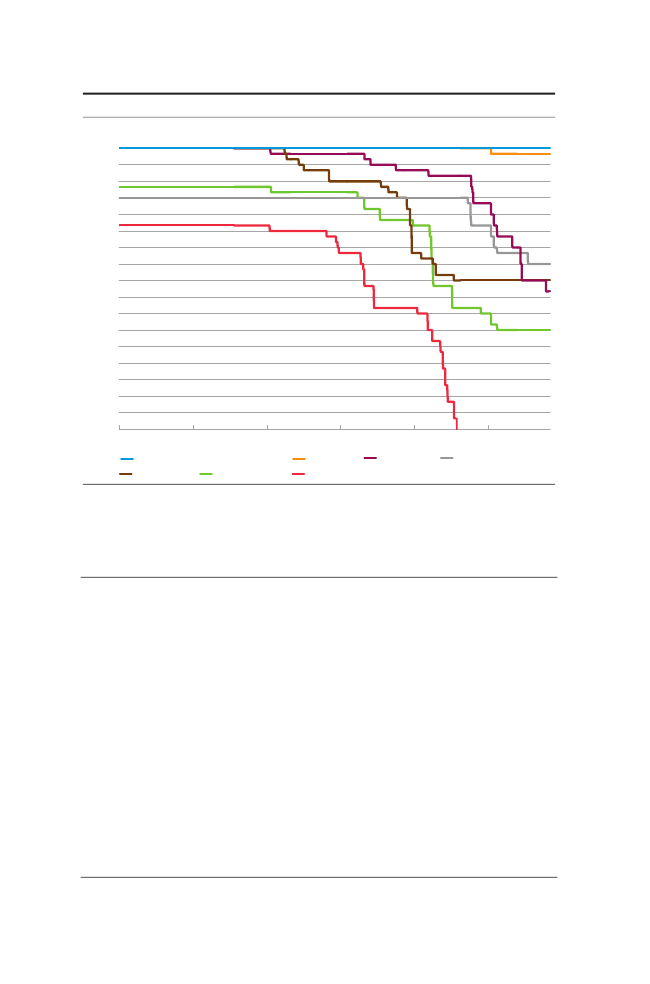

ESTIMERET OG FAKTISK RENTESPÆND OVER FOR TYSKLAND – LANDEHÅRDT RAMT AF GÆLDSKRISEProcentpoint109876543210-119 9 219 9 319 9 419 9 519 9 619 9 719 9 819 9 920 0 020 0 120 0 220 0 320 0 420 0 520 0 620 0 720 0 820 0 920 1 020 1 120 1 2

Figur 2

Irland

Procentpoint109876543210-1

Italien

Estimeret spændProcentpoint109876543210-1

Faktisk spænd

Portugal

Procentpoint109876543210-1

19 9 219 9 319 9 419 9 519 9 619 9 719 9 819 9 920 0 020 0 120 0 220 0 320 0 420 0 520 0 620 0 720 0 820 0 920 1 020 1 120 1 2

Estimeret spænd

Faktisk spænd

euroområdet stort set blevet elimineret, selv om der stadig var betydeli-ge forskelle mellem landene med hensyn til holdbarheden af de enkeltelandes offentlige finanser og en kraftig forværring af betalingsbalanceni visse lande. Der var i markedet ikke fokus på de makroøkonomiskebalanceproblemer, der blev opbygget i de lande, som senere blev hårdtramt af gældskrisen.Omvendt har de sydeuropæiske landes rentespænd over for Tysklandunder de seneste års krise ligget over det spænd, som kan estimeres udfra fundamentaløkonomiske forhold. Det skyldes, at mere markedsmæs-sige og institutionelle faktorer – herunder smitteeffekter og risikoen forvisse landes udtræden af euroen – har haft indflydelse på udviklingen irentespændene, jf. Altenhofen og Lohff (2013). Usikkerhed om banksek-torens styrke kan ligeledes have bidraget til de senere års forskel mellemde faktiske og de estimerede rentespænd. Internationale studier på om-rådet viser endvidere, at betydningen af offentlige budgetunderskud oggæld varierer over tid, og at orden i de offentlige finanser har ekstrastor betydning for staternes låneomkostninger i krisetider (såkaldte "ik-ke-lineariteter").I figur 2 kan det endvidere bemærkes, at det faktiske rentespænd forItalien, Spanien og Portugal også lå over det estimerede i begyndelsen

1 99 21 99 31 99 41 99 51 99 61 99 71 99 81 99 92 00 02 00 12 00 22 00 32 00 42 00 52 00 62 00 72 00 82 00 92 01 02 01 12 01 2Estimeret spændFaktisk spænd

19 9 219 9 319 9 419 9 519 9 619 9 719 9 819 9 920 0 020 0 120 0 220 0 320 0 420 0 520 0 620 0 720 0 820 0 920 1 020 1 120 1 2Estimeret spændFaktisk spænd

Spanien

Kvartalsoversigt, 1. kvartal 2013 - Del 218

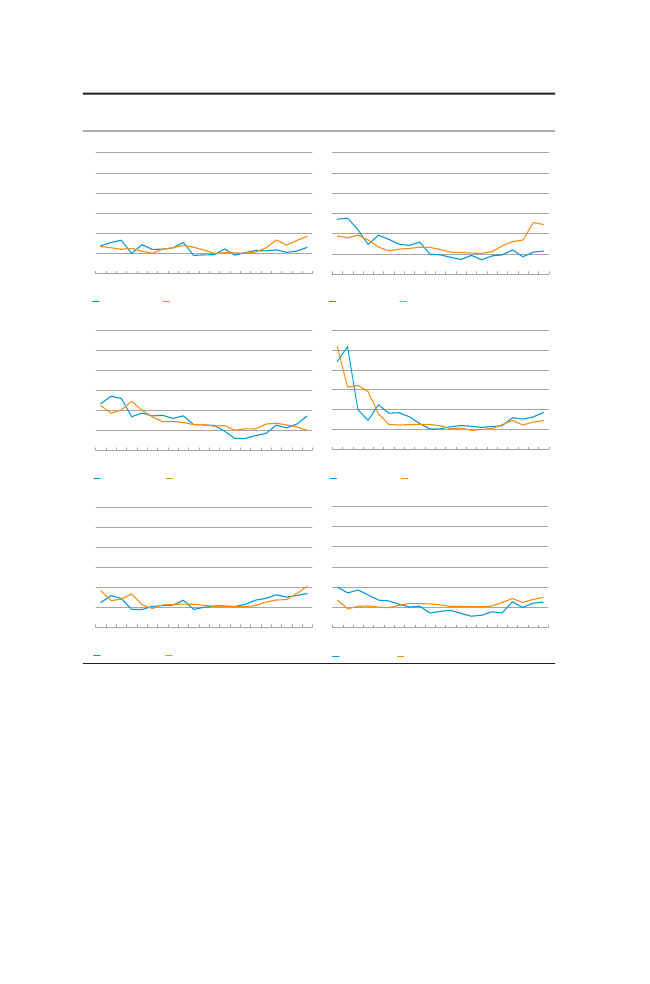

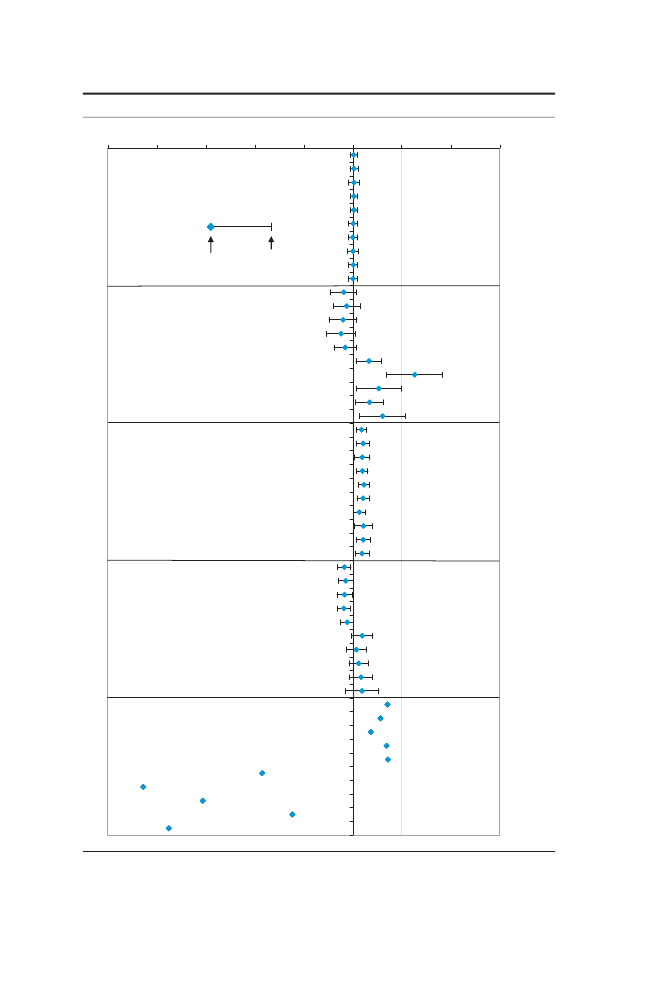

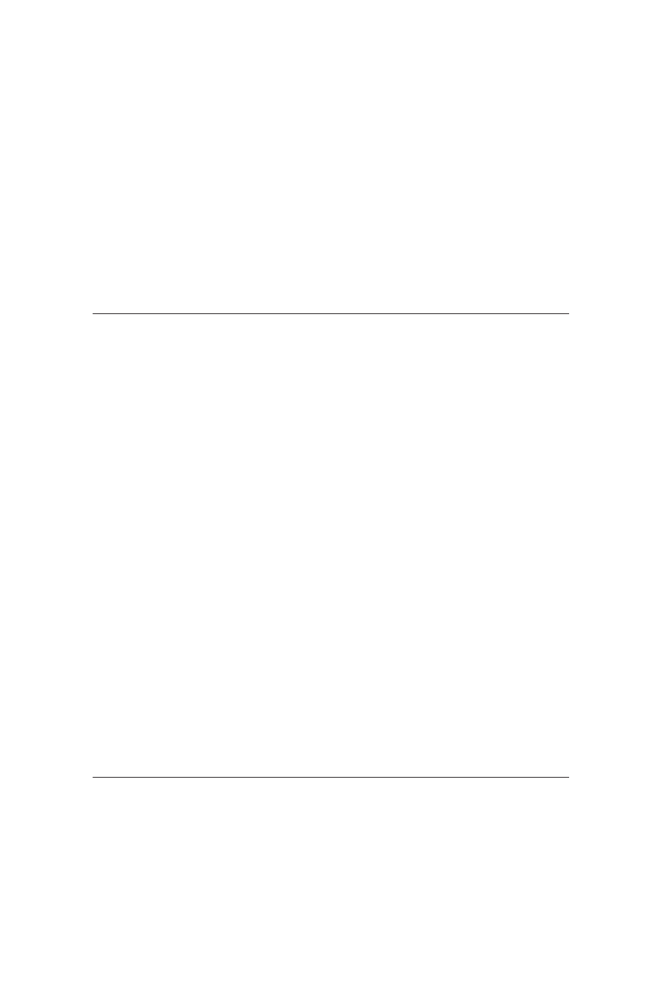

ESTIMERET OG FAKTISK RENTESPÆND OVER FOR TYSKLAND – ØVRIGELANDEProcentpoint543210-1199219931994199519961997199819992000200120022003200420052006200720082009201020112012

Figur 3

Østrig

Procentpoint543210-1

Belgien

Estimeret spændProcentpoint543210-1

Faktisk spænd

Danmark

Procentpoint543210-1

1 9 921 9 931 9 941 9 951 9 961 9 971 9 981 9 992 0 002 0 012 0 022 0 032 0 042 0 052 0 062 0 072 0 082 0 092 0 102 0 112 0 12

Estimeret spændProcentpoint543210-1

Faktisk spænd

Frankrig

Procentpoint543210-1

19 9 219 9 319 9 419 9 519 9 619 9 719 9 819 9 920 0 020 0 120 0 220 0 320 0 420 0 520 0 620 0 720 0 820 0 920 1 020 1 120 1 2

Estimeret spænd

Faktisk spænd

af 1990'erne. Det viser, at der ligeledes var elementer af "ikke-linearite-ter" såsom smitte og spekulation bag udviklingen på de finansielle mar-keder under ERM-krisen i begyndelsen af 1990'erne, jf. Abildgren ogMalthe-Thagaard (2012).For en række af de mindre europæiske kernelande såsom Danmark,Holland og Belgien, lå det faktiske rentespænd over det estimerederentespænd gennem det meste af 2000'erne, jf. figur 3. Det skal ses ilyset af, at de estimerede rentespænd kun indeholder indikatorer forkredit- og valutakursrisiko som forklarende variable, mens der ikke ermedtaget mål for likviditeten af landenes obligationsmarkeder. Alt an-det lige må der formodes at være en mindre grad af likviditet i små lan-

1 99 21 99 31 99 41 99 51 99 61 99 71 99 81 99 92 00 02 00 12 00 22 00 32 00 42 00 52 00 62 00 72 00 82 00 92 01 02 01 12 01 2Estimeret spændFaktisk spænd

1 99 21 99 31 99 41 99 51 99 61 99 71 99 81 99 92 00 02 00 12 00 22 00 32 00 42 00 52 00 62 00 72 00 82 00 92 01 02 01 12 01 2Estimeret spændFaktisk spænd

1 99 21 99 31 99 41 99 51 99 61 99 71 99 81 99 92 00 02 00 12 00 22 00 32 00 42 00 52 00 62 00 72 00 82 00 92 01 02 01 12 01 2Estimeret spændFaktisk spænd

Finland

Holland

Kvartalsoversigt, 1. kvartal 2013 - Del 219

des obligationsmarkeder end i et stort obligationsmarked som det tyske.Det understøttes ligeledes af, at tyske statsobligationer stadig betragtessom "benchmark" i Europa selv efter indførelsen af euroen.For Danmarks vedkommende kan det ligeledes spille ind, at landet påtrods af en konsekvent fastkurspolitik over for euroen stadig har sinegen valuta med deraf afledt risikopræmie i renten. Det bevirker, at detlange danske rentespænd over for Tyskland normalt er positivt og altandet lige tenderer til at være højere end de realøkonomiske forhold iform af offentlig gæld og budgetunderskud tilsiger.Endelig kan forskellene mellem de faktiske og estimerede rentespændafspejle forskelle mellem landene med hensyn til indenlandske investo-rers præferencer for indenlandske statspapirer ("home bias"). For Dan-marks vedkommende kan en præference for indenlandske statspapirerfx afspejle, at danske pensionskassers forpligtelser er i danske kroner,hvorfor de har en tilskyndelse til at holde danske papirer.Betydningen af betalingsbalanceunderskudStore betalingsbalanceunderskud er ofte tegn på makroøkonomiskeubalancer, som fx en overophedning af økonomien, som vil belaste deoffentlige finanser, når "boblen" brister, og økonomien forværres. Udfra denne betragtning kan betalingsbalanceunderskud være en indika-tor for fremtidige budgetunderskud.I tabel 3 er vist resultaterne fra estimation af en model, som tager ud-gangspunkt i den offentlige bruttogæld ultimo år t og betalingsbalan-ceunderskud i år t. Begge variable er opgjort relativt til Tyskland. Endvi-dere er der før 1999 som en indikator for valutakursrisikoen medtagetændringen i den bilaterale valutakurs over for Tyskland i forhold til åretfør.For perioden 1991-2011 findes ikke nogen signifikant effekt fra beta-lingsbalanceunderskud til rentespænd, jf. kolonne (D) i tabel 3. Detteresultat skal ses i lyset af, at rentespændene mellem eurolandene blevindsnævret betydeligt i årene op til indførelsen af euroen, ikke mindstfor Italien, Portugal og Spanien, jf. figur 2. Samtidig var der en kraftigforværring af betalingsbalancen i disse lande, jf. figur 4. Udviklingen irentespændene indikerer, at der i markedet ikke var fokus på de ma-kroøkonomiske balanceproblemer, der blev opbygget i de lande, somsenere blev hårdt ramt af gældskrisen.Ses der alene på perioden efter indførelsen af euroen er parameter-estimatet for betalingsbalancen signifikant og med det forventede for-tegn, så en relativ stigning i betalingsbalanceunderskuddet for et givetland øger rentespændet over for Tyskland, jf. kolonne (E) i tabel 3. Detsamme var tilfældet i perioden 1991-96 før rentekonvergensen op til

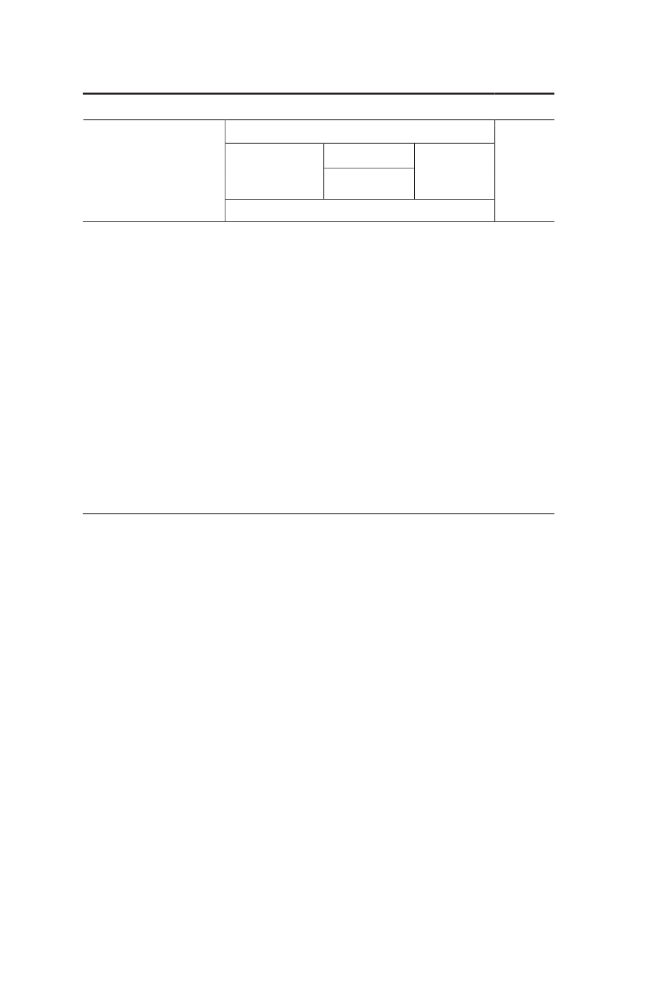

Kvartalsoversigt, 1. kvartal 2013 - Del 220

ESTIMATIONSRESULTATER – BETALINGSBALANCEMODELPeriode for estimationÅrsdata(D)1991-2011(E)1999-2011

Tabel 3

(F)1991-1996

Forklarendevariable:Konstant .....................................................................Offentlig bruttogæld, pct. af BNP ............................Betalingsbalanceunderskud, pct. af BNP .................Ændring i valutakurs i forhold til Tyskland, pct. .....Antal observationer ...................................................R2 ................................................................................1Justeret R2 .................................................................2Durbin-Watson test ..................................................12

Parameterestimat(standardfejl)*********0,6380,3192,058(0,059)(0,085)(0,291)******0,066-0,0010,024(0,007)(0,018)(0,013)******0,153-0,0070,089(0,023)(0,042)(0,029)*****0,0330,121(0,025)-(0,016)2100,410,380,541300,450,390,65600,910,892,16

Justeret for antal frihedsgrader.Durbin-Watson test for autokorrelation i fejlleddet.Anm.: Der er tale om paneldataestimation med fixed effects (ikke vist i tabellen), jf. boks 2. Bruttogæld og betalingsba-lanceunderskud er opgjort relativt til Tyskland, fx som bruttogæld i Danmark i pct. af BNP fratrukket bruttogæld iiTyskland i pct. af BNP. En stigning i et lands valutakurs over for Tyskland i forhold til året før er udtryk for en de-preciering af det pågældende lands valuta.* angiver en afvisning af nulhypotesen ved et signifikansniveau på 10 pct.** angiver en afvisning af nulhypotesen ved et signifikansniveau på 5 pct.*** angiver en afvisning af nulhypotesen ved et signifikansniveau på 1 pct.Nulhypotesen ved test (dobbeltsidet) for signifikans af parameterestimater er, at parameteren er lig nul. Der be-nyttes standardfejl, som er robuste over for autokorrelation og heteroskedasticitet.

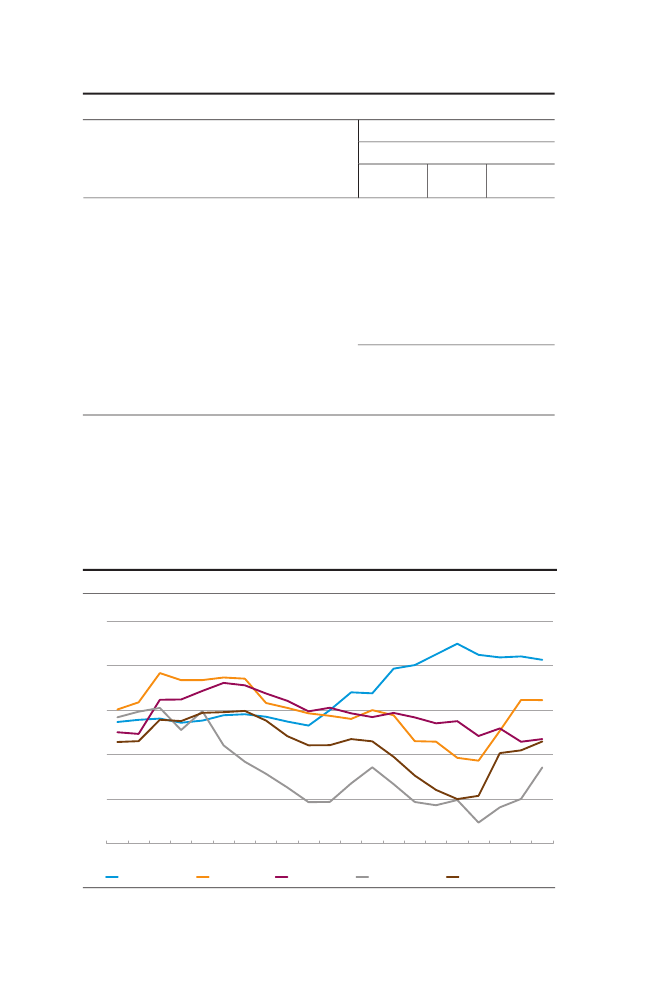

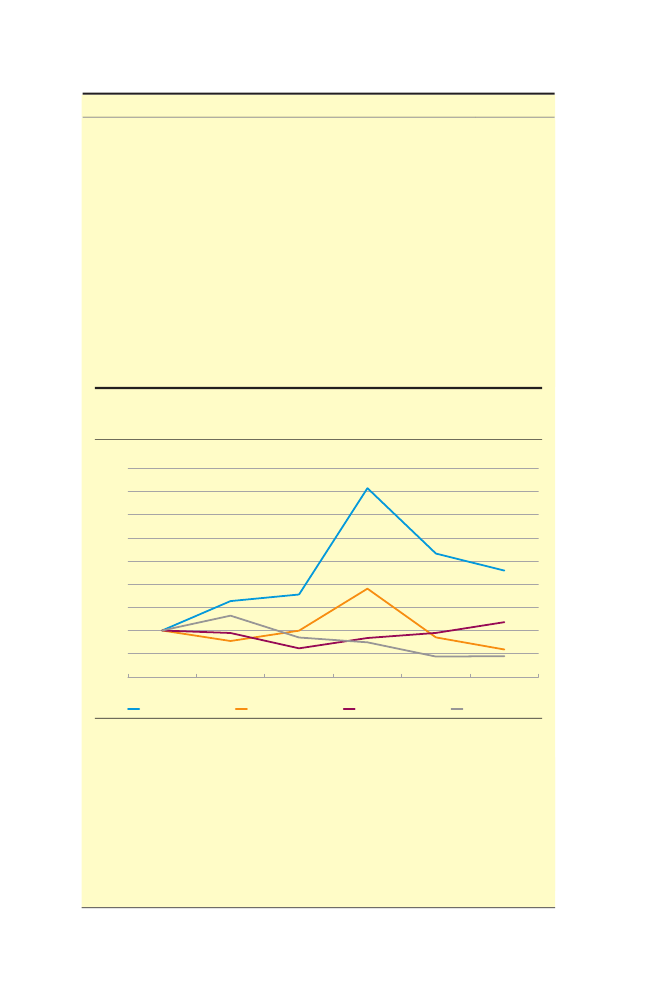

BETALINGSBALANCENS LØBENDE POSTER FOR UDVALGTE LANDEPct. af BNP10

Figur 4

5

0

-5

-10

-15919293949596Irland979899000102030405060708091011

Tyskland

Italien

Portugal

Spanien

Kilde: IMF,World Economic Outlook,oktober 2012.

Kvartalsoversigt, 1. kvartal 2013 - Del 221

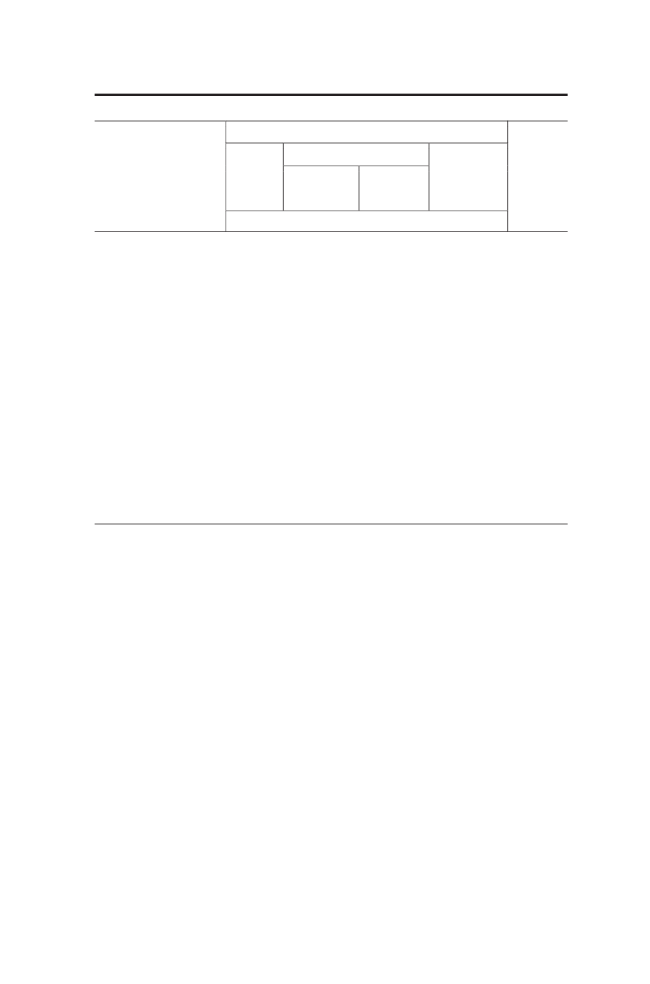

ESTIMATIONSRESULTATER – MODEL BASERET PÅ FORVENTNINGSDATAPeriode for estimationHalvårsdata(G)2000H1-2011H2(H)2000H1-2011H2(I)2000H1-2011H2

Tabel 4

Årsdata

(J)1999-2011

Forklarendevariable:Konstant ........................................................Forventet offentligt budgetunderskud på1-2års sigt (gennemsnit), pct. af BNP ................Forventet offentligt budgetunderskud på 1års sigt, pct. af BNP .......................................Offentlig bruttogæld, pct. af BNP ...............Forventet offentligt budgetunderskud på 2års sigt, pct. af BNP .......................................Forventet offentlig bruttogæld på 1 års sigt,pct. af BNP .....................................................Antal observationer ......................................R2 ...................................................................1Justeret R2 ....................................................2Durbin-Watson test ......................................12

0,697(0,087)

***

Parameterestimat(standardfejl)******0,7640,769(0,094)(0,095)--

0,693(0,043)0,167(0,023)

***

0,191(0,028)-0,057(0,012)

***

***

***

0,185(0,025)***0,047(0,011)-

***

--

-0,046(0,016)***

-

0,155(0,024)-0,054(0,012)2400,490,460,42

***

-

-2400,500,480,462400,500,470,45

***

-1300,490,450,76

Justeret for antal frihedsgrader.Durbin-Watson test for autokorrelation i fejlleddet.Anm.: Der er tale om paneldataestimation med fixed effects (ikke vist i tabellen), jf. boks 2. Budgetunderskud ogbruttogæld er opgjort relativt til Tyskland, fx som offentligt budgetunderskud i Danmark i pct. af BNP fratrukketoffentligt budgetunderskud i Tyskland i pct. af BNP.* angiver en afvisning af nulhypotesen ved et signifikansniveau på 5 pct.** angiver en afvisning af nulhypotesen ved et signifikansniveau på 1 pct.Nulhypotesen ved test (dobbeltsidet) for signifikans af parameterestimater er, at parameteren er lig nul. Der be-nyttes standardfejl, som er robuste over for autokorrelation og heteroskedasticitet.

euroens indførsel, jf. kolonne (F) i tabel 3. Samlet set peger det på, atunderskud på betalingsbalancen normalt har en klar betydning for ren-tespændene.ForventningerEstimationerne i tabel 2 tager udgangspunkt i de faktiske værdier forbudgetsaldo. Der kan argumenteres for, at det snarere er forventningertil fremtidige budgetunderskud, som ud over den aktuelle gæld er afgø-rende for rentespændet. Det belyses nærmere i tabel 4, hvor regressi-onsmodellerne er estimeret på basis af OECD's prognoser for udvikling ioffentligt budgetunderskud på et og to års sigt. Disse prognoser offent-

Kvartalsoversigt, 1. kvartal 2013 - Del 222

liggøres to gange om året, og estimationerne foretages på såvel halv-årsdata som årsdata for perioden efter 2000.Estimationerne i tabel 4 bekræfter, at forventninger til fremtidig bud-getunderskud har indvirkning på rentespændet. Parameterestimaterneer signifikant forskellige fra nul og har det forventede fortegn: Forvent-ninger om en stigning i et lands budgetunderskud relativt til Tyskland vilalt andet lige udvide rentespændet.Sammenlignet med grundmodellen i tabel 2 er parameterestimaternefor budgetunderskud generelt lidt større i kolonne (J) i tabel 4. Endvide-re er forklaringsgraden (målt ved R2) højere for modellen med forven-tede budgetunderskud end i grundmodellen. Det tyder på, at det i høje-re grad er forventningerne til fremtidige budgetunderskud, der ud overdet aktuelle gældsniveau har betydning for det lange rentespænd mel-lem to lande.LITTERATURAbildgren, Kim og Sune Malthe-Thagaard (2012), En sammenligning afERM-krisen i begyndelsen af 1990'erne med de senere års finans- ogstatsgældskrise i Europa, Danmarks Nationalbank,Kvartalsoversigt,4.kvartal, Del 1.Altenhofen, David og Jane Lee Lohff (2013), Markedsdynamik, friktionerog smitteeffekter, Danmarks Nationalbank,Kvartalsoversigt,1. kvartal,Del 2.Baldacci, Emanuele og Manmohan S. Kumar (2010), Fiscal Deficits, PublicDebt, and Sovereign Bond Yields,IMF Working Paper,nr. 184, august.Bernoth, Kerstin og Burcu Erdogan (2012), Sovereign bond yield spreads:A time-varying coefficient approach,Journal of International Money andFinance,nr. 31(3).Bernoth, Kerstin, Jürgen von Hagen og Ludger Schuknecht (2012), Sov-ereign risk premiums in the European government bond market, Journalof International Money and Finance,nr. 31(5).Christensen, Nicolaj Hamann og Jacob Wellendorph Ejsing (2013), De-komponering af statsrentespænd i kredit- og likviditetselementer, Dan-marks Nationalbank,Kvartalsoversigt,1. kvartal, Del 2.Di Cesare, Antonio, Giuseppe Grande, Michele Manna og Marco Taboga(2012), Recent estimates of sovereign risk premia for euro-area coun-tries,Banca d’Italia Occasional papers,nr. 128.Finansministeriet og Økonomiministeriet (2000),Danmark og euroen.Bilag, april.

Kvartalsoversigt, 1. kvartal 2013 - Del 223

von Hagen, Jürgen, Ludger Schuknecht og Guido Wolswijk (2009), Gov-ernment risk premiums in the bond market: EMU and Canada,EuropeanJournal of Political Economy,nr. 25(3).von Hagen, Jürgen, Ludger Schuknecht og Guido Wolswijk (2011), Gov-ernment bond risk premiums in the EU revisited: The impact of the fi-nancial crisis,European Journal of Political Economy,nr. 27(1).IMF(2012),Fiscal Monitor Update,juli.Laubach, Thomas (2009), New Evidence on the Interest Rate Effects ofBudget Deficits and Debt,Journal of European Economic Association,nr. 7.

Kvartalsoversigt, 1. kvartal 2013 - Del 2

Kvartalsoversigt, 1. kvartal 2013 - Del 225

Markedsdynamik, friktioner og smitte-effekterDavid Altenhofen og Jane Lee Lohff, Handelsafdelingen

1. INDLEDNING OG SAMMENFATNINGStatsrentespænd mellem lande afspejler ikke alene forskelle i vurderin-gen af sandsynligheden for, at et givet land kan (og vil) overholde sinerente- og afdragsforpligtelser. Markedsdynamik, friktioner og obliga-tionsmarkedernes indretning kan bidrage til usikkerhed omkring denfremtidige prisudvikling i en obligations pris (kurs). Denne usikkerhedhar også betydning for, hvor høj en pris investor er villig til at betale foren given obligation.I artiklen belyses, hvorledes sådanne markedsmæssige forhold har haftindflydelse på rentespændet mellem udvalgte statsobligationer underde senere års statsgældskrise.Værdien af en obligation afhænger bl.a. af, i hvilket omfang obliga-tionen kan anvendes som sikkerhedsstillelse for lån. Forskellen mellemobligationens markedsværdi og obligationens værdi som sikkerhed kal-des haircut. Når haircuttet øges, har obligationen mindre værdi somsikkerhed. Analysen i artiklen viser, at der under de senere års gældskri-se har været en tæt sammenhæng mellem haircuttet på spanske og irskestatsobligationer og henholdsvis det spanske og irske statsrentespændover for Tyskland. Som opfølgning på finanskrisen er de internationalestandarder for betalings- og afviklingssystemer (finansielle infrastruktu-rer) blevet skærpet. Af de nye standarder fremgår det bl.a., at haircutsskal fastsættesstabilt og konservativt,så de tager højde for periodermed høj volatilitet i aktivpriserne. Det kan bidrage til fx at sikre, at øge-de haircuts som følge af rentestigninger ikke er med til at presse renter-ne yderligere op ("procyklikalitet").Prisen og dermed renten på en obligation er ligeledes afhængig af,hvorvidt der kan foretages større handler i obligationsserien uden væ-sentlig påvirkning af markedsprisen. En hyppigt anvendt indikator forlikviditet er spændet mellem købs- og salgspriser (bid-ask spænd). Johøjere spænd, desto dyrere er det at komme hurtigt ud af en positionigen. Alt andet lige er investorer derfor villige til at betale højere priser

Kvartalsoversigt, 1. kvartal 2013 - Del 226

for obligationer, som handles med lave spænd mellem købs- og salgspri-ser. Bid-ask spændet blev under de senere års gældskrise udvidet mar-kant i de lande, som var hårdest ramt af krisen. Dermed blev markeder-nes evne til at absorbere store købs- og salgsordrer fra kunder svækket.Det bidrog til større volatilitet i obligationskurserne og stigende renter ide gældsplagede lande.Analysen indikerer endvidere, at der under de senere års gældskrisehar været tale om smitteeffekter på tværs af eurolandene. Der har des-uden været en tendens til, at gruppen af gældsplagede lande er blevetbetragtet under ét. Denne udvikling kan have haft betydning for, hvor-dan investorer betragter investeringsmulighederne i disse lande. Øgetkorrelation betyder større systematisk risiko og færre muligheder for atdiversificere sig på tværs af de gældsplagede lande. Det kan påvirkeprisdannelsen og dermed rentespændet over for Tyskland.2. SIKKERHEDSSTILLELSE OG FINANSIERINGSOMKOSTNINGERFriktioner i pengemarkedet (fx at investorerne ikke kan låne og placerefrit på usikret basis) kan være årsag til, at rentespænd afviger fra deresfundamentale niveauer. Mangel på markedslikviditet kan forstærkeeffekterne af disse friktioner og udløse tilbagekoblingsmekanismer, derkan være destabiliserende for obligationsmarkedet. Det påvirker inve-storernes villighed til at eje en given obligation.Nogle investorer dækker deres placeringsbehov ved at købe obligatio-ner direkte. Andre gearer deres investeringer ved at optage lån modsikkerhed i de pågældende – eller andre – aktiver. Typisk kan investordog ikke belåne hele værdien af den obligation, han stiller som sikker-hed. Forskellen mellem obligationens aktuelle pris og obligationensværdi som sikkerhed kaldeshaircuttet,jf. boks 1. Denne forskel skalinvestor dække på anden vis – fx via egenkapitalen eller ved at optagelån på usikret basis, som typisk er dyrere end et sikret lån. Det betyder,at værdien af en obligationogsåafhænger af, hvor attraktiv den er sombelåningsgrundlag. Jo større lån en obligation kan være sikkerhed for,jo højere pris er investor alt andet lige villig til at betale for obligatio-nen. Dermed kan et øget haircut på en given obligation øge rente-spændet til andre obligationer.Under de senere års gældskrise har der været flere tilfælde, hvor højerekrav til sikkerhed har påvirket rentespændet. Som eksempler kan nævnesde forhøjelser af haircuttet på lån mod sikkerhed i henholdsvis irske ogspanske statsobligationer, som blev foretaget af den centrale modpartLondon Clearing House, LCH. LCH agerer mellemled mellem låntager oglångiver, jf. boks 2, og er en af de største aktører på området.

Kvartalsoversigt, 1. kvartal 2013 - Del 227

SIKKERHEDSSTILLELSE, HAIRCUT OG MARGIN

Boks 1

Private markedsdeltagere såvel som centralbanker benyttersikkerhedsstillelsei for-bindelse med en lang række transaktioner på det finansielle marked. Det kan fx værei forbindelse med repoer og andre derivater – eller når Nationalbanken yder lån tilpenge- og realkreditinstitutter. Mange privatpersoner stiller ligeledes sikkerhed i en-ten deres bil eller bolig i forbindelse med lån. Gennem sikkerhedsstillelsen reducererlångiver et eventuelt tab i tilfælde af, at låntager ikke overholder sine rente- og af-dragsforpligtelser.I forbindelse med sikkerhedsstillelse bruges udtrykkenehaircutogmargin.Beggedækker i visse sammenhænge over det samme, og sondringen mellem dem kan skiftefra aftale til aftale og fra institution til institution. Fx bruger Nationalbanken i forbin-delse med lån til pengeinstitutter med sikkerhed i instituttets udlån et haircut på 25pct. og en margin på 10 pct. (i alt 35 pct.). Forskellen mellem de to er, at der skal stil-les supplerende sikkerhed, når halvdelen af marginen er opbrugt i forbindelse med enværdiændring i sikkerheden.Haircutkaldes også børskursfradrag, børskurshaircut eller margin. Det bruges om fra-draget i markedsværdien af de stillede sikkerheder i forhold til beregning af belå-ningsværdien. Med et haircut på fx 5 pct. skal låner stille for 100 kr. i værdipapirersom sikkerhed for at låne 95 kr.Marginbruges som udtryk for den type af sikkerhed, der stilles fx i forbindelse medhandel med derivater. Dette sker ofte ved indbetaling af et kontantbeløb til enmar-ginkonto.Indbetalingen kan i nogle aftaler ske i form af værdipapirer. Margin er der-for et andet ord for tillæg eller overdækning, hvor haircut i højere grad er et udtrykfor fradrag. Ved indgåelse stilles et bestemt beløb til sikkerhed, kaldetinitial margin.Den initiale margin skal dække et eventuelt tab som følge af den løbende værdiæn-dring. Hvis den sikkerhedsmæssige overdækning falder under et bestemt niveau, skalder stilles ekstra sikkerhed. Det kaldes etmargin call.Nationalbanken anvender fx fu-tures i forbindelse med investeringen af valutareserven. I den forbindelse opgøresværdien af det underliggende aktiv dagligt, og indeståendet på marginkontoen juste-res dagligt, så der er tilstrækkelig sikkerhed.1

1

2

2

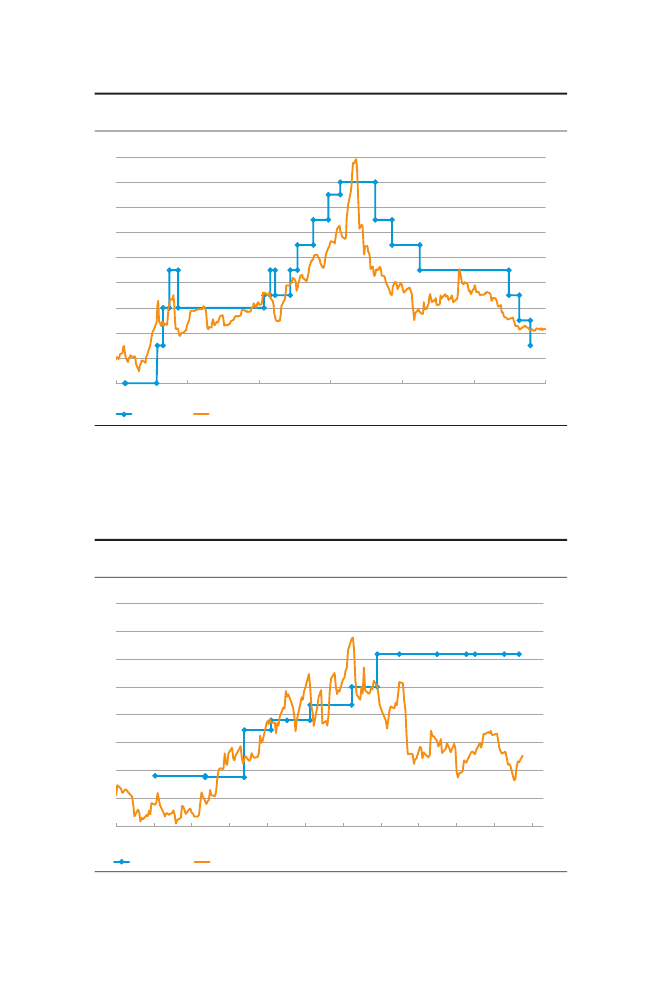

Repoer er udlån af likviditet med sikkerhed i obligationer. Disse forretninger betegnes også genkøbsforretnin-ger, da sælger af obligationen (modtager af likviditeten) ved aftalens indgåelse samtidig forpligter sig til at kø-be obligationen tilbage på et senere tidspunkt til en kurs, som aftales ved repoens indgåelse.Finansielle instrumenter, hvis markedsværdi afhænger af markedsværdien af andre (underliggende) aktiver.Som eksempler kan nævnes optioner og futures. En option er en aftale mellem to parter, som giver køberen afoptionen ret (men ikke pligt) til at købe eller sælge et underliggende aktiv til en på forhånd aftalt pris (aftale-pris, exercise-pris eller strike-pris) inden for eller på et bestemt fremtidigt udløbstidspunkt. Optionens køber be-taler sælgeren en præmie ved kontraktens indgåelse for denne rettighed. En future er en aftale mellem to par-ter, som giver kontraktens køber ret og pligt til at købe eller sælge et underliggende aktiv på et bestemt frem-tidigt tidspunkt til en på forhånd aftalt pris.

10. november 2010 satte LCH haircuttet på irske statspapirer op til 15pct., jf. figur 2. Som reaktion på de øgede sikkerhedskrav afviklede flereinvestorer deres lån og solgte irske papirer. Dagen efter ændringen stegden 10-årige irske statsrente 24 basispunkter, og spændet til den tyskerente blev udvidet med 18 basispunkter. En uge senere, 17. november2010, ændrede LCH endnu en gang haircuttet på irske statspapirer fra

Kvartalsoversigt, 1. kvartal 2013 - Del 228

CENTRALE MODPARTER

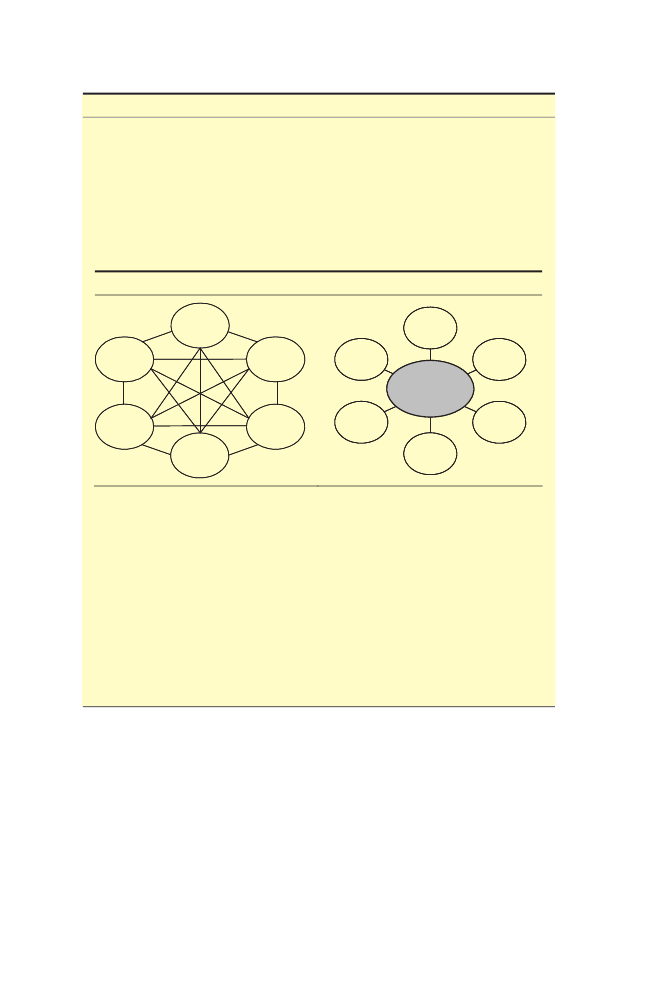

Boks 2

I forbindelse med finansielle mellemværender har modparter krediteksponering påhinanden. En central modpart eller CCP for "central counterparty" stiller sig imellemmodparterne og garanterer samtidig for modparternes mellemværender.Uden en CCP er der et netværk af modpartseksponeringer og en kompleks håndte-ring af sikkerheder, jf. figur 1 til venstre. Målet med en CCP er at mindske modpartsri-siko, jf. figur 1 til højre. I stedet for at markedsdeltagerne (her A til F) har eksponerin-ger på hinanden på kryds og tværs, koncentreres risikoen på én modpart (den centra-le modpart).BILATERAL OG CENTRAL HANDELFigur 1

EFDF

ED

CCPABCABC

Får én aktør problemer, kan CCP'en absorbere dette via den stillede sikkerhed, gen-nem tabsdækning fra de øvrige aktører eller i sidste ende via sin egen kapital. Typisker der også en mekanisme, så de øvrige deltagere overtager lukkede modparters for-retninger.CCP'en står for at administrere alle sikkerheder i systemet. Hvis der er store prisud-sving, øges risikoen for, at den stillede sikkerhed ikke kan dække et eventuelt tab.Derfor har en central modpart incitament til at øge kravet til sikkerhedsstillelse, nårprisvolatiliteten stiger. Centrale modparter bidrager til at reducere den systemiske ri-siko ved at mindske den samlede krediteksponering gennem skærpet risikostyring.Eftersom den systemiske risiko centraliseres, er det vigtigt, at CCP'en kan absorberetab, så en enkelt modparts konkurs ikke breder sig til de øvrige markedsdeltagere.

15 til 30 pct. Ugen efter var spændet mellem irske og tyske 10-årigestatsobligationer udvidet med 61 basispunkter. Spændet mellem de irskeog tyske statsobligationer blev efterfølgende udvidet til knap 12 pro-centpoint små tre uger efter, at LCH ændrede haircuttet på irske stats-papirer til 80 pct., jf. figur 2.Et andet eksempel er, da LCH satte haircuttet op fra 9,5 pct. til 12,9pct. på 10-15-årige spanske statsobligationer i april 2012, mens haircut-tet på tyske statspapirer blev fastholdt, jf. figur 3. LCH øgede haircuttetpå spanske papirer igen i maj, juni og juli (fra 13,6 pct. til 18,5 pct.).

Kvartalsoversigt, 1. kvartal 2013 - Del 229

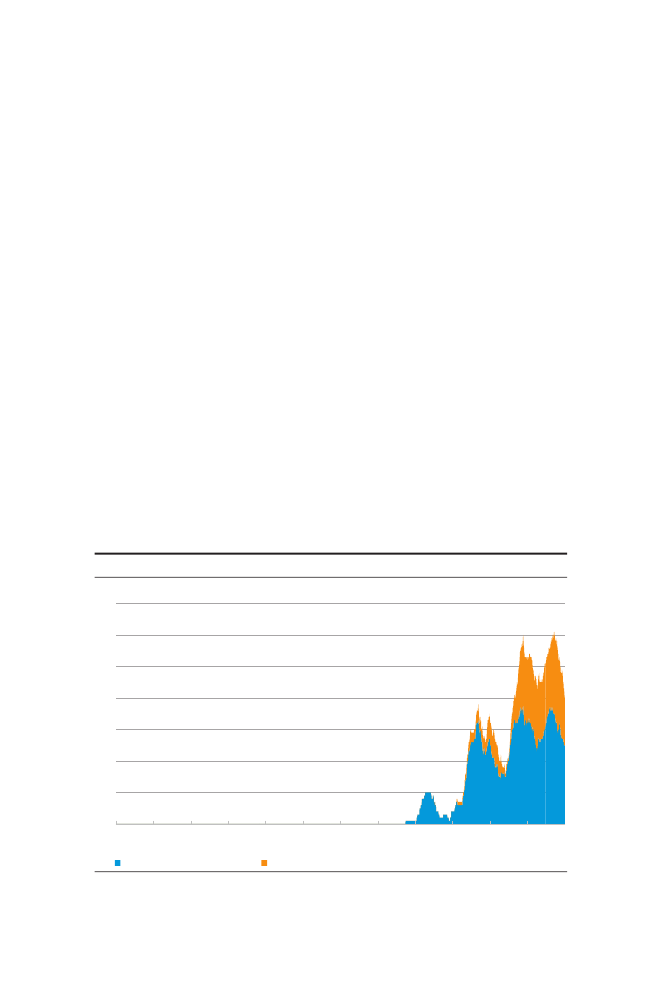

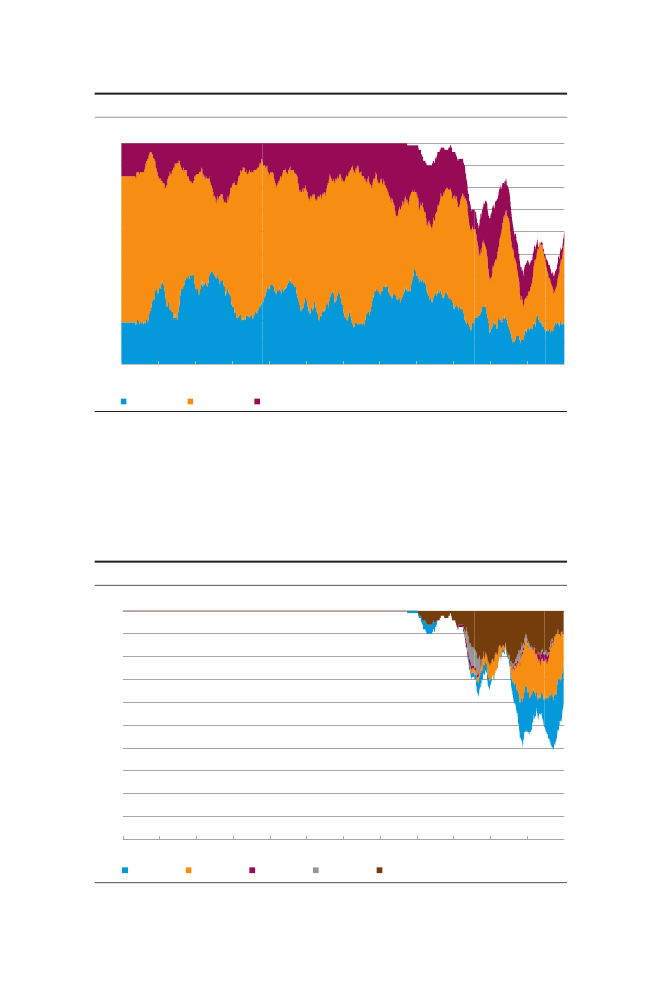

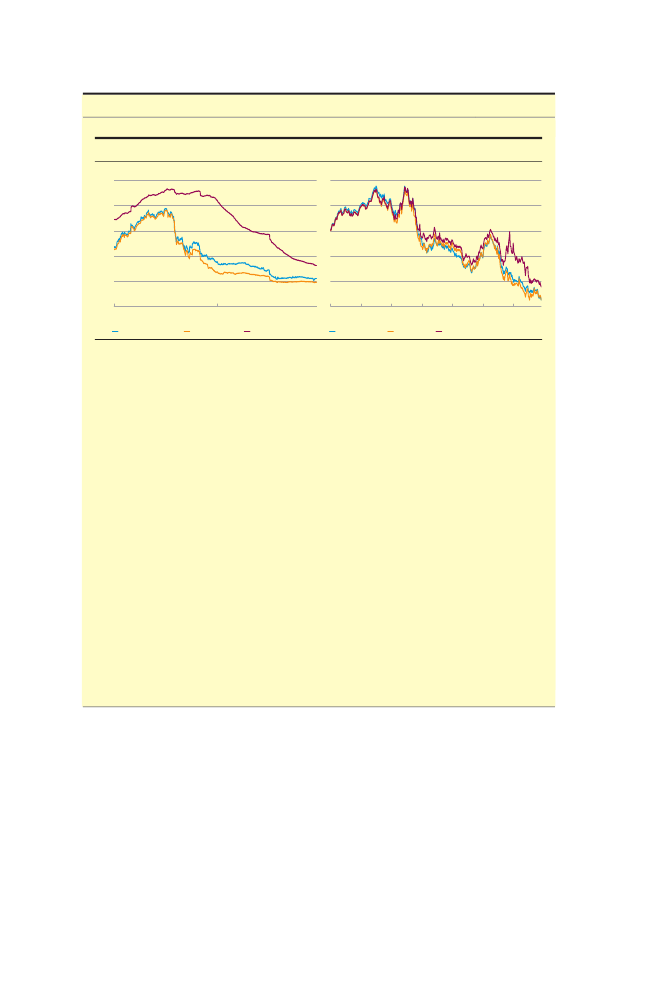

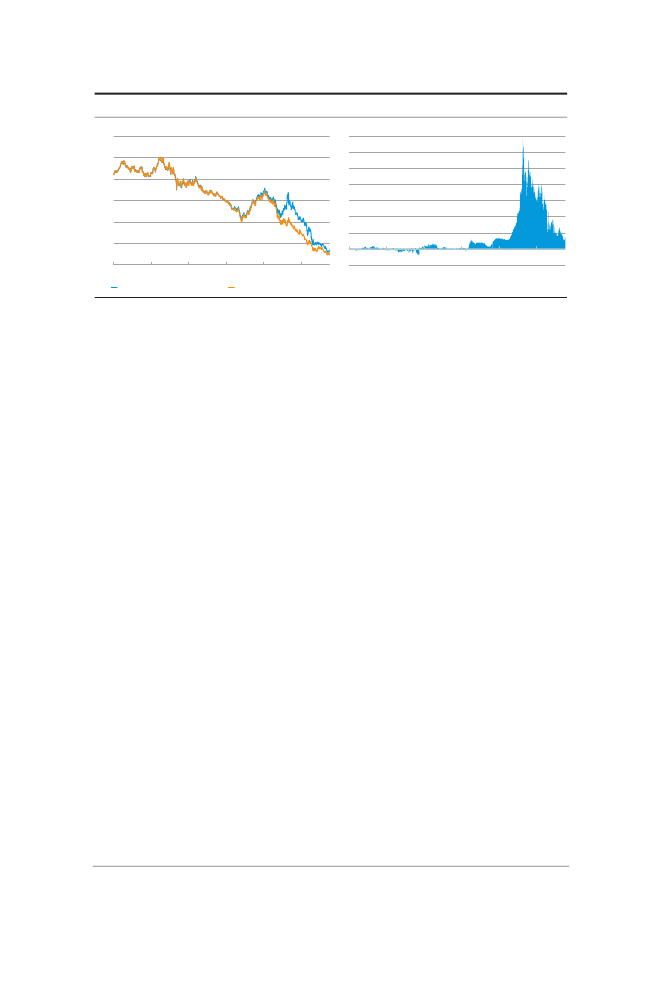

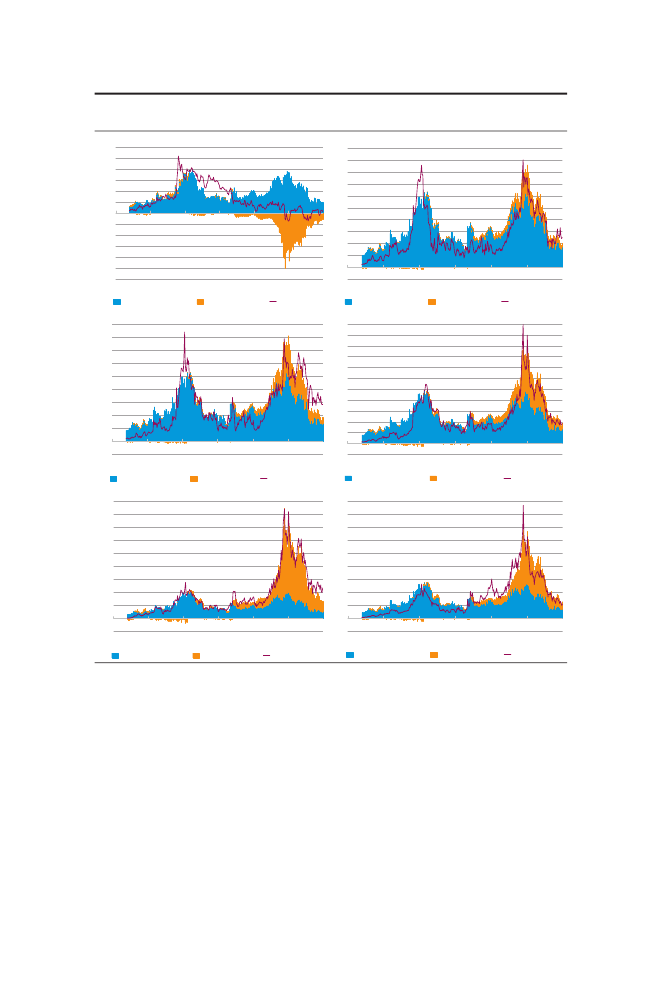

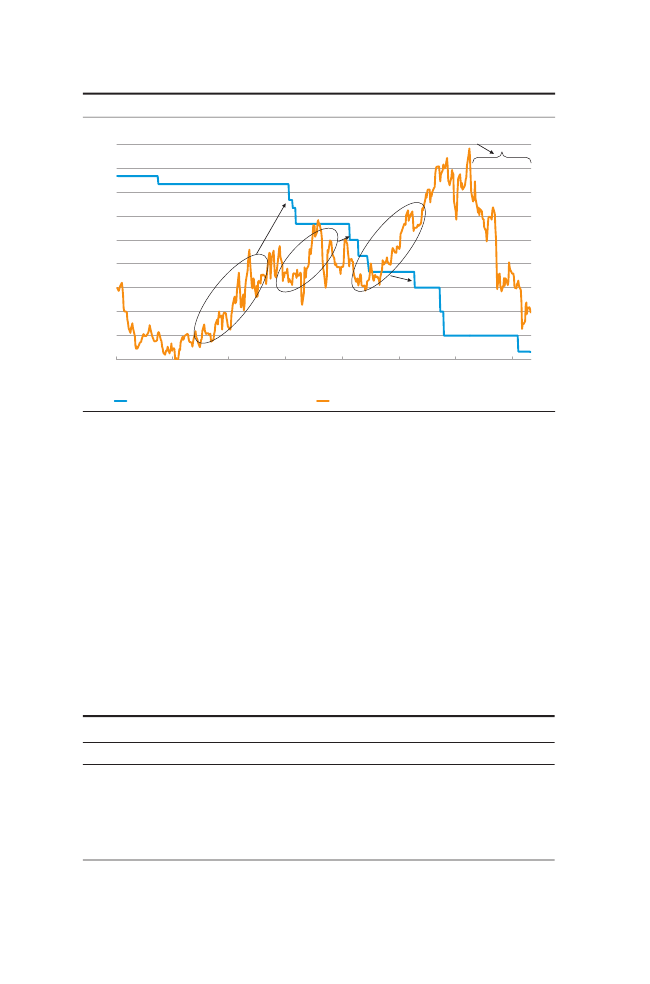

EKSTRA HAIRCUT PÅ IRSKE STATSPAPIRER OG 10-ÅRIGT RENTESPÆND TILTYSKLANDHaircut, pct.9080706050403020100sep-10Haircutdec-10mar-11jun-11sep-11dec-11

Figur 2Procentpoint1211109876543

Rentespænd til Tyskland (højre akse)

Anm.: Haircut i pct. af markedsværdien på irske statsobligationer i forhold til et AAA-benchmark ved handel gennemLCH.Kilde: London Clearing House og Bloomberg.

EKSTRA HAIRCUT PÅ SPANSKE STATSPAPIRER OG 10-ÅRIGT RENTESPÆND TILTYSKLANDHaircut, pct.2220181614121086jan 12feb 12mar 12apr 12maj 12 jun 12jul 12aug 12sep 12okt 12nov 12

Figur 3Procentpoint7.06.56.05.55.04.54.03.53.0

Haircut

Rentespænd til Tyskland (højre akse)

Anm.: Haircut i pct. af markedsværdien på repoer med spanske statsobligationer i forhold til et AAA-benchmark vedhandel gennem LCH.Kilde: London Clearing House og Bloomberg.

Kvartalsoversigt, 1. kvartal 2013 - Del 230

Frem til december 2012 lå haircuttet på spanske papirer over 18 pct.Ændringerne i haircuttet var en medvirkende faktor i udvidelsen af det10-årige spanske rentespænd over for Tyskland. Som det fremgår affigur 3, var korrelationen mellem rentespænd og haircut forholdsvis højfra april til juli 2012.Samspillet mellem ændringerne i haircuttet på irske og spanske stats-papirer og den efterfølgende udvikling i renterne er et eksempel på enfeedback-mekanisme, som kan være med til at drive en obligationsrentevæk fra det niveau, som fundamentale makroøkonomiske variable tilsi-ger, jf. Abildgren og Ristorp (2013). Et øget haircut på en given obliga-tion betyder, at obligationens værdi som sikkerhed falder. Det kan med-føre, at prisen på obligationen falder (renten stiger). Er et eventueltprisfald tilstrækkeligt stort, vil en central modpart som fx LCH kræve, atder stilles supplerende sikkerhed, og i sidste ende måske hæve haircuttetendnu en gang. I dette tilfælde fører et øget haircut til en rentestigning,som på ny kan medføre et øget haircut.LCH sætter typisk haircuttet på et givet lands udstedelser op, hvis lan-dets 10-årige rentespænd over for Tyskland når over 4,5 procentpoint(450 basispunkter). Det skete for Irland (november 2010), Portugal (april2011) og Spanien (april 2012), jf. figur 4. Det var med til at presse prisenpå landenes statsobligationer og udvande den internationale investor-base, jf. IMF (2012: 19-20). Det førte efterfølgende til yderligere udvidel-se i landenes rentespænd over for Tyskland.10-ÅRIGT RENTESPÆND OVER FOR TYSKLAND OG FØRSTE ÆNDRING I LCH'SHAIRCUTProcentpoint1816141210Første ændring i haircut86+ 4,50 procentpoint420jan 09Spanienjul 09jan 10Portugaljul 10Irlandjan 11jul 11jan 12jul 12

Figur 4

Kilde: London Clearing House og Bloomberg.

Kvartalsoversigt, 1. kvartal 2013 - Del 231

Haircuts (og ændrede marginer) afspejler volatiliteten i prisen – og likvi-diteten – i et givent papir. Hvis prisen på det, der stilles som sikkerhed,er meget volatilt, vil långiver – herunder centrale modparter som fx LCH– kræve ekstra sikkerhed. Det afspejler risikoen for, at sikkerheden måsælges til en pris, som er lavere end den aktuelle. Hvis likviditeten erringe, kan et salg få prisen til at falde, og der er risiko for, at långiverikke får dækket sit tilgodehavende. Problemstillingen gælder ikke kunfor centrale modparter, men er generel for de finansielle markeder.Markedsdeltagere, der på bilateral basis yder lån mod sikkerhed, kanogså ændre på de krav, de stiller til sikkerhed fx som følge af højereprisvolatilitet i markedet. Dynamikken mellem aktivets værdi i forhold tilsikkerhedsstillelse og selve prisen på aktivet er derfor ikke kun knyttet tilde centrale modparter. Når en central modpart kræver højere sikkerhed,påvirkes en bred kreds af markedsdeltagere på samme tid, og tilbage-koblingsmekanismen forstærkes.I perioder med ro på de finansielle markeder har ændringer i kravenetil sikkerhed ikke den store betydning for prisfastsættelsen af værdipapi-rer. Men i tilfælde af stor usikkerhed i markedet kan en ændring i krave-ne til sikkerhedsstillelse forstærke markedsdynamikken. Effekten er dob-belt: For det første kan det tvinge investorer til at afvikle positioner –enten for at skaffe ekstra midler eller for at nedbringe sin beholdning –for derved at kunne leve op til det øgede krav. For det andet påvirkerdet investorer, der står over for at skulle placere nye midler. Når det bli-ver dyrere – det vil sige, når kravene til sikkerhed i et givet papir øges –bliver det tilsvarende mindre interessant at investere i disse papirer.Flere akademiske artikler underbygger, at samspillet mellem finansie-rings- og markedslikviditet kan udløse tilbagekoblingsmekanismer, derkan påvirke prisdannelsen på de finansielle markeder. Finansieringslikvi-ditet udtrykker evnen til at skaffe finansiering nemt og billigt, så mankan overholde sine betalingsforpligtelser, når de forfalder. Markedsli-kviditet knytter sig til det enkelte aktiv og dækker over, at det er muligtat handle store mængder uden en betydelig efterfølgende priseffekt.Heller og Vause (2011 s. 66) understreger, at varierende marginkravkan have procykliske effekter. I perioder med uro på de finansielle mar-keder kan marginændringer således føre til, at investorerne nedbringerpositioner. Dermed øges volatiliteten. I første omgang påvirker prisenmarginen, men en højere margin føder også ind i prisen i anden om-gang. Som opfølgning på den finansielle krise er de internationale stan-darder for betalings- og afviklingssystemer (finansielle infrastrukturer)skærpet. Af standarderne fremgår det bl.a., at haircuts skal fastsættesstabilt og konservativt,så detager højde for perioder med høj volatiliteti aktivpriserne,jf. BIS (2012). Herved reduceres det procykliske element.

Kvartalsoversigt, 1. kvartal 2013 - Del 232

Ifølge Brunnermeier (2009) risikerer en investor, der har valgt at optagelån mod sikkerhed, at blive fanget i enlikviditets- og tabsspiralved etpludseligt kursfald, jf. figur 5.Tabsspiralenopstår, fordi investors aktiverfalder i værdi, når kursen på aktiverne falder. Hvis investor har valgt atbelåne sine aktiver, udhules værdien af belåningsgrundlaget ved etkursfald. Investor kan således blive tvunget til at sælge nogle af sineaktiver for derigennem at skaffe midler til at vedligeholde sine andreforpligtelser. Det gælder både de aktiver, som er belånt, men også an-dre aktiver, som ikke nødvendigvis er belånt.Et højere haircut eller en øget margin forstærker effekterne af entabsspiral. Når haircuttet øges, skal investor skaffe ekstra finansiering.Investorer, som ikke har mulighed for at låne penge på anden vis endved belåning af aktiver, tvinges til at frasælge aktiver. Et sådant salgs-pres kan medvirke til at reducere prisen på aktiverne yderligere, og inve-stor kan blive tvunget til at sælge endnu flere aktiver.Finansierings- og markedslikviditet er ifølge Brunnermeier og Peder-sen (2009) positivt korreleret – det vil sige, når finansieringslikviditetenfalder, så falder markedslikviditeten. Det skyldes, at faldende likviditet imarkedet ofte er forbundet med øget prisvolatilitet. Øget prisvolatilitetøger haircuttet og dermed finansieringsomkostningerne, fordi sandsyn-ligheden for kursfald bliver større. Når sandsynligheden for, at aktivernefalder i værdi bliver større, vil långiver forlange større sikkerhed i formLIKVIDITETS- OG TABSSPIRALENFigur 5

Aktivpositionerudhules

Initialt kursfald

Aktiver falder iværdi

Aktiver falder iværdi

Krav om ekstrasikkerhed

Tab pånuværendepositioner

Kilde: Markus K. Brunnermeier (2009).

Kvartalsoversigt, 1. kvartal 2013 - Del 233

HAIRCUTS PÅ FORSKELLIGE TYPER AF STRUKTUREREDE OBLIGATIONERPct.SubprimeGennemsnit

Tabel 1Ikke-subprime

2. januar 2007 ................................................2. januar 2008 ...............................................1. august 2008 ...............................................16. september 2008 ......................................2. januar 2009 ...............................................

02255100100

012254045

08152020

Anm.: En struktureret obligation er en obligation, hvis værdi og afkast afhænger af udviklingen i et eller flere underlig-gende aktiver, fx billån, studielån, mv.Kilde: Gorton og Metric (2009).

af et øget haircut. Derfor vil en tabsspiral ofte medføre en likviditetsspi-ral – og omvendt. Det var fx tilfældet i forbindelse med krisen i Rusland i1998, hvor krav om supplerende sikkerhed og øgede haircuts førte tilafvikling af yen-finansierede positioner ("yen-carry-trades").1Gorton og Metrick (2009, 2012) har undersøgt effekten af ændringer ihaircuts på markedet for obligationsudstedelser relateret til subprime-boliglån i USA, dvs. boliglån til mindre kreditværdige boligejere. Førkrisen – op til medio 2007 – var haircuts på subprime-relaterede udste-delser 0 pct., jf. tabel 1. Siden ændrede haircuttet sig dog markant forde subprime-relaterede udstedelser og nåede til sidst 100 pct. Med an-dre ord kunne disse udstedelser til sidst slet ikke bruges som sikkerhed.Gorton og Metrick (2009 s. 8) beskriver, hvordan de øgede haircuts fra0 (før krisen) over 20 pct., 40 pct., osv. gav anledning til, at visse bankersolgte kraftigt ud af deres aktiver. Det pressede prisen på disse aktivklas-ser og underminerede deres værdi som sikkerhed yderligere.Finans- og gældskrisen har øget efterspørgslen efter papirer, der kanstilles som sikkerhed – og aktiver, der anses som "sikre", har genereltværet i høj kurs (jf. faldet i fx tyske renter). Samtidig er udbuddet afaktiver med den højeste kreditværdighed faldet, da mange lande erblevet nedgraderede under krisen, jf. figur 6. Endvidere kan de kom-mende Basel III-regler for bankerne have den konsekvens, at mængdenaf cirkulerende sikkerhed i markedet falder, fordi bankerne skal holdeen større andel af sikre aktiver på deres balance.At udbuddet og den cirkulerende mængde af "meget sikre" aktiverfalder, betyder ikke nødvendigvis, at der kommer pres på aktiver, som ervelegnede til sikkerhedsstillelse. For det første er der et stort udbud afaktiver, som har en lidt lavere rating end AAA. For det andet kan aktiver1

De såkaldte "yen-carry-trades" foregik ved, at finansielle institutioner og hedgefonde lånte til en lavrente i yen og derefter placerede i amerikanske, europæiske og emerging markets-aktiver. Den ame-rikanske hedgefond, Long Term Capital Management, LTCM, tabte 4,6 mia. dollar i løbet af fire må-neder i forbindelse med krisen i Rusland. LTCM og andre investorer havde taget betydelige positio-ner i det danske realkreditmarked. Det medførte bekymring for, at kursdannelsen på danske real-kreditobligationer kunne blive påvirket af tilbagesalg af realkreditobligationer. Det førte til en mar-kant udvidelse af rentespændet mellem danske realkreditobligationer og danske statsobligationer.

Kvartalsoversigt, 1. kvartal 2013 - Del 234

UDBUD AF AAA-RATEDE STATSOBLIGATIONER I UDVALGTE EUROLANDEMia. euro7.000

Figur 6

6.000

5.000

4.000

3.000

2.000

1.000

02008TysklandFinlandHolland2009ØstrigFrankrig2010Belgien2011PortugalSpanien2012ItalienIrland

Anm.: Tal for 2012 er et forecast.Kilde: Eurostat.

"genbruges" som sikkerhed (frempantsættelse eller "rehypothecation"),så sikkerheder modtaget ved udlån af likviditet anvendes som sikker-hedsgrundlag ved optagelse af lån. Et stigende antal frempantsættelserkan dog medføre, at effekten af en likviditets- og tabsspiral bliver end-nu større, da det enkelte aktiv indgår som sikkerhed i flere led1.3. MARKEDSLIKVIDITET, MARKET MAKERE OG BID-ASK SPÆNDPrisen og dermed renten på en obligation er ligeledes afhængig af,hvorvidt der kan foretages større handler i obligationsserien uden væ-sentlig påvirkning af markedsprisen. En hyppigt anvendt indikator forlikviditet er spændet mellem købs- og salgspriser (bid-ask spænd ellerbid-offer spænd). Jo smallere spænd, desto billigere er det at kommehurtigt ud af en position igen. Alt andet lige er investorer, som ikkeforventer at eje en obligation til udløb, derfor villige til at betale højerepriser for obligationer, der handles med lave spænd mellem købs- ogsalgspriser.Market makere er markedsdeltagere, som løbende stiller handlebarekøbs- og salgspriser i markedet (sædvanligvis med maksimum for han-delsstørrelse). Det betyder, at de nogle gange køber et papir, som ikke1

Ifølge Singh (2012) er frempantsættelsesfaktoren ("re-use factor") faldet over perioden 2007-11.

Kvartalsoversigt, 1. kvartal 2013 - Del 235