Finansudvalget 2012-13

FIU Alm.del Bilag 116

Offentligt

20131

DanmarksNationalbankKvartalsoversigt1. kvartalDel 1

DNB

AAA

NTN

MIK

AO2

RN0

KA1

SL3

Kvartalsoversigt, 1. kvartal 2013, del 1

KVARTALSOVERSIGT, 1. KVARTAL 2013Det lille billede på forsiden viser Arne Jacobsens ur, "Banker's clock", der blev tegnet tilNationalbank-byggeriet.Det er tilladt at kopiere fra publikationen, forudsat at Danmarks Nationalbank udtryk-keligt anføres som kilde. Det er ikke tilladt at ændre eller forvanske indholdet.Kvartalsoversigten er tilgængelig på Nationalbankens websted: www.nationalbanken.dkunder publikationer. Kvartalsoversigten oversættes til engelsk.Ansvarshavende redaktør: Per CallesenRedaktør: Niels Lynggård HansenRedaktionen er afsluttet den 15. marts 2013.Kvartalsoversigten kan rekvireres ved henvendelse til:Danmarks Nationalbank,Kommunikation,Havnegade 5,1093 København KTelefon 33 63 70 00 (direkte) eller 33 63 63 63Ekspeditionstider, mandag-fredag kl. 9.00-16.00E-mail: [email protected]www.nationalbanken.dk

Rosendahls - Schultz Grafisk A/SISSN 0107-1289(Online) ISSN 1398-3857

Kvartalsoversigt, 1. kvartal 2013, del 1

Indhold

Aktuelle økonomiske og monetære tendenser .................................

1

Lange rentespænd over for Tyskland ..................................................Kim Abildgren, Lars Risbjerg og Casper Ristorp Thomsen, Økonomisk Afdeling, Da-vid Altenhofen og Jane Lee Lohff, Handelsafdelingen, og Nicolaj Hamann Chri-stensen, Jacob Wellendorph Ejsing, Signe Skovgaard Hansen og Susanne Hou-gaard Thamsborg, KapitalmarkedsafdelingenArtiklen giver en ikke-teknisk sammenfatning af de fire artikler i Kvartalsoversig-tens del 2, som belyser, hvad der bestemmer rentespændet over for Tyskland forlange statsobligationer i en række EU-lande. Et land med sunde offentlige finan-ser og styr på de makroøkonomiske balancer har et lavere rentespænd end landemed stor offentlig gæld og makroøkonomiske ubalancer. Rentespænd kan doglangtfra altid forklares alene ved fundamentaløkonomiske forhold. Markeds-mæssige og institutionelle faktorer, vurderinger fra de internationale kreditvur-deringsbureauer og politiske tiltag har i visse perioder præget udviklingen i ren-tespændene.

41

Danmark som kreditornation...............................................................Jonas Staghøj, Økonomisk Afdeling og Jesper Jensen, Statistisk AfdelingDanmark har efter en længere årrække med overskud på betalingsbalancens lø-bende poster oparbejdet en nettoformue over for udlandet på 589 mia. kr. Net-toformuen er med til at give Danmark et større økonomisk spillerum, uden atdet går ud over tilliden fra de finansielle markeder. Afkastet fra nettoformuenforøger desuden danskernes forbrugsmuligheder. Sammensætningen af forskel-lige typer aktiver og passiver har betydning for den samlede formueindkomst. Enbetydelig del af formueindkomsten kan henføres til afkastet på direkte investe-ringer, hvor Danmark har en stor positiv nettoposition. I 2011 og 2012 har Dan-mark desuden haft overskud for rentebærende investeringer, på trods af atDanmark stadig har en nettogæld for disse poster. Det skyldes lave rentebetalin-ger på Danmarks gæld til udlændinge.

53

Kvartalsoversigt, 1. kvartal 2013, del 1

Nye principper for finansielle markedsinfrastrukturer .....................Katrine Skjærbæk Rasmussen og Tina Skotte Sørensen, Betalingsformidlingskon-toretNationalbanken har ansvaret for overvågning af, at de danske betalings- og af-viklingssystemer er sikre og effektive og lever op til internationale standarder. Iapril 2012 offentliggjorde CPSS-IOSCO nye internationale standarder, kaldetprincipper, for finansielle markedsinfrastrukturer, dvs. betalingssystemer, værdi-papirafviklingssystemer, værdipapircentraler, centrale modparter og handelsre-gistre. De nye principper øger kravene til de overvågede systemer vedrørendebl.a. governance, integreret risikostyring og stresstests. I artiklen beskrives ind-holdet i de nye principper og implementering af principperne i Nationalbankensovervågning.

69

Ukonventionelle pengepolitiske tiltag ...............................................Bjarke Roed-Frederiksen og Christian Helbo Andersen, Økonomisk AfdelingArtiklen gennemgår indholdet i og formålet med de forskellige ukonventionelletiltag fra Den Europæiske Centralbank, Bank of England, Bank of Japan og denamerikanske centralbank. Herefter beskrives, hvordan initiativerne vurderes atpåvirke de finansielle markeder og makroøkonomien. Artiklens sidste del sermed baggrund i empiriske studier på, om initiativerne har haft den ønskede ef-fekt.

81

Udgivne Working Papers .....................................................................

97

Pressemeddelelser ................................................................................

99

Tabelafsnit

52. årgang, nr. 1

Kvartalsoversigt, 1. kvartal 2013, del 11

Aktuelle økonomiske og monetæretendenser

SAMMENFATNINGSiden efteråret er spændingerne på de finansielle markeder aftaget, ogdet har i forhold til de sydeuropæiske lande ført til faldende statsrenterog en vending i kapitalstrømmene. Denne udvikling er dog endnu ikkeslået igennem til realøkonomien i euroområdet, som fortsat er svag.USA og resten af verden er derimod i moderat fremgang. Beskæf-tigelsen i USA er steget, men er fortsat væsentligt under niveauet førkrisen. I euroområdet har tilbagegangen i den økonomiske aktivitetmedført, at beskæftigelsen er faldet, og arbejdsløshedsraten er steget.Stigningstakten i forbrugerpriserne i de avancerede økonomier harværet stabil i de seneste måneder. Inflationspresset er begrænset i lysetaf den svage økonomiske aktivitet.Usikkerheden om vækstudsigterne for den globale økonomi er redu-ceret i takt med, at uroen i euroområdet er mindsket. For euroområdetventes aktivitetsnedgangen vendt til positiv vækst fra midten af 2013. IUSA ventes der også en gradvis stigning i væksten, for 2013 dog fortsatlidt under den potentielle vækst bl.a. som følge af finanspolitiske stram-ninger.Aktiviteten i dansk økonomi faldt 0,9 pct. i 4. kvartal efter at væresteget 0,8 pct. i 3. kvartal. Det private forbrug gik marginalt tilbage, ogeksporten faldt mere end importen. Boliginvesteringerne reduceredes,mens erhvervsinvesteringerne steg lidt. Både forbruget og investerin-gerne i det offentlige voksede.Den indenlandske efterspørgsel og eksporten ventes at stige moderatde kommende kvartaler. På den baggrund skønnes væksten i BNP til 0,8pct. i år, hvorefter den stiger til 1,7 pct. i både 2014 og 2015.Der er et stort privat opsparingsoverskud i Danmark, som giver etbetydeligt potentiale for højere indenlandsk efterspørgsel. Det er ikkemuligt at forudsige præcist, hvornår det materialiserer sig, men envending kan blive mærkbar. Det vil være afgørende for udviklingenmange år fremover, at en sådan konjunkturvending håndteres medomhu. Det gælder ikke mindst, hvis aktiviteten øges i en situation, hvorrenten forbliver meget lav.

Kvartalsoversigt, 1. kvartal 2013, del 12

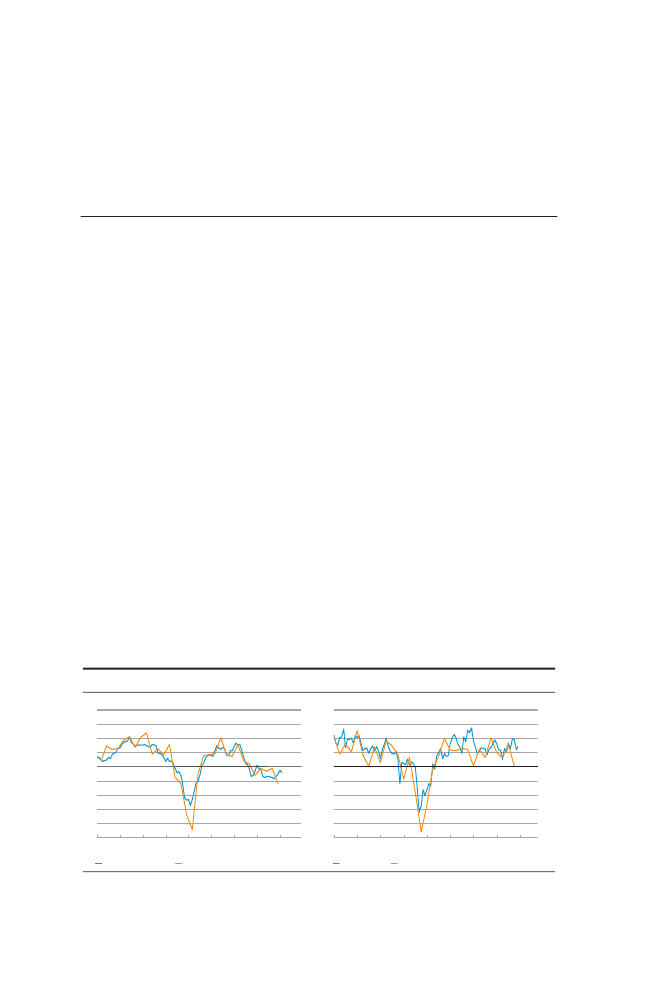

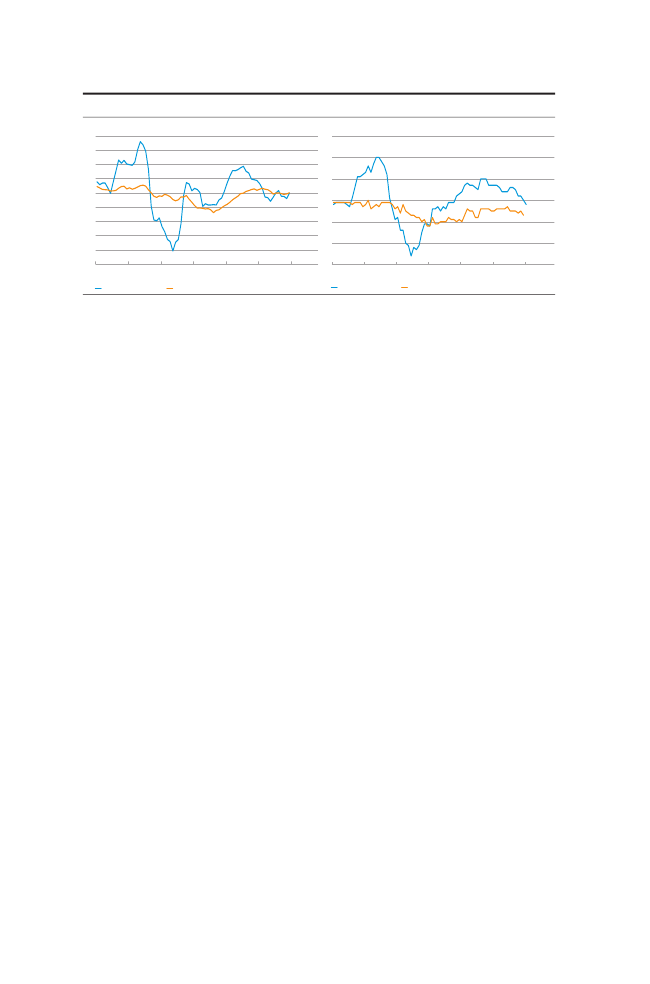

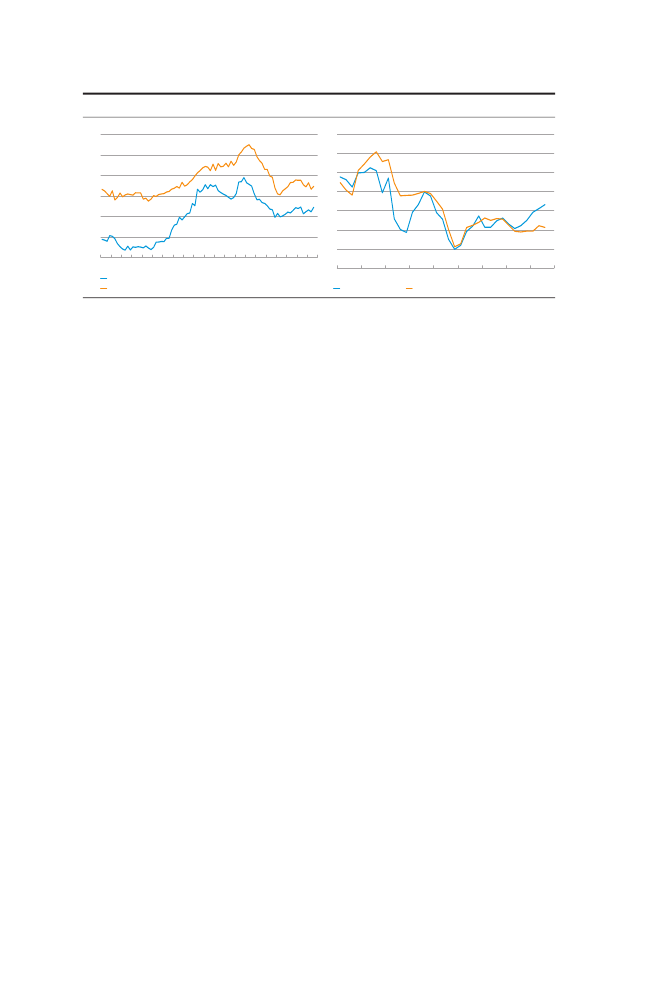

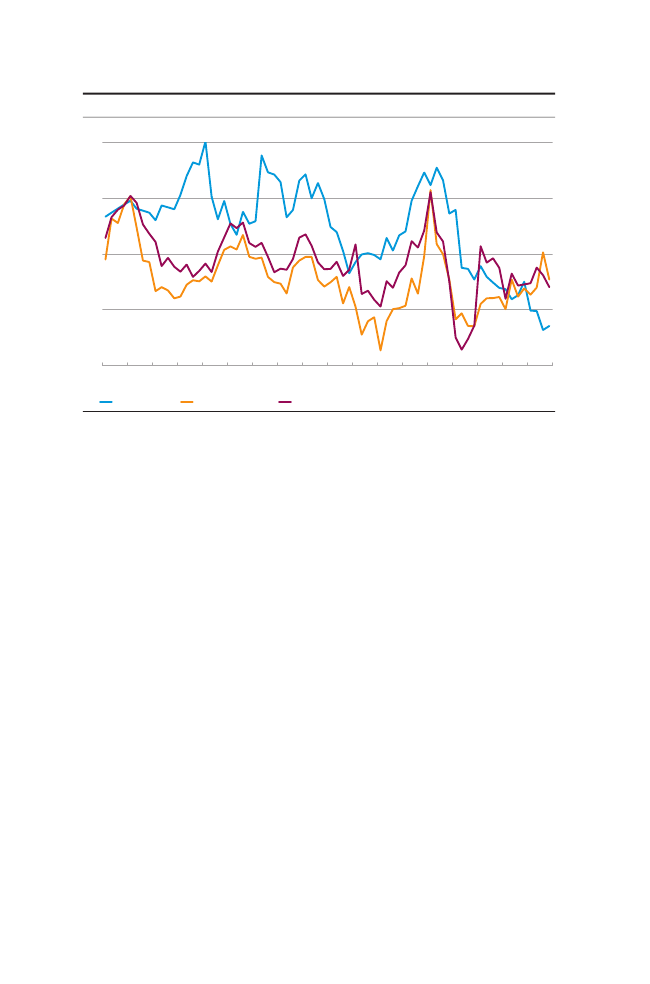

Det underliggende inflationspres er moderat, og årsstigningen i det EU-harmoniserede forbrugerprisindeks, HICP, ventes i år at aftage til 1,3 pct.Lønstigningerne er samtidig afdæmpede, hvilket bl.a. afspejler detbegrænsede pres på arbejdsmarkedet.INTERNATIONAL ØKONOMI OG FINANSIELLE MARKEDERKonjunkturudviklingenSiden efteråret er spændingerne på de finansielle markeder aftaget,især i forhold til de sydeuropæiske lande. Den positive tendens er dogendnu ikke at spore i realøkonomien i euroområdet, som fortsat er svag,mens USA og resten af verden er i moderat fremgang.I de avancerede økonomier set under ét faldt BNP i 4. kvartal 2012.Euroområdet har haft negativ BNP-vækst siden slutningen af 2011, ogudviklingen fortsatte i 4. kvartal 2012 med et fald i BNP på 0,6 pct. Deseneste indikatorer pegede på fortsat nedgang i aktiviteten i 1. kvartal2013. Det sammensatte PMI-indeks, som er en indikator for den økono-miske aktivitet, var i januar og februar således fortsat på et niveau, dersignalerede tilbagegang, jf. figur 1 (venstre).I USA var den økonomiske aktivitet stort set uændret i 4. kvartal, menfor 2. halvår 2012 set under ét var der moderat vækst, primært drevet afdet private forbrug og investeringer. De seneste PMI-tal for USA tydedepå fremgang i aktiviteten i begyndelsen af 2013, jf. figur 1 (højre).I Japan faldt aktiviteten de seneste to kvartaler. Afmatningen var enfølge af en kraftig nedgang i eksporten til EU og det øvrige Asien.Aktiviteten i vækstøkonomierne var i 2. halvår 2012 dæmpet som følgeaf den lavere fremgang i verdenshandlen. Væksten var dog tiltagende ibl.a. Kina, Rusland og Brasilien.

PMI OG BNP-VÆKST I EUROOMRÅDET OG USAIndeks70656055504540353025200520062007200820092010201120122013PMI, euroområdetBNP-vækst, euroområdet (højre akse)

Figur 1USAPct., kvt.-kvt.2,01,51,00,50,0-0,5-1,0-1,5-2,0-2,5200520062007200820092010201120122013PMI, USABNP-vækst, USA (højre akse)

Euroområdet

Pct., kvt.-kvt. Indeks2,0 701,5 651,0 600,5 550,0 50-0,5 45-1,0 40-1,5 35-2,0 30-2,5 25

Anm.: Indeksene er det samlede Purchasing Managers' Index, PMI, for fremstillings- og servicesektoren (compositeoutput). Seneste data for BNP-vækst er 4. kvartal, mens seneste observation for PMI-indeksene er februar 2013.Kilde: Markit og Reuters EcoWin.

Kvartalsoversigt, 1. kvartal 2013, del 13

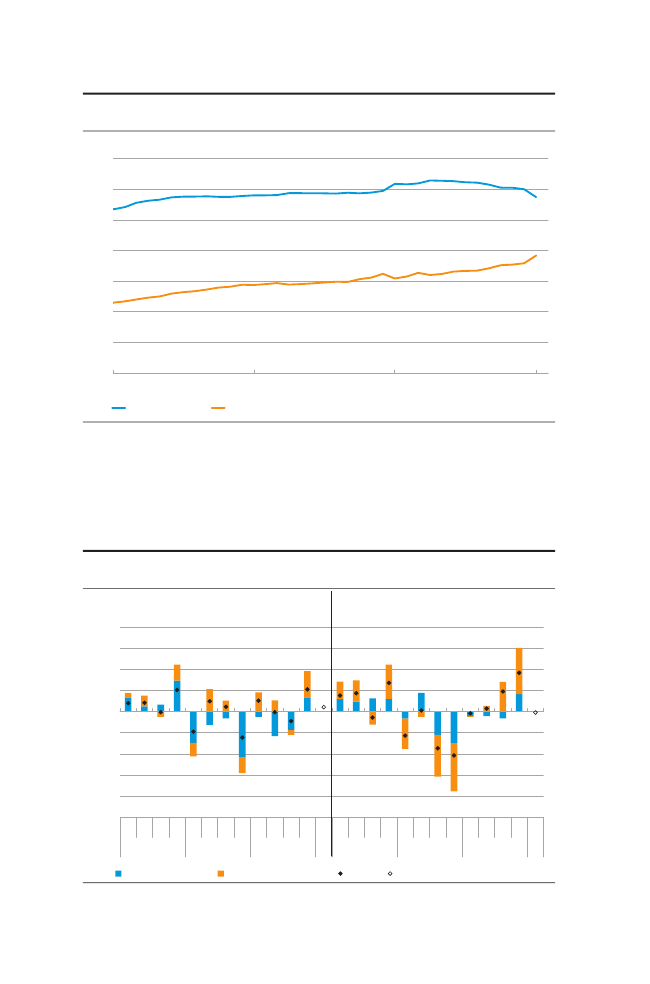

BESKÆFTIGELSE OG ARBEJDSLØSHED I USA OG EUROOMRÅDETPct. af arbejdsstyrken141312111098765420052006200720082009201020112012ArbejdsløshedsprocentBeskæftigelsesprocent (højre akse)

Figur 2EuroområdetPct. af befolkningen7372717069686766656463

USA

Pct. af befolkningen Pct. af arbejdsstyrken73 1472 1371 1270 1169 10686766656463987654200520062007

2008

2009

2010

2011

2012

Arbejdsløshedsprocent

Beskæftigelsesprocent (højre akse)

Anm.: Beskæftigelsesprocenten er beskæftigelsen som andel af befolkningen i aldersgruppen 20-64-årige.Kilde: Reuters EcoWin og OECD.

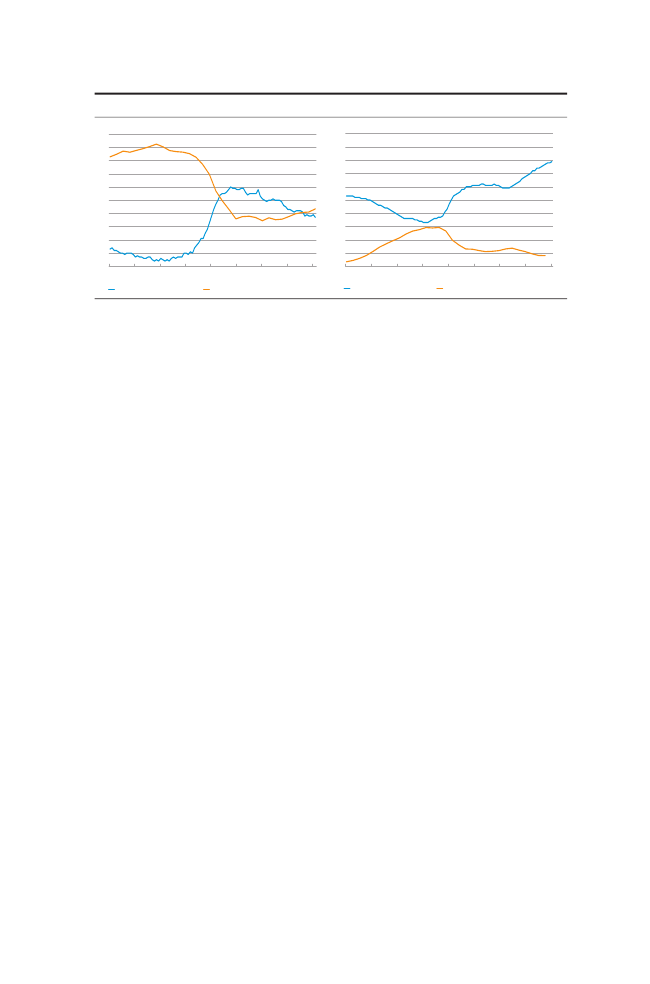

Fremgangen i USA's økonomi førte til, at beskæftigelsen steg gennem2012. Den er dog stadig under niveauet før krisen trods en voksendebefolkning. Det har betydet, at beskæftigelsesfrekvensen er på etvæsentligt lavere niveau end før krisen, jf. figur 2 (venstre). Ledighedenlå ved årsskiftet stabilt omkring 7,9 pct., men faldt i februar til 7,7 pct.,bl.a. som følge af en markant fremgang i beskæftigelsen.I euroområdet har tilbagegangen i den økonomiske aktivitet medført,at beskæftigelsen er faldet, og arbejdsløshedsraten var knap 12 pct. ijanuar, jf. figur 2 (højre). Udviklingen dækker over betydelige forskellemed høj ledighed i nogle sydeuropæiske lande, som også er plaget afmeget høj langtidsledighed og ungdomsarbejdsløshed. I Grækenland ogSpanien var ungdomsarbejdsløsheden i slutningen af 2012 således over55 pct.I Storbritannien er beskæftigelsen vokset kraftigt trods en svag ud-vikling i BNP. Det har givet sig udslag i en væsentligt svagere produk-tivitetsudvikling end i fx USA, Frankrig og Tyskland.I USA har den private sektor oparbejdet et stort opsparingsoverskud,som siden 2009 har udgjort mere end 5 pct. af BNP, jf. figur 3 (venstre).Det har medført, at betalingsbalanceunderskuddet er blevet reduceret,om end det stadig udgør ca. 3 pct. af BNP på grund af store offentligeunderskud. Som følge af de store opsparingsoverskud har de finansielleog ikke-finansielle virksomheder samt husholdningerne konsolideret sigog nedbragt deres gæld. Det giver mulighed for, at den private sektor iden kommende tid kan øge efterspørgslen og dermed delvis modgåvirkningen af konsolideringen af de offentlige finanser. På kort sigt kanvæksten i privatforbruget dog blive bremset af de skatteforhøjelser, somtrådte i kraft i begyndelsen af året, og som isoleret set reducerer hus-holdningernes disponible indkomst med omkring 1 pct. De ikke-finan-sielle virksomheders opsparingsoverskud skyldes især en større brutto-

Kvartalsoversigt, 1. kvartal 2013, del 14

BETALINGSBALANCEN OG NETTOFORDRINGSERHVERVELSEN FRA DEENKELTE SEKTORER I USA (VENSTRE) OG EUROOMRÅDET (HØJRE)Pct. af BNP151050-5-10-159900010203040506070809101112Private sektorOffentlig sektorBetalingsbalancen

Figur 3

USA

Pct. af BNP151050-5-10-15

Euroområdet

99

00

01

02

03

04

05

06

07

08 09

10

11

12

Private sektor

Offentlig sektor

Betalingsbalancen

Nettofordringserhvervelsen for de enkelte sektorer er opgjort ud fra de finansielle konti for henholdsvis USA ogeuroområdet.Reuters EcoWin.

opsparing, bl.a. som følge af, at profitkvoten er steget. Virksomhedernesinvesteringer er endvidere lidt under det langsigtede gennemsnit, mender er også betydelig ledig kapacitet i økonomien, jf. figur 4 (venstre).Den negative vækst i euroområdet det seneste år afspejler især, at in-vesteringerne og privatforbruget er faldet. Den private sektor i euroom-rådet har således et stort og stigende opsparingsoverskud, jf. figur 3(højre), som mere end modsvarer det offentlige underskud, og euro-området har nu et betalingsbalanceoverskud på ca. 1,5 pct. af BNP. Detprivate opsparingsoverskud skyldes bl.a. et lavt investeringsniveau ogkonsolidering i de finansielle virksomheder, hvoraf mange givetvis øn-sker at polstre sig for at kunne modstå eventuelle chok og samtidig stårover for nye regulatoriske kapitalkrav. De lave investeringskvoter skalses i lyset af den svage økonomiske situation, jf. figur 4 (højre). I takt med

VIRKSOMHEDERNES INVESTERINGSKVOTE OG PRODUKTIONSGABET IØKONOMIEN FOR EUROOMRÅDET OG USAPct.181716151413122000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012InvesteringskvotenGennemsnit

Figur 4Pct. af potentielt BNP6420-2-4-6

USA

Pct. af potentielt BNPPct.624420

Euroområdet

232221

-220-419-618

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012InvesteringskvoteGennemsnitProduktionsgab (højre akse)

Produktionsgab (højre akse)

Gennemsnittet er for perioden 2000-12. Produktionsgabet opgøres som forskellen mellem faktisk BNP og detestimerede potentielle niveau for BNP i procent af potentielt BNP.Reuters EcoWin, Bureau of Economic Analysis og OECD,Economic Outlook,nr. 92, november 2012.

Kvartalsoversigt, 1. kvartal 2013, del 15

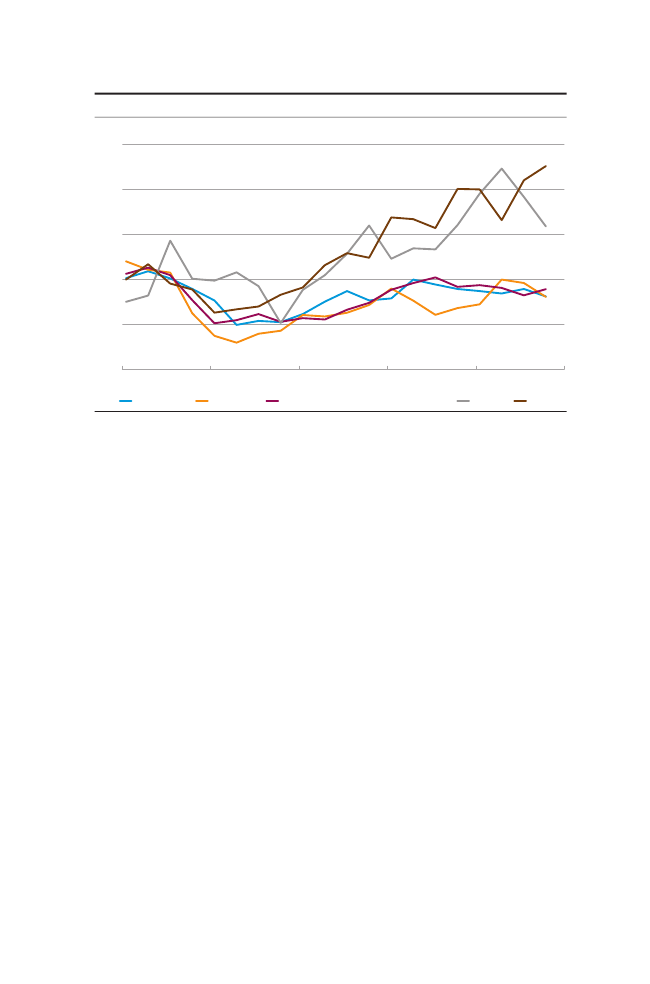

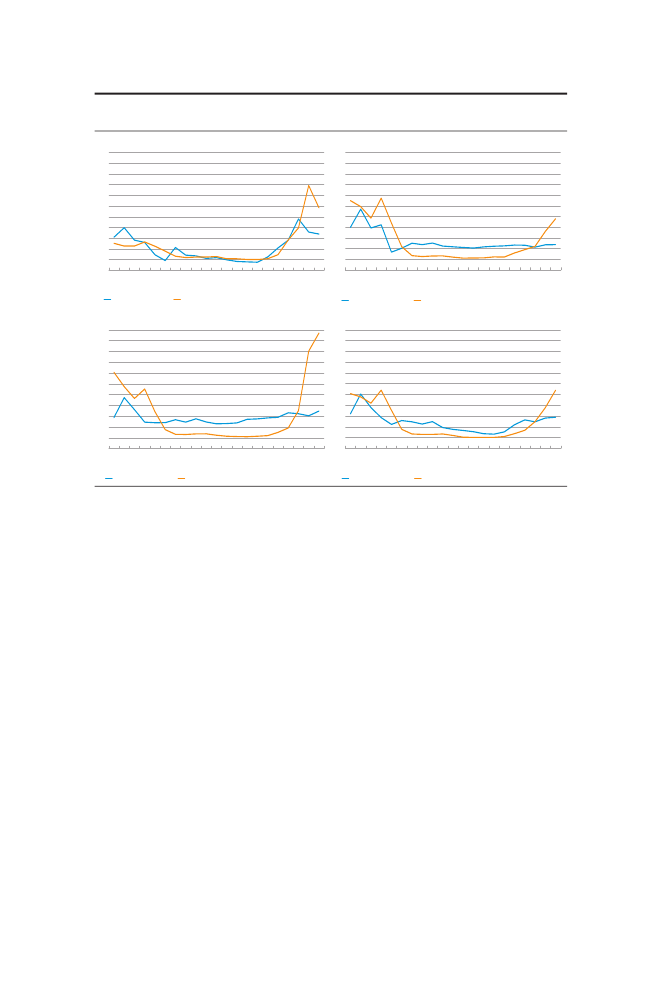

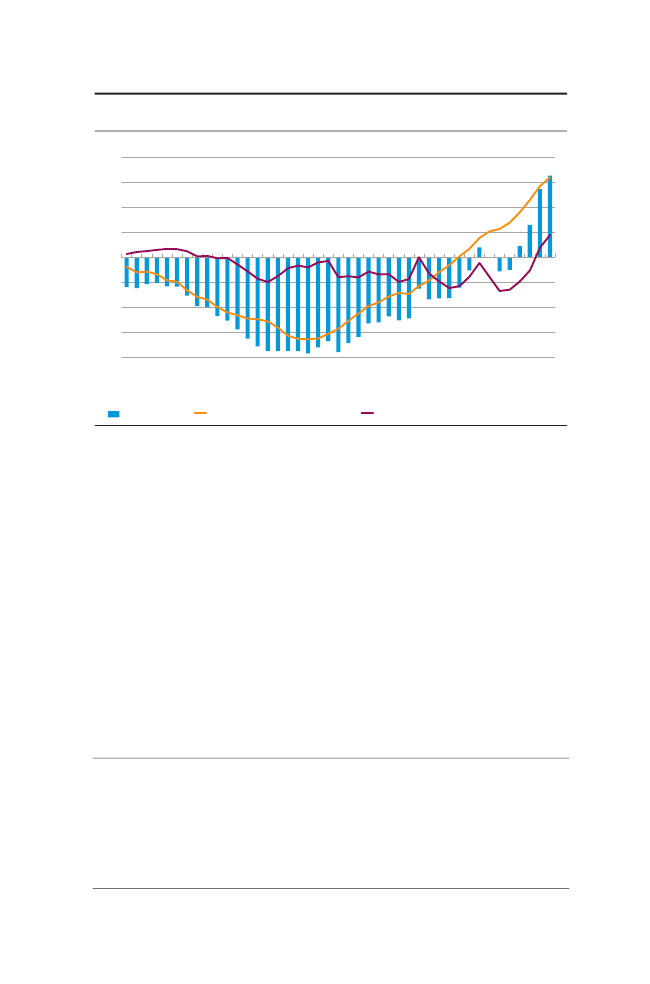

BETALINGSBALANCEN I UDVALGTE EUROLANDEPct. af BNP86420-2-4-6-8-10-12-14-16-182005Portugal20062007Spanien200820092010Irland2011

Figur 5

2012Italien

Grækenland

Anm.: Sæsonkorrigeret 3 måneders glidende gennemsnit af betalingsbalancens løbende poster. For Irland dog kvar-talstal.Kilde: Reuters EcoWin.

at konjunkturerne vender, er det således muligt, at investeringerneøges. Husholdningernes forbrugskvote er derimod aktuelt på et højtniveau, formentlig på grund af, at de har søgt at opveje effekten af, atde disponible indkomster er faldet de sidste 3-4 år. Det tyder på, atmuligheden for fremgang i privatforbruget vil være begrænset i denkommende tid.Udviklingen i betalingsbalancen for euroområdet dækker især overforbedringer i saldoen for de kriseramte lande i 2012, jf. figur 5. Irlandhar allerede vendt underskuddet på betalingsbalancens løbende postertil et stort overskud. De månedlige betalingsbalancetal viser, at ogsåde sydeuropæiske lande stort set eliminerede deres underskud i andenhalvdel af 2012, hvilket især er sket ved at reducere den indenlandskeefterspørgsel. Der er fortsat behov for at tilpasse konkurrenceevnen ide sydeuropæiske lande, men der er sket fremskridt med hensyn tiltilpasningen af lønomkostningerne i Grækenland, Spanien og Por-tugal.Stigningstakten i forbrugerpriserne i de avancerede økonomier harværet stabil i de seneste måneder. I USA var prisstigningerne svagtaftagende i 2012 bl.a. som følge af, at indvirkningen fra de foregåendeårs råvareprisstigninger faldt bort, jf. figur 6 (venstre). Kerneinflationenhar i den seneste tid ligget tæt på 2 pct., som er den amerikanskecentralbanks, Federal Reserves, langsigtede mål.

Kvartalsoversigt, 1. kvartal 2013, del 16

FORBRUGERPRISER I USA OG EUROOMRÅDETPct., år-år6543210-1-2-32007200820092010201120122013ForbrugerpriserForbrugerpriser, ekskl. fødevarer og energi0-1

Figur 6Pct., år-år54321

USA

Euroområdet

2007

2008

2009

2010

2011

2012

2013

Forbrugerpriser

Forbrugerpriser ekskl. fødevarer og energi

Kilde: Reuters EcoWin.

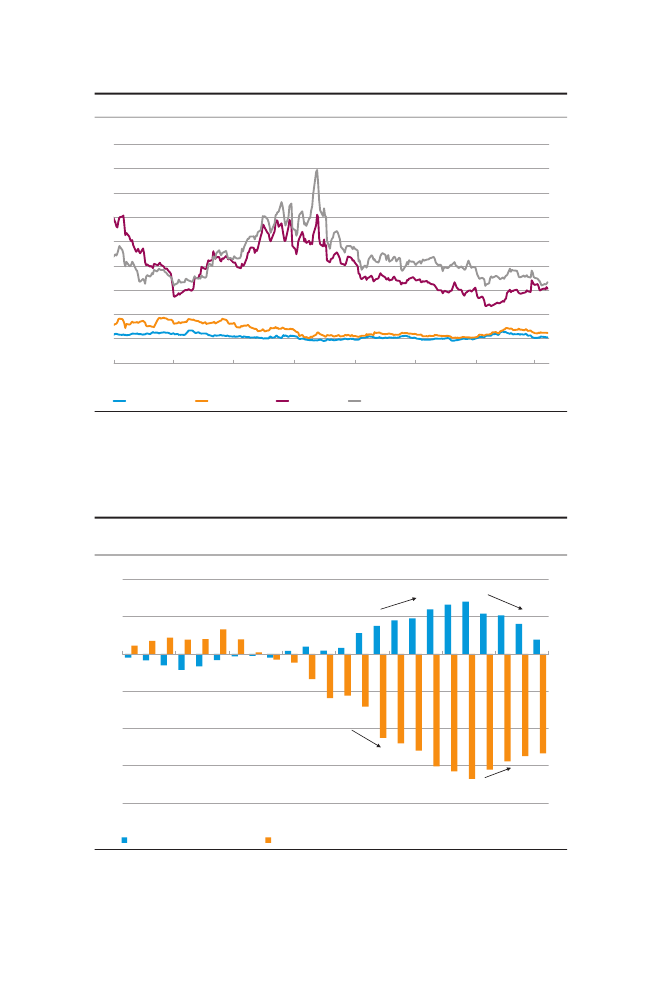

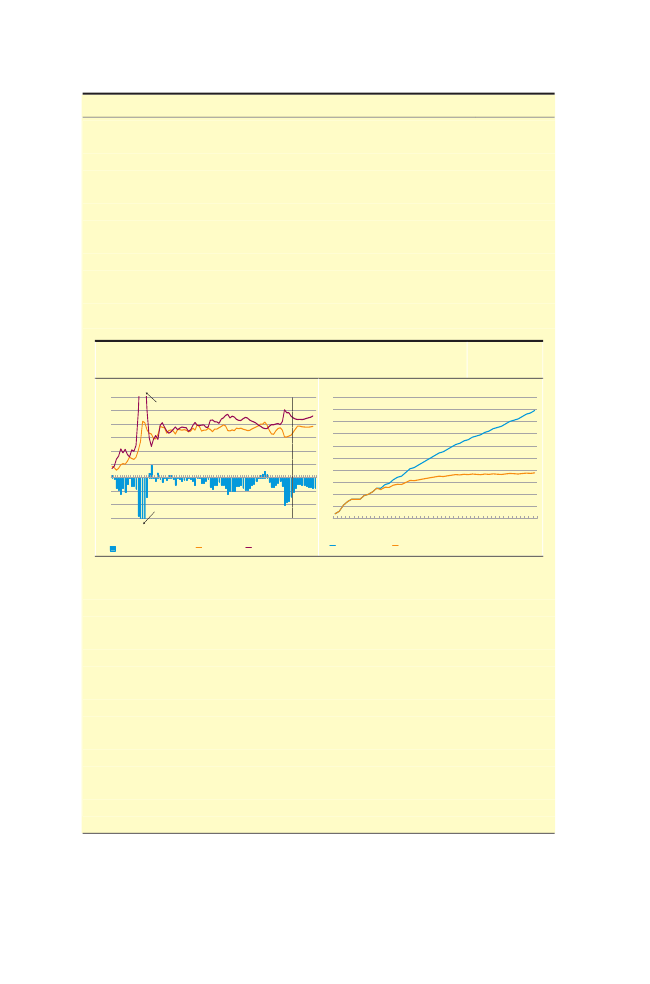

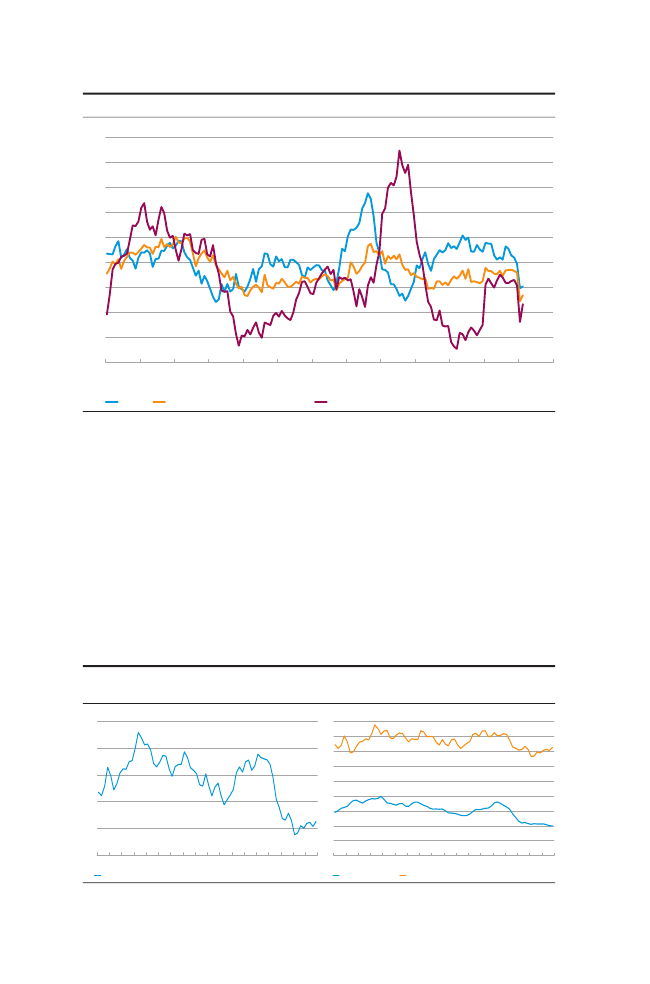

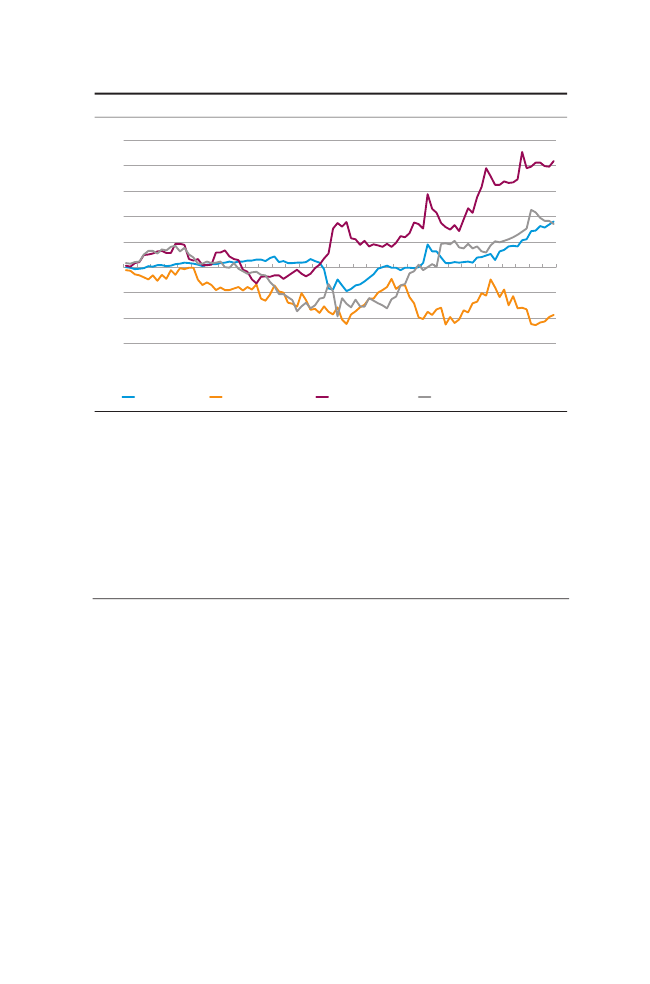

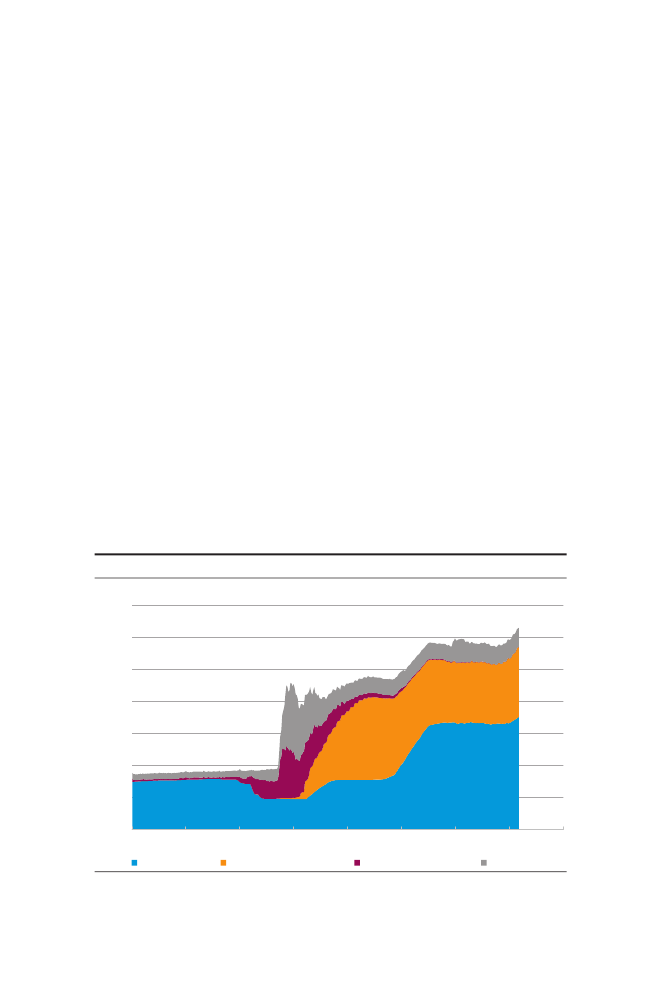

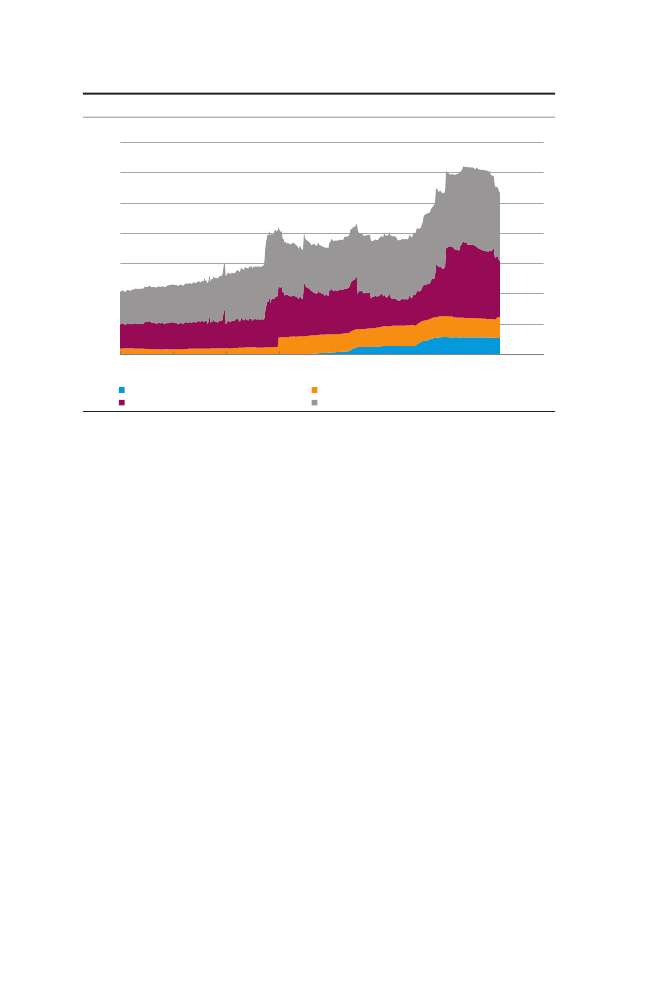

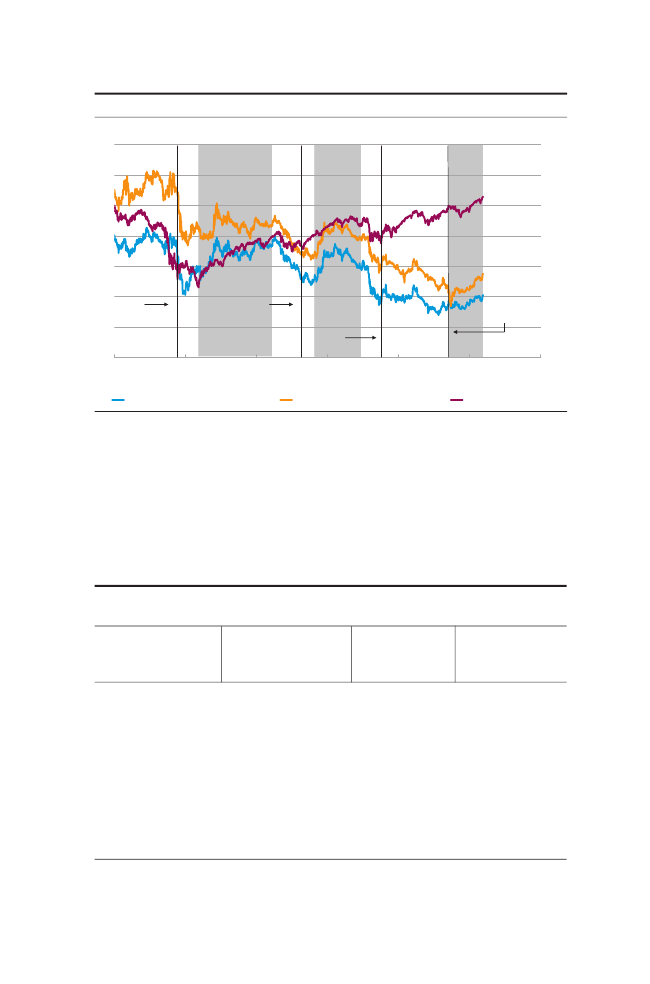

I euroområdet udviste inflationen ligeledes en nedadgående tendensigennem 2012, jf. figur 6 (højre). Skatte- og afgiftsforhøjelser har på detseneste bidraget til at øge forbrugerpriserne i euroområdet medomkring 0,5 procentpoint. Kerneinflationen har i den seneste tid liggetstabilt på omkring 1,5 pct., hvilket tyder på, at der aktuelt er begrænsetinflationspres i lyset af den svage økonomiske aktivitet.Finansielle forholdSpændingerne på de finansielle markeder er aftaget og tilliden for-bedret efter vedtagelsen af en fælles europæisk tilsynsmekanisme, somled i en bankunion, i december 2012 samt Den EuropæiskeCentralbanks, ECB's, lancering af Outright Monetary Transactions, OMT,i september 2012. Den forbedrede tillid blev afspejlet i faldendestatsrenter i de sydeuropæiske lande i 2. halvår 2012 og begyndelsen af2013. I februar steg statsrenterne i Italien og Spanien dog igen, isærefter det italienske valg, men udviklingen i Spanien er siden henreverseret, jf. figur 7. Renterne i Tyskland og Frankrig steg svagt efterårsskiftet som konsekvens af den forbedrede tillid, men faldt svagt igen ifebruar. Renterne i de to lande er stadig på et exceptionelt lavt niveau.De mindskede spændinger sås også ved, at kapitalstrømmene til desydeuropæiske lande vendte. Frem til sensommeren var landene udsatfor en kraftig udstrømning af privat kapital til bl.a. Tyskland og Frankrigsom følge af usikkerheden forbundet med statsgældskrisen i de sydeuro-pæiske lande. Den akkumulerede udstrømning af privat kapital sidenprimo 2011 nåede således 17 pct. af BNP i august 2012. Udstrømningenblev modsvaret af en indstrømning af kapital via landenes centralbankeri form af træk på ECB. Tendensen vendte imidlertid i september, og idecember var den akkumulerede udstrømning af privat kapital fra desydeuropæiske lande reduceret til 13 pct. af BNP, jf. figur 8.

Kvartalsoversigt, 1. kvartal 2013, del 17

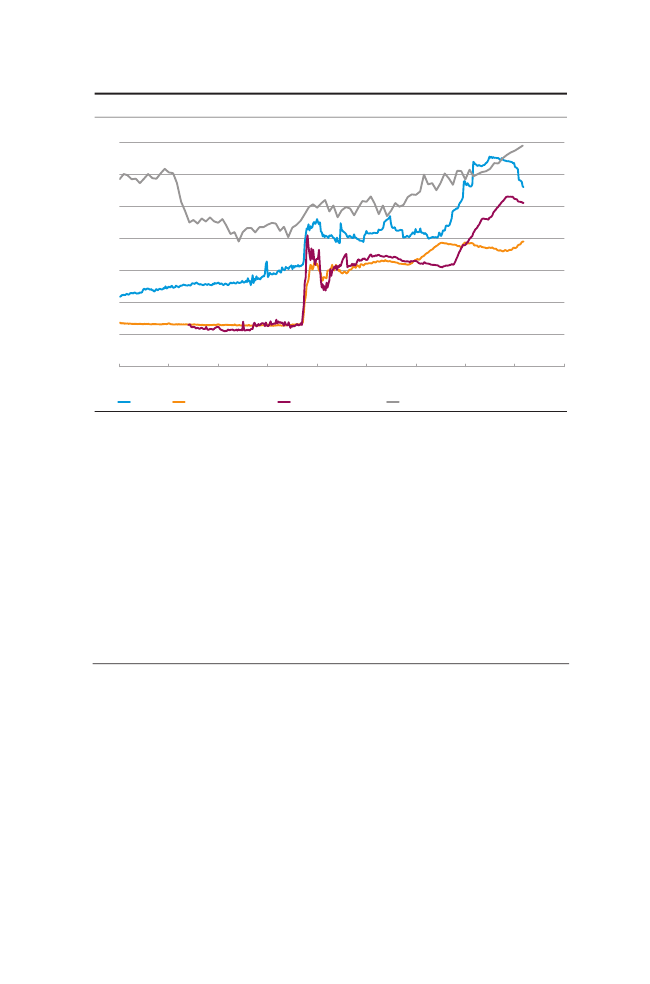

NOMINELLE RENTER PÅ 2-ÅRIGE STATSPAPIRER, UDVALGTE EUROLANDEPct.876543210-1jan 12

Figur 7

mar 12Tyskland

maj 12Frankrig

jul 12Italien

sep 12Spanien

nov 12

jan 13

mar 13

Anm.: Seneste observation er 14. marts 2013.Kilde: Reuters EcoWin.

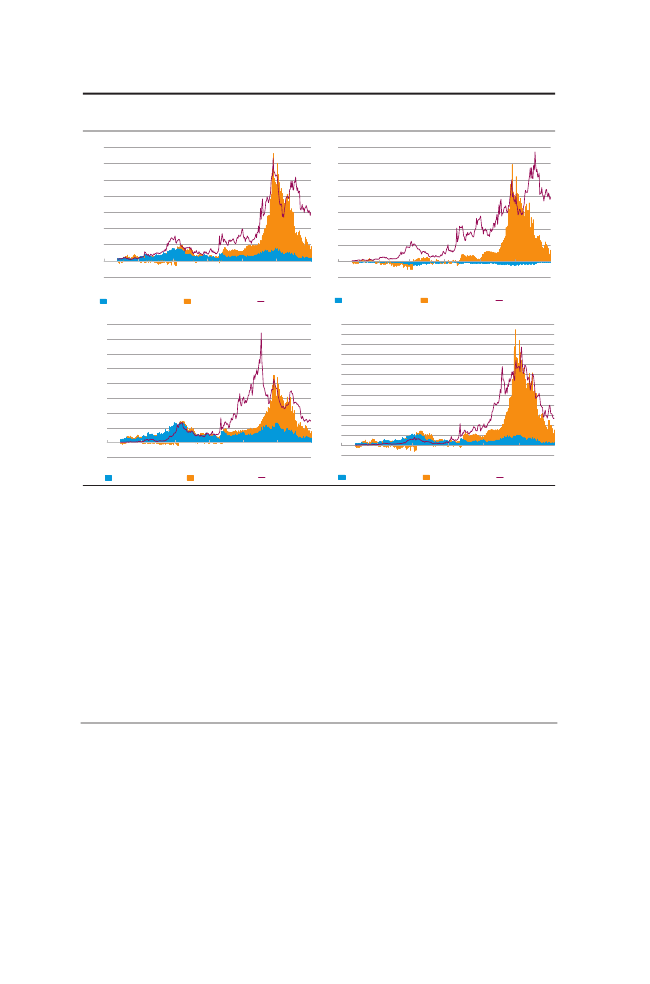

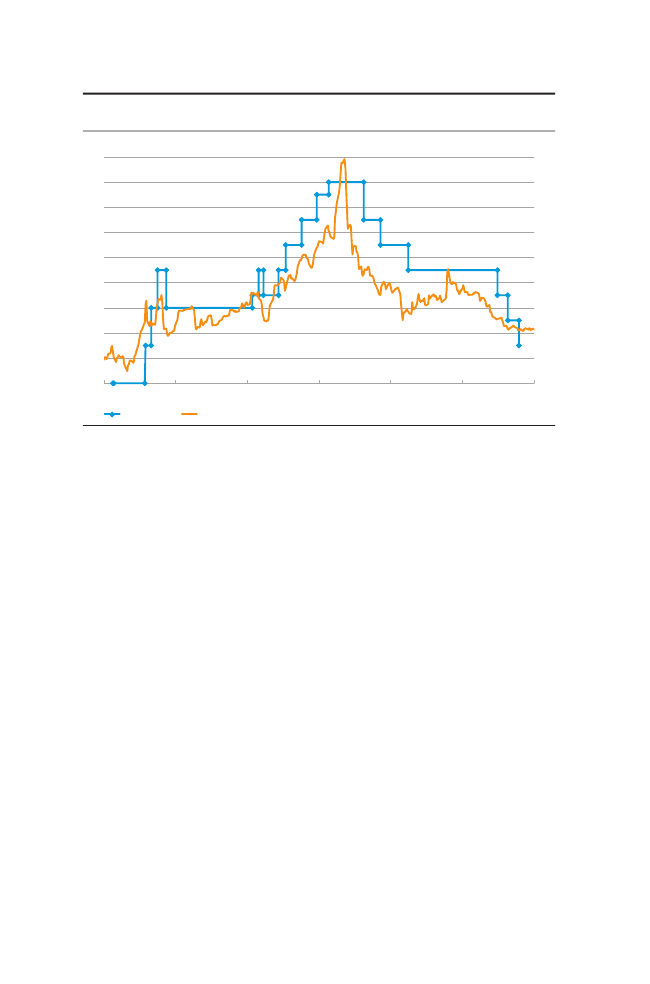

AKKUMULEREDE PRIVATE KAPITALBEVÆGELSER SIDEN PRIMO 2011 IUDVALGTE EUROLANDEPct. af BNP10Kapital-indstrømning

Figur 8

Kapital-udstrømning

5

0

-5

-10

Kapital-udstrømning

-15

Kapital-indstrømning

-20jan 11apr 11jul 11okt 11jan 12apr 12jul 12okt 12

Tyskland og Frankrig

Spanien, Italien, Portugal og Grækenland

Anm.: Estimatet for private kapitalbevægelser er beregnet som summen af porteføljeinvesteringer og andreinvesteringer (netto) ekskl. ændringer i den nationale centralbanks Target2-balance i procent af forrige års BNP(Target2-balancen er de respektive nationalbankers balance i det europæiske betalingssystem, Target2, somanvendes til at afvikle store betalinger i euro). Akkumuleret fra januar 2011. Sidste observation er december 2012.Kilde: De nationale centralbankers statistik for betalingsbalance og Target2-balance.

Kvartalsoversigt, 1. kvartal 2013, del 18

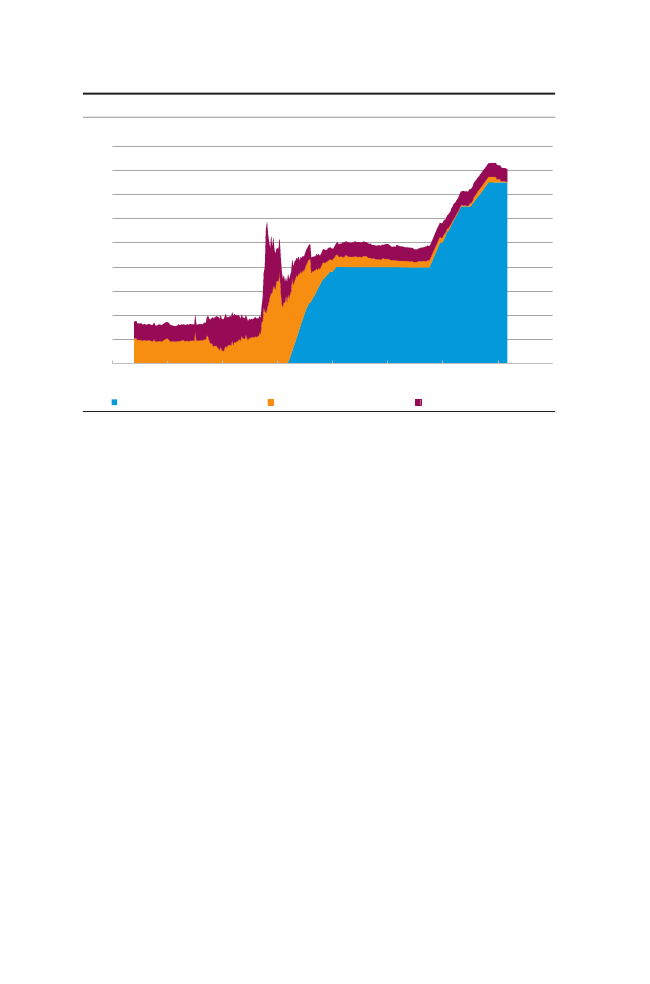

UDLÅNSRENTER TIL IKKE-FINANSIELLE VIRKSOMHEDERPct.7

Figur 9

6

5

4

3

2

1

02006Tyskland2007Spanien2008Frankrig20092010Grækenland2011Italien2012Portugal

Anm.: Nye udlån over 1 mio. euro uden pant med fast rente i op til et år. Sidste observation er januar 2013.Kilde: ECB.

Markedsudviklingen afspejler også, at de sydeuropæiske landes balancergenerelt er forbedret, idet betalingsbalanceunderskuddene stort set erelimineret, og konsolideringen af de offentlige finanser skrider frem.Samtidig sker der fremskridt med at implementere reformer i landenesfinansielle sektorer.Kapitalindstrømningen har bl.a. givet sig udslag i, at tendensen til fal-dende indskud i de sydeuropæiske landes banker ser ud til at værestoppet. Udlånsrenterne i Grækenland og Portugal ligger dog stadignoget over renterne i Tyskland, Frankrig, Spanien og Italien, selv om ren-terne generelt har været faldende i alle landene i 2012, jf. figur 9.I januar og februar valgte en række banker i euroområdet at benyttesig af muligheden for at tilbagebetale lån under ECB's 3-årige lånefaci-litet, Longer-Term Refinancing Operations, LTRO, før tid1. Bankerne til-bagebetalte lån for i alt 236 mia. euro svarende til ca. 23 pct. af den op-rindelige samlede lånesum på 1.019 mia. euro. Tilbagebetalingen afspej-ler, at forholdene på pengemarkedet gradvis er forbedrede. Selv omtilbagebetalingen har mindsket overskudslikviditeten i euroområdet, erder fortsat rigelig likviditet, og de korte pengemarkedsrenter er derforkun steget svagt. Der ventes i den kommende tid kun begrænsede før-tidige tilbagebetalinger under de 3-årige LTRO'er, hvilket understøttes1

Muligheden for at tilbagebetale lån før tid under første og anden 3-årige LTRO åbnede henholdsvis30. januar og 27. februar.

Kvartalsoversigt, 1. kvartal 2013, del 19

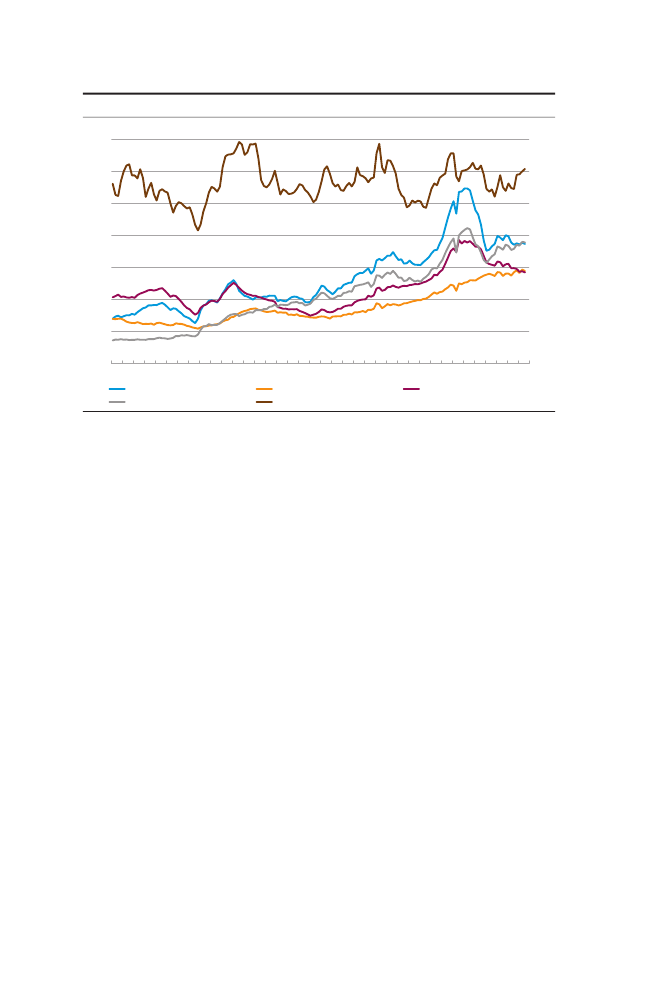

af euroområdets 1-måneds forwardrente på pengemarkedet (Eonia), derkun viser en svagt stigende tendens over det kommende år.Den positive tendens på de finansielle markeder afspejles i ECB's ud-lånsundersøgelse for 4. kvartal 2012, der bekræftede, at bankerne ieuroområdet havde bedre adgang til kapital i 4. kvartal inden for allefinansieringskategorier. Lånevilkårene for husholdningerne blev dogstrammet yderligere i 4. kvartal i forhold til 3. kvartal, mens de var om-trent uændrede for virksomhederne. Bankernes udlån til den privatesektor i euroområdet er endvidere fortsat afdæmpet. Den årlige vækst ilån til ikke-finansielle virksomheder var i 4. kvartal -1,4 pct., mensvæksten i lån til husholdninger var 0,8 pct.Euroen er siden sommeren 2012 blevet styrket over for andre hoved-valutaer, jf. figur 10. Udviklingen afspejler bl.a. øget tillid til den økono-miske situation i euroområdet blandt investorerne. Apprecieringen overfor yen siden begyndelsen af december skal dog også ses i sammenhængmed, at den japanske økonomi udviklede sig svagere end ventet. Dennye japanske regering vedtog i lyset heraf i december finanspolitiskelempelser svarende til 2 pct. af BNP. Derudover udtrykte den nyvalgtestatsminister i slutningen af december, at han var bekymret over enstærk yen som følge af lempelig pengepolitik i andre lande, og at hananså et niveau på omkring 90 yen pr. dollar for passende, hvorefter yenfaldt yderligere.

EUROENS KURS OVER FOR UDVALGTE VALUTAERIndeks, 4. januar 1999 = 100140130120110100908070601999

Figur 10

2000Dollar

2001

2002

2003Yen

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Pund

Anm.: En stigning angiver, at euroen er styrket over for den pågældende valuta. Seneste observation er 14. marts 2013.Kilde: Reuters EcoWin.

Kvartalsoversigt, 1. kvartal 2013, del 110

Udviklingen på aktiemarkederne har været positiv med stigninger i detoneangivende aktieindeks i Europa og USA siden begyndelsen af juni2012. Olieprisen steg i begyndelsen af 2013, men er nu tilbage påniveauet ved årsskiftet på omkring 110 dollar pr. tønde (Brent-olie).Prisen på den amerikanske oliestandard, WTI, er på nuværende tids-punkt ca. 20 dollar lavere pr. tønde. Det skal bl.a. ses i lyset af denstigende olieproduktion i USA, den begrænsede lager- og raffinaderi-kapacitet i Cushing, Oklahoma (hvor prisen på WTI fastsættes), samt om-kostningerne forbundet med at transportere olien væk derfra. Spændetmellem Brent og WTI forventes indsnævret over de kommende år, i taktmed at mulighederne for at transportere olien fra det centrale USAforbedres.Vækstudsigter og økonomisk politikUsikkerheden om vækstudsigterne for den globale økonomi er reduce-ret i takt med, at uroen i euroområdet er mindsket. Vækstskønnene for2013 er nedjusteret en smule i forhold til efteråret, jf. tabel 1, hvilketbl.a. skal ses i lyset af en svagere end ventet aktivitet i 4. kvartal 2012.For euroområdet ventes aktivitetsnedgangen at fortsætte i årets førstemåneder, hvorefter der ventes en gradvis tilbagevenden til positivvækst. Svag indenlandsk efterspørgsel vil fortsat præge den økonomiskeaktivitet i 2013. Dertil kommer effekten fra den fortsatte konsolideringaf de offentlige finanser i en række eurolande.I USA ventes der i 2013 en vækst på lidt under 2 pct., hvilket er lavereend den skønnede potentielle vækst. Det afspejler bl.a., at finanspolitik-ken skønnes strammet med ca. 2 pct. af BNP. Lovgivningen i 2012 lagdedog oprindeligt op til en stramning på godt 4 pct. af BNP (den såkaldte

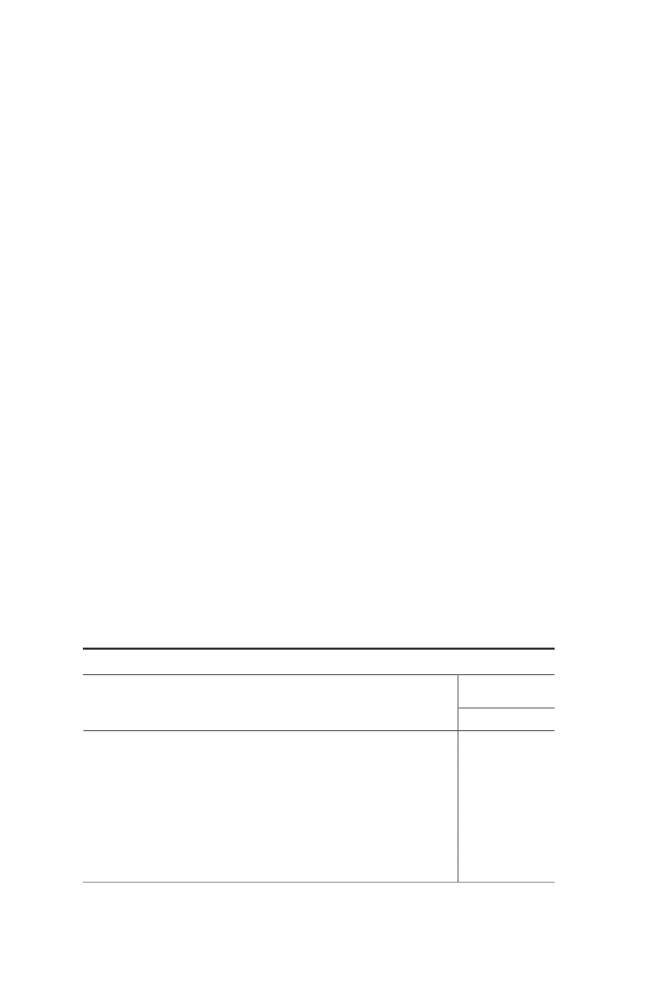

SKØN FOR BNP-VÆKST I UDVALGTE ØKONOMIER

Tabel 1Ændring i forhold tilnovember 2012

Pct.

2012

2013

2014

2013

2014

USA ...................................................Euroområdet ....................................Tyskland .......................................Frankrig ........................................Italien ...........................................Spanien .........................................Storbritannien ..................................Sverige ..............................................Japan ................................................Kina ..................................................

2,2-0,60,70,0-2,2-1,40,01,01,97,8

1,9-0,30,50,1-1,0-1,40,91,31,08,0

2,61,42,01,20,80,81,92,71,68,1

-0,4-0,4-0,3-0,3-0,50,00,0-0,60,20,3

0,00,00,00,00,00,0-0,10,2-0,30,3

Anm.: Ændringen er i forhold til Europa-Kommissionens forrige prognose fra november 2012.Kilde: Europa-Kommissionens vinterprognose, februar 2013.

Kvartalsoversigt, 1. kvartal 2013, del 111

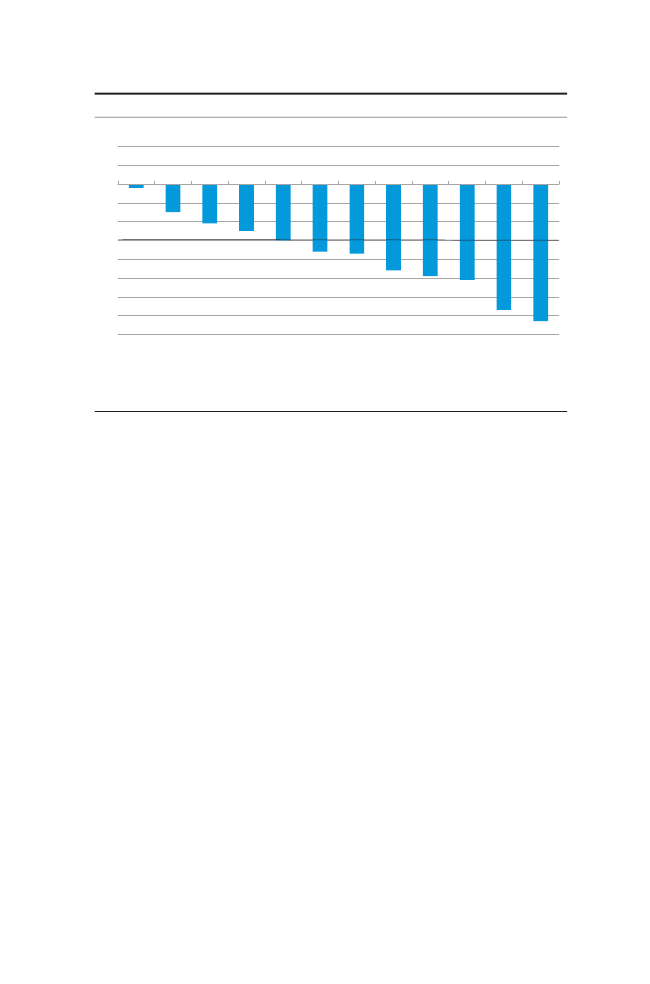

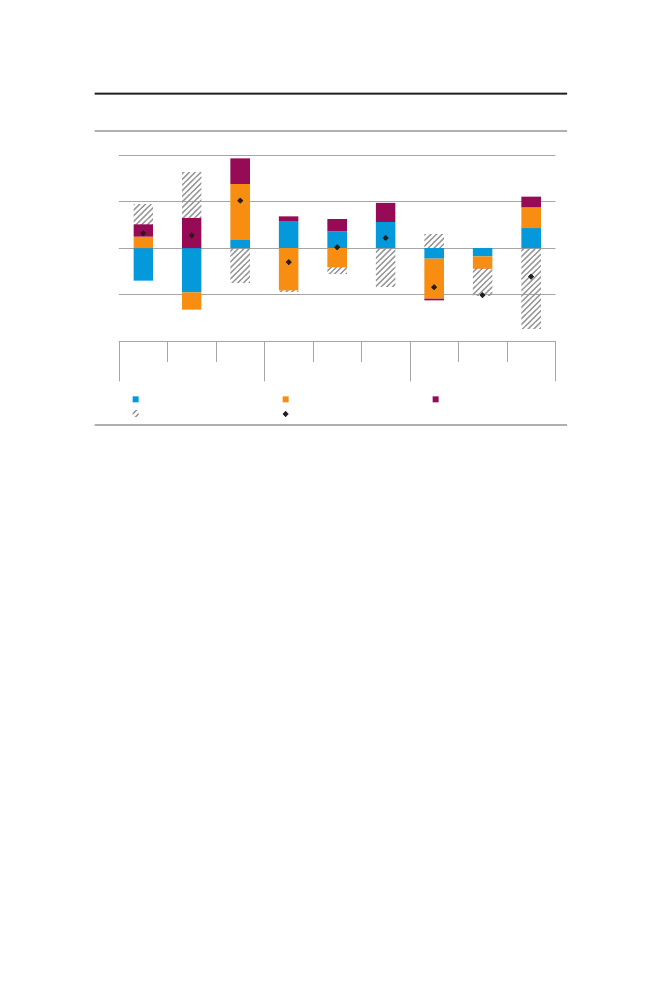

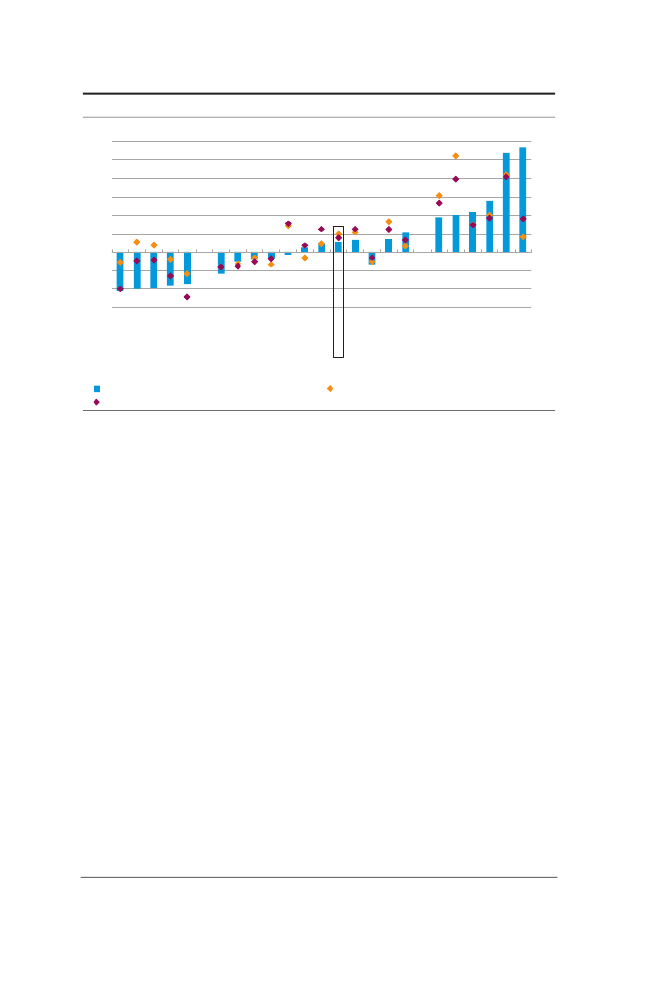

fiscal cliff), men den 1. januar blev der vedtaget en aftale, der ophæ-vede eller udskød en betydelig del af disse stramninger. Aftalen indebarnavnlig, at størstedelen af en række skattelettelser vedtaget underBush-administrationen blev gjort permanente.Den automatiske sparemekanisme, der blev vedtaget i forbindelsemed forhøjelsen af gældsloftet i 2011, blev derimod kun udskudt til 1.marts og er derfor trådt i kraft. Mekanismen indebærer automatiske be-sparelser, hovedsageligt på de ikke-lovbundne føderale udgifter, og for-deles ligeligt mellem forsvarsudgifterne og de øvrige udgifter. Forfinansåret 2013 indebærer mekanismen besparelser for 85 mia. dollar,omkring 0,5 pct. af BNP, og 110 mia. dollar for de efterfølgende år.Justeringer af den automatiske sparemekanisme vil muligvis indgå inye finanslovsforhandlinger, der ventes at finde sted i løbet af foråret.Bevillingerne for de diskretionære føderale udgifter udløber 27. marts.Bliver der ikke vedtaget nye bevillinger inden da, vil den føderale rege-ring blive nødt til at lukke for en periode, hvilket også vil kunne påvirkede kortsigtede vækstudsigter og de finansielle markeder. Forhandlin-gerne vil også omhandle en mere vedvarende forhøjelse af gældsloftet,der foreløbigt er suspenderet til 19. maj.Mindskes den finanspolitiske stramning i 2013, vil det indebære størrekonsolideringsbehov på et senere tidspunkt. De internationale organi-sationer og kreditvurderingsbureauerne har længe påpeget, at finans-politikken i USA ikke er holdbar, og at der er et presserende behov forat få vedtaget en troværdig mellemfristet konsolideringsstrategi. Boks 1beskriver de langsigtede finanspolitiske udfordringer i USA.I Europa står mange lande fortsat over for væsentlige udfordringer iforhold til at genoprette holdbarheden af de offentlige finanser, og destrammer derfor stadig finanspolitikken. Ifølge Europa-Kommissionensseneste prognose forventes de offentlige finanser i euroområdet somhelhed konsolideret med 0,75 pct. af BNP i 2013 målt ved ændringen iden strukturelle saldo. Det kan imidlertid blive vanskeligt for en rækkeeurolande at bringe deres offentlige underskud ned under 3 pct. af BNPi henhold til fristen i deres henstillinger under stabilitets- og vækstpag-ten. Det skal bl.a. ses i lyset af den svage økonomiske aktivitet. For bl.a.Frankrig, Holland og Slovenien ventes underskuddet for 2013 at over-skride 3-pct.-grænsen, jf. figur 12, og dermed vil de umiddelbart ikkeefterleve deres henstilling. Portugal og Spanien har frist i 2014, og isærSpanien står over for udfordringer i forhold til at overholde fristen.Inden for rammerne af stabilitets- og vækstpagten er det dog muligt atforlænge fristen med ét år, hvis konjunkturerne har udviklet sig megetdårligere end antaget, og det vurderes, at de pågældende lande harstrammet deres offentlige finanser i henhold til deres henstillinger.

Kvartalsoversigt, 1. kvartal 2013, del 112

USA'S LANGSIGTEDE FINANSPOLITISKE UDFORDRINGER

Boks 1

USA har i mange år haft underskud på det føderale budget, jf. figur 11 (venstre).Kongressens budgetkontor, CBO, laver årligt en langsigtet fremskrivning for detføderale budget. CBO skønner en vis indsnævring i det føderale underskud i dekommende år som følge af en bedring af konjunktursituationen og finanspolitiskkonsolidering. På langt sigt forudser CBO en uholdbar udvikling i de føderale finansermed et stadigt stigende budgetunderskud. Det skyldes især stigende sundheds-udgifter, hvor der ud over udgifter til en voksende andel af ældre i befolkningen ogsåer indlagt meromkostningsstigninger til sundhedsudgifter, jf. figur 11 (højre). Mer-omkostningsstigningerne har den største betydning for fremskrivningen og relaterersig til, at de historiske stigninger har skyldtes bedre behandlingsmuligheder. Det skal iden sammenhæng bemærkes, at stigningen i andelen af ældre i befolkning er nogetmindre end i fx Europa og Japan.

UDVIKLING I DET FØDERALE UNDERSKUD (VENSTRE) OGFREMSKRIVNINGER AF FØDERALE SUNDHEDSUDGIFTER (HØJRE)Pct. af BNP302520151050-5-10-1519301940Underskud toppede ved -30,3 pct. af BNP195019601970198019902000Udgifter20102020

Figur 11

Pct. af BNPUdgifter toppede ved 43,6 pct. af BNP

151413121110987652012 2016 2020 2024 2028 2032 2036 2040 2044 2048 2052 2056 2060GrundscenarioIngen meromkostningsvækst

Budgetsaldo, højre akse

Indtægter

Kilde: Congressional Budget Office og egne beregninger.

Baseret på CBO's langsigtede fremskrivning kan man beregne det finanspolitiskestramningsbehov, der skal til for at sikre en holdbar udvikling i de føderale finanser.En sådan beregning tilsiger en permanent stramning på mere end 11 pct. af BNP.Meromkostningsstigningerne til sundhedsudgifter bidrager til størstedelen afstramningsbehovet. Uden denne komponent i fremskrivningen udgør stramnings-behovet 6 pct. af BNP, som især afspejler det nuværende underskud og rente-omkostninger ved gæld.De internationale organisationer har længe efterspurgt en troværdig finans-politisk plan i USA, der kan bringe de offentlige finanser på et holdbart spor. Ifølgebåde Den Internationale Valutafond, IMF, og OECD har USA således et af de størstekonsolideringsbehov blandt OECD-landene med hensyn til at opnå langsigtetfinanspolitisk holdbarhed. IMF estimerer, at for at nå et samlet offentligt gælds-niveau i 2030 på samme niveau som i 2011 er det nødvendigt at forbedre denoffentlige primære saldo med 8 pct. af BNP frem til 2022.

Som følge af sammenfaldet mellem finanspolitisk konsolidering ognegative vækstrater i en række lande er debatten om finanspolitikkenseffekt på den økonomiske aktivitet (størrelsen på de såkaldte finanspoli-

Kvartalsoversigt, 1. kvartal 2013, del 113

OFFENTLIG SALDO I 2013 I UDVALGTE EUROLANDEPct. af BNP210-1-2-3-4-5-6-7-8Spanien (2014)Belgien (2012)Holland (2013)Slovenien(2013)FinlandPortugal(2014)Italien (2012)Østrig (2013)

Figur 12

Anm.: Tallene i parentes angiver de år, hvor landene har frist for at bringe deres offentlige underskud under 3 pct. af BNP.For Grækenland angiver 2016 fristen for et primært overskud på 4,5 pct. af BNP.Kilde: Europa-Kommissionen, vinterprognose, februar 2013.

tiske multiplikatorer) blusset op, jf. boks 2. Der har for flere euro-pæiske lande imidlertid ikke været et alternativ til finanspolitisk kon-solidering i forhold til at få gældsudviklingen på en holdbar kurs,uanset om finanspolitikkens effekt på aktiviteten har været større ellermindre under krisen end normalt.Efter svage takter i den amerikanske økonomi i foråret og hen oversommeren vedtog Federal Reserve, Fed, i september nye kvantitativelempelser. Fed annoncerede, at disse opkøb ville fortsætte, indtil manså en vedvarende forbedring på arbejdsmarkedet. Fed meddelte også,at man nu ventede at holde de pengepolitiske renter på det ekstra-ordinært lave niveau frem til midten af 2015. I december ændrede Fedsidstnævnte udmelding til, at den lave rente vil være passende, så længearbejdsløshedsprocenten er højere end 6,5 pct., og den forventede in-flation på 1-2 års sigt ikke overstiger 2,5 pct. Fed tilføjede i den forbin-delse, at kommende rentebeslutninger også ville blive taget på bag-grund af analyser af et bredere sæt af indikatorer for arbejdsmarkedetog inflationsudviklingen.Bank of Japan besluttede i januar at tilrettelægge pengepolitikkenefter en målsætning om at få inflationen op på 2 pct. så hurtigt som mu-ligt. Målsætningen blev således opjusteret fra 1 pct. til 2 pct. Beslutnin-gen blev fremlagt i en fællesudtalelse med regeringen. Den nye infla-tionsmålsætning planlægges underbygget ved et tidsubegrænset opkøbs-

Irland (2015)

Tyskland

Frankrig(2013)

Grækenl.(2016)

Kvartalsoversigt, 1. kvartal 2013, del 114

FINANSPOLITISKE MULTIPLIKATORER

Boks 2

Debatten om finanspolitikkens betydning for den økonomiske aktivitet – dvs.størrelsen på de finanspolitiske multiplikatorer – blussede op, da IMF i oktober ogjanuar fremlagde analyser, som konkluderer, at multiplikatorerne under krisen var optil tre gange større end tidligere antaget. Det vil sige, at de finanspolitiske stram-ninger skulle have haft en langt større negativ effekt på den økonomiske vækst endoprindeligt vurderet. IMF's konklusioner har givet anledning til kritik fra bl.a. Europa-Kommissionen.IMF tager udgangspunkt i en model for primært eurolandene, hvor skøn (fra april2010) for finanspolitisk konsolidering i 2010-11 anvendes til at forklare fejlskøn i BNP-væksten i samme periode. Et kritikpunkt ved denne metode er, at IMF ikke forholdersig til fejlskønnene for selve den finanspolitiske konsolidering i 2010-11. Faktiske talviser en gennemsnitlig konsolidering i de to år på 1,5 pct. af BNP, mens IMF indreg-nede en konsolidering på kun 0,6 pct. af BNP i gennemsnit i prognosen fra april 2010,jf. figur 13 (venstre). IMF udelader endvidere faktorer, der også kan have haftbetydning for BNP-væksten, herunder statsrenterne. Kommissionen viser , at sammen-hængen mellem fejlskøn af væksten og forventet konsolidering bliver insignifikant,når statsrenter inddrages i analysen. Kommissionen påpeger endvidere, at en del affejlskønnene er relateret til, at væksten i 2010-11 (dvs. positive fejlskøn) blevundervurderet for en række eurolande, der midlertidigt lempede finanspolitikken, jf.figur 13 (højre).1

FORVENTET OG FAKTISK FINANSPOLITISK KONSOLIDERING I 2010-11(VENSTRE) OG FEJLSKØN AF BNP-VÆKSTEN (HØJRE)Pct. af potentielt BNP1,61,41,21,00,80,60,40,20,0IMF WEO april 2010IMF WEO april 2012

Figur 13

Procentpoint420-2-4-6-8DE MT FI AT BE SK CY FR LU IT ES NL SI20102011IEPT GR

Anm.: Finanspolitisk konsolidering er angivet ved ændringen i den strukturelle offentlige saldo.Kilde: ECB og Europa-Kommissionen, efterårsprognose, november 2012.

Størrelsen på de finanspolitiske multiplikatorer afhænger af en række faktorer,herunder bl.a. valget af finanspolitisk instrument, om der er tale om permanente ellermidlertidigeændringer,2

graden

af

økonomiens

åbenhed

samt

penge-

og

valutakurspolitikken. Uanset om multiplikatorerne på nuværende tidspunkt er højereeller lavere end normalt, er det vigtigt at være opmærksom på, at der for flereeuropæiske lande ikke er et alternativ til finanspolitisk konsolidering på trods af dekortsigtede negative effekter.12

Europa-Kommissionen, efterårsprognose, november 2012, boks 1.5.Jf. bl.a. Søren Hove Ravn, Realøkonomiske effekter af finanspolitik, Danmarks Nationalbank,Kvartalsoversigt,3.kvartal 2012, Del 2, samt Spilimbergo, Symansky og Schindler, Fiscal Multipliers,IMF Staff Position Note,2009.

Kvartalsoversigt, 1. kvartal 2013, del 115

program begyndende i januar 2014. For en mere detaljeret gennemgangaf ukonventionelle pengepolitiske tiltag i USA og Japan henvises tilartiklen "Ukonventionelle pengepolitiske tiltag" i denne Kvartalsoversigt.Sveriges Riksbank besluttede i december at øge valutareserven med etbeløb svarende til 100 mia. svenske kroner. Beslutningen er bl.a. baseretpå en vurdering af den eksterne usikkerhed, som ifølge Riksbankenudgør en øget risiko for det svenske finansielle system. Riksbankenønsker derfor at øge valutareserven for – om nødvendigt – at kunnestille udenlandsk valuta til rådighed for bankerne. Forøgelsen af valuta-reserven er midlertidig og udfases på et passende tidspunkt. Sammemåned besluttede Riksbanken endvidere at nedsætte renten med 0,25procentpoint til 1 pct.På EU-niveau, og især blandt eurolandene, pågår arbejdet med atstyrke det økonomiske og finansielle samarbejde. Ecofin-Rådet enedes13. december om det første led i bankunionen. Det gælder to forord-ninger om henholdsvis en fælles tilsynsmekanisme, forankret i ECB, ogændrede bestemmelser for den europæiske banktilsynsmyndighed, EBA.ECB vil påbegynde sin tilsynsvirksomhed 12 måneder efter, at forord-ningen er trådt i kraft. ECB vil overtage det direkte tilsyn med alle dekreditinstitutter, der ikke vil blive defineret som værende af såkaldtmindre signifikant betydning. Tilsynet vil omfatte samtlige kreditinsti-tutter i eurolandene og i de ikke-eurolande, der vælger at deltage. Deøvrige led i bankunionen består af at harmonisere medlemslandenesnationale rammer for genopretning og afvikling af kreditinstituttersamt for indskydergaranti. Europa-Kommissionen har fremsat direktiv-forslag herom, og når de er vedtaget, vil den skulle fremsætte forslagom en fælles afviklingsmekanisme, formentlig med elementer af fællesfinansiering, for de medlemsstater, der deltager i den fælles tilsyns-mekanisme.Irland og Portugal har gennemført betydelige finanspolitiske konsoli-deringstiltag og økonomiske reformer i forbindelse med deres lånepro-grammer med EU og IMF, der løber til henholdsvis december 2013 ogmaj 2014. Som følge heraf, og kombineret med de mindskedespændinger på de finansielle markeder generelt, har de to lande på detseneste haft mulighed for – i et vist omfang – at finansiere sig på mar-kederne. Det gælder især Irland, der medio marts udstedte 10-årigestatsobligationer for 5 mia. euro. Landene har dog anmodet om forlæn-gelse af lånene fra de europæiske lånefaciliteter (EFSF og EFSM) for atundgå en situation, hvor de inden for kort tid skal tilbagebetale storebeløb. Ecofin-Rådet besluttede 5. marts at bede "troikaen" (Europa-Kommissionen, ECB og IMF) om at forberede forslag til, hvordan EFSF ogEFSM-lånene bedst muligt håndteres for de to lande.

Kvartalsoversigt, 1. kvartal 2013, del 116

Den irske stat har desuden omlagt gældsbeviser udstedt til den irskecentralbank i forbindelse med rekapitalisering af banksektoren. Omlæg-ningen indebærer, at den irske stats lånebehov mindskes med 20 mia.euro i de næste 10 år, idet gældsbeviserne bliver afløst af langfristedestatsobligationer med en løbetid på op til 40 år og uden afdrag indtil2038.PENGE- OG VALUTAFORHOLDKronen har i de seneste måneder ligget stabilt over for euroen tæt påcentralkursen i ERM2, jf. figur 14. I løbet af januar blev kronen dogsvækket en anelse og nåede det laveste niveau over for euroen siden2008.Nationalbanken satte med virkning fra 25. januar 2013 renten påindskudsbeviser og udlånsrenten op med 0,10 procentpoint. Diskontoenog foliorenten blev ikke ændret. Renteforhøjelsen skete efter, at Natio-nalbanken havde solgt valuta i markedet. Herefter var renten på ind-skudsbeviser -0,10 pct., udlånsrenten 0,30 pct., mens diskontoen ogfoliorenten var 0,00 pct.Ved udgangen af februar var valutareserven 483,2 mia. kr., hvilket varet fald på 28,9 mia. kr. siden november 2012. Faldet afspejlede bl.a.interventionssalg af valuta for 14,5 mia. kr. i december og januar, EU-betalinger og kursregulering af valutareserven.

KRONENS KURS OVER FOR EUROKroner pr. euro7,257,307,357,407,457,507,557,607,651999 2000 2001 2002 2003 2004 2005Markeds kursC entralkurs

Figur 14

2006 2007 2008 2009 2010 2011 2012 2013Båndgræns er (+/- 2,25 pct.)

Anm.: Omvendt skala. Seneste observation er 13. marts 2013.Kilde: Danmarks Nationalbank.

Kvartalsoversigt, 1. kvartal 2013, del 117

PENGE- OG REALKREDITINSTITUTTERNES LÅN OG INDSKUD INATIONALBANKENMia. kr.300

Figur 15

200

100

0

-100

-200

-300200220032004200520062007200820092010201120122013

Pengepolitiske lån

Indskudsbeviser

Folioindestående

Nettostillingen

Anm.: Seneste observation er 13. marts 2013.Kilde: Danmarks Nationalbank.

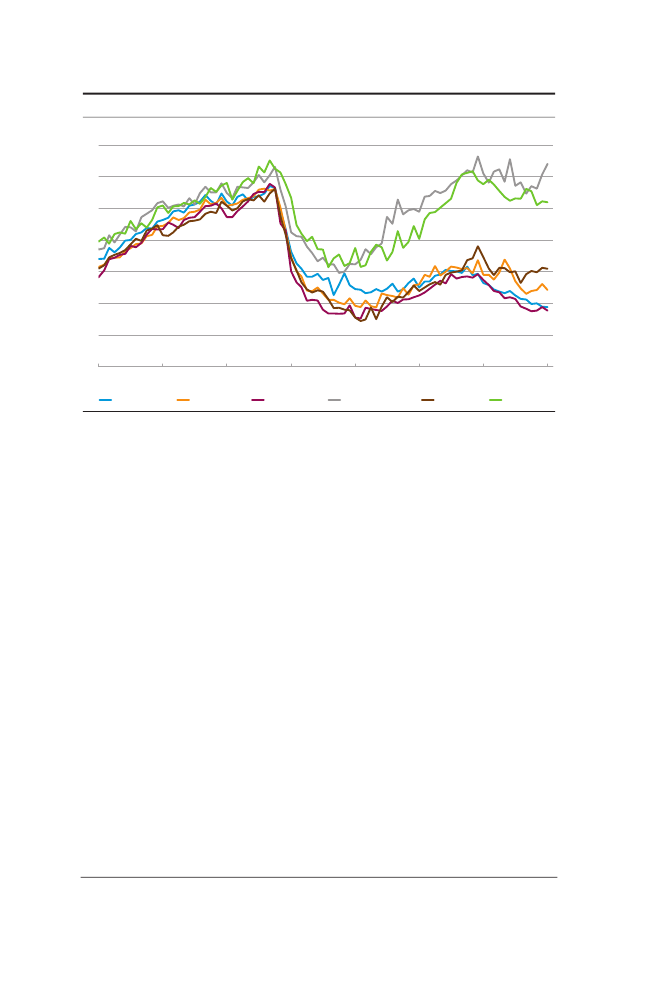

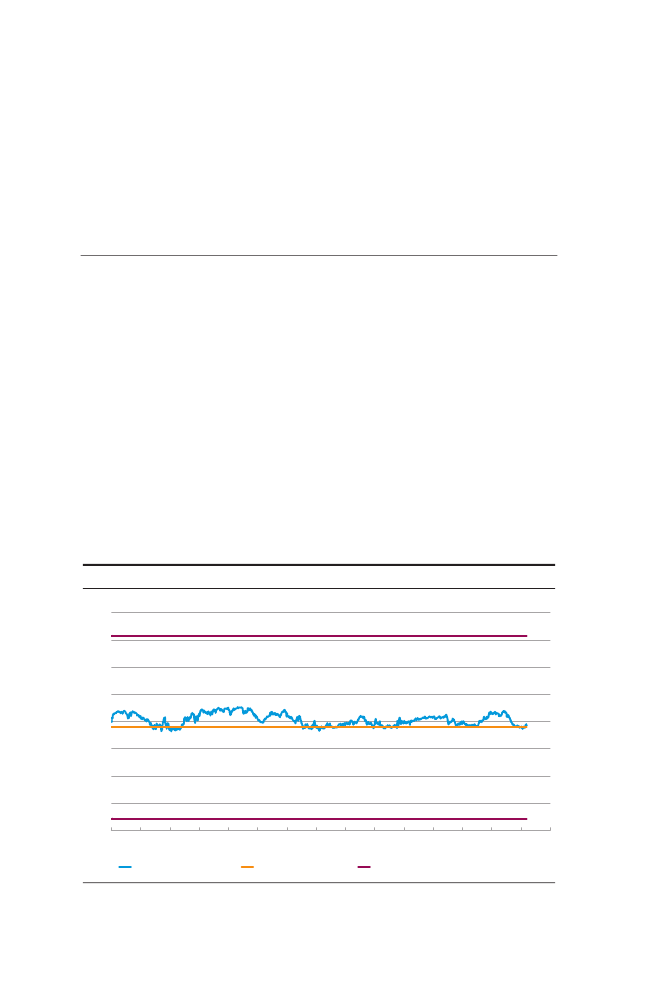

Kronekursens udvikling påvirkes af forskellen mellem pengemarkeds-renterne i Danmark og euroområdet. I den nuværende situation med enstor og positiv nettostilling har de pengepolitiske modparter et klartplaceringsbehov i Nationalbanken, jf. figur 15. Dermed er indskudsbevis-renten toneangivende for de danske pengemarkedsrenter. Det tilsva-rende gør sig gældende i euroområdet.Udviklingen på penge- og kapitalmarkederneFra slutningen af 2012 og frem til midten af marts 2013 var der tegn på,at markedsdeltagernes vurdering af situationen i euroområdet blevforbedret. Det kom bl.a. til udtryk i faldende statsobligationsrenter i dekriseramte europæiske lande samt en styrkelse af den effektive euro-kurs. På det danske pengemarked steg renterne, og spændet mellem desikrede pengemarkedsrenter i Danmark og euroområdet blev mindrenegativt i perioden. Desuden var der en begyndende normalisering afFX swapmarkedet mellem kroner og dollar.Renterne på det danske pengemarked har været ekstraordinært lavesiden maj 2012. I slutningen af 2012 steg den sikrede danske pengemar-kedsrente, målt ved 3-måneders Cita-swaprenten, og i januar 2013 blevrenten positiv for første gang siden midten af juni 2012, jf. figur 16.Stigningen afspejlede en forventning i markedet om, at Nationalbankenville forhøje renten. Den tilsvarende sikrede pengemarkedsrente i euro-

Kvartalsoversigt, 1. kvartal 2013, del 118

3-MÅNEDERS PENGEMARKEDSRENTERPct.0,40,20,0-0,2-0,4-0,6-0,8-1,0jan12feb12mar12apr12maj12jun12jul12aug12sep12okt12nov12dec12jan13feb13

Figur 16

mar13

Cita-swap

Skatkammerbeviser

FX swap med dollar

Eonia-swap

Anm.: Til beregning af den implicitte kronerente via FX swap mellem dollar og kroner er benyttet den amerikanske 3-måneders OIS-rente. Datakilden til Cita-swaprenten er frem til 31. december 2012 Reuters EcoWin og derefterFinansrådets kvoterede rente. Eonia-swaprenten er givet ved den kvoterede rente for euroområdet. Senesteobservation er 14. marts 2013.Kilde: Reuters EcoWin, Finansrådet og Danmarks Nationalbank.

området, målt ved 3-måneders Eonia-swaprenten, er også steget i deseneste måneder, om end i mindre grad. Det sikrede rentespænd tileuroområdet blev dermed mindre negativt og lå i midten af marts 2013tættere på nul.Finansrådet oprettede pr. 2. januar 2013 en ny markedsbaseretreferencerente som aftalt med Erhvervs- og Vækstministeriet. Renten erbaseret på Cita-swaprenten, jf. boks 3.

NY REFERENCERENTE BASERET PÅ CITA-SWAPRENTEN

Boks 3

Finansrådet oprettede pr. 2. januar 2013 en ny markedsbaseret referencerente baseretpå Cita-swaprenten for løbetider fra 1 til 12 måneder. Ved indgåelse af en Cita-renteswap aftaler parterne at udveksle betaling af fast rente (swaprenten for denpågældende løbetid) mod betaling af en variabel dag til dag-rente (T/N-renten).Rentebetalingerne beregnes på basis af en hovedstol, der ikke udveksles. Ved Cita-swappens udløb afregner parterne forskellen mellem den aftalte faste rente og dengennemsnitlige T/N-rente gennem aftaleperioden.Referencerenten beregnes dagligt på baggrund af kvoteringer fra stillerne ogoffentliggøres på Nasdaq OMX. De individuelle stilleres satser offentliggøres afFinansrådet. I midten af marts 2013 var seks pengeinstitutter stillere. Finansrådet hardet overordnede ansvar for referencerenten, mens Finanstilsynet fører tilsyn med, atrammerne for fastsættelsen af referencerenten er betryggende.

Kvartalsoversigt, 1. kvartal 2013, del 119

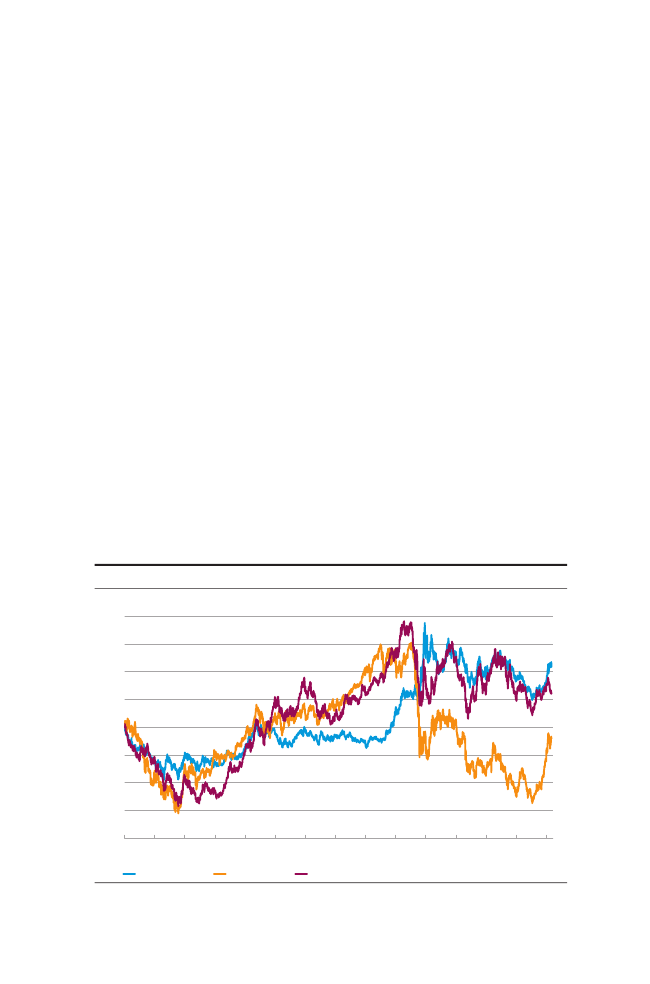

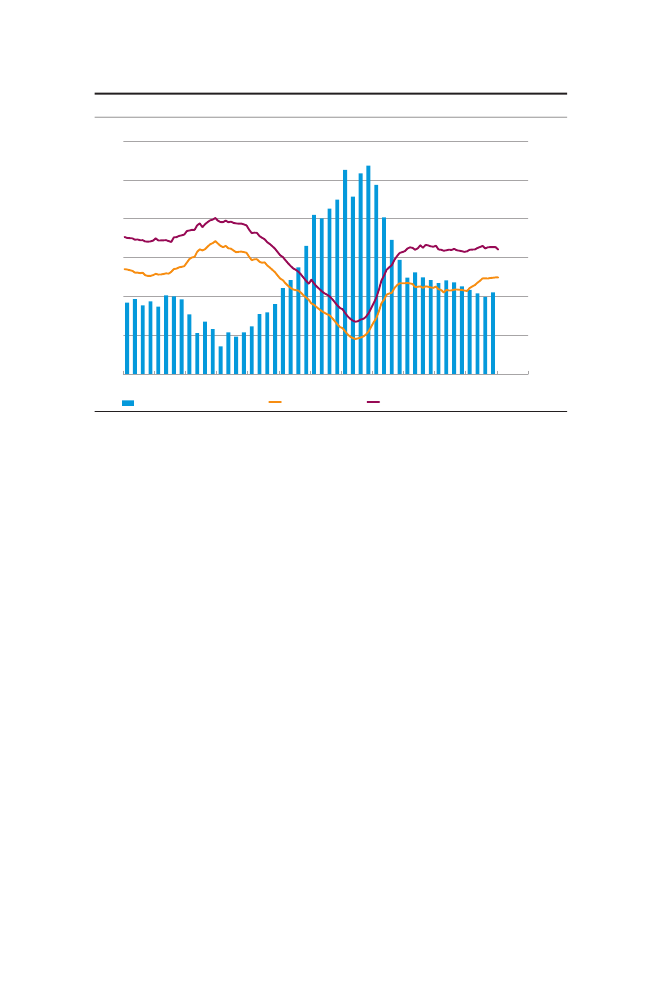

Den implicitte rente på kroneudlån med sikkerhed i dollar, FX swaps, ersiden sommeren 2012 blevet mindre negativ, jf. figur 16.1Dermed erskævheden på FX swapmarkedet blevet mindre, og den implicitte renteer kommet tættere på de øvrige pengemarkedsrenter. Skævheden på FXswapmarkedet stammer fra, at amerikanske banker og investorer efterfinanskrisen blev mindre villige til at udlåne dollar til ikke-amerikanskebanker. Det fik ikke-amerikanske banker til at øge efterspørgslen efterdollarfinansiering via FX swapmarkedet. Renten på dollarfinansiering viaFX swaps blev dermed højere end renten på dollarfinansiering direktepå det amerikanske pengemarked, hvilket betegnes skævheden på FXswapmarkedet.2De danske statsobligationsrenter er fortsat lave, om end højere end idecember 2012. 27. februar 2013 blev der afholdt auktion over 3-, 6- og9-måneders skatkammerbeviser. Ved auktionen blev der solgt for 7,4mia. kr. til renter på henholdsvis -0,13, -0,07 og 0,00 pct. Ved denforegående auktion i januar blev en af skatkammerbevisrenterne positivfor første gang siden slutningen af maj 2012.Den 10-årige statsobligationsrente steg en anelse fra november 2012til midten af februar 2013. Den tilsvarende tyske rente steg mindre endden danske, hvorved det dansk-tyske rentespænd blev mindre negativt,og i februar blev spændet positivt for første gang siden sommeren 2012.Efter det italienske valg i slutningen af februar faldt både den danskeog den tyske rente med mere end 0,1 procentpoint. Den danske 10-årigestatsobligationsrente var i midten af marts 1,7 pct.Den danske implicitte markedsbaserede inflationsforventning kan ud-ledes ud fra den effektive rente på den nominelle og den inflations-indekserede 10-årige statsobligation. I midten af marts 2013 var den påniveau med den tilsvarende tyske på omkring 1,9 pct. Markedet for-venter dermed implicit en gennemsnitlig årlig inflation i underkanten af2 pct. frem mod 2023.De korte og lange realkreditobligationsrenter har ligget nogenlundekonstant i de seneste måneder. I midten af marts var den korterealkreditobligationsrente 0,3 pct., mens den lange rente var 3,4 pct.1

2

Den implicitte rente på kroneudlån via FX swaps udtrykker omkostningen ved at låne i dollar ogsamtidig indgå en FX swap, så det samlet svarer til et lån i kroner. Ifølge den dækkede renteparitetbør prisen herpå være lig prisen på et kronelån i samme periode. I praksis kan der dog opståafvigelser fra den dækkede renteparitet som følge af fx forskelle i kreditrisiko og likviditetsforholdmellem markederne.Udenlandske investorer med direkte adgang til dollar på det amerikanske pengemarked har kunnetudnytte skævheden i det danske FX swapmarked og opnå et højt afkast ved at udlåne i dollar i FXswaps mod danske kroner, som de placerede i fx danske skatkammerbeviser. Det pressede renten påskatkammerbeviser ned. Den seneste reduktion i skævheden på FX swapmarkedet er blevet fulgt afrenterne på skatkammerbeviser, der er blevet mindre negative. For en nærmere beskrivelse afskævheden på FX swapmarkedet ses Palle Bach Mindested, Martin Wagner Toftdal og Lars Risbjerg,Det danske pengemarked ved lave renter, Danmarks Nationalbank,Kvartalsoversigt,4. kvartal 2012,Del 1.

Kvartalsoversigt, 1. kvartal 2013, del 120

Realkreditinstitutterne har i stigende grad spredt auktionerne forobligationer bag rentetilpasningslån ud over året. Nykredit og Total-kredit annoncerede i januar rentetilpasningslån med rentetilpasning pr.1. juli. Dermed udvides antallet af årlige auktioner fra tre til fire.Spredningen af auktionstidspunkterne er med til at mindske refinan-sieringspresset op til årsskiftet.Pengeinstitutternes renter på udestående udlån og indlån til hen-holdsvis husholdninger og erhverv lå nogenlunde konstant fra novem-ber 2012 til januar 2013.Ultimo februar 2012 udtrådte Deutsche Bank som stiller af Cibor, derer en usikret rente for pengemarkedsudlån. Cibor stilles herefter af sekspengeinstitutter.Folketinget vedtog i slutningen af 2012 en lov om etablering af etsystemisk risikoråd, der har til opgave at identificere og overvågesystemiske finansielle risici og komme med observationer, advarsler oghenstillinger for at forebygge eller reducere opbygningen af disse risici.1Advarsler og henstillinger vil som udgangspunkt kunne rettes modFinanstilsynet og, hvis det vedrører lovgivning, mod regeringen. Ifebruar 2013 udpegede erhvervs- og vækstministeren rådets medlem-mer. Nationalbankdirektør Lars Rohde er formand for rådet.I Danmark har Udvalget om Systemisk Vigtige Finansielle Institutterafgivet rapport 14. marts 2013. Udvalget anbefaler et system for iden-tificering og regulering af systemisk vigtige finansielle institutter, SIFI'er,jf. boks 4.2Nationalbanken har deltaget i arbejdet og støtter udvalgetsanbefalinger.Penge- og realkreditinstitutternes udlånKreditinstitutternes samlede sæsonkorrigerede udlån har ligget nogen-lunde konstant siden 2010. Realkreditinstitutterne, der står for godt 70pct. af det samlede udlån, øgede deres udlån med omkring 21 mia. kr.fra oktober 2012 til januar 2013. Pengeinstitutternes udlån faldt isamme periode med knap 34 mia. kr. Størstedelen af ændringen i kredit-institutternes udlån stammer fra udlån til erhverv, hvor udlån flyttes frapengeinstitutterne til realkreditinstitutterne. Denne tendens har fundetsted siden 2009.Rentetilpasningslån udgør omkring to tredjedele af det samlede real-kreditudlån til ejerboliger og fritidshuse. Igennem det seneste halve årer der sket et skifte mod rentetilpasningslån med længere løbetider. Ud-12

For en nærmere beskrivelse af Det Systemiske Risikoråd se Danmarks Nationalbank, Aktuelleøkonomiske og monetære tendenser,Kvartalsoversigt,4. kvartal 2012, Del 1.Udvalget om Systemisk Vigtige Finansielle Institutter i Danmark, Systemisk vigtige finansielleinstitutter i Danmark: Identifikation, krav og krisehåndtering, marts 2013.

Kvartalsoversigt, 1. kvartal 2013, del 121

SIFI-UDVALGETS RAPPORT

Boks 4

Udvalget anbefaler, at SIFI'er identificeres på baggrund af størrelsen af balancen iforhold til BNP, størrelsen af udlån i Danmark i forhold til sektorens samlede udlån iDanmark og størrelsen af indlån i Danmark i forhold til sektorens samlede indlån iDanmark. Med de anbefalede tærskelværdier vil seks danske kreditinstitutter i dagvære omfattet. Ved identifikationen kan der efter nøje overvejelse inddrages etkvalitativt element. Udvalget anbefaler, at Finanstilsynet udpeger de danske SIFI'erefter en henstilling fra Det Systemiske Risikoråd.Udvalget finder det centralt at begrænse sandsynligheden for, at SIFI'er kommer ivanskeligheder, ved at stille en række krav til danske SIFI'er. Kravene er på linje medkommende europæisk lovgivning og bl.a. Sverige. De omfatter øget kapital,likviditetskrav, god selskabsledelse, styrket tilsyn samt genopretnings- og krisehånd-teringsplaner. Udvalget foreslår et differentieret kapitalkrav på 1-3,5 pct. af derisikovægtede poster i form af egentlig kernekapital, der indfases over en årrækkeindtil 2019. Flere institutter har allerede øget den egentlige kernekapital i for-længelse af den finansielle krise og i forventning om øgede kapitalkrav. Endvidereanbefales en såkaldt krisehåndteringsstødpude på 5 pct. af de risikovægtede poster,bestående af gældsinstrumenter, der skal konverteres til egentlig kernekapital ellernedskrives, hvis instituttet overgår til krisehåndtering. Hybrid kernekapital ogsupplerende kapital kan under visse omstændigheder anvendes til at opfylde dele afstødpuden. Hvis denne kapital anvendes, vil kravet reelt udgøre et ekstrakrav på 1,5pct. Krisehåndteringsstødpuden foreslås indfaset over en treårig periode fra 2020. Deter udvalgets opfattelse, at den samlede effekt på samfundsøkonomien af deanbefalede skærpede krav til SIFI'erne vil være positiv.Skærpede krav skal ud over forebyggelse også begrænse omkostningerne forsamfundet og staten, hvis et SIFI skulle komme i vanskeligheder. Det er udvalgetsvurdering, at Bankpakke 3 og den eksisterende afviklingsordning for realkredit-institutter generelt ikke er tilstrækkelige til at håndtere nødlidende SIFI'er. Af hensyntil samfundsøkonomien vil der være et behov for at videreføre systemiske funktionerfrem for at afvikle dem. Udvalget anbefaler derfor, at der stilles yderligere krise-håndteringsværktøjer til rådighed for myndighederne.

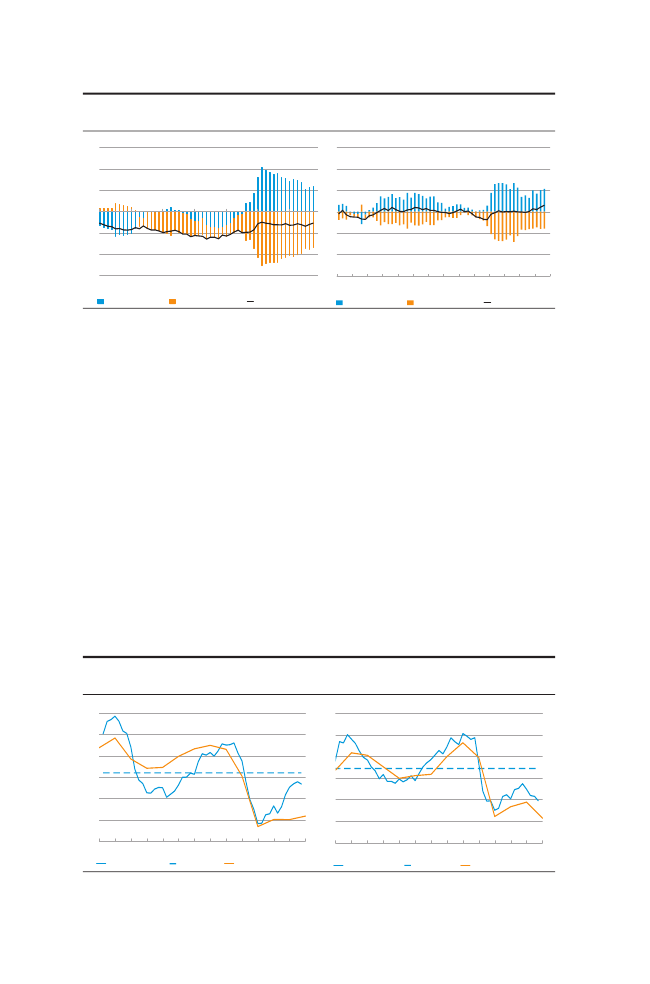

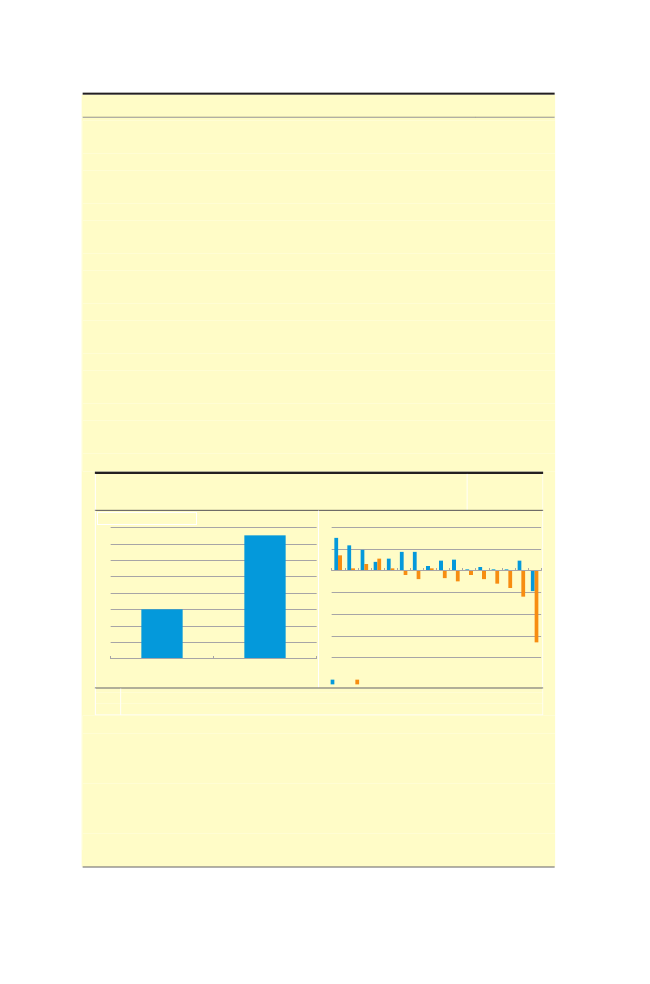

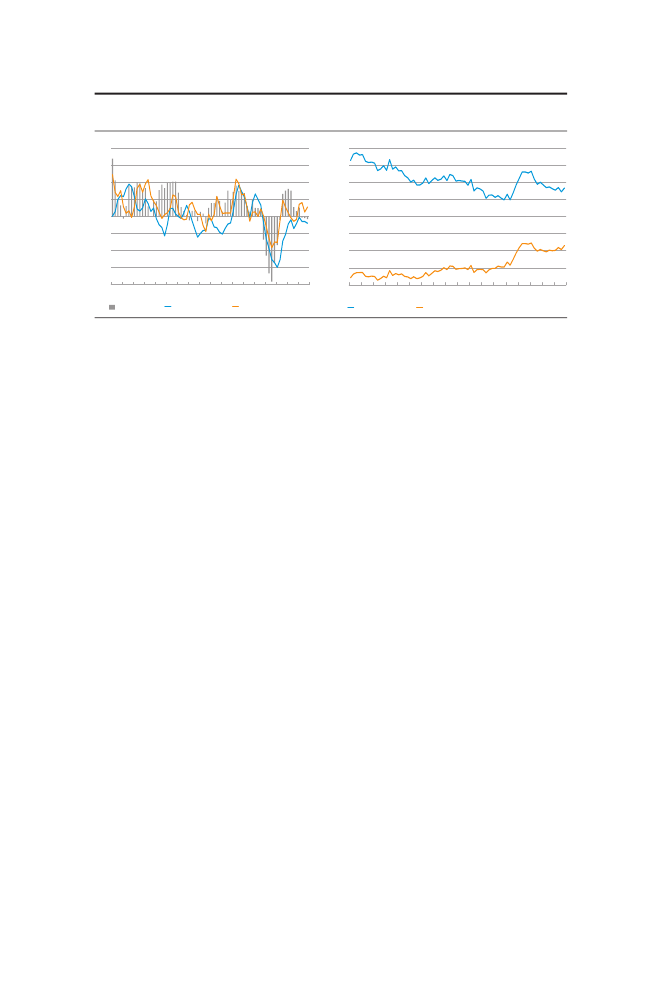

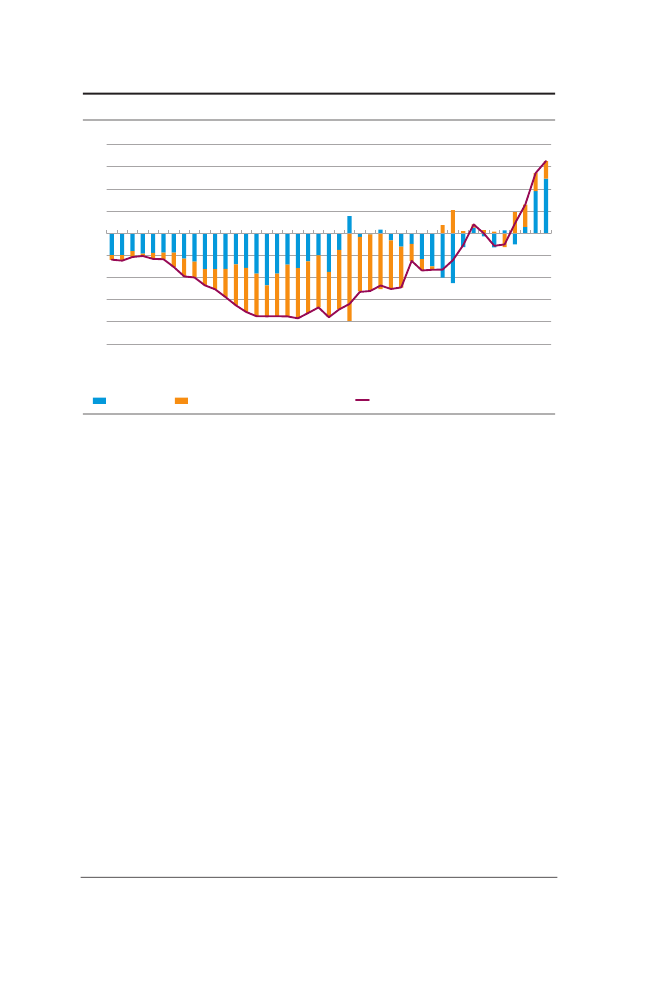

lånet med rentetilpasning over 1 år er øget med godt 49 mia. kr., mensrentetilpasningslån med løbetider op til 1 år er faldet omkring 47 mia.kr., jf. figur 17.I Nationalbankens udlånsundersøgelse for 4. kvartal 2012 svaredekreditinstitutterne, at efterspørgslen efter kredit var steget, jf. figur 18.Det var især husholdningerne, der i stigende grad efterspurgte lån. Kre-ditinstitutterne forventede en nogenlunde uændret efterspørgsel efterkredit i 1. kvartal 2013. Institutterne angav også, at kreditstandardernevar omtrent uændrede i 4. kvartal 2012, og at de ikke forventedeændringer i kreditpolitikken i 1. kvartal 2013. En tilsvarende undersøgelsefor euroområdet viste, at kreditefterspørgslen i 4. kvartal 2012 faldt forbåde husholdninger og erhverv om end i mindre grad end i tidligerekvartaler.

Kvartalsoversigt, 1. kvartal 2013, del 122

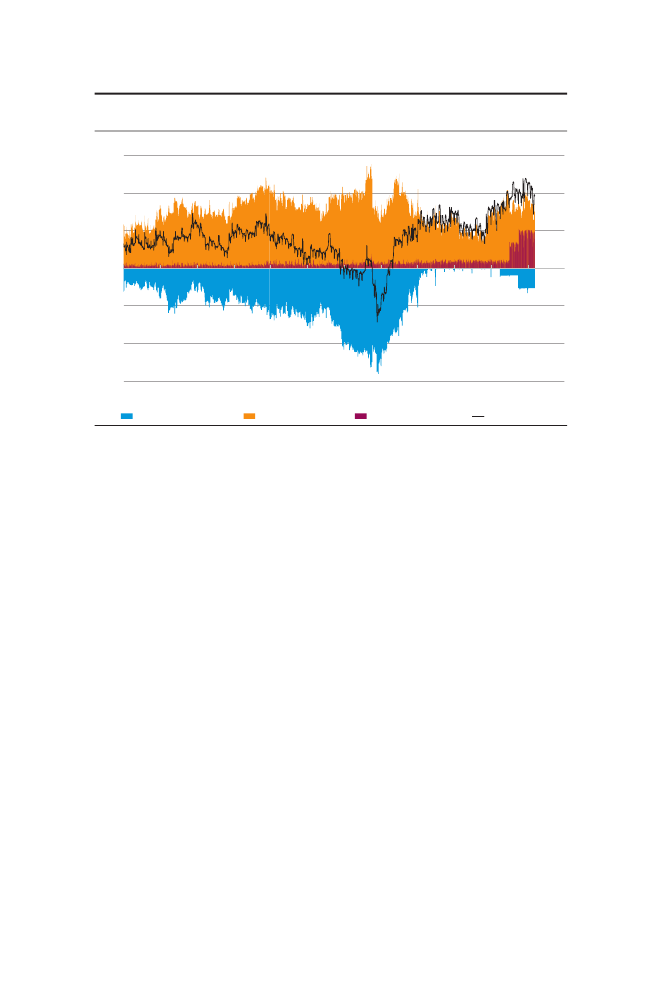

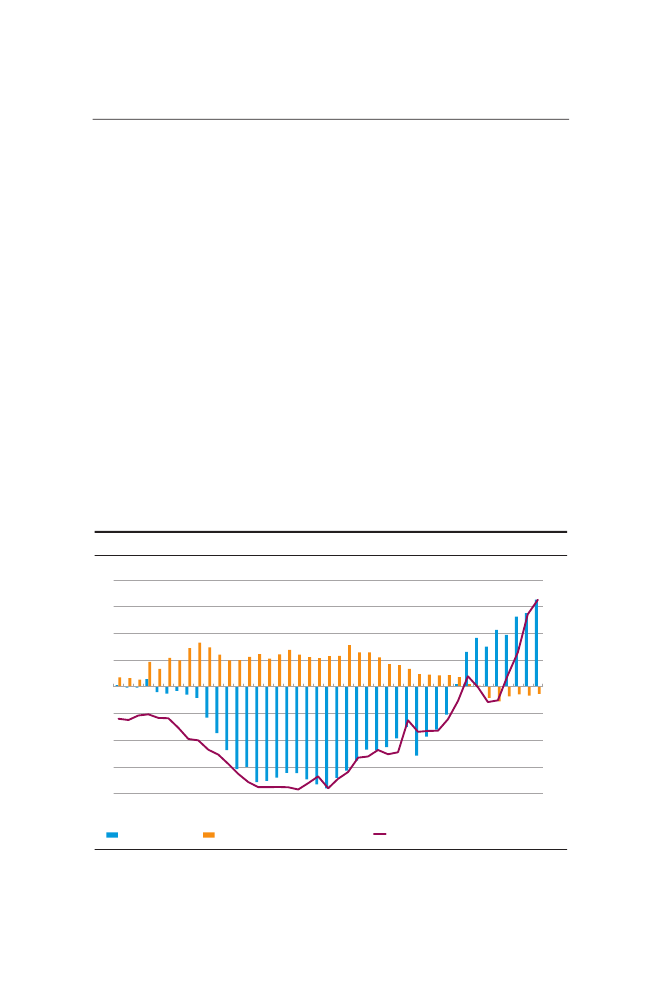

REALKREDITINSTITUTTERNES UDLÅN MED RENTETILPASNING TILEJERBOLIGER OG FRITIDSHUSE FORDELT PÅ LØBETIDMia. kr.70060050040030020010002010Op til 1 årOver 1 år

Figur 17

2011

2012

2013

Anm.: Seneste observation er januar 2013.Kilde: Danmarks Nationalbank.

ÆNDRING I EFTERSPØRGSLEN EFTER UDLÅN FRA EKSISTERENDE KUNDERFORDELT PÅ HENHOLDSVIS ERHVERV OG HUSHOLDNINGERErhverv80604020Nettotal0-20-40-60-80-1001210Pengeinstitutter341211341212Realkreditinstitutter341131210I alt3412113412123Husholdninger

Figur 18

4

113

Forventning til kommende kvartal

Anm.: Seneste observation er 4. kvartal 2012.Kilde: Danmarks Nationalbank.

Kvartalsoversigt, 1. kvartal 2013, del 123

DANSK ØKONOMIAktiviteten faldt 0,9 pct. i 4. kvartal ifølge det foreløbige natio-nalregnskab efter en næsten tilsvarende stigning i 3. kvartal, jf. tabel 2.Det private forbrug gik marginalt tilbage, ligesom boligbyggeriet ogsåfaldt. Eksporten mindskedes mere end importen. Erhvervsinvesterin-gerne steg lidt, hvilket var drevet af øgede materielinvesteringer, mensbygge- og anlægsinvesteringerne var uændrede. Den offentlige efter-spørgsel øgedes også i 4. kvartal.For 2012 som helhed faldt BNP med 0,6 pct. Det dækker over enfremgang i den offentlige efterspørgsel, det private forbrug og ekspor-ten, mens boligbyggeriet faldt. Erhvervsinvesteringerne steg også,hvilket primært afspejler en stor import af fly. Den endelige inden-landske efterspørgsel steg således med 0,6 pct. Produktionen fulgteimidlertid ikke med op, da efterspørgselsstigningen blev mere endimødekommet af træk på lagre og øget import. Trods aktivitetsfaldetvar beskæftigelsen og ledigheden omtrent uændrede.Faldet i det private forbrug på 0,1 pct. i 4. kvartal skyldes hovedsageligtet fald i anskaffelsen af køretøjer på knap 6 pct. Bilsalget har væretstigende siden begyndelsen af 2010 og befinder sig på et højt niveau.Husholdningerne har gennem 2012 reduceret deres forbrug og in-vesteringer. Det skal ses i sammenhæng med en stort set uændret for-CENTRALE ØKONOMISKE STØRRELSER2012Realvækst i forhold til perioden før,pct.20122013201420152. kvt3. kvt.4. kvt.

Tabel 2

BNP .............................................Privat forbrug ............................Offentligt forbrug .....................Boliginvesteringer .....................Offentlige investeringer ............Erhvervsinvesteringer ................1Lagerinvesteringer ....................Eksport .......................................Industrieksport ........................Import .........................................Beskæftigelse, 1.000 personer ..Ledighed, brutto,1.000personerLedighed, netto, 1.000 personerBetalingsbalance, pct. af BNP ...Offentlig saldo, pct. af BNP ......Kontantpriser, pct. år-år ............Forbrugerpriser, pct. år-år .........Timeløn, pct. år-år .....................1

-0,60,50,5-9,810,64,1-0,51,12,12,72.7541621195,3-3,8-3,52,41,8

0,80,71,0-0,6-8,83,10,12,62,92,72.7521631284,6-1,12,01,32,1

1,71,70,83,4-4,85,00,23,35,34,02.7591631314,5-2,93,01,92,3

1,71,80,82,40,54,50,13,55,64,12.7761521224,5-2,62,91,82,7

-1,00,00,5-4,010,8-5,1-1,52,03,00,52.7541621186,2-6,6-5,52,22,0

0,8-0,21,0-1,0-1,82,10,9-0,80,8-0,12.7491631235,9-4,2-2,72,41,6

-0,9-0,10,3-1,51,10,8-0,6-1,6-4,9-0,92.7551641245,7-2,7-0,22,11,7

Bidrag til BNP-vækst.Anm.: Beregningerne er baseret på statistisk information til og med den 15. marts 2013.

Kvartalsoversigt, 1. kvartal 2013, del 124

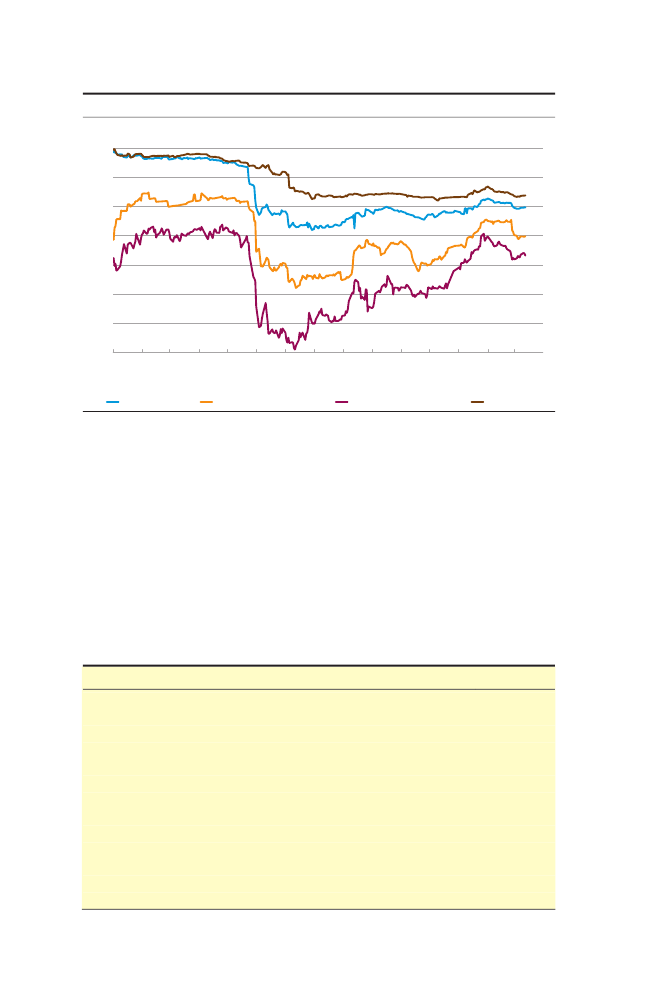

HUSHOLDNINGERNES NETTOFORMUE-, GÆLDS- OG FORBRUGSKVOTEPct. af disponibel indkomst700

Figur 19

Pct. af disponibel indkomst100

600

95

500

90

400

85

300

80

200

75

100

70

075777981838587899193959799010305070911NettoformuekvoteFinansiel bruttoformuekvoteGældskvoteForbrugskvote (højre akse)Boligformuekvote

65

Anm.: Disponibel indkomst er husholdningernes disponible indkomst tillagt nettoindbetalinger til pension. Finansielbruttoformuekvote og nettoformue er opgjort efter skat af pensionsopsparing. Gæld er husholdningernesfinansielle passiver. Forbrugskvoten er vist som 2 kvartalers glidende gennemsnit.Kilde: Danmarks Statistik, Danmarks Nationalbank og egne beregninger.

mue, og at udviklingen i de disponible indkomster har været svag somfølge af lave lønstigninger. De disponible indkomster har dog væretunderstøttet af, at rentebetalingerne har været lave. Husholdningernesbruttogæld i forhold til deres disponible indkomst er i 2012 stabiliseretpå et højt niveau. Samtidig er deres forbrugskvote efter et løft i deseneste par år lidt over gennemsnittet siden 1975, jf. figur 19.I fremskrivningen vokser det private forbrug moderat. Det skal ses påbaggrund af afdæmpede lønstigninger og beskeden fremgang ibeskæftigelsen, ligesom boligpriserne kun ventes at stige begrænset.Erhvervsinvesteringerne steg 0,8 pct. i 4. kvartal. De har dermed liggetpå stort set samme niveau siden 2009, når der ses bort fra de kvartalsviseudsving. Materielinvesteringerne steg i 4. kvartal, mens investeringerne ibygninger og anlæg lå uændret på et lavt niveau.Fremadrettet ventes en vis fremgang i materielinvesteringerne. Detafspejler bl.a. de lave renter, lempelige afskrivningsvilkår i 2012-13, ogat tilliden i industrien siden efteråret er forbedret lidt til et svagt positivtniveau i februar. Erhvervenes investeringer i bygninger og anlæg skøn-nes at øges gradvist i prognoseperioden, men vil forblive lave.De danske virksomheders og husholdningers finansielle opsparings-overskud er meget højt og udgjorde i 2012 ca. 9 pct. af BNP, jf. figur 20.Det er det højeste niveau i den periode, statistikken dækker, dvs. siden

Kvartalsoversigt, 1. kvartal 2013, del 125

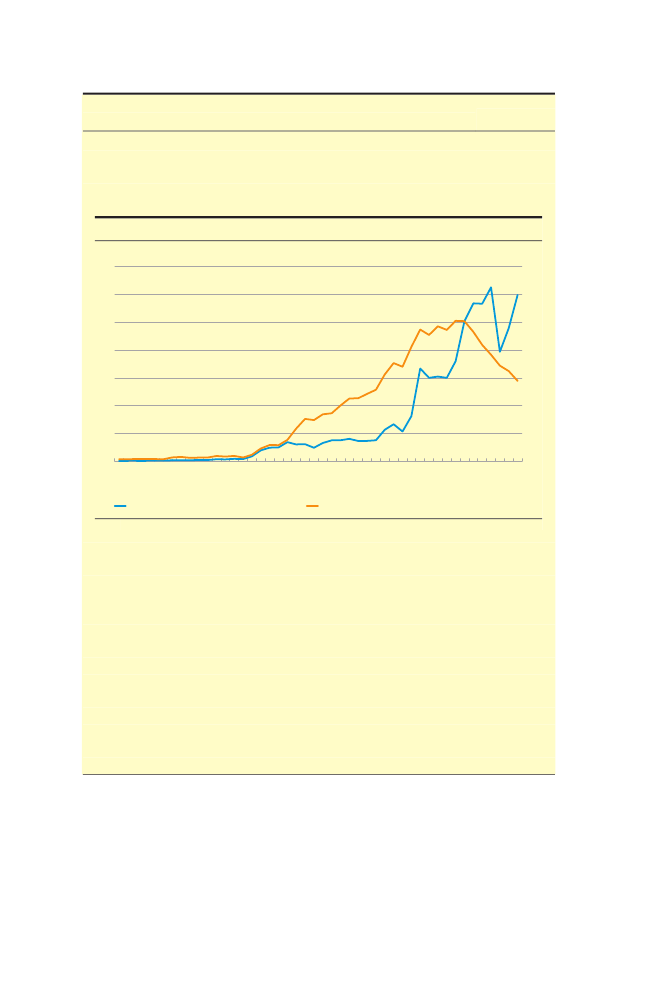

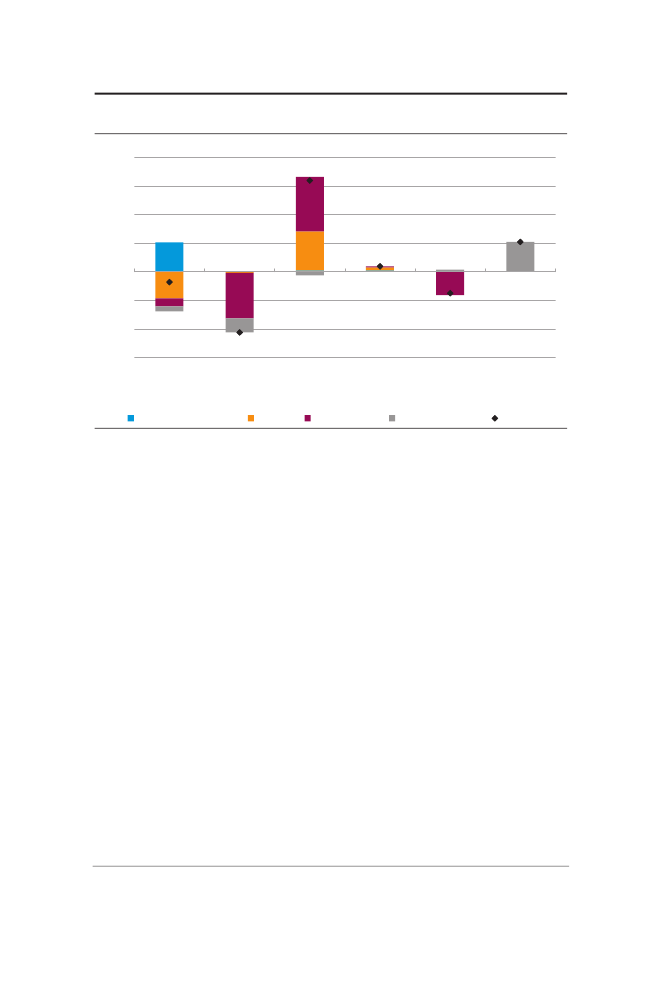

NETTOFORDRINGSERHVERVELSE FORDELT PÅ SEKTORER I DANMARK,EUROOMRÅDET OG USAPct. af BNP10

Figur 20

5

0

-5

-1020002007DanmarkHusholdningerOffentlige sektor201220002007EuroområdetIkke-finansielle selskaberBetalingsbalance201220002007USAFinansielle selskaber2012

Anm.: Den samlede nettofordringserhvervelse stemmer ikke nødvendigvis helt overens med saldoen forbetalingsbalancens løbende poster, bl.a. som følge af ensidige kapitaloverførsler. Tallene for 2012 er baseret pådet kvartalsvise nationalregnskab for de tre første kvartaler.Kilde: Reuters EcoWin, OECD og Danmarks Statistik.

1971, og er dermed højere end under de dybe lavkonjunkturer ibegyndelsen af 1980'erne og 1990'erne. Til sammenligning var derunder højkonjunkturen i 2007 et underskud på 3,4 pct. af BNP. Det ernormalt, at den private sektors opsparingsoverskud varierer med kon-junkturerne. I kraft af de automatiske finanspolitiske stabilisatorer svin-ger den offentlige sektors opsparingsoverskud typisk modsat, så ændrin-gerne til dels udligner hinanden.Sammenlignet med euroområdet og USA er det private opsparings-overskud i Danmark betydeligt. Det skyldes et markant opsparingsover-skud hos de ikke-finansielle selskaber. For de finansielle selskaber eropsparingsoverskuddet steget i både Danmark, euroområdet og USA,hvilket skal ses i lyset af behovet for og kravene om øget solvens ibanksektoren efter finanskrisen.En mindre del af det private opsparingsoverskud i Danmark kanhenføres til husholdningerne. Den beherskede forbrugsudvikling betødsammen med et lavt investeringsniveau og tilbagebetalingen afefterlønsbidrag, at husholdningernes opsparingsoverskud i 2012 var lidtover nul. Det står i kontrast til, at der i de seneste årtier generelt harværet et opsparingsunderskud i husholdningssektoren.Eksporten faldt i 4. kvartal med 1,6 pct. Det skal ses i lyset af den svageaktivitetsudvikling på eksportmarkederne. Lavere lønstigninger end i

Kvartalsoversigt, 1. kvartal 2013, del 126

udlandet i 2012 har forbedret konkurrenceevnen, mens den seneste tidsstyrkelse af den effektive kronekurs har trukket i modsat retning. På denbaggrund ventes markedsandelen fastholdt i de kommende kvartaler,hvorefter der skønnes øget fremgang på eksportmarkederne og dermedhøjere eksportvækst. Trods ledig kapacitet i dansk økonomi stegimporten i 2012 mere end eksporten. Det skyldtes bl.a., at der var enekstraordinært stor import af fly på ca. 10 mia. kr.Det underliggende inflationspres er moderat, og årsstigningen i detEU-harmoniserede forbrugerprisindeks, HICP, ventes i år at aftage til 1,3pct. Lønstigningerne er samtidig afdæmpede, hvilket bl.a. afspejler detbegrænsede pres på arbejdsmarkedet.Samlet set forventes en behersket vækst i BNP på 0,8 pct. i år for så i2014 og 2015 at stige til 1,7 pct. Vækstskønnene for i år og næste år erdermed lavere end i seneste prognose, jf. appendiks 2.Risiciene i fremskrivningen vurderes at være balancerede. Med etbetydeligt opsparingsoverskud i de danske virksomheder vil forbedredeudsigter for efterspørgslen kunne udløse et markant løft i investerin-gerne. Det kan komme hurtigere og stærkere end forventet.I prognosen ventes i år en moderat BNP-vækst, mens der er udsigt tilsvagt negativ vækst i euroområdet. I en længere årrække har BNP iDanmark ellers fulgt udviklingen i euroområdets BNP tæt.Regeringen har i februar fremlagt sine forslag til reformer af SU ogkontanthjælp samt i Vækstplan DK foreslået en række initiativer rettetmod erhvervene, herunder byggeriet. Da der ikke er indgået politiskaftale herom, er forslagene ikke indarbejdet i prognosen. Beregningerpå baggrund af Vækstplan DK viser, at initiativerne vil løfte væksten iBNP marginalt i 2013 og 2014, mens den vil blive lidt lavere i 2015, jf.boks 5.BoligmarkedBoligpriserne har stabiliseret sig. Således har de sæsonkorrigeredehuspriser svinget omkring det samme niveau siden foråret 2012, menspriserne på lejligheder er steget. Prisudviklingen skal ses sammen medde lave renter. Det har været med til at mindske boligbyrden, som vedfinansiering med et fastforrentet lån med afdrag er mærkbart lavereend gennemsnittet siden 1980. Boligpriserne vurderes at ligge under detniveau, der kan forventes ud fra bl.a. de aktuelle indkomst-, rente- ogskatteforhold. I prognosen ventes svage stigninger i boligpriserne.Omsætningen af huse er fortsat lav. Udbuddet har ligget fladt sidenseptember 2012 efter et års forudgående fald. Liggetiden er det senesteår vokset svagt og er med 300 dage lang. For ejerlejligheder eromsætningen steget svagt siden sommeren 2011, og udbuddet er i

Kvartalsoversigt, 1. kvartal 2013, del 127

EFFEKTER I 2013-15 AF REGERINGENS FORESLÅEDE VÆKSTPLAN DK

Boks 5

Regeringen præsenterede i februar sin Vækstplan DK, som bl.a. skal styrkebeskæftigelsen. I år og næste år sker det ved at genindføre bolig-job-ordningen ogforhøje rammen til renovering i den almene boligsektor. Førstnævnte antages i voresberegninger at øge aktiviteten i boligbyggeriet med 1,5 mia. kr. om året fra og med3. kvartal 2013, mens sidstnævnte vil øge boliginvesteringerne med yderligere 0,3 mia.kr. i 2013 og 1,25 mia. kr. i både 2014 og 2015. Da den almene boligsektor ikke er endel af den offentlige sektor i nationalregnskabet, vil det ikke påvirke de offentligefinanser direkte. Regeringen lægger også op til at lette de produktionsrelateredeafgifter med ca. 2 mia. kr. om året i 2014-15. Desuden skal selskabsskatten nedsættesmed 1 procentpoint årligt fra 25 pct. i dag til 22 pct. i 2016. Der sker dog enmodregning for finansielle virksomheder og energiudvinding.Finansieringen af initiativerne sker bl.a. ved en lavere stigningstakt i det offentligeforbrug, som nedsættes fra de hidtil planlagte 0,8 pct. i 2014-15 til 0,4 pct. i 2014 og0,5 pct. i 2015. Hertil kommer lavere lønstigningstakt i den offentlige sektor, som dogallerede er indarbejdet i vores prognose.De ekspansive tiltag berører kun aktiviteten marginalt i prognoseperioden.Væksten i BNP øges med 0,1 procentpoint i år og næste år og falder til gengæld med0,2 procentpoint i 2015, hvor bolig-job-ordningen ifølge forslaget ophører. Dermed eraktiviteten i 2015 ifølge vores beregninger den samme med og uden Vækstplan DK.Den højere aktivitet i 2013-14 medfører imidlertid, at den private beskæftigelse løftesmed godt 4.000 personer, hvilket omtrent fastholdes i 2015. Den her beregnedeaktivitetseffekt ser bort fra, at det bliver mere attraktivt at producere og investere iDanmark ved lavere selskabsskat og afgifter. Den lavere vækst i det offentlige forbrugmedfører til gengæld, at stigningen i den offentlige beskæftigelse bliver mindre medVækstplan DK end i vores prognose. Initiativernes nettoeffekt er knap 2.000 færreledige i 2014, hvor den beregnede kortsigtseffekt topper.Regeringen har foreslået, at muligheden for at fremrykke beskatning afkapitalpensioner til lavere sats forlænges til 2014. Det vil påvirke skønnene for denoffentlige saldo i 2013 og 2014, men ellers ikke have nogen betydning forberegningerne ovenfor.

samme periode faldet med over en tredjedel til et relativt lavt niveau,når der sammenlignes med de senere år. Liggetiden er fortsat lang, omend den er aftaget til 200 dage.Udviklingen på boligmarkedet dækker over betydelige geografiskeforskelle. Således er der fremgang i og omkring København, mens storedele af det øvrige land er præget af stilstand. De stigende priser i ogomkring hovedstaden betyder, at indsnævringen af kvadratmeterpriseni forhold til resten af Danmark er ophørt, jf. figur 21 (venstre). Det ersket efter en betydelig reduktion siden 2006 som reaktion på, atKøbenhavn og omegn samt Nordsjælland i midten af 2000'erne havdemarkante prisstigninger, der medførte, at kvadratmeterprisen løb fraresten af landet.

Kvartalsoversigt, 1. kvartal 2013, del 128

REGIONALE FORSKELLE I BOLIGPRIS OG BOLIGSALGPct.100806040200-2092 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12Lejligheder - merpris i København by i forhold til ØstjyllandHuse - merpris i Region Hovedstaden i forhold til Østjylland502004200520062007200820092010

Figur 21Salg af lejligheder

Merpris pr. kvm

Indeks, 2009 = 10022520017515012510075

2011

2012

København by

Resten af Danmark

Anm.: Sæsonkorrigerede kvartalstal. Sidste observation er 3. kvartal 2012. I venstre figur er priserne i Østjylland anvendtsom indikator for priserne uden for hovedstadsområdet.Kilde: Realkreditrådet, Dansk Ejendomsmæglerforening, Realkreditforeningen og Finansrådet.

De regionale forskelle på boligmarkedet viser sig også i omsætningen.Salget af ejerlejligheder i København er steget betydeligt siden midtenaf 2011, mens det i resten af landet har været stort set konstant, jf. figur21 (højre).Udenrigshandel og betalingsbalanceEksporten faldt 1,6 pct. og importen 0,9 pct. i 4. kvartal. Tilbagegangen ieksporten dækkede over et stort fald i industrieksporten. Det blev kuntil dels modsvaret af en stigning i eksporten af energi, der vendtetilbage til sit normale niveau efter et fald i 3. kvartal som følge afvedligeholdelsesarbejde på produktionsfelter i Nordsøen.Den svage aktivitetsudvikling hos vores handelspartnere mod slut-ningen af 2012 lagde en dæmper på den danske eksport. Værdien afvareeksporten til EU-landene mindskedes, bl.a. som følge af lavereeksport til både Sverige og Tyskland, der er Danmarks største sam-handelspartnere, jf. figur 22. Også eksporten til USA faldt efter at væresteget jævnt siden begyndelsen af 2010. Til gengæld steg salget afdanske varer til de såkaldte BRIK-lande, dvs. Brasilien, Rusland, Indien ogKina, og dermed fortsatte de pæne stigningstakter siden 2009. At BRIK-landene aftager flere danske varer, afspejler ikke en stigende danskmarkedsandel, men at væksten er højere i disse lande end hos vorestraditionelle samhandelspartnere.Fremgangen på de danske eksportmarkeder ventes at blive beskedende kommende år, jf. appendiks 1. Det bevirker en moderat vækst i dendanske eksport, som opgjort i mængder ventes at stige 2,6 pct. i årstigende til 3,5 pct. i 2015.Overskuddet på betalingsbalancens løbende poster var i 4. kvartal 26,7mia. kr., hvilket var på niveau med overskuddet i samme kvartal i 2011.

Kvartalsoversigt, 1. kvartal 2013, del 129

DANSK VAREEKSPORT I VÆRDI TIL UDVALGTE LANDEIndeks, 2008 = 100160

Figur 22

140

120

100

80

602008TysklandSverige200920102011USA2012BRIK

EU-lande ekskl. Tyskland og Sverige

Anm.: Sæsonkorrigerede kvartalsobservationer. BRIK er Brasilien, Rusland, Indien og Kina.Kilde: Danmarks Statistik.

Der var dog et mærkbart fald i december. Det skyldtes et fald ieksportværdien af varer, og handelsoverskuddet faldt til 4,1 mia. kr., detlaveste niveau siden 2008. I januar steg værdien af vareeksporten, oghandelsoverskuddet blev 6,6 mia. kr.I 2012 udviste betalingsbalancen et overskud på 95 mia. kr., svarendetil 5,3 pct. af BNP. Det var knap 6 mia. kr. mindre end i 2011. Over-skuddet i 2012 var sammensat af et overskud på varer og tjenester på 82mia. kr., et overskud på formueindkomst på 58 mia. kr., et underskud pålønindkomst på 10 mia. kr. og et underskud på de løbende overførslerpå 34 mia. kr. Den betydelige formueindkomst afspejler, at Danmarkgennem en årrække har forbedret sin formueposition over for udlandet,jf. artiklen "Danmark som kreditornation" i denne Kvartalsoversigt.Overskuddet på betalingsbalancen er højt og skønnes kun at falde be-grænset i de kommende år. Det sker med baggrund i, at den inden-landske efterspørgsel ventes at vokse omtrent lige hurtigt i Danmark ogudlandet.De offentlige finanserDet offentlige forbrug antages i år at vokse 1,0 pct. aftagende til 0,8 pct.i 2014 og 2015. De seneste år har væksten været lavere, og enddanegativ i 2011. Fra og med 2014 vil budgetloven, der fastsætter 4-årigeløbende udgiftslofter i stat, regioner og kommuner, kunne være med tilat modvirke, at den planlagte forbrugsvækst overskrides.

Kvartalsoversigt, 1. kvartal 2013, del 130

De offentlige investeringer ventes at falde i år, men forbliver på et højtniveau som andel af BNP. Investeringerne holdes til dels oppe af, at KLog regeringen er blevet enige om, at kommunerne i år kan omprioritereop til 2 mia. kr. fra service til anlægsinvesteringer.Underskuddet på den offentlige saldo skønnes i år at blive 19 mia. kr.,svarende til 1,1 pct. af BNP. Det skal ses i lyset af den beregningstekniskeantagelse, at muligheden for i år at betale skat af eksisterende kapital-pensioner til en lavere sats giver 40 mia. kr. i fremrykket skat. Der erbetydelig usikkerhed forbundet med skønnet. Hvis man ser bort fradette ekstraordinære provenu, risikerer Danmark at komme i konfliktmed EU-henstillingen om, at underskuddet på den offentlige saldo ikkemå overstige 3 pct. af BNP i 2013.Den strukturelle saldo vil ifølge regeringen være forbedret med 1,5pct. af BNP i årene 2011-13. Der er således udsigt til, at Danmark netoplever op til EU-henstillingen, og der er ikke levnet plads til at lempefinanspolitikken yderligere uden at komme i konflikt med EU's finans-politiske regler.Opfyldelse af henstillingen er en nødvendig, men ikke tilstrækkeligbetingelse for, at Danmark kan komme ud af EU's procedure foruforholdsmæssigt store budgetunderskud. Europa-Kommissionen skal isin prognose i foråret 2014 også vurdere, at Danmark ikke vil overskridereferencegrænsen på 3 pct. af BNP i 2014 og 2015. I Nationalbankensfremskrivning skønnes underskuddet på den offentlige saldo i de to årat udgøre 2,9, henholdsvis 2,6 pct. af BNP.ArbejdsmarkedBeskæftigelsen steg ifølge det foreløbige nationalregnskab med 0,2 pct.fra 3. til 4. kvartal efter sæsonkorrektion. Fremgangen fordelte sig med2.200 flere beskæftigede i den private sektor og 3.600 flere i denoffentlige. Det er første gang siden midten af 2010, at den offentligebeskæftigelse er steget, og den forventes at stige moderat gennem heleprognoseperioden, mens det først bliver tilfældet i den private sektorfra 2014 i takt med, at aktiviteten øges.Bruttoledigheden har ligget stort set fladt siden begyndelsen af 2010.Det er sket på et niveau noget lavere end forud for overophedningen iårene 2006-08, jf. figur 23. I januar 2013 var bruttoledigheden 160.200personer, svarende til 6,0 pct. af arbejdsstyrken. Det var 3.100 personerfærre end i december. Bruttoledigheden består af antal modtagere afdagpenge og arbejdsmarkedsparate kontanthjælpsmodtagere. Sidst-nævnte inkluderer personer på den nyoprettede uddannelsesydelse, derer målrettet personer, som opbruger deres dagpengeret i løbet af 1.halvår 2013. Som vedtaget i genopretningsaftalen fra sommeren 2010,

Kvartalsoversigt, 1. kvartal 2013, del 131

LEDIGHED OG BESKÆFTIGELSE1.000 fuldtidspersoner300

Figur 231.000 personer2.950

250

2.900

200

2.850

150

2.800

100

2.750

50

2.700

02001200220032004200520062007200820092010201120122013Beskæftigede (højre akse)NettoledighedBruttoledighed

2.650

Anm.: Sæsonkorrigerede data. Beskæftigelse ifølge nationalregnskabet. Seneste observation er 4. kvartal 2012 forbeskæftigelsen og januar 2013 for ledigheden.Kilde: Danmarks Statistik.

er dagpengeperioden reduceret til to år mod før fire år. Den korteredagpengeperiode vil bevirke en lavere strukturel ledighed.Ledigheden ventes at stige svagt i de kommende kvartaler, hvorefterden fra midten af 2014 reduceres i takt med den ventede fremgang iøkonomien.I vurderingen af kapacitetspresset i økonomien anvendes ofte et målfor produktionsgabet. Det angiver, hvor meget den faktiske produktionligger over den potentielle produktion, som betegner det produktions-niveau, økonomien kan præstere, uden at der opstår et inflationærtpres. Nationalbanken vurderer det aktuelle produktionsgab til at væreomkring -2½ pct. af potentielt BNP. Det afspejler, at produktiviteten ogarbejdsstyrken ligger under deres strukturelle niveauer, og at denfaktiske nettoledighed ligger omkring 15.000 personer over den struk-turelle. I prognoseperioden reduceres produktionsgabet gradvist, mendet skønnes ikke at være helt lukket ved udgangen af 2015. Indsnæv-ringen af produktionsgabet ventes i første omgang at ske ved, at pro-duktiviteten løftes mod sit strukturelle niveau.LønLønnen i den private sektor steg i både 3. og 4. kvartal 2012 1,4 pct. årtil år. Lønstigningstakten har generelt været faldende siden 2008.

Kvartalsoversigt, 1. kvartal 2013, del 132

LØNUDVIKLING I INDUSTRIEN I DANMARK OG UDLANDETPct., år-år5

Figur 24

4

3

2

1959697989900010203040506070809101112

Danmark

Euroområdet

Udland

Anm.: Lønudviklingen i euroområdet og udland er beregnet med vægtene fra den reale effektive kronekurs.Kilde: Danmarks Statistik, Dansk Arbejdsgiverforening, OECD og egne beregninger.

Inden for de konkurrenceudsatte fremstillingserhverv steg den årligelønstigningstakt i 4. kvartal lidt til 1,7 pct. Lønningerne hos Danmarkssamhandelspartnere sammenvejet med vægtene i kronekursindeksetsteg i 4. kvartal 2,4 pct. år til år. De danske lønstigninger har dermed ihele 2012 ligget under de udenlandske, jf. figur 24. Det følger imidlertidefter en lang årrække, hvor det omvendte var tilfældet, og hvor der ivisse perioder var en markant højere lønstigningstakt i Danmark. Da dedanske merlønsstigninger ikke havde bund i stærkere produktivitet-sudvikling end i udlandet, førte det til en tydelig forværring af lønkon-kurrenceevnen.I det offentlige steg lønnen i 4. kvartal 2,3 pct. år til år. Det dækkedeover årsstigninger på 1,8 pct. i staten og 2,4 pct. i regionerne og kom-munerne. De offentlige lønninger er i 2012 generelt vokset mere end deprivate, hvilket bl.a. medfører, at reguleringsordningen trækker deoffentlige lønstigninger ned i 2013. De nye aftaler om 2-årige overens-komster på det offentlige område, der skal træde i kraft 1. april 2013,indeholder også moderate lønstigninger.I prognosen ventes lønstigningerne at forblive afdæmpede. Det skermed afsæt i det lave pres på arbejdsmarkedet og de gældendeoverenskomster på LO/DA-området, der løber frem til foråret 2014. I årventes de årlige lønstigninger at blive 2,1 pct. stigende til 2,7 pct. i2015.

Kvartalsoversigt, 1. kvartal 2013, del 133