Erhvervs-, Vækst- og Eksportudvalget 2012-13

ERU Alm.del Bilag 44

Offentligt

Rapport omMulighederne for at styrke uvildig rådgivning

August 2012

2/38

Indholdsfortegnelse1. Indledning og resume1.1. Indledning1.2. Resume2. Den nuværende regulering af rådgivning2.1. Krav om tilladelse til at udøve rådgivning2.1.1.Rådgivning ydet af finansielle virksomheder2.1.2. Investeringsrådgivning2.1.3. Forsikringsformidling2.1.4 Økonomisk rådgivning udenfor finansiel virksomhed2.2. Regulering af rådgivning2.2.1. Reglerne om god skik m.v.2.2.2. Reglerne om investorbeskyttelse2.2.3. Reglerne om god skik for forsikringsmæglere mv.2.2.4. Markedsføringsloven2.2.5. Kreditaftaleloven2.2.6. Advokater2.2.7. Lov om juridisk rådgivning2.3. Kommende EU-regulering2.3.1. Direktiv om kreditaftaler ved fast ejendom2.3.2. Revision af MiFID-direktivet2.4. Regulering i andre lande2.4.1. Sverige2.4.2 Norge2.4.3 Storbritannien2.4.4. Holland2.5. Opsummering af den nuværende regulering2.6. Anbefalinger til fremtidig lovgivning3. Klageadgang3.1. Klage over en finansiel virksomhed3.2. Klager over ikke-finansielle virksomheder3.3. Anbefalinger til fremtidig klageadgang4. Opsplitning i gebyrer for rådgivning hhv. låntagningBilag: Opsplitning af lånegebyr

3/38

1. Indledning og resume1.1. IndledningDet Radikale Venstre stillede den 4. marts 2010 et forslag til folketings-beslutning om uvildig rådgivning i finansielle sager (B144). Ifølge for-slaget skulle bankerne pålægges at opdele deres gebyrer i gebyrer forhenholdsvis långivning og rådgivning. Dette skulle gøre det muligt forforbrugerne at fravælge rådgivning i banken til fordel for andre rådgiverei finansielle sager. Forslaget havde til formål at fremme konkurrencenmellem banker og uvildige rådgivere.Den 2. juni 2010 afgav Erhvervsudvalget beretning over beslutningsfor-slaget. I beretningen anerkendte udvalget, at der er et behov for at sikreforbrugerne bedre ved rådgivning vedrørende låntagning og eventuel in-vestering i relation hertil.Erhvervsudvalget opfordrede derfor den daværende regering til at under-søge muligheden for at sikre forbrugerne bedre rådgivning om låntag-ning, herunder muligheden for at skabe øget konkurrence på området forrådgivning, således at forbrugerne kan få adgang til anden og mere uaf-hængig rådgivning end rådgivning i banken, hvor de optager lånet. Ud-valget ønskede endvidere, at det skulle undersøges, om forbrugerne kanfå bedre adgang til at klage over rådgivningen fra andre rådgivere endbanker og pengeinstitutter. Endelig ønskede Erhvervsudvalget, at detskulle undersøges, i hvilket omfang forbrugerne kan få rådgivning udenfor banken uden at skulle betale to gange for den samme ydelse.Denne rapport fra Erhvervs- og Vækstministeriet vil på denne baggrund, ioverensstemmelse med Erhvervsudvalgets opfordring, undersøge mulig-hederne for•••at sikre forbrugerne bedre rådgivning og øget konkurrence vedlåntagningat sikre forbrugerne bedre adgang til at klage over rådgivningfra andre rådgivere end banker og pengeinstitutterat sikre en opsplitning af gebyrer i gebyrer for henholdsvisrådgivning og låntagning

Der har været afholdt møder med relevante organisationer, som har for-skellig tilknytning til rådgivning om finansielle ydelser. Formålet meddisse møder har været at høre organisationernes synspunkter. Disse syns-punkter er ikke gengivet i rapporten. Rapporten er derfor kun udtryk forErhvervs- og Vækstministeriets gengivelse af de gældende regler samtanbefalinger til den fremtidige regulering af rådgivning om finansielleydelser.

4/38

1.2. ResumeMulighederne for at sikre forbrugerne bedre rådgivning og øgetkonkurrence ved låntagningDet er vigtigt, at forbrugere er godt rustede til at træffe den for dem rigti-ge beslutning i forbindelse med låntagning. Det er derfor afgørende, atforbrugerne rådgives korrekt, hvorved de kan træffe deres beslutning pået informeret grundlag. I forlængelse af dette forsøger afsnit 2 at beskriveden nuværende regulering af området, samt reguleringen i andre lande,med henblik på at vurdere, om der er muligheder for forbedringer i dendanske lovgivning. Formålet er således at vurdere muligheden for at sikreforbrugerne bedre rådgivning og øget konkurrence i forbindelse med lån-tagning.I Danmark findes der ikke regler, der stiller krav om, at udbydere af gene-rel økonomisk rådgivning, herunder rådgivning om lån, skal have en til-ladelse, hvis rådgivningen sker udenfor en finansiel virksomhed. Denneform for rådgivning kan derfor udøves uden tilladelse. Der findes desu-den ikke en specifik regulering af den rådgivning, som disse virksomhe-der eller personer, der ikke er finansielle virksomheder, udøver. Detteskyldes, at området kun er omfattet af de mere generelle regler i markeds-føringsloven og kreditaftaleloven.Derimod kræver rådgivning om investeringsprodukter og forsikring, derforetages af investeringsrådgivere og forsikringsmæglere, en tilladelse oger omfattet af regler om god skik. Finanstilsynet fører tilsyn hermed. Pga.lovreguleringen af forsikringsmægleres og investeringsrådgiveres virk-somhed er det desuden ikke muligt for den samme juridiske eller fysiskeperson samtidigt at drive virksomhed som forsikringsmægler og investe-ringsrådgiver.Det kommende direktiv om kreditaftaler i forbindelse med fast ejendomtil beboelse forventes at indføre regler om rådgivning og formidling af lånmed pant i fast ejendom. Disse regler vil indeholde regler om god skik ogkrav om tilladelse til, at man kan nedsætte sig som låneformidler af lånmed pant i fast ejendom. Der er imidlertid fortsat ikke krav om tilladelseved generel rådgivning uden for finansielle virksomheder.Da der på denne måde kan siges at eksistere et ”hul” i forbindelse medgenerel økonomisk rådgivning uden for finansielle virksomheder, hvorder ikke er krav om tilladelse, anbefales det, at der indføres en ny lov omgenerel finansiel rådgivning. Finansiel rådgivning uden for finansiellevirksomheder vil herefter kun kunne ske efter tilladelse fra Finanstilsynet.En finansiel rådgiver vil kunne yde rådgivning til forbrugere om lån, in-vesteringer og forsikringer og vil være underlagt Finanstilsynets tilsyn.Formidling af lån til en forbruger uden rådgivning vil ikke være omfattetaf forslaget, hvilket ofte vil være tilfældet i forbindelse med billån ogforbrugslån ydet af fx bilforhandlere og detailhandlen.

5/38

Den anbefalede model har lighedspunkter med den hollandske, hvor deter muligt at få en tilladelse til at yde generel økonomisk rådgivning somalternativ til en tilladelse til kun at yde rådgivning om investeringer.Ordningen anbefales etableret for at styrke forbrugernes mulighed for atfå en helhedsrådgivning om finansielle forhold uden for den traditionellefinansielle sektor. Ordningen vil desuden sikre, at markedet for uafhæn-gig finansiel rådgivning om alle finansielle produkter bliver mere gen-nemsigtigt og ensartet og underlagt et tilsyn fra Finanstilsynet.En tilladelsesordning med tilhørende tilsyn vil endvidere styrke tilliden tilrådgivning om finansielle produkter foretaget af aktører uden for denfinansielle sektor. I dag er kun investeringsrådgivere og forsikringsfor-midlere underlagt tilsyn fra Finanstilsynet, mens der ikke findes mulighedfor at få tilladelse til at udøve rådgivningsvirksomhed om samtlige finan-sielle produkter.Øget forbrugertillid til finansiel rådgivning gennemført udenfor den fi-nansielle sektor vurderes endvidere at ville bidrage til at styrke konkur-rencen om finansielle produkter, fordi forbrugerne får mulighed for atkøbe råd fra uafhængige rådgivere, der kan udpege det bedste produkt forforbrugerne. En tilladelsesordning vil endvidere sikre, at alle generellefinansielle rådgivere er underlagt grundlæggende krav til bl.a. kompeten-ce, der sikrer, at de er i stand til at yde en professionel rådgivning.For at kunne få en tilladelse som generel finansiel rådgiver anbefales det,at følgende tre krav skal være opfyldt:•Medlemmer af direktion og bestyrelse skal opfylde kravene til eg-nethed og hæderlighed, som i dag gælder for den finansielle sek-tor.Den finansielle rådgiver skal tegne en ansvarsforsikring, der dæk-ker eventuelle erstatningskrav i forbindelse med udøvelsen afvirksomhed som finansiel formidler.Der vil blive fastsat kompetencekrav for ansatte hos en finansielrådgiver.

•

•

Det er ikke tanken, at der skal være et krav om, at generelle finansiellerådgivere skal være uafhængige af finansielle virksomheder. Hvis en ge-nerel finansiel rådgiver imidlertid ønsker at betegne sig som uafhængig,anbefales det at kunne ske på betingelse af, at den generelle finansiellerådgiver ikke modtager provision eller på anden måde modtager ydelserfra finansielle virksomheder, ligesom der i dag gælder et provisionsfor-bud for forsikringsmæglere.For at forhindre at en finansiel virksomhed opnår indflydelse på ledelsenaf en generel finansiel rådgiver, der betegner sig som uafhængig, og som

6/38

driver virksomhed i selskabsform, anbefales det endvidere, at der ikke måvære snævre forbindelser mellem en finansiel virksomhed og en uafhæn-gig generel finansiel rådgiver. Snævre forbindelse skal forstås på sammemåde som i lov om finansiel virksomhed § 5, nr. 17. Dette krav vil fxforhindre, at en finansiel virksomhed har 20 % eller mere af stemmeret-tigheder eller kapitalen i en virksomhed, der er uafhængig finansiel råd-giver. Det anbefales desuden, at de generelle finansielle rådgivere, derikke betegner sig som uafhængige, skal oplyse om provision og størrelsenheraf.Alle generelle finansielle rådgivere vil endvidere skulle have forretnings-gange for håndtering af interessekonflikter, der skal være offentligt til-gængelige.Det anbefales derudover, at generelle finansielle rådgivere udenfor finan-sielle virksomheder vil blive underlagt regler om god skik, herunder kravtil rådgivning, svarende til, hvad der i dag gælder for investeringsrådgive-re, forsikringsmæglere samt penge- og realkreditinstitutter. Herved sikresdet, at der gælder de samme krav til rådgivning, uanset om forbrugerenhenvender sig til en generel finansiel rådgiver eller en finansiel virksom-hed.Der findes i dag 150 virksomheder, der har tilladelse til at drive virksom-hed som forsikringsmægler og 40 virksomheder, der har tilladelse sominvesteringsrådgiver. Det skønnes, at der vil være ca. 50 virksomheder,der vil søge tilladelse som finansiel rådgiver, og at det primært vil værefra den gruppe af virksomheder med forsikringsmægler- eller investe-ringsrådgiver tilladelse, at de nye finansielle rådgivere vil komme.Bedre adgang til at klage over rådgivning fra andre rådgivere endbanker og pengeinstitutterRapporten viser, at det i dag ikke er muligt at klage til et klagenævn overrådgivning om finansielle ydelser ydet af forsikringsmæglere, investe-ringsrådgivere eller rådgivning ydet af ikke-finansielle virksomheder. Erman utilfreds med den rådgivning, som man har fået hos en forsikrings-mægler, investeringsrådgiver eller uden for en finansiel virksomhed, da erden eneste mulighed for at få fx erstatning derfor at anlægge en sag veddomstolene.Det anbefales på denne baggrund at gøre det muligt at klage til et klage-nævn over tvister mellem en generel finansiel rådgiver udenfor den finan-sielle sektor og en kunde hos en sådan virksomhed. Da der i dag ikke ermulighed for at få behandlet civilretlige tvister mellem investeringsrådgi-vere henholdsvis forsikringsformidlere og deres kunder, bør denne klage-adgang også omfatte investeringsrådgivere og forsikringsformidlere.Den nuværende lov om forbrugerklager forudsætter, at forbrugerklager ividest mulig omfang behandles af private klagenævn.

7/38

Det anbefales derfor, at branchen opretter et klagenævn. Klagenævnet børoprettes i samarbejde forsikringsformidlerne og investeringsrådgiverne,så der også oprettes klageadgang for kunder hos forsikringsformidlere oginvesteringsrådgivere. Et privat klagenævn skaber incitament for bran-chen til at udvise ansvarlighed og organisere sig.Opsplitning af gebyrer i gebyrer for rådgivning og låntagningErhvervsudvalget anmodede ligeledes regeringen om at undersøge mu-lighederne for at sikre, at långiveren opdeler deres gebyrer i et gebyr forrådgivning og et gebyr for låntagning. En sådan regel skulle gøre det mu-ligt for forbrugerne at fravælge rådgivningen i bankerne til fordel for enuvildig rådgiver. Samtidig er det tanken, at en sådan regel også vil øgegennemsigtigheden i prisfastsættelsen af bankernes ydelser.I denne rapport bliver det vurderet, at en stor del af den informationsind-samling, der sker med henblik på rådgivning, alligevel skal indhentes tilbrug for kreditvurderingen. Erhvervs- og Vækstministeriet finder, at detikke er muligt endeligt at fastslå, hvor stor en del af den tid, der anvendespå rådgivning, som vil kunne overlades til en uafhængig rådgiver. Påbaggrund af et indlæg fra Finansrådet, Realkreditrådet og Realkreditfor-eningen vurderes det imidlertid, at dette kun vil være et tidsforbrug afmindre omfang. Det vurderes derfor, at det vil blive dyrere for forbruge-ren, hvis der i forbindelse med låntagning ønskes rådgivning fra en uvil-dig part. Dette da stordriftsfordelene ved kreditvurderingen og rådgivnin-gen dermed ikke udnyttes.En opsplitning af gebyrer vil endvidere medføre en risiko for, at der vilske en sænkelse af forbrugerbeskyttelsen til skade for forbrugerne. Dette,da der sandsynligvis vil være nogle forbrugere, der, for at spare penge,fravælger rådgivning i banken uden at købe rådgivning hos en uvildigrådgiver.På den baggrund er det Erhvervs- og Vækstministeriets opfattelse, at derikke bør ske en opsplitning af penge- og realkreditinstitutters gebyrer igebyrer for låntagning og gebyrer for rådgivning.

8/38

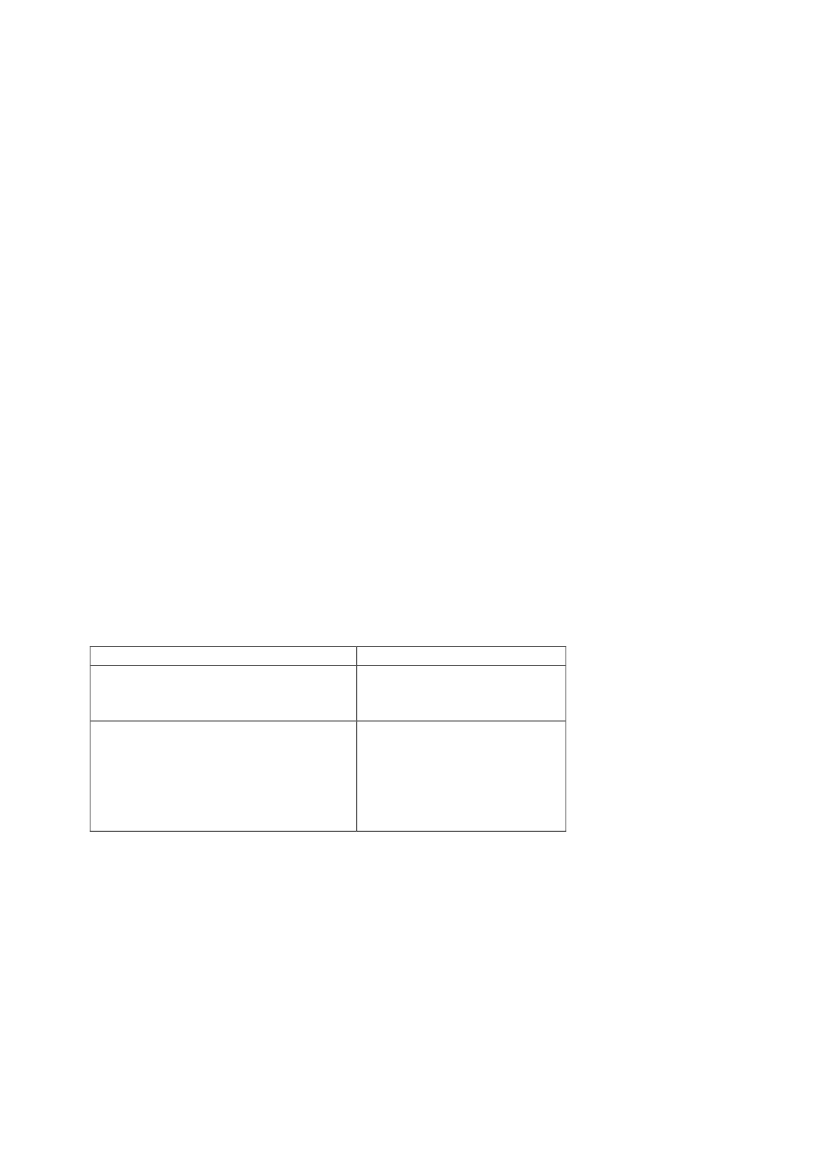

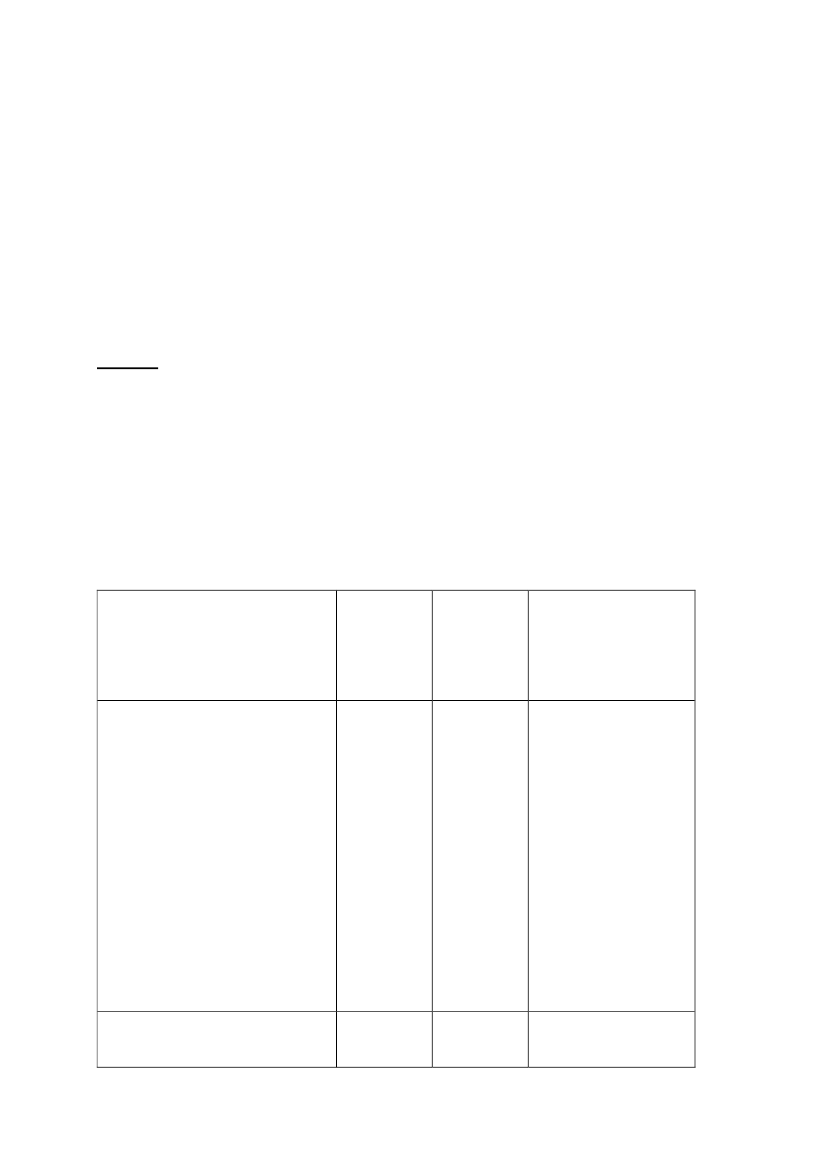

2. Den nuværende regulering af rådgivningFor at undersøge mulighederne for at sikre forbrugerne bedre rådgivningved låntagning gives der i dette afsnit en gennemgang af den gældenderegulering af adgang til at yde rådgivning. Dette sker dels ved at undersø-ge, i hvilket omfang lovgivningen stiller krav om, at rådgivning kun måydes efter en forudgående tilladelse og dels ved at se på, hvilke krav lov-givningen i Danmark stiller til den rådgivning, der ydes. Der skelnes igennemgangen dels mellem rådgivning indenfor henholdsvis udenforfinansielle virksomheder samt mellem forskellige typer af rådgivning(investeringsrådgivning, forsikringsformidling og generel økonomiskrådgivning herunder lånerådgivning). Dette sker, da reguleringen såvelsom tilladelseskravet varierer imellem disse grupperinger.Efterfølgende inddrages visse EU-regler, der alle omhandler rådgivningaf forbrugere. Afsnittet afsluttes med en gennemgang af reguleringen afområdet i Norge, Sverige, Storbritannien og Holland. Disse lande er un-dersøgt for at få inspiration til eventuelle forbedringer i den fremtidigeregulering af generel finansiel rådgivning i Danmark.2.1. Krav om tilladelse til at udøve rådgivningI dette afsnit gives et overblik over, hvornår rådgivning kræver forudgå-ende tilladelse. Afsnittets konklusioner gengives i nedenstående tabel 2.1.Tabel 2.1: oversigt over rådgivningstyper og tilladelseskravRådgivningstypeKrav om tilladelse?Rådgivning ydet af finansielle virksom-JahederRådgivning ydet af ikke-finansiellevirksomheder- Investeringsrådgivning- Forsikringsformidling- Generel økonomisk rådgivning,herunder lånerådgivning

JaJaNej

2.1.1. Rådgivning ydet af finansielle virksomhederDet er et krav, at en finansiel virksomhed har tilladelse til at drive bank-virksomhed. Dette følger af lov om finansiel virksomhed § 7. På dennemåde kan man som finansiel virksomhed ikke rådgive forbrugere i for-bindelse med låntagning eller lignende, hvis man ikke har en tilladelse.2.1.2. InvesteringsrådgivningFinanstilsynet giver i medfør af lov om finansiel virksomhed kap. 20atilladelse til at udøve investeringsrådgivning. Som betingelse for at få entilladelse som investeringsrådgiver i virksomhedsform, skal

9/38

••

•••

medlemmer af virksomhedens bestyrelse og direktion opfylde reg-lerne om egnethed og hæderlighed i lov om finansiel virksomhed,virksomheden have tegnet en ansvarsforsikring eller anden tilsva-rende garanti, der dækker erstatningskrav som følge af pligtfor-sømmelse,virksomhedens forretningsgange og administrative forhold væreforsvarlige,virksomheden have hovedkontor og hjemsted i Danmark ogden finansielle lovgivnings regler om kvalificerede ejerandele ogsnævre forbindelser være opfyldt.

2.1.3. ForsikringsformidlingFinanstilsynet giver tilsvarende tilladelse til at udøve virksomhed somforsikringsmægler. Jf. lov om forsikringsformidling skal følgende væreopfyldt, for at forsikringsmæglingsvirksomhed kan udøves i virksom-hedsform:••••medlemmer af virksomhedens bestyrelse og direktion opfylde reg-lerne om egnethed og hæderlighed,den ansvarlige person i virksomheden opfylde en række hæderlig-hedskrav og have generel viden om forsikringsformidling,virksomheden have tegnet en ansvarsforsikring ogder være ansatte i virksomheden, der har tilladelse til at udøveforsikringsmægling.

Der gælder tilsvarende krav, som nævnt ovenfor for, at Finanstilsynet kangive tilladelse til, at en person udøver forsikringsmægling i enkeltmands-virksomhed.2.1.4 Generel økonomisk rådgivning udenfor en finansiel virksomhedDer findes i Danmark ikke regler, der stiller krav om, at udbydere af ge-nerel økonomisk rådgivning, herunder rådgivning om lån, skal have entilladelse, med mindre der er tale om en finansiel virksomhed. En sådanform for rådgivning kan derfor udøves uden tilladelse1.Selvom der ikke findes krav om, at udøvere af generel økonomisk råd-givning skal have en tilladelse, er denne virksomhed – ligesom øvrig er-hvervsvirksomhed – underlagt markedsføringslovens regler om god mar-kedsføringsskik, herunder reglerne om forbud mod vildledende og util-børlig markedsføring. Det er forbrugerombudsmanden, der håndhævermarkedslovens regler.

1

Der gælder dog, jf. ovenfor, en undtagelse herfra, idet virksomheder, der yder investe-ringsrådgivning og forsikringsrådgivning, i dag er underlagt tilsyn og skal have tilladel-se.

10/38

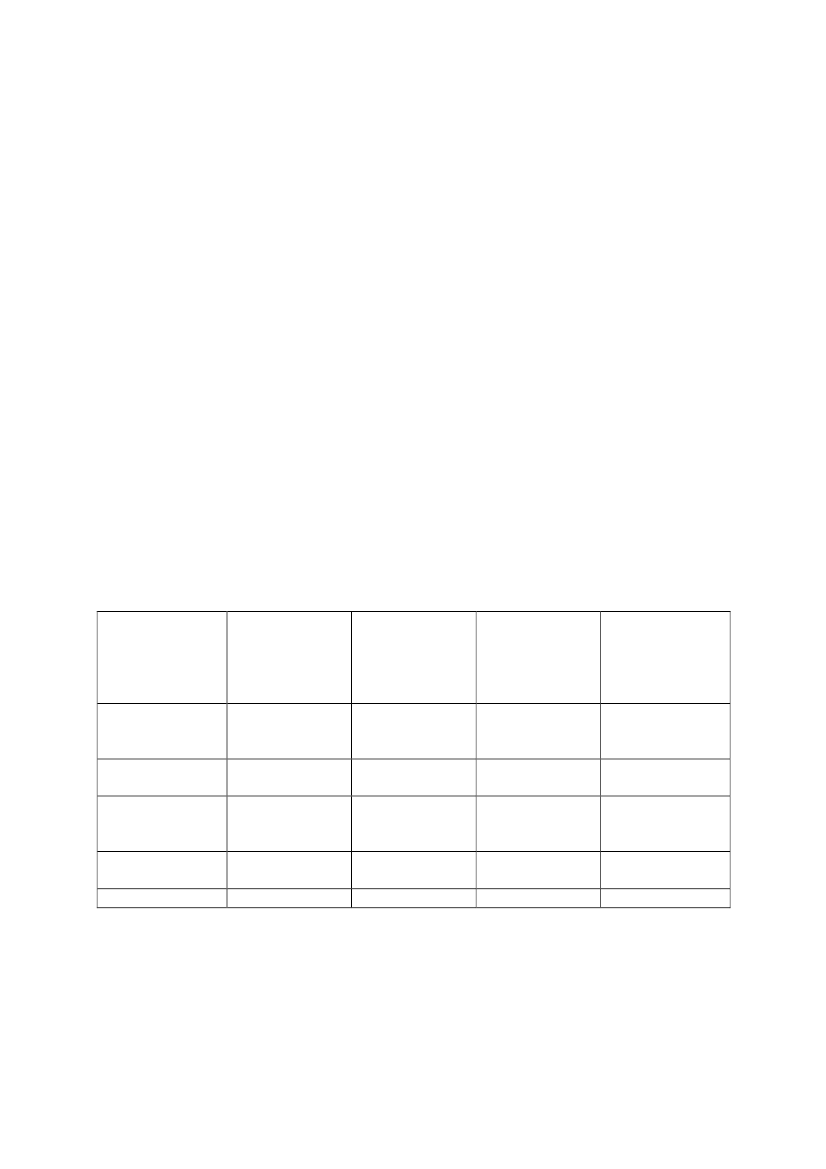

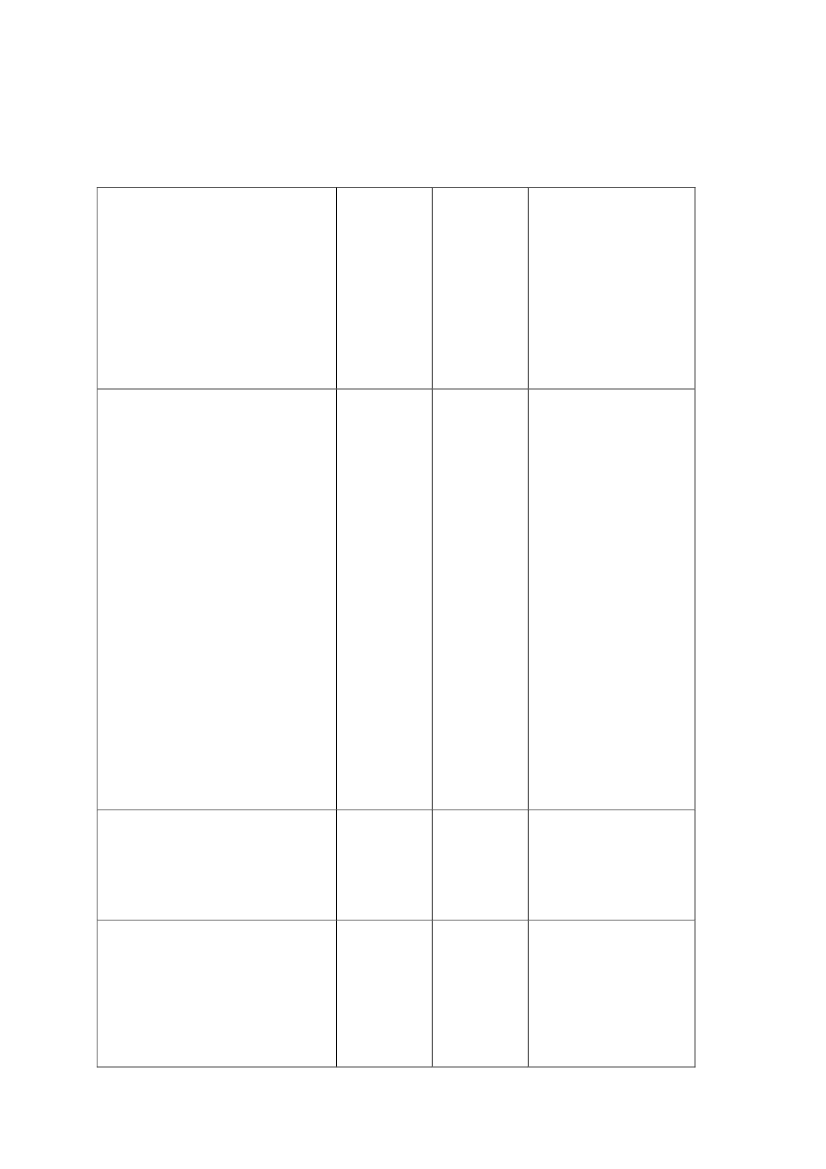

2.2. Regulering af rådgivningSom det ses af ovenstående, eksisterer der i dag varierende tilladelseskravafhængigt af, hvorvidt der er tale om rådgivning ydet af en finansiel virk-somhed eller uden for en finansiel virksomhed, samt hvilken form forrådgivning der er tale om. I dette afsnit gennemgås den lovgivning, somregulerer adfærden på markedet for rådgivning.Afsnittet er struktureret på baggrund af de forskellige juridiske rammer.Dog vil der igen ske en opdeling i forhold til rådgivning ydet indenforhenholdsvis udenfor finansielle virksomheder samt i forhold til den speci-fikke rådgivningstype. Dette sker, da der, som tilfældet også var medtilladelseskravet, er forskellige regler i de forskellige grupperinger. Af-slutningsvist gennemgås også kort de eksisterende regler for advokater ogjuridiske rådgivere, fordi disse lejlighedsvist vil kunne yde rådgivning omlån.Nedenstående tabel 2.2 giver et overblik over de væsentligste regler, dergennemgås i dette afsnit, samt hvorvidt de finder anvendelse på finansiel-le virksomheder eller rådgivning ydet udenfor finansielle virksomheder (iform af generel rådgivning, forsikringsformidling eller investeringsråd-givning):Tabel 2.2: overblik over regulering opdelt efter rådgivningstypeLånerådgivningGenerel rådgiv- Forsikringsfor-ydet af finansielle ning,herunder midlingvirksomhederlånerådgivning(uden for en finan-(uden for en finan- sielle virksomhed)sielle virksomhed)Reglerne om god JaNejNejskik for finansiellevirksomhederReglerne om inve- Nej1NejNejstorbeskyttelseReglerne om god NejNejJaskik for forsik-ringsmæglereMarkedsføringslo-Delvist2JaDelvist2venKreditaftalelovenJaJaIkke-relevant1

Investeringsråd-givning(uden for en finan-sielle virksomhed)Nej

JaNej

Delvist2Ikke-relevant

Finder ikke direkte anvendelse på lånerådgivning men gælder generelt for pengeinsti-tutter, der udfører værdipapirhandel.Markedsføringsloven finder som udgangspunkt anvendelse på al erhvervsvirksomhed.Der gælder dog i markedsføringslovens § 2, stk. 1 og 2 visse undtagelser i forhold tilfinansielle virksomheder. Det følger fx af § 2, stk. 2, at markedsføringslovens regler omvildledning ikke finder anvendelse i det omfang, erhvervs- og vækstministeren har ud-stedt regler på det pågældende område.

2

11/38

2.2.1. Reglerne om god skik m.v.Reguleringen af finansielle virksomheders rådgivning om lån findes ibekendtgørelse nr. 769 af 27. juni 2011 om god skik for finansielle virk-somheder, investeringsforeninger mv. Reglerne finder anvendelse på fi-nansielle virksomheders rådgivning om forsikring, pension og lån. Reg-lerne omfatter derfor ikke lån formidlet af andre långivere end finansiellevirksomheder, ligesom reglerne ikke omfatter rådgivning om lån foreta-get af uvildige rådgivere jf. tabel 2.2.Finansielle virksomheder skal handle redeligt og loyalt over for sine kun-der jf. bekendtgørelsens § 3. Bestemmelsen er et supplement til § 43 i lovom finansiel virksomhed og pålægger bl.a. de finansielle virksomheder attilrettelægge deres virksomhed således, at kunden gives mulighed for attræffe sit valg på et velinformeret grundlag.Der er efter bekendtgørelsen ikke et absolut krav om, at der skal ydesrådgivning hver gang, der ydes et lån. En finansiel virksomhed skal, jf. §7, stk. 2, yde rådgivning, hvis kunden anmoder om det, eller hvis om-stændighederne tilsiger, at der er behov for det. Ydelse af lån med sikker-hed i fast ejendom suppleres imidlertid af særlige og detaljerede reglerom rådgivning. Disse regler er obligatoriske. I forbindelse med rådgiv-ning om lån med pant i fast ejendom fremgår det udtrykkeligt af god skikbekendtgørelsens § 14 hvilke typer oplysninger, som kunden skal haveoplyst i forbindelse med rådgivningen, ligesom rådgivningen skal doku-menteres i et særligt skema.Der findes særlige regler om, at en finansiel virksomhed kan udbyde pro-dukter med standardiseret information med lille eller ingen tilknyttet in-dividuel rådgivning. En finansiel virksomhed, der gør brug af denne mu-lighed, skal gøre særskilt opmærksom på disse begrænsninger, jf. § 7, stk.4. Forbrugslån er et eksempel på låneprodukter, der kan udbydes udentilknyttet individuel rådgivning. Dette står i modsætning til lån med sik-kerhed i fast ejendom, hvor den finansielle virksomhed jf. ovenfor altidskal yde rådgivning af egen drift.Når der består en rådgivningspligt for den finansielle virksomhed, dvs.enten fordi der er tale om rådgivning om lån med pant i fast ejendom,eller hvis omstændighederne tilsiger, at der er behov for rådgivning, skalrådgivningen tilgodese kundens interesser og give kunden et godt grund-lag for at træffe sin beslutning. Rådgivningen skal være relevant, retvi-sende og fyldestgørende. Den finansielle virksomhed skal orientere kun-den om de risici, der er relevante for kunden.Rådgivningen skal være baseret på kend-din-kunde-princippet. I forbin-delse med rådgivningen skal den finansielle virksomhed derfor anmodekunden om at oplyse om sin økonomiske situation, sin erfaring med derelevante finansielle ydelser, sit formål med ydelsen og sin risikovillig-hed. Omfanget og karakteren af disse oplysninger kan afpasses efter den

12/38

viden, som kunden besidder og de oplysninger, som den finansielle virk-somhed allerede har modtaget.En finansiel virksomhed skal give tilstrækkelig information om egne pro-dukter og ydelser, herunder om forskelle i priser og vilkår for alternativeegne produkter, der kan dække kundens behov. En finansiel virksomhedskal endvidere informere kunden om relevante produkttyper på markedet.En finansiel virksomhed skal endelig som led i sin rådgivning inddragekonsekvenserne af relevante skatteretlige regler, fx reglerne om rentefra-drag, ligesom en finansiel virksomhed skal oplyse om provision i forbin-delse med formidling.Der er efter god skik bekendtgørelsen ikke en forpligtelse til at foretageen egentlig kreditvurdering. En sådan forpligtelse følger imidlertid afkreditaftaleloven jf. herom nedenfor i afsnit 2.7.Bekendtgørelsen om god skik for finansielle virksomheder indeholderendvidere regler om markedsføring. Der kan med udgangspunkt i be-kendtgørelsens regel om god skik i § 3 endvidere stilles krav til fx aftale-vilkår og eventuel efterfølgende inkasso. I den forbindelse inddrages dencivilretlige lovgivning som fx kreditaftaleloven, renteloven og forsik-ringsaftaleloven. For en nærmere beskrivelse af reglerne om markedsfø-ring henvises til afsnit 2.2.4. om markedsføringsloven, der har sammeindhold som reglerne om god skik for så vidt angår de nævnte bestem-melser.Bekendtgørelsen indeholder endvidere regler i § 11 om, at den finansiellevirksomhed skal informere kunderne om økonomiske interesser ud overden almindelige indtjening og provision. Information om provision kangives i produktinformationsmateriale, ved specifik henvisning til relevan-te afsnit i almindelige forretningsbetingelser, i årlige oversigter som fxudsendes i forbindelse med årsopgørelsen, ved mundtlig oplysning ellerlignende.2.2.2. Reglerne om investorbeskyttelseReglerne om investorbeskyttelse findes i bekendtgørelse nr. 768 af 27.juni 2011 om investorbeskyttelse ved værdipapirhandel. Reglerne finderanvendelse på værdipapirhandlere, det vil sige fondsmæglere, investe-ringsforvaltningsselskaber samt penge- og realkreditinstitutter med enværdipapirhandlertilladelse. Enkelte af bekendtgørelsens regler finderogså anvendelse på investeringsrådgivere, jf. kapitel 20 a i lov om finan-siel virksomhed.Hvis der ydes investeringsrådgivning eller porteføljepleje til en detail-kunde2, skal der forinden foretages en ”egnethedstest” som består i, at2

Begrebet detailkunde omfatter forbrugere og visse erhvervsdrivende.

13/38

rådgiveren skal indhente oplysninger om kundens kendskab til og erfa-ring med det investeringsområde, som er relevant, kundens finansiellesituation og investeringsformål.Herefter skal rådgiveren sørge for, at den eller de specifikke transaktio-ner, som kunden bliver anbefalet, opfylder kundens investeringsformål.Desuden skal det sikres, at kunden er i stand til at bære de finansielle risi-ci, der er forbundet med den anbefalede transaktion, og at kunden har dennødvendige erfaring og kendskab til at forstå disse risici.Hvis en detailkunde henvender sig til en værdipapirhandler for at få gen-nemført en transaktion, uden at der samtidig ydes investeringsrådgivning,skal værdipapirhandleren gennemføre en ”hensigtsmæssighedstest”. Denbestår i, at man udbeder sig oplysninger om kundens kendskab og erfa-ring med det investeringsområde, som er relevant for transaktionen. Hvisikke kunden har tilstrækkelig viden og erfaring til at forstå de risici, derer forbundet med transaktionen, skal kunden have at vide, at transaktio-nen ikke vil være hensigtsmæssig for denne. Ønsker kunden herefter fort-sat transaktionen gennemført, skal dette ske.En værdipapirhandler kan kun gennemføre en transaktion uden at ydeinvesteringsrådgivning eller foretage en hensigtsmæssighedstest, hvis detkan ske som ”udelukkende ordreudførelse” (execution only). Det kræver,at følgende kriterier er opfyldt:•Der skal være tale om en specifik transaktion vedrørende aktier,obligationer, investeringsforeningsbeviser eller andre ikke kom-plekse instrumenterTransaktionen skal ske på kundens initiativKunden er underrettet om, at værdipapirhandleren ikke er forplig-tet til at vurdere transaktionens hensigtsmæssighed, og at kundenderfor ikke nyder godt af den beskyttelse, der følger af reglerneom egnetheds- og hensigtsmæssighedstest.

••

2.2.3. Reglerne om god skik for forsikringsmæglere mv.Bekendtgørelse nr. 1253 af 24. oktober 2007 om god skik for forsik-ringsmæglervirksomheder bestemmer, at en forsikringsmæglervirksom-hed skal handle i den enkelte kundes interesse og ikke må lade sig påvir-ke af egne eller tredjemands interesser.Ved forsikringsmæglervirksomhed forstås den aktivitet, der består i atyde kunden rådgivning på basis af en analyse af et så stort antal af de påmarkedet disponible forsikringsløsninger som muligt, og den aktivitet,der består i at præsentere kunden for forsikringsløsninger fra et eller flereforsikringsselskaber, uden at der er indgået udtrykkelig aftale med forsik-ringsselskaberne herom.

14/38

En forsikringsmægler skal være uafhængig af ethvert forsikringsselskab,så der ikke kan rejses tvivl om, hvorvidt et forsikringstilbud er indhentetpå et uvildigt grundlag. Afhængighed kan bl.a. opstå, hvis forsikrings-mæglervirksomheden modtager direkte eller indirekte finansiel støtte fraenkelte forsikringsselskaber.Der gælder efter lov om forsikringsformidling et forbud mod, at en for-sikringsmæglervirksomhed modtager provision eller andet vederlag fra etforsikringsselskab i tilknytning til det konkrete kundeforhold. Hvis enforsikringsmæglervirksomhed udelukkende benytter et eller flere bestem-te forsikringsselskaber, uden at der er indgået en udtrykkeligt aftale medforsikringsselskaberne herom, skal kunden gøres bekendt hermed, indender indgås en konkret forsikringsaftale.Ifølge bekendtgørelsen om god skik for forsikringsmæglervirksomhederskal der indgås en samarbejdsaftale, inden forsikringsmæglervirksomhe-den påbegynder sit arbejde. Denne aftale skal som minimum bl.a. inde-holde oplysninger om de ydelser, forsikringsmæglervirksomheden skallevere, aflønningen for dette arbejde, aftalens løbetid og indholdet af enfuldmagt til forsikringsmæglervirksomheden.2.2.4. MarkedsføringslovenDer er ikke særlige regler for rådgivning om lån foretaget af rådgivereuden for den finansielle sektor eller af ikke finansielle långivere. Sådannerådgivere skal følge de almindelige regler i markedsføringsloven, somhåndhæves af forbrugerombudsmanden. Der gælder dog i markedsfø-ringslovens § 2, stk. 1 og 2 visse undtagelser i forhold til finansielle virk-somheder. Det følger fx, af § 2, stk. 2, at markedsføringslovens regler omvildledning ikke finder anvendelse, i det omfang erhvervs- og vækstmini-steren har udstedt regler på det pågældende område.Jf. god-skik bekendtgørelsen er der regler om vildledning for finansiellevirksomheder, hvorfor disse ikke som udgangspunkt er omfattet af mar-kedsføringsloven. Ligeledes er forsikringsformidling og investeringsråd-givning kun omfattet af markedsføringsloven i begrænset omfang, da derogså her er udstedt regler. Loven er således primært relevant for genereløkonomisk rådgivning ydet udenfor de finansielle virksomheder.Markedsføringsloven fastsætter minimumstandarderne for virksomhedersmarkedsadfærd. Lovens overordnede formål er at sikre, at erhvervsvirk-somheder udviser en rimelig adfærd under hensyn til såvel konkurrenterog andre erhvervsdrivende som forbrugere og almene samfundsinteresser.Efter § 1 i markedsføringsloven skal erhvervsdrivende udvisegod markedsføringsskik. ”God-skik” reglen gælder både for aftaleindgå-else, vilkår og efterfølgende inkasso. Det betyder bl.a., at forhold af væ-sentlig betydning for forbrugerne skal oplyses tydeligt, før der indgås

15/38

aftale. Oplysninger om forhold af væsentlig betydning skal f.eks. værelettilgængelige og givet på et sprog, som forbrugeren kan forstå.I forbindelse med forbrugerombudsmandens tilsyn med markedsførings-lovens § 1 indgår overholdelsen af en række civilretlige love, fx forbru-geraftaleloven, kreditaftaleloven, renteloven og aftaleloven.Kontraktvilkår, der er fastsat af den erhvervsdrivende og som alene vare-tager den erhvervsdrivendes interesser, kan være i strid med god mar-kedsføringsskik. Således må en erhvervsdrivende ikke i forhold til for-brugere begrænse det erstatningsansvar, der påhviler den erhvervsdriven-de efter dansk rets almindelige erstatningsregler. Ikke alene tab, der påfø-res forbrugeren af den erhvervsdrivende ved forsæt ("med vilje") ellergrov uagtsomhed, men også tab, der skyldes simpel uagtsomhed, er om-fattet af den erhvervsdrivendes erstatningsansvar.Markedsføringslovens § 3 indeholder regler om vildledning. Ifølge be-stemmelsen må erhvervsdrivende ikke vildlede eller udelade oplysningeri markedsføringen, som er væsentlige for forbrugerens vurdering af til-buddet. Der vil således være tale om en overtrædelse af bestemmelsen,hvis den erhvervsdrivende fremsætter vildledende eller urigtige angivel-ser om en tjenesteydelses væsentligste egenskaber, fordele eller risici.Tilsvarende gælder, hvis sådanne oplysninger helt udelades, således atforbrugeren ikke bliver i stand til at træffe beslutning om sin økonomiskedisposition på et informeret grundlag. Oplysningerne må heller ikke væreuklare, uforståelige eller dobbelttydige.Ligeledes gælder det, at der ikke må anvendes fremgangsmåder eller for-retningsmetoder, som kan være vildledende eller utilbørlige/urimeligeover for forbrugere og andre erhvervsdrivende. Markedsføringen skalsamlet set være korrekt, hæderlig og sandfærdig, og de erhvervsdrivendeskal optræde loyalt og ærligt.Endelig indeholder markedsføringsloven i § 7 en vejledningspligt, der hartil formål at sikre, at en køber får en forsvarlig vejledning i forbindelsemed køb af varer og tjenesteydelser.Forbrugerombudsmanden har ikke i nyere tid haft klagesager vedrørendeuvildige rådgivere.2.2.5. KreditaftalelovenKreditaftaleloven beskrives kort nedenfor, fordi den indeholder krav om,at forbrugeren forud for indgåelse af en låneaftale skal modtage en rækkeoplysninger, som supplerer rådgivningen. Kreditaftaleloven er hovedsa-geligt en forbrugerbeskyttelseslov, idet enkelte dele af loven dog ogsågælder for ikke-forbrugerforhold, jf. kreditaftalelovens § 1 og § 2. Lovenomfatter kreditaftaler, der er defineret som en aftale om kredit i form af

16/38

henstand, lån eller anden tilsvarende form for finansiel ydelse, jf. kredit-aftalelovens § 1.Kreditaftaleloven omfatter dermed lånerådgivning både i og udenfor fi-nansielle virksomheder jf. tabel 2.2.Kreditaftaleloven stiller krav om, at kreditgivere både skal give forbruge-re oplysning forud for aftalens indgåelse (prækontraktuelle oplysninger)og i forbindelse med aftalens indgåelse. Desuden indeholder loven kravom kreditvurdering og opstiller krav til, hvordan kreditaftalens skal ud-formes.Ifølge § 7a og b skal en kreditgiver/kreditformidler forud for aftaleindgå-else give en forbruger en række oplysninger baseret på dennes præferen-cer og oplysninger, der giver forbrugeren mulighed for at sammenlignetilbud og vurdere, om kreditaftalen passer til vedkommendes behov ogfinansielle situation. Oplysningerne skal gives i form af et skema, derfremgår af et bilag til loven. Oplysningsforpligtelsen omfatter bl.a. oplys-ninger om kredittype, kreditbeløb, løbetid, debitorrente og ÅOP.Kreditgiveren skal desuden inden aftalens indgåelse vurdere kundenskreditværdighed. Kreditgiveren skal altid indhente fyldestgørende oplys-ninger og på baggrund af disse oplysninger foretage en vurdering af for-brugerens kreditværdighed. Oplysningerne kan efter kreditgiverens skønindhentes hos forbrugeren og ved søgning i relevante databaser f.eks. hoskreditoplysningsbureauer.Vurderingen af forbrugerens kreditværdighed skal ske med henblik på atvurdere, om forbrugeren vil være i stand til at betale de forudsatte afdragpå kreditbeløbet, og ikke med henblik på at vurdere kreditgiverens tabsri-siko. Det følger endvidere af de nye regler, at kreditgiveren på ny skalforetage en vurdering af forbrugerens kreditværdighed, inden der sker envæsentlig forhøjelse af det samlede kreditbeløb.Det fremgår af loven, at et evt. gebyr, som skal betales til formidleren,skal oplyses over for forbrugeren og aftales skriftligt, ligesom det skalindgå i beregningen af lånets ÅOP.2.2.6. AdvokaterAdvokater yder lejlighedsvist rådgivning om lån. Derfor gennemgås kortreguleringen af advokater i retsplejeloven.Advokater er underlagt regler om god advokatskik, jf. retsplejelovens §126. Bestemmelsen pålægger advokater at udvise en adfærd, der stemmermed god advokatskik. Advokaten skal herunder udføre sit hverv grundigt,samvittighedsfuldt og i overensstemmelse med, hvad berettigede hensyntil klienternes tarv tilsiger. Sagerne skal fremmes med fornøden hurtig-hed.

17/38

Advokatrådet har udarbejdet et sæt advokatetiske regler, som på basis afAdvokatnævnets og domstolenes praksis fastlægger det nærmere indholdaf god skik på området.Retningslinjerne omfatter foruden en generalklausul om bevarelse af tillidog integritet bl.a. regler om tavshedspligt, interessekonflikter, oplysnings-forpligtelser, herunder pligt til at oplyse om priser, salærafregning ogopbevarelse af klientmidler.Klager over overtrædelser af god advokatskik samt salærklager kan ind-bringes for advokatnævnet, mens økonomiske tvister, herunder erstat-ningssager, skal indbringes for domstolene.2.2.7. Lov om juridisk rådgivningLoven omfatter personer, som erhvervsmæssigt yder juridisk rådgivninguden at være advokat eller ansat i en finansiel virksomhed..Loven pålægger den juridiske rådgiver at handle i overensstemmelse medgod skik og fastsætter en række oplysningsforpligtelser.Rådgiveren skal oplyse, hvorvidt vedkommende har en ansvarsforsikringog skal i en skriftlig aftale med kunden oplyse:•om sin eventuelle ansvarsforsikring•sin uddannelsesmæssige baggrund og•timeprisRådgiveren må ikke modtage betroede midler og må ikke have interesse-konflikter eller repræsentere andre modstående parter. Endelig har rådgi-veren tavshedspligt.Forbrugerombudsmanden fører tilsyn med overholdelse af loven efterreglerne i markedsføringsloven. Det vil sige, at Forbrugerombudsmandenkan tage sager op på baggrund af en klage eller af egen drift, men at om-budsmanden ikke er forpligtet til at behandle samtlige klager, han måttemodtage.Klager over en juridisk rådgiver kan indbringes for Forbrugerklagenæv-net.2.3. Kommende EU-reguleringDer gives i dette afsnit en beskrivelse af kommende EU-regulering, Sær-ligt forslaget til Europa-Parlamentets og Rådets direktiv om kreditaftaler iforbindelse med fast ejendom til beboelse beskrives mere indgående, for-di det vil indeholde krav om tilladelse til låneformidlere. Der stilles efterde nuværende regler ikke krav om, at låneformidlere skal have en tilla-delse.

18/38

2.3.1. Direktiv om kreditaftaler ved fast ejendom til beboelseKommissionen har den 31. marts 2011 fremsat et forslag til Europa-Parlamentets og Rådets direktiv om kreditaftaler i forbindelse med fastejendom til beboelse jf. KOM(2011) 142.Forslaget har været forhandlet i et år, og det oprindelige forslag har derforundergået visse ændringer. Beskrivelsen nedenfor tager udgangspunkt i detseneste kompromisforslag.Forslaget fastlægger en regulering og tilsyn med kreditformidlere og kredit-givere, der ikke er kreditinstitutter, når disse yder boliglån til forbrugere3.En kreditformidler er en aktør, som ikke selv yder kreditten, men formidlerkreditten fra f.eks. et kreditinstitut eller en anden kreditgiver eller hjælper enforbruger med at lave forberedende arbejde i forbindelse med indgåelse afkreditaftaler. En kreditformidler kan derfor være en uafhængig part, derrådgiver om boliglån.Forslaget vedrører boliglån til forbrugere og supplerer derfor forbrugerkre-ditdirektivet, som undtager boliglån fra sit anvendelsesområde.Kreditformidlere, der vil udbyde eller formidle boliglån til forbrugere, skalifølge forslaget først have en tilladelse hertil i hjemlandet i overensstemmel-se med direktivets krav.For at opnå en tilladelse skal en kreditformidler•opfylde et krav om egnethed og hæderlighed, hvilket blandt andetmedfører, at kreditformidleren skal have en ren straffeattest, særligthvad angår alvorlige formueforbrydelser, ligesom de ikke må væreerklæret konkurs,•minimumskompetencekrav og•have en erhvervsansvarsforsikring eller anden tilsvarende garantimod erstatningskrav.Kreditgivere, der ikke er kreditinstitutter, skal efter direktivet have en tilla-delse til at yde boliglån til forbrugere. Medlemsstaterne fastsætter selv denærmere rammer herfor, og en sådan tilladelse giver, i modsætning til tilla-delsen for kreditformidlere, ikke adgang til at udøve virksomhed i andremedlemsstater.Direktivforslaget indeholder en overordnet bestemmelse, der forpligter kre-ditgivere og kreditformidlere til at handle redeligt, rimeligt og professionelti forbrugerens bedste interesse. Aflønningen af de ansatte må ikke hindreopfyldelsen af denne forpligtelse.

3

For kreditinstitutter gælder direktiv 2006/48/EF af 14. juni 2006 om adgang til at opta-ge og udøve virksomhed som kreditinstitut.

19/38

Der fastsættes endvidere et overordnet kompetencekrav for ansatte og ledel-se hos kreditgivere og -formidlere. Medlemsstaterne har ansvar for at fast-sætte regler, der sikrer et tilstrækkeligt kompetenceniveau, som beskrevet ibilag III til direktivet.Ifølge direktivforslaget er rådgivning en selvstændig tjenesteydelse. Denneydelse må kun markedsføres som rådgivning, når aflønningen af den enkel-te udbyder er transparent for forbrugeren. Forbrugeren skal have oplyst,hvorvidt der i den givne situation ydes rådgivning.Rådgivning skal endvidere omfatte et tilstrækkeligt stort antal kreditaftaler.For ikke bundne kreditformidlere skal rådgivning omfatte et tilstrækkeligtantal af produkter på markedet, så forbrugeren kan modtage en anbefalingom de bedst egnede kreditaftaler. For bundne kreditformidlere og kreditorerskal rådgivningen tage udgangspunkt i de pågældendes eget produktudbud.Direktivet fastlægger endvidere, at forbrugerne skal have adgang til uden-retlig tvistløsning.2.3.2. Revision af MiFID-direktivetKommissionen fremsatte et forslag til revision af MiFID-direktivet (di-rektiv 2004/39/EF) i oktober 2011. Forslaget indeholder bl.a. et forslagom, at finansielle formidlere skal pålægges at oplyse investoren om, hvil-ket grundlag investeringsrådgivningen ydes på, dvs. om den kan betegnessom uafhængig eller ej. For at investeringsrådgivning kan betegnes somuafhængig kræves det, at den finansielle formidler ikke modtager provi-sion eller anden betaling fra tredjepart, og at rådgivningen tager udgangs-punkt i finansielle produkter af forskellig type og fra et tilstrækkeligt stortantal produktudbydere og ikke begrænses til produkter, der udbydes afvirksomheder, som har tætte forbindelser til formidleren.I de nuværende regler er der ikke nogen specifikke kriterier for fastsættel-se af uafhængighed. Generelt gælder det dog for værdipapirhandlere oginvesteringsrådgivere, at de er forpligtet til at handle i overensstemmelsemed kundens bedste interesse og at oplyse om tredjepartsbetaling vedformidling af værdipapirer, samt at oplyse om eventuelle interessekon-flikter. Forslaget skærper og konkretiserer således reglerne.Spørgsmålet om uafhængig rådgivning har været omstridt i forhandlin-gerne. Flere lande har på den ene side ønsket, at alle kunder får klare op-lysninger om grundlaget for rådgivningen (dvs. om der modtages provisi-on og omfanget af produkter, der rådgives om). På den anden side harman ment, at det er for vidtgående, hvis formidlere, hvis rådgivning base-res på tredjepartsprovision, skulle betegne deres rådgivning som ”be-grænset” eller ”ikke-uafhængig”. Endelig har flere udtrykt bekymringom, at man for at kunne være uafhængig skulle rådgive om så mangeforskellige typer produkter, at det ikke er praktisk muligt for små specia-liserede rådgivere at leve op til kravet.

20/38

Direktivforslaget indeholder endvidere et forslag om, at medlemsstaterneer forpligtet til at tillade investeringsvirksomheder at udpege tilknyttedeagenter. Disse agenter handler på vegne af den virksomhed, som den eragent for, og virksomheden er derfor ansvarlig agentens handlinger ogskal løbende overvåge agentens virksomhed. Investeringsvirksomhedermå kun udpege tilknyttede agenter, hvis de har tilstrækkelige kvalifikati-oner og lever op til direktivforslagets hæderlighedskrav.Tilknyttede agenter kan derfor ikke yde rådgivning, der kan betegnes somuafhængig.Det er endvidere en følge af direktivforslagets art. 26, at en kunde, derhar modtaget investeringsrådgivning hos en investeringsrådgiver, vil kun-ne anmode banken om at udføre den investering, som kunden er blevetrådet til, uden at banken skal yde kunden yderligere rådgivning.2.4. Regulering i andre landeI forbindelse med udarbejdelsen af denne rapport er der indhentet infor-mationer om reguleringen af generel finansiel rådgivning i Norge og Sve-rige, Storbritannien og Holland. Disse lande er undersøgt for at få inspira-tion til reguleringen af generel finansiel rådgivning i Danmark. Der ertale om lande, som Danmark ofte sammenligner sig med.2.4.1. SverigeI Sverige findes der ikke uafhængige finansielle rådgivere, som rådgiverom mere end én type finansielle tjenesteydelser. Finansielle rådgivere iSverige giver udelukkende rådgivning på baggrund af en tilladelse fraFinansinspektionen. Det vil fx sige enten en banktilladelse, en tilladelsetil at udøve forsikringsvirksomhed eller en tilladelse til at virke som for-sikringsmægler. Der findes ingen finansielle rådgivere, som udelukkenderådgiver om og formidler lån.Det nærmeste, man i Sverige kommer på en generel finansiel rådgiver,som også rådgiver om lån, er den generelle rådgiver i banken. En bank viltypisk have tilladelse til at rådgive om investeringer, forsikringsproduk-ter, ligesom banken i kraft af sit produktudbud også må rådgive om bolig-lån og andre lån. Det er banken selv, der afgør hvilke medarbejdere dermå rådgive om boliglån.En rådgiver må udelukkende rådgive om de produkter, som der er givettilladelse til. Fx må en rådgiver, der arbejder for et fondsmæglerselskab,som udelukkende har tilladelse til at foretage værdipapirhandel, udeluk-kende yde investeringsrådgivning.2.4.2. NorgeI Norge er der ingen lovgivning, der omhandler generelle finansielle råd-givere. Der findes flere forskellige typer af rådgivere på det finansielleområde i Norge fx investeringsrådgivere og forsikringsmæglere.

21/38

Der er ingen begrænsning af, hvilke typer finansiel rådgivning som deenkelte rådgivere må yde. I princippet kan en forsikringsmægler altsåogså rådgive om andre finansielle tjenesteydelser. En forsikringsmæglerkan dermed i praksis fungere som en generel finansiel rådgiver. Dermedadskiller Norge sig fra Sverige.Der findes en række rådgivere på låneområdet. En finansrådgiver indenfor låneområdet er kundens mand og dermed det nærmeste, man kommerpå en uvildig privat økonomisk rådgiver på låneområdet.Ifølge Finansaftaleloven4fremgår det, at finansrådgivere ikke må annon-cere med konkrete lånetilbud eller med formidling af lån/garantier. Så-danne rådgivere må udelukkende fungere som forbrugervejledere ud fraderes kendskab til markedet. Finansrådgivere må endvidere udelukkendebetales af kunden, og må ikke modtage aflønning fra kreditinstitutionerne(fx i form af provision), da rådgiverne i givet fald opfattes som afhængigerådgivere (finansagenter).I Norge er der endvidere etableret en autorisationsordning for finansielrådgivning gennem en aftale mellem en række organisationer på det fi-nansielle område. For at blive autoriseret, skal rådgiverne bestå en omfat-tende kundskabsprøve og en praktisk prøve. Der er også krav om mini-mum et års relevant erhvervserfaring.Ordningen har til formål at fremme og sikre nødvendig kundskab, hold-ninger og færdigheder hos finansielle rådgivere. Endvidere er det et for-mål at styrke kvaliteten af finansiel rådgivning.Ved finansiel rådgivning forstås personlig vejledning knyttet til placeringaf kundernes finansielle formue. Kravene til kundskab omfatter både råd-givere med kundekontakt og de ledere, som har ansvar for de rådgivere.2.4.3. StorbritannienDet britiske finanstilsyn (FSA) iværksatte i juni 2006 en gennemgang afde eksisterende regler for salget af investeringsprodukter i Storbritannien.Det drejer sig om den såkaldte ”Retail Distribution Review” (RDR). Ini-tiativet omfatter samtlige rådgivere, der formidler investeringsproduktertil private investorer, herunder også investeringsrådgivere i pengeinstitut-ter.I forbindelse med RDR skal det bemærkes, at initiativerne udelukkendeknytter sig til rådgivning i forbindelse med salg af investeringsprodukter.RDR kommer således ikke til at have betydning for salg og rådgivning irelation til andre finansielle tjenesteydelser som fx lån.4

Lov om finansavtaler og finansoppdrag (finansavtaleloven):http://www.lovdata.no/all/hl-19990625-046.html

22/38

Formålet med RDR har været at belyse problemer ved den eksisterendelovgivning i forhold til salget af investeringsprodukter samt at identificeremulige regelændringer, som vil kunne fremme et mere fleksibelt, effek-tivt og attraktivt marked både for forbrugere og virksomheder.På baggrund af en længerevarende høringsproces offentliggjorde FSA ijuni 2009 et bud på en række ændringer af de eksisterende regler for sal-get af investeringsprodukter. Ændringsforslagene falder i følgende treoverordnede indsatsområder:1. Sikring af klar kommunikation mellem virksomheder og forbruge-re, så forbrugerne forstår, hvilken form for investeringsrådgiv-ning, de modtager (uvildig eller begrænset rådgivning)2. Tydeligere oplysning om omkostninger ved rådgivning, så detundgås, at virksomhedernes provision påvirker forbrugernes inve-steringsvalg3. Forøgelse af rådgivernes faglige standardHertil kommer et provisionsforbud, der dog ikke gælder for rådgivningom ”stakeholder products” Dette betyder, at en bank må modtage provi-sion i forbindelse med rådgivning om investeringsforeningsbeviser fra eninvesteringsforening, som er koncernforbundet med banken. Rådgivning,der ikke hører til i koncernen, vil derimod være omfattet af provisions-forbudet.Disse indsatsområder skal nås gennem en række nye regler, som er blevetfremlagt i løbet af 2010-2011, og som skal træde i kraft med udgangen af2012.2.4.4. HollandI Holland er der, i forhold til kravet om tilladelse forskel imellem, omman anbefaler specifikke produkter, eller om der udelukkende rådgivesom flere typer af produkter, men uden at anbefale specifikke produkter.Det betyder mere konkret, at personer eller virksomheder, der yder råd-givning om forskellige produkttyper, uden at anbefale specifikke produk-ter, ikke behøver at blive registreret og er derfor ikke under tilsyn. Mod-sat kræver det en tilladelse, hvis man anbefaler specifikke produkter.Rådgivere betragtes grundlæggende som udbydere af finansielle tjeneste-ydelser, hvis de giver råd om eller anbefaler køb af bestemte produkter.Udbydere af finansielle tjenesteydelser defineres som personer eller virk-somheder, der formidler et finansielt produkt, bortset fra finansielle in-strumenter (jf. MiFID), eller som rådgiver, medierer (herunder inden forgenforsikring), eller optræder som agent for et selskab.Alle udbydere af finansielle tjenesteydelser og dermed alle, der rådgiverom specifikke produkter eller tjenesteydelser, skal indhente en tilladelse

23/38

fra det hollandske finanstilsyn AFM (De Autoriteit Financiële Markten).Tilladelsen kan udstedes for en eller flere af følgende produkttyper:1.2.3.4.5.BoliglånForbrugerkreditSkadesforsikringLivsforsikringInvesteringer (Her gælder dog en særlig ordning pga. MiFID).

Rådgivere, der rådgiver om specifikke produkter og tjenesteydelser, ogdermed også rådgivere, der rådgiver om mere end en type finansielle pro-dukter og/eller tjenesteydelser er registreret i et register over ”finansielletjenesteydere”5. Registeret er underlagt ”lov om finansielt tilsyn”6AFM fører tilsyn med alle udbydere af finansielle tjenesteydelser og de-res adfærd. Udbydere af finansielle tjenesteydelser, der er anført i regi-stret som mæglere, leverandører eller autoriserede agenter i forhold til etfinansielt produkt har også tilladelse til at yde rådgivning om dette pro-dukt.I ”lov om finansielt tilsyn” er der også fastsat regler for god skik for fi-nansielle virksomheder. Det gælder blandt andet, at en rådgiver skal for-klare, hvilke betragtninger der ligger bag en anbefaling, når vedkommen-de yder andet end investeringsrådgivning. Det skal ske for at sikre, at denenkelte forbruger i tilstrækkeligt omfang har forstået den rådgivning, somvedkommende har modtaget.En rådgiver skal altid informere sin kunde om, hvorvidt han yder rådgiv-ning på baggrund af en objektiv analyse, eller om han har en kontraktuelforpligtelse til udelukkende at yde rådgivning om produkter fra en ellerflere bestemte udbydere. Ligeledes skal rådgiveren også oplyse, hvordanhan er aflønnet, og om han modtager provision7. Dermed skal en rådgiveraltid oplyse om, hvorvidt han kan betragtes som uvildig.2.5. Opsummering af den nuværende reguleringGennemgangen ovenfor viser, at rådgivning i Danmark om investerings-produkter og forsikring ydet af selvstændige investeringsrådgivere ogforsikringsmæglere kræver en tilladelse og er omfattet af regler om godskik.Derimod er rådgivning om lån, der ydes af ikke-finansielle virksomheder,ikke omfattet af et krav om tilladelse, og der findes ikke en udtrykkelig5

Register financieel dientverleners:http://www.afm.nl/nl/professionals/registers/onderhoudspagina.aspx6Wet op het Financieel toezicht (Wft): http://www.st-ab.nl/wetten/1064_Wet_op_het_financieel_toezicht_Wft.htm7Bestemmelsen fremgår af sektion 4:72 i ”lov om finansielt tilsyn” (Wet op het Finan-cieel toezicht (Wft))

24/38

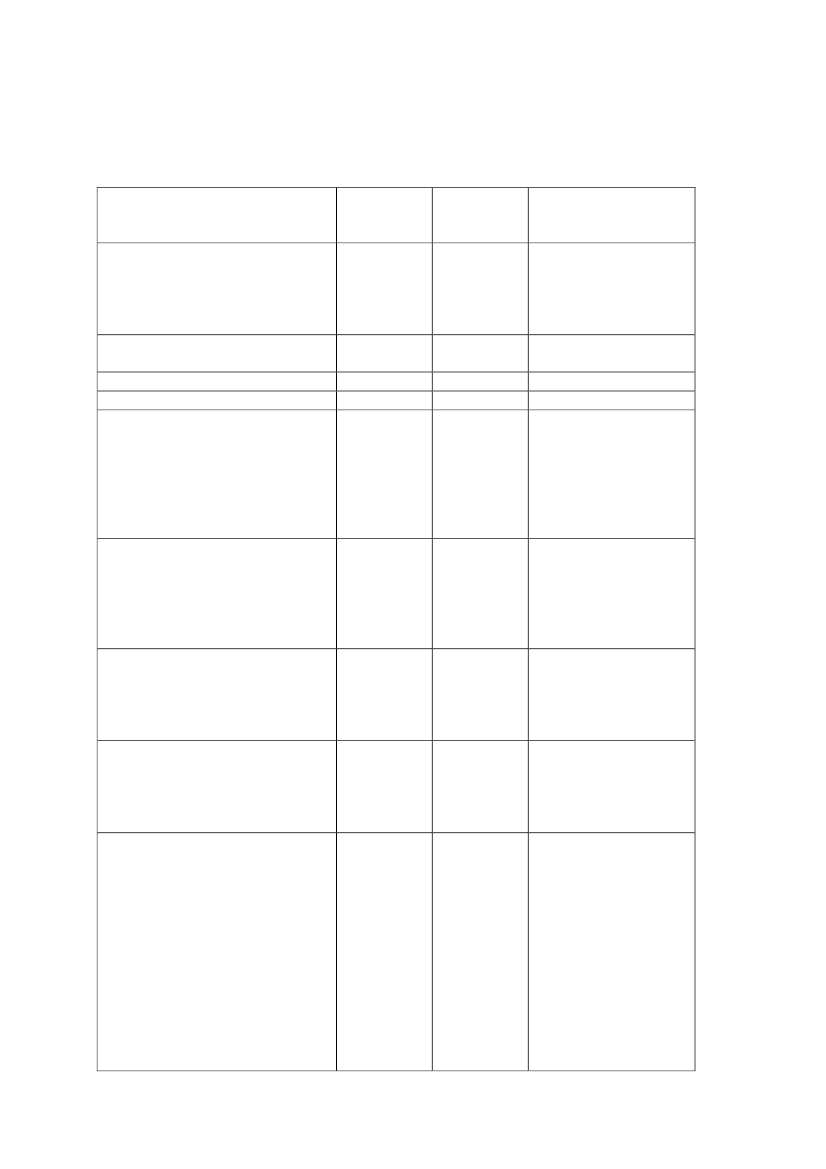

regulering af den rådgivning, som disse virksomheder udøver, da områdetalene er omfattet af markedsføringsloven og kreditaftaleloven. Det for-ventes dog, at boligkreditdirektivet vil indføre regler om rådgivning ogformidling af lån med pant i fast ejendom. Disse regler vil både indeholderegler om god skik og krav om tilladelse for, at man kan nedsætte sig somlåneformidler.Lånerådgivning ydet af finansielle virksomheder er modsat omfattet afreglerne om god skik.Dette kan sammenfattes i nedenstående skema:LånerådgivningGenerel rådgiv- Forsikringsformid-ydet af finansielle ning,herunder linglånerådgivning(uden for en finan-virksomheder(uden for en finan- sielle virksomhed)sielle virksomhed)som Der er ikke krav Krav om tilladelseKrav omTilladelseefter lov om forsik-tilladelsepenge- eller real- om tilladelse.kreditinstitutringsformidlingLånerådgivningved køb af fastejendom forventesomfattet af bolig-kreditdirektivetsregler om tilladelsetil at drive virk-somhed som kre-ditformidler.Omfattet af regler- Omfattet af mar-Reglerom godne om god skik og kedsføringslovenskreditaftaleloven.almindelige reglerskikog kreditaftalelo-Vil være omfattet ven.af boligkreditdi-rektivets regler om Vil være omfattetbl.a. rådgivningaf boligkreditdi-rektivets regler ombl.a. rådgivning.Investeringsråd-givning(uden for en finan-sielle virksomhed)Krav om tilladelsetil at drive virk-somhed som inve-steringsrådgiverefter lov om finan-siel virksomhed

Omfattet af reglerne Omfattet af regler-om god skik for ne om investorbe-forsikringsformidle- skyttelsere

På baggrund af gennemgangen i Sverige, Norge, Storbritannien og Hol-land kan det derudover konkluderes, at der er stor variation på lovgivnin-gen på dette område i de lande, vi normalt sammenligner os med.Specielt vurderes den hollandske model at være interessant, da der i Hol-land er mulighed for at få en generel tilladelse til at yde økonomisk råd-

25/38

givning som alternativ til kun at få en tilladelse til at yde rådgivning ominvesteringer eller til at være forsikringsmægler.2.6. Anbefalinger til fremtidig lovgivningDet vurderes på baggrund af gennemgangen af markedet for finansielrådgivning, at der kan være muligheder i at indføre en ny lov for rådgive-re, der ikke er ansat i finansielle virksomheder. Finansiel rådgivning vilherefter kun kunne ske efter tilladelse fra Finanstilsynet. En generel fi-nansiel rådgiver vil kunne yde rådgivning om lån, investeringer og forsik-ringer til forbrugere og vil være underlagt Finanstilsynets tilsyn.Ved rådgivning skal forstås personlige anbefalinger til en forbruger om-transaktioner i forbindelse med lån, investeringer eller forsikring.Formidling af lån til en forbruger uden rådgivning, vil derfor ikke væreomfattet af den ny lov. Det betyder, at bilforhandlere og detailhandlenikke vil være omfattet af loven, så længe de ikke yder rådgivning.Advokater og revisorer, der lejlighedsvis yder finansiel rådgivning, vilikke blive underlagt loven om generelle finansielle rådgivere, medmindrede reklamerer med at yde finansiel rådgivning eller kalder sig finansiellerådgivere.Denne ordning anbefales etableret for at styrke forbrugernes mulighed forat få en helhedsrådgivning om finansielle forhold uden for den traditio-nelle finansielle sektor. Dette kan udgøre en kvalificeret modvægt til denrådgivning, som forbrugerne modtager i bankerne i dag.Øget forbrugertillid til finansiel rådgivning foretaget af rådgivere udenfor den finansielle sektor vurderes endvidere at ville bidrage til at styrkekonkurrencen om finansielle produkter, fordi forbrugerne får mulighedfor at købe råd fra uafhængige rådgivere, der kan udpege det bedste pro-dukt for forbrugerne. En tilladelsesordning vil endvidere sikre, at allefinansielle rådgivere er underlagt grundlæggende krav til bl.a. kompeten-ce, der sikrer, at de er i stand til at yde en professionel rådgivning.Ordningen vil bidrage til, at markedet for uafhængig finansiel rådgivningom alle finansielle produkter bliver mere gennemsigtigt, fordi den nye lovskal sikre, at der gælder de samme krav til den rådgivning, kundernemodtager, uanset om den gives i en finansiel virksomhed eller i et penge-institut. Samtidig vil forbrugerbeskyttelsen på området blive øget, fordifinansielle rådgivere vil være underlagt et tilsyn fra Finanstilsynet. Entilladelsesordning med tilhørende tilsyn vurderes derudover at ville styrketilliden til rådgivning om finansielle produkter, og kan derfor eventueltbidrage til et større udbud af rådgivere, der yder helhedsrådgivning.Det anbefales, at kun rådgivere uden for den finansielle sektor kan få til-ladelse, dvs. at lovgivningen ikke berører bankrådgivere mv. I dag er kun

26/38

investeringsrådgivere og forsikringsformidlere underlagt tilsyn fra Fi-nanstilsynet, mens der ikke findes mulighed for at få tilladelse til at udøverådgivningsvirksomhed om samtlige finansielle produkter.Lovgivningen om generelle finansielle rådgivere skal fungere paralleltmed de nuværende tilladelser som forsikringsformidler og investerings-rådgiver. Det vil derfor forsat fremover være muligt at nedsætte sig sominvesteringsrådgiver eller forsikringsmægler. Det anbefales dog, at detudtrykkeligt gøres muligt samtidig at drive virksomhed som både forsik-ringsformidler og investeringsrådgiver og generel rådgiver.For at kunne få en tilladelse som generel finansiel rådgiver skal følgendetre krav være opfyldt:••Medlemmer af direktion og bestyrelse skal opfylde kravene til eg-nethed og hæderlighed, som i dag gælder for den finansielle sek-tor.Den finansielle rådgiver skal tegne en ansvarsforsikring, der dæk-ker eventuelle erstatningskrav i forbindelse med udøvelsen afvirksomhed som finansiel rådgiver.Der vil blive fastsat kompetencekrav for ansatte hos en finansielrådgiver

•

Kompetencekravene vil for investeringsrådgivningsdelen gentage regler-ne efter bekendtgørelse om kompetencekrav til personer, der yder inve-steringsrådgivning om visse investeringsprodukter. Det vil sige, at enfinansiel rådgiver skal have forretningsgange for systematiske uddannel-sesforløb, der sikrer, at alle ansatte, der yder rådgivning om investerings-produkter mærket som gule eller grønne, har de fornødne kompetencer jf.bekendtgørelse nr. 346 af 15. april 2011 om kompetencekrav til personer,der yder rådgivning om visse investeringsprodukter. For røde produkterskal rådgiveren have bestået en test, der udbydes af en af Finanstilsynetsgodkendt udbyder.For forsikringsmæglerdelen vil en finansiel rådgiver skulle gennemgå enuddannelse af mindre omfang, end hvad der i dag gælder for forsikrings-mæglere. Dette skyldes, at en generel finansiel rådgiver kun vil kunnerådgive forbrugere i modsætning til forsikringsmæglere, der primært harerhvervskunder. Derfor er der ikke brug for den samme uddannelse, somer nødvendig for også at kunne rådgive erhvervskunder om forsikrings-forhold.For rådgivningen om lån vil kompetencekravene blive fastsat i lyset af dekrav, som det kommende boligkreditdirektiv vil indeholde for kreditfor-midlere. Dette direktiv forventes at ville indeholde en bred beføjelse tilmedlemsstaterne om at fastsætte, hvilke kompetencer der skal gælde forbl.a. kreditformidlere.

27/38

Det anbefales, at der ikke skal være et krav om, at generelle finansiellerådgivere skal være uafhængige af finansielle virksomheder. Hvis en ge-nerel finansiel rådgiver imidlertid ønsker at betegne sig som uafhængig,anbefales det at kunne ske på betingelse af, at den generelle finansiellerådgiver ikke modtager provision eller på anden måde modtager økono-miske ydelser fra finansielle virksomheder, ligesom der i dag gælder etprovisionsforbud for forsikringsmæglere.For at forhindre at en finansiel virksomhed opnår indflydelse på ledelsenaf en finansiel rådgiver, der betegner sig som uafhængig, og som drivervirksomhed i selskabsform, anbefales det, at der ikke må være snævreforbindelser mellem en finansiel virksomhed og en generel finansiel råd-giver, der ønsker at betegne sig som uafhængig8. De finansielle rådgivere,der ikke betegner sig som uafhængige, skal oplyse om provision og stør-relsen heraf.Alle generelle finansielle rådgivere skal endvidere have forretningsgangefor håndtering af interessekonflikter, der skal være offentligt tilgængeli-ge.Finansielle rådgivere vil blive underlagt tilsvarende regler om god skik,som i dag gælder for investeringsrådgivere, forsikringsmæglere og penge-og realkreditinstitutter. Herved sikres det, at der gælder de samme krav tilrådgivning, uanset om forbrugeren henvender sig til en generel finansielrådgiver eller en finansiel virksomhed.Finanstilsynet fører tilsyn med, at generelle finansielle formidlere over-holder reglerne om god skik.Der findes i dag 150 virksomheder, der har tilladelse til at drive virksom-hed som forsikringsmægler og 43 virksomheder, der har tilladelse sominvesteringsrådgiver. Det skønnes, at der vil være ca. 50 virksomheder,der vil søge denne tilladelse, og at det primært vil være fra den gruppe afvirksomheder med forsikringsmægler- eller investeringsrådgiver tilladel-se, at de nye finansielle rådgivere vil komme.Den anbefalede model har lighedspunkter med den hollandske, som erbeskrevet i afsnit 3.4, hvor det er muligt at få en tilladelse til at yde gene-rel økonomisk rådgivning som alternativ til en tilladelse til kun at yderådgivning om investeringer.

8

Snævre forbindelser skal herved forstås på samme måde som i lov om finansiel virk-somhed § 5, nr. 17. Dette krav vil fx forhindre, at en generel finansiel virksomhed harmere end 20 % eller mere af stemmerettigheder eller kapitalen i en virksomhed, der erfinansiel formidler.

28/38

3. KlageadgangFor at vurdere mulighederne for at styrke klageadgangen over låneråd-givning, i overensstemmelse med Erhvervsudvalgets beretning over be-slutningsforslaget, gennemgås nedenfor de gældende regler angåendeforbrugernes mulighed for at klage over rådgivning. Afsnittet belyserbåde muligheden for at klage over en finansiel virksomhed og mulighe-den for at klage over ikke-finansielle virksomheder.3.1 Klage over en finansiel virksomhedHvis en kunde ønsker at klage over en finansiel virksomhed, har kundenmulighed for først at klage til den finansielle virksomheds klageansvarli-ge. Det følger således af bekendtgørelse nr. 1264 af 8. december 2006 omen klageansvarlig i finansielle virksomheder, at bl.a. alle banker, realkre-ditinstitutter og forsikringsselskaber skal udpege en klageansvarlig, der eransvarlig for klagebehandlingen internt i virksomheden. Den klagean-svarlige kan være en bestemt person eller en afdeling i den pågældendebank. Kunden kan i sin bankfilial få oplyst, hvem der er den klageansvar-lige. Det fremgår også af bankens website.Kan kunden ikke finde en løsning sammen med den klageansvarlige, harkunden mulighed for at klage til Pengeinstitutankenævnet eller Realkre-ditankenævnet.Klagenævnene sikrer en uformel sagsbehandling i forhold til en retssagved domstolene og koster 150 kr., som tilbagebetales, hvis klageren vin-der sagen.De to ankenævn er godkendt i medfør af lov om forbrugerklager og op-fylder de krav til sagsbehandling og organisation, som følger af dennelov.Såfremt klageren får medhold i ankenævnet, men den indklagede finan-sielle virksomhed ikke vil rette sig efter kendelsen, har klageren mulighedfor at få Konkurrence – og Forbrugerstyrelsen til at indbringe sagen fordomstolene. Dette gælder uanset om klageren opfylder de økonomiskebetingelser for fri proces og uanset forsikringsretshjælpsdækning.Herudover fik Forbrugerombudsmanden som led i Kreditpakken styrketsine muligheder over for bankerne. Forbrugerombudsmanden har mulig-hed for af egen drift og på baggrund af forbrugerhenvendelser at anlæggesager om aggressiv markedsføring og sager vedrørende handlinger, derstrider mod redelig forretningsskik og god praksis. Forbrugerombuds-manden kan både anlægge sag om forbud, påbud, erstatning og tilbage-søgning af uretmæssigt opkrævede beløb. Desuden kan Forbrugerom-budsmanden udpeges som grupperepræsentant i et gruppesøgsmål, lige-som Forbrugerombudsmanden kan forhandle med de finansielle virksom-heder for at opnå forligsmæssige løsninger i de konkrete sager.

29/38

3.2. Klager over ikke-finansielle virksomhederForbrugerklagenævnet behandler klager fra forbrugere vedrørende varereller arbejds- og tjenesteydelser, som hidrører fra privat erhvervsvirk-somhed. Klagenævnet behandler dog ikke klager over ydelser vedrørendepengevæsen og forsikring. På denne baggrund kan Forbrugerklagenævnetumiddelbart ikke behandle klager over rådgivning om lån fra selvstændi-ge lånerådgivere.Dertil kommer, at Forbrugerklagenævnet ikke kan behandle klager vedrø-rende tjenesteydelser, der hidrører fra liberale erhverv under forudsætningaf, at virksomheden udøves i medfør af en videregående, offentlig aner-kendt uddannelse eller en offentlig autorisation eller beskikkelse.På den baggrund findes der ikke godkendte klagenævn, der kan behandleklager over forsikringsmæglere, investeringsrådgivere og rådgivere, deryder rådgivning om lån. Da Forbrugerklagenævnet heller ikke kan be-handle disse klager, findes der derfor ikke klageadgang for disse rådgive-re. Det er således kun muligt at henvende sig til domstolene.3.3. Anbefalinger til fremtidig klageadgangDet er i dag ikke muligt at klage over rådgivning om finansielle ydelser,bortset fra rådgivning ydet af finansielle virksomheder. Der er såledesingen klageadgang for hverken forsikringsformidling, investeringsråd-givning eller lånerådgivning ydet af ikke-finansielle virksomheder.Som supplement til det offentligretlige tilsyn med generelle finansiellerådgivere, der i afsnit 4.2. anbefales lagt i Finanstilsynet, bør der tilsva-rende oprettes en klageadgang til et klagenævn, der kan behandle civilret-lige tvister mellem en generel finansiel rådgiver og en kunde hos en så-dan virksomhed.Da der i dag ikke er mulighed for at få behandlet civilretlige tvister mel-lem investeringsrådgivere henholdsvis forsikringsformidlere og dereskunder bør denne klageadgang også omfatte investeringsrådgivere ogforsikringsformidlere.Den nuværende lov om forbrugerklager forudsætter, at forbrugerklager ividest mulig omfang behandles af private klagenævn. Dette betyder, atdet er op til den enkelte branche at oprette et klagenævn. Det kan dogblive vanskeligt at oprette et branchefinansieret ankenævn på dette områ-de, da der ikke er en fælles brancheorganisation. I dag er det kun forsik-ringsmæglerne, der er organiserede.Ved at oprette en klageadgang for generelle finansielle rådgivere sikresder kunderne den samme forbrugerbeskyttelse, som i dag gælder for kun-der i finansielle virksomheder. Kunder i finansielle virksomheder har idag mulighed for at få behandlet civilretlige tvister hos de finansielle an-kenævn.

30/38

Det anbefales derfor, at branchen opretter et klagenævn. Klagenævnet børoprettes i samarbejde forsikringsformidlerne og investeringsrådgiverne,så der også oprettes klageadgang for kunder hos forsikringsformidlere oginvesteringsrådgivere. Et privat klagenævn skaber incitament for bran-chen til at udvise ansvarlighed og organisere sig.

31/38

4. Opsplitning i gebyrer for rådgivning hhv. låntagningBeslutningsforslaget fra Det Radikale Venstre (B144) indeholder et for-slag om, at långivere skal opdele deres gebyrer i et gebyr for rådgivningog et gebyr for låntagning. En sådan regel skulle gøre det muligt for for-brugerne at fravælge rådgivningen i bankerne til fordel for en uvildigrådgiver.I forbindelse med udarbejdelsen af denne rapport har Finansrådet, Real-kreditforeningen og Realkreditrådet udarbejdet en oversigt over sagsfor-løbet i en boligsag. Oversigten skal fungere som en illustration og er ved-lagt som bilag til denne rapport.På baggrund af oversigten kan det udledes, at rådgivning og kreditvurde-ring hænger nøje sammen. I praksis vil de oplysninger, der indhentes tilbrug for kreditvurderingen samtidig skulle indhentes og anvendes i for-bindelse med rådgivningen. Dette forhold gør ifølge de tre organisationer,at det kun i et meget begrænset omfang vil være muligt at identificererådgivningsvirksomhed, der ikke er knyttet til kreditvurderingen, og somderfor ville kunne udskilles fra den finansielle virksomhed.Organisationerne vurderer, at der i et pengeinstitut typisk anvendes ca. 6timer på et rådgivningsforløb ved en bolighandel. Hertil kommer 2 timerog 40 minutters sagsbehandling hos et realkreditinstitut. I forhold til dettetidsforløb vil kun 30 minutter der efter organisationernes vurdering kunneudskilles til en uafhængig rådgiver.Denne analyse, som er foretaget af Finansrådet, Realkreditforeningen ogRealkreditrådet har karakter af et partsindlæg i debatten om, hvorvidt derbør foretages den anbefalede opdeling i gebyrer for rådgivning og geby-rer for låntagning. Det er dog vanskeligt at afvise, at der er tale om stor-driftsfordele, hvor de oplysninger, der indhentes til brug for at kunne fo-retage en forsvarlig rådgivning, alligevel skal indhentes til brug for atkunne foretage en kreditvurdering. Denne kreditvurdering er långivereforpligtede til at foretage i henhold til kreditaftaleloven og det kommendeboligkreditdirektiv.Erhvervs- og Vækstministeriet finder ikke, at det er muligt endeligt atfastslå, hvor stor en del af den tid, der anvendes på rådgivning, som vilkunne overlades til en uafhængig rådgiver. På baggrund af de tre organi-sationers indlæg vurderes det imidlertid, at dette kun vil udgøre et tids-forbrug af mindre omfang. Det må derfor lægges til grund, at en stor delaf den informationsindsamling, der sker med henblik på rådgivning, alli-gevel skal indhentes til brug for kreditvurderingen. Det vurderes derfor,at det vil blive dyrere for forbrugerne, hvis de køber rådgivning hos enuvildig rådgiver, da denne rådgiver vil skulle indsamle information omkunden igen.

32/38

En opsplitning af gebyrerne forudsætter endvidere, at forbrugerne fårvalgfrihed mellem at optage et lån med eller uden rådgivning, for at kun-ne undlade at betale et gebyr for rådgivning til penge- eller realkreditin-stituttet. Hvis det bliver muligt at fravælge rådgivning i pengeinstituttet,vil der derfor være en risiko for, at forbrugerne fravælger rådgivning ipengeinstituttet uden at købe sig til rådgivning ved en uvildig rådgiver.Der er med andre ord risiko for, at forbrugerne ikke anvender det sparederådgivningsgebyr til at købe rådgivning hos en uafhængig rådgiver,medmindre der indføres en pligt for penge- og realkreditinstitutter til atkontrollere, om kunden har modtaget rådgivning hos en uafhængig rådgi-ver.En opsplitning af gebyrer vil derfor i praksis kunne medføre en sænkelseaf forbrugerbeskyttelsen.På baggrund af stordriftsfordele samt risikoen for sænket forbrugerbe-skyttelse er det derfor Erhvervs- og Vækstministeriets opfattelse, at derikke bør ske en opsplitning af penge- og realkreditinstitutters gebyrer ihhv. gebyrer for låntagning og gebyrer for rådgivning.

33/38

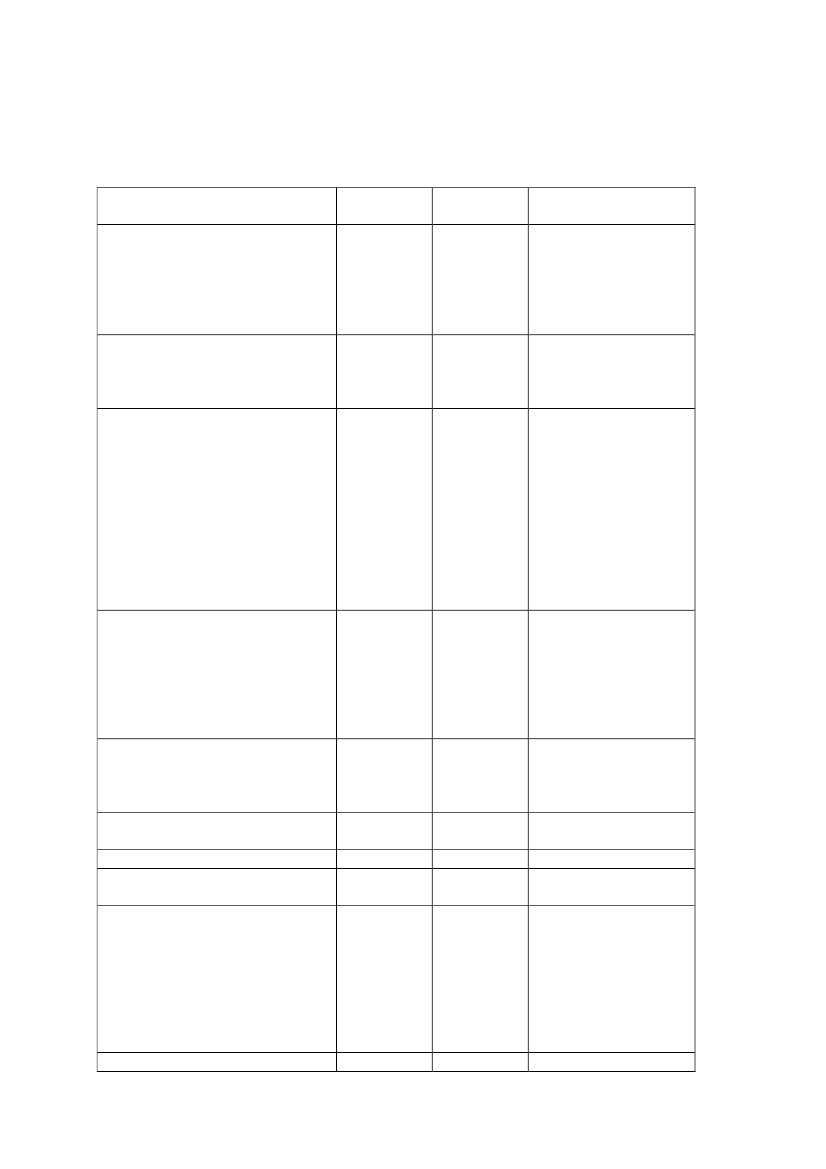

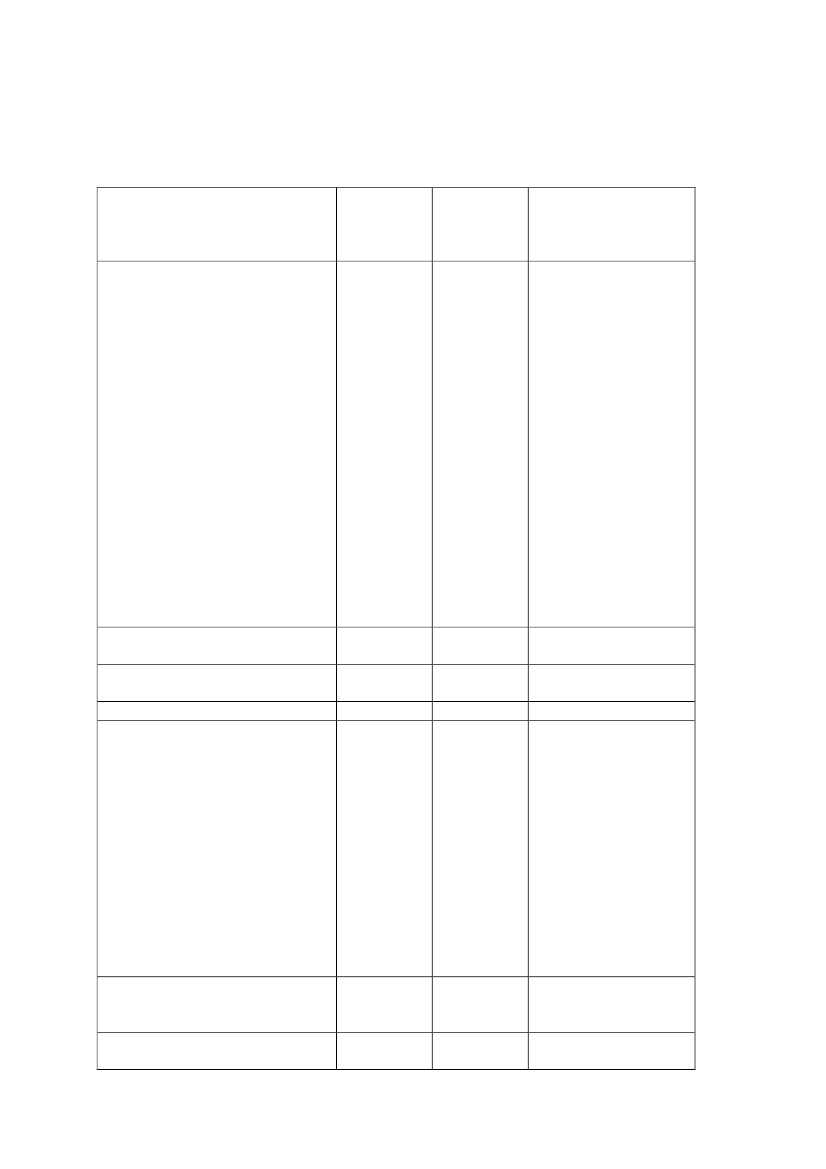

Bilag - Opsplitning af lånegebyr udarbejdet af Finansrådet, Realkre-ditrådet og –foreningenFinansrådet, Realkreditrådet og -foreningen har udarbejdet et bidrag omopsplitning af lånegebyrer. Der vedlægges her et uddrag fra dette bidrag:...(udeladt)...Sagsforløbet samt tidsforbrug i en boligsagNedenfor er gennemgået et eksempel på et rådgivningsforløb for et bo-ligkøb, fra kunden første gang henvender sig i banken, til ejendommen ererhvervet. Der gøres udtrykkeligt opmærksom på, at rådgivningsforløbetvarierer fra kunde til kunde. Samtidig er anført, hvilke processer maneventuelt kunne udskille til en uvildig rådgiver. Desuden er gebyrerne iforbindelse med rådgivningsforløbet indsat. Disse vedrører en given bankog variere selvfølgelig fra bank til bank.Før købetTidsforbrug Tidsforbrug Kundens betalingi banken ider evt.minutterkunne liggehos eksternrådgiver iminutter350 kr.

Skat/nuværende budget (også kre-ditmæssig betydning)Køberrådgivning begynder med, atbanken møder kunden, før kundenbegynder at søge efter ejerbolig.Banken laver kundens nuværendebudget, som anvendes af banken tilat få indsigt i, hvordan økonomiener før køb – med nuværende ind-tægter og udgifter. Nogle bankeranvender en standard for, hvorstort rådighedsbeløb kunden skalhave, mens andre banker tagerudgangspunkt i, hvad kunden plejerat bruge. Det nuværende budget eren vigtig del af den kreditmæssigevurdering.Fremtidsplaner – pension, for-sikring, børn, brug af formue tiludbetaling

20

0 kr.

34/38

Banken laver kundens budget, somdet vil se ud efter køb af ejerboligmed indtægter, udgifter (nogle eranslået), rådighedsbeløb og evt.egenkapital, baseret på skattesat-sen for den ønskede fremtidigekommune. Den ubekendte faktor er,hvor meget der er i ”overskud” tilboligudgifter. På den måde finderbanken frem til, hvilken kontantpriskunden maksimalt kan købe for.Lånebevis (gennemgang medkunde + efterfølgende bevilling)Lånebevis er en forhåndsgodken-delse til kunden med nogle forud-sætninger for, hvilken pris kundenkan købe bolig for. Som forudsæt-ning for en given kontantpris er debudgetterede udgifter til f.eks. el,vand og varme medtaget. Der ertillige taget højde for anvendelses-og ejerudgifter, evt. med inspirati-on fra øvrige salgsopstillinger, menogså under hensyntagen til hvor-dan man "bruger" ejendommen.Lånebeviset overdrages til kunden,så banken sikrer, at kunden holdersig inden for de givne forudsætnin-ger. Det er alene et forhåndstilsagnindenfor den angivne kontantprisog under de betingelser, der erangivet i Boligkøbsbeviset. Samti-dig forudsættes en tilfredsstillendevurdering af ejendommen.Rådgivning i forhold til købsafta-leBanken anbefaler kunden, at købs-aftalen kun underskrives underforudsætning af bankens og advo-katens godkendelseOverordnet finansieringVed beregning af lånebevis anven-des altid realkreditlån med fastrente og afdrag samt banklån medvariabel rente og afdrag af kredit-hensyn. Det er kunden, som efter-følgende tager endelig beslutningom, hvilken finansiering som pas-

40

0 kr.

5

0 kr.

10

10 0 kr.

35/38

ser bedst. Banken orienterer indle-dende kunden om de forskelligefinansieringsmuligheder.Efterbehandling – registrering aframme/aftale, køberhenvisningm.m.Lånebevis registreres i bankenssystem som en kreditforpligtelse.I altKøbsaftalen er underskrevetForberedelse inkl. revision afskat /budgetNår boligudgifterne er kendt, laverbanken et budget for den konkretebolig med henblik på at sikre, atforudsætningerne for kreditvurde-ring er overholdt.Valg af lån – dialogBanken rådgiver kunden om finan-sieringsmuligheder i kreditforeningog bank, herunder rentestruktur,afvikling, løbetid, overtage eksiste-rende lån mv.Revidering af skat/budget – inkl.ny ejendom med valgt finansie-ring (kredit)Banken tilretter budget med denvalgte finansiering.Gennemgang af købsaftale, for-behold, tilstandsrapport, tingbogm.m.Det videre forløb for bolighandlenaftales.Rådgivning vedr. kurssikring +gennemførelseBanken rådgiver kunden om risiko-en for, at renten på realkreditlånetkan stige i perioden frem til, atlånet skal udbetales. Banken anbe-faler, at kunden låser kurs/rente pårealkreditlån.

20

0 kr.

2 timer og10 min.

15

0 kr.

15

15 0 kr.

15

0 kr.

15

0 kr.

5

5 Kurssikring i eget real-kreditinstitut koster etterminsfradrag afhæn-gig af perioden, f.eks.koster det lige nu etfradrag på 0,325 atkurssikre fastforrentetobligationslån i én må-ned. Ved 1 mio. betyderdet, at hovedstolen øgesmed 3.250 kr. Vedkurssikring ved frem-med kreditforening er

36/38

God skikBanken opfylder kravene om godskik ved at lave tjek- og rådgiv-ningsskema, som kunden under-skriver, før lånet kurssik-res/hjemtages.RådgivningsreferatBanken opsummerer det, som eraftalt samt dokumenterer rådgiv-ning.Efterbehandling (bestilling afvurdering + overdragelse af sa-gen)Bankrådgiveren foranlediger, atkøbesumsgarantien bliver lavet, jf.købsaftalen, ejendommen blivervurderet til brug for lånetilbud frakreditforeningen, bestiller lånetil-bud og banklån oprettes, Kundenunderskriver aftale med banken omhåndtering af sagen.Møde om underskrifter garanti-er, samt efterbehandlingBankrådgiveren modtager lånetil-bud fra kreditforeningen og aftalermøde med kunden. På mødet un-derskrives lånedokumenter fra kre-ditforening og bank.Opfølgningsdialog efter ejen-dommen er overtagetDet kan være praktiske spørgsmåltil sagen, budget mv.I altPraktiske opgaver til gennemfør-sel af sagen i banken *)Ekspedition af banklån samt ting-lysning

10

der desuden et gebyr på300 kr.0 kr.

10

0 kr.

15

0 kr.

30

0 kr.

20

0 kr.

2 timer og30 min.

30 min.

30

Ekspedition i forhold til deponering

20

3.800 kr.Ekspeditionsgebyr tilbanken ved etableringaf efterstående banklån.1.400 kr. + 1½ pct.Tinglysningsgebyr +afgift for pantebrev tildet offentlige.0 kr.

37/38

af udbetaling, garantistillelse m.m.

Håndtering af tinglysning, udbeta-ling mm. efter underskrift

30

Der er ingen oprettel-sesgebyr eller garanti-provision for købs-sumsgarantien.Ekspeditionsgebyr tilbanken 2.500 kr. somdækker rådgivning,udbetaling af lån ogtinglysningsekspedition.Gebyret bliver ikkeberegnet, hvis kundenefter rådgivning vælgerikke at lave boligfinan-siering i banken.Der laves en garanti fortinglyst pantebrev tilkreditforeningen. Ga-rantien er gratis, hviskunden vælger lån ieget realkreditinstitut.Ved lån i fremmed kre-ditforening er prisen foroprettelse 400 kr. +provision 2 pct. pa.

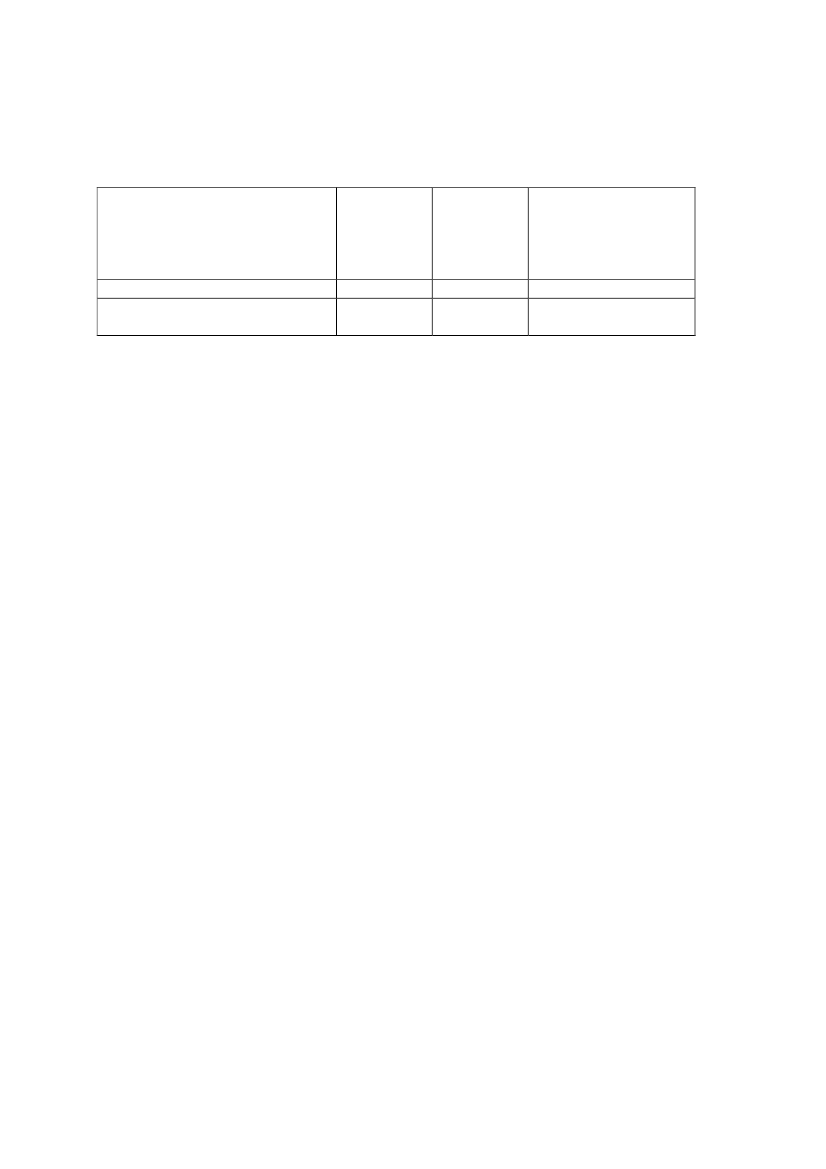

I altSamlet sagsbehandlingstid i ban-ken i alt

1 time og 20min6 timer.30 min.

60

Realkreditlånetilbud generel sags-behandlingVurdering hos realkreditinstitut

100

Lånesagsgebyr til ban-ken på 2.500 kr. somdækker vurdering afejendommen og udste-delse af lånetilbud. Her-til kommer kurtage vedudbetaling af realkredit-lån på 0,15 pct. af kurs-værdien f.eks. 1.500 kr.for lån på 1 mio. Til detoffentlige et tinglys-ningsgebyr på 1.400 kr.+ 1½ pct. afgift af ho-vedstolen.Er inkl. lånesagsgebyrtil eget realkreditinsti-tut.

*) Der gøres opmærksom på, ateksemplet tager udgangspunkt i en

38/38

større bank, hvor man har etableret"back-office" til en række ensartedeekspeditioner. I en mindre bank vildisse ekspeditioner typisk ligge iden filial, hvor kunden hører til.Samlet sagsbehandlingstid i real-kreditinstituttet2 timer og40 min.