Erhvervs-, Vækst- og Eksportudvalget 2012-13

ERU Alm.del Bilag 368

Offentligt

Danmarki arbejdeRedegørelse omVækst og konkurrenceevne2013

September 2013

Find landekoderne på indersiden afflappen, og hav den slået ud, mens du læser

AUSAustralienAUSAustralienAUTØstrigAUTØstrigBELBelgienBELBelgienCANCanadaCANCanadaCHLChileCHLChileCZETjekkietCZETjekkietDNKDanmarkDNKDanmarkESTEstlandESTEstlandFINFinlandFINFinlandFRAFrankrigFRAFrankrigDEUTysklandDEUTysklandGBRStorbritannienGBRStorbritannienGRCGrækenlandGRCGrækenlandHUNUngarnHUNUngarnISLIslandISLIslandIRLIrlandIRLIrlandISRIsraelISRIsraelITAItalienITAItalienJPNJapanJPNJapanKORKoreaKORKoreaMEXMexicoMEXMexicoNLDNederlandeneNLDNederlandeneNZLNew ZealandNZLNew ZealandNORNorgeNORNorgePOLPolenPOLPolenPRTPortugalPRTPortugalSVKSlovakietSVKSlovakietSVNSlovenienSVNSlovenienESPSpanienESPSpanienSWESverigeSWESverigeCHESchweizCHESchweizTURTyrkietTURTyrkietUKUnited KingdomUKUnited KingdomUSAUnited StatesUSAUnited States

Danmarki arbejdeRedegørelse omVækst og konkurrenceevne2013

September 2013

Indhold

Forord � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 5IIIDanmark klar til vækst� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �7Velstand, produktivitet og arbejdsudbud� � � � � � � � � � � � � � � � � � � � � �191� Vækst og velstand � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 202� Produktivitet � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 233� Arbejdsudbud � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 27Ressourceeffektivitet og grøn omstilling� � � � � � � � � � � � � � � � � � � � � �334� Energi og klima � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 345� Ressourcer og miljø � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 39Uddannelse og kompetencer� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �436� Folkeskolen � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 447� Ungdomsuddannelser � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 498� Videregående uddannelser � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 53Innovation, viden og erhvervsmæssig fornyelse� � � � � � � � � � � � � � �579� Virksomhedernes forskning, udvikling og innovation � � � � � � � � � � � � � � 5810� Offentlig forskning og universiteter � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 6311� Iværksættere og vækstvirksomheder � � � � � � � � � � � � � � � � � � � � � � � � � � � � 67Velfungerende markeder� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �7112� Konkurrence, forbrugerforhold og regulering � � � � � � � � � � � � � � � � � � � � 7213� Finansielle markeder � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 7614� Åbne markeder, international handel og investeringer � � � � � � � � � � � � � 8015� Fleksibelt arbejdsmarked � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 85

III

IV

V

VI

VII Moderne offentlig sektor og sund samfundsøkonomi� � � � � � � � � �9116� Ansvarlig økonomisk politik � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 9217� Skatter og afgifter � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 9618� Moderne offentlig sektor og infrastruktur � � � � � � � � � � � � � � � � � � � � � � � 101VIII Sammenhængskraft� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �10719� Social balance � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 10820� Regional vækst � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �112Appendiks. Målemetode og datagrundlag� � � � � � � � � � � � � � � � � � � � � � � � �117

3

Regeringen har allerede gjort meget for at gøre Dan-mark klar til vækst. Vi er godt på vej. Men der er brugfor en vedholdende indsats. Kun dermed kan vi sikre,at Danmark er klar til at gribe opsvinget i takt med, atde internationale konjunkturer får det bedre.Med Vækstplan DK har regeringen fremlagt en ambi-tiøs reformdagsorden. Regeringen har blandt andetsat som målsætning at styrke væksten svarende til etsamlet løft i BNP på 20 mia. kr. frem mod 2020. Detskal ske gennem vedvarende fokus på at sikre merekonkurrencedygtige vilkår for de private virksomhe-der.Der er mange forhold, der har betydning for erhvervs-livets konkurrencedygtighed.De generelle vækstvilkår er styrket med skatterefor-men fra 2012 og med Aftaler om Vækstplan DK fraforåret.Arbejdet med at sikre, at vækstvilkårene for de enkel-te erhvervsområder understøtter virksomhedernesudviklingsmuligheder, er også i fuld gang. Det gælderbåde inden for områder, hvor dansk erhvervsliv harinternational konkurrencekraft, og inden for de hjem-memarkedsorienterede erhverv.Med Aftaler om Vækstplan DK løftes BNP med 6 mia.kr. I de kommende år vil regeringen gennemføreyderligere initiativer, så målsætningen opfyldes.

Forord

Med Redegørelse om vækst og konkurrenceevne2013 følger regeringen udviklingen i vilkårene forvækst og konkurrenceevne. På baggrund af enbenchmarkanalyse belyses de danske rammevilkårfor vækst og konkurrenceevne i forhold til andre landeog over tid. Det giver et faktabaseret grundlag forregeringens arbejde med at øge væksten og styrkekonkurrenceevnen.Danmark er udfordret af, at den danske produktivi-tetsvækst de sidste ti år har været en af de laveste iOECD. Redegørelsen peger på de områder, hvorvækstvilkårene i Danmark kan styrkes. Det gælder fx iforhold til at øge arbejdsudbuddet, styrke konkurren-cen, øge arbejdsstyrkens kompetenceniveau, skabeflere vækstvirksomheder og tiltrække flere udenland-ske investeringer.Regeringens fokus på at styrke vækstvilkårene skalses i sammenhæng med regeringens ambition om, atDanmark skal være et samfund, hvor en ansvarligøkonomisk og vækstorienteret politik, en langsigtetgrøn omstilling og social balance skal gå hånd i hånd.For regeringen er det væsentligt, at væksten er bæ-redygtig og giver reelt lige muligheder.Regeringen

5

Danmark klar til vækst

I

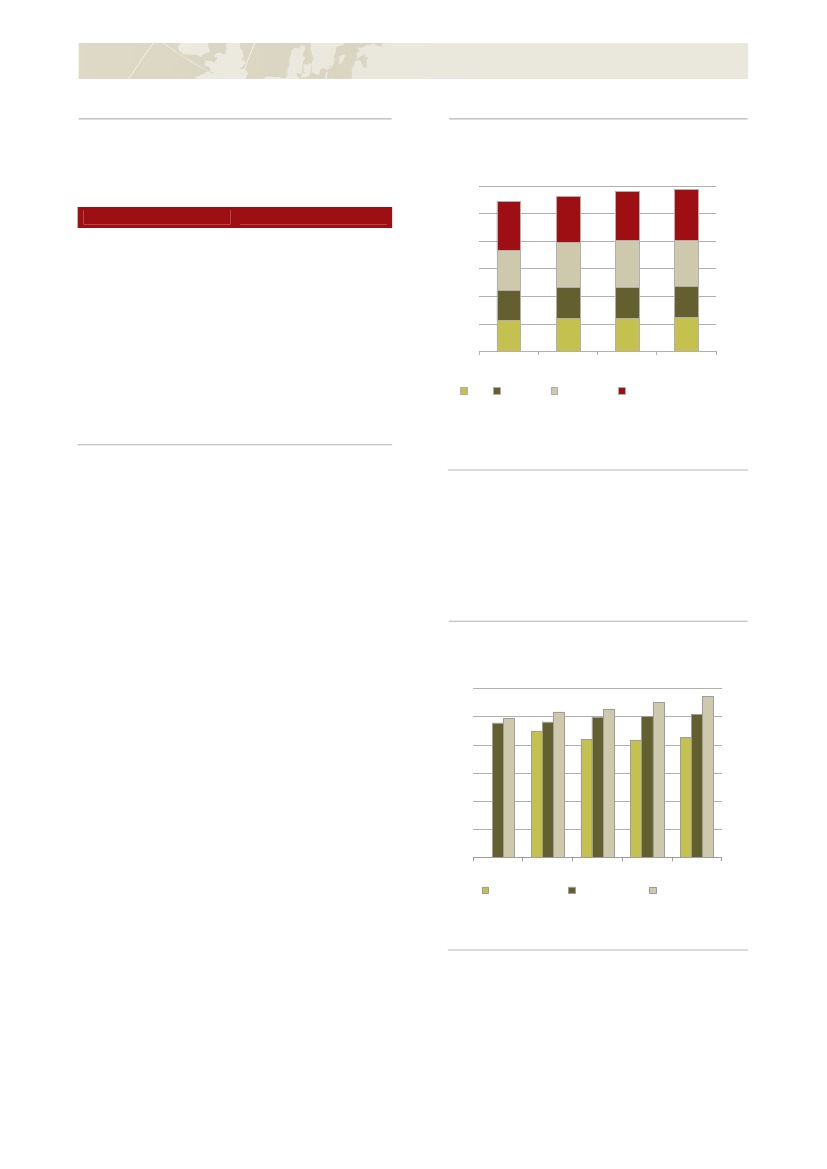

Danmark er godt på vej til at blive klar til vækst.Med Vækstplan DK har regeringen fremlagt en ambi-tiøs reformdagsorden, som sætter klar retning forarbejdet med at forbedre vækstpotentialet og denprivate jobskabelse i dansk økonomi. Gennem trereformspor er det regeringens mål at løfte BNP fremmod 2020, se figur 1.Regeringens offensive erhvervs- og vækstpolitik for-bedrer vilkårene for private virksomheder og styrkerderigennem konkurrenceevnenog giver nye mulighe-der for højere produktivitet, vækst og nye job ved at:••Forbedre de generelle vækstvilkår.Fjerne vækstbarrierer, så virksomhederne effek-tivt og konkurrencedygtigt kan udnytte markeds-potentialer.Udvikle markeder gennem offentlig-privat samspilog derigennem udbrede nye teknologier og løs-ninger, herunder i forhold til globale samfundsud-fordringer.

Danmark klar til vækstregering: Der er gennemført en folkeskolereform, ogregeringen vil fremlægge en reform af erhvervsud-dannelserne for at nå målet om, at vores børn skalblive den bedst uddannede generation i danmarkshi-storien.Med Aftaler om Vækstplan DK er der investeret mas-sivt i vækstvilkårene for dansk erhvervsliv. Der inve-steres samlet over 90 mia. kr. frem mod 2020 indenfor rammerne af sunde offentlige finanser, grøn ogsocial bæredygtighed. Regeringen prioriterer grønomstilling, og ved at realisere målene om højere BNPskabes muligheder for at levere velfærdsydelser afhøj kvalitet og tage hånd om socialt udsatte borgere.En række afgiftslempelser målrettes erhverv, herun-der lempelser i energiafgifterne for produktionsvirk-somhederne. Der skabes bedre adgang til finansie-ring og likviditet for blandt andet de små og mellem-store virksomheder. Selskabsskattesatsen nedsættesfra 25 pct. til 22 pct. fra 2014 til 2016.Styrkelsen af vækstvilkårene gør det mere attraktivt atinvestere i danske arbejdspladser og skabe nye job.Afgiftslempelserne understøtter også, at den grønneomstilling går hånd i hånd med vækst og jobskabelse.Fx vil de lavere afgifter på el betyde, at grøn strøm fravind bedre kan nyttiggøres. Og generelt vil nye inve-steringer ofte gøre produktionsapparatet mere ener-gieffektivt og miljøvenligt.

•

De generelle vækstvilkår er allerede styrket markant.Regeringen har gennemført en skattereform, der øgerbeskæftigelsen, de offentlige bevillinger til forskningog udvikling er øget betydeligt, og regeringen harinvesteret flere midler i uddannelse end nogen andenFigur 1 Vækstplan DK – Nyt vækstmål, tre reformspor

Reformer der forbedrervilkår for privatevirksomheder• Konkurrencedygtige og stabilerammer for erhvervsbeskatning• Styrket indsats for vækst påerhvervsområder med internationalkonkurrencekraft• Øget konkurrence og bedreregulering• Erhvervsvenlig offentlig sektor• Bedre adgang til finansiering• Moderne infrastruktur og effektivforsyningssektor

Reformer som øgeruddannelsesniveau ogbeskæftigelse• Folkeskolereform• Ambitiøse uddannelses-målsætninger• Styrkelse af erhvervsuddannelserog efteruddannelse• Reformer af skat på arbejde,førtidspension og fleksjob• Bedre igennem uddannelserne• Kontanthjælpsreform• Yderligere tiltag, som øgerarbejdsudbuddet

Reformer af offentligsektor samt holdbareoffentlige finanser• Fokus på effekter, resultater oggensidig læring• Digitalisering• Brug af velfærdsteknologi• Arbejdstidsregler og arbejdsforhold idet offentlige• Offentlig-privat samarbejde• Bedre regulering og målretning• Styrket fokus på økonomistyring,ledelse og offentlige indkøb

9

Danmark klar til vækstDer er mange forhold, der har betydning for erhvervs-livets udviklingsmuligheder, og ikke kun skat og virk-somhedernes omkostninger. Specifikke vilkår på deenkelte erhvervsområder har også stor betydning forvækst og for, om bedre generelle vækstvilkår slårigennem som øget produktivitet og beskæftigelse.De internationalt orienterede erhverv udgør ca. 30pct. af økonomien, og danske virksomheder stårstærkt på en række af disse erhvervsområder, sefigur 2. Arbejdet med regeringens vækstplaner pådisse erhvervsområder peger på, at det vil være mu-ligt at skabe mange nye private job i disse sektorer.Vækstplanerne tager fat på de konkrete barrierer forinvesteringer og på områder, hvor der kan udviklesmarkeder.Det er fx inden for offentlig regulering, hvor effektivi-seringer i spildevandssektoren vil bidrage til at udvikleomkostningseffektiv teknologi, mens besparelsernemålrettes til at sænke taksterne for de store virksom-heder, der i dag betaler mere, end det koster at rensederes spildevand. Og det er fx i forhold til virksomhe-dernes udviklingsaktiviteter, hvor skabelsen af éntransparent og effektiv adgang til de danske sund-hedsdata vil kunne tiltrække medicoforskning til Dan-mark.Det er også vigtigt, at konkurrencen er effektiv, og atmarkederne er velfungerende. Når markederne ervelfungerende, tilskyndes virksomhederne til at effek-tivisere og investere i udvikling af nye produkter ogydelser. Det gælder også i forhold til de hjemmemar-kedsorienterede erhverv, der udgør 43 pct. af øko-nomien, og hvor der er tegn på, at konkurrencen ikkeer lige så intens som i andre sammenlignelige landeog internationalt konkurrenceudsatte erhverv. Rege-ringen vil i efteråret følge op på det konkurrencepoliti-ske udspil og se nærmere på de mange specifikkeforhold, som berøres af Produktivitetskommissionensanbefalinger.Mindre bureaukrati gør det mere enkelt at drive virk-somhed i Danmark. Regeringen har nedsat Virksom-hedsforum, der skal sikre, at indsatsen for enklereregler rettes mod de områder, hvor erhvervslivetoplever størst udfordringer.Det er også vigtigt, at virksomhederne har god ad-gang til finansiering. Udviklingspakken og kreditpak-ken styrker finansieringsmulighederne til små ogmellemstore virksomheder. Det er også vigtigt, ativærksættere samt små og mellemstore virksomhedersikres vækstkapital og finansiering. I Aftaler omVækstplan DK styrkes blandt andet markedet forudstedelse af erhvervsobligationer i Danmark.

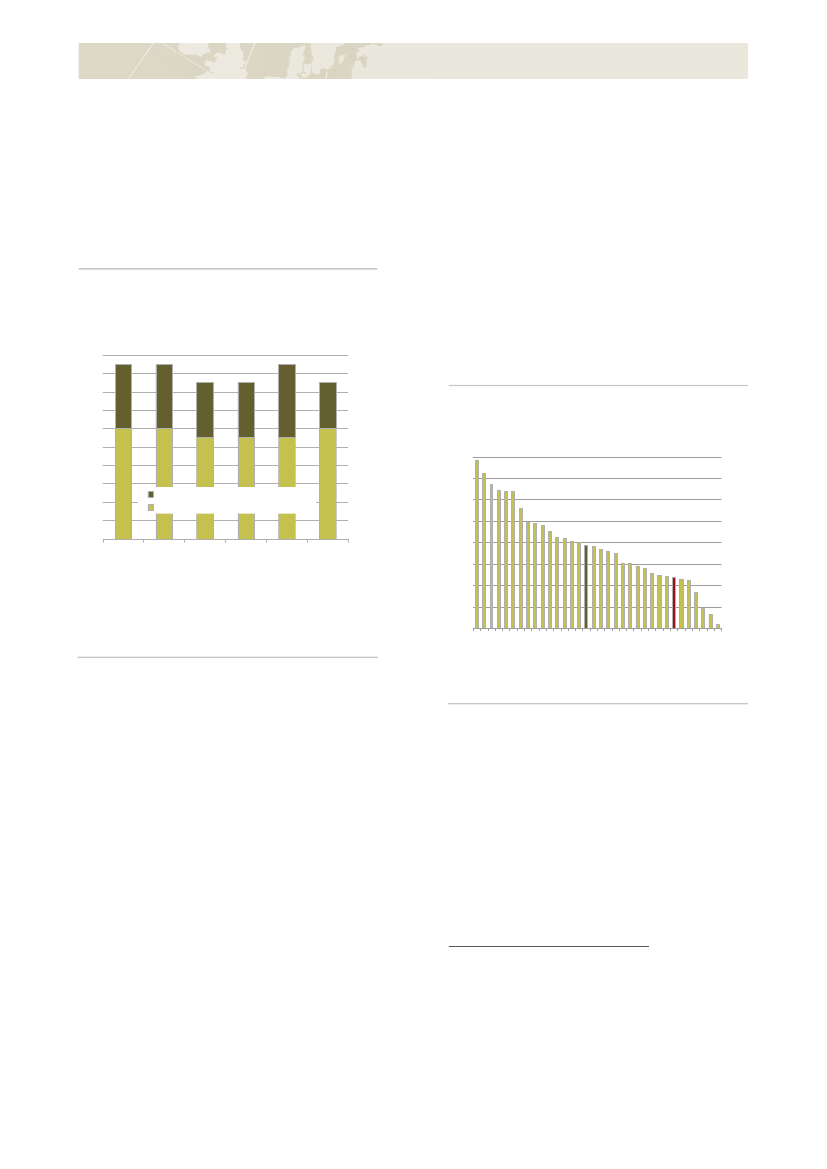

Figur 2 Den offensive erhvervs- og vækstpolitikAndel af økonomien (BVT)

Internationalt orienteredeerhverv(30 pct.)

VækstplanerOffentliggjorte••••••••Det Blå DanmarkKreative erhverv • designVand, bio & miljøløsningerSundheds- og velfærdsløsningerEnergi og klimaFødevarerTurisme og oplevelsesøkonomiIKT og Digital Vækst

Hjemmemarkedserhverv(43 pct.)

Kommende

Offentlig sektor(27 pct.)Anm.: Opdeling af økonomien på baggrund af data fra 2009.Kilde: Danmarks Statistik og egne beregninger.

Danmark som produktionsland

Styrket konkurrenceModerne og enklere regulering

10

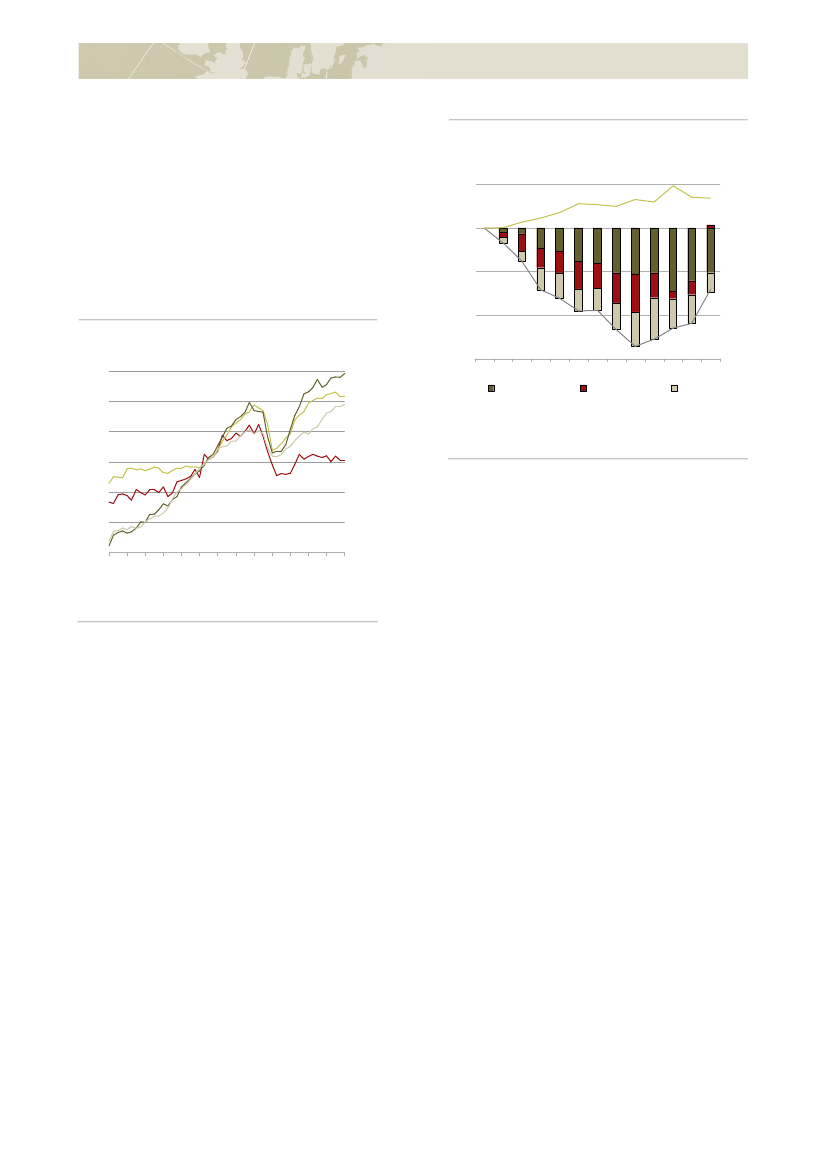

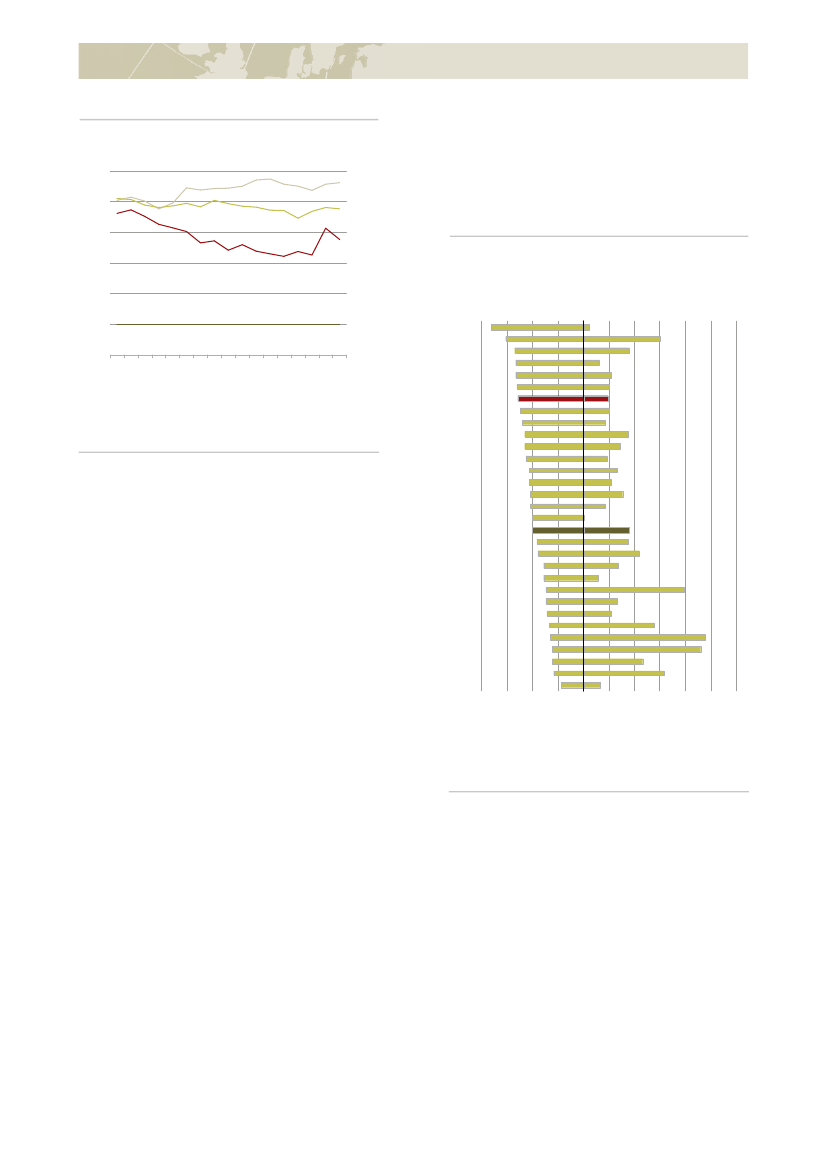

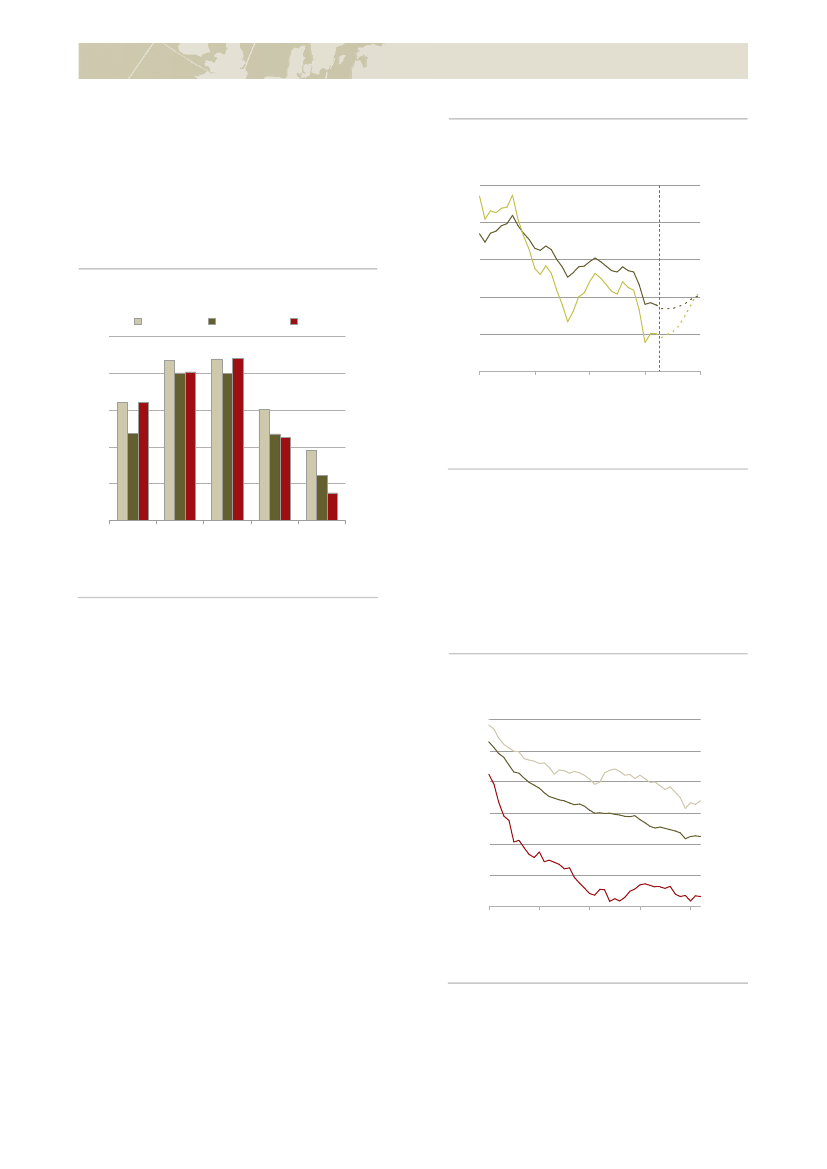

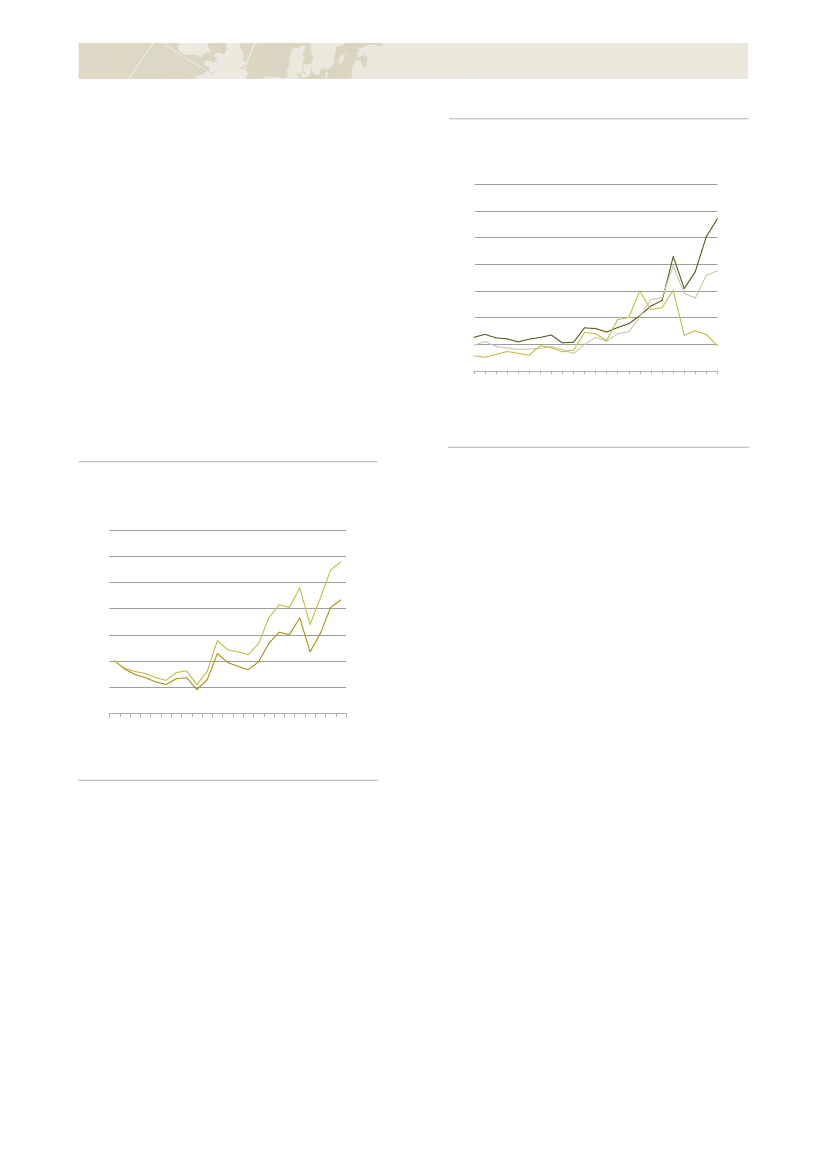

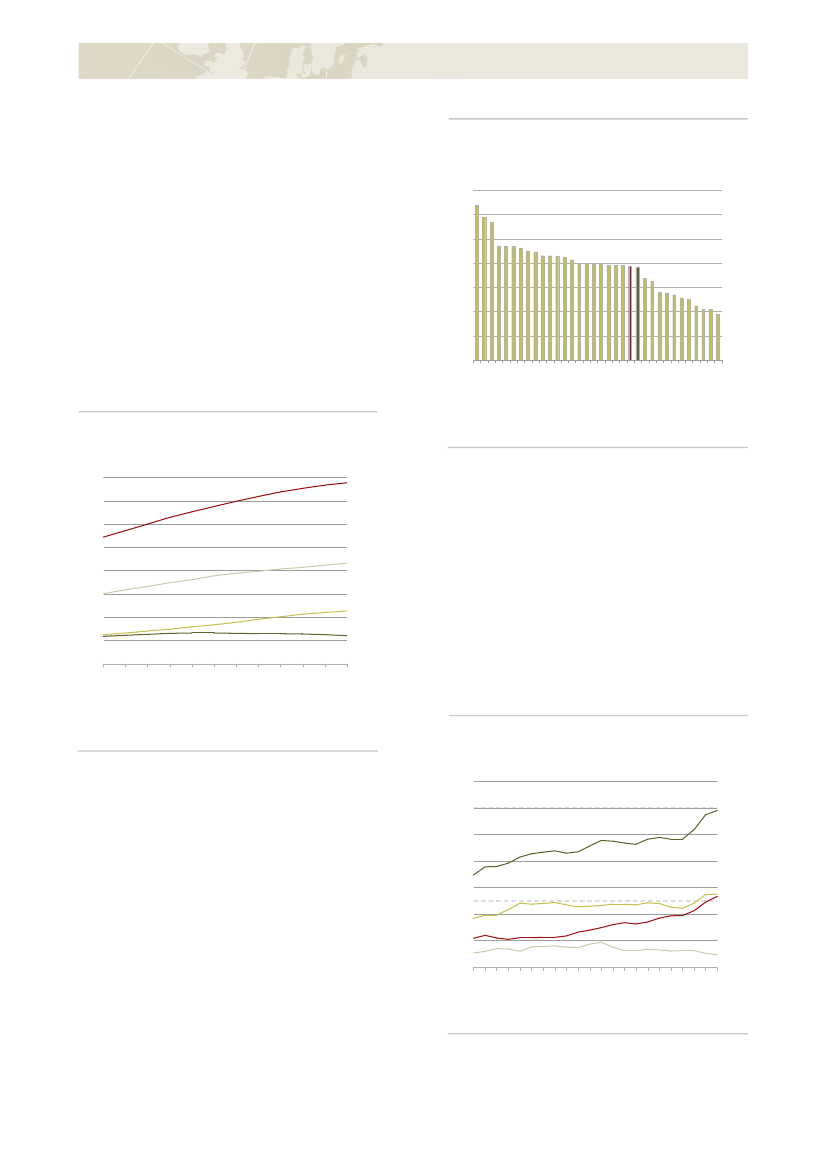

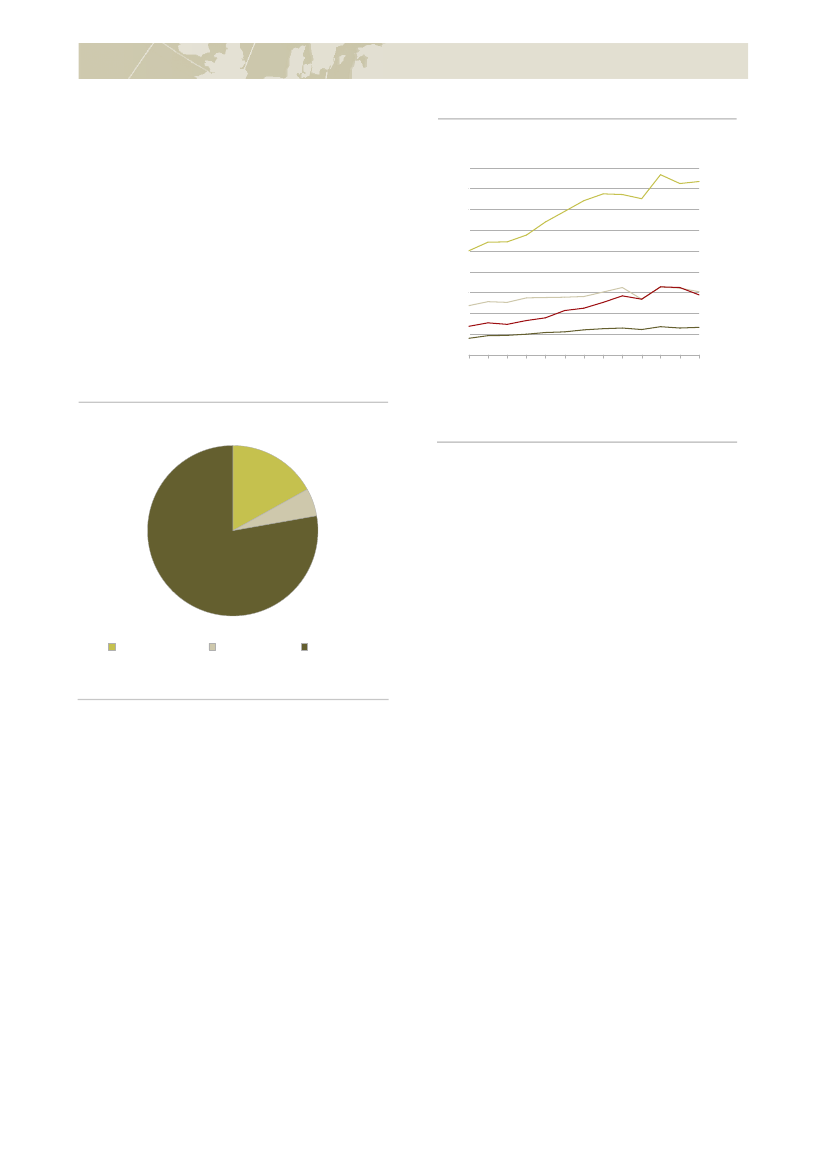

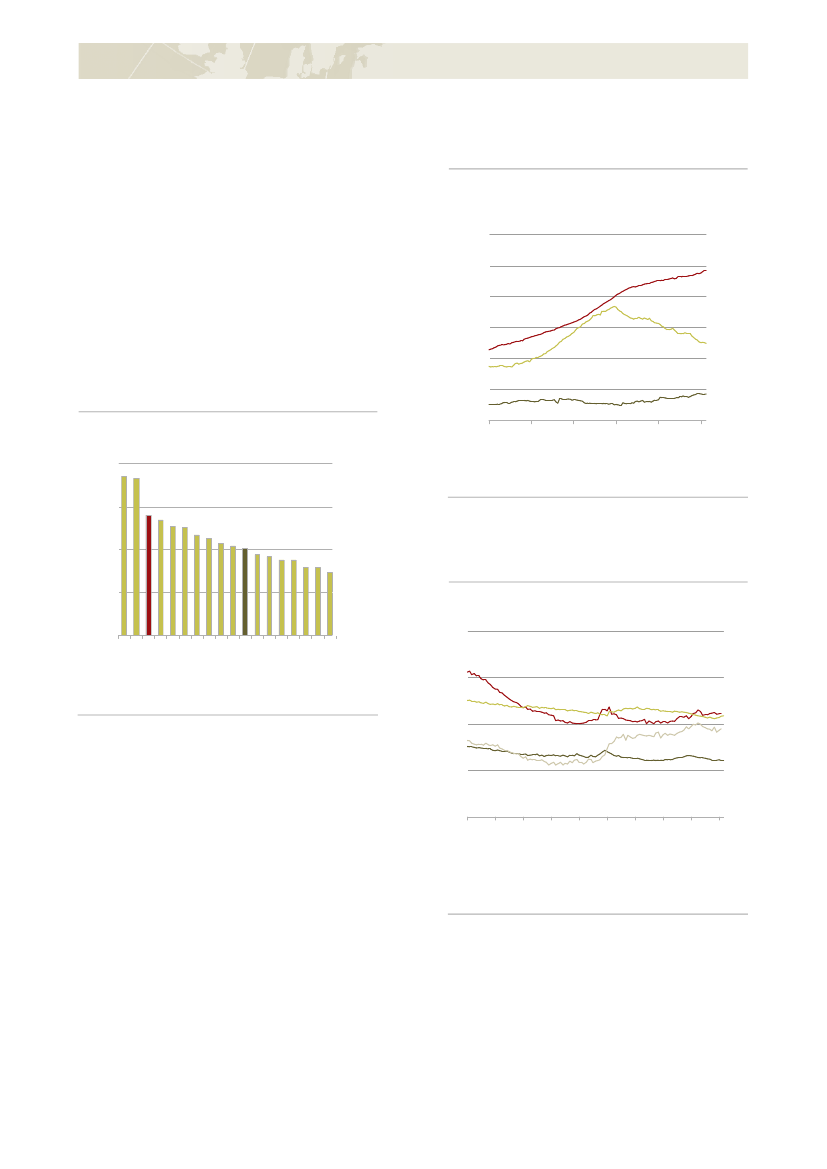

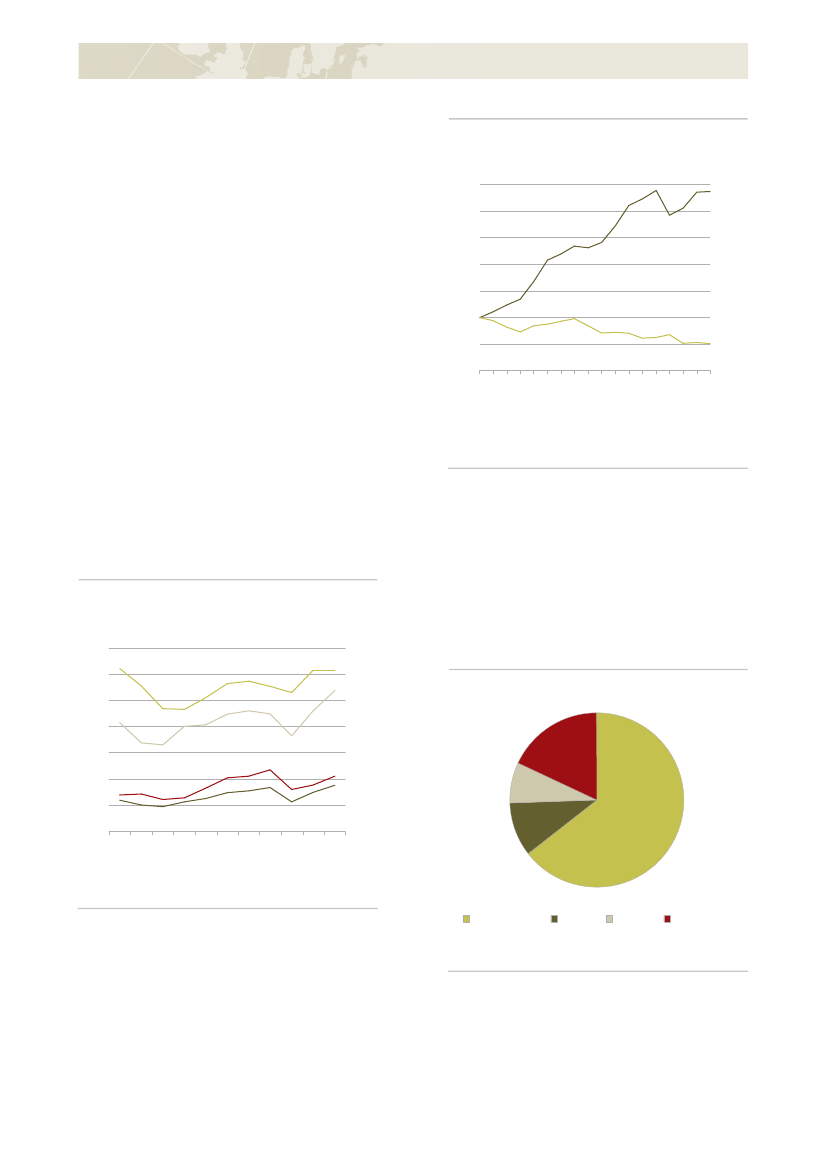

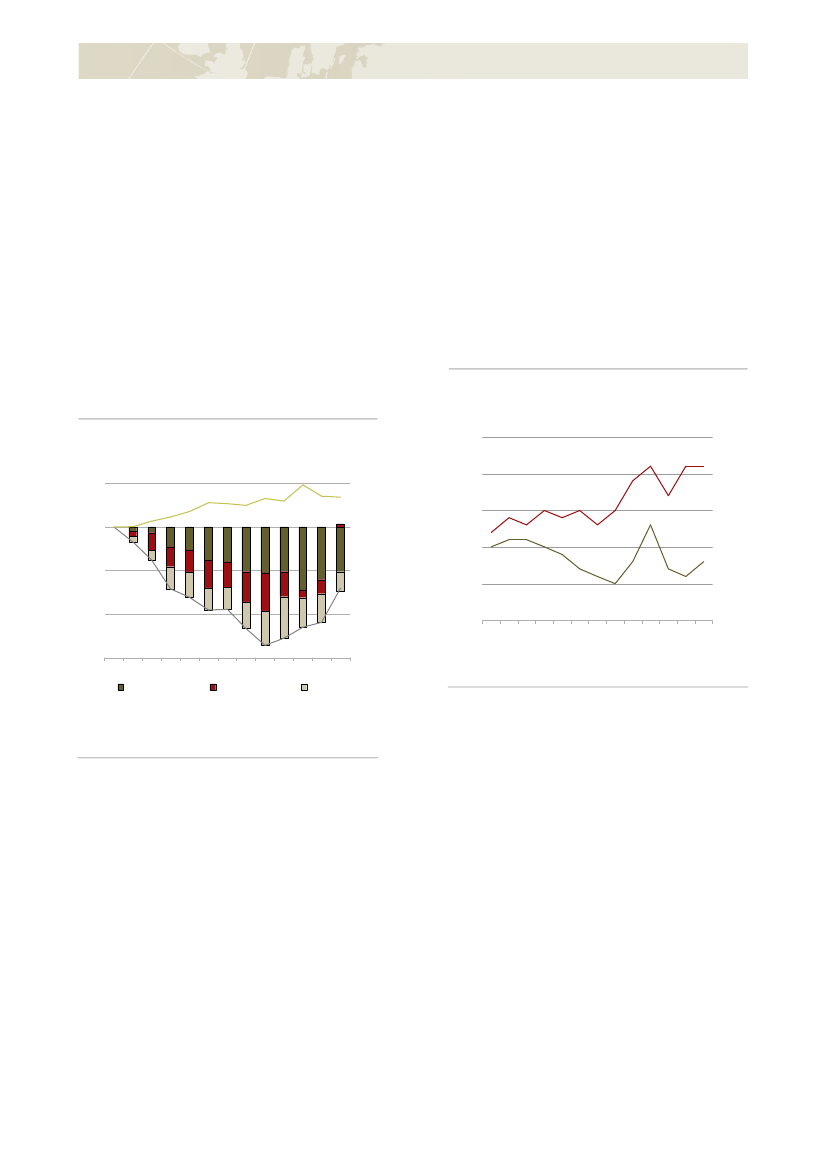

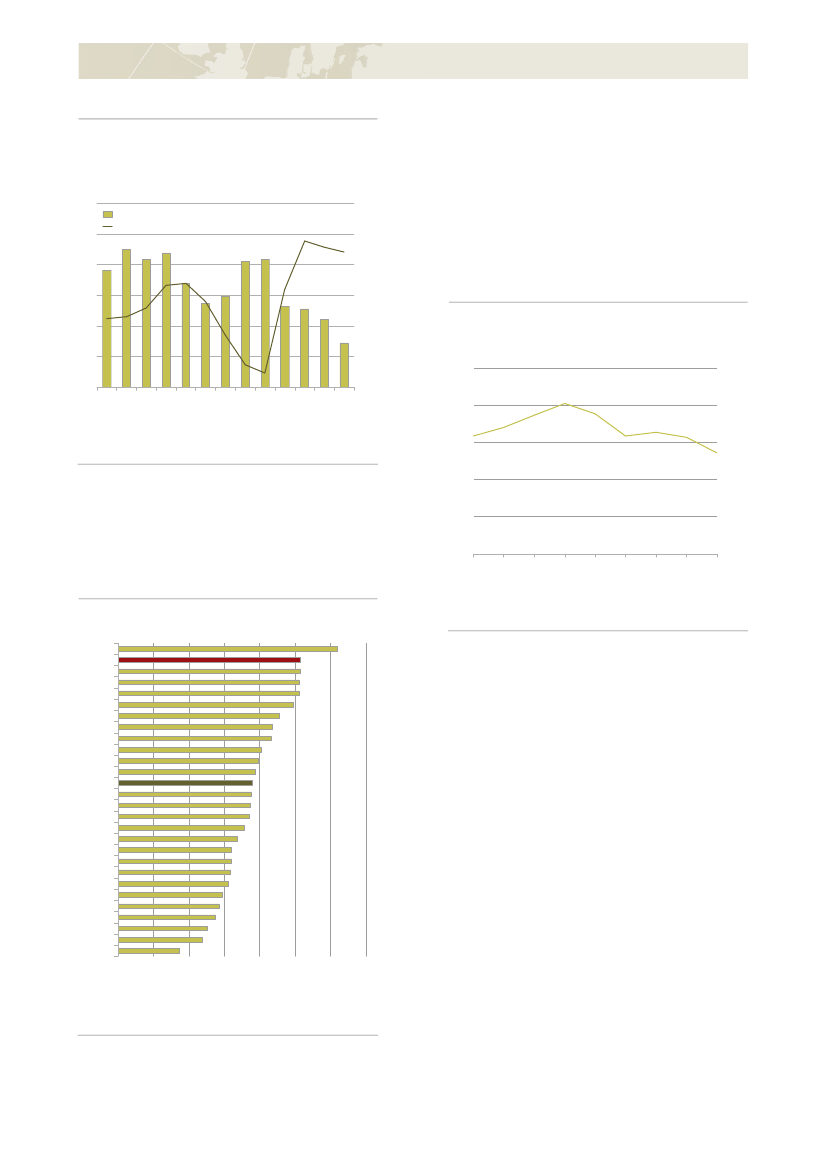

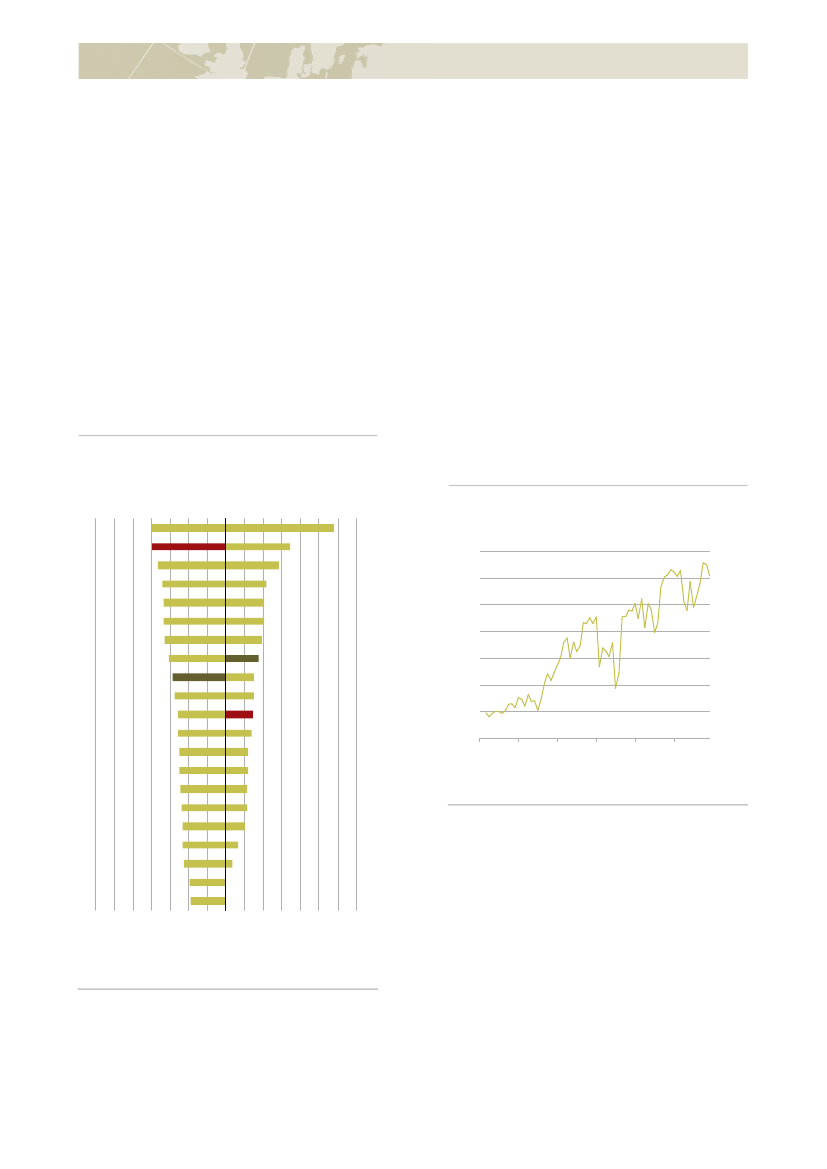

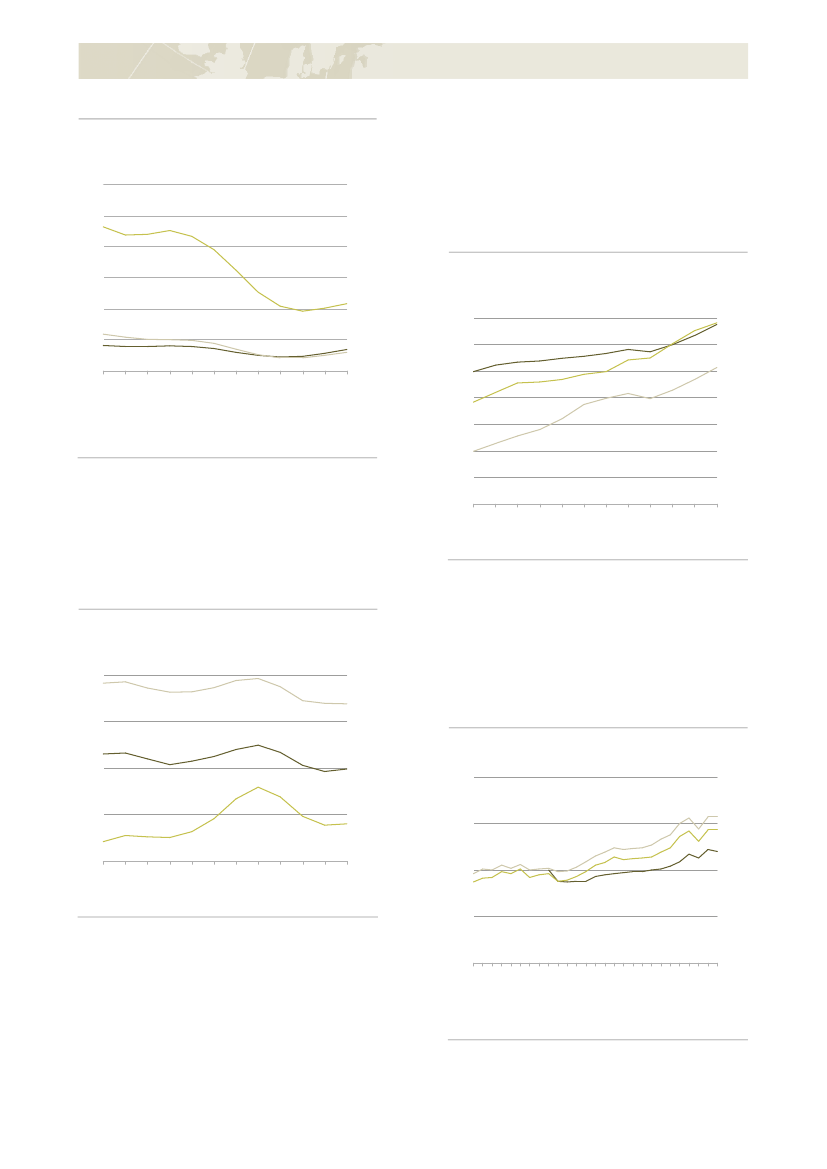

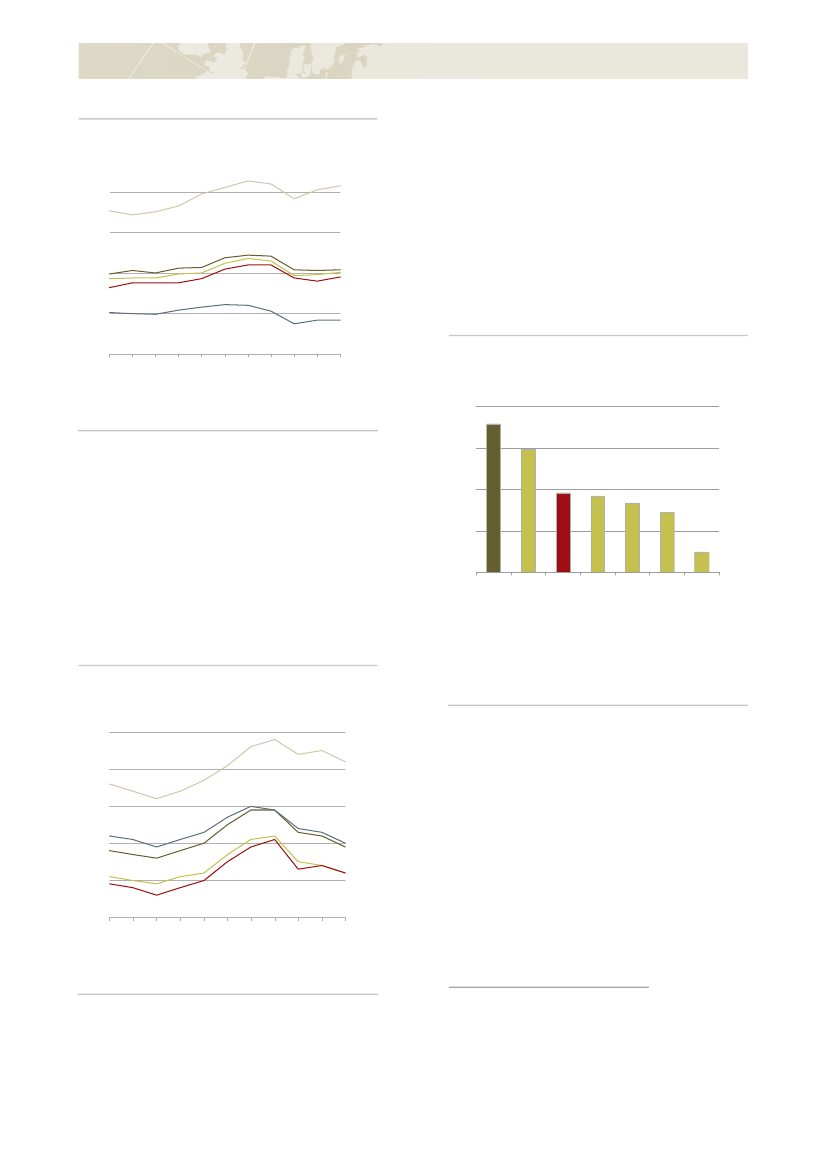

Der er grund til forsigtig optimisme for dansk økono-mi, selvom økonomien fortsat er præget af krisen.Danmark er en lille åben økonomi, der er afhængig afudviklingen i andre lande. Der er tegn på, at det erbegyndt af gå fremad igen i de store europæiskelande. I takt med, at de internationale konjunkturerbedres, ventes væksten at tage til herhjemme.Siden 2009 er BNP vokset langsommere i Danmarkend i de lande, vi normalt sammenligner os med, sefigur 3.Figur 3 Udvikling i BNP, 2000-2013Indeks (2005=100)115Sverige1101051009590852000TysklandUSADNK959085200220042006200820102012110105100115-302000

Danmark klar til vækst

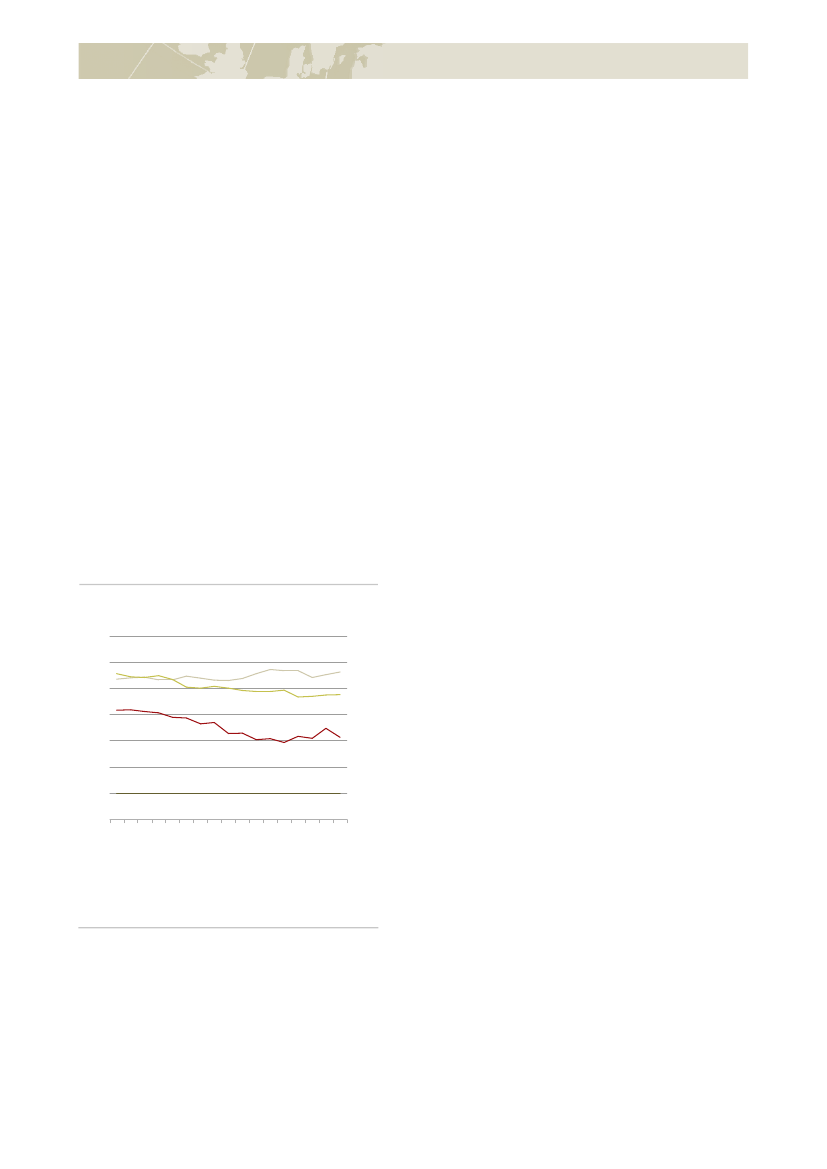

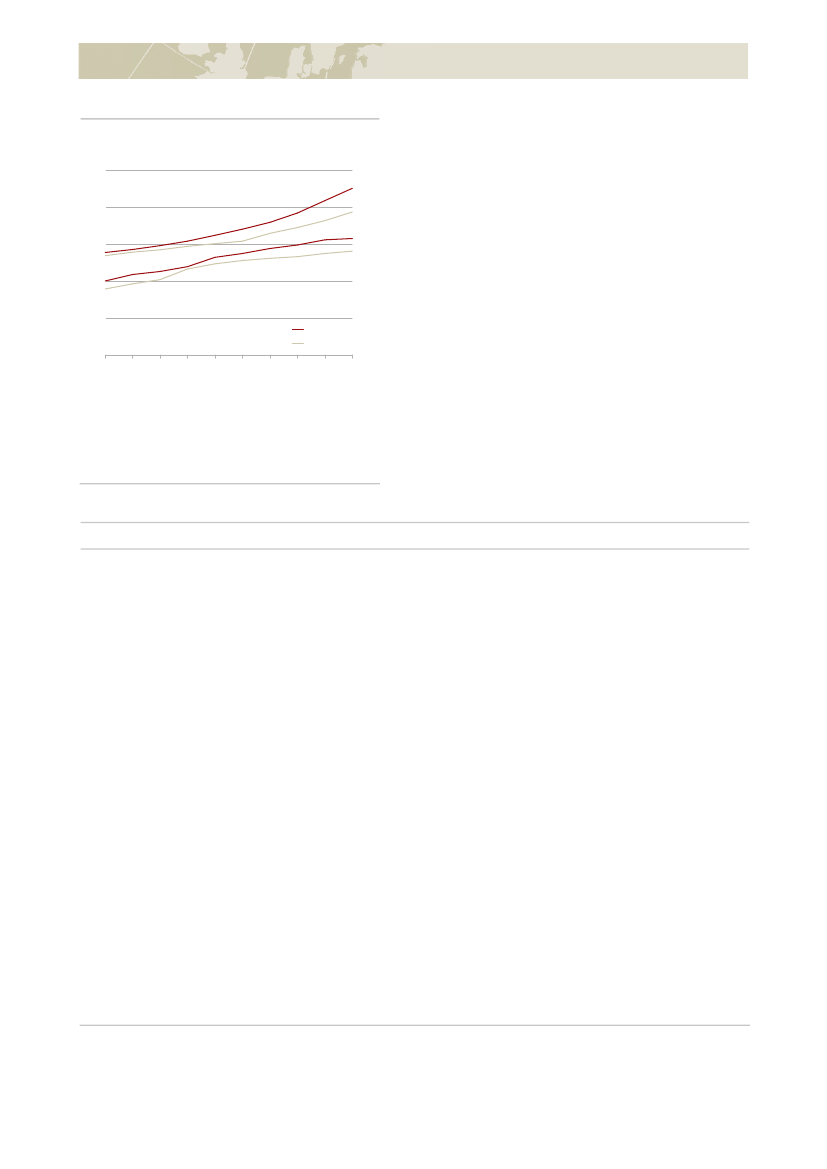

Figur 4 Bytteforhold og lønkonkurrenceevne,2000-2012Pct.10Bytteforhold0P

10

0

-10

-10

-20Lønkonkurrenceevne

-20

-302002Lønudvikling

2004

2006

2008

2010

2012

Produktivitet

Kronekurs

Anm.: Bytteforholdet for vare- og tjenestehandlen baseret på tal fra natio-nalregnskabet. Lønkonkurrenceevnen viser udviklingen i lønomkostningerpr. produceret enhed i fremstillingserhverv i Danmark i forhold til Dan-marks samhandelspartnere korrigeret for valutakursudviklingen.Kilde: Danmarks Statistik og Økonomi- og Indenrigsministeriet.

Anm.: Sæsonkorrigerede kvartalstal, kædede værdier. Tidsserien går fremtil første kvartal 2013.Kilde: OECD.Stat.

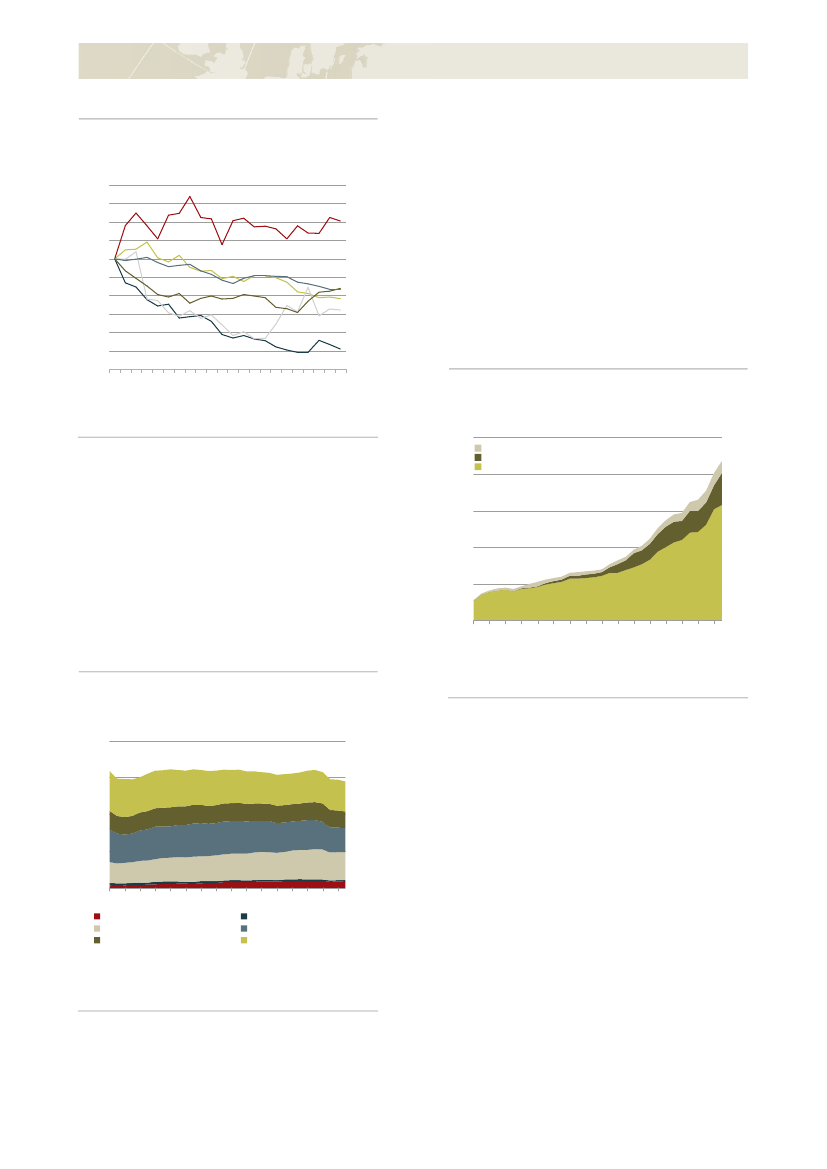

I de kommende år er vækstudsigterne og genopret-ningen af dansk økonomi udfordret af, at den danskekonkurrenceevne blev forværret markant i løbet af2000’erne, ikke mindst under overophedningen i desidste år før finanskrisen brød ud i 2008. Fra 2000 ogfrem til krisens start i 2008 forværredes den danskelønkonkurrenceevne samlet set med næsten 30 pct.,se figur 4.Siden 2008 er lønkonkurrenceevnen dog forbedretmed godt 13 pct.-point. Forbedringen skyldes især enhøjere stigning i produktiviteten efter krisen i Danmarksammenlignet med vores handelspartnere samt ensvækket euro- og kronekurs. Men lønkonkurrenceev-nen er fortsat svækket i forhold til tidligere. Det skyl-des i væsentligt omfang, at lønstigningerne i Danmarkhar været højere end i udlandet. En stærkere produk-tivitetsudvikling er også i de kommende år vigtig for atgenoprette lønkonkurrenceevnen.

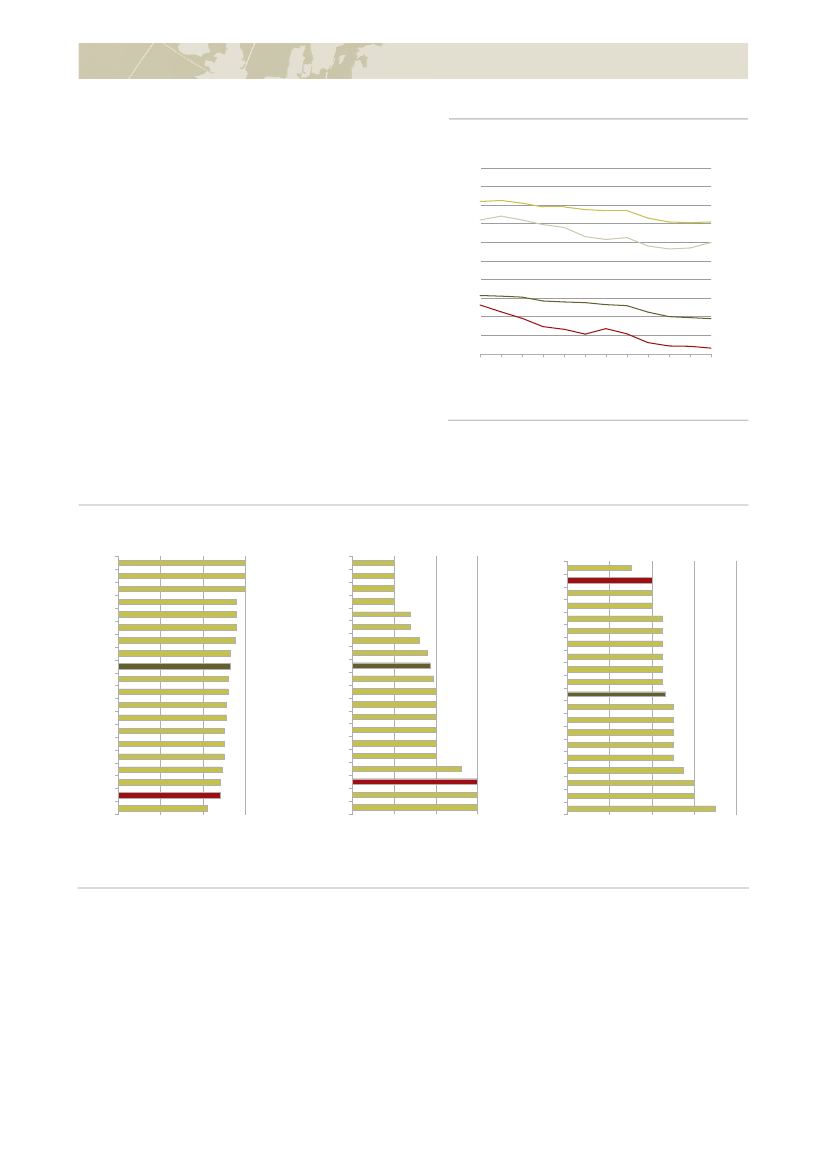

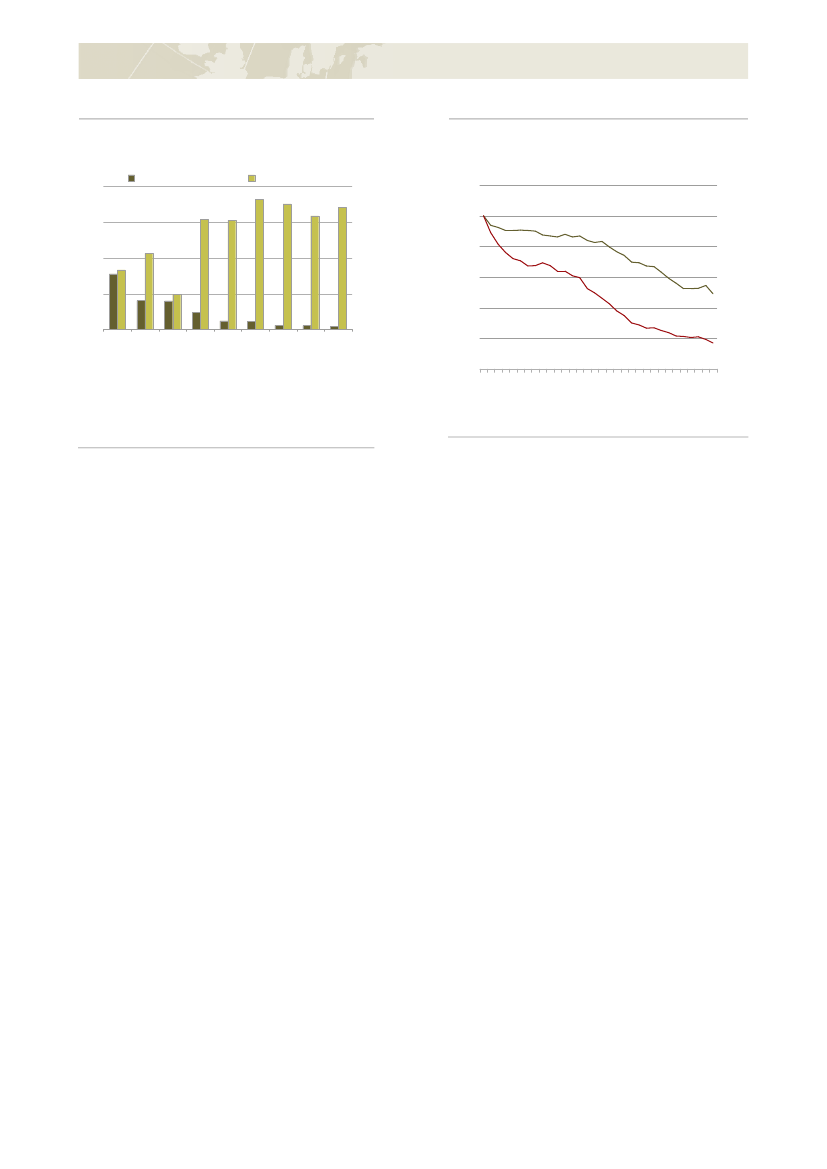

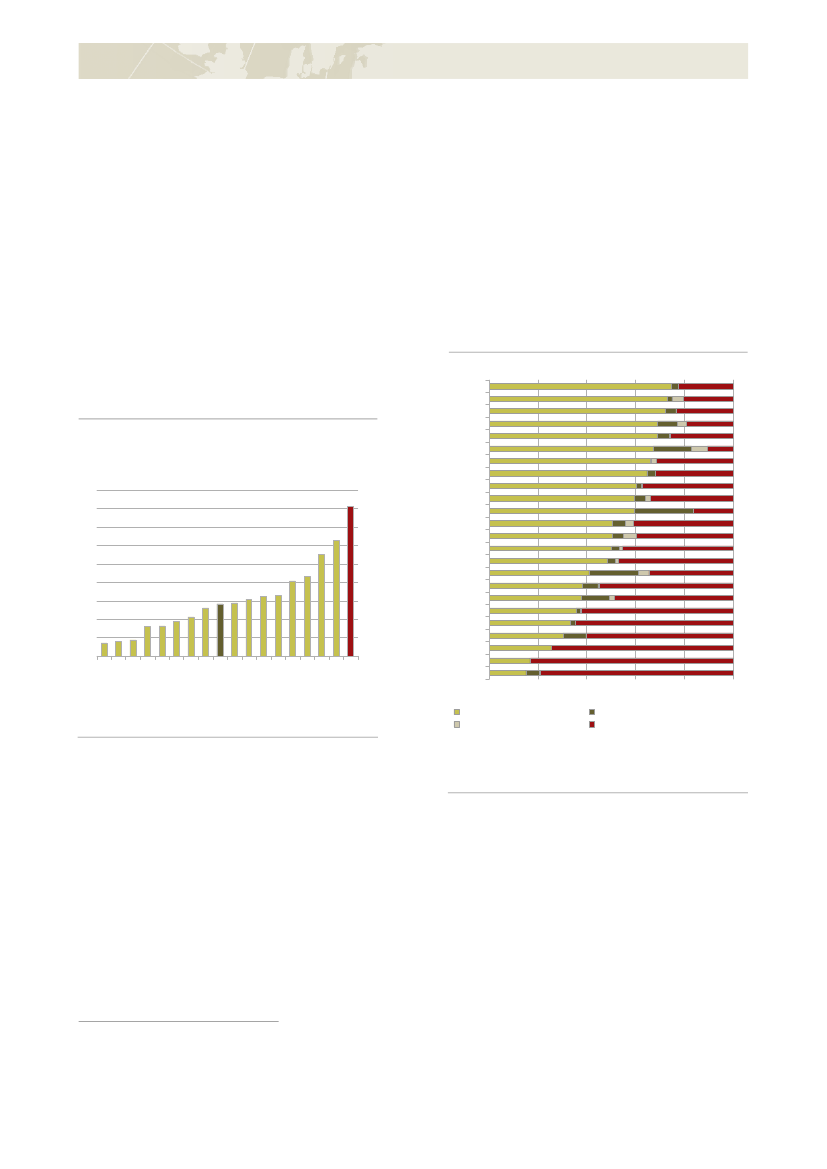

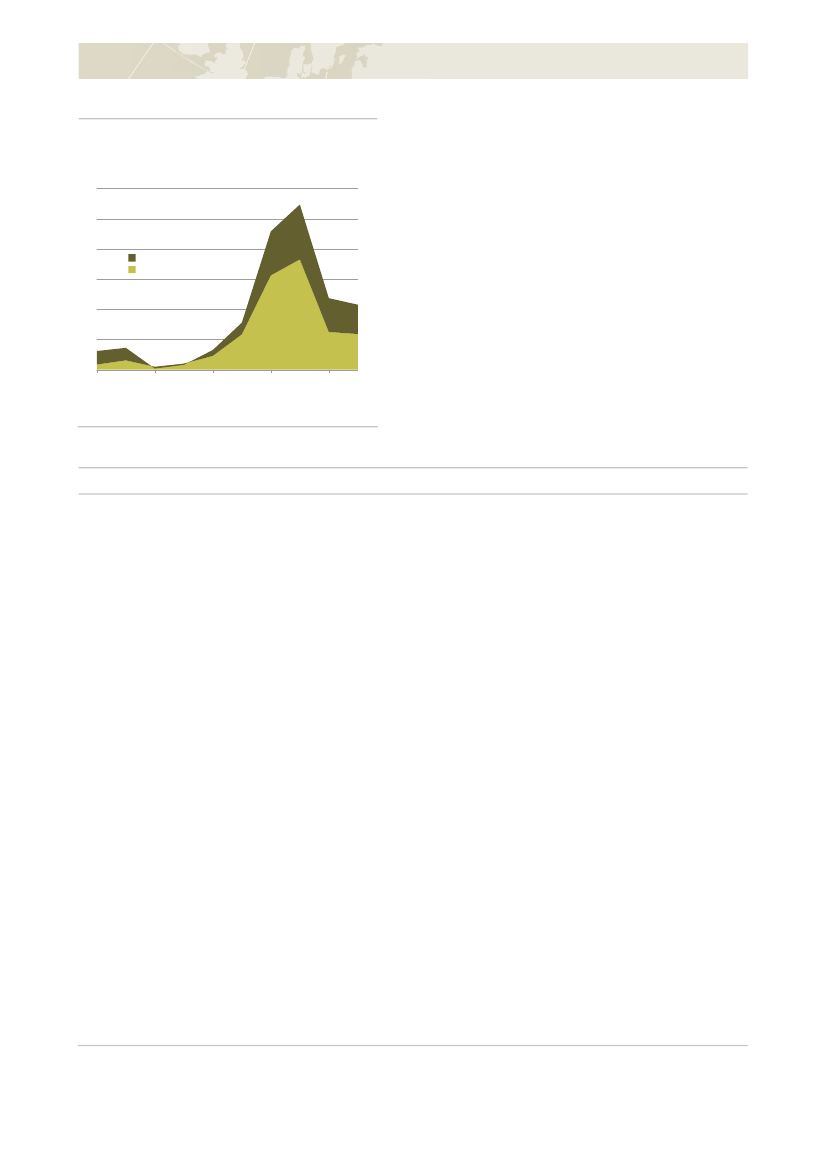

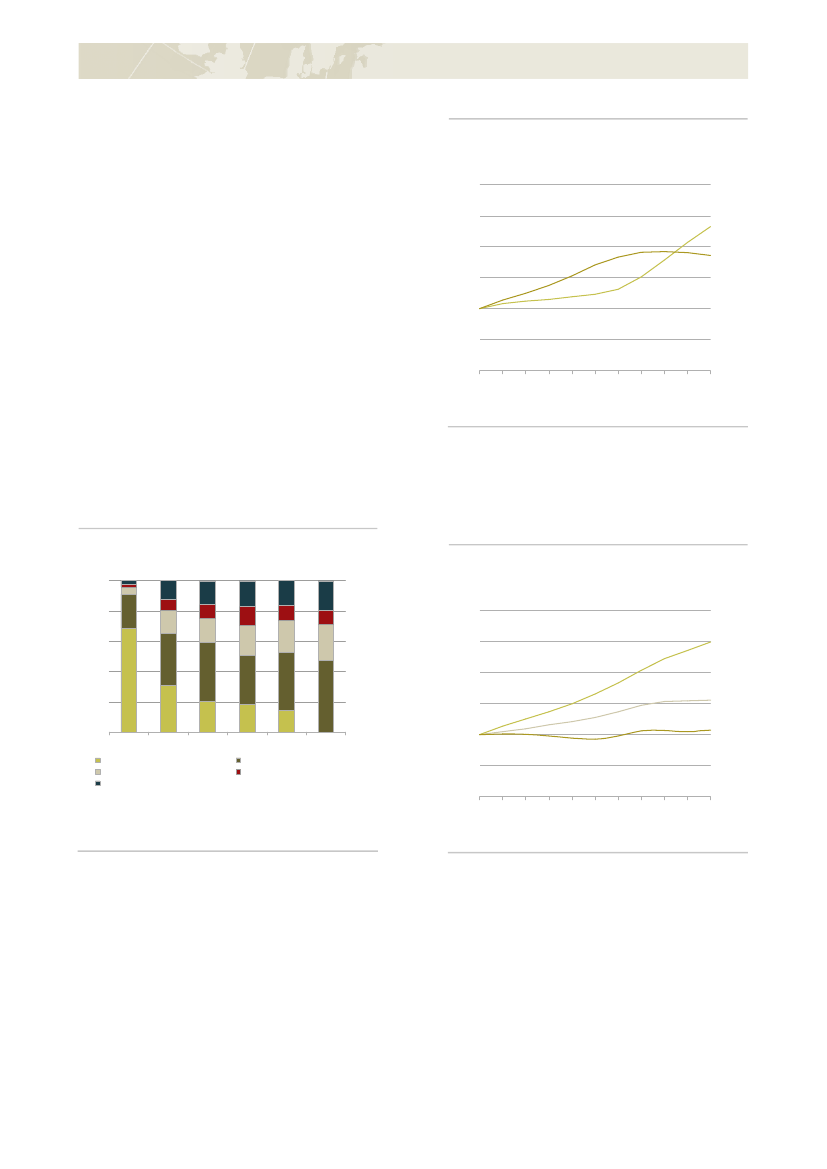

Danmarks velstand afhænger også af bytteforholdet,der er steget med ca. 7 pct. siden 2000, se figur 4.Det har øget velstanden, fordi vi kan købe flere uden-landske varer og tjenester for det, vi som samfundeksporterer. Bytteforholdsforbedringer kan være afvarig karakter, hvis det skyldes, at Danmark har spe-cialiseret sig i eksport af unikke kvalitetsprodukter –såkaldte up-market-produkter – der kan afsættes tilen højere pris. Det kan også ske, hvis teknologiind-holdet i importen er større end i eksporten. Fx falderpriserne på it-udstyr i takt med den teknologiske ud-vikling.De internationalt orienterede virksomheders konkur-renceevne påvirkes meget af de strukturelle vækstvil-kår, der har væsentlig betydning for velstandsudvik-lingen i Danmark på længere sigt og frem mod 2020.Fx øger en svag konkurrence i hjemmemarkedser-hvervene industrivirksomhedernes omkostninger,ligesom skatter og afgifter samt omkostninger forbun-det med virksomhedernes efterlevelse af krav ogregulering har betydning for virksomhedernes konkur-renceevne.I Danmark skal vækstvilkårene være så gode, at deter attraktivt at investere i danske arbejdspladser ikonkurrence med andre lande. Det er en udfordring,fordi verden ser anderledes ud end for bare få årsiden. I mange nye vækstlande bliver rammevilkårenefor virksomhederne også styrket, og de store BRIK-lande og de såkaldte Next 11-lande i 2012 udgør enstørre del af verdensøkonomien end tidligere, se figur5.

11

Danmark klar til vækstblandt de lande med den mest effektive offentligeadministration. Det afspejler en moderne offentligsektor, der leverer service af høj kvalitet, og et politisksystem uden korruption, og hvor troværdigheden erhøj sammenlignet med andre lande. Hensigtsmæssigerhvervsregulering og en effektiv offentlig administra-tion styrker vækst og konkurrenceevne i kraft af, atvirksomhederne kan bruge deres ressourcer på atdrive virksomhed og ikke på at efterleve krav og reg-ler, der er unødvendige eller forældede.De danske offentlige finanser er sunde. Både medhensyn til den strukturelle saldo og den offentligegæld (ØMU-gælden) ligger Danmark blandt de tibedste lande. Den sunde og ansvarlige finanspolitikunderstøtter troværdigheden omkring den økonomi-ske politik, og det bidrager til at fastholde et lavt ren-teniveau til gavn for husholdninger og virksomheder.Udfordringerne for de offentlige finanser er blevetskærpet under krisen. Sammen med de mellemfriste-de finanspolitiske målsætninger om strukturel balancei 2020 og holdbarhed samt de aktuelt svage konjunk-turer, indebærer det, at der er begrænsede råderum ifinanspolitikken i de kommende år.Erhvervsbeskatningen i Danmark er konkurrencedyg-tig. Det er den effektive selskabsskat, der har betyd-ning for, om det er attraktivt at investere i og drivevirksomhed i Danmark, dvs. når der tages højde forbåde skattesatsen og skattebasen. Den effektiveselskabsskat i Danmark ligger lavere end OECD-gennemsnittet, og de senere år har Danmark bevæ-get sig tættere på landene med lav effektiv selskabs-skat. Sænkelsen af selskabsskatten i Aftaler omVækstplan DK, der indfases fra 2014 til 2016, vilbringe Danmark højere op blandt landene med lavselskabsskat, hvis de andre lande ikke sænker deresselskabsskatter tilsvarende.Danmark er blandt de mest energieffektive lande.Isoleret set styrker det konkurrenceevnen, da detreducerer virksomhedernes omkostninger. Danmarker dog ikke blandt de OECD-lande, som genanvendermest. Det skal ses i lyset af, at der i Danmark er enmangeårig tradition for at udnytte affald i forbræn-dingsanlæg til energiproduktion, og Danmark harderfor den største energiudnyttelsesandel i OECD.

Figur 5 Fordeling af verdens samlede BNP, 2006og 2012Pct.1008060402002006OECDBRIK + Next 112012Andre100806040200

Anm.: Andele af globalt BNP opgjort ved løbende priser og valutakurser.Kilde: IMF WEO database.

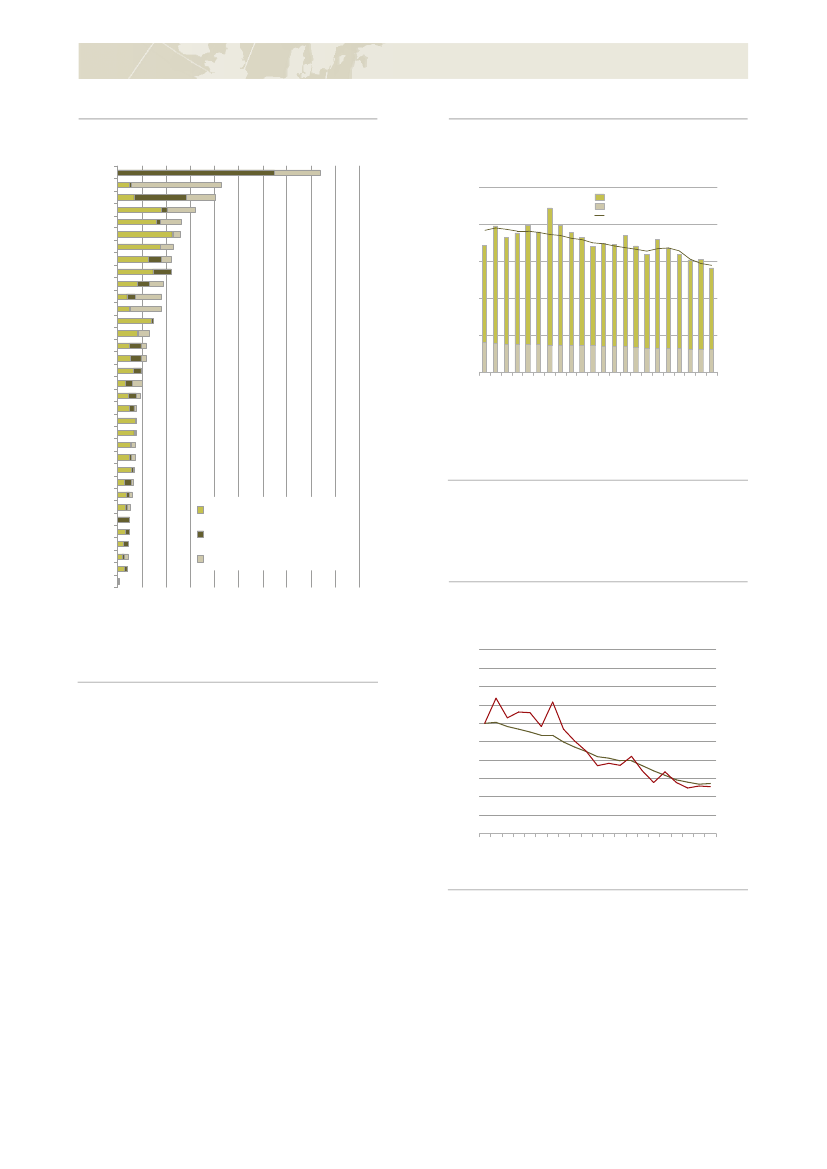

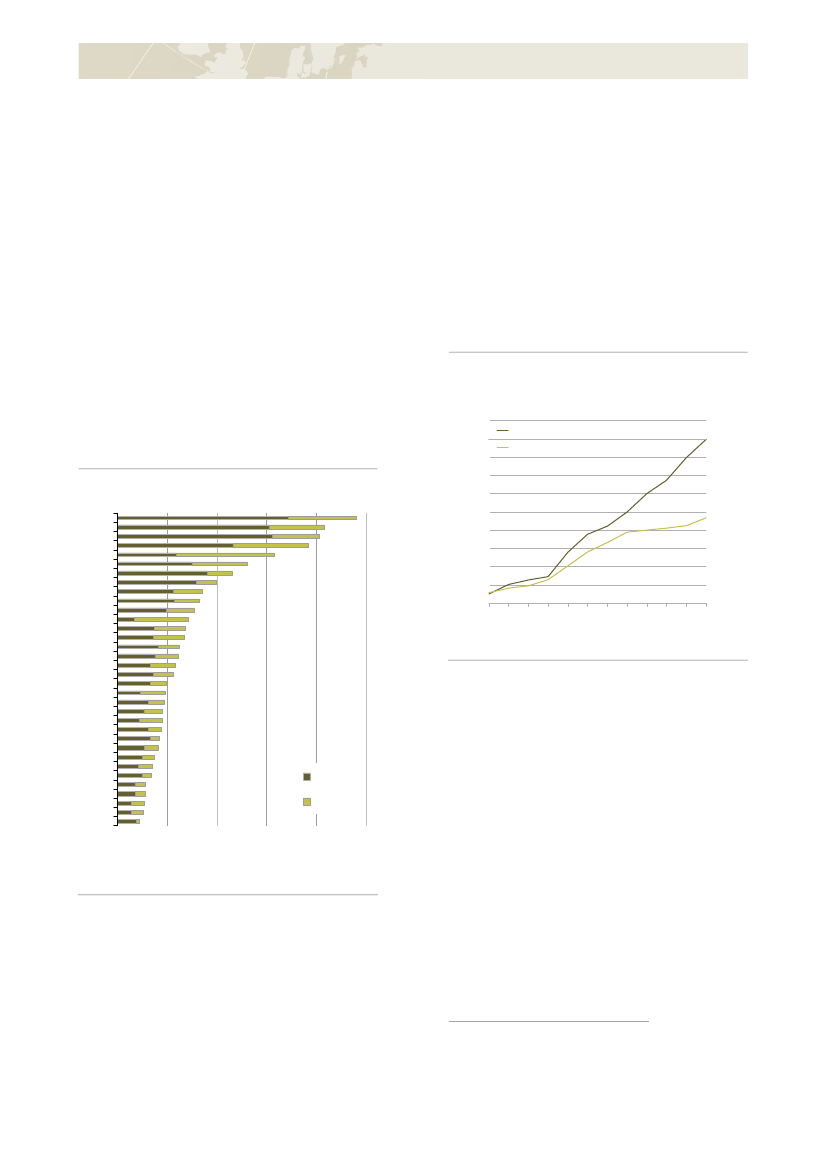

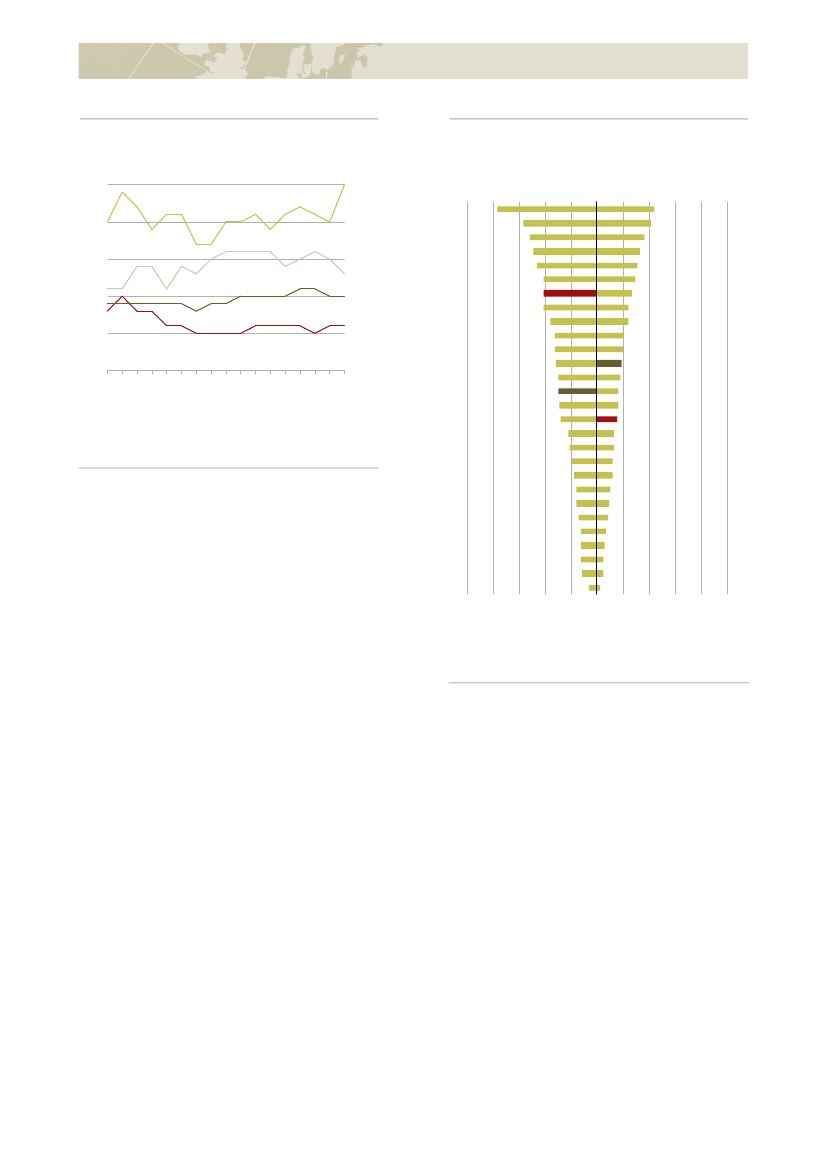

Danmarks fremadrettede vækstpotentiale er udfordretaf, at den danske produktivitetsvækst de seneste parårtier har været blandt de laveste i OECD. Kun ved atsørge for at vækstvilkårene bedst muligt understøtterproduktivitetsudviklingen, er der plads til at opretholdeet relativt højt velstands- og velfærdsniveau.Det kræver en vedholdende indsats.Figur 6 giver et samlet billede af de danske vækstvil-kår sammenlignet med vilkårene i de øvrige OECD-lande, se boks 1.På en række områder er de danske vækstvilkårblandt de bedste i OECD. Det gælder fx i forhold tiloffentlig finansieret forskning, hvor Danmark de sene-re år har bevæget sig op blandt de fem lande, deranvender den største del af BNP på offentlig forsk-ning. Det kan bidrage til at skabe en mere effektivbrug af teknologi og arbejdskraft og bidrager til atløfte produktiviteten i både erhvervslivet og i denoffentlige sektor.Danmark ligger blandt de OECD-lande, der af landetsvirksomheder, borgere og ekspertundersøgelservurderes at have den bedste kvalitet af erhvervsregu-lering i forhold til regeringers evne til at formulere ogimplementere fornuftig politik og regler, der skaberrammer for vækst i erhvervslivet. Danmark er også

12

Danmark klar til vækst

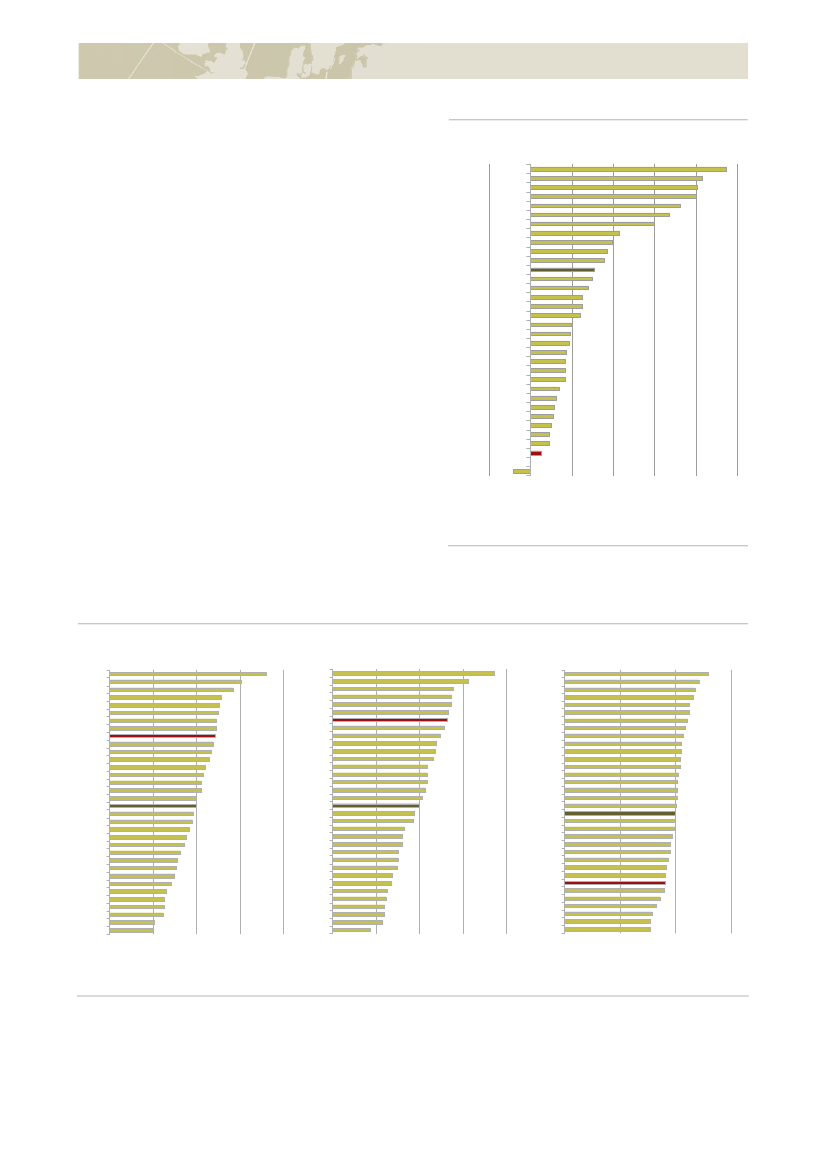

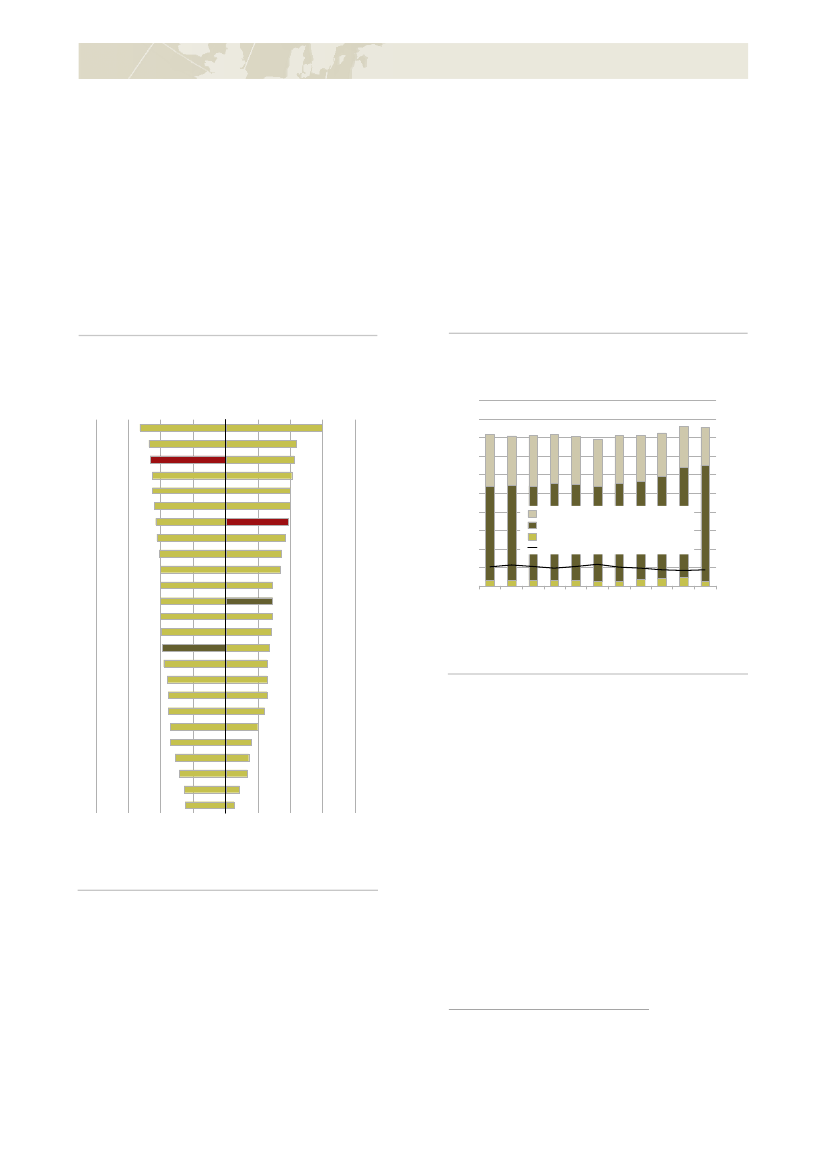

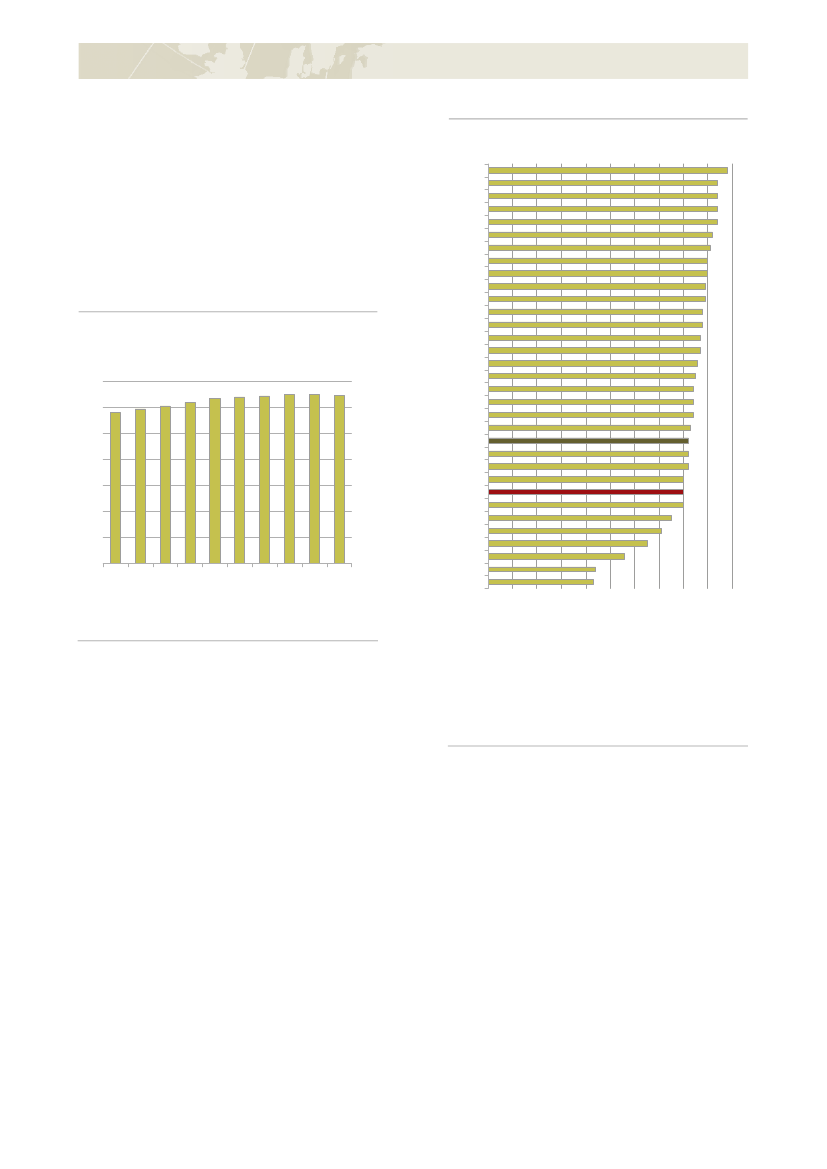

Figur 6 Centrale indikatorer for vækstvilkår

OECD nr. 5OECD

Velstand (BNP pr. indbygger)ProduktivitetsniveauArbejdsudbud (målt i timer)DNK

DNK

OECD

DNK

OECD

EnergieffektivitetGenanvendelse af affaldOECD

OECD

DNK

DNK

Faglige færdigheder i folkeskolenAndel med ungdomsuddannelseAndel med videregående uddannelse

OECDDNK

DNKOECD

OECDDNK

Innovative virksomhederStatslige udgifter til offentlig forskningAndel vækstvirksomheder*DNKOECD

OECD

DNK

DNK

Lave priser (velstandskorrigeret)*ErhvervsreguleringEffektivt kreditmarkedUdlandets direkte investeringer i DNKInternational handelLav strukturledighed

DNK

OECD

DNK

OECDDNK

DNK

OECD

OECD

DNK

OECD

DNK

Administrativ effektivitetLav effektiv selskabsskatStrukturel offentlig saldoLav offentlig gæld

OECD

DNK

OECDDNK

OECD

DNK

OECD

DNK

Små indkomstforskelle

OECD

DNK

Anm.: ”DNK” angiver Danmarks placering, og ”OECD” angiver OECD-gennemsnittet for de OECD-lande, der er data for. Markeringer yderst til venstre og højre erudtryk for, at placeringen sprænger skalaen. * betyder, at der er data for mindre end ti lande, og at OECD-gennemsnittet derfor ikke fremgår. Se boks 1 og appendiksfor en mere detaljeret beskrivelse.

13

Danmark klar til vækstSammenlignet med mange andre lande er Danmarkkendetegnet ved et relativt højt velstandsniveau kom-bineret med en høj grad af social balance. Således erDanmark stadig et af de lande, hvor indkomstforskel-lene er mindst. Det skyldes blandt andet, at mangehar stærk tilknytning til arbejdsmarkedet, hvilket harstor betydning for den enkeltes mulighed for at for-sørge sig selv og sin familie. Det er centralt, hvissamfundet skal have mulighed for at tage hånd omdem, der er socialt udsatte.Danmark er ikke blandt de fem mest velstående ellerblandt de fem mest produktive lande. I forhold til demest velstående lande er den danske velstand uænd-ret de senere år, mens Danmark er halet lidt ind påde mest produktive lande. Det er vanskeligt at kon-kludere, om stigningen i den danske produktivitet iforhold til de øvrige lande er udtryk for en varig for-bedring.Samlet set har Danmark en produktivitetsudfordringsom følge af den relativt lave produktivitetsvækst deseneste par årtier. Derfor er det vigtigt at udpege deområder, hvor vækstvilkårene i Danmark kan styrkes.Det gælder fx i forhold til at øge arbejdsudbuddet,styrke konkurrencen, øge arbejdsstyrkens kompeten-ceniveau, skabe flere vækstvirksomheder og tiltrækkeflere udenlandske investeringer.Boks 1 Sådan læses figur 6Figur 6 viser en række centrale vækstvilkår i Danmark sammenholdt med OECD-landene. For at kunne sammenlignevækstvilkårene på tværs er værdierne for de forskellige indikatorer sat på den samme skala, hvor 100 svarer til indikator-værdien for det femte bedste OECD-land (nr. 5), og hvor nul svarer til indikatorværdien for det dårligst placerede OECD-land (nr. 33, hvis der er værdier for alle OECD-lande, ekskl. Luxembourg).For bedre at illustrere afstandene mellem Danmark og OECD-toppen og dermed de lande, Danmark normalt sammen-lignes med, er den del af den nye skala, der er lavere end 40, skåret væk i figur 6. Skalaen i den øvre ende er skåret ved115 for at afspejle, at ambitionen er at være blandt de bedste OECD-lande og ikke nødvendigvis at være det bedsteOECD-land.Nr. 33OECD-gns.OECD

Større arbejdsudbudArbejdsudbuddet opgjort i timer er væsentligt lavere iDanmark end i de fleste andre OECD-lande. Detskyldes, at den årlige arbejdstid i Danmark er blandtde laveste i OECD, mens Danmark målt på antalpersoner, der er aktive på arbejdsmarkedet, er blandtde fem højest placerede OECD-lande. Større ar-bejdsudbud styrker konkurrenceevnen, da det gør detlettere for virksomhederne at få den fornødne ar-bejdskraft. Øget arbejdsudbud øger den økonomiskevelstand og øger mulighederne for en høj offentligservice. Gennem aftalerne om reformer af skat, kon-tanthjælp, SU samt førtidspension og fleksjob øgesarbejdsudbuddet frem mod 2020 svarende til 26.000fuldtidspersoner.Højere kompetenceniveauLønniveauet i Danmark er relativt højt. Det stiller kravom, at arbejdsstyrken skal have et tilsvarende højtkompetenceniveau, hvis virksomheder i Danmarkfortsat skal være internationalt konkurrencedygtige.Det danske kompetenceniveau målt i forhold til fagli-ge færdigheder, og hvor mange der tager en ung-domsuddannelse eller videregående uddannelse,ligger imidlertid kun omkring OECD-gennemsnittet ogvæsentlig under OECD-toppen.

DNKDNK

Nr. 5OECD-land100115Skaleret indikatorværdiift. nr. 33 og nr. 5

0

40

For hovedindikatorernelave prisersamtandel vækstvirksomhederfindes data for så få lande, at det femte bedst place-rede land ikke afspejler toppen af de lande, der er data for. I disse to tilfælde svarer 100 til en beregnet indikatorværdi forden 75. percentil.Se appendiks for en mere udførlig beskrivelse af figur 6.

14

Folkeskolen er fundamentet i uddannelsessystemet.Folkeskolen skal give eleverne gode faglige færdig-heder som forudsætning for videre uddannelse oggive alle elever mulighed for at blive så dygtige, dekan. Niveauet hos eleverne i den danske folkeskolehar igennem 2000’erne ligget omkring OECD-gennemsnittet i både læsning, matematik og naturfag.Det skal blandt andet ses i lyset af, at Danmark erblandt de lande i OECD, som bruger flest midler pr.elev i folkeskolen.I forhold til andelen, der opnår en ungdomsuddannel-se eller en videregående uddannelse, ligger Danmarkogså langt under OECD-toppen.Mere erhvervsmæssig fornyelse og flere vækst-virksomhederUdvikling af nye, bedre løsninger er med til at øgeproduktiviteten. I Danmark investerer både erhvervsli-vet og det offentlige relativt meget i forskning og ud-vikling.Der er imidlertid tegn på, at gennemslaget til faktiskvækst kunne være bedre. Således ligger andelen afvirksomheder, der skaber innovationer og erhvervs-mæssig fornyelse, internationalt under OECD-toppen.Det giver sig også udslag i, at der i Danmark er få –både nye og eksisterende – virksomheder, der kom-mer ind i solide vækstforløb. Det er dog vanskeligt atvurdere præcist, da datagrundlaget er forholdsvistspinkelt.Stærkere konkurrenceVelfungerende markeder er vigtige for produktivitets-udviklingen og virksomhedernes konkurrenceevne.På velfungerende markeder er der en effektiv konkur-rence mellem virksomhederne, så virksomhederneeffektiviserer produktionen og investerer i udvikling afnye produkter og ydelser for at tiltrække forbrugerne.Det giver forbrugerne nye varer og tjenesteydelser tilen lav pris i forhold til kvaliteten.Et højt prisniveau kan være udtryk for, at konkurren-cen på markedet ikke fungerer lige så effektivt, somden kunne. De danske velstandskorrigerede nettopri-ser har igennem en længere periode været højereend gennemsnittet af OECD-landene. Det er særligtpriserne på tjenesteydelser, der er højere i Danmarkend i de øvrige lande. Det kan skyldes, at leverandø-rer af tjenesteydelser er udsat for mindre konkurren-cepres fra udlandet, og at det er vanskeligere forforbrugere at sammenligne tjenesteydelser på tværsaf leverandører.

Danmark klar til vækstStørre integration med omverdenenDanmark er en lille åben økonomi med potentiale forstore gevinster ved integration med omverdenen.Omfanget af Danmarks internationale handel liggerimidlertid kun på niveau med OECD-gennemsnittet ogligger dermed lavere end de andre små åbne økono-mier, der har den største handel med omverdenen.De senere år har Danmark bevæget sig længere vækfra landene med størst international handel. Der erogså tegn på, at Danmark ikke er tilstrækkeligt attrak-tivt at investere i for udenlandske virksomheder. Inve-steringerne ind i Danmark er i de seneste år stagne-ret, og Danmark har i dag en relativt lavere behold-ning af udenlandske investeringer end OECD-toppenog lande, som fx Sverige og Nederlandene, der liggerlige under OECD-toppen.Det er i sig selv et udtryk for en svækket konkurren-ceevne, og det er fremadrettet en udfordring for bådevækst og konkurrenceevne, da flere udenlandskevirksomheder og investeringer kan bidrage til at øgeproduktiviteten og være med til at fastholde og skabejob med høj værdiskabelse i Danmark.

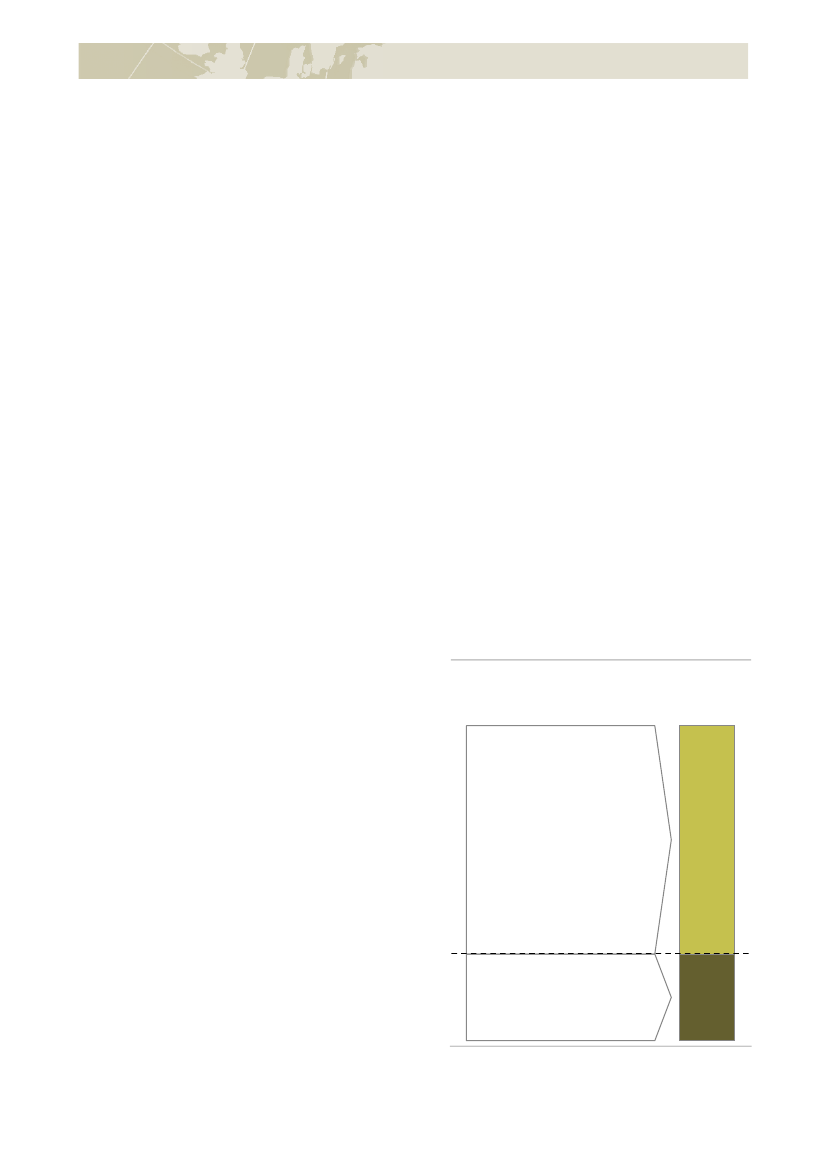

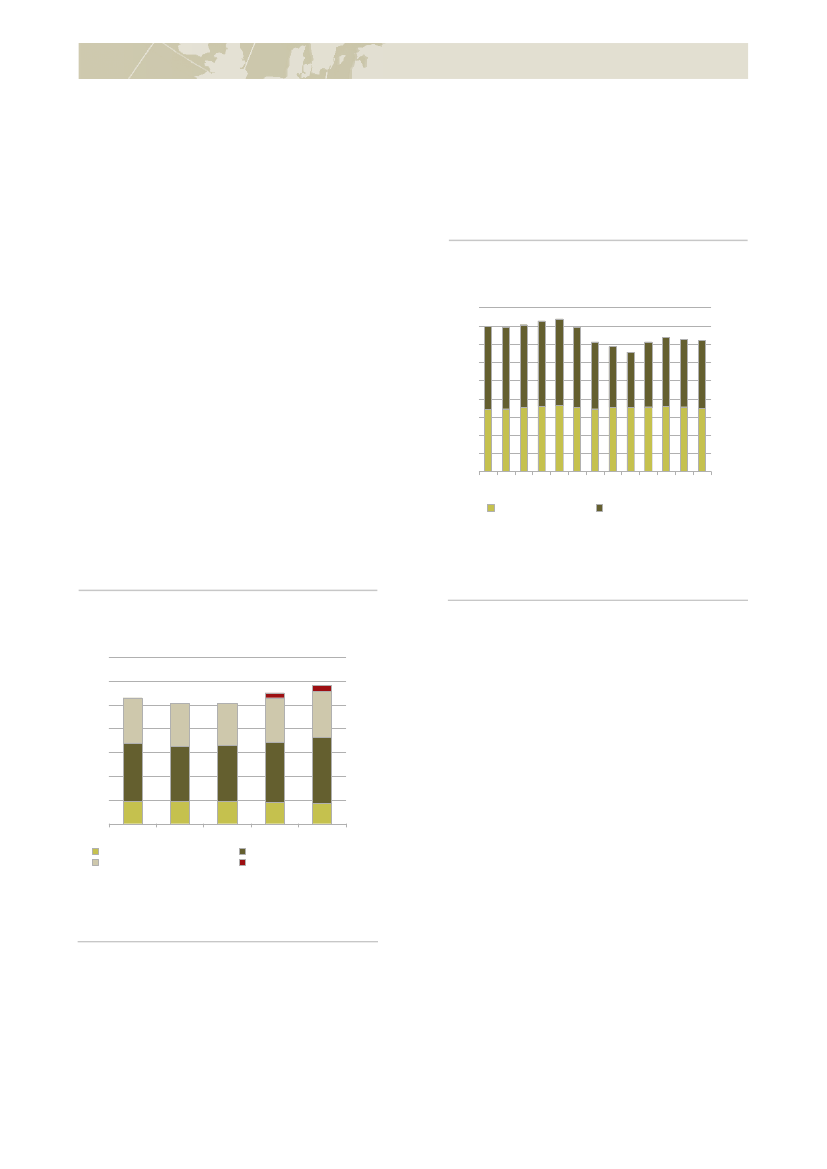

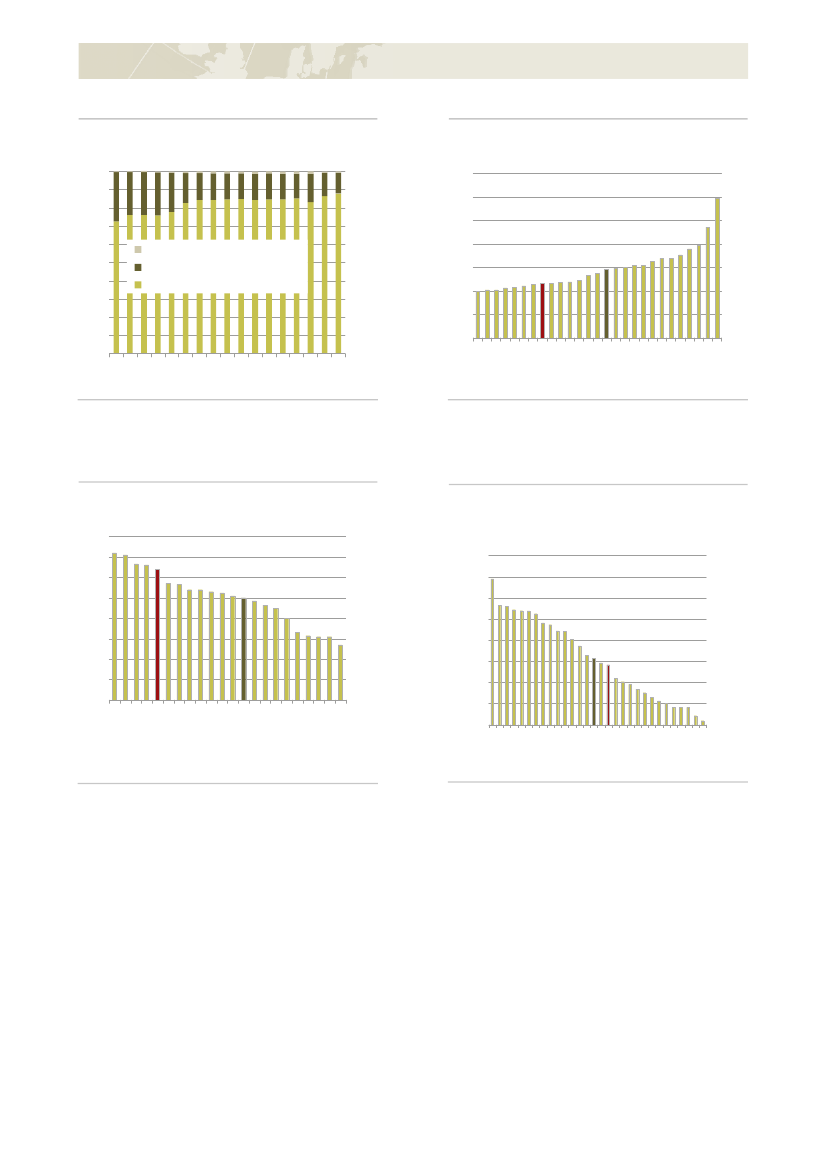

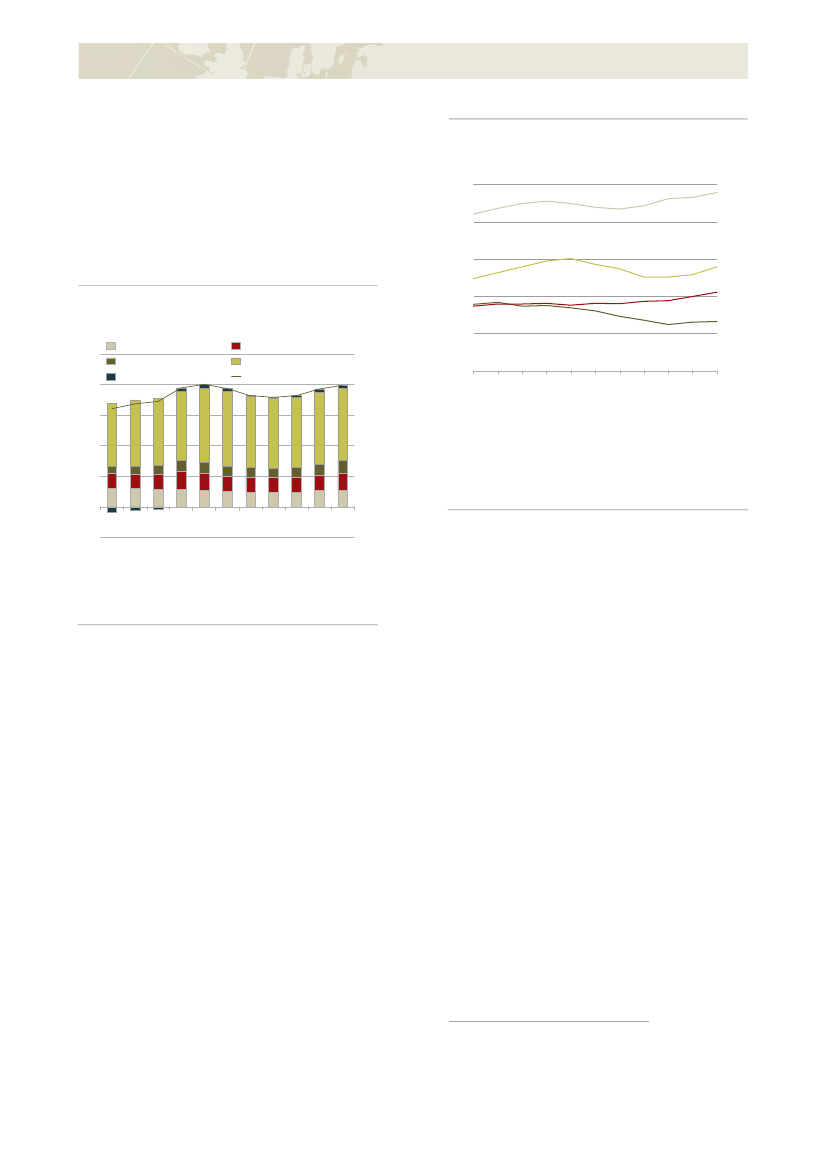

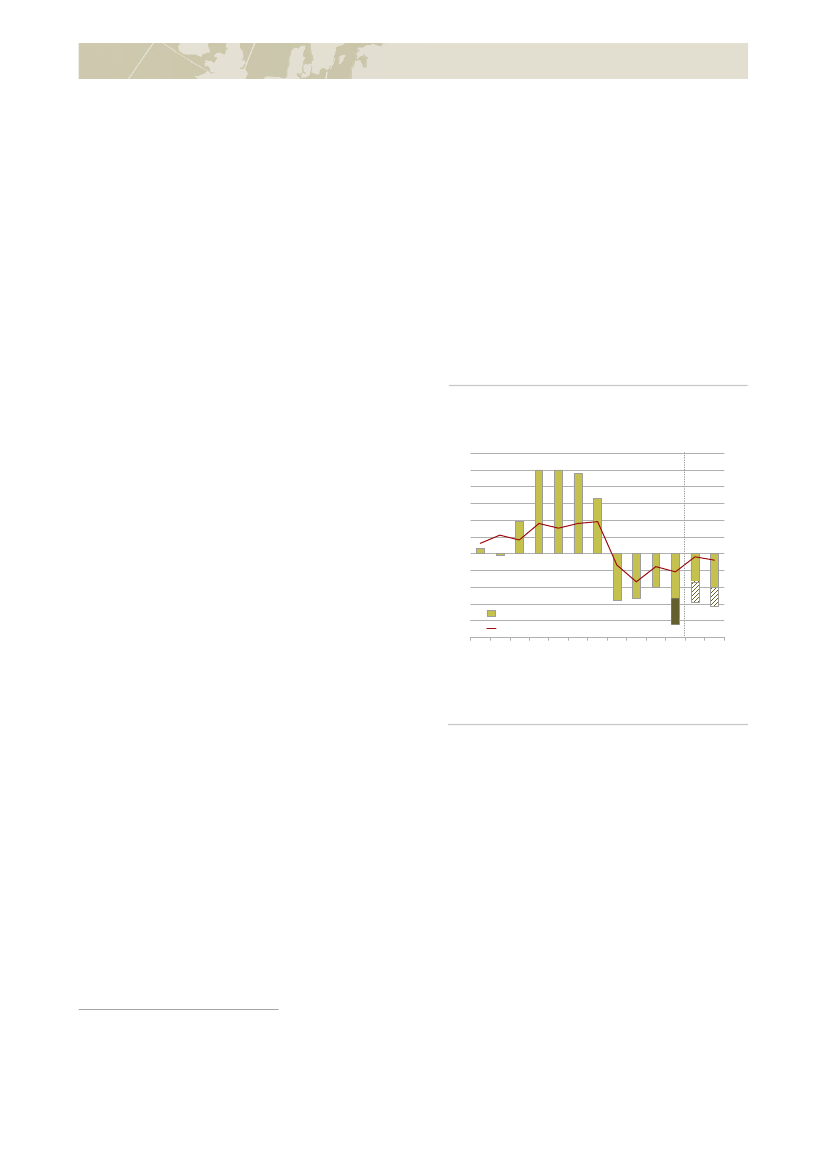

Regeringens har med Vækstplan DK – stærke virk-somheder, flere job sat ambitiøse mål for vækst ogbeskæftigelse i den private sektor. De konkrete initia-tiver i Aftaler om Vækstplan DK, der forbedrer vilkå-rene for private virksomheder, forventes at øge BNPmed 6 mia. kr. frem mod 2020, se figur 7.Figur 7 Målsætning for vækstbidrag i 2020 fraforbedrede vilkår for private virksomheder

20 mia. kr.- Konkurrencedygtige og stabilerammer for erhvervsbeskatning- Styrket indsats for vækst på_erhvervsområdermed internationalkonkurrencekraft- Øget konkurrence og bedreregulering- Mindre bureaukrati og en_erhvervsvenligoffentlig sektor- Bedre adgang til finansiering- Moderne infrastruktur og effektiv_forsyningssektor- Opfølgning på Produktivitets-_kommissionensanbefalinger

Yderligere initiativer

- Lavere selskabsskat- Afgiftslempelser- Offentlige investeringer- Erhvervsinitiativer

6 mia. kr.

Aftaler om Vækstplan DK

14 mia. kr.

15

Danmark klar til vækstI de kommende år vil regeringen gennemføre yderli-gere tiltag med henblik på at øge BNP med yderligere14 mia. kr. gennem forbedrede vilkår for private virk-somheder. Det vil være inden for områder som kon-kurrencedygtige og stabile rammer for erhvervsbe-skatning, øget konkurrence og bedre regulering, min-dre bureaukrati og en erhvervsvenlig offentlig sektorsamt moderne infrastruktur og en velfungerende ogeffektiv forsyningssektor. Med regeringens vækstpla-ner styrkes vilkårene for virksomhederne inden forerhvervsområder med international konkurrencekraft.Som en del af opfyldelse af regeringens målsætnin-ger i Vækstplan DK og som led i opfølgningen påProduktivitetskommissionens anbefalinger vil derblive sat yderligere fokus på Danmark som produkti-onsland.Reformerne inden for det andet reformspor øgeruddannelsesniveauet og beskæftigelsen. Regeringenhar allerede gennemført en lang række reformerinden for dette område. Reformerne vil tilsammenøge BNP med ca. 17½ mia. kr. ud af målet på i alt 20mia. kr. I de kommende år vil regeringen gennemføreyderligere reformer, der øger den strukturelle beskæf-tigelse og øger uddannelsesniveauet. Det kan væreinden for områder vedrørende international rekrutte-ring, integration, forebyggelse og sygefravær.Endelig er det i reformspor 3 regeringens mål, atreformarbejdet med modernisering af den offentligesektor skal frigøre 12 mia. kr. frem mod 2020 til vide-reudvikling af den offentlige sektor.Regeringen har med Vækstplan DK sat en offensivdagsorden for at gøre Danmark klar til ny vækst. Deter ambitionen at forbedre vilkårene yderligere for deprivate virksomheder. Det vil blandt andet ske gen-nem vækstplaner for udvalgte erhvervsområder ogopfølgning på Produktivitetskommissionen. Sammenmed målsætningen om at øge beskæftigelsen og løfteuddannelsesniveauet vil det styrke væksten og un-derstøtte et fortsat højt velstandsniveau.

16

Danmark klar til vækst

Gennemførte og større planlagte initiativerGennemførte initiativer:Aftaler om Vækstplan DK.Initiativerne i aftalerne bidrager til at forbedre produktiviteten og styrke virksomhederneskonkurrenceevne samt at gøre det mere attraktivt at investere i danske arbejdsplader for derigennem at sætte gang iden private jobskabelse. En række af anbefalingerne fra regeringens vækstteams indgår i Aftaler om Vækstplan DK.Vækstteams og vækstplaner.Regeringens otte vækstteams – der blandt andet dækker områderne energi og klima,sundheds- og velfærdsløsninger samt Det Blå Danmark – har identificeret forhold, der hæmmer udvikling og vækst,og har peget på, at der er muligheder for at skabe mange nye job i Danmark. Regeringen har på baggrund af anbefa-lingerne fra vækstteamene allerede nu fremlagt fire vækstplaner med konkrete initiativer, der bidrager til, at virksom-hedernes succes inden for disse områder omdannes til fornyet vækst og arbejdspladser i Danmark.Skattereform.Aftalen sænker skatten på arbejde og øger dermed tilskyndelsen til at arbejde. Aftalen indebærerblandt andet, at beskæftigelsesfradraget og indkomstgrænsen for topskat forhøjes fra den 1. januar 2013. Beskæfti-gelsesfradraget for enlige forsørgere forhøjes yderligere.Kreditpakke.Regeringen har indgået en aftale om en kreditpakke, der styrker finansieringsmulighederne for små ogmellemstore virksomheder. Samlet set danner pakken basis for et øget udlån på 12 mia. kr.Reform af folkeskolen.Reformen skal give eleverne en længere og mere varieret skoledag med daglig bevægelse.Timetallet i dansk og matematik forhøjes, fremmedsprog indføres tidligere, og der indføres understøttende undervis-ning, som skal supplere den fagopdelte undervisning.Reform af SU-systemet.SU’en målrettes og de unge bringes hurtigere og bedre gennem uddannelsessystemet.Reform af kontanthjælpssystemet.Regeringen har indgået en aftale om en kontanthjælpsreform, der skal få ungeunder 30 år, som ikke har en kompetencegivende uddannelse, til at tage en uddannelse. Den gensidige forsørgerpligtudvides til også at gælde samlevende, der er fyldt 25 år.Konkurrencepolitisk udspil.Regeringen fremlagde i 2012 et konkurrencepolitisk udspil Styrket konkurrence til gavnfor Danmark med 25 initiativer. Som følge heraf er gennemført en modernisering af konkurrenceloven, der bl.a. indfø-rer højere bøder for overtrædelser af loven samt fængselsstraf i kartelsager.Finanslov 2013.Med finansloven for 2013 har regeringen styrket uddannelse og forskning. Der blev bl.a. afsat næ-sten 3 mia. kr. mere til uddannelserne, og der blev sikret et samlet offentligt forskningsbudget på 1,09 pct. af BNP.Innovationsstrategi.Regeringen lancerede i december 2012 Danmarks nationale innovationsstrategi, Danmark –Løsningernes Land. Den skal sikre, at de betydelige offentlige investeringer i forskning, innovation og uddannelse ihøjere grad omsættes til nye løsninger på samfundsudfordringer samt vækst og jobskabelse i erhvervslivet.Forslag til finanslov 2014.Med regeringens finanslovsforslag for 2014 foretages store investeringer, herunder yder-ligere investeringer i uddannelse og forskning samt omfattende transportinvesteringer.Større planlagte initiativer:Vækstteams og vækstplaner.Regeringen vil præsentere vækstplaner for de sidste fire områder: Energi og klima,Fødevarer, Turisme og oplevelsesøkonomi samt IKT. Tre vækstplaner forventes fremlagt i løbet af 2013. Med Aftalerom Vækstplan DK er der afsat 150 mio. kr. til gennemførelse af en række af vækstplanernes initiativer.Udspil til reform af erhvervsuddannelserne.Regeringen vil fremlægge et ambitiøst udspil til en reform af erhvervs-uddannelserne, som skal bidrage til, at flere elever vælger en erhvervsuddannelse direkte efter grundskolen, og at fle-re elever gennemfører påbegyndt erhvervsuddannelse.Ny beskæftigelsespolitik.Regeringen har igangsat en udredning af hele indsatsen for ledige. Udredningen skal givesvar på, hvordan der sikres en bedre beskæftigelsesindsats, og hvordan der sikres et bedre samarbejde mellem virk-somheder og jobcentre. På baggrund af en rapport fra ekspertgruppen og en drøftelse med arbejdsmarkedets parterkommer regeringen senere med et udspil til en reform af beskæftigelsesindsatsen.Opfølgning på Produktivitetskommissionens anbefalinger.Regeringen har nedsat en produktivitetskommission,der skal komme med konkrete bud på, hvordan produktiviteten øges i den private og offentlige sektor. Produktivitets-kommissionen afslutter sit arbejde i 2013. Regeringen vil følge op på kommissionens anbefalinger.

17

Velstand, produktivitet og arbejdsudbud

II

1.2.3.

Vækst og velstandProduktivitetArbejdsudbud

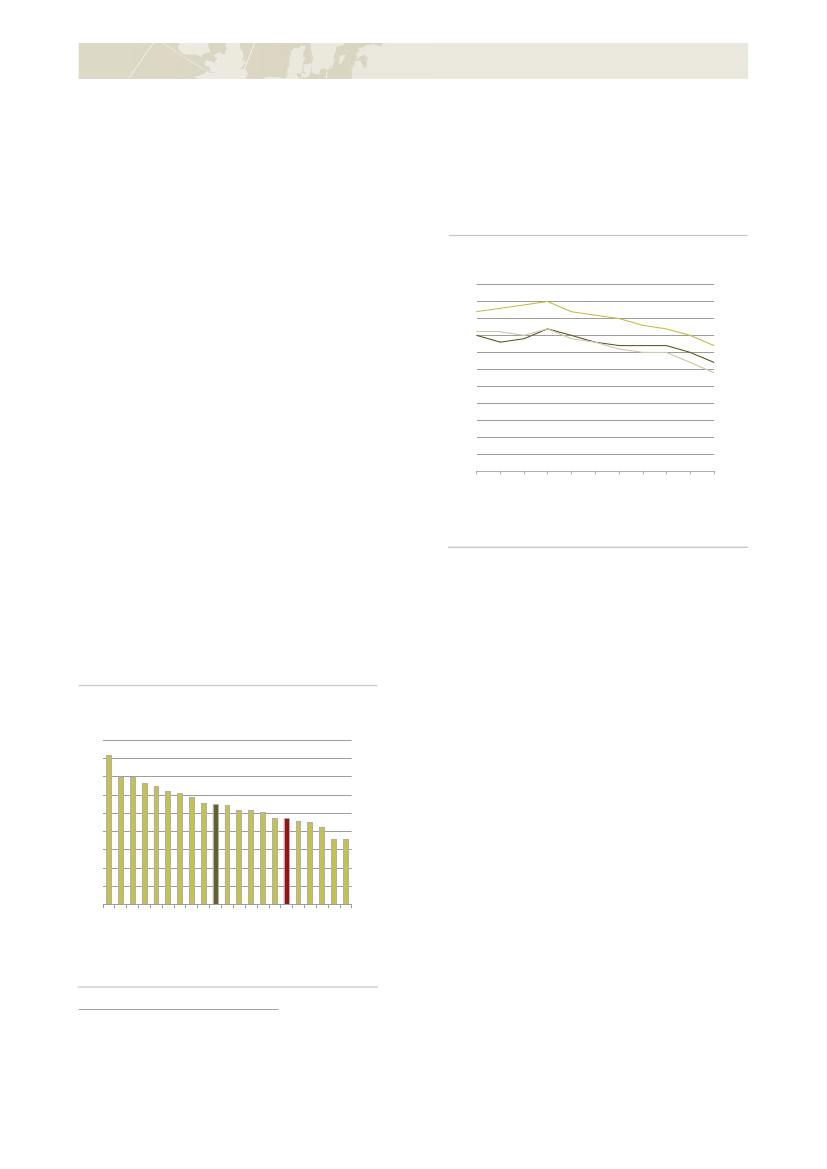

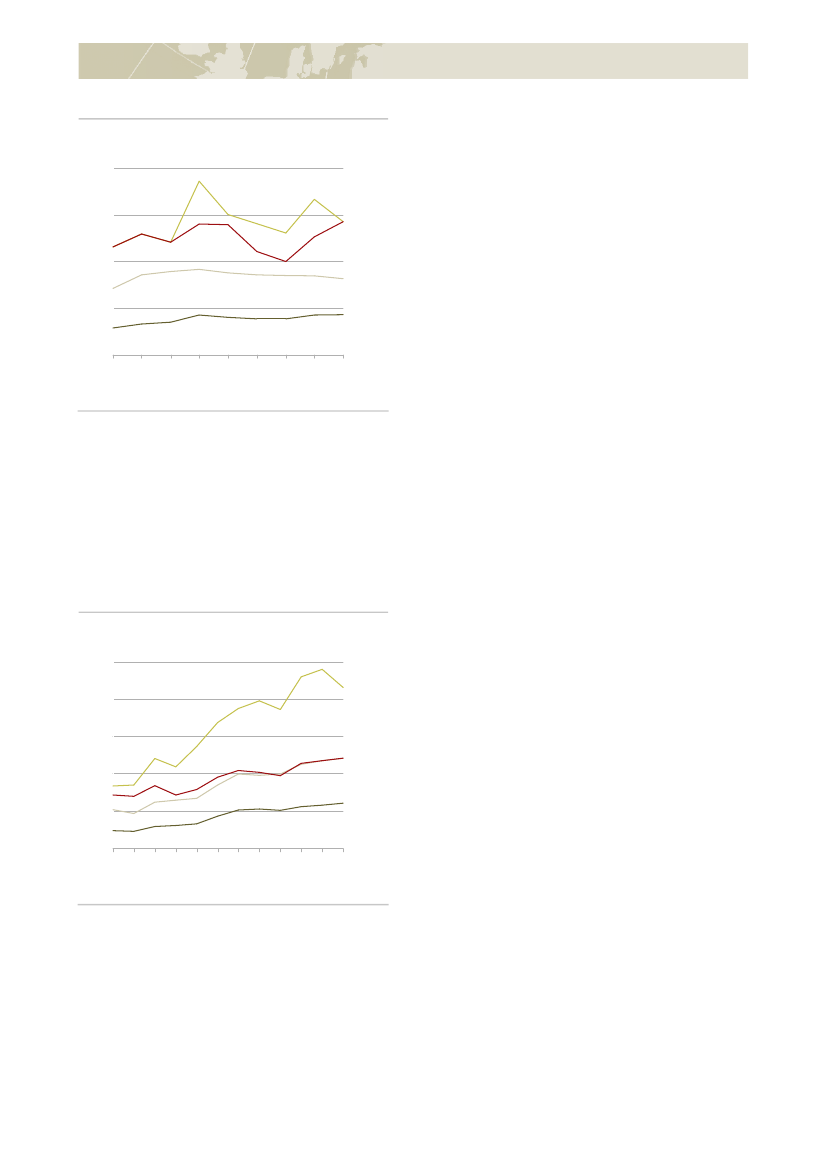

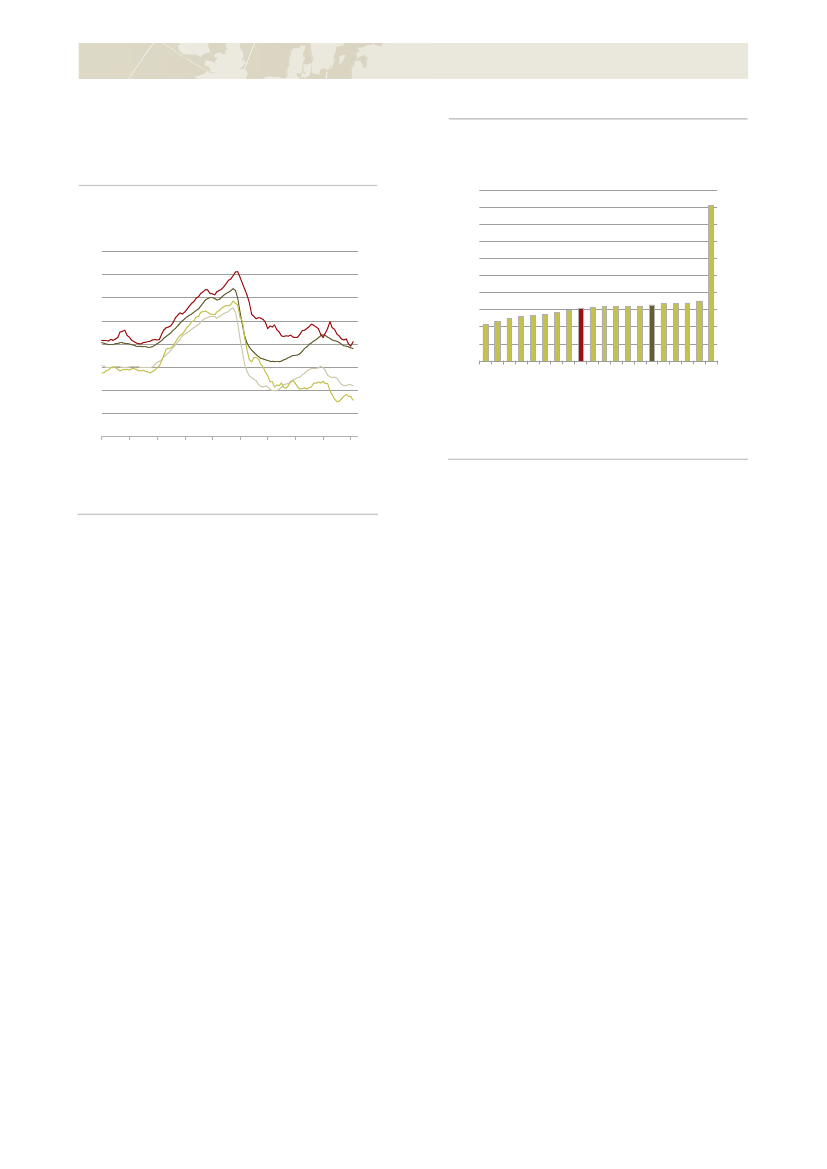

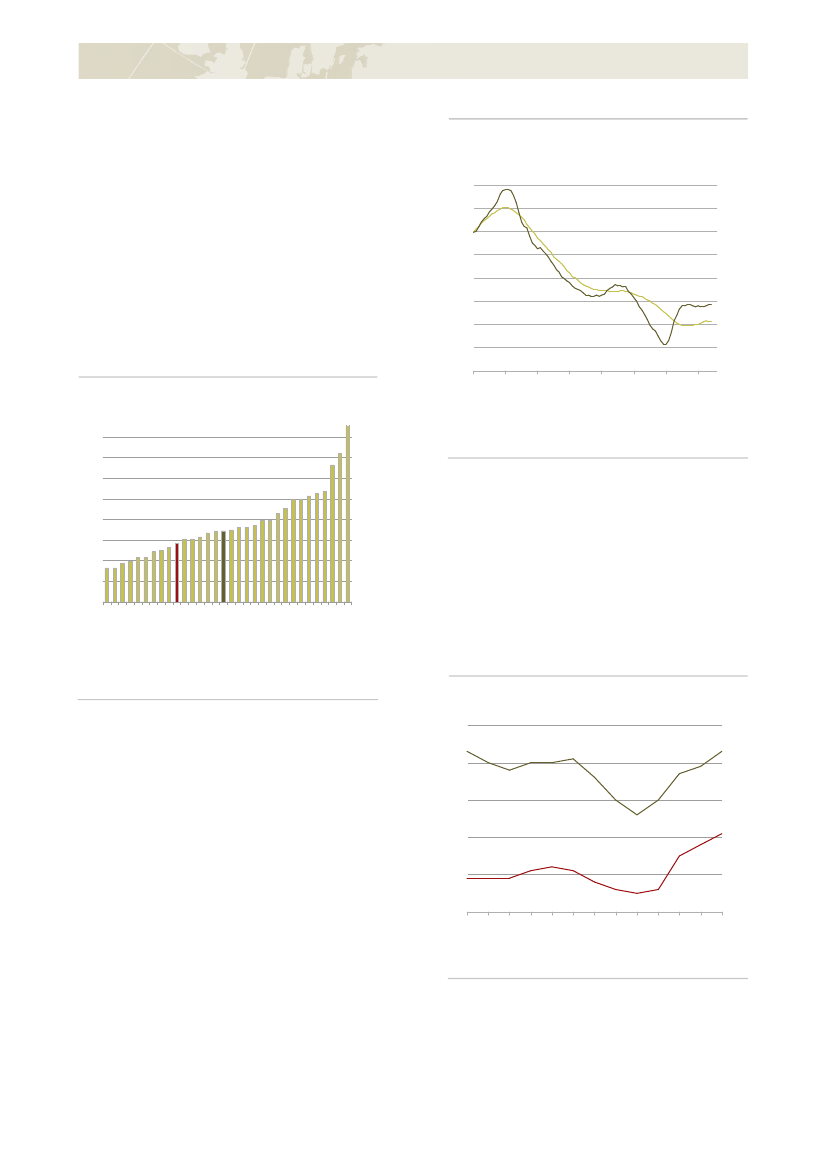

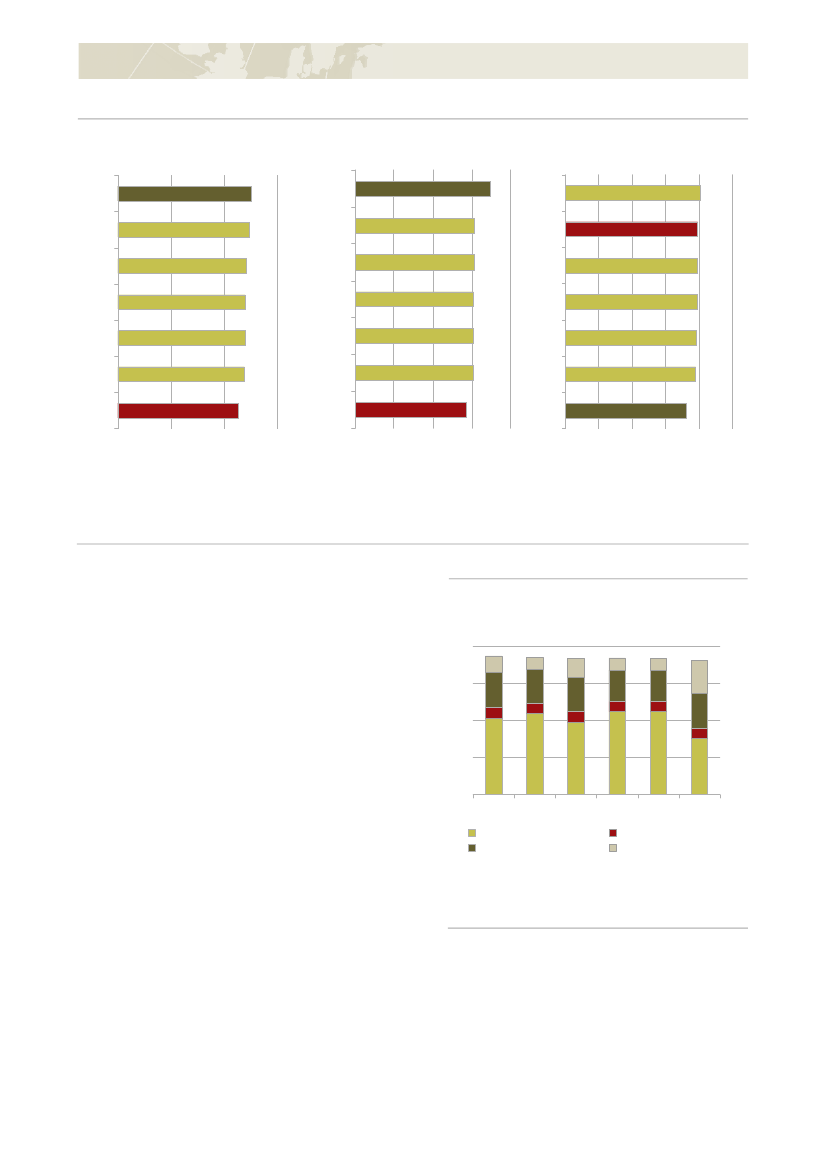

202327

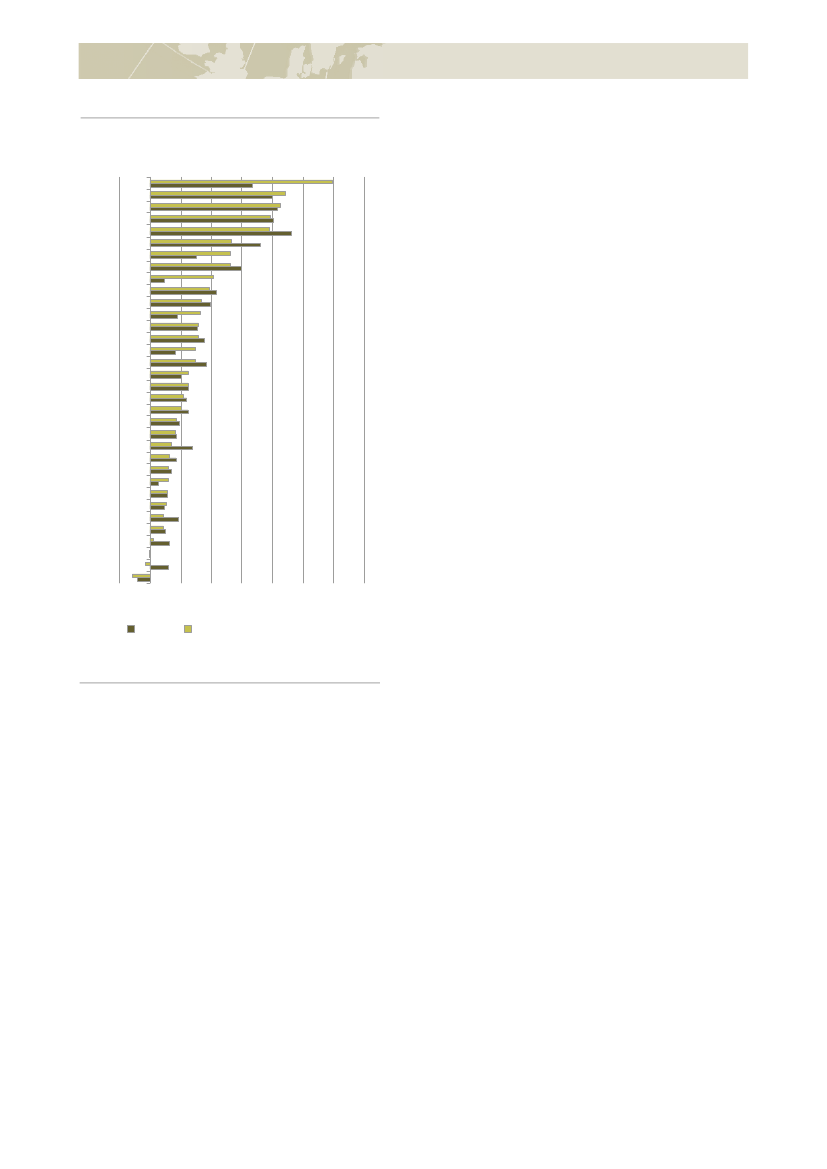

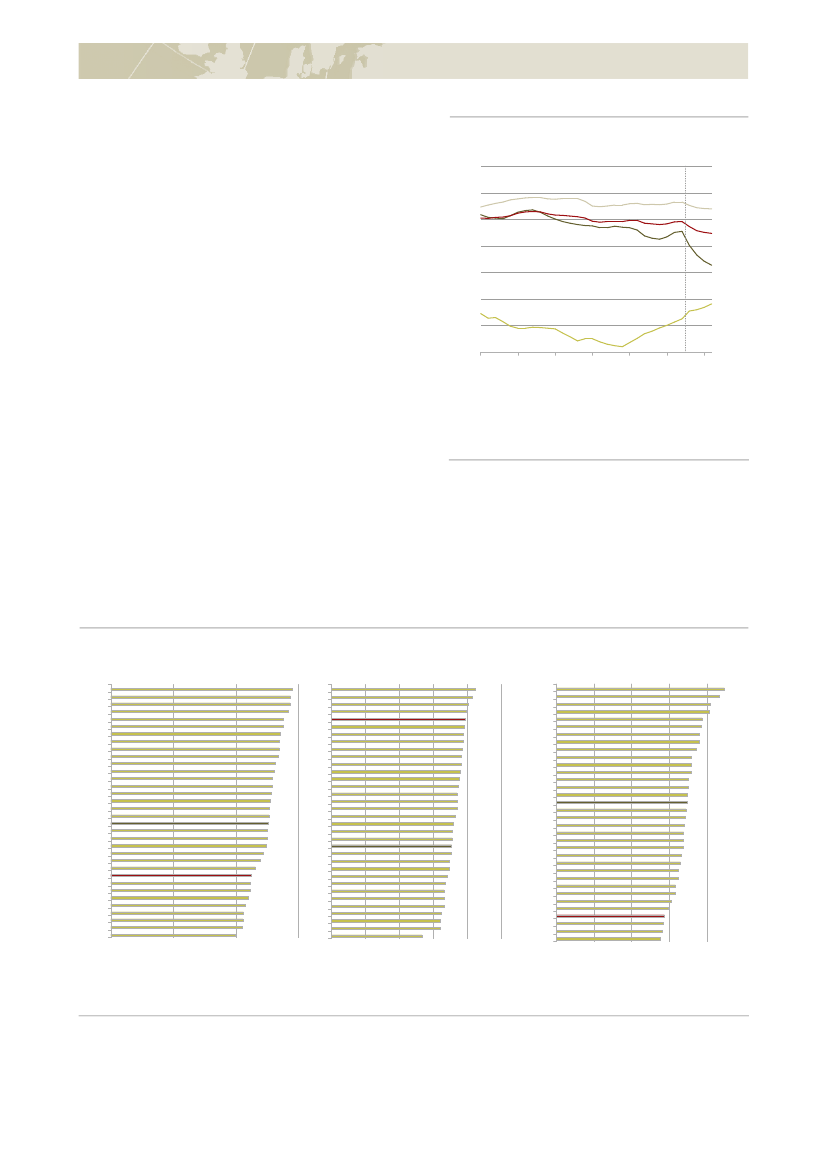

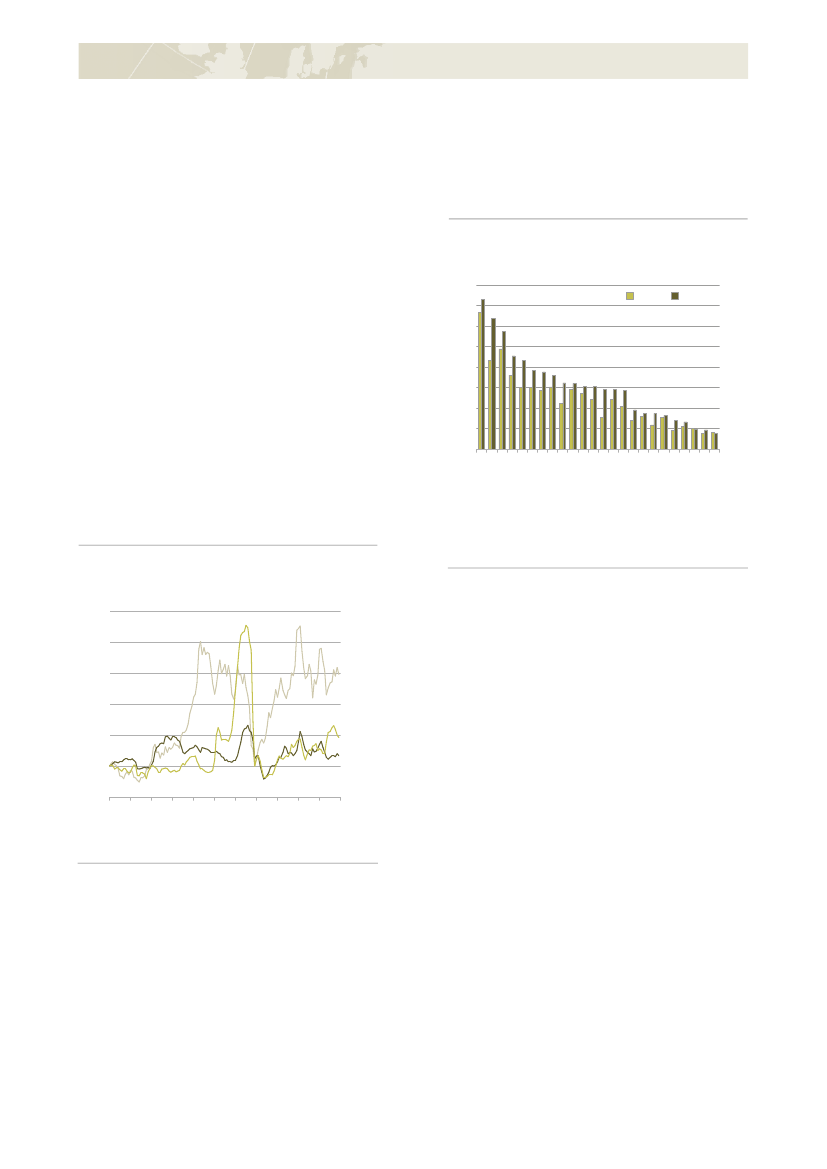

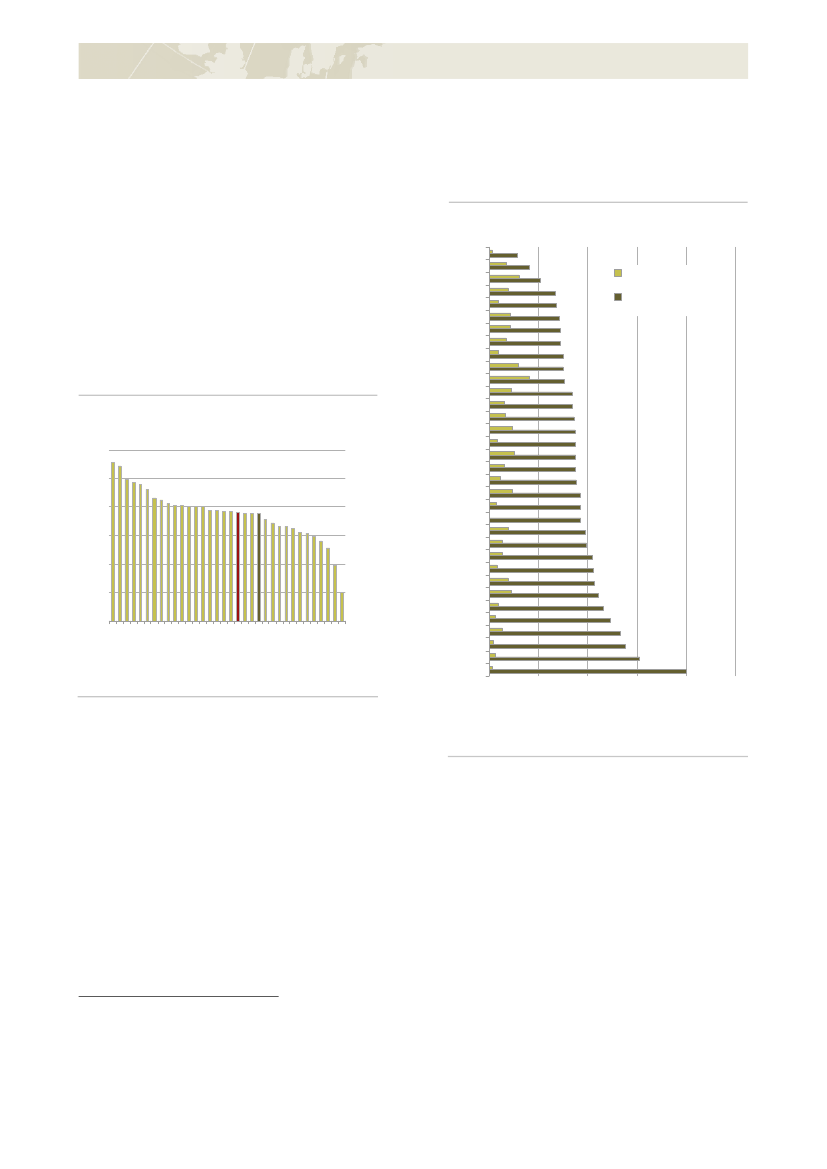

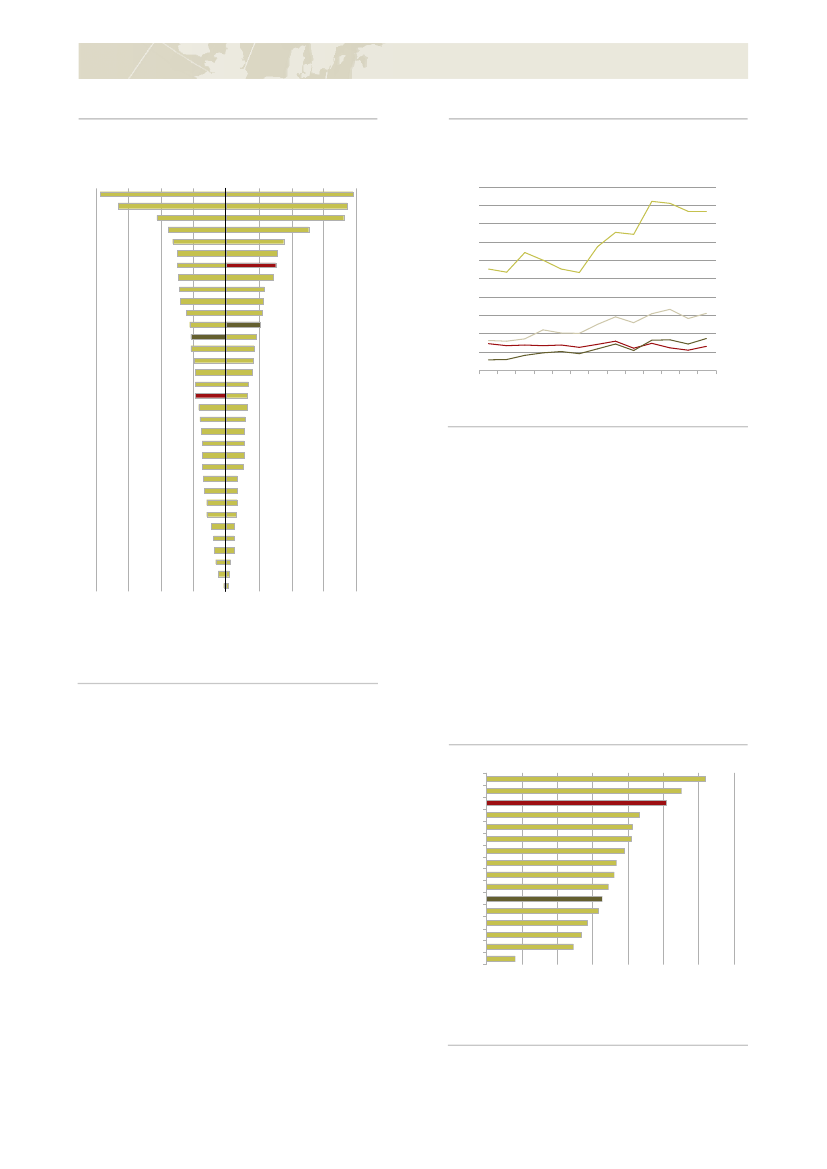

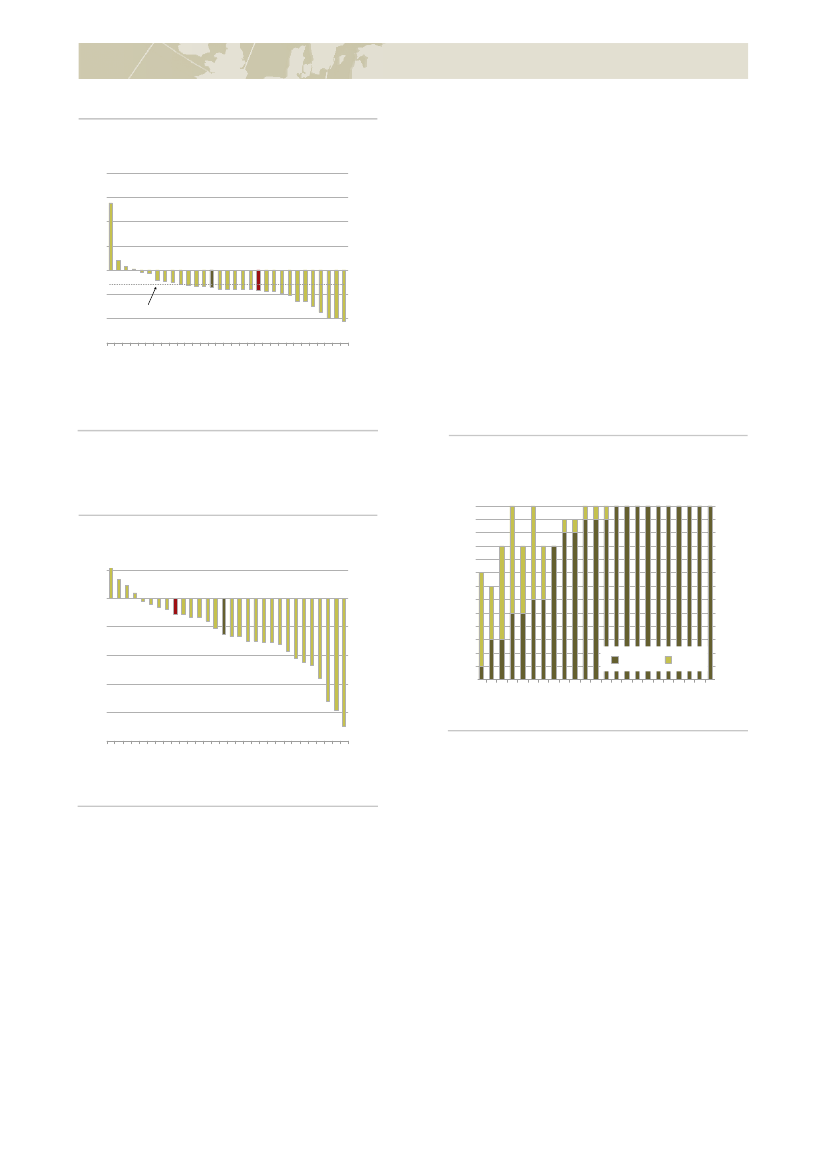

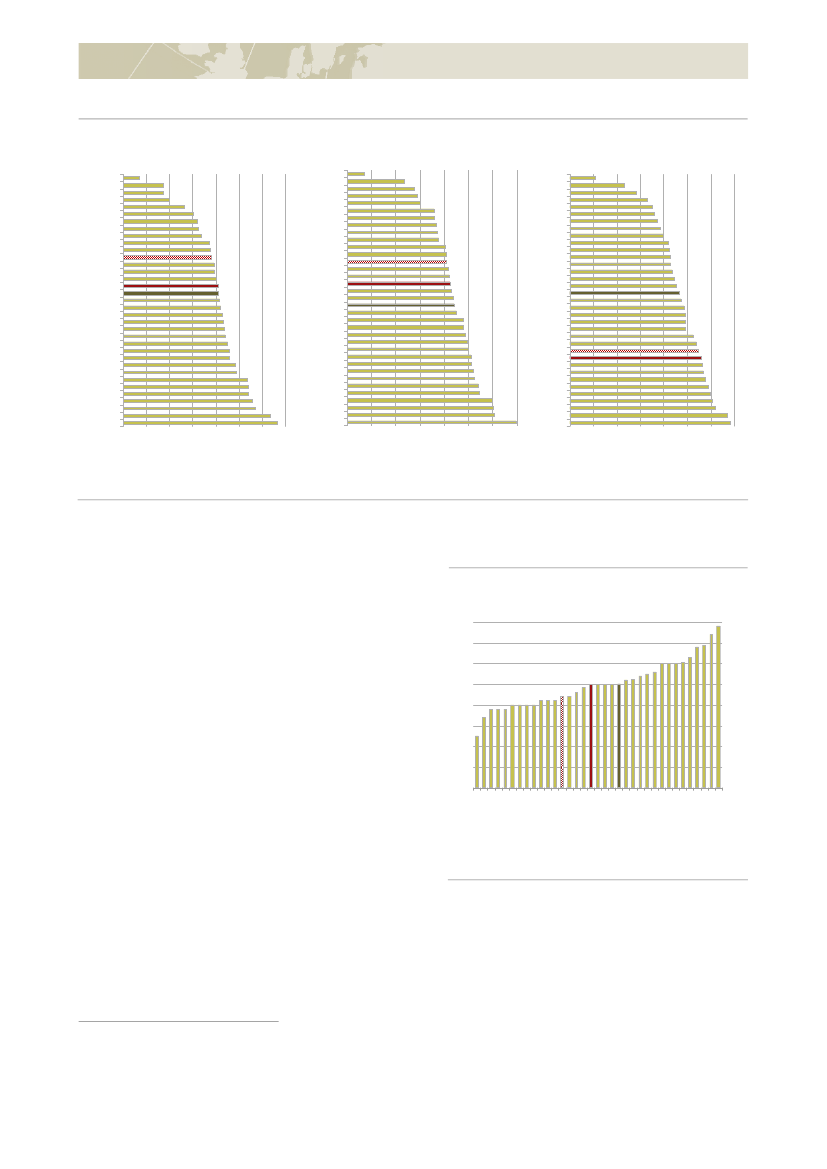

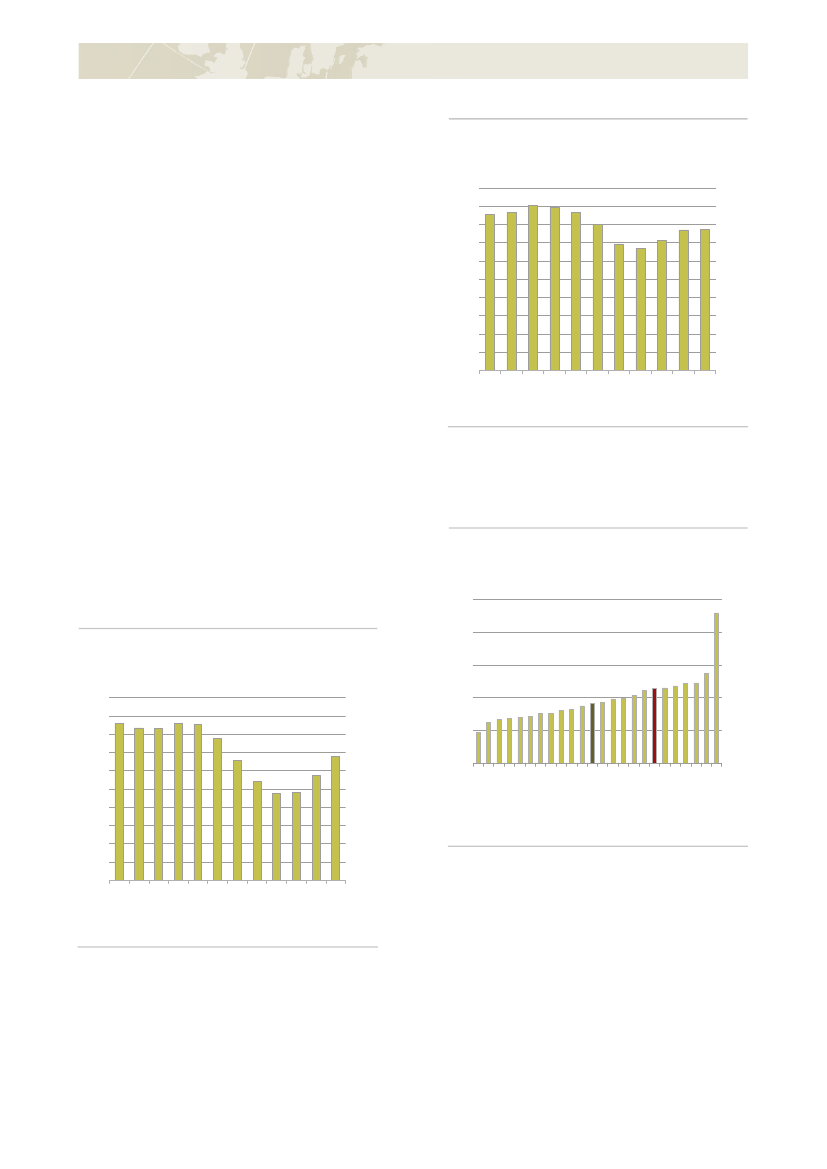

1Vækst og velstandEt lands velstandsniveau afhænger grundlæggendeaf, hvor meget indbyggerne arbejder (dvs. arbejdsud-buddet) og af, hvor meget der produceres pr. præste-ret arbejdstime (dvs. produktiviteten).Danmarks velstandsniveau var i 2011 på niveau medlande som Sverige og Tyskland, men ikke blandt defem rigeste lande. Det danske velstandsniveau er doghøjere end OECD-gennemsnittet. Det skyldes, atproduktivitetsniveauet (BNP pr. arbejdstime) i Dan-mark ligger over OECD-gennemsnittet. Derimod lig-ger arbejdsudbuddet i Danmark noget under OECD-gennemsnittet, se figur 1.1.Danmarks velstandsmæssige placering blandt derigere lande er udfordret af, at BNP-væksten harværet lav sammenlignet med andre lande, både iforlængelse af krisen, men også over en længereårrække. Fra 2001 til 2011 var realvæksten i BNP pr.indbygger i Danmark blandt de laveste i OECD, sefigur 1.2. Det er derfor nødvendigt, at væksten for-øges, hvis Danmark skal fastholde sin internationaleplacering blandt de rigeste lande.Forskellene i landenes BNP-vækstrater er dog i nogetomfang udtryk for forskelle i landenes velstandsni-veauer. Velstående lande har typisk en lavere BNP-vækst end mindre velstående lande.Figur 1.1 BNP, arbejdstimer og produktivitet, 2011BNP pr. indbyggerNORCHEUSAAUSNLDAUTIRLSWEDNKCANDEUBELFINISLUKFRAJPNOECDITAESPNZLKORISRSVNCZEGRCPRTSVKESTHUNPOLCHLMEXTUR

Figur 1.2 Gennemsnitlig årlig realvækst i BNP pr.indbygger, 2001-2011SVKPOLTURESTKORCHLCZESVNHUNISRSWEOECDAUSFINAUTMEXDEUCHEUKISLCANBELNLDNZLUSAJPNIRLGRCFRANORESPDNKPRTITA-10

31 (32)12345Pct.

Anm.: BNP i faste priser.Kilde: OECD.

=

BNP pr. arbejdstimeNORIRLUSABELNLDFRADNKDEUCHESWEAUTAUSFINESPUKCANITAOECDJPNISLSVNISRNZLSVKPRTGRCCZEKORTURHUNPOLESTCHLMEX

xKORCHEMEXISLNZLCZECANAUSESTCHLJPNISRAUTPOLHUNGRCSWEUSAOECDFINPRTSVNUKNORSVKITANLDDNKDEUESPBELTURIRLFRA

Arbejdstimerpr. indbygger

7 (6)

9 (6)

27 (27)

0

50

100

150

200

0

50

100

150

200

0

50

100

150

Anm.: Indeks (OECD=100). BNP i årets priser, købekraftskorrigeret (løbende vægte).Kilde: OECD og Danmarks Statistik.

20

I årene op til krisen var der kraftige lønstigninger ogen relativt svag produktivitetsvækst i Danmark. Detindebar en forværring af virksomhedernes konkurren-ceevne og tab af markedsandele på eksportmarke-derne. Overophedningen af dansk økonomi kan der-for have været medvirkende til, at det internationaleøkonomiske tilbageslag fra 2008 til 2009 havde etforholdsvis stort gennemslag i Danmark sammenlig-net med andre lande. Endvidere har genopretningenværet langsommere i Danmark. Dertil kommer, atDanmark er en lille, åben økonomi og dermed i højgrad er følsom over for den internationale økonomi-ske udvikling. BNP-væksten i Danmark dæmpesendvidere af, at produktionen i Nordsøen har væretaftagende siden 2005.Den forholdsvis lave BNP-vækst i Danmark bidrogover en årrække til, at velstandsniveauet i Danmarkmålt ved BNP pr. indbygger aftog i forhold til de femmest velstående OECD-lande, og forskellen mellemvelstanden i Danmark og OECD-gennemsnittet blevmindre. Siden midten af 2000’erne har velstandsni-veauet i Danmark imidlertid ligget omtrent stabilt iforhold til de mest velstående lande og OECD-gennemsnittet. Velstandsniveauet i Danmark var i2011 ca. 20 pct. over OECD-gennemsnittet, se figur1.3.

Vækst og velstand

1

Hvis velstandsniveauet i Danmark aftager i forhold tilde mest velstående lande, betyder det, at levestan-darden i Danmark udvikler sig langsommere end idisse lande. Det gælder både i forhold til at udbyggehusholdningernes forbrug og det offentlige serviceni-veau.

BytteforholdetBytteforholdet er forholdet mellem priserne på etlands eksport og import. Velstandsniveauet kan så-ledes øges gennem forbedringer af bytteforholdet.Det danske bytteforhold over for udlandet forbedres,hvis eksportpriserne på danske varer og tjenestervokser hurtigere end priserne på importerede varerog tjenester. Det øger velstanden, fordi en forbedringaf bytteforholdet giver mulighed for at købe en størremængde udenlandske varer og tjenester for densamme mængde dansk producerede varer og tjene-ster.Velstandseffekten afhænger af de bagvedliggendeårsager til forbedringer af bytteforholdet. Forbedringeraf bytteforholdet er til gavn for velstanden, hvis det erudtryk for, at danske varer og tjenester har en højkvalitet og dermed kan afsættes til højere priser påeksportmarkedet. Bytteforholdsforbedringer kan imid-lertid også være til ulempe for konkurrenceevnen,hvis stigende eksportpriser er udtryk for et stigendeomkostningsniveau. Dertil kommer, at bytteforholds-forbedringer generelt kan lede til løn- og prisstignin-ger og dermed forværre virksomhedernes konkurren-ceevne.Forbedringer af bytteforholdet har over en årrækkebidraget positivt til velstanden i Danmark. Set over deseneste ti år har realvæksten i BNP pr. indbygger igennemsnit været 0,3 pct. årligt. Hvis man medregnerforbedringer af bytteforholdet, bliver realvæksten iBNP pr. indbygger 0,6 pct. årligt. Medregning af bytte-forholdsforbedringer ændrer dog ikke på det forhold,at BNP-væksten i Danmark er relativt lav sammenlig-net med andre OECD-lande, se figur 1.4.

Figur 1.3 BNP pr. indbygger, 1995-2011Indeks (OECD=100)160150140130120110100901995 1997 1999 2001 2003 2005 2007 2009 2011Anm.: BNP i årets priser, købekraftskorrigeret (løbende vægte). Gennem-snittet af top 5 er beregnet som et uvejet gennemsnit af de fem mestvelstående lande i de respektive år. I henhold til anbefalingerne i Eurostatog OECD's metodiske PPP-manual er rangeringen af enkeltlande ikke vist.Gennemsnittet for OECD er beregnet for de 33 lande, hvor der er data forhele perioden.Kilde: OECD.

160Gns. af top 5150140Gns. af top 5 uden NOR130120110OECD10090

DNK

Ændringer i det relative velstandsniveau kan værepræget af en række midlertidige forhold, herunderden økonomiske krise, og må derfor fortolkes medvarsomhed.

21

1Vækst og velstand

Figur 1.4 Gennemsnitlig årlig realvækst i byttefor-holdskorrigeret BNP pr. indbygger, 2001-2011CHLESTPOLTURSVKKORAUSCZENORSVNHUNCANOECDSWENZLISRCHEMEXDEUAUTUKNLDFINBELUSADNKGRCESPISLFRAJPNPRTIRLITA-10BNP

25 (26)

1

2

3

4

5

6

7Pct.

Bytteforholdskorrigeret BNP

Anm.: BNP er korrigeret for bytteforholdet ved at deflatere eksporten medimportpriserne frem for eksportpriserne.Kilde: OECD.

Forbedringer af bytteforholdet kan både være af for-bigående og af varig karakter. Blandt andet har udvik-lingen i fragtraterne på søtransport relativt stor betyd-ning for udviklingen i det danske bytteforhold, fordisøtransport udgør en væsentlig del af dansk eksport.Udsving i fragtraterne kan således bidrage til såvelforbedringer som forværringer af bytteforholdet.Bytteforholdsforbedringer af varig karakter kan blandtandet forekomme, hvis teknologiindholdet i importener større end i eksporten. Fx vil priserne på it-udstyrfalde i takt med den teknologiske udvikling. Produkti-vitetskommissionen peger i den forbindelse på, atspecialiseringen inden for den danske industrieksporthar været medvirkende til bytteforholdsforbedringer.

22

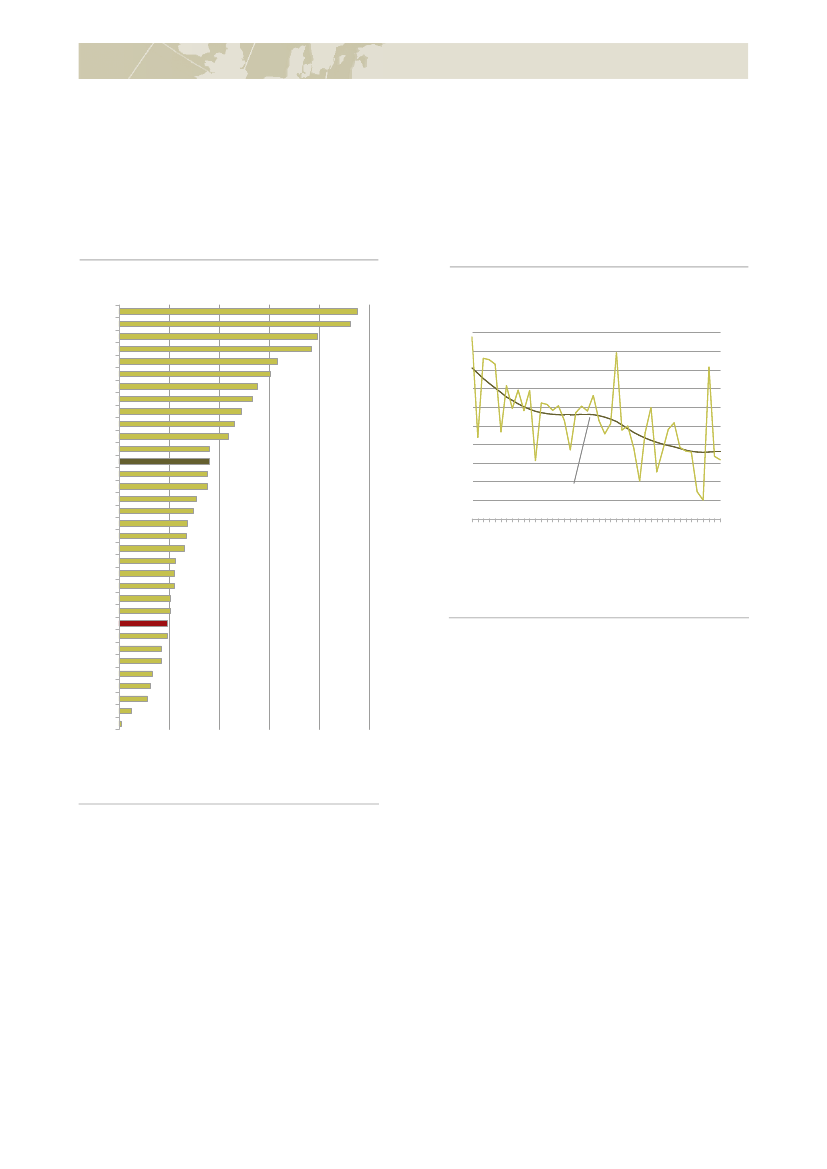

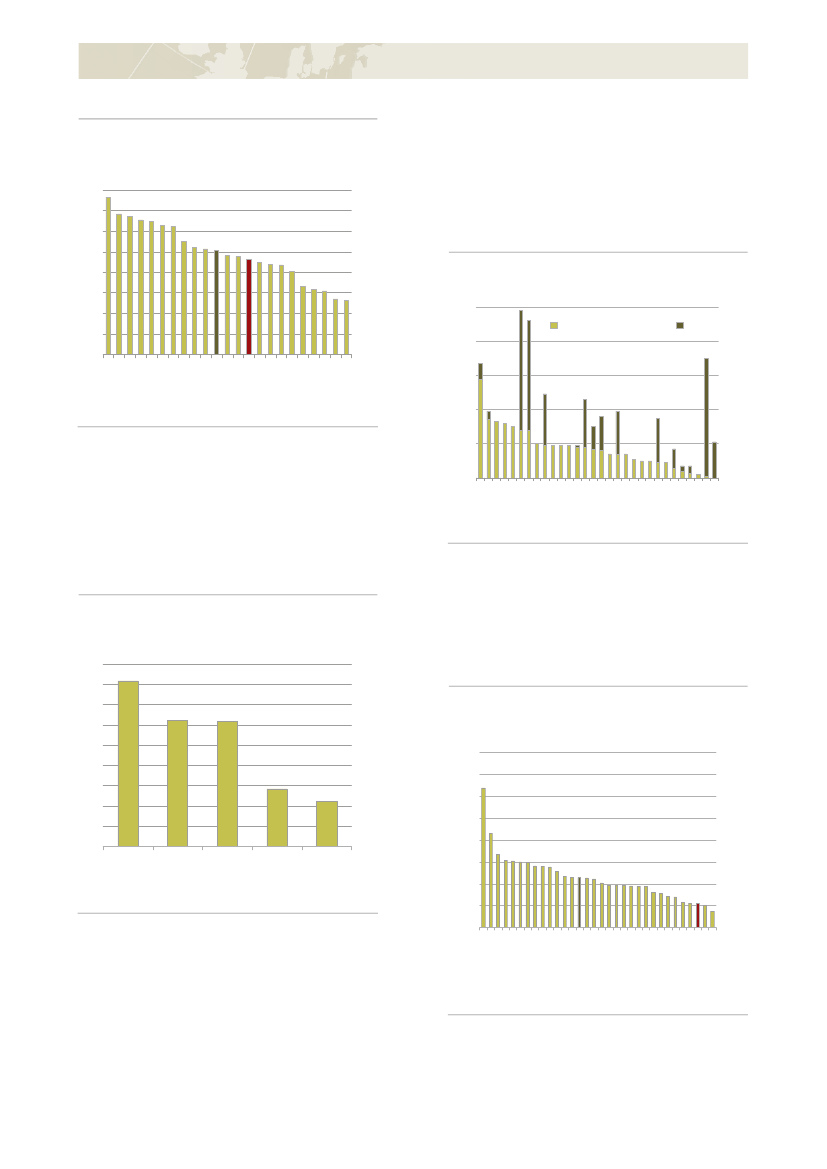

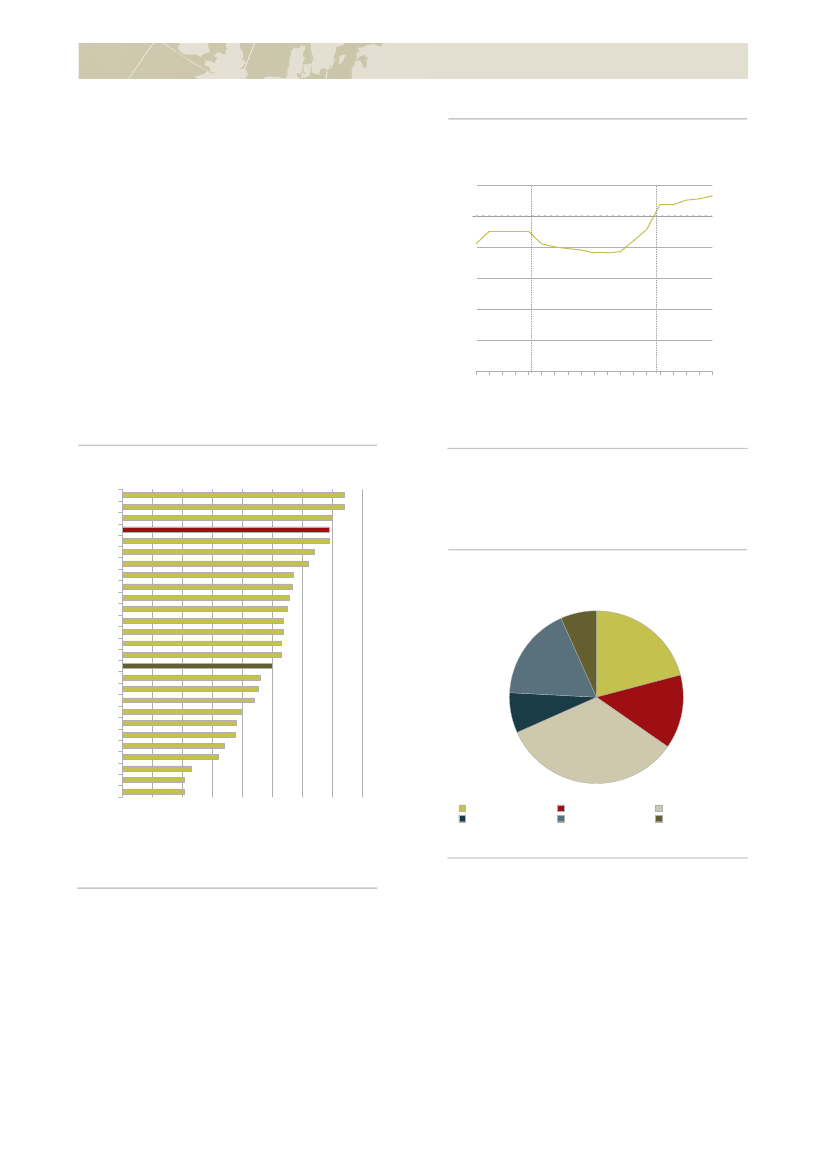

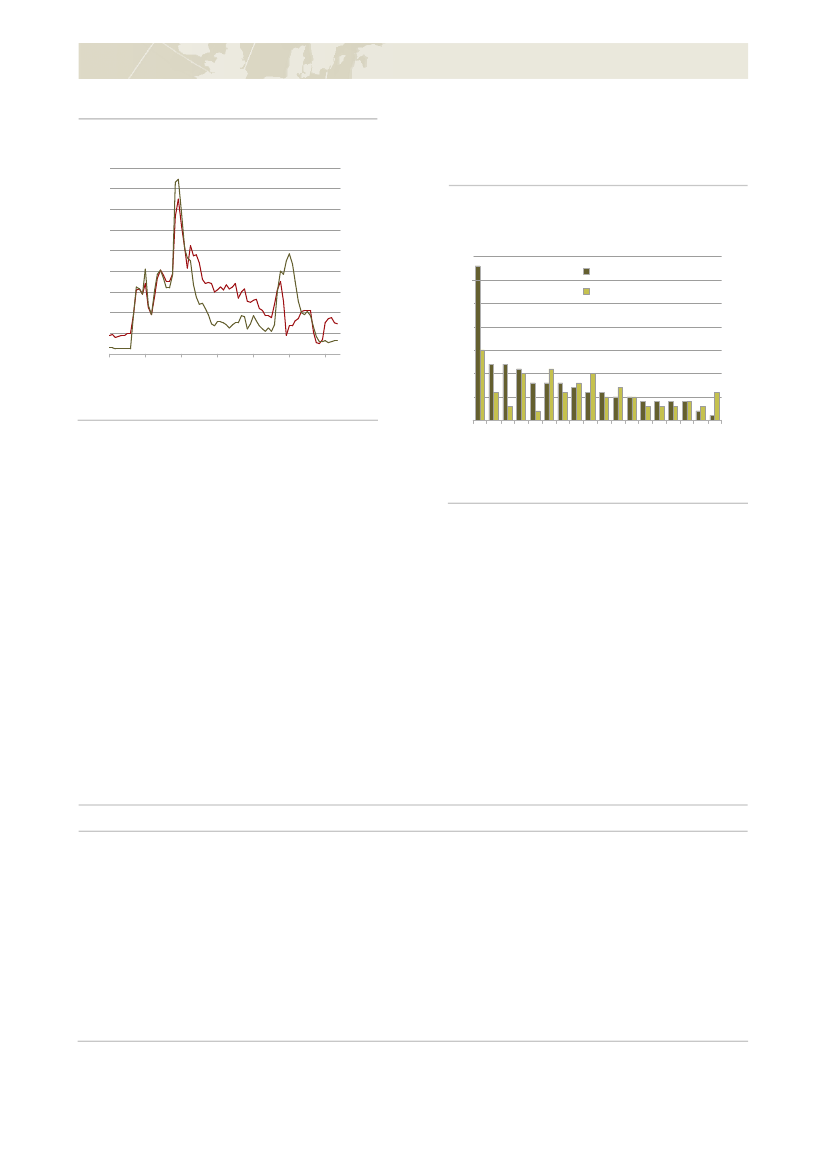

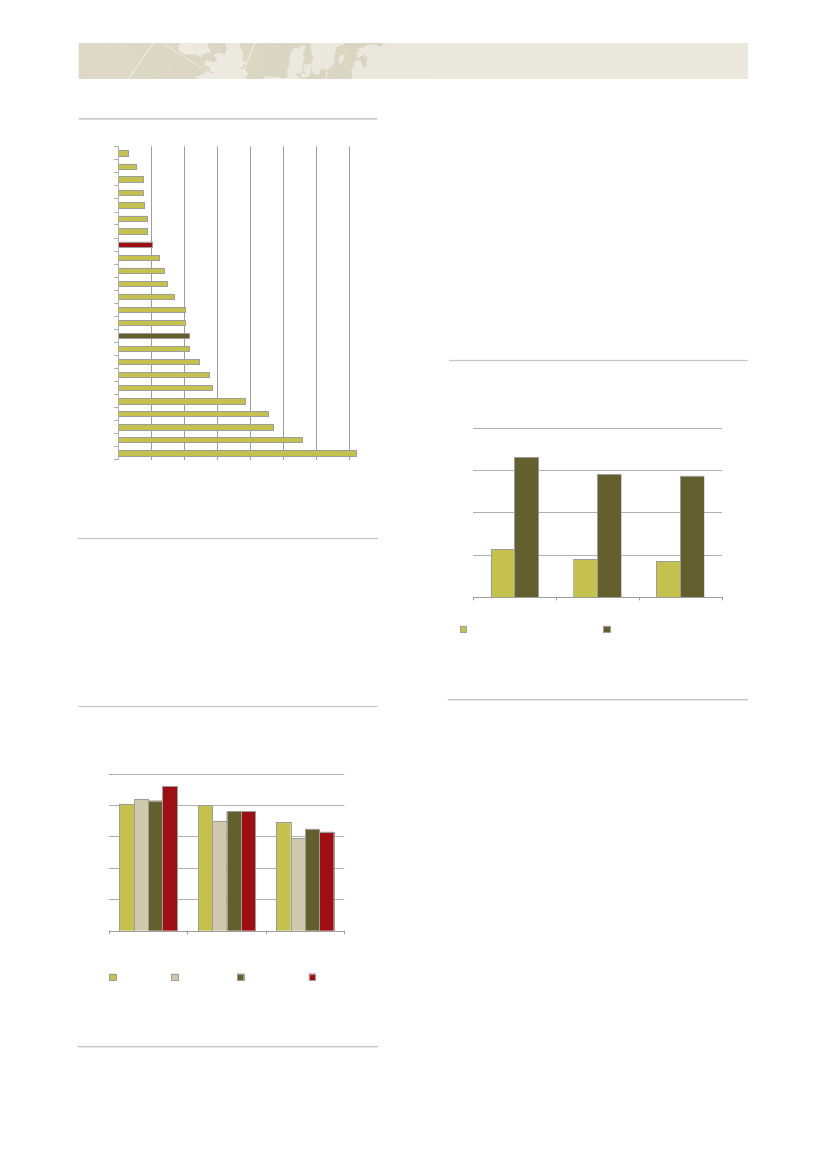

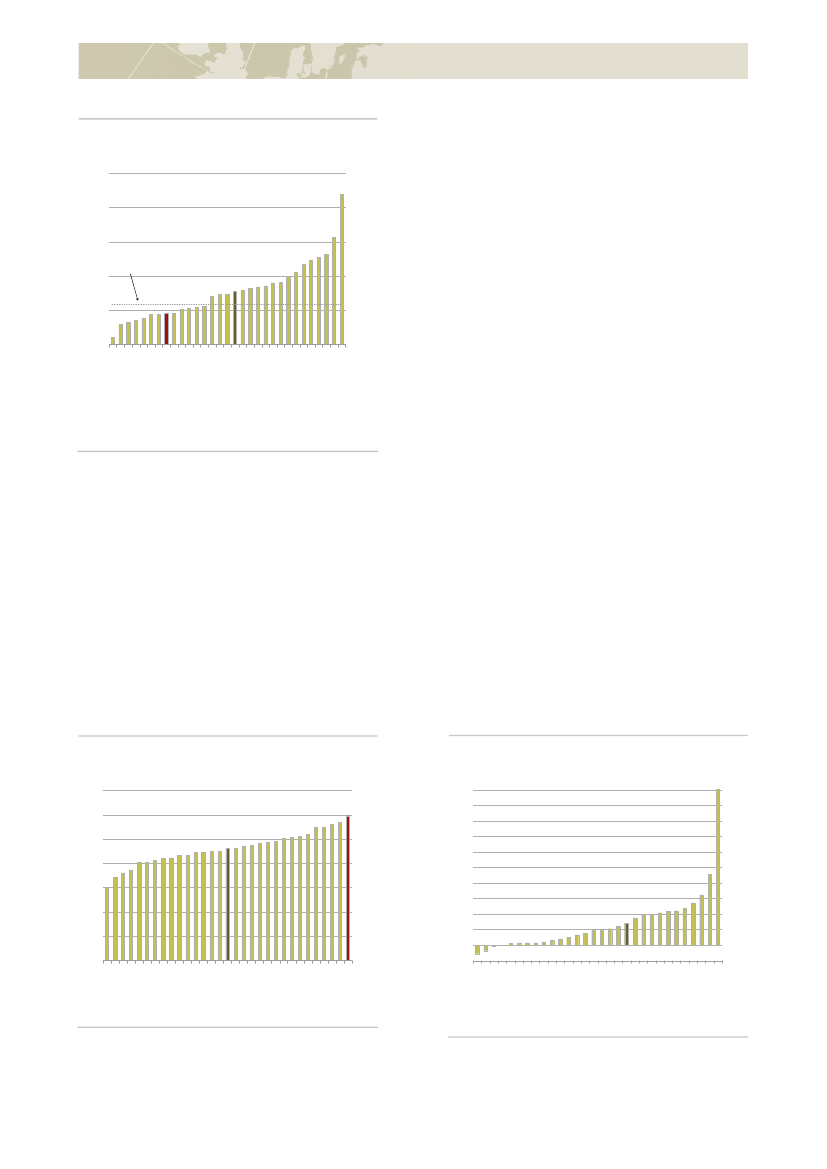

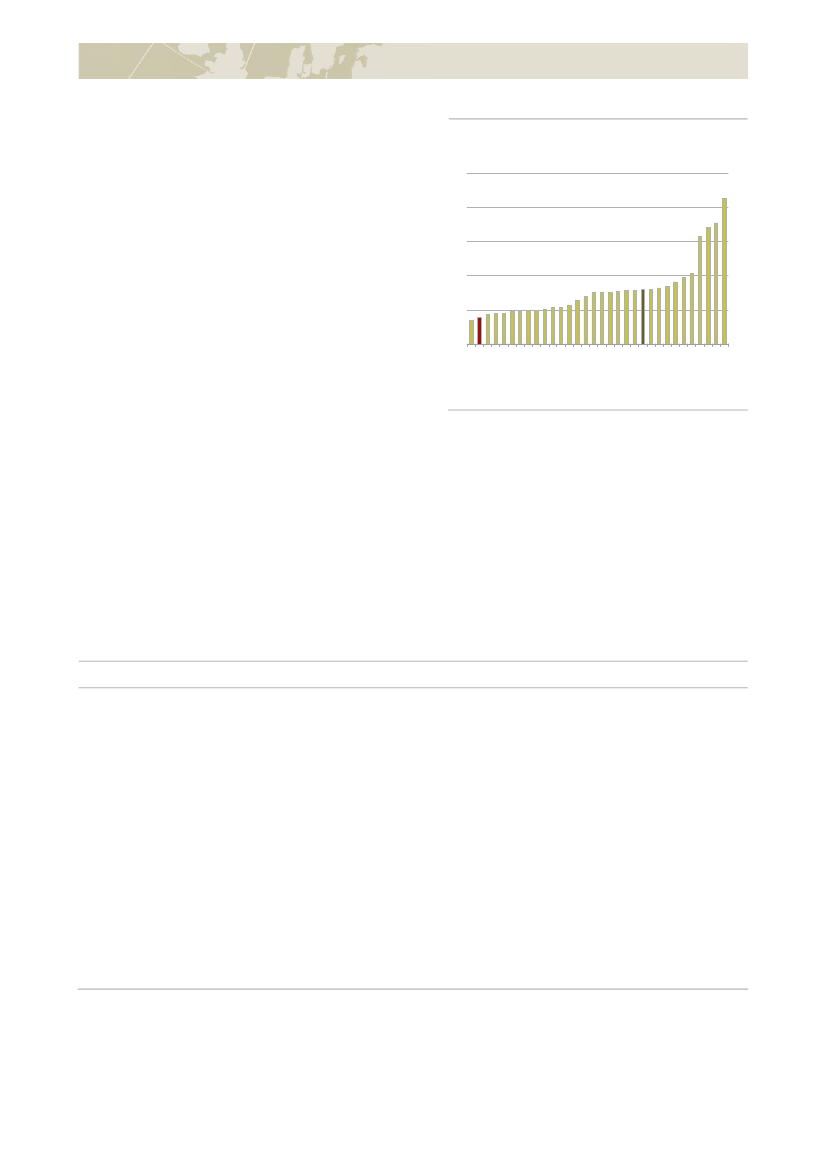

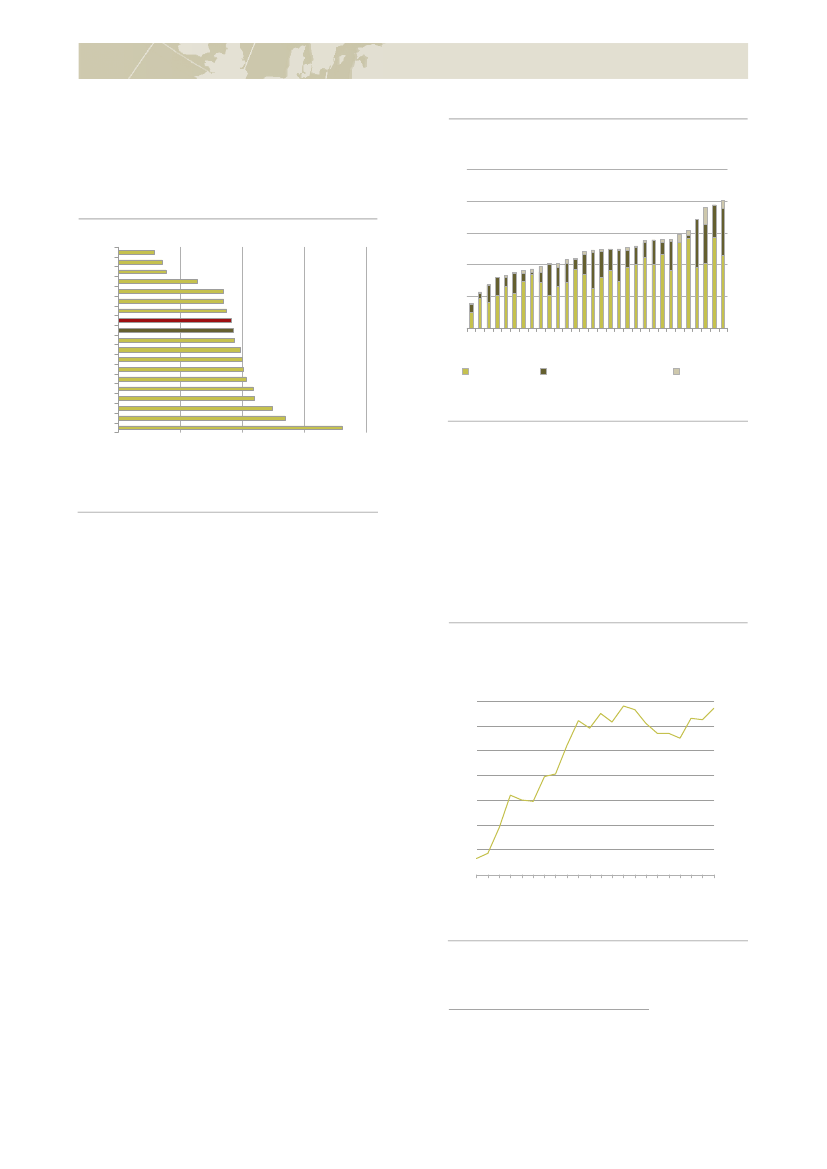

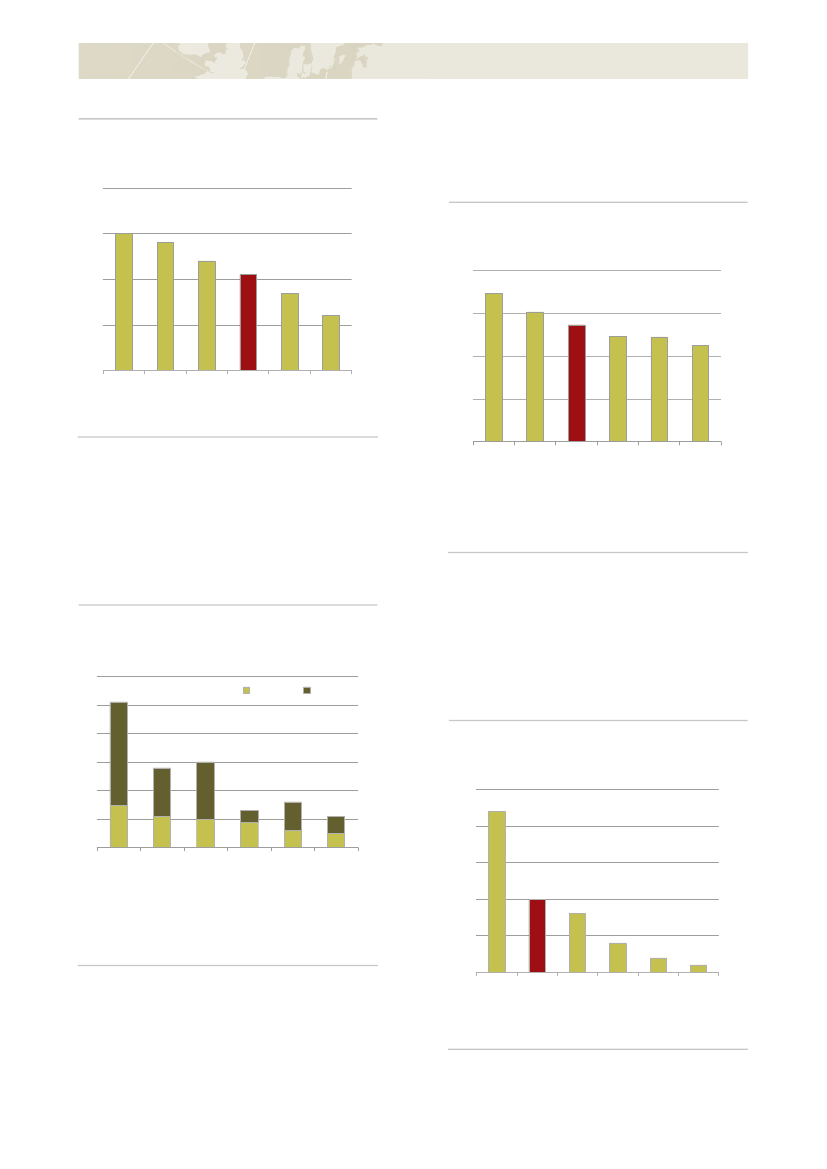

Fra 2001 til 2011 var produktivitetsvæksten i Dan-mark i gennemsnit knap 1 pct. årligt. Til sammenlig-ning var den gennemsnitlige produktivitetsvækst iOECD-landene 1,8 pct. årligt i samme periode. Dan-mark hører dermed til blandt de OECD-lande, der harhaft den laveste produktivitetsvækst, se figur 2.1.Figur 2.1 Gennemsnitlig årlig realvækst i produk-tiviteten, 2001-2011KORTURSVKESTPOLIRLCZECHLSVNHUNISLUSAOECDSWEJPNUKAUTISRPRTFINGRCNLDESPFRADEUDNKAUSCANCHEMEXBELNZLNORITA01

Produktivitet

2

2008 og 2009. Efterfølgende var der en markantstigning i produktiviteten i 2010.Ser man bort fra de kortsigtede udsving i produktivi-tetsvæksten, har der over en årrække været en ned-adgående tendens i produktivitetsvæksten i Danmark.De seneste år har den trendmæssige produktivitets-vækst været 0,6 pct. årligt, se figur 2.2.Figur 2.2 Trendmæssig realvækst i produktivite-ten i Danmark, 1969-2012Pct.76543210-1-2-31970 1975 1980 1985 1990 1995 2000 2005 2010Anm.: Produktiviteten er målt som bruttoværditilvækst pr. arbejdstime.Bruttoværditilvæksten er i 2005-priser, kædede værdier. Den trendmæssi-ge realvækst i produktiviteten er beregnet på baggrund af en hp-filtreringaf det faktiske produktivitetsniveau.Kilde: Danmarks Statistik, Økonomisk Redegørelse august 2013 og egneberegninger.

7Faktisk realvækst6543210Trendmæssig realvækst-1-2-3

25 (27)

2

3

4

5Pct.

Sammenlignet med andre lande har produktivitets-væksten i Danmark været svag siden midten af1990’erne. Ifølge Produktivitetskommissionen skal deseneste års lave produktivitetsvækst ses i lyset af engenerelt svag produktivitetsvækst på tværs af bran-cherne. Danmarks branchesammensætning vurderesderfor at have haft mindre betydning for den svageudvikling.Den svage produktivitetsvækst har betydet, at pro-duktivitetsniveauet i Danmark over en årrække eraftaget i forhold til de fem mest produktive OECD-lande. Dette gælder også, når der ses bort fra Norge,som i kraft af sin olieproduktion har et meget højtproduktivitetsniveau, se figur 2.3.

Anm.: Produktiviteten er målt som BNP i faste priser pr. arbejdstime.Kilde: OECD og Danmarks Statistik.

Produktivitetsvæksten varierer en del fra år til år,hvorfor udviklingen i produktivitetsvæksten må be-tragtes over en årrække. Udsving i produktivitetsvæk-sten ses især i forbindelse med konjunkturvendinger.Det skyldes, at virksomhederne typisk tilpasser deresproduktion hurtigt til ændringer i efterspørgslen, mensvirksomhederne er mere afventende med at tilpasseantallet af medarbejdere.Der har også de senere år været markante udsving iproduktivitetsvæksten i Danmark. I forbindelse medden økonomiske krise faldt produktiviteten kraftigt i

23

2 Produktivitettivitetsniveauet i Danmark er det derfor ikke overra-skende, at produktivitetsvæksten i Danmark hører tilblandt de lavere i OECD. Det er dog bemærkelses-værdigt, at flere af de mest produktive og rige landehar en højere produktivitetsvækst end Danmark, sefigur 2.4.Figur 2.4 Produktivitetsniveau i 2011 og produkti-vitetsvækst i 2001-2011Produktivitetsniveau2011NORIRLUSABELNLDFRA7 (-)DNKDEUCHESWEAUTAUSFINESPUKCANITAOECDJPNISLISRNZLSVKPRTGRCCZEKORTURHUNPOLMEX200 150 100 50Indeks (OECD=100)Produktivitetsvækst2001-2011NORIRLUSABELNLDFRADNK7 (-)DEUCHESWEAUTAUSFINESPUKCANITAOECDJPNISLISRNZLSVKPRTGRCCZEKORTURHUNPOLMEX123456Pct.

Figur 2.3 Produktivitetsniveau, 1995-2011Indeks (OECD=100)150Gns. af top 5140130120110100901995 1997 1999 2001 2003 2005 2007 2009 2011Anm. Produktiviteten er målt som BNP pr. arbejdstime. BNP er i åretspriser, købekraftskorrigeret (løbende vægte). OECD-gennemsnittet erberegnet for de 30 lande, hvor der er data for hele perioden. For Danmarker data for antallet af arbejdstimer indhentet fra Danmarks Statistiks nyearbejdstidsregnskab.Kilde: OECD og Danmarks Statistik.

150140

Gns. af top 5 uden NORDNK

130120110

OECD

10090

Udviklingen i produktivitetsniveauet for Danmark deseneste år skal ses i lyset af en væsentlig forbedringaf bytteforholdet fra 2009 til 2010 samt en forværringaf bytteforholdet fra 2010 til 2011. Udviklingen kanvære præget af midlertidige forhold som følge af denøkonomiske krise, og det er derfor vanskeligt at kon-kludere, om det relativt højere produktivitetsniveau eraf varig karakter.Som følge af Danmarks Statistiks overgang til nytarbejdstidsregnskab er antallet af arbejdstimer revide-ret for Danmark. Den ny opgørelse af arbejdstimernebetyder, at det årlige antal præsterede arbejdstimernu vurderes lavere end ved tidligere opgørelser. Detindebærer isoleret set et højere produktivitetsniveaufor Danmark. Produktivitetsniveauet for Danmark var i2011 knap 30 pct. højere end OECD-gennemsnittet.Til sammenligning blev produktivitetsniveauet i sidsteårs redegørelse vurderet til at ligge knap 20 pct. overOECD-gennemsnittet. Såfremt andre OECD-landegennemfører tilsvarende omlægninger af deres ar-bejdstimestatistikker, vil der kunne ske forskydningermellem landenes relative placeringer.Som udgangspunkt er der en negativ sammenhængmellem landenes produktivitetsniveau og deres pro-duktivitetsvækst. Det betyder, at lande med høj pro-duktivitet typisk har en lav produktivitetsvækst, menslande med lav produktivitet typisk har en højere pro-duktivitetsvækst. Det skyldes blandt andet, at demindre rige lande indhenter mere rige landes tekno-logiske viden mv. Landenes tilnærmelse til hinandenkan afhænge af såvel strukturelle forhold som dettidligere produktivitetsniveau. I betragtning af produk-

Anm.: Produktivitetsniveauet er målt som BNP pr. arbejdstime, hvor BNPer i årets priser, købekraftskorrigeret (løbende vægte). Den gennemsnitligeårlige realvækst i produktiviteten er målt på baggrund af BNP i faste priser.Kilde: OECD og Danmarks Statistik.

Den svage produktivitetsvækst i Danmark siden mid-ten af 1990'erne skal blandt andet ses på baggrundaf, at virksomhedernes brug af kapital pr. arbejdstime(dvs. kapitalintensiteten) er vokset langsommere deseneste årtier end tidligere, se Factbook. Denne ud-vikling ses dog også i andre OECD-lande.Derimod har der de seneste årtier været et aftagendebidrag til produktivitetsvæksten i Danmark fra andrebetydende faktorer som fx teknologiske fremskridt,institutionelle forhold, forbedret arbejdstilrettelæggel-se, bedre lagerstyring og fornyelse.

24

Investeringer i blandt andet ny teknologi kan på læn-gere sigt bidrage til en højere produktivitet. Sidenmidten af 1990'erne har bruttoinvesteringerne i Dan-mark ligget omkring ca. 15-20 pct. af bruttoværditil-væksten. Det er lidt lavere end OECD-gennemsnittet,se figur 2.5.Figur 2.5 Investeringer, 1995-2011Pct. af BVT4035Nr. 13025Nr. 52015DNK101995 1997 1999 2001 2003 2005 2007 2009 2011Anm.: Faste bruttoinvesteringer ekskl. boligbyggeri i pct. af bruttoværditil-væksten. OECD-gennemsnittet er beregnet for de 26 lande, hvor der erdata for hele perioden.Kilde: OECD.

Produktivitet

2

40353025201510

OECD

Som følge af den økonomiske krise er investeringer-ne faldet i de fleste OECD-lande. Investeringsomfan-get i Danmark er dog på niveau med investeringerne ide mest produktive OECD-lande, se Factbook.På længere sigt er produktivitetsniveauet bestemt afen række strukturelle faktorer. Det gælder blandtandet befolkningens uddannelsesniveau. Et højt ud-dannelsesniveau øger arbejdsstyrkens kvalifikationerog øger produktiviteten. Desuden har skat på arbejds-indkomst betydning for tilskyndelsen til at dygtiggøresig. Og erhvervsbeskatningen har betydning for virk-somhedernes investeringer og derigennem produktivi-teten. Derudover betyder et fleksibelt arbejdsmarkedog velfungerende produktmarkeder med effektiv kon-kurrence, at beskæftigelsen og investeringerne ledesderhen, hvor ressourcerne anvendes mest produktivt.

25

2 Produktivitet

Gennemførte og større planlagte initiativerGennemførte initiativer:Aftaler om Vækstplan DK.Regeringen har indgået aftaler om Vækstplan DK, der bidrager til at forbedre produktivite-ten og styrke virksomhedernes konkurrenceevne. Dertil kommer øgede offentlige investeringer samt selskabsskatte-og afgiftslettelser.Vækstteams og vækstplaner.Regeringen har som led i arbejdet med erhvervs- og vækstpolitikken nedsat ottevækstteams inden for erhvervsområder, hvor Danmark har international konkurrencekraft. Syv vækstteams har afle-veret anbefalinger til regeringen om, hvordan vækstvilkårene kan styrkes. På den baggrund har regeringen fremlagtfire konkrete vækstplaner. De næste tre vækstplaner forventes fremlagt i løbet af 2013.Reform af folkeskolen.Se kapitel 6.Skattereform.Se kapitel 17.Planlagte initiativer:Opfølgning på Produktivitetskommissionens anbefalinger.Regeringen har nedsat en produktivitetskommission,der skal komme med konkrete bud på, hvordan produktiviteten øges i den private og offentlige sektor. Produktivitets-kommissionen afslutter sit arbejde ved udgangen af 2013. Regeringen vil følge op på Produktivitetskommissionensanbefalinger.Vækstplan DK.Regeringen har fastsat et mål om at øge BNP-væksten frem mod 2020 med 40 mia. kr. gennemreformer, der forbedrer vilkårene for private virksomheder, og reformer, der øger uddannelsesniveauet og beskæfti-gelsen. Med Aftaler om Vækstplan DK, reformer af SU og kontanthjælp, skattereform samt reform af førtidspension ogfleksjob udestår der reformbidrag på 14 mia. kr. fra reformer, der forbedrer vilkår for private virksomheder, og reform-bidrag på 3½ mia. kr. fra reformer, som øger uddannelsesniveauet og beskæftigelsen. Det skal blandt andet ses isammenhæng med regeringens opfølgning på Produktivitetskommissionens anbefalinger.Udspil til reform af erhvervsuddannelserne.Se kapitel 7.Konkurrence.Se kapitel 12.

26

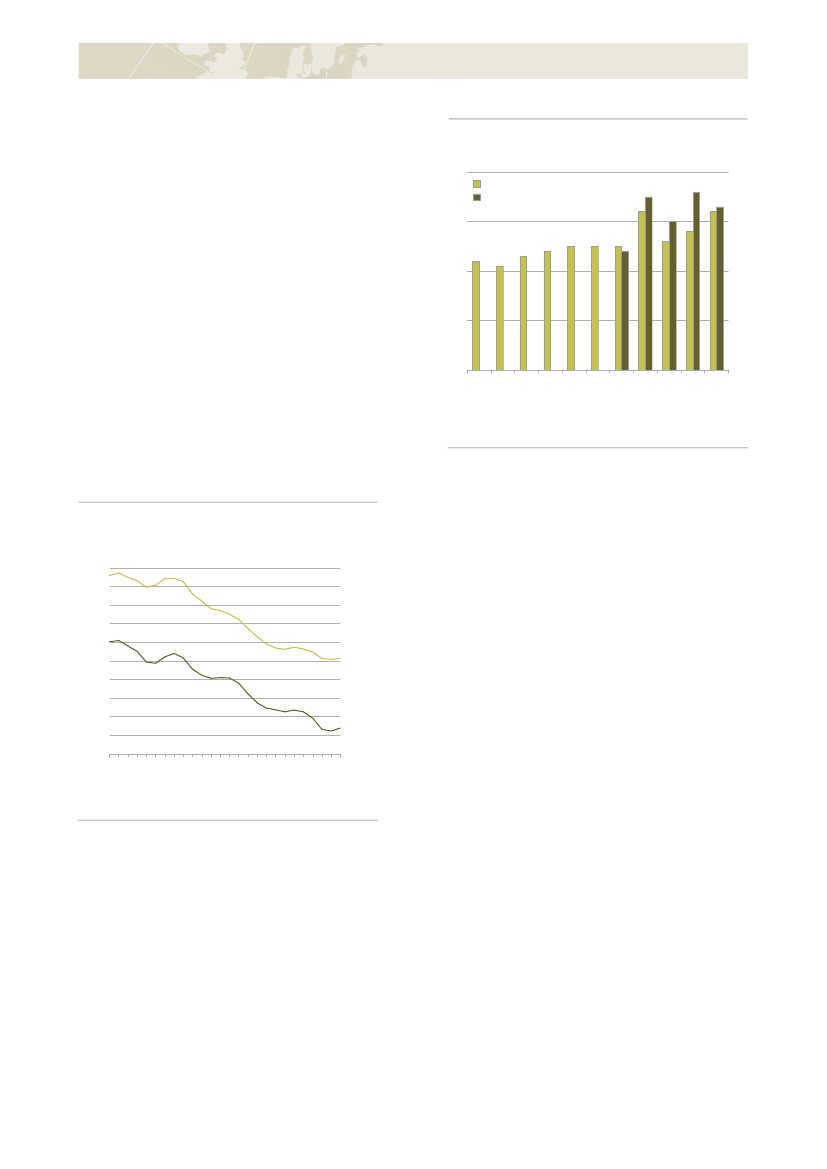

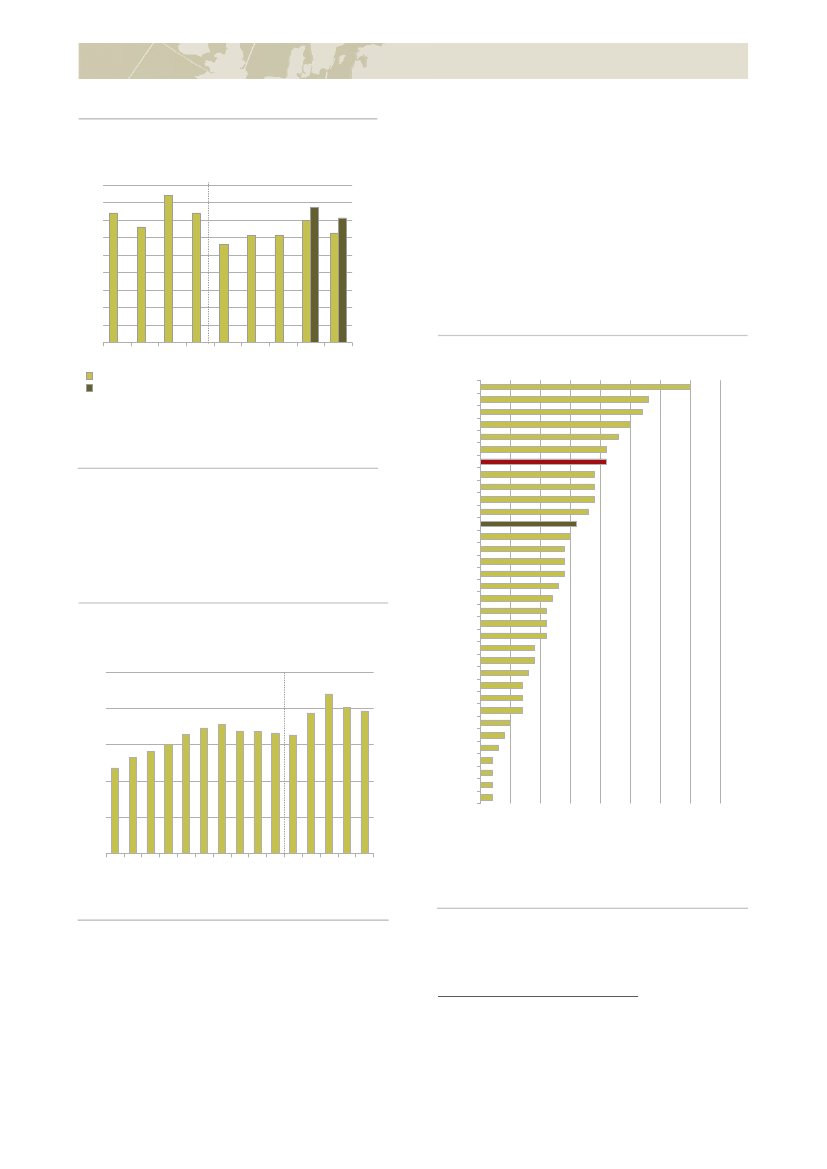

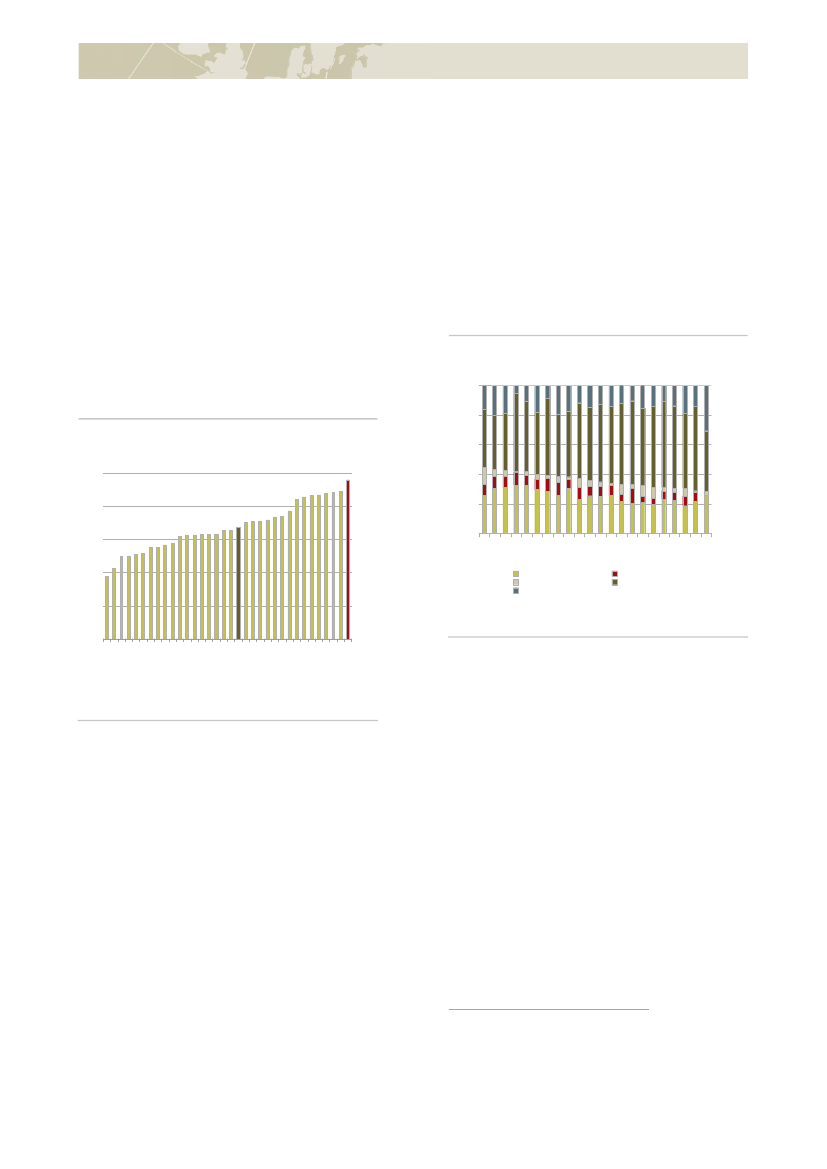

Danmarks velstand afhænger blandt andet af densamlede arbejdsindsats. Velstanden øges, hvis flerepersoner deltager på arbejdsmarkedet, eller arbejds-tiden øges. I Danmark er erhvervsfrekvensen høj,men arbejdstiden kort, hvilket giver et arbejdsudbudpå et gennemsnitsniveau.Arbejdsudbuddet målt i timer for 15-64-årige i Dan-mark ligger et stykke under OECD-gennemsnittet. Detsamlede arbejdsudbud kan opdeles i, hvor mangetimer den enkelte beskæftigede arbejder, og hvormange der deltager på arbejdsmarkedet. Erhvervs-frekvensen er høj i Danmark på grund af den højeerhvervsfrekvens blandt kvinder, men arbejdstiden erlavere end i de fleste OECD-lande, se figur 3.1.ErhvervsfrekvensErhvervsfrekvensen for 16-64-årige har siden krisenværet svagt faldende. Før krisen lå erhvervsfrekven-sen relativt stabilt omkring 80 pct. Det er overvejende25-29-åriges og 60-64-åriges lave erhvervsfrekvens,der mindsker den samlede erhvervsfrekvens, seFactbook. Det skal blandt andet ses i sammenhængmed det vedholdende fokus på at investere i uddan-nelse. Erhvervsfrekvensen for unge under 30 år harværet faldende siden slutningen af 1980’erne, se figur3.2.

Arbejdsudbud

3

Figur 3.2 Erhvervsfrekvens i Danmark, 1981-2012Pct.10090807060504030198160-64 år30-59 år16-64 år16-29 år10090807060504030198619911996200120062011

Anm.: Erhvervsfrekvens er opgjort på baggrund af registerbaseret arbejds-styrkestatistik (RAS), hvorimod OECD-statistikken (figur 3.1) bygger påArbejdskraftundersøgelsen (AKU). Derfor er erhvervsfrekvensen fra de toopgørelser ikke fuldt sammenlignelige. Der er databrud i RAS i 2003 og2009. Databruddet i 2009 indebærer, at beskæftigelsesniveauet forlønmodtagere bliver lavere. Ændringen er størst for 16-29-årige.Kilde: Danmarks Statistik og egne beregninger.

Antallet af erhvervsaktive 60-64-årige har været sti-gende siden 1999 som følge af blandt andet reformenaf efterlønsordningen fra 1998. Erhvervsfrekvensenfor de ældre ligger stadig betydeligt under de øvrigealdersgrupper, men forventes at stige yderligere somfølge af Velfærdsaftalen fra 2006 og Aftale om seneretilbagetrækning fra 2011, hvor folkepensionsalderenhæves med seks måneder om året fra 2019 til 2022.

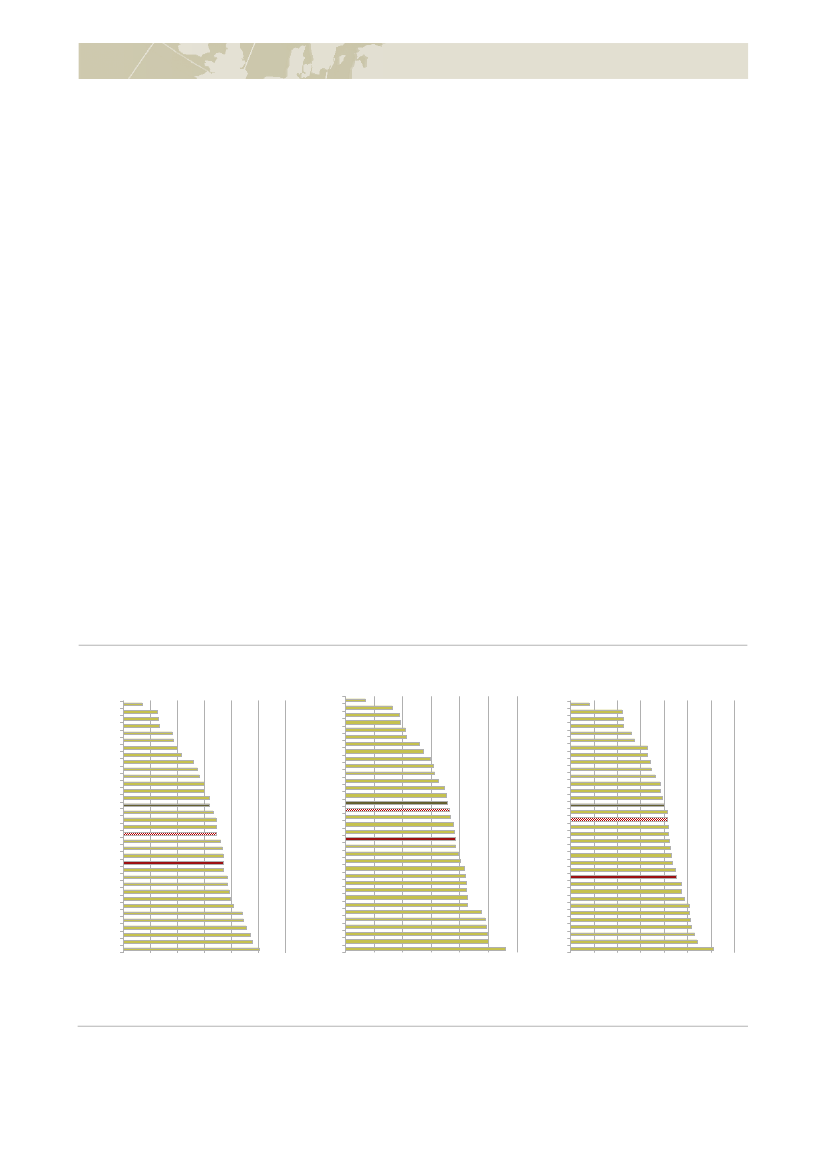

Figur 3.1 Samlet arbejdsudbud, erhvervsfrekvens og arbejdstid pr. beskæftiget, 2012Arbejdsudbud pr. 15-64-årige, timerISLKORMEXESTGRCISRNZLCHLCHECANUSASWEJPNAUSPOLCZEFINUKOECDPRTESPSVKHUNAUTSVNDNKITANORNLDDEUIRLBELFRATUR

=ISLCHESWENLDDNKNORCANNZLDEUAUSUKAUTFINESTESPJPNPRTUSACZEISRFRAOECDSVNSVKIRLGRCBELPOLKORCHLHUNMEXITATUR

Erhvervsfrekvens, pct.

x

Arbejdstid pr. beskæftiget, timerMEXKORGRCCHLPOLISRESTHUNTURUSASVKCZEITAJPNNZLOECDCANISLPRTESPAUSFINUKSVNSWECHEAUTBELIRLFRADNKNORDEUNLD

5 (4)

25 (25)

30 (30)

0

500

1.000

1.500

0

20

40

60

80

100

0

500 1.000 1.500 2.000

Anm.: Erhvervsfrekvensen er opgjort på baggrund af arbejdskraftundersøgelsen (AKU). Ved beregning af det samlede arbejdsudbud antages det, at ledige vil ønske atarbejde samme gennemsnitlige antal timer som beskæftigede. Såvel arbejdstid som erhvervsfrekvens påvirkes af konjunktursituationen i de enkelte lande.Kilde: OECD og egne beregninger.

27

3 ArbejdsudbudDen relativt høje erhvervsfrekvens i Danmark er pri-mært en konsekvens af en høj erhvervsfrekvensblandt helt unge samt 30-59-årige, hvor Danmarkligger blandt top 5, mens 25-29-årige og de ældrealdersgrupper ligger på linje med eller under OECD-gennemsnittet. Blandt personer i alderen 65-69 år ererhvervsfrekvensen et godt stykke under OECD-gennemsnittet, se figur 3.3.

Figur 3.4 Samlet arbejdsudbud, årlige arbejdsti-mer, 1980-2020Timer9008508001.300

Arbejdstimer pr. indbygger

1.250

Figur 3.3 Erhvervsfrekvens i Danmark og OECD,2012Pct.10080604020015-24 år 25-29 år 30-59 år 60-64 år 65-69 årAnm.: Erhvervsfrekvensen er opgjort på baggrund af arbejdskraftundersø-gelsen (AKU). Nr. 5 er det land med den 5. højeste erhvervsfrekvens i deenkelte aldersgrupper.Kilde: OECD og egne beregninger.

1.200750700Arbejdstimer pr. 15-64-årig (h. akse)65019801990200020101.150

Nr. 5

OECD

DNK100806040200

1.1002020

Anm.: Opgjort på baggrund af data fra ADAM og arbejdstidsregnskabet.Fremskrivningen vedrører 2013-2020 og afspejler forudsætningerne ombeskæftigelse, ledighed og arbejdstid i forløbet for årene 2013 og 2014 iØkonomisk Redegørelse august 2013 og for årene 2015-2020 i DanmarksKonvergensprogram 2013.Kilde: Danmarks Statistik, Finansministeriet og egne beregninger.

Årlige arbejdstimerDet årlige antal arbejdstimer blandt 15-64-årige iDanmark er faldet siden midten af 1980’erne og fremtil midten 1990’erne som følge af blandt andet reduk-tionen i den ugentlige arbejdstid. Siden midten af1990’erne har arbejdstiden været påvirket af konjunk-turerne. Således steg antallet af arbejdstimer i sidstehalvdel af 1990’erne, og efter krisens start i 2008 faldtantallet af arbejdstimer kraftigt frem til 2010. I 2012 erdet årlige antal arbejdstimer blandt 15-64-årige stegetsvagt, og det forventes at stige yderligere frem mod2020 blandt andet som følge af tilbagetrækningsre-formen og genopretning af konjunkturerne, se figur3.4.

Det årlige antal arbejdstimer pr. beskæftigede harværet faldende siden 1970 i OECD-landene. I Dan-mark er det årlige antal arbejdstimer på højde medniveauet i midten af 1990’erne, men stadig lavere endOECD-gennemsnittet. Forskellen i antallet af arbejds-timer i Danmark og i OECD-landene er således mind-sket i takt med, at antallet af arbejdstimer i OECDfortsat er faldet siden midten af 1990’erne, se figur3.5.

Figur 3.5 Årlige arbejdstimer pr. beskæftiget,1970-2012Timer2.0001.9001.8001.700OECD1.6001.5001.4001970DNK1.6001.5001.4001980199020002010Nr. 52.0001.9001.8001.700

Anm.: Arbejdstimer pr. beskæftigede (inkl. beskæftigede på orlov). ForDanmark er data for antallet af arbejdstimer indhentet fra DanmarksStatistiks nye arbejdstidsregnskab.Kilde: OECD, Danmarks Statistik og egne beregninger.

Det relativt lave antal arbejdstimer pr. beskæftigede iDanmark skyldes blandt andet, at Danmark har dennæstlaveste overenskomstaftalte arbejdstid pr. uge i

28

OECD. Samtidig er danske lønmodtagere blandt delønmodtagere i OECD, som har det højeste antalferiedage. Danmark er et af de OECD-lande med detlaveste antal nationale helligdage i 2012, se figur 3.6.Det relativt lave antal arbejdstimer pr. beskæftigedeskyldes også, at Danmark har en relativ lav andel affuldtidsbeskæftigede. Siden 2001 har der været ten-dens til faldende andel for alle OECD-lande, menDanmarks lave udgangspunkt og større fald gør, atDanmark fortsat ligger lavt i forhold til de andreOECD-lande og specielt gennemsnittet af top 5. Denlave placering skal ses i lyset af den relativt højeerhvervsfrekvens blandt kvinder i Danmark, da kvin-der typisk har en højere deltidsfrekvens end mænd,se figur 3.7.

Arbejdsudbud

3

Figur 3.7 Beskæftigede på fuld tid, 2001-2012Pct.10098969492908886848280200120032005DNK200720092011OECDNr. 5Gns. top 510098969492908886848280

Anm.: Opgørelsen er baseret på en fælles OECD-definition af fuldtids- ogdeltidsbeskæftigelse.Kilde: OECD og egne beregninger.

Figur 3.6 Overenskomstaftalt arbejdstid og ferie samt nationale helligdage, 2012Overenskomstaftalt arbejdstid, timer pr. ugePOLHUNGRCIRLSVKPRTAUTESPOECDITACZEBELDEUUKNORFINSWENLDDNKFRA

Overenskomstaftalt ferie, dageSVKPOLHUNBELPRTESPGRCIRLOECDUKCZEAUTNORSWENLDFINITADNKFRADEU

Nationale helligdage, dageNLDDNKIRLNORHUNFRAGRCSWEUKPOLOECDCZEFINDEUBELPRTITAAUTESPSVK2 (8)

17 (17)

18 (18)

25

30

35

40

45

15

20

25

30

35

0

4

8

12

16

Anm.: For nogle lande er antallet af feriedage det lovfastsatte minimum, som kan være højere i bestemte sektorer, stige med anciennitet på arbejdsmarkedet mv.Nationale helligdage er eksklusive helligdage, der falder på en søndag.Kilde: European Industrial Relations Observatory (EIRO), 2013.

29

3 ArbejdsudbudVækst gennem øget arbejdsudbudArbejdstiden og erhvervsfrekvensen afhænger blandtandet af tilskyndelsen til at arbejde. Det er muligt atøge arbejdsudbuddet igennem forskellige initiativersom fx at øge den overenskomstaftalte arbejdstid,sikre mulighed for rekruttering af velkvalificeret uden-landsk arbejdskraft, øge integrationen på arbejdsmar-kedet eller forbedre mulighederne for, at flere over-førselsmodtagere kommer tilbage i beskæftigelse.Det er også muligt at øge arbejdsudbuddet ved atpåvirke incitamenterne til at arbejde fx ved at sænkemarginalskatten. For personer med lav- og gennem-snitsindkomst ligger marginalskatten på niveau medOECD-landene, mens den for højtlønnede liggermarkant over OECD-gennemsnittet, se kapitel 17.Det er endvidere muligt at øge arbejdsudbuddet vedat tiltrække udenlandsk arbejdskraft. Antallet af uden-landske beskæftigede, der betaler skat i Danmark,har været stigende siden 2010. Den største stigningforekom i gruppen af udenlandske beskæftigede fraEU/EØS/EFTA ekskl. Norden, hvorfra der var ca.46.000 beskæftigede i 2009 og ca. 56.000 beskæfti-gede i 2012. I 2012 var der i alt godt 116.000 uden-landske beskæftigede, der betalte skat i Danmark(inkl. personer registreret i Registret for UdenlandskeTjenesteydere), se figur 3.8.Arbejdsudbuddet kan også øges ved, at flere perso-ner med midlertidig eller permanent nedsat arbejds-evne, der i dag modtager overførselsindkomst, igenbliver aktive på arbejdsmarkedet. Udviklingen i per-soner med midlertidig eller permanent nedsat ar-bejdsevne på overførselsindkomster har siden 2004ligget stabilt omkring 350.000 personer, se figur 3.9.

Figur 3.9 Personer på overførselsindkomst opdeltefter arbejdsevne, 2000-20121.000 personer90080070060050040030020010002000200220042006 200820102012Nedsat arbejdsevneFuld arbejdsevne9008007006005004003002001000

Anm.: Personer med nedsat arbejdsevne dækker over personer påførtidspension, fleksydelse, ledighedsydelse, revalideringsydelse ogsygedagpenge. Data er ekskl. barselsdagpengemodtagere. Datagrundla-get er ADAM's befolkningsregnskab. Se i øvrigt anmærkningen til bilags-tabellen Personer på indkomstoverførsler mv. i Økonomisk Redegørelseaugust 2013.Kilde: Økonomisk Redegørelse august 2013 og egne beregninger.

Figur 3.8 Udenlandske statsborgere der arbejderog betaler skat i Danmark, 2008-20121.000 personer140120100806040200Nordiske landeØvrige lande

140120100806040200

2008

2009

2010

EU/EØS/EFTA uden NordenUdstationerede

2011

2012

Anm.: Opgørelsen omfatter ikke personer, der alene modtager løn fraudlandet, eller som af andre årsager ikke betaler skat i Danmark, fx vissediplomater og ansatte i visse internationale organisationer. Det er ikkemuligt at opgøre antallet af personer registreret i Registret for Udenland-ske Tjenesteydere (RUT) før 2011. Se Factbook for beskrivelse af RUT.Kilde: Jobindsats.dk.

30

Arbejdsudbud

3

Gennemførte og større planlagte initiativerGennemførte initiativer:

Aftale om senere tilbagetrækning. Aftalens tre hovedelementer omfatter fremrykning af Velfærdsaftalens forøgelseaf efterløns- og pensionsalder med fem år, en gradvis indfasning af en 3-årig efterlønsordning samt lancering af enseniorførtidspension for nedslidte personer. Fra den 1. januar 2014 hæves efterlønsalderen med ½ år om året frem til2017, hvorefter efterlønsalderen vil være 62 år.Skattereform. Aftalen sænker skatten på arbejde og øger dermed tilskyndelsen til at arbejde. Aftalen indebærerblandt andet, at beskæftigelsesfradraget og indkomstgrænsen for topskat forhøjes fra den 1. januar 2013. Beskæfti-gelsesfradraget for enlige forsørgere forhøjes yderligere.Reform af kontanthjælpssystemet. Regeringen indgik i april 2013 en aftale om en kontanthjælpsreform, som skal fåunge under 30 år, der ikke har en kompetencegivende uddannelse, til at tage en uddannelse. Samtidig sætter aftalenind for en helhedsorienteret indsats for personer med komplekse problemer og andre med særlige problemer. Dengensidige forsørgerpligt udvides til også at gælde samlevende par, der er fyldt 25 år.Reform af SU-systemet.Regeringen indgik i april 2013 en aftale om en SU-reform, der målretter SU’en og bringer deunge hurtigere og bedre gennem uddannelsessystemet.Reform af førtidspension og fleksjob.Med aftalen om reform af førtidspension og fleksjob begrænses adgangen tilførtidspension, og der indføres ressourceforløb med fokus på at udvikle den enkeltes arbejdsevne. Fleksjobordningenmålrettes, og tilskuddet omlægges, så flere får tilknytning til arbejdsmarkedet.Større planlagte initiativer:

Rekruttering af højtuddannet udenlandsk arbejdskraft. Udenlandsk arbejdskraft kan bidrage til at øge produktivite-ten i virksomhederne og styrke konkurrenceevne og vækst. Danske virksomheders mulighed for at tiltrække uden-landsk arbejdskraft skal styrkes gennem bedre vilkår for udenlandske medarbejdere og en forenkling af regler og ad-ministration for opnåelse af erhvervs- og studieopholdstilladelser. Der skal også fokus på en større internationaliseringaf det danske studiemiljø, særligt på universiteterne.Ny beskæftigelsespolitik. Regeringen har igangsat en udredning af hele indsatsen for ledige. Udredningen skal givesvar på, hvordan der sikres en beskæftigelsesindsats, og hvordan der sikres et bedre samarbejde mellem virksomhe-der og jobcentre. På baggrund af rapporten fra ekspertgruppen og en drøftelse med arbejdsmarkedets parter vil rege-ringen komme med et udspil til en reform af beskæftigelsesindsatsen.

31

Ressourceeffektivitet og grøn omstilling

III

4.5.

Energi og klimaRessourcer og miljø

3439

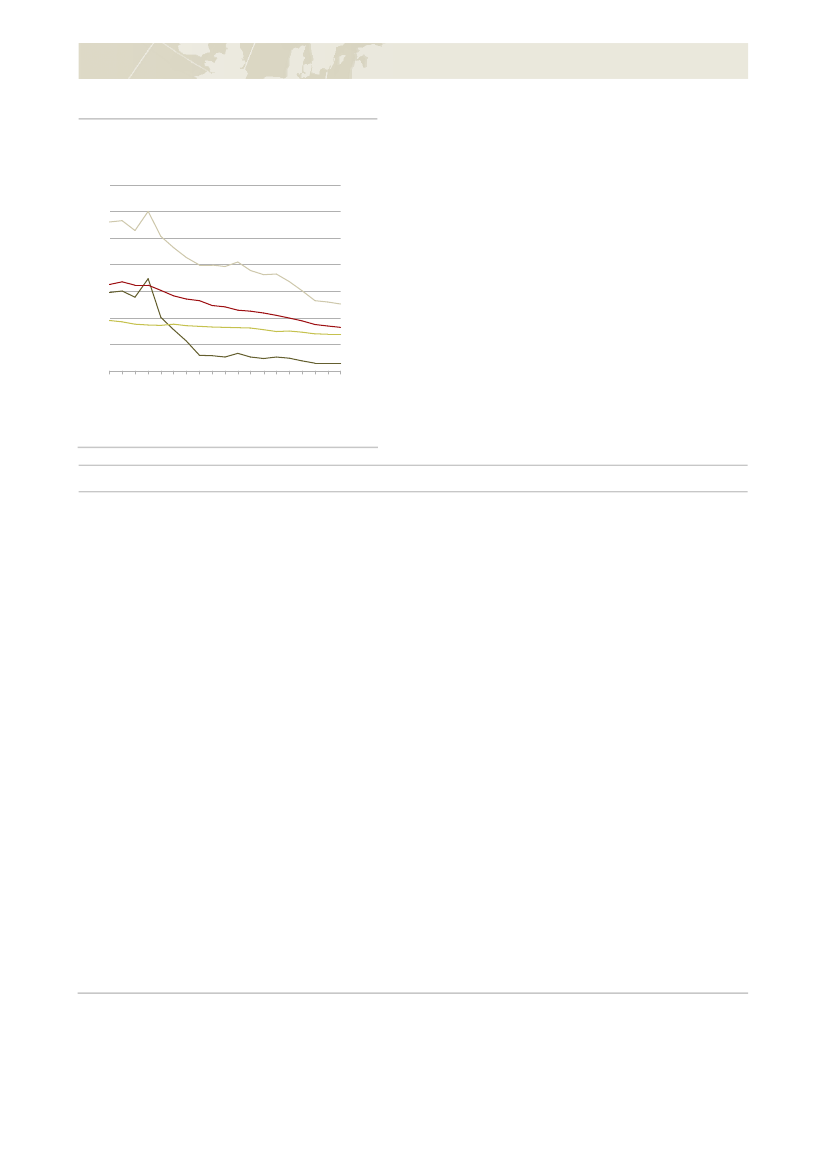

4 Energi og klimaEnergi er vigtig for næsten al økonomisk aktivitet.Dansk økonomis evne til fleksibelt at tilpasse sigændringer i energipriserne har derfor betydning forvækst og konkurrenceevne, ligesom niveauet afenergiafgifter har betydning for omkostningerne. Dan-ske virksomheder har en relativt lav energiintensitet.Energieffektiviseringer og vedvarende energi er ogsåvigtigt for et bedre klima gennem reduktion af driv-husgasserne.EnergipriserPrisen på fossile brændsler er generelt steget megetde sidste 10-15 år. Op gennem 1990’erne faldt olie-prisen mere end engrospriserne under ét, men stegbetydeligt i 2000’erne. Siden 1990 er olieprisen stegetover 2½ gange mere end engrospriserne. Målt i for-hold til prisen på arbejdskraft, dvs. løn, er olie blevetover dobbelt så dyrt som i 1990, se figur 4.1.Figur 4.1 Oliepris relativt til løn- og prisudvikling,1990-2012Indeks (1990=100)35030025020015010050019901995200020052010Oliepris deflateret med lønOliepris deflateret med engrospris350300250200150100500

Figur 4.2 Udviklingen i gasprisen på forskelligemarkeder, 1990-2012USD pr. MWh7060504030201001990Tyskland199520002005USA20107060

Japan

50403020100

Anm.: USA = US Henry Hub., Japan = Japan LNG cif., Tyskland = Gen-nemsnitlig tysk importpris cif., cif = pris + forsikring + fragt (gennemsnitligpris).Kilde: BP.

Faldet i den amerikanske gaspris skyldes en højindenlandsk gasproduktion efter fundet af store fore-komster af skifergas i den amerikanske undergrund.Den forskelligartede udvikling i gasprisen har betyd-ning for konkurrenceevnen. Isoleret set har den fal-dende gaspris i USA forbedret amerikanske virksom-heders konkurrenceevne over for Europa.Kulprisen er ligeledes steget, men i mindre grad endolieprisen. Kulprisen er således kun steget moderatmere end lønningerne, se Factbook.EnergiomkostningerTransport er den mest energiintensive branche, hvorenergiomkostningen udgør over 15 pct. af produkti-onsværdien. For industri og landbrug, dvs. gartnerier,udgør energiomkostningerne ca. 8 pct. af produkti-onsværdien. Disse erhverv er dermed mest følsommeover for ændringer i energipriserne. Modsat har for-retningsservice, it og tele samt finansiering mv. ener-giomkostninger på kun ca. 1 pct. af produktionsvær-dien, se figur 4.3.

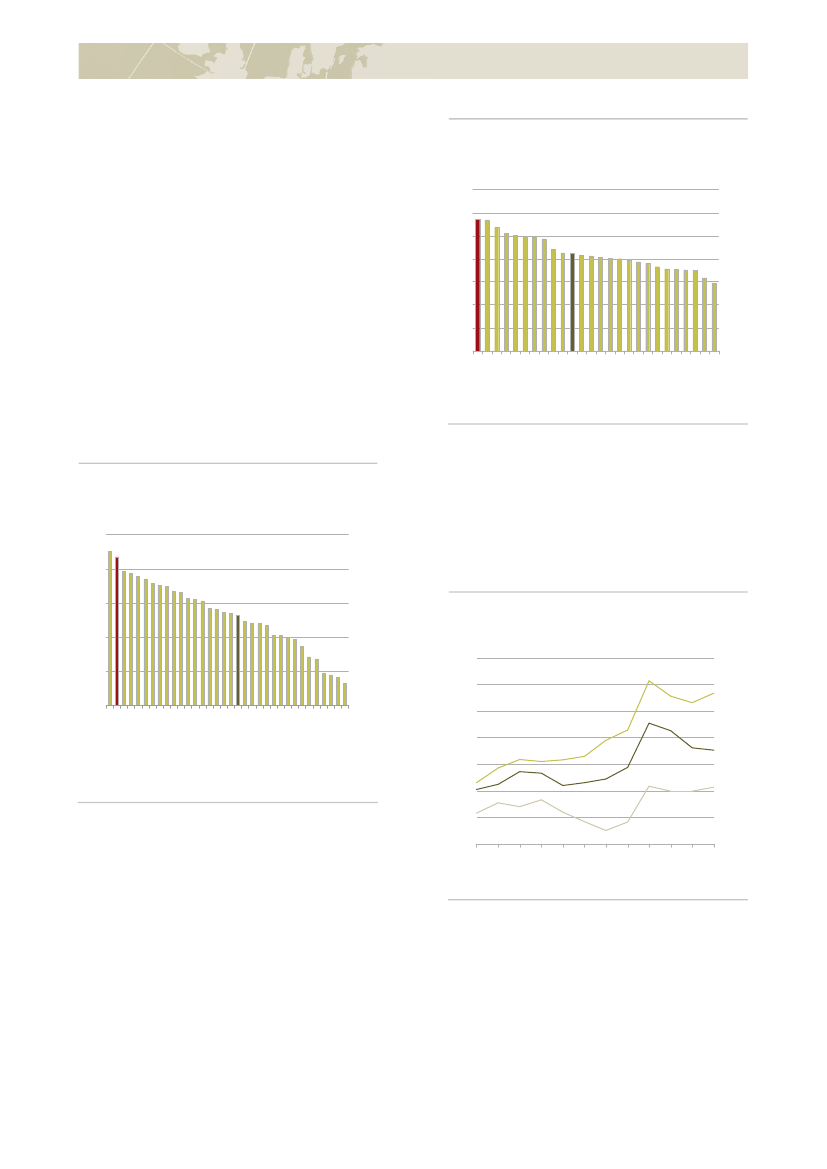

Anm.: Indekseret råoliepris i DKK deflateret med hhv. lønsum pr. arbejds-time og engrospriser i Danmark.Kilde: BP og Danmarks Statistik.

Siden midten af 1990’erne har den hastige vækst iblandt andet BRIK-landene haft afgørende betydningfor de globale energipriser. Om end udbuddet af olieog gas fra Rusland er forøget markant, så har denkraftigt stigende globale efterspørgsel betydet storeprisstigninger.Mens oliepriserne bestemmes af verdensmarkedet,har gaspriserne udviklet sig meget forskelligt i forskel-lige dele af verden. Prisen på gas har været stigendei Europa og Japan, mens den har været faldende iUSA. De seneste års udvikling har resulteret i, atgasprisen i Europa ligger adskillige gange højere endi USA, se figur 4.2.

34

Energi og klima

4

Figur 4.3 Energi- og lønomkostninger som andelaf produktionsværdi, 2011Pct.403020100EnergiomkostningerLønomkostninger40302010

Figur 4.4 Energiintensitet i Danmark og OECD,1980-2011Indeks (1980=100)110100908070OECD11010090807060501980198519901995200020052010

Landbrug mv.

Forretningsservice

Finansiering mv.

Alle brancher

Bygge og anlæg

Handel

Transport

IT og tele

Industri

0

6050

DNK

Anm.: Løbende priser. Energiomkostninger er inkl. tilskud, afgifter ogafgiftslempelser. Egen aflønning til selvstændige (profit) er ikke medreg-net, hvilket særligt spiller en rolle i landbruget.Kilde: Danmarks Statistik.

Anm.: Energiintensiteten målt som bruttoenergiforbrug ift. BNP i fastepriser.Kilde: OECD, World Indicators og Energistyrelsen.

For langt de fleste virksomheder er energiomkostnin-gerne væsentligt mindre end omkostningerne til af-lønning af medarbejdere, men for enkelte energitunge1virksomheder dominerer energiomkostningerne. Derer derfor i det danske energiafgiftssystem, som imange andre lande, taget væsentlige konkur-rencemæssige hensyn. Det sker i Danmark gennemgenerelle afgiftslempelser på virksomhedernes ener-giforbrug og særlige afgiftslempelser for energi an-vendt i energiintensive processer.EnergiintensitetEnergiintensiteten er et mål for, hvor meget energider forbruges i husholdninger, virksomheder og denoffentlige sektor i forhold til værditilvæksten i et landssamlede produktion.Danmarks energiintensitet har været faldende siden1980. OECD-landene under ét har ligeledes oplevetet fald i energiintensiteten, men i mindre grad. Dan-marks energiintensitet er således faldet over 40 pct.,mens energiintensiteten for gennemsnittet af OECD-landene er faldet ca. 25 pct., se figur 4.4.

Som resultat af denne udvikling har Danmark nu en afde laveste energiintensiteter blandt OECD-landene,se Factbook. Dette gør dansk økonomi og danskevirksomheder mindre udsat over for stigninger ogudsving i energiråvarepriserne.Faldet i Danmarks energiintensitet skyldes en rækkefaktorer som bl.a. øget samproduktion af el og varme(kraftvarme) og energieffektiviseringer i erhvervsliv oghusholdninger. Ændringer i erhvervssammensætnin-gen mod serviceerhverv har ligeledes betydning, daservice er mindre energitungt end industri.I perioden 1990-2011 er energiintensiteten i Danmarkfaldet i alle brancher med undtagelse af bygge oganlæg. For fremstillingserhvervene er energiintensite-ten faldet med lidt over 20 pct. over perioden, se figur4.5.Hvis man ser på niveauet for energiintensiteten harbygge- og anlægssektoren fortsat en af de lavesteenergiintensiteter i erhvervslivet, mens landbrug, dvs.gartnerier, har den højeste energiintensitet, se Fact-book.

1

Jf. egne beregninger på virksomhedsniveau på regnskabsstatistikken og datafor industriens energiforbrug i 2009.

35

4 Energi og klimaVedvarende energiAnvendelse af vedvarende energi kan reducere kli-ma- og miljøpåvirkninger, ressourceafhængighed ogsårbarhed over for prisstigninger på fossile brænds-ler.Danmarks andel af vedvarende energi udgør i 201122 pct. af det samlede energiforbrug. Det er en stig-ning på 19 pct.-point siden 1980. Væksten i biomasseudgør hovedparten af forøgelsen og står i 2011 for 16pct. af det samlede energiforbrug. Varmepumper ogisær vindkraft udgør den resterende del og har desidste 10-15 år udgjort en stadig større andel af detsamlede energiforbrug, se figur 4.7.Figur 4.7 Vedvarende energi som andel af energi-forbruget, 1980-2011Pct. af energiforbrug25Varmepumper m.m.VindkraftBiomasse inkl. bioaffald2015105019802520151050198519901995200020052010

Figur 4.5 Erhvervslivets energiintensitet, 1990-2011Indeks (1990=100)140130120110100908070605040199019952000FremstillingServiceDetailhandelLandbrugEngroshandel20052010Bygge og anlæg140130120110100908070605040

Anm.: Energiintensiteten angiver endeligt energiforbrug ift. bruttoværdi-tilvæksten i faste priser. Data for 2009-2011 er foreløbige.Kilde: Energistyrelsen.

EnergiforbrugDanmarks samlede energiforbrug pr. indbygger harværet nogenlunde stabilt siden 1980. Transport- ogenergisektoren har haft et stigende energiforbrug, dertil dels er opvejet af et fald i forbruget hos hushold-ninger og produktionserhvervene. Handels- og ser-viceerhverv har også oplevet et mindre fald.Energiforbruget i 2011 ligger på det laveste niveausiden 1980 som følge af et fald fra 2007-2009 grundetden økonomiske krise. Et lignende fald skete underoliekrisen i begyndelsen af 1980’erne, se figur 4.6.Figur 4.6 Energiforbrug pr. indbygger opdelt påsektorer, 1980-2011Gigajoule2001501005001980200150100500198519901995200020052010Ikke energiformålProduktionserhvervHusholdninger

Anm.: Vedvarende energi som andel af bruttoenergiforbrug korrigeret forudsving i nettoeksport af el. Danske skibe og flys forbrug af energi købt iudlandet (bunkering) er ikke medtaget.Kilde: Energistyrelsen.

Udviklingen betyder, at Danmarks andel af vedvaren-de energi i 2011 ligger lidt højere end gennemsnittetfor OECD. Danmark har i meget begrænset omfangadgang til vedvarende energikilder med relativt laveomkostninger, som fx vandkraft og geotermi. Det ståri modsætning til lande som Island, Norge og Sverige,der ligger i top 5. For OECD udgør biomasse største-delen af den vedvarende energi, se figur 4.8.Dansk erhvervsliv investerede samlet set for ca. 4,6mia. kr. i forskning og udvikling inden for energi i2009. Det er mere end 12 pct. af erhvervslivets sam-lede udgifter til forskning og udvikling. Tilsvarendeanvendte den offentlige sektor i 2010 ca. 1,1 mia. kr.til energiforskning og mere end 0,65 mia. kr. på klima-forskning, se Factbook.

EnergisektorenTransportHandels- og serviceerhverv

Anm.: Det årlige bruttoenergiforbrug pr. indbygger (korrigeret for nettoeks-port af el) opdelt på sektorer ekskl. danske skibe og flys forbrug af energikøbt i udlandet (bunkering). ”Ikke energiformål” betegner de primæreenergikilder anvendt til andet end energi (fx smørelse).Kilde: Energistyrelsen og Danmarks Statistik.

36

Energi og klima

4

Figur 4.8 Vedvarende energi som andel af energi-forbruget, 2011ISLNORNZLSWEAUTFINCHLPRTDNKOECDCHECANESTSVNITAESPDEUTURMEXGRCPOLHUNSVKFRACZEIRLUSAAUSISRBELNLDJPNUKKOR010 20

Figur 4.9 Danmarks udledning af drivhusgasser,1990-2011Mio. ton CO2-ækvivalenter10080604020019901995200020052010100806040200

CO2CO2Øvrige drivhusgasserKorrigeret udledning

9 (9)

Anm.: Drivhusgasudledningen er afgrænset som i Kyoto-protokollen, dvs.ekskl. udledning fra brændstof påfyldt danske skibe og fly i udlandet(bunkering). ”Øvrige drivhusgasser” omfatter metan, lattergas og en rækkeindustrigasser. ”Korrigeret udledning” svarer til udledning af drivhusgasser,hvor der er korrigeret for, om Danmark har været nettoimportør eller-eksportør af energi.Kilde: Energistyrelsen og UNFCCC.

BiomasseVind, sol, geotermi, affald mv.Vandkraft

Den danske drivhusgasintensitet er faldet med 35 pct.siden 1990. Faldet er en konsekvens af den lavereenergiintensitet og udledning af drivhusgasser. Etlignende fald ses for OECD, se figur 4.10.Figur 4.10 Udvikling i udledning af drivhusgassersom andel af BNP, 1990-2010Indeks (1990=100)14013012011010090807060504019901995200020052010Anm.: BNP er i faste priser (USD).Kilde: OECD og UNFCCC.

30 40

50

60 70

80 90 100Pct.

Anm.: Vedvarende energi som andel af bruttoenergiforbrug korrigeret forudsving i nettoeksport af el. Danske skibe og flys forbrug af energi købt iudlandet (bunkering) er ikke medtaget.Kilde: OECD.

140130120DNK110100908070605040

KlimaUdledningen af drivhusgasser har global betydningfor klimaet. Særligt udledningen af CO2gennem af-brænding af fossile brændsler har stor betydning.Klimapåvirkningernes globale konsekvenser gør, atudfordringen ikke kan løses af Danmark alene, menbedst løses gennem en fælles international indsats.Den danske udledning af drivhusgasser har væretfaldende siden midten af 1990’erne. Udledningen afdrivhusgasser, korrigeret for nettoeksport af energi,ligger i 2011 på lidt under 60 mio. tons CO2-ækvivalent, svarende til et fald på ca. 25 pct. siden1990. Faldet skyldes overvejende en reduktion i ud-ledningen af CO2, men der har også været et mindrefald i udledningen af de øvrige drivhusgasser, se figur4.9.Reduktionen i udledningen af drivhusgasser skyldesøget anvendelse af vedvarende energi og en bedreudnyttelse af energien.

OECD

Målt i niveau ligger Danmarks drivhusgasintensitet ca.50 pct. lavere end gennemsnittet for OECD-landene,se Factbook. Lande med en lavere drivhusgasintensi-tet end Danmark bruger enten atomkraft i elproduk-tionen eller har adgang til betydelige mængder vedva-rende energi fra vandkraft eller geotermi.

37

4 Energi og klima