Erhvervs-, Vækst- og Eksportudvalget 2012-13

ERU Alm.del Bilag 274

Offentligt

ERHVERVS- OGVÆKSTMINISTEREN

5. juni 2013

Besvarelse af spørgsmål 299 alm. del stillet af Finansudvalget den 8.

maj 2013 efter ønske fra Frank Aaen (EL).

Spørgsmål:

Vil ministeren oplyse, hvor meget bankernes rentemarginal er steget si-den 2008, og hvor store renteindtægter har den stigende rentemarginalgivet anledning til, opgjort år for år?Svar:

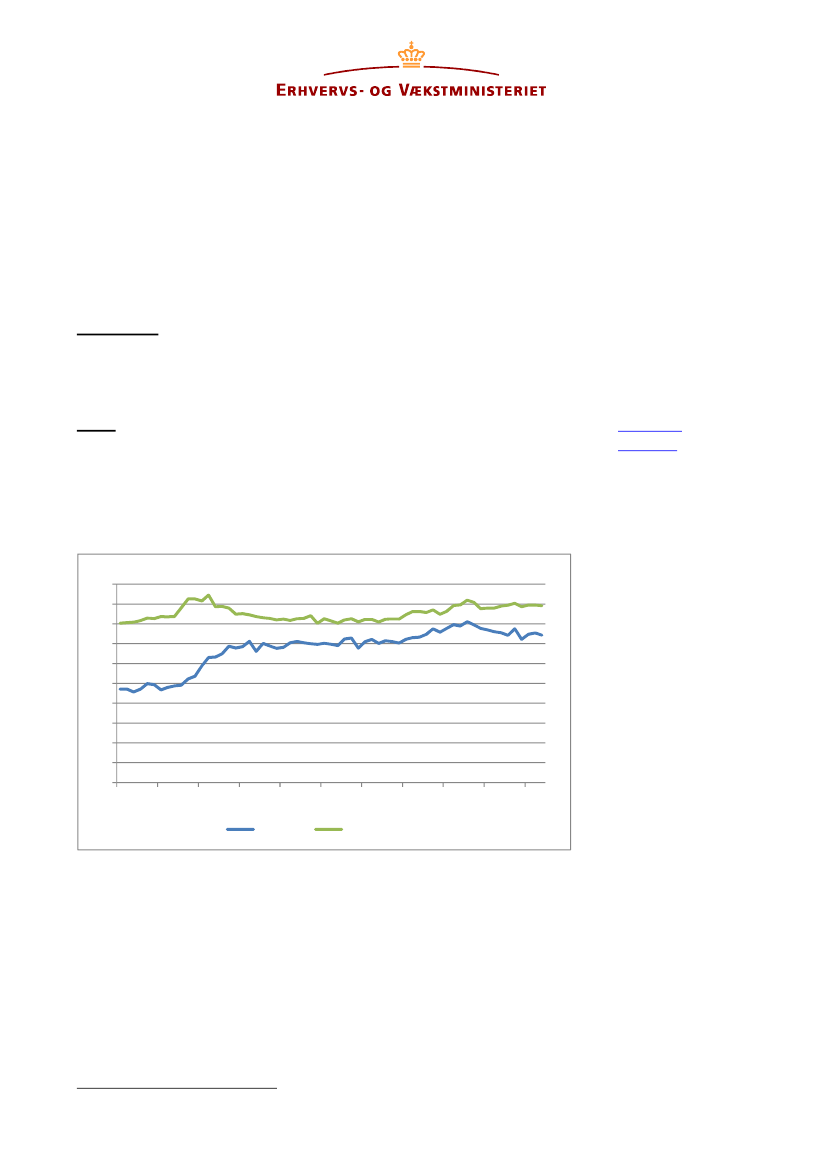

Udviklingen i bankernes rentemarginal siden 2008 fremgår af figur 11,hvor det ses, at bankernes rentemarginal til erhverv er steget med cirka1,4 procentpoint siden januar 2008, mens bankernes rentemarginal tilhusholdninger er steget med cirka 0,5 procentpoint siden januar 2008.Figur 1: Udvikling i bankernes rentemarginal, 2008-2013Pct.5,04,54,03,53,02,52,01,51,00,50,02008ERHVERVS- OGVÆKSTMINISTERIET

Slotsholmsgade 10-121216 København K

Tlf.Fax

33 92 33 5033 12 37 78

2009

2010Erhverv

2011Husholdninger

2012

2013

Kilde: Danmarks Nationalbank.

Det bemærkes, at pengeinstitutterne igennem krisen har haft betydeligenedskrivninger på erhverv, men relativt små nedskrivninger på hushold-ninger, hvilket blandt andet skyldes den lave arbejdsløshed og det laverenteniveau. Dette kan forklare, at rentemarginalen på erhverv er stegetrelativt mest i perioden. Dertil kommer, at erhvervskunder typisk er størreend privatkunder, dvs. de har - gennemsnitligt set - lavere priser (dvs.lavere rentemarginal) end husholdnings-kunder. Begge pointer illustreresi figur 1.

1

Rentemarginalen opgøres som forskellen mellem de gennemsnitlige ind- og udlånsrenter.

2/3

Det bemærkes, at marginalen på erhverv har størst betydning for dengennemsnitlige rentemarginal, idet erhvervsudlån udgør langt den størstedel af bankernes udlån. Ultimo 2012 udgjorde bankernes udlån til erhvervsåledes 2/3 af bankernes samlede udlån.Der er ikke en entydig klar sammenhæng mellem rentemarginalen ognettorenteindtægterne, idet rentemarginalen alene påvirkes af rentebevæ-gelser, mens nettorenteindtægterne både påvirkes af rente- og mængde-bevægelser jf. nedenfor.Ved opgørelse af rentemarginalen tages der udgangspunkt i specifikkerentesatser på konkrete kundeprodukter, der er rettet mod henholdsviserhvervsvirksomheder og husholdninger.Nettorenteindtægterne er som nævnt påvirket både af pris- og mængde-bevægelser. Dvs. på den ene side er nettorenteindtægterne påvirket afbevægelser i rentemarginalen og på den anden side er nettorenteindtæg-terne også påvirket af udviklingen i bankernes samlede udlånsvolumen,der er faldet siden udgangen af 2008, og af den samlede indlånsvolumen,der er faldet siden 2008, men dog steget i 2012. Desuden påvirkes netto-renteindtægterne af andre forhold, herunder størrelsen af obligationsbe-holdningen, og renten herpå, samt størrelsen af lån i andre pengeinstitut-ter og Nationalbanken og renten herpå.Selvom den gennemsnitlige rentemarginal, jf. figur 1, har været stigende inogle år i perioden 2008-2012 (men dog senest faldet i 2012), har netto-renteindtægterne været faldende i perioden siden udgangen af 2009, jf.tabel 1.Tabel 1: Udvikling i pengeinstitutternes nettorenteindtægter, 2008-2012Pengeinstitutternesnettorenteindtægteropgjort ultimo året,mio. kr.53.43570.55059.55852.45051.312Ændring i pengein- Ændring i pengein-stitutternes nettoren- stitutternes nettoren-teindtægter, pct.teindtægter, mio. kr.17.115-10.992-7.109-1.13732,0-15,6-11,9-2,2

20082009201020112012

Kilde: Indberetninger til Finanstilsynet

Stigningen i nettorenteudgifterne i 2009 kan bl.a. henføres til renteind-tægter på obligationsbeholdningen samt den udvidede rentemarginal.De faldende nettorenteindtægter i 2010-2012 afspejler bl.a. et reduceretudlånsvolumen. Dertil kommer, at pengeinstitutternes nettorenteindtægterer presset af det lave renteniveau, som f.eks. giver lavere renteindtægterpå obligationsbeholdningen.

3/3