Erhvervs-, Vækst- og Eksportudvalget 2012-13

ERU Alm.del Bilag 270

Offentligt

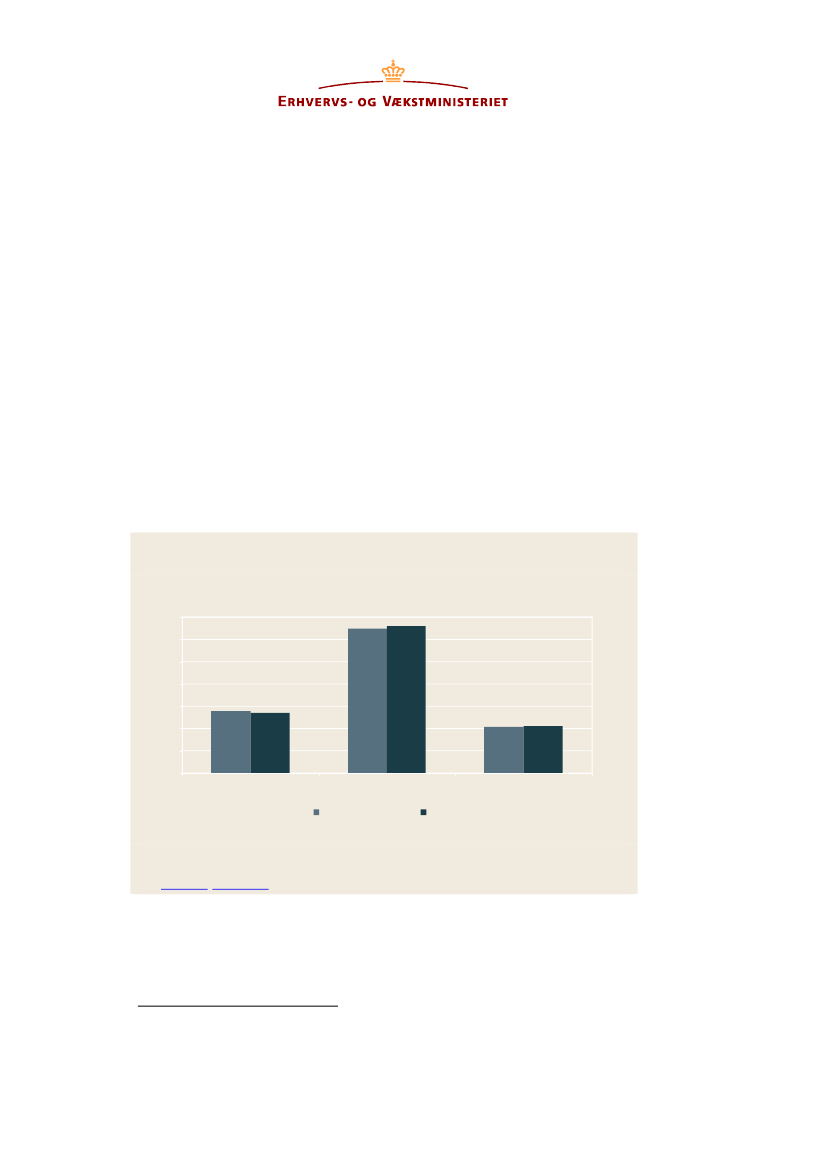

REDEGØRELSE OM ERHVERVS-FREMME OG STØTTE 20131. SAMMENFATNINGRedegørelsen giver et årligt overblik over udgifterne til erhvervsfremme og støtte. Derredegøres for omfanget af udgifterne, for udviklingen i det seneste år samt for hvordanmidlerne anvendes.Den samlede udgift til erhvervsfremme og støtte i 2013 er på 22,8 mia. kr. Skatteud-gifter via skattesystemet er med ca. 13 mia. kr. mere end dobbelt så store som udgifter-ne via finansloven på godt 5 mia. kr. Hertil kommer tilskuddene til den miljøvenlige el-produktion (PSO-tilskud) på godt 4 mia. kr., jf. figur 1.De faktiske udgifter til tilskuddene til den miljøvenlige elproduktion kan vise sig ander-ledes, når de opgøres efter årets afslutning. Tilskuddene afhænger bl.a. af udviklingen ielprisen. I 2012 blev udgifterne 1,4 mia. kr. højere end forventet.Figur 1. Samlede udgifter til erhvervsfremme og støtte fordelt på instrument,2012 og 2013Mia. kr.1412108645,520Finansloven2012Skattesystemet2013PSO-tilskud5,44,24,213,013,21

Anm: Tallene i søjlerne angiver udgiften i mia. kr. På grund af afrunding summer tallene ikke nødvendigvis.PSO-tilskud er tilskud til miljøvenlig elproduktion, som finansieres gennem opkrævning af en særlig afgift hos elforbrugerne(Public Service Obligation)Kilde:www.skm.dk, www.oes-cs.dk,oplysninger fra hhv. Finansministeriet og Skatteministeriet samt egne beregninger.

Med saneringen af erhvervsstøtten med 2 milliarder kroner på finansloven for 2013 er enrække ordninger reduceret eller bortfaldet. Med genindførelsen af BoligJobordningen,som led i aftalerne om Vækstplan DK, er udgifterne dog øget med 1,6 mia. kr. i 2013,ligesom en række grønne ordninger blev prioriteret som led i finanslovsaftalen for 2013.

1

Redaktionen af Redegørelse om erhvervsfremme og støtte 2013 er afsluttet den 29. maj 2013. Den del afVækstplan DK, der har virkning fra 2013, dvs. BoligJobordningen, er medtaget i redegørelsen, også selvom denikke var udmøntet ved lov ved redaktionens afslutning.

1

Med saneringen af erhvervsstøtten afskaffedes hjemmeserviceordningen, de gunstigeafskrivningsregler på store vindmøller samt en stor del af initiativerne under globalise-ringsaftalen, der blev vedtaget under den tidligere regering. Derudover blev lønsumsaf-giften for en række momsfrie erhverv hævet, tilskuddet til sygeforsikringsordningen ned-sat, og den annoncerede støtteordning til energirenovering af boliger blev sløjfet. Endeligblev uddelingerne fra Højteknologifonden nedsat og omprioriteret til universiteterne.De nye prioriteringer vedrører, ud over BoligJobordningen, ordninger på det grønne om-råde, fx energistøtteordninger som følge af energiaftalen fra marts 2012, samt den grøn-ne aftale på sidste års finanslov. Bortset fra BoligJobordningen vil initiativerne i Vækst-plan DK først få betydning for opgørelsen af erhvervsfremme og støtte fra 2014. Detgælder fx fremrykkelsen af afgiftslempelsen af procesenergi og ændring af reparations-grænsen for totalskadede biler.Redegørelsen er afgrænset på samme måde som sidste år og således, at der udeluk-kende medtages ordninger, som Folketinget har direkte indflydelse på via finansloven,skattelovgivningen eller øvrig dansk lovgivning. Det betyder, at støtte via EU-systemetog kommunale og regionale erhvervsordninger ikke er medtaget i redegørelsen. Rede-gørelsens afgrænsning af erhvervsfremme og støtte er gengivet i særskilt bilag.EU-støtten til Danmark til diverse erhverv var på godt 11 mia. kr. i 2011. Heraf udgjordelandbrugsstøtten langt den største del med 7,2 mia. kr. svarende til 65 pct., jf. EU Budget2011 Financial Report.

2. ERHVERVSFREMME OG STØTTE PÅ HOVEDKATEGORIRedegørelsens støtteordninger er opdelt ierhvervsordningerogandre ordningerfor atnuancere ordningernes hovedformål. Udgifter til støtte af erhvervenes vækst, produkti-vitet, erhvervsudvikling er grupperet somerhvervsordninger.Mens ordninger, der harform af støtte til erhverv, men med andre hovedformål enderhvervsordningerne,er grup-peret somandre ordninger.Udgifterne tilerhvervsordningerudgør 6,7 mia. kr., mens udgifterne tilandre ordningermed 16,2 mia. kr. er næsten 2½ gang større. Udgifterne tilerhvervsordningerneudgørsåledes 29 pct., mensandre ordningerudgør 71 pct. af de samlede udgifter til erhvervs-fremme og støtte i 2013, jf. tabel 1.

Tabel 1. Samlede udgifter til erhvervsfremme og støtte, fordelt på hovedka-tegori, 2013Mia. kr.ErhvervsordningerOrdninger, der har til formål at understøtte vækst, produktivitetog erhvervsudvikling. Det kan fx være tiltag rettet mod at øgevidenspredning, innovation og markedsmodning, eksport- ogfinansieringstiltag samt mere generelle kompensationsordnin-ger for erhvervslivet. Offentlige erhvervsfremmeaktiviteter i fxInvest in Denmark og VisitDenmark ligger ligeledes her.Andre ordningerOrdninger, der har form af støtte til erhverv, men med andreformål end erhvervsordningerne. Formålene med ordningerneer fx støtte til vedvarende energi, miljøforanstaltninger, kultur-støtte og ulandsstøtte m.m.I altAnm.: På grund af afrunding summer tallene ikke nødvendigvis.Kilde:www.skm.dk, www.oes-cs.dk,oplysninger fra Finansministeriet og Skatteministeriet samt egne beregninger.

Pct.29

6,7

16,2

71

22,8

100

2

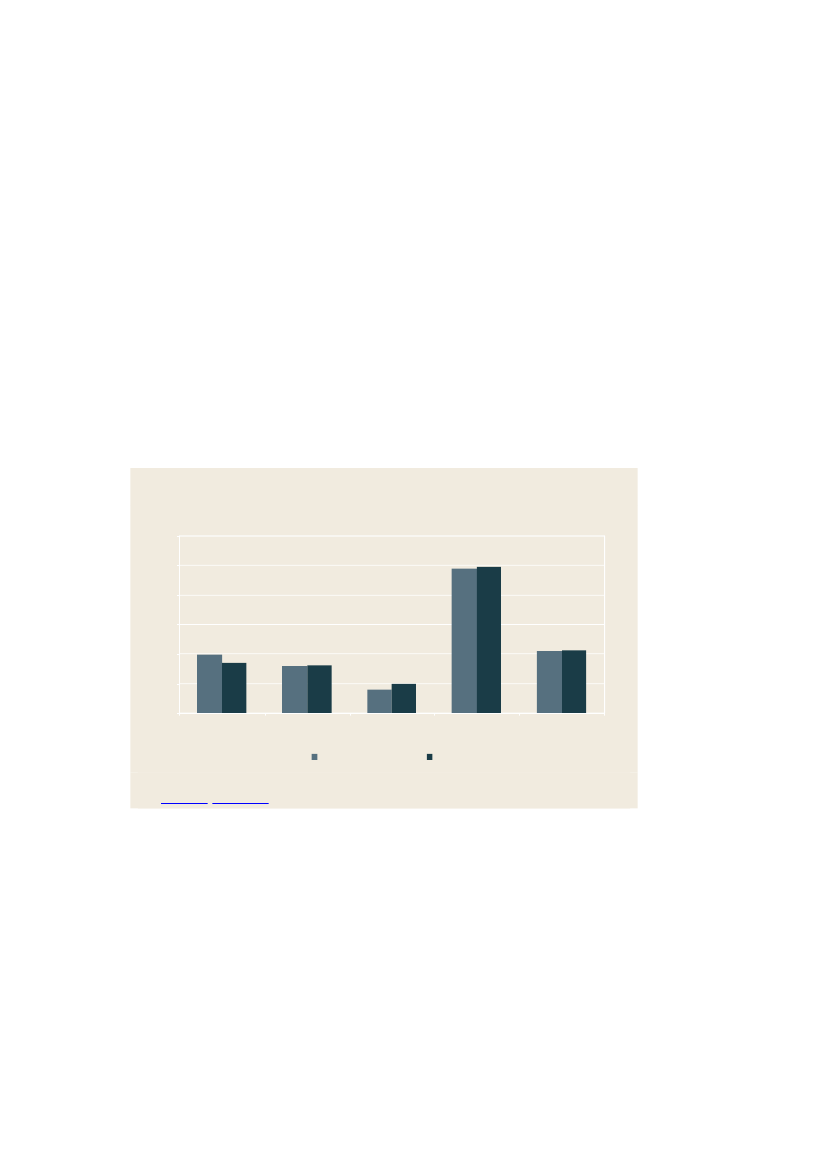

Erhvervsordningerkan fx være tiltag rettet mod at øge videnspredning, innovation ogmarkedsmodning, eksport- og finansieringstiltag samt mere generelle kompensations-ordninger for erhvervslivet. Eksempler på ordninger er Højteknologifonden, bevilling tildansk energiforskning og -udvikling (EUDP) og sygeforsikringsordningen for mindre pri-vate arbejdsgivere.Lidt mere end halvdelen af udgifterne tilerhvervsordningerpå i alt 6,7 mia. kr. sker via fi-nansloven. Heraf vedrører ca. 0,6 mia. kr. statslige erhvervsfremmeaktiviteter i fx Investin Denmark, VisitDenmark m.fl., som kan betragtes som myndighedsopgaver.Andre ordningerhar form af støtte til erhverv, men med andre formål end erhvervsord-ningerne. Formålene med ordningerne er fx støtte til vedvarende energi, miljøforanstalt-ninger, kulturstøtte og ulandsstøtte m.m. Eksempler på ordninger er tilskuddene til miljø-venlig elproduktion (PSO-tilskud), nulmoms på aviser og blade og filmstøtten. En væ-sentlig del af disse ordninger har form af skatteudgifter.Der er i 2013 sket et fald i udgifterne tilerhvervsordningernepå 0,6 mia. kr., som følge afen reduktion i udgifterne via finansloven på grund af saneringen. Mens der er en stigningi udgifterne tilandre ordninger,jf. figur 2.Figur 2. Samlede udgift fordelt på hovedkategori samt via finansloven og skatte-systemetMia. kr.1210864,0420Erhvervsordningervia finanslovenErhvervsordningervia skattesystemet2012Anm.: På grund af afrunding summer tallene ikke nødvendigvis.Kilde:www.skm.dk, www.oes-cs.dk,oplysninger fra hhv. Finansministeriet og Skatteministeriet samt egne beregninger.

9,8

9,9

4,23,43,23,21,62,0

4,2

Andre ordningervia finansloven

Andre ordningervia skattesystemet2013

Andre ordningervia PSO-tilskud

Ordninger via finansloven er ordninger, som fremstår direkte som udgifter på finansloven.Ordninger via skattesystemet opstår ved, at et mindre antal virksomheder, fx inden for ensærlig branche, har en lempeligere beskatning end, hvad lovgivningen pålægger gene-relt. Det kan fx være i form af lavere skatte-, moms- eller afgiftssatser, fordelagtige af-skrivningsregler, eller fordi virksomhederne har et særligt fradrag. Der er med andre ordtale om en rabat snarere end om direkte tilskud.Statens mistede indtægter som følge af, at man har valgt at begunstige visse aktivitetereller sektorer med en lempeligere beskatning end den almindeligt gældende, beregnesaf Skatteministeriet efter ”tabt provenu metoden”. Derved opgøres de umiddelbare skat-teindtægter, som det offentlige ville have fået, hvis skatteudgiften blev fjernet. Metodener baseret på en antagelse om uændret adfærd, hvilket betyder, at der ikke tages hen-syn til, at virksomheder eller personer i nogle tilfælde kan ændre adfærd, hvis en særlig

3

begunstigelse i skattesystemet afskaffes eller reduceres. Skønnet over den enkelte skat-teudgift tager heller ikke højde for afledte virkninger på andre skatte- og/eller afgiftskonti(automatisk tilbageløb). Det betyder, at den beregnede udgift for de enkelte ordningersom hovedregel ikke svarer til det provenu, som staten alternativt kan anvende til andretiltag, hvis skatteudgiften fjernes.Støtten til den miljøvenlige elproduktion (PSO-tilskud) finansieres gennem opkrævning afen særlig afgift fra elforbrugerne. Der er dermed ikke tale om en udgift på finansloven,som kan omprioriteres til andre formål.

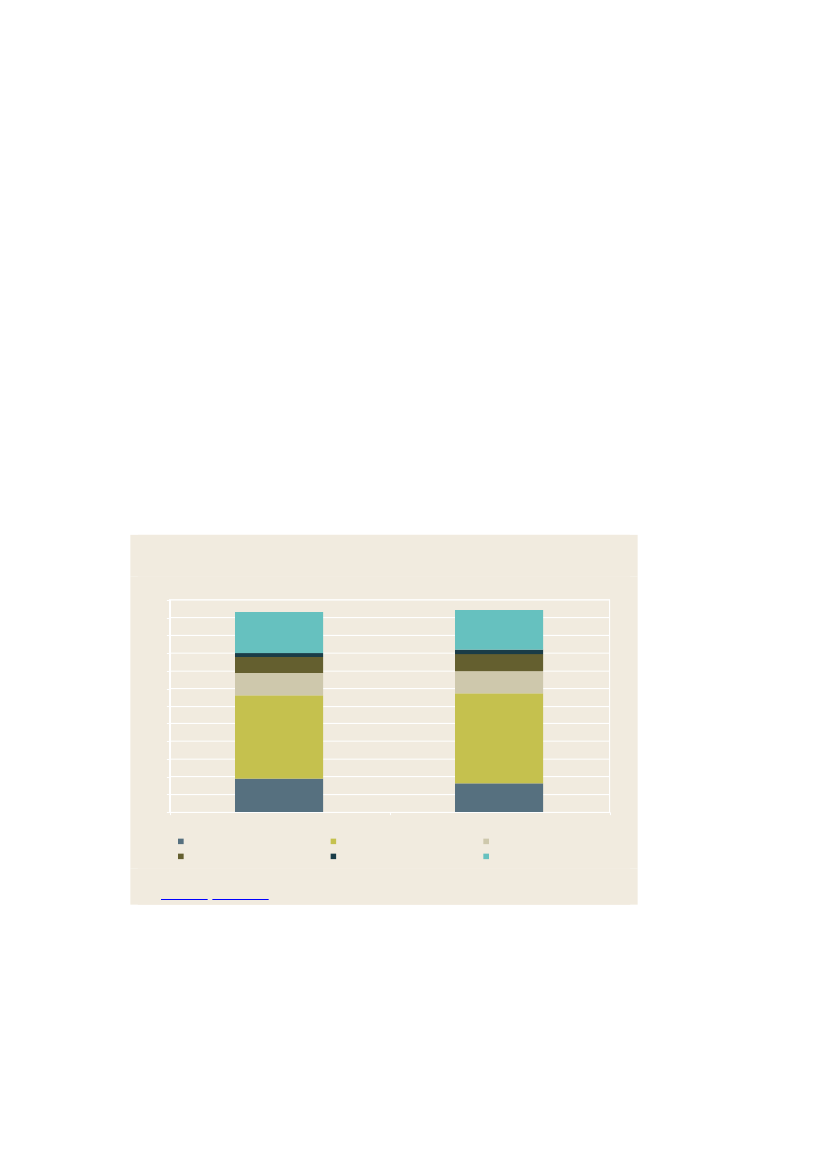

3. ERHVERVSFREMME OG STØTTE FORDELT PÅ OMRÅDERI figur 3 er fordelingen af de samlede udgifter til erhvervsfremme og støtte i henholdsvis2012 og 2013 fordelt på seks områder. Inddelingen følger den, der har været anvendt itidligere års redegørelser. En nærmere beskrivelse af områderne kan ses i tabel 2. For-delingen sker ud fra en vurdering af, hvad den væsentligste del af ordningen er rettetmod.Fordelingen mellem områderne har ændret sig i 2013. Udgifter tilgrøn omstillingudgørnu 44 pct. (10,1 mia. kr.) af de samlede udgifter og dermed en lidt større andel end de 41pct. i 2012. Det skyldes, at nye prioriteringer især er sket på det grønne område. Knaphalvdelen af udgifterne til erhvervsfremme og støtte har således i 2013 sigte modgrønomstilling.Figur 3. Samlede udgifter til erhvervsfremme og støtte fordelt på områder, 2012og 20132422201816141210864202012Innovation mv.KulturstøtteGrøn omstillingErhvervsrettet udviklingsbistand

Mia. kr.

21 pct.8 pct.11 pct.2 pct.

20 pct.2 pct.8 pct.11 pct.

41 pct.

44 pct.

17 pct.

15 pct.2013Global markedsføring mv.Andre støtteordninger

Anm: Tallene i søjlerne angiver andelen af årets samlede udgift i procent. På grund af afrunding summer tallene ikke nødvendigvis.Kilde:www.skm.dk, www.oes-cs.dk,oplysninger fra hhv. Finansministeriet og Skatteministeriet samt egne beregninger.

De 44 pct. af udgifterne til erhvervsfremme og støtte, som er rettet modgrøn omstilling,omfatter bl.a. ordninger med fokus på at mindske afhængigheden af fossile brændsler,enten ved at reducere energiforbruget eller ved at øge anvendelsen af vedvarende ener-gikilder. Det omfatter også en række ordninger rettet mod miljørigtige løsninger, jf. tabel2.

4

Den største udgift tilgrøn omstillinger tilskuddet til miljøvenlig elproduktion (PSO-tilskud),som er på 4,2 mia. kr. Den næststørste ordning er støtte til biobrændsel, dvs. halm, træ-flis, biogas mv., idet varmeproducenter, der anvender disse brændsler, er fritaget fordele af afgifterne på energi. Støtten hertil beregnes til 3,8 mia. kr.Ud over energiaftalen fra marts 2012, som indeholder en lang række ordninger, der delshar til formål at styrke indsatsen inden for energieffektivitet dels udbygningen af den ved-varende energi, blev der også vedtaget en grøn pakke som led i finanslovsaftalen for2013. Pakken indeholder ordninger, der har til formål at styrke den grønne omstilling, ek-sempelvis ESCO-samarbejde på energiområdet, tilskud til miljøeffektiv teknologi (tidlige-re MUDP), grønne maritime løsninger, grøn fødevaresektor m.fl.Ordninger med fokus påinnovation og iværksætteri mv.udgør 15 pct. (3,3 mia. kr.) afudgifterne til erhvervsfremme og støtte. Ordningerne har fokus på at styrke forskning, in-novation og iværksætteri mv., som er en del af regeringens prioriteringer for at sikre for-nyelse og udvikling i dansk erhvervsliv. I 2013 er udgifterne hertil faldet med 0,5 mia. kr.,hvilket svarer til et fald på 12 pct. Faldet skyldes primært, at hovedparten af midlerne i af-talen om globaliseringsstrategien som en del af saneringen af erhvervsstøtten ikke blevforlænget.Danske virksomheders konkurrencedygtighed understøttes endvidere af en række ord-ninger rettet modglobal markedsføring og internationale rammevilkår.De udgør 11 pct.(2,6 mia. kr.) af de samlede udgifter til erhvervsfremme og støtte. Det drejer sig blandtandet om at udbrede kendskabet til Danmark og danske styrkepositioner samt om ind-satser for at styrke eksport og turisme. Her er sket en reduktion i udgifterne som følge afsaneringen. Omvendt er der indført et bundfradrag for virksomheder med udledning afsvovldioxid over et vist niveau. Det betyder, at de betaler forholdsvist mindre i afgift, ogderved bliver skattebegunstiget. Samlet set er udgifterne tilglobal markedsføring og in-ternationale rammevilkårsteget med 0,1 mia. kr.Kulturstøttenudgør omkring 8 pct. (1,9 mia. kr.) af de samlede udgifter til erhvervsfrem-me og støtte, hvoraf langt størstedelen går til dagbladene. Den hidtidige distributionsstøt-te, som udelukkende ydede støtte til trykte medier, ændres fremover til en produktions-støtteordning, som ud over dagbladene og dagbladslignende publikationer også tilgode-ser internetbaserede medier. I forbindelse med saneringen af erhvervsstøtte hævedesavisernes lønsumsafgift.På kulturområdet gives desuden støtte til filmformål med henblik på at sikre en stadig ud-vikling i den danske filmkunst, filmkultur og biografkultur. Støtten er i 2013 på 0,3 mia. kr.Undererhvervsrettede udviklingsbistandstøttes to Danida-programmer, svarende til ca.2 pct. (0,5 mia. kr.) af de samlede udgifter til erhvervsfremme og støtte. Det ene program,Danida Business Partnerships, yder støtte til etablering af kommercielt orienterede part-nerskaber mellem danske virksomheder og partnere i Danidas prioritetslande. Formåleter at fremme vækst og beskæftigelse med henblik på sikring af bæredygtig udvikling ogforbedrede levevilkår. Det andet program, Danida Business Finance, har bl.a. til formålat sikre finansiering til større infrastrukturprojekter, primært offentlige, som ikke kan fi-nansieres på markedsvilkår.De resterende 20 pct. (4,5 mia. kr.) af udgifterne er grupperet underandre støtteordnin-ger.Det er udgifter til en række ordninger, som er rettet mod enkelte brancher, fx inden-landsk persontransport, støtteordninger til landbruget, men også mere generelle initiati-ver, som kapitaltilskud til Vækstfonden, er placeret her.

5

Tabel 2. Samlede udgifter til erhvervsfremme og støtte fordelt på områder,2013Mia. kr.Grøn omstillingOrdninger rettet mod miljø, klima og natur. Fx ordninger, somstøtter innovation og udvikling i primært landbrug, samt økolo-gitilskud, tilskud til miljøvenlig elproduktion samt lav afgift påvedvarende energi.Innovation og iværksætteri mv.Ordninger med fokus på at styrke uddannelse, forskning, inno-vation samt iværksætteri generelt. Fx tværgående ordningerpå forskningsrammen (herunder Højteknologifonden) og lem-pelige skatteregler for udenlandske forskere og nøglemedar-bejdere.Global markedsføring og internationale rammevilkår mv.Ordninger rettet mod eksportfremme, turisme og skatteordnin-ger begrundet i ensartet behandling mellem virksomheder iDanmark og virksomheder i udlandet. Fx generel eksportfrem-me, VisitDenmark, proceslempelser og DIS-ordningen.KulturstøtteOrdninger på kulturområdet med et kommercielt sigte. Fx film-tilskud, tilskud til udgivelse af dagblade og nulmoms på aviser.Erhvervsrettet udviklingsbistandErhvervsrettede ordninger på udlandsrammen – dvs. DanidaBusiness Partnership og Danida Business FinanceAndre støtteordningerAndre støtteordninger rettet mod enkelte brancher. Fx lempeligbeskatning af landbrugets produktionsjord, momsfritaget per-sontransport og BoligJobordningen.I alt22,81004,5200,521,982,6113,31510,1Pct.44

Anm: Fordelingen på de forskellige områder er baseret på en konkret vurdering af, hvilken kategori der er mest dæk-kende. På grund af afrunding summer tallene ikke nødvendigvis. BoligJobordningen er opgjort efter tilbageløb ogadfærd.Kilde:www.skm.dk, www.oes-cs.dk,oplysninger fra hhv. Finansministeriet og Skatteministeriet samt egne beregninger.

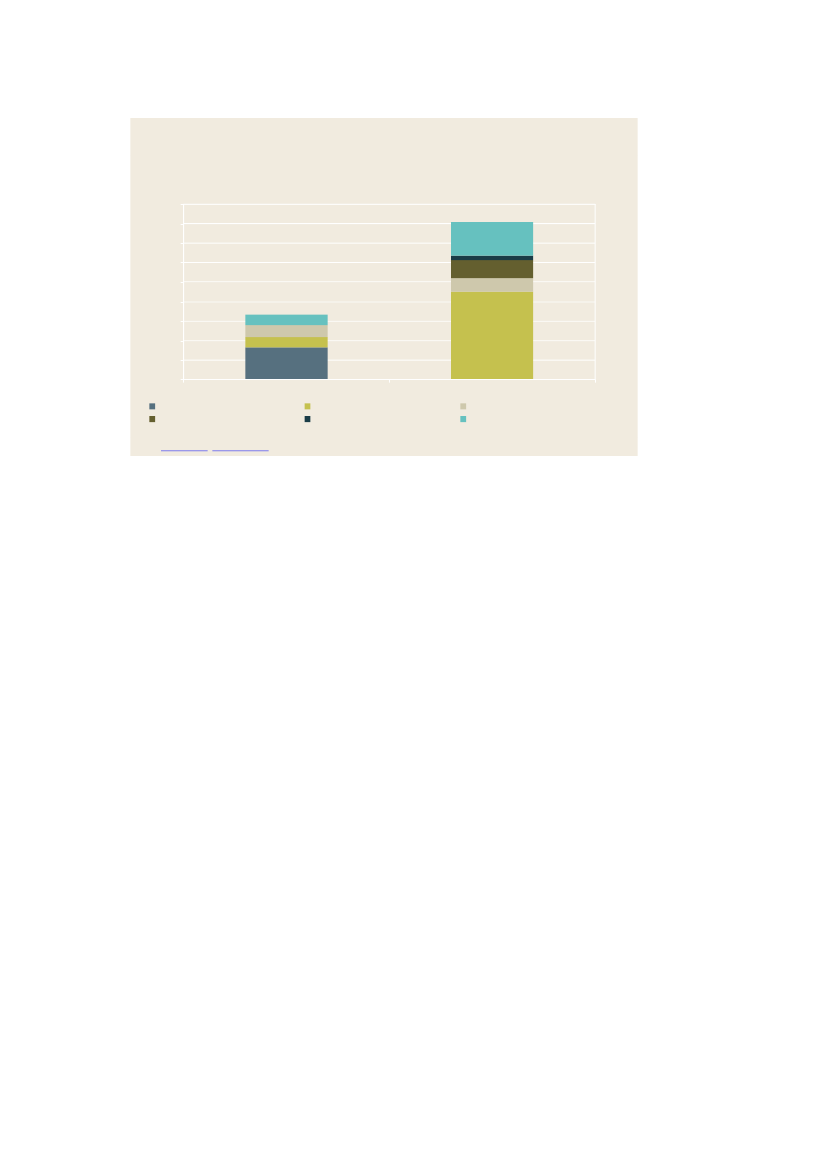

I figur 4 er ordningerne opdelt på henholdsvis hovedkategori og områder. Når udgifternetilandre ordningerer næsten tre gange større end udgifterne tilerhvervsordninger,skyl-des det primært ordninger tilgrøn omstilling,eksempelvis tilskuddet til miljøvenlig elpro-duktion (PSO-tilskud) og støtte til biobrændsel.Udgifterne tilgrøn omstillingunderandre ordningerer større end den samlede udgift tilerhvervsordningerneog mere end dobbelt så stor som det næststørste område –andrestøtteordninger,som bl.a. dækker BoligJobordningen.Innovation mv.undererhvervsordningerdækker udgifter til tilskud til forskning, innova-tion, iværksætteri mv. af mere generel karakter. Det er den største gruppe underer-hvervsordningerne.

6

Figur 4. Samlede udgifter til erhvervsfremme og støtte fordelt på hovedkategoriog områder, 2013Mia. kr.181614121086420Innovation mv.KulturstøtteErhvervsordningerGrøn omstillingErhvervsrettet udviklingsbistandAndre ordningerGlobal markedsføring mv.Andre støtteordninger

Kilde:www.skm.dk, www.oes-cs.dk,oplysninger fra hhv. Finansministeriet og Skatteministeriet samt egne beregninger.

4. ERHVERVSORDNINGERErhvervsordningerneudgør i alt 6,7 mia. kr. i 2013.Erhvervsordningerer ordninger, derhar til formål at understøtte vækst, produktivitet og erhvervsudvikling. Det kan fx være til-tag rettet mod at øge videnspredning, innovation og markedsmodning samt eksport- ogfinansieringstiltag. Generelle kompensationsordninger, som tilskud til sygeforsikringermv., indgår også undererhvervsordninger.Erhvervsordningernedækker over ordninger, der både henvender sig til specifikke er-hverv og erhverv mere generelt. Ordningerne er typisk udformet som tilskud eller lån tilvirksomhederne og institutioner, der udvikler nye teknologier og løsninger, eller ord-ninger, der har til formål at øge eksporten til nye markeder.Finansierings- og låneordningerne er med til at sikre en fortsat udvikling og spredning afteknologier og løsninger til gavn for de danske erhverv og samfundet. Investeringer i ud-vikling af nye teknologier og løsninger er som regel forbundet med stor usikkerhed oghar ofte lange tilbagebetalingstider. Virksomhederne kan derfor afholde sig fra at foreta-ge sådanne investeringer og i stedet vælge andre investeringer med højere sikkerhed oglavere tilbagebetalingstid.Eksportlån til nye markeder kan ligeledes være forbundet med for stor en risiko eller lig-ge uden for de finansielle institutioners normale forretningsområde. Hertil kommer, at ud-vikling af teknologi og løsninger samt eksportfremme gavner andre dele af samfundetend der, hvor udviklingen sker.Udgifterne tilerhvervsordningernei 2012 og 2013 er vist i tabel 3. Ordninger rettet modgrøn omstillingudgør i 2013 knapt en sjettedel af udgifterne med 1,1 mia. kr. (16 pct.).

7

Tabel 3.Erhvervsordningerfordelt på områderOrdninger, der i 2013 overstiger 50 mio. kr., er medtaget i tabellen2012Mio. kr.Grøn omstillingUdbygning af dansk energiforskning og -udvikling (EUDP)Udviklings- og forskningsaktiviteter inden for fødevaresektoren(GUDP)Miljøøkonomisk Udviklings- og Demonstrationsprogram (MUDP)Grøn fødevaresektor som vækstmotorUdvikling i primært jordbrugInnovation og iværksætteri mv.Forsøg og forskningsaktivitetForskere og nøglemedarbejdereHøjteknologifondenGodkendte Teknologiske ServiceinstitutterSamarbejde om innovation og videnspredningMedfinansiering af innovationsmiljøerSamarbejde om kompetenceSkattekreditter for forsknings- og udviklingsaktiviteterStraksafskrivning af softwareMarkedsmodningsfonden (tidligere Fornyelsesfonden)Global markedsføring og internationale rammevilkår mv.DIS-eksemptionEksport- og investeringsfremme mv.VisitDenmarkTonnagebeskatning prisindekseringAndre støtteordningerGrundværdi, produktionsjordSygeforsikring for mindre private arbejdsgivereGunstige afskrivningsregler (investeringsvindue)Sygeforsikring for selvstændigeAndelsselskaberStrukturforanstaltninger mv. inden for fiskerisektorenI alt937361213410673.7898534506273352992091721501502721.3296502601181001.07360042854265717.1272013Mio. kr.1.0673602657660593.3278744614323252562141801541541281.2186662541141031.040615101876867606.652

Anm.: Fordelingen på de forskellige områder er baseret på en konkret vurdering af, hvilken kategori der er mest dæk-kende. ”I alt” dækker over de samlede udgifter inden for hvert område og er altså ikke summen af de ordninger, somer nævnt. Kun ordninger, der i 2013 overstiger et beløb på 50 mio. kr., er medtaget i tabellen. Ordninger, som beta-les af bidrag fra branchen (fx apotekerordningen samt produktions- og promillefondene), er ikke medtaget i tabellen.At tallene ikke nødvendigvis summer skyldes afrunding.Kilde:www.skm.dk, www.oes-cs.dk,oplysninger fra hhv. Finansministeriet og Skatteministeriet samt egne beregninger.

Innovation og iværksætteri mv.udgør med 3,3 mia. kr. (50 pct.) den største andel af er-hvervsordningerne i 2013. Udgiften går bl.a. til øget skattefradrag for forsøgs- og forsk-ningsomkostninger samt Højteknologifonden, Markedsmodningsfonden og GodkendteTeknologiske Serviceinstitutter (GTS’er). Udgiften er samlet set faldet i 2013 med 0,5mia. kr.

8

Ordninger med fokus påglobal markedsføring og internationale rammevilkår mv.udgør1,2 mia. kr. i 2013 (18 pct.). Heri indgår ordninger, der har til formål at bringe flere inve-steringer til Danmark, fremme danske produkter i udlandet samt fremme Danmark somturistland. Udgiften er faldet i 2013.Andre støtteordningerudgør 1,0 mia. kr. (16 pct.). Det dækker bl.a. over tilskud til for-skellige forsikringsordninger, refinansiering af landbruget og produktions- og promilleaf-giftsfondene mv. inden for fødevaresektoren. Denne udgift er også faldet i 2013.

5. ANDRE ORDNINGERAndre ordningerudgør i alt 16,2 mia. kr. i 2013, jf. tabel 4. Det er ordninger, der har formaf støtte til erhverv, men med andre formål enderhvervsordningerne.Formålene medordningerne er fx støtte til vedvarende energi, miljøforanstaltninger, kulturstøtte og u-landsstøtte.Andre ordningerdækker således ordninger, der tilgodeser miljøet og klimaet, og sombl.a. er med til at sikre, at fremtidige generationer fortsat har energi til opvarmning afhuse, dyrkbare arealer mv.Grøn omstillingudgør langt hovedparten med 9,0 mia. kr. – svarende til en andel på 56pct., jf. tabel 4. Størstedelen af udgiften til grøn omstilling går til ordninger inden for ener-giområdet, herunder fritagelse for dele af energiafgiften på vedvarende energi samt til-skuddet til den miljøvenlige elproduktion (PSO-tilskud). Formålet omfatter også ordninger,der relaterer sig til miljø inden for land- og skovbrug. Udgiften tilgrøn omstillinger i 2013steget med 0,6 mia. kr.Ordninger, der beskæftiger sig medglobal markedsføring og internationale rammevilkårmv.,udgør 1,4 mia. kr. (8 pct.). Udgiften går hovedsageligt til at lempe afgifter for erhver-vet, særligt lempelse af energiafgiften til diverse processer.Udgiften tilandre ordningeromfatter også ordninger, der har til formål at støtte kultur.Den største del heraf er støtte til trykte medier i form af hhv. tilskud til udgivelse af dag-blade og til nulmoms på aviser. Støtten er med til at sikre en diversificering af den friepresse. Ordningerne dækker også filmtilskud. Udgifterne til kulturordninger er på 1,9 mia.kr. (12 pct.) og er steget i 2013.Erhvervsrettet udviklingsbistandudgør 0,5 mia. kr. Det svarer til 3 pct. afandre ordninger.Her er tale om erhvervsrettede ordninger på udlandsrammen – dvs. Danida BusinessPartnership og Danida Business Finance.Udgiften tilandre støtteordningersvarer til en andel på 21 pct. (3,4 mia. kr.). Den størsteordning herunder er BoligJobordningen. Derudover indgår transport, fx momsfritagelsefor persontransport og fritagelse for energiafgifter for færgers brændstofforbrug, også ikategorien. Den indeholder også registreringsafgiften på totalskadede biler. Samlet seter der sket et fald i denne kategori, som skyldes en lidt mindre udgift til BoligJobordning-en (fra 1,8 til 1,6 mia. kr.) og lukningen af hjemmeserviceordningen, som var en del afsaneringen af erhvervsstøtten.

9

Tabel 4.Andre ordningerfordelt på områderOrdninger, der i 2013 overstiger 50 mio. kr., er medtaget i tabellen2012Mio. kr.Grøn omstilling, inkl. PSO-tilskudVedvarende energi – biobrændselAfregning af elektricitet fra VE-anlæg, decentrale kraftvarmevær-ker mv. (PSO-tilskud)Tilskud til miljøvenlig elproduktion (PSO-tilskud)Vedvarende energi til procesMiljøvenlige jordbrugsforanstaltningerVedvarende energianlæg (vindmøller mv.)Biogas (til transport og proces)Reserve til ekstensivt landbrug mv.ReklameafgiftslovenGlobal markedsføring og internationale rammevilkår mv.Lempelse af energiafgift til div. processerSpildevandsafgiftKulturstøtteAviser og blade – nulmomsDagbladeTilskud til udvikling, produktion og formidling af spillefilmErhvervsrettet udviklingsbistandDanida Business FinanceDanida Business PartnershipsAndre støtteordningerBoligJobordningenFærgers energiforbrugPersontransport – momsfritagelseFrikørselsordning for taxaerRegistreringsafgiften – totalskadede bilerFlys energiforbrugFondes bundfradragI alt8.4513.8002.1422.0390539701801.1991.000651.8111.0953581664813521293.5961.7506005002301701105115.5372013Mio. kr.9.0123.8952.1642.060243118999063501.3701.175671.8671.1233481754872502373.4181.6006155132361741135216.154

Anm: Fordelingen på de forskellige områder er baseret på en konkret vurdering af, hvilken kategori der er mest dækkende.”I alt” dækker over de samlede udgifter inden for hvert formål og er altså ikke summen af de største ordninger, som ernævnt. Kun ordninger, der overstiger et beløb på 50 mio. kr. i 2013, er medtaget i tabellen. At tallene ikke nødvendig-vis summer skyldes afrunding. BoligJobordningen er opgjort efter tilbageløb og adfærd.Kilde:www.skm.dk, www.oes-cs.dk,oplysninger fra hhv. Finansministeriet og Skatteministeriet samt egne beregninger.

10