Erhvervs-, Vækst- og Eksportudvalget 2012-13

ERU Alm.del Bilag 256

Offentligt

2013Erhvervs- ogVækstministeriet

EVALUERING AF LOV OM ENREJSEGARANTIFOND

Indhold1.2.Resume.........................................................................................................................................3Indledning ....................................................................................................................................52.1.2.2.2.3.3.3.1.3.2.3.3.3.4.4.4.1.4.2.4.3.4.4.4.5.4.6.4.7.4.8.4.9.5.6.Den gældende ordning .........................................................................................................5EU-regulering.......................................................................................................................7Nøgletal for Rejsegarantifonden ..........................................................................................7Selskaber etableret i Danmark ...........................................................................................10Frivillighed.........................................................................................................................12Alene til privat brug ...........................................................................................................12Billeje i udlandet ................................................................................................................13Flybilletter købt via et rejsebureau.....................................................................................13Bestyrelsens sammensætning.............................................................................................14Garantistillelse ...................................................................................................................15Én samlet fondskasse .........................................................................................................16Hvordan konkursdækningen tilbydes.................................................................................16Ankenævn ..........................................................................................................................17Forsikringsordninger..........................................................................................................17Differentieret garantiskala..................................................................................................17Gebyr for tilvalg af konkursdækning .................................................................................18

Primære problemstillinger..........................................................................................................10

Øvrige problemstillinger ............................................................................................................13

Internationale betalingskort og tilbageførsel af forudbetalinger (charge back).........................19Konklusion .................................................................................................................................20

Bilag 1: Oversigt over mulige løsningsmodeller ...............................................................................221. Primære problemstillinger.............................................................................................................221.1. Passagergebyr.........................................................................................................................221.1.1. Passagergebyrer (private og erhverv, ingen garantistillelse) ...............................................241.1.2.1.1.3.1.1.4.1.1.5.Passagergebyrer (kun private, ingen garantistillelse) ....................................................25Passagergebyrer (private og erhverv, inkl. garantistillelse)...........................................26Passagergebyrer (kun private, inkl. garantistillelse) ......................................................26Passagerafgift (alle afrejsende) til dækning af forbrugere .............................................27

1.2. Genetablere reglerne fra før 2010 ...........................................................................................281.3. Justering af lovens omfang (internationale betalingskortsregler for charge back) .................29

1

1.4. Forsikringsmodel ....................................................................................................................302. Øvrige problemstillinger ................................................................................................................312.1. Pakkerejser (afskaffelse af administrationsgebyret) ...............................................................312.2. Flybilletter købt via et rejsebureau..........................................................................................312.3. Bestyrelsens sammensætning..................................................................................................322.4. Én samlet fondskasse ..............................................................................................................332.5. Hvordan skal konkursdækningen tilbydes ..............................................................................332.6. Ankenævn ...............................................................................................................................342.7. Differentieret garantiskala.......................................................................................................342.8. Gebyrer for tilvalg af konkursdækning...................................................................................35

2

1. ResumeIndtil 2010 omfattede rejsegarantiordningen alene pakkerejser. Ordningen skulle sikre, at allekunder, der havde købt pakkerejser, kunne blive transporteret hjem eller få deres penge igen, hvisen rejseudbyder gik konkurs. Med virkning fra den 1. januar 2010 blev Rejsegarantifondensdækningsområde udvidet. Det blev obligatorisk for dansk etablerede rejseudbydere og formidlerefor udenlandske rejseudbydere, som sælger flyrejser og billeje i udlandet, at være registreret iRejsegarantifonden og at tilbyde forbrugere dækning af Rejsegarantifonden. Konkursdækning forflyrejser eller billeje er frivilligt for forbrugerne og tilkøbes for et beløb på 20 kr. Beløbet overførestil Rejsegarantifonden.Hvad enten der sælges flybilletter, billeje i udlandet eller pakkerejser, skal der stilles en garanti tilRejsegarantifonden, hvis man er omfattet af loven. Garantiens størrelse er afhængig afrejseudbyderens omsætning. Derudover kan fonden kræve, at en rejseudbyder eller formidleromfattet af loven, stiller en forhøjet garanti, hvis der er særlig risiko for, at fonden vil lide tab. Hvisen rejseudbyder/formidler går konkurs, vil Rejsegarantifonden først søge at dække forbrugernes tabved hjælp af den stillede garanti. Alle rejseudbydere/formidlere omfattet af loven betaler desuden etadministrationsbidrag til driften af fonden og et rejseankenævn. Dette bidrag er også delvistafhængigt af udbyderens omsætning.Den nuværende ordning omkringflyrejserhar medført en øget forbrugerbeskyttelse vedflyselskabers konkurs, hvilket senest har vist sig ved Cimber Sterlings konkurs i 2012.Rejsegarantifonden udbetalte ca. 15.5 millioner kr. i erstatning til de omkring 6.500 forbrugere, derhavde tilkøbt konkursdækning, og som enten var ude at rejse, da Cimber Sterling gik konkurs, ellersom ikke kom af sted på grund af konkursen. Heraf blev der sørget for hjemtransport af ca. 100strandede kunder. Rejsegarantifonden har vurderet, at behovet for hjemtransport ville have væretlangt højere, hvis konkursen var indtruffet på et andet tidspunkt.Hjemtransport er meget omkostningstung. Rejsegarantifonden har skønnet, at de 6.500 forbrugerudgør ca. 6 pct. af alle de forbrugere, der var berørt af konkursen. De resterende har enten fået derestab dækket via tilbageførsel af betalinger via internationale kreditkort, har gjort krav i konkursboeteller har anset pengene for tabt.Rejsegarantifonden anslår, at såfremt fonden skulle have dækket alle tab for de forbrugere, derhavde forudbetalt Cimber Sterling billetter på det tidspunkt, virksomheden gik konkurs, ville dettehave beløbetsig til mindst 200 millioner kroner.Det er ikke muligt at opgøre præcist, hvor mange forbrugere, der blev berørt af Cimber Sterlingskonkurs, fordi de ikke alle havde tilkøbt en konkursdækning. Der foreligger ikke data for antallet afrejsekunder, der, fordi de har anvendt et internationalt betalingskort, har fået tilbageført deres pengevia deres kortudsteder. Det skyldes, at indløseren i forhold til Cimber Sterling varudenlandsk,hvorfor det ikke har været muligt at indhente data om omfanget af tilbagebetalinger

3

(charge back). Den danske indløser – Nets – har ikke adgang til oplysninger fra de udenlandskeindløsere.1Det bemærkes i den forbindelse, at hvis man som rejsekunde ikke har fået dækket sit tab gennemRejsegarantifonden eller på anden vis, er tab udover en bagatelgrænse på 2.000 kr.fradragsberettiget. Det er en forudsætning, at kravet er anmeldt i konkursboet, og at det er afgjort, atkravet ikke vil blive dækket. Kurator i Cimber Sterlings konkursbo har marts 2013 oplyst, at derikke vil være penge til de simple kreditorer i boet.I forhold tilkonkursdækning af billejei udlandethar ordningen ikke været anvendt og har derforformentlig ikke umiddelbart haft nogen virkning i praksis. Rejsegarantifonden har således ikke efterlovens ikrafttræden registreret danske biludlejere, der formidler billeje i udlandet. Dette skyldes, atdanske biludlejere i forbindelse med formidling af billeje i udlandet fakturerer og servicerer dereskunder fra selskabernes kontorer i udlandet. Når Rejsegarantifonden skal vurdere, om et selskab eretableret i Danmark, ser fonden bl.a. på, om selskabet fakturerer deres kunder fra Danmark. Dafaktureringen sker fra udlandet, ligger omsætningen reelt ikke i de danske selskaber, ogRejsegarantifonden har derfor fundet det vanskeligt at opretholde et registreringskrav.I forhold tilforbrugerbeskyttelsegenerelt, er der enighed blandt interessenterne om, at dennuværende ordning omkring flyrejser ikke fungerer hensigtsmæssigt. Udfordringerne medforbrugerbeskyttelse i forbindelse med flyrejser er et af de væsentlige punkter. Det skyldtes især detforhold, at ordningen kun omfatter dansk etablerede rejseudbydere. Langt den største del afflybilletter købes i dag på nettet. Der er en række flyselskaber, som udbyder billetter i Danmark,men ikke er etableret her i landet. Det betyder, at de pågældende selskaber ikke er omfattet af loven,og at en stor gruppe af forbrugere dermed ikke har mulighed for at få deres udgifter dækket itilfælde af konkurs.Samtidig er der helt praktiske udfordringer forbundet med at tilkøbe konkursdækning. Det er ikke inærmere omfang beskrevet i rejsegarantifondsloven, hvordan konkursdækningen skal tilbydes. Dethar medført, at konkursdækningen i visse tilfælde ikke er udbudt tydeligt nok. Dermed harforbrugerne i visse tilfælde ikke været klar over muligheden for at tilvælge konkursdækningen.Endvidere har der været eksempler på rejsearrangører, som oveni prisen for konkursdækningen (20kr.) har pålagt forbrugeren gebyrer i forbindelse med købet, i nogle tilfælde op til 3-4 gange prisen,dvs. op mod 80 kr. Dette kan medføre, at forbrugerne finder det mindre attraktivt at købekonkursdækningen.Andre problemstillinger rummer primært udfordringer for rejseudbyderne, herunder spørgsmåleneom administrationsgebyr, en samlet fondskasse og garantistillelse.Evalueringen indeholder i bilag 1 en beskrivelse af en række løsningsmodeller. De skitseredeløsningsmodeller indeholder alle både fordele og ulemper, som beskrives i forbindelse med denenkelte løsningsmodel.1

En indløser er den, der har indgået aftale med sælgeren om at overføre betalinger fra køberens konto.

4

Det har dog ikke umiddelbart været muligt at identificere en løsning, der afhjælper problemernemed den eksisterende ordning uden at skabe nye udfordringer.

2. IndledningEvalueringen af rejsegarantifondsloven tager udgangspunkt i en undersøgelse af ordningen, der blevindført ved den seneste ændring af loven i 2010, dvs. konkursdækning af flybilletter og billeje iudlandet.I forbindelse med evalueringen har der været afholdt møder med relevante interessenter medhenblik på at afdække konkrete problemstillinger i forhold til den nuværende lov. Konkurrence- ogForbrugerstyrelsen har konkret haft møder med bestyrelsen for Rejsegarantifonden,Rejsegarantifonden, Forbrugerrådet, Rejsearrangører i Danmark (RID), Danmarks RejsebureauForening (DRF), Brancheforeningen Dansk Luftfart (BDL), Board of Airline Representatives inDenmark(BARD) og Danske Biludlejere.

2.1.Den gældende ordningRejsegarantifonden blev oprettet i 1979 som følge af "Lov om en rejsegarantifond". Loven blevændret i 1993 som følge af implementering af pakkerejsedirektivet (Rådets direktiv 90/314/EØF ompakkerejser). Under arbejdet i 1992 og 1993 med forberedelse af implementeringen afpakkerejsedirektivet viste der sig at være behov for en mere omfattende revision af loven. På denbaggrund blev loven ændret i 1997, hvorefter det blev muligt at imødegå, at fonden blev udnyttet afvisse rejsearrangører. For at modvirke, at enkeltpersoner gentagne gange påførte fonden tab, blevder således indført adgang for fonden til at kræve forhøjet garantistillelse af personer ellerselskaber, der tidligere havde deltaget i arrangørvirksomhed, og som havde påført fonden etudækket tab.Rejsegarantifondsloven gennemgik yderligere ændringer i henholdsvis 2000 og 2004 for at sikreRejsegarantifonden flere muligheder for at kunne gribe ind overfor virksomheder drevet på etuforsvarligt økonomisk grundlag.Med ændringen af loven i 2000 fik Rejsegarantifonden mulighed for at slette en arrangørsregistrering i fonden, hvis arrangøren ikke inden for en kort frist efterkom fondens krav om forhøjetgarantistillelse. Sletning fra registeret indebærer, at den pågældende arrangør ikke længere lovligtkan sælge rejsearrangementer, som er omfattet af loven.Med ændringen af loven i 2004 indførtes et målrettet tilsyn med rejsearrangørerne samt mulighedfor at kræve forhøjet garantistillelse af rejsearrangører, der driver virksomhed på et uforsvarligtøkonomisk grundlag og dermed giver fonden en forøget risiko for tab. Det målrettede tilsynindeholder følgende elementer: Årlig indberetning af nøgletal, løbende brancheovervågning ogundersøgelse af nye rejsearrangører i forbindelse med registreringen.Lovændringen i 2004 var udmøntningen af en løsningsmodel, som den daværendeForbrugerstyrelse forhandlede med DRF, RID, Forbrugerrådet og Rejsegarantifondens formand.Lovændringen og de skærpede tilsynsmuligheder samt mulighed for at kræve forhøjetgarantistillelse havde bred opbakning blandt brancheorganisationerne og Forbrugerrådet, idet detfandtes nødvendigt med skærpede tilsynsmuligheder med erhvervsdrivende, der drev virksomhedpå uforsvarligt økonomisk grundlag.

5

Indtil 2010 omfattede rejsegarantiordningen alene pakkerejser. Ordningen skulle sikre, at allekunder, der havde købt pakkerejser, kunne blive transporteret hjem eller få deres penge igen, hvisen rejseudbyder gik konkurs.En pakkerejse er automatisk omfattet af fondens dækning, hvis den er købt hos en rejseudbydereller en formidler for en udenlandsk udbyder, der er omfattet af rejsegarantifondslovenetableringsbegreb, uanset om rejsen er købt til privat brug eller ej.Som en pakkerejse anses et rejsearrangement, hvor kunder køber en kombination af minimum to affølgende elementer:1) transport,2) indkvartering eller3) anden væsentlig turistmæssig ydelse.Alle kunder, der eksempelvis køber en kombination af fly og indkvartering eller fly og andenvæsentlig turistmæssig ydelse, er således dækket af Rejsegarantifonden. Det er et krav, at helepakkerejsen købes hos samme virksomhed. Økonomisk kompensation ydes, hvis arrangørensøkonomiske forhold har medført, at et rejsearrangement ikke kan påbegyndes, eller hvis detafbrydes.I Danmark sker det via Rejsegarantifonden, der er en privat selvejende institution, som har sin egenbestyrelse.Med en ændring af loven i 2010 blev Rejsegarantifondens dækningsområde udvidet. Det blev fraden 1. januar 2010 obligatorisk for dansk etablerede rejseudbydere og formidlere for udenlandskerejseudbydere, som sælger flyrejser og billeje i udlandet, at være registreret i Rejsegarantifonden ogat tilbyde forbrugere dækning fra Rejsegarantifonden.I modsætning til pakkerejser gælder konkursdækningen for flyrejser kun rejser, der er købt til privatbrug, ligesom konkursdækningen ikke automatisk følger med, men skal tilkøbes individuelt afforbrugeren mod betaling af et bidrag på pt. 20 kr. Beløbet overføres til Rejsegarantifonden.Efter loven skal konkursdækningen senest udbydes i umiddelbar tilknytning til købet afrejseydelsen, men loven fastsætter ikke, hvordan dette nærmere skal ske.Konkursdækningen skal sikre, at alle forbrugere, der har valgt konkursdækning i forbindelse medkøb af en flyrejse, bliver transporteret hjem uden ekstraomkostninger, hvis rejseudbyderen gårkonkurs. Derudover skal forbrugere, der har forudbetalt deres rejser, have deres penge tilbagebetalt.Konkursdækningen sikrer forbrugeren ved rejseudbyderens konkurs. Det indebærer følgende:Hvis en forbruger har købt en flybillet gennem et flyselskab, og flyselskabet går konkurs, vilforbrugerens tab blive dækket af Rejsegarantifonden.Tilsvarende gælder, hvis en forbruger har købt en flybillet gennem et rejsebureau ogrejsebureauet går konkurs.

6

Hvis en forbruger derimod har købt en flybillet gennem et rejsebureau, og flyselskabet gårkonkurs, er der ikke dækning gennem Rejsegarantifonden, da det ikke er rejseudbyderen,der går konkurs. Rejsegarantifonden vil i så fald henvise forbrugeren til at søge at finde enløsning med rejsebureaet. Efter Forbrugerklagenævnets praksis vil det være rejsebureauet,som forbrugeren har indgået sin aftale med, der som udgangspunkt hæfter for forbrugerenskrav.Hvad enten der sælges flybilletter eller pakkerejser, skal der stilles en garanti tilRejsegarantifonden, hvis man er omfattet af loven. Garantiens størrelse er afhængig afrejseudbyderens omsætning.Derudover kan fonden kræve, at en rejseudbyder eller formidler omfattet af loven, stiller enforhøjet garanti, hvis der er særlig risiko for, at fonden vil lide tab. Hvis enrejseudbyder/formidler går konkurs, vil Rejsegarantifonden først søge at dække forbrugernestab ved hjælp af den stillede garanti.Alle rejseudbydere/formidlere omfattet af loven betaler desuden et administrationsbidrag tildriften af fonden og et rejseankenævn. Dette bidrag er også delvist afhængigt af udbyderensomsætning.

2.2.EU-reguleringRejsegarantifonden blev oprindeligt oprettet ved lov i 1979 for at sikre danske pakkerejsekundermod de uheldige konsekvenser af en rejsearrangørs konkurs. I 1990 trådte pakkerejsedirektivet(direktiv 90/314/EØF af 13. juni 1990 om pakkerejser, herunder pakkeferier og pakketure) i kraft.Direktivet medførte, at alle EU-lande var forpligtet til at sikre, at kunder, der havde købtpakkerejser, skulle sikres hjemrejse eller tilbagebetaling af forudbetalte beløb i tilfælde afrejsearrangørens insolvens eller konkurs.I forhold til pakkerejser gælder der således de samme regler på tværs af EU, og forbrugerne hardermed samme rettigheder, uanset om de har købt en pakkerejse hos en dansk eller en europæisk(eller europæisk etableret) pakkerejseudbyder.En revision af pakkerejsedirektivet har været ventet i flere år. EU-Kommissionen har den 28. januar2013 udsendt en pressemeddelelse, hvor det fremgår, at Kommissionen er ved at undersøge tremuligheder, når det gælder revisionen af direktivet: Modernisering af den nuværende lovgivning, enbibeholdelse af status quo eller helt atfjerne lovgivningen på området. Baggrunden forundersøgelsen er ifølge Kommissionen, at udviklingen af internettet og fremkomsten af lavpris-luftfartsselskaber de seneste år har revolutioneret den måde, folk organiserer deres ferie. Et stigendeantal EU-borgere sammensætter nu selv deres ferie. Disse ændringer i rejsemarkedet, isærvirkningerne af online booking, betyder, at den samlede andel af turister, der booker traditionellepakkerejser, og derfor er beskyttet af direktivet, er faldende. Det forventes, at Kommissionensstillingtagen til en eventuel revision vil komme inden sommerferien.

2.3.Nøgletal for RejsegarantifondenNærværende afsnit gennemgår en række nøgletal for Rejsegarantifondens virke.

7

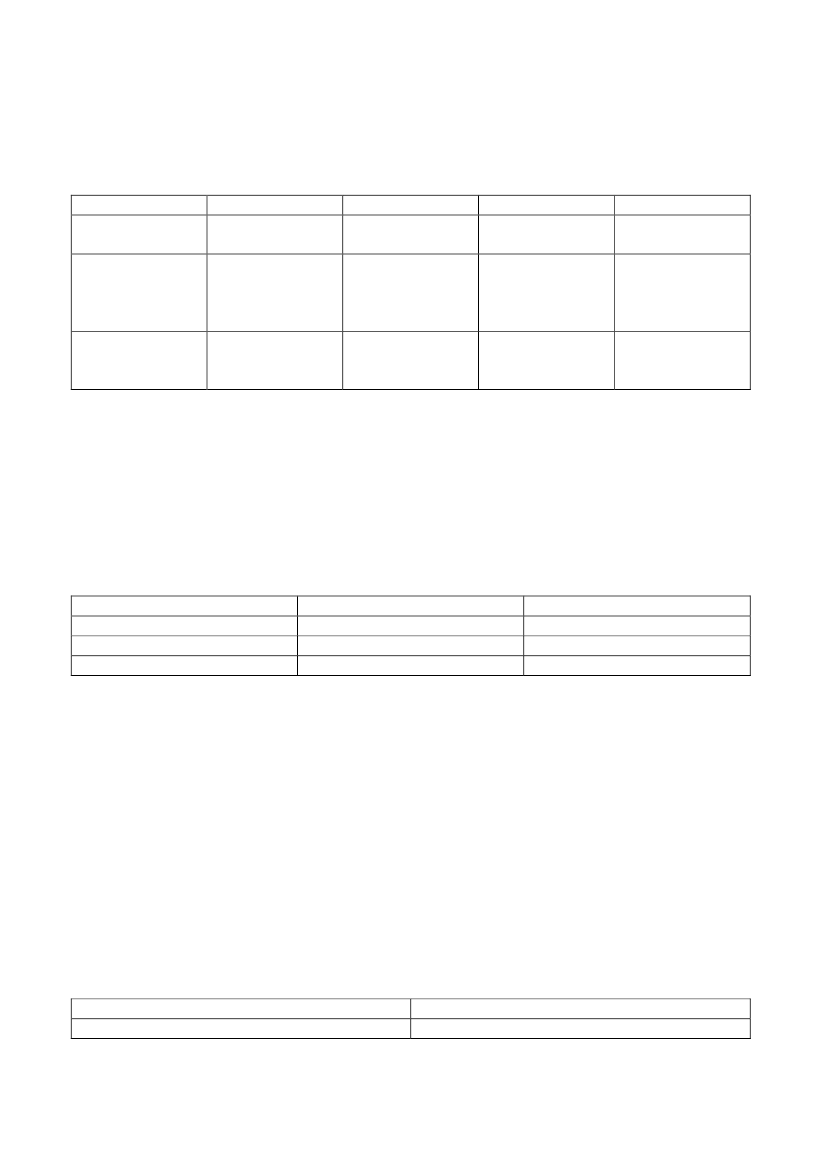

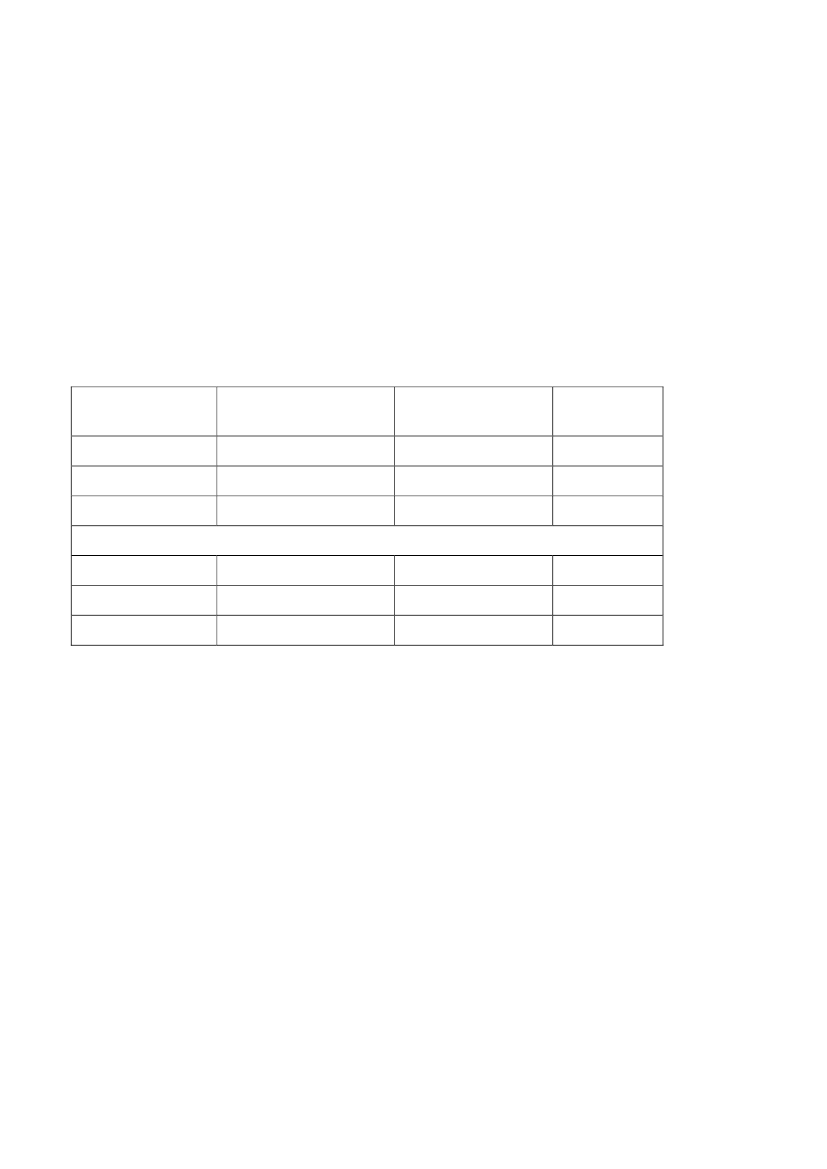

Tabel 1: Omfanget af rejseudbydere, der er dækket af Rejsegarantifonden, antallet afudbydere, der stiller forhøjet garanti og udviklingen i disse forhold200820092010*2011594632651661Antalrejseudbydere84123141174Antalrejseudbyderepåforhøjetgaranti14,1 pct.19,5 pct.21,7 pct.26,3 pct.Andelpåforhøjet garantii pct.Kilde: Rejsegarantifondens årsrapporter 2008-2011*: Ordningen blev udvidet til også at omfatte flyrejser og billeje i 2010.

Antallet af registrerede rejseudbydere er steget med 11,3 pct. fra 594 registrerede i 2008 til 661registrerede i 2011. Antallet af rejseudbydere på forhøjet garanti er i samme periode steget med107,1 pct. fra 84 på forhøjet garanti i 2008 til 174 i 2011. Andelen af registrerede på forhøjet garantier steget med 12,2 pct.point fra 14,1 i 2008 til 26,3 i 2011. Ved udgangen af 2011 havde i alt 633rejseudbydere stillet garantier over for fonden på i alt 685 mio. kr.

Tabel 2: Antallet af rejseudbydere på forhøjet garanti fordelt efter omsætningOmsætningAntalProcent15284,4 pct.Kr. 0-5 mio.2413,3 pct.Kr. 5-50 mio.72,2 pct.Kr. 50 + mio.Kilde: Rejsegarantifonden - opgjort af tilsynet pr. 30. maj 2012

Som det fremgår af ovenstående tabel, er det primært de rejseudbydere, som har omsætning under 5mio.kr., der afdækker fondens risiko ved at stille forhøjet garanti. Mange små rejseudbydere haraccepteret at stille forhøjet garanti frem for at skulle konsolidere selskabet eller sende løbenderegnskabsopfølgning, idet forhøjet garanti er en mere fordelagtig løsning for dem. Hovedparten afde registrerede rejseudbydere i fonden har en omsætning under 5 mio.kr., hvorfor det er naturligt, atantallet af rejseudbydere på forhøjet garanti i denne gruppe alt andet lige er højere.Rejseudbydere beliggende i de to andre omsætningsintervaller vil normalt foretrække konsolideringeller en tredjeparts indeståelse frem for forhøjet garanti, da det ellers kan medføre en markantgarantiforhøjelse op imod højsæson. Det er særligt gældende i de sager, hvor salget er megetsæsonbetonet, og hvor der derved også antages at være betydelige sæsonudsving iforudbetalingsbeholdningen.

Tabel 3: Rejseudbydere, der løbende sender opfølgning til fondenRejseudbydere hvor 3. part indestårForhøjet garanti – Forudbetalinger

4496

8

Forhøjet garanti – Faktureret salgHalvårlig regnskabsopfølgningKvartalsvis regnskabsopfølgningMånedlig regnskabsopfølgningKilde: Rejsegarantifonden - opgjort af tilsynet pr. 30. maj 2012

84912110

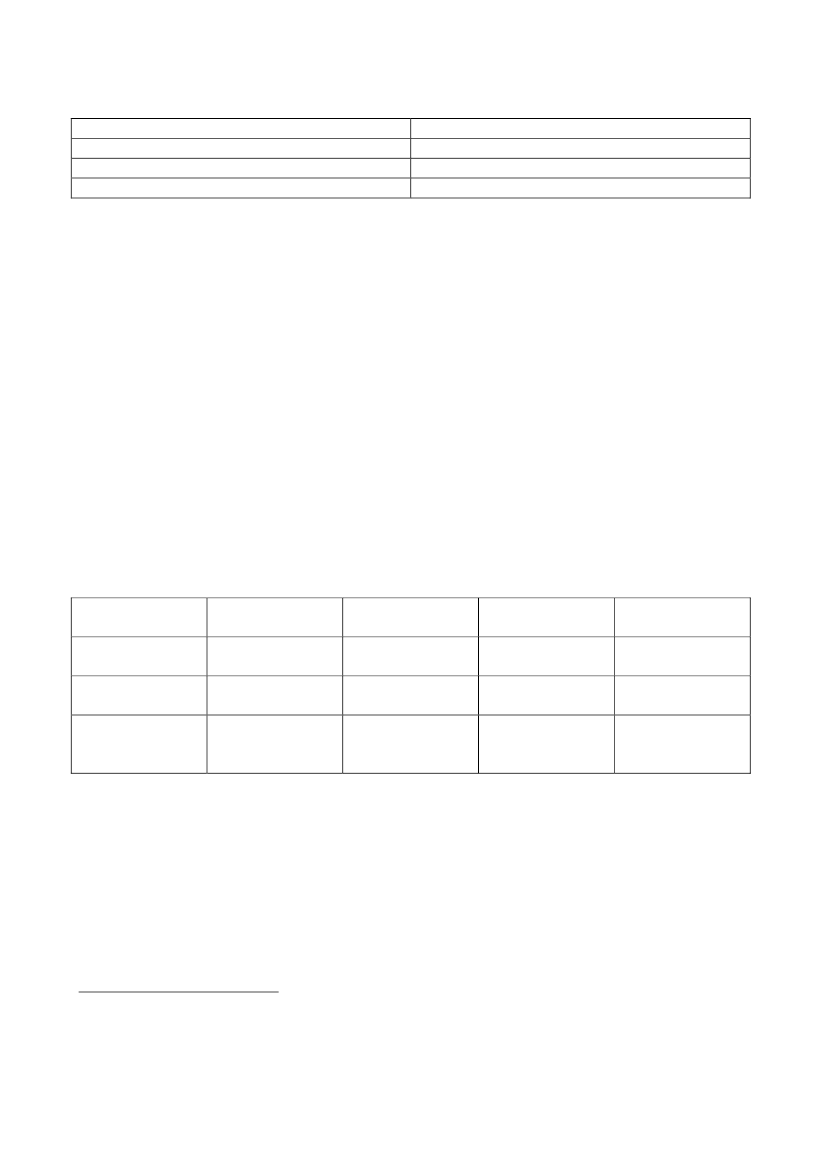

Som det fremgår af tabellen ovenfor, har fonden modtaget indeståelseserklæringer2i 44 af sagerne.I disse sager foretager tilsynet én gang årligt en revurdering af den formue, som indestår.Rejsegarantifonden har krævet regnskabsopfølgning på halvårlig basis i 9 af sagerne, mens 121 afsagerne er på kvartalsvis opfølgning, og 10 af sagerne er på månedsvis opfølgning. Derejseudbydere, som har en meget sæsonbetonet indtjening, vil typisk blive fulgt på månedsbasis,hvilket er tilfældet for rejseudbydere, som har et kapitalberedskab, der kun akkurat opfylderminimumskravene. Der er således en hel del rejseudbydere på løbende opfølgning, som generereroverskud, men som ikke ønsker at konsolidere sig yderligere. I disse sager anser Rejsegarantifondendet for værende afgørende at følge den økonomiske udvikling løbende. Da fondensdækningsområde blev udvidet i 2010 til også at dække bl.a. flyrejser, var det vurderingen, atfondens formue skulle øges fra de daværende ca. 50 mio. kr. til ca. 200 mio. kr. Det erRejsegarantifondens bestyrelse, der fastsætter bidragets størrelse.I 2011 var der ca. 125.000 afrejste forbrugere, som havde tilkøbt konkursdækning i forbindelse medderes rejse, hvilket svarer til en indbetaling på ca. 2,4 mio. kr. I forhold til udbetalinger tilforbrugerne ved både pakkerejse- og fly/bilkonkurser viser nedenstående tabel de beløb, der erudbetalt, antallet af berørte forbrugere og værdien af en gennemsnitlig udbetaling.Tabel 4: Nøgletal for Rejsegarantifonden20092010UdbetalttilforbrugerneAntalberørteforbrugereGnsn. udbetalingpr. konkursramtforbrugerKilde: Rejsegarantifonden

20114.734.667 kr.1.638Ca. 2.900 kr.

3.272.275 kr.462Ca. 7000 kr.

2.732.897 kr.370Ca. 7.400 kr.

2012(indtilaugust)15.500.000 kr.6.500Ca. 2.400 kr.

Tallene i tabel 4 viser det beløb, der er udbetalt til forbrugerne i gennemsnit (periodiseret efter detår konkursen indtraf). Rejsegarantifondens dækningsområde blev i 2010 udvidet til også at omfatteflyrejser, hvilket afspejles i tallene.Udbetalingerne i 2012 vedrørte således hovedsageligt flybilletter og kan henføres til CimberSterlings konkurs. Udbetalingerne i 2011 vedrørte ligeledes hovedsageligt flybilletter, men skyldtesovervejende konkursen af et rejsebureau, der havde solgt mange flybilletter med konkurssikring.Dette er hovedårsagen til, at den gennemsnitlige udbetaling i 2011 og 2012 er væsentlig underEn indeståelseserklæring er en økonomisk garanti på et specifikt beløb stillet af en tredjepart. Typisk er der tale om enbankgaranti.2

9

niveauet for 2009 og 2010, idet der i 2009 og 2010 kun blev udbetalt erstatning til kunder, somhavde købt pakkerejser.Fondens formue udgjorde pr. 31. december 2011 ca. 77 mio. kr. Af fondens årsberetning fremgårdet, at dette beløb efter bestyrelsens opfattelse på tilfredsstillende vis afspejler den risiko, fonden erudsat for. Såfremt der ikke er penge nok i fonden til at dække tab ved konkurser, kan erhvervs- ogvækstministeren, med tilslutning fra Folketingets Erhvervsudvalg, stille garanti for lån optaget affonden. Det statsgaranterede lån vil være på almindelige markedsvilkår og vil blive finansieret vedopkrævning af større bidrag fra rejseudbyderne. Det har endnu ikke været aktuelt at trække påstatsgarantien. Ved Cimber Sterlings konkurs i 2012 blev forbrugernes tab dækket via den forhøjedegaranti, som fonden havde afkrævet af Cimber Sterling. Fonden led på denne måde ikke nogetnettotab.Tabel 5: Afrejsende passagerer fra danske lufthavne i 2011Terminerende(påbegynderTransit+transfer(rejserrejsen fra DK)gennem DK)

Samlet12.629.0001.405.00014.034.000

RuteCharterI alt

10.058.0001.350.00011.408.000

2.571.00055.0002.626.000

- heraf med SAS, Sun Air, DAT og Cimber Air (Danske selskaber)RuteCharterI alt4.277.000258.0004.535.0002.081.0009.0002.090.0006.358.000267.0006.625.000

Kilde: Brancheforeningen for Luftfart/Trafikstyrelsen. Tallene er ekskl. passagerer afrejst fra Grønland og Færøerne.

De større danske lufthavne er: København, Billund, Aalborg, Roskilde, Sønderborg, Esbjerg,Aarhus, Karup, Bornholm og Thisted.Der har i alt været godt 14,0 mio. afrejsende passagerer fra større danske lufthavne i 2011, jf.ovenstående tabel. Klart den største andel på knap 10,1 mio. passager er terminerende passagerer,som rejser med rutefly. Med terminerende menes passagerer, som påbegynder rejsen fra en størredansk lufthavn. Godt 6,6 mio. passagerer er afrejst med danske selskaber (enten SAS, Sun Air,DAT eller Cimber Air).

3. Primære problemstillinger3.1.Selskaber etableret i DanmarkForpligtelsen til at lade sig registrere i Rejsegarantifonden omfatter alene rejseudbydere ogformidlere af rejser, som er etableret i Danmark, jf. § 20 i rejsegarantifondsloven. Dette skyldesprimært, at det rent praktisk er meget problematisk at håndhæve dansk lovgivning i andre lande.

10

Den største del af flybilletter købes i dag på nettet. Der er en lang række flyselskaber, som udbyderbilletter i Danmark, men ikke er etableret her i landet. Det betyder, at de pågældende selskaber ikkeer omfattet af loven.Senest er der i juli 2012 afsagt dom af Østre Landsret, som fastslår, at den 2. største udbyder afrejser til danske privatforbrugere ikke i lovens forstand er etableret i Danmark og derfor ikke eromfattet af loven. Det drejer sig konkret om Norwegian Airlines, som ifølge dommen ikke kanforpligtes til hverken at stille garantier for de penge, forbrugerne har indbetalt forud for deres rejser,eller udbyde den dækning, som sikrer, at forbrugerne kan få deres tab dækket ved en konkurs.Da loven blev vedtaget, var det forudsat, at selskaber som eksempelvis Norwegian Air ville væreetableret i Danmark i lovens forstand og dermed omfattet afordningen. Dette fordiRejsegarantifonden fortolkede begrebet således, at flyselskaber er omfattede (registreringspligtige iDanmark), hvis de har hyppige, kontinuerlige flyvninger til og fra Danmark. Fonden har lagt merevægt på dette kriterium, end hvorvidt flyselskabet har et egentligt salgskontor i Danmark og/ellerudsteder fakturaer fra Danmark. Østre Landsrets dom fastslår imidlertid, at Norwegian Air ikke eretableret i Danmark. I dommen lægges der særligt vægt på, at Norwegian Air ikke har et kontor iDanmark, hvorfra der sælges billetter, eller hvortil kunder har adgang. Den nævnte dom indebærer,at en række flyselskaber ikke er forpligtet til at tilbyde konkursdækning til forbrugerne3. Således erlangt færre selskaber omfattet af ordningen, end det var forudsat. Det betyder reelt, at den forudsatteforbrugerbeskyttelse ikke længere er til stede i samme omfang som hidtil.

Konkret aktualiserer det følgende problemstillinger:Forbrugerne er kun dækket, hvis flyselskabet, de køber billetten hos, er etableret i Danmark.I praksis vil det medføre, at en stor gruppe af forbrugere ikke har mulighed for at blivedækket i tilfælde af konkurs, fordi en lang række selskaber, der udbyder billetter i Danmark,ikke kan anses for at være etableret her i landet.Der synes at være en skævhed i, at selskaber, der er etableret i Danmark, er forpligtet til atopfylde en række krav (hvoraf nogle er relativt udgiftstunge), mens selskaber, der ikke eretableret i Danmark, men konkurrerer med dansk etablerede selskaber og udbyderflyvninger fra Danmark, ikke mødes med de samme krav. Danske udbydereskonkurrenceevne forringes hermed.Udenlandske selskaber vil evt. undlade at etablere sig i Danmark for at undgå de krav, derstilles efter loven. De vil dog fortsat kunne sælge flybilletter til danske forbrugere, som detses i tilfældet med Norwegian Air, og man vil derfor kunne opnå den uheldige effekt, atflere selskaber undgår dækning af Rejsegarantifonden, og dermed at færre danskeforbrugere, kan dækkes af ordningen.

Rejsegarantifonden oplyste pr. 23. april 2013, at 15 flyselskaber var blevet afregistreret som følge af Norwegian-dommen. Det kan ikke afvises, at flere afregistreringer vil følge. Efter afregistreringerne er der 22 flyselskaberregistreret i Rejsegarantifonden.

3

11

3.2.FrivillighedEfter den gældende lov er det frivilligt for forbrugeren at tilkøbe en konkursdækning.Konkursdækningen er i dag fastsat til at koste 20 kr. Det medfører, at kun de forbrugere, der hartilkøbt konkursdækningen, er dækket i tilfælde af en rejseudbyders konkurs.Der er relativt få forbrugere, der har valgt at tilkøbe konkursdækning. I 2011 var der ca. 125.000afrejste forbrugere, som havde tilkøbt konkursdækning i forbindelse med deres rejse. Dette skalsammenholdes med, at der i 2011 i alt var 14.059.000 afrejsende fra danske lufthavne. Dog er der iantallet af afrejsende fra danske lufthavne medregnet både privatrejsende og erhvervsrejsende, samtrejsende med selskaber, der ikke er etableret i Danmark, og derfor ikke udbyder konkursdækningen.Ifølge en panelrundspørge foretaget af Forbrugerrådet ville over 80 pct. af forbrugerne købe enkonkursdækning, hvis de blev tilbudt den.4Det følger af samme panelrundspørge, at kun 16 pct. af de adspurgte forbrugere kender reglerne omkonkursdækning af flybilletter. Ca. 18 pct. af dem, der har købt en flybillet, husker at være blevettilbudt dækningen. Resten enten husker det ikke eller er ikke blevet tilbudt konkursdækningen.Konkret rejser dette to problemstillinger:Der er reelt et stort antal forbrugere, som fortsat ikke er dækket. Dette kan skyldes, atforbrugerne ikke ønsker at tilvælge dækningen. Det kan også skyldes, at forbrugerne ikke erblevet tilbudt dækningen, selvom de burde være blevet det, eller at de har købt flybilletterhos et selskab, der ikke er etableret i Danmark.Der kan opstå en uhensigtsmæssig incitamentsstruktur, når garantistillelsen er bundetsammen med antallet af købte konkursdækninger. For at undgå at skulle stille (større)garantier, kan selskaberne således have et incitament til at skjule konkursdækningen forforbrugerne. Denne antagelse understøttes af antallet af købte dækninger sammenholdt medden tilsyneladende store vilje til at købe sådan en dækning, jf. tallene fra Forbrugerrådetovenfor.

3.3.Alene til privat brugDet fremgår af bemærkningerne til den seneste ændring af rejsegarantifondsloven, at formålet medat udvide anvendelsesområdet til også at gælde flyrejser og billeje i udlandet er at øgeforbrugerbeskyttelsen. De gældende regler omfatter derfor alene flyrejser til private forbrugere.Konkret rejser dette to problemstillinger:Flyselskaberne er ikke på nuværende tidspunkt i stand til at skelne mellem private kunder ogerhvervskunder. Løsningsmodeller, der indebærer fuld dækning af private forbrugere, vilenten skulle kunne adskille private og forretningsrejsende eller dække begge.

Undersøgelsen er gennemført i oktober 2011. Resultaterne er baseret på svar fra 900 danske forbrugere i alderen 18-80år.

4

12

Rejsegarantifonden har fremført, at det administrativt er vanskeligt i praksis at adskilleprivate kunder og erhvervskunder. I forbindelse med udbetalinger fra fonden ved konkurserer det derfor i praksis ikke muligt fuldstændigt at sikre, at erhvervskunder ikke bliverdækket.

3.4.Billeje i udlandetMed den seneste ændring af rejsegarantifondsloven i 2010 blev det obligatorisk for dansketablerede udbydere af billeje i udlandet at tilbyde kunder dækning af Rejsegarantifonden.Brancheforeningen Danske Biludlejere har oplyst, at når der lejes bil i udlandet, bliver fakturaenikke udstedt af det danske kontor, men af et udenlandsk kontor i koncernen. Det vil sige, at det ikkeer det danske biludlejningskontor, som fakturerer kunderne.Det er usædvanligt, at et koncernforbundet selskab, der har kontor i Danmark, ikke fakturererkunderne. Men eftersom omsætningen efter det oplyste slet ikke ligger i de dansk etableredebiludlejningsselskaber, har Rejsegarantifonden fundet det vanskeligt at opretholde etregistreringskrav.Konkret medfører dette følgende problemstilling:Der er ikke dansk etablerede biludlejningsselskaber, der formidler billeje i udlandet, som erregistreret i Rejsegarantifonden og dermed tilbyder forbrugerne konkursdækning.Udvidelsen af loven på dette område har derfor formentlig endnu ikke haft nogen effekt.

4. Øvrige problemstillingerInteressenterne har rejst en række øvrige problemstillinger i forhold til rejsegarantifondsloven.Nogle af problemstillingerne vedrører lovændringen fra 2004, hvor der indførtes et målrettet tilsynmed rejsearrangørerne samt mulighed for at kræve forhøjet garantistillelse af rejsearrangører. Andreaf problemstillingerne vedrører til dels lovændringen fra 2010, hvor det blev obligatorisk for dansketablerede rejseudbydere og formidlere for udenlandske rejseudbydere, som sælger flyrejser ogbilleje i udlandet, at være registreret i Rejsegarantifonden og at tilbyde forbrugere dækning afRejsegarantifonden.

4.1.Flybilletter købt via et rejsebureauDet følger af almindelige obligationsretlige principper, at en forbruger altid kan rette sinreklamation til sin kontraktspart, og at kontraktsparten som udgangspunkt hæfter for sineunderleverandørers handlinger og undladelser. Forbrugerklagenævnet har afgjort en række sagervedrørende hæftelsesforholdet i forbindelse med forbrugeres køb af flytransport via et rejsebureau.Efter nævnets praksis gælder det almindelige obligationsretlige princip også på rejseområdet,herunder i forhold til flyselskabers konkurs. Efter dansk ret er det imidlertid muligt at agere somformidler (mellemmand), hvorefter den erhvervsdrivende handler i en andens navn og for en andensregning. Ifølge Forbrugerklagenævnets praksis er det formidleren, der har bevisbyrden for, ataftalen ikke er indgået på egne, men på tredjemands vegne. Praksis viser, at Forbrugerklagenævnetfinder, at et formidlingsforbehold (eller agentforbehold) i den erhvervsdrivendes handelsbetingelserer et byrdefuldt vilkår og derfor kun kan anses for vedtaget, såfremt forbrugeren udtrykkeligt harerklæret sig indforstået med det pågældende vilkår – også selvom de generelle rejsebetingelser ved

13

bookningen er accepteret. I det omfang det ikke anses for godtgjort, at forbrugeren har væretindforstået med vilkåret, hæfter rejsebureauet.Rejsebureauerne er ikke enige i Forbrugerklagenævnets praksisvedrørende formidler/agentforbehold. Der verserer pt. en sag ved Retten i Roskilde, der er indbragt af en forbruger uafhængigtaf Forbrugerklagenævnet. Forbrugerklagenævnet har på den baggrund sat ca. 900 sager, dervedrører samme problemstilling, i bero og afventer rettens afgørelse.Rejseudbyderne finder det ikke rimeligt, at rejseudbyderen, der bestiller flyrejser for forbrugeren ogoverfører forbrugerens forudbetaling direkte til flyselskabet, fortsat er ansvarlig forkonkursdækningen og dermed skal tilbyde konkursdækningen og stille garanti for beløbet på trodsaf, at forudbetalingen allerede er overført til flyselskabet.En lignende problematik gør sig gældende for hjemmesider på rejseområdet, i det omfang demodtager betaling fra forbrugerne og ikke alene videreformidler forudbetalingen for rejsen modbetaling.

Konkret rejser dette tre problemstillinger:I tilfælde af et flyselskabs konkurs er rejseudbyderen ansvarlig for tilbagebetalingen tilforbrugeren, selvom udbyderen intet har at gøre med flyselskabets konkurs.Rejsegarantifonden dækker endvidere ikke disse eventuelle tab hos udbyderen, idet detteforhold falder uden for lovens område. En rejseudbyder skal dermed i tilfælde afflyselskabets konkurs dække samtlige udstedte flybilletter hos selskabet overfor forbrugeren,uanset at forudbetalingen reelt er gået videre til flyselskabet allerede i forbindelse medkøbet.Konkret oplever Rejsegarantifonden, at der eksempelvis kræves forhøjet garanti for etflyselskab med svag økonomi, men at flybilletter fra samme flyselskab, der sælges gennemen anden rejseudbyder, ikke vil medføre at denne udbyder er omfattet af forhøjet garanti.Selv i tilfælde, hvor det vurderes, at rejsebureauet vil gå konkurs, hvis flyselskabet gårkonkurs, kan fonden pga. tavshedspligten ikke afkræve rejsebureauet forhøjet garanti.En forbruger, der har købt en konkursdækning i forbindelse med købet af en flybillet hos etrejsebureau, vil formentlig være af den overbevisning, at han er dækket direkte afRejsegarantifonden, såfremt flyselskabet går konkurs. Hvis flybilletten er købt via etrejsebureau, er det dog ikke konkursdækningen og dermed Rejsegarantifonden, der dækkertabet. Forbrugeren skal derimod efter almindelige obligationsretlige principper gøre sit kravgældende over for rejsebureauet, fordi rejsebureauet grundet flyselskabets konkurs ikke kanlevere den solgte flyrejse. Det bemærkes, at såfremt det er rejsebureauet selv, der gårkonkurs, vil forbrugeren være sikret direkte af Rejsegarantifonden via den købtekonkursdækning.

4.2.Bestyrelsens sammensætningBestyrelsen i Rejsegarantifonden består af repræsentanter for branchen og forbrugerne. Konkret erRID, DRF, Brancheforeningen Dansk Luftfart (BDL), Forbrugerrådet, HK og DanskCyklistforbund repræsenteret i bestyrelsen. Når der skal træffes beslutning om eventuel forhøjetgarantistillelse mv., vurderes sagen af formanden, næstformanden og en ekspert fra14

Rejsegarantifondens sekretariat. Når disse har vurderet sagen og ekstraheret eventuelleforretningshemmeligheder, forelægges sagen for bestyrelsen, som tager endelig stilling.Konkret rejser dette to problemstillinger:Det er uhensigtsmæssigt, at bestyrelsen overvejende består af interessenter, da der kan rejsestvivl om deres upartiskhed.Det er ineffektivt at have en bestyrelse, der ikke er fuldt professionaliseret og uafhængig. Enbestyrelse bør kunne vurdere regnskaberne og træffe beslutninger om en eventuelgarantistillelse på objektivt grundlag.

4.3.GarantistillelseEfter den gældende lov stiller rejseudbydere en standardgaranti beregnet efter omsætning (lovens §8) eller en forhøjet garanti, når det efter en konkret analyse må antages, at der er særlig risiko for, atfonden vil lide tab på grund af rejseudbyderens økonomiske forhold (lovens § 19).Den garanti, som den enkelte virksomhed skal stille for salget af fly/bil alene med konkursdækning,er altså afhængig af antallet af rejsende, som har tilkøbt konkursdækningen, idet denomsætningsbaserede garanti, som rejseudbyderne (herunder flyselskaberne) skal stille, beregnesefter omsætningen på de flybilletter, hvor der er tilvalgt konkursdækning.Ordningen med forhøjet garantistillelse indebærer, at rejseudbydere, som er i forhøjet risiko forkonkurs, typisk vil skulle stille forhøjet garanti og dermed selv skulle stille sikkerhed for stort sethele det beløb, fonden kan blive påført i tab ved en konkurs. Rejsegarantifonden har eksempelvisoplyst, at Cimber Sterling (som gik konkurs i 2012) selv dækkede de forsikrede forbrugeres tab viaden forhøjede garanti.Det nuværende garantisystem har visse ulemper, både for Rejsegarantifonden, som vurdererregnskaberne, og for virksomhederne, som skal levere de relevante data og stille de krævedegarantier. Samtidig er der for Rejsegarantifonden nogle udfordringer med at få udleveret regnskaberog håndhæve garantistillelse for udenlandske selskaber, der alene er etableret i Danmark med etmindre kontor, og som ikke selv ligger inde med de nødvendige oplysninger til brug forberegningen af garantistillelsen. Rejsegarantifonden har mulighed for at bede banken udbetalebeløbet af den stillede garanti, hvis rejseudbyderen ikke betaler administrationsbidrag eller deformueopbyggende bidrag. Hvis rejseudbyderen ikke retablerer garantien inden en fastsat frist, kanRejsegarantifonden slette registreringen. Hvis rejseudbyderen ikke indstiller udbud og salg, efter atregistreringen er slettet, kan Rejsegarantifonden indgive politianmeldelse og/eller bede fogedennedlægge forbud mod gennemførelse af de rejser, der er solgt efter, at virksomhedens registreringblev slettet. Erfaringsmæssigt har disse sanktionsmuligheder ikke haft større effekt i forhold til deudenlandske selskaber, der ikke havde nogen tilknytning til Danmark.Det har af rejsebranchen været fremhævet, at brugen af forhøjet garantistillelse i praksis har nogleuønskede virkninger, idet fonden reelt ikke accepterer risikoen for at lide noget tab overhovedet.Dette kan medføre nogle udfordringer i forhold til rejsebureauernes mulighed for vækst ogkapitalisering af væksten.Konkret rejser dette tre problemstillinger:

15

Der påføres rejsebranchen en finansiel byrde, både direkte ved garantistillelse og indirekteved administrative byrder i forbindelse med indberetning af regnskaber mv.Det er svært at håndhæve indberetning af regnskaber for udenlandske selskaber, der alene eretableret i Danmark med et mindre kontor.Rejseudbydere, der stiller forhøjet garanti, hæmmes i mulighed for vækst.

4.4.Én samlet fondskasseDa loven ved den seneste ændring i 2010 blev udvidet til også at omfatte udbydere af flyrejser ogbilleje i udlandet, blev det vurderet, at der var en fordel i at have én fondskasse, frem for enfondskasse til indbetalinger fra pakkerejsearrangører og en fondskasse til indbetalinger fra udbydereaf flyrejser og billeje i udlandet. Dette skyldes, at det er administrativt lettere at have én fondskassesammenholdt med, at beskyttelseshensynet (sikre forbrugere mod følgerne af rejseudbydereskonkurs) er ens for de to områder.Konkret rejser dette følgende problemstilling:Da rejsegarantifondsloven før ændringen i 2010 alene dækkede pakkerejsearrangører ogikke flyselskaber, har pakkerejsekunder indbetalt en større andel af midlerne i den nusamlede fondskasse. Pakkerejsearrangørerne har tilkendegivet, at de mener, der en skævhedi, at de midler, som deres kunder primært har indbetalt, også dækker eventuelle tab forflyselskabers konkurs.

4.5.Hvordan konkursdækningen tilbydesDet har vist sig, at der er meget store forskelle på, hvordan udbyderne af flybilletter tilbyderkonkursdækningen til forbrugerne. Nogle udbydere tilbyder dækningen tydeligt i forbindelse medbestilling af billetten, mens andre udbyder dækningen via en underfane, som forbrugeren ikkebehøver at åbne under købet af billetten. Der er også udbydere, der først tilbyder konkursdækningenefter, at købet af billetten er gennemført. Endeligt er der udbydere, der henviser kunden til at ringetil et call-center eller henvende sig på et fysisk kontor for at købe konkursdækningen.Det fremgår af rejsegarantifondsloven, at når en kunde har indgået en aftale om en rejseydelse tilprivat brug, kan kunden vælge dækning af Rejsegarantifonden. Vælger kunden dækning afRejsegarantifonden, skal kunden erlægge et bidrag herfor til rejseudbyderen, som skal viderebetalebidraget til fonden. Rejsegarantifonden har tilkendegivet, at konkursdækning efter fondensopfattelse skal tilbydes kundeni umiddelbar tilknytning til købetaf flybilletten. Efter almindeligsproglig fortolkning kan det ske efter køb og betaling af rejseydelsen.Det følger af markedsføringslovens regler om god markedsføringsskik, at ydelser, der er lovpligtigeat udbyde til forbrugerne, skal udbydes på en klar og tydelig måde. Det harForbrugerombudsmanden fastslået i forbindelse med sag om den måde, en række flyselskaberudbød konkursdækning ved flytransport på. I sin vurdering af hjemmesiderne lagdeForbrugerombudsmanden vægt på, at oplysningen om konkursdækning blev givet i forbindelse medkøbet af selve rejseydelsen og ikke blot fx under en sidemenu med generelle rejseoplysninger.Forbrugerombudsmanden lagde desuden vægt på, hvilken risiko der måtte være for, at forbrugeren

16

evt. overså informationen, fx fordi den stod sammenblandet med kommercielle oplysninger så somtilkøb af ekstra bagagevægt, leje af bil eller hotelværelse.Konkret rejser dette følgende problemstilling:Det er ikke i nærmere omfang beskrevet i rejsegarantifondsloven, hvordankonkursdækningen skal tilbydes. Dette har skabt uklarhed blandt rejseudbyderne om,hvordan de skal tilbyde konkursdækningen, hvilket har medført, at konkursdækningen ivisse tilfælde ikke er udbudt tydeligt nok. Dermed har forbrugerne i visse tilfælde ikke væretklar over muligheden for at tilvælge konkursdækningen.

4.6.AnkenævnDet fremgår af loven, at Rejsegarantifonden skal finansiere og sekretariatsbetjene et ankenævn påområdet. Pakkerejse-Ankenævnet, der er et privat ankenævn godkendt efter lov om forbrugerklager,behandler i dag klager over pakkerejser, mens det offentlige Forbrugerklagenævn behandler klagerover flytransport. Pakkerejse-Ankenævnet er overvejende finansieret af det administrationsgebyr,som de registrerede rejseudbydere indbetaler til fonden. Som konsekvens af, at loven pr. 1. januar2010 blev udvidet til også at dække udbydere af flytransport og billeje i udlandet, skal udbydere afflytransport og billeje ligeledes betale et administrationsgebyr. Det fremgår derfor af forarbejdernetil den seneste lovændring, at det vil være naturligt, at der oprettes et fælles rejseankenævn, der skalbehandle klager over pakkerejser, flytransport og billeje i udlandet.Rejsegarantifonden finansierer og betjener ankenævnet, men fonden har ikke indflydelse påomkostningerne eller hvilke rejseydelser, der skal være omfattet af nævnets kompetence.Konkret rejser dette følgende problemstillinger:Pakkerejseudbyderne og flyrejseudbyderne er endnu ikke blevet enige om oprettelsen af etfælles rejseankenævn. Ankenævnet behandler derfor fortsat alene klager over pakkerejser,mens klager over flyrejser behandles af det offentlige Forbrugerklagenævn.Fonden har ikke indflydelse på omkostningerne, selvom det er fonden, der finansierernævnet.

4.7.ForsikringsordningerDet har af interessenterne været fremført, at det kunne være en mulighed at lade forbrugerneforsikre sig mod konkurs via deres eget forsikringsselskab.Forsikring&Pension har oplyst, at risikoen for et sådant produkt er yderst svær at beregne, bådehvad angår forsikring til private og erhverv. Det skyldes blandt andet, at markedet for flytrafik ikkevurderes at være stabilt. En usikkerhed omkring, hvorvidt eksempelvis flyselskaber skal væremedlem af Rejsegarantifonden, øger i tillæg kompleksiteten i beregningerne. Det kan meget veltænkes, at prisen på et sådant produkt, hvis det skulle udbydes, ville være en pris, som de flesteprivatkunder ville finde uinteressant.

4.8.Differentieret garantiskalaDet har været fremhævet som et problem, at der er forskel på den garantiskala, som rejseudbydereog charterrejseudbydere (udbydere, hvor flycharterrejser udgør 50 pct. af omsætningen ellerderover) stiller garanti efter. Garantistillelsen for charterrejseudbydere er højere end for øvrige17

rejseudbydere. Baggrunden for den differentierede garantiskala er bl.a., at charterrejsende typiskbetaler for en rejse længe før selve afrejsetidspunktet. Derudover sender charterrejsebureauernemange kunder afsted på én gang, hvilket øger risikoen for et større tab ved konkurs.Det har været fremført af RID, at mere end 50 pct. af de ferierejsende med fly ikke vælger encharterrejsearrangør, men selv sammensætter deres ferie, typisk med lavprisfly. Den overvejendedel af disse flyrejser købes på nettet, hvor den samlede betaling sker på bookingtidspunktet. Vedbooking af charterrejser betales derimod typisk kun et depositum. RID har på den baggrund anført,at forudbetalingsrisikoen for udbydere af charterrejser således er mindre end ved andre rejseformer,hvorfor der ikke er en saglig begrundelse for at opretholde markant højere charterrejsegarantier.RID har oplyst, at konkursstatistikken i perioden 2007-2011 for charterrejsearrangører og øvrigeudbydere som f.eks. flyselskaberne, ser ud som nedenfor:Statistik 2007-2011Charterrejsearrangører Andre rejseudbyderef.eks. flyselskaber2193,3 mio. kr.44 mio. kr.Total2147,3 mio. kr.

Antal konkurserFondensudbetalingerKilde: RID

Hertil bemærkes, at den fremtidige risiko ikke nødvendigvis kan vurderes på baggrund af denhistoriske udvikling. Det vil være mere præcist at vurdere risikoen ud fra: Sandsynligheden for tab xstørrelsen af det forventede tab.5Ud fra denne beregningsmetode ville resultatet formentlig være etandet, end hvad der fremgår af ovenstående tabel, idet der kun skal én konkurs af en størrecharterrejseudbyder til at give et andet billede. Eftersom flere af de store charterrejseudbydere ikkenødvendigvis har en solid økonomi, er risikoen væsentligt større. Det er således sjældent, at en storcharterrejseudbyder går konkurs, men det kan til gengæld få meget store konsekvenser, hvis/når detsker. Dette skyldes, at fonden ved en charterrejseudbyders konkurs skal dække udgifter til både fly,hotel, billeje mv., hvor fonden ved konkursdækning af flybilletter alene skal dække udgiften tilselve flybilletten.

Konkret rejser dette følgende problemstilling:Charterrejseudbyderne mener, at de uretmæssigt stiller en højere garanti end øvrigerejseudbydere.

4.9.Gebyr for tilvalg af konkursdækningDer har været eksempler på rejseudbydere, som oveni prisen for konkursdækningen (20 kr.) harpålagt forbrugeren gebyrer i forbindelse med købet, i nogle tilfælde op til 3-4 gange prisen, dvs. opmod 80 kr.Dette kan medføre, at forbrugere finder det mindre attraktivt at købekonkursdækningen.

5

Denne beregning ville kunne foretages af en aktuar, hvilket imidlertid er meget omkostningstungt.

18

Forbrugerombudsmanden har i en konkret sag om opkrævning af gebyr i forbindelse med køb afkonkursdækning udtalt, at det ikke var i strid med god markedsføringsskik, at en rejseudbyder vedsalg af konkursdækning i henhold til lov om en rejsegarantifond opkrævede etadministrationsgebyr, forudsat at gebyret kunne anses for aftalt mellem parterne, når der var tale omet rimeligt gebyr baseret på faktiske udgifter.Konkret medfører dette følgende problemstilling:Gebyrer kan afholde forbrugerne fra at tilvælge konkursdækningen, da prisen inkl. gebyrerkan synes for høj.

5. Internationale betalingskort og tilbageførsel af forudbetalinger (chargeback)Såfremt forbrugeren har købt en flybillet med et internationalt betalingskort (MasterCard, Maestro,Visa Electron, American Expressm.v.) direkte hos et flyselskab, har forbrugeren mulighed for at fåtilbageført pengene via sin betalingskortudsteder, hvis rejsen er aflyst som følge af flyselskabetskonkurs. Forbrugeren skal i så fald gøre indsigelse via sin kortudsteder, som herefter vil søge at fådækket forbrugerens tab. Det er en betingelse for tilbageførsel af betalingen, at man kandokumentere sit krav og henvender sig snarest muligt til kortudstederen. Tilbageførsel foregår påden måde, at kortholder (forbrugeren) gør indsigelse mod betalingen, hvorefter kortudstederen laveren charge back, der sendes til indløseren (kreditkortudbyderen).De internationale betalingskortselskaber giver kortbrugeren en videre indsigelsesret og mulighed forcharge back, end de danske regler gør efter betalingstjenesteloven, jf. nedenfor. Den udvidedeadgang for charge back i konkurssituationer er således baseret på et aftaleretligt regelsæt fastsat afde internationale kortselskaber. De internationale betalingskortsregler for charge back ikonkurssituationer omfatter ikke bare de internationale kreditkort, men også de internationaledebetkort som fx MasterCard Debet.Har forbrugeren derimod betalt billetten med Dankort eller Visa/Dankort, hvor Dankort-delen harværet anvendt, vil betalingen være sidestillet med, at forbrugeren har betalt kontant. Her er deringen mulighed for at gøre indsigelse via forbrugerens kortudsteder. Forbrugeren må i stedet gøresit krav gældende i konkursboet. Hvis Visa-delen af Visa/Dankortet har været anvendt – fx fordivirksomheden tager imod Visa, men ikke Dankort, vil betalingen være sidestillet med betaling medet internationalt betalingskort. Forbrugeren vil også i denne situation have mulighed for at fåtilbageført forudbetalingen ved at gøre indsigelse via kortudstederen. Som hovedregel anvendesDankort-delen ved køb med Visa/Dankort i Danmark.

19

Betalingstjenestelovens regler om charge backDet følger af charge back reglerne i betalingstjenestelovens § 74, at kortudbyderenved kortbetalinger på nettet skal undlade at gennemføre en betaling eller stakstilbagebetale beløbet, hvis debiteringen er sket, når en kunde gør indsigelse om, atden bestilte vare ikke er leveret. Det fremgår imidlertid også af forarbejderne tilbestemmelsen, at den ikke finder anvendelse i de tilfælde, hvor det beror påbetalingsmodtagerens insolvens eller konkurs, at ydelsen ikke leveres.Bestemmelsen viderefører principperne i pkt. 5 i ForbrugerombudsmandensRetningslinjer vedrørende fjernsalg mv. i betalingssystemerne med betalingskortfra december 1996. Pengeinstitutankenævnet har i sin praksis ved fortolkningen oganvendelsen af retningslinjerne lagt vægt på retningslinjernes formål, således atkortindehavere på den ene side ikke må stilles dårligere end forbrugere, der betalerpå andre måder. Pengeinstitutankenævnet har på den anden side også lagt vægt på,at kortholdere heller ikke skal stilles bedre end forbrugere, som f.eks. betalerkontant. Nævnet har bl.a. truffet afgørelse om, at kortindehavere ikke havde kravpå tilbageførsel af betalte beløb for flybilletter, selv om flyselskabet gik konkurs,inden rejsen skulle foretages.

Modsat betalingstjenestelovens regler forpligtes kortudsteder efter de internationalekreditkortsaftaler til også at tilbageføre en forudbetaling, når en ydelse ikke leveres i enkonkurssituation.Det er reelt ikke muligt for Rejsegarantifonden på nuværende tidspunkt at sikre, at forbrugere ikkefår udbetalt erstatning for deres rejse både i Rejsegarantifonden og fra kortudbyderen. Dermed kander opstå en situation, hvor forbrugerne reelt får deres forudbetalte penge tilbage to gange.Konkret medfører dette følgende problemstilling:Det er for nuværende ikke praktisk muligt at sikre, at forbrugerne ikke modtager erstatningfor deres forudbetaling to gange.

6. KonklusionDen nuværende ordning har medført en øget forbrugerbeskyttelse ved flyselskabers konkurs, menindeholder også en række udfordringer.Udfordringerne med forbrugerbeskyttelse i forbindelse med flyrejser vurderes at være detvæsentligste punkt, herunder især usikkerheden knyttet til kravet om etablering i Danmark, menogså hvordan konkursdækningen tilbydes samt gebyrer for tilvalg af konkursdækning.Andre problemstillinger rummer primært udfordringer for rejseudbyderne, herunder spørgsmåletom administrationsgebyr, en samlet fondskasse og garantistillelse.Det er værd at bemærke, at der ikke kan peges på én model, der løser alle rejste problemer uden atskabe nye.

20

Det er vurderingen, at den nuværende ordning først og fremmest udfordres af, at alene dansketablerede flyselskaber er omfattet. Det har bl.a. vist sig vanskeligt for Rejsegarantifonden at fåindberettet regnskaber og stillet den fornødne garanti i forhold til udenlandske selskaber, der kun eretableret i Danmark med et mindre kontor. Derudover er en lang række udenlandske flyselskaber,der udbyder billetter i Danmark, ikke forpligtet til at lade sig registrere i Rejsegarantifonden eller tilat udbyde konkursdækningen.Det betyder i praksis, at en stor gruppe forbrugere ikke har mulighed for at tilkøbe konkursdækningi forbindelse med køb af flyrejser og dermed risikerer ikke at være dækket i tilfælde af flyselskabetskonkurs. Hvis forbrugeren har købt flyrejsen direkte af flyselskabet, vil en eventuel dækning beropå, hvordan forbrugeren har betalt billetten. Er købet betalt via et internationalt betalingskort, vilforbrugeren have mulighed for at få tilbageført beløbet via sin kortudsteder gennem deinternationale kreditkortregler. Har forbrugeren betalt med Dankort, sidestilles betalingen medkontantbetaling, og forbrugeren er henvist til at gøre sit krav gældende i konkursboet. Detbemærkes i den forbindelse, at hvis man som rejsekunde ikke har fået dækket sit tab gennemRejsegarantifonden eller på anden vis, er tab udover en bagatelgrænse på 2.000 kr.fradragsberettiget.Derudover indebærer ordningen, at danske udbyderes konkurrenceevne forringes gennem direktefinansielle og administrative byrder, alene fordi de er etableret i Danmark. Kravet om forhøjetgarantistillelse betyder, at rejseudbydere, der er i fare for konkurs, vil skulle stille sikkerhed for stortset hele det beløb, som fonden risikerer at blev påført i tab ved konkurs. Cimber Sterlings garantidækkede således de forsikrede forbrugeres tab fuldt ud i 2012. Den forhøjede garanti medførernogle udfordringer i forhold til rejseudbydernes mulighed for vækst og kapitalisering af væksten.Det er endvidere vurderingen, at en del forbrugere ikke tilkøber konkursdækningen, fordi de ikke itiltrækkelig grad oplyses om muligheden for at købe den. Det skyldes formentlig overvejende, at detikke er beskrevet i rejsegarantifondsloven, hvordan konkursdækningen skal tilbydes, hvilket harskabt uklarhed hos rejseudbyderne.

21

Bilag 1: Oversigt over mulige løsningsmodellerI bilaget opridses der forskellige løsningsmodeller, der kunne benyttes ved en eventuel revision afRejsegarantifondslovn. Modellerne skitseres først i bred forstand og derefter mere specifikt forenkeltstående udfordringer. Modellerne er forslag til løsninger på de i evalueringen skitseredeproblemstillinger.De forskellige løsningsmodeller er, som i selve evalueringen, opdelt i de løsningsmodeller, derknytter sig til deprimæreproblemstillinger og deøvrigeproblemstillinger.

1. Primære problemstillingerNedenstående figur skal tjene som overblik i forholdforbrugerbeskyttelsen ved konkurser for så vidt angår flybilletter.LøsningsmodelDækningMed garantistillelse

til

løsningsmodellerne

ift.

Uden garantistillelse

Passagergebyr

Kun forbrugereErhvervsdrivendeforbrugereog

Se afsnit 1.1.4Se afsnit 1.1.3Se afsnit 1.1.5

Afsnit 1.1.2Afsnit 1.1.1Se afsnit 1.1.5

Erhvervsdrivendeogforbrugereopkrævesgebyret – men kunforbrugere dækkesGenetablerereglerne fra før2010Dækningafforudbetalingerfraandrebetalingsformerend kredit kortForsikrings-ordningIngen dækning

Se afsnit 1.2.og

Ikke relevantSe afsnit 1.3

Forbrugereerhvervsdrivende

Ikke relevant

Kun forbrugere

Ikke relevant

Se afsnit 1.4

1.1. PassagergebyrPassagergebyrer skal primært ses som en mulig løsning på problemet omkring selskabersetableringssted og som en metode til at tilvejebringe de nødvendige ressourcer til at driveRejsegarantifonden med de forpligtelser, der på nuværende tidspunkt påhviler denne.En model kunne således være at pålægge alle udrejser fra danske lufthavne et gebyr, derviderebetales til Rejsegarantifonden. Størrelsen af et sådant gebyr vil formentligt kunne holdes på etrelativt begrænset niveau på ca. 5 kr. Med ca. 11,5 mio. afrejsende fra danske lufthavne (eksklusive

22

transit og transfer) hvert år ville dette medføre, at fonden pr. år ville opbygge en formue på ca. 58mio. kr. Vurderes det efter en årrække, at fonden har opbygget en tilstrækkelig stor formue, kunnepassagergebyret for en periode bortfalde eller nedsættes.En mulig praktisk model kunne være at gebyret kunne opkræves af lufthavnene og kunne pålæggesalle flyafgange fra Danmark, eksklusive transit og transferpassagerer. Hvis transit og transferpassagerer medtages vil dette betyde, at der ville være ca. 14 mio. rejsende. Med et gebyr på 5 kr.ville dette betyde en opbygning af fonden med 70 mio. kr. om året.Der er flere mulige varianter af et passagergebyr:Passagergebyrer, private og erhverv, ingen garantistillelsePassagergebyrer, kun private, ingen garantistillelsePassagergebyrer, private og erhverv, inkl. garantistillelsePassagergebyrer, kun private, inkl. garantistillelseDisse er nærmere beskrevet nedenfor. Der er en række fordele og ulemper, som er fælles for engebyrmodel.Fordele:Alle flyselskaber, der har afgange fra danske lufthavne, vil være omfattet af ordningen.Dermed imødegås problemet med, hvorvidt selskaberne er etableret i Danmark.Et rejsebureau vil ikke længere væreansvarligt i tilfælde af flyselskabets konkurs.Ingen uklarhed omkring, hvordan flyselskaberne skal udbyde konkursdækningen tilforbrugerne.

Ulemper:Flyselskaber med stor andel af rejsende fra Danmark pålægges en disproportional storudgift, som deres konkurrenter med færre afgang fra Danmark undgår. Det vil især rammedanske selskaber.Risiko for, at særligt lavprisselskaber flytter deres afgange til fx Nordtyskland ellerSydsverige, hvis omkostningerne ved at flyve fra Danmark bliver for store.

Et passagergebyr har den fordel, at det løser problemerne omkring, hvorvidt et selskab er etableret iDanmark eller ej. Til gengæld er der tale om en indgribende og omfattende model, og det skalderfor overvejes, om modellen er proportional i forhold til problemet med forbrugeres tab iforbindelse med flyselskabers konkurs.Der skal i forbindelse med disse modeller tages højde for, at der ville være administrative ogøkonomiske omkostninger for lufthavnen ved at opkræve passagergebyret og videresende gebyrettil Rejsegarantifonden. Endelig skal det bemærkes, at der den 12. december 2012 er fremsatlovforslag om indførelse af en ny safety-afgift på 6 kr. pr. afrejsende flypassager i danske lufthavne.Lovforslaget (L 100) er førstebehandlet den 15. januar 2013 og er henvist til udvalg. Et eventueltpassagergebyr vil således risikere at komme i kølvandet på en anden afgift.23

Løsningsmodel

Dækning

Med garantistillelse

Uden garantistillelse

Passagergebyr

Kun forbrugereErhvervsdrivendeforbrugereog

Se afsnit 1.1.4Se afsnit 1.1.3Se afsnit 1.1.5

Afsnit 1.1.2Afsnit 1.1.1Se afsnit 1.1.5

Erhvervsdrivendeogforbrugereopkrævesgebyret – men kunforbrugere dækkes

1.1.1. Passagergebyrer (private og erhverv, ingen garantistillelse)En variant af gebyrmodellen kunne være at lade den omfatte såvel private som erhvervsdrivende,men uden at lade rejseudbyderne stille garanti til Rejsegarantifonden. Flyselskaberne ville ikkelængere skulle stille garanti, da det i praksis ville være administrativt vanskeligt ogomkostningstungt at kræve en omsætningsbaseret garanti for udenlandske selskaber.Ifølge denne model kunne kravet om indbetaling af et administrationsbidrag til fonden ophæves,idet passagergebyret i så fald kunne dække de udgifter, der tidligere blev finansieret viaadministrationsgebyret, dvs. finansiering af fondens og rejseankenævnets driftsudgifter.En sådan model ville formentlig nødvendiggøre, at Rejsegarantifonden fik en afvisningsbeføjelse iforhold til krav, som den ikke fandt tilstrækkeligt dokumenteret. Dette skulle sikre fonden modsvindel i form af fremsættelse af uretmæssige økonomiske krav i forbindelse med flyselskaberskonkurs, fx at der blev fremsat krav om dækning af udgifter til flybilletter og lignende, hvisoprindelse var tvivlsom.I tilfælde af et flyselskabs konkurs ville alle passagerer (også udenlandske), der havde købt en billetmed afrejse fra en dansk lufthavn, være sikret mod konkursen. Konkursdækningen kunne dækkebilletprisen for både en enkelt billet og en tur-returbillet med samme selskab.Det er en mulighed at kombinere denne model med, at konkursdækningen maksimalt kunne dækkekunders tab på op til fx 10.000 kr. pr. billet. Et sådan loft skulle i givet fald indføres for at beskyttefondens formue og af hensyn til det forhold, at staten ville skulle stille sikkerhed for eventuelle tabudover de tab, som fonden kunne dække via de indkrævede gebyrer. Hensigten med loftet villesåledes være at skabe balance mellem beskyttelseshensynet til forbrugerne og fondens eksponeringfor tab, da der ikke længere ville blive stillet garanti fra flyselskabernes side.Modellen indebærer, at Rejsegarantifonden ville skulle dække alle konkurser vedrørende afrejsendefra danske lufthavne. Dette medfører, at fondens potentielle omkostninger ville blive øgetvæsentligt. Det ville formentligt særligt være omkostninger forbundet med assistance vedrørendehjemtransport og administration vedrørende udbetalinger af erstatning ved konkurser, som måtteforventes at stige betydeligt som følge af en sådan models implementering. Fondens øvrigeadministrationsudgifter ville næppe blive påvirket væsentligt af en sådan ændring, idet modellen24

lægger op til, at flyselskaberne fritages for at stille garanti. Der ville derfor ikke længere skulle førestilsyn med flyselskaberne. Ud over de ovenfor beskrevne har denne variant yderligere følgendefordele og ulemper:Fordele:Dækning for alle rejsende fra Danmark. Dermed imødegås spørgsmålet om frivillighed ogproblematikken omkring, at det kan være vanskeligt i praksis at adskille erhvervsrejsende ogprivate rejsende.

Ulemper:Ansvarlige og mindre ansvarlige selskaber betaler det samme gebyr til finansiering afkonkursdækningen pr. rejsende, idet der ikke længere vil være krav om garantistillelse samtmulighed for at kræve forhøjet garanti for visse flyselskaber.Der vil reelt være dækning for alle erhvervsrejsende samt udlændinge (både EU-borgere ogikke-EU-borgere).Staten har større risiko for at lide tab, da alle rejser og dermed selskaber, der udrejser fraDanmark, vil være omfattet.

1.1.2. Passagergebyrer (kun private, ingen garantistillelse)En anden, men lignende variant kunne være kun at pålægge alle private rejser, der udgår fra danskelufthavne, et gebyr. Da staten kan komme til at stille sikkerhed for at dække eventuelle tab, somfonden ikke kan dække via de indkrævede gebyrer, kan man overveje at indføre en selvrisiko forforbrugeren for tab ved konkurs eller en minimumsgrænse (prisen på billetten) for at formindskestatens eksponering for eventuelle tab. Ud over de ovenfor beskrevne har denne variant yderligerefølgende fordele og ulemper:Fordele:Fuld dækning for alle forbrugere udrejsende fra Danmark.Færre administrative byrder for virksomhederne og ingen udgifter til garantistillelse.

Ulemper:Forudsætter, at der etableres systemer hos rejseudbyderne, der gør det muligt påkøbstidspunktet at skelne mellem private og erhvervsrejsende. Det er uklart, om det erpraktisk realisabelt, særligt i forhold til de udenlandske selskaber.Ansvarlige og mindre ansvarlige selskaber betaler det samme gebyr til finansiering afkonkursdækningen pr. rejsende, idet der ikke længere vil være krav om garantistillelse samtmulighed for at kræve forhøjet garanti for visse flyselskaber.Der vil reelt være dækning for udlændinge (både EU-borgere og ikke-EU-borgere).

25

1.1.3. Passagergebyrer (private og erhverv, inkl. garantistillelse)En lignende variant kunne være at finansiere konkursdækningen ved at pålægge alle udrejser forprivate forbrugere og erhverv fra danske lufthavne et gebyr. For yderligere at sikre ansvarlighed hosselskaberne og at de virksomheder, der går konkurs, faktisk selv dækker deres kunders tab,kombineres passagergebyret med fortsat garantistillelse. Ud over de ovenfor beskrevne har dennevariant yderligere følgende fordele og ulemper:Fordele:Fuld dækning for alle rejsende fra Danmark.Det undgås, at ansvarlige og mindre ansvarlige selskaber betaler det samme pr. udrejsende.Statens risiko for at skulle dække tab ud over fondens ressourcer mindskes.

Ulemper:Vanskeligt at sikre håndhævelse overfor selskaber, der ikke er etableret i Danmark. Detteville kunne medføre reel forskelsbehandling af de erhvervsdrivende.Der laves reelt dækning for alle erhvervsrejsende og udlændinge (både EU-borgere og ikke-EU-borgere).De administrative byrder for virksomhederne fastholdes.Udgifter for virksomhederne til garantistillelse fastholdes.Statens risiko for at skulle dække tab ud over fondens ressourcer er afhængig af evnen til athåndhæve garantistillelsen for selskaber, der ikke er etableret i Danmark.

1.1.4. Passagergebyrer (kun private, inkl. garantistillelse)En anden variant kunne være at pålægge alle private udrejsende fra danske lufthavne et gebyr. Foryderligere at sikre ansvarlighed hos selskaberne, og at de virksomheder, der går konkurs, faktiskselv dækker deres kunders tab, kombineres passagergebyret med fortsat garantistillelse. Ud over deovenfor beskrevne har denne variant yderligere følgende fordele og ulemper:Fordele:Fuld dækning for alle forbrugere fra Danmark.Det undgås, at ansvarlige og mindre ansvarlige selskaber betaler det samme pr udrejsende.Statens risiko for at skulle dække tab ud over fondens ressourcer mindskes.

Ulemper:26

Forudsætter at der etableres systemer hos rejseudbyderne, der gør det muligt påkøbstidspunktet at skelne mellem private og erhvervsrejsende. Det er uklart, om det erpraktisk realisabelt, særligt ift. udenlandske selskaber.Vanskeligt at sikre garantistillelse fra selskaber, der ikke er etableret i Danmark. Dette vilkunne medføre reel forskelsbehandling af de erhvervsdrivende.Der laves reelt dækning for udlændinge (både EU-borgere og ikke-EU-borgere).De administrative byrder for virksomhederne fastholdes.Udgifter for virksomhederne til garantistillelse fastholdes.Statens risiko for at skulle dække tab ud over fondens ressourcer er afhængig af evnen til athåndhæve garantistillelsen for selskaber, der ikke er etableret i Danmark.

1.1.5. Passagerafgift (alle afrejsende) til dækning af forbrugereEn model kunne være at finansiere konkursdækningen for flyrejser ved at pålægge alle udrejser fradanske lufthavne en afgift, der viderebetales til Rejsegarantifonden. Man kan forstille sig ordningenbåde med og uden garantistillelse. Afgiften skal alene finansiere en ordning, der sikrer forbrugerekonkursdækning i forbindelse med flyrejser.Størrelsen af en sådan afgift vil formentligt kunne holdes på et relativt begrænset niveau.Vurderingen afhænger af, hvor mange konkursramte rejser der er pr. samtlige rejser sammenholdtmed en gennemsnitlig billetpris.For yderligere at sikre ansvarlighed hos selskaberne og at de virksomheder, der går konkurs, reeltselv dækker deres kunders tab, kombineres passagergebyret med fortsat garantistillelse. Man kunneogså forstille sig en variant, der afskaffer garantistillelsen med det argument, at der nu tilvejebringesressourcer fra både erhvervskunder og private forbrugere, og at disse yderlige ressourcer i effektmindsker statens eksponering for tab.Fordelene ved garantistillelsen er som tidligere beskrevet, at det undgås, at ansvarlige og mindreansvarlige selskaber betaler det samme pr. udrejsende, samt at modellen mindsker statens risiko forat skulle dække tab ud over fondens ressourcer.Omvendt vil afskaffelsen af garantistillelsen sikre, at virksomhederne slipper for den byrde, det er atskulle stille garantien, og at problemerne med at sikre garantistillelse fra udenlandsk etableredevirksomheder undgås, således at virksomhederne ligebehandles.Ud over de ovenfor beskrevne har denne variant yderligere følgende fordele og ulemper:Fuld dækning for alle forbrugere, der rejser fra Danmark.

Ulemper:

27

Erhvervsdrivende pålægges en afgift til finansiering af forbrugeres konkursdækning iforbindelse med flyrejser.I forbindelse med udbetalinger fra fonden ved konkurser er det i praksis ikke muligt at sikre,at erhvervskunder ikke bliver dækket.Der laves reelt dækning for alle forbrugere - både EU-borgere og ikke-EU-borgere.

Hvis der vælges en model med fortsat garantistillelse:Administrative byrder for virksomhederne fastholdes.Udgifter for virksomhederne til garantistillelse fastholdes.Statens risiko for at skulle dække tab ud over fondens ressourcer er afhængig af evnen til athåndhæve garantistillelsen for selskaber, der ikke er etableret i Danmark.

1.2. Genetablere reglerne fra før 2010En mulighed er at tilbageføre lovændringen vedrørende fly/bil alene og lade forbrugerne selv bæreeventuelle tab i forbindelse med køb af flytransport i udlandet ved en konkurs.Det er i den forbindelse vigtigt at nævne, at såfremt forbrugeren har købt en flybillet med etinternationalt betalingskort (MasterCard, Maestro, Visa Electron, American Express) direkte hosdet konkursramte selskab, kan forbrugeren gøre indsigelse via sin kortudsteder. Herefter vilkortudstederen søge at få dækket forbrugerens tab, jf. ovenfor under punkt 5.Kortholder har, jf. de internationale kortselskabers regler, mulighed for at få tilbageført sin betalingfor en forudbetalt billet, hvor rejsen er aflyst som følge af flyselskabets konkurs.Har forbrugeren betalt billetten med Dankort eller Visa/Dankort, vil betalingen være sidestillet med,at forbrugeren har betalt kontant. Her er der ingen mulighed for at gøre indsigelse i forbrugerenskortudsteder. Forbrugeren må i stedet gøre sit krav gældende i konkursboet. I nogle tilfælde vilVisa-delen af Dankortet være sidestillet med et internationalt betalingskort, så forbrugeren kankontakte kortudstederen, hvis vedkommende har brugt Visa-delen.Fordele:Ingen administrative eller andre omkostninger for danske udbydere af flyrejser.

Ulemper:Medfører en ringere forbrugerbeskyttelse, da ikke alle danske forbrugere har etinternationalt kreditkort og/eller er opmærksom på betydningen af at betale med et sådant istedet for Dankortet.

28

Risiko for at de internationale kreditkortudbydere ændrer de nuværende regler omkringtilbagebetalinger (charge back).

1.3. Justering aflovens omfang (internationale betalingskortsregler for chargeback)En mulighed kunne være at justere lovens dækningsomfang således, at de forbrugere, der ikke harmulighed for at betale med et internationalt betalingskort, sikres adgang til at tilkøbekonkursdækning i forbindelse med flyrejser. Derved opnås en større grad af lighed i muligheden forat opnå dækning i tilfælde af flyselskabets konkurs uanset det anvendte betalingsmiddel.Det kan bemærkes, at der i dag er flere (dansk udstedte) internationale betalingskort end Dankort iDanmark. Hovedaktørerne er MasterCard og Visa Electron.Modellen vil indebære, at kun rejseudbydere, der modtager betaling i form af danskebetalingsmidler (Dankort, danske debetkort, kontantbetaling eller bankoverførsel) vil være omfattetaf loven og dermed forpligtet til at være registreret i Rejsegarantifonden og udbydekonkursdækning. I tilfælde af manglende registrering skal det være muligt at pålægge indløseren atafvise at gennemføre betalinger fra forbrugerne til rejseudbyderne.For at undgå konkurrenceforvridning kan kravet om forhøjet garantistillelse fjernes for disseudbydere.Modellen kan dertil følges op af et skærpet krav til udbydernes informationsforpligtelser.Fordele:Alene de forbrugere der har et konkret behov, vil være dækket af ordningen.Spørgsmålet om, hvor virksomheden er etableret, er ikke længere relevant.

Ulemper:Et dansk udstedt betalingskort er at anse for et dansk betalingsmiddel, uanset om der er taleom et internationalt betalingskort eller ej. Det vil derfor være nødvendigt at lave en andenafgrænsning i forhold til de rejseudbydere, der skal omfattes af loven.Vil i praksis medføre en eksklusiv beskyttelse af Dankortbrugere/kontantbetalere.Rejseudbyderne vil muligvis afvise at modtage betaling med Dankort. Det kan ikkeudelukkes, at resultatet dermed bliver, at kun ganske få selskaber (fx SAS) vil væreregistreringspligtige, hvilket dels vil være konkurrenceforvridende – selv med en eventuelafskaffelse af den forhøjede garanti – dels vil begrænse forbrugernes valg af rejseudbydere.Den praktiske håndtering vil være vanskelig, hvis rejseudbyderen modtager betaling både iform af Dankort og andre betalingskort. Skal forbrugeren så kunne vælge?

29

Ingen sikkerhed for, at kreditkortselskaberne ikke vil ændre regelgrundlaget i tilfælde af enstigning i antallet af flykonkurser.Muligheden for at effektuere kravet om registreringspligt ved at pålægge indløseren (Nets)at afvise overførsler af betalinger til flyselskaber, der ikke lader sig registrere iRejsegarantifonden, vil i praksis være vanskelig. Flyområdet er domineret af enkelteudenlandske indløsere, og Nets har i dag ingen indløsningsaftaler på flyområdet.Indløsningsaftalen er aftaleretligt baseret, og indløseren kan stille betingelser for at indgåaftale med forretningen. Fx kan indløseren stille krav om bankgaranti, hvis risikoen er stor,og hvis forretningen ikke ønsker dette, må han finde en ny indløser. Der vil derfor være taleom regulering af flere udenlandske indløsere, der ikke nødvendigvis er konstante aktører iforhold til den pågældende rejseudbyder.Konsekvenserne ved at knytte konkursbeskyttelsen til betalingsmidlet, i praksis Dankortet,rejser en række principielle spørgsmål af betydning for Dankortets fortsatte anvendelse,prissætning m.v., som ikke kan forudsiges.

1.4. ForsikringsmodelForsikringsselskaberne udarbejder en forretningsmodel, der ville kunne udbydes til forbrugerne foret rimeligt beløb pr. rejse, og som dækker forbrugerens forudbetalte penge.Fordele:Modellen sikrer dækning af forbrugere, der køber forsikringen.Meget få eller ingen administrative byrder for virksomhederne.