Erhvervs-, Vækst- og Eksportudvalget 2012-13

ERU Alm.del Bilag 188

Offentligt

ERH VERVSS TYRELSE N

Orientering til Erhvervs-, Vækst- og Eksportudvalget om digita-le regnskaber – december 2012IndledningDet er regeringens mål, at al kommunikation mellem borgere, virksom-heder og det offentlige skal foregå digitalt inden udgangen af 2015.Et enigt Folketing vedtog den 7. april 2011 lov om ændring af årsregn-skabsloven og andre love, som omhandler obligatorisk digital kommuni-kation mellem virksomheder og det offentlige1. Med loven skal danskevirksomheder inden for en årrække indberette årsrapporten digitalt fremfor på papir.Erhvervsstyrelsens overordnede vurdering af det forløbne halvårOvergangen til digital indberetning går som planlagt.I forbindelse med digital indberetning af årsrapporter er der fastsat ord-ninger, som kan være med til at lette og smidiggøre overgangen.Eksempelvis omfattes de mindste virksomheder i regnskabsklasse Bførst af de nye regler. Herefter følger de større virksomheder i regn-skabsklasse C og D, der er underlagt mere krævende regnskabsregler ogofte har mere komplicerede regnskabsmæssige forhold.Inden for den enkelte regnskabsklasse sker der en gradvis indfasning afvirksomhederne. Dette bevirker, at den store gruppe af virksomheder,der har kalenderåret som regnskabsår, omfattes sidst. Denne frem-gangsmåde er der god erfaring med.De mindste virksomheder i regnskabsklasse B er allerede omfattet af denye regler. Disse virksomheder overgik til digital indberetning af årsrap-porter med balancedato 31. januar 2012 eller senere. Det betyder, at deførste årsrapporter omfattet af lovkravet blev modtaget digitalt med ud-gangen af juni måned 2012.

Dahlerups PakhusLangelinie Allé 172100 København Ø

Tlf.Fax

35 29 10 0035 46 60 01

ERHVERVS- OGVÆKSTMINISTERIET

Lov nr. 341 af 27. april 2011 ”Lov om ændring af årsregnskabsloven og forskelligeandre love (Obligatorisk digital kommunikation mellem virksomheder og det offentli-ge, skattefritagelse af Fornyelsesfondens garantiordning m.v.)”

1

2/9

Virksomhederne skal indberette årsrapport digitalt i Erhvervsstyrelsensdigitale indberetningsløsning Regnskab 2.0 på virksomhedsportalenVirk.dk. Den digitale indberetningsløsning Regnskab 2.0 har gennem detforløbne halvår overordnet fungeret tilfredsstillende med en oppetid på98,4 pct. Dog var der på tidspunkter iefteråret 2012periodevise proble-mer med Virk.dk grundet stor belastning, som påvirkede adgangen tilRegnskab 2.0. Langt de fleste brugere oplever imidlertid ingen proble-mer ved indberetning af årsrapporten, og de førnævnte problemer er nuløst. Herudover har styrelsen givet fristforlængelse til indberetning afårsrapporten i de tilfælde, hvor brugere har oplevet problemer med ad-gang til indberetningsløsningen.I det følgende redegøres for status for overgangen til obligatorisk digitalindberetning af årsrapporter, herunder rammevilkår, information og vej-ledning og udviklingen af de digitale indberetningsløsninger. Orienterin-gen omhandler status og tiltag, som er gennemført i de seneste seks må-neder. Den seneste orientering blev afgivet i juni 2012.RammevilkårMed hjemmel i årsregnskabsloven har Erhvervsstyrelsen udstedt be-kendtgørelse nr. 837 af 14. august 2012 om indsendelse og offentliggø-relse af årsrapporter m.v. i Erhvervsstyrelsen samt kommunikation i for-bindelse hermed.I denne bekendtgørelse fastsætter styrelsen nærmere regler omkring ind-sendelse af årsrapporter, herunder om digital indberetning.Den nye bekendtgørelse fastsætter en endelig skæringsdato for overgan-gen til digital indberetning af årsrapporter for de større virksomheder.I henhold til bekendtgørelsen skal de større virksomheder foretage digi-tal indberetning af årsrapporter på følgende tidspunkter:Mellemstore og store virksomheder i regnskabsklasse C skal ind-berette digitalt for årsrapporter med balancedato efter den 31. de-cember 2012.Statslige aktieselskaber og børsnoterede virksomheder i regn-skabsklasse D skal indberette digitalt for årsrapporter med balan-cedato efter den 31. december 2013.

Som nævnt opnås med de valgte datoer en gradvis indfasning af virk-somhederne i regnskabsklasse C og D på samme måde som for virksom-hederne i regnskabsklasse B, som allerede er omfattet af kravet om digi-tal indberetning. Den gradvise indfasning bevirker, at virksomhederneomfattes af pligten til at indberette årsrapport digitalt i løbet af året i for-hold til, hvornår den enkelte virksomhed har regnskabsår. Det medfører,at den store gruppe af virksomheder med årsrapporter, som har kalen-deråret som regnskabsperiode, modtages sidst.

3/9

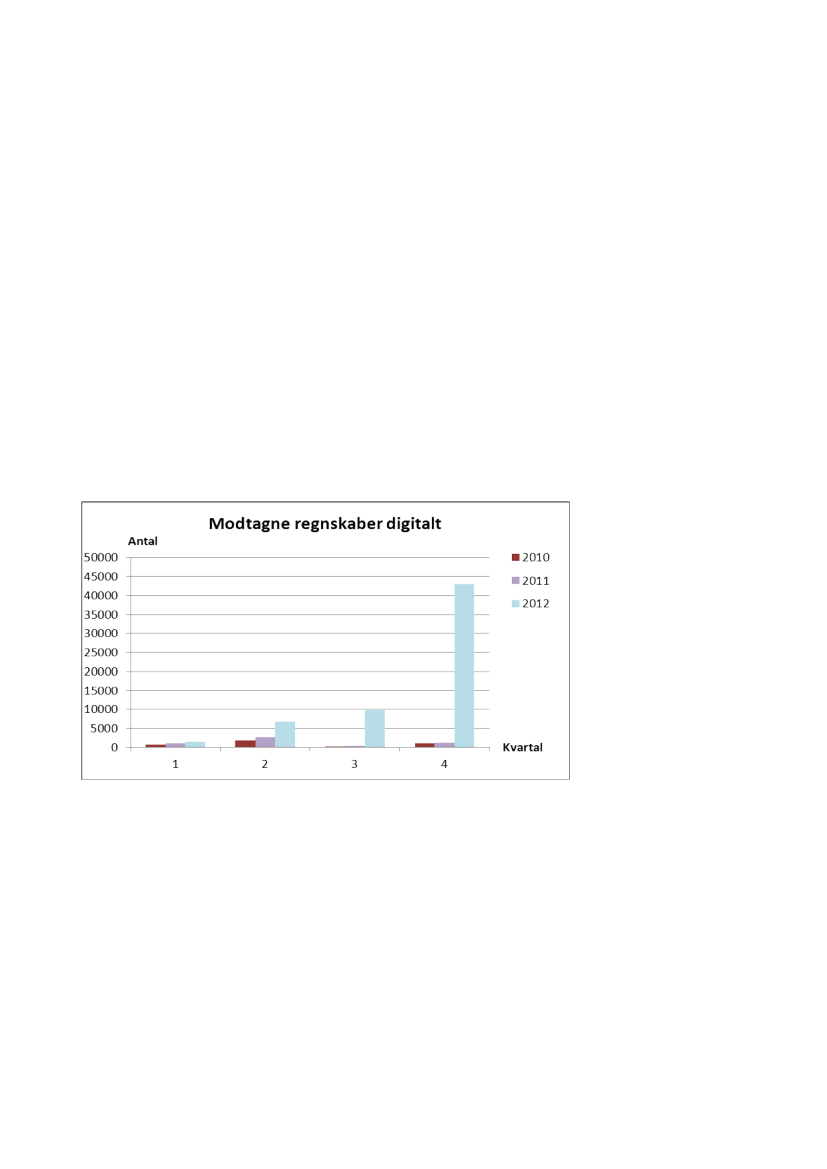

Herudover har Erhvervsstyrelsen i september 2012 offentliggjort en vej-ledning til bekendtgørelsen som en yderligere hjælp for virksomhederne.Vejledningen er blevet forelagt Regnskabsrådet, hvor bl.a. erhvervsor-ganisationer og FSR – danske revisorer har kunnet komme med bidrag. Ivejledningen giver styrelsen en række kommentarer og fortolkningsbi-drag til bestemmelserne i bekendtgørelsen.Modtagne regnskaber digitaltStyrelsen har i 2011 modtaget i alt 208.569 årsrapporter, heraf 203.208på papir og 5.361 digitalt. I 2011 er andelen af digitale regnskaber der-med på 2,6 %.I januar til december 2012 har styrelsen modtaget 211.294 årsrapporter,heraf 150.247 på papir og 61.047 digitalt. Dermed er den foreløbige an-del af digitale regnskaber for 2012 på 28,9 %.Figur 1: Modtagne regnskaber digitalt

Figur 1 viser fordelingen af digitale regnskaber modtaget kvartalsvis.Små virksomheder i regnskabsklasse B overgik til digital indberetningfor årsrapporter med balancedato 31. januar 2012 og senere. For dissevirksomheder kan styrelsen erfare, at der for perioden januar til maj eren digitaliseringsgrad på over 90 %. Indberetningerne for årsrapportermed balancedato 30. juni er endnu ikke afsluttet.Information og vejledningFor at sikre en fortsat smidig overgang til obligatorisk indberetning afårsrapporter digitalt har styrelsen løbende inddraget nøgleinteressenterpå området, herunder repræsentanter fra revisorside, erhvervsorganisati-oner og regnskabsbrugere.

4/9

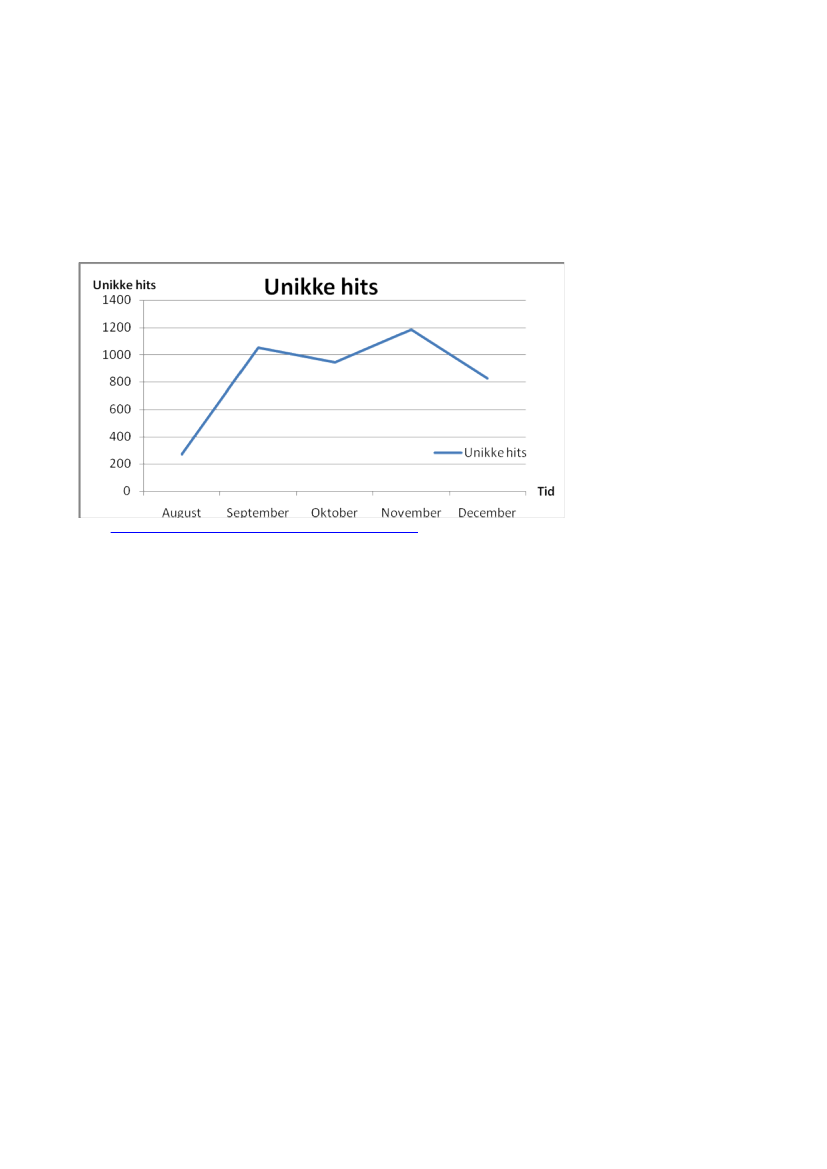

Herudover informerer styrelsen om de mulige indberetningsløsninger,samt hvordan man som virksomhed omstiller sig til den nye proces. Deter fortsat muligt at hente en række vejledninger, som er særligt tilpassetrevisorer, virksomheder samt teknikere på styrelsens hjemmeside.Figur 2: Antal unikke hits på indgangssiden ”Digitale årsrapporter”

Side:http://www.erhvervsstyrelsen.dk/digitale_aarsrapporter

Figur 2 viser antallet af unikke hits – altså antal forskellige brugere - påstyrelsens hjemmeside på indgangssiden til digitale årsrapporter. Der ersåledes en jævn trafik over perioden med forholdsvis mange brugere,som benytter sig af styrelsens vejledninger.Foruden de initiativer, som styrelsen allerede har gennemført, har styrel-sen ligeledes fortsat visningen af et OBS-spot (oplysning til borgerne omsamfundet), som også blev vist i juni 2012. OBS-spottet er således ble-vet vist i uge 44-46 i 2012 i forbindelse med et af de større indberet-ningstidspunkter.Videreudvikling af løsningerneIndberetning til flere myndighederFor de virksomheder, der har indberettet deres årsrapporter gennemRegnskab Basis, undersøges det i 2013, om den digitale indberetningpå Virk.dk til Danmarks Statistik kan udfyldes automatisk af systemetmed de relevante oplysninger fra årsrapporten. Dermed behøver virk-somheder, der skal indberette regnskabsstatistik til Danmarks Statistik,kun bidrage med de oplysninger, der ikke direkte fremgår af årsrappor-ten. Således opnår virksomhederne en administrativ lettelse.SKAT har oplyst, at det var forventet, at selskabsselvangivelsen kunnemodtages via det digitale format XBRL(eXtensible Business ReportingLanguage)fra omkring oktober 2012, men at det af tekniske årsager harværet nødvendigt at udskyde åbningen af indberetningskanalen. Detforventes dog fortsatat blive muligt for en række selskaber at indberetteselskabsselvangivelsen for indkomståret 2012 ved brug af digitaleregnskabsdata. Hermed får selskaberne mulighed for i én samlet proces

5/9

at foretage indberetning af både selskabsselvangivelsen og årsrappor-ten, hvilket vil give en lettelse i forhold til i dag.SKAT har gennemført de nødvendige tests af indberetningskanalen ogværet i dialog med foreningen XBRL Danmark om indberetningsløs-ningen. I løbet af februar og marts 2013 deltager eksterne interessenteri den endelige afprøvning af indberetningsløsningen i forhold til sel-skabsselvangivelsen.Andre myndigheder, der indberetter digitalt via XBRLDer foretages endvidere yderligere tiltag i forbindelse med indberetningi det digitale format XBRL. Eksempelvis er Finanstilsynet i gang medXBRL-tiltag på to områder, som begge udspringer af EU-direktiver:På bank/kreditområdet har EBA (European Banking Authority) imedfør af kapitalkravsdirektiverne indført XBRL som indberet-ningsstandard for de såkaldte COREP-indberetninger (CommonReporting).På forsikringsområdet har EIOPA (European Insurance and Oc-cupational Pensions Authority) i medfør af Solvens II-direktivetindført XBRL som indberetningsstandard for solvens II-indberetninger.

På begge områder skal de nationale tilsyn levere oplysninger til de euro-pæiske tilsynsorganer (EBA og EIOPA) i XBRL-format, ligesom virk-somhederne skal indberette til de nationale tilsynsmyndigheder i XBRL-format. Anvendelsen af XBRL-standarden går altså fra virksomhed overnational tilsynsmyndighed til europæisk tilsynsorgan.De europæiske tilsynsorganer vil levere de XBRL-taksonomier (tekniskespecifikationer for indberetningerne), som er en forudsætning for at kun-ne indberette.For COREP-området forventes første indberetning ultimo 2013. ForSolvens II-området forventes indberetningerne at starte primo 2015.Finanstilsynet og Nationalbanken er gået sammen om at udvikle en fæl-les indberetningsplatform, som kan håndtere XBRL. Fra 2013/2014 vilindberettende virksomheder til Nationalbanken og Finanstilsynet såledesskulle anvende den samme platform til indberetninger. Platformen base-res på Nationalbankens eksisterende indberetningsplatform, som udbyg-ges med yderligere funktionalitet.Foranstaltninger mod nedbrudErhvervsstyrelsen har en tæt overvågning af de digitale indberetnings-løsninger, som dækker alle timer i døgnet i forbindelse med Regnskab2.0.

6/9

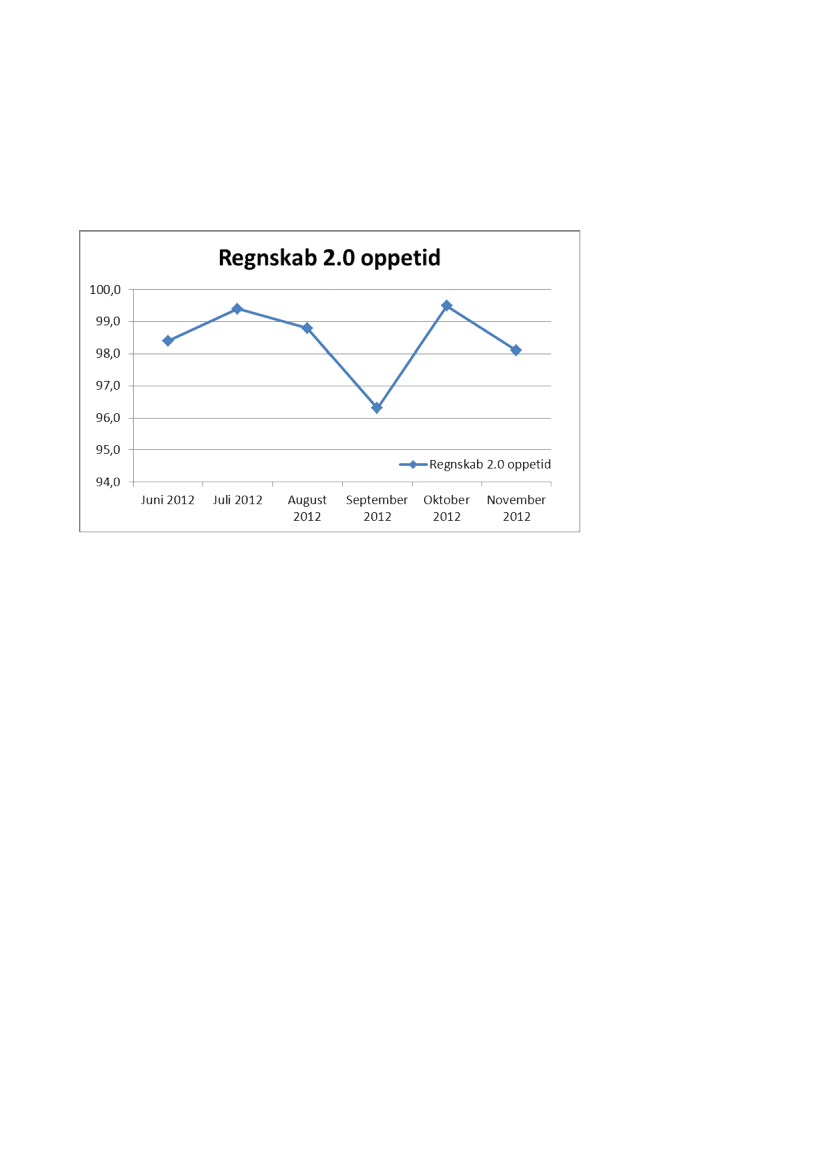

Regnskab 2.0 har en samlet oppetid på 98,4 %, jf. statistik i tidsrummetjuni 2012 til november 2012, se figur 3.Figur 3: Regnskab 2.0 oppetid

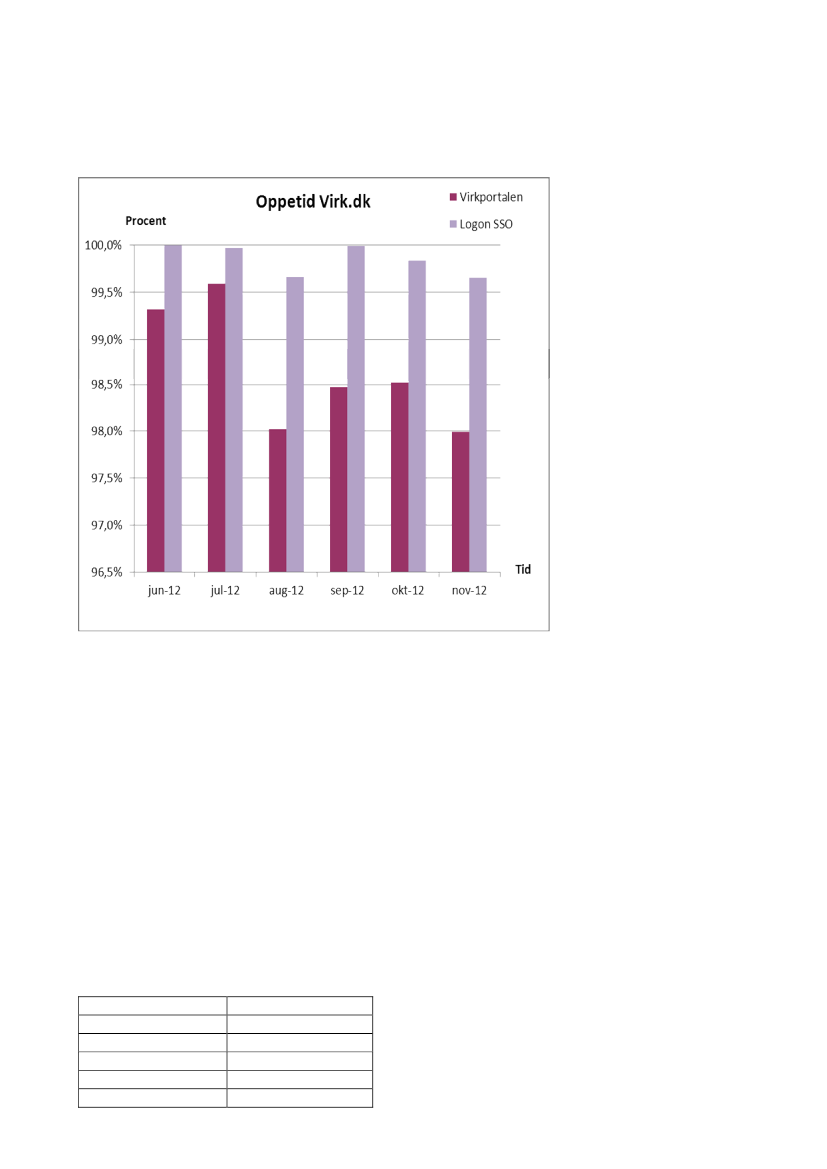

Udsvinget i september 2012 skyldtes generelle netværksproblemer hosen af styrelsens leverandører.Langt de fleste brugere oplever ingen problemer ved indberetning af års-rapporten. Nogle brugere har dog oplevet, at den digitale indberetnings-løsning har været ustabil.Erhvervsstyrelsen foretager løbende fejlrettel-ser på baggrund af sådanne brugerhenvendelser. Herudover har styrelsengivet fristforlængelse til indberetning af årsrapporten i de tilfælde, hvorbrugere har oplevet problemer med adgang til indberetningsløsningen.Eventuelle nedbrud på Virk.dk vil påvirke brugerens opfattelse af syste-merne, da man ved at logge på Virk.dk får adgang til Regnskab 2.0. Op-petiden for Virk.dk er bl.a. påvirket af to faktorer: selve virk-portalen oglog-on funktionaliteten, jf. figur 4. Heri medregnes også planlagte ned-lukninger med henblik på opdatering. Planlagte nedlukninger annonceresforinden på virksomhedsportalens hjemmeside.Som det fremgår af figur 4 oplevede brugere periodevise problemer medvirksomhedsportalen i efteråret 2012. Det skyldes stor belastning ogustabilitet i denne periode. Det har resulteret i 30 til 60 sekunders op-hold, hvor en fejlside oplyser om, at Virk.dk ikke kan nås. Disse kortestop giver 5 minutters nedetid i målingen, selvom nedetiden reelt kun ermellem 30 og 60 sekunder. Problemerne generede alene brugere, derstartede Virk.dk op. Når man først var logget ind og havde valgt denløsning, man ville indrapportere, oplevede brugeren ingen problemer.Denne type af fejl opleves ikke længere.

7/9

Figur 4: Oppetid Virk.dk

I forbindelse med Virk.dk er der lavet et konkret tiltag, så det bliver mu-ligt at foretage indberetning i Regnskab 2.0, selvom Virk.dk er nede. Deproblemer, som nogle brugere har oplevet i efteråret 2012, skulle dermedikke kunne gentage sig.I forbindelse med eventuelle nedbrud arbejder styrelsen på at sikre godkommunikation og vejledning til brugeren. Blandt andet er der i før-nævnte bekendtgørelse indarbejdet procedurer for fristforlængelse, så-fremt der opstår et IT-nedbrud. Disse procedurer trådte i kraft den 1. juli2012.Erhvervsstyrelsen har registreret følgende nedbrud i de digitale indberet-ningsløsninger, som har ført til konkrete fristforlængelser for virksom-hederne. Nedbruddene har eksempelvis været forårsaget af tekniske ud-fordringer med at nå de bagvedliggende systemer samt databaseproble-mer.Figur 5: Antal virksomheder, som automatisk har fået fristforlængelse2012

juli

7august

16september

1oktober

2november

39

8/9

Salg af digitale regnskabsdataI forbindelse med overgangen til digital indberetning af årsrapporter harErhvervsstyrelsen igangsat et arbejde, der skal give offentligheden ad-gang til digitale regnskabsdata. Der er således netop iværksat test medeksterne datadistributører af årsrapporter. Forventeligt vil der blive ad-gang til digitale regnskabsdata inden udgangen af maj 2013.Kontrol af digitale regnskabsdataI juni 2013 vil Erhvervsstyrelsen have modtaget hele populationen af di-gitale regnskabsdata for små virksomheder i regnskabsklasse B for regn-skabsåret 2012.I den forbindelse arbejder styrelsen i øjeblikket på at indbygge flere kon-troltiltag, som skal medvirke til en højere kvalitet af regnskabsdata.Styrelsen arbejder bl.a. på at foretage en kontrol i forbindelse med selvemodtagelsen af den digitale årsrapport, som bevirker, at mangelfuldeårsrapporter med det samme afvises ud fra de kontroller, der er indlagt ikontrolmodulet. Kontrolmodulet vil dog ikke fange alle fejl i årsrappor-terne. Et eksempel på en kontrol kan være, at aktiver skal være lig medpassiver i balancen. Dette kontrolmodul forventes færdig i 1. halvår2013. Det er hensigten, at kontroltiltaget sammensættes således, at kunvirksomheder med de pågældende fejl i årsrapporten bemærker dette.Virksomheder med fejl i årsrapporten vil eksempelvis få vist en fejlmed-delelse på skærmen ved indberetning, mens øvrige virksomheder kanfortsætte uden problemer.Herudover arbejder styrelsen med en løsning, så dele af den digitale års-rapport eller informationer om det digitale regnskab kan offentliggøres.Der kan være tale om offentliggørelse af oplysninger om både lovligeog ulovlige forhold i ikke-anonymiseret form. Eksempler herpå kanvære forhold, hvor revisor har taget et forbehold, i forbindelse medCSR-oplysninger eller oplysninger om kønsrepræsentationen i virk-somheden. Modellen vil stille regnskabsbrugere bedre end i dag, da dedermed lettere får adgang til centrale oplysninger. Dette kontrolmodulforventes færdig inden udgangen af 1. halvår 2013.Styrelsen overvejer herudover yderligere kontrolfunktioner.TaksonomiRegnskabslovgivningen i Danmark giver virksomhederne mulighed forat tilpasse deres årsrapport i forhold til deres egne specielle behov, så deropnås et retvisende billede. Virksomhederne har eksempelvis pligt til atfravige årsregnskabslovens regler, hvis reglerne strider imod kravet omdet retvisende billede. Dette medfører, at danske virksomheder udarbej-der mange forskellige typer af regnskaber. Der er derfor behov for en lø-bende udvikling af de digitale løsninger.

9/9

I forbindelse med forberedelsen af indsendelsen af årsrapporter digitalttil Erhvervsstyrelsen er der brug for en såkaldt taksonomi. En taksonomier en indholdsfortegnelse, som beskriver de elementer, der kan være medi en digital årsrapport.Erhvervsstyrelsen har udarbejdet en taksonomi for små, mellemstore ogstore virksomheder, som løbende opdateres for at imødekomme bruger-nes ønsker. I oktober 2012 blev der som resultat heraf udsendt en ny ver-sion af taksonomien.Herudover har styrelsen udarbejdet en taksonomi for de største virk-somheder, som aflægger årsrapport efter de internationale regnskabs-standarder. Denne taksonomi blev offentliggjort ultimo 2011.