By- og Boligudvalget 2012-13

BYB Alm.del Bilag 14

Offentligt

TekniskgennemgangFolketingets By- og Boligudvalgtirsdag den 13. november 2012

Indhold•Baggrund–Andelsboligsektoren i tal–Udviklingen i ejendomsvurderingen–Omfanget af renteswap

•Finansiering af andelsboliger–Rentebetalinger og boligafgift–Renteswap og trappelån

•Konverterbarhed og formueusikkerhed

Andelsboligsektoren i tal•9.000 foreninger med 209.000 boliger –svarende til 8 pct. af boligmassen•Andelen af andelsboliger er størst i København(33 pct.) og Frederiksberg (28 pct.).•Stor tilgang af andelsboliger i 00’erne–25.000 boliger stiftet som traditionelleandelsforeninger–29.000 nyopførte andelsboliger

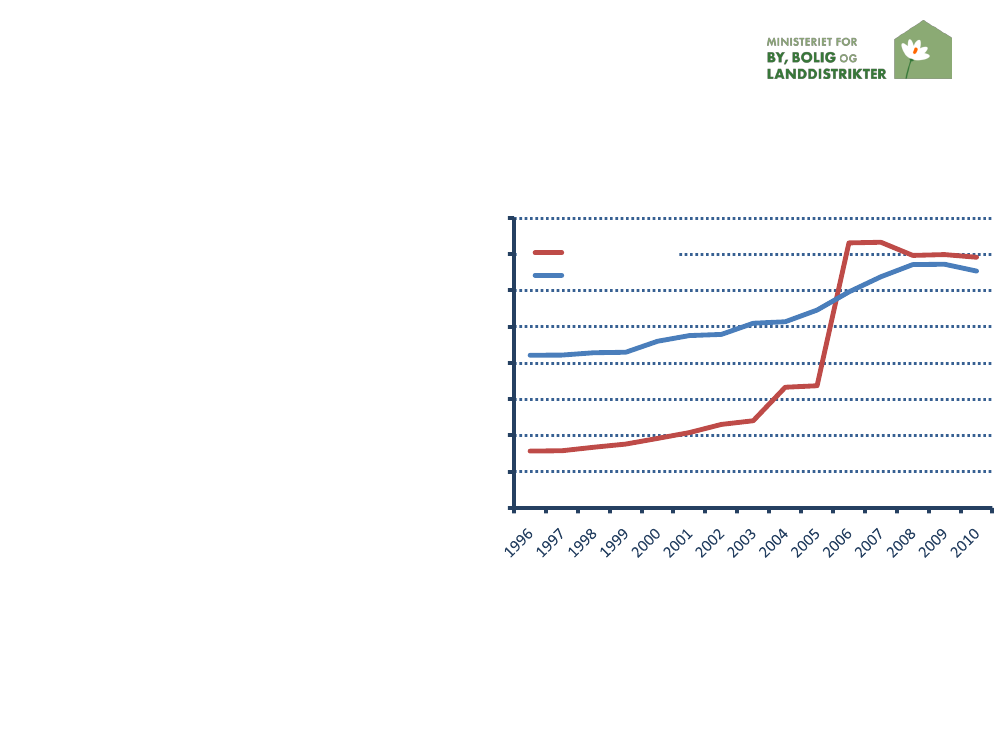

Udviklingen i ejendomsvurderingenfor andelsboligejendomme•Kraftig stigning i priserne påandelsboliger i løbet af relativtfå år (særligt de traditionelleforeninger)•Bidrager til stor usikkerhed iprisdannelsen påandelsboliger – en del harantagelig været prissat for højt•En række andelsbolig-ejendomme er købt megetdyrtKr. pr. m�16.00014.00012.00010.0008.0006.0004.000TraditionelleStøttede

2.0000

Anm.: Figuren angiver den offentlige ejendomsvurdering for hhv. traditionelleog støttede andelsboligejendomme 1996-2010Kilde: Ministeriet for By, Bolig og Landdistrikter

Omfanget af renteswap•Andelssektoren har realkreditlån for ca. 100 mia. kr.•Ca. � (25 mia. kr.) har tilknyttet en renteswap•Andelen er størst for nye foreninger stiftet iperioden 2005-2008•Løbetiden varierer typisk fra 10 år til 30 år•Kun en relativ lille andel har trappelån•Pt. indgås meget få nye renteswaps•De, der indgås, erstatter typisk aftaler, der erudløbet

Finansiering af andelsboliger•Beboerindskud–Siden 2005 har andelshaver kunnet finansierebeboerindskuddet ved at optage banklån med pant ideres andel

•Op til 80 pct. af foreningens ejendom finansieresmed realkreditlån–Rentetilpasningslån eller fastforrentet lån med elleruden afdrag–Nogle foreninger har valgt at knytte en renteswap tilrentetilpasningslånet for at opnå en fast rente–Ingen regler for valg af lånetype

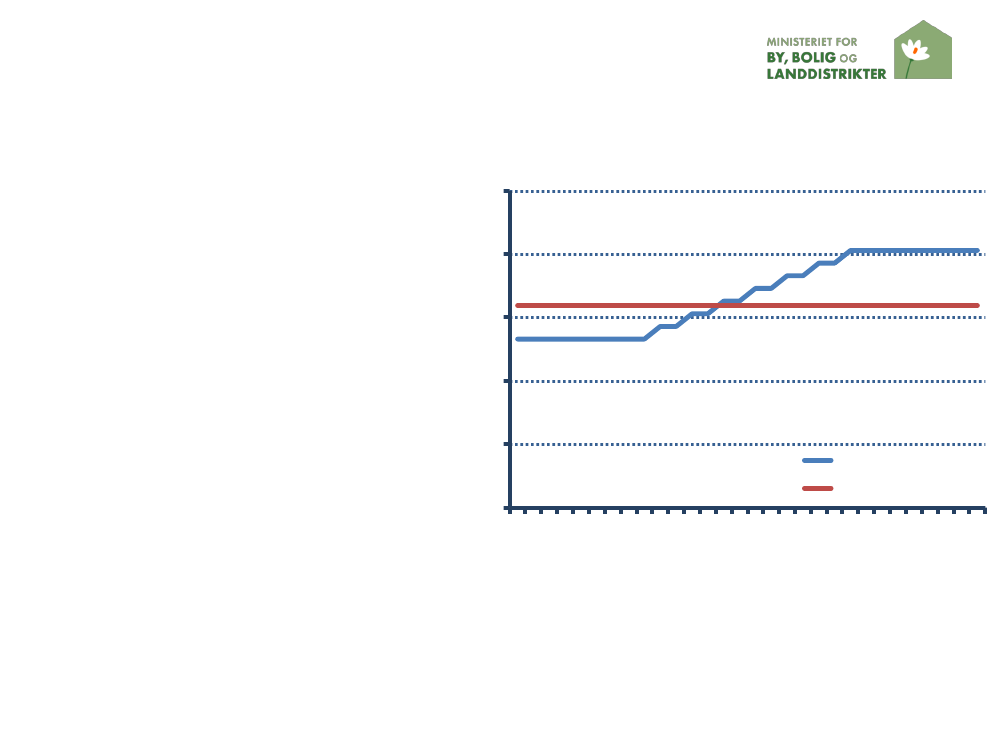

Rentebetalinger og boligafgift•Et 30-årigt fastforrentet lånhar en fast rente i hele lånetsløbetid (5 % i 2006)•I 2006 lå den 30-årigeswaprente på 4,5 %.Forskellen på 0,5 pct.pointudgør låntageres betaling forretten til at konvertere(konverteringspræmien)•Renten på F1-lånet kan svingebetydeligt fra år til år•Med swappen opnås en fastrente i swappens løbetid til enlavere rente end ettraditionelt fastforrentet lån6,0%5,0%4,0%3,0%2,0%

1,0%0,0%

30-årig fastforrentet lån30-årig renteswapRentetilpasningslån (1-årig)2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

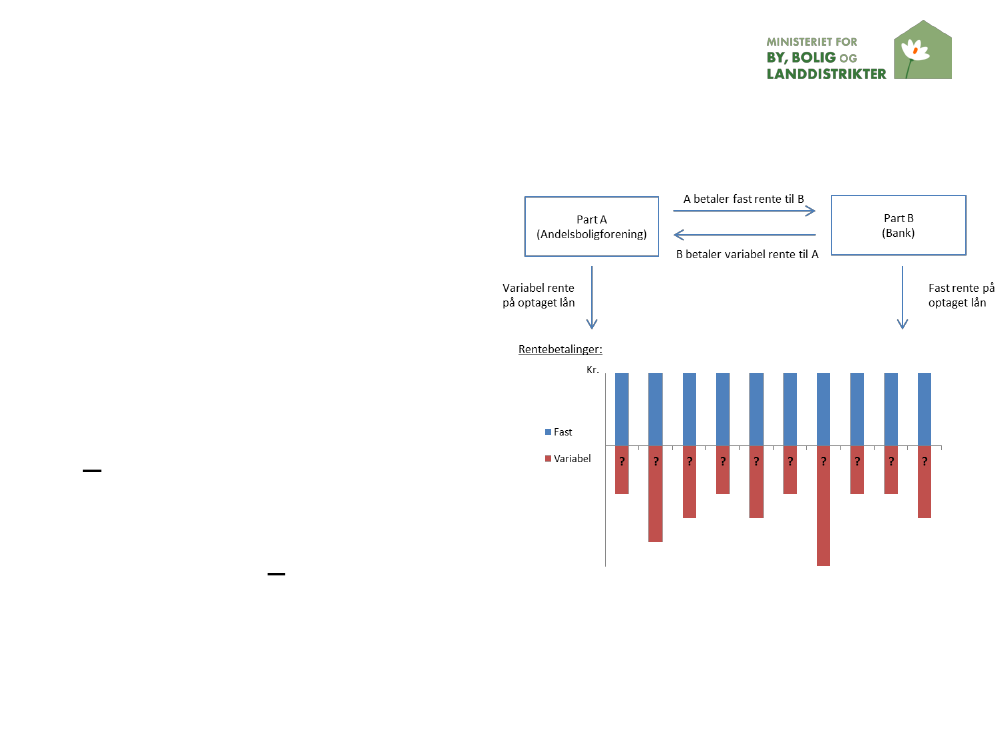

Renteswap•En finansiel aftale mellem toparter om at bytterentebetalinger i en afgrænsetperiode (fx 10 år)•Typisk udveksles variablerentebetalinger med fasterentebetalinger•Andelsboligforeningen haroptaget et variabelt forrentetrealkreditlån men bytter til enfast rente hos Banken•Hvorfor: Forudsigeligboligafgift

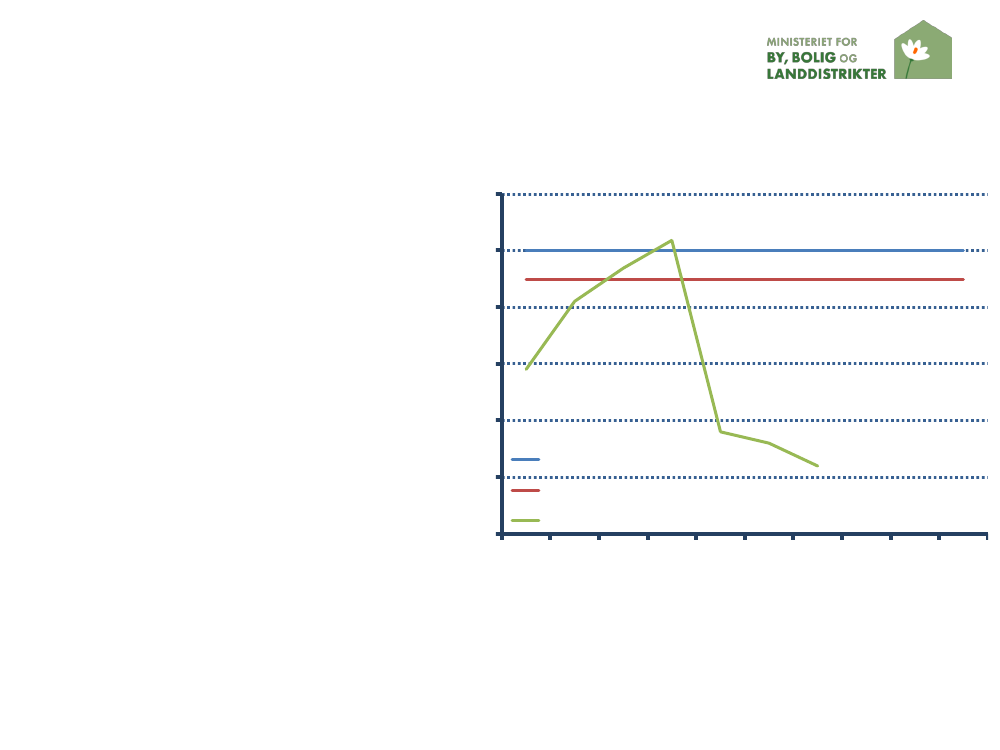

Trappelån5,0%•Trappelånet er envariant af renteswappen4,0%•Den faste swaprente”vippes” for at opnå3,0%lavere rentebetalinger i2,0%begyndelsen•Til gengæld betales1,0%højere renter islutningen af aftalen0,0%•Hvorfor: ABF regnermed indtægter vedf.eks. fremtidige salg aflejeboliger

RentetrappeSwaprente13579 11 13 15 17 19 21 23 25 27 29År

Konverterbarhed (1 af 2)Et traditionelt realkreditlån er konverterbart.•Hvis ABF optager et lån med 6 % i rente, ogrenten falder til f.eks. 4 %, er det muligt for ABF atindfri lånet til kurs 100.•Herefter kan ABF optage et nyt lån til 4 %.•Låntager (ABF) betaler en lidt højere rente for atfå et konverterbart lån•Dermed betaler ABF en præmie til investor for atinvestor påtager sig renterisikoen

Konverterbarhed (2 af 2)En renteswap gør lånet inkonverterbart•Hvis renten falder (fra 6 % til 4 %), og ABF ønsker at”komme ud af den dyre låneaftale”, skalaftalepartneren kompenseres for, at hun ikke længeremodtager 6 % i rente men kun kan få 4 % i rente.•Et rentefald vil derfor betyde, at kursen på låneaftalenstiger til f.eks. 110.•Er der tale om et afdragsfrit lån, vil det koste låntager110 pct. af det oprindelige lån at indfri lånet•Inkonverterbarhed øger kursrisikoen mærkbart

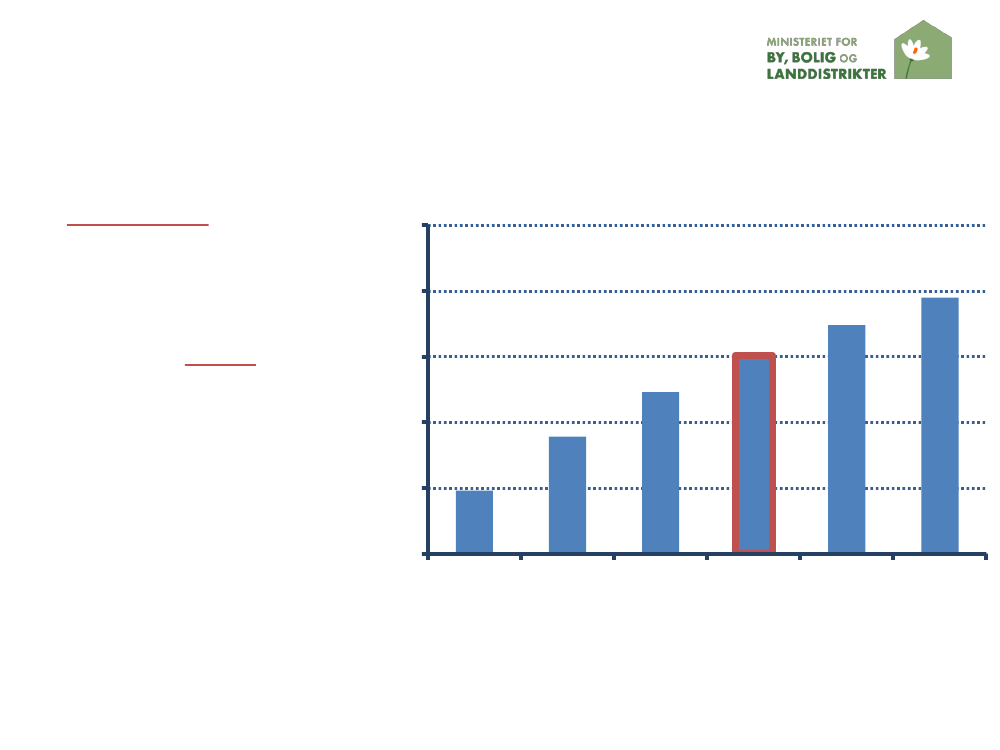

Betydelig kursrisiko på en renteswap•Antag at foreningen indgår en20-årig swap med fast rente25på 3,2 % p.a.•Falder renten dagen efter20med 1 pct.point, vil gældenstige med 15 pct.15•Jo længere løbetid jo større10kursrisiko – falder renten med1 pct.point stiger gælden5–med ca. 5 pct. ved en 5-årigswap0–med ca. 20 pct. ved en 30-årig swap.•En rentetrappe forøgerkursrisikoen yderligereProcentuel stigning i restgælden ved et fald i swaprenten på1 pct.point ved løbetid på 5 år, 10 år, osv.Pct.

2017151295

5 år

10 år

15 år20 årLøbetid

25 år

30 år

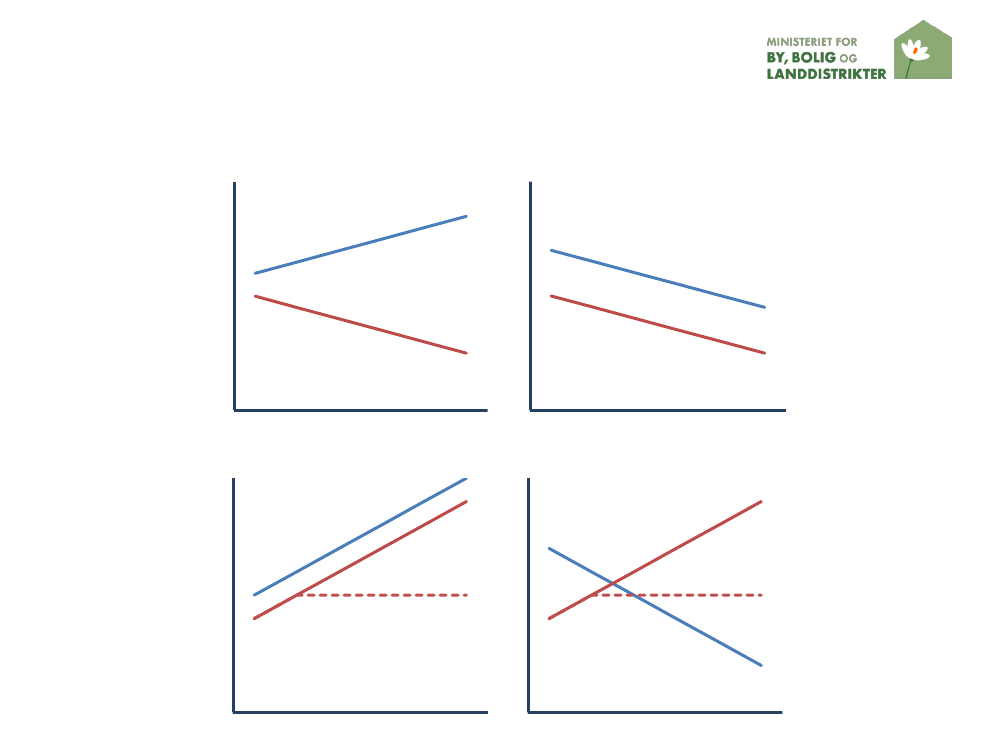

Formue og andelsværdi (1 af 2)•Foreninger med swap står overfor to formerfor formuerisici:–Udviklingen i ejendomsværdien.–Udviklingen i renten (hvis swappen indregnes iforeningens formue, vil stigende renter reduceregælden, mens faldende renter vil øge gælden)

Formue og andelsværdi (2 af 2)Kr.

(a) Stigende ejendomspriserog stigende renterAktiver

Kr.

(b) Faldende ejendomspriserog stigende renter

Aktiver

Gæld

Gæld

Tid

Tid

Kr.

(c) Stigende ejendomspriserog faldende renterAktiverGæld

Kr.

(d) Faldende ejendomspriserog faldende renter

Gæld

Gæld,konvert

Gæld,konvertAktiver

Tid

Tid

TekniskgennemgangFolketingets By- og Boligudvalgtirsdag den 13. november 2012

Formue og andelsværdi - pointerScenarie a): Stigende ejendomspriser og stigende renter–Mange foreninger stiftet i perioden ’05-’08–En periode med kraftig stigende ejendomspriser og forventningerom stigende renter.–Hvis forventningerne var blevet indfriet, kunne foreningerne sefrem til en dobbelt gevinst i form af stigende ejendomsværdi ogfaldende restgæld

Scenarie d): Faldende ejendomspriser og faldende renter–Afspejler den faktiske udvikling siden ’08–De faldende ejendomspriser reducerer foreningernes formue–Det forværres af, at de faldende renter får restgælden til at stige(værdien af swappen bliver negativ).–Den stiplede linje illustrerer foreningens mulighed for at konverterelånet til kurs 100 (hvis foreningen i stedet havde optaget enkonverterbart lån). Derved ville det kun være faldet iejendomspriserne, der påvirkede foreningens formue negativt.

Andelskrone og værdiansættelseTre principper for beregning af maksimalprisen for en andelsbolig:Ejendommens værdi fastsættes til:•Ejendommens købspris•Seneste offentlige ejendomsvurdering•ValuarvurderingProblemer:•Der kan være meget stor forskel på de tre vurderinger afejendommens værdi•Værdien af f.eks. en renteswap indgår ikke ved vurdering efterejendommens købspris•Andelsboligforeningen kan skifte vurderingsprincip – f.eks.umiddelbart efter købet af ejendommen

Eksempel på renteswappens konsekvenser forandelsforenings formue og andelsværdi (1 af 4)EjendommensVærdi afForeningensRestgældværdi (ABL)swap1)(netto)formue------------------------ Mio. kr. ------------------------100,080,00,020,0100,080,0-0,420,0120,0115,0110,0105,0100,0100,080,080,080,080,080,080,0-5,33,24,56,317,717,745,331,825,518,72,320,0Andelsværdi(maks. pris)-- Kr. --200.000200.000453.000318.000255.000187.00023.000200.000

2006200720082009201020112012 Valuar2012 Anskaffelse1)

En negativ værdi betyder, at swappen reducerer den samlede gæld i foreningen. En positiv værdi betyder, at swappen forøger den samledegæld.

Eksempel på renteswappens konsekvenser forandelsforenings formue og andelsværdi (2 af 4)2006•Nystiftet forening med 100 andelshavere køber ejendom til100 mio. kr. Købet finansieres med–80 pct. realkreditlån (30-årig F1 uden afdrag med 30-årig swap)–20 pct. beboerindskud (200.000 kr. pr. andelshaver)

•Værdiansætter ejendommen til anskaffelsessummen (a-sum)(100 mio. kr.)•Andelsværdi/max.pris = 200.000 (= beboerindskuddet)2007

•Renten er steget en smule (swappen har en positiv værdi på0,4 mio. kr. – swappen medregnes dog ikke, da derværdiansættes efter a-sum•Andelsværdi/max.pris = 200.000 (= beboerindskuddet)

Eksempel på renteswappens konsekvenser forandelsforenings formue og andelsværdi (3 af 4)2008•Foreningen overgår til at benytte valuarvurdering•Valuar vurderer ejendommen til 120 mio. kr. (mod de 100 mio.kr. det kostede at købe ejendommen)•Nu skal swappen medregnes (reducerer gælden med 5 mio. kr.da renten er steget)•Andelsværdi/max.pris = 453.000 (=227 pct. af beboerindskud)•Nu begynder renten og ejendomspriserne at falde. Dermedstiger foreningens gæld og værdien af ejendommen falder•Andelsværdi/max.pris = 318.000 (=159 pct. af beboerindskud)

2009

Eksempel på renteswappens konsekvenser forandelsforenings formue og andelsværdi (4 af 4)201020112012•Andelsværdi/max.pris = 255.000 (=128 pct. af beboerindskud)•Andelsværdi/max.pris = 187.000 (=94 pct. af beboerindskud)•Andelsværdi/max.pris = 23.000 (=12 pct. af beboerindskud)•Vælger foreningen at gå tilbage til at værdiansætte efter A-sumbliver andelsværdi/max.pris = 200.000 (= beboerindskuddet)