Beskæftigelsesudvalget 2012-13

BEU Alm.del Bilag 263

Offentligt

Arbejdsmarkedsstyrelsen1. kontorNotat

11. november 2011

Vores sag

Kommunaløkonomiske konsekvenser af bekendtgørelse nr.678 af 22. juni 2011 om ophør med drift af selvstændigvirksomhed med tilhørende vejledning nr. 51 af 24. juni 2011(LCP pkt. nr. yyy)Der er udsendt en ny bekendtgørelse (BEK 678 af 22/06/2011) om ophør med driftaf selvstændig virksomhed med tilhørende vejledning, som trådte i kraft den 1. juli2011. Bekendtgørelsen afløser bekendtgørelse nr. 362 af 27. april 2011 om ændringaf bekendtgørelse om ophør med udøvelse af selvstændig virksomhed somhovedbeskæftigelse med tilhørende vejledning, som trådte i kraft den 1. maj 2011,jf. LCP punkt nr. xxx.Som led i aftalen den 4. maj 2011 mellem den daværende regering (Venstre ogKonservative), Socialdemokraterne, Dansk Folkeparti, Radikale Venstre, LiberalAlliance og Kristendemokraterne om forenkling af beskæftigelsesindsatsen, blevdet bl.a. besluttet, at det skal være lettere for medarbejdende ægtefæller atudtræde af virksomheden og få dagpenge eller efterløn. Hele aftalen omfatter 44initiativer, som skal bidrage til, at ledige, virksomheder, selvstændige,kommuner og a-kasser, der til daglig bruger og har nytte af et velfungerendearbejdsmarked, får en mindre bøvlet hverdag.Hidtidige reglerEn medarbejdende ægtefælle, som ønsker at udtræde af en virksomhed, derfortsættes af ægtefællen, skal udover faktisk at være ophørt med at arbejde ivirksomheden også opfylde nogle formelle betingelser for at kunne anses for ledigog udtrådt af virksomheden. Disse betingelser er beskrevet i bekendtgørelsens §§ 5-17.Nye reglerDer er indsat en ny bestemmelse (§ 9) om udtræden på tro og love formedarbejdende ægtefæller i bekendtgørelsen om ophør med drift af selvstændigvirksomhed med tilhørende vejledning. Bestemmelsen betyder, at der skerfølgende ændringer i reglerne om ægtefælleudtræden:

2011-0002654 og2011-0007528/2011-0012032

1. kontor / 6. kontor

ACH/MBH

••

En tro og love-erklæring underskrevet af begge ægtefæller giver ret tiludtræden og erstatter de gældende betingelser for udtræden.Den ægtefælle, der udtræder, skal være afmeldt offentlige registre somselvstændig. Medlemmet må derfor ikke længere være personligtmomsregistreret (selvstændige, der sælger for mere end 50.000 kr. om året,skal lade sig momsregistrere hos SKAT), og må ikke beskattes sommedarbejdende ægtefælle.

••

Den udtrådte ægtefælle må ikke arbejde i ægtefællens virksomhed, hvispågældende modtager dagpenge eller efterløn.Retten til udtræden på grundlag af en tro og love-erklæring kan ikkebenyttes ubegrænset. Hvis den medarbejdende ægtefælle én gang er udtrådtaf virksomheden på grundlag af en tro og love-erklæring og derefter ergenindtrådt, skal der gå mindst to år, før vedkommende igen kan udtrædepå tro og love. Sker udtræden, før der er gået to år, kan pågældende førstanses for udtrådt igen og få dagpenge, når pågældende har arbejdet somlønmodtager i mindst 52 uger (1924 timer) inden for en periode på 65 uger.

Ordningen evalueres inden tre år. Såfremt evalueringen peger påuhensigtsmæssig-heder, tages der stilling til, om ordningen skal justeres ellerafskaffes.Den nye bestemmelse i § 9 erstatter §§ 5-17 om udtræden for medarbejdendeægtefæller.Samtidig med, at den nye bestemmelse er indsat, er der foretaget ensammenskrivning af 3 bekendtgørelser, der alle vedrører ophør medselvstændig virksomhed (Ophør med hovedbeskæftigelse, midlertidigt ophørmed hovedbeskæftigelse og ophør med bibeskæftigelse). I overensstemmelsehermed er bekendtgørelsens titel ændret til ”Ophør med drift af selvstændigvirksomhed”.Økonomiske konsekvenserForslaget indebærer en lempelse af reglerne, hvorfor det forudses, at fleremedarbejdende ægtefæller vil udtræde – ikke mindst i forbindelse med overgang tilefterløn. Forslaget skønnes derfor, at medføre øgede udgifter tilarbejdsløshedsdagpenge og efterløn.På baggrund af specialkørsler fra Danmarks Statistik og Skat anslås det, atmålgruppen udgør ca. 15.000 personer. Det antages, at 80 pct. eller 12.000 personerheraf er medlem af en a-kasse, hvilket er omtrent samme andel som gælder for denøvrige del af arbejdsstyrken, jf. Danmarks Statistik, Statistikbanken.Det antages endvidere, at der hvert år vil være en mertilgang af ledige på 300personer af det anslåede antal medarbejdende ægtefæller, der er medlem af en a-kasse og vil udtræde på baggrund af tro og love.1Omregnet til fuldtidspersoner svarer dette til en merledighed for denne gruppe påca. 100 fuldtidspersoner (300 personer * (17,1 uger/52 uger))2. Dette svarer til enstigning i ledighedsprocenten blandt medarbejdende ægtefæller på ca. 0,8procentpoint (100 fuldtidspersoner/12.000 personer).1

Antagelsen om en mertilgang på 300 personer bygger på, at det efter de hidtidige regler ermeget kompliceret og ofte ikke muligt for en ægtefælle, at dokumentere at vedkommendereelt er udtrådt af virksomheden. En tro og love erklæring vil betyde, at det bliver muligt.2Der er regnet med en gennemsnitlig varighed af ledighedsforløbene på 17,1 uge, jf. dengennemsnitlige varighed at bruttoledighedsforløb i 2009 i Jobindsats.dk.2

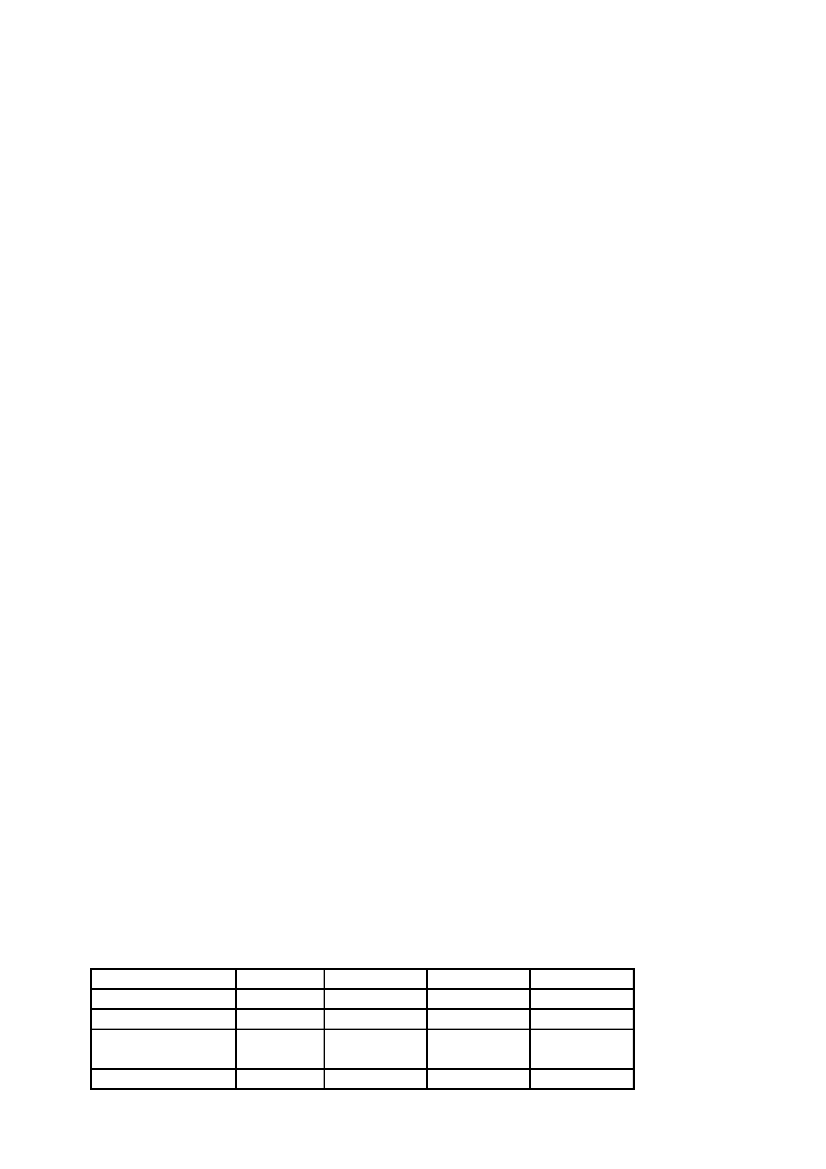

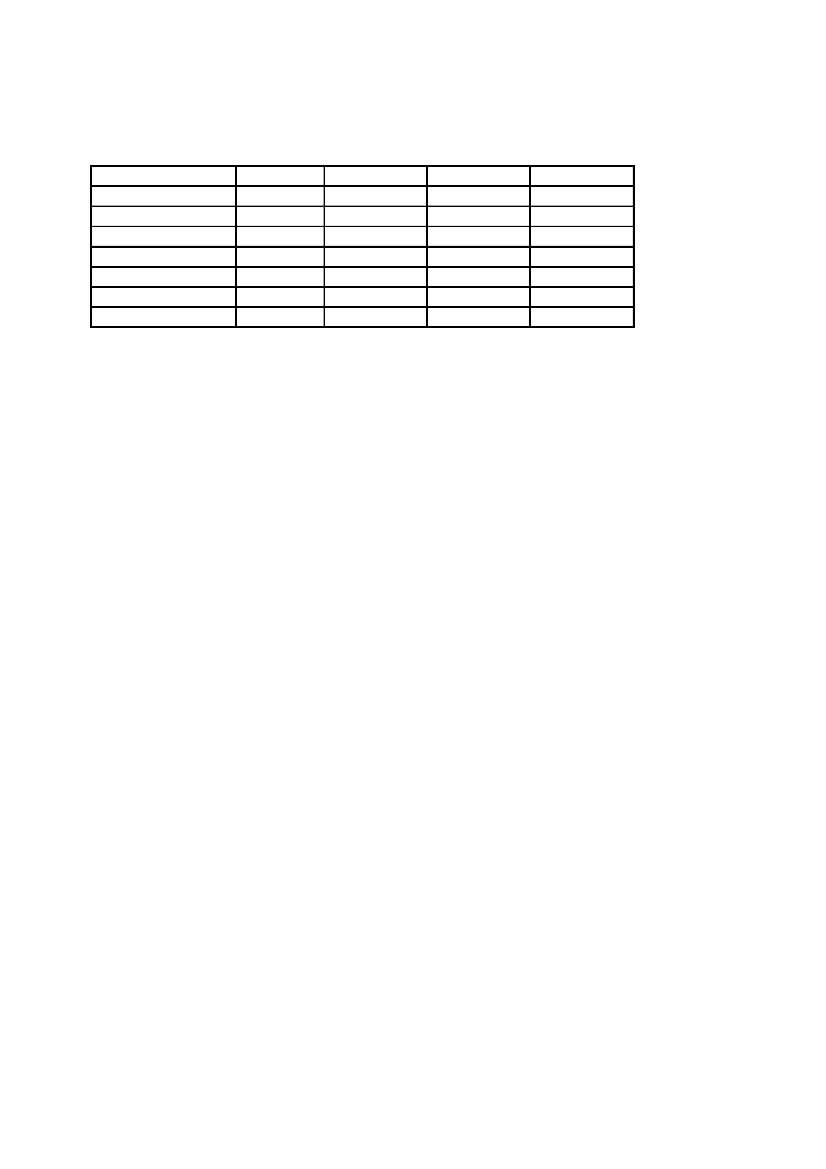

Da der for den enkelte dagpengemodtager er en karensperioden på 3 uger, hvor derikke modtages dagpenge, er det reelle antal ledige dagpengemodtagere i alt 80fuldtidspersoner (300 personer * (17,1 uger -3 ugers karens)/52 uger).Forslaget skønnes at indebære en gennemsnitlig merudgift til dagpenge på 15,3mio. kr. pr. år. Der er regnet med, at regelændringen vil medføre ca. 80 flerehelårspersoner på dagpenge hver med en gennemsnitlig udbetalt årligdagpengeydelse på 192.500 kr. (79,5 helårspersoner * 192.500 kr. = 15,3 mio. kr.).Den gennemsnitlige udbetalte dagpengeydelse er beregnet med udgangspunkt i denmaksimale dagpengesats for 2011 på 199.160 kr. pr. år og en gennemsnitligudbetalingsprocent på 94,8.Andelen af den offentlige merudgift, der vedrører den kommunale medfinansieringaf dagpenge, afhænger af fordelingen mellem aktive og passivedagpengemodtagere. Der er regnet med, at de ca. 80 flere dagpengemodtagerefordeler sig mellem 70 passive dagpengemodtagere og ca. 7 personer i øvrigvejledning og opkvalificering, hvor den kommunale medfinansieringsprocent er 70pct. Hertil lægges 3 personer i ordinær uddannelse, hvor den kommunalemedfinansieringsprocent er 50 pct.I forhold til dagpengeskønnet fra maj 2011 er der ikke ændret på, hvor stor en andelaf de passive dagpenge, der falder indenfor karensperioden. Kommunernemedfinansierer ikke dagpengeudgifter, der ligger indenfor karensperioden, det vilsige de første 8 uger i 2012, og de første 4 uger i 2013 og frem.Udover merudgifter til dagpenge indebærer forslaget også merudgifter til aktiveringpå ca. 1 mio. kr. årligt. Det er forudsat, at ovenstående ca. 7 personer i øvrigvejledning og opkvalificering samt 3 personer i ordinær uddannelse, afrundet til ialt 10 helårspersoner årligt vil medføre driftsudgifter ved aktivering. Medforudsætningen om offentlige udgifter for 1,0 mio. kr. årligt (10 HÅP * 97.487 kr.),forventes statslige driftsudgifter ved aktivering for 0,4 mio. kr. (budgetteres tileffektiv 43,103 pct. af udgifterne) og 0,6 mio. kr. kommunale nettoudgifter.Derudover vurderes det, at forslaget vil medføre en mertilgang til efterløn. Antagesdet, at forslaget vil betyde en mertilgang til efterlønsordningen ved 60 år på 30personer pr. år, vil det fuldt indfaset betyde en statslig merudgift til efterløn på 25,5mio. kr. årligt. Det kan oplyses, at der i dag er omkring 700 efterlønsberettigedemedhjælpende ægtefæller mellem 60 og 64 år.Endelig er der afsat 0,5 mio. kr. til evaluering i 2014.Da regelændringen træder i kraft 1. juli 2011, er der halvårsvirkning i 2011.Tabel 1. Samlede kommunaløkonomiske konsekvenserMio.kr.2012 PL20112012Kommuner4,79,5Heraf:Beskæftigelsestilskud4,58,9Budgetgaranti0,30,6

201310,5

201410,3

9,90,6

9,70,6

3

StatenHeraf:DagpengeMedfinansieringDriftsudgifterEfterlønEvalueringI alt

16,27,7-4,50,212,80,0

32,315,3-8,90,425,50,0

31,815,3-9,90,425,50,5

31,515,3-9,70,425,50,0

20,9

41,8

42,3

41,8

4