Beskæftigelsesudvalget 2011-12

L 36

Offentligt

Folketingets BeskæftigelsesudvalgChristiansborg1240 København K

BeskæftigelsesministerietVed Stranden 81061 København KT 72 20 50 00E [email protected]www.bm.dkCVR 10172748EAN 5798000398566

Beskæftigelsesudvalget har i brev af 20. december 2011 stillet følgende spørgsmålnr. 34 (L 36), som hermed besvares. Spørgsmålet er stillet efter ønske fra GitteLillelund Bech (V).

3. Januar 2012J.nr. 2012-490

Spørgsmål nr. 34:

”Ministeren bedes redegøre for, hvad udgifterne, brutto og netto, er ved, at L 36isoleret set opererer med, at 2000-3000 mennesker falder ud af arbejdsmarkedet.”

Endeligt svar:

Regeringen ønsker ikke, at personer kommer i klemme og modtager ydelser, derbetyder, at de reelt skal leve i fattigdom. Det er derfor regeringen har afskaffet kon-tanthjælpsloftet, starthjælpen og 225-timers reglen.Det fremgår af L 36, at afviklingen af særordningerne på kontanthjælpsområdet vilindebære en umiddelbar offentlig merudgift på samlet ca. 550 mio. kr. (2012-niveau), jf. tabel 1. Tages der højde for, at ydelserne er skattepligtige, og at ydel-sesforhøjelserne øger skatteindtægterne, reduceres den samlede offentlige merud-gift (netto) til ca. 350 mio. kr.Det er skønnet, at en afvikling af særordningerne vil reducere den strukturelle be-skæftigelse med i størrelsesordenen 2.000-3.000 fuldtidspersoner på lidt længeresigt. Den afledte effekt på de offentlige finanser vil således indtræde gradvist. Denisolerede merudgift (brutto) som følge af, at 2.000-3.000 fuldtidspersoner overgårfra beskæftigelse til kontanthjælp skønnes til knap 350 mio. kr. årligt. Når der tageshøjde for, at beskæftigede typisk har en højere løn og dermed en højere skattebeta-ling end kontanthjælpsmodtagere, skønnes den samlede offentlige merudgift her-med (netto) til godt 450 mio. kr. årligt.Den samlede årlige merudgift som følge af afviklingen af særordningerne på kon-tanthjælpsområdet vurderes derfor at beløbe sig til i størrelsesordenen 900 mio. kr.før indkomstskat (brutto) og ca. 800 mio. kr. efter indkomstskat (netto).

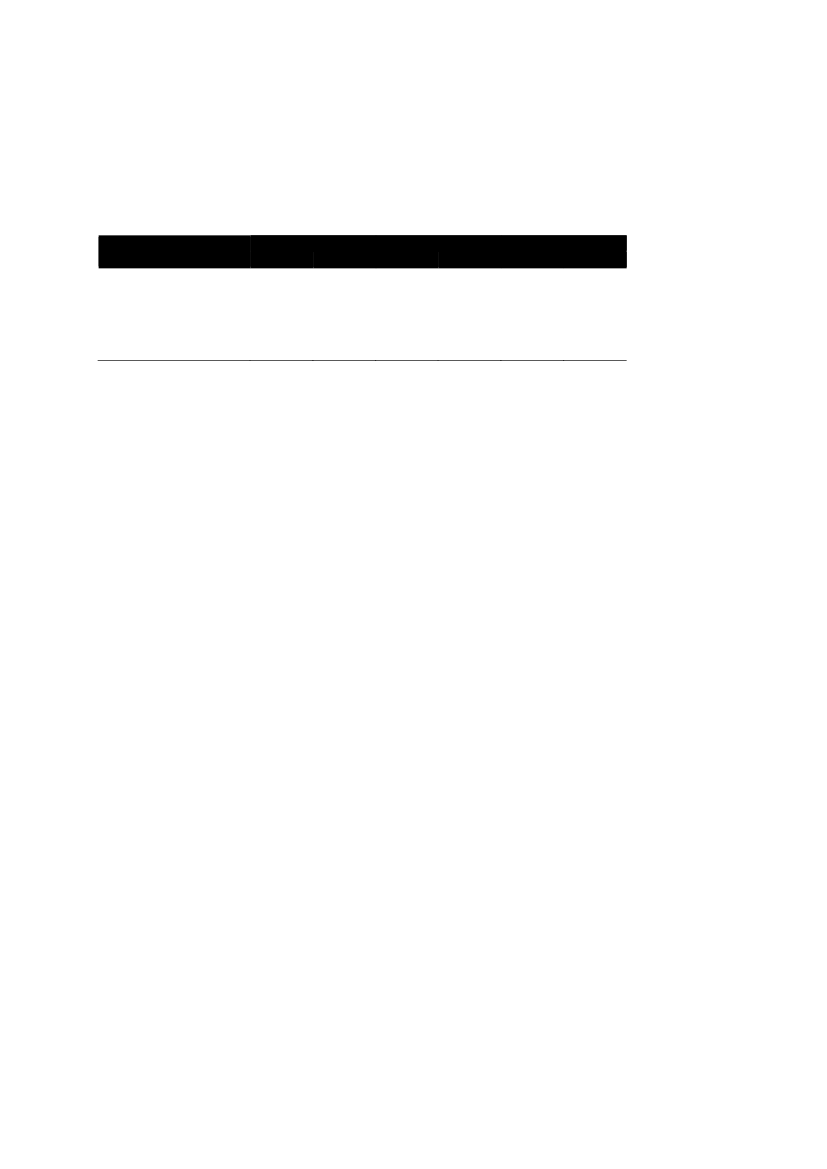

Tabel 1Umiddelbar og adfærdsmæssig virkning på de offentlige finanser ved afvikling af særord-ningerne på kontanthjælpsområdetMio. kr. (2012-niveau)

Starthjælp og intro.ydelseKontanthjælpsloft225-timersregel1Boligstøtte og daginstitutionAndetAlle ordningerUmiddelbar virkning

Brutto

Netto

49230657577052-75-751010553350Adfærdsvirkning

Brutto

Netto

17823682109821090000343454I alt

Brutto

670139152-7510896Netto

542166161-7510804

Anm.: Beregningsteknisk er de afledte merudgifter baseret på en beskæftigelseseffekt på 2.500 fuldtidspersoner.Til beregning af den afledte merudgift er forudsat en nettomerudgift på ca. 180.000 kr. pr. person, der overgår frabeskæftigelse til kontanthjælp. Der er ikke beregnet afledte merudgifter til boligstøtte og daginstitutionsrabattersom følge af den adfærdsbetingede indtægtsnedgang.

Der er i beregningerne ikke taget højde for, at afskaffelsen af særordningerne påkontanthjælpsområdet samlet vurderes at styrke husholdningernes rådighedsbeløb,hvilket skønnes at indebære et afledt merprovenu på i størrelsesordnen 30 mio. kr.årligt (inkl. adfærd) fra afgiftssystemet i takt med, at det øgede rådighedsbeløb om-sættes i højere privatforbrug. Den samlede virkning på de offentlige finanser, inkl.adfærd samt afledte virkninger på indkomstskatter og afgiftsprovenu, vil blive ind-regnet i de mellemfristede fremskrivninger til 2020.Svaret er udarbejdet i samarbejde med Finansministeriet.

Venlig hilsen

Mette Frederiksen

2