Skatteudvalget 2011-12

L 28

Offentligt

J.nr. 2011-321-0020Dato: 12. December 2011

TilFolketinget - Skatteudvalget

L 28 - Forslag til lov om ændring af pensionsafkastbeskatningsloven,pensionsbeskatningsloven samt lov om ændring af pensionsbeskat-ningsloven og lov om ændring af forskellige skattelove (Afskaffelseaffradrag for formueforvaltningsomkostninger og nedsættelse af loftet forindbetalinger til ratepension og ophørende alderspension m.v.).Hermed sendes svar på spørgsmål nr. 44 af 8. december 2011.Spørgsmålet er stillet efter ønske fra Dennis Flydtkjær (DF).

Thor Möger Pedersen/ Carsten Vesterø

Spørgsmål 44:I ministerens svar af 7. december 2011 på spørgsmål 12 henviser ministeren til besvarelsen afspørgsmål 1, hvor der imidlertid ikke svares på spørgsmålet. Spørgsmålet stilles på den bag-grund igen med den viden, at der kommer et ændringsforslag til lovforslaget. Vil ministerenherefter redegøre for den påståede stigende udvikling i danske pensionsselskabers samlede fo-retagne PAL-fradrag for formueforvaltningsomkostninger i perioden 2005 - 2009, jf. SKATsPAL-statistik, da disse oplysninger ikke synes at foreligge på www.skm.dk ? Tallene bedes sati forhold til f.eks. pensionsselskabernes samlede balance og præmieindtægter (officielle regn-skabstal indberettet til Finanstilsynet)?

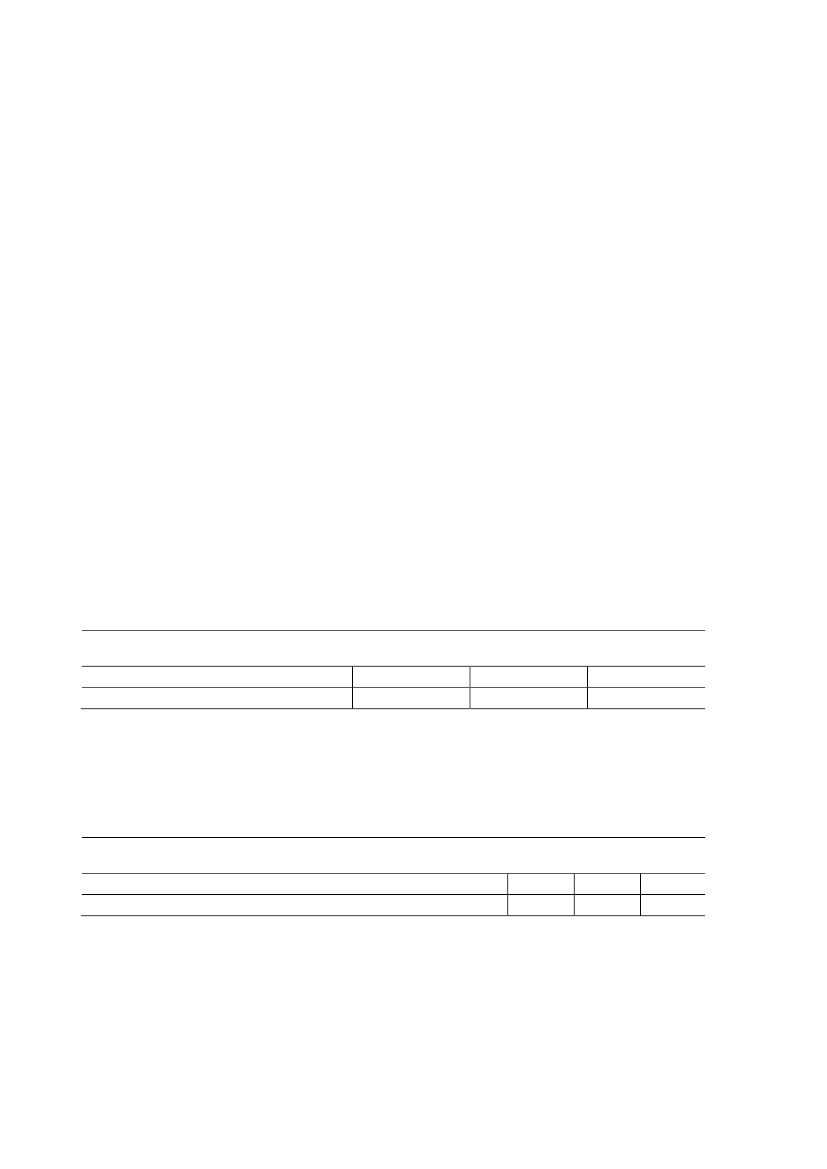

Svar:I tabel 1 er angivet pensionsinstitutternes (inkl. ATP, SP og LD) faktiske fradrag forformueforvaltningsomkostninger i indkomstårene 2007-2009 (det har ikke været muligt, atfå konsistente oplysninger fra 2005-2006). Vi kender ikke de faktiske formueforvaltnings-omkostninger for pengeinstitutterne, da de har separate indberetningsblanketter, hvor derkun skal angives det skattepligtige nettoafkast, dvs. afkastet efter fradrag af formueforvalt-ningsomkostninger. Derfor svarer nedenstående tal ikke til de samlede formueforvaltnings-omkostninger.Pengeinstitutternes andel af pensionsformuen udgjorde i 2009 ca. 14 pct., og i det omfangat deres formueforvaltningsomkostninger i gennemsnit svarer til pensionsinstitutternes,ville deres formueforvaltningsomkostninger i 2009 have været ca. 400 mio. kr. Dermed kande samlede formueforvaltningsomkostninger i 2009 at skønnes til knap 3,3 mia. kr.Tabel 1:Pensionsinstitutternes fradrag for faktiske formueforvaltningsomkostninger i perio-den 2007-2009Mio. kr.

FormueforvaltningsomkostningerKilde: SKAT, PAL angivelserne.

I tabel 2 er de faktiske fradrag for formueforvaltningsomkostninger (inkl. ATP, SP og LD)angivet. Det ses, at omkostningerne målt i forhold til præmierne svinger lidt fra år til årmed en middelværdi på ca. 2,6 pct., hvilket betyder at ca. 2,60 kr. af hvert 100 kr. indbetaltpræmie går til formueforvaltningsomkostninger.Tabel 2: Formueforvaltningsomkostningernes andel af de samlede præmieindtægter i pensi-onsinstitutter inkl. ATP, SP og LDPct.

Formueforvaltningsomkostningernes andel af de samlede præmieindtægterKilde: Finanstilsynet, ”Livsforsikringsselskaberm.v.: Statistisk Materiale 2007-2009”

Afslutningsvis skal det understreges, at baggrunden for afskaffelsen af fradraget for for-mueforvaltningsomkostninger blandt andet er et ønske om at fjerne presset for at flytte ge-nerelle administrationsomkostninger over til de fradragsberettigede formueforvaltningsom-kostninger. Det fremgår hverken af lovforslaget eller andre steder, at baggrunden for for-slaget skulle være en uhensigtsmæssig udvikling i formueforvaltningsomkostningerne i pe-rioden 2005-2009.Side 2