Skatteudvalget 2011-12

L 80 Bilag 13

Offentligt

Folketingets Skatteudvalg

L 80 - Lige store pensionerHullet der skal lukkesSkatteministeren ønsker at lukke et skattehul. Hullet er opstået, fordi vi har fåetet loft for ratepensioner. Hullet betyder, at man i det ekstreme tilfælde kan laveen livrente om til en ratepension. Det skal naturligvis ikke kunne lade sig gøre.Meningen med en livrente er, at en livrente skal udbetales livsvarigt.Skatteministerens forslag og vores alternativDen model, skatteministeren har valgt til at lukke hullet med, har en række al-vorlige og utilsigtede konsekvenser.Det har den, fordi skatteministeren har valgt at fastlægge en max-rente for pen-sionsselskabernes beregning af pensionsydelserne. Modellen er ekstra problema-tisk, fordi denne grænse er lagt 0,015 - 0,25 procentpoint lavere end den rente,flere pensionsselskaber bruger i dag.Vi har foreslået, at hullet lukkes ved at forhindre, at kunder individuelt kan væl-ge et udbetalingsforløb, der omdanner deres livrente til en ratepension. Pensi-onsselskabets skal fortsat ud fra markedsforhold og selskabets egne forholdkunne fastsætte en beregningsrente, der sikrer løbende livsvarige ydelser.I den praksis vil en hævet maxgrænse dog kunne løse udfordringerne. Så hvisministeren fastholder, at der skal være en grænse for beregningsrenten bør lo-vens maxgrænse hæves til 4,5 procent. Problemet bliver dog kun løst helt, hvisdet indbygges i forslaget, at lovens maxrente ikke kan falde under 4,5 procent ifremtiden. De berørte selskaber er polstrede til at holde denne beregningsrentenselv ved større fald i nyplaceringsrenten.Konsekvenserne af skatteministerens forslagDe alvorlige og utilsigtede konsekvenser ved ministeriets ændringsforslag er:Svingende pensionerLovforslaget ønsker at sikre lige store årlige pensioner, men reelt vil det givemere svingende pensioner.

23.04.2012

Forsikring & PensionPhilip Heymans Allé 12900 HellerupTlf.Fax41 91 91 9141 91 91 92

Anne SeiersenUnderdirektørDir.41 91 90 70

Vores ref.Sagsnr.DokID

ASEGES-2011-00191303542

Brancheorganisationfor forsikringsselskaberog pensionskasser

Pensionister sætter pris på stabile og forudsigelige pensioner. Derfor fordeles af-kast jævnt over hele pensionistlivet. Et år med dårlige investeringsafkast fårkunderne lidt mere, end selskabet har tjent. I gode investeringsår indhentes dis-se underskud og der lægges lidt til side til fremtiden.Ministerens forslag om en fælles max-grænse for renten, som straks skal æn-dres i takt med renteniveauet, vil føre til større justeringer af pensionsberegnin-gen og dermed af pensionens størrelse. Også fordi ministerens forslag betyder,at beregningen skal reguleres straks og slå fuldt igennem på kundernes pensi-onstilsagn med det samme.Det vil ikke være en fordel for kunderne, hvis selskaberne følger ministerens rådi svar på Forsikring & Pensions brev af 13. april. Der foreslår ministeren, at sel-skaberne sætter renten endnu lavere end max-grænsen. Hvis selskaberne gørdet, vil pensionisterne typisk opleve, at deres pension vil stige, jo ældre pensio-nisten bliver. Det er generelt ikke en fordel for pensionisterne at få skubbet de-res betalinger til senere i livet.Dette vises i den første og anden graf i bilaget.Lavere pensionerNår pensionskundernes pensioner skal regnes med en lavere rente, får de en la-vere pension stillet i udsigt i deres årlige pensionsoversigt. I de pensionsselska-ber, der i dag bruger en lidt højere rente, end ministeren foreslår, skal alle kun-der, der endnu ikke er gået på pension, have nedsat den pension, de årligt fåroplyst i deres pensionsoversigt. Forskellen mellem den rente, der regnes på idag og den rente, ministeren kræver, er lille. Så resultatet er en lille nedsættel-se af pensionen (et par procent).Men det vil skabe forvirring og give forklaringsproblemer. Særligt fordi grundener, at politikerne ønsker at lukke et skattehul, som de pågældende kunder aldrighar været i nærheden af at udnytte. Desuden vil det være en omkostningstungog bøvlet administrativ øvelse at skulle omlægge IT-systemer for at kunne sætterenten ned. Det bliver altså ret dyrt for kunderne i selskaberne, at deres pensio-ner skal reguleres ned med et par procent.At fastholde kundernes pensionsydelser beregnet på maksimalt 4,5 procent istedet for 4,235 procent, som skatteministeren foreslår, vil heller ikke føre tilskatteomgåelse. Kundernes livrenter vil stadig være reelt livsvarige.Dette vises i den tredje graf i bilaget.Nedsat invalidepensionDe kunder, der får nedsat deres pensionstilsagn, får også med øjeblikkelig virk-ning nedsat de forsikringsdækninger, der er en del af pensionsordningen. Der-med nedsættes den invalidepension og ægtefællepension, de har ret til. For dis-se forsikringsdækninger er defineret som eksempelvis 100 pct. henholdsvis 60procent af kundens alderspensionstilsagn. Det vil særligt slå igennem for ungepensionskunder, da effekten af en lavere rente er større, jo længere tid man hartil pensionering.Det er ikke en rimelig konsekvens for kunder, der aldrig har været i nærhedenaf det skattehul, der skal lukkes. Kunderne vil heller ikke i fremtiden komme i

Forsikring & Pension

Vores ref.Sagsnr.DokID

ASEGES-2011-00191303542

Side 2

nærheden af at udnytte skattehullet, selvom beregningsrenten fastholdes på 4,5procent.Dyrere pensionerOmberegning af pensionsydelser og information og rådgivning af kunderne er endel af forrentningen, når man er et pensionsselskab. Og kunderne betaler om-kostningerne, der er ved det. Men omkostningerne skal holdes så lave som mu-ligt. Skatteministerens forslag om en fælles max-rente, som ligger under 4,5procent vil øge omkostningerne, som kunderne betaler. Vi synes ikke det politi-ske formål (lukke et skattehul) retfærdiggør disse omkostninger for de kunder,der i dag har pensioner beregnet på eksempelvis 4,5 procent i stedet for 4,235procent.Hvad kan man i stedet gøre?Vi mener, at skattehullet kan lukkes, hvis loven fjerner muligheden for individu-elt tilvalg af enhøjereberegningsrente, når pensionsydelsen fastsættes.Vi synes principielt, det er at skyde gråspurve med kanoner, at skatteministerenvil fastsætte en maxgrænse. Men hvis skatteministeren fastholder, at der skalvære en grænse for beregningsrenten for at forebygge den form for skattespe-kulation, vi endnu ikke har set, så skal lovens max-grænse hæves til 4,5 procentog må ikke kunne falde under 4,5 procent nu og i fremtiden.Det kan relativt simpelt formuleres ind i ministerens ændringsforslag. Der børogså stå – evt. i bemærkningerne - at selskaberne ikke må anvende en rente,der er højere, end hvad der er realistisk set i forhold til de generelle markeds-forhold og selskabets konkrete forhold.***Lidt supplerende teknikHvordan er hullet opstået og hvordan kan det misbruges?Hullet er opstået på grund af rateloftet.De pensionsselskaber, der bliver berørt utilsigtet, er selskaber, hvor kundernealtid har haft livrenter. Disse selskaber har givet kunderne lidt fleksibilitet i må-den livrenter udbetales på. Det har hverken været i strid med eller på kant afskattelovgivning eller anden lovgivning.Fleksibiliteten opnås ved, at selskabet på pensioneringstidspunktet har givetkunden mulighed for at vælge at regne pensionen med en lidt højere rente enddet, der ellers er selskabets udgangspunkt. Jo højere rente, jo højere pension.Så man har opnået, at ydelserne er lidt højere i begyndelsen af pensionisttilvæ-relsen mod til gengæld at være lidt lavere i slutningen af pensionisttilværelsen.Det ønsker en del pensionister, da det passer bedre med deres forbrugsbehovog forbrugsmuligheder.Pensionen har på trods af denne forhøjede startpension stadig reelt været livs-varig og har ikke været skatteomgåelse eller lignende. Skatteministerens max-grænse har dog tilsyneladende til formål at forhindre dette. Ministerens svar på

Forsikring & Pension

Vores ref.Sagsnr.DokID

ASEGES-2011-00191303542

Side 3

vores brev af 13. april giver dog mulighed for forhøjet startpension, hvis den fi-nansieres af bonus, der allerede er optjent eksempelvis i form af omvalgsbonus.Det reelle hul opstår i det ekstreme tilfælde, hvor pensionen regnes på en megethøj rente. Og pensionen så slipper op efter en kort årrække. Det er vi enige iskal forhindres.

Forsikring & Pension

Vores ref.Sagsnr.DokID

ASEGES-2011-00191303542

Med venlig hilsen

Anne Seiersen

Side 4

Forsikring & Pension

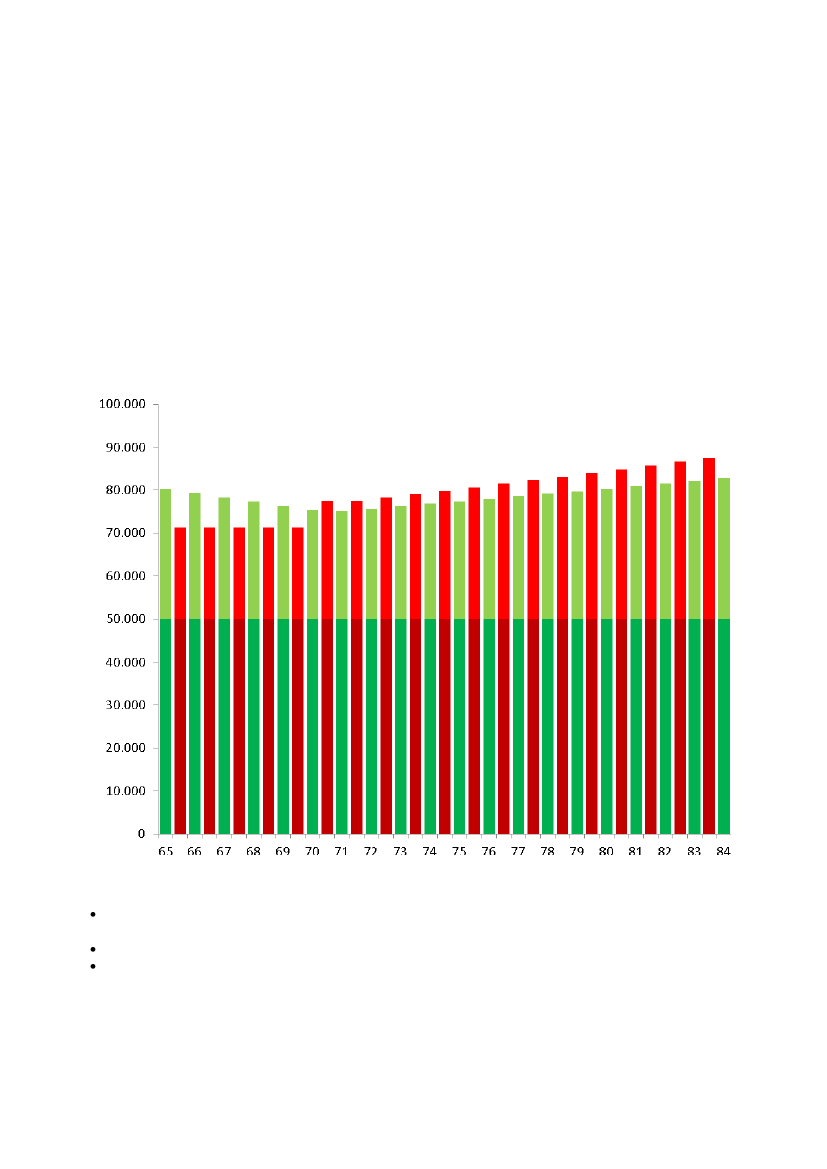

BilagGraf 1 – Svingende pensionGrafen viser, hvad der sker med pensionen, hvis renten ændrer sig.De grønne søjler viser størrelsen af pensionen under den gældende praksis, somkan fastholdes med Forsikring & Pensions forslag. De røde søjler viser udbetalin-gernes størrelse under ministerens forslag.Grafen viser det eksempel, hvor renten falder i året inden pensioneringen med1% point, men stiger efter 5 år med 1 procentpoint i to på hinanden følgende år.Det giver følgende udvikling:Vores ref.Sagsnr.DokIDASEGES-2011-00191303542

Der er grundlag for at konkludere:pensionen svinger mere, hvis skatteministerens forslag om lige store ydelsergennemføreskunderne får udbetalt en større del af deres pension i en højere aldereksisterende praksis, som kan opretholdes med Forsikring & Pensions forslag,fører ikke til en omdannelse af en livrente til en ratepension.Side 5

Forsikring & Pension

Vores ref.

ASEGES-2011-00191303542

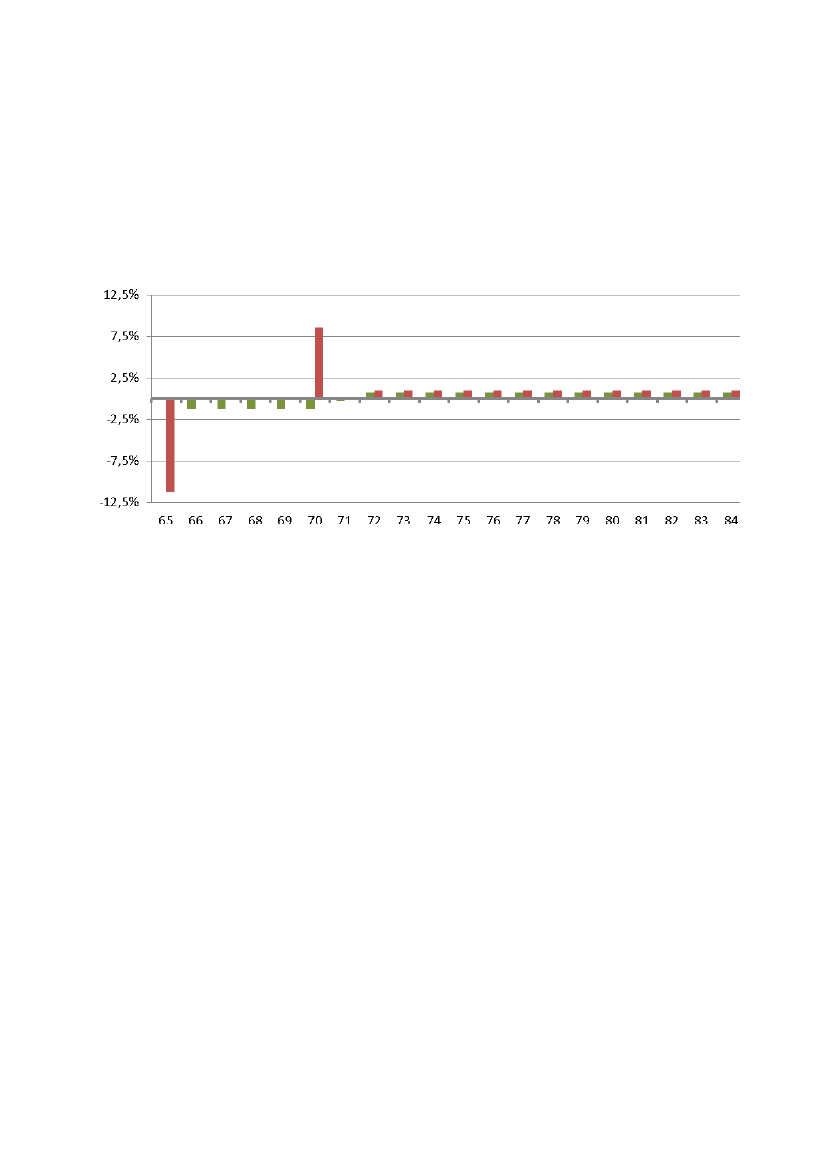

Graf 2 – svingende ydelserDen årlige procentvise ændring i ydelserne viser hvor store spring i pensionen,kunderne kan opleve med de to modeller.

Sagsnr.DokID

Kravet om, at kunderne straks skal have omregnet deres pension giver merespringende ydelser, end hvis selskaberne kan fortsætte deres nuværende prak-sis som Forsikring & Pensions model giver mulighed for.

Side 6

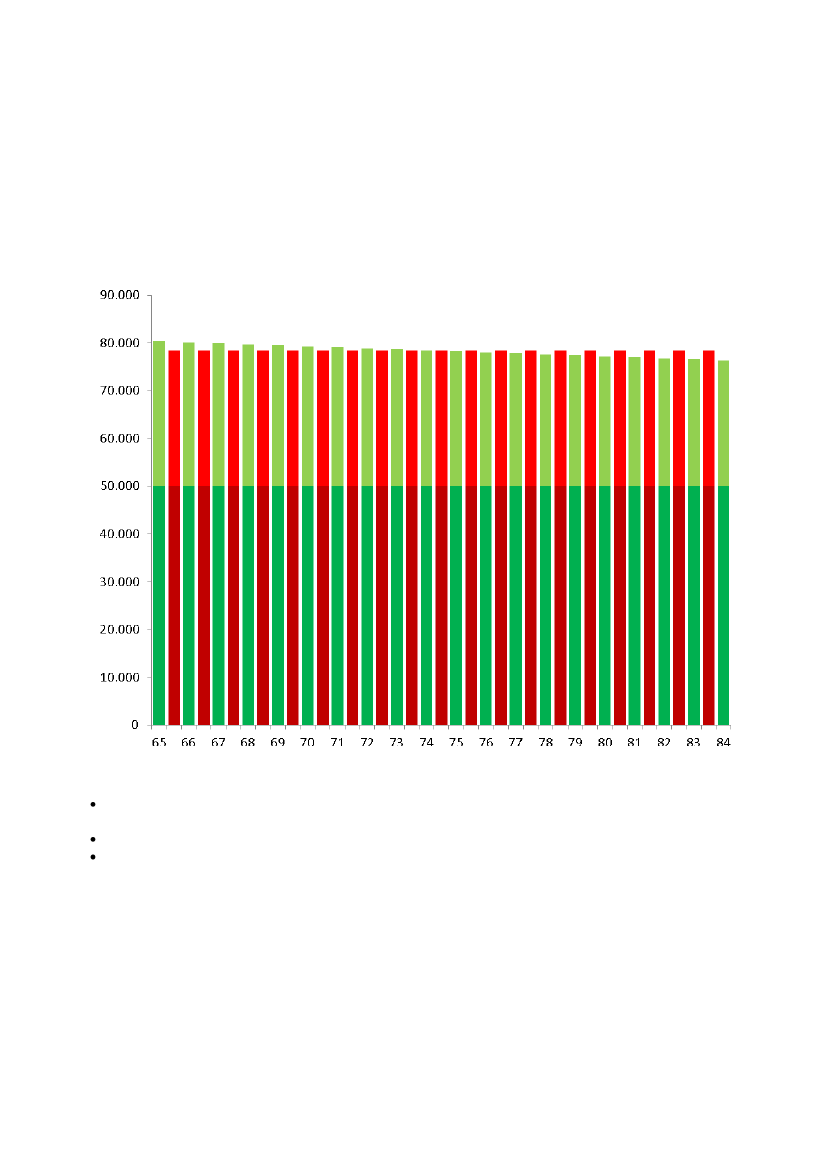

Graf 3 – Lidt lavere startpensionDe grønne søjler viser kundens pensionstilsagn med en rente på 4,5 procent,som kan opretholdes med Forsikring & Pensions forslag. De røde søjler viser,hvad selskabet i stedet skal oplyse kunden om, hvis skatteministerens forslaggennemføres.

Forsikring & Pension

Vores ref.Sagsnr.DokID

ASEGES-2011-00191303542

Det kan konkluderes, atministerens forslag betyder lidt lavere pensioner i begyndelsen af pensionstil-værelsen og lidt højere pensioner sidst i pensionstilværelsen.at forskellene er småat opretholde gældende praksis, som er muligt med Forsikring & Pensionsforslag, fører ikke til skattespekulation.

Forudsætninger for beregningerne:1 mio. kr. sparet ved alder 65 år. Selskabet anvender en forventet restlevetid på20 år.Vedrørende graf 1 og 2:Grønt forløb er uændret en 4,50%-police, der reguleres op og ned i forhold tildepotrenterne. I det røde forløb omregnes til 3,235%-grundlag ved pensions-start. Efter 5 år forhøjes beregningsrenten til 4,235%, men i år 6 bibeholdesdenne beregningsrente trods yderligere rentestigning. Nutidsværdien af begge

Side 7

ydelsesforløb er 1.060 tkr. ved at anvende depotrenterne som diskonteringsren-te.Vedrørende graf 3 :Det grønne forløb viser effekten af en årlig nedjustering pga beregningsrentenoverstiger depotrenten. Den mørke del svarer til ”hovedstolsudlodningen”(=1.000.000 / 20 = 50.000 kr. pr. år), mens den lyse del svarer til udlodning afafkastet udjævnet over løbetiden efter normal selskabspraksis. Det røde forløbviser en omregning på starttidspunktet til den maksimale rente på 4,235% ogderefter ingen regulering, da depotrenter og beregningsrente er identiske. Nu-tidsværdien af begge ydelsesforløb er 1.066 tkr. ved at anvende depotrenternesom diskonteringsrente.

Forsikring & Pension

Vores ref.Sagsnr.DokID

ASEGES-2011-00191303542

Side 8