Skatteudvalget 2011-12

L 33 Bilag 24

Offentligt

Foretræde for Skatteudvalget7. december 2011VSOD – Vin- og Spiritusorganisationen i Danmark

L33 – Mulighed for en mere optimalafgiftsforhøjelse

Dagsorden1.Effekter af forskelsbehandlingen mellem vin og øl- afgiftsforskel- provenubidrag- grænsehandelsvækst- ketchup-effektBørn og unges forbrugEU’s diskriminationsbestemmelserÆndringsforslag: En mere optimal afgiftsfordeling mellem øl og vin– ud fra provenu-, grænsehandels-, og helbredseffekter

2.3.4.

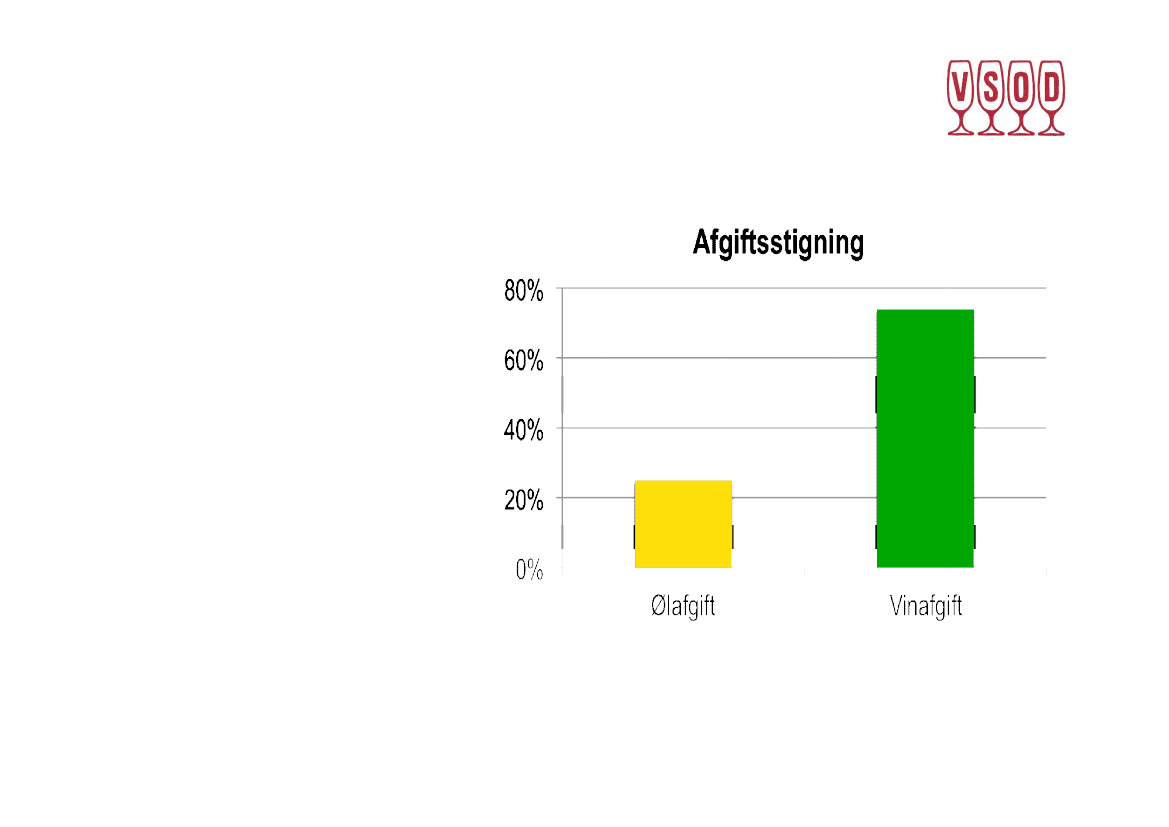

L33 introducerer markant forskels-behandling mellem øl og vinVinafgiften stiger over tremånedertre gangesåmeget som ølafgiften(12,5% pr. 1. oktober og55% 1. januar, dvs. samlet74%. Øl stiger 25%).25%

74%

Afgiftsstigning på øl og vin frafør 1.10.2011 og efter 1.1.2012

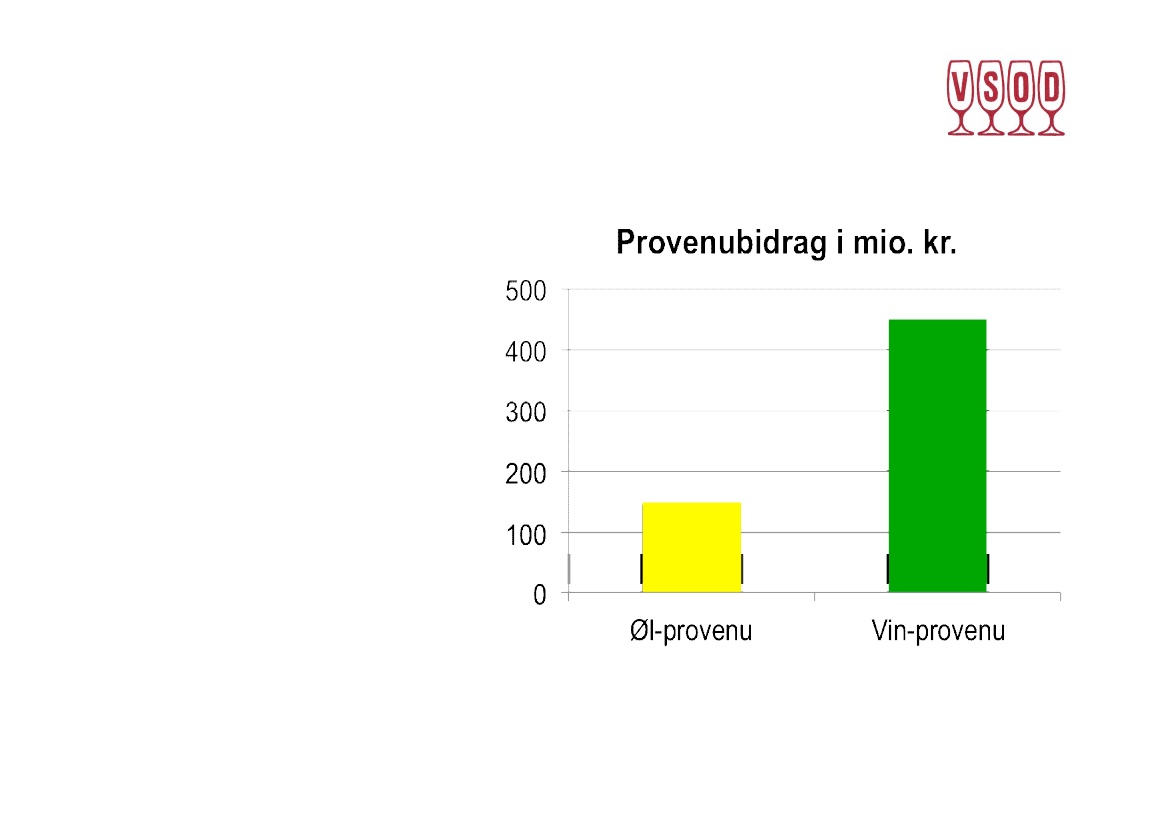

L33 introducerer markant forskels-behandling mellem øl og vin•Det samlede varige provenuefter tilbageløb og adfærd inkl.arbejdsudbudseffekter blivertre gangeså højt på vin sompå øl (akk. 450 mio. kr. mod150 mio. kr.)

450

150

Varigt provenubidrag fra øl og vinfra L111 (virkning 1.10.2011) og L33

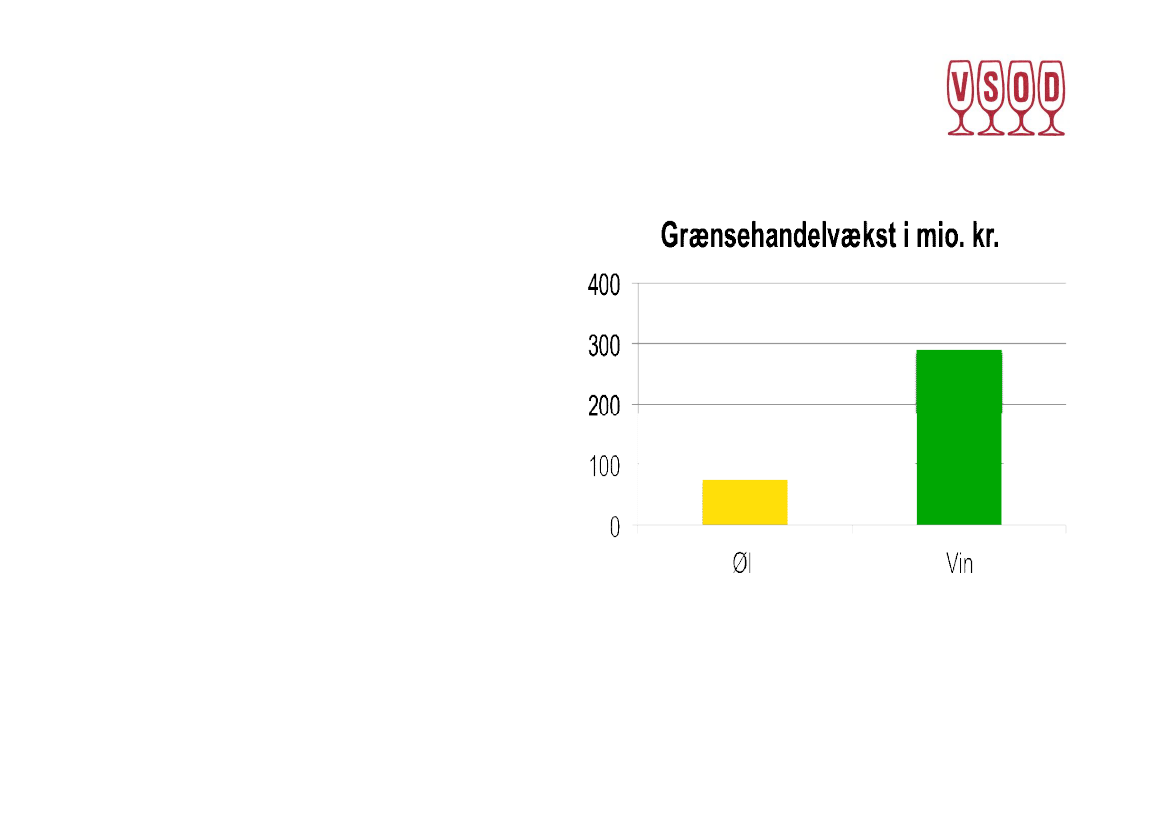

Grænsehandelsvækst:Vin bliver vigtigste vare fra 2012Det samfundsøkonomiske tab påændret adfærd (grænsehandel) vil forvin blive næstenfire gangeså stor overtre måneder, som det forventede tab påøl (290 mio. kr. ctr. 75 mio. kr.)Grænsehandelen med vin repræsen-terede iflg. SKM i 2009 en værdi på400 mio. kr. Set i forhold til det, svarerdet til en vækst på 72%.Effekten af denne vækst bliver, at vinvin i 2012 overhaler øl som denvæsentligste grænsehandelsvare, måltpå værdi.29075

Grænsehandelsvækst på øl ogvin som følge af L111 (virkning1.10.2011) og L33.

* Opgjort som provenukonsekvenser af ændret adfærd, tabel 6 i L33 (240 mio. kr.) lagt sammen med provenukonsekvenserne af L111, tabel 3 (50 mio. kr.)

Risiko for ”ketchup-effekt”•Intet nyere fortilfælde for, at et europæisk eller OECD-land har ladet enafgift på en grænsehandelsfølsom vare stige74%over blot tre måneder.Det gør det meget vanskeligt at vurdere følgerne eksakt.Man taler om ”ketchup-effekt”, når en afgiftsforhøjelse skubber uforholds-mæssigt meget til grænsehandelen. Rigtig mange faktorer taler for, at manved en så stor en afgiftsforhøjelse risikerer at udløse en ”ketchupeffekt”:

•

1. Størrelsen på afgiftsforhøjelsen - medfører mærkbare prisstigninger.2. Vi befinder os i lavkonjunktur – prisopmærksomheden er større end i mange år.3. ”Infrastrukturen” for grænsehandel med vin langt mindre udbygget end for øl.Dermed stort potentiale for, at nye forbrugergrupper bliver aktiveret somgrænsehandlende. De vil købe alle andre varer, når de alligevel er afsted.4. Vin drikkes i dag af stort set alle. Derfor vil incitamentet til at grænsehandle vin havebred appel i befolkningen.

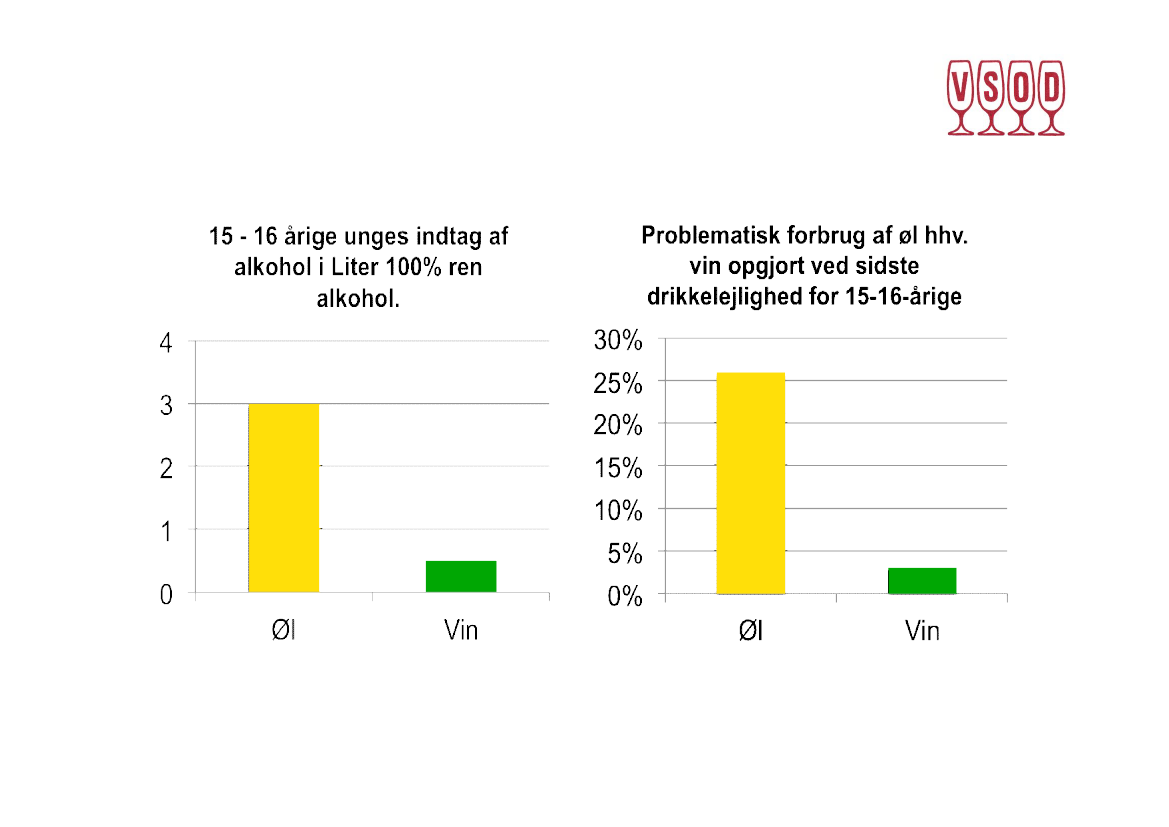

Unges forbrug af øl og vin

3,00,5

26%3%

Kilde: ESPAD internationale undersøgelse blandt 15-16 årige, 2009

Unges prisfølsomhed i fht. alkohol

”Alkoholforbruget starter ofte i entidlig alder, hvor børn og ungesprisfølsomhed samtidig er høj.Muligheden for at påvirke alkohol-forbrug og -vaner via en afgiftsstigninger derfor mest gunstig, når dennegruppe er ung, da gruppen bliversværere at påvirke efter længere tidsforbrug af alkohol”Kilde: Forebyggelseskommissionensrapport 2009, s. 110

EU’s diskriminationsbestemmelser•Skatteministeriet skrev ifm. L111 (forrige samling, der trådte i kraft 1.oktober),som skulle skabe balance mellem øl og vin:”EU-traktaten har i sin helhed til formål at sikre varernes frie bevægelighedmellem medlemsstaterne på normale konkurrencevilkår gennem fjernelse afenhver form for beskyttelse som følge af interne afgifter, der virkerdiskriminerende overfor varer med oprindelse i andre medlemsstater, ogsikre at interne afgifter virkerfuldstændigt neutralti forhold til konkurrencenmellem indenlandske produkter og indførte produkter”•I ministeriets begrundelse for, hvorfor man nu indfører en så stor afgifts-forskel refererer man til, at et lignende afgiftsspænd er indført i Irland –og atEU-kommissionen ikke har foretaget en åbningsskrivelse mod Irland.Man bevæger sig mao. bevidst ud til kanten af diskriminationsbestemmelsenuden klar vished for, hvilket udfald sagen vil få, hvis den prøves ved EF-domstolen.

•

Hvordan vil en optimal afgiftsbyrdefordeles?Skatteministeriet har i maj 2010beregnet, hvad der for øl og vin eren afgiftsforhøjelse, hvor- provenueffekt,- grænsehandelseffekt- selvfinansieringsgrad og- helbredspåvirkningbalancerer;Virkning af højere afgifter pågrænsehandelsfølsomme varerØl+ 5 kr. pr. 30

stk. øl (kasse)

Provenu uændretmængdeÆndret adfærdNetto provenu

Vin+ 1 kr. pr.

flaske 75 cl

+ 162

+ 185

-53+ 10933%+37

-55+ 13030%+29

(Ved at hæve en kasse øl med 5kroner i forbrugerpriser opnås enanelse bedre helbredseffekt, menen anelse mindre provenu endved at hæve en flaske vin med 1krone)

Selvfinansieringsgrad

Helbredsvirkning

Kilde: Skatteministeriet, Status for grænsehandel, maj 2010

Ændringsforslag:En mere optimal afgiftsbyrdeÆndringsforslag:Provenuet fra afgiftsforhøjelser på øl og vin skal hentes med afsæt i – ogen fremskrivning af - de balancerede provenu-, grænsehandels-, oghelbredseffekter, som fremgår af Skatteministeriets beregninger igrænsehandelsrapporten fra maj 2010.

Argumenter:1.Vil muliggøre, at danskerne oplever et samlet lidt lettere afgiftstrykpå øl og vin (inden det ønskede provenu opnås)2.Helbredseffekterne vil være afbalancerede.3.Risikoen for ”ketchup-effekt” ift. grænsehandel drevet af vin reduceres.4.Det vil give meget mening i forhold til børn og unges forbrug af øl hhv. vin.5.Risikoen for en sag ved EU-domstolen elimineres.