Skatteudvalget 2011-12

L 33 Bilag 1

Offentligt

SkatteministerietFremsættes i Folketinget d. 21. november 2011

J. nr. 2011-231-0049

Forslagtil

Lov om ændring af chokoladeafgiftsloven, tobaksafgiftsloven, øl- ogvinafgiftsloven og forskellige andre love(Afgiftsforhøjelser på chokolade, sukkervarer, is, sodavand, tobak, øl og vin)1§1I lov om afgift af chokolade- og sukkervarer m.m. (chokoladeafgiftsloven), jf.lovbekendtgørelse nr. 567 af 3. august 1998, som ændret bl.a. ved § 1 i lov nr. 1583 af 20.december 2006, § 1 i lov nr. 524 af 12. juni 2009 og senest ved § 5 i lov nr. 1385 af 21.december 2009, foretages følgende ændringer:1.I§ 2, stk. 1, nr. 1,ændres ”17 kr. og 75 øre” til: ”23 kr. og 75 øre”.2.§ 2, stk. 1, nr. 2,affattes således:”2)Varer, hvis indhold 20 kr. og 20 øre pr. kg”af tilsat sukker udgørhøjst 0,5 g sukkerpr. 100 g3.I§ 22, stk. 4, nr. 3,ændres ”17 kr. og 75 øre” til: ”23 kr. og 75 øre”.4.§ 22, stk. 4, nr. 4,affattes således:”4)Andre afgiftspligtigebestanddele, hvisindhold af20 kr. og 20 øre pr. kg”tilsat sukkerudgør højst 0,5 g sukkerpr. 100 g

§2I lov om afgift af konsum-is, jf. lovbekendtgørelse nr. 888 af 17. august 2006, som ændretved § 3 i lov nr. 523 af 17. juni 2008, § 81 i lov nr. 1336 af 19. december 2008 og § 2 i lov nr.524 af 12. juni 2009, foretages følgende ændringer:

1Loven har som udkast været notificeret i overensstemmelse med Europa-Parlamentets og Rådets direktiv98/34/EF (informationsproceduredirektivet) som ændret ved direktiv 98/48/EF.

2

1.I§ 1, stk. 1, nr. 1,ændres ”4 kr. og 25 øre” til: ”6 kr. og 38 øre”.2.I§ 1, stk. 1, nr. 2,ændres ”3 kr. og 40 øre” til: ”5 kr. og 10 øre”.3.I§ 1, stk. 2, nr. 1,ændres ”4 kr. og 25 øre” til: ”6 kr. og 38 øre”.4.I§ 1, stk. 2, nr. 2,ændres ”3 kr. og 40 øre” til: ”5 kr. og 10 øre”.

§3I lov om afgift af mineralvand m.v., jf. lovbekendtgørelse nr. 109 af 22. januar 2007, somændret ved § 86 i lov nr. 1336 af 19. december 2008, § 21 i lov nr. 1344 af 19. december2008, § 3 i lov nr. 524 af 12. juni 2009 og § 7 i lov nr. 1385 af 21. december 2009, foretagesfølgende ændring:1.I§ 2, stk. 1, nr. 1,ændres ”108” til: ”158”.

§4I lov tobaksafgifter (tobaksafgiftsloven), jf. lovbekendtgørelse nr. 635 af 21. august 1998,som ændret bl.a. ved § 2 i lov nr. 1296 af 20. december 2000, § 1 i lov nr. 1063 af 17.december 2002, § 1 i lov nr. 1392 af 20. december 2004, § 4 i lov nr. 524 af 12. juni 2009, § 3i lov nr. 626 af 11. juni 2010, § 3 i lov nr. 1361 af 8. december 2010 og senest ved § 1 i lovnr. 626 af 14. juni 2011, foretages følgende ændringer:1.§ 1, stk. 1, nr. 1,affattes således:”1) For cigaretter: 118,25 øre pr. styk og 1 pct. af detailsalgsprisen, jf. § 28.”2.I§ 1, stk. 1, nr. 2,ændres ”618,50” til: ”738,50”.3.I§ 1, stk. 1, nr. 3,ændres ”668,50” til: ”788,50”.

§5I lov om afgift af øl, vin og frugtvin m.m. (øl- og vinafgiftsloven), jf. lovbekendtgørelsenr. 890 af 17. august 2006, som ændret bl.a. ved § 1 i lov nr. 626 af 11. juni 2010, § 28 i lovnr. 247 af 30. marts 2010 og senest ved § 2 i lov nr. 626 af 14. juni 2011, foretages følgendeændringer:1.I§ 1, stk. 1,ændres ”50,90” til: ”63,60”.

3

2.I§ 3, stk. 2, nr. 1,ændres ”3,90” til: ”6,03”.3.I§ 3, stk. 2, nr. 2,ændres ”6,87” til: ”10,62”.4.I§ 3, stk. 2, nr. 3,ændres ”9,20” til: ”14,22”.5.I§ 3 B, nr. 1,ændres ”8,60” til: ”7,90”.6.I§ 3 B, nr. 2,ændres ”15,05” til: ”13,52”.7.I§ 3 C, nr. 1,ændres ”7,50” til: ”5,37”.8.I§ 3 C, nr. 2,ændres ”14,27” til: ”10,52”.

§6I lov nr. 1361 af 8. december 2010 om ændring af lønsumsafgiftsloven, momsloven,registreringsafgiftsloven og forskellige andre love (Fremrykning af forhøjelse aflønsumsafgift for finansielle virksomheder, lønsumsafgiftsfritagelse for undervisning påprofessionshøjskoler, ændring af reglerne om renten af registreringsafgift ved bl.a.forholdsmæssig betaling i forbindelse med leasing), foretages følgende ændring:1.§ 11, stk. 4,ophæves.

§7Stk. 1.Loven træder i kraft den 1. januar 2012, dog jf. stk. 2.Stk. 2.§ 4 og § 6 træder i kraft den 1. april 2012.Stk. 3.Loven har alene virkning for varer, som efter lovens ikrafttræden udleveres til forbrugfra registrerede virksomheder, angives til fortoldning eller importeres.Stk. 4.For cigaretter og røgtobak, som fra den 1. april 2012 til og med den 31. december 2013udleveres til forbrug fra registrerede virksomheder, angives til fortoldning eller importeres,betales afgift efter tobaksafgiftsloven og efter følgende satser:1) For cigaretter: 116,65 øre pr. styk og 1 pct. af detailsalgsprisen, jf. § 28 itobaksafgiftsloven.2) For røgtobak, der efter regler fastsat i medfør af § 1, stk. 2, i tobaksafgiftsloven erdefineret som groftskåret røgtobak: 722,50 kr. pr. kilogram3) For røgtobak, som efter regler fastsat i medfør af § 1, stk. 2, i tobaksafgiftsloven erdefineret som fintskåret røgtobak: 772,50 kr. pr. kilogram.

4

Bemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningLovforslaget er en del af aftalen om finansloven for 2012 mellem regeringen(Socialdemokraterne, Radikale Venstre og Socialistisk Folkeparti) og Enhedslisten.Formålet med lovforslaget er at hæve afgifterne på en række usunde fødevarer, samt tobak, ølog vin, til gavn for folkesundheden og for at skaffe finansiering til målrettede offentligeudgifter.2. Lovforslagets formål og baggrundDanskerne lever i dag i gennemsnit kortere tid end borgerne i de fleste andre OECD-lande. Enbedre folkesundhed opnås bedst ved at forebygge og forhindre, at sygdomme opstår. Detgiver flere gode leveår og større livskvalitet for den enkelte, og samfundet får gavn af etmindre pres på ressourcerne i sundhedsvæsenet. Samtidig vil bedre forebyggelse betyde færresygedage, hvilket reducerer arbejdsgivernes og det offentliges udgifter ved sygefravær.Regeringen vil øge afgifterne på cigaretter, tobaksvarer samt øl og vin. Rygning og et højtalkoholforbrug er blandt de alvorligste risikofaktorer for sundheden. Ifølge Forebyggelses-kommissionen kan knap � af alle årlige dødsfald henføres direkte til rygning. Og etalkoholforbrug, der overskrider Sundhedsstyrelsens anbefalinger, reducerer i gennemsnitlevetiden med næsten 5 år. Regeringen foreslår også at øge afgifterne på usunde fødevarersom chokolade, slik, konsum-is og sodavand. Usunde fødevarer udgør i dag en storsundhedsrisiko for danskerne og er en hovedårsag til et for stort indtag af specielt fedt ogsukker, ikke mindst blandt personer med lav indkomst, der i forvejen er udsat forlivsstilssygdomme.Ud over at medvirke til at forbedre befolkningens sundhed indgår afgiftsforhøjelserne i densamlede forhøjelse af skatter og afgifter med 5 mia. kr. i 2013 med henblik på at skaffefinansiering til målrettede offentlige udgifter.Lovforslaget følges op af et lovforslag om fastsættelse af minimumskrav for antal cigaretter ien cigaretpakke. Formålet hermed er at sikre, at de foreslåede afgiftsforhøjelser afspejles iforbrugspriserne, og ikke blot omgås ved, at eksempelvis en 20 styk cigaretpakke reduceres til18 eller 19 styk, og herefter sælges til den samme pris som hidtil. Regeringen agter atfremsætte lovforslag herom i starten af 2012.

3. Gældende ret

5

3.1. Chokolade- og sukkervarerEfter lov om afgift af chokolade- og sukkervarer m.m. (chokoladeafgiftsloven) bliverchokolade og sukkervarer pålagt enten en vægtafgift, en råstofafgift eller en dækningsafgift.Chokolade og sukkervarer i form af slik mv. er omfattet af vægtafgiften. For varer omfattet afvægtafgiften pålægges en afgift på 17,75 kr. pr. kilogram, hvis indholdet af tilsat sukker iproduktet overstiger 0,5 g pr. 100 g, og 14,20 kr. pr. kilogram, hvis indholdet af tilsat sukker iproduktet er 0,5 g pr. 100 g eller mindre.Råstofafgiften pålægges mandler, nødder og kerner. Afgiftssatsen afhænger af denpågældende vares indplacering i toldtariffen, og af forarbejdningsgraden.Dækningsafgiften pålægges varer, som ikke i sig selv er afgiftspligtige, men som indeholderafgiftspligtige bestanddele. Dækningsafgiften sikrer, at færdigvarer, som importeres fraudlandet, og som indeholder afgiftspligtige bestanddele, pålægges samme afgift som de varer,der er produceret i Danmark, og hvor den danske producent typisk ved indkøb af råvarernehar betalt afgift. Dækningsafgiftssatsen er altså tilrettet, så varer omfattet af dækningsafgiften(importerede varer) pålægges den samme afgift som en tilsvarende vare omfattet af entenvægtafgiften eller råstofafgiften.3.2. Konsum-isEfter lov om afgift af konsum-is (herefter konsumisafgiftsloven) skal der betales afgift aferhvervsmæssigt fremstillet konsum-is, konsum-is-miks mv. Afgiften er 4,25 kr. pr. liter, hvisindholdet af sukker i produktet overstiger 0,5 g pr. 100 milliliter, og 3,40 kr. pr. liter, hvisindholdet af sukker i produktet er 0,5 g pr. 100 milliliter eller mindre.3.3. MineralvandEfter lov om afgift af mineralvand m.v. (herefter mineralvandsafgiftsloven) skal der betalesafgift af sodavand, limonade og lignende drikkevarer. Afgiften er 108 øre pr. liter, hvissukkerindholdet i produktet overstiger 0,5 g pr. 100 milliliter, og 57 øre pr. liter, hvisindholdet af sukker i produktet er 0,5 g pr. 100 milliliter eller mindre.3.4. TobakEfter lov nr. 1361 af 8. december 2010 om ændring af lønsumsafgiftsloven, momsloven,registreringsafgiftsloven og forskellige andre love er cigaretter pålagt en stykafgift på 67,50øre og en værdiafgift, som udgør 21,65 pct. af detailprisen. Derudover stilles der – uanset densamlede størrelse af styk- og værdiafgiften – krav om, at afgiften på en cigaret som minimumskal udgøre 103,65 øre pr. styk.

6

Røgtobak er i afgiftsmæssig henseende delt op i henholdsvis groftskåret tobak, som typiskbruges til piberygning m.v., og finskåret tobak, som typisk bruges til hjemmerulning afcigaretter. Afgiften for røgtobak er udformet som en afgift pr. kilogram, og udgør 602,50 kr.pr. kilogram for groftskåret røgtobak, og 652,50 kr. pr. kilogram for finskåret røgtobak.Det fremgår af lov om tobaksafgifter (tobaksafgiftsloven), at tobaksafgifterne pr. den 1.januar 2014 vil stige med gennemsnitligt 35 øre pr. 20 styk cigaretter, således at værdiafgiftenfor cigaretter herefter udgør 22,49 pct. af detailprisen, afgiften for groftskåret røgtobak udgør618,50 kr. pr. kilogram, og afgiften for finskåret udgør 668,50 kr. pr. kilogram. De øvrigeafgiftssatser bibeholdes uændret.Afgiftsstigningerne pr. 1. januar 2014 stammer fra lov nr. 524 af 12. juni 2009 om ændring aflov om afgift af chokolade- og sukkervarer m.m., lov om afgift af konsum-is, lov om afgift afmineralvand m.v., lov om tobaksafgifter og lov om afgift af øl, vin og frugtvin m.m., ogbidrager til finansieringen af den forrige regerings (Venstre og De Konservative) og DanskFolkepartis skattereform,Forårspakke 2.0.3.5. Øl og vinØl og vin pålægges afgift efter lov om afgift af øl, vin og frugtvin m.m. (øl- ogvinafgiftsloven). For øl udgør afgiften 50,90 kr. pr. liter 100 pct. ren alkohol, og er for vinopdelt i tre afgiftssatser afhængig af indholdet af alkohol.Endvidere pålægges mousserende vin og vin- og ølbaserede alkoholsodavand en tillægsafgift.For mousserende vin udgør afgiften 3,06 kr. pr. liter, mens den for alkoholsodavand erdifferentieret efter alkoholindhold. Alkoholsodavand kan være baseret på enten spirtus, øleller vin. Tillægsafgiften for alkoholsodavand er sammensat, så den sikrer, at enalkoholsodavand alt i alt pålægges samme afgift, uanset om den er spiritus- øl eller vinbaseret.4. Lovforslaget4.1. Chokolade- og sukkervarerI chokoladeafgiftsloven foreslås det at forhøje vægtafgifterne med 6 kr. pr. kilogram. Afgiftenpå slik og chokolade udgør herefter 23,75 kr. pr. kilogram, hvis indholdet af tilsat sukkeroverstiger 0,5 g pr. 100 g, og 20,20 kr. pr. kilogram, hvis indholdet af tilsat sukker udgør højst0,5 g pr. 100 g.Dækningsafgiften tilrettes, så danskproducerede og importerede produkter fortsat behandleslige, mens råstofafgiften foreslås bevaret uændret.Afgiftsforhøjelserne vil f.eks. medføre, at en plade chokolade på 100 g, som i dag koster

7

19,95 kr., vil stige til 20,70 kr., mens en pose lakridskonfekt på 600 g, som i dag koster 39,95kr., vil stige til 44,45 kr.4.2. Konsum-isI konsumisafgiftsloven foreslås det at hæve afgifterne med 50 pct. Afgiften udgør herefter6,38 kr. pr. liter, hvis indholdet af tilsat sukker overstiger 0,5 g pr. 100 milliliter, og 5,10 kr.pr. liter, hvis indholdet af tilsat sukker udgør højst 0,5 g pr. 100 milliliter.Afgiftsforhøjelserne vil f.eks. medføre, at en liter is, som i dag koster 14,95 kr., vil stige til ca.17,60 kr., mens en ispind, som i dag koster 8 kr., vil stige til 8,14 kr.4.3. MineralvandI mineralvandsafgiftsloven foreslås det at hæve afgiften på mineralvand med etsukkerindhold, som overstiger 0,5 g pr. 100 milliliter, med 50 øre, så den herefter udgør 158øre pr. liter. Satsen for mineralvand med et indhold af tilsat sukker, som udgør højst 0,5 g pr.100 milliliter, foreslås bibeholdt uændret.Afgiftsforhøjelserne vil f.eks. betyde, at en ½ liter sukkerholdig sodavand til 12,95 kr. vilstige til 13,26 kr.4.4. TobakDet foreslås at forhøje cigaretafgiften svarende til en gennemsnitlig prisstigning på 3 kr. inkl.moms pr. 20 styk cigaretter. Konkret foreslås det at nedsætte værdiafgiften til 1 pct. afdetailprisen og forhøje stykafgiften til 116,65 øre pr. styk. Minimumsafgiften, som førudgjorde 103,65 øre pr. styk foreslås på grund af forhøjelsen af stykafgiften ophævet.Ændringen i afgiftsstrukturen, dvs. forholdet mellem styk- og værdiafgift, medfører udover engenerel afgiftsforhøjelse også, at prisforskellen mellem de billige og de dyre cigaretmærkermindskes, og de billige cigaretmærker pålægges den største afgiftsstigning. At de billigecigaretmærker stiger mest, betyder at barrieren for nye rygere bliver højere.For røgtobakken foreslås en afgiftsforhøjelse på 120 kr. pr. kilogram. Hermed vil afgiften forgroftskåret røgtobak udgøre 722,50 kr. pr. kilogram, og afgiften for finskåret røgtobak viludgøre 772,50 kr. pr. kilogram. Dette medfører, at hjemmerullede cigaretter gennemsnitligtligeledes vil stige med 3 kr. inkl. moms pr. 20 styk.Det foreslås, at afgiftsstigningen pr. 1. januar 2014 bibeholdes, således at finansieringen afForårspakke 2.0.holdes intakt.4.5. Øl og vinI øl- og vinafgiftsloven foreslås det at hæve afgifterne på øl med 25 pct. og afgifterne på vin

8

med 55 pct.Afgiftsforhøjelserne vil f.eks. betyde, at en kasse med 30 styk øl vil stige fra 139,95 kr. ekskl.pant til 147 kr. En flaske vin, der i dag koster 40 kr., vil fremover koste 43,50 kr.En forhøjelse af øl- og vinafgiften medfører også nedsættelse af tillægsafgiften for øl- ogvinbaserede alkoholsodavand. Hermed sikres det, at afgiftsbelastningen på øl- og vinbaseredealkoholsodavand bibeholdes uændret, og at afgiften for disse produkter stadig er den sammesom for alkoholsodavand baseret på spiritus.Tillægsafgiften på mousserende vin forbliver uændret.5. Økonomiske konsekvenser for det offentligeDet samlede varige provenu efter tilbageløb og adfærd inkl. arbejdsudbudseffekter vedforslaget skønnes at udgøre 985 mio. kr. årligt ekskl. provenuet fra forhøjelsen af afgifternepå cigaretter og tobak,jf. tabel 1.Dette provenu er fordelt med hhv. 350 mio. kr. årligt fraafgiften på chokolade mv., 75 mio. kr. fra afgiften på konsum-is, 100 mio. kr. fra afgiften påsodavand, 125 mio. kr. for afgiften på øl, 350 mio. kr. for afgiften på vin og -15 mio. kr. fortillægsafgiften på alkoholsodavand.Forhøjelsen af afgifterne indebærer, at grænsehandlen forventes at stige for de varer, der eromfattet af afgiftsforhøjelserne. Afgiftsforhøjelsen på konsum-is forventes dog ikke at havenogen effekt på grænsehandlen.

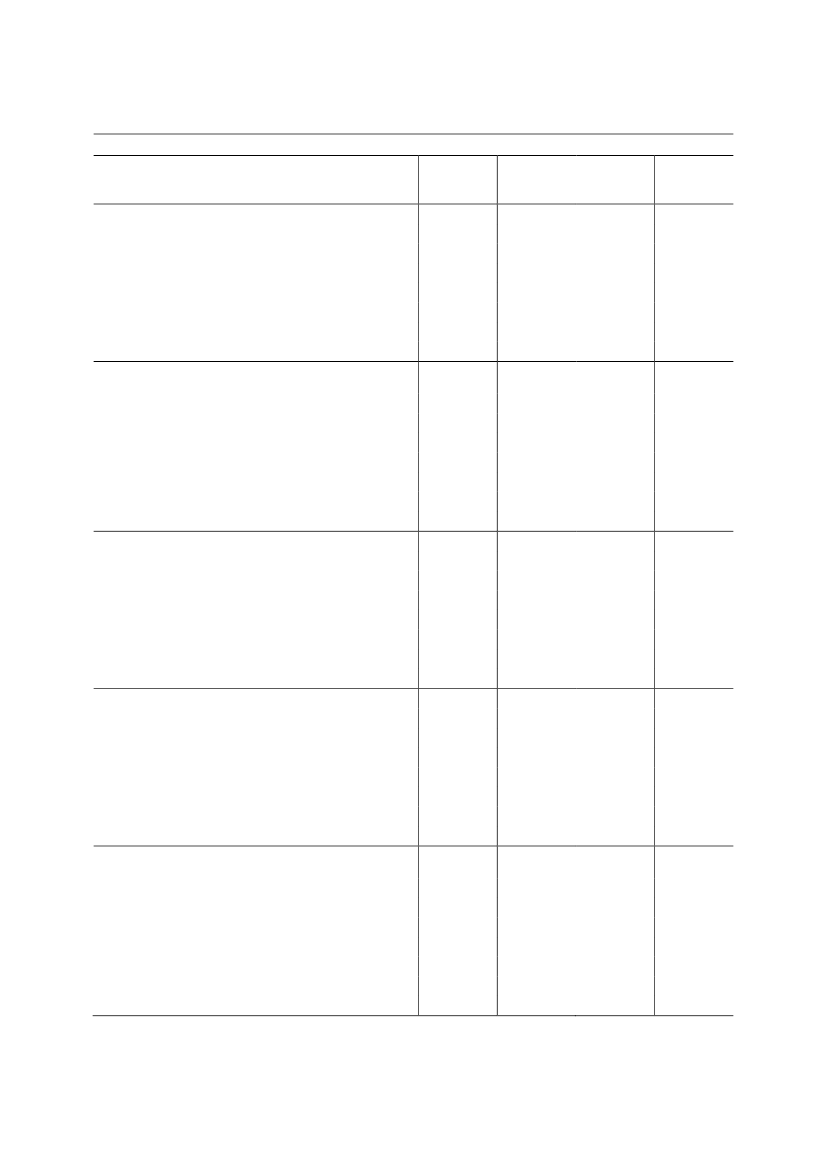

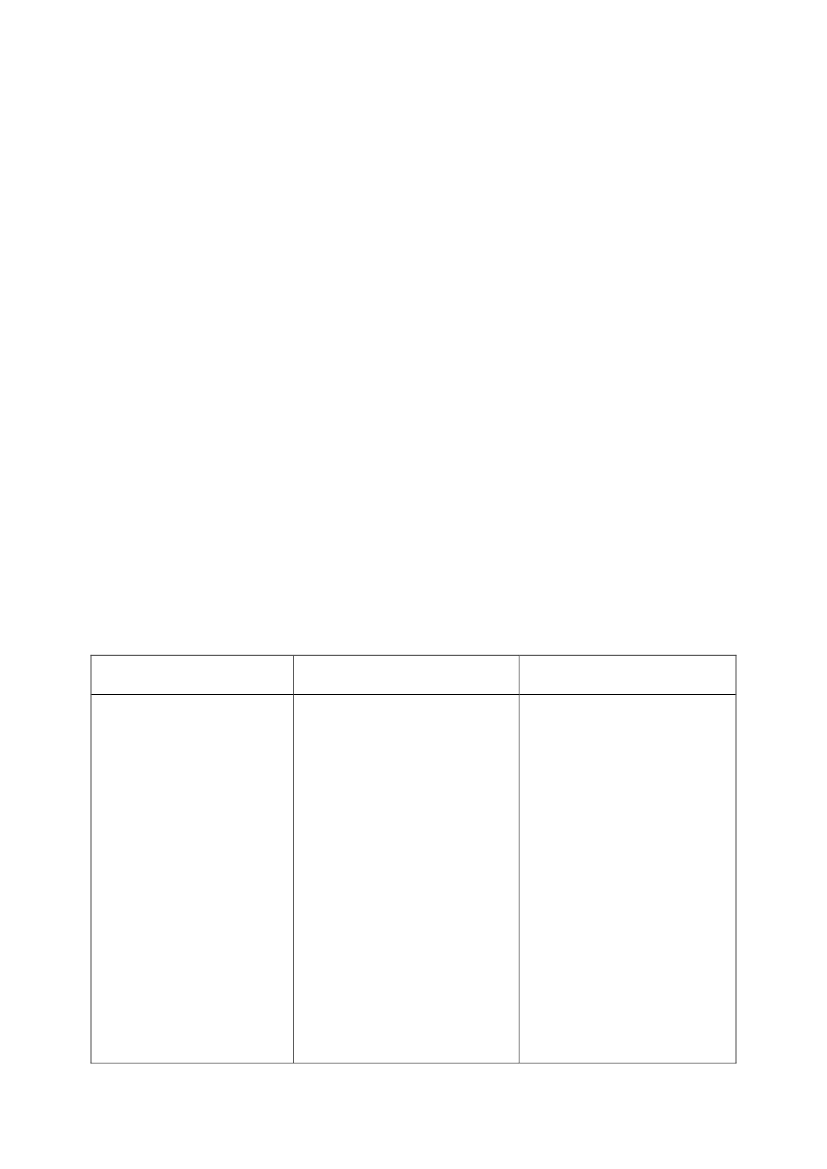

9Tabel 1. Provenuvirkning af afgiftsforhøjelsermio. kr. og 2012-niveau

Varigvirkning

2012

2013

Finansårs-virkning201248090140210600-151.505

Umiddelbar provenuvirkningForhøjelse af afgift på chokolade mv.Forhøjelse af afgift på konsum-isForhøjelse af afgift på sukkerholdig sodavandForhøjelse af ølafgiftForhøjelse af vinafgiftNedsættelse af tillægsafgift på alkoholsodavandI altUmiddelbare provenuvirkning inkl. virkning påandre kontiForhøjelse af afgift på chokolade mv.Forhøjelse af afgift på konsum-isForhøjelse af afgift på sukkerholdig sodavandForhøjelse af ølafgiftForhøjelse af vinafgiftNedsættelse af tillægsafgift på alkoholsodavandI altProvenuvirkning inkl. automatisk tilbageløbForhøjelse af afgift på chokolade mv.Forhøjelse af afgift på konsum-isForhøjelse af afgift på sukkerholdig sodavandForhøjelse af ølafgiftForhøjelse af vinafgiftNedsættelse af tillægsafgift på alkoholsodavandI altProvenuvirkning efter tilbageløb og grænsehandelForhøjelse af afgift på chokolade mv.Forhøjelse af afgift på konsum-isForhøjelse af afgift på sukkerholdig sodavandForhøjelse af ølafgiftForhøjelse af vinafgiftNedsættelse af tillægsafgift på alkoholsodavandI altProvenuvirkning efter tilbageløb og adfærd;finansieringsbidragForhøjelse af afgift på chokolade mv.Forhøjelse af afgift på konsum-isForhøjelse af afgift på sukkerholdig sodavandForhøjelse af ølafgiftForhøjelse af vinafgiftNedsættelse af tillægsafgift på alkoholsodavandI alt

525100150225650-151.635

525100150225650-151.635

525100150225650-151.635

650125175300800-202.030500100125225600-151.535425100110175450-151.245

650125175300800-202.030500100125225600-151.535425100110175450-151.245

650125175300800-202.030500100125225600-151.535425100110175450-151.245

600110160280730-201.86046090110210550-151.40539090100160410-151.135

37575100150375-151.060

37575100150375-151.060

37575100150375-151.060

3407090140340-15965

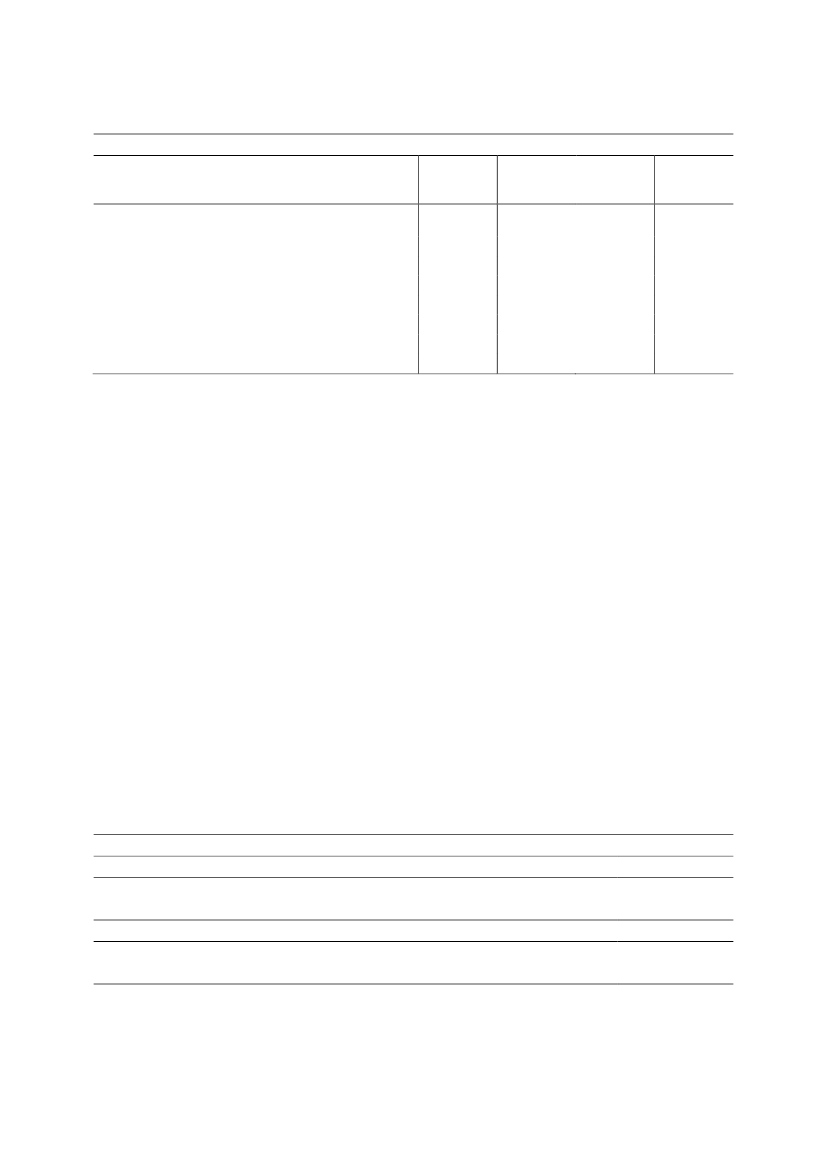

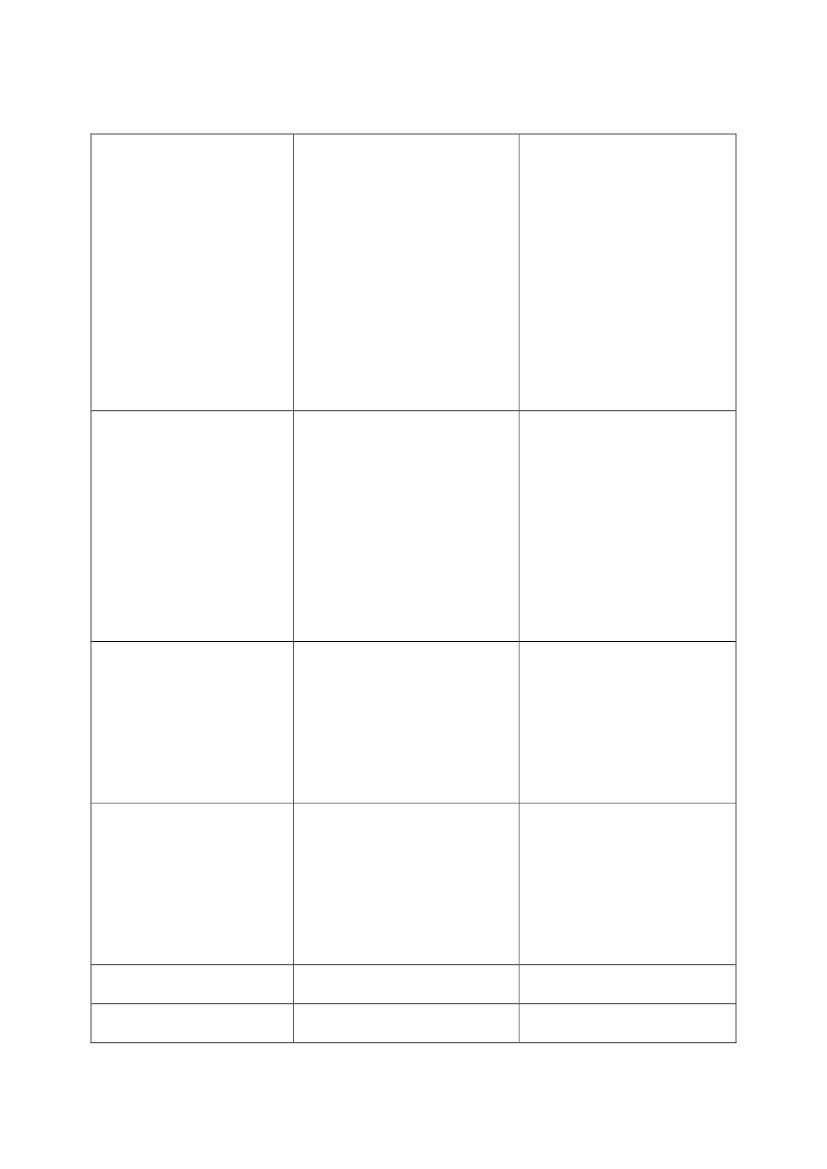

10Tabel 1 (fortsat). Provenuvirkning af afgiftsforhøjelsermio. kr. og 2012-niveau

Varigvirkning

2012

2013

Finansårs-virkning2012

Provenuvirkning efter tilbageløb og adfærd inkl.arbejdsudbudseffekterForhøjelse af afgift på chokolade mv.Forhøjelse af afgift på konsum-isForhøjelse af afgift på sukkerholdig sodavandForhøjelse af ølafgiftForhøjelse af vinafgiftNedsættelse af tillægsafgift på alkoholsodavandI alt

35075100125350-15985

35075100125350-15985

35075100125350-15985

3207090110320-15895

5.1 Forhøjelse af afgiften på chokolade mv. og konsum-isProvenuet fra de gældende afgifter på chokolade og konsum-is skønnes i 2011 til hhv. 1.675mio. kr. og 200 mio. kr. På den baggrund skønnes de foreslåede forhøjelser af afgifterne atmedføre et umiddelbart merprovenu ekskl. moms i 2012 på hhv. 525 mio. kr. frachokoladeafgiften og 100 mio. kr. fra konsumisafgiften,jf. tabel 1.Inklusiv moms og medtilbageløb skønnes merprovenuet i 2012 at udgøre hhv. 500 mio. kr. og 100 mio. kr.Forhøjelsen forventes at indebære, at forbruget reduceres. Herudover forventesgrænsehandlen med chokolade mv. at stige. Derimod forventes forhøjelsen af afgiften påkonsum-is ikke at have nævneværdige konsekvenser for grænsehandlen. Det varige provenumed tilbageløb og adfærdsændringer inkl. arbejdsudbudseffekter kan således skønnes til 350mio. kr. fra chokoladeafgiften og 75 mio. kr. fra konsumisafgiften.Finansårseffekten i 2012 skønnes til ca. 375 mio. kr. ekskl. moms før tilbageløb og inkl.adfærd for chokoladeafgiften mv. og ca. -10 mio. kr. i 2012 for momsen som følge af øgetgrænsehandel. Finansårseffekten for konsum-isafgiften skønnes i 2012 til ca. 80 mio. kr.ekskl. moms før tilbageløb og inkl. adfærd.De samfundsøkonomiske konsekvenser af forhøjelsen af afgiften på chokolade mv. er vist itabellen nedenfor.Tabel 2. Samfundsøkonomiske konsekvenser af afgiftsforhøjelsen på chokolade mv.Mio. kr.1Provenu ved uændret adfærdProvenukonsekvenser ændret adfærdStatens nettoprovenuBorgerne mv.Samfundsøkonomi netto1) opgjort ekskl. moms, tilbageløb og arbejdsudbud525-125400-480-80

5.2 Forhøjelse af afgiften på sodavandProvenuet fra den gældende sodavandsafgift skønnes i 2011 at udgøre 375 mio. kr. Andelen

11

af sukkerholdige sodavand skønnes at udgøre ca. 2/3, mens andelen af sukkerfri sodavandskønnes at udgøre ca. 1/3.Den foreslåede yderligere differentiering af afgifterne for sukkerholdig og sukkerfri sodavandskønnes at indebære, at der opnås et umiddelbart merprovenu ved salg af de sukkerholdigesodavand på ca. 150 mio. kr. ekskl. moms i 2012,jf. tabel 1.Inklusiv moms og medtilbageløb skønnes merprovenuet at udgøre 125 mio. kr. i 2012, og den varige virkningskønnes til 125 mio. kr.Forhøjelsen forventes at indebære, at forbruget af sukkerholdig sodavand reduceres bl.a. tilfordel for forbruget af sukkerfri sodavand og fordi grænsehandlen med sukkerholdigsodavand forventes at stige. Det varige provenu med tilbageløb og adfærdsændringer inkl.arbejdsudbudseffekter kan således skønnes til 100 mio. kr.Finansårseffekten i 2012 skønnes til ca. 105 mio. kr. ekskl. moms før tilbageløb og inkl.adfærd og ca. -10 mio. kr. i 2012 for momsen som følge af øget grænsehandel.Den foreslåede højere sats for sukkerholdig sodavand i forhold til sukkerfri sodavandindebærer en skatteudgift svarende til et umiddelbart provenutab på 70 mio. kr.De samfundsøkonomiske konsekvenser af afgiftsforhøjelsen på sukkerholdig sodavand er visti tabellen nedenfor.Tabel 3. Samfundsøkonomiske konsekvenser af afgiftsforhøjelsen på sukkerholdig sodavand med 50 øreMio. kr.1Provenu ved uændret adfærdProvenukonsekvenser ændret adfærdStatens nettoprovenuBorgerne mv.Samfundsøkonomi netto1) opgjort ekskl. moms, tilbageløb og arbejdsudbud150-40110-140-30

5.3 Forhøjelse af afgifterne på cigaretter og tobakProvenuet fra de gældende afgifter på cigaretter og tobak skønnes i 2011 til ca. 8.000 mio. kr.Forslaget om forhøjelserne skønnes på den baggrund, og på baggrund af opdateredeberegninger af konsekvenserne for grænsehandel mv. at medføre et umiddelbart merprovenupå 900 mio. kr. ekskl. moms,jf. tabel 4.Forhøjelsen af afgiften på tobak forventes imidlertid at medføre en stigning i grænsehandlenmed tobak og cigaretter, således at provenuet efter tilbageløb og grænsehandel skønnes atudgøre 90 mio. kr.

12

Skønnet er baseret på samme beregningsmodel som ved den seneste forhøjelse aftobaksafgifterne i 2010, opdateret med hensyn til prisudvikling og afgiftsforhøjelser iudlandet. Som følge af den usikkerhed, som knytter sig til provenuskønnet, er det ifinanslovsaftalen for 2012 valgt ikke at disponere over dette merprovenu.Når der yderligere tages højde for, at forbruget af cigaretter og tobak falder, skønnes forslagetat medføre et mindreprovenu efter tilbageløb og adfærd inkl. arbejdsudbudseffekter på 60mio. kr.Det skønnes ikke, at forhøjelsen af stykafgiften og nedsættelsen af værdiafgiften vil medføre,at priserne uden moms og afgifter øges, fordi den nuværende konkurrence på markedet forcigaretter er så hård, at der er et konstant nedadgående pres på avancerne, så priserne udenmoms og afgifter forventes at forblive uændret.Regeringen vil dog i forbindelse med vurderingen af muligheden for yderligere forhøjelserogså vurdere hvorvidt, konkurrencesituationen efter omlægningen er tilstrækkelig, til at holdepriserne uden moms og afgifter stabile. Viser det sig ikke at være tilfældet, vil afgifterne påcigaretter blive omlagt, så værdiafgiften igen øges.Forhøjelsen i 2014 skønnes at medføre et yderligere merprovenu på ca. 100 mio. kr. årligt.Denne provenugevinst går dog lige op med provenutabet på ca. 100 mio. kr. som følge af, atden foreslåede afgiftsstigning pr. 1. april 2012 ophæver den umiddelbare provenugevinst, derblev budgetteret i forbindelse med afgiftsstigningen pr. 1. januar 2014 iServiceeftersyn afForårspakke 2.0.Finansårseffekten i 2012 skønnes til 100 mio. kr. ekskl. moms og tilbageløb og inkl. adfærd,og ca. -75 mio. kr. i 2012 for momsen som følge af øget grænsehandel. Som følge af denusikkerhed der knytter sig til antagelserne om grænsehandel mv. og dermedprovenuberegningerne og i medfør af regeringens forsigtighedsprincip, budgetteres der dogikke med hverken et mer- eller mindreprovenu på finansloven i 2012.

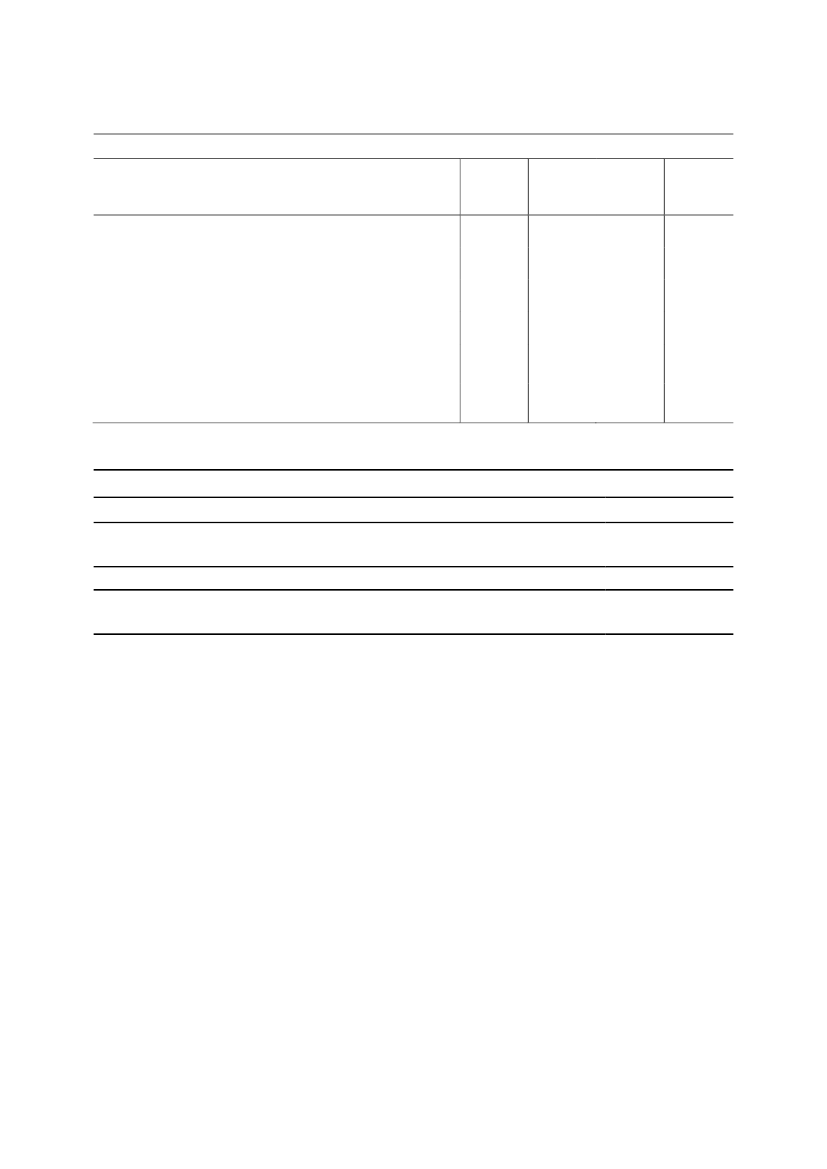

13Tabel 4. Provenuvirkning af afgiftsforhøjelser på cigaretter og tobakmio. kr. og 2012-niveauVarigvirkning

2012

2013

Finansårs-virkning201252565549555-5-35

Umiddelbar provenuvirkningUmiddelbare provenuvirkning inkl. virkning på andre kontiProvenuvirkning inkl. automatisk tilbageløbProvenuvirkning efter tilbageløb og grænsehandelProvenuvirkning efter tilbageløb og adfærd; finansieringsbidragProvenuvirkning efter tilbageløb og adfærd inkl.arbejdsudbudseffekter

9001.12585090-5-60

60075056560-5-40

9001.12585090-5-60

De samfundsøkonomiske konsekvenser af afgiftsforhøjelsen fremgår af tabellen nedenfor.Tabel 5. Samfundsøkonomiske konsekvenser af afgiftsforhøjelsen på cigaretter og tobakMio. kr.1Provenu ved uændret adfærdProvenukonsekvenser ændret adfærdStatens nettoprovenuBorgerne mv.Samfundsøkonomi netto1) opgjort ekskl. moms, tilbageløb og arbejdsudbud.900-85545-660-615

5.4 Forhøjelse af afgifterne på øl og vinProvenuet fra de gældende afgifter på øl og vin skønnes i 2011 til henholdsvis 900 mio. kr. og1.100 mio. kr. På den baggrund skønnes de foreslåede forhøjelser med 25 pct. for ølafgiftenog ca. 55 pct. for vinafgiften at medføre et umiddelbart merprovenu ekskl. moms på 225 mio.kr. fra ølafgiften og 650 mio. kr. fra vinafgiften i 2012,jf. tabel 1.Inklusiv moms og medtilbageløb skønnes merprovenuet at udgøre hhv. 225 mio. kr. fra ølafgiften og 600 mio. kr. fravinafgiften i 2012, mens den varige virkning skønnes til 225 mio. kr. fra ølafgiften og 600mio. kr. fra vinafgiften.Forhøjelsen forventes at indebære, at forbruget reduceres og at grænsehandlen med øl og vinstiger. Herudover forventes forbruget af spiritus at stige. Det varige provenu med tilbageløbog adfærdsændringer inkl. arbejdsudbudseffekter kan således skønnes til hhv. 125 mio. kr. og350 mio. kr.Finansårseffekten i 2012 skønnes til ca. 160 mio. kr. for ølafgiften og ca. 440 mio. kr. forvinafgiften ekskl. moms før tilbageløb og inkl. adfærd, ca. -70 mio. kr. i 2012 for momsensom følge af øget grænsehandel, ca. -10 mio. kr. på emballageafgiften, som følge af færre

14

solgte flasker mv. og ca. 5 mio. kr. på spiritusafgiften som følge af et øget forbrug af spiritus.De forslåede forhøjelser af øl- og vinafgiften indebærer, at tillægsafgiften for øl- ogvinbaserede alkoholsodavand skal nedsættes for at opretholde balancen i forhold til despiritusbaserede alkoholsodavand. Det indebærer et mindreprovenu fra tillægsafgiften påalkoholsodavand på ca. 15 mio. kr. i 2012.De samfundsøkonomiske konsekvenser af afgiftsforhøjelserne på øl og vin er vist i tabellennedenfor.Tabel 6. Samfundsøkonomiske konsekvenser af afgiftsforhøjelsen på øl og vinmio. kr.1ØlProvenu ved uændret adfærdProvenukonsekvenser ændret adfærdStatens nettoprovenuBorgerne mv.Samfundsøkonomi netto1) opgjort ekskl. moms, tilbageløb og arbejdsudbud225-75150-170-20Vin650-240410-490-80I alt875-315560-660-100

6. Administrative konsekvenser for det offentligeLovforslaget skønnes at medføre engangsomkostninger på 0,7 mio. kr. vedr. it-tilretninger ogkommunikation mv. Lovforslaget skønnes endvidere at medføre løbende driftsomkostningervedr. årsværk til indsats på 10,0 mio. kr.7. Økonomiske konsekvenser for erhvervslivetForhøjelserne af afgifterne på chokolade mv., konsum-is, sukkerholdig sodavand, øl, vin,cigaretter og tobak forventes at medføre en reduktion i efterspørgslen efter de pågældendevarer. Reduktionen vil for chokolade mv., sukkerholdig sodavand, øl, vin, cigaretter og tobakvære sammensat af mindre forbrug, mere dansk grænsehandel og mindre udenlandskgrænsehandel i Danmark, mens reduktionen i efterspørgslen efter konsum-is skyldes enreduktion i forbruget.8. Administrative konsekvenser for erhvervslivetForslaget sendes i høring hos Erhvervs- og Selskabsstyrelsens Center for Kvalitet iErhvervsRegulering (CKR).Da der udelukkende er tale om afgiftsforhøjelser, er det Skatteministeriets vurdering, atlovforslaget vil have meget begrænsede administrative konsekvenser for erhvervslivet9. Administrative konsekvenser for borgerneLovforslaget har ingen administrative konsekvenser for borgerne.

15

10. Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.11. Forholdet til EU-rettenLovforslaget notificeres som udkast efter direktiv 98/34/EF (informationsproceduredirektivet)med senere ændringer. Der er tale om en skattemæssig foranstaltning, som ikke er omfattet afen stand still periode.12. Hørte myndigheder og organisationer m.v.Udover relevante ministerier og styrelser sendes lovforslaget i høring hos Advokatsamfundet,Arbejderbevægelsens Erhvervsråd, Bryggeriforeningen, CEPOS, DanskDagligvareleverandørforening, Dansk Erhverv, Den danske skatteborgerforening, DI, DanskIsindustri, Danske Advokater, Danske Regioner, De Samvirkende Købmænd, Foreningen afDanske Revisorer, Foreningen af Registrerede Revisorer, Foreningen af StatsautoriseredeRevisorer, JTI, Horesta, Kommunernes Landsforening, Landbrug og Fødevarer,Nærbutikkernes Landsforening, Philip Morris, Tobaksindustrien og Økologisk Landsforening.

13. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterDet samlede varige provenuefter tilbageløb og adfærd inkl.arbejdsudbudseffekter afafgiftsforhøjelserne påchokolade mv., konsum-is,sukkerholdig sodavand, øl ogvin skønnes at udgøre 1.000mio. kr. årligt. Dette provenuer fordelt med hhv. 350 mio.kr. årligt fra afgiften påchokolade mv., 75 mio. kr. fraafgiften på konsum-is, 100mio. kr. fra afgiften påsodavand, 125 mio. kr. forafgiften på øl og 350 mio. kr.for afgiften på vin.Negative konsekvenser/merudgifterForslaget skønnes at medføreet varigt mindreprovenu fratillægsafgiften påalkoholsodavand på 15 mio.kr.

Økonomiske konsekvenserfor det offentlige

16

Administrativekonsekvenser for detoffentlige

Vedrørende forhøjelsen aftobaksafgifterne er der somfølge af den usikkerhed, derknytter sig til antagelserne omgrænsehandel mv. og dermedprovenuberegningerne ogregeringensforsigtighedsprincip, ikkebudgetteret med hverken etmer- eller mindreprovenu påfinansloven i 2012.Ingen

Økonomiske konsekvenserfor erhvervslivet

Ingen

Administrativekonsekvenser forerhvervslivet

Ingen

Administrativekonsekvenser for borgerneMiljømæssigekonsekvenser

IngenIngen

Lovforslaget skønnes atmedføreengangsomkostninger på 0,7mio. kr. vedr. it-tilretningerog kommunikation, mv.Lovforslaget skønnesendvidere at medføre løbendedriftsomkostninger vedr.årsværk til indsats på 10,0mio. kr.Forhøjelserne af afgifterne påchokolade mv., konsum-is,sukkerholdig sodavand, øl,vin, cigaretter og tobakforventes at medføre enreduktion i efterspørgslenefter de pågældende varer.Da der udelukkende er taleom afgiftsforhøjelser, er detSkatteministeriets vurdering,at lovforslaget vil have megetbegrænsede administrativekonsekvenser forerhvervslivetIngenIngen

17

Forholdet til EU-retten

Lovforslaget notificeres som udkast efter direktiv 98/34/EF(Informationsproceduredirektivet) med senere ændringer,særlig på grund af forhøjelserne af de EU-harmoniseredepunktafgifter, dvs. på øl, vin og tobak.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1 og 2Efter chokoladeafgiftslovens § 1 skal der betales afgift af chokolade og sukkervarer i form afchokolade, slik mv.Afgiften er en vægtafgift, og udgør 17,75 kr. pr. kilogram, hvis indholdet af tilsat sukker iproduktet overstiger 0,5 g pr. 100 g, jf. § 2, stk. 1, nr. 1, og 14,20 kr. pr. kilogram, hvisindholdet af sukker i produktet udgør højst 0,5 g pr. 100 g, jf. § 2, stk. 1, nr. 2.Vægtafgifterne foreslås forhøjet med 6 kr. pr. kilogram Dette medfører, at afgiften på slik ogchokolade herefter er 23,75 kr. pr. kilogram for varer, hvis indholdet af tilsat sukkeroverstiger 0,5 g pr. 100 g, og 20,20 kr. pr. kilogram for varer, hvis indhold af tilsat sukkerudgør højst 0,5 g pr. 100 g.§ 2, stk. 1, nr. 2 foreslås tilrettet, så ordet ”tilsat” nu fremgår af bestemmelsen.Til nr. 3 og 4Efter chokoladeafgiftslovens § 22, stk. 1, skal der betales dækningsafgift af visse varer vedindførelse fra udlandet, herunder når varer modtages fra udlandet via andre EU-lande. Detdrejer sig om varer, som ikke i sig selv er afgiftspligtige, men som indeholder afgiftspligtigebestanddele. Dækningsafgiften beregnes efter varens faktiske indhold af afgiftspligtigebestanddele.Dækningsafgiften fremgår af chokoladeafgiftslovens § 22, stk. 4, og er opdelt i følgendegrupper:1) Kokos2) Behandlede jordnødder3) Andre afgiftspligtige bestanddele,hvis indhold af tilsat sukkeroverstiger 0,5 g. pr. 100 g4) Andre afgiftspligtige bestanddele,5 kr. og 30 øre10 kr. og 60 øre17 kr. og 75 øre

14 kr. og 20 øre

18

hvis indhold af sukkerudgør højst 0,5 g. pr. 100 g§ 22, stk. 4, nr. 3 og 4, som er de to afgiftssatser, som relaterer sig til vægtafgiften, foreslåsforhøjet til samme satser som de tilsvarende satser i vægtafgiften. Hermed sikresligebehandling mellem danskproducerede og importerede produkter.§ 22, stk. 4, nr. 4 foreslås tilrettet, så ordet ”tilsat” nu fremgår af bestemmelsen.

Til § 2Til nr. 1-4Efter konsumisafgiftsloven § 1, stk. 1 og 2, skal der betales afgift af konsum-is af enhver art,herunder sodavandsis og konsum-is-miks til erhvervsmæssig fremstilling af konsum-is isofticemaskiner og lignende apparater. Afgiften er en literafgift, og udgør 4,25 kr. pr. liter forvarer, hvis indhold af tilsat sukker overstiger 0,5 g pr. 100 milliliter, og 3,40 kr. for varer, hvisindhold af tilsat sukker udgør højst 0,5 g pr. 100 milliliter.Det foreslås at hæve afgifterne med 50 pct. Dette medfører, at afgiften på konsum-is herefterer 6,38 kr. pr. liter for varer, hvis indhold af tilsat sukker overstiger 0,5 g pr. 100 milliliter, og5,10 kr. pr. liter for varer, hvis indhold af tilsat sukker udgør højst 0,5 g pr. 100 milliliter.

Til § 3Til nr. 1Efter mineralvandsafgiftslovens § 1 skal der betales afgift af produkter som sodavand,limonade og lignende læskedrikke.Afgiften udgør 108 øre pr. liter for varer, hvis indhold af tilsat sukker overstiger 0,5 g pr. 100milliliter, jf. § 1, stk. 2, nr. 1, og 57 øre for varer, hvis indhold af tilsat sukker udgør højst 0,5g pr. 100 milliliter, jf. § 1, stk. 2, nr. 2.Det foreslås at hæve afgiften på mineralvand med et sukkerindhold, som overstiger 0,5 g pr.100 milliliter, med 50 øre, så den herefter udgør 158 øre pr. liter. Satsen for mineralvand medet indhold af tilsat sukker, som udgør højst 0,5 g pr. 100 milliliter, bibeholdes uændret.

Til § 4Til nr. 1-3

19

I henhold til § 11, stk. 4, i lov nr. 1361 af 8. december 2010 opkræves der af cigaretter ogrøgtobak til og med den 31. december 2013 afgift efter følgende satser:1) For cigaretter: 67,50 øre pr. styk og 21,65 pct. af detailprisen, jf. § 28 i tobaksafgiftsloven,dog minimum 103,65 øre pr. styk.2) For røgtobak, der efter regler fastsat i medfør af § 1, stk. 2, i tobaksafgiftsloven somaffattet ved denne lovs § 3, nr. 3, er defineret som groftskåret røgtobak: 602,50 kr. pr.kilogram.3) For røgtobak, der efter regler fastsat i medfør af § 1, stk. 2, i tobaksafgiftsloven somaffattet ved denne lovs § 3, nr. 3, er defineret som finskåret røgtobak: 652,50 kr. pr. kilogram.I henhold til § 1 i tobaksafgiftsloven udgør tobaksafgifterne pr. 1. januar 2014:1) For cigaretter: 67,50 øre pr. styk og 22,49 pct. af detailprisen, jf. § 28, dog minimum103,65 øre pr. styk.2) For røgtobak, der efter regler fastsat i medfør af stk. 2 er defineret som groftskåretrøgtobak: 618,50 kr. pr. kilogram.3) For røgtobak, der efter regler fastsat i medfør af stk. 2 er defineret som finskåret røgtobak:668,50 kr. pr. kilogram.Afgiftsstigningerne pr. 1. januar 2014 svarer til en gennemsnitlig prisstigning på 35 øre pr. 20styk cigaretter i forhold til de gældende satser. Den gennemsnitlige afgiftsstigning gælderbåde færdigproducerede og hjemmerullede cigaretter.De gældende tobaksafgiftssatser foreslås i dette lovforslag forhøjet, svarende til engennemsnitlig prisstigning på 3 kr. pr. 20 styk cigaretter, se bemærkningerne til § 7.Afgiftsstigningen pr. 1. januar 2014 foreslås derudover bibeholdt, så finansieringen afForårspakke 2.0.holdes intakt. Afgiftsstigningen tilrettes derfor, så den herefter udgør 40 ørepr. 20 styk cigaretter i forhold til de satser, som er foreslået i lovforslagets § 7. Atafgiftsstigningerne nu udgør 40 øre, og ikke 35 øre som hidtil, skyldes den forventedeforbrugsnedgang som følge af afgiftsstigninger i dette lovforslag.Afgiftssatserne pr. 1. januar 2014 vil herefter udgøre:1) For cigaretter: 118,25 øre pr. styk og 1 pct. af detailprisen, jf. § 28 i tobaksafgiftsloven.2) For røgtobak, der efter regler fastsat i medfør af § 1, stk. 2, i tobaksafgiftsloven er defineretsom groftskåret røgtobak: 738,50 kr. pr. kilogram.3) For røgtobak, der efter regler fastsat i medfør af § 1, stk. 2, i tobaksafgiftsloven er defineretsom finskåret røgtobak: 788,50 kr. pr. kilogram.

20

Til § 5Til nr. 1Efter øl- og vinafgiftslovens § 1, stk. 1, skal der betales afgift af øl. Afgiften udgør 50,90 kr.pr liter ren alkohol.Øl med et alkoholindhold på under 2,8 pct. vol. er undtaget fra afgift, jf. stk. 2.Afgiften foreslås forhøjet med 25 pct. så den herefter udgør 63,60 kr. pr. liter ren alkohol.Til nr. 2-4Efter øl- og vinafgiftslovens § 3 skal der betales afgift af vin. Afgiften er differentieret ud fraalkoholindhold og udgør:1) For vin med et alkoholindhold over1,2 pct. vol., men ikke over 6 pct. vol.2) For vin med et alkoholindholdover 6 pct. vol., men ikke over 15 pct. vol.3,90 kr. pr. liter

6,87 kr. pr. liter

3) For vin med et alkoholindhold9,20 kr. pr. liter.over 15 pct. vol., men ikke over 22 pct. vol.Afgiften foreslås forhøjet med 55 pct., så den herefter udgør:1) For vin med et alkoholindhold over1,2 pct. vol., men ikke over 6 pct. vol.2) For vin med et alkoholindholdover 6 pct. vol., men ikke over 15 pct. vol.6,03 kr. pr. liter

10,62 kr. pr. liter

3) For vin med et alkoholindhold14,22 kr. pr. liter.over 15 pct. vol., men ikke over 22 pct. vol.

Til nr. 5 og 6Efter øl- og vinafgiftslovens § 3 B skal der udover ølafgiften i § 1 betales tillægsafgift afølbaserede alkoholsodavand.Afgiften er differentieret ud fra alkoholindhold og udgør:1) For blandinger med et alkoholindholdpå 10 pct. vol. eller derunder2) For blandinger med et alkoholindhold,som overstiger 10 pct. vol.8,60 kr. pr. liter15,05 kr. pr. liter.

Afgiften foreslås nedsat, så afgiftsbelastningen på ølbaserede alkoholsodavand forbliver

21

uændret.Afgiften udgør herefter:1) For blandinger med et alkoholindholdpå 10 pct. vol. eller derunder2) For blandinger med et alkoholindholdsom overstiger 10 pct. vol.7,90 kr. pr. liter13,52 kr. pr. liter.

Til nr. 7 og 8Efter øl- og vinafgiftslovens § 3 C skal der udover vinafgiften i § 3 betales tillægsafgift afvinbaserede alkoholsodavand.Afgiften er differentieret ud fra alkoholindhold og udgør:1) For blandinger med et alkoholindholdpå 10 pct. vol. eller derunder2) For blandinger med et alkoholindholdsom overstiger 10 pct. vol.7,50 kr. pr. liter14,27 kr. pr. liter.

Afgiften foreslås nedsat, så afgiftsbelastningen på vinbaserede alkoholsodavand forbliveruændret.Afgiften udgør herefter:1) For blandinger med et alkoholindholdpå 10 pct. vol. eller derunder2) For blandinger med et alkoholindholdsom overstiger 10 pct. vol.5,37 kr. pr. liter10,52 kr. pr. liter.

Til § 6Det foreslås, at § 11, stk. 4, i lov nr. 1361 af 8. december 2010, som indeholder de gældendeafgiftssatser for tobak, ophæves og erstattes med satserne i dette lovforslags § 7, stk. 4.

Til § 7Det foreslås istk. 1,at loven som udgangspunkt træder i kraft den 1. januar 2012.Det foreslås dog istk. 2,at afgiftsforhøjelserne på tobaksafgifterne først træder i kraft den 1.april 2012. Med den forlængede frist forventes det, at størstedelen af fremstillerne af tobak vilvære i stand til at afpasse produktionen til de nye bestemmelser.

22

Istk. 3foreslås det, at loven fra ikrafttrædelsesdatoerne alene finder anvendelse på varer, somudleveres til forbrug fra registrerede virksomheder, angives til fortoldning eller importeres.Endelig foreslås istk. 4en overgangsordning for tobaksafgifterne pr. 1. april 2012. Konkretforeslås det, at for cigaretter og røgtobak, som fra loven ikrafttrædelse til og med den 31.december 2013 udleveres til forbrug fra registrerede virksomheder, angives til fortoldningeller importeres, betales afgift efter tobaksafgiftsloven og efter følgende satser:1) For cigaretter: 116,65 øre pr. styk og 1 pct. af detailsalgsprisen.2) For røgtobak, der efter regler fastsat i medfør af § 1, stk. 2, i tobaksafgiftsloven erdefineret som groftskåret røgtobak: 722,50 kr. pr. kilogram3) For røgtobak, som efter regler fastsat i medfør af § 1, stk. 2, i tobaksafgiftsloven erdefineret som fintskåret røgtobak: 772,50 kr. pr. kilogram.Forslaget indebærer, at cigaretafgiften forhøjes svarende til en gennemsnitlig prisstigning på 3kr. inkl. moms pr. 20 styk cigaretter. Konkret foreslås det at nedsætte værdiafgiften til 1 pct.af detailprisen og forhøje stykafgiften til 116,65 kr. pr. styk. Minimumsafgiften, som førudgjorde 103,65 øre pr. styk foreslås på grund af forhøjelsen af stykafgiften ophævet.Ændringen i afgiftsstukturen, dvs. forholdet mellem styk- og værdiafgift, medfører udover engenerel afgiftsforhøjelse også, at prisforskellen mellem de billige og de dyre cigaretmærkermindskes, og de billige cigaretmærker pålægges den største afgiftsstigning. At de billigecigaretmærker stiger mest, betyder at barrieren for nye rygere bliver højere.For røgtobakken foreslås en afgiftsforhøjelse på 120 kr. pr. kilogram. Hermed vil afgiften forgroftskåret røgtobak udgøre 722,50 kr. pr. kilogram, og afgiften for finskåret røgtobak viludgøre 772,50 kr. pr. kilogram. Dette medfører, at hjemmerullede cigaretter gennemsnitligtligeledes vil stige med 3 kr. inkl. moms pr. 20 styk.

23

BilagBilag 1 – (Evt.)Andre bilag (EU-direktiver, forordninger, tekniske redegørelser)Bilag 2 –Paralleltekster

24

Bilag 2

Gældende formulering

Lovforslaget

§1I lov om afgift af chokolade- og sukkervarerm.m.(chokoladeafgiftsloven),jf.lovbekendtgørelse nr. 567 af 3. august 1998, somændret bl.a. ved § 1 i lov nr. 1583 af 20.december 2006, § 1 i lov nr. 524 af 12. juni 2009og senest ved § 5 i lov nr. 1385 af 21. december2009, foretages følgende ændringer:§ 2.

Afgiften svares efter følgende satser pågrundlag af den afgiftspligtige vægt:1) Varer, hvis indhold af 17 kr. og 75 øre pr.kg.tilsat sukker overstiger0,5 g sukker pr. 100 g2) Varer, hvis indhold afsukker udgør højst 0,5g sukker pr. 100 g14 kr. og 20 ørepr.kg.Stk. 2. ---

1.I § 2, stk. 1, nr. 1, ændres ”17 kr. og 75 øre” til:”23 kr. og 75 øre”.2.§ 2, stk. 1, nr. 2, affattes således:”2) Varer, hvis indhold20 kr. og 20 ørepr. kg”af tilsat sukker udgørhøjst 0,5 g sukkerpr. 100 g3.I § 22, stk. 4, nr. 3, ændres ”17 kr. og 75 øre”til: ”23 kr. og 75 øre”.

§ 22.

Stk. 1-3---Stk. 4.Afgiften svares efter følgende satser pågrundlag af vægten af de afgiftspligtigebestanddele:1) – 3)4) Andre afgiftspligtige14 kr. og 20 ørepr. kg.”bestanddele, hvis indholdaf sukker højst udgør 0,5 g sukker pr. 100 gStk. 5- 9.---4.

§ 22, stk. 4, nr. 4,affattes således:”4)Andre afgiftspligtigebestanddele, hvisindhold af20 kr. og 20 øre pr. kg”tilsat sukkerudgør højst 0,5 g sukkerpr. 100 g§2I lov om afgift af konsum-is, jf.lovbekendtgørelse nr. 888 af 17. august 2006,

25

som ændret ved § 3 i lov nr. 523 af 17. juni 2008,§ 81 i lov nr. 1336 af 19. december 2008 og § 2 ilov nr. 524 af 12. juni 2009, foretages følgendeændringer:§ 1.

Af her i landet i erhvervsmæssigt øjemedfremstillet konsumissvares afgift til statskassen på:1) 4 kr. og 25 øre pr. liter, når varensindhold af tilsat sukker overstiger 0,5 gsukker pr. 100 ml.2) 3 kr. og 40 øre pr. liter, når varensindhold af tilsat sukker højst udgør 0,5 g pr. 100ml.Stk. 2.Af her i landet fremstillet konsum-is-miks, der er beregnet til erhvervsmæssigfremstilling af konsum-is i softicemaskiner oglignendeapparater, svares afgift til statskassen på:1) 4 kr. og 25 øre pr. liter konsum-is, der kanfremstillesaf de pågældende varer, nårvarens indhold af tilsat suk-ker overstiger 0,5 gsukker pr. 100 ml.2) 3 kr. og 40 øre pr. liter konsum-is, der kanfremstilles af de pågældende varer, når varensindhold af tilsat suk-ker højst udgør 0,5 g pr. 100ml.Stk. 3.-7.---

1.I § 1, stk. 1, nr. 1, ændres ”4 kr. og 25 øre” til:”6 kr. og 38 øre”.2.I § 1, stk. 1, nr. 2, ændres ”3 kr. og 40 øre” til:”5 kr. og 10 øre”.3.I § 1, stk. 2, nr. 1, ændres ”4 kr. og 25 øre” til:”6 kr. og 38 øre”.4.I § 1, stk. 2, nr. 2, ændres ”3 kr. og 40 øre” til:”5 kr. og 10 øre”.

§3I lov om afgift af mineralvand m.v., jf.lovbekendtgørelse nr. 109 af 22. januar 2007,som ændret ved § 86 i lov nr. 1336 af 19.december 2008, § 21 i lov nr. 1344 af 19.december 2008, § 3 i lov nr. 524 af 12. juni 2009og § 7 i lov nr. 1385 af 21. december 2009,foretages følgende ændring:1.I § 2, stk. 1, nr. 1, ændres ”108” til: ”158”.

§ 2.

For varer omfattet af § 1, stk. 1, nr. 1-4,udgør afgiften:1) 108 øre pr. liter af varer, hvis indhold af tilsatsukker-Stk. 2.-4.---§4

26

§ 1. ---

1) For cigaretter: 67,50 øre pr. styk og 22,49 pct.af detailprisen, jf. § 28, dog minimum 103,65 ørepr. styk.2) For røgtobak, der efter regler fastsat i medføraf stk. 2 er defineret som groftskåret røgtobak:618,50 kr. pr. kilogram.3) For røgtobak, der efter regler fastsat i medføraf stk. 2 er defineret som finskåret røgtobak:668,50 kr. pr. kilogram.Stk. 2. ---I lov tobaksafgifter (tobaksafgiftsloven), jf.lovbekendt-gørelse nr. 635 af 21. august 1998,som ændret bl.a. ved § 2 i lov nr. 1296 af 20.december 2000, § 1 i lov nr. 1063 af 17. december2002, § 1 i lov nr. 1392 af 20. december 2004, § 4i lov nr. 524 af 12. juni 2009, § 3 i lov nr. 626 af11. juni 2010, § 3 i lov nr. 1361 af 8. december2010 og senest ved § 1 i lov nr. 626 af 14. juni2011, foretages følgende ændringer:1.§1, stk. 1, nr. 1,affattes således:”1) For cigaretter: 118,25 øre pr. styk og 1 pct. afdetailsalgsprisen, jf. § 28.”2.I § 1, stk. 1, nr. 2, ændres ”618,50” til:”738,50”.3.I § 1, stk. 1, nr. 3, ændres ”668,50” til:”788,50”.

§5§ 1.

Der betales afgift af øl her i landet efterreglerne i denne lov. Afgiften udgør bortset fravarer omfattet af §§ 3 A-3 C for varerhenhørende under position 2203 og 2206 i EU'skombinerede nomenklatur 50,90 kr. pr. liter 100pct. ren alkohol (ætanolindholdet), jf. dog stk. 2.Stk. 2.---§ 2. ---

§ 3. ---

Stk. 2. ---kr. pr.liter1) med et ætanolindhold på over 1,2 pct.vol., men ikke over 6 pct. vol.3,902) med et ætanolindhold på over 6 pct.vol., men ikke over 15 pct. vol.6,873) med et ætanolindhold på over 15 pct.vol., men ikke over 22 pct. vol.9,20I lov om afgift af øl, vin og frugtvin m.m. (øl- ogvin-afgiftsloven), jf. lovbekendtgørelse nr. 890 af17. august 2006, som ændret bl.a. ved § 1 i lov nr.626 af 11. juni 2010, § 28 i lov nr. 247 af 30.marts 2010 og senest ved § 2 i lov nr. 626 af 14.juni 2011, foretages følgende ændringer:

1.I § 1, stk. 1, ændres ”50,90” til: ”63,60”.

2.I § 3, stk. 2, nr. 1, ændres ”3,90” til: ”6,03”.

27

3.I § 3, stk. 2, nr. 2, ændres ”6,87” til: ”10,62”.4.I § 3, stk. 2, nr. 3, ændres ”9,20” til: ”14,22”.kr. pr.liter1) hvis blandingens alkoholindhold er på 10 pct.vol. el-ler derunder 8,602) hvis blandingens alkoholindhold overstiger 10pct. vol. 15,05

5.I § 3 B, nr. 1, ændres ”8,60” til: ”7,90”.6.I § 3 B, nr. 2, ændres ”15,05” til: ”13,52”.

§ 3 C. ---

1) hvis blandingens alkoholindhold er på 10 pct.vol. eller derunder: 7,502) hvis blandingens alkoholindhold overstiger 10pct. vol.: 14,277.I § 3 C, nr. 1, ændres ”7,50” til: ”5,37”.8.I § 3 C, nr. 2, ændres ”14,27” til: ”10,52”.

§6

I lov nr. 1361 af 8. december 2010 om ændringaf løn-sumsafgiftsloven, momsloven,registreringsafgiftsloven og forskellige andre love(Fremrykning af forhøjelse af lønsumsafgift forfinansielle virksomheder, lønsumsaf-giftsfritagelse for undervisning påprofessionshøjskoler, ændring af reglerne omrenten af registreringsafgift ved bl.a.forholdsmæssig betaling i forbindelse medleasing), foretages følgende ændring:§ 11. ---

Stk. 2-3.---Stk. 4.For cigaretter og røgtobak, som den 1.januar 2011 findes i ustemplet stand hosvirksomheder, der fremstiller eller modtagercigaretter eller røgtobak fra udlandet, og forvarer, som fra nævnte dag fremstilles, udleverestil forbrug fra autoriserede og registreredevirksomheder, angives til fortoldning ellermodtages fra udlandet, betales afgift efter lovom tobaksafgifter og efter følgende satser fremtil og med den 31. december 2013:1) For cigaretter: 67,50 øre pr. styk og 21,65 pct.af detailprisen, jf. § 28 i tobaksafgiftsloven, dogminimum 103,65 øre pr. styk.2) For røgtobak, der efter regler fastsat i medføraf § 1, stk. 2, i tobaksafgiftsloven som affattet28

ved denne lovs § 3, nr. 3, er defineret somgroftskåret røgtobak: 602,50 kr. pr. kilogram.3) For røgtobak, der efter regler fastsat i medføraf § 1, stk. 2, i tobaksafgiftsloven som affattetved denne lovs § 3, nr. 3, er defineret somfinskåret røgtobak: 652,50 kr. pr. kilogram.§7

Stk. 1. Loven træder i kraft den 1. januar 2012,dog jf. stk. 2.Stk. 2. § 4 og § 6 træder i kraft den 1. april 2012.Stk. 3. Loven har alene virkning for varer, somefter lovens ikrafttræden udleveres til forbrug fraregistrerede virksomheder, angives til fortoldningeller importeres.Stk. 4. For cigaretter og røgtobak, som fra den 1.april 2012 til og med den 31. december 2013udleveres til forbrug fra registreredevirksomheder, angives til fortoldning ellerimporteres, betales afgift efter tobaksafgiftslovenog efter følgende satser:For cigaretter: 116,65 øre pr. styk og 1 pct. afdetailsalgsprisen, jf. § 28 i tobaksafgiftsloven.For røgtobak, der efter regler fastsat i medfør af§ 1, stk. 2, i tobaksafgiftsloven er defineret somgroftskåret røgtobak: 722,50 kr. pr. kilogramFor røgtobak, som efter regler fastsat i medfør af§ 1, stk. 2, i tobaksafgiftsloven er defineret somfintskåret røgtobak: 772,50 kr. pr. kilogram.

29