Skatteudvalget 2011-12

L 32 Bilag 10

Offentligt

28. november 2011

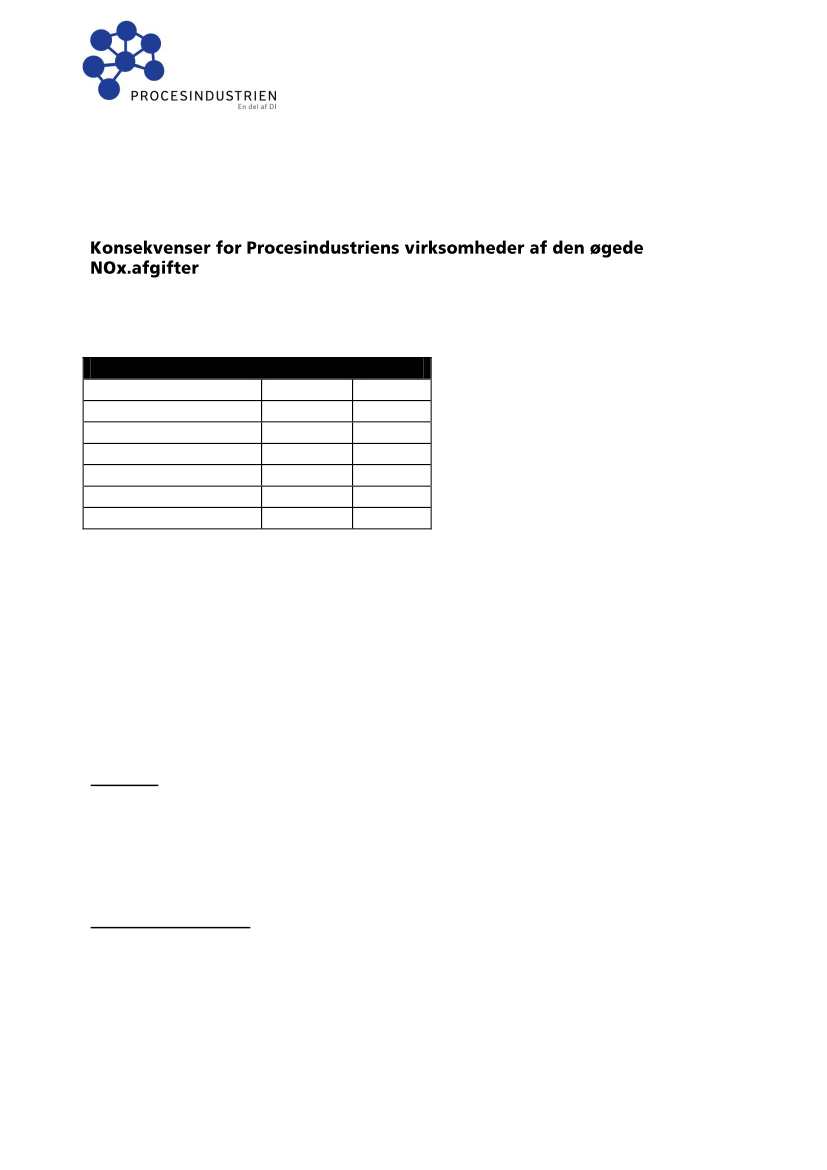

Nedenstående tabel indeholder en oversigt over, hvordan de foreslåede øgede afgifterpå NOx belaster en række virksomheder.VirksomhedAfgift 2011Dalum Papir A/S0,5 mio.Cheminova A/S0,8 mio.Aarhus Karlshamn A/S0,8 mio.Rockwool A/S0,6 mio.Nordic Sugar A/S1,8 mio.Saint Gobain Weber A/S 1,0 mio.Aalborg Portland A/S2,0 mio.Og så er der alle de andre:----teglværkerbryggerierfødevareindustribyggematerialeindustri

Ny afgift2,5 mio.4,0 mio.4,0 mio.3,0 mio.9.0 mio.5,0 mio.20,0 mio.

De markante stigninger i energiafgifterne i 2009 ramte de samme virksomheder megethårdt.Virksomhedernes vurdering af konsekvenserne:Rockwool:De tidligere gennemførte stigninger i energi afgifter fra forårs pakke 2.0 + den nye smø-re olie afgift har en signifikant betydning for virksomhedens konkurrence evne over forudenlandske konkurrenter der trænger ind på det danske marked fra henholdsvis Tysk-land, Belgien, England og Sverige. Rockwools danske enheder står derfor for at miste eyderligere gruppe volumen til søster fabrikker i Tyskland, England og Polen.Aarhus Karslhamn A/S:For AAK DK kommer dette til at betyde at vores Nox afgift stiger fra 0,8 til 4 mio. dkk. Davi har en søster virksomhed i Sverige, som ikke rammes af afgifter, betyder det at vi nokkommer til at sende endnu mere produktion til Sverige.

Cheminova A/SDenne afgift sammenholdt med energiafgifterne fra forårspakken 2.0 – i alt ca. 10 mio.kr. siden 2009, forringer konkurrence evnen over for vores udenlandske konkurrentervæsentlig og vil betyde, at virksomhedens fremtidige investeringer i nyanlæg sandsyn-ligvis ikke bliver udført i Danmark.Dalum Papir A/SFor Dalum Papir er den ekstra NOx afgift på 2.5 mio. kr. desværre nok også den berømtesidste pind der gør at dele af produktionen lukkes til fordel for vore franske søstre! Ogdesværre et bevis på at det ikke kan betale sig at være i front med en grøn profil når ar-bejdspladserne alligevel rykker udenlands. De sidste 2 år er Dalum Papir blevet pålagtdiverse afgifter og omkostninger på ca. 10 mio. kr. i forhold til 2009 og vore udenlandskekonkurrenter.Virksomheden har nedbragt CO2 udledningen med 90% og forsyner desuden 10.000husstande i Odense med fjernvarme og fortrænger derved kulfyret fjernvarme fra Fyns-værket. Der fortrænges mere CO2 end der udledes.Nordic Sugar A/SVores afgift stiger fra 1,8 mio. kr. til 9 mio. kr. en stigning på 7,2 mio. kr., som svarer tilen lønstigning på ca. 10 kr. i timen eller tæt på 7%.Lægges dertil de øvrige øgede energiafgifter m.v., som inden for de seneste 2-3 år harramt produktionen i Danmark, svarer det reelt til en merudgift pr. medarbejder på opmod 100.000 kr. Det kan ingen danske virksomheder holde til. Konkurrencekraften udhu-les.Saint Gobain Weber A/SWebers udgift til NOx-skat vil i 2011 være på ca. 1,2 mio. kr. stigende til 5,9 mio. kr. i2012 ved samme produktionsmængde af Leca� produkter.Denne udgift kan desværre kun lægges på varens pris. I Webers tilfælde vil det medføre”NOxleakage” - en konkurrenceforvridning, som åbner op for en større import af Leca�produkter fra andre lande i Europa, hvor NOx ikke beskattes. Ligeledes kan det få vidt-rækkende konsekvenser for Webers store eksport af Leca� produkter, som i forvejen erramt af finanskrisen.Aalborg PortlandRegeringen har i finansloven foreslået en femdobling af NOx-udledningsafgiften fra 5,1DKK/kg til 26 DKK/kg. svarende til en afgiftsforhøjelse på 10 mio. kr. Men da man samti-dig vil halvere bundfradraget er konsekvensen en 20 dobling af afgiften.

2

En afgiftsforhøjelse på 10 mio. DKK i tillæg til hvad, der tidligere er vedtaget for 2012,betyder at miljøafgifterne samlet stiger med DKK 30 mio. fra 2011 til 2014, svarende til60%. - Afgiften skader klart konkurrenceevne på hjemmemarkedet, og virksomhedenstilles markant ringere på de vigtige eksportmarkeder.

Lovforslaget trækkes tilbage

og justeres. De berørte sektorer inddrages iforhandlinger om loven.Afgiftsforhøjelsen begrænses mest muligt.

Stigningen bør maksimalt væ-re på 100 % i forhold til de satser, som er gældende i dag. Dette er i sig selv enmeget stor og markant stigning.Afgiftsforhøjelsen indføres gradvis

i perioden 1. juli 2012 – 1. januar 2015.Derved gives der tid til omstilling.Fradragsret for udgifterne til investering i måleudstyr

for virksomhe-der, som ikke hidtil har været omfattet af krav om måling.Der indføres en godtgørelsesordning,

så en reduktion af NOx udledningenbelønnes med tilsvarende nedslag i afgiften.Procesindustrien vil i øvrigt kraftig opfordre til, at der fra dansk side arbejdes for at ska-be enighed i EU om en ensartet beskatning af NOx og at der i det hele taget sikres, atdanske energi- og miljøafgifter er konkurrencedygtige, så investeringer i dansk produk-tion bliver rentabel og attraktiv.Målet må være at skabe rammevilkår - også for den tungere industri - som sikrer, atvirksomhederne kan fortsætte aktiviteterne i Danmark til gavn for landet og beskæfti-gelsen.

Både skatteministeren og miljøministeren har henvist til at Sverige har en betydeligt hø-jere NOx-afgift på 50 SEK/kg. Men der er den betydelige forskel til NOx-afgiften i Sveri-ge, og i Norge, at væsentlige industrisektorer ikke er omfattet af afgiften. Hertil kom-mer, at provenuet for NOx-afgifterne i Sverige tilbageføres til de samme sektorer, hvor-fra afgiften opkræves, således at virksomhederne har økonomisk grundlag for finansie-ring af NOx-reducerende investeringer, som typisk er meget omkostningstunge.Går man de omkringliggende lande Tyskland, Holland, Norge og Sverige igennem, så ar-bejdes der ikke med NOx afgifter som et led i statsfinansieringen. Tyskland har ikke af-gifter på NOx, Holland har ikke afgifter, men dog et kvotesystem for overskridelse af af-talte udledningsmængder. Norge har en fond for visse sektorer, som opkræver en afgiftpå 4 NOK/kg til brug for projektstøtte til NOx-reduktion inden for sektorerne.

3