Skatteudvalget 2011-12

L 31 Bilag 9

Offentligt

CAST

–

Center

for

Anvendt

Sundhedstjenesteforskning

og

Teknologivurdering

Syddansk

Universitet

J.

B.

Winsløws

Vej

9B,

1.

sal

5000

Odense

C

Telefon:

6550

1000

Fax:

6550

3880

CAST

rapport

Effekten

af

private

sundhedsforsikringer

på

forbruget

af

offentligt

finansierede

sygehusydelser

Maj 2011

Adjunkt

Rikke

Søgaard,

CAST

Professor

Mickael

Bech,

Enheden

for

Sundhedsøkonomi

Centerleder

Jens

Olsen,

CAST

sundhedsforsikringer

og

forbrug

af

offentligt

finansierede

sygeydelser

Kolofon

Titel

Forfattere

Institut

Effekten

af

private

sundhedsforsikringer

på

forbruget

af

offentligt

finansierede

sygehusydelser

Adjunkt

Rikke

Søgaard,

CAST

Professor

Mickael

Bech,

Enheden

for

Sundhedsøkonomi

Centerleder

Jens

Olsen,

CAST

CAST

–

Center

for

anvendt

sundhedstjenesteforskning

og

teknologivurdering

Syddansk

Universitet

Maj

2011

Syddansk

Universitet,

Print

and

Sign

978-·‐87-·‐92699-·‐11-·‐4

Forlag

Udgivelsesdato

Trykkested

ISBN

nummer

sundhedsforsikringer

og

forbrug

af

offentligt

finansierede

sygeydelser

Forord

Dette

arbejde

blev

initieret

på

opfordring

af

Indenrigs-·‐

og

Sundhedsministeriet,

som

i

efteråret

2010

ønskede

eksterne

forskeres

analyse

af

hvorvidt

arbejdsgiverbetalte

sundhedsforsikringer

reducerer

ventetiden

ved

offentlige

danske

sygehuse.

Ministeriet

udarbejdede

i

den

forbindelse

Kommissorium

for

undersøgelse

af

sundhedsforsikringer

(sagsnummer

1003952),

hvorefter

der

blev

indgået

samarbejdsaftale

med

CAST

–

Center

for

Anvendt

Sundhedstjenesteforskning

og

medicinsk

teknologivurdering,

Syddansk

Universitet.

Indenrigs-·‐

og

Sundhedsministeriet

har

således

alene

bistået

med

tilvejebringelse

af

udvalgte

registerdata.

Professor

ved

Forskningsenheden

for

Sundhedsøkonomi,

Syddansk

Universitet,

cand.oecon.

Kjeld

Møller

Pedersen

har

kommenteret

en

tidligere

version

af

rapporten.

Ph.d.-·‐studerende

ved

Forskningsenheden

for

Sundhedsøkonomi,

Syddansk

Universitet,

cand.oecon.

Morten

Saaby

Pedersen

har

ydet

praktisk

bistand

ved

dataanalyserne

og

ligeledes

kommenteret

en

tidligere

version

af

rapporten.

Forfatterne

ønsker

at

takke

for

disse

input,

mens

det

understreges,

at

forfatterne

alene

er

ansvarlige

for

rapportens

indhold.

Forfatterne

ønsker

også

at

takke

brancheforeningen

Forsikring

og

Pension

og

dennes

medlemmer,

som

har

leveret

interventionsvariablen

dvs.

information

om

hvilke

borgere

der

i

2007

havde

en

sundhedsforsikring.

Konsulent,

cand.polit.

Vibeke

Borchsenius

har

i

den

forbindelse

været

behjælpelig

med

information

om

hvordan

denne

interventionsvariabel

er

tilvejebragt.

Rapportens

hovedkonklusioner

er

beskrevet

i

et

kort

resumé.

Dele

af

rapporten

kan

med

fordel

springes

over

af

læseren

med

størst

interesse

for

resultaterne.

I

særdeleshed

rummer

metodeafsnittet

en

række

tekniske

detaljer,

som

henvender

sig

mest

til

den

mere

metodisk

interesserede

læser.

sundhedsforsikringer

og

forbrug

af

offentligt

finansierede

sygeydelser

Indholdsfortegnelse

Resume

med

hovedkonklusioner

Baggrund

Sundhedsforsikringer

i

Danmark

Effekt

på

ventetiden

ved

offentlige

sygehuse

Effekt

på

forbruget

af

offentligt

finansierede

sygehusydelser

Formål

Hypoteser

bag

den

empiriske

analyse

Metode

Analysetilgang

Population

Interventionsvariabel

Matching

variable

Effektparametre

Frafald

Etik

og

anmeldelse

Resultater

Populationen

Forskelle

mellem

forsikrede

og

ikke-·‐forsikrede

Matching

og

kvaliteten

af

denne

Effekten

af

sundhedsforsikring

på

overordnet

forbrug

Effekten

af

sundhedsforsikring

indenfor

individuelle

proceduregrupper

Robustheden

af

matching

estimatorerne

Afledte

effekter

i

primærsektor

eller

på

receptpligtig

medicin

Diskussion

Eksisterende

litteratur

Validitet

af

data

og

analysetilgang

Konklusion

Referencer

Appendiks

1

Fordeling

af

propensity

scores

2

Definition

af

variable

3

Balancering

af

person-·‐

og

virksomhedskarakteristika

før

og

efter

matching

4

Test

af

alternative

specifikationer

for

1:1

Nearest

Neighbour

5

Resultater

af

OLS

regression

6

Test

af

alternative

matching

estimatorer

i

10%

stikprøve

5

7

7

8

9

10

11

12

12

14

15

15

16

17

17

18

18

18

22

25

27

29

29

31

31

32

35

36

38

38

39

41

45

46

47

sundhedsforsikringer

og

forbrug

af

offentligt

finansierede

sygeydelser

Resume

med

hovedkonklusioner

Antallet

af

private

sundhedsforsikringer

er

siden

ændringen

af

Ligningsloven

i

2002,

hvorefter

de

forsikrede

ikke

skulle

betale

indkomstskat

af

værdien

af

præmien,

steget

til

omkring

1

mio.

Et

af

argumenterne

for

at

indføre

skattefrihed

for

de

forsikrede

var,

at

det

ville

reducere

ventelisterne

til

de

offentlige

hospitaler

i

kraft

af,

at

borgere

med

sundhedsforsikring

ville

søge

behandling

på

privathospital

frem

for

at

blive

stående

på

venteliste

til

behandling

i

det

offentlige.

Denne

hypotese

er

imidlertid

ikke

mulig

at

teste

direkte.

Ventetid

og

ventelister

ved

offentlige

hospitaler

er

en

funktion

af

adskillige

andre

faktorer

end

antallet

af

sundhedsforsikringer.

Det

gælder

f.eks.

sygdomsbyrde,

indikationsmønstre,

forventninger,

produktionskapacitet

og

-·‐udnyttelse

samt

ikke

mindst

ændringer

i

sundhedssektoren,

som

f.eks.

det

udvidede

frie

valg

med

ventetidsgaranti.

Ligeledes

bør

det

bemærkes

at

Ligningsloven

alene

medfører

en

skattefordel

for

personer

med

arbejdsgiverbetalt

sundhedsforsikring.

Individuelt

tegnede

forsikringer,

som

udgør

omkring

10%

af

alle

sundhedsforsikringer,

burde

dermed

ekskluderes

i

en

idealanalyse.

Dette

har

imidlertid

ikke

været

muligt

på

det

tilgængelige

datagrundlag.

Hypotesen

bag

nærværende

empiriske

analyse

er

således,

at

privat

sundhedsforsikring

kan

føre

til

et

reduceret

forbrug

af

offentligt

finansierede

sygehusydelser,

fordi

der

kan

være

en

substitutionseffekt,

dvs.

at

personer

med

privat

sundhedsforsikring

substituerer

offentligt

finansierede

sygehusydelser

med

privatfinansierede

sygehusydelser,

bl.a.

fordi

de

derved

opnår

reduceret

ventetid.

Såfremt

sundhedsforsikrede

således

viser

sig

at

have

et

mindre

forbrug

end

sammenlignelige

ikke-·‐sundhedsforsikrede

vil

man,

alt

andet

lige,

kunne

tilskrive

dette

deres

forsikringsstatus

–

og

dermed

hævde,

at

privat

sundhedsforsikring

potentielt

letter

ventelisterne

ved

de

offentlige

sygehuse.

Det

er

kendt

fra

tidligere

studier,

at

sundhedsforsikrede

adskiller

sig

fra

ikke-·‐sundhedsforsikrede.

Derfor

benytter

nærværende

analyse

sig

af

en

økonometrisk

metode,

såkaldt

propensity

score

matching,

for

at

sikre,

at

sundhedsforsikrede

så

vidt

muligt

er

sammenlignelige

med

ikke-·‐sundhedsforsikrede

på

alle

andre

karakteristika

relateret

til

deres

forbrug

af

sygehusydelser

end

deres

forsikringsstatus.

Datagrundlaget

for

analysen

er

indsamlet

fra

adskillige

af

de

danske

registre,

herunder

Landspatientregistret,

Lægemiddelregistret,

Sygesikringen,

Integreret

Dansk

Arbejdsmarkedsregister,

register

for

Personer

udenfor

ordinær

beskæftigelse

og

Dødsårsagsregistret,

for

perioden

2004

til

2009.

Populationen

omfatter

alle

fuldtidsbeskæftigede

(dvs.

med

arbejdstid

>27

timer

per

uge)

i

lønnet

arbejde

(N=2.206.399).

Studiet

er

unikt

ved

at

være

det

første

skandinaviske

studium,

som

undersøger

effekten

af

private

sundhedsforsikringer

på

forbrug

af

sygehusydelser,

ligesom

det

er

det

første

af

sin

art,

der

inkluderer

den

samlede

danske

arbejdsstyrke.

Analysens

hovedfund

er

følgende

(alle

beløb

er

i

2009-·‐DKK):

•Privat

sundhedsforsikring

er

associeret

med

et

statistisk

signifikant

reduceret

forbrug

af

offentligt

finansierede

sygehusydelser

på

385

kr.

per

person

per

år.

5

sundhedsforsikringer

og

forbrug

af

offentligt

finansierede

sygeydelser

•

•

Opdelt

på

typer

af

aktivitet

fordeler

beløbet

sig

med

68

kr.

på

ambulant

og

316

kr.

på

indlagt

aktivitet.

På

procedureniveau

er

privat

sundhedsforsikring

associeret

med

et

lavere

forbrug

(relative

reduktioner

angivet

i

parentes)

af

offentligt

finansierede

ydelser

under

kategorierne

for

nervesystemet

(13%);

åndedrætsorganer,

brystkasse,

mediastinum

og

diafragma

(12%);

fordøjelsesorganer

og

milt

(13%);

urinveje,

mandlige

kønsorganer

og

retroperitonealt

væv

(9%);

kvindelige

kønsorganer

(11%);

obstetriske

procedurer

(13%);

bevægeapparatet

(13%)

samt

mindre

kirurgiske

procedurer

(12%).

Der

synes

ikke

at

være

afledte

effekter

på

forbrug

ved

praktiserende

læger,

som

jo

typisk

henviser

til

behandling

i

den

private

sektor.

Imidlertid

er

der

blandt

sundhedsforsikrede

et

større

forbrug

af

fysioterapi

og

tandlægeydelser

under

Sygesikringen,

om

end

de

gennemsnitlige

værdier

er

i

størrelsesordenen

9

kr.

og

3

kr.

per

person

per

år.

Lignende

systematiske

forskelle

kunne

ikke

vises

for

offentligt

finansieret

forbrug

hos

speciallæger

eller

for

forbrug

af

receptpligtig

medicin.

De

sundhedsforsikrede

er

ikke

repræsentative

for

arbejdsstyrken.

De

sundhedsforsikrede

var

i

2007

marginalt

yngre

og

i

højere

grad

mænd,

gifte,

etnisk

danske,

bosiddende

på

Sjælland,

uddannede,

fuldtidsarbejdende,

ansat

i

aktieselskaber

og

med

tydelig

overrepræsentation

i

visse

brancher.

Endvidere

havde

de

sundhedsforsikrede

en

væsentligt

højere

gennemsnitlig

årsløn

end

ikke-·‐sundhedsforsikrede.

Helbredsmæssigt

var

de

sundhedsforsikrede

mindre

”syge”,

i

hvert

fald

udtrykt

ved

deres

historiske

forbrug

af

ydelser

i

primærsektor,

sekundærsektor

og

på

receptpligtig

medicin.

•

Rapportens

fund

kan

ikke

omsættes

til

egentlige

policy

anbefalinger

uden

nærmere

diskussion

af

en

række

centrale

antagelser

og

forudsætninger.

Først

og

fremmest

mangler

der

en

direkte

relation

mellem

privat

sundhedsforsikring

og

ventelister

ved

offentlige

hospitaler.

De

tidligere

nævnte

samvirkende

forhold

som

f.eks.

sygdomsbyrde,

indikationsmønstre,

forventninger

og

produktionskapacitet

influerer

efterspørgslen

og

udbuddet

–

og

dermed

også

indirekte

omfanget

af

ventetid

og

ventelister,

der

i

sin

simpleste

definition

jo

opstår

når

udbuddet

ikke

kan

matche

efterspørgslen.

I

relation

til

ventelister

bør

analysens

resultater

derfor

snarere

tolkes

sådan,

at

privat

sundhedsforsikring

har

en

positiv

indflydelse

på

ventelisterne

til

offentligt

finansierede

sygehusydelser,

såfremt

det

kan

vises,

at

forsikrede

bruger

færre

sygehusydelser

end

nogenlunde

sammenlignelige

ikke-·‐forsikrede.

Dermed

vil

der

blive

frigjort

ressourcer

i

det

offentlige

sygehusvæsen.

Analysen

viser

et

signifikant

reduceret

forbrug

af

såvel

ambulant

som

indlagt

offentligt

finansieret

sygehusaktivitet

blandt

sundhedsforsikrede.

Resultatet

er

endvidere

fundet

robust

overfor

såvel

statistisk

som

metodisk

usikkerhed.

Konklusionen

er

således

at

sundhedsforsikring,

blandt

18-·‐65-·‐årige

danskere

i

lønnet

arbejde,

er

forbundet

med

et

reduceret

forbrug

af

offentligt

finansierede

sygehusydelser.

6

sundhedsforsikringer

og

forbrug

af

offentligt

finansierede

sygeydelser

Baggrund

I

maj

2002

blev

Ligningsloven

ændret

således,

at

arbejdsgivere

kunne

tilbyde

medarbejdere

sundhedsforsikringer

med

skattefrihed

for

værdien

af

præmien,

forudsat

at

alle

medarbejdere

i

virksomheden

var

omfattet

af

forsikringen

(Folketinget

2001).

Skattefriheden

betyder

i

praksis,

at

medarbejderen

ikke

beskattes

af

forsikringsværdien,

ligesom

arbejdsgiveren

der

betaler

forsikringspræmien

kan

betragte

det

som

en

almindelig

driftsomkostning.

Antallet

af

sundhedsforsikringer

er

siden

ændringen

af

Ligningsloven

i

2002

steget

fra

under

50.000

til

omkring

1

mio.

(Forsikring

og

Pension

2010).

Dermed

andrager

markedet

i

dag

en

anslået

omsætning

på

1,5

mia.

Sundhedsforsikringer

i

Danmark

Den

typiske

sundhedsforsikring

dækker

udgifter

til

lægehenviste

undersøgelser,

behandlinger

og

genoptræning

foretaget

i

det

private

sundhedsvæsen.

Det

er

således

et

krav

for

dækning,

at

der

ligger

en

lægehenvisning

bag

ydelsen.

Der

findes

forskellige

typer

af

sundhedsforsikringer.

De

mest

almindelige,

som

også

har

den

bredeste

dækning,

er

de

såkaldte

behandlingsforsikringer.

Udover

at

dække

undersøgelser,

behandlinger

og

genoptræning

dækker

enkelte

også

fysioterapi,

kiropraktik

og

psykologhjælp,

hvortil

der

i

det

offentlige

sundhedsvæsen

er

en

høj

grad

af

brugerbetaling.

Behandlingsforsikringerne

dækker

imidlertid

ikke

forebyggelse,

så

der

findes

en

gruppe

af

tillægsforsikringer,

de

såkaldte

sundheds-·‐

og

forebyggelsesordninger,

som

typisk

tegnes

med

henblik

på

at

udvide

dækningen

af

behandlingsforsikringer

til

også

at

omfatte

forebyggelse.

En

arbejdsgiver

kan

med

en

sådan

tillægsforsikring

tilbyde

sine

medarbejdere

et

forebyggende

helbredstjek,

rygestopprogrammer

og

lignende.

En

anden

type

af

forsikringer

er

arbejdssundhedsforsikringerne,

som

kun

dækker

skader,

der

er

arbejdsrelaterede.

Til

gengæld

har

disse

forsikringer

fokus

på

forebyggelse

og

dækker

således

også

udgifter

til

forebyggende

behandlinger

ved

f.eks.

fysioterapeuter,

zoneterapeuter

og

massører.

Fordelingen

af

sundhedsforsikringer

på

forsikringstyper

var

i

2009

omkring

88%

på

behandlingsforsikringer,

omkring

10%

på

arbejdssundhedsforsikringer

og

mindre

end

2%

på

øvrige

typer

(Forsikring

og

Pension

2010).

Fordelingen

af

erstatningsudgifter

på

ydelsestyper

var

i

samme

år

67%

på

operationer,

10%

på

psykolog

og

psykiater,

17%

på

fysioterapi

og

kiropraktik

og

6%

på

øvrige

ydelser

(Forsikring

og

Pension

2010).

Der

ses

i

denne

rapport

bort

fra

øvrige

typer

af

sundhedsforsikringer,

herunder

sundhedstilskudsforsikringen

danmark,

som

typisk

dækker

en

del

af

brugerbetalingen

ved

tandlægeydelser,

optikerydelser,

fysioterapi,

kiropraktik

og

lignende,

samt

de

såkaldte

kritisk

sygdomsforsikringer,

som

udbetaler

kompensationer

ved

kritisk

sygdom

uafhængig

af

konkret

forbrug

af

sundhedsydelser.

De

væsentligste

incitamenter

for

at

tegne

eller

få

adgang

til

privat

sundhedsforsikring

viste

sig

i

en

rundspørge,

blandt

1.031

tilfældigt

udvalgte

borgere

mellem

18

og

65

år,

at

være

kortere

ventetid

til

sundhedsydelser

(som

også

udbydes

i

det

offentlige

sundhedsvæsen)

samt

adgang

til

ydelser

som

det

offentlige

sundhedsvæsen

ikke

7

sundhedsforsikringer

og

forbrug

af

offentligt

finansierede

sygeydelser

udbyder

(Andersen

2009).

På

arbejdsgiversiden

kunne

de

væsentligste

incitamenter

for

at

tilbyde

medarbejdere

sundhedsforsikring

være

reduceret

produktionstab

på

grund

af

sygdom,

højere

medarbejdertilfredshed

og

evne

til

at

rekruttere

og

fastholde

arbejdskraft.

Sidst

bør

også

nævnes

de

mere

samfundsmæssige

incitamenter,

som

kunne

være

dels

at

forebygge

tabt

produktion

og

dels

at

reducere

udgifter

til

sygedagpenge,

førtidspension

og

lignende

ydelser,

som

er

forbundne

med

sygdom.

Knap

90%

af

alle

sundhedsforsikringer

er

arbejdsgiverbetalte

og/eller

baseret

på

bruttotrækordninger,

mens

de

resterende

10%

er

individuelt

tegnede

(Forsikring

og

Pension

2010).

Det

bør

i

den

forbindelse

bemærkes,

at

Ligningsloven

alene

medfører

en

skattefordel

for

personer

med

arbejdsgiverbetalt

sundhedsforsikring

og

at

de

individuelt

betalte

forsikringer

således

burde

ekskluderes

ved

analyse

af

skattefrihedens

effekt

på

offentlig

sygehusbenyttelse.

Imidlertid

har

det

ikke

været

muligt

at

skelne

mellem

de

to

forsikringstyper

på

individniveau

i

nærværende

arbejde,

hvorfor

det

omfatter

begge

typer.

De

arbejdsgiverbetalte

forsikringer

er

primært

tegnet

i

den

private

sektor,

men

i

en

rundspørge

gennemført

af

Danske

Kommuner

i

2008

viste

det

sig,

at

over

halvdelen

af

de

danske

kommuner

overvejer

at

tilbyde

sine

medarbejdere

privat

sundhedsforsikring,

ligesom

ganske

få

kommuner

allerede

tilbyder

forsikring

(Boye

2008).

De

individuelt

tegnede

forsikringer

har

historisk

set

udgjort

en

relativ

lille

andel

af

markedet,

men

er

siden

2003

steget

fra

4%

til

det

nuværende

niveau

på

omkring

10%

(Forsikring

og

Pension

2010).

Dette

til

trods

for

at

de

ikke

er

skattesubsidierede

og

at

udviklingen

derfor

ikke

skyldes

ændringen

af

Ligningsloven

i

2002.

Det

har

tidligere

været

pointeret,

at

der

er

ulighed

i

adgangen

til

sundhedsforsikring

(Kjellberg

et

al.

2010).

Skattesubsidiet

gælder

kun

arbejdsgiverbetalte

forsikringer,

ligesom

der

ved

individuel

tegning

ofte

stilles

visse

helbredsmæssige

krav.

I

en

rundspørge

fra

2008

observerede

man

en

positiv

korrelation

mellem

forsikringsdækning

og

lønniveau

(Bræmer

2008).

Det

har

ligeledes

været

vist,

at

sundhedsforsikrede

i

højere

grad

er

yngre,

højtuddannede

mænd,

men

dette

hævdes

dog

at

være

delvist

udlignet

i

takt

med,

at

flere

har

fået

sundhedsforsikring

over

de

senere

år

(Næss-·‐Schmidt

2008).

Om

end

reglerne

for

skattefritagelse

for

de

arbejdsgiverbetalte

sundhedsforsikringer

betinger,

at

alle

medarbejdere

i

virksomheden

skal

tilbydes

ordningen,

så

synes

det

ikke

tilfældigt

hvilke

virksomheder,

der

tilbyder

deres

medarbejdere

en

ordning.

Der

findes

en

række

danske

publikationer

som

mere

eller

mindre

indgående

beskæftiger

sig

med

sundhedsforsikring,

dog

er

det

kun

ganske

få

af

disse,

som

beskæftiger

sig

empirisk

med

effekten

af

privat

sundhedsforsikring.

I

en

nylig

rapport

fra

brancheforeningen

Forsikring

og

Pension

konkluderes

det,

at

sundhedsforsikring

har

en

forebyggende

effekt

på

langvarigt

sygefravær

og

at

sundhedsforsikring

ydermere

er

associeret

med

kortere

varighed

af

sygdomsfraværet,

såfremt

det

indtræder

(Borchsenius

and

Hansen

2010).

Et

lignende

studium

fra

Syddansk

Universitet

tegner

imidlertid

ikke

til

at

kunne

replicere

disse

fund

(Pedersen

2011).

Effekt

på

ventetiden

ved

offentlige

sygehuse

Et

af

argumenterne

for

at

indføre

skattefrihed

for

præmien

af

de

arbejdsgiverbetalte

sundhedsforsikringer

var,

at

det

forventede

øgede

antal

operationer

på

private

hospitaler

ville

lette

ventelisterne

til

de

offentlige

hospitaler.

Ventetiden

ved

offentlige

hospitaler

er

imidlertid

en

funktion

af

adskillige

andre

faktorer

end

antallet

af

tegnede

sundhedsforsikringer,

som

også

har

ændret

sig

over

tid.

Således

kan

der

være

sket

ændringer

på

efterspørgselssiden

som

følge

af

ændret

befolkningssammensætning

8

sundhedsforsikringer

og

forbrug

af

offentligt

finansierede

sygeydelser

sygdomsbyrde,

forventninger

og

indikationsmønstre.

Tilsvarende

kan

der

på

udbudssiden

være

sket

ændringer

i

såvel

den

offentlige

som

den

private

produktionskapacitet,

f.eks.

relateret

til

introduktion

af

nye

teknologier,

generel

effektivisering

og

strejker

i

sundhedssektoren,

som

vil

have

påvirket

ventetiden.

Hertil

kommer

ikke

mindst

forskellige

reguleringstiltag

som

f.eks.

det

udvidede

frie

valg

med

ventetidsgaranti

samt

introduktion

og

følgende

revision

af

modellen

for

aktivitetsbaseret

afregning.

Det

samlede

antal

operationer

er

siden

2002

steget

med

omkring

11%

(Sundhedsstyrelsen

2010a).

Dette

tal

dækker

over

en

stigning

på

7%

ved

offentlige

hospitaler

og

en

stigning

på

næsten

600%

ved

private

hospitaler.

Om

end

den

sidstnævnte

stigning

synes

høj

dækker

private

hospitaler

kun

omkring

4%

af

det

samlede

antal

operationer.

De

højeste

andele

af

operationer

udført

i

den

private

sektor

findes

indenfor

operationer

på

nervesystemet

(20%),

operationer

på

øre,

næse

og

strubehoved

(10%),

operationer

på

bryst

(15%)

og

operationer

på

bevægeapparatet

(11%)

(Sundhedsstyrelsen

2010a).

Volumenmæssigt

er

operationer

på

bevægeapparatet

den

absolut

tungeste,

idet

de

udgør

41%

af

den

private

produktion,

fulgt

at

operationer

på

fordøjelsesorganer

og

milt

med

14%,

operationer

på

nervesystemet

med

12%,

operationer

på

bryst

med

7%

og

operationer

på

mandlige

kønsorganer

med

7%.

Det

er

således

især

indenfor

disse

operationstyper,

at

man

kan

forvente

en

eventuel

effekt

af

privat

produktion

på

ventelisterne

ved

de

offentlige

hospitaler.

I

den

forbindelse

bør

det

dog

bemærkes,

at

sundhedsforsikringer

finansierer

under

en

tredjedel

af

produktionen

på

private

hospitaler,

idet

behandlingsgarantien

har

betydet,

at

især

også

operationer

med

lang

ventetid

ved

det

offentlige

sygehusvæsen

kan

udføres

ved

private

hospitaler

på

det

offentliges

regning,

ligesom

der

også

forekommer

egentlige

selvbetalere

(BPK

Brancheforeningen

for

Privathospitaler

og

Klinikker

2010).

Den

erfarede

ventetid

fra

henvisning

til

operation

på

offentlige

sygehuse

har

været

stigende

gennem

de

seneste

år,

hvilket

signalerer

at

produktionskapaciteten

og/eller

kapacitetsudnyttelsen

ikke

har

kunnet

matche

efterspørgslen,

om

end

strejken

i

foråret

2008

har

betydet

noget

ekstra

variation

omkring

årene

2008

og

2009.

Den

gennemsnitlige

ventetid

var

i

2009

på

67

dage

(Sundhedsstyrelsen

2010b).

Imidlertid

var

der

stor

variation

mellem

operationstyper

med

en

ventetid

på

115

dage

for

sterilisation

af

kvinder,

115

dage

for

operation

mod

grå

stær,

108

dage

for

sterilisation

af

mænd

og

108

dage

for

operation

for

diskusprolaps

som

de

mest

almindelige

procedurer

med

lang

ventetid.

Adskillige

andre

procedurer

var

i

2009

karakteriseret

ved

en

længere

gennemsnitlig

ventetid

end

de

30

dage

som

behandlingsgarantien

definerer.

Det

bør

dog

bemærkes,

at

der

var

stor

regional

variation

i

ventetiderne.

I

en

empirisk

analyse

af

sammenhængen

mellem

sundhedsforsikringer

og

ventetider

ved

offentlige

hospitaler

vil

det

ikke

være

muligt

at

kontrollere

for

alle

relevante

efterspørgsels-·‐

og

udbudsfaktorer.

Forsøg

herpå

vil

kun

meget

tvivlsomt

kunne

informere,

hvorvidt

der

er

sammenhæng

mellem

sundhedsforsikringer

og

ventelister

ved

offentlige

hospitaler.

Effekt

på

forbruget

af

offentligt

finansierede

sygehusydelser

Når

en

borger

vælger

at

blive

behandlet

med

sin

private

sundhedsforsikring,

vil

borgeren

ikke

belaste

køen

til

det

offentlige

sundhedsvæsen,

som

derfor

bliver

kortere

for

både

forsikrede

og

ikke-·‐forsikrede

(Folketinget

2001).

Denne

effekt

forudsætter

imidlertid,

at

der

er

tale

om

en

efterspørgsel,

som

borgeren

også

ville

have

haft

uden

9

sundhedsforsikringer

og

forbrug

af

offentligt

finansierede

sygeydelser

forsikring

og

som

kunne

være

efterkommet

i

det

offentlige

behandlingssystem

(men

med

længere

ventetid

end

i

privatsektoren).

Ved

behandlingsforsikringer

er

prisen

for

sygehusydelser

nul

i

forbrugsøjeblikket.

Jf.

traditionel

økonomisk

teori

vil

efterspørgslen

i

sådanne

scenarier

overstige

det

samfundsmæssige

optimum.

Hvis

forbrugerne

efterspørger

flere

ydelser

med

forsikring

end

de

ville

have

gjort

uden

forsikring,

betegnes

det

i

litteraturen

ex

post

moralsk

hasard.

Det

er

imidlertid

næppe

sandsynligt

for

operationer,

idet

det

typisk

ikke

giver

nogen

nytte

i

sig

selv

at

modtage

en

operation.

Det

synes

heller

ikke

overvejende

sandsynligt

for

de

øvrige

sygehusydelser,

idet

en

forsikringshaver

ikke

umiddelbart

kan

få

adgang

til

sådanne

ydelser

uden

lægehenvisning.

Adgangen

til

den

danske

sekundærsektor

vogtes

af

de

praktiserende

læger,

og

det

er

netop

en

præmis

for

forsikringsdækning,

at

en

ydelse

er

lægehenvist.

En

variant

af

ex

post

moralsk

hasard

udspringer

af

den

indflydelse

lægen

kan

udøve

som

agent

for

en

patient,

qua

at

lægen

skal

vurdere,

hvorvidt

der

er

indikation

for

behandling

og

i

givet

fald,

hvilken

type

af

behandling

der

er

indikation

for.

I

det

omfang

at

lægen

(eller

det

hospital

lægen

repræsenterer)

har

en

økonomisk

interesse

i

et

givet

valg,

kan

det

føre

til

såkaldt

indikationsglidning.

Det

refereres

i

litteraturen

til

som

udbudsinduceret

efterspørgsel,

men

der

findes

ingen

stærk

evidens

for

fænomenet

fra

det

danske

sundhedsvæsen,

eller

fra

sundhedsvæsner

der

ligner

det

danske

(Abbring

et

al.

2003,

Bech

et

al.

2008,

Eldridge

et

al.

2010).

Der

findes

sporadisk

empirisk

evidens

for

ex

post

moralsk

hasard

i

relation

til

sundhedsydelser

som

typisk

udbydes

i

primærsektoren.

I

et

dansk

studium

fra

2000

fandt

man

at

borgere,

der

havde

tegnet

frivillig

forsikring

mod

brugerbetaling

på

sundhedsydelser,

forbrugte

flere

ydelser

end

personer

der

ikke

havde

forsikring,

især

for

tandlægeydelser

(Pedersen

2005).

I

et

aktuelt

dansk

studium,

hvor

også

arbejdsgiverbetalte

sundhedsforsikringer

indgik,

fandt

man

ligeledes

en

moderat

forekomst

af

ex

post

moralsk

hasard,

om

end

det

kun

gjaldt

ganske

få

ydelser

(Arendt

and

Kiil

2011).

En

anden

type

af

moralsk

hasard

er

såkaldt

ex

ante.

Det

handler

i

praksis

om

at

en

forsikringsdækket

person

udviser

en

mere

risikobetonet

sundhedsadfærd

end

denne

ville

have

gjort

uden

forsikring.

Imidlertid

er

der,

igen,

næppe

mange

der

vil

udvise

risikobetonet

adfærd

i

en

grad,

som

fører

til

et

behov

for

operation,

blot

fordi

de

har

sundhedsforsikring.

Der

synes

heller

ikke

at

være

noget

empirisk

belæg

for

ex

ante

moralsk

hasard

i

relation

til

sygehusydelser.

Hvis

det

således

antages,

at

der

ikke

er

tale

om

udtrykt

moralsk

hasard

i

forbindelse

med

brug

af

privat

sundhedsforsikring

til

sygehusydelser

–

dvs.

at

efterspørgslen

er

upåvirket

af

om

man

har

forsikring

eller

ej

–

vil

en

eventuel

forskel

i

forbruget

af

offentlige

sygehusydelser

for

to

sammenlignelige

personer,

der

alene

adskiller

sig

ved

at

have

eller

ikke

have

privat

sundhedsforsikring,

kunne

tilskrives

forbrug

af

sygehusydelser

i

den

private

sektor,

dvs.

en

såkaldt

substitutionseffekt.

Formål

En

hypotese

om,

at

private

sundhedsforsikringer

reducerer

ventetiden

ved

offentlige

hospitaler

kan

sidestilles

med

en

hypotese

om,

at

private

sundhedsforsikringer

reducerer

efterspørgslen

efter

offentligt

finansierede

sygehusydelser,

alt

andet

lige.

Formålet

med

dette

forskningsprojekt

er

således

at

analysere

effekten

af

private

sundhedsforsikringer

på

forbruget

af

offentligt

finansierede

sygehusydelser

for

ad

10

sundhedsforsikringer

og

forbrug

af

offentligt

finansierede

sygeydelser

denne

vej

at

bidrage

til

en

vurdering

af,

hvorvidt

skattefritagelsen

af

de

arbejdsgiverbetalte

sundhedsforsikringer

potentielt

har

medført

reduceret

ventetid

til

offentlige

sygehusydelser.

Analysen

gennemføres

som

et

komparativt

studium

af

matchede

populationer

af

forsikrede

versus

ikke-·‐forsikrede

–

dels

på

det

samlede

forbrug

af

offentligt

finansierede

sygehusydelser

og

dels

på

procedureniveau,

hvor

der

ses

på

antallet

af

procedurer

indenfor

relevante

grupperinger

som

f.eks.

operationer

for

ryg-·‐,

knæ-·‐

eller

skulderlidelser,

hvor

det

er

mest

sandsynligt

at

en

substitutionseffekt

vil

manifestere

sig

qua

relativ

lang

ventetid

og

stor

volumen.

Studiet

er

det

første

af

sin

art,

som

dækker

den

samlede

danske

arbejdsstyrke,

og

som

drager

fordel

af

økonometrisk

modellering

med

efterspørgsel

som

den

primære

interesseparameter.

Hypoteser

bag

den

empiriske

analyse

I

den

nyligt

publicerede

analyse

af

sammenhængen

mellem

sundhedsforsikring

og

sygefravær

observerede

man

at

personer

med

sundhedsforsikring

generelt

var

”sundere”

end

personer

uden

sundhedsforsikring

(Borchsenius

and

Hansen

2010).

Det

manifesterede

sig

f.eks.

ved

at

de

sundhedsforsikrede

i

ringere

grad

end

ikke-·‐forsikrede

havde

modtaget

sygedagpenge,

været

indlagt

på

hospital

og

modtaget

ydelser

hos

praktiserende

læger

og

speciallæger.

Samme

tendenser

bekræftes

af

et

igangværende

arbejde

på

Syddansk

Universitet

(Kiil

2011).

På

baggrund

af

ovenstående

er

der

således

empirisk

belæg

for

at

postulere

at

sundhedsforsikrede

vil

forbruge

færre

offentligt

finansierede

sygehusydelser

end

ikke-·‐forsikrede

fordi

de

er

”sundere”.

Dertil

kommer

at

de

sundhedsforsikrede

forventeligt

vil

forbruge

endnu

færre

ydelser,

fordi

de

med

en

forsikring

vil

substituere

offentlig

finansieret

med

privatfinansieret

behandling,

bl.a.

for

derved

at

reducere

ventetid.

Kontrollerer

man

for

alle

relevante

demografiske,

socioøkonomiske

og

helbredsmæssige

forhold,

der

varierer

mellem

forsikrede

og

ikke-·‐forsikrede

og

som

determinerer

hvorvidt

man

forbruger

sygehusydelser,

vil

en

resterende

forskel

i

et

fremadrettet

forbrug

af

offentligt

finansierede

sygehusydelser

kunne

tilskrives

det

at

have

sundhedsforsikring.

Fra

et

policy

perspektiv

er

det

relevant

at

vide

i

hvilken

grad

en

observeret

forskel

i

forbrug

er

et

resultat

af

selektion

og

i

hvilken

grad

den

repræsenterer

en

reel

effekt

af

at

have

forsikring.

Hvis

sundhedsforsikringseffekten

udelukkende

skyldes

selektion,

f.eks.

hvis

personer

med

sundhedsforsikring

alligevel

ville

have

forbrugt

mindre

end

personer

uden

en

sundhedsforsikring,

vil

en

ændring

af

udbuddet

af

sundhedsforsikringer

ikke

ændre

forbruget

af

offentligt

finansierede

sundhedsydelser.

Hvis

effekten

på

den

anden

side

skyldes

det

faktum

at

en

person

er

forsikret,

vil

et

øget

udbud

af

sundhedsforsikringer

have

en

potentiel

effekt

på

forbruget

af

offentligt

finansierede

sygehusydelser.

Nulhypotesen

bag

nærværende

analyse

er

således,

at

der

efter

kontrol

for

relevante

person-·‐

og

virksomhedskarakteristika

ikke

vil

være

nogen

systematisk

forskel

mellem

forsikredes

og

ikke-·‐forsikredes

forbrug

af

offentligt

finansierede

sygehusydelser.

Alternativt

vil

en

statistisk

signifikant

forskel,

efter

justering

for

ovenstående

forhold,

betyde

at

sundhedsforsikringer

er

associerede

med

et

reduceret

eller

et

forøget

forbrug

af

offentligt

finansierede

sygehusydelser.

11

sundhedsforsikringer

og

forbrug

af

offentligt

finansierede

sygeydelser

Metode

Den

empiriske

analyse

blev

gennemført

som

et

longitudinelt

studium

af

den

samlede

danske

arbejdsstyrke.

Arbejdsstyrken

blev

defineret

ved

årsskiftet

2006/07

og

fulgt

frem

til

årsskiftet

2009/10.

Forbruget

af

offentligt

finansierede

sygehusydelser

(både

ved

offentlige

hospitaler

og

ved

privathospitaler,

qua

det

udvidede

frie

sygehusvalg)

blev

sammenlignet

mellem

to

grupper:

en

gruppe

som

i

2007

havde

privat

sundhedsforsikring

og

en

sammenlignelig

gruppe

uden

forsikring.

Det

primære

analysemål

var

således

den

observerede

forskel

i

forbrug

af

offentligt

finansierede

sygehusydelser

i

2007,

dels

overordnet

og

dels

opdelt

på

hovedgrupper

af

procedurer.

Det

følgende

dokumenterer

den

anvendte

analysetilgang,

de

identificerende

antagelser

der

ligger

bag

samt

den

mere

tekniske

konstruktion

af

det

empiriske

grundlag.

Analysetilgang

Den

gennemsnitlige

effekt

af

arbejdsgiverbetalt

sundhedsforsikring

på

forbruget

af

offentligt

finansierede

sundhedsydelser

(!)

kan

defineres

som

forskellen

i

forbruget

ved

tid

t

når

et

individ

i

har

en

sundhedsforsikring

(y1it)

sammenlignet

med

hvad

forbruget

ville

have

været,

hvis

personen

ikke

havde

haft

en

sundhedsforsikring

(y0it):

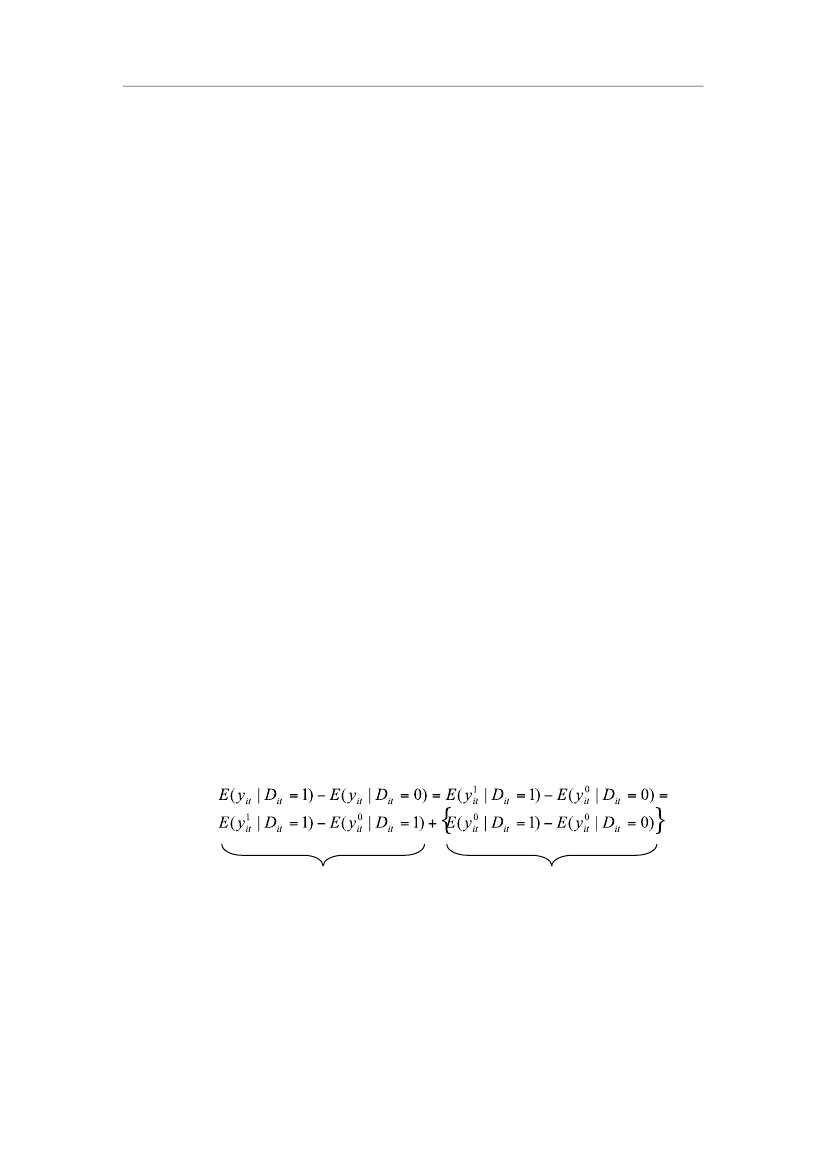

10!=E(yit!yit|Dit=1)

Dit=1

angiver

således

et

scenarie

med

forsikring,

mens

Dit=0

angiver

et

scenarie

uden

forsikring.

Det

gennemsnitlige

forbrug

af

offentligt

finansierede

sundhedsydelser

for

personer

der

har

en

sundhedsforsikring

kan

observeres

i

data.

Man

kan

imidlertid

ikke

observere

det

kontrafaktiske

udfald

dvs.

hvad

det

gennemsnitlige

forbrug

for

personer

med

en

sundhedsforsikring

ville

have

været,

hvis

de

ikke

havde

haft

en

sundhedsforsikring.

Dette

er

uobserverbart

og

skal

estimeres.

I

indeværende

studie

sammenlignes

forbruget

af

offentligt

finansierede

sundhedsydelser

mellem

personer

med

og

uden

sundhedsforsikring.

En

forudsætning

for

at

slutte,

at

forskelle

i

forbrug

alene

skyldes

sundhedsforsikring,

er,

at

personerne

uden

sundhedsforsikring

ligner

personerne

med

sundhedsforsikring.

Det

kan

imidlertid

ikke

betegnes

som

tilfældigt,

om

en

person

har

en

sundhedsforsikring

eller

ej.

Hvis

vi

anvender

de

observerede

udfald

for

personer

med

og

uden

sundhedsforsikring

fås:

gennemsnitlig

effekt

af

sundhedsforsikring

blandt

selektionsbias

sundhedsforsikrede

Første

led

er

effekten

af

sundhedsforsikring

blandt

de

sundhedsforsikrede,

mens

andet

led

er

en

selektionsbias.

Hvis

personer

med

højt

(forventeligt)

forbrug

af

offentligt

finansierede

sygehusydelser

i

højere

grad

søger

sundhedsforsikringer

(for

at

undgå

lange

ventelister)

vil

selektionsbiasen

være

positiv

og

en

simpel

sammenligning

af

forbruget

mellem

personer

med

og

uden

sundhedsforsikring

vil

derfor

underdrive

gevinsterne

ved

sundhedsforsikring.

Hvis

det

på

den

anden

side

er

”sunde”

virksomheder

med

sunde

medarbejdere,

der

tilbyder

sundhedsforsikringer,

vil

en

12

sundhedsforsikringer

og

forbrug

af

offentligt

finansierede

sygeydelser

simpel

sammenligning

af

forbruget

mellem

personer

med

og

uden

sundhedsforsikring

overdrive

gevinsterne

ved

sundhedsforsikring.

For

at

adressere

selektionsproblemet

anvendes

en

metode

kaldet

matching,

som

anvendes

i

udstrakt

grad

af

økonomer,

f.eks.

i

forbindelse

med

arbejdsmarkedspolitiske

evalueringer

og

sundhedsøkonomiske

problemstillinger

(Jespersen

et

al.

2008,

Leth-·‐Petersen

and

Rotger

2009).

Et

sundhedsforsikringseksempel

er

baseret

på

The

European

Community

Household

(Jones

et

al.

2006).

Ideen

med

matching

er

i

denne

sammenhæng

at

konstruere

en

sammenligningsgruppe

blandt

personer

uden

sundhedsforsikring,

som

ligner

personer

med

sundhedsforsikring

så

meget

som

muligt

med

hensyn

til

faktorer,

der

er

relateret

til

deres

forbrug

af

sygehusydelser.

Efter

matching

er

målet,

at

det

kan

betegnes

som

tilfældigt

om

en

person

har

sundhedsforsikring

eller

ej.

Dermed

kan

en

eventuel

forskel

i

det

gennemsnitlige

forbrug

af

offentligt

finansierede

sygehusydelser

mellem

personer

med

og

uden

sundhedsforsikring

kunne

tilskrives

sundhedsforsikring.

Mere

formelt

baseres

matching

på

en

antagelse

om,

at

de

faktorer

der

forårsager

selektionen

kan

observeres.

Ved

at

betinge

på

disse

faktorer

vil

det

uobserverbare

kontrafaktum,

E(y0it|Dit=1),

svare

til

det

gennemsnitlige

forbrug

der

kan

observeres

blandt

de

matchede

personer

uden

sundhedsforsikring,

E(y0it|Dit=0):

I

indeværende

studie

implementeres

tilgangen

ved

at

matche

på

en

propensity

score,

som

udtrykker

sandsynligheden

for

at

have

privat

sundhedsforsikring.

Denne

repræsenterer

en

opsamling

af

de

relevante

faktorer,

som

man

ønsker

at

betinge

analysen

på

(Rosenbaum

and

Rubin

1993).

Propensity

scoren

estimeres

typisk

ved

en

probit

eller

en

logit

regressionsmodel.

Valget

imellem

de

to

har

sædvanligvis

ingen

praktisk

betydning

for

kvaliteten

af

matchingen

og

nærværende

analyse

benyttede

sig

af

en

probit

regression.

Da

propensity

scoren

har

et

kontinuert

udfaldsområde

mellem

0

og

1

vil

det

i

praksis

ofte

være

svært

at

finde

individer

med

præcis

samme

scorer,

især

når

der

betinges

på

en

række

kontinuerte

faktorer.

For

hver

person

med

sundhedsforsikring

udvælges

derfor,

blandt

personerne

uden

sundhedsforsikring,

den

eller

de

personer

der

ligner

personen

med

sundhedsforsikring

mest

på

propensity

scoren.

Der

eksisterer

alternative

matching

estimatorer

i

litteraturen

(Heckman

and

Vytlacil

2004).

Imidlertid

er

det

vist,

at

alle

estimatorerne

er

konsistente,

idet

de

alle

kommer

tættere

på

at

sammenligne

eksakte

match,

dvs.

personer

med

de

præcis

samme

karakteristika,

når

antallet

af

observationer

øges

(Smith

2000).

I

mindre

stikprøver

kan

de

forskellige

matching

estimatorer

føre

til

forskellige

resultater

og

valget

af

estimator

baseres

i

så

fald

på

en

afvejning

mellem

bias

og

varians

(Caliendo

and

Kopeinig

2008).

Eksempelvis

ville

radius-·‐baserede

estimatorer

matche

hver

sundhedsforsikret

person

med

flere

personer

uden

sundhedsforsikring

indenfor

en

radius

af

propensity

scoren,

mens

Kernel-·‐baserede

estimatorer

ville

vægte

personer

uden

sundhedsforsikring

med

afstanden

på

deres

propensity

score

til

hver

sundhedsforsikret

person.

Disse

alternative

estimatorer

er

generelt

mere

efficiente,

idet

der

anvendes

mere

information.

Man

spilder

så

at

sige

ikke

de

kontroller,

der

ligger

tæt

op

ad

de

sundhedsforsikrede

på

deres

propensity

score

uden

dog

at

have

præcis

den

samme

score.

Omvendt

kommer

man

i

stedet

til

at

sammenligne

personer,

der

ikke

helt

så

præcist

matcher

hinanden

og

der

opstår

derved

risiko

for

bias.

13

sundhedsforsikringer

og

forbrug

af

offentligt

finansierede

sygeydelser

I

stikprøver

så

store

som

den

aktuelle

population

er

det

vist,

at

de

alternative

matching

estimatorer

i

praksis

vil

føre

til

det

samme

resultat

(Abadie

and

Imbens

2002,

Hahn

1998,

Heckman

et

al.

1998,

Hirano

et

al.

2003,

Ichimura

and

Linton

2003).

Analysen

baserer

sig

således

på

en

af

de

simpleste

matching

estimatorer:

1:1

Nearest

Neighbour

med

tilbagelægning

(og

uden

såkaldt

caliper

restriktion

jf.

afsnittet

nedenfor).

Hver

sundhedsforsikret

matches

her

med

én

kontrol,

som

er

det

medlem

af

kontrolpopulationen,

der

ligger

tættest

i

propensity

score.

Efter

hvert

match

lægges

den

anvendte

kontrol

tilbage

i

population,

og

har

dermed

chance

for

at

blive

trukket

flere

gange.

Denne

tilgang

er

kendt

for

at

minimere

bias,

men

omvendt

er

den

ikke

er

den

mest

efficiente,

da

kun

en

brøkdel

af

kontrolpopulationen

anvendes.

Alternative

matching

estimatorer

som

f.eks.

1:5

Nearest

Neighbour

eller

en

radius-·‐baseret

estimator

ville

anvende

henholdsvis

5

kontroller

per

sundhedsforsikret

eller

et

vægtet

bidrag

fra

alle

kontrollerne.

Valget

af

den

simpleste

model

er

oplagt

i

det

aktuelle

studium,

qua

at

det

er

karakteriseret

ved

en

usædvanlig

stor

population

og

man

derved

kan

tillade

sig

at

fokusere

på

validitet,

dvs.

minimering

af

bias

problemstillinger,

på

bekostning

af

præcision.

Den

maksimale

afstand

mellem

en

sundhedsforsikret

og

en

kontrolperson

kan

specificeres

med

en

såkaldt

caliper

restriktion.

Jo

mere

snæver

denne

defineres

jo

vanskeligere

vil

det

i

praksis

være

at

finde

et

match.

I

fald

man

ikke

kan

finde

et

match

til

en

sundhedsforsikret

person

vil

denne

udgå

af

analysen,

som

så

bliver

mindre

præcis

qua

en

reduceret

studiepopulation.

Følsomhedsanalyser

for

introduktion

af

caliper

restriktioner

på

henholdsvis

0,005

og

0,001

blev

testet.

Endvidere

blev

det

testet

hvorvidt

undladelse

af

tilbagelægning

ville

have

nogen

indflydelse

på

resultaterne.

Alle

analyser

blev

udført

indenfor

området

af

common

support

dvs.

intervallet,

hvor

der

findes

personer

både

med

og

uden

sundhedsforsikring.

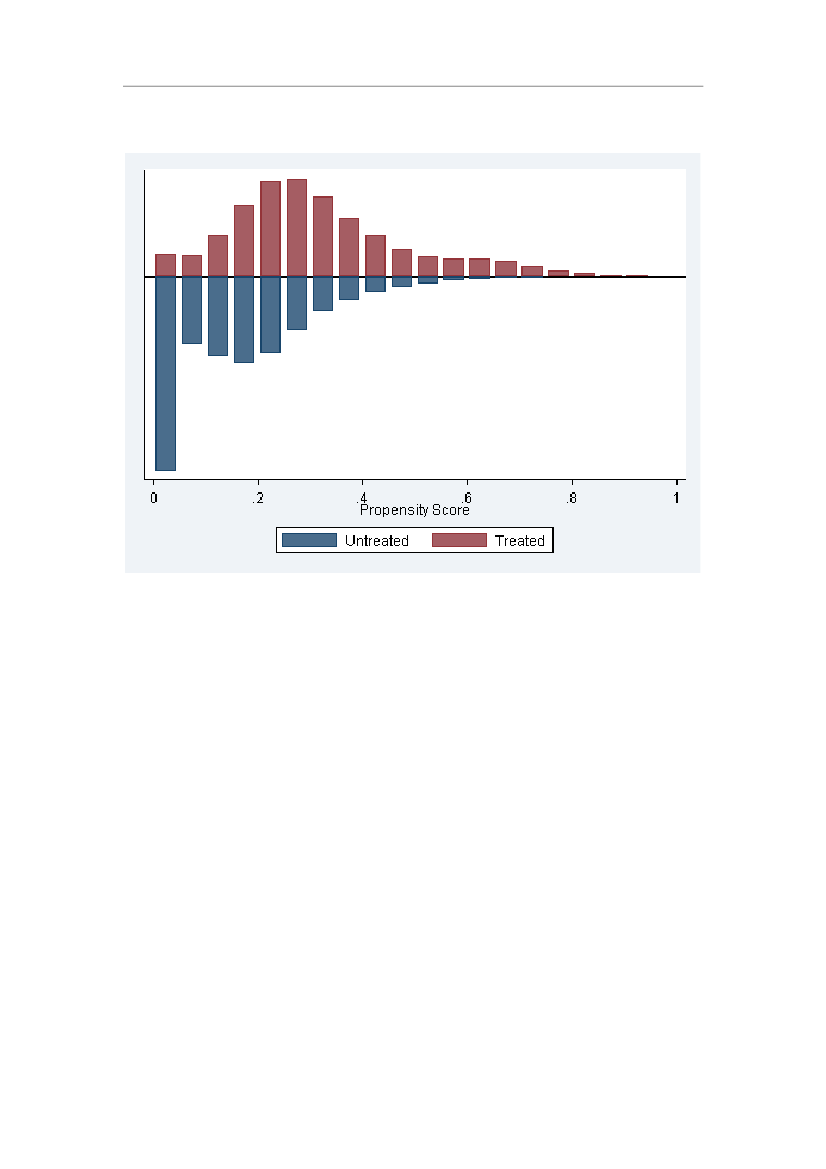

Dette

er

illustreret

i

Appendiks

1.

Hvis

personer

henholdsvis

med

og

uden

sundhedsforsikring

var

helt

forskellige

grupper,

ville

der

være

meget

lidt

overlap

i

deres

propensity

scores,

og

intervallet

med

common

support

ville

blive

meget

snævert.

I

nærværende

analyse

er

der

imidlertid

common

support

for

alle

personer

med

en

sundhedsforsikring.

Standardfejlene

blev

beregnet

under

hensyntagen

til,

at

propensity

scoren

er

estimeret

(Abadie

and

Imbens

2006).

Kvaliteten

af

matchingen

blev

vurderet

ved

at

se

på

reduktionen

i

den

standardiserede

procentuelle

bias

for

hver

forklarende

variabel

i

estimationen

af

propensity

scoren

før

og

efter

matching,

samt

t-·‐tests

for

forskel

i

gennemsnit

for

hver

af

de

forklarende

variable

før

og

efter

matching.

Som

en

følsomhedsanalyse

af

valg

af

analysestrategi

afprøvedes

forskellige

matching

estimatorer

i

en

10%

stikprøve

af

populationen

(som

stadig

er

relativt

stor

i

sammenligning

med

mange

andre

studier).

Det

skal

i

den

forbindelse

bemærkes,

at

trods

en

relativt

stor

processorkraft

(på

Danmarks

Statistiks

forskerservere

med

10GB

hukommelse

allokeret)

så

varede

testen

af

de

alternative

og

processormæssigt

mere

krævende

analyser

op

mod

et

døgn

for

10%

stikprøven.

Det

har

således

ikke

været

realistisk

at

køre

samme

analyse

for

hele

populationen.

Population

Arbejdsstyrken

blev

identificeret

i

2007-·‐udgaven

af

Den

Integrerede

Database

for

Arbejdsmarkedsforskning

(IDA).

Databasen

indeholder

oplysninger

om

samtlige

personer

i

befolkningen

og

alle

virksomheder

med

ansatte.

For

at

afgrænse

populationen

til

personer

som

havde

eller

kunne

have

haft

arbejdsgiverbetalt

sundhedsforsikring

i

2007

blev

følgende

inklusionskriterier

anvendt:

14

sundhedsforsikringer

og

forbrug

af

offentligt

finansierede

sygeydelser

•Alder

mellem

18

og

65

år

•Lønmodtagere

•Fuldtids

arbejdsløshedsforsikrede

(ugentlig

arbejdstid

på

mindst

27

timer)

Kriterierne

blev

vurderet

for

status

i

november

2006,

baseret

på

en

variabel

for

alder

(ALDERNOV),

en

variabel

der

definerer

såkaldt

primær

arbejdsstilling

(PSTILL)

og

en

variabel

for

det

ugentlige

timetal

for

ansættelse

(HD).

Den

identificerede

population

blev

herefter

samkørt

med

befolkningsstatistik

for

at

ekskludere

personer

som

i

perioden

2004-·‐2009

havde

ind-·‐

eller

udvandret

fra

Danmark

og

som

derfor

ikke

nødvendigvis

ville

fremgå

af

øvrige

registre

for

f.eks.

forbrug

af

sundhedsydelser.

Interventionsvariabel

Interventionsvariablen

blev

defineret

som

en

indikatorvariabel

der

antager

værdien

1

såfremt

en

person

på

et

eller

andet

tidspunkt

i

løbet

af

2007

har

haft

en

vilkårlig

type

af

sundhedsforsikring.

Denne

information

blev

stillet

til

rådighed

af

brancheforeningen

Forsikring

og

Pension,

som

har

gennemført

et

tværsnitsstudium

blandt

sine

medlemmer

med

henblik

på

at

kunne

analysere

effekten

af

sundhedsforsikringer

på

sygefravær

(Borchsenius

and

Hansen

2010).

Det

bemærkes

i

den

forbindelse,

at

enkelte

forsikringsselskaber

ikke

ønskede

at

levere

information

om

forsikringstagere

og

dermed

dækker

den

endelige

liste

over

sundhedsforsikrede

kun

omkring

65%

af

alle

med

en

sundhedsforsikring.

Præcis

hvilke

selskaber

der

ikke

ønskede

at

udlevere

information

er

ikke

kendt

af

forfatterne

bag

denne

rapport,

men

i

personlig

korrespondance

med

Forsikring

og

Pension

hævdes

det,

at

der

ikke

er

grund

til

at

tro,

at

de

65%

ikke

er

repræsentative

for

alle

med

en

sundhedsforsikring.

Et

andet

usikkerhedsmoment

skyldes

at

enkelte

selskaber

kun

indrapporterede

hvilke

virksomheder

der

tilbød

sundhedsforsikring,

hvorefter

informationen

blev

udledt

for

personniveauet

ved

at

samkøre

virksomhedens

arbejdsgivernummer

med

individers

ansættelsesforhold.

Da

lovgivningen

giver

mulighed

for

at

en

virksomhed

tilbyder

differentierede

tilbud

til

ansatte

ud

fra

anciennitet

og

antal

arbejdstimer

(ToldSkat

2005)

kan

dette

åbne

for

at

ikke-·‐forsikrede

er

blevet

identificerede

som

forsikrede,

hvilket

dog

ikke

anses

for

at

udgøre

et

større

omfang

og

dermed

ikke

et

problem

for

konklusionerne

for

nærværende

studie.

Forsikringsbranchen

stillede

som

præmis

for

udlevering

af

data,

at

forsikringsprodukt

og

udbyder

ikke

kunne

identificeres

efterfølgende.

Således

bør

det

gentages,

at

de

sundhedsforsikrede

både

omfatter

arbejdsgivertegnede

forsikringer

og

individuelt

tegnede

forsikringer.

Førstnævnte

tegnede

sig

i

2007

for

92,4%

af

alle

sundhedsforsikringer

(Forsikring

og

Pension

2010).

Der

henvises

i

øvrigt

til

diskussionsafsnittet

for

videre

diskussion

af

interventionsvariablen.

Matching

variable

Succesfuld

matching

er

betinget

af,

at

man

kan

observere

tilstrækkeligt

med

person-·‐

og

virksomhedskarakteristika

til

at

håndtere

en

eventuel

selektion

dvs.

at

nogle

personer

er

mere

tilbøjelige

til

at

have

forsikring

end

andre,

oftest

i

kraft

af

at

være

ansat

i

en

virksomhed,

som

tilbyder

forsikring

til

sine

ansatte.

Qua

den

danske

rigdom

af

registerdata

kunne

en

række

variable

for

forskellige

aspekter

af

demografiske,

helbredsmæssige

og

socioøkonomiske

forhold

etableres.

Variablene

blev

udvalgt

på

baggrund

af

en

formodet

sammenhæng

med

forbrug

af

sundhedsydelser,

dels

ud

fra

15

sundhedsforsikringer

og

forbrug

af

offentligt

finansierede

sygeydelser

hvad